MÓDSZERTANI KÉZIKÖNYV

|

|

|

- József Fekete

- 10 évvel ezelőtt

- Látták:

Átírás

1 MÓDSZERTANI KÉZIKÖNYV 4. sz. melléklete 4. témakör HITELBŐL VAGY KÖLCSÖNBŐL? A tananyag témaköreinek tartalmi- módszertani áttekintése, megoldókulcsok A PÉNZÉRTŐ Te pénzed a Te jövőd! Tudd, értsd, kezeld! Pénzügyi tudatosság fejlesztése a éves korosztály számára c. digitális tananyaghoz Euromenedzser Tanácsadó és Képzési Központ Kft. ERGOFIT Tanácsadó és Továbbképző Kft. TÁMOP / Új tartalomfejlesztések a közoktatásban (TÁMOP / ) 1 / 55

2 TARTALOMJEGYZÉK 4. HITELBŐL VAGY KÖLCSÖNBŐL?... 4 A TÉMAKÖR CÉLRENDSZERE... 4 A témakör átfogó célja... 4 A témakör pedagógiai céljai ADDIG NYÚJTÓZKODJ... 4 Pedagógiai áttekintés... 4 A sikeresség ismérvei... 5 Módszertani ajánlások a tanegység feladataihoz feladat Mi a hitel? feladat Írók, költők a hitelről feladat Hitellel vagy anélkül? feladat A hitelekről általában feladat Megtakarítók, hiteligénylők, bankok feladat Adós, hitelező, kezes feladat Hitelfelvétel feladat Spórolni vagy hitelt felvenni? feladat (Ne) Vegyél fel hitelt! Letölthető feladat feladat Hitelfelvétel személyi feltételei feladat Hitelfedezet HITELTÍPUSOK Pedagógiai áttekintés A sikeresség ismérvei Módszertani ajánlások a tanegység feladataihoz feladat Hitelek különböző életkorban feladat Bármire vagy megadott célra? feladat Hiteltípusok feladat Kakukktojás feladat Diákhitel feladat Felvett hitelek alakulása feladat Speciális finanszírozás feladat Hitelfajták A HITEL ÁRA Pedagógiai áttekintés A sikeresség ismérvei Módszertani ajánlások a tanegység feladataihoz feladat Kamat feladat Betéti kamat hitelkamat feladat Hiteleznél? feladat Infláció és hitelezés feladat Mennyibe kerül a hitel? - Projektfeladat feladat Hiteltípusok kamatai feladat A hitel költségei feladat Amire érdemes figyelni feladat A reklámokon túl feladat A kamatláb nagysága feladat Hitelekről dióhéjban feladat Kisebb- nagyobb feladat Ki vagyok én? (TÁMOP / ) 2 / 55

Vegyél fel hitelt! Letölthető feladat... 14 4.1.10. feladat Hitelfelvétel személyi feltételei... 14 4.1.11. feladat Hitelfedezet... 16 4.2. HITELTÍPUSOK.")

3 4.4. A JÖVŐ KOCKÁZATA Pedagógiai áttekintés A sikeresség ismérvei Módszertani ajánlások a tanegység feladataihoz feladat A hitelfelvétel kockázata feladat A jövő bizonytalansága feladat A hitel törlesztése feladat KHR lista feladat Rejtvény Összefoglaló kérdéssor Hitelből vagy kölcsönből? című témakörhöz (TÁMOP / ) 3 / 55

4 4. HITELBŐL VAGY KÖLCSÖNBŐL? A témakör célrendszere A témakör átfogó célja Az egyes hitelfajták igénylési, felhasználási lehetőségeinek, költségeinek megismerése. A hitelfelvétel kapcsán felelős döntés képességének kialakítása. A témakör pedagógiai céljai A témakör célja a hitelfelvétellel kapcsolatos attitűd formálása, tudatos pénzügyi mérlegelés kialakítása. Fontos, hogy a tanulók megismerjék az egyes hiteltípusokat. Különbséget tudjanak tenni szabad felhasználású és kötött felhasználású hitelek között. Körültekintően mérlegeljenek hitelfelvételkor. Tudják, hogy milyen költségei vannak a hiteleknek, hogyan kell a törlesztőrészletet kiszámítani. Ismerjék, hogy milyen lehetőségeik vannak, ha késedelmesen vagy egyáltalán nem tudják visszafizetni a hitelt. Átfogó cél az, hogy a diákok megismerjék, és helyesen használják a hitelezéssel kapcsolatos fogalmakat, lehetőségeket. Olyan szempontokat kapjanak, amelyekkel önállóan is képesek lesznek eldönteni, mikor és milyen feltételekkel vegyenek fel kölcsönt Addig nyújtózkodj Pedagógiai áttekintés Műveltségi terület (01) Tantárgy (01) Évfolyam(ok) (01) A tanegység kerettantervi kapcsolódása (01) Műveltségi terület (02) Tantárgy (02) Évfolyam(ok) (02) A tanegység kerettantervi kapcsolódása (02) A tanegység kapcsolódás más tanegységekhez Földünk környezetünk Földrajz A pénzvilág alapvető folyamatainak megértetése, intézményrendszerének megismertetése, az ismeretek mindennapi pénzügyi helyzetekben való alkalmazási képességének kialakítása. A hitelfelvétel esetleges veszélyeinek beláttatása. Ember és társadalom Történelem, társadalmi és állampolgári ismeretek A pénzpiac működése, megtakarítók és forrásigénylők. A pénzügyi közvetítők helye a nemzetgazdaságban. Témakör: 1.Gazdálkodsz a pénzzel? (Tanegység: 5 Családi költségvetés) 2. Megtakarítás a jövőért (Tanegység: 2. Miért érdemes megtakarítani?) 5. Készpénz vagy bankkártya? (Tanegység: 2. A bankrendszer (TÁMOP / ) 4 / 55

5 A tanegység céljai Időigény (perc / tanóra) Kulcsfogalmak felépítése) A tanegység átfogó célja megismertetni a tanulókkal a hitelfelvétel lehetőségeit, áttekinteni a pénzügyi rendszer szereplőit, feladataikat a hitelezési folyamat során. 2 tanóra alatt lehet feldolgozni az anyagot és további kétszer 1 órát igényel a házi feladat. hitel, kölcsön, kamat, bank, kereskedelmi bank, jegybank, hitelügylet szereplői, hitelezési ügylet folyamata, megtakarítások és hitelek összehasonlítása, hitelfelvétel személyi feltételei, fedezet, valuta, deviza A sikeresség ismérvei BEMENETI ISMÉRVEK Bemeneti A tanulónak a tanegység megkezdése előtt ismernie kell: ismeretek - a gazdaság résztvevőit; - a bankrendszer felépítését. Bemeneti A tanulónak a tanegység megkezdése előtt képesnek kell lennie: készségek - számítógép és böngészőprogram önálló használatára; - ismeretek önálló feldolgozására, értelmezésére. KIMENETI ISMÉRVEK Kimeneti ismeretek A tanulók a tanegység elvégzését követően az alábbi ismeretek birtokába kerülnek: - megismerik a pénzpiac működését; - megismerik a hitelezési folyamat résztvevőit, szerepüket. Kimeneti A tanulók a tanegység elvégzése során az alábbi készségekkel gyarapodnak: készségek - szövegértés, hasonlóságok és különbségek értékelése; - elköteleződés egy álláspont mellett, érvelés. Módszertani ajánlások a tanegység feladataihoz A tanegység több tantárgy oktatása során is használható, hiszen a földrajz és történelem tantárgyak keretében a pénzpiac szereplőit, intézményrendszerét, a hitelezés viszonyait, feltételeit taníthatjuk meg a tanegység feldolgozásával. A feladatok feldolgoztatása jellemzően egyéni vagy pármunkában ajánlott, helyenként tanári magyarázattal kiegészítve. A tanegység első két feladatának célja a témára való ráhangolás, az előzetes ismeretek mozgósítása, illetve a motiválás. Egyéni megoldásra javasolt, tanári instrukció nem szükséges. (TÁMOP / ) 5 / 55

6 feladat Mi a hitel? A feladat egyszerű párosítási feladat alapvető hitelezési fogalmak (hitel, kamat, bank) tisztázására alkalmas. Mindennap használatos fogalmakról van szó, azonban kitérhetünk arra, hogy a hitelezés lényege alapvetően pénzösszeg kölcsönzése, de vállalatok esetén kereskedelmi hitelnek nevezzük a pénzösszeg késedelmes átutalását. (TÁMOP / ) 6 / 55

7 feladat Írók, költők a hitelről A feladat hitellel kapcsolatos idézetei kapcsolódási lehetőséget jelentenek az irodalom tantárgyhoz. Feladatként adható, hogy a tanulók páros munkaformában beszéljék meg, hogy az idézetek jelentésével mennyire értenek egyet. (TÁMOP / ) 7 / 55

8 feladat Hitellel vagy anélkül? A feladat egy vitatémát nyújt, hogy a tanulók hitellel kapcsolatos attitűdjeit ütköztetni tudjuk. Ahhoz, hogy jól éljek, pénzre van szükségem, akár olyan áron is, hogy hitelt veszek fel. Kérhetjük a feladat megoldását írásban is, de órán a véleményvonal alkalmazásával is megoldathatjuk. Ebben az esetben a tanulókat sorakoztassuk fel egy képzeletbeli vonal mentén, ahol egyik végpont a teljesen egyetértek, míg a másik végpont a nem értek egyet lesz. Kérjük meg őket, hogy hajlítsák be a véleményvonalat, és az így egymással szembekerülő tanulók kölcsönösen megvitathatják a más véleményen lévő társukkal az álláspontjukat. Az elméleti rész áttekintésekor érdemes a megtakarítások és hitelek előnyeiről, hátrányairól beszélgetni. Ehhez válogathatunk az 1. Gazdálkodsz a pénzzel? témakör, valamint a 2. Megtakarítás a jövőért témakör vonatkozó tanegységeiből. (TÁMOP / ) 8 / 55

9 feladat A hitelekről általában A feladat egyszerű választást igényel, amit a tanulók egyénileg dolgozhatnak fel. Érdemes lehet a feladat kapcsán a bankrendszer tagolódását, az egyes szintek feladatait átismételni az 5. Készpénz vagy bankkártya? témakör 2. A bankrendszer felépítése tanegysége segítségével. Mivel a tananyag elsősorban a lakossági hiteleket helyezi a középpontba, így itt lenne érdemes a vállalati, az állami, önkormányzati hitelfelvétel okairól is beszélni. (TÁMOP / ) 9 / 55

10 feladat Megtakarítók, hiteligénylők, bankok A feladat önálló feldolgozásra ajánlott, mert formatív jelleggel visszajelez arról, hogy a tanulók a bankrendszer működését megértették- e. Mind történelem mind fölrajz órán használható a pénzvilág alapvető folyamatainak, a pénzpiac működésének ellenőrzésére. (TÁMOP / ) 10 / 55

11 feladat Adós, hitelező, kezes A feladat ismeretátadó feladat, amelyben az adós adóstárs, kezes dologi adós kifejezések jelentését ismerhetik meg a tanulók. A 4. definíciónak nincs megfelelő párja, ez a bankokra vonatkozó állítás. (TÁMOP / ) 11 / 55

12 feladat Hitelfelvétel A feladat a hitelfelvételi folyamat lépéseinek átgondolására alkalmas sorba rendezési feladat. 1. A családi költségvetés áttekintése lépésnél használhatóak a Gazdálkodsz a pénzzel? témakör 5. Családi költségvetés tananyagegység feladatai. 2. Tájékozódás a pénzintézetek honlapján esetén a kereskedelmi bankokkal kapcsolatos ismereteket lehet feleleveníteni. (TÁMOP / ) 12 / 55

13 feladat Spórolni vagy hitelt felvenni? A csoportosítási feladat alkalmas a hitelek és megtakarítások előnyeinek, hátrányainak összehasonlítására, így a látásmód szélesítésére. Alkalmazható a témakör végén, szummatív jelleggel, de akár bemeneti feladatként is. (TÁMOP / ) 13 / 55

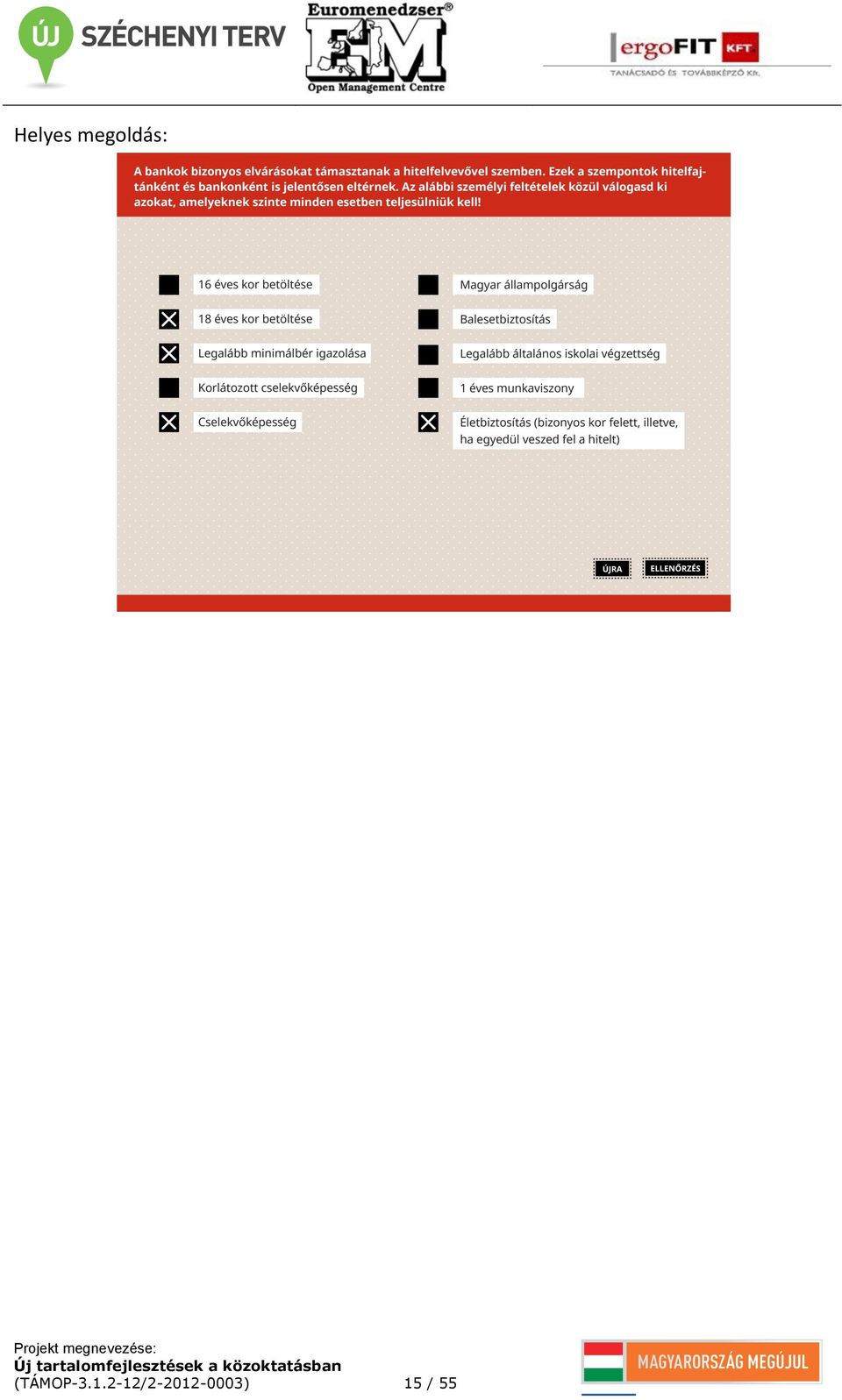

14 feladat (Ne) Vegyél fel hitelt! Letölthető feladat A letölthető feladat a tanulók látásmódját segíti azáltal, hogy a hitelfelvétel ellentmondásosságát több oldalról is megközelíthetik. A megoldás során dolgozhatnak önállóan vagy párban is. A reklámok kivitelezés módja nyitott, bármilyen megoldást választhatnak a tanulók a kézi rajztól a számítógépes grafikáig. A cél az, hogy kifejezőek és tartalmasak legyenek a reklámok feladat Hitelfelvétel személyi feltételei A feladat többszörös választást igénylő feladat, egyéni feldolgozásra alkalmazható. Előzetesen ajánlott az előforduló fogalmak szóbeli átbeszélése: cselekvőképesség, korlátozott cselekvőképesség, minimálbér, balesetbiztosítás, életbiztosítás. (TÁMOP / ) 14 / 55

15 (TÁMOP / ) 15 / 55

16 feladat Hitelfedezet Az egyszeres választást igénylő feladat új ismeretek szerzésére alkalmas. Célja a fedezet fogalmának, jelentőségének, sajátosságainak megértése. (TÁMOP / ) 16 / 55

17 4.2. Hiteltípusok Pedagógiai áttekintés Műveltségi terület (01) Földünk környezetünk Tantárgy (01) Földrajz Évfolyam(ok) (01) A tanegység kerettantervi A pénzvilág alapvető folyamatainak megértetése, kapcsolódása (01) intézményrendszerének megismertetése, az ismeretek mindennapi pénzügyi helyzetekben való alkalmazási képességének kialakítása. A hitelfelvétel esetleges veszélyeinek beláttatása. Érdeklődés felkeltése a napi pénzügyi- gazdasági folyamatok megismerése iránt. Pénzügyi döntések mérlegelési képességének, a vállalkozó szellemű, kreatív állampolgárrá válás igényének kialakítása. Műveltségi terület (02) Ember és társadalom Tantárgy (02) Történelem, társadalmi és állampolgári ismeretek Évfolyam(ok) (02) A tanegység kerettantervi Pénzintézetek és tevékenységük (betétgyűjtés, hitelezés, kamat, kapcsolódása (02) tőke, árfolyam). A tanegység kapcsolódás Témakörök: más tanegységekhez 1. Gazdálkodsz a pénzzel? (Tanegység: 5. Családi költségvetés) 5. Készpénz vagy bankkártya? (Tanegység: 2. A bankrendszer felépítése) 4. Hitelből és kölcsönből? (Tanegység: 4. A jövő kockázata) A tanegység céljai Szempontok bemutatása, amelyek alapján mérlegelni kell hitelfelvétel esetén. Milyen feltételek mellett igényelhetők az adott célra felhasználható hitelek. A szabadfelhasználású és a kötött felhasználású hitelek előnyeinek és hátrányainak megkülönböztetése. Időigény (perc / tanóra) 2 tanóra és 1 tanóra otthoni kutatómunka az elméleti rész áttanulmányozásához. Kulcsfogalmak kötött felhasználású, szabadfelhasználású hitelek, folyószámlahitel, hitelkártya, személyi kölcsön, szabadfelhasználású jelzásloghitel, diákhitel1, diákhitel2, diákhitel2, gépjárműhitel (TÁMOP / ) 17 / 55

18 A sikeresség ismérvei BEMENETI ISMÉRVEK Bemeneti A tanulónak a tanegység megkezdése előtt ismernie kell: ismeretek - a gazdaság résztvevőit; - a bankrendszer felépítését; - a pénzpiac működését; - a hitelezési folyamat résztvevőit, szerepüket. Bemeneti A tanulónak a tanegység megkezdése előtt képesnek kell lennie: készségek - számítógép és böngészőprogram önálló használatára; - ismeretek önálló feldolgozására, értelmezésére; - szövegértés, hasonlóságok és különbségek értékelése a feladatokban szereplő élethelyzetekről; - elköteleződés egy álláspont mellett, érvelni. KIMENETI ISMÉRVEK Kimeneti ismeretek A tanulók a tanegység elvégzését követően az alábbi ismeretek birtokába kerülnek: - hiteltípusok jellemzőinek ismerete - felhasználási lehetőség, - felvehető összeg, - futamidő, - költség, - előny. Kimeneti A tanulók a tanegység elvégzése során az alábbi készségekkel gyarapodnak: készségek - szövegek, táblázatok elemzése, - összehasonlítás, - adatsor elemzése. Módszertani ajánlások a tanegység feladataihoz A tanegység több tantárgy oktatása során is használható, hiszen, a földrajz és történelem tantárgyak keretében is cél a tanulók érdeklődésének felkeltése a napi pénzügyi- gazdasági folyamatok iránt. A feladatok feldolgoztatása jellemzően egyéni vagy pármunkában ajánlott, helyenként tanári magyarázattal kiegészítve. (TÁMOP / ) 18 / 55

19 feladat Hitelek különböző életkorban A feladat célja, hogy a tanulók érzékeljék, hogy minden életkorban adódnak nagyobb összegű kiadások. A összehúzós feladat esetén az életkorokban igényelt termékek és azok forrásául felhasználható hiteltípusok párosítása lehetséges. A termékek csak kiragadott példák, amelyek több életkorhoz is kapcsolhatók lennének, de csak egy megoldás lehetséges. A feladat célja, hogy a tanulók találkozzanak az egyes hitelfajtákkal, megteremtve ezzel az érdeklődést, hogy ezekről több ismeretet szerezzenek. (TÁMOP / ) 19 / 55

20 Elméleti összefoglaló Az elméleti összefoglaló áttekintő képet ad a hiteltípusokról. Két nagy csoportba sorolva mutatja be a hitelfajtákat: szabad felhasználású hitelek és kötött felhasználású hitelek. Az egyes hitelek esetén tartalmazza a táblázat, hogy milyen célra vehető igénybe a hitel, milyen összeg vehető fel, milyen futamidőre, milyen költségei vannak a hitelnek és milyen előnnyel járnak. A sok szempont miatt a táblázat nagy méretű, azonban ez a forma teszi lehetővé, hogy az egyes hitelfajták összehasonlíthatóak legyenek, ezzel megteremtve a lehetőséget a mérlegelésre az egyes hitelfajták között. A táblázat letölthető formában. Kinyomtatva segítheti a tanulók munkáját feladat Bármire vagy megadott célra? A feladat az elméleti összefoglaló táblázathoz kapcsolódik. Egyéni feldolgozásra ajánlott, azt segítve, hogy a tanulók különbséget tudjanak tenni szabad felhasználású hitelek és kötött felhasználású hitelek között. (TÁMOP / ) 20 / 55

21 feladat Hiteltípusok A feladat keretében sajátíthatják el a tanulók az egyes hitelfajták jellemzőit. Ez a párosítási feladat egyéni feldolgozásra ajánlott, akár ellenőrző feladatként is, hogy az egyes hitelfajták jellemzőit mennyire ismerik a tanulók. (TÁMOP / ) 21 / 55

22 feladat Kakukktojás A feladat célja, hogy a diákok az egyes hitelfajták jellemzőit ismerve kiválasszák a sorból az oda nem illőt. Egyéni megoldásra ajánlott ez a párosítási feladat. (TÁMOP / ) 22 / 55

23 feladat Diákhitel A feladat esetén a tanulók a Diákhitel1 és Diákhitel2 különböző és azonos tulajdonságait kell, hogy meghatározzák. Az elméleti összefoglaló táblázat értékeléséhez kapcsolódhat a feladat, de akár a tanegység elején ismeretfeltáró feladatként is alkalmazható. A feladatot egyénileg vagy pármunkában célszerű megoldatni. Mindenképpen érdemes időt szánni arra, hogy a tanulók véleményeit is ütköztessük a diákhitel felvételével kapcsolatban. (TÁMOP / ) 23 / 55

24 feladat Felvett hitelek alakulása A feladat célja, hogy a grafikont elemezve a tanulók lássák a lakossági hitelfelvétel tendenciáját és a változások mögött meghúzódó okokat. A grafikon alapján az állításokról kell eldönteni, hogy igazak- e. Házi feladatként megkérhetjük őket, hogy keressenek további híreket a háztartások hitelállományának alakulásáról. Az árfolyamváltozások hatásairól a Hitelből és kölcsönből témakör 4. A jövő kockázata tanegysége tartalmaz további feladatokat. (TÁMOP / ) 24 / 55

25 feladat Speciális finanszírozás A feladat esetén finanszírozással kapcsolatos fogalmakkal ismerkedhetnek meg a diákok. A lízing speciális finanszírozási forma, amelyet gyakran használnak a háztartások, ezért adhatunk ezzel kapcsolatos további információgyűjtési feladatot. Fontos, hogy a nem helyes megoldások jelentésének is nézzenek utána a tanulók. (TÁMOP / ) 25 / 55

26 feladat Hitelfajták A feladat a szummatív értékelés eszközeként alkalmazható, mert az egyes hitelfajták jellemzőinek ismeretében oldható meg. Listából egyszeres választással kell megadni a jó választ, egyéni feldolgozással. (TÁMOP / ) 26 / 55

27 4.3. A hitel ára Pedagógiai áttekintés Műveltségi terület (01) Tantárgy (01) Évfolyam(ok) (01) A tanegység kerettantervi kapcsolódása (01) Műveltségi terület (02) Tantárgy (02) Évfolyam(ok) (02) A tanegység kerettantervi kapcsolódása (02) A tanegység kapcsolódás más tanegységekhez A tanegység céljai Időigény (perc / tanóra) Kulcsfogalmak Ember és társadalom Történelem, társadalmi és állampolgári ismeretek Pénzintézetek és tevékenységük (betétgyűjtés, hitelezés, kamat, tőke, árfolyam) Matematika Matematika Kamatos kamat számítás. Modellek alkotása: befektetés és hitel; különböző feltételekkel meghirdetett befektetések és hitelek vizsgálata; a hitel költségei, a törlesztés módjai. Az egyéni döntés felelőssége: az eladósodás veszélye. Korábbi ismeretek mozgósítása (pl. százalékszámítás). Témakör: 5. Készpénz vagy bankkártya? (Tanegység: 2. A bankrendszer felépítése) A tanegység átfogó célja megismertetni a tanulókkal a hitel költségeinek és a törlesztőrészlet számítási módjait. Kapjanak reális képet a tanulók, hogy a hitelfelvétel milyen anyagi terhet ró a hiteladósra. Fontos, hogy ezek az ismeretek megalapozzák későbbi felelős pénzügyi döntéseiket. 2 tanóra, valamint 1 óra otthoni kutatómunka betéti kamat, hitelkamat, jegybanki alapkamat, THM és összetevői, infláció A sikeresség ismérvei BEMENETI ISMÉRVEK Bemeneti A tanulónak a tanegység megkezdése előtt ismernie kell: ismeretek - a gazdaság résztvevőit, a bankrendszer felépítését, - a pénzpiac működését, - a hitelezési folyamat résztvevőit, szerepüket, - hiteltípusok jellemzőit, felhasználási lehetőségeiket, felvehető összeg mértékét, futamidő nagyságát, költségeket, előnyöket. (TÁMOP / ) 27 / 55

28 Bemeneti A tanulónak a tanegység megkezdése előtt képesnek kell lennie: készségek - matematikai alapműveletek elvégzésére, - számítógép és böngészőprogram önálló használatára, - ismeretek önálló feldolgozására. KIMENETI ISMÉRVEK Kimeneti ismeretek A tanulók a tanegység elvégzését követően az alábbi ismeretek birtokába kerülnek: - értelmezni tudják a különbséget a betéti és hitelkamat, illetve az alapkamat között, - értik a THM szerepét, összetevőit, - különbséget tudnak tenni az egyes hitelfajták költségeit között. Kimeneti A tanulók a tanegység elvégzése során az alábbi készségekkel gyarapodnak: készségek - ismeretek önálló értelmezése, - összehasonlítás, - grafikonelemzés, következtetés, - számításos feladatok gyakorlása. Módszertani ajánlások a tanegység feladataihoz A tanegység több tantárgy oktatása során is használható, hiszen, a történelem és matematika tantárgyak keretében is cél a tanulók érdeklődésének felkeltése a hitel költségei, a törlesztés módjai iránt. A feladatok feldolgoztatása jellemzően egyéni vagy pármunkában ajánlott, helyenként tanári magyarázattal kiegészítve, építve a tanulók önálló információgyűjtési kedvére. (TÁMOP / ) 28 / 55

29 feladat Kamat A elnevezésű feladat célja ismeretmozgósítás a hitelekkel, kamatokkal kapcsolatban. Az igaz- hamis állításokat egyénileg oldhatják meg a tanulók. (TÁMOP / ) 29 / 55

30 feladat Betéti kamat hitelkamat A feladat célja, hogy a betéti kamat, hitelkamat és a jegybanki kamat között különbséget tudjanak tenni a diákok. A feladat egyéni megoldásra ajánlott, de előtte átismételhetjük a bankrendszer felépítést a 5. Készpénz vagy bankkártya? témakör 2. A bankrendszer felépítése tanegysége alapján. Az egyes kamatok nagyságát befolyásoló tényezőket, illetve az ezek közötti összefüggéseket is felvázolhatjuk a diákoknak. (TÁMOP / ) 30 / 55

31 feladat Hiteleznél? A feladat célja, hogy felhívja a tanulók figyelmét arra, hogy a hitel futamideje és a kamat nagysága között összefüggés áll fenn. Az éves kamat nagyságát kell először meghatározni, majd a havi, illetve a napi kamat nagyságát, amitől alacsony összege miatt tekintünk el. (TÁMOP / ) 31 / 55

32 feladat Infláció és hitelezés A feladat esetén először az infláció fogalmát kell megismertetni a diákokkal. Fontos, hogy lássák, hogy az árak változása kihatással van pénzünk értékére. Az előzetes ismeretek alapján egyénileg megoldható a feladat. Elméleti összefoglaló Összefoglalja, hogy a THM, amely alapján a hitelek költségeit összehasonlítjuk, milyen díjakat foglal magában, és milyen költséget nem vesznek figyelembe meghatározásakor. A szöveg elolvasása házi feladatként is feladható a letölthető feladattal együtt. (TÁMOP / ) 32 / 55

33 feladat Mennyibe kerül a hitel? - Projektfeladat A letölthető feladat a mintacsaládok esetén tartalmaz esetleírásokat, amelyekből kiderül, hogy nagy összegű kiadásaik finanszírozásához milyen típusú hitel kell felvenniük. A pénzintézetek honlapjáról kell a diákoknak információt gyűjteni, hogy mekkora THM, milyen feltételek mellett kínálják ezeket a hiteleket feladat Hiteltípusok kamatai A feladat grafikonon szemlélteti az egyes hitel típusok kamatainak alakulását. A feladat kapcsán a pénzintézetek honlapjáról begyűjtött információk alapján lehet megoldani a feladatot. (TÁMOP / ) 33 / 55

34 feladat A hitel költségei A feladatban egy konkrét példán tovább gyakoroltatható, hogy mely költségek számítanak bele a THM, illetve ezen felül még milyen költségek terhelik a hiteladóst. A feladatot feldolgozhatják a diákok egyénileg is, ha szeretnénk visszajelzést kapni, de pármunkában is megoldatható gyakoroltatási céllal. (TÁMOP / ) 34 / 55

35 feladat Amire érdemes figyelni A feladat megoldása előtt tájékozódjunk, hogy a tanulók mennyire ismerik a pénzintézetek hirdetéseit. Az igaz- hamis állításokat tartalmazó feladat az ingyen hitel, amely a 0 %- os THM közötti különbségre épül. Ez ráirányítja a tanulók figyelmét arra, hogy hitelfelvétel esetén körültekintően járjanak el. (TÁMOP / ) 35 / 55

36 feladat A reklámokon túl A feladat jó tanácsokkal szolgál a tanulók számára, hogy mire figyeljenek hitel felvételkor. Az ehhez kapcsoló egyszeres választást igénylő feladatot egyénileg javasolt megoldani a tanulóknak. (TÁMOP / ) 36 / 55

37 feladat A kamatláb nagysága Afeladat megoldása előtt célszerű átismételni a Betéti kamat hitelkamat feladatban megtanult összefüggéseket a bankrendszerről és a kamatlábak alakulásáról. Ha már a tanulók számára egyértelműek az ismeretek, akkor értékelési céllal is megoldathatjuk a feladatot. A Monetáris Tanács működéséről, legutóbbi kamatdöntésének hátteréről kiselőadást is tarthat egy diák. (TÁMOP / ) 37 / 55

38 feladat Hitelekről dióhéjban A feladat a szummatív értékelés eszközeként is használható, mert a tanulóknak a hitelezéssel kapcsolatos összefüggéseket is már ismerniük kell. Az összehúzós feladat egyéni feldolgozásra ajánlott. (TÁMOP / ) 38 / 55

39 feladat Kisebb-nagyobb A feladat esetén a kamatlábak nagysága között kell nagyságrendi viszonyt felállítani. A megoldáshoz a tanegység korábbi feladatainak előzetes megoldása szükséges. Ekkor szummatív értékelésre is szolgálhat a feladat, de elképzelhető, hogy a tanegység elején oldatjuk meg motiváló feladatként. (TÁMOP / ) 39 / 55

40 feladat Ki vagyok én? A feladat egyszeres választást igényel, amit pármunkában is elvégezhetnek a diákok. Az egyik tanuló egyenként felolvassa a mondatokat, és ez alapján kell társának kitalálnia a fogalmat, miközben ő rajzolja az akasztófát. A feladat célja megismertetni a tanulókat a kondíciós lista fogalmával. A feladatot önálló információgyűjtésként is kiadhatjuk, melynek célja, hogy a tanulók képesek legyenek egyes pénzintézetekről önállóan információt gyűjteni. (TÁMOP / ) 40 / 55

41 4.4. A jövő kockázata Pedagógiai áttekintés Műveltségi terület (01) Tantárgy (01) Évfolyam(ok) (01) A tanegység kerettantervi kapcsolódása (01) A tanegység kapcsolódás más tanegységekhez A tanegység céljai Időigény (perc / tanóra) Kulcsfogalmak Földünk környezetünk Földrajz A hitelfelvétel és az eladósodás összefüggéseinek felismerése az egyén, a nemzetgazdaság és a világgazdaság szintjén; az eladósodás és az adósságválság kialakulásának folyamata, az összefüggések feltárása. Témakörök: 1. Gazdálkodsz a pénzzel? (Tanegység: 5 Családi költségvetés) 2. Megtakarítás a jövőért (Tanegység: 2. Miért érdemes megtakarítani?) 3. A biztosítás biztonság (Tanegység: 1. Általános ismeretek a biztosításokkal kapcsolatban) A tanegység átfogó célja megismertetni a tanulókkal hitelfelvétel kockázatait. A tanegység bemutatja, hogy mi a devizahitel, milyen kockázatai lehetnek, és hogyan lehet ezek ellen védekezni, valamint fizetésképtelenség esetén milyen megoldások jöhetnek szóba. 1 tanóra futamidő, szerződésmódosítás, végtörlesztés, lineáris törlesztési mód, annuitásos törlesztési lehetőség, devizahitel, deviza alapú hitel, árfolyamváltozás A sikeresség ismérvei BEMENETI ISMÉRVEK Bemeneti A tanulónak a tanegység megkezdése előtt ismernie kell: ismeretek - a gazdaság résztvevőit; - a bankrendszer felépítését; - a pénzpiac működését; - a hitelezési folyamat résztvevőit, szerepüket; - a hiteltípusok jellemzőit (felhasználási lehetőség, felvehető összeg, futamidő, költség, előny); - a különbséget a betéti és hitelkamat, illetve az alapkamat között; - a THM szerepét, összetevőit; - az egyes hitelfajták költségeit. Bemeneti A tanulónak a tanegység megkezdése előtt képesnek kell lennie: készségek - matematikai alapműveletek elvégzésére; - számítógép, és böngészőprogram önálló használatára. KIMENETI ISMÉRVEK (TÁMOP / ) 41 / 55

42 Kimeneti ismeretek Kimeneti készségek A tanulók a tanegység elvégzését követően az alábbi ismeretek birtokába kerülnek: - a hitel visszafizetésének kockázati tényezői, és ezek csökkentési lehetőségei; - devizahitel és devizaalapú hitel közötti különbségek. A tanulók a tanegység elvégzése során az alábbi készségekkel gyarapodnak: - ismeretek önálló értelmezésére, összehasonlítás, következtetés, számításos feladatok gyakorlása. Módszertani ajánlások a tanegység feladataihoz A tanegység a földrajz tantárgy oktatása során használható a hitelfelvétel és az eladósodás összefüggéseinek felismerésére. Fontos, hogy a diákok megszerezzék a pénzügyi döntések mérlegelési képességét, ezért a feladatok feldolgoztatása jellemzően egyéni vagy pármunkában ajánlott, helyenként tanári magyarázattal kiegészítve. (TÁMOP / ) 42 / 55

43 feladat A hitelfelvétel kockázata A feladat részben korábban megtanult hitelezési ismeretekre épül, amelyek az időtényező fontosságát hangsúlyozzák, másrészt új ismeretekhez teremtenek motivációt. Az állítások igazságtartalmának eldöntése egyéni megoldásra alkalmas. (TÁMOP / ) 43 / 55

44 Elméleti összefoglaló A tanulók a leírtakat egyénileg is értelmezhetik, vagy hármas csoportokat alakítva is feldolgozhatják. Ebben az esetlen az első tanuló a törlesztés lehetséges módjait magyarázza el társainak, a második tanuló azt ismerteti, hogy milyen lehetőségei vannak annak, aki nem tudja törleszteni a hitelét, a harmadik tanuló a devizahitelek sajátosságait kutatja feladat A jövő bizonytalansága A feladat olyan eseményeket sorol fel, amelyek a hiteladós anyagi helyzetének rosszabbodását eredményezhetik, vagy a külső események hátrányosan érintik. A többszörös választást igénylő feladat célja, hogy ráirányítsuk a tanulók figyelmét, hogy óvatosan mérlegeljenek a hitelfelvételkor. Egyéni feldolgozásra ajánlott a feladat, de további példák gyűjthetők csoportmunkában. (TÁMOP / ) 44 / 55

45 feladat A hitel törlesztése A feladat megoldása a Magyar Nemzeti Bank honlapján megtalálható hitelkalkulátor használatával lehetséges. A feladat új ismeretek feldolgozására alkalmas: a törlesztőrészlet számítási módja, türelmi idő meghatározása. Egyéni munkával célszerű megoldatni a feladatot. (TÁMOP / ) 45 / 55

46 (TÁMOP / ) 46 / 55

47 Elméleti tananyag Egyénileg feldolgozhatják a tanulók. A Központi Hitelinformációs Rendszer szerepével, jelentőségével ismerkedhetnek meg feladat KHR lista A feladat az elméleti tananyaghoz kapcsolódóan tartalmaz igaz- hamis állításokat. A Központi Hitelinformációs Rendszer elméleti tananyag értelmezése szükséges a megoldáshoz. Egyéni feladatmegoldás javasolt. (TÁMOP / ) 47 / 55

48 feladat Rejtvény A feladat nyíltvégű, rövid választ igénylő feladattípus. Alkalmazás lehetséges gyakorló feladatként, vagy akár ellenőrző feladatként is. A feladat megoldása során lehetőség nyílik fogalmak tisztázására. (TÁMOP / ) 48 / 55

49 A keresztrejtvény megoldása során újabb fogalmat kapunk. A keresztrejtvény megoldása során újabb fogalmat kapunk. A megoldásként adódó HITELKIVÁLTÁS kifejezést és annak okait definiálhatjuk a következők szerint: (TÁMOP / ) 49 / 55

50 Összefoglaló kérdéssor Hitelből vagy kölcsönből? című témakörhöz 1. Minek a rövidítése a THM? a) tartós hitelkamat mutatója b) teljes hiteldíj mutató c) tartozás hiteles mutatója 2. Melyik fogalmat definiáltuk? A pénztartozás késedelmes teljesítésének következménye, amelyet az ügyfél fizet bankjának. a) rendelkezésre tartási jutalék b) késedelmi kamat c) késedelmi bankköltség 3. Az alábbi lakossági hitelek közül jellemzően melyik hosszúlejáratú? a) folyószámlahitel b) lakásvásárlási hitel c) áruhitel 4. Melyik állítás igaz? A devizaalapú hitelek a) kamata és törlesztőrészlete is forintban kerül meghatározásra b) kamata és törlesztőrészlete is devizában kerül meghatározásra, a bank ezt számítja át forintra c) kamata devizában kerül meghatározásra, csak a törlesztőrészletet kell forintban meghatározni 5. Melyik állítás igaz a devizahitelekre? a) A folyósítás devizában történik, de a törlesztés forintban van meghatározva. b) A folyósítás és a törlesztés is devizában történik. c) A folyósítás forintban történik, de a törlesztés devizában van meghatározva. 6. Euró alapú hitelt vettünk fel. A forint árfolyama az euróhoz képest gyengült. Melyik állítás igaz? a) A kamat- és tőketartozás forintban kifejezett összege csökkent. b) A kamat- és tőketartozás forintban kifejezett összege nőtt. c) A kamat- és tőketartozás forintban kifejezett összege nem változott. 7. Mi az ügyfélminősítés fő célja? a) Az ügyfelek kategorizálása aszerint, hogy milyen típusú hiteleket igényelnének. b) Az adósokban rejlő kockázatok minél pontosabb becslése még a hitel odaítélése előtt. c) Az adós megfigyelése abból a célból, hogy adóssága visszafizetése után is eleget tesz- e kötelezettségeinek. (TÁMOP / ) 50 / 55

51 (TÁMOP / ) 51 / Az alábbiak közül melyik nem számít bele a THM mutatóba? a) kezelési költség b) közjegyzői díj c) hitelbírálati díj 9. Honnan győződhetünk meg arról, hogy adataink a Központi Hitelinformációs Rendszer adóslistáján vannak? a) Nem szerezhetünk információt. b) A bankban kitöltött nyomtatvány benyújtásával kérdezhetünk le adatokat a KHR- ből. c) Az ügyfélkapun keresztül betekinthetünk a KHR nyilvántartásába. 10. Ki az áruhitel adósa? a) Az a kereskedő, aki a terméket értékesítette. b) Az a magánszemély, aki az árut megvette és a pénzügyi intézettel hitelszerződést kötött. c) Az a személy, aki a kereskedővel hitelszerződést kötött. 11. Ki a diákhitel adósa? a) Az a szülő, akinek gyermeke felsőoktatási intézményben tanul. b) Az a hallgató, aki a Diákhitel Központ Zrt.- vel diákhitelszerződést kötött. c) Az a hallgató, aki a felsőoktatási intézménnyel diákhitelszerződést kötött. 12. Melyik az a hiteltípus, amelynél a pénzintézet a hitelt egy szerződött kereskedő részére folyósítja, ugyanakkor az adós egy magánszemély? a) diákhitel b) áruhitel c) személyi kölcsön 13. Melyik állítás igaz? a) A személyi kölcsönök célja lakásvásárlás finanszírozása. b) A személyi kölcsönöknél a hitelcél nem kötött. c) A személyi kölcsönöknél a hitelcélt a hitelszerződésben meg kell nevezni. 14. Mi a személyi hitel igénylésének feltétele? a) A hiteligénylőnek nincs adótartozása. b) A hiteligénylő rendszeres, bankszámlára érkező havi jövedelemmel rendelkezik, nem szerepel a KHR lakossági rendszerében. c) A hiteligénylő hosszútávú befektetéssel rendelkezik, melyből továbbra is finanszírozni tudja a havi részleteket. 15. Milyen céllal igényelik az adósságrendező hitelt? a) A hiteladó adósságrendező hitel felvételével újabb befektetésekbe fogjon. b) A hiteladós több meglévő hiteltartozását törlessze, és ezek helyett egyetlen bankhitelt vegyen fel. c) A hiteladós adósságrendező hitel felvételével jusson pénzhez, amelyet bankban kamatoztatva nagyobb haszonhoz juthat.

52 16. Melyik állítás igaz? a) A hitelkártya által biztosított hitelkeretet csak a bank által megjelölt célra lehet felhasználni. b) A hitelkártya által biztosított hitelkeret szabadon felhasználható bármilyen célra. c) A hitelkártya által biztosított hitelkeret az ATM- ből történő készpénzfelvétel kivételével bármilyen célra felhasználható. 17. Melyik állítás igaz? a) A hitelkártya csak hitelkártyás vásárlást elfogadó üzletekben használható fel. b) A hitelkártya felhasználható mind hitelkártyás vásárlást elfogadó kereskedelmi elfogadóhelyeknél fizetésre, mind ATM- ből való készpénzfelvételre. c) A hitelkártya nem használható készpénzfelvételre ATM- ből. 18. Melyek a hitelkártya- igénylés általános feltétele? a) Az igénylő rendszeres, havi, bruttó jövedelme érje le a bank által megjelölt maximumot. b) Az igénylő rendszeres, havi, nettó jövedelme érje el a bank által megjelölt minimumot. c) Az igénylő rendszeres, havi, bruttó jövedelme érje le a mindenkori minimálbér kétszeresét. 19. A hitelkártya által lehívott kölcsönt terheli kamat? a) Igen, minden esetben. b) Igen, csak akkor, ha a türelmi időszak után fizeti vissza a felhasznált hitelkeret összegét. c) Nem. 20. Melyik állítás igaz? a) A hitelkártyával nem lehet készpénzt felvenni. b) A hitelkártyával lehet készpénzt felvenni, melynek díja általában magas. c) A hitelkártyával lehet készpénzt felvenni, melynek díja általában alacsony. 21. Válassza ki a helyes állítást! a) Áruhitel igénylése esetén az igénylő készpénzt kap, ebből tudja megvásárolni az árut. b) Áruhitel esetén az igénylő nem készpénzt, hanem a megvásárolni kívánt árut kapja kézhez. c) Áruhitel igénylése esetén az igénylő nagyobb összeget kap, mint a termék ára, a fennmaradó összeget szabadon felhasználhatja. 22. Milyen célra szolgál a folyószámlahitel? a) ingatlan vásárlásra b) átmeneti készpénz- zavarok áthidalására c) hosszú távú pénzügyi befektetések finanszírozására (TÁMOP / ) 52 / 55

53 23. Melyik állítás igaz? a) A folyószámlahitel kötött felhasználású hitel. b) A folyószámlahitel szabadon felhasználható. c) A folyószámlahitel célhoz kötött, de csak abban az esetben, ha a hitelfelvevő már szerepel az adóslistán. 24. A bank folyószámlahitel igénylése esetén végez- e hitelbírálatot? a) Nem, hiszen a hitelfolyósítás feltételeként meghatározott minimális havi nettó jövedelem garancia a hitel visszafizetésére. b) Igen, minden esetben. c) Nem, mivel a hitel nagyon kis összegű. 25. Mi a folyószámlahitel jóváhagyásának alapja? a) Az ügyfél vagyonának mértéke. b) Az ügyfél havi, rendszeres jövedelme. c) Az ügyfél megtakarításainak mértéke. 26. Ki veheti igénybe a diákhitelt? a) Minden felsőfokú képzésben résztvevő, nappali oktatás keretében tanuló, beiratkozott, aktív hallgató. b) Minden felsőfokú képzésben részvevő, nappali, esti, levelezős, illetve távoktatás keretében tanuló, beiratkozott, aktív hallgató. c) Minden felsőfokú képzésben résztvevő, nappali, esti, levelezős, illetve távoktatás keretében tanuló, beiratkozott aktív és passzív hallgató. 27. Lehet- e 40 év felett diákhitelt folyósítani? a) Igen, korlátlanul. b) Nem. c) Igen, de csakis bizonyos esetekben. 28. Mikor kell megkezdeni a diákhitel törlesztését? a) A hitel folyósításának megkezdésével egyidejűleg. b) Csak a hallgatói jogviszony megszűnése után. c) A hitel folyósításának megkezdésétől számított, a szerződésben megjelölt időperióduson belül. 29. Melyik állítás igaz? A diákhitel törlesztőrészletek nagysága az első két törlesztési évben a) fix, havi Ft. b) a minimálbér összegéhez igazodik. c) az adós kezdő fizetéséhez igazodik. (TÁMOP / ) 53 / 55

54 30. Igaz- e, hogy a diákhitel1 kizárólag a tandíj befizetésére használható fel? a) Nem, a diákhitel a tandíj és a vizsgadíjak befizetésére egyaránt felhasználható. b) Nem, a diákhitel bármilyen célra szabadon felhasználható. c) Igen. 31. Feltétele- e a diákhitel folyósításának, hogy a hiteligénylő bankszámlájára rendszeres havi jóváírás érkezzen? a) Igen, minden esetben. b) Nem. c) Csak akkor, ha a szülők nem kezeskednek a diákhitel visszafizetéséért. 32. Melyik állítás igaz? a) A diákhitel felvételéhez az igénylőnek szüksége van kezesre. b) A diákhitel felvételéhez az igénylőnek nincs szüksége kezesre és fedezetre sem. c) A diákhitel felvételéhez az igénylőnek szüksége van fedezetre. 33. Milyen célra lehet felhasználni a gépjárműhitelt? a) Csakis új vagy használt személyautó vásárlására. b) Új és használt személygépjármű, motorkerékpár és haszongépjármű vásárlására. c) Csakis új személyautó vásárlására. 34. Gépjárműhitel igénylésekor mi képezi a hitel tárgyi fedezetét? a) Nincs szükség fedezetre. b) Elsődlegesen maga a gépjármű. c) Óvadékként letétbe helyezett bankbetét. 35. Ha a gépjárműhitel részletének nem fizetése esetén a visszavett és eladott autó értéke nem fedezi a teljes gépjármű- hiteltartozást, kinek kell fizetni? a) A gépjárműhitelt nyújtó hitelintézet viseli a veszteséget. b) A gépjárműhitel adósának. c) Minden esetben a gépjárműhitel kezesének. 36. Mi a különbség a hitel és a kölcsön között? a) Nincs különbség a két fogalom között, egymás szinonímái. b) A hitel esetében egy keretösszeg áll rendelkezésre, míg kölcsön esetében ahitel összegét a hiteladós bankszámlájára utalják. c) A hitel rövid távú, míg a kölcsön hosszú lejáratú. 37. Melyik kamatlábhoz viszonyítják alapvetően a bankok a forint betéti- és hitelkamatokat? a) Államkötvények kamatához. b) Jegybanki alapkamatához. c) IMF alapkamatához. (TÁMOP / ) 54 / 55

55 38. Mi a deviza alapú hitelek fő hátránya? a) Árfolyam csökkenése esetén nő a törlesztőrészlet. b) A havi törlesztőrészlet nagysága jelentősen változhat. c) A forint erősödése esetén nő a törlesztőrészlet. 39. Mit értünk hitelek esetében rövid futamidő alatt? a) 3 évnél rövidebb lejárattal rendelkező hitelek. b) 1 évnél rövidebb lejárattal rendelkező hitelek. c) 5 évnél rövidebb lejárattal rendelkező hitelek. 40. Hogyan kell benyújtania az ügyfélnek a bank felé a hitelkérelmet? a) A hitelintézet munkatársával kell szóban egyeztetni a hiteligényt. b) Írásban kell formanyomtatványon igényelni. c) - ben kell elküldeni a bankfiók e- mail címére. (TÁMOP / ) 55 / 55

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN, VALAMINT FIX TAKARÉK SZEMÉLYI KÖLCSÖN ÉS AKCIÓS FIX TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN, VALAMINT FIX TAKARÉK SZEMÉLYI KÖLCSÖN ÉS AKCIÓS FIX TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY A Nyugat Takarék Szövetkezet a fedezetlen Takarék Személyi

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN, VALAMINT FIX TAKARÉK SZEMÉLYI KÖLCSÖN ÉS AKCIÓS FIX TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY A Nyugat Takarék Szövetkezet a fedezetlen Takarék Személyi

A Szatmár-Beregi Takarékszövetkezet hirdetménye lakossági ügyfelek részére nyújtható hitelekről

A Szatmár-Beregi Takarékszövetkezet hirdetménye lakossági ügyfelek részére nyújtható hitelekről Érvényes: 2013. július 16-tól 1. Hitelekre vonatkozó általános díjtételek Díjtétel megnevezése Mértéke Hiteligérvény

A Szatmár-Beregi Takarékszövetkezet hirdetménye lakossági ügyfelek részére nyújtható hitelekről Érvényes: 2013. július 16-tól 1. Hitelekre vonatkozó általános díjtételek Díjtétel megnevezése Mértéke Hiteligérvény

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN, VALAMINT FIX TAKARÉK SZEMÉLYI KÖLCSÖN ÉS AKCIÓS FIX TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN, VALAMINT FIX TAKARÉK SZEMÉLYI KÖLCSÖN ÉS AKCIÓS FIX TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY A Kondorosi Takarékszövetkezet a fedezetlen Takarék

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN, VALAMINT FIX TAKARÉK SZEMÉLYI KÖLCSÖN ÉS AKCIÓS FIX TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY A Kondorosi Takarékszövetkezet a fedezetlen Takarék

A Szatmár-Beregi Takarékszövetkezet hirdetménye lakossági ügyfelek részére nyújtható hitelekről

A Szatmár-Beregi Takarékszövetkezet hirdetménye lakossági ügyfelek részére nyújtható hitelekről Érvényes: 2013. július 24-től 1. Hitelekre vonatkozó általános díjtételek Díjtétel megnevezése Mértéke Hiteligérvény

A Szatmár-Beregi Takarékszövetkezet hirdetménye lakossági ügyfelek részére nyújtható hitelekről Érvényes: 2013. július 24-től 1. Hitelekre vonatkozó általános díjtételek Díjtétel megnevezése Mértéke Hiteligérvény

Közzététel napja: Hatályos: október 01. napjától

TAKARÉK SZEMÉLYI KÖLCSÖN, KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN, VALAMINT FIX TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY A Nyugat Takarék Szövetkezet hivatalos tájékoztatója a Takarék Személyi kölcsön esetén alkalmazott

TAKARÉK SZEMÉLYI KÖLCSÖN, KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN, VALAMINT FIX TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY A Nyugat Takarék Szövetkezet hivatalos tájékoztatója a Takarék Személyi kölcsön esetén alkalmazott

A Szatmár-Beregi Takarékszövetkezet hirdetménye lakossági ügyfelek részére nyújtható hitelekről

A Szatmár-Beregi Takarékszövetkezet hirdetménye lakossági ügyfelek részére nyújtható hitelekről Érvényes: 2014. február 19.-től 1. Hitelekre vonatkozó általános díjtételek Díjtétel megnevezése Mértéke

A Szatmár-Beregi Takarékszövetkezet hirdetménye lakossági ügyfelek részére nyújtható hitelekről Érvényes: 2014. február 19.-től 1. Hitelekre vonatkozó általános díjtételek Díjtétel megnevezése Mértéke

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN, VALAMINT FIX TAKARÉK SZEMÉLYI KÖLCSÖN ÉS AKCIÓS FIX TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN, VALAMINT FIX TAKARÉK SZEMÉLYI KÖLCSÖN ÉS AKCIÓS FIX TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY A Békés Takarék Szövetkezet a fedezetlen Takarék Személyi

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN, VALAMINT FIX TAKARÉK SZEMÉLYI KÖLCSÖN ÉS AKCIÓS FIX TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY A Békés Takarék Szövetkezet a fedezetlen Takarék Személyi

TAKARÉK SZEMÉLYI KÖLCSÖN KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN FIX TAKARÉK SZEMÉLYI KÖLCSÖN ÉS AKCIÓS HIRDETMÉNY

KIVÁLTÓ FIX ÉS AKCIÓS HIRDETMÉNY A 3A Takarékszövetkezet a fedezetlen Takarék Személyi Kölcsönt és Kiváltó Takarék Személyi Kölcsönt az alábbi feltételek szerint nyújtja: Kölcsön célja: A Takarék Személyi

KIVÁLTÓ FIX ÉS AKCIÓS HIRDETMÉNY A 3A Takarékszövetkezet a fedezetlen Takarék Személyi Kölcsönt és Kiváltó Takarék Személyi Kölcsönt az alábbi feltételek szerint nyújtja: Kölcsön célja: A Takarék Személyi

Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Érvényben: november 1-től

Termékfeltételek/ Termék Ki veheti igénybe? CIB UNO Lakáskölcsön Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Lakáshitelek CIB Végig FIX Lakáskölcsön CIB Otthonteremtési

Termékfeltételek/ Termék Ki veheti igénybe? CIB UNO Lakáskölcsön Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Lakáshitelek CIB Végig FIX Lakáskölcsön CIB Otthonteremtési

Személyi jellegű hitelek

BOROTAI TAKARÉKSZÖVETKEZET LAKOSSÁGI HITEL-TERMÉKISMERTETŐ TARTALOM Személyi jellegű hitelek HATÁLYOS 2017.01.16-tól visszavonásig Személyi jellegű hitelek A személyi kölcsönt mindennapi használati tárgyakra,

BOROTAI TAKARÉKSZÖVETKEZET LAKOSSÁGI HITEL-TERMÉKISMERTETŐ TARTALOM Személyi jellegű hitelek HATÁLYOS 2017.01.16-tól visszavonásig Személyi jellegű hitelek A személyi kölcsönt mindennapi használati tárgyakra,

LAKOSSÁGI HITELTERMÉKEK HIRDETMÉNYE A

1. Áruvásárlási kölcsön 1.1 Díjak és költségek Nyomtatvány költség, maximum lásd még 31. pont + 500,- Ft 24,00% 3 év max.50.000,-ft futamideje zárásakor 2. Gépjármű vásárlási kölcsön 3 éven belüli futamidő

1. Áruvásárlási kölcsön 1.1 Díjak és költségek Nyomtatvány költség, maximum lásd még 31. pont + 500,- Ft 24,00% 3 év max.50.000,-ft futamideje zárásakor 2. Gépjármű vásárlási kölcsön 3 éven belüli futamidő

A konstrukciót a TISZÁNTÚLI TAKARÉK Takarékszövetkezet (címe: 4026 Debrecen Bethlen u A.ép. I.6. ) (továbbiakban: Hitelintézet) nyújtja

(továbbiakban: Hitelintézet) nyújtja") A HITELINTÉZET ÁLTAL NYÚJTOTT SZEMÉLYI KÖLCSÖNÖK Jelen vázlatos tájékoztató a Hitelintézet termékeinek összehasonlíthatóságát támogatja. A részletes feltételeket a Hitelintézet Üzletszabályzata, az Általános

A HITELINTÉZET ÁLTAL NYÚJTOTT SZEMÉLYI KÖLCSÖNÖK Jelen vázlatos tájékoztató a Hitelintézet termékeinek összehasonlíthatóságát támogatja. A részletes feltételeket a Hitelintézet Üzletszabályzata, az Általános

KIRÁLY HITEL ÉS MEGTAKARÍTÁSI SZÁMLA FŐBB KONDÍCIÓI

Takarékszövetkezet/Bank (a továbbiakban Hitelintézet) KIRÁLY HITEL ÉS MEGTAKARÍTÁSI SZÁMLA FŐBB KONDÍCIÓI Hatálybalépés napja: 2011. április 1. A Király Hitel elengedhetetlen szerződéskötési feltétele,

Takarékszövetkezet/Bank (a továbbiakban Hitelintézet) KIRÁLY HITEL ÉS MEGTAKARÍTÁSI SZÁMLA FŐBB KONDÍCIÓI Hatálybalépés napja: 2011. április 1. A Király Hitel elengedhetetlen szerződéskötési feltétele,

Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Érvényben: augusztus 1-től Lakáshitelek

Termékfeltételek/ Termék Ki veheti igénybe? Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Lakáshitelek CIB UNO Lakáskölcsön CIB Végig FIX Lakáskölcsön CIB Minősített

Termékfeltételek/ Termék Ki veheti igénybe? Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Lakáshitelek CIB UNO Lakáskölcsön CIB Végig FIX Lakáskölcsön CIB Minősített

Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Érvényben: december 1-től Lakáshitelek

Termékfeltételek/ Termék Ki veheti igénybe? Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Lakáshitelek CIB UNO Lakáskölcsön CIB Végig FIX15 Lakáskölcsön CIB Minősített

Termékfeltételek/ Termék Ki veheti igénybe? Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Lakáshitelek CIB UNO Lakáskölcsön CIB Végig FIX15 Lakáskölcsön CIB Minősített

9+1. tudnivaló a fogyasztási hitelekről

9+1 tudnivaló a fogyasztási hitelekről Előfordulhat, hogy egyes fogyasztási cikkek, szolgáltatások megvásárlásához hitelfelvételre van szüksége. Válassza ki körültekintően az Ön számára optimális hiteltípust!

9+1 tudnivaló a fogyasztási hitelekről Előfordulhat, hogy egyes fogyasztási cikkek, szolgáltatások megvásárlásához hitelfelvételre van szüksége. Válassza ki körültekintően az Ön számára optimális hiteltípust!

LAKOSSÁGI HITELTERMÉKEK HIRDETMÉNYE A

1. Áruvásárlási kölcsön 1.1 Díjak és költségek Nyomtatvány költség, maximum lásd még 31. pont + 500,- Ft 24,00% 3 év max.50.000,-ft futamideje zárásakor 2. Gépjármű vásárlási kölcsön 3 éven belüli futamidő

1. Áruvásárlási kölcsön 1.1 Díjak és költségek Nyomtatvány költség, maximum lásd még 31. pont + 500,- Ft 24,00% 3 év max.50.000,-ft futamideje zárásakor 2. Gépjármű vásárlási kölcsön 3 éven belüli futamidő

Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Érvényben: január 1-jétől

Termékfeltételek/ Termék Ki veheti igénybe? CIB UNO Lakáskölcsön Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Lakáshitelek CIB Végig FIX Lakáskölcsön CIB Otthonteremtési

Termékfeltételek/ Termék Ki veheti igénybe? CIB UNO Lakáskölcsön Összehasonlító táblázat a CIB Bank lakáscélú ingatlanfedezetes hiteleire vonatkozóan - Lakáshitelek CIB Végig FIX Lakáskölcsön CIB Otthonteremtési

A Szatmár-Beregi Takarékszövetkezet hirdetménye lakossági ügyfelek részére nyújtható hitelekről

A Szatmár-Beregi Takarékszövetkezet hirdetménye lakossági ügyfelek részére nyújtható hitelekről Érvényes: 2015. január 13-tól 1. Hitelekre vonatkozó általános díjtételek Díjtétel megnevezése Mértéke Hiteligérvény

A Szatmár-Beregi Takarékszövetkezet hirdetménye lakossági ügyfelek részére nyújtható hitelekről Érvényes: 2015. január 13-tól 1. Hitelekre vonatkozó általános díjtételek Díjtétel megnevezése Mértéke Hiteligérvény

INGATLANFEDEZET NÉLKÜLI HITELEK. I. Biztosíték nélküli hitelek II. Egyéb hitelek III. THM és egyéb rendelkezések

INGATLANFEDEZET NÉLKÜLI HITELEK I. Biztosíték nélküli hitelek II. Egyéb hitelek III. THM és egyéb rendelkezések I. Biztosíték nélküli hitelek I.1. UniCredit Folyószámlahitel Akció 1 : A 2008. március 10.

INGATLANFEDEZET NÉLKÜLI HITELEK I. Biztosíték nélküli hitelek II. Egyéb hitelek III. THM és egyéb rendelkezések I. Biztosíték nélküli hitelek I.1. UniCredit Folyószámlahitel Akció 1 : A 2008. március 10.

SZEMÉLYI KÖLCSÖN. Lakossági ügyfelek részére. I. Alapkondíciók. Kölcsöncélok

Lakossági ek kondíciói Érvényes: 2016. november 29 -tól/től visszavonásig SZEMÉLYI KÖLCSÖN Lakossági ügyfelek részére I. Alapkondíciók THM1 2 THM2 2 Sberbank a munkahelyen programban igénylő munkavállalók

Lakossági ek kondíciói Érvényes: 2016. november 29 -tól/től visszavonásig SZEMÉLYI KÖLCSÖN Lakossági ügyfelek részére I. Alapkondíciók THM1 2 THM2 2 Sberbank a munkahelyen programban igénylő munkavállalók

INGATLANFEDEZET NÉLKÜLI HITELEK

INGATLANFEDEZET NÉLKÜLI HITELEK I. Biztosíték nélküli hitelek II. Önkéntes nyugdíjpénztári megtakarítás fedezete mellett nyújtott hitelek III. Egyéb hitelek IV. THM és egyéb rendelkezések I. Biztosíték

INGATLANFEDEZET NÉLKÜLI HITELEK I. Biztosíték nélküli hitelek II. Önkéntes nyugdíjpénztári megtakarítás fedezete mellett nyújtott hitelek III. Egyéb hitelek IV. THM és egyéb rendelkezések I. Biztosíték

MÓDSZERTANI KÉZIKÖNYV

MÓDSZERTANI KÉZIKÖNYV 5. sz. melléklete 5. témakör KÉSZPÉNZ VAGY BANKKÁRTYA? A tananyag témaköreinek tartalmi- módszertani áttekintése, megoldókulcsok A PÉNZÉRTŐ Te pénzed a Te jövőd! Tudd, értsd, kezeld!

MÓDSZERTANI KÉZIKÖNYV 5. sz. melléklete 5. témakör KÉSZPÉNZ VAGY BANKKÁRTYA? A tananyag témaköreinek tartalmi- módszertani áttekintése, megoldókulcsok A PÉNZÉRTŐ Te pénzed a Te jövőd! Tudd, értsd, kezeld!

A Szatmár-Beregi Takarékszövetkezet hirdetménye lakossági ügyfelek részére nyújtható hitelekről

A Szatmár-Beregi Takarékszövetkezet hirdetménye lakossági ügyfelek részére nyújtható hitelekről Érvényes: 2015. április 22-től I. Hitelekre vonatkozó általános díjtételek Díjtétel megnevezése Mértéke Hiteligérvény

A Szatmár-Beregi Takarékszövetkezet hirdetménye lakossági ügyfelek részére nyújtható hitelekről Érvényes: 2015. április 22-től I. Hitelekre vonatkozó általános díjtételek Díjtétel megnevezése Mértéke Hiteligérvény

HUF EUR, USD 3 Esedékesség. a futamidőnek megfelelő BUBOR 4 + 3% / 5% 5

Kondíciós lista magánszemélyek részére Fizetési számla követelés vagy állampapír fedezete mellett nyújtott, fizetési számlához kapcsolódó hitelkeretre vonatkozóan, magánszemélyek részére 1. A hitelkeret

Kondíciós lista magánszemélyek részére Fizetési számla követelés vagy állampapír fedezete mellett nyújtott, fizetési számlához kapcsolódó hitelkeretre vonatkozóan, magánszemélyek részére 1. A hitelkeret

Tartalomjegyzék. GÁL ERZSÉBET: Bankok, bankügyletek Miskolci Egyetemi Kiadó 2009

GÁL ERZSÉBET: Bankok, bankügyletek Miskolci Egyetemi Kiadó 2009 Tartalomjegyzék TARTALOMJEGYZÉK...1 BEVEZETŐ...6 1. FEJEZET...7 A BANK FOGALMA, MIKRO- ÉS MAKROÖKONÓMIAI FUNKCIÓI...7 1.1. MI IS A BANK?...

GÁL ERZSÉBET: Bankok, bankügyletek Miskolci Egyetemi Kiadó 2009 Tartalomjegyzék TARTALOMJEGYZÉK...1 BEVEZETŐ...6 1. FEJEZET...7 A BANK FOGALMA, MIKRO- ÉS MAKROÖKONÓMIAI FUNKCIÓI...7 1.1. MI IS A BANK?...

HIRDETMÉNY. 2. Takarék Személyi Kölcsön és Kiváltó Takarék Személyi Kölcsön központilag meghatározott főbb kondíciói

HIRDETMÉNY 2. Takarék Személyi Kölcsön és Kiváltó Takarék Személyi Kölcsön központilag meghatározott főbb kondíciói A,,Rábaközi Takarékszövetkezet a fedezetlen Takarék Személyi Kölcsönt és Kiváltó Takarék

HIRDETMÉNY 2. Takarék Személyi Kölcsön és Kiváltó Takarék Személyi Kölcsön központilag meghatározott főbb kondíciói A,,Rábaközi Takarékszövetkezet a fedezetlen Takarék Személyi Kölcsönt és Kiváltó Takarék

Amit a THM-ről tudni kell

Krázi Miklós: Amit a THM-ről tudni kell Legtöbbünket könnyen megtéveszthetik a reklámok, hiszen a hitellehetőségek hirdetéseinél csak a kamatot vagy a gyors hitelbírálatot nézzük. Nem vagyunk tisztában

Krázi Miklós: Amit a THM-ről tudni kell Legtöbbünket könnyen megtéveszthetik a reklámok, hiszen a hitellehetőségek hirdetéseinél csak a kamatot vagy a gyors hitelbírálatot nézzük. Nem vagyunk tisztában

SZEMÉLYI KÖLCSÖN. Lakossági ügyfelek részére. I. Alapkondíciók. Kölcsöncélok

Lakossági ek kondíciói Érvényes: 2017. május 22 -tól/től visszavonásig SZEMÉLYI KÖLCSÖN A hitelező a Sberbank Magyarország Zrt. (1088 Budapest, Rákóczi út 7.; a továbbiakban: a Bank). Árgarancia akció:

Lakossági ek kondíciói Érvényes: 2017. május 22 -tól/től visszavonásig SZEMÉLYI KÖLCSÖN A hitelező a Sberbank Magyarország Zrt. (1088 Budapest, Rákóczi út 7.; a továbbiakban: a Bank). Árgarancia akció:

INGATLANFEDEZET NÉLKÜLI HITELEK. I. Biztosíték nélküli hitelek. II. Egyéb hitelek III. THM és egyéb rendelkezések

INGATLANFEDEZET NÉLKÜLI HITELEK I. Biztosíték nélküli hitelek II. Egyéb hitelek III. THM és egyéb rendelkezések I. Biztosíték nélküli hitelek I.1. UniCredit Folyószámlahitel Akció 1 : A 2008. március 10.

INGATLANFEDEZET NÉLKÜLI HITELEK I. Biztosíték nélküli hitelek II. Egyéb hitelek III. THM és egyéb rendelkezések I. Biztosíték nélküli hitelek I.1. UniCredit Folyószámlahitel Akció 1 : A 2008. március 10.

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY Érvényes: január 16-tól

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY Érvényes: 2017. január 16-tól A 3A Takarékszövetkezet a fedezetlen Takarék Személyi Kölcsönt és Kiváltó Takarék Személyi Kölcsönt

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY Érvényes: 2017. január 16-tól A 3A Takarékszövetkezet a fedezetlen Takarék Személyi Kölcsönt és Kiváltó Takarék Személyi Kölcsönt

HIRDETMÉNY. A Bak és Vidéke Takarékszövetkezet hivatalos tájékoztatója. a központi lakossági hiteltermékek

HIRDETMÉNY A Bak és Vidéke Takarékszövetkezet hivatalos tájékoztatója a központi lakossági hiteltermékek esetén alkalmazott kondíciókról, díjakról, költségekről és ezek teljesítési rendjéről Érvényes:

HIRDETMÉNY A Bak és Vidéke Takarékszövetkezet hivatalos tájékoztatója a központi lakossági hiteltermékek esetén alkalmazott kondíciókról, díjakról, költségekről és ezek teljesítési rendjéről Érvényes:

INGATLANFEDEZET NÉLKÜLI HITELEK. I. Biztosíték nélküli hitelek. II. Egyéb hitelek III. THM és egyéb rendelkezések

INGATLANFEDEZET NÉLKÜLI HITELEK I. Biztosíték nélküli hitelek II. Egyéb hitelek III. THM és egyéb rendelkezések I.1. UniCredit Folyószámlahitel I. Biztosíték nélküli hitelek Akció 1 : Akciós kezelési költség

INGATLANFEDEZET NÉLKÜLI HITELEK I. Biztosíték nélküli hitelek II. Egyéb hitelek III. THM és egyéb rendelkezések I.1. UniCredit Folyószámlahitel I. Biztosíték nélküli hitelek Akció 1 : Akciós kezelési költség

A konstrukciót a Békés Takarék Szövetkezet (címe: 5600 Békéscsaba, Andrássy út Fsz. 3.) (továbbiakban: Hitelintézet) nyújtja

(továbbiakban: Hitelintézet) nyújtja") A BÉKÉS TAKARÉK SZÖVETKEZET ÁLTAL NYÚJTOTT SZEMÉLYI KÖLCSÖNÖK Jelen vázlatos tájékoztató a Hitelintézet termékeinek összehasonlíthatóságát támogatja. A részletes feltételeket a Hitelintézet Üzletszabályzata,

A BÉKÉS TAKARÉK SZÖVETKEZET ÁLTAL NYÚJTOTT SZEMÉLYI KÖLCSÖNÖK Jelen vázlatos tájékoztató a Hitelintézet termékeinek összehasonlíthatóságát támogatja. A részletes feltételeket a Hitelintézet Üzletszabályzata,

SZEMÉLYI KÖLCSÖN. A hitelező a Sberbank Magyarország Zrt. (1088 Budapest, Rákóczi út 1-3.; a továbbiakban: a Bank).

.") Lakossági ek kondíciói Érvényes: 2019. július 04 -tól/től visszavonásig SZEMÉLYI KÖLCSÖN A hitelező a Sberbank Magyarország Zrt. (1088 Budapest, Rákóczi út 1-3.; a továbbiakban: a Bank). Árgarancia akció:

Lakossági ek kondíciói Érvényes: 2019. július 04 -tól/től visszavonásig SZEMÉLYI KÖLCSÖN A hitelező a Sberbank Magyarország Zrt. (1088 Budapest, Rákóczi út 1-3.; a továbbiakban: a Bank). Árgarancia akció:

TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY

TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY A Mohácsi Takarék Bank Zrt. a fedezetlen Takarék Személyi Kölcsönt az alábbi feltételek szerint nyújtja: Takarék Személyi Kölcsön célja: A Takarék Személyi Kölcsön standard

TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY A Mohácsi Takarék Bank Zrt. a fedezetlen Takarék Személyi Kölcsönt az alábbi feltételek szerint nyújtja: Takarék Személyi Kölcsön célja: A Takarék Személyi Kölcsön standard

HIRDETMÉNY a Takarékszövetkezetnél folyósított vállalkozói hitelek kondícióiról Érvényes: 2015. április 1-től

HIRDETMÉNY a Takarékszövetkezetnél folyósított vállalkozói hitelek kondícióiról Érvényes: 2015. április 1-től I. 1. Beruházási hitel I.1.1. Forint alapú hitelek 30.000.001 forint és ezt meghaladóan 3 havi

HIRDETMÉNY a Takarékszövetkezetnél folyósított vállalkozói hitelek kondícióiról Érvényes: 2015. április 1-től I. 1. Beruházási hitel I.1.1. Forint alapú hitelek 30.000.001 forint és ezt meghaladóan 3 havi

SAJÓVÖLGYE TAKARÉKSZÖVETKEZET (A TOVÁBBIAKBAN HITELINTÉZET) KIRÁLY HITEL ÉS MEGTAKARÍTÁSI SZÁMLA HIRDETMÉNYE

KIRÁLY HITEL ÉS MEGTAKARÍTÁSI SZÁMLA HIRDETMÉNYE") Kölcsönszerződés 2.sz. függeléke SAJÓVÖLGYE TAKARÉKSZÖVETKEZET (A TOVÁBBIAKBAN HITELINTÉZET) KIRÁLY HITEL ÉS MEGTAKARÍTÁSI SZÁMLA HIRDETMÉNYE Hatálybalépés napja: 2011. július 01. A Király Hitel elengedhetetlen

Kölcsönszerződés 2.sz. függeléke SAJÓVÖLGYE TAKARÉKSZÖVETKEZET (A TOVÁBBIAKBAN HITELINTÉZET) KIRÁLY HITEL ÉS MEGTAKARÍTÁSI SZÁMLA HIRDETMÉNYE Hatálybalépés napja: 2011. július 01. A Király Hitel elengedhetetlen

CIB Megoldás Hitel Könnyített Törlesztési Időszakkal

Mi az a CIB Megoldás Hitel? A CIB Bank a CIB Megoldás Hitel termékével azoknak az ingatlanfedezetes hitellel rendelkező ügyfeleinek kíván segítséget nyújtani, akiknek a gazdasági válság, árfolyamváltozás

Mi az a CIB Megoldás Hitel? A CIB Bank a CIB Megoldás Hitel termékével azoknak az ingatlanfedezetes hitellel rendelkező ügyfeleinek kíván segítséget nyújtani, akiknek a gazdasági válság, árfolyamváltozás

SZEMÉLYI KÖLCSÖN. Lakossági ügyfelek részére. I. Alapkondíciók. Kölcsöncélok. kölcsön kiváltására és szabad. felhasználásra

Lakossági ek kondíciói Érvényes: 2017. augusztus 16 -tól/től visszavonásig SZEMÉLYI KÖLCSÖN A hitelező a Sberbank Magyarország Zrt. (1088 Budapest, Rákóczi út 7.; a továbbiakban: a Bank). Árgarancia akció:

Lakossági ek kondíciói Érvényes: 2017. augusztus 16 -tól/től visszavonásig SZEMÉLYI KÖLCSÖN A hitelező a Sberbank Magyarország Zrt. (1088 Budapest, Rákóczi út 7.; a továbbiakban: a Bank). Árgarancia akció:

Kondíciós lista magánszemélyek részére Fizetési számla követelés vagy állampapír fedezete mellett nyújtott kölcsönre vonatkozóan

Kondíciós lista magánszemélyek részére Fizetési számla követelés vagy állampapír fedezete mellett nyújtott kölcsönre vonatkozóan 1. A kölcsön feltételei: Érvényes: 2015. október 1-től, visszavonásig 1.

Kondíciós lista magánszemélyek részére Fizetési számla követelés vagy állampapír fedezete mellett nyújtott kölcsönre vonatkozóan 1. A kölcsön feltételei: Érvényes: 2015. október 1-től, visszavonásig 1.

INGATLANFEDEZET NÉLKÜLI HITELEK. I. Biztosíték nélküli hitelek. II. Egyéb hitelek III. THM és egyéb rendelkezések

INGATLANFEDEZET NÉLKÜLI HITELEK I. Biztosíték nélküli hitelek II. Egyéb hitelek III. THM és egyéb rendelkezések I. Biztosíték nélküli hitelek I.1. UniCredit Folyószámlahitel Akció 1 : Akciós kezelési költség

INGATLANFEDEZET NÉLKÜLI HITELEK I. Biztosíték nélküli hitelek II. Egyéb hitelek III. THM és egyéb rendelkezések I. Biztosíték nélküli hitelek I.1. UniCredit Folyószámlahitel Akció 1 : Akciós kezelési költség

BOROTAI TAKARÉKSZÖVETKEZET LAKOSSÁGI HITEL-TERMÉKISMERTETŐ

BOROTAI TAKARÉKSZÖVETKEZET LAKOSSÁGI HITEL-TERMÉKISMERTETŐ TARTALOM SZABAD FELHASZNÁLÁSÚ JELZÁLOGHITEL (Forint alapú!) HATÁLYOS 2016.04.01-től visszavonásig Szabad Felhasználású Jelzáloghitel A kölcsön

BOROTAI TAKARÉKSZÖVETKEZET LAKOSSÁGI HITEL-TERMÉKISMERTETŐ TARTALOM SZABAD FELHASZNÁLÁSÚ JELZÁLOGHITEL (Forint alapú!) HATÁLYOS 2016.04.01-től visszavonásig Szabad Felhasználású Jelzáloghitel A kölcsön

BOROTAI TAKARÉKSZÖVETKEZET LAKOSSÁGI HITEL-TERMÉKISMERTETŐ

BOROTAI TAKARÉKSZÖVETKEZET LAKOSSÁGI HITEL-TERMÉKISMERTETŐ TARTALOM LAKÁSCÉLÚ JELZÁLOGHITEL (Forint alapú!) HATÁLYOS 2017.01.01-től visszavonásig Lakáscélú jelzáloghitel Hitel célja lakásvásárlás, építés,

BOROTAI TAKARÉKSZÖVETKEZET LAKOSSÁGI HITEL-TERMÉKISMERTETŐ TARTALOM LAKÁSCÉLÚ JELZÁLOGHITEL (Forint alapú!) HATÁLYOS 2017.01.01-től visszavonásig Lakáscélú jelzáloghitel Hitel célja lakásvásárlás, építés,

Pénzügyi szolgáltatások és döntések Minta-vizsgasor

Pénzügyi szolgáltatások és döntések Minta-vizsgasor 1. Válassza ki az alábbi felsorolásból a portfólió likviditásának jellemzőit! a) A portfólió likviditása a kockázati mérőszámok segítségével számszerűsíthető.

Pénzügyi szolgáltatások és döntések Minta-vizsgasor 1. Válassza ki az alábbi felsorolásból a portfólió likviditásának jellemzőit! a) A portfólió likviditása a kockázati mérőszámok segítségével számszerűsíthető.

HIRDETMÉNY Takarék Személyi Kölcsön és Kiváltó Takarék Személyi Kölcsön, valamint Fix Takarék Személyi Kölcsön Hatályos: 2018.

A Dél TAKARÉK Szövetkezet 1 a fedezetlen Takarék Személyi t, a Kiváltó Takarék Személyi t, a Fix Takarék Személyi t az alábbi feltételek szerint nyújtja: célja: A Takarék Személyi és a Fix Takarék Személyi

A Dél TAKARÉK Szövetkezet 1 a fedezetlen Takarék Személyi t, a Kiváltó Takarék Személyi t, a Fix Takarék Személyi t az alábbi feltételek szerint nyújtja: célja: A Takarék Személyi és a Fix Takarék Személyi

Eger és Környéke Takarékszövetkezet LAKOSSÁGI HITEL HIRDETMÉNY érvényes: től

1. Folyószámla hitel 1.1 Általános tudnivalók összege minimum 40.000,- Ft, maximum 700.000,- Ft. Kamat: évi Kamat: legalább 25.000,- Ft értékű részjeggyel rendelkező Takarékszövetkezeti tagok részére évi

1. Folyószámla hitel 1.1 Általános tudnivalók összege minimum 40.000,- Ft, maximum 700.000,- Ft. Kamat: évi Kamat: legalább 25.000,- Ft értékű részjeggyel rendelkező Takarékszövetkezeti tagok részére évi

TAKARÉK CLASSIC ÉS CLASSIC PRÉMIUM SZEMÉLYI KÖLCSÖN HIRDETMÉNYE

Rajka és Vidéke Takarékszövetkezet (a továbbiakban Hitelintézet) Új igénylés 2012. április 1-től nem fogadható be TAKARÉK CLASSIC ÉS CLASSIC PRÉMIUM SZEMÉLYI KÖLCSÖN HIRDETMÉNYE Hatálybalépés napja: 2012.

Rajka és Vidéke Takarékszövetkezet (a továbbiakban Hitelintézet) Új igénylés 2012. április 1-től nem fogadható be TAKARÉK CLASSIC ÉS CLASSIC PRÉMIUM SZEMÉLYI KÖLCSÖN HIRDETMÉNYE Hatálybalépés napja: 2012.

HIRDETMÉNY a Takarékszövetkezetnél folyósított vállalkozói hitelek kondícióiról Érvényes: február 06-tól

HIRDETMÉNY a Takarékszövetkezetnél folyósított vállalkozói hitelek kondícióiról Érvényes: 2017. február 06-tól I. 1. Beruházási hitel I.1.1. Forint alapú hitelek Hitel összege (Ft) Kamat mértéke* 10.000.000,-

HIRDETMÉNY a Takarékszövetkezetnél folyósított vállalkozói hitelek kondícióiról Érvényes: 2017. február 06-tól I. 1. Beruházási hitel I.1.1. Forint alapú hitelek Hitel összege (Ft) Kamat mértéke* 10.000.000,-

KONDÍCIÓS LISTA. UCB Ingatlanhitel Zrt.

KONDÍCIÓS LISTA UCB Ingatlanhitel Zrt. Az UCB Ingatlanhitel Zrt. az alábbi kölcsönöket nyújtja: Lakáscélú kölcsönök: vásárlásra, építésre, bővítésre, korszerűsítésre, felújításra ill. Időnyerő kölcsön

KONDÍCIÓS LISTA UCB Ingatlanhitel Zrt. Az UCB Ingatlanhitel Zrt. az alábbi kölcsönöket nyújtja: Lakáscélú kölcsönök: vásárlásra, építésre, bővítésre, korszerűsítésre, felújításra ill. Időnyerő kölcsön

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY Hatálybalépés napja: 2017. 01. 16. A a fedezetlen Takarék Személyi Kölcsönt és Kiváltó Takarék Személyi Kölcsönt az alábbi feltételek

TAKARÉK SZEMÉLYI KÖLCSÖN ÉS KIVÁLTÓ TAKARÉK SZEMÉLYI KÖLCSÖN HIRDETMÉNY Hatálybalépés napja: 2017. 01. 16. A a fedezetlen Takarék Személyi Kölcsönt és Kiváltó Takarék Személyi Kölcsönt az alábbi feltételek

INGATLANFEDEZET NÉLKÜLI HITELEK. I. Biztosíték nélküli hitelek. II. Egyéb hitelek III. THM és egyéb rendelkezések

INGATLANFEDEZET NÉLKÜLI HITELEK I. Biztosíték nélküli hitelek II. Egyéb hitelek III. THM és egyéb rendelkezések I. Biztosíték nélküli hitelek I.1. UniCredit Folyószámlahitel Akció 1 : Akciós kezelési költség

INGATLANFEDEZET NÉLKÜLI HITELEK I. Biztosíték nélküli hitelek II. Egyéb hitelek III. THM és egyéb rendelkezések I. Biztosíték nélküli hitelek I.1. UniCredit Folyószámlahitel Akció 1 : Akciós kezelési költség

TAKARÉK CLASSIC ÉS CLASSIC PRÉMIUM SZEMÉLYI KÖLCSÖN HIRDETMÉNYE

Rajka és Vidéke Takarékszövetkezet (a továbbiakban Hitelintézet) TAKARÉK CLASSIC ÉS CLASSIC PRÉMIUM SZEMÉLYI KÖLCSÖN HIRDETMÉNYE Hatálybalépés napja: 2011. október 1. 1. Takarék Classic Személyi Kölcsön

Rajka és Vidéke Takarékszövetkezet (a továbbiakban Hitelintézet) TAKARÉK CLASSIC ÉS CLASSIC PRÉMIUM SZEMÉLYI KÖLCSÖN HIRDETMÉNYE Hatálybalépés napja: 2011. október 1. 1. Takarék Classic Személyi Kölcsön

PÉNZSZTÁR VERSENY EGYETEMISTÁK A PÉNZÜGYI KULTÚRÁÉRT

PÉNZSZTÁR VERSENY EGYETEMISTÁK A PÉNZÜGYI KULTÚRÁÉRT A PÉNZ TÖRTÉNETE Önellátó gazdálkodás Árucsere Árupénz Pénz Helyettesítők A PÉNZ Értékmérő Fizetési eszköz Világpénz Forgalmi eszköz Felhalmozási eszköz

PÉNZSZTÁR VERSENY EGYETEMISTÁK A PÉNZÜGYI KULTÚRÁÉRT A PÉNZ TÖRTÉNETE Önellátó gazdálkodás Árucsere Árupénz Pénz Helyettesítők A PÉNZ Értékmérő Fizetési eszköz Világpénz Forgalmi eszköz Felhalmozási eszköz

KIEGÉSZÍTÉS A HITELEKET ÉRINTŐ SZERZŐDÉS MÓDOSÍTÁSOKRA

KIEGÉSZÍTÉS A HITELEKET ÉRINTŐ SZERZŐDÉS MÓDOSÍTÁSOKRA A hirdetmény kiegészítés visszavonásig érvényes A Pénzügyminisztérium és a deviza alapú hitelezésben meghatározó súlyt képviselő hitelintézetek között,

KIEGÉSZÍTÉS A HITELEKET ÉRINTŐ SZERZŐDÉS MÓDOSÍTÁSOKRA A hirdetmény kiegészítés visszavonásig érvényes A Pénzügyminisztérium és a deviza alapú hitelezésben meghatározó súlyt képviselő hitelintézetek között,

H I R D E T M É NY. MAGÁNSZEMÉLYEK RÉSZÉRE NYÚJTHATÓ SZEMÉLYI KÖLCSÖN TERMÉKEKRE VONATKOZÓAN Hatálybalépés napja: 2015.02.02.

H I R D E T M É NY MAGÁNSZEMÉLYEK RÉSZÉRE NYÚJTHATÓ SZEMÉLYI KÖLCSÖN TERMÉKEKRE VONATKOZÓAN Hatálybalépés napja: 2015.02.02. 1 1. Személyi kölcsön A kölcsön összege: 300.000 Ft 2 000 000,- Ft A kölcsön

H I R D E T M É NY MAGÁNSZEMÉLYEK RÉSZÉRE NYÚJTHATÓ SZEMÉLYI KÖLCSÖN TERMÉKEKRE VONATKOZÓAN Hatálybalépés napja: 2015.02.02. 1 1. Személyi kölcsön A kölcsön összege: 300.000 Ft 2 000 000,- Ft A kölcsön