Független Könyvvizsgálói Jelentés

|

|

|

- Elemér Géza Mészáros

- 8 évvel ezelőtt

- Látták:

Átírás

1 MorálAudit Kft Berekfürdő, Búzavirág u Budapest, Wesselényi u. 12. II/1. Tel.: Független Könyvvizsgálói Jelentés a MAHART Magyar Hajózási Zrt. tulajdonosának Elvégeztük a MAHART Magyar Hajózási Zrt. (1211.Budapest, Weiss Manfréd út 57. Cégjegyzékszám : továbbiakban : a Társaság ) mellékelt évi éves beszámolójának a könyvvizsgálatát, amely éves beszámoló a december 31i fordulónapra elkészített mérlegből melyben az eszközök és források egyező végösszege E Ft, a mérleg szerinti eredmény E Ft nyereség, a saját tőke E Ft, és az ezen időponttal végződő évre vonatkozó eredménykimutatásból, valamint a számviteli politika meghatározó elemeit és az egyéb magyarázó információkat tartalmazó kiegészítő mellékletből áll. A vezetés felelős az éves beszámolónak a számviteli törvényben foglaltakkal összhangban történő elkészítéséért és valós bemutatásáért, valamint az olyan belső kontrollokért, amelyeket a vezetés szükségesnek tart ahhoz, hogy lehetővé váljon az akár csalásból, akár hibából eredő lényeges hibás állításoktól mentes éves beszámoló elkészítése. A mi felelősségünk az éves beszámoló véleményezése könyvvizsgálatunk alapján. Könyvvizsgálatunkat a magyar Nemzeti Könyvvizsgálati Standardokkal összhangban hajtottuk végre. Ezek a standardok megkövetelik, hogy megfeleljünk az etikai követelményeknek, valamint hogy a könyvvizsgálatot úgy tervezzük meg és hajtsuk végre, hogy kellő bizonyosságot szerezzünk arról, hogy az éves beszámoló mentese a lényeges hibás állításoktól. A könyvvizsgálat magában foglalja olyan eljárások végrehajtását, amelyek célja könyvvizsgálati bizonyítékot szerezni az éves beszámolóban szereplő összegekről és közzétételekről. A kiválasztott eljárások, beleértve az éves beszámoló akár csalásból, akár hibából eredő, lényeges hibás állításai kockázatainak felmérését is, a könyvvizsgáló megítélésétől függnek. A kockázatok ilyen felmérésekor a könyvvizsgáló az éves beszámoló gazdálkodó egység általi elkészítése és valós bemutatása szempontjából releváns belső kontrollt azért mérlegeli, hogy olyan könyvvizsgálati eljárásokat tervezzen meg, amelyek az adott körülmények között megfelelőek, de nem azért, hogy a gazdálkodó egység belső kontrolljának hatékonyságára vonatkozóan véleményt mondjon. A könyvvizsgálat magában foglalja továbbá az alkalmazott számviteli politikák megfelelőségének és a vezetés által készített számviteli becslések ésszerűségének, valamint az éves beszámoló átfogó prezentálásának értékelését is. Meggyőződésünk, hogy a megszerzett könyvvizsgálati bizonyíték elegendő és megfelelő alapot nyújt könyvvizsgálói véleményünk megadásához.

2 Vélemény Véleményünk szerint az éves beszámoló megbízható és valós képet ad a gazdálkodó MAHART Magyar Hajózási Zrt december 31én fennálló vagyoni és pénzügyi helyzetéről, valamint az ezen időponttal végződő évre vonatkozó jövedelmi helyzetéről a számviteli törvényben foglaltakkal összhangban. Egyéb jelentéstételi kötelezettség: Az üzleti jelentésről készült jelentés Elvégeztük a MAHART Magyar Hajózási Zrt. (1211.Budapest, Weiss Manfréd út 57. Cégjegyzékszám : ) mellékelt évi éves beszámolójához kapcsolódó, december 31i fordulónapra vonatkozó évi üzleti jelentésének a vizsgálatát. A vezetés felelős az üzleti jelentésnek a számviteli törvényben foglaltakkal összhangban történő elkészítéséért. A mi felelősségünk az üzleti jelentés és az ugyanazon üzleti évre vonatkozó éves beszámoló összhangjának megítélése. Az üzleti jelentéssel kapcsolatos munkánk az üzleti jelentés és az éves beszámoló összhangjának megítélésére korlátozódott és nem tartalmazta egyéb, a gazdálkodó nem auditált számviteli nyilvántartásaiból levezetett információk áttekintését. Véleményünk szerint a MAHART Magyar Hajózási Zrt évi üzleti jelentése a MAHART Magyar Hajózási Zrt évi éves beszámolójának adataival összhangban van. Berekfürdő április 28. Tamás Zoltán Tamás Zoltán Ügyvezető Igazgató Kamarai tag könyvvizsgáló Morál Audit Kft. Nyilv.sz.: Berekfürdő,Búzavirág u.24. Nyilv.sz.:

3

4

5

6 Statisztikai számjel: Cégjegyzék száma: Cégbíróság: Fővárosi Bíróság Cégbírósága MAHART Magyar Hajózási Zártkörűen Működő Részvénytársaság 1211 Budapest, Weiss Manfréd út 57. ÉVES BESZÁMOLÓ január december 31. Kelt: Budapest,

7 Statisztikai számjel: Cégjegyzék száma: Az üzleti év mérlegfordulónapja: december 31. MÉRLEG "A" változat Sorszám A tétel megnevezése Előző év Előző év(ek) Tárgyév módosításai a b c d e 1. A. BEFEKTETETT ESZKÖZÖK ( sor) I. IMMATERIÁLIS JAVAK (3.9.sorok) Alapításátszervezés altivált értéke Kisérleti fejlesztés altivált értéke Vagyoni értékű jogok Szellemi termékek Üzleti vagy cégérték Immateriális javakra adott előlegek Immateriális javak értékhelyesbítése II. TÁRGYI ESZKÖZÖK (11.17.sorok) Ingatlanok és a kapcsolódó vagyoni értékű jogok Műszaki berendezések, gépek, járművek Egyéb berendezések, felszerelések, járművek Tenyészállatok Beruházások, felújítások Beruházásokra adott előlegek Tárgyi eszközök értékhelyesbítése III. BEFEKTETETT PÉNZÜGYI ESZKÖZÖK (19.26.sorok) Tartós részesedés kapcsolt vállalkozásban Tartósan adott kölcsön kapcsolt vállalkozásban Egyéb tartós részesedés 22. Tartósan adott kölcsön egyéb részesedési viszonyban álló vállalkozásban Egyéb tartósan adott kölcsön Tartós hitelviszonyt megtestesítő értékpapír Befeketett pénzügyi eszközök értékhelyesbítése Befeketett pénzügyi eszközök értékelési különbözete B. FORGÓESZKÖZÖK ( sor) I. KÉSZLETEK (29.34.sorok) Anyagok Befejezetlen termelés és félkész termékek Növendék, hízó és egyéb állatok Késztermékek Áruk Készletekre adott előlegek II. KÖVETELÉSEK (36.42.sorok) Követelések áruszállításból és szolgáltatásból (vevők) Követelések kapcsolt vállalkozással szemben Követelések egyéb részesedési viszonyban lévő vállalkozással szemben Váltókövetelések Egyéb követelések Követelések értékelési különbözete Származékos ügyletek pozitív értékelési különbözete III. ÉRTÉKPAPÍROK (44.48.sorok) Részsedés kapcsolt vállalkozásban Egyéb részesedés Saját részvények, saját üzletrészek Forgatási célú hitelviszonyt megtestesítő értékpapírok Értékpapírok értékelési különbözete IV. PÉNZESZKÖZÖK ( sorok) Pénztár, csekkek Bankbetétek C. AKTÍV IDŐBELI ELHATÁROLÁSOK (53.55.sorok) Bevételek aktv időbeli elhatárolása Költségek, ráfordítások aktív időbeli elhatárolása Halasztott ráfordítások ESZKÖZÖK (AKTÍVÁK) ÖSSZESEN ( sor) Budapest, P.H... Vállalkozás vezetője (képviselője)

1 186 737 1 186 702 11.")

8 Statisztikai számjel: Cégjegyzék száma: Az üzleti év mérlegfordulónapja: december 31. MÉRLEG "A" változat Sorszám A tétel megnevezése Előző év Előző év(ek) Tárgyév módosításai a b c d e 57. D. SAJÁT TŐKE ( sor) I.JEGYZETT TŐKE sorból: visszavásárolt tulajdoni részesedés névértéken 60. II. JEGYZETT, DE MÉG BE NEM FIZETETT TŐKE () III. TŐKETARTALÉK IV. EREDMÉNYTARTALÉK V. LEKÖTÖTT TARTALÉK VI. ÉRTÉKELÉSI TARTALÉK (65.66.sorok) Értékhelyesbítés értékelési tartaléka Valós értékelés értékelési tartaléka VII. MÉRLEG SZERINTI EREDMÉNY E. CÉLTARTALAKOK (69.71.sorok) Céltartalék a várható kötelezettségekre Céltartalék a jövőbeni költségekre Egyéb céltartalék F. KÖTELEZETTSÉGEK ( sor) I. HÁTRASOROLT KÖTELEZETTSÉGEK (74.76.sorok) Hátrasorolt kötelezettségek kapcsolt vállalkozással szemben Hátrasorolt kötelezettségek egyéb részesedési visz. lévő vállalkozással sz Hátrasorolt kötelezettségek egyéb gazdálkodóval szemben II. HOSSZÚ LEJÁRATÚ KÖTELEZETTSÉGEK (78.85.sorok) Hosszú lejáratra kapott kölcsönök Átváltoztatható kötvények Tartozások kötvénykibocsátásból Beruházási és fejlesztési hitelek Egyéb hosszú lejáratú hitelek Tartós kötelezettségek kapcsolt vállalkozással szemben Tartós kötelezettségek egyéb részesedési visz. lévő vállalkozással sz Egyéb hosszú lejáratú kötelezettségek III.RÖVID LEJÁRATÚ KÖTELEZETTSÉGEK (87.és sorok) Rövid lejáratú kölcsönök sorból: az átváltoztatható kötvények Rövid lejáratú hitelel Vevőktől kapott előlegek Kötelezettségek áruszállításból és szolgáltatásból (szállítók) Váltótartozások Rövid lejáratú kötelezettségek kapcsolt vállalkozással szemben Rövid lejáratú köt. egyéb részesedési visz. lévő vállalkozással sz Egyéb rövid lejáratú kötelezettségek Kötelezettségek értékelési különbözete Származékos ügyletek negatív értékelési különbözete G. PASSZÍV IDŐBELI ELHATÁROLÁSOK ( sorok) Bevételek passzív időbeli elhatárolása Költségek, ráfordítások passzív időbeli elhatárolása Halasztott bevételek FORRÁSOK(PASSZÍVÁK) ÖSSZESEN ( sor) Budapest, P.H... Vállalkozás vezetője (képviselője)

1 186 040 1 186 040 65. Értékhelyesbítés értékelési tartaléka 1 186 040 1 186 040 66.")

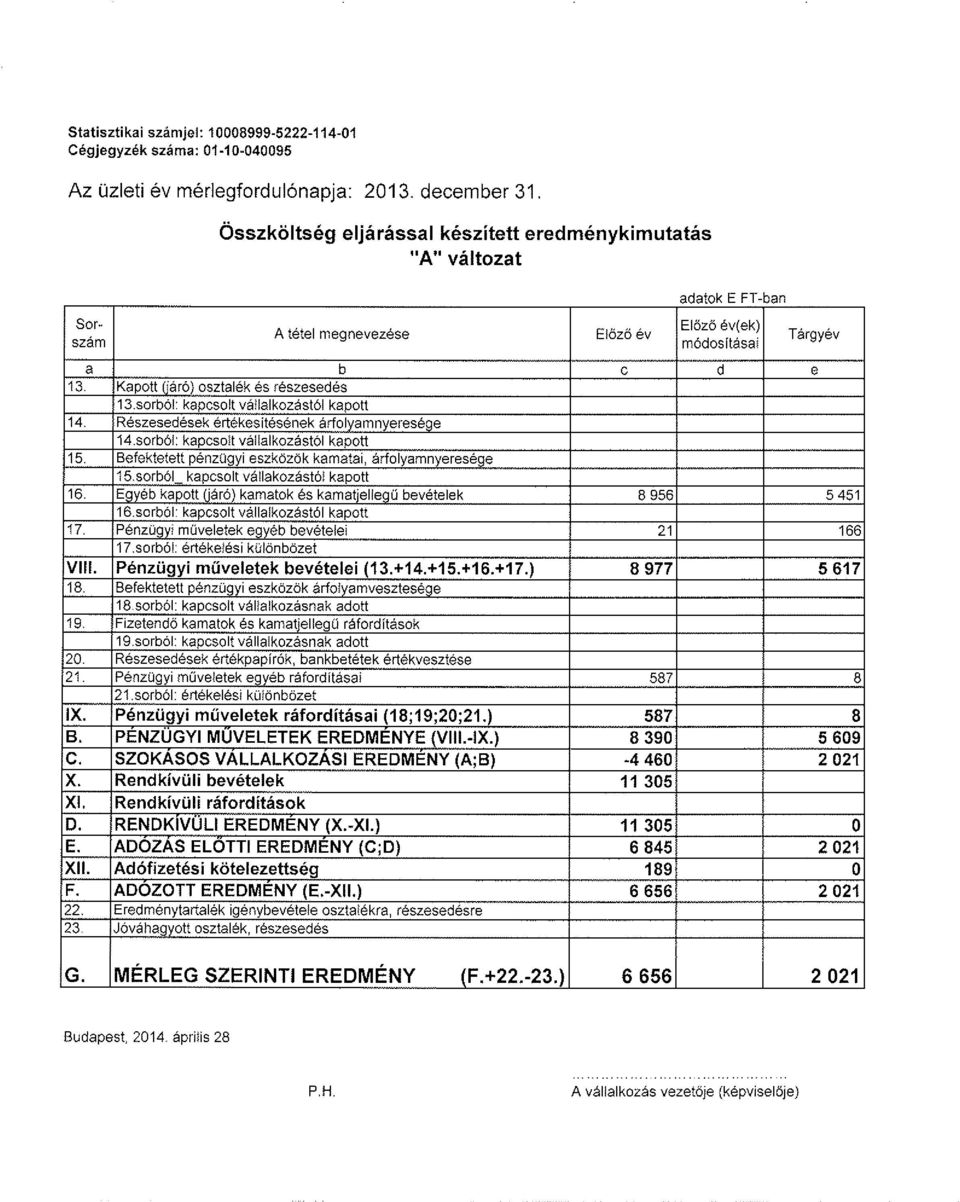

9 Statisztikai számjel: Cégjegyzék száma: Az üzleti év mérlegfordulónapja: december 31. Összköltség eljárással készített Sorszám A tétel megnevezése Előző év Előző év(ek) Tárgyév módosításai a b c d e 1. Belföldi értékesítés árbevétele Exportértékesítés nettó árbevétele I. ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE ( ) Saját termelésű készletek állományváltozása Saját előállítású eszközök aktivált értéke 0 0 II. AKTÍVÁLT SAJÁT TELJESÍTMÉNYEK ÉRTÉKE ( ) 0 0 III. EGYÉB BEVÉTELEK III.sorból: visszaírt értékvesztés 5. Anyagköltség Igénybe vett szolgáltatások értéke Egyéb szolgáltatások értéke Eladott áruk beszerzési értéke Eladott (közvetített) szolgáltatások értéke IV. ANYAG JELLEGŰ RÁFORDÍTÁSOK ( ) Bérköltség Személyi jellegű egyéb kifizetések Bérjárulékok V. SZEMÉLYI JELLEGŰ RÁFORDÍTÁSOK ( ) VI. ÉRTÉKCSÖKKENÉSI LEÍRÁS VII. EGYÉB RÁFORDÍTÁSOK VII.sorból: értékvesztés A. ÜZEMI (ÜZLETI) TEVÉKENYSÉG EREDMÉNYE (I.+II.+III.IV.V.VI.VII.) Kapott (járó) osztalék és részesedés sorból: kapcsolt vállalkozástól kapott 14. Részesedések értékesítésének árfolyamnyeresége sorból: kapcsolt vállalkozástól kapott 15. Befektetett pénzügyi eszközök kamatai, árfolyamnyeresége sorból_ kapcsolt vállakozástól kapott 16. Egyéb kapott (járó) kamatok és kamatjellegű bevételek sorból: kapcsolt vállalkozástól kapott 17. Pénzügyi műveletek egyéb bevételei sorból: értékelési különbözet VIII. PÉNZÜGYI MŰVELETEK BEVÉTELEI ( ) Befektetett pénzügyi eszközök árfolyamvesztesége sorból: kapcsolt vállalkozásnak adott 19. Fizetendő kamatok és kamatjellegű ráfordítások sorból: kapcsolt vállalkozásnak adott 20. Részesedések értékpapírók, bankbetétek értékvesztése Pénzügyi műveletek egyéb ráfordításai sorból: értékelési különbözet IX. PÉNZÜGYI MŰVELETEK RÁFORDÍTÁSAI ( ) B. PÉNZÜGYI MŰVELETEK EREDMÉNYE (VIII.IX.) C. SZOKÁSOS VÁLLALKOZÁSI EREDMÉNY (A+B) X. RENDKÍVÜLI BEVÉTELEK XI. RENDKÍVÜLI RÁFORDÍTÁSOK 0 0 D. RENDKÍVÜLI EREDMÉNY (X.+XI.) E. ADÓZÁS ELŐTTI EREDMÉNY (C+D) XII. ADÓFIZETÉSI KÖTELEZETTSÉG F. ADÓZOTT EREDMÉNY (E.XII.) Eredménytartalék igénybevétele osztalékra, részesedésre 23. Jóváhagyott osztalék, részesedés G. MÉRLEG SZERINTI EREDMÉNY (F ) Budapest, P.H... Vállalkozás vezetője (képviselője)

0 0 III. EGYÉB BEVÉTELEK 7 015 20 875 III.sorból: visszaírt értékvesztés 5. Anyagköltség 417 209 6.")

10 Statisztikai számjel: Cégjegyzék száma: Cégbíróság: Fővárosi Bíróság Cégbírósága MAHART Magyar Hajózási Zártkörűen Működő Részvénytársaság 1211 Budapest, Weiss Manfréd út 57. ÉVES BESZÁMOLÓ január december 31. Kelt: Budapest,

11 Tartalomjegyzék I. ÁLTALÁNOS RÉSZ... 8 I/A. A társaság és a számviteli politika bemutatása A társaság bemutatása A számviteli politika bemutatása Az elszámolás alapja A számviteli politikában meghatározott kritériumok ismertetése Az ellenőrzés és önellenőrzés során feltárt hiba, hibahatás minősítése Alapítás, átszervezés költségeinek minősítése Kutatás, kísérleti fejlesztés költségeinek minősítése Adósonként együttesen kisösszegű követelés A valuta és deviza tételek értékelése Fajlagosan kis értékű készlet A piaci értéken történő értékelés elveinek ismertetése A társaság által választott főbb értékelési szabályok bemutatása Az éves beszámoló összeállítása során alkalmazott értékelések és amortizációs politika ismertetése Az értékvesztés elszámolásának módja Céltartalék képzés rendszere A társaság által alkalmazott Számviteli Politika tárgyévi módosítása A számviteli politika a tárgyévben nem módosult I/B. A társaság vagyoni, pénzügyi és jövedelmi helyzetének bemutatása A Társaság vagyoni helyzetének értékelése A Társaság pénzügyi, likviditási helyzetének értékelése A Társaság jövedelmi helyzetének értékelése II. SPECIFIKUS RÉSZ II/A. Mérleghez kapcsolódó kiegészítések A Társaság mérlegének elemzése Eszközök Befektetett eszközök elemzése Immateriális javak Tárgyi eszközök Befektetett pénzügyi eszközök elemzése Tartós részesedések összetétele Egyéb tartósan adott kölcsön összetétele Forgóeszközök elemzése Készletek Sajáttermelésű készletek összetevőinek bemutatása Követelések elemzése Vevők Egyéb követelések összetétele Értékpapírok Értékvesztés mérlegtételenkénti alakulása Pénzeszközök alakulása Aktív időbeli elhatárolások A Társaság mérlegének elemzése Források Saját tőke elemzése

12 Lekötött tartalék összetevői Céltartalékok elemzése Kötelezettségek elemzése Hosszú lejáratú kötelezettség elemzése Rövid lejáratú kötelezettségek elemzése Passzív időbeli elhatárolások elemzése II/B. Eredménykimutatáshoz kapcsolódó kiegészítések Az Üzemi eredmény összetevői Értékesítés nettó árbevételének elemzése Aktivált saját teljesítmények értékének elemzése Saját termelésű készletek állományváltozása Saját előállítású eszközök aktivált értéke Egyéb bevételek összetétele Költségek Költségek költségnemenkénti összetétele Értékesítési költségek Egyéb ráfordítások összetétele Pénzügyi műveletek eredményének összetétele Adózás Társasági adó Egyéb adó A mérleg szerinti eredmény levezetése III. TÁJÉKOZTATÓ RÉSZ Személyi jellegű tájékoztatás Részesedési viszonyban álló vállalkozásokkal folytatott tranzakciók Kötelezettségvállalások és függő kötelezettségek Környezetvédelmi tevékenység bemutatása Ellenőrzések Mérleg fordulónapját követő események bemutatása Egyéb tájékoztatás IV. CASHFLOW KIMUTATÁS

13 I. ÁLTALÁNOS RÉSZ I/A. A társaság és a számviteli politika bemutatása 1. A társaság bemutatása Neve: Mahart Magyar Hajózási Zártkörűen Működő Részvénytársaság Rövidített neve: Mahart Zrt. (a továbbiakban: Társaság ) Székhelye: 1211 Budapest, Weiss Manfréd út 57. Telephely: Fióktelepei: Komárom, Rákóczi rkp 1. Mohács, Szent János u. 1. AT1020 Wien, Handelska 340. Cégjegyzék száma: KSH jelzőszáma: Adószáma: Alapító: Magyar Állam Alapítás időpontja: március 30. A társaság jogelődje: Meszhart MagyarSzovjet Hajózási Részvénytársaság A társaság tulajdonosa(i): A tulajdonosi jogok gyakorlója: Magyar Állam A társaság képviseletére jogosult személyek: Sztilkovics Szávó (2084 Pilisszentiván, Táncsics utca 2. ) Magyar Nemzeti Vagyonkezelő Zártkörűen működő Részvénytársaság A könyvvezetésért és a beszámoló készítéséért felelős személy(ek)adatai: A társaság a számviteli feladatok ellátására a HSSC Szolgáltató Központ Kftvel (1117 Budapest, Fehérvári út 70., adószám: ) kötött vállalkozási szerződést. A beszámoló elkészítésével, a számviteli feladatok irányításával megbízott személy mérlegképes könyvelői képesítéssel bír, a nyilvántartásba vételt végző szervezet által vezetett könyvviteli szolgáltatást végzők nyilvántartásában szerepel, a tevékenység ellátására jogosító engedéllyel (igazolvánnyal) rendelkezik. 8

: A tulajdonosi jogok gyakorlója: Magyar Állam A társaság képviseletére jogosult személyek: Sztilkovics")

14 A társaság tevékenységei: vízi szállítást kiegészítő szolgáltatás; Jegyzett tőke: Forint Névérték Tulajdonosi részarány (%) Előző év Tárgy év Előző év Tárgy év E Ft E Ft Magyar Állam A társaság adottságainak, piaci helyzetének bemutatása Rövid történeti áttekintés A MAHART jogelődjeit is figyelembe véve a vízi szállítás nemzetgazdasági ágazat legrégebbi és legjelentősebb hazai vállalata volt. Az január 24én alapított Magyar Folyam és Tengerhajózási Részvénytársaság (MEFTER) jelentős folyami áruszállítási tevékenységet folytatott, miközben állami támogatással folyamatosan bővítette hajóparkját. 1918ban már 93 db gőzhajóval és 389 db uszállyal rendelkezett. Az I. világháború után a folyamhajózás helyzete kedvezőtlenül alakult, január 1től a MEFTER rendelkezési jogát korlátozták, 482 úszóegységéből 197 darabot háborús jóvátételként lefoglaltak. Az 1919es esztendő eseményei közé tartozik, hogy az újpesti Népszigeten megkezdi működését a MEFTER hajójavító üzeme. A két világháború közötti időszakban a folyami áruszállítás fontosságát jellemzi, hogy a megfelelő közúti közlekedés hiányában teljes körű palettát felmutató fuvarozói szerepe volt, tömegáruk továbbítása mellett közületi darabáruszállítással is foglalkozott. A nemzetközi forgalom elősegítésére 1928ban megnyitották a csepeli Vámmentes kikötőt. A II. világháborúban a hajóállomány kétharmada megsemmisült vagy megsérült, amely jelentős veszteségeket okozott a társaságnak. A háború befejezése után március 30án a megmaradt MEFTER vagyon bázisán létrehozták a Magyar Szovjet Hajózási Részvénytársaságot (MESZHART). A MESZHART jogutódjaként január 1jén alapították a MAHART Magyar Hajózási Részvénytársaságot, immár ismét tisztán magyar tulajdoni részesedéssel. 9

15 A társaság tevékenységi körébe tartozott a folyami áruszállítás, a folyami és balatoni személyszállítás, tengerhajózás, kikötői és hajójavító tevékenység. A MAHART 1955ben nagyarányú fejlesztési programot dolgozott ki és kezdett el. A gőzhajókat fokozatosan lecserélték korszerű motoros vontató, illetve 1967 után tolóhajókra. Az elsőgenerációs tolóhajók (vontatóból tolóhajó készült) átépítését az újpesti Hajójavító üzemben végezték. A MAHART Magyar Hajózási Rt december 31ig formailag részvénytársaságként, ténylegesen állami vállalatként végezte tevékenységét. A társaság január 1től az állami tulajdon kezelőjéből az állami vagyon tulajdonosává vált, a tulajdonosi jogokat az Állami Vagyonügynökség gyakorolta. Ezzel egy időben, önálló 100 %os leányvállalatként létrejött a MAHART Balatoni Hajózási Kft. Az 1992től megszűntetett állami támogatás, a növekvő infláció, a délszláv háború és egyéb gazdasági tényezők okozta válságból való kilábalásra a MAHART önerős válságkezelő programot dolgozott ki, melynek egyik része az Rt. szervezeti átalakítása volt. Ennek a koncepciónak az eredményeként alakult meg június 1jén a MAHART Seatrade Kft., melynek fő tevékenységi köre a szállítmányozás és tengeri hajók bérbeadása lett. A következő önálló társaság a MAHART PassNave Kft január 1jén. jött létre. A szegedi hajójavító részleg bázisán alakult meg január 1jén a MAHART Tiszaschiff Kft., majd ennek felszámolása után a MAHART Tiszayacht Kft. Ennek megfelelően a MAHART tevékenységi köre a folyami áruszállítási, a kikötői, hajójavítási és vagyonkezelési tevékenységre szűkült. Az 1990es évek elején kialakult válsághelyzet a szervezeti átalakulás mellett jelentős hatást gyakorolt a társaság létszámára. Az évi 3848 főről december 31re 886 főre csökkent a társaságnál főállásban foglalkoztatottak száma. A üzleti évben a létszám tovább csökkent, a teljes munkaidős záró létszám végén 558 fő volt, amely december 31re 561 főre változott. Az átalakulás után a MAHART december 31i záró létszáma 21 fő volt. A tevékenységi körök szűkülése a létszám csökkenését is megkövetelte, amelynek eredményeként 2007 végén 2 fő volt az alkalmazotti létszám, de 2008 júliusától a társaságnak nincs alkalmazottja, a Vezérigazgató 2011ben a vezetői tiszteletdíj nélkül látja el. Átalakulás Az ÁPV Rt., mint a MAHART 100 %os tulajdonosa a 2220/2003 sz. kormányhatározat értelmében a privatizációs törvény módosítását követően a 205/2003.(VIII.28.) és 206/2003.(VIII.28.) számú alapítói határozataival döntött a MAHART értékesítése előtti átalakulásáról. Ennek során a társaságnak három, funkcionálisan összetartozó szervezeti egységre kellett szétválnia. Az átszervezés keretében a MAHART a folyami áruszállítási üzletág tevékenységét egy önálló társaságba, a korábban létrehozott MAHART DunaCargo Kft.be szervezte, illetve két 100%ban ÁPV Rt. tulajdonú részvénytársaság kiválását hajtotta végre. Az egyik 10

16 részvénytársaságba, a MAHARTSzabadkikötő Rt.be a kikötői tevékenység, illetve a kikötő működéséhez szükséges eszközök, részesedések és ingatlanok, a másik részvénytársaságba, az MIngatlan Rtbe a MAHART tevékenységéhez közvetlenül nem kapcsolódó ingatlanok kerültek. A szétválás után a maradó MAHART feladatai az egyes vagyonelemek értékesítéséből, privatizációjából, valamint a nem hasznosítható eszközök, tevékenységet nem folytató leányvállalatok megszűntetéséből álltak. Mindemellett biztosítani kellett a cég addigi tevékenységéből eredő kötelezettségek teljesítését is. Tevékenysége ezen kívül a megmaradt ingatlanok és egyéb eszközök bérbeadására, valamint a tengeri hajók bérbeadásával kapcsolatos teendők ellátására korlátozódott. A tengeri hajók értékesítése 2004ben realizálódott, és a tevékenységet nem folytató külföldi leányvállalatok bezárása is befejeződött. 2. A számviteli politika bemutatása 2.1. Az elszámolás alapja A Társaság a Számviteli törvény előírásai alapján működéséről, vagyoni, pénzügyi és jövedelmi helyzetéről éves beszámoló készítésére kötelezett. Az éves beszámoló felépítése: Mérleg: a Szt. 1. számú mellékletében meghatározott A változatban; Eredménykimutatás: a Szt. 2. számú mellékletében meghatározott A változatban, összköltség eljárással; Kiegészítő melléklet Üzleti jelentés Az éves zárás fordulónapja: december 31. A mérlegkészítés időpontja: április 28. Az éves beszámoló aláírására jogosult személy: Sztilkovics Szávó (2084 Pilisszentiván, Táncsics utca 2.) A társaság könyvvizsgálatra kötelezett. A társaság könyvvizsgálója: MorálAudit Könyvvizsgáló Kft. (5309 Berekfürdő, Búzavirág utca 24.). A beszámolót hitelesítő könyvvizsgáló neve, címe és kamarai tagsági száma: Tamás Zoltán Péter (5309 Berekfürdő, Búzavirág utca 24.). Az éves beszámolót készítette: Samuné Gorza Irén (131919) Az éves beszámoló a formai követelményeknek megfelelően magyar nyelven készül, az összegek ezer Forintban szerepelnek, tartalmazza az előző időszak adatait is. A Társaság konszolidált beszámoló készítésére nem kötelezett. 11

17 A Társaság a kezelésében, illetve a tulajdonában lévő eszközökről és azok forrásairól a Számviteli törvény előírásai alapján kettős könyvvitelszabályai szerint vezeti könyveit, mely biztosítja a gazdasági műveletek folyamatos rögzítését, a számviteli elvek betartását, és a társaság pénzügyigazdasági helyzetéről valós kép kialakítását teszi lehetővé. A számlatükör a törvényi előírások figyelembevételével, a Társaság specialitásainak szem előtt tartásával került kialakításra. A Társaság költségei elszámolásának módja: elsődlegesen 5. számlaosztályban költség nemenként. A Társaság rögzítette számviteli politikájában, hogy a vállalkozás folytatásának elvéből kiindulva biztosítani kell a (teljesség, valódiság, világosság, következetesség, folytonosság, összemérés, óvatosság, bruttó elszámolás, egyedi értékelés, az időbeli elhatárolás, a tartalom elsődlegessége a formával szemben, a lényegesség és a költséghaszon összevetés) számviteli alapelvek érvényesülését. A Társaságnak a könyvvezetésre, a bizonylatolásra vonatkozó részletes belső szabályait úgy alakította ki, hogy az a mérleg és az eredménykimutatás alátámasztásán túlmenően a kiegészítő melléklet adatainak közvetlen alátámasztására is alkalmas legyen. A közpénzek felhasználásának és a köztulajdon használatának nyilvánossága és ellenőrizhetősége érdekében a nyilvántartási (könyvvezetési) rendszerét oly módon tovább részletezett, hogy abból a vonatkozó külön jogszabályban meghatározott adatok rendelkezésre álljanak. A beszámoló összeállítása során alkalmazott szabályzatok, melyek január 1től hatályosak: Számviteli politika Eszközök és források értékelési szabályzata Eszközök és források leltárkészítési és leltározási szabályzata Selejtezési szabályzat Pénzkezelési szabályzat A mérleg és az eredménykimutatás a számviteli törvény szerinti tagoláson túl további tagolást nem tartalmaz. Az arab számmal jelzett tételek egyegy csoporton belül nem kerülnek összevonásra, illetve nem kerülnek elhagyásra azok az arab számmal jelzett sorok, amelyben sem a tárgyévben, sem az előző évben nem szerepel adat A számviteli politikában meghatározott kritériumok ismertetése Az ellenőrzés és önellenőrzés során feltárt hiba, hibahatás minősítése Nem jelentős összegű a hiba, ha a hiba feltárásának évében, a különböző ellenőrzések során, egy adott üzleti évet érintően (évenként különkülön) feltárt hibák és hibahatások eredményt, saját tőkét növelőcsökkentő értékének együttes (előjeltől független) összege nem haladja meg a jelentős összegű hiba értékhatárát; Az ellenőrzés által megállapított nem jelentős összegű hibák eredményre gyakorolt hatását az eredménykimutatás megfelelő tárgyévi adatainak tartalmazniuk kell. Jelentős összegű a hiba, ha a hiba feltárásának évében a különböző ellenőrzések során, egy adott üzleti évet érintően (évenként különkülön) megállapított hibák és hibahatások eredményt, saját tőkét növelőcsökkentő értékének együttes (előjeltől független) összege 12

18 meghaladja az ellenőrzött üzleti év mérlegfőösszegének 2 %át, illetve, ha a mérleg főösszeg 2%a meghaladja az 1 millió forintot, akkor az 1 millió forint. A Társaság életében a beszámoló időszaka alatt jelentős, nem jelentős hiba feltárására nem került sor Alapítás, átszervezés költségeinek minősítése A vállalkozási tevékenység indításával, átalakításával, átszervezésével kapcsolatos költségeket a társaság a felmerülés évében az eredmény terhére számolja el. A társaságnak 2011ben ilyen jellegű költségei nem merültek fel Kutatás, kísérleti fejlesztés költségeinek minősítése A kísérleti fejlesztéssel kapcsolatos költségeket a felmerülés évében az eredmény terhére számolja el a Társaság, kivéve ha a kísérleti fejlesztés tevékenység révén használatba vehető tárgyi eszköz létesül. A társaság ilyen tevékenységet nem folytat, így ilyen jellegű költségei nem merültek fel Adósonként együttesen kisösszegű követelés Adósonként együttesen kisösszegűnek minősíti a társaság azokat a követeléseket, melyek nem haladják meg a végrehajtás várható költségeinek háromszorosát A valuta és deviza tételek értékelése A mérlegben a valuta pénztárban lévő valutakészletet, a deviza számlán lévő devizát, továbbá a külföldi pénzértékre szóló és minősített követelést, befektetett pénzügyi eszközt, értékpapírt, illetve kötelezettséget az üzleti év mérleg fordulónapjára vonatkozó Magyar Nemzeti Bank által közzétett, hivatalos (deviza középárfolyam) árfolyamon átszámított forint értékben mutatja ki a társaság. A külföldi pénzértékre szóló eszközök és kötelezettségek a fordulónapon minden esetben átértékelésre kerülnek Fajlagosan kis értékű készlet Az értékvesztés megállapítása során fajlagosan kis értékű készleteknek minősül az a készlet, amelyeknél a nyilvántartáson való keresztülvezetés költsége meghaladja az értékvesztés összegét. Ezeknél a készleteknél az értékvesztés elszámolása a könyv szerinti érték arányában történik A piaci értéken történő értékelés elveinek ismertetése A Társaság a valós értéken történő értékelés lehetőségével nem kíván élni, így a mérlegben sem értékelési különbözet, sem valós értékelés értékelési tartaléka nem szerepel, az eredménykimutatás értékelési különbözetet nem tartalmaz A társaság által választott főbb értékelési szabályok bemutatása 13

19 Céltartalékképzés szabályai A Mahart Zrt. a garanciális és egyéb kötelezettségek fedezetére, valamint a várható, jelentős, időszakonként ismétlődő jövőbeni költségekre céltartalékot az általános szabályok szerint képez. Ki nem emelt tételek értékelése Az előzőekben ki nem emelt mérlegtételek az általános szabályok szerint kerültek értékelésre, az értékelésben a jogszabályi változásokon túl módosítás nem történt Az éves beszámoló összeállítása során alkalmazott értékelések és amortizációs politika ismertetése Az alkalmazott értékelési eljárások rövid ismertetése: Az értékcsökkenés elszámolásának gyakorisága Az értékcsökkenési leírás elszámolására mind a főkönyvben, mind a kapcsolódó analitikákban havonta kerül sor, kivéve a kivezetett eszközök terv szerinti törtévi értékcsökkenését, mely a kivezetéskor elszámolásra kerül. Terven felüli értékcsökkenési leírás elszámolás az azt megalapozó eseménnyel egyidejűleg történik. Kisértékű eszközök értékcsökkenési leírása A 100 e Ft vagy ennek megfelelő devizaösszeg alatti egyedi bekerülési értékkel bíró vagyoni értékű jogok, szellemi termékek, tárgyi eszközök bekerülési értéke a használatbavételkor értékcsökkenési leírásként egy összegben elszámolásra kerül. Ebben az esetben az értékcsökkenési leírást tervezni nem kell. Nem jelentős maradványérték A maradványérték nulla összeggel vehető figyelembe az értékcsökkenési leírás tervezése során, ha az eszköz hasznos élettartama végén várhatóan realizálható értéke valószínűsíthetően nem haladja meg a beszerzési érték 10%át vagy a 100 eftot, illetve az ennek megfelelő devizaösszeget. Terven felüli értékcsökkenés elszámolása Terven felüli értékcsökkenési leírás elszámolása szempontjából a könyv szerinti érték akkor haladja meg jelentősen a piaci értéket, ha az egyes tételek esetében a különbözet meghaladja a 100 e Ftot, vagy az ennek megfelelő devizaösszeget. Értékcsökkenési leírás elszámolásának változása Az értékcsökkenési leírás elszámolásának módjában, az alkalmazott eljárásokban a jogszabályi változásokon túl további változások az előző üzleti évhez képest nem történtek. Értékvesztések elszámolása Értékvesztés elszámolására akkor kerül sor, ha a könyv szerinti értékhez képest az egyes tételek esetében a veszteségjellegű különbözet tartós és jelentős. Jelentősnek minősül a 100 E Ftot, vagy az ennek megfelelő devizaösszeget meghaladó különbözet. Visszaírások alkalmazása A terven felüli értékcsökkenési leírás és az elszámolt értékvesztések visszaírása az általános szabályok szerint történik Az értékvesztés elszámolásának módja 14

20 A konkrét szabályokat az Értékelési szabályzat tartalmazza eszközcsoportonként. Befektetések, értékpapírok értékvesztése A gazdasági társaságban lévő tulajdoni részesedést jelentő befektetésnél függetlenül attól, hogy az a forgóeszközök, illetve a befektetett pénzügyi eszközök között szerepel értékvesztést kell elszámolni, a befektetés könyv szerinti értéke és piaci értéke közötti veszteségjellegű különbözet összegében, ha ez a különbözet tartósnak mutatkozik és jelentős összegű. A hitelviszonyt megtestesítő, egy évnél hosszabb lejáratú értékpapírnál függetlenül attól, hogy az a forgóeszközök, illetve a befektetett pénzügyi eszközök között szerepel értékvesztést kell elszámolni, ha a hitelviszonyt megtestesítő értékpapír könyv szerinti értéke és (felhalmozott) kamatot nem tartalmazó piaci értéke közötti különbözet veszteségjellegű, tartósnak mutatkozik és jelentős összegű. Amennyiben a mérlegforduló napi értékelés során megállapítást nyert, hogy a befektetések és értékpapírok mérlegkészítéskori piaci értéke jelentősen és tartósan magasabb, mint a befektetés könyv szerinti értéke, a különbözettel a korábban elszámolt értékvesztést visszaírással csökkenteni kell. Az értékvesztés visszaírásával a befektetés könyv szerinti értéke nem haladhatja meg a befektetés beszerzési értékét. Az értékvesztés elszámolásának és visszaírásának tekintetében jelentősnek minősül, ha a piaci érték és könyv szerinti érték különbözete meghaladja a könyv szerinti érték 10 %át. A követelések értékelése, minősítése és értékvesztése A könyvviteli nyilvántartásokban szereplő valamennyi követelést adósónként (ideértve a vevőkkel szembeni, a munkavállalókkal, kilépett munkavállalókkal szembeni, és az egyéb követeléseket, valamint a szállítóknak folyósított előlegeket, az adott kölcsönöket is) az éves beszámoló összeállítását megelőzően a követelés lejárati időpontja, az adós fizetési készsége, és fizetési képessége figyelembevételével minősíteni kell. A követelések minősítési kategóriái: határidőn belüli, teljes értékű követelések, határidőn túli, (lejárt) követelések, behajthatatlan követelések. A mérlegben behajthatatlan követelést nem lehet kimutatni. A részben vagy egészében behajthatatlan követelést legkésőbb a mérlegkészítéskor a mérlegkészítés időpontjában rendelkezésre álló információk alapján az üzleti év hitelezési veszteségeként le kell írni. A vevő, az adós minősítése alapján az üzleti év mérleg fordulónapján fennálló és a mérlegkészítés időpontjáig pénzügyileg nem rendezett követelésnél (ide értve a hitelintézetekkel, pénzügyi vállalkozásokkal szembeni követeléseket, a kölcsönként, az előlegként adott összegeket, továbbá a bevételek aktív időbeli elhatárolása között lévő követelésjellegű tételeket is) értékvesztést kell elszámolni a mérlegkészítés időpontjában rendelkezésre álló információk alapján a követelés könyv szerinti értéke és a követelés várhatóan megtérülő összege közötti veszteségjellegű különbözet összegében, ha ez a különbözet tartósnak mutatkozik és jelentős összegű. Itt jelentősnek tekinthető a 250 e Ft feletti különbözet. A határidőn túli követelésekre a rendelkezésre álló információk alapján egyedi elbírálás szerint kell az értékvesztést megállapítani és elszámolni. 15

Éves beszámoló. 2012. üzleti évről. 2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel. 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

Éves beszámoló üzleti évről

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

1116 Budapest, Kalotaszeg utca 31. Éves beszámoló. Az adatok könyvvizsgálattal alátámasztva

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

Norbi Update Lowcarb Nyrt Budapest, Záhony u. 7/C. Negyedéves jelentés

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 2015.01.01-2015.09.30 Cégjegyzék szám "A" MÉRLEG Eszközök

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 2015.01.01-2015.09.30 Cégjegyzék szám "A" MÉRLEG Eszközök

Éves beszámoló 0 1-1 0-0 4 1 7 6 8. Statisztikai számjel. Cégjegyzék száma. Palota Holding Zártkörűen Működő Részvénytársaság. 2014. december 31.

1 0 7 0 6 9 9 6 6 8 3 2 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 7 6 8 Cégjegyzék száma Palota Holding Zártkörűen Működő Részvénytársaság a vállalkozás megnevezése 1156 Budapest, Száraznád u. 4-6.,

1 0 7 0 6 9 9 6 6 8 3 2 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 7 6 8 Cégjegyzék száma Palota Holding Zártkörűen Működő Részvénytársaság a vállalkozás megnevezése 1156 Budapest, Száraznád u. 4-6.,

"A" MÉRLEG Eszközök (aktívák) adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév

adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév") "A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

"A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

Norbi Update Lowcarb Nyrt Budapest, Záhony u. 7/C. Negyedéves jelentés

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 01.01-06.30 Cégjegyzék szám "A" MÉRLEG Eszközök (aktívák)

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 01.01-06.30 Cégjegyzék szám "A" MÉRLEG Eszközök (aktívák)

HungaroControl Magyar Légiforgalmi Szolgálat Zrt Budapest, Igló u Éves beszámoló

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

ÉVES BESZÁMOLÓ (TERVEZET) december 31.

december 31.") TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

Éves beszámoló mérlege - "A"

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest Mérlegzárás éve 2005 o 1 - o 9-6 9 4 4 4 2 Cégjegyzék szám Mérlegzárás dátuma

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest Mérlegzárás éve 2005 o 1 - o 9-6 9 4 4 4 2 Cégjegyzék szám Mérlegzárás dátuma

15EB-01. Cégadatok (A) IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:

IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

Szerencsejáték Zártkörűen Működő Részvénytársaság Budapest, Csalogány u december 31-ei. Éves beszámoló

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

MÉRLEG "A" változat - Eszközök (aktívák)

") 6720 Szeged, Tisza L. krt. 24. 11090081-9329-113-06 MÉRLEG "A" változat - Eszközök (aktívák) 1 A A. Befektetett eszközök 2 151 127 0 2 605 249 2 I I. Immateriális javak 7 061 6 196 3 Alapítás-átszervezés

6720 Szeged, Tisza L. krt. 24. 11090081-9329-113-06 MÉRLEG "A" változat - Eszközök (aktívák) 1 A A. Befektetett eszközök 2 151 127 0 2 605 249 2 I I. Immateriális javak 7 061 6 196 3 Alapítás-átszervezés

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

15EB-01. Cégadatok (A) Cégjegyzékszáma: Székhelye:

Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

1. gyakorló feladat ESZKÖZÖK

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

Éves beszámoló december 31.

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

Bookline.hu Internetes Kereskedelmi 1Rt2 9 2 1 3 6 O 7 4 1 4 1 1 4 O 1 Statisztikai számjel

Ügyfél neve Mérlegkészítés helye Bookline.hu Internetes Kereskedelmi 1Rt2 9 2 1 3 6 O 7 4 1 4 1 1 4 O 1 Statisztikai számjel Budapest Mérlegzárás éve 25 O 1-1 O - O 4 4 8 4 1 Cégjegyzék szám Mérlegzárás

Ügyfél neve Mérlegkészítés helye Bookline.hu Internetes Kereskedelmi 1Rt2 9 2 1 3 6 O 7 4 1 4 1 1 4 O 1 Statisztikai számjel Budapest Mérlegzárás éve 25 O 1-1 O - O 4 4 8 4 1 Cégjegyzék szám Mérlegzárás

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

Éves beszámoló 2013. december 31.

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

2015 évi Éves beszámoló

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 11EB-1 11EB 11EB/A 11EB/M/A1 11EB/M/A2 11EB/M/A3 11EB/M/A4 11EB/E-O/A1 11EB/E-O/A2 Cégadatok

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 11EB-1 11EB 11EB/A 11EB/M/A1 11EB/M/A2 11EB/M/A3 11EB/M/A4 11EB/E-O/A1 11EB/E-O/A2 Cégadatok

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

Éves beszámoló 0 1-1 0-0 4 2 8 4 2. Pannon-Váltó Vagyonkezelõ és Kereskedelmi Részvénytársaság

1 1 1 3 7 6 6 5 7 1 2 1 1 4 1 1-1 - 4 2 8 4 2 a vállalkozás megnevezése 139 Budapest Kossuth Lajos üdülõpart 12. I/B. a vállalkozás címe, telefonszáma 22. december 31. Éves beszámoló Keltezés: Budapest,

1 1 1 3 7 6 6 5 7 1 2 1 1 4 1 1-1 - 4 2 8 4 2 a vállalkozás megnevezése 139 Budapest Kossuth Lajos üdülõpart 12. I/B. a vállalkozás címe, telefonszáma 22. december 31. Éves beszámoló Keltezés: Budapest,

Statisztikai számjel: 23024216-6420-114-01 Cégjegyzék szám: 01-10-046833. BVK Holding Zrt. MÉRLEG Eszközök (aktívák)

") MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

Nextent Informatika Zrt.

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

Éves beszámoló december 31. Egyéb. üzleti évről

1 1 4 7 4 5 3 5 3 5 3 0 1 1 3 1 1 Statitsztikai számjel 1 1-0 9-0 0 5 8 6 6 Cégjegyzék szám Adószám 11474535-2-11 A vállalkozás székhelye 2931 Almásfüzitő, Fő út 1 Éves beszámoló 2016. december 31. Egyéb

1 1 4 7 4 5 3 5 3 5 3 0 1 1 3 1 1 Statitsztikai számjel 1 1-0 9-0 0 5 8 6 6 Cégjegyzék szám Adószám 11474535-2-11 A vállalkozás székhelye 2931 Almásfüzitő, Fő út 1 Éves beszámoló 2016. december 31. Egyéb

2015. I. féléves beszámoló

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

13EB-01 Robert Stöllinger Controlling Audit Kft./Török Zoltán

1 / 8 2015.10.16. 7:35 Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 13EB-01 KPMG Tanácsadó Kft. Cégjegyzékszáma:

1 / 8 2015.10.16. 7:35 Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 13EB-01 KPMG Tanácsadó Kft. Cégjegyzékszáma:

Keltezés: Budapest, 2015.március 25.

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 193 172 0 0 88 386 281 558 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 2 828 2 828 03. Alapítás-átszervezés

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 193 172 0 0 88 386 281 558 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 2 828 2 828 03. Alapítás-átszervezés

Éves beszámoló Statisztikai számjel Cégjegyzék száma

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

IBS NEMZETKÖZI ÜZLETI FŐISKOLA január december 31.

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

Előző év(ek) módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)

módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)") 0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

Éves beszámoló Első Hazai Energia-Portfolió Nyilvánosan Működő Rt szeptember 30.

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefonszáma 1118 Budapest, Ménesi út 22. 2015. szeptember 30. Éves beszámoló a vállalkozás vezetője Első

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefonszáma 1118 Budapest, Ménesi út 22. 2015. szeptember 30. Éves beszámoló a vállalkozás vezetője Első

Cégjegyzék szám

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

DÉKÁ KFT. Statisztikai számjel. Cégjegyzékszám. MÉRLEG Eszközök (aktívák) adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése

adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése") 0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Mérleg "A" változat Eszközök (aktívák)

") Statisztikai számjel:23711402-3600-113-17 11 Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18.sorok) 263 320 0 263 320 02. I. IMMATERIÁLIS JAVAK (03.-09.sorok) 0 0 0 03. Alapítás-átszervezés

Statisztikai számjel:23711402-3600-113-17 11 Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18.sorok) 263 320 0 263 320 02. I. IMMATERIÁLIS JAVAK (03.-09.sorok) 0 0 0 03. Alapítás-átszervezés

Mérleg "A" betű római arab Megnevezés Megnevezések módosulásai

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Éves beszámoló üzleti évről

2 2 2 6 0 3 3 6139257201 Statisztikai jel 0 1-0 9-9 1 9 8 82 Cégjegyzék a KÉZMŰ Fővárosi Kézműipari Nonprofit Korlátolt Felelősségű Társaság 1147 Budapest, Csömöri út 50-60. Éves beoló 2012. üzleti évről

2 2 2 6 0 3 3 6139257201 Statisztikai jel 0 1-0 9-9 1 9 8 82 Cégjegyzék a KÉZMŰ Fővárosi Kézműipari Nonprofit Korlátolt Felelősségű Társaság 1147 Budapest, Csömöri út 50-60. Éves beoló 2012. üzleti évről

MÉRLEG "A" változat Eszközök (aktívák)

") 0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

Mecsekerdő Zrt 0 2 1 0 0 6 0 0 9 3. ország. 24 hsz. em. ajtó 5. Adóazonosító jele: Adózott eredmény felhasználására vonatkozó határozat

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 14EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet Kizárólag elektronikus úton nyújtható be. ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 14EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet Kizárólag elektronikus úton nyújtható be. ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

Mérleg. Engedélyes tevékenység* Ebből ivóvízágazat*

A SZÁMVITELI SZÉTVÁLASZTÁS A Víziközmű szolgáltatásról szóló törvény 49. (3) bekezdése alapján a víziközmű szolgáltató eit engedélyköteles ek és másodlagos e vonatkozásában elkülönült mérlegben és eredménykimutatásban

A SZÁMVITELI SZÉTVÁLASZTÁS A Víziközmű szolgáltatásról szóló törvény 49. (3) bekezdése alapján a víziközmű szolgáltató eit engedélyköteles ek és másodlagos e vonatkozásában elkülönült mérlegben és eredménykimutatásban

Éves beszámoló. a 2013. üzleti évről

2 1 9 2 5 2 2 1 7 2 1 9 5 7 2 0 1 0 1-0 9-8 9 0 7 1 0 Cégjegyzék száma Statisztikai számjel a vállalkozás megnevezése KTI KÖZLEKEDÉSTUDOMÁNYI INTÉZET NONPROFIT KFT. a vállalkozás címe, telefonszáma 1119

2 1 9 2 5 2 2 1 7 2 1 9 5 7 2 0 1 0 1-0 9-8 9 0 7 1 0 Cégjegyzék száma Statisztikai számjel a vállalkozás megnevezése KTI KÖZLEKEDÉSTUDOMÁNYI INTÉZET NONPROFIT KFT. a vállalkozás címe, telefonszáma 1119

NAVIGATOR INFORMATIKA ZRT. a vállalkozás megnevezése. 1095 Budapest, Máriássy u. 5-7. a vállalkozás címe. 2010. december 31.

1 2 6 8 2 5 1 5 6 2 0 9 1 1 4 0 1 0 1-1 0-0 4 4 6 2 1 Cégjegyzék a a vállalkozás megnevezése 1095 Budapest, Máriássy u. 5-7. a vállalkozás címe 2010. december 31. Éves beoló P.H. 0.1 " A " MÉRLEG Eszközök

1 2 6 8 2 5 1 5 6 2 0 9 1 1 4 0 1 0 1-1 0-0 4 4 6 2 1 Cégjegyzék a a vállalkozás megnevezése 1095 Budapest, Máriássy u. 5-7. a vállalkozás címe 2010. december 31. Éves beoló P.H. 0.1 " A " MÉRLEG Eszközök

Éves beszámoló Első Hazai Energia-Portfolió Nyilvánosan Működő Rt március 31.

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefona 1118 Budapest, Ménesi út 22. 2015. március 31. Éves beoló a vállalkozás vezetője "A" EREDMÉNYKIMUTATÁS

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefona 1118 Budapest, Ménesi út 22. 2015. március 31. Éves beoló a vállalkozás vezetője "A" EREDMÉNYKIMUTATÁS

A tétel megnevezése 2007.12.31 2008.12.31. a b d d

1.2.4.6.4.7.8.0./5.1.9.0./1.1.4/0.1. Statisztikai jel 01-10-044336 Cégjegyzék 0.1 BMSK Beruházási, Mőszaki Fejlesztési, Sportüzemeltetési és Közbeszerzési Zrt. MÉRLEG - 2008.01.01.- 2008.12.31. MÉRLEG

1.2.4.6.4.7.8.0./5.1.9.0./1.1.4/0.1. Statisztikai jel 01-10-044336 Cégjegyzék 0.1 BMSK Beruházási, Mőszaki Fejlesztési, Sportüzemeltetési és Közbeszerzési Zrt. MÉRLEG - 2008.01.01.- 2008.12.31. MÉRLEG

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Statisztikai számjel: Cégjegyzékszám: MECSEKERDŐ Zártkörűen Működő Részvénytársaság

Statisztikai számjel: 1 1 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2016. év Éves beszámoló Pécs, 2017. február 28. Pécs,

Statisztikai számjel: 1 1 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2016. év Éves beszámoló Pécs, 2017. február 28. Pécs,

Statisztikai számjel: Cégjegyzékszám: MECSEKERDŐ Zártkörűen Működő Részvénytársaság

Statisztikai számjel: 1 1 0 0 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 0 0 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2012. év Éves beszámoló Pécs, 2013. február

Statisztikai számjel: 1 1 0 0 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 0 0 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2012. év Éves beszámoló Pécs, 2013. február

`A` típusú mérleg, Eredménykimutatás összköltség eljárással

1 01. A. Befektetett eszközök (02.+10.+18. sor) 108,034 77,035 02. I. IMMATERIÁLIS JAVAK (03-09. sorok) 8,218 5,630 03. 1. Alapítás-átszervezés aktivált értéke 04. 2. Kisérleti fejlesztés aktivált értéke

1 01. A. Befektetett eszközök (02.+10.+18. sor) 108,034 77,035 02. I. IMMATERIÁLIS JAVAK (03-09. sorok) 8,218 5,630 03. 1. Alapítás-átszervezés aktivált értéke 04. 2. Kisérleti fejlesztés aktivált értéke

Keltezés: Budapest, január 20.

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 212 913 0 0 11 579 5 429 83 942 313 863 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 0 0 273 273 03. Alapítás-átszervezés

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 212 913 0 0 11 579 5 429 83 942 313 863 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 0 0 273 273 03. Alapítás-átszervezés

Összköltség eljárással készített eredménykimutatás "A" változat

31 Összköltség eljárással készített eredménykimutatás "A" változat 01. Belföldi értékesítés nettó árbevétele 31 863-1 189 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.)

31 Összköltség eljárással készített eredménykimutatás "A" változat 01. Belföldi értékesítés nettó árbevétele 31 863-1 189 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.)

TETTYE FORRÁSHÁZ ZRT Pécs, Nyugati ipari út 8. 72/ Éves beszámoló üzleti évről

1 4 9 2 5 8 8 9 3 6 1 1 4 0 2 Statisztikai számjel 0 2-1 0-0 6 0 3 5 4 Cégjegyzék száma TETTYE FORRÁSHÁZ ZRT. 72/421-700 Éves beszámoló 2017. 01. 01. - 2017. 12. 31. üzleti évről Keltezés : Pécs, (1) Eszközök

1 4 9 2 5 8 8 9 3 6 1 1 4 0 2 Statisztikai számjel 0 2-1 0-0 6 0 3 5 4 Cégjegyzék száma TETTYE FORRÁSHÁZ ZRT. 72/421-700 Éves beszámoló 2017. 01. 01. - 2017. 12. 31. üzleti évről Keltezés : Pécs, (1) Eszközök

1 0. s z. m e l l é k l e t

1. sz. me lléklet Az üzleti év fordulónapja: 214.12.31. Budaörsi Települési Nonprofit Kft. üzletág MÉRLEG eszközök (aktívák) Sorszám tev. Btg egész 1. A. Befektetett eszközök (2.+1.+18.sor) 197 932 2 238

1. sz. me lléklet Az üzleti év fordulónapja: 214.12.31. Budaörsi Települési Nonprofit Kft. üzletág MÉRLEG eszközök (aktívák) Sorszám tev. Btg egész 1. A. Befektetett eszközök (2.+1.+18.sor) 197 932 2 238

2014. évi. Éves beszámoló. Beszámolási időszak: 2014.01.01-2014.12.31.

0 1-1 0-0 4 4 1 7 6 a vállalkozás megnevezése 1027 Budapest, Kapás u. 6-12. 452-5780 a vállalkozás címe, telefonszáma 2014. évi Beszámolási időszak: 2014.01.01-2014.12.31. 0 1-1 0-0 4 4 1 7 6 2 1 "A" EREDMÉNYKIMUTATÁSA

0 1-1 0-0 4 4 1 7 6 a vállalkozás megnevezése 1027 Budapest, Kapás u. 6-12. 452-5780 a vállalkozás címe, telefonszáma 2014. évi Beszámolási időszak: 2014.01.01-2014.12.31. 0 1-1 0-0 4 4 1 7 6 2 1 "A" EREDMÉNYKIMUTATÁSA

Statisztikai számjel. PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák)

") 1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

Összköltség eljárással készített eredménykimutatás "A" változat

31 Összköltség eljárással készített eredménykimutatás "A" változat (ek) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.) 03. Saját

31 Összköltség eljárással készített eredménykimutatás "A" változat (ek) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.) 03. Saját

ÜZLETI TERV 2014. ÉVRE

ESZKÖZÖK (aktívák) ÜZLETI TERV 2014. ÉVRE Tervadat 2014.év 01. A. Befektetett eszközök (02.+10.+17.) 739 644 712 382 703 558 02. I. Immateriális javak (03.-09.) 15 846 12 883 23 858 03. Alapítás-átszervezés

ESZKÖZÖK (aktívák) ÜZLETI TERV 2014. ÉVRE Tervadat 2014.év 01. A. Befektetett eszközök (02.+10.+17.) 739 644 712 382 703 558 02. I. Immateriális javak (03.-09.) 15 846 12 883 23 858 03. Alapítás-átszervezés

Érd és Térsége Csatorna-szolgáltató Kft. Éves beszámoló üzleti évről. Keltezés: Érd, február 29. a vállalkozás vezetője (képviselője)

") 1 3 0 9 1 5 6 2 9 2 a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás

1 3 0 9 1 5 6 2 9 2 a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás

KTI KÖZLEKEDÉSTUDOMÁNYI INTÉZET NONPROFIT KFT MÉRLEG 1 / 1. a b c d e

Eszközök (aktívák) 1 / 1 (ek) 1. A. Befektetett eszközök (2.+10.+18. sor) 724 130 0 766 264 2. I. IMMATERIÁLIS JAVAK (3.-9. sorok) 15 445 0 80 427 3. Alapítás-átszervezés aktívált értéke 0 0 2 989 4. Kísérleti

Eszközök (aktívák) 1 / 1 (ek) 1. A. Befektetett eszközök (2.+10.+18. sor) 724 130 0 766 264 2. I. IMMATERIÁLIS JAVAK (3.-9. sorok) 15 445 0 80 427 3. Alapítás-átszervezés aktívált értéke 0 0 2 989 4. Kísérleti

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

Statisztikai számjel. Érd és Térsége Víziközmű Kft. Éves beszámoló üzleti évről

1 3 0 9 0 6 6 5 1 3 a vállalkozás megnevezése Érd és Térsége Víziközmű Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás vezetője

1 3 0 9 0 6 6 5 1 3 a vállalkozás megnevezése Érd és Térsége Víziközmű Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás vezetője

Vígszínház Nonprofit Kft

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

A FINEXT Vagyonkezelő NYRT. időközi vezetőségi beszámolója november 19.

A FINEXT Vagyonkezelő NYRT. időközi vezetőségi beszámolója 2012. november 19. 1. a Társaság cégadatai Cégnév: Finext Vagyonkezelő NyRt Székhely: 1082 Budapest, Futó u. 47-53. VII. emelet Elérhetőség: 061

A FINEXT Vagyonkezelő NYRT. időközi vezetőségi beszámolója 2012. november 19. 1. a Társaság cégadatai Cégnév: Finext Vagyonkezelő NyRt Székhely: 1082 Budapest, Futó u. 47-53. VII. emelet Elérhetőség: 061

Éves beszámoló. EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság üzleti évről

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

GYULAI KÖZÜZEMI NONPROFIT KFT GYULA, Szent László u Eves beszámoló

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1. melléklet a évi CI. törvényhez 1. számú melléklet a évi C. törvényhez A mérleg előírt tagolása A változat

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

Zuglóiak Egymásért Alapítvány Budapest, Pétervárad u év Éves beszámoló

Statisztikai jel: 184773-9499-569-1 1145. Budapest, Pétervárad u. 2. Éves beoló Budapest, 217. február 25. Statisztikai jel: 184773-9499-569-1 Éves beoló MÉRLEGE Eszközök (aktívák) ezer Ft 1. A. Befektetett

Statisztikai jel: 184773-9499-569-1 1145. Budapest, Pétervárad u. 2. Éves beoló Budapest, 217. február 25. Statisztikai jel: 184773-9499-569-1 Éves beoló MÉRLEGE Eszközök (aktívák) ezer Ft 1. A. Befektetett

Éves beszámoló. Statisztikai számjel Cégjegyzék száma

1 3-0 9-1 5 6 2 9 2 A vállalkozás megnevezése: A vállalkozás íme, telefonszáma: Érd és Térsége Csatorna-szolgáltató Kft. 2030 Érd, Fehérvári út 63/b-., 06-23-500-000 Éves beszámoló 2016. üzleti évről 2017.

1 3-0 9-1 5 6 2 9 2 A vállalkozás megnevezése: A vállalkozás íme, telefonszáma: Érd és Térsége Csatorna-szolgáltató Kft. 2030 Érd, Fehérvári út 63/b-., 06-23-500-000 Éves beszámoló 2016. üzleti évről 2017.

CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

Budaörsi Településgazdálkodási Nonprofit Kft. Távhőszolgáltatói üzem

Budaörsi Településgazdálkodási Nonprofit Kft. MÉRLEG eszközök (aktívák) Sorszám A tétel megnevezés Szolgáltatói a b e 01. A. Befektetett eszközök (02.+10.+18.sor) 114 656 02. I. IMMATERIÁLIS JAVAK (03.-09.

Budaörsi Településgazdálkodási Nonprofit Kft. MÉRLEG eszközök (aktívák) Sorszám A tétel megnevezés Szolgáltatói a b e 01. A. Befektetett eszközök (02.+10.+18.sor) 114 656 02. I. IMMATERIÁLIS JAVAK (03.-09.

MAKÓ TÉRSÉGI VÍZIKÖZMŰ KFT 0 6 0 9 0 0 3 0 5 5. 8/a hsz. em. ajtó 1 1 0 9 2 6 9 8 2 0 6. Medgyesi Pál. ország település. utca

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 12EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló letétbe helyezésének és közzétételének

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 12EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló letétbe helyezésének és közzétételének

A FINEXT Vagyonkezelő NYRT. FÉLÉVES JELENTÉSE 2011. június 30.

A FINEXT Vagyonkezelő NYRT. FÉLÉVES JELENTÉSE 2011. június 30. 1. a Társaság cégadatai Cégnév: Finext Vagyonkezelő NyRt Székhely: 1082 Budapest, Futó u. 47-53. VI. emelet Elérhetőség: 061 266 2181 Honlap:

A FINEXT Vagyonkezelő NYRT. FÉLÉVES JELENTÉSE 2011. június 30. 1. a Társaság cégadatai Cégnév: Finext Vagyonkezelő NyRt Székhely: 1082 Budapest, Futó u. 47-53. VI. emelet Elérhetőség: 061 266 2181 Honlap:

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Tárgy : Szentes Városellátó Nkft. 2015. I. negyedéves beszámolója Témafelelős: Varga Sándor Mell. : 2015 I. negyedéves mérleg Ikt. sz.

Szentes Városellátó Nonprofit Kft. 6600 Szentes, Kossuth tér 6. Tárgy : Szentes Városellátó Nkft. 2015. I. negyedéves beszámolója Témafelelős: Varga Sándor Mell. : 2015 I. negyedéves mérleg Ikt. sz. :

Szentes Városellátó Nonprofit Kft. 6600 Szentes, Kossuth tér 6. Tárgy : Szentes Városellátó Nkft. 2015. I. negyedéves beszámolója Témafelelős: Varga Sándor Mell. : 2015 I. negyedéves mérleg Ikt. sz. :

. melléklet a 3 /2013. (XII. 29.) MNB rendelethez

MNB rendelethez") . melléklet a 3 /2013. (XII. 29.) MNB rendelethez 10. melléklet a 38/2013. (XII. ) MNB rendelethez A független biztosításközvetítő éves felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltató

. melléklet a 3 /2013. (XII. 29.) MNB rendelethez 10. melléklet a 38/2013. (XII. ) MNB rendelethez A független biztosításközvetítő éves felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltató

HIVENTURES Kockázati Tőkealap-kezelő Zrt évi

0 1-1 0-0 4 4 1 7 6 a vállalkozás megnevezése 1027 Budapest, Kapás u. 6-12. 452-5780 a vállalkozás címe, telefonszáma 2016. évi 1 0 1-1 0-0 4 4 1 7 6 1 1 MÉRLEGE (Eszközök) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III.)

0 1-1 0-0 4 4 1 7 6 a vállalkozás megnevezése 1027 Budapest, Kapás u. 6-12. 452-5780 a vállalkozás címe, telefonszáma 2016. évi 1 0 1-1 0-0 4 4 1 7 6 1 1 MÉRLEGE (Eszközök) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III.)

IBS NEMZETKÖZI ÜZLETI FŐISKOLA január december 31.

IBS NEMZETKÖZI ÜZLETI FŐISKLA 1031 Budapest, Záhony u. 7. 2018. január 1. - 2018. december 31. ÉVES BESZÁMLÓ íh.4--1 MÉRLEG Eszközök (aktívak) Sor- EI{)z{)év Eévek Tárgyév mód 01. ESZKÖZÖK (aktívák) 02.

IBS NEMZETKÖZI ÜZLETI FŐISKLA 1031 Budapest, Záhony u. 7. 2018. január 1. - 2018. december 31. ÉVES BESZÁMLÓ íh.4--1 MÉRLEG Eszközök (aktívak) Sor- EI{)z{)év Eévek Tárgyév mód 01. ESZKÖZÖK (aktívák) 02.

Független Könyvvizsgálói Jelentés

Morál-Audit Kft. 5309. Berekfürdő, Búzavirág u. 24. 1075. Budapest, Wesselényi u. 12. II/1. Tel.: +36 30 2070 735 email: moral.audit@gmail.com Független Könyvvizsgálói Jelentés a MAHART-Szabadkikötő Zrt.

Morál-Audit Kft. 5309. Berekfürdő, Búzavirág u. 24. 1075. Budapest, Wesselényi u. 12. II/1. Tel.: +36 30 2070 735 email: moral.audit@gmail.com Független Könyvvizsgálói Jelentés a MAHART-Szabadkikötő Zrt.

Immateriális javak állományának változása évben

Immateriális javak állományának változása 2013. évben Immateriális javak Vagyoni Üzleti vagy Szellemi Kisérleti fejl. Alapítás átszerv. értékű jog cégérték termék aktivált értéke aktivált értéke Összesen

Immateriális javak állományának változása 2013. évben Immateriális javak Vagyoni Üzleti vagy Szellemi Kisérleti fejl. Alapítás átszerv. értékű jog cégérték termék aktivált értéke aktivált értéke Összesen

"A" MÉRLEG Eszközök (aktívák) 2008. december 31. adatok E Ft-ban El z Sorszám módosí-

2008. december 31. adatok E Ft-ban El z Sorszám módosí-") 03-09-102802 11 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 662702 0 702547 2 I. IMMATERIÁLIS JAVAK 60 0 94 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

03-09-102802 11 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 662702 0 702547 2 I. IMMATERIÁLIS JAVAK 60 0 94 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

PARKOLÓ-GAZDA Kft. Éves beszámoló. 2010. év. 8900 Zalaegerszeg, Rákóczi F. u. 10-22. 12701227-5221-113-20 Statisztikai számjel

12701227-5221-113-20 Statisztikai számjel 20-09-065082 Cégjegyzék száma PARKOLÓ-GAZDA Kft. 8900 Zalaegerszeg, Rákóczi F. u. 10-22. Éves beszámoló 2010. év Oldal 1 12701227-5221-113-20 Statisztikai számjel

12701227-5221-113-20 Statisztikai számjel 20-09-065082 Cégjegyzék száma PARKOLÓ-GAZDA Kft. 8900 Zalaegerszeg, Rákóczi F. u. 10-22. Éves beszámoló 2010. év Oldal 1 12701227-5221-113-20 Statisztikai számjel

Éves beszámoló. Statisztikai számjel Cégjegyzék száma

1 3-0 9-0 6 6 5 1 3 A vállalkozás megnevezése: A vállalkozás íme, telefonszáma: Érd és Térsége Víziközmű Kft. 2030 Érd, Fehérvári út 63/b-., 06-23-500-000 Éves beszámoló 2017. üzleti évről 2018. február

1 3-0 9-0 6 6 5 1 3 A vállalkozás megnevezése: A vállalkozás íme, telefonszáma: Érd és Térsége Víziközmű Kft. 2030 Érd, Fehérvári út 63/b-., 06-23-500-000 Éves beszámoló 2017. üzleti évről 2018. február

Éves beszámoló üzleti évről

11101518151516101612101911111410111 Statisztikai számjel loll I - III I -1014111613131 Cégjegyzék száma a va a ozás megnevezése: NISZ Nemzeti Infokommunikációs Szolgáltató Zrt. a vállalkozás címe, telefonszáma:

11101518151516101612101911111410111 Statisztikai számjel loll I - III I -1014111613131 Cégjegyzék száma a va a ozás megnevezése: NISZ Nemzeti Infokommunikációs Szolgáltató Zrt. a vállalkozás címe, telefonszáma:

10. melléklet a 49/2014. (XI. 27.) MNB rendelethez

MNB rendelethez") 10. melléklet a 49/2014. (XI. 27.) MNB rendelethez A független biztosításközvetítő éves felügyeleti jelentése Éves jelentés ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltató Gyakoriság Beküldési határidő

10. melléklet a 49/2014. (XI. 27.) MNB rendelethez A független biztosításközvetítő éves felügyeleti jelentése Éves jelentés ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltató Gyakoriság Beküldési határidő

Éves beszámoló december 31. Vértesi Erdészeti és Faipari Zrt. Tatabánya. Tatabánya, március 14.

I I Cégjegyzék száma Vértesi Erdészeti és Faipari Zrt. Tatabánya 2011. december 31. Éves beszámoló Tatabánya, 2012. március 14. VÉRTES' epdészeti és FAIPARI za HKÖRUfN MUKÖDO RÉSZVÉNYTÁpR~SÁG 11187622-0201-114-11