JELENTÉSE. A Magyar Evezős Szövetség rendkívüli közgyűlésére a 2011.április február 3. időszakra vonatkozóan

|

|

|

- Bertalan Pintér

- 8 évvel ezelőtt

- Látták:

Átírás

1 A MAGYAR EVEZŐS SZÖVETSÉG FELÜGYELŐ BIZOTTSÁGÁNAK JELENTÉSE A Magyar Evezős Szövetség rendkívüli közgyűlésére a 2011.április február 3. időszakra vonatkozóan Budapest február 3. A MESZ Felügyelő Bizottsága részéről Bártfai Márton dr. Kelemen Hajnalka Rockenbauer Gabriella László Veronika dr. Regényi Tamás A Felügyelő Bizottság elnöke 1

2 Bevezető A Magyar Evezős Szövetség ( MESZ ) április 8-i éves rendes Közgyűlésén két új felügyelő bizottsági tagot választott a Közgyűlés dr. Kelemen Hajnalka és László Veronika személyében. A tárgyidőszakban a Felügyelő Bizottság öt fővel működött. Célkitűzések A Felügyelő Bizottság tárgyidőszakra vonatkozó célkitűzései: A Felügyelő Bizottság 2011 évi munkarendje és éves ellenőrzési tervének kialakítása Az előző évben le nem zárt hiányosságok felülvizsgálata A hiányzó szabályzatok felülvizsgálata A MESZ gazdálkodásával kapcsolatos célszerűségi ellenőrzés Leltár, bizonylatok, pénzkezelés, költségvetési előirányzatoknak történő megfelelés Egyedi ellenőrzés egy-egy kiválasztott ügylettel kapcsolatban A Pesterzsébeti vízibázissal kapcsolatos kiemelt cél-ellenőrzés 2

3 Összefoglaló A MESZ Felügyelő Bizottsága a évben a MESZ Alapszabálya és a felügyelő bizottság ügyrendje szerint, elfogadott munkaterve alapján végezte munkáját. A felügyelő bizottság a évben négy alkalommal tartott ülést, amelyről jegyzőkönyv készült. A felügyelő bizottság rendszeres kapcsolatot tartott a MESZ elnökségével és a MESZ főtitkárával. A MESZ elnöksége 2011.december 31-ig hét alkalommal tartott elnökségi ülést, amelyen a felügyelő bizottság is rész vett. A MESZ elnöksége a hét ülésen 120 határozatot hozott, a felvett jegyzőkönyvek nyilvánosságra lettek hozva a MESZ internetes honlapján. A felügyelő bizottság a legutóbbi Közgyűlés óta eltelt időszakban hat alkalommal végzett pénzügyi, illetve a MESZ gazdálkodásával kapcsolatos ellenőrzést. Az ellenőrzésekről jegyzőkönyvet készített, illetve észlelt hiányosság esetén felhívta az elnökséget a szükséges intézkedések meghozatalára. A felügyelő bizottság által a tárgyidőszakra meghatározott ellenőrzési terv: Leltár ellenőrzés A költségvetés előirányzatok szerinti végrehajtása Személyi illetmény jellegű kifizetések ellenőrzése Cash Flow Tartozások és követelések állománya Számviteli politika Kiadásokkal kapcsolatos célszerűségi ellenőrzés Schellenbacher hajóbeszerzéssel kapcsolatos ellenőrzés Elektronikus nevezési program beszerzésével kapcsolatos ellenőrzés Pesterzsébeti vízibázissal kapcsolatos ellenőrzés A felügyelő bizottság megállapítja, hogy a tárgyidőszakban a MESZ gazdálkodásában hiányosság tapasztalható, a MESZ pénzügyi helyzete az előző időszakhoz képest romlott. A Felügyelő Bizottság az alábbi megállapításokat teszi, illetve hívja fel a Tisztelt Közgyűlés figyelmét. 3

4 A jelen beszámoló értelemszerűen nem foglalkozik a MESZ elnöksége által a Közgyűlés elé terjesztendő számviteli törvénynek megfelelő éves beszámolóval. Az éves beszámoló a évi rendes Közgyűlésre készül el. A költségvetés előirányzatok szerinti végrehajtásáról, a tartozások és követelések állományáról és a kiadásokkal kapcsolatos célszerűségi ellenőrzésről a felügyelő bizottság a szükséges információk birtokában a évi rendes közgyűlésre készíti el a beszámolót. I. Leltár ellenőrzés A felügyelő bizottság évben is megkísérelte az eszközleltár ellenőrzését. A felügyelő bizottság megállapítja, hogy az eszközleltár a évben nem ellenőrizhető, mert nem felel meg a számviteli törvény előírásainak. A leltár tekintetében a többszöri felhívás ellenére nem foganatosított az elnökség megfelelő lépéseket a szabályszerűség biztosítására. Szabályos eszközleltárnak tételenkénti darabszámot, készletértékelési dátumot, eszközértéket és leltári helyet feltüntető aláirt leltárfelvételi jegyzőkönyveken, illetve egyedi azonosítóval ellátott tárgyi eszközökön kell alapulnia. A felügyelő bizottság súlyos szabálytalanságot állapít meg és határozott nyomatékossággal felhívja az elnökséget haladéktalan intézkedésre, a hatályos jogszabályoknak megfelelő és a tárgyi eszköznyilvántartás szerinti leltár elkészítésére. II. Személyi illetmény jellegű kifizetések ellenőrzése A személyi illetmény jellegű kifizetések költségvetéssel való összehasonlítása nem lehetséges, mert a költségvetésben ilyen címszóval nem szerepelt előirányzat. Az személyi illetmény jellegű költségek más előirányzatokban kerültek figyelembe vételre. A MESZ 2011-ben négy fővel állt munkaviszonyban (közte 1 fő önkéntes munkavállaló). A felügyelő bizottság a munkaszerződések körében hiányosságra hívta fel a figyelmet, továbbá kifogásolta a MESZ birtokában álló gépjárművek menetlevelének jogszabályszerűségét. A MESZ egyéb feladatok ellátására kötött megbízási szerződései közül a műszaki igazgatói feladatok, a szövetségi kapitányi feladatok és a masszőri tevékenység végzésére kötött megbízási szerződésekkel kapcsolatban a felügyelőbizottság felhívta a figyelmet a szerződések jogszerű rendezettségének felülvizsgálatára. A teljesítéshez kötött díjazás esetén a teljesítendő eredményt pontosan meg kell határozni. III. Cash Flow 4

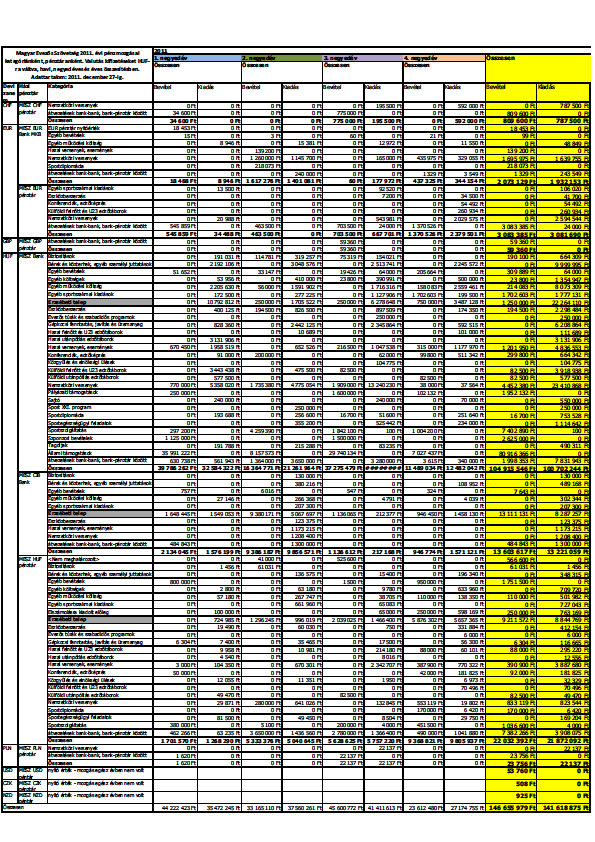

5 A felügyelő bizottság ellenőrizte a bankszámlák és a házipénztár (készpénzállomány) nyitó és záró egyenlegét, vizsgálta a 2011-évi pénzforgalmat. A nyitó és záró egyenleg számlánként: A 2011-éves bankszámla forgalom: Oszlop nyitó 2011 záró Pénzforgalom MKB HUF Ft Ft MKB 2011 MKB EUR Ft Ft Jóváirás Terhelés CIB HUF Ft Ft Ft Ft MESZ pénztár HUF Ft Ft MESZ pénztár EUR Ft Ft CIB 2011 MESZ pénztár USD Ft Ft Jóváirás Terhelés MESZ pénztár GBP 0 Ft Ft Ft Ft MESZ pénztár CHF Ft Ft Készpénzállomány Ft Ft A felügyelő bizottság a évi pénzmozgásokról (cash flow) készült (következő oldalon) táblázathoz az alábbi megjegyzéseket fűzi: A felügyelő bizottság a táblázatot egyeztette a forint bankszámlákkal, a táblázatban számottevő eltérést, hiányosságot az alábbi kivétellel nem tapasztalt: A táblázatban a évi összes bevétel az egyes bankszámlák nyitó egyenlegével növelt összeget tartalmazza, ezáltal a táblázatban a bevétel-kiadás egyenleg nem az éves pénzforgalom egyenlegét, hanem az egyes bankszámlák záró egyenlegét mutatja. A táblázatban a forint számlák (MKB, CIB) és MESZ forint pénztár forgalma nem tartalmazza a közötti 3 munkanap pénzforgalmát. Ezen a 3 napon az MKB-HUF bankszámlán Ft-ot meghaladó terhelés, a HUF pénztárban Ft-ot meghaladó befizetés, illetve kifizetés teljesítése történt. A pénzmozgások között, jellemzően az első negyedévben, évre vonatkozó kifizetések is szerepelnek. A táblázat a valóságnak megfelelően mutatja a MESZ pénzforgalmát, de vannak összegek (tranzakciók) amelyek nem a tranzakció fajtájának megfelelő helyen szerepelnek. Pl Ft gépkocsi lízing díj egyéb működési költségek között és nem a gépkocsi fenntartás kategóriában szerepel, vagy pl Ft egyesületnek nyújtott támogatás sportszolgáltatás helyett egyéb költségnél szerepel, nevezési díj bevétel két helyen is, sportszolgáltatásnál és hazai versenyeknél is szerepel. Keveredés esetén az analitika téves képet nyújt. Elvárt lenne a Sport XXI. program nyomon követhetősége is, ez alatt a címszó alatt összesen egy Ft tétel kiadás szerepel. 5

6 6

7 IV. Számviteli politika A felügyelő bizottság 2011-ben ismételten megkísérelte a gazdálkodási szabályzat ellenőrzését. AMESZ rendelkezik gazdálkodási szabályzattal, de az a felügyelő bizottság többszöri felhívása ellenére sem került még javításra (elavult, tartalmában hiányos). A felügyelő bizottság ezt súlyos mulasztásnak értékeli, tekintettel arra, hogy többszöri felhívás ellenére sem történt intézkedés és a megfelelő szabályzatokat számos jogszabály előírja. A felügyelő bizottság nyomatékosan felhívja az elnökséget a mulasztás haladéktalan pótlására. A felügyelő bizottság a számvitellel kapcsolatban az alábbi megállapításokat teszi: A főkönyvi kivonatok, követelések és kötelezettségek, a vevői és szállítói főkönyvi összeg és a számla analitika egyezőségének ellenőrzése nem volt lehetséges, mert a szállítói és vevői számlaegyeztetések folyamatban vannak (két alkalommal történt kísérlet az ellenőrzésre). Határidő kitűzése mellett utóellenőrzésre kerül sor. A könyvelésben (ÁFA elszámolási számla, bank-pénztár átvezetési számla) szabálytalanság és pontatlanság tapasztalható. Az Áfa elszámolási számlán tapasztalt nem megfelelő könyvelési gyakorlat torzítja a MESZ gazdálkodásának valós képét. A főkönyvi kivonat ellenőrzésekor tapasztalt negatív gazdálkodási egyenleg a számos, a könyvelésben mutatkozó elmaradás, továbbá az állammal szemben fennálló szerződéses követelések folyamatban lévő könyvelése miatt nem értékelhető. A gazdálkodás eredményével kapcsolatban a következő közgyűlésre készülő beszámoló ad képet. A felügyelő bizottság felhívja az elnökséget a kifogásolt hiányosságok és szabálytalanságok rendezésére és a megtörtént intézkedések után tájékoztatást kér az elnökségtől. V. Schellenbacher A Schellenbacher-ügy lezárására javaslat előterjesztésre került, a megoldása folyamatban van. Az ügy évben kezdődött az olimpiára történő hajórendeléssel és a mai napig nincs elfogadhatóan rendezve. A felügyelőbizottság többször felhívta az elnökséget intézkedésre. A Schellenbacher felé más rendeléssel kapcsolatban 1900 Euro-val tartozik a MESZ, a Schellenbacher 1db hajó leszállításával tartozik a MESZ-nek 5700 Euro évi értékben. Az alapszerződés, az Áfa tartalom és a leltárral kapcsolatos kötelezettségek utólagos vizsgálatra szorulnak, amelyek az értékesítéshez, értékcsökkentéshez és a szabályszerű leltárhoz szükségesek. 7

8 VI. Elektronikus versenylebonyolító program A felügyelő bizottság a beszerzéssel kapcsolatban hiányosságokat tapasztalt. A program négy moduljából az első modulnak, a nevezési modulnak a legutolsó szóbeli megállapodás alapján december 31-i határidőre kellett volna elkészülnie. A pályáztatás és az ajánlatok értékelése kapcsán felülvizsgálandó, hogy a döntéshozók eljárása a tőle elvárt gondosságnak megfelelő volt-e. A felügyelő bizottság felhívta az elnökséget a hiányosságok haladéktalan megszüntetésére, és a hibátlan teljesítés megkövetelésére, amennyiben a teljesítés hibás vagy határidőn túli, az ebből eredő jogok érvényesítésére. VII. Pesterzsébeti vízibázis A Pesterzsébeti vízibázis projektre 67 millió forint kiadás és ugyanannyi bevétel került jóváhagyásra a MESZ 2011-évi költségvetésében. A évben a terv 42 millió forint volt. A 2011-re meghatározott ellenőrzési feladatkörében a felügyelő bizottság azt vizsgálta, hogy a vállalt építési beruházásokból mi valósult meg az eltelt húsz hónap alatt, a vízibázissal kapcsolatos gazdálkodás a közgyűlés elé terjesztett garanciáknak megfelel-e, terv-tény összehasonlítást végzett, vizsgálta a vízibázis pénzügyi stabilitását, továbbá azt, hogy a jelenlegi gazdálkodás alapján a vízibázis üzemeltetése fenntartható-e és nem jelent-e pénzügyi terhet a MESZ számára, esetleg veszélyezteti-e a MESZ pénzügyi likviditását, illetve működését. A felügyelő bizottság arra alapozza az ellenőrzés alapján hozott megállapításait, hogy a vízibázis projekt elfogadásakor az elnökség határozottan elkötelezte magát arra, hogy a projekt nem jelent pénzügyi terhet a MESZ számára és minden év pozitív mérleggel bír. A felügyelő bizottság az ellenőrzés során az alábbi helyzetet tapasztalta A pénzforgalmi kimutatás alapján a vízibázis bevételei 2011-ben 27 millió forint, a projekt kezdete óta összesen 51.8 millió forint. A pénzforgalmi kimutatás alapján a vízibázis kifizetésre került költségei 2011-ben 39.7 millió forint, a projekt kezdete óta összesen 58.1 millió forint. A kiadások 85%-át az üzemeltetési költség teszi ki ben és 2011-ben a bevétel és kiadás a jóváhagyott költségvetési kereten belül maradt. A felügyelő bizottság álláspontja szerint még e mellett sem fogadható el, hogy a kiadások és a bevételek aránya jelentős mértékben eltérjen az előirányzott 0-s egyensúlytól. A bevételek és kiadások szállítóra és vevőre lebontva is kimutatásra és jegyzőkönyvbe rögzítésre kerültek. A szállítói lista első helyén a Rubal-Pro Kft. (üzemeltetés) 11.9 mft, őt követi a Dignus Kft. (őrzés-védés) 6.1 mft évi összkiadás értékkel. A bevételi lista élén a kisbérlők bevételei 14.3 mft, második a sorban Zöld Duna Kft

9 mft évi összbevétel értékkel. A jegyzőkönyvben a 2010-évről a 2011-évre áthúzódott kiadások és bevételek megjelölésre kerültek én 10.7 millió forint kifizetésre váró szállítói számlaállomány állapítható meg évre várható bevétel a Sport XXI. programból a központi evezős akadémiára fordítható 4.2 millió forint állami támogatás, amellyel a követelési állomány 40%-a finanszirozható. A 361 millió forint értékű beruházási kötelezettségből megközelítőleg 50% valósult meg ig. A 16 hónap múlva lejáró határidő 24 hónappal történő meghosszabbítására a XX.kerületi Önkormányzattal megállapodás van folyamatban. A felügyelő bizottság álláspontja szerint a Közgyűlés elé terjesztett elvárások nem valósultak meg, a Pesterzsébeti vízibázis projekt 2011-ben a bevételek és kiadások különbségével alátámasztható forrást vont el a MESZ-től, likviditását rontotta és a várt évi 17 millió forint megtakarítás sem igazolható. A felügyelő bizottság a kialakult állapot okát abban látja, hogy a reálisan elvárható bevételekhez képest a projekt jelentősen túl lett terhelve szerződéses kötelezettségekkel anélkül, hogy annak fedezete biztosításra került volna. A évi költségvetésben a 67millió forintra tervezett vízibázis bevétel megalapozatlan volt, a kiadásokat csökkenteni kellett volna korábban, amikor időarányosan már észlelhető volt a bevételeknek a tervezetthez képesti elmaradása. A jelenlegi gazdálkodás mellett a Pesterzsébeti vízibázis üzemeltetés fenntarthatósága megkérdőjelezhető. A felügyelő bizottság előirányozza a Közgyűlés számára a vízibázis projekt felülvizsgálatát és újratárgyalását. A Közgyűlés konkrét határozatban állapítsa meg milyen elvárásokat támaszt a jövőben a projekttel kapcsolatban. A felügyelő bizottság a pénzügyi helyzet további romlásának elkerülésére a bevételek jelentős emelkedéséig a kiadások azonnali befagyasztását javasolja. A felügyelő bizottság felhívja a MESZ elnökségét az ellenőrzés során tapasztalt egyéb hiányosságok (bizonylati fegyelem) haladéktalan pótlására, a jegyzőkönyvekben rögzített kérdésekre történő mielőbbi válaszadásra, a jogszabályoknak megfelelő működés és gazdálkodás biztosítására. Jelen beszámoló részét alkotják az alábbi jegyzőkönyvek: - FB 2011 évi-pesterzsébeti vízibázis projekt ellenőrzés jegyzőkönyve (FB 2011.PEVB jkv) Jelen BESZÁMOLÓ összesen kilenc számozott oldalból áll. 9

A Magyar Kórházszövetség Ellenőrző Bizottságának jelentése

A Magyar Kórházszövetség Ellenőrző Bizottságának jelentése Általános rész A Magyar Kórházszövetség 1931-ben alakult, működési területe Magyarország. Székhelye: 1113 Budapest, Ibrahim u. 19. Elnök és képviselője:

A Magyar Kórházszövetség Ellenőrző Bizottságának jelentése Általános rész A Magyar Kórházszövetség 1931-ben alakult, működési területe Magyarország. Székhelye: 1113 Budapest, Ibrahim u. 19. Elnök és képviselője:

KSI SE Felügyelő Bizottság jelentése az Egyesület évi gazdálkodásáról szóló közhasznú egyszerűsített éves beszámolójáról.

Központi Sport- és Ifjúsági Egyesület Felügyelő Bizottság KSI SE Felügyelő Bizottság jelentése az Egyesület 2010. évi gazdálkodásáról szóló közhasznú egyszerűsített éves beszámolójáról. Budapest 2011 május

Központi Sport- és Ifjúsági Egyesület Felügyelő Bizottság KSI SE Felügyelő Bizottság jelentése az Egyesület 2010. évi gazdálkodásáról szóló közhasznú egyszerűsített éves beszámolójáról. Budapest 2011 május

KSI SE Felügyelő Bizottság jelentése az Egyesület évi gazdálkodásáról szóló közhasznú egyszerűsített éves beszámolójáról.

Központi Sport- és Ifjúsági Egyesület Felügyelő Bizottság KSI SE Felügyelő Bizottság jelentése az Egyesület 2012. évi gazdálkodásáról szóló közhasznú egyszerűsített éves beszámolójáról. Budapest, 2013.

Központi Sport- és Ifjúsági Egyesület Felügyelő Bizottság KSI SE Felügyelő Bizottság jelentése az Egyesület 2012. évi gazdálkodásáról szóló közhasznú egyszerűsített éves beszámolójáról. Budapest, 2013.

íll számú előterjesztés

Budapest Főváros X. kerület Kőbányai Önkormányzat Polgármcstere Előterjesztés íll számú előterjesztés a Képviselő-testület részére a 2014. évi számviteli változásokhoz kapcsolódóana Kőbányai Önkormányzat

Budapest Főváros X. kerület Kőbányai Önkormányzat Polgármcstere Előterjesztés íll számú előterjesztés a Képviselő-testület részére a 2014. évi számviteli változásokhoz kapcsolódóana Kőbányai Önkormányzat

A MAGYAR EVEZŐS SZÖVETSÉG FELÜGYELŐ BIZOTTSÁGÁNAK ÉVES JELENTÉSE

A MAGYAR EVEZŐS SZÖVETSÉG FELÜGYELŐ BIZOTTSÁGÁNAK ÉVES JELENTÉSE A Magyar Evezős Szövetség 2016. évi rendes Közgyűlésére Budapest. 2016. május 06. Készítette: MESZ Felügyelő Bizottsága Pichler Balázs Nagy-Juhák

A MAGYAR EVEZŐS SZÖVETSÉG FELÜGYELŐ BIZOTTSÁGÁNAK ÉVES JELENTÉSE A Magyar Evezős Szövetség 2016. évi rendes Közgyűlésére Budapest. 2016. május 06. Készítette: MESZ Felügyelő Bizottsága Pichler Balázs Nagy-Juhák

KÖZPONTI STATISZTIKAI HIVATAL. Szóbeli vizsgatevékenység

KÖZPONTI STATISZTIKAI HIVATAL A vizsgarészhez rendelt követelménymodul azonosító száma, megnevezése: 2142-06 Pénzügyi és könyvvezetési alapfeladatok A vizsgarészhez rendelt vizsgafeladat megnevezése: A

KÖZPONTI STATISZTIKAI HIVATAL A vizsgarészhez rendelt követelménymodul azonosító száma, megnevezése: 2142-06 Pénzügyi és könyvvezetési alapfeladatok A vizsgarészhez rendelt vizsgafeladat megnevezése: A

Kötelező érvényű szabályzat sablonok. Pénzkezelési szabályzat

Kötelező érvényű szabályzat sablonok Pénzkezelési szabályzat Tartalomjegyzék: 1. A készpénzben történő pénzforgalom lebonyolítási rendje 1.1. A leggyakrabban előforduló pénztári pénzmozgások 2. Bankszámlán

Kötelező érvényű szabályzat sablonok Pénzkezelési szabályzat Tartalomjegyzék: 1. A készpénzben történő pénzforgalom lebonyolítási rendje 1.1. A leggyakrabban előforduló pénztári pénzmozgások 2. Bankszámlán

ELLENŐRZÉSI NYOMVONALAK. A tervezésre vonatkozó ellenőrzési pontok és feladatok ellenőrzési nyomvonala

4. sz. melléklet ELLENŐRZÉSI NYOMVONALAK A tervezésre ellenőrzési pontok és feladatok ellenőrzési Az előirányzat felhasználásra ellenőrzési pontok és feladatok ellenőrzési A beszámolásra ellenőrzési pontok

4. sz. melléklet ELLENŐRZÉSI NYOMVONALAK A tervezésre ellenőrzési pontok és feladatok ellenőrzési Az előirányzat felhasználásra ellenőrzési pontok és feladatok ellenőrzési A beszámolásra ellenőrzési pontok

AZ MNB VISSZAJELZÉSEI A PÉNZTÁRAK KÖNYVVIZSGÁLÓI SZÁMÁRA AZ ELLENŐRZÉSEK ÉS A FELÜGYELÉS TAPASZTALATAIRÓL

Kovácsné Hegyi Éva, vezető felügyelő 2018. november 22. AZ MNB VISSZAJELZÉSEI A PÉNZTÁRAK KÖNYVVIZSGÁLÓI SZÁMÁRA AZ ELLENŐRZÉSEK ÉS A FELÜGYELÉS TAPASZTALATAIRÓL 1 A PÉNZTÁRAK VIZSGÁLATA ÉS FELÜGYELETE

Kovácsné Hegyi Éva, vezető felügyelő 2018. november 22. AZ MNB VISSZAJELZÉSEI A PÉNZTÁRAK KÖNYVVIZSGÁLÓI SZÁMÁRA AZ ELLENŐRZÉSEK ÉS A FELÜGYELÉS TAPASZTALATAIRÓL 1 A PÉNZTÁRAK VIZSGÁLATA ÉS FELÜGYELETE

Jelentés Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójáról

Jelentés Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójáról Elvégeztem Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójának könyvvizsgálatát.

Jelentés Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójáról Elvégeztem Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójának könyvvizsgálatát.

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

4. NAPIRENDI PONT ELŐTERJESZTÉS. a Közgyűlésnek. az Ellenőrző Bizottság 2012. évi tevékenységéről. Budapest, 2013. március

MAGYAR-OROSZ MŰVELŐDÉSI ÉS BARÁTI TÁRSASÁG ELLENŐRZŐ BIZOTTSÁG ELŐTERJESZTÉS a Közgyűlésnek az Ellenőrző Bizottság 2012. évi tevékenységéről Budapest, 2013. március ELŐTERJESZTÉS az Ellenőrző Bizottság

MAGYAR-OROSZ MŰVELŐDÉSI ÉS BARÁTI TÁRSASÁG ELLENŐRZŐ BIZOTTSÁG ELŐTERJESZTÉS a Közgyűlésnek az Ellenőrző Bizottság 2012. évi tevékenységéről Budapest, 2013. március ELŐTERJESZTÉS az Ellenőrző Bizottság

VII. Fejezet. Könyvviteli zárlat. 1. A könyvviteli zárási feladatok

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

9. számú melléklet ELLENRZÉSI NYOMVONAL

9. számú melléklet ELLENRZÉSI NYOMVONAL A téma A költségvetés tervezésének ellen'rzési nyomvonala Intézményi bevételek és kiadások tervezése Az intézmény elkészíti végleges költségvetését 7/998. (XII.0.)

9. számú melléklet ELLENRZÉSI NYOMVONAL A téma A költségvetés tervezésének ellen'rzési nyomvonala Intézményi bevételek és kiadások tervezése Az intézmény elkészíti végleges költségvetését 7/998. (XII.0.)

A 1.. Bp., : ker. út... sz.

A honlapon fellelhető információkat a VIKTÓRIA TÁRSASHÁZ RENDSZER, mint társasház-kezelési modell dokumentációinak felhasználásával dolgoztuk fel. A rendszer dokumentáció fejlesztése folyamatos és a mindenkori

A honlapon fellelhető információkat a VIKTÓRIA TÁRSASHÁZ RENDSZER, mint társasház-kezelési modell dokumentációinak felhasználásával dolgoztuk fel. A rendszer dokumentáció fejlesztése folyamatos és a mindenkori

HIRDETMÉNY. Devizabelföldi / devizakülföldi természetes személyek részére vezetett. devizabetét számla kondícióiról

Nyúl és Vidéke Takarékszövetkezet 9023 Győr, Sport u. 4/a Érvényes: 2013. december 03-tól Közzétéve: 2013. december 03. Devizabelföldi / devizakülföldi természetes személyek részére vezetett HIRDETMÉNY

Nyúl és Vidéke Takarékszövetkezet 9023 Győr, Sport u. 4/a Érvényes: 2013. december 03-tól Közzétéve: 2013. december 03. Devizabelföldi / devizakülföldi természetes személyek részére vezetett HIRDETMÉNY

MOTOROS KÖNNYŰREPÜLŐ SPORT SZÖVETSÉG (MKSSZ) FELÜGYELŐ BIZOTTSÁGA (FB) BESZÁMOLÓ A KÖZGYŰLÉS RÉSZÉRE

FELÜGYELŐ BIZOTTSÁGA (FB) BESZÁMOLÓ A KÖZGYŰLÉS RÉSZÉRE") MOTOROS KÖNNYŰREPÜLŐ SPORT SZÖVETSÉG (MKSSZ) FELÜGYELŐ BIZOTTSÁGA (FB) BESZÁMOLÓ A KÖZGYŰLÉS RÉSZÉRE A FB 2012. ÉVI TEVÉKENYSÉGÉRŐL ÉS A MKSSZ 2012. ÉVI MŰKÖDÉSÉRŐL, GAZDÁLKODÁSÁRÓL I. rész A MKSSZ FB

MOTOROS KÖNNYŰREPÜLŐ SPORT SZÖVETSÉG (MKSSZ) FELÜGYELŐ BIZOTTSÁGA (FB) BESZÁMOLÓ A KÖZGYŰLÉS RÉSZÉRE A FB 2012. ÉVI TEVÉKENYSÉGÉRŐL ÉS A MKSSZ 2012. ÉVI MŰKÖDÉSÉRŐL, GAZDÁLKODÁSÁRÓL I. rész A MKSSZ FB

ELLENŐRZÉSI JELENTÉS

ELLENŐRZÉSI JELENTÉS A Fővárosi Bíróság 2010. évi költségvetési beszámolójának ellenőrzése Az vizsgálatot végezte: Az ellenőrzött szervezeti egység: Fővárosi Bíróság Belső Ellenőrzési Osztály Fővárosi

ELLENŐRZÉSI JELENTÉS A Fővárosi Bíróság 2010. évi költségvetési beszámolójának ellenőrzése Az vizsgálatot végezte: Az ellenőrzött szervezeti egység: Fővárosi Bíróság Belső Ellenőrzési Osztály Fővárosi

Kivonat Fegyvernek Város Önkormányzat Képviselőtestülete 2015. január 29-ei ülésének jegyzőkönyvéből:

Kivonat Fegyvernek Város Önkormányzat Képviselőtestülete 2015. január 29-ei ülésének jegyzőkönyvéből: 6/2015.(I.29.) sz. önkormányzati határozat: Fegyvernek Város Önkormányzata és a között létrejött Együttműködési

Kivonat Fegyvernek Város Önkormányzat Képviselőtestülete 2015. január 29-ei ülésének jegyzőkönyvéből: 6/2015.(I.29.) sz. önkormányzati határozat: Fegyvernek Város Önkormányzata és a között létrejött Együttműködési

A MAGYAR EVEZŐS SZÖVETSÉG FELÜGYELŐ BIZOTTSÁGÁNAK ÉVES JELENTÉSE

A MAGYAR EVEZŐS SZÖVETSÉG FELÜGYELŐ BIZOTTSÁGÁNAK ÉVES JELENTÉSE A Magyar Evezős Szövetség 2018. évi rendes Közgyűlésére Budapest. 2018. május 17. Készítette: MESZ Felügyelő Bizottsága Pichler Balázs Nagy

A MAGYAR EVEZŐS SZÖVETSÉG FELÜGYELŐ BIZOTTSÁGÁNAK ÉVES JELENTÉSE A Magyar Evezős Szövetség 2018. évi rendes Közgyűlésére Budapest. 2018. május 17. Készítette: MESZ Felügyelő Bizottsága Pichler Balázs Nagy

PONGOR TIBORNÉ BEJEGYZETT KÖNYVVIZSGÁLÓ 4026 Debrecen, Zsák u. 9/B. Tel.: /52/

PONGOR TIBORNÉ BEJEGYZETT KÖNYVVIZSGÁLÓ 4026 Debrecen, Zsák u. 9/B. Tel.: /52/ 425-689 Részéletes könyvvizsgálói jelentés a Hajdú-Bihar Megyei Kereskedelmi és Iparkamara 2009. december 31-i fordulónappal

PONGOR TIBORNÉ BEJEGYZETT KÖNYVVIZSGÁLÓ 4026 Debrecen, Zsák u. 9/B. Tel.: /52/ 425-689 Részéletes könyvvizsgálói jelentés a Hajdú-Bihar Megyei Kereskedelmi és Iparkamara 2009. december 31-i fordulónappal

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL A belső ellenőrzés által végzett tevékenység bemutatása 1.

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL A belső ellenőrzés által végzett tevékenység bemutatása 1.

1.3. ADATLAP a SZÁMVITELI SZABÁLYZATOK elkészítéséhez. TÁJÉKOZTATÓ ADATOK A MEGRENDELŐRŐL: NÉV:... Székhely:... Telephely/ek/:......

1.3. ADATLAP a SZÁMVITELI SZABÁLYZATOK elkészítéséhez. TÁJÉKOZTATÓ ADATOK A MEGRENDELŐRŐL: (az itt közölt adatok a Számviteli Politika cégismertető részében fognak szerepelni) NÉV: Székhely: Telephely/ek/:

1.3. ADATLAP a SZÁMVITELI SZABÁLYZATOK elkészítéséhez. TÁJÉKOZTATÓ ADATOK A MEGRENDELŐRŐL: (az itt közölt adatok a Számviteli Politika cégismertető részében fognak szerepelni) NÉV: Székhely: Telephely/ek/:

SZÁNTÓ ÉS TÁRSA. Sorszám Dokumentum Összeállításért

Kormányzati szektorba sorolt, többségi önkormányzati tulajdonban lévő gazdasági társaságok vizsgálata és intézkedési terve az Állami Számvevőszék gyakorlata alapján Az ellenőrzés fókuszkérdései: - Az önkormányzat

Kormányzati szektorba sorolt, többségi önkormányzati tulajdonban lévő gazdasági társaságok vizsgálata és intézkedési terve az Állami Számvevőszék gyakorlata alapján Az ellenőrzés fókuszkérdései: - Az önkormányzat

SAJÓ-BÓDVA VÖLGYE ÉS KÖRNYÉKE Hulladékkezelési Önkormányzati Társulás

SAJÓ-BÓDVA VÖLGYE ÉS KÖRNYÉKE Hulladékkezelési Önkormányzati Társulás 2014-2018. ÉVEK IDŐSZAKÁRA SZÓLÓ BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVÉHEZ SZÜKSÉGES KOCKÁZATELEMZÉS A költségvetési szervek belső kontrollrendszeréről

SAJÓ-BÓDVA VÖLGYE ÉS KÖRNYÉKE Hulladékkezelési Önkormányzati Társulás 2014-2018. ÉVEK IDŐSZAKÁRA SZÓLÓ BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVÉHEZ SZÜKSÉGES KOCKÁZATELEMZÉS A költségvetési szervek belső kontrollrendszeréről

A MAGYAR EVEZŐS SZÖVETSÉG FELÜGYELŐ BIZOTTSÁGÁNAK ÉVES JELENTÉSE

A MAGYAR EVEZŐS SZÖVETSÉG FELÜGYELŐ BIZOTTSÁGÁNAK ÉVES JELENTÉSE A Magyar Evezős Szövetség 2014. évi rendes Közgyűlésére Budapest. 2014. május 14. Készítette: MESZ Felügyelő Bizottsága...... Ecsedi Ákosné

A MAGYAR EVEZŐS SZÖVETSÉG FELÜGYELŐ BIZOTTSÁGÁNAK ÉVES JELENTÉSE A Magyar Evezős Szövetség 2014. évi rendes Közgyűlésére Budapest. 2014. május 14. Készítette: MESZ Felügyelő Bizottsága...... Ecsedi Ákosné

VII. Fejezet. Könyvviteli zárlat. 1. A könyvviteli zárási feladatok. A zárlati és egyeztetési feladatokról általában

VII. Fejezet Könyvviteli zárlat A könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő, - helyesbítő,

VII. Fejezet Könyvviteli zárlat A könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő, - helyesbítő,

Az intézmény analitikus nyilvántartási rendszerének sajátosságai

A kötelezettségvállalásokról év közben analitikus nyilvántartást kell vezetni. A gazdasági műveletek, illetve események hatását a kötelezettségvállalások folyamatosan vezetett analitikus nyilvántartásból

A kötelezettségvállalásokról év közben analitikus nyilvántartást kell vezetni. A gazdasági műveletek, illetve események hatását a kötelezettségvállalások folyamatosan vezetett analitikus nyilvántartásból

9. Év végén leltározás alapján kell a követelések állományát megállapítani, majd értékelni.

5. Amennyiben a szerv nem rendelkezik olyan nyilvántartási rendszerrel, melynek használatával egyegy gazdasági esemény hatása egyszerre jelenhet meg mind a főkönyvi, mind az analitikus nyilvántartásban,

5. Amennyiben a szerv nem rendelkezik olyan nyilvántartási rendszerrel, melynek használatával egyegy gazdasági esemény hatása egyszerre jelenhet meg mind a főkönyvi, mind az analitikus nyilvántartásban,

... Intézmény Leltározási és leltárkészítési szabályzata

... Intézmény Leltározási és leltárkészítési szabályzata 1. A Szabályzat 3. számú melléklete következő 3. számú mellékletre változik: "3. számú melléklet Leltározási ütemterv a 2016. évre 1. A leltározás

... Intézmény Leltározási és leltárkészítési szabályzata 1. A Szabályzat 3. számú melléklete következő 3. számú mellékletre változik: "3. számú melléklet Leltározási ütemterv a 2016. évre 1. A leltározás

Ügyeljen a számítások kijelölésére, pontos kerekítésre és a mértékegységek megadására.

A 29/2016. (VIII. 26.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 54 341 01 Kereskedő Tájékoztató A vizsgázó az első lapra írja fel a nevét! Ha a

A 29/2016. (VIII. 26.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 54 341 01 Kereskedő Tájékoztató A vizsgázó az első lapra írja fel a nevét! Ha a

MAGYAR ASZTALITENISZ SZÖVETSÉG évi egyszerűsített éves beszámoló kiegészítő melléklete

MAGYAR ASZTALITENISZ SZÖVETSÉG 2013. évi egyszerűsített éves beszámoló kiegészítő melléklete Magyar Asztalitenisz Szövetség Mérleg kiegészítő melléklet A Számviteli törvény előírja a számszaki adatokat

MAGYAR ASZTALITENISZ SZÖVETSÉG 2013. évi egyszerűsített éves beszámoló kiegészítő melléklete Magyar Asztalitenisz Szövetség Mérleg kiegészítő melléklet A Számviteli törvény előírja a számszaki adatokat

Kivonat Fegyvernek Város Önkormányzat Képviselőtestülete 2014. december 11-ei ülésének jegyzőkönyvéből:

Kivonat Fegyvernek Város Önkormányzat Képviselőtestülete 2014. december 11-ei ülésének jegyzőkönyvéből: 192/2014.(XII.11.) sz. önkormányzati határozat: Fegyvernek Város Önkormányzata és a Fegyverneki Nemzetiségi

Kivonat Fegyvernek Város Önkormányzat Képviselőtestülete 2014. december 11-ei ülésének jegyzőkönyvéből: 192/2014.(XII.11.) sz. önkormányzati határozat: Fegyvernek Város Önkormányzata és a Fegyverneki Nemzetiségi

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

Kockázatok a költségvetési szervek gazdálkodási és számviteli elszámolásaiban

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. Kockázatok a költségvetési szervek gazdálkodási és számviteli elszámolásaiban Mit érdemes a belső ellenőrzésnek vizsgálnia 2016. október 17. " A törvényt

SZAMKÓ SZÁMVITELI BT 2462 Martonvásár Jókai u. 16. Kockázatok a költségvetési szervek gazdálkodási és számviteli elszámolásaiban Mit érdemes a belső ellenőrzésnek vizsgálnia 2016. október 17. " A törvényt

MÁR NEM ÉRTÉKESÍTHETŐ BETÉTI KONSTRUKCIÓK

MÁR NEM ÉRTÉKESÍTHETŐ BETÉTI KONSTRUKCIÓK MAGÁNSZEMÉLYEK RÉSZÉRE A már nem értékesíthető betéti konstrukciók részben szereplő termékekre új betétlekötési megbízás nem adható. 1. Akciós 0,60%-os uró Betét

MÁR NEM ÉRTÉKESÍTHETŐ BETÉTI KONSTRUKCIÓK MAGÁNSZEMÉLYEK RÉSZÉRE A már nem értékesíthető betéti konstrukciók részben szereplő termékekre új betétlekötési megbízás nem adható. 1. Akciós 0,60%-os uró Betét

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XIII. fejezete

Közhasznúsági jelentés 2014 év

18584240-9499-517-10 Statisztikai számjel Heves Megyei Polgárőr Szervezetek Szövetsége 3240 Parád Kossuth Lajos út 128. Közhasznúsági jelentés 2014 év Keltezés: Parád, 2015.március 20. P.H. Völgyi Ferenc

18584240-9499-517-10 Statisztikai számjel Heves Megyei Polgárőr Szervezetek Szövetsége 3240 Parád Kossuth Lajos út 128. Közhasznúsági jelentés 2014 év Keltezés: Parád, 2015.március 20. P.H. Völgyi Ferenc

Központban az elszámoló egység avagy 2008. évi számviteli és egyes befektetési rendeleti változások. Szűcs József főosztályvezető-helyettes PSZÁF

Központban az elszámoló egység avagy 2008. évi számviteli és egyes befektetési rendeleti változások Szűcs József főosztályvezető-helyettes PSZÁF Számviteli rész Témavázlat általános számviteli változások

Központban az elszámoló egység avagy 2008. évi számviteli és egyes befektetési rendeleti változások Szűcs József főosztályvezető-helyettes PSZÁF Számviteli rész Témavázlat általános számviteli változások

VESZPRÉM MEGYEI ÖNKORMÁNYZAT KÖZGYŰLÉSE HATÁROZAT

VESZPRÉM MEGYEI ÖNKORMÁNYZAT KÖZGYŰLÉSE HATÁROZAT Szám: 10/2014. (II. 13.) MÖK határozat Tárgy: Beszámoló a Nemzeti Fejlesztési Minisztérium kiegészítő költségvetési támogatásának felhasználásáról A Veszprém

VESZPRÉM MEGYEI ÖNKORMÁNYZAT KÖZGYŰLÉSE HATÁROZAT Szám: 10/2014. (II. 13.) MÖK határozat Tárgy: Beszámoló a Nemzeti Fejlesztési Minisztérium kiegészítő költségvetési támogatásának felhasználásáról A Veszprém

CSONGRÁD MEGYEI ÉPÍTÉSZ KAMARA PÉNZÜGYI SZABÁLYZATA. Elfogadva 17/2013 Eln. Hat.(IX.19) számú elnökségi határozattal

számú elnökségi határozattal") CSONGRÁD MEGYEI ÉPÍTÉSZ KAMARA PÉNZÜGYI SZABÁLYZATA Elfogadva 17/2013 Eln. Hat.(IX.19) számú elnökségi határozattal 1 Jelen Szabályzat célja a Csongrád Megyei Építész Kamara pénzkezelésének és számvitelének

CSONGRÁD MEGYEI ÉPÍTÉSZ KAMARA PÉNZÜGYI SZABÁLYZATA Elfogadva 17/2013 Eln. Hat.(IX.19) számú elnökségi határozattal 1 Jelen Szabályzat célja a Csongrád Megyei Építész Kamara pénzkezelésének és számvitelének

(Tartalmazza a július 1. napján hatályba lépő módosításokat is egységes szerkezetben.)

") HATÁLYOS: 2017. SZEPTEMBER 1-TŐL (Tartalmazza a 2017. július 1. napján hatályba lépő módosításokat is egységes szerkezetben.) Számlanyitás Nyitóegyenleg Minimum banki terhelési forgalom elvárás Forgalom

HATÁLYOS: 2017. SZEPTEMBER 1-TŐL (Tartalmazza a 2017. július 1. napján hatályba lépő módosításokat is egységes szerkezetben.) Számlanyitás Nyitóegyenleg Minimum banki terhelési forgalom elvárás Forgalom

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XV. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XV. fejezete

E L Ő T E R J E S Z T É S. Veszprémfajsz Község Önkormányzata Képviselő-testületének november 4. napján tartandó nyilvános ülésére

E L Ő T E R J E S Z T É S Veszprémfajsz Község Önkormányzata Képviselő-testületének 2016. november 4. napján tartandó nyilvános ülésére Előterjesztés tárgya: Egyes pénzügyi tárgyú szabályzatok módosítása

E L Ő T E R J E S Z T É S Veszprémfajsz Község Önkormányzata Képviselő-testületének 2016. november 4. napján tartandó nyilvános ülésére Előterjesztés tárgya: Egyes pénzügyi tárgyú szabályzatok módosítása

Az Ellenőrző Bizottság (EB) bevezetője a márciusi 30-i közgyűlés jegyzőkönyvhöz december 16.

bevezetője a márciusi 30-i közgyűlés jegyzőkönyvhöz december 16.") Az Ellenőrző Bizottság (EB) bevezetője a 2008. márciusi 30-i közgyűlés jegyzőkönyvhöz. 2008. december 16. Kedves Klubtagok! Az EB a klubtagság érdekében megvizsgálta és ellenőrízte a közgyűlésen felmerült

Az Ellenőrző Bizottság (EB) bevezetője a 2008. márciusi 30-i közgyűlés jegyzőkönyvhöz. 2008. december 16. Kedves Klubtagok! Az EB a klubtagság érdekében megvizsgálta és ellenőrízte a közgyűlésen felmerült

HATÁLYOS: FEBRUÁR 15-TŐL

Számlanyitás Nyitóegyenleg Minimum banki terhelési forgalom elvárás Forgalom elmaradási jutalék HATÁLYOS: 2019. FEBRUÁR 15-TŐL Társas vállalkozásként működő ügyvédek forint számlavezetése PLUSZ KONDÍCIÓS

Számlanyitás Nyitóegyenleg Minimum banki terhelési forgalom elvárás Forgalom elmaradási jutalék HATÁLYOS: 2019. FEBRUÁR 15-TŐL Társas vállalkozásként működő ügyvédek forint számlavezetése PLUSZ KONDÍCIÓS

1. Határozza meg a főkönyvi számlák könyvelése alapján a gazdasági eseményeket a lehető legpontosabban!

III. GYAKORLÓ FELADATOK 1. Határozza meg a főkönyvi számlák könyvelése alapján a gazdasági eseményeket a lehető legpontosabban! T 1. Beruházások K T 1. Műszaki berend. K T 2. Áruk K 1a 500 1b 500 Ny 2.000

III. GYAKORLÓ FELADATOK 1. Határozza meg a főkönyvi számlák könyvelése alapján a gazdasági eseményeket a lehető legpontosabban! T 1. Beruházások K T 1. Műszaki berend. K T 2. Áruk K 1a 500 1b 500 Ny 2.000

Előterjesztés Békés Város Képviselő-testülete 2014. január 30-i ülésére

Tárgy: Tájékoztató a kötvényforrás kezeléséről 2013. IV. negyedévben Előkészítette: Váczi Julianna osztályvezető Gazdasági Osztály Csapó Ágnes ügyvezető BUDAPEST PRIV-INVEST Kft. Véleményező Pénzügyi Bizottság

Tárgy: Tájékoztató a kötvényforrás kezeléséről 2013. IV. negyedévben Előkészítette: Váczi Julianna osztályvezető Gazdasági Osztály Csapó Ágnes ügyvezető BUDAPEST PRIV-INVEST Kft. Véleményező Pénzügyi Bizottság

Naplófőkönyv zárása. A részletező nyilvántartások a következők (félkövér betűvel jelöltem, amit szakszervezet esetében el tudok képzelni):

:") Naplófőkönyv zárása Az egyszeres könyvvitel alap- és részletező nyilvántartásokból áll. (Kettős könyvvitel esetében a részletező nyilvántartásokat a főkönyvi számlák analitikája adja, így ezért nincs szükség

Naplófőkönyv zárása Az egyszeres könyvvitel alap- és részletező nyilvántartásokból áll. (Kettős könyvvitel esetében a részletező nyilvántartásokat a főkönyvi számlák analitikája adja, így ezért nincs szükség

Előterjesztés a Baranya Megyei Önkormányzat Közgyűlése Gazdasági és Foglalkoztatási Bizottsága 2009. december 22-i ülésére

Baranya Megyei Önkormányzat Közgyűlése Gazdasági és Foglalkoztatási Bizottsága Elnöke Sz.:35419/2009. Előterjesztés a Baranya Megyei Önkormányzat Közgyűlése Gazdasági és Foglalkoztatási Bizottsága 2009.

Baranya Megyei Önkormányzat Közgyűlése Gazdasági és Foglalkoztatási Bizottsága Elnöke Sz.:35419/2009. Előterjesztés a Baranya Megyei Önkormányzat Közgyűlése Gazdasági és Foglalkoztatási Bizottsága 2009.

Lasztovicza Jenő, a megyei közgyűlés elnöke

115/2011. (VI. 23.) MÖK határozat 1. A Veszprém Megyei Önkormányzat Közgyűlése 2011. július 1-jei hatállyal a Veszprém Megyei Önkormányzat Hivatala, mint önállóan működő és gazdálkodó költségvetési szerv

115/2011. (VI. 23.) MÖK határozat 1. A Veszprém Megyei Önkormányzat Közgyűlése 2011. július 1-jei hatállyal a Veszprém Megyei Önkormányzat Hivatala, mint önállóan működő és gazdálkodó költségvetési szerv

J E G Y Z Ő K Ö N Y V

J E G Y Z Ő K Ö N Y V amely készült a GrEnergie Corporation Nyilvánosan Működő Részvénytársaság (Korábbi nevén Kreditjog Nyrt) (székhely: 1137 Budapest, Carl Lutz rakpart 29. Kláris Irodahajó., a továbbiakban:

J E G Y Z Ő K Ö N Y V amely készült a GrEnergie Corporation Nyilvánosan Működő Részvénytársaság (Korábbi nevén Kreditjog Nyrt) (székhely: 1137 Budapest, Carl Lutz rakpart 29. Kláris Irodahajó., a továbbiakban:

Szociális Intézmények Országos Szövetsége BIZONYLATI REND

Szociális Intézmények Országos Szövetsége BIZONYLATI REND 1. A könyvvezetés módja A Szövetség egyszeres könyvvitelre kötelezett. Az egyszeres könyvvitelt keretében a Szövetség a kezelésében, a használatában,

Szociális Intézmények Országos Szövetsége BIZONYLATI REND 1. A könyvvezetés módja A Szövetség egyszeres könyvvitelre kötelezett. Az egyszeres könyvvitelt keretében a Szövetség a kezelésében, a használatában,

SZÁMLA ÖSSZEFÜGGÉSEK

SZÁMVITELI POLITIKA 3. SZ. MELLÉKLETE BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT INTÉZMÉNYMŰKÖDTETŐ ÉS FENNTATÓ KÖZPONT 1139 Budapest, XIII., Hajdú utca 29. SZÁMLA ÖSSZEFÜGGÉSEK HATÁLYBA LÉPÉSE: 2013.01.01.

SZÁMVITELI POLITIKA 3. SZ. MELLÉKLETE BUDAPEST FŐVÁROS XIII. KERÜLETI ÖNKORMÁNYZAT INTÉZMÉNYMŰKÖDTETŐ ÉS FENNTATÓ KÖZPONT 1139 Budapest, XIII., Hajdú utca 29. SZÁMLA ÖSSZEFÜGGÉSEK HATÁLYBA LÉPÉSE: 2013.01.01.

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet II. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet II. fejezete

2. feladat (A beszámoló összeállítása)

") 2. feladat (A beszámoló összeállítása) A BESZÁMOLÓ 1 Kft. 2017. december 31-i főkönyvi kivonatából a következő záró egyenlegeket ismerjük. A főkönyvi kivonat még nem tartalmazza a kiegészítő gazdasági

2. feladat (A beszámoló összeállítása) A BESZÁMOLÓ 1 Kft. 2017. december 31-i főkönyvi kivonatából a következő záró egyenlegeket ismerjük. A főkönyvi kivonat még nem tartalmazza a kiegészítő gazdasági

A közgyűlés felkéri a megyei főjegyzőt, hogy a megállapodások kiegészítéséről, aláírásáról gondoskodjon. M E G Á L L A P O D Á S

183/2007. (XI. 8.) MÖK határozat 1. A Veszprém Megyei Önkormányzat Közgyűlése jóváhagyja a Veszprémi Petőfi Színház és a Veszprém Megyei Önkormányzat Hivatala közötti a munkamegosztás és felelősségvállalás

183/2007. (XI. 8.) MÖK határozat 1. A Veszprém Megyei Önkormányzat Közgyűlése jóváhagyja a Veszprémi Petőfi Színház és a Veszprém Megyei Önkormányzat Hivatala közötti a munkamegosztás és felelősségvállalás

PÁLYÁZATI PROGRAM MEGVALÓSULÁSA TECHNIKAI INFORMÁCIÓK A PROJEKT ZÁRÁSÁHOZ

PÁLYÁZATI PROGRAM MEGVALÓSULÁSA TECHNIKAI INFORMÁCIÓK A PROJEKT ZÁRÁSÁHOZ Tartalom Határidők a projekt megvalósításában Záró elszámolási csomag benyújtása Záró elszámolási csomag ellenőrzése Kötelező tevékenységek

PÁLYÁZATI PROGRAM MEGVALÓSULÁSA TECHNIKAI INFORMÁCIÓK A PROJEKT ZÁRÁSÁHOZ Tartalom Határidők a projekt megvalósításában Záró elszámolási csomag benyújtása Záró elszámolási csomag ellenőrzése Kötelező tevékenységek

Tolna Megyei Önkormányzat Közgyűlésének december 2-i ülése 8. számú napirendi pontja

Egyszerű többség Tolna Megyei Önkormányzat Közgyűlésének 2016. december 2-i ülése 8. számú napirendi pontja Javaslat a Tolna Megyei Önkormányzat 2017. évi belső ellenőrzési tervének elfogadására Előadó:

Egyszerű többség Tolna Megyei Önkormányzat Közgyűlésének 2016. december 2-i ülése 8. számú napirendi pontja Javaslat a Tolna Megyei Önkormányzat 2017. évi belső ellenőrzési tervének elfogadására Előadó:

FÖLDES NAGYKÖZSÉG POLGÁRMESTERE 4177 FÖLDES, Karácsony Sándor tér 5. /Fax: (54) 531 000 ; 531 001 E-mail: foldes.ph@gmail.com. a Képviselő-testülethez

531 000 ; 531 001 E-mail: foldes.ph@gmail.com. a Képviselő-testülethez") FÖLDES NAGYKÖZSÉG POLGÁRMESTERE 4177 FÖLDES, Karácsony Sándor tér 5. /Fax: (54) 531 000 ; 531 001 E-mail: foldes.ph@gmail.com Iktatószám:2391-2/2011. 13. E LŐTERJESZTÉS a Képviselő-testülethez a Földes

FÖLDES NAGYKÖZSÉG POLGÁRMESTERE 4177 FÖLDES, Karácsony Sándor tér 5. /Fax: (54) 531 000 ; 531 001 E-mail: foldes.ph@gmail.com Iktatószám:2391-2/2011. 13. E LŐTERJESZTÉS a Képviselő-testülethez a Földes

Könyvviteli zárlat és a nyitás, valamint a hibák javítása

VII. Fejezet Könyvviteli zárlat és a nyitás, valamint a hibák javítása 1. A könyvviteli zárási feladatok A Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén

VII. Fejezet Könyvviteli zárlat és a nyitás, valamint a hibák javítása 1. A könyvviteli zárási feladatok A Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén

Új Funkció! A 12A60-as nyomtatvány kitöltése!

Új verzió, 2012. november Könyvelő program Megjelent! Kulcs-Könyvelés frissítés 2012. november 15. Új Funkció! A 12A60-as nyomtatvány kitöltése! A Kulcs-Könyvelés 2012. novemberi verziója már a közösségen

Új verzió, 2012. november Könyvelő program Megjelent! Kulcs-Könyvelés frissítés 2012. november 15. Új Funkció! A 12A60-as nyomtatvány kitöltése! A Kulcs-Könyvelés 2012. novemberi verziója már a közösségen

Az Országos Magyar Vadászkamara Országos Szervezete Hivatali Apparátusának. Szervezeti és Működési Szabályzata 2017.

Az Országos Magyar Vadászkamara Országos Szervezete Hivatali Apparátusának Szervezeti és Működési Szabályzata 2017. I. AZ OMVK HIVATALI APPARÁTUSÁNAK JOGÁLLÁSA ÉS FELADATAI Az Országos Magyar Vadászkamaráról

Az Országos Magyar Vadászkamara Országos Szervezete Hivatali Apparátusának Szervezeti és Működési Szabályzata 2017. I. AZ OMVK HIVATALI APPARÁTUSÁNAK JOGÁLLÁSA ÉS FELADATAI Az Országos Magyar Vadászkamaráról

SOLID ALAPOK 2009. évi projektek zárása. Budapest, 2011. január 27.

SOLID ALAPOK 2009. évi projektek zárása Budapest, 2011. január 27. Zárójelentés Kötött zárójelentés formátum. Feltöltésre került a formanyomtatvány a SOLID Együttműködési portálra a dokumentum sablonok

SOLID ALAPOK 2009. évi projektek zárása Budapest, 2011. január 27. Zárójelentés Kötött zárójelentés formátum. Feltöltésre került a formanyomtatvány a SOLID Együttműködési portálra a dokumentum sablonok

Nyilvántartott tételek száma: 20 A nyilvántartás tartalmi jellemzője a változások követésének módja szerint 4 Állapot Papíralapú 5

megnevezése: Pályázati adatlapok Saját elhatározás Oktatási, kulturális Nem hatósági Nyilvántartott tételek száma: 20 A nyilvántartás tartalmi jellemzője a változások követésének módja szerint 4 Állapot

megnevezése: Pályázati adatlapok Saját elhatározás Oktatási, kulturális Nem hatósági Nyilvántartott tételek száma: 20 A nyilvántartás tartalmi jellemzője a változások követésének módja szerint 4 Állapot

TELJESSÉGI NYILATKOZAT

TELJESSÉGI NYILATKOZAT Budapest, 2016. április 14. C.C. Audit Könyvvizsgáló Kft. 1148 Budapest, Fogarasi út 58. Papp Lajos kamarai tag könyvvizsgáló részére Tisztelt Uram! A jelen teljességi nyilatkozat

TELJESSÉGI NYILATKOZAT Budapest, 2016. április 14. C.C. Audit Könyvvizsgáló Kft. 1148 Budapest, Fogarasi út 58. Papp Lajos kamarai tag könyvvizsgáló részére Tisztelt Uram! A jelen teljességi nyilatkozat

PRECÍZ Információs füzetek

PREÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez T12. Egyeztetés a PREÍZ Integrált ügyviteli rendszerben 2006. március (mod.090827)

PREÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez T12. Egyeztetés a PREÍZ Integrált ügyviteli rendszerben 2006. március (mod.090827)

MAGYAR HIDROLÓGIAI TÁRSASÁG. A gazdasági ügyintézés szabályzata

MAGYAR HIDROLÓGIAI TÁRSASÁG A gazdasági ügyintézés szabályzata (Az Ügyrend 4. melléklete) 2012. A GAZDASÁGI ÜGYINTÉZÉS SZABÁLYZATA A Társaság vagyonkezelésének és gazdálkodásának alapelveit az Alapszabály

MAGYAR HIDROLÓGIAI TÁRSASÁG A gazdasági ügyintézés szabályzata (Az Ügyrend 4. melléklete) 2012. A GAZDASÁGI ÜGYINTÉZÉS SZABÁLYZATA A Társaság vagyonkezelésének és gazdálkodásának alapelveit az Alapszabály

Gazdálkodási modul. Gazdaságtudományi ismeretek II. Számvitel és pénzgazdálkodás. KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc

Gazdálkodási modul Gazdaságtudományi ismeretek II Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Az idősoros és számlasoros könyvelés A könyvviteli zárlat 55

Gazdálkodási modul Gazdaságtudományi ismeretek II Számvitel és pénzgazdálkodás KÖRNYEZETGAZDÁLKODÁSI MÉRNÖKI MSc TERMÉSZETVÉDELMI MÉRNÖKI MSc Az idősoros és számlasoros könyvelés A könyvviteli zárlat 55

Ügyféltájékoztató a CIB Malacpersely Számláról

Információk a Bankról: Ügyféltájékoztató a CIB Malacpersely Számláról CIB Bank Zrt. H-1027 Budapest, Medve utca 4 14. H-1995 Budapest Telefon: (06 1) 423 1000 Fax: (06 1) 489 6500 CIB Malacpersely Számla

Információk a Bankról: Ügyféltájékoztató a CIB Malacpersely Számláról CIB Bank Zrt. H-1027 Budapest, Medve utca 4 14. H-1995 Budapest Telefon: (06 1) 423 1000 Fax: (06 1) 489 6500 CIB Malacpersely Számla

Dr. Imre László főjegyző

67/2012. (XI. 22.) MÖK határozat A Veszprém Megyei Önkormányzat Közgyűlése a Veszprém Megyei Önkormányzat 2013. évi belső ellenőrzési tervét a határozat melléklete szerint jóváhagyja. Határidő: Felelős:

67/2012. (XI. 22.) MÖK határozat A Veszprém Megyei Önkormányzat Közgyűlése a Veszprém Megyei Önkormányzat 2013. évi belső ellenőrzési tervét a határozat melléklete szerint jóváhagyja. Határidő: Felelős:

MÁR NEM ÉRTÉKESÍTHETŐ BETÉTI KONSTRUKCIÓK

MÁR NEM ÉRTÉKESÍTHETŐ BETÉTI KONSTRUKCIÓK MAGÁNSZEMÉLYEK RÉSZÉRE A már nem értékesíthető betéti konstrukciók részben szereplő termékekre új betétlekötési megbízás nem adható. 1. Standard lekötött forint

MÁR NEM ÉRTÉKESÍTHETŐ BETÉTI KONSTRUKCIÓK MAGÁNSZEMÉLYEK RÉSZÉRE A már nem értékesíthető betéti konstrukciók részben szereplő termékekre új betétlekötési megbízás nem adható. 1. Standard lekötött forint

1/2016. (VI. 30.) kancellári utasítás. a Budapesti Gazdasági Egyetem. leltározási és leltárkészítési munkáiról

kancellári utasítás. a Budapesti Gazdasági Egyetem. leltározási és leltárkészítési munkáiról") 1/2016. (VI. 30.) kancellári utasítás a Budapesti Gazdasági Egyetem leltározási és leltárkészítési munkáiról Budapest, 2016. június 30. (2016. július 1. napjától hatályos változat) A Budapesti Gazdasági

1/2016. (VI. 30.) kancellári utasítás a Budapesti Gazdasági Egyetem leltározási és leltárkészítési munkáiról Budapest, 2016. június 30. (2016. július 1. napjától hatályos változat) A Budapesti Gazdasági

PÁLYÁZATOK KÖNYVVIZSGÁLATA I.

PÁLYÁZATI AUDIT PÁLYÁZATOK KÖNYVVIZSGÁLATA I. Elkülönített pályázati dokumentáció: eredeti bizonylatok, kifiz. kérelem sorrendjében, egyértelműen, beazonosíthatóan A könyvvizsgáló rendelkezésére kell bocsátani

PÁLYÁZATI AUDIT PÁLYÁZATOK KÖNYVVIZSGÁLATA I. Elkülönített pályázati dokumentáció: eredeti bizonylatok, kifiz. kérelem sorrendjében, egyértelműen, beazonosíthatóan A könyvvizsgáló rendelkezésére kell bocsátani

FIRST LINE HÁZIPÉNZTÁR

FIRST LINE HÁZIPÉNZTÁR Termék ismertető Készítette: Fájl név: Verzió: First Line Experts Kft. First_Line_Hazipenztar_termekismerteto v1 1 / 5 1. Házipénztár modul funkcionális ismertetése 1.1. Integráció

FIRST LINE HÁZIPÉNZTÁR Termék ismertető Készítette: Fájl név: Verzió: First Line Experts Kft. First_Line_Hazipenztar_termekismerteto v1 1 / 5 1. Házipénztár modul funkcionális ismertetése 1.1. Integráció

SZÁMVITEL ALAPJAI VIZSGAKONZULÁTCIÓ

1. Feladat SZÁMVITEL ALAPJAI Cash Flow példa Mérlegadatok: Bázis Tárgy Befektetett eszközök: Ingatlanok: 375 476 Műszaki berendezések: 340 292 Szellemi termékek: 510 400 Forgóeszközök: Készletek: 420 350

1. Feladat SZÁMVITEL ALAPJAI Cash Flow példa Mérlegadatok: Bázis Tárgy Befektetett eszközök: Ingatlanok: 375 476 Műszaki berendezések: 340 292 Szellemi termékek: 510 400 Forgóeszközök: Készletek: 420 350

SZ-06 Belső ellenőrzési szabályzat

SZ-06 Belső ellenőrzési Név és beosztás: Aláírás: Jóváhagyta kiadja: és Horváth Tibor elnök igazgató Aláírás: Készítette: Epress Róbert Belső ellenőr Ellenőrizte: Berei Katalin főkönyvelő Ellenőrizte:

SZ-06 Belső ellenőrzési Név és beosztás: Aláírás: Jóváhagyta kiadja: és Horváth Tibor elnök igazgató Aláírás: Készítette: Epress Róbert Belső ellenőr Ellenőrizte: Berei Katalin főkönyvelő Ellenőrizte:

K Ö Z H A S Z N Ú S Á G I J E L E N T É S

Magyar Viselkedéstanulmányi és Kognitív Terápiás Egyesület K Ö Z H A S Z N Ú S Á G I J E L E N T É S 2007 Budapest, 2008. 2 T a r t a l o m 1. A szervezet alapadatai 2. A Magyar Viselkedéstanulmányi és

Magyar Viselkedéstanulmányi és Kognitív Terápiás Egyesület K Ö Z H A S Z N Ú S Á G I J E L E N T É S 2007 Budapest, 2008. 2 T a r t a l o m 1. A szervezet alapadatai 2. A Magyar Viselkedéstanulmányi és

Ügyféltájékoztató a CIB Malacpersely Számláról

Információk a Bankról: Ügyféltájékoztató a CIB Malacpersely Számláról CIB Bank Zrt. H-1027 Budapest, Medve utca 4 14. H-1995 Budapest Telefon: (06 1) 423 1000 Fax: (06 1) 489 6500 CIB Malacpersely Számla

Információk a Bankról: Ügyféltájékoztató a CIB Malacpersely Számláról CIB Bank Zrt. H-1027 Budapest, Medve utca 4 14. H-1995 Budapest Telefon: (06 1) 423 1000 Fax: (06 1) 489 6500 CIB Malacpersely Számla

kiadott Leltározási Leltározási szabályzat/, a leltárak megfelelő

Makói Kistérség Többcélú Társulása Ellenőrzési tervjavaslat i belső i terv Ellenőrzési tervet megalapozó elemzés címe, időpontja sor szá m 1. Település Ellenőrzött szerv Ellenőrizendő folyamatok Ambrózfalva

Makói Kistérség Többcélú Társulása Ellenőrzési tervjavaslat i belső i terv Ellenőrzési tervet megalapozó elemzés címe, időpontja sor szá m 1. Település Ellenőrzött szerv Ellenőrizendő folyamatok Ambrózfalva

MAGYAR VÍVÓ SZÖVETSÉG 1146 BUDAPEST, ISTVÁNMEZEI ÚT 1-3.

MAGYAR VÍVÓ SZÖVETSÉG 1146 BUDAPEST, ISTVÁNMEZEI ÚT 1-3. Mérleg Kiegészítő Melléklet 2017. Mérleg fordulónapja 2017. december 31. 1 A Sztv. előírja a számszaki adatokat tartalmazó mérleg szöveges magyarázatának

MAGYAR VÍVÓ SZÖVETSÉG 1146 BUDAPEST, ISTVÁNMEZEI ÚT 1-3. Mérleg Kiegészítő Melléklet 2017. Mérleg fordulónapja 2017. december 31. 1 A Sztv. előírja a számszaki adatokat tartalmazó mérleg szöveges magyarázatának

ÉRTÉKELÉSI SZABÁLYZAT

ÉRTÉKELÉSI SZABÁLYZAT Városi Művelődési Központ Veszprém Hatályba lép 2014. január 7-től. A Városi Művelődési Központ eszközeinek és forrásainak értékelési szabályzatát a számvitelről szóló 2000. évi C.

ÉRTÉKELÉSI SZABÁLYZAT Városi Művelődési Központ Veszprém Hatályba lép 2014. január 7-től. A Városi Művelődési Központ eszközeinek és forrásainak értékelési szabályzatát a számvitelről szóló 2000. évi C.

HIRDETMÉNY. Pénzforgalmi forint számlavezetés kondícióiról. Hatályos: július 17.

HIRDETMÉNY Pénzforgalmi forint vezetés kondícióiról Hatályos: 2017. július 17. Jelen Hirdetmény a Kisalföld Takarék Szövetkezet által vállalkozások, lakásszövetkezetek, társasházak, önkormányzatok, költségvetési

HIRDETMÉNY Pénzforgalmi forint vezetés kondícióiról Hatályos: 2017. július 17. Jelen Hirdetmény a Kisalföld Takarék Szövetkezet által vállalkozások, lakásszövetkezetek, társasházak, önkormányzatok, költségvetési

Bevezető, információk a segédlet használatához

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XV. fejezete

Bevezető, információk a segédlet használatához A segédlet az államháztartásban felmerülő egyes gyakoribb gazdasági események kötelező elszámolási módjáról szóló 38/2013. (IX. 19.) NGM rendelet XV. fejezete

2017. ÉVI ELLENŐRZÉSI TERV VÁC VÁROS ÖNKORMÁNYZAT. Azonosított kockázati tényezők

2017. ÉVI ELLENŐRZÉSI TERV VÁC VÁROS ÖNKORMÁNYZAT tárgya célja, módszerei, re Bizonyosságot adó ek az irányító szerv megbízásából 0. 2015. évről áthúzódó feladatok végrehajtása I. n. év 30 1. Vagyonkezelésbe

2017. ÉVI ELLENŐRZÉSI TERV VÁC VÁROS ÖNKORMÁNYZAT tárgya célja, módszerei, re Bizonyosságot adó ek az irányító szerv megbízásából 0. 2015. évről áthúzódó feladatok végrehajtása I. n. év 30 1. Vagyonkezelésbe

II. évfolyam BA. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Számvitel 1 2013/2014. I. félév

II. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Számvitel 1 2013/2014 I. félév 1. Feladat (40 pont) Könyvelés Főkönyvi számlavázakon Eszközök Nyitó mérleg Források A. Befektetett

II. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Számvitel 1 2013/2014 I. félév 1. Feladat (40 pont) Könyvelés Főkönyvi számlavázakon Eszközök Nyitó mérleg Források A. Befektetett

MECSEK TAKARÉK Szövetkezet Hirdetménye a től érvényes kondícióiról

szerződött ( + szerződött Számlafenntartással kapcsolatos díjak Számla nyitási díjak 100 Számlavezetési díjak/hó* Számlavezetési díj esetén 10 Internetbank esetén 25 25 Számlavezetési díj + Internetbank

szerződött ( + szerződött Számlafenntartással kapcsolatos díjak Számla nyitási díjak 100 Számlavezetési díjak/hó* Számlavezetési díj esetén 10 Internetbank esetén 25 25 Számlavezetési díj + Internetbank

Budapes( Kézilabda Szövetség Gazdálkodási Szabályzata

Budapes( Kézilabda Szövetség Gazdálkodási Szabályzata Hatályos: 2010. január 1- től I. FEJEZET A gazdálkodás általános elvei 1. A gazdálkodás célja biztosítani, hogy a Budapes( Kézilabda Szövetség (továbbiakban:

Budapes( Kézilabda Szövetség Gazdálkodási Szabályzata Hatályos: 2010. január 1- től I. FEJEZET A gazdálkodás általános elvei 1. A gazdálkodás célja biztosítani, hogy a Budapes( Kézilabda Szövetség (továbbiakban:

Új napirendi pont 26. számú előterjesztés Egyszerű többség ELŐTERJESZTÉS

Új napirendi pont 26. számú előterjesztés Egyszerű többség ELŐTERJESZTÉS Dombóvár Város Önkormányzata Képviselő-testületének 2012. május 24-i rendkívüli ülésére Tárgy: ÖKO-DOMBÓ Kft. ügyvezetője prémiumfeladatainak

Új napirendi pont 26. számú előterjesztés Egyszerű többség ELŐTERJESZTÉS Dombóvár Város Önkormányzata Képviselő-testületének 2012. május 24-i rendkívüli ülésére Tárgy: ÖKO-DOMBÓ Kft. ügyvezetője prémiumfeladatainak

Könyvvezetési ismeretek

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Könyvvezetési ismeretek 2014/2015 II. félév 2 Elméleti kérdések 1. Egy vállalkozás saját tőkéjével kapcsolatosan az alábbi információkkal

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Könyvvezetési ismeretek 2014/2015 II. félév 2 Elméleti kérdések 1. Egy vállalkozás saját tőkéjével kapcsolatosan az alábbi információkkal

Az egészség- és önsegélyező pénztárak felügyelési tapasztalatai Konzultáció a pénztári jogszabályok változásáról 2008. 03. 05.

Az egészség- és önsegélyező pénztárak felügyelési tapasztalatai Konzultáció a pénztári jogszabályok változásáról 2008. 03. 05. Fülöp Tamás Pénztárak felügyeleti főosztálya Felügyelési stílus Helyszíni

Az egészség- és önsegélyező pénztárak felügyelési tapasztalatai Konzultáció a pénztári jogszabályok változásáról 2008. 03. 05. Fülöp Tamás Pénztárak felügyeleti főosztálya Felügyelési stílus Helyszíni

A nyugdíjpénztári számviteli, elszámolási szabályok változása

A nyugdíjpénztári számviteli, elszámolási szabályok változása Szakmai konzultáció Szűcs József 2003. február 25. Budapest 1 Törvényi változások számviteli hatásai egyéni nyugdíjszámla, az egyéni számla

A nyugdíjpénztári számviteli, elszámolási szabályok változása Szakmai konzultáció Szűcs József 2003. február 25. Budapest 1 Törvényi változások számviteli hatásai egyéni nyugdíjszámla, az egyéni számla

Kiegészítő melléklet

1 Kiegészítő melléklet a Balzsam Egészségpénztár i éves beszámolójához A pénztár 2001. május 5-én alakult, tevékenységét az ország egész területén a Pénzügyi Szervezetek Állami Felügyelete engedélyével

1 Kiegészítő melléklet a Balzsam Egészségpénztár i éves beszámolójához A pénztár 2001. május 5-én alakult, tevékenységét az ország egész területén a Pénzügyi Szervezetek Állami Felügyelete engedélyével

T 1, 2, 3, 4, 5 számlaosztályok előirányzat számlái. K 496 Előirányzatok zárlati elszámolása. K 496 Előirányzatok zárlati elszámolása

Az év végi zárlati tételek könyvelési rendje 1. Előirányzat számlák zárása a) kiadási előirányzatok közgazdasági osztályozás szerint T 1, 2, 3, 4, 5 számlaosztályok előirányzat számlái K 496 Előirányzatok

Az év végi zárlati tételek könyvelési rendje 1. Előirányzat számlák zárása a) kiadási előirányzatok közgazdasági osztályozás szerint T 1, 2, 3, 4, 5 számlaosztályok előirányzat számlái K 496 Előirányzatok

INTÉZKEDÉSI TERV Csobánka Község Önkormányzata Magyar Államkincstár általi szabályszerűségi pénzügyi ellenőrzéséről készült javaslataira

INTÉZKEDÉSI TERV Csobánka Község Önkormányzata Magyar Államkincstár általi szabályszerűségi pénzügyi ellenőrzéséről készült javaslataira Sorszám MÁK javaslat hiv. MÁK jelentésben foglalt javaslat Elvégzendő

INTÉZKEDÉSI TERV Csobánka Község Önkormányzata Magyar Államkincstár általi szabályszerűségi pénzügyi ellenőrzéséről készült javaslataira Sorszám MÁK javaslat hiv. MÁK jelentésben foglalt javaslat Elvégzendő

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet. 2013. évi egyszerűsített éves beszámoló melléklete

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet 2013. évi egyszerűsített éves beszámoló melléklete Adószám: 13386140-2-13 Cégjegyzékszám: 13-09-101130 Ügyvezető

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet 2013. évi egyszerűsített éves beszámoló melléklete Adószám: 13386140-2-13 Cégjegyzékszám: 13-09-101130 Ügyvezető

Csabdi Község Önkormányzat és költségvetési szerveinél évben lefolytatott ellenőrzések bemutatása

1. függelék Csabdi Község Önkormányzat és költségvetési szerveinél 2015. évben lefolytatott ellenőrzések bemutatása Tárgy Cél Módszer Megállapítás / Intézkedési terv készítésére köteles javaslat annak

1. függelék Csabdi Község Önkormányzat és költségvetési szerveinél 2015. évben lefolytatott ellenőrzések bemutatása Tárgy Cél Módszer Megállapítás / Intézkedési terv készítésére köteles javaslat annak

FORINT BETÉT HIRDETMÉNY

I.Látra szóló kamatok FORINT BETÉT HIRDETMÉNY MAGÁNSZEMÉLYEK RÉSZÉRE 1 1. Standard lakossági bankszámla, Komfort, Prémium számlacsomag (pénzforgalmi szolgáltatáshoz kapcsolódó látra szóló betét, forint

I.Látra szóló kamatok FORINT BETÉT HIRDETMÉNY MAGÁNSZEMÉLYEK RÉSZÉRE 1 1. Standard lakossági bankszámla, Komfort, Prémium számlacsomag (pénzforgalmi szolgáltatáshoz kapcsolódó látra szóló betét, forint

Költségvetési szervek kötelezettségvállalásának. utalványozás, pénzügyi ellenjegyzés, érvényesítés, teljesítés igazolás

Költségvetési szervek kötelezettségvállalásának módszertana, utalványozás, pénzügyi ellenjegyzés, érvényesítés, teljesítés igazolás 2017. február 8. Győrffi Dezső Miskolci Egyetem 1 Kötelezettségvállalás

Költségvetési szervek kötelezettségvállalásának módszertana, utalványozás, pénzügyi ellenjegyzés, érvényesítés, teljesítés igazolás 2017. február 8. Győrffi Dezső Miskolci Egyetem 1 Kötelezettségvállalás

Központban az elszámoló egység avagy évi számviteli és egyes befektetési rendeleti változások. Szűcs József főosztályvezető-helyettes PSZÁF

Központban az elszámoló egység avagy 2008. évi számviteli és egyes befektetési rendeleti változások Szűcs József főosztályvezető-helyettes PSZÁF Számviteli rész Témavázlat általános számviteli változások

Központban az elszámoló egység avagy 2008. évi számviteli és egyes befektetési rendeleti változások Szűcs József főosztályvezető-helyettes PSZÁF Számviteli rész Témavázlat általános számviteli változások