2012. ÉVI ÉVES BESZÁMOLÓ (Mérleg, Eredmény-kimutatás, Kiegészítő melléklet) ÉVI ÜZLETI JELENTÉS KÖNYVVIZSGÁLÓI JELENTÉS

|

|

|

- Elek Bodnár

- 8 évvel ezelőtt

- Látták:

Átírás

1 BAKONY VOLÁN Zrt. BAKONY VOLÁN Közlekedési Zártkörűen Működő Részvénytársaság 8500 Pápa, Celli út 69. Statisztikai számjel: Cégjegyzék száma: ÉVI ÉVES BESZÁMOLÓ (Mérleg, Eredmény-kimutatás, Kiegészítő melléklet) ÉVI ÜZLETI JELENTÉS KÖNYVVIZSGÁLÓI JELENTÉS

2

3

4

5

6

7

8

9

10 Tartalomjegyzék 1. Általános rész A társaságra vonatkozó legfontosabb információk bemutatása A számviteli politika rövid ismertetése Az éves beszámoló összeállításánál alkalmazott értékelési módok, módszerek ismertetése Amortizációs politika bemutatása Értékvesztés elszámolásának rendje Céltartalék képzés alkalmazott alapelvei A szokásos és a rendkívüli tételek elkülönítésének szempontja Összehasonlíthatóság érvényesülésének biztosítása A számviteli alapelvek érvényesüléséről általában, az alapelvektől való eltérések indoklása, kihatásának bemutatása A beszámoló elkészítésének számviteli politikában meghatározott időpontja Specifikus rész A mérleghez kapcsolódó kiegészítések Immateriális javak Tárgyi eszközök Befektetett pénzügyi eszközök Készletek Követelések Értékpapírok Pénzeszközök Aktív időbeli elhatárolások Saját tőke Céltartalék Hosszú lejáratú kötelezettségek Rövid lejáratú kötelezettségek Passzív időbeli elhatárolások Mérleghez kapcsolódó egyéb kiegészítések Eredmény-kimutatáshoz kapcsolódó kiegészítések Bevételek és költségek alakulása Tájékoztató rész Valós vagyoni, pénzügyi és jövedelmi helyzet értékelése Vagyoni helyzet vizsgálata... 30

11 Pénzügyi helyzet vizsgálata Hatékonyság vizsgálata Jövedelmezőség vizsgálata Egyéb tájékoztató adatok Többségi részesedésű társasággal kapcsolatos információk Elkülönített állami pénzalapokból kapott összegekkel kapcsolatos információk CASH FLOW kimutatás A munkavállalók átlagos statisztikai létszáma, átlagkeresete, valamint a személyi jellegű kifizetéseknek alakulása főbb állománycsoportonként A részvénytársaság ügyvezetése és a vezető tisztségviselők részére adott juttatások, kedvezmények részletezése Társasági adóalap meghatározása, értékelésből adódó adóalap módosító tételek Környezetvédelemmel kapcsolatos információk A mérleg fordulónapja után bekövetkezett jelentősebb folyamatok és események áttekintése Tulajdonosi szerkezetváltás Vezető tisztségviselők személyében bekövetkezett változások A részvénytársaság éves beszámolójának aláírására kötelezett személy Könyvviteli szolgáltatás körébe tartozó feladatok irányításáért, vezetéséért felelős személyek Mellékletek jegyzéke Immateriális javak állományának alakulása sz. melléklet Tárgyi eszközök állományának alakulása sz. melléklet Befektetett pénzügyi eszközök (Egyéb tartós részesedések) sz. melléklet Aktív időbeli elhatárolások sz. melléklet Passzív időbeli elhatárolások sz. melléklet Anyagköltség sz. melléklet Igénybevett szolgáltatások értéke sz. melléklet Munkavállalók átlagos statisztikai létszáma, éves keresettömege, átlagkeresete sz. melléklet Személyi jellegű egyéb kifizetések sz. melléklet Mérlegben nem szereplő kötelezettségek 10. sz. melléklet Valós vagyoni, pénzügyi és jövedelmi helyzet értékelése sz. melléklet Cash Flow kimutatás sz. melléklet Környezetvédelmet közvetlenül szolgáló tárgyi eszközök sz. melléklet

12 Veszélyes hulladékok készlet és forgalom adatai sz. melléklet Fejlesztési célú támogatások összesített listája sz. melléklet Autóbusz állomány típus és életkor összetétele, az átlagéletkor alakulása sz. melléklet

13 5 1. Általános rész 1.1. A társaságra vonatkozó legfontosabb információk bemutatása A BAKONY VOLÁN Rt. a Várpalotai VOLÁN Kft. és a Dudari VOLÁN Kft. Pápai VOLÁN Kft-be december 31-i időponttal történt beolvadásával és a PÁPAI VOLÁN Kft január 1-i részvénytársasággá alakításával jött létre. A Társaság január 1-jén kezdte meg tevékenységét és az alábbi főbb tevékenységeket folytatja: Menetrend szerinti helyi és helyközi autóbusz-közlekedés Egyéb személyszállítás autóbusszal Gépjárműjavítás Gépjármű alkatrész- és üzemanyag kiskereskedelem Hirdetés A Társaság bejegyzett székhelye: 8500 Pápa, Celli út. 69. telephelye: 8500 Pápa, Celli út 69. fióktelepei: 8100 Várpalota, Bányabekötő út Dudar, Vasútállomás 7. Elektronikus elérhetősége: honlapja: címe: bakonyvolan@bakonyvolan.hu A Társaság közgyűlése által módosított Alapító Okirat szerint december 1-jei hatállyal a cég elnevezése BAKONY VOLÁN Közlekedési Zártkörűen Működő Részvénytársaság, rövidített néven BAKONY VOLÁN Zrt. A Társaság jegyzett tőkéje: E Ft. A Társaság tulajdonosai: Névérték Tulajdonosi részarány Megnevezés év év év év E Ft E Ft % % Magyar Állam (Magyar Nemzeti Vagyonkezelő Zrt.) Dolgozói részvények tulajdonosai ,8 98, ,2 1,5 Összesen: ,0 100,0

14 A számviteli politika rövid ismertetése A Társaság rögzítette a számviteli politikájában, hogy a vállalkozás folytatásának elvéből kiindulva biztosítani kell a számviteli alapelvek (teljesség, valódiság, világosság, következetesség, folytonosság, összemérés, óvatosság, bruttó elszámolás, egyedi értékelés, az időbeli elhatárolás, a tartalom elsődlegessége a formával szemben, a lényegesség és a költség-haszon összevetés) érvényesülését. A Társaság a mérlegét a számvitelről szóló évi C. törvény (továbbiakban: Sztv.) 1. sz. melléklet A változata szerint készíti el, illetve összköltség eljárással állapítja meg az üzemi (üzleti) tevékenység eredményét és az eredmény-kimutatás a Sztv. 2. sz. melléklet "A" változata szerinti tagolásban készül. A Társaság a mérleg és eredmény-kimutatás tételeit tovább nem tagolja, tételeket nem von össze, illetve új tételeket nem vesz fel. A Társaság a kettős könyvvitel szabályai szerint vezeti könyveit és a beszámoló adatai ezer forintban értendők Az éves beszámoló összeállításánál alkalmazott értékelési módok, módszerek ismertetése a.) A számviteli politikában meghatározott kritériumok ismertetése A Társaság a számviteli törvény, a közúti közlekedéssel és személyszállítással kapcsolatos, valamint az adó-, a társadalombiztosítási és a munkaügyi jogszabályok előírásai szerint végzi tevékenységét. A Társaság a számviteli törvénnyel összhangban kialakította az eszközök és a források értékelésének, a pénzkezelési-, a leltározási- és selejtezési, valamint az önköltség-számítási szabályzatát. Lényegesnek minősül a beszámoló szempontjából minden olyan információ, amelynek elhagyása vagy téves bemutatása befolyásolja a felhasználók döntéseit. A tárgyévet megelőző évekre vonatkozó, már közzétett éves beszámolót módosításokkal kiegészítve akkor teszi ismételten közzé a Társaság, ha az ellenőrzés, az önellenőrzés olyan jelentősebb összegű hibákat tárt fel, amelyek a vagyoni, pénzügyi, jövedelmi helyzetre vonatkozó megbízható és valós képet a saját tőke változásán keresztül lényegesen befolyásolják és így a már közzétett adatok megtévesztőek. Ennek megfelelően lényegesnek értékeli a Társaság, ha a jelentős összegű hibák és hibahatások összevont értéke a hiba feltárásának évét megelőző üzleti év mérlegében kimutatott saját tőke értékét legalább 20%-kal megváltoztatja (nő vagy csökken). A Társaság nem él a számviteli törvényben megfogalmazott lehetőséggel, hogy a vevőnként és adósonként együttesen kisösszegű követeléseknél, illetve a fajlagosan kis értékű készleteknél a nyilvántartási, könyvszerinti érték arányában számolja el az értékvesztést. Az ellenőrzés, önellenőrzés során jelentős összegű a hiba, ha a hiba feltárásának évében a különböző ellenőrzések során ugyanazon évet érintően megállapított hibák, hibahatások eredményt, saját tőkét

érvényesülését. A Társaság a mérlegét a szá")

15 7 növelő-csökkentő értékének együttes (előjeltől független) összege eléri az adott év mérleg főösszegének 2%-át. Amennyiben az ellenőrzés, az önellenőrzés az előző év(ek) éves beszámolójában elkövetett jelentős összegű hibá(ka)t állapított meg, akkor az előző év(ek)re vonatkozó, a mérlegkészítés napjáig megismert és nem vitatott, nem fellebbezett, jogerőssé vált megállapítások miatti módosításokat a mérleg és az eredménykimutatás minden tételénél az előző év adatai mellett mutatja be a Társaság, mert azok nem részei a tárgyévi adatoknak. Ennek megfelelően a mérlegben és az eredménykimutatásban külön-külön oszlopban szerepelnek az előző évi adatok, a lezárt év(ek)re vonatkozó módosítások, valamint a tárgyévi adatok. b.) A Társaság által választott főbb eljárási szabályok: az eszközök befektetett, illetve forgóeszközök csoportjába történő sorolásának elvei, az értékpapírok forgóeszközként, illetve befektetésként való számbavételének elvei, a céltartalék képzés alkalmazott elvei, az alkalmazott értékelési eljárások, a felújítás, karbantartás elkülönítésének elvei, az értékcsökkenés elszámolásának módja, amortizációs politika lényegének meghatározása (terven felüli amortizáció elszámolásának alapelvei, terv szerinti amortizáció megváltoztathatóságának kritériumai), az értékvesztés elszámolásának módja, indokolás, ha az éves beszámolóban szereplő tételek nem hasonlíthatók össze az előző év megfelelő adataival, ha egy eszköz vagy forrás a mérleg több tételében is elhelyezhető, vagy minősítése megváltozik, akkor az alkalmazott megoldást számszerűsítve kell megadni az összehasonlíthatóság érdekében Amortizációs politika bemutatása A vagyoni értékű jogok, a szellemi termékek és a tárgyi eszközök hasznos élettartama végén várható maradványértékkel csökkentett bekerülési (beszerzési, ill. előállítási) értéke azokra az évekre van felosztva, amelyekben ezeket az eszközöket előreláthatóan használni fogják, míg az üzleti vagy cégértéket, a befejezett kísérleti fejlesztés, továbbá a befejezett alapítás átszervezés aktivált értéke a számviteli törvényben előírt időtartamok figyelembevételével kerül amortizálásra. A terv szerinti értékcsökkenéssel a maradványértékkel csökkentett bekerülési (bruttó) érték havi gyakorisággal kerül leírásra, minden eszköznél lineáris időarányos leírást alkalmazva. Hasznos élettartam az az időszak, amely alatt az amortizálható eszközt a vállalkozás az eredmény terhére elszámolja. A maradványérték a hasznos élettartam végén várhatóan realizálható érték, amelyet a rendeltetésszerű használatba vételkor, az üzembe helyezés időpontjában rendelkezésre álló információk alapján esetleg műszaki szakértő véleményének figyelembe vételével kell meghatározni. A terven felüli értékcsökkenést kell elszámolni a számviteli törvény 53.. (1) bekezdése esetén (ha a könyv szerinti érték tartósan és jelentősen magasabb, mint a piaci érték) olyan mértékig, hogy az immateriális javak, a tárgyi eszközök, a beruházás a használhatóságuknak megfelelő, a mérlegkészítéskor érvényes (ismert) piaci értéken szerepeljenek a mérlegben.

16 8 Immateriális javak Az immateriális javak beszerzési, illetve előállítási költségen, a halmozott értékcsökkenéssel csökkentve, az ismert piaci értéküknél nem magasabb értéken kerülnek kimutatásra. A vagyoni értékű jogokat és a szellemi termékeket érintő értékhelyesbítés elszámolásakor az előző évben képzett értékhelyesbítést megszüntetve az adott évben, az új feltételeknek megfelelő értékhelyesbítés számolandó el az értékelési tartalékkal szemben. Az értékcsökkenés kiszámítása a lineáris módszer alkalmazásával történik, az immateriális javak várható hasznos élettartama alatt történő leírásához szükséges értékcsökkenési kulcsok alapján. Az immateriális javaknál a sajátos felhasználás, illetve a korlátozott rendelkezési jog miatt nulla a maradványérték. Az immateriális javak várható hasznos élettartama az alábbiak szerint alakul: alapítás-átszervezés aktivált értéke: 5 év alatt számolható el. kísérleti fejlesztés aktivált értéke: 5 év alatt számolható el. vagyoni értékű jogok: a számviteli törvény általános előírása szerint, alkalmazva az egyösszegbeni elszámolást is. szellemi termékek: a számviteli törvény általános előírása szerint, alkalmazva az egyösszegbeni elszámolást is. üzleti vagy cégérték: 5 év alatt számolható el. Tárgyi eszközök A tárgyi eszközök a mérlegben beszerzési, illetve előállítási költségen, a halmozott értékcsökkenéssel csökkentve kerülnek kimutatásra. Az értékcsökkenés kiszámítása a lineáris módszer alkalmazásával történik, az eszközök értékének a várható hasznos élettartam alatt történő leírásához szükséges értékcsökkenési kulcsok alapján. A Társaság a maradványértéket az eszközök bekerülési értéke 5 vagy 10%-ában határozza meg, ha annak összege jelentős, vagyis meghaladja a 100 E Ft-ot. Nulla a maradványérték, ha a visszanyerhető haszon- és hulladék anyagok értéke nem jelentős, vagyis nem haladja meg a 100 E Ft-ot. Újonnan beszerzett autóbuszok esetében a hasznos élettartam 10 év és a maradványérték a bekerülési érték 5%-a. Használtan beszerzett autóbuszok esetében a várható élettartam egyedileg kerül meghatározásra a konkrét műszaki állapot, kilométer telítettség, a gyártási év, és a használtsági fok alapján és a bekerülési érték 10%-a a maradványérték, de jelentősnek csak akkor minősül, ha a 500 E Ft-ot meghaladja. A 100 E Ft egyedi beszerzési értékű tárgyi eszközök értékcsökkenése a Sztv. 80. (2) bekezdésében foglaltak szerint a használatbavételkor egy összegben kerül elszámolásra. A tárgyi eszköz értékét növelő bekerülési (beszerzési) értékként kerül elszámolásra a meglévő eszköz bővítésével, rendeltetésének megváltoztatásával, átalakításával, élettartamának növelésével összefüggő munka, továbbá az elhasználódott tárgyi eszköz eredeti állaga (kapacitása, pontossága) helyreállítását szolgáló felújítási munka ellenértéke.

17 9 A jármű eredeti állagot helyreállító felújításakor az érvényes műszaki technológiai leírásokban meghatározott fődarabok cseréjével, továbbá a karosszéria-felépítmény teljes körű átvizsgálásával és helyreállításával a jármű élettartama legalább egy évvel meghosszabbodik, és a műszaki állapota, a teljesítő képessége megközelítően, vagy teljesen megegyezik az első üzembehelyezéskori értékkel. A felújítási ráfordítások az eszköz bruttó értékét növelik és a felújítást követően ha az adott eszköz használatának időtartamában lényeges változás következik be a terv szerinti értékcsökkenés elszámolása módosításra kerül. Az autóbuszok felújítása az elvégzett munkálatoktól függően a jármű élettartamát 1,0 évtől 5,0 évig terjedő időtartammal hosszabbítja meg, amelyet a műszaki igazgató állapít meg. A felújított autóbuszt nulla maradványértékkel kell nyilvántartani, mivel a meghosszabbított hasznos élettartam után a visszanyerhető haszon- és hulladékanyagok értéke nem jelentős. Az eszközök várható hasznos élettartama az alábbiak szerint alakul: Ingatlanok Műszaki gépek, járművek Felújított autóbuszok Egyéb berendezések év közötti élettartam 3 10 év közötti élettartam 1 5 év közötti élettartam 2 8 év közötti élettartam Értékvesztés elszámolásának rendje A számviteli törvény kötelezően előírja az értékvesztés elszámolását egyes eszközfajtáknál abban az esetben, ha azok piaci értéke (megítélése) alacsonyabb a mérlegkészítéskor, mint a nyilvántartás szerinti értéke. Értékvesztést kell elszámolni: - a gazdasági társaságban lévő tulajdoni részesedést jelentő befektetéseknél, - a hitelviszonyt megtestesítő, egy évnél hosszabb lejáratú értékpapírnál, - a külföldi pénzértékre szóló, tulajdoni részesedést jelentő befektetésnél, illetve hitelviszonyt megtestesítő értékpapírnál, - az üzleti év mérlegfordulónapján fennálló és a mérlegkészítés időpontjáig pénzügyileg nem rendezett követeléseknél, - vásárolt és saját termelésű készleteknél. Befektetések és értékpapírok értékvesztése A gazdasági társaságban lévő tulajdoni részesedést jelentő befektetésnél függetlenül attól, hogy az a forgóeszközök, illetve a befektetett pénzügyi eszközök között szerepel értékvesztést kell elszámolni, a befektetés könyv szerinti értéke és piaci értéke közötti veszteségjellegű különbözet összegében, ha ez a különbözet tartósnak mutatkozik és jelentős összegű. A gazdasági társaságban lévő tulajdonosi részesedést jelentő befektetés piaci értékének meghatározásakor figyelembe kell venni a gazdasági társaság tartós (legalább 1 éven keresztül történő) piaci megítélését, a gazdasági társaság saját tőkéje és a jegyzett tőkéje, illetve a befektetés könyv szerinti értéke és névértéke arányát. A Társaságnál értékvesztést kell elszámolni a gazdasági társaságban lévő tulajdoni részesedést jelentő befektetésnél, ha legalább 1 éven keresztül a gazdasági társaság saját tőke/jegyzett tőke aránya 10 %-kal kisebb, mint a befektetés könyv szerinti értéke/befektetés névértékének aránya. Az értékvesztést a piaci érték szintjéig kell elszámolni.

18 10 A hitelviszonyt megtestesítő, egy évnél hosszabb lejáratú értékpapírnál függetlenül attól, hogy az a forgóeszközök, illetve a befektetett pénzügyi eszközök között szerepel értékvesztést kell elszámolni, ha a hitelviszonyt megtestesítő értékpapír könyv szerinti értéke és (felhalmozott) kamatot nem tartalmazó piaci értéke közötti különbözet veszteségjellegű, tartósnak mutatkozik és jelentős összegű. Amennyiben a mérlegfordulónapi értékelés során megállapítást nyert, hogy a befektetések és értékpapírok mérlegkészítéskori piaci értéke jelentősen és tartósan magasabb, mint a befektetés könyv szerinti értéke, a különbözettel a korábban elszámolt értékvesztést visszaírással csökkenteni kell. Az értékvesztés visszaírásával a befektetés könyv szerinti értéke nem haladhatja meg a befektetés beszerzési értékét. Az értékvesztés elszámolásának és visszaírásának tekintetében jelentősnek minősül, ha a piaci érték és könyv szerinti érték különbözete meghaladja a könyv szerinti érték 20 %-át, tartósnak, ha 1 éven túl fennáll. Követelések értékvesztése Az üzleti év mérlegfordulónapján fennálló és a mérlegkészítés napjáig pénzügyileg nem rendezett követelések esetében a vevő, az adós minősítése alapján (ideértve a hitelintézetekkel, pénzügyi vállalkozásokkal szembeni követeléseket, a kölcsönként, az előlegként adott összegeket, továbbá a bevételek aktív időbeli elhatárolása között lévő követelésjellegű tételeket is) értékvesztést kell elszámolni a mérlegkészítés időpontjában rendelkezésre álló információk alapján a követelés könyv szerinti értéke és a követelés várhatóan megtérülő összege közötti, veszteségjellegű különbözet összegében, ha ez a különbözet tartósnak mutatkozik és jelentős összegű. Tartósnak tekinthető a követelés könyv szerinti értéke és várhatóan megtérülő összege közötti veszteségjellegű különbözet, ha a követelés kiegyenlítésére a fizetési határidőt követő 60 napon belül nem került sor. Jelentősnek akkor tekinthető a veszteségjellegű különbözet, ha meghaladja a követelés eredeti bekerülési értékének a 20%-át, vagy az 50 ezer Ft-ot. A határidőn túli követelésekre, a rendelkezésre álló információk alapján egyedi elbírálás szerint kell az értékvesztést megállapítani és elszámolni. Amennyiben más információ nem áll rendelkezésre, csak a fizetési késedelem, akkor az alábbi értékvesztéseket kell elszámolni: Időintervallum Értékvesztés %-a nap 25 % nap 50 % nap 80 % 361 nap felett 100 % Ha egy vevőnek több különböző lejáratú követelésből adódóan van tartozása, akkor annak teljes összegére a legmagasabb %-kal kerül elszámolásra az értékvesztés. Amennyiben a vevő, az adós minősítése alapján a követelés várhatóan megtérülő összege jelentősen (legalább 20%-kal) meghaladja a követelés könyv szerinti értékét, a különbözettel a korábban elszámolt értékvesztést visszaírással csökkenteni kell. Az értékvesztés visszaírásával a követelés

19 11 könyv szerinti értéke nem haladhatja meg az eredeti bekerülési értéket. Az értékvesztés visszaírását az üzleti év mérleg fordulónapjára vonatkozó értékelés keretében kell végrehajtani. Vásárolt és saját termelésű készletek értékvesztése Ha a vásárolt készlet (anyag, áru) bekerülési (beszerzési), illetve könyv szerinti értéke jelentősen és tartósan magasabb, mint a mérlegkészítéskor ismert tényleges piaci értéke, akkor azt a mérlegben a tényleges piaci értéken, ha pedig a saját termelésű készlet (befejezetlen termelés, félkész és késztermék, állat) bekerülési (előállítási), illetve könyv szerinti értéke jelentősen és tartósan magasabb, mint a mérlegkészítéskor ismert és várható eladási ára, akkor azt a mérlegben a még várhatóan felmerülő költségekkel csökkentett, várható támogatásokkal növelt eladási áron számított értéken kell kimutatni, a készlet értékét a különbözetnek értékvesztéskénti elszámolásával kell csökkenteni. A készletek bekerülési, illetve könyv szerinti értéke akkor tekinthető jelentősen magasabbnak, mint a mérlegkészítéskor ismert tényleges piaci értéke (illetve várható eladási ára), ha azt legalább 20%-kal meghaladja. Tartós az előzőekben megfogalmazott eltérésről akkor beszélhetünk, ha a készletek bekerülési, illetve könyv szerinti értéke legalább 1 éven keresztül meghaladja a mérlegkészítéskor ismert tényleges piaci értéket (várható eladási árat). Az értékvesztés elszámolása a fajlagosan kis értékű készleteknél a könyv szerinti érték arányában történik. Ezen készleteknél a könyv szerinti érték 30%-át kell értékvesztésként elszámolni az értékvesztés elszámolásához szükséges feltételek fennállása esetén. A számviteli törvény szerint értékvesztésként el kell számolni a vásárolt készletek beszerzési árát, könyv szerinti értékét, vagy annak egy részét, illetve a saját termelésű készletek előállítási árat csökkentő azon tételeket is, melyek akkor következnek be, ha a készlet - a vonatkozó előírásoknak, minőségi követelményeknek (pl.: szabvány, szakmai előírás, szállítási szerződés szerinti feltételek) nem felel meg; - az eredeti rendeltetésének nem felel meg; - megrongálódott, felhasználhatósága bizonytalan; - feleslegessé vált, értékesítése kétséges. Ezekben az esetekben a készlet értékét addig a mértékig kell csökkenteni, hogy a készlet használhatóságának, értékesíthetőségének megfelelő a mérlegkészítéskor ismert vagy érvényesíthető piaci értéken szerepeljen a mérlegben. Amennyiben a készlet piaci értéke jelentősen és tartósan meghaladja könyv szerinti értékét, a különbözettel a korábban elszámolt értékvesztést visszaírással csökkenteni kell. Az értékvesztés visszaírásával a készlet könyv szerinti értéke nem haladhatja meg az eredeti bekerülési értéket. Az értékvesztés visszaírását az üzleti év mérleg fordulónapjára vonatkozó értékelés keretében kell végrehajtani Céltartalék képzés alkalmazott alapelvei Céltartalékot kell képezni a szükséges mértékben a jogszabályban meghatározott garanciális kötelezettségekre, függő kötelezettségekre, biztos (jövőbeni) kötelezettségekre, korengedményes nyugdíjra

20 12 végkielégítésre környezetvédelmi kötelezettségre a mérlegkészítés időpontjáig rendelkezésre álló információk szerint, amelyek feltételezhetően vagy bizonyosan felmerülnek. Céltartalék képezhető a jövőbeni költségekre, különösen: a tárgyieszköz-fenntartási, átszervezési költségekre környezetvédelmi költségekre. Egyéb céltartalék: sajátosságok figyelembe vételével kormányrendelet eltérően szabályozhatja a céltartalék képzését és felhasználását egyéb tartalékképzést is előírhat A szokásos és a rendkívüli tételek elkülönítésének szempontja A rendkívüli események eredményre gyakorolt hatásai függetlenek a vállalkozás tevékenységétől, a vállalkozás rendes üzletmenetén kívül esnek. A rendkívüli gazdasági események a szokásos vállalkozási tevékenységgel nem állnak közvetlen kapcsolatban. A rendkívüli bevételek között kell elszámolni, de halasztott bevételként időbelileg el kell határolni a fejlesztési célra visszafizetési kötelezettség nélkül kapott támogatások, juttatások összegét a pénzügyi teljesítéskor, ha ahhoz beszerzett eszköz kapcsolódik. A megbízható és valós összkép követelménye alapján a halasztott bevételként elszámolt, időbelileg elhatárolt fejlesztési célra kapott, pénzügyileg rendezett támogatás véglegesen átvett pénzeszközök összegét a fejlesztés során megvalósított eszköz bekerülési értékének, illetve bekerülési értéke arányos részének költségként, illetve ráfordításként elszámolásakor az egyéb bevételekkel szemben kell megszüntetni. A rendkívüli ráfordítások között kell elszámolni, de halasztott ráfordításként időbelileg el lehet határolni az összemérés számviteli alapelv érvényesülése érdekében a vállalkozó által megvalósított (megszerzett) és jogszabályi rendelkezés alapján az üzemeltetőnek térítés nélkül (visszaadási kötelezettség nélkül) átadott olyan eszköz (beruházás) nyilvántartás szerinti értékét, amelyet a jövőbeni vállalkozási tevékenysége érdekében valósított (szerzett) meg Összehasonlíthatóság érvényesülésének biztosítása Az állami vagyonkezeléssel kapcsolatos feladatok, a költségtérítési rendszer keretén belül működő forrás elosztás arányos működtetésének biztosítása érdekében a VOLÁN társaságok egységes számviteli szabályozást, azaz egységesített Számviteli politikát alkalmaznak. Ebben az immateriális javak és a tárgyi eszközök vonatkozásában a hasznos élettartam, a maradványérték és az amortizáció elszámolásának módszere azonos elvek és szempontok alapján kerültek meghatározásra, ami az adatok összehasonlíthatóságát biztosítja. Az egységes számviteli politikában jelentős tényező, hogy a társaságok tevékenységében döntő szerepet játszó autóbuszok esetében az amortizációs politika meghatározó elemei a korábban beszerzett autóbuszokra is vonatkoznak.

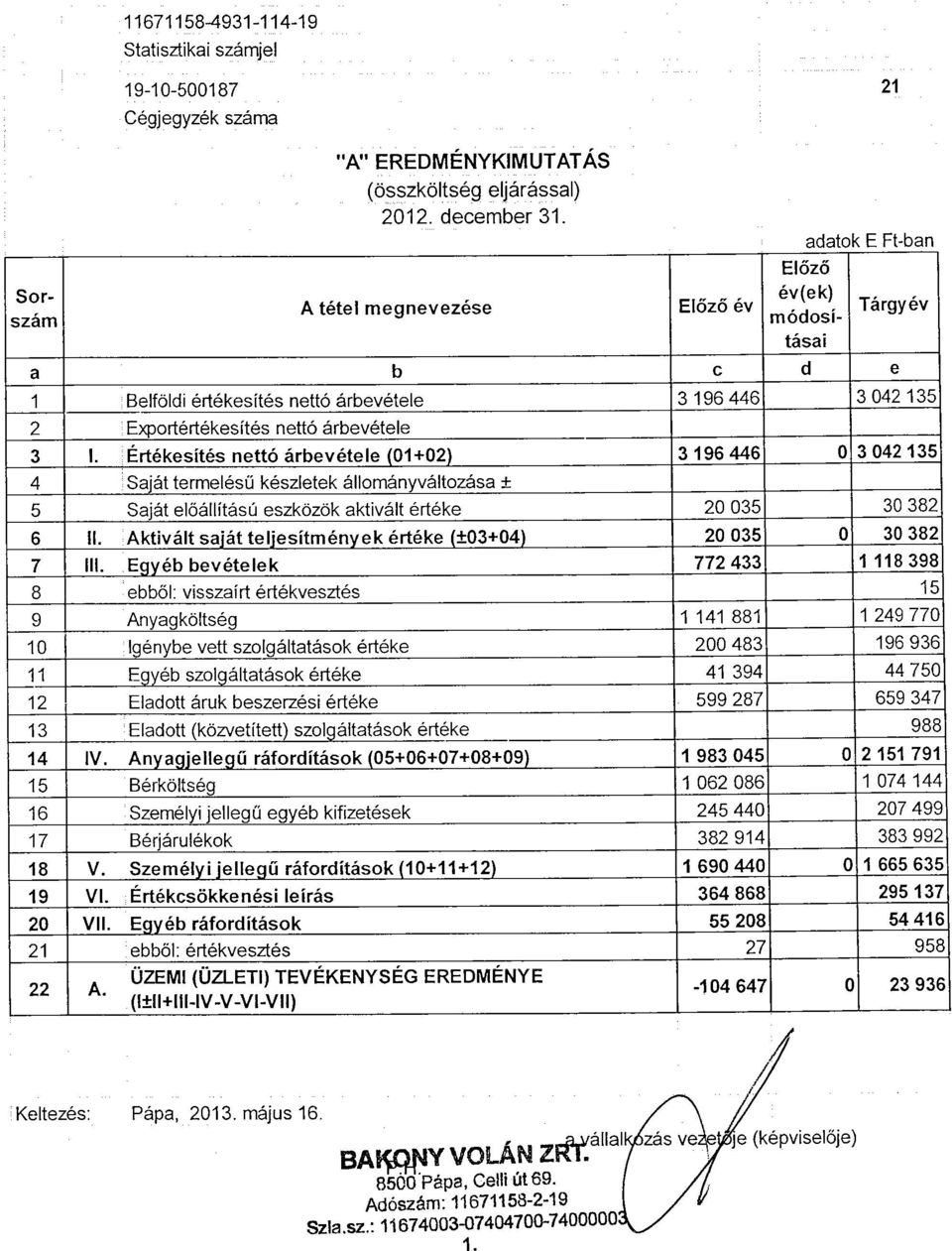

21 A számviteli alapelvek érvényesüléséről általában, az alapelvektől való eltérések indoklása, kihatásának bemutatása A számviteli alapelvek a megbízható és valós vagyoni, jövedelmezőségi és pénzügyi helyzet bemutatásában és értékelésében nélkülözhetetlen nézetek. A beszámoló elkészítésekor és a könyvvezetés során a számviteli törvény ában meghatározott alapelvek érvényesültek. A vállalkozás folytatásának elve, mint általános alapelv érvényesülése mellett az eszközök a törvényben előírt módon alapvetően az értékcsökkenéssel, az értékvesztéssel csökkentett, a visszaírt értékvesztéssel növelt bekerülési értéken kerültek értékelésre. Tartalmi alapelvek A teljesség elve szerint az alapelvek figyelembevételével a könyvvitelben rögzítésre került valamennyi gazdasági esemény, amelynek az eszközökre és a forrásokra, illetve a tárgyévi eredményre gyakorolt hatását a beszámolóban be kell mutatni a törvény szerint. Ide tartoznak azok a gazdasági események is, amelyek az adott üzleti évre vonatkoznak, amelyek egyrészt a mérleg fordulónapját követően, de még a mérleg elkészítését megelőzően váltak ismertté, másrészt azok is, amelyek a mérleg fordulónapjával lezárt üzleti év gazdasági eseményeiből erednek, a mérleg fordulónapja előtt még nem következtek be, de a mérleg elkészítését megelőzően ismertté váltak. A teljesség elvéhez hozzátartozik az is, hogy a gazdasági események könyvelésének alapját képező, az adott üzleti évre vonatkozó bizonylatok hiánytalanul, hézagmentesen feldolgozottak. A valódiság elve alapján a könyvvitelben rögzített, a beszámolóba felvett tételek a valóságban is megtalálhatóak, bizonyíthatóak, kívülállók által is megállapíthatók. Ennek alapja, hogy a törvény szerint készült el a beszámolót alátámasztó leltár, a leltárban az eszközök, a kötelezettségek a törvényben leírt értékelési elvek, módszerek alapján kerültek értékelésre, a leltárral egyező összevont adatokat tartalmaz a főkönyvi könyvelés. Az összemérés elve szerint az adott időszak eredményének meghatározásakor a tevékenységek adott időszaki teljesítéseinek elismert bevételei és a bevételekkel szembeállítható költségei, ráfordításai kerültek beszámításra, függetlenül a bevételek befolyásától, illetve a kifizetések időpontjától. Az árbevétel akkor került elszámolásra, amikor az áruszállítás, a szolgáltatásnyújtás szerződés szerinti teljesítése megtörtént. Az árbevétellel szembe lettek állítva azok a költségek, amelyek a termék értékesítése, a szolgáltatásnyújtás érdekében felmerültek. Ebből az is következik, hogy a bevételekhez hozzárendelésre kerültek az igényelt támogatások, de nincsenek a költségekhez (ráfordításokhoz) rendelve a még nem esedékes, még fel nem merült bevételek. Az összemérés elvéből következik az is, hogy a bevételek és a költségek (ráfordítások) ahhoz az időszakhoz kapcsolódnak, amikor azok gazdaságilag felmerültek. Az óvatosság elve szerint nincs kimutatva eredmény akkor, ha az árbevétel, a bevétel pénzügyi realizálása részben vagy egészen bizonytalanná válik, annak ellenére, hogy a teljesítés a szerződésnek megfelelően történt, a terméket, a szolgáltatást átvették, az ellenértéket elismerték.

22 14 Az óvatosság elvéből következik, hogy céltartalék-képzéssel eredményt csökkentő tételként kell figyelembe venni azokat a múltbeli, illetve folyamatban lévő ügyletekből, szerződésekből származó, külső (harmadik) felekkel szembeni fizetési kötelezettségeket, a várható jövőbeni költségeket, amelyek a mérlegkészítés időpontjáig rendelkezésre álló információk szerint várhatóan vagy bizonyosan felmerülnek, de összegük vagy esedékességük időpontja a mérleg készítésekor még bizonytalan, továbbá a terven felüli értékcsökkenéseket, valamint értékvesztéseket, amelyek az eszközök piaci értékét meghaladó bekerülési (illetve könyv szerinti) értéke között tartósan mutatkoznak. (Az óvatosság elvének érvényesülését befolyásolja a törvény azon előírása, amely szerint, ha az alacsonyabb értéken való értékelés okai már nem, illetve csak részben állnak fenn, akkor a korábban leírt értékvesztést, immateriális javaknál, tárgyi eszközöknél a terven felüli értékcsökkenést meg kell szüntetni, vissza kell írni.) Tartalomra ható kiegészítő alapelvek Az egyedi értékelés elvéből az következett, hogy az eszközök és a kötelezettségek a könyvvezetés és a beszámoló készítés során egyedileg kerültek rögzítésre és értékelésre. Sajátos az egyedi értékelés elve a tartalom elsődlegessége a formával szemben, a lényegesség, a költség-haszon összevetése számviteli alapelvek alkalmazásakor, továbbá a csoportosan nyilvántartott, azonos jellemzőkkel, feltételekkel rendelkező eszközöknél az átlagos beszerzési áron, illetve az úgynevezett FIFO módszerrel történő értékelésnél. Sajátos az egyedi értékelés különösen: tárgyi eszközöknél a számításba vett érték és a később számlázott, kivetett összeg különbözete, ha az az adott eszköz értékét jelentősen módosítja, terven felüli értékcsökkenés elszámolásánál, ha a könyv szerinti érték tartósan és jelentősen magasabb, mint a piaci érték, értékvesztés elszámolásánál, ha a könyv szerinti érték és a piaci érték különbözete tartósnak mutatkozik és jelentős összegű, vevőnként, adósonként kisösszegű követeléseknél, ahol százalékos arányban is lehet értékvesztést elszámolni, valutában-devizában lévő eszközök-források értékelésénél, ha az nem jelentős, el lehet tekinteni az értékelés hatásának a könyvekben való rögzítésétől, a mérlegben való bemutatásától, a készleteknél az egyedileg megállapított értékvesztés helyett a könyv szerinti érték arányában is meghatározható az értékvesztés a részvénytársaság által kialakított készletcsoportoknál, értékpapíroknál, készleteknél, valutánál, devizánál, ahol átlagos beszerzési áron, illetve az úgynevezett FIFO módszerrel történik a csoportba tartozó eszközök értékelése. Az időbeli elhatárolás elve alapján azon gazdasági események kihatásait, amelyek két vagy több évet is érintenek, az adott időszak bevételei és ráfordításai között olyan arányban kerültek elszámolásra, ahogyan az alapul szolgáló időszak és az elszámolási időszak között megoszlik. A tartalom elsődlegessége a formával szemben alapelv akkor érvényesül, ha az üzleti életben előfordulnak olyan ügyletek, amelyek jogszabályi megalapozottsága nem teljesen egyértelmű, vagy a szerződésekre alapozott ügyletek tartalma a szerződésben foglaltak alapján számviteli szempontból

23 15 megkérdőjelezhető, vagy megjelennek a gazdasági életben olyan újszerű, a Polgári Törvénykönyvben nem szabályozott, úgynevezett atipikus szerződésekre alapozott ügyletek (pl. lízingügyletek, franchise ügyletek, határidős ügyletek), amelyek számviteli elszámolása "különös" kell legyen. A lényegesség elve szerint lényegesnek minősült minden olyan információ, amelynek elhagyása vagy téves bemutatása befolyásolhatta volna a felhasználóknak a beszámoló alapján hozott gazdasági döntéseit. A lényegesség függ a tétel vagy tévedés nagyságától, ahogyan az az elhagyás vagy a téves bemutatás adott körülményei között megítélhető. A lényegesség elve segíti érvényre juttatni a világosság alapelvét azáltal, hogy ezen elv értelmében mindazon tételeket, amelyek a mérlegben és az eredménykimutatásban nem vagy nem kellő részletezésben találhatók meg, és a beszámoló szempontjából lényegesek, a mérleg, az eredménykimutatás további részletezésével vagy a kiegészítő mellékletben bemutatandók. A költség haszon összevetésének elve (vagy más néven a gazdaságosság elve) általánosságban azt jelenti, hogy a beszámolóban szereplő információból nyerhető haszon célszerűen haladja meg az információ előállításának költségeit. A bruttó elszámolás elvéből az következik, hogy a befolyt bevételek a költségeket (a ráfordításokat) nem csökkenthetik, a követeléseket és a kötelezettségeket a törvényben szabályozott esetek kivételével az elszámolás során nem szabad összevonni, de következik az is, hogy követelést nem lehet a mérlegben a kötelezettségekkel szemben közvetlenül felvenni. Formai alapelvek A világosság elv szerint a könyvvezetés is, a beszámoló is érthető, áttekinthető, a törvényben előírt formában, részletezéssel készült. Az áttekinthetőséget nagymértékben segíti, ha a beszámoló nem túl részletezett, de nem is összevont. Következetesség elve a Számviteli politika gyakorlatban való alkalmazása, hogy a gazdálkodóról adott információ tartalma és formája, az azt alátámasztó könyvvitel vonatkozásában az állandóság és az összehasonlíthatóság biztosított. Folytonosság elve kapcsolódva a következetesség elvéhez egyrészt azt jelenti, hogy az üzleti évnyitó adatai megegyeznek az előző üzleti év megfelelő záró adataival, másrészt azt, hogy az egymást követő üzleti években az eszközök és források értékelése, az eredmény számbavétele általában nem változik. Ha az előző üzleti év értékelési, számbavételi elveit a törvényben szabályozott módon szükséges megváltoztatni, akkor a változtatást előidéző tényezők, azok számszerűsített hatásai a kiegészítő mellékletben külön megadásra kerülnek. Egyéb érvényesítendő elvek A Nemzetközi Számviteli Standardok minőségi jellemzőként a számviteli törvény által nevesített alapelveken kívül is megfogalmaznak olyan követelményeket, melyek a beszámoló készítésénél nem hagyhatók figyelmen kívül, vagyis: - a hasznosíthatóság - az időszerűség

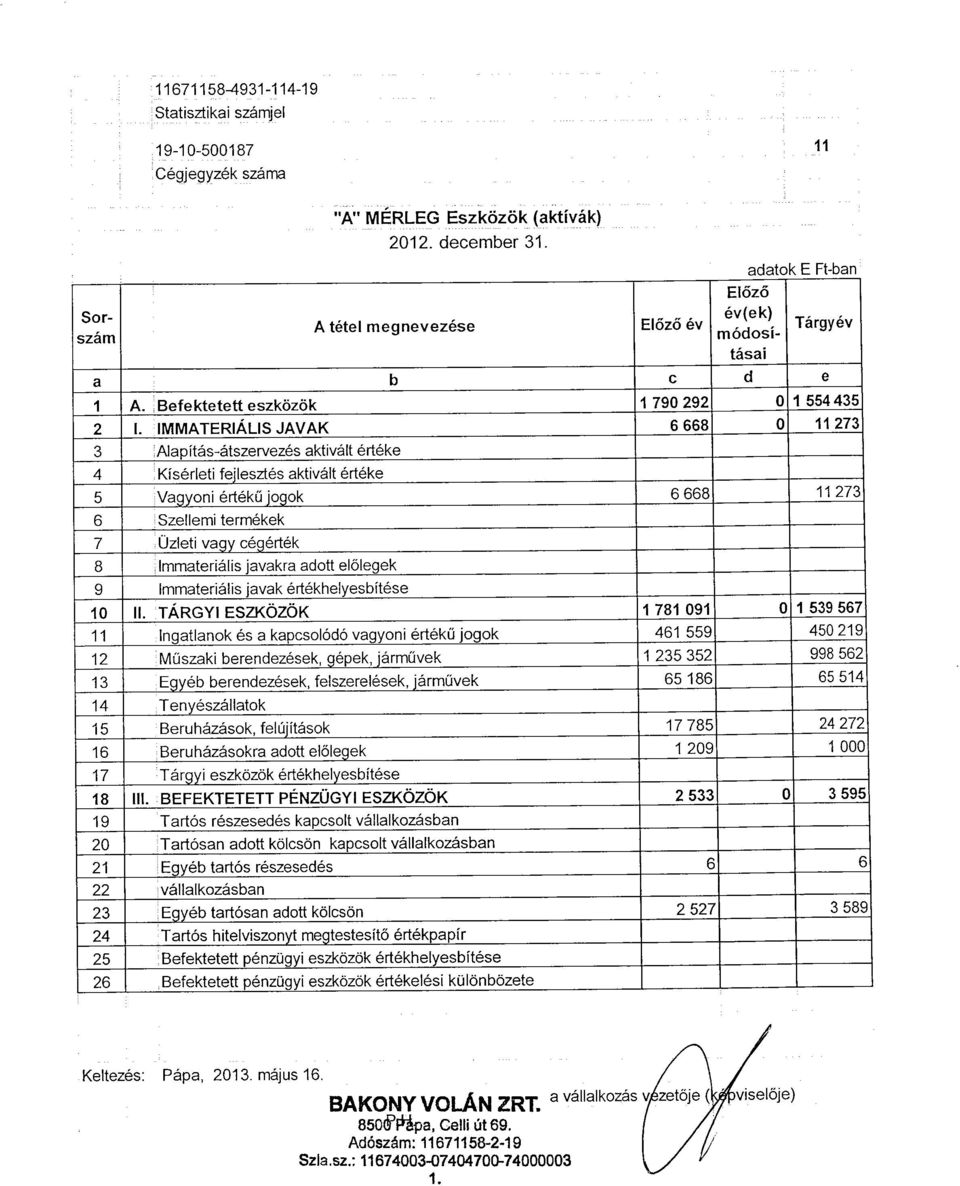

24 16 - a semlegesség - a megbízhatóság - a helytállóság A SZÁMVITELI TÖRVÉNYTŐL VALÓ KIVÉTELES ELTÉRÉS BEMUTATÁSA A Társaság a könyvvizsgáló egyetértése és ilyen tartalmú nyilatkozata mellett az Sztv. előírásaitól kivételes eset miatt eltért, mivel az adott körülmények mellett a törvény rendelkezésének alkalmazása nem biztosítja a megbízható és valós összképet a gazdálkodó vagyonáról, annak összetételéről (eszközeiről és forrásairól), pénzügyi helyzetéről és tevékenysége eredményéről. A évi Éves beszámolóhoz kapcsolódóan az összemérés elvének való megfelelés érdekében az Sztv.-től való eltéréssel pénzügyileg nem rendezett egyéb bevételek is elszámolásra kerültek. A Nemzeti Fejlesztési Minisztériummal érvényben levő közszolgáltatási szerződés alapján a Társaságot a évi helyközi személyszállítási közszolgáltatási tevékenység ellátása során felmerült bevételekkel nem fedezett indokolt költségek elszámolása alapján a mérlegkészítésig pénzügyileg rendezett összegen kívül még E Ft költségtérítés illeti meg, ami az egyéb bevételek, illetve az aktív időbeli elhatárolások között került elszámolásra. Az összeggel az eszközök állománya emelkedett, de ez a évi pénzügyi helyzetre nincs hatással, mivel csak később kerül kiutalásra. A valós üzemi eredmény bemutatása érdekében az elszámolás eltér a Sztv. tételes előírásaitól, amelyre a Sztv. 4. (4) bekezdése ad lehetőséget A beszámoló elkészítésének számviteli politikában meghatározott időpontja A Társaság a évi Éves beszámolót a számvitelről szóló évi C. törvény előírásai szerint, december 31-i fordulónappal és a mérlegkészítés időpontjaként meghatározott május 16-án készítette. 2. Specifikus rész 2.1. A mérleghez kapcsolódó kiegészítések Immateriális javak E Ft E Ft Az immateriális javak év közbeni alakulását az 1. sz. melléklet mutatja. Állománycsökkenés évben a használhatatlanná vált, kiselejtezett szoftverek kivezetéséből adódott. Terven felüli értékcsökkenés nem került elszámolásra. A Társaság évben az immateriális javakra E Ft terv szerinti értékcsökkenést számolt el a következők szerint: lineáris elszámolású értékcsökkenés: 100 ezer Ft értékhatár alá eső értékcsökkenés: E Ft 179 E Ft

25 17 A Társaság piaci értéken történő értékelést nem alkalmazott, ezért értékhelyesbítést nem számolt el. Az immateriális javak értékcsökkenésének elszámolási módja nem változott az előző évhez képest Tárgyi eszközök E Ft E Ft A tárgyi eszközök év közbeni alakulását a 2. sz. melléklet mutatja. A műszaki berendezések, gépek állományának évi növekedését elsősorban a 4 db autóbuszon végrehajtott, aktivált felújítás E Ft-os értéke eredményezte. Az autóbuszokba felszerelt új tartozékok értéke 560 E Ft, továbbá a ráaktíválások 98 E Ft-os értéke. Az egyéb berendezések: üzemanyagtöltő-állomások kútoszlopainak cseréje valósult meg telephelyeken E Ft összértékben, dudari telephelyen kétkefés haszonjármű mosó kiépítése történt E Ft értékben, számítás-technikai eszközök beszerzése E Ft-ért, irodai illetve irodatechnikai, hírközlő berendezések, eszközök vásárlása E Ft-ért egyéb üzemi gépek E Ft-ért kerültek beszerzésre, egyéb gépek, berendezések 363 E Ft-ért, 1 éven túli kihordási idejű munkaruha, felszerelés 29 E Ft. A beruházási állomány december 31-i értéke E Ft: E Ft a KDOP azonosító számú Közösségi Közlekedés komplex fejlesztése tárgyú Támogatási Szerződéshez kapcsolódik; 406 E Ft a évre áthúzódó befejezetlen beruházások értéke (hitel felvétellel kapcsolatos költségek az elővárosi, illetve távolsági autóbuszok beszerzéséhez kapcsolódóan; üzemanyag kútfejek cseréjéhez kapcsolódó költségek) E Ft a pápai HTR-831 frsz. Scania tipusú autóbuszon végzett felújításhoz kapcsolódik; 452 E Ft a ROP /36 azonosító számú Zirci autóbusz terminál áthelyezése, új személyforgalmi logisztikai központ kialakítása című pályázathoz kapcsolódik. Beruházásra adott előleg E Ft értéke, mely Benzinkút Szerviz Kft.-vel kötött vállalkozási szerződés szerinti üzemanyagtöltő-állomások kútoszlopainak cseréje tárgyában kifizetett előlegből adódott. A Társaság évben a tárgyi eszközökre havonkénti gyakorisággal, naptári napokra számítottan E Ft terv szerinti értékcsökkenést számolt el a következők szerint: Terv szerinti értékcsökkenés: 100 ezer Ft értékhatár feletti tárgyi eszközök (lineáris ÉCS) E Ft 100 ezer Ft értékhatár alatti tárgyi eszközök E Ft

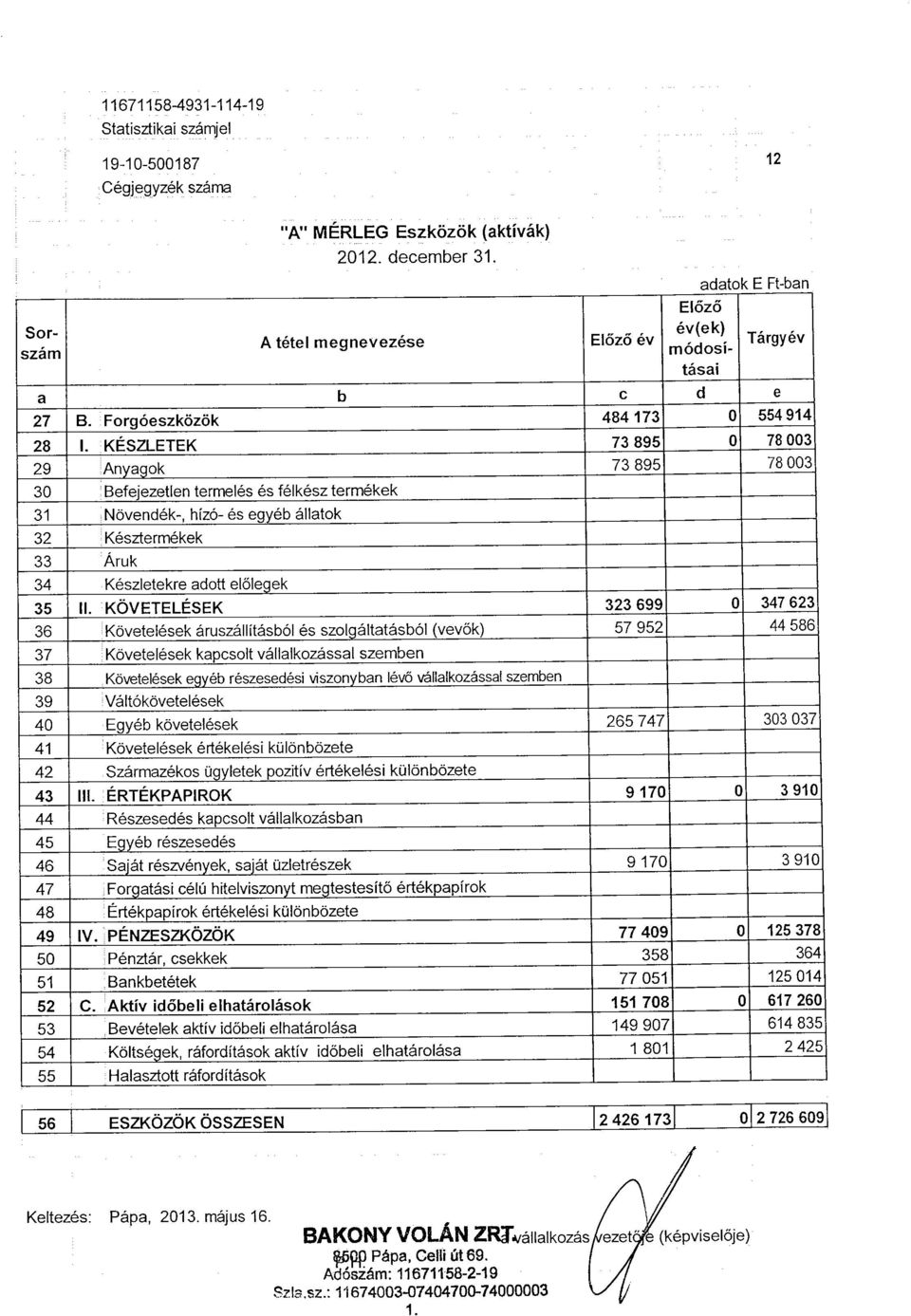

26 18 A meghatározó jelentőségű tárgyi eszközök állományának alakulása: Megnevezés Nyitó érték E Ft Záró érték E Ft Változás E Ft Autóbuszok Épületek Üzemi gépek Számítástechnikai berend A Társaság autóbusz állományát, annak típus és életkor összetételét, az átlagéletkor alakulását a 16. sz. melléklet mutatja be Befektetett pénzügyi eszközök E Ft E Ft Egyéb tartós részesedés a Volán Humán Oktatási és Szolgáltató Zrt. 6 E Ft névértékű részvénye, aminek könyv szerinti érték megegyezik a névértékkel. (3. számú melléklet) Lakásépítési kölcsön címen kiadott kölcsönök alakulását a következő táblázat tartalmazza: Telephely december 31. E Ft Kölcsön kihelyezés Átsorolás rövid lejáratú követelések közé december 31. E Ft Dudar Pápa Várpalota Összesen Készletek E Ft E Ft A készletekről évközben folyamatosan mennyiségi- és értékbeni nyilvántartást vezet a Társaság. A éves mérleg alátámasztásául szolgáló részletes analitika rendelkezésre áll és az analitikus mozgásokat december 31-i adatokból le lehet vezetni Követelések Vevők E Ft E Ft VEVŐK december 31. E Ft december 31. E Ft Követelések áruszállításból és szolgáltatásokból ebből: Határidőn belüli követelések

27 19 VEVŐK december 31. E Ft december 31. E Ft Határidőn túli követelések összesen napon túl lejárt napon túl lejárt napon túl lejárt napon túl lejárt napon túl lejárt Határidőn túli követelések: E Ft A határidőn túli követelésekre teljesített befizetéseket a következő táblázat tartalmazza: Név Követelés összege (E Ft) Banki-pénztári teljesítés dátuma Várpalotai Összevont Óvoda és Bölcsőde án rendezte tartozását Libra Szoftver Zrt én rendezte tartozását Z-Fuvar Kft én rendezte tartozását Sándor-Fa Kft án rendezte tartozását Vasi Volán Zrt án, én rendezte tartozását Karak Bt én rendezte tartozását Dudar SE én rendezte tartozását Malasits Pál én rendezte tartozását Robix Hubgary Kft én rendezte tartozását Schmidt Trans Kft án, én részben rendezte tartozását Sági Top Táp Kft án, én rendezte tartozását Sági László 958 Nincs teljesítés, az eredeti E Ft-os követelésre 50%-os értékvesztés elszámolva Rosti Trans Kft án, én rendezte tartozását Összesen Egyéb követelések E Ft E Ft Megnevezés december 31. E Ft december 31. E Ft Egyedi támogatás (NFM költségtérítés) Fogyasztói árkiegészítés igénylése XI-XII. hó

28 20 Megnevezés december 31. E Ft december 31. E Ft Jövedéki adó visszaigénylés 2012.IV.negyedév Áthúzódó autóbusz bevételek Kilépett dolgozók, ill. egyéb előírt tartozás Munkavállalókkal szembeni követelés Nyugdíjpénztár elszámolás túlfizetése Tb ellátások elszámolási számla december havi Innovációs járulék, különadó túlfizetés környezetterhelési díj Szállítóval, ill. biztosítóval szembeni követelés Önkormányzatokkal szembeni követelés Egyéb Összesen: Fogyasztói árkiegészítés E Ft-os egyenlege a november és december havi kiutalási igényt mutatja, ami az esedékes fizetési kötelezettség teljesítésére a teljes összegben átvezetésre került. Értékvesztés E Ft E Ft Megnevezés Nyitó Növeke- Csökke- Vissza- Záró értéke dés nés írás értéke E Ft E Ft E Ft E Ft E Ft Követelések áruszállítás, szolg. (vevők) Egyéb követelések Tartós részesedés kapcs.vállalk.-ban Egyéb tartós részesedés Egyéb tartósan adott kölcsön Anyagok Áruk Részesedés kapcsolt vállalkozásban Összesen Követelések értékvesztése: A nyitó E Ft értékvesztés tételei: AP Media Kft E Ft, Osza-Transz Kft. 186 E Ft, Pápai Vasipar Zrt. 378 E Ft, Bencze Éva 12 E Ft, Best Passion Kft. 15 E FT. A nyitó értékvesztés 958 E Ft-tal növekedett: Sági László fizetési késedelme miatt a gázolaj-vásárlásból származó E Ft-os tartozására a számviteli politika szerinti 50%-os értékvesztés került elszámolásra.

29 21 A nyitó értékvesztés 213 E Ft-tal csökkent: Best Passsion Kft. 15 E Ft, mivel vel kiegyenlítette tartozását, így az értékvesztés visszaírásra került; Bencze Éva 12 E Ft, mivel teljes tartozása 18 E Ft behajthatatlan követelésként leírásra került (a végrehajtással kapcsolatos költség nincs arányban a követelés behajtható összegével); Osza-Transz Kft. elleni végrehajtási eljárás befejeződött; a behajtható ügyérték 0 Ft, így a 186 E Ft értékvesztés kivezetésre került Értékpapírok E Ft E Ft A számla egyenlege, a visszavásárolt dolgozói részvények értékét tartalmazza. Munkaviszonyuk megszűnése miatt 20 fő dolgozói részvénytulajdonos, illetve örököse a Dolgozói Részvények Kezelésének és Forgatásának Szabályzatában előírtaknak megfelelően a Társaságnak adta el 391 db, összesen E Ft névértékű, a jegyzett tőke 0,31 %-át jelentő dolgozói részvényét. A dolgozói részvényekért fizetett ellenérték összesen E Ft, ami megegyezik névértékkel Pénzeszközök E Ft E Ft A Társaság pénzeszközök alakulását a következő táblázat mutatja: Megnevezés év december év december 31. Dudari házipénztár Pápai házipénztár Várpalotai házipénztár Pénztár összesen: Budapest Bank elszám.szla 0 0 Budapest Bank elsz.szla.kdop Budapest Bank TÁMOP alszla Budapest Bank K bankkártya alszla Budapest Bank K biztosítéki alszla Erste Bank elszám.szla OTP Bank lakástám. szla. Dudar OTP Bank lakástám. szla. Pápa OTP Bank lakástám. szla. Várpalota Átvezetési számla ("úton lévő pénzeszközök") Bankszámla összesen: Pénzeszközök összesen:

30 Aktív időbeli elhatárolások E Ft E Ft Aktív időbeli elhatárolások alakulását a 4. sz. melléklet részletes formában mutatja. Az elhatárolások azokat a tételeket tartalmazzák, amelyek a tárgyévben jelentkeztek, de a következő éveket terhelő költségek, illetve jóváírandó bevételek. Bevételek aktív időbeli elhatárolása: A Nemzeti Fejlesztési Minisztériummal érvényben levő közszolgáltatási szerződés alapján a Társaságot a évi helyközi személyszállítási közszolgáltatási tevékenység ellátása során felmerült bevételekkel nem fedezett indokolt költségek elszámolása alapján a mérlegkészítésig pénzügyileg rendezett összegen kívül még E Ft költségtérítés illeti meg, valamint a január 1-étől bevezetett Egységes Önköltségszámítási Szabályzat alkalmazásából adódó értékcsökkenés többletből még E Ft költségtérítés illeti meg, amelyek az egyéb bevételek, illetve az aktív időbeli elhatárolások között kerültek elszámolásra évi kamat bevételek elhatárolása: 24 E Ft évet terhelő költségek elhatárolása: E Ft Aktív időbeli elhatárolás mindösszesen: E Ft Saját tőke A saját tőke évben a következők szerint változott: E Ft E Ft Megnevezés Jegyzett tőke Jegy-zett, de be nem fiz.tőke Tőketartalék Eredmény tartalék Értékelési tartalék Lekötött tartalék Mérleg szerinti eredmény Saját tőke összesen E Ft E Ft E Ft E Ft E Ft E Ft E Ft E Ft január 1. nyitó összeg Növekedés Csökkenés Előző évi eredmény átvezetése Egyéb (kerekítés) évi mérleg szerinti eredmény december záró egyenleg

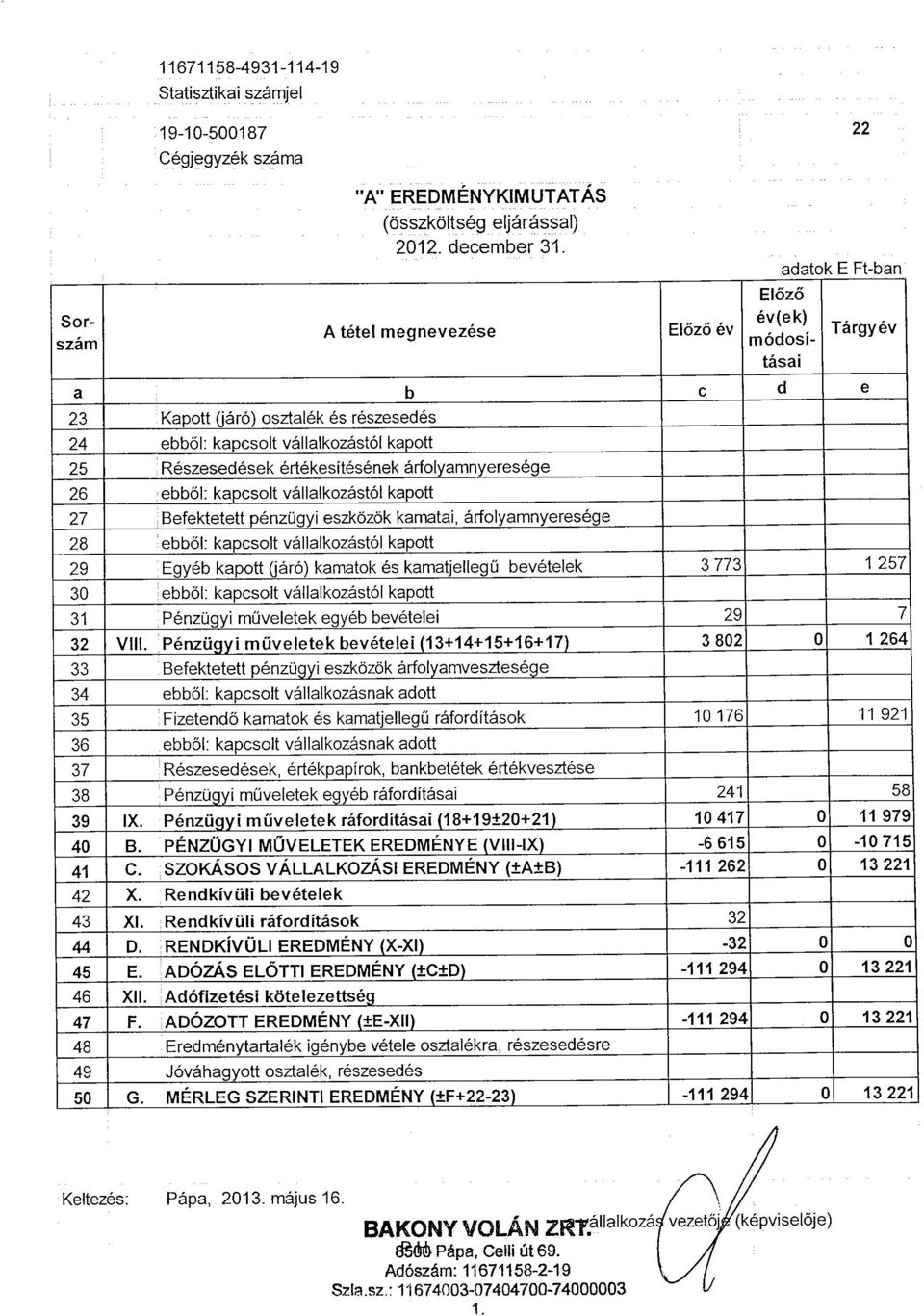

31 23 A jegyzett tőke csökkenése 917 db dolgozói részvény bevonásával végrehajtott tőkekivonással és az alaptőke leszállítás cégbírósági bejegyzésével valósult meg. Az eredménytartalékot növelte az előző évben a visszavásárolt 917 db dolgozói részvény névértékének a visszavezetése, csökkentette a évi E Ft mérleg szerinti eredmény átvezetése, továbbá a évben visszavásárolt 391 db dolgozói részvény névértékének lekötött tartalékba való átvezetése. A lekötött tartalék mérlegértékét csökkentette a bevont dolgozói részvények E Ft-os névértékének átvezetése, növelte a évben visszavásárolt 391 db dolgozói részvények névértéke Céltartalék E Ft E Ft A Társaság a évi adózás előtti eredménye terhére, nem képzett céltartalékot Hosszú lejáratú kötelezettségek E Ft E Ft A hitel típusa Éven belül Egy év és öt év között Öt éven túli lejáratú E Ft E Ft E Ft Erste Bank Zrt. Beruházási hitel Ft Deviza nem A hosszú lejáratú kötelezettségek közül E Ft átsorolásra került a rövid lejáratú kötelezettségek közé, mert a mérlegforduló napját követő évben esedékes a visszafizetése. Az Erste Bank Zrt. beruházási hitele szeptember 11-ével került kihelyezésre E Ft értékben és felhasználásával 35 db autóbusz beszerzése valósult meg. Lejárat ideje: Rövid lejáratú kötelezettségek E Ft E Ft Megnevezés december 31. E Ft december 31. E Ft Rövid lejáratú hitelek Szállítók Vevőktől kapott előleg 0 0 Egyéb rövid lejáratú kötelezettségek Összesen:

3.1.2. Pénzügyi helyzet vizsgálata... 30 3.1.3. Hatékonyság vizsgálata... 30 3.1.4. Jövedelmezőség vizsgálata... 31 3.2. Egyéb tájékoztató adatok...

Tartalomjegyzék 1. Általános rész... 5 1.1. A társaságra vonatkozó legfontosabb információk bemutatása... 5 1.2. A számviteli politika rövid ismertetése... 6 1.2.1. Az éves beszámoló összeállításánál alkalmazott

Tartalomjegyzék 1. Általános rész... 5 1.1. A társaságra vonatkozó legfontosabb információk bemutatása... 5 1.2. A számviteli politika rövid ismertetése... 6 1.2.1. Az éves beszámoló összeállításánál alkalmazott

KISKANIZSA KULTURÁLIS EGYESÜLET NAGYKANIZSA, HAJGATÓ S. u. 1. A Számviteli Törvénynek a C. számú törvénnyel módosított változata

KISKANIZSA KULTURÁLIS EGYESÜLET 8800 NAGYKANIZSA, HAJGATÓ S. u. 1. A Számviteli Törvénynek a 2000. C. számú törvénnyel módosított változata 2001. január 01-től hatályos, ennek megfelelően az Egyesület

KISKANIZSA KULTURÁLIS EGYESÜLET 8800 NAGYKANIZSA, HAJGATÓ S. u. 1. A Számviteli Törvénynek a 2000. C. számú törvénnyel módosított változata 2001. január 01-től hatályos, ennek megfelelően az Egyesület

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET A ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ

Rivalda Stúdió Közh.Nonp. Kft 1055 Budapest Stollár Béla utca 12/C KIEGÉSZÍTŐ MELLÉKLET A 2016. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2016. január 01. - 2016. december 31. A beszámoló

Rivalda Stúdió Közh.Nonp. Kft 1055 Budapest Stollár Béla utca 12/C KIEGÉSZÍTŐ MELLÉKLET A 2016. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2016. január 01. - 2016. december 31. A beszámoló

KIEGÉSZÍTŐ MELLÉKLET. Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 2013.02.07-2013.12.31. egyszerűsített éves beszámolójához. 2013. március 31.

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

KIEGÉSZÍTŐ MELLÉKLET A ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ

Víz, Zene, Virág Fesztivál Nonprofit Kft 2890 Tata Váralja utca 2 KIEGÉSZÍTŐ MELLÉKLET A 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2017. január 01. - 2017. december 31. A beszámoló

Víz, Zene, Virág Fesztivál Nonprofit Kft 2890 Tata Váralja utca 2 KIEGÉSZÍTŐ MELLÉKLET A 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2017. január 01. - 2017. december 31. A beszámoló

Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a évi beszámolóhoz /Adatok: ezer Ft -ban/

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2016. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2016. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

Cash flow-kimutatás. A Cash flow-kimutatás tartalma

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Magyar Asztronautikai Társaság. Kiegészítő melléklet a évi egyszerűsített éves beszámolóhoz

I. ÁLTALÁNOS RÉSZ 1. A TÁRSASÁG BEMUTATÁSA A Magyar Asztronautikai Társaság (a továbbiakban Társaság"), melynek székhelye 1044 Budapest, Ipari Park utca 10. főtevékenységként szakmai érdekképviseletet

I. ÁLTALÁNOS RÉSZ 1. A TÁRSASÁG BEMUTATÁSA A Magyar Asztronautikai Társaság (a továbbiakban Társaság"), melynek székhelye 1044 Budapest, Ipari Park utca 10. főtevékenységként szakmai érdekképviseletet

Sasadi és Farkasréti Öregdiákok Egyesülete

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Társasdalmi Rgyesület

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Társasdalmi Rgyesület

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

ÉRTÉKELÉSI SZABÁLYZAT

ÉRTÉKELÉSI SZABÁLYZAT Városi Művelődési Központ Veszprém Hatályba lép 2014. január 7-től. A Városi Művelődési Központ eszközeinek és forrásainak értékelési szabályzatát a számvitelről szóló 2000. évi C.

ÉRTÉKELÉSI SZABÁLYZAT Városi Művelődési Központ Veszprém Hatályba lép 2014. január 7-től. A Városi Művelődési Központ eszközeinek és forrásainak értékelési szabályzatát a számvitelről szóló 2000. évi C.

2017. évi éves beszámoló kiegészítő melléklete

2017. évi éves beszámoló kiegészítő melléklete Elek-Ágh Állatmenhely Közhasznú Alapítvány I. Általános kiegészítések 1.A gazdálkodó bemutatása 1.1. A gazdálkodó főbb adatai - székhely: 2316 Tököl, Fő u.129.

2017. évi éves beszámoló kiegészítő melléklete Elek-Ágh Állatmenhely Közhasznú Alapítvány I. Általános kiegészítések 1.A gazdálkodó bemutatása 1.1. A gazdálkodó főbb adatai - székhely: 2316 Tököl, Fő u.129.

A. A VÁLLALKOZÁS ÉS A SZÁMVITELPOLITIKA BEMUTATÁSA

I. ÁLTALÁNOS RÉSZ A. A VÁLLALKOZÁS ÉS A SZÁMVITELPOLITIKA BEMUTATÁSA 1. A VÁLLALKOZÁS ISMERTETÉSE A River Dunainvest Kft. 2015. március 30-án alakult. A Társaság székhelye 1013 Budapest, Lánchíd u. 7-9.

I. ÁLTALÁNOS RÉSZ A. A VÁLLALKOZÁS ÉS A SZÁMVITELPOLITIKA BEMUTATÁSA 1. A VÁLLALKOZÁS ISMERTETÉSE A River Dunainvest Kft. 2015. március 30-án alakult. A Társaság székhelye 1013 Budapest, Lánchíd u. 7-9.

Kiegészítő melléklet 2017.

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

Az Egyesület bejegyzett székhelye :1146 Budapest, Istvánmezei út 1-3. Iratőrzés helye: 1146 Budapest, Istvánmezei út 1-3.

1. A SPORTEGYESÜLET ISMERTETÉSE Az Egyesület bejegyzett székhelye :1146 Budapest, Istvánmezei út 1-3. Iratőrzés helye: 1146 Budapest, Istvánmezei út 1-3. 2. SZÁMVITELI POLITIKA a) Az elszámolás alapja

1. A SPORTEGYESÜLET ISMERTETÉSE Az Egyesület bejegyzett székhelye :1146 Budapest, Istvánmezei út 1-3. Iratőrzés helye: 1146 Budapest, Istvánmezei út 1-3. 2. SZÁMVITELI POLITIKA a) Az elszámolás alapja

2012.ÉV KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ Kiegészítő melléklete

Alapítvány a cukorbetegekért 8200. Veszprém Ádám Iván u. 1. 2012.ÉV KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ Kiegészítő melléklete Veszprém, 2013. április 26. Reichardt Béláné alapítvány képviselője I.

Alapítvány a cukorbetegekért 8200. Veszprém Ádám Iván u. 1. 2012.ÉV KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ Kiegészítő melléklete Veszprém, 2013. április 26. Reichardt Béláné alapítvány képviselője I.

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

Bajtársi Egyesületek Országos Szövetsége Szöveges kiegészítő melléklete a 2014. évi beszámolóhoz Budapest, 2015.03.12 a szervezet képviselője 1 K I E G É S Z Í T Ő M E L L É K L E T 2014. I. Általános

Bajtársi Egyesületek Országos Szövetsége Szöveges kiegészítő melléklete a 2014. évi beszámolóhoz Budapest, 2015.03.12 a szervezet képviselője 1 K I E G É S Z Í T Ő M E L L É K L E T 2014. I. Általános

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1. A vállalkozás bemutatása 1.1.1. A gazdálkodó

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1. A vállalkozás bemutatása 1.1.1. A gazdálkodó

2018. évi. Egyszerűsített éves beszámoló

Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2018. évi Egyszerűsített éves beszámoló Berhida, 2019. május 16. Elnök 1/a melléklet MÉRLEG Fordulónap: 2018.12.31 adatok

Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2018. évi Egyszerűsített éves beszámoló Berhida, 2019. május 16. Elnök 1/a melléklet MÉRLEG Fordulónap: 2018.12.31 adatok

Statisztikai számjel: Szervezet neve: Bakony és Balaton Keleti Kapuja Közhasznú Egyesület

Statisztikai számjel: 19383578-9499-569-19 Szervezet neve: Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2017. évi

Statisztikai számjel: 19383578-9499-569-19 Szervezet neve: Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2017. évi

Egyszerűsített éves beszámoló

1 3 6 2 0 2 7 5 6 0 2 4 1 1 3 0 1 0 1-0 9-8 6 4 6 9 7 a vállalkozás megnevezése 1196 BUDAPEST KISFALUDY UTCA 181. a vállalkozás címe, telefonszáma 2005.12.09.-2005.12.31. Egyszerűsített éves beszámoló

1 3 6 2 0 2 7 5 6 0 2 4 1 1 3 0 1 0 1-0 9-8 6 4 6 9 7 a vállalkozás megnevezése 1196 BUDAPEST KISFALUDY UTCA 181. a vállalkozás címe, telefonszáma 2005.12.09.-2005.12.31. Egyszerűsített éves beszámoló

Egyszerűsített éves beszámoló. Reáltax Gazdasági Tanácsadó Kft. 2045 Törökbálint, Ady Endre utca 5.

Statisztikai számjel: 10802827-6920-113-13 Cégjegyzék száma: 13-09-094656 Reáltax Gazdasági Tanácsadó Kft 2045 Törökbálint, Ady Endre utca 5. 2014. december 31. Törökbálint, 2015. január 30. 1 Reáltax

Statisztikai számjel: 10802827-6920-113-13 Cégjegyzék száma: 13-09-094656 Reáltax Gazdasági Tanácsadó Kft 2045 Törökbálint, Ady Endre utca 5. 2014. december 31. Törökbálint, 2015. január 30. 1 Reáltax

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Őszikék 2005 Közhasznú Nonprofit Kft

Őszikék 2005 Közhasznú Nonprofit Kft 3232 Gyöngyös Üdülősor út 58. 2015. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó

Őszikék 2005 Közhasznú Nonprofit Kft 3232 Gyöngyös Üdülősor út 58. 2015. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó

KIEGÉSZÍT MELLÉKLET. Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 2014.01.01-2014.12.31. egyszer sített éves beszámolójához. 2015. május 18.

KIEGÉSZÍT MELLÉKLET a Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 214.1.1-214.12.31 egyszer sített éves beszámolójához 215. május 18. a vállalkozás vezet je (képvisel je) I. ÁLTALÁNOS RÉSZ A cég

KIEGÉSZÍT MELLÉKLET a Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 214.1.1-214.12.31 egyszer sített éves beszámolójához 215. május 18. a vállalkozás vezet je (képvisel je) I. ÁLTALÁNOS RÉSZ A cég

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

Cégjegyzék száma: A társaság adószáma: Dátum (készítés ideje): február 23.

: február 23.") 2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

Kiegészítő melléklet. Forcont Kft

Adószám: 12167191-2-13 Közösségi adószám: HU12167191 Cégbíróság: Budapest Környéki Törvényszék Cégbírósága Cégjegyzék szám: 13-09-149998 Kiegészítő melléklet Forcont Kft. 2015. Fordulónap: 2015. december

Adószám: 12167191-2-13 Közösségi adószám: HU12167191 Cégbíróság: Budapest Környéki Törvényszék Cégbírósága Cégjegyzék szám: 13-09-149998 Kiegészítő melléklet Forcont Kft. 2015. Fordulónap: 2015. december

Éves beszámoló üzleti évről

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

2012. december 31. adatok E Ft-ban Előző év Tárgyév módosí tásai a b c d e. A tétel megnevezése

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Éves beszámoló Statisztikai számjel Cégjegyzék száma

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.. ügyvezető Monor, 2014.02.28. 1/6 2013.ÉVI KIEGÉSZÍTŐ MELLÉKLET A cég neve: VIGADÓ KULTURLÁSI ÉS CIVIL KÖZPONT NONPROFIT

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.. ügyvezető Monor, 2014.02.28. 1/6 2013.ÉVI KIEGÉSZÍTŐ MELLÉKLET A cég neve: VIGADÓ KULTURLÁSI ÉS CIVIL KÖZPONT NONPROFIT

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Éves beszámoló 2013. december 31.

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

Hajós Alfréd Általános Iskola Alapítvány Kiegészítő melléklet 2011.

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

Kiegészítő melléklet az Egyszerűsített éves beszámolóhoz 2010.01.01.-2010.12.31.

Adószám: 18617450-1-11 Bírósági bejegyzés száma: PK.65050/2008 Ister-Granum Korlátolt Felelősségű Európai Területi Együttműködési Csoportosulás 2500 Esztergom, Széchenyi tér 1. Kiegészítő melléklet az

Adószám: 18617450-1-11 Bírósági bejegyzés száma: PK.65050/2008 Ister-Granum Korlátolt Felelősségű Európai Területi Együttműködési Csoportosulás 2500 Esztergom, Széchenyi tér 1. Kiegészítő melléklet az

Számviteli szabályozás Számviteli alapelvek

Dr. Pál Tibor 2010.11.29. szabályozás alapelvek 2. ELŐADÁS SZÁMVITELI ALAPELVEK SZÁMVITELI POLITIKA Az alapelvek szükségessége A megbízható és valós összkép igénye Az alapelvek rendszere A vállalkozás

Dr. Pál Tibor 2010.11.29. szabályozás alapelvek 2. ELŐADÁS SZÁMVITELI ALAPELVEK SZÁMVITELI POLITIKA Az alapelvek szükségessége A megbízható és valós összkép igénye Az alapelvek rendszere A vállalkozás

Cégjegyzék szám

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

Számviteli szabályozás

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 2. ELŐADÁS SZÁMVITELI ALAPELVEK SZÁMVITELI POLITIKA Számviteli alapelvek Az alapelvek szükségessége A megbízható és valós összkép igénye Számviteli Számvitel

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 2. ELŐADÁS SZÁMVITELI ALAPELVEK SZÁMVITELI POLITIKA Számviteli alapelvek Az alapelvek szükségessége A megbízható és valós összkép igénye Számviteli Számvitel

KIEGÉSZITŐ MELLÉKLET. Felsőtárkányi Sziklaforrás Egyesület. Székhelye: 3324 Felsőtárkány, Fő út 101.

1 2016.évi egyszerűsített beszámolójához KIEGÉSZITŐ MELLÉKLET A Felsőtárkányi Sziklaforrás Egyesület A társaság alakulásának éve: 2007 Székhelye: 3324 Felsőtárkány, Fő út 101. Működési forma : Tevékenységi

1 2016.évi egyszerűsített beszámolójához KIEGÉSZITŐ MELLÉKLET A Felsőtárkányi Sziklaforrás Egyesület A társaság alakulásának éve: 2007 Székhelye: 3324 Felsőtárkány, Fő út 101. Működési forma : Tevékenységi

Előző év(ek) módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)

módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)") 0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

Sirius Állat és Természetvédelmi Alapítvány. 2012. évi KIEGÉSZÍTŐ MELLÉKLETE. (2030 Érd, Júlia u. 49.)

") Sirius Állat és Természetvédelmi Alapítvány 2012. évi KIEGÉSZÍTŐ MELLÉKLETE 1. A alapítvány rövid bemutatása: Tevékenység kezdete: 2005.02.17 Székhelye: 2030 Érd, Júlia u. 49. A beszámoló aláírására jogosult:

Sirius Állat és Természetvédelmi Alapítvány 2012. évi KIEGÉSZÍTŐ MELLÉKLETE 1. A alapítvány rövid bemutatása: Tevékenység kezdete: 2005.02.17 Székhelye: 2030 Érd, Júlia u. 49. A beszámoló aláírására jogosult:

Nextent Informatika Zrt.

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

Gigahertz Hungary Kft 2008 december 31-i Egyszerűsített beszámolójának. Kiegészítő melléklete.

Gigahertz Hungary Kft 2008 december 31-i Egyszerűsített beszámolójának Kiegészítő melléklete. I. Általános rész: 1. A vállalkozás bemutatása: A társaság cégneve: Gigahertz Hungary Korlátolt Felelősségű

Gigahertz Hungary Kft 2008 december 31-i Egyszerűsített beszámolójának Kiegészítő melléklete. I. Általános rész: 1. A vállalkozás bemutatása: A társaság cégneve: Gigahertz Hungary Korlátolt Felelősségű

KIEGÉSZÍTŐ MELLÉKLET 2012.01.01 2012.12.31.

KIEGÉSZÍTŐ MELLÉKLET 2012.01.01 2012.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

KIEGÉSZÍTŐ MELLÉKLET 2012.01.01 2012.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE. Székesfehérvár, 2014. május 29.

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

KIEGÉSZÍTŐ MELLÉKLET december 31.

Szivárvány Közalapítvány 8700 Marcali, Mikszáth K. u. 10. KIEGÉSZÍTŐ MELLÉKLET 2014. december 31. Marcali, 2015. március 25. képviselő A közzétett adatok könyvvizsgálattal nincsenek alátámasztva. I. Általános

Szivárvány Közalapítvány 8700 Marcali, Mikszáth K. u. 10. KIEGÉSZÍTŐ MELLÉKLET 2014. december 31. Marcali, 2015. március 25. képviselő A közzétett adatok könyvvizsgálattal nincsenek alátámasztva. I. Általános

A mérleg, a kettős könyvvitel 5 óra

9. Számvitel tantárgy 93 óra 9.1. A tantárgy tanításának célja A tantárgy oktatásának célja, hogy a tanuló elsajátítsa a számviteli alapismereteket, megismerje és megtanulja az egyes mérlegcsoportokhoz

9. Számvitel tantárgy 93 óra 9.1. A tantárgy tanításának célja A tantárgy oktatásának célja, hogy a tanuló elsajátítsa a számviteli alapismereteket, megismerje és megtanulja az egyes mérlegcsoportokhoz

Kiegészítő melléklet. Szakképz.az Emb. és Áll.kh Alapitvány

A tevékenységét 2010-ben kezdte meg. A társaság alaptevékenysége:. A vállalkozás közhasznú alapitványként működik, a törzstőke nagysága 200 ezer Ft. Székhelye: 7100 Szekszárd Rákóczi utca 41. A társaság

A tevékenységét 2010-ben kezdte meg. A társaság alaptevékenysége:. A vállalkozás közhasznú alapitványként működik, a törzstőke nagysága 200 ezer Ft. Székhelye: 7100 Szekszárd Rákóczi utca 41. A társaság

15EB 02 15EB 02/A. Cégadatok (A) BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:

BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:") Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

Egyszerűsített éves beszámoló

13620275-4941-113-01 Statisztikai számjel 01-09-864697 Cégjegyzék száma Drayman Team Kft. 1196 Budapest, Kisfaludy utca 181. Egyszerűsített éves beszámoló 2008. december 31. A közzétett adatokat könyvvizsgáló

13620275-4941-113-01 Statisztikai számjel 01-09-864697 Cégjegyzék száma Drayman Team Kft. 1196 Budapest, Kisfaludy utca 181. Egyszerűsített éves beszámoló 2008. december 31. A közzétett adatokat könyvvizsgáló

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához A Műegyetemi Ifjúsági Szolgáltató Nonprofit Közhasznú Kft. (továbbiakban:

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához A Műegyetemi Ifjúsági Szolgáltató Nonprofit Közhasznú Kft. (továbbiakban:

15EB 02 15EB 02/A. Cégadatok (A) Cégjegyzékszáma: