A témához kapcsolódó eddig készített számvevőszéki jelentések:

|

|

|

- Emil Vass

- 8 évvel ezelőtt

- Látták:

Átírás

1 JELENTÉS a évi országgyűlési választásra fordított pénzeszközök elszámolásának ellenőrzéséről a jelölő szervezeteknél és a független jelölteknél március

2 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport Iktatószám: V / Témaszám: 611 Vizsgálat-azonosító szám: V0054 Az ellenőrzést felügyelte: Dr. Lóránt Zoltán főigazgató Az ellenőrzés végrehajtásáért felelős: Dr. Elek János főigazgató helyettes Az ellenőrzést vezette: Dr. Szávai Tamás osztályvezető főtanácsos Az összefoglaló jelentést készítette: Dr. Dotterweich Antal tanácsadó Az ellenőrzést végezték: Dr. Dotterweich Antal tanácsadó Horváth Balázs számvevő tanácsos A témához kapcsolódó eddig készített számvevőszéki jelentések: címe sorszáma Jelentés az évi országgyűlési választásra fordított 9916 pénzeszközök elszámolásának ellenőrzéséről a jelölő szervezeteknél és a független jelölteknél Jelentés az októberi és a áprilisi időközi országgyűlési 039 választási kampányokra a jelölő szervezetek és független jelöltek által fordított pénzeszközök ellenőrzéséről Jelentés a évi időközi országgyűlési választási kampányra a jelölő szervezetek által fordított pénzeszközök ellenőrzéséről 0135 Jelentéseink az Országgyűlés számítógépes hálózatán és az Interneten a címen is olvashatók.

3 TARTALOMJEGYZÉK BEVEZETÉS 3 I. ÖSSZEGZŐ MEGÁLLAPÍTÁSOK, KÖVETKEZTETÉSEK, JAVASLATOK 7 II. RÉSZLETES MEGÁLLAPÍTÁSOK 9 1. A beszámolók közzététele és tartalma 9 2. A választásokkal kapcsolatos speciális nyilvántartási és gazdálkodási teendők szabályozása, a választási bevételek és kiadások nyilvántartásban történő elkülönítése A választásra fordítható összeghatár betartása A beszámolókban közzétett adatok bizonylati alátámasztottsága, a párttörvény 4. (2) és 3) bekezdésében rögzített korlátozó előírások betartása 13 1

4 MELLÉKLETEK 1. számú A FIDESZ-MPP és az MDF által a évi országgyűlési választásra fordított pénzeszközök forrásai és felhasználása 2. számú Az MSZP évi országgyűlési képviselő-választás pénzügyi elszámolása 3. számú Az SZDSZ által a évi országgyűlési képviselő-választásra fordított pénzeszközök forrásai és felhasználása 4. számú Az SZDSZ által a évi országgyűlési képviselő-választásra fordított pénzeszközök forrásai és felhasználása módosított beszámoló 2

5 JELENTÉS a évi országgyűlési választásra fordított pénzeszközök elszámolásának ellenőrzéséről a jelölő szervezeteknél és a független jelölteknél BEVEZETÉS A Ve. 92. (3) bekezdésének előírása alapján: A választásra fordított állami és más pénzeszközök felhasználását az Állami Számvevőszék a választás második fordulóját követő egy éven belül az országgyűlési képviselethez jutott jelölő szervezetek és független jelöltek tekintetében hivatalból, egyéb jelölő szervezetek és független jelöltek tekintetében más jelölt, jelölő szervezet kérelmére ellenőrzi. A évi országgyűlési választás eredményeként négy párt jutott képviselethez. Egyéb jelölő szervezet és független jelölt nem jutott be az Országgyűlésbe. Egyéb jelölő szervezetek és független jelölt ellenőrzésére más jelölt vagy jelölő szervezet részéről a törvényes határidő lejártáig az ÁSZ-hoz kérelem nem érkezett. Az ÁSZ a évi országgyűlési választásokra fordított pénzeszközök felhasználásának teljes körű helyszíni ellenőrzését a következő jelölő szervezeteknél hajtotta végre: FIDESZ Magyar Polgári Párt (a továbbiakban: FIDESZ-MPP) Magyar Szocialista Párt (a továbbiakban: MSZP) Szabad Demokraták Szövetsége (a továbbiakban: SZDSZ) A FIDESZ-MPP és a Magyar Demokrata Fórum (a továbbiakban: MDF) közösen állított listát, a kampányszervezés és finanszírozás kérdéseiről ezt követően a két párt között létrejött kiegészítő megállapodás alapján a kampány szervezését és a kampány költségeinek nyilvántartását, továbbá a kampányelszámolás Magyar Közlönyben történő közzétételét a FIDESZ-MPP teljesítette. Az MDF feladata csak a megállapodás alapján vállalt Ft költséghányad átutalása volt. Ennek következtében az MDF nem került a helyszíni ellenőrzésre kijelölt körbe. 3

6 BEVEZETÉS A vizsgálatok feltételeiről és körülményeiről szükséges rögzíteni, hogy a választási eljárásról, valamint a pártok működéséről és gazdálkodásáról szóló törvények jelenleg nem biztosítják a választási kampánypénzek eredetének és felhasználásának teljes átláthatóságát, így az Állami Számvevőszék nem tudja teljes mértékben betölteni a választási eljárás átláthatóságával kapcsolatosan azt a szerepét, amelyet az alkotmányos szabályozás megkívánna. A korábbi választási elszámolások ellenőrzéséről készített jelentéseink 1 a pártok pénzügyei törvényessége és a választások elszámolásai ellenőrzésére kizárólag jogosult számvevőszéki ellenőrzés hatásköri korlátjait és a korrupciós kockázatok jelentős arányát is jelezték. Ezek a kockázatok elsősorban a magánszektor támogató szerepe korlátozott átláthatóságából, technikai-szabályozási hiányosságokból erednek. 2 Az ezt megelőző választási kampányok ellenőrzéséről szóló jelentéseiben az Állami Számvevőszék javasolta a Kormánynak, hogy kezdeményezze az Országgyűlésnél a választási eljárásról szóló évi C. törvény helyett egy új, a kampány-finanszírozás átláthatóságát is biztosító átfogó törvény megalkotását, amely egyértelműen határozza meg, hogy: a választási költségek elszámolása szempontjából mely időszak, illetve tevékenység forrásait és ráfordításait kell figyelembe venni; a jelöltek száma alapján normatív módon juttatott állami támogatáson belül mi a dologi költségek fogalma, a felhasználás elszámolásának formája, tartalma és kifizetőhelye; a választási költségek forrásai körében az egyéb anyagi támogatások között milyen formában nyújtott és kiktől származó juttatásokat kell figyelembe venni (pl. térítés mentes, illetve kedvezményes hirdetés és egyéb szolgáltatás); milyen legyen az országgyűlési választásra fordított állami és más pénzeszközök, anyagi támogatások összegét, forrását és a felhasználás módját bemutató, a Magyar Közlönyben megjelentetett választási beszámoló formája és részletes tartalma; a választási beszámolók nyilvánosságra hozatali határideje a jelenlegi szűk 60 nap helyett 90 vagy 120 nap legyen, és fontolja meg szankció alkalmazását; hogyan történjen az egyéni jelöltek választási költségei és azok forrásai nyilvántartási kötelezettségének érvényesítése; kerüljön sor a kapott támogatások minősítésére, figyelemmel a személyi jövedelemadóról szóló évi 1 Lásd a V / sz., a V /2000. sz. és a V /2001. sz. ÁSZ jelentéseket 2 A témakör részletes kifejtése megtalálható A korrupció elleni küzdelem a számvevői közreműködés bemutatásain keresztül c októberi keltű ÁSZ tanulmányban. A tanulmány olvasható az ÁSZ internetes honlapján. A tanulmányt az Országgyűlés és bizottságai részére is megküldtük. 4

7 BEVEZETÉS CXVII. törvényben, és az adózás rendjéről szóló évi XCI. törvényben foglalt rendelkezésekre; közös jelöltállítás esetén a beszámolási kötelezettséget mely szervezetnek kell teljesítenie; a költségvetési támogatáson felüli egy jelöltre átlagosan fordítható kiadás reális nagyságát. A választási eljárásról szóló törvény módosítására, illetve új, a kampányfinanszírozás átláthatóságát is biztosító törvény megalkotására a jelen vizsgálat befejezéséig nem került sor, ezért az ÁSZ által feltárt problémák továbbra is megoldásra várnak. Időközben az Országos Választási Bizottság (a továbbiakban OVB) részérõl ÁSZ ellenőrzését tovább nehezítő állásfoglalás született. Az OVB A választási kampányra vonatkozó egyes jogszabályi rendelkezések tárgyában meghozott 4/2002.(II.7.) állásfoglalása szűkíti az ÁSZ ellenőrzési lehetőségét, mivel: A jelölő szervezet, a jelölt illetve a lista az Országos Választási Bizottság álláspontja szerint választási eljárásban való részvételét illetően e minőségét a Ve. 55. szerinti nyilvántartásba vételtől nyeri. Ezért a választási kampány időszakában jelölő szervezet, jelölt illetve lista vonatkozásában végzett népszerűsítési cselekmények a Ve o) pontjára figyelemmel attól az időponttól tekintendők kampánycselekménynek, amikor a jelölő szervezet, a jelölt illetve a lista nyilvántartásba vétele a Ve. hivatkozott szabályainak megfelelően megtörtént. Az állásfoglalás alapján egyes kampánycselekmények esetében a választás kitûzésének idõpontját, más (népszerûsítési) cselekmények esetében pedig a jelölt nyilvántartásba vételét kell az ellenõrzésnek irányadóként figyelembe vennie. A gyakorlatban a népszerűsítő és az egyéb kampánycselekmények érdekében is merülnek fel költségek a jelölt nyilvántartásba vételének időpontja előtt. A hatályos jogszabályok nem írják elő, hogy a választás kitűzésének időpontja, illetve a jelölt nyilvántartásba vételének időpontja között felmerült költségekről vezessen a jelölő szervezet, illetve a jelölt olyan nyilvántartást, amelyből megállapítható, hogy pl. a megvásárolt szórólapot mely időpontban használta fel. Ennek hiányában nem állapítható meg az ellenõrzés részérõl, hogy valamely kiadás kampány költségnek minõsül-e. Az Állami Számvevőszék ennek következtében - az évi általános választásokat és az és évi időközi választásokat követő ilyen tárgyú vizsgálataival azonosan - tudomásul vette, hogy csak az minősül kampányköltségnek, amit valamely jelölő szervezet annak minősít, és ami az elszámolási határidőig megjelent a számviteli nyilvántartásokban. Az ellenőrzött időszak: a évi országgyűlési választási kampány volt. Az ellenőrzés célja annak megállapítása volt, hogy: a évi áprilisi országgyűlési képviselőválasztásokon jelöltet indított párt betartotta-e a Ve. előírásait; a 92. (2) bekezdése értelmében a választás második fordulóját követő 60 napon belül a Magyar Közlönyben nyilvánosságra hozták-e a választásra 5

8 BEVEZETÉS fordított állami és más pénzeszközök, anyagi támogatások összegét, forrását és felhasználásának módját; valamint betartották-e a 92. (1) bekezdésében meghatározott költséghatárt, amely szerint A független jelöltek, illetőleg a jelölő szervezetek a választásra a 91. -ban foglalt költségvetési támogatáson felül jelöltenként legfeljebb egymillió forintot fordíthatnak. Az ellenőrzés módszere: a kijelölt pártok országos központjában rendelkezésre bocsátott iratok és a Magyar Közlönyben közzétett választási beszámolók tartalmi összevetése, valamint az alkalmazott eljárások és a jogszabályi követelmények egybevetése. A törvény előírásai érvényesülésének ellenőrzése az évi általános, valamint az és évi időszakos országgyűlési választással összefüggésben valósult meg, tehát ilyen vizsgálat most negyedik alkalommal történt. 6

9 I. ÖSSZEGZŐ MEGÁLLAPÍTÁSOK, KÖVETKEZTETÉSEK, JAVASLATOK I. ÖSSZEGZŐ MEGÁLLAPÍTÁSOK, KÖVETKEZTETÉSEK, JAVASLATOK Az évi országgyűlési választások lebonyolítására a választási eljárásról szóló törvény rendelkezéseit kellett alkalmazni. Az Állami Számvevőszék az évi általános választást követően elkészült, valamint az évi időközi választás után kiadott, továbbá a évi időközi választást követően készített jelentéseiben jelezte a törvény azon hiányosságait, amelyek nehéz feladat elé állítják az ellenőrzést. A jelentések javaslatokat fogalmaztak meg a Kormánynak, hogy kezdeményezze a választási eljárásról szóló törvény helyett egy új, a kampányfinanszírozás átláthatóságát is biztosító átfogó törvény megalkotását az Országgyűlésnél. Az új törvény megalkotása, illetve a régi törvény módosítása még nem történt meg, ezért a évi választásokat a korábbi hiányos szabályozás alapján kellett végrehajtani. A törvény ma sem határozza meg a pénzügyi, számviteli elszámolások tekintetében a választási kampány fogalmát, a választási költség fogalomkörébe sorolható kiadásokat, a kampányidőszakot, továbbá a beszámoló közzétételével kapcsolatos szabályok is kiegészítésre, pontosításra szorulnak. Az Állami Számvevőszék ennek következtében - az évi általános választásokat és az és évi időközi választásokat követő ilyen tárgyú vizsgálataival azonosan - tudomásul vette, hogy csak az minősül kampányköltségnek, amit valamely jelölő szervezet annak minősít, és ami az elszámolási határidőig megjelent a számviteli nyilvántartásokban. A választási eljárásról szóló törvény az ÁSZ számára az országgyűlési képviselethez jutott pártok helyszíni ellenőrzését írta elő. Tekintettel arra, hogy a FI- DESZ-MPP az MDF-fel közösen állított jelölteket és a két párt között létrejött megállapodás alapján a kampány szervezése és a beszámolási kötelezettség a FIDESZ-MPP feladata volt, így helyszíni ellenőrzésre három pártnál került sor. A helyszínen ellenőrzött három párt a beszámolási kötelezettségét határidőben teljesítette. A FIDESZ-MPP a évi országgyűlési képviselőválasztásról szóló elszámolását az MDF-fel közösen a Magyar Közlöny évi 86., az MSZP a évi 84. számában, az SZDSZ pedig a évi 86. számában, a törvény által előírt határidőben hozta nyilvánosságra. A nyilvánosságra hozatali kötelezettség elmulasztását a törvény nem szankcionálja, így annak elmulasztása vagy késedelmes teljesítése esetén intézkedésre nincs lehetőség. A választási eljárásról szóló törvény a jelölő szervezetek számára azt írta elő, hogy az egy jelöltre jutó kampányköltség - az állami támogatáson felül - nem haladhatja meg az 1 millió Ft-ot. A rendelkezésre bocsátott dokumentációk (nyilvántartások, bizonylatok és nyilatkozatok) alapján az ellenőrzött jelölőszervezetek nem lépték túl a szankció nélkül felhasználható keretösszeget. 7

10 I. ÖSSZEGZŐ MEGÁLLAPÍTÁSOK, KÖVETKEZTETÉSEK, JAVASLATOK A beszámolókban szereplő bevételi adatok főkönyvi elszámolásában a helyszíni ellenőrzések kisebb súlyú hiányosságokat állapítottak meg. Így például a választásra fordított pénzeszközök forrásainak jogcímeiről az ellenőrzött szervezetek nem vezettek teljes körűen elkülönített nyilvántartást, ennek következtében egyes bevételi jogcímek összegének meghatározása nem főkönyvi számlák adatai alapján, hanem számítással történt. A jelölő szervezetek nyilvántartásai szerint a beszámolóban feltüntetett országgyűlési képviselő-választásra fordított összeg forrásai (választási célra kapott adományok, saját források) esetében betartották a pártok mûködésérõl és gazdálkodásáról szóló, többször módosított évi XXXIII. törvényben (a továbbiakban: párttörvény) rögzített korlátozó előírásokat. A nyilvántartott kampányköltségeket bizonylatokkal támasztották alá, ezek megfeleltek a számviteli törvényben meghatározott alaki és tartalmi követelményeknek. A helyszínen ellenőrzött pártok külön belső szabályzatot készítettek a választásokkal kapcsolatos speciális nyilvántartási és gazdálkodási teendők ellátásához, amelyben a párton belül egységesen (az egyes pártok azonban egymástól eltérően) szabályozták a törvényben nem definiált fogalmakat (kampányköltség, kampányelszámolással kapcsolatos feladatok stb.). Az előírások a gyakorlatban hatályosultak. Az ellenőrzött szervezetek közül a FIDESZ-MPP állított közös jelölteket az MDFfel, a két párt között a kampányfinanszírozásra és szervezésre vonatkozó megállapodásnak megfelelően a kampány szervezése, a költségek nyilvántartása és a beszámoló megjelentetése a FIDESZ-MPP feladata volt. A helyszíni ellenőrzés megállapításainak hasznosítása mellett javasoljuk: a Kormánynak: Kezdeményezze a választási eljárásról szóló törvény kiegészítését figyelemmel az Állami Számvevõszék korábbi jelentéseiben megfogalmazott javaslataira is annak érdekében, hogy a választási kampány finanszírozása átlátható legyen. 8

esetében")

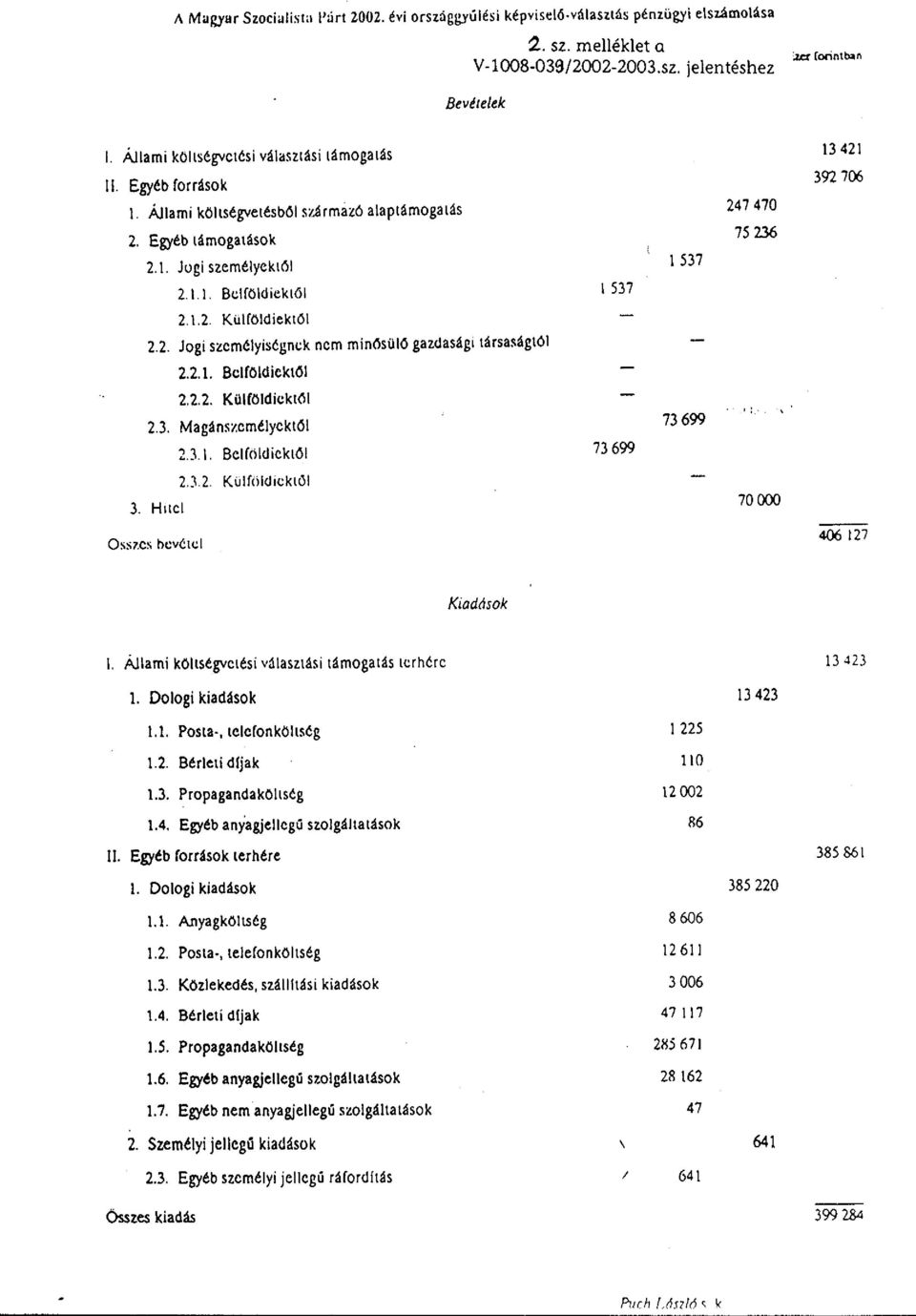

11 II. RÉSZLETES MEGÁLLAPÍTÁSOK II. RÉSZLETES MEGÁLLAPÍTÁSOK 1. A BESZÁMOLÓK KÖZZÉTÉTELE ÉS TARTALMA A Ve. 92. (2) bekezdése szerint Minden jelölő szervezetnek és független jelöltnek a választás második fordulóját követő 60 napon belül a Magyar Közlönyben nyilvánosságra kell hoznia a választásra fordított állami és más pénzeszközök, anyagi támogatások összegét, forrását és felhasználásának módját. Figyelemmel arra, hogy a Ve. a nyilvánosságra hozatal formájáról, részletezettségéről nem rendelkezett, az ÁSZ a Választási füzetek évi 44. számának függelékében ajánlásként közzétett egy elszámolási mintát. A közzétett beszámolók szerkezete, tartalma összhangban van az ÁSZ ajánlásával, az MSZP a kiadásokat tovább is részletezte. Az ellenőrzött jelölő szervezetek határidőben tettek eleget nyilvánosságra hozatali kötelezettségüknek: a FIDESZ-MPP a Magyar Közlöny június 20-i 86. számában, az MSZP a Magyar Közlöny június 14-i 84. számában, az SZDSZ a Magyar Közlöny június 20-i 86. számában tette közzé kampányelszámolását (1-3. sz. mellékletek). A közzétett bevételi adatok egy része számítások alapján került a közzétett beszámolókba, ezért különböző okokból nem egyeznek, illetve nem egyeztethetők a számviteli adatokkal: A FIDESZ-MPP a források között választási célra kapott adományként ezer forintot, egyéb saját forrás címen ezer forintot, hitel címen 90 millió forintot jelölt meg és jelezte, hogy az egyéb saját forrásból MDF által átvállalt kötelezettség ezer forint. A bizonylatok tanúsága szerint azonban az MDF a jelzett összeget július 7-én, tehát a kampány lezárultát és a beszámoló közzétételét követően utalta át. A FIDESZ-MPP megelőlegezte az MDF kampány kiadásait is. A beszámolóban a hitel- és az egyéb saját forrás jogcímen feltüntetett összeget számítás alapján határozták meg. A párt pénzforgalma egy bankszámlán bonyolódott, így nem lehetett megállapítani, hogy a felvett hitel összegéből mennyit fordítottak kampánycélokra és mekkora összeget működésre. A teljes hitelösszeg magasabb volt a kampánycélú felhasználásnál, a felhasználási cél forgóeszköz finanszírozás, így az ebből kampánycélú felhasználást csak számítással lehetett meghatározni. 9

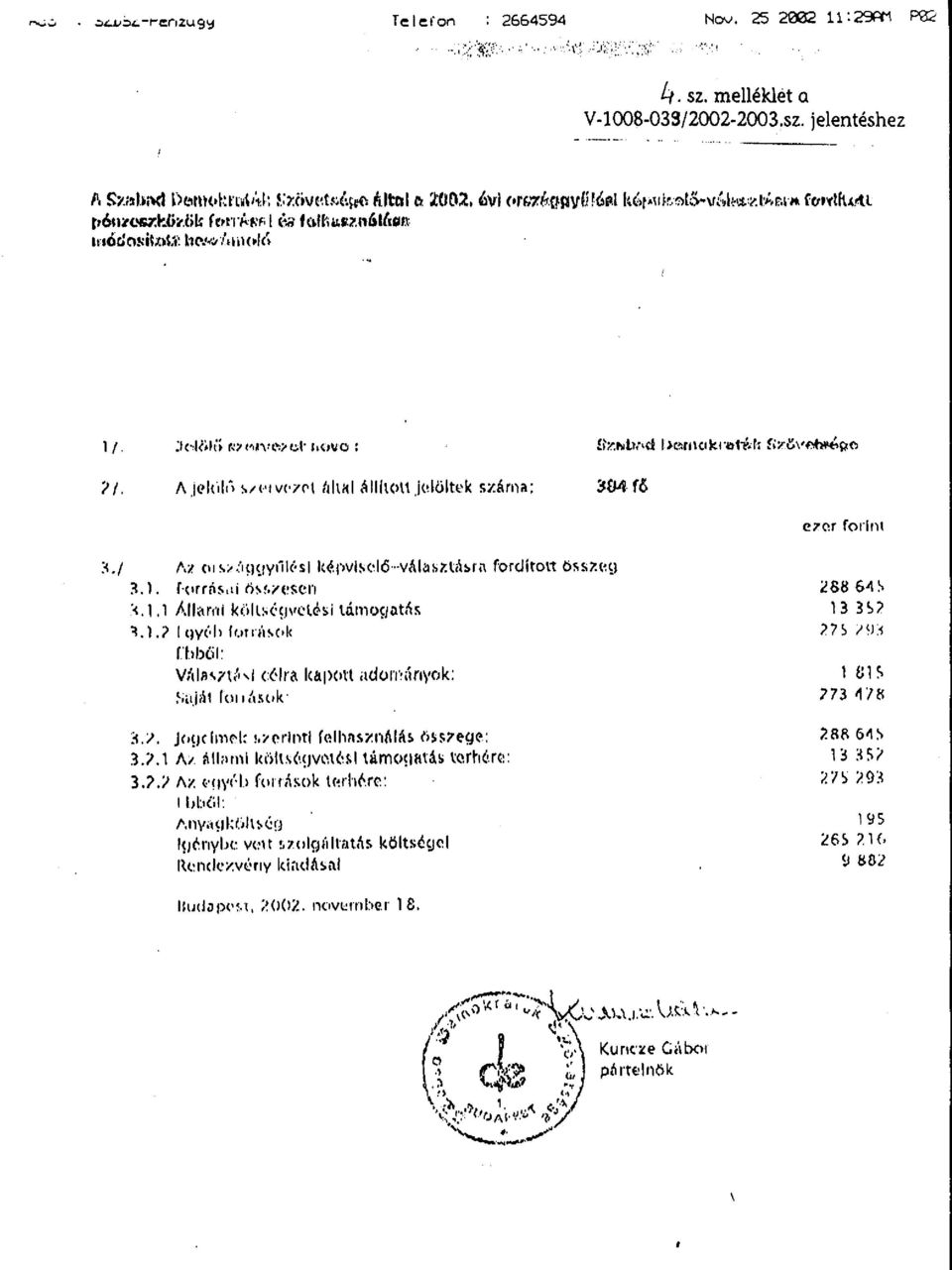

12 II. RÉSZLETES MEGÁLLAPÍTÁSOK Az MSZP összes bevételként ezer forintot közölt a beszámolóban. A források közt ezer forint összegben feltüntette a első negyedévben az állami költségvetésből származó alaptámogatást (a Ve. rendelkezése alapján jelöltarányosan kapott ezer forint feletti állami támogatást jelöli így a közzétett beszámoló) és 70 millió forint hitelt. Azonban ezek a tételek sem jogcímüket, sem tényleges felhasználásukat illetően nem minősíthetőek teljes egészében választási célú bevételnek, ugyanis működési kiadásokat is fedeztek e forrásokból. A közölt összeg számításon alapult. A közölt bevételi főösszeg 6843 ezer Ft-tal meghaladta a beszámolóban összes kiadásként feltüntetett ezer Ft-ot. Az SZDSZ a források között a Ve. alapján kapott jelöltarányos költségvetési támogatás összegét ezer forintban közölte. Ez a jelöltarányos költségvetési támogatás terhére kimutatott kiadási összeggel egyezett meg. A bizonylatok alapján forint a támogatás tényleges összege. Az egyéni jelöltek kampányelszámolásainak bevételi összegét sem a valóságnak megfelelően tartalmazta a beszámoló. A beszámoló nem tartalmazta a nyilvántartásokban kimutatott, nem központi forrásból származó kampánycélra fordított forint bevételt. A kiadási adatok a FIDESZ-MPP és az MSZP esetében egyeztek a könyvvezetésben rögzített adatokkal, az SZDSZ-nél az egyéni jelöltek tényleges kampánykiadásai helyett az elszámolásra kiadott összegeket könyvelték kiadásként, így az összes kiadás beszámolóban közölt adata a nyilvántartások szerinti összegnél forinttal alacsonyabb. A helyszíni ellenőrzést követően, november 18-án a párt gondoskodott a módosított tartalmú, a bevételeket és a kiadásokat az ellenőrzés által megállapított összegben tartalmazó közleménynek a Magyar Közlönyben történő megjelentetéséről (4. sz. melléklet). 2. A VÁLASZTÁSOKKAL KAPCSOLATOS SPECIÁLIS NYILVÁNTARTÁSI ÉS GAZDÁLKODÁSI TEENDŐK SZABÁLYOZÁSA, A VÁLASZTÁSI BE- VÉTELEK ÉS KIADÁSOK NYILVÁNTARTÁSBAN TÖRTÉNŐ ELKÜ- LÖNÍTÉSE Mindhárom helyszínen ellenőrzött jelölő szervezet a választási kampányt megelőzően gondoskodott az ezzel kapcsolatos nyilvántartási és gazdálkodási teendők szabályozásáról. A szabályozás egy vagy több dokumentumban történt, részletezettségük, mélységük eltérő, az adott párt sajátosságaihoz, kampány elképzeléseihez igazodott. A kampányköltség meghatározásában nem követtek egységes gyakorlatot, a jelölő szervezetek közül az MSZP nem csak a közvetlen, a számlák alapján egyedileg a kampányhoz kapcsolódó költségeket tekintette idetartozónak, hanem az úgynevezett választási általános költségeket is. Ennek meghatározása oly módon történt, hogy a választásokon kívüli időszakhoz képest megemelkedett költségeket a költségnem számla adatának arányosításával külön az országgyűlési választási célra megnyitott részletező számlára átkönyvelték. 10

13 II. RÉSZLETES MEGÁLLAPÍTÁSOK A választási kampánnyal kapcsolatos bevételek elkülönítésének szabályozása és a számviteli nyilvántartásokban elkülönített rögzítésük nem történt meg teljes körűen: a FIDESZ-MPP esetében a Párt év első félévére készített költségvetése megjelölte a kampánycélra tervezett összeget. A számviteli nyilvántartásokban azonban csak a Ve. alapján kapott költségvetési támogatásról és a választási célra kapott adományokról álltak rendelkezésre bizonylatok, illetve kimutatás. A hitel összege számított adat, az MDF által a beszámoló megjelenéséig át nem utalt ezer Ft nem lehetett saját forrás, ez az igénybevett hitelállományt növeli. az MSZP belső szabályozásában nem konkrét összeget, hanem a év első negyedévének összes bevételét (minden bevételi jogcímet felsorolva) jelölte meg választási kampányra fordítható bevételként. A jogi és magánszemélyek támogatásairól rendelkezésre álltak a bizonylatok, kimutatások. A kampányra fordított hitel és az állami költségvetésből származó alaptámogatás címekhez kapcsolt összegek számított adatok voltak. az SZDSZ belső szabályzata csak a választási célú pénzbeli és nem pénzbeli vagyoni hozzájárulásokról írta elő külön nyilvántartás készítését. A hiányos belső szabályozásokra tekintettel a pártok számviteli nyilvántartásaiban szereplő bevételek esetében nem volt hozzárendelhető a beszámolóban közölt valamennyi jogcímhez bizonylatokkal alátámasztott összeg. Ennek következtében utólag - a beszámoló közzétételének céljából - szükségképpen történtek számítások. A kampányidőszakban követett gyakorlat szerint mindhárom helyszínen ellenőrzött jelölő szervezet banki bevételi és kiadási forgalma egyetlen pénzforgalmi bankszámlán bonyolódott, függetlenül a bevételek és kiadások jellegétől (pl. működés, választási kampány). A kampánykiadások esetében a belső előírások rögzítették az elszámolási határidőket, a kampány során vezetendő nyilvántartásokat, a több részletben történt finanszírozás esetén feltételként az előző összeggel történő elszámolást. A kampánykiadások meghatározásánál az ellenőrzött jelölőszervezetek a hivatkozott 4/2002. (II. 7.) OVB állásfoglalás értelmezésétől eltérően a kampányidőszakban felmerült költségeket minősítették ide tartozónak, függetlenül attól, hogy a jelöltet mely időpontban vették nyilvántartásba. A választási kampányidőszakot a választások kitűzéséről szóló Köztársasági Elnöki határozat Magyar Közönyben történt közzétételétől kezdődően a második választási fordulót megelőző nappal bezárólag rögzítették. A kampánykiadások számviteli elkülönítésének szabályozása mindhárom jelölő szervezet esetében megfelelő volt. Kódszámok alkalmazását és külön főkönyvi számlát jelöltek meg a belső előírások a kampánykiadások könyvviteli elszámolásához. A számlakijelölés munkáját segítendő mindhárom szervezet előírta, hogy mely tartalmi és formai követelményeknek (pl. csak a párt nevére kiállított, a kampányfőnök által utalványozott számla) kell megfelelniük a kampánybizonylatoknak. 11

14 II. RÉSZLETES MEGÁLLAPÍTÁSOK Az ellenőrzött szervezeteknél a kiadások elszámolásánál követett gyakorlat az SZDSZ esetében az egyéni jelöltek kampány elszámolása kivételével megfelelt a számvitelről szóló évi C. törvény (a továbbiakban számviteli törvény) követelményeinek. Az SZDSZ a helyszíni ÁSZ ellenőrzést követően intézkedett a hiba kijavítása érdekében. 3. A VÁLASZTÁSRA FORDÍTHATÓ ÖSSZEGHATÁR BETARTÁSA A Ve. 92. (1) bekezdésének előírása szerint A független jelöltek, illetőleg a jelölő szervezetek a választásra a 91. -ban foglalt költségvetési támogatáson felül jelöltenként legfeljebb egymillió forintot fordíthatnak. A figyelembe vehető jelöltek számát a 91. (2) bekezdése szerint kell megállapítani. A jelölő szervezetek által állított jelöltek számát és az egyéb források (a jelöltarányos költségvetési támogatáson kívüli források) terhére történt, közölt pénzfelhasználást a következő kimutatás szemlélteti. Jelölő szervezet neve Jelöltek száma Egyéb források terhére ktg. (ezer Ft) FIDESZ-Magyar MPP+MDF MSZP SZDSZ A Ve. 49. (2) bekezdése szerint Ha több jelölő szervezet közösen állít jelöltet, a továbbiakban - a választás szempontjából - egy jelölő szervezetnek számítanak. Az idézett rendelkezés alapján a FIDESZ-MPP és az MDF együttesen fordíthatott 386 millió forintot kampánycélokra az állami költségvetési támogatáson felül. A kimutatás alapján az állapítható meg, hogy a jelölő szervezetek számviteli nyilvántartásaik tanúsága szerint nem lépték túl a jelöltenként szankció nélkül választásra fordítható egymillió forint összeghatárt. Az ÁSZ ellenőrzési jogosultsága csak a pártok kampány elszámolásainak ellenőrzésére terjed ki. A változatlanul hézagos jogi szabályozás következtében - az évi általános választásokat és az és évi időközi választásokat követő ilyen tárgyú vizsgálataival azonosan az ÁSZ tudomásul vette, hogy csak az minősül kampányköltségnek, amelyet valamely jelölő szervezet annak minősít, és ami az elszámolási határidőig megjelent a számviteli nyilvántartásokban. 12

bekezdése szerint kell megállapítani.")

15 II. RÉSZLETES MEGÁLLAPÍTÁSOK 4. A BESZÁMOLÓKBAN KÖZZÉTETT ADATOK BIZONYLATI ALÁ- TÁMASZTOTTSÁGA, A PÁRTTÖRVÉNY 4. (2) ÉS 3) BEKEZ- DÉSÉBEN RÖGZÍTETT KORLÁTOZÓ ELŐÍRÁSOK BETARTÁSA A beszámolót megalapozó főkönyvi könyvelés bevételi összegeit belső szabályozási hiányosságok és a Ve.-nek a beszámoló közzétételi időpontját szabályozó rövid határideje folytán, továbbá annak következtében, hogy a bevételek teljes körű elkülönített nyilvántartását nem írja elő, csak a saját forrásokat támasztják alá számviteli bizonylatok. A kiadásoknál a helyszínen ellenőrzött bizonylatok esetében érvényesültek a számviteli törvényben és a jelölő szervezetek által a bizonylatokkal kapcsolatosan meghatározott alaki és tartalmi követelmények. Mindhárom ellenőrzött jelölő szervezetnél a könyvvezetésből a bizonylatok visszakereshetők voltak, tartalmuk szerint a könyvelt gazdasági eseményt támasztják alá. A párttörvény 4. (2) és (3) bekezdése értelemszerűen a választási kampányra vonatkozóan is korlátokat határoz meg a pártok részére a vagyoni hozzájárulások, adományok elfogadhatóságát illetően a következők szerint: (2) A párt részére - a 4. (1) bekezdésében foglalt kivételektől eltekintve - költségvetési szerv, továbbá állami vállalat, állami részvétellel működő gazdasági társaság, közvetlen költségvetési támogatásban vagy költségvetési szervi támogatásban részesülő alapítvány vagyoni hozzájárulást nem adhat, a párt költségvetési szervtől, továbbá állami vállalattól, állami részvétellel működő gazdasági társaságtól, közvetlen költségvetési támogatásban vagy költségvetési szervi támogatásban részesülő alapítványtól vagyoni hozzájárulást nem fogadhat el. (3) A párt vagyoni hozzájárulást más államtól nem fogadhat el. A párt névtelen adományt nem fogadhat el; az ilyen adományt be kell fizetni a 8. (1) bekezdésében említett alapítvány céljaira. A helyszínen ellenőrzött jelölő szervezetek idevonatkozó iratanyagainak (pl. számviteli nyilvántartások, bizonylatok, a jelöltek által a szervezeteknek adott nyilatkozatok, adományozási szerződések) áttanulmányozása alapján nem merült fel adat arra vonatkozóan, hogy a jelölőszervezetek figyelmen kívül hagyták volna a párttörvény hivatkozott előírásait. Budapest, március Melléklet: 4 db 4 lap Dr. Kovács Árpád elnök 13

16

17

18

19

JELENTÉS A évi időközi országgyűlési választási kampányra a jelölő szervezetek által fordított pénzeszközök ellenőrzéséről

JELENTÉS A 2004 2005. évi időközi országgyűlési választási kampányra a jelölő szervezetek által fordított pénzeszközök ellenőrzéséről 0562 2005. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság

JELENTÉS A 2004 2005. évi időközi országgyűlési választási kampányra a jelölő szervezetek által fordított pénzeszközök ellenőrzéséről 0562 2005. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság

JELENTÉS december

JELENTÉS a 2009. novemberi időközi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 1032 2010. december 3. Önkormányzati

JELENTÉS a 2009. novemberi időközi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 1032 2010. december 3. Önkormányzati

JELENTÉS május

JELENTÉS a 2010. évi októberi időközi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 1103 2011. május 3. Önkormányzati

JELENTÉS a 2010. évi októberi időközi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 1103 2011. május 3. Önkormányzati

JELENTÉS február

JELENTÉS a 2008. évi februári időközi országgyűlési képviselőválasztási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 0903 2009. február 3. Önkormányzati

JELENTÉS a 2008. évi februári időközi országgyűlési képviselőválasztási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 0903 2009. február 3. Önkormányzati

JELENTÉS január

JELENTÉS a 2011. évi időközi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezeteknél 13001 2013. január Állami Számvevőszék

JELENTÉS a 2011. évi időközi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezeteknél 13001 2013. január Állami Számvevőszék

JELENTÉS október

JELENTÉS a 2006. októberi időközi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 0737 2007. október 3. Önkormányzati

JELENTÉS a 2006. októberi időközi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzéséről a képviselethez jutott jelölő szervezetnél 0737 2007. október 3. Önkormányzati

I. Összegző megállapítások, következtetések, javaslatok

0039 Jelentés az 1999. októberi és a 2000. áprilisi időközi országgyűlési választási kampányokra a jelölő szervezetek és független jelöltek által fordított pénzeszközök ellenőrzéséről TARTALOMJEGYZÉK I.

0039 Jelentés az 1999. októberi és a 2000. áprilisi időközi országgyűlési választási kampányokra a jelölő szervezetek és független jelöltek által fordított pénzeszközök ellenőrzéséről TARTALOMJEGYZÉK I.

TÁJÉKOZTATÓ. a évi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzéséről

TÁJÉKOZTATÓ a 2014. évi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzéséről 1. ÁLTALÁNOS TUDNIVALÓK A 2014 tavaszán esedékes országgyűlési választásra vonatkozó

TÁJÉKOZTATÓ a 2014. évi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzéséről 1. ÁLTALÁNOS TUDNIVALÓK A 2014 tavaszán esedékes országgyűlési választásra vonatkozó

JELENTÉS. a 2010. évi országgyűlési választásra fordított pénzeszközök elszámolásának ellenőrzéséről a jelölő szervezeteknél és a független jelöltnél

JELENTÉS a 2010. évi országgyűlési választásra fordított pénzeszközök elszámolásának ellenőrzéséről a jelölő szervezeteknél és a független jelöltnél 1105 2011. május 3. Önkormányzati és Területi Ellenőrzési

JELENTÉS a 2010. évi országgyűlési választásra fordított pénzeszközök elszámolásának ellenőrzéséről a jelölő szervezeteknél és a független jelöltnél 1105 2011. május 3. Önkormányzati és Területi Ellenőrzési

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS a költségvetési támogatásban részesülő pártok 2012-2013. évi gazdálkodása törvényességének ellenőrzéséről Jólét és Szabadság Demokrata Közösség 15136 Állami Számvevőszék Iktatószám:

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS a költségvetési támogatásban részesülő pártok 2012-2013. évi gazdálkodása törvényességének ellenőrzéséről Jólét és Szabadság Demokrata Közösség 15136 Állami Számvevőszék Iktatószám:

JELENTÉS. a Független Szadáldemokrata Párt 1990-1991. évi gazdálkodása törvényességének ellenőrzéséről. 1993. augusztus 160.

JELENTÉS a Független Szadáldemokrata Párt 1990-1991. évi gazdálkodása törvényességének ellenőrzéséről 1993. augusztus 160. Az ellenőrzést vezette: Dr. Elek János osztályvezető főtanácsos Az ellenőrzést

JELENTÉS a Független Szadáldemokrata Párt 1990-1991. évi gazdálkodása törvényességének ellenőrzéséről 1993. augusztus 160. Az ellenőrzést vezette: Dr. Elek János osztályvezető főtanácsos Az ellenőrzést

TÁJÉKOZTATÓ. a évi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzéséről 1. ÁLTALÁNOS TUDNIVALÓK

TÁJÉKOZTATÓ a 2018. évi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzéséről A tájékoztató célja a jelölő szervezetek és egyéni jelöltek számára annak bemutatása,

TÁJÉKOZTATÓ a 2018. évi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzéséről A tájékoztató célja a jelölő szervezetek és egyéni jelöltek számára annak bemutatása,

Jelentés. Kampánypénzek ellenőrzése. A évi országgyűlési képviselőválasztási

Jelentés Kampánypénzek ellenőrzése A 2018. évi országgyűlési képviselőválasztási kampányra fordított pénzeszközök elszámolásának ellenőrzése a jelölő szervezeteknél 2019. 19030 www.asz.hu AZ ELLENŐRZÉST

Jelentés Kampánypénzek ellenőrzése A 2018. évi országgyűlési képviselőválasztási kampányra fordított pénzeszközök elszámolásának ellenőrzése a jelölő szervezeteknél 2019. 19030 www.asz.hu AZ ELLENŐRZÉST

JELENTÉS. a Magyar Igazságért, a Jobb Magyarországért Alapítvány évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Magyar Igazságért, a Jobb Magyarországért Alapítvány 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 12108 2012. november Állami Számvevőszék Iktatószám: V-0006-051/2012. Témaszám:

JELENTÉS a Magyar Igazságért, a Jobb Magyarországért Alapítvány 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 12108 2012. november Állami Számvevőszék Iktatószám: V-0006-051/2012. Témaszám:

JELENTÉS. Kampánypénzek ellenőrzése - Az. időközi országgyűlési. elszámolásának ellenőrzése ÁLLAMI SZÁMVEVŐSZÉK 2015.

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS Kampánypénzek ellenőrzése - Az. időközi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzése 15200 2015. Álla.mi Számvevőszék Iktatószám:

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS Kampánypénzek ellenőrzése - Az. időközi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzése 15200 2015. Álla.mi Számvevőszék Iktatószám:

A pártok mőködésének, gazdálkodásának és a kampányfinanszírozásnak a szabályai a számvevıszéki ellenırzések tükrében

A pártok mőködésének, gazdálkodásának és a kampányfinanszírozásnak a szabályai a számvevıszéki ellenırzések tükrében Hogyan javítható a pártok gazdálkodásának és a kampányfinanszírozásnak az átláthatósága

A pártok mőködésének, gazdálkodásának és a kampányfinanszírozásnak a szabályai a számvevıszéki ellenırzések tükrében Hogyan javítható a pártok gazdálkodásának és a kampányfinanszírozásnak az átláthatósága

Az országgyűlési választás kampányfinanszírozása

Az országgyűlési választás kampányfinanszírozása A Transparency International Magyarország monitorozta a 2010-ben zajló magyarországi országgyűlési választás kampányfinanszírozását. A cél az volt, hogy

Az országgyűlési választás kampányfinanszírozása A Transparency International Magyarország monitorozta a 2010-ben zajló magyarországi országgyűlési választás kampányfinanszírozását. A cél az volt, hogy

JELENTÉS. a Magyar Igazság és Élet Pártja évi gazdálkodása törvényességének ellenőrzéséről március

JELENTÉS a Magyar Igazság és Élet Pártja 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0902 2009. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a Magyar Igazság és Élet Pártja 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0902 2009. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS. Kampánypénzek ellenőrzése - A 2014. évi országgyűlési. elszámolásának ellenőrzése a képviselethez jutott jelölő szervezeteknél

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS Kampánypénzek ellenőrzése - A 2014. évi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzése a képviselethez jutott jelölő szervezeteknél

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS Kampánypénzek ellenőrzése - A 2014. évi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzése a képviselethez jutott jelölő szervezeteknél

JELENTÉS. A központi alrendszer egyes intézményei pénzügyi és vagyongazdálkodásának. Nemzeti Munkaügyi Hivatal ÁLLAMI SZÁMVEVŐSZÉK. 15092 2015.

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS A központi alrendszer egyes intézményei pénzügyi és vagyongazdálkodásának ellenőrzése Nemzeti Munkaügyi Hivatal 15092 2015. június Állami Számvevőszék Iktatószám: V-0746-148/2015.

ÁLLAMI SZÁMVEVŐSZÉK JELENTÉS A központi alrendszer egyes intézményei pénzügyi és vagyongazdálkodásának ellenőrzése Nemzeti Munkaügyi Hivatal 15092 2015. június Állami Számvevőszék Iktatószám: V-0746-148/2015.

1997. évi CLVI. törvény. a közhasznú szervezetekről1

1997. évi CLVI. törvény a közhasznú szervezetekről1 Az Országgyűlés a nem kormányzati és nem haszonelvű szervezetek hazai hagyományainak megőrzése, társadalmi szerepük növelése, közhasznú működésük és

1997. évi CLVI. törvény a közhasznú szervezetekről1 Az Országgyűlés a nem kormányzati és nem haszonelvű szervezetek hazai hagyományainak megőrzése, társadalmi szerepük növelése, közhasznú működésük és

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL A belső ellenőrzés által végzett tevékenység bemutatása 1.

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL A belső ellenőrzés által végzett tevékenység bemutatása 1.

Jelentés. Kampánypénzek ellenőrzése

Jelentés Kampánypénzek ellenőrzése A 2018. évi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzése a jelölő szervezeteknél Momentum Mozgalom 2019. 19015 www.asz.hu

Jelentés Kampánypénzek ellenőrzése A 2018. évi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzése a jelölő szervezeteknél Momentum Mozgalom 2019. 19015 www.asz.hu

2013. évi LXXXVII. törvény. az országgyűlési képviselők választása kampányköltségeinek átláthatóvá tételéről 1

2013. évi LXXXVII. törvény az országgyűlési képviselők választása kampányköltségeinek 1 Az Országgyűlés a kampányköltségek átláthatóvá tétele, és ezzel az országgyűlési képviselők választásán induló jelöltek

2013. évi LXXXVII. törvény az országgyűlési képviselők választása kampányköltségeinek 1 Az Országgyűlés a kampányköltségek átláthatóvá tétele, és ezzel az országgyűlési képviselők választásán induló jelöltek

Civil törvény változásai. Péteri Község Önkormányzata

Civil törvény változásai Péteri Község Önkormányzata Az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról szóló 2011. évi CLXXV. Törvény A civil szervezetek

Civil törvény változásai Péteri Község Önkormányzata Az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról szóló 2011. évi CLXXV. Törvény A civil szervezetek

Jelentés. A költségvetési támogatásban részesülő pártalapítványok évi gazdálkodása törvényességének ellenőrzése

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése Új Köztársaságért Alapítvány 2018. 18173 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése Új Köztársaságért Alapítvány 2018. 18173 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD MEGYEI JOGÚ VÁROS ÖNKORMÁNYZATA

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Jobbik Magyarországért Mozgalomnál 2018. 18012 www.asz.hu AZ ELLENŐRZÉST

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése a Jobbik Magyarországért Mozgalomnál 2018. 18012 www.asz.hu AZ ELLENŐRZÉST

Jelentés. Kampánypénzek ellenőrzése

Jelentés Kampánypénzek ellenőrzése A 2018. évi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzése a jelölő szervezeteknél Párbeszéd Magyarországért Párt 2019.

Jelentés Kampánypénzek ellenőrzése A 2018. évi országgyűlési képviselő-választási kampányra fordított pénzeszközök elszámolásának ellenőrzése a jelölő szervezeteknél Párbeszéd Magyarországért Párt 2019.

Jelentés. Utóellenőrzések. A Barankovics István Alapítvány évi gazdálkodása törvényességének utóellenőrzése

Jelentés Utóellenőrzések A Barankovics István Alapítvány 2012 2013. évi gazdálkodása törvényességének utóellenőrzése 2017. 17111 www.asz.hu ^ asu^ta; ÁLLAMI SZÁMVEVÖSZÉK Jelentés Utóellenőrzések A Barankovics

Jelentés Utóellenőrzések A Barankovics István Alapítvány 2012 2013. évi gazdálkodása törvényességének utóellenőrzése 2017. 17111 www.asz.hu ^ asu^ta; ÁLLAMI SZÁMVEVÖSZÉK Jelentés Utóellenőrzések A Barankovics

inközponti Sport- és Ifjúsági Egyesület 1146. Budapest, Istvánmezei út 1-3. SZÁMVITELI POLITIKA Jóváhagyva: 2003. április 17.

inközponti Sport- és Ifjúsági Egyesület 1146. Budapest, Istvánmezei út 1-3. SZÁMVITELI POLITIKA Jóváhagyva: 2003. április 17. A Központi Sport- és Ifjúsági Egyesület számviteli politikáját a számvitelről

inközponti Sport- és Ifjúsági Egyesület 1146. Budapest, Istvánmezei út 1-3. SZÁMVITELI POLITIKA Jóváhagyva: 2003. április 17. A Központi Sport- és Ifjúsági Egyesület számviteli politikáját a számvitelről

JELENTÉS. Kampánypénzek ellenőrzése -A 2014. évi országgyűlési ÁLLAMI SZÁMVEVŐSZÉK. 2015. március

ÁLLAMI SZÁMVEVŐSZÉK 15048 JELENTÉS Kampánypénzek ellenőrzése -A 2014. évi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzése a kérelemre ellenőrzött jelölő

ÁLLAMI SZÁMVEVŐSZÉK 15048 JELENTÉS Kampánypénzek ellenőrzése -A 2014. évi országgyűlési képviselő-választási kampányokra fordított pénzeszközök elszámolásának ellenőrzése a kérelemre ellenőrzött jelölő

Jelentés. A költségvetési támogatásban részesülő pártok évi gazdálkodása törvényességének ellenőrzése. Kereszténydemokrata Néppárt 2019.

Jelentés A költségvetési támogatásban részesülő pártok 2016-2017. évi gazdálkodása törvényességének ellenőrzése Kereszténydemokrata Néppárt 2019. 19029 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE: DR. NAGY IMRE

Jelentés A költségvetési támogatásban részesülő pártok 2016-2017. évi gazdálkodása törvényességének ellenőrzése Kereszténydemokrata Néppárt 2019. 19029 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE: DR. NAGY IMRE

Kampányfinanszírozás kampánykorrupció

Kampányfinanszírozás kampánykorrupció A parlamenti pártok bevételei és kiadásai 2010-ben a pártok beszámolói alapján 2010 TAGDÍJ- TÁMOGATÁS KIADÁS TÁMOGATÁS ARÁNYA A HEZ KÉPEST FIDESZ 136 968 888 974 1

Kampányfinanszírozás kampánykorrupció A parlamenti pártok bevételei és kiadásai 2010-ben a pártok beszámolói alapján 2010 TAGDÍJ- TÁMOGATÁS KIADÁS TÁMOGATÁS ARÁNYA A HEZ KÉPEST FIDESZ 136 968 888 974 1

KÖNYVVIZSGÁLÓI ÉRTÉKELÉS

KÖNYVVIZSGÁLÓI ÉRTÉKELÉS Tiszaújváros Önkormányzata 2011. I-III. negyedéves költségvetési tájékoztatójának és a 2012. évre vonatkozó költségvetési koncepciójának felülvizsgálatáról 2011. november KÖNYVVIZSGÁLÓI

KÖNYVVIZSGÁLÓI ÉRTÉKELÉS Tiszaújváros Önkormányzata 2011. I-III. negyedéves költségvetési tájékoztatójának és a 2012. évre vonatkozó költségvetési koncepciójának felülvizsgálatáról 2011. november KÖNYVVIZSGÁLÓI

Jelentés. A költségvetési támogatásban részesülő pártalapítványok évi gazdálkodása törvényességének ellenőrzése

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése A Liberális Magyarországért Alapítvány 2018. 18187 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése A Liberális Magyarországért Alapítvány 2018. 18187 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

9843 Jelentés az Agrárszövetség-Nemzeti Agrárpárt évi gazdálkodása törvényességének ellenőrzéséről

9843 Jelentés az Agrárszövetség-Nemzeti Agrárpárt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A párt gazdálkodásáról szóló 1996-1997. évi

9843 Jelentés az Agrárszövetség-Nemzeti Agrárpárt 1996-1997. évi gazdálkodása törvényességének ellenőrzéséről TARTALOMJEGYZÉK I. Részletes megállapítások 1. A párt gazdálkodásáról szóló 1996-1997. évi

Önköltség-számítási szabályzata

Területi Gondozási Központ Püspökladány Önköltség-számítási szabályzata Hatályos: -tól. készítette: Az intézmény adatai: Intézmény neve: Területi Gondozási Központ székhelye: Püspökladány Rákóczi. 4. Törzskönyvi

Területi Gondozási Központ Püspökladány Önköltség-számítási szabályzata Hatályos: -tól. készítette: Az intézmény adatai: Intézmény neve: Területi Gondozási Központ székhelye: Püspökladány Rákóczi. 4. Törzskönyvi

Jelentés. A költségvetési támogatásban részesülő pártalapítványok évi gazdálkodása törvényességének ellenőrzése

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése Megújuló Magyarországért Alapítvány 2018. 18186 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése Megújuló Magyarországért Alapítvány 2018. 18186 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés. Utóellenőrzések. Balatonboglár Városi Önkormányzat - vagyongazdálkodás szabályszerűségének utóellenőrzése sorszám

Jelentés Utóellenőrzések Balatonboglár Városi Önkormányzat - vagyongazdálkodás szabályszerűségének utóellenőrzése 2016. sorszám www.asz.hu 16025 Jelentés Utóellenőrzések Balatonboglár Városi Önkormányzat

Jelentés Utóellenőrzések Balatonboglár Városi Önkormányzat - vagyongazdálkodás szabályszerűségének utóellenőrzése 2016. sorszám www.asz.hu 16025 Jelentés Utóellenőrzések Balatonboglár Városi Önkormányzat

Tisztelt Kuratórium! A Barankovics István Alapítvány Kuratóriuma részére

A Barankovics István Alapítvány Kuratóriuma részére Tisztelt Kuratórium! A pártok működését segítő tudományos, ismeretterjesztő, kutatási, oktatási tevékenységet végző alapítványokról szóló 2003. évi XLVII.

A Barankovics István Alapítvány Kuratóriuma részére Tisztelt Kuratórium! A pártok működését segítő tudományos, ismeretterjesztő, kutatási, oktatási tevékenységet végző alapítványokról szóló 2003. évi XLVII.

I. Fejezet. Általános rendelkezések. A rendelet hatálya. Értelmező rendelkezések

Cserszegtomaj Község Önkormányzata Képviselő-testületének 20/2013. (X.31.) önkormányzati rendelete az államháztartáson kívüli forrás átadásáról ás átvételéről Cserszegtomaj Község Önkormányzatának Képviselő-testülete

Cserszegtomaj Község Önkormányzata Képviselő-testületének 20/2013. (X.31.) önkormányzati rendelete az államháztartáson kívüli forrás átadásáról ás átvételéről Cserszegtomaj Község Önkormányzatának Képviselő-testülete

BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT PÉNZKEZELÉSÉNEK ELLENŐRZÉSÉRŐL

JUHÁSZ LEJLA OKLEVELES PÉNZÜGYI REVIZOR H-6763 SZATYMAZ, KOSSUTH U.79/B. BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT PÉNZKEZELÉSÉNEK ELLENŐRZÉSÉRŐL Ellenőrzött szerv : Csanytelek Községi

JUHÁSZ LEJLA OKLEVELES PÉNZÜGYI REVIZOR H-6763 SZATYMAZ, KOSSUTH U.79/B. BELSŐ ELLENŐRZÉSI J E L E N T É S CSANYTELEK KÖZSÉG ÖNKORMÁNYZAT PÉNZKEZELÉSÉNEK ELLENŐRZÉSÉRŐL Ellenőrzött szerv : Csanytelek Községi

Jelentés. Utóellenőrzések. Szeghalom Város Önkormányzata vagyongazdálkodása szabályszerűségének utóellenőrzése

Jelentés Utóellenőrzések Szeghalom Város Önkormányzata vagyongazdálkodása szabályszerűségének utóellenőrzése 2017. 17015 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE: DR. NÉMETH ERZSÉBET felügyeleti vezető AZ

Jelentés Utóellenőrzések Szeghalom Város Önkormányzata vagyongazdálkodása szabályszerűségének utóellenőrzése 2017. 17015 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE: DR. NÉMETH ERZSÉBET felügyeleti vezető AZ

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2014 2015. évi gazdálkodása törvényességének ellenőrzése a Fidesz Magyar Polgári Szövetségnél 2017. 17117 www.asz.hu ÁLLAMI SZÁMVEVÖSZÉK

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2014 2015. évi gazdálkodása törvényességének ellenőrzése a Fidesz Magyar Polgári Szövetségnél 2017. 17117 www.asz.hu ÁLLAMI SZÁMVEVÖSZÉK

Tájékoztató a kiegészítő sportfejlesztési támogatás felhasználásáról

Tájékoztató a kiegészítő sportfejlesztési támogatás felhasználásáról A 2013. április 18-án kihirdetett, az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól

Tájékoztató a kiegészítő sportfejlesztési támogatás felhasználásáról A 2013. április 18-án kihirdetett, az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól

Kiegészítő melléklet a Magyar FPV Egyesület 2014. évi egyszerűsített mérlegbeszámolójához

1. Általános rész Kiegészítő melléklet a Magyar FPV Egyesület 2014. évi egyszerűsített mérlegbeszámolójához A Magyar FPV Egyesület a 2011. CLXXV törvény alapján a Fővárosi Bíróság 15.554. sorszám alatt

1. Általános rész Kiegészítő melléklet a Magyar FPV Egyesület 2014. évi egyszerűsített mérlegbeszámolójához A Magyar FPV Egyesület a 2011. CLXXV törvény alapján a Fővárosi Bíróság 15.554. sorszám alatt

JELENTÉS a Munkáspárt 2000-2001. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Munkáspárt 2000-2001. évi gazdálkodása törvényességének ellenőrzéséről 0303 2003. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport Iktatószám:

JELENTÉS a Munkáspárt 2000-2001. évi gazdálkodása törvényességének ellenőrzéséről 0303 2003. január 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési Főcsoport Iktatószám:

Magyar joganyagok - 172/2015. (VII. 2.) Korm. rendelet - az Európai Unió saját forrás 2. oldal 6. GNI-alapú hozzájárulás: a 2014/335/EU, Euratom tanác

Korm. rendelet - az Európai Unió saját forrás 2. oldal 6. GNI-alapú hozzájárulás: a 2014/335/EU, Euratom tanác") Magyar joganyagok - 172/2015. (VII. 2.) Korm. rendelet - az Európai Unió saját forrás 1. oldal 172/2015. (VII. 2.) Korm. rendelet az Európai Unió saját forrásaival kapcsolatos kötelezettségek teljesítésében

Magyar joganyagok - 172/2015. (VII. 2.) Korm. rendelet - az Európai Unió saját forrás 1. oldal 172/2015. (VII. 2.) Korm. rendelet az Európai Unió saját forrásaival kapcsolatos kötelezettségek teljesítésében

VII. Fejezet. Könyvviteli zárlat. 1. A könyvviteli zárási feladatok

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

Jelentés. Utóellenőrzések. Budapest Főváros XI. Kerület Újbuda Önkormányzata vagyongazdálkodása szabályszerűségének utóellenőrzése 2017.

Jelentés Utóellenőrzések Budapest Főváros XI. Kerület Újbuda Önkormányzata vagyongazdálkodása szabályszerűségének utóellenőrzése 2017. 17110 www.asz.hu ÁLLAMI SZÁMVEVÖSZÉK Jelentés Utóellenőrzések Budapest

Jelentés Utóellenőrzések Budapest Főváros XI. Kerület Újbuda Önkormányzata vagyongazdálkodása szabályszerűségének utóellenőrzése 2017. 17110 www.asz.hu ÁLLAMI SZÁMVEVÖSZÉK Jelentés Utóellenőrzések Budapest

Közhasznúsági jelentés

Közhasznúsági jelentés 2010 Egry József Általános Iskola TOLNAI ALAPÍTVÁNY 8360 Keszthely, Vásár tér 10. Közhasznúsági jelentés részei: 1. Számviteli beszámoló 2. Költségvetési támogatás felhasználása

Közhasznúsági jelentés 2010 Egry József Általános Iskola TOLNAI ALAPÍTVÁNY 8360 Keszthely, Vásár tér 10. Közhasznúsági jelentés részei: 1. Számviteli beszámoló 2. Költségvetési támogatás felhasználása

EGÉSZSÉGÜGYI GAZDÁLKODÓ

EGÉSZSÉGÜGYI GAZDÁLKODÓ SZERVEZETEK ELLENŐRZÉSE LŐADÓ: DR. N ELŐADÓ. NAGY IMRE FELÜGYELETI VEZETŐ BALATONFÜRED ALATONFÜRED,, 2018. SZEPTEMBER 19., 2018. 19. Ellenőrzések társadalmi indokoltsága Széles

EGÉSZSÉGÜGYI GAZDÁLKODÓ SZERVEZETEK ELLENŐRZÉSE LŐADÓ: DR. N ELŐADÓ. NAGY IMRE FELÜGYELETI VEZETŐ BALATONFÜRED ALATONFÜRED,, 2018. SZEPTEMBER 19., 2018. 19. Ellenőrzések társadalmi indokoltsága Széles

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK ÉVI TEVÉKENYSÉGÉRŐL

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2008. ÉVI TEVÉKENYSÉGÉRŐL I. A belső ellenőrzés által végzett tevékenység bemutatása

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2008. ÉVI TEVÉKENYSÉGÉRŐL I. A belső ellenőrzés által végzett tevékenység bemutatása

KÖNYVVIZSGÁLÓI ÉRTÉKELÉS, JELENTÉS. Tiszaújváros Város Önkormányzata I. félévi költségvetési beszámolójának felülvizsgálatáról

KÖNYVVIZSGÁLÓI ÉRTÉKELÉS, JELENTÉS Tiszaújváros Város Önkormányzata 2013. I. félévi költségvetési beszámolójának felülvizsgálatáról 2013. augusztus KÖNYVVIZSGÁLÓI ÉRTÉKELÉS Tiszaújváros Város Önkormányzata

KÖNYVVIZSGÁLÓI ÉRTÉKELÉS, JELENTÉS Tiszaújváros Város Önkormányzata 2013. I. félévi költségvetési beszámolójának felülvizsgálatáról 2013. augusztus KÖNYVVIZSGÁLÓI ÉRTÉKELÉS Tiszaújváros Város Önkormányzata

Tisztelt Kuratórium! A Barankovics István Alapítvány Kuratóriuma részére

A Barankovics István Alapítvány Kuratóriuma részére Tisztelt Kuratórium! A pártok működését segítő tudományos, ismeretterjesztő, kutatási, oktatási tevékenységet végző alapítványokról szóló 2003. évi XLVII.

A Barankovics István Alapítvány Kuratóriuma részére Tisztelt Kuratórium! A pártok működését segítő tudományos, ismeretterjesztő, kutatási, oktatási tevékenységet végző alapítványokról szóló 2003. évi XLVII.

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2014 2015. évi gazdálkodása törvényességének ellenőrzése a Jólét és Szabadság Demokrata Közösségnél 2017. 17195 www.asz.hu ÁLLAMI

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2014 2015. évi gazdálkodása törvényességének ellenőrzése a Jólét és Szabadság Demokrata Közösségnél 2017. 17195 www.asz.hu ÁLLAMI

E L Ő T E R J E S Z T É S Püspökladány Város Önkormányzata évi belső ellenőrzési tervéről

Polgármesteri Hivatal Jegyzőjétől 4150 Püspökladány, Bocskai u. 2. E L Ő T E R J E S Z T É S Önkormányzata 2013. évi belső ellenőrzési tervéről A Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

Polgármesteri Hivatal Jegyzőjétől 4150 Püspökladány, Bocskai u. 2. E L Ő T E R J E S Z T É S Önkormányzata 2013. évi belső ellenőrzési tervéről A Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

Jelentés. Utóellenőrzések

Jelentés Utóellenőrzések Az önkormányzatok vagyongazdálkodása szabályszerűségének utóellenőrzése Belváros-Lipótváros Budapest Főváros V. kerület Önkormányzata 2018. 18145 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

Jelentés Utóellenőrzések Az önkormányzatok vagyongazdálkodása szabályszerűségének utóellenőrzése Belváros-Lipótváros Budapest Főváros V. kerület Önkormányzata 2018. 18145 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE:

1. A rendelet hatálya

Pápateszér Község Önkormányzata Képviselő -testületének 3/2014.(V. 8.) önkormányzati rendelete az államháztartáson kívüli források átadásáról és átvételéről Pápateszér Község Önkormányzata Képviselő-testülete

Pápateszér Község Önkormányzata Képviselő -testületének 3/2014.(V. 8.) önkormányzati rendelete az államháztartáson kívüli források átadásáról és átvételéről Pápateszér Község Önkormányzata Képviselő-testülete

KÖZHASZNÚSÁGI JELENTÉS

Statisztikai számjel: 18197134-6910-529-01 Egyéb szervezet neve: SPORTJUS Magyar Sportjogász Társaság Egyéb szervezet címe: 1146 Budapest, Istvánmezei út 1-3 KÖZHASZNÚSÁGI JELENTÉS 2012. évről Keltezés:

Statisztikai számjel: 18197134-6910-529-01 Egyéb szervezet neve: SPORTJUS Magyar Sportjogász Társaság Egyéb szervezet címe: 1146 Budapest, Istvánmezei út 1-3 KÖZHASZNÚSÁGI JELENTÉS 2012. évről Keltezés:

Iromány száma: T/ Benyújtás dátuma: :44. Parlex azonosító: Q3LDFQ5G0001

Iromány száma: T/15329. Benyújtás dátuma: 2017-04-25 18:44 Országgyűlési képviselő Parlex azonosító: Q3LDFQ5G0001 Címzett: Kövér László, az Országgyűlés elnöke Tárgy: Törvényjavaslat benyújtása Benyújtó:

Iromány száma: T/15329. Benyújtás dátuma: 2017-04-25 18:44 Országgyűlési képviselő Parlex azonosító: Q3LDFQ5G0001 Címzett: Kövér László, az Országgyűlés elnöke Tárgy: Törvényjavaslat benyújtása Benyújtó:

I. Általános rendelkezések

Gara Község Önkormányzat Képviselő-testületének 1/2014.(II.12.) önkormányzati rendelete az államháztartáson kívüli források átvételéről és az önkormányzat által államháztartáson kívülre nyújtott támogatásokról

Gara Község Önkormányzat Képviselő-testületének 1/2014.(II.12.) önkormányzati rendelete az államháztartáson kívüli források átvételéről és az önkormányzat által államháztartáson kívülre nyújtott támogatásokról

DOROG VÁROS POLGÁRMESTERE 2510 DOROG BÉCSI ÚT 71. 2511 DOROG PF.:43. TF.: 06 33 431 299 FAX.: 06 33 431 377 E-MAIL : PMESTER@DOROG.

DOROG VÁROS POLGÁRMESTERE 2510 DOROG BÉCSI ÚT 71. 2511 DOROG PF.:43. TF.: 06 33 431 299 FAX.: 06 33 431 377 E-MAIL : PMESTER@DOROG.HU E l ő t e r j e s z t é s a Képviselő-testület 2008. március 28-i ülésére

DOROG VÁROS POLGÁRMESTERE 2510 DOROG BÉCSI ÚT 71. 2511 DOROG PF.:43. TF.: 06 33 431 299 FAX.: 06 33 431 377 E-MAIL : PMESTER@DOROG.HU E l ő t e r j e s z t é s a Képviselő-testület 2008. március 28-i ülésére

JELENTÉS. a Szabad Demokraták Szövetsége a Magyar Liberális Párt 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről. 12100 2012.

JELENTÉS a Szabad Demokraták Szövetsége a Magyar Liberális Párt 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 12100 2012. augusztus Állami Számvevőszék Iktatószám: V-0007-055/2012. Témaszám:

JELENTÉS a Szabad Demokraták Szövetsége a Magyar Liberális Párt 2009-2010. évi gazdálkodása törvényességének ellenőrzéséről 12100 2012. augusztus Állami Számvevőszék Iktatószám: V-0007-055/2012. Témaszám:

Közhasznúsági jelentés 2011

Adószám: 18669897-1-13 Bejegyző szerv: Pest Megyei Bíróság Regisztrációs szám: 2.PK.60.380/1995 2212 Csévharaszt, Kossuth Lajos utca 120 2011 Fordulónap: 2011. december 31. Beszámolási időszak: 2011. január

Adószám: 18669897-1-13 Bejegyző szerv: Pest Megyei Bíróság Regisztrációs szám: 2.PK.60.380/1995 2212 Csévharaszt, Kossuth Lajos utca 120 2011 Fordulónap: 2011. december 31. Beszámolási időszak: 2011. január

Kiegészítő melléklet. Szakképz.az Emb. és Áll.kh Alapitvány

A tevékenységét 2010-ben kezdte meg. A társaság alaptevékenysége:. A vállalkozás közhasznú alapitványként működik, a törzstőke nagysága 200 ezer Ft. Székhelye: 7100 Szekszárd Rákóczi utca 41. A társaság

A tevékenységét 2010-ben kezdte meg. A társaság alaptevékenysége:. A vállalkozás közhasznú alapitványként működik, a törzstőke nagysága 200 ezer Ft. Székhelye: 7100 Szekszárd Rákóczi utca 41. A társaság

Jelentés. A költségvetési támogatásban részesülő pártalapítványok évi gazdálkodása törvényességének ellenőrzése

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése Váradi András Alapítvány 2018. 18188 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE: HOLMAN

Jelentés A költségvetési támogatásban részesülő pártalapítványok 2015 2016. évi gazdálkodása törvényességének ellenőrzése Váradi András Alapítvány 2018. 18188 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE: HOLMAN

A főkönyvi könyvelés és az analitikus nyilvántartás kapcsolata

VI. Fejezet A főkönyvi könyvelés és az analitikus nyilvántartás kapcsolata Az Intézmény vonatkozásában a főkönyvi könyvelés melletti analitikus nyilvántartás szükségességének indoklása a korábbiakban már

VI. Fejezet A főkönyvi könyvelés és az analitikus nyilvántartás kapcsolata Az Intézmény vonatkozásában a főkönyvi könyvelés melletti analitikus nyilvántartás szükségességének indoklása a korábbiakban már

ALAPÍTÓ OKIRAT. A Bánki Donát Ipari Szakközépiskola és Szakmunkásképző Intézet az iskolába járó tanulók nevelésének, oktatásának segítése érdekében

A Közhasznú Alapítvány alapítója a Bánki Donát Ipari Szakközépiskola és Szakmunkásképző Intézet általános jogutódjaként az Ajkai Szakképző Iskola és Kollégium a közhasznú jogállás megszerzése érdekében

A Közhasznú Alapítvány alapítója a Bánki Donát Ipari Szakközépiskola és Szakmunkásképző Intézet általános jogutódjaként az Ajkai Szakképző Iskola és Kollégium a közhasznú jogállás megszerzése érdekében

Szociális Intézmények Országos Szövetsége BIZONYLATI REND

Szociális Intézmények Országos Szövetsége BIZONYLATI REND 1. A könyvvezetés módja A Szövetség egyszeres könyvvitelre kötelezett. Az egyszeres könyvvitelt keretében a Szövetség a kezelésében, a használatában,

Szociális Intézmények Országos Szövetsége BIZONYLATI REND 1. A könyvvezetés módja A Szövetség egyszeres könyvvitelre kötelezett. Az egyszeres könyvvitelt keretében a Szövetség a kezelésében, a használatában,

NYÍREGYHÁZI FŐISKOLA. REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA (a Szervezeti és működési szabályzat 17. sz. melléklete)

") NYÍREGYHÁZI FŐISKOLA REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA (a Szervezeti és működési szabályzat 17. sz. melléklete) Elfogadva: 2013. július 23., hatályba lép: 2013. július 25-én Módosítva: 2015. március

NYÍREGYHÁZI FŐISKOLA REPREZENTÁCIÓS KIADÁSOK SZABÁLYZATA (a Szervezeti és működési szabályzat 17. sz. melléklete) Elfogadva: 2013. július 23., hatályba lép: 2013. július 25-én Módosítva: 2015. március

Hajdú-Bihar Megyei Kereskedelmi és Iparkamara Szolgáltató Közhasznú Társaság Felügyelő Bizottsága FELÜGYELŐ BIZOTTSÁGI JELENTÉS

Hajdú-Bihar Megyei Kereskedelmi és Iparkamara Szolgáltató Közhasznú Társaság Felügyelő Bizottsága FELÜGYELŐ BIZOTTSÁGI JELENTÉS A Közhasznú Társaság 2008. évi működéséről, közhasznú beszámolójáról, valamint

Hajdú-Bihar Megyei Kereskedelmi és Iparkamara Szolgáltató Közhasznú Társaság Felügyelő Bizottsága FELÜGYELŐ BIZOTTSÁGI JELENTÉS A Közhasznú Társaság 2008. évi működéséről, közhasznú beszámolójáról, valamint

Csabdi Község Önkormányzat és költségvetési szerveinél évben lefolytatott ellenőrzések bemutatása

1. függelék Csabdi Község Önkormányzat és költségvetési szerveinél 2015. évben lefolytatott ellenőrzések bemutatása Tárgy Cél Módszer Megállapítás / Intézkedési terv készítésére köteles javaslat annak

1. függelék Csabdi Község Önkormányzat és költségvetési szerveinél 2015. évben lefolytatott ellenőrzések bemutatása Tárgy Cél Módszer Megállapítás / Intézkedési terv készítésére köteles javaslat annak

K i v o n a t. Készült: Martonvásár Város Önkormányzata Képviselő-testületének 2015. április 28. napján megtartott ülése jegyzőkönyvéből

K i v o n a t Készült: Martonvásár Város Önkormányzata Képviselő-testületének 2015. április 28. napján megtartott ülése jegyzőkönyvéből Martonvásár Város Önkormányzata Képviselő-testületének 11/2015. (IV.

K i v o n a t Készült: Martonvásár Város Önkormányzata Képviselő-testületének 2015. április 28. napján megtartott ülése jegyzőkönyvéből Martonvásár Város Önkormányzata Képviselő-testületének 11/2015. (IV.

Összevont Ellenőrzési munkaterve

Dorog Város Önkormányzat Dorog Város Önkormányzat Összevont Ellenőrzési munkaterve 2018. évre Dorog, 2017. november 20. Jóváhagyta:. Kecskésné Patos Szilvia jegyző 1 Tartalomjegyzék 1. Az éves ellenőrzési

Dorog Város Önkormányzat Dorog Város Önkormányzat Összevont Ellenőrzési munkaterve 2018. évre Dorog, 2017. november 20. Jóváhagyta:. Kecskésné Patos Szilvia jegyző 1 Tartalomjegyzék 1. Az éves ellenőrzési

III. 3. Egységes módszertani mérés az integritás helyzetéről (integritás menedzsment értékelő lap)

") A Balaton-felvidéki Nemzeti Park Igazgatóság 0. évi integritásjelentése III.. Egységes módszertani mérés az integritás helyzetéről (integritás menedzsment értékelő lap) Az integritás menedzsment táblázat

A Balaton-felvidéki Nemzeti Park Igazgatóság 0. évi integritásjelentése III.. Egységes módszertani mérés az integritás helyzetéről (integritás menedzsment értékelő lap) Az integritás menedzsment táblázat

JELENTÉS. a Szövetség a Polgári Magyarországért Alapítvány évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a Szövetség a Polgári Magyarországért Alapítvány 2008-2009. évi gazdálkodása törvényességének ellenőrzéséről 1102 2011. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Államháztartáson

JELENTÉS a Szövetség a Polgári Magyarországért Alapítvány 2008-2009. évi gazdálkodása törvényességének ellenőrzéséről 1102 2011. március 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Államháztartáson

A BUDAPESTI GAZDASÁGI EGYETEM REPREZENTÁCIÓS SZABÁLYZATA

A BUDAPESTI GAZDASÁGI EGYETEM REPREZENTÁCIÓS SZABÁLYZATA BUDAPEST 2012 (2016. június 25. napjától hatályos változat) H-1149 Budapest, Buzogány utca 29-31. www.uni-bge.hu A Budapesti Gazdasági Egyetem (továbbiakban:

A BUDAPESTI GAZDASÁGI EGYETEM REPREZENTÁCIÓS SZABÁLYZATA BUDAPEST 2012 (2016. június 25. napjától hatályos változat) H-1149 Budapest, Buzogány utca 29-31. www.uni-bge.hu A Budapesti Gazdasági Egyetem (továbbiakban:

2011. ÉVI ELLENŐRZÉSI TERV

FŐVÁROSI BÍRÓSÁG BELSŐ ELLENŐRZÉSI OSZTÁLY ÉVI ELLENŐRZÉSI TERV Ellenőrzési tervet megalapozó elemzés címe, időpontja Fővárosi Bíróság Belső Ellenőrzésének kockázatelemzése FB Belső Ellenőrzési Osztály

FŐVÁROSI BÍRÓSÁG BELSŐ ELLENŐRZÉSI OSZTÁLY ÉVI ELLENŐRZÉSI TERV Ellenőrzési tervet megalapozó elemzés címe, időpontja Fővárosi Bíróság Belső Ellenőrzésének kockázatelemzése FB Belső Ellenőrzési Osztály

9807 Jelentés a pártok beszámolási és beszámoló közzétételi kötelezettsége teljesítésének általános gyakorlatáról

9807 Jelentés a pártok beszámolási és beszámoló közzétételi kötelezettsége teljesítésének általános gyakorlatáról TARTALOMJEGYZÉK I. Összegző megállapítások, következtetések, JAVASLATOK II. Részletes megállapítások

9807 Jelentés a pártok beszámolási és beszámoló közzétételi kötelezettsége teljesítésének általános gyakorlatáról TARTALOMJEGYZÉK I. Összegző megállapítások, következtetések, JAVASLATOK II. Részletes megállapítások

JELENTÉS. 0749 2008. január

JELENTÉS a Szabó Miklós Tudományos, Ismeretterjesztő, Kutatási és Oktatási Szabadelvű Alapítvány 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0749 2008. január 3. Önkormányzati és Területi

JELENTÉS a Szabó Miklós Tudományos, Ismeretterjesztő, Kutatási és Oktatási Szabadelvű Alapítvány 2005-2006. évi gazdálkodása törvényességének ellenőrzéséről 0749 2008. január 3. Önkormányzati és Területi

Jelentés. Kampánypénzek ellenőrzése. A évi országgyűlési képviselőválasztási

Jelentés Kampánypénzek ellenőrzése A 2018. évi országgyűlési képviselőválasztási kampányokra fordított pénzeszközök elszámolásának ellenőrzése a Magyar Államkincstárnál és az egyéni jelölteknél 2019. 19033

Jelentés Kampánypénzek ellenőrzése A 2018. évi országgyűlési képviselőválasztási kampányokra fordított pénzeszközök elszámolásának ellenőrzése a Magyar Államkincstárnál és az egyéni jelölteknél 2019. 19033

Napsugár Otthon Lakóiért Alapítvány. Kiegészítő melléklet. A Számviteli törvény szerint egyéb szervezetek egyszerűsített éves beszámolójához. 2013.

Bírósági bejegyzés: PK.60.144/2003/4. Napsugár Otthon Lakóiért Alapítvány Kiegészítő melléklet A Számviteli törvény szerint egyéb szervezetek egyszerűsített éves beszámolójához 2013. év Kistelek, 2014.március

Bírósági bejegyzés: PK.60.144/2003/4. Napsugár Otthon Lakóiért Alapítvány Kiegészítő melléklet A Számviteli törvény szerint egyéb szervezetek egyszerűsített éves beszámolójához 2013. év Kistelek, 2014.március

Csévharaszti Polgárőség Egyesülete

1 8 6 6 9 8 9 7-4 6 1 0-2 0 0-1 3 Statisztikai számjel Csévharaszti Polgárőség Egyesülete 2212 Csévharaszt, József A. u 10 Közhasznú Egyéb Szervezet Egyszerűsített Beszámolója Éves zárómérleg 2010. január

1 8 6 6 9 8 9 7-4 6 1 0-2 0 0-1 3 Statisztikai számjel Csévharaszti Polgárőség Egyesülete 2212 Csévharaszt, József A. u 10 Közhasznú Egyéb Szervezet Egyszerűsített Beszámolója Éves zárómérleg 2010. január

La Leche Liga Magyarország EGYESÜLETI JELENTÉS. 1022 Budapest, Hermann Ottó u. 18. Adószáma: 18048092-1-41 Statisztikai számjel: 18048092-9499-529-01

1022 Budapest, Hermann Ottó u. 18. Adószáma: 18048092-1-41 Statisztikai számjel: 18048092-9499-529-01 EGYESÜLETI JELENTÉS a 2008. évi egyszerűsített éves beszámolóhoz Budapest, 2009.március 2 EGYESÜLETI

1022 Budapest, Hermann Ottó u. 18. Adószáma: 18048092-1-41 Statisztikai számjel: 18048092-9499-529-01 EGYESÜLETI JELENTÉS a 2008. évi egyszerűsített éves beszámolóhoz Budapest, 2009.március 2 EGYESÜLETI

MOZGÁSSÉRÜLTEK MEZŐKÖVESDI EGYESÜLETE

MOZGÁSSÉRÜLTEK MEZŐKÖVESDI EGYESÜLETE SZÁMVITELI POLITIKA Érvényes: 2011. január 02. Aktualizálva: 2012. január 02. Készítette: Újhelyiné Bukta Mónika Jóváhagyta: Bukta László elnök A számviteli politika

MOZGÁSSÉRÜLTEK MEZŐKÖVESDI EGYESÜLETE SZÁMVITELI POLITIKA Érvényes: 2011. január 02. Aktualizálva: 2012. január 02. Készítette: Újhelyiné Bukta Mónika Jóváhagyta: Bukta László elnök A számviteli politika

Budapesti Módszertani Szociális Központ és Intézményei. Reprezentációs kiadások szabályzata

Budapesti Módszertani Szociális Központ és Intézményei Reprezentációs kiadások szabályzata Jóváhagyta: Pelle József igazgató Hatályos: az aláírás napjától Érvényes visszavonásig A Budapesti Módszertani

Budapesti Módszertani Szociális Központ és Intézményei Reprezentációs kiadások szabályzata Jóváhagyta: Pelle József igazgató Hatályos: az aláírás napjától Érvényes visszavonásig A Budapesti Módszertani

KSI SE Felügyelő Bizottság jelentése az Egyesület évi gazdálkodásáról szóló közhasznú egyszerűsített éves beszámolójáról.

Központi Sport- és Ifjúsági Egyesület Felügyelő Bizottság KSI SE Felügyelő Bizottság jelentése az Egyesület 2010. évi gazdálkodásáról szóló közhasznú egyszerűsített éves beszámolójáról. Budapest 2011 május

Központi Sport- és Ifjúsági Egyesület Felügyelő Bizottság KSI SE Felügyelő Bizottság jelentése az Egyesület 2010. évi gazdálkodásáról szóló közhasznú egyszerűsített éves beszámolójáról. Budapest 2011 május

Jelentés. Pártok gazdálkodása

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése az Együtt a Korszakváltók Pártjánál 2018. 18015 www.asz.hu AZ ELLENŐRZÉST

Jelentés Pártok gazdálkodása A költségvetési támogatásban részesülő pártok 2015 2016. évi gazdálkodása törvényességének ellenőrzése az Együtt a Korszakváltók Pártjánál 2018. 18015 www.asz.hu AZ ELLENŐRZÉST

ÉRTÉKELÉSI SZABÁLYZAT

ÉRTÉKELÉSI SZABÁLYZAT Városi Művelődési Központ Veszprém Hatályba lép 2014. január 7-től. A Városi Művelődési Központ eszközeinek és forrásainak értékelési szabályzatát a számvitelről szóló 2000. évi C.

ÉRTÉKELÉSI SZABÁLYZAT Városi Művelődési Központ Veszprém Hatályba lép 2014. január 7-től. A Városi Művelődési Központ eszközeinek és forrásainak értékelési szabályzatát a számvitelről szóló 2000. évi C.

INTÉZKEDÉSI TERV. 1. A belső kontrollrendszer szabályszerű kialakítása és működtetése érdekében intézkedjen:

INTÉZKEDÉSI TERV Az Állami Számvevőszéknek a "Megyei hatókörű városi múzeumok ellenőrzése - Göcseji Múzeum" című ellenőrzéséről készült jelentésben a múzeum igazgatójának megfogalmazott javaslatok végrehajtására

INTÉZKEDÉSI TERV Az Állami Számvevőszéknek a "Megyei hatókörű városi múzeumok ellenőrzése - Göcseji Múzeum" című ellenőrzéséről készült jelentésben a múzeum igazgatójának megfogalmazott javaslatok végrehajtására

Jelentés. Nem állami humánszolgáltatók ellenőrzése

Jelentés Nem állami humánszolgáltatók ellenőrzése A humánszolgáltatást nyújtó államháztartáson kívüli köznevelési és szociális intézmények, szolgáltatók fenntartói központi költségvetésből kapott támogatásai

Jelentés Nem állami humánszolgáltatók ellenőrzése A humánszolgáltatást nyújtó államháztartáson kívüli köznevelési és szociális intézmények, szolgáltatók fenntartói központi költségvetésből kapott támogatásai

Bátaapáti Község Önkormányzata Képviselő-testülete 13/2013.(XI.4.) önkormányzati rendelete Az államháztartáson kívüli forrás átadásáról és átvételéről

önkormányzati rendelete Az államháztartáson kívüli forrás átadásáról és átvételéről") Bátaapáti Község Önkormányzata Képviselő-testülete 13/2013.(XI.4.) önkormányzati rendelete Az államháztartáson kívüli forrás átadásáról és átvételéről Bátaapáti Község Önkormányzata Képviselő-testülete

Bátaapáti Község Önkormányzata Képviselő-testülete 13/2013.(XI.4.) önkormányzati rendelete Az államháztartáson kívüli forrás átadásáról és átvételéről Bátaapáti Község Önkormányzata Képviselő-testülete

Jelentés. Utóellenőrzések. A Nemzeti Fogyasztóvédelmi Hatóság ellenőrzéséről szóló jelentés utóellenőrzése

Jelentés Utóellenőrzések A Nemzeti Fogyasztóvédelmi Hatóság ellenőrzéséről szóló jelentés utóellenőrzése 2016. 16045 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE: BÖRÖCZ IMRE felügyeleti vezető AZ ELLENŐRZÉST

Jelentés Utóellenőrzések A Nemzeti Fogyasztóvédelmi Hatóság ellenőrzéséről szóló jelentés utóellenőrzése 2016. 16045 www.asz.hu AZ ELLENŐRZÉST FELÜGYELTE: BÖRÖCZ IMRE felügyeleti vezető AZ ELLENŐRZÉST

Dr. Imre László főjegyző

67/2012. (XI. 22.) MÖK határozat A Veszprém Megyei Önkormányzat Közgyűlése a Veszprém Megyei Önkormányzat 2013. évi belső ellenőrzési tervét a határozat melléklete szerint jóváhagyja. Határidő: Felelős:

67/2012. (XI. 22.) MÖK határozat A Veszprém Megyei Önkormányzat Közgyűlése a Veszprém Megyei Önkormányzat 2013. évi belső ellenőrzési tervét a határozat melléklete szerint jóváhagyja. Határidő: Felelős:

Jelentés. Utóellenőrzések. Balatonfenyves Község Önkormányzata vagyongazdálkodása szabályszerűségének utóellenőrzése

Jelentés Utóellenőrzések Balatonfenyves Község Önkormányzata vagyongazdálkodása szabályszerűségének utóellenőrzése 2017. 17032 www.asz.hu ÁLLAMI SZAMVEVÖSZÉK Jelentés Utóellenőrzések Balatonfenyves Község

Jelentés Utóellenőrzések Balatonfenyves Község Önkormányzata vagyongazdálkodása szabályszerűségének utóellenőrzése 2017. 17032 www.asz.hu ÁLLAMI SZAMVEVÖSZÉK Jelentés Utóellenőrzések Balatonfenyves Község

Kiegészítő melléklet a 2013.évi kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolójához

Vincellér Alapítvány 19185552-1-13 Kiegészítő melléklet a 2013.évi kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolójához Kelt: Érd, 2014. május 20. Készítette: Forró Erika Jóváhagyta:

Vincellér Alapítvány 19185552-1-13 Kiegészítő melléklet a 2013.évi kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolójához Kelt: Érd, 2014. május 20. Készítette: Forró Erika Jóváhagyta:

Tolna Város Önkormányzatának 11/2014. (VI.27.) önkormányzati rendelete az államháztartáson kívüli források átvételéről és átadásáról

önkormányzati rendelete az államháztartáson kívüli források átvételéről és átadásáról") Tolna Város Önkormányzatának 11/2014. (VI.27.) önkormányzati rendelete az államháztartáson kívüli források átvételéről és átadásáról Tolna Város Önkormányzatának Képviselő-testülete a Magyarország helyi

Tolna Város Önkormányzatának 11/2014. (VI.27.) önkormányzati rendelete az államháztartáson kívüli források átvételéről és átadásáról Tolna Város Önkormányzatának Képviselő-testülete a Magyarország helyi

JELENTÉS a FIDESZ-Magyar Polgári Szövetség 2002-2003. évi gazdálkodása törvényességének ellenőrzéséről

JELENTÉS a FIDESZ-Magyar Polgári Szövetség 2002-2003. évi gazdálkodása törvényességének ellenőrzéséről 0454 2004. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési

JELENTÉS a FIDESZ-Magyar Polgári Szövetség 2002-2003. évi gazdálkodása törvényességének ellenőrzéséről 0454 2004. december 3. Önkormányzati és Területi Ellenőrzési Igazgatóság 3.1. Szabályszerűségi Ellenőrzési