Forgóeszközgazdálkodás

|

|

|

- Irén Veres

- 8 évvel ezelőtt

- Látták:

Átírás

1

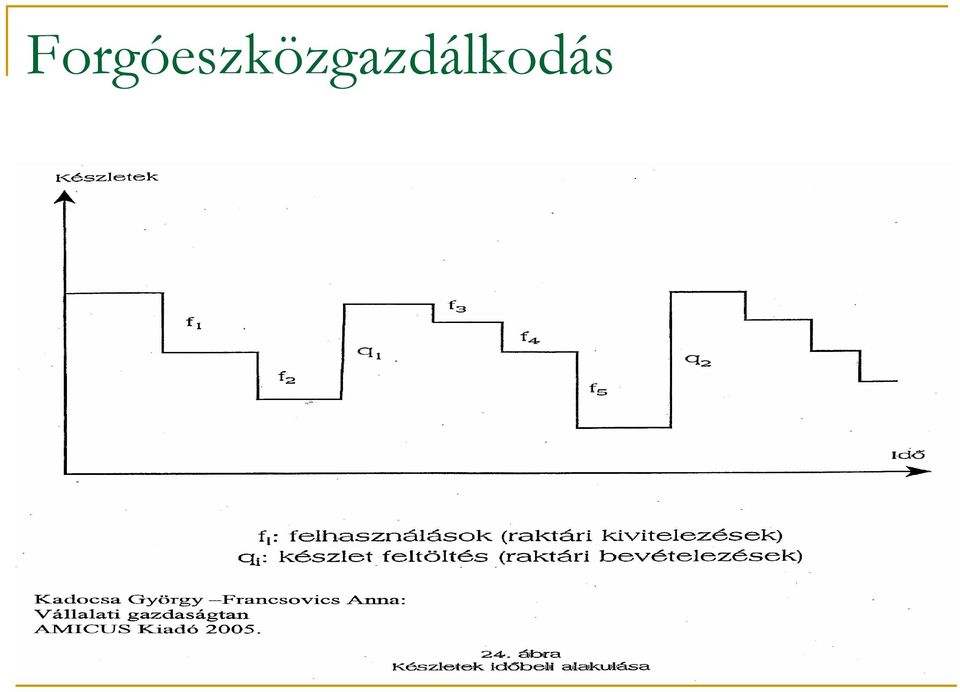

2 A forgóeszközök közé a következő eszközök sorolhatók: anyagok befejezetlen termelés és félkész termékek késztermékkészlet vásárolt árú vevőkkel szembeni követelések pénzeszközök A forgóeszközök szerkezetének legfontosabb mutatói a készletek és a pénzügyi eszközök aránya, ill. az anyagkészletek a befejezetlen termelés és az árukészletek aránya. A forgóeszközök szerkezetének megtervezése meghatározó, mert ez hatással van a vállalatba befektetett tőkeszükségletre, a forgóeszközökben ténylegesen forgó, vagy éppen pihenő pénz nagysága az a forgótőke hatékonysága.

3 A forgóeszköz lekötési mutató: = Forgóeszközök átlagos álománya Termelési érték A forgóeszköz kihasználási mutató = Termelési Forgóeszközök érték átlagos állománya A forgóeszköz igényességet a forgóeszk eszköz z lekötési mutató lenne hivatott kifejezni. A forgóeszköz igényességet alapvetően igen sok tényező befolyásolja. Anyagkészletek nagysága az anyagok megrendelési és szállítási feltételeitől is függ. Hosszú szállítási határidők, ütemtelen szállítások mellett a felhasználónak nagyobb termelési készletre van szüksége. Folyamatos szállítások, raktárról történő ellátások esetén az alacsony átlagkészlet is biztosíthatja, melynek legfejlettebb megoldása a Just In Time anyagellátás. A befejezetlen termelésben, a félkész termékekben lekötött forgóeszköz készlet nagysága elsősorban a gyártási átfutási idejétől függ, valamint a sorozatnagyságtól.

4 A késztermékek készlete folyamatos kiszállítással minimalizálható. A forgási sebesség, amit a forgóeszköz időegység alatt megtett fordulatainak számával, vagy a körforgás időtartamával mérnek. s = Á Fe n Fe ahol: s: fordulatok száma; Á: éves érbevétel; Fe: éves átlagos forgóeszköz állomány; n: forgási napok száma. = *365 Á

5 A termelés és a forgalom zavartalan biztosításához szükséges forgóeszköz mennyiségét a termelés, illetve a forgalom mérete és a forgóeszközök forgási sebessége határozza meg. A relatív forgóeszköz meghatározás: F r = Fe 0 * Á1 Fe Á 0 Ahol: F r : a forgóeszköz állomány változásának relatív mértéke; Fe 0 : bázis időszaki forgóeszköz állomány; Á 1 : vizsgált időszak árbevétele; Á 0 : bázis időszaki árbevétel; Fe 1 : vizsgált időszaki forgóeszköz állomány. Ha a számítás eredménye pozitív előjelű, akkor relatív forgóeszköz csökkenésről van szó, ha negatív, akkor relatív forgóeszköz növekedésről beszélünk. Ha a F=0, akkor a termelés forgóeszköz igénye változatlan. 1

6 A termelés alapkövetelménye, hogy az árbevétel növekedésének az üteme nagyobb legyen, mint a forgóeszk eszköz állomány növekedn vekedésének az üteme. A forgóeszköz forgási sebességének a növelésével a gazdálkodás a színvonalának emelését lehet elérni. A forgási sebesség mutatója (n) nem más, mint a körforgásba fokozatosan belépő eszközöknek az értékükkel súlyozott, átlagos megtérülési ideje. Az anyagkészletben lekötött forgóeszközök nagysága két tényezőtől függ: a készletezés átlagos időtartamától az időegységre jutó anyagfelhasználás értékétől.

7 A befejezetlen termelésben lekötött forgóeszközök nagysága függ: a termék önköltségétől (Ö) a napi átlagos termékkibocsátástól (Q n ) a gyártási ciklus átfutási idejétől (T gy ) ráfordítás növekedési tényezőtől (E) Képletben, a befejezetlen termelésben lekötött eszközök átlagos értéke: F = Q b n * Ö * Tgy *ε

8 A készáruk értékesítési ideje a termelési folyamat befejezésétől az árbevétel realizálásáig tart. A készáru készletben lekötött forgóeszközök nagysága függ a termék önköltségétől (Ö) a napi átlagos termékkibocsátástól (Q n ) az árukészlet átlagos tárolási idejétől (t r ) F = Q * Ö * k n t r

a napi átlagos termékkibocsátástól (Q n ) az")

9 Az átlagos napi felhasználás az egy napra jutó anyagfelhasználás matematikai átlaga természetes mértékegységekben: f napi Ahol: f napi : átlagos napi felhasználás; f i : egyes felhasználások mennyisége; t n : időszak napjainak száma. n = i= 1 t n f i

10 Az átlagos készlet-utánpótlási idő a két egymást követő beérkezések között eltelt naptári időnek a beérkezett mennyiségekkel súlyozott átlaga: t átl = ( q * t ) i q i i

11

12

13 Az anyagbeszerzések átfutási ideje a rendelés feladásától a beérkezésig eltelt idő, beleértve a szállítás, raktározás, adminisztrációhoz szükséges átfutási időt is. A folyó készlet a termelés, illetve felhasználás folyamatos anyagellátását fedező mennyiség, feltételezve egy adott időszakra az egyenletes átlagos napi felhasználást. K = f * f napi t n

14 A minimális készlet a szállítási lemaradásokból adódó esetleges anyaghiányok megelőzését, a termelés biztonságának növelését szolgálja. t K átl min = = t q átl i / t * f i t q i napi átl /

15 A biztonsági készlet a fent említett minimális készlet felül további tartalékot jelent a termelés zavartalan folytatásához. A készlettartás tőkelekötést jelent, és készletezési költséget. A maximális készlet meghatározása a forgóeszköz finanszírozási megfontolásokból szükséges: K max =K min +K f Átlagos készlet nagysága: K 1 2 = átl K + min K f

16 Munkaerőgazdálkodás

17 Munkaerőgazdálkodás

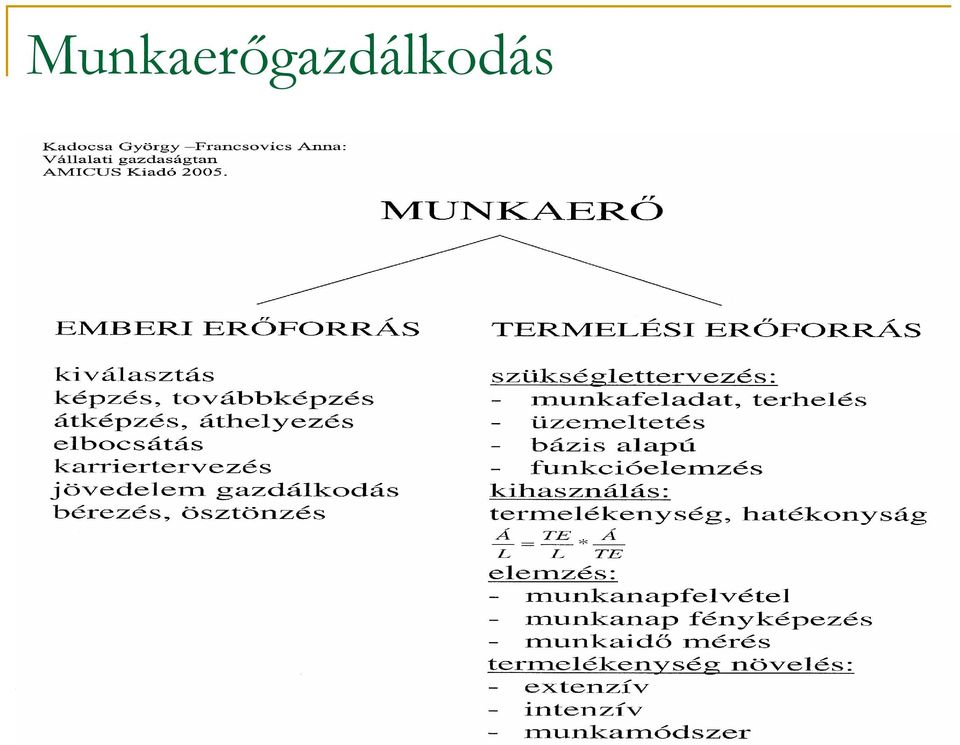

18 Munkaerőgazdálkodás A munkaerő a termelési folyamatban résztvevő embert, aki szellemi, fizikai képességeinek felhasználásával munkát végez. Az iparvállalat termelőfolyamat munkaerő szükségletét alapvetően a gyártás és a vállalat jellege, karakterisztikája határozza meg. A profil, a termékek köre és bonyolultsága elsősorban a szükséges létszámra, szakmai összetételre és nagyságrendjére van hatással.

19 Munkaerőgazdálkodás A munkaerő szükséglet megállapítása: az időszaki termelés alapján normák, normatívák felhasználásával számítják a szükséges létszámot. a vállalati és piaci karakterisztika ismeretében az adott gyártási kapacitások működtetéséhez szükséges munkaerő állományt határozzák meg. speciális munkaerő struktúratervezés funkcióelemzéssel.

20 Munkaerőgazdálkodás Az időnorma a munkafeladat elvégzéshez szükséges idő. Alkalmazása ott célszerű, ahol a munkavégzés módszerét, intenzitását a technológia egyértelműen meghatározza. A teljesítménynorma adott idő alatt elvégzendő munka mennyiségét határozza meg. Ha a tevékenység tartalma határozott, és emellett a munkát végző dolgozó személyes adottságaitól nagymértékben függ a termelés tényleges teljesítménye. A létszámnorma adott feladat elvégzéséhez szükséges létszámot határozza meg. A normák kidolgozhatók: adott munkafeladatra munkakörre több munkafeladatot ellátó csoportra.

21 Munkaerőgazdálkodás A gyártási feladatokból adódó terhelés normaidő szükségletének a munka tényleges elvégzéséhez szükséges időhöz viszonyított aránya a dolgozók átlagos teljesítményszázaléka: t : tényleges időráfordítás; t n : normaidő A létszámszükséglet adott időszakra: L = I pr T * telj% telj% T: az időszak terhelése; I pr : produktív időalap átl átl = t n t'

22 Munkaerőgazdálkodás A munkaidőalap összetevői: törvényes munkanapok száma fizetett szabadság átlagosan felmerülő betegállomány egész- és törtnapi kieső idők munkaidőn belüli veszteségidők túlmunka mértéke A túlterhelés megoldásai: a tervezett teljesítményszázalék növelése túlmunka igénybevétele kooperációs kihelyezés

23 Munkaerőgazdálkodás A megelőző időszak bázisb zisán n alapuló létszámtervezés, amely a tervidőszak termelési és hatékonysági célkitűzéseinek figyelembevételével módosítja a bázis időszak munkaerő mennyiségét és struktúráját. Újszerű speciális célok és igények kielégítéséhez szükséges munkaerő struktúra meghatározásának célszerű módszere a funkcióelemzésen alapuló létszámtervezés: beruházások kivitelezése új termelő egységek működtetésének megszervezése vállalati rekonstrukció új tervező, szervező, fejlesztő tevékenységet ellátó szervezetek vállalat átszervezése, munkaerő átcsoportosítás.

24 Munkaerőgazdálkodás A munkaerő hatékony felhasználásának alapja, hogy a megtervezett és az előkészített munkafeladatokat a dolgozók a munkarend szerint meghatározott időalap alatt, folyamatosan végezzék. A veszteségidők rontják a munkaidő és a munkaerő kihasználtságát, a munka termelékenységét. A munkaidőben végzett tevékenységeket két csoportra osztjuk: norma szerinti tevékenységek veszteségidők A norma szerinti tevékenys kenységek technológia által előírt követelményben benne foglalt normaidő elemek a következők: előkészületi és befejezési idő darabidő: alapidő, kiszolgálási idő, pihenési idő, személyes szükségleti idő.

25 Munkaerőgazdálkodás

26 Munkaerőgazdálkodás Az extenzív út a hasznos munkaidőalap növelését jelenti. Az intenzív út a munkavégzés szellemi és fizikai intenzitásának növelésére irányul. A munkamódszerek fejlesztése részben technológiai, szervezési lehetőségekre épül. A három tényező egymásra épül, hatásuk szorzatként jelenik meg. A korszerű színvonal 100%. A munkaerő továbbképzés a fejlesztés egyik kulcsa.

27 Munkaerőgazdálkodás A vállalat számára a munkaerőnek, mint termelési tényezőnek az igénybevétele, felhasználása ellenértékeként kifizetett ráfordítás a munkabér és egyéb, ehhez kapcsolódó költségek. A dolgozó összes keresetének elemei: törzsbér bérpótlék kiegészítő fizetés prémium, jutalom egyéb kifizetés

28 Munkaerőgazdálkodás A bérformák a következő ismérvek szerint csoportosíthatók: egyenes időbér teljesítményhez kötött időbér prémiumos időbér egyenes darabbér degresszív darabbér A személyi béren alapuló teljesítménybér besoroláson alapuló bérforma. Az utalványozott normaóra és a tényleges ráfordítás arányától függően változik a tényleges bér. A csoportbér esetén több munkás közös teljesítménye alapján számítják ki a bért.

A Z A N Y A G É S K É S Z L E T G A Z D Á L K O D Á S I R E N D S Z E R V I Z S G Á L A T A L O G I S Z T I K A I S Z E M P O N T O K A L A P J Á N

Controlling A Z A N Y A G É S K É S Z L E T G A Z D Á L K O D Á S I R E N D S Z E R V I Z S G Á L A T A L O G I S Z T I K A I S Z E M P O N T O K A L A P J Á N Az anyagok osztályozása és számbavétele Nyersanyagnak

Controlling A Z A N Y A G É S K É S Z L E T G A Z D Á L K O D Á S I R E N D S Z E R V I Z S G Á L A T A L O G I S Z T I K A I S Z E M P O N T O K A L A P J Á N Az anyagok osztályozása és számbavétele Nyersanyagnak

Vállalkozás gazdaságtan SZIKORA PÉTER TAVASZ

Vállalkozás gazdaságtan 2015-2016 TAVASZ Tárgyi eszközgazdálkodás Gazdálkodás, gazdaságosság, kontrolling 3 Termelési eszközök és megtérülésük A tárgyi eszközök értéküket több termelési perióduson belül

Vállalkozás gazdaságtan 2015-2016 TAVASZ Tárgyi eszközgazdálkodás Gazdálkodás, gazdaságosság, kontrolling 3 Termelési eszközök és megtérülésük A tárgyi eszközök értéküket több termelési perióduson belül

A vállalat belső tevékenységi rendszere.

A vállalat tevékenységi rendszere 01. rész Fazekas Tamás Vállalatgazdaságtan szeminárium A vállalat belső tevékenységi rendszere. Az alapvető célból lebontott vállalati célrendszer megvalósításához szükséges

A vállalat tevékenységi rendszere 01. rész Fazekas Tamás Vállalatgazdaságtan szeminárium A vállalat belső tevékenységi rendszere. Az alapvető célból lebontott vállalati célrendszer megvalósításához szükséges

Stratégiai és üzleti tervezés

PSZK Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 IV. évfolyam GM szak Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Stratégiai és üzleti tervezés 2013/2014

PSZK Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 IV. évfolyam GM szak Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Stratégiai és üzleti tervezés 2013/2014

Készítette: Juhász Ildikó Gabriella

14. tétel Egy kft. logisztikai költséggazdálkodása a számviteli adatok szerint nem megfelelő, ezért a számviteli vezetővel együttműködve a logisztikai vezető számára meghatározták a szolgáltatási rendszer

14. tétel Egy kft. logisztikai költséggazdálkodása a számviteli adatok szerint nem megfelelő, ezért a számviteli vezetővel együttműködve a logisztikai vezető számára meghatározták a szolgáltatási rendszer

Emberi erõforrás gazdálkodás vizsgálata

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Emberi erõforrás-gazdálkodás Vállalkozások erõforrásai Anyagi eszközök (gépek, berendezések

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Emberi erõforrás-gazdálkodás Vállalkozások erõforrásai Anyagi eszközök (gépek, berendezések

f: a tárgyi eszköz korszerűségi foka Te: a tárgyi eszköz értéke (nettó és bruttó)

") 40. Termelési eszközök és megtérülésük (TK: 111old.) A termelési eszközök két csoportra bonthatók: a)tárgyi eszközök - ide tartoznak az épületek, gépek, felszerelések, járművek - üzembe helyezéskor 100%-os

40. Termelési eszközök és megtérülésük (TK: 111old.) A termelési eszközök két csoportra bonthatók: a)tárgyi eszközök - ide tartoznak az épületek, gépek, felszerelések, járművek - üzembe helyezéskor 100%-os

Ösztönzés menedzsment II.

6. előadás 1 Ösztönzés menedzsment II. 2 Az egyéni munkabér a következő elemekből épül fel: 1) Alapbér 2) Törzsbér 3) Pótlék 4) Prémium 5) Jutalom ( bónusz ) 6) Kiegészítő fizetés 7) Egyéb bér 3 Az egyéni

6. előadás 1 Ösztönzés menedzsment II. 2 Az egyéni munkabér a következő elemekből épül fel: 1) Alapbér 2) Törzsbér 3) Pótlék 4) Prémium 5) Jutalom ( bónusz ) 6) Kiegészítő fizetés 7) Egyéb bér 3 Az egyéni

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.1 A vállalkozás eszközei és szerepük a gazdálkodásban A vállalkozás tevékenysége ellátásához felhasznált eszközeit a számviteli törvény a következő csoportokba rendezi:

3. A VÁLLALKOZÁSOK ERŐFORRÁSAI 3.1 A vállalkozás eszközei és szerepük a gazdálkodásban A vállalkozás tevékenysége ellátásához felhasznált eszközeit a számviteli törvény a következő csoportokba rendezi:

Munkaerőpiaci szervező, elemző Munkaerőpiaci szervező, elemző Személyügyi gazdálkodó és fejlesztő

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

VÁLLALATGAZDASÁGTAN. Eszközgazdálkodás alapok. ELŐADÓ: Dr. Pónusz Mónika PhD

Eszközgazdálkodás alapok ELŐADÓ: Dr. Pónusz Mónika PhD Az előadás témakörei ESZKÖZÖK - Tárgyi eszközök 1. Tárgyi eszközök fogalma, csoportosítása 2. Tárgyi eszközökkel való gazdálkodás 3. Tárgyi eszközök

Eszközgazdálkodás alapok ELŐADÓ: Dr. Pónusz Mónika PhD Az előadás témakörei ESZKÖZÖK - Tárgyi eszközök 1. Tárgyi eszközök fogalma, csoportosítása 2. Tárgyi eszközökkel való gazdálkodás 3. Tárgyi eszközök

54 345 03 0000 00 00 Munkaerőpiaci szervező, elemző Munkaerőpiaci szervező, elemző 54 345 06 0000 00 00 Személyügyi gazdálkodó és fejlesztő

É 074406/4/11 A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján.

É 074406/4/11 A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján.

MAGYAR KERESKEDELMI ÉS IPARKAMARA. Országos Szakmai Tanulmányi Verseny. Elődöntő KOMPLEX ÍRÁSBELI FELADATSOR MEGOLDÁSA

MAGYAR KERESKEDELM ÉS PARKAMARA Országos Szakmai Tanulmányi Verseny Elődöntő KOMPLEX ÍRÁSBEL FELADATSOR MEGOLDÁSA Szakképesítés: SZVK rendelet száma: Komplex írásbeli: A kereskedelmi vállalkozás gazdálkodása

MAGYAR KERESKEDELM ÉS PARKAMARA Országos Szakmai Tanulmányi Verseny Elődöntő KOMPLEX ÍRÁSBEL FELADATSOR MEGOLDÁSA Szakképesítés: SZVK rendelet száma: Komplex írásbeli: A kereskedelmi vállalkozás gazdálkodása

7. A létszám- és bérgazdálkodás

636. Egy áruház február havi létszáma: 7. A létszám- és bérgazdálkodás Nap Felvétel Kilépés Állományi tétszám Szabadság Betegállomány Dolgozói létszám 1 - - 342 2 3 337 2 1-343 2 3 338 3-2 341 4 2 335

636. Egy áruház február havi létszáma: 7. A létszám- és bérgazdálkodás Nap Felvétel Kilépés Állományi tétszám Szabadság Betegállomány Dolgozói létszám 1 - - 342 2 3 337 2 1-343 2 3 338 3-2 341 4 2 335

a) dinamikus elemzés: különböző időszakok adatainak összehasonlitása.

dinamikus elemzés: különböző időszakok adatainak összehasonlitása.") 1 Készletgazdálkodás elemzése A logisztikai rendszer eszköze a készletgazdálkodás témakörök: 1 anyagellátás elemzése, 2 anyagfelhasználás elemzése, 3 készletszint, készletállomány alakulásának a vizsgálata

1 Készletgazdálkodás elemzése A logisztikai rendszer eszköze a készletgazdálkodás témakörök: 1 anyagellátás elemzése, 2 anyagfelhasználás elemzése, 3 készletszint, készletállomány alakulásának a vizsgálata

Alapfogalmak, alapszámítások

Alapfogalmak, alapszámítások Fazekas Tamás Vállalatgazdaságtan szeminárium 1. Vállalati gazdálkodás Gazdálkodás - Gazdaságosság. A gazdálkodás a vállalat számára szűkösen rendelkezésre álló és adott időszakon

Alapfogalmak, alapszámítások Fazekas Tamás Vállalatgazdaságtan szeminárium 1. Vállalati gazdálkodás Gazdálkodás - Gazdaságosság. A gazdálkodás a vállalat számára szűkösen rendelkezésre álló és adott időszakon

Beszerzési és elosztási logisztika. Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV

Beszerzési és elosztási logisztika Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV 2. Előadás A beszerzési logisztika alapjai Beszerzési logisztika feladata/1 a termeléshez szükséges: alapanyagok

Beszerzési és elosztási logisztika Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV 2. Előadás A beszerzési logisztika alapjai Beszerzési logisztika feladata/1 a termeléshez szükséges: alapanyagok

Logisztikai rendszer. Kis- és középvállalkozások. Általános jellemzők Ügyvezetés I. és II.

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Logisztikai rendszer 2 Általános jellemzők Anyagi jellegű folyamatok Anyagáramlások (helyváltoztatás) (kereskedelem) Anyagátalakulások (fizikai, kémia)

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Logisztikai rendszer 2 Általános jellemzők Anyagi jellegű folyamatok Anyagáramlások (helyváltoztatás) (kereskedelem) Anyagátalakulások (fizikai, kémia)

Emberi erőforrás. Kis- és középvállalkozások. Ember, mint élő tőke. Ügyvezetés I. és II.

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Emberi erőforrás 2 Ember, mint élő tőke Egyéb eszközöktől eltérő tulajdonság Célok, tervek Szükségletek, érzelmek, motivációk Munkaerőpiac Keres / kínálat

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Emberi erőforrás 2 Ember, mint élő tőke Egyéb eszközöktől eltérő tulajdonság Célok, tervek Szükségletek, érzelmek, motivációk Munkaerőpiac Keres / kínálat

Éves beszámoló. készíthet. jövedelmezõség hatékonyság

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves elemzése Vagyoni helyzet elemzése Pénzügyi helyzet elemzése Jövedelmezõségi helyzet elemzése

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves elemzése Vagyoni helyzet elemzése Pénzügyi helyzet elemzése Jövedelmezõségi helyzet elemzése

A KÉSZLETNAGYSÁG MEGÁLLAPÍTÁSÁNAK 6. TÉTEL

A KÉSZLETNAGYSÁG MEGÁLLAPÍTÁSÁNAK SZEREPE ÉS MÓDJAI 6. TÉTEL Készletezés I. Az árukészlet az az árumennyiség, mely a forgalom lebonyolításához nélkülözhetetlen. A készletgazdálkodásra azért van szükség,

A KÉSZLETNAGYSÁG MEGÁLLAPÍTÁSÁNAK SZEREPE ÉS MÓDJAI 6. TÉTEL Készletezés I. Az árukészlet az az árumennyiség, mely a forgalom lebonyolításához nélkülözhetetlen. A készletgazdálkodásra azért van szükség,

Éves beszámoló összeállítása és elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

Dr. Fodor Zita egyetemi docens

Záróvizsga tételek Dr. Fodor Zita egyetemi docens 18. tétel Ismertesse a logisztikai és a marketingfunkciók kölcsönhatásait, valamint az integrált logisztikai (teljes)költségkoncepciót! Területek beszerzés

Záróvizsga tételek Dr. Fodor Zita egyetemi docens 18. tétel Ismertesse a logisztikai és a marketingfunkciók kölcsönhatásait, valamint az integrált logisztikai (teljes)költségkoncepciót! Területek beszerzés

ÍRÁSBELI FELADAT MEGOLDÁSA

54 341 01-2017 MAGYAR KERESKEDELMI ÉS IPARKAMARA Országos Szakmai Tanulmányi Verseny Elődöntő ÍRÁSBELI FELADAT MEGOLDÁSA Szakképesítés: 54 341 01 SZVK rendelet száma: 27/2012. (VIII. 27.) NGM rendelet

54 341 01-2017 MAGYAR KERESKEDELMI ÉS IPARKAMARA Országos Szakmai Tanulmányi Verseny Elődöntő ÍRÁSBELI FELADAT MEGOLDÁSA Szakképesítés: 54 341 01 SZVK rendelet száma: 27/2012. (VIII. 27.) NGM rendelet

Fazekas Tamás. 1. Melyek a tárgyi eszközök főbb csoportjai? Mondjunk példákat is ezekre!

A vállalkozás vagyoni, pénzügyi és jövedelmi helyzetének elemzése 1. rész Fazekas Tamás Kis- és középvállalkozások finanszírozása 1. A mérleg eszközoldalának elemzése A mérleg elemzése. A mérleg elemzése

A vállalkozás vagyoni, pénzügyi és jövedelmi helyzetének elemzése 1. rész Fazekas Tamás Kis- és középvállalkozások finanszírozása 1. A mérleg eszközoldalának elemzése A mérleg elemzése. A mérleg elemzése

Eszközgazdálkodás II.

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Eszközgazdálkodás II. 2 Vállalkozás eszközei (ismétlés) Befektetett eszközök (> 1 év) Egy évnél hosszabb ideig Értékük folyamatosan térül meg (elhasználódás)

Kis- és középvállalkozások Ügyvezetés I. és II. 1 Eszközgazdálkodás II. 2 Vállalkozás eszközei (ismétlés) Befektetett eszközök (> 1 év) Egy évnél hosszabb ideig Értékük folyamatosan térül meg (elhasználódás)

Vállalkozások vagyongazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar)

") 1/36 Vállalkozások vagyongazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) ESZKÖZÖK FORRÁSOK Mibe? Befektetett eszközök Immateriális javak Tárgyi eszközök Befektetett pénzügyi eszközök Forgóeszközök

1/36 Vállalkozások vagyongazdálkodása (Renner Péter, BGF Külkereskedelmi Főiskolai Kar) ESZKÖZÖK FORRÁSOK Mibe? Befektetett eszközök Immateriális javak Tárgyi eszközök Befektetett pénzügyi eszközök Forgóeszközök

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium H Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Készletek: Készletek jellemzői: 1. nagyrészük a raktárakban, az értékesítőhelyen, illetve kisebb részük a termelőhelyen található

Vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 1464-06 Előkészítés Vizsgarészhez rendelt vizsgafeladat megnevezése: 1464-06/1 Gazdálkodási számítások, veszteségszámítás, kapacitásszámítás

Vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 1464-06 Előkészítés Vizsgarészhez rendelt vizsgafeladat megnevezése: 1464-06/1 Gazdálkodási számítások, veszteségszámítás, kapacitásszámítás

A mérlegterv nem más, mint a tervidőszak utolsó napjára vonatkozóan összeállított mérleg, amely a vállalat vagyonát mutatja be kétféle vetületben,

A mérlegterv nem más, mint a tervidőszak utolsó napjára vonatkozóan összeállított mérleg, amely a vállalat vagyonát mutatja be kétféle vetületben, pénzértékben. Az üzleti terv-részek nem tartalmaznak olyan

A mérlegterv nem más, mint a tervidőszak utolsó napjára vonatkozóan összeállított mérleg, amely a vállalat vagyonát mutatja be kétféle vetületben, pénzértékben. Az üzleti terv-részek nem tartalmaznak olyan

MIKOM Nonprofit Kft. 2015. évi üzleti terve

MIKOM Nonprofit Kft. 2015. évi üzleti terve (Vezet i összefoglaló) Miskolc, 2015. 05.06 Üzleti Terv 2015 MIKOM Kft. Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre ható f bb

MIKOM Nonprofit Kft. 2015. évi üzleti terve (Vezet i összefoglaló) Miskolc, 2015. 05.06 Üzleti Terv 2015 MIKOM Kft. Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre ható f bb

Termelésirányítás és gazdaságosság. Katona Ferenc franzkatona@gmail.com

Termelésirányítás és gazdaságosság franzkatona@gmail.com Termelésirányítás és gazdaságosság A termékirányítás célrendszere A vállalati működés folyamatos fenntartásához ütemes termékkibocs kkibocsátás

Termelésirányítás és gazdaságosság franzkatona@gmail.com Termelésirányítás és gazdaságosság A termékirányítás célrendszere A vállalati működés folyamatos fenntartásához ütemes termékkibocs kkibocsátás

Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA

Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA 8. Előadás A növénytermesztés általános szervezési és ökonómiai kérdései Előadás témakörei

Az Agrármérnöki MSc szak tananyagfejlesztése TÁMOP-4.1.2-08/1/A-2009-0010 A NÖVÉNYTERMESZTÉSI ÁGAZATOK ÖKONÓMIÁJA 8. Előadás A növénytermesztés általános szervezési és ökonómiai kérdései Előadás témakörei

Logisztikai hibák tragikus hatása a cég költségeire. ügyvezető

Logisztikai hibák tragikus hatása a cég költségeire Budapest, 2005. október 27. ügyvezető Szabó Zoltán Az előadás felépítése Ghibli Kft rövid bemutatása Felmérés eredményei és következtetések Néhány logisztikai

Logisztikai hibák tragikus hatása a cég költségeire Budapest, 2005. október 27. ügyvezető Szabó Zoltán Az előadás felépítése Ghibli Kft rövid bemutatása Felmérés eredményei és következtetések Néhány logisztikai

2013. évi mérlegadatok (adatok E Ftban) I. Immateriális javak II. Tárgyi eszközök

I. Immateriális javak II. Tárgyi eszközök") 2013. évi mérlegadatok 2012. év 2013. év A) Befektetett eszközök 69 327 133 68 870 199 I. Immateriális javak 801 605 748 749 II. Tárgyi eszközök 68 364 887 68 062 800 III. Befektetett pénzügyi eszközök

2013. évi mérlegadatok 2012. év 2013. év A) Befektetett eszközök 69 327 133 68 870 199 I. Immateriális javak 801 605 748 749 II. Tárgyi eszközök 68 364 887 68 062 800 III. Befektetett pénzügyi eszközök

Készletgazdálkodás. TÉMAKÖR TARTALMA - Készlet - Átlagkészlet - Készletgazdálkodási mutatók - Készletváltozások - Áruforgalmi mérlegsor

Készletgazdálkodás TÉMAKÖR TARTALMA - Készlet - Átlagkészlet - Készletgazdálkodási mutatók - Készletváltozások - Áruforgalmi mérlegsor KÉSZLET A készlet az üzletben lévı áruk értékének összessége. A vállalkozás

Készletgazdálkodás TÉMAKÖR TARTALMA - Készlet - Átlagkészlet - Készletgazdálkodási mutatók - Készletváltozások - Áruforgalmi mérlegsor KÉSZLET A készlet az üzletben lévı áruk értékének összessége. A vállalkozás

ÉPÍTŐIPARI VALLALATOK GAZDÁLKODÁSA

YBL MIKLÓS ÉPÍTŐIPARI MŰSZAKI KOI GÉPÉSZMÉRNÖKI KAR 'rf" i\r- PAPP PÉTER ÉPÍTŐIPARI VALLALATOK GAZDÁLKODÁSA Nfinrcii KÉZIRAT TANKÖNYVKIADÓ, BUDAPEST, 197:: 0 MFK Könyx*'* DEBRECEN 1633 4083 TARTALOMJEGYZÉK

YBL MIKLÓS ÉPÍTŐIPARI MŰSZAKI KOI GÉPÉSZMÉRNÖKI KAR 'rf" i\r- PAPP PÉTER ÉPÍTŐIPARI VALLALATOK GAZDÁLKODÁSA Nfinrcii KÉZIRAT TANKÖNYVKIADÓ, BUDAPEST, 197:: 0 MFK Könyx*'* DEBRECEN 1633 4083 TARTALOMJEGYZÉK

Tárgyi eszköz-gazdálkodás

Tárgyi eszköz-gazdálkodás Gazdálkodás, gazdaságosság, kontrolling Termelési eszközök és megtérülésük A tárgyi eszközök értéküket több termelési perióduson belül adják át a készterméknek, miközben használati

Tárgyi eszköz-gazdálkodás Gazdálkodás, gazdaságosság, kontrolling Termelési eszközök és megtérülésük A tárgyi eszközök értéküket több termelési perióduson belül adják át a készterméknek, miközben használati

SOPRONI SZC FÁY ANDRÁS KÖZGAZDASÁGI, ÜZLETI ÉS POSTAI SZAKGIMNÁZIUMA Osztályozóvizsga tematikák kereskedelem szakközépiskolai ágazat

A MARKETING ALAPJAI TANTÁRGY 12. ÉVFOLYAM Marketingkommunikáció I. Kommunikációs politika fogalma, jelentősége. A kommunikáció fogalma, fajtái. A kommunikációs folyamat. Marketingkommunikáció eszközrendszere.

A MARKETING ALAPJAI TANTÁRGY 12. ÉVFOLYAM Marketingkommunikáció I. Kommunikációs politika fogalma, jelentősége. A kommunikáció fogalma, fajtái. A kommunikációs folyamat. Marketingkommunikáció eszközrendszere.

A 27/2012 (VIII. 27.) NGM rendelet szakmai és vizsgakövetelménye alapján.

NGM rendelet szakmai és vizsgakövetelménye alapján.") A 27/2012 (VIII. 27.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 35 811 02 Vendéglátó-üzletvezető Tájékoztató A vizsgázó az első lapra írja fel a

A 27/2012 (VIII. 27.) NGM rendelet szakmai és vizsgakövetelménye alapján. Szakképesítés, azonosító száma és megnevezése 35 811 02 Vendéglátó-üzletvezető Tájékoztató A vizsgázó az első lapra írja fel a

Készletezés. A készletezés hosszú távú döntései (a készletek nagysága és összetétele)

") Készletezés Árukészlet: a forgalom lebonyolítását biztosító áruállomány, árumennyiség. Készletezés: a készletekkel kapcsolatos döntések és gyakorlati teendők összessége. A készletezés hosszú távú döntései

Készletezés Árukészlet: a forgalom lebonyolítását biztosító áruállomány, árumennyiség. Készletezés: a készletekkel kapcsolatos döntések és gyakorlati teendők összessége. A készletezés hosszú távú döntései

ÜZLETI TERV. Jelen üzleti terv elválaszthatatlan melléklete a Hitelkérelem című dokumentumnak. HUF Önerő mértéke

ÜZLETI TERV Jelen üzleti terv elválaszthatatlan melléklete a Hitelkérelem című dokumentumnak. Vállalkozás neve Beruházás helye Igényelt kölcsön Futamidő hónap Türelmi idő hónap Új Széchenyi Beruházási

ÜZLETI TERV Jelen üzleti terv elválaszthatatlan melléklete a Hitelkérelem című dokumentumnak. Vállalkozás neve Beruházás helye Igényelt kölcsön Futamidő hónap Türelmi idő hónap Új Széchenyi Beruházási

Tárgyi eszközök a számvitelben. Fogalma: számviteli tv. 26 Bekerülési érték meghatározás: számviteli tv. 47-51

Tárgyi eszközök a számvitelben Fogalma: számviteli tv. 26 Bekerülési érték meghatározás: számviteli tv. 47-51 A tárgyi eszközökkel való gazdálkodás ellenőrzése Abból célszerű kiindulni, hogy a gazdálkodás

Tárgyi eszközök a számvitelben Fogalma: számviteli tv. 26 Bekerülési érték meghatározás: számviteli tv. 47-51 A tárgyi eszközökkel való gazdálkodás ellenőrzése Abból célszerű kiindulni, hogy a gazdálkodás

1. Határozza meg, hogy az alábbi eszközök közül, melyek tartoznak a befektetett, melyek a forgóeszközök közé!

GYAKORLÓ FELADATOK 1. Határozza meg, hogy az alábbi eszközök közül, melyek tartoznak a befektetett, melyek a forgóeszközök közé! 1. Üzemépületek Befektetett eszköz 2. Alapanyagok 3. 12 hónap futamidejű

GYAKORLÓ FELADATOK 1. Határozza meg, hogy az alábbi eszközök közül, melyek tartoznak a befektetett, melyek a forgóeszközök közé! 1. Üzemépületek Befektetett eszköz 2. Alapanyagok 3. 12 hónap futamidejű

KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN)

") 0521 É RETTSÉGI VIZSGA 2005. október 24. KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN) KÖZÉPSZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ OKTATÁSI MINISZTÉRIUM Elfogadható a megoldási

0521 É RETTSÉGI VIZSGA 2005. október 24. KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN) KÖZÉPSZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ OKTATÁSI MINISZTÉRIUM Elfogadható a megoldási

GYAKORLÓ FELADATOK 1. Jelölje meg mérlegcsoport mélységig, hol jelennek meg a mérlegben az alábbi tételek!

GYAKORLÓ FELADATOK 1. Jelölje meg mérlegcsoport mélységig, hol jelennek meg a mérlegben az alábbi tételek! 1. Az igazgató által használt személygépkocsi Eszközök / Befektetett e. / Tárgyi eszközök 2. Termelő

GYAKORLÓ FELADATOK 1. Jelölje meg mérlegcsoport mélységig, hol jelennek meg a mérlegben az alábbi tételek! 1. Az igazgató által használt személygépkocsi Eszközök / Befektetett e. / Tárgyi eszközök 2. Termelő

A kereskedelem. A kereskedelem tevékenység elemzési sajátosságai. Nagykereskedelem. Vendéglátás. Kiskereskedelem

A kereskedelem tevékenység elemzési sajátosságai Musinszki Zoltán MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék A kereskedelem Fogalma: Az

A kereskedelem tevékenység elemzési sajátosságai Musinszki Zoltán MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék A kereskedelem Fogalma: Az

6.21. Szállodai vendéglátás Hotel F&B gazdálkodás. 1.Szállodai vendéglátás sajátosságai. 2. Vendéglátás közvetlen személyi költségek F&B Payroll

1 6.21. Szállodai vendéglátás Hotel F&B gazdálkodás 1.Szállodai vendéglátás sajátosságai F&B Features 2. Vendéglátás közvetlen személyi költségek F&B Payroll 3. Szállodai vendéglátás költségei F&B Costs

1 6.21. Szállodai vendéglátás Hotel F&B gazdálkodás 1.Szállodai vendéglátás sajátosságai F&B Features 2. Vendéglátás közvetlen személyi költségek F&B Payroll 3. Szállodai vendéglátás költségei F&B Costs

Kiegészítő melléklet

Statisztikai számjele: 13920410-4741-113-15 Cégjegyzék száma: 15-09-071364 Vállalkozás megnevezése: MasterMind Interactive Kft Vállalkozás címe: 4400 Nyíregyháza Korányi F. utca 29/A Kiegészítő melléklet

Statisztikai számjele: 13920410-4741-113-15 Cégjegyzék száma: 15-09-071364 Vállalkozás megnevezése: MasterMind Interactive Kft Vállalkozás címe: 4400 Nyíregyháza Korányi F. utca 29/A Kiegészítő melléklet

Beszerzési és elosztási logisztika. Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV

Beszerzési és elosztási logisztika Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV 5. Előadás Elosztási folyamat A klasszikus elosztási logisztikai rendszer Az elosztási logisztikai rendszer:

Beszerzési és elosztási logisztika Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV 5. Előadás Elosztási folyamat A klasszikus elosztási logisztikai rendszer Az elosztási logisztikai rendszer:

Hagyományos termelésirányítási módszerek:

Hagyományos termelésirányítási módszerek: - A termelésirányítás határozza meg, hogy az adott termék egyes technológiai műveletei - melyik gépeken vagy gépcsoportokon készüljenek el, - mikor kezdődjenek

Hagyományos termelésirányítási módszerek: - A termelésirányítás határozza meg, hogy az adott termék egyes technológiai műveletei - melyik gépeken vagy gépcsoportokon készüljenek el, - mikor kezdődjenek

Éves beszámoló elemzése

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Beszámolási kötelezettség A formája Éves elemzése Éves Egyszerûsített éves Egyszerûsített

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Beszámolási kötelezettség A formája Éves elemzése Éves Egyszerûsített éves Egyszerûsített

5. A költségek elemzése 5.1. Költségelemzés abszolút adatokkal

5. A költségek elemzése 5.1. Költségelemzés abszolút adatokkal 501. A számla nettó értéke 34 800 : 1,2 = 29 000 Ft 502. I. negyedévi hívásdíj 158 500 : 1,08 = 146 759,30 Ft 503. A számla bruttó értéke

5. A költségek elemzése 5.1. Költségelemzés abszolút adatokkal 501. A számla nettó értéke 34 800 : 1,2 = 29 000 Ft 502. I. negyedévi hívásdíj 158 500 : 1,08 = 146 759,30 Ft 503. A számla bruttó értéke

TARTALOMJEGYZÉK. 4.b. Mutassa be a beruházások, felújítások ellenőrzését!...

TARTALOMJEGYZÉK 1.a. Határozza meg a pénzügyi ellenőrzés fogalmát és célját, valamint mutassa be a vállalati és intézményi belső kontrollrendszer felépítését, funkcióját, helyét a vállalkozás, illetve

TARTALOMJEGYZÉK 1.a. Határozza meg a pénzügyi ellenőrzés fogalmát és célját, valamint mutassa be a vállalati és intézményi belső kontrollrendszer felépítését, funkcióját, helyét a vállalkozás, illetve

Megnevezés 2007 2008

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Megnevezés 2009 2010

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

11. ÉS LÁSS IS, NE CSAK NÉZZ! A SZÁMOK MINDEN TITKOT KIFECSEGNEK! TANULJ MEG A SZÁMOK MÖGÉ NÉZNI!

11. A SZÁMOK MINDEN TITKOT KIFECSEGNEK! 1 TANULJ MEG A SZÁMOK MÖGÉ NÉZNI! ÉS LÁSS IS, NE CSAK NÉZZ! 2 1 1 ELEMZÉSSEL DÖNTÉSEINK KIMENETELÉT KÖVETHETJÜK 2 EGÉSZSÉGES VAGY BETEG? 3 GYORSDIAGNÓZIS 3 1 ELEMZÉSSEL

11. A SZÁMOK MINDEN TITKOT KIFECSEGNEK! 1 TANULJ MEG A SZÁMOK MÖGÉ NÉZNI! ÉS LÁSS IS, NE CSAK NÉZZ! 2 1 1 ELEMZÉSSEL DÖNTÉSEINK KIMENETELÉT KÖVETHETJÜK 2 EGÉSZSÉGES VAGY BETEG? 3 GYORSDIAGNÓZIS 3 1 ELEMZÉSSEL

1. gyakorló feladat ESZKÖZÖK

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

Megnevezés 2006 2007

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

LOGISZTIKA FOGALMA, ALAP KÉRDÉSEI

LOGISZTIKA FOGALMA, ALAP KÉRDÉSEI Történelmi áttekintés Római Birodalom: Marcus Terentius Varro: Logisticon c. mőve A római hadseregben a logistas-ok biztosították a hadtápellátást. Középkor: Baron de

LOGISZTIKA FOGALMA, ALAP KÉRDÉSEI Történelmi áttekintés Római Birodalom: Marcus Terentius Varro: Logisticon c. mőve A római hadseregben a logistas-ok biztosították a hadtápellátást. Középkor: Baron de

Információtartalom vázlata

1. Ön azt a feladatot kapta munkahelyén, hogy mutassa be tanuló társainak, hogyan épül fel a korszerű logisztikai rendszer, és melyek a feladatai. Miről fog beszélni? Információtartalom vázlata - logisztika

1. Ön azt a feladatot kapta munkahelyén, hogy mutassa be tanuló társainak, hogyan épül fel a korszerű logisztikai rendszer, és melyek a feladatai. Miről fog beszélni? Információtartalom vázlata - logisztika

ÜZLETI TERV. A vállalkozás adatai. Vállalkozás/vállalkozó neve. 1.1. A vállalkozás/vállalkozó neve. 1.2. A gazdasági társaság ügyvezetője. 1.2.1.

ÜZLETI TERV Vállalkozás/vállalkozó neve A vállalkozás adatai 1.1. A vállalkozás/vállalkozó neve 1.2. A gazdasági társaság ügyvezetője 1.2.1. Név 1.2.2. Születés helye és ideje.. 1.2.4. Anyja neve 1.3.

ÜZLETI TERV Vállalkozás/vállalkozó neve A vállalkozás adatai 1.1. A vállalkozás/vállalkozó neve 1.2. A gazdasági társaság ügyvezetője 1.2.1. Név 1.2.2. Születés helye és ideje.. 1.2.4. Anyja neve 1.3.

Filmlaboráns Fényképész és fotótermékkereskedő. kereskedő

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A kontrolling a megoldások alappillére. Mátyásföldi Imre LogControl Kft.

A kontrolling a megoldások alappillére Mátyásföldi Imre LogControl Kft. A Logisztikai szolgáltatás modellje B XD T1 T2 AR T KR XD Megrendelő Beszállító Beszállítás Alapanyag Raktár Termelés Készáru Raktár

A kontrolling a megoldások alappillére Mátyásföldi Imre LogControl Kft. A Logisztikai szolgáltatás modellje B XD T1 T2 AR T KR XD Megrendelő Beszállító Beszállítás Alapanyag Raktár Termelés Készáru Raktár

Teljesítmény értékelési rendszer kialakítása

Teljesítmény értékelési rendszer kialakítása Larskol Tanácsadók A LARSKOL nemzetközi és hazai tanácsadó cégeknél szerzett évtizedes vezetői, tanácsadói és projektmenedzseri gyakorlattal rendelkező szakemberek

Teljesítmény értékelési rendszer kialakítása Larskol Tanácsadók A LARSKOL nemzetközi és hazai tanácsadó cégeknél szerzett évtizedes vezetői, tanácsadói és projektmenedzseri gyakorlattal rendelkező szakemberek

Írta: Administrator 2012 január 17. (kedd) 12:24

12:24") Bérkompenzáció 2012 igénylés : az elvárt béremeléshez 21 milliárdot ad a kormány. A kormány pályázati rendszerben, vissza nem térítendő támogatás formájában átvállalja a bérfejlesztés 2-3 százalékát a

Bérkompenzáció 2012 igénylés : az elvárt béremeléshez 21 milliárdot ad a kormány. A kormány pályázati rendszerben, vissza nem térítendő támogatás formájában átvállalja a bérfejlesztés 2-3 százalékát a

Logisztika: Néhány definíció a szakirodalomból

13. A logisztika szerepe a vállalkozás hatékony működésének megteremtésében. A forgótőke menedzsment tartalma: a forgóeszközök és a rövidlejáratú források összevont és egyedi menedzselésének fő döntései

13. A logisztika szerepe a vállalkozás hatékony működésének megteremtésében. A forgótőke menedzsment tartalma: a forgóeszközök és a rövidlejáratú források összevont és egyedi menedzselésének fő döntései

Raktározás számítási feladatok. Raktárüzemtani mutatók

Raktározás számítási feladatok Raktárüzemtani mutatók 1 1. Feladat Egy raktár havi záró készletszintje az alábbi táblázat szerint alakul. Az éves értékesítés: 1200ezer Ft. Számítsa ki a forgási sebességet

Raktározás számítási feladatok Raktárüzemtani mutatók 1 1. Feladat Egy raktár havi záró készletszintje az alábbi táblázat szerint alakul. Az éves értékesítés: 1200ezer Ft. Számítsa ki a forgási sebességet

Ügyeljen a számítások kijelölésére, pontos kerekítésre és a mértékegységek megadására!

A 27/2012. (VIII. 27.) NGM rendelet (12/2013. (III. 28.) NGM rendelet által módosított szakmai és vizsgakövetelménye alapján. Szakképesítés azonosító száma és megnevezése: 54 341 01 Kereskedő Tájékoztató

A 27/2012. (VIII. 27.) NGM rendelet (12/2013. (III. 28.) NGM rendelet által módosított szakmai és vizsgakövetelménye alapján. Szakképesítés azonosító száma és megnevezése: 54 341 01 Kereskedő Tájékoztató

Tábla, Projektorral kivetített tananyag. Az óra menete. 1. Mikor eredményes egy vállalkozás készletgazdálkodása?

Osztály 10A. Tantárgy Üzleti tevékenység tervezése gyakorlat Téma: A készletek elemzésének tervezésének, valamint a leltáreredmény mutatószámai Tanítási egység Forgási sebesség mutatói Felhasznált irodalom

Osztály 10A. Tantárgy Üzleti tevékenység tervezése gyakorlat Téma: A készletek elemzésének tervezésének, valamint a leltáreredmény mutatószámai Tanítási egység Forgási sebesség mutatói Felhasznált irodalom

Vállalati készlet- és pénzgazdálkodás

Vállalati készlet- és pénzgazdálkodás Beruházási és finanszírozási döntések 4. konzultáció Fő témák 1. A vállalati készletgazdálkodás 2. Az optimális vállalati pénzgazdálkodás 3. Gazdálkodás vállalati

Vállalati készlet- és pénzgazdálkodás Beruházási és finanszírozási döntések 4. konzultáció Fő témák 1. A vállalati készletgazdálkodás 2. Az optimális vállalati pénzgazdálkodás 3. Gazdálkodás vállalati

Média Unió Közhasznú Alapítvány. 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium F Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Vállalati készlet-és pénzgazdálkodás

Vállalati készlet-és pénzgazdálkodás Beruházási és finanszírozási döntések 4. konzultáció 12. A vállalati készletgazdálkodás 1. A készletezési költségek 2. A gazdaságos rendelési mennyiség modellje (EOQ)

Vállalati készlet-és pénzgazdálkodás Beruházási és finanszírozási döntések 4. konzultáció 12. A vállalati készletgazdálkodás 1. A készletezési költségek 2. A gazdaságos rendelési mennyiség modellje (EOQ)

Statisztikai számjel: 23024216-6420-114-01 Cégjegyzék szám: 01-10-046833. BVK Holding Zrt. MÉRLEG Eszközök (aktívák)

") MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

Miskolci Egyetem Anyagmozgatási és Logisztikai Tanszék. 1. fólia

Miskolci Egyetem Anyagmozgatási és Logisztikai Tanszék 1. fólia Miskolci Egyetem Anyagmozgatási és Logisztikai Tanszék 2. fólia 3. fólia Külső anyagmozgatás elemei Szállítás. közúti, vasúti, vízi, légi,

Miskolci Egyetem Anyagmozgatási és Logisztikai Tanszék 1. fólia Miskolci Egyetem Anyagmozgatási és Logisztikai Tanszék 2. fólia 3. fólia Külső anyagmozgatás elemei Szállítás. közúti, vasúti, vízi, légi,

ELŐSZÓ. Budapest, január. A Szerzők

ELŐSZÓ A példatár és feladatgyűjtemény a Vállalkozások tevékenységének komplex elemzése című könyvhöz készült és az abban ismertetett elemzési módszertan gyakorlati alkalmazását kívánja elősegíteni. A

ELŐSZÓ A példatár és feladatgyűjtemény a Vállalkozások tevékenységének komplex elemzése című könyvhöz készült és az abban ismertetett elemzési módszertan gyakorlati alkalmazását kívánja elősegíteni. A

CSEPEL HOLDING NYILVÁNOSAN M KÖD RÉSZVÉNYTÁRSASÁG ÉVI VEZET SÉGI JELENTÉSE BUDAPEST, ÁPRILIS 30.

CSEPEL HOLDING NYILVÁNOSAN M KÖD RÉSZVÉNYTÁRSASÁG 2012. ÉVI VEZET SÉGI JELENTÉSE BUDAPEST, 2013. ÁPRILIS 30. aláírás 1 A Társaság 2012. évben is holding rendszerben m ködött, a vagyonkezelésen (üzletvezetésen)

CSEPEL HOLDING NYILVÁNOSAN M KÖD RÉSZVÉNYTÁRSASÁG 2012. ÉVI VEZET SÉGI JELENTÉSE BUDAPEST, 2013. ÁPRILIS 30. aláírás 1 A Társaság 2012. évben is holding rendszerben m ködött, a vagyonkezelésen (üzletvezetésen)

54 345 06 0000 00 00 Személyügyi gazdálkodó és fejlesztő. Személyügyi gazdálkodó és fejlesztő É 1/5

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

Pénzügyi számvitel. VIII. előadás. A jövedelmek számvitele

Pénzügyi számvitel VIII. előadás A jövedelmek számvitele A jövedelemelszámolási számlán elszámolt jövedelem értelmezése Adott vállalkozástól a vállalkozás alkalmazottjai, vagy más személyek részére valamilyen

Pénzügyi számvitel VIII. előadás A jövedelmek számvitele A jövedelemelszámolási számlán elszámolt jövedelem értelmezése Adott vállalkozástól a vállalkozás alkalmazottjai, vagy más személyek részére valamilyen

KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN)

") Közgazdasági alapismeretek középszint 0821 ÉRETTSÉGI VIZSGA 2008. október 20. KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN) KÖZÉPSZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ OKTATÁSI

Közgazdasági alapismeretek középszint 0821 ÉRETTSÉGI VIZSGA 2008. október 20. KÖZGAZDASÁGI ALAPISMERETEK (ÜZLETI GAZDASÁGTAN) KÖZÉPSZINTŰ ÍRÁSBELI ÉRETTSÉGI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ OKTATÁSI

Készlet menedzsment. R i. R max R 4 R 2 R 3 R 1. R min. Készletfogyás: K észletmenedzselés: a. Periodikus után pótlás, elhanyagolható rendelési idő

Készlet menedzsment Készletfogyás: i t K észletmenedzselés: a. Periodikus után pótlás, elhanyagolható rendelési idő 1 2 3 4 max min T T T T t b. Azonos pótlási mennyiség, elhanyagolható pótlási idő max

Készlet menedzsment Készletfogyás: i t K észletmenedzselés: a. Periodikus után pótlás, elhanyagolható rendelési idő 1 2 3 4 max min T T T T t b. Azonos pótlási mennyiség, elhanyagolható pótlási idő max

2015. I. féléves beszámoló

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

Vállalatgazdaságtan. Minden, amit a Vállalatról tudni kell

Vállalatgazdaságtan Minden, amit a Vállalatról tudni kell 1 Termelési rendszer vizsgálata 2 képzeljük el az alábbi helyzetet örököltünk egy gyárat mit csináljunk vele? működtessük de hogyan? Hogyan működik

Vállalatgazdaságtan Minden, amit a Vállalatról tudni kell 1 Termelési rendszer vizsgálata 2 képzeljük el az alábbi helyzetet örököltünk egy gyárat mit csináljunk vele? működtessük de hogyan? Hogyan működik

7. KÖLTSÉGTANI ALAPOK

7. KÖLTSÉGTANI ALAPOK 1 MIRŐL LESZ MA SZÓ? A VÁLLALAT MŰKÖDTETÉSI KÖLTSÉGEI A KÖLTSÉGSZÁMÍTÁS RENDSZERE A KÖLTSÉGEK CSOPORTOSÍTHATÓSÁGA 2 1 A KÖLTSÉG A HOZAMOK ELÉRÉSE ÉRDEKÉBEN FELMERÜLŐ, (TÖBBNYIRE)

7. KÖLTSÉGTANI ALAPOK 1 MIRŐL LESZ MA SZÓ? A VÁLLALAT MŰKÖDTETÉSI KÖLTSÉGEI A KÖLTSÉGSZÁMÍTÁS RENDSZERE A KÖLTSÉGEK CSOPORTOSÍTHATÓSÁGA 2 1 A KÖLTSÉG A HOZAMOK ELÉRÉSE ÉRDEKÉBEN FELMERÜLŐ, (TÖBBNYIRE)

CSEPEL HOLDING NYRT. 2013. évi VEZET SÉGI JELENTÉSE. Budapest, 2014. április 29.

CSEPEL HOLDING NYRT 2013. évi VEZET SÉGI JELENTÉSE Budapest, 2014. április 29. aláírás 1 A Társaság 2013. évben is holding rendszerben m ködött, a vagyonkezelésen kívül más tevékenységet nem folytatott.

CSEPEL HOLDING NYRT 2013. évi VEZET SÉGI JELENTÉSE Budapest, 2014. április 29. aláírás 1 A Társaság 2013. évben is holding rendszerben m ködött, a vagyonkezelésen kívül más tevékenységet nem folytatott.

b) Állapítsa meg a raktár leltáreredményét a következő adatok alapján, értékelje a kapott eredményt!

Állapítsa meg a raktár leltáreredményét a következő adatok alapján, értékelje a kapott eredményt!") 1464-06 ELŐKÉSZÍTÉS 1464-06/1 GAZDÁLKODÁSI SZÁMÍTÁSOK, VESZTESÉGSZÁMÍTÁS, KAPACITÁSSZÁMÍTÁS 1. a) Ön egy vendéglő vezetője. Kérem, mutassa be, hogy üzletében az árubeszerzéskor milyen források állnak rendelkezésére,

1464-06 ELŐKÉSZÍTÉS 1464-06/1 GAZDÁLKODÁSI SZÁMÍTÁSOK, VESZTESÉGSZÁMÍTÁS, KAPACITÁSSZÁMÍTÁS 1. a) Ön egy vendéglő vezetője. Kérem, mutassa be, hogy üzletében az árubeszerzéskor milyen források állnak rendelkezésére,

NEMZETI SZAKKÉPZÉSI ÉS FELNŐTTKÉPZÉSI HIVATAL. Komplex szakmai vizsga Gyakorlati vizsgatevékenység

NEMZETI SZAKKÉPZÉSI ÉS FELNŐTTKÉPZÉSI HIVATAL Komplex szakmai vizsga Gyakorlati vizsgatevékenység Részszakképesítés száma, megnevezése: 31 341 04 Raktáros Vizsgafeladat megnevezése: Raktározási feladatok

NEMZETI SZAKKÉPZÉSI ÉS FELNŐTTKÉPZÉSI HIVATAL Komplex szakmai vizsga Gyakorlati vizsgatevékenység Részszakképesítés száma, megnevezése: 31 341 04 Raktáros Vizsgafeladat megnevezése: Raktározási feladatok

INCZÉDY GYÖRGY SZAKKÖZÉPISKOLA, SZAKISKOLA ÉS KOLLÉGIUM 54 345 01 LOGISZTIKAI ÜGYINTÉZŐ SZAKKÉPESÍTÉS TANMENET. KÖVETELMÉNYMODUL 10032-12 Marketing

INCZÉDY GYÖRGY SZAKKÖZÉPISKOLA, SZAKISKOLA ÉS KOLLÉGIUM 54 345 01 LOGISZTIKAI ÜGYINTÉZŐ SZAKKÉPESÍTÉS TANMENET KÖVETELMÉNYMODUL 10032-12 Marketing A marketing alapjai tantárgy 11. évfolyam Tanítási hetek

INCZÉDY GYÖRGY SZAKKÖZÉPISKOLA, SZAKISKOLA ÉS KOLLÉGIUM 54 345 01 LOGISZTIKAI ÜGYINTÉZŐ SZAKKÉPESÍTÉS TANMENET KÖVETELMÉNYMODUL 10032-12 Marketing A marketing alapjai tantárgy 11. évfolyam Tanítási hetek

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Gyakorlati oktatás tematikája (kerettanterv alapján) 2/14. évfolyam Logisztikai ügyintéző

2/14. évfolyam Logisztikai ügyintéző") Gyakorlati oktatás tematikája (kerettanterv alapján) 2/14. évfolyam 54 345 01 Logisztikai ügyintéző Készletgazdálkodás gyakorlat tantárgy Összesen: 128 óra Munkahelyi gyakorlat: Iskolai gyakorlat: 112

Gyakorlati oktatás tematikája (kerettanterv alapján) 2/14. évfolyam 54 345 01 Logisztikai ügyintéző Készletgazdálkodás gyakorlat tantárgy Összesen: 128 óra Munkahelyi gyakorlat: Iskolai gyakorlat: 112

Tudatos humánerőforrás-gazdálkodás nélkül nem megy! - látják be a közgazdászok, pedig őket csak a számok győzik meg. A CFO Magazine 2001-es

Az emberi erőforrás Tudatos humánerőforrás-gazdálkodás nélkül nem megy! - látják be a közgazdászok, pedig őket csak a számok győzik meg. A CFO Magazine 2001-es felmérésének eredménye: a cégek pénzügyi

Az emberi erőforrás Tudatos humánerőforrás-gazdálkodás nélkül nem megy! - látják be a közgazdászok, pedig őket csak a számok győzik meg. A CFO Magazine 2001-es felmérésének eredménye: a cégek pénzügyi

Vállalkozás gazdaságtan SZIKORA PÉTER TAVASZ

Vállalkozás gazdaságtan 2015-2016 TAVASZ Értékteremtés folyamata Értékteremtés folyamata Érték egy termék jellemzőinek összessége, amely alkalmassá teszi azt a fogyasztó igényeinek kielégítésére. A termékelőállítás

Vállalkozás gazdaságtan 2015-2016 TAVASZ Értékteremtés folyamata Értékteremtés folyamata Érték egy termék jellemzőinek összessége, amely alkalmassá teszi azt a fogyasztó igényeinek kielégítésére. A termékelőállítás

A BUBU-t kell választani!!!!!!!!!!!!!!!

Gyakorlási mix Szállító értékelés TATU KFT. 400 BÓL 12 ROSSZ MINŐSÉG, 6 KÉSVE KSZÁLLÍTOTT, ÁR A 35 $, AZ ADOTT TERMÉK LEGOLCSÓBB ÁRA A PIACON 25 $. BUBU KFT. 350 DB TERMÉKBŐL 30 DB-OT KÉSVE SZÁLLÍTOTT,2

Gyakorlási mix Szállító értékelés TATU KFT. 400 BÓL 12 ROSSZ MINŐSÉG, 6 KÉSVE KSZÁLLÍTOTT, ÁR A 35 $, AZ ADOTT TERMÉK LEGOLCSÓBB ÁRA A PIACON 25 $. BUBU KFT. 350 DB TERMÉKBŐL 30 DB-OT KÉSVE SZÁLLÍTOTT,2

Anyagmozgatás és gépei. 1. témakör. Egyetemi szintű gépészmérnöki szak. MISKOLCI EGYETEM Anyagmozgatási és Logisztikai Tanszék.

Anyagmozgatás és gépei tantárgy 1. témakör Egyetemi szintű gépészmérnöki szak 2004-05. II. félév MISKOLCI EGYETEM Anyagmozgatási és Logisztikai Tanszék Miskolci Egyetem Anyagmozgatási és Logisztikai Tanszék

Anyagmozgatás és gépei tantárgy 1. témakör Egyetemi szintű gépészmérnöki szak 2004-05. II. félév MISKOLCI EGYETEM Anyagmozgatási és Logisztikai Tanszék Miskolci Egyetem Anyagmozgatási és Logisztikai Tanszék

Szerencsejáték Zártkörűen Működő Részvénytársaság Budapest, Csalogány u december 31-ei. Éves beszámoló

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2012. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2012. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Budaörsi Településgazdálkodási Nonprofit Kft. Távhőszolgáltatói üzem

Budaörsi Településgazdálkodási Nonprofit Kft. MÉRLEG eszközök (aktívák) Sorszám A tétel megnevezés Szolgáltatói a b e 01. A. Befektetett eszközök (02.+10.+18.sor) 114 656 02. I. IMMATERIÁLIS JAVAK (03.-09.

Budaörsi Településgazdálkodási Nonprofit Kft. MÉRLEG eszközök (aktívák) Sorszám A tétel megnevezés Szolgáltatói a b e 01. A. Befektetett eszközök (02.+10.+18.sor) 114 656 02. I. IMMATERIÁLIS JAVAK (03.-09.

Tevékenység költségei

Tevékenység költségei Kiadás, ráfordítás, költség Kiadás: minden kifizetés, amely csökkenti a pénzeszközöket Ráfordítás: A vállalkozás eredményét csökkenti. Költség: a költség a tevékenység/termelés során

Tevékenység költségei Kiadás, ráfordítás, költség Kiadás: minden kifizetés, amely csökkenti a pénzeszközöket Ráfordítás: A vállalkozás eredményét csökkenti. Költség: a költség a tevékenység/termelés során

IDEGENNYELVŰ ÜGYVITELI ISMERETEK KÖZÉPSZINTŰ ÍRÁSBELI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ A MINTAFELADATOKHOZ

IDEGENNYELVŰ ÜGYVITELI ISMERETEK KÖZÉPSZINTŰ ÍRÁSBELI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ A MINTAFELADATOKHOZ 1 / 5 I. MINTAFELADAT Választást, rövid, egyszerű választ igénylő feladatok. Javítás esetén

IDEGENNYELVŰ ÜGYVITELI ISMERETEK KÖZÉPSZINTŰ ÍRÁSBELI VIZSGA JAVÍTÁSI-ÉRTÉKELÉSI ÚTMUTATÓ A MINTAFELADATOKHOZ 1 / 5 I. MINTAFELADAT Választást, rövid, egyszerű választ igénylő feladatok. Javítás esetén

Könyvvezetési ismeretek

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Könyvvezetési ismeretek 2014/2015 II. félév 2 Elméleti kérdések 1. Egy vállalkozás saját tőkéjével kapcsolatosan az alábbi információkkal

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Könyvvezetési ismeretek 2014/2015 II. félév 2 Elméleti kérdések 1. Egy vállalkozás saját tőkéjével kapcsolatosan az alábbi információkkal