A BEFEKTETŐ-VÉDELMI ALAP ÉVES BESZÁMOLÓJA 2010.

|

|

|

- Erzsébet Fazekas

- 8 évvel ezelőtt

- Látták:

Átírás

1

2

3

4

5 A BEFEKTETŐ-VÉDELMI ALAP ÉVES BESZÁMOLÓJA 2010.

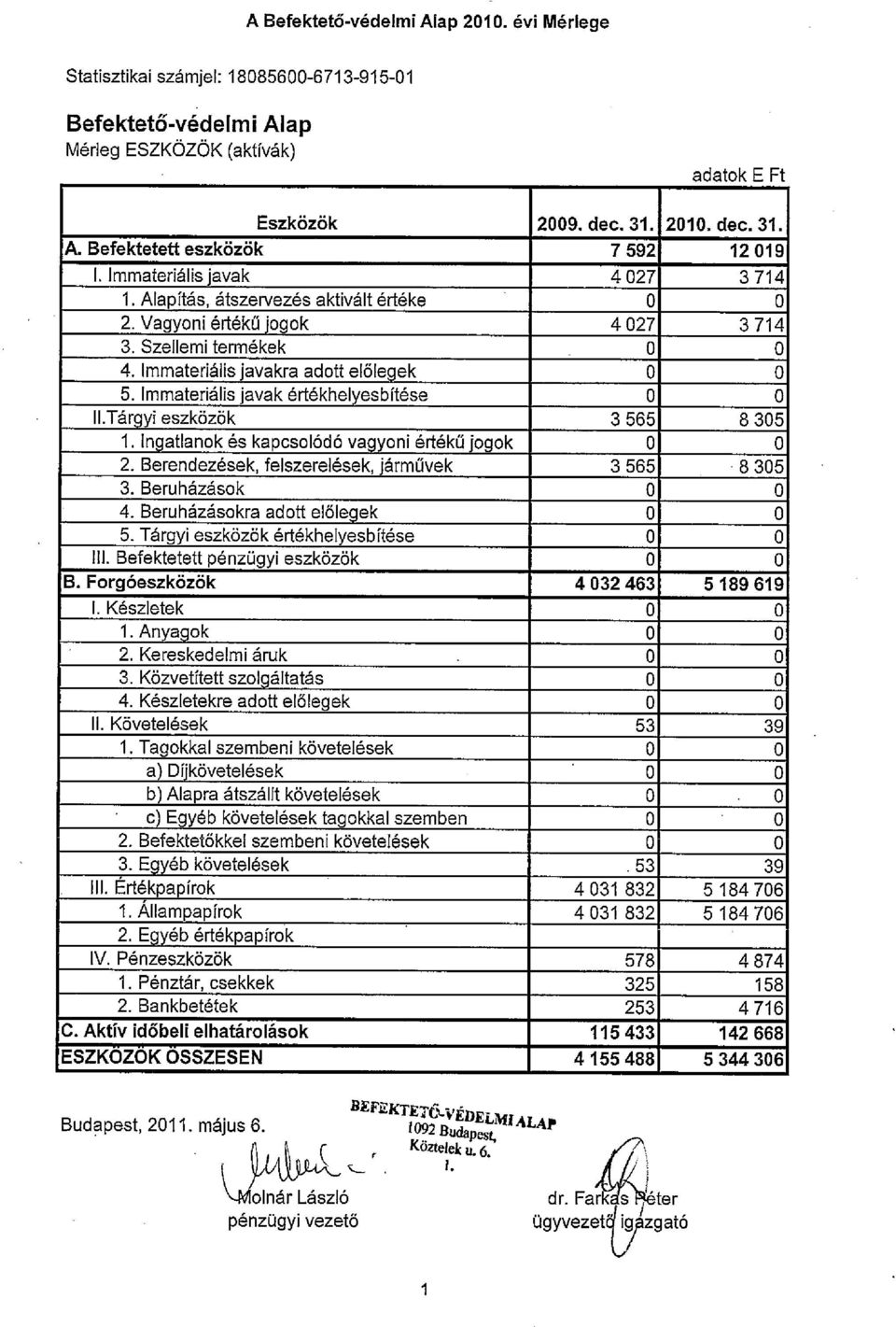

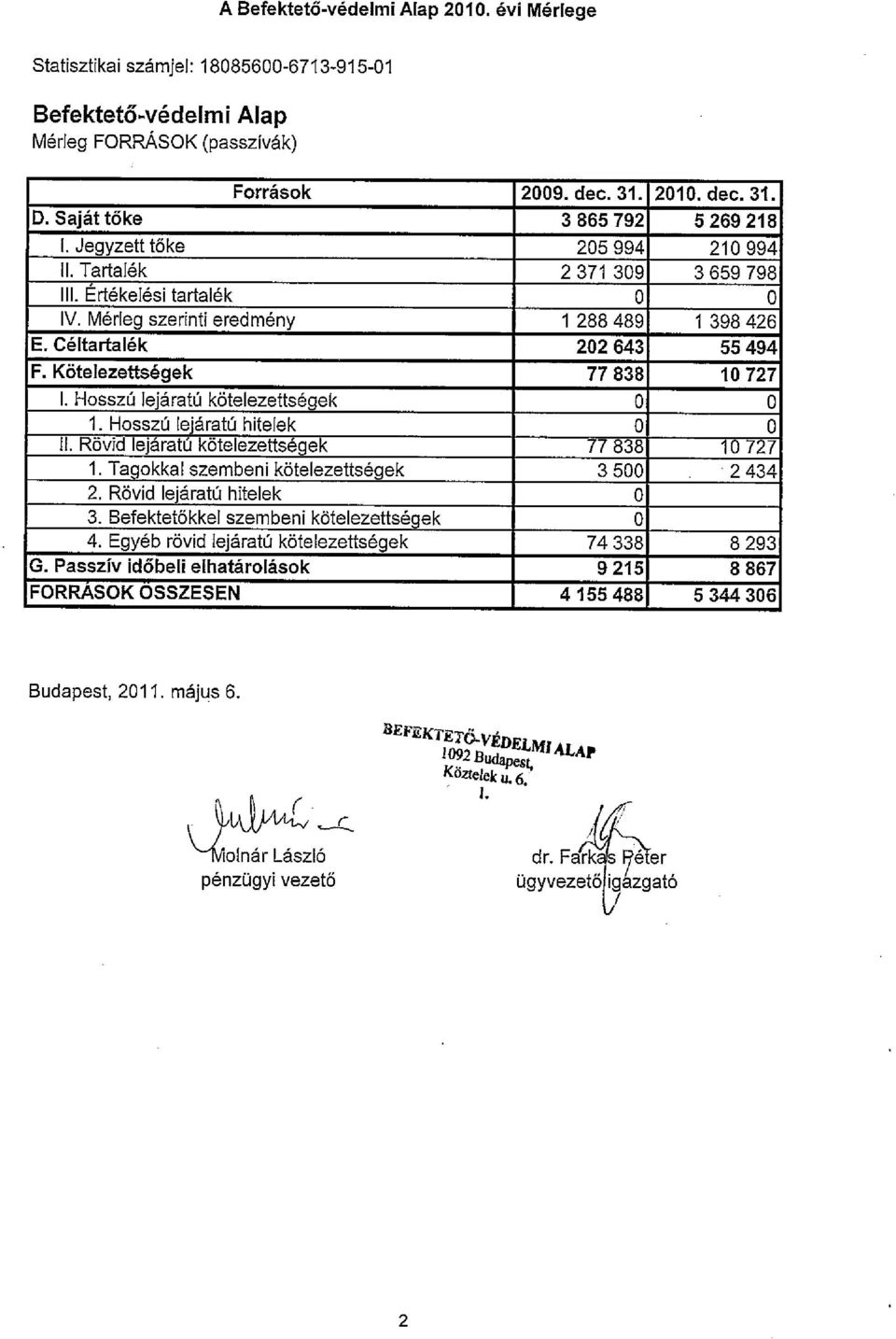

6 A Befektető-védelmi Alap évi mérlege

7

8

9 A Befektető-védelmi Alap évi eredménykimutatása

10

11 Statisztikai számjel: Befektető-védelmi Alap Eredménykimutatás (összköltség eljárással) ezer Ft Megnevezés 2009.évi tény 2010.évi tény 01. Tagokkal szemben elszámolt díjbevételek Befektetők megbízásából behajtott követelések utáni díjbevételek Egyéb befektetővédelmi bevételek I. Befektető-védelmi bevételek ( ) II. Egyéb bevételek III. Nem befektető-védelmi bevételek 0 0 IV. Pénzügyi műveletek bevételei V. Rendkívüli bevételek Bevételek összesen (I.+ II.+ III.+ IV.+ V.) Befagyott követelések kifizetésével kapcsolatos ráfordítások Befektetők megbízásából behajtott követelésekkel kapcsolatos ráfordítások Egyéb befektetővédelmi ráfordítások 0 0 VI. Befektető-védelmi ráfordítások ( ) 0 0 VII. Egyéb ráfodítások VIII. Nem befektető-védelmi ráfordítások 0 IX. Pénzügyi műveletek ráfordításai X. Rendkívüli ráfordítások 0 Ráfordítások összesen (VI. +VII.+ VIII.+ IX. +X) Irodaszer Nyomtatvány 8 6 Üzemanyag Egyéb anyag Posta ktsg Taxi Telefon Kiküldetés Hírlapok, közlöny, szakkönyv Javítás, karbantartás Ing. bérleti díj Hírdetés, reklám Oktatás, továbbképzés, konferenciák Auditori díjak Szakértői díjak Egyéb igénybe vett szolgáltatások költségei Biztosítás Bankköltség Illetékek Rendelkezésre tartási jutalék Vagyonkezelői, letétkezelői díj Anyagjellegű ráfordítások Munkabér Megbízási díj Jutalom Tiszteletdíj Bér összesen Önkéntes nyugdíjpénztári befizetések Étkezési hozzáj Reprezentáció Személyi jellegű egyéb kifizetések Nyugdíj,- és egészségbiztosítási járulék Egészségügyi hozzájárulás Munkaadói járulék Személyi jellegű ráfordítások Értékcsökkenési leírás XI. Működési költségek ( )

1 649 002 1 550 993 04. Befagyott követelések kifizetésével kapcsolatos ráfordítások 0 0 05.")

12 A Befektető-védelmi Alap évi kiegészítő melléklete

13 TARTALOMJEGYZÉK I. A Befektető-védelmi Alap (a továbbiakban: Alap vagy Beva) és a gazdasági környezet bemutatása A Befektető-védelmi Alap alakulása A Befektető-védelmi Alap igazgatósága A gazdasági környezet bemutatása... 4 II. A Számviteli politika alkalmazásának elvei A Számviteli politika főbb elemei Átszállt, de nem rendezett követelések Várható veszteségek Várható kötelezettségek Jövőbeni költségek Egyéb céltartalék Az alkalmazott értékelési eljárások és az értékcsökkenés elszámolásának módszere Eszközök értékelése Befektetett eszközök Forgóeszközök A mérlegben szereplő források értékelése A saját tőke A céltartalékok képzése A kötelezettségek értékelése III. Az Alap évi költségvetésének megvalósulása... 22

14 Kiegészítő melléklet a Befektető-védelmi Alap évi éves beszámolójához I. A Befektető-védelmi Alap (továbbiakban: Alap vagy Beva) és a gazdasági környezet bemutatása A Befektető-védelmi Alap létrejötte, működése A Befektető-védelmi Alap létrejöttére, szervezetére és működésére vonatkozó alapvető szabályokat Az értékpapírok forgalomba hozataláról, a befektetési szolgáltatásokról és az értékpapír-tőzsdéről szóló évi CXI. törvény (Épt.) határozta meg. Az Országgyűlés 2001 decemberében elfogadta A tőkepiacról szóló évi CXX. törvényt (a továbbiakban: Tpt.), amely január 1. napján lépett hatályba, és a évtől kezdődően tartalmazza a Bevára vonatkozó szabályokat. Külön jogszabály, a 214/2000. (XII. 11.) Korm. rendelet (a továbbiakban: Kormányrendelet), vonatkozik a Beva beszámolási és könyvvezetési sajátosságaira. Az éves beszámoló összeállítása és könyvvezetése a Számvitelről szóló évi C. törvény (a továbbiakban: Számviteli törvény) szerint történik. Az Alap évi éves beszámolójának a Számviteli törvény 155. (2) bekezdése szerinti kötelező könyvvizsgálatát a KPMG Hungária Kft. látja el, a könyvvizsgálatot végző személy Agócs Gábor partner, bejegyzett könyvvizsgáló (regisztrációs száma: ). A könyvvitel körébe tartozó feladatok irányításáért, vezetéséért felelős személy Molnár László pénzügyi vezető (regisztrációs száma , lakcím: 2089 Telki, Akácos u. 30.), az Alap képviseletére dr. Farkas Péter ügyvezető igazgató (lakcím: 1037 Budapest, Hegyoldal u. 8.) jogosult. A törvényi szabályozás szerint a Befektető-védelmi Alap budapesti székhelyű (székhely: 1092 Budapest, Köztelek u. 6.; önálló jogi személy, amelynek feladata, hogy a jogszabályban meghatározott feltételek szerint a befektetők részére korlátozott összegű kártalanítást fizessen. A Tpt évtől érvényesülő előírásai szerint a kártalanítás kifizetésének előfeltétele, hogy az érintett tag felszámolását a bíróság elrendelje. A tagok nem tulajdonosai a Bevának. A tagok kötelezően csatlakoztak ugyan a Bevához, azonban a befizetéseikből képződött vagyon felett nem gyakorolnak tulajdonosi jogokat, és a Beva működését sem befolyásolhatják tulajdonosként, mivel a szervezet feladatait a vonatkozó jogszabályok igen részletesen meghatározzák. A törvényi szabályozás szerint a Beva saját vagyona, bevételei és jövedelme után sem társasági és helyi adó, sem pedig illeték fizetésére nem kötelezhető. A Beva gazdálkodását az Állami Számvevőszék ellenőrzi. A Beva az Épt. által előírt összetételű igazgatóság erre vonatkozó határozatával jött létre április 14-én, működését a hatályos Tpt. szabályozza. A Befektető-védelmi Alap igazgatósága A Befektető-védelmi Alapot héttagú igazgatóság irányítja. Az igazgatóság tagjai közül egy-egy személyt a Pénzügyi Szervezetek Állami Felügyelete, a tőzsde (Budapesti Értéktőzsde Zrt.), a központi értéktár (Keler Zrt.) és az MNB jelöl, illetve nevez ki, két személy pedig a tagok érdekképviseleti szervezete által delegált tag. Az Alap ügyvezető igazgatója a Tpt. alapján hivatalból az igazgatóság tagja. 3

, amely 2002. január 1. napján lépett hatályba, és a 2002.")

15 Az igazgatóság tagjai március 31-én: neve dr. Hardy Ilona (elnök ig) Brauner Margit (alelnök ig) dr. Farkas Péter Lantos Csaba dr. Mohai György dr. Móra Mária Nyitrai Győző A t a g foglalkozása és munkahelye Kijelölő / kinevező szervezet Mandátum lejárata ügyvéd Magyar Nemzeti Bank banküzemi igazgató, Keler Zrt. ügyvezető igazgató, Befektető-védelmi Alap igazgatóság elnöke Keler Zrt. vezérigazgató Budapesti Értéktőzsde Zrt. főtitkárhelyettes, Magyar Bankszövetség igazgató OTP Bank Nyrt. Keler Zrt (központi értéktár) a Tpt (2) bekezdés d) pontja alapján hivatalból az igazgatóság tagja Pénzügyi Szervezetek Állami Felügyelete Budapesti Értéktőzsde Zrt (tőzsde) Magyar Bankszövetség (tagi érdekképviselet) Befektetési Szolgáltatók Szövetsége (tagi érdekképviselet) Az igazgatóság összetételében a évben nem történt változás. Az igazgatóság tagjai évtől tiszteletdíjban részesülnek. A gazdasági környezet bemutatása Az Alap a működése kezdeti éveiben befagyott cégek ügyfeleinek kártalanítását befejezte, a kártalanítások fedezetéül korábban felvett hitelállományt melynek lejárata február 28. napja volt évben teljes egészében visszafizette. A évben a Befektető-védelmi Alap egyik tagjával, a Fund De La Salle Befektetési Alapkezelő Zrt.-vel szemben felszámolási eljárást kezdeményeztek. A Fund De La Salle Befektetési Alapkezelő Zrt. a évi CXXXVIII. törvény 5. (1) bekezdésének d) pontja szerinti portfoliókezelés befektetési szolgáltatási tevékenység végzésére jogosító felügyeleti engedély alapján április 20. napjától december 7. napjáig a Befektető-védelmi Alap tagja volt. A Pénzügyi Szervezetek Állami Felügyelete a társaságnál folytatott helyszíni célvizsgálat megállapításai alapján október 6-tól a portfoliókezelési tevékenység végzését megtiltotta, november 16-tól felügyeleti biztost rendelt ki, majd november 27-én kelt határozatával a befektetési alapkezelési és a befektetési szolgáltatási tevékenység végzésére vonatkozó engedélyt visszavonta, valamint azonnali hatállyal kezdeményezte a társaság felszámolását. A Fővárosi Bíróság december 7-én 20. Fpk /2. számú végzésével elrendelte a Fund De La Salle Befektetési Alapkezelő Zrt. felszámolását és felszámolóként a Hitelintézeti Felszámoló Nonprofit Kft.-t jelölte ki. A felszámolás kezdő időpontja január 19. napja. A Beva a felszámolás alá került tag ügyében kártalanítási eljárást indított a Tpt. alapján. Az igényérvényesítés első napja január 19. volt, a kártalanítási kérelmeket ettől a naptól kezdődően egy éven belül, azaz legkésőbb január 19. napjáig lehetett benyújtani. A kártalanítási ügy nagysága a hitelkeret lehívását nem tette szükségessé. A Hitelintézeti Felszámoló Nonprofit Kft decemberében adta át az Alapnak a befektetők követelésének elismerésére vonatkozó adatszolgáltatást, ennek kézhezvételét követően vált lehetővé a benyújtott igénybejelentések érdemi elbírálása. Az elbírálás eredményeképpen 24 igénylő részére ,- Ft kártalanítást fizetett az Alap január 26. és március 3. napja között, egyidejűleg a kifizetett kártalanítás megtérítése iránti igényt a felszámolási eljárásban követelésként bejelentette. 4

a Tpt. 223. (2) bekezdés d) pontja alapján hivatalból az igazgatóság tagja Pénzügyi Szervezetek Állami 2013. 03. 23. Felügyelete Budapesti Értéktőzsde Zrt. 2012. 08. 11.")

16 Az elutasított igénylők közül egy fő indított peres eljárást a Bevával szemben, ,- Ft összegű kártalanítás iránt. A bíróság a felperes keresetét első fokon elutasította, az ügyben a mérlegkészítés napjáig jogerős ítélet nem született. A kártalanítási igények elfogadása a követelések felszámoló általi elfogadásával összhangban történt. A felszámoló által az ügyfelek felé visszaigazolt követelések összegét 16 ügyfél kifogásolta, ezekben az ügyekben a mérlegkészítés napjáig a felszámoló bíróság döntése még nem született meg. A döntéstől függően a Beva kártalanítási kötelezettsége maximum 25,2 millió forinttal növekedhet a már kifizetetthez képest. Az Alap az általa védett letétállománnyal arányosan, a befektetők számának figyelembe vételével alakította ki díjfizetési rendszerét a törvényi szabályozásnak megfelelően. Az igazgatóság évben határozott a kockázatarányos díjrendszer bevezetéséről, de az erre vonatkozó módosított szabályzat csak január 1. napjától lép hatályba. Az Alap által kiszámlázott ezer Ft évi éves díj a mérlegkészítés napjáig hiánytalanul befolyt. A késedelmes díjfizetés elenyésző volt, 3 tag esetében számláztunk ki összesen 4 ezer Ft késedelmi kamatot. Az Alap saját tőkéje december 31-én: ezer Ft. Mérleg szerinti eredménye pozitív: ezer Ft. Az Alap jegyzett tőkéje december 31-én ezer Ft volt, amely 5 millió Ft-os növekedést jelent az előző évi záró állapothoz képest. Ez a év során csatlakozott tagok befizetett csatlakozási díjainak összegével egyenlő. Melléklet: A Befektető-védelmi Alap tagsága által befizetett jegyzett tőke (1. számú melléklet) II. A Számviteli politika alkalmazásának elvei A Számviteli politika főbb elemei A Befektető-védelmi Alap számviteli politikáját a Számviteli törvény, valamint a Kormányrendelet rá vonatkozó részeinek figyelembe vételével alakította ki. A Számviteli törvény előírása szerint az Alap az egyéb szervezetek közé tartozik, amelynek speciális könyvvezetési és éves beszámoló-készítési kötelezettségét a Számviteli törvény és a Tpt. felhatalmazása alapján a Kormányrendelet szabályozza. A Kormányrendelet szerint a beszámolót legkésőbb a tárgyévet követő év május 30-ig kell elkészíteni és benyújtani a tagokhoz, a Pénzügyi Szervezetek Állami Felügyeletéhez és a Magyar Nemzeti Bankhoz. A mérlegkészítés időpontja a tárgyévet követő év március 31. napja. A mérleg fordulónapja december 31. napja, az üzleti év megegyezik a naptári évvel. A Számviteli törvény szerint a beszámolóban el kell számolni azokat a tárgyévet érintő gazdasági eseményeket is, amelyek a mérleg fordulónapja után, de még a mérlegkészítés időpontja előtt ismertté válnak. Ilyenek azok az események, amelyek a tárgyévvel kapcsolatosak, és a december 31-i eszköz-, illetve forrástételeket megváltoztatják, és az éves beszámoló összeállítását megelőzően az Alap tudomására jutnak. Az Alap a mérleg fordulónapján tulajdonában lévő diszkont értékpapírok névértéke és vételára közötti különbség tárgyévi időarányos részét aktív időbeli elhatárolásként számolja el. 5

17 Aktív időbeli elhatárolásként számolja el továbbá az adott biztosítási időszakra vonatkozó éves díjak, illetve az ezek után esetlegesen járó késedelmi kamatok összegét is abban az esetben, ha az kiegyenlítésre került. Passzív időbeli elhatárolásként kerül elszámolásra a könyvvizsgálat díja, a mérlegkészítés napjáig ismertté vált, a tárgyévet megelőző évre vonatkozó költségek. Az Alap a Kormányrendeletben meghatározott tartalmú (összköltség eljárásra épülő) eredmény-kimutatást készít. A Számlatükörben szereplő bontásban könyveljük a működési költségeinket (5. számlaosztály), valamint a ráfordításainkat (8. számlaosztály) és a bevételeinket (9. számlaosztály). A 6. és 7. számlaosztályt nem használjuk. Az értékpapírok év végi értékelése során a mérlegben szereplő érték a könyv szerinti érték, csökkentve a Számviteli törvény értelmében elszámolható értékvesztések összegével. Az értékpapírok esetében függetlenül attól, hogy az a forgóeszközök, illetve a befektetett pénzügyi eszközök között szerepel ha a piaci megítélés szerint az érték tartósan és jelentősen alacsonyabb, mint a könyv szerinti érték, akkor értékvesztést kell elszámolni. A piaci érték megállapítása eltér aszerint, hogy tőzsdén jegyzett, vagy tőzsdén nem jegyzett értékpapírról van-e szó. Azonban, ha az eszközök piaci értéke jelentősen és tartósan meghaladja a könyv szerinti értéket, akkor a különbözettel a korábban elszámolt értékvesztést visszaírással csökkenteni kell. A Számviteli törvényben meghatározott eseteken felül az Alap értékvesztést számol el még az átszállt, de nem rendezett követelésállomány után: Átszállt, de nem rendezett követelések A Kormányrendelet 31. szerint a taggal szemben fennálló, a Befektető-védelmi Alapra átszállt követelések pénzügyileg nem rendezett összege után képzett céltartalékot fel kell használni az egyéb bevételekkel szemben, és ezzel egyidejűleg értékvesztést kell elszámolni a követelések után az egyéb bevételek csökkentéseként. Az elszámolt értékvesztés mértéke ezen összegek után elérheti a 100 %-ot. Várható veszteségek Az Alap a Kormányrendeletben kiemelt, kártalanítási kifizetés után elszámolt értékvesztésen kívül a következő, fordulónapon fennálló kétes követelésekre, várható veszteségekre számol el értékvesztést: Díjkövetelés Vevőkövetelésekre Váltókövetelésekre Pénzkövetelésekre (bankbetétek) Kölcsönkövetelésekre Előlegként adott összegekre Egyéb követelésekre Az értékvesztés elszámolásának kötelezettsége akkor áll fenn, ha előre látható, feltételezhető, hogy a követelés nem fog befolyni, illetve nem a könyv szerinti értékben fog befolyni. Az értékvesztés összegének meghatározása a mérleg fordulónapján hátralékos vevők egyedi minősítése alapján, a határidőn túli és a kétes követelések, valamint az előlegként adott összegek alapul vételével történik. Ha a mérlegkészítés időpontjáig a követelés teljes összege kiegyenlítést nyert, vagy azt váltó kiállításával rendezték és a váltó még nem járt le, értékvesztés nem számolható el. 6

, valamint a ráfordításainkat (8. számlaosztály) és a bevételeinket (9. számlaosztály). A 6. és 7. számlaosztályt nem használjuk.")

18 A fordulónapon fennálló díjkövetelések után az Alap egyedi értékelés alapján számol el értékvesztést. Várható kötelezettségek A várható kötelezettségekre céltartalékot kell képezni, amennyiben a felmerülésük a fordulónapot követő üzleti évben már ismert, vagy valószínűsíthető. Ilyen például a korengedményes nyugdíjak, végkielégítések ismert vagy tervezett ráfordításai, továbbá a várható kártalanítási kifizetések, valamint a peres eljárások során keletkező fizetési kötelezettségek összege. Jövőbeni költségek Céltartalék képezhető azokra a jövőbeni költségekre, amelyek a mérlegkészítés időpontjában valószínűsíthetően, jelentős összegben felmerülnek, de amelyek a passzív időbeli elhatárolások közé nem vehetők fel. Ilyen költség lehet például az átszervezési költség, valamint a pénzügyi fedezet hiánya miatt ki nem fizetett kártalanítások és az ehhez kapcsolódó költségek összege. Egyéb céltartalék Egyéb céltartalék a beruházásokhoz kapcsolódó hosszú lejáratú kötelezettségek (devizakölcsönök) értékeléséből származó nem realizált árfolyamveszteségekre képzett összeg. Az alkalmazott értékelési eljárások és az értékcsökkenés elszámolásának módszere Eszközök értékelése A befektetett eszközök és a forgóeszközök beszerzési költségen kerültek a mérlegbe, csökkentve a Számviteli törvény ai szerint elszámolt leírásokkal (értékcsökkenés, értékvesztés). - Befektetett eszközök Az értékcsökkenés elszámolása terv szerint lineárisan, egyedi értékelés alapján, (maradványérték meghatározása) az Alap Számviteli politikájában meghatározott leírási kulcsok alapján történt. A leírási kulcsok január 1-jétől eszközcsoportonként az alábbiak: 1) Ingatlanok a) Hosszú élettartamú szerkezetből 2,0 % b) Közepes élettartamú szerkezetből 3,0 % c) Rövid élettartamú szerkezetből 6,0 % 2) Építmények (egyéb építmények) 2,0 % 3) Idegen (bérelt) ingatlanon végzett beruházás 6,0 % 4) Berendezések, felszerelések, járművek a) Járművek 20,0 % b) Számítási és ügyvitel-technikai eszközök 33,0 % c) Bútorok és műszaki berendezések 14,5 % 7

19 5) a) Vagyoni értékű jogok 6 év b) Szoftverek 3 év 6) Szellemi termékek 3 év 7) Alapítás-átszervezés aktivált értéke 1 év Az Alap évi beszerzéseinél a maradványérték minden esetben 0 volt, mert az egyedi értékelés alapján megállapítható volt, hogy a leírási időszak végén fennmaradó összeg nem jelentős. Az Alap terv szerinti értékcsökkenést a tárgyi eszközök és immateriális javak állománya után negyedévente számol el. Az Alap immateriális javai és tárgyi eszközei bruttó értékében, a halmozott értékcsökkenésben és így a könyv szerinti értékben a év során bekövetkezett változásokat a 2. számú melléklet tartalmazza. - Forgóeszközök Tagokkal szembeni követelésként egyrészről a felszámolás alá került volt tagok esetében a kiegyenlítetlen befektető-védelmi díj (éves díj és rendkívüli befizetés) ( ezer Ft), továbbá a kiszámlázott késedelmi kamat a befektető-védelmi díj után (21 ezer Ft), másrészről a kifizetett kártalanítások miatt az Alapra átszállt és a felszámolási eljárásban bejelentett hitelezői követelések összege ( ezer Ft) szerepel, csökkentve mindhárom követeléstípus az elszámolt értékvesztés összegével. Mindhárom követeléstípus esetében 100%-os mértékű az Alap által elszámolt értékvesztés összege. A év során jogerősen lezárult az Amethyst Rt. felszámolási eljárása, megtérülés nem volt, a követelést az Alap leírta. A díjkövetelés mérlegforduló-napon nem rendezett összegét és a díjkövetelésre elszámolt értékvesztés részletes bontását az 3. számú melléklet tartalmazza (benne a késedelmi kamatkövetelés 100%-os értékvesztését is). Az Alap a felszámoló bíróság által jogerősen jóváhagyott zárómérleg alapján a követelésekre elszámolt értékvesztést egyéb bevételként visszaírja, ezzel egyidejűleg a meg nem térülő követeléseket behajthatatlan követelésként leírja. 8

20 Az Alapra átszállt és meg nem térült, a mérlegkészítés napjáig behajthatatlan követelésként le nem írt követelések összetétele a következő: (adatok ezer Ft-ban) Befektetési szolgáltató neve Kifizetett kártalanítások Kártalanítási eljárás költségei Összesen Globex Rt Diana Rt Wellington Rt London Bróker Rt Összesen: A fenti követelésekre azonos összegű értékvesztést számolt el az Alap. Az egyéb követelések (39 ezer Ft) összege megegyezik a vagyonkezelőnél lévő átmenetileg be nem fektetett készpénz összegével. A forgóeszközök között kimutatott értékpapírok esetében a beszerzési érték megállapítására a Számviteli törvény általános rendelkezései vonatkoznak, értékelésük FIFO módszerrel történik. A fordulónapon az állampapírok és más értékpapírok beszerzési értéke ezer Ft volt. Ebből az államkötvények beszerzési ára ezer Ft (ebből a vagyonkezelőnél a befektetési és működési portfolióban kezelt papírok értéke összesen ezer Ft, másrészt a vagyonkezelésből kivéve, az irodabérlethez kapcsolódóan óvadékként elkülönítve ezer Ft), a diszkont kincstárjegyek beszerzési ára ezer Ft, az MNB kötvényeké pedig ezer Ft. A Magyar Államkötvény vételárban elismert felhalmozott kamata beszerzéskor pénzügyi műveletek bevételét csökkentő tételként került elszámolásra a pénzügyi műveletek bevételei között (negatív előjellel). A évre jutó kamatok ( ezer Ft) aktív időbeli elhatárolásként kerültek elszámolásra. A diszkont értékpapírok (Diszkont kincstárjegyek és MNB kötvények) névértéke és vételára közötti különbség tárgyévi időarányos részét ( ezer Ft) szintén aktív időbeli elhatárolásként számoltuk el. (4/A, 4/B, 4/C számú mellékletek) A pénzeszközök közül a mérleg fordulónapján, december 31-én a pénztárban lévő készpénz összege a pénztárkönyvvel egyezően került a mérlegbe (158 ezer Ft), ebből a forintpénztárban található összeg 86 ezer Ft, a valutapénztárban lévő összeg 72 ezer Ft. A bankbetétek összege a mérleg fordulónapján a bankkivonatokkal egyezően MNB elszámolási betétszámla (51 ezer Ft), ING bankszámla (4 525 ezer Ft), ING kártyaszámla (140 ezer Ft). Az aktív időbeli elhatárolások könyv szerinti értéken kerültek a mérlegbe ( ezer Ft). Ennek megoszlása: - A Magyar Államkötvények évre esedékes, de csak a fordulónapot követően kifizetésre kerülő kamatai ( ezer Ft). - A Diszkont kincstárjegyek és MNB kötvények névértéke és bekerülési értéke közötti különbség évre időarányosan jutó összege, amely csak a mérleg fordulónapját követően folyik be ( ezer Ft), - A már évben beérkezett, de évet érintő költségszámlák (bérleti díj, közös költség, újság és jogtár előfizetési díjak, casco, biztosítási díjak) összege ezer Ft, - egyéb bevételek (1 ezer Ft) 9

összege megegyezik a vagyonkezelőnél lévő átmenetileg be nem fektetett készpénz összegével.")

21 A mérlegben szereplő források értékelése A kötelezettségek a mérlegben könyv szerinti értéken kerültek kimutatásra. A források belső arányának összetételét a 7. számú melléklet tartalmazza. - A saját tőke A saját tőke nagysága: ezer Ft Állományváltozása: + 36,3 % Az állományváltozás abszolút összege ezer Ft, melynek főbb összetevői: - mérleg szerinti eredmény: ezer Ft - csatlakozási díjak (jegyzett tőke) ezer Ft A mérleg szerinti eredmény alakulására ható főbb összetevők: - tárgyévi díjbevételek: ezer Ft - egyéb befektető-védelmi bevételek (PSZÁF): ezer Ft - egyéb bevételek (céltartalék nettó visszaforgatás + egyéb): ezer Ft - egyéb ráfordítás: ezer Ft - pénzügyi eredmény: ezer Ft - működési költségek: ezer Ft Összesen: ezer Ft A jegyzett tőke a Kormányrendelet 23. (2) bekezdése értelmében a tagok által fizetendő egyszeri csatlakozási díj ( ezer Ft) (1. számú melléklet). - A céltartalékok képzése Az Alap 2010 évre összesen ezer Ft céltartalékot képzett a Fund De La Salle Befektetési Alapkezelő Zrt. fa miatt indított kártalanítási ügy kapcsán. A fenti összegből ezer Ft kártalanítás kifizetése történt meg a mérleg fordulónapja és a mérlegkészítés napja között. További ezer Ft Beva által elutasított igény miatt peres eljárás indult az Alap ellen, ebben az ügyben jogerős ítélet a mérlegkészítés napjáig nem született. A felszámoló által el nem fogadott igények miatt 16 fő összesen ezer Ft összegben kifogással élt a felszámoló intézkedése ellen. A felszámoló bíróság döntésétől függően beállhat a Beva kártalanítási kötelezettsége, ennek maximális összege reális becslés szerint a vitatott összeg maximum 50%-a lehet, ezért erre ezer Ft céltartalékot képeztünk. Az előző évben képzett céltartalék visszaforgatásának ( ezer Ft) és a képzett céltartaléknak ( ezer Ft) az egyenlege ezer Ft-tal növelte a tárgyévi eredményt. - A kötelezettségek értékelése Az Alapnak hiteltartozása nincs. A rövid lejáratú kötelezettségek ( ezer Ft) összegéből ezer Ft a tagokkal szembeni kötelezettség, az egyéb rövid lejáratú kötelezettségek összege (a fordulónapon fennálló, de a mérlegkészítés napjáig pénzügyileg teljes egészében rendezett szállítói és adótartozás) pedig ezer Ft. A tagokkal szembeni kötelezettségként tartjuk nyilván a befizetett csatlakozási díjakat átmenetileg, a PSZÁF engedély kiadásáig, azt követően vezetjük át a jegyzett tőkére. 10

22 Mellékletek: Az egyéb rövid lejáratú kötelezettségek (8 293 Ft) között elszámolt szállítói tartozások, adók, költségvetési kötelezettségek kimutatása év közben a szállítói számláknak, illetve a bevallásoknak megfelelően, azzal egyezően, könyv szerinti értéken történik. A mérleg fordulónapján fennálló kötelezettségek könyv szerinti értékéből a szállítói tartozás ezer Ft volt. A költségvetéssel szemben fennálló adó- és járuléktartozások összege a fordulónapi APEH adófolyószámlával egyezően: SZJA ezer Ft, ÁFA 2 ezer Ft, nyugdíjjárulék ezer Ft, egészségbiztosítási járulék 416 ezer Ft. A munkáltatói önkéntes nyugdíjpénztári hozzájárulás 105 ezer Ft, a munkáltatói egészségpénztári hozzájárulás 54 ezer Ft. A passzív időbeli elhatárolások könyv szerinti értéken szerepelnek a mérlegben (8 867 ezer Ft). Ez a március 31-ig ismertté vált, a évet érintő költségek, ráfordítások elhatárolt összege, úgymint: a évi könyvvizsgálat díja, informatikai rendszertámogatási díj, honlap karbantartása, üzemorvos díja, a bérelt ingatlan működési költségei (elektromos áram, parkolás, telefon díja stb.), vagyon- és letétkezelői díjak, Keler-díj, jutalom és ezek járulékai, telefonköltségek és a futárszolgálat díja. A évi könyvvizsgálat díja ezer Ft + ÁFA, azaz bruttó ezer Ft. Az Alap a KPMG Hungária Kft. részére más jogcímen díjat (adótanácsadói díjak; egyéb, nem könyvvizsgálói szolgáltatásokért felszámított díj; egyéb bizonyosságot nyújtó szolgáltatásokért felszámított díj) nem fizetett. - A évet érintő éves díjak tagonkénti bontása (5. számú melléklet) - Az eszközök összetételének változása (6. számú melléklet) - A források összetételének változása (7. számú melléklet) - Az Alap pénzügyi helyzetét alakító fontosabb tényezők (8. számú melléklet) - Létszámadatok évre (9. számú melléklet) - Cash-flow kimutatás (10. számú melléklet) III. Az Alap évi költségvetésének megvalósulása Az Alap évi költségvetésének terv és tényadatait a 11. számú melléklet tartalmazza. Bevételek: A tagok részére kiszámlázott díjbevétel összege millió Ft volt, ami 5 millió Ft-tal magasabb a tervezetthez képest. Az eltérés részben abból adódik, hogy a költségvetés elfogadásakor a tagok végleges éves tényadatai még nem ismertek, ezért az I-III. negyedéves tényadatok alapján kalkulált éves várható adatokkal számoltunk. Másrészt a plusz bevétel a év során csatlakozó új tagok éves díjának befizetéséből adódik. A évi költségvetésben nem terveztünk PSZÁF bírság bevételt, mivel törvénymódosítás miatt megszűnt annak kötelező jellege. A lehetősége viszont 2010-ben még megmaradt, és a Felügyelet az általa beszedett bírságokból ezer Ft-ot utalt az Alap számlájára. Ennek jogi lehetősége január 1-től megszűnt, így az Alap a jövőben nem számol ezzel a bevétellel a költségvetésében. 11

23 Az egyéb bevételek összegéből ( ezer Ft) a legnagyobb tétel, ezer Ft a Fund De La Salle Zrt. felszámolása kapcsán az előző évben és a tárgyévben képzett céltartalék különbözete. További ezer Ft bevétel származott a lecserélt cégautó értékesítéséből. Az egyéb bevételek fennmaradó része kisebb tételekből tevődik össze, egy korábbi felszámolási eljárásból származó térülés (231 ezer Ft), magáncélú telefonhasználat továbbhárítása (22 ezer Ft), késedelmesen befizetett befektető védelmi díjak után felszámított és befolyt késedelmi kamat (4 ezer Ft). A pénzügyi műveletek bevételei ( ezer Ft) a tervet ( ezer Ft) mintegy 10%-kal múlták felül. A vagyonkezelésbe adott értékpapír portfolió hozamát pénzügyi műveletek bevételeinek és ráfordításainak egyenlege mutatja, amely ezer Ft volt, a költségvetésben szereplő ezer Ft-tal szemben (+ 11,8%). A vagyonkezelő az állampapír piaci lehetőségeket kihasználva mindkét portfolió esetében a benchmark hozamokat meghaladó befektetési teljesítményt ért el. Az Alapnak évben rendkívüli bevétele nem volt. Ráfordítások: Az egyéb ráfordítások (3 172 ezer Ft) összegének két legnagyobb összege az értékesített cégautó eladáskori nettó nyilvántartási értéke (1 566 ezer Ft) és a Fund De La Salle Zrt évi éves díjának be nem fizetett részére elszámolt 100% értékvesztés (1 500 ezer Ft). Az egyéb ráfordítások fennmaradó része kisebb tételekből tevődik össze, úgymint terven felüli értékcsökkenés (78 ezer Ft), súlyadó (27 ezer Ft), egyéb (1 ezer Ft). A pénzügyi műveletek ráfordításai (5 318 ezer Ft) a portfoliók összetételének változtatásakor egyes értékpapír tranzakciókon évközben realizált árfolyamveszteséget takarja. Az adat a pénzügyi műveletek bevételeivel együttesen figyelembe véve, mint a vagyonkezelésbe adott értékpapír portfoliók hozama értékelhető, amely meghaladta az előirányzottat. Működési költségek: Az Alap a évben a tervezett működési költségeinek ( ezer Ft) csak mintegy 90 %-át ( ezer Ft) használta fel, ami lényegében megfelel a korábbi évek gyakorlatának. A tervtől való jelentősebb eltéréseket az alábbiakban részletezzük. 1. A hirdetés, reklám, közzététel soron mutatkozó megtakarítás oka, hogy a Felügyelettel közösen tervezett ügyfél-tájékoztató prospektus kiadására, melyre 2 millió forintot irányoztunk elő, évben az EU direktíva folyamatban lévő módosítására tekintettel nem került sor. Az összeg a évi előirányzatban továbbra is szerepel. 2. Az oktatás, továbbképzés, konferenciák 52%-os teljesülésének oka egyrészt a pénzügyi vezető átmeneti távolléte, aki jellemzően több pénzügyi jellegű képzésen vett részt, másrészt ebben az évben nem volt olyan fizetős konferencia, amelyen célszerűnek láttuk volna részt venni. 12

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43 Üzleti jelentés a Befektető-védelmi Alap éves beszámolójához

44 ÜZLETI JELENTÉS a Befektető-védelmi Alap évi éves beszámolójához IV. A mérleg fordulónapja után bekövetkezett lényeges események, a évi gazdálkodásra ható változások bemutatása A február 16-án az OTP Alapkezelő Zrt-vel kötött portfoliókezelési megbízási szerződés az Alapkezelési szabályzatnak megfelelően egy üzleti évre szól, de további két alkalommal egy-egy évre meghosszabbítható. A Beva igazgatósága február 15-ei ülésén döntött, és az 1/2011. (II.15.) számú határozatával az OTP Alapkezelő Zrt.-t szerződését egy évvel, azaz február 29-ig meghosszabbította. A évi szerződésben szereplő referencia hozam megegyezik az előző időszakban alkalmazottal, a működési portfolió esetében 50 % ZMAX 50 % RMAX index hozama; a befektetési célú portfolió esetében 50 % RMAX 50 % MAX index hozama. Az Alap hiteltartozását évben teljes egészében visszafizette, ezt követően újabb hitelösszeg lehívására nem került sor. Az MKB Bank Nyrt.-vel fennálló hitelszerződés február 28-án lejárt, ezt követően nem áll az Alap rendelkezésére lehívható hitelkeret. A hatályos díjfizetési szabályzat alapján a Beva éves díj címén ezer Ft-ot számlázott ki tagjainak a évben. Ezt csökkenti majd július 15-én, a második részlet kiszámlázásakor a tagok végleges évi mérlegadatai alapján számított díjmérséklés, melyet az Alap a 24/2010 (XI.4.) számú igazgatósági határozattal elfogadott, január 1-től érvényes módosított Díjfizetési szabályzata alapján nyújt az átlagosnál kedvezőbb kockázatossági mutatóval rendelkező tagoknak. A díjmérséklés várható összege az előzetes adatok alapján ezer Ft. A díjmérsékléssel módosított évi éves díj ezer Ft, amely ezer Ft-tal haladja meg a évi költségvetésben eredetileg elfogadott ezer Ft előirányzatot. Az eltérést a költségvetés elfogadását követően benyújtott IV. negyedéves adatszolgáltatások és a díjmérséklés várható összegének módosulása okozták. A évi költségvetésben eredetileg ezer Ft PSZÁF bírság bevételt terveztünk a évi tényadatból kiindulva, de január 1-től a bírság továbbutalásának jogi lehetősége megszűnt, így ezzel a bevétellel ben nem számolhatunk. A mérleg fordulónapja és a mérlegkészítés napja között egy új tagsági viszony keletkezett (STATUS Capital Befektetési Zrt.), ugyanakkor ezen időszak alatt tagsága senkinek nem szűnt meg. A mérlegkészítés napjáig nem nyújtottak be az Alaphoz új csatlakozási kérelmet sem. A évre kiszámlázott éves díjak 50 %-a, ezer Ft a mérlegkészítés napjáig teljes egészében beérkezett az Alap számlájára. A Fund De La Salle Befektetési Alapkezelő Zrt. felszámolási eljárása kapcsán az Alappal szemben keletkezett kártalanítási igények miatt összesen ezer Ft céltartalékot képeztünk a évi mérlegben, ebből ezer Ft kártalanítás kifizetése történt meg a mérleg fordulónapját követően, de a mérlegkészítés napja előtt. Ezen kártalanítási ügy, továbbá a évben esetlegesen felmerülő további kártalanítás fizetési kötelezettségek, illetve a kapcsolódó járulékos költségek fedezetére az Alap a mérlegkészítés napján, én (az állampapír vétel miatti fizetési kötelezettség nettó értékével csökkentve) ezer Ft piaci értékű állampapírral rendelkezett. 1

45 Az Alap az első negyedév során ezer Ft-ot utalt át vagyonkezelésre, míg ezer Ft-ot vont ki onnan a kártalanítási kifizetések fedezetéül, ezer Ft-ot pedig működési célból, így nettó ezer Ft-tal növelte értékpapír állománya értékét. A Befektető-védelmi Alap évi költségvetési tervét az igazgatóság december 9-én tartott ülésén a 31/2010 (XII. 9.) számú határozatával, ezer Ft működési költség kerettel elfogadta. A mérlegkészítés napjáig nem merült fel olyan körülmény, amely a jóváhagyott költségvetés megvalósulását veszélyeztetné. A Befektető-védelmi Alap évi költségvetési tervét cash-flow szemléletben az 1. számú melléklet tartalmazza. V. Az igazgatóság által meghatározott feladatok teljesítése és azok értékelése A Beva igazgatósága a évben összesen hét ülést tartott, az ülések közül kettő a január 13-án és a június 24- én megtartott rendkívüli jellegű volt. A testület az ülésein összesen 35 határozatot fogadott el. Az igazgatósági határozatok tartalmuk szerint az alábbi négy csoportba sorolhatók: a.) A szervezet irányítására, működésére, egyéb belső szervezeti kérdésekre vonatkozó határozatok (18) [a költségvetési terv elfogadása; az előző évi költségvetési terv végrehajtásának elfogadása; éves beszámoló és a könyvvizsgálói jelentés elfogadása; az előző évi tevékenységi jelentés elfogadása; negyedéves pénzügyi jelentések elfogadása; a költségvetési terv időarányos megvalósulásáról szóló új jelentés bevezetése; döntés a belső ellenőr személyéről; belső ellenőri munkaterv elfogadása; a belső ellenőri jelentések elfogadása; az igazgatóság alelnökének megválasztása; igazgatóság munkatervének elfogadása] Az igazgatósági határozatok közül a évben 18 szólt a szervezet belső működését közvetlenül érintő kérdésekről. A döntések alapján a munkaszervezet a különféle jelentéseket megküldte a jogszabályban írottak szerint a tagoknak, a Felügyeletnek, továbbá a Magyar Nemzeti Banknak. b.) A fontosabb külső kapcsolatokra vonatkozó döntések (3) [vagyonkezelői pályázat elbírálása; a üzleti év auditálását végző szervezettel a szerződés megkötése; letétkezelői szerződés meghosszabbítása] Az igazgatósági határozatok közül az elmúlt évben 3 határozat szólt a jelentősebb külső kapcsolatokról. A vagyonkezelő háromévenkénti kötelező pályáztatásának szabályzati előírása miatt új nyilvános pályázat kiírására került sor, amelyet év elején bírált el az igazgatóság, és az OTP Alapkezelő Zrt.-t jelölte meg a pályázat nyerteseként. Minden évben rendszeres döntés az adott évre vonatkozó auditálási szerződésről szóló határozat, amely szerint a üzleti évet ismét a 2009.évi pályázaton nyertes KPMG Hungária Kft. auditálja. A Beva letétkezelőjével, az ING Bank N.V. Magyarországi Fióktelepével a szerződés december 31. napjáig meghosszabbításra került. c.) A szabályozási koncepciók, szabályzatok elfogadására és módosítására, továbbá a jogszabályok módosítására vonatkozó határozatok (9) 2

46

47

A BEFEKTETŐ-VÉDELMI ALAP ÉVES BESZÁMOLÓJA 2011.

A BEFEKTETŐ-VÉDELMI ALAP ÉVES BESZÁMOLÓJA 2011. A Befektető-védelmi Alap 2011. évi mérlege A Befektető-védelmi Alap 2011. évi eredménykimutatása A Befektető-védelmi Alap 2011. évi kiegészítő melléklete

A BEFEKTETŐ-VÉDELMI ALAP ÉVES BESZÁMOLÓJA 2011. A Befektető-védelmi Alap 2011. évi mérlege A Befektető-védelmi Alap 2011. évi eredménykimutatása A Befektető-védelmi Alap 2011. évi kiegészítő melléklete

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET BISZK - Budapesti Igazságügyi Szakértői Kamara 2015.évi egyszerűsített beszámolójához I. Általános rész A Budapesti Igazságügyi Szakértői Kamara az 1995.évi CXIV. törvény által létrehozott

KIEGÉSZÍTŐ MELLÉKLET BISZK - Budapesti Igazságügyi Szakértői Kamara 2015.évi egyszerűsített beszámolójához I. Általános rész A Budapesti Igazságügyi Szakértői Kamara az 1995.évi CXIV. törvény által létrehozott

OTP Quantum Kiegészítő Nyugdíjpénztár. 2005. december 31-i éves beszámolójához

1 Kiegészítő melléklet OTP Quantum Kiegészítő Nyugdíjpénztár 2005. december 31-i éves beszámolójához Az OTP Quantum Kiegészítő Nyugdíjpénztár 2005. évi Mérlege az önkéntes kölcsönös nyugdíjpénztárak beszámoló

1 Kiegészítő melléklet OTP Quantum Kiegészítő Nyugdíjpénztár 2005. december 31-i éves beszámolójához Az OTP Quantum Kiegészítő Nyugdíjpénztár 2005. évi Mérlege az önkéntes kölcsönös nyugdíjpénztárak beszámoló

KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához

A Kft. rövid bemutatása : KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához A társaságot, mint egyszemélyes Kft.-t Érd Város

A Kft. rövid bemutatása : KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához A társaságot, mint egyszemélyes Kft.-t Érd Város

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

Példa az egyszerűsített éves beszámolót készítők részére

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

2012.ÉV KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ Kiegészítő melléklete

Alapítvány a cukorbetegekért 8200. Veszprém Ádám Iván u. 1. 2012.ÉV KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ Kiegészítő melléklete Veszprém, 2013. április 26. Reichardt Béláné alapítvány képviselője I.

Alapítvány a cukorbetegekért 8200. Veszprém Ádám Iván u. 1. 2012.ÉV KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ Kiegészítő melléklete Veszprém, 2013. április 26. Reichardt Béláné alapítvány képviselője I.

Richter Gedeon Rt. mellett működő Nyugdíjpénztár évi Éves beszámolója

Mérleg - Eszközök Eszközök (akítvák) összesen 9 112 702 9 321 848 Befektetett eszközök 5 633 784 3 169 541 I. Immateriális javak 32 128 1. Vagyoni értékű jogok 0 0 2. Szellemi termékek 32 128 3. Immateriális

Mérleg - Eszközök Eszközök (akítvák) összesen 9 112 702 9 321 848 Befektetett eszközök 5 633 784 3 169 541 I. Immateriális javak 32 128 1. Vagyoni értékű jogok 0 0 2. Szellemi termékek 32 128 3. Immateriális

Bajtársi Egyesületek Országos Szövetsége Szöveges kiegészítő melléklete a 2014. évi beszámolóhoz Budapest, 2015.03.12 a szervezet képviselője 1 K I E G É S Z Í T Ő M E L L É K L E T 2014. I. Általános

Bajtársi Egyesületek Országos Szövetsége Szöveges kiegészítő melléklete a 2014. évi beszámolóhoz Budapest, 2015.03.12 a szervezet képviselője 1 K I E G É S Z Í T Ő M E L L É K L E T 2014. I. Általános

A BEFEKTETŐ-VÉDELMI ALAP ÉVES BESZÁMOLÓJA 2013.

A BEFEKTETŐ-VÉDELMI ALAP ÉVES BESZÁMOLÓJA 2013. A Befektető-védelmi Alap 2013. évi mérlege A Befektető-védelmi Alap 2013. évi eredménykimutatása A Befektető-védelmi Alap 2013. évi éves beszámolójának

A BEFEKTETŐ-VÉDELMI ALAP ÉVES BESZÁMOLÓJA 2013. A Befektető-védelmi Alap 2013. évi mérlege A Befektető-védelmi Alap 2013. évi eredménykimutatása A Befektető-védelmi Alap 2013. évi éves beszámolójának

IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához A Műegyetemi Ifjúsági Szolgáltató Nonprofit Közhasznú Kft. (továbbiakban:

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához A Műegyetemi Ifjúsági Szolgáltató Nonprofit Közhasznú Kft. (továbbiakban:

Statisztikai számjel: Bírósági végzés száma: Cég megnevezés: Baross Gábor Társaság KIEGÉSZÍTŐ MELLÉKLET

Statisztikai számjel: 18111703-9133-529-01 Bírósági végzés száma: 10559 Cég megnevezés: Baross Gábor Társaság I./ Általános összefoglalás KIEGÉSZÍTŐ MELLÉKLET A kiegészítő melléklet a Társaság 2008. január

Statisztikai számjel: 18111703-9133-529-01 Bírósági végzés száma: 10559 Cég megnevezés: Baross Gábor Társaság I./ Általános összefoglalás KIEGÉSZÍTŐ MELLÉKLET A kiegészítő melléklet a Társaság 2008. január

Civil (közhasznú) szervezetek számlatükre. 2012. (készítette: Baracskainé dr. Boór Judit)

szervezetek számlatükre. 2012. (készítette: Baracskainé dr. Boór Judit)") 1 Civil (közhasznú) szervezetek számlatükre 2012. (készítette: Baracskainé dr. Boór Judit) I. Befektetett eszközök 11. Immateriális javak 113 Vagyoni értékű jogok 114 Szellemi termékek 118 Immateriális

1 Civil (közhasznú) szervezetek számlatükre 2012. (készítette: Baracskainé dr. Boór Judit) I. Befektetett eszközök 11. Immateriális javak 113 Vagyoni értékű jogok 114 Szellemi termékek 118 Immateriális

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

214/2000. (XII. 11.) Korm. rendelet

Korm. rendelet") 214/2000. (XII. 11.) Korm. rendelet a betétbiztosítási alapok és intézményvédelmi alapok, valamint a befektetővédelmi alap éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól A

214/2000. (XII. 11.) Korm. rendelet a betétbiztosítási alapok és intézményvédelmi alapok, valamint a befektetővédelmi alap éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól A

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

Egyszerűsített éves beszámoló

1 8 0 3 2 1 0 7 6 9 1 0 1 3 1 0 2 - - Statisztikai számjel Dr Szakály Ügyvédi Iroda a vállalkozás megnevezése 7630 Pécs, Zsolnay Vilmos út 45. a vállalkozás címe, telefonszáma Egyszerűsített éves beszámoló

1 8 0 3 2 1 0 7 6 9 1 0 1 3 1 0 2 - - Statisztikai számjel Dr Szakály Ügyvédi Iroda a vállalkozás megnevezése 7630 Pécs, Zsolnay Vilmos út 45. a vállalkozás címe, telefonszáma Egyszerűsített éves beszámoló

KIEGÉSZÍTŐ MELLÉKLET. a évi. egyszerűsített éves beszámolóhoz

1 Kumánia Gyógyfürdő Kft. Cégjegyzék száma: 16-09-013675 5310. Kisújszállás Statisztikai számjele: 23580259-9329-113-16 KIEGÉSZÍTŐ MELLÉKLET a 2011. évi egyszerűsített éves beszámolóhoz 2 I. ÁLTALÁNOS

1 Kumánia Gyógyfürdő Kft. Cégjegyzék száma: 16-09-013675 5310. Kisújszállás Statisztikai számjele: 23580259-9329-113-16 KIEGÉSZÍTŐ MELLÉKLET a 2011. évi egyszerűsített éves beszámolóhoz 2 I. ÁLTALÁNOS

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve

Érintett témák, a feldolgozás ütemterve") A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

EGYÉB BERENDEZÉSEK, FELSZERELÉSEK, GÉPEK, JÁRMŰVEK

FŐKÖNYVI KIVONAT 2013.01.01-2013.12.31 Psalmus Humanus Egyesület - 2013 Forgalom Fők.szám Megnevezés Tartozik Követel 1 14 3 31 36 38 381 384 39 392 4 41 45 454 463 464 471 474 49 5 51 143 145 149 1491

FŐKÖNYVI KIVONAT 2013.01.01-2013.12.31 Psalmus Humanus Egyesület - 2013 Forgalom Fők.szám Megnevezés Tartozik Követel 1 14 3 31 36 38 381 384 39 392 4 41 45 454 463 464 471 474 49 5 51 143 145 149 1491

Egyszerűsített éves beszámoló

23147647-8810-572-01 Statisztikai számjel 01-09-955179 Cégjegyzék száma Hegyhát Nonprofit Kft 1121. Budapest, Hegyhát út 25-27. Egyszerűsített éves beszámoló 2015 A közzétett adatok könyvvizzsálatal nincsenek

23147647-8810-572-01 Statisztikai számjel 01-09-955179 Cégjegyzék száma Hegyhát Nonprofit Kft 1121. Budapest, Hegyhát út 25-27. Egyszerűsített éves beszámoló 2015 A közzétett adatok könyvvizzsálatal nincsenek

A nyugdíjpénztár tevékenységét az Állami Pénztár Felügyelet E/307/97. számú határozatával 1997. november hónapban engedélyezte.

Kiegészítés A Herendi Porcelánmanufaktúra Rt. Fehér Arany Nyugdíjpénztára 2005. évi éves beszámolójáról készített független könyvvizsgálói jelentéshez Veszprém, 2006. április 5. 1.) A megbízás tárgya Társaságunk

Kiegészítés A Herendi Porcelánmanufaktúra Rt. Fehér Arany Nyugdíjpénztára 2005. évi éves beszámolójáról készített független könyvvizsgálói jelentéshez Veszprém, 2006. április 5. 1.) A megbízás tárgya Társaságunk

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Kiemelten Közhasznú Alapítvány 2010. évi egyszerűsített éves beszámolója

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Kiemelten Közhasznú Alapítvány 2010. évi egyszerűsített éves beszámolója 1 8 4 0 0 6 5 6 Statisztikai

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Kiemelten Közhasznú Alapítvány 2010. évi egyszerűsített éves beszámolója 1 8 4 0 0 6 5 6 Statisztikai

SEM IX. Városfejlesztő Zrt. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI ÉVES BESZÁMOLÓHOZ

SEM IX. Városfejlesztő Zrt. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI ÉVES BESZÁMOLÓHOZ Budapest, 2012. március 28. 1. SZÁMVITELI POLITIKA A SEM IX. Városfejlesztő Zrt. könyveit és nyilvántartásait a Számviteli

SEM IX. Városfejlesztő Zrt. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI ÉVES BESZÁMOLÓHOZ Budapest, 2012. március 28. 1. SZÁMVITELI POLITIKA A SEM IX. Városfejlesztő Zrt. könyveit és nyilvántartásait a Számviteli

TÁJÉKOZTATÓ ADATOK (KIEGÉSZÍTŐ MELLÉKLET) a 2011. április 30-i fordulónapra elkészített, a tevékenységet lezáró egyszerűsített éves beszámolóhoz

a 2011. április 30-i fordulónapra elkészített, a tevékenységet lezáró egyszerűsített éves beszámolóhoz") Balassagyarmat Foglalkoztatási Nonprofit Közhasznú Kft 2660 Balassagyarmat Cégjegyzékszám: 1209006301 Óváros tér 15. TÁJÉKOZTATÓ ADATOK (KIEGÉSZÍTŐ MELLÉKLET) a 2011. április 30i fordulónapra elkészített,

Balassagyarmat Foglalkoztatási Nonprofit Közhasznú Kft 2660 Balassagyarmat Cégjegyzékszám: 1209006301 Óváros tér 15. TÁJÉKOZTATÓ ADATOK (KIEGÉSZÍTŐ MELLÉKLET) a 2011. április 30i fordulónapra elkészített,

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.. ügyvezető Monor, 2014.02.28. 1/6 2013.ÉVI KIEGÉSZÍTŐ MELLÉKLET A cég neve: VIGADÓ KULTURLÁSI ÉS CIVIL KÖZPONT NONPROFIT

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.. ügyvezető Monor, 2014.02.28. 1/6 2013.ÉVI KIEGÉSZÍTŐ MELLÉKLET A cég neve: VIGADÓ KULTURLÁSI ÉS CIVIL KÖZPONT NONPROFIT

73OME MÉRLEG-Eszközök

Időszak: 2015.01.01.-2015.12.31. Allianz Hungária Nyugdíjpénztár (18080966) Sorszám Sorkód Megnevezés Előző évi 73OME MÉRLEG-Eszközök Megállapított eltérések (+, -) Előző évi felülvizsgált Tárgyévi Megállapított

Időszak: 2015.01.01.-2015.12.31. Allianz Hungária Nyugdíjpénztár (18080966) Sorszám Sorkód Megnevezés Előző évi 73OME MÉRLEG-Eszközök Megállapított eltérések (+, -) Előző évi felülvizsgált Tárgyévi Megállapított

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

15EB 02 15EB 02/A. Cégadatok (A) BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:

BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:") Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

Éves beszámoló 2011. Budapest, 2012. április 23. QUANTIS HUF Likviditási Alap Pénznem: HUF Éves beszámoló mérlege Beszámolási időszak:2011.01.01.-2011.12.31. adatok e Ft-ban Sorszám A tétel megnevezése

Éves beszámoló 2011. Budapest, 2012. április 23. QUANTIS HUF Likviditási Alap Pénznem: HUF Éves beszámoló mérlege Beszámolási időszak:2011.01.01.-2011.12.31. adatok e Ft-ban Sorszám A tétel megnevezése

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE. Székesfehérvár, 2014. május 29.

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

Kiegészítő melléklet

Kiegészítő melléklet ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet a SZOMBATHELYI MÉDIAKÖZPONT NONPROFIT KFT. 2014. január1-től december 31-ig terjedő időszak üzleti tevékenységéről készült. Jogszabályi

Kiegészítő melléklet ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet a SZOMBATHELYI MÉDIAKÖZPONT NONPROFIT KFT. 2014. január1-től december 31-ig terjedő időszak üzleti tevékenységéről készült. Jogszabályi

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

Kiegészítő melléklet

Kiegészítő melléklet 1. Általános összefoglalás A kiegészítő melléklet a BJB-Sysem Kereskedelmi és Szolgáltató KFT 2013. január 1-től 2013. december 31-ig terjedő időszak üzleti tevékenységéről készült.

Kiegészítő melléklet 1. Általános összefoglalás A kiegészítő melléklet a BJB-Sysem Kereskedelmi és Szolgáltató KFT 2013. január 1-től 2013. december 31-ig terjedő időszak üzleti tevékenységéről készült.

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

- ÉVES JELENTÉS (Önkéntes nyugdíjpénztár) A Pénzügyi Szervezetek Állami Felügyelete tölti ki! Mentő Önkéntes Nyugdíjpénztár

A Pénzügyi Szervezetek Állami Felügyelete tölti ki! Mentő Önkéntes Nyugdíjpénztár") 73O - ÉVES JELENTÉS (Önkéntes nyugdíjpénztár Vonatkozási idő : 2 0 0 7 0 1 0 1 -tól (év / hónap / nap 2 0 0 7 1 2 3 1 -ig (év / hónap / nap Kitöltés dátuma: 2 0 0 8 0 5 2 8 (év / hónap / nap Bizonylat

73O - ÉVES JELENTÉS (Önkéntes nyugdíjpénztár Vonatkozási idő : 2 0 0 7 0 1 0 1 -tól (év / hónap / nap 2 0 0 7 1 2 3 1 -ig (év / hónap / nap Kitöltés dátuma: 2 0 0 8 0 5 2 8 (év / hónap / nap Bizonylat

Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 2. oldal (2)1 A kockázati tőkealap a csőd- vagy felszámolási eljár

Korm. rendelet - a kockázati tőketársaságo 2. oldal (2)1 A kockázati tőkealap a csőd- vagy felszámolási eljár") Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 1. oldal 216/2000. (XII. 11.) Korm. rendelet a kockázati tőketársaságok és a kockázati tőkealapok éves beszámoló készítési

Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 1. oldal 216/2000. (XII. 11.) Korm. rendelet a kockázati tőketársaságok és a kockázati tőkealapok éves beszámoló készítési

KIEGÉSZÍTŐ MELLÉKLET 2012.01.01 2012.12.31.

KIEGÉSZÍTŐ MELLÉKLET 2012.01.01 2012.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

KIEGÉSZÍTŐ MELLÉKLET 2012.01.01 2012.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

73OA Eredménykimutatás - Pénztár működési tevékenysége Nagyságrend: ezer forint

Táblakód: 73OA 73OA Eredménykimutatás - Pénztár működési tevékenysége Előző évi beszámoló Előző évi felülvizsgált Tárgyévi beszámoló Tárgyévi felülvizsgált Sors zám 1 2 3 4 5 6 7 001 73OA01 Tagok által

Táblakód: 73OA 73OA Eredménykimutatás - Pénztár működési tevékenysége Előző évi beszámoló Előző évi felülvizsgált Tárgyévi beszámoló Tárgyévi felülvizsgált Sors zám 1 2 3 4 5 6 7 001 73OA01 Tagok által

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaság (a továbbiakban: Társaság)

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaság (a továbbiakban: Társaság)

217/2000. (XII. 11.) Korm. rendelet. a Pénztárak Garancia Alapja éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól

Korm. rendelet. a Pénztárak Garancia Alapja éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól") 217/2000. (XII. 11.) Korm. rendelet a Pénztárak Garancia Alapja éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól A számvitelről szóló 2000. évi C. törvény (a továbbiakban: Tv.)

217/2000. (XII. 11.) Korm. rendelet a Pénztárak Garancia Alapja éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól A számvitelről szóló 2000. évi C. törvény (a továbbiakban: Tv.)

JELEN ÖNSEGÉLYEZŐ PÉNZTÁR 2007. évi mérlegbeszámolójához

KIEGÉSZITŐ MELLÉKLET a JELEN ÖNSEGÉLYEZŐ PÉNZTÁR 2007. évi mérlegbeszámolójához A JELEN Önsegélyező Pénztár (6722. Szeged, Kölcsey u. 1-3.) - alapításának időpontja: 2004. január 27. - a bírósági bejegyzés

KIEGÉSZITŐ MELLÉKLET a JELEN ÖNSEGÉLYEZŐ PÉNZTÁR 2007. évi mérlegbeszámolójához A JELEN Önsegélyező Pénztár (6722. Szeged, Kölcsey u. 1-3.) - alapításának időpontja: 2004. január 27. - a bírósági bejegyzés

Cash flow-kimutatás. A Cash flow-kimutatás tartalma

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

KIEGÉSZITŐ MELLÉKLET TÁMASZ IDŐSEK OTTHONA BALATONFŰZFŐ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 2012. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ

KIEGÉSZITŐ MELLÉKLET TÁMASZ IDŐSEK OTTHONA BALATONFŰZFŐ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 2012. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ Általános rész: A vállalkozás megnevezése: TÁMASZ Idősek Otthona

KIEGÉSZITŐ MELLÉKLET TÁMASZ IDŐSEK OTTHONA BALATONFŰZFŐ NONPROFIT KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG 2012. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ Általános rész: A vállalkozás megnevezése: TÁMASZ Idősek Otthona

73OME Mérleg Eszközök Nagyságrend: ezer forint

Richter Gedeon Rt. mellett működőnyugdíjpénztár 73OME Mérleg Eszközök Nagyságrend: ezer forint Sorszám (+, -) (+, -) záró 001 ESZKÖZÖK (AKTÍVÁK) ÖSSZESEN 9 321 848 0 9 321 848 10 064 953 0 10 064 953 002

Richter Gedeon Rt. mellett működőnyugdíjpénztár 73OME Mérleg Eszközök Nagyságrend: ezer forint Sorszám (+, -) (+, -) záró 001 ESZKÖZÖK (AKTÍVÁK) ÖSSZESEN 9 321 848 0 9 321 848 10 064 953 0 10 064 953 002

Kiegészítő melléklet. A Transzin Kft. 2012. évi beszámolójához

Kiegészítő melléklet A Transzin Kft. 2012. évi beszámolójához I. Általános rész 1. A vállalkozás bemutatása A Társaság a Transz-In Bt-ből való átalakulással 2001.március 10-én kezdte meg működését. Tulajdonosai:

Kiegészítő melléklet A Transzin Kft. 2012. évi beszámolójához I. Általános rész 1. A vállalkozás bemutatása A Társaság a Transz-In Bt-ből való átalakulással 2001.március 10-én kezdte meg működését. Tulajdonosai:

Magyar Kockázati és Magántőke Egyesület. 1013 Budapest, Pauler utca 11. 2011.01.01-2011.12.31

1013 Budapest, Pauler utca 11. 2011.01.01-2011.12.31 A számviteli törvény szerinti egyéb szervezetek Egyszerűsített éves beszámolója Kelt: Budapest 2012.április 21. egyéb szervezet vezetője Statisztikai

1013 Budapest, Pauler utca 11. 2011.01.01-2011.12.31 A számviteli törvény szerinti egyéb szervezetek Egyszerűsített éves beszámolója Kelt: Budapest 2012.április 21. egyéb szervezet vezetője Statisztikai

15EB-01. Cégadatok (A) IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:

IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

Jász-Nagykun-Szolnok Megyei Kereskedelmi és Iparkamara. Kiegészítő melléklet

1 Jász-Nagykun-Szolnok Megyei Kereskedelmi és Iparkamara 5000 Szolnok, Verseghy park 8. Kiegészítő melléklet Fordulónap: 2014. december 31. Beszámolási időszak: 2014. január 01-2014. december 31. 2 1.

1 Jász-Nagykun-Szolnok Megyei Kereskedelmi és Iparkamara 5000 Szolnok, Verseghy park 8. Kiegészítő melléklet Fordulónap: 2014. december 31. Beszámolási időszak: 2014. január 01-2014. december 31. 2 1.

Példa az eszközök és források értékelésében jelentkező hibák elszámolására

Példa az eszközök és források értékelésében jelentkező hibák elszámolására Egy vállalkozásnál az önellenőrzés keretében hibát tártak fel 2008. március 12-én (a 2007. évi mérlegkészítés napját megelőzően).

Példa az eszközök és források értékelésében jelentkező hibák elszámolására Egy vállalkozásnál az önellenőrzés keretében hibát tártak fel 2008. március 12-én (a 2007. évi mérlegkészítés napját megelőzően).

Napsugár Otthon Lakóiért Alapítvány. Kiegészítő melléklet. A Számviteli törvény szerint egyéb szervezetek egyszerűsített éves beszámolójához. 2013.

Bírósági bejegyzés: PK.60.144/2003/4. Napsugár Otthon Lakóiért Alapítvány Kiegészítő melléklet A Számviteli törvény szerint egyéb szervezetek egyszerűsített éves beszámolójához 2013. év Kistelek, 2014.március

Bírósági bejegyzés: PK.60.144/2003/4. Napsugár Otthon Lakóiért Alapítvány Kiegészítő melléklet A Számviteli törvény szerint egyéb szervezetek egyszerűsített éves beszámolójához 2013. év Kistelek, 2014.március

- ÉVES JELENTÉS (Önkéntes nyugdíjpénztár) A Pénzügyi Szervezetek Állami Felügyelete tölti ki!

A Pénzügyi Szervezetek Állami Felügyelete tölti ki!") 73O PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - ÉVES JELENTÉS (Önkéntes nyugdíjpénztár) Vonatkozási idő : 2 0 0 6 0 1 0 1 -tól (év / hónap / nap) 2 0 0 6 1 2 3 1 -ig (év / hónap / nap) Kitöltés dátuma: 2

73O PÉNZÜGYI SZERVEZETEK ÁLLAMI FELÜGYELETE - ÉVES JELENTÉS (Önkéntes nyugdíjpénztár) Vonatkozási idő : 2 0 0 6 0 1 0 1 -tól (év / hónap / nap) 2 0 0 6 1 2 3 1 -ig (év / hónap / nap) Kitöltés dátuma: 2

2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

SVÁBHEGYI ORSZÁGOS ALLERGOLÓGIAI, IMMUNOLÓGIAI ÉS PULMONOLÓGIAI NONPROFIT KÖZHASZNÚ KFT 1037 BUDAPEST, BOKOR U. 17-21. 2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Budapest, 2015-05-27

SVÁBHEGYI ORSZÁGOS ALLERGOLÓGIAI, IMMUNOLÓGIAI ÉS PULMONOLÓGIAI NONPROFIT KÖZHASZNÚ KFT 1037 BUDAPEST, BOKOR U. 17-21. 2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Budapest, 2015-05-27

Cégjegyzék száma: A társaság adószáma: Dátum (készítés ideje): február 23.

: február 23.") 2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

Éves beszámoló Statisztikai számjel Cégjegyzék száma

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

OME Tagi kölcsön OME1224

73OME MÉRLEG-Eszközök Előző évi beszámoló záró Megállapított Előző évi felülvizsgált Tárgyévi beszámoló Megállapított Tárgyévi felülvizsgált adatai eltérések (+, -) beszámoló záró adatai záró adatai eltérések

73OME MÉRLEG-Eszközök Előző évi beszámoló záró Megállapított Előző évi felülvizsgált Tárgyévi beszámoló Megállapított Tárgyévi felülvizsgált adatai eltérések (+, -) beszámoló záró adatai záró adatai eltérések

Egyszerűsített éves beszámoló

13620275-4941-113-01 Statisztikai számjel 01-09-864697 Cégjegyzék száma Drayman Team Kft. 1196 Budapest, Kisfaludy utca 181. Egyszerűsített éves beszámoló 2008. december 31. A közzétett adatokat könyvvizsgáló

13620275-4941-113-01 Statisztikai számjel 01-09-864697 Cégjegyzék száma Drayman Team Kft. 1196 Budapest, Kisfaludy utca 181. Egyszerűsített éves beszámoló 2008. december 31. A közzétett adatokat könyvvizsgáló

ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Közhasznú Társaság évi egyszerűsített éves beszámolója

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Közhasznú Társaság 2007. évi egyszerűsített éves beszámolója 1 1 8 4 0 0 6 5 6 Statisztikai

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Közhasznú Társaság 2007. évi egyszerűsített éves beszámolója 1 1 8 4 0 0 6 5 6 Statisztikai

Közlemény a CIB Bank Zrt évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

KIEGÉSZÍTŐ MELLÉKLET. Füzesgyógy Vidékfejlesztési Centrum. korlátolt felelősségű társaság. 2013. december 31-i egyszerűsített éves beszámolójához

KIEGÉSZÍTŐ MELLÉKLET Füzesgyógy Vidékfejlesztési Centrum Korlátolt Felelősségű Társaság 2013. december 31-i egyszerűsített éves beszámolójához Általános rész: Név: FÜZESGYÓGY KFT. Képviseletre jogosult:

KIEGÉSZÍTŐ MELLÉKLET Füzesgyógy Vidékfejlesztési Centrum Korlátolt Felelősségű Társaság 2013. december 31-i egyszerűsített éves beszámolójához Általános rész: Név: FÜZESGYÓGY KFT. Képviseletre jogosult:

60A A kockázati tőkealap adatai - Források

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

Hajós Alfréd Általános Iskola Alapítvány Kiegészítő melléklet 2011.

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

Könyvvezetési ismeretek

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Könyvvezetési ismeretek 2014/2015 II. félév 2 Elméleti kérdések 1. Egy vállalkozás saját tőkéjével kapcsolatosan az alábbi információkkal

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Könyvvezetési ismeretek 2014/2015 II. félév 2 Elméleti kérdések 1. Egy vállalkozás saját tőkéjével kapcsolatosan az alábbi információkkal

2004. évi éves jelentés a Budapest Ingatlan Alapok Alapjáról

2004. évi éves jelentés a Budapest Ingatlan Alapok Alapjáról Alap megnevezése: Budapest Ingatlan Alapok Alapja Típusa: nyíltvégű értékpapír, befektetési alapba fektető befektetési alap Futamideje: nyilvántartásba

2004. évi éves jelentés a Budapest Ingatlan Alapok Alapjáról Alap megnevezése: Budapest Ingatlan Alapok Alapja Típusa: nyíltvégű értékpapír, befektetési alapba fektető befektetési alap Futamideje: nyilvántartásba

15EB-01. Cégadatok (A) Cégjegyzékszáma: Székhelye:

Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

1. feladat Aktív időbeli elhatárolások

1. feladat Aktív időbeli elhatárolások l. A vállalkozás október 1-jén 9 hónapos futamidejű diszkont kincstárjegyet vásárolt. Az értékpapír névértéke 200.000 Ft, kibocsátási árfolyama 92 %. 2. Egyik külföldi

1. feladat Aktív időbeli elhatárolások l. A vállalkozás október 1-jén 9 hónapos futamidejű diszkont kincstárjegyet vásárolt. Az értékpapír névértéke 200.000 Ft, kibocsátási árfolyama 92 %. 2. Egyik külföldi

Egyéb Szervezet Egyszerűsített Éves Beszámolója

1 8 1 2 5 0 6 7-9 4 9 9-5 2 9-0 1 Egyéb Szervezet Egyszerűsített Éves Beszámolója Éves zárómérleg 2010. január 01. - 2010. december 31. 2010 Kelt Budapest, 2011. május 20. 1 8 1 2 5 0 6 7-9 4 9 9-5 2 9-0

1 8 1 2 5 0 6 7-9 4 9 9-5 2 9-0 1 Egyéb Szervezet Egyszerűsített Éves Beszámolója Éves zárómérleg 2010. január 01. - 2010. december 31. 2010 Kelt Budapest, 2011. május 20. 1 8 1 2 5 0 6 7-9 4 9 9-5 2 9-0

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

2001. évi éves jelentés a Budapest (II.) Kötvény Befektetési Alapról

Kötvény Befektetési Alapról") 2001. évi éves jelentés a Budapest (II.) Kötvény Befektetési Alapról 1. A Budapest (II.) Kötvény Befektetési Alap, határozatlan futamidejű, nyíltvégű befektetési alap. 2. Alapkezelője a Budapest Alapkezelő

2001. évi éves jelentés a Budapest (II.) Kötvény Befektetési Alapról 1. A Budapest (II.) Kötvény Befektetési Alap, határozatlan futamidejű, nyíltvégű befektetési alap. 2. Alapkezelője a Budapest Alapkezelő

Kiegészítő melléklet 2010.december 31. I.Alap-adatok

Kiegészítő melléklet 2010.december 31. Mérlegkészítésért személyében felelős: Miskei Mária mérlegképes könyvelő PM regisztrációs száma: 167379 Lc: 2030 Érd, Radnai u. 75.. Érdi Csatornamű és Vízgazdálkodási

Kiegészítő melléklet 2010.december 31. Mérlegkészítésért személyében felelős: Miskei Mária mérlegképes könyvelő PM regisztrációs száma: 167379 Lc: 2030 Érd, Radnai u. 75.. Érdi Csatornamű és Vízgazdálkodási

Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a évi beszámolóhoz /Adatok: ezer Ft -ban/

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2016. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2016. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

Éves beszámoló üzleti évről

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

KIEGÉSZÍTŐ MELLÉKLET. Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 2013.02.07-2013.12.31. egyszerűsített éves beszámolójához. 2013. március 31.

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

2002. évi éves jelentés a Budapest Nemzetközi Kötvény Befektetési Alapról

2002. évi éves jelentés a Budapest Nemzetközi Kötvény Befektetési Alapról Alap megnevezése: Budapest Nemzetközi Kötvény Befektetési Alap Típusa: nyíltvégű értékpapír alap Futamideje: nyilvántartásba vételtől

2002. évi éves jelentés a Budapest Nemzetközi Kötvény Befektetési Alapról Alap megnevezése: Budapest Nemzetközi Kötvény Befektetési Alap Típusa: nyíltvégű értékpapír alap Futamideje: nyilvántartásba vételtől

Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

73MME Mérleg - Eszközök

73MME Mérleg - Eszközök záró 1 2 3 4 5 6 7 c d e f g h z 001 73MME1 Eszközök (akítvák) összesen 8 762 752 0 8 762 752 2 743 575 0 2 743 575 002 73MME11 Befektetett eszközök 2 568 322 0 2 568 322 3 231

73MME Mérleg - Eszközök záró 1 2 3 4 5 6 7 c d e f g h z 001 73MME1 Eszközök (akítvák) összesen 8 762 752 0 8 762 752 2 743 575 0 2 743 575 002 73MME11 Befektetett eszközök 2 568 322 0 2 568 322 3 231

KIEGÉSZÍTŐ MELLÉKLET A 2012. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ

FEHÉR MIKLÓS GIMNÁZIUM ÉS KOLLÉGIUM ADÓSZÁM: 18016512-1-08 KIEGÉSZÍTŐ MELLÉKLET A 2012. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Győr, 2013.05.23. Horváth Zsolt Képviselő FEHÉR MIKLÓS GIMNÁZIUM ÉS KOLLÉGIUM

FEHÉR MIKLÓS GIMNÁZIUM ÉS KOLLÉGIUM ADÓSZÁM: 18016512-1-08 KIEGÉSZÍTŐ MELLÉKLET A 2012. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Győr, 2013.05.23. Horváth Zsolt Képviselő FEHÉR MIKLÓS GIMNÁZIUM ÉS KOLLÉGIUM

Éves beszámoló mérlege - "A"

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

Kiegészítő melléklet