Bázel III oktatás. Szalai Péter, menedzser. KPMG Tanácsadó Kft. Budapest november

|

|

|

- Krisztina Szekeres

- 8 évvel ezelőtt

- Látták:

Átírás

1 Bázel III oktatás Szalai Péter, menedzser KPMG Tanácsadó Kft. Budapest november

2 Tartalom 1. Bevezetés 2. Tőkekövetelmények 3. Helyreállítási és szanálási tervek 4. Javaslatok az audit kapcsán 5. Mellékletek 1

és felügyeleti felülvizsgálat (SREP) Nyilvánosságra hozatali")

3 Minimális tőkekövetelmény Felügyeleti felülvizsgálati folyamat Piaci fegyelem Bevezetés A Bázeli szabályozás szerkezete A Bázel II 1-3. pillére I. II. III. A hitel, működési és piaci kockázat esetében választási lehetőséggel Belső tőkeszámítás (ICAAP) és felügyeleti felülvizsgálat (SREP) Nyilvánosságra hozatali követelmények 2

és felügyeleti felülvizsgálat (SREP) Nyilvánosságra hozatali")

4 Bevezetés Lényeges kockázatok értékelése Kockázati univerzum Egyéb materiális kockázatok Banki könyv kamatláb kockázat Piaci kockázat Modellezési kockázat Likviditási kockázat Működési kockázat Értékpapírosítási kockázat Reputációs kockázat 1. Pillérben fedezett kockázatok 1. Pillérben nem teljesen fedezett kockázatok 2. Pillérben lefedett kockázatok 3

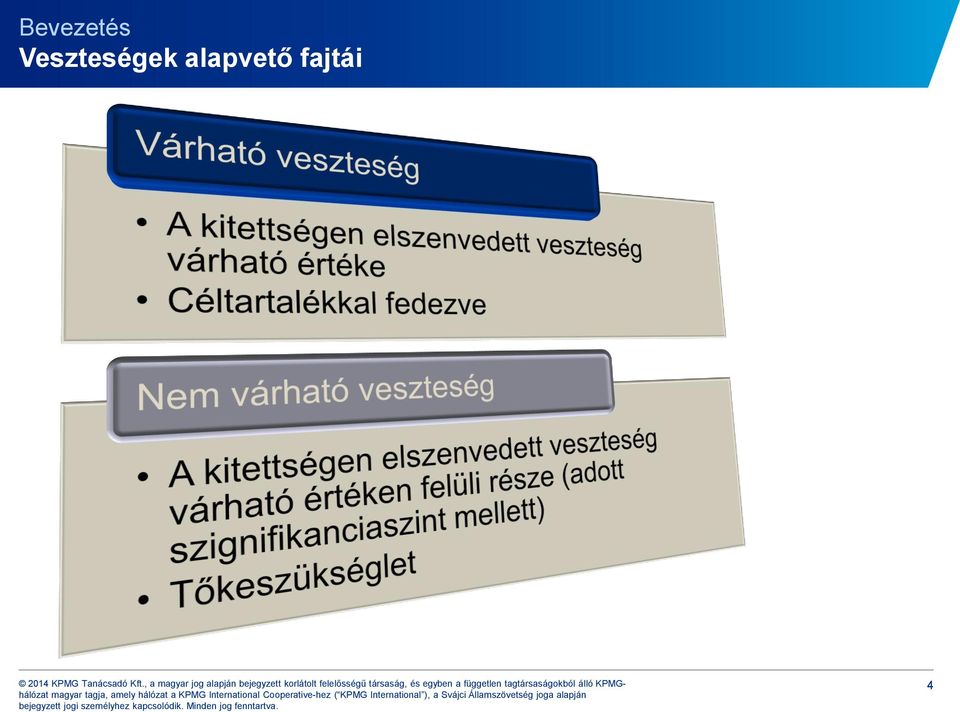

5 Bevezetés Veszteségek alapvető fajtái 4

6 Bevezetés Az európai és Bázeli szabályozás összefüggései Basel 1 Basel 2 Basel 2,5 Basel július CRD október CRD2 2011december CRD január 1 CRD 4, CRR A bázeli szabályozás két direktívában került átültetésre: 2006/48/EC: ez a direktíva elsősorban a tőkekövetelmény számítását és a nyilvánosságra hozatalt szabályozza (I+III pillér). 2006/49/EC: ez a direktíva elsősorban a tagállamok felügyeleteire vonatkozik (II pillér). A CRD 2 illetve CRD 3 rendelkezései is ezekben a direktívákban kerültek rögzítésre. A direktívákat a tagállamok törvényhozása ülteti át a hazai jogrendbe, amely során bizonyos mértékig eltérhetett a direktíváktól (nemzeti diszkréciók). A Basel III európai elfogadás során a 2006/48/EC szabályai már rendelet formájában kerültek elfogadásra, amely kötelező érvényű az összes tagállamban. A CRD IV a 2006/49/EC-t váltja ki. Az Európai Bankfelügyeleti Hatóság (EBA), illetve Bizottság számos további iránymutatást (guideline), illetve sztenderdet publikál. 5

.")

7 Bevezetés CRD IV/CRR tagállami alkalmazása A CRR/CRD IV-es szabályozási csomag június 27-én jelent meg az EU hivatalos lapjában. A rendelkezések többségét alapvetően január 1-jétől kezdve kell a tagállamoknak, a felügyeleti hatóságoknak és a szabályozott intézményeknek alkalmazniuk. Bázel III CRD IV (2013/36/EU) CRR (575/2013/EU) Új hitelintézeti törvény (2013. évi CCXXXVII. Törvény) Hatályos hazai hitelintézeti szabályozás Kormány rendeletek Hitelkockázati (196/2007) Kerkönyvi (244/2000) Működési kockázat (200/2007) Nyilvánosságra hozatali (234/2007) Értékpapírosítás (380/2007) Partner kockázati (381/2007) Tőke követelmény Tőke elemek Nagykockázat Hpt. (1996. CXII. Tv.) Régi hazai hitelintézeti szabályozás 6

Hatályos hazai hitelintézeti szabályozás Kormány rendeletek Hitelkockázati (196/2007) Kerkönyvi (244/2000) Működési kockázat (200/2007) Nyilvánosságra hozatali (234/2007)")

8 Bevezetés Tőkekövetelmény és szankciók Hpt. 79. (2) A hitelintézet - a mindenkori fizetőképesség (szolvencia) fenntartása és a kötelezettségek teljesíthetősége érdekében - az általa végzett tevékenység kockázatának fedezetét mindenkor biztosító megfelelő nagyságú szavatoló tőkével rendelkezik, amely legalább a) az 575/2013/EU rendelet 92. cikkében meghatározott minimum tőkekövetelmény, b) a felügyeleti felülvizsgálat keretében előírt többlettőke-követelmény, valamint c) a szerinti kombinált pufferkövetelmény összegének értéke azzal, hogy az összeg nem lehet kevesebb az engedélyezés feltételeként előírt legkisebb jegyzett tőke értékénél. 1 pilléres tőkekövetelmény Hpt ha a hitelintézet szavatoló tőkéje nem éri el a tőkekövetelmény 80%-át a felügyelet kivételes intézkedéseket kezdeményezhet: a hitelintézet nem banküzemi célú eszközeinek eladását, Felügyelet által megállapított határidőn belül és követelményeknek megfelelően rendezze tőkeszerkezetét, korlátozhatja vagy megtilthatja a hitelintézet számára a tulajdonosok és a hitelintézet közötti ügyleteket, a betétek és más visszafizetendő források kifizetését, a kötelezettségek vállalását, Meghatározhatja a kiköthető kamat legnagyobb mértékét, Kötelezheti az igazgatóságot a közgyűlés összehívására Felügyeleti biztost rendelhet ki a pénzügyi intézményhez, vagy Kötelezheti a hitelintézetet a helyreállítási terve életbe léptetésére Tőke pufferek Hpt : A hitelintézet a törvényekben meghatározott mértékig maximálja az osztalék kifizetést, bónusz fizetést, részvény vissza vásárlást stb. és jelenti a felügyeletnek A tőke puffer nem teljesítésétől számított 5-10 napon belül tervet készít a felügyelet számára, hogy hogy fogja a jövőben teljesíteni a puffer követelményt. (és elvileg a 189 is) ICAAP tőkekövetelmény SREP tőkekövetelmény Hpt. 97. (1) A hitelintézet megbízható, hatékony és átfogó stratégiával és folyamatokkal rendelkezik annak érdekében, hogy a jelenlegi és jövőben felmerülő kockázatainak fedezetéhez szükséges nagyságú és összetételű szavatoló tőkéjét meghatározza és folyamatosan fenntartsa. Ugyanaz mint pillér 1 esetében 7

a felügyeleti felülvizsgálat keretében előírt többlettőke-követelmény, valamint c) a 86-96.")

9 Tartalom 1. Bevezetés 2. Tőkekövetelmények 3. Helyreállítási és szanálási tervek 4. Javaslatok az audit kapcsán 5. Mellékletek 8

10 Tőkekövetelmény Tőkereform áttekintés Új tőkemegfelelési elvárások Elsődleges alapvető tőke (CET1) Alapvető tőke (T1) Teljes tőke Tőkepufferek, tőkeáttétel Tőkemegfelelési mutató = Szavatoló tőke A tőke minőségének javítása Fókusz a CET1-en Szigorúbb minőségi követelmények Harmonizáció Kockázattal súlyozott eszközérték ( RWA ) Növekvő súlyok és lefedettség Partnerkockázat Hitelkocázat Egyéb kockázatok 9

Növekvő súlyok és lefedettség Partnerkockázat Hitelkocázat Egyéb")

11 Tőkekövetelmény Hitelkockázati módszerek (sztenderd módszer) Applikáció Hitel tartam során Nem teljesítés Ügyfél Szegmens Termék Külső minősítés Kitettség érték Kockázat súly Tőke követelmény Kockázat súly Provízió 10

12 Tőkekövetelmény Hitelkockázati módszerek (IRB alap fundational módszer) Applikáció Hitel tartam során Nem teljesítés Ügyfél Pénzügyi adatok Pénzügyi adatok Szegmens Minőségi információk Viselkedési adatok Minőségi információk Termék Scoring rendszer Felül vizsgált PD PD = 1 Tőke függvény Kitettség érték Applikációs PD Tőke követelmény Provízió Felügyeleti LGD Fedezetek Újraértékelés Felügyeleti LGD Fedezetek 11

13 Tőkekövetelmény Hitelkockázati módszerek (IRB fejlett advanced módszer) Applikáció Hitel tartam során Nem teljesítés Ügyfél Pénzügyi adatok Pénzügyi adatok Szegmens Minőségi információk Viselkedési adatok Minőségi információk Termék Scoring rendszer Felül vizsgált PD PD = 1 Tőke függvény EAD/CCF Applikációs PD Tőke követelmény Provízió Saját becslésű LGD Fedezetek Újraértékelés Saját becslésű LGD Fedezetek EAD/CCF tény adatok LGD tény adatok 12

14 Tőkekövetelmény Piaci kockázat Piaci kockázatok Kereskedési könyv Banki könyv Devizakockázat Árukockázat Pozíciókockázat Részvények Kötvények Kollektív befekt. Banki könyvi kamatláb kockázat Általános Egyedi Általános Egyedi Koncentrációs kockázat Elszámolási kockázat svar Jelölések: Belső modellek használata engedélyezett 2. Pillér alatt kezelt 13

Nincsenek további előírások Volumen-alapú Bruttó jövedelem szegmentációja Veszteségadatok gyűjtése Rendszeres kockázat értékelések")

15 Tőkekövetelmény Működési kockázat Kockázat tudatosság Az AMA előszobája Aktív kockázatkezelés BIA 15% * GI TSA 12%/15%/18% * GI Bruttó jövedelem-alapú AMA 1 év, 99.9 percentilis Kockázat alapú Sound practices of ORM (2003, BCBS) Nincsenek további előírások Volumen-alapú Bruttó jövedelem szegmentációja Veszteségadatok gyűjtése Rendszeres kockázat értékelések Kulcskockázati indikátorok Kockázati jelentések Dokumentált folyamatok ASA Lakossági/Kereskedelmi banki portfolió dominanciája Belső és külső adatok Forgatókönyv elemzés Üzleti környezet és kontroll tényezők Biztosítások hatása Validáció Motiváció a fejlett módszerek irányába 14

16 Tőkekövetelmény RWA számítás összetevői és változásainak áttekintése I Pillér Tőkemegfelelési mutatók RWA Hitelkockázat Piaci kockázat Működési kockázat Koncentrációs kockázat AIRB BIA FIRB STA CCR Derivatív kitettségek Standard AMA Standard Bázel 3-mal új Bázel 3-mal frissített Bázel 2,5-vel új Bázel 2 óta nincs változás CEM IMM CVA IMA VaR svar IRC 15

17 Tartalom 1. Bevezetés 2. Tőkekövetelmények 3. Helyreállítási és szanálási tervek 4. Javaslatok az audit kapcsán 5. Mellékletek 16

18 Irányítás és felügyelet Helyreállítási és szanálási tervek Helyreállítási lehetőségek Szanálás Kritikus fontosságú funkciók pl. betét kezelés Fertőzési kockázat Eszközök Tőke és likviditás Vészhelyzeti források Kötelezet tségek Eszközök leányvállalatok eladása Kockázatok csökkentése Korai figyelmezető jelek Triggers Tőke/likviditás emelés Vezetőség Részvényesek Hitelezők Helyreállítás/ vezetői irányítás Szanálás/ Felügyeleti irányítás 17

19 A helyreállítási tervezés monitoring döntés visszamérés ciklus beágyazása a mindennapi banki működésbe Helyreállítási terv Áttekintés A helyreállítási tervezés során hipotetikusan előidézünk olyan stressz helyzeteket, amelyek a Bank tőkeoldali összeomlásához vezethetnek. A helyreállítási terv célja olyan hatásos és eredményes intézkedések kidolgozása, amelyekkel kivédhetőek ezek a stresszhelyzetek. Feladatcsoportok Projekt kezdés és információ gyűjtés A helyreállítási terv kulcs elemeinek kialakítása Helyreállítási terv véglegesítése Implementáció 1 Stratégiai elemzés Jogi és szervezeti struktúra, üzleti modell és üzleti tevékenységek rövid és tényszerű ismertetése Materiális és rendszer releváns üzleti tevékenységek kiválasztása. Azon területek azonosítása, melyekre kiterjednek a helyreállítási intézkedések Összefoglaló Stratégiai elemzés 2 Szcenáriók és indikátorok Helyreállítási indikátorok és szcenáriók definiálása Hosszú lista A Sopron Bank specifikumai Gyors és/vagy lassú lefolyású idioszinkratikus és szektor szintű szcenáriók Hatáselemzés (modellezés) Indikátorok és határértékek Helyreállítási indikátorok Szcenáriók Bruttó és nettó hatáselemzés 3 Helyreállítási intézkedések Helyreállítási intézkedések azonosítása a Bank specifikumai alapján Megvalósíthatósági elemzés Hatáselemzés A helyreállítási intézkedések hatásossága Az intézkedések életbeléptetésének folyamata Az intézkedések kommunikációja és a további működés fenntartása Helyreállítási intézkedések Kommunikációs intézkedések 4 Keretrendszer és irányítás Fázisok meghatározása (normál üzletmenet, korai figyelmeztető, és helyreállítási fázis) Irányítási rendszer A helyreállítási terv elemeinek integrációja a kockázatkezelési és az üzleti döntés-hozási és irányítási struktúrába Integráció a riporting rendszerbe Riporting Helyreállítási Irányítási struktúra Implementációs terv 18

20 Helyreállítási terv Stratégiai elemzés és irányítás Stratégiai elemzés Szervezeti struktúra és üzleti modell leírása Üzleti működés, üzleti tevékenységek elemzése szegmensenként Üzleti és szervezeti felépítés megfeleltetése Keretrendszer és irányítás Az irányítási rendszer kulcs elemeinek meghatározása A helyreállítási irányítási rendszer kialakítása A helyreállítási irányítási rendszer részletes leírása Szabályozás és Implementációs terv 19

21 Helyreállítási terv Szcenáriók és indikátorok közötti összefüggések Meglévő stressz teszt szcenáriók Default közeli állapot kalibrálása A default közeli állapot elérésének időhorizontja Helyreállítási terv meghatározott minimum követelményei Helyreállítási terv kedvezőtlen forgatókönyvének minimum követelményei Szcenárió eredmények Szcenárió számítás Mutatók Bemeneti paraméterek 1 Szcenárió eredmény 1 Hatás 1 Bemeneti paraméterek 2 Szcenárió eredmény 2 Hatás 2 Tőke helyzet Bemeneti paraméterek 3 Szcenárió eredmény 3 Hatás 3 Likviditás Bemeneti paraméterek n Szcenárió eredmény n Hatás n 20

22 Helyreállítási terv Helyreállítási intézkedések Az intézkedés rövid ismertetése Áttekintés Hatás elemzés Megvalósíthatóság Operatív implementáció Pénzügyi hatások Időbeliség Az implementáció lépései Belső hatások Külső hatások Az egyes szcenáriókra gyakorolt hatások Információ menedzsment Kommunikációs lépések Akadályozó tényezők, kockázatok Kockázat csökkentő intézkedések 21

23 Tartalom 1. Bevezetés 2. Tőkekövetelmények 3. Helyreállítási és szanálási tervek 4. Javaslatok az audit kapcsán 5. Mellékletek 22

24 Javaslatok az audit kapcsán Felügyeleti SREP vizsgálat és jelentés SREP vizsgálat főbb lépései és átfutási ideje SREP jelentés tipikus tartalma Főbb lépések Előzetes adat bekérés Helyszíni vizsgálat Draft jelentés kibocsátása Egyeztetés a Bankkal Végső jelentés kibocsátása Átfutási idő 4 héttel a helyszíni vizsgálat előtt 4 hét 2 hónap 1 hónap 1-3 hónap STRATÉGIA, VÁLLALATIRÁNYÍTÁS, KOCKÁZATKEZELÉS VÁLLALATIRÁNYÍTÁS ÉS KOCKÁZATKEZELÉSI KERETRENDSZER HITELEZÉSI JELLEGŰ KOCKÁZATOK MŰKÖDÉSI JELLEGŰ KOCKÁZATOK PIACI JELLEGŰ KOCKÁZATOK LIKVIDITÁSI KOCKÁZAT STRATÉGIAI JELLEGŰ KOCKÁZATOK II. PILLÉRES TŐKEFOGALOM A felügyelet a vizsgálatok során kifinomult vizsgálati módszertannal rendelkezik Minden intézménynek előírja az MNB, hogy kövessék nyomon a SREP által előírt feladatok és készítsenek jelentést róla. 23

25 Javaslatok az audit kapcsán Ajánlott ellenőrzések (1/3) Hitelkockázat: Expected loss és megképzett értékvesztés összehasonlítása Az új CRR alatt egyedi és általános hitelkockázati kiigazításnak hívják a csoportos értékvesztési módszertan szerint megképzett províziót A korábbi gyakorlat, miszerint a defaultos ügyfeleken megképzett províziót nettósították a teljesítőkön nem megképzett hiánnyal valószínűleg nem alkalmazható a jövőben Megvannak-e éven belüli validációs jelentések a PD, LGD, CCF modellek kapcsán, és ha azok jelentős hibákat tártak fel (piros jelzőlámpa), akkor ezekre vonatkozóan, történtek-e megfelelő intézkedések? A fedezeteket megfelelő gyakorisággal átértékeli-e a bank (lakóingatlan 3 év statisztikai módszer, nem-lakó évente helyszíni vizsgálat, pénzügyi fedezetek 3 havonta piaci érték alapján)? Vannak-e visszamérések a work-out során realizált bevételekre (vesztességek alakulására), és ezeket becsatornázzák-e pl az LGD modellekbe/fedezetértékelés során alkalmazott diszkontokba/értékvesztés képzési módszertanba? Egy hitel termék kapcsán lévő kitettségek az összes hitelezési kitettség 20%-át meghaladja, ilyenkor jelentősnek tekinthető a koncentráció és a felügyelet fokozott figyelmet fog fordítani az adott portfolióra: A Bank rendelkezik-e megfelelő szabályokkal a koncentráció kezelésére (pl. stratégiájában kimondottan célja ez a koncentráció) A Bank rendelkezik tervvel arra vonatkozóan, hogy leépítse ezt a koncentrációt 24

26 Javaslatok az audit kapcsán Ajánlott ellenőrzések (2/3) Működési kockázat: A működési kockázati tőkekövetelmény legalább 8-10 szorosa a működési kockázatokkal kapcsolatos vesztességeknek (éves átlag a veszteségadatok alapján) Ha van fejlett működési kockázat kezelési modellje a Banknak (AMA) a modell szerinti várható vesztessége nagyjából megegyezik az elmúlt három év egyéves átlag-vesztességével Ha az utóbbi három évben folyamatosan nő a panaszok száma Volt-e 3-nál több jelentős (kb. 1 millió HUF-nál nagyobb) bírsága a Banknak? Volt-e a szavatoló tőke 1%-át meghaladó működési vesztesség eseménye a Banknak? Van-e átfogó biztosítása a Banknak (átfogó felelősségi, bankers blank bond (belső csalás), ingatlanok biztosítása)? Piaci kockázat: Csak akkor jelentős ha meghaladja az összes Pillér 1-es tőkekövetelmény 5%-át a kerkönyvi tőkekövetelmény Van-e banknak 1 héten túli limit sértése, vagy ismétlődő materiális limitsértése? Ha van nem OECD ország devizájában denominált, annak értékpapírjára vonatkozó kereskedés, akkor a Bank szabályzatai megengedi-e ezt? A 2 hetes egybefüggő szabadságok megvoltak-e a kereskedésben résztvevő munkatársaknál, és azok nem is jelentkeztek be a szabadságuk alatt? Alkalmaz-e a bank a 2. pillérben stresszelt VAR számítást? 25

27 Javaslatok az audit kapcsán Ajánlott ellenőrzések (3/3) Likviditás Az MNB által meghatározott mutatóknak való megfelelés: Deviza finanszírozás megfelelési mutató, Mérlegfedezeti és Betét fedezeti mutató A Bank számít-e LCR és NSFR mutatót, annak szintje meghaladja-e a 70%-ot? Volt-e jegybanki kötelező tartalék nem teljesítése a Banknak az elmúl év során? Partner kockázat Volt-e elszámolási vitája kerkönyvi ügylethez kapcsolódóan a Banknak? Számít-e CVA tőkekövetelményt a Bank? Az előbbi slideokon bemutatottak fennállása mind olyan kockázatokra utalnak, amelyek részletesebb vizsgálatot igényelnek, annak érdekében, hogy feltárható legyen a valós hiba, vagy a mögöttes kockázat a banki portfolióban, vagy kontroll környezetben. 26

28 Javaslatok az audit kapcsán Hiányos banki kockázat kezelésre utaló jelek Kiélezet tőke helyzet: Ha 8,25% alá csökken a P1 tőkemegfelelés Ha SREP szorzó 170% felett van Ha az ICAAP tőkemegfelelése 8,5% alatt van Hitel kockázat kezelés és mérés rossz működése: Ha jelentős az expected loss és a provízió közötti különbség (rossz az értékvesztési módszertan) Ha az előző évek tőke követelménye látványosan fluktuál Hitelminősítési felül bírálat (Override) 10% /nem minősített állomány 5% felett van Ha 10% felett van az tőke számítás során nem elfogadható (uneligable) fedezetek aránya Ha van 25% meghaladó nagykockázati pozíció a banki könyvben Rossz kontrol környezet: Ha nem készült belső ellenőrzési jelentés az adott évben kockázat kezelési rendszer elemeiről (ICAAP, IRB, stb.) Ha 2014-ben nem frissítették a releváns kockázati szabályzatokat (pl. új Hpt, CRR, új Ptk miatt Belső csalás mértéke meghaladja a szavatoló tőke 0,5%-át 27

29 Tartalom 1. Bevezetés 2. Tőkekövetelmények 3. Helyreállítási és szanálási tervek 4. Javaslatok az audit kapcsán 5. Mellékletek 28

30 Melléklet: Glossary Rövidítés Rövidítés ICAAP SREP CRD CRR CET1 Internal capital adequacy assesment process Supervisory review process Capital requirement directive Capital requirement regulation Core Tier 1 (elsődleges alapvető tőke) VaR svar BIA TSA AMA CVA Value at risk Stressed value at risk Basic indicator approach Standardized approach Advance measurement approach Credit valuation adjustment T1 Tier 1 (alapvető tőke) LCR Liquidity coverage ratio AT1 T2 IRB PD LGD EAD CCF Additional Tier 1 (kiegészítő alapvető tőke) Tier2 (járulékos tőke) Internal rating based Probability of default Loss given default Exposure at default Credit conversion factor NSFR RRP COREP FINREP EBA ITS RTS SIFI Net stale funding ratio Recovery and Resolution Plan Common Reporting Financial Reporting European Banking Authority Implementing technical standard Regulatory technical standard Systematically important financial institution 29

31 2014 KPMG Tanácsadó Kft., a magyar jog alapján bejegyzett korlátolt felelősségű társaság, és egyben a független tagtársaságokból álló KPMG-hálózat magyar tagja, amely hálózat a KPMG International Cooperative-hez ( KPMG International ), a Svájci Államszövetség joga alapján bejegyzett jogi személyhez kapcsolódik. Minden jog fenntartva. Az itt megjelölt információk tájékoztató jellegűek, és nem vonatkoznak valamely meghatározott természetes vagy jogi személy, illetve jogi személyiség nélküli szervezet körülményeire. A Társaság ugyan törekszik pontos és időszerű információkat közölni, ennek ellenére nem vállal felelősséget a közölt információk jelenlegi vagy jövőbeli hatályosságáért. A Társaság nem vállal felelősséget az olyan tevékenységből eredő károkért, amelyek az itt közölt információk felhasználásából erednek, és nélkülözik a Társaságnak az adott esetre vonatkozó teljes körű vizsgálatát és az azon alapuló megfelelő szaktanácsadást. A KPMG név, a KPMG logó és a cutting through complexity a KPMG International lajstromozott védjegye.

Jogszabályi megfelelés- A kiegészítő jelentés (hitelintézetek)

") Jogszabályi megfelelés- A kiegészítő jelentés (hitelintézetek) Csáki Zsuzsanna 2014. December 8. 1 Tartalom 1. Jogszabályi háttér 2. Vizsgálati módszertan 3. Vizsgálati jelentés 4. Szerkezet, tartalom

Jogszabályi megfelelés- A kiegészítő jelentés (hitelintézetek) Csáki Zsuzsanna 2014. December 8. 1 Tartalom 1. Jogszabályi háttér 2. Vizsgálati módszertan 3. Vizsgálati jelentés 4. Szerkezet, tartalom

CRD IV és CRR. Szalai Péter, menedzser peter.szalai@kpmg.hu. Budapest. 2013. Október 6.

CRD IV és CRR Szalai Péter, menedzser peter.szalai@kpmg.hu Budapest 2013. Október 6. Tartalom 1. Bevezetés 2. Tőkekövetelmények 3. Likviditási sztenderdek 4. Irányítás és Felügyelet 1 Bázel II áttekintése

CRD IV és CRR Szalai Péter, menedzser peter.szalai@kpmg.hu Budapest 2013. Október 6. Tartalom 1. Bevezetés 2. Tőkekövetelmények 3. Likviditási sztenderdek 4. Irányítás és Felügyelet 1 Bázel II áttekintése

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai Seregdi László 2006. december 11. 2006. november 16. Előadás témái I. Bevezetés a hitelintézetek tőkekövetelmény számításába

Hitelintézetek és befektetési vállalkozások tőkekövetelményeinek változásai Seregdi László 2006. december 11. 2006. november 16. Előadás témái I. Bevezetés a hitelintézetek tőkekövetelmény számításába

Bázel III CRD IV/CRR. Hitelkockázat. Szalai Péter, szenior menedzser. Budapest. 2015. november

Bázel III CRD IV/CRR Hitelkockázat Szalai Péter, szenior menedzser Budapest 2015. november Tartalom 1. Bevezetés 2. Hitelkockázati tőkekövetelmény áttekintése 3. Sztenderd módszer 4. Fejlett módszerek

Bázel III CRD IV/CRR Hitelkockázat Szalai Péter, szenior menedzser Budapest 2015. november Tartalom 1. Bevezetés 2. Hitelkockázati tőkekövetelmény áttekintése 3. Sztenderd módszer 4. Fejlett módszerek

Az ICAAP felülvizsgálati folyamat bemutatása

Az ICAAP felülvizsgálati folyamat bemutatása Kutasi Dávid főosztályvezető Validáció és SREP Főosztály Budapesti Corvinus Egyetem 2017.05.04. 1 Komplex SREP a magyar bankrendszer ~80%-át fedi le Eltérő

Az ICAAP felülvizsgálati folyamat bemutatása Kutasi Dávid főosztályvezető Validáció és SREP Főosztály Budapesti Corvinus Egyetem 2017.05.04. 1 Komplex SREP a magyar bankrendszer ~80%-át fedi le Eltérő

Basel II, avagy a tőkekövetelmények és azok számítása a pénz- és tőkepiaci szervezeteknél - számítás gyakorlati

Basel II, avagy a tőkekövetelmények és azok számítása a pénz- és tőkepiaci szervezeteknél - számítás gyakorlati példákon Dr. Pálosi-Németh Balázs, Tamás Sándor Budapest, 18 November 2010 A Bank tőkemegfelelésének

Basel II, avagy a tőkekövetelmények és azok számítása a pénz- és tőkepiaci szervezeteknél - számítás gyakorlati példákon Dr. Pálosi-Németh Balázs, Tamás Sándor Budapest, 18 November 2010 A Bank tőkemegfelelésének

Változások az uniós szabályozásban: Az új tőkeszabályozás (CRD IV/CRR) hazai bevezetése

hazai bevezetése") Változások az uniós szabályozásban: Az új tőkeszabályozás (CRD IV/CRR) hazai bevezetése Előadó: dr. Kardosné Vadászi Zsuzsanna Vezető szabályozási szakreferens Nemzetközi és szabályozáspolitikai főosztály

Változások az uniós szabályozásban: Az új tőkeszabályozás (CRD IV/CRR) hazai bevezetése Előadó: dr. Kardosné Vadászi Zsuzsanna Vezető szabályozási szakreferens Nemzetközi és szabályozáspolitikai főosztály

Bankkonferencia Visegrád, november panel: Validációs és prevalidációs tapasztalatok

Bankkonferencia Visegrád, 2006. november 13-14. 2. panel: Validációs és prevalidációs tapasztalatok 1. Magyarországi bankoknál bevezetésre kerülő módszerek 2. Szabályozás és a kapcsolódó CEBS anyagok 3.

Bankkonferencia Visegrád, 2006. november 13-14. 2. panel: Validációs és prevalidációs tapasztalatok 1. Magyarországi bankoknál bevezetésre kerülő módszerek 2. Szabályozás és a kapcsolódó CEBS anyagok 3.

Az UNICREDIT BANK HUNGARY Zrt harmadik negyedévre vonatkozó konszolidált kockázati jelentése

Az UNICREDIT BANK HUNGARY Zrt. 2018. harmadik negyedévre vonatkozó konszolidált kockázati jelentése Az Európai Parlament és a Tanács a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális

Az UNICREDIT BANK HUNGARY Zrt. 2018. harmadik negyedévre vonatkozó konszolidált kockázati jelentése Az Európai Parlament és a Tanács a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális

CRD IV/CRR hitelintézetek és befektetési vállalkozások prudenciális szabályozásának várható változásai

CRD IV/CRR hitelintézetek és befektetési vállalkozások prudenciális szabályozásának várható változásai dr. Kardosné Vadászi Zsuzsanna 2012. április CRR/CRD IV javaslat áttekintése A 2006/48/EK és 2006/49/EK

CRD IV/CRR hitelintézetek és befektetési vállalkozások prudenciális szabályozásának várható változásai dr. Kardosné Vadászi Zsuzsanna 2012. április CRR/CRD IV javaslat áttekintése A 2006/48/EK és 2006/49/EK

III. pillér szerinti közzététel Kockázati Jelentés

III. pillér szerinti közzététel Kockázati Jelentés K&H Bankcsoport és K&H Bank Zrt 2018-as pénzügyi év Első negyedév 1 A K&H elkötelezte magát az Európai Parlament és a Tanács 575/2013/EU rendelete (CRR)

III. pillér szerinti közzététel Kockázati Jelentés K&H Bankcsoport és K&H Bank Zrt 2018-as pénzügyi év Első negyedév 1 A K&H elkötelezte magát az Európai Parlament és a Tanács 575/2013/EU rendelete (CRR)

A tőkemegfelelés belső értékelési folyamata (ICAAP), a likviditás megfelelőségének belső értékelési folyamata (ILAAP) és felügyeleti felülvizsgálatuk

, a likviditás megfelelőségének belső értékelési folyamata (ILAAP) és felügyeleti felülvizsgálatuk") A tőkemegfelelés belső értékelési folyamata (ICAAP), a likviditás megfelelőségének belső értékelési folyamata (ILAAP) és felügyeleti felülvizsgálatuk ÚTMUTATÓ A FELÜGYELT INTÉZMÉNYEK RÉSZÉRE Utolsó felülvizsgálat:

A tőkemegfelelés belső értékelési folyamata (ICAAP), a likviditás megfelelőségének belső értékelési folyamata (ILAAP) és felügyeleti felülvizsgálatuk ÚTMUTATÓ A FELÜGYELT INTÉZMÉNYEK RÉSZÉRE Utolsó felülvizsgálat:

Magyar Könyvvizsgálói Kamara. XX. Országos Könyvvizsgálói Konferencia. Kihívások az elkövetkező 5 évben

Kihívások az elkövetkező 5 évben (hogyan kell módosítani a könyvvizsgálati módszertant a várható új IFRS-ek követelményeinek figyelembevételével) Új IFRS standardok - Összefoglaló Standard Mikortól hatályos?

Kihívások az elkövetkező 5 évben (hogyan kell módosítani a könyvvizsgálati módszertant a várható új IFRS-ek követelményeinek figyelembevételével) Új IFRS standardok - Összefoglaló Standard Mikortól hatályos?

A tőkemegfelelés és szabályrendszere A BIS és a CRD

A tőkemegfelelés és szabályrendszere A BIS és a CRD Nemzetközi Fizetések Bankja - BIS Alapító okirat: 1930. januar 20. Eredeti célja a Young terv végrehajtásának pénzügyi támogatása; 1931: Nemzetközi hitelválság

A tőkemegfelelés és szabályrendszere A BIS és a CRD Nemzetközi Fizetések Bankja - BIS Alapító okirat: 1930. januar 20. Eredeti célja a Young terv végrehajtásának pénzügyi támogatása; 1931: Nemzetközi hitelválság

Nyilvánosságra hozandó információk Június 30.

Nyilvánosságra hozandó információk 2016. Június 30. OTP Bank Nyrt. egyedi és csoportszintű adatai (A Hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény, valamint a hitelintézetekre

Nyilvánosságra hozandó információk 2016. Június 30. OTP Bank Nyrt. egyedi és csoportszintű adatai (A Hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény, valamint a hitelintézetekre

Szavatoló tőke. Magyar Nemzeti Bank. Bihari Patrícia, felügyelő Hitelintézeti felügyeleti igazgatóság

Szavatoló tőke Bihari Patrícia, felügyelő Hitelintézeti felügyeleti igazgatóság 1 Szavatoló tőke 1) A szavatoló tőke a prudenciális szabályozás egy központi eleme Több lényeges prudenciális korlát ennek

Szavatoló tőke Bihari Patrícia, felügyelő Hitelintézeti felügyeleti igazgatóság 1 Szavatoló tőke 1) A szavatoló tőke a prudenciális szabályozás egy központi eleme Több lényeges prudenciális korlát ennek

Bevezetés előtt az új tőkeszabályozás

Bevezetés előtt az új tőkeszabályozás Jogszabályok, felügyeleti módszerek, ajánlások Előadó: Seregdi László igazgató Szakmai fórum 2007. október 30-31. Legfontosabb témák 1. Az új tőkeszabályozás alapelvei

Bevezetés előtt az új tőkeszabályozás Jogszabályok, felügyeleti módszerek, ajánlások Előadó: Seregdi László igazgató Szakmai fórum 2007. október 30-31. Legfontosabb témák 1. Az új tőkeszabályozás alapelvei

Új IFRS standardok a változások kora

Új IFRS standardok a változások kora 2012. augusztus Új IFRS standardok - Összefoglaló Mikortól hatályos? IFRS 10 Konszolidált pénzügyi kimutatások 2013 IFRS 11 Közös szerveződések 2013 IFRS 12 Egyéb befektetések

Új IFRS standardok a változások kora 2012. augusztus Új IFRS standardok - Összefoglaló Mikortól hatályos? IFRS 10 Konszolidált pénzügyi kimutatások 2013 IFRS 11 Közös szerveződések 2013 IFRS 12 Egyéb befektetések

OTP Bank Nyrt. egyedi és csoportszintű, adatai

OTP Bank Nyrt. egyedi és csoportszintű, adatai (A Hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény, valamint a hitelintézetekre és befektetési vállalkozásokra vonatkozó

OTP Bank Nyrt. egyedi és csoportszintű, adatai (A Hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény, valamint a hitelintézetekre és befektetési vállalkozásokra vonatkozó

A KBC Equitas Zrt kockázatvállalására és kockázatkezelésére vonatkozó tájékoztatása.

A KBC Equitas Zrt kockázatvállalására és kockázatkezelésére vonatkozó tájékoztatása. A KBC Equitas Zrt (székhely: 1051 Budapest, Roosevelt tér 7-8.; cégjegyzékszám: 01-10- 042685, a továbbiakban: Társaság)

A KBC Equitas Zrt kockázatvállalására és kockázatkezelésére vonatkozó tájékoztatása. A KBC Equitas Zrt (székhely: 1051 Budapest, Roosevelt tér 7-8.; cégjegyzékszám: 01-10- 042685, a továbbiakban: Társaság)

Bázel III A bázeli szabályozás változásai

RISK MANAGEMENT SERVICES Bázel III A bázeli szabályozás változásai 010. december 9. ADVISORY Tartalom Bevezetés CRD II-III CRD IV (Bázel III) Összegzés A Bázel III- GAZDASÁGI KÖRNYEZET SZABÁLYOZÓI REAKCIÓ

RISK MANAGEMENT SERVICES Bázel III A bázeli szabályozás változásai 010. december 9. ADVISORY Tartalom Bevezetés CRD II-III CRD IV (Bázel III) Összegzés A Bázel III- GAZDASÁGI KÖRNYEZET SZABÁLYOZÓI REAKCIÓ

KOCKÁZATKEZELÉSI JELENTÉS A belső tőkemegfelelés értékelési folyamatára vonatkozó elvekről és stratégiákról

KOCKÁZATKEZELÉSI JELENTÉS A belső tőkemegfelelés értékelési folyamatára vonatkozó elvekről és stratégiákról A Random Capital Broker Zrt. (cj: 01-10-046204 székhely: 1053 Budapest, Szép u. 2.) (Továbbiakban:

KOCKÁZATKEZELÉSI JELENTÉS A belső tőkemegfelelés értékelési folyamatára vonatkozó elvekről és stratégiákról A Random Capital Broker Zrt. (cj: 01-10-046204 székhely: 1053 Budapest, Szép u. 2.) (Továbbiakban:

A PSZÁF szövetkezeti hitelintézeteknél végzett átfogó vizsgálatainak tapasztalatai

A PSZÁF szövetkezeti hitelintézeteknél végzett átfogó vizsgálatainak tapasztalatai SREP tapasztalatok, felügyeleti elvárások Vincze Endre főosztályvezető-helyettes Hitelintézetek és pénzügyi vállalkozások

A PSZÁF szövetkezeti hitelintézeteknél végzett átfogó vizsgálatainak tapasztalatai SREP tapasztalatok, felügyeleti elvárások Vincze Endre főosztályvezető-helyettes Hitelintézetek és pénzügyi vállalkozások

A Random Capital Zrt március 25. napjára összehívott éves rendes közgyűlésén az alábbi döntések születtek:

A Random Capital Zrt. 2010. március 25. napjára összehívott éves rendes közgyűlésén az alábbi döntések születtek: 1. A Közgyűlés a Társaság 2009. évi éves beszámolóját az igazgatóság által előterjesztett

A Random Capital Zrt. 2010. március 25. napjára összehívott éves rendes közgyűlésén az alábbi döntések születtek: 1. A Közgyűlés a Társaság 2009. évi éves beszámolóját az igazgatóság által előterjesztett

Tőkekövetelmények és azok számítása a pénz és tőkepiaci szervezeteknél - könyvvizsgálói teendők

Tőkekövetelmények és azok számítása a pénz és tőkepiaci szervezeteknél - könyvvizsgálói teendők Seregdi László PSZÁF 2009. november 24. Témakörök 1. Tőkekövetelmény számítás szabályozása 3. Várható hazai

Tőkekövetelmények és azok számítása a pénz és tőkepiaci szervezeteknél - könyvvizsgálói teendők Seregdi László PSZÁF 2009. november 24. Témakörök 1. Tőkekövetelmény számítás szabályozása 3. Várható hazai

OTP Bank Nyrt. csoportszintű adatai

OTP Bank Nyrt. csoportszintű adatai (A Hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény, valamint a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális

OTP Bank Nyrt. csoportszintű adatai (A Hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény, valamint a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális

TARTALOM HIVATKOZÁSOK... 4 RÖVIDÍTÉSEK JEGYZÉKE... 5 BEVEZETÉS... 6 Közzétételi politika és struktúra... 7 Az Erste Bank Hungary vállalatirányítási

1 TARTALOM HIVATKOZÁSOK... 4 RÖVIDÍTÉSEK JEGYZÉKE... 5 BEVEZETÉS... 6 Közzétételi politika és struktúra... 7 Az Erste Bank Hungary vállalatirányítási és ellenőrző testületei... 10 A vezetőségi testületek

1 TARTALOM HIVATKOZÁSOK... 4 RÖVIDÍTÉSEK JEGYZÉKE... 5 BEVEZETÉS... 6 Közzétételi politika és struktúra... 7 Az Erste Bank Hungary vállalatirányítási és ellenőrző testületei... 10 A vezetőségi testületek

OTP Bank Nyrt. csoportszintű adatai

OTP Bank Nyrt. csoportszintű adatai (A Hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény, valamint a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális

OTP Bank Nyrt. csoportszintű adatai (A Hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény, valamint a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális

MNB. CRDIV/CRR- A legfontosabb szabályozási változások. Gábriel Péter december 6.

MNB CRDIV/CRR- A legfontosabb szabályozási változások Gábriel Péter 2013. december 6. Globális pénzügyi válság Bázel II csak a kockázatok számszerűsítését tartalmazta, a szavatoló tőke szigorítást még

MNB CRDIV/CRR- A legfontosabb szabályozási változások Gábriel Péter 2013. december 6. Globális pénzügyi válság Bázel II csak a kockázatok számszerűsítését tartalmazta, a szavatoló tőke szigorítást még

Hogyan segíthet egy tanácsadó egy költséghatékony IT kialakításában?

Hogyan segíthet egy tanácsadó egy költséghatékony IT kialakításában? Kórász Tamás igazgató, KPMG Tanácsadó Kft. 2013.11.12. Tartalom 1. Mit vár el egy KKV-vezető az informatikától? 2. A buzzword felhő

Hogyan segíthet egy tanácsadó egy költséghatékony IT kialakításában? Kórász Tamás igazgató, KPMG Tanácsadó Kft. 2013.11.12. Tartalom 1. Mit vár el egy KKV-vezető az informatikától? 2. A buzzword felhő

KÖZZÉTÉTEL. - éves kockázatkezelési jelentés -

KÖZZÉTÉTEL - éves kockázatkezelési jelentés - A GlobalFX Investment Zártkörűen Működő Részvénytársaság (székhely: 1113 Budapest, Nagyszőlős utca 11-15., cégjegyzékszám: 01-10-046511; továbbiakban: Társaság)

KÖZZÉTÉTEL - éves kockázatkezelési jelentés - A GlobalFX Investment Zártkörűen Működő Részvénytársaság (székhely: 1113 Budapest, Nagyszőlős utca 11-15., cégjegyzékszám: 01-10-046511; továbbiakban: Társaság)

AZ UNICREDIT BANK HUNGARY ZRT. 2014. ÉVRE VONATKOZÓ KOCKÁZATKEZELÉSI JELENTÉSE

AZ UNICREDIT BANK HUNGARY ZRT. 2014. ÉVRE VONATKOZÓ KOCKÁZATKEZELÉSI JELENTÉSE Az Európai Parlament és a Tanács a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális követelményekről

AZ UNICREDIT BANK HUNGARY ZRT. 2014. ÉVRE VONATKOZÓ KOCKÁZATKEZELÉSI JELENTÉSE Az Európai Parlament és a Tanács a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális követelményekről

Tőkekövetelmények és azok. szervezeteknél - könyvvizsgálói teendők. PSZÁF november 24.

Tőkekövetelmények és azok számítása a pénz és tőkepiaci szervezeteknél - könyvvizsgálói teendők Seregdi László PSZÁF 2009. november 24. Témakörök 1. Tőkekövetelmény számítás szabályozása 2. Könyvvizsgálói

Tőkekövetelmények és azok számítása a pénz és tőkepiaci szervezeteknél - könyvvizsgálói teendők Seregdi László PSZÁF 2009. november 24. Témakörök 1. Tőkekövetelmény számítás szabályozása 2. Könyvvizsgálói

CRD IV./CRR Adatszolgáltatás

CRD IV./CRR Adatszolgáltatás Változások a felügyeleti adatszolgáltatásban 2013. Június Kissné Ladányi Éva Az adatszolgáltatási változások elvi háttere EU szinten egységes prudenciális szabályozás Áttérés

CRD IV./CRR Adatszolgáltatás Változások a felügyeleti adatszolgáltatásban 2013. Június Kissné Ladányi Éva Az adatszolgáltatási változások elvi háttere EU szinten egységes prudenciális szabályozás Áttérés

Hitelintézetekre vonatkozó hazai és EU szabályozási változások

Hitelintézetekre vonatkozó hazai és EU szabályozási változások Seregdi László PSZÁF 2010. november 18. Témák 1. Pénzügyi szabályozás fő nemzetközi mozgatóelemei 2. Hitelintézeti szektor 3. Könyvvizsgálattal

Hitelintézetekre vonatkozó hazai és EU szabályozási változások Seregdi László PSZÁF 2010. november 18. Témák 1. Pénzügyi szabályozás fő nemzetközi mozgatóelemei 2. Hitelintézeti szektor 3. Könyvvizsgálattal

A magyarországi prevalidációs tapasztalatok, a bankok felkészülésének kérdései. Matusek Judit Pénzügyi Szervezetek Állami Felügyelete 2007. május 24.

A magyarországi prevalidációs tapasztalatok, a bankok felkészülésének kérdései Matusek Judit Pénzügyi Szervezetek Állami Felügyelete 2007. május 24. 1. A validáció fogalma 2. Az új tőkeszabályozás átültetése

A magyarországi prevalidációs tapasztalatok, a bankok felkészülésének kérdései Matusek Judit Pénzügyi Szervezetek Állami Felügyelete 2007. május 24. 1. A validáció fogalma 2. Az új tőkeszabályozás átültetése

Kereskedelmi és Hitelbank Zrt. Bázel II - 3. pillér szerinti közzététel. Kockázati jelentés. 2013-as pénzügyi év 2013.12.31

Kereskedelmi és Hitelbank Zrt. Bázel II - 3. pillér szerinti közzététel Kockázati jelentés 2013-as pénzügyi év 2013.12.31 [Ez az oldal szándékosan maradt üresen.] 2/99 oldal Tartalomjegyzék I. fejezet

Kereskedelmi és Hitelbank Zrt. Bázel II - 3. pillér szerinti közzététel Kockázati jelentés 2013-as pénzügyi év 2013.12.31 [Ez az oldal szándékosan maradt üresen.] 2/99 oldal Tartalomjegyzék I. fejezet

Állami szerepvállalás

Közgazdász Vándorgyűlés Eger Állami szerepvállalás László Csaba Szenior partner, Tanácsadás 2012. szeptember 28. Az állam feladatai Önfenntartó funkció (erőforrások, szervezeti-működési keretek) Társadalom,

Közgazdász Vándorgyűlés Eger Állami szerepvállalás László Csaba Szenior partner, Tanácsadás 2012. szeptember 28. Az állam feladatai Önfenntartó funkció (erőforrások, szervezeti-működési keretek) Társadalom,

A felügyeleti felülvizsgálati folyamat (SRP) MÓDSZERTANI ÚTMUTATÓ

MÓDSZERTANI ÚTMUTATÓ") A felügyeleti felülvizsgálati folyamat (SRP) MÓDSZERTANI ÚTMUTATÓ 2008. február Az útmutató megírásában részt vettek: Szponzor: Koordinátor: Mérő Katalin, Varga Csaba Matusek Judit, Csordás Katalin Csoporttagok:

A felügyeleti felülvizsgálati folyamat (SRP) MÓDSZERTANI ÚTMUTATÓ 2008. február Az útmutató megírásában részt vettek: Szponzor: Koordinátor: Mérő Katalin, Varga Csaba Matusek Judit, Csordás Katalin Csoporttagok:

Könyvvizsgálói különjelentések feldolgozásának tapasztalatai 2012

MKVK PTT oktatás Könyvvizsgálói különjelentések feldolgozásának tapasztalatai 2012 Szövetkezeti hitelintézetek Kis és középbankok Egyenértékes pénzügyi vállalkozások Intézményi kör áttekintése Intézménytípusok

MKVK PTT oktatás Könyvvizsgálói különjelentések feldolgozásának tapasztalatai 2012 Szövetkezeti hitelintézetek Kis és középbankok Egyenértékes pénzügyi vállalkozások Intézményi kör áttekintése Intézménytípusok

Aegon Magyarország Lakástakarékpénztár Zrt.

Aegon Magyarország Lakástakarékpénztár Zrt. Belső tőkemegfelelés értékelési szabályzat Hatályos: 2014.05.29-től TARTALOMJEGYZÉK TARTALOMJEGYZÉK... 1 1. KAPCSOLÓDÓ JOGSZABÁLYOK, ÚTMUTATÓK... 2 2. KAPCSOLÓDÓ

Aegon Magyarország Lakástakarékpénztár Zrt. Belső tőkemegfelelés értékelési szabályzat Hatályos: 2014.05.29-től TARTALOMJEGYZÉK TARTALOMJEGYZÉK... 1 1. KAPCSOLÓDÓ JOGSZABÁLYOK, ÚTMUTATÓK... 2 2. KAPCSOLÓDÓ

Kockázat kezelés és becslés, kockázati jelentés a pénzintézeti szektorban KOCKÁZATKEZELÉSI ELVEK ÉS MÓDSZEREK, KOCKÁZATVÁLLALÁSI POLITIKA PÉNZINTÉZETI KOCKÁZATKEZELÉSI JELENTÉSEK, NYILVÁNOSSÁGRA HOZATALI

Kockázat kezelés és becslés, kockázati jelentés a pénzintézeti szektorban KOCKÁZATKEZELÉSI ELVEK ÉS MÓDSZEREK, KOCKÁZATVÁLLALÁSI POLITIKA PÉNZINTÉZETI KOCKÁZATKEZELÉSI JELENTÉSEK, NYILVÁNOSSÁGRA HOZATALI

az alkalmazás köre, a nyilvánosságra hozatal gyakorisága (negyedéves, féléves, éves)

") z EB Iránymutatások a CRR Nyolcadik részében foglalt nyilvánosságra hozatali követelményekről / hitelintézetek és befektetési vállalkozások nyilvánosságra hozatali gyakorlatának specifikus követelményeiről

z EB Iránymutatások a CRR Nyolcadik részében foglalt nyilvánosságra hozatali követelményekről / hitelintézetek és befektetési vállalkozások nyilvánosságra hozatali gyakorlatának specifikus követelményeiről

Integrált tervezés bevezetése (MKB Bank Zrt.)

") Integrált tervezés bevezetése (MKB Bank Zrt.) Előadó: Martzy Antal Tartalom A tervezés hangsúlyainak alakulása A Baseli kihívások, paradigma váltás Top down és bottom up megközelítés harmonizációja Integrált

Integrált tervezés bevezetése (MKB Bank Zrt.) Előadó: Martzy Antal Tartalom A tervezés hangsúlyainak alakulása A Baseli kihívások, paradigma váltás Top down és bottom up megközelítés harmonizációja Integrált

Változások a COREP táblákban Előadó: Nyeste Mária Főosztályvezető-helyettes Adatszolgáltatási és monitoring főosztály

Változások a COREP táblákban Előadó: Nyeste Mária Főosztályvezető-helyettes Adatszolgáltatási és monitoring főosztály Budapest, 2013. május 15. Tartalom Változások az EU szintű hitelintézeti adatszolgáltatásban

Változások a COREP táblákban Előadó: Nyeste Mária Főosztályvezető-helyettes Adatszolgáltatási és monitoring főosztály Budapest, 2013. május 15. Tartalom Változások az EU szintű hitelintézeti adatszolgáltatásban

Lamanda Gabriella március 28.

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 28. Transzformációs szerepkör Bankári alapelvek Bankok bankja szerepkör Bankmérleg Banktőke Beszámoló egyéb részei Banki kockázatok és kezelésük Hitelkockázat

Lamanda Gabriella lamanda@finance.bme.hu 2014. március 28. Transzformációs szerepkör Bankári alapelvek Bankok bankja szerepkör Bankmérleg Banktőke Beszámoló egyéb részei Banki kockázatok és kezelésük Hitelkockázat

ESZKÖZÖK TERVEZÉSE millió Ft-ban 2014-12-31 2015-12-31 1. Pénzeszközök 410 420 MTB-nél lévő elszámolási számla

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

ESZKÖZÖK TERVEZÉSE millió Ft-ban 214-12-31 215-12-31 1. Pénzeszközök 41 42 MTB-nél lévő elszámolási számla 22 23 pénztár és egyéb elszámolási számlák 19 19 2. Értékpapírok Hitelviszonyt megtestesítő értékpapírok

HITELKOCKÁZATOK TŐKEKÖVETELMÉNY SZÁMÍTÁS

Szini Róbert vezető modellező Budapest Corvinus Egyetem Kereskedelmi banki kockázatok modellezése HITELKOCKÁZATOK TŐKEKÖVETELMÉNY SZÁMÍTÁS 1 TARTALOM 1. 2. 3. 4. 5. 6. 7. A hitelkockázat és a tőkekövetelmény

Szini Róbert vezető modellező Budapest Corvinus Egyetem Kereskedelmi banki kockázatok modellezése HITELKOCKÁZATOK TŐKEKÖVETELMÉNY SZÁMÍTÁS 1 TARTALOM 1. 2. 3. 4. 5. 6. 7. A hitelkockázat és a tőkekövetelmény

A könyvvizsgálók által a PSZÁF részére évente készítendő külön kiegészítő jelentésre vonatkozó ajánlásban bekövetkező 2008.

A könyvvizsgálók által a PSZÁF részére évente készítendő külön kiegészítő jelentésre vonatkozó ajánlásban bekövetkező 2008. évi változások Seregdi László 2008. november 28. Témák I. Előzmények II. Új intézménytípusok

A könyvvizsgálók által a PSZÁF részére évente készítendő külön kiegészítő jelentésre vonatkozó ajánlásban bekövetkező 2008. évi változások Seregdi László 2008. november 28. Témák I. Előzmények II. Új intézménytípusok

KÉPESÍTETT KOCKÁZATKEZELŐ KÉPZÉS

KÉPESÍTETT KOCKÁZATKEZELŐ KÉPZÉS www.bankarkepzo.hu A tanfolyam célja, hogy stabil hitelintézeti kockázatkezelői alaptudást adjon; átfogóan, egységes szerkezetben mutassa be a kockázatkezelés, kockázatelemzés

KÉPESÍTETT KOCKÁZATKEZELŐ KÉPZÉS www.bankarkepzo.hu A tanfolyam célja, hogy stabil hitelintézeti kockázatkezelői alaptudást adjon; átfogóan, egységes szerkezetben mutassa be a kockázatkezelés, kockázatelemzés

A bankok hitelezési tevékenységének szabályai és eljárásai Hitelintézetek ellenőrzése (GTUPZ204M)

") A bankok hitelezési tevékenységének szabályai és eljárásai Hitelintézetek ellenőrzése (GTUPZ204M) A bankok mágikus háromszöge Az előadás tartalma 1. A hitelintézetek prudens működésének szabályai. 2. Kockázatosnak

A bankok hitelezési tevékenységének szabályai és eljárásai Hitelintézetek ellenőrzése (GTUPZ204M) A bankok mágikus háromszöge Az előadás tartalma 1. A hitelintézetek prudens működésének szabályai. 2. Kockázatosnak

III. pillér szerinti közzététel. Kockázati Jelentés. K&H Bankcsoport és K&H Bank Zrt as pénzügyi év második negyedév

III. pillér szerinti közzététel Kockázati Jelentés K&H Bankcsoport és K&H Bank Zrt 28-as pénzügyi év második negyedév 1 A K&H elkötelezte magát az Európai Parlament és a Tanács 575/23/EU rendelete (CRR)

III. pillér szerinti közzététel Kockázati Jelentés K&H Bankcsoport és K&H Bank Zrt 28-as pénzügyi év második negyedév 1 A K&H elkötelezte magát az Európai Parlament és a Tanács 575/23/EU rendelete (CRR)

Változások a nagykockázatvállalás

Változások a nagykockázatvállalás táblákban Konzultáció a hitelintézetek és befektetési vállalkozások számára Adatszolgáltatási és monitoring főosztály 2013. június 20-21. Nagykockázati adatszolgáltatás

Változások a nagykockázatvállalás táblákban Konzultáció a hitelintézetek és befektetési vállalkozások számára Adatszolgáltatási és monitoring főosztály 2013. június 20-21. Nagykockázati adatszolgáltatás

A Solvency II 2. pillére

A Solvency II 2. pillére szándékok, hangsúlyok, hasonlóságok Varga Csaba főigazgató helyettes Biztosítói konferencia 2007. május 16-17, Siófok A CEIOPS feladatai és azok menetrendje 2007. július a keretdirektíva

A Solvency II 2. pillére szándékok, hangsúlyok, hasonlóságok Varga Csaba főigazgató helyettes Biztosítói konferencia 2007. május 16-17, Siófok A CEIOPS feladatai és azok menetrendje 2007. július a keretdirektíva

TERVEZET. ./2012. (.) Korm. rendelet egyes pénzügyi tárgyú kormányrendeletek módosításáról

Korm. rendelet egyes pénzügyi tárgyú kormányrendeletek módosításáról") ./2012. (.) Korm. rendelet egyes pénzügyi tárgyú kormányrendeletek módosításáról A Kormány a hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény 235. (1) bekezdés k) pontjában

./2012. (.) Korm. rendelet egyes pénzügyi tárgyú kormányrendeletek módosításáról A Kormány a hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény 235. (1) bekezdés k) pontjában

2011. évi kockázatkezelési jelentés Kvantitatív adatok Erste Bank Hungary Zrt.

2011. évi kockázatkezelési jelentés Kvantitatív adatok Erste Bank Hungary Zrt. A közzétett adatok 2011.12.31-i állapotot tükröznek Minden közzétett adat millió forintban került megadásra (az eltérések

2011. évi kockázatkezelési jelentés Kvantitatív adatok Erste Bank Hungary Zrt. A közzétett adatok 2011.12.31-i állapotot tükröznek Minden közzétett adat millió forintban került megadásra (az eltérések

Javadalmazási politika

Javadalmazási politika Tartalom I. A javadalmazási politika szabályozása II. A javadalmazási politikával szembeni elvárások 2 I. A javadalmazási politika szabályozása II. A javadalmazási politikával szembeni

Javadalmazási politika Tartalom I. A javadalmazási politika szabályozása II. A javadalmazási politikával szembeni elvárások 2 I. A javadalmazási politika szabályozása II. A javadalmazási politikával szembeni

Banki kockázatok. Kockázat. Befektetési kockázat: Likviditási kockázat

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

Bankrendszer II. Banki kockázatok Kockázat A hitelintézet tevékenysége, a tevékenység tárgya alapján eredendően kockázatos Igen nagy, szerteágazó a pénzügyi szolgáltatások eredményét befolyásoló veszélyforrások

A Magyar Nemzeti Bank 21/2018. (IV.18.) számú ajánlása

számú ajánlása") A Magyar Nemzeti Bank 21/2018. (IV.18.) számú ajánlása az IFRS 9 standard bevezetése által a szavatolótőkére gyakorolt hatás enyhítésére szolgáló átmeneti szabályokhoz kapcsolódó egységes nyilvánosságra

A Magyar Nemzeti Bank 21/2018. (IV.18.) számú ajánlása az IFRS 9 standard bevezetése által a szavatolótőkére gyakorolt hatás enyhítésére szolgáló átmeneti szabályokhoz kapcsolódó egységes nyilvánosságra

Féléves Nyilvánosságra hozatal az Európai Parlament és a Tanács 575/2013/EU rendeletének követelményei alapján. MKB Bank Zrt

Féléves Nyilvánosságra hozatal az Európai Parlament és a Tanács 575/2013/EU rendeletének követelményei alapján MKB Bank Zrt. 1. Bevezető Általános információk Az MKB Bank Zrt. ("MKB" vagy "Bank") Magyarországon

Féléves Nyilvánosságra hozatal az Európai Parlament és a Tanács 575/2013/EU rendeletének követelményei alapján MKB Bank Zrt. 1. Bevezető Általános információk Az MKB Bank Zrt. ("MKB" vagy "Bank") Magyarországon

2. Vizsgálati tapasztalatok Előadó: Major Antal főosztályvezető Pénzpiaci vizsgálati főosztály

2. Vizsgálati tapasztalatok Előadó: Major Antal főosztályvezető Pénzpiaci vizsgálati főosztály Budapest, 2013.05.15 Statisztika Eddig vizsgált, illetve ebben az évben vizsgálatra tervezett intézmények

2. Vizsgálati tapasztalatok Előadó: Major Antal főosztályvezető Pénzpiaci vizsgálati főosztály Budapest, 2013.05.15 Statisztika Eddig vizsgált, illetve ebben az évben vizsgálatra tervezett intézmények

A CRD prevalidáció informatika felügyelési vonatkozásai

A CRD prevalidáció informatika felügyelési vonatkozásai Budapest, 2007. január 18. Gajdosné Sági Katalin PSZÁF, Informatika felügyeleti főosztály gajdos.katalin@pszaf.hu Tartalom CRD előírások GL10 ajánlás

A CRD prevalidáció informatika felügyelési vonatkozásai Budapest, 2007. január 18. Gajdosné Sági Katalin PSZÁF, Informatika felügyeleti főosztály gajdos.katalin@pszaf.hu Tartalom CRD előírások GL10 ajánlás

Hitelkockázatok tőkekövetelményszámítás

Hitelkockázatok tőkekövetelményszámítás Szenes Márk Magyar Nemzeti Bank Speciális Kompetencia Igazgatóság Budapesti Corvinus Egyetem 2017.03.02. 1 Tartalom 1. 2. 3. 4. 5. 6. 7. A hitelkockázat és a tőkekövetelmény

Hitelkockázatok tőkekövetelményszámítás Szenes Márk Magyar Nemzeti Bank Speciális Kompetencia Igazgatóság Budapesti Corvinus Egyetem 2017.03.02. 1 Tartalom 1. 2. 3. 4. 5. 6. 7. A hitelkockázat és a tőkekövetelmény

Seregdi László. 2014. november 12.

Seregdi László Az új Hpt., a CRD IV és CRR, ICAAP, avagy az új tőkekövetelmények és azok számítása a pénz és tőkepiaci szervezeteknél az első év tapasztalatai 2014. november 12. Tartalom 1. Bevezetés,

Seregdi László Az új Hpt., a CRD IV és CRR, ICAAP, avagy az új tőkekövetelmények és azok számítása a pénz és tőkepiaci szervezeteknél az első év tapasztalatai 2014. november 12. Tartalom 1. Bevezetés,

Előadó: Juhász Csaba. Budapest, november 14.

A 2010. évi éves beszámolók könyvvizsgálatáról készített külön kiegészítő jelentések feldolgozásának tapasztalatai (kis- és középbankok, takarékszövetkezetek) Előadó: Juhász Csaba Budapest, 2011. november

A 2010. évi éves beszámolók könyvvizsgálatáról készített külön kiegészítő jelentések feldolgozásának tapasztalatai (kis- és középbankok, takarékszövetkezetek) Előadó: Juhász Csaba Budapest, 2011. november

2009. évi kockázatkezelési jelentés Kvantitatív adatok Erste Bank Hungary Nyrt.

2009. évi kockázatkezelési jelentés Kvantitatív adatok Erste Bank Hungary Nyrt. A közzétett adatok 2009.12.31-i állapotot tükröznek Minden közzétett adat millió forintban került megadásra (az eltérések

2009. évi kockázatkezelési jelentés Kvantitatív adatok Erste Bank Hungary Nyrt. A közzétett adatok 2009.12.31-i állapotot tükröznek Minden közzétett adat millió forintban került megadásra (az eltérések

Basel II, avagy a tőkekövetelmények és azok számítása a pénz- és tőkepiaci szervezeteknél - számítás gyakorlati példákon

Basel II, avagy a tőkekövetelmények és azok számítása a pénz- és tőkepiaci szervezeteknél - számítás gyakorlati példákon Pálosi-Németh Balázs, Tamás Sándor Budapest, 18 November 2010 A Bank tőkemegfelelésének

Basel II, avagy a tőkekövetelmények és azok számítása a pénz- és tőkepiaci szervezeteknél - számítás gyakorlati példákon Pálosi-Németh Balázs, Tamás Sándor Budapest, 18 November 2010 A Bank tőkemegfelelésének

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság Kis Gábor Magyar Nemzeti Bank Statisztika Monetáris Statisztika vezetője

A pénzügyi stabilitási statisztikák a növekvő nemzetközi követelmények tükrében 2010. november 29., Magyar Statisztikai Társaság Kis Gábor Magyar Nemzeti Bank Statisztika Monetáris Statisztika vezetője

Bankmenedzsment. Szabályozás

Bankmenedzsment Szabályozás Kötelező és ajánlott irodalom Kötelező irodalom: Ligeti S. - Sulyok-Pap M. (szerk.): Banküzemtan - egyetemi tankönyv XI. és XII. fejezet Ajánlott irodalom: Mérő Katalin (2005):

Bankmenedzsment Szabályozás Kötelező és ajánlott irodalom Kötelező irodalom: Ligeti S. - Sulyok-Pap M. (szerk.): Banküzemtan - egyetemi tankönyv XI. és XII. fejezet Ajánlott irodalom: Mérő Katalin (2005):

A Bankok Bázel II megfelelésének informatikai validációja

A Bankok Bázel II megfelelésének informatikai validációja 2010. november 30. Informatika felügyeleti főosztály: Gajdosné Sági Katalin Gajdos.Katalin@PSZAF.hu Kofrán László - Kofran.Laszlo@PSZAF.hu Bázel

A Bankok Bázel II megfelelésének informatikai validációja 2010. november 30. Informatika felügyeleti főosztály: Gajdosné Sági Katalin Gajdos.Katalin@PSZAF.hu Kofrán László - Kofran.Laszlo@PSZAF.hu Bázel

2014. üzleti évi kockázatvállalásra és kockázatkezelésre vonatkozó információk nyilvánosságra hozatala Concorde Értékpapír Zrt.

2014. üzleti évi kockázatvállalásra és kockázatkezelésre vonatkozó információk nyilvánosságra hozatala Concorde Értékpapír Zrt. A Concorde Értékpapír Zrt. (továbbiakban: Concorde, Társaság) az Európai

2014. üzleti évi kockázatvállalásra és kockázatkezelésre vonatkozó információk nyilvánosságra hozatala Concorde Értékpapír Zrt. A Concorde Értékpapír Zrt. (továbbiakban: Concorde, Társaság) az Európai

AZ ORSZÁGOS BETÉTBIZTOSÍTÁSI ALAP KÖZLEMÉNYE DÍJFIZETÉSI SZABÁLYZAT KIEGÉSZÍTÉS

AZ ORSZÁGOS BETÉTBIZTOSÍTÁSI ALAP KÖZLEMÉNYE DÍJFIZETÉSI SZABÁLYZAT KIEGÉSZÍTÉS Az Országos Betétbiztosítási Alap (a továbbiakban: Alap vagy OBA) a 21/1994. (VI. 16.) számú igazgatótanácsi határozattal

AZ ORSZÁGOS BETÉTBIZTOSÍTÁSI ALAP KÖZLEMÉNYE DÍJFIZETÉSI SZABÁLYZAT KIEGÉSZÍTÉS Az Országos Betétbiztosítási Alap (a továbbiakban: Alap vagy OBA) a 21/1994. (VI. 16.) számú igazgatótanácsi határozattal

Vállalati adatvédelem

Vállalati adatvédelem és a Hargitai László, kiberbiztonsági tanácsadó 2017. március 2. Tartalom 1 a kibertérben 2 adatok: üzleti érték és 3 - új követelmények és ok 4 Megoldás: a szervezet szintjén 5 Az

Vállalati adatvédelem és a Hargitai László, kiberbiztonsági tanácsadó 2017. március 2. Tartalom 1 a kibertérben 2 adatok: üzleti érték és 3 - új követelmények és ok 4 Megoldás: a szervezet szintjén 5 Az

Kockázat alapú felügyelés

Kockázat alapú felügyelés A felügyelet intézkedései a Solvency II. követelményei tükrében dr. Hajdu Gabriella főosztályvezető helyettes 2005. április 27. dátum Solvency I. - Finomítások, szigorítások,

Kockázat alapú felügyelés A felügyelet intézkedései a Solvency II. követelményei tükrében dr. Hajdu Gabriella főosztályvezető helyettes 2005. április 27. dátum Solvency I. - Finomítások, szigorítások,

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a IV. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. február 28. A hitelintézetek mérlegfőösszege IV. negyedévben további 1,5%-kal nőtt, év egészében

Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság 2015. évi nyilvánosságra hozatali tájékoztatója az 575/2013/EU európai parlamenti

Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság 2015. évi nyilvánosságra hozatali tájékoztatója az 575/2013/EU európai parlamenti és tanácsi rendelet alapján TARTALOMJEGYZÉK BEVEZETÉS...

Az MFB Magyar Fejlesztési Bank Zártkörűen Működő Részvénytársaság 2015. évi nyilvánosságra hozatali tájékoztatója az 575/2013/EU európai parlamenti és tanácsi rendelet alapján TARTALOMJEGYZÉK BEVEZETÉS...

Implementation guideline on Article 106(2)(c) and (d) of Directive 2006/48/EC recast CEBS, 28 July 2010.

(c) and (d) of Directive 2006/48/EC recast CEBS, 28 July 2010.") A Pénzügyi Szervezetek Állami Felügyelete elnökének 6/2012. (IV.17.) számú ajánlása a mögöttes kitettségeknek a nagykockázat-vállalási szabályok értelmezése keretében történő kezeléséről Az Európai Parlament

A Pénzügyi Szervezetek Állami Felügyelete elnökének 6/2012. (IV.17.) számú ajánlása a mögöttes kitettségeknek a nagykockázat-vállalási szabályok értelmezése keretében történő kezeléséről Az Európai Parlament

7/2007. SZÁMÚ VEZETŐI KÖRLEVÉL

7/2007. SZÁMÚ VEZETŐI KÖRLEVÉL a hitelezési kockázat tőkekövetelményének meghatározására sztenderd módszert alkalmazó hitelintézetek és befektetési vállalkozások vezetői részére Tisztelt Vezérigazgató/Ügyvezető

7/2007. SZÁMÚ VEZETŐI KÖRLEVÉL a hitelezési kockázat tőkekövetelményének meghatározására sztenderd módszert alkalmazó hitelintézetek és befektetési vállalkozások vezetői részére Tisztelt Vezérigazgató/Ügyvezető

SAJTÓKÖZLEMÉNY. a hitelintézetekről 1 a I. negyedév végi 2 prudenciális adataik alapján

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a 2018. I. negyedév végi 2 prudenciális adataik alapján Budapest, 2018. június 15. A hitelintézetek mérlegfőösszege a végi adatokhoz képest 2018. I. negyedévben 1,9%-kal

FŐNIX TAKARÉKSZÖVETKEZET NYILVÁNOSSÁGRA HOZATALI KÖTELEZETTSÉGÉNEK TELJESÍTÉSE

FŐNIX TAKARÉKSZÖVETKEZET NYILVÁNOSSÁGRA HOZATALI KÖTELEZETTSÉGÉNEK TELJESÍTÉSE 2013.12.31 Tartalomjegyzék 1. Bevezetés... 3 2. Kockázatkezelési elvek, módszerek... 3 3. Kiemelt kockázatkezelési alapelvek...

FŐNIX TAKARÉKSZÖVETKEZET NYILVÁNOSSÁGRA HOZATALI KÖTELEZETTSÉGÉNEK TELJESÍTÉSE 2013.12.31 Tartalomjegyzék 1. Bevezetés... 3 2. Kockázatkezelési elvek, módszerek... 3 3. Kiemelt kockázatkezelési alapelvek...

2012. évi kockázatkezelési jelentés Kvalitatív adatok. Erste Bank Hungary Zrt.

2012. évi kockázatkezelési jelentés Kvalitatív adatok Erste Bank Hungary Zrt. A közzétett adatok 2012.12.31-i állapotot tükröznek 1. Általános információk... 2 1.1. Bank neve... 2 1.2. A számviteli és

2012. évi kockázatkezelési jelentés Kvalitatív adatok Erste Bank Hungary Zrt. A közzétett adatok 2012.12.31-i állapotot tükröznek 1. Általános információk... 2 1.1. Bank neve... 2 1.2. A számviteli és

SAJTÓKÖZLEMÉNY. A hitelintézeti idősorok és sajtóközlemény az MNB-nek ig jelentett összesített adatokat tartalmazzák. 3

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

SAJTÓKÖZLEMÉNY a hitelintézetekről 1 a III. negyedév végi 2 prudenciális adataik alapján Budapest, november 28. A hitelintézetek mérlegfőösszege III. negyedévben további 633 milliárd Ft-tal, 1,8%-kal nőtt,

Nyilvánosságra hozatal az Európai Parlament és a Tanács 575/2013/EU rendeletének követelményei alapján

Nyilvánosságra hozatal az Európai Parlament és a Tanács 575/2013/EU rendeletének követelményei alapján MKB Bank Zrt. 2015.12.31 2/52. oldal Tartalomjegyzék 1. BEVEZETŐ... 5 2. KOCKÁZATKEZELÉSI CÉLOK ÉS

Nyilvánosságra hozatal az Európai Parlament és a Tanács 575/2013/EU rendeletének követelményei alapján MKB Bank Zrt. 2015.12.31 2/52. oldal Tartalomjegyzék 1. BEVEZETŐ... 5 2. KOCKÁZATKEZELÉSI CÉLOK ÉS

KÖZZÉTÉTEL. - 2014. évi kockázatkezelési nyilvánosságra hozatali kötelezettség

KÖZZÉTÉTEL - 2014. évi kockázatkezelési nyilvánosságra hozatali kötelezettség A GlobalFX InvetsmentZrt. (székhely: 1113 Budapest, Nagyszőlős utca 11-15.; cégjegyzékszám: 01-10-046511, vezetve a Fővárosi

KÖZZÉTÉTEL - 2014. évi kockázatkezelési nyilvánosságra hozatali kötelezettség A GlobalFX InvetsmentZrt. (székhely: 1113 Budapest, Nagyszőlős utca 11-15.; cégjegyzékszám: 01-10-046511, vezetve a Fővárosi

A kockázat alapú felügyelés módszertana Mérő Katalin ügyvezető igazgató PSZÁF november 13

A kockázat alapú felügyelés módszertana Mérő Katalin ügyvezető igazgató PSZÁF 2006. november 13 A felügyelés közeljövője a kockázat alapú felügyelés Miért? Mert a Felügyelet sok,különböző típusú és nagyságú

A kockázat alapú felügyelés módszertana Mérő Katalin ügyvezető igazgató PSZÁF 2006. november 13 A felügyelés közeljövője a kockázat alapú felügyelés Miért? Mert a Felügyelet sok,különböző típusú és nagyságú

I. Az ajánlás célja, hatálya és alkalmazási szintje

A Magyar Nemzeti Bank 11/2016. (XII.1.) számú ajánlása az árnyékbanki tevékenységet végző szervezetekkel szembeni kitettségek korlátozásáról I. Az ajánlás célja, hatálya és alkalmazási szintje Az ajánlás

A Magyar Nemzeti Bank 11/2016. (XII.1.) számú ajánlása az árnyékbanki tevékenységet végző szervezetekkel szembeni kitettségek korlátozásáról I. Az ajánlás célja, hatálya és alkalmazási szintje Az ajánlás

Év végi transzferár-kiigazítások az áfa és vám rendszerében

Év végi transzferár-kiigazítások az áfa és vám rendszerében Farkas Zoltán 2016.04.13. 1 Tartalom Transzferár-kiigazítások áfavonzata Mikor érint áfát egy kiigazítás? Áfát érintő transzferár kiigazítások

Év végi transzferár-kiigazítások az áfa és vám rendszerében Farkas Zoltán 2016.04.13. 1 Tartalom Transzferár-kiigazítások áfavonzata Mikor érint áfát egy kiigazítás? Áfát érintő transzferár kiigazítások

ORSA ORSA ORSA. ORSA konzultáció I. pilléres aspektusok. Tatai Ágnes 2011 november 18

ORSA konzultáció I. pilléres aspektusok Tatai Ágnes 2011 november 18 1 Vázlat Mi az ORSA, miért jó ez nekünk? Az ORSA mennyiségi aspektusai tartalékok szavatoló tőkeszükséglet szavatoló tőke Összegzés

ORSA konzultáció I. pilléres aspektusok Tatai Ágnes 2011 november 18 1 Vázlat Mi az ORSA, miért jó ez nekünk? Az ORSA mennyiségi aspektusai tartalékok szavatoló tőkeszükséglet szavatoló tőke Összegzés

15. Tőkemegfeleléssel kapcsolatos információk

15. Tőkemegfeleléssel kapcsolatos információk A tőkekövetelmény számításához Takarékszövetkezetünk a hazai és EU szabályok, előírásainak megfelelően különböző eljárásokat alkalmaz. Hitelintézet tőkekövetelmény

15. Tőkemegfeleléssel kapcsolatos információk A tőkekövetelmény számításához Takarékszövetkezetünk a hazai és EU szabályok, előírásainak megfelelően különböző eljárásokat alkalmaz. Hitelintézet tőkekövetelmény

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30.

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30. aegon.com Védelmi vonalak Kockázat 1. védelmi vonal Mindenki (Aktuáriusok) 2. védelmi vonal Kockázatkezelés, Compliance 3.

A kockázatkezelő feladatai az AEGON gyakorlatában Zombor Zsolt 2013. május 30. aegon.com Védelmi vonalak Kockázat 1. védelmi vonal Mindenki (Aktuáriusok) 2. védelmi vonal Kockázatkezelés, Compliance 3.

A Pénzügyi Szervezetek Állami Felügyelete elnökének 4/2011. (XII. 9.) számú ajánlása a külső hitelminősítő szervezetek és minősítéseik elismeréséről

számú ajánlása a külső hitelminősítő szervezetek és minősítéseik elismeréséről") A Pénzügyi Szervezetek Állami Felügyelete elnökének 4/2011. (XII. 9.) számú ajánlása a külső hitelminősítő szervezetek és minősítéseik elismeréséről I. Az ajánlás célja és hatálya A tőkemegfelelési szabályok

A Pénzügyi Szervezetek Állami Felügyelete elnökének 4/2011. (XII. 9.) számú ajánlása a külső hitelminősítő szervezetek és minősítéseik elismeréséről I. Az ajánlás célja és hatálya A tőkemegfelelési szabályok

3. sz. melléklet: Kis intézmények SREP kérdőíve

3. sz. melléklet: Kis intézmények SREP kérdőíve (A Felügyelet a kérdőívet az egyes intézménytípusok sajátosságaihoz igazodóan küldi ki) Az alábbi felügyeleti kérdőívet a Felügyelet évente legalább egyszer

3. sz. melléklet: Kis intézmények SREP kérdőíve (A Felügyelet a kérdőívet az egyes intézménytípusok sajátosságaihoz igazodóan küldi ki) Az alábbi felügyeleti kérdőívet a Felügyelet évente legalább egyszer

Nyilvánosságra hozatal

Nyilvánosságra hozatal Az Erste Befektetési Zrt. alábbi közzététele a 164/2008-as a befektetési vállalkozás kockázatvállalására és kockázatkezelésére vonatkozó információk nyilvánosságra hozataláról szóló

Nyilvánosságra hozatal Az Erste Befektetési Zrt. alábbi közzététele a 164/2008-as a befektetési vállalkozás kockázatvállalására és kockázatkezelésére vonatkozó információk nyilvánosságra hozataláról szóló

Az OTIVA ellenőrzési tapasztalatai

Az OTIVA ellenőrzési tapasztalatai Varga Lajos Ellenőrzési Igazgató 1. OTIVA Ellenőrzési rendszere Monitoring Helyszíni ellenőrzés tervezés típusok Folyamatos beszámolás az OTIVA Igazgatóságon Prevenció

Az OTIVA ellenőrzési tapasztalatai Varga Lajos Ellenőrzési Igazgató 1. OTIVA Ellenőrzési rendszere Monitoring Helyszíni ellenőrzés tervezés típusok Folyamatos beszámolás az OTIVA Igazgatóságon Prevenció

CEBS Consultative Paper 10 (folytatás) Krekó Béla PSZÁF, 2005. szeptember 15.

Krekó Béla PSZÁF, 2005. szeptember 15.") CEBS Consultative Paper 10 (folytatás) Krekó Béla PSZÁF, 2005. szeptember 15. 1 3.3.3 Minősítési rendszerek és a kockázatok számszerűsítése Minősítések hozzárendelése PD, LGD, CF meghatározása Közös vizsgálati

CEBS Consultative Paper 10 (folytatás) Krekó Béla PSZÁF, 2005. szeptember 15. 1 3.3.3 Minősítési rendszerek és a kockázatok számszerűsítése Minősítések hozzárendelése PD, LGD, CF meghatározása Közös vizsgálati

A tőkemegfelelés belső értékelési folyamata (ICAAP), a likviditás megfelelőségének belső értékelési folyamata (ILAAP) és felügyeleti felülvizsgálatuk

, a likviditás megfelelőségének belső értékelési folyamata (ILAAP) és felügyeleti felülvizsgálatuk") A tőkemegfelelés belső értékelési folyamata (ICAAP), a likviditás megfelelőségének belső értékelési folyamata (ILAAP) és felügyeleti felülvizsgálatuk ÚTMUTATÓ A FELÜGYELT INTÉZMÉNYEK RÉSZÉRE Utolsó felülvizsgálat:

A tőkemegfelelés belső értékelési folyamata (ICAAP), a likviditás megfelelőségének belső értékelési folyamata (ILAAP) és felügyeleti felülvizsgálatuk ÚTMUTATÓ A FELÜGYELT INTÉZMÉNYEK RÉSZÉRE Utolsó felülvizsgálat:

Változások a hitelintézeti adatszolgáltatásban

Változások a hitelintézeti adatszolgáltatásban A COREP táblák helye az adatszolgáltatásban Előkészületben az adatszolgáltatás átfogó reformja Előadó: Nyeste Mária osztályvezető Szakmai fórum 2007. október

Változások a hitelintézeti adatszolgáltatásban A COREP táblák helye az adatszolgáltatásban Előkészületben az adatszolgáltatás átfogó reformja Előadó: Nyeste Mária osztályvezető Szakmai fórum 2007. október

Az Equilor Befektetési Zrt. 2015. évi kockázatkezelési közzététele

Az Equilor Befektetési Zrt. 2015. évi kockázatkezelési közzététele az Európai Parlament és a Tanács 575/2013/EU hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális követelményekről és

Az Equilor Befektetési Zrt. 2015. évi kockázatkezelési közzététele az Európai Parlament és a Tanács 575/2013/EU hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális követelményekről és

CAA1 HITELINTÉZETEK SZAVATOLÓ TŐKE SZÁMÍTÁSA (CA) SOR MEGNEVEZÉS HIVATKOZÁSOK MAGYAR JOGSZABÁLYOKRA ÉS MEGJEGYZÉSEK

SOR MEGNEVEZÉS HIVATKOZÁSOK MAGYAR JOGSZABÁLYOKRA ÉS MEGJEGYZÉSEK") CAA HITELINTÉZETEK SZAVATOLÓ TŐKE SZÁMÍTÁSA (CA) SOR MEGNEVEZÉS HIVATKOZÁSOK MAGYAR JOGSZABÁLYOKRA ÉS MEGJEGYZÉSEK CAA1 KOCKÁZATOK FEDEZÉSÉRE FIGYELEMBE VEHETŐ SZAVATOLÓ TŐKE ÖSSZESEN =CAA11+ CAA12+ CAA13+

CAA HITELINTÉZETEK SZAVATOLÓ TŐKE SZÁMÍTÁSA (CA) SOR MEGNEVEZÉS HIVATKOZÁSOK MAGYAR JOGSZABÁLYOKRA ÉS MEGJEGYZÉSEK CAA1 KOCKÁZATOK FEDEZÉSÉRE FIGYELEMBE VEHETŐ SZAVATOLÓ TŐKE ÖSSZESEN =CAA11+ CAA12+ CAA13+

2013.06.05. A TakarékBank. és a Magyar Takarékszövetkezeti Szektor. MKVK Pénz és Tőkepiaci Tagozat rendezvénye. Budapest, 2013. június 5.

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB

A TakarékBank és a Magyar Takarékszövetkezeti Szektor A TakarékBank tulajdonosi struktúrája megváltozott 2012. december 31. 2013. május 15. 5.07% 0.01% 3.22% 36.05% 55.65% 39.28% Takarékszövetkezetek MFB