Gazdasági igazgató. Számviteli osztályvezető. Gazdasági ügyintéző 1. Gazdasági ügyintéző 2. Pályázati. referens 1

|

|

|

- Kristóf Varga

- 8 évvel ezelőtt

- Látták:

Átírás

1 A Pénzügyi Számviteli és Humánpolitikai Osztály szervezeti felépítése 1.sz. melléklet Gazdasági Számviteli Munkaügyi előadó Gazdasági főreferens Pályázati referens 3 Gazdasági referens Bérgazdálkodási referens Könyvelő 1 Gazdasági ügyintéző 1 Pályázati referens 2 Pénzügyi előadó HR előadó Könyvelő 2 Gazdasági ügyintéző 2 Számviteli referens 1 Pénzügyi referens 1 Könyvelő 3 Pályázati referens 1 Számviteli referens 2 Pénzügyi referens 2

2 2.sz. melléklet A kötelezettségvállalás, a pénzügyi ellenjegyzés, a szakmai teljesítés igazolása, az érvényesítés és az utalványozásra jogosultak Tárgykör Kötelezettségvállaló Pénzügyi ellenjegyző Rendszeres személyi juttatások fő (alkalmazások, alkalmazási okiratok ,- Ft-ig módosítása) számviteli ,- Ft-ig a intézetekben főreferens Nem rendszeres személyi juttatások fő ,- Ft-ig számviteli ,- Ft-ig a intézetekben Külső személyi juttatások értékhatárra tekintet nélkül megbízási díjak egyéb fő főreferens ,- Ft-ig számviteli ,- Ft-ig a intézetekben főreferens Szakmai teljesítést igazoló Érvényesítő Utalványozó munkaügyi előadó fő intézetekben az érvényesítéshez a HR előadó aláírása szükséges projektvezető projektvezető munkaügyi előadó intézetekben az érvényesítéshez a HR előadó aláírása szükséges munkaügyi előadó intézetekben az érvényesítéshez a HR előadó aláírása szükséges fő fő

3 2.sz. melléklet Külső személyi juttatások (megbízási díjak, egyéb) pályázati forrásból Ft értékhatárig, évi max ,-. Ft-ig Beruházások költségvetési támogatás terhére (ideértve az egyéb központi beruházásokat) kutatási témák terhére Felújítások költségvetési támogatás terhére kutatási témák terhére Dologi kiadások forrásra és értékhatárra tekintet nélkül fő fő fő számviteli főreferens ,- Ft-ig számviteli ,- Ft-ig a intézetekben főreferens ,- Ft-ig számviteli ,- Ft-ig a intézetekben főreferens ,- Ft-ig számviteli ,- Ft-ig a intézetekben főreferens projektvezető műszaki projektvezetők műszaki projektvezető munkaügyi előadó intézetekben az érvényesítéshez a HR előadó aláírása szükséges pénzügyi előadó pénzügyi előadó fő fő fő pénzügyi előadó fő

4 2.sz. melléklet Dologi kiadások forrás és értékhatár megjelölésével Saját bevételből és pályázati. forrásból évi Ft értékhatárig számviteli főreferens projektvezető pénzügyi előadó fő

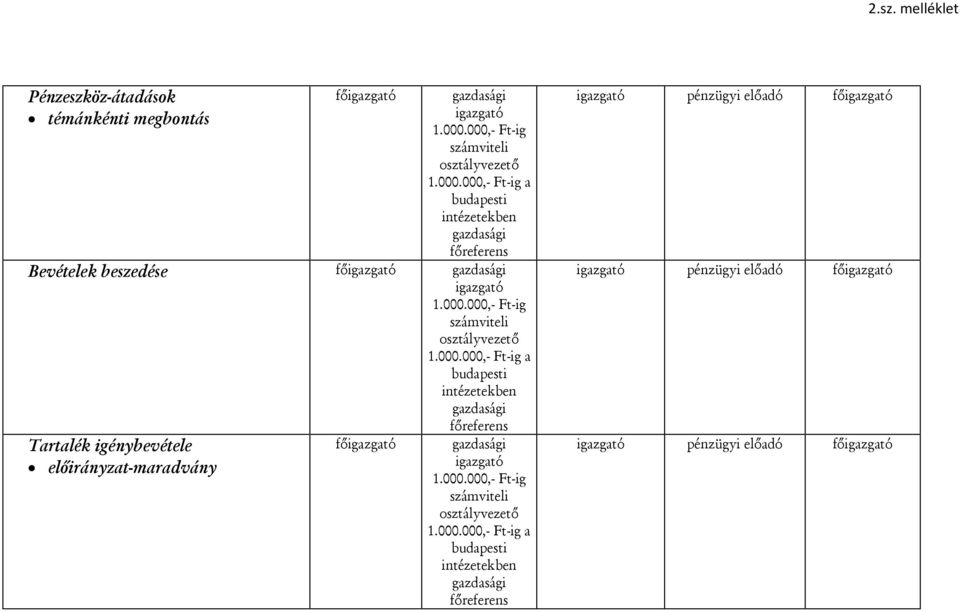

5 2.sz. melléklet Pénzeszköz-átadások témánkénti megbontás fő ,- Ft-ig számviteli ,- Ft-ig a intézetekben főreferens Bevételek beszedése fő ,- Ft-ig számviteli ,- Ft-ig a intézetekben Tartalék igénybevétele előirányzat-maradvány fő főreferens ,- Ft-ig számviteli ,- Ft-ig a intézetekben főreferens pénzügyi előadó fő pénzügyi előadó fő pénzügyi előadó fő

6 4.sz.melléllet Cégautóadófizetési kötelezettség Az adó havi mértéke a gépkocsi hajtómotorjának teljesítményétől (kw) és környezetvédelmi osztály-besorolásától függően a következőek:

7 5.sz. melléklet Jogszabályi háttér az egyes juttatások adózásához évi CXVII. törvény a személyi jövedelemadóról XIII. Fejezet EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI A kifizetőt terhelő adó 69. (1) Béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások [70. ], valamint a béren kívüli juttatások [71. ] után az adó a kifizetőt terheli. (2) Az (1) bekezdés hatálya alá tartozó juttatás esetében jövedelemnek minősül a juttatás értéke, ingyenesen vagy kedvezményesen juttatott termék, szolgáltatás esetén annak szokásos piaci értéke, illetőleg abból az a rész, amelyet a magánszemély nem köteles megfizetni. A kifizetőt terhelő adó alapja az előzőek szerinti jövedelem 1,19-szerese. (3) Ha a juttatás utalvány, készpénz-helyettesítő fizetési eszköz, e törvény külön rendelkezése alapján vagy annak hiányában is akkor minősül e szerinti juttatásnak, ha a juttatási feltételek alapján megállapítható, hogy az mely termékre, szolgáltatásra, vagy milyen termék- vagy szolgáltatáskörben használható fel, és egyebekben a juttatás körülményei megfelelnek a rendelkezéseinek. (4) Az (1) bekezdés rendelkezése nem alkalmazható, ha a juttatás a) értékpapír, értékpapírra vonatkozó jog, bármire korlátozás nélkül felhasználható utalvány, készpénzhelyettesítő fizetési eszköz; b) természetes vagy tenyésztett gyöngy, drágakő, féldrágakő, nemesfém, nemesfémmel plattírozott fém és ezekből készült áru, valamint ékszerutánzat, érme, ha a körülmények alapján megállapítható, hogy a juttatás nem felel meg a rendeltetésszerű joggyakorlás követelményének. (5) Az adót a kifizetőnek - eltérő rendelkezés hiányában - a) a juttatás hónapja kötelezettségeként, b) a 70. (2a) bekezdése szerint adókötelezettség alá eső érték után az adóévre elszámolt éves összes bevétel megállapítására előírt időpontot követően az elszámolt éves összes bevétel megállapítása hónapjának kötelezettségeként, a kifizetésekkel, juttatásokkal összefüggő adó és járulékok bevallására, megfizetésére az adózás rendjéről szóló törvényben előírt módon és határidőre kell bevallania, illetve megfizetnie. (6) Ha a magánszemély a kifizetőt terhelő adó mellett nem pénzben juttatott vagyoni értéket elidegeníti, annak szerzési értéke az a jövedelem, amely után a kifizető az adót megfizette. 70. (1) Egyes meghatározott juttatásnak minősül a) a hivatali, üzleti utazáshoz kapcsolódó étkezés vagy más szolgáltatás révén a magánszemélynek juttatott adóköteles jövedelem; b) a kifizető tevékenységének ellátása érdekében biztosított helyi és távolsági távbeszélő-szolgáltatás, mobiltelefon-szolgáltatás, továbbá az Internet-protokollt alkalmazó beszédcélú adatátvitel-szolgáltatás (az előbbi szolgáltatások együtt: telefonszolgáltatás) magáncélú használata címén meghatározott adóköteles jövedelem; c) több magánszemély, mint biztosított javára kötött biztosítási szerződés alapján fizetett adóköteles biztosítási díj, ha a biztosítási szerződés nem egyénileg, hanem kizárólag a munkakör, a beosztás, a munkaviszonyban eltöltött idő, az életkor vagy más közös ismérv alapján határozza meg a biztosítottak körét. (1a) Egyes meghatározott juttatásnak minősül: a) a munkáltató által aa) valamennyi munkavállaló (ideértve a Munka Törvénykönyvéről szóló törvény előírásai szerint a munkáltatóhoz kirendelt munkavállalót is), vagy ab) az előbbiek és/vagy elhunyt munkavállaló közeli hozzátartozója, szakképző iskolai tanuló, kötelező szakmai gyakorlaton lévő hallgató, nyugdíjban részesülő magánszemély - ha nyugdíjazását megelőzően a munkáltatónál vagy annak jogelődjénél volt munkavállaló -, vagy

8 5.sz. melléklet ac) az előbbiek és/vagy közeli hozzátartozóik részére azonos feltételekkel és módon ingyenesen vagy kedvezményesen átadott tennék, nyújtott szolgáltatás révén juttatott adóköteles bevétel (ideértve azt az esetet is, ha a termék, a szolgáltatás azonos értékben meghatározott keret terhére valamennyi, az előzőekben említett, juttatásban részesülő magánszemély számára ugyanazon termék vagy szolgáltatáskörből azonos feltételekkel választható), feltéve, hogy a termék megszerzése (választása), illetve a szolgáltatás igénybevétele (választása) bármelyikük számára ténylegesen is elérhető; b) a munkáltató által valamennyi munkavállaló (e rendelkezés alkalmazásában ideértve a munkáltatóhoz a Munka Törvénykönyvéről szóló törvény előírásai szerint kirendelt munkavállalót is) által megismerhető belső szabályzat (pl. kollektív szerződés, szervezeti és működési szabályzat, közszolgálati szabályzat stb.) alapján ba) több munkavállaló, vagy bb) az előbbiek és/vagy elhunyt munkavállaló közeli hozzátartozója, szakképző iskolai tanuló, kötelező szakmai gyakorlaton lévő hallgató, nyugdíjban részesülő magánszemély - ha nyugdíjazását megelőzően a munkáltatónál vagy annak jogelődjénél volt munkavállaló -, vagy bc) az előbbiek és/vagy közeli hozzátartozóik részére, azonos feltételekkel és módon ingyenesen vagy kedvezményesen átadott termék, nyújtott szolgáltatás révén juttatott adóköteles bevétel (ideértve azt az esetet is, ha a termék, a szolgáltatás azonos módszerrel meghatározott keret terhére választható), feltéve, hogy a juttatásra jogosultak körét a belső szabályzat nem egyénileg, hanem a munkakör, a beosztás, a munkaviszonyban eltöltött idő, az életkor vagy más - munkaköri feladattal kapcsolatos teljesítménytől nem függő - közös ismérv alapján határozza meg; (2) Egyes meghatározott juttatásnak minősül az adóévben reprezentáció és üzleti ajándékok juttatása alapján meghatározott jövedelem azzal, hogy a jövedelem meghatározásánál figyelmen kívül kell hagyni az e törvény előírásai szerint adómentes juttatásokat. (2a) Ha a kifizető egyesület, köztestület, egyházi jogi személy, alapítvány (ideértve a közalapítványt is), a (2) bekezdéstől eltérően mentes az adó alól az adóévben reprezentáció és a minimálbér 25 százalékának megfelelő egyedi értéket meg nem haladó üzleti ajándékok juttatása alapján meghatározott jövedelem azon része, amely a közhasznú, illetve cél szerinti tevékenysége érdekében felmerült, az adóévre vonatkozó beszámolóban kimutatott összes ráfordítás 10 százalékát, de legfeljebb az adóévre elszámolt éves összes bevétele 10 százalékát nem haladja meg. (3) Egyes meghatározott juttatásnak minősül a) a legfeljebb évi három alkalommal - az erre vonatkozó nyilvántartás vezetése mellett - csekély értékű ajándék révén juttatott adóköteles jövedelem, ha azt aa) a munkáltató a munkavállalójának, a munkavállaló, az elhunyt munkavállaló közeli hozzátartozójának, ab) a szakszervezet a tagjának, a nyugdíjas tagjának, a tag, az elhunyt tag (nyugdíjas tag) közeli hozzátartozójának, ac) a volt munkáltató vagy annak jogutódja a nyugdíjban részesülő magánszemélynek és közeli hozzátartozójának, ad) a kifizető a szakképző iskolai tanulónak, kötelező szakmai gyakorlatának ideje alatt a hallgatónak juttatja, továbbá az aa)-ad) pontban nem említett esetben akkor, ha a juttatás olyan magánszemélynek történik, akinek a kifizetőtől az adóévben nem származik más jövedelme; b) az olyan ingyenes vagy kedvezményes termék, szolgáltatás révén juttatott adóköteles bevétel, amelynek igénybevételére egyidejűleg több magánszemély jogosult, és a kifizető - jóhiszemű eljárása ellenére - nem képes megállapítani az egyes magánszemélyek által megszerzett jövedelmet, továbbá az egyidejűleg több magánszemély (ideértve az üzleti partnereket is) számára szervezett, ingyenes vagy kedvezményes rendezvénnyel, eseménnyel összefüggésben (ha a rendezvény, esemény a juttatás körülményeiből megítélhetően döntő részben vendéglátásra, szabadidőprogramra irányul) a kifizető által viselt költség (beleértve az ilyen rendezvényen, eseményen a résztvevőknek adott ajándéktárgyra fordított kiadást is, feltéve, hogy az ajándéktárgy egyedi értéke személyenként nem haladja meg a minimálbér 25 százalékát); c) a kifizető által törvény vagy törvény felhatalmazása alapján más jogszabály rendelkezése következtében a magánszemélynek ingyenesen vagy kedvezményesen átadott termék, nyújtott szolgáltatás révén juttatott adóköteles jövedelem; d) az olyan adómentesnek, üzleti ajándéknak nem tekinthető üzletpolitikai (reklám) célú juttatás, amely nem tartozik a szerencsejáték szervezéséről szóló törvény hatálya alá, azzal, hogy a kifizető rosszhiszemű vagy jogszerűtlen eljárása esetén a kiszabható mulasztási bírság az adóalap 50 százaléka. (4)Egyes meghatározott juttatásnak minősül az a juttatás, amely megfelel e törvény külön rendelkezése [71. ] szerint meghatározott béren kívüli juttatás feltételeinek, de az ott meghatározott értékhatárt meghaladja. Egyes meghatározott juttatásnak minősül továbbá a munkáltató által a munkavállalónak,

a munkáltató által valamennyi munkavállaló (e rendelkezés alkalmazásában ideértve a munkáltatóhoz a Munka Törvénykönyvéről szóló törvény előírásai szerint kirendelt munkavállalót is)")

9 5.sz. melléklet valamint a munkavállalóra tekintettel más magánszemélynek az adóévben biztosított béren kívüli juttatások együttes értékének az évi 500 ezer forintot, illetve az 500 ezer forintnak - a munkavállaló által az adott munkáltatónál az adóévben a juttatás alapjául szolgáló a jogviszonyban töltött napokkal - arányos összegét (éves keretösszeg) meghaladó része. (5) E alkalmazásában a) csekély értékű ajándék: a minimálbér 10 százalékát meg nem haladó értékű termék, szolgáltatás; b) elszámolt éves összes bevétel: a kifizető által az adóévre vonatkozó beszámolóban kimutatott (ennek hiányában az adóév utolsó napjára vonatkozó könyvviteli zárlat alapján megállapított) összes bevétel, egyéni vállalkozónál az adóévi vállalkozói bevétel; c) telefonszolgáltatás magáncélú használata címén adóköteles jövedelem: a kifizetőt a juttatás, szolgáltatás miatt terhelő kiadásokból ca) a forgalomarányos kiadások tételes elkülönítésével és a nem forgalomarányos kiadásoknak a forgalomarányos kiadások magáncélú hányada értékével meghatározott magáncélú használat értékének, vagy a kifizető választása szerint a kiadások 20 százalékának, illetve - ha magáncélú telefonhasználat elkülönítése nem lehetséges - a kiadások 20 százalékának, cb) ha a kifizető a szolgáltatás nyújtója, a magáncélú használat szokásos piaci értékének vagy az összes használat szokásos piaci értéke 20 százalékának a magánszemély által meg nem térített része. Béren kívüli juttatások 71. (1) Béren kívüli juttatásnak minősül - ha a juttató a munkáltató - a munkavállalónak a) személyére és közeli hozzátartozói személyére tekintettel a munkáltató tulajdonában, vagyonkezelésében lévő üdülőben nyújtott üdülési szolgáltatás révén juttatott jövedelemből az adóévben személyenként a minimálbér összegét meg nem haladó rész; b a munkavállaló választása szerint ba) munkahelyi (üzemi) étkeztetésnek minősülő szolgáltatás keretében a munkáltató telephelyén működő étkezőhelyen megvalósuló ételfogyasztás formájában juttatott jövedelemből a havi 12 ezer 500 forintot meg nem haladó rész [ideértve a kizárólag az adott munkáltató munkavállalóit ellátó, a munkáltató telephelyén működő munkahelyi (üzemi) étkezőhelyen az említett értékben és célra felhasználható - a munkáltató vagy az étkezőhelyet üzemeltető személy által kibocsátott - utalványt, elektronikus adathordozót is], és/vagy bb) fogyasztásra kész étel vásárlására jogosító Erzsébet-utalvány formájában juttatott jövedelemből (az adóéven belül utólagosan adva is) a juttatás alapjául szolgáló jogviszony minden megkezdett hónapjára a havi 5 ezer forintot meg nem haladó rész; c) az adóévben Széchenyi Pihenő Kártya ca) szálláshely alszámlájára utalt, kormányrendeletben meghatározott szálláshely-szolgáltatásra felhasználható - több juttatótól származóan együttvéve - legfeljebb 225 ezer forint támogatás; cb) vendéglátás alszámlájára utalt, melegkonyhás vendéglátóhelyeken (ideértve a munkahelyi étkeztetést is) kormányrendeletben meghatározott étkezési szolgáltatásra felhasználható - több juttatótól származóan együttvéve - legfeljebb 150 ezer forint támogatás; cc) szabadidő alszámlájára utalt, a szabadidő-eltöltést, a rekreációt, az egészségmegőrzést szolgáló, kormányrendeletben meghatározott szolgáltatásra felhasználható - több juttatótól származóan együttvéve - legfeljebb 75 ezer forint támogatás; d) e) iskolakezdési támogatás címén juttatott jövedelemből gyermekenként, tanulónként a minimálbér 30 százalékát meg nem haladó rész; f) a munkáltató nevére szóló számlával megvásárolt, kizárólag a munkavállaló helyi utazására szolgáló bérlet formájában juttatott jövedelem; g) az iskolarendszerű képzési költsége munkáltató által történő átvállalása révén juttatott jövedelemből a minimálbér két és félszeresét meg nem haladó rész, azzal, hogy ez a rendelkezés akkor alkalmazható, ha a képzés - akkor is, ha a költséget nem a munkáltató viseli - munkáltatói elrendelés alapján a munkakör betöltéséhez szükséges, vagy egyébként a munkáltató tevékenységével összefüggő szakmai ismeretek megszerzését, bővítését szolgálja. (2) Béren kívüli juttatásnak minősül aa szakképző iskolai tanulónak, kötelező szakmai gyakorlatának ideje alatt a hallgatónak, valamint - ha a juttató a volt munkáltató (annak jogutódja) - a nyugdíjban részesülő magánszemélynek és közeli hozzátartozójának, továbbá az elhunyt munkavállaló közeli hozzátartozójának a juttató tulajdonában, vagyonkezelésében lévő üdülőben nyújtott üdülési szolgáltatás révén juttatott jövedelemből az adóévben személyenként a minimálbér összegét meg nem haladó rész;

összes bevétel, egyéni vállalkozónál az adóévi vállalkozói bevétel; c)")

10 5.sz. melléklet b a szakképző iskolai tanulónak, kötelező szakmai gyakorlatának ideje alatt a hallgatónak a juttatás alapjául szolgáló jogviszony minden megkezdett hónapjára, valamint - ha a juttató a volt munkáltató (vagy annak jogutódja) - a nyugdíjban részesülő magánszemélynek választása szerint ba) munkahelyi (üzemi) étkeztetésnek minősülő szolgáltatás keretében a munkáltató telephelyén működő étkezőhelyen megvalósuló ételfogyasztás formájában juttatott jövedelemből a havi 12 ezer 500 forintot meg nem haladó rész [ideértve a kizárólag az adott munkáltató munkavállalóit ellátó, a munkáltató telephelyén működő munkahelyi (üzemi) étkezőhelyen az említett értékben és célra felhasználható - a munkáltató vagy az étkezőhelyet üzemeltető személy által kibocsátott - utalványt, elektronikus adathordozót is], és/vagy bb) fogyasztásra kész étel vásárlására jogosító Erzsébet-utalvány formájában juttatott jövedelemből (az adóéven belül utólagosan adva is) a juttatás alapjául szolgáló jogviszony minden megkezdett hónapjára a havi 5 ezer forintot meg nem haladó rész; c)a szakszervezet által a tagjának, a nyugdíjas tagjának, az említett magánszemélyek közeli hozzátartozójának, az elhunyt tag (nyugdíjas tag) közeli hozzátartozójának üdülőben nyújtott üdülési szolgáltatás révén juttatott jövedelemből az adóévben személyenként a minimálbér összegét meg nem haladó rész; d) a szövetkezet közösségi alapjából a szövetkezet magánszemély tagja részére a szövetkezetekről szóló törvényben foglaltaknak megfelelően az adóévben nem pénzben juttatott - egyébként adóköteles - jövedelem együttes értékéből személyenként a minimálbér havi összegének 50 százalékát meg nem haladó rész. (3) Béren kívüli juttatásnak minősül a magánszemély javára átutalt munkáltatói/foglalkoztatói havi hozzájárulásból a) az önkéntes kölcsönös nyugdíjpénztár(ak)ba a minimálbér 50 százalékát, b) az önkéntes kölcsönös egészségpénztár(ak)ba/önsegélyező pénztár(ak)ba együttvéve a minimálbér 30 százalékát, c) foglalkoztatói nyugdíj szolgáltató intézménybe a minimálbér 50 százalékát meg nem haladó rész akkor, ha a magánszemély nyilatkozik, hogy az adott jogcímen bevétele az adott hónapra más juttatótól nem volt, továbbá akkor, ha a juttató a hozzájárulást havonta, vagy - az adott hónapokra vonatkozó összegek közlésével - több hónapra előre, vagy utólagosan legfeljebb három hónapra utalja át egy összegben. Egyösszegű utalás esetében azt a magánszemélynél a közölt összegeknek megfelelő hónap(ok) szerinti juttatásnak kell tekinteni. A megállapított adót a kifizető a közölt összegeknek megfelelő hónapokra vonatkozó szabályok szerint és mértékkel, előre történő utalás esetén a juttatás közölt hónapjának, utólagos utalás esetén az utalás hónapjának kötelezettségeként vallja be és fizeti meg. (4) A kifizető az adókötelezettség megállapításához a béren kívüli juttatásra vonatkozó rendelkezésekben foglalt feltételek általa nem ismert fennállását a magánszemélynek az adott juttatásra vonatkozó nyilatkozata alapján veszi figyelembe. (5) Ha béren kívüli juttatásra vonatkozóan az adóhatóság a feltételek fennállásának hiányát állapítja meg, a jogkövetkezményeket - ha nem rendelkezik a magánszemély nyilatkozatával - a kifizető viseli. Ha az adóhiány a magánszemély valótlan nyilatkozatának a következménye, illetve a magánszemély a nyilatkozat átadását nem tudja igazolni, akkor az adóhiányt és jogkövetkezményeit a magánszemélynek az adóhatóság határozata alapján kell viselnie. (6) E alkalmazásában a) munkáltatónak minősül a társas vállalkozás is; b) munkavállalónak minősül a Munka Törvénykönyvéről szóló törvény előírásai szerint a munkáltatóhoz kirendelt munkavállaló és a társas vállalkozás személyesen közreműködő tagja is; c) üdülőnek minősül a nem üzleti célú közösségi szabadidős szálláshely-szolgáltatásról szóló kormányrendelet szerint üdülőként nyilvántartásba vett szálláshely; d) a munkáltató tulajdonában, vagyonkezelésében lévő üdülőnek kell tekinteni a munkáltató cégnek a társasági adóról és az osztalékadóról szóló törvény szerinti kapcsolt vállalkozásának, költségvetési szerv esetében felügyeleti szerv és miniszter irányítása alatt álló szerv tulajdonában, vagyonkezelésében lévő üdülőt is; e) a Magyar Tudományos Akadémia által fenntartott üdülőkben nyújtott szolgáltatás esetében a Magyar Tudományos Akadémia munkáltatónak, a Magyar Tudományos Akadémia tagja, a tudományos fokozattal rendelkező személy is munkavállalónak minősül; f) a Széchenyi Pihenő Kártya az arra jogosult intézmény által kibocsátott olyan fizetési eszköz, amellyel a munkavállalónak a munkáltató által utalt támogatás terhére - az arra felhatalmazott és a rendszerbe bevont szolgáltatóknál - szolgáltatások vásárolhatók; g) iskolakezdési támogatásnak minősül az juttatás, amelyet a munkáltató a közoktatásban (vagy bármely EGT-államban ennek megfelelő oktatásban) részt vevő gyermekre, tanulóra tekintettel a tanév első napját megelőző és követő 60 napon belül tankönyv, taneszköz, ruházat (ideértve a munkáltató nevére szóló, az előzőekben felsorolt javak beszerzéséről szóló számla ellenértékének az említett időszakban történő megtérítését is) vagy kizárólag az említett javak vásárlására jogosító utalvány formájában juttat, feltéve, hogy

étkezőhelyen az említett értékben és célra felhasználható - a munkáltató vagy az étkezőhelyet üzemeltető személy által kibocsátott - utalványt,")

11 5.sz. melléklet a juttatásban részesülő magánszemély a juttató olyan munkavállalója, aki az említett gyermeknek, tanulónak a családok támogatásáról szóló törvény, vagy bármely EGT-állam hasonló jogszabálya alapján családi pótlék juttatásra, vagy hasonló ellátásra jogosult szülője, gyámja (ide nem értve a gyermekvédelmi gyámot), vagy e szülőnek, gyámnak (ide nem értve a gyermekvédelmi gyámot) vele közös háztartásban élő házastársa; h) iskolarendszerű a képzés, ha az abban részesülő a képző intézménnyel tanulói vagy hallgatói jogviszonyban áll.

iskolarendszerű a képzés, ha az abban részesülő a képző intézménnyel tanulói vagy hallgatói")

12 6.sz. melléklet Jogszabályi háttér a levonható általános forgalmi adó meghatározásához évi CXXVII. törvény az általános forgalmi adóról Előzetesen felszámított adó megosztása 123. (1) Abban az esetben, ha az adóalany egyaránt teljesít a 120. és 121. szerint adólevonásra jogosító termékértékesítést, szolgáltatásnyújtást (a továbbiakban: adólevonásra jogosító termékértékesítés, szolgáltatásnyújtás) és arra nem jogosító termékértékesítést, szolgáltatásnyújtást, az előzetesen felszámított adó kizárólag az adólevonásra jogosító termékértékesítésének, szolgáltatásnyújtásának betudható részében vonható le. (2) Az előzetesen felszámított adó levonható és le nem vonható részének megállapításához az adóalany köteles olyan megfelelően részletezett nyilvántartást alkalmazni, amely az adólevonási jog keletkezésétől kezdődően alkalmas annak egyértelmű, megbízható és folyamatos követésére, hogy a termék, szolgáltatás használata, egyéb módon történő hasznosítása adólevonásra jogosító termékértékesítését, szolgáltatásnyújtását vagy arra nem jogosító termékértékesítését, szolgáltatásnyújtását szolgálja (tételes elkülönítés). (3) Abban az esetben, ha a termék, szolgáltatás természete, illetőleg a használat, egyéb módon történő hasznosítás jellege folytán az előzetesen felszámított adó megosztása a tételes elkülönítés szabályai szerint nem végezhető el, az adóalany a megosztást más, az (1) bekezdésben említett követelményt kielégítő szabályok szerint is elvégezheti. Ennek hiányában a tételes elkülönítés szabályai szerint meg nem osztható előzetesen felszámított adót az 5. számú mellékletben meghatározott számítási módszer alkalmazásával kell arányosan megosztani. Adólevonási jog korlátozása 124. (1) A 120. és tól függetlenül nem vonható le: a) a motorbenzint (vtsz , , , ) terhelő előzetesen felszámított adó; b) az a) pontban nem említett egyéb üzemanyagot terhelő előzetesen felszámított adó, feltéve, hogy az személygépkocsi (vtsz. 8703) üzemeltetéséhez szükséges; c) az a) és b) pontban nem említett egyéb terméket terhelő előzetesen felszámított adó, feltéve, hogy az személygépkocsi üzemeltetéséhez, fenntartásához szükséges; d) a személygépkocsit terhelő előzetesen felszámított adó; e) a 125 cm 3 -nél nagyobb hengerűrtartalmú motorkerékpárt (vtsz ből) terhelő előzetesen felszámított adó; f) a jachtot (vtsz. 8903) terhelő előzetesen felszámított adó; g) az f) pontban nem említett egyéb víziközlekedési eszközt (vtsz. 8903) terhelő előzetesen felszámított adó, feltéve, hogy az sport- vagy szórakozási cél elérésére alkalmas; h) a lakóingatlant terhelő előzetesen felszámított adó; i) a lakóingatlan építéséhez, felújításához szükséges terméket terhelő előzetesen felszámított adó; j) az élelmiszert terhelő előzetesen felszámított adó; k) az italt terhelő előzetesen felszámított adó. (2) A 120. és tól függetlenül nem vonható le továbbá: a) b) a személygépkocsi üzemeltetéséhez, fenntartásához szükséges szolgáltatást,

13 6.sz. melléklet c) a lakóingatlan építéséhez, felújításához szükséges szolgáltatást, d) a taxiszolgáltatást (a Központi Statisztikai Hivatal Szolgáltatások Jegyzékében - a továbbiakban: SZJ ), e) a parkolási szolgáltatást, f) az úthasználati szolgáltatást, g) a vendéglátó-ipari szolgáltatást, h) a szórakoztatási célú szolgáltatást (SZJ 55.40, 92.33, 92.34, 92.72) terhelő előzetesen felszámított adó. (3) A 120. és tól függetlenül szintén nem vonható le: a) a távbeszélő-szolgáltatást (SZJ és ), b) a mobiltelefon-szolgáltatást (SZJ ), c) az internetprotokollt alkalmazó, beszédcélú adatátviteli szolgáltatást (SZJ ból) terhelő előzetesen felszámított adó összegének 30 százaléka. Adólevonási jog korlátozása alóli kivételek 125. (1) A tól eltérően az előzetesen felszámított adó levonható, ha a) a 124. (1) bekezdésének a)-g) és i)-k) pontjaiban említett esetekben a termék igazoltan továbbértékesítési célt szolgál; b) a 124. (1) bekezdésének h) pontjában említett esetben a lakóingatlan igazoltan továbbértékesítési célt szolgál, azzal, hogy ha a lakóingatlan a 86. (1) bekezdésének j) pontja alá tartozik, az értékesítő adóalanynak előzetesen élnie kell a 88. szerinti választási jogával; c) a 124. (1) bekezdésének d)-h) pontjaiban említett esetekben a terméket igazoltan a 6. (4) bekezdésének a) vagy b) pontja szerint értékesítik; d) a 124. (2) bekezdésében felsorolt esetekben a szolgáltatást igazoltan a 15. szerinti szolgáltatásnyújtás teljesítése érdekében veszik igénybe; e) a 124. (3) bekezdésében felsorolt esetekben a szolgáltatás igénybevétele fejében járó ellenérték legalább 30 százalékára igazoltan teljesül, hogy az a 15. szerinti szolgáltatásnyújtás adóalapjába épül be. (2) A tól eltérően az előzetesen felszámított adó levonható abban az esetben is, ha az adóalany a terméket, szolgáltatást vállalkozásán belül a) a 124. (1) bekezdésének d) pontjában említett esetben igazoltan egészben vagy túlnyomó részben taxiszolgáltatás nyújtása érdekében használja; b) a 124. (1) bekezdésének d)-g) pontjaiban említett esetekben igazoltan egészben vagy túlnyomó részben úgy hasznosítja, hogy azt bérbe adja; c) a 124. (1) bekezdésének c) pontjában és (2) bekezdésének a) és b) pontjában említett esetekben igazoltan egészben vagy túlnyomó részben úgy használja, egyéb módon hasznosítja, hogy az közvetlen anyagjellegű ráfordításként a b) pontban említett szolgáltatásnyújtás adóalapjába épül be; d) a 124. (1) bekezdésének h) pontjában említett esetben igazoltan egészben vagy túlnyomó részben úgy hasznosítja, hogy azt bérbe adja, feltéve, hogy a 88. szerinti választási jogával úgy élt, hogy a bérbeadást adókötelessé tette; e)a 124. (1) bekezdésének i) pontjában és (2) bekezdésének c) pontjában említett esetekben igazoltan egészben vagy túlnyomó részben úgy használja, egyéb módon hasznosítja, hogy az közvetlen anyagjellegű vagy értékcsökkenési leírás alapjánál figyelembe vehető ráfordításként a d) pontban említett adóköteles szolgáltatásnyújtás adóalapjába épül be; fa 124. (1) bekezdésének i) pontjában és (2) bekezdésének c) pontjában említett esetekben igazoltan egészben vagy túlnyomó részben úgy használja, egyéb módon hasznosítja, hogy az közvetlen anyagjellegű vagy értékcsökkenési leírás alapjánál figyelembe vehető ráfordításként a lakóingatlan-értékesítés adóalapjába épül be azzal, hogy ha a lakóingatlan a 86. (1) bekezdésének j) pontja alá tartozik, az értékesítő adóalanynak előzetesen élnie kell a 88. szerinti választási jogával; g) a 124. (1) bekezdésének j) és k) pontjában említett esetekben igazoltan egészben vagy túlnyomó részben úgy használja, egyéb módon hasznosítja, hogy az közvetlen anyagjellegű ráfordításként más termékértékesítés, szolgáltatásnyújtás adóalapjába épül be; h) a 124. (2) bekezdésének e) és f) pontjában említett esetekben igazoltan az általa üzemben tartott, 3,5 tonnát meghaladó legnagyobb össztömegű szárazföldi közlekedési eszköz üzemeltetése érdekében hasznosítja; i)a 124. (1) bekezdésének a) pontjában említett esetben - a Szerződés 87. és 88. cikke alkalmazásában a támogatások bizonyos fajtáinak a közös piaccal összeegyeztethetőnek nyilvánításáról (általános csoportmentességi rendelet) szóló 800/2008/EK bizottsági rendelet (HL L 214/3., ) 30. cikkének 4. pontjában meghatározott kísérleti fejlesztés keretében - igazoltan a környezetet jobban kímélő motorokkal kapcsolatos technológiai fejlesztéshez használja fel.

, c) az internetprotokollt alkalmazó, beszédcélú adatátviteli szolgáltatást (SZJ 64.20.16-ból) terhelő előzetesen felszámított adó összegének 30 százaléka.")

14 6.sz. melléklet 126. (1) A ban említett igazolási kötelezettség különösen olyan elkülönített nyilvántartás alkalmazását igényli az adóalanytól, amely alkalmas az adólevonási jog korlátozása alóli mentesülés - ott meghatározott - feltételeinek egyértelmű, megbízható és folyamatos követésére. (2) A 125. alkalmazásában túlnyomó rész alatt az adólevonási jog korlátozása alóli mentesülés feltételeinek - egy ésszerűen megállapított időtartam átlagában - legalább 90 százalékos teljesülése értendő. (3) A (2) bekezdésben említett követelmény teljesülésének mérése olyan számszerű formában kifejezett mutató alkalmazását igényli az adóalanytól, amely a termék, szolgáltatás természetére, illetőleg a használat, egyéb módon történő hasznosítás jellegére tekintettel a leginkább tárgyilagos eredményt adja. Adólevonási jog gyakorlásának tárgyi feltételei 127. (1) Az adólevonási jog gyakorlásának tárgyi feltétele, hogy az adóalany személyes rendelkezésére álljon a) a 120. a) pontjában említett esetben a nevére szóló, az ügylet teljesítését tanúsító számla; b)a 120. b) pontjában említett esetek közül: ba) termék Közösségen belüli beszerzése esetében a nevére szóló, az ügylet teljesítését tanúsító számla, illetőleg bb) egyéb, a ba) alpont alá nem tartozó esetekben pedig szintén a nevére szóló, az ügylet teljesítését tanúsító számla, illetőleg - ha a fizetendő adó megállapításakor számla nem áll az adóalany személyes rendelkezésére - mindazon okiratok, amelyek a fizetendő adó összegszerű megállapításához szükségesek; c) a 120. c) pontjában említett esetben a nevére szóló, a termék szabad forgalomba bocsátásáról rendelkező határozat, valamint ca)a 120. ca) alpontjában említett esetben a nevére szóló, az adó megfizetését igazoló okirat, vagy ha az adót közvetett vámjogi képviselője fizette meg, a közvetett vámjogi képviselőnek az adóalany nevére szóló nyilatkozata az adó megfizetéséről, cb) a 120. cb) alpontjában említett esetben mindazon okiratok, amelyek a fizetendő adó összegszerű megállapításához szükségesek, vagy ha a fizetendő adót közvetett vámjogi képviselője állapította meg, a közvetett vámjogi képviselőnek az adóalany nevére szóló nyilatkozata az adó fizetendő adóként történt megállapításáról és bevallásáról; d) a 120. d) pontjában említett esetben a nevére szóló, az előleg megfizetését tanúsító számla; e) a 120. e) pontjában említett esetben mindazon okiratok, amelyek a fizetendő adó összegszerű megállapításához szükségesek. (2) Abban az esetben, ha az adólevonási jog tényleges gyakorlását megelőzően az adóalany megszűnik, de van az e törvényben szabályozott jogok és kötelezettségek tekintetében jogutód adóalany, az adólevonási jog gyakorlása egyéb feltételeinek sérelme nélkül az adólevonási jogot a jogutód adóalany abban az esetben is gyakorolhatja, ha az (1) bekezdésben említett okiratok jogelődjének nevére szólnak. (3) Az a személy, szervezet, akinek (amelynek) adóalanyisága kizárólag a 6. (4) bekezdésén alapul, az adólevonási jogot - az adólevonási jog gyakorlása egyéb feltételeinek sérelme nélkül - olyan, az (1) bekezdésben említett okiratok tekintetében is gyakorolhatja, amelyek az adóalannyá válását megelőzően keletkeztek, de azok, mint a 6. (4) bekezdésében említett termék igazolt tulajdonosa nevére vagy igazolt jogelődjének nevére szólnak. (4) A levonható előzetesen felszámított adó összegében nem haladhatja meg az (1) bekezdésben említett okiratban adóként szereplő, illetőleg az abból adóként kiszámítható összeget. (5) A (4) bekezdés sérelme nélkül a levonható előzetesen felszámított adó összegében nem haladhatja meg azt az adóösszeget sem, amelyet a termék, szolgáltatás szokásos piaci árának alapulvételével kell megállapítani abban az esetben, ha az adó alapjának megállapítására egyébként a 67. (1) bekezdését kell alkalmazni. (6) Abban az esetben, ha az (1) bekezdésben említett okirat nem magyar nyelvű, az adóigazgatási eljárás keretében lefolytatott ellenőrzés során az adólevonási jogot gyakorló adóalanytól megkövetelhető, hogy saját költségére gondoskodjon a hiteles magyar nyelvű fordításról, feltéve, hogy a tényállás tisztázása másként nem lehetséges A 127. értelemszerűen alkalmazandó abban az esetben is, ha az adólevonási jog a on alapul.

15 7. sz. melléklet Segédlet a telefon számlák elszámolásához évi CXVII. törvény 70. (5)-ben foglaltak: c) telefonszolgáltatás magáncélú használata címén adóköteles jövedelem: a kifizetőt a juttatás, szolgáltatás miatt terhelő kiadásokból ca) a forgalomarányos kiadások tételes elkülönítésével és a nem forgalomarányos kiadásoknak a forgalomarányos kiadások magáncélú hányada értékével meghatározott magáncélú használat értékének, vagy a kifizető választása szerint a kiadások 20 százalékának, illetve - ha magáncélú telefonhasználat elkülönítése nem lehetséges - a kiadások 20 százalékának, cb) ha a kifizető a szolgáltatás nyújtója, a magáncélú használat szokásos piaci értékének vagy az összes használat szokásos piaci értéke 20 százalékának a magánszemély által meg nem térített része évi CXXVII. törvény 124. (3)-ben foglaltak: a) a távbeszélő-szolgáltatást (SZJ és ), b) a mobiltelefon-szolgáltatást (SZJ ), c) az internetprotokollt alkalmazó, beszédcélú adatátviteli szolgáltatást (SZJ ból) terhelő előzetesen felszámított adó összegének 30 százaléka. Telefon számlák elszámolása Telefon számla bruttó összege - internetprotokollt alkalmazó, nem beszédcélú adatátviteli szolgáltatás (pl. internet használat) Vélelmezett magáncélú használat (bruttó összeg) Telefon számla bruttó összege - Vélelmezett magáncélú használat bruttó összege a kifizetőt a juttatás, szolgáltatás miatt terhelő kiadásokból - a forgalomarányos kiadások tételes elkülönítésével és a nem forgalomarányos kiadásoknak a forgalomarányos kiadások magáncélú hányada értékével meghatározott magáncélú használat értékének, vagy a kifizető választása szerint a kiadások 20 százalékának, illetve - ha magáncélú telefonhasználat elkülönítése nem lehetséges - a kiadások 20 százalékának, - ha a kifizető a szolgáltatás nyújtója, a magáncélú használat szokásos piaci értékének vagy az összes használat szokásos piaci értéke 20 százalékának a magánszemély által meg nem térített része. Az összeg általános forgalmi adó tartalmának 30%-a nem vonható le. (a távbeszélőszolgáltatást (SZJ és ), a mobiltelefonszolgáltatást (SZJ ), az internetprotokollt alkalmazó, beszédcélú adatátviteli szolgáltatást (SZJ ból) terhelő előzetesen felszámított adó összegének 30 százaléka.) Az összeg általános forgalmi adó tartalmának 70%-a levonható

ha a kifizető a szolgáltatás nyújtója, a magáncélú használat szokásos piaci")

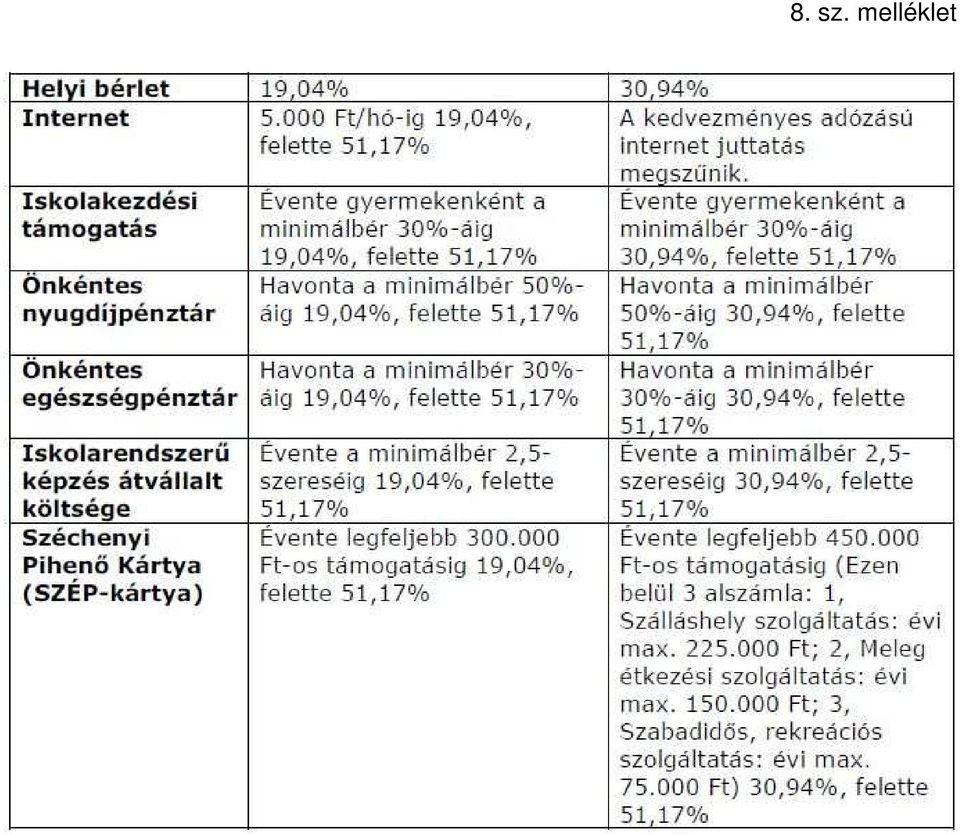

16 8. sz. melléklet Béren kívüli juttatások és adózása A évi szabályoktól való eltérés ismertetése: Béren kívüli juttatásnak minősül ha a munkáltató a munkavállalónak munkahelyi (üzemi) étkeztetésnek minősülő szolgáltatás keretében a munkáltató telephelyén működő étkezőhelyen megvalósuló ételfogyasztás formájában biztosít étkezési lehetőséget. A juttatott értékből havi forintot meg nem haladó rész számít béren kívüli juttatásnak. Ez a szabály érvényes akkor is, ha a munkáltató, vagy az étkezőhelyet üzemeltető ilyen értékben bocsát ki utalványt (akár elektronikus formában is), és az kizárólag a munkáltató telephelyén üzemelő étkezdében használható fel. fogyasztásra kész étel vásárlására jogosító Erzsébet-utalványt ad a munkavállalójának az adóéven belül utólagosan adva is a juttatás alapjául szolgáló jogviszony minden megkezdett hónapjára a havi 5 ezer forintot meg nem haladó rész ig melegkonyhás vendéglátóhelyeken is felhasználható. A két juttatás együtt is adható ( Ft), illetve több munkáltató esetén mindegyik munkáltató adhatja. Nagyon fontos kitétel, hogy a Ft-os juttatást csak a munkáltató telephelyén működő étkezdében lehet igénybe venni. Erzsébet-utalvány: a Magyar Nemzeti Üdülési Alapítvány által papír alapon vagy elektronikus formában kibocsátott, fogyasztásra kész étel vásárlására felhasználható utalvány. Széchenyi Pihenő Kártya juttatás 2012-től a SZÉP Kártya három alszámlára került bontásra, így 1. szálláshely alszámlájára, ide évi legfeljebb 225 ezer forint támogatás utalható, mely szálláshely-szolgáltatásra használható fel 2. vendéglátás alszámlájára, ide évi legfeljebb 150 ezer forint támogatás utalható, melegkonyhás vendéglátóhelyeken (ideértve a munkahelyi étkeztetést is) étkezési szolgáltatásra használható fel 3. szabadidő alszámlájára, ide évi legfeljebb 75 ezer forint támogatás utalható, a szabadidő-eltöltést, a rekreációt, az egészségmegőrzést szolgáló szolgáltatásra használható fel. A közölt értékek éves szinten és személyenként értendők, tehát több munkáltató által adott juttatás sem haladhatja meg a kedvezményes mértéket. A béren kívüli juttatás maximális összege évi 500 ezer forint lehet. Ha a juttatásban részesülő magánszemély jogviszonya nem áll fenn teljes évben, úgy a keretösszeg időarányos része adózik kedvezményesen. A béren kívüli juttatásnál a juttatott érték 1,19-szerese után a juttatónak 16 % Szja-t és évtől ezen adóalap után 10 % Eho-t kell fizetni. Megszűnt 2012-től az ingyenes internethasználat juttatási lehetőség. Egyes meghatározott juttatások és adózása 2012-től visszakerült az a korábban ismert juttatási forma, amikor a munkáltató munkavállalójának, közeli hozzátartozójának, szakképző iskolai tanulójának, nyugdíjasának azonos feltételekkel, azonos feltételek melletti választási lehetőséggel, azonos módon ingyenesen, vagy kedvezményesen adtat át terméket, nyújthat szolgáltatást. A juttatás formáját, a jogosultak körét belső szabályzatban kell rögzíteni. A juttatásra jogosultak körét nem egyénileg, hanem a munkakör, a beosztás, a munkaviszonyban eltöltött idő, az életkor vagy más - munkaköri feladattal kapcsolatos teljesítménytől nem függő - közös ismérv alapján lehet meghatározni. A törvény nem ad egyedi korlátot a juttatás mértékére.

, és az kizárólag a munkáltató telephelyén üzemelő")

17 8. sz. melléklet Az adóévben reprezentáció és üzleti ajándékok juttatása alapján meghatározott jövedelem azzal, hogy a jövedelem meghatározásánál figyelmen kívül kell hagyni az e törvény előírásai szerint adómentes juttatásokat. Ha a kifizető társadalmi szervezet, köztestület, egyházi jogi személy, alapítvány, mentes az adó alól az adóévben reprezentáció és a minimálbér 25 százalékának megfelelő egyedi értéket meg nem haladó üzleti ajándékok juttatása alapján meghatározott jövedelem azon része, amely a közhasznú, illetve cél szerinti tevékenysége érdekében felmerült, az adóévre vonatkozó beszámolóban kimutatott összes ráfordítás 10 százalékát, de legfeljebb az adóévre elszámolt éves összes bevétele 10 százalékát nem haladja meg. Az olyan ingyenes vagy kedvezményes termék, szolgáltatás juttatása, amelynek igénybevételére egyidejűleg több magánszemély jogosult, és a kifizető jóhiszemű eljárása ellenére - nem képes megállapítani az egyes magánszemélyek által megszerzett jövedelmet Az egyidejűleg több magánszemély (ideértve az üzleti partnereket is) számára szervezett, ingyenes vagy kedvezményes rendezvénnyel, eseménnyel összefüggésben (ha a rendezvény, esemény a juttatás körülményeiből megítélhetően döntő részben vendéglátásra, szabadidőprogramra irányul) a kifizető által viselt költség (beleértve az ilyen rendezvényen, eseményen a résztvevőknek adott ajándéktárgyra fordított kiadást is, feltéve, hogy az ajándéktárgy egyedi értéke személyenként nem haladja meg a minimálbér 25 százalékát). Az olyan adómentesnek, üzleti ajándéknak nem tekinthető üzletpolitikai (reklám) célú juttatás, amely nem tartozik a szerencsejáték szervezéséről szóló törvény hatálya alá (megszűnt az 1 %-os korlát), azzal, hogy a kifizető rosszhiszemű vagy jogszerűtlen eljárása esetén a kiszabható mulasztási bírság az adóalap 50 százaléka. Egyes meghatározott juttatásnak minősül az a juttatás, amely megfelel e törvény rendelkezése szerint meghatározott béren kívüli juttatás feltételeinek, de az ott meghatározott értékhatárt meghaladja. Egyes meghatározott juttatásnak minősül továbbá a munkáltató által a munkavállalónak, valamint a munkavállalóra tekintettel más magánszemélynek az adóévben biztosított béren kívüli juttatások együttes értékének az évi 500 ezer forintot, illetve az 500 ezer forintnak - a munkavállaló által az adott munkáltatónál az adóévben a juttatás alapjául szolgáló a jogviszonyban töltött napokkal - arányos összegét (éves keretösszeg) meghaladó része. Az egyes meghatározott juttatásoknál a juttatott érték 1,19-szerese után a juttató 16 % Szja-t és ezen adóalap után 27 % Eho-t kell fizetni.

18 8. sz. melléklet

19 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 298/2011. (XII.22.) Korm.r. 2. (1) bek Garantált bérminimum* 298/2011. (XII.22.) Korm.r (2) bek. Közfoglalkoztatási bér 170/2011.(VIII.24.) Korm.r (1) bek. Garantált közfoglalkoztatási bér* 170/2011. (VIII.24.) Korm. rend. 2. (1) bek A garantált bér a legalább középfokú iskolai végzettséget, középfokú szakképzettséget igénylő munkakörben foglalkoztatott munkavállalót (közfoglalkoztatottat) illeti meg Köztisztviselők illetményalapja évi CLXXXVIII. tv. (Költségvetési tv.) 56. (1) évi XXIII. tv. (Ktv.) 43. (1) bek. Kormánytisztviselők illetményalapja évi CLXXXVIII. tv. (Költségvetési tv.) 56. (2) LVIII. tv. (Ktjv.) 18. (1) bek. Közalkalmazotti illetménypótlék számítási alapja évi CLXXXVIII. tv.. (Költségvetési tv.) 57. (1) bek. b) pontja évi XXIII. tv. (Kjt.) 69. Legalacsonyabb bírói, ügyészi alapilletmény 1. fizetési fokozat évi CLXXXVIII. tv. (Költségvetési tv.) 58. (1) (2) bek évi LXVII. tv (2) bek évi LXXX. tv. 46/D. (2) bek. Jogi segítői óradíj, kirendelt ügyvédi óradíj évi CLXXXVIII. tv. (Költségvetési tv.) 58. (3) (4) bek évi LXXX. tv. 1. (3) bek évi XI. tv (2) bek. A nevelő szülői díj legalacsonyabb összege gyermekenként, fiatal felnőttenként évi CLXXXVIII. tv. (Költségvetési tv.) 59. (1) bek évi XXXI. tv. 66/F. (2) bek. A hivatásos nevelő szülői díj legalacsonyabb összege évi CLXXXVIII. tv.. (Költségvetési tv.) 59. (2) bek évi XXXI. tv. 66/L. (1) bek ,-Ft ,-Ft ,- Ft ,-Ft 3.000,-Ft/óra ,-Ft/hó ,-Ft/hó 2. A december 31-ét követően megállapított nyugdíjak, nyugdíjszerű ellátások Öregségi nyugdíj legkisebb összege 168/1997. (X. 6.) Korm. rend. 11. Árvaellátás legkisebb összege 168/1997. (X. 6.) Korm. rend. 64/D. Saját jogú nyugellátás ás az özvegyi nyugellátás együttfolyósítási összeghatára 168/1997. (X. 6.) Korm. rend. 62. (7) bek. Rehabilitációs ellátás minimális összege: minimálbér 30%-a évi CXCI. tv. 9. Rokkantsági ellátás minimális összege: minimálbér 30%-a évi CXCI. tv ,-Ft ,-Ft ,-Ft ,-Ft ,-Ft

20 3. Álláskeresők támogatása, keresetpótló juttatás Álláskeresési járadék (folyósítási idő maximum 90 nap) évi IV. tv. 27. (3) bek. Nyugdíj előtti álláskeresési segély évi IV. tv. 30. Keresetpótló juttatás évi IV. tv. 14. (6) bek. alapján közfoglalkoztatási bér %-a között mérlegelési jogkörben állapítható meg Ellátás összege Munkaerőpiaci járulékalap 60%-a, legfeljebb a jogosultság kezdő napján hatályos minimálbér 100%-a: ,-Ft/hó 3.100,-Ft/nap minimálbér 40%-a: ,-Ft 1.240,-Ft/nap ,-Ft/hó ,-Ft/hó Csak a munkaügyi kirendeltség által ajánlott, vagy elfogadott intenzív heti 20 órás képzésben való részvétel esetén jár! 4. Munkaadók által fizetendő közterhek Szociális hozzájárulási adó évi CLVI. tv. 453., 459. Rehabilitációs hozzájárulás évi CXCI. tv. 23. (5) bek. Szakképzési hozzájárulás évi CLV. tv. 4. (1)-(2) bek. Adóalap 27%-a ,-Ft/év/fő (kötelező foglakoztatási szintből hiányzó létszám alapján) Szociális hozzájárulási adóalap 1,5%-a 5. Munkavállalók által fizetendő közterhek Munkavállaló egyéni járulék és magánnyugdíj-pénztári tagdíj fizetési kötelezettsége évi LXXX. tv. (Tbj.) 19. (1)-(2)- (3) bek. Nyugdíjjárulék 10% Egészségbiztosítási Természetbeni 4% és munkaerő-piaci járulék egészségbiztosítási járulék Pénzbeli 3,00% egészségbiztosítási járulék Munkaerő-piaci járulék 1,5% összesen 8,5% mindösszesen 18,5% A nyugdíjjárulék fizetés felső határának egy naptári napra jutó összege évi CLXXXVIII. tv. (Költségvetési tv.) 55. (1) bek. és az évi LXXX. tv. (Tbj) 24. (2) bek ,-Ft/nap 6. Egészségügyi szolgáltatási járulék 6.390,- Ft/hó (213,- Ft/nap) Egészségügyi szolgáltatási járulékot fizetni az a belföldi személy, aki nem biztosított és egészségügyi szolgáltatásra a törvény alapján nem jogosult, továbbá a kiegészítő tevékenységet folytató egyéni vállalkozó, illetve a kiegészítő tevékenységet folytató társas vállalkozó után a társas vállalkozás. [Tbj. 19. (4) bek. 39. (2) bek.] 2

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI. A kifizetőt terhelő adó

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI A kifizetőt terhelő adó 69. (1) Béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások [70. ], valamint a béren kívüli juttatások [71. ] után az adó

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI A kifizetőt terhelő adó 69. (1) Béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások [70. ], valamint a béren kívüli juttatások [71. ] után az adó

Bérek, illetmények, ellátások összefoglaló táblázata október

Bérek, illetmények, ellátások összefoglaló táblázata 2012. október 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér

Bérek, illetmények, ellátások összefoglaló táblázata 2012. október 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér

2. A 2011. december 31-ét követően megállapított nyugdíjak, nyugdíjszerű ellátások

Mi mennyi 2012-ben? 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 298/2011. (XII.22.) Korm.r. 2. (1) bek. 93.000

Mi mennyi 2012-ben? 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 298/2011. (XII.22.) Korm.r. 2. (1) bek. 93.000

VÁLLALKOZÓK ÉS MUNKÁLTATÓK ORSZÁGOS SZÖVETSÉGE VESZPRÉM MEGYEI SZERVEZETE

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Heti bér Ft/hó Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 298/2011. (XII.22.) Korm.r. 2. (1) bek. 93.000 21.400 4.280 535 Garantált

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Heti bér Ft/hó Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 298/2011. (XII.22.) Korm.r. 2. (1) bek. 93.000 21.400 4.280 535 Garantált

1995. ÉVI CXVII. TÖRVÉNY A SZEMÉLYI JÖVEDELEMADÓRÓL. XIII. Fejezet EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI

1995. ÉVI CXVII. TÖRVÉNY A SZEMÉLYI JÖVEDELEMADÓRÓL XIII. Fejezet EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI A kifizetőt terhelő adó 69. (1) Béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások

1995. ÉVI CXVII. TÖRVÉNY A SZEMÉLYI JÖVEDELEMADÓRÓL XIII. Fejezet EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI A kifizetőt terhelő adó 69. (1) Béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások

76.260,-Ft 168/1997. (X. 6.) Korm. rend. 62. (7) bek. Rehabilitációs ellátás minimális összege: minimálbér 30%-a

Korm. rend. 62. (7) bek. Rehabilitációs ellátás minimális összege: minimálbér 30%-a") 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Heti bér Ft/hó Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 298/2011. (XII.22.) Korm.r. 2. (1) 93.000 21.400 4.280 535 Garantált

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Heti bér Ft/hó Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 298/2011. (XII.22.) Korm.r. 2. (1) 93.000 21.400 4.280 535 Garantált

Órabér Ft/óra. Napi bér Ft/nap

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Heti Ft/hó bér Ft/hét Minimálbér 298/2011. (XII.22.) Korm.r. 2. (1) Garantált bérminimum* 298/2011. (XII.22.) Korm.r. 2. (2) Közfoglalkoztatási

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Heti Ft/hó bér Ft/hét Minimálbér 298/2011. (XII.22.) Korm.r. 2. (1) Garantált bérminimum* 298/2011. (XII.22.) Korm.r. 2. (2) Közfoglalkoztatási

ÖSSZEÁLLÍTOTTA: KORÓZS LAJOS SZOCIOLÓGUS

ÖSSZEÁLLÍTOTTA: KORÓZS LAJOS SZOCIOLÓGUS Munkabérek, illetmények ) HAVI BÉR Minimálbér (483/2013. (XII.17.) Korm.r. 2. (1) bek. Garantált bérminimum 483/2013. (XII.17.) HETI BÉR NAPI BÉR ÓRA BÉR 101.500

ÖSSZEÁLLÍTOTTA: KORÓZS LAJOS SZOCIOLÓGUS Munkabérek, illetmények ) HAVI BÉR Minimálbér (483/2013. (XII.17.) Korm.r. 2. (1) bek. Garantált bérminimum 483/2013. (XII.17.) HETI BÉR NAPI BÉR ÓRA BÉR 101.500

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012.

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

Órabér Ft/óra Minimálbér 390/2012. (XII.20.) Korm.r. 2. (1) 98.000 22.560 4.510 564

Korm.r. 2. (1) 98.000 22.560 4.510 564") 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 390/2012. (XII.20.) Korm.r. 2. (1) 98.000 22.560 4.510 564 bek. Garantált

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 390/2012. (XII.20.) Korm.r. 2. (1) 98.000 22.560 4.510 564 bek. Garantált

1. Munkabérek, illetmények (minimálbér, garantált bérminimum)

") 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 390/2012. (XII.20.) Korm.r. 2. (1) bek. 98.000 22.560 4.510 564 Garantált

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 390/2012. (XII.20.) Korm.r. 2. (1) bek. 98.000 22.560 4.510 564 Garantált

2011. szeptember 1-jétől 1. Munkabérek, illetmények (minimálbér, garantált bérminimum)

") 2011. szeptember 1-jétől 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 337/2010. (XII. 27.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér Korm. rend.

2011. szeptember 1-jétől 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 337/2010. (XII. 27.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér Korm. rend.

1. Munkabérek, illetmények (minimálbér, garantált bérminimum)

") 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 337/2010. (XII. 27.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér Korm. rend. 2. (1) bek. 78.000 17.950

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 337/2010. (XII. 27.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér Korm. rend. 2. (1) bek. 78.000 17.950

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Heti bér Ft/hét. Havi bér Ft/hó. Napi bér Ft/nap

Heti bér Ft/hét. Havi bér Ft/hó. Napi bér Ft/nap") 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 390/2012. (XII.20.) Korm.r. 2. (1) bek. 98.000 22.560 4.510 564 Garantált

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 390/2012. (XII.20.) Korm.r. 2. (1) bek. 98.000 22.560 4.510 564 Garantált

Napi bér Ft/nap Minimálbér Korm. rend. 2. (1) bek. 78.000 17.950 3.590 449 Garantált bérminimum* Korm. rend. 2. (2) bek. 94.000 21.650 4.

bek. 78.000 17.950 3.590 449 Garantált bérminimum* Korm. rend. 2. (2) bek. 94.000 21.650 4.") Oldal:1 2011 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 2. 2010. december 31-ét követően megállapított nyugdíjak, nyugdíjszerű ellátások 3. Álláskeresők támogatása, keresetpótló juttatás

Oldal:1 2011 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 2. 2010. december 31-ét követően megállapított nyugdíjak, nyugdíjszerű ellátások 3. Álláskeresők támogatása, keresetpótló juttatás

TÉNYEK, TRENDEK, VÉLEMÉNYEK. Mi mennyi 2007-ben? 1. Munkabérek, illetmények (minimálbér, garantált bérminimum)

") TÉNYEK, TRENDEK, VÉLEMÉNYEK Mi mennyi 2007-ben? 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 2007. 01. 01-től 2007. 12. 31-ig 316/2005. (XII. 25.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét

TÉNYEK, TRENDEK, VÉLEMÉNYEK Mi mennyi 2007-ben? 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 2007. 01. 01-től 2007. 12. 31-ig 316/2005. (XII. 25.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét

1. Munkabérek, illetmények (minimálbér, garantált bérminimum)

") 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 295/2009. (XII. 21.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimális bér Korm. rend. 2. (1) bek. 73.500

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 295/2009. (XII. 21.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimális bér Korm. rend. 2. (1) bek. 73.500

Mi mennyi 2012-ben? Havi bér Ft/hó

Munkabérek, illetmények 298/2011. (XII. 22.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 2. (1) bek. 93.000 21.400 4.280 535 Garantált bérminimum* 2. (2) bek. 108.000

Munkabérek, illetmények 298/2011. (XII. 22.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 2. (1) bek. 93.000 21.400 4.280 535 Garantált bérminimum* 2. (2) bek. 108.000

1. Munkabérek, illetmények (minimálbér, garantált bérminimum)

") 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Heti bér Napi bér Órabér 295/2009. (XII. 21.) Korm. rend. Ft/hó Ft/hét Ft/nap Ft/ór Minimális bér Korm. rend. 2. (1) bek. 73.500 16.900

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Heti bér Napi bér Órabér 295/2009. (XII. 21.) Korm. rend. Ft/hó Ft/hét Ft/nap Ft/ór Minimális bér Korm. rend. 2. (1) bek. 73.500 16.900

Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 101.500,- 23.360,- 4.670,- 584,- Garantált

Mi mennyi 2014-ben Munkabérek, illetmények - nyugdíjak, nyugdíjszerű ellátások - álláskeresők támogatása, keresetpótló juttatás - munkaadók által fizetendő közterhek - munkavállalók által fizetendő közterhek

Mi mennyi 2014-ben Munkabérek, illetmények - nyugdíjak, nyugdíjszerű ellátások - álláskeresők támogatása, keresetpótló juttatás - munkaadók által fizetendő közterhek - munkavállalók által fizetendő közterhek

1. Munkabérek, illetmények (minimálbér, garantált bérminimum)

") 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 483/2013. (XII.17.) Korm.r. 2. (1) bek. 101.500 23.360 4.670 584 Garantált

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 483/2013. (XII.17.) Korm.r. 2. (1) bek. 101.500 23.360 4.670 584 Garantált

1. Munkabérek, illetmények (minimálbér, garantált bérminimum)

") 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti Ft/hét bér Napi bér Minimálbér 483/2013. (XII.17.) Korm.r. 2. (1) bek. 101.500 23.360 4.670 584 Garantált bérminimum* 483/2013.

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti Ft/hét bér Napi bér Minimálbér 483/2013. (XII.17.) Korm.r. 2. (1) bek. 101.500 23.360 4.670 584 Garantált bérminimum* 483/2013.

1. Munkabérek, illetmények (minimálbér, garantált bérminimum)

") 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 483/2013. (XII.17.) Korm.r. 2. (1) bek. 101.500 23.360 4.670 584 Garantált

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 483/2013. (XII.17.) Korm.r. 2. (1) bek. 101.500 23.360 4.670 584 Garantált

Mi mennyi 2009-ben? 1. Munkabérek, illetmények (minimálbér, garantált bérminimum)

") Mi mennyi 2009-ben? 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 321/2008. (XII. 29.) Korm. rend. Havi bér Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimális bér Korm. rend. 2. 2009.

Mi mennyi 2009-ben? 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 321/2008. (XII. 29.) Korm. rend. Havi bér Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimális bér Korm. rend. 2. 2009.

1. Munkabérek, illetmények (minimálbér, garantált bérminimum)

") 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Minimálbér 347/2014. (XII.29.) Korm.r. 2. (1) bek. Garantált bérminimum* 347/2014. (XII.29.) Korm.r. 2. (2) bek. Közfoglalkoztatási bér 170/2011.(VIII.24.)

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Minimálbér 347/2014. (XII.29.) Korm.r. 2. (1) bek. Garantált bérminimum* 347/2014. (XII.29.) Korm.r. 2. (2) bek. Közfoglalkoztatási bér 170/2011.(VIII.24.)

Eplény Községi Önkormányzat Képviselő-testülete. 2013. január 31-i ülésére

E L Ő T E R J E S Z T É S Eplény Községi Önkormányzat Képviselő-testülete 2013. január 31-i ülésére Tárgy: Cafeteria szabályzat elfogadása Előadó: Fiskál János polgármester Előterjesztés tartalma: határozat

E L Ő T E R J E S Z T É S Eplény Községi Önkormányzat Képviselő-testülete 2013. január 31-i ülésére Tárgy: Cafeteria szabályzat elfogadása Előadó: Fiskál János polgármester Előterjesztés tartalma: határozat

1. Munkabérek, illetmények (minimálbér, garantált bérminimum)

") 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 347/2014. (XII.29.) Korm.r. 2. (1) bek. 105.000 24.160 4.830 604 Garantált

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 347/2014. (XII.29.) Korm.r. 2. (1) bek. 105.000 24.160 4.830 604 Garantált

1. Munkabérek, illetmények (minimálbér, garantált bérminimum)

") 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 347/2014. (XII.29.) Korm.r. 2. (1) bek. 105.000 24.160 4.830 604 Garantált

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 347/2014. (XII.29.) Korm.r. 2. (1) bek. 105.000 24.160 4.830 604 Garantált

Eplény Községi Önkormányzat Képviselő-testülete január 26-ai ülésére

E L Ő T E R J E S Z T É S Eplény Községi Önkormányzat Képviselő-testülete 2012. január 26-ai ülésére Tárgy: Cafeteria szabályzat elfogadása Előadó: Fiskál János polgármester Előterjesztés tartalma: határozat

E L Ő T E R J E S Z T É S Eplény Községi Önkormányzat Képviselő-testülete 2012. január 26-ai ülésére Tárgy: Cafeteria szabályzat elfogadása Előadó: Fiskál János polgármester Előterjesztés tartalma: határozat

1.sz. melléklet: A Pénzügyi Számviteli és Humánpolitikai Osztály szervezeti felépítése

Mellékletek 1.sz. melléklet: A Pénzügyi Számviteli és Humánpolitikai Osztály szervezeti felépítése 2. sz. melléklet: A kötelezettségvállalás, a pénzügyi ellenjegyzés, a szakmai teljesítés igazolása, az

Mellékletek 1.sz. melléklet: A Pénzügyi Számviteli és Humánpolitikai Osztály szervezeti felépítése 2. sz. melléklet: A kötelezettségvállalás, a pénzügyi ellenjegyzés, a szakmai teljesítés igazolása, az

Mi mennyi 2015-ben! Havi bér Ft/hó

Mi mennyi 2015-ben! 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 347/2014. (XII.29.) Korm.r. 2. (1) bek. 105.000

Mi mennyi 2015-ben! 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 347/2014. (XII.29.) Korm.r. 2. (1) bek. 105.000

2. A december 31-ét követően megállapított nyugdíjak, nyugdíjszerűellátások minimuma

Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 483/2013. (XII.17.) Korm.r. 2. (1) bek. 101.500 23.360 4.670 584 Garantált bérminimum* 483/2013. (XII.17.) Korm.r. 2. (2) 118.000

Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 483/2013. (XII.17.) Korm.r. 2. (1) bek. 101.500 23.360 4.670 584 Garantált bérminimum* 483/2013. (XII.17.) Korm.r. 2. (2) 118.000

1. A kötelező legkisebb munkabér (minimálbér) összege: órabér alkalmazása esetén

összege: órabér alkalmazása esetén") Mi mennyi 2005-ben? 1. A kötelező legkisebb munkabér (minimálbér) összege: hetibér alkalmazása esetén napibér alkalmazása esetén órabér alkalmazása esetén 13.120,-Ft 2.624,-Ft 328,-Ft (a 327/2004. (XII.

Mi mennyi 2005-ben? 1. A kötelező legkisebb munkabér (minimálbér) összege: hetibér alkalmazása esetén napibér alkalmazása esetén órabér alkalmazása esetén 13.120,-Ft 2.624,-Ft 328,-Ft (a 327/2004. (XII.

CAFETERIA 2016. Béren kívüli és más juttatások

CAFETERIA 2016 Béren kívüli és más juttatások A cafeteria szerepe a személyi jövedelemadóban A cafeteria nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban csak annyi, hogy nem nevesített

CAFETERIA 2016 Béren kívüli és más juttatások A cafeteria szerepe a személyi jövedelemadóban A cafeteria nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban csak annyi, hogy nem nevesített

VÁLTOZÁSOK 2006. SZEPTEMBER 1-TŐL

Mi mennyi 2006-ban? VÁLTOZÁSOK 2006. SZEPTEMBER 1-TŐL 1. A kötelező legkisebb munka (minimál) és a garantált minimum összege (a kötelező legkisebb munka (minimál) és a garantált minimum megállapításáról

Mi mennyi 2006-ban? VÁLTOZÁSOK 2006. SZEPTEMBER 1-TŐL 1. A kötelező legkisebb munka (minimál) és a garantált minimum összege (a kötelező legkisebb munka (minimál) és a garantált minimum megállapításáról

Hivatkozási szám a TAB ülésén: 1. (T/625.) Az Országgyűlés Törvényalkotási bizottsága. A bizottság MSZP frakcióhoz tartozó tagjainak javaslata.

Az Országgyűlés Törvényalkotási bizottsága. A bizottság MSZP frakcióhoz tartozó tagjainak javaslata.") Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 1. (T/625.) A bizottság MSZP frakcióhoz tartozó tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási

Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 1. (T/625.) A bizottság MSZP frakcióhoz tartozó tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási

Tájékoztató a munkabérek, illetmények, ellátások, közterhek évi összegéről

Tájékoztató a munkabérek, illetmények, ellátások, közterhek 2017. évi összegéről 1. Munkabérek, illetmények (minimálbér, garantált bérminimum, közfoglalkoztatási bér stb.) Havi bér Ft/hó Heti bér Ft/hét

Tájékoztató a munkabérek, illetmények, ellátások, közterhek 2017. évi összegéről 1. Munkabérek, illetmények (minimálbér, garantált bérminimum, közfoglalkoztatási bér stb.) Havi bér Ft/hó Heti bér Ft/hét

www.adohirek.hu Mi mennyi 2011-ben? Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó

Havi bér Ft/hó") Mi mennyi 2011-ben? Munkabérek, illetmények (minimálbér, garantált bérminimum) 337/2010. (XII. 27.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér Korm. rend. 2. (1)

Mi mennyi 2011-ben? Munkabérek, illetmények (minimálbér, garantált bérminimum) 337/2010. (XII. 27.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér Korm. rend. 2. (1)

1. Munkabérek, illetmények (minimálbér, garantált bérminimum)

") 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 430/2016. (XII. 15.) Korm.r. 2. (1) bek. 127.500 29.310 5.870 733 a)

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 430/2016. (XII. 15.) Korm.r. 2. (1) bek. 127.500 29.310 5.870 733 a)

2009.julius.01-től. 2. A 2008. december 31-ét követően megállapított nyugdíjak, nyugdíjszerű ellátások. 28.500,-Ft Rokkantsági nyugdíj

2009.julius.01-től 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 321/2008. (XII. 29.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimális bér Korm. rend.

2009.julius.01-től 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 321/2008. (XII. 29.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimális bér Korm. rend.

6. Egészségügyi szolgáltatási járulék 6.930,t/hó- F(231,- Ft/nap)

") 1. Munkabérek, illetmények (minimálbér, garantáltérminimum)b Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér347/2014. (XII.29.) Korm.r. 2. (1) bek. Garantált bérminimum*347/2014.

1. Munkabérek, illetmények (minimálbér, garantáltérminimum)b Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér347/2014. (XII.29.) Korm.r. 2. (1) bek. Garantált bérminimum*347/2014.

CAFETERIA Dr. Andrási Jánosné NAV KI ÜTF osztályvezető

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

1. Munkabérek, illetmények (minimálbér, garantált bérminimum)

") 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 430/2016. (XII.15.) Korm.r. 2. (1) bek. b) 138.000 31.730 6.350 794

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 430/2016. (XII.15.) Korm.r. 2. (1) bek. b) 138.000 31.730 6.350 794

1. Munkabérek, illetmények (minimálbér, garantált bérminimum)

") 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 2008. 01. 01.-t l 2008. 12. 31-ig 316/2005. (XII. 25.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimális bér

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 2008. 01. 01.-t l 2008. 12. 31-ig 316/2005. (XII. 25.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimális bér

Tisztelt Partnerünk! Tisztelt Olvasó!

2011/3 Tisztelt Partnerünk! Tisztelt Olvasó! Az adótörvényeket módosító T/4662 számú törvényjavaslatot a Parlament hosszas vita után, nagyon sok kiegészítés, benyújtott egyéni és bizottsági módosító indítvány

2011/3 Tisztelt Partnerünk! Tisztelt Olvasó! Az adótörvényeket módosító T/4662 számú törvényjavaslatot a Parlament hosszas vita után, nagyon sok kiegészítés, benyújtott egyéni és bizottsági módosító indítvány

Cafeteria 2011. Egyes meghatározott juttatások

Cafeteria 2011 Egyes meghatározott juttatások Új szabályozás vonatkozik 2011-tıl egyes jellemzıen nem pénzbeli juttatásokra, és egyidejőleg megszőnik a természetbeni juttatás fogalma és szabályozása [Szja

Cafeteria 2011 Egyes meghatározott juttatások Új szabályozás vonatkozik 2011-tıl egyes jellemzıen nem pénzbeli juttatásokra, és egyidejőleg megszőnik a természetbeni juttatás fogalma és szabályozása [Szja

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

Változások a személyi jövedelemadóban (2008. január 1-jét követően)

") Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

A juttatás adhatóságának esetei:

Cafetéria rendszer juttatási szabályzat ((Minta) A cafetéria rendszer a jelen szabályzatban meghatározott feltételekkel a következő szociális és jóléti juttatásokat tartalmazza: a) Erzsébet-utalvány (meleg

Cafetéria rendszer juttatási szabályzat ((Minta) A cafetéria rendszer a jelen szabályzatban meghatározott feltételekkel a következő szociális és jóléti juttatásokat tartalmazza: a) Erzsébet-utalvány (meleg

SZABOLCS-SZATMÁR-BEREG MEGYEI KÖZGYŰLÉS JEGYZŐJÉNEK 4/2013. (X.15.) MJ u t a s í t á s a

MJ u t a s í t á s a") SZABOLCS-SZATMÁR-BEREG MEGYEI KÖZGYŰLÉS JEGYZŐJÉNEK 4/2013. (X.15.) MJ u t a s í t á s a a Szabolcs-Szatmár-Bereg Megyei Önkormányzat Hivatal Cafetéria Szabályzatáról A közszolgálati tisztviselőkről szóló

SZABOLCS-SZATMÁR-BEREG MEGYEI KÖZGYŰLÉS JEGYZŐJÉNEK 4/2013. (X.15.) MJ u t a s í t á s a a Szabolcs-Szatmár-Bereg Megyei Önkormányzat Hivatal Cafetéria Szabályzatáról A közszolgálati tisztviselőkről szóló

Minden, amit tudni érdemes a béren kívüli juttatásokról

Minden, amit tudni érdemes a béren kívüli juttatásokról /Cafeteria/ 2014 A 2014. évi cafeteriát és az egyes meghatározott juttatásokat érintő legfontosabb adóváltozások nem sok újat hoztak a 2013. évi

Minden, amit tudni érdemes a béren kívüli juttatásokról /Cafeteria/ 2014 A 2014. évi cafeteriát és az egyes meghatározott juttatásokat érintő legfontosabb adóváltozások nem sok újat hoztak a 2013. évi

MI MENNYI 2019-ben? Családtámogatások és pénzbeli társadalombiztosítási ellátások 2019-ben

MI MENNYI 2019-ben? Családtámogatások és pénzbeli társadalombiztosítási ellátások 2019-ben CSED (Csecsemőgondozási díj) (korábban terhességigyermekágyi segély) a naptári napi alap 70%-a a naptári napi

MI MENNYI 2019-ben? Családtámogatások és pénzbeli társadalombiztosítási ellátások 2019-ben CSED (Csecsemőgondozási díj) (korábban terhességigyermekágyi segély) a naptári napi alap 70%-a a naptári napi

DTM Hungary Tax Intelligence

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

Cafeteria 2015. Adómentes juttatások. Sportrendezvény

Cafeteria 2015 Adómentes juttatások Sportrendezvény 2015-től a sportrendezvényre szóló belépőjegy, bérlet juttatása továbbra is korlátlan értékben lesz adómentes, amennyiben az adott sportrendezvény a

Cafeteria 2015 Adómentes juttatások Sportrendezvény 2015-től a sportrendezvényre szóló belépőjegy, bérlet juttatása továbbra is korlátlan értékben lesz adómentes, amennyiben az adott sportrendezvény a

MUNKABÉREK, NYUGDÍJAK, SZOCIÁLIS ELLÁTÁSOK KÖZTERHEK - 2010

Munkabérek nyugdíjak szociális ellátások - közterhek 2010 ÖNADÓZÓ az adózók lapja www.onadozo.hu TARTALOMJEGYZÉK 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 2. A 2009. december 31-ét

Munkabérek nyugdíjak szociális ellátások - közterhek 2010 ÖNADÓZÓ az adózók lapja www.onadozo.hu TARTALOMJEGYZÉK 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 2. A 2009. december 31-ét

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

KOMÁROM-ESZTERGOM MEGYEI KORMÁNYHIVATAL MUNKAÜGYI KÖZPONTJA MUNKAÜGYI HÍRLEVÉL. Tájékoztató a Nemzeti Munkaügyi Hivatal megalakulásáról

KOMÁROM-ESZTERGOM MEGYEI KORMÁNYHIVATAL MUNKAÜGYI KÖZPONTJA MUNKAÜGYI HÍRLEVÉL 2012. JANUÁR Tájékoztató a Nemzeti Munkaügyi Hivatal megalakulásáról A munka világának korszerűbbé, egyszerűbbé tétele érdekében

KOMÁROM-ESZTERGOM MEGYEI KORMÁNYHIVATAL MUNKAÜGYI KÖZPONTJA MUNKAÜGYI HÍRLEVÉL 2012. JANUÁR Tájékoztató a Nemzeti Munkaügyi Hivatal megalakulásáról A munka világának korszerűbbé, egyszerűbbé tétele érdekében

1. Munkabérek, illetmények (minimálbér, garantált bérminimum)

") 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 295/2009. (XII. 21.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimális bér Korm. rend. 2. (1) bek. 73.500

1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 295/2009. (XII. 21.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimális bér Korm. rend. 2. (1) bek. 73.500

Bér-cafeteria segédlet 2012 Eurotantusz kft.

Bér-cafeteria segédlet 2012 Eurotantusz kft. Könyvelés- Bérszámfejtés www.eurotantusz.hu MINIMÁLBÉR SZAKKÉPZETTEK GARANTÁLT BÉRMINIMUMA M E G J E G Y Z É S Besorolási bér 2011 2012 2011 2012 78 000 93

Bér-cafeteria segédlet 2012 Eurotantusz kft. Könyvelés- Bérszámfejtés www.eurotantusz.hu MINIMÁLBÉR SZAKKÉPZETTEK GARANTÁLT BÉRMINIMUMA M E G J E G Y Z É S Besorolási bér 2011 2012 2011 2012 78 000 93

Módosító javaslat [12.

Törvényjavaslat) száma : T/625/,(.. országgyűlési képvisel ő ORSZÁGGYŰLÉS HIVATALA Érkezett : 2018 JÚN 2 8. Címzett: Dr. Kövér László, az Országgyűlés elnöke Benyújtó : Csárdi Antal, Dr. Szél Bernadett,

Törvényjavaslat) száma : T/625/,(.. országgyűlési képvisel ő ORSZÁGGYŰLÉS HIVATALA Érkezett : 2018 JÚN 2 8. Címzett: Dr. Kövér László, az Országgyűlés elnöke Benyújtó : Csárdi Antal, Dr. Szél Bernadett,

1. Általános szabályok

1 számú melléklet 2/2004. ügyviteli utasításhoz a természetbeni juttatások elszámolásával és nyilvántartásával kapcsolatos eljárások rendjéről 2009. évre Hatályos: 2009. 12. 31. napjáig Adómentesen adható

1 számú melléklet 2/2004. ügyviteli utasításhoz a természetbeni juttatások elszámolásával és nyilvántartásával kapcsolatos eljárások rendjéről 2009. évre Hatályos: 2009. 12. 31. napjáig Adómentesen adható

Kafetéria juttatások változása január 01-től

Kafetéria juttatások változása 2017. január 01-től Az előző évekhez hasonlóan megmaradt a három csoport, ebben nincs változás. A kedvezményesebben adózó csoport neve a béren kívüli juttatások, a magasabb

Kafetéria juttatások változása 2017. január 01-től Az előző évekhez hasonlóan megmaradt a három csoport, ebben nincs változás. A kedvezményesebben adózó csoport neve a béren kívüli juttatások, a magasabb

Napi bér Ft/nap Minimális bér Korm. rend. 2. (1) bek. 73.500 16.900 3.380 423

bek. 73.500 16.900 3.380 423") 1. oldal, összesen: 5 Mi mennyi 2010-ben? 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 295/2009. (XII. 21.) Korm. rend. Havi bér /hó Heti bér /hét Napi bér /nap Minimális bér Korm. rend.

1. oldal, összesen: 5 Mi mennyi 2010-ben? 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 295/2009. (XII. 21.) Korm. rend. Havi bér /hó Heti bér /hét Napi bér /nap Minimális bér Korm. rend.

Az Országos Bírósági Hivatal elnökének 4/2012. (I. 20.) OBH utasítása a bírák és igazságügyi alkalmazottak cafetéria-juttatásáról szóló szabályzatról

OBH utasítása a bírák és igazságügyi alkalmazottak cafetéria-juttatásáról szóló szabályzatról") Az Országos Bírósági Hivatal elnökének 4/2012. (I. 20.) OBH utasítása a bírák és igazságügyi alkalmazottak cafetéria-juttatásáról szóló szabályzatról A bíróságok szervezetéről és igazgatásáról szóló 2011.

Az Országos Bírósági Hivatal elnökének 4/2012. (I. 20.) OBH utasítása a bírák és igazságügyi alkalmazottak cafetéria-juttatásáról szóló szabályzatról A bíróságok szervezetéről és igazgatásáról szóló 2011.

Köztisztviselık illetményalapja2009. CXXX. tv.(költségvetési tv.) évi XXIII. tv. (Ktv.) 43. (1) bek.

évi XXIII. tv. (Ktv.) 43. (1) bek.") Mi mennyi 2010-ben? 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 295/2009. (XII. 21.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Minimális bér Korm. rend. 2. (1) bek. 73.500

Mi mennyi 2010-ben? 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 295/2009. (XII. 21.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Minimális bér Korm. rend. 2. (1) bek. 73.500

Az Országos Bírósági Hivatal elnökének 2/2013. (II. 12.) OBH utasítása a bírák és igazságügyi alkalmazottak cafetéria-juttatásáról szóló szabályzatról