A munkabér bruttó-nettóegyebek

|

|

|

- Adél Bodnár

- 8 évvel ezelőtt

- Látták:

Átírás

1 A munkabér bruttó-nettóegyebek

2 Személyi jövedelemadó Egészségbiztosítási járulék Nyugdíjbiztosítási járulék Munkaerő-piaci járulék (régen munkavállalói járulék) Szociális hozzájárulási adó (régen 2011 ben nyugdíjjárulék, egészségbiztosítási járulék,munkaerő-piaci járulék, előtte munkaadói járulék, egészségügyi hozzájárulás) Egészségügyi hozzájárulás egyéb jövedelmeknél Szakképzési hozzájárulás Rehabilitációs hozzájárulás MUNKAVÁLLALÓ MUNKAADÓ

Egészségügyi hozzájárulás egyéb jövedelmeknél Szakképzési hozzájárulás Rehabilitációs")

3

4 A kiindulási alap Sávosan progresszív. Rengetek kedvezmény létezett! De! Vannak külön adózó jövedelmek amelyek esetében nem lehet a kedvezményt igénybe venni. És ma már mindez nem igaz

5

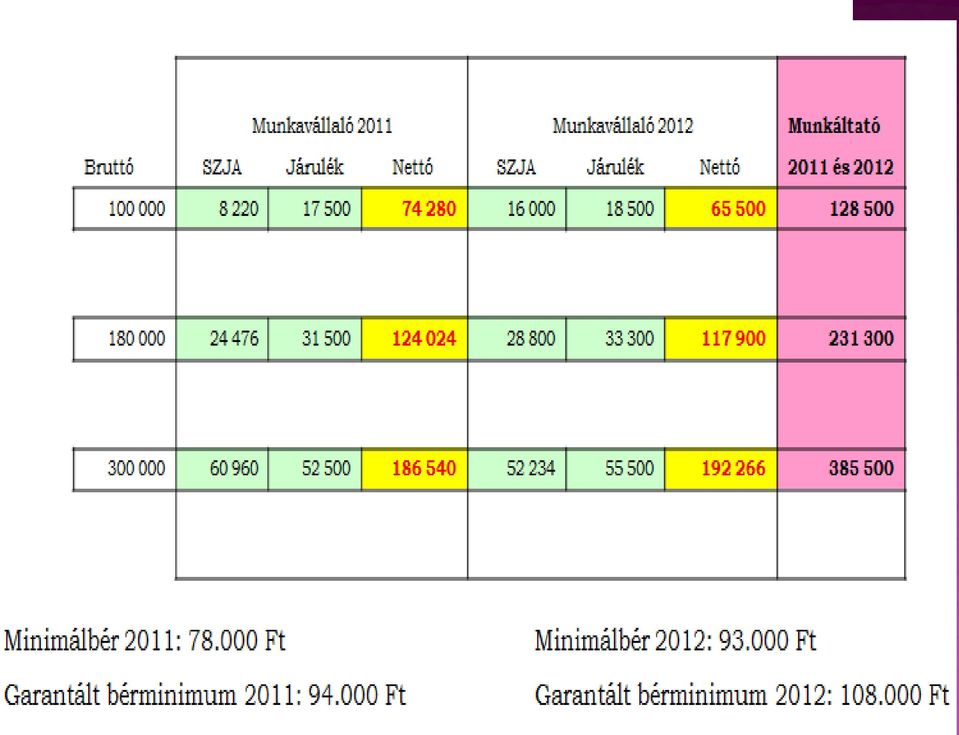

6 Az adómértéke: 16% vagy mégsem? 2012-ben Havi bruttó Ft-ig 16% (A törvény pontos szövege Ft éves jövedelem felett) A Ft-ot meghaladó részt meg kell szorozni 1,27-tel és akkor ennek az összegnek kell a 16%-át fizetni adóként. (20,32%) 2013-ban mindenki egységesen 16%-ot fizet (4320 Ft megtakarítás Ftra a magas jövedelműek esetében)

7 10 százalék nyugdíjjárulék (2012 van felső határa napi és éves szinten napi szinten Ft, éves szinten Ft jövedelem, 2013-ban eltörölték a felsőhatárt) 3 százalék pénzbeli egészségbiztosítási járulék, (1% emelkedés 2011-hez képest) 4 százalék természetbeni egészségbiztosítási járulék és 1,5 százalék munkaerő-piaci járulék fizetendő Az az összes járulék 18,5 % (szja + járulék legalább 34,5%) A cég ezenkívül fizet még 27% szociális hozzájárulási adót

A cég ezenkívül fizet még 27% szociális")

8 2012 a minimálbér Ft Ft A képzettséghez kötött minimálbér Ft Ft

9 Év közben a jövedelmet fizető adóelőleget állapít meg, von le és fizet be. A naptári év után az éves jövedelem után összevontan lehet megállapítani az adót, amelyet készíthet - a munkáltató - a magánszemély (önadózás) - - határidő február 25, illetve május 20 adóhatósági adó megállapítás 2004-től (az adóhatóság nem vállal felelősséget..) egyszerűsített adóbevallás

10 Ez az ami már nincs KEDVEZMÉNYEK

11 1 gyerek esetében Ft adóalap csökkentése 2 gyerek esetén 2 x gyerek esetén 3 x Ft Vagy 4 x Vagy 5 x

12 A lakáshitel áthúzódó kedvezmény (gyakorlatilag ez sincs, mert 2006-tól nem létezik) Tevékenységi kedvezmény őstermelő esetében Ft Személyi kedvezmény súlyosan fogyatékos személy a minimálbér 5%-nak megfelelő összeggel havonta ( Ft 5%-a 4900 Ft/hó) Kizárólag a súlyosan fogyatékos jövedelemmel rendelkező tudja igénybe venni.

Kizárólag a súlyosan fogyatékos jövedelemmel rendelkező tudja igénybe")

13

14

15

16

17

18

19

20

21

22

23 2012

24

25

26

27 Az adó a kifizetőt terheli. [69. ] Az adó alapja: a juttatás értékének 1,19-szorosa Az adó mértéke: 16 százalék Egészségügyi hozzájárulás: ban felsoroltak után 27 százalék ban felsoroltak után 10 százalék 2012 DE ban 14 százalék

28 EHO 10% Üdülési szolgáltatás a minimálbér összegét meg nem haladó összegben. összegben. Munkahelyi étkeztetésnek minősülő szolgáltatás keretében a munkáltató telephelyén működő étkezőhelyen megvalósuló ételfogyasztás formájában juttatott jövedelemből a havi Ft Ft..-ot meg nem haladó rész. rész. Fogyasztásra kész étel vásárlására jogosító Erzsébet utalvány formájában juttatott jövedelemből havi Ft Ft--ot meg nem haladó rész. rész. Széchenyi Pihenő Kártyára utalt összegek Iskolakezdési támogatás minimálbér 30 százalékáig Munkáltató nevére szóló számla alapján, kizárólag a munkavállaló helyi utazására szolgáló bérlet. bérlet. Iskolarendszerű képzés munkáltató által átvállalt költsége minimálbér két és félszerese. félszerese. A szövetkezeti közösségi alapból nem pénzben juttatott jövedelem. jövedelem. MunkáltatóiMunkáltatói-foglalkoztatói havi hozzájárulásból a magánszemély javára - önkéntes kölcsönös nyugdíjpénztárba átutalt összeg max. max. min min.. bér 50 % - önkéntes kölcsönös egészségpénztárba, illetve önsegélyező pénztárba átutal összeg együtt maximum min. min. bér 30 % - foglalkoztatói nyugdíjszolgáltató intézménybe átutalt összeg minimálbér 50 % E paragrafus alkalmazásában munkáltatónak minősül a társas vállalkozás is, kivéve az utolsó két juttatást. juttatást.

29 2013 EHO 14% Munkahelyi étkeztetésnek minősülő szolgáltatás keretében a munkáltató telephelyén működő étkezőhelyen megvalósuló ételfogyasztás formájában juttatott jövedelemből a havi Ft Ft..-ot meg nem haladó rész. rész. Fogyasztásra kész étel vásárlására jogosító Erzsébet utalvány formájában juttatott jövedelemből havi Ft Ft--ot meg nem haladó rész. rész. Üdülési szolgáltatás a minimálbér összegét meg nem haladó összegben. összegben. Széchenyi Pihenő Kártyára utalt összegek Iskolakezdési támogatás minimálbér 30 százalékáig Munkáltató nevére szóló számla alapján, kizárólag a munkavállaló helyi utazására szolgáló bérlet. bérlet. Iskolarendszerű képzés munkáltató által átvállalt költsége minimálbér két és félszerese. félszerese. A szövetkezeti közösségi alapból nem pénzben juttatott jövedelem. jövedelem. MunkáltatóiMunkáltatói-foglalkoztatói havi hozzájárulásból a magánszemély javára - önkéntes kölcsönös nyugdíjpénztárba átutalt összeg max. max. min min.. bér 50 % - önkéntes kölcsönös egészségpénztárba, illetve önsegélyező pénztárba átutal összeg együtt maximum min min.. bér 30 % - foglalkoztatói nyugdíjszolgáltató intézménybe átutalt összeg minimálbér 50 % E paragrafus alkalmazásában munkáltatónak minősül a társas vállalkozás is, kivéve az utolsó két juttatást. juttatást.

30 - szálláshely alszámlájára utalt, kormányrendeletben meghatározott szálláshely-szolgáltatásra felhasználható több juttatótól származóan együttvéve legfeljebb 225 ezer forint támogatás; - vendéglátás alszámlájára utalt, melegkonyhás vendéglátóhelyeken (ideértve a munkahelyi étkeztetést is) kormányrendeletben meghatározott étkezési szolgáltatásra felhasználható több juttatótól származóan együttvéve legfeljebb 150 ezer forint támogatás; - szabadidõ alszámlájára utalt, a szabadidõ-eltöltést, a rekreációt, az egészségmegõrzést szolgáló, kormányrendeletben meghatározott szolgáltatásra felhasználható több juttatótól származóan együttvéve legfeljebb 75 ezer forint támogatás;

31 Hivatali, üzleti utazáshoz kapcsolódó étkezés vagy más szolgáltatás révén juttatott adóköteles jövedelem jövedelem.. A kifizető tevékenységének érdekében biztosított telefonszolgáltatás magáncélú használata címén meghatározott adóköteles jövedelem (cégtelefon) (cégtelefon).. A csoportos életbiztosítás életbiztosítás.. Azonos feltételekkel és módon ingyenesen vagy kedvezményesen juttatott termék, nyújtott szolgáltatás révén azonos feltételekkel juttatott adóköteles bevétel, megismerhető belső szabályzat alapján (cafeteria) cafeteria). A reprezentáció, üzleti ajándék adóköteles része része.. Csekély értékű ajándék (minimálbér 10 százaléka, évi háromszor) A reprezentációnak nem minősülő vendéglátás költsége, ha jóhiszemű eljárás ellenére sem állapítható meg a juttatásban részesülő személy által szerzett bevétel, továbbá rendezvény, esemény, vendéglátásra szabadidő programra irányul + jándéktárgy - minimálbér 25 százaléka A kifizető által jogszabály alapján a magánszemélynek ingyenesen vagy kedvezményesen átadott termék, nyújtott szolgáltatás. szolgáltatás. Az olyan adómentesnek, üzleti ajándéknak nem tekinthető üzletpolitikai (reklám) célú juttatás, amely nem tartozik a szerencsejáték szervezéséről szóló törvény hatálya alá alá.. A béren kívüli juttatások kedvezményes adózású értékhatárán felüli része, 500 ezer forint feletti rész rész..

32

33 BÉREN KÍVÜLI JUTTATÁSOK ADÓ ÉS JÁRULÉK VONZATA 40% 19,04% 20% 10% 30,94% 25% 30% 0% 0%

34 MAXIMÁLISAN ADHATÓ MÉRTÉKEK

35 Legegyszerűbb esetben a bevétel 90%-a tekinthető jövedelemnek és ez számít adó és járulék alapnak. (Változás 2011-ben csak a 4%-os természetbeni egészségbiztosítási járulékot kell fizetni, most a teljes 7%-os természetbeni és pénzbeni egészségbiztosítási járulékot.) Nyilatkozni lehet tételes költség elszámolás alkalmazásáról is, de ebben az esetben a költség maximum a bevétel 50%-a lehet, így határozódik meg az adó és járulékfizetés alapja. (2011-ben még a költség lehetett akár 100% is.)

36 Ha megbízási díjként kapunk Ft akkor az alap, ami után a járulékot és az adót fizetjük legfeljebb Ft. Számszerűsítve Ft bér nettó Ft-ot jelent Ft megbízási díj nettó kifizetést jelent

37 Ha egy nappali tagozatos diák dolgozik tizenhatodik életévét betöltve bárki jogosult erre, akkor a béréből a jelenlegi szabályok szerint ugyanúgy vonnak adót és járulékot, mint bármely más bérjövedelem esetén ben az adójóváírás miatt nagyon sok diák nem fizetett adóelőleget 2012-ben megszűnt az adójóváírás, így viszont minden jövedelemre legalább 16%-os SZJA-t kell fizetni + Szövetkezeti tagság..ebben az esetben csak szövetkezeti tagdíj van, de nincs járulékfizetési kötelezettség csak SZJA

38 START kártya január 1-től már nincs / az addig kiváltott kártyák még a kifutási időben december 31-ig jelenthetnek kedvezményt Cél: a munkáltatók ösztönzése a munkaerő-piaci szempontból hátrányos helyzetűek foglalkoztatására. START PLUSZ kedvezménnyel járulékkedvezményben részesül az a munkáltató, amely olyan személyt alkalmaz, akinek: lejárt/megszűnt a GYES, GYED, GYET, ápolási díj folyósítása és egy éven belül kíván munkát vállalni; a gyermek 1 éves kora után a GYES mellett kíván munkát vállalni, tartósan álláskereső A START EXTRA kedvezmény azon tartósan álláskeresők elhelyezkedését segíti, akik életkoruk, vagy alacsony iskolai végzettségük miatt nehezen tudnak visszatérni a munkaerőpiacra

39 Szociális hozzájárulási adó kedvezmény 55 éven felüli, 25 éven aluli, tartósan álláskereső, illetve kisgyermekes munkavállalói kört érinti Automatikusan igénybe vehető 25 év alatt és 55 év felett Ft-ig a 27% helyett csak 12,5% járulékot kell fizetni Tartósan álláskereső személy után az első két évben egyáltalán nem kell járulékot fizetni

40 A munkaadót terhelő fizetési kötelezettségek a szociális hozzájárulási adón kívül A szakképzési hozzájárulás mértéke a bruttó bér 1,5%-a (2011-ben félévente kellett fizetni, 2012 januárjától havonta előleg formában jelentkezik a fizetési kötelezettség) Rehabilitációs járulék mértéke Ft/fő/év. (Feltétele a munkavállalói létszám meghaladja a 25 főt és az általa foglalkoztatott megváltozott munkaképességű személyek száma nem éri el a létszám 5 százalékát

41

42 Személyi jövedelemadó fizetési kötelezettség hasonlóan a munkavállalókhoz.. Amennyiben főállású egyéni vállalkozó leggyakoribb szintén a minimálbér után De ha az egyéni vállalkozónak kisebb ennél a jövedelme, akkor lehetősége van arra hogy csak a járulékokat fizesse a minimálbér után a személyi jövedelemadót pedig kisebb összeg után (amit ténylegesen el tud számolni saját maga béreként)

43 Az egyéni vállalkozó, amennyiben az év folyamán marad nyeresége akkor azután is adózik. Nyereség utáni adófizetése 10% nyereség adó személyi jövedelemadó számlára Az adózott nyereség után 16%-os osztalék adó 14%-os egészségügyi hozzájárulás (éves maximális összeg Ft ebbe bele számít a megfizetett egészségbiztosítási járulék és a magánszemélyként fizetett egészségügyi hozzájárulás)

44 Szja megegyezik a munkavállalót terhelővel. Járulékok: 10 százalékos nyugdíjjárulék alapja a minimálbér, a 27 százalékos szociális hozzájárulási adó minimális alapja a minimálbér 112,5 százaléka, a 8,5 ( ,5) százalékos egészségbiztosítási és munkaerő-piaci járulék minimális alapja pedig a minimálbér 150 százaléka lesz.

45 EKHO Sportszakemberekre vonatkozóan

46 Egyszerűsített közteherközteherviselési hozzájárulás Kizárólag a művészet, kultúra, sajtó területein dolgozókra vonatkozik nyarától sportolók, sportban foglalkoztatottak

47 EKHO A cég a kifizetett bér/megbízási díj után 20%-os EKHO-t fizet A munkavállaló / megbízott jövedelméből 15%-ot vonnak Nyugdíjas munkavállaló esetén 11,1% /Kizárólag akkor alkalmazható ha megbízott személy legalább a minimálbér után normál járulékot fizet./

48 EKHO határ A hivatásos sportolók, sportszakemberek, sportmunkatársak az egyszerűsített közteherviselési hozzájárulás (EKHO) szabályai szerint adózhatnak valamennyi sportágban (éves összeghatár: sportolók estében 100m Ft, sportszakemberek estében 50m Ft)

49 Versenybíró díjak Számlát ad a tevékenységről a befogadónak nincs járulékfizetési kötelezettsége EKHO alapján - a bírói díjból levonásra kerül a 15%, a befogadó (egyesület) pedig 20%-ot fizet utána Egyéb önálló tevékenységre tekintettel az összeg 90%-ból ( ), 16%-os SZJA kerül levonásra, ugyanerre az összegre a befogadó 27%-os egészségügyi hozzájárulást fizet.

50 Sport - ösztöndíj Nem kell szerepeltetni az adóbevallásban, mert SZJA törvény szerint nem minősül jövedelemnek: a Gerevich ösztöndíj Olimpiai járadék /viszont akkor nem is képez járulékalapot, azaz nem jelent automatikusan TB biztosítottságot/

51

52 A jövedelem adóköteles csak - de 15 év telt el a vagyonszerzés és az értékesítés között akkor biztosan nincs adófizetési kötelezettség. (2007) Egyéb esetekben elvileg az eladási ár és a beszerzési érték közötti jövedelem adóköteles de ha ezt az összeget teljes egészében ingatlan szerzésre fordították nincs adófizetési kötelezettség tól, ha öt évvel a vásárlás után kerül értékesítésre nincs adófizetési kötelezettség. (5 éven belül viszont nem számít, ha a nyereséget lakásvásárlásra fordították)

53 A jövedelem adóköteles. Az eladási ár és a beszerzési érték közötti különbség adóalap. Ha a jövedelem nem éri el a Ft akkor nincs adófizetési kötelezettség. Ha a bevétel nem éri el Ft-ot szintén nincs adófizetési kötelezettség /Általában ezért nem kell a gépkocsi eladás után adót fizetni./

54 2x1% 1% - egyház vagy a költségvetés kiemelt előirányzata (Az egyházak száma változott..!!!) 1% - bármilyen alapítvány, egyesület, amely legalább két éve működik

55

56 A betegszabadságra járó összeget valójában nem a társadalombiztosítás, hanem a munkáltató fizeti Bér jellegű jövedelemnek számít, azaz fizetni kell után személyi jövedelemadót és a járulékokat is Hossza maximum évi 15 munkanap (akkor is ha több munkáltatónál dolgozik valaki egy évben) Mértéke: a távolléti díj 70%-a

57 Ha elfogy évközben a betegszabadság, akkor a munkavállalót táppénz illeti meg A táppénz nem munkanapra, hanem naptári napra jár A táppénz összege viszont kisebb, mint a betegszabadságé A távolléti díj 60%-a, ha előtte folyamatosan 2 év jogviszonnyal rendelkezik a munkavállaló 50%-os táppénz a kórházi ápolás ideje alatt, illetve ha nem rendelkezett folyamatos 2 éves jogviszonnyal Maximum: a táppénz egy napra járó összege nem haladhatja meg a jogosultság kezdőnapján érvényes minimálbér 200%-nak harmincad részét, azaz 6200 Ft-ot

58 A szülő veheti igénybe a gyermek 12 éves koráig (anya vagy apa) Mértéke Gyermek 1 éves koráig korlátlan 1-3 éves kor között 84 naptári nap 3-6 éves kor között 42 naptári nap (egyedülálló szülő esetében 84) 6-12 éves kor között 14 naptári nap (egyedülálló szülő esetében 28 naptári nap)

59 Hossza 168 nap ebből a szülés előtt igénybe vehető 28 nap Mértéke a napi átlagkereset 70%-a Személyi jövedelemadót kell utána fizetni, de nyugdíj és egészségbiztosítási járulékot nem Annak jár csak aki a szülést megelőző 2 éven belül legalább 365 napon keresztül biztosított volt (Amennyiben nincs 180 napi jövedelme, akkor a minimálbér kétszerese.)

60 A gyermek 2 éves koráig jár Mértéke az átlagkereset 70%-a, de maximum a minimálbér kétszeresének 70%-a (2013-ban Ft) Annak jár aki az igénylést megelőző két évben 365 napon keresztül biztosított volt A gyermekgondozási díj adóköteles jövedelem, nyugdíjjárulékot kell belőle vonni, de pénzbeli egészségbiztosítási járulék nem terheli

61 Jogosult aki a háztartásában legfeljebb 3 éves gyermeket gondoz, vagy 10 évesnél fiatalabb tartósan beteg, súlyosan fogyatékos gyermeket tart el Az összege Ft ( nettó összege Ft nyugdíjjárulékot vonnak belőle) A Gyes-t igénybe veheti bármelyik szülő vagy nagyszülő A gyermek 1 éves korától lehet mellette heti 30 órában dolgozni

62 A gyermek 3 éves korától jár annak a szülőnek, aki a háztartásában 3 vagy több kiskorú gyermeket nevel A legfiatalabb gyermek 3 éves korától 8 éves koráig jár Összege szintén Ft/hó (ebből is vonnak nyugdíjjárulékot) Mellette is lehet 30 órás munkavégzést folytatni

63 Egyszeri juttatás Alanyi jogon jár aki Magyarország területén jogszerűen tartózkodik És legalább 4 alkalommal terhes gondozáson vett részt Összege a mindenkori öregségi nyugdíjminimum 225%-a azaz Ft (ikergyermek esetén Ft)

64 Családi pótlék / nevelési és iskoláztatási támogatás Meddig is jár annak a tanévnek a végéig, amelyikben a gyermek 20. életévét betölti (kizárólag közoktatási intézményben) Mértéke 1 gyerek esetében Ft (13 700) 2 gyerek esetében Ft/gyerek (14 800) 3 vagy több gyermek esetében Ft/gyerek (17 000)

65

66 NYUGDÍJ

67 Az öregségi nyugdíj legkisebb összege Ft.???

68 Ebbe a körbe tartoznak a legsúlyosabb egészség károsodottak Rehabilitációjuk nem javasolt Mértéke maximum a minimálbér 150 %-a /A számítás szabályai több tényezőtől függnek/

69 Elvileg a kis mértékben egészségkárosodottak Maximum 3 évig folyósítható Célja, hogy csökkentsék az eddig rokkant nyugdíjasok körét Legfeljebb a minimálbér 50%-a

70 Álláskeresők járadéka (maximum 90 napig jár) járulékalap 60%-a, maximum a minimálbér Álláskeresők segélye (nyugdíj előtti álláskeresési segély) Ft/hó Keresetpótló juttatás (képzésben való részvétel esetén) Ft/tól Ft-ig

71

72 Nem rendszeres jövedelem esetén javasolt Előnye: számlát tud kiállítani, aki ilyennel rendelkezik akkor keletkezik fizetési kötelezettség ha van jövedelem Levonási szabályok a számlát befogadó szervezet gyakorlatilag megbízási díjként számfejti fizet után szociális hozzájárulási adót és a számlát kiállító részére a nettó összeget fizeti ki

73

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012.

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

Tisztelt Partnerünk! Tisztelt Olvasó!

2011/3 Tisztelt Partnerünk! Tisztelt Olvasó! Az adótörvényeket módosító T/4662 számú törvényjavaslatot a Parlament hosszas vita után, nagyon sok kiegészítés, benyújtott egyéni és bizottsági módosító indítvány

2011/3 Tisztelt Partnerünk! Tisztelt Olvasó! Az adótörvényeket módosító T/4662 számú törvényjavaslatot a Parlament hosszas vita után, nagyon sok kiegészítés, benyújtott egyéni és bizottsági módosító indítvány

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

CAFETERIA 2016. Béren kívüli és más juttatások

CAFETERIA 2016 Béren kívüli és más juttatások A cafeteria szerepe a személyi jövedelemadóban A cafeteria nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban csak annyi, hogy nem nevesített

CAFETERIA 2016 Béren kívüli és más juttatások A cafeteria szerepe a személyi jövedelemadóban A cafeteria nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban csak annyi, hogy nem nevesített

Összehasonlító példák. 2016/2017 II. Dr Lakatos Mária: ADÓZÁS I

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Minden, amit tudni érdemes a béren kívüli juttatásokról

Minden, amit tudni érdemes a béren kívüli juttatásokról /Cafeteria/ 2014 A 2014. évi cafeteriát és az egyes meghatározott juttatásokat érintő legfontosabb adóváltozások nem sok újat hoztak a 2013. évi

Minden, amit tudni érdemes a béren kívüli juttatásokról /Cafeteria/ 2014 A 2014. évi cafeteriát és az egyes meghatározott juttatásokat érintő legfontosabb adóváltozások nem sok újat hoztak a 2013. évi

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től Adótábla: Új előírás: az adó alapját a munkából származó jövedelmeknél 27% adóalap

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től Adótábla: Új előírás: az adó alapját a munkából származó jövedelmeknél 27% adóalap

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

CAFETERIA Dr. Andrási Jánosné NAV KI ÜTF osztályvezető

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

DTM Hungary Tax Intelligence

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

és egyéb változások 2015

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

és egyéb változások 2015 A béren kívüli juttatások köre: Erzsébet utalvány - 8.000 Ft/hó Munkahelyi étkeztetés 12.500 Ft/hó Helyi közlekedési bérlet bérlet árának összegéig Iskolakezdési támogatás min.

A különadó. Kire nem vonatkozik a minimum járulékalap. Új járulék kedvezmények július 1- jétől. A minimum járulék-alap II. A minimum járulék-alap I.

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

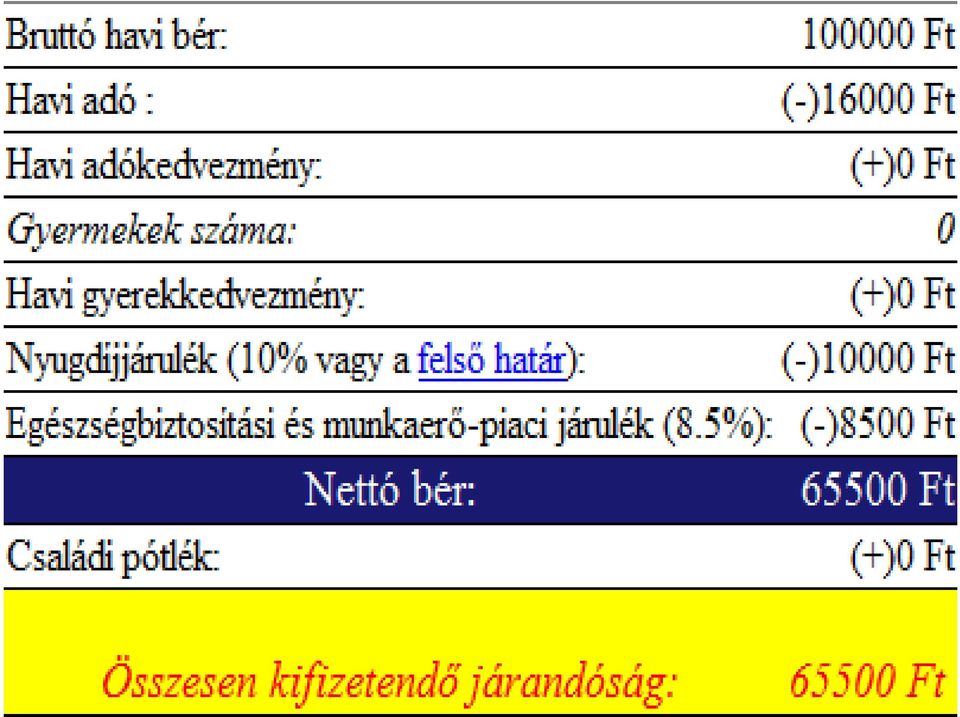

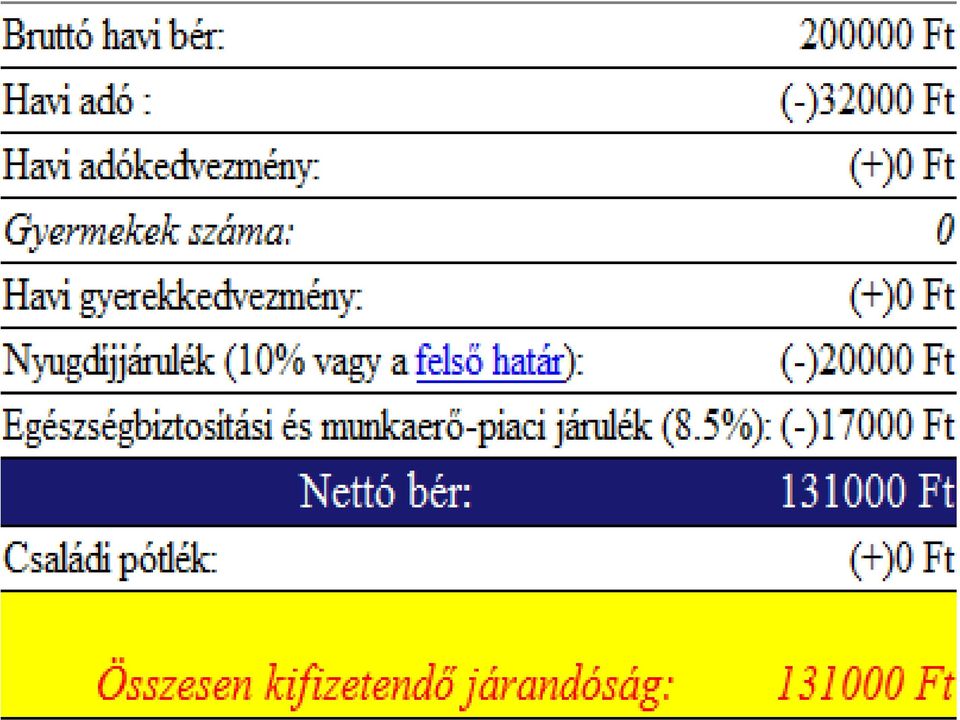

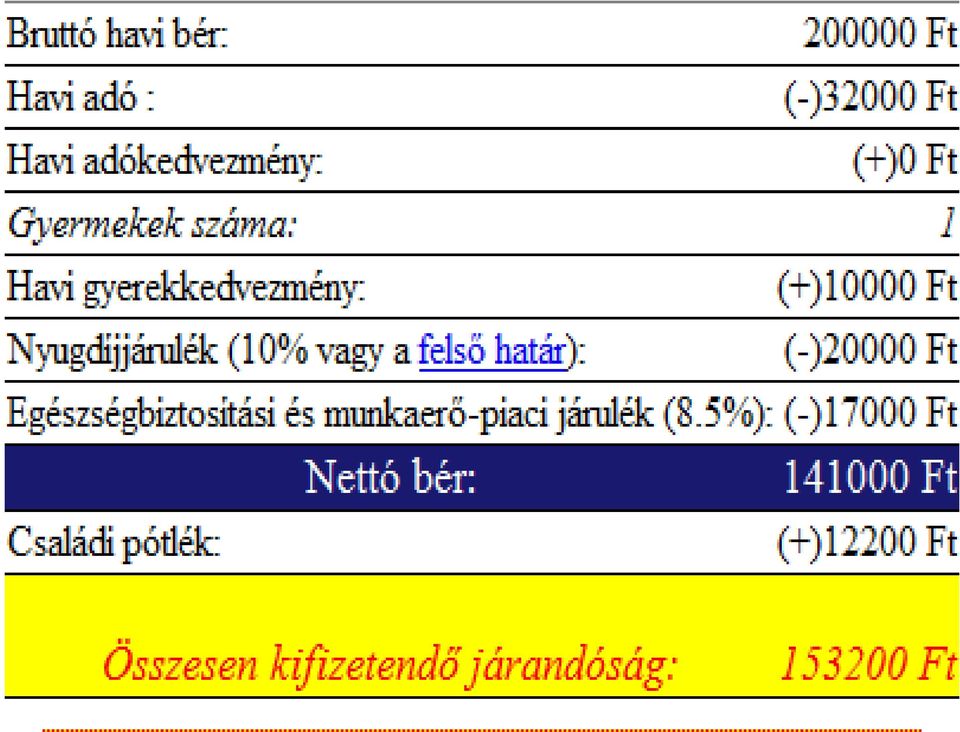

Határozza meg a munkavállaló február havi nettó keresetét! (adatok forintban)

") SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

Vállalati Tervezés 2012

Vállalati Tervezés 2012 Adóváltozások(k) SZJA-t érintő változások, bérkompenzáció 2011. december 7. Radisson Blu Béke Hotel Főbb személyi jövedelemadó változások adóalap I. Az új szabályok szerint évi

Vállalati Tervezés 2012 Adóváltozások(k) SZJA-t érintő változások, bérkompenzáció 2011. december 7. Radisson Blu Béke Hotel Főbb személyi jövedelemadó változások adóalap I. Az új szabályok szerint évi

Nem változik az állandó lakóhely, ha a magánszemély ideiglenes jelleggel huzamosabb ideig külföldön tartózkodik.

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A juttatás adhatóságának esetei:

Cafetéria rendszer juttatási szabályzat ((Minta) A cafetéria rendszer a jelen szabályzatban meghatározott feltételekkel a következő szociális és jóléti juttatásokat tartalmazza: a) Erzsébet-utalvány (meleg

Cafetéria rendszer juttatási szabályzat ((Minta) A cafetéria rendszer a jelen szabályzatban meghatározott feltételekkel a következő szociális és jóléti juttatásokat tartalmazza: a) Erzsébet-utalvány (meleg

Kafetéria juttatások változása január 01-től

Kafetéria juttatások változása 2017. január 01-től Az előző évekhez hasonlóan megmaradt a három csoport, ebben nincs változás. A kedvezményesebben adózó csoport neve a béren kívüli juttatások, a magasabb

Kafetéria juttatások változása 2017. január 01-től Az előző évekhez hasonlóan megmaradt a három csoport, ebben nincs változás. A kedvezményesebben adózó csoport neve a béren kívüli juttatások, a magasabb

Cafeteria 2015. Adómentes juttatások. Sportrendezvény

Cafeteria 2015 Adómentes juttatások Sportrendezvény 2015-től a sportrendezvényre szóló belépőjegy, bérlet juttatása továbbra is korlátlan értékben lesz adómentes, amennyiben az adott sportrendezvény a

Cafeteria 2015 Adómentes juttatások Sportrendezvény 2015-től a sportrendezvényre szóló belépőjegy, bérlet juttatása továbbra is korlátlan értékben lesz adómentes, amennyiben az adott sportrendezvény a

A munkavállalókat érintő fontosabb adóváltozások (2011)

") A dokumentációban szereplő adatok tájékoztató jellegűek és nem minősülnek jogforrásnak! A munkavállalókat érintő fontosabb adóváltozások (2011) A 2011. január 1-től életbe lépő változások közül több érinti

A dokumentációban szereplő adatok tájékoztató jellegűek és nem minősülnek jogforrásnak! A munkavállalókat érintő fontosabb adóváltozások (2011) A 2011. január 1-től életbe lépő változások közül több érinti

Mi mennyi 2012-ben? Havi bér Ft/hó

Munkabérek, illetmények 298/2011. (XII. 22.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 2. (1) bek. 93.000 21.400 4.280 535 Garantált bérminimum* 2. (2) bek. 108.000

Munkabérek, illetmények 298/2011. (XII. 22.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét Napi bér Ft/nap Órabér Ft/óra Minimálbér 2. (1) bek. 93.000 21.400 4.280 535 Garantált bérminimum* 2. (2) bek. 108.000

2015. június 22. Előadó: dr. Sümegi Nóra

2015. június 22. Előadó: dr. Sümegi Nóra Az 1952. október 10-én született 25 év szolgálati idővel rendelkező egyéni vállalkozó 2015. április 11-én öregségi nyugdíj megállapítása iránti kérelmet terjesztett

2015. június 22. Előadó: dr. Sümegi Nóra Az 1952. október 10-én született 25 év szolgálati idővel rendelkező egyéni vállalkozó 2015. április 11-én öregségi nyugdíj megállapítása iránti kérelmet terjesztett

Támogatási táblázat 2006

Támogatási táblázat 2006 Minimálbér: 2006. január 1-tıl: a kötelezı legkisebb munkabér (minimálbér) havi összege bruttó: 62 500 Ft/fı/hó, minimális órabér 360 Ft/fı/óra 2006. július 1-tıl 2006. december

Támogatási táblázat 2006 Minimálbér: 2006. január 1-tıl: a kötelezı legkisebb munkabér (minimálbér) havi összege bruttó: 62 500 Ft/fı/hó, minimális órabér 360 Ft/fı/óra 2006. július 1-tıl 2006. december

KEDVEZMÉNYESEN ADÓZÓ BÉREN KÍVÜLI ÉS EGYÉB JUTTATÁSOK ÖSSZEHASONLÍTÁSA 2010 2011.

KEDVEZMÉNYESEN ADÓZÓ BÉREN KÍVÜLI ÉS EGYÉB JUTTATÁSOK ÖSSZEHASONLÍTÁSA 2010 2011. 2010 2011 A kedvezményezett kategóriába tartozó pénzbeni és természetbeni juttatások után 25 %-os adót kellett (járulékot

KEDVEZMÉNYESEN ADÓZÓ BÉREN KÍVÜLI ÉS EGYÉB JUTTATÁSOK ÖSSZEHASONLÍTÁSA 2010 2011. 2010 2011 A kedvezményezett kategóriába tartozó pénzbeni és természetbeni juttatások után 25 %-os adót kellett (járulékot

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI. A kifizetőt terhelő adó

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI A kifizetőt terhelő adó 69. (1) Béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások [70. ], valamint a béren kívüli juttatások [71. ] után az adó

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI A kifizetőt terhelő adó 69. (1) Béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások [70. ], valamint a béren kívüli juttatások [71. ] után az adó

Az Országos Bírósági Hivatal elnökének 4/2012. (I. 20.) OBH utasítása a bírák és igazságügyi alkalmazottak cafetéria-juttatásáról szóló szabályzatról

OBH utasítása a bírák és igazságügyi alkalmazottak cafetéria-juttatásáról szóló szabályzatról") Az Országos Bírósági Hivatal elnökének 4/2012. (I. 20.) OBH utasítása a bírák és igazságügyi alkalmazottak cafetéria-juttatásáról szóló szabályzatról A bíróságok szervezetéről és igazgatásáról szóló 2011.

Az Országos Bírósági Hivatal elnökének 4/2012. (I. 20.) OBH utasítása a bírák és igazságügyi alkalmazottak cafetéria-juttatásáról szóló szabályzatról A bíróságok szervezetéről és igazgatásáról szóló 2011.

Bér-cafeteria segédlet 2012 Eurotantusz kft.

Bér-cafeteria segédlet 2012 Eurotantusz kft. Könyvelés- Bérszámfejtés www.eurotantusz.hu MINIMÁLBÉR SZAKKÉPZETTEK GARANTÁLT BÉRMINIMUMA M E G J E G Y Z É S Besorolási bér 2011 2012 2011 2012 78 000 93

Bér-cafeteria segédlet 2012 Eurotantusz kft. Könyvelés- Bérszámfejtés www.eurotantusz.hu MINIMÁLBÉR SZAKKÉPZETTEK GARANTÁLT BÉRMINIMUMA M E G J E G Y Z É S Besorolási bér 2011 2012 2011 2012 78 000 93

Példák a személyi jövedelemadó kiszámítására. 2016/2017. I. félév Adóoptimalizálás

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]

![A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]](/thumbs/103/158128717.jpg "A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]") Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

Az Országos Bírósági Hivatal elnökének 2/2013. (II. 12.) OBH utasítása a bírák és igazságügyi alkalmazottak cafetéria-juttatásáról szóló szabályzatról

OBH utasítása a bírák és igazságügyi alkalmazottak cafetéria-juttatásáról szóló szabályzatról") Az Országos Bírósági Hivatal elnökének 2/2013. (II. 12.) OBH utasítása a bírák és igazságügyi alkalmazottak cafetéria-juttatásáról szóló szabályzatról A bíróságok szervezetéről és igazgatásáról szóló 2011.

Az Országos Bírósági Hivatal elnökének 2/2013. (II. 12.) OBH utasítása a bírák és igazságügyi alkalmazottak cafetéria-juttatásáról szóló szabályzatról A bíróságok szervezetéről és igazgatásáról szóló 2011.

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

HÁZTARTÁSOK TELEPÜLÉSGAZDÁLKODÁSI ISMERETEK. CZABADAI LILLA URBÁNNÉ MALOMSOKI MÓNIKA SZIE GTK RGVI 2013/14. tanév tavaszi félév

HÁZTARTÁSOK TELEPÜLÉSGAZDÁLKODÁSI ISMERETEK CZABADAI LILLA URBÁNNÉ MALOMSOKI MÓNIKA SZIE GTK RGVI 2013/14. tanév tavaszi félév Háztartás - család A háztartás azoknak a személyeknek az összessége, akik

HÁZTARTÁSOK TELEPÜLÉSGAZDÁLKODÁSI ISMERETEK CZABADAI LILLA URBÁNNÉ MALOMSOKI MÓNIKA SZIE GTK RGVI 2013/14. tanév tavaszi félév Háztartás - család A háztartás azoknak a személyeknek az összessége, akik

1995. ÉVI CXVII. TÖRVÉNY A SZEMÉLYI JÖVEDELEMADÓRÓL. XIII. Fejezet EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI

1995. ÉVI CXVII. TÖRVÉNY A SZEMÉLYI JÖVEDELEMADÓRÓL XIII. Fejezet EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI A kifizetőt terhelő adó 69. (1) Béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások

1995. ÉVI CXVII. TÖRVÉNY A SZEMÉLYI JÖVEDELEMADÓRÓL XIII. Fejezet EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI A kifizetőt terhelő adó 69. (1) Béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások

SZABOLCS-SZATMÁR-BEREG MEGYEI KÖZGYŰLÉS JEGYZŐJÉNEK 4/2013. (X.15.) MJ u t a s í t á s a

MJ u t a s í t á s a") SZABOLCS-SZATMÁR-BEREG MEGYEI KÖZGYŰLÉS JEGYZŐJÉNEK 4/2013. (X.15.) MJ u t a s í t á s a a Szabolcs-Szatmár-Bereg Megyei Önkormányzat Hivatal Cafetéria Szabályzatáról A közszolgálati tisztviselőkről szóló

SZABOLCS-SZATMÁR-BEREG MEGYEI KÖZGYŰLÉS JEGYZŐJÉNEK 4/2013. (X.15.) MJ u t a s í t á s a a Szabolcs-Szatmár-Bereg Megyei Önkormányzat Hivatal Cafetéria Szabályzatáról A közszolgálati tisztviselőkről szóló

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2015. január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2015. január 1-től Személyi jövedelem adókulcs: 16% Minimálbér, bruttó: 105 000 Garantált bérminimum, bruttó

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2015. január 1-től Személyi jövedelem adókulcs: 16% Minimálbér, bruttó: 105 000 Garantált bérminimum, bruttó

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012 2011. december 8. 1 Összevont adóalap megállapítása Adóalap-kiegészítés (29 (3)) 2424 ezer forint éves jövedelemig 0% Éves

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012 2011. december 8. 1 Összevont adóalap megállapítása Adóalap-kiegészítés (29 (3)) 2424 ezer forint éves jövedelemig 0% Éves

Eplény Községi Önkormányzat Képviselő-testülete. 2013. január 31-i ülésére

E L Ő T E R J E S Z T É S Eplény Községi Önkormányzat Képviselő-testülete 2013. január 31-i ülésére Tárgy: Cafeteria szabályzat elfogadása Előadó: Fiskál János polgármester Előterjesztés tartalma: határozat

E L Ő T E R J E S Z T É S Eplény Községi Önkormányzat Képviselő-testülete 2013. január 31-i ülésére Tárgy: Cafeteria szabályzat elfogadása Előadó: Fiskál János polgármester Előterjesztés tartalma: határozat

KÖNYVELÉS ÉS BÉRSZÁMFEJTÉS HÍRLEVÉL MÁJUS

KÖNYVELÉS ÉS BÉRSZÁMFEJTÉS HÍRLEVÉL MÁJUS REPREZENTÁCIÓ, ÜZLETI AJÁNDÉK ÉS A TERMÉSZETBENI JUTTATÁSOK 2011-ES VÁLTOZÁSAI A korábbi években megszokott természetbeni juttatások fogalma 2011-től megszűnt,

KÖNYVELÉS ÉS BÉRSZÁMFEJTÉS HÍRLEVÉL MÁJUS REPREZENTÁCIÓ, ÜZLETI AJÁNDÉK ÉS A TERMÉSZETBENI JUTTATÁSOK 2011-ES VÁLTOZÁSAI A korábbi években megszokott természetbeni juttatások fogalma 2011-től megszűnt,

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

A 2013-as jövedelemadó változások legfontosabb kérdései

A 2013-as jövedelemadó változások legfontosabb kérdései Karácsony Imréné cégtárs 2013. január15. Jövedelmeket terhelő adók Bérterhek Egyes meghatározott juttatások Kafetéria Szociális hozzájárulási adó

A 2013-as jövedelemadó változások legfontosabb kérdései Karácsony Imréné cégtárs 2013. január15. Jövedelmeket terhelő adók Bérterhek Egyes meghatározott juttatások Kafetéria Szociális hozzájárulási adó

K I V O N A T. Ercsi Város Önkormányzat Képviselő-testületének 14/2017. (I.19.) Kt. sz. határozata a polgármester cafetéria - juttatásairól

Kt. sz. határozata a polgármester cafetéria - juttatásairól") K I V O N A T Ercsi Város Önkormányzat Képviselő-testületének 2017. január 19-én megtartott soron kívüli nyílt ülésének jegyzőkönyvéből Ercsi Város Önkormányzat Képviselő-testülete a polgármester cafetéria

K I V O N A T Ercsi Város Önkormányzat Képviselő-testületének 2017. január 19-én megtartott soron kívüli nyílt ülésének jegyzőkönyvéből Ercsi Város Önkormányzat Képviselő-testülete a polgármester cafetéria

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

Változások a személyi jövedelemadóban (2008. január 1-jét követően)

") Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

Cafetéria Széchenyi Pihenőkártya vendéglátás alszámla évente Ft-ig. - Széchenyi Pihenőkártya szálláshely alszámla évente 225.

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl 2011. január 1-jétıl megszőnik a természetbeni juttatás fogalma, és egy új a béren kívüli juttatásé lép hatályba. Számos, eddig ebbe a körbe

Tájékoztató a 2011. évi Cafeteria rendszer lehetséges elemeirıl 2011. január 1-jétıl megszőnik a természetbeni juttatás fogalma, és egy új a béren kívüli juttatásé lép hatályba. Számos, eddig ebbe a körbe

1. A kötelező legkisebb munkabér (minimálbér) összege: órabér alkalmazása esetén

összege: órabér alkalmazása esetén") Mi mennyi 2005-ben? 1. A kötelező legkisebb munkabér (minimálbér) összege: hetibér alkalmazása esetén napibér alkalmazása esetén órabér alkalmazása esetén 13.120,-Ft 2.624,-Ft 328,-Ft (a 327/2004. (XII.

Mi mennyi 2005-ben? 1. A kötelező legkisebb munkabér (minimálbér) összege: hetibér alkalmazása esetén napibér alkalmazása esetén órabér alkalmazása esetén 13.120,-Ft 2.624,-Ft 328,-Ft (a 327/2004. (XII.

Változó cafetéria szabályok 2017-ben

H - 1 0 3 7 B u d a p e s t M o n t e v i d e o u. 3 / A T e l. : + 3 6 1 4 3 0-3 4 0 0 F a x : + 3 6 1 4 3 0-3 4 0 2 a b t @ a b t. h u w w w. a b t. h u Budapest, 2016. december 21. Változó cafetéria

H - 1 0 3 7 B u d a p e s t M o n t e v i d e o u. 3 / A T e l. : + 3 6 1 4 3 0-3 4 0 0 F a x : + 3 6 1 4 3 0-3 4 0 2 a b t @ a b t. h u w w w. a b t. h u Budapest, 2016. december 21. Változó cafetéria

Szociális hozzájárulási adó változás Egészségügyi hozzájárulás megszűnése

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

A béren kívüli juttatások, mint nyugdíj-kiegészítés és öngondoskodás saját cégünkből

A béren kívüli juttatások, mint nyugdíj-kiegészítés és öngondoskodás saját cégünkből Előadó: Puskelyné Király Ágnes Okleveles adószakértő Top Cafeteria Kft Cafeteria 2014 Adómentes juttatások Távolsági

A béren kívüli juttatások, mint nyugdíj-kiegészítés és öngondoskodás saját cégünkből Előadó: Puskelyné Király Ágnes Okleveles adószakértő Top Cafeteria Kft Cafeteria 2014 Adómentes juttatások Távolsági

Megváltozott munkaképességű személyek foglalkoztatásának támogatása

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

ÖSSZEÁLLÍTOTTA: KORÓZS LAJOS SZOCIOLÓGUS

ÖSSZEÁLLÍTOTTA: KORÓZS LAJOS SZOCIOLÓGUS Munkabérek, illetmények ) HAVI BÉR Minimálbér (483/2013. (XII.17.) Korm.r. 2. (1) bek. Garantált bérminimum 483/2013. (XII.17.) HETI BÉR NAPI BÉR ÓRA BÉR 101.500

ÖSSZEÁLLÍTOTTA: KORÓZS LAJOS SZOCIOLÓGUS Munkabérek, illetmények ) HAVI BÉR Minimálbér (483/2013. (XII.17.) Korm.r. 2. (1) bek. Garantált bérminimum 483/2013. (XII.17.) HETI BÉR NAPI BÉR ÓRA BÉR 101.500

Béremelés Bérkorrekció 13. havi bér Jelenléti pénz Egyéb jövedelmek legalizálása Mozgó bér Jutalom jellegű kifizetések

Cafeteria rendszer lehetséges forrásai Béremelés Bérkorrekció 13. havi bér Jelenléti pénz Egyéb jövedelmek legalizálása Mozgó bér Jutalom jellegű kifizetések Év végi pénz, vagy Cafeteria? Bruttó bér 150.000,-

Cafeteria rendszer lehetséges forrásai Béremelés Bérkorrekció 13. havi bér Jelenléti pénz Egyéb jövedelmek legalizálása Mozgó bér Jutalom jellegű kifizetések Év végi pénz, vagy Cafeteria? Bruttó bér 150.000,-

Példák a személyi jövedelemadó kiszámítására

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

Jövedelmeket terhelő közterhek és pénzbeli ellátások évközi változásai

Jövedelmeket terhelő közterhek és pénzbeli ellátások 2009. évközi változásai 1. Személyi jövedelemadó 2. Társadalombiztosítási járulék 3. Munkaadói és vállalkozói járulék 4. START kártyás foglalkoztatás

Jövedelmeket terhelő közterhek és pénzbeli ellátások 2009. évközi változásai 1. Személyi jövedelemadó 2. Társadalombiztosítási járulék 3. Munkaadói és vállalkozói járulék 4. START kártyás foglalkoztatás

Cafeteria 2011. Egyes meghatározott juttatások

Cafeteria 2011 Egyes meghatározott juttatások Új szabályozás vonatkozik 2011-tıl egyes jellemzıen nem pénzbeli juttatásokra, és egyidejőleg megszőnik a természetbeni juttatás fogalma és szabályozása [Szja

Cafeteria 2011 Egyes meghatározott juttatások Új szabályozás vonatkozik 2011-tıl egyes jellemzıen nem pénzbeli juttatásokra, és egyidejőleg megszőnik a természetbeni juttatás fogalma és szabályozása [Szja

Kafetéria Szabályzat

... (társaság neve)... (adószám) Kafetéria Szabályzat Érvényes:... -tól Érvénybe helyezte:... Tartalomjegyzék 1. A kafetéria szabályzat célja...3 2. Társaság bemutatása...4 3. A társaságnál alkalmazható

... (társaság neve)... (adószám) Kafetéria Szabályzat Érvényes:... -tól Érvénybe helyezte:... Tartalomjegyzék 1. A kafetéria szabályzat célja...3 2. Társaság bemutatása...4 3. A társaságnál alkalmazható

A cafetéria juttatások 2015. évi változásai

H - 1 0 3 7 B u d a p e s t M o n t e v i d e o u. 3 / A T e l. : + 3 6 1 4 3 0-3 4 0 0 F a x : + 3 6 1 4 3 0-3 4 0 2 a b t @ a b t. h u w w w. a b t. h u Budapest, 2014. november 25. A cafetéria juttatások

H - 1 0 3 7 B u d a p e s t M o n t e v i d e o u. 3 / A T e l. : + 3 6 1 4 3 0-3 4 0 0 F a x : + 3 6 1 4 3 0-3 4 0 2 a b t @ a b t. h u w w w. a b t. h u Budapest, 2014. november 25. A cafetéria juttatások

Béren kívüli juttatások (adó- és járulékteher összesen: 34,22%)

") Tisztelt Ügyfelünk! Az Országgyűlés elfogadta a 2017-re vonatkozó új cafeteria szabályokat. Az alábbiak szerint lehet tervezni a jövő évi juttatásokat. Cafeteria 2017. Adómentes juttatások( nincs adó-

Tisztelt Ügyfelünk! Az Országgyűlés elfogadta a 2017-re vonatkozó új cafeteria szabályokat. Az alábbiak szerint lehet tervezni a jövő évi juttatásokat. Cafeteria 2017. Adómentes juttatások( nincs adó-

Béren kívüli-, és adómentes juttatások

Béren kívüli-, és adómentes juttatások Béren kívüli juttatások adózási szempontból az alábbi csoportokba sorolhatók - Kedvezményes kifizetői adózás mellett adható nem pénzbeli juttatások - Kifizetői adófizetés

Béren kívüli-, és adómentes juttatások Béren kívüli juttatások adózási szempontból az alábbi csoportokba sorolhatók - Kedvezményes kifizetői adózás mellett adható nem pénzbeli juttatások - Kifizetői adófizetés

Hivatkozási szám a TAB ülésén: 1. (T/625.) Az Országgyűlés Törvényalkotási bizottsága. A bizottság MSZP frakcióhoz tartozó tagjainak javaslata.

Az Országgyűlés Törvényalkotási bizottsága. A bizottság MSZP frakcióhoz tartozó tagjainak javaslata.") Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 1. (T/625.) A bizottság MSZP frakcióhoz tartozó tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási

Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 1. (T/625.) A bizottság MSZP frakcióhoz tartozó tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási

A társadalombiztosítási és egyes szociális jogszabályok legfőbb változásai 2009-ben

A társadalombiztosítási és egyes szociális jogszabályok legfőbb változásai 2009-ben A társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint a szolgáltatások fedezetéről szóló törvény

A társadalombiztosítási és egyes szociális jogszabályok legfőbb változásai 2009-ben A társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint a szolgáltatások fedezetéről szóló törvény

Eplény Községi Önkormányzat Képviselő-testülete január 26-ai ülésére

E L Ő T E R J E S Z T É S Eplény Községi Önkormányzat Képviselő-testülete 2012. január 26-ai ülésére Tárgy: Cafeteria szabályzat elfogadása Előadó: Fiskál János polgármester Előterjesztés tartalma: határozat

E L Ő T E R J E S Z T É S Eplény Községi Önkormányzat Képviselő-testülete 2012. január 26-ai ülésére Tárgy: Cafeteria szabályzat elfogadása Előadó: Fiskál János polgármester Előterjesztés tartalma: határozat

Tájékoztatás a támogatási formákra való jogosultságról:

Tájékoztatás a támogatási formákra való jogosultságról: Bérpótló juttatás: A Nemzeti Közfoglalkoztatási Program keretében az aktív korú nem foglalkoztatott személyek részére megállapított rendelkezésre

Tájékoztatás a támogatási formákra való jogosultságról: Bérpótló juttatás: A Nemzeti Közfoglalkoztatási Program keretében az aktív korú nem foglalkoztatott személyek részére megállapított rendelkezésre

VÁLTOZÁSOK 2006. SZEPTEMBER 1-TŐL

Mi mennyi 2006-ban? VÁLTOZÁSOK 2006. SZEPTEMBER 1-TŐL 1. A kötelező legkisebb munka (minimál) és a garantált minimum összege (a kötelező legkisebb munka (minimál) és a garantált minimum megállapításáról

Mi mennyi 2006-ban? VÁLTOZÁSOK 2006. SZEPTEMBER 1-TŐL 1. A kötelező legkisebb munka (minimál) és a garantált minimum összege (a kötelező legkisebb munka (minimál) és a garantált minimum megállapításáról

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Társadalombiztosítási változások 2011.

Társadalombiztosítási változások 2011. A./ Járulékmértékek Foglalkoztatói járulék Változatlanul 27 százalék, felső határ nélkül. Belső megoszlása továbbra is ugyanaz: 24 százalék a nyugdíjbiztosítási,

Társadalombiztosítási változások 2011. A./ Járulékmértékek Foglalkoztatói járulék Változatlanul 27 százalék, felső határ nélkül. Belső megoszlása továbbra is ugyanaz: 24 százalék a nyugdíjbiztosítási,

Kiegészítő tájékoztatás a 2012. évi nem pénzbeli juttatások közterheihez

Kiegészítő tájékoztatás a 2012. évi nem pénzbeli juttatások közterheihez 2011. december Kiegészítő tájékoztatás a 2012. évi nem pénzbeli juttatások közterheihez Auditing and Consulting Phone: +36.1.375.4921

Kiegészítő tájékoztatás a 2012. évi nem pénzbeli juttatások közterheihez 2011. december Kiegészítő tájékoztatás a 2012. évi nem pénzbeli juttatások közterheihez Auditing and Consulting Phone: +36.1.375.4921

A Tbj. törvény 2010. évi változása

A Tbj. törvény 2010. évi változása A 2010. január 1-jétıl megszerzett jövedelmekre és fizetési kötelezettségekre kell alkalmazni. A 19. (1) és (3) bekezdését a 2010. január 1-jétıl megszerzett jövedelmekre

A Tbj. törvény 2010. évi változása A 2010. január 1-jétıl megszerzett jövedelmekre és fizetési kötelezettségekre kell alkalmazni. A 19. (1) és (3) bekezdését a 2010. január 1-jétıl megszerzett jövedelmekre

A TÁRSADALOMBIZTOSÍTÁSI ÉS EGYES SZOCIÁLIS JOGSZABÁLYOK LEGFŐBB VÁLTOZÁSAI 2009.

A TÁRSADALOMBIZTOSÍTÁSI ÉS EGYES SZOCIÁLIS JOGSZABÁLYOK LEGFŐBB VÁLTOZÁSAI 2009. I. A társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint a szolgáltatások fedezetéről szóló törvény

A TÁRSADALOMBIZTOSÍTÁSI ÉS EGYES SZOCIÁLIS JOGSZABÁLYOK LEGFŐBB VÁLTOZÁSAI 2009. I. A társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint a szolgáltatások fedezetéről szóló törvény

Személyi jövedelemadó- és járulékváltozások - 2012

Személyi jövedelemadó- és járulékváltozások - 2012 Dr. Nink Gabriella 2011. december 1. Személyi jövedelemadó Adóalap 2012 január 1-től nem kell az adóalap-kiegészítést alkalmazni, amennyiben az éves összevont

Személyi jövedelemadó- és járulékváltozások - 2012 Dr. Nink Gabriella 2011. december 1. Személyi jövedelemadó Adóalap 2012 január 1-től nem kell az adóalap-kiegészítést alkalmazni, amennyiben az éves összevont

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Személyi jövedelemadó és a non-profit szervezetek. Dr. Orbán Ildikó

Személyi jövedelemadó és a non-profit szervezetek Dr. Orbán Ildikó Reprezentáció üzleti ajándék Nem pénzben adott vagyoni értéknek minősül Adófizetésre kötelezett: a kifizető Mentes reprezentáció, üzleti

Személyi jövedelemadó és a non-profit szervezetek Dr. Orbán Ildikó Reprezentáció üzleti ajándék Nem pénzben adott vagyoni értéknek minősül Adófizetésre kötelezett: a kifizető Mentes reprezentáció, üzleti

2015. június 22. Előadó: dr. Sümegi Nóra

2015. június 22. Előadó: dr. Sümegi Nóra A kiegészítő tevékenységet folytató egyéni vállalkozó kivétje vagy átalányban megállapított jövedelme után fizetendő nyugdíjjárulékával szemben érvényesítheti a

2015. június 22. Előadó: dr. Sümegi Nóra A kiegészítő tevékenységet folytató egyéni vállalkozó kivétje vagy átalányban megállapított jövedelme után fizetendő nyugdíjjárulékával szemben érvényesítheti a

Cafetéria nyilvántartás

A cafetéria nyilvántartás segíti a személyre szóló, éves cafetéria keret tervezését, havi bontásban nyilvántartásba veszi a tervezett juttatásokat, valamint megjeleníti a számfejtett juttatásokat. A programban

A cafetéria nyilvántartás segíti a személyre szóló, éves cafetéria keret tervezését, havi bontásban nyilvántartásba veszi a tervezett juttatásokat, valamint megjeleníti a számfejtett juttatásokat. A programban

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

TB, EHO, SZOCHO változások 2015. Zahoránszki Szilvia Társadalombiztosítás Járulékalapot képező jövedelem: / Tbj. 4. k) pont/ 1. a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban:

Szja bevallás a 2012-es évről

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

TÁRSADALOMBIZTOSÍTÁS december 12. Előadó: Lakiné Szkiba Judit

TÁRSADALOMBIZTOSÍTÁS 2014 2013. december 12. Előadó: Lakiné Szkiba Judit Családi járulékkedvezmény Jogosultak: Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított, és a családi

TÁRSADALOMBIZTOSÍTÁS 2014 2013. december 12. Előadó: Lakiné Szkiba Judit Családi járulékkedvezmény Jogosultak: Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított, és a családi

Egészségügyi hozzájárulás fizetési kötelezettség január 1-jétől

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

JÖVEDELEMNYILATKOZAT

JÖVEDELEMNYILATKOZAT A Személyi adatok 1. Az ellátást igénylő neve: (Leánykori név: 2. Az ellátást igénylő bejelentett lakóhelyének címe: 3. Az ellátást igénylő tartózkodási helyének címe: 4. Ha az ellátást

JÖVEDELEMNYILATKOZAT A Személyi adatok 1. Az ellátást igénylő neve: (Leánykori név: 2. Az ellátást igénylő bejelentett lakóhelyének címe: 3. Az ellátást igénylő tartózkodási helyének címe: 4. Ha az ellátást

1. Általános szabályok

1 számú melléklet 2/2004. ügyviteli utasításhoz a természetbeni juttatások elszámolásával és nyilvántartásával kapcsolatos eljárások rendjéről 2009. évre Hatályos: 2009. 12. 31. napjáig Adómentesen adható

1 számú melléklet 2/2004. ügyviteli utasításhoz a természetbeni juttatások elszámolásával és nyilvántartásával kapcsolatos eljárások rendjéről 2009. évre Hatályos: 2009. 12. 31. napjáig Adómentesen adható

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZİI ÉS VÁLTOZÁSAI 2011. január 1-tıl

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZİI ÉS VÁLTOZÁSAI 2011. január 1-tıl Adótábla: Egykulcsos adó bevezetése, valamennyi összevont adóalapba tartozó, valamint

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZİI ÉS VÁLTOZÁSAI 2011. január 1-tıl Adótábla: Egykulcsos adó bevezetése, valamennyi összevont adóalapba tartozó, valamint

Adatlap Budapest, János utca 55. Budapest, Bíbor utca 22

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Társadalombiztosítás

Társadalombiztosítás 2013 Járulékok Nyugdíjjárulék 10 % Egészségbiztosításiés munkaerő-piaci járulék Egészségügyi szolgáltatási járulék 8,5 % [3 + 4 + 1,5 ] 6660 (napi 222) Ft. [5 790 Ft.] 1 JÁRULÉKFIZETÉSI

Társadalombiztosítás 2013 Járulékok Nyugdíjjárulék 10 % Egészségbiztosításiés munkaerő-piaci járulék Egészségügyi szolgáltatási járulék 8,5 % [3 + 4 + 1,5 ] 6660 (napi 222) Ft. [5 790 Ft.] 1 JÁRULÉKFIZETÉSI

A százalékos mértékű egészségügyi hozzájárulás alapjának megállapítása

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZİI ÉS VÁLTOZÁSAI 2012. január 1-tıl

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZİI ÉS VÁLTOZÁSAI 2012. január 1-tıl SZJA kulcs 16% Adójóváírás megszőnik Szuperbruttósítás 202.000 Ft/hó kereset felett

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZİI ÉS VÁLTOZÁSAI 2012. január 1-tıl SZJA kulcs 16% Adójóváírás megszőnik Szuperbruttósítás 202.000 Ft/hó kereset felett

Magyar joganyagok - 424/2012. (XII. 29.) Korm. rendelet - a Nyugdíjbiztosítási Alap k 2. oldal h)1 a gyed, gyes, gyermeknevelési támogatás (gyet), ápo

Korm. rendelet - a Nyugdíjbiztosítási Alap k 2. oldal h)1 a gyed, gyes, gyermeknevelési támogatás (gyet), ápo") Magyar joganyagok - 424/2012. (XII. 29.) Korm. rendelet - a Nyugdíjbiztosítási Alap k 1. oldal 424/2012. (XII. 29.) Korm. rendelet a Nyugdíjbiztosítási Alap kezeléséért felelős nyugdíjbiztosítási szerv,

Magyar joganyagok - 424/2012. (XII. 29.) Korm. rendelet - a Nyugdíjbiztosítási Alap k 1. oldal 424/2012. (XII. 29.) Korm. rendelet a Nyugdíjbiztosítási Alap kezeléséért felelős nyugdíjbiztosítási szerv,

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

TÁJÉKOZTATÓ. a jövedelemkiegészítés összegének munkáltató általi megállapításához december

TÁJÉKOZTATÓ a jövedelemkiegészítés összegének munkáltató általi megállapításához 2017. december 2 Tisztelt Ügyintéző! Az alábbiakban a jövedelemkiegészítés összegének munkáltató általi megállapításához

TÁJÉKOZTATÓ a jövedelemkiegészítés összegének munkáltató általi megállapításához 2017. december 2 Tisztelt Ügyintéző! Az alábbiakban a jövedelemkiegészítés összegének munkáltató általi megállapításához

SZEMÉLYI JÖVEDELEMADÓ

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

SZEMÉLYI JÖVEDELEMADÓ Ingatlan bérbeadás Amennyiben az ingatlan bérbeadásból származó jövedelem meghaladja az egy millió forintot és így a bérbeadó magánszemély 14%-os egészségügyi hozzájárulás (EHO) fizetésére

E l ő t e r j e s z t é s

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERE Szám: EPL/57/16/2014. E l ő t e r j e s z t é s Eplény Községi Önkormányzat Képviselő-testülete 2014. december 17-i ülésére Tárgy: Eplény Községi Önkormányzat

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERE Szám: EPL/57/16/2014. E l ő t e r j e s z t é s Eplény Községi Önkormányzat Képviselő-testülete 2014. december 17-i ülésére Tárgy: Eplény Községi Önkormányzat

Családi járulékkedvezmény 2014

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

Családi járulékkedvezmény 2014 NAV tájékoztató Ha Ön igényli, hogy a munkáltatója az Ön járandóságaiból a családi kedvezmény figyelembe vételével vonja le az adóelőleget, ezt a nyilatkozatot két példányban

KÖZSZOLGÁLATI SZABÁLYZAT a cafetéria juttatás tárgyában

Gárdonyi Polgármesteri Hivatal KÖZSZOLGÁLATI SZABÁLYZAT a cafetéria juttatás tárgyában Jóváhagyta: Gárdony Város Önkormányzat Képviselő-testülete /2018. (.) számú határozatával Tóth István polgármester

Gárdonyi Polgármesteri Hivatal KÖZSZOLGÁLATI SZABÁLYZAT a cafetéria juttatás tárgyában Jóváhagyta: Gárdony Város Önkormányzat Képviselő-testülete /2018. (.) számú határozatával Tóth István polgármester

OBB Előadás. Kovács Krisztina UCMS Group Hungary Kft. 2015.09.21

OBB Előadás Kovács Krisztina UCMS Group Hungary Kft. 2015.09.21 Szociális hozzájárulási adóból és szakképzési hozzájárulásból igénybe vehető kedvezmények Jogszabályok 2011. évi CLVI. törvény IX. fejezete

OBB Előadás Kovács Krisztina UCMS Group Hungary Kft. 2015.09.21 Szociális hozzájárulási adóból és szakképzési hozzájárulásból igénybe vehető kedvezmények Jogszabályok 2011. évi CLVI. törvény IX. fejezete

A magánszemélyek által megszerzett jövedelmeket érintő adóváltozások 2011.

A magánszemélyek által megszerzett jövedelmeket érintő adóváltozások 2011. Személyi jövedelemadó változások 1. Az adó mértéke Megszűnik a sávosan progresszív adózás! 2011-től 16 százalékos egységes személyi

A magánszemélyek által megszerzett jövedelmeket érintő adóváltozások 2011. Személyi jövedelemadó változások 1. Az adó mértéke Megszűnik a sávosan progresszív adózás! 2011-től 16 százalékos egységes személyi

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

1108A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú állami adóhatósághoz Hibásnak minősített

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása jétől

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

E l ő t e r j e s z t é s

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERE Szám: EPL/36/2/2016. E l ő t e r j e s z t é s Eplény Községi Önkormányzat Képviselő-testülete 2016. február 24-i ülésére Tárgy: Eplény Községi Önkormányzat Cafetéria

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERE Szám: EPL/36/2/2016. E l ő t e r j e s z t é s Eplény Községi Önkormányzat Képviselő-testülete 2016. február 24-i ülésére Tárgy: Eplény Községi Önkormányzat Cafetéria

TÉNYEK, TRENDEK, VÉLEMÉNYEK. Mi mennyi 2007-ben? 1. Munkabérek, illetmények (minimálbér, garantált bérminimum)

") TÉNYEK, TRENDEK, VÉLEMÉNYEK Mi mennyi 2007-ben? 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 2007. 01. 01-től 2007. 12. 31-ig 316/2005. (XII. 25.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét

TÉNYEK, TRENDEK, VÉLEMÉNYEK Mi mennyi 2007-ben? 1. Munkabérek, illetmények (minimálbér, garantált bérminimum) 2007. 01. 01-től 2007. 12. 31-ig 316/2005. (XII. 25.) Korm. rend. Havi bér Ft/hó Heti bér Ft/hét

Tisztelt Szülők! Záhony Város Önkormányzata

Tisztelt Szülők! Tájékoztatjuk Önöket, hogy a gyermekek védelméről és a gyámügyi igazgatásról szóló 1997. évi XXXI. törvény (a továbbiakban Gyvt.) 2015. szeptember 1- jétől hatályos rendelkezései, az ott

Tisztelt Szülők! Tájékoztatjuk Önöket, hogy a gyermekek védelméről és a gyámügyi igazgatásról szóló 1997. évi XXXI. törvény (a továbbiakban Gyvt.) 2015. szeptember 1- jétől hatályos rendelkezései, az ott