2015. ÉVI ADÓTÖRVÉNY VÁLTOZÁSOK, EKÁER GYAKORLATI TAPASZTALATOK

|

|

|

- Enikő Bognárné

- 8 évvel ezelőtt

- Látták:

Átírás

1 2015. ÉVI ADÓTÖRVÉNY VÁLTOZÁSOK, EKÁER GYAKORLATI TAPASZTALATOK

2 EKÁER-Ellenőrzési tapasztalatok On-line pénztárgép használatának kiterjesztése április 28. Dr. Kazsuk Attila igazgató 2

15.")

3 Ellenőrzési módszertan: paradigmaváltás igénye Ellenőrzések (db) 1995: 1995: 212e Bevallások (db) e 2014: 225e 2014: e 3

15.")

4 Ellenőrzési módszertan: a focihoz mindenki ért Cikk: "már most érzékelhető, hogy a Szlovákiában, Romániában áfacsalásra szakosodott cégek forgalma csökkent az EKÁER-nek köszönhetően. " Komment: MI VAN????? Ha tudják, hogy kik ezek a cégek akkor minek kellett ezt bevezetni? Munkahelyteremtés? 4

5 Ellenőrzési módszertan: bizonyítási problémák Tudta, tudhatta? Időmúlás körülmények változása. Határellenőrzés megszűnt, de a határok nem. Nem ott jelentkezik az adóelőny, ahol nyilvánvaló a jogsértés itt nincs mit elvonni. Igazolatlan eredetű, dokumentációval nem rendelkező szállítmányok nem voltak elvonhatóak. 5

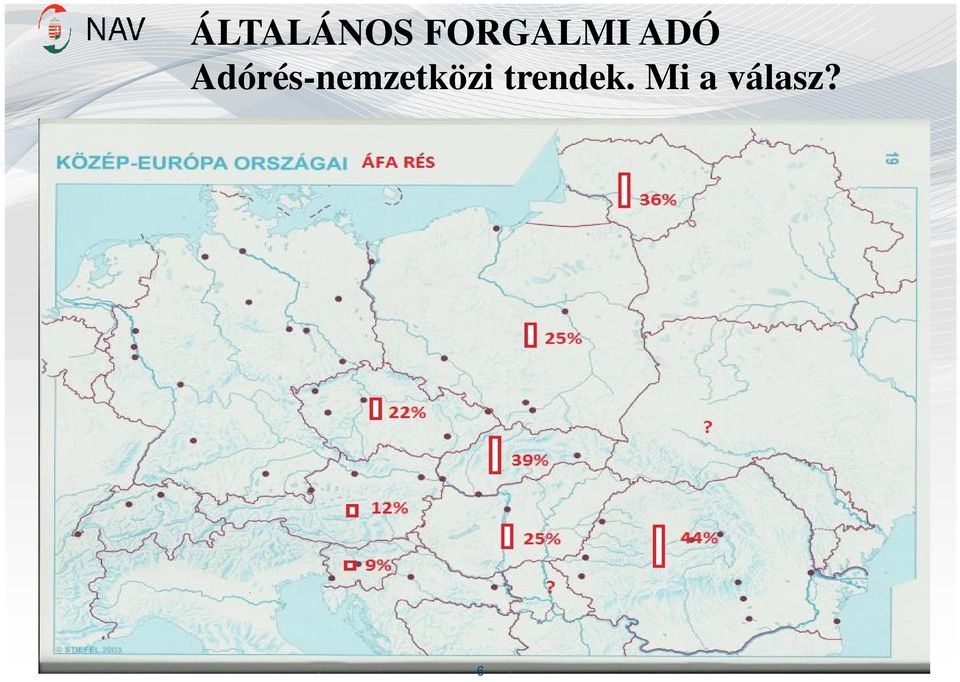

6 ÁLTALÁNOS FORGALMI ADÓ Adórés-nemzetközi trendek. Mi a válasz? 6

7 Válasz: EKAER. Mire nyújt megoldást? A gazdasági esemény és az ellenőrzés időben közel kerül egymáshoz - valósidejűség. Úgy kontrollálunk gazdasági eseményeket, hogy az adózót nem kell bevonni, kompenzálva az adatrögzítés terheit. A hangsúly átkerül a reparálásról a megelőzésre (biztosítéki rendszer) társadalmi haszon. Az adóelőny elvonása azonnali lehet. Az igazolatlan eredetű áruk szállítása, ezáltal forgalmazása, forgalomba hozatala elnehezül. A kockázati profilok algoritmizálhatóak az EKAER adatokra, ezáltal jelentős emberi erőforrás takarítható meg. Más, társadalmilag hasznos hatások: élelmiszerbiztonság, veszélyes anyagok szállítása. 7

8 EKAER felhasználási lehetőségei Bejelentett adatok kockázatelemzése Bejelentésben megadott adatok kockázata Ügyleti szereplők kockázata Közúti ellenőrzések Bejelentést elmulasztók kiszűrése Igazolatlan eredetű áru elvonása Gyanús szállítmányok hatósági zár alá helyezése Riasztás, figyelőztetés Valamely adózó, jármű szállításai Adott szállítmány mozgása 8

9 EKAER. Új szervezeti megoldások. EKAER csoport. Rugalmas, operatív, azonnal mozgósítható, non-stop ellenőrző egység. Személyzeti garanciák: Vegyes összetétel (adóellenőrök eltérő szakmai előélettel, végrehajtók, kockázatelemzők, pénzügyőrök). Munkaszervezési újdonság ügyelet. Általános megbízólevél kiterjedt felhatalmazás. Technikai feltételrendszer Megfelelő ellátottság (gépjárművek). Kommunikációs eszközök (mobil adatelemző eszközök, EDR). 9

. Munkaszervezési újdonság ügyelet. Általános megbízólevél kiterjedt felhatalmazás.")

10 EKÁER ellenőrzések végrehajtása II. Közúti, a járőri ellenőrzéssel egyidejű, szoros információcsere a szakágak között. 10

11 Székhely hez, telephely hez ka pcso ló dó ellenő rzések K ö zúti ellenő rzések Érdekesebb statisztikai adatok Ellenőrzött adózók száma Ellenőrzések száma ebből: adatgyűjtésre irányuló ellenőrzés száma ebből: foglalkoztatotti ellenőrzés száma Vámhatósági infoglalás esetszám Vámhatósági infoglalás becsérték összesen Önkéntes teljesítés esetszám (vámhatósági ingófoglalás) Önkéntes teljesítés összege (vámhatósági ingófoglalás) Ellenőrzött szállítmányok darabszáma összesen Adózár felhelyezés esetszáma összesen EKÁER bejelentés-köteles szállítmányok száma ebből: EKÁER bejelentéssel rendelkező szállítmányok száma Vámhatósági infoglalás esetszám Vámhatósági infoglalás becsérték összesen Önkéntes teljesítés esetszám (vámhatósági ingófoglalás) Önkéntes teljesítés összege (vámhatósági ingófoglalás) 11 Adatok

12 Tapasztalatok: általában A türelmi időszak alatt sokan nem igényelték meg az EKAER számot az éles üzemben ritka az EKAER szám hiánya. A türelmi időszakban nem volt megfelelő adatbiztonság, mivel sokan tesztadatokat adtak meg. A biztosítéki rendszer élesedése vízválasztónak bizonyult jelentős attitűdváltás az adócsalók részéről. A biztosítékot jellemzően készpénzben fizetik, bankgarancia nagyon ritka. Leginkább a KOMA adatbázisba történő jelentkezéssel élnek (havi 130-ról 1300-ra nőtt a bejelentkezések száma) Adózó kockázati biztosíték nyújtása során nem adja meg adószámát a közlemény rovatban nehezíti a beazonosítást 12

13 Tapasztalatok: általában Többször előfordult, hogy a bejelentésre valótlan adatokkal került sor (például értékként 1,- Ft, súlyként 1 kg, vagy a szállítást végző jármű rendszámaként az ABC-123), az ellenőrzés alatt a bejelentést javították, pótolták vagy a mulasztást elismerték. Több alkalommal bizonyítottan az EKAER rendszer hibájából nem sikerült számot kérni, ezen tény igazolása esetén türelmesek vagyunk. Különösen sok visszaélést tapasztalunk az élelmiszerek vonatkozásában (zöldség-gyümölcs, alma, tojás, csokoládé). Jellemző mulasztások az EKAER köteles bejelentések hibái mellett: telephely be nem jelentése, be nem jelentett alkalmazott foglalkoztatása, jármű túlterhelése, bevallási kötelezettség elmulasztása. 13

.")

14 I. Egyedi tapasztalatok : Kockázatelemzés-láncügyletes csalás Bejelentő adózó bevallásainak ellentmondásai Bejelentett adatok alapján gyanús ügyleti modell A szállítmány a HU-GO rendszerben megjelent EKAER csoport a helyszínen fogadta 14

15 I. Egyedi tapasztalatok: Kockázatelemzés-láncügyletes csalás Helyszínen Valós időben Járművek átvizsgálása, Iratok bevonása Tanúk meghallgatá sa Hatékonyan Társ EKAER csoport értesítése 15

16 I. Egyedi tapasztalatok: Kockázatelemzés-láncügyletes csalás Megállapítást nyert: Műtrágya Románia helyett Lengyelországból. A kamiont személyautóval kísérik, amelyben több cég bizonylattömbjeit is megtaláltuk. Az importőr cég IV. negyedévben alakult Budapesten. Székhelyszolgáltatónál van bejegyezve, infrastrukturális háttere (raktár, jármű, alkalmazott) nincs IV negyedévében 500 milliós VIES eltérést halmozott fel. Adóminimalizáló, közösségen belüli beszerzéseit értékesíti, de nincs fizetendő adója, mivel ugyanolyan nagyságrendű belföldi beszerzést is vall. Készlete viszont nincs. Március 10-én egyszerre 109 EKAER számot igényelt, azóta egyet sem. 16

17 I. Egyedi tapasztalatok: Kockázatelemzés-láncügyletes csalás Amit az EKAER hozott a konyhára : A kockázati profil működött, a bejelentés adatai alapján felfigyeltünk az adózóra. A gazdasági eseménnyel egyidejűleg ellenőriztünk, bizonyítékokat találtunk az utólagos ellenőrzéshez. A VIES eltérés alapján ideiglenes biztosítási intézkedést alkalmaztunk, adózó bankszámláját zároltuk. Ellenőrzését Budapesten azonnal megkezdték. A megkért 109 EKAER számhoz tartozó ügyletek ellenértéke 254 millió forint erejéig biztosítékba vonhatóak. Adózóra riasztást állítottunk be, szállítmányait figyeljük. 17

18 II. Egyedi tapasztalatok: Közúti ellenőrzés-láncügyletes csalás Közösségi eladó A Belföldi eltűnő kereskedő B Belföldi tényleges vevő E Az áru átvétele a 24-es mezőben nincs leigazolva! A kamion mégis üres! 2 db különböző EKAER szám

19 dunakeszi Kft debreceni Kft II. Egyedi tapasztalatok: Közúti ellenőrzésláncügyletes csalás A fülke átvizsgálása során egy belföldi szállítólevelet is felleltek az ellenőrzést végző kollégák. A belföldi szállítólevél alapján (28 paletta l UHT tej) az eladó már egy dunakeszi Kft. vevő egy debreceni Kft, aki a CMR fuvarokmányon lerakóként megjelenő azonos címen tevékenykedő adózó. EZ MÉG ÉRDEKES LESZ!

az eladó már egy dunakeszi Kft.")

20 II. Egyedi tapasztalatok: Közúti ellenőrzés-láncügyletes csalás Megállapítást nyert: A belföldi első vevő székhelyszolgáltatóhoz bejegyzett, bevallott adóját nem fizeti meg. A belföldi szállítólevél a HU-GO rendszer adatai alapján fiktív, a termék az ott feltüntetett településeken soha nem járt. A helyszíni ellenőrzés során újabb szállítmányok futottak be, ezek is ellenőrzés alá kerültek. Ennek során kiderült, hogy a belföldi szállítólevelet a járművezetők, nem a feladónál, hanem a címzettnél kapták meg, kiállítva, lepecsételve. Ez az irracionális adminisztratív lépés alátámasztja az ügyleti szereplők tudatos együttműködését. 20

21 Ez a szállítmány soha nem járt Budapesten!!!!

22 II. Egyedi tapasztalatok: Közúti ellenőrzés-láncügyletes csalás Amit az EKAER hozott a konyhára : A jármű átvizsgálása során derült fény a dokumentáció duplikálására. A HU-GO rendszer rögzített adatai egyértelművé tették, hogy a belföldi szállítólevél fiktív. Így a láncügyletben szereplő eltűnő kereskedő és puffer cégek szerepe megkérdőjelezhető. TUDTA-TUDHATTA??? A helyszíni ellenőrző egység által feltárt ellentmondás a belföldi szállítólevél kibocsátóját illetően alkalmas annak bizonyítására, hogy a végső beszerző üzletlánc nem csak tudhatott az adóelkerülésről, hanem abban tevékeny szerepet vállalt a hamis dokumentálásban való tevékeny részvételével. 22

23 III. Egyedi tapasztalatok: Kockázatelemzés-más hatóság bevonása Élelmiszer- NÉBIH bevonása Bejelentett adatok és adózó nyilvántartási adatai ellentmondásban A szállítmány a HU-GO rendszerben megjelent EKAER csoport a helyszínen fogadta 23

24 III. Egyedi tapasztalatok: Kockázatelemzés-más hatóság bevonása Lengyel burgonya Átcsomagolás Biztonsági lánc igazolatlan magyarító készülék Hatósági zár a magyarított terméken 24

25 III. Egyedi tapasztalatok: Kockázatelemzés-más hatóság bevonása Amit az EKAER hozott a konyhára : Adóigazgatási adatok ellentmondásából indult az élelmiszerbiztonsági eljárás. Élelmiszerlánc meghamisítására fény derült, a forgalomba hozatal meghiúsult. Olyan termékek kerültek elvonásra, melyek forgalmazása több oldalról is sérti a közérdeket: adózás, élelmiszerbiztonság, fogyasztóvédelem, versenyjog. 25

26 IV. Egyedi tapasztalatok: Közúti ellenőrzés-bevétel eltitkolás Tüzifa szállítmányok Romániából-Magyarországra. Megszűnt cég részére Magánszemély részére 26

27 IV. Egyedi tapasztalatok: Közúti ellenőrzés-bevétel eltitkolás Amit az EKAER hozott a konyhára : A sofőrök helyszíni nyilatkoztatásából meghatározható volt a valódi vevő. Azonnali ellenőrzések áru eredet vizsgálatok. A rendszeres bevétel eltitkolás megállapítható volt. A jogsértő gyakorlat megszűnt. 27

28 Bevételek: ÁFA bevételek alakulása 2014-hez képest, 2015 első negyedévében: Országosan: + 67 milliárd Szabolcs: + 3 milliárd 28

29 Gyűjtőfuvar bejelentése től: Egy feladó több felrakodási címéről EU fel EU fel EU fel BEJELENT Belföld LE Belföld fel BEJELENT Belföld fel BEJELENT Belföld fel BEJELENT Belföld LE Belföld fel BEJELENT Belföld fel BEJELENT Belföld fel BEJELENT EU LE 29

30 Gyűjtőfuvar bejelentése től: Egy címzett több kirakodási címére EU FEL Belföld le BEJELENT Belföld le BEJELENT Belföld le BEJELENT Belföld FEL Belföld le Belföld le Belföld le BEJELENT BEJELENT BEJELENT Belföld FEL EU le BEJELENT EU le EU le 30

31 Változás: két EKÁER szám egy szállítmányhoz április 1-jétől a Rendelet 13. (2) bekezdése értelmében belföld-belföld relációban, ha a nem kockázatos terméket a címzett fuvarozza vagy fuvaroztatja el, akkor a bejelentés a címzettet terheli. ugyanazon feladótól ugyanazon címzett részére egy gépjárművel fuvaroznak kockázatos és nem kockázatos terméket, mind a kockázatos, mind a nem kockázatos termékek esetében fennáll az EKÁER szám igénylési kötelezettség, akkor a kockázatos termékek tekintetében a feladó, a nem kockázatos termékek esetében pedig a címzett a bejelentésre kötelezett. 31

32 Köszönöm a figyelmet! 32

Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer. dr. Lambertus József

Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer dr. Lambertus József Miről lesz szó? Az EKAER bevezetésének célja Az EKAER főbb szabályai Gyakori kérdések, problémák Az ellenőrzés gyakorlata Kötelezettségek

Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer dr. Lambertus József Miről lesz szó? Az EKAER bevezetésének célja Az EKAER főbb szabályai Gyakori kérdések, problémák Az ellenőrzés gyakorlata Kötelezettségek

EKAER - aktuális kérdései -

EKAER - aktuális kérdései - Kenyeres Beáta KAIG Ügyfélkapcsolati Főosztály Témák: EKAER célja Jogszabályi háttér Változások Kockázati biztosíték, mentesség Fontosabb adatok EKAER bevezetésének célja: Áruk

EKAER - aktuális kérdései - Kenyeres Beáta KAIG Ügyfélkapcsolati Főosztály Témák: EKAER célja Jogszabályi háttér Változások Kockázati biztosíték, mentesség Fontosabb adatok EKAER bevezetésének célja: Áruk

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer a gyakorlati oldalról. Varga Zoltán Officer Documentation & Customs

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer a gyakorlati oldalról Varga Zoltán Officer Documentation & Customs 2. Jogszabályok: A törvény: 2003. évi XCII. törvény (ide vonatkozó rendelkezései):

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer a gyakorlati oldalról Varga Zoltán Officer Documentation & Customs 2. Jogszabályok: A törvény: 2003. évi XCII. törvény (ide vonatkozó rendelkezései):

(Electronic Transport Control System)

") (Electronic Transport Control System) ETCS rendszer bevezetésének okai már EU csatlakozás előtt is nagy mennyiségű fiktív számlákkal találkozott a hatóság, amely jelentős bevétel kiesést jelentett az állami

(Electronic Transport Control System) ETCS rendszer bevezetésének okai már EU csatlakozás előtt is nagy mennyiségű fiktív számlákkal találkozott a hatóság, amely jelentős bevétel kiesést jelentett az állami

EKAER Elektronikus Közúti Áruforgalom Ellenőrző Rendszer. Dr. Varga Árpád NAV elnökhelyettes

EKAER Elektronikus Közúti Áruforgalom Ellenőrző Rendszer Dr. Varga Árpád NAV elnökhelyettes Vonatkozó jogszabályok Az adózás rendjéről szóló 2003. évi XCII. törvény (Art.) 22/E., 11. számú melléklet 50/2014.

EKAER Elektronikus Közúti Áruforgalom Ellenőrző Rendszer Dr. Varga Árpád NAV elnökhelyettes Vonatkozó jogszabályok Az adózás rendjéről szóló 2003. évi XCII. törvény (Art.) 22/E., 11. számú melléklet 50/2014.

EKAER. Közúti Áruforgalom Ellenőrző Rendszer I. RÉSZ

EKAER Közúti Áruforgalom Ellenőrző Rendszer I. RÉSZ Közúti fuvarozás (ugyanazon útdíjköteles vel ugyanazon feladó ill. címzett esetén egy fuvarozás keretében lásd. "gyűjtőfuvar" ) EU-ból M.országra beszerzés

EKAER Közúti Áruforgalom Ellenőrző Rendszer I. RÉSZ Közúti fuvarozás (ugyanazon útdíjköteles vel ugyanazon feladó ill. címzett esetén egy fuvarozás keretében lásd. "gyűjtőfuvar" ) EU-ból M.országra beszerzés

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer (EKAER)

") Elektronikus Közúti Áruforgalom Ellenőrző Rendszer (EKAER) Jogszabályi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (Art.) 22/E., 2015. március 1-jétől hatályos 22/E., 88. (6), (6a), (6b) bekezdései,

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer (EKAER) Jogszabályi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (Art.) 22/E., 2015. március 1-jétől hatályos 22/E., 88. (6), (6a), (6b) bekezdései,

Főbb EKAER tudnivalók. 2014. december 19.

Főbb EKAER tudnivalók 2014. december 19. Kire vonatkozik a bejelentési kötelezettség? A bejelentési kötelezettség minden egyes útdíj köteles gépjárművel (3,5 t feletti össztömegű gépjármű) végzett közúti

Főbb EKAER tudnivalók 2014. december 19. Kire vonatkozik a bejelentési kötelezettség? A bejelentési kötelezettség minden egyes útdíj köteles gépjárművel (3,5 t feletti össztömegű gépjármű) végzett közúti

Főbb EKAER tudnivalók. 2015. március 1.

Főbb EKAER tudnivalók 2015. március 1. Kire vonatkozik a bejelentési kötelezettség? A bejelentési kötelezettség minden egyes útdíj köteles gépjárművel (3,5 t feletti össztömegű gépjármű) végzett közúti

Főbb EKAER tudnivalók 2015. március 1. Kire vonatkozik a bejelentési kötelezettség? A bejelentési kötelezettség minden egyes útdíj köteles gépjárművel (3,5 t feletti össztömegű gépjármű) végzett közúti

Automatikus adatbeküldés, IT megoldás info@dyntell.com (70) 635-8765 EKÁER kalkulátor mobilapplikáció Androidra. bruttó 500 kg nettó 1 millió Ft

635-8765 EKÁER kalkulátor mobilapplikáció Androidra. bruttó 500 kg nettó 1 millió Ft") TELEFONSZÁMOK Nonstop informatikai ügyelet: 1/441-9644 NAV ügyfélszolgálat munkaidőben: 40/42-42-42 (irányítószám után a 4-es gomb) Telefon a NAV-hoz külföldről: +36/1/250-9500 EMAIL CÍMEK Garantált 30

TELEFONSZÁMOK Nonstop informatikai ügyelet: 1/441-9644 NAV ügyfélszolgálat munkaidőben: 40/42-42-42 (irányítószám után a 4-es gomb) Telefon a NAV-hoz külföldről: +36/1/250-9500 EMAIL CÍMEK Garantált 30

EKAER rendszer 2015. március 1-től. Pétfürdő, 2015. március 4.

EKAER rendszer 2015. március 1-től Pétfürdő, 2015. március 4. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Elektronikus Közúti Áruforgalom Ellenőrző Rendszer 2015.

EKAER rendszer 2015. március 1-től Pétfürdő, 2015. március 4. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Elektronikus Közúti Áruforgalom Ellenőrző Rendszer 2015.

- Termékek közúti fuvarozásának bejelentése

Tájékoztató EKÁER-rendszer - Termékek közúti fuvarozásának bejelentése Tájékoztató aktualizálva: 2015.01.22. 2015. január 1-jén elindul az Elektronikus Közúti Árumozgásokat Ellenőrző Rendszer (EKAER).

Tájékoztató EKÁER-rendszer - Termékek közúti fuvarozásának bejelentése Tájékoztató aktualizálva: 2015.01.22. 2015. január 1-jén elindul az Elektronikus Közúti Árumozgásokat Ellenőrző Rendszer (EKAER).

ELEKTRONIKUS KÖZÚTI ÁRUFORGALOM ELLENŐRZŐ RENDSZERHEZ KAPCSOLÓDÓ ELLENŐRZÉSI FELADATOK

ELEKTRONIKUS KÖZÚTI ÁRUFORGALOM ELLENŐRZŐ RENDSZERHEZ KAPCSOLÓDÓ ELLENŐRZÉSI FELADATOK NAV Közép-magyarországi Regionális Vám- és Pénzügyőri Főigazgatósága 2015. január Az áruk valós útjának nyomon követése,

ELEKTRONIKUS KÖZÚTI ÁRUFORGALOM ELLENŐRZŐ RENDSZERHEZ KAPCSOLÓDÓ ELLENŐRZÉSI FELADATOK NAV Közép-magyarországi Regionális Vám- és Pénzügyőri Főigazgatósága 2015. január Az áruk valós útjának nyomon követése,

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer EKAER gyakorlati kérdések

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer EKAER gyakorlati kérdések Siklós Márta 2015. március 31. Budapest http://systemmedia.hu A rendezvény szakmai anyagát le tudja tölteni INGYENESEN honlapunkon!

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer EKAER gyakorlati kérdések Siklós Márta 2015. március 31. Budapest http://systemmedia.hu A rendezvény szakmai anyagát le tudja tölteni INGYENESEN honlapunkon!

VIZSGÁLATA. Készítette: Tóth Zsuzsanna

L Ü G L E T Á N C Y E K VIZSGÁLATA Készítette: Tóth Zsuzsanna Láncértékesítésen alapuló csalás lényege Olyan értékesítés, amelyben a szereplők fiktív ügyleteket szerveznek a haszon egymás közötti elosztásával

L Ü G L E T Á N C Y E K VIZSGÁLATA Készítette: Tóth Zsuzsanna Láncértékesítésen alapuló csalás lényege Olyan értékesítés, amelyben a szereplők fiktív ügyleteket szerveznek a haszon egymás közötti elosztásával

Január 1-jétől indul az EKAER rendszer!?

H - 1 0 3 7 B u d a p e s t M o n t e v i d e o u. 3 / A T e l. : + 3 6 1 4 3 0-3 4 0 0 F a x : + 3 6 1 4 3 0-3 4 0 2 a b t @ a b t. h u w w w. a b t. h u Január 1-jétől indul az EKAER rendszer!? Tisztelt

H - 1 0 3 7 B u d a p e s t M o n t e v i d e o u. 3 / A T e l. : + 3 6 1 4 3 0-3 4 0 0 F a x : + 3 6 1 4 3 0-3 4 0 2 a b t @ a b t. h u w w w. a b t. h u Január 1-jétől indul az EKAER rendszer!? Tisztelt

ELEKTRONIKUS KÖZÚTI ÁRUFORGALOM ELLENŐRZŐRENDSZER

ELEKTRONIKUS KÖZÚTI ÁRUFORGALOM ELLENŐRZŐRENDSZER MAI HELYZET? ÁFA? 34 ELLENŐRZÉSI PONT, ELLENŐRZÉS NÉLKÜL s s s s s G G G G G s G s G ÁRUHÁZ- LÁNC AZ EKAER SZABÁLYOZÁS FÓKUSZPONTJAI

ELEKTRONIKUS KÖZÚTI ÁRUFORGALOM ELLENŐRZŐRENDSZER MAI HELYZET? ÁFA? 34 ELLENŐRZÉSI PONT, ELLENŐRZÉS NÉLKÜL s s s s s G G G G G s G s G ÁRUHÁZ- LÁNC AZ EKAER SZABÁLYOZÁS FÓKUSZPONTJAI

LÁNCÜGYLETEK VIZSGÁLATA I. Készítette: Tóth Zsuzsanna

LÁNCÜGYLETEK VIZSGÁLATA I. Készítette: Tóth Zsuzsanna UTÓLAGOS VIZSGÁLAT (HU1) GABONA, CUKOR, RIZS 2007. ÉV 2. FÉLÉV MEGÁLLAPÍTÁS: 1. Közösségen belülre történő értékesítés 2. Közösségen belülre történő

LÁNCÜGYLETEK VIZSGÁLATA I. Készítette: Tóth Zsuzsanna UTÓLAGOS VIZSGÁLAT (HU1) GABONA, CUKOR, RIZS 2007. ÉV 2. FÉLÉV MEGÁLLAPÍTÁS: 1. Közösségen belülre történő értékesítés 2. Közösségen belülre történő

Kiemelt adózók ellenőrzési irányai, tapasztalatai

Kiemelt adózók ellenőrzési irányai, tapasztalatai Herczegh Zsolt igazgató NAV Kiemelt Adó- és Vámigazgatósága Nemzeti Adókonzultáció 2017. szeptember 29. A kiemelt adózói kör jellemzői KAVIG hatáskörébe

Kiemelt adózók ellenőrzési irányai, tapasztalatai Herczegh Zsolt igazgató NAV Kiemelt Adó- és Vámigazgatósága Nemzeti Adókonzultáció 2017. szeptember 29. A kiemelt adózói kör jellemzői KAVIG hatáskörébe

1. rész. Ekáer élesben

1. rész Ekáer élesben Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A rendszer célja és lényege Elektronikus, mert az interneten lehet csak bejelenteni Közúti, mert csak a közúton

1. rész Ekáer élesben Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A rendszer célja és lényege Elektronikus, mert az interneten lehet csak bejelenteni Közúti, mert csak a közúton

EKÁER Elektronikus Közúti Áruforgalom Ellenőrző Rendszer

EKÁER Elektronikus Közúti Áruforgalom Ellenőrző Rendszer Közúti szállítási tevékenység 2015. január 1-jétől csak EKÁER szám birtokában végezhető. A belföldön (nem végső fogyasztónak) történő első adóköteles

EKÁER Elektronikus Közúti Áruforgalom Ellenőrző Rendszer Közúti szállítási tevékenység 2015. január 1-jétől csak EKÁER szám birtokában végezhető. A belföldön (nem végső fogyasztónak) történő első adóköteles

ELEKTRONIKUS KÖZÚTI ÁRUFORGALOM ELLENŐRZŐ RENDSZER (EKAER) DR. KASZÁS ANITA OSZTÁLYVEZETŐ NAV ZALA MEGYEI ADÓIGAZGATÓSÁGA

DR. KASZÁS ANITA OSZTÁLYVEZETŐ NAV ZALA MEGYEI ADÓIGAZGATÓSÁGA") ELEKTRONIKUS KÖZÚTI ÁRUFORGALOM ELLENŐRZŐ RENDSZER (EKAER) DR. KASZÁS ANITA OSZTÁLYVEZETŐ NAV ZALA MEGYEI ADÓIGAZGATÓSÁGA Jogszabályi háttér Art. 22/E., 11. sz. melléklet 5/2015 (II.27) NGM rendelet EKAER

ELEKTRONIKUS KÖZÚTI ÁRUFORGALOM ELLENŐRZŐ RENDSZER (EKAER) DR. KASZÁS ANITA OSZTÁLYVEZETŐ NAV ZALA MEGYEI ADÓIGAZGATÓSÁGA Jogszabályi háttér Art. 22/E., 11. sz. melléklet 5/2015 (II.27) NGM rendelet EKAER

termékértékesítést kockázatos termékkel végzi (ez vonatkozik a nem útdíjköteles jármővekkel végzett fuvarozásra is.

Az Elektronikus Közúti Áruforgalom Ellenırzı Rendszerrıl (EKAER) Útdíjköteles gépjármővel közúti árufuvarozással járó tevékenységet kizárólag érvényes Elektronikus Közúti Áruforgalom Ellenırzı Rendszer

Az Elektronikus Közúti Áruforgalom Ellenırzı Rendszerrıl (EKAER) Útdíjköteles gépjármővel közúti árufuvarozással járó tevékenységet kizárólag érvényes Elektronikus Közúti Áruforgalom Ellenırzı Rendszer

Változások az EKÁER rendszerben, a tengelysúly mérés bevezetése. Horváth Gábor november 23.

Változások az EKÁER rendszerben, a tengelysúly mérés bevezetése Horváth Gábor 2017. november 23. Korábbi évek tapasztalatai, az EKÁER előzményei A csalások legnagyobb mozgatórugója az ÁFA Az ÁFA megfizetésének

Változások az EKÁER rendszerben, a tengelysúly mérés bevezetése Horváth Gábor 2017. november 23. Korábbi évek tapasztalatai, az EKÁER előzményei A csalások legnagyobb mozgatórugója az ÁFA Az ÁFA megfizetésének

EKÁER a gyakorlatban 2. rész. Szabó Gábor Tájékoztatási és Koordinációs Osztály NAV Dél-alföldi Regionális Adó Főig.

EKÁER a gyakorlatban 2. rész Szabó Gábor Tájékoztatási és Koordinációs Osztály NAV Dél-alföldi Regionális Adó Főig. EU-ból belföldre irányuló termékbeszerzés, vagy egyéb célú árumozgatás esetén Címzett

EKÁER a gyakorlatban 2. rész Szabó Gábor Tájékoztatási és Koordinációs Osztály NAV Dél-alföldi Regionális Adó Főig. EU-ból belföldre irányuló termékbeszerzés, vagy egyéb célú árumozgatás esetén Címzett

Az EKÁER előzményei. Az Áfa csalásokkal (láncolatos csalásokkal) szembeni küzdelem az utóbbi években fokozódott

szembeni küzdelem az utóbbi években fokozódott") Az EKÁER előzményei Az Áfa csalásokkal (láncolatos csalásokkal) szembeni küzdelem az utóbbi években fokozódott 27% Fuvarokmányokkal történő visszaélések egyre inkább jellemzőek (CMR) Utólagos ellenőrzések

Az EKÁER előzményei Az Áfa csalásokkal (láncolatos csalásokkal) szembeni küzdelem az utóbbi években fokozódott 27% Fuvarokmányokkal történő visszaélések egyre inkább jellemzőek (CMR) Utólagos ellenőrzések

Tájékoztató. 1. Jogalap: 2. Mikor kötelező a bejelentés. EKÁER-rendszer

Tájékoztató EKÁER-rendszer - Termékek közúti fuvarozásának bejelentése Tájékoztató aktualizálva: 2015.03.02. 2015. január 1-jén elindult az Elektronikus Közúti Árumozgásokat Ellenőrző Rendszer (EKAER).

Tájékoztató EKÁER-rendszer - Termékek közúti fuvarozásának bejelentése Tájékoztató aktualizálva: 2015.03.02. 2015. január 1-jén elindult az Elektronikus Közúti Árumozgásokat Ellenőrző Rendszer (EKAER).

Az EKAER kialakításának előzményei A rendszer célja, fókuszpontjai A jogi szabályozás felépítése A rendszer lényeges pontjai Előzetes bejelentés

Az EKAER kialakításának előzményei A rendszer célja, fókuszpontjai A jogi szabályozás felépítése A rendszer lényeges pontjai Előzetes bejelentés Ellenőrzési lehetőségek Szankciók Kapcsolat más rendszerekkel

Az EKAER kialakításának előzményei A rendszer célja, fókuszpontjai A jogi szabályozás felépítése A rendszer lényeges pontjai Előzetes bejelentés Ellenőrzési lehetőségek Szankciók Kapcsolat más rendszerekkel

Főbb EKAER tudnivalók. 2015. július 10.

Főbb EKAER tudnivalók 2015. július 10. Kire vonatkozik a bejelentési kötelezettség? A bejelentési kötelezettség minden egyes útdíj köteles gépjárművel (3,5 t feletti össztömegű gépjármű) végzett közúti

Főbb EKAER tudnivalók 2015. július 10. Kire vonatkozik a bejelentési kötelezettség? A bejelentési kötelezettség minden egyes útdíj köteles gépjárművel (3,5 t feletti össztömegű gépjármű) végzett közúti

- Termékek közúti fuvarozásának bejelentése

Tájékoztató EKÁER-rendszer - Termékek közúti fuvarozásának bejelentése Tájékoztató aktualizálva: 2015.01.15. 2015. január 1-jén elindul az Elektronikus Közúti Árumozgásokat Ellenőrző Rendszer (EKAER).

Tájékoztató EKÁER-rendszer - Termékek közúti fuvarozásának bejelentése Tájékoztató aktualizálva: 2015.01.15. 2015. január 1-jén elindul az Elektronikus Közúti Árumozgásokat Ellenőrző Rendszer (EKAER).

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások EKAER rendszer bevezetése Budapest, 2014. december 19. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások EKAER együttműködés

Az előadás képei letölthetőek: www.adko.hu Előadások EKAER rendszer bevezetése Budapest, 2014. december 19. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások EKAER együttműködés

Az EKAER rendszer nem más, mint a Közösségi termékértékesítéssel/termékbeszerzéssel, valamint az első belföldi adóköteles termékértékesítéssel

Az EKAER rendszer nem más, mint a Közösségi termékértékesítéssel/termékbeszerzéssel, valamint az első belföldi adóköteles termékértékesítéssel összefüggő áruszállítások e-útdíj és egyéb kamerahálózat segítségével

Az EKAER rendszer nem más, mint a Közösségi termékértékesítéssel/termékbeszerzéssel, valamint az első belföldi adóköteles termékértékesítéssel összefüggő áruszállítások e-útdíj és egyéb kamerahálózat segítségével

Miről lesz szó? Az EKAER kialakításának előzményei. A rendszer célja, fókuszpontjai. A jogi szabályozás felépítése. A rendszer lényeges pontjai

Miről lesz szó? Az EKAER kialakításának előzményei A rendszer célja, fókuszpontjai A jogi szabályozás felépítése A rendszer lényeges pontjai Előzetes bejelentés Ellenőrzési lehetőségek Szankciók Kapcsolat

Miről lesz szó? Az EKAER kialakításának előzményei A rendszer célja, fókuszpontjai A jogi szabályozás felépítése A rendszer lényeges pontjai Előzetes bejelentés Ellenőrzési lehetőségek Szankciók Kapcsolat

ELEKTRONIKUS KÖZÚTI ÁRUFORGALOM ELLENŐRZŐ RENDSZER

ELEKTRONIKUS KÖZÚTI ÁRUFORGALOM ELLENŐRZŐ RENDSZER MAI HELYZET? ÁFA? 34 ELLENŐRZÉSI PONT, ELLENŐRZÉS NÉLKÜL MIT LÁTTUNK/HALLOTTUNK?: DRASZTIKUS FORGALOMCSÖKKENÉS,VISSZAFORDULÓ TEHERGÉPKOCSIK, KONTÉNERES

ELEKTRONIKUS KÖZÚTI ÁRUFORGALOM ELLENŐRZŐ RENDSZER MAI HELYZET? ÁFA? 34 ELLENŐRZÉSI PONT, ELLENŐRZÉS NÉLKÜL MIT LÁTTUNK/HALLOTTUNK?: DRASZTIKUS FORGALOMCSÖKKENÉS,VISSZAFORDULÓ TEHERGÉPKOCSIK, KONTÉNERES

Hírlevél. A rendelet az alábbiakat szabályozza: Tartalom. 1. EKAER számot kell kérni útdíj köteles gépjárművel végzett közúti fuvarozás esetén, ha:

Hírlevél 2015. évi 3. hírlevél 2015. március 02. Tartalom 1. EKAER számot kell kérni útdíj : a) az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer (a továbbiakban: EKAER) bejelentésre kötelezett tevékenységek

Hírlevél 2015. évi 3. hírlevél 2015. március 02. Tartalom 1. EKAER számot kell kérni útdíj : a) az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer (a továbbiakban: EKAER) bejelentésre kötelezett tevékenységek

Vámeljárások Szállítmányozás - Fuvarozás Gyakorlati példa alapján Oktatási anyag

Vámeljárások Szállítmányozás - Fuvarozás Gyakorlati példa alapján Oktatási anyag 2015. Március 25. Vámeljárások Szabad forgalomba bocsátás Árutovábbítás Vámraktározás Aktív feldolgozás Vámfelügyelet melletti

Vámeljárások Szállítmányozás - Fuvarozás Gyakorlati példa alapján Oktatási anyag 2015. Március 25. Vámeljárások Szabad forgalomba bocsátás Árutovábbítás Vámraktározás Aktív feldolgozás Vámfelügyelet melletti

EKÁER workshop. trans-o-flex Hungary Kft. Budapest, 2015 január 7. Kis László. logisztikai igazgató

EKÁER workshop trans-o-flex Hungary Kft. Budapest, 2015 január 7. Kis László logisztikai igazgató 1 TARTALOM Az EKÁER rendszerről általánosságban Jogszabályi háttér Az EKÁER szám igénylésével kapcsolatos

EKÁER workshop trans-o-flex Hungary Kft. Budapest, 2015 január 7. Kis László logisztikai igazgató 1 TARTALOM Az EKÁER rendszerről általánosságban Jogszabályi háttér Az EKÁER szám igénylésével kapcsolatos

Az Adózás rendjéről szóló törvény évi változásai

Az Adózás rendjéről szóló törvény 2017. évi változásai Módosító törvények 2016. évi C. törvény 2016. évi CIV. törvény 2016. évi CXXI. törvény 2016. évi CXXV. törvény 2016. évi CXXVII. törvény Képviseleti

Az Adózás rendjéről szóló törvény 2017. évi változásai Módosító törvények 2016. évi C. törvény 2016. évi CIV. törvény 2016. évi CXXI. törvény 2016. évi CXXV. törvény 2016. évi CXXVII. törvény Képviseleti

dr. Funtek Zsolt NAV Közép-magyarországi Regionális Adó Főigazgatósága Tájékoztatási Főosztály

dr. Funtek Zsolt NAV Közép-magyarországi Regionális Adó Főigazgatósága Tájékoztatási Főosztály 2015. március 1-től új szabályozási forma. Az adózás rendjéről szóló 2003. évi XCII. törvény tartalmazza:

dr. Funtek Zsolt NAV Közép-magyarországi Regionális Adó Főigazgatósága Tájékoztatási Főosztály 2015. március 1-től új szabályozási forma. Az adózás rendjéről szóló 2003. évi XCII. törvény tartalmazza:

Horváth Gábor főosztályvezető NAV KI Ellenőrzések Felügyeleti Főosztály. Nemzeti adókonzultáció október 4.

Horváth Gábor főosztályvezető NAV KI Ellenőrzések Felügyeleti Főosztály Nemzeti adókonzultáció 2018. október 4. NAV Adózók 2 Táj.levél Támogató Adóellenőrzés (30%) (30%) Jogkövetési ell. (40%) Adótraffipax

Horváth Gábor főosztályvezető NAV KI Ellenőrzések Felügyeleti Főosztály Nemzeti adókonzultáció 2018. október 4. NAV Adózók 2 Táj.levél Támogató Adóellenőrzés (30%) (30%) Jogkövetési ell. (40%) Adótraffipax

Az élelmiszeriparban feltárt jogsértések hatása az élelmiszerbiztonságra. Dr. Helik Ferenc

Az élelmiszeriparban feltárt jogsértések hatása az élelmiszerbiztonságra Dr. Helik Ferenc Háttér A XXI. század kezdetén a figyelemreméltó társadalmi és technikai haladás ellenére a fogyasztókban egyre

Az élelmiszeriparban feltárt jogsértések hatása az élelmiszerbiztonságra Dr. Helik Ferenc Háttér A XXI. század kezdetén a figyelemreméltó társadalmi és technikai haladás ellenére a fogyasztókban egyre

Tejágazati ellenőrzési tapasztalatok

Tejágazati ellenőrzési tapasztalatok Tamásné Czinege Csilla Főigazgató NAV Közép-magyarországi Regionális Adó Főigazgatósága Velence, 2015.11.26 Lefelé irányuló nyomás a társadalmi normák teljesítéséhez

Tejágazati ellenőrzési tapasztalatok Tamásné Czinege Csilla Főigazgató NAV Közép-magyarországi Regionális Adó Főigazgatósága Velence, 2015.11.26 Lefelé irányuló nyomás a társadalmi normák teljesítéséhez

ELTE PÉNZÜGYI JOGI KONFERENCIA 2012

Budapesti Ügyvédi Kamara ELTE ELTE PÉNZÜGYI JOGI KONFERENCIA 2012 Budapest, 2012. november 23. Második szekció: Belföldi ÁFA ügylettel kapcsolatos problémák elemzése Moderátor: dr. Fülöp Péter ügyvéd,

Budapesti Ügyvédi Kamara ELTE ELTE PÉNZÜGYI JOGI KONFERENCIA 2012 Budapest, 2012. november 23. Második szekció: Belföldi ÁFA ügylettel kapcsolatos problémák elemzése Moderátor: dr. Fülöp Péter ügyvéd,

Az Adó-és Pénzügyi Ellenőrzési Hivatal 2009. évi ellenőrzési irányelvei. 2009. február 17.

Az Adó-és Pénzügyi Ellenőrzési Hivatal 2009. évi ellenőrzési irányelvei 2009. február 17. 2009. évi irányelv fő célkitűzései Adóelkerülési kockázatok hatékony felismerése Adózók jogszerű magatartásának

Az Adó-és Pénzügyi Ellenőrzési Hivatal 2009. évi ellenőrzési irányelvei 2009. február 17. 2009. évi irányelv fő célkitűzései Adóelkerülési kockázatok hatékony felismerése Adózók jogszerű magatartásának

EKAER kérdések és válaszok

EKAER kérdések és válaszok Cseppgolyós gáz értékesítésénél a mennyiséget utólag egyeztetik 2015. március 11. Kérdés: Cégünk cseppfolyós argon gázt értékesít belföldi adóalanyok részére. A szállítást minden

EKAER kérdések és válaszok Cseppgolyós gáz értékesítésénél a mennyiséget utólag egyeztetik 2015. március 11. Kérdés: Cégünk cseppfolyós argon gázt értékesít belföldi adóalanyok részére. A szállítást minden

AZ ÁFA ELLENŐRZÉS FAJTÁI

ÁFA ellenőrzés AZ ÁFA ELLENŐRZÉS FAJTÁI 1. Kiutalás előtti ÁFA adóellenőrzés 2. Bevallások utólagos vizsgálatára irányuló ÁFA ellenőrzés. 2 Kiutalás előtti ÁFA adóellenőrzés Az Art. szerint az adóhatóság

ÁFA ellenőrzés AZ ÁFA ELLENŐRZÉS FAJTÁI 1. Kiutalás előtti ÁFA adóellenőrzés 2. Bevallások utólagos vizsgálatára irányuló ÁFA ellenőrzés. 2 Kiutalás előtti ÁFA adóellenőrzés Az Art. szerint az adóhatóság

Előadó: dr. Varga Árpád NAV elnökhelyettes Nemzeti Adó- és Vámhivatal

Főbb témakörök: Alapelvek Előadó: dr. Varga Árpád NAV elnökhelyettes Nemzeti Adó- és Vámhivatal Rendeltetésszerű joggyakorlás Képviselet Kötelezettségek Kijavítási kérelem Közúti fuvarozás bejelentési

Főbb témakörök: Alapelvek Előadó: dr. Varga Árpád NAV elnökhelyettes Nemzeti Adó- és Vámhivatal Rendeltetésszerű joggyakorlás Képviselet Kötelezettségek Kijavítási kérelem Közúti fuvarozás bejelentési

EKAER Kockázati biztosíték

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

Egy Zrt. 2008-2009-2010. üzleti évének átfogó ellenőrzése keretében tett Áfa megállapítási jogeset

Egy Zrt. 2008-2009-2010. üzleti évének átfogó ellenőrzése keretében tett Áfa megállapítási jogeset A vállalkozás jellemzői Magyar tulajdonú vágóhíd és húsipari termékeket előállító cég, saját élősertést

Egy Zrt. 2008-2009-2010. üzleti évének átfogó ellenőrzése keretében tett Áfa megállapítási jogeset A vállalkozás jellemzői Magyar tulajdonú vágóhíd és húsipari termékeket előállító cég, saját élősertést

ADR 1.3 alapképzés ÁLTALÁNOS VESZÉLYES ÁRU ELŐÍRÁSOK (ADR) MEGJELENÉSE A GAZDABOLTOK MŰKÖDÉSI ELŐÍRÁSAIBAN PAPP LÁSZLÓ BIZTONSÁGI TANÁCSADÓ BAGI KFT.

MEGJELENÉSE A GAZDABOLTOK MŰKÖDÉSI ELŐÍRÁSAIBAN PAPP LÁSZLÓ BIZTONSÁGI TANÁCSADÓ BAGI KFT.") ÁLTALÁNOS VESZÉLYES ÁRU ELŐÍRÁSOK (ADR) MEGJELENÉSE A GAZDABOLTOK MŰKÖDÉSI ELŐÍRÁSAIBAN ADR 1.3 alapképzés ADR 2015 Veszélyes Áruk Nemzetközi Közúti 16. módosítás Szállításáról szóló Európai Megállapodás

ÁLTALÁNOS VESZÉLYES ÁRU ELŐÍRÁSOK (ADR) MEGJELENÉSE A GAZDABOLTOK MŰKÖDÉSI ELŐÍRÁSAIBAN ADR 1.3 alapképzés ADR 2015 Veszélyes Áruk Nemzetközi Közúti 16. módosítás Szállításáról szóló Európai Megállapodás

A Nemzeti Közlekedési Hatóság. tevékenysége a veszélyes árut szállító. közúti járművek ellenőrzésének tükrében

A Nemzeti Közlekedési Hatóság tevékenysége a veszélyes árut szállító közúti járművek ellenőrzésének tükrében Balatonföldvár, 2010. április 8-9. 1 Ellenőrzési tevékenység A Nemzeti Közlekedési Hatóság komplex

A Nemzeti Közlekedési Hatóság tevékenysége a veszélyes árut szállító közúti járművek ellenőrzésének tükrében Balatonföldvár, 2010. április 8-9. 1 Ellenőrzési tevékenység A Nemzeti Közlekedési Hatóság komplex

Nemzeti Adókonzultáció szeptember

Nemzeti Adókonzultáció 2017. szeptember 28-29. Koncepcióváltás NAV szervezeti struktúrájának átalakítása Adózói magatartás, adózói életút alapján differenciált adóhatósági fellépés Új szemléletű ellenőrzési

Nemzeti Adókonzultáció 2017. szeptember 28-29. Koncepcióváltás NAV szervezeti struktúrájának átalakítása Adózói magatartás, adózói életút alapján differenciált adóhatósági fellépés Új szemléletű ellenőrzési

Hírlevél. Tartalom. A rendelet várhatóan az alábbiakat szabályozza:

Hírlevél 2015. évi 2. hírlevél 2015. február 20. Tartalom 3. Az EKAER kell A parlament a mai napon elfogadta az a törvényjavaslatot, amely egyszerűsíti az ezzel kapcsolatos jogalkotást, amely szerint a

Hírlevél 2015. évi 2. hírlevél 2015. február 20. Tartalom 3. Az EKAER kell A parlament a mai napon elfogadta az a törvényjavaslatot, amely egyszerűsíti az ezzel kapcsolatos jogalkotást, amely szerint a

Láncügyletek ellenőrzésének tapasztalatai, ellenőrzés irányai. Czinege Attila a NAV Központi Irányításának ellenőrzési szakfőigazgatója

Láncügyletek ellenőrzésének tapasztalatai, ellenőrzés irányai Czinege Attila a NAV Központi Irányításának ellenőrzési szakfőigazgatója 2016. Évi ellenőrzési irányok Szemléletváltás az ellenőrzési irányokban

Láncügyletek ellenőrzésének tapasztalatai, ellenőrzés irányai Czinege Attila a NAV Központi Irányításának ellenőrzési szakfőigazgatója 2016. Évi ellenőrzési irányok Szemléletváltás az ellenőrzési irányokban

Tájékoztató az Elektronikus Közúti Áruforgalom Ellenırzı Rendszer (EKAER) bevezetésével kapcsolatban ügyfeleink részére

bevezetésével kapcsolatban ügyfeleink részére") Tájékoztató az Elektronikus Közúti Áruforgalom Ellenırzı Rendszer (EKAER) bevezetésével kapcsolatban ügyfeleink részére 2015. január 1-jei hatállyal bevezetésre került Magyarországon az ún. Elektronikus

Tájékoztató az Elektronikus Közúti Áruforgalom Ellenırzı Rendszer (EKAER) bevezetésével kapcsolatban ügyfeleink részére 2015. január 1-jei hatállyal bevezetésre került Magyarországon az ún. Elektronikus

Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer. 2015. március 1-től

Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer 2015. március 1-től Az EKAER bevezetésének oka, célja Elsősorban az általános forgalmi adóra elkövetett csalások visszaszorítása érdekében: Elektronikus

Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer 2015. március 1-től Az EKAER bevezetésének oka, célja Elsősorban az általános forgalmi adóra elkövetett csalások visszaszorítása érdekében: Elektronikus

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer EKAER

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer EKAER Jancsa-Pék Judit 2014. december 17. Budapest 1 T.M.JJJJ EKAER döntési fa Kockázatos-e a termék? Igen Nem Meghaladja-e a határértékeket? Útdíj köteles-e

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer EKAER Jancsa-Pék Judit 2014. december 17. Budapest 1 T.M.JJJJ EKAER döntési fa Kockázatos-e a termék? Igen Nem Meghaladja-e a határértékeket? Útdíj köteles-e

Az EKAER kialakításának előzményei A rendszer célja, fókuszpontjai A jogi szabályozás felépítése A rendszer lényeges pontjai Előzetes bejelentés

Az EKAER kialakításának előzményei A rendszer célja, fókuszpontjai A jogi szabályozás felépítése A rendszer lényeges pontjai Előzetes bejelentés Ellenőrzési lehetőségek Szankciók Kapcsolat más rendszerekkel

Az EKAER kialakításának előzményei A rendszer célja, fókuszpontjai A jogi szabályozás felépítése A rendszer lényeges pontjai Előzetes bejelentés Ellenőrzési lehetőségek Szankciók Kapcsolat más rendszerekkel

A veszélyes. tervezése. grehajtása. Kozma SándorS tű. alezredes, osztályvezető. BM OKF Tematikus módszertani vezetői értekezlet - 2012.01.23.

A veszélyes áru száll llítás s ellenőrz rzési és s szankcionálási si tevékenys kenységének nek tervezése és s végrehajtv grehajtása BM OKF Tematikus módszertani vezetői értekezlet - 2012.01.23. Kozma SándorS

A veszélyes áru száll llítás s ellenőrz rzési és s szankcionálási si tevékenys kenységének nek tervezése és s végrehajtv grehajtása BM OKF Tematikus módszertani vezetői értekezlet - 2012.01.23. Kozma SándorS

Élőállat-és húskereskedelem

Élőállat-és húskereskedelem Előadó: Bodnár János Készítették: Bodnár János Sotus Tamás - Berkó Andrea 2014. november 18. 1 Élő szarvasmarha-kereskedelem bemutatása 2 Az élőállat-kereskedelem főbb dokumentumai

Élőállat-és húskereskedelem Előadó: Bodnár János Készítették: Bodnár János Sotus Tamás - Berkó Andrea 2014. november 18. 1 Élő szarvasmarha-kereskedelem bemutatása 2 Az élőállat-kereskedelem főbb dokumentumai

Gyakorlati kérdések az adóellenőrzésekkel kapcsolatban

Az áfacsalás elleni küzdelem jövője, avagy milyen következtetések vonhatóak le a külföldi tapasztalatokból 2015. november 10. Farkas Gábor menedzser I. Az áfacsalás számokban - bevezetés az államháztartás

Az áfacsalás elleni küzdelem jövője, avagy milyen következtetések vonhatóak le a külföldi tapasztalatokból 2015. november 10. Farkas Gábor menedzser I. Az áfacsalás számokban - bevezetés az államháztartás

2015. január 1-től hatályos változásai. Dr. Varga Árpád NAV elnökhelyettes

Az adózás rendjéről szóló törvény 2015. január 1-től hatályos változásai Dr. Varga Árpád NAV elnökhelyettes Alapelvek Ellenőrzés során minősített jogviszony - nem minősíthető adózónként eltérően - hivatalból

Az adózás rendjéről szóló törvény 2015. január 1-től hatályos változásai Dr. Varga Árpád NAV elnökhelyettes Alapelvek Ellenőrzés során minősített jogviszony - nem minősíthető adózónként eltérően - hivatalból

Az adózás rendjéről szóló törvény január 1-től hatályos változásai

Az adózás rendjéről szóló törvény 2015. január 1-től hatályos változásai Dr. Varga Árpád NAV elnökhelyettes 2014. évi LXXIV. törvény az egyes adótörvények és azokkal összefüggő más törvények, valamint

Az adózás rendjéről szóló törvény 2015. január 1-től hatályos változásai Dr. Varga Árpád NAV elnökhelyettes 2014. évi LXXIV. törvény az egyes adótörvények és azokkal összefüggő más törvények, valamint

Tartalomjegyzék 01 EKÁER SZÁM IGÉNYLÉSHEZ ÉS BEJELENTÉSHEZ 02 HASZNOS TIPPEK A GYAKORLATBÓL 03 GYAKORLATI PÉLDÁK, AVAGY MIKOR VAN ÉS MIKOR

EKÁER KISOKOS Bár az EKÁER rendszer indulása óta már több mint 2 év telt el, a rutinszerű használat feltételei még sajnos nem adottak. Összeállítottuk ezért EKÁER kisokosunkat, melyben az elmúlt időszak

EKÁER KISOKOS Bár az EKÁER rendszer indulása óta már több mint 2 év telt el, a rutinszerű használat feltételei még sajnos nem adottak. Összeállítottuk ezért EKÁER kisokosunkat, melyben az elmúlt időszak

A BIZONYLATOK FAJTÁI

A BIZONYLATOK FAJTÁI Pénzügyi bizonylatok Tevékenységi bizonylatok Átvételi bizonylatok Keletkezési helyek szerinti bizonylatok A szigorú számadású nyomtatványok Állampolgársági, hatósági bizonyítványok

A BIZONYLATOK FAJTÁI Pénzügyi bizonylatok Tevékenységi bizonylatok Átvételi bizonylatok Keletkezési helyek szerinti bizonylatok A szigorú számadású nyomtatványok Állampolgársági, hatósági bizonyítványok

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer EKAER gyakorlati kérdések

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer gyakorlati kérdések Jancsa-Pék Judit 2015. Január 22. Budapest 1 döntési fa / 1. *NGM/NAV álláspont szerint Nem kockázatos termék Útdíj -e a gépjármű?

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer gyakorlati kérdések Jancsa-Pék Judit 2015. Január 22. Budapest 1 döntési fa / 1. *NGM/NAV álláspont szerint Nem kockázatos termék Útdíj -e a gépjármű?

Főbb EKAER tudnivalók augusztus

Főbb EKAER tudnivalók 2016 augusztus Kire vonatkozik a bejelentési kötelezettség? A bejelentési kötelezettség minden egyes útdíj köteles gépjárművel (3,5 t feletti össztömegű gépjárművel) végzett közúti

Főbb EKAER tudnivalók 2016 augusztus Kire vonatkozik a bejelentési kötelezettség? A bejelentési kötelezettség minden egyes útdíj köteles gépjárművel (3,5 t feletti össztömegű gépjárművel) végzett közúti

Az Elektronikus Közúti Árufuvarozási Ellenőrző Rendszer (EKAER)

") Az Elektronikus Közúti Árufuvarozási Ellenőrző Rendszer (EKAER) Időállapot: 2016-10-13-2016-12-31 Szerző: Varga Ferenc, Lektor: Rák Tamás, Módosítva: 2016-10-16 10:15:12 Tartalomjegyzék: 1. Az EKAER lényege

Az Elektronikus Közúti Árufuvarozási Ellenőrző Rendszer (EKAER) Időállapot: 2016-10-13-2016-12-31 Szerző: Varga Ferenc, Lektor: Rák Tamás, Módosítva: 2016-10-16 10:15:12 Tartalomjegyzék: 1. Az EKAER lényege

Javaslat A TANÁCS VÉGREHAJTÁSI HATÁROZATA

EURÓPAI BIZOTTSÁG Brüsszel, 2017.8.23. COM(2017) 451 final 2017/0205 (NLE) Javaslat A TANÁCS VÉGREHAJTÁSI HATÁROZATA Lengyelországnak a közös hozzáadottértékadó-rendszerről szóló 2006/112/EK irányelv 193.

EURÓPAI BIZOTTSÁG Brüsszel, 2017.8.23. COM(2017) 451 final 2017/0205 (NLE) Javaslat A TANÁCS VÉGREHAJTÁSI HATÁROZATA Lengyelországnak a közös hozzáadottértékadó-rendszerről szóló 2006/112/EK irányelv 193.

ÁFA ellenőrzési tapasztalatok határon átnyúló ügyletek esetén MIRE FIGYELJÜNK? VGD Hungary -- Kuntner Andrea adó partner

ÁFA ellenőrzési tapasztalatok határon átnyúló ügyletek esetén MIRE FIGYELJÜNK? VGD Hungary -- Kuntner Andrea adó partner AMIRŐL SZÓ LESZ ADÓMENTES ÉRTÉKESÍTÉS KÜLÖNLEGES TRANZAKCIÓK FIKTÍV SZÁMLA ADÓMENTES

ÁFA ellenőrzési tapasztalatok határon átnyúló ügyletek esetén MIRE FIGYELJÜNK? VGD Hungary -- Kuntner Andrea adó partner AMIRŐL SZÓ LESZ ADÓMENTES ÉRTÉKESÍTÉS KÜLÖNLEGES TRANZAKCIÓK FIKTÍV SZÁMLA ADÓMENTES

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer EKAER 2015. Dr. Orbán Ildikó

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer EKAER 2015 Dr. Orbán Ildikó Változások az áfa csalások visszaszorítására 2015-ben Trade Controll bevezetése - elektronikus közúti áruforgalom ellenőrző

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer EKAER 2015 Dr. Orbán Ildikó Változások az áfa csalások visszaszorítására 2015-ben Trade Controll bevezetése - elektronikus közúti áruforgalom ellenőrző

Az Adózás rendjéről szóló törvény évi változásai

Az Adózás rendjéről szóló törvény 2017. évi változásai Módosító törvények 2016. évi C. törvény 2016. évi CIV. törvény 2016. évi CXXI. törvény 2016. évi CXXV. törvény 2016. évi CXXVII. törvény Képviseleti

Az Adózás rendjéről szóló törvény 2017. évi változásai Módosító törvények 2016. évi C. törvény 2016. évi CIV. törvény 2016. évi CXXI. törvény 2016. évi CXXV. törvény 2016. évi CXXVII. törvény Képviseleti

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer (EKAER)

") Elektronikus Közúti Áruforgalom Ellenőrző Rendszer (EKAER) (2015. március 1. előtt és után) Mihics Henrik 2015. március 4. NAV Központi Hivatal Ellenőrzési Főosztály Miről lesz szó? Az EKAER előzményeiről

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer (EKAER) (2015. március 1. előtt és után) Mihics Henrik 2015. március 4. NAV Központi Hivatal Ellenőrzési Főosztály Miről lesz szó? Az EKAER előzményeiről

Mit lát az adóellenőr?

Mit lát az adóellenőr? Marsi Mónika főosztályvezető NAV Észak-magyarországi Regionális Adó Főigazgatóság Szakmai Koordinációs és Kockázatelemzési Főosztály I. Az ellenőrzési tevékenység célja, szolgáltató

Mit lát az adóellenőr? Marsi Mónika főosztályvezető NAV Észak-magyarországi Regionális Adó Főigazgatóság Szakmai Koordinációs és Kockázatelemzési Főosztály I. Az ellenőrzési tevékenység célja, szolgáltató

A KÖZÚTI ÁRUSZÁLLITÁS ELLENŐRZÉSÉNEK RENDSZERE - LENGYELORSZÁG

A KÖZÚTI ÁRUSZÁLLITÁS ELLENŐRZÉSÉNEK RENDSZERE - LENGYELORSZÁG A közúti áruszállítás ellenőrzésének rendszeréről szóló 2017. március 9-i törvény célja az adórendszer kijátszását megelőző újabb eszköz bevezetése.

A KÖZÚTI ÁRUSZÁLLITÁS ELLENŐRZÉSÉNEK RENDSZERE - LENGYELORSZÁG A közúti áruszállítás ellenőrzésének rendszeréről szóló 2017. március 9-i törvény célja az adórendszer kijátszását megelőző újabb eszköz bevezetése.

Bejelentés ömlesztett ásványolaj beszerzéséről, szállításáról

Bejelentés ömlesztett ásványolaj beszerzéséről, szállításáról (a jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló 2003. évi CXXVII. törvény 62/A. -a szerint) I. Személyi

Bejelentés ömlesztett ásványolaj beszerzéséről, szállításáról (a jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló 2003. évi CXXVII. törvény 62/A. -a szerint) I. Személyi

1.10. Adószáma (11 hosszan): - - 1.11. Pénzforgalmi (átutalási) számlaszáma(i) és a számlavezető pénzintézet(ek) megnevezése, fiókja, számlaszáma:

: - - 1.11. Pénzforgalmi (átutalási) számlaszáma(i) és a számlavezető pénzintézet(ek) megnevezése, fiókja, számlaszáma:") Kérelem benyújtásának időpontja: Kérelmet átvevő vámszerv megnevezése, aláírása: KÉRELEM vámhatósági nyilvántartásba vételhez a kereskedelmi gázolaj utáni adó-visszaigénylés érvényesítéséhez Új kérelem

Kérelem benyújtásának időpontja: Kérelmet átvevő vámszerv megnevezése, aláírása: KÉRELEM vámhatósági nyilvántartásba vételhez a kereskedelmi gázolaj utáni adó-visszaigénylés érvényesítéséhez Új kérelem

a helyi iparűzési adóról

Emőd Város**** Önkormányzat Képviselő-testületének 6/1998. (III. 26.), 15/1998. (XII. 18.), 15/2000. (XII. 21.), 17/2002. (XII. 12.), 20/2004. (VIII. 13.), 15/2007. (XII. 14.) rendeletével módosított 12/1997.

Emőd Város**** Önkormányzat Képviselő-testületének 6/1998. (III. 26.), 15/1998. (XII. 18.), 15/2000. (XII. 21.), 17/2002. (XII. 12.), 20/2004. (VIII. 13.), 15/2007. (XII. 14.) rendeletével módosított 12/1997.

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer EKAER gyakorlati kérdések

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer EKAER gyakorlati kérdések Jancsa-Pék Judit 2015. Január 14. Budapest 1 EKAER döntési fa / 1. *2015. január 1-i állapot szerint Nem kockázatos termék Útdíj

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer EKAER gyakorlati kérdések Jancsa-Pék Judit 2015. Január 14. Budapest 1 EKAER döntési fa / 1. *2015. január 1-i állapot szerint Nem kockázatos termék Útdíj

Veszélyes anyagok szállítása és az EKAER

Veszélyes anyagok szállítása és az EKAER Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer (EKAER) bármilyen áru tekintetében szóba kerülhet, nincs ez másként a veszélyes anyagok (ADR) vonatkozásában

Veszélyes anyagok szállítása és az EKAER Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer (EKAER) bármilyen áru tekintetében szóba kerülhet, nincs ez másként a veszélyes anyagok (ADR) vonatkozásában

Az EKAER rendszer áttekintő bemutatása figyelemmel a módosításokra. dr. Horváth Gábor 2015. március

Az EKAER rendszer áttekintő bemutatása figyelemmel a módosításokra dr. Horváth Gábor 2015. március Cél: ELEKTRONIKUS KÖZÚTI ÁRUFORGALOM ELLENŐRZŐ RENDSZER = EKAER Áfá-t érintő visszaélések visszaszorítása;

Az EKAER rendszer áttekintő bemutatása figyelemmel a módosításokra dr. Horváth Gábor 2015. március Cél: ELEKTRONIKUS KÖZÚTI ÁRUFORGALOM ELLENŐRZŐ RENDSZER = EKAER Áfá-t érintő visszaélések visszaszorítása;

adóazonosító számát. Az Art. 31. (2) bekezdésében meghatározott bevallás teljesítésére irányuló választás nem vonható vissza.

bekezdésében meghatározott bevallás teljesítésére irányuló választás nem vonható vissza.") 2005. évi CLXIII. törvény az adózás rendjéről szóló törvény egyes rendelkezéseinek alkalmazásáról és módosításáról, valamint egyes adótörvények módosításáról Az adózás rendjéről szóló törvény egyes rendelkezéseinek

2005. évi CLXIII. törvény az adózás rendjéről szóló törvény egyes rendelkezéseinek alkalmazásáról és módosításáról, valamint egyes adótörvények módosításáról Az adózás rendjéről szóló törvény egyes rendelkezéseinek

TÁJÉKOZTATÓ az ömlesztett ásványolaj beszerzésére és szállítására vonatkozó bejelentési kötelezettségről

TÁJÉKOZTATÓ az ömlesztett ásványolaj beszerzésére és szállítására vonatkozó bejelentési kötelezettségről Tisztelt Ügyfeleink! Tájékoztatjuk Önöket, hogy 2012. január 1-jén módosul a jövedéki adóról és

TÁJÉKOZTATÓ az ömlesztett ásványolaj beszerzésére és szállítására vonatkozó bejelentési kötelezettségről Tisztelt Ügyfeleink! Tájékoztatjuk Önöket, hogy 2012. január 1-jén módosul a jövedéki adóról és

EKÁER Elektronikus Közúti Áruforgalom Ellenőrző Rendszer

EKÁER Elektronikus Közúti Áruforgalom Ellenőrző Rendszer Közúti szállítási tevékenység 2015. január 1-jétől csak EKÁER szám birtokában végezhető. A belföldön (nem végső fogyasztónak) történő első adóköteles

EKÁER Elektronikus Közúti Áruforgalom Ellenőrző Rendszer Közúti szállítási tevékenység 2015. január 1-jétől csak EKÁER szám birtokában végezhető. A belföldön (nem végső fogyasztónak) történő első adóköteles

A számlázó szoftverekre vonatkozó szabályok 2017 július 01-től

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

A termékek közúti fuvarozásával kapcsolatos bejelentési kötelezettség 1

AZ ADÓZÁS RENDJÉRŐL SZÓLÓ 2003. ÉVI XCII. TÖRVÉNY A termékek közúti fuvarozásával kapcsolatos bejelentési kötelezettség 1 22/E. 2 (1) Útdíjköteles gépjárművel végzett, közúti fuvarozással járó a) az Európai

AZ ADÓZÁS RENDJÉRŐL SZÓLÓ 2003. ÉVI XCII. TÖRVÉNY A termékek közúti fuvarozásával kapcsolatos bejelentési kötelezettség 1 22/E. 2 (1) Útdíjköteles gépjárművel végzett, közúti fuvarozással járó a) az Európai

Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer (EKAER) Dr. Bobonka Miklós Kornél főosztályvezető-helyettes

Dr. Bobonka Miklós Kornél főosztályvezető-helyettes") Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer (EKAER) Dr. Bobonka Miklós Kornél főosztályvezető-helyettes EKAER A kormány a piaci szereplők javaslataira figyelemmel 2015. március 1-ig meghosszabbította

Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer (EKAER) Dr. Bobonka Miklós Kornél főosztályvezető-helyettes EKAER A kormány a piaci szereplők javaslataira figyelemmel 2015. március 1-ig meghosszabbította

Art. 2015. Az adóeljárási törvény 2015. évi főbb módosításai. Art. 2015.

Az adóeljárási törvény 2015. évi főbb módosításai Dr. Kovács Ferenc Okleveles adószakértő Igazságügyi adó- és járulékszakértő Alapelvi változások: Eltérő minősítés tilalma visszakerül a törvénybe (már

Az adóeljárási törvény 2015. évi főbb módosításai Dr. Kovács Ferenc Okleveles adószakértő Igazságügyi adó- és járulékszakértő Alapelvi változások: Eltérő minősítés tilalma visszakerül a törvénybe (már

SZAKDOLGOZAT SIKOS BARNABÁS 2015

SZAKDOLGOZAT SIKOS BARNABÁS 2015 Tévút vagy lehetőség? Az EKÁER, mint csodafegyver Dr. Szilovics Csaba Dr. Sándor János SIKOS BARNABÁS JOGI SZAKOKLEVELES ADÓ- ÉS VÁMNYOMOZÓ LEVELEZŐ V. 2015 TARTALOMJEGYZÉK

SZAKDOLGOZAT SIKOS BARNABÁS 2015 Tévút vagy lehetőség? Az EKÁER, mint csodafegyver Dr. Szilovics Csaba Dr. Sándor János SIKOS BARNABÁS JOGI SZAKOKLEVELES ADÓ- ÉS VÁMNYOMOZÓ LEVELEZŐ V. 2015 TARTALOMJEGYZÉK

Csongrád Megyei Katasztrófavédelmi Igazgatóság HATÁROZAT

Csongrád Megyei Katasztrófavédelmi Igazgatóság H-6721 Szeged, Berlini krt. 16-18. : 6701 Szeged, Pf. 414 Tel: 36-62/621-280 Fax: 36-62/621-299 e-mail: csongrad.titkarsag@katved.gov.hu Szám: 169-1/2014/IPB

Csongrád Megyei Katasztrófavédelmi Igazgatóság H-6721 Szeged, Berlini krt. 16-18. : 6701 Szeged, Pf. 414 Tel: 36-62/621-280 Fax: 36-62/621-299 e-mail: csongrad.titkarsag@katved.gov.hu Szám: 169-1/2014/IPB

Az adóeljárási törvény évi főbb módosításai. Dr. Kovács Ferenc Okleveles adószakértő Igazságügyi adó- és járulékszakértő

Az adóeljárási törvény 2015. évi főbb módosításai Dr. Kovács Ferenc Okleveles adószakértő Igazságügyi adó- és járulékszakértő Art. 2015. Alapelvi változások: Eltérő minősítés tilalma visszakerül a törvénybe

Az adóeljárási törvény 2015. évi főbb módosításai Dr. Kovács Ferenc Okleveles adószakértő Igazságügyi adó- és járulékszakértő Art. 2015. Alapelvi változások: Eltérő minősítés tilalma visszakerül a törvénybe

Az adózás rendje évi XCII. törvény

Az adózás rendje 2016 2003. évi XCII. törvény 1 Az adóhatóság átalakulása 1 Az átalakítással az eddigieknél egyszerűbb, átláthatóbb szervezet jött létre. Egy teljes hierarchikus szint, a regionális főigazgatóságok

Az adózás rendje 2016 2003. évi XCII. törvény 1 Az adóhatóság átalakulása 1 Az átalakítással az eddigieknél egyszerűbb, átláthatóbb szervezet jött létre. Egy teljes hierarchikus szint, a regionális főigazgatóságok

T/3118. számú törvényjavaslat

MAGYARORSZÁG KORMÁNYA T/3118. számú törvényjavaslat az adózás rendjéről szóló 2003. évi XCII. törvénynek az Elektronikus Közúti Áruforgalom Ellenőrző Rendszerrel összefüggő módosításáról Előadó: Varga

MAGYARORSZÁG KORMÁNYA T/3118. számú törvényjavaslat az adózás rendjéről szóló 2003. évi XCII. törvénynek az Elektronikus Közúti Áruforgalom Ellenőrző Rendszerrel összefüggő módosításáról Előadó: Varga

Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer. 2015. március 1-től

Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer 2015. március 1-től Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer Jogszabályi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (Art.)

Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer 2015. március 1-től Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer Jogszabályi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (Art.)

Hírlevél. Az EKAER rendszer bevezetésével megvalósítható új ellenőrzési lehetőségek. Tartalom

Hírlevél 2015. évi 6. hírlevél 2015. július 1. Tartalom 2.1. Közúti 2.5. Az utólagos adó és megvalósítható új ellenőrzési. A kockázatos termékek belföldre irányuló fuvarozása esetén címzettnek fog minősülni

Hírlevél 2015. évi 6. hírlevél 2015. július 1. Tartalom 2.1. Közúti 2.5. Az utólagos adó és megvalósítható új ellenőrzési. A kockázatos termékek belföldre irányuló fuvarozása esetén címzettnek fog minősülni

Dr. Juhász István, APEH KAIG igazgató

Adóhatósági eszközök és módszerek a feketegazdaság ellen V. ORSZÁGOS KÉMÉNYKONFERENCIA KECSKEMÉT, 2008. március 28. Dr. Juhász István, APEH KAIG igazgató Kiemelt Adózók Igazgatósága -KAIG 273/2006. (XII.23.)

Adóhatósági eszközök és módszerek a feketegazdaság ellen V. ORSZÁGOS KÉMÉNYKONFERENCIA KECSKEMÉT, 2008. március 28. Dr. Juhász István, APEH KAIG igazgató Kiemelt Adózók Igazgatósága -KAIG 273/2006. (XII.23.)

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer (EKÁER)

") Elektronikus Közúti Áruforgalom Ellenőrző Rendszer (EKÁER) Szabó Gábor Tájékoztatási és Koordinációs Osztály NAV Dél-alföldi Regionális Adó Főig. Jogi környezet Adózás rendjéről szóló törvény: csak a keretszabály,

Elektronikus Közúti Áruforgalom Ellenőrző Rendszer (EKÁER) Szabó Gábor Tájékoztatási és Koordinációs Osztály NAV Dél-alföldi Regionális Adó Főig. Jogi környezet Adózás rendjéről szóló törvény: csak a keretszabály,

EKÁER kisokos. Minőségirányítási munkatárs Módosítás dátuma: december 1.

EKÁER kisokos Készítette: Slabéczi Ivett Minőségirányítási munkatárs Módosítás dátuma: 2016. december 1. Kire vonatkozik a bejelentési kötelezettség? A bejelentési kötelezettség minden egyes útdíj köteles

EKÁER kisokos Készítette: Slabéczi Ivett Minőségirányítási munkatárs Módosítás dátuma: 2016. december 1. Kire vonatkozik a bejelentési kötelezettség? A bejelentési kötelezettség minden egyes útdíj köteles

A termék kiszállításának igazolása határon átnyúló ügyleteknél

A termék kiszállításának igazolása határon átnyúló ügyleteknél Előadó: Dr. Ditrói-Tóth Zsuzsa Budapest, 2013. szeptember 26. http://curia.europa.eu/jcms/jcms/j_6/kezdlap Ügyszám Név Tárgy C-74/08 Parat

A termék kiszállításának igazolása határon átnyúló ügyleteknél Előadó: Dr. Ditrói-Tóth Zsuzsa Budapest, 2013. szeptember 26. http://curia.europa.eu/jcms/jcms/j_6/kezdlap Ügyszám Név Tárgy C-74/08 Parat