Gazdálkodási Kar Zalaegerszeg 8900 Zalaegerszeg, Gasparich Márk u. 18/A Telefon:

|

|

|

- Henrik Szekeres

- 8 évvel ezelőtt

- Látták:

Átírás

Ez a dokumentum a Budapesti Gazdasági Főiskola Gazdálkodási Kar Zalaegerszeg Könyvtárának online")

1 Gazdálkodási Kar Zalaegerszeg 8900 Zalaegerszeg, Gasparich Márk u. 18/A Telefon: FELHASZNÁLÁSI FELTÉTELEK (felhasználási engedély) Ez a dokumentum a Budapesti Gazdasági Főiskola Gazdálkodási Kar Zalaegerszeg Könyvtárának online szakdolgozat-archívumából származik. A szerzői és egyéb jogok a dokumentum szerzőjét/tulajdonosát illetik. Ha a szerző vagy tulajdonos külön is rendelkezik a dokumentum szövegében a terjesztési és felhasználási jogokról, akkor az ő megkötései felülbírálják az alábbi megjegyzéseket. Ugyancsak ő a felelős azért, hogy ennek a dokumentumnak az elektronikus formában való terjesztése nem sérti mások szerzői jogait, jogviszonyát vagy érdekeit. Az archívum üzemeltetői fenntartják maguknak a jogot, hogy ha kétség merül fel a dokumentum szabad terjesztésének jogszerűségét illetően, akkor töröljék azt az online szakdolgozattár állományából. Ez a dokumentum elektronikus formában szabadon másolható, terjeszthető, de csak saját célokra, nem-kereskedelmi jellegű alkalmazásokhoz, változtatások nélkül és a forrásra való megfelelő hivatkozással használható. Minden más terjesztési és felhasználási forma esetében a szerző/tulajdonos engedélyét kell kérni. Ennek a copyright szövegnek a dokumentumban mindig benne kell maradnia. A szakdolgozat szerzője a dokumentumra vonatkozóan az alábbi felhasználási engedélynyilatkozatot tette: Hozzájárulok, hogy szakdolgozatomat a főiskola könyvtára az Interneten megjelenítse. Az Interneten történő megjelenítés (közzététel) feltételei: - a közzététel kizárólag oktatási és tudományos, nonprofit célú, - a szerző hozzájárulása a hatályos szerzői jogszabályok értelmében nem kizárólagos, időtartamra nem korlátozott felhasználási engedély, - a felhasználás, terjesztés a kutatást végző felhasználók számára, magáncélra ideértve a másolatkészítés lehetőségét is csak úgy történhet, hogy az a felhasználó(k) jövedelemszerzése vagy jövedelemfokozása célját közvetve sem szolgálhatja és nem-kereskedelmi jellegű alkalmazásokhoz is csak változtatások nélkül, és a forrásra való megfelelő hivatkozással használható, - a szerzői és tulajdonosi jogok, valamint az üzleti célú felhasználási lehetőségek továbbra is a szerzőt illetik.

2

3 Budapesti Gazdasági Főiskola Gazdálkodási Kar Zalaegerszeg Egy kisvállalkozás alapításának számviteli teendői az Office-Őr KFT példáján keresztül Helyes Anasztázia TÁV Számvitel Vállalkozási 2011.

4 Tartalom 1. Bevezetés A kisvállalkozásokról általában A vállalkozás fogalma A vállalkozás alapítása Sikerességét befolyásoló tényezők A vállalkozási forma megválasztása Egyéni vállalkozás, egyéni cég A kisvállalkozások esetében választható társas vállalkozási formák Betéti Társaság Közkereseti társaság Korlátolt Felelősségű Társaság Az Office-Őr Kft megalakulása Az alapítást megelőző információ gyűjtés Társasági szerződés tartalmi és formai követelményei Cégbejegyzési iránti kérelem, cégbírósági eljárás Adóhatósági nyilvántartásba vétel TB bejelentési kötelezettség Egyéb bejelentési kötelezettség Adózás, adó- és járulékkötelezettség, adózás rendje Társasági adó Általános Forgalmi Adó Tagok után felmerülő adó- és járulékkötelezettségek Leendő alkalmazottak bére, utánuk fizetendő adók, járulékok Egyéb adók Helyi adók

5 6. Számviteli feladatok Könyvviteli rendszer kialakítása Beszámoló rendszer Számviteli politika, számlarend Bizonylati rend Pénztárkezelési szabályzat Egyéb szabályzatok Összefoglalás Felhasznált Irodalom Mellékletek 2

6 1. Bevezetés Egy könyvelőirodában dolgozom, ahol többször megkerestek bennünket azzal a kéréssel, hogy szeretnének vállalkozásba kezdeni, de nem tudják hogy Mit, Hogyan, Hol kezdjenek az elindításhoz. Szakdolgozatomban egy kis cégen az Office-Őr Kft-n keresztül mutatom be a vállalat alapításának folyamatát, ezt a cég megszületésétől kezdve mind az elméleti és mind a gyakorlati aktuális jogszabályok figyelembe vételével ismertetem. Szeretnék minden Olvasó számára segítséget nyújtani, aki még csak most tervezgeti, hogy vállalkozást alapítson, de nem rendelkeznek a megfelelő ismeretekkel. Egy üzlet alapítása nem egyszerű gazdasági folyamat: a vállalkozás választása sorsválasztás. Amikor valaki elhatározza, hogy életét nem beosztottként, alkalmazottként folytatja tovább, e döntése semmiképpen nem kizárólag befektetések és hozamok, költségek és bevételek összevetéséről szól, hanem arról, milyen helyet foglal el a társadalmi munkamegosztásban, képes lesz-e megfelelni azoknak a kihívásoknak, amelyeket a vállalkozása jelent. Sikeres lesz-e a piacon és sikeres lesz-e magánéletében? Eleget fog-e tenni vállalkozói kötelezettségeinek (adók, minőségbiztosítás, stb.) és eleget fog-e tenni állampolgári kötelezettségeinek, a társadalmi elvárásoknak (környezettudatosság, becsületes üzletvitel, stb.)? Az üzlet megtervezése nemcsak pénzügyi számításokkal jár, önmagunkat is alkalmassá kell tennünk a piacgazdaságból fakadó elvárások teljesítése. A vállalkozás operatív környezete Fogyasztók Versenytársak Szállítók Alkalmazottak A VÁLLALKOZÁS Tulajdonosok Érdekcsoportok Pénzügyi szervezetek Kormány 1. számú ábra 3

7 2. A kisvállalkozásokról általában 2.1. A kisvállalkozás fogalma A vállalkozó fogalmát a különböző szakirodalmak különféleképpen fogalmazzák meg, sokféleképp értelmezik. A vállalkozó az a magánszemély, aki belföldön, saját nevében és kockázatára rendszeresen, haszonszerzés céljából üzletszerű gazdasági tevékenységet végez, vállalkozói igazolvánnyal rendelkezik, illetve, akinek tevékenységét a törvény vállalkozásként minősíti, valamint az a jogi személy, egyéb szervezet, amely rendszeresen üzletszerű gazdasági tevékenységet folytat. Vecsenyi János professzor szerint vállalkozó az, aki más pénzét használja. De akár azt is mondhatnánk: vállalkozó az, aki vállalkozik. Akinek tehát van egy üzleti ötlete és ezt az ötletét meg is valósítja: üzletet csinál belőle. 1 A számviteli törvény előírásai szerint vállalkozó minden olyan gazdálkodó, amely a saját nevében és kockázatára nyereség- és vagyonszerzés céljából üzletszerűen, ellenérték fejében termelő vagy szolgáltató tevékenységet (vállalkozási tevékenységet) végez (ideértve a hitelintézetet, a pénzügyi vállalkozást, a befektetési vállalkozást és a biztosító intéztet is, továbbá az egyesülés, a vízitársulat, az erdőbirtokossági társulat, a külföldi székhelyű vállalkozás magyarországi fióktelepe), de nem tartozik az államháztartás szervezetei és az egyéb szervezetek közé. /3. (1) 2./ 2 A törvény külön kategorizálja a kisvállalkozás fogalmát, miszerint Kisvállalkozásnak minősül az olyan vállalkozás, amelynek: a) összes foglalkoztatott létszáma 50 főnél kevesebb, és b) éves nettó árbevétele legfeljebb 700 millió Ft, vagy mérleg főösszege legfeljebb 500 millió Ft. 1 Szirmai Péter Klein Sándor: Üzleti tervezés Üzleti gondolkodás 2 Számviteli Törvény 4

8 2.2. A vállalkozás alapítása Egy saját vállalkozás elindításakor fontos, hogy tisztában legyünk a különböző vállalkozási formák előnyeivel és hátrányaival. Ismernünk kell az egyes formákkal járó jogokat és kötelezettségeket, hogy könnyebben ki tudjuk választani azt a formát ami leginkább megfelel az általunk elképzelt igényekhez Sikerességét befolyásoló tényezők A vállalkozási tevékenység sikere előre senkinek sem garantált. Egy vállalkozás éppen úgy végződhet kudarccal, mint ahogyan a siker lehetőségét is magában hordozza. Természetesen a vállalkozót a siker motiválja, vagyis nyereséget remél. Hiszen ezért teszi kockára a korábban megszerzett vagyonát. A kisvállalkozások látszólag könnyebben tudnak megfelelni az új kor kihívásainak, szemben a merev nagyvállalatokkal. A kihívásokra adható válaszok egyik csoportja természetes módon található meg az önálló kisvállalkozásokban ilyen tényező lehet a rugalmasság, a képesség a gyorsabb reagálásra vagy a kivállalkozások életmódjából fakadó azon sajátosság, hogy a nagyvállalkozásokénál jóval intenzívebb kapcsolatrendszert ápolnak. A modern gazdaságokban általában, a számukat tekintve a működő vállalkozások domináns része kisebb vállalkozás. A kisvállalkozások a gazdaság szinte összes szektorán megtalálhatók, az új gazdaság előretörésével azonban egyre nagyobb jelentőségre tesznek szert az üzleti szolgáltató szektoron belül is az információs és kommunikációs technológiára épülő vállalkozások, melyek a parányi méret ellenére hatalmas teljesítményt képesek felmutatni. Az erősségek mellet azonban a kisvállalkozói-kör jól lehatárolható specifikus gyengeségekkel is jellemezhető (pl: finanszírozási problémák széles köre, irányítási szakértelem hiánya, technológiák hozzáférhetősége, munkatermelékenység stb.), melyek megismerése és célzott kezelése alapfeltétele az e vállalati szektorban rejlő potenciál kiaknázásának. 5

9 3. A vállalkozási forma megválasztása Hazánkban a vállalkozási formák sokszínűséget mutatnak. A választás során több tényezőt is vizsgálni kell mielőtt végleges döntést hozunk. Vizsgálni kell hogy a felelősség korlátlan vagy korlátozott, mekkora az alapításhoz szükséges kötelező törzstőke összege, hogy a kiválasztott formára milyen adózási formák vonatkoznak Egyéni vállalkozás, egyéni cég Az egyéni vállalkozás, egyéni cég fogalmát a Személyi Jövedelemadó Törvény III. fejezet szerint: 3 a) az egyéni vállalkozóról és az egyéni cégről szóló törvény szerinti egyéni vállalkozói nyilvántartásban szereplő magánszemély, az említett nyilvántartásban rögzített tevékenysége(i) tekintetében, azzal, hogy nem minősül egyéni vállalkozónak az a magánszemély, aki aa) az ingatlan-bérbeadási, ab) a szálláshely-szolgáltatási tevékenység folytatásának részletes feltételeiről és a szálláshely-üzemeltetési engedély kiadásának rendjéről szóló kormányrendelet szerinti egyéb szálláshely-szolgáltatási tevékenységéből származó bevételére az önálló tevékenységből származó jövedelemre vagy a tételes átalányadózásra vonatkozó rendelkezések alkalmazását választja, kizárólag a választott rendelkezések szerinti adózási mód alapjául szolgáló bevételei tekintetében, b) a közjegyző a közjegyzőkről szóló törvényben meghatározott tevékenysége tekintetében (kivéve, amennyiben e tevékenységét közjegyzői iroda tagjaként folytatja); c) az önálló bírósági végrehajtó a bírósági végrehajtásról szóló törvényben meghatározott tevékenysége tekintetében (kivéve, amennyiben e tevékenységét végrehajtói iroda tagjaként folytatja); d) az egyéni szabadalmi ügyvivő a szabadalmi ügyvivőkről szóló törvényben meghatározott tevékenysége tekintetében; 3 Személyi Jövedelem Törvény 6

az egyéni vállalkozóról és az egyéni cégről szóló törvény szerinti egyéni vállalkozói nyilvántartásban szereplő magánszemély, az említett nyilvántartásban rögzített tevékenysége(i)")

10 e) az ügyvéd az ügyvédektől szóló törvényben meghatározott tevékenysége tekintetében (kivéve, amennyiben e tevékenységét ügyvédi iroda tagjaként vagy alkalmazott ügyvédként folytatja); f) a magán-állatorvosi tevékenység gyakorlására jogosító igazolvánnyal rendelkező magánszemély e tevékenysége tekintetében A kisvállalkozások esetében választható társas vállalkozási formák A Gazdasági Társaságokról szóló törvény szabályozza a Magyarország területén székhellyel rendelkező gazdasági társaságok alapítását, szervezetét működését, a társaságok alapítóinak, illetve tagjainak (résvényeseinek) jogait, kötelezettségeit, továbbá felelősségét, valamint a gazdasági társaságok formaváltását, egyesülését, szétválását és jogutód nélküli megszűnését. Gazdasági társaság csak az e törvényben szabályozott formában alapítható. 4 Jogi személyiség nélküli gazdasági társaság a közkereseti társaság (kkt.) és a betéti társaság (bt.). Jogi személyiségű gazdasági társaság a korlátolt felelősségű társaság (kft.) és a részvénytársaság (rt.) Valamennyi gazdasági társaság cégnévvel rendelkezik. A jogi személyiség nélküli gazdasági társaság is jogképes cégneve alatt, jogokat szerezhet és kötelezettségeket vállalat, így különösen tulajdont szerezhet, szerződést köthet, pert indíthat és perelhető. Törvény előírhatja, hogy egyes gazdasági tevékenységek csak meghatározott gazdasági társasági formában végezhetők. Gazdasági társaság lapításához - a korlátolt felelősségű társaság és a részvélnytársaság kivételével - legalább két tag szükséges Betéti Társaság A betéti társaság (bt.) az egyik legtipikusabb és legkedveltebb, állampolgárok által választható társasági forma. Alapjellegzetessége, hogy a tagok felelőssége megosztott: a beltag (beltagok) felelőssége korlátlan, a kültag (kültagok) csak vagyoni betétjét köteles 4 Gt törvény 7

jogait, kötelezettségeit, továbbá felelősségét, valamint a gazdasági társaságok formaváltását, egyesülését,")

11 a társaság részére szolgáltatni, a társaság hitelezőivel szemben nem felel. A kültag főszabályként nem lehet üzletvezető, nem képviselheti a társaságot és nem jogosult cégjegyzésre. A betéti társaság társaság. A kültag tehát nem hitelező, viseli a veszteséget, részesül a nyereségből, a taggyűlésen leszavazhatja a beltagot Közkereseti társaság A közkereseti társaság (kkt.) lényege, hogy a tagok (legalább két tag) a társasági szerződés alapján úgy folytatna közös gazdasági tevékenységet, hogy a társaság tartozásaiért korlátlan és egyetemleges felelősséget vállalnak. A kkt.-nál tehát a társaság üzleti vagyona és a tagok magánvagyona nem különül el egymástól. Ezért a kkt. viszonylag kevésbé alkalmazott társasági forma. A kkt. Esetében el kell különíteni a társaság belső és külső jogviszonyait. A tagok a kkt.-nál is kötelezettek vagyoni hozzájárulás szolgáltatására, ezt később növelni vagy kiegészíteni nem kötelesek. A kkt.-nál általában a tagok személyesen is közreműködhetnek a társaság tevékenységében, ezért díjazásban is részesülhetnek. Ha a társasági szerződés másként nem rendelkezik, a nyereség és a veszteség a tagok között a vagyoni hozzájárulás arányában oszlik meg. A kkt. legfőbb szerve a zömmel kötött forma nélkül működő tagok gyűlése. A tagok gyűlésének hatáskörét, működési szabályait a társasági szerződében határozzák meg. A kkt. kötelezettségeiért elsősorban a társaság felel teljes vagyonával. Ha a vagyon nem elég a hitelezők kielégítésére, mögöttes felelősségként belép a tagok korlátlan és egyetemleges felelőssége, ezért a tagok a társasággal együtt is perelhetők Korlátolt Felelősségű Társaság A korlátolt felelősségű társaság (kft.) olyan gazdasági társaság a) amely előre meghatározott összegű törzsbetétekből áll törzstőkével alakul. A legkisebb törzsbetét Ft, a legkisebb törzstőke Ft. A törzsbetét a társaság cégbejegyzése után a törzsbetétet szolgáltató tag üzletrészévé alakul. 8

12 Az üzletrész forgalomképes vagyoni értékű jog, az üzletrészről értékpapírt kiállítani nem lehet. b) a tagok kötelezettsége a társasággal szemben a törzsbetét szolgáltatására terjed ki, a társaság kötelezettségeiért a tag nem felel. A társaság tagja tehát voltaképpen nem korlátolt felelősségű, e kifejezés a leegyszerűsítés és az üzleti kockázat korlátozására utal. A kft. Tagjai ugyanis a kft.-vel szemben vállalt vagyoni szolgáltatásuk teljesítése tekintetében teljesen felelnek, a hitelezők felé pedig törvényben szabályozott különleges esetek, mint például a már említett felelősség átvitel szabályát leszámítva egyáltalán nem felelnek. A kft. személyegyesülés. A kft. minden tagjának egy törzsbetétje van, a törzsbetétnek több tulajdonosa lehet. A törzsbetétek aránya természetszerűen különböző lehet. A társaság tagjainak alapvető kötelezettsége a törzsbetét társasági szerződés szerinti befizetése a társaság részére. A kft. tagjai azonban mellékszolgáltatásra is vállalhatnak kötelezettséget, a mellékszolgáltatás vagyoni és személyes közreműködés egyaránt lehet, a tagot a mellékszolgáltatásért díjazás illetheti meg. A társasági szerződés emellett feljogosíthatja a taggyűlést arra, hogy a veszteségek fedezésére a tagok terhére pótbefizetési kötelezettséget írjon elő. A társasági szerződésben meg kell határozni a pótbefizetés legmagasabb összegét is. A társaság cégjegyzését követően a tagok jogait és a társaság vagyonából őket megillető hányadot az üzletrész testesíti meg. A társasági szerződés egyes üzletrészeket a többiektől eltérő jogokkal ruházhat fel. Minden tagnak csak egy üzletrésze lehet. A kft. kivételesen és ideiglenesen megszerezheti a saját üzletrészét. Az üzletrész a tagok között szabadon átruházható. A társaság személyegyesülés jellegéből kifolyólag azonban az üzletrész főszabályként csak egy bonyolult elővásárlási rendszer szerint ruházható át külső személyekre: először elővásárlási jog illeti meg a tagot, másodszor a társaságot, harmadszor pedig a taggyűlés által erre kijelölt személyt. Az elővásárlási jogot azonban a társasági szerződésben kizárni, illetve korlátozni is lehet. Az új tagnak a társasági szerződés rendelkezéseit magára nézve kötelezőként el kell fogadnia. A társasági szerződést kft. esetében felmondani nem lehet, csak az üzletrész átruházásával lehet kilépni a társaságból. A tag halála esetében az üzletrész főszabályként átszáll a jogutódra. 9

13 A társasági szerződés eltérő rendelkezése hiányában a nyereség és a veszteség a tagok között vagyoni hozzájárulásuk arányában oszlik meg. A kft.-nél a taggyűlés határozata alapján közbenső mérleggel osztalékelőleg fizetésére is mód van. A társaság legfőbb szerve a taggyűlés, a taggyűlés egy vagy több ügyvezetőt választ a társaság operatív vezetésére. A taggyűlés működésére a Gazdasági Törvény részletes szabályokat állapít meg. Az ügyvezetőket a taggyűlés egyszerű többséggel választja, illetve hívatja vissza, hacsak a társasági szerződés másként nem rendelkezik. Egyszemélyes korlátolt felelősségű társaságnál taggyűlés nem működik, és a gazdasági társaság legfőbb szervének a Gazdasági társaságokról szóló törvényben, illetve a társasági szerződésben meghatározott hatáskörében az egyedüli tag (részvényes) írásban határoz. A Gazdasági Törvény részletesen szabályozzák a kft. törzstőkéjének felemelését és leszállítását. Ez egy igen bonyolult szabályozás annak érdekében, hogy a kisebbség, illetve a hitelezők érdekei ne sérüljenek. A kft.-nek létezik egyszemélyes változata is. Az egyszemélyes kft. külön szabályait szintén a Gazdasági Törvény állapítja meg. Az általam választott KFT is ilyen egyszemélyes kft. Alapítója: Korcz János. Törzstőkéjét Ft-ot egyösszegben, pénztári befizetéssel teljesítette. A taggyűlés hatáskörébe tartozó kérdésekben az alapító dönt határozattal. 4. Az Office-Őr Kft megalakulása A KFT megalakulása őrzési tevékenységre jött létre. A korábbi években egy alacsonyabb szintű társasági formában történt a tevékenység végzése, de a piaci viszonyokhoz alkalmazkodva szükségessé vált egy magasabb szintű, a Korlátolt Felelősségű Társasági forma. A tevékenységet a jelenleg tag személyes közreműködéssel végzi, tervei között szerepel a későbbiekben alkalmazott foglalkoztatása is. 10

14 4.1. Az alapítást megelőző információ gyűjtés Az alapítást megelőző információ gyűjtés nagyon fontos tevékenysége egy leendő vállalkozónak, hisz döntően ettől függ a vállalkozása sikeressége. Az általam választott KFT ügyvezetője kereste meg könyvelőirodánkat a szándékkal, hogy vállalkozást szeretne indítani. Segítséget kért hogy mik a teendői, mik a választási lehetőségei. Beszélgetés során döntött a KFT társas vállalkozási forma mellett. Tájékozattuk a különféle bejelentési kötelezettségeiről. Tanácsot adtunk az ügyvéd kiválasztásában, aki a jogi kötelezettségeiről adott tájékoztatást, valamint elkészítette a társasági szerződést. Felhívtuk figyelmét az önkormányzat, az őrzési tevékenységhez kapcsolódó Személyvagyonvédelmi és Magánnyomozói Szakmai Kamara felkeresésére, valamint a bank választására Társasági szerződés tartalmi és formai követelményei A gazdasági társaságot társasági szerződés megkötésével lehet alapítani. Részvénytársaság esetében alapszabály, egyszemélyes gazdasági társaságnál alapító okirat elfogadása szükséges az alapításhoz. A társasági szerződésben meg lehet határozni azt az időtartamot, amelyre a tag(ok) a társaságot létre kívánják hozni. Ha erről a társasági szerződésen nem rendelkeznek, akkor a társaság határozatlan időre jön létre. A gazdasági társaság bármely gazdasági tevékenységet folytathat, amit törvény nem tilt vagy nem korlátoz. A társasági szerződést közjegyző által készített közokiratba vagy ügyvéd, illetve az alapító jogtanácsosa által ellenjegyzett magánokiratba kell foglalni. A társasági szerződés, alapító okirat kötelező tartalmi elemei az alábbiak: a) a gazdasági társaság cégnevét és székhelyét; OFFICE-ŐR Vagyonvédelmi Korlátolt Felelősségű Társaság (OFFICE-ŐR Kft) 8900 Zalaegerszeg Kispesti út em. 8. b) a gazdasági társaság tagjait, mégpedig ha a törvény másképp nem rendelkezik nevük (cégnevük) és lakóhelyük (székhelyük) jogi személy vagy jogi 11

15 személyiség nélküli gazdasági társaság cégjegyzékszámának (nyilvántartási számának) feltüntetésével; Név: Korcz János Lakcím: 8900 Zalaegerszeg Kispesti út em. 8. c) a gazdasági társaság azon tevékenységeket, amelyeket a társaság a cégjegyzékben feltüntetni kíván; Főtevékenység: Személybiztonsági tevékenység d) a társaság jegyzett tőkéjét, az egyes tagok vagyoni hozzájárulását, valamint a jegyzett tőke rendelkezésre bocsátásának módját és idejét; A társaság törzstőkéje Ft e) a társaság képviseletét, ideértve a cégjegyzés módját; Az önálló cégjegyzésre jogosult: Korcz János f) a tagok (részvényesek) által kijelölt első vezető tisztségviselők, illetve ha a társaságnál működik felügyelőbizottság, illetve könyvvizsgáló az első felügyelőbizottsági tagok és az első könyvvizsgáló nevét (lakóhelyét, székhelyét) továbbá jogi személy vagy jogi személyiség nélküligazdasági társaság cégjegyzékszámát (nyilvántartási számát); A társaságnál felügyelőbizottság választására nem kerül sor. g) a gazdasági társaság működésének időtartamát, ha a társaságot határozott időre alapítják; valamint h) mindazt, amit e törvény az egyes társasági formáknál kötelezően előír Cégbejegyzési iránti kérelem, cégbírósági eljárás A társaság jogerős cégbejegyzéséig a társasági szerződés érvénytelenségére a Ptk. rendelkezéseit kell alkalmazni azzal az eltéréssel, hogy a jogerős cégbejegyzés után a társasági szerződés megtámadására nincs mód, és a semmisség megállapításának is csak a Ctv.-ben szabályozott perben, az alábbiakban meghatározott semmisségi okokból van helye: a) a társasági szerződés ügyvédi, illetve az alapító jogtanácsosa általi ellenjegyzésére vagy közjegyzői okirata foglalására nem került sor; 12

16 b) a társasági szerződés nem tartalmazza a társaság cégnevét, főtevékenységét, jegyzett tőkéjét, továbbá a tagok (részvényesek) vagyoni hozzájárulása mértékét; c) a társaság tevékenységi köre jogszabályba ütközik; d) a társaság alapításában részt vevő valamennyi tag (részvényes) cselekvőképtelen volt, vagy a társaság alapításában részt vevők a tagok legkisebb számára vonatkozó törvényi előírásokat megsértették; e) a korlátolt felelősségű társaság és a részvénytársaság esetében a jegyzett tőke legkisebb összegére vonatkozó törvényi előírásokat megszegték Adóhatósági nyilvántartásba vétel Az adózás rendjéről szóló évi XCII. Törvény alapján adóköteles tevékenységet csak adószámmal rendelkező adózó folytathat. Az adóazonosító szám meghatározása érdekében az adózó bejelentési kötelezettség terheli. Az adóhatóság a bejelentés alapján az adóazonosító számot megképzi és nyilvántartásba veszi az adózót. Az egyéni vállalkozóról szóló törvény szerint egyéni vállalkozói tevékenységet folytató adózó az egyéni vállalkozói tevékenységgel kapcsolatos ügyekben eljáró hatósághoz (okmányirodához) intézett bejelentés benyújtásával, személyesen vagy ügyfélkapun keresztül elektronikus úton kéri az adószám megállapítását. Ha az üzletszerű gazdasági tevékenység folytatásához cégbírósági bejegyzés szükséges, az adózó a cégbírósághoz intézett bejegyzés iránti kérelem benyújtásával kezdeményezi az adószám megállapítását. Az okmányirodához intézett bejelentés benyújtásával illetve a cégbejegyzés iránti kérelem benyújtásával az adózó egyúttal az állami adóhatósághoz is teljesíti bejelentkezési kötelezettségét. Ha az adózó adóköteles bevételszerző tevékenységet az egyéni vállalkozói tevékenységgel kapcsolatos ügyekben eljáró hatósághoz intézett bejelentés illetve cégbírósági bejegyzés nélkül folytathat tevékenységének megkezdése előtt az állami adóhatóságnál az e célr5a szolgáló nyomtatványon írásban teljesíti bejelentkezési kötelezettségét. Ha az adózó bejelentkezési kötelezettségét a tevékenység megkezdését követően teljesíti, a bejelentkezés során a tevékenység kezdő időpontját is köteles az állami adóhatósághoz írásban bejelenteni. 13

17 Az adószám megszerzése érdekében az adózónak a tevékenysége megkezdése előtt kell eleget tennie bejelentkezési kötelezettségének. A cégbejegyzésre kötelezett adózó, illetve az egyéni vállalkozói tevékenységet folytat adózó részére a bejelentkezés napjával állapítja meg az adóhatóság az adószámot. A bejelentkezéssel egyidejűleg kezdeményezheti az adózó a közösségi adószáma megállapítását. Közösségi adószámmal annak az adózónak kell rendelkeznie, aki az Európai Közösség más tagállamában illetőséggel bíró adóalannyal kereskedelmi kapcsolatot folytat. Az adóhatósághoz való bejelentkezés írásban történik, a Nemzeti Adó- és Vámhivatal által rendszeresített és a kereskedelmi forgalomban beszerezhető nyomtatványokon, vagy az állami adóhatság honlapjáról letölthető űrlapon, ez utóbbi megküldhető az adóhatóságnak elektronikus úton is. A cég bejegyzése (változásbejegyzése) iránti kérelmet mindig elektronikus úton kell benyújtani a cég székhelye szerint illetékes cégbíróság részére. Az okmányirodához, illetőleg a cégbírósághoz benyújtott bejelentkezési nyomtatványon az adózónak nyilatkoznia kell arról is, hogy az általános forgalmi adó vonatkozásában alanyi mentességet választ, a tevékenység közérdekű vagy egyéb sajátos jellegére tekintettel kizárólag adómentes tevékenységet folytat, illetve egyéb speciális jellegére tekintettel adómentes tevékenység esetén az adókötelessé tételt választja, vagy valamely különleges adó megállapítási módot választ, figyelemmel az általa folytatandó tevékenységre és az általános forgalmi adóról szóló törvény szabályaira, az Európai közösség más tagállamában illetőséggel bíró adóalannyal kereskedelmi kapcsolatot kíván létesíteni, továbbá az adómente termékimportot nem közvetett vámjogi képviselő igénybevételével teljesíti vagy közvetett vámjogi képviselőként jár el, illetve, hogy tevékenységére az adó megállapításnak az általános forgalmi adóról szóló törvényben meghatározott általános szabályait alkalmazza. Az egyéni vállalkozó arról is köteles nyilatkozni, hogy választja-e az átalányadózást. Az adózó adatait - a cégbíróság cégjegyzékszámmal együtt a cégbíróság, illetve az okmányiroda az állami adóhatósághoz továbbítja számítástechnikai úton. Az állami adóhatóság haladéktalanul közli az adószámot az okmányirodával illetőleg a 14

18 cégbírósággal, illetve értesíti a cégbíróságot vagy az okmányirodát, amennyiben az adószám megállapításának törvényi akadálya van. Az adóhatóság az adószám megállapítását megtagadja, ha az adózó által bejelentett adatok valótlanok vagy hiányosak. Az egyéni vállalkozói tevékenységet folytató adózók az okmányirodákhoz teljesített bejelentkezéssel egyidejűleg, a cégbírósági bejegyzéshez kötött tevékenységet folytató adózók pedig a cégbírósághoz teljesített bejelentkezéstől számított 15 napon belül további adatokat jelentenek be közvetlenül az állami adóhatósághoz. A bejelentendő adatok közé tartozik: - az iratok őrzésének helye, ha az nem azonos az adózó székhelyével vagy lakóhelyével, - a jogelőd adóazonosító száma, - a tulajdonosok adóazonosító jele, illetőleg az adóazonosító jellel nem rendelkező tulajdonos esetén az adóazonosító jel megállapításához szükséges adatok, - a magánszemély levelezési címe, ha az nem azonos a székhelyével, telephelyével, - a ténylegesen végzett tevékenységi körök, - székhelyszolgáltatás esetén az ügyvéd, ügyvédi iroda neve, elnevezése és adószáma, a székhely biztosítására kötött megbízási szerződés időtartama és a székhelyszolgáltatás kezdő időpontja, valamint azon iratok köre, amelyekre e megbízási szerződés kiterjed, továbbá a cégbírósághoz be nem jelentett, az adózás rendjéről szóló XCII. Törvény pontjában foglaltaknak megfelelő telephely. A bejelentkezési kötelezettség megsértésének általános következménye a mulasztási birság kiszabása TB bejelentési kötelezettség A munkáltató és a kifizető adóazonosító számának, nevének, elnevezésének, székhelyének, telephelyének, lakóhelyének, továbbá jogelődje nevének és adószámának közlésével az illetékes elsőfokú állami adóhatóságnak elektronikus úton vagy az erre a célra rendszeresítet nyomtatványon bejelenti az általa foglalkoztatott biztosított természetes személyazonosító adatait, állampolgárságát, adóazonosító jelét, a biztosítási jogviszonyának kezdetét, kódját, megszűnését, a biztosítás szünetelésének időtartamát, 15

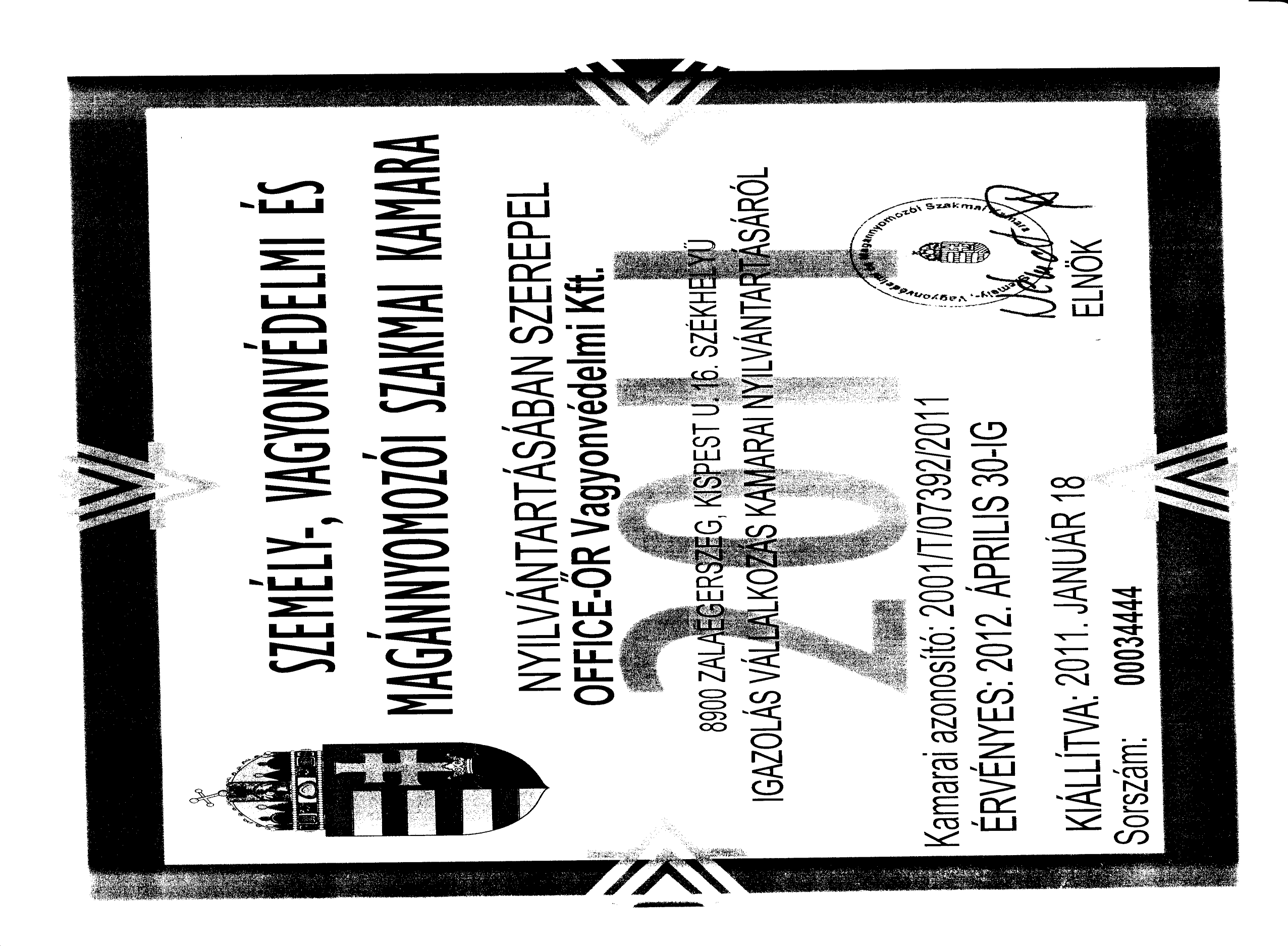

19 a heti munkaidejét a FEOR-számát. A bejelentést - a biztosítás kezdetére vonatkozóan a biztosítási jogviszony első napját megelőzően, de legkésőbb a biztosítási jogviszony első napján a foglalkoztatás megkezdése előtt, illetőleg ha a biztosítás elbírálására utólag kerül sor, legkésőbb a biztosítási kötelezettség megállapítását követő napon, - a jogviszony megszűnését, a szünetelés kezdetét és befejezését követő 8 napon belül kell teljesíteni. Amennyiben a foglalkoztató személyében jogutódlás következik be, a jogutód munkáltató, kifizető köteles a jogutódlással érintett biztosított személyre vonatkozóan teljesíteni a bejelentést. A bejelentésben fel kell tűntetni a jogelőd nevét, elnevezését és adószámát, a jogutódlás tényét és napját, továbbá a jogutód nevét, elnevezését, adószámát, és a jogutód megalakulása napját is. A foglalkoztató a bejelentést követő napon, illetve a biztosított személy kérésére 3 munkanapon belül igazolást köteles kiadni a biztosított részére, mely tartalmazza a bejelentésben közölt adatokat, és a bejelentés teljesítésének időpontját Egyéb bejelentési kötelezettség Egyes esetekben a törvény a gazdasági társaság alapítását hatósági engedélyhez kötheti. Ha valamely gazdasági tevékenység gyakorlását jogszabály hatósági engedélyhez köti, a gazdasági társaság e tevékenységét csak az engedély birtokában kezdheti meg, illetve végezheti. Képesítéshez kötött tevékenysége, ha jogszabály kivételt nem tesz, a gazdasági társaság csak akkor folytathat, ha e tevékenységben személyesen polgári jogi szerződés alapján a társaság javára tevékenykedők között legalább egy olyan személy van, aki a jogszabályokban foglalt képesítési követelményeknek igazolt módon megfelel. Személy- vagyonvédelmi és Magánnyomozói Szakmai Kamara. A kamarai bejelentkezés feltétele, hogy az őrzéssel foglalkozó vállalkozás Rendőrségi nyilvántartásba szerepeljen, ott igazoltan Működési engedélyt írjon alá. 16

20 5. Adózás, adó- és járulékkötelezettség, adózás rendje 5.1. Társasági adó A társasági adó olyan jövedelemadó, amelyet a tevékenységből származó jövedelem alapján a belföldi és külföldi illetőségű személy, vállalakozás fizet, aki jövedelem és vagyonszerzésre irányuló vagy ezt eredményező gazdálkodó tevékenységet folytat. Alanya: - belföldi illetőségű adózó (teljes körű adókötelezettség) - külföldi illetőségű adózó (korlátozott adókötelezettség) külföldi szerzetek és olyan vállalkozások, amelyek magyarországi telephellyel rendelkeznek. A társasági adó mértéke a pozitív adóalap 19 százaléka. A társasági adó mértéke a pozitív adóalap 500 millió forintot meg nem haladó összegéig 10 százalék 5.2. Általános Forgalmi Adó Az általános forgalmi adóalanyának minősül az a jogképes személy, szervezet, aki sajt neve alatt gazdasági tevékenységet folytat, tekintet nélkül annak helyére, céljára és eredményére. Gazdasági tevékenységnek minősül valamely tevékenység üzletszerű, illetőleg tartós vagy rendszeres jelleggel történő folytatása, amennyiben az ellenérték elérésére irányul, vagy azt eredményezi, és végzése független formában történik. Általános forgalmi adókötelezettség alá esik az adóalany által belföldön és ellenérték fejében teljesített termékértékesítés és szolgáltatásnyújtás, a Közösségen belüli egyes, belföldön és ellenérték fejében teljesített termékbeszerzés valamint a termékimport. Ez utóbbi attól függetlenül, hogy a terméket importáló adóalany vagy annak nem minősülő személy. Az általános forgalmi adózás rendszerében az adóalanyok a termékhez vagy a szolgáltatáshoz saját maguk által hozzáadott érték után adóznak. Főszabály szerint az adóalany az értékesítéskor az eladási árban beszedett (áthárított) adó összegéből a beszerzéseit terhelő előzetesen felszámított adót levonhatja. 17

- külföldi illetőségű adózó (korlátozott adókötelezettség) külföldi szerzetek és olyan vállalkozások, amelyek magyarországi")

21 Az adóalany által értékesített termékek, nyújtott szolgáltatások általános adómértéke az adó alapjának 25 %-a. Ettől eltérő, alacsonyabb 5 illetve 18 %-os adómérték alkalmazására az áfa törvény melléklete, a tevékenység közérdekű, vagy egyéb speciális jellegére tekintettel adómentesség alá tartozó értékesítések körére az áfa törvény tartalmaz felsorolást. Az 5 %-os kulcs alá tartozó termékek köre (könyv, újság, kotta valamint ezen termékek bármely más fizikai adathordozón reprodukált formája, egyes egészségügyi termékek) néhány kivétellel vámtarifa számra hivatkozással is meghatározott, a szolgáltatások köréből a távhőszolgáltatás is ezen adómérték alá tartozik. A 18 %-os adómérték alá tartozó termékeket (egyes élelmiszerek) az erre vonatkozó melléklet vámtarifa számra hivatkozással is meghatározza, míg az idetartozó kereskedelmi szálláshely szolgáltatás vonatkozásában statisztikai besorolásra nem utal az áfa törvény. A közérdekű vagy egyéb speciális jellegére tekintettel adómentesség alá tartozó termékértékesítések, szolgáltatásnyújtások körét már nem a statisztikai besorolásra alapozza az áfa törvény, hanem a közös hozzáadott értékadó-rendszerről szóló irányelve fogalomköréhez igazodva határozza meg. Az adóköteles tevékenység megkezdéséhez kapcsolódó adóhatósági bejelentkezéskor dönteni kell az általános forgalmi adókötelezettséggel kapcsolatban. A bejelentkezéshez rendszeresített formanyomtatványon meg kell jelölni, hogy az érintett személy alanya-e az általános forgalmi adónak, vagy sem, és ha igen, akkor arról is nyilatkozni kell, hogy - kizárólag közérdekű vagy egyéb speciális jellegére tekintettel adómentes tevékenységet végez, - egyes ingatlanok értékesítésére, bérbeadására az adómentesség helyett az adókötelessé tételt, vagyis áfa fizetési kötelezettséget választja, - alanyi adómentességet választ, - adófizetési kötelezettségét az áfa-törvényben meghatározott általános szabályok alapján vagy valamely különleges adózási mód alapján állapítja meg - a Közösség más tagállamában illetőséggel bíró adóalannyal kereskedelmi kapcsolatot kíván létesíteni. Az általános forgalmi adóval kapcsolatos nyilatkozatra a Nemzeti Adó- és Vámhivatal által a bejelentkezésre rendszeresített nyomtatványok F jelű lapja szolgál (az egyéni 18

22 vállalkozók és a cégbejegyzésre kötelezett személyek részére az önkormányzati vagy a cégbírósági bejelentkezésre vonatkozó jogszabályok mellékleteiben meghatározott, a Nemzeti Adó- és Vámhivatal által rendszeresítetthez hasonló adattartalmú áfa nyilatkozat szolgál). Ennek kitöltésére célszerű kiemelt figyelmet fordítani, mivel az egyes adózási módok választásának, a bejelentett adatokban bekövetkezett változásnak jelentősége van az adóalany általános forgalmi adó kötelezettségének megállapítása szempontjából. Egyes esetekben az általános szabályok szerinti adózás és a különleges adózási mód egyidejűleg is előfordulhat és alkalmazható. Ilyenkor a bejelentkezési lapon többféle adó megállapítási módot is lehet, illetve kell jelölni. Az adószám megszerzéséhez előirt bejelentkezési kötelezettség alól mentesül a magánszemély adózó az egyéni vállalkozó és a közösségi kereskedelmi kapcsolatot folytató adóalany kivételével akkor, ha kizárólag az áfa törvény szerinti ingatlan bérbeadási tevékenységet folytat és az áfát illetően nem élt az adókötelessé tétel jogával. Az egyéni vállalkozói tevékenység bejelentéséhez illetve cégbejegyzéshez kötött tevékenységek, adóalanyok esetében az általános fogalmi adóval kapcsolatos nyilatkozattételt nem az adóhatóságnál, hanem az egyéni vállalkozói tevékenység bejelentésekor, illetve a cégbejegyzés iránti kérelem benyújtásakor az okmányiroda, illetve a cégbíróság felé kell megtenni. A cégbírósági illetve okmányirodai nyilvántartásba vételre nem kötelezettek illetve a már működő adóalanyok az általános forgalmi adó kötelezettséggel kapcsolatos bejelentésről vagy a bejelentésben történő változásról már az adóhatóság felé nyilatkoznak közvetlenül. Az adóalany, aki gazdasági céllal belföldön telepedett le (vagyis tevékenységének székhelye, állandó telephelye van belföldön) vagy ennek hiányában lakóhelye vagy szokásos tartózkodási helye van belföldön, jogosult alanyi adómentességet választani akkor, ha a bejelentést megelőző adóévben az általa teljesített termékértékesítések és szolgáltatásnyújtások összesített ellenértéke, valamint a bejelentés adóévében a gazdasági tevékenysége után ésszerűen várható (illetőleg tényleges) bevétele nem haladja meg az alanyi adómentesség választására jogosító összeghatárt. Az alanyi adómentesség választására jogosító összeghatár 5 millió forint. 19

23 A tevékenységét év közben megkezdő adóalany a belföldi nyilvántartásba vételével egyidejűleg történő bejelentkezésekor is választhatja az alanyai adómentességet. Ekkor elegendő azon feltétel teljesülésének valószínűsítése, hogy a bejelentés adóévében a gazdasági tevékenysége után ésszerűen várható bevétele időarányosan nem haladja meg az alanyi adómentesség választására jogosító összeghatárt. Azonban, ha a tevékenységét év közben kezdő adóalany bejelentkezéskor nem élt a választás jogával, akkor alanyi adómentességet legkorábban a bejelentkezést követő adóévre választhat. A következő adóévre vonatkozó választás bejelentését legkésőbb december 31-ig meg kell tenni. A bejelentkezéskor célszerű mérlegelni, hogy a tevékenységgel kapcsolatban lesznek-e nagyobb kiadások pl. üzlethelyiség kialakítása, nagy értékű eszközök beszerzése vagy egy nagyobb összegű bérleti díj, bérleti jogért fizetendő ellenérték -, mert a beszerzésekhez kapcsolódó előzetesen felszámított adó alanyi adómentesség választása esetén nem vonható le. Az alanyi adómentesség előnye az, hogy az azt választó adóalany főszabályként adófizetésre nem kötelezett, egyes értékesítései és beszerzései kivételével amelyekre vonatkozóan nem járhat el alanyi mentes minőségében nem terheli adóbevallási, fizetési kötelezettség. Hátránya az, hogy adó levonására nem jogosult. Az alanyi adómentességet választó adóalanyt az általános szabályok szerint adózó adóalanyokhoz hasonlóan terheli a számla-, illetve a nyugtaadási kötelezettség. Az alanyi adómentes adóalany által kibocsátott számlában áthárított adómérték nem szerepelhet, és a számlában egyértelműen utalni kell a mentességre, például rávezetni az alanyi adómentes szövegrészt, vagy más módon utalni kell az alanyi adómentességre. Az alanyi adómentességet választó adóalanyt adóbevallási és adófizetési kötelezettség terheli azokban az esetekben, amikor nem járhat el alanyi mentes minőségében. Ilyen például, ha - a vállalkozásában tárgyi eszközként használt terméket értékesít, - vállalkozásában immateriális jószágként használt, hasznosított vagyoni értékű jogot véglegesen átenged, - új közlekedési eszközt értékesít Közösség másik tagállamában, - beépítés alatt álló vagy beépített új ingatlant, építési telket értékesít (még akkor is, ha ezek nem a vállalkozásában használt tárgyi eszközei körébe tartoznak) 20

24 - adóalanyiságát eredményező tevékenységétől eltérő cél érdekében, más részére ellenérték nélkül szolgáltatást nyújt, ha az ennek végzéséhez kapcsolódó előzetesen felszámított adó egészben vagy részben levonható, - az adóalanyiságát eredményező tevékenységétől eltérő cél érdekében, más részére ellenérték nélkül, e törvény szerint nem termékértékesítésnek minősülő tevékenységet végez, feltéve, hogy ennek végzéséhez kapcsolódó előzetesen felszámított adó egészben vagy részben levonható, - külföldön teljesített szolgáltatásnyújtása esetén, - egyes, az ún. fordított adózás alá tartozó (nemzetközi) ügyletek esetén, vagyis például, ha az áfa törvény alkalmazási hatálya alá tartozó termékértékesítést, szolgáltatásnyújtást teljesítő adóalany gazdasági tevékenységének székhelye, illetve állandó telephelye közül a teljesítéssel legközvetlenebbül érintett külföldön van, ezek hiányában, ha a termékértékesítő, szolgáltatás nyújtó állandó lakóhelye, illetve szokásos tartózkodási helye külföldön található egyes eseteiben, - a számlában mentessége ellenére adót hárít át, - az ellenérték meg nem fizetése miatt az ad megfizetéséért kezesként felel, eurót 2,5 millió forintot meghaladó értékű közösségi beszerzés (vagy választása esetében ezen értékhatár alatt is) esetén, továbbá érék határtól függetlenül jövedéki termék és új közlekedési eszköz közösségi beszerzése esetén, - termékimport esetén. Bizonyos ügyletekhez, mint például a külföldön teljesített szolgáltatáshoz kapcsolódó, vagy az új közlekedési eszköz Közösségen belüli értékesítéséhez kapcsolódó beszerzést terhelő adó levonható, abban az esetkörben, amikor az adóalany nem járhat el alanyi mentes minőségében. Főszabály szerint az alanyi adómentesnek a termékimportot, valamint az új közlekedési eszköz Közösségen belüli beszerzését terhelő adóját a vámhatóság állapítja meg kivetéssel. Az alanyi adómentesség az adóév (tárgy naptári év) végéig választható. Az adóév elteltét követően ismét lehet élni a választás jogával. Az adóhatósághoz csak változtatás esetén kell ismét bejelentést tenni. Az alanyi adómentesség, a választására jogosító összeghatár túllépésével megszűnik, ezt az adókötelezettséget érintő változást az értékhatár elérését követő 15 napon belül az adóhatósághoz be kell jelenteni. 21

25 Az alanyi adómentesség értékhatár túllépés miatti megszűnését követő második adóév végéig alanyi adómentesség nem választható. A hatályos rendelkezések értelmében az adóalanynak csak abban az esetben kell nyilatkoznia az adóhatóság felé az alanyi adómentességével összefüggésben, ha az általános szabályok szerinti adózása (vagy esetleg más adózási módra) akar áttérni, illetve, ha alanyi adómentes státusa értékhatár túllépése miatt szűnik meg. Az adót az adóalany főszabályként önadózással, a kizárólag az ingatlan sorozatjelleggel történő értékesítése miatt adóalannyá válók esetében az állami adóhatóság kivetéssel, a termékimport és egyes speciális adózói köre tartozó adóalanyok egyes közösségi beszerzései tekintetében a vámhatóság kivetéssel állapítja meg. Az adó megállapítása, bevallása, megfizetése vagy visszaigénylése érdekében olyan nyilvántartást kell vezetni, mely alkalmas a felszámított adómérték szerinti részletezésben az értékesítés utáni adófizetési kötelezettség, illetve adófizetés alóli mentesség, az előzetesen felszámított adó ezen belül a levonható és a nem levonható rész összegszerű meghatározására és kimutatására. Az adó megállapítási időszakban megállapított fizetendő adó együttes összegét az adóalany az ugyanezen vagy korábbi adó megállapítási időszakban keletkezett és levonható előzetesen felszámított adó összesített összegével csökkentheti. A különbözet az elszámolandó adó. Ha az elszámolandó adó pozitív előjelű (a fizetendő adó összege a levonható előzetesen felszámított adó összegét meghaladja), az adóalany az elszámolandó adó összegét köteles megfizetni, az Art-ben meghatározott esedékességig. Ha az elszámolandó adó negatív előjelű (a levonható előzetesen felszámított adó összege a fizetendő adó összegét meghaladja), az elszámolandó adót az adóalany az elévülési időn belül göngyölítetten a soron következő adómegállapítási időszakan a fizetendő adót csökkentő tételként beszámíthatja, illetve meghatározott feltételekkel, az Art-ben meghatározott esedékességtől kezdődően a bevallás benyújtásával egyidejűleg, kérheti az állami adóhatóságtól annak visszatérítését. Az állami adóhatóság az adóalany adó-visszaigénylési kérelmét akkor teljesíti, ha a negatív előjelű különbözet korrigált összege eléri vagy meghaladja - a havi bevallásra kötelezett adóalany esetében az 1 millió forintot, - negyedéve bevallásra kötelezett esetében a 250 ezer forintot, - éves bevallásra kötelezett esetében az 50 ezer forintot. 22

26 A negatív előjelű elszámolandó adót legfeljebb annak összegéig csökkenteni (korrigálni) kell azon beszerzésekre jutó adóval néhány kivétellel -, amelyek adóval növelt ellenértékét az adóalany a visszaigénylési kérelmet tartalmazó bevallás benyújtásának határidejéig nem fizette meg. Az adó-visszaigénylés feltételei közé tehát a kifizetettség is hozzátartozik. Jogutóddal történő megszűnés esetén a jogelőd a megszűnéshez kapcsolódó adóbevallásában szerepeltetett negatív elszámolandó adó az előzőekben ismertetett feltételek nem teljesülése miatt vissza nem igényelhető összegét a jogutód veheti figyelembe, mint fizetendő adót csökkentő tételt. Az az adóalany, akinek adószámát az állami adóhatóság jogerősen felfüggesztette, a felfüggesztést elrendelő határozat jogerőre emelkedésének napjától kezdődően adólevonási jogát nem gyakorolhatja. Amennyiben az adózó adószámát az állami adóhatóság törölte, az adószám törléséről szóló határoztat jogerőre emelkedésének napjával adólevonási joga elenyészik. Ezen időponttól kezdődően már nem igényelheti vissza a negatív előjelű elszámolandó adóját. Az általános forgalmi adót a havi adóbevallása kötelezett adóalany a tárgyhónap első napjától utolsó napjáig terjedő időszakra, a negyedéve adóbevallása kötelezett adóalany a tárgynegyedév első napjától a tárgynegyedév utolsó napjáig, éves bevallásra kötelezett adóalany a tárgyév első napjától a tárgyév utolsó napjáig terjedő időszakra állapítja meg. A kezdő adóalany negyedéves áfa-bevallásra köteles. A tárgyévi adókötelezettség bevallására a tárgyévnek megfelelő évszámmal kezdődő 65. számú nyomtatvány (2011. évre vonatkozóan a számú nyomtatvány) szolgál, melyen az adóalanynak jelölnie kell, hogy az adott bevallás havi, negyedéves vagy éves időszakra vonatkozik. Az általános forgalmi adó nettó összegéről a havi adóbevallásra kötelezett adóalanynak a bevallást a tárgyhót követő hó 20-ig, a negyedéves adóbevallásra kötelezett adóalanynak a negyedévet követő hó 20-ig, az éves bevallásra kötelezett adóalanynak a tárgyévet követő és február 25-ig kell benyújtania. A pozitív előjelű elszámolandó adót ezen időpontig kell befizetnie, illetve a negatív előjelű elszámolandó adót ezen időponttól igényelheti vissza, amennyiben annak előzőekben ismertetett jogszabályi feltételei fennállnak. Az adóalanyoknak az adóbevallási kötelezettséget, így az áfa bevallást is elektronikus úton kell teljesíteniük. 23

27 Havonként kell adóbevallást benyújtania az adó fizetésére kötelezett adóalanynak, ha a tárgyévet megelőző második év adó megállapítási időszakában fizetendő adó együttes összegének és az ugyanezen vagy korábbi adó megállapítási időszakokban keletkezett levonható, előzetesen felszámított adó különbözetének éves szinten összesített összege pozitív előjelű, és az 1 millió forintot elérte. Évente kell adóbevallást benyújtani az adó fizetésére kötelezett adóalanynak, ha a tárgyévet megelőző második évben az elszámolandó adójának éves szinten összesített összege előjelétől függetlenül nem érte el a 250 ezer forintot, feltéve, hogy nem rendelkezik közösségi adószámmal. Az éves adóbevallás benyújtására kötelezett adóalanynak, ha a tárgyévben év elejétől összesített fizetendő és levonható előzetesen felszámított adó különbözete a 250 ezer forintot elérte, vagy adóév közben az adóhatóság számára közösségi adószámot állapit meg, negyedéves bevallásra kell áttérnie. A tárgyévi első bevallást a tárgyév első napjától azon negyedév utolsó napjáig terjedő időszakról kell benyújtania, amelyen az értékhatárt elérte, vagy az adóhatóság közösségi adószámot állapított meg. Az éves adóbevallás benyújtására kötelezett adóalany köteles havi bevallásra áttérni, ha a tárgyévben év elejétől összesített fizetendő és levonható előzetesen felszámított adó különbözete pozitív előjelű és az 1 millió forintot elért. Az első bevallást a tárgyév első napjától azon negyedév utolsó napjáig terjedő időszakról adja be, amelyben az 1 millió forintot elérte, majd az ezt követő hónaptól havi bevallás benyújtására kötelezett. A tevékenységét kezdő adóalany és az az adóalany, akinek a tárgyévet megelőző második évi elszámolandó adójának éves szinten összesített összege előjelétől függetlenül a 250 ezer forintot meghaladta, vagy közösségi adószámmal rendelkezik, de a havi bevallás feltételének nem felel meg, negyedéves bevallásra kötelezett. Alanyi adómentességét év közben elvesztő, de tevékenységét nem az adott évben kezdő adóalany, illetve a következő évtől adókötelezettséget választó alanyi adómentes adóalany olyan bevallás benyújtására kötelezett, amelyre a megelőző második évi elszámolandó adó adatai alapján egyébként kötelezett lenne. A bevallást attól függetlenül be kell nyújtani, hogy az elszámolandó adó összege pozitív vagy negatív előjelű, vagy esetleg nulla. Az az adóalany, aki kizárólag közérdekű, vagy egyéb sajátos jellegére tekintettel adómentes tevékenységet végzőként, vagy alanyi adómentesként, vagy kizárólag mezőgazdasági tevékenységet végző, különös jogállásúként jelentkezett be, a közösségi kereskedelmi kapcsolat 24

28 keretében teljesített ügyletek után havi gyakorisággal bevallás benyújtására kötelezett. Az előzőek szerinti adóalanyoknak ezen kívül a rájuk vonatkozó bevallási gyakoriság szerint kell az áfa bevallási kötelezettségüket teljesíteniük azzal, hogy áfa bevallást csak olyan bevallási időszakra vonatkozóan kell benyújtaniuk, amely időszakban adófizetési kötelezettséggel járó ügyletük volt Tagok után felmerülő adó- és járulékkötelezettségek Annak eldöntéséhez, hogy a társas vállalkozások egyes tagjai után milyen mértékű járulékot kell fizetni, a legfontosabb azt tudnunk, hogy e személyek milyen jogviszonyban végeznek munkát a táras vállalkozásban. A társas vállalkozás tagja alapvetően háromféle jogviszonyban végezhet munkát a társaságban: - munkaviszony, - megbízási jogviszony, - tagsági jogviszony. Azonban különbséget kell tenni aszerint is, hogy a tag a gazdasági társaság vezető tisztségviselője-e vagy sem. A foglalkoztatót terhelő járulékok, 27 % mértékű társadalombiztosítási járulék, ebből a nyugdíjbiztosítási járulék mértéke 24 %, az egészségbiztosítási- s munkaerő-piaci járulék mértéke 3 %, amelyből a természetbeni egészségbiztosítási járulék mértéke 1,5%, a pénzbeli egészségbiztosítási járulék mértéke 0,5 %, a munkaerő-piaci járulék mértéke 1 %. A kiegészítő tevékenységet folytató társas vállalkozó után a társas vállalkozás egészségügyi szolgáltatási járulékot köteles fizetni, melynek havi összege 5100 forint, napi összege 170 forint. Alapesetben a társas vállalkozás a tagsági jogviszonyban munkát végző biztosított társas vállalkozó után a társadalombiztosítási járulékot a társas vállalkozó részére a 25

29 személyes közreműködésre tekintettel kifizetett járulékalapot képező jövedelem, de havi átlagban legalább a minimálbér alapulvételével fizeti meg január 1-jétől minimálbér: - a tárgyhónap első napján érvényes, a teljes munkaidőben foglalkoztatott munkavállaló részére megállapított személyi alapbér kötelező legkisebb havi összege (2011-ben havi 78 ezer forint) és - a biztosított társas vállalkozó járulékfizetéséről szóló rendelkezések alkalmazásában a tárgyhónap első napján, a teljes munkaidőre érvényes garantált bérminimum havi összege (2011-ben havi 94 ezer forint), ha a társas vállalkozó főtevékenysége legalább középfokú iskolai végzettséget vagy középfokú szakképzettséget igényel. A biztosított társas vállalkozó nyugdíjjárulékot valamint egészségbiztosítási- és munkaerő-piaci járulékot fizet. A nyugdíjjárulék valamint az egészségbiztosítási- és munkaerő-piaci járulék lapja megegyezik a társadalombiztosítási járulék alapjával. Amennyiben a tárgyhónapban a társas vállalkozó részére jövedelmet nem fizettek, és a tárgyév folyamán elszámolt járulék a minimálbér után számított járulék összegét nem éri el, a társas vállalkozás a minimálbér utáni járulékot köteles a társas vállalkozó helyett megelőlegezni, és azt a törvényben előirt határidőn belül befizetni. Nem fizet 1,5 % mértékű munkaerő-piaci járulékot az a társas vállalkozó, aki - közép- vagy felsőfokú oktatási intézményben nappali rendszerű oktatás keretében tanulmányokat folytat, vagy a vállalkozói tevékenysége mellett munkaviszonnyal is rendelkezik, - saját jogú nyugdíjas vagy a társadalombiztosítási nyugellátásról szóló jogszabályban meghatározott reá irányadó öregségi nyugdíjkorhatárt betöltötte. Nem minősül munkaviszonnyal rendelkezőnek az a munkavállaló, aki fizetés nélküli szabadságon van. Amennyiben a társas vállalkozó egyidejűleg - munkaviszonyban áll és foglalkoztatása a munkaviszonyában együttesen eléri a heti 36 órát, vagy - közép- vagy felsőfokú oktatási intézményben nappali rendszerű oktatás keretében folytat tanulmányokat, 26

30 akkor a társas vállalkozásban a járulékokat a ténylegesen elért, járulékalapot képező jövedelem alapján kell megfizetni. Ha a társas vállalkozó legalább heti 36 órás foglalkoztatással járó munkaviszonnyal rendelkezik, az egyidejűleg fennálló, biztosítási kötelezettség alapjául szolgáló további jogviszonya alapján nem köteles pénzbeli egészségbiztosítási járulékot fizetni. Ha a társas vállalkozó több gazdasági társaság személyesen közreműködő, tagsági jogviszonyban munkát végző tagja, akkor a legkisebb összegű járulékot a minimálbér után csak az egyik a tag választása szerint társaságnak kell megfizetnie. A további társaságoknál csak a ténylegesen kifizetett jövedelem után kell befizetni az említett járulékokat. Ha a társas vállalkozó egyidejűleg egyéni vállalkozó is, akkor a társas vállalkozásnak a ténylegesen kifizetett jövedelem után kell megfizetni a járulékot. Az egyéni vállalkozó a társas vállalkozás részére a tárgyév január 31-éig tett nyilatkozat alapján évenként az adóév egészére választhatja, hogy a legalább a minimálbér után történő járulékfizetési kötelezettséget társas vállalkozóként teljesíti. E választása alapján az egyéni vállalkozásában illetve a további tagsági jogviszonyában a ténylegesen elért járulékalapot képező jövedelem után kell a járulékot megfizetni. A társas vállalkozás a kiegészítő tevékenységet folytatónak minősülő társas vállalkozó után 5100 forint összegű egészségügyi szolgáltatási járulékot fizet, a társas vállalkozó pedig 10 % nyugdíjjárulékot. A nyugdíjjárulék alapja a társas vállalkozónak a személyes közreműködése alapján kifizetett, juttatott járulékalapot képező jövedelem. A nyugdíjjárulékot legfeljebb a járulékfizetési felső határig kell megfizetni. Nem fizet egészségügyi szolgáltatási járulékot a kiegészítő tevékenységet folytató társas vállalkozó keresőképtelen, fogvatartott, vagy ügyvédként, szabadalmi ügyvivőként, közjegyzőként kamarai tagságát szünetelteti. Több jogviszony egyidejű fennállása esetén az egészségügyi szolgáltatási járulékot csak egy jogviszonyban kell megfizetni. Ha z egyéni vállalkozó egyidejűleg társas vállalkozó is, az egészségügyi szolgáltatási járulékot egyéni vállalkozóként kell megfizetnie. Az egyéni vállalkozó a tárgyév január 31-éig a társas vállalkozásnak tett nyilatkozata alapján az adóév egészére választhatja, hogy az egészségügyi szolgáltatási járulékot a társas vállalkozás több társas vállalkozásban fennálló tagsági jogviszony esetén a választása szerinti vállalkozás 27

31 fizeti meg utána. Ha a társas vállalkozó több vállalkozásban végez munkát, a tárgyév január 31-éig az adóév egészére vonatkozóan nyilatkozik a társas vállalkozásoknak arról, hogy az egészségügyi szolgáltatási járulékot melyik társas vállalkozás fizeti meg utána. Amennyiben a nyugdíj megállapítására év közben kerül sor, és a társas vállalkozó a tevékenységét tovább folytatja, a nyugdíjjárulék fizetési felső határt a nyugdíj megállapításának napjával kezdődően újra meg kell állapítani. Ha a tag munkaviszonyban vagy megbízási jogviszonyban végez munkát, akkor a járulékfizetési kötelezettséget is értelemszerűen az e jogviszonyokban foglalkoztatottakra vonatkozó szabályok szerint kell teljesíteni. A társas vállalkozó az adóévben megszerzett vállalkozásból kivont jövedelem, osztalék után 14 % -os mértékű egészségügyi hozzájárulást fizet mindaddig, amíg a biztosítási jogviszonyában megfizetett 4 % természetbeni és 2 % pénzbeli egészségbiztosítási járulék, az ekho tv. Alapján megfizetett egészségbiztosítási járulék, vagy a kiegészítő tevékenységet folytató társas vállalkozói jogviszonya alapján a társas vállalkozás által megfizetett egészségügyi szolgáltatási járulék, valamint a felsorolásban meghatározott jövedelmek után megfizetett százalékos mértékű egészségügyi hozzáárulás együttes összege a tárgyévben el nem éri a hozzáárulás-fizetési felső határt, vagyis a négyszázötvenezer forintot. A társas vállalkozót terhelő, a társas vállalkozás által levont százalékos mértékű egészségügyi hozzáárulást a vállalkozás havonta állapítja meg, vonja le, a jövedelem kifizetését követő hónap 12. napjáig fizeti meg és az Art. 31. (2) bekezdésében meghatározottak szerint vallja be a NAV felé Leendő alkalmazottak bére, utánuk fizetendő adók, járulékok Alkalmazottat foglalkoztatni különféle jogviszonyok alapján lehetséges: - munkaviszony - megbízási, vállalkozási jogviszony - közép- vagy felsőfokú nappali tanuló, hallgató - nyugdíj melletti jogviszony. 28

32 Az alkalmazottnak fizetendő bér minimumát törvény szabályozza, 2011-ben havi 78 ezer forint, vagy ha a tevékenység legalább középfokú végzettséget igényel, a garantált bérminimum 2011-ben havi 94 ezer forint. Utánuk fizetendő : - 27%-os TB járulék - 10%-os nyugdíjjárulék - Egészségbiztosítási és munkaerő-piaci járulék - egészségbiztosítási 6 (4+2) % - munkaerő-piaci 1,5 % 5.5. Egyéb adók A cégautó adóval kapcsolatos adókötelezettséget a gépjárműadóról szóló törvény szabályozza. A cégautó adót negyedévenként önadózással kell megállapítani a naptári év minden olyan hónapjára, amelyben az adókötelezettség fennáll. A bevallást a negyedévet követő hónap 20. napjáig kell benyújtani az állami adóhatósághoz, és ugyaneddig esedékes az adó megfizetése is. A cégautó adó bevallására a évben a 1101-es számú bevallás szolgál. A cégautó adót a nem magánszemély tulajdonában álló, továbbá az olyan, akár magánszemély tulajdonában álló magyar rendszámú, akár külföldön üzembe helyezett személygépkocsi után kell megfizetni, amely után az Sztv. szerinti költséget, ráfordítást, illetve az szja-törvény szerint tételes költségelszámolási módszerrel költséget, értékcsökkenési leírást számoltak el. A személygépkocsi utáni költségnek, ráfordításnak a személygépkocsi üzemeltetésével közvetlenül összefüggő, kizárólag a személygépkocsi tulajdonlása, használata esetén felmerülő költségek minősülnek. Különösen ide tartozik a személygépkocsi üzemanyag-kenőanyag költsége, az adóéven belül elhasználódó tartalék alkatrészek költsége, a javítás, a karbantartás díja, a személygépkocsi bérleti-, illetve lízingdíja, az értékcsökkenési leírás, a kötelező felelősségbiztosítás és a casco díja, a gépjárműadó. 29

33 Tételes költségelszámolás, ha a magánszemély útnyilvántartás alapján a személygépkocsi után a hivatali, üzleti célból megtett utak arányában tételesen számolja el a költségeket. Nem minősül tételes költségelszámolásnak, amikor az egyéni vállalkozó vagy az őstermelő igazolás nélkül havi 500 kilométer utat számol el átalányban. A költségek tételes elszámolásra egyebekben az szja-törvény járművek költségeire vonatkozó szabályai irányadóak. Az adóalanyiság fő szabály szerint a tulajdonos személyéhez kapcsolódik kivételekkel. Az adó alanya hatósági nyilvántartásban szereplő személygépkocsi esetén a járműnyilvántartás szerint bejegyzett tulajdonos, kivéve, ha a tulajdonos magánszemély, és a személygépkocsi után nem történik költségelszámolás. Ha a személygépkocsinak több tulajdonosa van, akkor a tulajdonosok a tulajdoni hányadaik arányában minősülnek adóalanynak, azaz a fizetendő cégautó adót a tulajdoni hányadukkal arányosan viselik. Ha a közös tulajdonban levő személygépkocsinak magánszemély és nem magánszemély egyaránt tulajdonosa, akkor ez a személygépkocsi az adó tárgya és utána adót kell fizetni azzal, hogy a fizetendő adó a tulajdonosok között tulajdoni hányaduk arányában megoszlik. Fennáll az adókötelezettség akkor is, ha két magánszemély közös tulajdonában levő személygépkocsi után csak az egyik magánszemély tulajdonos számol el költséget. A cégautó adót a tulajdonostársak ilyenkor is a tulajdoni hányaduknak megfelelően viselik. Ha a hatósági nyilvántartásban szereplő személygépkocsit pénzügyi lízingbe adják, akkor a lízingbe vevő az adóalany, szintén kivéve azt az esetet, ha a lízingbe vevő magánszemély, és az általa lízingbe vett személygépkocsi után nem történik költségelszámolás. Az átalányadózó egyéni vállalkozó és az evás egyéni vállalkozó, a fizető-vendéglátó tevékenységére tételes átalányadózást alkalmazó magánszemély személygépkocsijára nem vonatkozik a cégautó adó-fizetési kötelezettség, függetlenül attól, hogy a személygépkocsi szerepel-e a magyar hatósági nyilvántartásban vagy sem, esetükben ugyanis nem valósul meg tételes költségelszámolás. A cégautó adót az adóévet képező naptári évben azokra a hónapokra kell megfizetni, amelyekben az adókötelezettség fennállt. 30

34 A cégautó adó tételes adó, melynek havi mértéke: cm3 hengerűrtartalmat vagy 1200 cm3 kamratérfogatot meg nem haladó hajtómotorral ellátott személygépkocsi esetén Ft. - egyéb személygépkocsi esetén Ft. A kétszeres adózás kizárása miatt a negyedévre fizetendő cégautó adóból levonható a személygépkocsi után az adóalany terhére az önkormányzati adóhatóság által megállapított gépjármű adó a negyedév azon hónapjaira, amelyben a személygépkocsi utáni cégautó adó-, gépjárműadó kötelezettsége egyaránt fennállt, feltéve hogy az adóalany a gépjárműadó fizetési kötelezettségének határidőben eleget tett. Ha a két adó megfizetésére két különböző személy kötelezett, akkor a levonás nem érvényesíthető. Egyes ágazatokat különadó terhel, ilyen adókötelezettsége van: - a bolti kiskereskedelmi tevékenység, - a távközlési tevékenység folytatása, továbbá - az energiaellátó vállalkozási tevékenysége. Az adó alapja az adóalanynak az adóévben tevékenységéből származó nettó árbevétele. Az adó mértéke: - a bolti kiskereskedelmi tevékenység végzés esetén az adóalap 500 millió forintot meg nem haladó része után 0%, az adóalap 500 millió forintot meghaladó, de 30 milliárd forintot meg nem haladó észe után 0,1%, az adóalap 30 milliárd forintot meghaladó, de 100 milliárd forintot meg nem haladó része után 0,4%, az adóalap 100 milliárd forintot meghaladó része után 2,5%. - a távközlési tevékenység folytatása esetén az adóalap 100 millió forintot meg nem haladó rése után 0%, az adóalap 100 millió forintot meghaladó, de 500 millió forintot meg nem haladó része után 2,5%, az adóalap 500 millió forintot meghaladó, de 5 milliárd forintot meg nem haladó része után 4,5%, az adóalap 5 milliárd forintot meghaladó észe után 6,5%. - az energiaellátó vállalkozási tevékenység esetén az adóalap 1,05%-a. 31

35 Helyi adók A helyi adók közé sorolandó az iparűzési adó, a kommunális adó, az építményadó. Az önkormányzatok határoznak arról, hogy ezen adónem közül melyiket és milyen mértékben vetik ki az illetékességi területükön. Zalaegerszeg városa illetékességi területére iparűzési adó fizetésére kötelezi a vállalkozókat. Az adókötelezettség az iparűzési tevékenység megkezdésének napjával keletkezik és a tevékenység megszűnésének napjával szűnik meg. Az önkormányzat illetékességi területén ideiglenes (alkalmi) jelleggel végzett iparűzési tevékenység esetén a tevékenység végzésének időtartama az irányadó az adókötelezettség időbeni terjedelmére. Állandó jelleggel végzett iparűzési tevékenység setén az adó alapja a nettó árbevétel, csökkentve az eladott áruk beszerzési értékével, közvetített szolgáltatások értékével, az anyagköltséggel. Mentes az adóalapnak az a része legfeljebb azonban az adóalap 90 %-a amely a külföldön létesített telephelyen végzett tevékenységből származik, feltéve ha azt a telephely szerinti állam önkormányzatának fizetendő, a vállalkozási tevékenységet terhelő adó terheli. Ha a vállalkozó több önkormányzat illetékességi területén végez állandó jellegű iparűzési tevékenységet, akkor az adó alapját a tevékenység sajátosságaira leginkább jellemzően - a vállalkozónak kell a bevallásában megosztania. Állandó jelleggel végzett iparűzési tevékenység esetén az adó évi mértéke az adóalap 2 %-a. Ideiglenes jelleggel végzett iparűzési tevékenység esetében az adót a tevékenység végzésének naptári napjai alapján kell megállapítani. Minden megkezdett nap egy napnak számit. Ideiglenes jelleggel végzett iparűzési tevékenység esetén az adó mértéke tevékenység-végzés után naptári naponként Ft. Mentes a helyi iparűzési adó megfizetése alól az a vállalkozó, akinek a számított (vállalkozási szintű) adóalapja nem haladja meg az 1,5 millió Ft-ot. A vállalkozónak a vállalkozás megkezdésekor Bejelentési kötelezettsége van az adott önkormányzathoz. A bevallási kötelezettségének minden adóévet követő év május 31-ig kell eleget tennie. Az adókötelezettség egész évre szól január 1. naptól december 31-ig, ha az adókötelezettség év közben keletkezett, akkor az adókötelezettség kezdő napjától 32

36 december 31-ig. Záró bevallást kell benyújtani, ha az adózó átalakul, vagy felszámolását, végelszámolását rendelték el, vagy az egyéni vállalkozói igazolványt visszavonták, vagy adóköteles tevékenységét az adózó megszünteti, az adózó a székhelyét áthelyezte, a telephelyét megszüntette. 6. Számviteli feladatok A számviteli törvény elsődlegesen a beszámolási lehetőséget szabályozza, a vállalkozásnak a számviteli információs rendszer kialakításánál figyelembe kell venni - egyrészt a jogi szabályozás kereteit, - másrészt a belső információs igényeket Könyvviteli rendszer kialakítása A könyvelés a gazdasági események rögzítését jelenti. Könyvelni azonban csak bizonylat alapján lehet, vagyis minden gazdasági eseményről bizonylatot kell kiállítani. A bizonylatot fel kell dolgozni, majd a különböző könyvviteli nyilvántartásokban fel kell egyezni annak a gazdasági eseménynek a hatását, amelyet a bizonylat tartalmaz. 1/ Alapnyilvántartások Azok az elsődleges bizonylatok, amelyeket a gazdasági művelet színhelyén készítenek, és amelyeknek egy példánya helyben marad. 2/ Analitikus nyilvántartások A könyvviteli zárlat során az analitikus nyilvántartásokról a főkönyvi számlák szerinti csoportosításban kivonatot kell készíteni. E kivonatok alapján készül el a feladás. A feladás lényege abban áll, hogy egy eszközben egy időszak során bekövetkezett számos tételből álló változásokat összegyűjti, a főkönyvi könyvelés számára. 3/ Főkönyvi könyvelés A főkönyvi könyvelés két változatban valósul meg: főkönyvi számlán és főkönyvi naplóban. Főkönyvi számlán: a gazdasági eseményeket tartalmuk szerint kell könyvelni. 33

37 Főkönyvi naplóban: a gazdasági eseményeket felmerülésük sorrendjében (időrendben) kell feljegyezni. Ilyen naplók: - Nyitó napló - Banknapló - Pénztárnapló - Vegyes napló - Záró napló A főkönyvi számlák adatállományáról választott időszakonként, de évente legalább egyszer - a beszámoló elkészítését megelőzően - annak alátámasztására főkönyvi kivonatot köteles készíteni. Akkor is kell főkönyvi kivonatot készíteni, ha számviteli adaton alapuló adatszolgáltatási kötelezettsége van a vállalkozónak. A főkönyvi kivonat teremti meg a kapcsolatot a könyvviteli elszámolás és a beszámoló között Beszámoló rendszer A beszámoló a vállalkozó vagyoni, pénzügyi és jövedelmi helyzetét és annak változásait bemutató pénzügyi jelentés, ennek összeállítási szabályait a számviteli törvény rögzíti. A beszámolót alátámasztó okmányok: - főkönyvi kivonat - leltár. A beszámoló készítője a vállalkozó által megbízott személy, főkönyvelő. Valódiságáért a vállalkozó felel Számviteli politika, számlarend A számviteli törvényben rögzített alapelvek értékelési előírások alapján ki kell alakítani és írásba kell foglalni a gazdálkodó adottságainak, körülményeinek leginkább megfelelő törvény végrehajtásának módszereit eszközeit meghatározó- számviteli politikát. A számviteli politika az adott gazdálkodónál a számviteli törvény végrehajtása érdekében szükséges módszereket, eszközöket, sajátos szabályokat, előírásokat 34

38 tartalmaz, amelyek azonban összhatásukban a számviteli törvény adta keretek között kihatnak az adott gazdálkodó vagyoni, pénzügyi, jövedelmi helyzetére, befolyásolják az adott gazdálkodó tárgyévi adózás előtti és adózás utáni eredményét is. A számviteli politika tehát nem más, mint megalapozott döntések sorozata. Ebből következően a számviteli politikát legalább a vállalkozás vezetésének kell elfogadnia. Másképpen fogalmazva a számviteli politika keretében hozott döntések az adott gazdálkodóra (vállalkozásra) kötelező érvényűek, azoktól eltérni csak a számviteli politika a törvényi előírásoknak megfelelő módosítása után, a módosított szabályzatok elfogadása után, az azokban foglaltaknak megfelelő módon lehet. Gyakorlati szempontból a számviteli politika keretében a megalapozott döntést kell hozni azokban a kérdésekben, ahol a számviteli törvény választási lehetőséget ad, vagy nincs ugyan választási lehetősége a vállalkozásnak, de a törvényi előírás teljesítéséhez az eszközt, a módszert az adott vállalkozás rendelheti a törvényi előíráshoz. A számviteli politika keretében rögzíteni kell azokat a gazdálkodóra jellemző - szabályokat, - előírásokat és - módszereket, amelyekkel meghatározza a gazdálkodó, hogy - mit tekint a számviteli elszámolás az értékelés szempontjából lényegesnek, jelentősnek, nem lényegesnek, nem jelentősnek, - a számviteli törvényben biztosított választási, minősítési lehetőségek közül melyeket, milyen feltételek fennállása esetén alkalmaz, illetve - az alkalmazott gyakorlatot milyen okok miatt kell megváltoztatni. A számviteli politika célja az, hogy a vállalkozásnál olyan számviteli rendszer funkcionáljon, amelynek alapján megbízható és valós információkat tartalmazó beszámolót lehet összeállítani. Ebből következően a számviteli törvényben rögzített alapelvek, értékelési előírások alapján ki kell alakítani és írásba kell foglalni a vállalkozó adottságainak, körülményeinek leginkább megfelelő a törvény végrehajtásának módszereit, eszközeit meghatározó számviteli politikát. 35

39 A számviteli politika keretében hozott döntések kihatnak az eredményre, így e döntéseket mindig számításokkal kell alátámasztani. E számításokat a beszámoló alátámasztására szolgáló bizonylatokkal együtt kell megőrizni. A számviteli politika a legfőbb számviteli szabályzat a vállalkozásnál. Ebből az is következik, hogy e szabályzat összeállításkor figyelembe kell venni azokat a területeket, melyek a számviteli politika fogalomkörébe tartoznak, és meg kell határozni ezek közül azokat, amelyekről az adott vállalkozásnál vezetői döntést kell hozni. Ennek érdekében szükséges a különböző megoldások hatását számszerűsíteni és szükséges meghatározni a vállalkozás beszámolójára és annak részeire gyakorolt hatását. E hatásvizsgálat alapján dönthet a vállalkozás vezetése arról, hogy melyik számvitel politikai változat alkalmazása lenne az elérendő célok megvalósítása szempontjából a legkedvezőbb. Természetesen a választási lehetőségek mellett is a számviteli politika kialakításának elsődleges szempontja az, hogy a számviteli törvényben meghatározott számviteli elveket és értékelési előírásokat betartva a vállalkozás vagyoni, pénzügyi és jövedelmi helyzetét bemutató beszámoló valós és megbízható képet adjon. Az újonnan alakuló gazdálkodó köteles a megalakulás időpontjától számított 90 napon belül számviteli politikáját elkészíteni. Amennyiben a törvényi előírásokban változás következik be, úgy a törvénymódosítás hatálybalépését követő 90 napon belül a gazdálkodónak is módosítania kell saját számviteli politikáját. A számviteli politika elkészítéséért, módosításáért a gazdálkodó képviseletére jogosult személy felelős. A számviteli politika kialakítása során a vállalkozás vezetőinek az alábbi fontos kérdésekben kell dönteniük: - A beszámolási forma megválasztása A számviteli törvény a vállalkozás működéséről, vagyoni, pénzügyi és jövedelmi helyzetéről beszámolási kötelezettséget ír elő. A vállalkozás vezetésének meg kell határoznia, hogy a törvény előírásait figyelembe véve milyen beszámolási formát választ (éves beszámoló, egyszerűsített éves beszámoló, egyszerűsített beszámoló). A vezető döntésénél figyelembe kell venni, hogy éves beszámolót bármely kettős könyvvitelt vezető vállalkozó készíthet, a törvény az egyszerűsített éves beszámoló 36

40 készítésének feltételeit szabályozza csak. Nem készíthet egyszerűsített éve beszámoló az a vállalkozó ahol az üzleti év a naptári évtől eltér. 5 - A mérleg választott formájának megállapítása A számviteli törvény kétféle mérlegsémát engedélyez. Az A változatú mérleg mérlegszerű, a B változatú mérleg pedig lépcsőzetes felépítésű. Tartalmi szempontból a kétféle mérleg azonos, de informatív tartalmuk eltérő. Az A változatú mérleg az eszközöket és forrásokat esedékességük alapján mutatja. A B változatú mérleg a likviditási követelményeket érvényesíti elsősorban. 6 - Az eredménykimutatás választott formájának megállapítása Az üzemi (üzleti) tevékenység eredménye megállapítható összköltség, illetve forgalmi költség eljárással. A számviteli törvény a vállalkozóra bízza, hogy a kétféle módszer közül melyikkel állapítja meg az üzemi (üzleti) tevékenység eredményét. A számviteli politikában rögzíteni kell az alkalmazott módszert. A két módszer ugyanolyan eredményre vezet, az eredmény keletkezésére ható tényezők elemzésénél mindkét módszernek vannak előnyei és hátrányai is. 7 - A beszámoló (mérleg) készítés időpontjának megállapítása A számviteli törvény az üzleti év fogalmát használja. Az üzleti év az az időtartam, amelyről beszámolót kell készíteni. A vállalkozók gyakorlatában az üzleti év megegyezik a naptári évvel. A vállalkozónak a beszámolót a mérleg fordulónapját (jellemzően december 31.) követő 150 napon belül kell letétbe helyezni. Tehát a vállalkozónak december 31. és május 30. közötti időintervallumon belül kell kijelölni a mérlegkészítés időpontját. A mérlegkészítés időpontját az egyik évről a másikra nem célszerű megváltoztatni. 8 - A mérleg és az eredménykimutatás további tagolása A mérleg és az eredménykimutatás összeállításánál - a világosság elvét érvényesítve megengedi a számviteli törvény azt, hogy a sorokat a vállalkozó 5 Sztanó Imre Vörös Miklós: Számviteli alapismeretek 6 Sztanó Imre Vörös Miklós: Számviteli alapismeretek 7 Sztanó Imre Vörös Miklós: Számviteli alapismeretek 8 Sztanó Imre Vörös Miklós: Számviteli alapismeretek 37

41 továbbtagolja, illetve összevonja. Ha a valós és megbízható képhez elégséges, úgy az arab számmal jelzett tételek egy-egy római számmal jelzett csoporton belül összevonhatók. A törvény ugyanakkor lehetőséget biztosít új tételek felvételére is. 9 - Az eszközök besorolásának meghatározása A számviteli politikai keretében a vállalkozás a számviteli törvény előírásait figyelembe véve dönt arról, hogy mely eszközöket sorolja a befektetett eszközök, s melyeket a forgóeszközök közé Az értékcsökkenési leírás módszereinek meghatározása Az immateriális javak, a tárgyi eszközök értékcsökkenése megállapításakor abból a feltételezésből kell kiindulni, hogy egyrészt a hasznos élettartam végén mennyi lesz a maradványérték, másrészt évente milyen összegű értékcsökkenést kell elszámolni. Az eszköz használatba vételekor meg kell tervezni, hogy az eszközt mennyi ideig használja a vállalkozás és a hasznos élettartamra milyen módszer alkalmazásával határozza meg az értékcsökkenés összegét. Alkalmazható a lineáris, degresszív és a progresszív módszer. A számviteli törvény lehetővé teszi a kisértékű vagyoni értékű jogok, szellemi termékek és tárgyi eszközök használatba vételekor egyösszegben történő leírását. A vállalkozónak dönteni kell abban, hogy mely eszközökre alkalmazza ezt a lehetőséget, terv szerinti értékcsökkenést. A törvényben meghatározott esetekben terven felüli értékcsökkenés elszámolására is sor kerülhet A készletek elszámolásának és értékelésének módja A számviteli politika kialakítása során abból kell kiindulni, hogy a vállalkozó a számviteli törvény szerint a készletekkel kapcsolatos elszámolásoknál két alapvető eljárás közül választhat: - készletekről évközben folyamatos értékbeni és mennyiségi nyilvántartást vezet - készletekről évközben értéknyilvántartást nem vezet és 9 Sztanó Imre Vörös Miklós: Számviteli alapismeretek 10 Sztanó Imre Vörös Miklós: Számviteli alapismeretek 11 Sztanó Imre Vörös Miklós: Számviteli alapismeretek 38

42 - folyamatos mennyiségi nyilvántartás van vagy - folyamatos mennyiségi nyilvántartás nincs Az értékvesztések számítása, információi A számviteli törvény szerint a következő eszközöknél kerülhet sor értékvesztés elszámolására: - a gazdasági társaságban lévő tulajdoni részesedést jelentő befektetéseknél - a hitelviszonyt megtestesítő, egy évnél hosszabb lejáratú értékpapírnál, - a pénzügyileg nem rendezet követeléseknél, - a vásárolt és saját termelésű készleteknél Az értékhelyesbítés és az értékelési tartalék elszámolása A vállalkozás a befektetett eszközöknél élhet a piaci áron történő értékelés lehetőségével. Amennyiben a befektetett eszköz piaci értéke jelentősen meghaladja a visszaírás utáni könyv szerinti értéket, ezen eszköz piaci értéken is felvehető a mérlege. Ez esetben a bekerülési érték, illetve immateriális jószágnál, tárgyi eszköznél a terv szerinti értékcsökkenés figyelembe vételével meghatározott nettó érték és a piaci érték különbözetét az eszközök között értékhelyesbítésként, a források között értékelési tartalékként lehet kimutatni Az aktív és a passzív időbeli elhatárolások köre, azok elszámolásának rendje A kettős könyvvitelt vezető vállalkozásoknál érvényesíteni kell az időbeli elhatárolás elvét, a kapcsolódó összemérés elével együtt. A számviteli politikában rögzítni kell az aktív és passzív időbeli elhatárolások tételeit, meg kell állapítani a számítások módját, valamint e tételek dokumentálását Alapítás-átszervezés költségeinek aktiválása A mérlegben alapítás-átszervezés aktivált értékeként a vállalkozási tevékenység indításával, megkezdésével, jelentős bővítésével, átalakításával, átszervezésével 12 Sztanó Imre Vörös Miklós: Számviteli alapismeretek 13 Sztanó Imre Vörös Miklós: Számviteli alapismeretek 14 Sztanó Imre Vörös Miklós: Számviteli alapismeretek 15 Sztanó Imre Vörös Miklós: Számviteli alapismeretek 39