A FairConto Zrt összefoglalója

|

|

|

- Vilmos Boros

- 8 évvel ezelőtt

- Látták:

Átírás

1 Adózási változások 2012 A FairConto Zrt összefoglalója 1

2 Evátlanul 2

3 Evátlanul Bevételi határ: 30 mft Kinek érdemes maradni? A költséghányad számítás nem minden! A visszatérés költségei riasztóak lehetnek (Bt) Szárnyaló ígéretek és Andersen meséi A kiút? SZJA átalányadózás: 80%-os költséghányaddal, de még a 40%-nál is talán 3

4 Evából ki - társasági adóba be A kilépést követő 60 napon belül társasági adóelőleget vall a Bt, Kkt, és a Kft. A következő adóév június 30-ig tartó időszakra. Az adőelőleg összege a bevétel 1%-a (ha törtév volt az utolsó evás év, akkor arányosított 1%), vagyis maximum 250 eft, de negyedéveként ennyi! Az egyéni vállalkozónál rendezett a kérdés, hiszen negyedévente adóelőleget számol és fizet (de nem vall). 4

5 Az evás egyéni vállalkozó járuléka Az eva alany egyéni vállalkozó az eva szerinti bevétele után 4% adót fizet. Ezt szociális járulék jogcímen fogja megfizetni. 5

6 ÁFA

7 ÁFA emelés: 27% : őrültség? A kulcs az adóversennyel szembe megy A lemorzsolódás akár 100 MdFt is lehet Közel 300 MdFt ÁFA megállapítás egy évben Egyszerűbb adórendszer? Felülről 21,26% Következtetés: adóemelés helyett TÉTELES ÁFA bevallás 7

8 ÁFA emelés hatásai Az áfakulcs változására tekintettel a javaslat rendezi, hogy folyamatos (időszakos) elszámolású ügyleteknél (58. ) a módosítás hatályba lépését megelőzően kezdődő elszámolási időszakok esetén melyik adómérték alkalmazandó. 8

a módosítás hatályba lépését megelőzően kezdődő")

9 2011-es időszak: ÁFA emelés hatásai A régi, 25%-os adókulcs alkalmazandó abban az esetben, ha az elszámolási időszak még 2011-ben befejeződik, még ha az ellenérték megtérítése 2012-ben válik is esedékessé. 9

10 Átnyúló időszak: ÁFA emelés hatásai Amennyiben az elszámolási időszak átnyúlik az évek között, úgy időarányos részteljesítésnek minősül majd a 2011-re eső szolgáltatás, mely után még 25% áfát kell fizetni. A 2012-re eső időarányos ellenértéket 27% áfa terheli majd. 10

11 ÁFA emelés a pénztárgépeknél Átmeneti rendelkezésként a javaslat szerint az adómérték kezelésére alkalmas pénztárgépek és taxaméterek átállíttatásának végső határideje február 29. Az érintett adóalanyok a tényleges átállíttatásig terjedő időszakban, bizonylat-kibocsátási kötelezettségüket kézi kibocsátású nyugtával, illetve számlával kötelesek teljesíteni. 11

12 Tételes áfa bevallás-szerű szerű dolog készül? A Javaslat szerint január 1-jével hatályba lépnek az általános forgalmi adóalany által kibocsátott és befogadott számlákról szóló összesítő jelentésre vonatkozó rendelkezések. (kormányrendelet) Az időbeli eltolódás célja, hogy az adózók számára kellő idő álljon rendelkezésre az új jogintézmény alkalmazására való felkészüléshez. 12

Az időbeli eltolódás célja, hogy az adózók számára kellő idő álljon")

13 Tételes áfa bevallás-szerű szerű dolog készül? Art. rendelkezések utalnak az igazi tételes ÁFA bevallás várható bevezetésére 2013-tól: 31. (16) Az általános forgalmi adó alanya az általános forgalmi adó bevallásban nyilatkozik a) az olyan termékbeszerzés értékesítője, szolgáltatás nyújtója által kibocsátott számla (számlával egy tekintet alá eső okirat) adatairól, amely után az adott elszámolási időszakban adólevonási jogot gyakorolt, valamint b) az olyan termékértékesítésről, szolgáltatásnyújtásról kibocsátott, áthárított adót tartalmazó számla (számlával egy tekintet alá eső okirat) adatairól, amely termékértékesítés, szolgáltatásnyújtás után az adófizetési kötelezettsége az adott elszámolási időszakban keletkezett (összesítő jelentés). 13

adatairól, amely termékértékesítés, szolgáltatásnyújtás után az adófizetési kötelezettsége az adott")

14 Bérbevett autók előnyben A javaslat megszűnteti a személygépkocsi és egyéb jármű bérbevétele kapcsán felmerülő előzetesen felszámított adóra vonatkozó tételes levonási tilalmat a 2012-től kezdődő bérleti időszakra. (+reg. adó kedvezmény!) 14

15 Bérbevett autók - útnyilvántartással Adólevonási jog annyiban jár, amilyen mértékben a bérbevett járművet adóköteles gazdasági tevékenysége érdekében használja fel. Így az adólevonási jog alátámasztása érdekében javasolt lehet útnyilvántartást vezetni a jármű használatáról, az egyes utak üzleti céljáról. 15

16 A láncügyletek Az adóhatóságnak vagy más félnek nem lenne joga megdönteni a törvényi vélelmet, mely szerint a közbülső vevő az áru elfuvarozását vevői minőségében rendeli meg; erre csak magának az érintett adózónak lenne lehetősége. 16

17 Elektronikus számlázás A jelen gyakorlatnak megfelelően a javaslat rögzíti, hogy elektronikus számlázásra csak a vevő előzetes beleegyezése esetén kerülhet sor (bár a beleegyezés nem csak írásban, akár szóban, elektronikus úton vagy ráutaló magatartással is történhet). 17

18 Átvihető követelés elévülése A javaslat rögzíti, hogy az adólevonási jog gyakorlására, a vissza nem igényelt áfa továbbgörgetésére az általános szabályok szerinti elévülési időn (vagyis az év végétől számított 5 éven át) van lehetőség. 18

van")

19 Az ÁFA választás a honlapon Az adózók hatékonyabb tájékoztatása érdekében a jövőben az adóhatóság a honlapján minden adózóról közzéteszi, hogy választott-e ingatlanok értékesítése, bérbeadása kapcsán adómentesség helyett adókötelezettséget (eddig erről csak egyedi kérésre adott tájékoztatást az adóhivatal). 19

20 Gyakoriságok, bevallások Az összesítő nyilatkozat esetén minden esetben szükséges áfabevallás benyújtása is. Ha be kell vallani, akkor havi bevallással tesz annak eleget az alanyi adómentes és az adómentes tevékenységű adózó. Az áfabevallás gyakoriságával kapcsolatos kérelem elbírálása kapcsán új elutasítást eredményező feltételek kerültek megnevezésre. (pl. költözés, adószám felfügg.) 20

21 Társasági adó

22 Elhatárolt veszteség? Hogyne! A korábbi adóévek elhatárolt vesztesége legfeljebb az elhatárolt veszteség felhasználása nélkül számított adóalap 50 százalékáig érvényesíthető. Fáj az elvesztett társasági adó (SZJA-nál is ) 22

23 Kizöldült elhatárolt veszteség A mezőgazdasági ágazatba sorolt adózó két évre visszamenőleg önellenőrzéssel csökkenti az adóalapját az elhatárolt veszteséggel, de adóévenként legfeljebb az adóév adózás előtti eredményének 30%-ával 23

24 Szoftverfejlesztők Megszűnik 2012-től a szoftverfejlesztők bérköltségének adókedvezménye (amit 3 éven át kell érvényesíteni), az utolsó érvényesítési év 2014 lesz. 24

25 Transzferárak, bizonylatok 2012 A jövőben az angol, francia, vagy német nyelven készült nyilvántartások és kapcsolódó iratok (szerződések, számlák) esetében az adóhatóság nem kötelezheti az adózót azok lefordíttatására. 25

26 Bejelentett immateriális jószág A szerzést követően be kell jelenteni (60 napos jogvesztő határidővel), szellemi terméket, vagyoni értékű jogot, amelyet, ha 1 évnyi tartást követően adnak el, akkor az értékesítési nyereség csökkenti az adóalapot. (áron aluli értékesítés pedig növeli ) 26

27 Térítés nélkül átadott eszköz Nyilatkozat kell, ez az elismert költség feltétele (Tao. Tv. 3. sz. mell. A fejezet 13. pont, kivéve a külföldinek átadott eszközt) től újra lesz adomány: Olyan átadott eszköz, juttatás, amelyet a közhasznú szervezet, a kiemelkedően közhasznú szervezet részére a közhasznú szervezetekről szóló törvényben (Civiltörvényben) nevesített közhasznú tevékenységre, közfeladat támogatására, valamint egyház részére (jogszabály szerint) a közérdekű kötelezettségvállalás céljára adnak feltéve, hogy az nem jelent a Tao és az SZJA törvényben meghatározottakon túl vagyoni előnyt az adományozónak, az adományozó tagjának (részvényesének), vezető tisztségviselőjének, felügyelő bizottsága vagy igazgatósága tagjának, könyvvizsgálójának, illetve ezen személyek vagy a magánszemély tag (részvényes) közeli hozzátartozójának azzal, hogy nem minősül vagyoni előnynek az adományozó nevére, tevékenységére történő utalás. 27

28 Térítés nélkül átadott eszköz Adóalapnövelő 2012-ben: A külföldinek térítés nélkül átadott eszköz A nyilatkozat nélküli átadás A nyilatkozat: a juttatásban részesülő eredménye a juttatás következtében elszámolt bevétel nélkül számítva nem lesz negatív, amelyet a beszámoló elkészítését követően igazol 28

29 Térítés nélkül átadott eszköz Elismert átadás: a közhasznú szervezet, a kiemelkedően közhasznú szervezet, az egyház, a közérdekű kötelezettségvállalás szervezője által kiállított igazolással, amely tartalmazza a kiállító és az adózó megnevezését, székhelyét, adószámát, az adomány összegét és a támogatott célt, továbbá közhasznú szervezet, kiemelkedően közhasznú szervezet esetében a közhasznúsági fokozatot. + jogszabály által elrendelt, megengedett átadás 29

30 Termőföldre épített lakópark Termőfölből átminősített ingatlanvagyont tulajdonában tartó társaság tagjának részesedés kivonása során az adóalapot a nyereség kétszeres összegével kell növeli. (SZJA-ban 48%) megadóztatása 30

31 Elengedett osztalék Nem fog duplán adózni az elengedett osztalék! Növeli az adózás előtti eredményt a behajthatatlan követelésnek nem minősülő, adóévben elengedett követelés, ha a jogosult követelését magánszemélynek nem minősülő kapcsolt vállalkozása részére engedi el. Magyarul: csak a kapcsoltakkal szembeni követelés leírása adóalapnövelő!!! 31

32 Elengedett osztalék Csökkenti az adóalapot a üzleti években megállapított, de ki nem fizetett osztalék jét követő elengedésére tekintettel elszámolt rendkívüli bevétel összege 32

33 Cégautók: fizetni, fizetni, fizetni!

34 Cégautók az adóprés alatt A gépjárműadó havi mértéke:

35 Cégautók az adóprés alatt Általában egy új autó 9-es osztályú: katalizátoros, szabályozott keverékképzésű, az ENSZ-EGB előírás B jóváhagyás B. szintje szerint jóváhagyott, OBD-rendszerrel ellátott Otto- motoros (EURO-IV.)

36 Cégautók az adóprés alatt A lényeg (általánosságban): Havi => Ft Havi => Ft Pöpec autók: havi => Ft??? (az adót azonban nem kell január 20-ig egy összegben megfizetni ezt a javaslatot elvetették)

37 Cégautók az adóprés alatt Az illetékek emelkedése (LE osztó: 1,36)

38 Gépjárműadó kivezetések Megszűnik a kombinált árufuvarozás után járó gépjárműadó-kedvezmény, és eltörlik a külföldön nyilvántartott gépjárművek adóját. 38

39 2012 Helyi adók 39

40 Helyi adók Közlekedési és Település-adó nem lesz 40

41 Helyi adók Újabb elképzelés mégis lesz közlekedési adó től 41

42 Telekadó A telekadó a külterületi telekre, illetve az építménnyel (nem épülettel) lefedett területre is kivethető lesz. Az építési tilalom alatt álló teleknek pedig csak 50%-a mentesül majd az adó alól a jövőben. 42

43 2012 Illetékek 43

44 Szabad a tili-toli toli A kapcsolt vállalkozások közti ingatlan adásvétel is illetékmentességet kapott 2012-től. Az egyetlen feltétel, hogy a főtevékenység ingatlanforgalmazás, vagy saját tulajdonú ingatlan bérbeadása legyen. Ezt már 2011-re is lehet alkalmazni, hiszen a ig ki nem adott illetékhatározatnál is alkalmazni kell. (Hivatali reakcióidő > 30 nap) 44

45 Szabad a tili-toli toli Kérdés: kinek van főtevékenysége? Következtetés: ingatlan cégből ki, majd visszabérelni Ingatlan cégbe be (adómentes kp. kivét), majd értékcsökkenteni. Gusztusos és szép 45

46 Óvatosan a soron kívüli kérelmekkel A soron kívül elbírálni kért kérelmekre az illetékfizetés mellett igazgatási pótdíjat lehet kivetni. 46

47 Illeték emelkedések Alapeljárás illetéke: => Fellebbezés: Ft-onként 500, legalább Felügyeleti intézkedés: legalább Peres eljárás felső határ: => Házassági bontóper: => Közigazgatási határozat pere: => Fellebbezés (polgári): 6% => 8% max Felülvizsgálat 6% => 10% max

48 2012 Számvitel 48

49 Számvitel a ló innenső oldalán A külföldi pénzértékben meghatározott ellenérték forintértékének meghatározása során a jelenlegi árfolyam-választási lehetőségek mellett megengedi a javaslat, hogy az áfa alapjának kiszámításához alkalmazott árfolyamot használják a gazdálkodók. Az elektronikus számlát papíron is bátran lehet kontírozni, elég a logikai kapcsolat. 49

50 Egyszerűsített éve beszámoló Egyszerűsített éves beszámolót készíthet (már 2011 is): Devizás könyvvezetésű Vállalatcsoport tagja (értékhatárok betartása mellett) Az értékhatárok (3-ból 2): Mérlegfőösszeg: 500 mft Éves nettó árbevétel: 1 MdFt Átlagos statisztikai létszám: 50 fő 50

51 Kötelező könyvvizsgálat 2012: Nem kötelező a könyvvizsgálat, ha az előző két év átlagában az árbevétel nem haladta meg a 200 mft-ot és az átlagos statisztikai létszám kevesebb volt 50 főnél. 2014: Nem kötelező a könyvvizsgálat, ha az előző két év átlagában az árbevétel nem haladta meg a 300 mft-ot és az átlagos statisztikai létszám kevesebb volt 50 főnél. A 2011-es beszámolókra még a 100 mft-os határ vonatkozik. 51

52 Készpénztartás A készpénztartás az előző üzleti év összes bevételének 10%-a lehet, (2% helyett), ha az nem éri el az 500 eft-ot (5 mft forgalmat el nem érő vállalkozóknál még 500 eft-os küszöb sincs. (A pénzkezelési szabályzat marad, az új szabály bevezetése: 90 napon belül) 52

53 Hibás gyakorlatot követően A közüzemi számlák elszámolásában a járulékos költségek is az energiaköltség, vagy a szolgáltatás részét képezik Miért kell ezt szabályozni? Eddig is így volt! (Szvt. 47. ) Hibás gyakorlat, mondván, hogy most törvénymódosítás kellett, mert eddig máshogy volt 53

54 Osztalékelőleg A legfeljebb 6 hónapos számviteli beszámoló alapján is kifizethető az osztalék. (Vagyis: a december 31-i beszámolóra még június 30-án is lehet osztalékelőleg-döntést alapozni.) 54

55 Kontírozás kiváltása naplózással A kontírozás 2012-től a bizonylattól elkülönítetten is elkészíthető, azt nem kell a bizonylatra rávezetni, elég lesz a logikai hozzárendelés is. Óriási előrelépés!!! 55

56 Leltározás egyeztetéssel Egyeztetni kell a mennyiségileg nem mérhető eszközök és források analitikus nyilvántartását a főkönyvi adatokkal. Hogyan kell ezt dokumentálni? 56

57 Régi-új számviteli határidők Előtársasági beszámoló, elutasított cégjegyzés esetén 2011: 90. nap 2012: a követő harmadik hónap utolsó napja Éves beszámoló, egyszerűsített éves beszámoló esetén 2011: 150. nap 2012: a mérlegfordulónapot követő 5. hónap utolsó napja 57

58 Számviteli szabályok A gazdálkodónak a könyvvezetés és a beszámolókészítés során alkalmaznia kell a külön rendelettel kihirdetett, hatályos magyar számviteli standardokat. Sajátos egyszerűsített beszámoló értékhatárai: (3-2) mérlegfőösszeg a 65 millió forint, éves nettó árbevétel a 130 millió forint, foglalkoztatottak száma 10 fő. 58

59 Számviteli szabályok A nemzetközi standardok szerinti beszámolót csak IFRS szintű könyvvizsgáló auditálhatja. A sajátos egyszerűsített éves beszámolót készítő vállalkozó a számviteli egyetlen, a könyvvezetéssel és a beszámolókészítéssel kapcsolatos döntéseket tartalmazó, írásos dokumentumként is elkészítheti. Működési paraméterek alapján is választható eltérő üzleti év (cégbírósági bejelentés!!!) 59

60 Az árbevétel új fogalma A vevőnek a szerződésben meghatározott feltételek szerinti teljesítés alapján kiállított, elküldött, a vevő által elismert, elfogadott számlában, nyugtában, illetve ha az eladó számla, nyugta kiállítására nem kötelezett egyéb számviteli bizonylatban rögzített, vagy a pénzeszközben kapott áfát nem tartalmazó ellenértékkel egyező árbevétel. Gratulálunk! 60

61 2012 Társadalombiztosítási terhek 61

62 TB üzenet Alapelvi szinten rögzítésre kerül, hogy a biztosítottaknak járó tb-ellátásokra való jogosultságot az egyéni befizetéseik teremtik meg, és hogy a munkáltatói járulék nem más, mint az ellátásokhoz való hozzájárulás, vagyis a közfinanszírozott felosztó-kirovó rendszerek fedezetének olyan szolidaritási része, amely jogosultságot nem hoz létre. Következtetés: nem is jár utána semmi! 62

63 Felosztott TB járulék és adó Társadalombiztosítási járulékok Baleseti adó 30% Levont járulékok (8,5% + 10%) Szociális hozzájárulási adó (27% és csak adó ) 63

64 Baleseti adó A baleseti adó az éves kötelező biztosítási díj (beleértve a fedezetlenségi díjat is) 30%-a lesz, de maximum naponként 83 forint/gépjármű. Az adót a biztosító a biztosítási díj esedékes részletével együtt köteles beszedni, ugyanakkor a biztosító akkor is befizetési kötelezettséggel tartozik, ha az adó beszedését elmulasztotta. 64

65 Alanya: Szociális hozzájárulási adó Kifizető, Egyéni vállalkozó, Mezőgazdasági őstermelő Nem alanya: nyugdíjas egyéni vállalkozó Mg. kistermelő, és az a mg. őstermelő, akinek nem keletkezik járulékfizetése Nem eredményez adófizetési kötelezettséget: Saját jogú nyugdíjas tagi jogviszonya 65

66 Szociális hozzájárulási adó A munkáltatói TB járulékot váltja, mértéke 27%. Elemezést igénylő, új adónem, nincs önálló törvényben, a saláta törvény része. Adókedvezmények (egyszerre csak 1): A munkabérek értékének megőrzése Karrier Híd Program Életkorbeli kedvezmények (START Bónusz) Nem szakképzettek kedvezménye 66

67 Rémes bérkompenzáció Az adókedvezmény számítási módja megegyezik a kivezetett adójóváírás számítási módjával, egyfajta csoportos adójóváírás, az érintett kör szankcióit még kormányrendelettel fogják szabályozni, ebben a körben az állami vállalatok nincsenek benne. A foglalkoztatói járulék (adó) összegéből havi 75 ezer forint bruttó jövedelemig az adókedvezmény a bruttó jövedelem 21,5 százaléka, de legfeljebb forint. Hetvenötezer forint felett 14 százalékos mértékkel fogy el a kompenzáció. 67

68 Rémes bérkompenzáció Ez azt jelenti, hogy 10 ezer forintonként 1400 forinttal kevesebb adókedvezmény jár a munkáltatónak. 190 ezer forintos bruttó jövedelem után már nem jár kompenzációs adókedvezmény. A munkáltatónak legfeljebb 5,1% bérköltség növekedést jelent a kompenzációs rendszerben a nettó bérek szinten tartása. 68

69 Rémes bérkompenzáció Kormányrendelet fogja szabályozni, hogy az a munkáltató, aki nem fejleszti az elvárásoknak megfelelően a munkabért, milyen szankciókra számíthat (támogatás, közbeszerzés). Nem világos: Milyen bérszinthez kell mérni (teljesítménybér, táppénz, munkaidőkeret, stb.) A béremelésből kimaradtak sorsa (jegyes bér?) 69

70 Pilóta program A Karrier-Híd Programban résztvevő, volt kormánytisztviselő, közalkalmazott, igazságügyi alkalmazottra az adó felét kell megfizetni, ha az erről szóló igazolást a foglalkoztató cég birtokolja. A kedvezmény 1 évig jár. - 13,5 % 70

71 Nem szakképzettek kedvezménye A szakképzettséget nem igénylő foglalkozásokban személy munkáltatója e foglalkoztatott adóalapot képező jövedelme után a minimálbér mértékét meg nem haladó összegig 18 % adót fizet. (FEOR 9.) -9% (2013-tól) 71

72 Nem szakképzettek kedvezménye FEOR 9-es főcsoport: SZAKKÉPZETTSÉGET NEM IGÉNYLŐ FOGLALKOZÁSOK 91 Takarítók és hasonló jellegű egyszerű foglalkozások (vasalók, járműtakarító, ablaktisztító) 92 Egyszerű szolgáltatási, szállítási foglalkozások (árufeltöltő, hordár, utcaseprő, takarító, gyorséttermi eladó, portás, mérőóraleolvasó, parkolóőr) 93 Egyszerű ipari, építőipari, mezőgazdasági foglalkozások (kubikos, erdész, halász) 72

73 Társas vállalkozók: konyec! Társas vállalkozónak fog minősülni az ügyvezető tag, (Bt. Kkt, Kft esetén), vagyis úgy kell tekinteni, mintha az ügyvezetéssel közreműködne a tevékenységben, kivéve, ha munkaviszonyban van. Jöhet a havi 1 órás munkaviszony? Alkotmányellenes volt ( ütközik az alaptörvénnyel?): A máshol meglévő 36 órás munkaviszony továbbra is kiváltja a szociális hozzájárulási adót és a járulékokat. (diszkrimináció ) 73

74 TB emelés, emelés, emelés A taggal fennálló adófizetési kötelezettséget eredményező jogviszonyra [(353. (2) c)-d)] tekintettel havonta terhelő szociális hozzájárulási adó alapja legalább a minimálbér 112,5 %-a. Érintettek: közkereseti társaság, betéti társaság, korlátolt felelősségű társaság, a közös vállalat, az egyesülés, az európai gazdasági egyesülés, a szabadalmi ügyvivői iroda, a szabadalmi ügyvivői társaság, az ügyvédi iroda, a közjegyzői iroda, a végrehajtói iroda, az egyéni cég 74

75 TB emelés, emelés, emelés Az ESZJ 5100-ról 6390 Ft-ra emelkedik. Az egészségbiztosítási- és munkaerőpiaci járulék összevont mértéke 8,5%-ra nő (+1% pénzbeli eg.bizt) A társas vállalkozó a 8,5%-ot a minimálbér másfélszerese után fizeti ( *8,5%=3.910) Másodállások is fizetni fogják a teljes 8,5%-ot (eddig 2%-ot nem kellett fizetni) Megszűnik a segítő családtag fogalma Megszűnik a tevékenységét kezdő vállalkozó 75

76 TB emelés, emelés, emelés Az egészségbiztosítási járulékalap részévé válnak az alábbi jövedelmek: Jubileumi jutalom Végkielégítés Újrakezdési támogatás Szabadságmegváltás (Eddig ezek kivételek voltak, nem véletlenül 76

77 A nagy visszatérés Újra vonni és vallani kell a magánnyugdíjpénztári járulékot (január 12!!! 1108) Minden változatlan, a T1041-esen nem kell Bevallás közvetlenül az MNYP felé PSZÁF nyomtatvány (az állam elszámol a felszámolás miatti tagdíjakkal) Célszerű ellenőrizni a tagságot a PSZÁF adatszolgáltatásából: 77

78 Vállalkozói járulékok 2012 Járulékfajták Alapja Levont járulék Kifizetői (foglalkoztatói) Összesen Minimálbér (%-os arány) Szociális hozzájárulási adó minimálbér 112%-a 27% 27% 30,4% Nyugdíjjárulék minimálbér 10% 10% 10% Természetbeni egészségbiztosítási járulék Pénzbeni egészségbiztosítási járulék Munkaerőpiaci járulék minimálbér 150%-a minimálbér 150%-a minimálbér 150%-a 4% 4% 6% 3% 3% 4,5% 1,5% 1,5% 2,3% Összesen 18,5% 27% 45,5% 53,1% 78

79 Mezőgazdasági őstermelő A minimálbér után fizeti a járulékokat 2012-től! (Korábban a bevétel 20%-a után számítandó járulékok szerint, de ennek vége!) 79

80 Rehabilitációs járulék A létszám mértéke 20-ról 25-re nő A megváltozott munkaképességűt nem kell legalább 4 órában foglalkoztatni. 80

81 Nyugdíjas szabályok Már csak a saját jogú nyugdíjas számít majd kiegészítő tevékenységűnek! START BÓNUSZ: 2012-ben egy évre váltható ki Legfeljebb a minimálbér másfélszeresére jutó 27%-os szociális hozzájárulási adó sújtja!!! 81

82 Új EHO kulcs A cafeteria 10%-os EHO kulccsal adózik. (71. ) Az egyéb juttatások (70. ) 500 eft-os határának EHO-ját a május havi 08-as bevallásban kell vallani Az átalányadózó egyéni vállalkozó 15% EHO-t fizet Továbbra is le kell vonni a bérleti díj EHO-ját. 82

83 EKHO FEOR 08 szerint (tartalom szerint) Csak főállású sportolók számára!!! Értékhatár 50 mft (csak sportolóknak 2011-től) 83

84 2012 SZJA 84

85 Szja bérbeadás 2012??? A javaslat szerint: Lakás bérbeadása esetén a bérbeadó magánszemély a bérbeadásból származó bevételéből levonhatja a más településen általa bérbevett lakás ugyanazon évben igazoltan megfizetett bérleti díját, máshol el nem számolt díját feltéve, hogy a bérbeadás, illetve a bérbevétel időtartama a 90 napot meghaladja és azt nem térítik meg a számukra (ok: Otthonteremtési program) 85

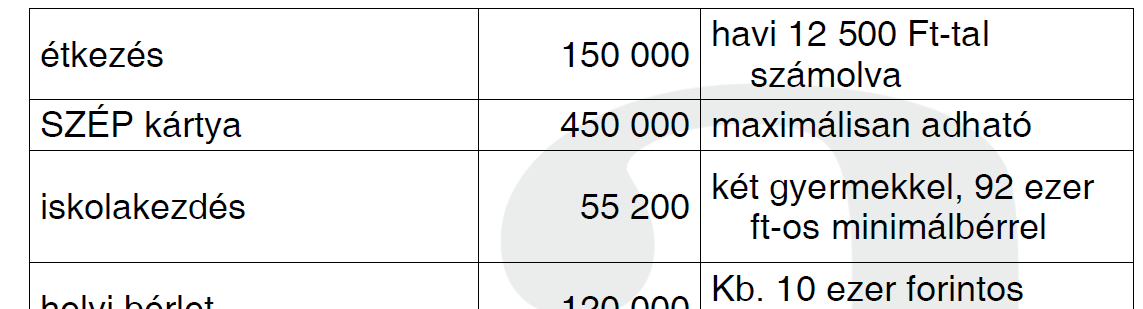

86 Tagsági díjak kiskapuja konyec A javaslat szerint: (A jövedelem kiszámításánál nem kell figyelembe venni a következő bevételeket:) a magánszemély által fizetett tagdíjra, hozzájárulásra, felajánlásra tekintettel a vállalkozási tevékenységet nem folytató társadalmi szervezet, köztestület által a magánszemély részére nyújtott szolgáltatást, amennyiben azt a társadalmi szervezet, a köztestület az alapszabálya alapján, a cél szerinti tevékenységével összefüggésben, a rendeltetésszerű joggyakorlás keretében nyújtja ; 86

87 Vállalkozási támogatás Vállalkozóvá válási támogatás: Ha alapítvány, társadalmi szervezet, alapszabályaival kapcsolatos támogatása nem jövedelem, ha egy társaság rendelkezésére bocsátja. 87

88 Kamarai tagdíj átvállalható Nem jövedelem a kifizető által a tevékenységében közreműködő magánszemélytől átvállalt kamarai tagdíj összegét, feltéve, hogy a tevékenység kizárólag szakmai kamara tagjaként folytatható (Jön a kötelező kamarai regisztráció ) 88

89 Régiúj számlázási szabály Az egyéni vállalkozó ismét köteles lesz feltüntetni a nyilvántartási számát a számlán ( között ez nem volt, előtte volt). ÁFA levonási jogot nem érinti!!! Hiába nem írta rá, ha egyéni vállalkozó, akkor a számla utólagos közléssel is kiegészülhet!!! 89

90 SZJA 2012 Végre! Itt az egytöbbkulcsos jövedelem adóztatás! A mágikus határ: / hó (évi ) 90

91 SZJA 2012 A szuper-bruttósítási hókuszpókusz eredményeképpen az adótábla (valójában): Ft-ig: 16,00% Ft-tól: 20,32% 91

92 SZJA 2013 a Kánaán eljövetele Eltörlésre kerül a jövedelem alapját befolyásoló szuperbruttósítás, az adókulcs valóban: 16% lesz (Ismét Andersen meséi?...) 92

93 SZJA 2012 Továbbra is nyilatkozni kell az adóelőleg megállapításához a munkáltató felé, amely azonban már csak a költség, adójóváírás, családi kedvezmény és a fogyatékkal élők körében gyűjt adatokat. A hibás költség-nyilatkozat esetén továbbra is 39%, hibás kedvezményi nyilatkozat esetén 12% automata megállapítandó bírságot kell fizetni a bevalláskor. 93

94 SZJA 2012 újra nyilatkozatháború Az önbírságolás terhe mellett ismét nyilatkozni kell arról, hogy a jövedelem meghaladja-e majd az évi Ft-ot. Nyilatkozni kell a családi kedvezményről, de már nem lesz adójóváírási nyilatkozat 94

95 SZJA az automata bírság Jöhet az önmegfigyelés és az önbírságolás! 95

96 SZJA 2012 minden cafeteria A javaslat szerint visszakerül az egyéb juttatás körébe körbe a munkáltató által valamennyi munkavállaló, vagy egy csoportjuk részére azonos feltételekkel és módon ingyenesen vagy kedvezményesen átadott termék, szolgáltatás. Adóterhelése: 51,17% (19,04% SZJA + 1,19*27% EHO) 96

97 Cafeteria 2012 változások röviden 19,04% alá tartozó új tételek +10% EHO (30,94%): Munkahelyi étkeztetés Ft / hó (nem vásárolt!!!) és/vagy Sima utalvánnyal csak Ft / hó (Erzsébet utalvány) SZÉP Kártya: Szálláshely kártya címen évi 225 ezer forint Vendéglátó kártya címen évi 150 ezer forint Szabadidő kártya címen évi 75 ezer forint DE: évi 500 ezer forint keretösszegig!!! 97

98 Cafeteria Az Erzsébet utalványok szabályai külön kormányrendeletben várhatóak: Felhatalmazást kap a társadalompolitika összehangolásáért felelős miniszter, hogy az adópolitikáért felelős miniszterrel egyetértésben rendeletben határozza meg az Erzsébet- utalvány kibocsátásának részletes szabályait. Munkahelyi étkeztetés: zavaros fogalom, elvileg nem kizárt, hogy vásárolt szolgáltatás is lehet. Termék lehet? munkahelyi (üzemi) étkeztetésnek minősülő szolgáltatás keretében a munkáltató telephelyén működő étkezőhelyen megvalósuló ételfogyasztás formájában juttatott jövedelemből a havi 12 ezer 500 forintot meg nem haladó rész [ideértve a kizárólag az adott munkáltató munkavállalóit ellátó, a munkáltató telephelyén működő munkahelyi (üzemi) étkezőhelyen az említett értékben és célra felhasználható - a munkáltató vagy az étkezőhelyet üzemeltető személy által kibocsátott - utalványt, elektronikus adathordozót is], és/vagy 98

99 Cafeteria összefoglalva Kötelező tv-i juttatások: napidíj, kiküldetési rendelvény 1. sz melléklet: megmaradtak az adómentes juttatások 71. : béren kívüli juttatások: ide tartoznak azok a juttatások, ahol a juttatás 1,19-szerese után a kifizetőt terheli a 16%-os adó + 10% EHO (30,94%) 70. : egyes meghatározott juttatások: egy újabb csoport, ahol a kifizetőt terhelő adó alapja a bevétel 1,19- szerese, és ez után eho-t is kell fizetni (51,17%) Adóköteles juttatások: a negyedik kategória, amelyek az előző csoportokba nem férnek bele, azok az általános szabályok szerint adóznak. 99

100 Juttatások tánclépésekben

101 Kötelező táncok (jogszabályból eredő költségtérítések)

102 Juttatásnak gondolt költségtérítések Több olyan költségtérítés is le van fektetve a szabályok között, amelyek egy része a munkavállalónak jár, más esetben az alkalmazásával a dolgozó egyfajta többletszolgáltatáshoz jut, vagy többlet-bér produkálható, úgy, hogy az lényegében a munkaviszonyával kapcsolatos költségek, vagy a kifizetés részleges, vagy teljes adómentességét használja ki.

103 Juttatásnak gondolt költségtérítések Az elszámolásukhoz nyilvántartásokat, kimutatásokat kell készíteni (pl. kiküldetési rendelvényt). A munkáltató okosan jár el, ha a dolgozó kegynek tekniti ezen juttatások kifizetését, de az ilyen játék veszélyes lehet. Mégis az ilyen költségtérítéseket a dolgozók annak ellenére, hogy azok egy részét tőlük megtagadni nem lehetne juttatásként élik meg. Ilyenek:

104 Juttatásnak gondolt költségtérítések A dolgozónak járó külföldi napidíj (külföldi tartózkodás esetén legalább 15 EUR, ami től újra 30%-ig adómentes, és jár.

105 Juttatásnak gondolt költségtérítések A dolgozónak járó belföldi kiküldetési étkezési hozzájárulás, vagyis étkezési napidíj 500 Ft/nap, szálloda igénybevétele esetén 400 Ft/nap), ha több, mint 6 órát van kiküldetésben. 278/2005. (XII. 20.) Korm rendelet

106 Juttatásnak gondolt költségtérítések A munkáltató megtéríti a munkavállaló munkába járását szolgáló teljes árú, és kedvezményes jegyet, ha a munkavállaló -a) vasút 2. kocsi-osztályán, b) helyközi (távolsági) autóbuszjáraton, c) elővárosi buszon, HÉV-en, d) menetrend szerinti hajón, kompon, vagy réven, e) repülőgépen (hazautazás céljából).

107 Juttatásnak gondolt költségtérítések A munkáltató a munkába járással bérlettel vagy menetjeggyel történő elszámolás esetében azok árának legalább 86%-át, de hazautazás esetén csupán a) 2010-ben forint, b) 2011-től minden évben az előző évben irányadó összegnek a KSH által megállapított és közzétett éves átlagos fogyasztói árnövekedés mértékével növelt összegét köteles megtéríteni.

108 Juttatásnak gondolt költségtérítések Nem bevétel: a hazautazásra a munkahely és a lakóhely között közforgalmi úton mért oda-vissza távolság figyelembevételével kilométerenként 9 Ft értékű költségtérítés.

109 Juttatásnak gondolt költségtérítések Autóval való munkába járás: a) ha az útvonalon nincs közösségi közlekedés; b) egyáltalán nem vagy csak hosszú várakozással vehető igénybe a közösségi közlekedés, c) mozgáskorlátozottság esetén ( ).

110 Juttatásnak gondolt költségtérítések a hivatali utak megtérítése (utazás, szállás számlával igazolva) a munkavállaló által használt gépjárműre, kiküldetési rendelvény alapján, az üzemanyag és átalányként 9 Ft/km megtérítése mellett. (cégautóadó nem merül fel)

111 Juttatásnak gondolt költségtérítések a dolgozónak munkavédelmi okokból járó üzemorvosi szolgáltatások (foglalkozás- egészségügy körébe tartozó vizsgálatok, bár néhány eset pl. fogászati szűrés többlettartalommal bír, de mégis ide sorolható)

112 Juttatásnak gondolt költségtérítések a dolgozónak járó egyes számítógép használatához kötött munkakörök esetén kétévenkénti szemészeti szűrővizsgálat és a felírt védőszemüveg költsége. (SZTK keret+lencse).

113 Ingyen táncok (egyéb juttatások)

114 Lehetséges ingyenes juttatások a magánszemély által fizetett tagdíja, hozzájárulása, felajánlása ellenében a vállalkozási tevékenységet nem folytató társadalmi szervezet, köztestület által a magánszemély részére nyújtott szolgáltatást, (ha nem volt adókedvezményre jogosító igazolás.)

115 Lehetséges ingyenes juttatások Pályázati és állam forrásból ingyenes vagy kedvez- ményes számítógép- és internet használat. A munkáltató által biztosított ingyenes vagy kedvezményes számítógéphasználat.

116 Lehetséges ingyenes juttatások van még bőven

117 Standard táncok (béren kívüli juttatások)

118 Cafeteria 2012 A természetbeni juttatások elnevezés megszűnik. A nem pénzben történő juttatás adóalapja a juttatás 1,19-szeres érték lesz, amit a munkáltató (nyújtó) fizet meg a juttatás értéke után (+10% EHO). Ez az adó: 30,94% (1,19 * 16% SZJA + 1,19* 10% EHO) A következő tételekre: 118

119 Cafeteria 2012 (béren kívüli) üdülési csekk, üdülési szolgáltatás (minimálbérig) étkeztetés (hideg-meleg étkezési utalvány), 18 eft-ig 119

120 Cafeteria 2012 (béren kívüli) iskolakezdési támogatás (minimálbér 30%-ig), helyi utazásibérlet (már re kiadható) a Széchenyi pihenő kártya (lásd az új alszámlákat) 120

121 Cafeteria 2012 (béren kívüli) az önkéntes kölcsönös biztosítópénztári (50/30%-ig), foglalkoztatói nyugdíjalap hozzájárulás (50%-ig) Iskolarendszerű képzés (78 eft * 2,5 = 195 eft) internethasználat max. 5 eft/hó (utólagosan max. 3 havi számlával) 121

122 Önkéntes-kölcsönöskölcsönös az önkéntes kölcsönös nyugdíjpénztár(ak)ba a tagként befizetett, valamint az egyéni számláján jóváírt összes, az adóévi egyéb jövedelmének minősülő összeg együttes értékének 20 %-a, de max. 100 ezer forint az önkéntes kölcsönös egészségpénztár(ak)ba és önsegélyező pénztár(ak)ba a tagként befizetett, valamint az egyéni számláján jóváírt összeg, adóévi egyéb jövedelmének minősülő összeg együttes értékének 20 %-a, de max. 100 ezer forint együttesen legfeljebb az adóévben 120 ezer forint. 122

123 Önkéntes-kölcsönöskölcsönös aki január 1. előtt tölti be a jogszabályok alapján reá irányadó öregségi nyugdíjkorhatárt, az értékhatár 130 ezer forint, mindkét rendelkezés esetén 150 ezer forint. 123

124 Önkéntes-kölcsönöskölcsönös A nyugdíj-előtakarékossági számla-tulajdonos az adóbevallásában tett nyilatkozat alapján rendelkezhet az adóévben általa nyugdíj-előtakarékossági számlára a forintban befizetett összeg 20 %-nak, de legfeljebb az adóévben 100 eft-nak az összevont adóalapja adójának az adókedvezmények levonása után fennmaradó részéből történő átutalásáról. Aki január 1. előtt tölti be a reá irányadó öregségi nyugdíjkorhatárt, 130 ezer forint az értékhatár. 124

125 Klasszikus táncok (egyéb juttatások)

126 Egyéb juttatások 2012 Adókulcs: 19,04% + 27% EHO 51,17% 126

127 Egyéb juttatások 2012 reprezentáció (társ. szervezet) (bevétel 1%-a, 25 mft felett) üzleti ajándék (értékhatár nélkül) távbeszélő-szolgáltatás (20%) 127

128 Egyéb juttatások 2012 csoportos biztosítási díja, ha a biztosítási szerződés nem egyénileg, hanem kizárólag a munkakör, a beosztás, a munkaviszonyban eltöltött idő, az életkor vagy más közös ismérv alapján kötötték 128

129 Egyéb juttatások 2012 csekély értékű ajándék (minimálbér 10%-a, kötött kör) a munkáltató a munkavállalójának, a munkavállaló, az elhunyt munkavállaló közeli hozzátartozójának, a szakszervezet a tagjának, a nyugdíjas tagjának, a tag, az elhunyt tag (nyugdíjas tag) közeli hozzátartozójának, a volt munkáltató vagy annak jogutódja a nyugdíjban részesülő magánszemélynek és közeli hozzátartozójának, a kifizető a szakképző iskolai tanulónak, kötelező szakmai gyakorlatának ideje alatt a hallgatónak akkor is, ha a juttatás olyan magánszemélynek történik, akinek a kifizetőtől az adóévben nem származik más jövedelme; 129

130 Egyéb juttatások 2012 reklámajándék (minimálbér 1%-a) elfogadása esetén a magánszemély azonosító adatai a juttató számára nem ismertek 130

131 Egyéb juttatások 2012 az egyidejűleg több magánszemély (ideértve az üzleti partnereket is) számára szervezett, ingyenes vagy kedvezményes rendezvénnyel, eseménnyel összefüggésben (ha a rendezvény, esemény a juttatás körülményeiből megítélhetően döntő részben vendéglátásra, szabadidőprogramra irányul) a kifizető által viselt költség, ha a kifizető - jóhiszemű eljárása ellenére - nem képes megállapítani az egyes magánszemélyek által megszerzett jövedelmet; Mindenkinek egyenlő feltételekkel, szabályzat alapján! 131

132 Egyéb juttatások

A százalékos mértékű egészségügyi hozzájárulás alapjának megállapítása

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben - ADÓBEVALLÁS 2014 - Adó 2014 - Adó 1 sz EHO 2012: az egészségügyi hozzájárulás bevallása 2012-ben, EHO (egészségügyi hozzájárulás) fizetési kötelezettség

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012.

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI 2012. Egyes juttatások adózásának szabályai 1. Az 1995. évi CXVII. törvény a személyi jövedelemadóról, XIII. fejezet Az adó a kifizetőt terheli. [69. ] Az adó alapja:

DTM Hungary Tax Intelligence

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

A SZJA TÖRVÉNY VÁLTOZÁSAI Mi változik 2019-ban? Készítette: Szűcs Krisztina Adómentes juttatások 2019- ben MEGSZŰNIK az adómentes juttatások közül: - munkáltatói lakáscélú támogatás, - mobilitási célú

CAFETERIA Dr. Andrási Jánosné NAV KI ÜTF osztályvezető

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

CAFETERIA 2017 Dr. Andrási Jánosné NAV KI ÜTF osztályvezető A cafeteria szerepe a személyi jövedelemadóban A cafeteria adózás szempontjából nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012 2011. december 8. 1 Összevont adóalap megállapítása Adóalap-kiegészítés (29 (3)) 2424 ezer forint éves jövedelemig 0% Éves

2011.Évi CLVI. tv egyes adótörvények módosításáról Személyi jövedelemadó 2012 2011. december 8. 1 Összevont adóalap megállapítása Adóalap-kiegészítés (29 (3)) 2424 ezer forint éves jövedelemig 0% Éves

Nem változik az állandó lakóhely, ha a magánszemély ideiglenes jelleggel huzamosabb ideig külföldön tartózkodik.

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A személyi jövedelemadó változásai 2019-től Családi kedvezmény A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett eltartottanként és jogosultsági hónaponként: -egy eltartott

A különadó. Kire nem vonatkozik a minimum járulékalap. Új járulék kedvezmények július 1- jétől. A minimum járulék-alap II. A minimum járulék-alap I.

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

A minimum járulék-alap I. A járulék és egészségügyi hozzájárulás fizetési kötelezettség várható változásai 2007. január 1-jétől 2006. december 15. A munkaviszonyban álló biztosított foglalkoztatója a társadalombiztosítási

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

2012-es adóváltozások

2012-es adóváltozások Előadó: Személyi jövedelemadó Társasági adó EVA Böröczkyné Verebélyi Zsuzsanna Kamarai tag könyvvizsgáló, adószakértő www.adonavigator.hu Valamennyi törvényben Magyar Köztársaság

2012-es adóváltozások Előadó: Személyi jövedelemadó Társasági adó EVA Böröczkyné Verebélyi Zsuzsanna Kamarai tag könyvvizsgáló, adószakértő www.adonavigator.hu Valamennyi törvényben Magyar Köztársaság

A FairConto Zrt összefoglalója előadó: Ruszin Zsolt

Adózási változások 2012 A FairConto Zrt összefoglalója előadó: Ruszin Zsolt 1 Evátlanul 2 Evátlanul Bevételi határ: 30 mft Kinek érdemes maradni? A költséghányad számítás nem minden! A visszatérés költségei

Adózási változások 2012 A FairConto Zrt összefoglalója előadó: Ruszin Zsolt 1 Evátlanul 2 Evátlanul Bevételi határ: 30 mft Kinek érdemes maradni? A költséghányad számítás nem minden! A visszatérés költségei

Szja bevallás a 2012-es évről

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI január 1-től

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

VENDÉGLÁTÓ ÉS TURISZTIKAI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2017. január 1-től Személyi jövedelem adókulcs: 15 % Minimálbér, bruttó: 127 500 forint Garantált bérminimum,

2012 Adócsomag bemutatása. 2011.december 8. 1

2012 Adócsomag bemutatása 2011.december 8. 1 Érintett adónemek TB Szociális hozzájárulási adó START programok EHO EKHO REGA Szakképzési hozzájárulás Rehab Cégautó adó Baleseti adó Kulturális adó Illeték

2012 Adócsomag bemutatása 2011.december 8. 1 Érintett adónemek TB Szociális hozzájárulási adó START programok EHO EKHO REGA Szakképzési hozzájárulás Rehab Cégautó adó Baleseti adó Kulturális adó Illeték

Egészségügyi hozzájárulás fizetési kötelezettség január 1-jétől

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]

![A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]](/thumbs/103/158128717.jpg "A járulékfizetési kötelezettség alapja, a fizetendő kötelezettségek: Járulékalapot képező jövedelem [Tbj. 4. k) pont 1-2. alpont]") Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Adóbevallás 2011: így kell az adószámos magánszemélynek adózni - BÉRKALKULÁTOR 2018 - Nettó bér Adóbevallás 2011: így kell az adószámos magánszemélynek adózni. Ha Ön adószámos magánszemélyként végzi munkáját,

Útmutató. az SZJA- bevalláshoz

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Példák a személyi jövedelemadó kiszámítására. 2016/2017. I. félév Adóoptimalizálás

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Példák a személyi jövedelemadó kiszámítására Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Miről lesz szó? Példák a bér személyi jövedelemadójának kiszámítására Tax wedge

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Vállalkozásokat érintő változások

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Vállalkozásokat érintő változások 1 Személyi jövedelemadó Egyéni vállalkozás: Veszteség elszámolási korlátozása: a veszteség csak a következő 5 adóévben határolható el. Átmeneti szabályok. A minimum jövedelemre

Határozza meg a munkavállaló február havi nettó keresetét! (adatok forintban)

") SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

Változások a személyi jövedelemadóban (2008. január 1-jét követően)

") Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

Változások a személyi jövedelemadóban (2008. január 1-jét követően) 2008. január 1-jétől az étkeztetési szolgáltatások igénybevételére szóló utalványok havi adómentes értéke 10 000 forintról 12 000 forintra,

Tisztelt Partnerünk! Tisztelt Olvasó!

2011/3 Tisztelt Partnerünk! Tisztelt Olvasó! Az adótörvényeket módosító T/4662 számú törvényjavaslatot a Parlament hosszas vita után, nagyon sok kiegészítés, benyújtott egyéni és bizottsági módosító indítvány

2011/3 Tisztelt Partnerünk! Tisztelt Olvasó! Az adótörvényeket módosító T/4662 számú törvényjavaslatot a Parlament hosszas vita után, nagyon sok kiegészítés, benyújtott egyéni és bizottsági módosító indítvány

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

1308A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az illetékes alsó fokú

Készítette: Nagypál Imre Pécs, november 29.

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

SZJA 2011 Cafeteria 1

SZJA 2011 Cafeteria 1 Miről l lesz szó? - 2010 adótábla trükközés - 2010 nyilatkozati visszatartó erő - Adókedvezmények 2010 - A 2011-es SZJA kulcs-rendszer - 2010-2011 SZJA adózási összevetés - Családi

SZJA 2011 Cafeteria 1 Miről l lesz szó? - 2010 adótábla trükközés - 2010 nyilatkozati visszatartó erő - Adókedvezmények 2010 - A 2011-es SZJA kulcs-rendszer - 2010-2011 SZJA adózási összevetés - Családi

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

38M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

Összehasonlító példák. 2016/2017 II. Dr Lakatos Mária: ADÓZÁS I

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Összehasonlító példák Hol tartunk? Családi állapothoz igazodó kedvezmények Adójóváírások és hitelek Ki mennyit fizet? Kína Egyéni vállalkozók személyi jövedelemadózása Példa bér adójának kiszámítására

Az egyéni vállalkozó átalányadózása

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

Átalányadó és szja 2012: az átalányadózás és adóbevallás új szabályai 2012-től. Az átalányadózásra vonatkozó szabályokat a személyi jövedelemadó törvény 50 56. -ai tartalmazzák. Az átalányadót a következő

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége. Matlné Kisari Erika

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

A mezőgazdasági őstermelő és az egyéni vállalkozó járulékfizetési kötelezettsége Matlné Kisari Erika A járulékfizetés feltételei Biztosítási kötelezettséggel járó jogviszony Járulékalapot képező jövedelem

Adatlap Budapest, János utca 55. Budapest, Bíbor utca 22

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 212 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Személyi jövedelemadó és a non-profit szervezetek. Dr. Orbán Ildikó

Személyi jövedelemadó és a non-profit szervezetek Dr. Orbán Ildikó Reprezentáció üzleti ajándék Nem pénzben adott vagyoni értéknek minősül Adófizetésre kötelezett: a kifizető Mentes reprezentáció, üzleti

Személyi jövedelemadó és a non-profit szervezetek Dr. Orbán Ildikó Reprezentáció üzleti ajándék Nem pénzben adott vagyoni értéknek minősül Adófizetésre kötelezett: a kifizető Mentes reprezentáció, üzleti

CAFETERIA 2016. Béren kívüli és más juttatások

CAFETERIA 2016 Béren kívüli és más juttatások A cafeteria szerepe a személyi jövedelemadóban A cafeteria nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban csak annyi, hogy nem nevesített

CAFETERIA 2016 Béren kívüli és más juttatások A cafeteria szerepe a személyi jövedelemadóban A cafeteria nem önálló juttatási jogcím. Szerepe a személyi jövedelemadóban csak annyi, hogy nem nevesített

HAVI BEVALLÁS. a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

1508A HAVI BEVALLÁS a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Nemzeti Adóés Vámhivatal Benyújtandó az állami adóhatósághoz

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET. A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től Adótábla: Új előírás: az adó alapját a munkából származó jövedelmeknél 27% adóalap

VENDÉGLÁTÓ ÉS IDEGENFORGALMI SZAKSZERVEZET A SZEMÉLYI JÖVEDELEMADÓ FONTOSABB JELLEMZŐI ÉS VÁLTOZÁSAI 2010. január 1-től Adótábla: Új előírás: az adó alapját a munkából származó jövedelmeknél 27% adóalap

Szociális hozzájárulási adó változás Egészségügyi hozzájárulás megszűnése

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

Szociális hozzájárulási adó változás 2019. 2018.évi LII. törvény Egészségügyi hozzájárulás megszűnése 2019. január 1-jétől kibővül a szociális hozzájárulási adó kötelezettség és megszűnik az egészségügyi

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról

Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról") 19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

Az, aki a gazdasági tevékenységet saját nevében és kockázatára haszonszerzés céljából, üzletszerűen végző

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

ügyvezetésnek minősül vezető tisztségviselői Vezető tisztségviselő csak természetes személy lehet a társasággal, testületeivel,

A gazdasági társaságokról szóló 2006. IV szerint nek minősül a társaság irányításával összefüggésben szükséges mindazon döntések meghozatala, amelyek vagy a társasági szerződés alapján nem tartoznak a

A gazdasági társaságokról szóló 2006. IV szerint nek minősül a társaság irányításával összefüggésben szükséges mindazon döntések meghozatala, amelyek vagy a társasági szerződés alapján nem tartoznak a

Példák a személyi jövedelemadó kiszámítására

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

Járulékok, biztosítási kötelezettség

Járulékok, biztosítási kötelezettség 1. Kérdés: Egy Magyarországon bejegyzett betéti társaság beltagja - aki a társaság tevékenységében személyesen közreműködik - román állampolgár, Romániában van munkaviszonyból

Járulékok, biztosítási kötelezettség 1. Kérdés: Egy Magyarországon bejegyzett betéti társaság beltagja - aki a társaság tevékenységében személyesen közreműködik - román állampolgár, Romániában van munkaviszonyból

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK. többször módosított 43/1992. (1993.I.1.) rendelete*

rendelete*") NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Vállalati Tervezés 2012

Vállalati Tervezés 2012 Adóváltozások(k) SZJA-t érintő változások, bérkompenzáció 2011. december 7. Radisson Blu Béke Hotel Főbb személyi jövedelemadó változások adóalap I. Az új szabályok szerint évi

Vállalati Tervezés 2012 Adóváltozások(k) SZJA-t érintő változások, bérkompenzáció 2011. december 7. Radisson Blu Béke Hotel Főbb személyi jövedelemadó változások adóalap I. Az új szabályok szerint évi

PÁLÓCZI HORVÁTH ISTVÁN MEZŐGAZDASÁGI SZAKKÉPZŐ ISKOLA ÉS KOLLÉGIUM REPREZENTÁCIÓS SZABÁLYZATA

PÁLÓCZI HORVÁTH ISTVÁN MEZŐGAZDASÁGI SZAKKÉPZŐ ISKOLA ÉS KOLLÉGIUM REPREZENTÁCIÓS SZABÁLYZATA Érvényes: 2013. augusztus 1-től A Pálóczi Horváth István Mezőgazdasági Szakképző Iskola és Kollégium intézményben

PÁLÓCZI HORVÁTH ISTVÁN MEZŐGAZDASÁGI SZAKKÉPZŐ ISKOLA ÉS KOLLÉGIUM REPREZENTÁCIÓS SZABÁLYZATA Érvényes: 2013. augusztus 1-től A Pálóczi Horváth István Mezőgazdasági Szakképző Iskola és Kollégium intézményben

A BUDAPESTI GAZDASÁGI FŐISKOLA REPREZENTÁCIÓS SZABÁLYZATA

A BUDAPESTI GAZDASÁGI FŐISKOLA REPREZENTÁCIÓS SZABÁLYZATA Budapest 2012. (2012. június 22-étől hatályos változat) A Budapesti Gazdasági Főiskola (továbbiakban: Főiskola, BGF, Intézmény) Szenátusa az államháztartásról

A BUDAPESTI GAZDASÁGI FŐISKOLA REPREZENTÁCIÓS SZABÁLYZATA Budapest 2012. (2012. június 22-étől hatályos változat) A Budapesti Gazdasági Főiskola (továbbiakban: Főiskola, BGF, Intézmény) Szenátusa az államháztartásról

EGYSZERŰSÍTETT. Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas)

") EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas) Az EVA alanya lehet Egyéni vállalkozó Kft. Bt. Szövetkezet Végrehajtói iroda

EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas) Az EVA alanya lehet Egyéni vállalkozó Kft. Bt. Szövetkezet Végrehajtói iroda

Kafetéria juttatások változása január 01-től

Kafetéria juttatások változása 2017. január 01-től Az előző évekhez hasonlóan megmaradt a három csoport, ebben nincs változás. A kedvezményesebben adózó csoport neve a béren kívüli juttatások, a magasabb

Kafetéria juttatások változása 2017. január 01-től Az előző évekhez hasonlóan megmaradt a három csoport, ebben nincs változás. A kedvezményesebben adózó csoport neve a béren kívüli juttatások, a magasabb

Kitöltési útmutató a 2015. évre kiállítandó Adatlaphoz, a magánszemély munkaviszonyának (tagsági viszonyának) megszűnésekor

megszűnésekor") Kitöltési útmutató a 2015. évre kiállítandó Adatlaphoz, a magánszemély munkaviszonyának (tagsági viszonyának) megszűnésekor Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: Art.) 46. (5)

Kitöltési útmutató a 2015. évre kiállítandó Adatlaphoz, a magánszemély munkaviszonyának (tagsági viszonyának) megszűnésekor Az adózás rendjéről szóló 2003. évi XCII. törvény (továbbiakban: Art.) 46. (5)

Álmosd Község Önkormányzat Képviselő-testületének. 15/2007. (XI. 30.) számú rendelete. az iparűzési adóról

számú rendelete. az iparűzési adóról") Álmosd Község Önkormányzat Képviselő-testületének 15/2007. (XI. 30.) számú rendelete az iparűzési adóról A képviselő-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16. (1) bekezdésében

Álmosd Község Önkormányzat Képviselő-testületének 15/2007. (XI. 30.) számú rendelete az iparűzési adóról A képviselő-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16. (1) bekezdésében

Tisztelt Ügyfeleink! ÁFA

Tisztelt Ügyfeleink! Az alábbiakban a legfontosabb 2012-es adóváltozásokat próbáltuk meg adónemenként összefoglalni. Tájékoztatónk nem teljes körű, csak a legtöbbeket érintő kérdésekre tértünk ki. Tekintve,

Tisztelt Ügyfeleink! Az alábbiakban a legfontosabb 2012-es adóváltozásokat próbáltuk meg adónemenként összefoglalni. Tájékoztatónk nem teljes körű, csak a legtöbbeket érintő kérdésekre tértünk ki. Tekintve,

Az EVA, a KATA, a KIVA és az iparűzési adó évi évközi és évi változásai. Készítette: Ferenczi Szilvia

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Megváltozott munkaképességű személyek foglalkoztatásának támogatása

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

KATA KIVA ésaktuáliskérdések

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

A BUDAPESTI GAZDASÁGI EGYETEM REPREZENTÁCIÓS SZABÁLYZATA

A BUDAPESTI GAZDASÁGI EGYETEM REPREZENTÁCIÓS SZABÁLYZATA BUDAPEST 2012 (2016. június 25. napjától hatályos változat) H-1149 Budapest, Buzogány utca 29-31. www.uni-bge.hu A Budapesti Gazdasági Egyetem (továbbiakban:

A BUDAPESTI GAZDASÁGI EGYETEM REPREZENTÁCIÓS SZABÁLYZATA BUDAPEST 2012 (2016. június 25. napjától hatályos változat) H-1149 Budapest, Buzogány utca 29-31. www.uni-bge.hu A Budapesti Gazdasági Egyetem (továbbiakban:

1. Általános szabályok

1 számú melléklet 2/2004. ügyviteli utasításhoz a természetbeni juttatások elszámolásával és nyilvántartásával kapcsolatos eljárások rendjéről 2009. évre Hatályos: 2009. 12. 31. napjáig Adómentesen adható

1 számú melléklet 2/2004. ügyviteli utasításhoz a természetbeni juttatások elszámolásával és nyilvántartásával kapcsolatos eljárások rendjéről 2009. évre Hatályos: 2009. 12. 31. napjáig Adómentesen adható

MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ 1308M

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

1308M MAGÁNSZEMÉLYENKÉNTI ÖSSZESÍTŐ a kifizetésekkel, juttatásokkal összefüggő adóról, járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról Az adózó adószáma adóazonosító jele neve (elnevezése)

Társadalombiztosítás

Társadalombiztosítás 2013 Járulékok Nyugdíjjárulék 10 % Egészségbiztosításiés munkaerő-piaci járulék Egészségügyi szolgáltatási járulék 8,5 % [3 + 4 + 1,5 ] 6660 (napi 222) Ft. [5 790 Ft.] 1 JÁRULÉKFIZETÉSI

Társadalombiztosítás 2013 Járulékok Nyugdíjjárulék 10 % Egészségbiztosításiés munkaerő-piaci járulék Egészségügyi szolgáltatási járulék 8,5 % [3 + 4 + 1,5 ] 6660 (napi 222) Ft. [5 790 Ft.] 1 JÁRULÉKFIZETÉSI

Tax Intelligence. Kedves Ügyfelünk! Hírlevél 2013. január/nr. 2. TÉMA: Szociális hozzájárulási adókedvezmények 2013. ALCÍMEK: Általános szabályok

ek 2013 ek 2013 Kedves Ügyfelünk! A munkahelyvédelmi akciótervben meghirdetett és 2013. január 1-én életbe lépett munkáltatói terhek csökkentési lehetőségeivel kibővültek a szociális hozzájárulási adóból

ek 2013 ek 2013 Kedves Ügyfelünk! A munkahelyvédelmi akciótervben meghirdetett és 2013. január 1-én életbe lépett munkáltatói terhek csökkentési lehetőségeivel kibővültek a szociális hozzájárulási adóból

MÁGOCS NAGYKÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK. 15/2002. (XII. 31.), 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított

, 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított") MÁGOCS NAGYKÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 15/2002. (XII. 31.), 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított 1/1999. (II. 01.) rendelete a helyi iparűzési adóról (a módosításokkal

MÁGOCS NAGYKÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 15/2002. (XII. 31.), 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított 1/1999. (II. 01.) rendelete a helyi iparűzési adóról (a módosításokkal

Adatlap 2012. A munkáltató (kifizető) neve:... címe: adószáma: A dolgozó (tag) neve:...

neve:... címe: adószáma: A dolgozó (tag) neve:...") Adatlap 2012 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

Adatlap 2012 A munkáltatótól (társas vállalkozástól, polgári jogi társaságtól) származó jövedelemről, az adó és adóelőleg levonásáról a munkaviszony (tagsági viszony) megszűnésekor Felhívjuk szíves figyelmét

REGISZTRÁLT MÉRLEGKÉPES KÖNYVELÕK TOVÁBBKÉPZÉSE 2011

REGISZTRÁLT MÉRLEGKÉPES KÖNYVELÕK TOVÁBBKÉPZÉSE 2011 Budapest, 2011 Szerzõ: Dr. Nagy Gábor Lektorok: Pölöskei Pálné Botka Erika ISBN 978 963 638 394 7 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai

REGISZTRÁLT MÉRLEGKÉPES KÖNYVELÕK TOVÁBBKÉPZÉSE 2011 Budapest, 2011 Szerzõ: Dr. Nagy Gábor Lektorok: Pölöskei Pálné Botka Erika ISBN 978 963 638 394 7 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai

Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben)

rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben)") Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben) Vaszar Község Önkormányzat képviselőtestülete (továbbiakban:

Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben) Vaszar Község Önkormányzat képviselőtestülete (továbbiakban:

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI. A kifizetőt terhelő adó

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI A kifizetőt terhelő adó 69. (1) Béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások [70. ], valamint a béren kívüli juttatások [71. ] után az adó

EGYES JUTTATÁSOK ADÓZÁSÁNAK SZABÁLYAI A kifizetőt terhelő adó 69. (1) Béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások [70. ], valamint a béren kívüli juttatások [71. ] után az adó

kukta.hu Tbj Járulékalapot képező jövedelem: Tbj. 4. k) pont 2. alpont helyébe

pont 2. alpont helyébe") kukta.hu Tbj. 2015. 1. Járulékalapot képező jövedelem: Tbj. 4. k) pont 2. alpont helyébe 2014. 12. 31-ig az 1.) alpont szerinti jövedelem hiányában a munkaszerződésben meghatározott alapbér, ha a munkát

kukta.hu Tbj. 2015. 1. Járulékalapot képező jövedelem: Tbj. 4. k) pont 2. alpont helyébe 2014. 12. 31-ig az 1.) alpont szerinti jövedelem hiányában a munkaszerződésben meghatározott alapbér, ha a munkát

I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK

Sitke Község Önkormányzata Képviselő-testületének 13/2009. (XII.17.) önkormányzati rendelete a helyi adókról Sitke Község Önkormányzata Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény (a

Sitke Község Önkormányzata Képviselő-testületének 13/2009. (XII.17.) önkormányzati rendelete a helyi adókról Sitke Község Önkormányzata Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény (a

I. Általános szabályok

Pusztaszabolcs Nagyközségi Önkormányzat 19/1995.(XII. 28.) Kt. számú rendelete A helyi adókról Módosításokkal egységes szerkezetbe foglalt szöveg A szöveg hatályos: 2004. január 1-től (Módosították: 12/1997.(VI.

Pusztaszabolcs Nagyközségi Önkormányzat 19/1995.(XII. 28.) Kt. számú rendelete A helyi adókról Módosításokkal egységes szerkezetbe foglalt szöveg A szöveg hatályos: 2004. január 1-től (Módosították: 12/1997.(VI.

Tartalomjegyzék 1. Aktuális számviteli kérdések

Tartalomjegyzék 1. Aktuális számviteli kérdések 1.1 Az államháztartás számviteléről szóló kormányrendelet 2016. évtől hatályos változásai 1.1.1. Beszámolási kötelezettség változása 1.1.2. Eredménykimutatás

Tartalomjegyzék 1. Aktuális számviteli kérdések 1.1 Az államháztartás számviteléről szóló kormányrendelet 2016. évtől hatályos változásai 1.1.1. Beszámolási kötelezettség változása 1.1.2. Eredménykimutatás

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

Munkaviszony, közalkalmazotti jogviszony, egyéni és társas vállalkozás, szabadfoglalkozás Munkaviszony Közalkalmazotti jogviszony Egyéni vállalkozás Társas vállalkozás Megbízási szerződés: 1. Alapjogszabály

TÁRSADALOMBIZTOSÍTÁS december 12. Előadó: Lakiné Szkiba Judit

TÁRSADALOMBIZTOSÍTÁS 2014 2013. december 12. Előadó: Lakiné Szkiba Judit Családi járulékkedvezmény Jogosultak: Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított, és a családi

TÁRSADALOMBIZTOSÍTÁS 2014 2013. december 12. Előadó: Lakiné Szkiba Judit Családi járulékkedvezmény Jogosultak: Az Szja tv. szerinti családi kedvezmény érvényesítésére jogosult biztosított, és a családi

KIVA. Három éves tapasztalatok, kinek igen, kinek nem? Gottgeisl Rita Könyvvizsgáló. MKVK Könyvelői Tagozat

KIVA Három éves tapasztalatok, kinek igen, kinek nem? Gottgeisl Rita Könyvvizsgáló MKVK Könyvelői Tagozat 2016.03.23 2016.03.23 MKVK Könyvelői Tagozat 1 KIVA ki választhatja Egyéni cég BT, Kkt, Kft, Zrt,

KIVA Három éves tapasztalatok, kinek igen, kinek nem? Gottgeisl Rita Könyvvizsgáló MKVK Könyvelői Tagozat 2016.03.23 2016.03.23 MKVK Könyvelői Tagozat 1 KIVA ki választhatja Egyéni cég BT, Kkt, Kft, Zrt,

Bér-cafeteria segédlet 2012 Eurotantusz kft.

Bér-cafeteria segédlet 2012 Eurotantusz kft. Könyvelés- Bérszámfejtés www.eurotantusz.hu MINIMÁLBÉR SZAKKÉPZETTEK GARANTÁLT BÉRMINIMUMA M E G J E G Y Z É S Besorolási bér 2011 2012 2011 2012 78 000 93

Bér-cafeteria segédlet 2012 Eurotantusz kft. Könyvelés- Bérszámfejtés www.eurotantusz.hu MINIMÁLBÉR SZAKKÉPZETTEK GARANTÁLT BÉRMINIMUMA M E G J E G Y Z É S Besorolási bér 2011 2012 2011 2012 78 000 93

VAJTA KŐZSÉG ÖNKORMÁNYZATA KÉPVISELŐTESTÜLETÉNEK

VAJTA KŐZSÉG ÖNKORMÁNYZATA KÉPVISELŐTESTÜLETÉNEK 6/2005.(IV. 6.) Ktr., 18/2005.(XII.01.)Ktr., valamint a 16/2009.(XII.15.)Ktr. rendeletekkel módosított egységes szerkezetbe foglalt 19/2004. (XII. 22.)

VAJTA KŐZSÉG ÖNKORMÁNYZATA KÉPVISELŐTESTÜLETÉNEK 6/2005.(IV. 6.) Ktr., 18/2005.(XII.01.)Ktr., valamint a 16/2009.(XII.15.)Ktr. rendeletekkel módosított egységes szerkezetbe foglalt 19/2004. (XII. 22.)

A rendelet hatálya. A rendelet hatálya kiterjed Gyömrő város közigazgatási területének egészére. Az adókötelezettség 2.

Gyömrő Város Képviselő-testületének 25/2002. (XII.19.) sz. önk. rendelete a helyi iparűzési adóról a 33/2003. (XII.22.) az 5/2004. (III.11.) sz. a 8/2012.(III.09.) sz. 29/2012. (XI.29.) sz. és a 19/2015.(XI.30.)

Gyömrő Város Képviselő-testületének 25/2002. (XII.19.) sz. önk. rendelete a helyi iparűzési adóról a 33/2003. (XII.22.) az 5/2004. (III.11.) sz. a 8/2012.(III.09.) sz. 29/2012. (XI.29.) sz. és a 19/2015.(XI.30.)

Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról

önkormányzati rendelete a helyi iparűzési adóról") Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról Hatályos: 2014. január 1. Szőc 2013 A hirdetőtáblára kifüggesztve: 2013. november 29.

Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról Hatályos: 2014. január 1. Szőc 2013 A hirdetőtáblára kifüggesztve: 2013. november 29.

Cafetéria Széchenyi Pihenőkártya vendéglátás alszámla évente Ft-ig. - Széchenyi Pihenőkártya szálláshely alszámla évente 225.

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

Cafetéria 2019 Adómentes juttatások: A 2018-ban használt az óvoda, bölcsődei szolgáltatás térítése marad az adómentes kategóriában. Ennél a juttatásnál újdonság lesz 2019-re, hogy nem csak a munkáltató,

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

EGYSÉGES SZERKEZETBEN (az 5/2003. (IV.10.), a 22/2003. (XII.30.), a 29/2004. (XII.30.) és a 26/2010. (XII.31.) sz. rendeletekkel módosítva!

, a 22/2003. (XII.30.), a 29/2004. (XII.30.) és a 26/2010. (XII.31.) sz. rendeletekkel módosítva!") EGYSÉGES SZERKEZETBEN (az 5/2003. (IV.10.), a 22/2003. (XII.30.), a 29/2004. (XII.30.) és a 26/2010. (XII.31.) sz. rendeletekkel módosítva!) KALOCSA VÁROS ÖNKORMÁNYZATÁNAK 21/2002 (XII.26.) ör. számú rendelete

EGYSÉGES SZERKEZETBEN (az 5/2003. (IV.10.), a 22/2003. (XII.30.), a 29/2004. (XII.30.) és a 26/2010. (XII.31.) sz. rendeletekkel módosítva!) KALOCSA VÁROS ÖNKORMÁNYZATÁNAK 21/2002 (XII.26.) ör. számú rendelete

Az egészségügyi hozzájárulás fizetési kötelezettség

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Az egészségügyi hozzájárulás fizetési kötelezettség Az egészségügyi szolgáltatások finanszírozásához szükséges források kiegészítése érdekében egészségügyi hozzájárulást kell fizetni. Az egészségügyi hozzájárulás

Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról. (egységes szerkezetben)

rendelete a helyi iparűzési adóról. (egységes szerkezetben)") Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról (egységes szerkezetben) Akasztó Község Képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (a továbbiakban

Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról (egységes szerkezetben) Akasztó Község Képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (a továbbiakban

MUNKÁBA JÁRÁS KÖLTSÉGTÉRÍTÉSÉNEK SZABÁLYAZATA. Érvényes: 2014. január 1-jétől

MUNKÁBA JÁRÁS KÖLTSÉGTÉRÍTÉSÉNEK SZABÁLYAZATA Érvényes: 2014. január 1-jétől 1 A munkába járással kapcsolatos utazási költségtérítés szabályait a 39/2010. (II. 26.) Kormányrendelet tartalmazza. A rendelet

MUNKÁBA JÁRÁS KÖLTSÉGTÉRÍTÉSÉNEK SZABÁLYAZATA Érvényes: 2014. január 1-jétől 1 A munkába járással kapcsolatos utazási költségtérítés szabályait a 39/2010. (II. 26.) Kormányrendelet tartalmazza. A rendelet

Or«Ággyülés Hivatala. irornányszám :

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

EVA. EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv.

EVA EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

EVA EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

ADÓTÖRVÉNY VÁLTOZÁSOK

ADÓTÖRVÉNY VÁLTOZÁSOK Kisadózó vállalkozások tételes adója választása 2013.04.21-től Csak akkor nem választható a alanyiság, ha az adóalanyiság választásának évében a TEÁOR 2008 szerinti 68.20 számú Saját