Civil monitoring - módszertani javaslatok a célzottabb forrásfelhasználáshoz

|

|

|

- Judit Kozmané

- 8 évvel ezelőtt

- Látták:

Átírás

1 Civil monitoring - módszertani javaslatok a célzottabb forrásfelhasználáshoz

2 Civil szervezetek Civil tv. (2011. évi CLXXV. tv.): Egyesület Speciális formák: sportszövetség, vallási tevékenységet végző szervezet Egyesület, de nem civil szervezet: szakszervezet, párt Alapítvány Formái: nyílt, zárt (csatlakozás lehetőségétől függ) Alapítvány, de nem civil szervezet: közalapítvány Új Ptk. újítása: magáncélú alapítvány Civil társaság Korlátozott gazdálkodási lehetőségek: központi költségvetésből nem, de önkormányzattól kaphat támogatást

3 Működési jellemzők A KSH évre vonatkozó adatai alapján

4 Civil szervezetek működési jellemzői

5 Civil szervezetek emberi erőforrásai I.

6 Civil szervezetek emberi erőforrásai II. Szervezeti forma Alapítvány Egyesület Összesen Számított főállású szerződéses foglalkoztatottak száma önkéntesként száma megoszlása, % 19% 81% 100% Önkéntes segítők által az év során végzett munka becsült időtartamának összege, óra megoszlása, % 19% 81% 100% Egy főre jutó átlagos munkaóra Számított önkéntesként foglalkoztatottak száma becsült bérmegtakarítása, millió forint 8 524, , ,5 bevételnövelő aránya, % 4,3% 14,7% 10,0%

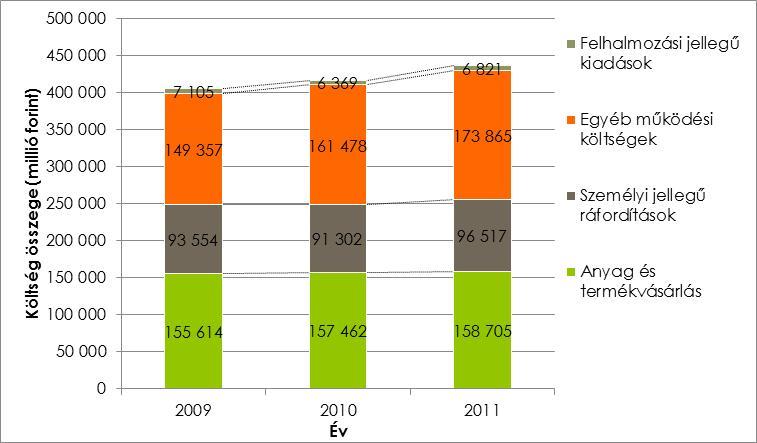

7 Költségek, ráfordítások

8 Bevételi források

9 Következtetések a működési jellemzők alapján Állami támogatás aránya jelentős Civil szervezetek motivációja a többi szektortól jelentősen eltér A dolgozók többsége nem főállású, más jogviszony mellett végzi e tevékenységet Civil szervezetek funkciói kiegészítik, esetenként helyettesítik a gazdasági, állami szektor funkcióit EZÉRT: Nélkülözhetetlen a társadalom egészséges működéséhez Szakértelem miatt más kockázatok a támogatási jogviszonyban Kiemelt jelentősége van a monitoring működtetésének, segítő funkciójának

10 Monitoring Szabályozási és szakmai követelmények

11 Civil szervezetek támogatásának speciális szabályai Civil tv. Költségvetési támogatási jogviszony definiálása Támogató késedelme esetén a civil szervezet késedelmi kamatra jogosult Szakmai monitoring rendszer működtetése, párhuzamosság kiszűrése (tartalmi vizsgálat!) Jelentős költségvetési támogatás (>50 MFt) esetén vagyonnyilatkozat Vagyonnyilatkozat: Képviseletre jogosult teszi Háromévente Ha bejelentés alapján alaposan feltehető, hogy a vagyongyarapodás nem igazolható: ellenőrzési eljárás Kötelezett kérelme esetén meghallgatás Art. szerinti vagyongyarapodási vizsgálat

12 Monitoring az államháztartásban I. Áht. 56. A kincstár monitoring rendszert működtet a költségvetési támogatásokról, és közreműködik ezek felhasználásának összehangolásában. 102/2006. (IV. 28.) Korm. rendelet 2. (1) uniós források g) monitoring: a források felhasználásának (pénzügyi monitoring), az eredményeknek és a teljesítményeknek (szakmai monitoring) mindenre kiterjedő többek között szabályossági, hatékonysági és célszerűségi vizsgálata rendszeres jelleggel projekt, illetve program szinten; j) monitoring rendszer: a monitoring tevékenység folytatása céljából létrehozott intézmények, szervezetek, testületek és eszközök, eljárásrendek, valamint az ezek működtetése érdekében foganatosított intézkedések összessége;

13 Monitoring az államháztartásban II. 370/2011. (XII. 31.) Korm. rendelet 3. A költségvetési szerv vezetője felelős a belső kontrollrendszer keretében a szervezet minden szintjén érvényesülő megfelelő a) kontrollkörnyezet, b) kockázatkezelési rendszer, c) kontrolltevékenységek, d) információs és kommunikációs rendszer, és e) nyomon követési rendszer (monitoring) kialakításáért, működtetéséért és fejlesztéséért. 5. (1) A költségvetési szervek belső kontrollrendszerét az államháztartásért felelős miniszter által közzétett módszertani útmutatók megfelelő alkalmazásával kell kialakítani és működtetni.

14 Kontrollrendszer (belső irányítás. Szabályozás) elemei Monitoring az államháztartásban III. ÁSZ/INTOSAI A szervezet, egységek, egyedek Kontrollkörnyezet Kockázatkezelés Kontrolltevékenység Információ, kommunikáció Monitoring

15 További monitoring jellegű bejelentések Támogatásokat Vizsgáló Iroda Támogatáshalmozódás - EU Közpénzpályázat.hu összeférhetetlenségek

16 Problémák, kihívások A jogszabályok alapvetően a szabályszerűségre helyezik a hangsúlyt Az adminisztratív feltételek érvényesítésén túl nagy erőfeszítés a monitoring kialakítása Szervek a kötelező feladatokra koncentrálnak A tartalmi vizsgálat sok esetben formális, utólagos A hazai források esetében az információs rendszerek nem készültek fel, egyelőre nincs minta A civil szervezetek támogatásának kiemelt kockázatai veszélyeztetik a hatékonyságot

17 Monitoring fogalma, elhelyezése A monitoring folyamatos információgyűjtésen alapszik, amelynek célja, hogy az esetleges problémákat megfelelő időben azonosítsa, azok kezelésére célzott és hatékony választ adjon Bemenet Kimenet Eredmény Hatás ellenőrzés monitoring értékelés Jogi és adminisztratív elvárások Eredményesség Társadalmi elvárások, problémamegoldás

18 Célok, eszközök Cél: Hatékony támogatási rendszer működtetése Problémakezelés folyamatában Ügyfelek speciális igényeinek megfelelés Eszköze: Rendszerszintű monitoring Arra ad választ, hogy a támogatási rendszer meg tudja-e valósítani a támogató által kitűzött célt Projektszintű monitoring Megmondja, hogy az egyes projektek hozzájárulnak-e a támogatási rendszer céljainak megvalósításához

19 Hozzávalók Támogató elhatározása, döntése a monitoring rendszer működtetésére vonatkozóan Támogatási rendszer céljainak pontos meghatározása Indikátorok, mutatók kijelölése oly módon, hogy azok mindegyike illeszkedjen, alkalmas legyen a cél valamely aspektusának mérésére Az indikátorok forrásának meghatározása Beavatkozások (indikátorok célértéktől való eltérése kezelésének módja) Információs rendszer kialakítása Támogatási rendszer szereplőinek felkészítése

20 Indikátorok képzése Ajánlások, javaslatok

21 Milyen a jó indikátor? I. SMART (minőség) konkrét, specifikus (S=specific) precízen meghatározottnak, nem félreérthetőnek kell lennie mérhető (M=measurable) a cél megvalósulásának mérésére alkalmasnak kell lennie elérhető, rendelkezésre áll (A=available, attainable) reálisnak kell lennie (nem lehet túlzó, vagy alultervezett) releváns, megbízható (R=relevant) a céllal szoros összefüggésben kell lennie aktuális (T=time-bound) időben elhelyezhetőnek kell lennie

22 Milyen a jó indikátor? II. QQTTP (tartalom) a program következtében megvalósult mennyiségi változás (Q=quantity) minőségi változás (Q=quality) ki a célcsoport, azaz kinek valósítjuk meg a projektet (T=target) mennyi idő alatt valósítjuk meg (T=time) hol valósult meg a program (P=place)

23 Indikátorok típusai A standardizálás jellege szerint: mennyiségi minőségi skála A programhoz való viszonyulás szempontjából: program kontextus Feldolgozottság szerint: egyszerű származtatott összetett Beavatkozási logikához viszonyítva: bemenet kimenet eredmény hatás

24 Példák I. Működés, gazdálkodás: Számviteli beszámoló letétbe helyezve Legfőbb (döntéshozó) szerv üléseinek száma évente Foglalkoztatottak, önkéntesek száma Bevételek (azon belül költségvetési, önkormányzati támogatások, magánadományok) szerkezete Kiadások (személyi, felhalmozási) szerkezete Nyújtott támogatás

25 Példák II. Közhasznúság Civil tv. indikátorai: Megfelelő erőforrás: az átlagos éves bevétele meghaladja az egymillió forintot, vagy a két év egybeszámított adózott eredménye (tárgyévi eredménye) nem negatív, vagy a személyi jellegű ráfordításai (kiadásai) a vezető tisztségviselők juttatásainak figyelembevétele nélkül eléri az összes ráfordítás (kiadás) egynegyedét. Megfelelő társadalmi támogatottság: SZJA 1% eléri összes bevétel 2%-át, vagy a közhasznú költségek, ráfordítások elérik az összes ráfordítás felét a két év átlagában, vagy közhasznú tevékenységének ellátását tartósan (két év átlagában) legalább tíz közérdekű önkéntes tevékenységet végző személy segíti. Közhasznúsági melléklet indikátorai (pl. célcsoport)

26 Támogatási rendszer mérése I. Fő funkciók, amelyeket mérni kell: pályáztatás döntéshozatal szerződéskötés szakmai megvalósítás elszámolás ellenőrzés szabálytalanságkezelés

27 Támogatási rendszer mérése II. Támogatási rendszer: Támogatásban részesült szervezetek száma, aránya Támogatásban részesült szervezetek sikeraránya Formai hibák száma okonként Döntéshozatal időigénye az előíráshoz képest Támogatási jogviszony létrejöttéhez szükséges nettó időigény (lebonyolító, posta/kommunikáció, kedvezményezett) Szakmai programok jellegéhez igazodó specifikus mutatók (pl. rendezvények, önkéntesek, elértek száma) Elszámolt tételek jellege, száma, beszerzett eszközök Hiánypótlások/szabálytalanságok száma, oka, anyagi következménye

28 Támogatási projekt mérése I. Fő funkciók, amelyeket mérni kell: tervezés megvalósítás zárás utánkövetés

29 Támogatási projekt mérése II. Támogatási projekt: Pályázati projekt előkészítésének időigénye Pályázat igazodása a létesítő okirathoz Megvalósítást a pályázat szerinti összehasonlításban mérő, tartalmi jellegéhez igazodó indikátorok Projekt kimenetei és eredményei A projektbe bevont más erőforrások mértéke, jellege, aránya a pályázathoz képest (pl. önkéntesek, adományok, más támogatások) hatás I. A pályázat adminisztratív feltételei teljesítésének költsége és annak aránya a teljes költségvetéshez A projekt középtávú hatásai, eredményének hasznosulása hatás II.

30 Köszönöm megtisztelő figyelmüket!

Civil törvény változásai. Péteri Község Önkormányzata

Civil törvény változásai Péteri Község Önkormányzata Az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról szóló 2011. évi CLXXV. Törvény A civil szervezetek

Civil törvény változásai Péteri Község Önkormányzata Az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról szóló 2011. évi CLXXV. Törvény A civil szervezetek

Szervezeti és működési kérdések - civil szervezetek, közhasznúság és változásbejegyzés -

Szervezeti és működési kérdések - civil szervezetek, közhasznúság és változásbejegyzés - NOSZA Egyesület 2014. február 28. Új jogszabályi környezet 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú

Szervezeti és működési kérdések - civil szervezetek, közhasznúság és változásbejegyzés - NOSZA Egyesület 2014. február 28. Új jogszabályi környezet 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú

Új szabályok a civil szférában

Új szabályok a civil szférában Szablics Bálint Civil Kapcsolatok Főosztálya Új jogszabályok 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről

Új szabályok a civil szférában Szablics Bálint Civil Kapcsolatok Főosztálya Új jogszabályok 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről

Civil szervezetek gazdálkodása. ÁROP-1.1.18-2012-2012-0002 Civil szervezetek működési környezetének javítása kiemelt projekt

Civil szervezetek gazdálkodása Civil szervezetek gazdálkodása Alapfogalmak Gazdálkodó tevékenység [Ectv. 2. 10.]: A civil szervezet vagyoni, pénzügyi, jövedelmi helyzetére eredményt gyakorló gazdasági

Civil szervezetek gazdálkodása Civil szervezetek gazdálkodása Alapfogalmak Gazdálkodó tevékenység [Ectv. 2. 10.]: A civil szervezet vagyoni, pénzügyi, jövedelmi helyzetére eredményt gyakorló gazdasági

A MAGYAR EVEZŐS SZÖVETSÉG FELÜGYELŐ BIZOTTSÁGÁNAK ÉVES JELENTÉSE

A MAGYAR EVEZŐS SZÖVETSÉG FELÜGYELŐ BIZOTTSÁGÁNAK ÉVES JELENTÉSE A Magyar Evezős Szövetség 2016. évi rendes Közgyűlésére Budapest. 2016. május 06. Készítette: MESZ Felügyelő Bizottsága Pichler Balázs Nagy-Juhák

A MAGYAR EVEZŐS SZÖVETSÉG FELÜGYELŐ BIZOTTSÁGÁNAK ÉVES JELENTÉSE A Magyar Evezős Szövetség 2016. évi rendes Közgyűlésére Budapest. 2016. május 06. Készítette: MESZ Felügyelő Bizottsága Pichler Balázs Nagy-Juhák

A MAGYAR EVEZŐS SZÖVETSÉG FELÜGYELŐ BIZOTTSÁGÁNAK ÉVES JELENTÉSE

A MAGYAR EVEZŐS SZÖVETSÉG FELÜGYELŐ BIZOTTSÁGÁNAK ÉVES JELENTÉSE A Magyar Evezős Szövetség 2018. évi rendes Közgyűlésére Budapest. 2018. május 17. Készítette: MESZ Felügyelő Bizottsága Pichler Balázs Nagy

A MAGYAR EVEZŐS SZÖVETSÉG FELÜGYELŐ BIZOTTSÁGÁNAK ÉVES JELENTÉSE A Magyar Evezős Szövetség 2018. évi rendes Közgyűlésére Budapest. 2018. május 17. Készítette: MESZ Felügyelő Bizottsága Pichler Balázs Nagy

Pénzügyi beszámoló 2013

Adószám: 18336999-1-43 Cégbíróság: Fővárosi Törvényszék Bejegyzési szám: 14.Pk.60.384/2012/3. Nyilvántartási szám: 11.662. 1119 Budapest, Fehérvári út 109. III/11. 2013 Fordulónap: 2013. december 31. Beszámolási

Adószám: 18336999-1-43 Cégbíróság: Fővárosi Törvényszék Bejegyzési szám: 14.Pk.60.384/2012/3. Nyilvántartási szám: 11.662. 1119 Budapest, Fehérvári út 109. III/11. 2013 Fordulónap: 2013. december 31. Beszámolási

2014. május 29-i rendes ülésére

8. számú előterjesztés Minősített többség (mindhárom határozati javaslat) ELŐTERJESZTÉS Dombóvár Város Önkormányzata Képviselő-testületének 2014. május 29-i rendes ülésére Tárgy: Az önkormányzati közalapítványok

8. számú előterjesztés Minősített többség (mindhárom határozati javaslat) ELŐTERJESZTÉS Dombóvár Város Önkormányzata Képviselő-testületének 2014. május 29-i rendes ülésére Tárgy: Az önkormányzati közalapítványok

Civil változások 2012. Dr. Orosz Ágnes jogász-könyvelő MADÁSZSZ Regionális Fórum 2012. március 26.

Civil változások 2012 Dr. Orosz Ágnes jogász-könyvelő MADÁSZSZ Regionális Fórum 2012. március 26. 2011. évi CLXXV. Tv. fogalmak Közhasznúság fogalma: minden olyan tevékenység, amely közfeladat teljesítését

Civil változások 2012 Dr. Orosz Ágnes jogász-könyvelő MADÁSZSZ Regionális Fórum 2012. március 26. 2011. évi CLXXV. Tv. fogalmak Közhasznúság fogalma: minden olyan tevékenység, amely közfeladat teljesítését

NONPROFIT? CIVIL? EGYÉB SZERVEZET?

NONPROFIT? CIVIL? EGYÉB SZERVEZET? Önkéntes céllal tevékenykedő szervezet egyszerre lehet: - Nonprofit - Civil - Egyéb Nonprofit szervezet: - 2007. júl. 1-től alapítható np. gazdasági társaság, - jelenleg

NONPROFIT? CIVIL? EGYÉB SZERVEZET? Önkéntes céllal tevékenykedő szervezet egyszerre lehet: - Nonprofit - Civil - Egyéb Nonprofit szervezet: - 2007. júl. 1-től alapítható np. gazdasági társaság, - jelenleg

Éves összefoglaló ellenőrzési jelentés, Tiszalök Város Önkormányzatának évi belső ellenőrzési tevékenységéről

Önkormányzatának Belső ellenőre 4465 Rakamaz, Kossuth út 68. Száma:../2014. Éves összefoglaló i jelentés, Önkormányzatának 2013. évi belső i tevékenységéről A jelentésben használt jogszabályi hivatkozások:

Önkormányzatának Belső ellenőre 4465 Rakamaz, Kossuth út 68. Száma:../2014. Éves összefoglaló i jelentés, Önkormányzatának 2013. évi belső i tevékenységéről A jelentésben használt jogszabályi hivatkozások:

Neszmély Község Polgármesteri Hivatala

Neszmély Község Polgármesteri Hivatala F O L Y A M A T B A É P Í T E T T, E L Ő Z E T E S, U T Ó L A G O S É S V E Z E T Ő I E L L E N Ő R Z É S ( F E U V E ) S Z A B Á L Y Z A T A 2011. december 20. Elfogadásra

Neszmély Község Polgármesteri Hivatala F O L Y A M A T B A É P Í T E T T, E L Ő Z E T E S, U T Ó L A G O S É S V E Z E T Ő I E L L E N Ő R Z É S ( F E U V E ) S Z A B Á L Y Z A T A 2011. december 20. Elfogadásra

CIVIL FÓRUM. Jogszabályok a civil szervezetek életében. Kötelezettségek a működés során. 2015.február 9. helyett, március 3.

CIVIL FÓRUM Jogszabályok a civil szervezetek életében. Kötelezettségek a működés során. 2015.február 9. helyett, március 3. 2015.február 9. Pakod Mit jelent a közhasznúság a törvény szerint? Érdemese-e

CIVIL FÓRUM Jogszabályok a civil szervezetek életében. Kötelezettségek a működés során. 2015.február 9. helyett, március 3. 2015.február 9. Pakod Mit jelent a közhasznúság a törvény szerint? Érdemese-e

A civil szervezetek előtt álló gyakorlati feladatok

A civil szervezetek előtt álló gyakorlati feladatok Civil nap 2014. május 3. Schütt Margit Tartalom 1. Bevezető gondolatok 1.1. Civilség fogalma 1.2. Civil szféra helye, céljai (szabályozási és irányítási

A civil szervezetek előtt álló gyakorlati feladatok Civil nap 2014. május 3. Schütt Margit Tartalom 1. Bevezető gondolatok 1.1. Civilség fogalma 1.2. Civil szféra helye, céljai (szabályozási és irányítási

A civil szervezetek és jogi környezetük. Szablics Bálint Civil Kapcsolatok Főosztálya

A civil szervezetek és jogi környezetük Szablics Bálint Civil Kapcsolatok Főosztálya Jogszabályok 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről

A civil szervezetek és jogi környezetük Szablics Bálint Civil Kapcsolatok Főosztálya Jogszabályok 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről

Táblázatok. 1. A nonprofit szervezetek száma és megoszlása településtípus szerint, 2005

TÁBLÁK JEGYZÉKE 1. A nonprofit szervezetek és megoszlása településtípus szerint, 2005 2. A nonprofit szervezetek és megoszlása tevékenységcsoportok szerint, 2005 3. A nonprofit szervezetek és megoszlása

TÁBLÁK JEGYZÉKE 1. A nonprofit szervezetek és megoszlása településtípus szerint, 2005 2. A nonprofit szervezetek és megoszlása tevékenységcsoportok szerint, 2005 3. A nonprofit szervezetek és megoszlása

Magyar Jogász Egylet Egyesületek

Magyar Jogász Egylet 2016.02.25. Egyesületek Alapszabály kötelező tartalmi elemei: Ptk. 3:5. A jogi személy létesítő okiratában a jogi személy létesítésére irányuló akarat kifejezésén túl meg kell határozni

Magyar Jogász Egylet 2016.02.25. Egyesületek Alapszabály kötelező tartalmi elemei: Ptk. 3:5. A jogi személy létesítő okiratában a jogi személy létesítésére irányuló akarat kifejezésén túl meg kell határozni

Közhasznú jogállás egyik (!) feltétele

feltétele") Tavaszi Civil Konzultáció Szır Gábor és Pap András civilsegéd A Nemzeti Együttmőködési Alap támogatásával Közhasznú jogállás egyik (!) feltétele o Számviteli beszámoló és közhasznúsági mellékletének adatai

Tavaszi Civil Konzultáció Szır Gábor és Pap András civilsegéd A Nemzeti Együttmőködési Alap támogatásával Közhasznú jogállás egyik (!) feltétele o Számviteli beszámoló és közhasznúsági mellékletének adatai

Civil szervezetek 2017.

Civil szervezetek 2017. Érintett szervezetek és szabályozásuk Civil szervezetek: Egyesületek Alapítványok Szabályozásuk: A polgári törvénykönyvről szóló 2013. évi V. törvény Az egyesülési jogról, a közhasznú

Civil szervezetek 2017. Érintett szervezetek és szabályozásuk Civil szervezetek: Egyesületek Alapítványok Szabályozásuk: A polgári törvénykönyvről szóló 2013. évi V. törvény Az egyesülési jogról, a közhasznú

2015 évi Közhasznúsági jelentés

Academia Humana Wagner Nándor Művész Hagyatékát Ápoló Alapítvány 1112 Budapest, Brassó út 26/a. 2015 évi Közhasznúsági jelentés Budapest, 2016. május 24. Elnök 2015 évi Közhasznúsági jelentés 1 1. A szervezet

Academia Humana Wagner Nándor Művész Hagyatékát Ápoló Alapítvány 1112 Budapest, Brassó út 26/a. 2015 évi Közhasznúsági jelentés Budapest, 2016. május 24. Elnök 2015 évi Közhasznúsági jelentés 1 1. A szervezet

Dr.Hosszú Károly ügyvéd. Összefoglaló az Új Civil Törvényről

Összefoglaló az Új Civil Törvényről -Magyarország Alaptörvénye (2011. április 25.) Vonatkozó jogszabályok - Az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról

Összefoglaló az Új Civil Törvényről -Magyarország Alaptörvénye (2011. április 25.) Vonatkozó jogszabályok - Az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról

CIVIL SZERVEZETEK, EGYESÜLETEK, ALAPÍTVÁNYOK ADÓZÁSA AZ ÚJ CIVIL TÖRVÉNY TÜKRÉBEN. Dr. H. Nagy Dániel osztályvezető

CIVIL SZERVEZETEK, EGYESÜLETEK, ALAPÍTVÁNYOK ADÓZÁSA AZ ÚJ CIVIL TÖRVÉNY TÜKRÉBEN Dr. H. Nagy Dániel osztályvezető 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil

CIVIL SZERVEZETEK, EGYESÜLETEK, ALAPÍTVÁNYOK ADÓZÁSA AZ ÚJ CIVIL TÖRVÉNY TÜKRÉBEN Dr. H. Nagy Dániel osztályvezető 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil

Átalakuló civil világ. A 2012. évre vonatkozó, az új szabályok szerinti. beszámolót és közhasznúsági. mellékletet az elektronikus. bíróságnak.

Átalakuló civil világ Tisztelt Ügyfelünk! Jelen hírlevelünkben, a civil szervezetek működési rendjének, a közhasznú jogállás megszerzés feltételeinek, a beszámolók elkészítésének és közzétételének módjának

Átalakuló civil világ Tisztelt Ügyfelünk! Jelen hírlevelünkben, a civil szervezetek működési rendjének, a közhasznú jogállás megszerzés feltételeinek, a beszámolók elkészítésének és közzétételének módjának

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI A MAGYAR KÖNYVVIZSGÁLÓI KAMARA XXV. ORSZÁGOS KONFERENCIÁJA III. Költségvetési szekció Visegrád, 2017. szeptember 7. Dr. Printz János

AZ ÁLLAMHÁZTARTÁS SZÁMVITELÉNEK ÉS KÖNYVVIZSGÁLATÁNAK IDŐSZERŰ KÉRDÉSEI A MAGYAR KÖNYVVIZSGÁLÓI KAMARA XXV. ORSZÁGOS KONFERENCIÁJA III. Költségvetési szekció Visegrád, 2017. szeptember 7. Dr. Printz János

A civil terület főbb sajátosságai, jogszabályi változások november 30.

A civil terület főbb sajátosságai, jogszabályi változások 2018. november 30. A civil szervezetek által gyakran jelzett problémák Anyagi lehetőségek, források szűkössége Anyagi terhek (pl. illetékbélyeg

A civil terület főbb sajátosságai, jogszabályi változások 2018. november 30. A civil szervezetek által gyakran jelzett problémák Anyagi lehetőségek, források szűkössége Anyagi terhek (pl. illetékbélyeg

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai Belső Ellenőrök Társasága 2015. 09. 24 Dr. Csáki Ilona Nemzeti Közszolgálati Egyetem 1 Költségvetési gazdálkodás Államháztartás

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai Belső Ellenőrök Társasága 2015. 09. 24 Dr. Csáki Ilona Nemzeti Közszolgálati Egyetem 1 Költségvetési gazdálkodás Államháztartás

IFUA Nonprofit Partner Közhasznú Nonprofit Kft.

IFUA Nonprofit Partner Közhasznú Nonprofit Kft. Közhasznúsági melléklet 2017 Adószám: 14603204-2-43 Cégbíróság: Fővárosi Törvényszék Cégbírósága Cégjegyzék szám: 01-09-911437 IFUA Nonprofit Partner Közhasznú

IFUA Nonprofit Partner Közhasznú Nonprofit Kft. Közhasznúsági melléklet 2017 Adószám: 14603204-2-43 Cégbíróság: Fővárosi Törvényszék Cégbírósága Cégjegyzék szám: 01-09-911437 IFUA Nonprofit Partner Közhasznú

A bíróság a jelen végzés egy példányát megküldi a törvényességi ellenőrzést gyakorló Fővárosi Főügyészségnek. I N D O K O L Á S

V É G Z É S A Fővárosi Törvényszék a 01-01-0001286. sorszám alatt nyilvántartásba vett Children's International Sumer Villages Hungary Gyermek Alapítvány nyilvántartási ügyében az alapítóknak (kérelmezőknek)

V É G Z É S A Fővárosi Törvényszék a 01-01-0001286. sorszám alatt nyilvántartásba vett Children's International Sumer Villages Hungary Gyermek Alapítvány nyilvántartási ügyében az alapítóknak (kérelmezőknek)

Horváth Zsolt: elnöki megnyitó

A Magyar Geofizikusok Egyesületének közgyűlése Horváth Zsolt: elnöki megnyitó 1 Köszöntjük társegyesületeinket: Magyarhoni Földtani Társulat Országos Magyar Bányászati és Kohászati Egyesület Eötvös Loránd

A Magyar Geofizikusok Egyesületének közgyűlése Horváth Zsolt: elnöki megnyitó 1 Köszöntjük társegyesületeinket: Magyarhoni Földtani Társulat Országos Magyar Bányászati és Kohászati Egyesület Eötvös Loránd

JEGYZŐKÖNYV. Rémesné Orbán Beáta Déri Tibor Jakab Róbertné Végső Pál Grozdics Lászlóné

JEGYZŐKÖNYV Készült 2014. november 12-én 14 35 órakor a Simonyi Károly Szakközépiskola és Szakiskola igazgatói irodájában a "Simonyi Károly Szakközépiskola és Szakiskola Dolgozóiért és Diákjaiért" Alapítvány

JEGYZŐKÖNYV Készült 2014. november 12-én 14 35 órakor a Simonyi Károly Szakközépiskola és Szakiskola igazgatói irodájában a "Simonyi Károly Szakközépiskola és Szakiskola Dolgozóiért és Diákjaiért" Alapítvány

Közhasznúsági jelentés 2007.

Adószám: 18100277-2-41 Bejegyző szerv: Fővárosi Bíróság Regisztrációs szám: 16Pk61156/ MAGYAR ELEKTRONIKUS KÖNYVTÁR 1827 BUDAPEST, BUDAVÁRI PALOTA utca F. 2007. Fordulónap: 2007. december 31. Beszámolási

Adószám: 18100277-2-41 Bejegyző szerv: Fővárosi Bíróság Regisztrációs szám: 16Pk61156/ MAGYAR ELEKTRONIKUS KÖNYVTÁR 1827 BUDAPEST, BUDAVÁRI PALOTA utca F. 2007. Fordulónap: 2007. december 31. Beszámolási

Belső kontrollok és integritás az önkormányzatoknál

ÁSZ Közigazgatási és Igazságügyi Minisztérium szemináriuma 2013. április 25. Belső kontrollok és integritás az önkormányzatoknál A belső kontrollok ellenőrzésének tervezése, programozása Szikszainé Király

ÁSZ Közigazgatási és Igazságügyi Minisztérium szemináriuma 2013. április 25. Belső kontrollok és integritás az önkormányzatoknál A belső kontrollok ellenőrzésének tervezése, programozása Szikszainé Király

"31. A jegyző és az aljegyző" "Az aljegyző. 56/A. (1) A polgármester a jegyző javaslatára pályázat alapján aljegyzőt nevez ki.

A polgármester a jegyző javaslatára pályázat alapján aljegyzőt nevez ki.") Cece Nagyközségi Önkormányzat Képviselő-testületének 4/2014.(II.20.)önkormányzati rendelete az Önkormányzat Szervezeti és Működési Szabályzatáról szóló 18/2013.(XII.30.)önkormányzati rendelet módosításáról

Cece Nagyközségi Önkormányzat Képviselő-testületének 4/2014.(II.20.)önkormányzati rendelete az Önkormányzat Szervezeti és Működési Szabályzatáról szóló 18/2013.(XII.30.)önkormányzati rendelet módosításáról

Közhasznúsági melléklet 2018.

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18188600-2-42 01 Fővárosi Törvényszék 01 PK 60904 /2005/3 01/01/0009720 Családi Napközi A Boldogabb Gyermekk.Alappítvány 1171 Budapest,

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18188600-2-42 01 Fővárosi Törvényszék 01 PK 60904 /2005/3 01/01/0009720 Családi Napközi A Boldogabb Gyermekk.Alappítvány 1171 Budapest,

Civil szervezetek 2018.

Civil szervezetek 2018. Érintett szervezetek és szabályozásuk Civil szervezetek: Egyesületek Alapítványok Szabályozásuk: A polgári törvénykönyvről szóló 2013. évi V. törvény Az egyesülési jogról, a közhasznú

Civil szervezetek 2018. Érintett szervezetek és szabályozásuk Civil szervezetek: Egyesületek Alapítványok Szabályozásuk: A polgári törvénykönyvről szóló 2013. évi V. törvény Az egyesülési jogról, a közhasznú

Közhasznúsági tudnivalók

United Way Kisalföld Alapítvány Civil Információs Centrum Közhasznúsági tudnivalók Közhasznúságról húsz percben című előadás anyaga Dr. Tóth Katalin Hatályos jogszabályok az egyesülési jogról, a közhasznú

United Way Kisalföld Alapítvány Civil Információs Centrum Közhasznúsági tudnivalók Közhasznúságról húsz percben című előadás anyaga Dr. Tóth Katalin Hatályos jogszabályok az egyesülési jogról, a közhasznú

Tolna Megyei Önkormányzat Közgyűlésének december 2-i ülése 8. számú napirendi pontja

Egyszerű többség Tolna Megyei Önkormányzat Közgyűlésének 2016. december 2-i ülése 8. számú napirendi pontja Javaslat a Tolna Megyei Önkormányzat 2017. évi belső ellenőrzési tervének elfogadására Előadó:

Egyszerű többség Tolna Megyei Önkormányzat Közgyűlésének 2016. december 2-i ülése 8. számú napirendi pontja Javaslat a Tolna Megyei Önkormányzat 2017. évi belső ellenőrzési tervének elfogadására Előadó:

EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ

Statisztikai számjel: 14896680-8510-572-05 Cégbírósági bejegyzés száma: 05-09-018279 Cég adószáma: 14896680-1-05 Pénzügyi Tudást Fejlesztő Közhasznú Nonprofit Korlátolt Felelősségű Társaság 3580 Tiszaújváros

Statisztikai számjel: 14896680-8510-572-05 Cégbírósági bejegyzés száma: 05-09-018279 Cég adószáma: 14896680-1-05 Pénzügyi Tudást Fejlesztő Közhasznú Nonprofit Korlátolt Felelősségű Társaság 3580 Tiszaújváros

Közhasznúsági jelentés 2011

Adószám: 18174432-1-42 Bejegyző szerv: Fővárosi Bíróság Regisztrációs szám: 8273 Mozdonyvezetők A Biztonságos És Egészséges Életért Alapítvány 1145 Budapest, Bácskai utca 11. 2011 Fordulónap: 2011. december

Adószám: 18174432-1-42 Bejegyző szerv: Fővárosi Bíróság Regisztrációs szám: 8273 Mozdonyvezetők A Biztonságos És Egészséges Életért Alapítvány 1145 Budapest, Bácskai utca 11. 2011 Fordulónap: 2011. december

AZ ÁLLAMHÁZTARTÁS BELSŐ KONTROLLRENDSZERE, A KÖNYVVIZSGÁLAT KAPCSO

AZ ÁLLAMHÁZTARTÁS BELSŐ KONTROLLRENDSZERE, A KÖNYVVIZSGÁLAT KAPCSOLÓDÁSI PONTJAI Németh Edit Államháztartási Belső Kontrollok Főosztály NGM /Államháztartási Belső Kontrollok Főosztály http://www.kormany.hu/hu/nemzetgazdasagi-miniszterium/allamhaztartasertfelelos-allamtitkarsag/hirek/allamhaztartasi-kontrollok

AZ ÁLLAMHÁZTARTÁS BELSŐ KONTROLLRENDSZERE, A KÖNYVVIZSGÁLAT KAPCSOLÓDÁSI PONTJAI Németh Edit Államháztartási Belső Kontrollok Főosztály NGM /Államháztartási Belső Kontrollok Főosztály http://www.kormany.hu/hu/nemzetgazdasagi-miniszterium/allamhaztartasertfelelos-allamtitkarsag/hirek/allamhaztartasi-kontrollok

Közhasznúsági jelentés 2005.

Adószám: 18100277-2-41 Bejegyző szerv: Fővárosi Bíróság Regisztrációs 16. Pk. 61. 156/1999/4. szám: MAGYAR ELEKTRONIKUS KÖNYVTÁR 1827. BUDAPEST, BUDAVÁRI PALOTA F. ÉPÜLET Közhasznúsági jelentés 2005. Fordulónap:

Adószám: 18100277-2-41 Bejegyző szerv: Fővárosi Bíróság Regisztrációs 16. Pk. 61. 156/1999/4. szám: MAGYAR ELEKTRONIKUS KÖNYVTÁR 1827. BUDAPEST, BUDAVÁRI PALOTA F. ÉPÜLET Közhasznúsági jelentés 2005. Fordulónap:

Közhasznúsági jelentés 2006.

Adószám: 18100277-2-41 Bejegyző szerv: Fővárosi Bíróság Regisztrációs szám: 16Pk61156/ MAGYAR ELEKTRONIKUS KÖNYVTÁR 1827. BUDAPEST, BUDAVÁRI PALOTA F. ÉPÜLET Közhasznúsági jelentés 2006. Fordulónap: 2006.

Adószám: 18100277-2-41 Bejegyző szerv: Fővárosi Bíróság Regisztrációs szám: 16Pk61156/ MAGYAR ELEKTRONIKUS KÖNYVTÁR 1827. BUDAPEST, BUDAVÁRI PALOTA F. ÉPÜLET Közhasznúsági jelentés 2006. Fordulónap: 2006.

Közhasznúsági jelentés

Adószám: Bejegyző szerv: Regisztrációs szám: 19023638-1-43 Fővárosi Bíróság, 12.Pk. 62.594 Bárdos Lajos Zenei Hetek Kórus- és Ifjúságnevelési Alapítvány 1114 Budapest, Ulászló utca 15 2011 Fordulónap:

Adószám: Bejegyző szerv: Regisztrációs szám: 19023638-1-43 Fővárosi Bíróság, 12.Pk. 62.594 Bárdos Lajos Zenei Hetek Kórus- és Ifjúságnevelési Alapítvány 1114 Budapest, Ulászló utca 15 2011 Fordulónap:

Közhasznú jogállású szervezet könyvvezetése

Közhasznú jogállású szervezet könyvvezetése Alkalmazott jogszabályok A számvitelről szóló 2000. évi C törvény (Sztv) 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil

Közhasznú jogállású szervezet könyvvezetése Alkalmazott jogszabályok A számvitelről szóló 2000. évi C törvény (Sztv) 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil

A civil törvény végrehajtásának és a Nemzeti Együttműködési Alap működési tapasztalatai

A civil törvény végrehajtásának és a Nemzeti Együttműködési Alap működési tapasztalatai Emberi Erőforrások Minisztériuma Civil Kapcsolatok Főosztálya Jogszabályok 2011. évi CLXXV. törvény az egyesülési

A civil törvény végrehajtásának és a Nemzeti Együttműködési Alap működési tapasztalatai Emberi Erőforrások Minisztériuma Civil Kapcsolatok Főosztálya Jogszabályok 2011. évi CLXXV. törvény az egyesülési

Központi Statisztikai Hivatal

Központi Statisztikai Hivatal A 2003-ra vonatkozó nonprofit-adatgyűjtés legfontosabb megállapításai A Központi Statisztikai Hivatal 2004-ben, három év után ismét teljes körű adatgyűjtést hajtott végre

Központi Statisztikai Hivatal A 2003-ra vonatkozó nonprofit-adatgyűjtés legfontosabb megállapításai A Központi Statisztikai Hivatal 2004-ben, három év után ismét teljes körű adatgyűjtést hajtott végre

Közhasznúsági jelentés

Adószám 19171339-1-13 Bejegyző szervezet Pest Megyei Bíróság Pk.60038/1989 Regisztrációs szám TE34 Alkotó Gyermekműhely és Kulturális Iskolaegyesület 2000 Szentendre, Jókai utca 3. Közhasznúsági jelentés

Adószám 19171339-1-13 Bejegyző szervezet Pest Megyei Bíróság Pk.60038/1989 Regisztrációs szám TE34 Alkotó Gyermekműhely és Kulturális Iskolaegyesület 2000 Szentendre, Jókai utca 3. Közhasznúsági jelentés

Közhasznúsági melléklet 2017.

Adószám: 18174432-1-42 Törvényszék: 01 Fővárosi Törvényszék Bejegyző határozat száma: 12 PK 60206 /2001/16 Nyilvántartási szám: 01/01/8273 MOZDONYVEZETŐK A BIZTONSÁGOS ÉS EGÉSZSÉGES ÉLETÉRT ALAPÍTVÁNY

Adószám: 18174432-1-42 Törvényszék: 01 Fővárosi Törvényszék Bejegyző határozat száma: 12 PK 60206 /2001/16 Nyilvántartási szám: 01/01/8273 MOZDONYVEZETŐK A BIZTONSÁGOS ÉS EGÉSZSÉGES ÉLETÉRT ALAPÍTVÁNY

GAZDÁLKODÁSI SZABÁLYZAT

NYUGAT-MAGYARORSZÁGI EGYETEM GAZDÁLKODÁSI SZABÁLYZAT FEUVE SZABÁLYZAT SOPRON 2013 TARTALOMJEGYZÉK I. Bevezetés... 3 II. Ellenőrzési nyomvonal... 3 III. A kockázatkezelés rendszerének kialakítása... 4 IV.

NYUGAT-MAGYARORSZÁGI EGYETEM GAZDÁLKODÁSI SZABÁLYZAT FEUVE SZABÁLYZAT SOPRON 2013 TARTALOMJEGYZÉK I. Bevezetés... 3 II. Ellenőrzési nyomvonal... 3 III. A kockázatkezelés rendszerének kialakítása... 4 IV.

Közhasznúsági jelentés 2010.

Adószám: 19123958-1-09 Bejegyző szerv: Hajdú-Bihar Megyei Bíróság Regisztrációs szám: 001/1990/12 4032 Debrecen, Nagyerdei körút 98. 2010. Fordulónap: 2010. december 31. Beszámolási időszak: 2010. január

Adószám: 19123958-1-09 Bejegyző szerv: Hajdú-Bihar Megyei Bíróság Regisztrációs szám: 001/1990/12 4032 Debrecen, Nagyerdei körút 98. 2010. Fordulónap: 2010. december 31. Beszámolási időszak: 2010. január

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában Előadó: Ivanyos János Trusted Business Partners Kft. ügyvezetője Magyar Közgazdasági Társaság Felelős Vállalatirányítás szakosztályának

A kockázatkezelés az államháztartási belső kontrollrendszer vonatkozásában Előadó: Ivanyos János Trusted Business Partners Kft. ügyvezetője Magyar Közgazdasági Társaság Felelős Vállalatirányítás szakosztályának

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A ÉVEKRE

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A 2016 2019. ÉVEKRE Szentendre Város Önkormányzat egyik alapvető célja, hogy biztosítsa a település működőképességét a kötelező és az önként

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A 2016 2019. ÉVEKRE Szentendre Város Önkormányzat egyik alapvető célja, hogy biztosítsa a település működőképességét a kötelező és az önként

Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére

Ikt.sz: 13-14/2015/221 Heves Megyei Közgyűlés Helyben Tisztelt Közgyűlés! Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére A Heves Megyei Közgyűlés 2015. évi munkatervének

Ikt.sz: 13-14/2015/221 Heves Megyei Közgyűlés Helyben Tisztelt Közgyűlés! Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére A Heves Megyei Közgyűlés 2015. évi munkatervének

I. Az Együtt Magyarországért Alapítvány 2014. évi egyszerűsített éves beszámolója Az egyszerűsített éves beszámoló mérlege.

Az Együtt Magyarországért Alapítvány 2014. évi jelentése a pártok működését segítő tudományos, ismeretterjesztő, kutatási, oktatási tevékenységet végző alapítványokról szóló törvény szerint Székhely: 1122

Az Együtt Magyarországért Alapítvány 2014. évi jelentése a pártok működését segítő tudományos, ismeretterjesztő, kutatási, oktatási tevékenységet végző alapítványokról szóló törvény szerint Székhely: 1122

A Kar FEUVE rendszere

4. sz. melléklet a 6/2016. (I. 1) sz. Dékáni utasításhoz A Kar FEUVE rendszere Az Államháztartási törvény alapján az (átfogó) szervezeti egység vezetője felelős: a feladatai ellátásához az (átfogó) szervezeti

4. sz. melléklet a 6/2016. (I. 1) sz. Dékáni utasításhoz A Kar FEUVE rendszere Az Államháztartási törvény alapján az (átfogó) szervezeti egység vezetője felelős: a feladatai ellátásához az (átfogó) szervezeti

Közhasznúsági melléklet kitöltési útmutató

Országos Bírósági Hivatal Közhasznúsági melléklet Közhasznúsági melléklet kitöltési útmutató Tartalomjegyzék Általános tudnivalók... 2 Letöltés és telepítés... 3 Közhasznúsági melléklet... 4 Források,

Országos Bírósági Hivatal Közhasznúsági melléklet Közhasznúsági melléklet kitöltési útmutató Tartalomjegyzék Általános tudnivalók... 2 Letöltés és telepítés... 3 Közhasznúsági melléklet... 4 Források,

Közhasznúsági jelentés 2011

Adószám: 13953757-2-15 Bejegyző szerv: Szabolcs-Szatmár-Bereg megyei bíróság Regisztrációs szám: 15-09-071493 Tömöttvár 2007 Közhasznú Nonprofit Kft 4900 Fehérgyarmat, Tömöttvár út 5-7. 2011 Fordulónap:

Adószám: 13953757-2-15 Bejegyző szerv: Szabolcs-Szatmár-Bereg megyei bíróság Regisztrációs szám: 15-09-071493 Tömöttvár 2007 Közhasznú Nonprofit Kft 4900 Fehérgyarmat, Tömöttvár út 5-7. 2011 Fordulónap:

Közhasznúsági jelentés 2009.

Adószám: 18259089-1-43 Bejegyző szerv: Fővárosi Bíróság Regisztrációs szám: 12215. Hallássérültek Identitásáért Egyesület 1222 Budapest, Zentai utca 22. A. Közhasznúsági jelentés 2009. Fordulónap: 2009.

Adószám: 18259089-1-43 Bejegyző szerv: Fővárosi Bíróság Regisztrációs szám: 12215. Hallássérültek Identitásáért Egyesület 1222 Budapest, Zentai utca 22. A. Közhasznúsági jelentés 2009. Fordulónap: 2009.

A felsőoktatási intézményeket érintő számvevőszéki ellenőrzések tapasztalatai. Kisgergely István, felügyeleti vezető 2015. május 15.

A felsőoktatási intézményeket érintő számvevőszéki ellenőrzések tapasztalatai Kisgergely István, felügyeleti vezető Ellenőrzések célja, időszaka Miniszteriális feladatok Ágazati irányítás Alapítói jogok

A felsőoktatási intézményeket érintő számvevőszéki ellenőrzések tapasztalatai Kisgergely István, felügyeleti vezető Ellenőrzések célja, időszaka Miniszteriális feladatok Ágazati irányítás Alapítói jogok

Közhasznúsági jelentés 2010.

Adószám: 18560293-1-09 Bejegyző szerv: Hajdú-Bihar Megyei Bíróság Regisztrációs 2053 szám: 4025 Debrecen, Barna u. 2. fsz./1. Közhasznúsági jelentés 2010. Fordulónap: 2010. december 31. Beszámolási időszak:

Adószám: 18560293-1-09 Bejegyző szerv: Hajdú-Bihar Megyei Bíróság Regisztrációs 2053 szám: 4025 Debrecen, Barna u. 2. fsz./1. Közhasznúsági jelentés 2010. Fordulónap: 2010. december 31. Beszámolási időszak:

A számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolója

1 8 1 8 2 4 4 6 8 6 9 0 5 6 9 0 1 Statisztikai számjel vagy adószám (csekkszámlaszám) A számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolója 2 0 1 3 egyéb szervezet megnevezése

1 8 1 8 2 4 4 6 8 6 9 0 5 6 9 0 1 Statisztikai számjel vagy adószám (csekkszámlaszám) A számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolója 2 0 1 3 egyéb szervezet megnevezése

A civil területet érintő jogszabályi változások február

A civil területet érintő jogszabályi változások 2019. február 12-13. Fontos információk NEA 2019 pályázatok megjelenése 2019. január 16-án A kiíró már nem az EMET, hanem a Bethlen Gábor Alapkezelő Zrt.

A civil területet érintő jogszabályi változások 2019. február 12-13. Fontos információk NEA 2019 pályázatok megjelenése 2019. január 16-án A kiíró már nem az EMET, hanem a Bethlen Gábor Alapkezelő Zrt.

EGYESÜLETEK MŰKÖDÉSÉVEL KAPCSOLATOS KÉRDÉSEK

EGYESÜLETEK MŰKÖDÉSÉVEL KAPCSOLATOS KÉRDÉSEK 2014. november Szentgyörgyi Magdolna Fontosabb hatályos jogszabályok 2011. ÉVI CLXXV TÖRVÉNY AZ EGYESÜLÉSI JOGRÓL, A KÖZHASZNÚ JOGÁLLÁSRÓL, VALAMINT A CIVIL

EGYESÜLETEK MŰKÖDÉSÉVEL KAPCSOLATOS KÉRDÉSEK 2014. november Szentgyörgyi Magdolna Fontosabb hatályos jogszabályok 2011. ÉVI CLXXV TÖRVÉNY AZ EGYESÜLÉSI JOGRÓL, A KÖZHASZNÚ JOGÁLLÁSRÓL, VALAMINT A CIVIL

Egyéb szervezet egyszerűsített éves beszámolója

1 9 6 6 7 6 3 9 4 9 9 5 6 9 1 Nyilvántartási szám: 1686 Bejegyző határozat száma: Pk.66184/1991/1 Közhasznú szervezet az egyéb szervezet megnevezése 195 Budapest, Tinódi u. 2. az egyéb szervezet címe,

1 9 6 6 7 6 3 9 4 9 9 5 6 9 1 Nyilvántartási szám: 1686 Bejegyző határozat száma: Pk.66184/1991/1 Közhasznú szervezet az egyéb szervezet megnevezése 195 Budapest, Tinódi u. 2. az egyéb szervezet címe,

E L Ő T E R J E S Z T É S a évi belső ellenőrzési tervről

Püspökladányi Közös Önkormányzati Hivatal Jegyzőjétől 4150 Püspökladány, Bocskai u. 2. Készítette: Pandur Erika E L Ő T E R J E S Z T É S a 2019. évi belső ellenőrzési tervről A Magyarország helyi önkormányzatairól

Püspökladányi Közös Önkormányzati Hivatal Jegyzőjétől 4150 Püspökladány, Bocskai u. 2. Készítette: Pandur Erika E L Ő T E R J E S Z T É S a 2019. évi belső ellenőrzési tervről A Magyarország helyi önkormányzatairól

Közhasznúsági jelentés 2007.

Adószám: 18259089-1-43 Bejegyző szerv: Fővárosi Bíróság Regisztrációs szám: 12215. Közhasznúsági jelentés 2007. Fordulónap: 2007. december 31. Beszámolási időszak: 2007. január 01. - 2007. december 31.

Adószám: 18259089-1-43 Bejegyző szerv: Fővárosi Bíróság Regisztrációs szám: 12215. Közhasznúsági jelentés 2007. Fordulónap: 2007. december 31. Beszámolási időszak: 2007. január 01. - 2007. december 31.

Közhasznúsági jelentés 2011

Adószám: 19636261-1-43 Bejegyző szerv: Regisztrációs szám: 963989 TOVÁBB ÉLNI EGYESÜLET 1125 Budapest, Sárospatak utca 30 D Közhasznúsági jelentés 2011 Fordulónap: 2011. december 31. Beszámolási időszak:

Adószám: 19636261-1-43 Bejegyző szerv: Regisztrációs szám: 963989 TOVÁBB ÉLNI EGYESÜLET 1125 Budapest, Sárospatak utca 30 D Közhasznúsági jelentés 2011 Fordulónap: 2011. december 31. Beszámolási időszak:

Munkaköri leírás. Projektmenedzser. TÁMOP-3.3.10.B-12-0004 Továbbtanulás erősítése a Táncsicsban. A projektvezető szerepe és feladata

A projektvezető szerepe és feladata Projektmenedzser A fejlesztési munkát a projekt vezetője irányítja, akinek feladata a projektterv elkészítés, a fejlesztés operatív feladatainak megszervezése, koordinálása

A projektvezető szerepe és feladata Projektmenedzser A fejlesztési munkát a projekt vezetője irányítja, akinek feladata a projektterv elkészítés, a fejlesztés operatív feladatainak megszervezése, koordinálása

Rudabánya Város Önkormányzata Polgármesteri Hivatala A FOLYAMATBA ÉPÍTETT, ELŐZETES, UTÓLAGOS ÉS VEZETŐI ELLENŐRZÉS (FEUVE) SZABÁLYZATA

SZABÁLYZATA") Rudabánya Város Önkormányzata Polgármesteri Hivatala A FOLYAMATBA ÉPÍTETT, ELŐZETES, UTÓLAGOS ÉS VEZETŐI ELLENŐRZÉS (FEUVE) SZABÁLYZATA I. Bevezetés Az államháztartásról szóló 2011. évi CXCV. törvény (Áht),

Rudabánya Város Önkormányzata Polgármesteri Hivatala A FOLYAMATBA ÉPÍTETT, ELŐZETES, UTÓLAGOS ÉS VEZETŐI ELLENŐRZÉS (FEUVE) SZABÁLYZATA I. Bevezetés Az államháztartásról szóló 2011. évi CXCV. törvény (Áht),

Közhasznúsági jelentés 2013

Készült: Debrecen, 2014.03.17-én. Közhasznúsági jelentés 2013 KOSSUTH ÁLTALÁNOS NYELVI ALAPÍTVÁNY 4024 Debrecen, Kossuth u. 33 A Kossuth Általános Nyelvi Alapítvány (4024 Debrecen, Kossuth u. 33.) 1991.

Készült: Debrecen, 2014.03.17-én. Közhasznúsági jelentés 2013 KOSSUTH ÁLTALÁNOS NYELVI ALAPÍTVÁNY 4024 Debrecen, Kossuth u. 33 A Kossuth Általános Nyelvi Alapítvány (4024 Debrecen, Kossuth u. 33.) 1991.

A januártól életbe lépő jogszabály jelentős változást hoz a köztulajdonú szervezetek irányításával kapcsolatos követelményekben, elsősorban

A legtöbb önkormányzati és állami tulajdonú gazdálkodót érinti a Köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény módosítása. A 2020. januártól életbe lépő

A legtöbb önkormányzati és állami tulajdonú gazdálkodót érinti a Köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény módosítása. A 2020. januártól életbe lépő

Egyéb szervezet egyszerűsített éves beszámolója

Nyilvántartási szám: 5989 Bejegyző határozat száma: 9.Pk.6673/1994/2. Közhasznú szervezet az egyéb szervezet megnevezése 128 Budapest, Gyöngyvirág u. 13. az egyéb szervezet címe, telefonszáma 217.december

Nyilvántartási szám: 5989 Bejegyző határozat száma: 9.Pk.6673/1994/2. Közhasznú szervezet az egyéb szervezet megnevezése 128 Budapest, Gyöngyvirág u. 13. az egyéb szervezet címe, telefonszáma 217.december

Közhasznúsági jelentés 2009.

Adószám: 18687350-2-13 Bejegyző szerv: Pest Megyei Bíróság Regisztrációs szám: 4.Pk.60044 2600 Vác, Katona L. utca 17. 2009. Fordulónap: 2009. december 31. Beszámolási időszak: 2009. január 01. - 2009.

Adószám: 18687350-2-13 Bejegyző szerv: Pest Megyei Bíróság Regisztrációs szám: 4.Pk.60044 2600 Vác, Katona L. utca 17. 2009. Fordulónap: 2009. december 31. Beszámolási időszak: 2009. január 01. - 2009.

Jászivány Község Önkormányzata évi belső ellenőrzési terve

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

Nemzeti Együttműködési Alap Társadalmi Felelősségvállalás Kollégium 2012. évi bírálói tapasztalatai. Udvaros Renáta NEA- TF Kollégium Civil tagja

Nemzeti Együttműködési Alap Társadalmi Felelősségvállalás Kollégium 2012. évi bírálói tapasztalatai Udvaros Renáta NEA- TF Kollégium Civil tagja NEA szabályozása A NEA működését a 5/ 2012 (II.16) KIM rendelet

Nemzeti Együttműködési Alap Társadalmi Felelősségvállalás Kollégium 2012. évi bírálói tapasztalatai Udvaros Renáta NEA- TF Kollégium Civil tagja NEA szabályozása A NEA működését a 5/ 2012 (II.16) KIM rendelet

Indikátorok projekt modellhelyszínein. Domokos Tamás szeptember 13.

Indikátorok és értékelés a TÁMOP T 5.4.1. projekt modellhelyszínein Domokos Tamás 2011. szeptember 13. Az értékelés különböző típusait és főbb kérdései Az értékelés típusa A fejlesztési folyamat értékelése

Indikátorok és értékelés a TÁMOP T 5.4.1. projekt modellhelyszínein Domokos Tamás 2011. szeptember 13. Az értékelés különböző típusait és főbb kérdései Az értékelés típusa A fejlesztési folyamat értékelése

Egyesületekre vonatkozó adózási és jogi szabályok

Egyesületekre vonatkozó adózási és jogi szabályok Jogszabályok 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról (Civil tv.)

Egyesületekre vonatkozó adózási és jogi szabályok Jogszabályok 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról (Civil tv.)

1086 Budapest Balassa u. 6. Dr. Simon Lajos

1. Szervezet azonosító adatai 1.2. Székhely 1086 Budapest Balassa u. 6. 1.3. Bejegyző határozat száma: 1 6 P k 6 5 9 6 5 1 9 9 1 1 4 1.4. Nyilvántartási szám: 0 1 0 3 1 9 5 7 1.5. Szervezet adószáma: 1

1. Szervezet azonosító adatai 1.2. Székhely 1086 Budapest Balassa u. 6. 1.3. Bejegyző határozat száma: 1 6 P k 6 5 9 6 5 1 9 9 1 1 4 1.4. Nyilvántartási szám: 0 1 0 3 1 9 5 7 1.5. Szervezet adószáma: 1

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete év

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék 2017.05.31 02:48:39 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék 2017.05.31 02:48:39 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt

Közhasznúsági jelentés

Adószám: Bejegyző szerv: Regisztrációs szám: 19023638-1-43 Fővárosi Bíróság, 12.Pk. 62.594 Bárdos Lajos Zenei Hetek Kórus- és Ifjúságnevelési Alapítvány 1114 Budapest, Ulászló utca 15 2010 Fordulónap:

Adószám: Bejegyző szerv: Regisztrációs szám: 19023638-1-43 Fővárosi Bíróság, 12.Pk. 62.594 Bárdos Lajos Zenei Hetek Kórus- és Ifjúságnevelési Alapítvány 1114 Budapest, Ulászló utca 15 2010 Fordulónap:

A számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolója

1 8 5 1 6 1 6 0-1 - 1 3 Statisztikai számjel vagy adószám (csekkszámlaszám) A számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolója egyéb szervezet megnevezése címe " A közzétett

1 8 5 1 6 1 6 0-1 - 1 3 Statisztikai számjel vagy adószám (csekkszámlaszám) A számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolója egyéb szervezet megnevezése címe " A közzétett

Közhasznúsági melléklet 2013

Adószám: 18023271-1-42 Törvényszék:01 Fővárosi Törvényszék Bejegyző határozat száma:16 PK 60880 /2009/3 Nyilvántartási szám:01/03/10992 Macskamentők Alapítvány 1103 Budapest, Gergely UTCA 114 1 21 Közhasznúsági

Adószám: 18023271-1-42 Törvényszék:01 Fővárosi Törvényszék Bejegyző határozat száma:16 PK 60880 /2009/3 Nyilvántartási szám:01/03/10992 Macskamentők Alapítvány 1103 Budapest, Gergely UTCA 114 1 21 Közhasznúsági

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete év

A szervezetet nyilvántartó bíróság megnevezése: 13 Budapest Környéki Törvényszék 217.5.27 19:32:18 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén

A szervezetet nyilvántartó bíróság megnevezése: 13 Budapest Környéki Törvényszék 217.5.27 19:32:18 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén

4. Napirend ELŐ TERJESZTÉS évi belső ellenőrzési terv

4. Napirend 2019. évi belső ellenőrzési terv 4. Napirend ELŐ TERJESZTÉS 2019. évi belső ellenőrzési terv Tisztelt Képviselő-testület! A költségvetési szervek belső kontrollrendszeréről és belső ellenőrzéséről

4. Napirend 2019. évi belső ellenőrzési terv 4. Napirend ELŐ TERJESZTÉS 2019. évi belső ellenőrzési terv Tisztelt Képviselő-testület! A költségvetési szervek belső kontrollrendszeréről és belső ellenőrzéséről

Bodorkós Ferenc polgármester évi belső ellenőrzési terv

Gencsapáti Község Önkormányzata 2017. évi belső ellenőrzési terve Bodorkós Ferenc polgármester Kőszegfalviné Pajor Klára belső ellenőrzési vezető Dr. Görög István jegyző 2017. évi belső ellenőrzési terv

Gencsapáti Község Önkormányzata 2017. évi belső ellenőrzési terve Bodorkós Ferenc polgármester Kőszegfalviné Pajor Klára belső ellenőrzési vezető Dr. Görög István jegyző 2017. évi belső ellenőrzési terv

ARANYKAPU Alapítvány 2440, Százhalombatta Szent István tér 1.

Adószám: 18692536-1-13 Bejegyző szerv: Pest Megyei Bíróság Bírósági végzés száma: PK.60106/2001 Bírósági végzés kelte: 2001.02.21. ARANYKAPU Alapítvány 2440, Százhalombatta Szent István tér 1. Közhasznúsági

Adószám: 18692536-1-13 Bejegyző szerv: Pest Megyei Bíróság Bírósági végzés száma: PK.60106/2001 Bírósági végzés kelte: 2001.02.21. ARANYKAPU Alapítvány 2440, Százhalombatta Szent István tér 1. Közhasznúsági

HUMAN-NET Szabolcs-Szatmár-Bereg Megyei Humán Erőforrás Fejlesztési Alapítvány. Közhasznúsági jelentés 2012.

Adószám: 18796362-1-15 Bejegyző szerv: Megyei bíróság Regisztrációs szám: Pka.60.092/1996/4. HUMAN-NET Szabolcs-Szatmár-Bereg Megyei Humán Erőforrás Fejlesztési Alapítvány 4400 Nyíregyháza, Váci M. út

Adószám: 18796362-1-15 Bejegyző szerv: Megyei bíróság Regisztrációs szám: Pka.60.092/1996/4. HUMAN-NET Szabolcs-Szatmár-Bereg Megyei Humán Erőforrás Fejlesztési Alapítvány 4400 Nyíregyháza, Váci M. út

Belső kontrollrendszer kialakítása,

Belső kontrollrendszer kialakítása, működése és főbb ismérvei Nógrád Megyei Államigazgatási Kollégium 2016. december 1 Államháztartási kontrollok rendszere Külső ellenőrzés (ÁSZ) 2011. évi LXVI. törvény

Belső kontrollrendszer kialakítása, működése és főbb ismérvei Nógrád Megyei Államigazgatási Kollégium 2016. december 1 Államháztartási kontrollok rendszere Külső ellenőrzés (ÁSZ) 2011. évi LXVI. törvény

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 7 Időszak terjedelme: egész év töredék év 2 0 1 7 0 1 0 1 2 0 1 7 1 2 3 1 időszak kezdete időszak vége Válassza ki,

A szervezetet nyilvántartó bíróság megnevezése: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 7 Időszak terjedelme: egész év töredék év 2 0 1 7 0 1 0 1 2 0 1 7 1 2 3 1 időszak kezdete időszak vége Válassza ki,

Közhasznúsági jelentés 2006.

Adószám: 18951987-1-20 Bejegyző szerv: Zala Megyei Bíróság Regisztrációs szám: Apk.60.007/1994. 8900 Zalaegerszeg, Apáczai. Cs. J. tér 5/A. 2006. Fordulónap: 2006. december 31. Beszámolási időszak: 2006.

Adószám: 18951987-1-20 Bejegyző szerv: Zala Megyei Bíróság Regisztrációs szám: Apk.60.007/1994. 8900 Zalaegerszeg, Apáczai. Cs. J. tér 5/A. 2006. Fordulónap: 2006. december 31. Beszámolási időszak: 2006.

A számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolója

1 8 4 5 0 5 9 6 9 4 9 9 5 6 9 0 6 Statisztikai számjel vagy adószám (csekkszámlaszám) A számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolója 2 0 1 2 egyéb szervezet megnevezése

1 8 4 5 0 5 9 6 9 4 9 9 5 6 9 0 6 Statisztikai számjel vagy adószám (csekkszámlaszám) A számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolója 2 0 1 2 egyéb szervezet megnevezése

ELŐTERJESZTÉS. Újhartyán Község Önkormányzata Képviselő-testületének. 2012. november 27-i ülésére. 5. napirendhez. Tóth Antal Pénzügyi biz.

ELŐTERJESZTÉS Újhartyán Község Önkormányzata Képviselő-testületének 2012. november 27-i ülésére 5. napirendhez Tárgy: Előterjesztő: Előkészítő: Szavazás módja: 2013. évi belső ellenőrzés i terv jóváhagyása

ELŐTERJESZTÉS Újhartyán Község Önkormányzata Képviselő-testületének 2012. november 27-i ülésére 5. napirendhez Tárgy: Előterjesztő: Előkészítő: Szavazás módja: 2013. évi belső ellenőrzés i terv jóváhagyása

SZÁNTÓ ÉS TÁRSA. Önkormányzati támogatás

Önkormányzati támogatási rendszer a./ Az Európai Unió működéséről szóló Szerződés (a továbbiakban: EUMSZ) 107. cikk szabályozza - a belső piaccal összeegyeztethetetlen, a - a belső piaccal összeegyeztethető,

Önkormányzati támogatási rendszer a./ Az Európai Unió működéséről szóló Szerződés (a továbbiakban: EUMSZ) 107. cikk szabályozza - a belső piaccal összeegyeztethetetlen, a - a belső piaccal összeegyeztethető,

ÚJSZÁSZ VÁROS JEGYZŐJE 5052 ÚJSZÁSZ, SZABADSÁG TÉR 1. TEL/FAX: 56/

ÚJSZÁSZ VÁROS JEGYZŐJE 5052 ÚJSZÁSZ, SZABADSÁG TÉR 1. TEL/FAX: 56/552-022 Tárgyalja: Pénzügyi és Településfejlesztési Bizottság Tisztelt Képviselő-testület! E L Ő T E R J E S Z T É S Újszász Város Képviselő-testületének

ÚJSZÁSZ VÁROS JEGYZŐJE 5052 ÚJSZÁSZ, SZABADSÁG TÉR 1. TEL/FAX: 56/552-022 Tárgyalja: Pénzügyi és Településfejlesztési Bizottság Tisztelt Képviselő-testület! E L Ő T E R J E S Z T É S Újszász Város Képviselő-testületének

A számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolója. Két Kéz Segítő Alapítvány egyéb szervezet megnevezése

1 8 0 0 0 6 2 7-1 - 4 3 Statisztikai számjel vagy adószám (csekkszámlaszám) A számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolója 2 0 1 3 Két Kéz Segítő Alapítvány egyéb szervezet

1 8 0 0 0 6 2 7-1 - 4 3 Statisztikai számjel vagy adószám (csekkszámlaszám) A számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolója 2 0 1 3 Két Kéz Segítő Alapítvány egyéb szervezet

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete év

A szervezetet nyilvántartó bíróság megnevezése: 18 Szombathelyi Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Viselt név: Előtag Családi név Első utónév További

A szervezetet nyilvántartó bíróság megnevezése: 18 Szombathelyi Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Viselt név: Előtag Családi név Első utónév További

Új lehetőségek a civilek számára. Morvay Levente

Új lehetőségek a civilek számára Morvay Levente Civil törvény főbb szabályozási területei Szervezeti formák Működés keretei Letétbe helyezés Civil Információs Portál Közhasznú jogállás szabályozása Nemzeti

Új lehetőségek a civilek számára Morvay Levente Civil törvény főbb szabályozási területei Szervezeti formák Működés keretei Letétbe helyezés Civil Információs Portál Közhasznú jogállás szabályozása Nemzeti

Országos Bírósági Hivatal

Szervezet neve: M A G Y A R M Á L T A I S Z E R E T E T S Z O L G Á L A T " B E F O G A Á S " N O N P R O F I T K F T Szervezet székhelye: T A R N A B O Irányítószám: 3 3 6 9 Szervezet adószáma: Képviselő

Szervezet neve: M A G Y A R M Á L T A I S Z E R E T E T S Z O L G Á L A T " B E F O G A Á S " N O N P R O F I T K F T Szervezet székhelye: T A R N A B O Irányítószám: 3 3 6 9 Szervezet adószáma: Képviselő

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

SABER (Satellite Broadband for European Regions) 3.2 Közhasznú tevékenységhez kapcsolódó közfeladat, jogszabályhely: műholdas internet elterjesztése Digitális Nemzet Műhelybeszélgetést 3.2 Közhasznú tevékenységhez

SABER (Satellite Broadband for European Regions) 3.2 Közhasznú tevékenységhez kapcsolódó közfeladat, jogszabályhely: műholdas internet elterjesztése Digitális Nemzet Műhelybeszélgetést 3.2 Közhasznú tevékenységhez

Közhasznúsági jelentés

Adószám: Bejegyző szerv: Regisztrációs szám: 18160525-1-42 FŐVÁROSI BÍRÓSÁG PK.60.991/1997 BOKOR, HAZAI RÁSZORULÓK ALAPÍTVÁNY 1163 Budapest, GORDONKA utca 7. 2011 Fordulónap: Beszámolási időszak: 2011.

Adószám: Bejegyző szerv: Regisztrációs szám: 18160525-1-42 FŐVÁROSI BÍRÓSÁG PK.60.991/1997 BOKOR, HAZAI RÁSZORULÓK ALAPÍTVÁNY 1163 Budapest, GORDONKA utca 7. 2011 Fordulónap: Beszámolási időszak: 2011.