Jelentés az infláció alakulásáról

|

|

|

- Győző Bogdán

- 8 évvel ezelőtt

- Látták:

Átírás

1 Jelentés az infláció alakulásáról - időközi felülvizsgálat -. február

2 Kiadja: Magyar Nemzeti Bank Felelős kiadó: Iglódi-Csató Judit Budapest, Szabadság tér ISSN 9-9 (nyomtatott) ISSN -X (on-line)

ISSN")

3 A Magyar Nemzeti Bankról szóló. évi LVIII. törvény, azaz a. július -án hatályba lépett új jegybanktörvény a Magyar Nemzeti Bank elsődleges céljaként az árstabilitás elérését és fenntartását jelöli meg. Az alacsony infláció hosszabb távon tartósan magasabb növekedést és kiszámíthatóbb gazdasági környezetet biztosít, mérsékli a lakosságot és vállalkozásokat egyaránt sújtó gazdasági ingadozások mértékét. A jegybank az inflációs célkövetés rendszerében augusztusától a százalékos középtávú cél körüli infláció biztosításával törekszik az árstabilitás megvalósítására. A Magyar Nemzeti Bank legfontosabb döntéshozó testülete, a Monetáris Tanács negyedévente tekinti át teljes körűen az infláció várható alakulását és határozza meg az inflációs célkitűzéssel összhangban álló monetáris kondíciókat. A Monetáris Tanács döntése sok szempont együttes mérlegelésén alapul. Ezek közé tartozik a gazdasági helyzet várható alakulása, az inflációs kilátások, a pénz- és tőkepiaci folyamatok, a stabilitási kockázatok vizsgálata. Annak érdekében, hogy a közvélemény számára érthető és világosan nyomon követhető legyen a jegybank politikája, az MNB nyilvánosságra hozza a monetáris döntések kialakításakor ismert információkat. A Jelentés az infláció alakulásáról című, -tól évente kétszer megjelenő és kétszer részben frissített kiadvány bemutatja az MNB Közgazdasági elemzések és kutatás területén készült előrejelzést az infláció várható alakulásáról és az azt meghatározó makrogazdasági folyamatokról. A Közgazdasági elemzések és kutatás terület előrejelzése feltételes jellegű: változatlan monetáris és fiskális politikát tételez fel; a monetáris politika által nem befolyásolható gazdasági változók esetében pedig nem szükségszerűen a legvalószínűbb esetet tartalmazza, hanem a korábban kialakított előrejelzési szabályokon alapul. Az elemzés az MNB Közgazdasági elemzések és kutatás, valamint a Pénzügyi elemzések területén készült, Csermely Ágnes igazgató általános irányítása alatt. A jelentés elkészítését Kovács Mihály András, közgazdasági elemzések helyettes vezetője irányította, Gyenes Zoltán, és Virág Barnabás segítségével. A publikációt Karvalits Ferenc alelnök hagyta jóvá. A jelentés egyes részeit készítették: Bauer Péter, Benk Szilárd, Eppich Győző, Gál Péter, Gyenes Zoltán, Horváth Áron, Kaponya Éva, Komáromi András, Kovács Mihály András, Lovas Zsolt, Munkácsi Zsuzsa, Nobilis Benedek, Pulai György, Szemere Róbert, Várnai Tímea, Virág Barnabás. A jelentésben szereplő elemzések és előrejelzések háttérmunkájában részt vettek a Közgazdasági elemzések és kutatás és a Pénzügyi elemzések és Pénzügyi Stabilitás szakterület további munkatársai is. A jelentés készítése során értékes tanácsokat kaptunk az MNB más szakterületeitől és a Monetáris Tanácstól, amely a. február -i és február -i ülésein tárgyalta az anyagot. A jelentésben található előrejelzések és egyéb megfontolások azonban az MNB Közgazdasági elemzések és kutatás, valamint a Pénzügyi elemzések szakterületének véleményét tükrözik és nem feltétlenül azonosak a Monetáris Tanács vagy az MNB hivatalos álláspontjával.

4 Tartalomjegyzék Tartalomjegyzék Összefoglaló. Legfrissebb makrogazdasági fejlemények.. Kérdéses a fordulat a gazdasági növekedésben.. Az európai konjunkturális lassulás mértéke bizonytalan.. Továbbra is mérséklődnek a nemzetgazdasági beruházások.. Visszaeső fogyasztási kereslet.. Munkapiac: a béralkalmazkodás mellett a létszám alkalmazkodás első jelei is mutatkoznak.. Lassulás helyett gyorsulás az év végi inflációs adatokban. Pénzügyi piacok. Inflációs és reálgazdasági kilátások.. Kedvezőtlenebb reálgazdasági kilátások.. Külső egyensúlyi prognózisunk tovább javul.. Magasabb inflációs prognózis, főként az energiaárak emelkedése miatt.. Inflációs és növekedési kockázatok. A -re vonatkozó inflációs előrejelzéseink értékelése 9

5 Összefoglaló Februári frissítésünk szerint a teljes előrejelzési horizonton cél felett lehet az infláció A munkapiacon egyre határozottabb alkalmazkodás látszik a vállalati profitabilitás helyreállításának érdekében A növekedési kilátások kedvezőtlenebbé váltak Februári prognózisunk szerint, a januári átlagos monetáris kondíciók tartós fennmaradása mellett forintos euró árfolyam és,-os alapkamat-szint -ban körüli, míg 9-ben némileg, feletti infláció alakulhat ki. Ezzel egyidejűleg a gazdaság növekedési üteme idén lehet, majd 9-re fokozatosan köré gyorsul. Az előrejelzés alappályájához képest az infláció esetében közel szimmetrikus, míg a növekedést illetően lefelé mutató kockázatokat érzékelünk. Lefelé mutató inflációs és növekedési kockázatot okoz a globális konjunktúra vártnál esetlegesen erősebb lassulása, mely a nemzetközi nyersanyagárakat és a hazai szabályozott energiaárakat is érdemben mérsékelheti. Emellett az alappályánál kisebb inflációt okozhat a gazdaság lassulásának vártnál nagyobb dezinflációs hatása. Felfelé mutató inflációs kockázatot jelent ugyanakkor, ha az inflációs várakozások az inflációs cél felett rögzülnek. Korábbi jelentéseinkben a béralkalmazkodás jelentőségét hangsúlyoztuk az inflációs célok teljesülése szempontjából. Az elmúlt időszakban beérkezett munkapiaci adatok szerint a vállalatok egyre határozottabban alkalmazkodtak bér- és létszámdöntéseikben, a korábbi profitromlás megállítása érdekében. A eleji szakmunkás bérminimum emelkedésének hatása lassítja a bérinfláció mérséklődését, ugyanakkor az alkalmazkodási kényszert erősíti a vártnál kedvezőtlenebb konjunkturális helyzet. Így a foglalkoztatottak számának csökkenése ellenére -ban némi reálbér-növekedéssel számolunk. Az üzleti szféra és a lakossági várakozások is arra utalnak, hogy egyre lassabb fellendülésre számítanak a gazdaság szereplői. Míg az exportszektor kilátásait a fejlett világ növekedési kilátásainak kedvezőtlenebbé válása árnyékolja be, a belföldi konjunktúra javulását az érdemi kiskereskedelmi és beruházási fordulat elmaradása teszi bizonytalanná. A reálbérek visszafogott növekedése és a foglalkoztatás mérséklődése a lakossági fogyasztás határozott bővülését korlátozza. A kedvezőtlenebb külső és belső konjunktúra és a hitelfelárak emelkedése pedig a beruházási kilátásokat is kedvezőtlenebbé teszi. Emellett az ország felvevőpiacainak novemberben feltételezettnél lassabb bővülése az exportszektor kilátásait is rontja. Összességében tehát úgy számolunk, hogy a gazdasági növekedés igen lassú ütemben élénkülhet. Míg a költségvetési kiigazítás hozzájárult a gazdasági növekedés lassulásához, jelentősen mérséklete a külső egyensúly hiányát is. Mivel a teljes előrejelzési horizonton a belföldi felhasználás korábbiaknál visszafogottabb bővülésével számolunk, a külső finanszírozási igény

6 alacsonyabb lehet a korábban prognosztizáltnál. A hosszú távú fenntarthatóság tekintetében ugyanakkor kockázatot jelent, hogy a külső egyensúly javulása előretekintve is mérsékelt beruházás és gazdasági növekedés mellett marad fenn....ugyanakkor előrejelzési horizontunkon az energiaárak emelkedése a vállalatokat a korábban vártnál nagyobb áremelésre készteti A korábbiaknál lazább munkapiaci helyzet és alacsonyabb aggregált kereslet ellenére az inflációs kilátások is kedvezőtlenebbé váltak novemberhez képest. A nyara óta megfigyelt folyamatos kedvezőtlen költségsokkok után (kezdetben a költségvetési kiigazításhoz kapcsolódó adó-, járulék illetve szabályozott áremelések, majd nyarától a nyers élelmiszerárak jelentős növekedése), a vállalati szektor jelenleg további költségnövelő hatásokhoz kénytelen alkalmazkodni. Az energiaköltségek jelentős emelkedése részben nemzetközi részben hazai eredetű tényezőkkel magyarázható. Importált tendencia az olajárak történelmileg magas szintje, míg hazai eredetű sokknak tekinthető a villamos energia szabályozóváltozás várakozásunknál nagyobb árnövelő hatása. A korábbiaknál nagyobb áremelkedést indokol az energiaköltségek emelkedésének mérete, illetve kedvezőtlen költségsokkok másfél éve tartó halmozódása. Az inflációs előrejelzés legyezőábrája I.n.év.II.n.év.III.n.év.IV.n.év.I.n.év.II.n.év.III.n.év.IV.n.év.I.n.év.II.n.év.III.n.év.IV.n.év.I.n.év.II.n.év.III.n.év.IV.n.év 9.I.n.év 9.II.n.év 9.III.n.év 9.IV.n.év

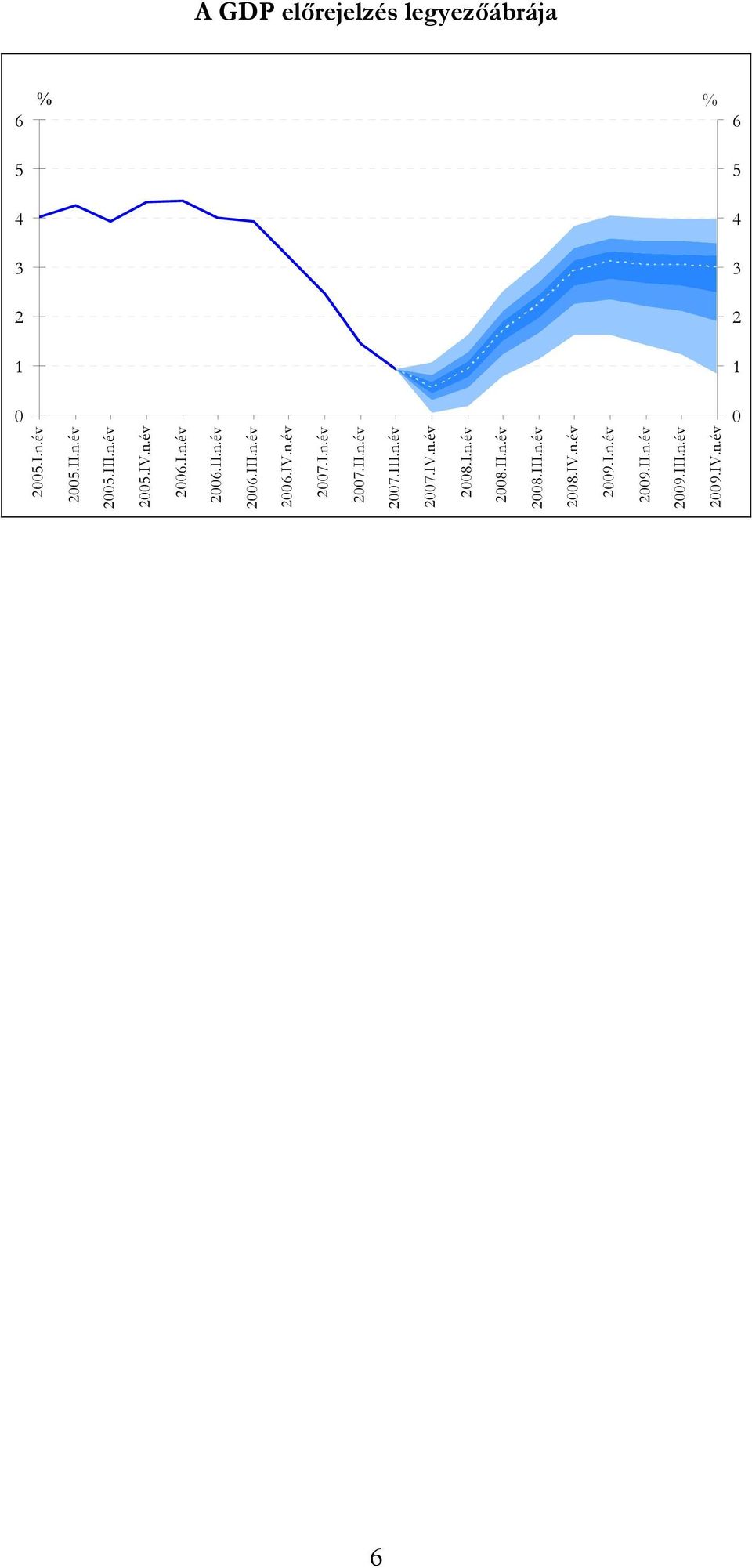

7 A GDP előrejelzés legyezőábrája.i.n.év.ii.n.év.iii.n.év.iv.n.év.i.n.év.ii.n.év.iii.n.év.iv.n.év.i.n.év.ii.n.év.iii.n.év.iv.n.év.i.n.év.ii.n.év.iii.n.év.iv.n.év 9.I.n.év 9.II.n.év 9.III.n.év 9.IV.n.év

8 Az alappálya összefoglaló táblázata (Előrejelzéseink feltételes jellegűek: az alappálya a. fejezetben bemutatott feltevések együttes bekövetkezése mellett érvényes legvalószínűbb esetet jeleníti meg; az előző év azonos időszakához képest, százalékban, ha másképp nem jelezzük) 9 Tény Előrejelzés Infláció (éves átlag) Maginfláció,,,,, Fogyasztóiár-index,,9,,9, Külső kereslet (GDP-alapon),,9,,, Fiskális keresleti hatás -,9, Lakossági fogyasztás,, -,,, Bruttó állóeszköz-felhalmozás, -, -,,, Belföldi felhasználás,, -,,, Export,,9,, 9, Import,,,, 9, 9, GDP, (,)*,9 (,)*,,, Folyó fizetési mérleg hiánya A GDP százalékában,, Milliárd euróban,, Külső finanszírozási igény A GDP százalékában,, Munkapiac Nemzetgazdasági bruttó átlagkereset,,,,(,),(,), Nemzetgazdasági foglalkoztatottság,,, -, -, Versenyszféra bruttó átlagkereset,,9 9, 9, (,), (,), Versenyszféra foglalkoztatottság,,9, -, -, Versenyszféra fajlagos munkaköltség,,,,,, Lakossági reáljövedelem, -,** -,,, Az általunk előrejelzett mutató technikai okból, átmenetileg eltérhet a KSH által publikált indextől, hosszabb távon azonban azonos tendenciát követ azzal. Az ún. kiegészített (SNA) típusú mutatóból számítva; negatív érték az aggregált kereslet szűkítését jelenti. A külkereskedelmi statisztikával kapcsolatos mérési bizonytalanság következtében -el kezdődően a ténylegesen megvalósult/megvalósuló importszám és a folyó fizetésimérleg-hiány/külső finanszírozási igény a hivatalos számoknál, illetve az ezeken alapuló előrejelzéseinknél magasabb lehet. Pénzforgalmi szemléletben. A KSH munkaerő-felmérése szerint. A fehéredés hatását is tartalmazó, eredeti KSH adatok szerint. Zárójelben a fehéredés hatásától tisztított adatok szerepelnek. A versenyszféra fajlagos munkaköltsége a fehérített és a prémiumok megváltozott szezonalitásától szűrt bérmutatóval számolódott. A -as béralakulás esetében a zárójelben szereplő szám a fehérített és a prémiumok megváltozott szezonalitásától szűrt béradatra vonatkozik, mely közvetlenül összevethető a novemberi Inflációs Jelentésben közölttel. * Zárójelben a munkanap-hatással korrigált adatok szerepelnek, ** MNB-becslés. Megítélésünk szerint az adott változó várható pályája a. novemberi inflációs jelentéshez képest magasabb előrejelzés irányába mutat. Megítélésünk szerint az adott változó várható pályája a. novemberi inflációs jelentéshez képest alacsonyabb előrejelzés irányába mutat. Megítélésünk szerint az adott változó várható pályája a. novemberi inflációs jelentésben publikált előrejelzésnek közel megfelelően alakul.

*,9 (,)*,,, Folyó fizetési mérleg hiánya A GDP százalékában,, Milliárd euróban,, Külső finanszírozási igény A GDP")

9 . Legfrissebb makrogazdasági fejlemények.. Kérdéses a fordulat a gazdasági növekedésben A harmadik negyedéves GDP adatok megerősítették azon korábbi várakozásunkat, mely szerint a gazdasági növekedés lassulása a második negyedévben elérhette mélypontját. Míg azonban korábban arra számítottunk, hogy a tavalyi év második felében, a fiskális intézkedések elsődleges hatásainak kifutásával a belföldi konjunktúra újra határozottan élénkülni kezd, a november óta beérkezett konjunkturális adatok és várakozási felmérések arra utalnak, hogy a kiigazítás kedvezőtlen növekedési hatásai tartósabbak lehetnek korábbi számításunknál. E várakozásunkat tovább erősítette a negyedik negyedéves GDP adatról beérkezett gyorsbecslés is, mely szerint a naptári hatásokkal korrigált év/év adat a harmadik negyedéves százalékról, százalékra lassult, illetve a negyedéves változás évesítve alatt stagnált. -. ábra: Az üzleti bizalmi indikátorok alakulása ( hónapos mozgóátlagok) Egyenlegmutató jan. 99.júl. 99.jan. 99.júl. 99.jan. 99.júl. 999.jan. 999.júl..jan..júl..jan..júl..jan..júl..jan..júl..jan..júl..jan..júl..jan..júl..jan..júl. Egyenlegmutató.jan Szolgáltatások Kereskedelem Építőipar Ipar Forrás: EUROSTAT

10 -. ábra: Gazdasági növekedés Magyarországon* (negyedéves adatok, negyedéves növekedés szezonálisan igazított adat alapján) 99. I. n.év III. n.év 99. I. n.év III. n.év 99. I. n.év III. n.év 999. I. n.év III. n.év. I. n.év III. n.év. I. n.év III. n.év. I. n.év III. n.év. I. n.év III. n.év. I. n.év III. n.év. I. n.év III. n.év. I. n.év III. n.év. I. n.év III. n.év Éves növekedés Évesített negyedéves növekedés *A negyedik negyedévi adat KSH gyorsbecslés A gazdasági növekedés továbbra is alapvetően az exportvezérelt feldolgozóiparhoz volt köthető, ami a belső keresletszűkülés miatt visszafogott importtal együtt a nettó exporton keresztül továbbra is historikusan erős növekedési hozzájárulást biztosított. A belső folyamatok esetében a folyamatosan kedvezőtlenebbé váló lakossági jövedelmi kilátások (újra gyorsuló infláció, csökkenő foglalkoztatottság) eredményeként a lakossági fogyasztás további csökkenését figyelhettük meg az év második felében. Az építőipari termelés alakulása pedig azt erősíti meg, hogy a beruházások alakulásában a befolyó jelentős EU pénzek ellenére sem indokolt határozott fordulatra számítani. Emellett a GDP-t továbbra is mérsékelte az állami keresletszűkítés és a mezőgazdasági termelés visszaesése. 9

99. I. n.")

11 .. Az európai konjunkturális lassulás mértéke bizonytalan Az elmúlt negyedév folyamán a nemzetközi konjunkturális kilátások egyre kedvezőtlenebbé váltak. Az amerikai másodlagos jelzálogpiacról kiinduló pénzügyi turbulencia úgy tűnik, erőteljesen visszavetheti az USA gazdaságát, ami várhatóan negatívan befolyásolja az európai konjunkturális kilátásokat is. Ennek ellenére egyelőre az európai gazdasági növekedésről beérkezett statisztikai adatok nem utalnak a gazdasági növekedés jelentős mérséklődésére. Bár az euroövezet és Németország ipari konjunktúrája utolsó negyedévében lassult, a növekedés üteme historikus összehasonlításban még mindig magasnak tekinthető. -. ábra: Németország ipari termelésének és új export rendelésállományának alakulása (éves változás trendekből számítva) /Mar/ 99/Jun/ 99/Sep/ 99/Dec/ 99/Mar/ 99/Jun/ 99/Sep/ 99/Dec/ 999/Mar/ 999/Jun/ 999/Sep/ 999/Dec/ /Mar/ /Jun/ /Sep/ /Dec/ /Mar/ /Jun/ /Sep/ /Dec/ /Mar/ /Jun/ /Sep/ /Dec/ /Mar/ /Jun/ /Sep/ /Dec/ /Mar/ /Jun/ /Sep/ /Dec/ /Mar/ /Jun/ /Sep/ /Dec/ /Mar/ /Jun/ /Sep/ /Dec/ /Mar/ /Jun/ /Sep/ /Dec/ -. Ipari termelés Kiemelt feldolgozóipari ágazatok új exportrendelése (közl.eszk.nélkül) Kiemelt feldolgozóipari ágazatok összes új rendelése (közl.eszk.nélkül) Forrás: EUROSTAT Ugyanakkor Magyarországon az ipari termelés növekedése már az elmúlt év közepétől lassult. A mérséklődő dinamika hátterében a fokozatosan lassuló exportértékesítések álltak, amit nem tudott ellensúlyozni az év második felétől a belföldi értékesítésekben tapasztalt növekedés. Ez utóbbi főként egyedi és nem konjunkturális hatáshoz, az energiaipar (villamosenergia-, gáz-, gőz- és vízellátás tevékenység) nagyobb ütemű értékesítéséhez köthető. A régióban általános tendenciának tekinthető, hogy az ipari kibocsátás lassulása előbb elkezdődött, mint az Euro-zónában. A látszólagos ellentmondást magyarázhatja a korábbi jelentéseinkben jelzett azon tény is, mely szerint a régiós ipari export jórészt továbbfeldolgozásra kerülő termékekből áll, amelyek az európai vertikális termelői lánc korai fázisához kapcsolódnak. Így elképzelhető, hogy a régió lassulása némileg megelőzi a nyugateurópai ipari konjunktúrát. A magyar esetben ugyanakkor valószerű az is, hogy a visszafogott beruházás növekedés a kapacitások oldaláról is korlátok közé szorítja a külföldi értékesítéseket.

12 -. ábra: Ipari termelés a régióban és az euroövezetben * (éves változás trendekből számítva) - - Mar- Jun- Sep- Dec- Mar- Jun- Sep- Dec- Mar- Jun- Sep- Dec- Mar- Jun- Sep- Dec- Mar- Jun- Sep- Dec- Mar- Jun- Sep- Dec- Mar- Jun- Sep- Dec- Csehország Lengyelország Magyarország (KSH) eurózóna Németország Szlovákia *Forrás: EUROSTAT Az áru- és szolgáltatásexport export dinamika az év közepén tapasztalt erősödés után ismét lassulni kezdett, azonban a gyenge belső kereslet mellett az importbővülés visszafogott maradt, így felhasználási oldalról továbbra is egyedül külkereskedelem járult hozzá a gazdaság növekedéséhez. Mivel kivitelünkben egyre nagyobb súlyt képviselnek a gyorsabb gazdasági növekedéssel jellemezhető kelet-közép európai országok, valamint az európai konjunktúra erőteljes lassulására vonatkozóan sem mutatkoznak egyértelmű jelek, így rövidtávon az exportdinamika alakulásában nem számítunk további jelentős mértékű csökkenésre... Továbbra is mérséklődnek a nemzetgazdasági beruházások Bár -ben történt némi fordulat az előző évi jelentős visszaesés után, a legfrissebb beruházási adatok kedvezőtlenebbek lettek korábbi várakozásunknál. Az építőipar termelési és rendelésállomány adatai pedig arra utalnak, hogy nem várható gyors fellendülés a beruházásokban. Az építőipari termelés erőteljes csökkenése mögött főként a költségvetési kiigazítás nyomán visszaeső állami megrendelések, infrastrukturális építkezések állnak, melyhez kisebb részben a kedvezőtlen ingatlanpiaci tendenciák is hozzájárultak. A beruházások szektorális alakulása továbbra is rendkívül heterogén: az export-orientált feldolgozóiparban a beruházások növekedését figyelhettük meg, míg más ágazatok kedvezőtlen beruházási aktivitást tükröztek. A feldolgozóipari, döntően gépjellegű beruházás-bővülés túlnyomó részét is egyetlen alágazat, a gumiipar adta, azaz szemben a Elemzéseinkhez a GDP-statisztikában megjelent, nemzetgazdasági szintű bruttó állóeszköz felhalmozási adatok helyett a beruházási statisztika adatait használjuk, mivel csak ez utóbbi ad részletes információkat a nemzetgazdaságban végbemenő, szektorálisan igen heterogén beruházási tendenciákról.

13 korábbi élénk külső konjunkturális periódusokkal - a beruházások bővülése itt sem tekinthető általános jelenségnek. Az alágazat kiszűrése után becsléseink szerint a korábbi európai konjunktúrák idején tapasztaltnál gyengébb feldolgozóipari beruházási dinamika tapasztalható. Így a feldolgozóipari termelés bővülése, különösen az export-orientált ágazatokban csak a kapacitás kihasználtság historikus csúcsra emelkedése mellett mehetett végbe. -. ábra: Beruházások és kapacitás-kihasználtság a feldolgozóiparban (éves változás) 9 év/év volumenváltozás () I.n.év 99.III.n.év 99.I.n.év 99.III.n.év 99.I.n.év 99.III.n.év 999.I.n.év 999.III.n.év.I.n.év.III.n.év.I.n.év.III.n.év.I.n.év.III.n.év.I.n.év.III.n.év.I.n.év.III.n.év.I.n.év.III.n.év.I.n.év.III.n.év.I.n.év szint-mutató ().III.n.év Külső kereslet Feldolgozóipar Feldolgozóipar (korrigált)* Kapacitás-kihasználtság * A gumiágazat kiugró mértékű nagyberuházásaival korrigált feldolgozóipari beruházás A főként hazai piacra termelő és szolgáltató vállalatok továbbra is egyértelműen alacsony beruházási aktivitást mutattak, mely elsősorban a kiigazítás nyomán jelentkező belső keresletcsökkenés, és a még mindig kedvezőtlenül alakuló várakozásokkal hozható összefüggésbe. A gazdaság összes beruházásának negyedét kitevő lakásberuházásokban a eleje óta megfigyelt visszaesés továbbra sem korrigálódott, a első felében tapasztalt növekedés várakozásaink szerint átmenetinek bizonyul majd. Ezt támaszthatja alá a lakossági reáljövedelmek alakulása, az érdemben nem javuló lakossági várakozások, és a lassuló ütemben bővülő hitelkiáramlás is.

9 év/év volumenváltozás () - - 99.I.n.év 99.III.n.év 99.I.n.év 99.III.n.év 99.I.n.év 99.III.n.év 999.I.n.év 999.III.n.év.I.n.év.III.n.év.I.n.év.III.n.év.I.n.év.III.n.év.I.n.év.III.n.év.I.n.év.III.n.év.I.n.év.III.n.év.I.n.év.III.n.év.I.n.év szint-mutató ().")

14 -. ábra: A belföldi kereslet és az állam által meghatározott beruházások* (gördülő négy negyedéves mozgóátlag) éves átlagos volumenindex () - -.I.n.év.III.n.év.I.n.év.III.n.év.I.n.év.III.n.év.I.n.év.III.n.év.I.n.év.III.n.év.I.n.év.III.n.év.I.n.év éves átlagos volumenindex ().III.n.év.I.n.év.III.n.év Belföldre termelő ágazatok** Állami, kvázifiskális és közszolgálttaás jellegű beruházások*** Ingatlanügyletek és egyéb gazdasági szolgáltatások * Bázisidőszaki folyóáras beruházással súlyozott négy negyedéves mozgóátlag ** Energetika, szállítás és távközlés valamint az egyéb közösségi és személyi szolgáltatás ágazatok nélkül *** Energetika, szállítás és távközlés valamint az egyéb közösségi és személyi szolgáltatás ágazatokkal A beruházások visszaesése a költségvetési konszolidáció eredményeként az állami körben volt a legerősebb. Az európai uniós forrásokból beáramlott pénzek egyelőre nem vezettek élénküléséhez, azonban elképzelhető, hogy ezek felhasználása illetve elszámolása csak az idei évben fog megjelenni a statisztikákban... Visszaeső fogyasztási kereslet Novemberi inflációs jelentésünkben feltételezettekkel összhangban második felében a reáljövedelmek csökkenésénél a háztartások fogyasztási kiadásai kisebb mértékű visszaesést mutattak. Azaz a lakosság részben hitelfelvétellel, részben a korábbi pénzügyi megtakarításainak felélésével igyekezett tompítani a kedvezőtlen reáljövedelem-alakulás hatását. Újdonságot jelent ugyanakkor a beérkezett adatokban az, hogy sem a fogyasztói bizalmi index alakulásában, sem a kiskereskedelmi értékesítések éves dinamikáiban nem látható határozott fordulat. Úgy tűnik tehát, hogy a lakossági keresletben várt érdemi fordulópont elmaradhat, vagy korábbi várakozásainkhoz képest kitolódhat. Jövedelmi oldalról a reálbérek korábban vártnál kedvezőtlenebb alakulása (ismételten gyorsuló infláció, foglalkoztatottság csökkenése), valamint a tartósan kedvezőtlenebb jövedelmi kilátások ugyancsak bizonytalanná teszik a fordulópont erősségére vonatkozó várakozásainkat.

15 -. ábra: A kiskereskedelmi forgalom és a GKI bizalmi index alakulása (éves változás) jan. ápr. júl. okt.. jan. ápr. júl. okt.. jan. ápr. júl. okt.. jan. ápr. júl. okt.. jan. ápr. júl. okt.. jan. ápr. júl. okt.. jan. ápr. júl. okt.. jan. (éves növekedés) Egyenlegmutató Kiskereskedelmi értékesítések GKI lakossági bizalmi index (jobb tengely) Nettó keresetek reál értéken.. Munkapiac: a béralkalmazkodás mellett a létszám alkalmazkodás első jelei is mutatkoznak Novemberi inflációs jelentésünkben azt feltételeztük, hogy a vállalatok rövidtávon különösen a szolgáltató szektorban a prémium kifizetéseik visszafogásán keresztül igyekeznek helyreállítani profitabilitásukat. A hosszabb távú alkalmazkodást illetően azt valószínűsítettük, hogy a profit helyreállítása nagyobbrészt a bérkifizetések visszafogásán, kisebb részben a foglalkoztatás csökkentésén keresztül történik majd. E mellett azt feltételeztük, hogy bár a vállalatok megállítják a profitromlást, nem lesznek képesek a fiskális egyensúlyjavító intézkedések előtti munkaerőn elért profitszint biztosítására az előrejelzési horizonton.

16 -. ábra: A bérek alakulása a versenyszektorban* (éves változás) 9 9 / Mar / Jun / Sep / Dec / Mar / Jun / Sep / Dec / Mar / Jun / Sep / Dec / Mar / Jun / Sep / Dec Versenyszféra bérek Fehéredéssel korrigált bérek * A prémiumok a historikus szezonalitásnak megfelelően kerültek visszaosztásra azokban az időszakokban, amikor ismereteink szerint csúszások történtek a hónapok között. A legutóbbi inflációs jelentés óta beérkezett béradatok alátámasztották a prémiumokon keresztüli alkalmazkodás hipotézisét, utolsó négy hónapjában a prémium kifizetések nominális csökkenését tapasztaltuk az előző év azonos időszakához képest. Az infláció alakulásának szemszögéből kedvező, hogy a prémiumokon keresztüli béralkalmazkodás a piaci szolgáltató szektor esetében volt különösen erős. A rendszeres bérek növekedési ütemében egyelőre nem látunk érdemi lassulást, erre azonban korábbi feltételezésünkkel összhangban csak az idei évi bérmegállapításkor nyílik majd lehetőség. Összességében az év végi béralkalmazkodás a bruttó átlagkeresetek szintjén meghaladta korábbi várakozásunkat.

17 -9. ábra: A prémium kifizetések alakulása (éves változás) márc. jún. szept. dec. márc. jún. szept. dec. márc. jún. szept. dec Versenyszféra Feldolgozóipar Piaci szolgáltatások * A prémiumok a historikus szezonalitásnak megfelelően kerültek visszaosztásra azokban az időszakokban, amikor ismereteink szerint csúszások történtek a hónapok között. -. keretes írás: Az OÉT megállapodások hatása a béralakulásra Az Országos Érdekegyeztető Tanács -ra vonatkozólag a bruttó bérek átlagosan -, százalékos emelésében állapodott meg. Ebben a keretes írásban azt vizsgáljuk, hogy mennyiben lehet konzisztens a megállapodás az MNB -ra vonatkozó bérprognózisával. Ennek kapcsán röviden szólunk a megállapodások lefedettségéről, illetve arról, hogy a korábbi megállapodások mennyiben adtak információt a ténylegesen bekövetkezett béremelésekről. A béralku folyamata Magyarországon alapvetően decentralizált. Az OÉT által kötött bérmegállapodás nem bír kötelező erővel, inkább orientáló szerepe van. A résztvevő munkavállalói érdekképviseletek lefedettsége európai viszonylatban alacsony. Ezek után nem meglepő, hogy a mikro-adatok alapján nem látható, hogy az egyezségnek jelentős bérmegtámasztó hatása volna. Ugyanez feltételezhető a munkáltatói érdekképviseletekről is, ám ezek reprezentativitásáról nem érhető el hivatalos statisztika. A béremelések eloszlásából nem látható, hogy kiemelkedően sokan kapnának az OÉT bérmegállapodás minimumának, maximumának vagy középértékének megfelelő mértékű béremelést.

18 -. ábra: A kollektív alku lefedettsége és a szakszervezeti tagok aránya Európában 9 Ausztria Belgium Szlovénia Portugália Franciaország Svédország Finnország Hollandia Görögország Kollektív alku lefedettsége Spanyolország Dánia Olaszország Ciprus Németország Luxemburg Málta Csehország Szlovákia Lengyelország Szakszervezeti tagok aránya Egyesült Királyság Bulgária MAGYARORSZÁG Észtország Lettország Litvánia Forrás: ETUI-REHS Mindezek ellenére érdekes, hogy a múltban a ténylegesen megvalósult bérnövekedés korrelált a megállapodásokkal igaz, ez lehet csupán a tárgyaló érdekképviseletek megfelelő informáltságának következménye. -. ábra: Az OÉT bérmegállapodások és a bruttó bér alakulása 9 * (t) 9 Eltérés Minimálbér-hatás Bruttó bér OÉT sáv OÉT középérték Bruttó bér: minimálbér- és fehéredési hatással korrigált idősor; eltérések a megállapodás százalékában; *: a -as bérmegállapodás a nettó reálbérre vonatkozott, itt az ettől való eltérés mértékét vetítettük a bruttó reálbérekre; (t): ténybecslés Elképzelhető ugyanis, hogy azok a szereplők, akik a bértárgyalásokon részt vesznek, a bérezési politikát meghatározó vállalatvezetőkhöz igen hasonlóan ítélik meg a várható gazdasági folyamatokat.

19 A korreláció mellett szembetűnő, hogy a bruttó bérnövekedés a múltban minden alkalommal magasabb volt az OÉT által javasolt sáv középértékénél. Az ezredfordulót követően az eltérés,-, körül alakult, de bizonyos években egyértelműen meghaladta azt. Az eltérés szisztematikusan pozitív voltára többféle magyarázat is adódik. Ezek részben statisztikai jellegűek, részben a bérmeghatározás sajátosságaira vonatkoznak: Statisztikai jellegű torzító tényezők - Ilyen torzítást okozhat egyrészt a munkahelyek összetételének változása. Az alacsony bért fizető ágazatok súlyának csökkenése és a szellemi munkakörben dolgozók részarányának emelkedése óta évente átlagosan, százalékkal növelte a bérindexet. Emellett az egy szektoron belül dolgozók összetételében is történhetett változás. - Áthúzódó hatás: Mivel a béremelések nem kizárólag januárban történnek, az egyes évekre számított éves átlagbérre részben hat az előző évi bér is. Ez az áthúzódó hatás, az évtized közepéig jellemző csökkenő bérdinamika mellett a bázisévi átlagbért nagyobb mértékben csökkentette a tárgyévinél, így felfelé torzította az éves indexeket a tényleges emelésekhez képest. Bérmeghatározás természetéből eredő tényezők - Minimálbéremelések: A torzítás a nagyobb minimálbéremelések éveiben volt a legerősebb. Ebből arra következtethetünk, hogy a felek a megállapodásban ajánlott béremelést az intézkedés által nem érintett bérekre vonatkozó javaslatként értelmezik. Ezen sokkok becsült értékét kiszűrve (lásd a fenti ábrát) már ezekre az évekre is a szokott mértékű eltérést kapjuk. - Évközi bérkorrekciók: Számos vállalat esetében sor kerül további évközi bérkorrekcióra, és feltehető, hogy az OÉT-megállapodást inkább az év eleji bérnövekedés javasolt mértékeként értelmezik. A béremelések ritkulásával ez a hatás szükségszerűen gyengült. - Nem várt sokkok: Hatással lehettek az eltérésre az év közben jelentkező nem várt (termelékenységi, inflációs stb.) sokkok is. A rendelkezésre álló adatok alapján úgy tűnik, ez a hatás inkább az év közben rugalmasabban változtatható prémiumokban, mint a rugalmatlanabb rendszeres bérkomponensben jelentkezik. A rendszeres bérek növekedése ugyanis erősebben korrelált az OÉT-javaslattal, mint a teljes bér indexe, a prémiumok alakulására pedig a munkaerőn elért profit dinamikájával mutat együttmozgást. A -as bérmegállapodás esetében két tényező okozhat jelentősebb eltérést az eddig tapasztaltaktól. Egyrészt a garantált bérminimum. januári emelése emelheti a rést: ennek többlet-bérnövelő hatását azonban meglehetősen nagy bizonytalansággal,-,9-ra becsüljük. Másrészt csökkentheti a rést, hogy a kedvezőtlen gazdasági környezetben mérséklődhet a vállalatok hajlandósága a megállapodásban foglaltaktól való pozitív irányú A rendszeres bérkomponensre vonatkozó adatok csak -tól állnak rendelkezésre. Amennyiben azt feltételezzük, hogy a garantált bérminimum emelés által érintett munkavállalók átlagos bére az intézkedés nélkül az OÉT megállapodás középértékének megfelelő ütemben emelkedett volna. Jelentős bizonytalanságot a makroszintű vagy mikroszintű becslések eltérése okozza.

20 eltérésre. A korábbi összefüggések alapján azonban feltételezhető, hogy a tényleges bérnövekedés inkább az OÉT megállapodás felső széléhez, semmint a közepéhez eshet közel, ami összességében alátámasztja a -as bérprognózisunkat. A versenyszféra létszámalakulása az főnél többet foglalkoztató vállalkozások esetében csökkenést mutat, míg a kisvállalkozásokat is magába foglaló LFS felmérés stagnálásról tanúskodik. A szektorális adatokat vizsgálva látható, hogy az eltérő tendenciák hátterében egy szektor, az építőipar létszámalakulása áll. A feldolgozóiparban a lassuló termelés alakulásával összhangban az alkalmazottak száma kismértékű csökkenést mutatott az év második felében. A profitromlás által erőteljesebben érintett piaci szolgáltató szektor esetében is megfigyelhetőek voltak a létszám alkalmazkodás első jelei az év utolsó harmadában. Ebben a szegmensben a foglalkoztatás elmúlt években tapasztalható emelkedő trendje immár egyértelműen megtört, stagnálásba váltott. Másrészről a munkaórák száma historikus mélypontra süllyedt, ami szintén a korábbi várakozásunknál előbb bekövetkező létszámcsökkenés irányába mutathat. -. ábra: Foglalkoztatottság alakulása a versenyszektorban ezer fő,,9,9,,,, 99.I.n.év II.n.év III.n.év IV.n.év 999.I.n.év II.n.év III.n.év IV.n.év.I.n.év II.n.év III.n.év IV.n.év.I.n.év II.n.év III.n.év IV.n.év.I.n.év II.n.év III.n.év IV.n.év.I.n.év II.n.év III.n.év IV.n.év.I.n.év II.n.év III.n.év IV.n.év.I.n.év II.n.év III.n.év IV.n.év.I.n.év II.n.év III.n.év IV.n.év.I.n.év II.n.év III.n.év 9 9 ezer fő LFS létszám Intézményi létszám Az államháztartásban az elmúlt hónapokban folytatódott az alkalmazottak létszámának csökkenése, aminek következtében a létszám historikus mélypontra süllyedt. Összességében a nemzetgazdasági szintű áramlási adatok is alátámasztják a lazuló munkaerő piacra vonatkozó korábbi várakozásainkat. Az aktívak számában tapasztalt év eleji mérséklődés stagnálásba váltott, így a foglalkoztatottak számának csökkenése az év második felében a munkanélküliség növekedésében csapódott le. Emellett az üres álláshelyek állománya továbbcsökkent. Az előbbi két tényező következében az ún feszességi mutató tovább mérséklődött. 9

21 -. ábra: A bejelentett üres álláshelyek állományának és a munkanélküliek számának aránya 99.I.né. 99.III.né. 99.I.né. 99.III.né. 99.I.né. 99.III.né. 99.I.né. 99.III.né. 999.I.né. 999.III.né..I.né..III.né..I.né..III.né..I.né..III.né..I.né..III.né..I.né..III.né..I.né..III.né..I.né..III.né..I.né..III.né. Feszességi mutató (LFS) Feszességi mutató (regisztrált munkanélküliek).. Lassulás helyett gyorsulás az év végi inflációs adatokban utolsó negyedévében a fogyasztói infláció és a maginfláció mérséklődött valamelyest a harmadik negyedévhez képest (,-ről, százalékra illetve,-ről, százalékra), a csökkenés üteme azonban elmaradt várakozásunktól. Ráadásul októbertől kezdődően a havi adatok mindkét mutatónál gyorsulást mutattak. Ennek hátterében azonban egyértelműen egy termékcsoport, a feldolgozott élelmiszerek árnövekedése állt. A globális élelmiszerár-emelkedés azonban nemcsak Magyarországon, hanem a régió és az euroövezet egészében is jelentős mértékű infláció gyorsuláshoz vezetett az év utolsó harmadában. A januári fogyasztói árindex adat várakozásunknak megfelelően már enyhe csökkenést mutatott, a feldolgozott élelmiszerek árnövekedése azonban továbbra is meghaladta korábbi prognózisunkat.

22 -. ábra: Az infláció alakulása a Magyarországon és a régióban* (éves változás) Mar- Jun- Sep- Dec- Mar- Jun- Sep- Dec- Mar- Jun- Sep- Dec- Mar- Jun- Sep- Dec- Mar- Jun- Sep- Dec- Mar- Jun- Sep- Dec- Lengyelország Szlovákia Csehország Eurozóna Magyarország *Forrás: EUROSTAT Az elmúlt fél év inflációs tendenciáit leginkább meghatározó élelmiszerek áralakulásában az év vége felé kedvező változásokat is tapasztaltunk. A feldolgozatlan élelmiszerek árszintje ugyanis novembertől kezdve jelentősen már nem emelkedett tovább. Ez arra utalhat, hogy a mezőgazdasági ársokk első nagy hulláma már megjelent az inflációban. Ami azonban - az indexben nagyobb súlyú feldolgozott élelmiszercsoportot illeti, itt mindegyik hónapban várakozásunknál nagyobb emelkedés volt tapasztalható, és egyelőre az idősorban érdemi fordulat sem látszik. Bár várakozásunk szerint a fordulat az év elején ebben a termékkörben is bekövetkezik, elképzelhető, hogy a globális élelmiszer túlkereslet egyes termékek esestében (pl. feldolgozott tejtermékek) átmenetileg megtörheti a korábbi adatok szerint érvényes hazai feldolgozatlan-feldolgozott élelmiszerár összefüggést.

23 -. ábra: A feldolgozott és feldolgozatlan élelmiszerek áralakulása* (szezonálisan igazított, évesített egyhavi változás) Jan- Apr- Jul- Oct- Jan- Apr- Jul- Oct- Jan- Apr- Jul- Oct- Jan- Apr- Jul- Oct- Jan- Apr- Jul- Oct- Jan- Apr- Jul- Oct- Jan- Feldolgozott (bal tengely) Feldolgozatlan (jobb tengely) *Áfa-változásoktól szűrt idősor Az iparcikkek, illetve a piaci szolgáltatások inflációja várakozásainknak megfelelően alakult. Az ÁFA, illetve a vizitdíj torzító hatásától szűrt piaci szolgáltatások évesített negyedéves áremelkedése folyamán százalékon stagnált, míg az iparcikkek hasonló mutatója esetében mérsékelt csökkenést tapasztalhattunk. A januári hó/hó piaci szolgáltatás árindex várakozásunkhoz képest meglepően alacsony lett. Annak eldöntéséhez azonban, hogy mennyire tartós tendenciáról van szó, további adatokra van szükségünk.

24 -. ábra: A piaci szolgáltatások* és az iparcikkek inflációja** (éves változás) - - Jan- May- Sep- Jan- May- Sep- Jan- May- Sep- Jan- May- Sep- Jan- May- Sep- Jan- May- Sep- Jan- May- Sep- Jan- Inflációs különbözet Iparcikkek Piaci szolgáltatások * Áfa-változásoktól és a vizitdíj bevezetésétől szűrt idősor. ** Áfa-változásoktól szűrt idősor. A hónapra előretekintő lakossági várakozásokat mérő mutató az elmúlt negyedévben tapasztalt emelkedés után stagnálásba váltott, míg az elmúlt hónapban érzékelt infláció a korábbi trend folytatásaként további növekedést mutatott. Historikusan mindkét mutató értéke magas szinten áll. Azonban kedvező fejleménynek tekinthető, hogy a következő hónapra várt áremelkedés üteme már nem haladja meg az érzékelt infláció szintjét. -. ábra: Lakossági inflációs érzékelés és várakozás (éves változás) ii.n.év.iii.n.év.iv.n.év.i.n.év.ii.n.év.iii.n.év.iv.n.év.i.n.év.ii.n.év.iii.n.év.iv.n.év.i.n.év.ii.n.év.iii.n.év.iv.n.év.i.n.év.ii.n.év.iii.n.év.iv.n.év.i.n.év.ii.n.év.iii.n.év.iv.n.év.i.n.év érzékelt várt tény

25 . Pénzügyi piacok Az elmúlt hónapok piaci hangulatát, és így a hazai eszközárak alakulását is az amerikai másodlagos jelzáloghitel-piacon elszenvedett veszteségekkel, az amerikai gazdaság lassulásával és az erre adott jegybanki válaszokkal kapcsolatos piaci várakozások határozták meg. A novemberi Jelentés óta összességében tovább csökkent mind az üzleti bizalom, mind a befektetők kockázatvállalási hajlandósága. A kockázati felárak folytatódó emelkedése különösen a rosszabb hitelminősítésű, magasabb kockázatú eszközök esetében vezetett jelentős leértékelődéshez.. ábra: Kockázati indexek alakulása* Bázispont Bázispont. jan.. márc.. máj.. júl.. szept.. nov.. jan.. márc.. máj.. júl.. szept.. nov.. jan. MAGGIE BBB MAGGIE A MAGGIE AA MAGGIE AAA *Euróban denominált adósság felárát tükröző mutatók, hitelminősítés szerint bontásban. Forrás: J.P. Morgan Az elmúlt hónapokban sorban jelentek meg hírek a nagy befektetési bankok amerikai másodlagos jelzáloghitel-piacon, illetve az ahhoz kapcsolódó származtatott pénzügyi termékeken elszenvedett veszteségeiről. A bankok egymással szembeni bizalmatlansága lényegesen megdrágította a bankközi hitelezést, amiből fakadóan fennmaradt a bizonytalanság a bankközi dollár és euro piacon. A megemelkedett pénzpiaci kamatszintet a jegybankok előbb önálló, majd decembertől összehangolt likviditás-bővítő műveletekkel próbáltak mérsékelni. A központi bankok lépései csillapították ugyan a pénzpiaci feszültséget, de nem tudták visszaállítani az augusztus előtt jellemző, alacsonyabb bankközi felárakat. Közben a biztonságos állampapírok iránti fokozott kereslet, illetve a felerősödő kamatcsökkentési várakozások alacsonyan tartották a rövid lejáratú állampapírok hozamát.

26 . ábra: Az EKB alapkamata, illetve a háromhónapos euro bankközi és állampapírpiaci hozam,,,,,,. jan.. márc.. máj.. júl.. szept.. nov.. jan.. márc.. máj.. júl.. szept.. nov.. jan. hónapos euro bankközi betét hónapos euro DKJ EKB alapkamat. ábra: A Fed kamatcélja, illetve a háromhónapos dollár bankközi és állampapírpiaci hozam / Jan/ / Mar/ / May/ / Jul/ / Sep/ / Nov/ / Jan/ / Mar/ / May/ / Jul/ / Sep/ / Nov/ / Jan/ hónapos dollár bankközi betét hónapos dollár DKJ Fed kamatcél A másodlagos jelzáloghitel-piaci válsághoz kapcsolódó, kockázatos eszközökből (pl.: részvények, magasabb kockázatú vállalati kötvények) történő tőkekivonás első, augusztusi hullámát novemberben és januárban két újabb hullám követte. Az amerikai ingatlanpiaci adatok a szektor további gyengélkedését mutatták. Bár a konjunktúra-felmérések alapján ősszel még úgy tűnt, hogy a visszaesés az ingatlanszektorhoz kapcsolódó iparágakra korlátozódott, a december végén megjelenő rendkívül gyenge munkaerő-piaci és üzleti bizalmi indikátorok felerősítették a recessziós félelmeket. Miután az amerikai fogyasztás visszaesése az exporton keresztül hatással van más országok gazdasági teljesítményére, ez is hozzájárult ahhoz, hogy a részvénypiacok világszerte nagy áreséseket mutattak. A napvilágra kerülő újabb banki veszteségleírások alapján úgy tűnik, hogy a pénzintézetek

27 korábban alábecsülték kitettségüket, és további jelentős veszteségeket sem lehet kizárni. A pénzügyi vállalatok részvényeinek leértékelődésén keresztül ez is a tőzsdeindexek esését erősítette. Míg ősszel a Fed szimmetrikusnak minősítette a növekedés lefelé és az infláció felfelé mutató kockázatait a megnövekedett bizonytalanság hangsúlyozása mellett, november után a hangsúly egyre inkább a növekedési kockázatok irányába tolódott el. Jóllehet a maginfláció novemberben és decemberben is a Fed komfortzónája fölé emelkedett, várakozásuk szerint azt mérsékelni fogja a visszaeső növekedés, és ezért inkább a szűkülő hitelkondíciók reálgazdasági hatásainak tompítására van szükség. A Fed novembertől februárig összesen bázisponttal csökkentette irányadó kamatcélját, melynek felére két rendszeres ülésen, másik felére pedig a januári pánikszerű tőzsdei eladási hullámot követő rendkívüli ülésen került sor. A piacok a felerősödött recessziós félelmek hatására további bázispontos monetáris lazítást áraznak nyár közepéig. A gazdasági kilátások kedvezőtlen megítélését tükrözi az is, hogy az amerikai kormány egy elsősorban adó-visszatérítésekre épülő intézkedéscsomagot dolgozott ki, melytől a lakossági fogyasztás lassulásának tompítását remélik. A globális piaci hangulat és kockázatvállalási hajlandóság alakulása szempontjából továbbra is kulcskérdés, hogy az amerikai ingatlanárak csökkenése és a hitelkondíciók szűkülése milyen mértékben hat vissza a reálgazdaságra a vállalati beruházásokon és a lakossági fogyasztáson keresztül. A novemberi Jelentés óta az európai részvénypiacokon is jelentős áresés következett be annak ellenére, hogy a térség gazdasági kilátásai kedvezőbbek a tengerentúliaknál. A piaci turbulencia, az amerikai lassulás lehetséges hatásai, illetve a szigorodó hitelkondíciók miatt az európai bizalmi indikátorok is csökkentek, de nem olyan mértékben, mint az Egyesült Államokban. Az energia- és élelmiszerárak emelkedésének hatására ugyanakkor többéves csúcsra emelkedett az infláció az euroövezetben. Az Európai Központi Bank kommunikációjában eleinte egyértelműen az inflációs kockázatokra helyezte a hangsúlyt, jóllehet rendszerint kiemelte a kilátásokat övező bizonytalanságot. A piacok ennek ellenére kiárazták a korábban várt kamatemelést, és monetáris lazításra kezdtek számítani néhány hónapos időtávon. A gazdaság lassulását övező félelmek felerősödésének hatására -ban már a jegybanki nyilatkozatokban is egyre nagyobb hangsúlyt kaptak a növekedési kockázatok, ami tovább erősítette a kamatcsökkentési várakozásokat. A globálisan csökkenő kockázati étvágy és a vártnál nagyobb mértékben emelkedő energiaés élelmiszerárak hatására megugró infláció a közép-kelet-európai országok jegybankjait is szigorú monetáris politikára kényszerítette. Míg hazánkban ez a várt kamatcsökkentés egyre későbbre tolódásában, majd teljes kiárazódásában mutatkozott meg, Csehországban, Lengyelországban és Romániában kamatemelésre került sor, és további monetáris szigorítást áraztak be a piacok. Szlovákiában nem változott a kamatszint, ami azzal magyarázható, hogy itt emelkedtek meg legkevésbé az inflációs várakozások. A régió devizaárfolyamaiban a csökkenő kockázatvállalási hajlandóság hatására novemberben és januárban volt megfigyelhető erőteljes gyengülés. A forint a novemberi leértékelődést követően 9 forint/euro árfolyamról egészen forint/euro szintig tudott visszaerősödni. Január közepéig jelentős elmozdulásra nem került sor, a januári eladási hullám során viszont forint/euro árfolyamig, majd a februári eleji turbulens időszakban átmeneti erősödést követően forint/euro szintig gyengült a forint. Ez a november eleji árfolyamhoz képest, százalékos, eleje óta pedig, százalékos leértékelődést

28 jelent. Az elmúlt hónapok során a forint összességében alulteljesítette a régió többi devizáját, melyek nem gyengültek ilyen mértékben.. ábra: Az forint/euro árfolyam alakulása forint/euro forint/euro. jan.. ápr.. júl.. okt.. jan.. ápr.. júl.. okt.. jan.. ápr.. júl.. nov.. febr.. ábra: A régiós devizák árfolyamának változása (. november. = )* nov... nov... nov... nov... nov. 9.. dec... dec... dec... dec... jan... jan... jan... jan... jan... febr... febr.. forint lengyel zloty cseh korona szlovák korona *A pozitív érték az euróval szembeni felértékelődést jelent A régió kockázati megítélésének romlása a credit default swap (CDS) árak emelkedésében is tükröződött. Ezen származtatott termékek árai, melyek az adott ország devizakötvényéhez kapcsolódó nemfizetésre nyújtanak fedezetet, Magyarország és Lengyelország esetében már a novemberi turbulencia idején is számottevően meghaladták a nyári csúcsértékeket, a januári eladási hullám idején azonban azok kétszerese fölé emelkedtek. A február eleji kedvezőtlen piaci hangulat idején tovább folytatódott a fejlődő országok CDS árának emelkedése.

29 . ábra: A CDS felárak alakulása egyes feltörekvő országokban bázispont bázispont. jan.. márc.. máj.. júl.. szept.. nov.. jan.. márc.. máj.. júl.. szept.. nov.. jan. Magyarország Lengyelország Törökország Oroszország Mexikó Brazília A hosszú lejáratú euro hozamokhoz képesti forint határidős kamatprémiumban nem tükröződött a kockázati megítélés romlása egészen december végéig, januárban viszont a nyári értékek fölé emelkedett a hosszú lejáratú kamatkülönbözet, és februárban is folytatódott ez a tendencia. Régiónk országainak hosszú hozamai ezzel szemben nagyjából lekövették a hosszú euro hozamok csökkenését, és nem volt megfigyelhető a kamatprémium számottevő növekedése januárban sem. A kamatcsökkentési várakozások későbbre tolódása következtében emelkedtek a rövid lejáratú forint hozamok is. A tartósnak bizonyuló kedvezőtlen nemzetközi környezet, valamint a várakozásoknál rosszabb magyar inflációs és béradatok hatására az elemzői várakozások változásával összhangban kiárazódtak a korábban elejére várt kamatcsökkentések. Míg november elején még bázispontnyi kamatcsökkentés volt beárazva az állampapír-hozamokba végéig, január végén már csak - bázispontnyi kamatcsökkentésre számított a piac. A februárban lezajló forintgyengülés hatására felerősödtek azok a piaci vélekedések, miszerint a legutóbbi Jelentés óta bekövetkezett energiaár-emelkedés és árfolyamváltozás miatt magasabb lesz az MNB új inflációs előrejelzése, és ennek hatására kamatemelést kezdtek beárazni a piacok. Október végéhez képest mintegy bázisponttal nőtt a végére várt irányadó kamat.

30 . ábra: Az MNB alapkamat és a végére beárazott alapkamat alakulása,,,,,,,,,,,,,,,,. jan.. febr.. márc.. ápr.. máj.. jún.. júl.. aug.. szept.. okt.. nov.. dec.. jan...-re várt alapkamat MNB alapkamat Az elmúlt negyedév során folytatódott a külföldiek forint devizapozíciójának erőteljes csökkenése. Ez leginkább árfolyamkitettségük mérséklését és/vagy forint elleni határidős pozíciók felvételét jelentette, és jellemzően nem járt együtt eszközállományuk csökkenésével. Ugyanis míg a külföldiek részvényállománya enyhén csökkent, állampapírállományuk az ÁKK által kibocsátott mennyiség növekedését meghaladva mintegy milliárd forinttal emelkedett február elejéig, historikus csúcsot elérve ezzel. A februári forintgyengülés kezdetekor viszont megfordult ez a tendencia, és milliárd forinttal csökkent a külföldiek állampapír-állománya. A monetáris kondíciók érdemben nem változtak a legutóbbi Jelentés óta. Jóllehet az infláció hazánkban magasabb volt, mint az euroövezetben, a forint gyengülése következtében a reálárfolyam nem változott számottevően az elmúlt hónapok során. A reálkamat nagysága továbbra is a korábban jellemző százalékos érték körül mozgott. Jóllehet ősz elejéhez képest emelkedett az elemzők inflációs várakozása, ezt ellensúlyozta a várt kamatcsökkentés kiárazódása miatt emelkedő rövid hozamszint. 9

31 . ábra: Az egyéves előretekintő reálkamat és a fogyasztóiár alapon számított reálárfolyam* jan. 99. jan jan.. jan.. jan.. jan.. jan.. jan.. jan.. jan.. jan.. jan. éves reálkamat fogyasztói árindex alapú reálárfolyam (jobb tengely)

32 . Inflációs és reálgazdasági kilátások A novemberi inflációs jelentés felülvizsgálata során a várható inflációs folyamatokról alkotott képünk érdemben felfelé módosult, míg a reálgazdasági kilátások a novemberinél némileg alacsonyabb növekedés irányába mutatnak. A januári átlagos monetáris kondíciók fennmaradása esetén a fogyasztói árindex a teljes előrejelzési horizonton, 9 végéig, a cél felett alakulhat főként a jelentős energia-költségsokkok következtében. 9 Az emelkedő termelői energiaköltség mellett a vállalatok konjunktúra-kilátásai egyre bizonytalanabbak, ugyanis a novemberben várthoz képest lassabb külső, és kisebb mértékben visszaerősödő belső kereslettel szembesülhetnek, illetve a fiskális kiigazító intézkedések gazdasági növekedésre gyakorolt hatása tartósabbnak tűnik. Ez a várt jövedelempályájuk átértékeléséhez vezethet, és így erősebb alkalmazkodási kényszert vonhat maga után. Az alkalmazkodás minden csatornán, a korábbi várakozásunknál erőteljesebb lehet. A jelenlegi folyamatok alapján úgy látjuk, hogy az eddig feltételezettnél erősebb és gyorsabb lesz a munkaerőpiacon megfigyelhető bér- és létszám-alkalmazkodás. Az energiaköltségek jelentős emelkedése és a profitabilitást másfél éve mérséklő sokkok halmozódása miatt a vállalatok annak ellenére a korábban vártnál nagyobb áremelésekre kényszerülnek, hogy az aggregált kereslet a teljes előrejelzési horizonton visszafogottan alakul. A nagyobb munkanélküliség és a megemelkedő infláció miatt csökkenő reálbérek eredményeképp a háztartások fogyasztásában lassabban következhet be fordulat. Emellett a kedvezőtlenebb külső és belső konjunkturális kilátások, és a várhatóan szigorodó hitelezési feltételek a beruházások jelentősebb bővülését is korlátozzák. Mindezek miatt az előrejelzési horizonton a korábbiaknál alacsonyabb növekedést várunk. Alapfeltevéseink közül az olajár emelkedése okoz számottevő eltérést az inflációs kilátásokban. A forint és a dollár árfolyama kismértékben gyengült az euróhoz viszonyítva, az alapkamatra vonatkozó feltevésünk pedig nem változott a novemberihez képest. HUF/EUR -. táblázat: Alapfeltevéseink változása USD/EUR BRENT (USD/hordó) futures BRENT (HUF/hordó) futures. november,,,,,,,, 9,,,,. február,,, 9,9,, 9,9 9, 9,,,, Eltérés: febr./nov. (),,,,,,,,9 9,,,, 9 Az előrejelzésünket a. február.. óráig rendelkezésre álló információk alapján készítettük el.

33 .. Kedvezőtlenebb reálgazdasági kilátások A vállalatok konjunktúra-kilátásai a novemberihez képest bizonytalanabbak a felmérések szerint. Egyrészt az előző inflációs jelentés publikálása óta tovább erősödtek a külső kereslet mérséklődésére irányuló várakozások. Az elemzők leginkább az Egyesült Államok növekedésével kapcsolatban pesszimisták. Az USA gazdasági növekedése az előzetes adatok szerint érdemben lassult már a tavalyi negyedik negyedévben. Emellett az elemzők arra számítanak, hogy az amerikai gazdaság stagnálni fog az idei év első felében, illetve tartósan lassabban fog bővülni a továbbiakban. A magyar gazdaságot az exportpiaci szerkezete alapján közvetlenül érintő eurozóna és Németország konjunktúrájának a tavalyi év végén elkezdődött mérséklődése ugyanakkor egyelőre nem számottevő, ám az ezzel kapcsolatos kockázatok is tovább erősödtek. Rövidtávon nem várunk drasztikus lassulást, mivel az eurozóna és Németország ipari konjunktúrájára vonatkozó bizalmi indikátorok (EABCI és IFO indexek) csökkenése az utóbbi hónapokban stagnálásba ment át. Összességében azonban a tartósan kedvezőtlenebb külső kereslet miatt a teljes előrejelzési horizonton romlottak a termelési és az exportkilátások. A vállalatok bizonytalanabb konjunktúra-kilátását másrészt a vártnál kisebb mértékben visszaerősödő belső kereslet okozza, azaz úgy tűnik, hogy a korábbi várakozásokkal szemben a költségvetési kiigazítás növekedési hatásai tartósabbak lehetnek. Ezt főként két tényező magyarázza: a lakossági kereslet tartósan alacsony szintje, illetve az érdemi beruházási fordulat elmaradása. Míg keresleti oldalról a visszafogott lakossági költekezés, költségoldalról a -ban várható érdemi termelői villamos energia és gázáremelés járul hozzá a vállalati kilátások kedvezőtlen alakulásához. Összességében úgy ítéljük meg, hogy a vállalatokra a novemberihez képest jelentősebb alkalmazkodási kényszer hat, ami minden csatornán (árbér, létszám) a korábban vártnál erősebb reakcióra készteti őket. A jelenlegi információink jelentős prémium-alkalmazkodás második felében, csökkenő munkaórák a feldolgozóiparban és a szolgáltató szektorban, illetve csökkenő létszám és üres álláshelyek a versenyszférában alapján úgy ítéljük meg, hogy a bér- és létszám-alkalmazkodás a munkaerőpiacon a korábbiaknál erőteljesebben és gyorsabban következhet be. A gyors nominális béralkalmazkodást azonban hátráltatja a szakképzett minimálbérek emelésének mértéke és a tartósan magasabb fogyasztói árindex.

Inflációs és növekedési kilátások: Az MNB aktuális előrejelzései Hamecz István

Inflációs és növekedési kilátások: Az MNB aktuális előrejelzései Hamecz István ügyvezető igazgató ICEG - MKT konferencia, Hotel Mercure Buda, 2003. Június 18 1 Az előadás vázlata Az MNB előrejelzéseiről

Inflációs és növekedési kilátások: Az MNB aktuális előrejelzései Hamecz István ügyvezető igazgató ICEG - MKT konferencia, Hotel Mercure Buda, 2003. Június 18 1 Az előadás vázlata Az MNB előrejelzéseiről

JELENTÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 2008. MÁJUS

JELENTÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 8. MÁJUS Jelentés az infláció alakulásáról 8. május Kiadja: Magyar Nemzeti Bank Felelõs kiadó: Iglódi-Csató Judit 18 Budapest, Szabadság tér 8 9. www.mnb.hu ISSN 119-9

JELENTÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 8. MÁJUS Jelentés az infláció alakulásáról 8. május Kiadja: Magyar Nemzeti Bank Felelõs kiadó: Iglódi-Csató Judit 18 Budapest, Szabadság tér 8 9. www.mnb.hu ISSN 119-9

RÖVIDÍTETT JEGYZŐKÖNYV

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS. JÚNIUS -I ÜLÉSÉRŐL Közzététel időpontja:. július 1. 1 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 1. évi LVIII tv.). (1) az árstabilitás

RÖVIDÍTETT JEGYZŐKÖNYV A MONETÁRIS TANÁCS. JÚNIUS -I ÜLÉSÉRŐL Közzététel időpontja:. július 1. 1 óra A jegybanktörvény (a Magyar Nemzeti Bankról szóló, többször módosított 1. évi LVIII tv.). (1) az árstabilitás

Aktuális monetáris politikai kérdések

Aktuális monetáris politikai kérdések Pleschinger Gyula Magyar Nemzeti Bank Treasury Klub 217. június 9. Makrogazdaság Magyar Nemzeti Bank 2 A 217. márciusi Inflációs jelentés összefoglaló táblázata 216

Aktuális monetáris politikai kérdések Pleschinger Gyula Magyar Nemzeti Bank Treasury Klub 217. június 9. Makrogazdaság Magyar Nemzeti Bank 2 A 217. márciusi Inflációs jelentés összefoglaló táblázata 216

Rövidtávú munkaerő-piaci prognózis 2018

Rövidtávú munkaerő-piaci prognózis 2018 Összefoglaló Az adatfelvétel 2017 szeptember-október során került sor a Nemzetgazdasági Minisztérium és az MKIK Gazdaság és Vállalkozáskutató Nonprofit kft. Rövidtávú

Rövidtávú munkaerő-piaci prognózis 2018 Összefoglaló Az adatfelvétel 2017 szeptember-október során került sor a Nemzetgazdasági Minisztérium és az MKIK Gazdaság és Vállalkozáskutató Nonprofit kft. Rövidtávú

Havi elemzés az infláció alakulásáról. 2015. augusztus

Havi elemzés az infláció alakulásáról. augusztus A jegybanktörvény (a Magyar Nemzeti Bankról szóló,. évi CXXXIX. tv.). () az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank elsődleges

Havi elemzés az infláció alakulásáról. augusztus A jegybanktörvény (a Magyar Nemzeti Bankról szóló,. évi CXXXIX. tv.). () az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank elsődleges

Rövidtávú Munkaerő- piaci Előrejelzés - 2015

Rövidtávú Munkaerő- piaci Előrejelzés - 2015 Üzleti helyzet 2009- ben rendkívül mély válságot élt meg a magyar gazdaság, a recesszió mélysége megközelítette a transzformációs visszaesés (1991-1995) során

Rövidtávú Munkaerő- piaci Előrejelzés - 2015 Üzleti helyzet 2009- ben rendkívül mély válságot élt meg a magyar gazdaság, a recesszió mélysége megközelítette a transzformációs visszaesés (1991-1995) során

Havi elemzés az infláció alakulásáról szeptember

Havi elemzés az infláció alakulásáról. szeptember A jegybanktörvény (a Magyar Nemzeti Bankról szóló,. évi CXXXIX. tv.). () az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank elsődleges

Havi elemzés az infláció alakulásáról. szeptember A jegybanktörvény (a Magyar Nemzeti Bankról szóló,. évi CXXXIX. tv.). () az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank elsődleges

Gerlaki Bence Sisak Balázs: Megtakarításokban már a régió élmezőnyéhez tartozunk

Gerlaki Bence Sisak Balázs: Megtakarításokban már a régió élmezőnyéhez tartozunk A magyar gazdaság növekedési modellje az elmúlt években finanszírozási szempontból alapvetően megváltozott: a korábbi, külső

Gerlaki Bence Sisak Balázs: Megtakarításokban már a régió élmezőnyéhez tartozunk A magyar gazdaság növekedési modellje az elmúlt években finanszírozási szempontból alapvetően megváltozott: a korábbi, külső

JELENTÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 2005. FEBRUÁR

JELENTÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 2005. FEBRUÁR Jelentés az infláció alakulásáról 2005. február Kiadja: Magyar Nemzeti Bank Felelõs kiadó: Missura Gábor 1850 Budapest, Szabadság tér 8 9. www.mnb.hu ISSN

JELENTÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 2005. FEBRUÁR Jelentés az infláció alakulásáról 2005. február Kiadja: Magyar Nemzeti Bank Felelõs kiadó: Missura Gábor 1850 Budapest, Szabadság tér 8 9. www.mnb.hu ISSN

Havi elemzés az infláció alakulásáról július

Havi elemzés az infláció alakulásáról. július A jegybanktörvény (a Magyar Nemzeti Bankról szóló,. évi CXXXIX. tv.). () az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank elsődleges

Havi elemzés az infláció alakulásáról. július A jegybanktörvény (a Magyar Nemzeti Bankról szóló,. évi CXXXIX. tv.). () az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank elsődleges

Havi elemzés az infláció alakulásáról február

Havi elemzés az infláció alakulásáról 17. február 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank

Havi elemzés az infláció alakulásáról 17. február 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank

JeLenTés AZ InFLÁCIÓ ALAKULÁsÁRÓL 2010. november

JeLenTés AZ InFLÁCIÓ ALAKULÁsÁRÓL 21. november JeLenTés AZ InFLÁCIÓ ALAKULÁsÁRÓL 21. november Kiadja: Magyar Nemzeti Bank Fe le lõs ki adó: dr. Simon András 185 Budapest, Szabadság tér 8 9. www.mnb.hu

JeLenTés AZ InFLÁCIÓ ALAKULÁsÁRÓL 21. november JeLenTés AZ InFLÁCIÓ ALAKULÁsÁRÓL 21. november Kiadja: Magyar Nemzeti Bank Fe le lõs ki adó: dr. Simon András 185 Budapest, Szabadság tér 8 9. www.mnb.hu

Havi elemzés az infláció alakulásáról augusztus

Havi elemzés az infláció alakulásáról. augusztus A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 3. évi CXXXIX. tv.) 3. () az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank elsődleges

Havi elemzés az infláció alakulásáról. augusztus A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 3. évi CXXXIX. tv.) 3. () az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank elsődleges

Havi elemzés az infláció alakulásáról november

Havi elemzés az infláció alakulásáról 17. november 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti

Havi elemzés az infláció alakulásáról 17. november 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti

Havi elemzés az infláció alakulásáról május

Havi elemzés az infláció alakulásáról 17. május 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank

Havi elemzés az infláció alakulásáról 17. május 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank

HAVI ELEMZÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL

HAVI ELEMZÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 17 D E C E M B E R A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti

HAVI ELEMZÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 17 D E C E M B E R A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti

Havi elemzés az infláció alakulásáról november

Havi elemzés az infláció alakulásáról 1. november 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank

Havi elemzés az infláció alakulásáról 1. november 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság. A központi költségvetés finanszírozása és adósságának alakulása. 2012.

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása A központi költségvetés finanszírozása A. Állományi adatok 2012. december

Államadósság Kezelő Központ Zártkörűen Működő Részvénytársaság A központi költségvetés finanszírozása és adósságának alakulása A központi költségvetés finanszírozása A. Állományi adatok 2012. december

Szőrfi Zsolt: Sokat javult megítélésünk a CDS-árazások alapján

Szőrfi Zsolt: Sokat javult megítélésünk a CDS-árazások alapján Míg 2012 elején a rekord magas szinten tartózkodó magyar CDS-felár volt az egyik legmagasabb a feltörekvő univerzumban, mára hitelkockázati

Szőrfi Zsolt: Sokat javult megítélésünk a CDS-árazások alapján Míg 2012 elején a rekord magas szinten tartózkodó magyar CDS-felár volt az egyik legmagasabb a feltörekvő univerzumban, mára hitelkockázati

Havi elemzés az infláció alakulásáról. 2013. december

Havi elemzés az infláció alakulásáról. december A jegybanktörvény (a Magyar Nemzeti Bankról szóló,. évi CXXXIX. tv.). () az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank elsődleges

Havi elemzés az infláció alakulásáról. december A jegybanktörvény (a Magyar Nemzeti Bankról szóló,. évi CXXXIX. tv.). () az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank elsődleges

Gazdasági jelentés. pénzügyi és gazdasági áttekintés 2017/2

Gazdasági jelentés pénzügyi és gazdasági áttekintés 2017/2 Gazdasági és monetáris folyamatok Áttekintés 2017. március 9-i monetáris politikai ülésén a Kormányzótanács megállapította, hogy igen jelentős

Gazdasági jelentés pénzügyi és gazdasági áttekintés 2017/2 Gazdasági és monetáris folyamatok Áttekintés 2017. március 9-i monetáris politikai ülésén a Kormányzótanács megállapította, hogy igen jelentős

Havi elemzés az infláció alakulásáról augusztus

Havi elemzés az infláció alakulásáról 17. augusztus 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti

Havi elemzés az infláció alakulásáról 17. augusztus 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti

Havi elemzés az infláció alakulásáról október

Havi elemzés az infláció alakulásáról 01. október 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 013. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti

Havi elemzés az infláció alakulásáról 01. október 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 013. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti

Havi elemzés az infláció alakulásáról április

Havi elemzés az infláció alakulásáról 17. április 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank

Havi elemzés az infláció alakulásáról 17. április 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank

Havi elemzés az infláció alakulásáról április

Havi elemzés az infláció alakulásáról. április A jegybanktörvény (a Magyar Nemzeti Bankról szóló,. évi CXXXIX. tv.). () az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank elsődleges

Havi elemzés az infláció alakulásáról. április A jegybanktörvény (a Magyar Nemzeti Bankról szóló,. évi CXXXIX. tv.). () az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank elsődleges

Havi elemzés az infláció alakulásáról július

Havi elemzés az infláció alakulásáról 17. július 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank

Havi elemzés az infláció alakulásáról 17. július 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank

szerda, 2014. április 2. Vezetői összefoglaló

szerda, 2014. április 2. Vezetői összefoglaló A tegnap megjelent kedvező makrogazdasági adatok következtében pozitív hangulatú volt a kereskedés tegnap a vezető nemzetközi tőzsdéken. A forint árfolyama

szerda, 2014. április 2. Vezetői összefoglaló A tegnap megjelent kedvező makrogazdasági adatok következtében pozitív hangulatú volt a kereskedés tegnap a vezető nemzetközi tőzsdéken. A forint árfolyama

Havi elemzés az infláció alakulásáról. 2014. február

Havi elemzés az infláció alakulásáról 2014. február 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 2013. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti

Havi elemzés az infláció alakulásáról 2014. február 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 2013. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti

Havi elemzés az infláció alakulásáról február

Havi elemzés az infláció alakulásáról. február A jegybanktörvény (a Magyar Nemzeti Bankról szóló,. évi CXXXIX. tv.). () az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank elsődleges

Havi elemzés az infláció alakulásáról. február A jegybanktörvény (a Magyar Nemzeti Bankról szóló,. évi CXXXIX. tv.). () az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank elsődleges

Vezetői összefoglaló november 30.

2017. november 30. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euróhoz képest gyengült, a svájci frankkal és a dollárral szemben erősödött. A BUX 10,2 milliárd forintos, jóval átlag feletti

2017. november 30. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euróhoz képest gyengült, a svájci frankkal és a dollárral szemben erősödött. A BUX 10,2 milliárd forintos, jóval átlag feletti

hétfő, március 2. Vezetői összefoglaló

hétfő, 2015. március 2. Vezetői összefoglaló Amerikában negatív tartományban zártak a vezető részvényindexek, Európában a lassuló amerikai GDP-adat segítette a kereskedést. A forint kilenchavi csúcsa közelében,

hétfő, 2015. március 2. Vezetői összefoglaló Amerikában negatív tartományban zártak a vezető részvényindexek, Európában a lassuló amerikai GDP-adat segítette a kereskedést. A forint kilenchavi csúcsa közelében,

Bruttó hazai termék, IV. negyedév

Közzététel: 11. március 11. Sorszám: 43. Következik: 11. március 11., Fogyasztói árak, 11. február Bruttó hazai termék, 1. IV. Magyarország bruttó hazai terméke 1 IV. ében 1,9%-kal, a naptárhatás kiszűrésével

Közzététel: 11. március 11. Sorszám: 43. Következik: 11. március 11., Fogyasztói árak, 11. február Bruttó hazai termék, 1. IV. Magyarország bruttó hazai terméke 1 IV. ében 1,9%-kal, a naptárhatás kiszűrésével

Szoboszlai Mihály: Lendületben a hazai lakossági fogyasztás: új motort kap a magyar gazdaság

Szoboszlai Mihály: Lendületben a hazai lakossági fogyasztás: új motort kap a magyar gazdaság A válságot követően számos országban volt megfigyelhető a fogyasztás drasztikus szűkülése. A volumen visszaesése

Szoboszlai Mihály: Lendületben a hazai lakossági fogyasztás: új motort kap a magyar gazdaság A válságot követően számos országban volt megfigyelhető a fogyasztás drasztikus szűkülése. A volumen visszaesése

kedd, 2015. április 28. Vezetői összefoglaló

kedd, 2015. április 28. Vezetői összefoglaló A vezető nyugat-európai börzék pluszban, az amerikai részvényindexek mínuszban zártak tegnap. 300-as szint alá erősödött az euró/forint árfolyam ma reggel.

kedd, 2015. április 28. Vezetői összefoglaló A vezető nyugat-európai börzék pluszban, az amerikai részvényindexek mínuszban zártak tegnap. 300-as szint alá erősödött az euró/forint árfolyam ma reggel.

HAVI ELEMZÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL

HAVI ELEMZÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 1 F E B R U Á R A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti

HAVI ELEMZÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 1 F E B R U Á R A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti

Vezetői összefoglaló október 17.

2016. október 17. Vezetői összefoglaló Hétfő reggelre a forint az euróval és a svájci frankkal szemben gyengült, a dollárral szemben kis mértékben erősödött. A BUX 4,7 milliárd forintos, átlag alatti forgalom

2016. október 17. Vezetői összefoglaló Hétfő reggelre a forint az euróval és a svájci frankkal szemben gyengült, a dollárral szemben kis mértékben erősödött. A BUX 4,7 milliárd forintos, átlag alatti forgalom

Vezetői összefoglaló február 28.

2017. február 28. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróval, a svájci frankkal és a dollárral szemben egyaránt erősödött. A BUX 10,4 milliárd forintos, átlag feletti forgalom mellett

2017. február 28. Vezetői összefoglaló Kedd reggelre a forint árfolyama az euróval, a svájci frankkal és a dollárral szemben egyaránt erősödött. A BUX 10,4 milliárd forintos, átlag feletti forgalom mellett

HAVI ELEMZÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL

HAVI ELEMZÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 1 D E C E MBER A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 1. évi CXXXIX. tv.). (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank

HAVI ELEMZÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 1 D E C E MBER A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 1. évi CXXXIX. tv.). (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank

szerda, 2015. július 15. Vezetői összefoglaló

szerda, 2015. július 15. Vezetői összefoglaló Pozitív tartományban zártak a vezető amerikai és nyugat-európai börzék. Ma reggel a 310-es szinten tartózkodott az euró/forint keresztárfolyam. A BUX 0,2 százalékot

szerda, 2015. július 15. Vezetői összefoglaló Pozitív tartományban zártak a vezető amerikai és nyugat-európai börzék. Ma reggel a 310-es szinten tartózkodott az euró/forint keresztárfolyam. A BUX 0,2 százalékot

csütörtök, 2015. október 1. Vezetői összefoglaló

csütörtök, 2015. október 1. Vezetői összefoglaló Szerdán mind az európai, mind az amerikai részvényindexek jelentős pluszban zártak, az EKB elnök nyilatkozatának hatására, mely szerint az EKB még tovább

csütörtök, 2015. október 1. Vezetői összefoglaló Szerdán mind az európai, mind az amerikai részvényindexek jelentős pluszban zártak, az EKB elnök nyilatkozatának hatására, mely szerint az EKB még tovább

szerda, 2015. május 27. Vezetői összefoglaló

szerda, 2015. május 27. Vezetői összefoglaló Tegnap veszteséggel zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és az euróval szemben is. Negatív tartományban

szerda, 2015. május 27. Vezetői összefoglaló Tegnap veszteséggel zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és az euróval szemben is. Negatív tartományban

Vezetői összefoglaló szeptember 18.

2017. szeptember 18. Vezetői összefoglaló Hétfő reggelre a forint árfolyama mindhárom vezető devizával szemben gyengült. A BUX 15,5 milliárd forintos, átlag feletti forgalom mellett 0,22 százalékos emelkedéssel

2017. szeptember 18. Vezetői összefoglaló Hétfő reggelre a forint árfolyama mindhárom vezető devizával szemben gyengült. A BUX 15,5 milliárd forintos, átlag feletti forgalom mellett 0,22 százalékos emelkedéssel

HAVI ELEMZÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL

HAVI ELEMZÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 1 JÚL I U S A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank

HAVI ELEMZÉS AZ INFLÁCIÓ ALAKULÁSÁRÓL 1 JÚL I U S A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank

Várhegyi Judit Virág Barnabás. Inflációs aggodalmak Nem szabad túlzásokba esni

Várhegyi Judit Virág Barnabás Inflációs aggodalmak Nem szabad túlzásokba esni A nyári hónapok 2 százalék körüli inflációs rátáit követően az őszre fordulva a fogyasztóiár-index emelkedésére számíthatunk.

Várhegyi Judit Virág Barnabás Inflációs aggodalmak Nem szabad túlzásokba esni A nyári hónapok 2 százalék körüli inflációs rátáit követően az őszre fordulva a fogyasztóiár-index emelkedésére számíthatunk.

Recesszió Magyarországon

Recesszió Magyarországon Makrogazdasági helyzet 04Q1 04Q2 04Q3 04Q4 05Q1 05Q2 05Q3 05Q4 06Q1 06Q2 06Q3 06Q4 07Q1 07Q2 07Q3 07Q4 08Q1 08Q2 08Q3 08Q4 09Q1 09Q2 09Q3 09Q4 A bruttó hazai termék (GDP) növekedése

Recesszió Magyarországon Makrogazdasági helyzet 04Q1 04Q2 04Q3 04Q4 05Q1 05Q2 05Q3 05Q4 06Q1 06Q2 06Q3 06Q4 07Q1 07Q2 07Q3 07Q4 08Q1 08Q2 08Q3 08Q4 09Q1 09Q2 09Q3 09Q4 A bruttó hazai termék (GDP) növekedése

Havi elemzés az infláció alakulásáról június

Havi elemzés az infláció alakulásáról 17. június 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank

Havi elemzés az infláció alakulásáról 17. június 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti Bank

kedd, május 26. Vezetői összefoglaló

kedd, 2015. május 26. Vezetői összefoglaló Negatív tartományban zárt a vezető nemzetközi részvényindexek többsége pénteken. Ma reggel az euró jegyzései 0,1 százalékos gyengülést követően 307 felett jártak.

kedd, 2015. május 26. Vezetői összefoglaló Negatív tartományban zárt a vezető nemzetközi részvényindexek többsége pénteken. Ma reggel az euró jegyzései 0,1 százalékos gyengülést követően 307 felett jártak.

Monetáris politika mozgástere az árstabilitás elérése után

Monetáris politika mozgástere az árstabilitás elérése után Dr. Kocziszky György A Magyar Nemzeti Bank Monetáris Tanácsának külső tagja Költségvetési Tanács Magyar Közgazdasági Társaság 2014. július 17.

Monetáris politika mozgástere az árstabilitás elérése után Dr. Kocziszky György A Magyar Nemzeti Bank Monetáris Tanácsának külső tagja Költségvetési Tanács Magyar Közgazdasági Társaság 2014. július 17.

Havi elemzés az infláció alakulásáról január

Havi elemzés az infláció alakulásáról 2014. január 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 2013. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti

Havi elemzés az infláció alakulásáról 2014. január 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 2013. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti

csütörtök, április 30. Vezetői összefoglaló

csütörtök, 2015. április 30. Vezetői összefoglaló Szerdán negatív tartományban zártak a nemzetközi részvényindexek. Elérte a 302-es szintet a forint ma reggel az euróval szemben. Átlag feletti forgalom

csütörtök, 2015. április 30. Vezetői összefoglaló Szerdán negatív tartományban zártak a nemzetközi részvényindexek. Elérte a 302-es szintet a forint ma reggel az euróval szemben. Átlag feletti forgalom

Havi elemzés az infláció alakulásáról szeptember

Havi elemzés az infláció alakulásáról 17. szeptember 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti

Havi elemzés az infláció alakulásáról 17. szeptember 1 A jegybanktörvény (a Magyar Nemzeti Bankról szóló, 13. évi CXXXIX. tv.) 3. (1) az árstabilitás elérését és fenntartását jelöli meg a Magyar Nemzeti

Vezetői összefoglaló november 23.

2017. november 23. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euró, a svájci frank és a dollár viszonylatában egyaránt gyengült. A BUX 15,4 milliárd forintos, jóval átlag feletti forgalom

2017. november 23. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euró, a svájci frank és a dollár viszonylatában egyaránt gyengült. A BUX 15,4 milliárd forintos, jóval átlag feletti forgalom

hétfő, 2015. október 19. Vezetői összefoglaló

hétfő, 2015. október 19. Vezetői összefoglaló Pénteken mind az európai, mind az amerikai vezető részvényindexek enyhén pozitív tartományban, fél százalék körüli nyereséggel zártak. Ma reggelre a forint

hétfő, 2015. október 19. Vezetői összefoglaló Pénteken mind az európai, mind az amerikai vezető részvényindexek enyhén pozitív tartományban, fél százalék körüli nyereséggel zártak. Ma reggelre a forint

Vezetői összefoglaló december 4.

2017. december 4. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróhoz és a dollárhoz képest gyengült, míg a svájci frankkal szemben erősödött. A BUX 9,2 milliárd forintos, átlag feletti forgalom

2017. december 4. Vezetői összefoglaló Hétfő reggelre a forint árfolyama az euróhoz és a dollárhoz képest gyengült, míg a svájci frankkal szemben erősödött. A BUX 9,2 milliárd forintos, átlag feletti forgalom

Vezetői összefoglaló március 2.

2017. március 2. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euróval és a svájci frankkal szemben közel változatlan maradt, míg a dollárhoz képest gyengült. A BUX 11,9 milliárd forintos,

2017. március 2. Vezetői összefoglaló Csütörtök reggelre a forint árfolyama az euróval és a svájci frankkal szemben közel változatlan maradt, míg a dollárhoz képest gyengült. A BUX 11,9 milliárd forintos,

csütörtök, május 28. Vezetői összefoglaló

csütörtök, 2015. május 28. Vezetői összefoglaló Szerdán pozitív tartományban zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és a svájci frankkal szemben.

csütörtök, 2015. május 28. Vezetői összefoglaló Szerdán pozitív tartományban zártak a vezető nemzetközi részvényindexek. A hazai fizetőeszköz gyengülést mutatott a dollárral és a svájci frankkal szemben.

Gazdasági és államháztartási folyamatok

Gazdasági és államháztartási folyamatok 214 215 A Századvég Gazdaságkutató Zrt. elemzése a Költségvetési Tanács részére Siba Ignác vezérigazgató Virovácz Péter kutatásicsoport-vezető Tartalom 1. Makrogazdasági