2011. október 28. 8/2011.

|

|

|

- Dániel Bognár

- 8 évvel ezelőtt

- Látták:

Átírás

1 Jövedéki Hírlevél Mi található a 8/2011. számban? I. A jövedéki termékek adómértékének változása II. Engedélymódosítás az alkoholtermék új 692 -es fajtakód alkalmazásához III. Jövedéki biztosíték módosítás az alkoholtermék adómérték változáshoz kapcsolódóan IV. Fajtakód változásnak a termékmérlegben történő átvezetése az alkoholtermék adómérték változáshoz kapcsolódóan V. Dohánygyártmányra vonatkozó egyéb módosítások VI. Kereskedelmi gázolaj adókedvezményének változása VII. Alkoholtermék adómentes felhasználása külön jogszabály szerint nyilvántartásba vett, gyógyszernek nem minősülő gyógyhatású készítmények előállításához VIII. A mezőgazdaságban felhasznált gázolaj jövedéki adójának visszaigénylése Tisztelt Ügyfeleink! Tájékoztatjuk Önöket, hogy szeptember 29-én a Magyar Közlöny 111/2011. számában került kihirdetésre az államháztartás stabilitását elősegítő egyes adótörvények módosításáról szóló évi CXXV. törvény, amely tartalmazza a jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló évi CXXVII. törvény (a továbbiakban: jövedéki adótörvény) módosítását is. I. Jövedéki termékek adómértékének változása Az előzőekben hivatkozott módosítással összefüggésben a jövedéki adótörvény alapján november 1-vel alkalmazandó jövedéki termékek adómértékét tartalmazó fajtakódokat, a Nemzeti Adó- és Vámhivatal eleget téve jogszabályi kötelezettségének, október 17-én a vámhatóság internetes honlapján közzétette. A november 1-vel alkalmazandó fajtakódok, az alábbi elérési útvonalon érhetők el: Gázolaj (jövedéki adótörvény 52. (1) bekezdés c)-d) pont) A jövedéki adótörvény módosítása következtében a , a , a vámtarifaszám alatti, tüzelő-, fűtőanyag célú gázolaj, valamint a vámtarifaszám alatti, üzemanyag célú gázolaj jövedéki adója Ft/ezer literről Ft/ezer literre változik. Sör (jövedéki adótörvény 76. (3) bekezdés) Sör tekintetében az adó hektoliterre vetítve: Balling-(Plató-) fokonként 633 forintról 665 forintra, alkoholfokonként 1400 forintról 1470 forintra változik.

2 Szőlőbor, egyéb bor (jövedéki adótörvény 80. (2) bekezdés) Az adó mértéke hektoliterenként a szőlőborra változatlanul 0 forint, az egyéb borra 9400 forintról 9870 forintra emelkedik. Pezsgő (jövedéki adótörvény 89. (2) bekezdés) Pezsgő tekintetében az adó mértéke hektoliterenként forintról forintra változik. Köztes alkoholtermék (jövedéki adótörvény 93. (2) bekezdés) Köztes alkoholtermék tekintetében az adó mértéke hektoliterenként forintról forintra változik. Dohánygyártmány (jövedéki adótörvény 97. (2) bekezdés) A dohánygyártmányok adómértéke első ízben november 1-én, majd ezt követően május 1-én, illetve november 1-én változik. Első alkalommal a dohánygyártmányok adójegyén a adómérték kód fog szerepelni. Az adó mértéke november 1-jétől: a cigarettára 9750 forint helyett forint ezer darabonként és a kiskereskedelmi eladási ár 28,4 százaléka, de legalább forint helyett forint/ezer darab, a szivarra, a szivarkára változatlanul a kiskereskedelmi eladási ár 28,5 százaléka, a finomra vágott fogyasztási dohányra a kiskereskedelmi eladási ár 52 százaléka, de legalább 7860 forint/kilogramm helyett 8790 forint/kilogramm, és az egyéb fogyasztási dohányra a kiskereskedelmi eladási ár 32,5 százaléka, de legalább 7860 forint/kilogramm helyett 8790 forint/kilogramm. Az adó mértéke május 1-jétől: a cigarettára forint ezer darabonként és a kiskereskedelmi eladási ár 28,4 százaléka, de legalább forint/ezer darab, a szivarra, a szivarkára a kiskereskedelmi eladási ár 28,5 százaléka, a finomra vágott fogyasztási dohányra a kiskereskedelmi eladási ár 52 százaléka, de legalább 9720 forint/kilogramm, és az egyéb fogyasztási dohányra a kiskereskedelmi eladási ár 32,5 százaléka, de legalább 9720 forint/kilogramm. Az adó mértéke november 1-jétől: a cigarettára forint ezer darabonként és a kiskereskedelmi eladási ár 28,4 százaléka, de legalább forint/ezer darab, a szivarra, a szivarkára a kiskereskedelmi eladási ár 28,5 százaléka, a finomra vágott fogyasztási dohányra a kiskereskedelmi eladási ár 52 százaléka, de legalább forint/kilogramm, és az egyéb fogyasztási dohányra a kiskereskedelmi eladási ár 32,5 százaléka, de legalább forint/kilogramm.

3 Alkoholtermék (jövedéki adótörvény 64. (2)-(3) és (5)-(6) bekezdés) a) A jövedéki adótörvény 64. (2) bekezdés első fordulata szerinti alacsonyabb adómérték alá tartozó alkoholtermék Az adó mértéke a szeszes italok meghatározásáról, megnevezéséről, kiszereléséről, címkézéséről, és földrajzi jelzéseinek oltalmáról, valamint az 1576/89/EK tanácsi rendelet hatályon kívül helyezéséről szóló január 15-i 110/2008/EK európai parlamenti és tanácsi rendelet (a továbbiakban: 110/2008/EK rendelet) II. mellékletében felsorolt termékek esetében a jövedéki adótörvény 64. (1) bekezdés szerinti adóalapra vetítve forintról forintra változik. Kiemelendő általános szabályok a szeszes italra: az italok alkoholtartalma legalább 15% (V/V) (kivéve a 110/2008/EK Rendelet II. számú mellék 41. számú kategória alatt megadott termék, melynek minimális alkoholtartalma 14%), a felhasznált etil-alkohol kizárólag mezőgazdasági eredetű lehet, a termékhez kevert alkoholtartalmú ital nem tartalmazhat szintetikus alkoholt vagy nem mezőgazdasági eredetű etil alkoholt, kizárólag a 2208 vámtarifaszám alá tartozó italok értendők ide. A 110/2008/EK Rendelet II. számú mellékletében felsorolt szeszes ital kategóriák, ezen belül a. az 1 14 ig felsorolt termékekre a 110/2008/EK Rendelet 5. cikk (1) bekezdésében foglalt általános szabályok vonatkoznak (pl.: alkoholos erjesztéssel és lepárlással készülnek, kizárólag az érintett szeszes ital meghatározásában előírt nyersanyagból; nem tartalmazhat hozzáadott aromaanyagokat és alkoholt) b. a ig felsorolt termékekre a 110/2008/EK Rendelet 5. cikk (2) bekezdésében foglalt általános szabályok vonatkoznak (pl.: a Szerződés I. számú mellékletében felsorolt bármely mezőgazdasági nyersanyagból előállítható, tartalmazhat a 1334/2008/EK rendelet 3. cikke (2) bek. b) pontjában meghatározott aromaanyagot, illetve a 3. cikk (2) bek. d) pontja szerinti aromakészítményt, valamint 110/2008/EK Rendelet 1. számú melléklet 5. pontja szerint hozzáadott alkoholt), c. az előző a) és b) kategóriákon kívüli, de a 110/2008/EK Rendelet II. számú mellékletében felsorolt egyéb szeszes italok (Rum-Vershnitt, slivovice), melyekre a 110/2008/EK Rendelet 5. cikk (3) bekezdésében foglalt általános szabályok vonatkoznak (pl.: a Szerződés I. számú mellékletében felsorolt bármely mezőgazdasági nyersanyagból és / vagy bármely emberi fogysztásra alkalmas élelmiszerből előállíthatók; tartalmaz az 1334/2008/EK rendlet 3. cikke (2) bek. a) pontjában meghatározott egy vagy több aromát és hozzáadott alkoholt) Amennyiben teljesülnek az alkoholtermékre az általános szabályokban foglaltak, abban az esetben tekintendő a termék a jövedéki adótörvény 64. (2) bekezdés első fordulata szerinti szeszes italnak, ha a termék a 110/2008/EK Rendelet II. számú mellékletében meghatározott szeszes ital kategóriák valamelyikével egyértelműen beazonosítható. A 110/2008/EK rendelet II. számú mellékletében felsorolt termékek: 1. Rum, 2. Whisky vagy whiskey, 3. Gabonapárlat, 4. Borpárlat,

4 5. Brandy vagy Weinbrand, 6. Törkölypárlat vagy törköly, 7. Gyümölcstörköly-párlat, 8. Mazsolapárlat vagy raisin brandy, 9. Gyümölcspárlat, szilva (Prunus domestica L.), mirabellszilva (Prunus domestica L.subsp. syriaca (Borkh.) Janch. ex Mansf.), szilva ( quetsch ) (Prunus domestica L.), alma (Malus domestica Borkh.), körte (Pyrus communis L.) a vilmoskörte (Pyrus communis L. cv Vilmos ) kivételével, málna (Rubus idaeus L.), földiszeder (Rubus fruticosus auct. aggr.), kajszibarack (Prunus armeniaca L.), őszibarack (Prunus persica (L.) Batsch); vilmoskörte (Pyrus communis L. cv Vilmos ), ribiszke (Ribes rubrum L.), fekete ribiszke (Ribes nigrum L.). madárberkenye (Sorbus aucuparia L.), fekete bodza (Sambucus nigra L.), birsalma (Cydonia oblonga Mill.), borókabogyó (Juniperus communis L. és/vagy Juniperus oxicedris L.). 10. Almabor- és körteborpárlat, 11. Mézpárlat, 12. Hefebrand vagy seprőpárlat, 13. Bierbrand vagy eau de vie de bičre, 14. Topinambur vagy csicsókapárlat, 15. Vodka, 16. Kivonatolással és lepárlással nyert párlat (előtte a gyümölcs nevével), 17. Geist (a gyümölcs vagy a felhasznált nyersanyag nevével), 18. Tárnicspárlat, 19. Borókaízesítésű szeszes italok, 20. Gin, 21. Desztillált gin, 22. London gin, 23. Köményízesítésű szeszes italok, 24. Akvavit vagy aquavit, 25. Ánizsízesítésű szeszes italok, 26. Pastis, 27. Pastis de Marseille, 28. Anis, 29. Desztillált anis, 30. Keserű ízű szeszes italok vagy bitter, 31. Ízesített vodka, 32. Likőr, 33. Crčme de (utána egy gyümölcs vagy a felhasznált nyersanyag nevével), 34. Crčme de cassis, 35. Guignolet, 36. Punch au rhum,

5 37. Sloe gin, 38. Sambuca, 39. Maraschino, marrasquino vagy maraskino, 40. Nocino, 41. Tojáslikőr vagy advocaat vagy avocat vagy advokat, 42. Tojásos likőr, 43. Mistrŕ, 44. Väkevä glögi vagy Spritglögg, 45. Berenburg vagy Beerenburg, 46. Méznektár vagy mézsör. A fentieken túlmenően a 110/2008/EK Rendelet II. számú mellékletében meghatározott szeszes italnak tekintendő az Európai Unió és a harmadik országok között létrejött, egyes szeszes italok kölcsönös elismeréséről szóló magállapodások alkalmazásáról szóló 963/2009/EK rendelet alapján: az Amerikai Egyesült Államokból származó Tennessee Whisky/Tennessee Whiskey, az Amerikai Egyesült Államokból származó Bourbon Whisky/Bourbon Whiskey/Bourbon a Bourbon Whiskey megnevezéssel rendelkező, a Mexikói Egyesült Államokból származó Tequila, a Mexikói Egyesült Államokból származó Mezcal szeszes ital. Az adó mértéke, az olyan szeszes italok esetében, amelyek alkoholtartalma kizárólag a 110/2008/EK rendelet II. mellékletének 6. és 9. pontja szerinti termékből származik, és ízesítésükre mézet, vagy az élelmiszerekben és azok felületén használható aromákról és egyes, aroma tulajdonságokkal rendelkező élelmiszer-összetevőkről, valamint az 1601/91/EGK tanácsi rendelet, a 2232/96/EK és a 110/2008/EK rendelet, valamint a 2000/13/EK irányelv módosításáról szóló december 16-i 1334/2008/EK európai parlamenti és tanácsi rendelet 3. cikke (2) bekezdésének c) és d) pontjaiban meghatározott aroma anyagot használnak a jövedéki adótörvény 64. (1) bekezdés szerinti adóalapra vetítve forintról forintra változik. A 110/2008/EK rendelet II. mellékletének 6. és 9. pontja szerinti termék: Törkölypárlat vagy törköly, Gyümölcspárlat, Az élelmiszerekben és azok felületén használható aromákról és egyes, aroma tulajdonságokkal rendelkező élelmiszer-összetevőkről, valamint az 1601/91/EGK tanácsi rendelet, a 2232/96/EK és a110/2008/ek rendelet, valamint a 2000/13/EK irányelv módosításáról szóló 1334/2008/EK európai parlamenti és tanácsi rendelet (a továbbiakban: a Rendelet) alapján az aroma olyan termék: amelyet nem szándékoznak önmagában fogyasztani, hanem illat és/vagy íz kialakítása vagy változtatása céljából adnak az élelmiszerhez, amely az alábbi kategóriákból készült vagy tevődik össze: aromaanyagok, aromakészítmények, hőkezeléssel előállított aromák, füstaromák, aroma-elővegyültek vagy egyéb aromák vagy ezek keverékei. A Jöt. 64. (2) bekezdése alapján a 110/2008/EK rendelet II. mellékletének 6. és 9. pontja szerinti termék ízesítésére, a Rendelet 3. cikke (2) bekezdésének c) és d) pontjaiban meghatározott, alábbi aroma anyagok használhatók fel:

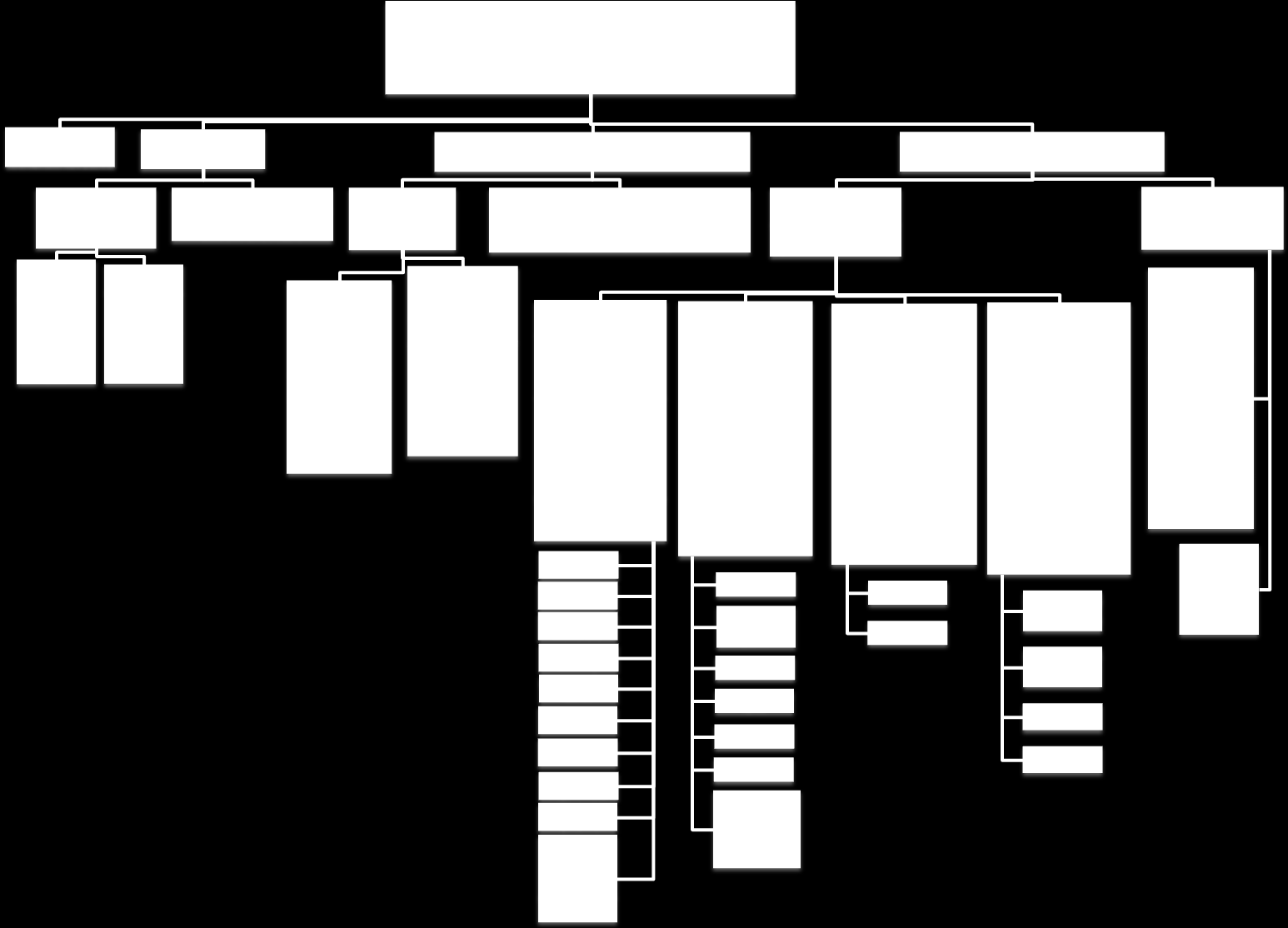

6 természetes aromaanyag: olyan aromaanyag, amelyet fizikai, enzimes vagy mikrobiológiai folyamatok segítségével növényi, állati vagy mikrobiológiai eredetű anyagokból készítenek, az anyag nyers állapotában vagy az emberi fogyasztás érdekében történő, a Rendelet II. mellékletben felsorolt hagyományos élelmiszer-feldolgozási eljárásoknak megfelelő feldolgozást követően. A természetes aromaanyagok a természetben jelenlévő és a természetben kimutatott anyagoknak felelnek meg, aromakészítmény: az aromaanyagtól eltérő olyan termék, amelyet továbbiakban felsoroltakból nyernek, o élelmiszer: megfelelő fizikai, enzimes vagy mikrobiológiai folyamatok segítségével, az anyag nyers állapotában vagy az emberi fogyasztás érdekében történő, a Rendelet II. mellékletben felsorolt egy vagy több hagyományos élelmiszer-feldolgozási eljárásnak megfelelő feldolgozást követően, o az élelmiszertől eltérő növényi, állati vagy mikrobiológiai eredetű anyag: megfelelő fizikai, enzimes vagy mikrobiológiai eljárásokkal, az anyag nyers állapotában vagy a Rendelet II. mellékletben felsorolt egy vagy több hagyományos élelmiszer-feldolgozási eljárásnak megfelelő feldolgozást követően. Azon alapanyagok, amelyeknek a Rendeletben felsorolt fogalom-meghatározások szerinti aromák előállításához történt felhasználása egyértelműen bizonyított élelmiszernek minősülnek. A Jöt. 64. (2) bekezdése alapján a 110/2008/EK rendelet II. mellékletének 6. és 9. pontja szerinti termék ízesítését mézzel is lehet végezni. Amennyiben a szeszes ital vagy a felhasznált aroma egyértelműen nem sorolható be a rendelkezésre álló okmányok alapján, akkor célszerű a szeszes ital, aroma gyártójától olyan okmány, bizonylat beszerezése, amely egyértelműen, hitelesen igazolja az összetételt és alátámasztja az alkoholtermék helyes besorolást. Figyelemmel arra, hogy jelentős az egyes termékek közötti adómérték eltérés, ezért a vámhatóság a helyes besorolást az okmányok ellenőrzésével, mintavételekkel fogja kiemelten ellenőrizni. b) A jövedéki adótörvény 64. (2) bekezdés második fordulata szerinti magasabb adómérték alá tartozó alkoholtermék Az a) pontban foglaltak feltételnek nem megfelelő, nem a c) pont alá tartozó, illetve a 110/2008/EK rendelet 2. cikk (2) bekezdése szerint szeszes italnak nem minősülő 2204, 2205, 2206 vámtarifaszámú 22 térfogatszázaléknál nagyobb alkoholtartalmú; a 2207, 2208 vámtarifaszámú, 1,2 térfogatszázaléknál nagyobb alkoholtartalmú; valamint a 2207 és 2208 vámtarifaszámú terméket oldott vagy oldatlan állapotban tartalmazó, 1,2 térfogatszázalékot meghaladó, az előzőekben felsorolt vámtarifaszámok alá nem tartozó alkoholtermékek esetében az adómérték a jövedéki adótörvény 64. (1) bekezdése szerinti adóalapra vetítve forint. c) A jövedéki adótörvény 64. (3 )és (5)-(6) bekezdése alapján alkalmazandó adómérték A szeszfőzdében bérfőzés keretében, a bérfőzető alapanyagából előállított párlat (a továbbiakban: bérfőzött párlat) adója a jövedéki adótörvényben az alkoholtermékek tekintetében meghatározott adóalapra számítva egy bérfőzető részére évente: legfeljebb 50 liter mennyiségig változatlanul 0 forint, az 50 litert meghaladó mennyiségre az alkoholtermékre megállapított adóalapra forintról forintra változik.

7 A fentiekben foglaltaktól eltérően az eladásra szánt bérfőzött párlat kivéve az alkoholtermékadóraktár engedélyese részére értékesítésre kerülő bérfőzött párlatot adója a jövedéki adótörvényben az alkoholtermékek tekintetében meghatározott adóalapra számítva forintról forintra változik. A magánfőzés keretében a magánfőző által évente 50 litert meghaladó mennyiségben előállított párlat, valamint a magánfőző által előállított 50 liter mennyiségen belül a jövedéki adótörvény szerinti adómentesség alá nem eső párlat adója a jövedéki adótörvényben az alkoholtermékek tekintetében meghatározott adóalapra számítva forintról forintra változik. Az alkoholtermék adómérték változásából eredő, előzőekben ismertetett adójogi besorolás szemléletes bemutatása érdekében, elkészítésre került a melléklet szerinti folyamatábra. II. Engedélymódosítás az alkoholtermék új 692 -es fajtakód alkalmazásához Adóraktár engedélyes gazdálkodó és bejegyzett kereskedő esetén: A jövedéki adótörvény egyes rendelkezéseinek végrehajtásáról szóló 8/2004. (III. 10.) PM rendelet (a továbbiakban: PM rendelet) 8. (1) bekezdés alapján az adóraktár engedélyes gazdálkodó, 21. (3) bekezdés alapján a bejegyzett kereskedő az engedélykérelemben megadott, illetve az engedélyben rögzített adatok változását haladéktalanul, de legkésőbb a változás bekövetkeztétől számított 15 napon belül köteles bejelenteni a vámhatósághoz. Annak érdekében, hogy az engedélyezési eljárások zökkenőmentesen megvalósuljanak, a vámhatósághoz az új 692 -es fajtakód változás bejelentési kérelmet november 1-jét megelőzően is be lehet nyújtani. Figyelemmel arra, hogy az adóraktár engedélyes gazdálkodónak, a bejegyzett kereskedőnek az engedélye, illetve engedély iránti kérelme a PM rendelet számú melléklete alapján, tartalmazza a fajtakódot, ezért az alkoholtermék adóváltozáshoz kapcsolódóan az új 692 fajtakód változás bejelentést az érintett gazdálkodóknak kell kérelmeznie. A változás bejelentési kötelezettség az engedély módosítása iránti kérelemnek minősül, melynek megfelelően a változást a vámhatóság által az engedélykérelemre rendszeresített formanyomtatványon vagy a vámhatóság internetes honlapjáról letöltött és kinyomtatott formátumban kell bejelenteni. A változás bejelentési kötelezettség elmulasztása esetén a vámhatóság jogkövetkezményként mulasztási bírságot szabhat ki. Jövedéki engedélyes közösségi kereskedő esetén: A jövedéki engedélyes közösségi kereskedőnek a PM rendelet 27. (2) bekezdése alapján az engedélyben szereplő adatok változását be kell jelentenie. A jövedéki engedélyes közösségi kereskedő tevékenységét a vámhatóság a PM rendelet 8. számú melléklete szerinti adattartalom alapján engedélyezi. A PM rendelet a 8. számú melléklete tartalmazza a fajtakódot, ezért az alkoholtermék adóváltozáshoz kapcsolódóan az új 692 fajtakód változás bejelentést a vámhatóság által az engedélykérelemre rendszeresített formanyomtatványon vagy a vámhatóság internetes honlapjáról letöltött és kinyomtatott formátumban az érintett gazdálkodóknak kérelmeznie kell. A változás bejelentési kötelezettség elmulasztása esetén a vámhatóság jogkövetkezményként mulasztási bírságot szabhat ki.

8 III. Jövedéki biztosíték módosítás az alkoholtermék adómérték változáshoz kapcsolódóan Keretengedélyes tevékenység esetén: Alkoholtermék adómentes beszerzésére és felhasználásra keretengedéllyel rendelkező gazdálkodóknak figyelemmel arra, hogy november 1-vel az adómentesen beszerezhető és felhasználható alkoholtermék, a jövedéki adótörvény 64. (2) bekezdése alapján, az alkoholtermék adóalapjára vetítve forint adómérték alá fog tartozni a PM rendelet 14. (3) bekezdésében foglaltak alapján a vámhatóság hivatalból, végzéssel módosítja a nyújtandó jövedéki biztosíték összegét. A keretengedélyes gazdálkodó a végzés közlésétől számított 30 napon belül köteles gondoskodni a jövedéki biztosíték kiegészítéséről. A keretengedélyes gazdálkodónak, akkor nem fogja a vámhatóság hivatalból megemelni a jövedéki biztosítékot, ha a jövedéki adótörvény 68. (6) bekezdése szerinti maximált értékben nyújtja, vagy november 1-től számított 30 napon belül lejár a keretengedélye. Adóraktár engedélyes és bejegyzett kereskedői engedélyes tevékenység esetén: A jövedéki adótörvény 64. (2) bekezdése szerinti november 1-vel alkalmazandó adómérték változáshoz kapcsolódóan érintett alkoholtermék adóraktár engedélyesnek, illetve bejegyzett kereskedőnek, amennyiben az adómérték változás a nyújtott jövedéki biztosíték megemelését teszi szükségessé, akkor a jövedéki biztosíték összegét hivatalból vagy kérelemre módosítani kell. A jövedéki biztosíték hivatalból történő megemelése esetén az adóraktár engedélyes, a bejegyzett kereskedő az elsőfokú határozat, illetve fellebbezés esetén a másodfokú határozat közlésétől számított 30 napon belül köteles gondoskodni a jövedéki biztosíték kiegészítéséről [jövedéki adótörvény 38. (6) és (9) bekezdés, 24. (5) bekezdés, PM rendelet 9. (2) bekezdés, 21. (4) bekezdés]. Nem kell a jövedéki biztosítékot megemelni, ha a jövedéki adótörvény alapján az alkoholtermék adóraktár engedélyes, a bejegyzett kereskedő maximált értékben nyújtja a jövedéki biztosítékot. IV. Fajtakód változásnak a termékmérlegben történő átvezetése az alkoholtermék adómérték változáshoz kapcsolódóan Követendő eljárás: 1. Az alkoholtermék adómérték változásához kapcsolódóan az új 692 -es fajtakód alá rendelt termékekről új zárási lapot illetve termék mérleget (továbbiakban: TM) és adott esetben külön nyilvántartást (továbbiakban: KNYT) kell indítani. 2. A régi 544-es fajtakód alatt nyilvántartott TM, KNYT-okből az új 692 fajtakód alá tartozó készleteket október 31. zárással az új TM, KNYT-okba kell átvezetni és november 1-től szerepeltetni. 3. Október 31-én TM esetén jogcímkóddal KNYT esetén jogcímkóddal kell kiátvezetni a készleteket. Amennyiben a teljes készlet a jövőben az új 692 fajtakód alá fog tartozni, akkor a teljes zárókészletet kell ki-átvezetni, ezáltal az október 31-i zárókészlet 0 lesz. 4. Természetesen az új 692 fajtakód alatt szereplő TM és KNYT-okat 0-val kell indítani november 1-én és a 3. pontban szerepeltetett mennyiségek növekedésként szerepelnek benne, TM esetén jogcímkóddal míg KNYT esetén jogcímkóddal. Külön felhívom a figyelmet arra, hogy ha a termékmérleg havi zárásban az új 692 -es fajtakód alkalmazására úgy kerül sor, hogy annak bejelentése nem történt meg, akkor a vámhatóság az engedélyben rögzített fajtakód alapján az eltérés okát hivatalból vizsgálja.

9 V. Dohánygyártmányra vonatkozó egyéb módosítások (jövedéki adótörvény 98. (7) bekezdés, 98/A., 99. (3) bekezdés 120. új (1a) bekezdés) A halasztott fizetési kötelezettséget a tárgyhóban átvett adójegyek vonatkozásában 1. havonta legfeljebb kétmilliárd forint összeghatárig a tárgyhónapot követő második hónap huszonötödik napjáig, 2. az előző pontban írt összeghatárt meghaladó összegre a tárgyhónapot követő hónap tizenötödik napjáig kell teljesíteni. A fentiek alkalmazása során az adóalany által a tárgyhóban különböző időpontokban átvett adójegyei után fizetendő adóösszeget együttesen kell figyelembe venni úgy, hogy ha az adóalany összesített halasztott fizetési kötelezettsége a tárgyhóban meghaladja a kétmilliárd forintot, akkor a kétmilliárd forintot meghaladó összegre az adóalany halasztott fizetési kötelezettsége már a 2. pontban foglaltak szerint alakul. A dohánygyártmány az adómérték változásának hatálybalépését követően csak az új adómértéknek megfelelő adójeggyel bocsátható szabad forgalomba, illetve importálható a szabad forgalom számára és hozható be más tagállamból. Adómérték-változás hatálybalépését követő 30. napon túl a jövedéki engedélyes kereskedő, az importáló, 60. napon túl a nem jövedéki engedélyes kereskedő kizárólag a hatályos adómértéknek megfelelő adójeggyel azaz adómérték kóddal (évhónap-nap két-két karakter) ellátott dohánygyártmányt értékesíthet, birtokolhat. Az előzőek alapján a régi adómértékkel szabadforgalomba bocsátott dohánygyártmányok november 1-ét követően korlátozottan értékesíthetőek, birtokolhatóak: a jövedéki engedélyes kereskedő, az importáló december 1-ig, míg a nem jövedéki engedélyes kereskedő december 31-ig birtokolhatja, értékesítheti a november 1. előtti adómértéket tartalmazó adójeggyel ellátott dohánygyártmányt. A fenti határidőket követően nem értékesíthetik, birtokolhatják az importálók, jövedéki engedélyes kereskedők, és a működési engedéllyel rendelkező nem jövedéki engedélyes kereskedők a korábbi adómértékű adójeggyel ellátott dohánygyártmányt. Az előzőekben ismertetett határidőn belül a korábbi adómértékű adójegyű dohánygyártmányok a jövedéki és egyéb előírásoknak megfelelően értékesíthetők, birtokolhatók, illetve a határidő lejártát megelőzően az adóraktár és a bejegyzett kereskedő jogosult az eladásra nem kerülő készleteket a szabadforgalomból visszaszállítani, a kereskedőtől visszavásárolni. A más tagállamból beszerzett dohánygyártmányra az adójegyet a bejegyzett kereskedőnek legkésőbb a dohánygyártmány fogadásának napján kell átvennie, és legkésőbb a dohánygyártmány fogadásának napját követő öt munkanapon belül kell felhelyeznie. A jövedéki adótörvény módosítása következtében az adójegy tartalmazza a dohánygyártmány megnevezését (cigaretta, szivar, szivarka, finomra vágott fogyasztási dohány, egyéb fogyasztási dohány),

10 a dohánygyártmány fogyasztói csomagolási egységben foglalt mennyiségét (darab, kilogramm) darabonként csomagolt szivar kivételével, a fogyasztói csomag kiskereskedelmi eladási árát, az adójegy sorszámát, valamint annak külön jogszabályban foglalt módon való jelölését, hogy az adójegy által képviselt fizetési kötelezettség milyen időpontban hatályba lépett (lépő) adómérték alapján került meghatározásra. Az adójegyet a dohánygyártmány jövedéki adótörvényben meghatározott egyedi fogyasztói csomagolására november 1-től fogyasztói csomagolás - úgy kell felhelyezni, hogy az adójegyen feltüntetett szöveg, kiskereskedelmi eladási ár, a sorszám, az adómérték kód, továbbá - a darabonként csomagolt szivar kivételével a darabszám, illetve a finomra vágott fogyasztásidohány-adójegy és az egyéb fogyasztásidohány-adójegy esetén a grammban feltüntetett mennyiség olvasható legyen. Fogyasztói csomagolás alatt: a cigaretta esetében a legalább 19, de legfeljebb 50 darab cigarettát tartalmazó fogyasztói csomagot (zsebcsomagot), a szivar esetében a darabot vagy a dobozt, a szivarka esetében a legalább 5 darabot tartalmazó dobozt, a fogyasztási dohány esetében a tasakot vagy a dobozt kell érteni. Az adójegy-felhelyezés minőségére továbbra is vonatkozik az a kitétel is, hogy sérülésmentesen ne legyen eltávolítható és a csomagolás kinyitásakor eltépődjön. A jövedéki adótörvény 98/A. (1) vagy (2) bekezdésében foglalt előírások megsértésével szabadforgalomba bocsátott, importált, más tagállamból behozott, értékesített, birtokolt dohánygyártmányt el kell kobozni, ha a kötelezettség megsértése miatt mulasztási bírság kerül kiszabásra. A módosítás értelmében a dohánytermékek készletezésének megakadályozására vonatkozó rendelkezés megsértése a termék elkobzását, valamint mulasztási bírság kiszabását vonja maga után. A mulasztási bírság összege gazdálkodó szervezet esetében 300 ezer forintig terjedhet. Az eljárás lefolytatására a jogszabály kötelezi a Nemzeti Adó- és Vámhivatalt, felmentési lehetőséget a jogszabály nem biztosít a hatóság számára. VI. Kereskedelmi gázolaj adókedvezményének változása (jövedéki adótörvény 57/C. (1) bekezdés, új 128/D. ) A beszerzéskor megfizetett adóból az üzemanyagtöltő-állomáson forgalmi rendszámra szóló üzemanyagkártyával megvásárolt, a jövedéki adótörvény 57/C. (2) bekezdés szerinti adó-visszaigénylésre jogosult magyarországi telephelyén üzemanyag-tárolásra rendszeresített a tankolt mennyiséget rendszámonként, valamint a tankoló jármű kilométeróra állását rögzítő üzemanyag-tankoló automatával ellátott üzemanyagtartályból elektronikus mérőeszközön keresztül betöltött kereskedelmi gázolaj után literenként a jelenlegi 6,50 Ft helyett 19,50 Ft visszaigényelhető. A fentieket azokban az esetekben kell alkalmazni először, amelyekben az adó-visszaigénylési jogosultság november 1. napján vagy azt követően keletkezik.

11 VII. Alkoholtermék adómentes felhasználása külön jogszabály szerint nyilvántartásba vett, gyógyszernek nem minősülő gyógyhatású készítmények előállításához (jövedéki adótörvény 68. (1) bekezdés a) pont) Adómentes felhasználás az alkoholterméknek a felhasználása a külön jogszabályban meghatározott hatóság által forgalomba hozatalra engedélyezett gyógyszerek, valamint a külön jogszabály szerint nyilvántartásba vett, gyógyszernek nem minősülő gyógyhatású készítmények (a szájon át fogyasztható alkoholtartalmú termékek esetében 40 ml-t meg nem haladó összes napi fogyasztási dózisnak megfelelő összetételben előállított készítmények), továbbá a gyógyszeranyagok, gyógyszeripari intermedierek külön jogszabály szerinti engedéllyel végzett ipari előállításához (beleértve e termékek gyártóberendezéseinek a technológiai előírásokban rögzített tisztítási eljárásához való felhasználást is), ide nem értve a 2207 vámtarifaszámú alkoholtermék és a víz keverékének előállítását, kiszerelését. A gyógyszernek nem minősülő gyógyhatású készítményekre vonatkozó szabályozás továbbra is lehetővé teszi alkohol tartalmú gyógynövény készítmények előállítását, ezért a nevezett termékek előállításához felhasznált alkoholtermék tekintetében visszaállították a április 1-jét megelőzően biztosított adómentességet. VIII. A mezőgazdaságban felhasznált gázolaj jövedéki adójának visszaigénylése A felhatalmazó rendelkezések közül a mezőgazdaságban felhasznált gázolaj jövedéki adójának visszaigénylésével összefüggő felhatalmazó rendelkezés (jövedéki adótörvény 129. (1) bekezdés a) pont) is módosításra került az alábbiak szerint: Felhatalmazást kap a Kormány arra, hogy rendeletben határozza meg a mezőgazdasági ágazatban a szántó, a kert, a gyümölcsös, a szőlő, a gyep, a halastó művelési ágban, valamint az erdőfelújításban felhasznált, de évente hektáronként legfeljebb 97 liter gázolaj jövedéki adója a jelenlegi 80 százaléka helyett 82 százalékának a külön jogszabály szerint nyilvántartásba vett mezőgazdasági termelő részére történő visszatérítését, a visszatérítés feltételeit és szabályait. Annak érdekében, hogy a gázolaj adómértékének 13 Ft/literrel történő megemelése miatt ne növekedjenek a mezőgazdasági termelők terhei, a módosítás megemelte a mezőgazdaságban felhasznált gázolaj utáni adó-visszatérítés mértékét 80%-ról 82%-ra. A kereskedelmi gázolaj jövedéki adója, valamint a mezőgazdasági ágazatban felhasznált gázolaj jövedéki adója után visszaigényelhető összeg változása miatt módosul a NAV_VP_J02 és a NAV_VP_J04 elektronikus bevallás nyomtatványok kitöltési útmutatója, amely elérhető lesz a Nemzeti Adó- és Vámhivatal internetes oldalán ( a VP/Szakterületek/Jövedéki szakterület/vám- és Pénzügyőrség által kiadott elektronikus nyomtatványok menüpont alatt. Tisztelt Ügyfeleink! Amennyiben a fentiekkel kapcsolatosan észrevételek, kérdések fogalmazódtak meg Önökben, úgy kérjük, hogy forduljanak hozzánk bizalommal az alábbi elérhetőségeinken: NEMZETI ADÓ- ÉS VÁMHIVATAL Központi Hivatal Jövedéki Főosztály telefon: 06-1/ , kh.jf@nav.gov.hu

12

T/4049/11. számú EGYSÉGES JAVASLAT

MAGYAR KÖZTÁRSASÁG KORMÁNYA ORS ZÁGGYÜLÉS HIVATAL A Érkezett : 2011,E 2 2. T/4049/11. számú EGYSÉGES JAVASLAT az államháztartás stabilitását el ősegítő egyes adótörvények módosításáról szól ó T/4049. számú

MAGYAR KÖZTÁRSASÁG KORMÁNYA ORS ZÁGGYÜLÉS HIVATAL A Érkezett : 2011,E 2 2. T/4049/11. számú EGYSÉGES JAVASLAT az államháztartás stabilitását el ősegítő egyes adótörvények módosításáról szól ó T/4049. számú

T/4049. számú. törvényjavaslat. az államháztartás stabilitását elősegítő egyes adótörvények módosításáról

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/4049. számú törvényjavaslat az államháztartás stabilitását elősegítő egyes adótörvények módosításáról Előadó: Dr. Matolcsy György nemzetgazdasági miniszter Budapest, 2011.

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/4049. számú törvényjavaslat az államháztartás stabilitását elősegítő egyes adótörvények módosításáról Előadó: Dr. Matolcsy György nemzetgazdasági miniszter Budapest, 2011.

Jövedéki adó fajtakódok 2015. január 1-től (Termékmérleg adómérték kód: F1)

") Ásványolaj termékek Nem adóköteles ásványolaj termék (ezer liter) 500 Nem adóköteles ásványolaj termék (ezer kg) 689 Nem adóköteles ásványolaj termék (nm 3 ) 690 Szabványos termékre adómérték 0 Ft/ezer

Ásványolaj termékek Nem adóköteles ásványolaj termék (ezer liter) 500 Nem adóköteles ásványolaj termék (ezer kg) 689 Nem adóköteles ásványolaj termék (nm 3 ) 690 Szabványos termékre adómérték 0 Ft/ezer

2011. december 7. 10/2011.

Jövedéki Hírlevél Mi található a 10/2011. számban? I. Adó-visszaigénylési jogosultság minősített földgázellátási üzemzavar esetén II. Az alkoholtermékek adójogi besorolásának elhatárolása III. Engedélymódosítás

Jövedéki Hírlevél Mi található a 10/2011. számban? I. Adó-visszaigénylési jogosultság minősített földgázellátási üzemzavar esetén II. Az alkoholtermékek adójogi besorolásának elhatárolása III. Engedélymódosítás

Jövedéki adó fajtakódok 2013. január 1-től (Termékmérleg adómérték kód: E1)

") Ásványolaj termékek Nem adóköteles ásványolaj termék (ezer liter) 500 Nem adóköteles ásványolaj termék (ezer kg) 689 Nem adóköteles ásványolaj termék (nm 3 ) 690 Szabványos termékre adómérték 0 Ft/ezer

Ásványolaj termékek Nem adóköteles ásványolaj termék (ezer liter) 500 Nem adóköteles ásványolaj termék (ezer kg) 689 Nem adóköteles ásványolaj termék (nm 3 ) 690 Szabványos termékre adómérték 0 Ft/ezer

Írta: Administrator 2007 december 04. (kedd) 22:02 - Utoljára frissítve 2007 december 04. (kedd) 22:07

22:02 - Utoljára frissítve 2007 december 04. (kedd) 22:07") 1. Rum a) A rum: 1) olyan szeszes ital, amelyet kizárólag a nádcukor gyártásakor keletkezõ melasz vagy a cukornád levébõl nyert szirup alkoholos erjesztésével és lepárlásával állítanak elõ, és amelyet

1. Rum a) A rum: 1) olyan szeszes ital, amelyet kizárólag a nádcukor gyártásakor keletkezõ melasz vagy a cukornád levébõl nyert szirup alkoholos erjesztésével és lepárlásával állítanak elõ, és amelyet

2017. szeptember 1-től érvényes jövedéki adó fajtakódok (Adómérték kód: H4)

") 2017. szeptember 1-től érvényes jövedéki adó fajtakódok (Adómérték kód: H4) Fajtakód száma Adómérték Fajtakód megnevezés Adómérték hivatkozása a Jöt.-ben Energiatermék 001 adómérték nélküli energiatermék

2017. szeptember 1-től érvényes jövedéki adó fajtakódok (Adómérték kód: H4) Fajtakód száma Adómérték Fajtakód megnevezés Adómérték hivatkozása a Jöt.-ben Energiatermék 001 adómérték nélküli energiatermék

Jövedéki adó fajtakódok június 01-től

Ásványolaj termékek Nem adóköteles ásványolaj termék (ezer liter) 500 Nem adóköteles ásványolaj termék (ezer kg) 689 Nem adóköteles ásványolaj termék (nm 3 ) 690 Szabványos termékre adómérték 0 Ft/ezer

Ásványolaj termékek Nem adóköteles ásványolaj termék (ezer liter) 500 Nem adóköteles ásványolaj termék (ezer kg) 689 Nem adóköteles ásványolaj termék (nm 3 ) 690 Szabványos termékre adómérték 0 Ft/ezer

MELLÉKLETEK. a következőhöz: Javaslat Az Európai Parlament és a Tanács rendelete

EURÓPAI BIZOTTSÁG Brüsszel, 2016.12.1. COM(2016) 750 final ANNEXES 1 to 2 MELLÉKLETEK a következőhöz: Javaslat Az Európai Parlament és a Tanács rendelete a szeszes italok meghatározásáról, kiszereléséről

EURÓPAI BIZOTTSÁG Brüsszel, 2016.12.1. COM(2016) 750 final ANNEXES 1 to 2 MELLÉKLETEK a következőhöz: Javaslat Az Európai Parlament és a Tanács rendelete a szeszes italok meghatározásáról, kiszereléséről

Az Európai Unió Tanácsa Brüsszel, december 1. (OR. en)

") Az Európai Unió Tanácsa Brüsszel, 2016. december 1. (OR. en) Intézményközi referenciaszám: 2016/0392 (COD) 15121/16 ADD 1 AGRI 651 WTO 344 CODEC 1803 JAVASLAT Küldi: az Európai Bizottság főtitkára részéről

Az Európai Unió Tanácsa Brüsszel, 2016. december 1. (OR. en) Intézményközi referenciaszám: 2016/0392 (COD) 15121/16 ADD 1 AGRI 651 WTO 344 CODEC 1803 JAVASLAT Küldi: az Európai Bizottság főtitkára részéről

az egészségügy többletforráshoz juttatása érdekében szükséges törvénymódosításokról, valamint egyéb törvények módosításáról

MAGYARORSZÁG KORMÁNYA T/7953. számú törvényjavaslat az egészségügy többletforráshoz juttatása érdekében szükséges törvénymódosításokról, valamint egyéb törvények módosításáról Előadó: Dr. Matolcsy György

MAGYARORSZÁG KORMÁNYA T/7953. számú törvényjavaslat az egészségügy többletforráshoz juttatása érdekében szükséges törvénymódosításokról, valamint egyéb törvények módosításáról Előadó: Dr. Matolcsy György

2010. december 28. 10/2010.

2010. december 28. 10/2010. Jövedéki Hírlevél Tisztelt Ügyfeleink! Mi található a 10/2010. számban? A jövedéki szabályozás 2011. évi változásai Tájékoztatjuk Önöket, hogy az adó- és járuléktörvények, a

2010. december 28. 10/2010. Jövedéki Hírlevél Tisztelt Ügyfeleink! Mi található a 10/2010. számban? A jövedéki szabályozás 2011. évi változásai Tájékoztatjuk Önöket, hogy az adó- és járuléktörvények, a

Lesenceistvándi Közös Önkormányzati Hivatal Jegyzője Lesenceistvánd Zalahaláp Uzsa

Lesenceistvándi Közös Önkormányzati Hivatal Jegyzője Lesenceistvánd Zalahaláp Uzsa 8319 Lesenceistvánd, Kossuth utca 145. Telefon: 87/436-151 Fax: 87/436-151 (30) E-mail: korjegyzoseg@lesenceistvand.hu

Lesenceistvándi Közös Önkormányzati Hivatal Jegyzője Lesenceistvánd Zalahaláp Uzsa 8319 Lesenceistvánd, Kossuth utca 145. Telefon: 87/436-151 Fax: 87/436-151 (30) E-mail: korjegyzoseg@lesenceistvand.hu

FELHÍVÁS. A jövedéki adótörvény változásairól

FELHÍVÁS A jövedéki adótörvény változásairól Tisztelt Ügyfeleink! A Magyar Közlöny MK 161/2014. évi számában 2014. november 26-án kihirdetett, az egyes adótörvények és azokkal összefüggő más törvények,

FELHÍVÁS A jövedéki adótörvény változásairól Tisztelt Ügyfeleink! A Magyar Közlöny MK 161/2014. évi számában 2014. november 26-án kihirdetett, az egyes adótörvények és azokkal összefüggő más törvények,

A Nemzeti Adó- és Vámhivatal által kiadott. 4008/2014. tájékoztatás

A Nemzeti Adó- és Vámhivatal által kiadott 4008/2014. tájékoztatás a jövedéki szabályozásban alkalmazott vámtarifaszámoknak megfelelő KN-kódokról A jövedéki adóról és a jövedéki termékek forgalmazásának

A Nemzeti Adó- és Vámhivatal által kiadott 4008/2014. tájékoztatás a jövedéki szabályozásban alkalmazott vámtarifaszámoknak megfelelő KN-kódokról A jövedéki adóról és a jövedéki termékek forgalmazásának

1.10. Adószáma (11 hosszan): - - 1.11. Pénzforgalmi (átutalási) számlaszáma(i) és a számlavezető pénzintézet(ek) megnevezése, fiókja, számlaszáma:

: - - 1.11. Pénzforgalmi (átutalási) számlaszáma(i) és a számlavezető pénzintézet(ek) megnevezése, fiókja, számlaszáma:") Kérelem benyújtásának időpontja: Kérelmet átvevő vámszerv megnevezése, aláírása: KÉRELEM vámhatósági nyilvántartásba vételhez a kereskedelmi gázolaj utáni adó-visszaigénylés érvényesítéséhez Új kérelem

Kérelem benyújtásának időpontja: Kérelmet átvevő vámszerv megnevezése, aláírása: KÉRELEM vámhatósági nyilvántartásba vételhez a kereskedelmi gázolaj utáni adó-visszaigénylés érvényesítéséhez Új kérelem

2010. évi XC. törvény

2010. évi XC. törvény egyes gazdasági és pénzügyi tárgyú törvények megalkotásáról, illetve módosításáról Az Országgyűlés a pénzügyi stabilitás és a gazdasági növekedés feltételeinek megteremtése, a gazdaság

2010. évi XC. törvény egyes gazdasági és pénzügyi tárgyú törvények megalkotásáról, illetve módosításáról Az Országgyűlés a pénzügyi stabilitás és a gazdasági növekedés feltételeinek megteremtése, a gazdaság

A Jövedéki törvény szerinti engedélyezési eljárás. NAV Kiemelt Adó és Vám Főigazgatósága

A Jövedéki törvény szerinti engedélyezési eljárás A 2003. évi CXXVII. törvény (Jöt.) A Jöt.-ben meghatározott tevékenység ( jövedéki termék előállítása, felhasználása, kereskedelme, tárolása, raktározása,

A Jövedéki törvény szerinti engedélyezési eljárás A 2003. évi CXXVII. törvény (Jöt.) A Jöt.-ben meghatározott tevékenység ( jövedéki termék előállítása, felhasználása, kereskedelme, tárolása, raktározása,

Jövedéki törvény aktualitások. Nemzeti Adó- és Vámhivatal Központi Irányítás Jövedéki Főosztály

Jövedéki törvény aktualitások Nemzeti Adó- és Vámhivatal Központi Irányítás Jövedéki Főosztály Jövedéki szabályozás változása A 2016. évi XLVIII. törvény a jövedéki adóról - módosította a 2017. évi XXI.

Jövedéki törvény aktualitások Nemzeti Adó- és Vámhivatal Központi Irányítás Jövedéki Főosztály Jövedéki szabályozás változása A 2016. évi XLVIII. törvény a jövedéki adóról - módosította a 2017. évi XXI.

Jövedéki adó fajtakódok 2010. január 01-tıl

Ásványolaj termékek Nem adóköteles ásványolaj termék 500 Szabványos termékre adómérték 0 Ft/ezer kg cseppfolyósított halmazállapotú gáz nem motorikus célra [Jöt. 52. (1) bek. f) pont] 513 egyéb ellenırzött

Ásványolaj termékek Nem adóköteles ásványolaj termék 500 Szabványos termékre adómérték 0 Ft/ezer kg cseppfolyósított halmazállapotú gáz nem motorikus célra [Jöt. 52. (1) bek. f) pont] 513 egyéb ellenırzött

2012. január 18. 1/2012.

Jövedéki Hírlevél Mi található a 1/2012. számban? I. A természetes személy által adómentesen előállítható sör, bor és pezsgő termékekkel kapcsolatos szabályozás, illetve ezen termékekhez kapcsolódó egyéb

Jövedéki Hírlevél Mi található a 1/2012. számban? I. A természetes személy által adómentesen előállítható sör, bor és pezsgő termékekkel kapcsolatos szabályozás, illetve ezen termékekhez kapcsolódó egyéb

Jövedéki tájékoztató

Jövedéki törvény módosítását, illetve a jövedéki termékek szabályozását érintő egyéb rendelkezések A következőkben összefoglaltuk a jövedéki termékekre és azokkal végzett egyes tevékenységek szabályozását

Jövedéki törvény módosítását, illetve a jövedéki termékek szabályozását érintő egyéb rendelkezések A következőkben összefoglaltuk a jövedéki termékekre és azokkal végzett egyes tevékenységek szabályozását

Határidő: január 15.

2015. január 1-jétől a magánfőzés adózási szabályozása - saját fogyasztásra történő házi párlatfőzés saját tulajdonú desztilláló-berendezése n - több tekintetben is változik. 2015. évtől a magánfőző desztillálóberendezésének

2015. január 1-jétől a magánfőzés adózási szabályozása - saját fogyasztásra történő házi párlatfőzés saját tulajdonú desztilláló-berendezése n - több tekintetben is változik. 2015. évtől a magánfőző desztillálóberendezésének

52 344 05 0010 52 03 Termékdíj ügyintéző Vám- és jövedéki ügyintéző

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

EURÓPAI PARLAMENT. Plenárisülés-dokumentum

EURÓPAI PARLAMENT 2004 Plenárisülés-dokumentum 2009 VÉGLEGES A6-0035/2007 12.2.2007 ***I JELENTÉS a szeszes italok meghatározásáról, megnevezésérıl, kiszerelésérıl és címkézésérıl szóló európai parlamenti

EURÓPAI PARLAMENT 2004 Plenárisülés-dokumentum 2009 VÉGLEGES A6-0035/2007 12.2.2007 ***I JELENTÉS a szeszes italok meghatározásáról, megnevezésérıl, kiszerelésérıl és címkézésérıl szóló európai parlamenti

KITÖLTÉSI ÚTMUTATÓ A J verzió számú KITÖLTŐ PROGRAM használatához a hagyományos Abev2006 keretprogrammal Érvényesség kezdete: október 1.

Kitöltési útmutató Szállítási nyilvántartás havi zárás (csomagküldő kereskedő adóügyi képviselője) című J13 elektronikus nyomtatvány KITÖLTŐ PROGRAM használatához 2009 - verzió 1.0 Érvényes: 2009. október

Kitöltési útmutató Szállítási nyilvántartás havi zárás (csomagküldő kereskedő adóügyi képviselője) című J13 elektronikus nyomtatvány KITÖLTŐ PROGRAM használatához 2009 - verzió 1.0 Érvényes: 2009. október

Jövedéki adó. Ki végezhet pálinka főzést:

A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló 2003. évi CXXVII. törvény (továbbiakban: Jöt.): 2010. szeptember 27. kezdettel lehetővé teszi minden 18. életévét betöltött

A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló 2003. évi CXXVII. törvény (továbbiakban: Jöt.): 2010. szeptember 27. kezdettel lehetővé teszi minden 18. életévét betöltött

A Nemzeti Adó- és Vámhivatal által kiadott. 4009/2014. tájékoztatás

A Nemzeti Adó- és Vámhivatal által kiadott 4009/2014. tájékoztatás a jövedéki szabályozásban alkalmazott vámtarifaszámoknak megfelelő KN-kódokról szóló 4008/2014. számú tájékoztatás módosításáról A jövedéki

A Nemzeti Adó- és Vámhivatal által kiadott 4009/2014. tájékoztatás a jövedéki szabályozásban alkalmazott vámtarifaszámoknak megfelelő KN-kódokról szóló 4008/2014. számú tájékoztatás módosításáról A jövedéki

KITÖLTÉSI ÚTMUTATÓ A J verzió számú KITÖLTŐ PROGRAM használatához a hagyományos Abev2006 keretprogrammal Érvényesség kezdete: október 1.

Kitöltési útmutató szállítási nyilvántartás havi zárás (bejegyzett kereskedő/adóképviselő) című J12 elektronikus nyomtatvány KITÖLTŐ PROGRAM használatához 2009 - verzió 1.0 Érvényes: 2009. október 01-től.

Kitöltési útmutató szállítási nyilvántartás havi zárás (bejegyzett kereskedő/adóképviselő) című J12 elektronikus nyomtatvány KITÖLTŐ PROGRAM használatához 2009 - verzió 1.0 Érvényes: 2009. október 01-től.

JOGALKALMAZÁSOK A JÖVEDÉKI ADÓRÓL ÉS A JÖVEDÉKI TERMÉKEK FORGALMAZÁSÁNAK KÜLÖNÖS SZABÁLYAIRÓL SZÓLÓ TÖRVÉNY EGYSÉGES SZERKEZETBEN, MAGYARÁZATOKKAL

JOGALKALMAZÁSOK A JÖVEDÉKI ADÓRÓL ÉS A JÖVEDÉKI TERMÉKEK FORGALMAZÁSÁNAK KÜLÖNÖS SZABÁLYAIRÓL SZÓLÓ TÖRVÉNY EGYSÉGES SZERKEZETBEN, MAGYARÁZATOKKAL 2012 Budapest, 2012 Szerzõk: Ágoston Krisztián Bajusz

JOGALKALMAZÁSOK A JÖVEDÉKI ADÓRÓL ÉS A JÖVEDÉKI TERMÉKEK FORGALMAZÁSÁNAK KÜLÖNÖS SZABÁLYAIRÓL SZÓLÓ TÖRVÉNY EGYSÉGES SZERKEZETBEN, MAGYARÁZATOKKAL 2012 Budapest, 2012 Szerzõk: Ágoston Krisztián Bajusz

JOGALKALMAZÁSOK A J ÖVEDÉKI ADÓRÓL ÉS A JÖVEDÉKI TERMÉKEK FORGALMAZÁSÁNAK KÜLÖNÖS SZABÁLYAIRÓL SZÓLÓ TÖRVÉNY EGYSÉGES SZERKEZETBEN, MAGYARÁZATOKKAL

JOGALKALMAZÁSOK A J ÖVEDÉKI ADÓRÓL ÉS A JÖVEDÉKI TERMÉKEK FORGALMAZÁSÁNAK KÜLÖNÖS SZABÁLYAIRÓL SZÓLÓ TÖRVÉNY EGYSÉGES SZERKEZETBEN, MAGYARÁZATOKKAL 2011 Budapest, 2011 Szerzők: Ágoston Krisztián Boros

JOGALKALMAZÁSOK A J ÖVEDÉKI ADÓRÓL ÉS A JÖVEDÉKI TERMÉKEK FORGALMAZÁSÁNAK KÜLÖNÖS SZABÁLYAIRÓL SZÓLÓ TÖRVÉNY EGYSÉGES SZERKEZETBEN, MAGYARÁZATOKKAL 2011 Budapest, 2011 Szerzők: Ágoston Krisztián Boros

Jövedéki adó fajtakódok 2011. november 1-től (Termékmérleg adómérték kód: C3)

") Ásványolaj termékek Nem adóköteles ásványolaj termék (ezer liter) 500 Nem adóköteles ásványolaj termék (ezer kg) 689 Nem adóköteles ásványolaj termék (nm 3 ) 690 Szabványos termékre adómérték 0 Ft/ezer

Ásványolaj termékek Nem adóköteles ásványolaj termék (ezer liter) 500 Nem adóköteles ásványolaj termék (ezer kg) 689 Nem adóköteles ásványolaj termék (nm 3 ) 690 Szabványos termékre adómérték 0 Ft/ezer

TÁJÉKOZTATÓ az ömlesztett ásványolaj beszerzésére és szállítására vonatkozó bejelentési kötelezettségről

TÁJÉKOZTATÓ az ömlesztett ásványolaj beszerzésére és szállítására vonatkozó bejelentési kötelezettségről Tisztelt Ügyfeleink! Tájékoztatjuk Önöket, hogy 2012. január 1-jén módosul a jövedéki adóról és

TÁJÉKOZTATÓ az ömlesztett ásványolaj beszerzésére és szállítására vonatkozó bejelentési kötelezettségről Tisztelt Ügyfeleink! Tájékoztatjuk Önöket, hogy 2012. január 1-jén módosul a jövedéki adóról és

1. A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló 2003. évi CXXVII. törvény módosítása

M A G Y A R K Ö Z L Ö N Y 2011. évi 111. szám 28719 II. Törvények 2011. évi CXXIV. törvény az államháztartásról szóló 1992. évi XXXVIII. törvény módosításáról* 1. Az államháztartásról szóló 1992. évi XXXVIII.

M A G Y A R K Ö Z L Ö N Y 2011. évi 111. szám 28719 II. Törvények 2011. évi CXXIV. törvény az államháztartásról szóló 1992. évi XXXVIII. törvény módosításáról* 1. Az államháztartásról szóló 1992. évi XXXVIII.

Él'lw ett : 2010 s '.:L a 6. Tisztelt Elnök Úr!

ORSZÁGGY Ű LÉSI KÉPVISEL Ő Dr. Schmitt Pál úrnak az Országgyűlés elnökéne k Helyben ~)Or`wGylvy{.ig y/ti1~~/1///?~k 7 lonlany.yzam : -lri/a. 3 IIv d~ila Él'lw ett : 2010 s '.:L a 6. Tisztelt Elnök Úr!

ORSZÁGGY Ű LÉSI KÉPVISEL Ő Dr. Schmitt Pál úrnak az Országgyűlés elnökéne k Helyben ~)Or`wGylvy{.ig y/ti1~~/1///?~k 7 lonlany.yzam : -lri/a. 3 IIv d~ila Él'lw ett : 2010 s '.:L a 6. Tisztelt Elnök Úr!

Jövedéki adó. Költségvetési kapcsolatok. Dr. Zsombori Zsolt adjunktus

Jövedéki adó Költségvetési kapcsolatok Dr. Zsombori Zsolt adjunktus A törvényi szabályozás változása Régi jövedéki törvény 2003.évi CXXVII. tv. (Jöt.) Energiaadó törvény 2003. évi LXXXVIII. tv. Új jövedéki

Jövedéki adó Költségvetési kapcsolatok Dr. Zsombori Zsolt adjunktus A törvényi szabályozás változása Régi jövedéki törvény 2003.évi CXXVII. tv. (Jöt.) Energiaadó törvény 2003. évi LXXXVIII. tv. Új jövedéki

Ízesített borászati termékek Kunszeri Miklós Péter

Ízesített borászati termékek Kunszeri Miklós Péter Kiskőrös, 2016. 02. 24. AZ EURÓPAI PARLAMENT ÉS A TANÁCS 251/2014/EU RENDELETE (2014. február 26.) az ízesített borászati termékek meghatározásáról, megnevezéséről,

Ízesített borászati termékek Kunszeri Miklós Péter Kiskőrös, 2016. 02. 24. AZ EURÓPAI PARLAMENT ÉS A TANÁCS 251/2014/EU RENDELETE (2014. február 26.) az ízesített borászati termékek meghatározásáról, megnevezéséről,

Hír-ADÓ. Adótörvény-változások jövedéki adó, játékadó. Az Év Adótanácsadó Cége Magyarországon International Tax Review European Tax Awards 2011

Az Év Adótanácsadó Cége Magyarországon International Tax Review European Tax Awards 2011 Adótörvény-változások jövedéki adó, játékadó Hír-ADÓ 2011. szeptember 27. Adótörvény-változások jövedéki adó, játékadó

Az Év Adótanácsadó Cége Magyarországon International Tax Review European Tax Awards 2011 Adótörvény-változások jövedéki adó, játékadó Hír-ADÓ 2011. szeptember 27. Adótörvény-változások jövedéki adó, játékadó

A pálinka jogi szabályozása. Dull Péter Vidékfejlesztési Minisztérium Pálinka Nemzeti Tanács titkár

A pálinka jogi szabályozása Dull Péter Vidékfejlesztési Minisztérium Pálinka Nemzeti Tanács titkár Jogszabályok AZ EURÓPAI PARLAMENT ÉS A TANÁCS 110/2008/EK RENDELETE a szeszes italok meghatározásáról,

A pálinka jogi szabályozása Dull Péter Vidékfejlesztési Minisztérium Pálinka Nemzeti Tanács titkár Jogszabályok AZ EURÓPAI PARLAMENT ÉS A TANÁCS 110/2008/EK RENDELETE a szeszes italok meghatározásáról,

További információk a magán pálinkafőzés adójáról

További információk a magán pálinkafőzés adójáról A Nemzeti Adó és Vámhivatal 2015.01.05-én tájékoztatást adott ki a magán pálinkafőzéssel kapcsolatban, mely kivonatát az alábbiakban ismertetjük: 2015.

További információk a magán pálinkafőzés adójáról A Nemzeti Adó és Vámhivatal 2015.01.05-én tájékoztatást adott ki a magán pálinkafőzéssel kapcsolatban, mely kivonatát az alábbiakban ismertetjük: 2015.

Az Európai Unió Hivatalos Lapja 1989.6.12. AZ EURÓPAI KÖZÖSSÉGEK HIVATALOS LAPJA

03/9. kötet 59 31989R1576 1989.6.12. AZ EURÓPAI KÖZÖSSÉGEK HIVATALOS LAPJA L 160/1 A TANÁCS 1576/89/EGK RENDELETE (1989. május 29.) a szeszes italok meghatározására, megnevezésére és kiszerelésére vonatkozó

03/9. kötet 59 31989R1576 1989.6.12. AZ EURÓPAI KÖZÖSSÉGEK HIVATALOS LAPJA L 160/1 A TANÁCS 1576/89/EGK RENDELETE (1989. május 29.) a szeszes italok meghatározására, megnevezésére és kiszerelésére vonatkozó

Országgy űlés Hivatal a

Országgy űlés Hivatal a 2016. évi.... törvény Irományszám :97JIg h Q Érkezett : 2016 AUG 30. az üzemanyagárak indokolatlan áremelésének megakadályozása érdekében egye s pénzügyi tárgyú törvények módosításáró

Országgy űlés Hivatal a 2016. évi.... törvény Irományszám :97JIg h Q Érkezett : 2016 AUG 30. az üzemanyagárak indokolatlan áremelésének megakadályozása érdekében egye s pénzügyi tárgyú törvények módosításáró

Kitöltési útmutató. a(z) Szállítási nyilvántartás havi zárás (bejegyzett kereskedı/adóképviselı) címő

Szállítási nyilvántartás havi zárás (bejegyzett kereskedı/adóképviselı) címő") Kitöltési útmutató a(z) Szállítási nyilvántartás havi zárás (bejegyzett kereskedı/adóképviselı) címő (J12 elektronikus nyomtatvány 1.2 verzió számú) elektronikus nyomtatványhoz 2009 - verzió 1.2 Érvényes:

Kitöltési útmutató a(z) Szállítási nyilvántartás havi zárás (bejegyzett kereskedı/adóképviselı) címő (J12 elektronikus nyomtatvány 1.2 verzió számú) elektronikus nyomtatványhoz 2009 - verzió 1.2 Érvényes:

Részletes vitát lezáró bizottsági módosító javaslat

Iromány száma: T/14245/4. Benyújtás dátuma: 2017-03-14 13:41 Az Országgyűlés Gazdasági bizottsága Parlex azonosító: 86PJIBZV0001 Címzett: Kövér László, az Országgyűlés elnöke Benyújtó: Bánki Erik, Elnök

Iromány száma: T/14245/4. Benyújtás dátuma: 2017-03-14 13:41 Az Országgyűlés Gazdasági bizottsága Parlex azonosító: 86PJIBZV0001 Címzett: Kövér László, az Országgyűlés elnöke Benyújtó: Bánki Erik, Elnök

A Nemzeti Adó- és Vámhivatal által kiadott. 4007/2013. tájékoztatás

A Nemzeti Adó- és Vámhivatal által kiadott 4007/2013. tájékoztatás a jövedéki vevőnyilvántartásokból teljesítendő adatszolgáltatás műszaki követelményeiről A jövedéki ek forgalmazásának különös szabályairól

A Nemzeti Adó- és Vámhivatal által kiadott 4007/2013. tájékoztatás a jövedéki vevőnyilvántartásokból teljesítendő adatszolgáltatás műszaki követelményeiről A jövedéki ek forgalmazásának különös szabályairól

Dr. Szabó József pénzügyőr alezredes osztályvezető Nemzeti Adó- és Vámhivatal Központi Irányítás Jövedéki Főosztály. Az új jövedéki szabályozás

Dr. Szabó József pénzügyőr alezredes osztályvezető Nemzeti Adó- és Vámhivatal Központi Irányítás Jövedéki Főosztály Az új jövedéki szabályozás Jogforrás: Az új jövedéki szabályozás jogforrása, célkitűzése

Dr. Szabó József pénzügyőr alezredes osztályvezető Nemzeti Adó- és Vámhivatal Központi Irányítás Jövedéki Főosztály Az új jövedéki szabályozás Jogforrás: Az új jövedéki szabályozás jogforrása, célkitűzése

Pécseliné Vrabecz Ágnes pénzügyőr alezredes NAV KI Jövedéki Főosztály

Pécseliné Vrabecz Ágnes pénzügyőr alezredes NAV KI Jövedéki Főosztály Jövedéki adótörvény bor termékkört érintő változásai 2016. évi XLVIII. törvény és a T/12741. számú törvényjavaslat az egyes adótörvények

Pécseliné Vrabecz Ágnes pénzügyőr alezredes NAV KI Jövedéki Főosztály Jövedéki adótörvény bor termékkört érintő változásai 2016. évi XLVIII. törvény és a T/12741. számú törvényjavaslat az egyes adótörvények

Jövedéki termékek kiskereskedelme A vendéglátó ipari tevékenység tükrében

Jövedéki termékek kiskereskedelme A vendéglátó ipari tevékenység tükrében Jogforrások 2003. évi CXXVII. törvény a jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól (a továbbiakban:

Jövedéki termékek kiskereskedelme A vendéglátó ipari tevékenység tükrében Jogforrások 2003. évi CXXVII. törvény a jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól (a továbbiakban:

A pálinka jogi szabályozása. Dull Péter Vidékfejlesztési Minisztérium Pálinka Nemzeti Tanács titkár

A pálinka jogi szabályozása Dull Péter Vidékfejlesztési Minisztérium Pálinka Nemzeti Tanács titkár A pálinka és a törkölypálinka útja a hungarikummá nyilvánításig A pálinkás társadalom már az 1990-es években

A pálinka jogi szabályozása Dull Péter Vidékfejlesztési Minisztérium Pálinka Nemzeti Tanács titkár A pálinka és a törkölypálinka útja a hungarikummá nyilvánításig A pálinkás társadalom már az 1990-es években

A Nemzeti Adó- és Vámhivatal által kiadott. 4003/2017. tájékoztatás

A Nemzeti Adó- és Vámhivatal által kiadott 4003/2017. tájékoztatás a jövedéki engedélyes kereskedő által teljesítendő adatszolgáltatás műszaki követelményeiről A jövedéki adóról szóló 2016. évi LXVIII.

A Nemzeti Adó- és Vámhivatal által kiadott 4003/2017. tájékoztatás a jövedéki engedélyes kereskedő által teljesítendő adatszolgáltatás műszaki követelményeiről A jövedéki adóról szóló 2016. évi LXVIII.

8. Az energiaadóról szóló 2003. évi LXXXVIII. törvény módosítása

2014. évi LXXIV. törvény az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról M A G Y A R K Ö Z L Ö N Y 2014.

2014. évi LXXIV. törvény az egyes adótörvények és azokkal összefüggő más törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról M A G Y A R K Ö Z L Ö N Y 2014.

Jövedéki adó. 2003. évi CXXVII. tv.

Jövedéki adó 2003. évi CXXVII. tv. Jövedéki adó Bruttó, speciális, egyfázisú adó Beépül az ÁFA alapjába Luxus vagy egészségre ártalmas termék merev árrugalmasság Importszabályozás eszköze Ellenőrzött termelés

Jövedéki adó 2003. évi CXXVII. tv. Jövedéki adó Bruttó, speciális, egyfázisú adó Beépül az ÁFA alapjába Luxus vagy egészségre ártalmas termék merev árrugalmasság Importszabályozás eszköze Ellenőrzött termelés

A Nemzeti Adó- és Vámhivatal által kiadott. 4007/2015. tájékoztatás

A Nemzeti Adó- és Vámhivatal által kiadott 4007/2015. tájékoztatás a jövedéki vevőnyilvántartásokból teljesítendő adatszolgáltatás műszaki követelményeiről A jövedéki adóról és a jövedéki ek forgalmazásának

A Nemzeti Adó- és Vámhivatal által kiadott 4007/2015. tájékoztatás a jövedéki vevőnyilvántartásokból teljesítendő adatszolgáltatás műszaki követelményeiről A jövedéki adóról és a jövedéki ek forgalmazásának

Vámhatóság jogkörébe tartozó vám és adó jogszabályok változásai. Blahó Péter igazgató NAV Nógrád Megyei Vám- és Pénzügyőri Igazgatósága

Vámhatóság jogkörébe tartozó vám és adó jogszabályok változásai 2014 Blahó Péter igazgató NAV Nógrád Megyei Vám- és Pénzügyőri Igazgatósága Az előadás témakörei Jövedéki adó Dohány kiskereskedelem Vám

Vámhatóság jogkörébe tartozó vám és adó jogszabályok változásai 2014 Blahó Péter igazgató NAV Nógrád Megyei Vám- és Pénzügyőri Igazgatósága Az előadás témakörei Jövedéki adó Dohány kiskereskedelem Vám

A JÖVEDÉKI KISKERESKEDELMI

A JÖVEDÉKI KISKERESKEDELMI TEVÉKENYSÉGET ÉRINTŐ JÖVEDÉKI SZABÁLYOK 2018 Dr. Türgyei Róbert alezredes osztályvezető Lampert László őrnagy osztályvezető Hatályos jogszabályok 2016. évi LXVIII. törvény a

A JÖVEDÉKI KISKERESKEDELMI TEVÉKENYSÉGET ÉRINTŐ JÖVEDÉKI SZABÁLYOK 2018 Dr. Türgyei Róbert alezredes osztályvezető Lampert László őrnagy osztályvezető Hatályos jogszabályok 2016. évi LXVIII. törvény a

A jövedéki biztosíték bankgarancia formájában történő biztosítása 2017.

A jövedéki biztosíték bankgarancia formájában történő biztosítása 2017. I) A bankgaranciával szembeni alaki és tartalmi követelmények Az utóbbi időben a bankgarancia formájában nyújtott jövedéki biztosítékkal

A jövedéki biztosíték bankgarancia formájában történő biztosítása 2017. I) A bankgaranciával szembeni alaki és tartalmi követelmények Az utóbbi időben a bankgarancia formájában nyújtott jövedéki biztosítékkal

MUNKAANYAG. Martonosiné Csertő Brigitta. Milyen előírások vannak a jövedéki termékekkel kapcsolatban? A követelménymodul megnevezése:

Martonosiné Csertő Brigitta Milyen előírások vannak a jövedéki termékekkel kapcsolatban? A követelménymodul megnevezése: Élelmiszerek és vegyiáruk forgalmazása A követelménymodul száma: 0007-06 A tartalomelem

Martonosiné Csertő Brigitta Milyen előírások vannak a jövedéki termékekkel kapcsolatban? A követelménymodul megnevezése: Élelmiszerek és vegyiáruk forgalmazása A követelménymodul száma: 0007-06 A tartalomelem

A Nemzeti Adó- és Vámhivatal által kiadott. 4006/2017. tájékoztatás

A Nemzeti Adó- és Vámhivatal által kiadott 4006/2017. tájékoztatás a jövedéki engedélyes kereskedő által teljesítendő adatszolgáltatás műszaki követelményeiről A jövedéki adóról szóló 2016. évi LXVIII.

A Nemzeti Adó- és Vámhivatal által kiadott 4006/2017. tájékoztatás a jövedéki engedélyes kereskedő által teljesítendő adatszolgáltatás műszaki követelményeiről A jövedéki adóról szóló 2016. évi LXVIII.

A jövedéki adóról szóló évi LXVIII. törvény Egyszerűsített adóraktár, kisüzemi bortermelő

A jövedéki adóról szóló 2016. évi LXVIII. törvény Egyszerűsített adóraktár, kisüzemi bortermelő Egyszerűsített adóraktár Általánostól eltérő szabályozás Nem kell jövedéki biztosítékot nyújtani a palackos

A jövedéki adóról szóló 2016. évi LXVIII. törvény Egyszerűsített adóraktár, kisüzemi bortermelő Egyszerűsített adóraktár Általánostól eltérő szabályozás Nem kell jövedéki biztosítékot nyújtani a palackos

megállapított, valamint a 28/2007. (XII. 20.) PM rendelet 2. (3) bekezdése szerint módosított szöveg.

PM rendelet 2. (3) bekezdése szerint módosított szöveg.") 43/1997. (XII. 30.) PM rendelet a jövedéki termékek veszteségnormáiról A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló 1997. évi CIII. törvény (a továbbiakban: Jöt.)

43/1997. (XII. 30.) PM rendelet a jövedéki termékek veszteségnormáiról A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló 1997. évi CIII. törvény (a továbbiakban: Jöt.)

A BIZOTTSÁG (EU).../... VÉGREHAJTÁSI RENDELETE ( )

.../... VÉGREHAJTÁSI RENDELETE ( )") EURÓPAI BIZOTTSÁG Brüsszel, 2018.5.28. C(2018) 3120 final A BIZOTTSÁG (EU).../... VÉGREHAJTÁSI RENDELETE (2018.5.28.) a fogyasztók élelmiszerekkel kapcsolatos tájékoztatásáról szóló 1169/2011/EU európai

EURÓPAI BIZOTTSÁG Brüsszel, 2018.5.28. C(2018) 3120 final A BIZOTTSÁG (EU).../... VÉGREHAJTÁSI RENDELETE (2018.5.28.) a fogyasztók élelmiszerekkel kapcsolatos tájékoztatásáról szóló 1169/2011/EU európai

TÁJÉKOZTATÓ A magánfőzést érintő január 1-től hatályos jövedéki adóról

TÁJÉKOZTATÓ A magánfőzést érintő 2016. január 1-től hatályos jövedéki adóról Tisztelt Adózók! A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló 2003. évi CXXVII. törvény

TÁJÉKOZTATÓ A magánfőzést érintő 2016. január 1-től hatályos jövedéki adóról Tisztelt Adózók! A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló 2003. évi CXXVII. törvény

Jövedéki termékkörök

Jövedéki termékkörök A jövedéki adóról szóló 2016. évi LXVIII. törvényben (a továbbiakban: Jöt.) egyértelműen megjelölésre került ezen jogszabály tárgyi hatályát alkotó termékek köre. A meghatározott termékkörök

Jövedéki termékkörök A jövedéki adóról szóló 2016. évi LXVIII. törvényben (a továbbiakban: Jöt.) egyértelműen megjelölésre került ezen jogszabály tárgyi hatályát alkotó termékek köre. A meghatározott termékkörök

(4) A legnépszerűbb cigaretta dohánygyártmány adó és általános forgalmi adó nélküli kiskereskedelmi eladási ára a vizsgálati időszakban a szabadforgal

A legnépszerűbb cigaretta dohánygyártmány adó és általános forgalmi adó nélküli kiskereskedelmi eladási ára a vizsgálati időszakban a szabadforgal") D ggyo" Hula Irományszám. Érkezett: 2005 DEC 0 % MAGYAR ORSZÁGGYŰLÉS EGÉSZSÉGÜGYI BIZOTTSÁGA Bizottsági módosító javaslat Dr. Szili Katalin asszonynak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony!

D ggyo" Hula Irományszám. Érkezett: 2005 DEC 0 % MAGYAR ORSZÁGGYŰLÉS EGÉSZSÉGÜGYI BIZOTTSÁGA Bizottsági módosító javaslat Dr. Szili Katalin asszonynak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony!

MAGYAR KÖZLÖNY szám. A MAGYAR KÖZTÁRSASÁG HIVATALOS LAPJA szeptember 29., csütörtök. Tartalomjegyzék

MAGYAR KÖZLÖNY A MAGYAR KÖZTÁRSASÁG HIVATALOS LAPJA 2011. szeptember 29., csütörtök 111. szám Tartalomjegyzék 2011. évi CXXIV. törvény Az államháztartásról szóló 1992. évi XXXVIII. törvény módosításáról

MAGYAR KÖZLÖNY A MAGYAR KÖZTÁRSASÁG HIVATALOS LAPJA 2011. szeptember 29., csütörtök 111. szám Tartalomjegyzék 2011. évi CXXIV. törvény Az államháztartásról szóló 1992. évi XXXVIII. törvény módosításáról

MAGYAR ÉLELMISZERKÖNYV Codex Alimentarius Hungaricus számú irányelv

MAGYAR ÉLELMISZERKÖNYV Codex Alimentarius Hungaricus 2-701 számú irányelv Gyümölcsbor alapú alkoholos italok Fruit wine based alcoholic beverages I. Általános előírások 1. Ezen irányelv a gyümölcsbor alapú

MAGYAR ÉLELMISZERKÖNYV Codex Alimentarius Hungaricus 2-701 számú irányelv Gyümölcsbor alapú alkoholos italok Fruit wine based alcoholic beverages I. Általános előírások 1. Ezen irányelv a gyümölcsbor alapú

/2006. ( ) FVM rendelete

FVM rendelete") A földművelésügyi és vidékfejlesztési miniszter Tervezet! /2006. ( ) FVM rendelete a takarmányok előállításáról, forgalomba hozataláról és felhasználásáról szóló 2001. évi CXIX törvény végrehajtásáról

A földművelésügyi és vidékfejlesztési miniszter Tervezet! /2006. ( ) FVM rendelete a takarmányok előállításáról, forgalomba hozataláról és felhasználásáról szóló 2001. évi CXIX törvény végrehajtásáról

Érvényes: 2009. augusztus 01-től.

Kitöltési útmutató Keretengedélyes elszámolás című J06 elektronikus nyomtatvány KITÖLTŐ PROGRAM használatához 2009 - verzió 1.1 Érvényes: 2009. augusztus 01-től. Kitöltési útmutató a keretengedéllyel rendelkező

Kitöltési útmutató Keretengedélyes elszámolás című J06 elektronikus nyomtatvány KITÖLTŐ PROGRAM használatához 2009 - verzió 1.1 Érvényes: 2009. augusztus 01-től. Kitöltési útmutató a keretengedéllyel rendelkező

2015. évi... törvény. egyes törvényeknek a jövedéki biztosíték mértékévei összefügg ő módosításáró l

4, k :~B RS ~!Ai~.e Q Cs mányvz{ -~' {.~O`~V ^ / 2015. évi... törvény Képvisel ői önálló indítvány egyes törvényeknek a jövedéki biztosíték mértékévei összefügg ő módosításáró l (1) A jövedéki adóról és

4, k :~B RS ~!Ai~.e Q Cs mányvz{ -~' {.~O`~V ^ / 2015. évi... törvény Képvisel ői önálló indítvány egyes törvényeknek a jövedéki biztosíték mértékévei összefügg ő módosításáró l (1) A jövedéki adóról és

TÁJÉKOZTATÓ A magánfőzést érintő hatályos jövedéki adóról

TÁJÉKOZTATÓ A magánfőzést érintő hatályos jövedéki adóról Tisztelt Adózók! A jövedéki adóról szóló 2016. évi LXVIII. törvény (a továbbiakban: Jöt.) magánfőzésre vonatkozó szabályozói 2017. évben ismételten

TÁJÉKOZTATÓ A magánfőzést érintő hatályos jövedéki adóról Tisztelt Adózók! A jövedéki adóról szóló 2016. évi LXVIII. törvény (a továbbiakban: Jöt.) magánfőzésre vonatkozó szabályozói 2017. évben ismételten

A 2014. MÁJUS 13-ÁN MEGTARTOTT ÜGYFÉL TÁJÉKOZTATÓN MEGVÁLASZOLT KÉRDÉSEK

NAV KH által kiadott tájékoztató 2014-05-20. A 2014. MÁJUS 13-ÁN MEGTARTOTT ÜGYFÉL TÁJÉKOZTATÓN MEGVÁLASZOLT KÉRDÉSEK /a jövedéki szabályozásban 2014. július 1-vel alkalmazandó KN-kódokról, avagy a vámtarifaszámnak

NAV KH által kiadott tájékoztató 2014-05-20. A 2014. MÁJUS 13-ÁN MEGTARTOTT ÜGYFÉL TÁJÉKOZTATÓN MEGVÁLASZOLT KÉRDÉSEK /a jövedéki szabályozásban 2014. július 1-vel alkalmazandó KN-kódokról, avagy a vámtarifaszámnak

KENŐOLAJOK JÖVEDÉKI ENGEDÉLYES KERESKEDELME

KENŐOLAJOK JÖVEDÉKI ENGEDÉLYES KERESKEDELME ( Az összeállítás a 2014.01.01-től hatályos 2003 évi CXXVII tv (Jöt.) és a 8/2004(III.10) PM rendelet ( Vhr.) kenőolajokra vonatkozó lényeges rendelkezései alapján

KENŐOLAJOK JÖVEDÉKI ENGEDÉLYES KERESKEDELME ( Az összeállítás a 2014.01.01-től hatályos 2003 évi CXXVII tv (Jöt.) és a 8/2004(III.10) PM rendelet ( Vhr.) kenőolajokra vonatkozó lényeges rendelkezései alapján

A szárított, valamint fermentált dohányt érintő jövedéki aktualitások

A szárított, valamint fermentált dohányt érintő jövedéki aktualitások Ágoston Krisztián pénzügyőr őrnagy Szabó József pénzügyőr százados osztályvezető NAV KH Jövedéki Főosztály I. A termékkört érintő jövedéki

A szárított, valamint fermentált dohányt érintő jövedéki aktualitások Ágoston Krisztián pénzügyőr őrnagy Szabó József pénzügyőr százados osztályvezető NAV KH Jövedéki Főosztály I. A termékkört érintő jövedéki

Változások a jövedéki szabályozás területén. Dr. Molnár Sándor pénzügyőr alezredes NAV Csongrád Megyei Adó- és Vámigazgatósága

Változások a jövedéki szabályozás területén Dr. Molnár Sándor pénzügyőr alezredes NAV Csongrád Megyei Adó- és Vámigazgatósága A jövedéki szabályozás változása 2016. évi LXVIII. törvény a jövedéki adóról

Változások a jövedéki szabályozás területén Dr. Molnár Sándor pénzügyőr alezredes NAV Csongrád Megyei Adó- és Vámigazgatósága A jövedéki szabályozás változása 2016. évi LXVIII. törvény a jövedéki adóról

A BÍRÓSÁG ÍTÉLETE (hatodik tanács) 2014. április 10. *

2014. április 10. *") A BÍRÓSÁG ÍTÉLETE (hatodik tanács) 2014. április 10. * Tagállami kötelezettségszegés Az alkohol és az alkoholtartalmú italok jövedéki adója 92/83/EGK irányelv A jövedékiadó-mérték meghatározása Etilalkoholnak

A BÍRÓSÁG ÍTÉLETE (hatodik tanács) 2014. április 10. * Tagállami kötelezettségszegés Az alkohol és az alkoholtartalmú italok jövedéki adója 92/83/EGK irányelv A jövedékiadó-mérték meghatározása Etilalkoholnak

A JÖVEDÉKI ADÓRÓL ÉS A JÖVEDÉKI TERMÉKEK FORGALMAZÁSÁNAK KÜLÖNÖS SZABÁLYAIRÓL SZÓLÓ TÖRVÉNY EGYSÉGES SZERKEZETBEN, MAGYARÁZATOKKAL

A JÖVEDÉKI ADÓRÓL ÉS A JÖVEDÉKI TERMÉKEK FORGALMAZÁSÁNAK KÜLÖNÖS SZABÁLYAIRÓL SZÓLÓ TÖRVÉNY EGYSÉGES SZERKEZETBEN, MAGYARÁZATOKKAL 2013 Budapest, 2013 Szerzők: Ágoston Krisztián Bajusz Éva Boros Sándor

A JÖVEDÉKI ADÓRÓL ÉS A JÖVEDÉKI TERMÉKEK FORGALMAZÁSÁNAK KÜLÖNÖS SZABÁLYAIRÓL SZÓLÓ TÖRVÉNY EGYSÉGES SZERKEZETBEN, MAGYARÁZATOKKAL 2013 Budapest, 2013 Szerzők: Ágoston Krisztián Bajusz Éva Boros Sándor

V. A Kormány tagjainak rendeletei

M A G Y A R K Ö Z L Ö N Y 2016. évi 198. szám 81705 V. A Kormány tagjainak rendeletei A földművelésügyi miniszter 80/2016. (XII. 13.) FM rendelete az egyes agrárgazdasági tárgyú miniszteri rendeletek módosításáról

M A G Y A R K Ö Z L Ö N Y 2016. évi 198. szám 81705 V. A Kormány tagjainak rendeletei A földművelésügyi miniszter 80/2016. (XII. 13.) FM rendelete az egyes agrárgazdasági tárgyú miniszteri rendeletek módosításáról

Kérelem benyújtásának időpontja: Kérelmet átvevő adó- és vámigazgatóság megnevezése, aláírása: KÉRELEM. I. Személyi adatok

Kérelem benyújtásának időpontja: Kérelmet átvevő adó- és vámigazgatóság megnevezése, aláírása: KÉRELEM vámhatósági nyilvántartásba vételhez a kereskedelmi gázolaj utáni adó-visszaigénylés érvényesítéséhez

Kérelem benyújtásának időpontja: Kérelmet átvevő adó- és vámigazgatóság megnevezése, aláírása: KÉRELEM vámhatósági nyilvántartásba vételhez a kereskedelmi gázolaj utáni adó-visszaigénylés érvényesítéséhez

36/2014. (XII. 17.) FM rendelet. az élelmiszerekkel kapcsolatos tájékoztatásról

FM rendelet. az élelmiszerekkel kapcsolatos tájékoztatásról") 36/2014. (XII. 17.) FM rendelet az élelmiszerekkel kapcsolatos tájékoztatásról Az élelmiszerláncról és hatósági felügyeletéről szóló 2008. évi XLVI. törvény 76. (2) bekezdés 26. pontjában, a 13. tekintetében

36/2014. (XII. 17.) FM rendelet az élelmiszerekkel kapcsolatos tájékoztatásról Az élelmiszerláncról és hatósági felügyeletéről szóló 2008. évi XLVI. törvény 76. (2) bekezdés 26. pontjában, a 13. tekintetében

MELLÉKLET VIII. MELLÉKLET. Társulási megállapodás egyrészről az Európai Unió, az Európai Atomenergia-közösség és tagállamaik, másrészről Grúzia között

EURÓPAI BIZOTTSÁG Brüsszel, 2014.3.10. COM(2014) 149 final ANNEX 8 MELLÉKLET VIII. MELLÉKLET Társulási megállapodás egyrészről az Európai Unió, az Európai Atomenergia-közösség és tagállamaik, másrészről

EURÓPAI BIZOTTSÁG Brüsszel, 2014.3.10. COM(2014) 149 final ANNEX 8 MELLÉKLET VIII. MELLÉKLET Társulási megállapodás egyrészről az Európai Unió, az Európai Atomenergia-közösség és tagállamaik, másrészről

Tájékoztató a kisüzemi bortermelőkre és az egyszerűsített adóraktárakra április 1-után érvényes szabályokról

Tájékoztató a kisüzemi bortermelőkre és az egyszerűsített adóraktárakra 2017. április 1-után érvényes szabályokról Az új jövedéki törvény a szőlőborra vonatkozóan bevezette az uniós szabályozás keretrendszerét

Tájékoztató a kisüzemi bortermelőkre és az egyszerűsített adóraktárakra 2017. április 1-után érvényes szabályokról Az új jövedéki törvény a szőlőborra vonatkozóan bevezette az uniós szabályozás keretrendszerét

A Nemzeti Adó-és Vámhivatal. szellemi tulajdonjog védelmi feladatai. Előadó: Szabó Károly pénzügyőr dandártábornok, szakfőigazgató

A Nemzeti Adó-és Vámhivatal szellemi tulajdonjog védelmi feladatai Előadó: Szabó Károly pénzügyőr dandártábornok, szakfőigazgató Szellemi tulajdonjog védelem a NAV feladatkörében (I.) Feldolgozza a vámhatósági

A Nemzeti Adó-és Vámhivatal szellemi tulajdonjog védelmi feladatai Előadó: Szabó Károly pénzügyőr dandártábornok, szakfőigazgató Szellemi tulajdonjog védelem a NAV feladatkörében (I.) Feldolgozza a vámhatósági

2003. évi CXXVII. törvény. a jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól. X. Fejezet ALKOHOLTERMÉK.

2003. évi CXXVII. törvény a jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól A központi költségvetés feladatainak ellátásához szükséges bevételek biztosítása, a jövedéki termékek

2003. évi CXXVII. törvény a jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól A központi költségvetés feladatainak ellátásához szükséges bevételek biztosítása, a jövedéki termékek

A Mezőgazdasági és Vidékfejlesztési Hivatal 49/2016. (V.19.) számú KÖZLEMÉNYE

számú KÖZLEMÉNYE") A Mezőgazdasági és Vidékfejlesztési Hivatal 49/2016. (V.19.) számú KÖZLEMÉNYE Az Európai Mezőgazdasági Vidékfejlesztési Alapból a termelői csoportok létrehozásához és működéséhez nyújtandó támogatás 2016.

A Mezőgazdasági és Vidékfejlesztési Hivatal 49/2016. (V.19.) számú KÖZLEMÉNYE Az Európai Mezőgazdasági Vidékfejlesztési Alapból a termelői csoportok létrehozásához és működéséhez nyújtandó támogatás 2016.

Iromány száma : T/14245/ A O Benyújtás dátuma: március. Az Országgyűlés Törvényalkotási bizottsága

Iromány száma : T/14245/ A O Benyújtás dátuma: 2017. március Az Országgyűlés Törvényalkotási bizottsága ORSZÁGGYÜ L ÉS HIVATALA Érkezett : 2017 MARC 1 7. Címzett : Kövér László, az Országgyűlés elnök e

Iromány száma : T/14245/ A O Benyújtás dátuma: 2017. március Az Országgyűlés Törvényalkotási bizottsága ORSZÁGGYÜ L ÉS HIVATALA Érkezett : 2017 MARC 1 7. Címzett : Kövér László, az Országgyűlés elnök e

5. A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló 2003. évi CXXVII. törvény módosítása

33426 M A G Y A R K Ö Z L Ö N Y 2011. évi 140. szám 62. A Rega. tv. a 16. -t követõen a következõ alcímmel és 16/A. -sal egészül ki: Gépjármûflotta-üzemeltetõ által bérbe adott személygépkocsi adókötelezettsége

33426 M A G Y A R K Ö Z L Ö N Y 2011. évi 140. szám 62. A Rega. tv. a 16. -t követõen a következõ alcímmel és 16/A. -sal egészül ki: Gépjármûflotta-üzemeltetõ által bérbe adott személygépkocsi adókötelezettsége

MAGYAR KÖZLÖNY. 111. szám. A MAGYAR KÖZTÁRSASÁG HIVATALOS LAPJA 2011. szeptember 29., csütörtök. Tartalomjegyzék

MAGYAR KÖZLÖNY A MAGYAR KÖZTÁRSASÁG HIVATALOS LAPJA 2011. szeptember 29., csütörtök 111. szám Tartalomjegyzék 2011. évi CXXIV. törvény Az államháztartásról szóló 1992. évi XXXVIII. törvény módosításáról

MAGYAR KÖZLÖNY A MAGYAR KÖZTÁRSASÁG HIVATALOS LAPJA 2011. szeptember 29., csütörtök 111. szám Tartalomjegyzék 2011. évi CXXIV. törvény Az államháztartásról szóló 1992. évi XXXVIII. törvény módosításáról

Főbb EKAER tudnivalók. 2015. március 1.

Főbb EKAER tudnivalók 2015. március 1. Kire vonatkozik a bejelentési kötelezettség? A bejelentési kötelezettség minden egyes útdíj köteles gépjárművel (3,5 t feletti össztömegű gépjármű) végzett közúti

Főbb EKAER tudnivalók 2015. március 1. Kire vonatkozik a bejelentési kötelezettség? A bejelentési kötelezettség minden egyes útdíj köteles gépjárművel (3,5 t feletti össztömegű gépjármű) végzett közúti

bizottsági módosító javaslato t

?fi'szw ülés Hivatal a Az Országgyűlé s Gazdasági és informatikai bizottságai; 2010 OKT 18. Bizottsági módosító javaslat Dr. Kövér László úr, az Országgyűlés elnöke részére Helyben Tisztelt Elnök Úr! A

?fi'szw ülés Hivatal a Az Országgyűlé s Gazdasági és informatikai bizottságai; 2010 OKT 18. Bizottsági módosító javaslat Dr. Kövér László úr, az Országgyűlés elnöke részére Helyben Tisztelt Elnök Úr! A

2008. évi LXXIII. törvény

2008. évi LXXIII. törvény a pálinkáról, a törkölypálinkáról és a Pálinka Nemzeti Tanácsról Az Országgyűlés a szeszes italok meghatározásáról, megnevezéséről, kiszereléséről, címkézéséről és földrajzi árujelzőinek

2008. évi LXXIII. törvény a pálinkáról, a törkölypálinkáról és a Pálinka Nemzeti Tanácsról Az Országgyűlés a szeszes italok meghatározásáról, megnevezéséről, kiszereléséről, címkézéséről és földrajzi árujelzőinek

2. Az adójegy igénylésére, visszavételére, alkalmazására vonatkozó részletes szabályokról szóló 14/1998. (IV. 30.) PM rendelet módosítása

PM rendelet módosítása") A nemzetgazdasági miniszter 52/2012. (XII. 29.) NGM rendelete az egyes közvetett adózási tárgyú PM rendeletek módosításáról A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól

A nemzetgazdasági miniszter 52/2012. (XII. 29.) NGM rendelete az egyes közvetett adózási tárgyú PM rendeletek módosításáról A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól

mivel egy tagállamban már szabadforgalomba bocsátott jövedéki termék szabad mozgásait nem lehet korlátozni

A BIZOTTSÁG 3649/92/EGK RENDELETE (1992. december 17.) a feladási tagállamban szabadforgalomba bocsátott jövedéki termékek Közösségen belüli szállításának egyszerűsített kísérőokmányáról AZ EURÓPAI KÖZÖSSÉGEK

A BIZOTTSÁG 3649/92/EGK RENDELETE (1992. december 17.) a feladási tagállamban szabadforgalomba bocsátott jövedéki termékek Közösségen belüli szállításának egyszerűsített kísérőokmányáról AZ EURÓPAI KÖZÖSSÉGEK

1. A rendelet hatálya

A jogszabály 2016.05.18. napon hatályos állapota. 244/2013. (VI. 30.) Korm. rendelet a dohánytermék-kiskereskedők által vezetendő nyilvántartásokról, valamint a dohányboltban forgalmazott egyes termékekre

A jogszabály 2016.05.18. napon hatályos állapota. 244/2013. (VI. 30.) Korm. rendelet a dohánytermék-kiskereskedők által vezetendő nyilvántartásokról, valamint a dohányboltban forgalmazott egyes termékekre

Szabadforgalomba bocsátott jövedéki termékekkel történő kereskedelem

Szabadforgalomba bocsátott jövedéki termékekkel történő kereskedelem A jövedéki engedélyes kereskedelem és jövedéki kiskereskedelem általános szabályai A jövedéki adóról szóló 2016. évi LXVIII. törvény

Szabadforgalomba bocsátott jövedéki termékekkel történő kereskedelem A jövedéki engedélyes kereskedelem és jövedéki kiskereskedelem általános szabályai A jövedéki adóról szóló 2016. évi LXVIII. törvény

14/1998. (IV. 30.) PM rendelet. az adójegy igénylésére, visszavételére, alkalmazására vonatkozó részletes szabályokról

PM rendelet. az adójegy igénylésére, visszavételére, alkalmazására vonatkozó részletes szabályokról") 14/1998. (IV. 30.) PM rendelet az adójegy igénylésére, visszavételére, alkalmazására vonatkozó részletes szabályokról A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló

14/1998. (IV. 30.) PM rendelet az adójegy igénylésére, visszavételére, alkalmazására vonatkozó részletes szabályokról A jövedéki adóról és a jövedéki termékek forgalmazásának különös szabályairól szóló

A változásra vonatkozó jogszabályi rendelkezések

Tájékoztató a 2015. január 1-jétől a köztes terméknek minősülő, nagy testű élőállatokra (szarvasmarha, juh és kecske) és vágott testekre vonatkozó 5%-os adómérték alkalmazásáról Az egyes adótörvények és

Tájékoztató a 2015. január 1-jétől a köztes terméknek minősülő, nagy testű élőállatokra (szarvasmarha, juh és kecske) és vágott testekre vonatkozó 5%-os adómérték alkalmazásáról Az egyes adótörvények és

NEMZETI ADÓ- ÉS VÁMHIVATAL Képzési, Egészségügyi és Kulturális Intézete S E G É D. PénzSztár. Jövedéki ismeretek A N Y A G

NEMZETI ADÓ- ÉS VÁMHIVATAL Képzési, Egészségügyi és Kulturális Intézete S E G É D PénzSztár Jövedéki ismeretek A N Y A G 2015 Lezárva: Budapest, 2015. július 3 1. A jövedéki szabályozás alapjai Jövedék:

NEMZETI ADÓ- ÉS VÁMHIVATAL Képzési, Egészségügyi és Kulturális Intézete S E G É D PénzSztár Jövedéki ismeretek A N Y A G 2015 Lezárva: Budapest, 2015. július 3 1. A jövedéki szabályozás alapjai Jövedék: