XIII. Országos Minőségellenőrzési Továbbképzés Siófok, augusztus Dr. Ladó Judit Dr. Lukács János A MINŐSÉG-ELLENŐRZÉS KIHÍVÁSAI

|

|

|

- Ede Kovács

- 8 évvel ezelőtt

- Látták:

Átírás

1 XIII. Országos Minőségellenőrzési Továbbképzés Siófok, augusztus Dr. Ladó Judit Dr. Lukács János A MINŐSÉG-ELLENŐRZÉS KIHÍVÁSAI

2 1. Hogyan kell értelmezni a Kkt. 173/C. (7) bek. d) pontját és a (10) és (11) bekezdését a könyvvizsgálói jelentés visszavonásáról és a könyvvizsgálat ismételt elvégzéséről. 2. Voltak-e előzményei a brókerbotrányoknak? Észre kellett/lehetett volna-e vennie a könyvvizsgálónak a csalást, és a minőségellenőrzésnek a nem megfelelő könyvvizsgálatot? 3. Milyen következményei vannak a brókerbotrányoknak? 4. Kötelezheti-e a felszámoló a könyvvizsgálót arra, hogy a felszámolás előttii időszakról adjon ki könyvvizsgálói jelentést? 5. Visszavonhatja-e a könyvvizsgáló a tiszta vagy figyelemfelhívó jelentését, és adhat-e ki új információk birtokában korlátozó vagy elutasító véleményt? 6. Hogyan felelhet meg a kamarai minőségellenőrzésnek a könyvvizsgáló, ha a közfelügyelet megbuktatja? 7. Miért nem lehet egyszerre kamarai és közfelügyeleti ellenőrzést ugyanannál a könyvvizsgálónál végrehajtani? 8. Indokolt-e rendkívüli minőségellenőrzés a feljelentettnél és a bejelentőnél is? 2

3 1. Hogyan kell értelmezni a Kkt. 173/C. (7) bek. d) pontját és a (10), (11) bekezdését a közfelügyeleti intézkedések körének bővüléséről? + (7) bek. d) pont: kötelezés a könyvvizsgálat ismételt elvégzésére, vagy a könyvvizsgálói jelentés visszavonására. + (10) bek.: a könyvvizsgálónak a jogerős határozat kézhezvételétől számított 90 napon belül értesítenie kell a közfelügyeleti hatóságot az ismételten elvégzett könyvvizsgálat eredményéről. Ha a könyvvizsgálat ismételt elvégzése alapján megállapítható, hogy a korábban kibocsátott könyvvizsgálói jelentés nem megfelelő, akkor köteles azt visszavonni, és új könyvvizsgálói jelentést kibocsátani. De: könyvvizsgáló váltás, Céginformációs Szolg., szerződés, időtényező + (11) bek. Ha az ismételt elvégzésére 90 napon belül nem kerül sor, akkor a kibocsátott könyvvizsgálói jelentést köteles visszavonni. +Szvt. 154/B. (3) bek., 155/C. könyvvizsgálói jelentés visszavonása estén 90 napon belül köteles az ismételt könyvvizsgálat elvégzéséről gondoskodni és azt közzétenni 3

4 2. Voltak-e előzményei a brókerbotrányoknak? Észre kellett/lehetett volna-e vennie a könyvvizsgálónak a csalást, és a minőségellenőrzésnek a nem megfelelő könyvvizsgálatot? Saját kötvényeket bocsát ki a jegybanki alapkamatnál 4- szer magasabb hozamot ígérve. (Hungária Értékpapír, Btel, E-Star) Jogosulatlan pénzügyi szolgáltatásokat végeztek. VIPügyfelek irányítottak át más cégeikhez. A szolgáltatók saját nevükben nyújtottak magas tőkeáttételű devizakereskedés lehetőséget, és a svájci frank árfolyamküszöbének eltörlése miatti óriási veszteségek, pénzügyi lyukak keletkeztek, melyek betömését ügyfélszámlák jogtalan megcsapolásával oldották meg. Átláthatatlan struktúra, irányítási rendszer, fiktív ügyfélszámlákkal meghamisított nyilvántartások és jelentések, valamint nagyméretű kötvényprogram. (Quaestor) 4

5 2. Voltak-e előzményei a brókerbotrányoknak? Észre kellett/lehetett volna-e vennie a könyvvizsgálónak a csalást, és a minőségellenőrzésnek a nem megfelelő könyvvizsgálatot? Olyan kötvényeket adott el az ügyfeleknek, amelyeket nem keletkeztettek, vagyis nem bocsátottak ki. Az ügyfelek számláit a befektetési vállalkozások vezették, a Keler összevontan tárolta, így a megfelelő kontrollmechanizmus hiányában bele lehetett nyúlni. Hamis aranytömböket ad biztosítékként a milliárdosoknak és pénzintézeteknek. (Lombard Kézizálog Zrt.) Nem tett eleget az elszámolási kötelezettségének, pénzügyi helyzetéről nem szolgáltatott megbízható adatot az MNB részére, megsértette a pénzügyi szolgáltatás nyújtásához szükséges jogszabályi feltételeket. 5

6 2. Voltak-e előzményei a brókerbotrányoknak? Észre kellett/lehetett volna-e vennie a könyvvizsgálónak a csalást, és a minőségellenőrzésnek a nem megfelelő könyvvizsgálatot? Hiányzott a banki háttér, ami nagyfokú stabilitást, védelmet adhat egy brókercégnek (K&H Equities kettős nyilvántartása). Nem alkalmazottak által elkövetett csalásról van szó, hanem a cégvezetők tudtával, irányításával megvalósult visszaélés történt: kimutatásokat kozmetikáztak, meghamisítottak, pusztán abból a célból, hogy saját célra vegyenek ki pénzt a cégből. Nem volt saját számlás kereskedés, mint a Barings-nál. (Csődtömeg című film! 1995-ben a 28 éves Nick Leeson bróker singapuri leányintézet vezetője származékos ügyleteivel 3 hét alatt csődbe vitte (827 millió font veszteséget okozva) a 233 éves brit királyi befektetési bankot.) Nagy összegű (20 ezer Eurónál nagyobb) betétbiztosítás meglétének hiánya. 6

7 3. Milyen következményei vannak a brókerbotrányoknak? Megingott a pénzügyi intézményekbe, a felügyeletbe és a könyvvizsgálókba vetett bizalom. Törvényi szigorítások (vagyonzárolás, biztosítás emelés, minősítésmegvonás, titoktartás alóli felmentés), fegyelmik, kamarai tagság megszüntetés. A visszaélések megelőzése érdekében változnak a piacra lépés és a piaconmaradás szabályai. Új képzettségi követelmények lesznek, amelyeknek szélesebb körnek kell megfelelnie. Háromévente kell átfogó vizsgálatot tartani (öt év helyett), az újonnan piacra lépő szolgáltatókat egy éven belül meg kell vizsgálni. Bővül a vizsgálatoknál alkalmazható eszköztár: piacfelügyeleti eljárásban bírói engedéllyel helyszíni kutatást lehet végezni. 7

, az újonnan piacra lépő szolgáltatókat egy éven belül meg kell vizsgálni.")

8 3. Milyen következményei vannak a brókerbotrányoknak? Az informatikai rendszereket kétévente független auditornak kell ellenőriznie. Csak olyan könyvvizsgáló vizsgálhat majd kibocsátót, akinek van ilyen minősítése. A Beva (Befektetés-védelmi Alap) által nyújtható kártalanítás összeghatára 100 ezer euróra emelkedik. A befektetési vállalkozásoknak a Kelernél kell alszámlát nyitniuk. A szolgáltatóknak rendszeresen jelenteniük kell az MNB felé az ügyfelek adatait, amelyet elérhetővé tesz számukra a honlapján (új kontrollpont). A szolgáltatók csak függő ügynökként tevékenykedhetnek, vagy plusz tőkekövetelményt írhat elő számukra a felügyelet. 8

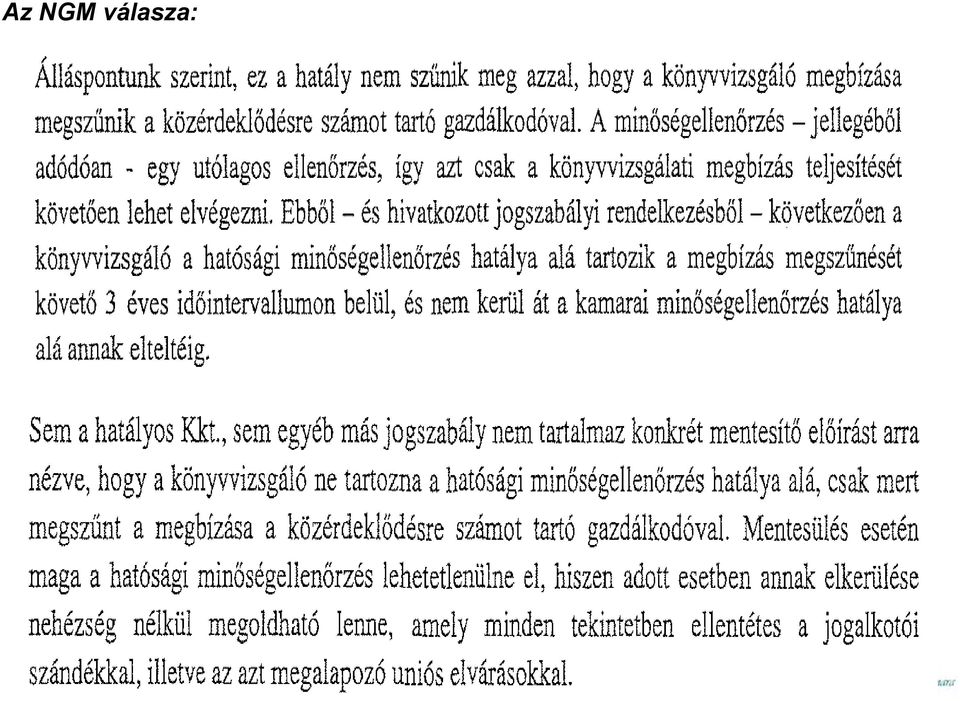

9 4. Kötelezheti-e a felszámoló a könyvvizsgálót arra, hogy a felszámolás előtti időszakról adjon ki könyvvizsgálói jelentést? A felszámolóbiztos feljelentéssel fenyegetődzik vagy fel is jelenti a könyvvizsgálót, ha felmondja a könyvvizsgálati szerződést. Könyvvizsgálati szerződésbe bele kellene foglalni a rendkívüli felmondás lehetőségét. 9

10 5. Visszavonhatja-e a könyvvizsgáló a tiszta vagy figyelemfelhívó jelentését, és adhat-e ki új információk birtokában korlátozó vagy elutasító véleményt? Az eredeti könyvvizsgálatot követően befejeződött hatósági vizsgálat alapján új információként merült fel egy konszolidációba való bevonás leányvállalati minősítésének változtatási kötelezettsége. Minőség-ellenőrzés során megkifogásolt audit értékeléseket felülvizsgálva módosítja a jelentést. Utólag kiderült, hogy a vezetésétől eredetileg kapott információk nem voltak megfelelőek és elegendőek a helyes audit vélemény kialakítására. A megismert új információk és az újraminősített közvetett információs hatások miatt visszavonja a régi véleményét és új minősítéssel módosított új audit jelentés készít. 10

11 560. Témaszámú könyvvizsgálati standard 14. és 17. pontja szerint Ha a pénzügyi kimutatások nyilvánosságra hozatala után olyan tény jut a könyvvizsgáló tudomására, amely, ha ismert lett volna számára a könyvvizsgálói jelentés dátumakor, lehet, hogy a könyvvizsgálói jelentés módosítására késztette volna, akkor a könyvvizsgálónak:meg kell vitatnia a kérdést a vezetéssel, és adott esetben az irányítással megbízott személyekkel (a)meg kell határoznia, hogy szükség van-e a pénzügyi kimutatások módosítására, (b)interjút kell készítenie a vezetéssel arról, hogy a vezetés hogyan szándékozik kezelni a kérdést a pénzügyi kimutatásokban. Ha a vezetés módosítja a pénzügyi kimutatásokat, a könyvvizsgálónak végre kell hajtania az adott körülmények között szükséges könyvvizsgálati eljárásokat a módosításra vonatkozóan. át kell tekintenie a vezetés annak biztosítása érdekében tett lépéseit, hogy bárki, aki megkapta a korábban kiadott pénzügyi kimutatásokat az azokra vonatkozó könyvvizsgálói jelentéssel együtt, értesüljön a helyzetről. Az új vagy módosított könyvvizsgálói jelentésben figyelemfelhívó bekezdést vagy egyéb kérdések bekezdést kell szerepeltetni, amely utal a pénzügyi kimutatásokhoz fűzött azon megjegyzésre, amely részletesebben kifejti a korábban nyilvánosságra hozott pénzügyi kimutatások módosításának, valamint a könyvvizsgáló által kiadott korábbi jelentés módosításának az okát. 11

interjút kell készítenie a vezetéssel arról, hogy a vezetés hogyan szándékozik kezelni a kérdést a pénzügyi kimutatásokban.")

12 5. Visszavonhatja-e a könyvvizsgáló a tiszta vagy figyelemfelhívó jelentését, és adhat-e ki új információk birtokában új véleményt? Az auditált cég legfőbb szerve nem fogadja el a beszámolót (vitatott számlák, értékelések stb.) és új beszámoló készül. Ki adja ki a jelentést és milyen díjért? Ha a vezetés által előterjesztett éves beszámolót a közgyűlés/taggyűlés az osztalékon kívül más tétel tekintetében is megváltoztatja, akkor a közgyűlés/taggyűlés dátumával új, módosított éves beszámoló és könyvvizsgálói jelentés készül. Ebben az esetben a korábban kiadott jelentés visszavonására, az új jelentés kiadására, illetve a vizsgálatnak a fordulónapi események vizsgálatára történő kiterjesztésre nézve az 560. témaszámú A fordulónap utáni események standard előírásai az irányadók. A kiterjesztett vizsgálat következtében előfordulhat, hogy a jelentés minősítése is megváltozik. 12

13 Ha jogszabály, szabályozás vagy a pénzügyi beszámolási keretelvek nem tiltják, hogy a vezetés a pénzügyi kimutatások módosítását a módosítást előidéző fordulónap utáni esemény vagy események hatására korlátozza, és a pénzügyi kimutatások jóváhagyásáért felelős személyek számára nem tiltott, hogy jóváhagyásukat az adott módosításra korlátozzák, a könyvvizsgáló számára megengedett, hogy a 11. bekezdés (b) pontjának (i) alpontjában előírt, a fordulónap utáni eseményekre vonatkozó könyvvizsgálati eljárásokat az adott módosításra korlátozza. Ilyen esetekben a könyvvizsgálónak vagy: módosítania kell a könyvvizsgálói jelentést az adott módosításra korlátozódó további dátum belefoglalásával, amely jelzi, hogy a könyvvizsgáló által a fordulónap utáni eseményekre vonatkozóan végrehajtott eljárások kizárólag a pénzügyi kimutatásoknak az azokhoz fűzött releváns megjegyzésben leírt módosítására korlátozódnak, vagy új vagy módosított könyvvizsgálói jelentést kell kiadnia, amely figyelemfelhívó bekezdést vagy egyéb kérdések bekezdést tartalmaz, amelyben szerepel, hogy a könyvvizsgáló által a fordulónap utáni eseményekre vonatkozóan végrehajtott eljárások kizárólag a pénzügyi kimutatásoknak az azokhoz fűzött releváns megjegyzésben leírt módosítására korlátozódnak. Ha a vezetés nem teszik meg ezeket a szükséges lépéseket, akkor a könyvvizsgálónak megfelelő intézkedéseket kell tennie, hogy megkísérelje megakadályozni, hogy a könyvvizsgálói jelentésre támaszkodjanak. 13

14 ISA és 7. pont, valamint az A52. magyarázat A könyvvizsgálat eredendő korlátai miatt fennáll annak az elkerülhetetlen kockázata, hogy a pénzügyi kimutatásokban szereplő néhány lényeges hibás állítást nem tárnak fel, még akkor sem, ha a könyvvizsgálatot a nemzetközi könyvvizsgálati standardokkal összhangban megfelelően tervezték meg és hajtották végre. Ennek megfelelően a pénzügyi kimutatásokban lévő, csalásból vagy hibából eredő lényeges hibás állítás későbbi felfedezése önmagában nem jelzi azt, hogy nem sikerült a nemzetközi könyvvizsgálati standardokkal összhangban lévő könyvvizsgálatot végezni. A könyvvizsgálat eredendő korlátai azonban nem szolgálnak igazolásul a könyvvizsgáló számára ahhoz, hogy megelégedjen nem meggyőző könyvvizsgálati bizonyítékkal. Azt, hogy a könyvvizsgáló a nemzetközi könyvvizsgálati standardokkal összhangban hajtottae végre a könyvvizsgálatot, az adott körülmények között végrehajtott könyvvizsgálati eljárások, az azok eredményeképpen megszerzett könyvvizsgálati bizonyíték elegendősége és megfelelősége, valamint az ilyen bizonyíték értékelésére alapozott könyvvizsgálói jelentésnek a könyvvizsgáló átfogó céljai fényében lévő megfelelősége határozzák meg. 14

15 6. Hogyan felelhet meg a kamarai minőségellenőrzésnek a könyvvizsgáló, ha a közfelügyelet megbuktatja? 15

16 7. Kiterjed-e a közfelügyeleti hatóság minőség ellenőrzése arra a könyvvizsgálóra, aki a minőség ellenőrzés évében, illetve az azt megelőző 2 évben nem végez, illetve végzett közérdeklődésre számot tartó gazdálkodónál jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenységet? Években megadva: Ha egy könyvvizsgáló a 2011-es üzleti évben végzett utoljára a közérdeklődésre számot tartó gazdálkodó jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenységet, akkor arra kiterjed-e a közfelügyeleti hatóság minőségellenőrzése 2014-ben? 16

17 Hogyan kell értelmezni a Kkt. közfelügyeleti minőségellenőrzéssel kapcsolatos 173/B. -át? Közfelügyeleti minőségellenőrzést kell lefolytatni legalább 3 évente a kamarai tag könyvvizsgálónál, a könyvvizsgáló cégnél, ha az közérdeklődésre számot tartó gazdálkodóra vonatkozóan végez jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenységet. Tisztázásra szorul, hogy a közérdeklődésre számot tartó gazdálkodók könyvvizsgálatát ellátó kamarai tag könyvvizsgálók, könyvvizsgáló cégek "közérdeklődésre számot tartó" megbízatásaik 3 éves ciklusidőn belül megszűnése esetén mennyi ideig tartoznak a közfelügyeleti minőségellenőrzés hatálya alá? (Meghatározott ideig a minőségellenőrzés hatálya alatt maradnak-e a ciklusidő változatlansága mellett, avagy a megbízatások megszűnésével egyidejűleg átkerülnek a legalább 6 évenként lefolytatandó kamarai minőségellenőrzés hatálya alá? 17

18 Az NGM válasza: 18

19 8. Miért rendelünk el rendkívüli minőségellenőrzést a bejelentőnél és a feljelentettnél is? Célvizsgálatot és nem kérdőíves ellenőrzést kellene végrehajtani, mint az átalakulások minőségellenőrzésénél. 19

20 KÖSZÖNJÜK A MEGTISZTELŐ FIEGYELMÜKET!

NYME KTK Pénzügyi és Számviteli Intézet

NYME KTK Pénzügyi és Számviteli Intézet Az új pénzügy politikai irányvonal Ellenőrzési folyamatok a számvitelben és az adózásban pénzügyi, adózási és számviteli szakmai konferencia Sopron, 2015. 10. 01-02.

NYME KTK Pénzügyi és Számviteli Intézet Az új pénzügy politikai irányvonal Ellenőrzési folyamatok a számvitelben és az adózásban pénzügyi, adózási és számviteli szakmai konferencia Sopron, 2015. 10. 01-02.

(Érvényes a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálatára.) TARTALOM

TARTALOM") FORDULÓNAP UTÁNI ESEMÉNYEK (Érvényes a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálatára.) TARTALOM Bekezdések Bevezetés A jelen Nemzetközi Könyvvizsgálati

FORDULÓNAP UTÁNI ESEMÉNYEK (Érvényes a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálatára.) TARTALOM Bekezdések Bevezetés A jelen Nemzetközi Könyvvizsgálati

A tőzsdén jegyzett gazdálkodók könyvvizsgálatának specialitásai

A tőzsdén jegyzett gazdálkodók könyvvizsgálatának specialitásai Mádi-Szabó Zoltán 2010. november 18. és 22. AUDIT Tartalom A közérdeklődésre klődé számot tartó tó gazdálkodó dó fogalma Értékpapírt kibocsátó

A tőzsdén jegyzett gazdálkodók könyvvizsgálatának specialitásai Mádi-Szabó Zoltán 2010. november 18. és 22. AUDIT Tartalom A közérdeklődésre klődé számot tartó tó gazdálkodó dó fogalma Értékpapírt kibocsátó

560. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD FORDULÓNAP UTÁNI ESEMÉNYEK TARTALOM

560. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD FORDULÓNAP UTÁNI ESEMÉNYEK (Hatályos a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálatára.) TARTALOM

560. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD FORDULÓNAP UTÁNI ESEMÉNYEK (Hatályos a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálatára.) TARTALOM

(Érvényes a december 15-én vagy azt követően kezdődő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálatára.) TARTALOM

TARTALOM") A KÖNYVVIZSGÁLÓ AUDITÁLT PÉNZÜGYI KIMUTATÁSOKAT TARTALMAZÓ DOKUMENTUMOKBAN SZEREPLŐ EGYÉB INFORMÁCIÓKRA VONATKOZÓ FELELŐSSÉGE (Érvényes a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó

A KÖNYVVIZSGÁLÓ AUDITÁLT PÉNZÜGYI KIMUTATÁSOKAT TARTALMAZÓ DOKUMENTUMOKBAN SZEREPLŐ EGYÉB INFORMÁCIÓKRA VONATKOZÓ FELELŐSSÉGE (Érvényes a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ EURÓPAI TERÜLETI EGYÜTTMŰKÖDÉSI CSOPORTOSULÁS tagjainak Vélemény Elvégeztem a BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ EURÓPAI TERÜLETI EGYÜTTMŰKÖDÉSI CSOPORTOSULÁS tagjainak Vélemény Elvégeztem a BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

a Gandhi Gimnázium Közhasznú Nonprofit Korlátolt Felelősségű Társaság 2014. évi egyszerűsített éves beszámolójáról, valamint a közhasznúsági mellékletéről Készítette: C.C. Audit Könyvvizsgáló Korlátolt

a Gandhi Gimnázium Közhasznú Nonprofit Korlátolt Felelősségű Társaság 2014. évi egyszerűsített éves beszámolójáról, valamint a közhasznúsági mellékletéről Készítette: C.C. Audit Könyvvizsgáló Korlátolt

Közfelügyeleti minőségellenőrzések

Közfelügyeleti minőségellenőrzések Molnár Csilla Könyvvizsgálói Közfelügyeleti Főosztály főosztályvezető 2015. szeptember 3. Témák: Könyvvizsgálói Közfelügyeleti Hatóság feladatai Közérdeklődésre számot

Közfelügyeleti minőségellenőrzések Molnár Csilla Könyvvizsgálói Közfelügyeleti Főosztály főosztályvezető 2015. szeptember 3. Témák: Könyvvizsgálói Közfelügyeleti Hatóság feladatai Közérdeklődésre számot

Minőség-ellenőrzés 2016

Minőség-ellenőrzés 2016 Visegrád 2016. szeptember 8. Mádi-Szabó Zoltán MKVK Minőségellenőrzési Bizottság elnöke 1 A minőség-ellenőrzés célja A minőség-ellenőrzési rendszer célja a könyvvizsgálók által

Minőség-ellenőrzés 2016 Visegrád 2016. szeptember 8. Mádi-Szabó Zoltán MKVK Minőségellenőrzési Bizottság elnöke 1 A minőség-ellenőrzés célja A minőség-ellenőrzési rendszer célja a könyvvizsgálók által

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Plotinus Holding Nyrt. részvényesei részére A konszolidált éves beszámolóról készült jelentés Elvégeztem a Plotinus Holding Nyrt. (a Társaság ) mellékelt 2013. évi konszolidált

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Plotinus Holding Nyrt. részvényesei részére A konszolidált éves beszámolóról készült jelentés Elvégeztem a Plotinus Holding Nyrt. (a Társaság ) mellékelt 2013. évi konszolidált

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Magyar Pénzverő Zrt. részvényesének. Az éves beszámolóról készült jelentés. Vélemény

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Magyar Pénzverő Zrt. részvényesének Az éves beszámolóról készült jelentés Vélemény Elvégeztük a Magyar Pénzverő Zrt. ( a Társaság ) 2018. évi éves beszámolójának könyvvizsgálatát,

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Magyar Pénzverő Zrt. részvényesének Az éves beszámolóról készült jelentés Vélemény Elvégeztük a Magyar Pénzverő Zrt. ( a Társaság ) 2018. évi éves beszámolójának könyvvizsgálatát,

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A HEVES MEGYEI VÍZMŰ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG (3300 Eger, Hadnagy u. 2.) TULAJDONOSAI RÉSZÉRE

TULAJDONOSAI RÉSZÉRE") EGER-AUDIT KÖNYVSZAKÉRTŐ ÉS TANÁCSADÓ KFT. 3300 EGER, Trinitárius u. 2. Telefon/Fax: 36/411-210, 36/518-167 E-mail: titkarsag@eger-audit.t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A HEVES MEGYEI VÍZMŰ

EGER-AUDIT KÖNYVSZAKÉRTŐ ÉS TANÁCSADÓ KFT. 3300 EGER, Trinitárius u. 2. Telefon/Fax: 36/411-210, 36/518-167 E-mail: titkarsag@eger-audit.t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A HEVES MEGYEI VÍZMŰ

A könyvvizsgálói közfelügyeleti hatóság évi munkaterve

A könyvvizsgálói közfelügyeleti hatóság 2018. évi munkaterve A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény

A könyvvizsgálói közfelügyeleti hatóság 2018. évi munkaterve A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény

Előterjesztés A Bicske Város Sportjáért Közalapítvány évi beszámolójának elfogadásáról

Előterjesztés A Bicske Város Sportjáért Közalapítvány 2018. évi beszámolójának elfogadásáról 1. előterjesztés száma: 128/2019. 2. előterjesztést készítő személy neve: Setéth-Fazekas Hajnalka 3. előterjesztést

Előterjesztés A Bicske Város Sportjáért Közalapítvány 2018. évi beszámolójának elfogadásáról 1. előterjesztés száma: 128/2019. 2. előterjesztést készítő személy neve: Setéth-Fazekas Hajnalka 3. előterjesztést

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS az Érd és Térsége Regionális Víziközmű Kft. tulajdonosainak a Társaság taggyűlése elé terjesztett 2017. december 31-i éves beszámolóról Vélemény Elvégeztük az Érd és Térsége

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS az Érd és Térsége Regionális Víziközmű Kft. tulajdonosainak a Társaság taggyűlése elé terjesztett 2017. december 31-i éves beszámolóról Vélemény Elvégeztük az Érd és Térsége

Független Könyvvizsgálói Jelentés. Az egyszerűsített éves beszámoló könyvvizsgálatáról készült jelentés

Ernst & Young Kft. Ernst & Young Ltd. H-1132 Budapest Váci út 20. 1399 Budapest 62. Pf.632, Hungary Tel: +36 1 451 8100 Fax: +36 1 451 8199 www.ey.com/hu Cg. 01-09-267553 Független Könyvvizsgálói Jelentés

Ernst & Young Kft. Ernst & Young Ltd. H-1132 Budapest Váci út 20. 1399 Budapest 62. Pf.632, Hungary Tel: +36 1 451 8100 Fax: +36 1 451 8199 www.ey.com/hu Cg. 01-09-267553 Független Könyvvizsgálói Jelentés

A Könyvvizsgálói Közfelügyeleti hatóság évi munkaterve

A Könyvvizsgálói Közfelügyeleti hatóság 2019. évi munkaterve A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény

A Könyvvizsgálói Közfelügyeleti hatóság 2019. évi munkaterve A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény

A könyvvizsgálati standardok változásai

XXIII. Országos Könyvvizsgálói Konferencia Visegrád 2015. Szeptember 4-5. A könyvvizsgálati standardok változásai dr. Ladó Judit Alelnök Magyar Könyvvizsgálói Kamara Előzmény 1 Nemzetközi Könyvvizsgálati

XXIII. Országos Könyvvizsgálói Konferencia Visegrád 2015. Szeptember 4-5. A könyvvizsgálati standardok változásai dr. Ladó Judit Alelnök Magyar Könyvvizsgálói Kamara Előzmény 1 Nemzetközi Könyvvizsgálati

Merre megy Európa könyvvizsgálata?

Merre megy Európa könyvvizsgálata? XX. Országos Könyvvizsgálói Konferencia 2012. szeptember 6-7. Dr. Judit Ladó Szakmai alelnök 9/10/2012 1 A változás igénye Témák A folyamat kezdete Zöld könyv A folytatás

Merre megy Európa könyvvizsgálata? XX. Országos Könyvvizsgálói Konferencia 2012. szeptember 6-7. Dr. Judit Ladó Szakmai alelnök 9/10/2012 1 A változás igénye Témák A folyamat kezdete Zöld könyv A folytatás

Könyvvizsgálói jelentés

Független könyvvizsgálói jelentés a Vezetési Tanácsadók Magyarországi Szövetsége vezetősége részére Azegyszerűsítettévesbeszámolórólkészültjelentés Elvégeztük a VTMSZ mellékelt 2013. évi az egyéb szervezetek

Független könyvvizsgálói jelentés a Vezetési Tanácsadók Magyarországi Szövetsége vezetősége részére Azegyszerűsítettévesbeszámolórólkészültjelentés Elvégeztük a VTMSZ mellékelt 2013. évi az egyéb szervezetek

Audit reform Magyarországon

Audit reform Magyarországon Dr. Sramkó Szilvia Tolnai Krisztián Ádám Nemzetgazdasági Minisztérium 2016 Témáink: Audit reform dr. Sramkó Szilvia 2015. évi minőségellenőrzések tapasztalatai Tolnai Krisztián

Audit reform Magyarországon Dr. Sramkó Szilvia Tolnai Krisztián Ádám Nemzetgazdasági Minisztérium 2016 Témáink: Audit reform dr. Sramkó Szilvia 2015. évi minőségellenőrzések tapasztalatai Tolnai Krisztián

4. A Maglód Projekt Kft évi mérleg-beszámolója május 24. ELŐTERJESZTÉS

ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselőtestületének 2018. május 24-ei ülésére 4. napirend Tárgya: A Maglód Projekt Kft. 2017. évi mérleg-beszámolója. Előadó: Varga Krisztina ügyvezető Melléklet:

ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselőtestületének 2018. május 24-ei ülésére 4. napirend Tárgya: A Maglód Projekt Kft. 2017. évi mérleg-beszámolója. Előadó: Varga Krisztina ügyvezető Melléklet:

Ami nincs dokumentálva, az olyan mintha el sem végeztük volna!

Minőségellenőrzés a pénz- és tőkepiaci terület könyvvizsgálóinál 2008. Készítette: Biróné Zeller Judit 1 10/13/2008 Ami nincs dokumentálva, az olyan mintha el sem végeztük volna! 2 10/13/2008 A minőségellenőrzés

Minőségellenőrzés a pénz- és tőkepiaci terület könyvvizsgálóinál 2008. Készítette: Biróné Zeller Judit 1 10/13/2008 Ami nincs dokumentálva, az olyan mintha el sem végeztük volna! 2 10/13/2008 A minőségellenőrzés

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak Az egyszerűsített éves beszámolóról készült jelentés Elvégeztük a Pro Rekreatione

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak Az egyszerűsített éves beszámolóról készült jelentés Elvégeztük a Pro Rekreatione

Könyvvizsgálói jelentés

Könyvvizsgálói jelentés 2016-2017 Könyvvizsgálói jelentéssel kapcsolatos változások 2016. december 15-én vagy azt követően végződő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálata során kell

Könyvvizsgálói jelentés 2016-2017 Könyvvizsgálói jelentéssel kapcsolatos változások 2016. december 15-én vagy azt követően végződő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálata során kell

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS UNIVERSAL-SALD 0 Kö~YVSZAKÉR'ró, nvzi'gyi- ÉS AuóTH:Íl'Srnó KPT. IROll~ : 1137 Brum:sr, RHJ.\ÓTI Hmós r. 15. II. 3. TEL. / f'h: 359-9508 www.unimsalsaldo.hu > 11rn: un

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS UNIVERSAL-SALD 0 Kö~YVSZAKÉR'ró, nvzi'gyi- ÉS AuóTH:Íl'Srnó KPT. IROll~ : 1137 Brum:sr, RHJ.\ÓTI Hmós r. 15. II. 3. TEL. / f'h: 359-9508 www.unimsalsaldo.hu > 11rn: un

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott Alap befektetőinek Vélemény Elvégeztük az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott Alap befektetőinek Vélemény Elvégeztük az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott

Független könyvvizsgálói jelentés a Felcsúti Utánpótlás Neveléséért Alapítvány (8086 Felcsút Fő utca 176) tulajdonosainak. Elvégeztem a Felcsúti Utánpótlás Neveléséért Alapítvány (továbbiakban Alapítvány)

Független könyvvizsgálói jelentés a Felcsúti Utánpótlás Neveléséért Alapítvány (8086 Felcsút Fő utca 176) tulajdonosainak. Elvégeztem a Felcsúti Utánpótlás Neveléséért Alapítvány (továbbiakban Alapítvány)

Előterjesztés a Bicske Város Sportjáért Közalapítvány évi beszámolójáról

Előterjesztés a Bicske Város Sportjáért Közalapítvány 2015. évi beszámolójáról 1. előterjesztés száma: 131/2016 2. Előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében közreműködő

Előterjesztés a Bicske Város Sportjáért Közalapítvány 2015. évi beszámolójáról 1. előterjesztés száma: 131/2016 2. Előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében közreműködő

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata 2018. ÉVI KÖLTSÉGVETÉSI ZÁRSZÁMADÁSRÓL ALKOTOTT RENDELET-TERVEZETHEZ Készítette: a Dialog Plusz Audit Könyvvizsgáló Kft-munkatársa

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata 2018. ÉVI KÖLTSÉGVETÉSI ZÁRSZÁMADÁSRÓL ALKOTOTT RENDELET-TERVEZETHEZ Készítette: a Dialog Plusz Audit Könyvvizsgáló Kft-munkatársa

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Szegvár és Vidéke Takarékszövetkezet tulajdonosainak Elvégeztem a Szegvár és Vidéke Takarékszövetkezet (6635 Szegvár, Szabadság tér 1. Cg.: 06-02-000246) mellékelt 2014.

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Szegvár és Vidéke Takarékszövetkezet tulajdonosainak Elvégeztem a Szegvár és Vidéke Takarékszövetkezet (6635 Szegvár, Szabadság tér 1. Cg.: 06-02-000246) mellékelt 2014.

2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.

ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.") FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

Nagy port kavaró pénzintézeti ügyek és a könyvvizsgálók valódi érintettsége avagy a könyvvizsgálat és a BIZALOM

Nagy port kavaró pénzintézeti ügyek és a könyvvizsgálók valódi érintettsége avagy a könyvvizsgálat és a BIZALOM A pénzügyi szektor ellenőrzése: Hatóságok Magán ellenőrzések Hatóságok (bírságolási jogkörrel)

Nagy port kavaró pénzintézeti ügyek és a könyvvizsgálók valódi érintettsége avagy a könyvvizsgálat és a BIZALOM A pénzügyi szektor ellenőrzése: Hatóságok Magán ellenőrzések Hatóságok (bírságolási jogkörrel)

Az átalakulások könyvvizsgálatának aktuális kérdései

Az átalakulások könyvvizsgálatának aktuális kérdései A téma fontossága 2019. évtől kezdődően az átalakulás, egyesülés, szétválás könyvvizsgálata is tárgyát képezi a kamarai minőségellenőrzésnek! MKVK Konzultációs

Az átalakulások könyvvizsgálatának aktuális kérdései A téma fontossága 2019. évtől kezdődően az átalakulás, egyesülés, szétválás könyvvizsgálata is tárgyát képezi a kamarai minőségellenőrzésnek! MKVK Konzultációs

Általános, vagy speciális - kérdőjelek az "átalakulások" könyvvizsgálatában

Általános, vagy speciális - kérdőjelek az "átalakulások" könyvvizsgálatában Előadó: dr. Adorján Csaba egyetemi adjunktus Régi Gt. (2006. évi IV. törvény) fogalom rendszere Átalakulás Cégforma váltás Egyesülés

Általános, vagy speciális - kérdőjelek az "átalakulások" könyvvizsgálatában Előadó: dr. Adorján Csaba egyetemi adjunktus Régi Gt. (2006. évi IV. törvény) fogalom rendszere Átalakulás Cégforma váltás Egyesülés

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

MAGYAR NEMZETI KÖNYVVIZSGÁLATI STANDARD (MNKS) A NEMZETKÖZI KÖNYVVIZSGÁLATI ÉS MINŐSÉGELLENŐRZÉSI STANDARDOK ALKALMAZÁSÁRÓL

A NEMZETKÖZI KÖNYVVIZSGÁLATI ÉS MINŐSÉGELLENŐRZÉSI STANDARDOK ALKALMAZÁSÁRÓL") MAGYAR NEMZETI KÖNYVVIZSGÁLATI STANDARD (MNKS) A NEMZETKÖZI KÖNYVVIZSGÁLATI ÉS MINŐSÉGELLENŐRZÉSI STANDARDOK ALKALMAZÁSÁRÓL 2016. június MAGYAR NEMZETI KÖNYVVIZSGÁLATI STANDARD (MNKS) A NEMZETKÖZI KÖNYVVIZSGÁLATI

MAGYAR NEMZETI KÖNYVVIZSGÁLATI STANDARD (MNKS) A NEMZETKÖZI KÖNYVVIZSGÁLATI ÉS MINŐSÉGELLENŐRZÉSI STANDARDOK ALKALMAZÁSÁRÓL 2016. június MAGYAR NEMZETI KÖNYVVIZSGÁLATI STANDARD (MNKS) A NEMZETKÖZI KÖNYVVIZSGÁLATI

Előterjesztés A Bicskei Művelődési Közalapítvány évi beszámolójának elfogadásáról

Előterjesztés A Bicskei Művelődési Közalapítvány 2017. évi beszámolójának elfogadásáról 1. előterjesztés száma: 241/2018 2. előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében

Előterjesztés A Bicskei Művelődési Közalapítvány 2017. évi beszámolójának elfogadásáról 1. előterjesztés száma: 241/2018 2. előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében

A közfelügyelet és a minőségellenőrzés aktuális kérdései

A közfelügyelet és a minőségellenőrzés aktuális kérdései Tolnai Krisztián Ádám Pénzügyminisztérium, Számviteli és Közfelügyeleti Főosztály osztályvezető Tematika 01 Aktualitások 02 Feladatok 03 Piaci helyzetkép

A közfelügyelet és a minőségellenőrzés aktuális kérdései Tolnai Krisztián Ádám Pénzügyminisztérium, Számviteli és Közfelügyeleti Főosztály osztályvezető Tematika 01 Aktualitások 02 Feladatok 03 Piaci helyzetkép

KIEGÉSZÍTŐ JELENTÉS A 4iG NYRT. AUDIT BIZOTTSÁGA RÉSZÉRE

KIEGÉSZÍTŐ JELENTÉS A 4iG NYRT. AUDIT BIZOTTSÁGA RÉSZÉRE 1.) Az elvégzett könyvvizsgálat eredményeinek ismertetése: A könyvvizsgálat során nem találtunk lényeges hiányosságot a Társaság folyamataiban,

KIEGÉSZÍTŐ JELENTÉS A 4iG NYRT. AUDIT BIZOTTSÁGA RÉSZÉRE 1.) Az elvégzett könyvvizsgálat eredményeinek ismertetése: A könyvvizsgálat során nem találtunk lényeges hiányosságot a Társaság folyamataiban,

A MAGYAR KÖNYVVIZSGÁLÓI KÖZFELÜGYELET

A MAGYAR KÖNYVVIZSGÁLÓI KÖZFELÜGYELET Dr Sugár Dezső előadás a VISEGRÁDI NÉGYEK TALÁLKOZÓJÁRA MISKOLC, LILLAFÜRED 1 A KÖNYVVIZSGÁLÓI KÖZFELÜGYELET MUNKÁJÁNAK JOGI KERETEI EU irányelv egységes keretfeltételeket

A MAGYAR KÖNYVVIZSGÁLÓI KÖZFELÜGYELET Dr Sugár Dezső előadás a VISEGRÁDI NÉGYEK TALÁLKOZÓJÁRA MISKOLC, LILLAFÜRED 1 A KÖNYVVIZSGÁLÓI KÖZFELÜGYELET MUNKÁJÁNAK JOGI KERETEI EU irányelv egységes keretfeltételeket

CIB Faktor Zrt.-ből beolvadásos kiválás keretében változatlan fomában továbbműködő gazdasági társaság VAGYONMÉRLEG-TERVEZET

CIB Faktor Zrt.-ből beolvadásos kiválás keretében változatlan fomában továbbműködő gazdasági társaság VAGYONMÉRLEG-TERVEZET 2015.12.31. NTC Audit Kft. 2100 Gödöllő Bástya utca 6. Cg. 13-09-127516 Független

CIB Faktor Zrt.-ből beolvadásos kiválás keretében változatlan fomában továbbműködő gazdasági társaság VAGYONMÉRLEG-TERVEZET 2015.12.31. NTC Audit Kft. 2100 Gödöllő Bástya utca 6. Cg. 13-09-127516 Független

JÁBORCSIK és TÁRSA Könyvvizsgáló és Pénztárszolgáltató Kft.

JÁBORCSIK és TÁRSA Könyvvizsgáló és Pénztárszolgáltató Kft. : 1042 Budapest, József A. u. 32-34. B. lph. I/3. TH: 1042 Budapest, József A. u. 18. II/15. : 1-369-7555,1-369-6648. fax: 1-369-7555. e-mail:

JÁBORCSIK és TÁRSA Könyvvizsgáló és Pénztárszolgáltató Kft. : 1042 Budapest, József A. u. 32-34. B. lph. I/3. TH: 1042 Budapest, József A. u. 18. II/15. : 1-369-7555,1-369-6648. fax: 1-369-7555. e-mail:

Tájékoztató a minősítési eljárásról

Tájékoztató a minősítési eljárásról A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény (a továbbiakba: Kkt.) tartalmazza

Tájékoztató a minősítési eljárásról A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény (a továbbiakba: Kkt.) tartalmazza

Betekintés a Könyvvizsgálati munkába. Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás

Betekintés a Könyvvizsgálati munkába Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás Könyvvizsgálati munka szakaszai: - megbízás elfogadása, - tervezés, - vizsgálat, - áttekintés, értékelés

Betekintés a Könyvvizsgálati munkába Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás Könyvvizsgálati munka szakaszai: - megbízás elfogadása, - tervezés, - vizsgálat, - áttekintés, értékelés

Községi Önkormányzat Balatonberény

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Elvárási rés a könyvvizsgálati tevékenység folyamatában. Dr. Füredi-Fülöp Judit Ternován Bernadett

Elvárási rés a könyvvizsgálati tevékenység folyamatában Előadók: Dr. Ladó Judit Dr. Füredi-Fülöp Judit Ternován Bernadett Amiről szó lesz 1 2 3 4 Elvárási rés megjelenési formái Gyakorlatorientált vizsgálat

Elvárási rés a könyvvizsgálati tevékenység folyamatában Előadók: Dr. Ladó Judit Dr. Füredi-Fülöp Judit Ternován Bernadett Amiről szó lesz 1 2 3 4 Elvárási rés megjelenési formái Gyakorlatorientált vizsgálat

Bevezető 11. A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

Igazságügyi Adó-» Járulék és Könyvszakértő Tanácsadó Zártkörűen Működő Részvénytársaság

3/f East-Audit" Igazságügyi Adó-» Járulék és Könyvszakértő Tanácsadó Zártkörűen Működő Részvénytársaság FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTES A Budapest Főváros VIII. kerület Józsefvárosi Önkormányzat Képviselő-testülete

3/f East-Audit" Igazságügyi Adó-» Járulék és Könyvszakértő Tanácsadó Zártkörűen Működő Részvénytársaság FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTES A Budapest Főváros VIII. kerület Józsefvárosi Önkormányzat Képviselő-testülete

Számvitel szabályozása

Számvitel szabályozása 1. A számvitel szabályozása Magyarországon (Törvények és Kormány rendeletek) előzmények és a jelen a szabályozás váltás (a számviteli tv.) indoka, céljai, jelentősége a tv. hatálya

Számvitel szabályozása 1. A számvitel szabályozása Magyarországon (Törvények és Kormány rendeletek) előzmények és a jelen a szabályozás váltás (a számviteli tv.) indoka, céljai, jelentősége a tv. hatálya

ADATSZOLGÁLTATÁS - 2015

ADATSZOLGÁLTATÁS - 2015 1. Alapadatok Könyvvizsgáló cég neve: Nyilvántartási száma: Adószáma: Számlaszáma: - - Elérhetőségek: E-mail cím: Honlap cím: Hálózati tagság: Közzétételi e-mail cím: Kapcsolattartó

ADATSZOLGÁLTATÁS - 2015 1. Alapadatok Könyvvizsgáló cég neve: Nyilvántartási száma: Adószáma: Számlaszáma: - - Elérhetőségek: E-mail cím: Honlap cím: Hálózati tagság: Közzétételi e-mail cím: Kapcsolattartó

SZERZŐDÉS. cég:. Székhely: (a továbbiakban: Társaság )

") SZERZŐDÉS amely létrejött a és cég:. Cg:. Székhely: (a továbbiakban: Társaság ) Ungváriné Fenyves Beáta ( szül: Heves, 1961.03.22,an: Vona Veronika) 3360 Heves, Brassói út 36. (a továbbiakban: Könyvvizsgáló

SZERZŐDÉS amely létrejött a és cég:. Cg:. Székhely: (a továbbiakban: Társaság ) Ungváriné Fenyves Beáta ( szül: Heves, 1961.03.22,an: Vona Veronika) 3360 Heves, Brassói út 36. (a továbbiakban: Könyvvizsgáló

III. ELŐADÁS SZÁMVITELI SZABÁLYOZÁS ÉS IRÁNYÍTÁS MAGYARORSZÁGON

Számvitel alapjai III. ELŐADÁS SZÁMVITELI SZABÁLYOZÁS ÉS IRÁNYÍTÁS MAGYARORSZÁGON Dr. Pál Tibor 2016.09.28. Számviteli szabályozás és irányítás Magyarországon 1875. évi Kereskedelmi Törvény 1979. évi Pénzügyi

Számvitel alapjai III. ELŐADÁS SZÁMVITELI SZABÁLYOZÁS ÉS IRÁNYÍTÁS MAGYARORSZÁGON Dr. Pál Tibor 2016.09.28. Számviteli szabályozás és irányítás Magyarországon 1875. évi Kereskedelmi Törvény 1979. évi Pénzügyi

E L Ő T E R J E S Z T É S - a Képviselő-testülethez

FÖLDES VAGYONGAZDÁLKODÁSI KFT. 4177 FÖLDES, Karácsony Sándor tér 1. E-mail: foldes.vagyongazd@gmail.com Iktatószám: 1335-2/2015. 7. E L Ő T E R J E S Z T É S - a Képviselő-testülethez a Földes Közmű Kft.

FÖLDES VAGYONGAZDÁLKODÁSI KFT. 4177 FÖLDES, Karácsony Sándor tér 1. E-mail: foldes.vagyongazd@gmail.com Iktatószám: 1335-2/2015. 7. E L Ő T E R J E S Z T É S - a Képviselő-testülethez a Földes Közmű Kft.

210. témaszámú nemzetközi könyvvizsgálati standard Megegyezés a könyvvizsgálati megbízások feltételeiről 210/6-10.

210. témaszámú nemzetközi könyvvizsgálati standard Megegyezés a könyvvizsgálati megbízások feltételeiről 210/6-10. Követelmények A könyvvizsgálat előfeltételei 6. Annak megállapítása céljából, hogy a könyvvizsgálat

210. témaszámú nemzetközi könyvvizsgálati standard Megegyezés a könyvvizsgálati megbízások feltételeiről 210/6-10. Követelmények A könyvvizsgálat előfeltételei 6. Annak megállapítása céljából, hogy a könyvvizsgálat

A brókerbotrányok tanulságai

A brókerbotrányok tanulságai Dr. Windisch László A pénzügyi szervezetek felügyeletéért és fogyasztóvédelemért felelős alelnök Magyar Közgazdasági Társaság 2015. szeptember 4. 1 Miről lesz szó? 1. A befektetési

A brókerbotrányok tanulságai Dr. Windisch László A pénzügyi szervezetek felügyeletéért és fogyasztóvédelemért felelős alelnök Magyar Közgazdasági Társaság 2015. szeptember 4. 1 Miről lesz szó? 1. A befektetési

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület 705. témaszámú nemzetközi könyvvizsgálati standard 2009.

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület 705. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A független könyvvizsgálói

Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület 705. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A független könyvvizsgálói

SEGÉDLET. Összeállításra került:

Magyar Könyvvizsgálói Kamara K o m á r o m - E s z t e r g o m M e g y e i S z e r v e z e t e 2 8 0 0 T a t a b á n y a, F ı t é r 3 6. T e l. / F a x : 3 4 / 3 0 9-5 2 1 E - m a i l : k o m a r o m @

Magyar Könyvvizsgálói Kamara K o m á r o m - E s z t e r g o m M e g y e i S z e r v e z e t e 2 8 0 0 T a t a b á n y a, F ı t é r 3 6. T e l. / F a x : 3 4 / 3 0 9-5 2 1 E - m a i l : k o m a r o m @

I. TÉNYÁLLÁS. 2.3 A Batv. alapján továbbra is kötelező-e a befektetési alap éves beszámolójának könyvvizsgálata? A JOGKÉRDÉSEK

A befektetési alapkezelőkről és a kollektív befektetési formákról szóló 2011. évi CXCIII. törvény (Batv.) egyes könyvvizsgálókat is érintő rendelkezéseinek értelmezése A Kérelmező állásfoglalás iránti

A befektetési alapkezelőkről és a kollektív befektetési formákról szóló 2011. évi CXCIII. törvény (Batv.) egyes könyvvizsgálókat is érintő rendelkezéseinek értelmezése A Kérelmező állásfoglalás iránti

ÖSSZEHASONLÍTÓ ADATOK ELŐZŐ IDŐSZAK MEGFELELŐ ADATAI ÉS ÖSSZEHASONLÍTÓ PÉNZÜGYI KIMUTATÁSOK TARTALOM

710. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD ÖSSZEHASONLÍTÓ ADATOK ELŐZŐ IDŐSZAK MEGFELELŐ ADATAI ÉS ÖSSZEHASONLÍTÓ (Hatályos a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó

710. TÉMASZÁMÚ NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD ÖSSZEHASONLÍTÓ ADATOK ELŐZŐ IDŐSZAK MEGFELELŐ ADATAI ÉS ÖSSZEHASONLÍTÓ (Hatályos a 2009. december 15-én vagy azt követően kezdődő időszakokra vonatkozó

Fekete Imréné Pénz és Tőkepiaci Tagozat rendezvénye

A közfelügyeleti bizottság tapasztalatai a közérdeklődésre számot tartó gazdálkodók könyvvizsgálóinak kamarai minőségellenőrzésénél A KKB szerepe és munkája 2010-2011-es években, tervezett jogszabály módosítások

A közfelügyeleti bizottság tapasztalatai a közérdeklődésre számot tartó gazdálkodók könyvvizsgálóinak kamarai minőségellenőrzésénél A KKB szerepe és munkája 2010-2011-es években, tervezett jogszabály módosítások

A könyvvizsgálati irányelvek változásai és bevezetésük

A könyvvizsgálati irányelvek változásai és bevezetésük 2014. szeptember 4. Visegrád dr. Ladó Judit MKVK szakmai alelnöke Könyvvizsgálathoz kapcsolódó jogszabályok 2 Könyvvizsgálathoz kapcsolódó jogszabályok

A könyvvizsgálati irányelvek változásai és bevezetésük 2014. szeptember 4. Visegrád dr. Ladó Judit MKVK szakmai alelnöke Könyvvizsgálathoz kapcsolódó jogszabályok 2 Könyvvizsgálathoz kapcsolódó jogszabályok

A könyvvizsgálat minőségbiztosításának nemzetközi és hazai vonatkozásai

A könyvvizsgálat minőségbiztosításának nemzetközi és hazai vonatkozásai Dr. Borzán Anita Egyetemi docens, Budapesti Gazdasági Egyetem Pénzügyi és Számviteli Kar Borzan.Anita@uni-bge.hu Dr. Szekeres Bernadett

A könyvvizsgálat minőségbiztosításának nemzetközi és hazai vonatkozásai Dr. Borzán Anita Egyetemi docens, Budapesti Gazdasági Egyetem Pénzügyi és Számviteli Kar Borzan.Anita@uni-bge.hu Dr. Szekeres Bernadett

570. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A vállalkozás folytatása

570. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A vállalkozás folytatása Célok 9. A könyvvizsgáló célja, hogy: (a) (b) elegendő és megfelelő könyvvizsgálati

570. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A vállalkozás folytatása Célok 9. A könyvvizsgáló célja, hogy: (a) (b) elegendő és megfelelő könyvvizsgálati

Gazdaságpolitika és könyvvizsgálat. Pankucsi Zoltán Nemzetgazdasági Minisztérium

Gazdaságpolitika és könyvvizsgálat Pankucsi Zoltán Nemzetgazdasági Minisztérium Gazdaságpolitika Legfőbb célok: Pénzügyi, költségvetési stabilitás fenntartása, erősítése Növekedés fenntartása, fokozása,

Gazdaságpolitika és könyvvizsgálat Pankucsi Zoltán Nemzetgazdasági Minisztérium Gazdaságpolitika Legfőbb célok: Pénzügyi, költségvetési stabilitás fenntartása, erősítése Növekedés fenntartása, fokozása,

MAGYAR NEMZETI KÖNYVVIZSGÁLATI STANDARD (MNKS) A NEMZETKÖZI KÖNYVVIZSGÁLATI ÉS MINŐSÉGELLENŐRZÉSI STANDARDOK ALKALMAZÁSÁRÓL

A NEMZETKÖZI KÖNYVVIZSGÁLATI ÉS MINŐSÉGELLENŐRZÉSI STANDARDOK ALKALMAZÁSÁRÓL") MAGYAR NEMZETI KÖNYVVIZSGÁLATI STANDARD (MNKS) A NEMZETKÖZI KÖNYVVIZSGÁLATI ÉS MINŐSÉGELLENŐRZÉSI STANDARDOK ALKALMAZÁSÁRÓL 2017. szeptember 22. MAGYAR NEMZETI KÖNYVVIZSGÁLATI STANDARD (MNKS) A NEMZETKÖZI

MAGYAR NEMZETI KÖNYVVIZSGÁLATI STANDARD (MNKS) A NEMZETKÖZI KÖNYVVIZSGÁLATI ÉS MINŐSÉGELLENŐRZÉSI STANDARDOK ALKALMAZÁSÁRÓL 2017. szeptember 22. MAGYAR NEMZETI KÖNYVVIZSGÁLATI STANDARD (MNKS) A NEMZETKÖZI

Nemzetközi számvitel. 12. Előadás. IAS 8 Számviteli politika, a számviteli becslések változásai és hibák. Dr. Pál Tibor

Dr. Pál Tibor Nemzetközi számvitel 12. Előadás IAS 8 Számviteli politika, a számviteli becslések változásai és hibák 2014.05.13. IAS 8 Bevételek 2 Az IAS 8 célja A fejezet célja, hogy bemutassa Hogyan

Dr. Pál Tibor Nemzetközi számvitel 12. Előadás IAS 8 Számviteli politika, a számviteli becslések változásai és hibák 2014.05.13. IAS 8 Bevételek 2 Az IAS 8 célja A fejezet célja, hogy bemutassa Hogyan

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

Átláthatósági jelentés 2018.

Átláthatósági jelentés 2018. a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény 55. (1) bekezdése alapján Tartalomjegyzék

Átláthatósági jelentés 2018. a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény 55. (1) bekezdése alapján Tartalomjegyzék

XXV. Országos Könyvvizsgálói Konferencia szeptember 7-8.

XXV. Országos Könyvvizsgálói Konferencia 2017. szeptember 7-8. Riporting GYIK Milyen jelentést adjak ki? Gyakran előforduló kérdések 1. A 2016. évi beszámolóra milyen könyvvizsgálói jelentést kell kiadni,

XXV. Országos Könyvvizsgálói Konferencia 2017. szeptember 7-8. Riporting GYIK Milyen jelentést adjak ki? Gyakran előforduló kérdések 1. A 2016. évi beszámolóra milyen könyvvizsgálói jelentést kell kiadni,

MEGBÍZÁSI SZERZŐDÉS MINTA

1. melléklet A szerződés minta, a 210. témaszámú standard előírásai és 1. sz függeléke, a pénzmosási mintaszabályzat, valamint az előző mintaszerződés alapján készült. A mintát a hazai jogi előírásoknak

1. melléklet A szerződés minta, a 210. témaszámú standard előírásai és 1. sz függeléke, a pénzmosási mintaszabályzat, valamint az előző mintaszerződés alapján készült. A mintát a hazai jogi előírásoknak

610. témaszámú (2013-ban módosított), A belső auditorok munkájának felhasználása című nemzetközi könyvvizsgálati standard

, A belső auditorok munkájának felhasználása című nemzetközi könyvvizsgálati standard") IFAC Testület Végleges kihirdetés 2013. szeptember Nemzetközi Könyvvizsgálati Standard 610. témaszámú (2013-ban módosított), A belső auditorok munkájának felhasználása című nemzetközi könyvvizsgálati standard

IFAC Testület Végleges kihirdetés 2013. szeptember Nemzetközi Könyvvizsgálati Standard 610. témaszámú (2013-ban módosított), A belső auditorok munkájának felhasználása című nemzetközi könyvvizsgálati standard

Könyvvizsgálói jelentés

11110077... BBuuddaappeesst tt BBaal llkkáánn uu... 1122... ffsszzt f tt...11. TTeel ll: : 226633- -2299- -0033 ee- -mmaai iil ll: : iinnf i ffoo@aauuddi iit ttl lli iinn ee...hhuu wwwwww...aauuddi iit

11110077... BBuuddaappeesst tt BBaal llkkáánn uu... 1122... ffsszzt f tt...11. TTeel ll: : 226633- -2299- -0033 ee- -mmaai iil ll: : iinnf i ffoo@aauuddi iit ttl lli iinn ee...hhuu wwwwww...aauuddi iit

Piacfelügyeleti vonatkozású könyvvizsgálati tapasztalatok

Piacfelügyeleti vonatkozású könyvvizsgálati tapasztalatok Előadó: Farkas Ákos, piacfelügyeleti tanácsadó 2014. december 8. Tartalom Jogszabályi keret Piacfelügyeleti tevékenység bemutatása Kapuőri szerep

Piacfelügyeleti vonatkozású könyvvizsgálati tapasztalatok Előadó: Farkas Ákos, piacfelügyeleti tanácsadó 2014. december 8. Tartalom Jogszabályi keret Piacfelügyeleti tevékenység bemutatása Kapuőri szerep

6. sz. melléklet a Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt április 26-án tartandó évi rendes Közgyűlésének előterjesztéséhez

Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt. 1033 Budapest, Polgár u. 8-10. Tel. (36 1) 457 3860 Fax. (36 1) 367 2800 E-mail: info@bif.hu 6. sz. melléklet a Budapesti Ingatlan Hasznosítási és Fejlesztési

Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt. 1033 Budapest, Polgár u. 8-10. Tel. (36 1) 457 3860 Fax. (36 1) 367 2800 E-mail: info@bif.hu 6. sz. melléklet a Budapesti Ingatlan Hasznosítási és Fejlesztési

Átláthatósági jelentés

Átláthatósági jelentés PKF Könyvvizsgáló Kft, 2017. Tartalom Bemutatkozás Tulajdonosi szerkezet Cégvezetés Könyvvizsgálat minőségbiztosítása Könyvvizsgálói függetlenség Egyéb tájékoztazás Közérdeklődésre

Átláthatósági jelentés PKF Könyvvizsgáló Kft, 2017. Tartalom Bemutatkozás Tulajdonosi szerkezet Cégvezetés Könyvvizsgálat minőségbiztosítása Könyvvizsgálói függetlenség Egyéb tájékoztazás Közérdeklődésre

Tájékoztató a kamarai tag könyvvizsgálók és a könyvvizsgáló cégek minősítésére vonatkozóan

Tájékoztató a kamarai tag könyvvizsgálók és a könyvvizsgáló cégek minősítésére vonatkozóan A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről

Tájékoztató a kamarai tag könyvvizsgálók és a könyvvizsgáló cégek minősítésére vonatkozóan A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. a Duna House Holding Nyrt. tulajdonosai részére

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a Duna House Holding Nyrt. tulajdonosai részére Vélemény Elvégeztük a Duna House Holding Nyrt. (a Társaság ) 2017. évi pénzügyi kimutatásainak könyvvizsgálatát, amely

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a Duna House Holding Nyrt. tulajdonosai részére Vélemény Elvégeztük a Duna House Holding Nyrt. (a Társaság ) 2017. évi pénzügyi kimutatásainak könyvvizsgálatát, amely

KOCKÁZATKEZELÉSI JELENTÉS A belső tőkemegfelelés értékelési folyamatára vonatkozó elvekről és stratégiákról

KOCKÁZATKEZELÉSI JELENTÉS A belső tőkemegfelelés értékelési folyamatára vonatkozó elvekről és stratégiákról A Random Capital Broker Zrt. (cj: 01-10-046204 székhely: 1053 Budapest, Szép u. 2.) (Továbbiakban:

KOCKÁZATKEZELÉSI JELENTÉS A belső tőkemegfelelés értékelési folyamatára vonatkozó elvekről és stratégiákról A Random Capital Broker Zrt. (cj: 01-10-046204 székhely: 1053 Budapest, Szép u. 2.) (Továbbiakban:

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2011. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések személyi feltételei 2009. évben

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2011. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések személyi feltételei 2009. évben

Tájékoztató a minősítési eljárásról

Tájékoztató a minősítési eljárásról A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény (a továbbiakba: Kkt.) tartalmazza

Tájékoztató a minősítési eljárásról A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény (a továbbiakba: Kkt.) tartalmazza

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2012. december 3. SZABÓ ZSUZSANNA - RÉDEI EMESE A Minőségellenőrzési Bizottság tagjai 1 2012. évi minőségellenőrzési feladatok I.

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2012. december 3. SZABÓ ZSUZSANNA - RÉDEI EMESE A Minőségellenőrzési Bizottság tagjai 1 2012. évi minőségellenőrzési feladatok I.

ADATSZOLGÁLTATÁS

ADATSZOLGÁLTATÁS - 2015 1. Alapadatok Könyvvizsgáló neve: Tagszáma : Elérhetőségek: E-mail cím: Honlap cím: Területi szervezet: Közzétételi e-mail cím: Címek Irányítószám Település Közterület megnevezése

ADATSZOLGÁLTATÁS - 2015 1. Alapadatok Könyvvizsgáló neve: Tagszáma : Elérhetőségek: E-mail cím: Honlap cím: Területi szervezet: Közzétételi e-mail cím: Címek Irányítószám Település Közterület megnevezése

Agócs Gábor MKVK PTT Elnök június MKVK Pénz és Tőkepiaci Tagozat rendezvénye

A könyvvizsgálók által évente készítendő külön kiegészítő jelentés szerkezetéről és tartalmáról szóló PSZÁF rendelet tervezete, változások az Ajánláshoz képest Agócs Gábor MKVK PTT Elnök 2013. június 5.

A könyvvizsgálók által évente készítendő külön kiegészítő jelentés szerkezetéről és tartalmáról szóló PSZÁF rendelet tervezete, változások az Ajánláshoz képest Agócs Gábor MKVK PTT Elnök 2013. június 5.

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. Az NHKV Nemzeti Hulladékgazdálkodási Koordináló és Vagyonkezelő Zrt. tulajdonosainak

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az NHKV Nemzeti Hulladékgazdálkodási Koordináló és Vagyonkezelő Zrt. tulajdonosainak Korlátozott vélemény Elvégeztük az NHKV Nemzeti Hulladékgazdálkodási Koordináló és

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az NHKV Nemzeti Hulladékgazdálkodási Koordináló és Vagyonkezelő Zrt. tulajdonosainak Korlátozott vélemény Elvégeztük az NHKV Nemzeti Hulladékgazdálkodási Koordináló és

ÁTLÁTHATÓSÁGI JELENTÉS. Nagy Györgyi bejegyzett könyvvizsgáló tekintetében

ÁTLÁTHATÓSÁGI JELENTÉS Nagy Györgyi bejegyzett könyvvizsgáló tekintetében A jelentés a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló

ÁTLÁTHATÓSÁGI JELENTÉS Nagy Györgyi bejegyzett könyvvizsgáló tekintetében A jelentés a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló

TELJESSÉGI NYILATKOZAT

TELJESSÉGI NYILATKOZAT Budapest, 2016. április 14. C.C. Audit Könyvvizsgáló Kft. 1148 Budapest, Fogarasi út 58. Papp Lajos kamarai tag könyvvizsgáló részére Tisztelt Uram! A jelen teljességi nyilatkozat

TELJESSÉGI NYILATKOZAT Budapest, 2016. április 14. C.C. Audit Könyvvizsgáló Kft. 1148 Budapest, Fogarasi út 58. Papp Lajos kamarai tag könyvvizsgáló részére Tisztelt Uram! A jelen teljességi nyilatkozat

Átláthatósági jelentés 2017.

Átláthatósági jelentés 2017. a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény 55. (1) bekezdése alapján Tartalomjegyzék

Átláthatósági jelentés 2017. a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény 55. (1) bekezdése alapján Tartalomjegyzék

ÁTLÁTHATÓSÁGI JELENTÉS 2015

RSM Audit Hungary Zrt. 1138 Budapest, Faludi u. 3. T 06 1 886 3700 06 1 886 3701 F 06 1 886 3729 E rsm.audit@rsm.hu W www.rsmaudit.hu ÁTLÁTHATÓSÁGI JELENTÉS 2015 A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálati

RSM Audit Hungary Zrt. 1138 Budapest, Faludi u. 3. T 06 1 886 3700 06 1 886 3701 F 06 1 886 3729 E rsm.audit@rsm.hu W www.rsmaudit.hu ÁTLÁTHATÓSÁGI JELENTÉS 2015 A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálati

A könyvvizsgáló kapcsolatrendszere. Kapcsolatrendszer elemei. Szabályozási háttér. Dr. Kántor Béla

A könyvvizsgáló kapcsolatrendszere Dr. Kántor Béla 1 Kapcsolatrendszer elemei Tulajdonosok Menedzsment Igazgatóság, Felügyelő Bizottság (Igazgatótanács), Audit Bizottság Megbízó belső audit részlege Pénzügyi

A könyvvizsgáló kapcsolatrendszere Dr. Kántor Béla 1 Kapcsolatrendszer elemei Tulajdonosok Menedzsment Igazgatóság, Felügyelő Bizottság (Igazgatótanács), Audit Bizottság Megbízó belső audit részlege Pénzügyi

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Kinizsi Bank Zrt. részvényeseinek

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Kinizsi Bank Zrt. részvényeseinek Ellenvélemény Elvégeztük a Kinizsi Bank Zrt., cégjegyzékszám 19-10-500252 ("a Hitelintézet") 2017. évi éves beszámolójának könyvvizsgálatát,

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Kinizsi Bank Zrt. részvényeseinek Ellenvélemény Elvégeztük a Kinizsi Bank Zrt., cégjegyzékszám 19-10-500252 ("a Hitelintézet") 2017. évi éves beszámolójának könyvvizsgálatát,

Számvitel 2013. 2013. január 31. Tóth Mihály bejegyzett könyvvizsgáló

Számvitel 2013 2013. január 31. Tóth Mihály bejegyzett könyvvizsgáló Számviteli változások 2013-tól Többes munkáltatói foglalkoztatás Munkahelyvédelmi akcióterv KATA, KIVA számvitele Őszi adócsomag Számviteli

Számvitel 2013 2013. január 31. Tóth Mihály bejegyzett könyvvizsgáló Számviteli változások 2013-tól Többes munkáltatói foglalkoztatás Munkahelyvédelmi akcióterv KATA, KIVA számvitele Őszi adócsomag Számviteli

MAGYAR NEMZETI KÖNYVVIZSGÁLATI STANDARD (MNKS) A NEMZETKÖZI KÖNYVVIZSGÁLATI ÉS MINŐSÉGELLENŐRZÉSI STANDARDOK ALKALMAZÁSÁRÓL

A NEMZETKÖZI KÖNYVVIZSGÁLATI ÉS MINŐSÉGELLENŐRZÉSI STANDARDOK ALKALMAZÁSÁRÓL") MAGYAR NEMZETI KÖNYVVIZSGÁLATI STANDARD (MNKS) A NEMZETKÖZI KÖNYVVIZSGÁLATI ÉS MINŐSÉGELLENŐRZÉSI STANDARDOK ALKALMAZÁSÁRÓL 2016. december 14. MAGYAR NEMZETI KÖNYVVIZSGÁLATI STANDARD (MNKS) A NEMZETKÖZI

MAGYAR NEMZETI KÖNYVVIZSGÁLATI STANDARD (MNKS) A NEMZETKÖZI KÖNYVVIZSGÁLATI ÉS MINŐSÉGELLENŐRZÉSI STANDARDOK ALKALMAZÁSÁRÓL 2016. december 14. MAGYAR NEMZETI KÖNYVVIZSGÁLATI STANDARD (MNKS) A NEMZETKÖZI

2. A évi auditált pénzügyi beszámoló eredmény-kimutatásában megjelölt adózott eredményt eft nyereséggel fogadja el.

FELÜGYELŐBIZOTTSÁGI és AUDITBIZOTTSÁGI JELENTÉS a DUNA HOUSE HOLDING Nyrt. 2018. december 31-i fordulónappal készített IFRS szerinti egyedi éves beszámolójáról A DUNA HOUSE HOLDING Nyrt. (székhely: 1016

FELÜGYELŐBIZOTTSÁGI és AUDITBIZOTTSÁGI JELENTÉS a DUNA HOUSE HOLDING Nyrt. 2018. december 31-i fordulónappal készített IFRS szerinti egyedi éves beszámolójáról A DUNA HOUSE HOLDING Nyrt. (székhely: 1016

700. TÉMASZÁMÚ (FELÜLVIZSGÁLT) NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD A PÉNZÜGYI KIMUTATÁSOKRA VONATKOZÓ VÉLEMÉNY KIALAKÍTÁSA ÉS JELENTÉSKÉSZÍTÉS

NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD A PÉNZÜGYI KIMUTATÁSOKRA VONATKOZÓ VÉLEMÉNY KIALAKÍTÁSA ÉS JELENTÉSKÉSZÍTÉS") 700. TÉMASZÁMÚ (FELÜLVIZSGÁLT) NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD A PÉNZÜGYI KIMUTATÁSOKRA VONATKOZÓ VÉLEMÉNY KIALAKÍTÁSA ÉS JELENTÉSKÉSZÍTÉS (Hatályos a 2016. december 15-én vagy azt követően végződő

700. TÉMASZÁMÚ (FELÜLVIZSGÁLT) NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARD A PÉNZÜGYI KIMUTATÁSOKRA VONATKOZÓ VÉLEMÉNY KIALAKÍTÁSA ÉS JELENTÉSKÉSZÍTÉS (Hatályos a 2016. december 15-én vagy azt követően végződő

Független Könyvvizsgálói Jelentés

Venilia Vellum Könyvvizsgáló és Adótanácsadó Kft. 1026 Budapest, Szilágyi Erzsébet fasor 79. Tel: +36 1 210-27-33 Fax:+36 1 210-27-34 e-mail: info@venilia.hu, www.venilia.hu Független Könyvvizsgálói Jelentés

Venilia Vellum Könyvvizsgáló és Adótanácsadó Kft. 1026 Budapest, Szilágyi Erzsébet fasor 79. Tel: +36 1 210-27-33 Fax:+36 1 210-27-34 e-mail: info@venilia.hu, www.venilia.hu Független Könyvvizsgálói Jelentés

OKLEVELES KÖNYVVIZSGÁLÓI VIZSGAFELADAT KÖNYVVIZSGÁLAT ÉS ELLENŐRZÉS C. TÁRGYBÓL június 7./ A változat

OKLEVELES KÖNYVVIZSGÁLÓI VIZSGAFELADAT KÖNYVVIZSGÁLAT ÉS ELLENŐRZÉS C. TÁRGYBÓL 2016. június 7./ A változat A vizsgázó neve:... Feladatok Elérhető maximális pontszám Elért pontszám 1. 21 1a) 1b) 1c) 1d)

OKLEVELES KÖNYVVIZSGÁLÓI VIZSGAFELADAT KÖNYVVIZSGÁLAT ÉS ELLENŐRZÉS C. TÁRGYBÓL 2016. június 7./ A változat A vizsgázó neve:... Feladatok Elérhető maximális pontszám Elért pontszám 1. 21 1a) 1b) 1c) 1d)

Az AEGON Magyarország Önkéntes és Magánnyugdíjpénztár magánnyugdíjpénztári ágazatának 2007. évi gazdálkodásáról közzétett adatok

Az AEGON Magyarország Önkéntes és Magánnyugdíjpénztár magánnyugdíjpénztári ágazatának 007. évi gazdálkodásáról közzétett adatok ESZKÖZÖK Adatok: ezer Ft-ban A. Befektetett 0 65 661 191 979 370 0 191 979

Az AEGON Magyarország Önkéntes és Magánnyugdíjpénztár magánnyugdíjpénztári ágazatának 007. évi gazdálkodásáról közzétett adatok ESZKÖZÖK Adatok: ezer Ft-ban A. Befektetett 0 65 661 191 979 370 0 191 979

MKVK PTT Tagozatának december 9-i rendezvényén. elhangzott előadás

Az átláthatósági jelentések elkészítése és közzététele MKVK PTT Szakmai rendezvény 2010. December 9. Puskás István 1 Bevezetés Tartalom Miért hasznos az átláthatósági jelentés? Szabályozási előírások Az

Az átláthatósági jelentések elkészítése és közzététele MKVK PTT Szakmai rendezvény 2010. December 9. Puskás István 1 Bevezetés Tartalom Miért hasznos az átláthatósági jelentés? Szabályozási előírások Az

2013. Szobért-Szobiakért Közalapítvány. Egyszerűsített éves beszámoló. Nyilvántartási szám: 1380. 2628 Szob, Szent Imre u. 12.

Szobért-Szobiakért Közalapítvány 2628 Szob, Szent Imre u. 12. Nyilvántartási szám: 138 Egyszerűsített éves beszámoló 213. Tartalom: - közhasznúsági jelentés - mérleg - eredménykimutatás - könyvvizsgálói

Szobért-Szobiakért Közalapítvány 2628 Szob, Szent Imre u. 12. Nyilvántartási szám: 138 Egyszerűsített éves beszámoló 213. Tartalom: - közhasznúsági jelentés - mérleg - eredménykimutatás - könyvvizsgálói