VÁLLALATI PÉNZÜGYI TERVEZÉS

|

|

|

- Donát Bodnár

- 7 évvel ezelőtt

- Látták:

Átírás

1 VÁLLALATI PÉNZÜGYI TERVEZÉS 1

2 PÉNZÜGYI TERVEZÉS TANANYAG Tananyag: Bozsik Sándor: Vállalati pénzügyi tervezés Miskolci Egyetemi Kiadó Tanszék honlapjáról letölthető anyag 2

3 A PÉNZÜGYI TERV CÉLJA a tulajdonosi vagyon pénzügyileg hatékony működtetésével kapcsolatos alapvető döntések kifejezése 3

4 A PÉNZÜGYI TERVEZÉS KÉT FELFOGÁSA Tág: A pénzügyi terv minden vállalati résztevékenység hatását megfogalmazza pénzformában (mérleg- és pénzforgalmi szemléletben) Szűk: A pénzügyi terv a beruházások pénzügyi vetületével és operatív pénzügyi tervezéssel foglalkozik (likviditás, pénzforgalom, CF, eredmény, mérleg) 4

5 A FORRÁSOK HATÉKONY MŰKÖDTETÉSÉNEK ELŐFELTÉTELE a források gazdaságosan működő eszközöket finanszírozzanak a pénzfedezetet a legkisebb tőkeköltséggel biztosítsák ésszerű kockázat mellett 5

6 SZABÁLYOK A KÜLSŐ FINANSZÍROZÁSBAN Banki aranyszabály Pénzügyi aranyszabály Arányos kockázat szabálya Az arányos növekedés szabálya A befektetett eszközök forrása A working capital A tőkeáttétel Az operatív CF 6

7 MIÉRT VAN SZÜKSÉG TERVEZÉSRE? A mai vállalatvezetés a managment by exception elve alapján működik. Stratégiai cél és a hozzá szükséges erőforrások és módszerek (stratégia) Tervezés Tény mérése Terv-tény egyeztetés Ha ingerküszöböt meghaladja a különbség, beavatkozok. 7

8 A KONTROLLING ELVE Korrekciók Tervezés Tény mérése Terv-tény egyeztetés Ingerküszöb? Nagy eltérés 8

9 MIBEN SEGÍT A JÓ PÉNZÜGYI TERV? Termékek/Ügyfelek/Régiók jövedelmezőségének elemzése Pénzügyi helyzet alakulása (hitelfelvétel/osztalékfizetés) Vállalati működés figyelemmel kísérése Kockázatok feltérképezése Vagyoni helyzet alakulása 9

10 MI SZÜKSÉGES EGY JÓ PÉNZÜGYI TERVHEZ? Legfrissebb pénzügyi beszámoló (főkönyvi kivonat) Tervek a társosztályoktól Eladási terv Termelési terv Beruházási terv (CAPEX) Működési költség terv (OPEX) Jó modell Jó szoftver Jó stratégia 10

11 PÉNZÜGYI TERVEZÉS OUTPUTJA Likviditási terv Finanszírozási terv Előzetes eredménykimutatás Előzetes mérleg Előzetes cash-flow 11

12 A PÉNZÜGYI TERV RÉSZTERVEI Értékesítési árbevételi és marketingterv Költségek és ráfordítások terve Üzemi, üzleti eredmény terv Beruházási és tőke-költségvetési terv Mérlegterv Eredményterv CF terv Források és felhasználások terve Pénzforgalmi terv Finanszírozási terv Pénzügyi mutatók és normatívák terve 12

13 RÖVID TÁVÚ PÉNZÜGYI TERV Egységárak Egységnyi változó költségek Korábbi mérleg Eladási terv Változó költségek Előzetes eredménykimutatás Előzetes mérleg Termelési terv Fix költségek Likviditási terv Nyitó-és tervezett zárókészlet Kiszolgáló folyamatok költségvetése Projekt tervek Finanszírozási és tőkevált. terv 13

14 STRATÉGIA ÉS PÉNZÜGYI TERV KAPCSOLATA (1. MEGKÖZELÍTÉS) Stratégia Operatív terv Pénzügyi terv Információgyűjtés Beruházási terv Költségterv Elemzés Termelési terv Eredményterv Célok megfogalmazása Emberi erőforrásterv Mérlegterv Mit? Hogyan? Miből? 14

15 Tervlebontás Stratégiai terv STRATÉGIA ÉS PÉNZÜGYI TERV KAPCSOLATA (2. MEGKÖZELÍTÉS) Output Teljesítménymérő mutatószámrendszer Középtávú terv Beruházási/Finanszírozási terv Rövid távú terv Termelési, árbevételi célok, költségvetések 15

16 TERVEZÉSI CIKLUS Stratégiai terv Eredmények magyarázata, értékelés Üzleti terv készítése Terv/Tény egyeztetés, karbantartás 16

17 KÖLTSÉGEK CSOPORTOSÍTÁSA Költségnem anyagjellegű személyi jellegű értékcsökkenés egyéb Volumenhez való viszony fix változó Elszámolhatóság közvetlen közvetett Ellenőrizhetőség ellenőrizhető nem ellenőrizhető 17

18 KÖLTSÉGEK TERMÉSZETE Szolgáltató cég költségszerkezete Termelő cég költségszerkezete Árbevétel (R) Árbevétel (R) Ft Ft FC+VC FC+VC Fix költség (FC) Változó költség (VC) Fix költség (FC) Változó költség (VC) Fedezeti pont Q Fedezeti pont Q 18

19 FEDEZETI PONT SZÁMÍTÁS HÁROM KÉRDÉSE? Minimum mennyi terméket kell eladnunk ahhoz adott egységár, egységnyi változó költség és fix költség mellett ahhoz, hogy ne legyünk veszteségesek? Adott költségek és tervezett értékesítési volumen mellett mi az a minimális ár, ami mellett még nem vagyunk veszteségesek? Adott költségek, értékesítési volumen és egységárak mellett mennyi lesz a várható üzemi eredményünk? 19

20 FEDEZETI PONT SZÁMÍTÁS Q 0 R P R FC R VC FC VC Q VC B * Q B FC FC a vállalkozás fix költsége, ΔR a termék, vagy szolgáltatás egységára, ΔVC a termék, vagy szolgáltatás egységére jutó változó költség. Q 0 Fedezeti pont Q B Tervezett értékesítési mennyiség P tervezett nyereség 20

21 PÉLDA FEDEZETI PONT SZÁMÍTÁSRA Egy vállalat összes éves fix költsége (beleértve a kamatköltségeket is) 300 millió forint. Termékének a csodakutyaguminak az egységára Ft. A magas kutatási-fejlesztési ráfordítással kifejlesztett termék nyersanyag-költsége Ft darabonként. A tervezett eladás 200 ezer darab/év. Milyen eladási mennyiség esetében lesz a cég üzemi eredménye zérus? Meddig lehet adott értékesítési volumen mellett leszállítani az árat? Mennyi lesz a tervezett nyereség? 21

22 MEGOLDÁS Q P 0 R FC R VC FC VC Q R VC B * Q B FC *

23 AZ ÁRBEVÉTELI TERV 23

24 MITŐL FÜGG AZ ÁRBEVÉTEL? Árak Versenytársak árai Hatósági árak Árbevétel Infláció Piacméret Volumen Piaci részesedés 24

25 VOLUMEN TERV LEHETSÉGES BONTÁSA Bázis piaci részesedés Lemorzsolódás = Megmaradó bázis összesen + Új vevők szerzése = Terv piaci részesedés Bázis piacméret (1 + piacméret változása) = Terv piacméret Volumenterv Teljesen új terméknél nem alkalmazható!!! 25

26 KISOKOS (1) Vállalatunk négy terméket állít elő. A termék piaca növekedő, mi részesedésünk is nő B termék piaca csökken, mi kivonulóban vagyunk C termék piaca stabil, részesedésünk stabil D termék új termék, részesedésünk kicsi 26

27 KISOKOS (2) A Marketing Osztály becslései az egyes termékek esetén az alábbiak: Termék neve "A" termék "B" termék "C" termék "D" termék Bázis piaci részesedés 20% 50% 80% 5% - Lemorzsolódás -3% -20% -5% -1% = Megmaradó bázis összesen + Új vevők szerzése 10% 3% 5% 5% = Terv piaci részesedés Bázis piacméret (millió egység) ,3 Piacméret változása 10.0% -20.0% 0.0% 20.0% Terv piacméret 27

28 ÁRMEGHATÁROZÁS MÓDJAI A. Költség+ árazás B. Piaci összehasonlító árak C. Bázisár D. Tőzsdei árak E. Hatósági árak (A fenti módszerekkel csak az átlagár határozható meg, ezektől az egyes területeken, elosztási csatornákon és ügyfeleknél alkalmazott árak eltérhetnek.) 28

29 A.) KÖLTSÉG+ ÁRAZÁS +Tőkelekötés/Annuitásfaktor +Változó költségek = Minimális ár * (1+Fedezeti hányad) = Irányár 29

30 KÖLTSÉG+ÁRAZÁS EGYENLETES TERMELÉS, NINCS TÁRSASÁGI ADÓ FIZETÉS Egy gépsor piaci értéke 50 m Ft. A gépsor kapacitása 200 ezer db termék évente. A gyártott termék a piaci előrejelzések alapján még 5 évig lesz eladható változatlan darabszám mellett, utána ennek a terméknek a piaca rendkívül beszűkül. Egy termék egységnyi változó költsége 100 Ft/db, a ráosztott fix költség 50 Ft/db. A terméknél elvárt fedezeti hányad 20%. A befektetéstől elvárt reálhozam 15%. Mennyi az önköltség és az irányár? 30

31 KÖLTSÉG+ÁRAZÁS VÁLTOZÓ TERMELÉS, TÁRSASÁGI ADÓFIZETÉS A B termék iránti kereslet fokozatosan csökken. A gépsor évi kapacitása 200 millió darab/év, bruttó értéke 50 milliárd forint, könyv szerinti értéke 29 milliárd forint, amortizációs kulcsa a bruttó érték 14%- a. A termék még öt évig eladható lesz évi 20%-al csökkenő darabszám mellett. A gépsor piaci értéke 5 milliárd forint. Egy termék egységnyi változó költsége jelenleg 100 Ft, a B terméknél elvárt fedezeti hányad, tekintettel a kifutó voltára csak 20%. A vállalat által elvárt reálhozam 15%. A társasági adókulcs 12%. Számolja ki a B termék irányárát! 31

32 B.) PIACI ÖSSZEHASONLÍTÓ ÁRAZÁS ÁRMEGÁLLAPÍTÁS A D TERMÉKRE Vállalatunk egy új árokásó gép piacra dobását tervezi. A piacon lévő hasonló kategóriájú termékek műszaki jellemzői és árai a következők: Jellemzők Termékek Mienk KT/30 ST/30 PJ/25 Munkateljesítmény m3/óra Max. ásási mélység m Max. ásási szélesség cm Motor teljesítménye LE Indíthatóság* Biztonságos munkavégzés* Nettó eladási ár eft/db *Osztályzat, ami 1-5-ig terjedhet 32

33 A VEVŐK SZEMPONTJAI A műszaki jellemzők maximális pontszáma Tényező Pontszám Munkateljesítmény m3/óra 15 Max. ásási mélység m 20 Max. ásási szélesség cm 10 Motor teljesítménye LE 20 Indíthatóság* 15 Biztonságos munkavégzés* 20 Összesen

34 MEGOLDÁS MENETE Kiszámítjuk az egyes tényezőkre adott pontszámokat a következő képlet alapján: P i Vi max( V, V 1 max Vi: az i-dik termék paraméter értéke max(v1,v2..vn): az adott szempont szerint legjobb termék paraméter értéke Pmax: az adott szempontra adható maximális pontszám 2.. V n * P ) Összegezzük a pontszámokat az egyes termékekre Meghatározzuk az egy pontszámra jutó árat Az egy pontra jutó árakat átlagoljuk Összeszorozzuk a mi termékünk pontszámát a kapott átlagárral. 34

35 C BÁZISÁR KÉPZÉS Tervár Bázisár* (1 ált.inf láció)*(1 reálárvált ozás) - Ált.infláció: a vállalat számára adottság, makrokörnyezet határozza meg (pl. MNB inflációs előrejelzése) - Reálár-változás: az általános inflációhoz képest a vállalat hogyan változtatja árait Példa: Termékünk bázisára 250Ft/db volt. Az MNB előrejelzése szerint a következő évre 5,8%-os infláció várható. Sajnos az éles piaci verseny miatt nem akarjuk árainkban a teljes inflációt érvényesíteni, és 2%-os reálár csökkenéssel számolunk, aminek profitcsökkentő hatását hatékonyabb gazdálkodással tervezzük ellensúlyozni. Számolja ki a tervárat! 35

36 ELADÁSI TERV - ÖSSZEGZÉS Input termékenként a megfelelő bontású eladási darabszám termékenként a megfelelő bontású átlagár Output termékenként és megfelelő bontásban a tervezett árbevétel 36

37 TERMELÉSI TERV 37

38 TERMELÉSI TERV Input értékesítendő termékek db száma (eladási tervből) Output termelendő termékek db száma (beszerzési tervhez) Termékenkénti bontásban +Eladandó termék db száma + (Zárókészlet+selejt-nyitókészlet) = Termelési terv (volumen) Egységnyi változó költség = receptúra*egységárak 38

39 HAVI TERMELÉSI TERV 1. T MAX É *(1 1 Z) s Ny ;0 T : havi termelés db É: havi értékesítés db Ny: nyitókészlet a hónap elején db S: havi selejt a termelés %-ában Z: tervezett zárókészlet a havi értékesítés %-ában 39

40 HAVI TERMELÉSI TERV 1. A vállalatunk papírpelenkát gyárt, aminek első féléves termelését kell megterveznünk. A papírpelenka gyártás selejtaránya 5%. A havi értékesítésünk 30%-át szeretnénk a hónap végén zárókészletként tartani. A pelenka nyitókészlete jelenleg 30 ezer csomag. A havi értékesítés volumenét az alábbi táblázat tartalmazza (ezer csomagban): Hónap Jan Febr Márc Ápr. Máj. Jún. Mennyiség Számolja ki az egyes hónapok termelését és a zárókészletet! 40

41 HAVI TERMELÉSI TERV 2 KIEGYENSÚLYOZOTT TERMELÉS, MINIMÁLIS ZÁRÓKÉSZLETTEL T MAX É félévi Z 1 s tervezett Ny / 6; É havi Ny 1 s havi Z min - Minimális zárókészlet, ami a féléves értékesítés %-a - Havi állandó termelési mennyiség - A tervezett zárókészletet csak a félév végén biztosítjuk - Ha egy hónapban többet kell termelnünk a minimális készletszint biztosításához, mint a féléves adatok alapján számolt mennyiség, a következő hónapban csökkentsük ennyivel a termelést 41

42 HAVI TERMELÉSI TERV 2. Előző példa + két új adat: A tervezett zárókészlet legyen a féléves értékesítés 5%-a A minimális zárókészlet 10 ezer csomag. 42

43 HAVI TERMELÉSI TERV 3 KIEGYENSÚLYOZOTT KÉSZLETTEL Legyen a tervezett zárókészlet minden hónapban 50 ezer csomag. A nyitókészlet továbbra is 30 ezer csomag, a selejt 5%. 43

44 BESZERZÉSI TERV 44

45 BESZERZÉSI TERV Input Termelendő termékek db száma (termelési tervből) BOM mátrix, készletezés (beszerzési politika) Szállítói tartozások lejárat, beszerzési árak (beszállítói szerződésekből) Output Termelési anyagköltség (eredmény kimutatásba) Zárókészlet értéke (mérlegbe) Beszerzési anyagkiadás (likviditási tervbe) BOM: Bill of Material a termelés receptúra mátrixa 45

46 BESZERZÉSI TERV Termékenkénti beszerzési terv Igény = Receptúra (Bill of Material) * termelési terv Beszerzési mennyiség = igény+(zárókészlet+selejt-nyitókészlet) Felhasznált mennyiség = igény + selejt nyitókészlet = beszerzés - zárókészlet Felhasználás költsége = felhasznált mennyiség*beszerzési ár Beszerzési kiadás = beszerzési mennyiség*beszerzési ár 46

47 VÁLTOZÓ KÖLTSÉGTERV FIFO KÉSZLETEZÉS ESETÉN Igen Eladás Nyitókészlet Nem Eladás*Készletérték Nyitókészlet + (Eladás-nyitó)*anyagköltség 47

48 BESZERZÉSI TERV Egy vállalat női fehérneműt gyárt, amihez egyedül szövetet kell vásárolnia. A fehérneműből 450 e db-ot kell termelni a következő negyedévben folyamatosan és egyenletesen. Egy fehérnemű szövetigénye 0,5 m. Jelenleg 15 ezer m van belőle raktáron. A negyedév végén 20 ezer m nyersanyagkészlettel kívánunk rendelkezni. Feltételezzük, hogy raktározási selejt nem keletkezik. A jelenlegi NYK beszerzési ára 300 Ft/m volt. A beszállítónk azonban jelezte, hogy a következő negyedévben 320Ft/m lesz az ár. A szállítóknak egy hónap elteltével kell fizetni. Számolja ki a termelésre jutó anyagköltséget, ha a FIFO készletezési eljárást választjuk! Hogyan alakul a negyedév egyes hónapjaiban a beszerzési kiadás, ha a beszerzés ÁFA kulcsa 27%? Mennyi a levonható Áfa, 48

49 BESZERZÉSI TERV (1) Egy vállalat éves eladási tervét, nyitókészletét és tervezett zárókészletét, valamint a készletek átlagos nyilvántartási értékét az alábbi táblázat tartalmazza. A kapacitások jobb kihasználása miatt a vállalatnál a termelés egyenletes. Termék A B C D Nyitókészlet Eladandó Zárókészlet Nyitókészlet anyagköltsége

50 BESZERZÉSI TERV (2) - BOM Receptúra A B C D Nyersanyag Nyersanyag Nyersanyag Nyersanyag Nyersanyag Nyersanyag Nyersanyag Nyersanyag Nyersanyag Nyersanyag

51 BESZERZÉSI TERV (3) Az egyes nyersanyagok nyitókészletét, tervezett zárókészleteit, valamint jövőbeli várható beszerzési árait és a selejtezési %-okat az alábbi táblázat tartalmazza: Nyersanyag neve (edb) Nyitó készlet edb Terv zárókész let (edb) Selejt, értékves ztés (%) Egységár (bruttó Ft/db) Nyersanyag Nyersanyag Nyersanyag Nyersanyag Nyersanyag Nyersanyag % 680 Nyersanyag Nyersanyag Nyersanyag % 928 Nyersanyag

52 BESZERZÉSI TERV (4) Az egyes nyersanyagok esetében a fizetési határidők az alábbiak: Nyersanyag neve Készpénz 1 hónap 2 hónap 3 hónap Nyersanyag1 30% 30% 0% 40% Nyersanyag2 10% 10% 20% 60% Nyersanyag3 20% 10% 20% 50% Nyersanyag4 0% 30% 10% 60% Nyersanyag5 30% 10% 30% 30% Nyersanyag6 0% 20% 30% 50% Nyersanyag7 10% 20% 20% 50% Nyersanyag8 20% 30% 30% 20% Nyersanyag9 10% 30% 30% 30% Nyersanyag10 20% 30% 30% 20% 52 Számolja ki a termékek és alapanyagok zárókészletét és a beszerzési anyagkiadást havi bontásban!

53 FIX KÖLTSÉGEK ÉS TÁMOGATÓ FOLYAMATOK KÖLTSÉGVETÉSE 53

54 FIX KÖLTSÉGEK/TÁMOGATÓ FOLYAMATOK Bázistervezés Feladattervezés Mutatószám alapján Kapacitásmutató Teljesítménymutató Null bázis alapján Költségnemenként Fix/változó Normatíva alapján Benchmark költségnemeiként 54

55 1. BÁZISTERVEZÉS - PÉLDA Az a feladata, hogy tervezze meg nagyjából a Pénzügyi Osztály jövő évi költségkeretét. Az osztály tárgyi eszközeinek állománya e Ft, és e Ft értékű beruházást hagytak nála jóvá. Az amortizáció átlagos kulcsa 10%. A termelői árindex változása 2%, a fogyasztói árindexé 3%, a tervezetett reálbér-emelés mértéke 2%. Az egyes költségnemek bázisadatait az alábbi táblázat mutatja e Ft-ban: Bázisköltségek Anyagköltség Bérköltség Egyéb költség 50 Értékcsökkenés Összesen

56 BÁZISTERVEZÉS ALESETEI Minden költséget meg kell tervezni Csak folyó költségeket kell megtervezni (amortizációt nem) Csak anyagköltséget kell megtervezni 56

57 2. FELADATTERVEZÉS MENETE Összköltség számítása Költségokozó(k) meghatározása (cost driver) Költségek csoportosítása (melyiket befolyásolja a költségokozó, melyiket nem) Költségokozó volumenének meghatározása Fajlagos költségek meghatározása Fix (költségokozóktól független) költségek meghatározása Kiadási terv meghatározása Havi költségek + ÁFA kulcs Fizetési futamidők 57

58 LEHETSÉGES KÖLTSÉGOKOZÓK ÉS NORMATÍVÁK Szervezet i egység Költségokozó Normatíva Ingatlanüzemeltetés Ingatlanok nagysága Ft/m2 Informatika Hálózat nagysága Ft/munkaállomás Humán erőforrás Létszám Ft/fő Pénzügy Forgalom nagysága Ft/kezelt számla Szerviz Szervizigény Ft/kezelt szolgáltatás Számvitel Könyvelés volumene Ft/könyvelési tétel 58

59 FELADATTERVEZÉS PÉLDA A Pénzügyi Osztály át fog térni a kézi számlázásról a gépi számlázásra. A gépi számlázás bevezetése 20 m Ft-os informatikai beruházást igényel, amit 33%-os kulccsal írnak le 2 m Ft-os maradvány-értékig. A rendszer karbantartási költségeinek havi átalánya 30 ezer forint. A számlázó működtetése két operátor felvételét igényli ezer forintos havi fizetéssel. A közteher a munkabérköltség 35%-a. Egy számla kibocsátásának közvetlen anyagköltsége 10 Ft, közvetlen postaköltsége átlagosan 30 Ft. A megtűrt selejtarány 10%. Az év folyamán körülbelül 49 ezer számla kibocsátása várható. Az ÁFA kulcs 27%. Az átalánydíjat és az anyagköltséget 30 napra, a postaköltséget készpénzzel fizetjük. Készítse el a gépi számlázás éves költségtervét, valamint a havi kiadási tervét, ha a számlák megoszlása az egyes hónapokban a következő: Hónapok Január Február Március Április Május Június Július Augusztus Szeptember Október November December 59 Kibocsátott számlák száma 2,1 2,2 4 6, ,2

60 KÖLTSÉGTERVEZÉS MUTATÓSZÁM ALAPJÁN A vállalat a számlázó részleg számára 200 Ft/számla költségkeretet biztosít. Hogyan alakul a részleg költségvetése? 60

61 NULL BÁZIS ALAPÚ TERVEZÉS Kiválasztok egy benchmarkot Azonos feladat Azonos nehézség Azonos méret Megnézem, hogy a benchmark jelenleg milyen költségkeretből gazdálkodik Ezt módosítom igény szerint 61

62 A VOLUMEN ÉS A MŰKÖDÉSI EREDMÉNY OPTIMALIZÁLÁSA Milyen értékesítési volumennél fedezi árbevételünk a költségeket? F: fix költségek összege Qf: fedezeti volumen: az árbevétel összege fedezi a költségek összegét P: a termék piaci egységára (Ft/db) V: egy termékre jutó változó költség (Ft/db) fedezeti volumen esetén: árbevétel = összköltség P * Qf = F+ Qf *V Qf = F/(P V) 62

63 BERUHÁZÁSI TERV 63

64 CAPEX (CAPITAL EXPENDITURES) = BERUHÁZÁSI TERV ÉS FINANSZÍROZÁSA Input adatok Output adatok Mi? Honnan? Mi? Hová? Futó és indítani szándékozott projektek teljesítési adatai Műszakigazdasági tanulmány Befektetett eszközök záró állománya Tervmérleg Finanszírozó hitelek/tőkeemelés adatai Hitelszerződések, stratégiai terv Amortizáció Terv eredménykimutat ás Beruházási kifizetések Szállítói szerződés Beruházás pénzárama (kifizetés és hitelfelvétel) Likviditási terv Hitelek kamatlába, egyéb díjak Hitelszerződés Aktivált, elhatárolt, és költségként elszámolt hitelkamat Terv mérleg, ill. terv eredménykimutat ás Amortizáció elszámolására vonatkozó elvek Számviteli politika 64

65 BERUHÁZÁSI TERV (TŐKEKÖLTSÉGVETÉS ÉS FINANSZÍROZÁSI TERV) a vállalatfejlesztési alternatívák vizsgálata a váll. lehetséges növekedési ütemének vizsgálata a beruházási alternatívák beruházásgazdaságossági értékelése és szelektálása forrásszámbavétel (belső, külső) a tőkeköltségvetés elkészítése a beruházási költségvetés folyamatos ellenőrzése 65

66 BERUHÁZÁS-GAZDASÁGOSSÁGI VIZSGÁLAT A beruházással járó pénzáramlások, valamint a nettó CF meghatározása Egyéb beruházás-gazdaságossági kritériumok vizsgálata és a projektek rangsorolása (NPV, megtérülési idő, IRR, számviteli profitráta) A beruházásból adódó piaci, termelési kockázatok elemzése 66

67 BERUHÁZÁSI TERV BEILLESZTÉSE AZ ÉVES TERVEZÉSI FOLYAMATBA Aktivált érték meghatározása Kumulált teljesítés Beruházási hitelfelvétel Beruházási hitelkamat Tárgyi eszköz záróállomány meghatározása Amortizáció elszámolása Beruházási hitelkamat elszámolása (Passzív időbeli elhatárolás) Beruházás pénzáramai Beruházási hitelkamat Beruházási szállító Zárómérleg Eredménykimutatás Likviditási terv 67

68 BERUHÁZÁSI TERV (1) Egy vállalatnak 3 projektje van folyamatban. A várható teljesítéseket az alábbi táblázat mutatja havi bontásban: adatok e Ft-ban Beruházási teljesítések A project B project C project Összesen December Január Február Március Április Május Június Július Augusztus Szeptember Október November December 68

69 BERUHÁZÁSI TERV (2) A vállalat 29 m Ft-os korábbi hitelállománnyal rendelkezik (12%-os kamattal), amelyek után minden negyedévet követő hónapban 5 m Ft tőketörlesztés esedékes. Januárban 1 m Ft kamatfizetés esedékes. A projektek finanszírozására is felvett hitelt (kamatfizetés negyedévente esedékes), melynek lehívása az alábbi hónapokban várható: Finanszírozási terv A project B project C project Adatok Összesen e Ft-ban Január 0 Február Március Április 0 Május Június 0 Július 0 Augusztus Szeptember 0 Október 0 November 0 December Felvett hitelek állománya 12% 69 Aktivált érték A project B project C project Összesen Nyitóállomány

70 BERUHÁZÁSI TERV (3) Az egyes beruházásokat lineáris kulccsal írják le a maradványértékig. Az egyes projektek leírási kulcsait és maradványértéküket az alábbi táblázat tartalmazza: Project neve Leírási kulcs Maradványért A project 14% 200 B project 14% 1000 C project 2% 5000 A beruházási szállítóknak 30 nap múlva fizet a cég. Az ÁFA 27%. 70

71 BERUHÁZÁSI TERV (4) A már meglévő tárgyi eszközök listája az alábbi. A tárgyi eszközökre az amortizációt havonta számolja el a cég. Adatok e Ft-ban Tárgyi eszköz mkönyv szerinti értémaradványérték Havi amortizációamortizációs hó Határozza meg a projektek aktivált értékét, az amortizáció nagyságát, tárgyi eszközök záró állományát, a fizetendő beruházási kiadásokat, a kamatköltséget, a beruházási hitel záró 71 állományát, a visszaigényelhető ÁFA nagyságát!

72 BERUHÁZÁSI PÉNZÁRAMOK - tárgyidőszaki befektetések - tárgyidőszaki beruházási szállítók kif. + tárgyidőszaki beruházási szállítók növ. + tárgyidőszaki hitelfelvétel + tárgyidőszaki tőkeemelés + tárgyidőszaki állami támogatás 72

73 FINANSZÍROZÁSI TERV Hitelfelvétel/hiteltörlesztés Autonóm hitelek kamatterhe Tőkeemelés/osztalékfizetés Állami támogatás felvétel/visszafizetés 73

74 CAPEX/FINANSZÍROZÁSI TERV OUTPUTJA Eredménykimutatásba autonóm kamatkiadás, amortizáció Mérlegbe hitelek és befektetett eszközök záróállománya Likviditási terv hitelfelvétel/törlesztés + kamatkiadás + beruházási kifizetések 74

75 1. Fázis Eladási terv Likviditási terv készítésének sémája Pénzbevételi terv 2. Fázis Termelési terv 3. Fázis 4. Fázis a) Időszaki pénzáram korrigálása megkívánt pénzkészlettel b) Göngyölítés c) Iteráció Költségterv Pénzkiadási terv Termelés pénzárama Egyéb bevétel, egyéb kiadás Időszaki pénzáram 75

76 LIKVIDITÁSI TERV SZERKEZETE +Pénzbevétel értékesítésből -Termelési pénzkiadás (nyersanyag, kék galléros munkabér) Termelés pénzárama -Fix költségek Üzemi pénzáram -Kamatok, adók Induktív hitelkamatbevétel/kiadás Rendelkezésre álló pénzáram -(+)Beruházási pénzáram Finanszírozási pénzáram (hitelfelvétel/törlesztés) Teljes pénzáram Igényelt pénzkészlet Hitelfelvétel/Betételhelyezés 76

77 A Likvid Kft. vezetõi azzal a kéréssel fordulnak Önhöz, hogy tegye rendbe a cég pénzügyeit. A vállalat ugyanis sosem tudja elõre, mikor kell hitelt felvennie, illetve mikor keletkezik felesleges, befektetni való pénzeszköze. A tervet az év elsõ félévére, a januártól júniusig terjedő idõszakra kell elkészítenie. A vállalat papírpelenkákat gyárt, amelyet 100 darabos csomagokban értékesít. A Kft. a következõ adatokat bocsátotta az Ön rendelkezésére: 1. A vállalat a következő megrendelésekkel rendelkezik ezer csomagban Tény November December Január Február Március Április Május Június Terv Egy csomagot 1000 forintos egységáron forgalmazza a cég, ami már a 27%-os ÁFÁ-t is tartalmazza. A kiszállítást követően a vevők általában a következőképpen fizetnek. 10%-t azonnal, 60%-t egy hónap, 25%-t két hónap múlva, míg 5%-t egyáltalában nem fizetnek ki minőségi kifogás miatt. A vállalat december végi zárókészlete pelenkákból 30 ezer csomag. Június végén 40 ezer csomag zárókészlettel kíván rendelkezni a vállalat. A kapacitások jobb kihasználása végett minden hónapban azonos mennyiséget szeretne termelni a vállalat. 1 csomag előállítása 400 Ft+27% ÁFA anyagot igényel és a készletek is ezen az áron vannak nyilvántartva. A termelés 100 Ft munkaerőköltséget is felemészt csomagonként. A havi bért a következő hónapban fizetik. Az anyagköltség 30%-t azonnal, 50%-t egy hónap múlva, míg 20%-t két hónap múlva kell kifizetni. November és December hónapban ezer csomagot termeltek. A vállalat fix költsége 30 mft havonta, mely 10 mft amortizációt is tartalmaz, 10 mft az anyagköltség, 10 mft a munkabér. Az anyagköltség és a munkabér fizetése a következő hónapban esedékes. A termelés finanszírozása érdekében a vállalat 2 mft névértékű 6 hónapos lejáratú váltót bocsátott ki októberben A vállalat a felvett hitelek után januárban és áprilisban 5-5 mft-t kamatot fog fizetni. Májusban 10 mft osztalék fizetése esedékes. A vállalat decemberben fizetés fejében egy 20 mft névértékű 3 hónapos lejáratú váltót fogadott el Az ÁFA befizetés a tárgyhónapot követő 20. napon esedékes. A vállalat által befizetendő társasági adóelőleg várhatóan havi 1 mft lesz. A vállalat által biztonsági okokból tartani kívánt pénzkészlet 5 mft. A december végi pénzkészlet 2 mft. A vállalat márciusban egy 20 mft értékű gépet vett, a beruházási szállító kifizetése 60 nap múlva esedékes. A beruházás finanszírozására májusban 10 mft hitelt vesz fel a cég 12%-os kamatlábon. A hitel kamatának 77 fizetése minden negyedévet követő 5. én esedékes. Feladat: Készítse el a vállalat pénzforgalmi kimutatását! Határozza meg a felvett hitelek, illetve az elhelyezhető felesleges pénzeszközök nagyságát, ha a folyószámlahitel-kamat havi 1%, a lekötött betét kamata havi 0.4%.

78 ZÁRÓ EREDMÉNYKIMUTATÁS ÖSSZEÁLLÍTÁSA Tétel Árbevétel Változó költségek Fix költségek Hosszú lejáratú hitel kamat Rövid lejáratú hitelkamat Kapott osztalék/betét Adó Fizetett osztalék Adat származik Eladási terv, egységárak Beszerzési terv, bérszámfejtés Támogató folyamatok költségvetései Finanszírozási terv Likviditási terv Likviditási terv Tervezett adóbevallás Likviditási terv 78

79 ZÁRÓMÉRLEG ÖSSZEÁLLÍTÁSA Mérlegtétel nyitóállománya Befektetett eszközök Növekedés Beruházás, átvétel, apport (CAPEX) Csökkenés Amortizáció, értékvesztés, selejtezés, átadás (CAPEX) Késztermék Termelési (termelési terv) Értékesítés (eladási terv) Anyagok Beszerzés (termelési terv) Felhasználás (termelési terv) Félkésztermék Kibocsátás (termelési terv) Termelésre vétel (termelési terv) Követelések Árbevétel (eladási terv) Értékesítésből befolyó pénzbevétel (likvid. Terv) Pénzeszközök, értékpapírok Saját tőke Pénzbevétel (likviditási terv) Mérleg sz. eredmény (előzetes eredménykimut.), tőkeemelés (Finanszírozási terv) Pénzkiadás (likviditási terv) Osztalékfizetés (Finanszírozási terv v. likviditási terv) Hosszú lej. kötelez. Hitelfelvétel (Fin. Terv) Hiteltörlesztés (Fin. Terv) Szállítók Beszerzés (termelési terv) Kiegyenlítés (likvid. Terv) Rövid lej. Hitel Hitelfelvétel (likvid terv) Hiteltörlesztés (likvid terv) 79

80 TERV-TÉNY ÖSSZEHASONLÍTÁS Mit figyelünk? Milyen gyakran figyelünk? Mi legyen a tűréshatár? 80

81 MIT FIGYELÜNK? (1) Abszolút eltérés Eltérés Terv- Tény Relatív eltérés Előny: látszik, az eredmény/pénzáram változás abszolút nagysága additív Eltérés% Tény Terv 1 Előny: Látszik az eltérés mértéke Súlyozott eltérés számítható 81

82 MIT FIGYELÜNK? (2) Tárgyidőszaki adatot Tervi - Tény i Kumulált adatot Előny: Környezeti változások hatása nyomon-követhető Gazdálkodási döntések hatása jobban látszik n i 1 Terv i Tény i Előny: Átmeneti tényezők hatása kiküszöbölődik Végső cél teljesítése 82 nyomon-követhető

83 MIKOR MELYIKET? Tétel aggregáltsága Korrektív akciók hatásossága Aggregáltság Korrektív akciók hatásossága? Aggregált Hosszú idő Kumulatív Nem aggregált Inkább tárgyidőszaki Kevés idő Inkább kumulatív Tárgyidőszaki 83

84 MILYEN GYAKRAN FIGYELÜNK? Mennyire fontos a gyors beavatkozás? Milyen hosszú idő kell a korrektív akcióhoz? Mennyire fontos? Milyen hosszú idő kell a korrektív akciókhoz? Fontos Hosszú idő Eladások, folyószámlahitelkeret Kevés idő Alapanyag, Bérköltség, foly. beruházás, Nem fontos K+F, beruházási terv, marketing Egyéb költség 84

85 MI LEGYEN A TŰRÉSHATÁR? Abszolút összeg Relatív százalék Mértéke: Érzékeny Kevésbé érzékeny Átcsoportosítható Abszolút eltérésnél Relatív eltérésnél Egyre nő a tolerancia-küszöb. 85

86 TERV-TÉNY EGYEZTETÉS MENETE Kulcs-teljesítmény mutatók kijelölése Tervadattábla formátum másolása Tényadatokkal való feltöltés Eltérések számítása Ahol szükséges intézkedések bejelölése 86

87 TERVMUTATÓK KIJELÖLÉSE - PÉLDÁK Likviditás a fontos Eladósodottság Folyószámla hitelkeret Jövedelmezőség a fontos Tőkearányos eredmény Eszközarányos eredmény Adósságszolgálat Egyéb Részvényesi érték EVA Piacméret piaci részesedés Költségtakarékosság hatékonysági mutatók 87

88 ÜZEMGAZDASÁGI ÉS PÉNZFORGALMI SZEMLÉLET Üzemgazdasági kimutatás célja a vállalkozás vagyoni helyzetében beállt változás bemutatása Pénzforgalmi kimutatás célja annak bemutatása, hogy honnan származott a vállalatnak pénzbevétele és azt mire költötte 88

89 A vállalat vevők által igazoltan elismert teljesítményének (árbevétel) és e teljesítmény érdekében eszközölt ráfordításoknak (költség) a pénzben kifejezett értéke A vállalat pénzbevételeinek és pénzkiadásainak értéke Eredménykimutatás Pénzáram kimutatás 89

90 PÉLDÁK A KÉT SZEMLÉLET EGYEZŐSÉGÉRE ÉS KÜLÖNBSÉGÉRE Eset Példa Árbevétel és pénzbevétel Árbevétel de nem pénzbevétel Pénzbevétel de nem árbevétel Pénzkiadás és költség Pénzkiadás, de nem költség Költség, de nem pénzkiadás 90

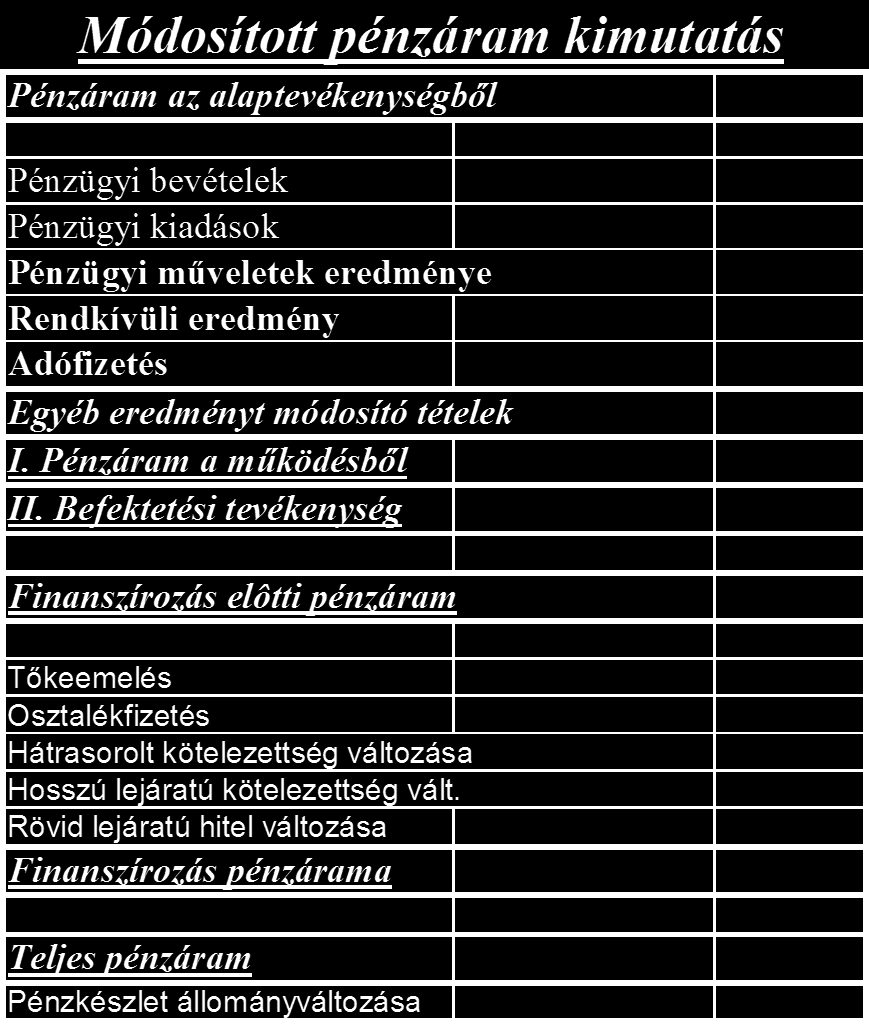

91 FELADAT KÉSZÍTSÜK EL A VÁLLALAT PÉNZÁRAM-KIMUTATÁSÁT (CASH FLOW) Módosított pénzáram kimutatás Üzemi eredmény Amortizáció Üzleti tevékenység megtermelt pénzárama Készletváltozás Követelésváltozás Értékpapírváltozás Aktív idôbeli elhatárolás változása Passzív idôbeli elhat. változása Céltartalék változása Szállító+egyéb rövidlej. köt. vált Pénzáram a forgótőkéből Pénzáram az alaptevékenységből 91

92 A VÁLLALAT PÉNZÁRAM-KIMUTATÁSA 2. 92

93 PÉNZÁRAM ÉS VÁLLALATI ÉLETGÖRBE KAPCSOLATA Forgalom I. II. III. IV. Idő 93

94 CASH FLOW ÉS A VÁLLALAT NÖVEKEDÉSI LEHETŐSÉGEI ÉLETGÖRBE SZAKASZ MŰKÖDÉSI PÉNZÁRAM BEFEKTETÉSI PÉNZÁRAM FINANSZÍROZÁSI PÉNZÁRAM Indulás Kicsi (nincs) Negatív (beruházások) Pozitív (saját tőke) Növekedés Nagy (megtermelt pénzáram nagyobb, mint a realizált) Negatív (beruházások volumene nagyobb, mint az értékcsökkenés) Pozitív (hitelfelvétel) Érett Nagy (megtermelt és realizált pénzáram azonos) Negatív (beruházás volumen közel hasonló az értékcsökkenéshez) Negatív (hitel-visszafizetés, osztalékfizetés) Hanyatló Kicsi (gyenge eredmény, realizált pénzáram nagyobb, mint megtermelt) Gyengén negatív (beruházás volumene kisebb, mint az amortizáció) Gyengén negatív (hitelvisszafizetés) Csődközel Közel zérus (a vállalat abból él, hogy vasárnap zárva tart) Pozitív (eszközeladás) Negatív (hitel-visszafizetés) 94

95 AGGREGÁLT TÁBLA FELSŐ VEZETŐKNEK* (1) Pénzfedezet (+) Árbevétel -Változó költség Fedezet -Üzemi költség EBIT -nettó pénzügyi tételek -rendkívüli tételek -adófizetés Adózott eredmény +Amort, értékveszt, CT Eseti hitelfelvétel Folyószámla hitelkeret Tőkeemelés 95 Kleinebeckel: Pénzügyi és likviditási irányítás F-modell alapján

96 AGGREGÁLT TÁBLA FELSŐ VEZETŐKNEK (2) Pénzszükséglet (-) Beruházások Pénzügyi befektetések Kölcsöntörlesztés Osztalékfizetés Forgótőke változás 96

97 AGGREGÁLT TÁBLA FELSŐ VEZETŐKNEK (3) Befektetett eszközök Tárgyi eszköz/immateriális jav. Bef. pénzügyi eszközök Hosszú lejáratú források Saját tőke Hitelek Hosszú lej. Passzív időbeli elh+hosszú lej. CT Forgótőke 97

98 AGGREGÁLT TÁBLA FELSŐ VEZETŐKNEK (4) Forgóeszközök Pénzeszközök Értékpapírok Vevők Késztermékek/Áruk Félkésztermékek Anyagok Rövid lejáratú források Szállítók Egyéb nem kam. Röv. Köt.+ rövid lej. CT/passzív id. Rövid lejáratú hitel/kölcsön Osztalékfizetési kötelezettség 98

99 ELEMZÉS MENETE Kulcsmutatókból fő trend Árbevétel alakulás Költségszerkezet alakulás vertikális trendelemzés Pénzáram alakulás hitelfelvételi igény változása Mérlegszerkezet alakulása 99

100 TERV-TÉNY ELEMZÉS Vállalatának december végén elkészítette pénzügyi tervét, de utána beteg lett. A vállalat költségvetési kapcsolatait egy könyvelő iroda vállalta magára. Július elején tért vissza a megszokott kontrollingos munkájához. Készítse el a vállalatának fél éves terv-tény egyeztetését! 100

101 LEVONHATÓ TANULSÁG 1. KÖR Mutatószámok alapján nőtt az adósság Csökkent a jövedelmezőség Beruházás-fedezet csökkent Két nagy baj Jövedelmezőség visszaesése Eladósodás 101

102 MIT KELL ALAPOSABBAN MEGVIZSGÁLNI? (2/A. KÖR) Eredményváltozás %-ban -730 Árbevétel jelentősen elmaradt a tervezettől? Miért? Árbevételi tervtény egyeztetés Kicsit csökkent a fedezeti ráta? Beszerzési terv-tény egyeztetés, selejt 109,5% ,5% -40 Üzemi fix költség nőtt (ki a hunyó) 13,6% -100 Nagyobb hitelállomány hatása 4,1% -30 Jó hír Kölcsönök törlesztésére még képesek vagyunk 102

103 MIT KELL ALAPOSABBAN MEGVIZSGÁLNI (2/B. KÖR) Pénzáram-változás %-ban A folyószámla-hitelkeret túllépése % Adózott eredmény változása ,4% Nagyobb amortizáció +10-1,3% Forgóeszközállomány növekedése ,1% Nem kamatozó rövid lej. Csökkenés -10 1,3% Beruházási keret túllépése -70 8,9% Nagyobb osztalékfizetés -10 1,3% Nem kellett visszafizetni az állami forrást ,1% Hosszú lejáratú hitelnövekedés 30-3,8% 103

104 MÉLYEBB ELEMZÉS? BAJOK RANGSORA 1. az eladások csökkenése árbevételi terv-tény elemzés 2. romló hatékonyság forgóeszköz-szint növekedése termelési terv áttekintése 3. fix költségek növekedése részköltségvetések átnézése 4. nagyobb beruházásszint Capex terv-tény áttekintése 5. nagyobb osztalékfizetés 104

105 KORREKTÍV AKCIÓK Pénzáram-helyzet Milyen hosszú idő kell a korrektív akciókhoz? Kevés idő Hosszú idő Bevétel-növelő Kiadás-csökkentő Vevői követelés csökkentése Hitelkeret bővítése Árbevétel ösztönzés K+F Beruházásvisszafogás Fix költség visszafogás Szállítók növelése Termelés visszafog Termelés racionalizálás 105

106 JELLEMZŐ KÖLTSÉGGÖRBE Forint Változó költség Jellemző költség Fix költség I. II. III. IV. Eladott mennyiség 106

107 JELLEMZŐ KÖLTSÉGGÖRBE ÉS A VARIÁTOROS KÖZELÍTŐ- FÜGGVÉNYE Költség a tervköltség %-ban Előirányzat Tény 100 Variátoros becslés Jellemző költség 50 Eladott mennyiség Terv értékesítés Tényértékesítés 107

A pénzügyi terv célja. a tulajdonosi vagyon pénzügyileg hatékony működtetésével kapcsolatos alapvető döntések kifejezése

Pénzügyi tervezés A pénzügyi terv célja a tulajdonosi vagyon pénzügyileg hatékony működtetésével kapcsolatos alapvető döntések kifejezése A pénzügyi tervezés két felfogása Tág: A pénzügyi terv minden vállalati

Pénzügyi tervezés A pénzügyi terv célja a tulajdonosi vagyon pénzügyileg hatékony működtetésével kapcsolatos alapvető döntések kifejezése A pénzügyi tervezés két felfogása Tág: A pénzügyi terv minden vállalati

Pénzügyi tervezés tananyag

Pénzügyi tervezés Pénzügyi tervezés tananyag Tananyag: Bozsik Sándor: Vállalati pénzügyi tervezés ME 2010 Tanszék honlapjáról letölthető fóliák és Excel táblák Pénzügyi tervezés számonkérés Gyakorlati

Pénzügyi tervezés Pénzügyi tervezés tananyag Tananyag: Bozsik Sándor: Vállalati pénzügyi tervezés ME 2010 Tanszék honlapjáról letölthető fóliák és Excel táblák Pénzügyi tervezés számonkérés Gyakorlati

PÉNZÜGYI TERVEZÉS TANANYAG VÁLLALATI PÉNZÜGYI TERVEZÉS A PÉNZÜGYI TERV CÉLJA A PÉNZÜGYI TERVEZÉS KÉT FELFOGÁSA

PÉNZÜGYI TERVEZÉS TANANYAG Tananyag: dr. Sinkovics Alfréd: Pénzügyi controlling Bozsik Sándor: Vállalati pénzügyi tervezés (oktatási segédlet) Tanszék honlapjáról letölthető fóliák és Excel táblák VÁLLALATI

PÉNZÜGYI TERVEZÉS TANANYAG Tananyag: dr. Sinkovics Alfréd: Pénzügyi controlling Bozsik Sándor: Vállalati pénzügyi tervezés (oktatási segédlet) Tanszék honlapjáról letölthető fóliák és Excel táblák VÁLLALATI

TÁRSADALMI VÁLLALKOZÁSOK

Társadalmi Innovációk generálása Borsod-Abaúj-Zemplén megyében TÁMOP-4.2.1.D-15/1/KONV-2015-0009 TÁRSADALMI VÁLLALKOZÁSOK Üzleti tervezés. Dr. Bozsik Sándor 2015.09.07. Alapítsunk vállalkozást! Vállalkozás

Társadalmi Innovációk generálása Borsod-Abaúj-Zemplén megyében TÁMOP-4.2.1.D-15/1/KONV-2015-0009 TÁRSADALMI VÁLLALKOZÁSOK Üzleti tervezés. Dr. Bozsik Sándor 2015.09.07. Alapítsunk vállalkozást! Vállalkozás

Vizsga: december 14.

Vizsga: 2010. december 14. Vállalatfinanszírozás vizsga név:. Neptun kód: 1. Egy vállalat ez évi osztalékfizetése 200 mft volt. A kibocsátott részvényeinek darabszáma 1 millió darab. Az osztalékok hosszú

Vizsga: 2010. december 14. Vállalatfinanszírozás vizsga név:. Neptun kód: 1. Egy vállalat ez évi osztalékfizetése 200 mft volt. A kibocsátott részvényeinek darabszáma 1 millió darab. Az osztalékok hosszú

Pénzügy menedzsment. Hosszú távú pénzügyi tervezés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Éves beszámoló összeállítása és elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VII. előadás Vagyoni, pénzügyi, jövedelmi helyzet elemzése

Könyvvezetési ismeretek

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Könyvvezetési ismeretek 2014/2015 II. félév 2 Elméleti kérdések 1. Egy vállalkozás saját tőkéjével kapcsolatosan az alábbi információkkal

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Könyvvezetési ismeretek 2014/2015 II. félév 2 Elméleti kérdések 1. Egy vállalkozás saját tőkéjével kapcsolatosan az alábbi információkkal

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI. A pénzügyi tevékenység tartalma

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Vállalatgazdaságtan A VÁLLALAT PÉNZÜGYEI Money makes the world go around A pénz forgatja a világot A pénzügyi tevékenység tartalma a pénzügyek a vállalati működés egészét átfogó tevékenységi kört jelentenek,

Egyszerűsített éves beszámoló

a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2011 évi Egyszerűsített éves beszámoló Éves zárómérleg P.H. 1 1 Egyszerűsített éves beszámoló MÉRLEGE "A" változat ESZKÖZÖK (AKTÍVÁK) Időszak:

a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2011 évi Egyszerűsített éves beszámoló Éves zárómérleg P.H. 1 1 Egyszerűsített éves beszámoló MÉRLEGE "A" változat ESZKÖZÖK (AKTÍVÁK) Időszak:

1. gyakorló feladat ESZKÖZÖK

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

Média Unió Közhasznú Alapítvány. 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

60A A kockázati tőkealap adatai - Források

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

Éves beszámoló. készíthet. jövedelmezõség hatékonyság

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves elemzése Vagyoni helyzet elemzése Pénzügyi helyzet elemzése Jövedelmezõségi helyzet elemzése

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves elemzése Vagyoni helyzet elemzése Pénzügyi helyzet elemzése Jövedelmezõségi helyzet elemzése

Éves beszámoló összeállítása és elemzése

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VI. előadás Cash-flow kimutatás Számviteli törvény 88. (6)

Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Éves beszámoló összeállítása és elemzése VI. előadás Cash-flow kimutatás Számviteli törvény 88. (6)

Cégjegyzék szám

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely eltérés esetén az eredeti angol nyelvu jelentés az irányadó.

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

A vállalkozás egyik alapanyag készletéről a következő információkat ismeri:

1. KERESKEDELMI ÉS SZOLGÁLTATÓ TEVÉKENYSÉG TÉMAKÖR 1. feladat A vállalkozás egyik alapanyag készletéről a következő információkat ismeri: Megnevezés Mennyiség (kg) Egységár (Ft/kg) Nyitókészlet 1.500 1.000

1. KERESKEDELMI ÉS SZOLGÁLTATÓ TEVÉKENYSÉG TÉMAKÖR 1. feladat A vállalkozás egyik alapanyag készletéről a következő információkat ismeri: Megnevezés Mennyiség (kg) Egységár (Ft/kg) Nyitókészlet 1.500 1.000

Egyszerűsített éves beszámoló

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

2012. évi üzleti terve

2012. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2012. május 16. Üzleti Terv 2012 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Árbevétel Költségtakarékossági intézkedések

2012. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2012. május 16. Üzleti Terv 2012 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Árbevétel Költségtakarékossági intézkedések

A vállalkozás egyik alapanyag készletéről a következő információkat ismeri:

1. KERESKEDELMI ÉS SZOLGÁLTATÓ TEVÉKENYSÉG TÉMAKÖR 1. feladat A vállalkozás egyik alapanyag készletéről a következő információkat ismeri: Megnevezés Mennyiség (kg) Egységár (Ft/kg) Nyitókészlet 1.500 1.000

1. KERESKEDELMI ÉS SZOLGÁLTATÓ TEVÉKENYSÉG TÉMAKÖR 1. feladat A vállalkozás egyik alapanyag készletéről a következő információkat ismeri: Megnevezés Mennyiség (kg) Egységár (Ft/kg) Nyitókészlet 1.500 1.000

Pénzáramlás előrejelzése

Pénzáramlás előrejelzése egyfajta esszenciája annak, hogy miért tanultunk eddig azt,amit... Pénzügyi kimutatások váll. pü. kimutatások: -,mérleg, eredménykimutatás, CF kimutatás a múltat rögzítik, de ugyanígy

Pénzáramlás előrejelzése egyfajta esszenciája annak, hogy miért tanultunk eddig azt,amit... Pénzügyi kimutatások váll. pü. kimutatások: -,mérleg, eredménykimutatás, CF kimutatás a múltat rögzítik, de ugyanígy

Hungarian Interim Management Kft. 1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ. 2009. évről 2009. január 1-2009. december 31.

1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ 2009. évről 2009. január 1-2009. december 31. "A" MÉRLEG Eszközök (aktívák) Sor- A tétel megnevezése Előző év Előző év(ek) Tárgyév 01.

1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ 2009. évről 2009. január 1-2009. december 31. "A" MÉRLEG Eszközök (aktívák) Sor- A tétel megnevezése Előző év Előző év(ek) Tárgyév 01.

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

Tevékenység költségei

Tevékenység költségei Kiadás, ráfordítás, költség Kiadás: minden kifizetés, amely csökkenti a pénzeszközöket Ráfordítás: A vállalkozás eredményét csökkenti. Költség: a költség a tevékenység/termelés során

Tevékenység költségei Kiadás, ráfordítás, költség Kiadás: minden kifizetés, amely csökkenti a pénzeszközöket Ráfordítás: A vállalkozás eredményét csökkenti. Költség: a költség a tevékenység/termelés során

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Kiegészítő melléklet

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Normál egyszerűsített éves beszámoló

1 1 7 1 9 7 4 1 2 1 1 3 1 7 Statisztikai számjel 1 7-9 - 7 6 4 6 Cégjegyzék száma A vállalkozás megnevezése: Ézsibau Kft A vállalkozás címe: 7149 Báta, Damjanich utca 2. A vállalkozás telefonszáma: Normál

1 1 7 1 9 7 4 1 2 1 1 3 1 7 Statisztikai számjel 1 7-9 - 7 6 4 6 Cégjegyzék száma A vállalkozás megnevezése: Ézsibau Kft A vállalkozás címe: 7149 Báta, Damjanich utca 2. A vállalkozás telefonszáma: Normál

Éves beszámoló elemzése

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Beszámolási kötelezettség A formája Éves elemzése Éves Egyszerûsített éves Egyszerûsített

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Beszámolási kötelezettség A formája Éves elemzése Éves Egyszerûsített éves Egyszerûsített

Megnevezés 2009 2010

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

. melléklet a /2013. (XII. 29.) MNB rendelethez

MNB rendelethez") . melléklet a /2013. (XII. 29.) MNB rendelethez 6. melléklet a./2013 (XII....) MNB rendelethez A kockázati tőkealap és a kockázati tőkealap-kezelő felügyeleti jelentései Táblakód Megnevezés ÖSSZEFOGLALÓ

. melléklet a /2013. (XII. 29.) MNB rendelethez 6. melléklet a./2013 (XII....) MNB rendelethez A kockázati tőkealap és a kockázati tőkealap-kezelő felügyeleti jelentései Táblakód Megnevezés ÖSSZEFOGLALÓ

Megnevezés 2007 2008

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Megnevezés 2006 2007

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Vagyon Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök Tárgyi eszközök fedezettsége Saját tőke / Tárgyi

Kiegészítő melléklete

Statisztikai számjel: 25004582-6312-113-01 Cégjegyzék száma: 01-09-194184 Vállalkozás megnevezése: Direkt36 Újságíró Központ Nonprofit Kft. Vállalkozás székhelye: 1137 BUDAPEST POZSONYI ÚT 10. 2. EM/8

Statisztikai számjel: 25004582-6312-113-01 Cégjegyzék száma: 01-09-194184 Vállalkozás megnevezése: Direkt36 Újságíró Központ Nonprofit Kft. Vállalkozás székhelye: 1137 BUDAPEST POZSONYI ÚT 10. 2. EM/8

GYULAI KÖZÜZEMI NONPROFIT KFT GYULA, Szent László u Eves beszámoló

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

54. Feladat (kidolgozott) ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999.

ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999.") 54. Feladat (kidolgozott) ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999. december 31-én 3 000 eft jegyzett tőkével alakult, amely összeget

54. Feladat (kidolgozott) ESETTANULMÁNY AZ EREDMÉNYSZÁMÍTÁS ÉS EREDMÉNYKIMUTATÁS TÉMAKÖRÉHEZ Valamely korlátolt felelősségű társaság 1999. december 31-én 3 000 eft jegyzett tőkével alakult, amely összeget

Részletes Árbevétel-terv SUM

Részletes Árbevétel-terv ###### ###### ####### ####### ####### ####### 67% 61% 60% 59% 57% 56% 63% 49% 48% 57% 59% ###### ###### ####### ####### ####### ####### 19% 22% 23% 24% 24% 25% 21% 29% 30% 25%

Részletes Árbevétel-terv ###### ###### ####### ####### ####### ####### 67% 61% 60% 59% 57% 56% 63% 49% 48% 57% 59% ###### ###### ####### ####### ####### ####### 19% 22% 23% 24% 24% 25% 21% 29% 30% 25%

Bankmérleg jellegzetességei

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

Bankmérleg jellegzetességei Befektetési társaság és hagyományos kereskedelmi bank tételek együtt Likviditási sorrend Eszközöknél-kötelezettségeknél csoportosítás módja: Jövedelemtulajdonos Lejárat Befektetés

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

Éves beszámoló 2013. december 31.

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

2014.2.25. ELEKTRONIKUS BESZÁMOLÓ PORTÁL - NYOMTATÓBARÁT VERZIÓ KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 13EB-02 13EB 13EB/A 13EB/M/A1

2014.2.25. ELEKTRONIKUS BESZÁMOLÓ PORTÁL - NYOMTATÓBARÁT VERZIÓ KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 13EB-02 13EB 13EB/A 13EB/M/A1

AZ EREDMÉNY KIMUTATÁSA

9. AZ EREDMÉNY KIMUTATÁSA 1 MIRŐL LESZ MA SZÓ? 1 EREDMÉNYKATEGÓRIÁK 2 EREDMÉNYKIMUTATÁS MÓDSZEREI 3 GYAKORLÁS 2 1 AZ EREDMÉNYKIMUTATÁS AZ ÉVES MŰKDÉS HATÓTÉNYEZŐIT RÉSZLETEZI 3 PÉNZÜGYI EREDMÉNY RENDKÍVÜLI

9. AZ EREDMÉNY KIMUTATÁSA 1 MIRŐL LESZ MA SZÓ? 1 EREDMÉNYKATEGÓRIÁK 2 EREDMÉNYKIMUTATÁS MÓDSZEREI 3 GYAKORLÁS 2 1 AZ EREDMÉNYKIMUTATÁS AZ ÉVES MŰKDÉS HATÓTÉNYEZŐIT RÉSZLETEZI 3 PÉNZÜGYI EREDMÉNY RENDKÍVÜLI

KIEGÉSZÍTŐ MELLÉKLET 2013.01.01 2013.12.31.

KIEGÉSZÍTŐ MELLÉKLET 2013.01.01 2013.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

KIEGÉSZÍTŐ MELLÉKLET 2013.01.01 2013.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

Kiegészítő melléklet 2017.

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

Elemzői brief május február február 14. Változások a Synergon jelentési struktúrájában

Elemzői brief 2006. május február 3. 14.2006. február 14. Változások a Synergon jelentési struktúrájában A változtatás háttere Az 1999-es tőzsdei bevezetés óta gyakorlatilag változatlan gyorsjelentési

Elemzői brief 2006. május február 3. 14.2006. február 14. Változások a Synergon jelentési struktúrájában A változtatás háttere Az 1999-es tőzsdei bevezetés óta gyakorlatilag változatlan gyorsjelentési

11. ÉS LÁSS IS, NE CSAK NÉZZ! A SZÁMOK MINDEN TITKOT KIFECSEGNEK! TANULJ MEG A SZÁMOK MÖGÉ NÉZNI!

11. A SZÁMOK MINDEN TITKOT KIFECSEGNEK! 1 TANULJ MEG A SZÁMOK MÖGÉ NÉZNI! ÉS LÁSS IS, NE CSAK NÉZZ! 2 1 1 ELEMZÉSSEL DÖNTÉSEINK KIMENETELÉT KÖVETHETJÜK 2 EGÉSZSÉGES VAGY BETEG? 3 GYORSDIAGNÓZIS 3 1 ELEMZÉSSEL

11. A SZÁMOK MINDEN TITKOT KIFECSEGNEK! 1 TANULJ MEG A SZÁMOK MÖGÉ NÉZNI! ÉS LÁSS IS, NE CSAK NÉZZ! 2 1 1 ELEMZÉSSEL DÖNTÉSEINK KIMENETELÉT KÖVETHETJÜK 2 EGÉSZSÉGES VAGY BETEG? 3 GYORSDIAGNÓZIS 3 1 ELEMZÉSSEL

Cégjegyzék száma: A társaság adószáma: Dátum (készítés ideje): február 23.

: február 23.") 2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

Bérterv. HATÁRTALANUL! projekt BGA-11-HA Számítások az üzleti tervhez. adatok forintban

Bérterv 2011-2017 adatok forintban 2011 2012 2013 2014 2015 2016 2017 Alkalmazottak Alapbérek Összesen ügyvezető 500 000 6 000 000 6 120 000 6 242 400 6 367 248 6 494 593 6 624 485 6 756 975 44 605 700

Bérterv 2011-2017 adatok forintban 2011 2012 2013 2014 2015 2016 2017 Alkalmazottak Alapbérek Összesen ügyvezető 500 000 6 000 000 6 120 000 6 242 400 6 367 248 6 494 593 6 624 485 6 756 975 44 605 700

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

CEDEK EMIH Izraelita Szeretetszolgálat

Bírósági bejegyzés száma: 0100/Pk.60702/2015 Telefon: 1-268-0183 CEDEK EMIH Izraelita Szeretetszolgálat Alapítvány Alapítványok egyszerűsített éves beszámolója Bírósági bejegyzés száma: 0100/Pk.60702/2015

Bírósági bejegyzés száma: 0100/Pk.60702/2015 Telefon: 1-268-0183 CEDEK EMIH Izraelita Szeretetszolgálat Alapítvány Alapítványok egyszerűsített éves beszámolója Bírósági bejegyzés száma: 0100/Pk.60702/2015

Nextent Informatika Zrt.

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján):

:") A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján): A cash flow pénzeszközök be- és kiáramlását jelenti, ahol pénzeszközök alatt a pénztári készpénzállományt

A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján): A cash flow pénzeszközök be- és kiáramlását jelenti, ahol pénzeszközök alatt a pénztári készpénzállományt

Példa az egyszerűsített éves beszámolót készítők részére

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

KIEGÉSZÍTŐ MELLÉKLET 2012.01.01 2012.12.31.

KIEGÉSZÍTŐ MELLÉKLET 2012.01.01 2012.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

KIEGÉSZÍTŐ MELLÉKLET 2012.01.01 2012.12.31. Az EQUILOR FINE ART Műkincs-Kereskedelmi és Tanácsadó Korlátolt felelősségű társaság 2006. június 26-án kelt Társasági Szerződéssel, határozatlan időtartamra

Egyszerűsített éves beszámoló

23147647-8810-572-01 Statisztikai számjel 01-09-955179 Cégjegyzék száma Hegyhát Nonprofit Kft 1121. Budapest, Hegyhát út 25-27. Egyszerűsített éves beszámoló 2015 A közzétett adatok könyvvizzsálatal nincsenek

23147647-8810-572-01 Statisztikai számjel 01-09-955179 Cégjegyzék száma Hegyhát Nonprofit Kft 1121. Budapest, Hegyhát út 25-27. Egyszerűsített éves beszámoló 2015 A közzétett adatok könyvvizzsálatal nincsenek

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

Éves beszámoló. EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság üzleti évről

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

Előző év(ek) módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)

módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)") 0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

Vígszínház Nonprofit Kft

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

2015 évi Éves beszámoló

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

MIKOM Nonprofit Kft évi üzleti terve

MIKOM Nonprofit Kft. 2014. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2014. március 19. Üzleti Terv 2014 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre

MIKOM Nonprofit Kft. 2014. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2014. március 19. Üzleti Terv 2014 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre

Kiegészítő melléklet 2017 A beszámoló előtársasági időszakot is tartalmaz

Adószám: 26183356-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-14325 Körösladányi Városüzemeltetési Kft 5516 Körösladány, Dózsa György utca 2. Kiegészítő melléklet 217 A beszámoló előtársasági

Adószám: 26183356-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-14325 Körösladányi Városüzemeltetési Kft 5516 Körösladány, Dózsa György utca 2. Kiegészítő melléklet 217 A beszámoló előtársasági

A pénz időértéke. Kifejezi a pénz hozamát ill. lehetővé teszi a különböző időpontokban rendelkezésre álló pénzek összeadhatóságát.

A pénzeszközökben bekövetkezett változás kimutatása a változást előidéző vállalati tevékenység szerinti bontásban cash flow (PÉNZÁRAMLÁS) kimutatás A tényleges pénzmozgások figyelembe vétele 1. Szokásos

A pénzeszközökben bekövetkezett változás kimutatása a változást előidéző vállalati tevékenység szerinti bontásban cash flow (PÉNZÁRAMLÁS) kimutatás A tényleges pénzmozgások figyelembe vétele 1. Szokásos

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

II. Tárgyi eszközök III. Befektetett pénzügyi. eszközök. I. Hosszú lejáratú III. Értékpapírok

Gyakorló feladatok: 1. Az alábbi adatok alapján állítsa össze a vizsgált vállalat szabályozott cash flow kimutatását! FCF kimutatását! (Határozza meg azokat a feltételeket, amely mellett érvényes az FCF

Gyakorló feladatok: 1. Az alábbi adatok alapján állítsa össze a vizsgált vállalat szabályozott cash flow kimutatását! FCF kimutatását! (Határozza meg azokat a feltételeket, amely mellett érvényes az FCF

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

MAGYAR VIDÉK HITELSZÖVETKEZET V.A.

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

II. rész 1. fejezet A DCF módszerek alkalmazása a vállalatértékelésben

5-9. II. rész 1. fejezet A DCF módszerek alkalmazása a vállalatlésben 1 Projektlés DCF modellje 5. Kezdő pénzáram Végső pénzáram CF 0 Működési pénzáram CF 1 CF 2 CF 3 CF T Diszkontráta Pénzáramok függetlenségének

5-9. II. rész 1. fejezet A DCF módszerek alkalmazása a vállalatlésben 1 Projektlés DCF modellje 5. Kezdő pénzáram Végső pénzáram CF 0 Működési pénzáram CF 1 CF 2 CF 3 CF T Diszkontráta Pénzáramok függetlenségének

EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A számviteli tv. hatálya alá tartozó kettős könyvvitelt vezető vállalkozások részére (Eredménykimutatás: összköltség, Mérleg: A ) Ez a táblázatrendszer alkalmas arra, hogy

EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A számviteli tv. hatálya alá tartozó kettős könyvvitelt vezető vállalkozások részére (Eredménykimutatás: összköltség, Mérleg: A ) Ez a táblázatrendszer alkalmas arra, hogy

Pénzügyi terv. EMVA támogatáshoz kapcsolódó gyakorlati példán keresztül

Pénzügyi terv EMVA támogatáshoz kapcsolódó gyakorlati példán keresztül PÉNZÜGYI TERV Az egyik legfontosabb része az üzleti tervnek Legyen összhangban a szöveges üzleti tervvel - termelt termék menny. értékesített

Pénzügyi terv EMVA támogatáshoz kapcsolódó gyakorlati példán keresztül PÉNZÜGYI TERV Az egyik legfontosabb része az üzleti tervnek Legyen összhangban a szöveges üzleti tervvel - termelt termék menny. értékesített

Vállalatértékelés példatár

Vállalatértékelés példatár 1. Végezze el a benchmarkelemzést a Richter és a Bristol-Myers Scibb példáján és határozza meg 5 tanult piaci ráta alapján a Richter korrigált értékét. A d mutatót az alábbi

Vállalatértékelés példatár 1. Végezze el a benchmarkelemzést a Richter és a Bristol-Myers Scibb példáján és határozza meg 5 tanult piaci ráta alapján a Richter korrigált értékét. A d mutatót az alábbi

Nemzetközi REFA Controllerképző

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 2. nap : Számvitel alapjai feladatok, kérdések, cash flow, mutatószámok és likviditáskezelés előkészítés Előadó: Szívós

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 2. nap : Számvitel alapjai feladatok, kérdések, cash flow, mutatószámok és likviditáskezelés előkészítés Előadó: Szívós

MINTAVIZSGASOR Bevezetés a számvitelbe tantárgyból (Megoldási idő 70 perc)

") MISKOLCI EGYETEM Név:... Gazdaságtudományi Kar Neptun kód:... Számvitel Tanszék Miskolc, 2006. ELMÉLETI KÉRDÉSEK (30 pont) MINTAVIZSGASOR Bevezetés a számvitelbe tantárgyból (Megoldási idő 70 perc) I.

MISKOLCI EGYETEM Név:... Gazdaságtudományi Kar Neptun kód:... Számvitel Tanszék Miskolc, 2006. ELMÉLETI KÉRDÉSEK (30 pont) MINTAVIZSGASOR Bevezetés a számvitelbe tantárgyból (Megoldási idő 70 perc) I.

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához A Műegyetemi Ifjúsági Szolgáltató Nonprofit Közhasznú Kft. (továbbiakban:

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához A Műegyetemi Ifjúsági Szolgáltató Nonprofit Közhasznú Kft. (továbbiakban:

Vállalati pénzügyek előadás Beruházási döntések

Vállalati pénzügyek 1 5-6. előadás Beruházási döntések Beruházás Tárgyi eszközök beszerzésére, létesítésére fordított tőkekiadás Hosszú élettartamú eszközök keletkezése A beruházások jellemzői A beruházások

Vállalati pénzügyek 1 5-6. előadás Beruházási döntések Beruházás Tárgyi eszközök beszerzésére, létesítésére fordított tőkekiadás Hosszú élettartamú eszközök keletkezése A beruházások jellemzői A beruházások

ÜZLETI TERV. Jelen üzleti terv elválaszthatatlan melléklete a Hitelkérelem című dokumentumnak. HUF Önerő mértéke

ÜZLETI TERV Jelen üzleti terv elválaszthatatlan melléklete a Hitelkérelem című dokumentumnak. Vállalkozás neve Beruházás helye Igényelt kölcsön Futamidő hónap Türelmi idő hónap Új Széchenyi Beruházási

ÜZLETI TERV Jelen üzleti terv elválaszthatatlan melléklete a Hitelkérelem című dokumentumnak. Vállalkozás neve Beruházás helye Igényelt kölcsön Futamidő hónap Türelmi idő hónap Új Széchenyi Beruházási

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest Mérlegzárás éve 2005 o 1 - o 9-6 9 4 4 4 2 Cégjegyzék szám Mérlegzárás dátuma

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest Mérlegzárás éve 2005 o 1 - o 9-6 9 4 4 4 2 Cégjegyzék szám Mérlegzárás dátuma

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Közhasznú Társaság évi egyszerűsített éves beszámolója

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Közhasznú Társaság 2007. évi egyszerűsített éves beszámolója 1 1 8 4 0 0 6 5 6 Statisztikai

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Közhasznú Társaság 2007. évi egyszerűsített éves beszámolója 1 1 8 4 0 0 6 5 6 Statisztikai

ÉVES BESZÁMOLÓ (TERVEZET) december 31.

december 31.") TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

KIEGÉSZÍTŐ MELLÉKLET. Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 2013.02.07-2013.12.31. egyszerűsített éves beszámolójához. 2013. március 31.

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

Add Your Company Slogan Beruházási döntések a nettó jelenérték szabály alapján

Add Your Company Slogan Beruházási döntések a nettó jelenérték szabály alapján Készítette: Vona Máté 2010-11-17 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 6. fejezet Előadás tartalma

Add Your Company Slogan Beruházási döntések a nettó jelenérték szabály alapján Készítette: Vona Máté 2010-11-17 Felhasznált irodalom: Brealy-Myers: Modern vállalati pénzügyek 6. fejezet Előadás tartalma

1. Feladat (LN): Mutassa be az alábbi gazdasági események Mérlegre, Eredménykimutatásra, illetve Cash-flow kimutatásra gyakorolt hatását!

: Mutassa be az alábbi gazdasági események Mérlegre, Eredménykimutatásra, illetve Cash-flow kimutatásra gyakorolt hatását!") 1. Feladat (LN): Mutassa be az alábbi gazdasági események Mérlegre, Eredménykimutatásra, illetve Cash-flow kimutatásra gyakorolt hatását! Mérleg Eredmény Cash Flow Eszközök Forrás Költ- Ssz. Gazdasági

1. Feladat (LN): Mutassa be az alábbi gazdasági események Mérlegre, Eredménykimutatásra, illetve Cash-flow kimutatásra gyakorolt hatását! Mérleg Eredmény Cash Flow Eszközök Forrás Költ- Ssz. Gazdasági

Példák az előadáson megoldott feladatok ismeretében a vizsgán várható feladatokra (a példák szemléltetésre szolgálnak!)

") Példák az előadáson megoldott feladatok ismeretében a vizsgán várható feladatokra (a példák szemléltetésre szolgálnak!) BME GTK Pénzügyek Tanszék, Pálinkó Éva 1 1. Az alábbi adatok alapján állítsa össze

Példák az előadáson megoldott feladatok ismeretében a vizsgán várható feladatokra (a példák szemléltetésre szolgálnak!) BME GTK Pénzügyek Tanszék, Pálinkó Éva 1 1. Az alábbi adatok alapján állítsa össze

2017. éves vonali teljesítmény adatok. az Éves Megállapodáshoz és a havi megrendelt teljesítmény követelményhez viszonyítva Teljesítési arány az

1. sz. melléklet A Közszolgáltatási Szerződés, illetve az Éves Megállapodás I. sz. melléklete szerinti teljes hasznos személyszállítási férőhelykilométer, illetve hajó és komp esetében üzemóra teljesítmények

1. sz. melléklet A Közszolgáltatási Szerződés, illetve az Éves Megállapodás I. sz. melléklete szerinti teljes hasznos személyszállítási férőhelykilométer, illetve hajó és komp esetében üzemóra teljesítmények

Éves beszámoló Statisztikai számjel Cégjegyzék száma

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság