HM VERGA VESZPRÉMI ERD GAZDASÁG ZRT.

|

|

|

- Sára Faragó

- 8 évvel ezelőtt

- Látták:

Átírás

1 BESZÁMOLÓ HM VERGA VESZPRÉMI ERD GAZDASÁG ZRT. Veszprém Jutasi út.10. Pf. 54. Tel

2

3

4

5

6

7 HM VERGA Veszprémi Erd gazdaság Zrt. Kiegészít Melléklet év 1/46

8 Tartalom I. ÁLTALÁNOS RÉSZ...4 I/A. A társaság és a számviteli politika bemutatása A társaság bemutatása A számviteli politika bemutatása Az elszámolás alapja A számviteli politikában meghatározott kritériumok ismertetése Az ellen rzés és önellen rzés során feltárt hiba, hibahatás min sítése Alapítás, átszervezés költségeinek min sítése Kutatás, kísérleti fejlesztés költségeinek min sítése Adósonként együttesen kisösszeg követelés A valuta és deviza tételek értékelése Fajlagosan kis érték készlet Az éves beszámoló összeállítása során alkalmazott f bb értékelési eljárások és amortizációs politika ismertetése Az értékvesztés elszámolásának módja Céltartalék képzés I/B. A társaság vagyoni, pénzügyi és jövedelmi helyzetének bemutatása II. SPECIFIKUS RÉSZ II/A. Mérleghez kapcsolódó kiegészítések A társaság mérlegének elemzése - Eszközök Befektetett eszközök elemzése Immateriális javak Tárgyi eszközök Befektetett pénzügyi eszközök elemzése Tartós részesedések összetétele Egyéb tartósan adott kölcsön összetétele Forgóeszközök elemzése Készletek Követelések Vev k Egyéb követelések összetétele Értékpapírok Kapcsolt vállalkozásokkal szembeni egyenlegek Értékvesztés mérlegtételenkénti alakulása Pénzeszközök alakulása Aktív id beli elhatárolások A társaság mérlegének elemzése - Források Saját t ke elemzése Lekötött tartalék összetev i Céltartalékok Kötelezettségek /46

9 Rövid lejáratú kötelezettségek elemzése Kapcsolt vállalkozásokkal szembeni kötelezettség részletezése Passzív id beli elhatárolások elemzése II/B. Eredménykimutatáshoz kapcsolódó kiegészítések Az üzemi (üzleti) tevékenység eredménye Értékesítés nettó árbevételének elemzése Saját termelés készletek állományváltozása Saját el állítású eszközök aktivált értéke Egyéb bevételek összetétele Költségek , Költségek költségnemenkénti összetétele Egyéb ráfordítások összetétele Pénzügyi m veletek eredményének összetétele Rendkívüli eredmény összetétele Kapcsolt vállalkozásokkal szembeni eredmények társasági adó III. TÁJÉKOZTATÓ RÉSZ Létszám és béradatok Részesedési viszonyban álló vállalkozásokkal folytatott tranzakciók Kötelezettségvállalások és függ kötelezettségek Környezetvédelmi tevékenység bemutatása Ellen rzések Mérleg fordulónapját követ események bemutatása Egyéb tájékoztatás IV. CASH-FLOW KIMUTATÁS /46

10 I. ÁLTALÁNOS RÉSZ I/A. A társaság és a számviteli politika bemutatása 1. A társaság bemutatása A társaság cégneve: Rövidített neve: Székhelye: Telephely: HM VERGA Veszprémi Erd gazdaság Zártkör en M köd Részvénytársaság HM VERGA Zrt Veszprém, Jutasi u.10. Veszprémi Erdészet Cseri Murvabánya, 8200 Veszprém, veszprémi 0105/2 hrsz. Fióktelepek: Zirci Erdészet, 8420 Zirc, Bajcsy-Zsilinszky út 10. Királyszállási Erdészet, 8414 Olaszfalu Alsópere Olaszfalu 803/5 hrsz. Kabhegyi Erdészet 8440 Herend, Külterület 5/D Hubertus Erdei Iskola, 8400 Ajka, külterület 01064/6 hrsz. Alsópere Park Szálló 8414 Olaszfalu-Alsópere, Olaszfalu 804/3 hrsz. Cégbírósági bejegyzés száma: KSH azonosító: Adószáma: Honlap: Alapító: Alapítás id pontja: Magyar Állam A bejegyzés id pontja: május 26. A társaság tulajdonosa: január 1-t l h a t á r o z a t l a n id tartamra Magyar Állam A tulajdonosi jogok gyakorlója: Magyar Fejlesztési Bank Zrt. bb tevékenységi körök: Gabonaféle (kivéve: rizs), hüvelyes növény olajos magtermelés Vadgazdálkodás Erdészeti, egyéb erd gazdálkodási tevékenység (f tevékenység) Fakitermelés Kavics-, homok-, agyagbányászat Vízi létesítmény építése Üdülési, egyéb átmeneti szálláshely-szolgáltatás Ingatlankezelés Építményüzemeltetés Zöldterület-kezelés Fizikai közérzetet javító szolgáltatás 4/46

11 A Zrt. alapt kéje alapításkor ,- Ft, azaz Háromszázkilencven millió forint, amely 39 db, azaz Harminckilenc darab, ,- Ft, azaz Tízmillió forint névérték névre szóló összevont részvényb l állt. T keemelés 1998 évben, összege: ,- Ft, Kett százhuszonhárom millió forint. Alapt ke február 26-tól ,- Ft, azaz Hatszáztizenhárom millió forint. A társaság alapt kéjéb l pénzbeli betét: Ft, azaz Kett százötven millió Ft. A társaság alapt kéjéb l nem pénzbeli betét: Ft, azaz Háromszázhatvanhárom millió Ft. A társaság alapt kéje db, azaz hatszáztizenháromezer darab, egyenként Ft, azaz ezer forint névérték névre szóló törzsrészvényb l áll. Névérték Tulajdonosi részarány (%) El év Tárgy év El év Tárgy év Magyar Állam A részvénytársaság valamennyi részvénye: törzsrészvény. Tevékenységi körök: Mag- és csemetetermelés Erd felújítás, erd telepítés Fakitermelés Vadgazdálkodás Mez gazdaság Kereskedelem Egyéb ipari tevékenység A társaság adottságainak, piaci helyzetének bemutatása A HM VERGA Zrt. területének jelent s része a Magas Bakony hegységben helyezkedik el. A fennmaradó rész a Déli és a Keleti Bakonyhoz tartozik. A Magas Bakonyban elegyes bükkösök, gyertyános és cseres-tölgyesek találhatóak. A sz k mély völgyekben szikla és szurdok erd k, a déli melegebb lejt kön karszt-bokorerd k találhatóak. A Bakony keleti nyúlványai a triászban képz dött f dolomitból és mészk l állnak, északi és nyugati tömbjét jura és kréta mészk borítja. A Kab-hegyen és környékén vulkanikus bazalt is található. A magyar gazdaságot még elején is az egész világot érint gazdasági válság hatása miatti bizonytalanság jellemezte. A legtöbb vállalkozás érezhet en visszafogta a fejlesztéseit és nagyobb figyelmet fordított a takarékos gazdálkodásra. Tovább tartott az épít ipar és a feldolgozóipar, az ágazatot érint en a bútoripar gyengélkedése, ami meghatározó jelent ség volt az értékesebb választékok piacánál. Az általános gazdálkodási szabályokon túl a társaság m ködését meghatározó speciális gazdálkodási jogszabályok: - az erd l, az erd védelmér l és az erd gazdálkodásról szóló évi XXXVII. tv. - a vad védelmér l, a vadgazdálkodásról, valamint a vadászatról szóló évi LV. tv. - a természet védelemér l szóló évi LIII. tv. 5/46

12 2. A számviteli politika bemutatása 2.1. Az elszámolás alapja A társaság a Számviteli törvény el írásai alapján m ködésér l, vagyoni, pénzügyi és jövedelmi helyzetér l éves beszámoló készítésére kötelezett. Az éves beszámoló felépítése: - Mérleg: a Szt. 1. számú mellékletében meghatározott A változatban; - Eredménykimutatás: a Szt. 2. számú mellékletében meghatározott A változatban, összköltség eljárással; - Kiegészít melléklet Az üzleti jelentés nem része az éves beszámolónak, de azzal egyidej leg el kell készíteni. Az éves zárás fordulónapja: december 31. A mérlegkészítés id pontja: tárgyévet követ év január 31. Az éves beszámoló aláírására jogosult személy: Tengerdi Gy vezérigazgató, (8647 Balatonmáriafürd, Vilma u. 9.) A társaság könyvvizsgálatra kötelezett. A társaság könyvvizsgálója: a CONTROLLING-AUDIT Könyvvizsgálói Kft. (1137 Budapest, Góbé u. 23. Fsz. 1. cégjegyzékszáma: , MKVK tagsági szám: ) nevében természetes személyként eljáró Török Zoltán (an.: Farkas Jolán, lakcím: 2014 Csobánka, Gyöngyvirág u. 15., MKVK tagsági szám: ). Az éves mérleget, eredménykimutatást készítette: Ambrus Jánosné f könyvel mérlegképes könyvel regisztrációs szám Az éves beszámoló a formai követelményeknek megfelel en magyar nyelven készül, az összegek ezer Forintban szerepelnek, tartalmazza az el id szak adatait is. A társaság a kezelésében, illetve a tulajdonában lév eszközökr l és azok forrásairól a Számviteli törvény el írásai alapján a kett s könyvvitel szabályai szerint vezeti könyveit, mely biztosítja a gazdasági m veletek folyamatos rögzítését, a számviteli elvek betartását, és a társaság pénzügyi-gazdasági helyzetér l valós kép kialakítását teszi lehet vé. A számlatükör és a szöveges számlarend a törvényi el írások figyelembevételével, a társaság specialitásainak szem el tt tartásával került kialakításra. Az évközi folyamatos információ biztosítása érdekében a társaság havonta f könyvi kivonatot, valamint erdészeti és ágazati eredménykimutatást készít. A társaság rögzítette számviteli politikájában, hogy a vállalkozás folytatásának elvéb l kiindulva biztosítani kell a (teljesség, valódiság, világosság, következetesség, folytonosság, összemérés, óvatosság, bruttó elszámolás, egyedi értékelés, az id beli elhatárolás, a tartalom els dlegessége a formával szemben, a lényegesség és a költséghaszon összevetés) számviteli alapelvek érvényesülését. A közpénzek felhasználásának és a köztulajdon használatának nyilvánossága és ellen rizhet sége érdekében a társaság nyilvántartási (könyvvezetési) rendszerét 6/46

13 köteles oly módon továbbrészletezni, hogy abból a vonatkozó külön jogszabályban meghatározott adatok rendelkezésre álljanak. A társaság a számviteli politika keretében az alábbi szabályzatokat készítette el, és alkalmazza a beszámoló összeállítása során: - Számlarend, - Eszközök és források értékelési szabályzata, - Önköltségszámítási szabályzat, - Eszközök és források leltárkészítési és leltározási szabályzata, - Pénzkezelési szabályzat, - Beruházási és tárgyi eszköz felújítási és karbantartási szabályzat - Bizonylati szabályzat - Selejtezési szabályzat - Bels ellen rzési szabályzat - Számítástechnikai védelmi szabályzat - Iratkezelési szabályzat A mérleg és az eredménykimutatás a számviteli törvény szerinti tagoláson túl további tagolást nem tartalmaz. Az arab számmal jelzett tételek egy-egy csoporton belül nem kerülnek összevonásra A számviteli politikában meghatározott kritériumok ismertetése Az ellen rzés és önellen rzés során feltárt hiba, hibahatás min sítése Jelent s összeg a hiba ha a hiba feltárásának évében a különböz ellen rzések során, egy adott üzleti évet érint en (évenként külön-külön) megállapított hibák és hibahatások eredményt, saját t két növel -csökkent értékének együttes (el jelt l független) összege meghaladja az ellen rzött üzleti év mérlegf összegének 2 %-át, illetve, ha a mérlegf összeg 2 %-a meghaladja az 500 millió forintot, akkor az 500 millió forintot. A megbízható és valós képet lényegesen befolyásoló hiba, ha a jelent s összeg hibák és hibahatások összevont értéke következtében a hiba feltárásának évét megel üzleti év mérlegében kimutatott saját t ke legalább 20 %-kal változik (n vagy csökken), így a már közzétett, a vagyoni, pénzügyi és jövedelmez ségi helyzetre vonatkozó adatok megtéveszt ek. Ez esetben a beszámolót ismételten el kell készíteni, kiegészítve az (ön)ellen rzéssel, és a jogosult testület jóváhagyását követ 30 napon belül közzé kell tenni és letétbe kell helyezni Alapítás, átszervezés költségeinek min sítése A vállalkozási tevékenység indításával, átalakításával, átszervezésével kapcsolatos költségeket a társaság az eredmény terhére számolja el a felmerülés évében Kutatás, kísérleti fejlesztés költségeinek min sítése A kísérleti fejlesztéssel kapcsolatos költségeket a felmerülés évében az eredmény terhére számolja el a társaság, kivéve, ha a kísérleti fejlesztés révén használatba vehet tárgyi eszköz létesül Adósonként együttesen kisösszeg követelés Adósonként együttesen kisösszeg nek min síti a társaság azokat a követeléseket, melyek nem haladják meg a végrehajtás várható költségeinek háromszorosát. 7/46

14 A valuta és deviza tételek értékelése A valutapénztárba bekerül valutakészletet, a devizaszámlára kerül devizát, a külföldi pénzértékre szóló követelést, befektetett pénzügyi eszközt, értékpapírt, illetve kötelezettséget a bekerülés napjára, illetve a szerz dés szerinti teljesítés napjára vonatkozó MNB által közzétett, hivatalos devizaárfolyamon átszámított forintértéken kell a könyvviteli nyilvántartásba felvenni, kivéve a forintért vásárolt valutát, devizás, amelyet a fizetett összegben kell felvenni, és amelynél a ténylegesen fizetett forint alapján kell a nyilvántartásba vételi árfolyamot meghatározni. A mérlegben szerepl eszközök és források mérlegfordulónapi átértékelésekor szintén az MNB által közzétett, hivatalos devizaárfolyamot alkalmazza a társaság. A keletkez különbözet minden esetben jelent snek min sül Fajlagosan kis érték készlet Az értékvesztés megállapítása során fajlagosan kis érték készleteknek min sül az a készlet, amelyeknél a nyilvántartáson való keresztülvezetés költsége meghaladja az értékvesztés összegét. Ezeknél a készleteknél az értékvesztés elszámolása a könyv szerinti érték arányában történik Az éves beszámoló összeállítása során alkalmazott f bb értékelési eljárások és amortizációs politika ismertetése Az eszközök és források értékelése a Szt. el írásainak megfelel en történik. A társaság az el üzleti évben alkalmazott értékelési eljárásokon nem változtatott. A társaság a Számviteli törvény 58. szerinti piaci értékeléssel, és az 59/A-F -ai által, a pénzügyi instrumentumok esetében lehet vé tett valós értéken történ értékeléssel nem él. Az immateriális javak és tárgyi eszközök értékcsökkenése az egyedi értékelés elve alapján kialakított lineáris kulcsok figyelembe vételével, id arányosan kerül elszámolásra. A tárgyi eszközök maradványértékének meghatározása a rendeltetésszer használatbavételkor az üzembe helyezés id pontjában rendelkezésre álló információk alapján történik. A számítás alapja a maradványértékkel csökkentett bruttó érték, a leírás maradványértékig tart. A társaság nem tekinti jelent snek a tárgyi eszköz maradványértékét, ha az a tervezett elhasználódási id végén a beszerzési érték 10 %-a alatti értékre prognosztizálható. Ebben az esetében a társaság a maradványértéket nulla forintban határozza meg. A számviteli törvény által adott választási lehet ségekkel élve, a kis érték eszközök (100 ezer forint egyedi el állítási vagy bekerülési érték alatti vagyoni érték jogok, szellemi termékek, tárgyi eszközök) használatbavételkor egy összegben kerülnek értékcsökkenésként elszámolásra. A terv szerinti értékcsökkenés elszámolása havonta történik, a rendeltetésszer használatbavétel napjától, az üzembe helyezést l kezd en. Eszköz kivezetés (pl. selejtezés, értékesítés, hiány), átsorolás esetén az eszköz értékcsökkenését a kivezetés, illetve átsorolás naptári napjáig kell elszámolni. Terven felüli értékcsökkenés abban az esetben kerül elszámolásra, ha az immateriális javak, tárgyi eszközök könyv szerinti értéke magasabb, mint a piaci értéke, illetve, ha azok megrongálódtak, feleslegessé váltak, megsemmisültek, selejtezésre kerültek, vagy leltározás során hiányként kerültek feltárásra. A terven felüli értékcsökkenés az egyéb ráfordítások között kerül elszámolásra. Amennyiben az immateriális jószágnál, tárgyi eszköznél a piaci érték alapján meghatározott terven felüli értékcsökkenés elszámolásának okai már nem vagy csak részben állnak fenn, az elszámolt 8/46

15 terven felüli értékcsökkenést meg kell szüntetni, az immateriális jószágot, a tárgyi eszközt piaci értékére (legfeljebb a terv szerinti értékcsökkenés figyelembevételével meghatározott nettó értékére) vissza kell értékelni Az értékvesztés elszámolásának módja Befektetések, értékpapírok értékelése, min sítése és értékvesztése A tulajdoni részesedést jelent befektetések, továbbá a hitelviszonyt megtestesít értékpapírok bekerülési értéke a Szt szerinti érték. A gazdasági társaságban lév tulajdoni részesedést jelent befektetésnél függetlenül attól, hogy az a forgóeszközök, illetve a befektetett pénzügyi eszközök között szerepel értékvesztést kell elszámolni, a befektetés könyv szerinti értéke és piaci értéke közötti veszteségjelleg különbözet összegében, ha ez a különbözet tartósnak mutatkozik és jelent s összeg. A társaság minden nullától eltér különbözetet jelent snek min sít. A hitelviszonyt megtestesít, egy évnél hosszabb lejáratú értékpapírnál függetlenül attól, hogy az a forgóeszközök, illetve a befektetett pénzügyi eszközök között szerepel értékvesztést kell elszámolni, ha a hitelviszonyt megtestesít értékpapír könyv szerinti értéke és (felhalmozott) kamatot nem tartalmazó piaci értéke közötti különbözet veszteségjelleg, tartósnak mutatkozik és jelent s összeg. A társaság minden nullától eltér különbözetet jelent snek min sít. Amennyiben a mérlegfordulónapi értékelés során megállapítást nyert, hogy a befektetések és értékpapírok mérlegkészítéskori piaci értéke jelent sen és tartósan magasabb, mint a befektetés könyv szerinti értéke, a korábban elszámolt értékvesztést visszaírással csökkenteni kell. Az értékvesztés visszaírásával a befektetés könyv szerinti értéke nem haladhatja meg a befektetés beszerzési értékét. A készletek értékelése, min sítése és értékvesztése A vásárolt készletek bekerülési értéke a Szt szerinti érték. A saját termelés készletek bekerülési értéke az Önköltségszámítási szabályzat el írásai szerint megállapított közvetlen önköltség. A készletállomány leltározása során fellelt többlet készleteket piaci értéken kell nyilvántartásba venni. A készletállományban felhasználás, értékesítés, selejtezés címén bekövetkezett csökkenéseket a FIFO módszer szerint kell elszámolni. Ha a vásárolt készlet (anyag, áru) bekerülési (beszerzési), illetve könyv szerinti értéke jelent sen és tartósan magasabb, mint a mérlegkészítéskor ismert tényleges piaci értéke, akkor azt a mérlegben a tényleges piaci értéken, ha pedig a saját termelés készlet (befejezetlen termelés, félkész és késztermék, állat) bekerülési (el állítási), illetve könyv szerinti értéke jelent sen és tartósan magasabb, mint a mérlegkészítéskor ismert és várható eladási ára, akkor azt a mérlegben a még várhatóan felmerül költségekkel csökkentett, várható támogatásokkal növelt eladási áron számított értéken kell kimutatni, a készlet értékét értékvesztés elszámolásával kell csökkenteni. A társaság minden nullától eltér különbözetet jelent snek min sít. Amennyiben a készlet piaci értéke jelent sen és tartósan meghaladja könyv szerinti értékét, a korábban elszámolt értékvesztést visszaírással csökkenteni kell. Az értékvesztés visszaírásával a készlet könyv szerinti értéke nem haladhatja meg az eredeti bekerülési értéket. 9/46

16 A készletállományt selejtezni és a könyvekb l ki kell vezetni, ha az feleslegessé vált és további hasznosítása nem lehetséges. A követelések értékelése, min sítése és értékvesztése A könyvviteli nyilvántartásokban szerepl valamennyi követelést adósonként (ideértve a vev kkel szembeni, a munkavállalókkal, kilépett munkavállalókkal szembeni, és az egyéb követeléseket, valamint a szállítóknak folyósított el legeket, az adott kölcsönöket is) az éves beszámoló összeállítását megel en a követelés lejárati id pontja, az adós fizetési készsége, és fizetési képessége figyelembevételével min síteni kell. A mérlegben behajthatatlan követelést nem lehet kimutatni. A részben vagy egészében behajthatatlan követelést legkés bb a mérlegkészítéskor - a mérlegkészítés id pontjában rendelkezésre álló információk alapján - az üzleti év hitelezési veszteségeként le kell írni. A vev, az adós min sítése alapján az üzleti év mérleg fordulónapján fennálló és a mérlegkészítés id pontjáig pénzügyileg nem rendezett követelésnél (ide értve a hitelintézetekkel, pénzügyi vállalkozásokkal szembeni követeléseket, a kölcsönként, az el legként adott összegeket, továbbá a bevételek aktív id beli elhatárolása között lév követelésjelleg tételeket is) értékvesztést kell elszámolni a mérlegkészítés id pontjában rendelkezésre álló információk alapján a követelés könyv szerinti értéke és a követelés várhatóan megtérül összege közötti veszteségjelleg különbözet összegében, ha ez a különbözet tartósnak mutatkozik és jelent s összeg. A társaság minden nullától eltér különbözetet jelent snek min sít. A határid n túli követelésekre a rendelkezésre álló információk alapján egyedi elbírálás szerint kell az értékvesztést megállapítani és elszámolni. Minden esetben, amikor a vev tartozása 360 napon túl áll fenn, 100 % értékvesztést kell elszámolni. Amennyiben a mérlegfordulónapi értékelés során megállapítást nyert, hogy a vev, az adós min sítése alapján a követelés várhatóan megtérül összege jelent sen meghaladja a követelés könyv szerinti értékét, a korábban elszámolt értékvesztést visszaírással csökkenteni kell. Az értékvesztés visszaírásával a követelés könyv szerinti értéke nem haladhatja meg az eredeti nyilvántartásba vételi (devizakövetelés esetén a Sztv. 60. szerinti árfolyamon számított) értékét Céltartalék képzés A Szt. el írásainak megfelel en a társaság az adózás el tti eredmény terhére céltartalékot képez a mérlegfordulónapon a várhatóan vagy bizonyosan felmerül kötelezettségekre, valamint céltartalékot képezhet az olyan költségekre, amelyekr l a mérlegfordulónapon feltételezhet vagy bizonyos, hogy a jöv ben felmerülnek. A társaság az erd sítéseit ért jelent s mérték természeti csapás esetén, a felmerült kár felszámolásával kapcsolatos költségekre képezhet céltartalékot. A társaság jelent snek tekinti a kárfelszámolás költségeit akkor, ha azok összege a bázis év erd felújítási költségeinek 10 %-át meghaladja. Peres ügyek várható jöv beni költségeinek fedezetére céltartalékot képez a társaság egyedi mérlegelés alapján az alábbi szerint: els fokú ítélet hiányában a képzés mértéke a perérték 50 %-a els fokú ítélet ismeretében (pervesztesség), de a társaság által megfellebbezett ítélet esetén a képzés mértéke a perérték 100 %-a els fokú ítélet ismeretében (pernyertesség), de további II. fokú eljárás esetén a képzés mértéke a perérték 0 %-a. 10/46

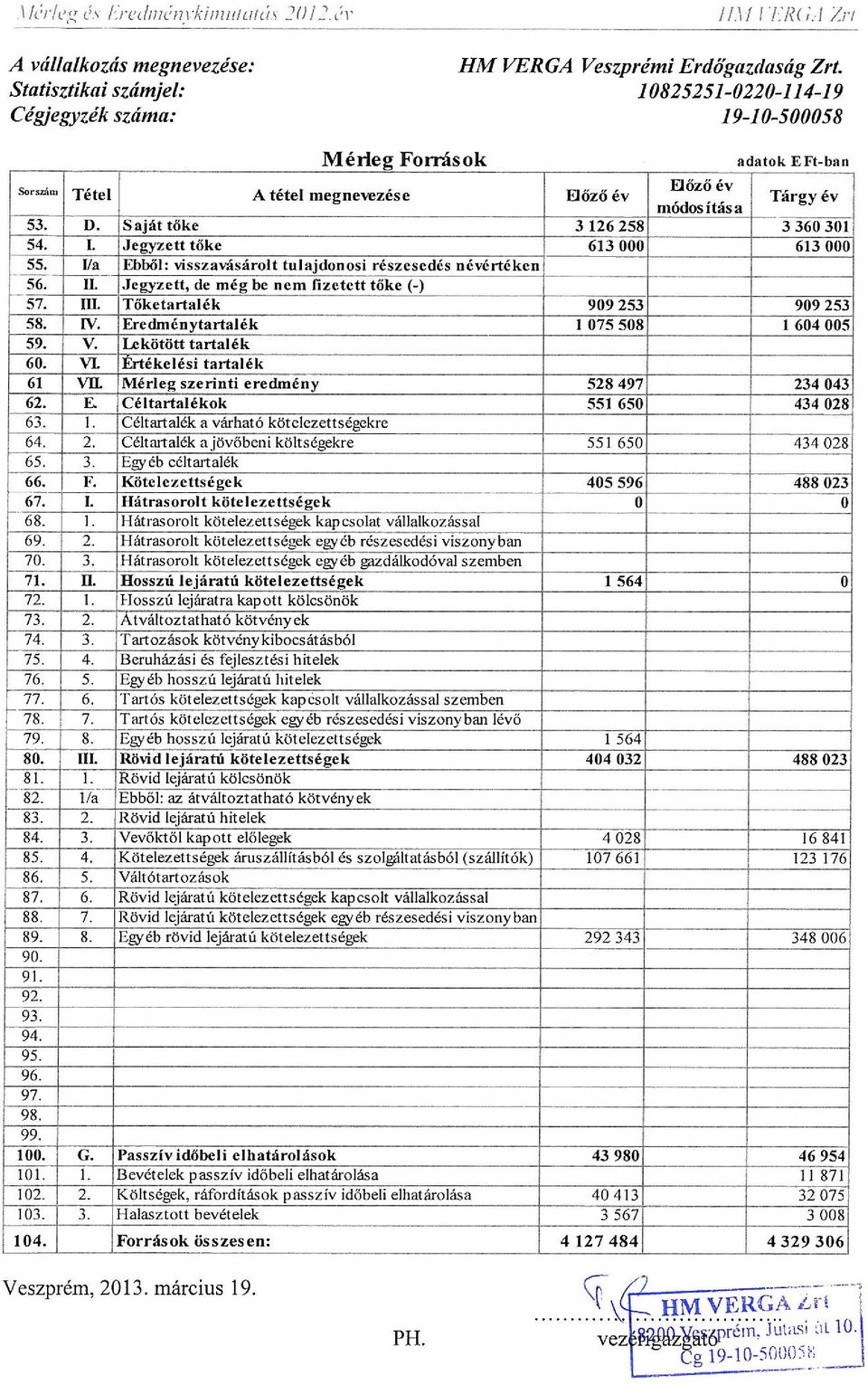

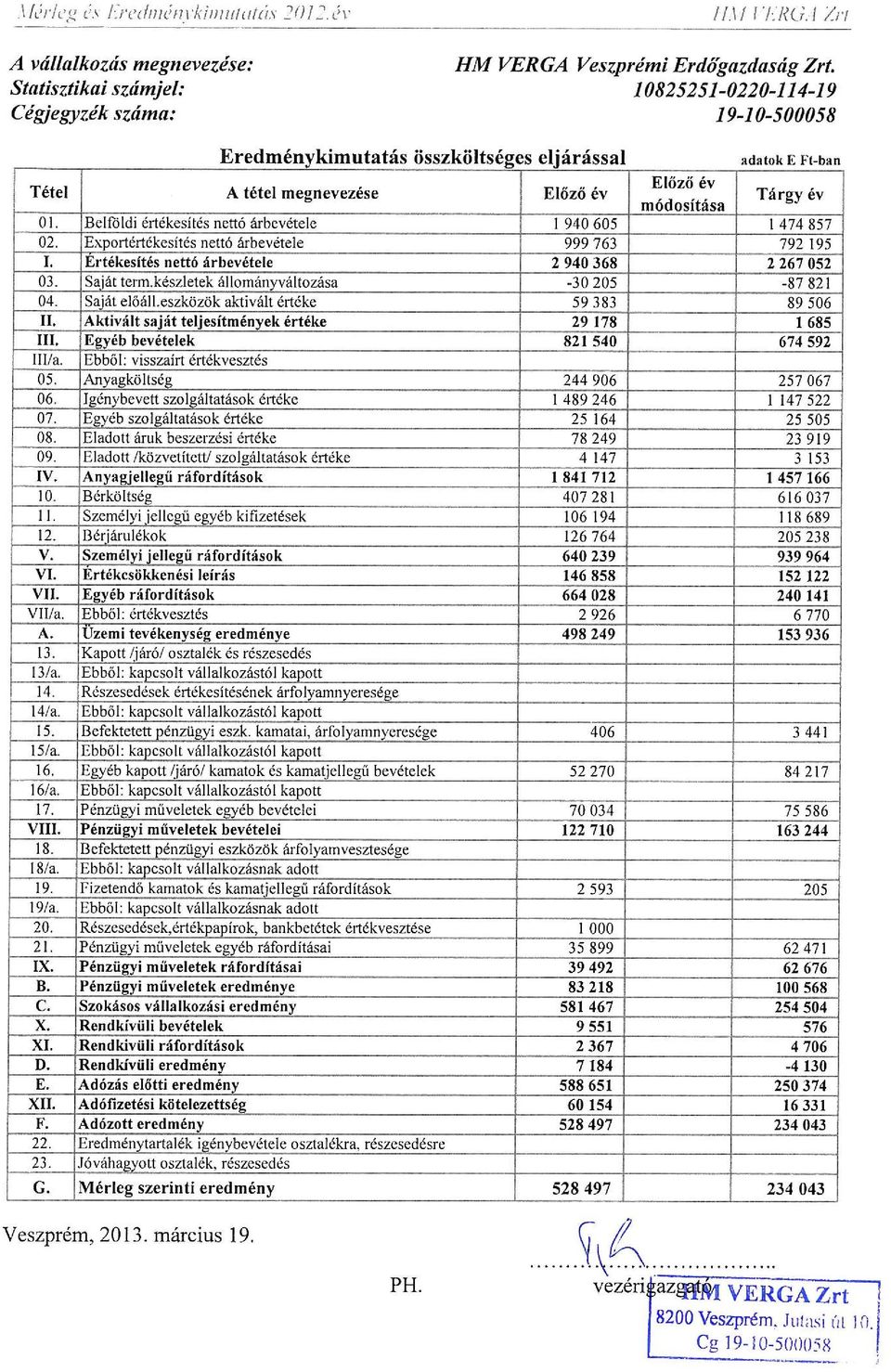

17 I/B. A társaság vagyoni, pénzügyi és jövedelmi helyzetének bemutatása Mutató megnevezése Mutató számítása El év Tárgy év Változás % Vagyoni helyzet értékelése keer sség (%) Saját t ke Források összesen 75,74 77,62 102,5 Kötelezettségek aránya (%) Kötelezettségek Források összesen 9,83 11,27 114,6 Hosszú lejáratú kötelezettségek aránya (%) Hosszú lejáratú köt. Források összesen 0,04-0,0 Rövid lejáratú kötelezettségek aránya (%) Rövid lejáratú köt. Források összesen 9,79 11,27 115,1 Mérleg szerinti eredmény Vagyonarányos jövedelmez ség 0,17 Saját t ke 0,07 41,2 Eszköz igényességi mutató Eszközök összesen Saját t ke 1,32 1,29 97,6 Értékesítés nettó árbevétele Eszközök forgási sebessége 0,71 Eszközök összesen 0,52 73,2 Készletek forgási sebessége Értékesítés nettó árbevétele Készletek 9,78 10,82 110,6 Saját t ke forgási sebessége Értékesítés nettó árbevétele Saját t ke 0,94 0,67 71,3 Befektetett eszközök Befektetett eszközök aránya 0,46 Mérleg f összeg 0,45 98,3 Követelések aránya Követelések Mérleg f összeg 0,05 0,08 162,8 Saját t ke növekedési mutató Saját t ke Jegyzett t ke 5,10 5,48 107,5 Eladósodottság Kötelezettségek Saját t ke 0,13 0,15 115,4 11/46

18 Mutató megnevezése Mutató számítása El év Tárgy év Változás % Pénzügyi, likviditási helyzet értékelése Hitelfedezeti mutató (%) Adósságszolgálati fedezeti mutató Likviditási mutató I. Követelések Rövid lejáratú kötelezettségek (Adózott er. + écs) Hosszú lej. köt. esed. törl. részl. Forgóeszközök Rövid lejáratú kötelezettségek 49,74 70,37 141,5 79,04-0,0 5,52 4,86 88,0 Forgóeszközök - készletek Likviditási mutató II. 4,77 4,43 92,9 Rövid lejáratú kötelezettségek Likviditási mutató III. Pénzeszközök Rövid lejáratú kötelezettségek 4,27 3,73 87,4 Mutató megnevezése Mutató számítása El év Tárgy év Változás % Jövedelmi helyzet értékelése Árbevétel arányos adózott eredmény (%) Saját t ke arányos adózott eredmény (ROE) (%) Eszköz arányos adózott eredmény (ROA) (%) 1 f re jutó adózás el tti eredmény Él munka-ráfordítás arányos jövedelmez ség (%) Eszközarányos jövedelmez ség 1 f re jutó árbevétel 1 f re jutó személyi jelleg ráfordítások 1 f re jutó összköltség Adózott eredmény Értékesítés nettó árbevétele Adózott eredmény Saját t ke Adózott eredmény Eszközök összesen Adózás el tti eredmény Átl. stat. létszám (közfogl.-tal) Adózás el tti eredmény Személyi jelleg ráfordítások Mérleg szerinti eredmény Mérlegf összeg Értékesítés nettó árbevétele Átl. stat. létszám (közfogl.-tal) Személyi jelleg ráfordítások Átl. stat. létszám (közfogl.-tal) (Személyi jelleg ráfordítás + anyagjelleg ráfordítás + értékcsökkenési leírás) Átl. stat. létszám (közfogl.-tal) 17,97 10,32 57,4 16,91 6,96 41,2 12,80 5,41 42, ,0 91,94 26,64 29,0 0,13 0,05 42, , , ,1 12/46

19 II. SPECIFIKUS RÉSZ II/A. Mérleghez kapcsolódó kiegészítések 1. A társaság mérlegének elemzése - Eszközök Eszközök és források összetétele: El év Tárgy év Változás Mérlegtétel összeg % összeg % összeg % Befektetett eszközök , ,1 Immateriális javak , , ,3 Tárgyi eszközök , , ,8 Befektetett pénzügyi eszközök , , ,6 Forgóeszközök , ,4 Készletek , , ,3 Követelések , , ,9 Értékpapírok Pénzeszközök , , ,3 Aktív id beli elhatárolás , , ,7 Eszközök összesen , , , Befektetett eszközök elemzése Immateriális javak Bruttó érték változása: Mérlegtétel Nyitó állomány / El év Növekedés Csökkenés Átsorolás Záró állomány / Tárgy év Alapítás-átszervezés aktiv. ért Kísérleti fejlesztés aktiv. értéke Vagyoni érték jogok Szellemi termékek Üzleti vagy cégérték Immateriális javakra adott el leg Immateriális javak értékhelyesbítése Összesen: /46

20 A vagyoni érték jogok bruttó értékének csökkenését telefon belépési jogok selejtezése okozza 98 E Ft értékben. A szellemi termékek bruttó értékének növekedése új szoftverek beszerzéséb l, csökkenése szoftverek selejtezéséb l adódik. Értékcsökkenés változása: Mérlegtétel Nyitó állomány / El év Növekedés Csökkenés Átsorolás Záró állomány / Tárgy év Alapítás átszervezés aktiv. ért Kísérleti fejlesztés aktiv. értéke Vagyoni érték jogok Szellemi termékek Üzleti vagy cégérték Összesen: A szellemi termékek értékcsökkenésének növekedése az elszámolt terv szerinti értékcsökkenésb l, csökkenése szoftverek selejtezéséb l származik. Terven felüli értékcsökkenés változása: Mérlegtétel Nyitó állomány / El év Növekedés Csökkenés Átsorolás Záró állomány / Tárgy év Alapítás átszervezés aktiv. ért Kísérleti fejlesztés aktiv. értéke Vagyoni érték jogok Szellemi termékek Üzleti vagy cégérték Összesen: Nettó érték változása Mérlegtétel Nyitó állomány / El év Növekedés Csökkenés Átsorolás Záró állomány / Tárgy év Alapítás átszervezés aktiv. ért Kísérleti fejlesztés aktiv. értéke Vagyoni érték jogok Szellemi termékek Üzleti vagy cégérték Immateriális javakra adott el leg Összesen: /46

21 Tárgyi eszközök Bruttó érték változása: Mérlegtétel Ingatlanok és kapcsolódó vagyoni érték jogok szaki berendezések, gépek, járm vek Egyéb berendezések, felszerelések, járm vek Nyitó állomány / El év Növekedés Csökkenés Átsorolás Záró állomány / Tárgy év Tenyészállatok Beruházások, felújítások Beruházásokra adott el legek Összesen: Az ingatlanok és kapcsolódó vagyoni érték jogok bruttó értékét növeli a vállalati bérlakás E Ft, Veszprém 0310 hrsz-ú ingatlanon épített út E Ft, Szentgál 0141 hrsz-ú földterület 121 E Ft, Alsóperei kerítés, vízhálózat, pavilon építése E Ft valamint a vadetet k és magaslesek E Ft értékben. Az ingatlanok bruttó értékét mintegy E Ft vadvédelmi kerítés selejtezése, a Cseri bánya betonkever telep selejtezése E Ft, valamint csemetekerti egyéb építmények selejtezése csökkenti E Ft értékben. A m szaki berendezések, gépek bruttó értékét növeli E Ft használt KAWASAKI homlokrakodógép, valamint új beszerzésként Spaltfix S-350 t zifa-daraboló gép E Ft, fegyverek E Ft, oszlopver berendezés E Ft, a közfoglalkoztatottak munkavégzéséhez vásárolt szerszámok E Ft, valamint az egyéb berendezések felszerelések E Ft értékben. A m szaki járm vek állományát növeli a 3 db Toyota Hilux tehergépkocsi beszerzése E Ft értékben. Csökkenti a m szaki berendezések bruttó értékét egy konyhafa készít gép értékesítése E Ft, valamint 904 E Ft értékben pótkocsi MULTICAR targonca 98 E Ft rönkhasító 499 E Ft, motorf részek, bozótvágó, permetez és egyéb kisebb érték eszköz selejtezése. A beruházások állományának növekedését a évi beruházási munkák okozzák, csökkenését pedig az év során aktivált eszközök, E Ft értékben évr l áthúzódó befejezetlen beruházás a Veszprém, 0310 hrsz-ú ingatlanon épített út E Ft valamint Alsópere kerítésépítés E Ft értékben. 15/46

22 Értékcsökkenés változása: Mérlegtétel Ingatlanok és kapcsolódó vagyoni érték jogok szaki berendezések, gépek, járm vek Egyéb berendezések, felszerelések, járm vek Nyitó állomány / El év Növekedés Csökkenés Átsorolás Záró állomány / Tárgy év Tenyészállatok Beruházások, felújítások Összesen: Terven felüli értékcsökkenés változása: Mérlegtétel Ingatlanok és kapcsolódó vagyoni érték jogok szaki berendezések, gépek, járm vek Egyéb berendezések, felszerelések, járm vek Nyitó állomány / El év Növekedés Csökkenés Átsorolás Záró állomány / Tárgy év Tenyészállatok Beruházások, felújítások Összesen: Terven felüli értékcsökkenés elszámolásra került sor az Olaszfalu 803/3 hrsz-ú lakóház miatt nettó E Ft értékben. Az ingatlan átnedvesedett, penészes, átalakítása illetve felújítása a szaki szakért i vélemények szerint gazdaságtalan. 16/46

"A" MÉRLEG Eszközök (aktívák) 2008. december 31. adatok E Ft-ban El z Sorszám módosí-

2008. december 31. adatok E Ft-ban El z Sorszám módosí-") 03-09-102802 11 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 662702 0 702547 2 I. IMMATERIÁLIS JAVAK 60 0 94 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

03-09-102802 11 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 662702 0 702547 2 I. IMMATERIÁLIS JAVAK 60 0 94 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

Éves beszámoló december 31. Vértesi Erdészeti és Faipari Zrt. Tatabánya. Tatabánya, március 14.

I I Cégjegyzék száma Vértesi Erdészeti és Faipari Zrt. Tatabánya 2011. december 31. Éves beszámoló Tatabánya, 2012. március 14. VÉRTES' epdészeti és FAIPARI za HKÖRUfN MUKÖDO RÉSZVÉNYTÁpR~SÁG 11187622-0201-114-11

I I Cégjegyzék száma Vértesi Erdészeti és Faipari Zrt. Tatabánya 2011. december 31. Éves beszámoló Tatabánya, 2012. március 14. VÉRTES' epdészeti és FAIPARI za HKÖRUfN MUKÖDO RÉSZVÉNYTÁpR~SÁG 11187622-0201-114-11

VERGA Veszprémi Erdőgazdaság Zártkörűen Működő Részvénytársaság. Veszprém, Jutasi u.10. Tel.: 88/591-510 BESZÁMOLÓ 2015.

VERGA Veszprémi Erdőgazdaság Zártkörűen Működő Részvénytársaság A vállalkozás címe, telefonszáma: Veszprém, Jutasi u.10. Tel.: 88/591-510 BESZÁMOLÓ 2015. 8200 Veszprém, Jutasi út10. Pf. 54. Tel. 00-36-88-591-510

VERGA Veszprémi Erdőgazdaság Zártkörűen Működő Részvénytársaság A vállalkozás címe, telefonszáma: Veszprém, Jutasi u.10. Tel.: 88/591-510 BESZÁMOLÓ 2015. 8200 Veszprém, Jutasi út10. Pf. 54. Tel. 00-36-88-591-510

KIEGÉSZÍT MELLÉKLET. Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 2014.01.01-2014.12.31. egyszer sített éves beszámolójához. 2015. május 18.

KIEGÉSZÍT MELLÉKLET a Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 214.1.1-214.12.31 egyszer sített éves beszámolójához 215. május 18. a vállalkozás vezet je (képvisel je) I. ÁLTALÁNOS RÉSZ A cég

KIEGÉSZÍT MELLÉKLET a Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 214.1.1-214.12.31 egyszer sített éves beszámolójához 215. május 18. a vállalkozás vezet je (képvisel je) I. ÁLTALÁNOS RÉSZ A cég

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

1. gyakorló feladat ESZKÖZÖK

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

"A" MÉRLEG Eszközök (aktívák) adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév

adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév") "A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

"A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

Éves beszámoló üzleti évről

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

IBS NEMZETKÖZI ÜZLETI FŐISKOLA január december 31.

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

Mérleg "A" betű római arab Megnevezés Megnevezések módosulásai

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Statisztikai számjel: 23024216-6420-114-01 Cégjegyzék szám: 01-10-046833. BVK Holding Zrt. MÉRLEG Eszközök (aktívák)

") MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

ÉVES BESZÁMOLÓ (TERVEZET) december 31.

december 31.") TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

Éves beszámoló. 2012. üzleti évről. 2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel. 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

Statisztikai számjel. PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák)

") 1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

Éves beszámoló 2013. december 31.

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

HungaroControl Magyar Légiforgalmi Szolgálat Zrt Budapest, Igló u Éves beszámoló

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

Nextent Informatika Zrt.

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

DÉKÁ KFT. Statisztikai számjel. Cégjegyzékszám. MÉRLEG Eszközök (aktívák) adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése

adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése") 0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

Éves beszámoló december 31.

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

2015. I. féléves beszámoló

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

Éves beszámoló mérlege - "A"

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

15EB-01. Cégadatok (A) Cégjegyzékszáma: Székhelye:

Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

Vígszínház Nonprofit Kft

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

Éves beszámoló Első Hazai Energia-Portfolió Nyilvánosan Működő Rt szeptember 30.

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefonszáma 1118 Budapest, Ménesi út 22. 2015. szeptember 30. Éves beszámoló a vállalkozás vezetője Első

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefonszáma 1118 Budapest, Ménesi út 22. 2015. szeptember 30. Éves beszámoló a vállalkozás vezetője Első

Szerencsejáték Zártkörűen Működő Részvénytársaság Budapest, Csalogány u december 31-ei. Éves beszámoló

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Éves beszámoló üzleti évről

2 2 2 6 0 3 3 6139257201 Statisztikai jel 0 1-0 9-9 1 9 8 82 Cégjegyzék a KÉZMŰ Fővárosi Kézműipari Nonprofit Korlátolt Felelősségű Társaság 1147 Budapest, Csömöri út 50-60. Éves beoló 2012. üzleti évről

2 2 2 6 0 3 3 6139257201 Statisztikai jel 0 1-0 9-9 1 9 8 82 Cégjegyzék a KÉZMŰ Fővárosi Kézműipari Nonprofit Korlátolt Felelősségű Társaság 1147 Budapest, Csömöri út 50-60. Éves beoló 2012. üzleti évről

Éves beszámoló december 31. Egyéb. üzleti évről

1 1 4 7 4 5 3 5 3 5 3 0 1 1 3 1 1 Statitsztikai számjel 1 1-0 9-0 0 5 8 6 6 Cégjegyzék szám Adószám 11474535-2-11 A vállalkozás székhelye 2931 Almásfüzitő, Fő út 1 Éves beszámoló 2016. december 31. Egyéb

1 1 4 7 4 5 3 5 3 5 3 0 1 1 3 1 1 Statitsztikai számjel 1 1-0 9-0 0 5 8 6 6 Cégjegyzék szám Adószám 11474535-2-11 A vállalkozás székhelye 2931 Almásfüzitő, Fő út 1 Éves beszámoló 2016. december 31. Egyéb

Éves beszámoló Statisztikai számjel Cégjegyzék száma

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

Éves beszámoló. EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság üzleti évről

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

Éves beszámoló Első Hazai Energia-Portfolió Nyilvánosan Működő Rt március 31.

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefona 1118 Budapest, Ménesi út 22. 2015. március 31. Éves beoló a vállalkozás vezetője "A" EREDMÉNYKIMUTATÁS

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefona 1118 Budapest, Ménesi út 22. 2015. március 31. Éves beoló a vállalkozás vezetője "A" EREDMÉNYKIMUTATÁS

MÉRLEG "A" változat Eszközök (aktívák)

") 0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

`A` típusú mérleg, Eredménykimutatás összköltség eljárással

1 01. A. Befektetett eszközök (02.+10.+18. sor) 108,034 77,035 02. I. IMMATERIÁLIS JAVAK (03-09. sorok) 8,218 5,630 03. 1. Alapítás-átszervezés aktivált értéke 04. 2. Kisérleti fejlesztés aktivált értéke

1 01. A. Befektetett eszközök (02.+10.+18. sor) 108,034 77,035 02. I. IMMATERIÁLIS JAVAK (03-09. sorok) 8,218 5,630 03. 1. Alapítás-átszervezés aktivált értéke 04. 2. Kisérleti fejlesztés aktivált értéke

Éves beszámoló 0 1-1 0-0 4 1 7 6 8. Statisztikai számjel. Cégjegyzék száma. Palota Holding Zártkörűen Működő Részvénytársaság. 2014. december 31.

1 0 7 0 6 9 9 6 6 8 3 2 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 7 6 8 Cégjegyzék száma Palota Holding Zártkörűen Működő Részvénytársaság a vállalkozás megnevezése 1156 Budapest, Száraznád u. 4-6.,

1 0 7 0 6 9 9 6 6 8 3 2 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 7 6 8 Cégjegyzék száma Palota Holding Zártkörűen Működő Részvénytársaság a vállalkozás megnevezése 1156 Budapest, Száraznád u. 4-6.,

Norbi Update Lowcarb Nyrt Budapest, Záhony u. 7/C. Negyedéves jelentés

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 01.01-06.30 Cégjegyzék szám "A" MÉRLEG Eszközök (aktívák)

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 01.01-06.30 Cégjegyzék szám "A" MÉRLEG Eszközök (aktívák)

Keltezés: Budapest, 2015.március 25.

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 193 172 0 0 88 386 281 558 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 2 828 2 828 03. Alapítás-átszervezés

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 193 172 0 0 88 386 281 558 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 2 828 2 828 03. Alapítás-átszervezés

1116 Budapest, Kalotaszeg utca 31. Éves beszámoló. Az adatok könyvvizsgálattal alátámasztva

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

Keltezés: Budapest, január 20.

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 212 913 0 0 11 579 5 429 83 942 313 863 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 0 0 273 273 03. Alapítás-átszervezés

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 212 913 0 0 11 579 5 429 83 942 313 863 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 0 0 273 273 03. Alapítás-átszervezés

Éves beszámoló 0 1-1 0-0 4 2 8 4 2. Pannon-Váltó Vagyonkezelõ és Kereskedelmi Részvénytársaság

1 1 1 3 7 6 6 5 7 1 2 1 1 4 1 1-1 - 4 2 8 4 2 a vállalkozás megnevezése 139 Budapest Kossuth Lajos üdülõpart 12. I/B. a vállalkozás címe, telefonszáma 22. december 31. Éves beszámoló Keltezés: Budapest,

1 1 1 3 7 6 6 5 7 1 2 1 1 4 1 1-1 - 4 2 8 4 2 a vállalkozás megnevezése 139 Budapest Kossuth Lajos üdülõpart 12. I/B. a vállalkozás címe, telefonszáma 22. december 31. Éves beszámoló Keltezés: Budapest,

15EB-01. Cégadatok (A) IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:

IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

KTI KÖZLEKEDÉSTUDOMÁNYI INTÉZET NONPROFIT KFT MÉRLEG 1 / 1. a b c d e

Eszközök (aktívák) 1 / 1 (ek) 1. A. Befektetett eszközök (2.+10.+18. sor) 724 130 0 766 264 2. I. IMMATERIÁLIS JAVAK (3.-9. sorok) 15 445 0 80 427 3. Alapítás-átszervezés aktívált értéke 0 0 2 989 4. Kísérleti

Eszközök (aktívák) 1 / 1 (ek) 1. A. Befektetett eszközök (2.+10.+18. sor) 724 130 0 766 264 2. I. IMMATERIÁLIS JAVAK (3.-9. sorok) 15 445 0 80 427 3. Alapítás-átszervezés aktívált értéke 0 0 2 989 4. Kísérleti

2015 évi Éves beszámoló

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

Összköltség eljárással készített eredménykimutatás "A" változat

31 Összköltség eljárással készített eredménykimutatás "A" változat (ek) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.) 03. Saját

31 Összköltség eljárással készített eredménykimutatás "A" változat (ek) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.) 03. Saját

Előző év(ek) módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)

módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)") 0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

MÉRLEG "A" változat - Eszközök (aktívák)

") 6720 Szeged, Tisza L. krt. 24. 11090081-9329-113-06 MÉRLEG "A" változat - Eszközök (aktívák) 1 A A. Befektetett eszközök 2 151 127 0 2 605 249 2 I I. Immateriális javak 7 061 6 196 3 Alapítás-átszervezés

6720 Szeged, Tisza L. krt. 24. 11090081-9329-113-06 MÉRLEG "A" változat - Eszközök (aktívák) 1 A A. Befektetett eszközök 2 151 127 0 2 605 249 2 I I. Immateriális javak 7 061 6 196 3 Alapítás-átszervezés

CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

ÉVES BESZÁMOLÓ december 31.

Statisztikai számjel: 20913502 8610 572 13 Cégjegyzék szám: 13-09-129605 Vállalkozás megnevezése: Vállalkozás székhelye: 2013 Pomáz, Mártírok u. 22. ÉVES BESZÁMOLÓ 2011. december 31. ESZKÖZÖK 2011. december

Statisztikai számjel: 20913502 8610 572 13 Cégjegyzék szám: 13-09-129605 Vállalkozás megnevezése: Vállalkozás székhelye: 2013 Pomáz, Mártírok u. 22. ÉVES BESZÁMOLÓ 2011. december 31. ESZKÖZÖK 2011. december

Cash flow-kimutatás. A Cash flow-kimutatás tartalma

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Éves beszámoló. a 2013. üzleti évről

2 1 9 2 5 2 2 1 7 2 1 9 5 7 2 0 1 0 1-0 9-8 9 0 7 1 0 Cégjegyzék száma Statisztikai számjel a vállalkozás megnevezése KTI KÖZLEKEDÉSTUDOMÁNYI INTÉZET NONPROFIT KFT. a vállalkozás címe, telefonszáma 1119

2 1 9 2 5 2 2 1 7 2 1 9 5 7 2 0 1 0 1-0 9-8 9 0 7 1 0 Cégjegyzék száma Statisztikai számjel a vállalkozás megnevezése KTI KÖZLEKEDÉSTUDOMÁNYI INTÉZET NONPROFIT KFT. a vállalkozás címe, telefonszáma 1119

TETTYE FORRÁSHÁZ ZRT Pécs, Nyugati ipari út 8. 72/ Éves beszámoló üzleti évről

1 4 9 2 5 8 8 9 3 6 1 1 4 0 2 Statisztikai számjel 0 2-1 0-0 6 0 3 5 4 Cégjegyzék száma TETTYE FORRÁSHÁZ ZRT. 72/421-700 Éves beszámoló 2017. 01. 01. - 2017. 12. 31. üzleti évről Keltezés : Pécs, (1) Eszközök

1 4 9 2 5 8 8 9 3 6 1 1 4 0 2 Statisztikai számjel 0 2-1 0-0 6 0 3 5 4 Cégjegyzék száma TETTYE FORRÁSHÁZ ZRT. 72/421-700 Éves beszámoló 2017. 01. 01. - 2017. 12. 31. üzleti évről Keltezés : Pécs, (1) Eszközök

2014. évi. Éves beszámoló. Beszámolási időszak: 2014.01.01-2014.12.31.

0 1-1 0-0 4 4 1 7 6 a vállalkozás megnevezése 1027 Budapest, Kapás u. 6-12. 452-5780 a vállalkozás címe, telefonszáma 2014. évi Beszámolási időszak: 2014.01.01-2014.12.31. 0 1-1 0-0 4 4 1 7 6 2 1 "A" EREDMÉNYKIMUTATÁSA

0 1-1 0-0 4 4 1 7 6 a vállalkozás megnevezése 1027 Budapest, Kapás u. 6-12. 452-5780 a vállalkozás címe, telefonszáma 2014. évi Beszámolási időszak: 2014.01.01-2014.12.31. 0 1-1 0-0 4 4 1 7 6 2 1 "A" EREDMÉNYKIMUTATÁSA

GYULAI KÖZÜZEMI NONPROFIT KFT GYULA, Szent László u Eves beszámoló

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

Norbi Update Lowcarb Nyrt Budapest, Záhony u. 7/C. Negyedéves jelentés

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 2015.01.01-2015.09.30 Cégjegyzék szám "A" MÉRLEG Eszközök

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 2015.01.01-2015.09.30 Cégjegyzék szám "A" MÉRLEG Eszközök

Statisztikai számjel: Cégjegyzékszám: MECSEKERDŐ Zártkörűen Működő Részvénytársaság

Statisztikai számjel: 1 1 0 0 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 0 0 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2012. év Éves beszámoló Pécs, 2013. február

Statisztikai számjel: 1 1 0 0 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 0 0 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2012. év Éves beszámoló Pécs, 2013. február

1 0. s z. m e l l é k l e t

1. sz. me lléklet Az üzleti év fordulónapja: 214.12.31. Budaörsi Települési Nonprofit Kft. üzletág MÉRLEG eszközök (aktívák) Sorszám tev. Btg egész 1. A. Befektetett eszközök (2.+1.+18.sor) 197 932 2 238

1. sz. me lléklet Az üzleti év fordulónapja: 214.12.31. Budaörsi Települési Nonprofit Kft. üzletág MÉRLEG eszközök (aktívák) Sorszám tev. Btg egész 1. A. Befektetett eszközök (2.+1.+18.sor) 197 932 2 238

Összköltség eljárással készített eredménykimutatás "A" változat

31 Összköltség eljárással készített eredménykimutatás "A" változat 01. Belföldi értékesítés nettó árbevétele 31 863-1 189 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.)

31 Összköltség eljárással készített eredménykimutatás "A" változat 01. Belföldi értékesítés nettó árbevétele 31 863-1 189 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.)

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest Mérlegzárás éve 2005 o 1 - o 9-6 9 4 4 4 2 Cégjegyzék szám Mérlegzárás dátuma

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest Mérlegzárás éve 2005 o 1 - o 9-6 9 4 4 4 2 Cégjegyzék szám Mérlegzárás dátuma

1. melléklet a évi CI. törvényhez 1. számú melléklet a évi C. törvényhez A mérleg előírt tagolása A változat

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

Cégjegyzék szám

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

A tétel megnevezése 2007.12.31 2008.12.31. a b d d

1.2.4.6.4.7.8.0./5.1.9.0./1.1.4/0.1. Statisztikai jel 01-10-044336 Cégjegyzék 0.1 BMSK Beruházási, Mőszaki Fejlesztési, Sportüzemeltetési és Közbeszerzési Zrt. MÉRLEG - 2008.01.01.- 2008.12.31. MÉRLEG

1.2.4.6.4.7.8.0./5.1.9.0./1.1.4/0.1. Statisztikai jel 01-10-044336 Cégjegyzék 0.1 BMSK Beruházási, Mőszaki Fejlesztési, Sportüzemeltetési és Közbeszerzési Zrt. MÉRLEG - 2008.01.01.- 2008.12.31. MÉRLEG

Mérleg. Engedélyes tevékenység* Ebből ivóvízágazat*

A SZÁMVITELI SZÉTVÁLASZTÁS A Víziközmű szolgáltatásról szóló törvény 49. (3) bekezdése alapján a víziközmű szolgáltató eit engedélyköteles ek és másodlagos e vonatkozásában elkülönült mérlegben és eredménykimutatásban

A SZÁMVITELI SZÉTVÁLASZTÁS A Víziközmű szolgáltatásról szóló törvény 49. (3) bekezdése alapján a víziközmű szolgáltató eit engedélyköteles ek és másodlagos e vonatkozásában elkülönült mérlegben és eredménykimutatásban

KIEGÉSZÍTŐ MELLÉKLET A ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ

Víz, Zene, Virág Fesztivál Nonprofit Kft 2890 Tata Váralja utca 2 KIEGÉSZÍTŐ MELLÉKLET A 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2017. január 01. - 2017. december 31. A beszámoló

Víz, Zene, Virág Fesztivál Nonprofit Kft 2890 Tata Váralja utca 2 KIEGÉSZÍTŐ MELLÉKLET A 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2017. január 01. - 2017. december 31. A beszámoló

Vállalkozás megnevezése Budapest, Szegedi út 17. Vállalkozás címe december 31. Üzleti év fordulónapja. Éves beszámoló

22182827-8621-599-01 Statisztikai számjel 01-09-889526 Cégjegyzék szám XIII. Kerületi Egészségügyi Szolgálat Közhasznú Nonprofit Kft. Vállalkozás megnevezése 1139 Budapest, Szegedi út 17. Vállalkozás címe

22182827-8621-599-01 Statisztikai számjel 01-09-889526 Cégjegyzék szám XIII. Kerületi Egészségügyi Szolgálat Közhasznú Nonprofit Kft. Vállalkozás megnevezése 1139 Budapest, Szegedi út 17. Vállalkozás címe

Immateriális javak állományának változása évben

Immateriális javak állományának változása 2013. évben Immateriális javak Vagyoni Üzleti vagy Szellemi Kisérleti fejl. Alapítás átszerv. értékű jog cégérték termék aktivált értéke aktivált értéke Összesen

Immateriális javak állományának változása 2013. évben Immateriális javak Vagyoni Üzleti vagy Szellemi Kisérleti fejl. Alapítás átszerv. értékű jog cégérték termék aktivált értéke aktivált értéke Összesen

ÜZLETI TERV 2014. ÉVRE

ESZKÖZÖK (aktívák) ÜZLETI TERV 2014. ÉVRE Tervadat 2014.év 01. A. Befektetett eszközök (02.+10.+17.) 739 644 712 382 703 558 02. I. Immateriális javak (03.-09.) 15 846 12 883 23 858 03. Alapítás-átszervezés

ESZKÖZÖK (aktívák) ÜZLETI TERV 2014. ÉVRE Tervadat 2014.év 01. A. Befektetett eszközök (02.+10.+17.) 739 644 712 382 703 558 02. I. Immateriális javak (03.-09.) 15 846 12 883 23 858 03. Alapítás-átszervezés

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 11EB-1 11EB 11EB/A 11EB/M/A1 11EB/M/A2 11EB/M/A3 11EB/M/A4 11EB/E-O/A1 11EB/E-O/A2 Cégadatok

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 11EB-1 11EB 11EB/A 11EB/M/A1 11EB/M/A2 11EB/M/A3 11EB/M/A4 11EB/E-O/A1 11EB/E-O/A2 Cégadatok

Mérleg "A" változat Eszközök (aktívák)

") Statisztikai számjel:23711402-3600-113-17 11 Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18.sorok) 263 320 0 263 320 02. I. IMMATERIÁLIS JAVAK (03.-09.sorok) 0 0 0 03. Alapítás-átszervezés

Statisztikai számjel:23711402-3600-113-17 11 Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18.sorok) 263 320 0 263 320 02. I. IMMATERIÁLIS JAVAK (03.-09.sorok) 0 0 0 03. Alapítás-átszervezés

Tárgy : Szentes Városellátó Nkft. 2015. I. negyedéves beszámolója Témafelelős: Varga Sándor Mell. : 2015 I. negyedéves mérleg Ikt. sz.

Szentes Városellátó Nonprofit Kft. 6600 Szentes, Kossuth tér 6. Tárgy : Szentes Városellátó Nkft. 2015. I. negyedéves beszámolója Témafelelős: Varga Sándor Mell. : 2015 I. negyedéves mérleg Ikt. sz. :

Szentes Városellátó Nonprofit Kft. 6600 Szentes, Kossuth tér 6. Tárgy : Szentes Városellátó Nkft. 2015. I. negyedéves beszámolója Témafelelős: Varga Sándor Mell. : 2015 I. negyedéves mérleg Ikt. sz. :

Kiegészítő Melléklet TARTALOMJEGYZÉK I. ÁLTALÁNOS RÉSZ... 3 I/A. A Társaság és a számviteli politika bemutatása... 3 1. A TÁRSASÁG BEMUTATÁSA... 3 2. A SZÁMVITELI POLITIKA BEMUTATÁSA... 6 I/B. A társaság

Kiegészítő Melléklet TARTALOMJEGYZÉK I. ÁLTALÁNOS RÉSZ... 3 I/A. A Társaság és a számviteli politika bemutatása... 3 1. A TÁRSASÁG BEMUTATÁSA... 3 2. A SZÁMVITELI POLITIKA BEMUTATÁSA... 6 I/B. A társaság

Statisztikai számjel: Cégjegyzékszám: MECSEKERDŐ Zártkörűen Működő Részvénytársaság

Statisztikai számjel: 1 1 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2016. év Éves beszámoló Pécs, 2017. február 28. Pécs,

Statisztikai számjel: 1 1 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2016. év Éves beszámoló Pécs, 2017. február 28. Pécs,

13EB-01 Robert Stöllinger Controlling Audit Kft./Török Zoltán

1 / 8 2015.10.16. 7:35 Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 13EB-01 KPMG Tanácsadó Kft. Cégjegyzékszáma:

1 / 8 2015.10.16. 7:35 Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 13EB-01 KPMG Tanácsadó Kft. Cégjegyzékszáma:

Csiky Gergely Színház Közhasznú Non-profit Kft Kaposvár, Rákóczi tér 1. Éves beszámoló december 31.

14590652900129914 Csiky Gergely Színház Közhasznú Non-profit Kft 7400 Kaposvár, Rákóczi tér 1. Éves beszámoló 2011..december 31. 14590652900129914 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2011. december

14590652900129914 Csiky Gergely Színház Közhasznú Non-profit Kft 7400 Kaposvár, Rákóczi tér 1. Éves beszámoló 2011..december 31. 14590652900129914 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2011. december

Bookline.hu Internetes Kereskedelmi 1Rt2 9 2 1 3 6 O 7 4 1 4 1 1 4 O 1 Statisztikai számjel

Ügyfél neve Mérlegkészítés helye Bookline.hu Internetes Kereskedelmi 1Rt2 9 2 1 3 6 O 7 4 1 4 1 1 4 O 1 Statisztikai számjel Budapest Mérlegzárás éve 25 O 1-1 O - O 4 4 8 4 1 Cégjegyzék szám Mérlegzárás

Ügyfél neve Mérlegkészítés helye Bookline.hu Internetes Kereskedelmi 1Rt2 9 2 1 3 6 O 7 4 1 4 1 1 4 O 1 Statisztikai számjel Budapest Mérlegzárás éve 25 O 1-1 O - O 4 4 8 4 1 Cégjegyzék szám Mérlegzárás

HIVENTURES Kockázati Tőkealap-kezelő Zrt évi

0 1-1 0-0 4 4 1 7 6 a vállalkozás megnevezése 1027 Budapest, Kapás u. 6-12. 452-5780 a vállalkozás címe, telefonszáma 2016. évi 1 0 1-1 0-0 4 4 1 7 6 1 1 MÉRLEGE (Eszközök) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III.)

0 1-1 0-0 4 4 1 7 6 a vállalkozás megnevezése 1027 Budapest, Kapás u. 6-12. 452-5780 a vállalkozás címe, telefonszáma 2016. évi 1 0 1-1 0-0 4 4 1 7 6 1 1 MÉRLEGE (Eszközök) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III.)

ÉVES BESZÁMOLÓ december 31.

Statisztikai számjel: 20913502 8610 599 13 Cégjegyzék szám: 13-09-129605 Vállalkozás megnevezése: Vállalkozás székhelye: 2013 Pomáz, Mártírok u. 22. ÉVES BESZÁMOLÓ 2010. december 31. ESZKÖZÖK 2010. december

Statisztikai számjel: 20913502 8610 599 13 Cégjegyzék szám: 13-09-129605 Vállalkozás megnevezése: Vállalkozás székhelye: 2013 Pomáz, Mártírok u. 22. ÉVES BESZÁMOLÓ 2010. december 31. ESZKÖZÖK 2010. december

Érd és Térsége Csatorna-szolgáltató Kft. Éves beszámoló üzleti évről. Keltezés: Érd, február 29. a vállalkozás vezetője (képviselője)

") 1 3 0 9 1 5 6 2 9 2 a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás

1 3 0 9 1 5 6 2 9 2 a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

Éves beszámoló. a 2012. üzleti évről

2 1 9 2 5 2 2 1 7 2 1 9 5 7 2 0 1 0 1-0 9-8 9 0 7 1 0 Cégjegyzék száma Statisztikai számjel a vállalkozás megnevezése KTI KÖZLEKEDÉSTUDOMÁNYI INTÉZET NONPROFIT KFT. a vállalkozás címe, telefonszáma 1119

2 1 9 2 5 2 2 1 7 2 1 9 5 7 2 0 1 0 1-0 9-8 9 0 7 1 0 Cégjegyzék száma Statisztikai számjel a vállalkozás megnevezése KTI KÖZLEKEDÉSTUDOMÁNYI INTÉZET NONPROFIT KFT. a vállalkozás címe, telefonszáma 1119

Statisztikai számjel. Érd és Térsége Víziközmű Kft. Éves beszámoló üzleti évről

1 3 0 9 0 6 6 5 1 3 a vállalkozás megnevezése Érd és Térsége Víziközmű Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás vezetője

1 3 0 9 0 6 6 5 1 3 a vállalkozás megnevezése Érd és Térsége Víziközmű Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás vezetője

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

Példa az egyszerűsített éves beszámolót készítők részére

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

Budaörsi Településgazdálkodási Nonprofit Kft. Távhőszolgáltatói üzem

Budaörsi Településgazdálkodási Nonprofit Kft. MÉRLEG eszközök (aktívák) Sorszám A tétel megnevezés Szolgáltatói a b e 01. A. Befektetett eszközök (02.+10.+18.sor) 114 656 02. I. IMMATERIÁLIS JAVAK (03.-09.

Budaörsi Településgazdálkodási Nonprofit Kft. MÉRLEG eszközök (aktívák) Sorszám A tétel megnevezés Szolgáltatói a b e 01. A. Befektetett eszközök (02.+10.+18.sor) 114 656 02. I. IMMATERIÁLIS JAVAK (03.-09.

Éves beszámoló. Statisztikai számjel Cégjegyzék száma

1 3-0 9-0 6 6 5 1 3 A vállalkozás megnevezése: A vállalkozás íme, telefonszáma: Érd és Térsége Víziközmű Kft. 2030 Érd, Fehérvári út 63/b-., 06-23-500-000 Éves beszámoló 2017. üzleti évről 2018. február

1 3-0 9-0 6 6 5 1 3 A vállalkozás megnevezése: A vállalkozás íme, telefonszáma: Érd és Térsége Víziközmű Kft. 2030 Érd, Fehérvári út 63/b-., 06-23-500-000 Éves beszámoló 2017. üzleti évről 2018. február

Zuglóiak Egymásért Alapítvány Budapest, Pétervárad u év Éves beszámoló

Statisztikai jel: 184773-9499-569-1 1145. Budapest, Pétervárad u. 2. Éves beoló Budapest, 217. február 25. Statisztikai jel: 184773-9499-569-1 Éves beoló MÉRLEGE Eszközök (aktívák) ezer Ft 1. A. Befektetett

Statisztikai jel: 184773-9499-569-1 1145. Budapest, Pétervárad u. 2. Éves beoló Budapest, 217. február 25. Statisztikai jel: 184773-9499-569-1 Éves beoló MÉRLEGE Eszközök (aktívák) ezer Ft 1. A. Befektetett

Mecsekerdő Zrt 0 2 1 0 0 6 0 0 9 3. ország. 24 hsz. em. ajtó 5. Adóazonosító jele: Adózott eredmény felhasználására vonatkozó határozat

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 14EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet Kizárólag elektronikus úton nyújtható be. ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 14EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet Kizárólag elektronikus úton nyújtható be. ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló

MAKÓ TÉRSÉGI VÍZIKÖZMŰ KFT 0 6 0 9 0 0 3 0 5 5. 8/a hsz. em. ajtó 1 1 0 9 2 6 9 8 2 0 6. Medgyesi Pál. ország település. utca

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 12EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló letétbe helyezésének és közzétételének

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 12EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló letétbe helyezésének és közzétételének

. melléklet a 3 /2013. (XII. 29.) MNB rendelethez

MNB rendelethez") . melléklet a 3 /2013. (XII. 29.) MNB rendelethez 10. melléklet a 38/2013. (XII. ) MNB rendelethez A független biztosításközvetítő éves felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltató

. melléklet a 3 /2013. (XII. 29.) MNB rendelethez 10. melléklet a 38/2013. (XII. ) MNB rendelethez A független biztosításközvetítő éves felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltató

NAVIGATOR INFORMATIKA ZRT. a vállalkozás megnevezése. 1095 Budapest, Máriássy u. 5-7. a vállalkozás címe. 2010. december 31.

1 2 6 8 2 5 1 5 6 2 0 9 1 1 4 0 1 0 1-1 0-0 4 4 6 2 1 Cégjegyzék a a vállalkozás megnevezése 1095 Budapest, Máriássy u. 5-7. a vállalkozás címe 2010. december 31. Éves beoló P.H. 0.1 " A " MÉRLEG Eszközök

1 2 6 8 2 5 1 5 6 2 0 9 1 1 4 0 1 0 1-1 0-0 4 4 6 2 1 Cégjegyzék a a vállalkozás megnevezése 1095 Budapest, Máriássy u. 5-7. a vállalkozás címe 2010. december 31. Éves beoló P.H. 0.1 " A " MÉRLEG Eszközök

IBS NEMZETKÖZI ÜZLETI FŐISKOLA január december 31.

IBS NEMZETKÖZI ÜZLETI FŐISKLA 1031 Budapest, Záhony u. 7. 2018. január 1. - 2018. december 31. ÉVES BESZÁMLÓ íh.4--1 MÉRLEG Eszközök (aktívak) Sor- EI{)z{)év Eévek Tárgyév mód 01. ESZKÖZÖK (aktívák) 02.

IBS NEMZETKÖZI ÜZLETI FŐISKLA 1031 Budapest, Záhony u. 7. 2018. január 1. - 2018. december 31. ÉVES BESZÁMLÓ íh.4--1 MÉRLEG Eszközök (aktívak) Sor- EI{)z{)év Eévek Tárgyév mód 01. ESZKÖZÖK (aktívák) 02.

1. SZÁMLAOSZTÁLY: BEFEKTETETT ESZKÖZÖK

Számlatükör 1. SZÁMLAOSZTÁLY: BEFEKTETETT ESZKÖZÖK 11. Immateriális javak 111 Alapításátszervezés aktivált értéke 112 Kísérleti fejlesztés aktivált értéke 113 Vagyon értékő jogok 114 Szellemi termékek

Számlatükör 1. SZÁMLAOSZTÁLY: BEFEKTETETT ESZKÖZÖK 11. Immateriális javak 111 Alapításátszervezés aktivált értéke 112 Kísérleti fejlesztés aktivált értéke 113 Vagyon értékő jogok 114 Szellemi termékek