E L Ő T E R J E S Z T É S

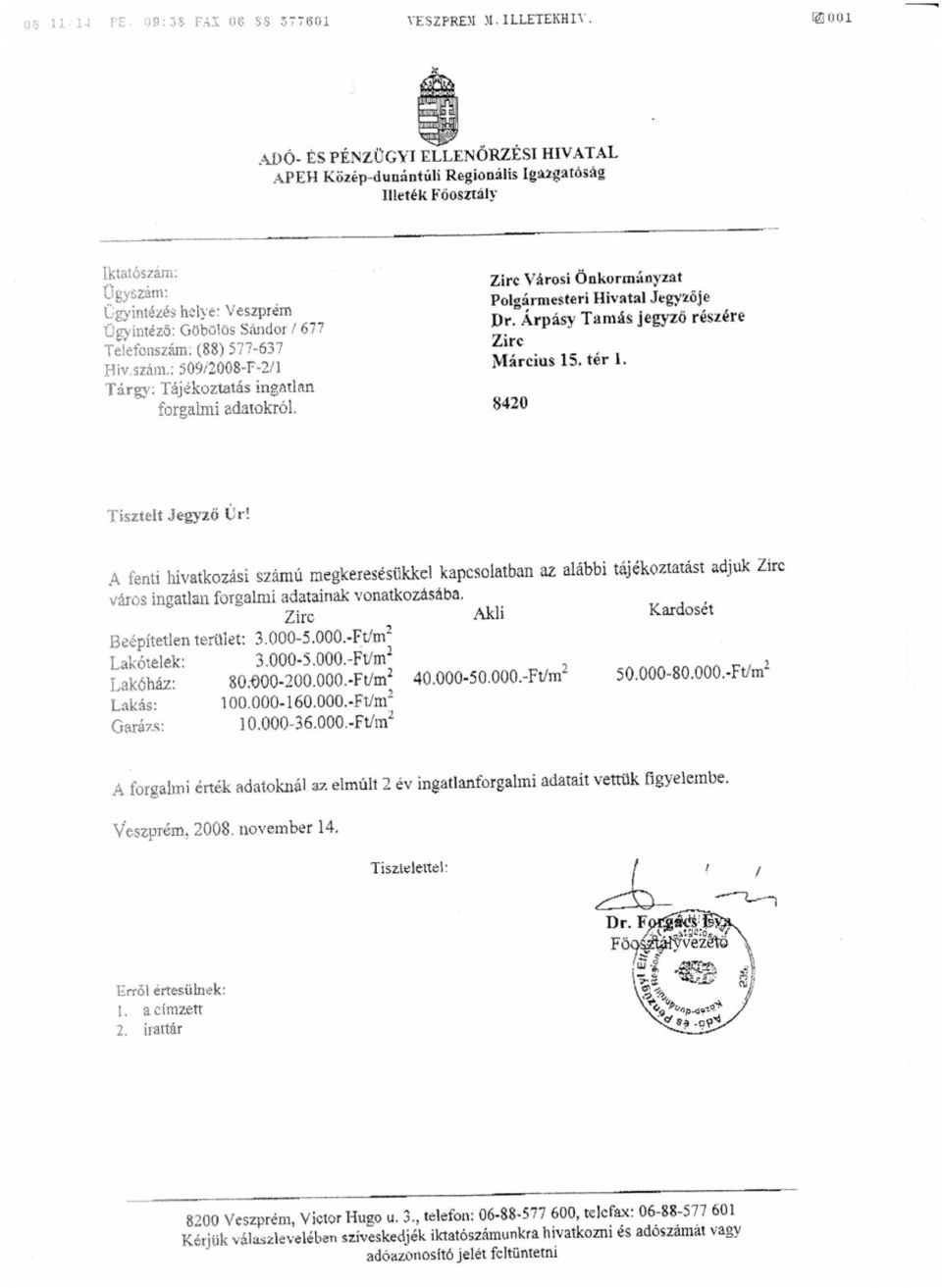

|

|

|

- Albert Nagy

- 8 évvel ezelőtt

- Látták:

Átírás

1 E L Ő T E R J E S Z T É S Zirc Városi Önkormányzat Képviselő-testülete november 24.-i ülésére Tárgy: A luxusadóról szóló 9/2006.(III.27.) rendelet módosítása Előadó: dr. Árpásy Tamás jegyző Előterjesztés tartalma: rendelet- tervezet Szavazás módja: minősített többség Az előterjesztés előkészítésében részt vett: Pénzügyi Osztály, Önkormányzati Iroda Az előterjesztés előkészítésében közreműködnek: Ügyrendi, Helyi Közéleti, Kistérségi és Nemzetközi Kapcsolatok Bizottsága, Pénzügyi Ellenőrző és Gazdasági Bizottság

2 Tisztelt Képviselő- testület! A luxusadóról szóló évi CXXI. Tv. (továbbiakban: Ltv.) önkormányzatunkra vonatkozó szakaszai a következőket rendelik el: Adóköteles a Magyar Köztársaság területén lévő lakásnak, valamint üdülőnek minősülő épület, ha az épület épületrészekre osztható, akkor az épületrész (a továbbiakban együttesen: lakóingatlan), feltéve, ha annak az Ltv. szerinti számított értéke a forintot eléri. Az adókötelezettség a használatbavételi, illetőleg a fennmaradási engedély kiadását követő év első napján keletkezik. Az engedély nélkül épült vagy anélkül használatba vett lakóingatlan esetén az adókötelezettség a tényleges használatbavételt követő év első napján keletkezik. Az adó alanya az év (adóév) első napján az ingatlan-nyilvántartásba bejegyzett tulajdonos. Több tulajdonos esetén a tulajdonosok tulajdoni hányadaik arányában adóalanyok. Amennyiben a lakóingatlant az ingatlan-nyilvántartásba bejegyzett vagyoni értékű jog terheli, az annak gyakorlására jogosult az adó alanya. Az adó alapja a lakóingatlan számított értéke. A lakóingatlan fekvése szerinti települési önkormányzat az Ltv-ben kapott felhatalmazás alapján január 01-től a helyi adókról szóló évi C. törvény (továbbiakban: Htv.) 1. számú mellékletben meghatározott forgalmi értékhatárok keretei között rendeletben megállapítja lakóingatlan-fajtánként a típusingatlanra vonatkozó települési átlagértékeket. Típusingatlannak minősül az adott ingatlanfajtába tartozó olyan ingatlan, amelyet az Ltv január 01- től Htv. 2. számú melléklete szerinti korrekciós tényezők 1,00 szorzóihoz tartozó jellemzők határoznak meg. A számított érték a lakóingatlan alapértéke és a lakóingatlanra vonatkozó, az Ltv. (2009. január 01- től a Htv. ) 2. számú mellékletben meghatározott korrekciós együtthatók szorzata. Az önkormányzati adóhatóság a számított érték meghatározásakor köteles figyelembe venni a lakóingatlannak mindazokat a jellemzőit, amelyekhez a 2. számú melléklet korrekciós tényezőt rendel. Az adó évi mértéke a lakóingatlan számított értékének forint feletti része után 0,5 százalék. Az adóalany az adókötelezettség keletkezéséről, változásáról, megszűnéséről az arra okot adó körülmény bekövetkeztét követő 15 napon belül köteles bejelentést tenni. Az adót az önkormányzati adóhatóság határozattal (kivetéssel) állapítja meg. Az adóból származó bevétel az önkormányzat bevétele. Az Ltv hivatkozott 1. számú mellékletében Veszprém megye, illetőleg Zirc vonatkozásában megállapított értékhatárokon belül a Képviselő-testület a luxusadóról szóló mellékelt, 9/2006.(III.27) rendeletében (továbbiakban: Rendelet) megállapította a település egészére vonatkozó települési átlagértékeket. A január 01.- től hatályos módosulás nemcsak az, hogy ezek az értékhatárokat az Ltv. helyet a Htv. határozza meg, hanem ezen értékhatárok is többnyire kitolódtak mind a megállapítható felső, mind az alsó értékek vonatkozásában. Ezt szemlélteti az alábbi táblázat (ezer Ft./m2- ben): 2

3 Lakás egylakásos lakó lakó, vagy egyéb Az Ltv. ben leírt értékhatár ig A Rendeletben meghatározott érték A Htv.- ben leírt értékhatár január 01- től Az Ltv. és a Rendelet hatályba lépése óta egyetlen ingatlan vonatkozásában sem vetettünk ki luxusadót. A szabályozási kényszer mindazonáltal fennáll, különös tekintettel az Ltv. 11. (29 bekezdésében leírt azon rendelkezésre, mely kimondja, hogy amennyiben az önkormányzat az (1) bekezdés..szerinti határidőig ( jelen esetben december 15- ig) nem alkot rendeletet, akkor a település egészére a Htv. 1. számú mellékletében foglalt, a település besorolásának és a lakóingatlan fajtájának megfelelő értékhatár középértékét kell a település átlagértékének tekinteni. Ez tekintettel a reális zirci értékviszonyokra még a lehetőséget sem adná meg a luxusadó kivethetőségének. Javaslom, hogy a mindhárom ingatlantípus vonatkozásában a Htv. ben leírt értékhatárok minimumát határozza meg az Önkormányzat. Az Ltv. 5. (3) bekezdése alapján megkértem az Illetékhivatal kalkulációit a rendeletalkotás szempontjából jelentőséggel bíró lakóingatlanok értékviszonyairól, melyet megérkezése után haladéktalanul csatolok az előterjesztéshez. A fentiekre tekintettel kérem a rendelet- tervezet megvitatását. Mellékelem a Rendelet hatályos szövegét, az Ltv. jelenleg hatályos és január 01- től hatályos szövegét, valamint a Htv január 01- től hatályos 1. számú mellékletének vonatkozó részét. Zirc, november 12. dr. Árpásy Tamás jegyző 3

4 Zirc Városi Önkormányzat Képviselő-testületének../2008. (.) rendelete a luxusadóról szóló 9/2006.(III.27.) rendelet módosításáról Zirc Városi Önkormányzat Képviselő-testülete a évi CXXI. törvény 5. (1) bekezdésben foglalt felhatalmazás alapján a luxusadóról szóló 9/2006.(III.27.) rendelet (továbbiakban: Rendelet) módosításáról az alábbi rendeletet alkotja: 1. (1) A Rendelet 1. - a helyébe az alábbi rendelkezés lép: 1. A luxusadó települési átlagértéke a helyi adókról szóló évi C tv. 1. számú mellékletében foglalt, a megyének, a települési besorolásnak és a lakóingatlan fajtájának megfelelő értékhatárokra tekintettel: lakó lévő lakás:, egyéb : : ,-Ft/m ,-Ft/m ,-Ft/m2 2. E rendelet január 01-jén lép hatályba. Kihirdetéséről a jegyző a helyben szokásos módon gondoskodik. Zirc,.. Ottó Péter polgármester dr. Árpásy Tamás jegyző 4

5 1. sz. melléklet Zirc Városi Önkormányzat Képviselő-testületének 9/2006.(III.27.) rendelete a luxusadóról Zirc Városi Önkormányzat Képviselő-testülete a évi CXX.I törvény 5. (1) bekezdésben foglalt felhatalmazás alapján Zirc város illetékességi területén luxusadót vezet be. A típusingatlanra vonatkozó települési átlagértékek 1. A luxusadó települési átlagértéke a évi CXXI tv. 1. számú mellékletében foglalt, a megyének, a települési besorolásnak és a lakóingatlan fajtájának megfelelő értékhatárokra tekintettel: lakó lévő lakás:, egyéb : : ,-Ft/m ,-Ft/m ,-Ft/m2 Eljárási szabályok 2. (1) A bevallási, adatszolgáltatási kötelezettséget az erre a célra rendszeresített, e rendelet mellékletét képező, a Zirc Városi Önkormányzat Polgármesteri Hivatalában is beszerezhető nyomtatványon kell teljesíteni. (2) A luxusadó hatálybalépésének évében az adó kivetéséhez szükséges adatszolgáltatás, bevallás határideje: április30. (3) A luxusadót a Zirc és Vidéke Takarékszövetkezetnél vezetett számú számlára kell megfizetni. Vegyes és záró rendelkezések 3. E rendelet április 1-én lép hatályba. Kihirdetéséről a helyben szokásos módon a jegyző gondoskodik. Zirc, március 27. Horváth László polgármester dr. Árpásy Tamás jegyző 5

6 2. sz. melléklet évi CXXI. törvény a luxusadóról (jelenleg hatályos) Az Országgyűlés a vagyonarányos közteherviselés alkotmányos követelménye fokozottabb érvényre juttatása érdekében a következő törvényt alkotja: Az adó tárgya 1. (1) Adóköteles a Magyar Köztársaság területén lévő lakásnak vagy üdülőnek minősülő épület, ha az épület épületrészekre osztható, akkor az épületrész (a továbbiakban együttesen: lakóingatlan), feltéve, ha annak e törvény szerinti számított értéke a forintot eléri. (2) A lakóingatlanhoz tartozik a lakóépület által a telekből elfoglalt földrészlet, továbbá a lakóingatlan hasznos alapterületének megfelelő telekrész. Az adókötelezettség keletkezése, változása, megszűnése 2. (1) Az adókötelezettség a használatba vételi, illetőleg a fennmaradási engedély kiadását követő év első napján keletkezik. Az engedély nélkül épült vagy anélkül használatba vett lakóingatlan esetén az adókötelezettség a tényleges használatba vételt követő év első napján keletkezik. (2) Az adókötelezettséget érintő változást a következő év első napjától kell figyelembe venni. (3) Az adókötelezettség a félév utolsó napján megszűnik, ha a lakóingatlan a félévben megsemmisül vagy lebontják. (4) A lakóingatlan használatának szünetelése az adókötelezettséget nem érinti. Az adó alanya 3. (1) Az adó alanya az, aki az év (adóév) első napján az ingatlan-nyilvántartásba bejegyzett tulajdonos. Több tulajdonos esetén a tulajdonosok tulajdoni hányadaik arányában adóalanyok. Amennyiben a lakóingatlant az ingatlan-nyilvántartásba bejegyzett vagyoni értékű jog terheli, az annak gyakorlására jogosult az adó alanya. (A tulajdonos, a vagyoni értékű jog jogosítottja a továbbiakban együtt: tulajdonos.) (2) Valamennyi tulajdonos által írásban megkötött és az adóhatósághoz benyújtott megállapodásban az adóalanyisággal kapcsolatos jogokkal és kötelezettségekkel egy tulajdonost is felruházhatnak. 4. Az adó alapja a lakóingatlan számított értéke. Az adó alapja A számított érték 5. (1) A lakóingatlan fekvése szerinti önkormányzat, a fővárosban a fővárosi önkormányzat (a továbbiakban: önkormányzat) az 1. számú mellékletben meghatározott forgalmi értékhatárok keretei között - a helyben kialakult értékviszonyokra figyelemmel - rendeletben megállapítja ingatlan-fajtánként a típusingatlanra vonatkozó települési átlagértéket. (2) Ha a település egyes részein jelentősen eltérő értékviszonyok alakultak ki, az önkormányzat értékövezeteket jelöl ki és az így elkülönített értékövezetekben lakóingatlan-fajtánként településrészi átlagértékeket állapít meg. Ha a településen kialakult értékviszonyok lakóingatlan-fajtánként eltérő értékövezetek kialakítását teszik szükségessé, akkor az önkormányzat lakóingatlan-fajtánként állapíthatja meg az értékövezeteket. (3) A települési átlagértékek meghatározásáról és az értékövezetek kialakításáról szóló rendelet előkészítése érdekében a jegyző, mint önkormányzati adóhatóság megkeresheti a vagyonszerzési illetékügyekben eljáró adóhatóságot. A megkeresett adóhatóság lakóingatlan-fajtánként 15 napon belül közli a megkeresést megelőző 18 hónapban a településen visszterhes vagyonátruházási illeték alá eső ügyletek tárgyát képező lakóingatlanok valamennyi általa ismert adatát, különösen a lakóingatlan címét, forgalmi értékét, alapterületét. Az 6

7 adatszolgáltatás nem terjed ki a lakóingatlanhoz kapcsolódó jogügylet alanyainak személyes adataira. Amennyiben a településen valamely lakóingatlan-fajtát illetően a megkeresést megelőző 18 hónapban visszterhes vagyonátruházási illeték alá eső lakóingatlan szerzés nem történt, akkor a megkeresett adóhatóság a településhez hasonló adottságú településen kialakult értékviszonyokra tekintettel lakóingatlan-fajtánként a típusingatlanra jellemző négyzetméterenkénti forgalmi értékadatot közöl. A jegyző a megkapott és a nyilvántartásában rendelkezésére álló adatok alapján javaslatot tesz az önkormányzat számára a település értékövezeteire, s lakóingatlan-fajtánként a típusingatlan települési, településrészi forgalmi átlagértékeire. Az értékövezeteket és a települési, településrészi átlagértékeket az önkormányzat a rendeletalkotás évében kialakult értékviszonyokra figyelemmel két adóévre határozza meg. (4) Az önkormányzati adóhatóság a lakóingatlanra irányadó települési, településrészi átlagérték alkalmazásával adótárgyanként külön-külön kiszámítja a lakóingatlan hasznos alapterületére vetített alapértéket. (5) Ha a lakóingatlant magában foglaló épület több értékövezet határán fekszik, akkor a lakóingatlan esetében annak a közterületnek az irányadó településrészi forgalmi átlagértékét kell alkalmazni, amerre a lakóingatlan ablakainak többsége néz. Ha a lakóingatlannak az egyes értékövezetekre azonos számú ablaka néz, akkor a magasabb településrészi forgalmi átlagértéket kell alkalmazni. Ha a lakóingatlannak közterületre néző ablaka nincs, vagy ablakainak többsége nem közterületre néz, akkor az alacsonyabb településrészi forgalmi átlagértéket kell alkalmazni. (6) A lakóingatlan fajtájának meghatározásakor az ingatlan-nyilvántartásban feltüntetett állapot az irányadó. Amennyiben az épület megnevezését az ingatlan-nyilvántartás nem tartalmazza vagy az ingatlan-nyilvántartási bejegyzés alapján az ingatlan fajtája egyértelműen nem állapítható meg, akkor az épületre kiadott legutolsó használatbavételi, fennmaradási engedély alapján, használatbavételi, fennmaradási engedély nélkül használatba vett épület esetén az építési engedély alapján kell megállapítani az ingatlan fajtáját. Akkor is az épületre kiadott legutolsó használatbavételi engedély, fennmaradási engedély alapján kell megállapítani az ingatlan fajtáját, ha az ingatlan-nyilvántartásban feltüntetett állapot a legutolsó használatbavételi, fennmaradási engedélyben foglaltaktól eltér. Engedély nélkül épített épület, illetve engedély nélkül kialakított épületrész esetében a használati mód, illetve használat hiányában a rendeltetési cél az irányadó. (7) A lakóingatlan számított értéke a (4) bekezdés szerint számított lakóingatlan-alapértéknek és az adott lakóingatlan-fajtára vonatkozó, a 2. számú mellékletben meghatározott korrekciós együtthatók szorzata. Az önkormányzati adóhatóság a számított érték meghatározásakor köteles figyelembe venni a lakóingatlan mindazon a jellemzőit, amelyekhez a 2. számú melléklet korrekciós tényezőt rendel. Adómentesség 5/A. (1) Mentes az adó alól a Magyar Állam, a helyi önkormányzat, a kisebbségi önkormányzat, az Északatlanti Szerződés Szervezete. (2) Mentes az adó alól a társadalmi szervezet, az alapítvány, a köztestület, az egyház, a költségvetési szerv abban az évben, amelyet megelőző évben a vállalkozási tevékenységből származó jövedelme után társasági adófizetési kötelezettsége, illetve a költségvetési szerv esetén eredménye után a központi költségvetésbe befizetési kötelezettsége nem keletkezett. A feltétel meglétéről évente írásban kell nyilatkozni. Az adó mértéke, összege 6. Az adó évi mértéke a lakóingatlan számított értékének forint feletti része után 0,5 százalék. A kétszeres adóztatás kizárása 7. A 6. alapján fizetett adóból levonható a lakóingatlan után az adóévre, az adóalany terhére megállapított és az adóévben az adóalany által megfizetett építményadó, üdülőépület utáni idegenforgalmi adó, illetve magánszemély kommunális adója. Eljárási és vegyes rendelkezések 8. (1) Az adóhatósági feladatokat a lakóingatlan fekvése szerint illetékes önkormányzati adóhatóság (a fővárosban a fővárosi önkormányzati adóhatóság) látja el. (2) Az adóalany az adókötelezettség keletkezéséről, változásáról, megszűnéséről az arra okot adó körülmény bekövetkeztét követő 15 napon belül köteles bejelentést tenni. (3) Az adót az önkormányzati adóhatóság határozattal (kivetéssel) állapítja meg. 7

8 (4) Az adóévi adót két részletben, az önkormányzati adóhatóság határozatának jogerőre emelkedését követő 15 napon belül, legkorábban az adóév március 15-ig, illetve szeptember 15-ig kell megfizetni. Ameddig az adóhatóság új határozatot nem ad ki, addig az adóévben március 15-ig, illetve szeptember 15-ig a korábban kiadott határozat szerinti adót kell két részletben megfizetni. (5) Az e törvényben nem szabályozott kérdésekben az adózás rendjéről szóló törvény rendelkezéseit kell alkalmazni. 9. Az adóból származó bevétel - a 10. -ban foglaltak kivételével - a települési önkormányzat bevétele. 10. A fővárosban az adóból származó bevétel a fővárosi és a kerületi önkormányzatokat osztottan, a fővárosi és kerületi forrásmegosztásra vonatkozó jogszabályok alapján illeti meg. 11. (1) Felhatalmazást kap az önkormányzat, hogy illetékességi területén e törvény alapján - az adóévet megelőző év december 15-ig kihirdetett - rendeletben megállapítsa a lakóingatlan fajtáinak települési átlagértékeit az 1. számú mellékletben meghatározottak figyelembevételével, továbbá, hogy illetékességi területén értékövezeteket állapítson meg. (2) Amennyiben az önkormányzat az (1) bekezdés, illetve a 13. (2) bekezdés szerinti határidőig nem alkot rendeletet, akkor a település egészére az 1. számú mellékletben foglalt, a település besorolásának és a lakóingatlan fajtájának megfelelő értékhatár középértékét kell települési átlagértéknek tekinteni. Értelmező rendelkezések 12. E törvény alkalmazásában: a) épület: az olyan építmény, amely a környező külső tértől épületszerkezetekkel részben vagy egészben elválasztott teret alkot és ezzel az állandó vagy időszakos tartózkodás, illetőleg használat feltételeit biztosítja, ideértve az olyan önálló létesítményt is, amely részben vagy teljes belmagasságával a környező csatlakozó terepszint alatt van. Épületrész az épület műszakilag elkülönített, külön bejárattal ellátott része, amely a c), illetve d) pontokban foglaltak szerint azzal felel meg lakásnak vagy üdülőnek, hogy az ingatlan-nyilvántartásban önálló ingatlanként nem szerepel; b) lakóépület: túlnyomórészt (a hasznos alapterület 50%-át meghaladó mértékben) lakást tartalmazó épület; c) lakás: a lakások és helyiségek bérletére, valamint elidegenítésükre vonatkozó egyes szabályokról szóló évi LXXVIII. törvény 2. számú mellékletének 1-6. pontjában foglaltak alapján ilyennek minősülő és az ingatlan-nyilvántartásban lakóház, lakóépület, lakás, kastély, villa, udvarház megnevezéssel nyilvántartott vagy ilyenként feltüntetésre váró ingatlan, továbbá minden, az ingatlan-nyilvántartásban más megnevezéssel nyilvántartott, de használatbavételi, fennmaradási engedélye szerint lakásnak minősülő ingatlan; d) üdülő: az ingatlan-nyilvántartásban üdülőként (üdülőépület, hétvégi ház, apartman, nyaraló, vadászház stb.) feltüntetett vagy ilyenként feltüntetésre váró, ennek hiányában hatósági engedély alapján üdülőnek épült épület; e) lakóépületrész: a lakóépületnek a lakástól végleges falsíkokkal elkülönített, önálló bejárattal ellátott, lakásnak, üdülőnek nem minősülő helyisége vagy helyiségcsoportja; f) tulajdonos: az ingatlan tulajdonosa az a személy vagy szervezet, aki/amely az ingatlan-nyilvántartásban tulajdonosként szerepel. Amennyiben az ingatlan tulajdonjogának átruházására irányuló szerződést az ingatlanügyi hatósághoz benyújtották - melynek tényét az ingatlanügyi hatóság széljegyezte -, a szerző felet kell tulajdonosnak tekinteni. Újonnan létrehozott épület/épületrész tulajdonjogának - a használatbavételi engedély kiadását megelőző - átruházása esetén a szerződés ingatlanügyi hatósághoz történő benyújtását követően a szerző felet a használatbavételi engedély kiadásának időpontjától kell tulajdonosnak tekinteni. Egyéb módon történő tulajdonszerzés esetére a Polgári Törvénykönyv vonatkozó szabályai az irányadók; g) vagyoni értékű jog: lakóingatlanra vonatkozó kezelői jog, vagyonkezelői jog, haszonélvezet, használat joga, ideértve a külföldiek ingatlanhasználati jogát is; h) hasznos alapterület: a végleges falsíkokkal határolt teljes alapterületnek olyan része, ahol a belmagasság legalább 1,90 m. A teljes alapterületbe a helyiségek összegzett alapterülete és az épülethez tartozó fedett és három oldalról zárt külső tartózkodók (lodzsa, fedett és oldalt zárt erkélyek), és a fedett terasz, tornác, tetőtér, valamint a többszintes lakrészek belső lépcsőjének egy szinten számított vízszintes vetülete is beletartozik, de nem tartozik bele a kiegészítő helyiségek alapterülete. Nem tartozik a hasznos alapterületbe a lakóépületrész hasznos alapterülete; i) kiegészítő helyiség: az, amely a lakóingatlan rendeltetésszerű használatához szükséges, de huzamos emberi tartózkodásra részben és ideiglenesen sem szolgál (tüzelőtér, tüzelő- és salaktároló, szárító, padlás, pince); j) forgalmi értékhatárok: az 1. számú mellékletben az egyes megyékben településtípusonként [megyei jogú város, város, község (nagyközség)], illetve a fővárosi kerületekben a különböző lakóingatlan-fajtákra jellemző négyzetméterenkénti alsó és felső érték; k) lakóingatlan-fajta: a lakóingatlanok csoportosítása, amelyet az 1. számú mellékletben szereplő táblázat oszlopainak fejrovata sorol fel (egylakásos lakó lévő lakás; többlakásos lakó vagy egyéb lévő lakás; üdülő); 8

9 l) települési, településrészi átlagértékek: az önkormányzat által - az 1. számú melléklet szerinti forgalmi értékhatárok között - megállapított, az önkormányzati rendeletben a településen, illetve településrészeken fekvő ingatlanfajták típusingatlanaira meghatározott négyzetméterenkénti értékek; m) az ingatlan alapértéke: az adó tárgyát képező lakóingatlan adóköteles hasznos alapterülete és a lakóingatlan fajtája szerint irányadó települési, településrészi átlagérték szorzata; n) számított érték: a lakóingatlan alapértékének és a 2. számú mellékletben az ingatlanfajtára meghatározott, az ingatlan tényleges adottságai alapján figyelembe vehető korrekciós tényezők szorzata; o) teljes felújítás: a lakóingatlan egészén, illetve több főszerkezetén végzett olyan általános javítás, amely teljesen vagy megközelítőleg visszaállítja az épület eredeti műszaki állapotát, illetőleg növeli az épület eredeti használhatóságát. Hatályba léptető, átmeneti rendelkezések 13. (1) Ez a törvény január 1-jén lép hatályba. (2) Az önkormányzatnak a 11. szerinti rendeletet a és adóévekre vonatkozóan - a évi értékviszonyokra figyelemmel március 31-ig kell kihirdetnie. (3) Az adókötelezettségről szóló bevallást első ízben április 30-ig kell benyújtani. 1. számú melléklet a évi CXXI. törvényhez Az egyes lakóingatlan-fajták forgalmi értékhatárai (ezer forint/m 2 -ben) lakó lévő lakás 1. Főváros, egyéb I. kerület II. kerület III. kerület IV. kerület V. kerület VI. kerület VII. kerület VIII. kerület IX. kerület X. kerület XI. kerület XII. kerület XIII. kerület XIV. kerület XV. kerület XVI. kerület XVII. kerület XVIII. kerület XIX. kerület XX. kerület XXI. kerület XXII. kerület XXIII. kerület

számított érték: a lakóingatlan alapértékének és a 2.")

10 lakó lévő lakás 2. Baranya megye, egyéb Megyei jogú város Város Község lakó lévő lakás 3. Bács-Kiskun megye, egyéb Megyei jogú város Város Község lakó lévő lakás 4. Békés megye, egyéb Megyei jogú város Város Község Borsod-Abaúj-Zemplén megye lakó lévő lakás, egyéb Megyei jogú város Város Község lakó lévő lakás 6. Csongrád megye, egyéb Megyei jogú város Város Község lakó lévő lakás 7. Fejér megye, egyéb Megyei jogú város Város

11 Község Győr-Moson-Sopron megye lakó lévő lakás, egyéb Megyei jogú város Város Község lakó lévő lakás 9. Hajdú-Bihar megye, egyéb Megyei jogú város Város Község lakó lévő lakás 10. Heves megye, egyéb Megyei jogú város Város Község Jász-Nagykun-Szolnok megye lakó lévő lakás, egyéb Megyei jogú város Város Község Komárom-Esztergom megye lakó lévő lakás, egyéb Megyei jogú város Város Község Nógrád megye lakó lévő lakás, egyéb 11

12 Megyei jogú város Város Község lakó lévő lakás 14. Pest megye, egyéb Megyei jogú város Város Község lakó lévő lakás 15. Somogy megye, egyéb Megyei jogú város Város Község Szabolcs-Szatmár-Bereg megye lakó lévő lakás, egyéb Megyei jogú város Város Község lakó lévő lakás 17. Tolna megye, egyéb Megyei jogú város Város Község lakó lévő lakás 18. Vas megye, egyéb Megyei jogú város Város Község Veszprém megye 12

13 lakó lévő lakás, egyéb Megyei jogú város Város Község lakó lévő lakás 20. Zala megye, egyéb Megyei jogú város Város Község számú melléklet a évi CXXI. törvényhez 1. E törvény 5. -ának (6) bekezdésében megjelölt, a lakóingatlan értékelésénél figyelembe veendő korrekciós tényezők: 1.1. A lakóépület, üdülő kora: 1.2. A lakóépület, üdülő teljes felújítása az adóévet megelőző: - 10 év alatti: 1, év közötti: 1, év közötti: 0,95-80 év fölötti: 0,85-10 éven belül történt: 1,15-20 éven belül történt: 1, A lakóépület, üdülő falazata, illetve az alkalmazott építési technológia: - tégla, kő falazatú, illetve monolit betonszerkezetű épület: - házgyári panelszerkezetű épület, egyéb nem hagyományos építőanyagból készült, illetve könnyű szerkezetű épület: - fa, vályog, vert falú és egyéb hagyományos építőanyagból épült épület: 1,00 0,85 0, A lakás, üdülő komfortfokozata a lakások és helyiségek bérletére, valamint elidegenítésükre vonatkozó egyes szabályokról szóló évi LXXVIII. törvény alapján: ( esetében a zárójelben közölt értéket kell figyelembe venni.) - összkomfortos (egyedi 1,05 (1,10) központi vagy etage fűtéssel): - összkomfortos (távfűtéssel) és 1,00 (1,05) a komfortos: - félkomfortos: 0,90 (1,00) 13

14 1.5. A lakásban (üdülőegységben) lévő lakószobák (félszobát is beleértve) száma: - 4-nél több: 1,05-4: 1,00-4-nél kevesebb: 0, Többlakásos lakó vagy egyéb levő lakások lakószobáinak tájolása (üdülőnél nem vehető figyelembe): 1.7. Többszintes és többlakásos lakó vagy egyéb levő lakások megközelíthetősége (üdülőnél nem vehető figyelembe): - a lakás egyik szobájának ablaka sem 1,05 nyílik udvari vagy északi irányba: - minden egyéb megoldás: 1,00 - a lakás szobáinak legalább felében az 0,95 ablakok udvarra vagy északi irányba nyílnak: - a lakás az épület első vagy második 1,05 emeletén helyezkedik el és az épület felvonóval rendelkezik: - minden más esetben: 1,00 - a lakás az épület harmadik vagy ennél 0,95 magasabb emeletén helyezkedik el és felvonóval nem rendelkezik az épület: - a lakás az alagsorban helyezkedik el: 0,75 2. A korrekciós tényezők értékének megállapítása során az alábbiakra kell figyelemmel lenni: 2.1. Az 1.1. pontban szereplő korrekciós tényező értékének kiválasztásához a lakóépület, üdülő korát az épület használatbavételi engedélyének kiadását, ennek hiányában a tényleges használatbavételt követő év első napjától az adóév első napjáig eltelt évek száma alapján kell meghatározni. Az utóbb kialakított lakás esetében az épület kora az irányadó Ha az értékelt lakóépülethez, üdülőhöz a falazata alapján az 1.3. pontban szereplő korrekciós tényező értékei közül több is rendelhető, akkor az alacsonyabb értéket kell alkalmazni Az 1.6. pontban meghatározott korrekciós tényező figyelembevételénél északi irány alatt a földrajzi északi iránytól legfeljebb 45 -kal való eltérést is érteni kell. 14

15 3. sz. melléklet évi CXXI. törvény a luxusadóról ( től hatályos) Az Országgyűlés a vagyonarányos közteherviselés alkotmányos követelménye fokozottabb érvényre juttatása érdekében a következő törvényt alkotja: Az adó tárgya 1. (1) Adóköteles a Magyar Köztársaság területén lévő lakásnak vagy üdülőnek minősülő épület, ha az épület épületrészekre osztható, akkor az épületrész (a továbbiakban együttesen: lakóingatlan), feltéve, ha annak e törvény szerinti számított értéke a forintot eléri. (2) A lakóingatlanhoz tartozik a lakóépület által a telekből elfoglalt földrészlet, továbbá a lakóingatlan hasznos alapterületének megfelelő telekrész. Az adókötelezettség keletkezése, változása, megszűnése 2. (1) Az adókötelezettség a használatba vételi, illetőleg a fennmaradási engedély kiadását követő év első napján keletkezik. Az engedély nélkül épült vagy anélkül használatba vett lakóingatlan esetén az adókötelezettség a tényleges használatba vételt követő év első napján keletkezik. (2) Az adókötelezettséget érintő változást a következő év első napjától kell figyelembe venni. (3) Az adókötelezettség a félév utolsó napján megszűnik, ha a lakóingatlan a félévben megsemmisül vagy lebontják. (4) A lakóingatlan használatának szünetelése az adókötelezettséget nem érinti. Az adó alanya 3. (1) Az adó alanya az, aki az év (adóév) első napján az ingatlan-nyilvántartásba bejegyzett tulajdonos. Több tulajdonos esetén a tulajdonosok tulajdoni hányadaik arányában adóalanyok. Amennyiben a lakóingatlant az ingatlan-nyilvántartásba bejegyzett vagyoni értékű jog terheli, az annak gyakorlására jogosult az adó alanya. (A tulajdonos, a vagyoni értékű jog jogosítottja a továbbiakban együtt: tulajdonos.) (2) Valamennyi tulajdonos által írásban megkötött és az adóhatósághoz benyújtott megállapodásban az adóalanyisággal kapcsolatos jogokkal és kötelezettségekkel egy tulajdonost is felruházhatnak. 4. Az adó alapja a lakóingatlan számított értéke. Az adó alapja A számított érték 5. (1) A lakóingatlan fekvése szerinti önkormányzat, a fővárosban a fővárosi önkormányzat (a továbbiakban: önkormányzat) a helyi adókról szóló évi C. törvény (a továbbiakban: Htv.) 1. számú mellékletében meghatározott forgalmi értékhatárok keretei között - a helyben kialakult értékviszonyokra figyelemmel - rendeletben megállapítja ingatlan-fajtánként a típusingatlanra vonatkozó települési átlagértéket. (2) Ha a település egyes részein jelentősen eltérő értékviszonyok alakultak ki, az önkormányzat értékövezeteket jelöl ki és az így elkülönített értékövezetekben lakóingatlan-fajtánként településrészi átlagértékeket állapít meg. Ha a településen kialakult értékviszonyok lakóingatlan-fajtánként eltérő értékövezetek kialakítását teszik szükségessé, akkor az önkormányzat lakóingatlan-fajtánként állapíthatja meg az értékövezeteket. (3) A települési átlagértékek meghatározásáról és az értékövezetek kialakításáról szóló rendelet előkészítése érdekében a jegyző, mint önkormányzati adóhatóság megkeresheti a vagyonszerzési illetékügyekben eljáró adóhatóságot. A megkeresett adóhatóság lakóingatlan-fajtánként 15 napon belül közli a megkeresést megelőző 18 hónapban a településen visszterhes vagyonátruházási illeték alá eső ügyletek tárgyát képező lakóingatlanok valamennyi általa ismert adatát, különösen a lakóingatlan címét, forgalmi értékét, alapterületét. Az 15

16 adatszolgáltatás nem terjed ki a lakóingatlanhoz kapcsolódó jogügylet alanyainak személyes adataira. Amennyiben a településen valamely lakóingatlan-fajtát illetően a megkeresést megelőző 18 hónapban visszterhes vagyonátruházási illeték alá eső lakóingatlan szerzés nem történt, akkor a megkeresett adóhatóság a településhez hasonló adottságú településen kialakult értékviszonyokra tekintettel lakóingatlan-fajtánként a típusingatlanra jellemző négyzetméterenkénti forgalmi értékadatot közöl. A jegyző a megkapott és a nyilvántartásában rendelkezésére álló adatok alapján javaslatot tesz az önkormányzat számára a település értékövezeteire, s lakóingatlan-fajtánként a típusingatlan települési, településrészi forgalmi átlagértékeire. Az értékövezeteket és a települési, településrészi átlagértékeket az önkormányzat a rendeletalkotás évében kialakult értékviszonyokra figyelemmel két adóévre határozza meg. (4) Az önkormányzati adóhatóság a lakóingatlanra irányadó települési, településrészi átlagérték alkalmazásával adótárgyanként külön-külön kiszámítja a lakóingatlan hasznos alapterületére vetített alapértéket. (5) Ha a lakóingatlant magában foglaló épület több értékövezet határán fekszik, akkor a lakóingatlan esetében annak a közterületnek az irányadó településrészi forgalmi átlagértékét kell alkalmazni, amerre a lakóingatlan ablakainak többsége néz. Ha a lakóingatlannak az egyes értékövezetekre azonos számú ablaka néz, akkor a magasabb településrészi forgalmi átlagértéket kell alkalmazni. Ha a lakóingatlannak közterületre néző ablaka nincs, vagy ablakainak többsége nem közterületre néz, akkor az alacsonyabb településrészi forgalmi átlagértéket kell alkalmazni. (6) A lakóingatlan fajtájának meghatározásakor az ingatlan-nyilvántartásban feltüntetett állapot az irányadó. Amennyiben az épület megnevezését az ingatlan-nyilvántartás nem tartalmazza vagy az ingatlan-nyilvántartási bejegyzés alapján az ingatlan fajtája egyértelműen nem állapítható meg, akkor az épületre kiadott legutolsó használatbavételi, fennmaradási engedély alapján, használatbavételi, fennmaradási engedély nélkül használatba vett épület esetén az építési engedély alapján kell megállapítani az ingatlan fajtáját. Akkor is az épületre kiadott legutolsó használatbavételi engedély, fennmaradási engedély alapján kell megállapítani az ingatlan fajtáját, ha az ingatlan-nyilvántartásban feltüntetett állapot a legutolsó használatbavételi, fennmaradási engedélyben foglaltaktól eltér. Engedély nélkül épített épület, illetve engedély nélkül kialakított épületrész esetében a használati mód, illetve használat hiányában a rendeltetési cél az irányadó. (7) A lakóingatlan számított értéke a (4) bekezdés szerint számított lakóingatlan-alapértéknek és az adott lakóingatlan-fajtára vonatkozó, a Htv. 2. számú mellékletében meghatározott korrekciós együtthatók szorzata. Az önkormányzati adóhatóság a számított érték meghatározásakor köteles figyelembe venni a lakóingatlan mindazon a jellemzőit, amelyekhez a Htv. 2. számú melléklete korrekciós tényezőt rendel. Adómentesség 5/A. (1) Mentes az adó alól a Magyar Állam, a helyi önkormányzat, a kisebbségi önkormányzat, az Északatlanti Szerződés Szervezete. (2) Mentes az adó alól a társadalmi szervezet, az alapítvány, a köztestület, az egyház, a költségvetési szerv abban az évben, amelyet megelőző évben a vállalkozási tevékenységből származó jövedelme után társasági adófizetési kötelezettsége, illetve a költségvetési szerv esetén eredménye után a központi költségvetésbe befizetési kötelezettsége nem keletkezett. A feltétel meglétéről évente írásban kell nyilatkozni. Az adó mértéke, összege 6. Az adó évi mértéke a lakóingatlan számított értékének forint feletti része után 0,5 százalék. A kétszeres adóztatás kizárása 7. A 6. alapján fizetett adóból levonható a lakóingatlan után az adóévre, az adóalany terhére megállapított és az adóévben az adóalany által megfizetett építményadó, üdülőépület utáni idegenforgalmi adó, illetve magánszemély kommunális adója. Eljárási és vegyes rendelkezések 8. (1) Az adóhatósági feladatokat a lakóingatlan fekvése szerint illetékes önkormányzati adóhatóság (a fővárosban a fővárosi önkormányzati adóhatóság) látja el. (2) Az adóalany az adókötelezettség keletkezéséről, változásáról, megszűnéséről az arra okot adó körülmény bekövetkeztét követő 15 napon belül köteles bejelentést tenni. (3) Az adót az önkormányzati adóhatóság határozattal (kivetéssel) állapítja meg. 16

17 (4) Az adóévi adót két részletben, az önkormányzati adóhatóság határozatának jogerőre emelkedését követő 15 napon belül, legkorábban az adóév március 15-ig, illetve szeptember 15-ig kell megfizetni. Ameddig az adóhatóság új határozatot nem ad ki, addig az adóévben március 15-ig, illetve szeptember 15-ig a korábban kiadott határozat szerinti adót kell két részletben megfizetni. (5) Az e törvényben nem szabályozott kérdésekben az adózás rendjéről szóló törvény rendelkezéseit kell alkalmazni. 9. Az adóból származó bevétel - a 10. -ban foglaltak kivételével - a települési önkormányzat bevétele. 10. A fővárosban az adóból származó bevétel a fővárosi és a kerületi önkormányzatokat osztottan, a fővárosi és kerületi forrásmegosztásra vonatkozó jogszabályok alapján illeti meg. 11. (1) Felhatalmazást kap az önkormányzat, hogy illetékességi területén e törvény alapján - az adóévet megelőző év december 15-ig kihirdetett - rendeletben megállapítsa a lakóingatlan fajtáinak települési átlagértékeit a Htv. 1. számú mellékletében meghatározottak figyelembevételével, továbbá, hogy illetékességi területén értékövezeteket állapítson meg. (2) Amennyiben az önkormányzat az (1) bekezdés, illetve a 13. (2) bekezdés szerinti határidőig nem alkot rendeletet, akkor a település egészére a Htv. 1. számú mellékletében foglalt, a település besorolásának és a lakóingatlan fajtájának megfelelő értékhatár középértékét kell települési átlagértéknek tekinteni. Értelmező rendelkezések 12. E törvény alkalmazásában: a) épület: az olyan építmény, vagy az építmény azon része, amely a környező külső tértől szerkezeti elemekkel részben vagy egészben mesterségesen kialakított, elválasztott teret alkot és ezzel az állandó vagy időszakos tartózkodás, illetőleg használat feltételeit biztosítja, ideértve az olyan önálló létesítményt is, amely részben vagy teljes belmagasságával a környező csatlakozó terepszint alatt van. Épületrész az épület önálló rendeltetésű, a szabadból vagy az épület közös közlekedőjéből nyíló önálló bejárattal ellátott helyisége vagy helyiség-csoportja, amely a c) és d) pontokban foglaltak szerint azzal felel meg lakásnak, üdülőnek, hogy az ingatlan-nyilvántartásban önálló ingatlanként nem szerepel; b) lakóépület: túlnyomórészt (a hasznos alapterület 50%-át meghaladó mértékben) lakást tartalmazó épület; c) lakás: a lakások és helyiségek bérletére, valamint elidegenítésükre vonatkozó egyes szabályokról szóló évi LXXVIII. törvény 91/A. -a 1-6. pontjában foglaltak alapján ilyennek minősülő és az ingatlannyilvántartásban lakóház, lakóépület, lakás, kastély, villa, udvarház megnevezéssel nyilvántartott, vagy ilyenként feltüntetésre váró ingatlan; d) üdülő: az ingatlan-nyilvántartásban üdülőként (üdülőépület, hétvégi ház, apartman, nyaraló, vadászház stb.) feltüntetett vagy ilyenként feltüntetésre váró, ennek hiányában hatósági engedély alapján üdülőnek épült épület; e) lakóépületrész: a lakóépületnek a lakástól végleges falsíkokkal elkülönített, önálló bejárattal ellátott, lakásnak, üdülőnek nem minősülő helyisége vagy helyiségcsoportja; f) tulajdonos: az ingatlan tulajdonosa az a személy vagy szervezet, aki/amely az ingatlan-nyilvántartásban tulajdonosként szerepel. Amennyiben az ingatlan tulajdonjogának átruházására irányuló szerződést az ingatlanügyi hatósághoz benyújtották - melynek tényét az ingatlanügyi hatóság széljegyezte -, a szerző felet kell tulajdonosnak tekinteni. Újonnan létrehozott épület/épületrész tulajdonjogának - a használatbavételi engedély kiadását megelőző - átruházása esetén a szerződés ingatlanügyi hatósághoz történő benyújtását követően a szerző felet a használatbavételi engedély kiadásának időpontjától kell tulajdonosnak tekinteni. Egyéb módon történő tulajdonszerzés esetére a Polgári Törvénykönyv vonatkozó szabályai az irányadók; g) vagyoni értékű jog: lakóingatlanra vonatkozó kezelői jog, vagyonkezelői jog, haszonélvezet, használat joga, ideértve a külföldiek ingatlanhasználati jogát is; h) hasznos alapterület: a teljes alapterületnek olyan része, ahol a belmagasság legalább 1,90 m. A teljes alapterületbe a lakáshoz, üdülőhöz tartozó kiegészítő helyiségek, melléképületek, melléképületrészek kivételével valamennyi helyiség összegzett alapterülete, valamint a többszintes lakrészek belső lépcsőjének egy szinten számított vízszintes vetülete is beletartozik, de nem tartozik bele a kiegészítő helyiségek alapterülete. Az épülethez tartozó fedett és három oldalról zárt külső tartózkodók (lodzsa, fedett és oldalt zárt erkélyek), és a fedett terasz, tornác, tetőtér alapterületének 50%-a tartozik a teljes alapterületbe. A lakások esetében a pinceszinten (a csatlakozó terepszint alatt) kialakított helyiségek alapterületének 70%-át kell a teljes alapterületbe számítani. Nem tartozik a hasznos alapterületbe a lakóépületrész hasznos alapterülete; i) kiegészítő helyiség: a lakáshoz, üdülőhöz tartozó, jellegénél és kialakításánál fogva csak tárolásra alkalmas padlás, pince, ide nem értve a gépjárműtárolót; j) forgalmi értékhatárok: a Htv. 1. számú mellékletében az egyes megyékben településtípusonként [megyei jogú város, város, község (nagyközség)], illetve a fővárosi kerületekben a különböző lakóingatlan-fajtákra jellemző négyzetméterenkénti alsó és felső érték; 17

18 k) lakóingatlan-fajta: a lakóingatlanok csoportosítása, amelyet a Htv. 1. számú mellékletében szereplő táblázat oszlopainak fejrovata sorol fel (egylakásos lakó lévő lakás; többlakásos lakó vagy egyéb lévő lakás; üdülő); l) települési, településrészi átlagértékek: az önkormányzat által - a Htv. 1. számú melléklete szerinti forgalmi értékhatárok között - megállapított, az önkormányzati rendeletben a településen, illetve településrészeken fekvő ingatlanfajták típusingatlanaira meghatározott négyzetméterenkénti értékek; m) az ingatlan alapértéke: az adó tárgyát képező lakóingatlan adóköteles hasznos alapterülete és a lakóingatlan fajtája szerint irányadó települési, településrészi átlagérték szorzata; n) számított érték: a lakóingatlan alapértékének és a Htv. 2. számú mellékletében az ingatlanfajtára meghatározott, az ingatlan tényleges adottságai alapján figyelembe vehető korrekciós tényezők szorzata; o) teljes felújítás: a lakóingatlan egészén, illetve több főszerkezetén végzett olyan általános javítás, amely teljesen vagy megközelítőleg visszaállítja az épület eredeti műszaki állapotát, illetőleg növeli az épület eredeti használhatóságát; p) melléképület, melléképületrész: a lakás, az üdülő elhelyezésére szolgáló telken lévő és a lakás, üdülő szokásos használatához szükséges, de huzamos emberi tartózkodásra részben és ideiglenesen sem szolgáló, tüzelő, lom, szerszám, kerékpár, babakocsi tárolására szolgáló épület vagy épületrész. A többlakásos lakó lévő lakás esetén a lakástulajdonhoz tartozó, 5 m 2 hasznos alapterületet meg nem haladó, lomok, szerszámok, tüzelő tárolására szolgáló helyiség, feltéve, hogy az az épületen belül, de a lakástól elkülönítve helyezkedik el; valamint lakó az osztatlan közös tulajdonban lévő közlekedő és tároló-helyiség, akkor, ha azt a tulajdonközösség közösen használja; r) típusingatlan: az adott ingatlanfajtába tartozó olyan ingatlan, amelyet a 2. számú melléklet szerinti korrekciós tényezők 1,00 szorzóihoz tartozó jellemzők határoznak meg. A típusingatlant valamennyi épület esetén az alábbiak szerint kell megállapítani: az épület kora év közötti; tégla, kő falazatú, illetve monolit betonszerkezetű épület; a lakáshoz tartozó telek közművesített; a telekhatár előtt szilárd burkolatú út van, továbbá: ra) egy lakásos lakó lévő lakás esetében: a lakás egyedi fűtéssel ellátott összkomfortos vagy komfortos; 3 szobás; gépjárműtárolóval, 20 m 3 -t meghaladó űrtartalmú úszómedencével azonban nem rendelkezik, rb) többlakásos és egyéb lakó lévő lakás esetében: az ra) pontban említetteken túlmenően a lakás szobáinak legalább egyikében, de legfeljebb azok felében az ablakok épülettel, épületszerkezeti elemekkel körbezárt udvarra vagy északi irányba nyílnak, és a lakás az épület földszintjén, magasföldszintjén, félemeletén, első emeletén helyezkedik el, rc) üdülő esetén: az üdülő félkomfortos; s) a lakáshoz, üdülőhöz tartozó gépjárműtároló: a lakó lévő épületrész, vagy a lakóépület elhelyezésére szolgáló telken álló épület, amely kialakításánál fogva gépjármű tárolására alkalmas, függetlenül attól, hogy az épület vagy az épületrész az ingatlan-nyilvántartásban önálló ingatlanként szerepel; sz) vagyoni értékű jog jogosítottja: az ingatlanon fennálló vagyoni értékű jog jogosítottja az a személy vagy szervezet, aki/amely az ingatlan-nyilvántartásban a vagyoni értékű jog jogosítottjaként feltüntetésre került. Amennyiben az ingatlant terhelő vagyoni értékű jog alapításáról szóló okiratot az ingatlanügyi hatósághoz benyújtották - melynek tényét az ingatlanügyi hatóság széljegyezte -, az okiratban megjelölt, jogszerzésre feljogosított személyt vagy szervezetet kell a vagyoni értékű jog jogosítottjának tekinteni. Hatályba léptető, átmeneti rendelkezések 13. (1) Ez a törvény január 1-jén lép hatályba. (2) Az önkormányzatnak a 11. szerinti rendeletet a és adóévekre vonatkozóan - a évi értékviszonyokra figyelemmel március 31-ig kell kihirdetnie. (3) Az adókötelezettségről szóló bevallást első ízben április 30-ig kell benyújtani számú melléklet a évi CXXI. Törvényhez 18

19 4. sz. melléklet 1. számú melléklet az évi C. törvényhez Az egyes ingatlanfajták forgalmi értékhatárai (ezer Ft/m 2 ) Veszprém megye Ingatlanfajta Megyei jogú Város Község város Lakás egylakásos lakó lakó- vagy egyéb Kereskedelmi egység (kereskedelmi üzlethelyiség, iroda, szállóépületek) Egyéb nem lakás céljára szolgáló épület (műhely, mezőgazdasági épület, garázs stb.) Telek

Egyéb nem lakás céljára szolgáló épület")

20

2005. évi CXXI. törvény

2005. évi CXXI. törvény a luxusadóról[1] Az Országgyűlés a vagyonarányos közteherviselés alkotmányos követelménye fokozottabb érvényre juttatása érdekében a következő törvényt alkotja: Az adó tárgya 1.

2005. évi CXXI. törvény a luxusadóról[1] Az Országgyűlés a vagyonarányos közteherviselés alkotmányos követelménye fokozottabb érvényre juttatása érdekében a következő törvényt alkotja: Az adó tárgya 1.

T/ 17549. számú törvényjavaslat. a luxusadóról

A MAGYAR KÖZTÁRSASÁG KORMÁNYA T/ 17549. számú törvényjavaslat a luxusadóról Előadó: Dr. Veres János pénzügyminiszter Budapest, 2005. szeptember 2 2005. évi.törvény a luxusadóról Az Országgyűlés a vagyonarányos

A MAGYAR KÖZTÁRSASÁG KORMÁNYA T/ 17549. számú törvényjavaslat a luxusadóról Előadó: Dr. Veres János pénzügyminiszter Budapest, 2005. szeptember 2 2005. évi.törvény a luxusadóról Az Országgyűlés a vagyonarányos

TAPOLCA VÁROS ÖNKORMÁNYZATA KÉPVISELŐ- TESTÜLETÉNEK. 6/2006. (III. 20.) Kt. rendelete 1

Kt. rendelete 1") TAPOLCA VÁROS ÖNKORMÁNYZATA KÉPVISELŐ- TESTÜLETÉNEK 6/2006. (III. 20.) Kt. rendelete 1 a luxusadóról (módosítással egybefoglalva és lezárva: 2008. I. 08.) Tapolca Város Önkormányzata Képviselő-testülete

TAPOLCA VÁROS ÖNKORMÁNYZATA KÉPVISELŐ- TESTÜLETÉNEK 6/2006. (III. 20.) Kt. rendelete 1 a luxusadóról (módosítással egybefoglalva és lezárva: 2008. I. 08.) Tapolca Város Önkormányzata Képviselő-testülete

14/2004. (IV. 30) ÖK. számú rendelete. az építményadóról

ÖK. számú rendelete. az építményadóról") Kőszárhegy Község Önkormányzat Képviselő-testületének 14/2004. (IV. 30) ÖK. számú rendelete az építményadóról (egységes szerkezetben a módosítására kiadott 30/2004. (VIII. 23.) ÖK. számú, és 42/2004. (XII.

Kőszárhegy Község Önkormányzat Képviselő-testületének 14/2004. (IV. 30) ÖK. számú rendelete az építményadóról (egységes szerkezetben a módosítására kiadott 30/2004. (VIII. 23.) ÖK. számú, és 42/2004. (XII.

ÉPÍTMÉNYADÓ. 45/1992. (1993.I.1.) KGY rendelet az építményadóról (továbbiakban: Ör.)

KGY rendelet az építményadóról (továbbiakban: Ör.)") ÉPÍTMÉNYADÓ Vonatkozó jogszabály: 1990. évi C. törvény a helyi adókról (továbbiakban: Htv.) 2003. évi XCII. törvény az adózás rendjéről 45/1992. (1993.I.1.) KGY rendelet az építményadóról (továbbiakban:

ÉPÍTMÉNYADÓ Vonatkozó jogszabály: 1990. évi C. törvény a helyi adókról (továbbiakban: Htv.) 2003. évi XCII. törvény az adózás rendjéről 45/1992. (1993.I.1.) KGY rendelet az építményadóról (továbbiakban:

Zalalövő Város Önkormányzatának. 17/2003./XII.04./sz. rendelete. a magánszemélyek kommunális adójáról. /Egységes szerkezetben/ I.

Zalalövő Város Önkormányzatának 17/2003./XII.04./sz. rendelete a magánszemélyek kommunális adójáról. /Egységes szerkezetben/ Zalalövő Város Önkormányzata Képviselőtestülete a többször módosított 1990.

Zalalövő Város Önkormányzatának 17/2003./XII.04./sz. rendelete a magánszemélyek kommunális adójáról. /Egységes szerkezetben/ Zalalövő Város Önkormányzata Képviselőtestülete a többször módosított 1990.

BEVALLÁS luxusadóról

Az adóhatóság tölti ki! Benyújtás / postára adás ja: BEVALLÁS luxusadóról... az átvevő aláírása (Benyújtandó Debrecen MJV. Polgármesteri Hivatal Adóügyi Osztályához -4025 Debrecen, Kálvin tér 11., mint

Az adóhatóság tölti ki! Benyújtás / postára adás ja: BEVALLÁS luxusadóról... az átvevő aláírása (Benyújtandó Debrecen MJV. Polgármesteri Hivatal Adóügyi Osztályához -4025 Debrecen, Kálvin tér 11., mint

Nagyfüged Község Önkormányzatának 11/2006./XI.28./ sz. Ör. A magánszemélyek kommunális adójáról - a módosításokkal egységes szerkezetben -

Nagyfüged Község Önkormányzatának 11/2006./XI.28./ sz. Ör. A magánszemélyek kommunális adójáról - a módosításokkal egységes szerkezetben - Nagyfüged Község Önkormányzata az önkormányzatokról szóló 1990.

Nagyfüged Község Önkormányzatának 11/2006./XI.28./ sz. Ör. A magánszemélyek kommunális adójáról - a módosításokkal egységes szerkezetben - Nagyfüged Község Önkormányzata az önkormányzatokról szóló 1990.

/2005. Tárgy: Tájékoztató a LUXUSADÓ-ról Témafelelős: Tonnesné Kiss Ildikó. Mell.: 1 db táblázat

Szentes Város Polgármestere 6600. Szentes, Kossuth tér 6. 03-20975/2005. Tárgy: Tájékoztató a LUXUSADÓ-ról Témafelelős: Tonnesné Kiss Ildikó Mell.: 1 db táblázat Szentes Város Önkormányzat Képviselő- testülete

Szentes Város Polgármestere 6600. Szentes, Kossuth tér 6. 03-20975/2005. Tárgy: Tájékoztató a LUXUSADÓ-ról Témafelelős: Tonnesné Kiss Ildikó Mell.: 1 db táblázat Szentes Város Önkormányzat Képviselő- testülete

KITÖLTÉSI ÚT MU T ATÓ. Litér Község Önkormányzata által rendszeresített magánszemélyek kommunális adóbevallási nyomtatványhoz

KITÖLTÉSI ÚT MU T ATÓ Litér Község Önkormányzata által rendszeresített magánszemélyek kommunális adóbevallási nyomtatványhoz Litér Község Önkormányzatának illetékességi területén lévő lakás, lakóház, építmények,

KITÖLTÉSI ÚT MU T ATÓ Litér Község Önkormányzata által rendszeresített magánszemélyek kommunális adóbevallási nyomtatványhoz Litér Község Önkormányzatának illetékességi területén lévő lakás, lakóház, építmények,

Építményadó. Adókötelezettség 1. Az adó alanya 2.

Diósd Város Önkormányzata 19/2015. (X. 28) önkormányzati rendelete az építményadóról és a telekadóról (Egységes szerkezetben a 7 /2016. (II.25.) önkormányzati rendelettel) Diósd Város Önkormányzat Képviselő-testülete

Diósd Város Önkormányzata 19/2015. (X. 28) önkormányzati rendelete az építményadóról és a telekadóról (Egységes szerkezetben a 7 /2016. (II.25.) önkormányzati rendelettel) Diósd Város Önkormányzat Képviselő-testülete

Bevezető rész. Általános rendelkezések

Szihalom Települési Önkormányzat Képviselő-testületének 19/2005. (XI. 30.) sz. rendelete az építményadóról a 2/2012. (I. 26.) számú módosítással egységes szerkezetben Bevezető rész A helyi adókról szóló

Szihalom Települési Önkormányzat Képviselő-testületének 19/2005. (XI. 30.) sz. rendelete az építményadóról a 2/2012. (I. 26.) számú módosítással egységes szerkezetben Bevezető rész A helyi adókról szóló

Budapest XXI. Kerület Csepel Önkormányzata Képviselő-testülete /2011. ( ) önkormányzati rendelete az építményadóról és telekadóról

önkormányzati rendelete az építményadóról és telekadóról") Budapest XXI. Kerület Csepel Önkormányzata Képviselő-testülete /2011. ( ) önkormányzati rendelete az építményadóról és telekadóról Budapest XXI. Kerület Csepel Önkormányzata Képviselő-testülete az Alkotmány

Budapest XXI. Kerület Csepel Önkormányzata Képviselő-testülete /2011. ( ) önkormányzati rendelete az építményadóról és telekadóról Budapest XXI. Kerület Csepel Önkormányzata Képviselő-testülete az Alkotmány

Hegyesd község Önkormányzata. Képviselőtestülete 10/2003./XII.31.) r e n d e l e t e. magánszemélyek kommunális adójáról

r e n d e l e t e. magánszemélyek kommunális adójáról") Hegyesd község Önkormányzata Képviselőtestülete 10/2003./XII.31.) r e n d e l e t e a magánszemélyek kommunális adójáról /egységes szerkezetben/ Hegyesd község Önkormányzata a helyi adókról szóló 1990.

Hegyesd község Önkormányzata Képviselőtestülete 10/2003./XII.31.) r e n d e l e t e a magánszemélyek kommunális adójáról /egységes szerkezetben/ Hegyesd község Önkormányzata a helyi adókról szóló 1990.

Bér Község Önkormányzata 3045 Bér: Petőfi út 32 Tel, Fax: 32 486-027 Email: polghiv@ber.hu

Bér Község Önkormányzata 3045 Bér: Petőfi út 32 Tel, Fax: 32 486-027 Email: polghiv@ber.hu Bér Község Önkormányzat Képviselő-testületének 6/2008.(III.27.) számú rendelete ( az idegenforgalmi adóról szóló

Bér Község Önkormányzata 3045 Bér: Petőfi út 32 Tel, Fax: 32 486-027 Email: polghiv@ber.hu Bér Község Önkormányzat Képviselő-testületének 6/2008.(III.27.) számú rendelete ( az idegenforgalmi adóról szóló

ÉPÍTMÉNYADÓ BEVALLÁS A nem lakás céljára szolgáló építmény építményadó megállapításához ( az adó alapja az építmény hasznos alapterülete)

") Benyújtandó: Szalkszentmárton Község Polgármesteri Hivatala 6086 Szalkszentmárton Jókai u. 2. ÉPÍTMÉNYADÓ BEVALLÁS A nem lakás céljára szolgáló építmény építményadó megállapításához ( az adó alapja az

Benyújtandó: Szalkszentmárton Község Polgármesteri Hivatala 6086 Szalkszentmárton Jókai u. 2. ÉPÍTMÉNYADÓ BEVALLÁS A nem lakás céljára szolgáló építmény építményadó megállapításához ( az adó alapja az

BEVALLÁS a telekadóról, alapterület szerinti adózás esetében

BEVALLÁS a telekadóról, alapterület szerinti adózás esetében (Helyrajzi számonként külön-külön kell bevallást benyújtani.) I. Bevallás fajtája Megállapodás alapján benyújtott bevallás Nem megállapodás

BEVALLÁS a telekadóról, alapterület szerinti adózás esetében (Helyrajzi számonként külön-külön kell bevallást benyújtani.) I. Bevallás fajtája Megállapodás alapján benyújtott bevallás Nem megállapodás

Szeged Megyei Jogú Város Közgyűlése 53/2002.(XII.13.) Kgy. rendelete az építményadóról. (Egységes szerkezetben)

Kgy. rendelete az építményadóról. (Egységes szerkezetben)") Szeged Megyei Jogú Város Közgyűlése 53/2002.(XII.13.) Kgy. rendelete az építményadóról (Egységes szerkezetben) Szeged Megyei Jogú Város Közgyűlése a helyi adókról szóló módosított - 1990. évi C. törvény

Szeged Megyei Jogú Város Közgyűlése 53/2002.(XII.13.) Kgy. rendelete az építményadóról (Egységes szerkezetben) Szeged Megyei Jogú Város Közgyűlése a helyi adókról szóló módosított - 1990. évi C. törvény

A magánszemélyek kommunális adójáról

Jászfelsőszentgyörgy Községi Önkormányzat Képviselő-testületének a 10/1999. (X.22.). sz. valamint 19/2004. (XII. 14.) számú kt. rendeletekkel módosított 11/1998. (XII.11.) számú rendelete A magánszemélyek

Jászfelsőszentgyörgy Községi Önkormányzat Képviselő-testületének a 10/1999. (X.22.). sz. valamint 19/2004. (XII. 14.) számú kt. rendeletekkel módosított 11/1998. (XII.11.) számú rendelete A magánszemélyek

A bevallás VII./1.7+1.8 pontjában feltüntetett m2 nagyságot kell feltüntetni.

1 K I T Ö L T É S I Ú T M U T A T Ó (Telekadó) A bevallás a www.balatonbereny.hu weboldalról letölthető és elektronikusan kitölthető! I. ponthoz: Az adó alanya az, aki a naptári év (továbbiakban: év) első

1 K I T Ö L T É S I Ú T M U T A T Ó (Telekadó) A bevallás a www.balatonbereny.hu weboldalról letölthető és elektronikusan kitölthető! I. ponthoz: Az adó alanya az, aki a naptári év (továbbiakban: év) első

ÉPÍTMÉNYADÓ KITÖLTÉSI ÚTMUTATÓ

ÉPÍTMÉNYADÓ KITÖLTÉSI ÚTMUTATÓ Salgótarjánban az üzleti célú építmények utáni adókötelezettség mellett 2017. január 01-jétől bevezetésre került a lakások- és a lakhatást szolgáló üdülők utáni építményadó,

ÉPÍTMÉNYADÓ KITÖLTÉSI ÚTMUTATÓ Salgótarjánban az üzleti célú építmények utáni adókötelezettség mellett 2017. január 01-jétől bevezetésre került a lakások- és a lakhatást szolgáló üdülők utáni építményadó,

Óbuda-Békásmegyer Önkormányzat Képviselőtestületének. 49/2008. (IX. 30.) rendelete 1. egyes helyi adókról

rendelete 1. egyes helyi adókról") Óbuda-Békásmegyer Önkormányzat Képviselőtestületének 49/2008. (IX. 30.) rendelete 1 egyes helyi adókról Óbuda-Békásmegyer Önkormányzat Képviselőtestülete a helyi önkormányzatokról szóló 1990. évi LXV.

Óbuda-Békásmegyer Önkormányzat Képviselőtestületének 49/2008. (IX. 30.) rendelete 1 egyes helyi adókról Óbuda-Békásmegyer Önkormányzat Képviselőtestülete a helyi önkormányzatokról szóló 1990. évi LXV.

Hidegkút Község Önkormányzatának 3/2003. ( IV. 15. Ör. 9 számú rendelete az építményadóról. Az adókötelezettség

Hidegkút Község Önkormányzatának 3/2003. ( IV. 15. Ör. 9 számú rendelete az építményadóról Hidegkút Község Önkormányzatának Képviselő-testülete a 1990. évi C. törvény 1. -ának /1/ bekezdésében kapott felhatalmazás

Hidegkút Község Önkormányzatának 3/2003. ( IV. 15. Ör. 9 számú rendelete az építményadóról Hidegkút Község Önkormányzatának Képviselő-testülete a 1990. évi C. törvény 1. -ának /1/ bekezdésében kapott felhatalmazás

BEVALLÁS a telekadóról

BEVALLÁS a telekadóról (Benyújtandó az ingatlan fekvése szerinti települési önkormányzat, fővárosban kerületi önkormányzat adóhatóságához. Helyrajzi számonként külön-külön kell bevallást benyújtani.) I.

BEVALLÁS a telekadóról (Benyújtandó az ingatlan fekvése szerinti települési önkormányzat, fővárosban kerületi önkormányzat adóhatóságához. Helyrajzi számonként külön-külön kell bevallást benyújtani.) I.

Budapest Főváros IV. kerület Újpest Önkormányzata Képviselő-testületének 5/1992. (IV.1.) számú R E N D EL E T E. Az építmény- és telekadóról

számú R E N D EL E T E. Az építmény- és telekadóról") Budapest Főváros IV. kerület Újpest Önkormányzata Képviselő-testületének 5/1992. (IV.1.) számú R E N D EL E T E Az építmény- és telekadóról (módosításokkal egységes szerkezetben) 1 Az 1990. évi LXV. tv.

Budapest Főváros IV. kerület Újpest Önkormányzata Képviselő-testületének 5/1992. (IV.1.) számú R E N D EL E T E Az építmény- és telekadóról (módosításokkal egységes szerkezetben) 1 Az 1990. évi LXV. tv.

Zalacsány község Önkormányzati Képviselőtestületének. 16/2005.(XI.30.) rendelete

rendelete") Zalacsány község Önkormányzati Képviselőtestületének 16/2005.(XI.30.) rendelete a telekadóról, építményadóról és a magánszemélyek kommunális adójáról Zalacsány község Önkormányzati Képviselőtestülete a

Zalacsány község Önkormányzati Képviselőtestületének 16/2005.(XI.30.) rendelete a telekadóról, építményadóról és a magánszemélyek kommunális adójáról Zalacsány község Önkormányzati Képviselőtestülete a

Gyöngyöshalász Községi Önkormányzat Képviselő-testületének 17/2004. (XI.29.) számú rendelete a magánszemélyek kommunális adójáról (egységes

számú rendelete a magánszemélyek kommunális adójáról (egységes") Gyöngyöshalász Községi Önkormányzat Képviselő-testületének 17/2004. (XI.29.) számú rendelete a magánszemélyek kommunális adójáról (egységes szerkezetben) Gyöngyöshalász Község Önkormányzatának 17/2004.

Gyöngyöshalász Községi Önkormányzat Képviselő-testületének 17/2004. (XI.29.) számú rendelete a magánszemélyek kommunális adójáról (egységes szerkezetben) Gyöngyöshalász Község Önkormányzatának 17/2004.

Inárcs Község Önkormányzata 14/2007. (XI. 29.) rendelete a magánszemélyek kommunális adójáról

rendelete a magánszemélyek kommunális adójáról") Inárcs Község Önkormányzata 14/2007. (XI. 29.) rendelete a magánszemélyek kommunális adójáról (Egységes szerkezetben a 19/2011. (XII. 1.) önkormányzati rendelettel.) Inárcs Község Önkormányzata a helyi

Inárcs Község Önkormányzata 14/2007. (XI. 29.) rendelete a magánszemélyek kommunális adójáról (Egységes szerkezetben a 19/2011. (XII. 1.) önkormányzati rendelettel.) Inárcs Község Önkormányzata a helyi

Márkó Község Önkormányzat 16/1999.(XII.07.) Ök.. számú rendelete a MAGÁNSZEMÉLYEK KOMMUNÁLIS ADÓJÁRÓL

Ök.. számú rendelete a MAGÁNSZEMÉLYEK KOMMUNÁLIS ADÓJÁRÓL") Márkó Község Önkormányzat 16/1999.(XII.07.) Ök.. számú rendelete a MAGÁNSZEMÉLYEK KOMMUNÁLIS ADÓJÁRÓL Az 1991. évi XXIV. törvénnyel, az 1992. évi LXXVI. törvénnyel, valamint az 1995. évi XCVIII. törvénnyel

Márkó Község Önkormányzat 16/1999.(XII.07.) Ök.. számú rendelete a MAGÁNSZEMÉLYEK KOMMUNÁLIS ADÓJÁRÓL Az 1991. évi XXIV. törvénnyel, az 1992. évi LXXVI. törvénnyel, valamint az 1995. évi XCVIII. törvénnyel

Ügytípus: Építményadó

Ügytípus: Építményadó Eljáró belső szervezeti egység: Adóügyi Osztály Illetékességi terület: Szolnok város közigazgatási területe Az ügyintézéshez szükséges és honlapról letölthető dokumentumok, nyomtatványok:

Ügytípus: Építményadó Eljáró belső szervezeti egység: Adóügyi Osztály Illetékességi terület: Szolnok város közigazgatási területe Az ügyintézéshez szükséges és honlapról letölthető dokumentumok, nyomtatványok:

ÁBRAHÁMHEGY ÖNKORMÁNYZAT BEVALLÁS

Badacsonytomaji Közös Önkormányzati Hivatal Ábrahámhegyi Kirendeltsége 8256 Ábrahámhegy, Badacsonyi út 13. Telefon: 87/571-108 Azonosító: (Adóhatóság tölti ki!) ÁBRAHÁMHEGY ÖNKORMÁNYZAT BEVALLÁS FŐLAP

Badacsonytomaji Közös Önkormányzati Hivatal Ábrahámhegyi Kirendeltsége 8256 Ábrahámhegy, Badacsonyi út 13. Telefon: 87/571-108 Azonosító: (Adóhatóság tölti ki!) ÁBRAHÁMHEGY ÖNKORMÁNYZAT BEVALLÁS FŐLAP

K É P V I S E L Ő-T E S T Ü L E T E

BUDAPEST XXI. KERÜLET CSEPEL ÖNKORMÁNYZATA K É P V I S E L Ő-T E S T Ü L E T E 12/2003. (V.27.) Budapest-Csepel Önkormányzata Kt rendelete az építményadóról (44/2003. (XII. 16.), 48/2004. (XII. 14.), 34/2006.

BUDAPEST XXI. KERÜLET CSEPEL ÖNKORMÁNYZATA K É P V I S E L Ő-T E S T Ü L E T E 12/2003. (V.27.) Budapest-Csepel Önkormányzata Kt rendelete az építményadóról (44/2003. (XII. 16.), 48/2004. (XII. 14.), 34/2006.

Szigethalom Város Önkormányzat Képviselő-testületének 29/2008. (XI.27.) RENDELETE. a helyi építményadóról

RENDELETE. a helyi építményadóról") Szigethalom Város Önkormányzat Képviselő-testületének 29/2008. (XI.27.) RENDELETE a helyi építményadóról Az önkormányzatoknak a települési sajátosságokra tekintettel, eltérő mértékű források szükségesek

Szigethalom Város Önkormányzat Képviselő-testületének 29/2008. (XI.27.) RENDELETE a helyi építményadóról Az önkormányzatoknak a települési sajátosságokra tekintettel, eltérő mértékű források szükségesek

KITÖLTÉSI ÚTMUTATÓ. Építményadó bevalláshoz

KITÖLTÉSI ÚTMUTATÓ Építményadó bevalláshoz Pécs Megyei Jogú Város Önkormányzatának illetékességi területén lévő építmények után az építményadóval kapcsolatos adókötelezettséget a helyi adókról szóló 1990.

KITÖLTÉSI ÚTMUTATÓ Építményadó bevalláshoz Pécs Megyei Jogú Város Önkormányzatának illetékességi területén lévő építmények után az építményadóval kapcsolatos adókötelezettséget a helyi adókról szóló 1990.

I. Általános rendelkezések. 2. Ózd Város helyi adóit, azok pótlékait, bírságait a rendelet mellékletében feltüntetett számlákra kell teljesíteni.

Ózd Város Önkormányzatának a helyi adókról szóló 38/2007. (XII. 29.) sz. önkormányzati rendelete a 11/2008. (III.21.) sz., a 38/2008.(XII.30.) sz., a 21/2009.(XII.22.) sz., az 1/2010. (I.4.) sz., az 1/2011.

Ózd Város Önkormányzatának a helyi adókról szóló 38/2007. (XII. 29.) sz. önkormányzati rendelete a 11/2008. (III.21.) sz., a 38/2008.(XII.30.) sz., a 21/2009.(XII.22.) sz., az 1/2010. (I.4.) sz., az 1/2011.

A HELYI ADÓKRÓL HORT KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 19/2013. (XI.27.) ÖNKORMÁNYZATI RENDELETE

ÖNKORMÁNYZATI RENDELETE") HORT KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 19/2013. (XI.27.) ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL EGYSÉGES SZERKEZETBE FOGLALVA: 2014. FEBRUÁR 5. Hort Község Önkormányzata Képviselő-testületének

HORT KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 19/2013. (XI.27.) ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL EGYSÉGES SZERKEZETBE FOGLALVA: 2014. FEBRUÁR 5. Hort Község Önkormányzata Képviselő-testületének

Körjegyzőség 8296 Monostorapáti, Petőfi u. 123.123123. BEVALLÁS a magánszemélyek kommunális adójáról

Körjegyzőség 8296 Monostorapáti, Petőfi u. 123.123123. BEVALLÁS a magánszemélyek kommunális adójáról Telefon: 87/435-055 (Benyújtandó a Kapolcs önkormányzat adóhatóságához, helyrajzi számonként külön-külön

Körjegyzőség 8296 Monostorapáti, Petőfi u. 123.123123. BEVALLÁS a magánszemélyek kommunális adójáról Telefon: 87/435-055 (Benyújtandó a Kapolcs önkormányzat adóhatóságához, helyrajzi számonként külön-külön

Bucsa Község Önkormányzatának 12/2003.(XII.20.) sz. rendelete a. magánszemélyek kommunális adójáról

sz. rendelete a. magánszemélyek kommunális adójáról") Bucsa Község Önkormányzatának 12/2003.(XII.20.) sz. rendelete a magánszemélyek kommunális adójáról 2 Bucsa Község Önkormányzatának 12/2003.(XII.20.) sz. rendelete a magánszemélyek kommunális adójáról Általános

Bucsa Község Önkormányzatának 12/2003.(XII.20.) sz. rendelete a magánszemélyek kommunális adójáról 2 Bucsa Község Önkormányzatának 12/2003.(XII.20.) sz. rendelete a magánszemélyek kommunális adójáról Általános

III. Az ingatlan címe: 1.Címe: 8256. Ábrahámhegy, út, utca,köz házszám Helyrajzi száma: Tulajdoni ( jogosultsági) hányad:

hányad:") Kővágóörsi Közös Önkormányzati Hivatal 8254 Kővágóörs, Petőfi utca 2. Telefon: 87/563 002 ÁBRAHÁMHEGY ÖNKORMÁNYZAT Azonosító : (Adóhatóság tölti ki!) BEVALLÁS az építményadóról, hasznos alapterület szerinti

Kővágóörsi Közös Önkormányzati Hivatal 8254 Kővágóörs, Petőfi utca 2. Telefon: 87/563 002 ÁBRAHÁMHEGY ÖNKORMÁNYZAT Azonosító : (Adóhatóság tölti ki!) BEVALLÁS az építményadóról, hasznos alapterület szerinti

KITÖLTÉSI ÚTMUTATÓ (építményadó adatbejelentéshez)

") KITÖLTÉSI ÚTMUTATÓ (építményadó adatbejelentéshez) Jogszabályi háttér: 1990. évi C. törvény a helyi adókról, Balatonszemes Községi Önkormányzat Képviselő-testületének 15/2014. (XI.25.) sz. önkormányzati

KITÖLTÉSI ÚTMUTATÓ (építményadó adatbejelentéshez) Jogszabályi háttér: 1990. évi C. törvény a helyi adókról, Balatonszemes Községi Önkormányzat Képviselő-testületének 15/2014. (XI.25.) sz. önkormányzati

Csobánka Község Önkormányzat Polgármesteri Hivatala 2014 Csobánka, Fő út 1

Csobánka Község Önkormányzat Polgármesteri Hivatala 2014 Csobánka, Fő út 1 Érkezett: BEVALLÁS az építményadóról, hasznos alapterület szerinti adózás esetében FŐLAP (Benyújtandó az ingatlan fekvése szerinti

Csobánka Község Önkormányzat Polgármesteri Hivatala 2014 Csobánka, Fő út 1 Érkezett: BEVALLÁS az építményadóról, hasznos alapterület szerinti adózás esetében FŐLAP (Benyújtandó az ingatlan fekvése szerinti

JEGYZŐ RENDELETTERVEZET. az építményadóról szóló 12/2003. (V. 27.) Kt. rendelet módosítására

Kt. rendelet módosítására") BUDAPEST XXI. KERÜLET CSEPEL ÖNKORMÁNYZATA JEGYZŐ RENDELETTERVEZET az építményadóról szóló 12/2003. (V. 27.) Kt. rendelet módosítására Készítette: Vlahovics Mária irodavezető-helyettes Előterjesztő: Dr.

BUDAPEST XXI. KERÜLET CSEPEL ÖNKORMÁNYZATA JEGYZŐ RENDELETTERVEZET az építményadóról szóló 12/2003. (V. 27.) Kt. rendelet módosítására Készítette: Vlahovics Mária irodavezető-helyettes Előterjesztő: Dr.

Mány Község Önkormányzata Képviselő-testületének 12/2008. (XI.26.) számú rendelete az építményadóról és a telekadóról

számú rendelete az építményadóról és a telekadóról") Mány Község Önkormányzata Képviselő-testületének 12/2008. (XI.26.) számú rendelete az építményadóról és a telekadóról Mány község Önkormányzata Képviselő-testülete a helyi adókról szóló, többször módosított

Mány Község Önkormányzata Képviselő-testületének 12/2008. (XI.26.) számú rendelete az építményadóról és a telekadóról Mány község Önkormányzata Képviselő-testülete a helyi adókról szóló, többször módosított

Csávoly Község Önkormányzata Képviselő-testületének többször módosított 5/1996. (XII. 26.) ÖKt. rendelete a magánszemélyek kommunális adójáról

ÖKt. rendelete a magánszemélyek kommunális adójáról") Csávoly Község Önkormányzata Képviselő-testületének többször módosított 5/1996. (XII. 26.) ÖKt. rendelete a magánszemélyek kommunális adójáról (Egységes szerkezetben) Csávoly község Önkormányzatának Képviselő-testülete

Csávoly Község Önkormányzata Képviselő-testületének többször módosított 5/1996. (XII. 26.) ÖKt. rendelete a magánszemélyek kommunális adójáról (Egységes szerkezetben) Csávoly község Önkormányzatának Képviselő-testülete

K I T Ö L T É S I Ú T M U T A T Ó DOROG VÁROS ÖNKORMÁNYZAT ILLETÉKESSÉGI TERÜLETÉN LÉVŐ TELKEK UTÁNI BEVALLÁSI NYOMTATVÁNYHOZ

K I T Ö L T É S I Ú T M U T A T Ó DOROG VÁROS ÖNKORMÁNYZAT ILLETÉKESSÉGI TERÜLETÉN LÉVŐ TELKEK UTÁNI BEVALLÁSI NYOMTATVÁNYHOZ Tisztelt Adózó! A telekadó bevallási nyomtatvány pontos kitöltése érdekében,

K I T Ö L T É S I Ú T M U T A T Ó DOROG VÁROS ÖNKORMÁNYZAT ILLETÉKESSÉGI TERÜLETÉN LÉVŐ TELKEK UTÁNI BEVALLÁSI NYOMTATVÁNYHOZ Tisztelt Adózó! A telekadó bevallási nyomtatvány pontos kitöltése érdekében,

I. Általános rendelkezések. II. A bevezetett egyes helyi adókra vonatkozó különös rendelkezések. 1. Építményadó. Adókötelezettség

Ózd Város Önkormányzatának a helyi adókról szóló 38/2007. (XII. 29.) sz. önkormányzati rendelete a 11/2008. (III.21.) sz., a 38/2008.(XII.30.) sz., a 21/2009.(XII.22.) sz., az 1/2010. (I.4.) sz. és az

Ózd Város Önkormányzatának a helyi adókról szóló 38/2007. (XII. 29.) sz. önkormányzati rendelete a 11/2008. (III.21.) sz., a 38/2008.(XII.30.) sz., a 21/2009.(XII.22.) sz., az 1/2010. (I.4.) sz. és az

SÁVOLY KÖZSÉG ÖNKORMÁNYZATÁNAK. 18/2008./XII. 15./ számú R E N D E L E T E. az építményadóról.

SÁVOLY KÖZSÉG ÖNKORMÁNYZATÁNAK 18/2008./XII. 15./ számú R E N D E L E T E az építményadóról. Sávoly község Önkormányzatának Képviselő-testülete a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16..

SÁVOLY KÖZSÉG ÖNKORMÁNYZATÁNAK 18/2008./XII. 15./ számú R E N D E L E T E az építményadóról. Sávoly község Önkormányzatának Képviselő-testülete a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16..

Kisgyőr Község Önkormányzat Képviselő-testületének

Kisgyőr Község Önkormányzat Képviselő-testületének 15/2002. (XII.10.) és 20/2004. (XII.07.) rendeletével módosított 1/1995. (I.31.) sz. rendelete a magánszemélyek kommunális adójáról (a módosításokkal

Kisgyőr Község Önkormányzat Képviselő-testületének 15/2002. (XII.10.) és 20/2004. (XII.07.) rendeletével módosított 1/1995. (I.31.) sz. rendelete a magánszemélyek kommunális adójáról (a módosításokkal

Építmény utáni idegenforgalmi adó megállapításának ügyintézése.

Építmény utáni idegenforgalmi adó megállapításának ügyintézése Ügyintéző: DrPásztor Istvánné Ügyintézés helye: Fadd Nagyközség Polgármesteri Hivatala Adócsoport, 4 sz Iroda Fadd, Dózsa György u 12 Ügyfélfogadás

Építmény utáni idegenforgalmi adó megállapításának ügyintézése Ügyintéző: DrPásztor Istvánné Ügyintézés helye: Fadd Nagyközség Polgármesteri Hivatala Adócsoport, 4 sz Iroda Fadd, Dózsa György u 12 Ügyfélfogadás

EO IBRÁNY VÁROS KÉPVISELŐ TESTÜLETÉNEK 27/2011. ( )önkormányzati rendelete. - a helyi adók bevezetéséről -

önkormányzati rendelete. - a helyi adók bevezetéséről -") EO IBRÁNY VÁROS KÉPVISELŐ TESTÜLETÉNEK 27/2011. (2012.01.01.)önkormányzati rendelete - a helyi adók bevezetéséről - Ibrány Város önkormányzata a helyi adókról szóló 1990. évi C. törvény 1.. (1) bekezdésében

EO IBRÁNY VÁROS KÉPVISELŐ TESTÜLETÉNEK 27/2011. (2012.01.01.)önkormányzati rendelete - a helyi adók bevezetéséről - Ibrány Város önkormányzata a helyi adókról szóló 1990. évi C. törvény 1.. (1) bekezdésében

(Egységes szerkezetbe foglalva és lezárva, december 2. napjával.) I. fejezet. Általános rendelkezések

I. fejezet. Általános rendelkezések") Siójuti Önkormányzat Képviselő-testületének 15./2008. /XII. 15./ számú rendelettel módosított 16./2004./XII.13./ rendelettel módosított 15/2003. (XII.15.)számú rendelete Egységes szerkezetben A HELYI ADÓZÁS

Siójuti Önkormányzat Képviselő-testületének 15./2008. /XII. 15./ számú rendelettel módosított 16./2004./XII.13./ rendelettel módosított 15/2003. (XII.15.)számú rendelete Egységes szerkezetben A HELYI ADÓZÁS

Pánd község Önkormányzata képviselő-testületének

Pánd község Önkormányzata képviselő-testületének 13/1995./XII.18./ sz. önk. rendelete, és a 8/2001/XII.3. sz. önk. rendelet egységes szerkezetbe foglalása A kommunális helyi adóról Pánd község önkormányzati

Pánd község Önkormányzata képviselő-testületének 13/1995./XII.18./ sz. önk. rendelete, és a 8/2001/XII.3. sz. önk. rendelet egységes szerkezetbe foglalása A kommunális helyi adóról Pánd község önkormányzati

Petőfibánya Községi Önkormányzat Képviselő-testületének 19/2010. (XI.11.) önkormányzati rendelete a helyi adókról

önkormányzati rendelete a helyi adókról") 1 Petőfibánya Községi Önkormányzat Képviselő-testületének 19/2010. (XI.11.) önkormányzati rendelete a helyi adókról Petőfibánya Községi Önkormányzat Képviselő-testülete a helyi adókról szóló 1990. évi

1 Petőfibánya Községi Önkormányzat Képviselő-testületének 19/2010. (XI.11.) önkormányzati rendelete a helyi adókról Petőfibánya Községi Önkormányzat Képviselő-testülete a helyi adókról szóló 1990. évi

Som Község Önkormányzata Képviselő-testületének 3/2011. (II.9.) számú önkormányzati rendelete A HELYI ADÓKRÓL. I. fejezet ÁLTALÁNOS RENDELKEZÉSEK

számú önkormányzati rendelete A HELYI ADÓKRÓL. I. fejezet ÁLTALÁNOS RENDELKEZÉSEK") Som Község Önkormányzata Képviselő-testületének 3/2011. (II.9.) számú önkormányzati rendelete A HELYI ADÓKRÓL Som Község Önkormányzatának Képviselő-testülete a gazdálkodás biztonsága, az illetékességi

Som Község Önkormányzata Képviselő-testületének 3/2011. (II.9.) számú önkormányzati rendelete A HELYI ADÓKRÓL Som Község Önkormányzatának Képviselő-testülete a gazdálkodás biztonsága, az illetékességi

Som Község Önkormányzata Képviselő-testületének 13/2012 (XI.21.) önkormányzati rendelete A HELYI ADÓKRÓL (a módosításokkal egységes szerkezetben)

önkormányzati rendelete A HELYI ADÓKRÓL (a módosításokkal egységes szerkezetben)") Som Község Önkormányzata Képviselő-testületének 13/2012 (XI.21.) önkormányzati rendelete A HELYI ADÓKRÓL (a módosításokkal egységes szerkezetben) Som Község Önkormányzatának Képviselő-testülete az Alaptörvény

Som Község Önkormányzata Képviselő-testületének 13/2012 (XI.21.) önkormányzati rendelete A HELYI ADÓKRÓL (a módosításokkal egységes szerkezetben) Som Község Önkormányzatának Képviselő-testülete az Alaptörvény

Mátraszentimre Község Képviselő-testületének 22/2003.(XII.3.) önkormányzati rendelete az építményadóról* egységes szerkezetben

önkormányzati rendelete az építményadóról* egységes szerkezetben") Mátraszentimre Község Képviselő-testületének 22/2003.(XII.3.) önkormányzati rendelete az építményadóról* egységes szerkezetben Mátraszentimre Önkormányzat Képviselő-testülete a helyi adókról szóló 1990.

Mátraszentimre Község Képviselő-testületének 22/2003.(XII.3.) önkormányzati rendelete az építményadóról* egységes szerkezetben Mátraszentimre Önkormányzat Képviselő-testülete a helyi adókról szóló 1990.

Rákóczifalva Város Önkormányzat Képviselő-testületének a 26/2011. (XII. 16.) rendelettel módosított 19/2011. (XI. 30.) önkormányzati rendelete

rendelettel módosított 19/2011. (XI. 30.) önkormányzati rendelete") Rákóczifalva Város Önkormányzat Képviselő-testületének a 26/2011. (XII. 16.) rendelettel módosított 19/2011. (XI. 30.) önkormányzati rendelete az építményadóról Az Alkotmány 44/A. (1) bekezdésének d) pontjában

Rákóczifalva Város Önkormányzat Képviselő-testületének a 26/2011. (XII. 16.) rendelettel módosított 19/2011. (XI. 30.) önkormányzati rendelete az építményadóról Az Alkotmány 44/A. (1) bekezdésének d) pontjában

I.Bevallás fajtája: Megállapodás alapján benyújtott bevallás Nem megállapodás alapján benyújtott bevallás

BEVALLÁS a magánszemélyek kommunális adójáról Benyújtandó Múcsony Nagyközség Önkormányzata Adóhatóságához (helyrajzi számonként külön-külön kell benyújtani) I.Bevallás fajtája: Megállapodás alapján benyújtott

BEVALLÁS a magánszemélyek kommunális adójáról Benyújtandó Múcsony Nagyközség Önkormányzata Adóhatóságához (helyrajzi számonként külön-külön kell benyújtani) I.Bevallás fajtája: Megállapodás alapján benyújtott

Hajdúsámson Város Önkormányzata Képviselő-testületének 32/2011. (XII. 28.) önkormányzati rendelete. a helyi adókról

önkormányzati rendelete. a helyi adókról") Hajdúsámson Város Önkormányzata Képviselő-testületének 32/2011. (XII. 28.) önkormányzati rendelete a helyi adókról Hajdúsámson Város Önkormányzata Képviselő-testülete a helyi önkormányzatokról szóló 1990.

Hajdúsámson Város Önkormányzata Képviselő-testületének 32/2011. (XII. 28.) önkormányzati rendelete a helyi adókról Hajdúsámson Város Önkormányzata Képviselő-testülete a helyi önkormányzatokról szóló 1990.

Ózd Város Önkormányzatának a helyi adókról szóló 38/2007. (XII. 29.) önkormányzati rendelet

önkormányzati rendelet") Ózd Város Önkormányzatának a helyi adókról szóló 38/2007. (XII. 29.) önkormányzati rendelet (Egységes szerkezetben a 11/2008. (III.21.) a 38/2008.(XII.30.) a 21/2009.(XII.22.), az 1/2010. (I.4.), az 1/2011.

Ózd Város Önkormányzatának a helyi adókról szóló 38/2007. (XII. 29.) önkormányzati rendelet (Egységes szerkezetben a 11/2008. (III.21.) a 38/2008.(XII.30.) a 21/2009.(XII.22.), az 1/2010. (I.4.), az 1/2011.

K I T Ö L T É S I Ú T M U T A T Ó (Építményadó) A bevallás a www.balatonbereny.hu weboldalról letölthető és elektronikusan kitölthető!

A bevallás a www.balatonbereny.hu weboldalról letölthető és elektronikusan kitölthető!") 1 K I T Ö L T É S I Ú T M U T A T Ó (Építményadó) A bevallás a www.balatonbereny.hu weboldalról letölthető és elektronikusan kitölthető! Főlap I. ponthoz: Az adó alanya az, aki a naptári év (továbbiakban:

1 K I T Ö L T É S I Ú T M U T A T Ó (Építményadó) A bevallás a www.balatonbereny.hu weboldalról letölthető és elektronikusan kitölthető! Főlap I. ponthoz: Az adó alanya az, aki a naptári év (továbbiakban:

Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról

1 Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról Mezőfalva Nagyközség Önkormányzata Képviselőtestülete a helyi adókról szóló többször módosított

1 Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról Mezőfalva Nagyközség Önkormányzata Képviselőtestülete a helyi adókról szóló többször módosított

49/2008. (IX. 30.) RENDELETE EGYES HELYI ADÓKRÓL EGYSÉGES SZERKEZETBEN

RENDELETE EGYES HELYI ADÓKRÓL EGYSÉGES SZERKEZETBEN") ÓBUDA-BÉKÁSMEGYER ÖNKORMÁNYZAT KÉPVISELŐTESTÜLETÉNEK 49/2008. (IX. 30.) RENDELETE EGYES HELYI ADÓKRÓL A 47/2010. (IX. 8.), AZ 50/2010. (XI. 2.) AZ 57/2010. (XII. 17.) ÉS AZ 1/2011. (I. 31.) RENDELETTEL

ÓBUDA-BÉKÁSMEGYER ÖNKORMÁNYZAT KÉPVISELŐTESTÜLETÉNEK 49/2008. (IX. 30.) RENDELETE EGYES HELYI ADÓKRÓL A 47/2010. (IX. 8.), AZ 50/2010. (XI. 2.) AZ 57/2010. (XII. 17.) ÉS AZ 1/2011. (I. 31.) RENDELETTEL

Ügytípus: Építményadó

Ügytípus: Építményadó Eljáró belső szervezeti egység: Adóügyi Osztály Illetékességi terület: Szolnok város közigazgatási területe Az ügyintézéshez szükséges és honlapról letölthető dokumentumok, nyomtatványok:

Ügytípus: Építményadó Eljáró belső szervezeti egység: Adóügyi Osztály Illetékességi terület: Szolnok város közigazgatási területe Az ügyintézéshez szükséges és honlapról letölthető dokumentumok, nyomtatványok:

HORT KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 9/1998.(XI. 25.) RENDELETE AZ ÉPÍTMÉNYADÓ BEVEZETÉSÉRŐL

RENDELETE AZ ÉPÍTMÉNYADÓ BEVEZETÉSÉRŐL") HORT KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 9/1998.(XI. 25.) RENDELETE AZ ÉPÍTMÉNYADÓ BEVEZETÉSÉRŐL Hort Község Önkormányzatának képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (továbbiakban

HORT KÖZSÉG ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK 9/1998.(XI. 25.) RENDELETE AZ ÉPÍTMÉNYADÓ BEVEZETÉSÉRŐL Hort Község Önkormányzatának képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (továbbiakban

Tájékoztató Magánszemélyek kommunális adójáról (Mka.) és a Mka. bevalláshoz

és a Mka. bevalláshoz") Tájékoztató Magánszemélyek kommunális adójáról (Mka.) és a Mka. bevalláshoz A Helyi adókról szóló (továbbiakban: Htv.) 1990. évi C. Törvény keretei között Zsámbék Város Képviselő-testülete által megalkotott

Tájékoztató Magánszemélyek kommunális adójáról (Mka.) és a Mka. bevalláshoz A Helyi adókról szóló (továbbiakban: Htv.) 1990. évi C. Törvény keretei között Zsámbék Város Képviselő-testülete által megalkotott

LŐRINCI VÁROS ÖNKORMÁNYZAT 3021 Lőrinci, Szabadság tér 26. Tel.: 37/ 388-155, fax: 37/388-464 E-mail: ph@lorinci.hu KITÖLTÉSI ÚTMUTATÓ

LŐRINCI VÁROS ÖNKORMÁNYZAT 3021 Lőrinci, Szabadság tér 26. Tel.: 37/ 388-155, fax: 37/388-464 E-mail: ph@lorinci.hu KITÖLTÉSI ÚTMUTATÓ Lőrinci Város által rendszeresített építményadó bevallási nyomtatványhoz