FUSO ECOSYSTEM NYRT. Éves Jelentés és Mellékletek ELFOGADVA: a társaság én megtartott éves rendes közgyűlésén

|

|

|

- Zsuzsanna Kerekesné

- 8 évvel ezelőtt

- Látták:

Átírás

1 Fuso: FUture of television FUSO ECOSYSTEM NYRT. Éves Jelentés és Mellékletek ELFOGADVA: a társaság én megtartott éves rendes közgyűlésén Budapest, FUSO Ecosystem éves jelentése (2012) fuso

2 FUSO Ecosystem éves jelentése (2012)

3 FUSO Ecosystem éves jelentése (2012)

4 FUSO ECOSYSTEM NYRT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÓKÉSZÍTÉSI STANDARDOK SZERINT KÉSZÍTETT, KONSZOLIDÁLT, AUDITÁLT BESZÁMOLÓJA 2012 DECEMBER 31.-ÉVEL LEZÁRULT ÉVRŐL FUSO Ecosystem éves jelentése (2012) fuso

5

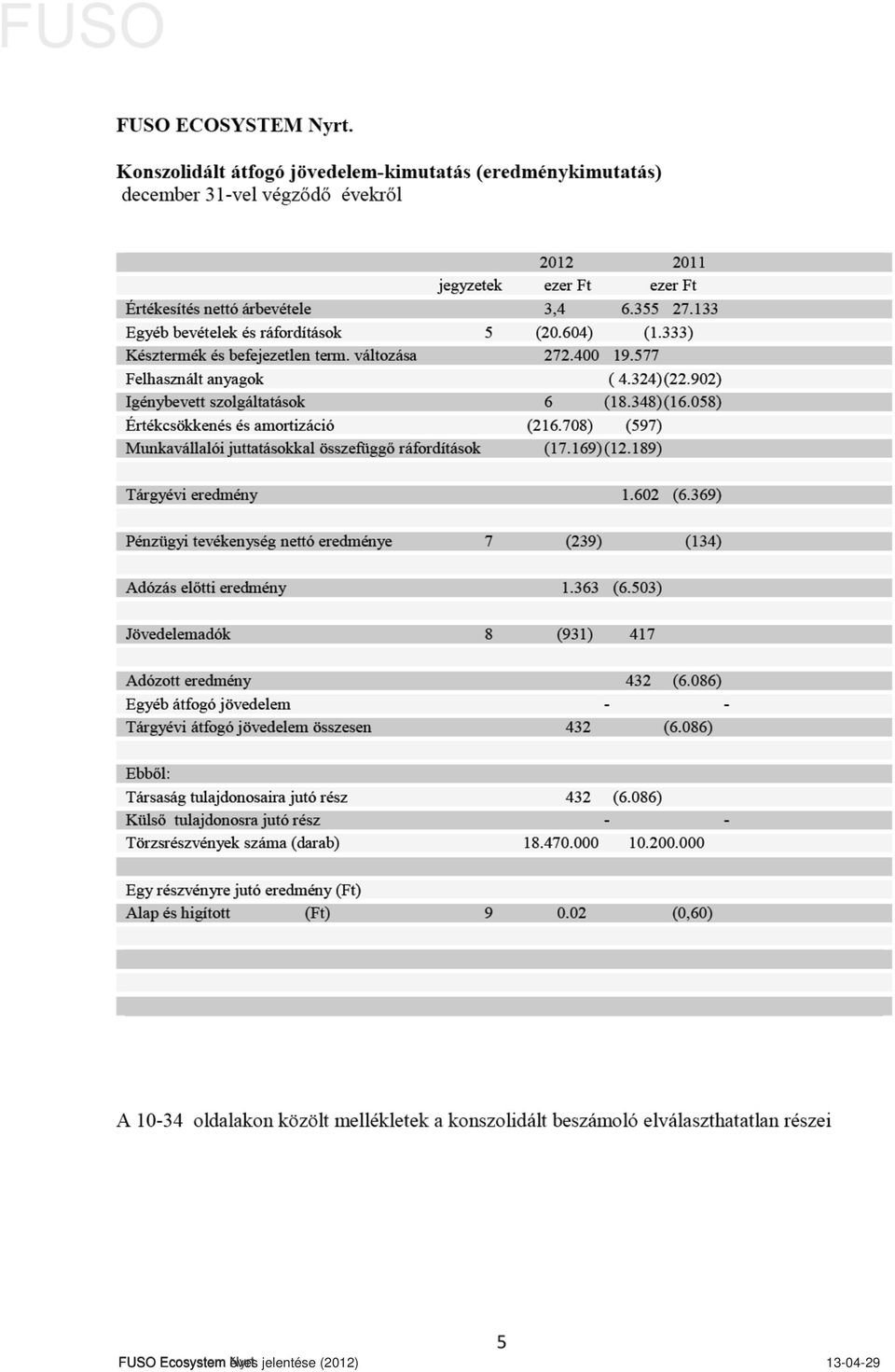

6 FUSO FUSO ECOSYSTEM Nyrt. Konszolidált pénzügyi helyzet kimutatása (mérleg) a december 31-i állapot szerint ESZKÖZÖK Jegyzetek ezer Ft ezer Ft Befektetett eszközök Ingatlanok, gépek, berendezések Immateriális javak Goodwill - - Egyéb részesedések Halasztott adókövetelések Befektetett eszközök összesen Forgóeszközök Készletek Vevők és egyéb éven belüli követelések Értékpapírok Pénzeszközök Forgóeszközök összesen Eszközök összesen FORRÁSOK Saját tőke Jegyzett tőke Tőketartalék Saját részvények Eredménytartalék (8.877). (9.309) Nem irányító részesedés Saját tőke összesen Hosszú lejáratú kötelezettségek Pénzügyi kötelezettségek Halasztott adó kötelezettségek - - Hosszú lejáratú kötelezettségek összesen Rövid lejáratú kötelezettségek Céltartalékok - - Pénzügyi kötelezettségek Szállítók és egyéb rövid lej.kötelezettségek Rövidlejáratú kötelezettségek összesen Kötelezettségek és saját tőke összesen A oldalakon közölt mellékletek a konszolidált beszámoló elválaszthatatlan részei 6 FUSO Ecosystem éves jelentése (2012) fuso

7

8 FUSO FUSO ECOSYSTEM Nyrt. Konszolidált Cash Flow kimutatása a december 31-ével végződő évről ezer Ft ezer Ft Mőködési tevékenységből származó cash flow Adózott eredmény (Működési eredmény) 432 ( 6.086) Korrekciók: Tárgyévi értékcsökkenés Céltartalékok változása - - Értékvesztés - - Halasztott adó 353 (597) Működő tőke változásai Készletek változása (26.705) Vevő változása (14.525) Egyéb követelések változása (kivéve adott kölcsön) (3.318) (1.346) Adott kölcsönök változása Forgatási célú értékpapírok változása - - Szállítók változása (3.232) 513 Egyéb rövidlejáratú kötelezettségek változása Működési tevékenységből származó nettó cash flow (44.935) Befektetési tevékenységből származó cash flow Tárgyi eszközök és immateriális javak beszerzése (1.052) (3.799) Részesedés beszerzése ( ) - Nettó pénzkiáramlás leányvállalat felvásárlásakor - - Befektetési tevékenységből származó nettó cash flow ( ) (3.799) Finanszírozási tevékenységből származó cash flow Banki hitel felvétel/(visszafizetés) Egyéb kölcsön felvétel/(visszafizetés) Részvénykibocsátás - - Visszavásárolt saját részvények - Tőketartalék - - Finanszírozási tevékenységből származó nettó cash flow Készpénz és készpénzjellegű tételek nettó változása (160) Készpénz és készpénzjellegű tételek év eleji egyenlege Készpénz és készpénzjellegű tételek év végi egyenlege A oldalakon közölt mellékletek a konszolidált beszámoló elválaszthatatlan részei 8 FUSO Ecosystem éves jelentése (2012) fuso

Egyéb követelések változása (kivéve adott kölcsön) (3.318) (1.346) Adott kölcsönök változása 1.500 2.560 Forgatási célú értékpapírok változása - - Szállítók változása (3.")

9 FUSO Kiegészítő mellékletek 1. Általános háttér A Fuso Ecosystem Nyrt. (továbbiakban Társaság ), mely a vállalatcsoport (továbbiakban: Csoport ) anyavállalata, a Magyar Köztársaságban bejegyzett gazdasági társaság. A Társaság működését napján kezdte meg Zártkörűen Működő Részvénytársaság formájában. Hybribox Médiainformatika néven. Alaptőkéje eft volt. A Társaság tevékenységének célja, a HomeSys Media Szolgáltató Kft (1138 Budapest Jakab Józsefu. 17.) nyilvántartó bíróság: Fővárosi Cégbíróság (Cg.: ) tulajdonosai által kifejlesztett HybridBox médiainformatikai eszköz továbbfejlesztése, és annak gyártása és forgalmazása elsősorban a nemzetközi piacon. Ennek a célnak az érdekében augusztus 06. napján az alapító döntést hozott a Társaság tőkéjének zártkörű felemeléséről, és ennek keretében felhívta a HomeSysMedia Szolgáltató Kft (1138 Budapest Jakab József u. 17.) nyilvántartó bíróság: FővárosiCégbíróság (Cg.: ) tulajdonosait, hogy nyilatkozzanak átveszik-e a tőkeemelés kapcsán kibocsátott részvényeket. A HomeSys Media Szolgáltató Kft (1138 Budapest Jakab József u. 17.) nyilvántartó bíróság: Fővárosi Cégbíróság (Cg.: ) tulajdonosai augusztus 09.napján akként nyilatkoztak, hogy a kibocsátott részvényeket átveszik. Ezzel a társaságtőkéje eft azaz ötszáztízmillió forintra emelkedett, mely db egyenként 50.- Ft névértékű névre szóló törzsrészvényből áll. A Hybridbox Zrt. egyúttal augusztus 09. napján megszerezte az eft törzstőkéjű HomeSys Media Szolgáltató Kft (1138 Budapest Jakab József u. 17.)nyilvántartó bíróság: Fővárosi Cégbíróság (Cg.: ) üzletrészének 100 %-át. A Társaság től Nyilvánosan Működő Részvénytársasággá alakult át, darab, egyenként 50.- Ft névértékű névre szóló dematerizált A sorozatú törzsrészvénnyel. Részvényeinek tőzsdei bevezetésére ( B kategória) szeptember 29-én került sor. A Társaság székhelye 1138 Budapest Jakab József utca 17 alatt található. Az Igazgatóság november 26.-án megtartott ülésén az alaptőke emeléséről döntött. Az emelés összege e Ft azaz négyszáztizenhárommillió-ötszázezer forint. Így a Társaság Alaptőkéjének összege e Ft. Az Igazgatóság a Társaság alaptőkéjét új részvények zártkörű forgalomba hozatalával emelte fel. A részvények száma darab 50, -HUF névértékű,,a sorozatjelű, névre szóló törzsrészvény. A Társaság jegyzett tőkéjének felemelése következtében a Homesys Media kft.-nek db,,a sorozatjelű 50,-Ft névértékű, névre szóló törzsrészvénye lett a Társaságban. A részvények össz értéke e Ft. A jegyzett tőke felemelésének következtében a Goldhall Services Ltd-nek ( székhely: Mapp Street, Belize City, Belize) db,,a sorozatjelű, 50 Ft névértékű, névre szóló törzsrészvénye lett a Társaságban. A részvények összértéke eFt Ezzel a Társaság 100%-ban tulajdonosa lett a Screenie Interaktív Reklámügynökség Kft-nek ( székhely: 1119 Budapest Bikszádi utca 12.A fsz.2.) 9 FUSO Ecosystem éves jelentése (2012) fuso

nyilvántartó bíróság: Fővárosi Cégbíróság (Cg.")

10 FUSO A Társaság 5 %-ot meghaladó tulajdonosai a fordulónapokon (december 31): Tulajdonos neve Tulajdoni hányad (%) Poczkodi Gábor 8.17 % 18 % ELAMEDIN Limited - % 13 % PHERIX Enterprises - % 11 % HOMESYS KFT % - % GOLDHALL SERVICES LTD 8.95 % -% 5 % alatti részvényesek % 58 % Összesen 100,00 % 100,00% Részvények darabszáma Részvények névértéke 50 Ft/db 50 Ft/db HomeSys Média Szolgáltató Kft (leányvállalat) A HomeSys Media Kft augusztusában alakult, 500 eft alaptőkével. A HomeSys Media Kft. meghatározó tulajdonosai több mint 5 éve a HybridBox és HomeSys fejlesztésével foglalkoznak. Egy platformot (HW + SW + Tartalom menedzsment) fejlesztettek, melynek lényege a hagyományos broadcasting lineáris televízió (FTA: free to air/dvb-t vagy egyéb más televízió jel) és a stream Internetes tartalmak (nem lineáris), összemosása a lokális médiafogyasztással. Miközben normál számítógépként is működhet a saját fejlesztésű HybridBox, mely rendkívül alacsony fogyasztású (<11W) és zajtalan, ami a szobai felhasználást is lehetővé teszi. A HomeSys személyre szabott televízió/médiaeszköz célja, hogy kiegyensúlyozza és újjáélessze a műsoripart. Egy igazi alternatívát kínál a felhasználóknak, hiszen képes összemosni a többségében ingyenes, digitális DVB-T rendszerben sugárzott TV jelet, az Interneten található, és a lokális számítógépen a felhasználó által tárolt különböző egyéb média (zene, kép, videó) forrásokkal. Ez teljesen új lehetőségeket nyit meg a műsorszolgáltatók számára most és nem évek múlva. A műsorszolgáltatók, jogtulajdonosok ez által közvetlenül szerezhetnek új nézőket, gyárthatnak kifejezetten ide készülő interaktív új műsorokat, célzott és személyre szabott reklámokat juttathatnak el számukra, és mindenre kiterjedő felhasználói szokásokat tudnak elemezni a HomeSys tartalom/reklám menedzsment rendszer használatával. A Homesys Kft. alaptőkéje én eft volt, mely 500 eft pénzbeli betétből és eft nem pénzbeli betétből (apportból) állt.. Működési köre a Hybridbox informatikai eszköz gyártása, továbbfejlesztése és értékékesítése. Screenie Interaktív Reklámügynökség Kft( leányvállalat) A Screenie Kft án alakult. Bejegyezve: Cégjegyzékszám: Törzstőke e Ft, amely 500 e Ft pénzbeli betétből és e Ft apportból áll. Fő tevékenység : Reklámügynökség 10 FUSO Ecosystem éves jelentése (2012) fuso

11 FUSO Fuso Ecosystem Nyrt leányvállalataként az interaktív tévés reklámpiac felépítésében és a hirdetők jelenlegi körének bővítésében vállal szerepet A mérlegkészítés alapja Elfogadás és nyilatkozat a Nemzetközi Pénzügyi Beszámolási Standardoknak való megfelelőségről A konszolidált éves beszámoló a Nemzetközi Pénzügyi Számviteli Standardok szerint, az Európai Unió (EU) Hivatalos Lapjában rendeleti formában kihirdetett és beiktatott standardok alapján készült. Az IFRS-t a Nemzetközi Számviteli Standardok Bizottsága (IASB) és a Nemzetközi Pénzügyi Beszámolás Értelmező Bizottsága (IFRIC) által megfogalmazott, standardok és értelmezések alkotják január 1-jétől a magyar számviteli törvény változása lehetővé teszi, hogy a Csoport konszolidált beszámolóját az Európai Unió Hivatalos Lapjában rendeleti formában kihirdetett IFRS alapján készítse el. Jelenleg az EU beiktatási folyamatai és a Csoport tevékenysége alapján nincs különbség a Csoport IFRS és EU által elfogadott IFRS politikák között. A pénzügyi kimutatásokban szereplő közzétételek megfelelnek az egyes standardokban foglalt követelményeknek A beszámoló készítésének alapja A konszolidált éves beszámoló a december 31-ig kibocsátott és hatályos standardok és IFRIC értelmezések szerint készült. Az anyavállalat és leányvállalata a nem konszolidált éves beszámolóját a számvitelről szóló évi C. törvény szerint készíti. E törvény egyes előírásai eltérnek a Nemzetközi Pénzügyi Beszámolási Standardokban (IFRS) foglaltaktól. Annak érdekében, hogy a nemzetközi konszolidált beszámoló összhangban legyen a Nemzetközi Pénzügyi Beszámolási Standardokkal, bizonyos módosításokat kellett végrehajtani a Csoport magyar konszolidált beszámolóján. A beszámoló a bekerülési érték elve alapján került összeállításra, kivéve azokat az eseteket, ahol az IFRS más értékelési elv használatát követeli meg, mint ahogy az a számviteli politikában látható. A pénzügyi év megegyezik a naptári évvel Az értékelés alapja A konszolidált pénzügyi kimutatások a Társaság és a Társaság által ellenőrzött vállalkozások beleértve a speciális célú társaságokat - (a Társaság leányvállalatai) pénzügyi kimutatásait tartalmazzák. Ellenőrzés abban az esetben valósul meg, ha a Társaság megfelelő jogosítvánnyal rendelkezik a vállalkozás pénzügyi és működési szabályzatainak irányítása területén annak érdekében, hogy haszonra tegyen szert a vállalkozás tevékenységeiből A konszolidált pénzügyi kimutatások esetében az értékelés alapja az eredeti bekerülési érték, kivéve a következő eszközöket és kötelezettségeket, melyek valós értéken kerültek 11 FUSO Ecosystem éves jelentése (2012) fuso

és a Nemzetközi Pénzügyi Beszámolás Értelmező Bizottsága (IFRIC) által megfogalmazott, standardok és értelmezések alkotják. 2005.")

12 FUSO bemutatásra: származékos pénzügyi instrumentumok, az eredménnyel szemben valós értéken értékelt pénzügyi instrumentumok és értékesíthető pénzügyi instrumentumok. Az IFRS-eknek megfelelő pénzügyi kimutatások elkészítése során szükség van arra, hogy a menedzsment szakmai megítélést, becsléseket és feltételezéseket alkalmazzon, melyek hatással vannak az alkalmazott számviteli politikákra, valamint az eszközök és kötelezettségek, bevételek és költségek beszámolóban szereplő összegére. A becslések és a kapcsolódó feltételezések múltbeli tapasztalatokon és számos egyéb tényezőn alapulnak, amelyek az adott körülmények között ésszerűnek tekinthetők, és amelyek eredménye képezi azon eszközök és kötelezettségek könyv szerinti értéke becslésének alapját, amelyek egyéb forrásokból nem határozhatók meg egyértelműen. A tényleges eredmények eltérhetnek ezektől a becslésektől. A becslések és az alapfeltételezések felülvizsgálatára rendszeresen sor kerül. A számviteli becslések módosítása a becslés módosításának időszakában kerül megjelenítésre, ha a módosítás csak az adott évet érinti, illetve a módosítás időszakában és a jövőbeli időszakokban, ha a módosítás mind a jelenlegi, mind a jövőbeni éveket érinti. A Csoport által a leányvállalatokban birtokolt részesedésekben bekövetkező olyan változások, amelyek nem eredményezik az ellenőrzés megszűnését, tőketranzakcióként kerülnek elszámolásra. A Csoport a saját részesedéseinek és a nem ellenőrző részesedéseknek a nyilvántartási értékét korrigálja annak érdekében, hogy az értékek hűen tükrözzék az egyes leányvállalatokban birtokolt részesedések megoszlását. A nem ellenőrző részesedéseket érintő korrekció összege és a fizetett vagy kapott ellenérték valós értéke közötti eltéréseket közvetlenül a saját tőkében kell elszámolni, és a Társaság tulajdonosaihoz kell rendelni. Ha a Csoportnak megszűnik az ellenőrzési joga egy leányvállalata felett, akkor az értékesítés eredménye (i) a kapott ellenérték valós értékének és a megtartott részesedés valós értékének összege, valamint (ii) a leányvállalat eszközei (beleértve a goodwillt) és kötelezettségei valós értékének, valamint a nem ellenőrző részesedések összege közötti különbség. A leányvállalat kapcsán korábban az egyéb átfogó eredményben elszámolt összegek elszámolása ugyanolyan módon történik, mint abban az esetben történne, ha a szóban forgó eszközök vagy kötelezettségek értékesítésre kerülnének (vagyis átsorolásra kerülnek az eredménybe, illetve közvetlenül a felhalmozott eredménybe). Az egykori leányvállalatban megtartott részesedésnek az ellenőrzés megszűnésének napján fennálló valós értéke az első elszámolás valós értékével (amely az IAS 39 Pénzügyi instrumentumok: elszámolás és értékelés standard értelmében a későbbi elszámolás során alkalmazandó), illetve adott esetben a társult vállalkozásokban vagy közös vezetésű vállalkozásokban fennálló befektetések első elszámolásakor felmerült bekerülési értékkel azonos 2. Számviteli politika Az alábbiakban kerülnek bemutatásra a konszolidált pénzügyi kimutatások elkészítése során alkalmazott jelentősebb számviteli politikák. A számviteli politikák következetesen kerültek alkalmazásra a jelen konszolidált pénzügyi kimutatásokban szereplő időszakokra vonatkozóan A számviteli politika lényeges elemei A pénzügyi beszámoló összeállítása során alkalmazott legfontosabb számviteli elvek a következők: 12 FUSO Ecosystem éves jelentése (2012) fuso

13 FUSO I) A konszolidáció alapja Leányvállalat A konszolidált éves beszámoló a Fuso Ecosystem Nyrt.-t, illetve az ellenőrzése alatt álló leányvállalatokat (Homesys Kft, Screenie Kft.) foglalja magában. Ellenőrzésről általában akkor beszélünk, ha a Csoport közvetve vagy közvetlenül birtokolja az adott társaság szavazati jogainak több, mint 50%-át, és a társaság pénzügyi és operatív tevékenységébe történő befolyás révén előnyöket élvez annak tevékenységéből. A megszerzett üzletrészekre az akvizíciós számvitel módszere kerül alkalmazásra, amely a megszerzéskori értékviszonyok alapján történik az eszközök és források akvizíció időpontjára, azaz az irányítás megszerzésének napjára vonatkozó piaci értékének alapul vételével. Az akvizíció költsége az ellenérték, valamint a nem irányító részesedéseknek a megszerzett üzletben meglevő részesedésének összege. Az év közben megszerzett vagy értékesített társaságok a tranzakció időpontjától kezdődően, illetve a tranzakció időpontjáig szerepelnek a konszolidált pénzügyi kimutatásokban. A konszolidációba bevont társaságok közötti tranzakciók, egyenlegek és eredmények, valamint a nem realizált eredmények kiszűrésre kerülnek, kivéve, ha az ilyen veszteségek a kapcsolódó eszközök értékvesztésére utalnak. A konszolidált éves beszámoló készítése során a hasonló tranzakciókat és eseményeket egységes számviteli elveket követve rögzítik. A külső tulajdonosokra eső tőke- és eredményrész a mérlegben és az eredmény kimutatásban külön soron jelenik meg. Az üzleti kombinációk vonatkozásában a nem irányító részesedések vagy valós értéken, vagy a megszerzett társaság nettó eszközeinek valós értékéből a nem irányító tulajdonosokra jutó összeg értékében kerül meghatározásra. Az értékelés módjának kiválasztása minden üzleti kombináció vonatkozásában egyedileg történik. Az akvizíciót követően a nem irányító tulajdonosok részesedése az eredetileg felvett érték, módosítva a megszerzett társaság tőkéjében bekövetkező változások nem irányító tulajdonosokra jutó összegével. Az időszaki összes átfogó jövedelemből abban az esetben is részesülnek a nem irányító tulajdonosok, ha ez részesedésük negatív egyenlegéhez vezet. A Csoport leányvállalatában meglevő részesedésének olyan változásai, amelyek nem eredményezik a kontroll elvesztését, tőke tranzakcióként kerülnek elszámolásra. A Csoport, valamint a nem irányító tulajdonosok részesedésre kerül módosításra úgy, hogy azok tükrözzék a leányvállalatokban meglevő részesedéseik változását. A nem irányító tulajdonosok részesedését módosító összeg, valamint a kapott vagy fizetett ellenérték különbsége a tőkében kerül elszámolásra, mint a társaság tulajdonosaira jutó érték. Közös vezetésű vállalkozások A közös vezetésű vállalkozás olyan szerződésen alapuló megállapodás, amelyben két vagy több fél (vállalkozók) közös irányítás alatt álló gazdasági tevékenységet folytatnak. Közös irányítás akkor valósul meg, amikor a tevékenységhez kapcsolódó stratégiai, pénzügyi és operatív döntések a vállalkozók egyhangú beleegyezését követelik meg. A közös vezetésű vállalkozás olyan vállalkozás, amely egy gazdasági tevékenységet folytató társaság, partnerség vagy más jogi személy létrehozásával jár, amelyet a Csoport a többi vállalkozóval közösen irányít. 13 FUSO Ecosystem éves jelentése (2012) fuso

14 FUSO A Társaság közös vezetésű vállalkozásokban lévő részesedései arányos konszolidációval kerülnek bevonásra, azaz a közös vezetésű vállalkozások eszközeinek, forrásainak, bevételeinek és ráfordításainak arányos része összevonásra kerül a konszolidált éves beszámoló megfelelő soraival. A közös vezetésű vállalkozások pénzügyi kimutatásaikat az anyavállalatéval azonos beszámolási évre, konzisztens számviteli politikákat követve készítik el. A közös vezetésű vállalkozások addig az időpontig kerülnek arányosan konszolidálásra, ameddig a Csoport közös irányítása fennáll a vállalkozásban. Amikor a Csoport eszközöket ad át, illetve értékesít a közös vezetésű vállalkozás részére, a tranzakció annak tartalma alapján kerül elszámolásra. Amikor a Csoport eszközöket vásárol a közös vezetésű vállalkozástól, a Csoport akkor számolja el a közös vállalkozás tranzakcióból származó eredményének rá jutó részét, amikor az eszköz harmadik fél részére továbbértékesítésre kerül. A csoporton belüli tranzakciókon keletkező veszteségek azonnal elszámolásra kerülnek, ha azok az eszköz realizálható értékének csökkenésére, vagy értékvesztésre utalnak. A közös irányítás megszűnése esetén a Csoport a megmaradó részesedését valós értéken veszi fel, kivéve, ha nem leányvállalattá vagy társult vállalkozássá válik. A közös vezetésű vállalkozás könyv szerinti értékének, valamint a megmaradó részesedés valós értéke és az értékesítés ellenértéke összegének különbsége az eredményben kerül elszámolásra A Csoportnak jelenleg nincs közös vezetésű vállalkozása. Befektetések társult vállalkozásokban A társult vállalkozás olyan társaság, amelynek pénzügyi és működési politikáira a Csoport jelentős befolyást képes gyakorolni, de amely nem leányvállalat vagy közös vezetésű vállalkozás. A Csoport társult vállalkozásokban lévő befektetései az equity módszer alkalmazásával kerülnek kimutatásra. Az equity módszer alapján a társult vállalkozásokban meglevő befektetés a mérlegben a társult vállalkozás nettó eszközértékének megszerzést követő, Csoportra jutó változásával növelt bekerülési értéken kerül kimutatásra. A társult vállalkozáshoz kapcsolódó goodwill a befektetés könyv szerinti értékének része, és nem kerül amortizálásra. Az eredmény kimutatás a társult vállalkozás működéséből származó eredményének a Csoportra jutó részét tartalmazza. Ha a társult vállalkozás saját tőkéjével szemben elszámolt változás történik, a Csoport szintén elszámolja a rá jutó részt, és ahol ez értelmezhető kimutatja a saját tőke változásaként. A Csoport és a társult vállalkozás között történt tranzakciók nyeresége vagy vesztesége a társult vállalkozásban lévő tulajdoni hányad mértékéig kerül kiszűrésre A társult vállalkozáshoz kapcsolódó goodwill a befektetés könyv szerinti értékének része, és nem kerül amortizálásra. A Csoportnak jelenleg nincs társult vállalkozása. 14 FUSO Ecosystem éves jelentése (2012) fuso

15 FUSO II) Beszámolási pénznem és deviza egyenlegek Az alapul szolgáló gazdasági események tartalmára és körülményeire való tekintettel az anyavállalat funkcionális, valamint a Csoport beszámolási pénzneme a magyar forint. A nem forintban nyilvántartott devizaügyletek kezdetben az ilyen tranzakciók végrehajtásának napján érvényes árfolyamon voltak nyilvántartva. A külföldi devizanemben fennálló követelések és kötelezettségek a mérleg-fordulónapi árfolyamon lettek forintra átszámítva, nem tekintve, hogy az eszköz megtérülése kétesnek minősült. A keletkező árfolyam differenciák az eredmény kimutatásban a pénzügyi bevételeket, illetve ráfordítások között kerülnek kimutatásra. A pénzügyi kimutatások magyar forintban (HUF) készültek, a legközelebbi ezerre kerekítve, kivéve, ahol ettől eltérően más nagyságrend van, ott az megjelölésre került. A magyar forint (HUF) a funkcionális pénznem a Csoport összes társaságánál. A konszolidált pénzügyi kimutatások magyar forintban készültek, amely a Csoport prezentálási pénzneme. A külföldi pénznemben történő ügyletek a funkcionális pénznemben - a külföldi pénznemben lévő összegre a beszámoló pénznemének és a külföldi pénznemnek az ügylet napján érvényes átváltási árfolyamát alkalmazva vannak elszámolva. Az átfogó jövedelem kimutatásban azokat az árfolyam-különbözeteket, amelyek monetáris tételek rendezésekor, az időszak során történt kezdeti megjelenítéskor vagy a megelőző pénzügyi kimutatásokban alkalmazott árfolyamtól eltérő árfolyam használatból eredően keletkeznek, bevételként vagy ráfordításként vannak kimutatva abban az időszakban, amikor keletkeztek. A külföldi pénznemben meghatározott monetáris eszközöket és kötelezettséget a funkcionális pénznemnek a beszámolási időszak végén érvényes árfolyamán számítják át. A valós értéken értékelt külföldi pénznemben meghatározott tételeket a valós érték meghatározásának időpontjában érvényes árfolyamon számítják át. A vevőkövetelések, illetve a szállítói kötelezettségek árfolyam különbözetei az üzleti tevékenység eredményében szerepelnek, míg a kölcsönök árfolyam különbözetei a pénzügyi műveletek bevételei vagy ráfordításai soron kerülnek kimutatásra. III) Árbevétel Az értékesítési tranzakciók árbevétele a szállítási szerződések kondícióinak megfelelő teljesítésekor jelenik meg. Az árbevétel nem tartalmazza az általános forgalmi adót. Valamennyi egyéb bevétel és ráfordítás az összemérés elve alapján a megfelelő időszakban kerül elszámolásra. IV) Jelentős becslések A vezetőségnek az IFRS szerinti pénzügyi kimutatások összeállítása során egyes esetekben jelentős becslésekkel, illetve feltételezésekkel kell élnie. Ezek a jelentős becslések és feltételezések befolyásolják a pénzügyi kimutatásokban megjelenített eszközök és kötelezettségek, bevételek és ráfordítások értékét és a függő eszközök és kötelezettségek kiegészítő mellékletben történő bemutatását. A tényleges eredmények eltérhetnek a becsült adatoktól. 15 FUSO Ecosystem éves jelentése (2012) fuso

16 FUSO V) Ingatlanok, gépek, berendezések A tárgyi eszközök halmozott értékcsökkenéssel csökkentett bekerülési értéken kerülnek bemutatásra. A halmozott értékcsökkenés magában foglalja az eszköz folyamatos használatával, működtetésével kapcsolatban felmerült terv szerinti értékcsökkenés, valamint az eszköz nem várt, rendkívüli esemény miatt bekövetkezett jelentős mértékű megrongálódása, sérülése miatt elszámolt terven felüli értékcsökkenés elszámolt költségeit. A tárgyi eszközök bekerülési értékének része az eszköz beszerzési költsége, saját vállalkozásban végzett beruházás esetén a felmerült anyag- és bérjellegű költségek és egyéb közvetlen költségek. A tárgyi eszköz beruházáshoz felvett hitel után elszámolt kamat az eszköz bekerülési értékét növeli az eszköz rendeltetésének megfelelő állapotba kerüléséig. A tárgyi eszközök könyv szerinti értéke meghatározott időközönként felülvizsgálatra kerül, annak érdekében, hogy megállapítsák, hogy a könyv szerinti érték nem haladja-e meg az eszköz valós, piaci értékét, mivel ez esetben terven felüli leírás elszámolása szükséges az eszköz valós, piaci értékéig. Az eszköz valós, piaci értéke az értékesítési ár, illetve az eszköz használati értéke közül a magasabb. A használati érték az eszköz által generált jövőbeni pénzáramlások diszkontált értéke. A diszkontláb a társasági adózás előtti kamatlábat tartalmazza, figyelembe véve a pénz időértékét és az eszközhöz kapcsolódó egyéb kockázati tényezők hatását is. Amennyiben az eszközhöz önállóan nem rendelhető jövőbeni pénzáramlás, akkor azon egység pénzáramlását kell alapul venni, amely egységnek része az eszköz. Az így meghatározott értékvesztés, terven felüli értékcsökkenés az eredmény kimutatásban jelenik meg. A tárgyi eszközök javítási, karbantartási költsége és tartalék alkatrészek pótlása a karbantartási kiadásokat terhelik. Az értéknövelő beruházások és a felújítások aktiválásra kerülnek. Eladott, illetve nullára leírt, használaton kívüli eszközök bekerülési értéke és halmozott értékcsökkenése kivezetésre kerül. Minden ilyen módon keletkező esetleges nyereség, vagy veszteség része a tárgyévi eredménynek. A Társaság eszközeinek értékét az eszközök hasznos élettartama alatt lineáris módszerrel írja le. Az élettartam eszközcsoportonként a következő: Épületek 50 év Építmények 25 év Gépek, berendezések 3-7 év Járművek 5 év A hasznos élettartamok és az értékcsökkenési módszerek legalább évente felülvizsgálatra kerülnek az adott eszköz által nyújtott tényleges gazdasági haszon alapján. Szükség esetén a módosítás a tárgyévi eredménnyel szemben kerül elszámolásra. A Csoport terven felüli értékcsökkenést számol el azokra a tárgyi eszközeire, amelyek esetében az eszközök nettó könyv szerinti értéke várhatóan nem térül meg azok jövőbeni jövedelem termelőképessége alapján. A Csoport szükséges kalkulációkat a hosszú távú jövőbeni cash-flow tervek megfelelő diszkontálása alapján készíti. 16 FUSO Ecosystem éves jelentése (2012) fuso

17 FUSO VI) Immateriális javak Az egyedileg beszerzett immateriális javak beszerzési áron, az üzleti kombináció során megszerzett immateriális javak pedig valós értéken kerülnek felvételre a megszerzés időpontjában. A könyvekbe való felvételre abban az esetben kerül sor, ha az eszköz használata bizonyíthatóan jövőbeli gazdasági javak beáramlását eredményezi, és annak költsége egyértelműen meghatározható. A bekerülést követően az immateriális javak vonatkozásában a bekerülési érték modell irányadó. Ezen eszközök élettartama véges vagy nem meghatározható. A véges élettartamú eszközök amortizációja lineáris módszerrel történik az élettartamra vonatkozó legjobb becslés alapján. Az amortizációs időszak és az amortizáció módszere évente felülvizsgálatra kerül a pénzügyi év végén. A saját előállítású immateriális javak, a fejlesztési költségek kivételével nem kerülnek aktiválásra, hanem felmerülésük évében elszámolásra kerülnek az eredménnyel szemben. Az immateriális javak évente felülvizsgálatra kerülnek értékvesztés szempontjából egyedileg, vagy a jövedelemtermelő egység szintjén. A védjegyek, licencek, iparjogvédelem alá esı javak és szoftverek beszerzési költségei aktiválásra kerülnek és lineáris módszer szerint íródnak le a becsült hasznos élettartamuk alatt: Vagyoni értékű és egyéb jogok, valamint szoftverek 3-10 év VII) Goodwill A goodwill a megszerzett leányvállalat, társult társaság, illetve vegyesvállalat azonosítható nettó eszközeinek beszerzési értéke és valós értéke közötti pozitív különbözet a megszerzés napján. A goodwill nem kerül amortizálásra, de a Csoport minden évben megvizsgálja, hogy vannak-e arra utaló jelek, hogy a könyv szerinti érték valószínűleg nem fog megtérülni. A goodwill az esetleges értékvesztéssel csökkentett bekerülési értéken kerül kimutatásra. VIII) Kutatás-fejlesztés A kutatás-fejlesztés költségei a felmerülés évében az eredmény terhére kerülnek elszámolásra. Az egyedi projekteken felmerülő fejlesztési költségek akkor vihetők tovább, ha annak jövőbeli megtérülése megfelelően bizonyítottnak tekinthető. A kezdeti elszámolást követően a fejlesztési költségekre a bekerülési érték modell alkalmazandó, amely szerint az eszköz értékvesztéssel csökkentett bekerülési értéken kerül kimutatásra. Amortizáció nem kerülhet elszámolásra a fejlesztési szakaszban felmerült költségekre. A fejlesztési költségek könyv szerinti értéke évente felülvizsgálatra kerül értékvesztés szempontjából, amikor az eszköz használatba vétele még nem történt meg, vagy gyakrabban, ha a beszámolási év során arra utaló jel merült fel, hogy a könyv szerinti érték nem térül meg. IX) Készletek A készletek a felesleges, illetve az elfekvő készletekre képzett értékvesztéssel csökkentett bekerülési értéken vagy a nettó realizálható értéken szerepelnek attól függően, melyik az alacsonyabb. A készletértéket a tényleges bekerülési értéken határozzák meg. A saját termelésű készletek önköltsége tartalmazza az alapanyagok súlyozott átlagos beszerzési árát, a közvetlen bérköltséget és járulékait és a termelő gépek értékcsökkenését, karbantartását. 17 FUSO Ecosystem éves jelentése (2012) fuso

18 FUSO X) Követelések A követelések a becsült veszteségekre képzett megfelelő mértékű értékvesztéssel csökkentett nominális értéken szerepelnek a kimutatásokban. Az év végén fennálló kinnlevőségek teljes körű felülvizsgálata alapján becslés készült a kétes követelésekre vonatkozóan. XI) Pénzügyi eszközök Az IAS 39 standard hatókörébe tartozó pénzügyi eszközök az alábbi négy csoportba sorolhatók: nyereséggel vagy veszteséggel szemben valós értéken értékelt ( kereskedési célú ) pénzügyi eszközök, kölcsönök és követelések, lejáratig tartott befektetések és értékesíthető pénzügyi eszközök. A pénzügyi eszközök megjelenítésekor azok kezdeti értékelése valós értéken történik. A kezdeti megjelenítést követően azok a pénzügyi eszközök, amelyek kereskedési célúnak vagy értékesíthetőnek minősülnek, valós értéken kerülnek értékelésre, a kereskedési célú értékpapírokon elért nem realizált árfolyamnyereség vagy -veszteség egyéb bevételként (ráfordításként) kerül elszámolásra, az értékesíthető értékpapírokon elért nem realizált árfolyamnyereség vagy veszteség pedig a saját tőke különálló elemeként jelenik meg, amíg a befektetés értékesítésre vagy más módon kivezetésre nem kerül a könyvekből, vagy amíg az adott befektetésen értékvesztést el nem számolnak, amely időpontban a saját tőkében elszámolt halmozott nyereség vagy veszteség bevételként kerül kimutatásra. Az egyéb hosszú lejáratú befektetések, amelyek lejáratig tartottnak minősülnek, mint például egyes kötvények, az első megjelenítést követően amortizált bekerülési értéken kerülnek kimutatásra. Az amortizált bekerülési érték számítása a beszerzéskori diszkont vagy prémium figyelembevételével történik a lejáratig tartó időszak alatt. Az amortizált bekerülési értéken nyilvántartott befektetések esetében a befektetés kivezetésekor vagy értékvesztésekor, illetve az amortizációs időszak alatt keletkező nyereség vagy veszteség bevételként kerül kimutatásra. A tőzsdei forgalomban résztvevő befektetések esetén a piaci érték a mérleg fordulónapon kihirdetett hivatalos árfolyam alapján kerül meghatározásra. Tőzsdén nem jegyzett, illetve nem forgalmazott értékpapírok esetén a piaci érték a hasonló/helyettesítő pénzügyi befektetés piaci értéke, amennyiben ez a módszer nem alkalmazható, akkor a piaci érték a befektetéshez kapcsolódó eszköz becsült jövőbeni pénzáramlása alapján kerül meghatározásra. A Csoport minden fordulónapon megvizsgálja, hogy a pénzügyi eszközre, vagy eszközök csoportjára értékvesztést szükséges-e elszámolni. Amennyiben az amortizált bekerülési értéken kimutatott eszközöknél felmerül olyan körülmény, hogy értékvesztés elszámolása szükséges, annak mértéke az eszköz nyilvántartási értéke és az eszköz jövőbeni pénzáramainak eredeti effektív kamatlábbal diszkontált összegének különbsége. Az értékvesztés az eredmény kimutatásban jelenik meg. Amennyiben a későbbiekben az elszámolt értékvesztés összege csökken, az visszaírásra kerül, azonban csak olyan mértékben, hogy az eszköz nyilvántartási értéke ne haladja meg a fordulónapi amortizált értékét. Az értékpapír-befektetések teljesítés-napi árfolyamon és kezdetben beszerzési áron kerülnek értékelésre. Azok a rövid lejáratú befektetések, amelyek kereskedési célból tartott értékpapírokat tartalmaznak, a következő beszámoló időpontjában érvényes valós piaci értéken szerepelnek, és értéküket a mérleg fordulónapján érvényes nyilvánosan jegyzett árfolyam szerint számolják. A nem realizált nyereségeket és veszteségeket az eredmény 18 FUSO Ecosystem éves jelentése (2012) fuso

19 FUSO kimutatás tartalmazza. Az értékesíthető értékpapírok esetében a nem realizált nyereség és veszteség a saját tőkében kerül elszámolásra mindaddig, amíg az értékpapír értékesítésre nem kerül, vagy értékvesztés elszámolási döntés nem születik, amikor is az addig a saját tőkében elszámolt kumulált nyereség vagy veszteség az adott időszak eredmény kimutatásában kerül elszámolásra. XII) Származékos pénzügyi eszközök A származékos pénzügyi instrumentumok kezdetben beszerzési áron kerülnek értékelésre, a következő beszámoló időpontjában pedig valós piaci értékre kerülnek átértékelésre. A fedezeti ügyleteken kívüli származékos pénzügyi instrumentumok valós piaci értékében bekövetkezett változást az eredmény kimutatás tartalmazza. A pénzügyi instrumentumok széles körének megjelölésére, amelyek értéke valamely mögöttes árfolyamtól vagy ártól, például kamatlábtól, árfolyamtól, részvényárfolyamtól vagy tőzsdeáru árától, függ vagy abból származik". A származékos szerződések lehetnek lineárisak vagy nem lineárisak. Ezek olyan szerződések, amelyek kötelező jövőbeni cash flow-kat foglalnak magukban (lineáris), vagy opciós tulajdonságokkal rendelkező szerződések, ahol az egyik félnek joga, de nem kötelessége azt követelni, hogy a másik fél szállítsa a szerződést alátámasztó tételt (nem lineáris). A leggyakoribb lineáris szerződések a forward szerződések (például devizaszerződések és a forward kamatláb-megállapodások), a future szerződések (például future szerződés valamely tőzsdeárura, például olajra vagy energiára) és a swap szerződések. A leggyakoribb nem lineáris szerződések az opciók, kamatplafonok (cap), kamatküszöbök (floor) és swaptionok. Az összetettebb származékos termékek tartalmazhatják az egyes kategóriák jellemzőinek kombinációját. XIII) Céltartalékok A Csoport céltartalékokat mutat ki a múltbeli események következtében meglévő (jogi vagy vélelmezett) kötelmek után, amelyeket a Csoportnak valószínűleg ki kell egyenlítenie, és ha a kötelem összege megbízhatóan mérhető. A céltartalékként kimutatott összeg a meglévő kötelem rendezéséhez a mérleg fordulónapon szükséges ráfordításra vonatkozó legjobb becslés, figyelembe véve a kötelmet jellemző kockázatokat és bizonytalanságokat. Amennyiben a céltartalék értékeléséhez a meglévő kötelem rendezéséhez várhatóan szükséges cash-flow-t használják, a céltartalék könyv szerinti értéke ezen cash-flow-k jelenértéke. Amennyiben a céltartalék rendezéséhez szükséges ráfordítások egy részét vagy annak egészét egy másik fél várhatóan megtéríti, a követelést eszközként akkor van kimutatva, ha lényegileg biztos, hogy a gazdálkodó egység megkapja a térítést és a követelés összege megbízhatóan mérhető. A hátrányos szerződésekből fakadó meglévő kötelmek céltartalékként vannak kimutatva. A Csoport akkor minősít hátrányosnak egy szerződést, ha a szerződés alapján fennálló kötelmek teljesítésének elkerülhetetlen költségei meghaladják a szerződés alapján várhatóan befolyó gazdasági hasznokat. 19 FUSO Ecosystem éves jelentése (2012) fuso

Származékos pénzügyi eszközök A származékos pénzügyi instrumentumok kezdetben beszerzési áron kerülnek értékelésre, a következő beszámoló időpontjában pedig valós piaci értékre kerülnek")

20 FUSO Átszervezési céltartalék akkor kerül kimutatásra, amennyiben a Csoport elkészített egy, az átszervezésre vonatkozó, részletes, formális tervet és a terv végrehajtásának megkezdésével vagy a terv főbb jellemzőinek az érintettek számára történő bejelentésével jogos várakozást ébresztett az érintettekben arra, hogy végre fogja hajtani az átszervezést. Az átszervezési céltartalék csak az átszervezéssel kapcsolatban felmerülő közvetlen ráfordításokat foglalja magában, melyek szükségszerűen együtt járnak az átszervezéssel és nem kapcsolódnak a gazdálkodó egység folytatódó tevékenységéhez. XIV) Társasági adó A társasági adó mértéke a társasági és osztalékadóról szóló törvény alapján, valamint a helyi iparűzési adó rendelet által meghatározott adófizetési kötelezettségen alapul, amely a halasztott adóval kerül módosításra. A társasági adófizetési kötelezettség tárgyévi és halasztott adóelemeket tartalmaz. A folyó adófizetési kötelezettség a tárgyévi adózandó nyereség alapján kerül meghatározásra. Az adózandó nyereség eltér a konszolidált beszámolóban kimutatott adózás előtti eredménytől, az adóalapot nem képző nyereségek és veszteségek, illetve az olyan tételek miatt, melyek más évek adózandó nyereségében kerülnek figyelembe vételre. A Csoport folyó adófizetési kötelezettsége a mérleg fordulónapjáig hatályban lévő vagy kihirdetett (amennyiben a kihirdetés egyenértékű a hatályba lépéssel) adókulcs alapján kerül meghatározásra. A halasztott adó számítása a kötelezettség módszer szerint kerül kiszámításra. Halasztott adó azokban az esetekben keletkezik, amikor egy tétel az éves beszámolóban történő, illetve az adótörvény szerinti elszámolásában időbeli különbség adódik. A halasztott adókövetelés és kötelezettség megállapítása azon évek adóköteles bevételére vonatkozó adókulcsok felhasználásával történik, amikor az időbeli különbség miatti eltérés várhatóan megtérül. A halasztott adókötelezettség és követelés mértéke tükrözi a Csoportnak a mérleg fordulónapján fennálló, az adóeszközök és kötelezettségek realizálódásának módjára vonatkozó becslését. Halasztott adókövetelés a levonható időbeli eltérések, a továbbvihető adókedvezmények és negatív adóalap vonatkozásában csak akkor szerepel a mérlegben, ha valószínűsíthető, hogy a Csoport a jövőbeni tevékenysége során adóalapot képző nyereséget realizál, amellyel szemben a halasztott adóeszköz érvényesíthető. Minden mérleg fordulónapon a Csoport számba veszi a mérlegben el nem ismert halasztott adóeszközöket, valamint az elismert adóeszközök könyv szerinti értékét. A korábban mérlegbe fel nem vett követelések azon részét állományba veszi, amely várhatóan megtérülhet a jövőbeni nyereségadójának csökkenéseként. Ezzel ellentétesen olyan mértékben csökkenti a Csoport halasztott adó követelését, amely összeg megtérülésének fedezetére, várhatóan adózott nyereség nem fog rendelkezésre állni. A tárgyévi és halasztott adó közvetlenül a saját tőkével szemben kerül elszámolásra, amennyiben olyan tételekre vonatkozik, amelyeket ugyanabban vagy egy másik időszakban szintén a saját tőkével szemben számoltak el, beleértve a tartalékok nyitó értékének a számviteli politika visszamenőleges hatályú változása miatt bekövetkező módosításait is. A halasztott adó eszközök és kötelezettségek egymással szemben történő elszámolására akkor van lehetőség, ha a társaságnak törvény általi joga van ahhoz, hogy az ugyanazzal az 20 FUSO Ecosystem éves jelentése (2012) fuso

KONSZOLIDÁLT ÉVES BESZÁMOLÓ

KONSZOLIDÁLT ÉVES BESZÁMOLÓ FORRÁS VAGYONKEZELÉSI ÉS BEFEKTETÉSI NYRT. AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI SZTENDERDEK (IFRS) ALAPJÁN 2014. DECEMBER 31. 1 Tartalomjegyzék 1. Általános

KONSZOLIDÁLT ÉVES BESZÁMOLÓ FORRÁS VAGYONKEZELÉSI ÉS BEFEKTETÉSI NYRT. AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI SZTENDERDEK (IFRS) ALAPJÁN 2014. DECEMBER 31. 1 Tartalomjegyzék 1. Általános

FUSO ECOSYSTEM NYRT. Éves Jelentés és Mellékletek előterjesztés a társaság 2013.04.29-én megtartandó éves rendes közgyűléséhez

Fuso: FUture of television FUSO ECOSYSTEM NYRT. Éves Jelentés és Mellékletek előterjesztés a társaság 2013.04.29-én megtartandó éves rendes közgyűléséhez Budapest, 2013.04.08 Független könyvvizsgálói jelentés

Fuso: FUture of television FUSO ECOSYSTEM NYRT. Éves Jelentés és Mellékletek előterjesztés a társaság 2013.04.29-én megtartandó éves rendes közgyűléséhez Budapest, 2013.04.08 Független könyvvizsgálói jelentés

Évközi konszolidált pénzügyi kimutatások

Évközi konszolidált pénzügyi kimutatások AKKO INVEST Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont leányvállalatairól a 2019. I. félévéről az Európai Unió által befogadott Nemzetközi

Évközi konszolidált pénzügyi kimutatások AKKO INVEST Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont leányvállalatairól a 2019. I. félévéről az Európai Unió által befogadott Nemzetközi

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

Konszolidált mérleg. A FORRÁS Nyrt DECEMBER 31-FORDULÓNAPPAL KÉSZÍTETT KONSZOLIDÁLT ÉVES BESZÁMOLÓJA

Konszolidált mérleg adatok ezer forintban, kivéve ha másképp van feltüntetve Melléklet 2015.12.31. 2014.12.31. ESZKÖZÖK Éven túli eszközök Ingatlanok, gépek és berendezések 3 11.028.525 14.029.361 Befektetési

Konszolidált mérleg adatok ezer forintban, kivéve ha másképp van feltüntetve Melléklet 2015.12.31. 2014.12.31. ESZKÖZÖK Éven túli eszközök Ingatlanok, gépek és berendezések 3 11.028.525 14.029.361 Befektetési

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

FUSO ECOSYSTEM NYRT. Éves Jelentés és Mellékletek elfogadva a társaság 2014.05.05-én megtartott éves rendes közgyűlésén

Fuso: FUture of television FUSO ECOSYSTEM NYRT. Éves Jelentés és Mellékletek elfogadva a társaság 2014.05.05-én megtartott éves rendes közgyűlésén Budapest, 2014.04.01 NAGY-SÁNDORNÉ HAVELANT ERIKA egyéni

Fuso: FUture of television FUSO ECOSYSTEM NYRT. Éves Jelentés és Mellékletek elfogadva a társaság 2014.05.05-én megtartott éves rendes közgyűlésén Budapest, 2014.04.01 NAGY-SÁNDORNÉ HAVELANT ERIKA egyéni

KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT

SZERINT") WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Hybridbox. Médiainformatikai Nyrt. 2011. DECEMBER 31- ÉVEL LEZÁRULT ÉVRŐL

Hybridbox 2011 Médiainformatikai Nyrt. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÓKÉSZÍTÉSI STANDARDOK SZERINT KÉSZÍTETT, KONSZOLIDÁLT, AUDITÁLT BESZÁMOLÓJA 2011. 2011. DECEMBER 31- ÉVEL LEZÁRULT ÉVRŐL TARTALOMJEGYZÉK

Hybridbox 2011 Médiainformatikai Nyrt. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÓKÉSZÍTÉSI STANDARDOK SZERINT KÉSZÍTETT, KONSZOLIDÁLT, AUDITÁLT BESZÁMOLÓJA 2011. 2011. DECEMBER 31- ÉVEL LEZÁRULT ÉVRŐL TARTALOMJEGYZÉK

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

KONSZOLIDÁLT ÉVES BESZÁMOLÓ

KONSZOLIDÁLT ÉVES BESZÁMOLÓ FORRÁS VAGYONKEZELÉSI ÉS BEFEKTETÉSI NYRT. AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI SZTENDERDEK (IFRS) ALAPJÁN 2017. DECEMBER 31. 1 Tartalomjegyzék 1. Általános

KONSZOLIDÁLT ÉVES BESZÁMOLÓ FORRÁS VAGYONKEZELÉSI ÉS BEFEKTETÉSI NYRT. AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI SZTENDERDEK (IFRS) ALAPJÁN 2017. DECEMBER 31. 1 Tartalomjegyzék 1. Általános

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

Konszolidált IFRS Millió Ft-ban

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

1. melléklet a évi CI. törvényhez 1. számú melléklet a évi C. törvényhez A mérleg előírt tagolása A változat

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

Éves beszámoló 2013. december 31.

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

Éves beszámoló mérlege - "A"

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

Cash flow-kimutatás. A Cash flow-kimutatás tartalma

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Éves beszámoló üzleti évről

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

HungaroControl Magyar Légiforgalmi Szolgálat Zrt Budapest, Igló u Éves beszámoló

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

Mérleg "A" betű római arab Megnevezés Megnevezések módosulásai

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

GYULAI KÖZÜZEMI NONPROFIT KFT GYULA, Szent László u Eves beszámoló

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

Éves beszámoló Statisztikai számjel Cégjegyzék száma

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

A konszolidált éves beszámoló elemzése

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

MÉRLEG "A" változat Eszközök (aktívák)

") 0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

2015 évi Éves beszámoló

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

Előző év(ek) módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)

módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)") 0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

KONSZOLIDÁLT ÉVES BESZÁMOLÓ

KONSZOLIDÁLT ÉVES BESZÁMOLÓ FORRÁS VAGYONKEZELÉSI ÉS BEFEKTETÉSI NYRT. AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI SZTENDERDEK (IFRS) ALAPJÁN 2013. DECEMBER 31. 1 Tartalomjegyzék 1. Általános

KONSZOLIDÁLT ÉVES BESZÁMOLÓ FORRÁS VAGYONKEZELÉSI ÉS BEFEKTETÉSI NYRT. AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI SZTENDERDEK (IFRS) ALAPJÁN 2013. DECEMBER 31. 1 Tartalomjegyzék 1. Általános

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Szerencsejáték Zártkörűen Működő Részvénytársaság Budapest, Csalogány u december 31-ei. Éves beszámoló

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Konszolidált mérleg. A FORRÁS Nyrt. 2014. DECEMBER 31-FORDULÓNAPPAL KÉSZÍTETT KONSZOLIDÁLT ÉVES BESZÁMOLÓJA

1. A FORRÁS Nyrt. 2014. DECEMBER 31-FORDULÓNAPPAL KÉSZÍTETT Konszolidált mérleg adatok ezer forintban, kivéve ha másképp van feltüntetve Melléklet 2014.12.31. 2013.12.31. ESZKÖZÖK Éven túli eszközök Ingatlanok,

1. A FORRÁS Nyrt. 2014. DECEMBER 31-FORDULÓNAPPAL KÉSZÍTETT Konszolidált mérleg adatok ezer forintban, kivéve ha másképp van feltüntetve Melléklet 2014.12.31. 2013.12.31. ESZKÖZÖK Éven túli eszközök Ingatlanok,

Éves beszámoló. 2012. üzleti évről. 2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel. 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

Nextent Informatika Zrt.

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

"A" MÉRLEG Eszközök (aktívák) adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév

adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév") "A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

"A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

DÉKÁ KFT. Statisztikai számjel. Cégjegyzékszám. MÉRLEG Eszközök (aktívák) adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése

adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése") 0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

Éves beszámoló. EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság üzleti évről

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

Statisztikai számjel: Cégjegyzékszám: MECSEKERDŐ Zártkörűen Működő Részvénytársaság

Statisztikai számjel: 1 1 0 0 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 0 0 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2012. év Éves beszámoló Pécs, 2013. február

Statisztikai számjel: 1 1 0 0 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 0 0 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2012. év Éves beszámoló Pécs, 2013. február

15EB-01. Cégadatok (A) Cégjegyzékszáma: Székhelye:

Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

Éves beszámoló üzleti évről

2 2 2 6 0 3 3 6139257201 Statisztikai jel 0 1-0 9-9 1 9 8 82 Cégjegyzék a KÉZMŰ Fővárosi Kézműipari Nonprofit Korlátolt Felelősségű Társaság 1147 Budapest, Csömöri út 50-60. Éves beoló 2012. üzleti évről

2 2 2 6 0 3 3 6139257201 Statisztikai jel 0 1-0 9-9 1 9 8 82 Cégjegyzék a KÉZMŰ Fővárosi Kézműipari Nonprofit Korlátolt Felelősségű Társaság 1147 Budapest, Csömöri út 50-60. Éves beoló 2012. üzleti évről

Vígszínház Nonprofit Kft

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Statisztikai számjel: 23024216-6420-114-01 Cégjegyzék szám: 01-10-046833. BVK Holding Zrt. MÉRLEG Eszközök (aktívák)

") MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

15EB-01. Cégadatok (A) IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:

IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

ÉVES BESZÁMOLÓ (TERVEZET) december 31.

december 31.") TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

Statisztikai számjel: Cégjegyzékszám: MECSEKERDŐ Zártkörűen Működő Részvénytársaság

Statisztikai számjel: 1 1 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2016. év Éves beszámoló Pécs, 2017. február 28. Pécs,

Statisztikai számjel: 1 1 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2016. év Éves beszámoló Pécs, 2017. február 28. Pécs,

Norbi Update Lowcarb Nyrt Budapest, Záhony u. 7/C. Negyedéves jelentés

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 01.01-06.30 Cégjegyzék szám "A" MÉRLEG Eszközök (aktívák)

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 01.01-06.30 Cégjegyzék szám "A" MÉRLEG Eszközök (aktívák)

VISONKA Nyrt. 2013. évi, EU IFRS szerinti konszolidált, auditált beszámolója

TARTALOMJEGYZÉK Oldal Független könyvvizsgálói jelentés 1 Konszolidált mérleg 3 Konszolidált átfogó eredménykimutatás 4 A konszolidált saját tőke változása kimutatás 5 Konszolidált Cash Flow kimutatás

TARTALOMJEGYZÉK Oldal Független könyvvizsgálói jelentés 1 Konszolidált mérleg 3 Konszolidált átfogó eredménykimutatás 4 A konszolidált saját tőke változása kimutatás 5 Konszolidált Cash Flow kimutatás

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

TR INVESTMENT NYRT. (KORÁBBI NEVÉN: BIOMEDICAL NYRT.)

") TR INVESTMENT NYRT. (KORÁBBI NEVÉN: BIOMEDICAL NYRT.) NEMZETKÖZI PÉNZÜGYI BESZÁMOLÓKÉSZÍTÉSI STANDARDOK SZERINT 1 Tartalomjegyzék 1. Általános rész... 8 1.1 A vállalkozás bemutatása... 8 1.2 A vállalkozás

TR INVESTMENT NYRT. (KORÁBBI NEVÉN: BIOMEDICAL NYRT.) NEMZETKÖZI PÉNZÜGYI BESZÁMOLÓKÉSZÍTÉSI STANDARDOK SZERINT 1 Tartalomjegyzék 1. Általános rész... 8 1.1 A vállalkozás bemutatása... 8 1.2 A vállalkozás

1116 Budapest, Kalotaszeg utca 31. Éves beszámoló. Az adatok könyvvizsgálattal alátámasztva

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

2012. december 31. adatok E Ft-ban Előző év Tárgyév módosí tásai a b c d e. A tétel megnevezése

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

1. gyakorló feladat ESZKÖZÖK

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely eltérés esetén az eredeti angol nyelvu jelentés az irányadó.

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

2015. I. féléves beszámoló

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

TR INVESTMENT NYRT. (KORÁBBI NEVÉN: BIOMEDICAL NYRT.)

") TR INVESTMENT NYRT. (KORÁBBI NEVÉN: BIOMEDICAL NYRT.) NEMZETKÖZI PÉNZÜGYI BESZÁMOLÓKÉSZÍTÉSI STANDARDOK SZERINT 1 Tartalomjegyzék 1. Általános rész... 8 1.1 A vállalkozás bemutatása... 8 1.2 A vállalkozás

TR INVESTMENT NYRT. (KORÁBBI NEVÉN: BIOMEDICAL NYRT.) NEMZETKÖZI PÉNZÜGYI BESZÁMOLÓKÉSZÍTÉSI STANDARDOK SZERINT 1 Tartalomjegyzék 1. Általános rész... 8 1.1 A vállalkozás bemutatása... 8 1.2 A vállalkozás

Éves beszámoló december 31.

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

IBS NEMZETKÖZI ÜZLETI FŐISKOLA január december 31.

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

Norbi Update Lowcarb Nyrt Budapest, Záhony u. 7/C. Negyedéves jelentés

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 2015.01.01-2015.09.30 Cégjegyzék szám "A" MÉRLEG Eszközök

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 2015.01.01-2015.09.30 Cégjegyzék szám "A" MÉRLEG Eszközök

Mérleg. Engedélyes tevékenység* Ebből ivóvízágazat*

A SZÁMVITELI SZÉTVÁLASZTÁS A Víziközmű szolgáltatásról szóló törvény 49. (3) bekezdése alapján a víziközmű szolgáltató eit engedélyköteles ek és másodlagos e vonatkozásában elkülönült mérlegben és eredménykimutatásban

A SZÁMVITELI SZÉTVÁLASZTÁS A Víziközmű szolgáltatásról szóló törvény 49. (3) bekezdése alapján a víziközmű szolgáltató eit engedélyköteles ek és másodlagos e vonatkozásában elkülönült mérlegben és eredménykimutatásban

KEG Közép-európai Gázterminál Nyrt.

NEMZETKÖZI PÉNZÜGYI BESZÁMOLÓKÉSZÍTÉSI STANDARDOK SZERINT KÉSZÍTETT KONSZOLIDÁLT BESZÁMOLÓJA A 2012. DECEMBER 31-ÉVEL LEZÁRULT ÉVRŐL 1 TARTALOMJEGYZÉK Oldal Független könyvvizsgálói jelentés 3 Konszolidált

NEMZETKÖZI PÉNZÜGYI BESZÁMOLÓKÉSZÍTÉSI STANDARDOK SZERINT KÉSZÍTETT KONSZOLIDÁLT BESZÁMOLÓJA A 2012. DECEMBER 31-ÉVEL LEZÁRULT ÉVRŐL 1 TARTALOMJEGYZÉK Oldal Független könyvvizsgálói jelentés 3 Konszolidált

`A` típusú mérleg, Eredménykimutatás összköltség eljárással

1 01. A. Befektetett eszközök (02.+10.+18. sor) 108,034 77,035 02. I. IMMATERIÁLIS JAVAK (03-09. sorok) 8,218 5,630 03. 1. Alapítás-átszervezés aktivált értéke 04. 2. Kisérleti fejlesztés aktivált értéke

1 01. A. Befektetett eszközök (02.+10.+18. sor) 108,034 77,035 02. I. IMMATERIÁLIS JAVAK (03-09. sorok) 8,218 5,630 03. 1. Alapítás-átszervezés aktivált értéke 04. 2. Kisérleti fejlesztés aktivált értéke

60A A kockázati tőkealap adatai - Források

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

TETTYE FORRÁSHÁZ ZRT Pécs, Nyugati ipari út 8. 72/ Éves beszámoló üzleti évről

1 4 9 2 5 8 8 9 3 6 1 1 4 0 2 Statisztikai számjel 0 2-1 0-0 6 0 3 5 4 Cégjegyzék száma TETTYE FORRÁSHÁZ ZRT. 72/421-700 Éves beszámoló 2017. 01. 01. - 2017. 12. 31. üzleti évről Keltezés : Pécs, (1) Eszközök

1 4 9 2 5 8 8 9 3 6 1 1 4 0 2 Statisztikai számjel 0 2-1 0-0 6 0 3 5 4 Cégjegyzék száma TETTYE FORRÁSHÁZ ZRT. 72/421-700 Éves beszámoló 2017. 01. 01. - 2017. 12. 31. üzleti évről Keltezés : Pécs, (1) Eszközök

Éves beszámoló 0 1-1 0-0 4 1 7 6 8. Statisztikai számjel. Cégjegyzék száma. Palota Holding Zártkörűen Működő Részvénytársaság. 2014. december 31.

1 0 7 0 6 9 9 6 6 8 3 2 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 7 6 8 Cégjegyzék száma Palota Holding Zártkörűen Működő Részvénytársaság a vállalkozás megnevezése 1156 Budapest, Száraznád u. 4-6.,

1 0 7 0 6 9 9 6 6 8 3 2 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 7 6 8 Cégjegyzék száma Palota Holding Zártkörűen Működő Részvénytársaság a vállalkozás megnevezése 1156 Budapest, Száraznád u. 4-6.,

TR INVESTMENT NYRT. (KORÁBBI NEVÉN: BIOMEDICAL NYRT.)

") TR INVESTMENT NYRT. (KORÁBBI NEVÉN: BIOMEDICAL NYRT.) NEMZETKÖZI PÉNZÜGYI BESZÁMOLÓKÉSZÍTÉSI STANDARDOK SZERINT 1 Tartalomjegyzék 1. Általános rész... 8 1.1 A vállalkozás bemutatása... 8 1.2 A vállalkozás

TR INVESTMENT NYRT. (KORÁBBI NEVÉN: BIOMEDICAL NYRT.) NEMZETKÖZI PÉNZÜGYI BESZÁMOLÓKÉSZÍTÉSI STANDARDOK SZERINT 1 Tartalomjegyzék 1. Általános rész... 8 1.1 A vállalkozás bemutatása... 8 1.2 A vállalkozás

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

Érd és Térsége Csatorna-szolgáltató Kft. Éves beszámoló üzleti évről. Keltezés: Érd, február 29. a vállalkozás vezetője (képviselője)

") 1 3 0 9 1 5 6 2 9 2 a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás

1 3 0 9 1 5 6 2 9 2 a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás

A FINEXT Vagyonkezelő NYRT. időközi vezetőségi beszámolója november 19.

A FINEXT Vagyonkezelő NYRT. időközi vezetőségi beszámolója 2012. november 19. 1. a Társaság cégadatai Cégnév: Finext Vagyonkezelő NyRt Székhely: 1082 Budapest, Futó u. 47-53. VII. emelet Elérhetőség: 061

A FINEXT Vagyonkezelő NYRT. időközi vezetőségi beszámolója 2012. november 19. 1. a Társaság cégadatai Cégnév: Finext Vagyonkezelő NyRt Székhely: 1082 Budapest, Futó u. 47-53. VII. emelet Elérhetőség: 061

ELŐTERJESZTÉS ÉS HATÁROZATI JAVASLATOK

ELŐTERJESZTÉS ÉS HATÁROZATI JAVASLATOK az EST MEDIA Vagyonkezelő Nyilvánosan Működő Részvénytársaság (1013 Budapest, Várkert rakpart 17. fszt. 1., Cg. 01-10-043483) 2018. április 16-án 14 órakor, a 1054

ELŐTERJESZTÉS ÉS HATÁROZATI JAVASLATOK az EST MEDIA Vagyonkezelő Nyilvánosan Működő Részvénytársaság (1013 Budapest, Várkert rakpart 17. fszt. 1., Cg. 01-10-043483) 2018. április 16-án 14 órakor, a 1054

Statisztikai számjel. Érd és Térsége Víziközmű Kft. Éves beszámoló üzleti évről

1 3 0 9 0 6 6 5 1 3 a vállalkozás megnevezése Érd és Térsége Víziközmű Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás vezetője

1 3 0 9 0 6 6 5 1 3 a vállalkozás megnevezése Érd és Térsége Víziközmű Kft. a vállalkozás íme, telefonszáma 2030 Érd, Fehérvári út 63/b-; 06-23-500-000 Éves beszámoló 2015. üzleti évről a vállalkozás vezetője

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT.