A GAZDASÁGI TÁRSASÁGOK ÁTALAKULÁSÁVAL KAPCSOLATOS ADÓ- ÉS JÁRULÉK KÖTELEZETTSÉGEK ÉS SZÁMVITELI FELADATOK

|

|

|

- Andrea Bogdán

- 8 évvel ezelőtt

- Látták:

Átírás

1 Pénzügyi és Könyvszakértő Kft Székhely: 1025 Budapest, Palánta u. 3/c. Telefon+Fax: , A GAZDASÁGI TÁRSASÁGOK ÁTALAKULÁSÁVAL KAPCSOLATOS ADÓ- ÉS JÁRULÉK KÖTELEZETTSÉGEK ÉS SZÁMVITELI FELADATOK Magyar Könyvvizsgálói Kamara Adótagozat 2012.október 30.

2 Olyan történelmi pillanatban élünk, amelyben a változások annyira felgyorsultak, hogy a jelent lassan már csak akkor vesszük észre, amikor eltűnőben van. R.D. Laing

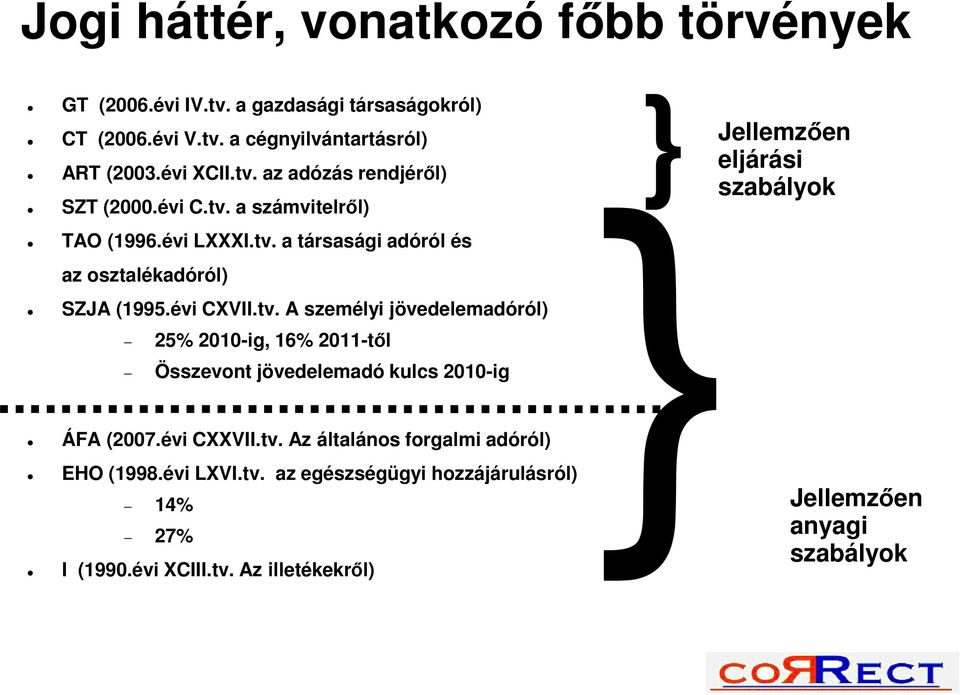

3 Jogi háttér, vonatkozó főbb törvények GT (2006.évi IV.tv. a gazdasági társaságokról) CT (2006.évi V.tv. a cégnyilvántartásról) ART (2003.évi XCII.tv. az adózás rendjéről) SZT (2000.évi C.tv. a számvitelről) } Jellemzően eljárási szabályok TAO (1996.évi LXXXI.tv. a társasági adóról és az osztalékadóról) SZJA (1995.évi CXVII.tv. A személyi jövedelemadóról) 25% 2010-ig, 16% 2011-től Összevont jövedelemadó kulcs 2010-ig ÁFA (2007.évi CXXVII.tv. Az általános forgalmi adóról) EHO (1998.évi LXVI.tv. az egészségügyi hozzájárulásról) 14% 27% I (1990.évi XCIII.tv. Az illetékekről) Jellemzően anyagi szabályok

4 Milyen főbb kérdésekre keressük a választ Milyen esetekben keletkezik az átalakulásoknál adókötelezettség? Hogyan kell azt megállapítani? (Alap és mérték) Kit terhel az adókötelezettség? Milyen időpontra vonatkozóan kell a kötelezettséget megállapítani? Mikor kell a bevallási és fizetési kötelezettségnek eleget tenni?

5 Az átalakulással érintett személyi és szervezeti kör Átalakulásban résztvevő társaságok Átalakuló társaságok Átalakulással létrejövő társaságok Tulajdonosok Társaságok Magánszemélyek

6 Vonatkozó főbb törvények, szabályok GT évi IV. Tv. 73. (1) Az átalakuló GT az SZTV szerinti beszámoló mérlegében kimutatott eszközeit és kötelezettségeit átértékelheti, kivéve a változatlan formában tovább működő GT-t. 74. (3) Átalakulás kapcsán kilépő tagot, ha a Társasági Szerződés (TSZ) mást nem ír elő a tagot a jegyzett tőkéhez való hozzájárulása alapján illeti meg az elszámolás. Az elszámolás piaci értéken is történhet.

Átalakulás kapcsán kilépő tagot, ha a Társasági Szerződés (TSZ) mást nem ír elő a tagot a jegyzett")

7 Vonatkozó főbb törvények, szabályok Az elszámolás alapja a tulajdonosi hányaddal, jegyzett tőkével arányos saját tőke (ST) - Könyv szerinti, vagy - Piaci értéken Az átalakulások többsége könyvszerinti értéken valósul meg 74. (5) A kilépő tagnak az elszámolás szerinti vagyont a jogutód cégbejegyzését követő 30 napon belül kell kiadni, kivéve ha az érintettek megállapodása későbbi időpontot jelöl meg. 102 (1) A kilépő taggal a tagsági viszony megszűnése időpontjában fennálló vagyoni állapot szerint kell elszámolni.

8 Az átalakulások elszámolási időpontját GT 69. (4) meghatározó főbb szabályok A jogelőd GT, a cégbejegyzés időpontjáig a már bejegyzett formában folytatja tevékenységét Szövegmagyarázat (tv. indoklás) A jogutód működését legkorábban a cégbejegyzést követő napon kezdheti meg. A jogelőd megszűnése és a jogutód keletkezése a cégbejegyzés időpontjához kapcsolódik. A jogutódi működés megkezdésének legkorábbi időpontját és egyben a jogutód üzleti évének kezdetét pedig az SZT tv. határozza meg az átalakulás bejegyzését követő nappal. Az átalakulás közteher hatásait (pl.tao, illeték) vagy a jogelőd(ök) vagy a jogutód(ok)vallják be, illetve fizetik meg vagy a cégbejegyzést záró napként vagy a cégbejegyzést követő napot nyitónapként magában foglaló időszakban.

9 Az átalakulás folyamatábrája, abban az esetben, ha a vagyonmérleg-tervezet fordulónapját (dec.31.) követő 6 hónapon belül születik meg a második döntés Fontos! Az átadandó vagyon egyidejűleg nem szerepeltethető az átalakuló(k) és az átalakulással létrejövő cég(ek) könyveiben. A jogutódnak a bejegyzést követő napon 00 óra 01 perckor szüksége van a vagyontárgyakra a működés megkezdéséhez. ÁTALAKULÁS TÍPUSA CÉGBEJEGYZÉS NAPJA BEJEGYZÉST KÖVETŐ NAP 1. TÁRSASÁGI FORMA VÁLTÁS PL.: BT KFT MEGSZŰNŐ JOGELŐD (BT, JOGUTÓD (KFT, KFT RT KFT) RT) 2. EGYESÜLÉS BEOLVADÁS ÖSSZEOLVADÁ S (A B = B1) (A+B=C) MEGSZŰNŐ BEOLVADÓ (A) MEGSZŰNŐ ÖSSZEOLVADÓK (A,B) ÁTVEVŐ (B1) JOGUTÓD (C) 3. SZÉTVÁLÁS KÜLÖNVÁLÁS A B C MEGSZŰNŐ JOGELŐD (A) JOGUTÓDOK (B,C) KIVÁLÁS A A1 B JOGELŐD (A) JOGUTÓD (B)

RT) 2.")

10 73. (2) Vagyonmérleg tervezetek alapja lehet a 180 napnál nem régebbi SZTV szerinti beszámoló, átértékelés nélküli átalakulás esetében 87. (1) Jogutód GT jogelődöt feltüntető cégbejegyzésével egyidejűleg a jogelődöt törölni kell. KIVÉVE:!! Kiválás esetén a jogelőd GT-t Beolvadás esetén átvevő GT-t 89. (2) A tagok általi tőke kivonás csak megszűnés esetén lehetséges

11 KFT-k esetében 114. (5) Minden tagnak 1 törzsbetéte van. Több különböző árfolyamon szerzett üzletrész esetén * sem a társaságnál * sem magánszemélynél (MSZ)! } 121. (2) Minden tagnak csak egy üzletrésze lehet. Ha a tag másik önálló üzletrészt szerez meg, eredeti üzletrésze az átvett üzletrésszel megnövekszik. Magyarázat BDT 1746!! Ha a tag másik önálló üzletrészt szerez meg, akkor ezt eredeti üzletrészéhez hozzá kell számítani, azt azzal egyesíteni kell és azt ily módon meg kell növelni. Nincs FIFO. Átlagár van kivezetéskor

12 KFT-k esetében!! 160. (2) Törzstőke leszállításakor a tagokat megillető rész megállapítása során számba kell venni a törzstőke arányában a törzstőkén felüli vagyon összegét is. Tao, Szja vonzat 164. (2) A törzstőke leszállítás alapján a tagoknak kifizetést csak a tőke leszállítás cégjegyzékbe történő bejegyzése után szabad teljesíteni

13 RT-k (jellemzően Zrt-k) esetében 177. A részvény tagsági jogokat megtestesítő, névre szóló névértékkel rendelkező forgalomképes értékpapír. Nincs bemutatóra szóló részvény. Minden részvény beazonosítható - Nyomdai úton előállított értékpapír - forgatmány útján forgalmazható, sorszámos, típus megjelölés rajta van -, vagy - dematerializált értékpapír, értékpapír számla azonosítja 199. (1) A részvényen többek között fel kell tüntetni - Zrt. cégnevét, székhelyét - sorszám, sorozat és névérték adatot - első tulajdonos nevét - részvényhez fűződő jogot - kibocsátás időpontját - cégjegyzésre jogosult aláírását

A részvényen többek között fel kell tüntetni - Zrt.")

14 RT-k (jellemzően Zrt-k) esetében 202. (1) A Zrt. Igazgatósága (IG) a részvényesekről és a részvényekről részvénykönyvet vezet (3) A részvény átruházása a Zrt-vel szemben akkor hatályos, ha a részvényest a részvénykönyvbe bevezették

A részvény átruházása a Zrt-vel szemben akkor hatályos,")

15 RT-k (jellemzően Zrt-k) esetében 279. (1) Az Rt átalakulásra vonatkozó különös szempontok Rt-k egyesülése esetében az egyesülési szerződésben a 78. (4)az átalakulási terv tartalmi elemein túl meg kell határozni a) - a részvények cserearányát = kivezetendő részvény érték = nyilvántartásba veendő részvényérték - beolvadó Rt-k részvényesei számára az alaptőkén felüli vagyon terhére juttatandó kiegészítő kp. fizetés mértéke Juttatott részvény vagyon névérték 10%-a < = 279. (3) A vagyonmérleget auditáló könyvvizsgálónak nyilatkoznia kell a cserearányokról, és azok megállapításához alkalmazott módszerekről.

16 RT-k (jellemzően Zrt-k) esetében 281. (1) Szétválás esetén a szétválási szerződésben a 71. (4)(5), a ok-ban az átalakulási terven túlmenően - a részvények cserearányát meg kell határozni, - a jegyzett tőkén felüli vagyon terhére itt is juttatható a juttatott részvény vagyon névértékének max. 10%-a készpénzben

17 Vonatkozó főbb törvények CTV évi V. Tv. 57. (1) A kért cégbejegyzést úgy kell időzíteni, hogy a Cégbíróságnak a beadást követően 30 munkanap álljon rendelkezésre 57. (2) Ha az átalakuló cég az átalakulás időpontját meghatározta, az átalakulás nem a cégbejegyzés napjával, hanem a cég által megadott napon következik be. Ha a megadott átalakulási nap a cégbejegyzés napját megelőzné, a cégbíróság az átalakulás időpontjaként a cégbejegyzés napját tünteti fel.

Ha az átalakuló cég az átalakulás időpontját meghatározta, az átalakulás nem a cégbejegyzés napjával, hanem a")

18 Az átalakulás folyamatábrája, abban az esetben, ha a vagyonmérleg-tervezet fordulónapját (dec.31.) követő 6 hónapon belül születik meg a második döntés

19 Az átalakulás folyamatábrája, abban az esetben, ha a vagyonmérleg-tervezet fordulónapját (dec.31.) követő 6 hónapon belül születik meg a második döntés Fontos könyvvizsgálati adottság, hogy a vagyonmérleg tervezet és a végleges vagyonmérleg fordulónapja közül csak az egyik eshet december 31-re

20 A független könyvvizsgáló főbb feladatai az átalakulás teljes folyamatában 1., A szándék elhatározás koncepcionális döntéseinek elvi megalapozása Az alapkoncepció megvalósíthatóságának kontrollálása A célnak megfelelő megoldások kiválasztása Adó konzekvenciák számbavétele és kommunikálása Komplex ismeret, szakmai kompetencia megléte feltétel 2., Vagyonmérleg és vagyonleltár tervezetek könyvvizsgálatának egyes sajátos feladatai Az átalakulási tervek, egyesülési illetve szétválási szerződések értékelése jogelőd(ök) és jogutódok alapítói dokumentumainak illetve azok módosításainak áttekintése Részvény cserearány meghatározás egyesüléshez és szétváláshoz kapcsolódóan 3., Végleges vagyonmérlegek könyvvizsgálata

és")

21 Az Rt-k egyesülése és szétválása esetén A könyvvizsgálónak vagy más független szakértőnek nyilatkoznia kell az egyesülési / szétválási szerződés megalapozottságáról, a részvények cserearány meghatározás módszereiről és megfelelőségéről, a hitelezői követelések kielégítésének veszélyeztetettségéről FONTOS! felmentés a KGY egyhangú szavazatával lehetséges (279 (6) A feladat elvállalásánál figyelembe kell venni Az nem kizárólagosan könyvvizsgáló által, hanem más szakértő által is végezhető feladat Melyek a feladat végrehajtás feltételei Biztosított- e a szakmai kompetencia Díjazás GT tv

22 Az összeférhetetlenség szabályai A vagyonmérleg- és leltár tervezetek, valamint a végleges vagyonmérlegek és leltárak könyvvizsgálatából kizártak azok a könyvvizsgálók, akik a fordulónapot megelőző két üzleti évben könyvvizsgálatot, apport ellenőrzést végeztek az átalakulásban résztvevő társaságok részére. A jogutód(ok) könyvvizsgálójává nem választható meg az átalakulás cégbejegyzésétől számítva 3 évig, aki a vagyonmérleget auditálta. A jogelőd(ök) és jogutód(ok) vagyonmérlegeit külön- külön és ugyanaz a könyvvizsgáló is auditálhatja.

23 A vagyonmérlegek és leltárak auditálásának felelősségi viszonyai a., A független könyvvizsgáló véleményezi, hogy a vagyonmérleget és leltárat az átalakulásra vonatkozó előírások, az átalakulási terv, az egyesülési ill. szétválási szerződés alapján állították össze. b., A vagyonleltárak valósan támasztják-e alá a vagyonmérlegeket c., A vagyonmérlegeket alátámasztó számviteli beszámolók, mérlegek valóságtartalmáért a társaság választott könyvvizsgálója felelős. d., A független könyvvizsgálónak ugyanakkor bizonyítékot kell szereznie arról, hogy a c.pont szerinti dokumentumok könyvvizsgálata a sztenderdek szerint megtörtént-e. (lsd. Előző könyvvizsgáló megkeresésének sztenderd szerinti szabályai) e., Ha a c.pont szerinti dokumentumok a d.pont szerinti auditálása nem történt meg, úgy a beszámoló mérlegek könyvvizsgálatát a független könyvvizsgálónak kell elvégeznie. (díjazás!)

24 Vonatkozó főbb törvények SZJA tv évi CXVII.tv. Az átalakulást érintő főbb jövedelem megállapítási szabályok Árfolyam nyereségből származó jövedelem (67. ) Vállalkozásból kivont jövedelem (68. ) Szokásos piaci ártól eltérő ügyletek esetén egyéb jövedelem (28. (1) g Ellenőrzött külföldi társasággal kapcsolatos, vagy kettős egyezménnyel rendelkező alacsony adókulcsú államtól kapott jövedelem (8008/2003 (VII.16.) PM Tájékoztató 28 (12)-(14)

25 Vonatkozó főbb törvények SZJA Tv évi CXVII. Tv pont Értékpapír többek között a - KKT vagyoni hozzájárulás - BT vagyoni betét - KFT üzletrész - részvény

26 Vonatkozó főbb törvények SZJA Tv évi CXVII. Tv pont Szokásos piaci érték az az ellenérték, amelyet - Független felek - Összehasonlítható körülmények között - Egymással szemben érvényesítenek Nem független felek között a szokásos piaci árat az - Összehasonlító - Viszonteladási árak - Költség és jövedelem - Ügyleti nyereségen alapuló módszer - Nyereség megosztásos módszer - Egyéb módszer egyikével kell meghatározni Nincs sorrendiség Üzletrész és Zrt részvény értékesítésénél alkalmazható NÉHA GYAKRAN pl. cégértékelés

27 Vonatkozó főbb törvények SZJA Tv évi CXVII. Tv pont Független felek fogalma - Nem áll fenn olyan szoros gazdasági, jogi kapcsolat, - Amely révén meghatározó befolyást képes gyakorolni a másik fél gazdasági döntéseire Nem független fél pl. - Munkaviszonyos - Megbízási jogviszonyos - Közeli hozzátartozók egy vagy több társaságban együttes többségi irányítást gyakorolnak

28 SZJA Tv. 9. (2) b pont Vonatkozó főbb törvények évi CXVII. Tv. A jövedelem megszerzés időpontja értékpapír megszerzés esetén - A tulajdonjog megszerzésének, vagy - A birtokba vétel közül a korábbi - Dematerializált értékpapír esetén az értékpapír számlán való jóváírás napja Ha a szerzéssel egyidejűleg az alábbi jogok közül legalább egy megszerzettnek minősül - Használati - Haszonélvezeti - Rendelkezési jog

29 SZJA Tv. Vonatkozó főbb törvények évi CXVII. Tv. 77/A. (1) Ha az értékpapír szerzésére fordított érték < értékpapír szokásos piaci érték, akkor a különbözet jogcímét a jogviszony tartalma szerint kell meghatározni - Lehet összevonandó jövedelem - Nem lehet természetbeni juttatás (2) Nem minősül bevételnek többek között - A jegyzett tőkén felüli vagyonból történő alaptőke emelés - Az átalakulás révén jogutódban szerzett értékpapír - Öröklés esetén a hagyatéki végzésben szereplő érték - Házassági vagyonközösség felbontása esetén a házastárs szerzési értéke

30 Vonatkozó főbb törvények SZJA Tv évi CXVII. Tv. 77/A. (4) Átalakulás esetén a jogutód magánszemélyenként adóévet követő január 31-ig adatot szolgáltat az Adóhatóság felé a megemelt névértékű részesedés ügyletéről. (7) Kedvezményezett részesedés csere (KRCS) esetében a bevételből a jövedelmet az árfolyam nyereségre vonatkozó szabályok szerint (67. ) kell megállapítani a) KRCS révén kapott pénzösszeg megszerzésekor árfolyamnyereség módjára adózik b) A KRCS révén szerzett értékpapírból származó a.)pont alá nem tartozó - jövedelem választás szerint, vagy - Az ügylet időpontjában adómentes, (elidegenítéskor adóköteles) - Vagy árfolyamnyereség szerint adózik

31 SZJA Tv évi CXVII. Tv. 77/A. (8) A (7)/b szerinti választásról az értékpapír átruházás időpontjában nyilatkozni kell a kifizetőnek. (9) Vonatkozó főbb törvények KRCS fogalmi kritériumai ld. Tao-nál

32 Vonatkozó főbb törvények SZJA tv évi CXVII.tv. 10. (1) A magánszemély az 5.sz.melléklet szerinti nyilvántartást köteles vezetni Időrendben, Folyamatosan, Minden olyan adat rögzítésével, ami adókötelezettség teljesítéséhez szükséges 5.sz.melléklet II. 5/b.pontja Az értékpapír (ép.) nyilvántartás főbb adatai: ép.kód, ép.megnevezése, típusa, fajtája, kibocsátó, kibocsátás időpontja, ép. Névértéke, ép. Szerzésének időpontja, ép. Megszerzésére fordított érték, ép. Átruházás, átalakítás időpontja, ép. Átruházás bevétele, ép. Átruházás bevétel szerzés időpontja Értékpapír átruházásból származó jövedelmet a szerződés napjára vonatkoztatva kell megállapítani. Az adókötelezettség azonban a bevétel szerzés napján keletkezik.

33 Vonatkozó főbb törvények SZJA Tv évi CXVII. Tv. Az árfolyam nyereségből származó jövedelem adója 2011-től 16% Az árfolyam nyereség külföldön megfizetett adója a belföldi adó kötelezettséget csökkenti, de- ha nincs nemzetközi szerződés-, akkor a külföldön megfizetett adó beszámításával sem csökkenhet a belföldön fizetendő adó a jövedelem 5%-a alá.

34 Vonatkozó főbb törvények SZJA Tv évi CXVII. Tv. 67. (5) A bevételből a jövedelmet a magánszemély által igazolt szerzési érték + járulékos költség figyelembevételével a kifizető vonja le, vallja be, fizeti meg. Ha a bevétel nem kifizetőtől származik, a magánszemély az adót az SZJA bevallásában állapítja meg és fizeti meg. 68. (10) A kifizetői adókötelezettség az előző ponthoz hasonló a vállalkozásból kivont jövedelem esetén 62/A (2) Speciális jövedelem megállapítási szabály 2012-től a termőföldből átminősített ingatlannal rendelkező társaságok tulajdonait érintően. A szokásos hozamot meghaladó árfolyam nyereség kétszeresével kell az adóalapot megnövelni.

35 Vonatkozó főbb törvények ART Tv évi XCII. Tv. 6. (3) Jogutód(ok) teljesítés hiányában, a jogelőd átalakulásáig keletkezett tartozásaiért egyetemlegesen felelősek. 31. (2) / 21p Kifizetői bevallási kötelezettség tárgy hót követő 12.-ig az értékpapírral kapcsolatos jövedelemből levont adóról. 33. (1) A magánszemély az SZJA Tv. szerint állapítja meg adóját, nyújtja be adóbevallását (pl. nem kifizetőtől származó értékpapír jövedelem esetén) 33. (8) Az adóévben átalakuló, átalakulással létrejövő adózó (átvevő és fennmaradó) Gt. is az átalakulás napjától számított 30 napon belül Tao előleg bevallást tesz.

36 Vonatkozó főbb törvények ART tv évi XCII.tv. 35. (2)/c Ha az adózó az esedékes adót nem fizette meg, s azt tőle nem is lehet behajtani, az adó megfizetésére határozattal a jogutód(ok) kötelezhetők. ART. 1.sz. Melléklet A/4.pont Valamennyi adóról, kivéve (ÁFA) jogutód(ok) a jogelőd bevallási gyakorisága szabályai szerint (3.pont) teljesítenek bevallást. (Beolvadásnál az átvevő gyakorisága érvényesül) B/3/b.pont ÁFA bevallás gyakorisága jogutódok esetében a jogelődökével egyezik meg. Összeolvadásnál a gyakoribb bevallású jogelőd szabályai érvényesülnek.

37 ÁFA Tv évi CXXVII. Tv. Az átalakulás Áfa mentessége nem automatikus 17. (2) Vonatkozó főbb törvények Nem áll be az értékesítéshez fűződő joghatás jogutódlással történő megszűnés esetén, ha az a 18. (1),(2) és (3)bekezdés szerinti feltételek szerint történik. 18. (1) a) az átalakulás révén szerzett vagyon szerzője (jogutód) belföldön nyilvántartásba vett adó alany legyen b) A jogutód az áfával kapcsolatos jogokat és kötelezettségeket megörökli c) A jogutód sem szerzéskor, sem később nem válik olyan jogállásúvá, amelyek a szerzéskori kötelezettség teljesítésére nem teszik alkalmassá

38 Vonatkozó főbb törvények ÁFA Tv évi CXXVII. Tv. 18. (2) /b A szerzésig (átalakulásig) felmerülő áfa kötelezettség a jogutód(ok)- at, és ha fennmaradnak, a jogelődöket egyetemlegesen terhelik. 18. (3) Az 1 2 bekezdésben foglalt feltételek bármelyikének nem teljesülése esetén beáll az értékesítéshez fűződő joghatás pl. - megszűnés - alanyi mentes ( ) - Mg. Tevékenységű (197. ) adóalannyá válás - utazásszervező (205. )

39 Vonatkozó főbb törvények EHO tv évi 66.tv. 2. %-os mértékű EHO fizetési kötelezettség terheli az ART szerinti kifizetőt a Tbj. szerinti belföldi magánszemélynek juttatott, 3. (1) bekezdésében, belföldi magánszemélyt az általa megszerzett 3. (3) bekezdésében meghatározott jövedelem után 3. (1) A kifizető, vagy ha ő nem köteles, a jövedelmet szerző magánszemély 27% EHO-t fizet a., összevont adó alapba tartozó jövedelme után 3. (3) A magánszemély az adóévben megszerzett a., vállalkozásból kivont jövedelem (SZJA tv. 68. ) d., árfolyam nyereségből származó jövedelem (SZJA tv.67. ) után 14% EHO-t fizet 450 e Ft-ig. ( Összevont jövedelem után fizetendő természetbeni és pénzbeni ebj., együttesen jelenleg 7% beleszámít.)

40 1. Példa A Kft-t B és C magánszemély készpénz-hozzájárulással 2 2 mft, azaz 4 mft jegyzett tőkével alapította. 1. Az alapítást követően B megvásárolta C üzletrészét (névérték 2 mft) 4 mft-ért. 2. Ezt követően a már egyszemélyes A Kft-ből kiválással létrejön D Kft., a 34. táblázatban látható vagyonmérleg szerinti adatokkal. A kiválás könyv szerinti értéken történik. Megnevezés Jogelőd A Kft. Rendezés Jogelőd A Kft rendezés után Kiváló D Kft. jogutód Fennmaradó A Kft.jogutód Jegyzett tőke Eredménytartalék Mérleg szerinti eredmény A fennmaradó Kft.-t B magánszemély eladja 10 mft-ért E -nek. MIKOR és MENNYI adófizetési kötelezettsége keletkezik? (Eho-kötelezettséggel nem számolunk.)

41 1. Példa megoldása C részére az üzletrész-értékesítés adókötelezettséget jelent, melynek mértéke 4-2=2 mft után 16%-os szja-kulccsal számítva 320 eft. B részére az üzletrész megszerzése adófizetési kötelezettséget nem keletkeztet, azonban módosítja az A (jogelőd) Kft-ben már meglévő üzletrészének nyilvántartási értékét, ami az immár 100%-os tulajdoni hányad mellett 6 mft (2+4 mft). D Kft. kiválása kapcsán B magánszemély kivezeti az 1. pont szerinti egyesített üzletrész felét, azaz a nyilvántartási érték ½-ét, 3 mft-ot. Ez a 3 mft lesz a D Kft. 2 mft névértékű 8 mft-os saját tőkéjű üzletrész nyilvántartott bekerülési értéke, az A (fennmaradó) Kft-ben lévő üzletrész nyilvántartási értéke szintén 3 mft. A (fennmaradó) Kft. értékesítéséből B -nek 10 mft bevétele származott, mely üzletrész nyilvántartási értéke 3 mft. Az értékesítéssel szerzett jövedelem 10 3=7 mft, mely után az adófizetési kötelezettség 16%-os szja-kulccsal számítva 1120 eft.

42 2. Példa A Zrt-t B és C magánszemély készpénz hozzájárulással 4 4 mft, 8 mft jegyzett tőkével alapította (két részvény lett kibocsátva 1. és 2.). 1. Az alapítást követően B megvásárolta C 2. sorszámú részvényét (névérték 4 mft) 8 mft-ért. 2. Ezt követően a már egyszemélyes A Zrt-ből kiválással létrejön D Zrt., a 35. táblázatban látható vagyonmérleg szerinti adatokkal. A kiválás könyv szerinti értéken történik. Kiváláskor A Zrt. 2. sorszámú részvényét bevonják, megsemmisítik. D Zrt. részvénytőke névértéke 2 mft. Megnevezés Jogelőd A Zrt. Rendezés Jogelőd A Zrt rendezés után Kiváló D Zrt. jogutód Fennmaradó A Zrt.jogutód Jegyzett tőke Eredménytartalék Mérleg szerinti eredmény Kiválást követően az A Zrt-t B magánszemély eladja 9mFt-ért E -nek. MIKOR és MENNYI adófizetési kötelezettsége keletkezik? (Eho-kötelezettséggel nem számolunk.)

43 2. Példa megoldása B adókötelezettsége tranzakciónként a következők szerint alakul: A Zrt. 2. sorszámú, 4 mft névértékű részvényének vételára 8 mft, ez lesz a részesedés bekerülési értéke. Adókötelezettség a beszerzéssel összefüggésben nem keletkezik. A D Zrt. kiválás révén A Zrt. 2 sorszámú részvényét megsemmisítik, helyette 100%-os 2 mft névértékű részvényt kap. A bekerülési érték ugyanannyi lesz, mint az A Zrt. 2. sorszámú részvényéé, mivel azt cserélte el. Kiválást követően eladja A Zrt-t. A Zrt. jegyzett tőkéje mögött az 1. sorszámú 4 mft névértékű részvény áll, eredeti 4 mft bekerülési értéken. Az A Zrt. eladása révén realizált jövedelem 9 4=5 mft, mely után a 16%-os szja-kulccsal számítva 800 eft adófizetési kötelezettség keletkezik. Részvény esetén a magánszemély nem választhat FIFO vagy átlag szerinti nyilvántartást, csak egyedi értékelést. Az Sztv. rá nem vonatkozik. A magánszemély nyilvántartási kötelezettsége e tekintetben tehát részletesebb, mint a társaságoké.

44 Többet tudsz mint hiszed, de kevesebbet mit szeretnél. Oscar Wilde

45 Pénzügyi és Könyvszakértő Kft Székhely: 1025 Budapest, Palánta u. 3/c. Telefon+Fax: , KÖSZÖNÖM A FIGYELMET!

Egri-Retezi Katalin - Egri István Iván A GAZDASÁGI TÁRSASÁGOK ÁTALAKULÁSÁVAL KAPCSOLATOS KÖNYVVIZSGÁLÓI FELADATOK

Egri-Retezi Katalin - Egri István Iván A GAZDASÁGI TÁRSASÁGOK ÁTALAKULÁSÁVAL KAPCSOLATOS KÖNYVVIZSGÁLÓI FELADATOK Könyvvizsgálói Konferencia 2012. szeptember 6-7. 1 correct@correct.hu Olyan történelmi

Egri-Retezi Katalin - Egri István Iván A GAZDASÁGI TÁRSASÁGOK ÁTALAKULÁSÁVAL KAPCSOLATOS KÖNYVVIZSGÁLÓI FELADATOK Könyvvizsgálói Konferencia 2012. szeptember 6-7. 1 correct@correct.hu Olyan történelmi

A GAZDASÁGI TÁRSASÁGOK ÁTALAKULÁSA AZ ÚJ PTK ALAPJÁN

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, 466-8409 A GAZDASÁGI TÁRSASÁGOK ÁTALAKULÁSA AZ ÚJ PTK ALAPJÁN 2014. augusztus 27. A A GT-k átalakulási szabályainak

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, 466-8409 A GAZDASÁGI TÁRSASÁGOK ÁTALAKULÁSA AZ ÚJ PTK ALAPJÁN 2014. augusztus 27. A A GT-k átalakulási szabályainak

IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: correct@correct.hu IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: correct@correct.hu IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

III. AZ ÁTALAKULÁSOK ADÓ- ÉS KÖZTEHERVONZATAI 120 perc

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: correct@correct.hu III. AZ ÁTALAKULÁSOK ADÓ- ÉS KÖZTEHERVONZATAI

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: correct@correct.hu III. AZ ÁTALAKULÁSOK ADÓ- ÉS KÖZTEHERVONZATAI

Elvárt adó - nyilatkozat

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

II. rész. Előadó: Dr. Kises Éva ügyvéd, adószakértő

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

KAPCSOLT VÁLLALKOZÁSOK. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10.

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

KAPCSOLT VÁLLALKOZÁSOK Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2011. március 10. a tulajdonosok között férj magyar kft. feleség férj férj részesedés szerzés feleség feleség férj, feleség

Gazdasági társaságok átalakulása

Gazdasági társaságok átalakulása című előadás Előadó: Botka Erika okl. könyvvizsgáló, MSZSZE főtitkár Főbb témakörök: Az átalakulás általános szabályai Átalakulási folyamat Átalakulás formaváltással Átalakulás

Gazdasági társaságok átalakulása című előadás Előadó: Botka Erika okl. könyvvizsgáló, MSZSZE főtitkár Főbb témakörök: Az átalakulás általános szabályai Átalakulási folyamat Átalakulás formaváltással Átalakulás

E g y e s ü l é s i S z e r z ő d é s tervezet

amely létrejött egyrészről a E g y e s ü l é s i S z e r z ő d é s tervezet KNYKK Középnyugat-magyarországi Közlekedési Központ Zártkörűen működő Részvénytársaság (székhelye: Tatabánya Csaba u. 19., statisztikai

amely létrejött egyrészről a E g y e s ü l é s i S z e r z ő d é s tervezet KNYKK Középnyugat-magyarországi Közlekedési Központ Zártkörűen működő Részvénytársaság (székhelye: Tatabánya Csaba u. 19., statisztikai

EGYESÜLÉSI SZERZŐDÉS

1 EGYESÜLÉSI SZERZŐDÉS amely létrejött egyrészről a Pécsi Kreatív Központ Nonprofit Korlátolt Felelősségű Társaság cégjegyzékszáma: 02-09-066283 képviseli: Hadobás Béla ügyvezető mint átvevő társaság (továbbiakban:

1 EGYESÜLÉSI SZERZŐDÉS amely létrejött egyrészről a Pécsi Kreatív Központ Nonprofit Korlátolt Felelősségű Társaság cégjegyzékszáma: 02-09-066283 képviseli: Hadobás Béla ügyvezető mint átvevő társaság (továbbiakban:

ELŐTERJESZTÉS. a TISZÁNTÚLI TAKARÉK Takarékszövetkezet január 29-ei Küldöttgyűlésének 2. napirendi pontjához

ELŐTERJESZTÉS a TISZÁNTÚLI TAKARÉK Takarékszövetkezet 2018. január 29-ei Küldöttgyűlésének 2. napirendi pontjához Az Igazgatóság és a Felügyelőbizottság beszámolója a jogelőd Főnix Takarékszövetkezet,

ELŐTERJESZTÉS a TISZÁNTÚLI TAKARÉK Takarékszövetkezet 2018. január 29-ei Küldöttgyűlésének 2. napirendi pontjához Az Igazgatóság és a Felügyelőbizottság beszámolója a jogelőd Főnix Takarékszövetkezet,

Útmutató. az SZJA- bevalláshoz

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Adótörvény változások

Adótörvény változások 2009-2010 A külföldi illetőségű társaságokkal kapcsolatos jogszabály módosítások 2009. Július 28. & I. rész Az adóelkerülés megakadályozását célzó főbb intézkedések A külföldi társaságnál

Adótörvény változások 2009-2010 A külföldi illetőségű társaságokkal kapcsolatos jogszabály módosítások 2009. Július 28. & I. rész Az adóelkerülés megakadályozását célzó főbb intézkedések A külföldi társaságnál

A 2014. május 6-i és 2014. május 28-i közgyűlési, Alapítói Határozatok

A SZABOLCS VOLÁN Közlekedési Zártkörűen Működő Részvénytársaság ügyvezetésének 2013. év CLXXVI. tv. 24. (2) bek. (Kivonat az egyesülési tervből) A személyszállítási szolgáltatásokról szóló 2012. évi XLI.

A SZABOLCS VOLÁN Közlekedési Zártkörűen Működő Részvénytársaság ügyvezetésének 2013. év CLXXVI. tv. 24. (2) bek. (Kivonat az egyesülési tervből) A személyszállítási szolgáltatásokról szóló 2012. évi XLI.

Kedvezmények, külön adózó jövedelmek ADÓZÁS I.

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Készítette: Nagypál Imre Pécs, november 29.

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

Adó Hírlevél SZJA bevallás 2014

Adó Hírlevél SZJA bevallás 2014 2014. április Magánszemélyek adóbevallása 2014 Belföldi illetőségű magánszemélyeknek a teljes jövedelmük után, míg a nem belföldi illetőségű magánszemélyeknek a Magyarországon

Adó Hírlevél SZJA bevallás 2014 2014. április Magánszemélyek adóbevallása 2014 Belföldi illetőségű magánszemélyeknek a teljes jövedelmük után, míg a nem belföldi illetőségű magánszemélyeknek a Magyarországon

2006. január 1-jétől a szolgáltatások költségeinek elszámolása elsődlegesen költségviselőkre, költséghelyekre történő könyvelés esetén

2006. január 1-jétől a szolgáltatások költségeinek elszámolása elsődlegesen költségviselőkre, költséghelyekre történő könyvelés esetén 71. Szolgáltatás költségei 1/231. 4. 81 82. Belföldi értékesítés közvetlen

2006. január 1-jétől a szolgáltatások költségeinek elszámolása elsődlegesen költségviselőkre, költséghelyekre történő könyvelés esetén 71. Szolgáltatás költségei 1/231. 4. 81 82. Belföldi értékesítés közvetlen

Pénzügyi számvitel IX. előadás. Saját tőke, céltartalékok

Pénzügyi számvitel IX. előadás Saját tőke, céltartalékok SAJÁT TŐKE Áttekintés Mérleg Saját tőke Eszközök Idegen tőke A tulajdonos juttatja A tulajdonos a vállalkozónál hagyja A saját tőke csoportosítása

Pénzügyi számvitel IX. előadás Saját tőke, céltartalékok SAJÁT TŐKE Áttekintés Mérleg Saját tőke Eszközök Idegen tőke A tulajdonos juttatja A tulajdonos a vállalkozónál hagyja A saját tőke csoportosítása

2. VÁLLALKOZÁSI FORMÁK JOGI SZABÁLYOZÁSA A gazdasági társaságok megszűnése, átalakulása A megszűnés okai

2. VÁLLALKOZÁSI FORMÁK JOGI SZABÁLYOZÁSA 2.8. A gazdasági társaságok megszűnése, átalakulása 2.8.1. A megszűnés okai A gazdasági társaságok az alább felsorolt okok valamelyike miatt szűnnek meg: a társasági

2. VÁLLALKOZÁSI FORMÁK JOGI SZABÁLYOZÁSA 2.8. A gazdasági társaságok megszűnése, átalakulása 2.8.1. A megszűnés okai A gazdasági társaságok az alább felsorolt okok valamelyike miatt szűnnek meg: a társasági

Üzleti szerződések adótervezése. Budapest, 2011. október 25.

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Á talakulások szám vitele és könyvvizsgálata

Á talakulások szám vitele és könyvvizsgálata Társaságok átalakulása Az átalakulások általános szabályai Az átalakulások közös szabályai A vagyonmérleg-tervezetek Teendők a tervezetek összeállítása után

Á talakulások szám vitele és könyvvizsgálata Társaságok átalakulása Az átalakulások általános szabályai Az átalakulások közös szabályai A vagyonmérleg-tervezetek Teendők a tervezetek összeállítása után

Üzleti szerződések adótervezése Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

A magánszemélyek ingatlanértékesítésének adójogi kérdései

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról

1 Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról Mezőfalva Nagyközség Önkormányzata Képviselőtestülete a helyi adókról szóló többször módosított

1 Mezőfalva Nagyközség Önkormányzata Képviselőtestületének 10./2002. /XII.12./ Ök. sz. Rendelete a helyi adókról Mezőfalva Nagyközség Önkormányzata Képviselőtestülete a helyi adókról szóló többször módosított

Az átalakulás eredmény hatásai

Az átalakulás eredmény hatásai I. ÁTALAKULÓ TÁRSASÁGOKNÁL (SZT tv.) KÖZVETLEN átalakuláskori eredményhatás nincs, nem lehet! VAGYONMÉRLEG(EK)-ben (különbözeteknél rendezendő az eltérés) KÖZVETETT átalakulást

Az átalakulás eredmény hatásai I. ÁTALAKULÓ TÁRSASÁGOKNÁL (SZT tv.) KÖZVETLEN átalakuláskori eredményhatás nincs, nem lehet! VAGYONMÉRLEG(EK)-ben (különbözeteknél rendezendő az eltérés) KÖZVETETT átalakulást

4iG Nyrt. rendkívüli tájékoztatója

4iG Nyrt. rendkívüli tájékoztatója ELŐTERJESZTÉSEK ÉS HATÁROZATI JAVASLATOK a 4iG Nyilvánosan Működő Részvénytársaság 2018. november 12. napján 10:00 órai kezdettel megtartandó RENDKÍVÜLI KÖZGYŰLÉSÉRE

4iG Nyrt. rendkívüli tájékoztatója ELŐTERJESZTÉSEK ÉS HATÁROZATI JAVASLATOK a 4iG Nyilvánosan Működő Részvénytársaság 2018. november 12. napján 10:00 órai kezdettel megtartandó RENDKÍVÜLI KÖZGYŰLÉSÉRE

Az átalakulás eredmény hatásai

Az átalakulás eredmény hatásai I. ÁTALAKULÓ TÁRSASÁGOKNÁL (SZT tv.) KÖZVETLEN átalakuláskori eredményhatás nincs, nem lehet! VAGYONMÉRLEG(EK)-ben (különbözeteknél rendezendő az eltérés) KÖZVETETT átalakulást

Az átalakulás eredmény hatásai I. ÁTALAKULÓ TÁRSASÁGOKNÁL (SZT tv.) KÖZVETLEN átalakuláskori eredményhatás nincs, nem lehet! VAGYONMÉRLEG(EK)-ben (különbözeteknél rendezendő az eltérés) KÖZVETETT átalakulást

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

Tájékoztató a lakossági betéti termékek kamatjövedelme után fizetendő kamatadóról és egészségügyi hozzájárulásról KAMATJÖVEDELMEK UTÁN FIZETENDŐ KAMATADÓ A Személyi jövedelemadóról szóló 1995. évi CXVII.

Or«Ággyülés Hivatala. irornányszám :

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

irornányszám : Or«Ággyülés Hivatala Érkezett : 2005 O KT 0 5. Országgyűlési Képviselő Módosító javaslat Dr. Szili Katalinnak az Országgyűlés elnökének Helyben Tisztelt Elnök Asszony! A házszabály 94. (1)

Az átalakulás eredmény hatásai

Az átalakulás eredmény hatásai I. ÁTALAKULÓ TÁRSASÁGOKNÁL (SZT tv.) KÖZVETLEN átalakuláskori eredményhatás nincs, nem lehet! VAGYONMÉRLEG(EK)-ben (különbözeteknél rendezendő az eltérés) KÖZVETETT átalakulást

Az átalakulás eredmény hatásai I. ÁTALAKULÓ TÁRSASÁGOKNÁL (SZT tv.) KÖZVETLEN átalakuláskori eredményhatás nincs, nem lehet! VAGYONMÉRLEG(EK)-ben (különbözeteknél rendezendő az eltérés) KÖZVETETT átalakulást

Egyesülési szerződés

2.sz. Melléklet Egyesülési szerződés amely létrejött egyrészről: Pécsi Városgondozási Nonprofit Korlátolt Felelősségű Társaság Cégjegyzékszáma: 02-09-072429 Székhelye: 7622 Pécs, Edison utca 30,36. képviseli:

2.sz. Melléklet Egyesülési szerződés amely létrejött egyrészről: Pécsi Városgondozási Nonprofit Korlátolt Felelősségű Társaság Cégjegyzékszáma: 02-09-072429 Székhelye: 7622 Pécs, Edison utca 30,36. képviseli:

Részvénytársaság. A részvénytársaság olyan gazdasági társaság, amely előre meghatározott számú és névértékű

Részvénytársaság A részvénytársaság olyan gazdasági társaság, amely előre meghatározott számú és névértékű részvényekből álló alaptőkével (jegyzett tőkével) alakul. Nyrt.: nyilvánosan működik az a részvénytársaság,

Részvénytársaság A részvénytársaság olyan gazdasági társaság, amely előre meghatározott számú és névértékű részvényekből álló alaptőkével (jegyzett tőkével) alakul. Nyrt.: nyilvánosan működik az a részvénytársaság,

Esettanulmány. Példa kedvezményezett átalakulásra

Esettanulmány Példa kedvezményezett ra Az Unióban a tagállamok által elfogadott irányelv értelmében egyes akvizíciós műveletek (egyesülések, szétválások, részesedéscserék és eszközátruházások) során keletkező

Esettanulmány Példa kedvezményezett ra Az Unióban a tagállamok által elfogadott irányelv értelmében egyes akvizíciós műveletek (egyesülések, szétválások, részesedéscserék és eszközátruházások) során keletkező

DTM Hungary Tax Intelligence

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

VÁLTOZÁSOK A SZEMÉLYI JÖVEDELEMADÓBAN 2012. Kedves Ügyfelünk! Az Országgyűlés 2011. november 21-én elfogadta az egyes adótörvények és azzal összefüggő, egyéb törvények módosításáról szóló törvényjavaslatot.

15EB 02 15EB 02/A. Cégadatok (A) BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:

BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:") Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

A/ A tulajdonos változást az utolsó közzétett beszámoló adatai alapján kell könyvelni a Kft-nél.

11/ "A" társaság (anya), melynek tagjai 25-25%-ban 2 magánszemély és 25-25%-ban két társaság. Az "A" társaság 100%-os tulajdonosa "B" társaságnak (leány). Mindkét társaság ingatlan tulajdonnal rendelkezik.

11/ "A" társaság (anya), melynek tagjai 25-25%-ban 2 magánszemély és 25-25%-ban két társaság. Az "A" társaság 100%-os tulajdonosa "B" társaságnak (leány). Mindkét társaság ingatlan tulajdonnal rendelkezik.

Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról

önkormányzati rendelete a helyi iparűzési adóról") Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról Hatályos: 2014. január 1. Szőc 2013 A hirdetőtáblára kifüggesztve: 2013. november 29.

Szőc község Önkormányzata Képviselő-testületének 12/2009. (XII.22.) önkormányzati rendelete a helyi iparűzési adóról Hatályos: 2014. január 1. Szőc 2013 A hirdetőtáblára kifüggesztve: 2013. november 29.

Gazdasági társaságok átalakulásának könyvvizsgálata. Előadó: dr. Adorján Csaba

Gazdasági társaságok átalakulásának könyvvizsgálata Előadó: dr. Adorján Csaba egyetemi adjunktus A fordulónapra készített mérleg összeállítása során érvényesül a vállalkozás folytatásának elve, összeállításának

Gazdasági társaságok átalakulásának könyvvizsgálata Előadó: dr. Adorján Csaba egyetemi adjunktus A fordulónapra készített mérleg összeállítása során érvényesül a vállalkozás folytatásának elve, összeállításának

Ingyenes ügyletek számviteli elszámolása

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

KÖNYVVIZSGÁLÓI JELENTÉS

KÖNYVVIZSGÁLÓI JELENTÉS a A Pécsi Fesztiválszervező Nonprofit Kft (beolvadó társaság) és a Zsolnay Örökségkezelő Nonprofit Kft (befogadó társaság) átalakulási eljárás során történő vagyon összevonásának

KÖNYVVIZSGÁLÓI JELENTÉS a A Pécsi Fesztiválszervező Nonprofit Kft (beolvadó társaság) és a Zsolnay Örökségkezelő Nonprofit Kft (befogadó társaság) átalakulási eljárás során történő vagyon összevonásának

Tájékoztató a közérdekű nyugdíjas szövetkezetről

Tájékoztató a közérdekű nyugdíjas szövetkezetről A közérdekű nyugdíjas szövetkezet (a továbbiakban: nyugdíjas szövetkezet) a munkaerő piacon még aktív idősebb korosztály számára teremti meg a lehetőségét

Tájékoztató a közérdekű nyugdíjas szövetkezetről A közérdekű nyugdíjas szövetkezet (a továbbiakban: nyugdíjas szövetkezet) a munkaerő piacon még aktív idősebb korosztály számára teremti meg a lehetőségét

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

A szociális szövetkezeteket érintő pénzügyi-számviteli szabályok és azokat érintőmódosulások Szombathely, 2013. május 6. Készítette: Berényiné Bosch Cecília 1 Alapítási, bejegyzési eljárás jogi szabályai

6. számú MELLÉKLET A FÜGGETLEN KÖNYVVIZSGÁLÓI HITELESÍTŐ ZÁRADÉKOT ALÁTÁMASZTÓ INFORMÁCIÓK. PA Audit Kft / Tóth Péter bejegyzett könyvvizsgáló

6. számú MELLÉKLET A FÜGGETLEN KÖNYVVIZSGÁLÓI HITELESÍTŐ ZÁRADÉKOT ALÁTÁMASZTÓ INFORMÁCIÓK 1. oldal I. Előzmények - A feladat meghatározása Átalakulási vagyonmérleg-tervezetek felülvizsgálatáról az Észak-magyarországi

6. számú MELLÉKLET A FÜGGETLEN KÖNYVVIZSGÁLÓI HITELESÍTŐ ZÁRADÉKOT ALÁTÁMASZTÓ INFORMÁCIÓK 1. oldal I. Előzmények - A feladat meghatározása Átalakulási vagyonmérleg-tervezetek felülvizsgálatáról az Észak-magyarországi

T/229. számú. törvényjavaslat

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/229. számú törvényjavaslat az államháztartás egyensúlyát javító különadóról és a költségvetési forrásból származó kamattámogatások után fizetendő járadékról Előadó: Dr. Veres

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/229. számú törvényjavaslat az államháztartás egyensúlyát javító különadóról és a költségvetési forrásból származó kamattámogatások után fizetendő járadékról Előadó: Dr. Veres

Kedvezmények, külön adózó jövedelmek

Kedvezmények, külön adózó jövedelmek 2013/2014. II. Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás

Kedvezmények, külön adózó jövedelmek 2013/2014. II. Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás

10 éve foglalkozom kis- és középvállalkozások tanácsadásával. Rendszeresen tartok előadást adóváltozásokról, az aktuális adójogszabályok

Pénzügy Bemutatkozás Az OFA Kooperáció program pénzügyi szakértője vagyok. Végzettségemet tekintve gazdasági mérnök és mérlegképes könyvelő. Ezen kívül 2003-ban a BGF Pénzügyi és Számviteli Főiskolai Karán

Pénzügy Bemutatkozás Az OFA Kooperáció program pénzügyi szakértője vagyok. Végzettségemet tekintve gazdasági mérnök és mérlegképes könyvelő. Ezen kívül 2003-ban a BGF Pénzügyi és Számviteli Főiskolai Karán

Határozza meg a munkavállaló február havi nettó keresetét! (adatok forintban)

") SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

SZJA 1.példa Egy munkaviszonyban lévő elvált nő, havi rendszeres keresete 180 000 Ft. A munkáltatójától havi 8 000 Ft értékben kap élelmiszervásárlásra jogosító Erzsébet utalványt. Más juttatása az adott

Általános, vagy speciális - kérdőjelek az "átalakulások" könyvvizsgálatában

Általános, vagy speciális - kérdőjelek az "átalakulások" könyvvizsgálatában Előadó: dr. Adorján Csaba egyetemi adjunktus Régi Gt. (2006. évi IV. törvény) fogalom rendszere Átalakulás Cégforma váltás Egyesülés

Általános, vagy speciális - kérdőjelek az "átalakulások" könyvvizsgálatában Előadó: dr. Adorján Csaba egyetemi adjunktus Régi Gt. (2006. évi IV. törvény) fogalom rendszere Átalakulás Cégforma váltás Egyesülés

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK. többször módosított 43/1992. (1993.I.1.) rendelete*

rendelete*") NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

9. számú melléklet a 2006. évi V. törvényhez AZ EGYSZEMÉLYES ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA.

9. számú melléklet a 2006. évi V. törvényhez AZ EGYSZEMÉLYES ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA Alapító okirat Alulírott alapító (részvényes), a gazdasági társaságokról szóló 2006.

9. számú melléklet a 2006. évi V. törvényhez AZ EGYSZEMÉLYES ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA Alapító okirat Alulírott alapító (részvényes), a gazdasági társaságokról szóló 2006.

Ingatlannal rendelkezı társaság (IRT) teendıi 2011-ben

teendıi 2011-ben") Ingatlannal rendelkezı társaság (IRT) teendıi 2011-ben Az Art. és a társasági adó törvény 2010.01.01-tıl nevesíti az ingatlannal rendelkezı társaság fogalmát. Tao. Tv. 4. 18/a pontja határozza meg az ingatlannal

Ingatlannal rendelkezı társaság (IRT) teendıi 2011-ben Az Art. és a társasági adó törvény 2010.01.01-tıl nevesíti az ingatlannal rendelkezı társaság fogalmát. Tao. Tv. 4. 18/a pontja határozza meg az ingatlannal

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása jétől

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Az EVA, a KATA, a KIVA és az iparűzési adó évi évközi és évi változásai. Készítette: Ferenczi Szilvia

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

2006. évi LIX. Törvény az államháztartás egyensúlyát javító különadóról és járadékról. Általános rendelkezések. A magánszemély adókötelezettsége

2006. évi LIX. Törvény az államháztartás egyensúlyát javító különadóról és járadékról A költségvetés egyensúlyának javítása érdekében az általános adófizetési kötelezettséget meghaladó közteherviselésre

2006. évi LIX. Törvény az államháztartás egyensúlyát javító különadóról és járadékról A költségvetés egyensúlyának javítása érdekében az általános adófizetési kötelezettséget meghaladó közteherviselésre

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Mérk Nagyközség Képviselő-testületének. 13/2003/XII.31./ kt. rendelete. A helyi iparűzési adóról

Mérk Nagyközség Képviselő-testületének 13/2003/XII.31./ kt. rendelete A helyi iparűzési adóról A Képviselő testület! Mérk Nagyközség Önkormányzata a helyi adókról szóló 2003. évi XCII. Tv. felhatalmazása

Mérk Nagyközség Képviselő-testületének 13/2003/XII.31./ kt. rendelete A helyi iparűzési adóról A Képviselő testület! Mérk Nagyközség Önkormányzata a helyi adókról szóló 2003. évi XCII. Tv. felhatalmazása

EGYESÜLÉSI SZERZŐDÉS

A(z) /2011. (VI. 30.) Kgy. határozat 1. melléklete EGYESÜLÉSI SZERZŐDÉS Amely létrejött a 2006. évi IV. törvény (Gt.) alapján a SOPRON HOLDING Vagyonkezelő Zártkörűen Működő Részvénytársaság Cg.: 08-10-001790

A(z) /2011. (VI. 30.) Kgy. határozat 1. melléklete EGYESÜLÉSI SZERZŐDÉS Amely létrejött a 2006. évi IV. törvény (Gt.) alapján a SOPRON HOLDING Vagyonkezelő Zártkörűen Működő Részvénytársaság Cg.: 08-10-001790

Hivatkozási szám a TAB ülésén: 1. (T/13268) Az Országgyűlés Törvényalkotási bizottsága. A bizottság kormánypárti tagjainak javaslata.

Az Országgyűlés Törvényalkotási bizottsága. A bizottság kormánypárti tagjainak javaslata.") Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 1. (T/13268) A bizottság kormánypárti tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási bizottság

Az Országgyűlés Törvényalkotási bizottsága Hivatkozási szám a TAB ülésén: 1. (T/13268) A bizottság kormánypárti tagjainak javaslata. Javaslat módosítási szándék megfogalmazásához a Törvényalkotási bizottság

Tard Község Önkormányzatának 4./2008. (IV.18.) számú rendelete a helyi iparűzési adóról

számú rendelete a helyi iparűzési adóról") Tard Község Önkormányzatának 4./2008. (IV.18.) számú rendelete a helyi iparűzési adóról Tard Község Önkormányzata Képviselő-testülete a helyi adókról szóló 1990. évi C. tv. 1. (1) és (6) bekezdésében (a

Tard Község Önkormányzatának 4./2008. (IV.18.) számú rendelete a helyi iparűzési adóról Tard Község Önkormányzata Képviselő-testülete a helyi adókról szóló 1990. évi C. tv. 1. (1) és (6) bekezdésében (a

RENDSZERVÍZ PLUSZ KFT 1031 BUDAPEST, VÁCI MIHÁLY TÉR 1. KIEGÉSZÍTŐ MELLÉKLET A 2012. ÉVI BESZÁMOLÓHOZ

RENDSZERVÍZ PLUSZ KFT 1031 BUDAPEST, VÁCI MIHÁLY TÉR 1. KIEGÉSZÍTŐ MELLÉKLET A 2012. ÉVI BESZÁMOLÓHOZ I. Általános rész 1. A társaság bemutatása A cég neve: (rövidített) RENDSZERVÍZ PLUSZ KFT A cég neve:

RENDSZERVÍZ PLUSZ KFT 1031 BUDAPEST, VÁCI MIHÁLY TÉR 1. KIEGÉSZÍTŐ MELLÉKLET A 2012. ÉVI BESZÁMOLÓHOZ I. Általános rész 1. A társaság bemutatása A cég neve: (rövidített) RENDSZERVÍZ PLUSZ KFT A cég neve:

7. számú melléklet a 2006. évi V. törvényhez AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA. Alapító okirat

7. számú melléklet a 2006. évi V. törvényhez AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA Alapító okirat Alulírott alapító, a gazdasági társaságokról szóló 2006. évi IV. törvény

7. számú melléklet a 2006. évi V. törvényhez AZ EGYSZEMÉLYES KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG ALAPÍTÓ OKIRAT MINTÁJA Alapító okirat Alulírott alapító, a gazdasági társaságokról szóló 2006. évi IV. törvény

RENDSZERVÍZ PLUSZ KFT 1031 BUDAPEST, VÁCI MIHÁLY TÉR 1. KIEGÉSZÍTŐ MELLÉKLET A ÉVI BESZÁMOLÓHOZ

RENDSZERVÍZ PLUSZ KFT 1031 BUDAPEST, VÁCI MIHÁLY TÉR 1. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI BESZÁMOLÓHOZ I. Általános rész 1. A társaság bemutatása A cég neve: (rövidített) RENDSZERVÍZ PLUSZ KFT A cég neve:

RENDSZERVÍZ PLUSZ KFT 1031 BUDAPEST, VÁCI MIHÁLY TÉR 1. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI BESZÁMOLÓHOZ I. Általános rész 1. A társaság bemutatása A cég neve: (rövidített) RENDSZERVÍZ PLUSZ KFT A cég neve:

Írta: Administrator június 07. kedd, 11:17

Külföldi szervezet magyarországi adózása, külföldiek adófizetési kötelezettsége. A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: Tao. tv.) 2. (4) bekezdésének 2010.

Külföldi szervezet magyarországi adózása, külföldiek adófizetési kötelezettsége. A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: Tao. tv.) 2. (4) bekezdésének 2010.

KISÚJSZÁLLÁS VÁROS ÖNKORMÁNYZATÁNAK. 18/1997.(XII.10.) önkormányzati rendelete. a helyi iparűzési adóról. Az adó alanya, adókötelezettség

önkormányzati rendelete. a helyi iparűzési adóról. Az adó alanya, adókötelezettség") KISÚJSZÁLLÁS VÁROS ÖNKORMÁNYZATÁNAK 8/997.(XII.0.) önkormányzati rendelete a helyi iparűzési adóról a /00. (XI.9.), a 7/00. (X.9.), az 5/00. (XII.7.), a /005. (I.8.) és a 8/005. (X.8.) 5 önkormányzati

KISÚJSZÁLLÁS VÁROS ÖNKORMÁNYZATÁNAK 8/997.(XII.0.) önkormányzati rendelete a helyi iparűzési adóról a /00. (XI.9.), a 7/00. (X.9.), az 5/00. (XII.7.), a /005. (I.8.) és a 8/005. (X.8.) 5 önkormányzati

Általános tudnivalók az egyes adófajtákról

Általános tudnivalók az egyes adófajtákról Kamatadó 2 Tõzsdei árfolyamnyereség adó 4 Árfolyamnyereség adó (Forrásadó) 6 Osztalékból származó jövedelem 7 Egészségügyi hozzájárulás (EHO) 7 Járulékos költség

Általános tudnivalók az egyes adófajtákról Kamatadó 2 Tõzsdei árfolyamnyereség adó 4 Árfolyamnyereség adó (Forrásadó) 6 Osztalékból származó jövedelem 7 Egészségügyi hozzájárulás (EHO) 7 Járulékos költség

A szétválás módja: kiválás a Gt. 86.. (1) bek. alapján

bek. alapján") A Baranya Megyei Bíróság, mint Cégbíróságon Cg. 02-10-060289 cégjegyzékszámon bejegyzett Pécs Holding Város Vagyonkezelı Zártkörően Mőködı Részvénytársaság (7626 Pécs, Búza tér 8.b.ép., adószáma: 12568011-2-02)

A Baranya Megyei Bíróság, mint Cégbíróságon Cg. 02-10-060289 cégjegyzékszámon bejegyzett Pécs Holding Város Vagyonkezelı Zártkörően Mőködı Részvénytársaság (7626 Pécs, Búza tér 8.b.ép., adószáma: 12568011-2-02)

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL (EGYSÉGES SZERKEZETBEN)

RENDELETE A HELYI IPARŰZÉSI ADÓRÓL (EGYSÉGES SZERKEZETBEN)") GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL Egységes szerkezetben: 2010. december 13. A 2011. január 1-jétől hatályos szöveg. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL Egységes szerkezetben: 2010. december 13. A 2011. január 1-jétől hatályos szöveg. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK

ÁTALAKULÁSI KÖZLEMÉNY

ÁTALAKULÁSI KÖZLEMÉNY A PRO-NET 1 Informatikai Szolgáltató Korlátolt Felelősségű Társaság (székhely: 1023 Budapest, Lajos u. 28-32., cégjegyzékszám: Cg. 01-09-732276, KSH szám: 13380223-6312-113-01; adószám:

ÁTALAKULÁSI KÖZLEMÉNY A PRO-NET 1 Informatikai Szolgáltató Korlátolt Felelősségű Társaság (székhely: 1023 Budapest, Lajos u. 28-32., cégjegyzékszám: Cg. 01-09-732276, KSH szám: 13380223-6312-113-01; adószám:

MÉG MINDIG OFFSHORE. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9.

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9. tőke Multi cég Magyar leányvállalat Osztalék adómentes tőke Tulajdonos magánszemély Magyar középvállalkozás

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9. tőke Multi cég Magyar leányvállalat Osztalék adómentes tőke Tulajdonos magánszemély Magyar középvállalkozás

Veresegyház Nagyközségi Önkormányzat módosított 5/1991.(IV.01.)számú rendelete az iparűzési adóról, egységes szerkezetben

számú rendelete az iparűzési adóról, egységes szerkezetben") Veresegyház Nagyközségi Önkormányzat módosított 5/1991.(IV.01.)számú rendelete az iparűzési adóról, egységes szerkezetben (A rendeletet módosították a 10/2000. (XII.28.), 12/2003. (XII.17.), 11/2002. (XII.

Veresegyház Nagyközségi Önkormányzat módosított 5/1991.(IV.01.)számú rendelete az iparűzési adóról, egységes szerkezetben (A rendeletet módosították a 10/2000. (XII.28.), 12/2003. (XII.17.), 11/2002. (XII.

MÁGOCS NAGYKÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK. 15/2002. (XII. 31.), 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított

, 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított") MÁGOCS NAGYKÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 15/2002. (XII. 31.), 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított 1/1999. (II. 01.) rendelete a helyi iparűzési adóról (a módosításokkal

MÁGOCS NAGYKÖZSÉGI ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 15/2002. (XII. 31.), 16/2007. (XII. 22.) és 14/2008. (XII. 01.) rendeleteivel módosított 1/1999. (II. 01.) rendelete a helyi iparűzési adóról (a módosításokkal

ÁTALAKULÁSI KÖZLEMÉNY

ÁTALAKULÁSI KÖZLEMÉNY A TV2 Média Csoport Korlátolt Felelősségű Társaság, és az INTERAKTÍV Televíziós Műsorkészítő Korlátolt Felelősségű Társaság az egyes jogi személyek átalakulásáról, egyesüléséről,

ÁTALAKULÁSI KÖZLEMÉNY A TV2 Média Csoport Korlátolt Felelősségű Társaság, és az INTERAKTÍV Televíziós Műsorkészítő Korlátolt Felelősségű Társaság az egyes jogi személyek átalakulásáról, egyesüléséről,

b) változásokkal egységes szerkezetbe foglalt alapító okiratát: 1.1. A társaság cégneve:... Zártkörűen Működő Részvénytársaság

változásokkal egységes szerkezetbe foglalt alapító okiratát: 1.1. A társaság cégneve:... Zártkörűen Működő Részvénytársaság") Alapító okirat Alulírott alapító (részvényes), a gazdasági társaságokról szóló 2006. évi IV. törvény (Gt.) rendelkezéseinek megfelelően, szerződésminta alkalmazásával a következők szerint állapítja meg

Alapító okirat Alulírott alapító (részvényes), a gazdasági társaságokról szóló 2006. évi IV. törvény (Gt.) rendelkezéseinek megfelelően, szerződésminta alkalmazásával a következők szerint állapítja meg

Zalacsány község Önkormányzata 7/1999. (VI. 29.) számú rendelete. A helyi iparűzési adóról.

számú rendelete. A helyi iparűzési adóról.") Zalacsány község Önkormányzata 7/1999. (VI. 29.) számú rendelete A helyi iparűzési adóról. Zalacsány község Önkormányzati képviselőtestülete a helyi adókról szóló módosított 1990. évi C. törvény 1.. (1)

Zalacsány község Önkormányzata 7/1999. (VI. 29.) számú rendelete A helyi iparűzési adóról. Zalacsány község Önkormányzati képviselőtestülete a helyi adókról szóló módosított 1990. évi C. törvény 1.. (1)

Egészségügyi hozzájárulás fizetési kötelezettség január 1-jétől

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

EHO 2011: egészségügyi hozzájárulás fizetési kötelezettség 2011-ben. Százalékos mértékű egészségügyi hozzájárulás fizetési kötelezettség terheli a munkáltatót, kifizetőt az általa magánszemélynek juttatott

Az általános forgalmi adóról szóló törvény változásai 2013

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

Tőkejövedelmek bevallása

Tőkejövedelmek bevallása 2013.05.14. tőkejövedelmek Kamat Értékpapír-kölcsönzés Csereügylet Osztalék Árfolyamnyereség Ellenőrzött tőkepiaci ügylet Tartós befektetés Vállalkozásból kivont jöv. Kamatjövedelem

Tőkejövedelmek bevallása 2013.05.14. tőkejövedelmek Kamat Értékpapír-kölcsönzés Csereügylet Osztalék Árfolyamnyereség Ellenőrzött tőkepiaci ügylet Tartós befektetés Vállalkozásból kivont jöv. Kamatjövedelem

Az, aki a gazdasági tevékenységet saját nevében és kockázatára haszonszerzés céljából, üzletszerűen végző

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

Végleges Vagyonmérleg

22411825845701111308 08-09-008156 Kapuvári Ipari Park KFT 9330 Kapuvár, Fő utca 1. Végleges Vagyonmérleg 2011. július 14. Átvevő Kapuvári Ipari Park KFT végleges vagyonmérlege 1/2. oldal 22411825845701111308

22411825845701111308 08-09-008156 Kapuvári Ipari Park KFT 9330 Kapuvár, Fő utca 1. Végleges Vagyonmérleg 2011. július 14. Átvevő Kapuvári Ipari Park KFT végleges vagyonmérlege 1/2. oldal 22411825845701111308

RENDSZERVÍZ PLUSZ KFT 1146 BUDAPEST, ISTVÁNMEZEI ÚT 2/C társaság. KIEGÉSZÍTŐ MELLÉKLET évi beszámolóhoz

RENDSZERVÍZ PLUSZ KFT 1146 BUDAPEST, ISTVÁNMEZEI ÚT 2/C társaság KIEGÉSZÍTŐ MELLÉKLET 2010. évi beszámolóhoz I. Általános rész 1. A társaság bemutatása A cég neve: (rövidített) RENDSZERVÍZ PLUSZ KFT A

RENDSZERVÍZ PLUSZ KFT 1146 BUDAPEST, ISTVÁNMEZEI ÚT 2/C társaság KIEGÉSZÍTŐ MELLÉKLET 2010. évi beszámolóhoz I. Általános rész 1. A társaság bemutatása A cég neve: (rövidített) RENDSZERVÍZ PLUSZ KFT A

Szja bevallás a 2012-es évről

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

Szja bevallás a 2012-es évről Önkéntes pénztári adójóváírás és önkéntes pénztári adóköteles kifizetés esetén 132. sor: Az önkéntes kölcsönös nyugdíjpénztárba befizetett összeg utáni rendelkezési jogosultság

AZ EGYSZEMÉLYES ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG ALAPSZABÁLYMINTÁJA. 1. A társaság cégneve, székhelye, telephelye(i), fióktelepe(i)

, fióktelepe(i)") AZ EGYSZEMÉLYES ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG ALAPSZABÁLYMINTÁJA Alapszabály Alulírott részvényes, szerződésminta 1 alkalmazásával, a következők szerint állapítja meg az alábbi egyszemélyes zártkörűen

AZ EGYSZEMÉLYES ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG ALAPSZABÁLYMINTÁJA Alapszabály Alulírott részvényes, szerződésminta 1 alkalmazásával, a következők szerint állapítja meg az alábbi egyszemélyes zártkörűen

Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben)

rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben)") Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben) Vaszar Község Önkormányzat képviselőtestülete (továbbiakban:

Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben) Vaszar Község Önkormányzat képviselőtestülete (továbbiakban:

EGYSZERŰSÍTETT. Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas)

") EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas) Az EVA alanya lehet Egyéni vállalkozó Kft. Bt. Szövetkezet Végrehajtói iroda

EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas) Az EVA alanya lehet Egyéni vállalkozó Kft. Bt. Szövetkezet Végrehajtói iroda

Pénzügyi számvitel VI. előadás. Értékpapírok

Pénzügyi számvitel VI. előadás Értékpapírok Az értékpapír fogalma Forgalomképes Okirat, amely megtestesíti a benne foglalt jogot Átruházása a jog átruházását is jelenti Nyomdai úton előállítható, vagy

Pénzügyi számvitel VI. előadás Értékpapírok Az értékpapír fogalma Forgalomképes Okirat, amely megtestesíti a benne foglalt jogot Átruházása a jog átruházását is jelenti Nyomdai úton előállítható, vagy

Magyar Telekom Távközlési Nyilvánosan Működő Részvénytársaság

Előterjesztés a Magyar Telekom Nyrt. Rendkívüli Közgyűlése részére Tárgy: A Felügyelő Bizottság és az Audit Bizottság véleménye a társaság átalakulásáról Budapest, 2009. június 29. A társaság Felügyelő

Előterjesztés a Magyar Telekom Nyrt. Rendkívüli Közgyűlése részére Tárgy: A Felügyelő Bizottság és az Audit Bizottság véleménye a társaság átalakulásáról Budapest, 2009. június 29. A társaság Felügyelő

TERVEZET EGYESÜLÉSI TERV

EGYESÜLÉSI TERV Amely létrejött egyrészről a Miskolc Holding Önkormányzati Vagyonkezelő Zártkörűen működő Részvénytársaság (rövidített elnevezése: Miskolc Holding Zrt.) Székhely: 3530 Miskolc Petőfi u.

EGYESÜLÉSI TERV Amely létrejött egyrészről a Miskolc Holding Önkormányzati Vagyonkezelő Zártkörűen működő Részvénytársaság (rövidített elnevezése: Miskolc Holding Zrt.) Székhely: 3530 Miskolc Petőfi u.

Kell e félnünk egy vállalati átalakulástól?

Kell e félnünk egy vállalati átalakulástól? Dr. Fekete Zsuzsa Molnár Andrea Palotai Kinga 2011. január 26. Tartalom Általános bemutatkozás Mazars kik vagyunk? Átalakulások közös szabályai Mi az átalakulás?

Kell e félnünk egy vállalati átalakulástól? Dr. Fekete Zsuzsa Molnár Andrea Palotai Kinga 2011. január 26. Tartalom Általános bemutatkozás Mazars kik vagyunk? Átalakulások közös szabályai Mi az átalakulás?

A saját tőke számvitele

A saját tőke számvitele című előadás Előadó: Botka Erika okl. könyvvizsgáló, MSZSZE főtitkár Főbb témakörök: Jegyzet tőke Tőketartalék Lekötött tartalék Eredménytartalék Mérleg szerinti eredmény Értékelési

A saját tőke számvitele című előadás Előadó: Botka Erika okl. könyvvizsgáló, MSZSZE főtitkár Főbb témakörök: Jegyzet tőke Tőketartalék Lekötött tartalék Eredménytartalék Mérleg szerinti eredmény Értékelési

Colling Ügyfél-tájékoztató május 30.

Colling Ügyfél-tájékoztató 2011. május 30. 1 H 1138 Budapest, Váci út 141. Tel: +36 1 452 6900 Fax: +36 1 452 6910 colling@colling.hu www.colling.hu Tisztelt Olvasó! Ebben a hónapban is összeállítottunk

Colling Ügyfél-tájékoztató 2011. május 30. 1 H 1138 Budapest, Váci út 141. Tel: +36 1 452 6900 Fax: +36 1 452 6910 colling@colling.hu www.colling.hu Tisztelt Olvasó! Ebben a hónapban is összeállítottunk

Társas vállalkozók 2014/2015.II ADÓZÁS I.

Társas vállalkozók Mirõl lesz szó? Tanács 2005/56/EK, 90/434/EGK irányelve Példák a kedvezmények átalakulásra Amortizáció idõarányosítása Maradványértékkel való számolás Eredmény növelõ és csökkentõ hatások

Társas vállalkozók Mirõl lesz szó? Tanács 2005/56/EK, 90/434/EGK irányelve Példák a kedvezmények átalakulásra Amortizáció idõarányosítása Maradványértékkel való számolás Eredmény növelõ és csökkentõ hatások

dr. Száldobágyi Zsigmond Csongor ügyvéd ingatlanforgalmi szakjogász AZ EGYSZEMÉLYES ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG ALAPSZABÁLYMINTÁJA Alapszabály

Tisztelt érdeklődő! Ezt a dokumentumot tájékoztatásul tesszük közzé. Célja, hogy Ön előzetesen átlássa a társaság alapításával járó egyes adminisztratív kötelezettségeit. Magyarázó szövegeket az egyes

Tisztelt érdeklődő! Ezt a dokumentumot tájékoztatásul tesszük közzé. Célja, hogy Ön előzetesen átlássa a társaság alapításával járó egyes adminisztratív kötelezettségeit. Magyarázó szövegeket az egyes

EGYESÜLÉSI (ÁTALAKULÁSI) TERV

TERV") Előterjesztés EGYESÜLÉSI (ÁTALAKULÁSI) TERV Előterjesztő: Dr Sárközi György vezérigazgató Nagyné dr Bárdos Veronika, Takácsné Ambrus Marianna TARTALOMJEGYJÉK I. Előzmények... 3 1. A 2014. május 6-i és

Előterjesztés EGYESÜLÉSI (ÁTALAKULÁSI) TERV Előterjesztő: Dr Sárközi György vezérigazgató Nagyné dr Bárdos Veronika, Takácsné Ambrus Marianna TARTALOMJEGYJÉK I. Előzmények... 3 1. A 2014. május 6-i és

2010. évi CLIII. törvény. a Magyar Köztársaság 2011. évi költségvetését megalapozó egyes törvények módosításáról

2010. évi CLIII. törvény a Magyar Köztársaság 2011. évi költségvetését megalapozó egyes törvények módosításáról 1-4. 5. (1)-(2) (3) 6-9. A polgári perrendtartásról szóló 1952. évi III. törvény módosítása

2010. évi CLIII. törvény a Magyar Köztársaság 2011. évi költségvetését megalapozó egyes törvények módosításáról 1-4. 5. (1)-(2) (3) 6-9. A polgári perrendtartásról szóló 1952. évi III. törvény módosítása

Álmosd Község Önkormányzat Képviselő-testületének. 15/2007. (XI. 30.) számú rendelete. az iparűzési adóról

számú rendelete. az iparűzési adóról") Álmosd Község Önkormányzat Képviselő-testületének 15/2007. (XI. 30.) számú rendelete az iparűzési adóról A képviselő-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16. (1) bekezdésében

Álmosd Község Önkormányzat Képviselő-testületének 15/2007. (XI. 30.) számú rendelete az iparűzési adóról A képviselő-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16. (1) bekezdésében

Számviteli feladatok speciális esetekben

Számviteli feladatok speciális esetekben Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője Mai témáink Végelszámolás Kényszertörlési eljárás számviteli feladatai Átalakulás 1 A végelszámolás

Számviteli feladatok speciális esetekben Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője Mai témáink Végelszámolás Kényszertörlési eljárás számviteli feladatai Átalakulás 1 A végelszámolás

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2010. október 25. Az előadás képei letölthetőek:

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Kapcsolt vállalkozások adótervezése Budapest, 2010. október 25. Az előadás képei letölthetőek: