Az előadás képei letölthetőek:

|

|

|

- Áron Deák

- 8 évvel ezelőtt

- Látták:

Átírás

1 Az előadás képei letölthetőek: Előadások

2

3 CONFORG

4 Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

5 Adótervezés és számlázás Budapest, február 1.

6 Az előadás képei letölthetőek: Előadások

7 Témák: 1. Számlázás folyamata 2. Különleges ügyletek 3. Nemzetközi ügyletek 4. Visszaélések 5. Konzultáció

8 polgári jog számvitel Szükséges ismeretek cégjog adójog

9 Adótervezési feladatok szerződések szövegének adójogi, számviteli és társadalombiztosítási követelményeket kielégítő megfogalmazása egy konkrét ügylet adójogi következményeinek feltárása

10 Adótervezési feladatok projektek, beruházások adójogi tervezése egy cégen belüli tevékenységi ágazat adójogi tervezése cégszerkezet adóoptimális átalakítása

11

12 Számlázás folyamata

13 szerződés Számlázás folyamata

14 szerződés Számlázás folyamata

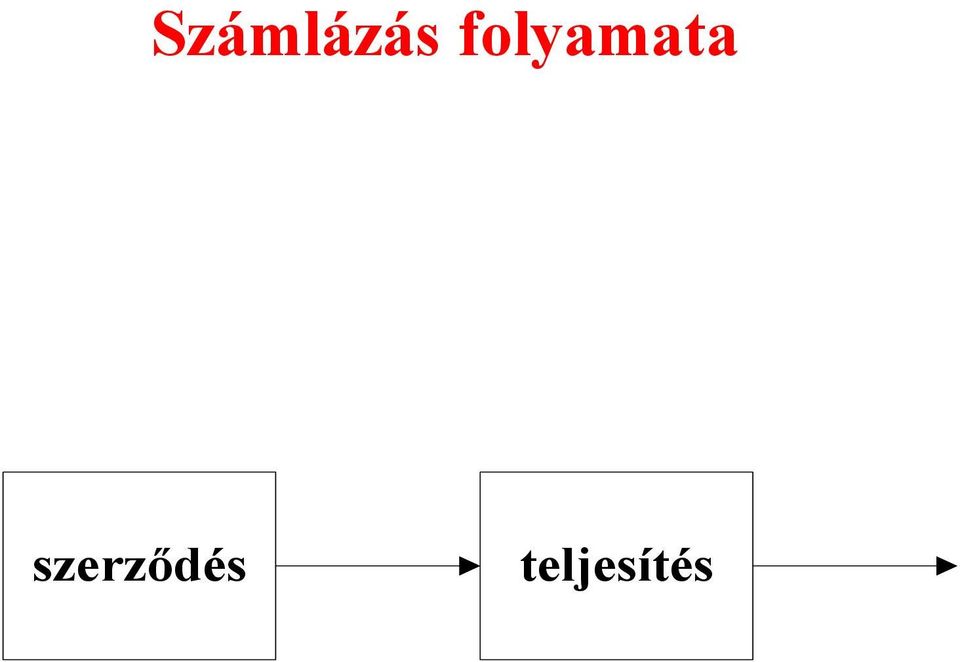

15 Számlázás folyamata szerződés teljesítés

16 Számlázás folyamata szerződés teljesítés

17 Számlázás folyamata szerződés teljesítés kiállítás

18 Építési szerződés ÁFA szempontból lehet - szolgáltatásnyújtás, vagy - termékértékesítés

19 Iparűzési adó Adásvételi szerződés Vállalkozási szerződés Vevő Beruházó Kivitelező Vállalkozó Igénybe vett szolgáltatás

20 Iparűzési adó adásvételi szerződés építési szerződés építési szerződés Vevő Beruházó Kivitelező fővállalkozó Alvállalkozó ELÁBÉ a fővállalkozótól vásárolt építmény és telek Alvállalkozói díj

21 Számlázás folyamata üzleti partner ellenőrzése szerződés teljesítés kiállítás

22 Számlázás folyamata üzleti partner ellenőrzése üzleti partner ellenőrzése szerződés teljesítés kiállítás

23 Számlázás folyamata üzleti partner ellenőrzése üzleti partner ellenőrzése szerződés teljesítés kiállítás

24 Számlázás folyamata üzleti partner ellenőrzése üzleti partner ellenőrzése szerződés teljesítés kiállítás helye és időpontja

25 Számlázás folyamata

26 Számlázás folyamata kiállítás

27 Számlázás folyamata kiállítás kézbesítés

28 Számlázás folyamata kiállítás kézbesítés

29 Számlázás folyamata kiállítás korrekciók kézbesítés

30 Számlázás folyamata kiállítás korrekciók kézbesítés

31 Számlázás folyamata kiállítás könyvelés korrekciók kézbesítés

32 Számlázás folyamata kiállítás könyvelés korrekciók kézbesítés

33 Számlázás folyamata kiállítás behajtás könyvelés korrekciók kézbesítés

34 Számlázás folyamata kiállítás kapcsolódó iratok behajtás könyvelés korrekciók kézbesítés

35 Számlát alátámasztó okiratok -banki dokumentumok -adóalanyiság ellenőrzése, -fordított adózás feltételei, - munkavégző és kapcsolattartó személyek - szerződés - üzleti levelezés ( , fax, telefon) - fuvarokmányok, - összesítő nyilatkozat - Intrastat - származási okmányok, - minőségi tanúsítvány - átvételi igazolások, - vámokmányok, stb. könyvelőnek vizsgálnia kell!

36

37 Teljesítés időpontja polgári jogi (számviteli) Áfa tv szerinti Áfa tv szerinti Áfa tv szerinti

38 Teljesítés időpontjának eltolása Szerződés típus Halasztott adó Előleg Tao Előszerződés Tao ÁFA Tulajdonjog fenntartás Tao ÁFA Bizomány Tao ÁFA Időszakos elszámolás Tao ÁFA Felfüggesztő feltétel Tao ÁFA Vevői készlet Tao ÁFA

39 Az előszerződés Ptk 208. A felek megállapodhatnak abban, hogy későbbi időpontban egymással szerződést kötnek (előszerződés). Az előszerződést a szerződésre előírt alakban kell megkötni. Az előszerződés alapján a felek kötelesek a szerződést megkötni.

40 Tulajdonjog fenntartás Az eladó a tulajdonjogot - csak a szerződés megkötésekor - írásban - a vételár teljes kiegyenlítéséig tarthatja fenn.

41 A vevő a tulajdonjog-fenntartás hatályossága idején - a dolgot nem idegenítheti el, - és nem terhelheti meg, Tulajdonjog fenntartás ezért a tulajdonjog fenntartás ideje alatt nem rendelkezik tulajdonosként

42 Tulajdonjog fenntartás Áfa törvény 9. (1) bek. Termékértékesítés: a birtokba vehető dolog ellenérték fejében történő átengedése, mely az átvevőt tulajdonosként való rendelkezésre jogosítja. A számviteli törvény 73. (3) bek. nem kell alkalmazni, mert nincs számlázott ellenérték

43 A bizományos (Ptk 507. ) díjazás ellenében a megbízó javára a saját nevében adásvételi szerződést köt

44 - limitált ár - elszámolási kötelezettség - eladatlan áru visszavétele

45 Bizományos Megbízó

46 Bizományos 1. termékátadás Megbízó

47 Végső vevő Bizományos 1. termékátadás Megbízó

48 2. termékértékesítés és számlázás Végső vevő Bizományos 1. termékátadás Megbízó

49 2. termékértékesítés és számlázás Végső vevő Bizományos 3. értesítés eladásról 1. termékátadás Megbízó

50 2. termékértékesítés és ÁFA-s számla Végső vevő Bizományos 3. értesítés eladásról 1. termékátadás 4. számlázás bizományi díj, termék Megbízó

51 Áfa törvény 58., ha a szerződő felek részletfizetésben, vagy határozott időre szóló elszámolásban állapodtak meg. Teljesítés = az ellenérték megtérítésének esedékessége. Az elszámolási időszak maximum 12 hónap lehet. Lízingre nem vonatkozik.

52 Teljesítés időpontja Áfa törvény 58. alapján polgári jogi (számviteli)

53 Teljesítés időpontja Áfa törvény 58. alapján polgári jogi (számviteli)

54 Teljesítés időpontja Héa-irányelv szerint Áfa törvény 58. (1) bek...teljesítés az ellenérték megtérítésének esedékessége, amelyre az adott részlet vagy elszámolás vonatkozik. Héa-irányelv 64. cikk (1) bek...azon időszak lejártakor minősül teljesítettnek, amelyre ezen elszámolások vagy fizetések vonatkoznak

55 Teljesítés időpontja Héa-irányelv szerint polgári jogi (számviteli)

56 Felfüggesztő feltétel pl. könyvelési díj a könyvelési díj tételenként 4 egység, a felek havonta elszámolnak, a havi könyvelési díj a tárgyhónapot követő hó 10. napjáig esedékes, feltéve, hogy a könyvelő átadja a megbízó részére a tárgyhónapra vonatkozó főkönyvi kivonatot, ha a kivonat átadása késik, akkor a fizetés az átadástól számított 10. napon esedékes

57 Vevő raktára adómentes terület áruszállítás nem értékesítés számlázás Közösségen belüli termértékesítés vevő kivételez = Közösségen belüli beszerzés

58 ÁFA raktár adómentes terület beraktározás nemzetközi közlekedés, termék forg. kiraktározás = adóköteles, (kivéve: kiviteli célú EV)

59

60 ÁFA csoport lényege 1. tagok ÁFA alanyisága megszűnik, 2. külső viszonyaiban egyetlen adóalanynak minősül, 3. csoporton belüli ügyleteken nincs ÁFA 4. csoportnak külön adószáma van 5. egyetemleges felelősség az ÁFA befizetésére

61 számla ÁFA CSOPORT Csoporttag1 ÁFA megosztása közösen számviteli bizonylat Csoporttag2 Nincs ÁFA számla

62

63 Ingyenes értékesítés ÁFA kötelezettsége Vállalkozási célból Vállalkozás idegen beszerzési ÁFA levonható az átadás nem adóköteles beszerzési ÁFA levonható az átadás adóköteles

64

65 ha az eredeti számlához képest teljesítés nem történt érvénytelenítés (sztornó) a teljesítés több, vagy kevesebb módosítás (helyesbítés)

66 ÁFA korrekciók szabályozása adóalap csökken felszámított adó csökken levonható adó nő/csökken felszámított adó növekszik adóalap nő

67 ÁFA korrekciók szabályozása adóalap csökken felszámított adó csökken levonható adó nő/csökken felszámított adó növekszik adóalap nő Áfa tv Áfa tv 78. (3) bek. Áfa tv nincs előírás

68 ÁFA korrekciók szabályozása adóalap csökken felszámított adó csökken levonható adó nő/csökken felszámított adó növekszik adóalap nő Áfa tv Áfa tv 78. (3) bek. Áfa tv

69 Adó alapja utólag csökken Az eredeti számlát érvényteleníteni kell, ha Az ügylet kötése előtt fennállott helyzetet állítják helyre [Ptk 237 (1) bek.] Az ügylet hibás teljesítése miatt a jogosult (vevő) eláll az ügylettől [Ptk 306. (1) bek. b) pont] Lízing eredeti állapot helyreállítása Teljesítés hiánya miatt az előleget visszafizetik

70 Adó alapja utólag csökken Az eredeti számlát módosítani kell, ha Az ügyletet az érvénytelenítő határozat meghozataláig terjedő időre hatályossá nyilvánítják Az ügyletet az aránytalan előny kiküszöbölésével érvényessé nyilvánítják [Ptk 237. (2) bek.] Az ügylet hibás teljesítése miatt a jogosult (vevő) árvagy díjleszállítást kap [Ptk 306. (1) bek. b) pont] Betétdíjas termék visszaváltásakor a betétdíjat visszatérítik A teljesítést követően adnak árengedményt előre fizetés, mennyiség, vagy egyéb üzletpolitikai cél jogcímén Lízing félbeszakad

71 ÁFA korrekciók szabályozása adóalap csökken felszámított adó csökken levonható adó nő/csökken felszámított adó növekszik adóalap nő Áfa tv Áfa tv 78. (3) bek. Áfa tv

72 Adó alapja utólag csökken és a korábban megállapított fizetendő adó is csökken a fizetendő adót az eladó abban az adómegállapítási időszakban csökkentheti, amikor a) az érvénytelenítő számla, vagy a módosító számla a vevő rendelkezésére áll vagy b) az eladó az ellenértéket (előleget, betétdíjat) visszatérítette a vevőnek

73 ÁFA korrekciók szabályozása adóalap csökken felszámított adó csökken levonható adó nő/csökken felszámított adó növekszik adóalap nő Áfa tv Áfa tv 78. (3) bek. Áfa tv

74 Ha a levonható adó összegét meghatározó tényezőkben utólag változás következik be 132. az eredetileg levonható adó csökken fizetendő adó összegét növelő tétel abban az adómegállapítási időszakban, amelyben változás bekövetkezik, vagy amikor az okirat személyes rendelkezésére áll

75 Ha a levonható adó összegét meghatározó tényezőkben utólag változás következik be 132. az eredetileg levonható adó növekszik levonható adó összegét növelő tétel, legkorábban, abban az adómegállapítási időszakban, amelyben személyes rendelkezésére áll az eredeti okiratot módosító okirat

76 Nem kell önellenőrizni ÁFA korrekciók szabályozása adóalap csökken felszámított adó csökken levonható adó nő/csökken felszámított adó növekszik adóalap nő Áfa tv Áfa tv 78. (3) bek. Áfa tv

77 ÁFA korrekciók szabályozása Önellenőrizni kell adóalap csökken felszámított adó csökken levonható adó nő/csökken felszámított adó növekszik adóalap nő Áfa tv Áfa tv 78. (3) bek. Áfa tv

78 Ellenőrzéssel lezárt időszakot követően az eladó a vizsgált ügyletekkel kapcsolatban kiállíthatja az érvénytelenítő számlát, ha a revizió törölte az ügyletet, vagy a módosító számlát, ha a revizió csökkentette/növelte az eredeti számla szerint összegeket de ezt nem kell az áfa bevallásban feltüntetni, feltéve, hogy a változás megegyezik a revíziós megállapítással Pl. a szerződő felek megegyeznek, hogy az eladó a terhére megállapított áfa hiánnyal növelve módosító számlát állítson ki

79 Ellenőrzéssel lezárt időszakot követően az eladó a nem vizsgált ügyletekkel kapcsolatban kiállíthat érvénytelenítő számlát, vagy módosító számlát, de ezt fel kell tüntetni az eladó aktuális áfa bevallásában

80 Eredeti számla Megnevezés Nettó ÁFA Bruttó Termékértékesítés végösszege Módosító számla Megnevezés Nettó ÁFA Bruttó Eredeti végösszeg Helyes érték Különbözet Eredeti tételek Helyes értékek = különbözet különbözet könyvelése: fordított előjellel

81 Adómentesség helyett adókötelezettség felülről vagy alulról? Adóalap + adó = ellenérték Adóalap = ellenérték (ha adómentes)

82 Eredeti számla Megnevezés Nettó ÁFA Bruttó Export végösszege Módosító számla Megnevezés Nettó ÁFA Bruttó Eredeti végösszeg Helyes érték Különbözet Eredeti tételek Helyes értékek = különbözet különbözet könyvelése: fordított előjellel

83 Módosító érvénytelenítő számla teljesítési időpont = eredeti számla keltezés = kiállítás napja csoportos korrekció is lehet végösszegre

84

85 Ha az árengedmény nincs számlázva: - engedmény áfa-t be kell fizetni, - engedmény iparűzési adó alap,

86 Árengedmény típusai az ÁFA törvényben ÁRCSÖKKENTÉS VISSZATÉRÍTÉS

87 Árengedmény típusai az ÁFA törvényben ÁRCSÖKKENTÉS VISSZATÉRÍTÉS Teljesítéskor Teljesítés után

88 Árengedmény típusai az ÁFA törvényben ÁRCSÖKKENTÉS VISSZATÉRÍTÉS Teljesítéskor Teljesítés után Korábban elért engedmény beszámításával Az értékesítéshez kapcsolódó engedmény beszámításával

89 Árengedmény típusai az ÁFA törvényben ÁRCSÖKKENTÉS VISSZATÉRÍTÉS Korábban elért engedmény beszámításával Teljesítéskor Az értékesítéshez kapcsolódó engedmény beszámításával Teljesítés után Az ÁFA alapja helyesbítő számlával csökkenthető Az ÁFA alapja helyesbítő számlával csökkenthető Az árengedmény az eredeti számlán csökkenti az ÁFA alapját

90 Árengedmény típusai az ÁFA törvényben ÁRCSÖKKENTÉS VISSZATÉRÍTÉS Korábban elért engedmény beszámításával Teljesítéskor Az értékesítéshez kapcsolódó engedmény beszámításával Teljesítés után Az ÁFA alapja helyesbítő számlával csökkenthető Az ÁFA alapja helyesbítő számlával csökkenthető Az árengedmény az eredeti számlán csökkenti az ÁFA alapját és a nettó árbevételt Helyesbítés nélkül az utólag adott engedmény nem csökkenti a nettó árbevételt

91

92 Eladó számlája A vevő visszautasítja Helyesbítés, stornírozás A vevő elfogadja, de nem fizet Behajthatatlan követelés

93 Sztv 15. (8) bek. Nem lehet eredményt kimutatni akkor, ha az árbevétel, a bevétel pénzügyi realizálása bizonytalan. (az óvatosság elve)

94 Sztv 72. (2) bek. A teljesítés időszakában elszámolt értékesítés nettó árbevétele magában foglalja. - a vevő által elismert, elfogadott számlában rögzített.ellenértékkel egyező árbevételt

95 GK 16. szám a szolgáltatás szerződésszerű teljesítésének megtörténtéről csak akkor lehet szó, ha a megrendelő a dolgot, a szolgáltatást át is vette (éspedig teljesítésként, tehát ide nem értve a felelős őrzésbe vételt).

96 Eljárás lépései: 1. vevő visszautasítja a számlát 2. eladó storníroz 3. eladó polgári pert indít 4. a bíróság ítélete pótolja a vevő teljesítést elismerő nyilatkozatát 5. az eladó kiállítja a számlát (teljesítés időponja = ítélet jogerősítésének napja) (103/2002. Számviteli kérdés)

97

98 A visszáru típusai

99 A visszáru típusai

100 Az áru átvételekor a vevő egyes tételeket visszautasít A visszáru típusai

101 Az áru átvételekor a vevő egyes tételeket visszautasít A visszáru típusai

102 A visszáru típusai Az áru átvételekor a vevő egyes tételeket visszautasít A korábbi vevő, a tulajdonát képező terméket visszaadja az eladónak

103 A visszáru típusai Az áru átvételekor a vevő egyes tételeket visszautasít A korábbi vevő, a tulajdonát képező terméket visszaadja az eladónak

104 A visszáru típusai Az áru átvételekor a vevő egyes tételeket visszautasít A korábbi vevő, a tulajdonát képező terméket visszaadja az eladónak Az átvétel előtt az eladó már kiállította a számlát. Az eladó az átadás után csak az átvett, elfogadott tételekről állít ki számlát.

105 A visszáru típusai Az áru átvételekor a vevő egyes tételeket visszautasít A korábbi vevő, a tulajdonát képező terméket visszaadja az eladónak Az átvétel előtt az eladó már kiállította a számlát. Az eladó az átadás után csak az átvett, elfogadott tételekről állít ki számlát. Az eladó sztorníroz, és kiállítja a jó számlát

106 A visszáru típusai Az áru átvételekor a vevő egyes tételeket visszautasít A korábbi vevő, a tulajdonát képező terméket visszaadja az eladónak Az átvétel előtt az eladó már kiállította a számlát. Az eladó az átadás után csak az átvett, elfogadott tételekről állít ki számlát. Az eladó sztorníroz, és kiállítja a jó számlát

107 A visszáru típusai Az áru átvételekor a vevő egyes tételeket visszautasít A korábbi vevő, a tulajdonát képező terméket visszaadja az eladónak Az átvétel előtt az eladó már kiállította a számlát. Az eladó az átadás után csak az átvett, elfogadott tételekről állít ki számlát. A korábbi vevő állítja ki számlát a visszaadás napján Az eladó sztorníroz, és kiállítja a jó számlát

108

109 Közvetített szolgáltatás törvényi feltételei szerződésben saját nevében, de más javára rögzítve (bizomány Ptk 513. ) számlában a közvetített szolgáltatás értéke elkülönítve továbbértékesítés változatlan formában

110 Közvetített szolgáltatás 4/2008. Számviteli kérdés A továbbszámlázás azonban nem minősül közvetített szolgáltatásnak. 77/2007. Számviteli kérdés A változatlan formában történő továbbértékesítést azzal lehet dokumentálni, ha az igénybe vett szolgáltatás bejövő számlája és a harmadik személy (a megrendelő) felé történő továbbadás számlája között a közvetlen kapcsolat - ellenőrizhető módon - biztosított.

111 Közvetített szolgáltatás számlája Megnevezés Egységár Nettó ÁFA Bruttó Szolgáltatás ,- Ft ,- Ft ,-Ft Összesen ,- Ft ,- Ft ,-Ft A számla végösszegének részletezése: Számla végösszegéből közvetített szolgáltatás Számla végösszegéből saját teljesítmény: ,- Ft ,- Ft ,-Ft

112

113 Járulékos költség - összetett ügylet Áfa tv 70. főtevékenység - melléktevékenység befolyásolja: az ügylet minősítését (pl. sima vagy fordított) az adó mértékét a teljesítés helyét

114 Európai Bíróság a C-349/96. sz. jogeset.alapvetően akkor történik egyetlen értékesítés, ha egy vagy több elem elsődleges szolgáltatásnak, míg egy vagy több további elem, ezzel szemben, járulékos szolgáltatásnak tekinthető, amely utóbbiakra a fő szolgáltatásra alkalmazott adóelbánás vonatkozik. Egy szolgáltatás akkor tekintendő az elsődleges szolgáltatáshoz kapcsolódó járulékos szolgáltatásnak, ha önmagában nem képezi az ügyfelek célját, csupán az elsődleges szolgáltatás teljesebb élvezetét segíti.

115 Európai Bíróság C-41/04. sz. ügy (Levob)..amennyiben az adóalany két vagy több dolgot, ill. tevékenységet értékesít a vevőnek, de ezek olyan szorosan kapcsolódnak egymáshoz, hogy a külső szemlélő számára gazdasági szempontból egyetlen teljes ügyletet alkotnak, amelyet csak mesterségesen lehet részekre bontani, akkor az értékesített dolgok és tevékenységek az áfa kötelezettség megállapítása szempontjából egyetlen egységes értékesítést alkotnak.

116 Egyetlen elemből, vagy több önálló értékesítésből áll az ügylet? Önálló értékesítések Egyetlen értékesítés Minden egyes értékesítésre a reá vonatkozó ÁFA szabályokat kell alakalmazni Az adóztatás a domináns értékesítésre vonatkozó szabály szerint történik

117 Vegyes kivitelezés termékértékesítésnél Vállalkozó Megrendelő

118 Vegyes kivitelezés termékértékesítésnél Vállalkozó Szerződés (oszthatatlan szolgáltatás) Megrendelő

119 Vegyes kivitelezés termékértékesítésnél Régi épület felújítása Vállalkozó Szerződés (oszthatatlan szolgáltatás) Megrendelő

120 Vegyes kivitelezés termékértékesítésnél Régi épület felújítása Vállalkozó Szerződés (oszthatatlan szolgáltatás) Megrendelő Régi épület bővítése

121 Vegyes kivitelezés termékértékesítésnél Régi épület felújítása Vállalkozó Szerződés (oszthatatlan szolgáltatás) Megrendelő Régi épület bővítése domináns

122 Vegyes kivitelezés termékértékesítésnél Régi épület felújítása Vállalkozó Szerződés (oszthatatlan szolgáltatás) fordított értékesítés Megrendelő Régi épület bővítése domináns

123 December 20-i társasági adóelőleg feltöltési kötelezettség: nem vonatkozik ha a adóévben éves szinten számított árbevétel 100 millió

124

125 Transzferárazási módszerek 1. Összehasonlító független árak módszere 2. Viszonteladási árak módszere 3. Költség- és jövedelemmódszer 4. Egyéb módszer

126 Szokásos piaci ár nyilvántartás nem kell vezetnie kisvállalkozásnak, közös beszerzést szervező KKV-nak KKV a) létszáma 250 főnél kevesebb, és b) éves nettó árbevétele legfeljebb 50 millió euró, vagy mérlegfőösszege legfeljebb 43 millió euró Kisvállalkozás a) létszáma 50 főnél kevesebb, és b) éves nettó árbevétele vagy mérlegfőösszege legfeljebb 10 millió euró cégcsoport összevontan

127 Szokásos piaci ár nyilvántartás Önálló Közös Egyszerűsített - szerződésenként - 50 millió Ft/év/ - fődokumentum szerződés (cégcsoport) - specifikus nyilvántartás 22/2009. (X. 16.) PM rendelet

128 Összevonható szerződések az összevonás az összehasonlíthatóságot nem veszélyezteti, tárgya azonos, teljesítésük minden lényeges feltétele előre rögzített és azonos, vagy a feltételek között az eltérések nem jelentősek, vagy egymással szorosan összefüggnek.

129

130

131 APEH tévhitek az áfa levonási jogról a levonási jog adókedvezmény adóköteles bevétel is kell ingyenes átadás vállalkozás idegen

132 Levonási jog a HÉA-rendszer alapelve C-286/94, C-340/95, C-401/95 és C-47/96. sz. kapcsolt ügyek (Molenheide) Nem kell adóköteles bevétel C-110/94. sz. jogeset (INZO) C-268/83. sz. jogeset (Rompelman)

133 APEH tévhitek az áfa levonási jogról csak az eladó által megfizetett adót vonhatja le a vevő a számla bármilyen hibája akadálya a levonásnak bejelentkezés a konkrét tevékenységre alapfeltétel az alvállakozó nem számlázhat később, mint a fővállalkozó

134 A be nem fizetett áfa is levonható Az a kérdés, hogy vajon az érintett termékek korábbi és későbbi értékesítését terhelő HÉÁ t befizették e, vagy sem, az államkincstárba, nem befolyásolja az előzetesen megfizetett C-354/03. sz. jogeset (Optigen) Formai hiba mellett az adó levonható Az olyan adóhatósági gyakorlat, amely az adóalanynak a nyilvántartási és bevallási kötelezettségei megszegését a levonási jog megtagadásával szankcionálja, egyértelműen meghaladja azt a mértéket, amely szükséges azon célkitűzés eléréséhez, hogy biztosítani lehessen e kötelezettségek megfelelő alkalmazását C 95/07. és C 96/07. sz. egyesített ügyek (Ecotrade) ezzel ellentétes EBH 2006/1453

135 APEH tévhitek az áfa levonási jogról objektív felelősség magánfogyasztás áfa-ja nem vonható le előbb számla javítás és önellenőrzés a számlán feltüntetett áfa-t kötelezettség hiányában is be kell fizetni

136 Vegyes használat 41) Amennyiben az adóalany úgy dönt, hogy az üzleti és magáncélra egyaránt használt befektetett eszközöket üzleti eszközként kezeli, úgy az ezen eszközök beszerzésekor esedékes input VAT az adózási alapelvekből következően teljes egészében és azonnal levonható C-269/00. számú jogeset (Seeling) Lennartz-mechanizmus C-97/90 sz. jogeset

137 Európai Közösségek Bírósága szeptember 30. C-392/09. sz. az Uszodaépítő Kft. és az APEH Központi Hivatal Hatósági Főosztály a Héa-irányelvvel ellentétes az olyan tagállami jogszabály visszaható hatályú alkalmazása, amely a fordított adózási eljárás keretében az építési munkákhoz kapcsolódó ÁFA levonásának jogát a számlák módosításától és önellenőrzési adóbevallás benyújtásától teszi függővé annak ellenére, hogy az adóhatóság minden információval rendelkezik, amely az ügy lezárásához kell

138 Köszönöm a figyelmet

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete ÁFA vissza 2010 Budapest, 2010. október 18. Az előadás képei letölthetőek: www.adko.hu Előadások

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete ÁFA vissza 2010 Budapest, 2010. október 18. Az előadás képei letölthetőek: www.adko.hu Előadások

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG ÁFA ÉS SZÁMLÁZÁS 2013 Budapest, 2013. január 16. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG ÁFA ÉS SZÁMLÁZÁS 2013 Budapest, 2013. január 16. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Számlakorrekciók célja. Számviteli aktualitások a gyakorlatban I. rész Számlakorrekciók számviteli elszámolása. előadó: Vadász Iván

Számviteli aktualitások a gyakorlatban I. rész Számlakorrekciók számviteli elszámolása előadó: Vadász Iván Budapest, 2017. október 5. Számlakorrekciók célja Eredeti számla Korrekció Terhek csökkentése

Számviteli aktualitások a gyakorlatban I. rész Számlakorrekciók számviteli elszámolása előadó: Vadász Iván Budapest, 2017. október 5. Számlakorrekciók célja Eredeti számla Korrekció Terhek csökkentése

Adótanácsadók, Adószakértők, Okleveles adószakértők. kötelező továbbképzése. Kreditpont:14.

Adótanácsadók, Adószakértők, Okleveles adószakértők kötelező továbbképzése Kreditpont:14. ÁFA vissza 2010 Előadó: Dr. Fülöp Péter Vadász Iván SOTE Budapest, 2010. szeptember 30. Témák: 1. Levonási jog

Adótanácsadók, Adószakértők, Okleveles adószakértők kötelező továbbképzése Kreditpont:14. ÁFA vissza 2010 Előadó: Dr. Fülöp Péter Vadász Iván SOTE Budapest, 2010. szeptember 30. Témák: 1. Levonási jog

Számlázás és adótervezés 2013

Pallas 70 Számlázás és adótervezés 2013 Budapest, 2013. április 29. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Adófizetési kötelezettség keletkezése teljesítés Számla

Pallas 70 Számlázás és adótervezés 2013 Budapest, 2013. április 29. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Adófizetési kötelezettség keletkezése teljesítés Számla

Üzleti szerződések adótervezése Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

Pénzforgalmi szemléletű ÁFA elszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Üzleti szerződések adótervezése Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Üzleti szerződések adótervezése Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu

Üzleti szerződések adótervezése. Budapest, 2011. október 25.

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Pénzforgalmi szemléletű ÁFA elszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]](/thumbs/93/113989118.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

Az üzleti szerződések adójogi és számviteli megközelítése amit az okiratszerkesztő jogásznak tudnia kell. Joghajó, 2015. augusztus 29.

Az üzleti szerződések adójogi és számviteli megközelítése amit az okiratszerkesztő jogásznak tudnia kell Joghajó, 2015. augusztus 29. Előadó: Vadász Iván alelnök Szerződések új megközelítésben Richard

Az üzleti szerződések adójogi és számviteli megközelítése amit az okiratszerkesztő jogásznak tudnia kell Joghajó, 2015. augusztus 29. Előadó: Vadász Iván alelnök Szerződések új megközelítésben Richard

A kötelmi jog és az adójog kapcsolódási pontjai. előadó: Vadász Iván. Budapest, szeptember 28.

A kötelmi jog és az adójog kapcsolódási pontjai előadó: Vadász Iván Budapest, 2017. szeptember 28. I. rész A szerződések adójogi szerkezete A jogászi és könyvelői szemlélet A szerződés alapján kell könyvelni

A kötelmi jog és az adójog kapcsolódási pontjai előadó: Vadász Iván Budapest, 2017. szeptember 28. I. rész A szerződések adójogi szerkezete A jogászi és könyvelői szemlélet A szerződés alapján kell könyvelni

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu

AZ ÁFA ELLENŐRZÉSEK ÚJ GYAKORLATA

AZ ÁFA ELLENŐRZÉSEK ÚJ GYAKORLATA Intőt kapott a NAV az Európai Unió Bíróságától Budapest, 2013. november 27. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások http://curia.europa.eu/jcms/jcms/j_6/kezdlap

AZ ÁFA ELLENŐRZÉSEK ÚJ GYAKORLATA Intőt kapott a NAV az Európai Unió Bíróságától Budapest, 2013. november 27. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások http://curia.europa.eu/jcms/jcms/j_6/kezdlap

Számlakorrekciók áfa szabályai a gyakorlatban

Számlakorrekciók áfa szabályai a gyakorlatban Készítette: Vira Sándor Igazgatóhelyettes, okl. adószakértő 2017. szeptember Vincze Péter Gazd. tanácsadó, okl. adószakértő Milyen adat módosítható a számlán?

Számlakorrekciók áfa szabályai a gyakorlatban Készítette: Vira Sándor Igazgatóhelyettes, okl. adószakértő 2017. szeptember Vincze Péter Gazd. tanácsadó, okl. adószakértő Milyen adat módosítható a számlán?

Az üzleti szerződések adójogi és számviteli megközelítése. Budapest, 2015. október 15.

Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2015. október 15. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Szerződések új megközelítésben A szerződés

Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2015. október 15. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Szerződések új megközelítésben A szerződés

ÁFA tv. változások 2014

ÁFA tv. változások 2014 Áfa tv. 58.. Főszabály [58. (1)]: Ha a felek időszakonként, vagy az ellenértéket meghatározott időszakra állapítják meg, teljesítési időpont az érintett időszak utolsó napja. Kivétel

ÁFA tv. változások 2014 Áfa tv. 58.. Főszabály [58. (1)]: Ha a felek időszakonként, vagy az ellenértéket meghatározott időszakra állapítják meg, teljesítési időpont az érintett időszak utolsó napja. Kivétel

II. rész. Előadó: Dr. Kises Éva ügyvéd, adószakértő

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

Nyomtatható verzió Kedves Partnereink!

ÁFA II. Nyomtatható verzió Kedves Partnereink! Az általános forgalmi adó törvény elsősorban gazdasági társaságokat változásait a törvényszöveg, illetve a HVG különszám magyarázatai alapján ismertetjük

ÁFA II. Nyomtatható verzió Kedves Partnereink! Az általános forgalmi adó törvény elsősorban gazdasági társaságokat változásait a törvényszöveg, illetve a HVG különszám magyarázatai alapján ismertetjük

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

Évközi változások Ingyenes átadások és adomány

Áfa 2010-2011. 1 Évközi változások Ingyenes átadások és adomány Ingyenes átadás: a) Az adó levonható és nincs áfa-fizetés: Vállalkozási célú kisértékű termék Áruminta Adomány (feltéve, ha a beszerzéskor

Áfa 2010-2011. 1 Évközi változások Ingyenes átadások és adomány Ingyenes átadás: a) Az adó levonható és nincs áfa-fizetés: Vállalkozási célú kisértékű termék Áruminta Adomány (feltéve, ha a beszerzéskor

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

Adóalanyiság. Az új Áfa törvény. Ingatlanok sorozat jellegű értékesítése. Ingatlanok sorozat jellegű értékesítése

Adóalanyiság Az új Áfa törvény Az áfa alanyiság akkor jön létre, ha valaki gazdasági tevékenységet végez. Gazdasági tevékenység: Előadó: dr. Teszéri-Rácz Ildikó adójogi szakjogász üzletszerű a tevékenység

Adóalanyiság Az új Áfa törvény Az áfa alanyiság akkor jön létre, ha valaki gazdasági tevékenységet végez. Gazdasági tevékenység: Előadó: dr. Teszéri-Rácz Ildikó adójogi szakjogász üzletszerű a tevékenység

Általános forgalmi adó törvény 2013. évközi és 2014. évi változásai. Csehné Telek Klára

Általános forgalmi adó törvény 2013. évközi és 2014. évi változásai Csehné Telek Klára Az Áfa tv. 2013. évközi változásai 2013.04.21-től hatályos Ingatlanok használatbavételi engedélyének változása. Engedély

Általános forgalmi adó törvény 2013. évközi és 2014. évi változásai Csehné Telek Klára Az Áfa tv. 2013. évközi változásai 2013.04.21-től hatályos Ingatlanok használatbavételi engedélyének változása. Engedély

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó december

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Beiktatta a 2012. évi CXLVI. törvény, hatályos, bejelentkezni már lehet alá A pénzforgalmi elszámolást azonban első alkalommal a 2013. január 1. napjától

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Beiktatta a 2012. évi CXLVI. törvény, hatályos, bejelentkezni már lehet alá A pénzforgalmi elszámolást azonban első alkalommal a 2013. január 1. napjától

Közvetített szolgáltatás Előleg, lakás áfa Számlakorrekciók

Közvetített szolgáltatás Előleg, lakás áfa Számlakorrekciók Előadó: Vadász Iván Budapest, 2016. január 28. Közvetített szolgáltatás 3. (4) 1. közvetített szolgáltatás: 2000. évi C. törvény a számvitelről

Közvetített szolgáltatás Előleg, lakás áfa Számlakorrekciók Előadó: Vadász Iván Budapest, 2016. január 28. Közvetített szolgáltatás 3. (4) 1. közvetített szolgáltatás: 2000. évi C. törvény a számvitelről

ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA ÉVRŐL

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

Adóhatóság tölti ki! Adóhatóság megnevezése:. Bevallás benyújtásának időpontja:. Azonosító szám: ŐSTERMELŐK HELYI IPARŰZÉSI ADÓBEVALLÁSA 2009. ÉVRŐL 2003. december 31-e előtt kezdett őstermelők részére,

Üzleti szerződések adótervezése

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. október 25. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Eladó

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. október 25. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Eladó

ÖNELLENŐRZÉSI LAP ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

BAJI POLGÁRMESTERI HIVATAL 2836 Baj, Petőfi S. u. 50. Tel.: 34/488-597, fax: 34/488-020 ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe:

BAJI POLGÁRMESTERI HIVATAL 2836 Baj, Petőfi S. u. 50. Tel.: 34/488-597, fax: 34/488-020 ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe:

H jelű betétlap. állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz. Önellenőrzési pótlék bevallása

2016. évben kezdődő adóévről a/az Alsónémedi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz I. Az adóalany:

2016. évben kezdődő adóévről a/az Alsónémedi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz I. Az adóalany:

I JELŰ BETÉTLAP. éves beszámolóját az IFRS-ek alapján készítő vállalkozó részére. Adóalany neve (cégneve):

:") I JELŰ BETÉTLAP 2018. évben kezdődő adóévről a/az önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz éves

I JELŰ BETÉTLAP 2018. évben kezdődő adóévről a/az önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési adóbevalláshoz éves

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2013/2014 2013. ÉVKÖZI VÁLTOZÁSOK A használatbavétel hatásági tudomásulvételének

Dr. Gróf Gabriella Igazságügyi adó- és könyvszakértő Jogász, bejegyzett könyvvizsgáló ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2013/2014 2013. ÉVKÖZI VÁLTOZÁSOK A használatbavétel hatásági tudomásulvételének

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Adótervezés, külföldi bankszámlák, offshore

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Adótervezés, külföldi bankszámlák, offshore

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2016. február 24. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2016. február 24. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu

Közvetített szolgáltatás Előleg, lakás áfa Számlakorrekciók

Közvetített szolgáltatás Előleg, lakás áfa Számlakorrekciók Előadó: Vadász Iván Budapest, 2016. január 28. 1 2 Közvetített szolgáltatás 3. (4) 1. közvetített szolgáltatás: 2000. évi C. törvény a számvitelről

Közvetített szolgáltatás Előleg, lakás áfa Számlakorrekciók Előadó: Vadász Iván Budapest, 2016. január 28. 1 2 Közvetített szolgáltatás 3. (4) 1. közvetített szolgáltatás: 2000. évi C. törvény a számvitelről

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

LÍZING ÉS BÉRLET SZÁMVITELI ELSZÁMOLÁSA

LÍZING ÉS BÉRLET SZÁMVITELI ELSZÁMOLÁSA ADÓTANÁCSADÓK EGYESÜLETE 2018. Junkertné Dr. Szűcs Zsuzsanna Fogalmi meghatározás/1 A számviteli törvény és a Ptk fogalma eltér. A számviteli törvény a Hpt-re hivatkozik.

LÍZING ÉS BÉRLET SZÁMVITELI ELSZÁMOLÁSA ADÓTANÁCSADÓK EGYESÜLETE 2018. Junkertné Dr. Szűcs Zsuzsanna Fogalmi meghatározás/1 A számviteli törvény és a Ptk fogalma eltér. A számviteli törvény a Hpt-re hivatkozik.

Hajdúhadházi Polgármesteri Hivatal Jegyzőjétől 4242 Hajdúhadház, Bocskai tér 1.

Hajdúhadházi Polgármesteri Hivatal Jegyzőjétől 4242 Hajdúhadház, Bocskai tér 1. B E V A L L Á S a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén 2014. adóévben Hajdúhadház önkormányzat

Hajdúhadházi Polgármesteri Hivatal Jegyzőjétől 4242 Hajdúhadház, Bocskai tér 1. B E V A L L Á S a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén 2014. adóévben Hajdúhadház önkormányzat

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Vezinfó Adótervezés vagyonőrzés offshore Budapest, 2011. november 30. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Vezinfó Adótervezés vagyonőrzés offshore Budapest, 2011. november 30. Az előadás képei letölthetőek: www.adko.hu

IV. Bevallott időszak: év hó naptól V. A záró bevallás benyújtásának oka: BEVALLÁS

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén 20... évben kezdődő adóévben a/az önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről I.

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén 20... évben kezdődő adóévben a/az önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről I.

ÁLTALÁNOS FORGALMI ADÓ

ÁLTALÁNOS FORGALMI ADÓ 2014. évi változásai Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal ÁFA tv. 58. VÁLTOZÁSA I. [Mód. tv. 91. ] Új főszabály Ha a felek időszakonként számolnak el, vagy

ÁLTALÁNOS FORGALMI ADÓ 2014. évi változásai Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal ÁFA tv. 58. VÁLTOZÁSA I. [Mód. tv. 91. ] Új főszabály Ha a felek időszakonként számolnak el, vagy

Hitelintézetek és pénzügyi vállalkozások nettó árbevételének a kiszámítása. B jelű betétlap

Hitelintézetek és pénzügyi vállalkozások nettó árbevételének a kiszámítása B B jelű betétlap 1. Adóalany neve (cégneve):... 2. Adószáma:... II. A nettó árbevétel 711. Htv. szerinti - vállalkozási szintű

Hitelintézetek és pénzügyi vállalkozások nettó árbevételének a kiszámítása B B jelű betétlap 1. Adóalany neve (cégneve):... 2. Adószáma:... II. A nettó árbevétel 711. Htv. szerinti - vállalkozási szintű

VI. Az általános forgalmi adóról szóló évi CXXVII. törvény módosítása (a évi CC. törvény alapján)

") VI. Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása (a 2013. évi CC. törvény alapján) Az Áfa-tv. módosítása részben a jogalkalmazást segítő, adminisztrációt egyszerűsítő módosításokat

VI. Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása (a 2013. évi CC. törvény alapján) Az Áfa-tv. módosítása részben a jogalkalmazást segítő, adminisztrációt egyszerűsítő módosításokat

Áfa változások dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző

Áfa változások 2015. dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző 2015 Időszakos elszámolású ügyletek Általános forgalmi adó 58. (1) bekezdés Termék értékesítése, szolgáltatás nyújtása esetében,

Áfa változások 2015. dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző 2015 Időszakos elszámolású ügyletek Általános forgalmi adó 58. (1) bekezdés Termék értékesítése, szolgáltatás nyújtása esetében,

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év. hó. nap Az adóhatóság megnevezése:... Az adóhatóság azonosító száma:.. ...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2004. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2004. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Bary- Gyenge- Joó- Lakatos Ingatlan ÁFA

Bary- Gyenge- Joó- Lakatos Ingatlan ÁFA 2013. július 1. 1 Általános Forgalmi Adó Forgalom Eladás ( fizetendő ) Beszerzés (levonható ) 2 Ingatlan fogalmak Új Építési telek Régi Beépítetlen telek 3 Bary-

Bary- Gyenge- Joó- Lakatos Ingatlan ÁFA 2013. július 1. 1 Általános Forgalmi Adó Forgalom Eladás ( fizetendő ) Beszerzés (levonható ) 2 Ingatlan fogalmak Új Építési telek Régi Beépítetlen telek 3 Bary-

Évközi változások Ingyenes átadások és adomány

Áfa 2010-2011. 1 Évközi változások Ingyenes átadások és adomány Ingyenes átadás: a) Az adó levonható és nincs áfa-fizetés: Vállalkozási célú kisértékű termék Áruminta Adomány (feltéve, ha a beszerzéskor

Áfa 2010-2011. 1 Évközi változások Ingyenes átadások és adomány Ingyenes átadás: a) Az adó levonható és nincs áfa-fizetés: Vállalkozási célú kisértékű termék Áruminta Adomány (feltéve, ha a beszerzéskor

ÁFA kulcs változás. 2012. január 1-től

ÁFA kulcs változás 2012. január 1-től 2011. évi CLVI. törvény 112-133. Tartalom: 1. Főszabály 2. Külön szabály az 58. esetében 3. Előleg részteljesítés végszámla készítette: Vadász Iván Budapest, 2012.

ÁFA kulcs változás 2012. január 1-től 2011. évi CLVI. törvény 112-133. Tartalom: 1. Főszabály 2. Külön szabály az 58. esetében 3. Előleg részteljesítés végszámla készítette: Vadász Iván Budapest, 2012.

Az általános forgalmi adóról szóló törvény változásai 2013

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

Az általános forgalmi adóról szóló törvény változásai 2013 2. modul: Pénzforgalmi elszámolás Összeállítást készítette: Sike Olga NAV főosztályvezető-helyettes Pénzforgalmi elszámolás [2012. évi CXLVI.

A JELŰ BETÉTLAP. Vállalkozók nettó árbevételének a kiszámítása. I. Adóalany. 1. Adóalany neve (cégneve): 2. Adóazonosító jele: Adószáma: - -

: 2. Adóazonosító jele: Adószáma: - -") 59 A JELŰ BETÉTLAP I. Adóalany Vállalkozók nettó árbevételének a kiszámítása 1. Adóalany neve (cégneve): 2. Adóazonosító jele: Adószáma: - - II. A nettó árbevétel () 1. Htv. szerinti - vállalkozási szintű

59 A JELŰ BETÉTLAP I. Adóalany Vállalkozók nettó árbevételének a kiszámítása 1. Adóalany neve (cégneve): 2. Adóazonosító jele: Adószáma: - - II. A nettó árbevétel () 1. Htv. szerinti - vállalkozási szintű

ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: -_- Adóazonosító jel: Statisztikai számjel: - - _- ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

ÖNELLENŐRZÉSI LAP a/az évi helyi iparűzési adó helyesbítéséhez Adózó neve: Székhelye: Telephelye: Levelezési címe: Adószám: -_- Adóazonosító jel: Statisztikai számjel: - - _- ÖNELLENŐRZÉSI PÓTLÉKSZÁMÍTÁS

Ha nem fizet a vevő Szerződéses biztosítékok

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. szeptember 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. szeptember 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG](/thumbs/27/10374853.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG") Áfa szakmai nap Változások 2015. E-számlázás Közösségi áfa Bírósági ítéletek - Gyakorlat 2015. március 24. Előadó: 10 00-11 00 Sike Olga főosztályvezető helyettes, NAV FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK

Áfa szakmai nap Változások 2015. E-számlázás Közösségi áfa Bírósági ítéletek - Gyakorlat 2015. március 24. Előadó: 10 00-11 00 Sike Olga főosztályvezető helyettes, NAV FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK

Szolgáltatások ÁFA-ja és számlázása

VEZINFÓ Szolgáltatások ÁFA-ja és számlázása Budapest, 2012. október 9. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Az előadás képei letölthetőek:

VEZINFÓ Szolgáltatások ÁFA-ja és számlázása Budapest, 2012. október 9. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Az előadás képei letölthetőek:

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2013. évben kezdődő adóévben a SZÉCSÉNY önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2013. évben kezdődő adóévben a SZÉCSÉNY önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

2011-es ÁFA változások

2011-es ÁFA változások Kulturális, sportszolgáltatások teljesítési helye Idén nincs különbség az adóalanyoknak és a nem adóalanyoknak nyújtott kulturális, művészeti, tudományos, oktatási, szórakoztatási

2011-es ÁFA változások Kulturális, sportszolgáltatások teljesítési helye Idén nincs különbség az adóalanyoknak és a nem adóalanyoknak nyújtott kulturális, művészeti, tudományos, oktatási, szórakoztatási

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén

- BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2013. évben kezdődő adóévben a Tiszakeszi Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

- BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 2013. évben kezdődő adóévben a Tiszakeszi Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

Vállalkozók nettó árbevételének a kiszámítása. A jelű kiegészítő lap

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1. Htv. szerinti vállalkozási szintű - éves nettó árbevétel 2-(3+4+5+6)

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1. Htv. szerinti vállalkozási szintű - éves nettó árbevétel 2-(3+4+5+6)

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Az üzleti szerződések adójogi és számviteli megközelítése. Budapest, 2015. november 11.

Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2015. november 11. Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó TELJESÍTÉSI

Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2015. november 11. Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó TELJESÍTÉSI

2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Magyar Könyvvizsgálói Kamara Jász-Nagykun-Szolnok megyei Szervezet Szolnok, 2011. június 16. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és

Az előadás képei letölthetőek: www.adko.hu Előadások Magyar Könyvvizsgálói Kamara Jász-Nagykun-Szolnok megyei Szervezet Szolnok, 2011. június 16. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és

Vállalkozók nettó árbevételének a kiszámítása. A jelű kiegészítő lap

Vállalkozók nettó árbevételének a kiszámítása A 201. adóévről a Csólyospálos Község önkormányzatának illetékességi területén folytatott A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító

Vállalkozók nettó árbevételének a kiszámítása A 201. adóévről a Csólyospálos Község önkormányzatának illetékességi területén folytatott A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről... önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Benyújtás, postára adás napja:... év... hó...

EKAER kérdések és válaszok

EKAER kérdések és válaszok Cseppgolyós gáz értékesítésénél a mennyiséget utólag egyeztetik 2015. március 11. Kérdés: Cégünk cseppfolyós argon gázt értékesít belföldi adóalanyok részére. A szállítást minden

EKAER kérdések és válaszok Cseppgolyós gáz értékesítésénél a mennyiséget utólag egyeztetik 2015. március 11. Kérdés: Cégünk cseppfolyós argon gázt értékesít belföldi adóalanyok részére. A szállítást minden

Hitelintézetek és pénzügyi vállalkozások nettó árbevételének a kiszámítása

B Hitelintézetek és pénzügyi vállalkozások nettó árbevételének a kiszámítása B jelű betétlap I. Adóalany Adóalany neve (cégneve):... Adóazonosító jele:... Adószáma:... II. Nettó árbevétel Htv. szerinti

B Hitelintézetek és pénzügyi vállalkozások nettó árbevételének a kiszámítása B jelű betétlap I. Adóalany Adóalany neve (cégneve):... Adóazonosító jele:... Adószáma:... II. Nettó árbevétel Htv. szerinti

Ha nem fizet a vevő Szerződéses biztosítékok

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. június 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. június 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

Hitelintézetek és pénzügyi vállalkozások nettó árbevételének a kiszámítása. B jelű betétlap. I. Adóalany Adóalany neve (cégneve):...

:...") B Hitelintézetek és pénzügyi vállalkozások nettó árbevételének a kiszámítása B jelű betétlap Adóalany neve (cégneve):... II. Nettó árbevétel Htv. szerinti - vállalkozási szintű - éves nettó árbevétel:

B Hitelintézetek és pénzügyi vállalkozások nettó árbevételének a kiszámítása B jelű betétlap Adóalany neve (cégneve):... II. Nettó árbevétel Htv. szerinti - vállalkozási szintű - éves nettó árbevétel:

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2016. április 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2016. április 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu

BEVALLÁS. a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP. II. Bevallott időszak: év hó naptól év hó napig

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 20... évben kezdődő adóévben a/az önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén FŐLAP 20... évben kezdődő adóévben a/az önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év.. hó. nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

A számlázó szoftverekre vonatkozó szabályok 2017 július 01-től

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

Kübekházi Közös Önkormányzati Hivatal Adóiroda 6756 Tiszasziget, Szent Antal tér 10. Tel.: 62/254-022, Fax: 62/254-166 BEVALLÁS

Kübekházi Közös Önkormányzati Hivatal Adóiroda 6756 Tiszasziget, Szent Antal tér 10. Tel.: 62/254-022, Fax: 62/254-166 Átvétel: Tiszasziget Polgármesteri Hivatal Adóiroda Érkeztető szám: Átvette: Érkezett:

Kübekházi Közös Önkormányzati Hivatal Adóiroda 6756 Tiszasziget, Szent Antal tér 10. Tel.: 62/254-022, Fax: 62/254-166 Átvétel: Tiszasziget Polgármesteri Hivatal Adóiroda Érkeztető szám: Átvette: Érkezett:

Hitelintézetek és pénzügyi vállalkozások nettó árbevételének a kiszámítása

Hitelintézetek és pénzügyi vállalkozások nettó árbevételének a kiszámítása B B jelű kiegészítő lap 1. Adóalany neve (cégneve):... 2. Adószáma:... II. A nettó árbevétel 1. Htv. szerinti - vállalkozási szintű

Hitelintézetek és pénzügyi vállalkozások nettó árbevételének a kiszámítása B B jelű kiegészítő lap 1. Adóalany neve (cégneve):... 2. Adószáma:... II. A nettó árbevétel 1. Htv. szerinti - vállalkozási szintű

év hó naptól év hó napig 1. Adóalany neve (cégneve): Születési helye:... város/község, ideje: év hó nap 3. Anyja születési családi és utóneve:.

: Születési helye:... város/község, ideje: év hó nap 3. Anyja születési családi és utóneve:.") BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. évben kezdődő adóévben Soltvadkert Város önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. évben kezdődő adóévben Soltvadkert Város önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

1265 2012. évi Áfa bevallás, július 1-től

1265 2012. évi Áfa bevallás, július 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

1265 2012. évi Áfa bevallás, július 1-től Fizetendő általános forgalmi adó Sor sz. A sor szövege magyarázat Kulcs, vagy ahol üres a cella, ott a számla teljes forgalma (összes kulcs) Definiálandó számlák

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év. hó. nap Az adóhatóság megnevezése:... Az adóhatóság azonosító száma:.. ...

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2005. adóévről Pásztó önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

2.7. A személyi jövedelemadóról szóló törvény szerint mezőgazdasági őstermelő bevallása

HELYI IPARŰZÉSI ADÓBEVALLÁS 2008. adóévről Elek Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

HELYI IPARŰZÉSI ADÓBEVALLÁS 2008. adóévről Elek Város Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás,

bevallása A személyi jövedelemadóról szóló törvény szerint mezőgazdasági őstermelő

BEVALLÁS helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén 2013. évben kezdődő adóévben Hévízgyörk önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről.

BEVALLÁS helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén 2013. évben kezdődő adóévben Hévízgyörk önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről.

Mesztegnyői Közös Önkormányzati Hivatal

Mesztegnyői Közös Önkormányzati Hivatal Telefon: 85/ 329-147 8716 Mesztegnyő, Szabadság tér 6. Iparűzési adó beszedési számla: 67000090-10005305 Érkeztető szám: Érkezett: Átvette: I. Bevallás jellege 1.

Mesztegnyői Közös Önkormányzati Hivatal Telefon: 85/ 329-147 8716 Mesztegnyő, Szabadság tér 6. Iparűzési adó beszedési számla: 67000090-10005305 Érkeztető szám: Érkezett: Átvette: I. Bevallás jellege 1.

Vállalkozók nettó árbevételének a kiszámítása. A jelű kiegészítő lap

A Vállalkozók nettó árbevételének a kiszámítása 2015. adóévről a... önkormányzatának illetékességi területén folytatott állandó jellegű A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító

A Vállalkozók nettó árbevételének a kiszámítása 2015. adóévről a... önkormányzatának illetékességi területén folytatott állandó jellegű A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító

Vállalkozók nettó árbevételének a kiszámítása. A jelű kiegészítő lap

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1. Htv. szerinti vállalkozási szintű - éves nettó árbevétel 2-(3+4+5+6)

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1. Htv. szerinti vállalkozási szintű - éves nettó árbevétel 2-(3+4+5+6)

Ingyenes ügyletek számviteli elszámolása

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2014 évben kezdődő adóévben a VARSÁNYönkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2014 évben kezdődő adóévben a VARSÁNYönkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Öreglak Községi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről AZONOSÍTÓ ADATOK 1. Az adózó neve

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről Öreglak Községi Önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről AZONOSÍTÓ ADATOK 1. Az adózó neve

Nemzetközi ügyletek számlázása. Budapest, 2013. január 16.

Nemzetközi ügyletek számlázása Budapest, 2013. január 16. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Főszabály: minden értékesítés ÁFA köteles

Nemzetközi ügyletek számlázása Budapest, 2013. január 16. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Főszabály: minden értékesítés ÁFA köteles

AZ ADÓHATÓSÁG TÖLTI KI! Benyújtás, postára adás napja: év hó nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Écs Ravazd Körjegyzőség Écsi Iroda 9083 Écs, Fő u. 94. Tf: 96/473-168 HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. ADÓÉVRŐL Écs önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység

Écs Ravazd Körjegyzőség Écsi Iroda 9083 Écs, Fő u. 94. Tf: 96/473-168 HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. ADÓÉVRŐL Écs önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység

PRECÍZ Információs füzetek

PRECÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez 2. Előleg és barter 1999 augusztus (mod. 2009.07.) Előleg Az előleg ÁFA köteles

PRECÍZ Információs füzetek Információk, Módszerek, Ötletek és Megoldások a Precíz Integrált Ügyviteli Információs rendszerhez 2. Előleg és barter 1999 augusztus (mod. 2009.07.) Előleg Az előleg ÁFA köteles

HELYI IPARŰZÉSI ADÓBEVALLÁS

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ETYEK önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről ETYEK önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

Általános forgalmi adó

Bejelentkezéskor eldöntve, de minden adóév végén megváltoztatható Mindenki áfa alany, aki saját nevében gazdasági tevékenységet folytat Tevékenység üzletszerűen, rendszeresen folytatva, bevétel elérése

Bejelentkezéskor eldöntve, de minden adóév végén megváltoztatható Mindenki áfa alany, aki saját nevében gazdasági tevékenységet folytat Tevékenység üzletszerűen, rendszeresen folytatva, bevétel elérése

BEVALLÁS. a 2014. évi helyi iparűzési adóról az állandó jellegű iparűzési tevékenység esetén Főlap

1 Röjtökmuzsaj Község Önkormányzatának Adóhatósága 9451. Röjtökmuzsaj, Röjtöki u. 193. Tel:99/536-000 Email:penzugy@rojtokmuzsaj.hu Az adóhatóság tölti ki! Benyújtás(postára adás) időpontja: 201 év.hó..nap...

1 Röjtökmuzsaj Község Önkormányzatának Adóhatósága 9451. Röjtökmuzsaj, Röjtöki u. 193. Tel:99/536-000 Email:penzugy@rojtokmuzsaj.hu Az adóhatóság tölti ki! Benyújtás(postára adás) időpontja: 201 év.hó..nap...

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT VESZPRÉM MEGYEI JOGÚ VÁROS. Benyújtás, postára adás napja:... Átvevő aláírása:

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2017. adóévről Eplény község önkormányzatának

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2017. adóévről Eplény község önkormányzatának

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén NAPTÁRI ÉVTŐL ELTÉRŐ ÜZLETI ÉVET VÁLASZTÓ ADÓZÓKNAK

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap folytatott tevékenység utáni adókötelezettségről (Benyújtandó a székhely, telephely fekvése szerinti települési önkormányzat,

BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap folytatott tevékenység utáni adókötelezettségről (Benyújtandó a székhely, telephely fekvése szerinti települési önkormányzat,

BEVALLÁS. (Benyújtandó a székhely, telephely fekvése szerinti települési önkormányzat, fővárosban a fővárosi önkormányzat adóhatóságához.

BEVALLÁS helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén 20... évben kezdődő adóévben a/az önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről (Benyújtandó

BEVALLÁS helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén 20... évben kezdődő adóévben a/az önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről (Benyújtandó

Személyi jövedelemadó

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Adótörvény változások 2015-től Előadó: Böröczkyné Verebélyi Zsuzsanna Adótanácsadók Egyesülete alelnök Személyi jövedelemadó SZJA 1 Alapelv az szja-ban A magánszemélynek bérként adott juttatás nem tartozhat

Hitelintézetek és pénzügyi vállalkozások nettó árbevételének a kiszámítása. B jelű kiegészítő lap

Hitelintézetek és pénzügyi vállalkozások nettó árbevételének a kiszámítása B B jelű kiegészítő lap 1. Adóalany neve (cégneve):... 2. Adószáma:... II. A nettó árbevétel 1. Htv. szerinti - vállalkozási szintű

Hitelintézetek és pénzügyi vállalkozások nettó árbevételének a kiszámítása B B jelű kiegészítő lap 1. Adóalany neve (cégneve):... 2. Adószáma:... II. A nettó árbevétel 1. Htv. szerinti - vállalkozási szintű

AZONOSÍTÓ ADATOK 1. Az adózó neve (cégneve):... ... telephelye:... ... levelezési címe:...

:... ... telephelye:... ... levelezési címe:...") HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről MONOSZLÓ önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŰZÉSI ADÓBEVALLÁS 2007. adóévről MONOSZLÓ önkormányzat illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről Az adóhatóság tölti ki! Benyújtás, postára