A könyvvizsgálat módszertana

|

|

|

- Nikolett Bakos

- 7 évvel ezelőtt

- Látták:

Átírás

1 A könyvvizsgálat módszertana Számviteli becslések vizsgálata. Elemző eljárások Deloitte Magyarország

2 Amiről szó lesz A számviteli becslések Az időbeli elhatárolások Céltartalékok és mérlegen kívüli kötelezettségek Saját tőke könyvvizsgálata Elemző eljárások, egyéb eredménykimutatás tételek Becslés készítése Árbevétel tesztelése Anyagjellegű ráfordítások Közvetített szolgáltatások, ELÁBÉ Személyi jellegű ráfordítások Egyéb bevételek, ráfordítások Rendkívüli bevételek, ráfordítások Adók 2

3 Számviteli becslések Deloitte Deloitte Magyarország

4 Számviteli becslés Az üzleti tevékenységekben rejlő bizonytalanságok következtében a pénzügyi kimutatások számos tétele nem mérhető pontosan, hanem csak becsülhető. A becslés az utolsó rendelkezésre álló, megbízható adatok alapján hozott döntésekkel jár. Az ésszerű becslések alkalmazása a pénzügyi kimutatások elkészítésének lényeges része, és nem csorbítja azok megbízhatóságát. Becslésre lehet szükség például az alábbiakra vonatkozóan: (a) kétes kintlévőségek (értékvesztés?); (b) készlet avulás (értékvesztés?); (c) pénzügyi eszközök és pénzügyi kötelezettségek valós értéke; (d) az értékcsökkenthető eszközök hasznos élettartama; (e) garanciális kötelmek és más jövőbeni kötelezettségek várható értéke (CT?) 4

5 Számviteli becslés A becslést szükséges lehet felülvizsgálni, ha a becslés alapját képző körülményeket érintő változások következnek be, vagy ha ezt új információk, vagy több tapasztalat indokolják. Egy becslés felülvizsgálata természeténél fogva nem korábbi időszakokra vonatkozik, és nem minősül hibajavításnak. Fontos megkülönböztetni a számviteli becslés változását a számviteli politika megváltoztatásától és a hibajavítástól. 5

6 Számviteli becslés könyvvizsgálata Annak vizsgálata, hogy a menedzsment feltételezései helytállóak/reálisak-e A becsült összeg újrakalkulálása Összehasonlítás múltbeli tapasztalati adatokkal Annak ellenőrzése, hogy minden rendelkezésre álló információt figyelembe vettek-e, és megfelelően értékelték 6

7 Becslés könyvvizsgálatának nehézségei Általában nehezen megfogható, érzékeny területek Bonyolultabb eljárásokat és megítélést igényel Az alátámasztó dokumentumokat a menedzsment készítette, így belső információk, melyeket ellenőrizni kell Tapasztaltabb kollégák bevonását igényli 7

8 Időbeli elhatárolások Deloitte Deloitte Magyarország

9 Tipikus kockázatok Teljesség: minden szükséges tételt elhatároltak-e Megfelelő alátámasztás / jóváhagyás hiánya Feloldások elmaradása Hibás becslések 9

10 Elhatárolások könyvvizsgálata Teljesség tesztelése: összehasonlítás előző évek elhatárolásaival, jelentős eltérések magyarázata (mindent elhatároltak, amit tavaly?) Mintavételes részletes teszt: kiválasztott tételek alátámasztó dokumentumokkal egyeztetése, újrakalkulálása (statisztikai mintán) 10

11 Problémás területek Bónuszok elhatárolása (bér és járulékai) Marketing elhatárolások Projektekkel kapcsolatos elhatárolások 11

12 Céltartalékok Deloitte Deloitte Magyarország

13 Céltartalékok Olyan kötelezettség, ami várhatóan bekövetkezik, de az összege vagy a felmerülés időpontja bizonytalan. Lásd még Sztv. 41. Fajtái a magyar beszámolóban: Céltartalék a várható kötelezettségekre Céltartalék a jövőbeni költségekre Egyéb céltartalék 13

14 Mérlegen kívüli tételek "mérlegen kívüli tétel: olyan, szerződés alapján fennálló mérlegen kívüli [függő vagy biztos (jövőbeni)] kötelezettség, illetve követelés, amely pénzeszköz vagy egyéb eszköz átadására, illetve átvételére vonatkozik, a mérleg fordulónapján már fennáll, de mérlegtételkénti szerepeltetése egy jövőbeni esemény bekövetkezésétől vagy a szerződés teljesítésétől függ"; Sztv. 3. (8)/16 Pl. per, amit várhatóan megnyerünk; kezesség, amit várhatóan nem vesznek igénybe Következmény: kiegészítő mellékletben be kell mutatni 14

15 Céltartalékok könyvvizsgálata Mozgástábla készítése, növekedések és csökkenések tételes vizsgálata, alátámasztó dokumentumok vizsgálata Teljesség tesztelése: olyan kötelezettségek azonosítása, melyekre nem képeztek céltartalékot: Fordulónap utáni kifizetések vizsgálata Jogi levél Igazgatósági, felügyelő bizottsági ülések jegyzőkönyveinek vizsgálata 15

16 Tipikus tételek Peres ügyek Környezetvédelmi, helyreállítási kötelezettségek Garanciális kötelezettségek Elbocsátások költségei Nagyjavítások költségei 16

17 Kockázatok Nincs minden várható kötelezettségre céltartalék képezve, vagy nem a megfelelő összegben Nincs megfelelő alátámasztás Probléma a túlképzés is: ekkor a menedzsment a céltartalékot az eredmények egyenletessé tételére használja: jó eredmény esetén céltartalékot képez, amit a gyengébb eredmény esetén felold 17

18 Saját tőke könyvvizsgálata Deloitte Deloitte Magyarország

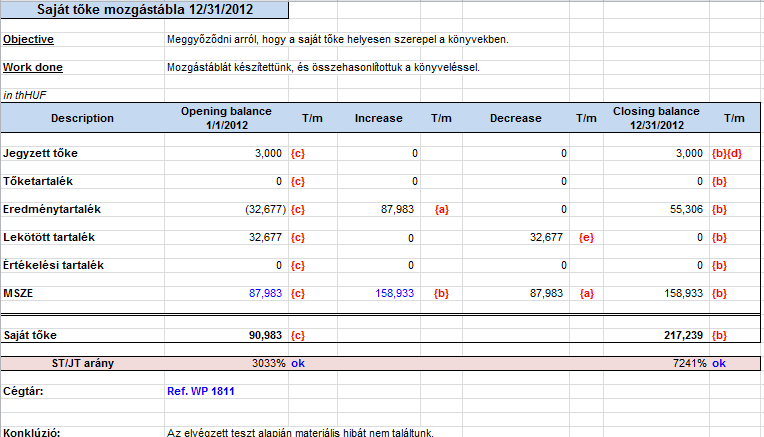

19 Saját tőke elemei Jegyzett tőke Jegyzett, de be nem fizetett tőke Tőketartalék Eredménytartalék Lekötött tartalék Értékelési tartalék Mérleg szerinti eredmény 19

20 Könyvvizsgálata Mozgástábla készítése, mozgások tételes vizsgálata Mozgásoknál a törvényi jogcímeknek megfelelés vizsgálata Cégbírósági bejegyzések vizsgálata a jegyzett tőke változásainál Pénzmozgások ellenőrzése Lekötött tartalék jogcímek ellenőrzése 20

21 Könyvvizsgálata 21

22 Elemző eljárások Deloitte Deloitte Magyarország

23 Elemző eljárások Az 520-as számú könyvvizsgálati standard szabályozza A könyvvizsgálónak az elemző eljárásokat alkalmaznia kell kockázatbecslési eljárásokként a gazdálkodó és környezetének megismerése céljából, valamint a könyvvizsgálat végén az általános áttekintés során is. Az elemző eljárásokat alapvető vizsgálati eljárásokként is lehet alkalmazni. 23

24 Elemző eljárások Elemző eljárások a kockázatbecslés során: A könyvvizsgálónak kockázatbecslési eljárásokként kell alkalmaznia az elemző eljárásokat a gazdálkodó és környezetének megismerése céljából. Az elemző eljárások alkalmazása rávilágíthat a gazdálkodó tevékenységének olyan szempontjaira, amelyekről a könyvvizsgálónak nem volt tudomása, illetve segít a lényeges hibás állítás kockázatainak felmérésében azért, hogy meg lehessen határozni a további könyvvizsgálati eljárások jellegét, ütemezését és terjedelmét. 24

25 Elemző eljárások Elemző eljárások a kockázatbecslés során lehetnek: Beszámoló előzetes elemzése Végleges beszámoló elemzése Szempontok: Összehasonlító adatok, mutatószámok, arányok, iparági trendek vizsgálata 25

26 Elemző eljárások Elemző eljárások, mint alapvető vizsgálati eljárások: Az állítások szintjén alkalmazott alapvető vizsgálati eljárások állhatnak adatok teszteléseiből, elemző eljárásokból, vagy a kettő kombinációjából. A könyvvizsgáló azon döntése, hogy melyik eljárásokat vegye igénybe a konkrét könyvvizsgálati cél elérése érdekében, azon alapszik, hogyan ítéli meg a rendelkezésre álló eljárások várható hatékonyságát és eredményességét az állítás szintjén felmerülő lényeges hibás állítás becsült kockázatának elfogadhatóan alacsony szintre történő csökkentésében. 26

27 Elemző eljárások Elemző eljárások, mint alapvető vizsgálati eljárások: Mérlegelendő kérdések: Az alapvető elemző eljárások alkalmazása helyénvaló-e Megbízhatóak-e azon belső vagy külső adatok, amelyekből a nyilvántartott összegekre vagy arányszámokra vonatkozó feltevéseket kidolgozzák A várakozás kellőképpen pontos-e egy lényeges hibás állításnak a kívánt szintű bizonyossággal történő beazonosításához A nyilvántartott összegek és a várt értékek közötti különbözet elfogadható mértékű-e 27

28 Elemző eljárások Az alapvető elemző eljárások alkalmazását befolyásolja: Tranzakciók volumene, időzítése Ok-okozati kapcsolat Lényeges hiba kockázata Ugyanarra az állításra irányuló, más tesztek Adatok megbízhatóságát befolyásolja: Információ forrása Információk összehasonlíthatósága Információ jellege és relevanciája Információ előállításának ellenőrzése 28

29 Elemző eljárások Várakozás pontosságát befolyásolja: Mennyire lehetséges pontosan becsülni Az adatok milyen mértékig bonthatók fel Pénzügyi és nem pénzügyi információk rendelkezésre állása Eltérés elfogadható értékét befolyásolja: Lényegesség és a bizonyosság szintjének összhangja Hibás állítások lehetséges kombinációja További vizsgálat szükségessége 29

30 Elemző eljárások Becslés felépítése: Példa: Egy társaságnál 2012-ben a havi egy főre jutó átlagbér 252 ezer Ft/fő. Április 1-től átlagosan 5%-os bérfejlesztés volt. A havi létszámok ismeretében készítsünk becslést a bérköltség tesztelése céljából! Január: 102 fő Július: 113 fő Február: 105 fő Augusztus: 112 fő Március: 110 fő Szeptember: 115 fő Április: 112 fő Október: 118 fő Május: 115 fő November: 125 fő Június: 114 fő December: 127 fő 30

31 Elemző eljárások Hónap Létszám Becsült Tény Eltérés Tűréshatár Konkl. Jan OK Febr NEM Márc OK Ápr OK Május OK Június OK Július OK Aug OK Szept OK 31

32 Elemző eljárások Becslés felépítése: Ok-okozati kapcsolat: előző évi átlagbér várhatóan szoros kapcsolatban áll a tárgyévivel Információ megbízhatósága: létszámadatok helyessége (részmunkaidő, hóvégi felvételek, stb.), átlagos béremelkedés mértékének számítása egyéb befolyásoló tényezők (jutalmak, prémiumok, stb.) Becslés pontossága: hatással lehet rá a munkaerő strukturális változása (alacsonyabb fizetésű új munkaerőt vesznek fel magasabb fizetésűek pedig elmennek), adatok felbontása: havonta becslés és összehasonlítás a ténylegessel, számviteli eltérések (pl: betegszabadságra járó bér) 32

33 Elemző eljárások Eltérés elfogadható értéke: Beszámoló egészére vonatkozó lényegességi küszöbhöz képest mekkora az egyenleg Más módon szerzett bizonyosság (belső ellenőrzés kiszűri-e a potenciális hibákat) Jelen példában a tűréshatár a tényleges érték 7%-a További vizsgálat szükséges a februári bérköltség vonatkozásában Információ a HR osztályról:január végén 3 gyakornokot vettek fel havi 100 eft fizetéssel/fő Ezt ellenőrizendő meg kell vizsgálni azok szerződéseit 33

34 Eredménykimutatás tételeinek tesztelése Deloitte Deloitte Magyarország

35 Árbevétel tesztelése Értékesítés nettó árbevétele: Felbontás főbb tevékenységek, bevételi források szerint Szerződéses feltételek, mellékmegállapodások vizsgálata Árbevétel elszámolásra vonatkozó számviteli politikák Számviteli törvény speciális aspektusai Példa termelő profilú társaság esetében Árbevétel: eladott mennyiség x értékesítési ár Eladott mennyiség: főkönyvi könyveléstől független információ (értékesítési osztály, raktár, stb.) Értékesítési ár: főkönyvi könyveléstől független információ (árlista az értékesítési osztálytól, annak tesztelése) 35

36 Árbevétel tesztelése Fuvarparitások fontossága: EXW FOB, FAS CIF, DDU, DDP Mikor, hol történt a teljesítés, mikor számolható el az árbevétel, nyereség? Részletesen lásd Függelék 1. 36

37 Árbevétel tesztelése Példa újságkiadó társaság esetében Árbevétel: eladott hirdetési felület x értékesítési ár Eladott hirdetési felület: főkönyvi könyveléstől független információ (tárgyévben kiadott újságokat átlapozunk, mekkora volt a felület x megjelent újságok) Értékesítési ár: főkönyvi könyveléstől független információ (árlista az értékesítési osztálytól, annak tesztelése néhány tényleges értékesítés számlával) 37

38 Anyagjellegű ráfordítások tesztelése Anyagjellegű ráfordítások tesztelése A költségek szerkezetének elemzése Számviteli kérdések (anyagköltség, igénybe vett szolgáltatás, egyéb szolgáltatás, ELÁBÉ, közvetített szolgáltatás) Anyagköltség: Termelés anyagának és bérhányadának alakulása Önköltség, közvetlen anyagköltség változása 38

39 Anyagjellegű ráfordítások tesztelése Igénybevett szolgáltatások: Becslés szerződés alapján: Példa: Irodabérleti szerződés 14 EUR/hó/m m2 x 14 x 255 Ft/EUR= Ft Könyvvizsgáló díja Ft, lekönyvelve az évre Ft? 39

40 ELÁBÉ, Közvetített szolgáltatások ELÁBÉ: Átlagos haszonkulcs, árrés elemzése Havi, üzletenkénti, üzletágankénti elemzés Eladott, közvetített szolgáltatások: Számviteli, adótörvénynek való megfelelés vizsgálata Tartalmi vizsgálat: változatlan formában történő továbbnyújtás-e, a jogviszony iránya megfelelő-e Teljességi vizsgálat: árbevétel-ráfordítás összemérése 40

41 Személyi jellegű ráfordítások Személyi jellegű ráfordítások tesztelése: Bérköltség: Elemzésének egy módját lásd a mintapéldában Bérköltség és személyi jellegű egyéb ráfordítások tartalmának vizsgálata számviteli törvény szerint Tárgyév után járó jutalom, prémium el van-e határolva Személyi jellegű egyéb kifizetések: Bérköltség és személyi jellegű egyéb ráfordítások tartalmának vizsgálata számviteli törvény szerint Munkavállalói juttatások vizsgálata: Pl. havonta minden dolgozó Ft étkezési melegutalványt kap 41

42 Személyi jellegű ráfordítások Bérjárulékok: Példa: SZJA alapot képező jövedelem, de legalább a minimálbér x 27% =? Szociális hozzájárulási adó SZJA alapot képező jövedelem, de legalább a minimálbér x 1.5% =? Szakképzési hozzájárulás Nagyságrendi ellenőrzést szolgál, az alap nem teljesen pontos 42

43 Egyéb bevételek, ráfordítások Egyéb bevételek, egyéb ráfordítások tesztelése: Számviteli törvénynek való megfelelés vizsgálata: Utólag adott, nem számlázott engedmények (rabat) Kártérítések, késedelmi kamatok Egyéb tételek elszámolása helyes-e (pénzügyileg rendeződött MKN-ig, ha az szükséges) Általában kevésbé becsülhetők elemzéses eljárással, kivéve az egyes adókat: helyi iparűzési adó, innovációs hozzájárulás, stb. Alapvető tesztelési eljárások döntően 43

44 Rendkívüli bevételek, ráfordítások Rendkívüli bevételek, Rendkívüli ráfordítások tesztelése: Számviteli törvénynek való megfelelés vizsgálata: Speciális, nem gyakori tranzakciók Általában kevésbé becsülhetők elemzéses eljárással, esetleg néhány rendszeres adomány szerződés alapján Alapvető tesztelési eljárások döntően, általában teljeskörű teszteléssel (ritka a mintavétel) 44

45 Adók Adók tesztelése: A könyvvizsgálónak csak a beszámoló valós képének megállapításához szükséges módon célszerű vizsgálnia az adókérdéseket Kényes esetekben az adóhatóság eltérő véleménye lényeges hatást gyakorolhat a beszámolóra Általában az adóalap és a lekönyvelt adóráfordítás, valamint a befizetett adó ellenőrzése elegendő 45

46 Függelék 1. Fuvarparitások Deloitte Deloitte Magyarország

47 Fuvarparitások Incoterms EXW FCA FAS FOB CFR CIF CPT CIP DAF DEX DEQ DDU DDP Megnevezés Ex Works / Üzemből Free Carrier / Költségmentesen a fuvarozónak Free Alongside Ship / Költségmentesen a hajó oldalához Free on Board / Költségmentesen a hajón Cost and Freight / Költség és fuvardíj megnevezett rendeltetési kikötő Cost Insurance Freight / Költség, biztosítás és fuvardíj Carriage paid to / Fuvarozás fizetve..-ig Carriage and Insurance paid to / Fuvarozás és biztosítás fizetve -ig Deliver at Frontier / Határra szállítva Delivered Ex Ship / Hajóról szállítva megnevezett rendeltetési kikötő Delivered Ex Quay / Rakparton átadva Delivered Duty Unpaid /Vámfizetés nélkül leszállítva Delivered Duty Paid /Vámfizetéssel leszállítva 47

48 A Deloitte név az Egyesült Királyságban company limited by guarantee formában alapított Deloitte Touche Tohmatsu Limited társaságra és tagvállalatainak hálózatára utal, melyek mindegyike önálló, egymástól elkülönülő jogi személy. A Deloitte Touche Tohmatsu Limited és tagvállalatai jogi struktúrájának részletes bemutatását a következő link alatt találja: A Deloitte számos iparágban nyújt könyvvizsgálati, valamint adó-, üzletviteli, pénzügyi tanácsadási, vállalati kockázati és jogi szolgáltatásokat (ügyfeleinknek együttműködő ügyvédi irodánk, a Deloitte Legal Szarvas, Erdős és Társai Ügyvédi Iroda nyújtja a jogi tanácsadási szolgáltatásokat) állami és magáncégek részére egyaránt. Több mint 150 országban jelen lévő hálózatán keresztül a Deloitte világszínvonalú szakértelemével és minőségi szolgáltatásaival segíti ügyfeleit abban, hogy megfeleljenek az előttük álló üzleti kihívásoknak. A Deloitte mintegy szakértője egytől egyig arra törekszik, hogy a kiválóság mércéjévé váljon Deloitte Magyarország Deloitte Magyarország

Paritások. Szűcs Tamás 2019

Paritások Szűcs Tamás 2019 1. EXW [Exworks] Az eladó az árut csomagolja, rakodógépről gondoskodik. 2. FCA... (hely neve) [Free Carrier] Közúti, vasúti és légi. Az eladó az árut a fuvarozóhoz eljuttatja

Paritások Szűcs Tamás 2019 1. EXW [Exworks] Az eladó az árut csomagolja, rakodógépről gondoskodik. 2. FCA... (hely neve) [Free Carrier] Közúti, vasúti és légi. Az eladó az árut a fuvarozóhoz eljuttatja

A könyvvizsgálat módszertana

A könyvvizsgálat módszertana Belső ellenőrzés és a könyvvizsgálat 2011 Deloitte Magyarország Tematika A belső ellenőrzési rendszer célja és típusai A belső ellenőrzési rendszer szerepe a könyvvizsgálat

A könyvvizsgálat módszertana Belső ellenőrzés és a könyvvizsgálat 2011 Deloitte Magyarország Tematika A belső ellenőrzési rendszer célja és típusai A belső ellenőrzési rendszer szerepe a könyvvizsgálat

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

A 13 klauzula az eladó kötelezettségének és kockázatának a sorrendjében:

Incoterms 2000 Habár 2011. január 1-jétől hivatalos a 2010-es Incoterms, a 2000-es nem vesztette el érvényességét, mert a szerződő felek szabadon dönthetnek, hogy melyik kiadásra hivatkoznak a szerződésben.

Incoterms 2000 Habár 2011. január 1-jétől hivatalos a 2010-es Incoterms, a 2000-es nem vesztette el érvényességét, mert a szerződő felek szabadon dönthetnek, hogy melyik kiadásra hivatkoznak a szerződésben.

KIEGÉSZÍTŐ MELLÉKLET a Pro Szentendre Városfejlesztési Kft. v.a. 2015.06.30-i tevékenységet záró egyszerűsített éves beszámolójához

KIEGÉSZÍTŐ MELLÉKLET a Pro Szentendre Városfejlesztési Kft. v.a. 2015.06.30-i tevékenységet záró egyszerűsített éves beszámolójához A Pro Szentendre Városfejlesztési Kft. v.a. (továbbiakban: Társaság)

KIEGÉSZÍTŐ MELLÉKLET a Pro Szentendre Városfejlesztési Kft. v.a. 2015.06.30-i tevékenységet záró egyszerűsített éves beszámolójához A Pro Szentendre Városfejlesztési Kft. v.a. (továbbiakban: Társaság)

Példa az egyszerűsített éves beszámolót készítők részére

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

Hír-ADÓ Adókedvezmények az Összefogás az Államadósság Ellen Alapba történő befizetésekkel kapcsolatosan

Hír-ADÓ Adókedvezmények az Összefogás az Államadósság Ellen Alapba történő befizetésekkel kapcsolatosan 2011. június 7. Adótanácsadás Adókedvezmények az Összefogás az Államadósság Ellen Alapba történő

Hír-ADÓ Adókedvezmények az Összefogás az Államadósság Ellen Alapba történő befizetésekkel kapcsolatosan 2011. június 7. Adótanácsadás Adókedvezmények az Összefogás az Államadósság Ellen Alapba történő

INCOTERMS 2000. Az INCOTERMS jelentése és története

INCOTERMS 2000 Az INCOTERMS jelentése és története Az INCOTERMS a fuvarparitás meghatározására szolgáló nemzetközi szabvány, a logisztikai szállítmányozási tevékenységek során. A kifejezés az angol International

INCOTERMS 2000 Az INCOTERMS jelentése és története Az INCOTERMS a fuvarparitás meghatározására szolgáló nemzetközi szabvány, a logisztikai szállítmányozási tevékenységek során. A kifejezés az angol International

Kiegészítő melléklet

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Kiegészítő Melléklet a Art Motives Kereskedelmi és Szolgáltató Kft. 2012. évi Egyszerűsített éves beszámolójához ÁLTALÁNOS RÉSZ Vállalkozás elnevezése: Art Motives Kereskedelmi és Szolgáltató Korlátolt

Kiegészítő Melléklet a Art Motives Kereskedelmi és Szolgáltató Kft. 2012. évi Egyszerűsített éves beszámolójához ÁLTALÁNOS RÉSZ Vállalkozás elnevezése: Art Motives Kereskedelmi és Szolgáltató Korlátolt

A klauzulák fajtái a költség átszállása alapján

INCOTERMS története A Nemzetközi Kereskedelmi Kamara (International Chamber of Commerce, ICC) 1936-ban hozta létre ezeket a nemzetközi kereskedelemben alkalmazandó standardokat. A nemzetközi fejlődést

INCOTERMS története A Nemzetközi Kereskedelmi Kamara (International Chamber of Commerce, ICC) 1936-ban hozta létre ezeket a nemzetközi kereskedelemben alkalmazandó standardokat. A nemzetközi fejlődést

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve

Érintett témák, a feldolgozás ütemterve") A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

Cégjegyzék száma: A társaság adószáma: Dátum (készítés ideje): február 23.

: február 23.") 2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

Összeállította: Sallai András. Incoterms

Összeállította: Sallai András Incoterms Kereskedelmi szerződés Adás-vételi ügylet tejesítésére szóló szerződés Fuvarozási szerződés Fuvaroztató és a fuvarozó közötti jogviszony A szerződés létrejöttekor

Összeállította: Sallai András Incoterms Kereskedelmi szerződés Adás-vételi ügylet tejesítésére szóló szerződés Fuvarozási szerződés Fuvaroztató és a fuvarozó közötti jogviszony A szerződés létrejöttekor

MIKOM Nonprofit Kft évi üzleti terve

MIKOM Nonprofit Kft. 2014. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2014. március 19. Üzleti Terv 2014 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre

MIKOM Nonprofit Kft. 2014. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2014. március 19. Üzleti Terv 2014 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Üzemi eredményre

A könyvvizsgálat módszertana. Tételes tesztelési eljárások Pénzeszközök, tárgyi eszközök, követelések, kötelezettségek könyvvizsgálata.

A könyvvizsgálat módszertana Tételes tesztelési eljárások Pénzeszközök, tárgyi eszközök, követelések, kötelezettségek könyvvizsgálata. A könyvvizsgálat folyamata Megbízás elfogadása előtti tevékenységek

A könyvvizsgálat módszertana Tételes tesztelési eljárások Pénzeszközök, tárgyi eszközök, követelések, kötelezettségek könyvvizsgálata. A könyvvizsgálat folyamata Megbízás elfogadása előtti tevékenységek

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaság (a továbbiakban: Társaság)

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaság (a továbbiakban: Társaság)

KIEGÉSZÍTŐ MELLÉKLET GSM FOREVER KFT év

KIEGÉSZÍTŐ MELLÉKLET GSM FOREVER KFT 2015. év 1 I. ÁLTALÁNOS KIEGÉSZÍTÉSEK A GSM_Forever Korlátolt Felelősségű Társaságot (9021 Győr, Kisfaludy u. 15.) a Győr-Moson- Sopron Megyei Cégbíróság 2010. augusztus

KIEGÉSZÍTŐ MELLÉKLET GSM FOREVER KFT 2015. év 1 I. ÁLTALÁNOS KIEGÉSZÍTÉSEK A GSM_Forever Korlátolt Felelősségű Társaságot (9021 Győr, Kisfaludy u. 15.) a Győr-Moson- Sopron Megyei Cégbíróság 2010. augusztus

Önkormányzati gazdaságfejlesztés és befektetésösztönzés eszközei Márkus Csaba, partner, Deloitte

Önkormányzati gazdaságfejlesztés és befektetésösztönzés eszközei Márkus Csaba, partner, Deloitte 2017.06.14. Közösen épített jövő Egyes önkormányzati eszközök 2 i stratégia Helyi képzési Helyi K+F 3 i

Önkormányzati gazdaságfejlesztés és befektetésösztönzés eszközei Márkus Csaba, partner, Deloitte 2017.06.14. Közösen épített jövő Egyes önkormányzati eszközök 2 i stratégia Helyi képzési Helyi K+F 3 i

2012. évi üzleti terve

2012. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2012. május 16. Üzleti Terv 2012 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Árbevétel Költségtakarékossági intézkedések

2012. évi üzleti terve (Vezetői összefoglaló) Miskolc, 2012. május 16. Üzleti Terv 2012 - Tagvállalat Makro-gazdasági adatok, piaci környezet Eredmény-kimutatás Árbevétel Költségtakarékossági intézkedések

Egyszerűsített éves beszámoló mérlege "A" változat

Adószám: Cégbíróság: Fővárosi Törvényszék Cégbírósága Likvid Trade 2010 Korlátolt Felelősségű Társaság 1156 Budapest, Szilas park 2. fszt. 2. Egyszerűsített éves beszámoló mérlege "A" változat A mérleg

Adószám: Cégbíróság: Fővárosi Törvényszék Cégbírósága Likvid Trade 2010 Korlátolt Felelősségű Társaság 1156 Budapest, Szilas park 2. fszt. 2. Egyszerűsített éves beszámoló mérlege "A" változat A mérleg

2014. december 17. Munkaügyi ellenőrzések kiemelt területek 2015-ben Jogi hírlevél

2014. december 17. Munkaügyi ellenőrzések kiemelt területek 2015-ben Jogi hírlevél Munkaügyi ellenőrzések kiemelt területek 2015-ben A Deloitte Legal Szarvas, Erdős és Társai i Iroda havonta tájékoztatja

2014. december 17. Munkaügyi ellenőrzések kiemelt területek 2015-ben Jogi hírlevél Munkaügyi ellenőrzések kiemelt területek 2015-ben A Deloitte Legal Szarvas, Erdős és Társai i Iroda havonta tájékoztatja

Az INCOTERMS Az INCOTERMS szabályairól általában

Az INCOTERMS 2010 Az alábbi anyag azon hallgatók számára készült, akik jogász, nemzetközi igazgatás BA, vagy európai és nemzetközi igazgatás MA szakon tanulnak, és a tankönyveik nem tartalmazzák az INCOTERMS

Az INCOTERMS 2010 Az alábbi anyag azon hallgatók számára készült, akik jogász, nemzetközi igazgatás BA, vagy európai és nemzetközi igazgatás MA szakon tanulnak, és a tankönyveik nem tartalmazzák az INCOTERMS

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

INCOTERMS Története A szokvány nem jogszabály, így nem évül el, azaz ma is érvényes az 1936-os Incoterms - ha arra hivatkoznak.

INCOTERMS Története A Nemzetközi Kereskedelmi Kamara (International Chamber of Commerce, ICC) 1936-ban hozta létre ezeket a nemzetközi kereskedelemben alkalmazandó standardokat. A nemzetközi fejlıdést

INCOTERMS Története A Nemzetközi Kereskedelmi Kamara (International Chamber of Commerce, ICC) 1936-ban hozta létre ezeket a nemzetközi kereskedelemben alkalmazandó standardokat. A nemzetközi fejlıdést

MAGYAR VIDÉK HITELSZÖVETKEZET V.A.

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

MAGYAR VIDÉK HITELSZÖVETKEZET V.A. Székhely: 7623 Pécs, Köztársaság tér 2. Adószám: 11017897-2-02 KSH: 11017897-6419-122-02 Cg.: 02-02-060334 Honlap: www.mvhsz.hu ELŐTERJESZTÉS Beszámoló a Magyar Vidék

Kiegészítő melléklet

Adószám: Cégbíróság: Cégjegyzék szám: 23749720-2-41 FŐVÁROSI BÍRÓSÁG CÉGBÍRÓSÁGA 01-09-976467 KÖVETKEZŐ OPCIÓ STATÉGIAI TANÁCSADÓ KFT 1028 Budapest, ÚJSOR UTCA 1 2011 Fordulónap: Beszámolási időszak: 2011.

Adószám: Cégbíróság: Cégjegyzék szám: 23749720-2-41 FŐVÁROSI BÍRÓSÁG CÉGBÍRÓSÁGA 01-09-976467 KÖVETKEZŐ OPCIÓ STATÉGIAI TANÁCSADÓ KFT 1028 Budapest, ÚJSOR UTCA 1 2011 Fordulónap: Beszámolási időszak: 2011.

KIEGÉSZÍTŐ MELLÉKLET. Füzesgyógy Vidékfejlesztési Centrum. korlátolt felelősségű társaság. 2013. december 31-i egyszerűsített éves beszámolójához

KIEGÉSZÍTŐ MELLÉKLET Füzesgyógy Vidékfejlesztési Centrum Korlátolt Felelősségű Társaság 2013. december 31-i egyszerűsített éves beszámolójához Általános rész: Név: FÜZESGYÓGY KFT. Képviseletre jogosult:

KIEGÉSZÍTŐ MELLÉKLET Füzesgyógy Vidékfejlesztési Centrum Korlátolt Felelősségű Társaság 2013. december 31-i egyszerűsített éves beszámolójához Általános rész: Név: FÜZESGYÓGY KFT. Képviseletre jogosult:

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

Hír-ADÓ. Az Európai Bíróság ítélete a magyar áfa visszaigénylés szabályozásáról

Az Év Adótanácsadó Cége Magyarországon International Tax Review European Tax Awards 2011 Az Európai Bíróság ítélete a magyar áfa visszaigénylés szabályozásáról Hír-ADÓ 2011. augusztus 1. Az Európai Bíróság

Az Év Adótanácsadó Cége Magyarországon International Tax Review European Tax Awards 2011 Az Európai Bíróság ítélete a magyar áfa visszaigénylés szabályozásáról Hír-ADÓ 2011. augusztus 1. Az Európai Bíróság

Munka lezárása, értékelése, éves beszámoló véglegesítése, jelentéskészítés Deloitte Magyarország

Munka lezárása, értékelése, éves beszámoló véglegesítése, jelentéskészítés 2011 Deloitte Magyarország Tartalom Talált hibák értékelése Fordulónap utáni események Vállalkozás folytatásának elve Vezetés

Munka lezárása, értékelése, éves beszámoló véglegesítése, jelentéskészítés 2011 Deloitte Magyarország Tartalom Talált hibák értékelése Fordulónap utáni események Vállalkozás folytatásának elve Vezetés

2014. május 14. A behajtási költségátalány alkalmazásának gyakorlati kérdései Jogi hírlevél

2014. május 14. A behajtási költségátalány alkalmazásának gyakorlati kérdései Jogi hírlevél A behajtási költségátalány alkalmazásának gyakorlati kérdései A Deloitte Legal Szarvas, Erdős és Társai i Iroda

2014. május 14. A behajtási költségátalány alkalmazásának gyakorlati kérdései Jogi hírlevél A behajtási költségátalány alkalmazásának gyakorlati kérdései A Deloitte Legal Szarvas, Erdős és Társai i Iroda

2014. november 20. Az új Ptk. felvásárolásokra és közös vállalatokra vonatkozó főbb változásai Jogi hírlevél

2014. november 20. Az új Ptk. felvásárolásokra és közös vállalatokra vonatkozó főbb változásai Jogi hírlevél Az új Ptk. felvásárolásokra és közös vállalatokra vonatkozó főbb változásai A Deloitte Legal

2014. november 20. Az új Ptk. felvásárolásokra és közös vállalatokra vonatkozó főbb változásai Jogi hírlevél Az új Ptk. felvásárolásokra és közös vállalatokra vonatkozó főbb változásai A Deloitte Legal

Egyszerűsített éves beszámoló

23147647-8810-572-01 Statisztikai számjel 01-09-955179 Cégjegyzék száma Hegyhát Nonprofit Kft 1121. Budapest, Hegyhát út 25-27. Egyszerűsített éves beszámoló 2015 A közzétett adatok könyvvizzsálatal nincsenek

23147647-8810-572-01 Statisztikai számjel 01-09-955179 Cégjegyzék száma Hegyhát Nonprofit Kft 1121. Budapest, Hegyhát út 25-27. Egyszerűsített éves beszámoló 2015 A közzétett adatok könyvvizzsálatal nincsenek

Headline Verdana Bold

Headline Verdana Bold Üzletmenet-folytonosság és katasztrófa-elhárítás Felkészülés a ritkán bekövetkező, magas kockázatú eseményekre Szöllősi Zoltán Szenior Menedzser, 2016. október 11. Üzletmenet-folytonosságot

Headline Verdana Bold Üzletmenet-folytonosság és katasztrófa-elhárítás Felkészülés a ritkán bekövetkező, magas kockázatú eseményekre Szöllősi Zoltán Szenior Menedzser, 2016. október 11. Üzletmenet-folytonosságot

IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

Örkény István Színház Nonprofit Kft Statisztikai számjel Cégjegyzékszám

Vonatkozási időszak: 2010.01.01-2010.12.31 adatok ezer forintban Tételszám A tétel megnevezése Előző év Előző év(ek) módosítása Tárgyév a b c d e 01. BELFÖLDI ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE 1 200 141 885

Vonatkozási időszak: 2010.01.01-2010.12.31 adatok ezer forintban Tételszám A tétel megnevezése Előző év Előző év(ek) módosítása Tárgyév a b c d e 01. BELFÖLDI ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE 1 200 141 885

Független könyvvizsgálói jelentés a

Független könyvvizsgálói jelentés a Magyar Elektrotechnikai Egyesület 2007. évi beszámolójának felülvizsgálatáról Budapest, 2008. április 1 Megállapítások A Magyar Elektrotechnikai Egyesület 2007. XII.31-i

Független könyvvizsgálói jelentés a Magyar Elektrotechnikai Egyesület 2007. évi beszámolójának felülvizsgálatáról Budapest, 2008. április 1 Megállapítások A Magyar Elektrotechnikai Egyesület 2007. XII.31-i

Hulladékgazdálkodók Országos Szövetsége 1088 BUDAPEST Vas utca 12. II/2.

Hulladékgazdálkodók Országos Szövetsége 1088 BUDAPEST Vas utca 12. II/2. KIEGÉSZITÕ MELLÉKLET 2016. 01. 01. - 2016. 12. 31. I. Általános kiegészítések II. Mérlegtételekhez kapcsolódó kiegészítések III.

Hulladékgazdálkodók Országos Szövetsége 1088 BUDAPEST Vas utca 12. II/2. KIEGÉSZITÕ MELLÉKLET 2016. 01. 01. - 2016. 12. 31. I. Általános kiegészítések II. Mérlegtételekhez kapcsolódó kiegészítések III.

Kiegészítő melléklet 2017.

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

Hír-ADÓ. Transzferár dokumentációs változások. 2012. január 10.

Az Év Adótanácsadó Cége Magyarországon International Tax Review European Tax Awards 2011 Transzferár dokumentációs változások Hír-ADÓ 2012. január 10. Transzferár dokumentációs változások Az 54/2011. (XII.

Az Év Adótanácsadó Cége Magyarországon International Tax Review European Tax Awards 2011 Transzferár dokumentációs változások Hír-ADÓ 2012. január 10. Transzferár dokumentációs változások Az 54/2011. (XII.

15EB 02 15EB 02/A. Cégadatok (A) BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:

BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:") Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Közhasznú Társaság évi egyszerűsített éves beszámolója

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Közhasznú Társaság 2007. évi egyszerűsített éves beszámolója 1 1 8 4 0 0 6 5 6 Statisztikai

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Közhasznú Társaság 2007. évi egyszerűsített éves beszámolója 1 1 8 4 0 0 6 5 6 Statisztikai

Közhasznúsági jelentés 2011

Adószám: 18642304-1-12 Bejegyző szerv: Nógrád Megyei Bíróság, Regisztrációs szám: 615 3100 Salgótarján, Múzeum tér 1 2011 Fordulónap: 2011. december 31. Beszámolási időszak: 2011. január 01. - 2011. december

Adószám: 18642304-1-12 Bejegyző szerv: Nógrád Megyei Bíróság, Regisztrációs szám: 615 3100 Salgótarján, Múzeum tér 1 2011 Fordulónap: 2011. december 31. Beszámolási időszak: 2011. január 01. - 2011. december

MAHART - PassNave Személyhajózási Kft. Éves beszámoló mérlege - "A"

Cégbíróság: Fővárosi Törvényszék Cégbírósága MAHART - PassNave Személyhajózási Kft. HU-1056 Budapest, Belgrád rakpart N.H.Á. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2017. december 31. P.h.

Cégbíróság: Fővárosi Törvényszék Cégbírósága MAHART - PassNave Személyhajózási Kft. HU-1056 Budapest, Belgrád rakpart N.H.Á. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2017. december 31. P.h.

1429 BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

Egyszerűsített éves beszámoló. Reáltax Gazdasági Tanácsadó Kft. 2045 Törökbálint, Ady Endre utca 5.

Statisztikai számjel: 10802827-6920-113-13 Cégjegyzék száma: 13-09-094656 Reáltax Gazdasági Tanácsadó Kft 2045 Törökbálint, Ady Endre utca 5. 2014. december 31. Törökbálint, 2015. január 30. 1 Reáltax

Statisztikai számjel: 10802827-6920-113-13 Cégjegyzék száma: 13-09-094656 Reáltax Gazdasági Tanácsadó Kft 2045 Törökbálint, Ady Endre utca 5. 2014. december 31. Törökbálint, 2015. január 30. 1 Reáltax

Az IFRS áttérés előnyei és a kapcsolódó kihívások

Az IFRS áttérés előnyei és a kapcsolódó kihívások IFRS áttérés Érintett társaságok A Számvitelről szóló 2000. évi C. törvény 9/A. -a alapján egyes társaságoknak kötelező az IFRS-ek szerinti beszámoló készítésre

Az IFRS áttérés előnyei és a kapcsolódó kihívások IFRS áttérés Érintett társaságok A Számvitelről szóló 2000. évi C. törvény 9/A. -a alapján egyes társaságoknak kötelező az IFRS-ek szerinti beszámoló készítésre

Kiegészítő melléklet

Kiegészítő melléklet ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet a SZOMBATHELYI MÉDIAKÖZPONT NONPROFIT KFT. 2014. január1-től december 31-ig terjedő időszak üzleti tevékenységéről készült. Jogszabályi

Kiegészítő melléklet ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet a SZOMBATHELYI MÉDIAKÖZPONT NONPROFIT KFT. 2014. január1-től december 31-ig terjedő időszak üzleti tevékenységéről készült. Jogszabályi

Kiegészítő melléklet

Adószám: Cégbíróság: Cégjegyzék szám: 23998814-2-15 SZ.SZ.B.M. CÉGBÍRÓSÁG 15-09-079577 RID FULL KORLÁTOLT FELELŐSÉGŰ TÁRSASÁG 4531 Nyírpazony, VASVÁRI PÁL út 16. 2013 Fordulónap: Beszámolási időszak: 2013.

Adószám: Cégbíróság: Cégjegyzék szám: 23998814-2-15 SZ.SZ.B.M. CÉGBÍRÓSÁG 15-09-079577 RID FULL KORLÁTOLT FELELŐSÉGŰ TÁRSASÁG 4531 Nyírpazony, VASVÁRI PÁL út 16. 2013 Fordulónap: Beszámolási időszak: 2013.

ÜZLETI TERV 2014. ÉVRE

ESZKÖZÖK (aktívák) ÜZLETI TERV 2014. ÉVRE Tervadat 2014.év 01. A. Befektetett eszközök (02.+10.+17.) 739 644 712 382 703 558 02. I. Immateriális javak (03.-09.) 15 846 12 883 23 858 03. Alapítás-átszervezés

ESZKÖZÖK (aktívák) ÜZLETI TERV 2014. ÉVRE Tervadat 2014.év 01. A. Befektetett eszközök (02.+10.+17.) 739 644 712 382 703 558 02. I. Immateriális javak (03.-09.) 15 846 12 883 23 858 03. Alapítás-átszervezés

Egyszerűsített éves beszámoló

1 4 5 3 9 2 6 2 1 1 0 5 2 1 3 Statisztikai számjel 1 3-0 9-1 2 4 5 0 1 Cégjegyzék száma Egyszerűsített éves beszámoló 2015. Üzleti évről 2015. január 01-2015. december 31- ig A vállalkozás megnevezése

1 4 5 3 9 2 6 2 1 1 0 5 2 1 3 Statisztikai számjel 1 3-0 9-1 2 4 5 0 1 Cégjegyzék száma Egyszerűsített éves beszámoló 2015. Üzleti évről 2015. január 01-2015. december 31- ig A vállalkozás megnevezése

Magyar Kockázati és Magántőke Egyesület. 1013 Budapest, Pauler utca 11. 2011.01.01-2011.12.31

1013 Budapest, Pauler utca 11. 2011.01.01-2011.12.31 A számviteli törvény szerinti egyéb szervezetek Egyszerűsített éves beszámolója Kelt: Budapest 2012.április 21. egyéb szervezet vezetője Statisztikai

1013 Budapest, Pauler utca 11. 2011.01.01-2011.12.31 A számviteli törvény szerinti egyéb szervezetek Egyszerűsített éves beszámolója Kelt: Budapest 2012.április 21. egyéb szervezet vezetője Statisztikai

Kiegészitő melléklet 2011.

Adószám: 18195376-2-42 Cégbíróság: Fővárosi Bíróság, mint Cégbíróság Cégjegyzék szám: 12.760 'Állat és Ember' Állat és Természetvédő, Kulturális és Szabadidő Egyesület 1151 Budapest, Pisztráng u. 3. Kiegészitő

Adószám: 18195376-2-42 Cégbíróság: Fővárosi Bíróság, mint Cégbíróság Cégjegyzék szám: 12.760 'Állat és Ember' Állat és Természetvédő, Kulturális és Szabadidő Egyesület 1151 Budapest, Pisztráng u. 3. Kiegészitő

Közhasznúsági jelentés 2011

Adószám: 18269253-1-41 Bejegyző szerv: Fővárosi Bíróság Regisztrációs szám: 11.Pk.60.634/2011/2. a halmozottan sérült gyermekek gyógyulásáért 1039 Budapest, Hatvany Lajos utca 14 Közhasznúsági jelentés

Adószám: 18269253-1-41 Bejegyző szerv: Fővárosi Bíróság Regisztrációs szám: 11.Pk.60.634/2011/2. a halmozottan sérült gyermekek gyógyulásáért 1039 Budapest, Hatvany Lajos utca 14 Közhasznúsági jelentés

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.. ügyvezető Monor, 2014.02.28. 1/6 2013.ÉVI KIEGÉSZÍTŐ MELLÉKLET A cég neve: VIGADÓ KULTURLÁSI ÉS CIVIL KÖZPONT NONPROFIT

KIEGÉSZÍTŐ MELLÉKLET 2013. ÉVRE VIGADÓ KULTURÁLIS ÉS CIVIL KÖZPONT NONPROFIT KFT.. ügyvezető Monor, 2014.02.28. 1/6 2013.ÉVI KIEGÉSZÍTŐ MELLÉKLET A cég neve: VIGADÓ KULTURLÁSI ÉS CIVIL KÖZPONT NONPROFIT

Közhasznúsági jelentés 2011

Adószám: 19636261-1-43 Bejegyző szerv: Regisztrációs szám: 963989 TOVÁBB ÉLNI EGYESÜLET 1125 Budapest, Sárospatak utca 30 D Közhasznúsági jelentés 2011 Fordulónap: 2011. december 31. Beszámolási időszak:

Adószám: 19636261-1-43 Bejegyző szerv: Regisztrációs szám: 963989 TOVÁBB ÉLNI EGYESÜLET 1125 Budapest, Sárospatak utca 30 D Közhasznúsági jelentés 2011 Fordulónap: 2011. december 31. Beszámolási időszak:

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet évi egyszerűsített éves beszámoló melléklete

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet 2012. évi egyszerűsített éves beszámoló melléklete Adószám: 13386140-2-13 Cégjegyzékszám: 13-09-101130 Ügyvezető

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet 2012. évi egyszerűsített éves beszámoló melléklete Adószám: 13386140-2-13 Cégjegyzékszám: 13-09-101130 Ügyvezető

Kiegészítő melléklet. Forcont Kft

Adószám: 12167191-2-13 Közösségi adószám: HU12167191 Cégbíróság: Budapest Környéki Törvényszék Cégbírósága Cégjegyzék szám: 13-09-149998 Kiegészítő melléklet Forcont Kft. 2015. Fordulónap: 2015. december

Adószám: 12167191-2-13 Közösségi adószám: HU12167191 Cégbíróság: Budapest Környéki Törvényszék Cégbírósága Cégjegyzék szám: 13-09-149998 Kiegészítő melléklet Forcont Kft. 2015. Fordulónap: 2015. december

Hitelesítő záradék (igen/nem) *

*") Ügyfél neve Mudi Fajtamentő Egyesület 1 8 7 2 6 9 0 3 9 4 9 9 5 2 9 1 3 Ügyfél címe 2377 Örkény, Vörösmarty u. 66 Mérlegkészítés helye Örkény adószám P K 6 0 4 0 0-2 0 0 9 18726903-9499-529-13 Cégjegyzék

Ügyfél neve Mudi Fajtamentő Egyesület 1 8 7 2 6 9 0 3 9 4 9 9 5 2 9 1 3 Ügyfél címe 2377 Örkény, Vörösmarty u. 66 Mérlegkészítés helye Örkény adószám P K 6 0 4 0 0-2 0 0 9 18726903-9499-529-13 Cégjegyzék

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet. 2013. évi egyszerűsített éves beszámoló melléklete

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet 2013. évi egyszerűsített éves beszámoló melléklete Adószám: 13386140-2-13 Cégjegyzékszám: 13-09-101130 Ügyvezető

DUNAVARSÁNYI VÁROSGAZDÁLKODÁSI KFT. 2336 Dunavarsány Kossuth Lajos utca 18. Kiegészítő melléklet 2013. évi egyszerűsített éves beszámoló melléklete Adószám: 13386140-2-13 Cégjegyzékszám: 13-09-101130 Ügyvezető

CATLEYA HUMÁN NONPROFIT

KIEGÉSZÍTŐ MELLÉKLET CATLEYA HUMÁN NONPROFIT Korlátolt Felelősségű Társaság Cg. 01-09-969316 Egyszerűsített éves beszámolójához 2013. január 01. 2013. december 31. I. Általános rész a) A vállalkozás bemutatása

KIEGÉSZÍTŐ MELLÉKLET CATLEYA HUMÁN NONPROFIT Korlátolt Felelősségű Társaság Cg. 01-09-969316 Egyszerűsített éves beszámolójához 2013. január 01. 2013. december 31. I. Általános rész a) A vállalkozás bemutatása

Zuglóiak Egymásért Alapítvány Budapest, Pétervárad u év Éves beszámoló

Statisztikai jel: 184773-9499-569-1 1145. Budapest, Pétervárad u. 2. Éves beoló Budapest, 217. február 25. Statisztikai jel: 184773-9499-569-1 Éves beoló MÉRLEGE Eszközök (aktívák) ezer Ft 1. A. Befektetett

Statisztikai jel: 184773-9499-569-1 1145. Budapest, Pétervárad u. 2. Éves beoló Budapest, 217. február 25. Statisztikai jel: 184773-9499-569-1 Éves beoló MÉRLEGE Eszközök (aktívák) ezer Ft 1. A. Befektetett

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Közhasznúsági jelentés 2013.

Adószám: 18128204-1-41 Bejegyző szerv: Fővárosi Bíróság Regisztrációs szám: 12.Pk.60.535/2007 1053 Budapest, Ferenczy István utca 28. 5. 4. 2013. Fordulónap: 2013. december 31. Beszámolási időszak: 2013.

Adószám: 18128204-1-41 Bejegyző szerv: Fővárosi Bíróság Regisztrációs szám: 12.Pk.60.535/2007 1053 Budapest, Ferenczy István utca 28. 5. 4. 2013. Fordulónap: 2013. december 31. Beszámolási időszak: 2013.

IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

2015. 07. 08. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

2015. 07. 08. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1. A vállalkozás bemutatása 1.1.1. A gazdálkodó

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1. A vállalkozás bemutatása 1.1.1. A gazdálkodó

1 0. s z. m e l l é k l e t

1. sz. me lléklet Az üzleti év fordulónapja: 214.12.31. Budaörsi Települési Nonprofit Kft. üzletág MÉRLEG eszközök (aktívák) Sorszám tev. Btg egész 1. A. Befektetett eszközök (2.+1.+18.sor) 197 932 2 238

1. sz. me lléklet Az üzleti év fordulónapja: 214.12.31. Budaörsi Települési Nonprofit Kft. üzletág MÉRLEG eszközök (aktívák) Sorszám tev. Btg egész 1. A. Befektetett eszközök (2.+1.+18.sor) 197 932 2 238

Az EU Business Avenues program 2015-ben is folytatódik Délkelet-ázsiai üzleti lehetőség magyar vállalkozások számára

Az EU Business Avenues program 2015-ben is folytatódik Délkelet-ázsiai üzleti lehetőség magyar vállalkozások számára A program célja Szeretnénk ismételten felhívni a figyelmét az Európai Bizottság által

Az EU Business Avenues program 2015-ben is folytatódik Délkelet-ázsiai üzleti lehetőség magyar vállalkozások számára A program célja Szeretnénk ismételten felhívni a figyelmét az Európai Bizottság által

Éves beszámoló üzleti évről

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

A FINEXT Vagyonkezelő NYRT. időközi vezetőségi beszámolója november 19.

A FINEXT Vagyonkezelő NYRT. időközi vezetőségi beszámolója 2012. november 19. 1. a Társaság cégadatai Cégnév: Finext Vagyonkezelő NyRt Székhely: 1082 Budapest, Futó u. 47-53. VII. emelet Elérhetőség: 061

A FINEXT Vagyonkezelő NYRT. időközi vezetőségi beszámolója 2012. november 19. 1. a Társaság cégadatai Cégnév: Finext Vagyonkezelő NyRt Székhely: 1082 Budapest, Futó u. 47-53. VII. emelet Elérhetőség: 061

A vállalkozás egyik alapanyag készletéről a következő információkat ismeri:

1. KERESKEDELMI ÉS SZOLGÁLTATÓ TEVÉKENYSÉG TÉMAKÖR 1. feladat A vállalkozás egyik alapanyag készletéről a következő információkat ismeri: Megnevezés Mennyiség (kg) Egységár (Ft/kg) Nyitókészlet 1.500 1.000

1. KERESKEDELMI ÉS SZOLGÁLTATÓ TEVÉKENYSÉG TÉMAKÖR 1. feladat A vállalkozás egyik alapanyag készletéről a következő információkat ismeri: Megnevezés Mennyiség (kg) Egységár (Ft/kg) Nyitókészlet 1.500 1.000

Budaörsi Településgazdálkodási Nonprofit Kft. Távhőszolgáltatói üzem

Budaörsi Településgazdálkodási Nonprofit Kft. MÉRLEG eszközök (aktívák) Sorszám A tétel megnevezés Szolgáltatói a b e 01. A. Befektetett eszközök (02.+10.+18.sor) 114 656 02. I. IMMATERIÁLIS JAVAK (03.-09.

Budaörsi Településgazdálkodási Nonprofit Kft. MÉRLEG eszközök (aktívák) Sorszám A tétel megnevezés Szolgáltatói a b e 01. A. Befektetett eszközök (02.+10.+18.sor) 114 656 02. I. IMMATERIÁLIS JAVAK (03.-09.

Kiegészítő melléklet az Egyszerűsített éves beszámolóhoz 2008.01.01.-2008.12.31.

Adószám: 18607066-2-11 Cégbíróság: Komárom-Esztergom Megyei Bíróság Cégjegyzék szám: 11-09-012818 Esztergomi Városi Televízió Nonprofit Kft. 2500 Esztergom, Bajcsy-Zsilinszky u. 4. Kiegészítő melléklet

Adószám: 18607066-2-11 Cégbíróság: Komárom-Esztergom Megyei Bíróság Cégjegyzék szám: 11-09-012818 Esztergomi Városi Televízió Nonprofit Kft. 2500 Esztergom, Bajcsy-Zsilinszky u. 4. Kiegészítő melléklet

EGYÉB BERENDEZÉSEK, FELSZERELÉSEK, GÉPEK, JÁRMŰVEK

FŐKÖNYVI KIVONAT 2013.01.01-2013.12.31 Psalmus Humanus Egyesület - 2013 Forgalom Fők.szám Megnevezés Tartozik Követel 1 14 3 31 36 38 381 384 39 392 4 41 45 454 463 464 471 474 49 5 51 143 145 149 1491

FŐKÖNYVI KIVONAT 2013.01.01-2013.12.31 Psalmus Humanus Egyesület - 2013 Forgalom Fők.szám Megnevezés Tartozik Követel 1 14 3 31 36 38 381 384 39 392 4 41 45 454 463 464 471 474 49 5 51 143 145 149 1491

Egyéb Szervezet Egyszerűsített Éves Beszámolója

1 8 1 2 5 0 6 7-9 4 9 9-5 2 9-0 1 Egyéb Szervezet Egyszerűsített Éves Beszámolója Éves zárómérleg 2010. január 01. - 2010. december 31. 2010 Kelt Budapest, 2011. május 20. 1 8 1 2 5 0 6 7-9 4 9 9-5 2 9-0

1 8 1 2 5 0 6 7-9 4 9 9-5 2 9-0 1 Egyéb Szervezet Egyszerűsített Éves Beszámolója Éves zárómérleg 2010. január 01. - 2010. december 31. 2010 Kelt Budapest, 2011. május 20. 1 8 1 2 5 0 6 7-9 4 9 9-5 2 9-0

Egyszerűsített éves beszámoló mérlege "A" változat

Adószám: Cégbíróság: Cégjegyzék szám: 12067778-2-43 Fővárosi Törvényszék Cégbírósága 01-09-462002 Kun Hulladék Korlátolt Felelősségű Társaság 1211 Budapest, Szállító utca 6 Egyszerűsített éves beszámoló

Adószám: Cégbíróság: Cégjegyzék szám: 12067778-2-43 Fővárosi Törvényszék Cégbírósága 01-09-462002 Kun Hulladék Korlátolt Felelősségű Társaság 1211 Budapest, Szállító utca 6 Egyszerűsített éves beszámoló

15EB-01. Cégadatok (A) Cégjegyzékszáma: Székhelye:

Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest Mérlegzárás éve 2005 o 1 - o 9-6 9 4 4 4 2 Cégjegyzék szám Mérlegzárás dátuma

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest Mérlegzárás éve 2005 o 1 - o 9-6 9 4 4 4 2 Cégjegyzék szám Mérlegzárás dátuma

Hajós Alfréd Általános Iskola Alapítvány Kiegészítő melléklet 2011.

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

A zárlat folyamata, A zárlat idõszaka, fajtái

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék A zárlat célja Üzleti számvitel XXIII. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 u Általánosan:

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék A zárlat célja Üzleti számvitel XXIII. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 u Általánosan:

Egyszerűsített éves beszámoló MÉRLEGE "A" változat

Statisztikai számjele: 18474244-6910-131-06 Egyszerűsített éves beszámoló MÉRLEGE "A" változat Az üzleti év mélegfordulónapja: 2014. december 31. Adatok ezer Ft-ban ESZKÖZÖK (ek) módosításai Tárgyév 01.

Statisztikai számjele: 18474244-6910-131-06 Egyszerűsített éves beszámoló MÉRLEGE "A" változat Az üzleti év mélegfordulónapja: 2014. december 31. Adatok ezer Ft-ban ESZKÖZÖK (ek) módosításai Tárgyév 01.

Közhasznúsági jelentés 2013.

Adószám: 18125861-1-41 Bejegyző szerv: Fővárosi Bíróság Regisztrációs szám: 14.Pk.61.013/2006 1053 Budapest, Ferenczy István utca 28. 5. 4. 2013. Fordulónap: 2013. december 31. Beszámolási időszak: 2013.

Adószám: 18125861-1-41 Bejegyző szerv: Fővárosi Bíróság Regisztrációs szám: 14.Pk.61.013/2006 1053 Budapest, Ferenczy István utca 28. 5. 4. 2013. Fordulónap: 2013. december 31. Beszámolási időszak: 2013.

IBS NEMZETKÖZI ÜZLETI FŐISKOLA január december 31.

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

HungaroControl Magyar Légiforgalmi Szolgálat Zrt Budapest, Igló u Éves beszámoló

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

Éves beszámoló mérlege - "A"

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

Eredménykimutatás II.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzése V. előadás Eredménykimutatás II. Egyéb bevételek ráfordítások

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzése V. előadás Eredménykimutatás II. Egyéb bevételek ráfordítások

1116 Budapest, Kalotaszeg utca 31. Éves beszámoló. Az adatok könyvvizsgálattal alátámasztva

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

Közhasznúsági jelentés 2007.

KÖZHASZNÚSÁGI JELENTÉS 2008. JÚNIUS Adószám: 19011211-2-13 Bejegyzõ szerv: Fõvárosi Bíróság Regisztrációs szám: 378 Magyar Pulmonológiai Alapítvány 2045 Törökbálint, Munkácsy Mihály út 70. Közhasznúsági

KÖZHASZNÚSÁGI JELENTÉS 2008. JÚNIUS Adószám: 19011211-2-13 Bejegyzõ szerv: Fõvárosi Bíróság Regisztrációs szám: 378 Magyar Pulmonológiai Alapítvány 2045 Törökbálint, Munkácsy Mihály út 70. Közhasznúsági

ÉVES BESZÁMOLÓ (TERVEZET) december 31.

december 31.") TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

A könyvvizsgálat módszertana

A könyvvizsgálat módszertana Könyvvizsgálói tevékenységek bemutatása Témák Helyi szabályok szerint elkészített beszámolók könyvvizsgálata Nemzetközi, USA vagy egyéb országok beszámolási szabályai szerint

A könyvvizsgálat módszertana Könyvvizsgálói tevékenységek bemutatása Témák Helyi szabályok szerint elkészített beszámolók könyvvizsgálata Nemzetközi, USA vagy egyéb országok beszámolási szabályai szerint

Statisztikai számjel. PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák)

") 1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

IFRS lázban ég a szakma: IFRS versus magyar számvitel? Madarasiné Dr. Szirmai Andrea BGE PSZK, egyetemi docens

IFRS lázban ég a szakma: IFRS versus magyar számvitel? Madarasiné Dr. Szirmai Andrea BGE PSZK, egyetemi docens Törvényi háttér 1387/2015 kormányhatározat 2015. évi CLXXVIII. törvény: IFRS törvény 2016.

IFRS lázban ég a szakma: IFRS versus magyar számvitel? Madarasiné Dr. Szirmai Andrea BGE PSZK, egyetemi docens Törvényi háttér 1387/2015 kormányhatározat 2015. évi CLXXVIII. törvény: IFRS törvény 2016.

Eszközök és források összetételének változásai. Megnevezés 2008.XII.31. 2009.XII.31. Változás Változás % Eszközök

l.sz.táblázat Eszközök és források összetételének változásai Megnevezés 2008.XII.31. 2009.XII.31. Változás Változás % Eszközök A. Befektetett eszközök 684 605 673 899-10 706 98,4 I. Immateriális javak

l.sz.táblázat Eszközök és források összetételének változásai Megnevezés 2008.XII.31. 2009.XII.31. Változás Változás % Eszközök A. Befektetett eszközök 684 605 673 899-10 706 98,4 I. Immateriális javak

ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Kiemelten Közhasznú Alapítvány 2010. évi egyszerűsített éves beszámolója

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Kiemelten Közhasznú Alapítvány 2010. évi egyszerűsített éves beszámolója 1 8 4 0 0 6 5 6 Statisztikai

1 8 4 0 0 6 5 6 Statisztikai számjel - - Cégjegyzék száma 1 1 ÓZDI VÁLLALKOZÓI KÖZPONT ÉS INKUBÁTOR ALAPÍTVÁNY Kiemelten Közhasznú Alapítvány 2010. évi egyszerűsített éves beszámolója 1 8 4 0 0 6 5 6 Statisztikai

Dr. Pál Tibor. Számvitel alapjai. XI. ea. Zárlat és éves beszámoló

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Számvitel alapjai XI. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 A zárlat célja Általánosan:

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Számvitel alapjai XI. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 A zárlat célja Általánosan:

A zárlat célja. A zárlat folyamata, szükségessége Dr. Pál Tibor. Számvitel alapjai. XII. ea. Zárlat és éves beszámoló.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Számvitel alapjai XII. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 A zárlat célja Általánosan:

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Számvitel alapjai XII. ea. Zárlat és éves beszámoló Dr. Pál Tibor 1 A zárlat célja Általánosan:

Magyar Ipari Karbantartók Szervezete. Társadalmi szervezetek egyszerűsített éves beszámolója

18291740-8230-529-06 Statisztikai számjel Magyar Ipari Karbantartók Szervezete 6723 Szeged, József Attila sgt. 130 Társadalmi szervezetek egyszerűsített éves beszámolója 2013 Keltezés: 2014. március 14.

18291740-8230-529-06 Statisztikai számjel Magyar Ipari Karbantartók Szervezete 6723 Szeged, József Attila sgt. 130 Társadalmi szervezetek egyszerűsített éves beszámolója 2013 Keltezés: 2014. március 14.