MUNKAANYAG. László Zoltánné. Milyen bizonylatokat kell a vásárlás ellenértékéről átadni a vevőnek? A követelménymodul megnevezése:

|

|

|

- György Gál

- 8 évvel ezelőtt

- Látták:

Átírás

1 László Zoltánné Milyen bizonylatokat kell a vásárlás ellenértékéről átadni a vevőnek? A követelménymodul megnevezése: Az áruforgalom lebonyolítása A követelménymodul száma: A tartalomelem azonosító száma és célcsoportja: SzT

2 MILYEN BIZONYLATOKAT KELL A VÁSÁRLÁS ELLENÉRTÉKÉRŐL ÁTADNI A VEVŐNEK? ESETFELVETÉS - MUNKAHELYZET Az APEH 1 és a VPOP 2 együttműködési megállapodása alapján a két hatóság közösen ellenőrzött kereskedelmi üzleteket Borsod-Abaúj-Zemplén megyében, szeptemberben és októberben. Elsődlegesen a bizonylat kiállítási kötelezettséget ellenőrizték. A leggyakoribb a nyugta-, számlaadási kötelezettség elmulasztása, vagy hiányos adattartalommal való kiállítása volt. A korábbi időszakhoz képest kisebb arányban tapasztaltak szabálytalanságot a revizorok, hiszen a 63 ellenőrzés 30 százalékánál állapítottak meg különböző hiányosságot. Az adózóknál elvégzett 23 vizsgálat közül négy esetben semmilyen bizonylatot nem állítottak ki az értékesítésről a vállalkozók. További öt esetben hiányos adattartalommal állították ki a számlát, vagy a nyugta adattartalma nem volt olvasható. Olyan mulasztás is előfordult, hogy a pénztárgépben nem volt gépszalag, így a nyugta kinyomtatására nem is kerülhetett sor. 3 Ön szerint mit jelent a nyugta-, számlaadási kötelezettség? Milyen adatokat kell tartalmaznia a nyugtának, vagy a számlának? Milyen következményekkel járhat a nyugta-, számlaadási kötelezettség elmulasztása? 1 Adó, és Pénzügyi Ellenőrzési Hivatal 2 Vám és Pénzügyőrség Országos Parancsnoksága 3 1

3 SZAKMAI INFORMÁCIÓTARTALOM A vásárló az általa megvásárolt termékek (igénybevett szolgáltatások) ellenértékét kétféleképpen fizetheti meg: - készpénzben, vagy készpénzt-helyettesítő fizetési eszközökkel (pl.: bankkártya, utalvány) vagy, - készpénz nélküli fizetési móddal. (pl.: átutalás, postai csekk) Törvényi előírás alapján a vásárló bármelyik fizetési móddal teljesíti kötelezettségét, a megvásárolt termékekről (igénybevett szolgáltatásokról) minden esetben bizonylatot kell kiállítani! A nyugtaadás minden vállalkozást érintő kötelezettség. Mivel ennek elmulasztása esetén, súlyos szankciók kiszabására kerülhet sor, ezért szükséges ezeket a szabályokat mindig napirenden tartani, ismereteinket ebben a témában is pontosítani. A nyugtaadási kötelezettségről az általános forgalmi adóról szóló törvény rendelkezik. A nyugtaadási kötelezettség azt jelenti, hogy a termékértékesítésről illetve szolgáltatásnyújtásról az üzlet köteles a termék beszerzője vagy a szolgáltatás igénybevevője részére számlát és/vagy nyugtát kiállítani! A nyugtaadási kötelezettség teljesíthető: Készpénzzel, készpénzt-helyettesítő eszközzel történő ellenérték kiegyenlítés esetén: Nyugtával, mely lehet Nyomdai úton előállított nyugta (nyugta tömb) Pénztárgép által kiadott nyugta Egyszerűsített adattartalmú számlával, mely lehet Nyomdai úton előállított egyszerűsített adattartalmú számla (készpénzfizetési számla tömb) Géppel előállított: Pénztárgéppel vagy, Számítástechnikai eszközzel előállított Készpénz nélküli ellenérték kiegyenlítés esetén: Számlával, mely lehet Nyomdai úton előállított számla (számla tömb) Számítástechnikai eszközzel előállított számla vagy, Elektronikus számla 2

Törvényi előírás alapján a vásárló bármelyik fizetési móddal teljesíti kötelezettségét, a megvásárolt termékekről (igénybevett szolgáltatásokról) minden esetben bizonylatot")

4 Míg a számla az adásvételi ügylet teljesítésére vonatkozik, a nyugta az ellenérték átvételét igazolja. Készpénzzel, készpénzt-helyettesítő eszközzel történő ellenérték kiegyenlítés bizonylatai 1. Nyugta Ha a vásárló készpénzzel (készpénzt-helyettesítő eszközzel) azonnal fizet, és nem igényel számlát, és a fizetendő áfával növelt összeg nem haladja meg a 900 ezer forintot, akkor az üzlet köteles nyugtát kiállítani! Nyugta kizárólag papír alapon és kizárólag magyar nyelven állítható ki! A nyugta kibocsátását vagy kézi nyugtával, vagy pénztárgéppel előállított gépi nyugtával kell megtenni! Ha a bizonylat kiállítása megtörténik (a pénztárgépben az ellenérték rögzítésre és a blokk kinyomtatásra kerül, vagy megírják a nyugta), de a vevőrészére történő átadása elmarad, az a nyugta kibocsátás elmulasztását jelenti! Tehát a nyugtát nemcsak előállítani kell, hanem a vevő részére át is kell adni! A pénzügyminiszter rendeletben meghatározza azokat a területeket, tevékenységi ágakat, amelyekben a nyugtaadási kötelezettség kizárólag pénztárgéppel vagy taxaméterrel teljesíthető. Ezek a tevékenységi körök a következők: - bolti kiskereskedelem, - nagykereskedelem, - gyógyszertárak, - vendéglátási tevékenység, - szálláshely-szolgáltatási tevékenység, - kölcsönzési tevékenység, - taxi-szolgáltatás, - javítási tevékenységet folytató üzlet. Pénztárgéppel természetesen az a vállalkozó is adhat nyugtát, akire egyébként kötelezően nem vonatkozik a géppel történő nyugtaadás. Fordítva viszont nem lehet, akire a gépi nyugtaadás vonatkozik, az nem használhat kézi nyugtatömböt. Az adóhatóság - a nyugtaadásra kötelezett indokolt kérelmére - felmentést adhat a pénztárgép kötelező alkalmazása alól abban az esetben, ha szociális vagy egészségügyi helyzete miatt a pénztárgép alkalmazása rá nagy terhet róna, vagy az adóalany gazdasági tevékenysége végzésének körülményei miatt a gépi nyugta adása nem oldható meg, vagy csak aránytalanul nagy megterheléssel lenne megoldható. 3

5 A nyugtaadási kötelezettség alól azonban az adóalany egyedi engedély alapján nem mentesíthető, nyugtaadási kötelezettség alól csak törvényi előírás alapján lehet mentesülni! Azok az adóalanyok is, akik a pénztárgép alkalmazása alól mentesülnek, kötelesek nyugtát kibocsátani! Törvényi előírás alapján mentesül a nyugta kibocsátási kötelezettség alól az adóalany abban az esetben, ha - sajtóterméket értékesít; - szerencsejáték szolgáltatást nyújt; (totó, lottó, kenó stb.), - kezelőszemélyzet nélküli automata berendezés útján teljesíti a termék értékesítését, a szolgáltatás nyújtását Nyomdai úton előállított nyugta A nyugtát-, az egyszerűsített adattartalmú számlát-, és a számlát szigorú számadási kötelezettség terheli. Erre azért van szükség, hogy külső, illetve belső ellenőrzés során a nyilvántartás vezetője elszámoltatható legyen, és elkerülhetők legyenek a nyomtatványokkal kapcsolatos visszaélések és károkozások. Olyan nyomtatványokat sorolnak tehát ide, amelyek: - szigorúan sorfolytonos számozással vannak ellátva, és - a kiállítás sorrendjének követnie kell a sorszámozás rendjét. Szigorú számadású nyomtatványok beszerzése Szigorú számadású nyomtatványt csak adószámmal rendelkező vállalkozás vásárolhat. A nyomtatványt értékesítő az általa kiállított számlán, egyszerűsített adattartalmú számlán köteles feltűntetni: - az értékesített nyomtatványok megnevezését, - a nyomtatvány sorszámát, - a vevő nevét és címét, - a vevő adóazonosító számát. A nyomtatványt forgalmazó köteles az általa értékesített nyomtatványt a kibocsátott számla tőpéldánya alapján sorszám szerint nyilvántartani. A megvásárolt tömbökről nyilvántartást kell vezetni, amelyben szerepeltetni kell: - a nyomtatvány sorszámtartományát, az első sorszám (-tól) és az utolsó sorszám (-ig) megjelölésével, - a nyomtatvány beszerzését igazoló számla sorszámát, - a nyomtatvány beszerzésének keltét, - a nyomtatvány felhasználásának időtartamát, az első felhasználás keltétől az utolsó felhasználás keltéig, - a nyomtatvány kiselejtezésének keltét. 4

, - kezelőszemélyzet nélküli automata berendezés útján teljesíti a termék értékesítését, a szolgáltatás nyújtását. 1.")

6 A szigorú számadású nyomtatványokat az utolsó felhasználás keltétől számított 5 adóévig 4 meg kell őrizni, csak ez után selejtezhetőek! 1. Szigorú számadású nyomtatványok nyilvántartása január 1-től, csak az APEH által kijelölt sorszámtartományú nyugta kibocsátása, illetve befogadása jogszerű. A nyomtatványok sorszám hosszúsága 12 karakter, mely betűkből és számokból épül fel. A betűk között szereplő számjegy a nyomtatvány gyártási évére utal. Példa az engedélyezett sorszámra: - AA7N-A ig forgalomba hozott bizonylatok esetén - AA8NA tól forgalomba hozott bizonylatok esetén. Nézzen utána a sorszámintervallumok -nak! A nyugta kiállítójának kötelezettsége, hogy megfelelő sorszámtartományba illeszkedő bizonylatot állítson ki, az ettől eltérő sorszámú nyugta bizonylatok nem felelnek meg a jogszabályi rendelkezéseknek! A nyugta kötelező adattartalma a következő: - A bizonylat megnevezése: NYUGTA - a nyugta kibocsátásának kelte; - a nyugta sorszáma, amely a nyugtát, kétséget kizáróan azonosítja; - a nyugta kibocsátójának adószáma, valamint neve és címe; - a termék értékesítésének, szolgáltatás nyújtásának adót is tartalmazó ellenértéke. 4 Adóév: adóbevallással lezárt év 5

7 A nyugta tömb két példányban készül: - az első, eredeti példány minden esetben a vásárló példánya, - a második, másolati példány a tömbben marad. (5 adóévig meg kell őrizni) 1.2. Pénztárgép által kiadott nyugta 2. Nyugta A pénztárgép használatra kötelezett üzletekben minden készpénzes értékesítést a pénztárgépben kell rögzíteni, és a gépi nyugtát a vásárló részére át kell adni! A gép használatára kötelezettek csak APEH azonosító jellel és számmal ellátott pénztárgépet alkalmazhatnak! Nézzen utána a 0005 modul 023 tananyagegységben a pénztárgépekkel szemben támasztott követelményeknek! A pénztárgépnek kötelezően meghatározott tartalmú bizonylatokat, és ezzel egyidejűleg a bizonylatokkal megegyező tartalmú (eltekintve a fejléc, üdvözlő- és reklámsorok kötelező nyomtatásától) ellenőrző szalagot kell nyomtatni, vagy elektronikus naplóval kell rendelkeznie (gépi ellenőrző szalag helyett az adatokat merevlemezre menti el). Mind a bizonylatoknak, mind az ellenőrző szalagnak jól olvashatónak kell lennie, és olvashatóságát legalább az adó megállapításához való jog elévüléséig (elévülési idő: 5 adóév) meg kell tartania. A gépi nyugta kötelező, minimális adattartalma: 6

8 - Bizonylat fejléc adatok (az adatsorok alábbi sorrendje is kötelező); o A bizonylatot kibocsátó vállalkozás (cég) neve; o A bizonylatot kibocsátó vállalkozás (cég) székhelye; o A bizonylatot kiállító üzlet neve (amennyiben különbözik a vállalkozás (cég) nevétől); o A bizonylatot kiállító üzlet címe (amennyiben különbözik a vállalkozás (cég) székhelyétől); o A vállalkozás adószáma. - "NYUGTA"; - felírat - A termék, szolgáltatás megnevezése, adóval együtt számított értéke, a tranzakció típusának jele (vagy megnevezése), a forgalmi gyűjtő jele; - A nyugta végösszege (fizetendő összeg), "ÖSSZESEN:.. Ft" formában; - A nyugta sorszáma - A nyugta kibocsátásának kelte: év, hó, nap, óra, perc; - Stilizált AP jel és ennek folytatásaként a pénztárgép 9 jegyű azonosítószáma, amelynek első három jegye az APEH-engedély száma, a további 6 számjegy a forgalmazó által megadott, "000001"-gyel induló, vezető-nullákkal ellátott, 1-gyel növekvő folyamatos sorszám, amely az adott pénztárgépet egyedileg azonosítja; 7

, \"ÖSSZESEN:.")

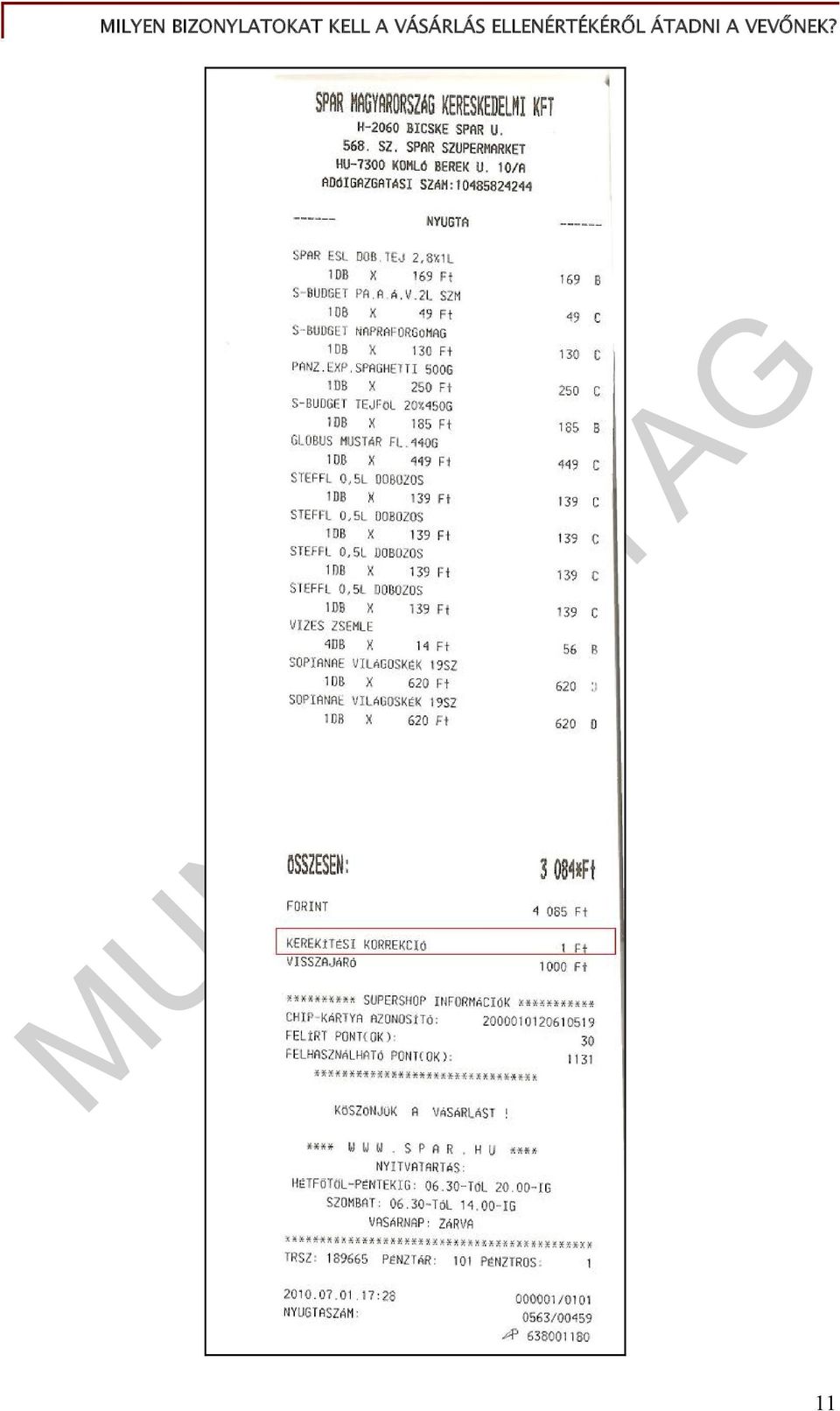

9 3. Pénztárgép által kiállított nyugta A Magyar Nemzeti Bank rendelete alapján március 1-től kivonta a készpénzforgalomból az 1 és 2 forintos érméket, így ezek a kiscímletű érmék elveszítik törvényes fizetőeszköz jellegüket. A pénzérmék bevonásának következményeként, annak érdekében, hogy a rendelkezésre álló fizetőeszközökkel a fizetendő összeg kiegyenlítésre kerülhessen, a szükséges kerekítés szabályairól a évi III. törvény rendelkezik. 8

10 A törvény értelmében, a forintban, készpénzzel (bankjegy vagy érme átadásával) történő fizetés esetén, ha a fizetendő végösszeg nem 5 forintra vagy annak többszörösére végződik, akkor az alábbiakban meghatározott kerekítési szabály alapján kell a fizetendő összeget megállapítani és kiegyenlíteni. 4. A kerekítés szabályai

11 A törvény a kerekítési kötelezettséget a készpénz (bankjegy vagy érme) átadása esetén írja elő, de nem írja elő kötelező jelleggel a kerekített (ténylegesen fizetendő) összeg, illetve a kerekítési különbözet bizonylaton (nyugtán, egyszerűsített adattartalmú számlán) való feltüntetését, mivel a kerekítési különbözet nem minősül vagyoni előnynek vagy hátránynak. Egyes pénztárgépeket azonban beprogramoztak a pénztárgép által elvégzendő kerekítés elvégzésére, melyet a nyugtán is feltüntetnek. A kerekítési különbözetek összege egyéb bevétel vagy ráfordítás jogcímén számolható el, melyről a vállalkozásoknak a készpénzkezelési szabályzatukban kell rendelkezniük. A kerekítési különbözet az ÁFÁ-nak nem képezi alapját. Bankkártyával történő fizetés esetén sem zárja ki a törvény a kerekítés lehetőségét, erről azonban a vásárlókat előre tájékoztatni kell! 10

12 11

13 5. Nyugta kerekítési korrekcióval július elsejétől kizárólag olyan pénztárgép és taxaméter forgalmazható, amely képes adóigazgatási azonosításra alkalmas nyugta adására olyan ügylet esetében is, ahol az ellenértéket euróban határozták meg. Az euró bevezetését, azaz a forint forgalomból való kivonásának és az euró hivatalos pénznemmé tételének folyamatát a pénztárgépek működésére vonatkozó szabályozás szempontjából az alábbi fázisokra osztják: - Felkészülési időszak, amelynek időtartama az euró hivatalos pénznemmé tételét megelőző tizenkét hónap. Az időszak során a hivatalos pénznem a forint; - Az euró hivatalos pénznemmé tételének időpontja, amelynek során a forint, mint hivatalos pénznem megszűnik és ezzel egy időben az euró hivatalos pénznemmé válik; - Az euró hivatalos pénznemmé tételét követő időszak, amelynek során a hivatalos pénznem az euró, a forintot a használatból folyamatosan kivonják; A felkészülési időszak szabályai: A pénztárgépnek forint üzemmódban kell működni, vagyis a pénztárgép által készített valamennyi bizonylat tételsor és összesen sor érték adatainak megjelenítését, ezen adatok adóügyi modulban történő gyűjtését és tárolását, a tárolt adatok megjelenítését forintban kell elvégezni; A nyugták, vagy egyszerűsített számlák összesen sorának értékét az átváltási árfolyam megjelenítésével együtt, euróban is ki kell nyomtatni: o o o ÖSSZESEN: 1234 Ft, a bizonylat értéke forintban; EURÓBAN: 0,12, a bizonylat értéke euróban; ÁRFOLYAM: 123,456 Ft/ ( számok a kötelezően feltüntetendő számjegyek számát mutatják be) Az euróra átszámított értéket minden esetben két tizedes jeggyel, euró centre kerekítve kell kinyomtatni; Az euró pénznem jelölésére a következő szimbólumok használhatók: " ", "EUR", "euró", "EURÓ", az ajánlott jelölés: " "; Az árfolyam értékét hat érvényes számjeggyel kell megadni; Forinttal történő fizetés esetén, az árfolyamot követő sorban ki kell nyomtatni az átvett fizetőeszköz típusát, összegét, a forint jelét, és az összeg euróra számított értékét abban az esetben, ha a vevő a visszajáró összeget euróban kapja meg; Euróval történő fizetés esetén az árfolyamot követő sorban ki kell nyomtatni az átvett fizetőeszköz típusát, összegét, az euró jelét, és az összeg forintra számított értékét abban az esetben, ha a vevő a visszajáró összeget forintban kapja meg; 12

14 6. Nyugta adattartalma Euróval történő fizetés esetén 6 Euróval történő fizetési lehetőség esetén a vásárlót tájékoztatni kell: - a fizetési lehetőségről, hogy az üzlet elfogadja az euró-t fizetőeszközként, - melyik pénztárhelyen van lehetőség euróval való fizetésre, - az Euró/Forint napi árfolyamáról, - milyen pénznemben kapja meg a vásárló a visszajáró összeget. (forintban, vagy euróban) Áramszünet és gépi hiba esetén az üzletek kötelesek kézi nyugtát kiállítani a gépi helyett, vagy cserepénztárgépet használni 3 napon túli javítás esetén. Viszont ezen értékesítési összegeket akár egy tételben is be kell ütni a saját pénztárgépbe annak újbóli üzembe helyezésekor!

Áramszünet és gépi hiba esetén az üzletek kötelesek kézi nyugtát kiállítani a gépi helyett, vagy cserepénztárgépet használni 3 napon túli javítás")

15 Az értékesítést a pénztárgépben kell dokumentálni, még akkor is, ha a vevő előre jelzi, hogy számlát kér, mivel a pénztárgép egyben a készpénzforgalom regisztrálására is szolgáló berendezésnek minősül, ilyenkor a pénztárgép nyugtáját nem a vevőnek kell átadni, azt a kibocsátott egyszerűsített adattartalmú számla tőpéldányára tűzve kell megőrizni! Amennyiben a pénztárgép nyugta, és egyszerűsített adattartalmú számla kibocsátására egyidejűleg alkalmas, úgy külön nyugtát kibocsátani nem kell! A törvényi rendelkezésekből következően a vevő dönti el, hogy az eladók (szolgáltatók) számlát vagy nyugtát kötelesek kibocsátani részére! Nem tehetjük meg, hogy minden értékesítésről automatikusan számlát állítunk ki, és nyugtát nem használunk. Ezt azért sem tudjuk megoldani, mert nem minden esetben áll rendelkezésünkre minden adat a számla kiállításához. (vevő neve, pontos címe) 2. Egyszerűsített adattartalmú számla Nyugta kibocsátása helyett számla kibocsátásáról is gondoskodhat a forgalmazó, szolgáltatást nyújtó, ebben az esetben mentesül a nyugtaadási kötelezettség alól. Jellemzően az egyszerűsített adattartalmú (készpénzfizetési) számla az, amit sokan - tévesen - beszerzéseik során áfás számlának titulálnak. Egyszerűsített adattartalmú számlát kell kiállítani: - belföldön kívüli teljesítés esetén - előleg átvételéről, ha forintban fejezik ki - előleg átvételéről, ha nem adóalany kéri (pl.: magánszemély) - ha az ellenértéket forintban a vevő a teljesítés napján megfizeti, és számla kibocsátását kéri Nyomdai úton előállított egyszerűsített adattartalmú számla A készpénzfizetési számla (tömb) egyszerűsített adattartalmú számlának minősül. A készpénzfizetési számla tömb, a nyugta tömbhöz hasonlóan szigorú számadásra kötelezett nyomtatvány, tehát beszerzése és nyilvántartása a nyugtatömbbel azonos január 1-től itt is csak az APEH által kijelölt sorszámtartományba illeszkedő sorszámmal legyártott egyszerűsített adattartalmú számlatömbök használhatóak. (ld: nyugta tömb) Nyomdai úton előállított egyszerűsített adattartalmú számla kötelező adattartalma: 14

számlát vagy nyugtát kötelesek kibocsátani részére!")

16 Szállító (kiállító, kibocsátó) neve, címe, adószáma: egyértelműen azonosítható legyen! Érdemes bélyegezni. Egyéni vállalkozó esetén a vállalkozói igazolvány számát, vagy a vállalkozás nyilvántartásba vételi számát is fel kell tüntetni! Közösségi adószámot is fel kell tüntetni abban az esetben, ha nemcsak belföldön értékesít a vállalkozás, és az adóhatóságtól közösségi adószámot igényelt. A közösségi adószám az ország jel-ből és az adószám első nyolc számjegyéből áll. Pl.: HU Vevő neve, címe: pontosan és olvashatóan Számla kelte: év: teljesen kiírva hónap: arab számokkal, vagy betűvel (római szám nem megengedett, visszaélésre ad lehetőséget) nap: az a nap, amikor a pénz átadásra került, a számla íródott - Megnevezés: a termék vagy szolgáltatás pontos megnevezése, a hozzá tartozó kóddal. Nem elegendő a termékcsoport (pl.: szakkönyv, vegyi áru) megnevezés! A termékhez tartozó kódot csak akkor kell feltüntetni, ha a termék, illetve szolgáltatás kedvezményes áfa-kulcsú vagy más okból kiemeli az áfa törvény melléklete. Termékeknél a VTSZ - kód (Vámtarifa Szám), Építményeknél ÉJ - kód (Építmények Jegyzéke), Szolgáltatásoknál az SZJ - kód (Szolgáltatások Jegyzéke) Mennyiség: számjegyekkel ki kell írni, hány darab, csomag, stb. Mennyiségi egység: db, csomag, liter, óra, pár stb. természetes mértékegységben kifejezve. Egységár: az adott termék vagy szolgáltatás áfával növelt egységára (bruttó eladási ár, Fogyasztói ár) Érték: mennyiség x egységár A számla fizetendő végösszege: többféle termék értékének összegzése. Betűkkel is ki kell írni, jól olvashatóan! ÁFA %-a: csak az áfa kulcsára van szükség, az adó alapja ugyanis készpénzzel vagy készpénz-helyettesítővel való fizetés esetén a bruttó ár, abból állapítják meg visszaszámítással az áfa-tartalmat, amelyet összegszenűen szintén nem kell külön felírni. Csak a százalékos formában megadott áfa kulcsoknak kell szerepelnie, mégpedig a visszafelé számolás miatt: 25 %-os áfánál 20 % 18 %-os áfánál 15,25 % 5 %-os áfánál 4,76 % mentes az adó alól (a tevékenység közérdekű vagy speciális jellegére tekintettel mentes az adó alól) vagy, a termék beszerzője, szolgáltatás igénybevevője az adófizetésre kötelezett. (fordított adózásnál - építőiparra jellemző adózási forma) Ha különféle áfa-kulcsú termékek kerülnek egy számlára, akkor az azonos áfakulcsúak bruttó értékét külön oszlopokban kell feltüntetni termékenként, és ezeket az oszlopokat külön is összegezni kell! 15

17 Sokszor felvetődik a kérdés, hogy egyéb adatokat is lehet-e a számlára felvezetni? Természetesen igen, a számlára bármit rá lehet írni, a törvény csak azt emeli ki, amit nem lehet kihagyni, amit minden esetben, muszáj kitölteni! Nem kötelező, de gyakran feltüntetett adatok: Aláírás: nem kötelező, kivéve az elektronikus formában számítógéppel kiállított, nyomtatott készpénzfizetési számlát! FIZETVE felírat nem kötelező, de lehetséges elem, melyet kézírással, és bélyegző lenyomattal is elhelyezhető a készpénzfizetési számlán. 7. Készpénzfizetési számla kétféle áfa kulcsú termékek bizonylatolására 16

18 8. Készpénzfizetési számla egyféle áfa kulcsú termékek bizonylatolására Készpénzfizetési számlatömbök lehetnek: - két példányosak, vagy - három példányosak. Minden esetben az első eredeti példány a vásárló példánya, a három példányos tömb esetén a második példány a könyvelő példánya, az utolsó (második, vagy harmadik) példány a tömbben marad, melyhez hozzá kell tűzni a pénztárgép által kiadott nyugtát, és 5 adóévig meg kell őrizni! 2.2. Gépi egyszerűsített adattartalmú számla A pénztárgéppel és a számítógéppel előállított számla esetében is teljesíteni kell a szigorú számadási kötelezettséget, mégpedig oly módon, hogy a pénztárgép, számítástechnikai 17

19 program kihagyás és ismétlés nélkül biztosítsa a sorszámozást, és a hiánytalan elszámolást. A számla összes példányának egymás utáni nyomtatással történő előállítása esetében a számítógépes programnak biztosítania kell a példányok sorszámozását, több példányos számla esetén fel kell tüntetni azt, hogy a számla hány példányban készült. A számlázó programnak a számla adattartalmának papírra nyomtatása során biztosítania kell, hogy a számla eredeti és másolati példánya egymástól megkülönböztethető legyen, továbbá, hogy a számla eredeti példányként történő papírra nyomtatása, csak egy alkalommal történhessen meg! A pénztárgéppel előállított egyszerűsített adattartalmú számlának, az előzőleg feltüntetett adatokon túlmenően a következő adatokat is tartalmaznia kell: - "EGYSZERŰSÍTETT SZÁMLA" - felirat - Az egyszerűsített számla számlaszáma PPPPPPPPP/ZZZZ/NNNNN formában, ahol: o o o PPPPPPPPP a pénztárgép 9 jegyű azonosítószáma; ZZZZ a legutóbb megnyitott adóügyi nap sorszáma (négy számjeggyel, vezető nullákkal kinyomtatva); NNNNN a bizonylat sorszáma (az adóügyi nap megnyitásakor 1-től induló, folyamatosan 1-gyel növekvő sorszám, öt számjeggyel, vezető nullákkal kinyomtatva); - A tranzakció tárgyának forgalmi gyűjtő jele; - Az egyszerűsített számla végösszege (fizetendő összeg), "ÖSSZESEN:.. Ft" formában; - Az egyszerűsített számla végösszegének áfa-csoport szerinti bontása az áfa jel, áfa mérték és az áfa csoport szerinti érték feltüntetésével. Áfa mértékként o o o o o "A" áfa jel esetén "04,76%"-ot, "B" esetén "15,25%"-ot, "C" esetén "20,00%"-ot, "D" esetén "AJT", (adójegyes termék dohányáru) "E" esetén Mentes az adó alól" szöveget kell nyomtatni; - "Továbbértékesítés esetén a jövedéki termék származásának igazolására nem alkalmas" - szöveg; - "A számla két példányban készült" - szöveg; - A bizonylat sorszáma; - Stilizált AP jel és ennek folytatásaként a pénztárgép 9 jegyű azonosítószáma. A pénztárgép nyugtanyomtatóján kibocsátott egyszerűsített adattartalmú számla esetében ugyanazon értékesítésről nyugta már nem nyomtatható. Ha a számla egyéb nyomtatón készül, (pl.: blokknyomtató) akkor előbb a nyugtát, majd ez alapján a számlát kell kiíratni! Ebben az esetben a számla első példányát a vevőnek kell adni, a nyugtát a számla második példányához csatolva a kibocsátó vállalkozásnál legalább az elévülési ideig meg kell őrizni. A nyugta alapján készített számlán "A számla a ZZZZ/NNNNN számú nyugta alapján készült" szöveggel kell kinyomtatni az eredeti nyugta sorszámát is. 18

20 9. Pénztárgéppel kiállított egyszerűsített adattartalmú számla Nem adható egyszerűsített adattartalmú számla, a fordított adózás hatálya alá tartozó ügyleteknél, még akkor sem, ha az ellenértéket a teljesítés napján megfizették! Ebben az esetben csak számla állítható ki! Egyes vállalkozások egyszerűsített adattartalmú számla helyett az egyébként átutalásokhoz kialakított számlatömböt használják a készpénzfizetésekhez is. Jellemzően akkor alkalmazzák, ha a vállalkozásnak részletes információkra van szüksége a forgalmi adatokról, áfáról. A törvény nem tiltja a számla használatát, egyszerűsített adattartalmú számla helyett. 19

21 3. A vásárlás ellenértékéről kiállított egyéb bizonylatok 3.1. Fizetés utalvánnyal, bankkártyával Készpénzfizetés helyett készpénzt helyettesítő eszközökkel is fizethet a vásárló. A legelterjedtebb készpénzt helyettesítő eszközök: - a bankkártya, és - a különféle utalványok (étkezési utalvány, ajándékutalvány stb.). Az utalványokkal történő fizetés esetén nincsen szükség külön bizonylat kiállítására, a nyugtán, illetve az egyszerűsített adattartalmú számlán kell feltüntetni az utalvány értékét. A bankkártyával történő ellenérték kiegyenlítés esetén azonban a nyugta, vagy egyszerűsített adattartalmú számla mellett, bankkártya használatról is bizonylatot kell kiállítani, és átadni a vásárló részére. A POS terminál, vagy a bankkártya olvasó terminál kétpéldányos bizonylatot nyomtat a bankkártya használatról, melynek első eredeti példánya az üzleté, a második példányt pedig a vásárlónak kell átadni! Tehát a vásárlónak bankkártyás fizetés esetén két bizonylatot kell adni! - a vásárlás ellenértékéről kiállított nyugtát, vagy egyszerűsített adattartalmú számlát, - és a bankkártya tranzakcióról kiállított bizonylatot! Nézzen utána a 0004 modul 025 tananyagegységben a bankkártya használatára vonatkozó szabályoknak! 20

22 10. Bankkártyával történő fizetés nyugtája 21

23 3.2. Potgyűjtő kártyák 11. Bankkártya használatról kiállított bizonylat Az üzletek gyakran alkalmaznak értékesítés-ösztönzésre különféle pontgyűjtő kártyákat. Ezek legelterjedtebb változata a törzsvásárlói, illetve a bónusz kártya. A kártyákat, az akciót meghirdető üzlettől (cégtől) kell igényelni. A kártya használatával a fogyasztó, vásárlásai értékének alapján pontokat gyűjthet, amit ajándékra, vagy következő vásárlásánál kedvezményre válthat be. A pontgyűjtő kártyák a bankkártyákhoz hasonló chip kártyák, melyen az adott cégnél (cégcsoportnál) történő vásárlásokat rögzítik. Használatukhoz az üzletnek rendelkeznie kell POS terminállal, vagy pontgyűjtő kártyaolvasóval. 12. Pontgyűjtő kártyák 7, 8 7 blog.intiweb.hublog_imagesshellsmartkartya.jpg 22

24 13. Pontgyűjtő kártyaolvasó A pontgyűjtő kártya használata a vásárló részére önkéntes! Vagyis a vásárló dönti el, hogy igényel-e ilyen kártyát, és hogy vásárlásai során élni kíván-e a pontgyűjtés lehetőségével. Ha a vásárló döntése alapján, élni kíván a lehetőséggel, akkor részére tájékoztató bizonylatot kell kiállítani, a vásárlási összeg pontértékéről, esetleg a kártya pontjainak egyenlegéről. 8 blog.intiweb.hublog_imagesshellsmartkartya.jpg 23

25 14. Pontgyűjtésről kiállított bizonylat 24

26 KÉSZPÉNZ NÉLKÜLI ELLENÉRTÉK KIEGYENLÍTÉS 1. Számla Kötelező számlát kiállítani, ha erre törvényi előírás vonatkozik. Ilyen törvényi előírás a fordított adózású termékértékesítésre, szolgáltatásnyújtásra vonatkozó számlaadási kötelezettség, mely alapján csak számla bizonylat állítható ki! Fordított adózás esetén az eladó a számlán, áthárított áfát nem tüntethet fel, vagyis nettó módon kell feltüntetni az eladási árat! Mivel áfa nélküli áron kell bizonylatot kiállítania, ezért csak a számla jöhet számításba, hiszen csak ez a bizonylat tartalmaz nettó eladási árra vonatkozó adatot. Ugyanakkor köteles a beszerző a bizonylaton, az igénybevevő adóalany adószámát feltüntetni, valamint jelölni azt a tényt, hogy az Áfa fizetésére a vevő kötelezett. A fordított Áfa fizetés azt jelenti, hogy az Áfa működési mechanizmusával ellentétben értékesítéskor nem az eladó fizeti meg a számlában foglalt összeg után az Áfát, hanem a vevő. A fordított adózás az Áfa törvény értelmében az ingatlanhoz kapcsolódó építési-szerelési, fenntartási, karbantartási, javítási, átalakítási és bontási szolgáltatások nyújtása esetében alkalmazandó. A fordított adózás alkalmazhatóságához az érintett feleknek belföldön nyilvántartásba vett adóalanynak kell lennie, vagyis nem adóalany magánszemély és külföldön bejegyzett gazdasági társaság esetén nem érvényesül. 25

27 15. Fordított adózású számla 9 Egyéb esetben akkor kell számlát kiállítani, ha a fizetési mód nem készpénzben történik, vagy a vállalkozó úgy dönt, hogy egyszerűsített adattartalmú számla helyett számlát bocsát ki. A számla is, mint az előzőleg megismert bizonylatok szigorú számadású nyomtatvány, ezért ezek beszerzésére (előállítására), felhasználására, tárolására, és selejtezésére ugyanazok a szabályok vonatkoznak, mint az előzőleg megismert bizonylatokra. A nyomdai úton előállított számla esetén itt is figyelemmel kell lenni, hogy csak az adóhatóság által megállapított sorszámtartománynak megfelelő számla kerüljön alkalmazásra. A számla kibocsátásáról legkésőbb: - a teljesítés időpontjáig, illetve - előleg fizetés esetén a fizetendő adó megállapításáig, de legfeljebb attól számított 15 napon belül köteles gondoskodni a termék értékesítője, szolgáltatást nyújtója

28 A számla kötelező adattartalma: A készpénzfizetési számlához képest kiegészül az alábbi adatokkal: A fizetés módja: a következő jelölések szokásosak: készpénzes kifizetésnél: kp átutalásnál: átut csekken történő kifizetésnél: postai csekk A teljesítés időpontja: Az az időpont, amelyre a termékértékesítés vagy a szolgáltatás vonatkozik. Egy napnál hosszabb szolgáltatásnál, a tól-ig időszakot kell írni vagy ) Fizetési határidő: a pénzügyi teljesítés végső határideje A termék (szolgáltatás) mennyiségi egysége és mennyisége: db, liter, csomag, doboz stb. A termék (szolgáltatás) adó nélkül számított egységára: fontos, hogy ÁFA nélküli egységárat kell feltüntetni, két tizedesjegy pontossággal! A termék (szolgáltatás) adó nélkül számított ellenértéke tételenként és összesen: adó nélküli egységár szorozva a mennyiséggel, két tizedesjegy pontossággal! A felszámított adó százalékos mértéke: lehet 25%, 18%, 5%. AM adómentes tevékenység, FAD fordított adózás esetén Az áthárított adó összege tételenként és összesen: két tizedesjegy pontossággal (fordított adózás esetén áfa összeget nem szabad szerepeltetni!) A termék (szolgáltatás) adóval együtt számított ellenértéke tételenként és összesen: egész forintra kerekítve! A számla végösszege: számjegyekkel, és betűvel kiírva! Aláírása nem kötelező, kivéve az elektronikus formában kiállított számlát. (pl.: 27

Milyen bizonylatokat kell a vásárlás ellenértékéről átadni a vevőnek?

László Zoltánné Milyen bizonylatokat kell a vásárlás ellenértékéről átadni a vevőnek? A követelménymodul megnevezése: Az áruforgalom lebonyolítása A követelménymodul száma: 0004-06 A tartalomelem azonosító

László Zoltánné Milyen bizonylatokat kell a vásárlás ellenértékéről átadni a vevőnek? A követelménymodul megnevezése: Az áruforgalom lebonyolítása A követelménymodul száma: 0004-06 A tartalomelem azonosító

MUNKAANYAG. László Zoltánné. Milyen bizonylatokat kell a vásárlás ellenértékéről átadni a vevőnek? II. A követelménymodul megnevezése:

László Zoltánné Milyen bizonylatokat kell a vásárlás ellenértékéről átadni a vevőnek? II. A követelménymodul megnevezése: Az áruforgalom lebonyolítása A követelménymodul száma: 0004-06 A tartalomelem azonosító

László Zoltánné Milyen bizonylatokat kell a vásárlás ellenértékéről átadni a vevőnek? II. A követelménymodul megnevezése: Az áruforgalom lebonyolítása A követelménymodul száma: 0004-06 A tartalomelem azonosító

Hibridlevél Tájékoztató számlázási szabályokról

Hibridlevél Tájékoztató számlázási szabályokról Tartalomjegyzék 1. Alkalmazandó jogszabályok... 3 2. Számlákkal kapcsolatos előírások... 4 2.1. Számlaadási kötelezettség... 4 2.2. A számla kötelező adattartalma...

Hibridlevél Tájékoztató számlázási szabályokról Tartalomjegyzék 1. Alkalmazandó jogszabályok... 3 2. Számlákkal kapcsolatos előírások... 4 2.1. Számlaadási kötelezettség... 4 2.2. A számla kötelező adattartalma...

A pénzügyminiszter 47/2007. (XII. 29.) PM rendelete

PM rendelete") A pénzügyminiszter 47/2007. (XII. 29.) PM rendelete a számla, egyszerűsített számla és nyugta adóigazgatási azonosításáról, valamint a nyugta adását biztosító pénztárgép és taxaméter alkalmazásáról szóló

A pénzügyminiszter 47/2007. (XII. 29.) PM rendelete a számla, egyszerűsített számla és nyugta adóigazgatási azonosításáról, valamint a nyugta adását biztosító pénztárgép és taxaméter alkalmazásáról szóló

Nyomtatható verzió Kedves Partnereink!

ÁFA II. Nyomtatható verzió Kedves Partnereink! Az általános forgalmi adó törvény elsősorban gazdasági társaságokat változásait a törvényszöveg, illetve a HVG különszám magyarázatai alapján ismertetjük

ÁFA II. Nyomtatható verzió Kedves Partnereink! Az általános forgalmi adó törvény elsősorban gazdasági társaságokat változásait a törvényszöveg, illetve a HVG különszám magyarázatai alapján ismertetjük

1. Adóigazgatási azonosításra való alkalmasság. 2. Értelmező rendelkezések. 3. Nyomtatvánnyal szembeni követelmények

10816 M A G Y A R K Ö Z L Ö N Y 2014. évi 89. szám A nemzetgazdasági miniszter 23/2014. (VI. 30.) NGM rendelete a számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus formában megőrzött

10816 M A G Y A R K Ö Z L Ö N Y 2014. évi 89. szám A nemzetgazdasági miniszter 23/2014. (VI. 30.) NGM rendelete a számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus formában megőrzött

Általános forgalmi adó (Áfa) számviteli elszámolása

számviteli elszámolása") Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

A BIZONYLATOK FAJTÁI

A BIZONYLATOK FAJTÁI Pénzügyi bizonylatok Tevékenységi bizonylatok Átvételi bizonylatok Keletkezési helyek szerinti bizonylatok A szigorú számadású nyomtatványok Állampolgársági, hatósági bizonyítványok

A BIZONYLATOK FAJTÁI Pénzügyi bizonylatok Tevékenységi bizonylatok Átvételi bizonylatok Keletkezési helyek szerinti bizonylatok A szigorú számadású nyomtatványok Állampolgársági, hatósági bizonyítványok

Tájékoztató az adatexporttal összefüggésben felmerült egyes kérdésekről [23/2014. (VI. 30.) NGM rendelet 11/A. -a és 2-3.

NGM rendelet 11/A. -a és 2-3.") Tájékoztató az adatexporttal összefüggésben felmerült egyes kérdésekről [23/2014. (VI. 30.) NGM rendelet 11/A. -a és 2-3. mellékletei] A számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus

Tájékoztató az adatexporttal összefüggésben felmerült egyes kérdésekről [23/2014. (VI. 30.) NGM rendelet 11/A. -a és 2-3. mellékletei] A számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus

A pénzforgalommal kapcsolatos ügyintézés

Vasné Botár Ágnes A pénzforgalommal kapcsolatos ügyintézés A követelménymodul megnevezése: Ügyviteli, irodatechnikai, kommunikációs ismeretek A követelménymodul száma: 0061-06 A tartalomelem azonosító

Vasné Botár Ágnes A pénzforgalommal kapcsolatos ügyintézés A követelménymodul megnevezése: Ügyviteli, irodatechnikai, kommunikációs ismeretek A követelménymodul száma: 0061-06 A tartalomelem azonosító

A Pécsi Tudományegyetem [1] Bizonylati Szabályzata. Preambulum

![A Pécsi Tudományegyetem [1] Bizonylati Szabályzata. Preambulum](/thumbs/24/2143600.jpg "A Pécsi Tudományegyetem [1] Bizonylati Szabályzata. Preambulum") A Pécsi Tudományegyetem [1] Bizonylati Szabályzata Preambulum A számvitelről szóló 2000. évi C. törvény, az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségeinek sajátosságairól rendelkező

A Pécsi Tudományegyetem [1] Bizonylati Szabályzata Preambulum A számvitelről szóló 2000. évi C. törvény, az államháztartás szervezetei beszámolási és könyvvezetési kötelezettségeinek sajátosságairól rendelkező

A számlázó szoftverekre vonatkozó szabályok 2017 július 01-től

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

ÁFA bevallási szabályok 2017. július 01-től változnak az áfa bevallás, összesítő jelentésére vonatkozó szabályai. Addig is, a következő feladatokat célszerű elvégezni, a felkészülés jegyében. 1. A számlázó

E) AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI

AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI") E) AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Egyszerűsített adattartalmú számla (3 példányos) Sz.ny. 13-373 E01. 2. Számla (3 példányos)

E) AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Egyszerűsített adattartalmú számla (3 példányos) Sz.ny. 13-373 E01. 2. Számla (3 példányos)

Mi a teendője az elektronikus számlával

Mi a teendője az elektronikus számlával Tartalom Mi a teendője az elektronikus számlával... 4 1.1 Jogszabályi hierarchia... 5 1.2 Az elektronikus számla kibocsátásának jogszabályi háttere... 5 1.3 Hiteles

Mi a teendője az elektronikus számlával Tartalom Mi a teendője az elektronikus számlával... 4 1.1 Jogszabályi hierarchia... 5 1.2 Az elektronikus számla kibocsátásának jogszabályi háttere... 5 1.3 Hiteles

Általános forgalmi adó

Bejelentkezéskor eldöntve, de minden adóév végén megváltoztatható Mindenki áfa alany, aki saját nevében gazdasági tevékenységet folytat Tevékenység üzletszerűen, rendszeresen folytatva, bevétel elérése

Bejelentkezéskor eldöntve, de minden adóév végén megváltoztatható Mindenki áfa alany, aki saját nevében gazdasági tevékenységet folytat Tevékenység üzletszerűen, rendszeresen folytatva, bevétel elérése

A Comarch ECOD Operator 2.0 WWW felhasználói kézikönyv UTOLSÓ MÓDOSÍTÁS DÁTUMA OLDALAK SZÁMA 15

A Comarch ECOD Operator 2.0 WWW felhasználói kézikönyv UTOLSÓ MÓDOSÍTÁS DÁTUMA 2016-04-13 OLDALAK SZÁMA 15 STÁTUSZ BIZALMAS Tartalomjegyzék 1. Az adóhatósági ellenőrzési adatszolgáltatás funkcióhoz kapcsolódó

A Comarch ECOD Operator 2.0 WWW felhasználói kézikönyv UTOLSÓ MÓDOSÍTÁS DÁTUMA 2016-04-13 OLDALAK SZÁMA 15 STÁTUSZ BIZALMAS Tartalomjegyzék 1. Az adóhatósági ellenőrzési adatszolgáltatás funkcióhoz kapcsolódó

F) AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI

AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI") F) AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Egyszerűsített adattartalmú számla (3 példányos) Sz.ny. 13-373 F01. 2. Számla (3 példányos)

F) AZ ÁLTALÁNOS FORGALMI ADÓ ELSZÁMOLÁSÁNAK BIZONYLATAI Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Egyszerűsített adattartalmú számla (3 példányos) Sz.ny. 13-373 F01. 2. Számla (3 példányos)

Áfa 2015. Köztisztasági Egyesülés

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

1. Számlák fajtái. Számla

Vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 1464-06 Előkészítés Vizsgarészhez rendelt vizsgafeladat megnevezése: 1464-06/1 Gazdálkodási számítások, veszteségszámítás, kapacitásszámítás

Vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 1464-06 Előkészítés Vizsgarészhez rendelt vizsgafeladat megnevezése: 1464-06/1 Gazdálkodási számítások, veszteségszámítás, kapacitásszámítás

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga. Nemzeti Adó- és Vámhivatal

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújtható szolgáltatások

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújtható szolgáltatások

Programkészítői nyilatkozat

Programkészítői nyilatkozat a BIBLION szoftver számlázási programjának 24/0995. (XI.22.) PM rendelet 1/E és 1/F - ában foglaltaknak való megfelelőségéről Budapest, 2014. január 23. Vevői számlák készítése

Programkészítői nyilatkozat a BIBLION szoftver számlázási programjának 24/0995. (XI.22.) PM rendelet 1/E és 1/F - ában foglaltaknak való megfelelőségéről Budapest, 2014. január 23. Vevői számlák készítése

Tájékoztató az online pénztárgéprendszerben használt csere pénztárgépekkel kapcsolatos egyes kérdésekről

Tájékoztató az online pénztárgéprendszerben használt csere pénztárgépekkel kapcsolatos egyes kérdésekről Jogi háttér A pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek

Tájékoztató az online pénztárgéprendszerben használt csere pénztárgépekkel kapcsolatos egyes kérdésekről Jogi háttér A pénztárgépek műszaki követelményeiről, a nyugtakibocsátásra szolgáló pénztárgépek

PAS számlázó szoftver Használati útmutató

PAS számlázó szoftver Használati útmutató 1 Bevezetés 1.1.1 A PAS számlázó szoftver (a továbbiakban számlázó ) a magyar jogszabályoknak megfelelő számla kibocsátására alkalmas, interneten keresztül használható

PAS számlázó szoftver Használati útmutató 1 Bevezetés 1.1.1 A PAS számlázó szoftver (a továbbiakban számlázó ) a magyar jogszabályoknak megfelelő számla kibocsátására alkalmas, interneten keresztül használható

(E-)számlázni muszáj de nem mindegy hogyan!

számlázni muszáj de nem mindegy hogyan!") (E-)számlázni muszáj de nem mindegy hogyan! Stygár László Számlázz.hu /o\ megőrülök Számlázás az e-kereskedelemben átlátszó szegmens könnyen ellenőrizhető online fizetés miatt nyomonkövethető nyugta nem

(E-)számlázni muszáj de nem mindegy hogyan! Stygár László Számlázz.hu /o\ megőrülök Számlázás az e-kereskedelemben átlátszó szegmens könnyen ellenőrizhető online fizetés miatt nyomonkövethető nyugta nem

Elektronikus számlázás. Czöndör Szabolcs

Elektronikus számlázás Czöndör Szabolcs Számlázási módszerek Jogszabály Menedzsment E-számla Informatika NAV Elektronikus számla fogalma ÁFA tv. 259. (5)elektronikus számla: az e törvényben előírt adatokat

Elektronikus számlázás Czöndör Szabolcs Számlázási módszerek Jogszabály Menedzsment E-számla Informatika NAV Elektronikus számla fogalma ÁFA tv. 259. (5)elektronikus számla: az e törvényben előírt adatokat

ÁFA változások Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó november

ÁFA változások 2018. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó 2017. november Online számla adatszolgáltatási kötelezettség 2018. 2018. január 1. és 2018.

ÁFA változások 2018. Készítette: Vira Sándor Saldo Zrt. Igazgató helyettes Vincze Péter Saldo Zrt. Tanácsadó 2017. november Online számla adatszolgáltatási kötelezettség 2018. 2018. január 1. és 2018.

18. A számla, nyugta kibocsátásának alapvető szabályai 2010.

18. A számla, nyugta kibocsátásának alapvető szabályai 2010. A számlázásra vonatkozó előírásokat az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: áfatörvény), valamint az e

18. A számla, nyugta kibocsátásának alapvető szabályai 2010. A számlázásra vonatkozó előírásokat az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: áfatörvény), valamint az e

ÁFA változások Online számla adatszolgáltatási kötelezettség július 1-től

2018. július 1.-től 2018. január 1. és 2018. június 30. között: ÁFA változások 2018. nincs változás, Áfa bevallásban változatlan adattartalommal a kibocsátott, befogadott számlák esetén : Adatszolgáltatás

2018. július 1.-től 2018. január 1. és 2018. június 30. között: ÁFA változások 2018. nincs változás, Áfa bevallásban változatlan adattartalommal a kibocsátott, befogadott számlák esetén : Adatszolgáltatás

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK Sike Olga. Nemzeti Adó- és Vámhivatal. SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv 1. 9.

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv 1. 9. ] Az ún. távolról nyújtható szolgáltatások

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv 1. 9. ] Az ún. távolról nyújtható szolgáltatások

Amit a számlázásról mindenképpen tudni kell

Amit a számlázásról mindenképpen tudni kell Tartalomjegyzék Tartalomjegyzék... 2 Mikor kell számlát kiállítani?... 5 Mikor mentesülhetünk a számlakibocsátás alól?... 7 Meddig kell kibocsátani a számlát?...

Amit a számlázásról mindenképpen tudni kell Tartalomjegyzék Tartalomjegyzék... 2 Mikor kell számlát kiállítani?... 5 Mikor mentesülhetünk a számlakibocsátás alól?... 7 Meddig kell kibocsátani a számlát?...

1. Számlakibocsátási kötelezettség

Számla kibocsátás szabályai 2011 - A számla, nyugta kibocsátásának alapvető szabályai 2011-ben a NAV (APEH) tájékoztatása alapján. A számlázásra vonatkozó előírásokat az általános forgalmi adóról szóló

Számla kibocsátás szabályai 2011 - A számla, nyugta kibocsátásának alapvető szabályai 2011-ben a NAV (APEH) tájékoztatása alapján. A számlázásra vonatkozó előírásokat az általános forgalmi adóról szóló

Elektronikus számlázás

Elektronikus számlázás Czöndör Szabolcs 1 EDI EDI 2 Jogszabályi környezet I. 1999/93/EK irányelv az elektronikus aláírás közösségi keretszabályairól (910/2014 EU rendelet) II. 2006/112/EK irányelv a közös

Elektronikus számlázás Czöndör Szabolcs 1 EDI EDI 2 Jogszabályi környezet I. 1999/93/EK irányelv az elektronikus aláírás közösségi keretszabályairól (910/2014 EU rendelet) II. 2006/112/EK irányelv a közös

EGYÉNI VÁLLALKOZÁSOK KÖNYVELÉSÉNEK ALAPJAI 2013 www.gittairodaja.hu 8. LECKE

8. LECKE 31 5.6 VEVŐI, SZÁLLÍTÓI ANALITIKA A vevői követelésekről vagyis azokról az összegekről, amelyekkel a vevők tartoznak felénk valamint a szállítói tartozásokról vagyis amivel mi tartozunk beszállítóinknak

8. LECKE 31 5.6 VEVŐI, SZÁLLÍTÓI ANALITIKA A vevői követelésekről vagyis azokról az összegekről, amelyekkel a vevők tartoznak felénk valamint a szállítói tartozásokról vagyis amivel mi tartozunk beszállítóinknak

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]](/thumbs/93/113989118.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁFA TÖRVÉNY VÁLTOZÁSAI

ÁFA TÖRVÉNY VÁLTOZÁSAI 2012. december 13. 1 Titre de la présentation TELJESÍTÉSI HELY KÖZLEKEDÉSI ESZKÖZÖK BÉRBEADÁSAKOR Adóalany részére történő bérbeadás Nem adóalany részére történő bérbeadás Hosszú

ÁFA TÖRVÉNY VÁLTOZÁSAI 2012. december 13. 1 Titre de la présentation TELJESÍTÉSI HELY KÖZLEKEDÉSI ESZKÖZÖK BÉRBEADÁSAKOR Adóalany részére történő bérbeadás Nem adóalany részére történő bérbeadás Hosszú

Tájékoztató a 2013-tól alkalmazandó új számlázási szabályokról. A papíralapú és az elektronikus számlára egyaránt vonatkozó követelmények

Tájékoztató Tájékoztató a 2013-tól alkalmazandó új számlázási szabályokról A közös hozzáadottértékadó-rendszerről szóló 2006/112/EK irányelvnek a számlázási szabályai tekintetében történő módosításáról

Tájékoztató Tájékoztató a 2013-tól alkalmazandó új számlázási szabályokról A közös hozzáadottértékadó-rendszerről szóló 2006/112/EK irányelvnek a számlázási szabályai tekintetében történő módosításáról

ÁFA 2013 ÁFA 2013 ÁFA 2013 ÁFA 2013 2013.10.02.

Az üzletág átruházás nem jár áfa fizetési kötelezettséggel. Üzletág: a vállalkozásnak olyan működő egysége, amely szervezeti szempontból függetlenül, a hozzá tartozó vagyonnal alkalmas az önálló gazdasági

Az üzletág átruházás nem jár áfa fizetési kötelezettséggel. Üzletág: a vállalkozásnak olyan működő egysége, amely szervezeti szempontból függetlenül, a hozzá tartozó vagyonnal alkalmas az önálló gazdasági

SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE III. [Áfa tv. 45/A. (2) bek., Mód. tv1. 9. ]

![SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE III. [Áfa tv. 45/A. (2) bek., Mód. tv1. 9. ]](/thumbs/19/267984.jpg "SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE III. [Áfa tv. 45/A. (2) bek., Mód. tv1. 9. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújthatószolgáltatások

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2015. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújthatószolgáltatások

Szociális Intézmények Országos Szövetsége BIZONYLATI REND

Szociális Intézmények Országos Szövetsége BIZONYLATI REND 1. A könyvvezetés módja A Szövetség egyszeres könyvvitelre kötelezett. Az egyszeres könyvvitelt keretében a Szövetség a kezelésében, a használatában,

Szociális Intézmények Országos Szövetsége BIZONYLATI REND 1. A könyvvezetés módja A Szövetség egyszeres könyvvitelre kötelezett. Az egyszeres könyvvitelt keretében a Szövetség a kezelésében, a használatában,

ELLENŐRZÉSI TAPASZTALATOK. Mire figyeljünk, hogy elkerüljük a mulasztási bírságot. 2014.December 1.

ELLENŐRZÉSI TAPASZTALATOK Mire figyeljünk, hogy elkerüljük a mulasztási bírságot 2014.December 1. Helyszíni ellenőrzések során vizsgált adókötelezettségek. Telephely bejelentési, változás bejelentési kötelezettség

ELLENŐRZÉSI TAPASZTALATOK Mire figyeljünk, hogy elkerüljük a mulasztási bírságot 2014.December 1. Helyszíni ellenőrzések során vizsgált adókötelezettségek. Telephely bejelentési, változás bejelentési kötelezettség

18. A számla, nyugta kibocsátásának alapvető szabályai 2012.

18. A számla, nyugta kibocsátásának alapvető szabályai 2012. A számlázásra vonatkozó előírásokat az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa-törvény), valamint az

18. A számla, nyugta kibocsátásának alapvető szabályai 2012. A számlázásra vonatkozó előírásokat az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa-törvény), valamint az

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások. Készítette: Szücs Imre

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások 2013 1. Az általános forgalmi adóról szóló2007. évi CXXVII. törvény módosítása Az általános forgalmi adóról szóló 2007. évi CXXVII.

2012. Évi LXIX törvény 2013-at érintő módosításai nyári törvény módosítások 2013 1. Az általános forgalmi adóról szóló2007. évi CXXVII. törvény módosítása Az általános forgalmi adóról szóló 2007. évi CXXVII.

Elektronikus számlák befogadása és kezelése az Octopus 8 Integrált Vállalatirányítási Rendszerben

Elektronikus számlák befogadása és kezelése az Octopus 8 Integrált Vállalatirányítási Rendszerben Jelen leírás célja a Rufusz Computer Informatika Zrt. által kibocsátott elektronikus számlák befogadói

Elektronikus számlák befogadása és kezelése az Octopus 8 Integrált Vállalatirányítási Rendszerben Jelen leírás célja a Rufusz Computer Informatika Zrt. által kibocsátott elektronikus számlák befogadói

SZÁMLAKEZELÉSI SZABÁLYZAT

9. számú melléklet az SZMSZ-hez NYUGÁLLOMÁNYÚ LÉGVÉDELMI TÜZÉREK BAJTÁRSI EGYESÜLETE SZÁMLAKEZELÉSI SZABÁLYZAT NAGYOROSZI 2012. 1. BEVEZETŐ (1) Jelen szabályozás célja, hogy az Egyesület által kibocsátott,

9. számú melléklet az SZMSZ-hez NYUGÁLLOMÁNYÚ LÉGVÉDELMI TÜZÉREK BAJTÁRSI EGYESÜLETE SZÁMLAKEZELÉSI SZABÁLYZAT NAGYOROSZI 2012. 1. BEVEZETŐ (1) Jelen szabályozás célja, hogy az Egyesület által kibocsátott,

Szigorú számadású nyomtatványok

Szigorú számadású nyomtatványok Időállapot: 2015-01-01-2015-12-31 Szerző: Veresné Drótos Katalin, Lektor: Zatik László, Módosítva: 2015-01-07 18:08:55 Tartalomjegyzék: 1. A szigorú számadású nyomtatványok

Szigorú számadású nyomtatványok Időállapot: 2015-01-01-2015-12-31 Szerző: Veresné Drótos Katalin, Lektor: Zatik László, Módosítva: 2015-01-07 18:08:55 Tartalomjegyzék: 1. A szigorú számadású nyomtatványok

TÁJÉKOZTATÓ A HATÁROZOTT IDŐSZAKI ELSZÁMOLÁSÚ ÜGYLETEK SZÁMLÁZÁSÁNAK 2015. JÚLIUS 01-TŐL HATÁLYOS VÁLTOZÁSÁRÓL

BaraMa Könyvvizsgáló és Könyvelő KFT 2943 Bábolna, Kisfaludy ltp. C. ép. I/4. Telefon: 34/ 568-159; Fax: 34/369-159 E-mail: konyvvizsgalat@barama.hu Honlap: www.barama.hu TÁJÉKOZTATÓ A HATÁROZOTT IDŐSZAKI

BaraMa Könyvvizsgáló és Könyvelő KFT 2943 Bábolna, Kisfaludy ltp. C. ép. I/4. Telefon: 34/ 568-159; Fax: 34/369-159 E-mail: konyvvizsgalat@barama.hu Honlap: www.barama.hu TÁJÉKOZTATÓ A HATÁROZOTT IDŐSZAKI

Elektronikus számlázás Gyakran Ismétlődő Kérdések

Elektronikus számlázás Gyakran Ismétlődő Kérdések 1. Mi a jogszabályi háttere az elektronikus számlázásnak? Az elektronikus számlázásra vonatkozó előírásokat az általános forgalmi adóról szóló 2007. évi

Elektronikus számlázás Gyakran Ismétlődő Kérdések 1. Mi a jogszabályi háttere az elektronikus számlázásnak? Az elektronikus számlázásra vonatkozó előírásokat az általános forgalmi adóról szóló 2007. évi

Kötelező érvényű szabályzat sablonok. Pénzkezelési szabályzat

Kötelező érvényű szabályzat sablonok Pénzkezelési szabályzat Tartalomjegyzék: 1. A készpénzben történő pénzforgalom lebonyolítási rendje 1.1. A leggyakrabban előforduló pénztári pénzmozgások 2. Bankszámlán

Kötelező érvényű szabályzat sablonok Pénzkezelési szabályzat Tartalomjegyzék: 1. A készpénzben történő pénzforgalom lebonyolítási rendje 1.1. A leggyakrabban előforduló pénztári pénzmozgások 2. Bankszámlán

2.1 Szakmai ismeretek

2 Általános ismeretek 2.1 1 2.1.1 Könyvvezetési kötelezettség Könyvvezetés: az a tevékenység, amelynek során a gazdálkodó a tevékenysége során felmerülő gazdasági eseményekről a törvényben rögzített általános

2 Általános ismeretek 2.1 1 2.1.1 Könyvvezetési kötelezettség Könyvvezetés: az a tevékenység, amelynek során a gazdálkodó a tevékenysége során felmerülő gazdasági eseményekről a törvényben rögzített általános

Spóroljunk az adminisztráción Számlázás okosan (nem okosba) egyszerűen és gyorsan

egyszerűen és gyorsan") Spóroljunk az adminisztráción Számlázás okosan (nem okosba) egyszerűen és gyorsan adminisztráció-csökkentés + számlázás =? adminisztráció-csökkentés + számlázás = TERVEZÉS László, Mondd, te kit választanál?

Spóroljunk az adminisztráción Számlázás okosan (nem okosba) egyszerűen és gyorsan adminisztráció-csökkentés + számlázás =? adminisztráció-csökkentés + számlázás = TERVEZÉS László, Mondd, te kit választanál?

E L Ő T E R J E S Z T É S. Veszprémfajsz Község Önkormányzata Képviselő-testületének november 4. napján tartandó nyilvános ülésére

E L Ő T E R J E S Z T É S Veszprémfajsz Község Önkormányzata Képviselő-testületének 2016. november 4. napján tartandó nyilvános ülésére Előterjesztés tárgya: Egyes pénzügyi tárgyú szabályzatok módosítása

E L Ő T E R J E S Z T É S Veszprémfajsz Község Önkormányzata Képviselő-testületének 2016. november 4. napján tartandó nyilvános ülésére Előterjesztés tárgya: Egyes pénzügyi tárgyú szabályzatok módosítása

1. Megszemélyesítés: 2. Forint üzemmód tesztelése:

1. Megszemélyesítés: 1.1. Megszemélyesítés utáni ÁFA gyűjtő programozása: (A00=5,00 %; B00=18,00 %; C00=27,00 %; D00= AJT ; E00= TAM ) 1.2. Megszemélyesítés utáni valutanem programozása: (1 Euro = 273,888

1. Megszemélyesítés: 1.1. Megszemélyesítés utáni ÁFA gyűjtő programozása: (A00=5,00 %; B00=18,00 %; C00=27,00 %; D00= AJT ; E00= TAM ) 1.2. Megszemélyesítés utáni valutanem programozása: (1 Euro = 273,888

I-SZÁMLA KFT. VEVŐI FELHASZNÁLÓI FIÓK HASZNÁLATI ÚTMUTATÓ

I-SZÁMLA KFT. VEVŐI FELHASZNÁLÓI FIÓK HASZNÁLATI ÚTMUTATÓ Tartalomjegyzék 1 Vevői felhasználói fiók... 3 2 Adataim... 3 3 Szállítók... 4 4 Számláim... 5 4.1 E-számla listatábla... 5 4.2 Keresési funkciók...

I-SZÁMLA KFT. VEVŐI FELHASZNÁLÓI FIÓK HASZNÁLATI ÚTMUTATÓ Tartalomjegyzék 1 Vevői felhasználói fiók... 3 2 Adataim... 3 3 Szállítók... 4 4 Számláim... 5 4.1 E-számla listatábla... 5 4.2 Keresési funkciók...

BESZÁMOLÓ NYOMTATVÁNY Az Onga Város Önkormányzata által nyújtott 201. évi Működési támogatottak részére

Támogatott neve: Támogatási szerződés azonosító száma: I. PÉNZÜGYI ELSZÁMOLÁS: BESZÁMOLÓ NYOMTATVÁNY Az Onga Város Önkormányzata által nyújtott 01. évi Működési támogatottak részére 1. Részletes költségvetés:

Támogatott neve: Támogatási szerződés azonosító száma: I. PÉNZÜGYI ELSZÁMOLÁS: BESZÁMOLÓ NYOMTATVÁNY Az Onga Város Önkormányzata által nyújtott 01. évi Működési támogatottak részére 1. Részletes költségvetés:

18. A számla, nyugta kibocsátásának alapvető szabályai 2013.

18. A számla, nyugta kibocsátásának alapvető szabályai 2013. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

18. A számla, nyugta kibocsátásának alapvető szabályai 2013. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

Jogszabályi háttér. Az adatszolgáltatás kötelezettje és tárgya

Kitöltési útmutató a 13K51 jelű, a súlyosan fogyatékos magánszemély részére 2013. évben kiállított, adókedvezményre jogosító igazolás tartalmáról teljesítendő adatszolgáltatásra szolgáló nyomtatványhoz

Kitöltési útmutató a 13K51 jelű, a súlyosan fogyatékos magánszemély részére 2013. évben kiállított, adókedvezményre jogosító igazolás tartalmáról teljesítendő adatszolgáltatásra szolgáló nyomtatványhoz

T/4856 számú törvényjavaslat

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/4856 számú törvényjavaslat az 1 és 2 forintos címletű érmék bevonása következtében szükséges kerekítés szabályairól Előadó: Dr. Veres János pénzügyminiszter 2008. január 2008.

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/4856 számú törvényjavaslat az 1 és 2 forintos címletű érmék bevonása következtében szükséges kerekítés szabályairól Előadó: Dr. Veres János pénzügyminiszter 2008. január 2008.

18. A számla, nyugta kibocsátásának alapvető szabályai 2013.

18. A számla, nyugta kibocsátásának alapvető szabályai 2013. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

18. A számla, nyugta kibocsátásának alapvető szabályai 2013. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

StartÜzlet online számlázó modul Használati Útmutató

StartÜzlet online számlázó modul Használati Útmutató 1 Tartalomjegyzék Alapvető tudnivalók...3 Használatba vétel előtt megadandó és ellenőrizendő adatok...3 Alanyi adómentes vállalkozás esetén...3 Számla

StartÜzlet online számlázó modul Használati Útmutató 1 Tartalomjegyzék Alapvető tudnivalók...3 Használatba vétel előtt megadandó és ellenőrizendő adatok...3 Alanyi adómentes vállalkozás esetén...3 Számla

A Doki For Vets állatorvosi nyilvántartó software számlázó modul részletes felhasználói leírása

A Doki For Vets állatorvosi nyilvántartó software számlázó modul részletes felhasználói leírása 1. Általános fogalomtár - A NAV megfelelőség biztosítása érdekében ez a dokumentum tartalmazza a Doki For

A Doki For Vets állatorvosi nyilvántartó software számlázó modul részletes felhasználói leírása 1. Általános fogalomtár - A NAV megfelelőség biztosítása érdekében ez a dokumentum tartalmazza a Doki For

5/2006. (VII. 3.) számú rektori utasítás a számlázás rendjéről az Eötvös Loránd Tudományegyetemen

számú rektori utasítás a számlázás rendjéről az Eötvös Loránd Tudományegyetemen") 5/2006. (VII. 3.) számú rektori utasítás a számlázás rendjéről az Eötvös Loránd Tudományegyetemen Az Eötvös Loránd Tudományegyetem rektora az Eötvös Loránd Tudományegyetem (a továbbiakban: Egyetem) Szervezeti

5/2006. (VII. 3.) számú rektori utasítás a számlázás rendjéről az Eötvös Loránd Tudományegyetemen Az Eötvös Loránd Tudományegyetem rektora az Eötvös Loránd Tudományegyetem (a továbbiakban: Egyetem) Szervezeti

Számlakorrekciók áfa szabályai a gyakorlatban

Számlakorrekciók áfa szabályai a gyakorlatban Készítette: Vira Sándor Igazgatóhelyettes, okl. adószakértő 2017. szeptember Vincze Péter Gazd. tanácsadó, okl. adószakértő Milyen adat módosítható a számlán?

Számlakorrekciók áfa szabályai a gyakorlatban Készítette: Vira Sándor Igazgatóhelyettes, okl. adószakértő 2017. szeptember Vincze Péter Gazd. tanácsadó, okl. adószakértő Milyen adat módosítható a számlán?

Fordított adózású ügyletre adott előleg és az áfa

Fordított adózású ügyletre adott előleg vonatkozásában (mezőgazdasági termékeknél) NAV-tól kért állásfoglalás alább megtekinthető: (Természetesen nem tekinthető jogszabálynak!) 1.) Előleg kezelése a mezőgazdasági

Fordított adózású ügyletre adott előleg vonatkozásában (mezőgazdasági termékeknél) NAV-tól kért állásfoglalás alább megtekinthető: (Természetesen nem tekinthető jogszabálynak!) 1.) Előleg kezelése a mezőgazdasági

NAV Online Számla KISOKOS

NAV Online Számla KISOKOS 2018. július 1. Online Számla adatszolgáltatás Vészesen közeledik a NAV legújabb csodafegyvereként emlegetett, Online Számla adatszolgáltatási kötelezettség bevezetésének időpontja.

NAV Online Számla KISOKOS 2018. július 1. Online Számla adatszolgáltatás Vészesen közeledik a NAV legújabb csodafegyvereként emlegetett, Online Számla adatszolgáltatási kötelezettség bevezetésének időpontja.

E-szamla_GYIK_v300.doc. Gyakran Ismételt Kérdések

Gyakran Ismételt Kérdések OLDAL SZÁMÁRA 2/7 Tartalomjegyzék Gyakran Ismételt Kérdések... 1 Tartalomjegyzék... 2 1. Általános... 3 2. Elektronikus aláírás, időbélyegző... 3 3. Elektronikus számla kiállítása,

Gyakran Ismételt Kérdések OLDAL SZÁMÁRA 2/7 Tartalomjegyzék Gyakran Ismételt Kérdések... 1 Tartalomjegyzék... 2 1. Általános... 3 2. Elektronikus aláírás, időbélyegző... 3 3. Elektronikus számla kiállítása,

ÁFA tv. változások 2014

ÁFA tv. változások 2014 Áfa tv. 58.. Főszabály [58. (1)]: Ha a felek időszakonként, vagy az ellenértéket meghatározott időszakra állapítják meg, teljesítési időpont az érintett időszak utolsó napja. Kivétel

ÁFA tv. változások 2014 Áfa tv. 58.. Főszabály [58. (1)]: Ha a felek időszakonként, vagy az ellenértéket meghatározott időszakra állapítják meg, teljesítési időpont az érintett időszak utolsó napja. Kivétel

A számla, nyugta kibocsátásának alapvető szabályai 2015.

A számla, nyugta kibocsátásának alapvető szabályai 2015. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

A számla, nyugta kibocsátásának alapvető szabályai 2015. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

Kérdés-válaszok a július 1-jétől teljesítendő online számlaadat-szolgáltatási kötelezettséggel kapcsolatban

Kérdés-válaszok a 2018. július 1-jétől teljesítendő online számlaadat-szolgáltatási kötelezettséggel kapcsolatban 1. 2018. július 1-jével megszűnik a számlákra vonatkozó tételes adatszolgáltatás (összesítő

Kérdés-válaszok a 2018. július 1-jétől teljesítendő online számlaadat-szolgáltatási kötelezettséggel kapcsolatban 1. 2018. július 1-jével megszűnik a számlákra vonatkozó tételes adatszolgáltatás (összesítő

2013. május 1-től hatályba lépő változások:

Tisztelt Partnerük! A 3/2013. (II. 15.) NGM rendelet 71. (4) szerint a Nemzeti Adó- és Vámhivatal által 2013. március 19-ig kiadott szervizengedélyek, műszerészi igazolványok és plombanyomók 2013. április

Tisztelt Partnerük! A 3/2013. (II. 15.) NGM rendelet 71. (4) szerint a Nemzeti Adó- és Vámhivatal által 2013. március 19-ig kiadott szervizengedélyek, műszerészi igazolványok és plombanyomók 2013. április

Határtalanul! program Elszámolási útmutató a Tanulmányi kirándulás hetedikeseknek (HAT-17-01) nyílt felhíváshoz

nyílt felhíváshoz") Határtalanul! program 2017. Elszámolási útmutató a Tanulmányi kirándulás hetedikeseknek (HAT-17-01) nyílt felhíváshoz Figyelem! Az EPTK FAIR beszámoló felülete jelenleg nem szerkeszthető. A beszámoló postai

Határtalanul! program 2017. Elszámolási útmutató a Tanulmányi kirándulás hetedikeseknek (HAT-17-01) nyílt felhíváshoz Figyelem! Az EPTK FAIR beszámoló felülete jelenleg nem szerkeszthető. A beszámoló postai

Belföldi áfa összesítő jelentés

Belföldi áfa összesítő jelentés Készítette: Balogh Szabolcs NAV Kiemelt Adózók Adóigazgatása Kiutalás Előtti Ellenőrzési osztály 2. A belföldi áfa összesítő jelentésre vonatkozó jogszabályi háttér: Az

Belföldi áfa összesítő jelentés Készítette: Balogh Szabolcs NAV Kiemelt Adózók Adóigazgatása Kiutalás Előtti Ellenőrzési osztály 2. A belföldi áfa összesítő jelentésre vonatkozó jogszabályi háttér: Az

AZ ELEKTRONIKUS ÚTON KIBOCSÁTOTT SZÁMLÁKRA VONATKOZÓ EGYES RENDELKEZÉSEK ÉRTELMEZÉSÉRŐL

AZ ELEKTRONIKUS ÚTON KIBOCSÁTOTT SZÁMLÁKRA VONATKOZÓ EGYES RENDELKEZÉSEK ÉRTELMEZÉSÉRŐL Az Adó- és Pénzügyi Ellenőrzési Hivatal közleménye 2009.10.26. I. Az elektronikus úton kibocsátott számlákról általában

AZ ELEKTRONIKUS ÚTON KIBOCSÁTOTT SZÁMLÁKRA VONATKOZÓ EGYES RENDELKEZÉSEK ÉRTELMEZÉSÉRŐL Az Adó- és Pénzügyi Ellenőrzési Hivatal közleménye 2009.10.26. I. Az elektronikus úton kibocsátott számlákról általában

Útmutató a kifizetési kérelem benyújtásához vállalkozások/cégek esetében

Útmutató a kifizetési kérelem benyújtásához vállalkozások/cégek esetében A támogatói szerződés (VKTSZ) megkötését követően kezdődik el a projekt megvalósítása, aminek alapja, az Pályázó jogainak és kötelezettségeinek

Útmutató a kifizetési kérelem benyújtásához vállalkozások/cégek esetében A támogatói szerződés (VKTSZ) megkötését követően kezdődik el a projekt megvalósítása, aminek alapja, az Pályázó jogainak és kötelezettségeinek

G) EGYÉB PÉNZÜGYI NYOMTATVÁNYOK

EGYÉB PÉNZÜGYI NYOMTATVÁNYOK") G) EGYÉB PÉNZÜGYI NYOMTATVÁNYOK Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Szállítólevél B. 10-70/A/V. r.sz. G01. 2. Bevételi előírások és bevételek analitikus nyilvántartó lapja C. 318-29.

G) EGYÉB PÉNZÜGYI NYOMTATVÁNYOK Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Szállítólevél B. 10-70/A/V. r.sz. G01. 2. Bevételi előírások és bevételek analitikus nyilvántartó lapja C. 318-29.

A számla, nyugta kibocsátásának alapvető szabályai 2014.

A számla, nyugta kibocsátásának alapvető szabályai 2014. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

A számla, nyugta kibocsátásának alapvető szabályai 2014. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

Számlázó programmal szembeni jogszabályi követelményeket érintő gyakori kérdésekválaszok

Számlázó programmal szembeni jogszabályi követelményeket érintő gyakori kérdésekválaszok II. [A számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus formában megőrzött számlák adóhatósági

Számlázó programmal szembeni jogszabályi követelményeket érintő gyakori kérdésekválaszok II. [A számla és a nyugta adóigazgatási azonosításáról, valamint az elektronikus formában megőrzött számlák adóhatósági

Néhány tudnivaló az árajánlatokhoz:

LEADER rendelet 2013: Néhány tudnivaló az árajánlatokhoz: (6) Ha az ügyfél valamely kiadási tételéhez kapcsolódóan árajánlatot csatol be a támogatási kérelméhez vagy a kifizetési kérelméhez, a támogatásra

LEADER rendelet 2013: Néhány tudnivaló az árajánlatokhoz: (6) Ha az ügyfél valamely kiadási tételéhez kapcsolódóan árajánlatot csatol be a támogatási kérelméhez vagy a kifizetési kérelméhez, a támogatásra

Kitöltési útmutató a PTGSZLAH adatlaphoz

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

Kitöltési útmutató a PTGSZLAH adatlaphoz Jogszabályi háttér: az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.) az adózás rendjéről szóló 2003. évi XCII. törvény (a

Általános forgalmi adó

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Általános forgalmi adó 2016.02.24. Fogalma Az általános forgalmi adó olyan többfázisú nettó

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Általános forgalmi adó 2016.02.24. Fogalma Az általános forgalmi adó olyan többfázisú nettó

A KÜLFÖLDI UTAS SZÁMÁRA ADHATÓ ÁFA-VISSZATÉRÍTÉS alapvető szabályai 2007.

A KÜLFÖLDI UTAS SZÁMÁRA ADHATÓ ÁFA-VISSZATÉRÍTÉS alapvető szabályai 2007. 12 Kik jogosultak áfa-visszatérítésre? Az áfa-visszatérítésre a külföldi utas jogosult. Ön akkor minősül külföldi utasnak, ha olyan

A KÜLFÖLDI UTAS SZÁMÁRA ADHATÓ ÁFA-VISSZATÉRÍTÉS alapvető szabályai 2007. 12 Kik jogosultak áfa-visszatérítésre? Az áfa-visszatérítésre a külföldi utas jogosult. Ön akkor minősül külföldi utasnak, ha olyan

Pénzforgalmi szemléletű ÁFA elszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Az általános forgalmi adó január 1-jétől hatályos változásai

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1

KEDVES ÜGYFELÜNK! REZON IRODA HÍRLEVÉL MÁRCIUS UTOLSÓ LEHETŐSÉG A MÓDOSÍTÁSRA. Márciusi híreink címszavakban:

REZON IRODA HÍRLEVÉL 2013. MÁRCIUS KEDVES ÜGYFELÜNK! Márciusi híreink címszavakban: A pénztárgépek bekötése a NAV-hoz mi a teendő? Éves kamarai tagdíjfizetés ahhoz képest, hogy csak regisztrációról volt

REZON IRODA HÍRLEVÉL 2013. MÁRCIUS KEDVES ÜGYFELÜNK! Márciusi híreink címszavakban: A pénztárgépek bekötése a NAV-hoz mi a teendő? Éves kamarai tagdíjfizetés ahhoz képest, hogy csak regisztrációról volt

F) EGYÉB PÉNZÜGYI NYOMTATVÁNYOK

EGYÉB PÉNZÜGYI NYOMTATVÁNYOK") F) EGYÉB PÉNZÜGYI NYOMTATVÁNYOK Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Bevételi előírások és bevételek analitikus nyilvántartó lapja C. 318-29. r.sz. F01. 2. Utalvány Saját készítésű

F) EGYÉB PÉNZÜGYI NYOMTATVÁNYOK Sorszám Bizonylat megnevezése Bizonylat száma Azonosító 1. Bevételi előírások és bevételek analitikus nyilvántartó lapja C. 318-29. r.sz. F01. 2. Utalvány Saját készítésű

SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ]

![SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ]](/thumbs/27/11400366.jpg "SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ]") ADÓTÖRVÉNYEK 2015. ÁFA 2015. január 21. Előadó: 10 40-12 10 Sike Olga főosztályvezető helyettes, NAV SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújtható szolgáltatások

ADÓTÖRVÉNYEK 2015. ÁFA 2015. január 21. Előadó: 10 40-12 10 Sike Olga főosztályvezető helyettes, NAV SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. [Áfa tv. 45/A., Mód. tv1. 9. ] Az ún. távolról nyújtható szolgáltatások

4. ELSZÁMOLÁS SORÁN BENYÚJTANDÓ DOKUMENTUMOK KÖRE KÖLTSÉGENKÉNT...16

Útmutató a Nemzeti Tehetség Program keretében meghirdetésre került Tehetséges magyar fiatalok nemzetközi tanulmányi és művészeti versenyeken, diákolimpiákon való részvételének támogatása című pályázathoz

Útmutató a Nemzeti Tehetség Program keretében meghirdetésre került Tehetséges magyar fiatalok nemzetközi tanulmányi és művészeti versenyeken, diákolimpiákon való részvételének támogatása című pályázathoz

18. Aszámla,nyugtakibocsátásánakalapvet szabályai 2011.

18. Aszámla,nyugtakibocsátásánakalapvetszabályai 2011. Aszámlázásravonatkozóelírásokatazáltalánosforgalmiadórólszóló2007.éviCXXVII. törvény(a továbbiakban: áfatörvény), valamint az e törvény felhatalmazása

18. Aszámla,nyugtakibocsátásánakalapvetszabályai 2011. Aszámlázásravonatkozóelírásokatazáltalánosforgalmiadórólszóló2007.éviCXXVII. törvény(a továbbiakban: áfatörvény), valamint az e törvény felhatalmazása

A számla tartalmi elemei

A számla tartalmi elemei Kedves Partnereink! Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (továbbiakban: Áfa tv.) 169. tartalmazza a számla kötelező adattartalmát. Az alábbiakban 2 csoportba

A számla tartalmi elemei Kedves Partnereink! Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (továbbiakban: Áfa tv.) 169. tartalmazza a számla kötelező adattartalmát. Az alábbiakban 2 csoportba

Az általános forgalmi adó január 1-jétől hatályos változásai

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1

Az általános forgalmi adó 2018. január 1-jétől hatályos változásai Áfa törvény : Általános forgalmi adóról szóló 2007. évi CXXVII. törvény Módosító tv.: 2017. évi 159. törvény (193.MK 2017. 11. 23.) 1

Változások a számlázásban 2014. július 1-től

Változások a számlázásban 2014. július 1-től I. A számla, illetve nyugta kibocsátására irányadó szabályok Áfa tv. X. fejezet 159-178. -ok Számlakibocsátási kötelezettség Főszabály: Az adóalany köteles

Változások a számlázásban 2014. július 1-től I. A számla, illetve nyugta kibocsátására irányadó szabályok Áfa tv. X. fejezet 159-178. -ok Számlakibocsátási kötelezettség Főszabály: Az adóalany köteles

Az adatszolgáltatás kitöltésével és benyújtásával kapcsolatos általános tudnivalók

Kitöltési útmutató a 14K50 jelű, a hitelintézet és a kincstár adatszolgáltatása a vissza nem térítendő munkáltatói támogatások 2014. évi kifizetéséről elnevezésű nyomtatványhoz Jogszabályi háttér: - A

Kitöltési útmutató a 14K50 jelű, a hitelintézet és a kincstár adatszolgáltatása a vissza nem térítendő munkáltatói támogatások 2014. évi kifizetéséről elnevezésű nyomtatványhoz Jogszabályi háttér: - A

A pénzforgalom lebonyolítása (döntések és feladatok) I. A beszerzéshez kapcsolódó pénzforgalom lebonyolítása

I. A beszerzéshez kapcsolódó pénzforgalom lebonyolítása") A pénzforgalom kapcsolódhat: I. Beszerzéshez II. Értékesítéshez A pénzforgalom lebonyolítása (döntések és feladatok) I. A beszerzéshez kapcsolódó pénzforgalom lebonyolítása 1. Fizetési módok 2. Szervezeti,

A pénzforgalom kapcsolódhat: I. Beszerzéshez II. Értékesítéshez A pénzforgalom lebonyolítása (döntések és feladatok) I. A beszerzéshez kapcsolódó pénzforgalom lebonyolítása 1. Fizetési módok 2. Szervezeti,

Számlázó program kezelési leírása

Számlázó program kezelési leírása 1. Program telepítése: A letöltött számla.exe futtatása. Ajánlott a nem rendszer partícióra telepíteni, mivel új installáláskor ebben az esetben nem vesznek el a számlák.

Számlázó program kezelési leírása 1. Program telepítése: A letöltött számla.exe futtatása. Ajánlott a nem rendszer partícióra telepíteni, mivel új installáláskor ebben az esetben nem vesznek el a számlák.

Általános forgalmi adó törvény 2013. évközi és 2014. évi változásai. Csehné Telek Klára

Általános forgalmi adó törvény 2013. évközi és 2014. évi változásai Csehné Telek Klára Az Áfa tv. 2013. évközi változásai 2013.04.21-től hatályos Ingatlanok használatbavételi engedélyének változása. Engedély

Általános forgalmi adó törvény 2013. évközi és 2014. évi változásai Csehné Telek Klára Az Áfa tv. 2013. évközi változásai 2013.04.21-től hatályos Ingatlanok használatbavételi engedélyének változása. Engedély

Online Számlaadat-szolgáltatás

Online Számlaadat-szolgáltatás Az Online Számla rendszere Cél: 1. A gazdaság további fehérítése (OPG, EKAER), a számla útjának figyelemmel kísérése, nagy mennyiségű számlaforgalom válik láthatóvá és követhetővé

Online Számlaadat-szolgáltatás Az Online Számla rendszere Cél: 1. A gazdaság további fehérítése (OPG, EKAER), a számla útjának figyelemmel kísérése, nagy mennyiségű számlaforgalom válik láthatóvá és követhetővé

Területi szervezetek pénzkezelése

Területi szervezetek pénzkezelése Bizonylatok A pénztárbizonylatok szigorú számadásúak, azaz kötelező nyilvántartani őket. Mk központ veszi meg a kiadási és bevételi pénztárbizonylatokat és azokat nyilvántartja.

Területi szervezetek pénzkezelése Bizonylatok A pénztárbizonylatok szigorú számadásúak, azaz kötelező nyilvántartani őket. Mk központ veszi meg a kiadási és bevételi pénztárbizonylatokat és azokat nyilvántartja.

24/1995. (XI. 22.) PM rendelet Hatályos: 2011.01.01 -

PM rendelet Hatályos: 2011.01.01 -") 24/1995. (XI. 22.) PM rendelet Hatályos: 2011.01.01 - Jogszabálykereső Szolgáltatja a Magyar Közlöny Lap- és Könyvkiadó 24/1995. (XI. 22.) PM rendelet a számla, egyszerűsített számla és nyugta adóigazgatási