Védelmi tervezési ismeretek

|

|

|

- Borbála Veres

- 8 évvel ezelőtt

- Látták:

Átírás

1 Zrínyi Miklós Nemzetvédelmi Egyetem Kossuth Lajos Hadtudományi Kar Védelmi tervezési ismeretek védelmi igazgatási vezetők számára Készült a Honvédelmi Minisztérium Védelmi Hivatal támogatásával Készítette: Dr. Csontos András nyá. mk. ezredes 2009.

2 Védelmi tervezési ismeretek védelmi igazgatási vezetők számára Tartalom BEVEZETÉS... 2 I. TERVEZÉSI AKTUALITÁSOK, ALAPISMERETEK A HAZAI VÉDELMI TERVEZÉS ÁTALAKÍTÁSA AZ ÁTALAKÍTÁS SZÜKSÉGESSÉGE, INDOKAI HELYZETÉRTÉKELÉS A VÉDELMI TERVEZÉS MÚLTJÁRÓL, JELENÉRŐL NEMZETKÖZI KITEKINTÉS: TERV-PROGRAM-KÖLTSÉGVETÉS TERVEZÉS AZ AMERIKAI HADSEREGBEN 20 II. A TERVEZÉS RENDSZERTECHNIKAI ISMERETEI A FELADATORIENTÁLT ERŐFORRÁS TERVEZÉS ALAPJAI AZ ÁLLAMHÁZTARTÁS FELADATFINANSZÍROZÁSON ALAPULÓ MODELLJE [1] A VÉDELEM FELADATFINANSZÍROZÁSON ALAPULÓ MODELLJE A TERVEZŐ RENDSZER KIALAKÍTÁSÁNAK FŐBB FELADATAI, FOLYAMATA A TERVEZÉSSEL SZEMBEN TÁMASZTOTT ALAPKÖVETELMÉNYEK AZ ÚJ TERVEZŐ RENDSZER STRUKTÚRÁJA A TERVEZÉS FOLYAMATA, ALAPVETŐ TERVOKMÁNYAI, ELJÁRÁSRENDJE ÉS JELLEMZŐI AZ ÚJ TERVEZŐ RENDSZER GYAKORLATI REALIZÁLÁSA ÉS KAPCSOLATRENDSZERE A PROGRAM ÉS NORMATÍV ALAPÚ TERVEZÉS A BRITEK TÍZLÉPÉSES METODIKÁJA A VTR RENDSZERFEJLESZTÉSÉNEK RÖVID TÖRTÉNETE III. A RENDSZERFEJLESZTÉS TAPASZTALATAI, AKTUALITÁSOK A RENDSZERFEJLESZTÉS TAPASZTALATAI A RENDSZERFEJLESZTÉS ÁLTALÁNOS TAPASZTALATAI A RENDSZERFEJLESZTÉS SZAKMAI TAPASZTALATAI AKTUALITÁSOK BEFEJEZÉS IRODALOMJEGYZÉK

![A TERVEZÉS RENDSZERTECHNIKAI ISMERETEI... 23 2.1. A FELADATORIENTÁLT ERŐFORRÁS TERVEZÉS ALAPJAI... 23 2.1.1. AZ ÁLLAMHÁZTARTÁS FELADATFINANSZÍROZÁSON ALAPULÓ MODELLJE [1]... 23 2.1.2. A VÉDELEM FELADATFINANSZÍROZÁSON ALAPULÓ MODELLJE.](/docs-images/46/2432816/images/page_2.jpg ".. 27 2.2. A TERVEZŐ RENDSZER KIALAKÍTÁSÁNAK FŐBB FELADATAI, FOLYAMATA.... 31 2.3. A TERVEZÉSSEL SZEMBEN TÁMASZTOTT ALAPKÖVETELMÉNYEK... 34 2.4. AZ ÚJ TERVEZŐ RENDSZER STRUKTÚRÁJA... 37 2.5.")

3 BEVEZETÉS A 90-es évek második felétől napjainkig hazánkban, az államigazgatásban is egyre inkább előtérbe került a tervezés, különösen a védelmi tervezés új alapokra helyezése. A rendszerváltást megelőzően a költségvetés tervezés során alkalmazott, közép és hosszútávra is szóló, valamennyire kiszámíthatóságot biztosító, elsősorban bázis alapú tervezés a rendszerváltást követően mellőzésre került. Ezt váltotta a gyakorlatilag csak rövidtávra szóló, egyre inkább leosztó-kirovó jellegű, sok bizonytalanságot tartalmazó költségvetés tervezés. Következményeként tárca és intézményi szinteken nehezebbé vált a tervezők munkája, sok káros következménnyel. Egyre jellemzőbbé vált az ad-hoc jellegű döntéshozatal. A forrásbizonytalanság hátráltatta a legalább középtávra szóló fejlesztési programok hatékony realizálását. Költségvetési tervalkuk gyakorlatilag nem léteztek, amelynek következtében inflálódott a tervezés súlya, értéke. Az intézmények létének, működésének finanszírozása speciális intézményi érdekeket váltott ki (önmaguk fenntartása, a központi költségvetési támogatás maximalizálása). Nem volt lehetőség sem az intézmények hatékony ellenőrzésére, sem tevékenységük, feladat végrehajtásuk hatékonyságának ellenőrzésére. Makro, azaz államháztartási szinten, a hatékonyságmérés korlátozottsága miatt nem volt biztosított a már sokszor meghirdetett reformok érdemi végrehajtása. A negatív hatások a fiskális megszorítások, a költségvetési megvonások idején fokozódtak, mert legtöbb esetben ezeket fűnyíróelv alapján realizálták, minden területen komoly szakmai nehézséget okozva. A problémákat tapasztalva már a 90-es évek közepétől elkezdődtek elsősorban elméleti kutatások (egyetemeken, minisztériumokban, hivatalokban) új tervezési módszerek iránt. Egyre inkább előtérbe került a piacgazdaságban korábban bevált, majd az USA hadseregében már a vietnami háború idején is alkalmazott feladatfinanszírozás, azaz a képesség és feladattervezéshez egy integrált rendszerben kapcsolódó erőforrás és költségtervezés, majd az ezt követő költségvetés tervezés módszertana. A nemzetközi tapasztalatokat természetesen a hazai kutatások eredményeivel összhangban, a hazai sajátosságok figyelembevételével kellett és lehetett felhasználni. Az új módszertannak az előzőekhez viszonyítva számos előnye van. A központi költségvetési támogatások nem az intézmények létéhez, hanem azok tevékenységéhez kötődnek, amely - a tervezés tétjét emelve - valós költségvetési tervalkut tesz lehetővé. Az 2

4 intézmények gazdálkodása célorientáltabbá válik (amit jól segíthet egy üzemgazdasági számviteli és információs rendszer kialakítása). Az intézmények működési eredménye egyértelműbben jelzi gazdálkodásuk hatékonyságát. Ez a hatékonyság mind mikro, mind makroszinten jól mérhető, elősegítve ezzel a makrogazdasági elemzéseket, az állami szerepvállalással kapcsolatos döntések meghozatalát. A program alapú tervezésnek köszönhetően közép és hosszú távon a kiszámíthatóság és a végrehajtási garancia jelentősen javul, az ad-hoc, sokszor szubjektív döntéshozatalt egy egységesebb tervezési folyamat, döntési mechanizmus váltja fel, vagy csökkenti jelentősen. Így biztosítható az ÁSZ által ma már egyre élesebben kifogásolt és hiányolt pontos feladat meghatározás, az intézmények költségvetésének, működésének és vagyongazdálkodásának átláthatósága, elszámoltathatósága, a közpénzek nyomon követése és hasznosulása. Fiskális megszorítások idején pedig egy priorizált feladatstruktúra, illetve sorrend határozza meg a költségvetési megvonások ésszerű visszabontását. Az előzőekben foglaltak jelentik a lényegét ezen oktatásra tervezett tantárgynak, amely az új tervezési módszertannak alapvetően rendszertechnikai jellegű ismertetését célozza. A tantárgy oktatásának célja, hogy a hallgatók tájékozottság szintjén ismerjék meg a reformok, a tervezés és az erőforrások felhasználásának kapcsolatát, aktualitását, tudás szintjén ismerjék meg a feladatfinanszírozáson alapuló tervezés lényegét, a tervező rendszer struktúráját, jellemzőit és működtetésének feltételrendszerét, majd legyenek képesek a kapott rendszertechnikai ismeretek birtokában tervezési tevékenységekre, elemzésekre, értékelésekre. A tantárgy tárgykörei: 1. A tervezési alapismeretek keretében kibontásra kerül a téma aktualitása, mind általánosan, mind a védelmi igazgatás terén, a reformok, a tervezés, azon belül az erőforrások felhasználásának kapcsolatrendszere, a feladatfinanszírozás lényege. 2. A rendszertechnikai ismeretek keretében bemutatásra kerülnek az új tervezési módszertan: - elvi alapjai, a feladatfinanszírozás bemutatása, a korábbi tervezési gyakorlattal szembeni előnyei; - a rendszerfejlesztés főbb feladatai, folyamata; - a tervezési alapkövetelmények; 3

5 - az új tervező rendszer struktúrája; - a tervezés folyamata, alapvető tervokmányai, eljárásrendje és jellemzői; - az új tervező rendszer gyakorlati realizálása és kapcsolatrendszere; - a programalapú és normatív tervezés lényege; - a britek tízlépéses metodikája; - a Védelmi Tervező Rendszer (VTR) rendszerfejlesztésének rövid története. 3. Végezetül bemutatásra kerül az új típusú tervező rendszer rendszerfejlesztésének, bevezetésének és működtetésének gyakorlati tapasztalatokon alapuló általános és szakmai feltételrendszere, valamint néhány aktualitás a működő VTR-ről. 4

6 I. TERVEZÉSI AKTUALITÁSOK, ALAPISMERETEK Az előző, elméleti jellegű felvezetésnek nagyon is gyakorlati jelentősége van napjainkban. A téma aktualitását bizonyítja, hogy a tervezés mind a civil, mind a védelmi szférában áthatja mindennapjainkat. Hallunk az államreform tervezésének, végrehajtásának szándékáról, megéljük az újabb és újabb reformhullámok időszakát. Politikai viták gerjednek e téma körül. Sokszor anélkül, hogy a példálózók és a ktritikusok belegondolnának a reform szó valós szakmai tartalmába, amely egyértelműen tervezési ismereteknek, módszertanoknak is a függvénye. Hallunk az ország költségvetésének tervezéséről, elfogadásának parlamenti procedúrájáról, vitáiról, sok meghatározó közgazdász által is improvizatívnak, ad-hoc jellegűnek titulált változatairól. Arról, hogy pl. a évi költségvetés tervezésének igen rövid idő (1-2 hónap) alatt háromszor kellett nekiugrani, mert állandóan változtak (esetenként politikai indíttatástól vezérelve) az inflációs prognózisra, az államháztartás hiányára, a gazdaság fejlődésére vonatkozó paraméterek, inputok. Vajon a tervezés makro környezetével, a politikai elvárásokkal, vagy a módszertannal voltak alapvető problémák? Költségvetési év közben sokszor hallunk a költségvetési megszorításokról és arról a kormányzati cáfolatról, hogy ezek a megszorítások fűnyíróelv alapján realizálódnak. Ugyanebben a témában rendszeresen hallunk az Állami Számvevőszék kritikáiról, amelyek - a teljesség igénye nélkül - megfogalmazzák: a költségvetés tervezése nem biztosítja az átláthatóságot, a fejezeti kezelésű előirányzatok struktúrája túlbonyolított, átfedések, párhuzamosságok léteznek, a költségvetés túlfeszített, azaz nem, vagy csak alig bír tartalékokkal. Kormányzati oldalról is egyre intenzívebben felvetődik annak igénye - pl. a védelmi igazgatáshoz is köthető önkormányzatok vonatkozásában - hogy a feladatokat (miután el lett döntve és fel lett vállalva, hogy mi a közfeladat) a forrásokkal egyensúlyba kell hozni. Hallunk a Nemzeti Fejlesztési Tervről, annak szakaszairól. Ezzel kapcsolatban politikai és szakmai viták zajlanak az EU források elosztásának módjáról, az önrész előteremtéséről, a felhasználás hatékonyságáról, esetenként az átláthatóságot nélkülöző korrupciógyanús ügyekről. Egyértelműen tervezési kérdés, hogy a lehetőségeket mind mennyiségileg (felhasználható, lehívható források nagysága), mind minőségileg (a felhasználás hatékonysága), mind morálisan (átláthatóság, elszámoltathatóság) hogyan használjuk ki. 5

7 A védelem területéről is számos, tervezéssel összefüggő, közérdeklődésre számot tartó aktualitást említhetünk. Ha honvédelemről és tervezésről beszélünk, feltétlenül említést érdemel a régóta várt Nemzeti Katonai Stratégia megszületése, illetve a honvédelmi tárca életét és jövőképét alapjaiban meghatározó, már az új típusú tervező rendszerben kialakított 10 éves terv léte, kormányzati szintű kezelése. Már-már elhíresült téma a honvédelmi költségvetés %-os GDP részesedése és a vonatkozó középtávú elképzelések, valamint a vonatkozó NATO bírálatok, elvárások. De érdeklődésre tart számot a valós támogatási előirányzat, illetve a fiskális megszorítások időszakában a csökkentés mértéke is. Az már kevésbé köztéma, de egyértelműen tervezési kérdés, hogy mennyire manipulált a - NATO részéről elfogadhatóságot biztosító - honvédelmi költségvetés a minél magasabb GDP % elérése érdekében (pl. a fejezeti egyensúlyi tartalékok mértékének viszonya más tárcákhoz képest). Vagy az, hogy mennyit ér a költségvetés valójában, mit mond szakmailag a GDP arány, a támogatás értéke, illetve más országokhoz képest hogyan hat maga a gazdálkodási környezet, pl. az adórendszer a költségvetés valós értékére. A szakmai érdeklődés középpontjában áll a védelmi költségvetés szerkezete, összetétele, pl. a személyi kiadások működés-fenntartás fejlesztés arányok elvárt %-os mértékének tényleges értéke, illetve a tényleges értékek következményei. Ma Magyarországon, az államigazgatásban, államháztartásban jelenleg egyedülálló módon a honvédelmi tárca (HM) üzemeltet a gyakorlatban is feladatfinanszírozási elven alapuló rendszert: az új Védelmi Tervező Rendszert (VTR). A HM teljes működése erre alapozott (védelmi tervezési szakállamtitkárral, szakirányító főosztállyal, stb.). Több éves kutatómunka eredményeként évben vezették be az új tervezési módszertant. Már 2004-ben, a rendszerkísérlet időszakában az ÁSZ ellenőrizte a tervezést, és tőle szokatlan módon elismerően nyilatkozott. A NATO, bár egyértelműen kritizálja a magyar védelmi költségvetés rendkívül alacsony GDP részesedését, azt elismeri, hogy a tervezés átláthatóságot biztosít, a magyarok legalább tudják, hogy miről beszélnek. A HM-ben sokáig jelen lévő amerikai tanácsadók (CUBIC csoport) megítélése szerint a rendszerváltás óta az új VTR kialakítása az egyik legjelentősebb eredmény a honvédelem területén. A rendszer bevezetése teljesítette azt a felsővezetői igényt, hogy egy egységes döntéshozatali renddel (konkrétan a Védelmi Tervező Bizottság tevékenységével) csökkentsék az ad-hoc jellegű döntések számát, a rendszerben kidolgozott opciók elbírálásával válasszák ki a 6

8 legmegfelelőbb megoldásokat, rendeljék hozzá a valós feladatokhoz a valós forrásokat. Új, vagy többletfeladat esetén pedig a teljesítést többletforrásokkal, vagy a prioritási listát alkalmazva, valaminek a terhére (feladat elhagyással) biztosítsák. Ma már több esetben tapasztalható, hogy a HM új típusú tervező rendszere példaértékű más államigazgatási, államháztartási szereplő (minisztériumok, háttérintézmények, tárcaközi bizottságok, stb.) számára. A honvédelem jelentős, de csak részterületét képező része a védelemnek, a védelmi igazgatásnak. A 71/2006. (IV.3.) Korm. rendelet 2. e) bekezdése szerint a védelmi igazgatás: a közigazgatás részét képező feladat és szervezeti rendszer. Az állam komplex védelmi feladatainak megvalósítására létrehozott, valamint e feladatra kijelölt közigazgatási szervek által végzett végrehajtó, rendelkező tevékenység, amely magába foglalja az Alkotmányban szabályozott minősített időszakokra és az azokat kiváltó helyzetekre történő felkészülést, továbbá az említett időszakok és helyzetek honvédelmi, polgári védelmi katasztrófavédelmi, védelemgazdasági, lakosság-ellátási feladatainak tervezésére, szervezésére a feladatok végrehajtására irányuló állami tevékenységek összességét. A védelmi igazgatás más területein is egyre szélesebb tevékenységi körben jelentkezik a képesség és feladatalapú tervezési módszertanra történő áttérés igénye. A minősített időszakokra és az azokat kiváltható helyzetekre történő felkészülés során, különösen a nemzetgazdaság védelmi felkészítése, a védelmi tartalékolási stratégia kialakításával kapcsolatos szakterületeken ma már konkrét elképzelések léteznek az új tervezési módszertan alapján történő rendszerfejlesztés elkezdésére, a rendszer bevezetésére és működtetésére. Ezek az elképzelések konferenciákon, többoldalú tárca szintű egyeztetésen megvitatásra kerültek, ma már kormányanyagokban tükröződnek. A rendvédelem területén (konferenciákon, pályázatokon, vonatkozó szakcikkekben) is egyre inkább napirendre kerül egy az erőforrásokkal való hatékonyabb és lehetőleg takarékosabb gazdálkodást biztosító új tervezési módszertan iránti igény. Mindezek alapján a védelmi tervezési ismeretek védelmi igazgatási vezetők számára történő oktatásának időszerűsége, szükségessége megkérdőjelezhetetlen. A tananyag elsősorban a honvédelmi tárca e témában végrehajtott rendszerfejlesztési és működtetési tapasztalatain alapul. A továbbiakban vizsgáljuk meg konkrétabban, hogy melyek voltak azok az okok, indokok, hazai körülmények és nemzetközi tapasztalatok, amelyek a rendszerváltás után, ha nem is 7

számára. A honvédelem jelentős, de csak részterületét képező része a védelemnek, a védelmi igazgatásnak. A 71/2006. (IV.3.) Korm. rendelet 2.")

9 rendkívüli gyorsasággal, de egyértelműen kiváltották az új típusú tervezés iránti igényt, majd ezt követően a gyakorlati lépéseket. 1.1 A hazai védelmi tervezés átalakítása Elemezzük azokat a külső és belső indokokat, amelyek előtérbe helyezték a védelmi tervezés átalakításának szükségességét az előzőekben ismertetett elvi alapokon. A belső okok megfogalmazásához segít a hazai védelmi tervezés jellemzőinek elemzése a múltban és a jelenben. Ezt követően vizsgáljuk meg azokat az elképzeléseket, alapokat, tapasztalatokat, amelyekkel az új VTR kialakítását célzó rendszerfejlesztés 1995-ben hivatalosan is útjára indult és 1998-ig elérkezett Az átalakítás szükségessége, indokai Az új VTR (a kifejezés 1995., a rendszerfejlesztés kezdete óta egy mindenki által elfogadott szóhasználat, jelezve, hogy az eddigi tervezési rendszert váltani kell) kialakításának indokai között elsősorban az a rendszerváltást követő politika részéről jelentkező igény említhető, amely az új biztonságpolitikai követelményeket közvetítette a védelemi ágazat felé. Célul tűzte ki a demokratikus parlamenti kontroll és a védelmi gazdálkodás átláthatóságának megvalósítását. Az első problémák a civil kontroll értelmezésében jelentkeztek. Egy időben úgy gondolták: elég, ha például hegedűművészeket vagy történészeket ültetnek megfelelő katonai pozíciókba, és innen kezdve ezek a katonai folyamatok jól kezelhetők. Most nem egészen erről van szó. Sokkal inkább arról, hogy a Magyar Honvédségen belül átláthatónak, értelmezhetőnek, nyitottnak kell lennie a gazdálkodás minden elemének. Elsődleges követelmény természetesen, és ez a civil kontroll fő feladata, hogy a deklarált politikai céloknak a védelem és a haderőfejlesztés alapkérdéseit illetően feleljen meg a testületek gazdasági folyamatrendje, illetve annak kimunkálása: hogyan lehet ezt a folyamatrendszert visszaigazítani, visszaterelni a politikai célok elérése érdekében, ha ettől eltér. *2,p.11. Janza Károly előadása+ 1. Az átláthatóság biztosítását csak a tevékenység orientált tervezési rendszer kialakítása biztosíthatja. 1 Ezek a megállapítások a rendszerváltást közvetlenül követő időszakban igaznak bizonyultak. Valóban létezett az igény a politika részéről (és bizonyos mértékű bizalmatlanság az előző rendszer erőszak-szervezetével szemben), hogy a rendszerváltás előtt meglehetősen zárt területet átláthatóvá tegyék. A drasztikus leépülést követően 8

10 Az államháztartás reformja (a gyakorlatban évtől több-kevesebb ellentmondással bevezetni tervezett gördülő tervezés, a finanszírozás és a közbeszerzés új rendszere) szintén igényelte a védelmi tervezés újragondolását. A Pénzügyminisztérium egyre inkább ellenállt az ad-hoc jellegű fejlesztési igényeknek, egyre jobban sürgette a programok komplex átgondolását, kezelését. (ld. 1. sz. melléklet). Ehhez megfelelő az új tervezési rendszer sajátosságaként jelentkező - költség-hatékonysági elemzések, alternatívák kidolgozása kellett volna. megemlíthetem eredményként - amelyet viszont az alkalmazástechnikában feltétlenül érvényesíteni kell a védelmi erőforrás-tervezési rendszer alkalmazását a magyar honvédségen belül. Egy példával igazolom ezt. Nem régen, egy éve azt vizsgáltuk, hogy vajon milyen lehetőségeket, milyen képességnövekedést, milyen hatékonyságnövekedést eredményez a viszonylag elavult T-55-ös harckocsik lecserélése a T-72-es típusú harckocsikra és ez a hatékonyságnövekedés arányban van-e a kifizetett összegekkel, a rendszeresítés költségeivel. Ez elsősorban a politika számára, a civil kontroll számára jelent fogódzót, mert ezek alapján tudja megállapítani, hogy a testületet érintő egy-egy politikai döntés a gazdasági és a politikai kockázat oldaláról tulajdonképpen mit jelent. *2,p ] A várható NATO csatlakozás előtérbe helyezte a NATO tervezési folyamatokkal történő harmonizálás igényét, amely szintén pozitív kényszerpályát jelentett a rendszerfejlesztéssel foglalkozók részére. Már a 90-es évek közepén egyértelmű volt a szövetségbe való törekvésünk és a NATO részéről a fogadókészség. A felkészülés, a Békepartnerségi együttműködés időszakában kitöltöttük a Védelmi Tervezési Kérdőíveket (DPQ), vállaltuk a Haderőfejlesztési Célkitűzéseket (akkor: TFG). Nem volt azonban olyan tervező rendszerünk, amely ezeket a feladatokat adminisztratív jellegűvé tette volna. Egy egészen biztos: a NATO tervezési rendszere és a mai pénzügyi prezentáció nincsen köszönő viszonyban egymással, azonban a politika meglehetős közönyt tanúsít a védelmi ágazattal szemben ig pont az átláthatóságot biztosító új VTR kapcsán a HM többször megkereste a Parlament Honvédelmi Bizottságát (az elképzelések szerint ugyanis mind a Parlamentre, mind a Kormányra konkrét tervezéssel kapcsolatos feladatok hárultak volna). A testületet azonban jobban érdekelték az ügyeletes botrányok (a megkeresés időpontjában pl. a MÍG-29-esek parlamenti engedély nélküli lengyelországi repülése), mint a védelemtervezés átalakítása, az átláthatóság biztosítása. 9

11 sőt, a hadsereg belső működési rendjével és alkalmazott technikájával sem. Ezt menet közben kell majd megoldanunk. *2,p.13.+ A védelem belső igénye (a tárca érdekérvényesítési hatékonyságának növelése a költségvetési tervalkuk során, a katonai és gazdasági tervezési folyamatok szinkronitásának biztosítása, a meglévőnél világosabb döntési mechanizmus kidolgozása, felelősségi pontok meghatározása) szintén egy új VTR kifejlesztését motiválta. A döntéshozóknak a védelmi tervezés múltját megvizsgálva szintén rá kellett jönniük, hogy az új VTR kialakítása elemi érdekük Helyzetértékelés a védelmi tervezés múltjáról, jelenéről A tervezésnek a rendszerváltás előtti múltjára jellemző, hogy mind az államháztartás szintjén, mind a védelmi tervezésben létezett középtávú tervezési időszak. A Varsói Szerződés ajánlásainak a középtávú (5 éves) tervezés során történő részleges figyelembevételével alakultak az éves tervek. Az éves tervezés bázis-alapon történt, amelynek során mind a védelmi költségvetést, mind annak tárcán belüli elosztását olyan bázisszemlélet jellemezte, amely alapján az adott szakterület az előző évi költségvetésének adott - több, vagy kevesebb - százalékát kapta. Ez a tervezési módszer akkor - amikor még a védelem megfelelő költségvetési kondíciókkal rendelkezett - a kor követelményeinek megfelelt, mert rövid és középtávon legalább kiszámíthatóságot biztosított a tervezők számára. 2 A rendszerváltást követően - ma már elismerten hibás lépésként - megszűnt a középtávú tervezés. A középtávú tervezést és a bázisszemléletet éves tervezés és - a költségvetési támogatás drasztikus csökkenése miatt - egy leosztó-kirovó rendszer váltotta fel, amely tovább rontotta a védelem kondícióit óta gyakorlatilag éves tervalkuk sorozata van, hiába próbáltunk egy-két évet célul kitűzni, gyakorlatilag valójában egy évről szólt mindig a vita. Ez van most. Ennek következtében a hadsereg mozgásképessége, a tervezés lehetőségei is. 2 Nem csak a forrás várható nagyságára, hanem az elosztás pl. fejlesztés/fenntartás arányaira vonatkozóan 3 A 90-es évek első felében, egy szolgálatfőnökség felsőszintű gazdálkodójaként e jegyzet írója saját bőrén érezte a gazdálkodás és azon belül a tervezés egyre inkább ellehetetlenülő helyzetét. Tapasztalatait 1995-ben megírta. *6+ 10

12 is beszűkültek, technikája elöregedett, miközben a környezet jelentős mértékben megváltozott. Az említett két elem önmagában azt jelenti, hogy nem tervszerű gazdálkodás folyik ezeknél a testületeknél. nálunk nem tervszerű gazdálkodás, hanem válságmenedzselés folyik. A válságmenedzselés a meghatározott belső közgazdasági szabályok szerint megy végbe. E folyamat közgazdasági tartalmától eltekintve a honvédségnek törekednie kell olyan konzisztens terv felépítésére, kialakítására, amely fogódzót szolgáltat a nemzetgazdaságban létrejött új intézményekkel kialakítandó kapcsolatrendszerhez. [2,p Így jellemezte 1997-ben a kialakult állapotokat az akkori legilletékesebb, a HM gazdasági ügyeket felügyelő helyettes államtitkára. A problémák elsődleges forrása a költségvetés és annak tervezése volt. A költségvetés között legalább 60 %-os reálértékvesztést szenvedett el. Már óta egyre csökkenő tendenciát mutatott. Míg évben a GDP 3,6 %-os szintjét érte el, 1994-re ez az érték 1,7 %-ra csökkent. Ilyen arányoknál nehéz volt akkoriban egyetérteni azzal a megállapítással (pontosabban részigazságnak tűnt), hogy a honvédelmi költségvetés legnagyobb részét a magas létszám, a túlméretezett szervezet, a sok objektum miatt fenntartásra kellett fordítani. Annak ellenére, hogy katonai szempontok miatt indokolt volt különbözõ átszervezések végrehajtása, de az ok-okozatot megfordítva elmondható, hogy ilyen mértékű költségvetési elégtelenség miatt lehetetlen volt fejlesztést is megvalósítani. Az MH hosszú, valamint középtávú átalakításának irányairól és létszámáról szóló országgyűlési határozatban került rögzítésre egy %-os (!) fejlesztési arány, amely 1990-ben még elérte a 21,4 %-ot, 1993-ban már csak az 5,7 %-ot. A biztosított, akkori évi 70 milliárd Ft-os nagyságrendű költségvetések mellet a fejlesztésekre (pl. haditechnikai korszerűsítésekre) fordítható források elenyészőnek bizonyultak. 4 4 A fenntartás is kritikus szintre süllyedt. Egy-két jellemző példa az akkori állapotokra. Ellenőrzéskor derült ki, hogy Recsken, a hadsereg legnagyobb robbanó és gyújtóanyag raktárában két tűzoltó gépkocsi közül csak egy volt üzemképes. Ugyanitt nem volt harmincezer (!) forint az üzemanyagkút javításához szükséges alkatrészre. Ezért kézi pumpával fejtették ki hordókból az üzemanyagot 15 literes vödrökbe, így tankolva a gépjármûveket, köztük az egyetlen tűzoltóautót. Egy honi légvédelmi rakétaosztálynál az egyetlen, korlátozott személyszállításra alkalmas gépjármű URAL típusú volt, amely fél év alatt megette éves üzemanyag keretét. Az érintettek tudták a technikai hadrafoghatósági 11

13 Célszerű lett volna a hadsereg reális szükségleteihez igazítani a költségvetési arányokat (semmiképpen nem 1.7 %-os GDP szinten). Pedig akkoriban, a közvélemény előtt is zajló viták szerint nem mindenki értett egyet a hosszú távra prognosztizált békeidőszakkal (amit a későbbi, NATO csatlakozási időszak körüli, hazánkra is reális veszélyt jelentő balkáni események igazoltak). Másrészt, a hadseregnek az alaprendeltetésével kapcsolatos feladatokra főleg ha még katonai szövetségnek sem tagja készülnie kellett minden időszakban. A reálértékben csökkenő költségvetés indokaként nem volt elfogadható az a nézet sem, hogy a haderő csökkentése árán sikerül majd korszerűbb hadsereget létrehozni. A csökkentésből felszabaduló forrásokat a 90-es évektől kezdve, két-három év alatt a "túlélés politikája" jegyében a hadsereg ugyanis felélte. Maga a csökkentés is forrásigényes volt (pl. haditechnikai eszközök kivonása, megsemmisítése, veszélyes hulladéknak minősülő kivont anyagok, készletek kezelése, stb.), és napjainkban is az. A felső szinten jelentkező költségvetési problémák nem teremtettek kedvező lehetőséget a gazdálkodás gyakorlati élethez kapcsolódó szintjein sem. Gazdálkodói alulnézetből a költségvetési rendszer nem használta ki a mostoha körülmények között még meglévő lehetőségeit. Elsősorban a költségvetés tervezésének, végrehajtásának időszakára jellemző tevékenység hatékonyságát lehetett volna növelni felfogásbeli változással, több odafigyeléssel, jobb szervezéssel. Az egyik ilyen általános gond a "fiskális diktátum" volt. A pénzügyi vonal dominált, a szakmai szempontok másodlagossá váltak. Az előzőekben említett költségvetési elégtelenség az egyik példa erre, ami aztán tovább vetítette árnyékát a hadseregben folyó éves költségvetési tervezésre. (Megölte a tervezői munka motivációját, amikor adott előirányzathoz kellett tervjavaslatot készíteni, és nem szakmailag megalapozott érvek alapján határozták meg a gazdálkodók szükséges előirányzatát.) A költségvetés csökkenése ellenére növekedett az adminisztráció és az átfutási idő, gyakran előfordultnak fizetési határidő túllépések, növekedtek a késedelmi kamatként kifizetett költségek is, ami egyértelműen az elkerülhető pazarlással volt egyenértékű. jelentések és az ellenőrzések során tapasztalt állapotok közötti eltérések megdöbbentõ arányát. 12

14 A költségvetéssel már a tervezésekor gondok voltak. A hadsereg költségvetésének tervezésében résztvevő több száz ember munkája jelentős részének nem volt értelme. A költségvetés tervezése a tárgyévet megelőző év első felében kezdődött azzal a céllal, hogy elkészüljön a tárgyévi, többé-kevésbé reális alapokon (szakági szinten még erőforrás tervezésen) alapuló költségvetési igény. A tervezés több lépcsőből állt. Az első szakaszban a feladatok, normák, törvényi kötelezettségek alapján meghatározott szükség szerinti igényeket kellett megadni. Ezután következett még három-négy változat, mindig csökkenő, negatív tendenciával (milyen következményekkel jár, milyen feladatok elhagyása szükségszerű, ha X millió Ft-al csökken az adott ágazat tervezett előirányzata). Az utolsó változat azt a minimálisan szükséges igényt tartalmazta, amely fölött a szakág működőképessége még nem veszélyeztetett. Mindenki végrehajtotta tervezési feladatát, majd fél év elteltével, a parlamenti költségvetési procedúra után újabb tervezési időszak következett az adott tárgyévben, a már rendelkezésre álló információk birtokában. Az állandó elvonások miatt a tárgyévben is elkészült két-három tervjavaslat (elegánsan visszatervezés -nek nevezték), aminek eredményeképpen az adott szakágak április, május környékén megkapták éves költségvetésüket, amit tovább bontva elosztottak alárendeltjeik részére. E "dinamizmusnak" köszönhetően jó esetben az adott tárgyév közepén az érintettek nekiláthattak feladataik végrehajtásának, az igényelt előirányzat töredékével. Az évről-évre ismétlődő tervezési folyamat során a szakágak még az igényelt minimumot sem kapták. A szakmai érvek és igények nem számítottak, a leosztott-kirótt előirányzatokból kellett megoldani a feladatokat. Ilyen szükséghelyzetben az elosztást egyszerűbb tervezési rendszer kialakításával is biztosítani lehetett volna, sok üresjárati munkát, idegeskedést és időt megtakarítva. A költségvetés kiadásáig sem állt meg az élet, de a működés problémákkal volt terhes. Mindenki a bizonytalanság tudatában végezte feladatát. A szakágak éves feladatszabó intézkedéseit kiadni nem lehetett. A korábban megkötött szerződések vitték tovább a rendszert, de a különböző szintű gazdálkodók, parancsnokok visszafogták magukat, újabb szerződéseket nem kötöttek. A beszerzések előkészítéséhez sem volt érdemes hozzákezdeni, hiszen az előirányzatok kiadásáig bármi történhetett (és történt is legtöbbször). A beszerzésekre kevesebb, mint fél év állt (ma sem több) rendelkezésre, nehéz volt alaposabban tájékozódni, piackutatást végezni, pályázatot hirdetni, szakmailag bírálni, lebonyolítani a beszerzést (az évi XL. törvény a közbeszerzésekről az eljárási 13

15 kötelezettségekkel tovább szűkítette a rendelkezésre álló időt). A problémákat fokozta, hogy a későbbiekben a beszerzések jóváhagyását (bizalmatlanságból?) tételenként a legmagasabb szinthez kötötték, ami komoly átfutási időket igényelt. Sok volt az oda-vissza felterjesztés, egyetértés-késés, bürokrácia, ami tovább odázta a szerződéskötési lehetőségeket, időpontokat. A szakma és a döntéshozók rosszul kommunikáltak egymással, a beszerzés tárgyára, forrására vonatkozó döntések sokszor nem egyeztek a szakmai alapon előkészített javaslatokkal. Ilyen tervezési rendszerben még a ténylegesen kevés, minimális igényeket sem kielégítő előirányzat hatékony felhasználása is év végi kapkodáshoz vezetett. A bizonytalanság az előirányzat minél gyorsabb felhasználására ösztönzött, ami pazarlást, a gazdaságosság figyelmen kívül hagyását vonta maga után. Akkreditívek nyitását, következő évre átnyúló tételek létrejöttét is ajánlatos volt elkerülni, mert mindez a következő évben szakmai, tervezési és adminisztrációs bonyodalmakhoz vezetett. Abban a rendszerben az járt jól, aki beszerzéseit alaposabb tájékozódás nélkül, pillanatnyi információk alapján valósította meg, gyorsan megszabadulva előirányzataitól, elkerülve egy későbbi támogatás megvonás veszélyét. A tervezési metodika (a feladat és a gazdasági tervezés elkülönülése), valamint a beszerzés kapcsán érdemes megemlíteni, hogy a hadsereg által addig önállóan kidolgozott számtalan közép és hosszú távú fejlesztési terv források, programok hiányában - hiábavaló volt. A tervezésnek másik jellegzetessége az volt, hogy a költségvetés aránytalanul magas bevételi előirányzattal volt terhelve. Ha visszatekintünk az elmúlt néhány évre, akkor nyilvánvaló, hogy a költségvetési támogatás csökkenése, de a nominálnövekedés ellenére legalábbis reálértékvesztés területünkön mindenképpen végbement. És sajnálatos módon a szocializmusból örökölt bevételi elem is bennmaradt, sőt nem bennmaradt, hanem izmosodik, ami különböző gondokat okoz nekünk. *2, p.9-10.] A bevételi előirányzatokat a hadseregnek saját erőforrásaiból kellett kitermelnie. Lehetetlen volt eleget tenni a nagyságrendekkel magasabb bevételi elvárásoknak. Tehát már az indulásnál irreális alapokról indult az éves tervezés. Elvileg feladatokat tervezni (nagyon lényeges: csak anyagnem-felelősi, felsőszintű gazdálkodói szintig) minden költségvetési forintra kellett, ezért év közben - a bevételek teljesítése függvényében és az egyre rendszeresebb támogatási megvonások miatt - állandó visszatervezés folyt. Olyan 14

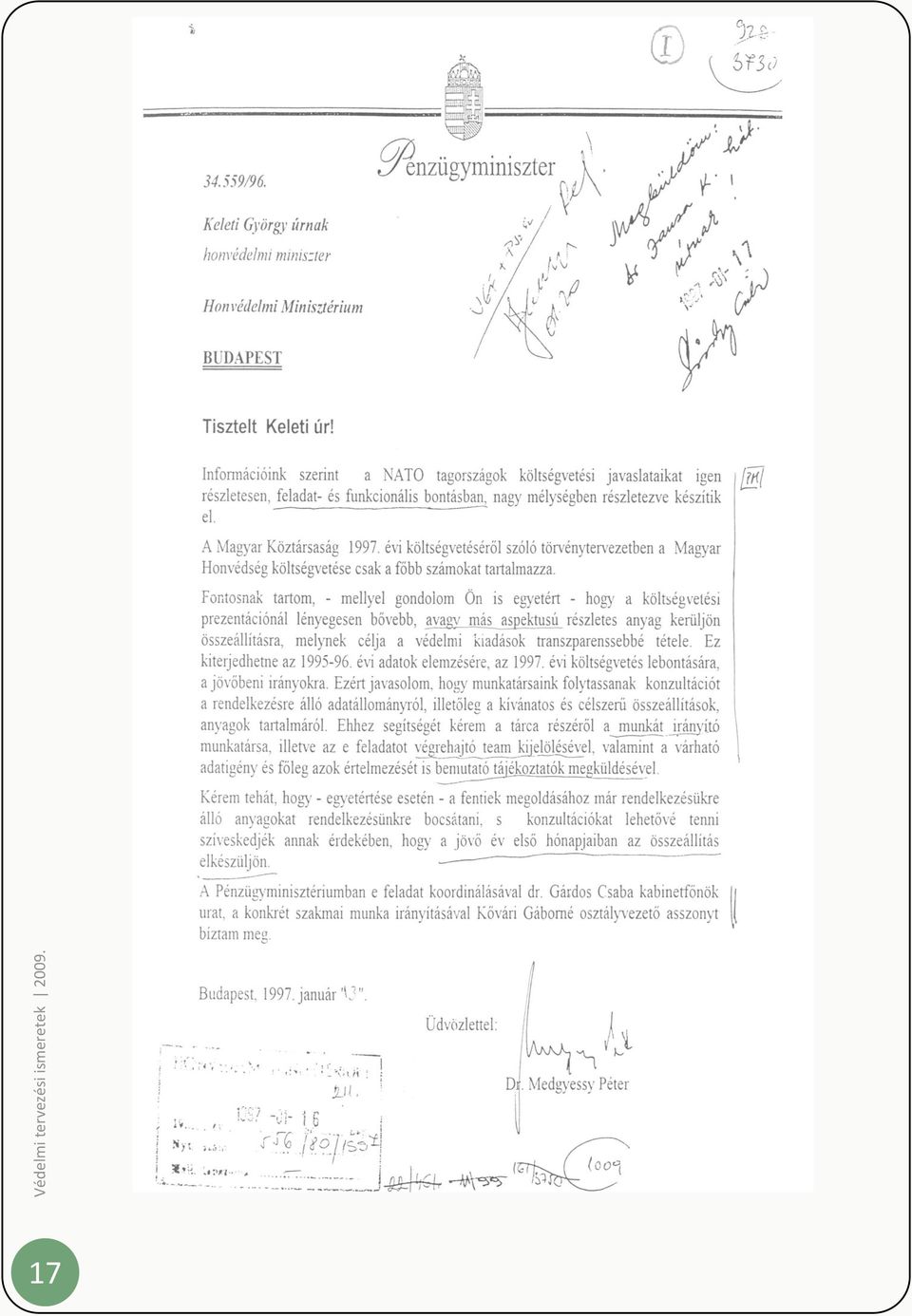

16 tevékenység volt ez, amelynek értelmetlensége már a kiindulásnál, az irreális költségvetési szerkezetnél nyilvánvaló volt, mégis évről-évre ismétlődött. A honvédelem ügyét, az azt befolyásoló védelmi költségvetést egyre növekvő bevételi előirányzatokkal terhelni, és azon keresztül a katonai szervezetek nem alaprendeltetésükből fakadó - gazdálkodásának eredményességétől (de azt is mondhatnánk: szeszélyétől) függővé tenni meglehetősen veszélyes és értelmetlen dolog volt. Bevételi mechanizmusunkat nem értették a brit védelmi minisztérium szakértői sem, amikor 1997-ben a VTR rendszerfejlesztését átvilágították. Talán az ő javaslatuknak is köszönhető, hogy ezt követően a hadsereg költségvetési előirányzatait tisztán támogatásból biztosították, és a bevételek nagy részét a tárca köteles volt befizetni a központi költségvetésbe. 5 Anyagi-technikai vonatkozásban a költségvetési előirányzatok leosztásánál, módosításánál is előfordultak aránytalanságok, elsősorban a kisebb szakágak hátrányára. A fűnyíró-elv alapján egyenlő arányban leosztott megvonások őket fokozottabban sújtották év második fele a legtöbb gazdálkodót kritikus helyzetbe hozta. Először fordult elő, hogy a támogatási előirányzatokat nem biztosították - pénzügyi fedezet hiányában - a gazdálkodóknak. A felvetődő fizetésképtelenség, a katonai szervezeteknél tapasztalható pénzügyi kifizetések kuszasága rendkívüli mértékben megnehezítette egyrészt a katonai szervezetek napi életét, működését, másrészt a fenntartási (pl. az eszközök javítása, karbantartása, stb.) és beszerzési feladatok végrehajtását. A tervezett beszerzések során a szerződéskötések és megrendelés feladások felfüggesztése jelentős veszteséget okozott a gazdálkodóknak. Nem lehetett kihasználni a piackutatások eredményeit (kedvező ajánlatok kiválasztását árban és minőségben), sőt a szerződéskötések késlekedése, az időközbeni Ft leértékelések miatt, előnyök helyett veszteségek keletkeztek. A hadsereg ideiglenes fizetésképtelensége, a költségvetési nehézségek ismerté válása jelentős, gyakorlatban mérhető kárral és presztízsveszteséggel járt. Korábbi stabil partnerek viszonylag rövid idő 15 5 Az igazsághoz tartozik, hogy a bevételeknek természetesen voltak pozitív vonzatai is. Többletforrást jelentettek, ami eredményes gazdálkodásra ösztönözte az érintetteket. A problémák akkor jelentkeztek, amikor a gazdálkodási lehetőségek beszűkültek (pl. ingatlanok, kurrens anyagok értékesítése terén), ugyanakkor a költségvetési bevételi előirányzati kötelezettségek irreális mértékben megnövekedtek. A későbbiekben, amikor a bevételi kötelezettségeket megszüntették és a bevételek nagy részét be kellet fizetni központi költségvetésbe a pozitív értelmű gazdálkodási motivácó megszűnt. A HM érdekeltségű Kht-k évi létrehozásának oka a létszámcsökkentésen és a szolgáltatás közvetett megtartásán kívül az volt, hogy a korábban központi költségvetésbe befizetendő bevételek nagy része megtartható és az igényjogosulti állomány részére a Kht-k keretein belül visszaforgatható legyen.

17 alatt bizalmatlanná váltak. A szerződésekben meghatározott feltételek (árak, fizetési garanciák, stb.) romlottak. A felsőszintű gazdálkodók éves előirányzatai lassan már csak az előző évről átnyúló tartozások, kötelezettségek fedezetére voltak elegendőek. A védelem rendkívül alulfinanszírozottsága időszakában az ilyen tervezési módszer sok munkát igényelt, valós tét nélkül, a hatékonyság megkérdőjeleződött. A szakmai érvek nem sokat számítottak (számíthattak) a tervezési módszer természetéből eredően. Mindez kormányzati szinten is igaz, a költségvetési tervalkuk során a védelem érdekérvényesítési lehetőségei rendkívül korlátozottak voltak. Tárcán belül nem volt szinkron a katonai és gazdasági tervezési folyamatok között, a katonák álmodoztak, amelyet a "fiskális diktatúra" a padlóra küldött (érdekességként említhető, hogy az új VTR fejlesztése kezdetén mindez visszájára fordult, a katonák kiábrándultságukból eredően már nem voltak hajlandóak költségvetési irányszámok nélkül igényeket megfogalmazni). A védelmi tervezés folyamataira az előzőekben leírtak voltak jellemzők. Kézi vezérléssel és nem rendszerben készültek az éves tervek, a közép és hosszú távú elgondolások nem voltak megalapozottak és erőforrás oldalról megfelelően alátámasztottak. Elemi gondok voltak a beszerzésekkel (mind az időbeni kivitelezést, mind a minőségét illetően), ami a nem integrált tervezési rendszerben működő feladat és képességtervezés oldaláról a legerősebb kritika tárgyát képezte a gazdasági oldal felé. 6 Sokszor ötletelés zajlott tehát, amely sokszor a vezetői szubjektumtól sem volt mentes. Mindez káros hatással volt nem csak a tárca belső életére, hanem államháztartási kapcsolataira is. Ezt illusztrálja az alábbiakban bemutatott, honvédelmi miniszternek címzett pénzügyminiszteri levél, amelyben a PM - NATO példára hivatkozva - egy költségvetési prezentációnál bővebb, más aspektusú indoklást kér a HM igények alátámasztására. A későbbiekben kiderült, hogy abban az időben a PM-ben szintén folytak kutatások a feladatalapú tervezés témájában. A sors iróniája, hogy a HM végül is megalkotta a PM évben a logisztikai gazdálkodáson belül a költségvetési előirányzatokat nagyságrendileg négyszázszor(!) kellett módosítani (átcsoportosítani) ami a 60 milliárdos költségvetésük felét érintette. Ez a tény a tervezés hibáiról, tervező rendszer hiányáról tanúskodik. 16

a tervezési módszer természetéből eredően.")

18 17

19 részéről igényként megfogalmazódott tervező rendszerét, amelynek tapasztalatait a PM csak több mint tíz év múlva próbálta hasznosítani az állami szakfeladatrend kidolgozása során. A védelmi tervezés múltját összefoglalva a következőképpen lehet jellemezni, értékelni *7, p.3-4.]: Nem volt integrált tervező rendszer, a katonai tervezéshez a gazdasági tervezés csak áttételesen kapcsolódott; hiányzott a tervezési rész folyamatok szabályozott összekapcsolása, a folyamatok a tervezés több területén is kimutathatóan koordinálatlanok voltak; nem volt biztosítva a védelmi igények védelmi feladatokhoz való rendelése, azok feladatorientált indoklása; nem volt kielégítő a katonai képességet (feladatot) tervező rendszer működése, amelyhez kapcsolható lett volna az erőforrás tervezés; a katonai tervezés folyamata kívülről nem volt kellően megvezetett, belülről nem volt kellően szabályozott. A hosszú és középtávú tervezés hiányosságai miatt a feladatok és képesség igények nem voltak szinkronban a stratégiai célokkal; a gazdasági tervezés során nem készültek szükséges részletességű megvalósíthatósági tanulmányok és költség hatékonysági elemzések; a tervezési folyamat és a döntési lánc egyszerre volt szabályozatlan és túlszabályozott, hiányoztak a megfelelő jogkörök és felelősségek; leosztó, kirovó jellegű alacsony hatékonysággal működő költségvetés-centrikus tervezés zajlott, valós, megfelelően alábontott és költségelemzett közép és rövidtávú tervek nélkül; az Országgyűléshez, Kormányhoz átláthatatlan, nehezen értelmezhető költségvetési tervek kerültek előterjesztésre, melyek bontása nem kellően mutatta be a hadsereg feladatait és annak biztosítottságát; 18

![]: Nem volt integrált tervező rendszer, a katonai tervezéshez a gazdasági tervezés csak áttételesen kapcsolódott; hiányzott a tervezési rész folyamatok szabályozott összekapcsolása, a folyamatok a](/docs-images/46/2432816/images/page_19.jpg "tervezés több területén is kimutathatóan koordinálatlanok voltak; nem volt biztosítva a védelmi igények védelmi feladatokhoz való rendelése, azok feladatorientált indoklása; nem volt kielégítő a")

20 nem volt a programokra több évre jóváhagyott finanszírozási garancia, a programok nem feleltek meg az ÁHT tartalmi és formai követelményeinek. A tárcán belüli programtervezés szabályozatlan volt; 7 nem volt megfelelő országgyűlési, kormányzati kezességvállalás NATO vállalásainkért. Az előzőek alapján megállapítható, hogy a tervezési folyamatok nem alkottak egységes egészet, a tervezési feladatok, jogkörök, felelősségek egyértelmű szabályozása hiányzott. De nem csak a tervezésre, hanem összességében is megállapítható, hogy a döntési folyamatok összehangolatlanok voltak, nem alkottak egységes egészet. Úgy történtek szinkronizálatlanul pl. különböző szövetségi kötelezettségvállalások, úgy kerültek napirendre fejlesztési elképzelések, hogy ad-hoc jellegük miatt összesített költségvetési kihatásaik igen nehéz helyzetbe hozták a döntéshozókat, illetve negatív értékítéletet váltottak ki az együttműködő partnerekből (szövetségesek, az államháztartás résztvevői). Az eredménytelenség nyilvánvaló volt. Az ezredforduló környékén híresült el egy értekezleten tett hadseregparancsnok-helyettesi keserű elszólás: 3 év alatt 600 milliárd Ft ömlött a hadseregbe, még sincs egy működőképes zászlóaljunk. Mindezzel a honvédelemért felelős felső vezetés is tisztában volt, s részükről fogalmazódott meg talán legelőször a változtatás igénye. A VTR kialakításának elsődleges céljai közé tartozott mind a védelmi tevékenység és a védelmi költségvetés átláthatóságának (és ezáltal kontrolljának), mind a tervezési folyamatok újragondolásának, kialakításának, működtetésének biztosítása. Nem titkolt rendszerfejlesztési cél volt az is, hogy a védelmi tárca alulfinanszírozásának felelősségét a korábbiakkal ellentétben országgyűlési és kormányzati szintre lehessen emelni. Az új VTRnek biztosítania kellett a politika részére azt a lehetőséget, hogy a feladatokhoz határozza 19 7 A jelenlegi rendszer jellemzője, hogy mind a tervezés, mind a végrehajtás tekintetében az alkalmazókra épül. A feladatok végrehajtásában kulcsszerepet játszó MH ÖLTP nincs felelőssé téve a programok megvalósításáért, az is az alkalmazók feladatkörébe tartozik függetlenül attól, hogy nincsenek pontos információik a feladatokra biztosított előirányzatokról és a végrehajtás helyzetéről. Az alkalmazók olyan feladatokat kénytelenek végezni, amelyekre nincs szakképzett állományuk. A koordináció az alkalmazók és a logisztika között esetleges és szabályozatlan. Ez oda vezetett, hogy a programtervek főként az árazások tekintetében pontatlanok, nincsenek összehangolva a kapcsolódó egyéb logisztikai feladatokkal, ezekkel összefüggésben pedig a végrehajtás állandóan csúszott, késett, így a feladatokra biztosított előirányzatok is csak részben kerültek végrehajtásra. A feladatok végrehajtását nehezítette, még az évről évre jelentkező évközi elvonás és a prognosztizáltan tervezett keretek csökkenése. Ez szinte megoldhatatlan gondot jelent, mert a rendszer rugalmatlansága miatt a gyors visszatervezések, tervmódosítások elképzelhetetlenek. Így ezek a döntések ad hoc módon, mindenféle elemzés nélkül születtek meg. [HVK Haderőtervezési CSF-ség 20/29/2001. nyt. számú ügyirat]

4. Napirend ELŐ TERJESZTÉS évi belső ellenőrzési terv

4. Napirend 2019. évi belső ellenőrzési terv 4. Napirend ELŐ TERJESZTÉS 2019. évi belső ellenőrzési terv Tisztelt Képviselő-testület! A költségvetési szervek belső kontrollrendszeréről és belső ellenőrzéséről

4. Napirend 2019. évi belső ellenőrzési terv 4. Napirend ELŐ TERJESZTÉS 2019. évi belső ellenőrzési terv Tisztelt Képviselő-testület! A költségvetési szervek belső kontrollrendszeréről és belső ellenőrzéséről

Versenyképesség, állami szerep, állammenedzsment

Versenyképesség, állami szerep, állammenedzsment Domokos Lászlónak, az Állami Számvevőszék elnökének előadása az 54. Közgazdász-vándorgyűlésen Kecskemét 2016. szeptember 17. Az előadás tézise 2 Magyarország

Versenyképesség, állami szerep, állammenedzsment Domokos Lászlónak, az Állami Számvevőszék elnökének előadása az 54. Közgazdász-vándorgyűlésen Kecskemét 2016. szeptember 17. Az előadás tézise 2 Magyarország

Előterjesztés. A Képviselő-testület 2013. október 10-i ülésére. Intézkedési Terv az Állami Számvevőszék ellenőrzésének megállapításaira

Előterjesztés A Képviselő-testület 2013. október 10-i ülésére Intézkedési Terv az Állami Számvevőszék ellenőrzésének megállapításaira Tisztelt Képviselő-testület! Az Állami Számvevőszék 2013. évi jelentését

Előterjesztés A Képviselő-testület 2013. október 10-i ülésére Intézkedési Terv az Állami Számvevőszék ellenőrzésének megállapításaira Tisztelt Képviselő-testület! Az Állami Számvevőszék 2013. évi jelentését

Tárgy : Javaslat az önkormányzat évi költségvetésének koncepciójára

Emőd Város Önkormányzat Polgármesterétől 3432 Emőd, Kossuth tér 1. Tel.: 46/476-206 Ikt.sz.:5996/2012. Tárgy : Javaslat az önkormányzat 2013. évi költségvetésének koncepciójára Emőd Város Önkormányzat

Emőd Város Önkormányzat Polgármesterétől 3432 Emőd, Kossuth tér 1. Tel.: 46/476-206 Ikt.sz.:5996/2012. Tárgy : Javaslat az önkormányzat 2013. évi költségvetésének koncepciójára Emőd Város Önkormányzat

A KATONAI LOGISZTIKA BIZTOSÍTÁS GYAKORLATA

A KATONAI LOGISZTIKA BIZTOSÍTÁS GYAKORLATA KÉPESSÉG- ÉS FELADAT TERVEZÉS A TÁRCA VÉDELMI TERVEZŐ RENDSZER (TVTR) KÉPESSÉG- ÉS FELADAT TERVEZŐ ALRENDSZER (KFTAR) TERVEZÉSI FOLYAMATÁBAN Rovács Gábor 1 A

A KATONAI LOGISZTIKA BIZTOSÍTÁS GYAKORLATA KÉPESSÉG- ÉS FELADAT TERVEZÉS A TÁRCA VÉDELMI TERVEZŐ RENDSZER (TVTR) KÉPESSÉG- ÉS FELADAT TERVEZŐ ALRENDSZER (KFTAR) TERVEZÉSI FOLYAMATÁBAN Rovács Gábor 1 A

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2016. augusztus 15.

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2016. augusztus 15.) Az írásbeli vizsgák részét képezik tesztfeladatok (mondat-kiegészítés,

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2016. augusztus 15.) Az írásbeli vizsgák részét képezik tesztfeladatok (mondat-kiegészítés,

Gondolatok a PM módszertan korlátairól, lehetőségeiről amit a felsővezetőknek tudniuk kell! dr. Prónay Gábor

Gondolatok a PM módszertan korlátairól, lehetőségeiről amit a felsővezetőknek tudniuk kell! dr. Prónay Gábor 5. Távközlési és Informatikai Projekt Menedzsment Fórum 2002. április 18. AZ ELŐADÁS CÉLJA néhány

Gondolatok a PM módszertan korlátairól, lehetőségeiről amit a felsővezetőknek tudniuk kell! dr. Prónay Gábor 5. Távközlési és Informatikai Projekt Menedzsment Fórum 2002. április 18. AZ ELŐADÁS CÉLJA néhány

A költségvetési gazdálkodás jellemzői és területei

A költségvetési gazdálkodás jellemzői és területei Távoktatás 2012. Október 12. Az államháztartás jogi környezete Közjog = azt szabad, amire a jog felhatalmazást ad. Közvagyon menedzsmenttel kapcsolatos

A költségvetési gazdálkodás jellemzői és területei Távoktatás 2012. Október 12. Az államháztartás jogi környezete Közjog = azt szabad, amire a jog felhatalmazást ad. Közvagyon menedzsmenttel kapcsolatos

2651. 1. Tételsor 1. tétel

2651. 1. Tételsor 1. tétel Ön egy kft. logisztikai alkalmazottja. Ez a cég új logisztikai ügyviteli fogalmakat kíván bevezetni az operatív és stratégiai működésben. A munkafolyamat célja a hatékony készletgazdálkodás

2651. 1. Tételsor 1. tétel Ön egy kft. logisztikai alkalmazottja. Ez a cég új logisztikai ügyviteli fogalmakat kíván bevezetni az operatív és stratégiai működésben. A munkafolyamat célja a hatékony készletgazdálkodás

Stratégia felülvizsgálat, szennyvíziszap hasznosítási és elhelyezési projektfejlesztési koncepció készítés című, KEOP- 7.9.

Stratégia felülvizsgálat, szennyvíziszap hasznosítási és elhelyezési projektfejlesztési koncepció készítés című, KEOP- 7.9.0/12-2013-0009 azonosítószámú projekt Előzmények A Nemzeti Települési Szennyvízelvezetési

Stratégia felülvizsgálat, szennyvíziszap hasznosítási és elhelyezési projektfejlesztési koncepció készítés című, KEOP- 7.9.0/12-2013-0009 azonosítószámú projekt Előzmények A Nemzeti Települési Szennyvízelvezetési

2015-2018. Község Önkormányzata

Ikt.szám:../2015 BELSŐ ELLENŐRZÉSI STRATÉGIAI TERV 2015-2018. Község Önkormányzata A belső ellenőrzési feladat végrehajtására különböző szintű előírások vonatkoznak. Törvényi szinten az Államháztartási

Ikt.szám:../2015 BELSŐ ELLENŐRZÉSI STRATÉGIAI TERV 2015-2018. Község Önkormányzata A belső ellenőrzési feladat végrehajtására különböző szintű előírások vonatkoznak. Törvényi szinten az Államháztartási

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai Belső Ellenőrök Társasága 2015. 09. 24 Dr. Csáki Ilona Nemzeti Közszolgálati Egyetem 1 Költségvetési gazdálkodás Államháztartás

A költségvetési szervek belső ellenőrzési rendszere fejlesztési tapasztalatai Belső Ellenőrök Társasága 2015. 09. 24 Dr. Csáki Ilona Nemzeti Közszolgálati Egyetem 1 Költségvetési gazdálkodás Államháztartás

Tabajd Község Önkormányzata Képviselő-testületének december 9-i ülésére. 4. napirendi pont

E LŐTERJESZTÉS Tabajd Község Önkormányzata Képviselő-testületének 2013. december 9-i ülésére 4. irendi pont Előterjesztés címe és tárgya: Az Önkormányzat 2014. évi belső i terve Tárgykört rendező jogszabály:

E LŐTERJESZTÉS Tabajd Község Önkormányzata Képviselő-testületének 2013. december 9-i ülésére 4. irendi pont Előterjesztés címe és tárgya: Az Önkormányzat 2014. évi belső i terve Tárgykört rendező jogszabály:

A kórházak XXI. századi kihívásai, innováció, és a korszerű menedzsment-technika szükségessége a vezetésben II.

A kórházak XXI. századi kihívásai, innováció, és a korszerű menedzsment-technika szükségessége a vezetésben II. dr. Baráth Lajos SZTE mesteroktató Gazdasági igazgató Károlyi Sándor Kórház MEN Debrecen

A kórházak XXI. századi kihívásai, innováció, és a korszerű menedzsment-technika szükségessége a vezetésben II. dr. Baráth Lajos SZTE mesteroktató Gazdasági igazgató Károlyi Sándor Kórház MEN Debrecen

E L Ő T E R J E S Z T É S a évi belső ellenőrzési tervről

Püspökladányi Közös Önkormányzati Hivatal Jegyzőjétől 4150 Püspökladány, Bocskai u. 2. Készítette: Pandur Erika E L Ő T E R J E S Z T É S a 2019. évi belső ellenőrzési tervről A Magyarország helyi önkormányzatairól

Püspökladányi Közös Önkormányzati Hivatal Jegyzőjétől 4150 Püspökladány, Bocskai u. 2. Készítette: Pandur Erika E L Ő T E R J E S Z T É S a 2019. évi belső ellenőrzési tervről A Magyarország helyi önkormányzatairól

a Borsod-Abaúj-Zemplén Megyei Önkormányzat közép-és hosszú távú vagyongazdálkodási tervére

Tisztelt Közgyűlés! Előterjesztő: Dr. Mengyi Roland a közgyűlés elnöke Készítette: Szervezési, Jogi és Pénzügyi Osztály JAVASLAT a Borsod-Abaúj-Zemplén Megyei Önkormányzat közép-és hosszú távú vagyongazdálkodási

Tisztelt Közgyűlés! Előterjesztő: Dr. Mengyi Roland a közgyűlés elnöke Készítette: Szervezési, Jogi és Pénzügyi Osztály JAVASLAT a Borsod-Abaúj-Zemplén Megyei Önkormányzat közép-és hosszú távú vagyongazdálkodási

A jó fejezeti struktúra kialakítása, a feladatfelosztás hatékonyságának növelése

A jó fejezeti struktúra kialakítása, a feladatfelosztás hatékonyságának növelése Bartók Péter főosztályvezető helyettes BM Pénzügyi Erőforrás gazdálkodási Főosztály A BM fejezeti kezelésű előirányzatainak

A jó fejezeti struktúra kialakítása, a feladatfelosztás hatékonyságának növelése Bartók Péter főosztályvezető helyettes BM Pénzügyi Erőforrás gazdálkodási Főosztály A BM fejezeti kezelésű előirányzatainak

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A ÉVEKRE

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A 2016 2019. ÉVEKRE Szentendre Város Önkormányzat egyik alapvető célja, hogy biztosítsa a település működőképességét a kötelező és az önként

SZENTENDRE VÁROS ÖNKORMÁNYZAT BELSŐ ELLENŐRZÉSI STRATÉGIAI TERVE A 2016 2019. ÉVEKRE Szentendre Város Önkormányzat egyik alapvető célja, hogy biztosítsa a település működőképességét a kötelező és az önként

303 Jelentés az állami forgóalap pénzszükségletét (a központi költségvetés hiányát) finanszírozó értékpapír kibocsátás ellenőrzéséről

finanszírozó értékpapír kibocsátás ellenőrzéséről") 303 Jelentés az állami forgóalap pénzszükségletét (a központi költségvetés hiányát) finanszírozó értékpapír kibocsátás ellenőrzéséről TARTALOMJEGYZÉK Következtetések és javaslatok Részletes megállapítások

303 Jelentés az állami forgóalap pénzszükségletét (a központi költségvetés hiányát) finanszírozó értékpapír kibocsátás ellenőrzéséről TARTALOMJEGYZÉK Következtetések és javaslatok Részletes megállapítások

Új Szöveges dokumentum Helyi Védelmi Bizottság Miskolc

Helyi Védelmi Bizottság Miskolc Katasztrófavédelem Borsod-Abaúj-Zemplén Megyei Katasztrófa Igazgatóság Polgári Védelemi Kirendeltség Miskolc Miskolc Térségi Katasztrófa és Polgári Védelmi Szövetség Helyi

Helyi Védelmi Bizottság Miskolc Katasztrófavédelem Borsod-Abaúj-Zemplén Megyei Katasztrófa Igazgatóság Polgári Védelemi Kirendeltség Miskolc Miskolc Térségi Katasztrófa és Polgári Védelmi Szövetség Helyi

A keretszámok visszatervezésétől a feladatalapú tervezésig. Görgényi Gábor

Megalapozott tervezés/hatékony végrehajtás A keretszámok visszatervezésétől a feladatalapú tervezésig Görgényi Gábor Kiindulópont: az ÁSZ tervezési témában t lefolytatott ellenőrz rzései 2 a mindenkori

Megalapozott tervezés/hatékony végrehajtás A keretszámok visszatervezésétől a feladatalapú tervezésig Görgényi Gábor Kiindulópont: az ÁSZ tervezési témában t lefolytatott ellenőrz rzései 2 a mindenkori

E L Ő T E R J E S Z T É S

E L Ő T E R J E S Z T É S Zirc Városi Önkormányzat Képviselő-testülete 2005. december 19-i ülésére Tárgy: Zirc Városi Önkormányzat 2006. évi belső ellenőrzési tervének kockázatelemzése Előterjesztés tartalma:

E L Ő T E R J E S Z T É S Zirc Városi Önkormányzat Képviselő-testülete 2005. december 19-i ülésére Tárgy: Zirc Városi Önkormányzat 2006. évi belső ellenőrzési tervének kockázatelemzése Előterjesztés tartalma:

Határidő: január 31. Felelős: Képviselő-testület

Biatorbágy Város Önkormányzat Képviselő-testülete 2011. december 22-én megtartott ülésének könyvéből Biatorbágy Város Önkormányzata Képviselő-testületének 270/2011.(12.22.) Öh. számú határozata Biatorbágy

Biatorbágy Város Önkormányzat Képviselő-testülete 2011. december 22-én megtartott ülésének könyvéből Biatorbágy Város Önkormányzata Képviselő-testületének 270/2011.(12.22.) Öh. számú határozata Biatorbágy

J A V A S L A T Ózd Kistérség Többcélú Társulása évi stratégiai ellenőrzési tervének elfogadására

J A V A S L A T Ózd Kistérség Többcélú Társulása 2015-2018. évi stratégiai ellenőrzési tervének elfogadására Előterjesztő: Székhely település polgármestere Készítette: Ózdi Polgármesteri Hivatal Belső

J A V A S L A T Ózd Kistérség Többcélú Társulása 2015-2018. évi stratégiai ellenőrzési tervének elfogadására Előterjesztő: Székhely település polgármestere Készítette: Ózdi Polgármesteri Hivatal Belső

Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére

Ikt.sz: 13-14/2015/221 Heves Megyei Közgyűlés Helyben Tisztelt Közgyűlés! Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére A Heves Megyei Közgyűlés 2015. évi munkatervének

Ikt.sz: 13-14/2015/221 Heves Megyei Közgyűlés Helyben Tisztelt Közgyűlés! Javaslat a Heves Megyei Önkormányzat és intézményei 2016. évi Ellenőrzési Tervére A Heves Megyei Közgyűlés 2015. évi munkatervének

KISTARCSA VÁROS ÖNKORMÁNYZAT POLGÁRMESTERE

KISTARCSA VÁROS ÖNKORMÁNYZAT POLGÁRMESTERE 2143 Kistarcsa, Szabadság út 48. Telefon: (28)- 507-133 Fax: (28)-470-357 Nyílt ülésen tárgyalandó E L Ő T E R J E S Z T É S Képviselő-testület 2016. december

KISTARCSA VÁROS ÖNKORMÁNYZAT POLGÁRMESTERE 2143 Kistarcsa, Szabadság út 48. Telefon: (28)- 507-133 Fax: (28)-470-357 Nyílt ülésen tárgyalandó E L Ő T E R J E S Z T É S Képviselő-testület 2016. december

PÜSKI KÖZSÉG ÖNKORMÁNYZAT ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE

PÜSKI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. PÜSKI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

PÜSKI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. PÜSKI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

Jászivány Község Önkormányzata évi belső ellenőrzési terve

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

Jászivány Község Önkormányzata 2016. évi belső ellenőrzési terve Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 61. -a szerint az államháztartási kontrollok célja az államháztartás

A K o r m á n y. r e n d e l e t e. a befogadó nemzeti támogatás részletes kormányzati feladatairól

A MUNKAANYAG A KORMÁNY ÉS A MINISZTÉRIUM ÁLLÁSPONTJÁT NEM TÜKRÖZI A K o r m á n y 1. melléklet a kormány-előterjesztéshez TERVEZET 2009. 12. 01. /2010. ( ) Korm. r e n d e l e t e a befogadó nemzeti támogatás

A MUNKAANYAG A KORMÁNY ÉS A MINISZTÉRIUM ÁLLÁSPONTJÁT NEM TÜKRÖZI A K o r m á n y 1. melléklet a kormány-előterjesztéshez TERVEZET 2009. 12. 01. /2010. ( ) Korm. r e n d e l e t e a befogadó nemzeti támogatás

Nemti Község Önkormányzata

Nemti Község Önkormányzata 3145 Nemti, Kossuth út 28. Telefon, Fax: 06/32 364-002 e-mail: hivatal @nemti.hu ELŐTERJESZTÉS A Képviselő-testület 2013. április 25-i ülésére Tárgy: Az Önkormányzat 2014. évi

Nemti Község Önkormányzata 3145 Nemti, Kossuth út 28. Telefon, Fax: 06/32 364-002 e-mail: hivatal @nemti.hu ELŐTERJESZTÉS A Képviselő-testület 2013. április 25-i ülésére Tárgy: Az Önkormányzat 2014. évi

Kormányzati elvárásoknak való megfelelés a közúthálózat üzemeltetésben és fenntartásában Magyar Közút Nonprofit Zrt.

Kormányzati elvárásoknak való megfelelés a közúthálózat üzemeltetésben és fenntartásában Magyar Közút Nonprofit Zrt. 2016. április 22. 1 Társadalmi cél Hazánk gazdasági fejlődésének és állampolgárai jólétének

Kormányzati elvárásoknak való megfelelés a közúthálózat üzemeltetésben és fenntartásában Magyar Közút Nonprofit Zrt. 2016. április 22. 1 Társadalmi cél Hazánk gazdasági fejlődésének és állampolgárai jólétének

Tudományos életrajz Dr. Für Gáspár (2008. február)

") Dr. Für Gáspár egyetemi docens Zrínyi Miklós Nemzetvédelmi Egyetem Kossuth Lajos Hadtudományi Kar Összhaderőnemi Műveleti Intézet Geoinformációs Tanszék mb. tanszékvezető Tudományos életrajz Dr. Für Gáspár

Dr. Für Gáspár egyetemi docens Zrínyi Miklós Nemzetvédelmi Egyetem Kossuth Lajos Hadtudományi Kar Összhaderőnemi Műveleti Intézet Geoinformációs Tanszék mb. tanszékvezető Tudományos életrajz Dr. Für Gáspár

Budapest XVIII. kerület Pestszentlőrinc-Pestszentimre Önkormányzata Képviselő-testületének. 8/2012. (III. 13.) önkormányzati rendelete

önkormányzati rendelete") Budapest XVIII. kerület Pestszentlőrinc-Pestszentimre Önkormányzata Képviselő-testületének 8/2012. (III. 13.) önkormányzati rendelete A Budapest XVIII. kerület Pestszentlőrinc-Pestszentimre Önkormányzata

Budapest XVIII. kerület Pestszentlőrinc-Pestszentimre Önkormányzata Képviselő-testületének 8/2012. (III. 13.) önkormányzati rendelete A Budapest XVIII. kerület Pestszentlőrinc-Pestszentimre Önkormányzata

A felsőoktatási intézményeket érintő számvevőszéki ellenőrzések tapasztalatai. Kisgergely István, felügyeleti vezető 2015. május 15.

A felsőoktatási intézményeket érintő számvevőszéki ellenőrzések tapasztalatai Kisgergely István, felügyeleti vezető Ellenőrzések célja, időszaka Miniszteriális feladatok Ágazati irányítás Alapítói jogok

A felsőoktatási intézményeket érintő számvevőszéki ellenőrzések tapasztalatai Kisgergely István, felügyeleti vezető Ellenőrzések célja, időszaka Miniszteriális feladatok Ágazati irányítás Alapítói jogok

Gyorsfelmérés: EU-források 2014-2020

16.12.2013 Gyorsfelmérés: EU-források 2014-2020 A felmérésről Felmérés típusa: online-megkérdezés a DUIHK-tagság körében Felmérés ideje: 2013.12 14. Résztvevők (értékelésbe bevont): N=80 Legfontosabb eredmények

16.12.2013 Gyorsfelmérés: EU-források 2014-2020 A felmérésről Felmérés típusa: online-megkérdezés a DUIHK-tagság körében Felmérés ideje: 2013.12 14. Résztvevők (értékelésbe bevont): N=80 Legfontosabb eredmények

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2017. augusztus 01.

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2017. augusztus 01.) Az írásbeli vizsgák részét képezik tesztfeladatok (mondat-kiegészítés,

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2017. augusztus 01.) Az írásbeli vizsgák részét képezik tesztfeladatok (mondat-kiegészítés,

I. Alternatív finanszírozási stratégiák Sopron, október 3

I. Alternatív finanszírozási stratégiák Sopron, 2012. október 3 TÁMOP-4.2.2/B-10/1-2010-0019 A Kaposvári Egyetem tudományos képzési tevékenységeinek és szakmai műhelyeinek fejlesztése Számvitel az államháztartásban

I. Alternatív finanszírozási stratégiák Sopron, 2012. október 3 TÁMOP-4.2.2/B-10/1-2010-0019 A Kaposvári Egyetem tudományos képzési tevékenységeinek és szakmai műhelyeinek fejlesztése Számvitel az államháztartásban

FELSŐTÁRKÁNY KÖZSÉG ÖNKORMÁNYZATA KÖZÉP- ÉS HOSSZÚ TÁVÚ VAGYONGAZDÁLKODÁSI TERVE

FELSŐTÁRKÁNY KÖZSÉG ÖNKORMÁNYZATA KÖZÉP- ÉS HOSSZÚ TÁVÚ VAGYONGAZDÁLKODÁSI TERVE Felsőtárkány, 2013. március 27. I. TÁRSADALMI KÖRNYEZET: A közszférában is jelentkező folyamatos változások többek között

FELSŐTÁRKÁNY KÖZSÉG ÖNKORMÁNYZATA KÖZÉP- ÉS HOSSZÚ TÁVÚ VAGYONGAZDÁLKODÁSI TERVE Felsőtárkány, 2013. március 27. I. TÁRSADALMI KÖRNYEZET: A közszférában is jelentkező folyamatos változások többek között

Borsod-Abaúj-Zemplén Megyei Közgyűlés ELNÖKÉTŐL

Borsod-Abaúj-Zemplén Megyei Közgyűlés ELNÖKÉTŐL 3525 MISKOLC, Városház tér 1. Telefon: (46) 517-700*, (46) 517-750, (46) 323-600 Telefax: (46) 320-601 http://www.baz.hu elnok@hivatal.baz.hu Iktatószám:

Borsod-Abaúj-Zemplén Megyei Közgyűlés ELNÖKÉTŐL 3525 MISKOLC, Városház tér 1. Telefon: (46) 517-700*, (46) 517-750, (46) 323-600 Telefax: (46) 320-601 http://www.baz.hu elnok@hivatal.baz.hu Iktatószám:

Csanytelek Község Önkormányzata Csanytelek Község Önkormányzata

Csanytelek Község Önkormányzata Csanytelek Község Önkormányzata Polgármesterétől J e g y z ő j é t ő l 6647. Csanytelek, Volentér János tér 2.sz. 63/578-510; fax: 63/578-517; E-mail: csanytelek@csanytelek.hu,

Csanytelek Község Önkormányzata Csanytelek Község Önkormányzata Polgármesterétől J e g y z ő j é t ő l 6647. Csanytelek, Volentér János tér 2.sz. 63/578-510; fax: 63/578-517; E-mail: csanytelek@csanytelek.hu,

E lő t e r j e s z t é s. Pereszteg Község Önkormányzatának vagyongazdálkodási tervéről

E lő t e r j e s z t é s Pereszteg Község Önkormányzatának vagyongazdálkodási tervéről Tisztelt Képviselő-testület! A nemzeti vagyonról szóló 2011. évi CXCVI. törvény (a továbbiakban: Nvtv.) 1. (1) bekezdése

E lő t e r j e s z t é s Pereszteg Község Önkormányzatának vagyongazdálkodási tervéről Tisztelt Képviselő-testület! A nemzeti vagyonról szóló 2011. évi CXCVI. törvény (a továbbiakban: Nvtv.) 1. (1) bekezdése

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Iktatószám:. HALÁSZI KÖZSÉG ÖNKORMÁNYZAT 2016. ÉVI BELSŐ ELLENŐRZÉSI MUNKATERVE Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX.

FEJÉR MEGYE KÖZGYŐLÉSÉNEK 2011. ÁPRILIS 27-I ÜLÉSÉRE

E LİTERJESZTÉS FEJÉR MEGYE KÖZGYŐLÉSÉNEK 2011. ÁPRILIS 27-I ÜLÉSÉRE 11. IKTATÓSZÁM: 2-4/2011. MELLÉKLET: - TÁRGY: Javaslat a Fejér Megyei Önkormányzat 2011-2014. évekre szóló gazdasági programjára ELİTERJESZTİ:

E LİTERJESZTÉS FEJÉR MEGYE KÖZGYŐLÉSÉNEK 2011. ÁPRILIS 27-I ÜLÉSÉRE 11. IKTATÓSZÁM: 2-4/2011. MELLÉKLET: - TÁRGY: Javaslat a Fejér Megyei Önkormányzat 2011-2014. évekre szóló gazdasági programjára ELİTERJESZTİ:

Kivonat a Bocskaikert Községi Önkormányzat Képviselő-testületének 2014. december 15-én megtartott ülésének jegyzőkönyvéből

Kivonat a Bocskaikert Községi Önkormányzat Képviselő-testületének 2014. december 15-én megtartott ülésének jegyzőkönyvéből Bocskaikert Községi Önkormányzat Képviselő-testületének 131/2014. (XII.15.) KT.

Kivonat a Bocskaikert Községi Önkormányzat Képviselő-testületének 2014. december 15-én megtartott ülésének jegyzőkönyvéből Bocskaikert Községi Önkormányzat Képviselő-testületének 131/2014. (XII.15.) KT.

ELŐTERJESZTÉS. Újhartyán Község Önkormányzata Képviselő-testületének. 2012. november 27-i ülésére. 5. napirendhez. Tóth Antal Pénzügyi biz.

ELŐTERJESZTÉS Újhartyán Község Önkormányzata Képviselő-testületének 2012. november 27-i ülésére 5. napirendhez Tárgy: Előterjesztő: Előkészítő: Szavazás módja: 2013. évi belső ellenőrzés i terv jóváhagyása

ELŐTERJESZTÉS Újhartyán Község Önkormányzata Képviselő-testületének 2012. november 27-i ülésére 5. napirendhez Tárgy: Előterjesztő: Előkészítő: Szavazás módja: 2013. évi belső ellenőrzés i terv jóváhagyása

ÁROP-2.2.22-2013-2013-0001 KÉPZÉS A KONVERGENCIA RÉGIÓKBAN LÉVŐ ÖNKORMÁNYZATOKNAK FENNTARTHATÓ ÖNKORMÁNYZAT E- TANANYAGOKAT BEMUTATÓ KONFERENCIA

ÁROP-2.2.22-2013-2013-0001 KÉPZÉS A KONVERGENCIA RÉGIÓKBAN LÉVŐ ÖNKORMÁNYZATOKNAK FENNTARTHATÓ ÖNKORMÁNYZAT E- TANANYAGOKAT BEMUTATÓ KONFERENCIA SZÉKESFEHÉRVÁR A MEGYEI JOGÚ VÁROS földrajzi helyzet, urbánus

ÁROP-2.2.22-2013-2013-0001 KÉPZÉS A KONVERGENCIA RÉGIÓKBAN LÉVŐ ÖNKORMÁNYZATOKNAK FENNTARTHATÓ ÖNKORMÁNYZAT E- TANANYAGOKAT BEMUTATÓ KONFERENCIA SZÉKESFEHÉRVÁR A MEGYEI JOGÚ VÁROS földrajzi helyzet, urbánus

IAS 20. Állami támogatások elszámolása és az állami közreműködés közzététele

IAS 20 Állami támogatások elszámolása és az állami közreműködés közzététele A standard célja A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

IAS 20 Állami támogatások elszámolása és az állami közreműködés közzététele A standard célja A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

XI. Miniszterelnökség Kormányzati Ellenőrzési Hivatal

XI. Miniszterelnökség Kormányzati Ellenőrzési Hivatal I. A célok meghatározása, felsorolása Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 109. (1) bekezdés 17. pontjában kapott

XI. Miniszterelnökség Kormányzati Ellenőrzési Hivatal I. A célok meghatározása, felsorolása Az államháztartásról szóló 2011. évi CXCV. törvény (a továbbiakban: Áht.) 109. (1) bekezdés 17. pontjában kapott

Az értékelés szerepe a vidékfejlesztési projektek tervezésében, kiválasztásában

Az értékelés szerepe a vidékfejlesztési projektek tervezésében, kiválasztásában (A HACS miként lenne képes kiválasztani a térség számára értékesebb vagy nagyobb haszonnal járó projekteket?) Az értékelésről

Az értékelés szerepe a vidékfejlesztési projektek tervezésében, kiválasztásában (A HACS miként lenne képes kiválasztani a térség számára értékesebb vagy nagyobb haszonnal járó projekteket?) Az értékelésről

A MAGYAR HONVÉDSÉG CENTRALIZÁLT BESZERZÉSÉNEK TÖRTÉNETE

Derzsényi Attila attila.derzsenyi@hm.gov.hu A MAGYAR HONVÉDSÉG CENTRALIZÁLT BESZERZÉSÉNEK TÖRTÉNETE Absztarkt Napjainkban ismét kiemelt hangsúlyt kapott a honvédelmi tárca beszerzésének decentralizációja,

Derzsényi Attila attila.derzsenyi@hm.gov.hu A MAGYAR HONVÉDSÉG CENTRALIZÁLT BESZERZÉSÉNEK TÖRTÉNETE Absztarkt Napjainkban ismét kiemelt hangsúlyt kapott a honvédelmi tárca beszerzésének decentralizációja,

MANS Munkacsoport Megalakuló és Feladatszabó Ülés. 2005. szeptember 15. HM Tervezési és Koordinációs Főosztály 1/15

MANS Munkacsoport Megalakuló és Feladatszabó Ülés 2005. szeptember 15. HM Tervezési és Koordinációs Főosztály 1/15 Munkacsoportok A Magyar Honvédség légiforgalom-szervezésének korszerűsítéséről szóló 40/2004.

MANS Munkacsoport Megalakuló és Feladatszabó Ülés 2005. szeptember 15. HM Tervezési és Koordinációs Főosztály 1/15 Munkacsoportok A Magyar Honvédség légiforgalom-szervezésének korszerűsítéséről szóló 40/2004.

Balatonakarattya Község Önkormányzata

Balatonakarattya Község Önkormányzata Az előterjesztés törvényességi szempontból megfelelő. Balatonakarattya, 2016. február 18. Polgár Beatrix jegyző E L Ő T E R J E S Z T É S Balatonakarattya Község Önkormányzat

Balatonakarattya Község Önkormányzata Az előterjesztés törvényességi szempontból megfelelő. Balatonakarattya, 2016. február 18. Polgár Beatrix jegyző E L Ő T E R J E S Z T É S Balatonakarattya Község Önkormányzat

Kiegészítő melléklet 2013. üzleti évről

Kiegészítő melléklet 2013. üzleti évről Beszámolási időszak kezdete: 2013. január 1. Beszámolási időszak vége: 2013. december 31. Keltezés: 2014. február 25. Alföldi István ügyvezető igazgató 1 I. ÁLTALÁNOS

Kiegészítő melléklet 2013. üzleti évről Beszámolási időszak kezdete: 2013. január 1. Beszámolási időszak vége: 2013. december 31. Keltezés: 2014. február 25. Alföldi István ügyvezető igazgató 1 I. ÁLTALÁNOS

2. A évi ellenőrzési terv jóváhagyása december 13. ELŐTERJESZTÉS

2. A 2019. évi ellenőrzési terv jóváhagyása. 2018. december 13. ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselő-testületének 2018. december 13-ai ülésére 2. napirend Tárgya: Előadó: Melléklet: A 2019.

2. A 2019. évi ellenőrzési terv jóváhagyása. 2018. december 13. ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselő-testületének 2018. december 13-ai ülésére 2. napirend Tárgya: Előadó: Melléklet: A 2019.

Beszerzési és elosztási logisztika. Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV

Beszerzési és elosztási logisztika Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV 5. Előadás Elosztási folyamat A klasszikus elosztási logisztikai rendszer Az elosztási logisztikai rendszer:

Beszerzési és elosztási logisztika Előadó: Telek Péter egy. adj. 2008/09. tanév I. félév GT5SZV 5. Előadás Elosztási folyamat A klasszikus elosztási logisztikai rendszer Az elosztási logisztikai rendszer:

Független könyvvizsgálói jelentés Sárvár Város Önkormányzata Képviselő-testülete részére a 2015. évi költségvetési rendelet tervezetéről

TERVEZET Független könyvvizsgálói jelentés Sárvár Város Önkormányzata Képviselő-testülete részére a 2015. évi költségvetési rendelet tervezetéről Elvégeztük Sárvár város Önkormányzata 2015. évi költségvetési

TERVEZET Független könyvvizsgálói jelentés Sárvár Város Önkormányzata Képviselő-testülete részére a 2015. évi költségvetési rendelet tervezetéről Elvégeztük Sárvár város Önkormányzata 2015. évi költségvetési

KÖNYVVIZSGÁLÓI JELENTÉS, ÉRTÉKELÉS

Győrffi Dezső kamarai tag könyvvizsgáló 3800 Szikszó Hunyadi u. 40. Tel: (46) 596-270 KÖNYVVIZSGÁLÓI JELENTÉS, ÉRTÉKELÉS Borsodnádasd Város Önkormányzata 2013. évi költségvetési rendelettervezetének felülvizsgálatáról

Győrffi Dezső kamarai tag könyvvizsgáló 3800 Szikszó Hunyadi u. 40. Tel: (46) 596-270 KÖNYVVIZSGÁLÓI JELENTÉS, ÉRTÉKELÉS Borsodnádasd Város Önkormányzata 2013. évi költségvetési rendelettervezetének felülvizsgálatáról

A 2008. évi költségvetés, a költségvetési fegyelem és a fiskális szabályrend

A 2008. évi költségvetés, a költségvetési fegyelem és a fiskális szabályrend dr. Bathó Ferenc főosztályvezető Pénzügyminisztérium X. Jubileumi Pénztárkonferencia, Siófok 2007. november 20. Költségvetés

A 2008. évi költségvetés, a költségvetési fegyelem és a fiskális szabályrend dr. Bathó Ferenc főosztályvezető Pénzügyminisztérium X. Jubileumi Pénztárkonferencia, Siófok 2007. november 20. Költségvetés

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2018. augusztus 28.

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2018. augusztus 28.) Az írásbeli vizsgák részét képezik tesztfeladatok (mondat-kiegészítés,

A közigazgatási szakvizsga Általános államháztartási ismeretek c. III. modulhoz tartozó írásbeli esszé kérdések (2018. augusztus 28.) Az írásbeli vizsgák részét képezik tesztfeladatok (mondat-kiegészítés,

E L Ő T E R J E S Z T É S Kismaros Község Önkormányzat Pénzügyi, Ügyrendi és Településfejlesztési Bizottságának november 14-i ülésére

Kismarosi Közös Önkormányzati Hivatal 2623 Kismaros, Kossuth Lajos út 22., Tel.: 27/639-131; Fax: 27/639-108, E-mail: jegyzo@kismaros.hu E L Ő T E R J E S Z T É S Kismaros Község Önkormányzat Pénzügyi,

Kismarosi Közös Önkormányzati Hivatal 2623 Kismaros, Kossuth Lajos út 22., Tel.: 27/639-131; Fax: 27/639-108, E-mail: jegyzo@kismaros.hu E L Ő T E R J E S Z T É S Kismaros Község Önkormányzat Pénzügyi,

11. cím Polgári Nemzetbiztonsági Szolgálatok

11. cím Polgári Nemzetbiztonsági Szolgálatok A cím alcímként három országos hatáskörű szervet, a Nemzetbiztonsági Hivatalt, az Információs Hivatalt és a Nemzetbiztonsági Szakszolgálatot (a továbbiakban

11. cím Polgári Nemzetbiztonsági Szolgálatok A cím alcímként három országos hatáskörű szervet, a Nemzetbiztonsági Hivatalt, az Információs Hivatalt és a Nemzetbiztonsági Szakszolgálatot (a továbbiakban

A társadalmi részvétel rendhagyó formái NYÍLT KORMÁNYZATI EGYÜTTMŰKÖDÉS

A társadalmi részvétel rendhagyó formái NYÍLT KORMÁNYZATI EGYÜTTMŰKÖDÉS Az Együttműködésről Mi is az az OGP? A Nyílt Kormányzati Együttműködés (Open Government Partnership - OGP) egy önkéntes részvételen

A társadalmi részvétel rendhagyó formái NYÍLT KORMÁNYZATI EGYÜTTMŰKÖDÉS Az Együttműködésről Mi is az az OGP? A Nyílt Kormányzati Együttműködés (Open Government Partnership - OGP) egy önkéntes részvételen

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL A belső ellenőrzés által végzett tevékenység bemutatása 1.

É V E S E L L E N Ő R Z É S I J E L E N T É S A HORT KÖZSÉGI ÖNKORMÁNYZAT POLGÁRMESTERI HIVATAL BELSŐ ELLENŐRZÉSÉNEK 2009. ÉVI TEVÉKENYSÉGÉRŐL A belső ellenőrzés által végzett tevékenység bemutatása 1.

Mátészalka Város Polgármesteri Hivatal Szervezetfejlesztése /ÁROP-1.A.2/A-2008-0084. sz./

Mátészalka Város Polgármesteri Hivatal Szervezetfejlesztése /ÁROP-1.A.2/A-2008-0084. sz./ Kivonat a Corporate Values Szervezetfejlesztési és Vezetési Tanácsadó Kft. Stratégiai műhelymunkáról szóló visszajelző

Mátészalka Város Polgármesteri Hivatal Szervezetfejlesztése /ÁROP-1.A.2/A-2008-0084. sz./ Kivonat a Corporate Values Szervezetfejlesztési és Vezetési Tanácsadó Kft. Stratégiai műhelymunkáról szóló visszajelző

A Felsőoktatási Regisztrációs Központ 2006. ÉVI KÖLTSÉGVETÉSI BESZÁMOLÓJÁNAK SZÖVEGES INDOKLÁSA

A Felsőoktatási Regisztrációs Központ 2006. ÉVI KÖLTSÉGVETÉSI BESZÁMOLÓJÁNAK SZÖVEGES INDOKLÁSA 1. Feladatkör, tevékenység 1.1. Az intézmény adatai Név: Felsőoktatási Regisztrációs Központ Törzskönyvi

A Felsőoktatási Regisztrációs Központ 2006. ÉVI KÖLTSÉGVETÉSI BESZÁMOLÓJÁNAK SZÖVEGES INDOKLÁSA 1. Feladatkör, tevékenység 1.1. Az intézmény adatai Név: Felsőoktatási Regisztrációs Központ Törzskönyvi

és s feladatrendszere (tervezet)

") Az MH Műveleti M Parancsnokság rendeltetése és s feladatrendszere (tervezet) Dr. Isaszegi János mk. vezérőrnagy HM HVK MFCSF 2006. Szeptember 16. I. Az MH Műveleti Parancsnokság rendeltetése Az MH katonai

Az MH Műveleti M Parancsnokság rendeltetése és s feladatrendszere (tervezet) Dr. Isaszegi János mk. vezérőrnagy HM HVK MFCSF 2006. Szeptember 16. I. Az MH Műveleti Parancsnokság rendeltetése Az MH katonai

Költségvetési szervek tevékenysége Költségvetés alrendszerek gazdálkodása, szerkezeti rendje

Költségvetési szervek tevékenysége Költségvetés alrendszerek gazdálkodása, szerkezeti rendje 1 Jogszabályi háttér 2011. évi CXCV. Törvény az államháztartásról 368/2011. (XII. 31.) Korm. Rendelet az államháztartásról

Költségvetési szervek tevékenysége Költségvetés alrendszerek gazdálkodása, szerkezeti rendje 1 Jogszabályi háttér 2011. évi CXCV. Törvény az államháztartásról 368/2011. (XII. 31.) Korm. Rendelet az államháztartásról

A tervezet előterjesztője

Jelen előterjesztés csak tervezet, amelynek közigazgatási egyeztetése folyamatban van. A minisztériumok közötti egyeztetés során az előterjesztés koncepcionális kérdései is jelentősen módosulhatnak, ezért

Jelen előterjesztés csak tervezet, amelynek közigazgatási egyeztetése folyamatban van. A minisztériumok közötti egyeztetés során az előterjesztés koncepcionális kérdései is jelentősen módosulhatnak, ezért

A Fogyatékosságügyi Tárcaközi Bizottság létrehozásáról szóló kormányhatározat

A Fogyatékosságügyi Tárcaközi Bizottság létrehozásáról szóló kormányhatározat Magyarország Kormánya kiemelt figyelmet fordít és felelősséget visel a fogyatékos személyek iránt, és biztosítani kívánja e

A Fogyatékosságügyi Tárcaközi Bizottság létrehozásáról szóló kormányhatározat Magyarország Kormánya kiemelt figyelmet fordít és felelősséget visel a fogyatékos személyek iránt, és biztosítani kívánja e

Állami minőségbiztosítás a védelmi beszerzésekben

Ellenőrzött beszállítás = Jó minőségű termék! Textilruházati Beszerzési és Gyártói Szakmai Fórum Állami minőségbiztosítás a védelmi beszerzésekben Gyöngyösi Ferenc mk. alezredes HM FHH Haditechnikai Intézet

Ellenőrzött beszállítás = Jó minőségű termék! Textilruházati Beszerzési és Gyártói Szakmai Fórum Állami minőségbiztosítás a védelmi beszerzésekben Gyöngyösi Ferenc mk. alezredes HM FHH Haditechnikai Intézet

Összevont Ellenőrzési munkaterve

Dorog Város Önkormányzat Dorog Város Önkormányzat Összevont Ellenőrzési munkaterve 2018. évre Dorog, 2017. november 20. Jóváhagyta:. Kecskésné Patos Szilvia jegyző 1 Tartalomjegyzék 1. Az éves ellenőrzési

Dorog Város Önkormányzat Dorog Város Önkormányzat Összevont Ellenőrzési munkaterve 2018. évre Dorog, 2017. november 20. Jóváhagyta:. Kecskésné Patos Szilvia jegyző 1 Tartalomjegyzék 1. Az éves ellenőrzési

Szervezetfejlesztés megvalósítása Nagykáta Város Önkormányzati Hivatalában ÁROP-3.A

Szervezetfejlesztés megvalósítása Nagykáta Város Önkormányzati Hivatalában ÁROP-3.A.2-2013-2013-0015 A projekt háttere, célja Mi keltette életre a projektet? Nagykáta Polgármesteri hivatalának működésében