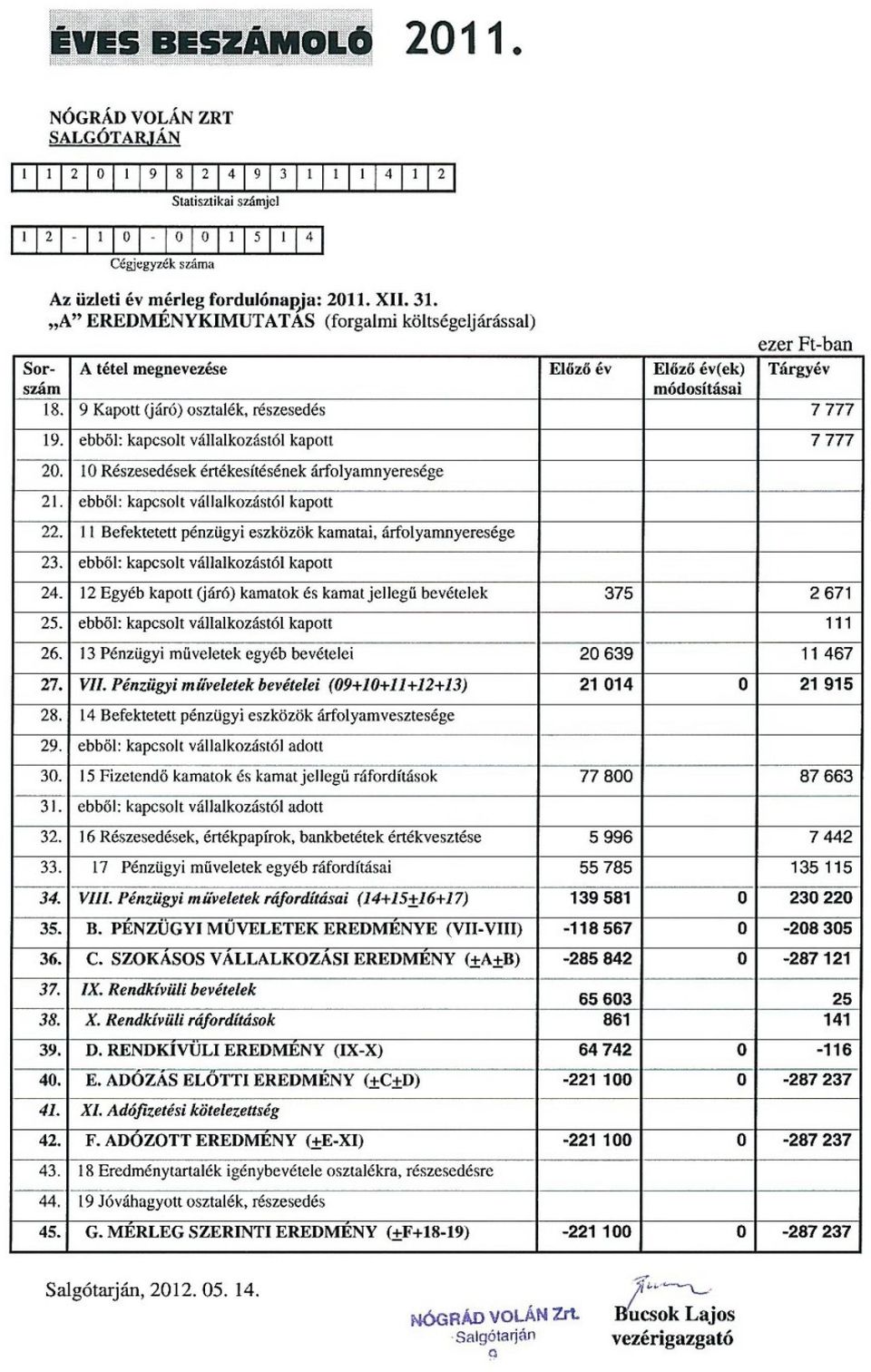

|

|

|

- Lilla Vass

- 8 évvel ezelőtt

- Látták:

Átírás

1

2

3

4

5

6

7

8

9

10

11 KIEGÉSZÍTŐ MELLÉKLET a évi számviteli törvény szerinti éves beszámolóhoz

12 Tartalomjegyzék 1. Általános rész 3. oldal 1.1. A vállalkozás bemutatása 3. oldal 1.2. Számviteli politika ismertetése 5. oldal 1.2.a. A részvénytársaságnál alkalmazott értékelés eljárások 9. oldal 1.2.b. Az amortizációs politika bemutatása 17. oldal 1.2.c. Alapítás-átszervezetés és a kísérleti fejlesztés költségeinek elszámolása 21. oldal 1.2.d. Az értékvesztés elszámolásnak rendje 21. oldal 1.2.e. Céltartalékok képzése 24. oldal 1.2.f. Szokásos és rendkívüli tételek elkülönítésének szempontjai 25. oldal 1.2.g. A számviteli alapelvektől való eltérés ismertetése 30. oldal 2. Az eredmény-kimutatás főbb sorainak szöveges elemzése (eredmény-kimutatáshoz kapcsolódó kiegészítése) 32. oldal 2.1. Bevételek elemzése 33. oldal Értékesítés nettó árbevétele 36. oldal Az értékesítés nettó árbevétele 36. oldal Egyéb bevételek alakulása 37. oldal Aktivált saját teljesítmények értékének részletezése 38. oldal 2.2. Költségek elemzése 38. oldal A költségek költségnemenkénti alakulása 38. oldal Kutatás, kísérleti fejlesztés 39. oldal Egyéb ráfordítások részletezése 39. oldal 2.3. A pénzügyi eredmény elemzése 40. oldal 2.4. A rendkívüli eredmény elemzése 41. oldal A rendkívüli bevételek és ráfordítások részletezése 41. oldal Támogatási program keretében folyósított illetve elszámolt összegek támogatásonként 41. oldal 2.5. Az eredménykimutatásból a kapcsolt vállalkozásokkal elszámolt összegek 41. oldal 2.6. A társasági adó megállapításánál a módosító tételek ismertetése 42. oldal 3. A társaság vagyoni helyzete, mérleghez kapcsolódó kiegészítések 44. oldal 3.1. A mérleghez kapcsolódó általános kiegészítések 44. oldal A nem hasonlítható adatok tételes ismertetése és indoklása 44. oldal 3.2. Eszköz, forrás összetétel, fő mérlegsoronként 44. oldal Az immateriális javak és tárgyi eszközök bruttó értékének, valamint értékcsökkenési leírásának alakulása mérlegtételenként 46. oldal Elszámolt értékcsökkenési leírás, leírási módonként 51. oldal Tárgyi eszköz terven felüli értékcsökkenés elszámolás és visszaírás 51. oldal Üzleti vagy cégérték leírása 51. oldal A meghatározó jelentőségű tárgyi eszközök értékcsökkenési leírásának megváltozásából adódó eredménymódosulás 51. oldal Készletalakulás részletezése, veszélyes hulladék mennyiségének alakulása 51. oldal Követelések részletezése 52. oldal A bevételek és a költségek, ráfordítások aktív időbeli elhatárolásának részletezése 53. oldal A saját tőke üzleti éven belüli változása 55. oldal A lekötött tartalék jogcímenkénti bemutatása 56. oldal A céltartalék képzés és felhasználás részletezése 56. oldal Kötelezettségek bemutatása 57. oldal 1

13 Öt évnél hosszabb futamidejű kötelezettség 59. oldal Zálogjoggal biztosított kötelezettségek 59. oldal Kapcsolt vállalkozással szembeni kötelezettségek 59. oldal Költségek, ráfordítások passzív időbeli elhatárolása 60. oldal 3.3. Cash flow elemzése 61. oldal 3.4. A társaság pénzügyi likviditási helyzetének elemzése 62. oldal 3.5. A befektetett pénzügyi eszközök alakulása 64. oldal 4. Humánerőforrás, gazdálkodás, munkaügy 65. oldal 4.1. Létszám, átlagkereset, keresettömeg 65. oldal 4.2. Üzletvezetés, igazgatóság, felügyelő bizottság 66. oldal 4.3. Személyi jellegű ráfordítások összetétele 66. oldal 5. Beruházások, fejlesztések 67. oldal 6. Környezetvédelem 68. oldal 6.1. A részvénytársaság környezetvédelemmel kapcsolatos tevékenysége 68. oldal Levegőtisztaság-védelem 68. oldal Helyhez kötött légszennyező pontforrások 68. oldal Mobil légszennyező pontforrások 68. oldal 6.2. A földtani közeg és a felszín alatti vizek védelme 68. oldal 6.3. Zaj- és rezgés elleni védelem 69. oldal 6.4. Egyéb végrehajtott környezetvédelmi feladatok 69. oldal 6.5. Hulladékgazdálkodás 69. oldal 6.6. A környezet védelmét közvetlenül szolgáló tárgyi eszközök bruttó értékének évi alakulása 70. oldal 7. Egyéb témakörök 71. oldal 7.1. Mérleg fordulónapja utáni változás 71. oldal 7.2. A részvénytársaság részvényeinek bemutatása 71. oldal Mellékletek: 1/a. számú: 1/b. számú: 2/a. számú: 2/b. számú: Társaságonkénti egyedi vizsgálat a évi konszolidálás alóli mentesítéshez Társaságonkénti összevont vizsgálat a évi konszolidálás alóli mentesítéshez A Nógrád Volán Zrt. autóbusz motorállomány állapota A Nógrád Volán Zrt. állományában üzemelő motorok emissziós minősítés szerinti megoszlásának alakulása 3. számú: A Nógrád Volán Zrt. környezetvédelmi munkálatai 4. számú: Hulladékok nyilvántartása 2

14 1. Általános rész 1.1. A vállalkozás bemutatása A NÓGRÁD VOLÁN Zrt január 1-től részvénytársasági formában működik, a Nógrád Volán állami vállalat jogutódjaként. A társaság tulajdonosi összetétele a következő: Névérték Tulajdonosi részarány Megnevezés XII XII XII XII. 31. E Ft % Magyar Állam (MNV Zrt.) ,5 98,5 Dolgozók ,5 1,5 ÖSSZESEN ,0 100,0 A részvénytársaság alaptőkéje db egyenként Ft névértékű és kibocsátási értékű névre szóló teljes jogú (törzs) részvényre, továbbá db egyenként Ft névértékű és kibocsátási értékű névre szóló dolgozói részvényre oszlik évben 12 db, 120 e Ft értékű dolgozói részvény bevonást jegyzett be a cégbíróság. A törzsrészvények értékpapír letéti számlán történő nyilvántartását szerződés alapján a KELER Elszámolóház és Értéktár Zrt. biztosítja. A Nógrád Volán Zártkörűen Működő Részvénytársaság bejegyzett székhelye: Salgótarján, Rákóczi út főbb telephelyei az alábbiak: Balassagyarmat, Szügyi út 63. Bátonyterenye, Béke út A vállalkozás képviseletére, a beszámoló aláírására jogosult személy: Bucsok Lajos vezérigazgató lakcíme: 3123 Cered, Arany János út 2. A társaságnál a jogszabályi előírásoknak megfelelően a könyvvizsgálatot hó 26-ig az EX ASSE Könyvvizsgáló, Adó- és Pénzügyi, Gazdasági Tanácsadó Zrt Budapest, Fő utca 71., végzi /ügyvezető igazgató: Őriné Végh Mária, bejegyzett könyvvizsgáló/. A választott könyvvizsgáló Fiedler Gábor (tagsági szám: ). A könyvvizsgálatért fizetett díj évben e Ft, egyéb szolgáltatást társaságunknak a cég nem végzett hó 1-től a könyvvizsgálatot a SIGNATOR AUDIT Könyvvizsgáló Kft Veszprém, Radnóti tér 2. végzi /ügyvezető igazgató: Olma Frigyes bejegyzett könyvvizsgáló/. A választott könyvvizsgáló: Olma Frigyes (tagsági szám: ). A könyvvizsgálat díja évben e Ft, egyéb szolgáltatást társaságunknak a cég nem végzett évtől kezdődően a zrt. saját tevékenysége keretében végzi a könyvelést, és a beszámoló készítését. A könyvviteli szolgáltatásért felelős: Pálné Jancsi Eszter gazdasági igazgató, kamarai tag könyvvizsgáló (jelenleg szüneteltető), 3104 Salgótarján, Csehov út 10. Tagsági szám:

részvényre, továbbá 2.422 db egyenként 10.000 Ft névértékű és kibocsátási értékű névre szóló dolgozói részvényre oszlik. 2011.")

15 A részvénytársaság alapvető feladata a menetrendszerű helyi és helyközi személyszállítási tevékenység bonyolítása január 1-től a helyközi közlekedésben a Gazdasági és Közlekedési Minisztériummal, a helyi közlekedésben pedig a salgótarjáni, balassagyarmati, bátonyterenyei önkormányzatokkal kötött közszolgáltatói szerződések, VII. 1-től Budapest tömegközlekedésében a Budapesti Közlekedési Vállalattal kötött alvállalkozói szerződés szerint veszünk részt. Cél: az Alap Szabályban meghatározott közszolgáltató tevékenység egyre magasabb szinten történő ellátása, az alap és melléktevékenységek bővítése, szem előtt tartva a gazdálkodás egyensúlyát. A vállalkozás tevékenységi köre: alaptevékenység: melléktevékenységek: menetrendszerű egyéb szárazföldi személyszállítás ipari szolgáltatás ingatlan bérbeadás kereskedelem A társaság tevékenységét szabályozó speciális jogszabály az autóbusszal végzett menetrend szerinti személyszállításról szóló évi XXXIII. törvény. Piaci helyzet Autóbuszközlekedés A piaci helyzet értékelésénél a menetrendszerinti autóbusz-közlekedés esetén a megkötött közszolgáltatatási szerződések esetleges módosításai, a teljesítményigény változások, ezek bevételek alakulására gyakorolt hatása, a gazdasági környezet alakulása a főbb tényezők. A bázishoz viszonyítva valamennyi járatfajta kilométer-teljesítménye csökkent, kivételt a helyközi járat képez, melyben meghatározó, hogy az 1020-as vonal üzemeltetési joga július 1-től a társaság saját hatáskörébe került, illetve az 1010-es Salgótarján-Balassagyarmat vonalon az ütemes menetrend bevezetése július 1-től. A helyközi autóbusz-közlekedésben jelentős változást hozott a december 11-én érvénybe lépő új menetrend, mellyel társaságunk megkapta az 1020-as, Salgótarján-M3-Budapest autóbuszvonal üzemeltetési jogát. A NÓGRÁD VOLÁN az önkormányzatokkal kötött szerződés alapján Salgótarján, Balassagyarmat és Bátonyterenye városokban végzett helyi menetrendszerinti személyszállítást. A helyi járati autóbusz-közlekedésben legjelentősebb volt a Bátonyterenye városban végrehajtott szeptember 1-i menetrend módosítás. A járatracionalizálás 5 %-os éves hasznos futásteljesítmény csökkenést eredményezett. Salgótarján városban a Megyei Jogú Város Önkormányzata kezdeményezésére, a diákok új iskolai hálózatba történő eljutásának biztosítása érdekében, augusztus 29-től menetrend módosítás történt, mely változatlan teljesítmény szükséglettel került megvalósításra. A menetrend módosításokat a Közszolgáltatási Szerződésben foglaltaknak megfelelően az érintett önkormányzatokkal egyeztetve hajtottuk vérge. A BKV Zrt-nél megjelenő futásteljesítmény szűkülés a menetrend módosításából adódott. Az autóbusz-közlekedésből származó árbevétel bázisszinten realizálódott. Ezen belül a BKV Zrtnél végzett alvállalkozói tevékenységből származó bevétel 51,1 millió Ft-tal nőtt. A helyi járati közlekedésnél 5,5 millió Ft a növekedés. Az elért többletet az üzleti évben végrehajtott áremelés biztosította. A helyközi közlekedés bevétele 18 millió Ft-tal csökkent. A menetrend szerinti közlekedés bevételi volumene összességében 0,1 %-kal haladta meg a bázis szintet. A változások következtében 0,9 %-kal csökkent a realizált fogyasztói árkiegészítés tömege. Társaságunk évi autóbusz közlekedési bevételében a szerződéses és különjárati tevékenység 0,7 %-ban részesedik, részarányának megfelelő súllyal alakítja gazdálkodásunkat. 4

16 A megyei szabadáras autóbusz-közlekedésben a piaci kereslet hiányában a különjárat esetében jelentősen visszaesett a kibocsátott futásteljesítmény mind az előző évhez, mind pedig a tervhez képest. A szerződéses járatok futásteljesítménye bázis alatt teljesült, de a tervet meghaladta. Melléktevékenységek Az egyéb tevékenységek 59 %-kal kevesebb bevételt hoztak, melyben a gázolajeladás bevételi volumene csökkent le számottevően. A biztosítási jutalék, a reklám és az egyéb tevékenység bevételén kívüli összes többi melléktevékenység bevétele nem érte el a bázis szintet. A kedvezőtlen folyamatot, a megyét sújtó gazdasági recesszió indokolja, melynek hatására a munkanélküliségi ráta Nógrád Megyében a magyarországi átlag másfélszeresét is meghaladja. Kapcsolt vállalkozások bemutatása Leányvállalati, társult és egyéb vállalkozások bemutatása Megnevezés, székhely Leány Autó Help Kft. Balassagyarmat, Szűgyi út 63. Salgókontrol Kft. Salgótarján, Rákóczi út Panorámabusz Kft. V.A. Salgótarján, Rákóczi út Alfa Travel Kft. Salgótarján, Rákóczi út Befektetett Jegyzett eszközök tőke XII. 31 e Ft Saját tőke december 31. Tulajdoni hányad (%) Névérték Könyv szerinti érték Nettó árbev. e Ft Átl. áll. létszám (fő) Leány Autó Help Kft. Balassagyarmat 86, ,3 Salgókontrol Kft. Salgótarján 80, ,0 Panorámabusz Kft. V.A. Salgótarján 99, Alfa Travel Kft. Salgótarján 100, A számvitel politika ismertetése évtől a társaság az MNV Zrt. mint fő tulajdonos kezdeményezésére a Volán vállalatokra kidolgozott egységes számviteli politikát alkalmaz. A vállalkozásnál olyan számviteli rendszer funkcionál, amelynek alapján megbízható és valós információt tartalmazó éves beszámoló állítható össze, és a vezetői döntések számára is alkalmas információs bázisul szolgál. Az üzleti év időtartama a részvénytársaságnál megegyezik a naptári évvel. A mérleg fordulónapja az üzleti év december 31. napja. Társaságunk a számviteli törvény előírásainak megfelelően a kettős könyvvitel szabályai szerint vezeti könyveit. 5

17 2009. január 1-től a Nógrád Volán Zrt a Libra6i integrált rendszert keretein belül végzi az adatfeldolgozást. A főkönyvi könyvelés a Mérleg modulban történik. A Mérleg modul funkciója, hogy az egyes analitikus alrendszerekben, illetve a mérleg modulban lekönyvelt (rögzített) tételeket összefogja, a modulból történő lekérdezés során a gazdálkodásról egységes, valós és teljes körű képet nyújtson a rendszerben rögzített adatok alapján. A Mérleg, mint a Libra6i integrált gazdálkodási rendszer egyik modulja folyamatos és állandó kapcsolatot tart fenn a rendszeren belül működő többi alrendszerrel. Az alrendszerekből érkező adatokat a rögzítést követően bármely Mérleg modulból nyerhető táblában, listában lekérdezhetjük és adott tételre vonatkozóan megtekinthető a könyvelési tétel és az alapbizonylata is. A Mérleg alrendszerbe kerülnek tehát azok a könyvelési tételek, amelyeket az analitikus alrendszerek készítenek, és itt kerülnek rögzítésre az ún. vegyes és fél automatikus könyvelési tételek. A Nógrád Volán Zrt jelenleg a következő alrendszereket használja a MÉRLEG alrendszeren kívül: - LIKVID modul a pénzügyi kapcsolatok (bank, pénztár, vevő, szállító és egyéb pénzügyi kapcsolatok) nyilvántartására. - ÁLLÓ modul a tárgyi eszközök nyilvántartására, - HUMÁN modul a jövedelem elszámolással, jövedelem adózással, munkaerő gazdálkodással kapcsolatos nyilvántartások kezelésére, - SZERVIZ modul a járműkarbantartással kapcsolatos folyamatok rögzítésére, - KÉSZLET modul a készletgazdálkodással, raktári forgalmazással, kezeléssel kapcsolatos nyilvántartások kezelésére, - KASSZA modul a pénztári pénzmozgások rögzítésre, - CASH-CENTER modul a banki kapcsolatok, pénzmozgások nyomon követésére, - SZÁMLÁZ modul vevői számlák készítésére. A MÉRLEG modullal könyvelési szempontból négy alrendszer áll közvetlen kapcsolatban a LIKVID, ÁLLÓ, HUMÁN, KÉSZLET modulokban történik könyvelési adatrögzítés. A költségeket elsődlegesen a 6. költséghelyek, általános költségek és 7. tevékenységek költségei számlaosztály, másodlagosan, pedig az 5. költségnemek számlaosztály számláin könyveljük. Vállalkozásunk Éves beszámolót és Üzleti jelentést készít. Konszolidált éves beszámoló készítési kötelezettség vizsgálata A Nógrád Volán Zrt. konszolidációs számviteli politikája alapján konszolidációs éves beszámolót nem készít, mivel a vállalat beszámolója e nélkül is valós képet ad a leányvállalatokkal együtti vagyoni, pénzügyi, jövedelmi helyzetről. Leányvállalatokra egyedileg értékelendő mutatók és értékhatárok: Fentieket alátámasztó mutatók a következő: - A számviteli törvény 117. (1) bekezdése alapján az anyavállalatnak nem kell az üzleti évről összevont (konszolidált) éves beszámolót készítenie, ha az üzleti évet megelőző két egymást követő- üzleti évben a mérleg fordulónapján a következő három mutatóérték közül bármelyik kettő nem haladja meg az alábbi határértékeket: a) a mérleg főösszeg millió forintot, b) az éves nettó árbevétel millió forintot, c) az üzleti évben átlagosan foglalkoztatottak száma a 250 főt. - A mutatóértékek meghatározásánál az anyavállalat és leányvállalatainak, valamint közös vezetésű vállalkozásainak konszolidálás előtt összesített adatait kell figyelembe venni. A közös vezetésű vállalkozás adatait a tőkerészesedés mértékében kell figyelembe venni. 6

18 - A leányvállalatot nem kell a konszolidált éves beszámolóba teljes körűen bevonni, ha az éves beszámoló enélkül is megbízható és valós képet ad vagyoni, pénzügyi, jövedelmi helyzetről. Amennyiben több leányvállalat megfelel ennek az előfeltételnek, akkor együttesen kell elbírálni, hogy az összevont éves beszámolóból való kihagyásuk sem torzítja az anyavállalat és egyéb leányvállalatai együtteséről kialakuló megbízható és valós összképet. A következetesség elve alapján az alábbiakban rögzítjük, hogy melyek azok a mutatók és hozzájuk tartozó határértékek, amelyek teljesülése esetén a leányvállalat mentesítése nem befolyásolja az éves beszámoló megbízható és valós összképét. Jegyzett tőke aránya = Leányvállalat = % anyavállalat Saját tőke aránya = Leányvállalat = % anyavállalat Mérleg főösszeg aránya = Leányvállalat = % anyavállalat Éves nettó árbev. aránya = Leányvállalat = % anyavállalat Személyi jellegű = Leányvállalat = % ráfordítások aránya anyavállalat A mutatókat az üzleti évet megelőző két egymást követő- üzleti évre vonatkozóan kell kimutatni. Ha az öt mutató %-ban kifejezett értékéből három mutató értéke nem haladja meg az 5 %-ot a leányvállalat nem jelentős minősítésű, s ezért konszolidálás alól mentesíthető. Mentesítés esetén az anyavállalat éves beszámolója kiegészítő mellékletében be kell mutatni: - Az összevont (konszolidált) éves beszámoló készítési kötelezettség esetén a kötelezettség meglétét és módszerének megjelölését. - Mentesítés esetén tájékoztatást kell adni, ha az anyavállalat a Számviteli törvény mentesítési lehetőségei alapján nem készít az üzleti évről konszolidált éves beszámolót. Az 1/a. számú melléklet szerinti mutatók alapján a Nógrád Volán és leányvállalatai a teljeskörű konszolidálás alól mentesek. A mérleget a számviteli törvény 1. sz. mellékletének A változata szerint készítjük el, az un. mérlegszerű elrendezéssel, a két oldal (eszközök, források) automatikus egyezőségének ellenőrzésével, amely az eszközöket fordított likviditási sorrendben, a forrásokat fordított lejárati sorrendben mutatja be. A mérleg, a számviteli törvény szerinti tagoláson túl tovább nem részletezett. Az arab számmal jelzett tételeket egy-egy csoporton belül nem vonjuk össze, mint ahogy azokat az arab számmal 7

19 jelzett sorokat sem hagyjuk el, amelyeknél adat sem a tárgyévben, sem az előző évben nem szerepel. Az üzleti év mérleg szerinti eredményét az üzemi (üzleti) tevékenység eredménye, a pénzügyi műveletek eredménye (a kettő együtt a szokásos vállalkozási eredmény) és a rendkívüli eredmény együttes összegéből (adózás előtti eredmény) az adófizetési kötelezettség levonásával (összevontan adózott eredmény), az osztalékra, részesedésre, a kamatozó részvények kamatára igénybe vett eredménytartalékkal növelt, a jóváhagyott osztalékkal, részesedéssel, a kamatozó részvények kamatával csökkentett összegben kell meghatározni. Az üzemi (üzleti) tevékenység eredményét az üzleti évben elszámolt értékesítés nettó árbevételének és az értékesítés közvetlen költségei, az értékesítés közvetett költségei különbözetének, valamint az egyéb bevételek és az egyéb ráfordítások különbözetének összevont értékeként, forgalmi költség eljárással állapítjuk meg. Az eredmény-kimutatást a számviteli törvény 3. sz. melléklet A változata szerint készítjük el, az un. lépcsőzetes elrendezéssel. Az üzemi (üzleti) tevékenység eredménye az üzleti évben elszámolt értékesítés nettó árbevételének, az eszközök között állományba vett saját teljesítmények értékének, az egyéb bevételeknek, valamint az üzleti évben elszámolt anyagjellegű ráfordítások, személyi jellegű ráfordítások, értékcsökkenési leírás és egyéb ráfordítások együttes összegének különbözeteként, összköltség eljárással is kimutatásra kerül. Az eredmény-kimutatást a számviteli törvény 2. sz. melléklet A változata szerint is elkészítjük, az un. lépcsőzetes elrendezéssel. Az eredmény-kimutatás, a számviteli törvény szerinti tagoláson túl tovább nem részletezett. Az arab számmal jelzett tételeket egy-egy csoporton belül nem vonjuk össze, mint ahogy azokat az arab számmal jelzett sorokat sem hagyjuk el, amelyeknél adat sem a tárgyévben, sem az előző évben nem szerepel. A mérleg egyes tételeihez kapcsolódóan meghatározott azon - az üzleti év mérleg-fordulónapját követő - időpont, amely időpontig a megbízható és valós vagyoni helyzet bemutatásához szükséges értékelési feladatokat el lehet, és el kell végezni. A mérlegkészítés időpontja az üzleti év mérleg fordulónapját követő 2. hónap 15. napja, esetünkben az üzleti évet követő év február hó 15. napja. Ezt követően csak a záró könyvvizsgálat által előírt helyesbítő könyvelések kerülnek rögzítésre. Az éves beszámoló a magyar számviteli törvénnyel összhangban, a bekerülési költség elvének alkalmazásával készült. Az éves beszámoló adatai a megjegyzett kivételektől eltekintve ezer forintban értendők. A társaság a számviteli törvény és a gazdasági társaságokról szóló törvény előírásai szerint végzi tevékenységét. A Számviteli Politika keretében önálló szabályzatként került elkészítésre - az Eszközök és a Források Értékelési Szabályzata, - a Számlarend, Számlakeret-tükör, - a Bizonylati Rend, - az Eszközök és a Források Leltárkészítési és Leltározási Szabályzata, - az Eszközök és a Források Selejtezési Szabályzata, - a Pénzkezelési Szabályzat, - az Önköltségszámítási Szabályzat 8

20 Az értékhelyesbítés, értékelési tartalékképzés lehetőségével nem él a társaság. A társaság rögzítette számviteli politikájában, hogy a vállalkozás folytatásának elvéből kiindulva biztosítani kell a (teljesség, valódiság, világosság, folytonosság, összemérés, következetesség, óvatosság, bruttó elszámolás, egyedi értékelés, az időbeli elhatárolás, a tartalom elsődlegessége a formával szemben, a lényegesség és a költség-haszon összevetés) számviteli alapelvek érvényesülését. Lényegesnek minősül a beszámoló szempontjából minden olyan információ, amelynek elhagyása vagy téves bemutatása befolyásolja a felhasználók döntéseit. A tárgyévet megelőző évekre vonatkozó, már közzétett éves beszámolót módosításokkal kiegészítve akkor teszi ismételten közzé a társaság, ha az ellenőrzés, az önellenőrzés olyan jelentősebb összegű hibákat tárt fel, amelyek a vagyoni, pénzügyi, jövedelmi helyzetre vonatkozó megbízható és valós képet a saját tőkeváltozáson keresztül lényegesen befolyásolják, és így a már közzétett adatok megtévesztők. Ennek megfelelően a saját tőke 20 %-át meghaladó tételeket minősíti lényegesnek a társaság. Az ellenőrzés, önellenőrzés során jelentősebb összegű a hiba, ha a hiba feltárásának évében a különböző ellenőrzések során ugyanazon évet érintő megállapított hibák hibahatások eredményt, saját tőkét növelő-csökkentő értékének együttes (előjeltől független) összege meghaladja az ellenőrzött üzleti év mérleg főösszegének 2 százalékát, illetve ha a mérleg főösszeg 2 százaléka meghaladja az 500 millió forintot, akkor az 500 millió forintot. A jelentős összegű hibákat a mérlegben és az eredmény-kimutatásban külön oszlopban kell kimutatni. Ha a jelentős összegű hibák és hibahatások összevont értéke a hiba feltárásának évét megelőző üzleti év mérlegében kimutatott saját tőke értékét legalább 20 százalékkal megváltoztatja (növeli vagy csökkenti), tehát a saját tőke értékét lényegesen megváltoztatja, lényeges mértékű hibának kell tekinteni, mert a már korábban közzétett - a vagyoni, pénzügyi és jövedelmi helyzetre vonatkozó - adatok megtévesztők voltak. 1.2.a. A részvénytársaságnál alkalmazott értékelés eljárások ESZKÖZÖK Befektetett eszközök értékelése Immateriális javak Az immateriális javakat bekerülési értéken, illetve ezen bekerülési értéknek az elszámolt terv szerinti és terven felüli értékcsökkenési leírással csökkentett, a terven felüli értékcsökkenési leírás visszaírt összegével növelt, könyv szerinti értékén, az immateriális javakra adott előleget az átutalt - a levonható előzetesen felszámított általános forgalmi adót nem tartalmazó - összegben, illetve a már elszámolt értékvesztéssel csökkentett, az értékvesztés visszaírt összegével növelt könyv szerinti értékén kell kimutatni. A mérlegbe az immateriális javak nettó értékkel (a beszerzési ár csökkentve a tervezett és terven felüli értékcsökkenéssel) kerülnek felvételre. Immateriális javak vonatkozásában az értékcsökkenés elszámolásánál a bruttó érték alapján történő lineáris módot alkalmazza a részvénytársaság. Az értékcsökkenés elszámolása a használatbavétel üzembe helyezés, illetve aktiválás napjától kezdődően történik. Tárgyi eszközök A tárgyi eszközt és beruházást a bekerülési értékének az elszámolt terv szerinti és terven felüli értékcsökkenési leírással csökkentett, a terven felüli értékcsökkenési leírás visszaírt összegével növelt könyv szerinti értékén, a beruházásokra adott előleget az átutalt - a levonható előzetesen 9

21 felszámított általános forgalmi adót nem tartalmazó - összegben, illetve a már elszámolt értékvesztéssel csökkentett, az értékvesztés visszaírt összegével növelt könyv szerinti értékén kell kimutatni. Beruházás: a tárgyi eszköz beszerzése, létesítése, saját vállalkozásban történő előállítása, a beszerzett tárgyi eszköz üzembe helyezése, rendeltetésszerű használatbavétele érdekében az üzembe helyezésig, a rendeltetésszerű használatbavételig végzett tevékenység (szállítás, vámkezelés, közvetítés, alapozás, üzembe helyezés, továbbá mindaz a tevékenység, amely a tárgyi eszköz beszerzéséhez hozzákapcsolható, ideértve a tervezést, az előkészítést, a lebonyolítást, a hitel igénybevételt, a biztosítást is); beruházás a meglévő tárgyi eszköz bővítését, rendeltetésének megváltoztatását, átalakítását, élettartamának, teljesítőképességének közvetlen növelését eredményező tevékenység is, az előbbiekben felsorolt, e tevékenységhez hozzákapcsolható egyéb tevékenységekkel együtt. Beruházásnak minősülnek a meglévő tárgyi eszközzel kapcsolatos alábbi tevékenységek is: Bővítés az a tevékenység, amellyel az eszköznek az alapterületét, a kapacitását, a teljesítőképességét növelik. Például ingatlannál emeletráépítés, számítógépnél memóriabővítés stb. Ezeknek jellemzője, hogy az eredeti tárgyi eszköz lényegét tekintve változatlanul használható, azonban az eszközhöz kapcsolódóan új részek jelennek meg, amelyekkel egységes egészként (egy eszközként jelenik meg a nyilvántartásban) működik tovább a tárgyi eszköz. Ebben az esetben a bővítés bekerülési értéke növeli az eszköz bruttó értékét. Rendeltetés megváltoztatás, átalakítás az a tevékenység, amellyel az eszközt más tevékenységek végzésére teszik alkalmassá. Az eszköz mérete, kapacitása nem, csak a használata változik (például irodából termelőegység, üdülőből szálloda vagy fordítva stb.). Az átalakítás jelenthet olyan tevékenységet is, amelynek hatására nem változik az eszköz rendeltetése. Az eszközök rendeltetésük megváltoztatásának, átalakításának bekerülési értéke növeli az eszköz bruttó értékét. Az élettartamnak, teljesítőképességnek közvetlen növelését eredményezi az a tevékenység, amely az eszköz hasznos élettartamát, vagy a teljesítményét növeli oly módon, hogy ténylegesen nem bővíti az eszközt. Ezen tevékenységeknek jellemzője, hogy az eszköz eredeti részegységeinek cseréjével, átalakításával érik el az eszköz élettartamának, teljesítőképességének növelését. Ezen tevékenység jellemzője továbbá, hogy közvetlenül növeli az eszköz élettartamát, teljesítőképességét és nem időszakonként visszatérő tevékenység. Az eszközök élettartamának, teljesítőképességének növelését eredményező tevékenység bekerülési értéke növelni fogja az eszköz bruttó értékét. Beruházásnak minősül mindaz a tevékenység, amely új tárgyi eszköz megszerzéséhez, illetve az állományban lévő tárgyi eszközök bővítéséhez, rendeltetésének megváltoztatásához hozzákapcsolható. Amennyiben használatba vételkor a végleges bizonylatok (pl. szállítói számlák) még nem állnak rendelkezésre, úgy az adott eszköz értékét a már meglévő dokumentumok (szerződés, piaci információ, jogszabályi előírás) alapján kell meghatározni. Az így meghatározott érték és a ténylegesen számlázott vagy később módosított fizetendő (kivetett) összeg közötti különbözettel a beszerzési értéket a végleges bizonylatok kézhezvétele időpontjában kell módosítani, ha a különbözet összege az adott eszköz értékét jelentősen módosítja. Értékelési szabályzatunkban a jelentős különbözet összegét az adott eszköz bekerülési értékének 5%-át meghaladó összegben határoztuk meg. A számviteli törvény szerint a meglévő tárgyi eszközökön végzett beruházás beszerzési költségeivel is, a felújítás költségeivel is növelni kell a tárgyi eszközök értékét, míg a karbantartás költségeit a tárgyév ráfordításai között kell elszámolni. Ebből következően a tárgyi eszközökön beruházásonként, illetve a tárgyi eszközökhöz egyedileg hozzárendelt felújításként elszámolt összeg, az értékcsökkenési leírás elszámolásával hosszabb időtartam alatt jelenik meg a 10

22 tevékenység költségei között. Az összemérés számviteli alapelvéből következően, valamely ráfordítást csak akkor lehet több év alatt elszámolni, ha a ráfordításból a jövőben gazdasági előnyök származnak, és így a ráfordítások fedezete hosszabb idő alatt megtérül. A tárgyi eszközök bővítéséhez, rendeltetésének megváltoztatásához, átalakításához, élettartamának, teljesítőképességének közvetlen növeléséhez kapcsolódó munkákkal kapcsolatban felmerült összegek szintén értéknek minősülnek és a meglévő tárgyi eszköz bruttó értékét növelik (hozzáírás). A fenti munkák használatbavételét követően megjelenő tárgyi eszköz nem egyezik meg azzal a tárgyi eszközzel, amely a hozzáírás előtt volt, ennek megfelelően az új tárgyi eszközre meg kell tervezni (újra kell tervezni) az értékcsökkenést, a hasznos élettartam, a várható maradványérték, a tevékenységre jellemző körülmények stb. figyelembevételével. Ez a tervezett értékcsökkenés változtatás nem a leírás változtatása, mely a számviteli törvény 53. (5) bekezdés témakörébe tartozik. A rendeltetés megváltoztatása az eszköz mérlegtételek közötti (tárgyi eszközökön belül) átsorolását is szükségessé teheti. Felújítás: az elhasználódott tárgyi eszköz eredeti állaga (kapacitása, pontossága) helyreállítását szolgáló, időszakonként visszatérő olyan tevékenység, amely mindenképpen azzal jár, hogy az adott eszköz élettartama megnövekszik, eredeti műszaki állapota, teljesítőképessége megközelítően vagy teljesen visszaáll, az előállított termékek minősége vagy az adott eszköz használata jelentősen javul és így a felújítás pótlólagos ráfordításából a jövőben gazdasági előnyök származnak. Felújítás a korszerűsítés is, ha az a korszerű technika alkalmazásával a tárgyi eszköz egyes részeinek az eredetitől eltérő megoldásával vagy kicserélésével a tárgyi eszköz üzembiztonságát, teljesítőképességét, használhatóságát vagy gazdaságosságát növeli. A tárgyi eszközt akkor kell felújítani, amikor a folyamatosan, rendszeresen elvégzett karbantartás mellett a tárgyi eszköz oly mértékben elhasználódott (szerkezeti elemei elöregedtek), amely elhasználódottság már a rendeltetésszerű használatot veszélyezteti. Nem felújítás az elmaradt és felhalmozódó karbantartás egy időben való elvégzése, függetlenül a költségek nagyságától. Felújítás hatása az eszközértékre Felújításnak minősülnek az elhasználódott tárgyi eszköz eredeti állaga (kapacitása, pontossága) helyreállítását szolgáló, időszakonként visszatérő tevékenységek. A felújítás mindig egy konkrét tárgyi eszközhöz kapcsolódik. A tárgyi eszköz bruttó értéke a felújítás hatására a felújítás bekerülési értékével növekedni fog (hozzáírás). A felújítás használatbavételét követően megjelenő tárgyi eszköz nem egyezik meg azzal a tárgyi eszközzel, amely a hozzáírás előtt volt, ennek megfelelően az új értékű tárgyi eszközre meg kell tervezni (újra kell tervezni) az értékcsökkenést, a hasznos élettartam, a várható maradványérték, a tevékenységre jellemző körülmények stb. figyelembevételével. Abban az esetben, ha korszerű technika kicserélésével a tárgyi eszköz egyes részeinek az eredetitől eltérő megoldásával vagy kicserélésével a tárgyi eszköz üzembiztonságát, teljesítőképességét, használhatóságát vagy gazdaságosságát növelik, akkor a felújítás bekerülési értéket növelőként kell elszámolni, a kicserélt részegységet piaci értéken (esetleg hulladékértéken) kell a vásárolt készletek között állományba venni a bruttó érték egyidejű csökkentésével. Karbantartás: a használatban lévő tárgyi eszköz folyamatos, zavartalan, biztonságos üzemeltetését szolgáló javítási, karbantartási tevékenység, ideértve a tervszerű megelőző karbantartást, a hosszabb időszakonként, de rendszeresen visszatérő nagyjavítást is és mindazon javítási, karbantartási tevékenységet, amelyet a rendeltetésszerű használat érdekében el kell végezni, amely a folyamatos elhasználódás rendszeres helyreállítását eredményezi. Az ilyen célú ráfordításokat a tárgyidőszaki fenntartási költségek közt kell elszámolni Befektetett pénzügyi eszközök A gazdasági társaságban lévő tulajdoni részesedést jelentő befektetést - függetlenül attól, hogy az a forgóeszközök, illetve a befektetett pénzügyi eszközök között szerepel bekerülési értéken, 11

Sasadi és Farkasréti Öregdiákok Egyesülete

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Társasdalmi Rgyesület

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Társasdalmi Rgyesület

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET. Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 2013.02.07-2013.12.31. egyszerűsített éves beszámolójához. 2013. március 31.

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

Őszikék 2005 Közhasznú Nonprofit Kft

Őszikék 2005 Közhasznú Nonprofit Kft 3232 Gyöngyös Üdülősor út 58. 2015. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó

Őszikék 2005 Közhasznú Nonprofit Kft 3232 Gyöngyös Üdülősor út 58. 2015. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1. A vállalkozás bemutatása 1.1.1. A gazdálkodó

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1. A vállalkozás bemutatása 1.1.1. A gazdálkodó

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

A. A VÁLLALKOZÁS ÉS A SZÁMVITELPOLITIKA BEMUTATÁSA

I. ÁLTALÁNOS RÉSZ A. A VÁLLALKOZÁS ÉS A SZÁMVITELPOLITIKA BEMUTATÁSA 1. A VÁLLALKOZÁS ISMERTETÉSE A River Dunainvest Kft. 2015. március 30-án alakult. A Társaság székhelye 1013 Budapest, Lánchíd u. 7-9.

I. ÁLTALÁNOS RÉSZ A. A VÁLLALKOZÁS ÉS A SZÁMVITELPOLITIKA BEMUTATÁSA 1. A VÁLLALKOZÁS ISMERTETÉSE A River Dunainvest Kft. 2015. március 30-án alakult. A Társaság székhelye 1013 Budapest, Lánchíd u. 7-9.

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

. Kiegészítő melléklet a 2009. évi számviteli törvény szerinti éves beszámolóhoz . 1 Tartalomjegyzék 1. Peremfeltételek, üzletpolitikai célok (általános kiegészítések) 1. oldal 1.1. A vállalkozás bemutatása

. Kiegészítő melléklet a 2009. évi számviteli törvény szerinti éves beszámolóhoz . 1 Tartalomjegyzék 1. Peremfeltételek, üzletpolitikai célok (általános kiegészítések) 1. oldal 1.1. A vállalkozás bemutatása

2017. évi éves beszámoló kiegészítő melléklete

2017. évi éves beszámoló kiegészítő melléklete Elek-Ágh Állatmenhely Közhasznú Alapítvány I. Általános kiegészítések 1.A gazdálkodó bemutatása 1.1. A gazdálkodó főbb adatai - székhely: 2316 Tököl, Fő u.129.

2017. évi éves beszámoló kiegészítő melléklete Elek-Ágh Állatmenhely Közhasznú Alapítvány I. Általános kiegészítések 1.A gazdálkodó bemutatása 1.1. A gazdálkodó főbb adatai - székhely: 2316 Tököl, Fő u.129.

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

Cash flow-kimutatás. A Cash flow-kimutatás tartalma

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Az Egyesület bejegyzett székhelye :1146 Budapest, Istvánmezei út 1-3. Iratőrzés helye: 1146 Budapest, Istvánmezei út 1-3.

1. A SPORTEGYESÜLET ISMERTETÉSE Az Egyesület bejegyzett székhelye :1146 Budapest, Istvánmezei út 1-3. Iratőrzés helye: 1146 Budapest, Istvánmezei út 1-3. 2. SZÁMVITELI POLITIKA a) Az elszámolás alapja

1. A SPORTEGYESÜLET ISMERTETÉSE Az Egyesület bejegyzett székhelye :1146 Budapest, Istvánmezei út 1-3. Iratőrzés helye: 1146 Budapest, Istvánmezei út 1-3. 2. SZÁMVITELI POLITIKA a) Az elszámolás alapja

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

Éves beszámoló 2013. december 31.

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

1. melléklet a évi CI. törvényhez 1. számú melléklet a évi C. törvényhez A mérleg előírt tagolása A változat

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE. Székesfehérvár, 2014. május 29.

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

Éves beszámoló. EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság üzleti évről

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Előző év(ek) módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)

módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)") 0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

Éves beszámoló Statisztikai számjel Cégjegyzék száma

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

Kiegészítő melléklet. Forcont Kft

Adószám: 12167191-2-13 Közösségi adószám: HU12167191 Cégbíróság: Budapest Környéki Törvényszék Cégbírósága Cégjegyzék szám: 13-09-149998 Kiegészítő melléklet Forcont Kft. 2015. Fordulónap: 2015. december

Adószám: 12167191-2-13 Közösségi adószám: HU12167191 Cégbíróság: Budapest Környéki Törvényszék Cégbírósága Cégjegyzék szám: 13-09-149998 Kiegészítő melléklet Forcont Kft. 2015. Fordulónap: 2015. december

HungaroControl Magyar Légiforgalmi Szolgálat Zrt Budapest, Igló u Éves beszámoló

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

KIEGÉSZÍT MELLÉKLET. Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 2014.01.01-2014.12.31. egyszer sített éves beszámolójához. 2015. május 18.

KIEGÉSZÍT MELLÉKLET a Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 214.1.1-214.12.31 egyszer sített éves beszámolójához 215. május 18. a vállalkozás vezet je (képvisel je) I. ÁLTALÁNOS RÉSZ A cég

KIEGÉSZÍT MELLÉKLET a Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 214.1.1-214.12.31 egyszer sített éves beszámolójához 215. május 18. a vállalkozás vezet je (képvisel je) I. ÁLTALÁNOS RÉSZ A cég

ÉVES BESZÁMOLÓ (TERVEZET) december 31.

december 31.") TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

MAKÓ TÉRSÉGI VÍZIKÖZMŰ KFT 0 6 0 9 0 0 3 0 5 5. 8/a hsz. em. ajtó 1 1 0 9 2 6 9 8 2 0 6. Medgyesi Pál. ország település. utca

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 12EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló letétbe helyezésének és közzétételének

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 12EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló letétbe helyezésének és közzétételének

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Nextent Informatika Zrt.

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

DÉKÁ KFT. Statisztikai számjel. Cégjegyzékszám. MÉRLEG Eszközök (aktívák) adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése

adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése") 0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

Hajós Alfréd Általános Iskola Alapítvány Kiegészítő melléklet 2011.

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

1. gyakorló feladat ESZKÖZÖK

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

Éves beszámoló üzleti évről

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

"A" MÉRLEG Eszközök (aktívák) adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév

adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév") "A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

"A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

Éves beszámoló. 2012. üzleti évről. 2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel. 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

Éves beszámoló mérlege - "A"

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

MÉRLEG "A" változat Eszközök (aktívák)

") 0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

15EB-01. Cégadatok (A) Cégjegyzékszáma: Székhelye:

Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

Mérleg "A" betű római arab Megnevezés Megnevezések módosulásai

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

GYULAI KÖZÜZEMI NONPROFIT KFT GYULA, Szent László u Eves beszámoló

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

Keltezés: Budapest, január 20.

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 212 913 0 0 11 579 5 429 83 942 313 863 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 0 0 273 273 03. Alapítás-átszervezés

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 212 913 0 0 11 579 5 429 83 942 313 863 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 0 0 273 273 03. Alapítás-átszervezés

Éves beszámoló december 31.

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

2015 évi Éves beszámoló

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

Egyszerűsített éves beszámoló

1 3 6 2 0 2 7 5 6 0 2 4 1 1 3 0 1 0 1-0 9-8 6 4 6 9 7 a vállalkozás megnevezése 1196 BUDAPEST KISFALUDY UTCA 181. a vállalkozás címe, telefonszáma 2005.12.09.-2005.12.31. Egyszerűsített éves beszámoló

1 3 6 2 0 2 7 5 6 0 2 4 1 1 3 0 1 0 1-0 9-8 6 4 6 9 7 a vállalkozás megnevezése 1196 BUDAPEST KISFALUDY UTCA 181. a vállalkozás címe, telefonszáma 2005.12.09.-2005.12.31. Egyszerűsített éves beszámoló

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve

Érintett témák, a feldolgozás ütemterve") A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

Szerencsejáték Zártkörűen Működő Részvénytársaság Budapest, Csalogány u december 31-ei. Éves beszámoló

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Kiegészítő melléklet 2017.

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

KIEGÉSZÍTŐ MELLÉKLET A ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ

Rivalda Stúdió Közh.Nonp. Kft 1055 Budapest Stollár Béla utca 12/C KIEGÉSZÍTŐ MELLÉKLET A 2016. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2016. január 01. - 2016. december 31. A beszámoló

Rivalda Stúdió Közh.Nonp. Kft 1055 Budapest Stollár Béla utca 12/C KIEGÉSZÍTŐ MELLÉKLET A 2016. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2016. január 01. - 2016. december 31. A beszámoló

A mérleg, a kettős könyvvitel 5 óra

9. Számvitel tantárgy 93 óra 9.1. A tantárgy tanításának célja A tantárgy oktatásának célja, hogy a tanuló elsajátítsa a számviteli alapismereteket, megismerje és megtanulja az egyes mérlegcsoportokhoz

9. Számvitel tantárgy 93 óra 9.1. A tantárgy tanításának célja A tantárgy oktatásának célja, hogy a tanuló elsajátítsa a számviteli alapismereteket, megismerje és megtanulja az egyes mérlegcsoportokhoz

2015. I. féléves beszámoló

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

IBS NEMZETKÖZI ÜZLETI FŐISKOLA január december 31.

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

Éves beszámoló üzleti évről

2 2 2 6 0 3 3 6139257201 Statisztikai jel 0 1-0 9-9 1 9 8 82 Cégjegyzék a KÉZMŰ Fővárosi Kézműipari Nonprofit Korlátolt Felelősségű Társaság 1147 Budapest, Csömöri út 50-60. Éves beoló 2012. üzleti évről

2 2 2 6 0 3 3 6139257201 Statisztikai jel 0 1-0 9-9 1 9 8 82 Cégjegyzék a KÉZMŰ Fővárosi Kézműipari Nonprofit Korlátolt Felelősségű Társaság 1147 Budapest, Csömöri út 50-60. Éves beoló 2012. üzleti évről

1/ Sajátos egyszerűsített éves beszámoló választásának előfeltételei:

1/ Sajátos egyszerűsített éves beszámoló választásának előfeltételei: A/ bármely cég választhatja, ha két egymást követő üzleti évben, a fordulónapi adatok alapján három mutatóérték közül bármely kettő

1/ Sajátos egyszerűsített éves beszámoló választásának előfeltételei: A/ bármely cég választhatja, ha két egymást követő üzleti évben, a fordulónapi adatok alapján három mutatóérték közül bármely kettő

Keltezés: Budapest, 2015.március 25.

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 193 172 0 0 88 386 281 558 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 2 828 2 828 03. Alapítás-átszervezés

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 193 172 0 0 88 386 281 558 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 2 828 2 828 03. Alapítás-átszervezés

1116 Budapest, Kalotaszeg utca 31. Éves beszámoló. Az adatok könyvvizsgálattal alátámasztva

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

Körúti Színház Közhasznú Nonprofit Kft évi Egyszerűsített éves beszámolójának Kiegészítő melléklete

Körúti Színház Közhasznú Nonprofit Kft. 2016. évi Egyszerűsített éves beszámolójának Kiegészítő melléklete Cégjegyzék száma: 13-09-135873 Adószám: 12459092-2-13 Beszámolási időszak: 2016. 01. 01. - 2016.

Körúti Színház Közhasznú Nonprofit Kft. 2016. évi Egyszerűsített éves beszámolójának Kiegészítő melléklete Cégjegyzék száma: 13-09-135873 Adószám: 12459092-2-13 Beszámolási időszak: 2016. 01. 01. - 2016.

15EB-01. Cégadatok (A) IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:

IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

Vígszínház Nonprofit Kft

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

Kiegészítő melléklet. Szakképz.az Emb. és Áll.kh Alapitvány

A tevékenységét 2010-ben kezdte meg. A társaság alaptevékenysége:. A vállalkozás közhasznú alapitványként működik, a törzstőke nagysága 200 ezer Ft. Székhelye: 7100 Szekszárd Rákóczi utca 41. A társaság

A tevékenységét 2010-ben kezdte meg. A társaság alaptevékenysége:. A vállalkozás közhasznú alapitványként működik, a törzstőke nagysága 200 ezer Ft. Székhelye: 7100 Szekszárd Rákóczi utca 41. A társaság

Norbi Update Lowcarb Nyrt Budapest, Záhony u. 7/C. Negyedéves jelentés

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 01.01-06.30 Cégjegyzék szám "A" MÉRLEG Eszközök (aktívák)

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 01.01-06.30 Cégjegyzék szám "A" MÉRLEG Eszközök (aktívák)

Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a évi beszámolóhoz /Adatok: ezer Ft -ban/

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2016. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2016. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

Statisztikai számjel: 23024216-6420-114-01 Cégjegyzék szám: 01-10-046833. BVK Holding Zrt. MÉRLEG Eszközök (aktívák)

") MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

13EB-01 Robert Stöllinger Controlling Audit Kft./Török Zoltán

1 / 8 2015.10.16. 7:35 Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 13EB-01 KPMG Tanácsadó Kft. Cégjegyzékszáma:

1 / 8 2015.10.16. 7:35 Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 13EB-01 KPMG Tanácsadó Kft. Cégjegyzékszáma:

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaság (a továbbiakban: Társaság)

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaság (a továbbiakban: Társaság)

KIEGÉSZÍTŐ MELLÉKLET

7342 Mágocs Szabadság u.39. Adószám: 25372508-1-02 Cégjegyzékszám: 02-09-081782 KSH: 25372508749057202 KIEGÉSZÍTŐ MELLÉKLET 2015. évi egyszerűsített éves beszámolóhoz Mágocs, 2016.04.30 A közzétett adatok

7342 Mágocs Szabadság u.39. Adószám: 25372508-1-02 Cégjegyzékszám: 02-09-081782 KSH: 25372508749057202 KIEGÉSZÍTŐ MELLÉKLET 2015. évi egyszerűsített éves beszámolóhoz Mágocs, 2016.04.30 A közzétett adatok

ÉRTÉKELÉSI SZABÁLYZAT

ÉRTÉKELÉSI SZABÁLYZAT Városi Művelődési Központ Veszprém Hatályba lép 2014. január 7-től. A Városi Művelődési Központ eszközeinek és forrásainak értékelési szabályzatát a számvitelről szóló 2000. évi C.

ÉRTÉKELÉSI SZABÁLYZAT Városi Művelődési Központ Veszprém Hatályba lép 2014. január 7-től. A Városi Művelődési Központ eszközeinek és forrásainak értékelési szabályzatát a számvitelről szóló 2000. évi C.

Összköltség eljárással készített eredménykimutatás "A" változat

31 Összköltség eljárással készített eredménykimutatás "A" változat (ek) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.) 03. Saját

31 Összköltség eljárással készített eredménykimutatás "A" változat (ek) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.) 03. Saját

Éves beszámoló 0 1-1 0-0 4 1 7 6 8. Statisztikai számjel. Cégjegyzék száma. Palota Holding Zártkörűen Működő Részvénytársaság. 2014. december 31.

1 0 7 0 6 9 9 6 6 8 3 2 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 7 6 8 Cégjegyzék száma Palota Holding Zártkörűen Működő Részvénytársaság a vállalkozás megnevezése 1156 Budapest, Száraznád u. 4-6.,

1 0 7 0 6 9 9 6 6 8 3 2 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 7 6 8 Cégjegyzék száma Palota Holding Zártkörűen Működő Részvénytársaság a vállalkozás megnevezése 1156 Budapest, Száraznád u. 4-6.,

2006. január 1-jétől a szolgáltatások költségeinek elszámolása elsődlegesen költségviselőkre, költséghelyekre történő könyvelés esetén

2006. január 1-jétől a szolgáltatások költségeinek elszámolása elsődlegesen költségviselőkre, költséghelyekre történő könyvelés esetén 71. Szolgáltatás költségei 1/231. 4. 81 82. Belföldi értékesítés közvetlen

2006. január 1-jétől a szolgáltatások költségeinek elszámolása elsődlegesen költségviselőkre, költséghelyekre történő könyvelés esetén 71. Szolgáltatás költségei 1/231. 4. 81 82. Belföldi értékesítés közvetlen

2018. évi. Egyszerűsített éves beszámoló

Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2018. évi Egyszerűsített éves beszámoló Berhida, 2019. május 16. Elnök 1/a melléklet MÉRLEG Fordulónap: 2018.12.31 adatok

Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2018. évi Egyszerűsített éves beszámoló Berhida, 2019. május 16. Elnök 1/a melléklet MÉRLEG Fordulónap: 2018.12.31 adatok

Kiegészítő melléklet

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Forrás. Bevezetés a számvitelbe. A számvitel vagyonfelfogása. A mérleg jellemzői. A mérleg főcsoportok. Éves beszámoló mérlege AXIÓMA!

Bevezetés a számvitelbe A vállalkozás vagyona Kettős megközelítés: A számvitel vagyonfelfogása 1. Az újratermelési folyamat melyik szakaszában van? 2. Honnan származik ez a vagyon rész? Dr. Pál Tibor Rendeltetés

Bevezetés a számvitelbe A vállalkozás vagyona Kettős megközelítés: A számvitel vagyonfelfogása 1. Az újratermelési folyamat melyik szakaszában van? 2. Honnan származik ez a vagyon rész? Dr. Pál Tibor Rendeltetés

MÉRLEG "A" változat - Eszközök (aktívák)

") 6720 Szeged, Tisza L. krt. 24. 11090081-9329-113-06 MÉRLEG "A" változat - Eszközök (aktívák) 1 A A. Befektetett eszközök 2 151 127 0 2 605 249 2 I I. Immateriális javak 7 061 6 196 3 Alapítás-átszervezés

6720 Szeged, Tisza L. krt. 24. 11090081-9329-113-06 MÉRLEG "A" változat - Eszközök (aktívák) 1 A A. Befektetett eszközök 2 151 127 0 2 605 249 2 I I. Immateriális javak 7 061 6 196 3 Alapítás-átszervezés

Cégjegyzék szám

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához A Műegyetemi Ifjúsági Szolgáltató Nonprofit Közhasznú Kft. (továbbiakban:

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához A Műegyetemi Ifjúsági Szolgáltató Nonprofit Közhasznú Kft. (továbbiakban:

Mecsekerdő Zrt 0 2 1 0 0 6 0 0 9 3. ország. 24 hsz. em. ajtó 5. Adóazonosító jele: Adózott eredmény felhasználására vonatkozó határozat

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 14EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet Kizárólag elektronikus úton nyújtható be. ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 14EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet Kizárólag elektronikus úton nyújtható be. ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 11EB-1 11EB 11EB/A 11EB/M/A1 11EB/M/A2 11EB/M/A3 11EB/M/A4 11EB/E-O/A1 11EB/E-O/A2 Cégadatok

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 11EB-1 11EB 11EB/A 11EB/M/A1 11EB/M/A2 11EB/M/A3 11EB/M/A4 11EB/E-O/A1 11EB/E-O/A2 Cégadatok

Összköltség eljárással készített eredménykimutatás "A" változat

31 Összköltség eljárással készített eredménykimutatás "A" változat 01. Belföldi értékesítés nettó árbevétele 31 863-1 189 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.)

31 Összköltség eljárással készített eredménykimutatás "A" változat 01. Belföldi értékesítés nettó árbevétele 31 863-1 189 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.)

Példa az egyszerűsített éves beszámolót készítők részére

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

KIEGÉSZÍTŐ MELLÉKLET A ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ

Víz, Zene, Virág Fesztivál Nonprofit Kft 2890 Tata Váralja utca 2 KIEGÉSZÍTŐ MELLÉKLET A 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2017. január 01. - 2017. december 31. A beszámoló

Víz, Zene, Virág Fesztivál Nonprofit Kft 2890 Tata Váralja utca 2 KIEGÉSZÍTŐ MELLÉKLET A 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2017. január 01. - 2017. december 31. A beszámoló

Statisztikai számjel. PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák)

") 1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

15EB 02 15EB 02/A. Cégadatok (A) BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma: