2010/2011. ÉVES JELENTÉS TARTALOM

|

|

|

- Veronika Kocsis

- 8 évvel ezelőtt

- Látták:

Átírás

1

2

3 EGIS Gyógyszergyár Nyrt. 2010/2011. ÉVES JELENTÉS TARTALOM I. Nemzetközi Pénzügyi Beszámolási Standardok (IFRS) szerint elkészített 2010/2011. éves konszolidált beszámoló 1. Könyvvizsgálói jelentés 2. Pénzügyi kimutatások 2.a. Konszolidált pénzügyi helyzetre vonatkozó kimutatás 2.b. Konszolidált jövedelemre vonatkozó kimutatás 2.c. Konszolidált átfogó jövedelemre vonatkozó kimutatás 2.d. Konszolidált cash flow kimutatás 2.e. Konszolidált saját tőke változásai 2.f. Konszolidált kiegészítő melléklet 3. Üzleti jelentés II. A Magyar Számviteli Törvény szerint elkészített 2010/2011. éves beszámoló 1. Könyvvizsgálói jelentés 2. Mérleg és eredménykimutatás 3. Kiegészítő melléklet 4. Üzleti jelentés III. Nemzetközi Pénzügyi Beszámolási Standardok (IFRS) szerint elkészített 2010/2011. éves beszámoló 1. Könyvvizsgálói jelentés 2. Pénzügyi kimutatások 2.a. Pénzügyi helyzetre vonatkozó kimutatás 2.b. Jövedelemre vonatkozó kimutatás 2.c. Átfogó jövedelemre vonatkozó kimutatás 2.d. Cash flow kimutatás 2.e. Saját tőke változásai 2.f. Kiegészítő melléklet 3. Üzleti jelentés

szerint elkészített 2010/2011.")

4 EGIS Gyógyszergyár Nyrt. I. A NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS) SZERINT ELKÉSZÍTETT 2010/2011. ÉVES KONSZOLIDÁLT BESZÁMOLÓ 1. KÖNYVVIZSGÁLÓI JELENTÉS Budapest, január 25.

5

6

7 EGIS Gyógyszergyár Nyrt. I. A NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS) SZERINT ELKÉSZÍTETT 2010/2011. ÉVES KONSZOLIDÁLT BESZÁMOLÓ 2. PÉNZÜGYI KIMUTATÁSOK Budapest, január 25.

8 EGIS Gyógyszergyár Nyrt. és leányvállalatai, valamint közös vezetésű vállalatai ("EGIS Csoport") Az EU által befogadott nemzetközi pénzügyi beszámolási standardok szerint készített konszolidált pénzügyi kimutatások a szeptember 30-ra végződő évre a független könyvvizsgálói jelentéssel együtt

9

10

11

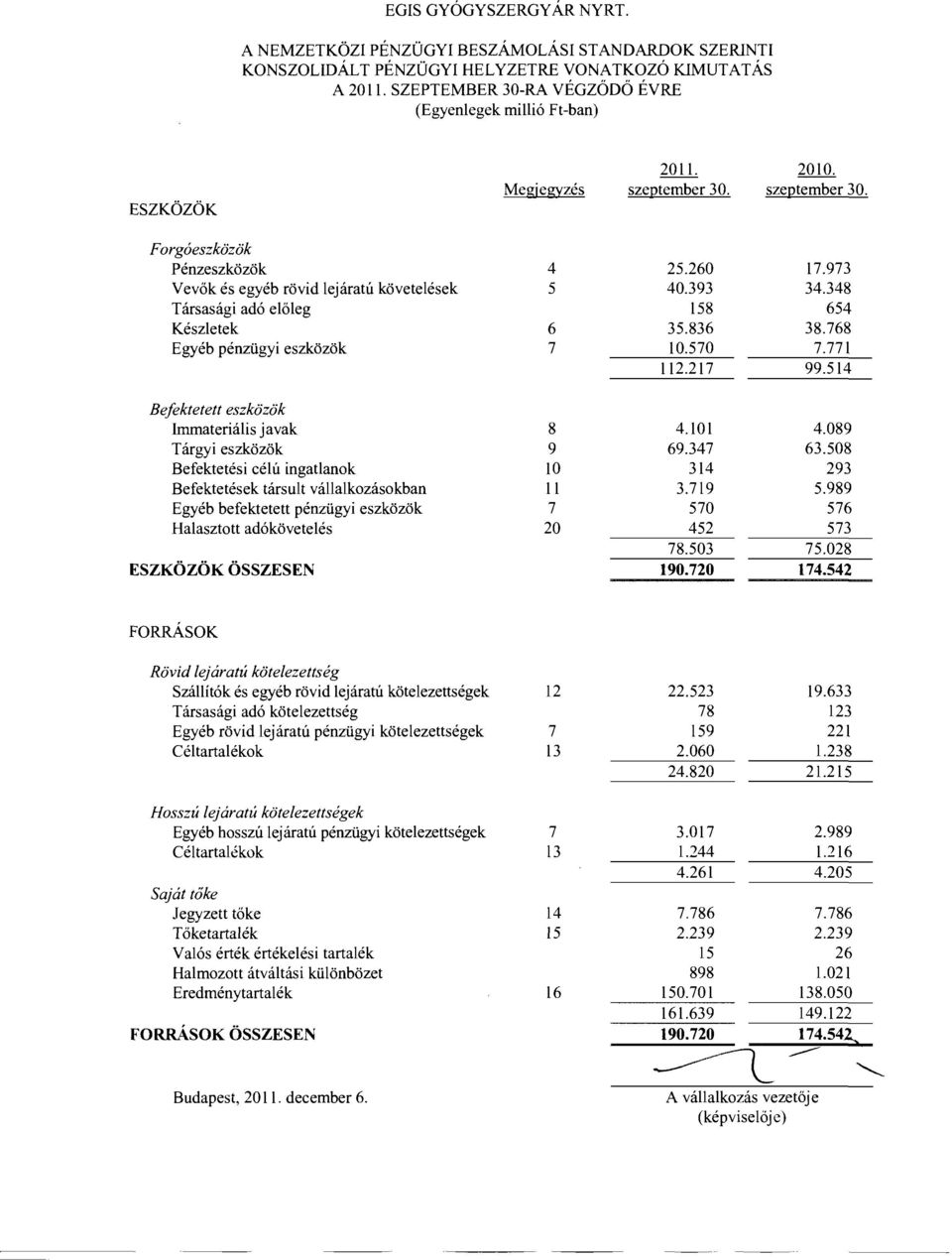

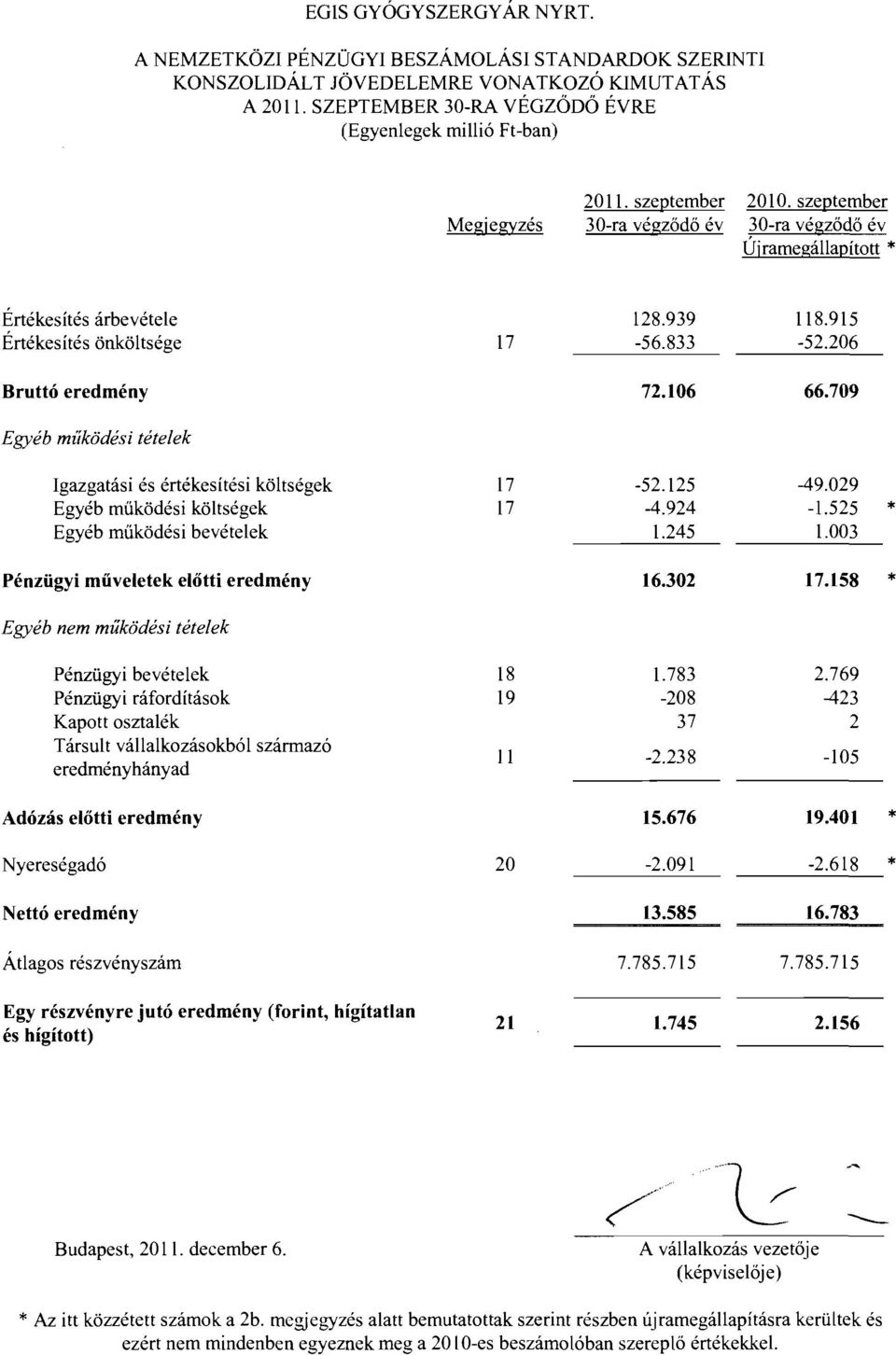

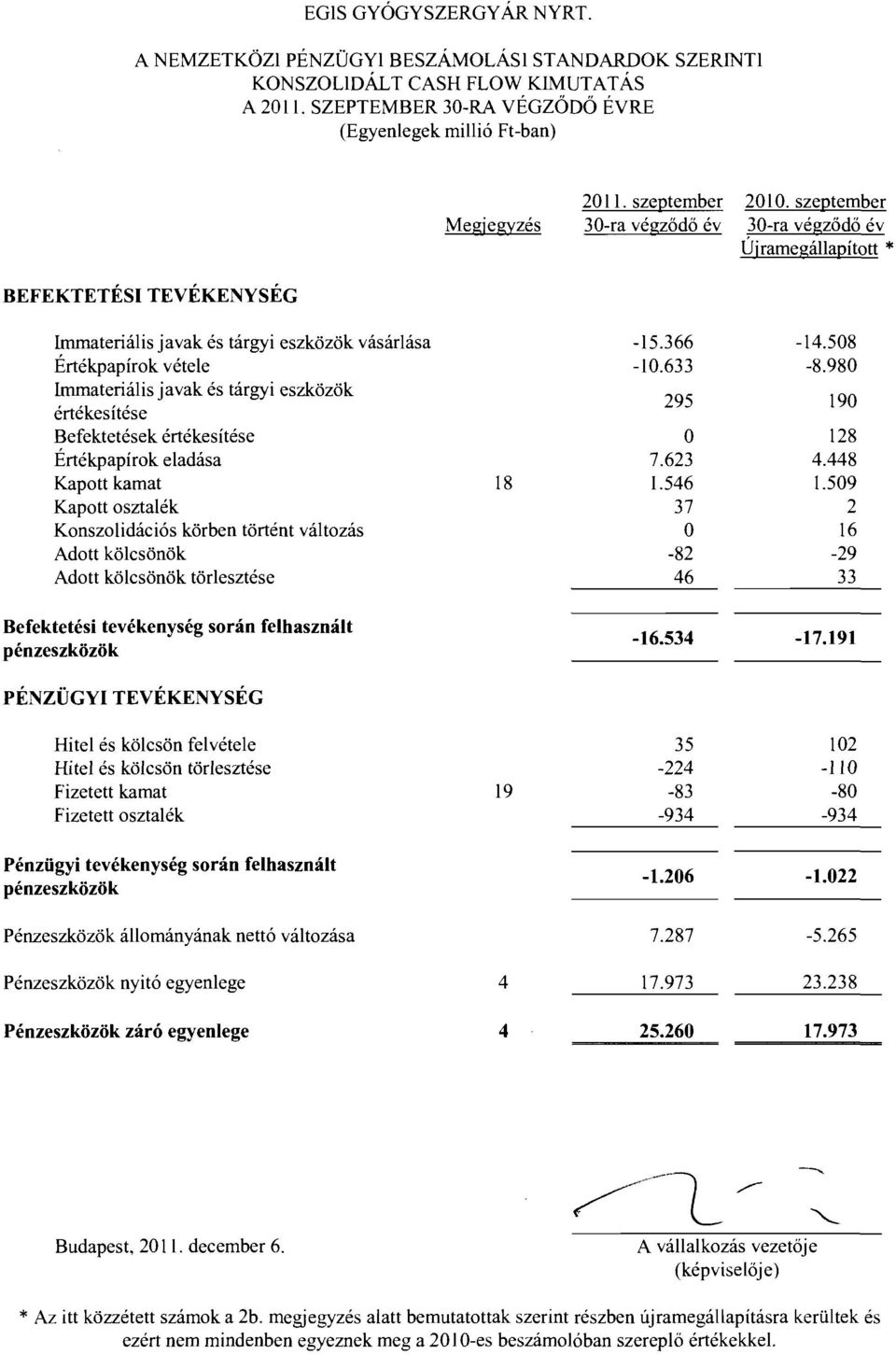

12 A NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINTI KONSZOLIDÁLT CASH FLOW KIMUTATÁS A SZEPTEMBER 30-RA VÉGZŐDŐ ÉVRE (Egyenlegek millió Ft-ban) Megjegyzés szeptember 30-ra végződő év szeptember 30-ra végződő év Újramegállapított * ÜZLETI TEVÉKENYSÉG Adózás előtti eredmény * Az eredménykimutatásban elszámolt, pénzmozgással nem járó tételek Értékcsökkenés és amortizáció Terven felüli értékcsökkenés Nettó kamatbevétel Kapott osztalék Értékesített tárgyi eszközök nyeresége Befektetések értékesítésének nyeresége 0-74 Nettó nem realizált árfolyamveszteség Pénzügyi instrumentumok valós értékelése Céltartalékok növekedése Munkavállalói kölcsönök diszkontálása 5-10 Társult vállalkozásokból származó eredményhányad * Működő tőke változása Készletek csökkenése Vevők és egyéb rövid lejáratú követelések növekedése Szállítók és egyéb rövid lejáratú kötelezettségek növekedése Nettó fizetett adó * Üzleti tevékenység során képződött pénzeszközök * Az itt közzétett számok a 2b. megjegyzés alatt bemutatottak szerint részben újramegállapításra kerültek és ezért nem mindenben egyeznek meg a 2010-es beszámolóban szereplő értékekkel.

13

14

15 KIEGÉSZÍTŐ MELLÉKLET A SZEPTEMBER 30-RA VÉGZŐDŐ ÉVRE VONATKOZÓ NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINTI KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOKHOZ (Az összes egyenleg millió Ft-ban, kivéve, ha másképpen van jelölve) 1. ALAPTEVÉKENYSÉG ÉS HÁTTÉRINFORMÁCIÓK a. A beszámoló alapja Az EGIS Gyógyszergyár Nyrt. ( az EGIS Csoport vagy a Csoport ) mellékelt, és szeptember 30-ra végződő évekre vonatkozó konszolidált pénzügyi kimutatásai az Európai Unió által elfogadott Nemzetközi Pénzügyi Beszámolási Standardoknak ( IFRS ) megfelelően készültek, és az EGIS Gyógyszergyár Nyrt. ( a Társaság ) és az alábbiakban felsorolt leányvállalatainak és közös vezetésű vállalatainak konszolidált adatait tartalmazzák: Leányvállalat/Közös vezetésű vállalat Ország Tulajdonosi arány szeptember szeptember 30. Medimpex Kereskedelmi Zrt. Magyarország 100 % 100 % EGIS Polska Sp. z o.o. Lengyelország 100 % 100 % EGIS Slovakia spol. s r.o. Szlovákia 100 % 100 % EGIS Praha spol. s r.o. Csehország 100 % 100 % EGIS Polska Dystrybucja Sp. z o.o. Lengyelország 100 % 100 % EGIS Rompharma S.R.L. Románia 100 % 100 % EGIS Bulgaria EOOD Bulgária 100 % 100 % EGIS Ilaclari Limited Sirketi Törökország 100 % 100 % EGIS UK Ltd. Nagy Britannia 100 % 100 % OOO EGIS RUS Oroszország 100 % 100 % Medimpex Irodaház Ingatlankezelő Kft. Magyarország 50 % 50 % A tulajdoni arány minden esetben megegyezik a szavazati aránnyal. 1

megfelelően készültek, és az EGIS")

16 KIEGÉSZÍTŐ MELLÉKLET A SZEPTEMBER 30-RA VÉGZŐDŐ ÉVRE VONATKOZÓ NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINTI KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOKHOZ (Az összes egyenleg millió Ft-ban, kivéve, ha másképpen van jelölve) A közös vezetésű vállalkozás részesedés-arányosan bemutatott főbb pénzügyi adatai, amelyeket a mellékelt konszolidált pénzügyi kimutatások tartalmaznak a és szeptember 30-ra végződő évekre vonatkozóan a következők: Medimpex Irodaház Ingatlankezelő Kft szept szept. 30. Forgóeszközök Befektetett eszközök Rövid lejáratú kötelezettségek Hosszú lejáratú kötelezettségek 0 0 Bevételek Ráfordítások A tőke-módszerrel értékelt társult vállalkozások felsorolása a következő: Társult vállalkozás Ország Tulajdoni arány szeptember szeptember 30. Medimpex Jamaica Ltd. Jamaika 40,0 % 40,0 % Medimpex West Indies Ltd. Jamaika 40,0 % 40,0 % Recyclomed Kht. Magyarország 36,0 % 36,0 % Gyógyszeripari Ellenőrző és Fejlesztő Laboratórium Kft. Magyarország 34,0 % 34,0 % Hungaropharma Gyógyszerkereskedelmi Zrt. Magyarország 30,7 % 30,7 % A társult vállalkozások legfontosabb pénzügyi adatai a következők: Eszközök Kötelezettségek Bevételek (*) Nettó eredmény (*) Medimpex Jamaica Ltd. Medimpex West Indies Ltd. Recyclomed Kht. Gyógyszeripari Ellenőrző és Fejlesztő Laboratórium Kft. Hungaropharma Gyógyszerkereskedelmi Zrt szept szept szept szept szept szept szept szept szept szept *A bevételek és a nettó eredmény a és szeptember 30-ra végződő kilenc hónapra kerülnek bemutatásra. 2

17 KIEGÉSZÍTŐ MELLÉKLET A SZEPTEMBER 30-RA VÉGZŐDŐ ÉVRE VONATKOZÓ NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINTI KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOKHOZ b. A csoport alaptevékenysége (Az összes egyenleg millió Ft-ban, kivéve, ha másképpen van jelölve) Az EGIS Gyógyszergyár Nyrt. ( EGIS vagy a Társaság ) elődjét, a Dr. Wander Gyógyszer- és Tápszergyár Rt-t (a Vállalat ) 1913-ban alapították. A második világháború után a Vállalat állami kézbe került december 31-én a Vállalat részvénytársasággá alakult át. A Magyarországon bejegyzett Társaság alapvető üzleti tevékenysége a gyógyszer alapanyagok (hatóanyagok) és késztermékek (tabletták, szirupok és injekciók, stb.) előállítása bel- és külföldi piacokon történő értékesítés céljából. Tevékenységét elsősorban Budapesten és Körmenden végzi. A Medimpex Kereskedelmi Zrt. ( Medimpex ) alapvető üzleti tevékenysége gyógyszerek exportálása, alapanyagok importálása, belföldi marketingszolgáltatások nyújtása gyógyszer-, élelmiszer-, vegyipari illetve kozmetikai cégek felé, bizományosi export- és import tevékenység és egyéb kapcsolódó szolgáltatások. Az 1995-ben létrehozott EGIS Polska Sp. z o.o. ( EGIS Polska ) a lengyelországi marketing- és piacépítő munka színtere. Az 1996-ban alapított EGIS Slovakia spol. s r.o. ( EGIS Slovakia ) feladata az EGIS Nyrt. Szlovákiába irányuló exportját segítő marketing munka (termék marketing és orvoslátogatás) végzése, valamint az EGIS termékek disztribúciója. Az 1995-ben alapított EGIS Praha spol. s r.o. ( EGIS Praha ) feladata az EGIS Nyrt. Csehországba irányuló exportját segítő marketing munka (termék marketing és orvoslátogatás) végzése, valamint a piac építése. Az EGIS Polska Dystrybucja Sp. z o.o. ( EGIS Polska Dystrybucja ) leányvállalatot a Társaság 2005 szeptemberében hozta létre, és a 2005/2006-os üzleti évtől átvette a Társaság termékeinek disztribúcióját az EGIS Polska-tól. Az EGIS Ilaclari Limited Sirketi-t (EGIS Ilaclari) a Társaság 2005-ben hozta létre a törökországi marketing és kereskedelmi feladatok ellátására. Az EGIS Rompharma-t ( EGIS Rompharma ) a Csoport romániai kereskedelmi tevékenységének támogatására 2006-ban alapította az EGIS. A Társaság termékeinek bulgáriai disztribúciójára 2006-ban megalapította az EGIS Bulgaria EOOD ( EGIS Bulgaria ) vállalatot. Az 1999-ben alapított EGIS UK Ltd. ( EGIS UK ) az EGIS Nyrt. 100%-os lányvállalata. Az EGIS UK legfőbb tevékenysége az EGIS termékek regisztrációjának segítése az Egyesült Királyságban. Az OOO EGIS RUS-t ( EGIS RUS ) a Társaság 2007-ben alapította azzal a céllal, hogy biztosítsa a Csoport oroszországi jelenlétét. EGIS RUS jelenleg alvó vállalat, üzleti tevékenységet nem végez. 3

és késztermékek (tabletták, szirupok és injekciók, stb.")

18 KIEGÉSZÍTŐ MELLÉKLET A SZEPTEMBER 30-RA VÉGZŐDŐ ÉVRE VONATKOZÓ NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINTI KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOKHOZ (Az összes egyenleg millió Ft-ban, kivéve, ha másképpen van jelölve) A Medimpex Irodaház Ingatlankezelő Kft. ( Medimpex Irodaház ) a Medimpex Zrt-ből vált ki, és funkciója egy irodaház hasznosítása. A Társaság 2001-ben vette át a Medimpex Irodaház Kft. tulajdonrészeinek 50%-át a Medimpex Zrt-től. A vállalatot az EGIS Nyrt. a Richter Gedeon Nyrt.-vel közösen irányítja. A Társaság székhelye: A Társaság fő részvényesei: 1106 Budapest, Keresztúri út , Magyarország szeptember szeptember 30. ATP (Servier) 50,91 % 50,91% Egyéb 49,09 % 49,09% Összesen 100,00 % 100,00% 4

19 KIEGÉSZÍTŐ MELLÉKLET A SZEPTEMBER 30-RA VÉGZŐDŐ ÉVRE VONATKOZÓ NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINTI KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOKHOZ (Az összes egyenleg millió Ft-ban, kivéve, ha másképpen van jelölve) 2. A SZÁMVITELI POLITIKA VÁLTOZÁSAI A Csoport számviteli politikája összhangban van az előző években alkalmazottakkal, az alábbi kivételekkel: a. Azok az új, vagy módosított IFRS standardok és IFRIC értelmezések, amelyeket a Csoport a október 1-el kezdődő üzleti év során alkalmazott, a következők: IAS 32 (Módosítás) Pénzügyi instrumentumok: bemutatás Az IFRS-ek javításai (2010. május) A fent felsorolt standardok, értelmezések és módosítások összefoglalása a következő: IAS 32 (módosítás) Pénzügyi instrumentumok: bemutatás (hatályos február 1-től) Az IASB egy olyan módosítást adott ki, amely megváltoztatja az IAS 32 szerinti pénzügyi kötelezettség definícióját, ezzel lehetővé téve a vállalkozások számára, hogy bizonyos jogokat, opciókat és biztosítékokat tőke elemként számoljanak el. A módosítás akkor alkalmazható, ha egy társaság saját tőke instrumentumai meghatározott részének a megszerzését fix áron, bármilyen devizában lehetővé teszi az azonos kategóriába eső tulajdonosok között arányos módon. Mivel a Csoport ilyen instrumentumokkal nem rendelkezik, a módosítás átvétele sem a Csoport pénzügyi helyzetét sem a teljesítményét nem befolyásolja. Az IFRS-ek javításai Az IASB 2010 májusában bocsátotta ki a főként szabályokat összehangoló, szövegezéseket tisztázó módosításainak harmadik gyűjteményét. Valamennyi standardra külön átmeneti rendelkezések vonatkoznak. Az alábbi módosítások átvétele a számviteli politika megváltoztatását vonta maga után, de ezek alkalmazása sem a Csoport pénzügyi helyzetét sem a teljesítményét nem befolyásolja. IFRS 7 Pénzügyi instrumentumok közzététele: A módosítás célja a meglévő biztosítékokra vonatkozó közzétételi kötelezettségek egyszerűsítése a közzétételek mennyiségének csökkentése, valamint a közzétett információk minőségének javítása által, mely lehetővé teszi a beszámoló felhasználóinak a közétett információk jobb megértését. Az átdolgozott közzétételi előírásokat a Csoport figyelembe veszi. IAS 1 Pénzügyi kimutatások prezentálása: A módosítás egyértelművé teszi, hogy a vállalkozás az egyéb átfogó jövedelem kimutatás elemeinek elemzését bemutathatja akár a saját tőke mozgástáblában, akár a kiegészítő mellékletben. A Csoport ezt az elemzést a saját tőke mozgástáblában mutatja be. Az IAS 27 módosítása tisztázza, hogy az IAS januári felülvizsgálata során az IAS 21, 28 és 31-es standardokban keletkező változásokat mikortól kell alkalmazni. Az IFRS módosításából adódó egyéb alább felsorolt standard módosítások a Csoport számviteli politikáját, pénzügyi helyzetét vagy teljesítményét nem befolyásolják: IFRS 3 Üzleti kombinációk (A kisebbségi részesedések értékelésének lehetséges módozatai) 5

20 KIEGÉSZÍTŐ MELLÉKLET A SZEPTEMBER 30-RA VÉGZŐDŐ ÉVRE VONATKOZÓ NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINTI KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOKHOZ (Az összes egyenleg millió Ft-ban, kivéve, ha másképpen van jelölve) IFRS 3 Üzleti kombinációk (A 2008-ban felülvizsgált IFRS 3 hatályba lépése előtt keletkezett üzleti kombinációból származó függő ellenérték kezelése) IFRS 3 Üzleti kombinációk (Felvásárlás során ki nem váltott és önkéntesen kiváltott részvény alapú juttatások) IAS 34 Évközi pénzügyi beszámolás Az alábbi értelmezések és azok módosításai a Csoport számviteli politikáját, pénzügyi helyzetét vagy teljesítményét nem befolyásolják: IFRIC 13 Vásárlói hűség programok (a hűségpontok valós értékének meghatározása) IFRIC 19 Pénzügyi kötelezettségek rendezése tőkeinstrumentumokkal A csoportbeszámoló kiadásáig az alábbi standardok és értelmezések kerültek kibocsátásra, melyek még nem léptek hatályba. Az itt felsorolt standardok és értelmezések jövőbeni alkalmazása nagy valószínűséggel befolyásolni fogja a Csoport jövőbeni közzétételeit, pénzügyi helyzetét és teljesítményét. E standardok átvételét a Csoport hatályba lépésükkor tervezi. IAS 1 Pénzügyi kimutatások prezentálása Az egyéb átfogó jövedelem kimutatás tételeinek bemutatása (hatályos július 1-től) Az IAS 1 módosítása megváltoztatja az egyéb átfogó jövedelem kimutatásban bemutatott tételek csoportosítását. Az eredménnyel szemben a későbbiekben például kivezetéskor vagy rendezéskor - átsorolható (illetve visszaforgatható ) tételeket elkülönítve kell bemutatni azoktól, amelyek átsorolására sohasem kerül sor. A módosítás kizárólag a bemutatásra vonatkozik, a Csoport pénzügyi helyzetét vagy teljesítményét nem befolyásolja. IAS 12 Nyereségadók A mögöttes eszközök megtérülése (hatályos január 1-től) A módosítás tisztázza a valós értéken értékelt befektetési célú ingatlanok halasztott adójának meghatározását. A módosítás előfeltételezést biztosít arra vonatkozóan, hogy egy, az IAS 40 szerinti valós érték modell alá tartozó eszköz könyv szerinti értékének megtérülése általában annak értékesítésén keresztül valósul meg. Továbbá a módosítás bevezeti azt a követelményt, mely szerint egy nem értékcsökkenthető, az IAS 16 szerint értékelt eszköz átértékeléséből eredő halasztott adóját az eszköz értékesítésének az adókövetkezményei alapján kell értékelni. IAS 19 Munkavállalói juttatások (módosított) (hatályos január 1-től) Az IASB az IAS 19-et számos tekintetben módosította. A módosítások az alapvető változtatásoktól, úgymint a sávos mechanizmus és a programban résztvevő eszközök várható megtérülés fogalmának eltörlése, az egyszerű tisztázásokig és átnevezésekig terjednek. A módosított standard várhatóan hatással lesz a Csoport pénzügyi helyzetére, illetve teljesítményére annak alkalmazásakor. A módosítások hatását a Csoport jelenleg méri fel. IAS 24 (módosítás) Kapcsolt felekre vonatkozó közzétételek (hatályos január 1-től) Az IAS 24 módosítása egyértelműsíti a kapcsolt fél fogalmát, de a kapcsolt felek közzétételére vonatkozó alapvető megközelítésen nem változtat. A hangsúlyt a részesedési viszony szimmetrikus voltára helyezi, és tisztázza, hogy egy adott személy vagy a kulcsvezetők bármelyikének személye miként befolyásolhatja a vállalkozás kapcsolt felekkel fennálló viszonyát. A módosítás továbbá felmentést ad a kormányokkal és a kormányokhoz kapcsolódó társaságokkal kapcsolatban a kapcsolt felekre vonatkozó közzétételi kötelezettség alól. A módosítás átvétele sem a Csoport pénzügyi helyzetét sem a teljesítményét nem befolyásolja. 6

IAS 34 Évközi pénzügyi beszámolás Az alábbi értelmezések és azok módosításai a Csoport számviteli politikáját, pénzügyi helyzetét vagy")

21 KIEGÉSZÍTŐ MELLÉKLET A SZEPTEMBER 30-RA VÉGZŐDŐ ÉVRE VONATKOZÓ NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINTI KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOKHOZ (Az összes egyenleg millió Ft-ban, kivéve, ha másképpen van jelölve) IAS 28 Társult és közös vezetésű vállalkozásokban lévő befektetések (2011-ben módosított) (hatályos január 1-től) Az új IFRS 11 és IFRS 12 következtében az IAS 28 átnevezésre került IAS 28 Társult és közös vezetésű vállalkozásokban lévő befektetések-re. A módosítás kötelezővé teszi a tőkemódszer alkalmazását a társult vállalkozásokon kívül a közös vezetésű vállalkozásokra vonatkozóan is. IFRS 7 Pénzügyi instrumentumok: közzétételek Kivezetésre vonatkozó továbbfejlesztett közzétételei előírások (hatályos július 1-jétől) A módosítás további közzétételi kötelezettséget ír elő azon pénzügyi eszközök vonatkozásában, amelyeket átruháztak, de nem vezettek ki a könyvekből azért, hogy a csoportbeszámoló felhasználói megismerhessék az ezen ki nem vezetett eszközök és a hozzájuk kapcsolódó kötelezettségek viszonyát. A módosítás ezen kívül a vállalkozás részéről a ki nem vezetett eszközökkel kapcsolatos további közreműködés közzétételét is előírja, hogy a felhasználók tájékozódhassanak az ilyen folytatólagos közreműködés jellegéről és az abban rejlő kockázatokról. IFRS 9 Pénzügyi instrumentumok: besorolás és értékelés (hatályos január 1-től) A standard új követelményeket vezet be a pénzügyi eszközök és pénzügyi kötelezettségek besorolásával és értékelésével kapcsolatban. A későbbiekben az IASB a fedezeti ügyletek elszámolásával és a pénzügyi eszközök értékvesztésével is foglalkozni fog. A projekt befejezése még 2011 folyamán vagy legkésőbb 2012 első felében várható. Az IFRS 9 első fázisának befejezése várhatóan hatással lesz a Csoport pénzügyi eszközeinek minősítésére és értékelésére, azonban a pénzügyi kötelezettségek minősítését és értékelését valószínűleg nem befolyásolja majd. A Csoport a módosítás hatását a többi fázissal együtt azok megjelenésekor fogja együttesen mérlegelni. IFRS 10 Konszolidált pénzügyi kimutatások (hatályos január 1-től) Az IFRS 10 a konszolidált és egyedi pénzügyi kimutatásokról szóló IAS 27 azon részét hivatott kiváltani, amelyik a konszolidált beszámoló elkészítésével foglalkozik. Egyúttal a SIC 12 Konszolidálás speciális célú gazdálkodó egységek esetében felvetett kérdésekkel is foglalkozik. Az IFRS 10 egy olyan egyedi ellenőrzési modellt hozott létre, amely minden vállalkozásra vonatkozik, beleértve a speciális célú gazdálkodó egységeket is. Az IFRS 10 által bevezetett változások (a korábbi IAS 27 előírásaihoz viszonyítva) a vezetőség jelentős mértékű szakmai megítélését igénylik arra vonatkozóan, hogy melyek az irányítás alatt álló vállalkozások, melyeket ennek következtében be kell vonni a konszolidációba. IFRS 11 Közös konstrukciók (hatályos január 1-jétől) Az IFRS 11 az IAS 31 Közös vállalkozásokban lévő érdekeltségek és a SIC-13 Közös vezetésű gazdálkodó egységek a tulajdonosok nem pénzbeli hozzájárulásai értelmezések helyébe lép. Az IFRS 11 megszünteti a közös vezetésű gazdálkodó egységek arányos konszolidáció módszerével történő elszámolását. Helyette előírja, hogy azokat a közös vezetésű gazdálkodó egységeket, amelyek megfelelnek a közös vállalkozás kritériumainak tőke módszerrel kell bevonni a konszolidációba. Az új standard alkalmazása hatással lesz a Csoport pénzügyi helyzetére, mivel a továbbiakban megszűnik a Medimpex Irodaház (lásd 1.a pont), mint közös vállalkozás arányos konszolidálásának lehetősége és a jövőben a tőke módszer alapján kerül a vállalat a konszolidációba bevonásra. 7

22 KIEGÉSZÍTŐ MELLÉKLET A SZEPTEMBER 30-RA VÉGZŐDŐ ÉVRE VONATKOZÓ NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINTI KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOKHOZ (Az összes egyenleg millió Ft-ban, kivéve, ha másképpen van jelölve) IFRS 12 Egyéb gazdálkodó egységekben lévő részesedések közzététele (hatályos január 1-től) A standard mindazon vállalkozásokra vonatkozik, amelyek leányvállalati részesedéssel, közös konstrukcióval, társult vállalkozással vagy nem konszolidált strukturált vállalkozásban lévő részesedéssel rendelkeznek. A standard előírja a vállalkozásnak olyan adatok közzétételét, amelyekből a beszámoló felhasználói meg tudják ítélni az alábbiakat: a. más vállalkozásokban lévő részesedés jellegét és kockázatait; valamint b. ezen részesedések pénzügyi helyzetre, pénzügyi teljesítményre és pénzáramokra gyakorolt hatását. IFRS 13 A valós érték meghatározása (hatályos január 1-től) Az IFRS 13 egy közös IFRS útmutatót hoz létre valamennyi valós érték alapú értékelés vonatkozásában. A standard nem változtatja meg azt, hogy a vállalkozásnak mikor kell a valós érték alapú értékelést alkalmaznia, inkább útmutatást ad a valós érték megállapítására vonatkozóan azokra az esetekre, ahol az IFRS a valós érték alkalmazását írja elő vagy engedi meg. A Csoport jelenleg méri fel a standard esetleges hatását a Csoport pénzügyi helyzetére és teljesítményére. IFRIC 14 (módosítás) A meghatározott juttatási eszközre vonatkozó korlát, a minimális alapképzési követelmények és azok kölcsönhatása (hatályos január 1-től) A módosítás megszünteti az értelmezés azon nem szándékolt következményét, hogy bizonyos esetekben a társaságok nem vehetik fel eszközként a könyveikbe a minimális finanszírozási hozzájárulás saját döntés alapján történő előre fizetését. A módosítás lehetővé teszi, hogy a megelőlegezett jövőbeni szolgálati költségeket a vállalkozás nyugdíjkövetelésként számolja el. Mivel a Csoportnak nincsen minimális finanszírozási követelményre vonatkozó előleg fizetése, a módosítás átvétele sem a Csoport pénzügyi helyzetét sem a teljesítményét nem befolyásolja. b. A Csoport a következő tételeket változtatta meg a számviteli politikájában: Helyi iparűzési adó besorolása Összhangban az általános iparági gyakorlat változásával a Csoport módosítást vezetett be számviteli rendszerében, melynek értelmében a Magyarországon kivetett helyi iparűzési adót a továbbiakban nem az egyéb működési költségek között, hanem a nyereségadó elemeként mutatja be. A módosítás a szeptember 30-ra végződő beszámolóra a következő hatással van: Eredetileg jelentett Újramegállapítás Újramegállapított Egyéb működési költségek Pénzügyi műveletek előtti eredmény Adózás előtti eredmény Nyereségadó Nettó fizetett adó

23 KIEGÉSZÍTŐ MELLÉKLET A SZEPTEMBER 30-RA VÉGZŐDŐ ÉVRE VONATKOZÓ NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINTI KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOKHOZ (Az összes egyenleg millió Ft-ban, kivéve, ha másképpen van jelölve) 3. SZÁMVITELI POLITIKA A mellékelt pénzügyi jelentések a következő jelentősebb számviteli elvek alkalmazásával készültek: a. A beszámoló pénzneme A mellékelt konszolidált pénzügyi jelentés adatai millió Ft-ban vannak kifejezve. A Csoport minden társaságának funkcionális devizája azon ország helyi devizája, ahol a társaság működik. A Csoport konszolidált pénzügyi kimutatásainak beszámolási devizája a forint. b. A konszolidáció alapja A mellékelt pénzügyi kimutatásokba azok a leányvállalatok kerültek bevonásra, amelyek a Csoport ellenőrzése alatt állnak. Ellenőrzésről általában akkor beszélünk, ha a Csoport közvetve vagy közvetlenül birtokolja az adott társaság szavazati jogainak több mint 50%-át és a társaság pénzügyi és operatív tevékenységébe történő befolyás révén előnyöket élvez annak tevékenységéből. A közös vezetésű vállalatok az arányosított konszolidáció módszerével kerültek bevonásra. A jelentős részesedésű vállalkozások, amelyekben a Csoportnak jelentős befolyása van, és amelyek nem leányvállalatok (általában 20-50% üzletrész birtoklása esetén), a saját tőke (equity) módszer alkalmazásával kerültek értékelésre. Ennek értelmében a befektetés a beszerzési áron kerül nyilvántartásba, módosítva a befektetés megszerzése után felhalmozott eredmény EGIS csoportra jutó, részesedéssel arányos részével. A társult vállalkozásokban lévő befektetések értékvesztésének elszámolása, illetve az értékvesztés visszaírása az erre esetlegesen utaló jelek észlelésekor történik, illetve abban az esetben, ha a korábbi értékvesztést előidéző körülmények már nem állnak fenn. A Csoport az üzleti kombinációkat az akvizíciós módszer alkalmazásával számolja el. A felvásárláshoz kapcsolódó költségét a Csoport a kifizetett ellenérték (valós értéken értékelve a részesedés megszerzésének napján) és a nem ellenőrző részesedések eredőjeként határozza meg. A Csoport a nem ellenőrző részesedések elszámolása során minden tranzakciót egyedileg értékel vagy valós értéken vagy a nem ellenőrző részesedéseknek a felvásárolt vállalkozás azonosítható nettó eszközeinek valós értékéből való részesedése értékén. A felvásárláshoz kapcsolódó költségek felmerülésükkor ráfordításként a jövedelemre vonatkozó kimutatásban kerülnek elszámolásra. Ha egy üzleti kombináció több szakaszban valósul meg, a Csoport által felvásárolt társaságban korábban birtokolt részesedéseket a Csoport valós értékre értékeli át a felvásárlás napján. Az eszközként illetve kötelezettségként besorolt függő ellenérték valós értékében a későbbiek során bekövetkezett változásokat a Csoport az IAS 39-cel összhangban vagy a jövedelemre vonatkozó kimutatásban vagy az átfogó eredményben számolja el. Ha a függő ellenérték tőkeként került besorolásra, akkor annak átértékelése nem történik meg mindaddig, amíg az ügylet véglegesen elszámolásra nem kerül a tőkében. 9

24 KIEGÉSZÍTŐ MELLÉKLET A SZEPTEMBER 30-RA VÉGZŐDŐ ÉVRE VONATKOZÓ NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINTI KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOKHOZ (Az összes egyenleg millió Ft-ban, kivéve, ha másképpen van jelölve) Az üzletrész bekerülési értéke és az üzletrész révén a leányvállalatokban megszerzett nettó eszközöknek a megszerzés napján érvényes valós értéke közötti különbözet az eszközök között, goodwill-ként kerül kimutatásra a konszolidált pénzügyi kimutatásokban. Amennyiben a kifizetett ellenérték kisebb, mint a megvásárolt eszközök valós értéke, a különbözet a jövedelemre vonatkozó kimutatásban kerül elszámolásra. A kezdeti megjelenítést követően a Csoport a goodwillt értékvesztéssel csökkentett bekerülési értéken tartja nyilván. A konszolidációba bevont leányvállalatok és az anyavállalat, valamint a lányvállalatok egymás közötti tranzakcióinak egyenlegei és eredményei, valamint a nem realizált eredmények kiszűrésre kerülnek. A közös vezetésű vállalkozások esetén a Csoport a konszolidált beszámolójában módosítást hajt végre annak érdekében, hogy a Csoportra jutó részesedés arányában a Csoport és a közös vezetésű vállalat közötti egyenlegeket, eredményeket és nem realizált eredményeket kiszűrje. A Csoport és a társult vállalkozások közötti ügyleteken keletkező nem realizált nyereségekből és veszteségekből a Csoportra jutó rész a konszolidáció során kiszűrésre kerül. A mellékelt konszolidált pénzügyi kimutatások készítése során a hasonló tranzakciók és események egységes számviteli elveket követve kerülnek rögzítésre. c. Pénzeszközök Pénzeszközök között a bankbetétek és a készpénzkészletek kerülnek kimutatásra. A pénzeszközök között az olyan három hónap, vagy annál rövidebb lejáratú és forgalomképes befektetések szerepelnek, amelyek készpénzzé bármikor átválthatók és az értékvesztés kockázata nagyon alacsony. A konszolidált cash flow kimutatásban szereplő pénzeszközökön a fent definiált pénzeszközöket kell érteni. d. Vevőkkel szembeni követelések A követelések a kétes követelésekre képzett értékvesztéssel csökkentett értéken kerültek kimutatásra. Az értékvesztés számítása múltbeli tapasztalatokon alapul, alapját azok a követelések teszik ki, amelyek nagy valószínűséggel nem fognak befolyni. e. Készletek A készletek a ténylegesen realizálható érték és a bekerülési érték közül az alacsonyabb értéken kerülnek kimutatásra. A ténylegesen realizálható érték alapját a jövőben várható, befejezéssel és értékesítéssel kapcsolatban felmerülő költségekkel csökkentett értékesítési ár képezi. Ahol szükséges, ott az elfekvő, lassan mozgó és a hibás készletekre a Csoport értékvesztést számolt el. A készletek értékelése a következőkön alapul: Alapanyagok mozgó átlagáron történő nyilvántartás Befejezetlen termelés és késztermékek közvetlenül felmerült anyag és bér költsége, növelve a normális működésből adódó üzemi általános költségekkel 10

25 KIEGÉSZÍTŐ MELLÉKLET A SZEPTEMBER 30-RA VÉGZŐDŐ ÉVRE VONATKOZÓ NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINTI KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOKHOZ f. Immateriális javak (Az összes egyenleg millió Ft-ban, kivéve, ha másképpen van jelölve) Az immateriális javak az amortizációval csökkentett bekerülési értéken vannak nyilvántartva. Az amortizáció a becsült hasznos élettartam figyelembevételével, lineáris módszerrel került elszámolásra, a következő leírási kulcsokkal: Éves kulcs % Szoftver, szabadalom, licensz 20 Az amortizáció a jövedelemre vonatkozó kimutatásban az értékesítés önköltsége illetve az igazgatási és értékesítési költségek soron kerül elszámolásra. Az Anpharm vállalattól vásárolt vagyoni értékű jogok amortizációja hét év alatt degresszív módszerrel kerül elszámolásra. A Csoport által előállított immateriális javakat a Csoport nem aktiválja, a felmerülés pillanatában költségként számolja el. g. Tárgyi eszközök A tárgyi eszközök értékcsökkenéssel csökkentett bekerülési értéken kerülnek bemutatásra. Az értékcsökkenés a becsült hasznos élettartam figyelembevételével, lineáris módszerrel került elszámolásra, a következő leírási kulcsokkal: Éves kulcs % Épületek, építmények 2-6 Vezetékek 6-10 Gépek, berendezések, felszerelések 8-33 Járművek 20 Az értékcsökkenés a jövedelemre vonatkozó kimutatásban az értékesítés önköltsége, illetve az igazgatási és értékesítési költségek soron kerül elszámolásra. h. Értékvesztés A Csoport minden beszámolási időszak végén felméri, hogy bármely eszköz esetében történt-e értékvesztésre utaló változás. Amennyiben ilyen változás történt, a Csoport megbecsüli az eszköz várható megtérülési értékét. Egy eszköz, vagy pénztermelő egység várható megtérülési értéke az értékesítési költségekkel csökkentett valós érték és a használati érték közül a magasabb. A Csoport az eredmény terhére értékvesztést számol el, ha az eszköz várható megtérülési értéke alacsonyabb, mint a könyv szerinti értéke. 11

AZ EGIS GYÓGYSZERGYÁR NYILVÁNOSAN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG ÉVES RENDES KÖZGYŰLÉSE BUDAPEST, JANUÁR 25.

AZ EGIS GYÓGYSZERGYÁR NYILVÁNOSAN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG ÉVES RENDES KÖZGYŰLÉSE BUDAPEST, 2012. JANUÁR 25. N A P I R E N D 1. Az igazgatóság konszolidált beszámolója az EGIS-csoport 2010/2011. évi tevékenységéről

AZ EGIS GYÓGYSZERGYÁR NYILVÁNOSAN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG ÉVES RENDES KÖZGYŰLÉSE BUDAPEST, 2012. JANUÁR 25. N A P I R E N D 1. Az igazgatóság konszolidált beszámolója az EGIS-csoport 2010/2011. évi tevékenységéről

ELŐTERJESZTÉSEK, HATÁROZATI JAVASLATOK. az Egis Gyógyszergyár Nyrt. 2013. január 30-án tartandó. éves rendes közgyűléséhez

ELŐTERJESZTÉSEK, HATÁROZATI JAVASLATOK az Egis Gyógyszergyár Nyrt. 2013. január 30-án tartandó éves rendes közgyűléséhez A KÖZGYŰLÉS NAPIRENDJE 1. Az igazgatóság konszolidált beszámolója az Egis-csoport

ELŐTERJESZTÉSEK, HATÁROZATI JAVASLATOK az Egis Gyógyszergyár Nyrt. 2013. január 30-án tartandó éves rendes közgyűléséhez A KÖZGYŰLÉS NAPIRENDJE 1. Az igazgatóság konszolidált beszámolója az Egis-csoport

KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT

SZERINT") WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

2012/2013. ÉVES JELENTÉSE

Az Egis Gyógyszergyár Nyilvánosan Működő Részvénytársaság 2012/2013. ÉVES JELENTÉSE Budapest, 2014. január 31. Egis Gyógyszergyár Nyrt. Felelősségvállaló nyilatkozat Az Egis Gyógyszergyár Nyilvánosan Működő

Az Egis Gyógyszergyár Nyilvánosan Működő Részvénytársaság 2012/2013. ÉVES JELENTÉSE Budapest, 2014. január 31. Egis Gyógyszergyár Nyrt. Felelősségvállaló nyilatkozat Az Egis Gyógyszergyár Nyilvánosan Működő

Ismertetendő fogalmak

Ismertetendő fogalmak 1. szintű inptuok (IFRS 13) 2. szintű inputok (IFRS 13) 3. szintű inputok (IFRS 13) a (kormányzati) támogatással összefüggő bevétel a (kormányzati) támogatással összefüggő eszköz

Ismertetendő fogalmak 1. szintű inptuok (IFRS 13) 2. szintű inputok (IFRS 13) 3. szintű inputok (IFRS 13) a (kormányzati) támogatással összefüggő bevétel a (kormányzati) támogatással összefüggő eszköz

2011/2012. ÉVES JELENTÉSE

Az Egis Gyógyszergyár Nyilvánosan Működő Részvénytársaság 2011/2012. ÉVES JELENTÉSE Budapest, 2013. január 30. Egis Gyógyszergyár Nyrt. Felelc5ssegvallal6 nyilatkozat Az Egis Gy6gyszergyar Nyilvanosan

Az Egis Gyógyszergyár Nyilvánosan Működő Részvénytársaság 2011/2012. ÉVES JELENTÉSE Budapest, 2013. január 30. Egis Gyógyszergyár Nyrt. Felelc5ssegvallal6 nyilatkozat Az Egis Gy6gyszergyar Nyilvanosan

A konszolidált éves beszámoló elemzése

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

A konszolidált éves beszámoló elemzése A konszolidált éves beszámoló a Nemzetközi Pénzügyi Beszámolási Standardokkal összhangban készült el. 2005. évtől kezdődően, Magyarország uniós csatlakozásával a

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

Évközi konszolidált pénzügyi kimutatások

Évközi konszolidált pénzügyi kimutatások AKKO INVEST Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont leányvállalatairól a 2019. I. félévéről az Európai Unió által befogadott Nemzetközi

Évközi konszolidált pénzügyi kimutatások AKKO INVEST Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont leányvállalatairól a 2019. I. félévéről az Európai Unió által befogadott Nemzetközi

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

NEMZETKÖZI PÉNZÜGYI JELENTÉSI SZABVÁNYOK (IFRS-ELVEK) SZERINT ELKÉSZÍTETT 2003/2004. ÉVES BESZÁMOLÓ

SZERINT ELKÉSZÍTETT 2003/2004. ÉVES BESZÁMOLÓ") EGIS Gyógyszergyár Rt. NEMZETKÖZI PÉNZÜGYI JELENTÉSI SZABVÁNYOK (IFRS-ELVEK) SZERINT ELKÉSZÍTETT 2003/2004. ÉVES BESZÁMOLÓ Budapest, 2005. január 26. EGIS Gyógyszergyár Rt. A nemzetközi pénzügyi beszámolási

EGIS Gyógyszergyár Rt. NEMZETKÖZI PÉNZÜGYI JELENTÉSI SZABVÁNYOK (IFRS-ELVEK) SZERINT ELKÉSZÍTETT 2003/2004. ÉVES BESZÁMOLÓ Budapest, 2005. január 26. EGIS Gyógyszergyár Rt. A nemzetközi pénzügyi beszámolási

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

Konszolidált IFRS Millió Ft-ban

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Cash flow-kimutatás. A Cash flow-kimutatás tartalma

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

NEMZETKÖZI PÉNZÜGYI JELENTÉSI SZABVÁNYOK (IFRS-ELVEK) SZERINT ELKÉSZÍTETT 2002/2003. ÉVES BESZÁMOLÓ

SZERINT ELKÉSZÍTETT 2002/2003. ÉVES BESZÁMOLÓ") NEMZETKÖZI PÉNZÜGYI JELENTÉSI SZABVÁNYOK (IFRS-ELVEK) SZERINT ELKÉSZÍTETT 2002/2003. ÉVES BESZÁMOLÓ Budapest, 2004. január 30. a vállalkozás vezetője (képviselője) EGIS Gyógyszergyár Rt. A nemzetközi pénzügyi

NEMZETKÖZI PÉNZÜGYI JELENTÉSI SZABVÁNYOK (IFRS-ELVEK) SZERINT ELKÉSZÍTETT 2002/2003. ÉVES BESZÁMOLÓ Budapest, 2004. január 30. a vállalkozás vezetője (képviselője) EGIS Gyógyszergyár Rt. A nemzetközi pénzügyi

Éves beszámoló 2013. december 31.

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

NEMZETKÖZI PÉNZÜGYI JELENTÉSI SZABVÁNYOK (IFRS-ELVEK) SZERINT ELKÉSZÍTETT 2002/2003. ÉVES KONSZOLIDÁLT BESZÁMOLÓ

SZERINT ELKÉSZÍTETT 2002/2003. ÉVES KONSZOLIDÁLT BESZÁMOLÓ") NEMZETKÖZI PÉNZÜGYI JELENTÉSI SZABVÁNYOK (IFRS-ELVEK) SZERINT ELKÉSZÍTETT 2002/2003. ÉVES KONSZOLIDÁLT BESZÁMOLÓ Budapest, 2004. január 30. a vállalkozás vezetője (képviselője) EGIS Gyógyszergyár Rt. EGIS

NEMZETKÖZI PÉNZÜGYI JELENTÉSI SZABVÁNYOK (IFRS-ELVEK) SZERINT ELKÉSZÍTETT 2002/2003. ÉVES KONSZOLIDÁLT BESZÁMOLÓ Budapest, 2004. január 30. a vállalkozás vezetője (képviselője) EGIS Gyógyszergyár Rt. EGIS

Az OTP Bank Nyrt évi konszolidált és egyedi éves beszámolójának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-035/2019 Az OTP Bank Nyrt. 2018. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

GYULAI KÖZÜZEMI NONPROFIT KFT GYULA, Szent László u Eves beszámoló

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

2012. december 31. adatok E Ft-ban Előző év Tárgyév módosí tásai a b c d e. A tétel megnevezése

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

2015 évi Éves beszámoló

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

1. melléklet a évi CI. törvényhez 1. számú melléklet a évi C. törvényhez A mérleg előírt tagolása A változat

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

Előző év(ek) módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)

módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)") 0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

ELŐTERJESZTÉS ÉS HATÁROZATI JAVASLATOK

ELŐTERJESZTÉS ÉS HATÁROZATI JAVASLATOK az EST MEDIA Vagyonkezelő Nyilvánosan Működő Részvénytársaság (1013 Budapest, Várkert rakpart 17. fszt. 1., Cg. 01-10-043483) 2018. április 16-án 14 órakor, a 1054

ELŐTERJESZTÉS ÉS HATÁROZATI JAVASLATOK az EST MEDIA Vagyonkezelő Nyilvánosan Működő Részvénytársaság (1013 Budapest, Várkert rakpart 17. fszt. 1., Cg. 01-10-043483) 2018. április 16-án 14 órakor, a 1054

Nextent Informatika Zrt.

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

Éves beszámoló. EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság üzleti évről

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Vígszínház Nonprofit Kft

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

Éves beszámoló Statisztikai számjel Cégjegyzék száma

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

K Ö Z G Y Ű L É S I M E G H Í V Ó

K Ö Z G Y Ű L É S I M E G H Í V Ó Az EGIS Gyógyszergyár Nyilvánosan Működő Részvénytársaság (a továbbiakban Társaság, székhelye: 1106 Budapest, Keresztúri út 30-38.) értesíti tisztelt részvényeseit, hogy

K Ö Z G Y Ű L É S I M E G H Í V Ó Az EGIS Gyógyszergyár Nyilvánosan Működő Részvénytársaság (a továbbiakban Társaság, székhelye: 1106 Budapest, Keresztúri út 30-38.) értesíti tisztelt részvényeseit, hogy

DÉKÁ KFT. Statisztikai számjel. Cégjegyzékszám. MÉRLEG Eszközök (aktívák) adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése

adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése") 0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT.

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

KULCS-SOFT SZÁMÍTÁSTECHNIKA NYRT. 2017. FÉLÉVES JELENTÉS Jóváhagyta a Kulcs-Soft Számítástechnika Nyrt. igazgatósága 2017. augusztus 24-én Vezetőségi jelentés 2017. 1. félév működésének főbb jellemzői:

Cégjegyzék szám

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

15EB-01. Cégadatok (A) Cégjegyzékszáma: Székhelye:

Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

Mérleg "A" betű római arab Megnevezés Megnevezések módosulásai

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Hitelintézetek beszámolási kötelezettsége

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R Ü Z L E T I I N F O R M Á C I Ó G A Z D Á L KO D Á S I É S M Ó D S Z E R TA N I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Hitelintézetek beszámolási

15EB-01. Cégadatok (A) IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:

IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

Statisztikai számjel. PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák)

") 1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

"A" MÉRLEG Eszközök (aktívák) adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév

adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév") "A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

"A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

Az IFRS első alkalmazása

Az IFRS első alkalmazása 2005. KBA Oktatási Kft., magyar korlátolt felelősségű társaság. Minden jog fenntartva. 1 Tartalom Általános elvek: Ki? Mikor? Mit? Kivételek Évközi jelentés Közzététel 2005. KBA

Az IFRS első alkalmazása 2005. KBA Oktatási Kft., magyar korlátolt felelősségű társaság. Minden jog fenntartva. 1 Tartalom Általános elvek: Ki? Mikor? Mit? Kivételek Évközi jelentés Közzététel 2005. KBA

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

HungaroControl Magyar Légiforgalmi Szolgálat Zrt Budapest, Igló u Éves beszámoló

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

Az OTP Bank Nyrt évi konszolidált és egyedi éves beszámolójának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-034/2018 Az OTP Bank Nyrt. 2017. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-034/2018 Az OTP Bank Nyrt. 2017. évi konszolidált és egyedi éves beszámolójának lényeges adatai A 2013.

Éves beszámoló. 2012. üzleti évről. 2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel. 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

2015. I. féléves beszámoló

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

Mérleg. Engedélyes tevékenység* Ebből ivóvízágazat*

A SZÁMVITELI SZÉTVÁLASZTÁS A Víziközmű szolgáltatásról szóló törvény 49. (3) bekezdése alapján a víziközmű szolgáltató eit engedélyköteles ek és másodlagos e vonatkozásában elkülönült mérlegben és eredménykimutatásban

A SZÁMVITELI SZÉTVÁLASZTÁS A Víziközmű szolgáltatásról szóló törvény 49. (3) bekezdése alapján a víziközmű szolgáltató eit engedélyköteles ek és másodlagos e vonatkozásában elkülönült mérlegben és eredménykimutatásban

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve

Érintett témák, a feldolgozás ütemterve") A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

IFRS-eket első alkalommal 2019-től alkalmazó pénzügyi vállalkozás, az ezen típusú EGT-fióktelep

4.melléklet a 36/2018. (XI. 13.) MNB rendelethez A pénzügyi vállalkozás és az ezen típusú EGT-fióktelep felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra kötelezettek Gyakoriság

4.melléklet a 36/2018. (XI. 13.) MNB rendelethez A pénzügyi vállalkozás és az ezen típusú EGT-fióktelep felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltatásra kötelezettek Gyakoriság

Éves beszámoló mérlege - "A"

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

OTP BANK NYRT. AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

AZ EURÓPAI UNIÓ ÁLTAL ELFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL TARTALOMJEGYZÉK Az Európai Unió által

CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

Szerencsejáték Zártkörűen Működő Részvénytársaság Budapest, Csalogány u december 31-ei. Éves beszámoló

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Statisztikai számjel: 23024216-6420-114-01 Cégjegyzék szám: 01-10-046833. BVK Holding Zrt. MÉRLEG Eszközök (aktívák)

") MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

ÉVES BESZÁMOLÓ (TERVEZET) december 31.

december 31.") TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

Éves beszámoló üzleti évről

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

SZÁMVITEL MSC 2015/2016

SZÁMVITEL MSC 2015/2016 SZIGORLATI TÉTELEK 2 9. Mit nevezünk a számviteli törvény szerint sajátos számviteli helyzetnek? a) Mutassa be az átalakulás folyamatát, b) Mutassa be az átalakulás során készítendő

SZÁMVITEL MSC 2015/2016 SZIGORLATI TÉTELEK 2 9. Mit nevezünk a számviteli törvény szerint sajátos számviteli helyzetnek? a) Mutassa be az átalakulás folyamatát, b) Mutassa be az átalakulás során készítendő

1116 Budapest, Kalotaszeg utca 31. Éves beszámoló. Az adatok könyvvizsgálattal alátámasztva

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

Norbi Update Lowcarb Nyrt Budapest, Záhony u. 7/C. Negyedéves jelentés

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 01.01-06.30 Cégjegyzék szám "A" MÉRLEG Eszközök (aktívák)

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 01.01-06.30 Cégjegyzék szám "A" MÉRLEG Eszközök (aktívák)

ONLINE IFRS KÉPZÉS Tematika 205 perc

ONLINE IFRS KÉPZÉS Tematika 205 perc Tematika: IFRS 15 (vevők) IAS 37 (céltartalék, függő követelés, kötelezettség) IFRS 1 (áttérés) IFRS 8 (működési szegmensek) IAS 10 (fordulónap utáni események) 00:00:00-00:41:00

ONLINE IFRS KÉPZÉS Tematika 205 perc Tematika: IFRS 15 (vevők) IAS 37 (céltartalék, függő követelés, kötelezettség) IFRS 1 (áttérés) IFRS 8 (működési szegmensek) IAS 10 (fordulónap utáni események) 00:00:00-00:41:00

IAS 20. Állami támogatások elszámolása és az állami közreműködés közzététele

IAS 20 Állami támogatások elszámolása és az állami közreműködés közzététele A standard célja A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

IAS 20 Állami támogatások elszámolása és az állami közreműködés közzététele A standard célja A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

Statisztikai számjel: Cégjegyzékszám: MECSEKERDŐ Zártkörűen Működő Részvénytársaság

Statisztikai számjel: 1 1 0 0 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 0 0 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2012. év Éves beszámoló Pécs, 2013. február

Statisztikai számjel: 1 1 0 0 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 0 0 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2012. év Éves beszámoló Pécs, 2013. február

1. gyakorló feladat ESZKÖZÖK

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

Éves beszámoló 0 1-1 0-0 4 1 7 6 8. Statisztikai számjel. Cégjegyzék száma. Palota Holding Zártkörűen Működő Részvénytársaság. 2014. december 31.

1 0 7 0 6 9 9 6 6 8 3 2 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 7 6 8 Cégjegyzék száma Palota Holding Zártkörűen Működő Részvénytársaság a vállalkozás megnevezése 1156 Budapest, Száraznád u. 4-6.,

1 0 7 0 6 9 9 6 6 8 3 2 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 7 6 8 Cégjegyzék száma Palota Holding Zártkörűen Működő Részvénytársaság a vállalkozás megnevezése 1156 Budapest, Száraznád u. 4-6.,

TETTYE FORRÁSHÁZ ZRT Pécs, Nyugati ipari út 8. 72/ Éves beszámoló üzleti évről

1 4 9 2 5 8 8 9 3 6 1 1 4 0 2 Statisztikai számjel 0 2-1 0-0 6 0 3 5 4 Cégjegyzék száma TETTYE FORRÁSHÁZ ZRT. 72/421-700 Éves beszámoló 2017. 01. 01. - 2017. 12. 31. üzleti évről Keltezés : Pécs, (1) Eszközök

1 4 9 2 5 8 8 9 3 6 1 1 4 0 2 Statisztikai számjel 0 2-1 0-0 6 0 3 5 4 Cégjegyzék száma TETTYE FORRÁSHÁZ ZRT. 72/421-700 Éves beszámoló 2017. 01. 01. - 2017. 12. 31. üzleti évről Keltezés : Pécs, (1) Eszközök

MÉRLEG "A" változat Eszközök (aktívák)

") 0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

MAKÓ TÉRSÉGI VÍZIKÖZMŰ KFT 0 6 0 9 0 0 3 0 5 5. 8/a hsz. em. ajtó 1 1 0 9 2 6 9 8 2 0 6. Medgyesi Pál. ország település. utca

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 12EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló letétbe helyezésének és közzétételének

KIM KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM 12EB-01 11/2009. (IV. 28.) IRM-MeHVM-PM együttes rendelet ELEKTRONIKUS ŰRLAP a számviteli törvény szerinti beszámoló letétbe helyezésének és közzétételének

13EB-01 Robert Stöllinger Controlling Audit Kft./Török Zoltán

1 / 8 2015.10.16. 7:35 Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 13EB-01 KPMG Tanácsadó Kft. Cégjegyzékszáma:

1 / 8 2015.10.16. 7:35 Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 13EB-01 KPMG Tanácsadó Kft. Cégjegyzékszáma:

Elemzői brief május február február 14. Változások a Synergon jelentési struktúrájában

Elemzői brief 2006. május február 3. 14.2006. február 14. Változások a Synergon jelentési struktúrájában A változtatás háttere Az 1999-es tőzsdei bevezetés óta gyakorlatilag változatlan gyorsjelentési

Elemzői brief 2006. május február 3. 14.2006. február 14. Változások a Synergon jelentési struktúrájában A változtatás háttere Az 1999-es tőzsdei bevezetés óta gyakorlatilag változatlan gyorsjelentési

Norbi Update Lowcarb Nyrt Budapest, Záhony u. 7/C. Negyedéves jelentés

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 2015.01.01-2015.09.30 Cégjegyzék szám "A" MÉRLEG Eszközök

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 2015.01.01-2015.09.30 Cégjegyzék szám "A" MÉRLEG Eszközök

Éves beszámoló december 31. Vértesi Erdészeti és Faipari Zrt. Tatabánya. Tatabánya, március 14.

I I Cégjegyzék száma Vértesi Erdészeti és Faipari Zrt. Tatabánya 2011. december 31. Éves beszámoló Tatabánya, 2012. március 14. VÉRTES' epdészeti és FAIPARI za HKÖRUfN MUKÖDO RÉSZVÉNYTÁpR~SÁG 11187622-0201-114-11

I I Cégjegyzék száma Vértesi Erdészeti és Faipari Zrt. Tatabánya 2011. december 31. Éves beszámoló Tatabánya, 2012. március 14. VÉRTES' epdészeti és FAIPARI za HKÖRUfN MUKÖDO RÉSZVÉNYTÁpR~SÁG 11187622-0201-114-11

IBS NEMZETKÖZI ÜZLETI FŐISKOLA január december 31.

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 11EB-1 11EB 11EB/A 11EB/M/A1 11EB/M/A2 11EB/M/A3 11EB/M/A4 11EB/E-O/A1 11EB/E-O/A2 Cégadatok

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 11EB-1 11EB 11EB/A 11EB/M/A1 11EB/M/A2 11EB/M/A3 11EB/M/A4 11EB/E-O/A1 11EB/E-O/A2 Cégadatok

Éves beszámoló december 31.

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

. melléklet a /2013. (XII. 29.) MNB rendelethez

MNB rendelethez") . melléklet a /2013. (XII. 29.) MNB rendelethez 6. melléklet a./2013 (XII....) MNB rendelethez A kockázati tőkealap és a kockázati tőkealap-kezelő felügyeleti jelentései Táblakód Megnevezés ÖSSZEFOGLALÓ

. melléklet a /2013. (XII. 29.) MNB rendelethez 6. melléklet a./2013 (XII....) MNB rendelethez A kockázati tőkealap és a kockázati tőkealap-kezelő felügyeleti jelentései Táblakód Megnevezés ÖSSZEFOGLALÓ

60A A kockázati tőkealap adatai - Források

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

Éves beszámoló december 31. Egyéb. üzleti évről

1 1 4 7 4 5 3 5 3 5 3 0 1 1 3 1 1 Statitsztikai számjel 1 1-0 9-0 0 5 8 6 6 Cégjegyzék szám Adószám 11474535-2-11 A vállalkozás székhelye 2931 Almásfüzitő, Fő út 1 Éves beszámoló 2016. december 31. Egyéb

1 1 4 7 4 5 3 5 3 5 3 0 1 1 3 1 1 Statitsztikai számjel 1 1-0 9-0 0 5 8 6 6 Cégjegyzék szám Adószám 11474535-2-11 A vállalkozás székhelye 2931 Almásfüzitő, Fő út 1 Éves beszámoló 2016. december 31. Egyéb

Éves beszámoló üzleti évről

2 2 2 6 0 3 3 6139257201 Statisztikai jel 0 1-0 9-9 1 9 8 82 Cégjegyzék a KÉZMŰ Fővárosi Kézműipari Nonprofit Korlátolt Felelősségű Társaság 1147 Budapest, Csömöri út 50-60. Éves beoló 2012. üzleti évről

2 2 2 6 0 3 3 6139257201 Statisztikai jel 0 1-0 9-9 1 9 8 82 Cégjegyzék a KÉZMŰ Fővárosi Kézműipari Nonprofit Korlátolt Felelősségű Társaság 1147 Budapest, Csömöri út 50-60. Éves beoló 2012. üzleti évről

ÜZLETI TERV 2014. ÉVRE

ESZKÖZÖK (aktívák) ÜZLETI TERV 2014. ÉVRE Tervadat 2014.év 01. A. Befektetett eszközök (02.+10.+17.) 739 644 712 382 703 558 02. I. Immateriális javak (03.-09.) 15 846 12 883 23 858 03. Alapítás-átszervezés

ESZKÖZÖK (aktívák) ÜZLETI TERV 2014. ÉVRE Tervadat 2014.év 01. A. Befektetett eszközök (02.+10.+17.) 739 644 712 382 703 558 02. I. Immateriális javak (03.-09.) 15 846 12 883 23 858 03. Alapítás-átszervezés

IAS 20 ÁLLAMI TÁMOGATÁSOK ELSZÁMOLÁSA ÉS AZ ÁLLAMI KÖZREMŰKÖDÉS KÖZZÉTÉTELE

IAS 20 ÁLLAMI TÁMOGATÁSOK ELSZÁMOLÁSA ÉS AZ ÁLLAMI KÖZREMŰKÖDÉS KÖZZÉTÉTELE A STANDARD CÉLJA A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

IAS 20 ÁLLAMI TÁMOGATÁSOK ELSZÁMOLÁSA ÉS AZ ÁLLAMI KÖZREMŰKÖDÉS KÖZZÉTÉTELE A STANDARD CÉLJA A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

Könyvvezetési ismeretek

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Könyvvezetési ismeretek 2014/2015 II. félév 2 Elméleti kérdések 1. Egy vállalkozás saját tőkéjével kapcsolatosan az alábbi információkkal

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Könyvvezetési ismeretek 2014/2015 II. félév 2 Elméleti kérdések 1. Egy vállalkozás saját tőkéjével kapcsolatosan az alábbi információkkal

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL Budapest, május 13.

ORSZÁGOS TAKARÉKPÉNZTÁR ÉS KERESKEDELMI BANK RT. NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK SZERINT KÉSZÍTETT NEM KONSZOLIDÁLT SZŰKÍTETT BESZÁMOLÓ A MÁRCIUS 31-ÉVEL ZÁRULT NEGYEDÉVRŐL Budapest, május 13.

Környe-Bokod Takarékszövetkezet Statisztikai számjel: MÉRLEG év. ESZKÖZÖK (aktívák)

") ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely eltérés esetén az eredeti angol nyelvu jelentés az irányadó.

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

Statisztikai számjel: Cégjegyzékszám: MECSEKERDŐ Zártkörűen Működő Részvénytársaság

Statisztikai számjel: 1 1 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2016. év Éves beszámoló Pécs, 2017. február 28. Pécs,

Statisztikai számjel: 1 1 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2016. év Éves beszámoló Pécs, 2017. február 28. Pécs,

A tétel megnevezése 2007.12.31 2008.12.31. a b d d

1.2.4.6.4.7.8.0./5.1.9.0./1.1.4/0.1. Statisztikai jel 01-10-044336 Cégjegyzék 0.1 BMSK Beruházási, Mőszaki Fejlesztési, Sportüzemeltetési és Közbeszerzési Zrt. MÉRLEG - 2008.01.01.- 2008.12.31. MÉRLEG

1.2.4.6.4.7.8.0./5.1.9.0./1.1.4/0.1. Statisztikai jel 01-10-044336 Cégjegyzék 0.1 BMSK Beruházási, Mőszaki Fejlesztési, Sportüzemeltetési és Közbeszerzési Zrt. MÉRLEG - 2008.01.01.- 2008.12.31. MÉRLEG

A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján):

:") A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján): A cash flow pénzeszközök be- és kiáramlását jelenti, ahol pénzeszközök alatt a pénztári készpénzállományt

A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján): A cash flow pénzeszközök be- és kiáramlását jelenti, ahol pénzeszközök alatt a pénztári készpénzállományt

Közlemény a CIB Bank Zrt évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,