|

|

|

- Anikó Nikolett Magyar

- 8 évvel ezelőtt

- Látták:

Átírás

1

2

3

4

5

6

7

8

9 Tartalomjegyzék I. Általános kiegészítések 4 I.1. A Társaság rövid bemutatása 4 I.1.1 A könyvvezetés módja és a mérlegkészítés id pontja 7 I.1.2 A Beszámoló készítésének rendje 7 I.1.3 A mérleg és eredménykimutatás tagolása 7 I.1.4 A mérlegtételek értékelése 9 I.1.5 Az eszközök min sítése, besorolása, átsorolása 9 I.1.6 Az értékcsökkenés elszámolása, a Társaság amortizációs politikája 9 I.1.7 Az üzleti jelentés tartalma 10 I.2. A vagyoni - pénzügyi helyzet fontosabb mutatói 11 II. Specifikus rész 12 II.1. A mérleghez kapcsolódó általános kiegészítések 12 II.2. Eszközök 18 II.2.1 Az immateriális javak és tárgyi eszközök bruttó értékének valamint értékcsökkenési leírásának alakulása mérlegtételenként 18 II.2.1.a Az immateriális javak és a tárgyi eszközök bruttó értékének alakulása 18 II.2.1.b Az immateriális javak és a tárgyi eszközök halmozott értékcsökkenésének alakulása 19 II.2.1.c Az immateriális javak és a tárgyi eszközök nettó értékének alakulása 20 II.2.1.d Az immateriális javak és a tárgyi eszközök tárgyévi értékcsökkenésének alakulása 21 II.2.2 Az elszámolt terven felüli értékcsökkenési leírás 22 II.2.3 Az elszámolt és visszaírt értékvesztés bemutatása mérlegtételek szerinti bontásban 23 II.2.4 A tárgyi eszközök értékcsökkenési leírásának megváltoztatásából adódó eredménymódosulás ismertetése 24 II.2.5 Tájékoztató adatok a tárgyid szakban befolyt törlesztésekb l, a hitel t ke részének törlesztésére beérkezett összegekr l 25 II.2.6 Aktív id beli elhatárolások részletezése 26 II forrásköltségek aktív id beli elhatárolásának alakulása 27 II.3. Források 28 II.3.1 A saját t ke üzleti éven belüli változása 28 II.3.1.a Kibocsátott részvények állományának alakulása 29 II.3.1.b A Diákhitel Központ Zrt. részvényeseinek adatai 30 II.3.2 A lekötött tartalék jogcímenkénti bemutatása 31 II.3.3 Céltartalék képzés és felhasználás részletezése 32 II.3.4 Kötelezettségek hátralév futamideje 33 II.3.5 Zálogjoggal vagy hasonló jogokkal biztosított kötelezettségek 34 II.3.6 Kapcsolt vállalkozásokkal kapcsolatos követelések és kötelezettségek részletezése 35 II.3.7 Passzív id beli elhatárolások részletezése 36 II Forrásköltségek passzív id beli elhatárolásának alakulása 37 II.3.8 Mérlegen kívüli, a mérlegben meg nem jelen jelent s pénzügyi kötelezettségek bemutatása _ 38 III. Az Eredménykimutatáshoz kapcsolódó kiegészítések 39 III.1. A diákhitelek állománya és a t késített kamatok alakulása 39 III.2. A bevételek alakulása f bb tevékenységenkénti megbontásban 40 III.3. A évi költségek bemutatása 41 III.4. Egyéb ráfordítások bemutatása 42 III.5. Társasági adó módosító tételeinek ismertetése 43 III.6. Rendkívüli bevételek és ráfordítások részletezése 44 III.7. Rendkívüli bevételek és ráfordítások társasági adóra gyakorolt hatása 45 2

10 IV. Tájékoztató kiegészítések 46 IV.1. A tárgyévben foglalkoztatott munkavállalók létszámának és javadalmazásának bemutatása 46 IV.1.1 A tárgyévben foglalkoztatott munkavállalók létszámának bemutatása 46 IV.1.2 A tárgyévben foglalkoztatott munkavállalók javadalmazásának bemutatása 47 IV.2. Vezet tisztségvisel k, az igazgatóság, a felügyel bizottság tagjaival kapcsolatos adatok 48 V. Cash flow-kimutatás 49 3

11 I. ÁLTALÁNOS KIEGÉSZÍTÉSEK A kiegészít melléklet a számviteli törvény (2000. évi C. törvény) el írásainak megfelel en bemutatja mindazokat az adatokat, amelyek a Diákhitel Központ Zrt. (a továbbiakban esetenként Társaság) vagyoni, pénzügyi helyzetének, m ködése eredményének, megbízható és valós képének kialakításához a mérlegben, az eredménykimutatásban szerepl kön túlmen en szükségesek. A Diákhitel Központ Zrt. tevékenységét a 1/2012. (I. 20.) Kormányrendelet (a továbbiakban Rendelet) szabályozza. A Társaság alaptevékenysége hitelek nyújtása, azonban nem tartozik a Hitelintézetekr l és a pénzügyi vállalkozásokról szóló évi CXII. törvény hatálya alá, ezért a Diákhitel Központ Zrt. könyvvezetése, és éves beszámoló készítése során a számviteli törvény és a Rendelet el írásait lehet figyelembe venni. A diákhitelezés jogi szabályozásában a szükséges módosítások folyamatosan történnek. I április 27. A TÁRSASÁG RÖVID BEMUTATÁSA Az Oktatási Minisztérium megalapította az egyszemélyes zártkör m ködési formájú 100 millió forint alapt kéj DHK-Szervezési Rt-t. Összesen 100 db, egyenként 1 millió forint névérték névre szóló törzsrészvény került kibocsátásra, amelyet az Alapító 500%-os kibocsátási értéken jegyzett le, és a Társaság számlájára 500 millió forintot befizetett augusztus 16. A Postabank és Takarékpénztár Rt. megvásárolta a Kincstári Vagyonigazgatóságtól a Diákhitel Központ Rt. összes részvényét, ezzel 100%-os tulajdonossá vált december 5. A Magyar Fejlesztési Bank Rt december 5-én 2 milliárd forint értékben t két emelt a Diákhitel Központ Rt-ben, amely alapján Társaság jegyzett t kéje 300 millió forintra, míg a t ketartalék millió forintra növekedett. A t keemelést követ en a Postabank és Takarékpénztár Rt. 33,33%-os, a Magyar Fejlesztési Bank Rt. 66,67%-os tulajdonossá vált december 30. A Diákhitel Központ Rt. részvényeinek tulajdonosa a Magyar Állam, a vagyonkezel i szerz dés alapján a tulajdonosi jogokat a Pénzügyminisztérium gyakorolja április 4. A gazdasági Társaságokról szóló évi IV. törvény rendelkezéseinek megfelel en a tulajdonos döntött a Társaság nevének Diákhitel Központ Zártkör en M köd Részvénytársaságra történ módosításáról is, amelyet a Cégbíróság április 4-én bejegyzett szeptember 25. Az állami vagyonról szóló évi CVI. törvény értelmében tulajdonosi jogok és kötelezettségek összességét szeptember 25-ét l az Állami Privatizációs és Vagyonkezel Zrt. (székhely: 1133 Budapest, Pozsonyi út. 56.), majd január 1-jét l a Magyar Nemzeti Vagyonkezel Zrt. (székhely: 1133 Budapest, Pozsonyi út 56.) gyakorolta. 4

12 2010. június 17. Az állami vagyonnal való felel s gazdálkodás érdekében szükséges törvények módosításáról, valamint egyes törvények megállapításáról szóló évi LII. törvény rendelkezései alapján június 17-t l a Diákhitel Központ felett a tulajdonosi jogokat a Magyar Fejlesztési Bank Zrt. (MFB) gyakorolja október 20. Az MFB, mint Alapító a Diákhitel Központ Zrt. módosított Alapszabályának jóváhagyásával úgy rendelkezett, hogy a Társaság ügyvezet szerve az Igazgatóság, az üzleti tevékenység és a munkaszervezet operatív irányításának feladatkörét pedig a Vezérigazgatóra, mint cégvezet re telepítette. A Diákhitel Központ Zrt. m ködését a Felügyel bizottság ellen rzi, a Felügyel bizottság emellett az auditbizottság feladatait is ellátja. 1. táblázat: A Diákhitel Központ tulajdonosi szerkezete a cégbírósági bejegyzések szerint Tulajdonos június szeptember december december mft % mft % mft % mft % Oktatási M inisztérium % Postabank és T akarékp énztár Rt % % M agy ar Fejlesztési Bank Rt % M agy ar Állam % Jegyzett t ke összesen % % % % A tulajdonosi szerkezet december óta változatlan. A Diákhitel Központ Zrt. a hallgatói hitelrendszer m ködtetését, és a hallgatói hitelek folyósítását, nyilvántartását végzi. A hitelnyújtáshoz szükséges források biztosítása a Rendelet el írása szerint az Államadósság Kezel Központ (ÁKK) bevonásával történik, ennek keretében a Diákhitel Központ szerz dés keretében megbízta az ÁKK Zrt-t, hogy a pénz- és t kepiacon eljárjon, és az állam által garantált források biztosításában közrem ködjön. A Magyar Állam készfizet kezesként felel a Diákhitel Központ Zrt. azon fizetési kötelezettségeiért, amelyek a belföldr l és külföldr l, a diákhitelezési rendszer finanszírozása érdekében felvett hiteleib l, illetve kötvénykibocsátásaiból erednek. A Diákhitel Központ Zrt. számviteli politikájának f bb vonásai A számviteli törvény meghatározza a beszámolás és könyvvezetés formáit, tartalmát, az érvényesítend értékelési elveket és eljárásokat, valamint a nyilvánosságra-hozatalra, a közzétételre és a könyvvizsgálatra vonatkozó követelményeket. A Diákhitel Központ számviteli nyilvántartási rendszere biztosítja a teljesség, valódiság, világosság, összemérés, folytonosság, következetesség, óvatosság, bruttó elszámolás, egyedi értékelés, az id beli elhatárolás, a tartalom els dlegességének, továbbá a lényegesség és a költség-haszon összevetésének elvét. A Diákhitel Központ által a könyvvezetés során, valamint az éves beszámoló elkészítésénél és közzétételénél alkalmazott számviteli elveket, eljárásokat, értékelési módszereket a Társaság 5

13 hatályos számviteli politikája tartalmazza évben a beszámolóban is - a Társaság számviteli politikájában tartalmi és technikai jelleg változások történtek évben bevételek felosztásának a kamatelemekhez kapcsolódó elhatárolások kalkulációjához és a céltartalék-képzéshez szükséges számítási módja változott. A korábbi metodika szerint a hó végi zárások során a m ködési prémiumból és a kockázati prémiumból származó bevételek számítása a napi hallgatói hitelállományra vetítve, a m ködési költség kamatelem és az aktuárius által meghatározott kockázati prémium kamatelem alapján történt, míg a fennmaradó bevételt a kockázati prémiumból befolyó kamatbevételként számolta el a Társaság. A céltartalék-képzést a kockázati prémium kamatelemb l származó bevétellel azonos mérték nek tekintette a Társaság. A Kormányrendelet csak a forrásköltségek és a m ködési költségek, valamint egyéb bevételekkel nem fedezett ráfordítások esetében teszi lehet vé az elhatárolást évt l az elhatárolás számítása során a kamatbevételek (árbevétel) megosztása a tárgyfélévi %-os kamatelemek teljes kamatmértéken belüli arányában történik. A tárgyid szakra járó/elszámolt kockázati prémium kamatbevétellel azonos mérték kockázati céltartalék képzés történik. A késedelmi kamatbevételeket és az egyéb kamat- és árfolyamnyereség bevételeket szintén a tárgyfélévi kamatelemek arányában számítjuk be az elhatárolás számításakor. Az elhatárolás számítás módosításának eredményhatása nincs, a mérlegben a céltartalék állományt és az aktív illetve a passzív id beli elhatárolásokat érinti. A számítás a Diákhitel 1 és Diákhitel 2 termékre külön történik. A Pénzeszközöknél rögzítésre került, hogy a hallgatói hitelek törlesztése, el törlesztése áprilistól bankkártyás fizetéssel is történhet a Kincstárnál ilyen jogcímen nyitott számlákra. A forint egyedi beszerzési, el állítási értéket meg nem haladó, valamint a 33%-os norma alá besorolt tárgyi eszközök (pl. számítógép) beszerzési ára két év alatt százalékban egyedi döntés alapján értékcsökkenési leírásként elszámolható. A forint egyedi beszerzési ár alatti telekommunikációs mobil eszközök leírása két év alatt történik. A valuta- és deviza m veletek elszámolása során a bekerülés napjára, illetve a szerz dés szerinti teljesítés napjára vonatkozó Magyar Nemzeti Bank által közzétett, hivatalos devizaárfolyamon átszámított forintértéken történik a gazdasági esemény elszámolása, a korábbi tényleges devizavételi illetve eladási árfolyam helyett. Leltározási körzetek kijelölésére nincs szükség, a Társaság egy körzetnek min sül. A leltározási bizonylatok nem min sülnek szigorú számadású bizonylatnak. A mérlegben a számviteli törvény szerinti tagoláson túl továbbrészletezésre került sor, új informatív sorok kerültek felvételre. A Diákhitel Központ Zrt. számviteli politikájának keretében önálló szabályzat: a Leltározási szabályzat, a Pénz- és értékkezelési szabályzat, a Selejtezési szabályzat, az Önköltségszámítási szabályzat, Az Eszközök és a források értékelését a számviteli politika 16. pontja tartalmazza. 6

14 I.1.1 A KÖNYVVEZETÉS MÓDJA ÉS A MÉRLEGKÉSZÍTÉS ID PONTJA A könyvvezetés választott módja: a Diákhitel Központ Zrt. a számviteli törvényben meghatározott határértékek figyelembevételével, kett s könyvvitel rendszerében tesz eleget könyvvezetési kötelezettségének. A Diákhitel Központ Zrt.-nél a mérleg fordulónapja tárgyév december 31., a mérlegkészítés id pontja a tárgyévet követ év január 31. I.1.2 A BESZÁMOLÓ KÉSZÍTÉSÉNEK RENDJE A Diákhitel Központ Zrt. az éves beszámolóját a hatályos jogszabályban meghatározott szerkezetben és el írt részletezésben, bizonylatokkal alátámasztott, szabályszer en vezetett kett s könyvvitel adatai alapján, világos, áttekinthet formában, magyar nyelven, millió forintban készíti el. A mérleget a számviteli törvény 1. számú melléklet A változata szerint készítjük. Az eredménykimutatást a számviteli törvény 2. számú mellékletének A változata szerint készítjük el. A Ptk 3:129. (1) bekezdése értelmében a Társaság a számviteli törvény szerinti beszámoló valódiságát és jogszabályszer ségét könyvvizsgálóval köteles ellen riztetni. A számvitelr l szóló évi C. törvény 153. (1) bekezdése szerint a Társaság köteles a jóváhagyásra jogosult testület által elfogadott éves beszámolót, valamint az adózott eredmény felhasználására vonatkozó határozatot az adott üzleti év mérlegforduló napjától számított 150 napon belül letétbe helyezni ugyanolyan formában és tartalommal, mint amelynek alapján a könyvvizsgáló az éves beszámolót felülvizsgálta. A számviteli törvény 154. (1) bekezdése értelmében a Társaság köteles az éves beszámolót a könyvvizsgálói záradékot vagy a záradék megadásának elutasítását is tartalmazó független könyvvizsgálói jelentéssel együtt közzétenni. A Társaság a évi beszámolóját a kormányzati portál útján elektronikusan teszi közzé. A Társaság könyvvizsgálatát az Ernst & Young Könyvvizsgáló Kft. végzi. Címe: 1132 Budapest, Váci út 20., cégbejegyzési száma: Cg , kamarai bejegyzési száma: A Könyvvizsgálói jelentés aláírója Virágh Gabriella bejegyzett könyvvizsgáló, igazolvány száma: Az éves beszámoló részét képez mérleget, eredménykimutatást, valamint a kiegészít mellékletet, és az üzleti jelentést a hely és dátum feltüntetésével a Társaság vezérigazgatója, Bugár Csaba (lakcíme: 1118 Budapest, Otthon u. 23/B I/4) írja alá. A Diákhitel Központban a könyvviteli szolgáltatás körébe tartozó feladatok irányításáért, vezetéséért felel s személy Hajasné Turai Ibolya pénzügyi és számviteli igazgató (2030 Érd, Gyöngyvirág u. 48.), nyilvántartásba vételi száma: A Diákhitel Központ Zrt évi auditált beszámolója és üzleti jelentése a honlapon megtekinthet. A rendelkezések szerint be kell mutatni a könyvvizsgálatért a könyvvizsgáló által felszámított díjat, valamint az egyéb, nem könyvvizsgálati szolgáltatásokért felszámított díjakat. Az Ernst & Young Könyvvizsgáló Kft. által felszámított számviteli törvény szerinti évi beszámoló és a Társaság évi IFRS szerinti beszámolójának könyvvizsgálati díja együttesen bruttó 8,9 millió forint. Az egyéb szolgáltatásokért évi költségként az Ernst & Young 0,457 millió forintot számított fel. I.1.3 A MÉRLEG ÉS EREDMÉNYKIMUTATÁS TAGOLÁSA A Diákhitel Zrt. mérlegének és eredménykimutatásának a számviteli törvény általános el írásai szerinti formában kell elkészülnie, azonban a diákhitelezéssel kapcsolatos 7

15 tevékenységre vonatkozó információk közlése érdekében egyes sorok továbbrészletezésére, új sorok felvételére került sor az alábbiak szerint: Mérleg A. III. 5. Egyéb tartósan adott kölcsön ebb l: - Tartósan adott Diákhitelek B. II. 5. Egyéb követelések C.2. ebb l: - Éven belül esedékes Diákhitelek Költségek ráfordítások aktív id beli elhatárolása ebb l: - Szokásos költségek, ráfordítások aktív id beli elhatárolása E. 3. Egyéb céltartalék - Elhatárolt m ködési költségek, ráfordítások - Diákhitelek elhatárolt forráskamata ebb l: - Diákhitel kockázati céltartalék F. III. 8. Egyéb rövid lejáratú kötelezettségek ebb l: - Diákhitelezéssel kapcsolatos kötelezettség G. 2. Költségek, ráfordítások passzív id beli elhatárolása ebb l: - Szokásos költségek, ráfordítások passzív id beli elhatárolása - Elhatárolt m ködési költségek, ráfordítások - Diákhitelek elhatárolt forráskamata A Diákhitelezés miatti követelés (B.II.5.) soron mutatjuk ki a hallgatói hitelek éven belül esedékes becsült állományát. A Diákhitelezéssel kapcsolatos kötelezettség (F. III. 8.) sor tartalmazza az ügyfeleknek visszajáró, vagy be nem azonosított összegeket. Eredménykimutatás III. VII. Egyéb bevételek ebb l: - visszaírt értékvesztés - Diákhitel kockázati céltartalék felhasználás - Diákhitelezés miatti egyéb bevételek Egyéb ráfordítások ebb l: - Diákhitel kockázati céltartalék képzés - Behajthatatlan követelés Diákhitel miatti veszteség - M ködési költségek, ráfordítások elhatárolása VIII. 15. Befektetett pénzügyi eszközök kamatai, árfolyamnyeresége IX. 19. ebb l: - Diákhitelek kamatbevétele Fizetend kamatok és kamatjelleg ráfordítások ebb l: - Diákhitelek forrásköltsége 8

16 - Forrásköltség elhatárolás I.1.4 A MÉRLEGTÉTELEK ÉRTÉKELÉSE Az értékelés szabályai és módszerei a mérleg szerkezetét követik. Az eszközök értékelése során a Társaság a forgóeszközöket beszerzési, bekerülési áron tartja nyilván. A Társaság a befektetett eszközöket év közben, állományba vételkor beszerzési áron veszi számba. A befektetett pénzügyi eszközök között kimutatott diákhiteleket szerz dés szerint, folyósítási értékükön kell nyilvántartásba venni. A Diákhitel Központnál 2014 ben értékhelyesbítés elszámolására nem került sor. A források a mérlegben könyvszerinti értéken kerülnek kimutatásra. I.1.5 AZ ESZKÖZÖK MIN SÍTÉSE, BESOROLÁSA, ÁTSOROLÁSA A Társaság a beszerzett eszközöket rendeltetésszer használatuktól függ en min síti, illetve sorolja be a befektetett eszközök vagy a forgóeszközök közé. Befektetett eszközként azokat az eszközöket mutatja ki a Társaság, amely a vállalkozási tevékenységet tartósan, legalább egy éven túl szolgálja. Befektetett eszközök csoportjába az immateriális javakat, tárgyi eszközöket és befektetett pénzügyi eszközöket soroljuk. A Diákhitel Központ Zrt. a mérlegben a Befektetett pénzügyi eszközök, ezen belül a Tartósan adott kölcsönök között mutatja ki a diákoknak folyósított, és vissza nem fizetett hitelkövetelések összegét, amely tartalmazza a tárgyid szakra járó, de pénzügyileg ki nem egyenlített kamatkövetelések t késített összegét is. A kamatok t késítésére tárgyév végén, a december 31-i állapotnak megfelel en kerül sor. Forgóeszközök csoportjába a készleteket, a követeléseket, a forgatási célú értékpapírokat, részesedéseket és a pénzeszközöket kell besorolni. A Társaság a tartósan adott kölcsönök hallgatói hitelek éven belül esedékes törlesztéseit az egyéb követelések között mutatja ki. A Társaság által beszerzett eszközök min sítését a beszerzést végrehajtó szakterület végzi, szükség esetén a számviteli terület bevonásával. Az eszközök besorolásának módosításáról (átsorolásáról) szintén a felhasználó területek döntenek, de azt a döntést hozó terület vezet jének kell jóváhagynia. I.1.6 AZ ÉRTÉKCSÖKKENÉS ELSZÁMOLÁSA, A TÁRSASÁG AMORTIZÁCIÓS POLITIKÁJA Az értékcsökkenés a tárgyi eszközöknek és immateriális javaknak használatba vétele óta bekövetkezett elhasználódásának, korszer tlenné válásának pénzben kifejezett értéke. A Társaság az immateriális javak és tárgyi eszközök terv szerinti értékcsökkenését a bruttó értéken alapuló lineáris értékcsökkenés elszámolási módszer alkalmazásával állapítja meg, mégpedig úgy, hogy az elhasználódás éveire évenként azonos összeg értékcsökkenés kerül elszámolásra. Járm vek esetében beszerzéskor maradványérték kerül meghatározásra. A Társaságnál alkalmazott eszközcsoportonként megállapított értékcsökkenési leírási kulcsok (amortizációs normák) az alábbiak szerint alakulnak: Eszközcsoport: Értékcsökkenési leírás: (%) Immateriális javak: - vagyoni érték jogok 20,0 - szoftverek 20,0 9

17 Tárgyi eszközök: Ingatlanok - idegen ingatlanon végzett beruházás 6,0 Gépek, berendezések, felszerelések, járm vek - m szaki berendezések 14,5 - ügyviteltechnikai berendezések 14,5 - számítástechnikai berendezések 20,0-33,0 - járm vek 16,0* - Egyéb berendezések és felszerelések 14,5 * Járm vek esetében a maradványérték a bruttó érték 20%-a, ami a hasznos élettartam végén a járm várhatóan realizálható értéke. A Társaságnál a terv szerinti értékcsökkenés elszámolása a rendeltetésszer üzembe helyezés napjától az eszköz nettó értékének 0-ra csökkenésének napjáig, illetve a selejtezés, értékesítés napjáig történik. A Társaság évben a kisérték, forint egyedi érték alatti tárgyi eszközök értékcsökkenését használatba vételkor egy összegben számolta el t l kezd d en a forint egyedi beszerzési, el állítási értéket meg nem haladó, valamint a 33 %-os norma alá besorolt tárgyi eszközök (pl. számítógép) beszerzési ára két év alatt százalékban egyedi döntés alapján értékcsökkenési leírásként elszámolható. A forint egyedi beszerzési ár alatti telekommunikációs mobil eszközök leírása két év alatt történik. Az egyösszeg értékcsökkenésként elszámolt tárgyi eszközökr l a Társaság a tulajdon védelme érdekében nyilvántartást vezet. I.1.7 AZ ÜZLETI JELENTÉS TARTALMA A Diákhitel Központ Zrt. éves üzleti jelentése az éves beszámoló adatainak értékelésével mutatja be a Társaság vagyoni, pénzügyi, jövedelmi helyzetét. A jelentés tartalmazza a mérleg fordulónapja, és a mérlegkészítés id pontja között bekövetkezett lényeges eseményeket, a gazdasági környezet várható hatásait, a foglalkoztatás politika elemeit, a kockázatkezelés módját, valamint a visszavásárolt saját részvényekre vonatkozó adatokat. A Társaság visszavásárolt részvénnyel nem rendelkezik. 10

18 I.2. A VAGYONI - PÉNZÜGYI HELYZET FONTOSABB MUTATÓI Mutatók %-ban M e gne ve zé s Saját t ke aránya (Saját t ke / Idegen t ke * 100) 0,92 0,89 Eladósodottsági mutató (Kötelezettségek / Saját t ke * 100) , ,86 T keer sség (Saját t ke / Mérlegf összeg * 100) 0,79 0,76 Likviditási mutató (Forgóeszközök / Rövid lejáratú köt. * 100) 69,74 119,92 Likviditási gyorsráta (Forgóeszközök - Készletek / Rövid lejáratú köt. * 100) 69,74 119,91 T kearányos jövedelmez ség (Adózott eredmény / Saját t ke * 100) - - Eszközarányos jövedelmez ség (Adózott eredmény / Eszközök * 100)

0,79 0,76 Likviditási mutató (Forgóeszközök / Rövid lejáratú köt.")

19 II. II.1. SPECIFIKUS RÉSZ A MÉRLEGHEZ KAPCSOLÓDÓ ÁLTALÁNOS KIEGÉSZÍTÉSEK A Diákhitel Központ Zrt. speciális elszámolásai A Diákhitel Zrt. számviteli politikájában foglaltak szerint a Társaság mérlegének és eredménykimutatásának a számviteli törvény általános el írásainak megfelel formában kell elkészülnie, mivel azonban a Társaság alaptevékenysége hitelnyújtás, így a vagyoni, pénzügyi és jövedelmi helyzet bemutatására a hitelintézetek számára el írt mérleg és eredménykimutatás séma megfelel bb lenne. Annak érdekében, hogy a Társaság számviteli törvény szerinti beszámolója megfelel en tartalmazza a diákhitelezéssel kapcsolatos tevékenységre vonatkozó információkat, egyes mérleg- és eredménykimutatás sorok továbbrészletezésre kerültek, továbbá új sorok kerültek felvételre, amelynek felsorolását az I.1.3 pont tartalmazza. Diákhitel kihelyezésekb l származó követelések: A diákok részére folyósított kölcsönt a mérlegben a Befektetett pénzügyi eszközök, ezen belül a Tartósan adott kölcsönök között, valamint a Követelések, ezen belül az Éven belül esedékes Diákhitelek soron tartjuk nyilván. Szabad és kötött felhasználású diákhitelek 2012-ben bevezetésre került az önköltséges és állami részösztöndíjas hallgatók számára kialakított diákhitel konstrukció, a kötött felhasználású Diákhitel 2. A hallgatók által felvehet hitelösszegek a Diákhitel 2 konstrukcióban jelent s mértékben emelkedhetnek. Az ennek következtében emelked törlesztések mérséklését általános kamattámogatás biztosítja. A kötött felhasználású képzési hitel folyósítása közvetlenül a fels oktatási intézmény számlájára történik. A hallgatói hitelrendszer indulásától december 31-éig a szabad felhasználású Diákhitel 1 termékb l összesen f részesült 275,2 milliárd forint hitelösszeg került összesen folyósításra évben összesen 12,3 milliárd forintot folyósítottunk közel 38 ezer Diákhitel 1 ügyfél részére. A kötött felhasználású Diákhitel 2 termékb l az indulástól ügyfél részére összesen 8,6 milliárd forint került folyósításra ban összesen 13 ezer Diákhitel 2 ügyfél részére 4,5 milliárd forintot folyósítottunk. A számviteli törvény szerint az éven túli lejáratú követelésekb l az éven belül esedékes követelések átsorolása megtörtént, a 2015-ben esedékes törlesztések várható értékének meghatározásával. Az átsorolás mérlegsorok között valósult meg, az analitikus és f könyvi számlákon könyvelés nem történt. Kamatelemek, m ködési költségek: A diákhitelek kamata a következ elemek százalékos mértékben kifejezett értékéb l áll: súlyozott, átlagos forrásköltség, kockázati prémium, m ködés költséget és egyéb, bevételekkel nem ellentételezett ráfordításokat fedez prémium. A tárgyévben ténylegesen felmerült m ködési költségeket és ráfordításokat a Társaság felosztja a szabad és kötött felhasználású Diákhitelek között. A költségek költségvisel kre 12

20 történ felosztása a Diákhitel 2 bevezetésének id szakáig felmerült költségeket termékenként külön gy jtve, ezt követ en a Diákhitel 1 és Diákhitel 2 tárgyhó végi záró állományainak aránya alapján történik. A költségek költségvisel re történ felosztása után a költségek elhatárolása termékenként kerül meghatározásra. Az elhatárolt m ködési költségek, ráfordítások a soron következ kamatperiódusban kerülnek feloldásra. A Diákhitel 1 és Diákhitel 2 forrásköltség kamatelemének mértéke azonos. A hitelek kamatlábában a forrásköltség fedezetét képez kamatelemet el re, az el z id szak tényadatai alapján számítjuk. Az id szak tényleges költségei ett l eltérnek, a különbséget elhatároljuk. Amennyiben a forrásköltség magasabb, a különbözetet a forrásköltség csökkentésével aktív id beli elhatárolásaival szemben kell elhatárolni, illetve amennyiben a felszámított kamatbevétel a magasabb, a különbözetet a forrásköltségek növelésével a passzív id beli elhatárolásaival szemben határoljuk el. Az elhatárolást annak érdekében, hogy a piaci kamatok változása ne okozzon túl nagy ingadozást, 10 kamatperióduson keresztül oldjuk fel évben a kamatelemekhez kapcsolódó elhatárolások számítása módja változott. A korábbi metodika szerint a hó végi zárások során a céltartalék képzése a napi hallgatói hitelállományra, az aktuárius által meghatározott kockázati prémium alapján történt, azzal, hogy a kockázati prémium kamatelemb l származó bevételt ezzel azonos mérték nek tekintette a Társaság. A Kormányrendelet csak a forrásköltségek és a m ködési költségek, valamint egyéb bevételekkel nem fedezett ráfordítások esetében teszi lehet vé az elhatárolást évben az elhatárolás számítása során a kamatbevételek (árbevétel) megosztása a tárgyfélévi %-os kamatelemek arányában történik. A tárgyid szakra járó/elszámolt kockázati prémium kamatbevétellel azonos mérték kockázati céltartalék - képzés történik. A késedelmi kamatbevételeket és az egyéb kamat- és árfolyamnyereség bevételeket szintén a tárgyfélévi kamatelemek arányában számítjuk be az elhatárolás számításakor. Az elhatárolás számítás módosításának eredményhatása nincs, a mérlegben a céltartalék állományt és az aktív illetve a passzív id beli elhatárolásokat érinti. A számítás a Diákhitel 1 és Diákhitel 2 termékre külön történik. Források: Az MFB Magyar Fejlesztési Bank Zrt. által biztosított, közel 50 milliárd forint összeg, december 31-én lejáró hitelek refinanszírozása céljából a Társaság szeptemberben uniós nyílt közbeszerzési eljárást írt ki a Finanszírozási Bizottság által jóváhagyott feltételekkel. Az id közi törvénymódosítások értelmében a közbeszerzési eljárást a Társaság visszavonta. Saját beszerzés keretében, a közbeszerzési eljárásban a dokumentációt hivatalosan igényl bankok körében lefolytatott pályáztatás eredményeképpen én 50 milliárd forint keretösszeg, Euribor bázispont kamatozású szerz dés került aláírásra a MFB Zrt-vel december 31-én a rendelkezésre álló teljes összeg lehívásra került, amely a lejáró hitelt és annak kamatait finanszírozta. Az MFB Magyar Fejlesztési Bank Zrt-vel kötött összesen 10 milliárd forint keretösszeg szerz désb l a Társaság lehívta a maradék 2,5 milliárd forintot február 11-én. Az MFB által biztosított közel 50 milliárd forint összeg és 10 milliárd forint keretösszeg hitelek után összesen 0,811 milliárd forint kamat került megfizetésre. Magyar Takarékszövetkezeti Bank által biztosított 10 milliárd forint hitel után évben 0,346 milliárd forint kamatot fizetett a Diákhitel Központ Zrt ben Európai Beruházási Banktól (EIB)összesen 5,5 milliárd forint hosszú lejáratú hitel került lehívásra, illetve az els két, EIB-vel kötött szerz dés alapján lehívott részletek törlesztése is folytatódott, összesen 4,498 milliárd forint értékben. Ezzel év végére a Diákhitel Központ tartozásállománya az EIB felé 87,726 milliárd forintra növekedett. Az EIB hitelek után a év során összesen 2,936 milliárd forint kamatot fizetett a Társaság. 13

21 A Társaság az év elején az MFB Magyar Fejlesztési Bank Zrt-nél rendelkezett összesen 12,5 milliárd forint keretösszeg készenléti hitel megállapodással. E készenléti hitelszerz désb l február hónapban 700 millió forint került lehívásra, amelyet a Társaság a hónap során teljes mértékben vissza is fizetett. A márciusban lejárt, az MFB Magyar Fejlesztési Bank Zrt-vel 2013-ban kötött készenléti hitelek megújításaként január hónapban a Diákhitel Központ Zrt. összesen 12,5 milliárd forint keretösszeg, 1 éves futamidej készenléti hitelre írt ki közbeszerzési eljárást. Március 10-én új készenléti hitelkeret-szerz dések kerültek aláírásra az eljárás nyerteseivel, a Budapest Bank Zrt-vel 2,5 milliárd forint és az OTP Bank Nyrt-vel összesen 10 milliárd forint összegben, 1 éves futamid vel. Március hónapban a Budapest Bank Zrt-vel kötött 2,5 milliárd forint keretösszeg készenléti hitelszerz désb l két részletben összesen millió forint került lehívásra. A lehívott hitelrészlet után márciusban kamatfizetés nem történt. A fenti összeget a Társaság május végéig teljes mértékben visszafizette. Decemberben a Budapest Bank Zrt. 2,5 milliárd forintos készenléti hitelkeretéb l millió forint került lehívásra. Decemberben a Társaság a szabad pénzeszközeit a hitel el törlesztésére fordította december 31-én fennmaradó készenléti hitelállomány 420 millió forint volt. A évben összesen a Budapest Banknak 4,8, Magyar Fejlesztési Banknak 0,6 millió forint kamatot fizetett a Társaság az igénybevett készenléti hitelek után. A korábbi évek kötvényprogramjai során kibocsátott, forgalomban lév Diákhitel kötvények névértéke január 1-jén 93,706 milliárd forint volt ban a 35 milliárd forint keretösszeg kötvényprogramja keretében a Társaság DK2016/01 jel kötvényb l összesen 11,500 milliárd forint névérték illetve DK2017/01 jel kötvényb l összesen 13 milliárd forint névérték papír került értékesítésre. A Diákhitel Központ a lejáró kötvénysorozatok megújításának könnyítése céljából kötvény-visszavásárlásokat kezdeményezett, a DK2015/01 jel kötvényb l összesen 3,254 milliárd forint névérték kötvény került visszavásárlásra februárban lejárt a DK2014/01 jel kötvénysorozat, melynek kapcsán 18,2 milliárd forint t két fizetett meg a Társaság. A év végén forgalomban lév Diákhitel kötvények állománya névértéken milliárd forint volt. Az év során a kötvények után 7,272 milliárd forint kamatot (esedékes kamatfizetések és visszavásárláskor megfizetett kamat) fizetett meg a Társaság. Állami támogatás évben a Társaság költségvetési támogatásban nem részesült. Ingyenesen kapott szolgáltatás A Társaság az MFB Zrt-t l, mint tulajdonosi joggyakorlójától 94 millió forint érték térítésmentes reklám szolgáltatást kapott, amely a költségek és a rendkívüli bevételek között is megjelenik, így a Társaság eredményét nem érinti. Diákhitel kockázati céltartalék képzés, felhasználás A Diákhitel Központ Zrt. a diákhitelek kockázati céltartaléka képzésekor aktuáriusi számításokra támaszkodik. A kockázati prémium kamatelem becsült értéke a Diákhitel 1 esetében els félévben 1,67%, a második félévben 1,42%. A Diákhitel 1 kockázati céltartalék összege én a modell becslése alapján millió forint, kockázati prémium bevételek alapján számítva millió forint. A Diákhitel 2 esetében a kockázati prémium becsült értéke els félévében 1,24%, a július-december id szakban 1,28%. A Diákhitel 2 kockázati céltartaléknak az aktuárius által kalkulált kockázati prémiumból megképzett és a mérlegben szerepl értéke 114 millió Ft, elmarad az aktuáriusi modell által javasolt céltartalék 14

KIEGÉSZÍT MELLÉKLET. Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 2014.01.01-2014.12.31. egyszer sített éves beszámolójához. 2015. május 18.

KIEGÉSZÍT MELLÉKLET a Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 214.1.1-214.12.31 egyszer sített éves beszámolójához 215. május 18. a vállalkozás vezet je (képvisel je) I. ÁLTALÁNOS RÉSZ A cég

KIEGÉSZÍT MELLÉKLET a Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 214.1.1-214.12.31 egyszer sített éves beszámolójához 215. május 18. a vállalkozás vezet je (képvisel je) I. ÁLTALÁNOS RÉSZ A cég

BESZÁMOLÓ. Diákhitel Központ Zártkör en M köd Részvénytársaság 2012. december 31. Budapest, 2013. április 04.

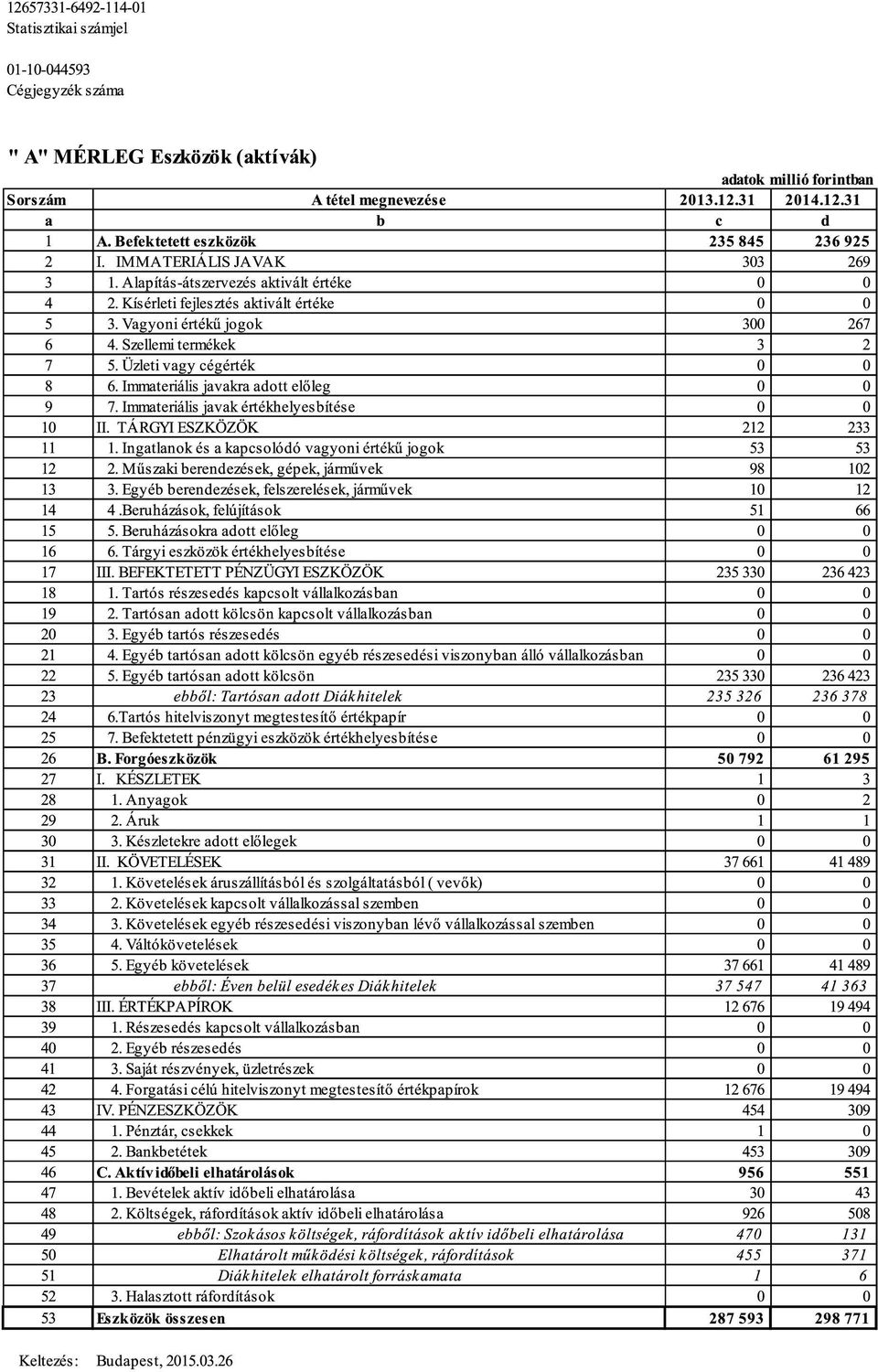

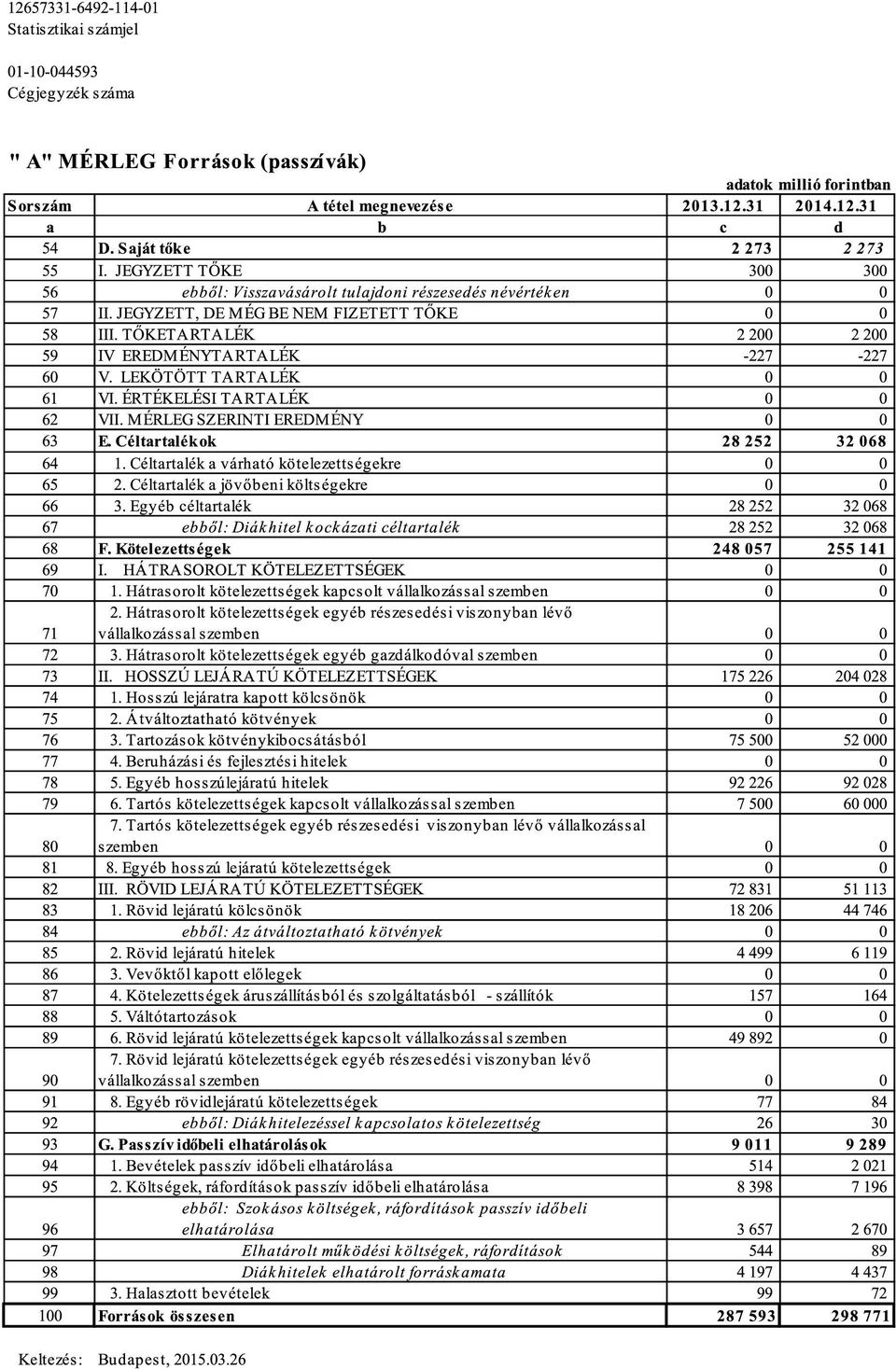

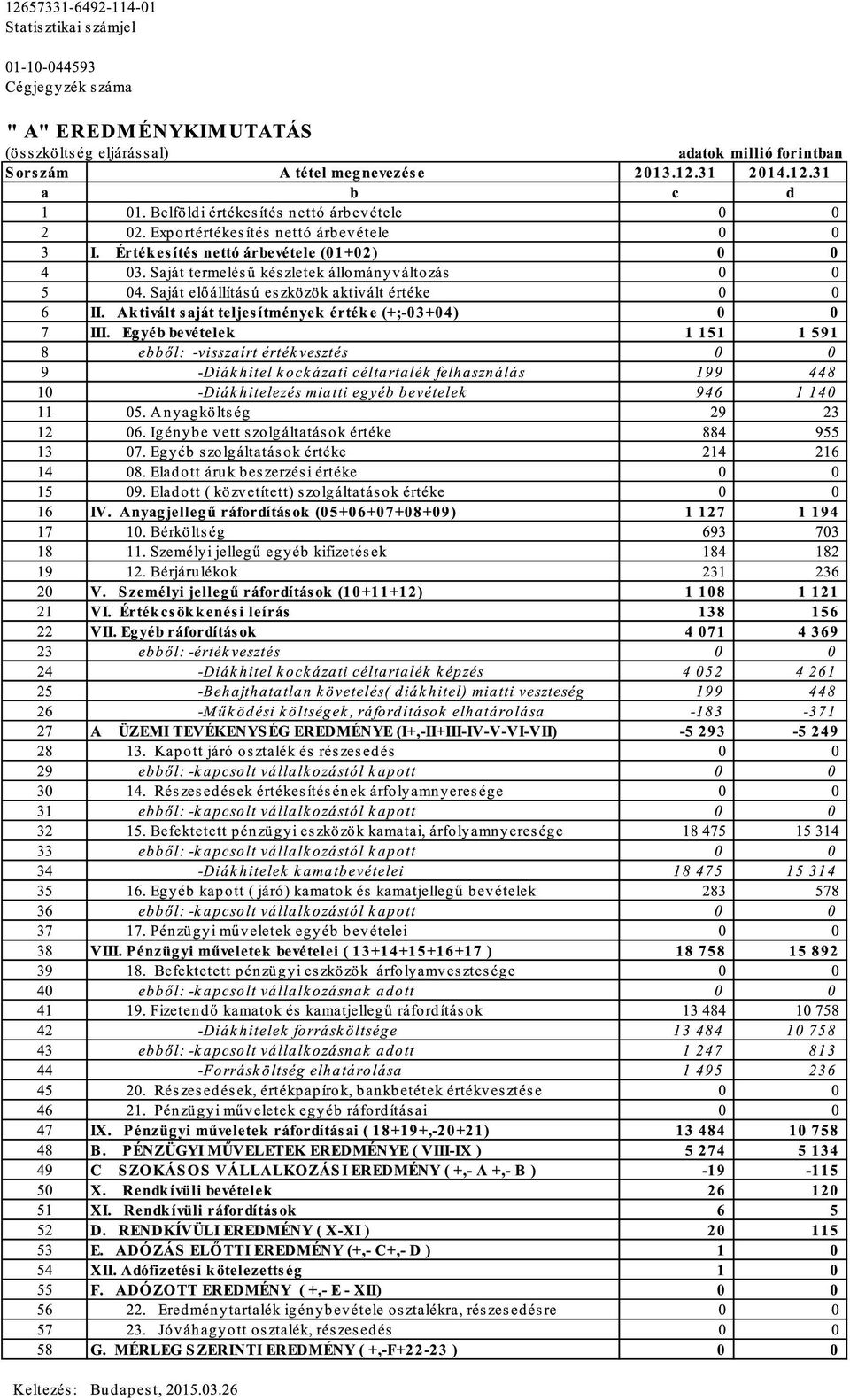

BESZÁMOLÓ Diákhitel Központ Zártkör en M köd Részvénytársaság Budapest, 2013. április 04. 12657331-6492-114-01 Statisztikai számjel 01-10-044593 Cégjegyzék száma " A" MÉRLEG Eszközök ( aktívák) adatok

BESZÁMOLÓ Diákhitel Központ Zártkör en M köd Részvénytársaság Budapest, 2013. április 04. 12657331-6492-114-01 Statisztikai számjel 01-10-044593 Cégjegyzék száma " A" MÉRLEG Eszközök ( aktívák) adatok

Éves beszámoló december 31. Vértesi Erdészeti és Faipari Zrt. Tatabánya. Tatabánya, március 14.

I I Cégjegyzék száma Vértesi Erdészeti és Faipari Zrt. Tatabánya 2011. december 31. Éves beszámoló Tatabánya, 2012. március 14. VÉRTES' epdészeti és FAIPARI za HKÖRUfN MUKÖDO RÉSZVÉNYTÁpR~SÁG 11187622-0201-114-11

I I Cégjegyzék száma Vértesi Erdészeti és Faipari Zrt. Tatabánya 2011. december 31. Éves beszámoló Tatabánya, 2012. március 14. VÉRTES' epdészeti és FAIPARI za HKÖRUfN MUKÖDO RÉSZVÉNYTÁpR~SÁG 11187622-0201-114-11

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

"A" MÉRLEG Eszközök (aktívák) 2008. december 31. adatok E Ft-ban El z Sorszám módosí-

2008. december 31. adatok E Ft-ban El z Sorszám módosí-") 03-09-102802 11 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 662702 0 702547 2 I. IMMATERIÁLIS JAVAK 60 0 94 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

03-09-102802 11 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 662702 0 702547 2 I. IMMATERIÁLIS JAVAK 60 0 94 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

BESZÁMOLÓ. Diákhitel Központ Zártkör en M köd Részvénytársaság 2011. december 31. Budapest, 2012. március 29.

BESZÁMOLÓ Diákhitel Központ Zártkör en M köd Részvénytársaság Budapest, 2012. március 29. 12657331-6492-114-01 Statisztikai számjel 01-10-044593 Cégjegyzék száma " A" MÉRLEG Eszközök ( aktívák) adatok

BESZÁMOLÓ Diákhitel Központ Zártkör en M köd Részvénytársaság Budapest, 2012. március 29. 12657331-6492-114-01 Statisztikai számjel 01-10-044593 Cégjegyzék száma " A" MÉRLEG Eszközök ( aktívák) adatok

A Diákhitel Központ Zrt. 2013. évi Éves jelentése

A Diákhitel Központ Zrt. 2013. évi Éves jelentése A t kepiacról szóló 2001. évi CXX. törvény, a 24/2008 (VIII.15.) PM rendelet, valamint a Budapesti Értékt zsde Zártkör en M köd Részvénytársaság Bevezetési

A Diákhitel Központ Zrt. 2013. évi Éves jelentése A t kepiacról szóló 2001. évi CXX. törvény, a 24/2008 (VIII.15.) PM rendelet, valamint a Budapesti Értékt zsde Zártkör en M köd Részvénytársaság Bevezetési

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

Tartalomjegyzék I. Általános kiegészítések 4 I.1. A Társaság rövid bemutatása 4 I.1.1 A könyvvezetés módja és a mérlegkészítés id pontja 7 I.1.2 A Beszámoló készítésének rendje 7 I.1.3 A mérleg és eredménykimutatás

Tartalomjegyzék I. Általános kiegészítések 4 I.1. A Társaság rövid bemutatása 4 I.1.1 A könyvvezetés módja és a mérlegkészítés id pontja 7 I.1.2 A Beszámoló készítésének rendje 7 I.1.3 A mérleg és eredménykimutatás

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Éves beszámoló 2013. december 31.

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

Előző év(ek) módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)

módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)") 0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

Kiegészítő Melléklet Cég neve: Időszak: I. Az -én alakult

Cég neve: Időszak: I. Az -én alakult II. A számviteli politikája alapján III. Mérleget érintő kiegészítések 1. oldal Cég neve: Időszak: Az Immateriális javak és a Tárgyi Eszközök alakulása IV. Eredményt

Cég neve: Időszak: I. Az -én alakult II. A számviteli politikája alapján III. Mérleget érintő kiegészítések 1. oldal Cég neve: Időszak: Az Immateriális javak és a Tárgyi Eszközök alakulása IV. Eredményt

KIEGÉSZÍTŐ MELLÉKLET. Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 2013.02.07-2013.12.31. egyszerűsített éves beszámolójához. 2013. március 31.

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Nextent Informatika Zrt.

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1

Cash flow-kimutatás. A Cash flow-kimutatás tartalma

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

2015 évi Éves beszámoló

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

Egyszerűsített éves beszámoló

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

TÁRSADALMI SZERVEZET MEGNEVEZÉSE: MAGYAR ORSZÁGOS HORGÁSZ SZÖVETSÉG TÁRSADALMI SZERVEZET CÍME: 1124 BUDAPEST, KOROMPAI U. 17. Statisztikai számjel: 19815857911252301 Egyszerűsített éves beszámoló 2015.12.31

Hungarian Interim Management Kft. 1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ. 2009. évről 2009. január 1-2009. december 31.

1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ 2009. évről 2009. január 1-2009. december 31. "A" MÉRLEG Eszközök (aktívák) Sor- A tétel megnevezése Előző év Előző év(ek) Tárgyév 01.

1122 Budapest, Ráth György utca 54. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ 2009. évről 2009. január 1-2009. december 31. "A" MÉRLEG Eszközök (aktívák) Sor- A tétel megnevezése Előző év Előző év(ek) Tárgyév 01.

A Diákhitel Központ Zrt évi Éves jelentése

A Diákhitel Központ Zrt. 2018. évi Éves jelentése A tőkepiacról szóló 2001. évi CXX. törvény, a 24/2008 (VIII.15.) PM rendelet alapján a Diákhitel Központ Zártkörűen Működő Részvénytársaság az alábbiakban

A Diákhitel Központ Zrt. 2018. évi Éves jelentése A tőkepiacról szóló 2001. évi CXX. törvény, a 24/2008 (VIII.15.) PM rendelet alapján a Diákhitel Központ Zártkörűen Működő Részvénytársaság az alábbiakban

Vígszínház Nonprofit Kft

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

Cégjegyzék száma: A társaság adószáma: Dátum (készítés ideje): február 23.

: február 23.") 2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

Éves beszámoló Statisztikai számjel Cégjegyzék száma

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

Cégjegyzék szám

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

A Diákhitel Központ Zrt évi Éves jelentése

A Diákhitel Központ Zrt. 2012. évi Éves jelentése A t kepiacról szóló 2001. évi CXX. törvény, a 24/2008 (VIII.15.) PM rendelet, valamint a Budapesti Értékt zsde Zártkör en M köd Részvénytársaság Bevezetési

A Diákhitel Központ Zrt. 2012. évi Éves jelentése A t kepiacról szóló 2001. évi CXX. törvény, a 24/2008 (VIII.15.) PM rendelet, valamint a Budapesti Értékt zsde Zártkör en M köd Részvénytársaság Bevezetési

Éves beszámoló. EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság üzleti évről

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

SEM IX. Városfejlesztő Zrt. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI ÉVES BESZÁMOLÓHOZ

SEM IX. Városfejlesztő Zrt. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI ÉVES BESZÁMOLÓHOZ Budapest, 2012. március 28. 1. SZÁMVITELI POLITIKA A SEM IX. Városfejlesztő Zrt. könyveit és nyilvántartásait a Számviteli

SEM IX. Városfejlesztő Zrt. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI ÉVES BESZÁMOLÓHOZ Budapest, 2012. március 28. 1. SZÁMVITELI POLITIKA A SEM IX. Városfejlesztő Zrt. könyveit és nyilvántartásait a Számviteli

TARTALOMJEGYZÉK I. ÁLTALÁNOS RÉSZ I. Általános kiegészítések I.1 A Diákhitel Központ Rt. rövid bemutatása I.2 A Diákhitel Központ Rt. számviteli politikájának főbb vonásai I.2.1 I.2.2. I.2.3. I.2.4. I.2.5.

TARTALOMJEGYZÉK I. ÁLTALÁNOS RÉSZ I. Általános kiegészítések I.1 A Diákhitel Központ Rt. rövid bemutatása I.2 A Diákhitel Központ Rt. számviteli politikájának főbb vonásai I.2.1 I.2.2. I.2.3. I.2.4. I.2.5.

Sasadi és Farkasréti Öregdiákok Egyesülete

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Társasdalmi Rgyesület

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Társasdalmi Rgyesület

KIEGÉSZÍTŐ MELLÉKLET. Magyar Irodalmi Szerzői Jogvédő és Jogkezelő Egyesület. Éves beszámolójához. 2013 május 09. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a Magyar Irodalmi Szerzői Jogvédő és Jogkezelő Egyesület 2012 Éves beszámolójához 2013 május 09 a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A Magyar Irodalmi Szerzői Jogvédő

KIEGÉSZÍTŐ MELLÉKLET a Magyar Irodalmi Szerzői Jogvédő és Jogkezelő Egyesület 2012 Éves beszámolójához 2013 május 09 a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A Magyar Irodalmi Szerzői Jogvédő

MÉRLEG. KSH: 10047808-6419-122-05 Cg.:05-02-000250 Boldva és Vidéke Takarékszövetkezet

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2013.év 2014.év a. b. d. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 634 459 587 900 02. 2.Állampapírok 1 959 141 1 928 700 03. a) forgatási célú 1 856

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2013.év 2014.év a. b. d. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 634 459 587 900 02. 2.Állampapírok 1 959 141 1 928 700 03. a) forgatási célú 1 856

A Diákhitel Központ Zrt. 2014. évi Éves jelentése

A Diákhitel Központ Zrt. 2014. évi Éves jelentése A tőkepiacról szóló 2001. évi CXX. törvény, a 24/2008 (VIII.15.) PM rendelet, valamint a Budapesti Értéktőzsde Zártkörűen Működő Részvénytársaság Bevezetési

A Diákhitel Központ Zrt. 2014. évi Éves jelentése A tőkepiacról szóló 2001. évi CXX. törvény, a 24/2008 (VIII.15.) PM rendelet, valamint a Budapesti Értéktőzsde Zártkörűen Működő Részvénytársaság Bevezetési

GYULAI KÖZÜZEMI NONPROFIT KFT GYULA, Szent László u Eves beszámoló

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján):

:") A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján): A cash flow pénzeszközök be- és kiáramlását jelenti, ahol pénzeszközök alatt a pénztári készpénzállományt

A cash flow kimutatás fogalmát a következők szerint definiálhatjuk (IAS 7 Cash-flow kimutatások alapján): A cash flow pénzeszközök be- és kiáramlását jelenti, ahol pénzeszközök alatt a pénztári készpénzállományt

Kiegészítő melléklet 2017.

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

Kiegészítő melléklete

Statisztikai számjel: 25004582-6312-113-01 Cégjegyzék száma: 01-09-194184 Vállalkozás megnevezése: Direkt36 Újságíró Központ Nonprofit Kft. Vállalkozás székhelye: 1137 BUDAPEST POZSONYI ÚT 10. 2. EM/8

Statisztikai számjel: 25004582-6312-113-01 Cégjegyzék száma: 01-09-194184 Vállalkozás megnevezése: Direkt36 Újságíró Központ Nonprofit Kft. Vállalkozás székhelye: 1137 BUDAPEST POZSONYI ÚT 10. 2. EM/8

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-049/2015 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Konszolidált IFRS Millió Ft-ban

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-031/2017 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

BESZÁMOLÓ. Diákhitel Központ Zártkör en M köd Részvénytársaság december 31. Budapest, március 29.

BESZÁMOLÓ Diákhitel Központ Zártkör en M köd Részvénytársaság Budapest, 2012. március 29. 12657331-6492-114-01 Statisztikai számjel 01-10-044593 Cégjegyzék száma " A" MÉRLEG Eszközök ( aktívák) adatok

BESZÁMOLÓ Diákhitel Központ Zártkör en M köd Részvénytársaság Budapest, 2012. március 29. 12657331-6492-114-01 Statisztikai számjel 01-10-044593 Cégjegyzék száma " A" MÉRLEG Eszközök ( aktívák) adatok

Média Unió Közhasznú Alapítvány. 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

5 5 2 1 8 1 3 3 5 5 2-1 - 4 1 adó száma 2012.12.31.-i mérleg fordulónapi EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ A mérleg főösszege: 33.740 eft; a saját tőke összege: 33.239 eft, a mérleg szerinti eredmény: 30.923

Egyszerűsített éves beszámoló

1 8 0 3 2 1 0 7 6 9 1 0 1 3 1 0 2 - - Statisztikai számjel Dr Szakály Ügyvédi Iroda a vállalkozás megnevezése 7630 Pécs, Zsolnay Vilmos út 45. a vállalkozás címe, telefonszáma Egyszerűsített éves beszámoló

1 8 0 3 2 1 0 7 6 9 1 0 1 3 1 0 2 - - Statisztikai számjel Dr Szakály Ügyvédi Iroda a vállalkozás megnevezése 7630 Pécs, Zsolnay Vilmos út 45. a vállalkozás címe, telefonszáma Egyszerűsített éves beszámoló

Kiegészítő melléklet

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

Adószám: Törvényszék: Bejegyző határozat száma: Nyilvántartási szám: 18191705-1-42 01 Fővárosi Törvényszék PK 60540 /2006/ 01/ / Barankovics István Alapítvány 1078 Budapest, István utca 44 2012 Fordulónap:

CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

A Diákhitel Központ Zrt évi Éves jelentése

A Diákhitel Központ Zrt. 2011. évi Éves jelentése A t kepiacról szóló 2001. évi CXX. törvény, a 24/2008 (VIII.15.) PM rendelet, valamint a Budapesti Értékt zsde Zártkör en M köd Részvénytársaság Bevezetési

A Diákhitel Központ Zrt. 2011. évi Éves jelentése A t kepiacról szóló 2001. évi CXX. törvény, a 24/2008 (VIII.15.) PM rendelet, valamint a Budapesti Értékt zsde Zártkör en M köd Részvénytársaság Bevezetési

15EB 02 15EB 02/A. Cégadatok (A) BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:

BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:") Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

Közlemény a CIB Bank Zrt évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

Közlemény a CIB Bank Zrt. 2005. évi üzleti évére vonatkozó auditált éves beszámolójáról és konszolidált éves beszámolójáról A CIB Bank Zrt. (1027 Budapest, Medve u. 4-14., cégjegyzék szám: 01-10-041004,

Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely eltérés esetén az eredeti angol nyelvu jelentés az irányadó.

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

DÉKÁ KFT. Statisztikai számjel. Cégjegyzékszám. MÉRLEG Eszközök (aktívák) adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése

adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése") 0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

KSH:10045655-6419-122-15 Cg.:15-02-050265 TiszavasváriTakarékszövetkezet

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2009.év 2010.év a. b. c. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 568 996 551 705 02. 2.Állampapírok 1 619 269 1 386 999 03. a) forgatási célú 1 545

MÉRLEG adatok: ezer Ft-ban S.sz. M e g n e v e z é s 2009.év 2010.év a. b. c. d. ESZKÖZÖK ( AKTÍVÁK ) 01. 1.Pénzeszközök 568 996 551 705 02. 2.Állampapírok 1 619 269 1 386 999 03. a) forgatási célú 1 545

Őszikék 2005 Közhasznú Nonprofit Kft

Őszikék 2005 Közhasznú Nonprofit Kft 3232 Gyöngyös Üdülősor út 58. 2015. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó

Őszikék 2005 Közhasznú Nonprofit Kft 3232 Gyöngyös Üdülősor út 58. 2015. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1. A vállalkozás bemutatása 1.1.1. A gazdálkodó

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1. A vállalkozás bemutatása 1.1.1. A gazdálkodó

MAGYAR SZÁMVITELI SZABÁLYOK SZERINTI ÉVES BESZÁMOLÓ - MÉRLEG 2014.12.31.

MÉRLEG ESZKÖZÖK (aktívák) adatok millió forintban 2013 2014 1. Pénzeszközök 39,870 459,330 2. Állampapírok 153,646 70,686 a) forgatási célú 92,910 16,462 b) befektetési célú 60,736 54,224 2/A. Állampapírok

MÉRLEG ESZKÖZÖK (aktívák) adatok millió forintban 2013 2014 1. Pénzeszközök 39,870 459,330 2. Állampapírok 153,646 70,686 a) forgatási célú 92,910 16,462 b) befektetési célú 60,736 54,224 2/A. Állampapírok

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

A FINEXT Vagyonkezelő NYRT. időközi vezetőségi beszámolója november 19.

A FINEXT Vagyonkezelő NYRT. időközi vezetőségi beszámolója 2012. november 19. 1. a Társaság cégadatai Cégnév: Finext Vagyonkezelő NyRt Székhely: 1082 Budapest, Futó u. 47-53. VII. emelet Elérhetőség: 061

A FINEXT Vagyonkezelő NYRT. időközi vezetőségi beszámolója 2012. november 19. 1. a Társaság cégadatai Cégnév: Finext Vagyonkezelő NyRt Székhely: 1082 Budapest, Futó u. 47-53. VII. emelet Elérhetőség: 061

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve

Érintett témák, a feldolgozás ütemterve") A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

Környe-Bokod Takarékszövetkezet Statisztikai számjel: MÉRLEG év. ESZKÖZÖK (aktívák)

") ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ESZKÖZÖK (aktívák) 1. Pénzeszközök 559 074 586 854 2. Állampapírok 4 900 163 0 5 779 321 a) forgatási célú 4 900 163 5 779 321 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

Egyszerűsített éves beszámoló. Reáltax Gazdasági Tanácsadó Kft. 2045 Törökbálint, Ady Endre utca 5.

Statisztikai számjel: 10802827-6920-113-13 Cégjegyzék száma: 13-09-094656 Reáltax Gazdasági Tanácsadó Kft 2045 Törökbálint, Ady Endre utca 5. 2014. december 31. Törökbálint, 2015. január 30. 1 Reáltax

Statisztikai számjel: 10802827-6920-113-13 Cégjegyzék száma: 13-09-094656 Reáltax Gazdasági Tanácsadó Kft 2045 Törökbálint, Ady Endre utca 5. 2014. december 31. Törökbálint, 2015. január 30. 1 Reáltax

BESZÁMOLÓ. Diákhitel Központ Zártkör en M köd Részvénytársaság december 31. Budapest, március 02.

BESZÁMOLÓ Diákhitel Központ Zártkör en M köd Részvénytársaság Budapest, 2011. március 02. 12657331-6492-114-01 Statisztikai számjel 01-10-044593 Cégjegyzék száma " A" MÉRLEG Eszközök ( aktívák) Sorszám

BESZÁMOLÓ Diákhitel Központ Zártkör en M köd Részvénytársaság Budapest, 2011. március 02. 12657331-6492-114-01 Statisztikai számjel 01-10-044593 Cégjegyzék száma " A" MÉRLEG Eszközök ( aktívák) Sorszám

Hajós Alfréd Általános Iskola Alapítvány Kiegészítő melléklet 2011.

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

Éves beszámoló mérlege - "A"

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

2012. december 31. adatok E Ft-ban Előző év Tárgyév módosí tásai a b c d e. A tétel megnevezése

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

Éves beszámoló. 2012. üzleti évről. 2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel. 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

Hulladékgazdálkodók Országos Szövetsége 1088 BUDAPEST Vas utca 12. II/2.

Hulladékgazdálkodók Országos Szövetsége 1088 BUDAPEST Vas utca 12. II/2. KIEGÉSZITÕ MELLÉKLET 2016. 01. 01. - 2016. 12. 31. I. Általános kiegészítések II. Mérlegtételekhez kapcsolódó kiegészítések III.

Hulladékgazdálkodók Országos Szövetsége 1088 BUDAPEST Vas utca 12. II/2. KIEGÉSZITÕ MELLÉKLET 2016. 01. 01. - 2016. 12. 31. I. Általános kiegészítések II. Mérlegtételekhez kapcsolódó kiegészítések III.

Kiegészítő Melléklet

... (társaság neve)... (adószám) Kiegészítő Melléklet Kelt:... Vállalkozás képviseltére jogosult személy aláírása:... Tartalomjegyzék 1. A Kiegészítő Melléklet célja...4 2. Általános rész...5 Társaság

... (társaság neve)... (adószám) Kiegészítő Melléklet Kelt:... Vállalkozás képviseltére jogosult személy aláírása:... Tartalomjegyzék 1. A Kiegészítő Melléklet célja...4 2. Általános rész...5 Társaság

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest Mérlegzárás éve 2005 o 1 - o 9-6 9 4 4 4 2 Cégjegyzék szám Mérlegzárás dátuma

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest Mérlegzárás éve 2005 o 1 - o 9-6 9 4 4 4 2 Cégjegyzék szám Mérlegzárás dátuma

KIEGÉSZITŐ MELLÉKLET. Felsőtárkányi Sziklaforrás Egyesület. Székhelye: 3324 Felsőtárkány, Fő út 101.

1 2016.évi egyszerűsített beszámolójához KIEGÉSZITŐ MELLÉKLET A Felsőtárkányi Sziklaforrás Egyesület A társaság alakulásának éve: 2007 Székhelye: 3324 Felsőtárkány, Fő út 101. Működési forma : Tevékenységi

1 2016.évi egyszerűsített beszámolójához KIEGÉSZITŐ MELLÉKLET A Felsőtárkányi Sziklaforrás Egyesület A társaság alakulásának éve: 2007 Székhelye: 3324 Felsőtárkány, Fő út 101. Működési forma : Tevékenységi

IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

ÉVES BESZÁMOLÓ (TERVEZET) december 31.

december 31.") TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Stratégiai és Pénzügyi Divízió Befektetői Kapcsolatok és Tőkepiaci Műveletek Hivatkozási szám: BK-099/2014 Az OTP Bank Nyrt. mérlegének és eredménykimutatásának lényeges adatai A 2013. évi V. törvény (a

Környe-Bokod Takarékszövetkezet Statisztikai számjel: 10044874-6419-122-11. MÉRLEG 2014. év. ESZKÖZÖK (aktívák)

") ESZKÖZÖK (aktívák) 1. Pénzeszközök 251 412 559 074 2. Állampapírok 6 846 664 0 4 900 163 a) forgatási célú 6 846 664 4 900 163 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

ESZKÖZÖK (aktívák) 1. Pénzeszközök 251 412 559 074 2. Állampapírok 6 846 664 0 4 900 163 a) forgatási célú 6 846 664 4 900 163 b) befektetési célú 0 0 2/A. Állampapírok értékelési különbözete 3. Hitelintézetekkel

15EB-01. Cégadatok (A) Cégjegyzékszáma: Székhelye:

Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

"A" MÉRLEG Eszközök (aktívák) adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév

adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév") "A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

"A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

ÜZLETI TERV 2014. ÉVRE

ESZKÖZÖK (aktívák) ÜZLETI TERV 2014. ÉVRE Tervadat 2014.év 01. A. Befektetett eszközök (02.+10.+17.) 739 644 712 382 703 558 02. I. Immateriális javak (03.-09.) 15 846 12 883 23 858 03. Alapítás-átszervezés

ESZKÖZÖK (aktívák) ÜZLETI TERV 2014. ÉVRE Tervadat 2014.év 01. A. Befektetett eszközök (02.+10.+17.) 739 644 712 382 703 558 02. I. Immateriális javak (03.-09.) 15 846 12 883 23 858 03. Alapítás-átszervezés

Mérleg "A" betű római arab Megnevezés Megnevezések módosulásai

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Szerencsejáték Zártkörűen Működő Részvénytársaság Budapest, Csalogány u december 31-ei. Éves beszámoló

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Normál egyszerűsített éves beszámoló

1 1 7 1 9 7 4 1 2 1 1 3 1 7 Statisztikai számjel 1 7-9 - 7 6 4 6 Cégjegyzék száma A vállalkozás megnevezése: Ézsibau Kft A vállalkozás címe: 7149 Báta, Damjanich utca 2. A vállalkozás telefonszáma: Normál

1 1 7 1 9 7 4 1 2 1 1 3 1 7 Statisztikai számjel 1 7-9 - 7 6 4 6 Cégjegyzék száma A vállalkozás megnevezése: Ézsibau Kft A vállalkozás címe: 7149 Báta, Damjanich utca 2. A vállalkozás telefonszáma: Normál

HungaroControl Magyar Légiforgalmi Szolgálat Zrt Budapest, Igló u Éves beszámoló

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

15EB-01. Cégadatok (A) IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:

IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

1. gyakorló feladat ESZKÖZÖK

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

1. gyakorló feladat ESZKÖZÖK A. BEFEKTETT ESZKÖZÖK 846.663 952.892 I. IMMATERIÁLIS JAVAK 31.343 23.945 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékû

Éves beszámoló üzleti évről

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

Bookline.hu Internetes Kereskedelmi 1Rt2 9 2 1 3 6 O 7 4 1 4 1 1 4 O 1 Statisztikai számjel

Ügyfél neve Mérlegkészítés helye Bookline.hu Internetes Kereskedelmi 1Rt2 9 2 1 3 6 O 7 4 1 4 1 1 4 O 1 Statisztikai számjel Budapest Mérlegzárás éve 25 O 1-1 O - O 4 4 8 4 1 Cégjegyzék szám Mérlegzárás

Ügyfél neve Mérlegkészítés helye Bookline.hu Internetes Kereskedelmi 1Rt2 9 2 1 3 6 O 7 4 1 4 1 1 4 O 1 Statisztikai számjel Budapest Mérlegzárás éve 25 O 1-1 O - O 4 4 8 4 1 Cégjegyzék szám Mérlegzárás

60A A kockázati tőkealap adatai - Források

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési

60A A kockázati tőkealap adatai - Források 001 60A1 Saját tőke 002 60A11 Jegyzett tőke 003 60A12 Jegyzett, de még be nem fizetett tőke (-) 004 60A13 Tartalék 005 60A131 Lekötött tartalék 006 60A132 Értékelési