Az adózás rendjéről szóló évi XCII. tv évi változásai. Dr. Varga Árpád elnökhelyettes, APEH

|

|

|

- Bertalan Tóth

- 8 évvel ezelőtt

- Látták:

Átírás

1 Az adózás rendjéről szóló évi XCII. tv évi változásai Dr. Varga Árpád elnökhelyettes, APEH 1

2 Képviselet, felelősség A képviseletre vonatkozó szabályok nem csak a NAV előtt, hanem az NGM előtt is érvényesek A nem magánszemély adózót a nagykorú tagja is képviselheti Állandó meghatalmazott felelőssége kimenthető bármely kötelezettség megsértése esetén (nem csak bevallás, adatszolgáltatás) 2

3 Tevékenység szüneteltetés Pontosítás: tevékenység szüneteltetés esetén csak az adott (szüneteltetett) tevékenységgel kapcsolatos adókötelezettség alól van felmentés, illetve nem lehetséges az adóvisszaigénylés. 3

4 Bejelentés, bejelentkezés Pontosítás: cégeknél fő és ténylegesen végzett tevékenység, egyéni vállalkozónál fő és egyéb tevékenység Passzív ellátásokra vonatkozó bejelentési határidő kikerül a törvényből (OEP-hez kell teljesíteni) Egyszerűsített foglalkoztatásnál, ha a korlátokat túllépi és emiatt általános szabályok szerint kell foglalkoztatni: 8 napon belül kell bejelenteni. 4

5 Bejelentés, bejelentkezés Előtársaság, amíg adószámmal nem rendelkezik, elektronikus úton, adószám nélkül teljesíti az egyszerűsített foglalkoztatottak bejelentését. Be kell jelenteni az adóhatósághoz azokat a telephelyeket is, amit a cégjegyzék nem tartalmaz Ha az adószám megszerzését megelőzően már regisztrált az ügyfélkapun, erről 8 napon belül bejelentés az adóhatósághoz 5

6 Bejelentés, bejelentkezés A nyilvántartásba vett adatokról csak a nem e- bevallóknak küld tájékoztatást az adóhatóság. Általános áfa szerinti adózásról is nyilatkozni kell A végelszámolás kezdő és záró időpontját csak a cégbejegyzésre nem kötelezett adózóknak kell bejelenteni (egyablakos adat!) 6

7 Nyilvántartás Egyéni vállalkozó nem egyablakos adatait az okmányirodánál is bejelentheti Adószám felfüggesztés: nemfizetés miatt nem lehet, ha fizetési halasztás, részletfizetés van folyamatban 7

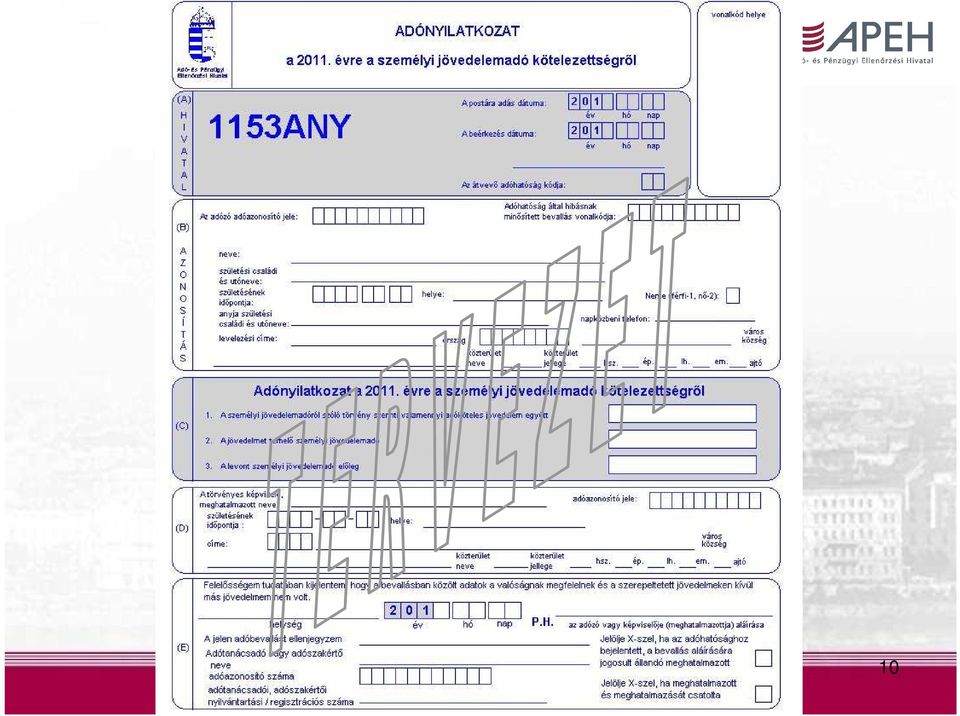

8 SZJA megállapítás 2011-től - Munkáltatói elszámolás (I.31.) - Adónyilatkozat (V.20.) - Egyszerűsített bevallás - 53-as bevallás 8

- Egyszerűsített bevallás -")

9 Adónyilatkozat Május 20-ig Adatok: Személyazonosító adatok, lakcím, adóazonosító Összes adóköteles jövedelem együttesen Személyi jövedelemadó összege Levont adóelőleg Bevallásnak minősül, ha többfélét ad be, az első az érvényes. Ha munkáltató nem vállalja a munkáltatói adómegállapítást, erről a lehetőségről is tájékoztatnia kell az adózót. 9

10 10

11 2009. évről benyújtandó évi SZJA bevallás - Munkáltató - Egyszerűsített bevallás - Teljes adattartalmú bevallás - Csökkentett adattartalmú bevallás 11

12 12

13 Adófizetés Közbeszerzések miatti kifizetések: az új adóhatóság bármilyen köztartozás miatt alkalmazhat követelés lefoglalást. Köztartozásmentes adózói adatbázis: továbbra is ugyanazok a feltételek (nem kell vámhatóságtól adatot kérni), de a hiánypótlásra 5 helyett 10 nap van Bankszámla nyitásra kötelezett adózók kizárólag ily módon teljesíthetik adókötelezettségüket (csekken nem) 13

, de a hiánypótlásra 5 helyett 10 nap van Bankszámla nyitásra kötelezett adózók")

14 Adófizetés Elektronikus úton is lehet majd adót fizetni (ún. EFER rendszer) Munkáltatói táppénz hozzájárulással kapcsolatos adatokat az OEP elektronikus úton adja át. OEP felelőssége az adatok helyességéért. Papíralapon kizárólag akkor, ha az adózó jogorvoslatot nyújt be. Túlfizetés visszaigénylés csak akkor, ha nincs bevalláshiány. 14

15 Általános szabályok Az adóhatóság és a vámhatóság pénzforgalmi rendszere még nem kerül teljesen egyesítésre. Emiatt az egymás közötti elszámolásra a régi szabályok érvényesek (jóváírás napja a megfizetettség napja). Nincs nyilatkozattevő/tanú megkülönböztetés. Mindenki nyilatkozattevőnek minősül. 15

.")

16 Önellenőrzés, adatátadás Önellenőrzés ellenőrzés megkezdése előtt: csak ha az önellenőrzési bevallást az ellenőrzés kezdete előtt elküldték, postára adták. Más adatbázisban szereplő adatokat az adóhatóság a végrehajtáshoz is felhasználhatja, egyes adatokat ingyenesen beszerezheti. Adatszolgáltatás a Bevándorlási Hivatalnak 16

17 Adatszolgáltatás Nyugdíj mellett dolgozók adatainak átküldése az ONYF-hez (az EVA-s kieges egyéni vállalkozók esetén is). Önkormányzat adatot szolgáltat az elhunyt hozzátartozóinak adatairól az adómegállapításhoz. Nyomozóhatósági megkeresésekhez nincs szükség ügyészi jóváhagyásra Támogatás folyósítójának is szolgáltathat adatot a NAV. 17

18 Adóigazolás, ellenőrzés Marad az együttes adóigazolás. Nem két kérelemnek minősül (egyszeres illeték). Adóigazolás kiadására nyitva álló határidő: 30 napról 8 napra csökken Egyszerűsített felszámolás: 45 nap az ellenőrzési határidő Külföldi adóhatóság megkeresése: csak a megkereséssel érintett adónemekben szünetel az ellenőrzés. 18

19 Ellenőrzés Elővezetés: adózó korábbi képviselője, alkalmazottja az első értesítés át nem vételét követően Kontárok (bejelentési kötelezettségüket elmulasztók): 12 havi működést feltételezve minden adónemben fizetési kötelezettség (nem átlagadónak hívja már a törvény) 19

20 Ellenőrzés Ismételt ellenőrzés Új tény, körülmény fogalmának meghatározása Ellátási jogosultság megállapítása miatti ismételt ellenőrzés már nem csak a TB, Mnyp. megkeresésére A kézbesítési vélelem beálltásról nem kell értesíteni az adózót 20

21 Hatósági eljárás Több meghatalmazott: adóhatóság annak kézbesít, akit az adózó megjelölt. Ha nem jelölt meg, bárkinek. Vagyonszerzési illeték kiszabására nyitva álló határidő: 60 nap. Új eljárás lehet a végelszámolási ellenőrzéseket követően 21

22 Végrehajtás Végrehajtható okirat a bírósági eljárási illeték megfizetésére felszólító döntés Végrehajtást a NAV adó és vámszerve is lefolytathat. Visszatartás mellőzése: magánszemélynél is lehet, ha megélhetés veszélyeztetéséről van szó Késedelmes fizetés utáni inkasszó: a visszatérítésnél nincs kamat. 22

23 Végrehajtás Beazonosítható befizetés fogalma. Táppénz egyharmad vh. kifogás törvényi határidők kijelölése (15 nap a felterjesztésre) Illetékügyekben vh. felfüggesztésére kerülhet sor, ha az illetékkötelezettség megszüntetése várható 23

24 Végrehajtás Végrehajtás szünetelés: Mögöttes felelős kötelezése után az adózó ellen felszámolást indítanak Nem lehetséges, ha fizetési kedvezménynél eljárást megszüntető végzés után újból kérik a kedvezmény megadását Megkeresésre történő végrehajtásnál az eredménytelenség nem behajthatatlan követelést eredményez, hanem nem végrehajthatót 24

25 Elévülés, szankciók Elévülés: Nyugszik a halál napjától a hagyatékátadó végzés jogerőre emelkedéséig 6 hónappal meghosszabbodik, ha felügyeleti intézkedés miatt új eljárást kell lefolytatni Mulasztási bírság beszámoló be nem küldése miatt (500eft-ig terjedően) 25

26 Szankciók, egyéb Nyugtaadás elmulasztása, be nem jelentett alkalmazott foglalkoztatása esetén csak az adózót lehet szankcionálni, a dolgozót, felettesét nem Igazolatlan eredetű áru forgalmazása: 40% mulasztási bírság Bővül az elektronikus ügyintézés 26

27 Egyéb Semmilyen 100 Ft alatti adóvisszatérítést nem utal vissza a NAV 4 éves feltételes illetékmentesség építési teleknél: az önkormányzat adatot szolgáltat a használatbavételi engedélyről Nyomtatvány forgalmazók adatszolgáltatása: meg kell győződni a vásárló személyéről (név, adóazonosító) 27

28 Adóalany Centrikus Adatszolgáltatási Modell - Új ügyek elektronikus intézése - Felhatalmazás 28

29 Adóztatás szervezete PM Ell. Főig. Adómegállapító Hivatal TB Illeték, SZF VP APEH Július 1. APEH Január 1. APEH Január 1. NAV

30 Három fokú adóigazgatás FUNKCIONÁLIS HIVATAL ADÓÜGY ELLENŐRZÉS VÉGREHAJTÁS RÉGIÓ HATÓSÁGI FUNKCIONÁLIS SZAKMAI IRÁNYÍTÓ ADÓÜGY MEGYE ELLENŐRZÉS VÉGREHAJTÁS 30

31 Nemzeti Adó- és Vámhivatal január 1. Kormányhivatal államigazgatási és fegyveres rendvédelmi feladatok Felügyelet - Miniszterelnök által kijelölt miniszter 31

32 Adóhatóságok a) NAV adóztatási szerve: állami adóhatóság b) NAV vámszerve: vámhatóság (együtt: állami adó- és vámhatóság) c) Önkormányzat jegyzője: önkormányzati adóhatóság 32

33 Integráció menete január 1. Központi szint: egy elnök - ME nevezi ki - Szolgálati elöljáró - Kinevezési jogkör (elh., rig., mig.) Közös funkcionális szervek Egységes illetménytábla 33

34 Várható szervezeti felépítés ELNÖK BŰNÜGYI VÁM ADÓ INFORMATIKA GAZDASÁGI RÉGIÓK RÉGIÓK RÉGIÓK MEGYÉK MEGYÉK 34

35 2011. év tervezett feladatai közös informatikai rendszer megteremtése, egységes folyószámla megvalósítása, 2012-es várható bevezetéssel szükséges korrekciók 35

36 Bűnügyi Szakterület Hatáskörébe tartozó bűncselekmények (Be. 36. (2) bekezdés) Visszaélés jövedékkel Fémkereskedelmi engedélyköteles anyaggal kapcsolatos bűncselekmény Számvitel rendjének megsértése, csődbűncselekmény, adócsalás 36

37 Bűnügyi Szakterület Kényszerítő eszközök Testi kényszer Veszi eszközök, elektromos sokkoló eszköz, illetve más eszköz alkalmazása Szolgálati kutya alkalmazása Útzár telepítése Bilincs alkalmazása Lőfegyverhasználat 37

38 Ágazati különadók Pénzintézeti különadó Energiaellátó vállalkozások Bolti kiskereskedelem Távközlési tevékenység Magánszemélyek egyes jövedelmeinek ka. TBJ 56/A. alapján 38

39 KÖSZÖNÖM A FIGYELMET! 39

Személyi jövedelemadó

Személyi jövedelemadó 1 Arányos, egykulcsos adó A személyi jövedelemadó mértéke majdnem minden (összevont( adóalapba tartozó és külön adózó) ) jövedelemre egységesen 16 százalék. Kivételek. Megszűnik a

Személyi jövedelemadó 1 Arányos, egykulcsos adó A személyi jövedelemadó mértéke majdnem minden (összevont( adóalapba tartozó és külön adózó) ) jövedelemre egységesen 16 százalék. Kivételek. Megszűnik a

ADÓHATÓSÁGOK. NAV-hoz tartozó adók (ah) NAV (vámhatóság) hatáskörébe tartozik Art.79. (1) Önkormányzati adóhatóság adói

NAV (vámhatóság) hatáskörébe tartozik Art.79. (1) Önkormányzati adóhatóság adói") VÁLLALKOZÁSOK ÉS AZ ADÓHATÓSÁGOK KAPCSOLATA ADÓHATÓSÁGOK Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) adóztatási szerve, mint állami adóhatóság, NAV vámszerve, mint vámhatóság önkormányzat jegyzője

VÁLLALKOZÁSOK ÉS AZ ADÓHATÓSÁGOK KAPCSOLATA ADÓHATÓSÁGOK Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) adóztatási szerve, mint állami adóhatóság, NAV vámszerve, mint vámhatóság önkormányzat jegyzője

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANSZÉKVEZETŐ: DR FARKAS SZLVESZTER. Tantárgyi útmutató. Adóigazgatás, adóellenőrzés

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANSZÉKVEZETŐ: DR FARKAS SZLVESZTER Tantárgyi útmutató Tantárgy megnevezése Tantárgy kódja: Tantárgy jellege/típusa: Kontaktórák száma: Adóigazgatás,

PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR PÉNZÜGYI INTÉZETI TANSZÉK TANSZÉKVEZETŐ: DR FARKAS SZLVESZTER Tantárgyi útmutató Tantárgy megnevezése Tantárgy kódja: Tantárgy jellege/típusa: Kontaktórák száma: Adóigazgatás,

Nemzeti Adó- és Vámhivatal 2011. január 1-től

Nemzeti Adó- és Vámhivatal 2011. január 1-től - A Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) államigazgatási és fegyveres rendvédelmi feladatokat is ellátó kormányhivatal. A NAV felügyeletét a miniszterelnök

Nemzeti Adó- és Vámhivatal 2011. január 1-től - A Nemzeti Adó- és Vámhivatal (a továbbiakban: NAV) államigazgatási és fegyveres rendvédelmi feladatokat is ellátó kormányhivatal. A NAV felügyeletét a miniszterelnök

Az adózás rendjéről szóló 2003. évi XCII. törvény 2011. évi változásai

Az adózás rendjéről szóló 2003. évi XCII. törvény 2011. évi változásai A képviselet szabályainak változása Az Art. képviseletre vonatkozó szabályai korábban nem terjedtek ki az adópolitikáért felelős miniszter

Az adózás rendjéről szóló 2003. évi XCII. törvény 2011. évi változásai A képviselet szabályainak változása Az Art. képviseletre vonatkozó szabályai korábban nem terjedtek ki az adópolitikáért felelős miniszter

Az adózás rendjéről szóló évi CL. törvény Új Art. (hatályos től)

") Az adózás rendjéről szóló 2017. évi CL. törvény Új Art. (hatályos2018.01.01-től) Új adóigazgatási szabályrendszer A jelenleg a régi Art.-ban szereplő szabályok 2 törvénybe, illetve a törvényi szintű szabályozást

Az adózás rendjéről szóló 2017. évi CL. törvény Új Art. (hatályos2018.01.01-től) Új adóigazgatási szabályrendszer A jelenleg a régi Art.-ban szereplő szabályok 2 törvénybe, illetve a törvényi szintű szabályozást

Az adózás rendjéről szóló törvény 2014. január 1-től hatályos változásai. Dr. Varga Árpád NAV elnökhelyettes

Az adózás rendjéről szóló törvény 2014. január 1-től hatályos változásai Dr. Varga Árpád NAV elnökhelyettes 2013. év során történt változtatások Bevallási szabályok Art. 31. (2) bekezdés 29. pont alapján

Az adózás rendjéről szóló törvény 2014. január 1-től hatályos változásai Dr. Varga Árpád NAV elnökhelyettes 2013. év során történt változtatások Bevallási szabályok Art. 31. (2) bekezdés 29. pont alapján

Mérk Nagyközség Képviselő-testületének. 13/2003/XII.31./ kt. rendelete. A helyi iparűzési adóról

Mérk Nagyközség Képviselő-testületének 13/2003/XII.31./ kt. rendelete A helyi iparűzési adóról A Képviselő testület! Mérk Nagyközség Önkormányzata a helyi adókról szóló 2003. évi XCII. Tv. felhatalmazása

Mérk Nagyközség Képviselő-testületének 13/2003/XII.31./ kt. rendelete A helyi iparűzési adóról A Képviselő testület! Mérk Nagyközség Önkormányzata a helyi adókról szóló 2003. évi XCII. Tv. felhatalmazása

Adózási alapismeretek 2. konzultáció. Adózási alapfogalmak Adóhatóságok Ellenőrzés Jogkövetkezmények

Adózási alapismeretek 2. konzultáció Adózási alapfogalmak Adóhatóságok Ellenőrzés Jogkövetkezmények Adózási alapfogalmak Adóalany: az adó fizetésére kötelezett természetes vagy jogi személy, jogi személyiség

Adózási alapismeretek 2. konzultáció Adózási alapfogalmak Adóhatóságok Ellenőrzés Jogkövetkezmények Adózási alapfogalmak Adóalany: az adó fizetésére kötelezett természetes vagy jogi személy, jogi személyiség

Adóigazolás, együttes adóigazolás

Adóigazolások 2011: az egyes igazolásokra vonatkozó részletes tudnivalók. Az adóhatóság adóigazolást az adózó kérelmére állít ki. Az eljárás az ügyfél kérelmére indul. Az igazolást a nyilvántartásban szereplő

Adóigazolások 2011: az egyes igazolásokra vonatkozó részletes tudnivalók. Az adóhatóság adóigazolást az adózó kérelmére állít ki. Az eljárás az ügyfél kérelmére indul. Az igazolást a nyilvántartásban szereplő

2016. január 1-től hatályos változásai

Az adózás rendjéről szóló törvény 2016. január 1-től hatályos változásai Dr. Varga Árpád NAV elnökhelyettes Évközi változások - Magánszemélyek adóazonosító jelének megállapítása hivatalból - 2016. július

Az adózás rendjéről szóló törvény 2016. január 1-től hatályos változásai Dr. Varga Árpád NAV elnökhelyettes Évközi változások - Magánszemélyek adóazonosító jelének megállapítása hivatalból - 2016. július

Tartalomjegyzék ELŐSZÓ 7. Alapelvek 9 A törvény hatálya 17

Tartalomjegyzék Az adóeljárási törvény egységes szerkezetben, magyarázatokkal 1 ELŐSZÓ 7 GYAKRABBAN HASZNÁLT RÖVIDÍTÉSEK 8 I. fejezet ÁLTALÁNOS RENDELKEZÉSEK 9 Alapelvek 9 A törvény hatálya 17 II. fejezet

Tartalomjegyzék Az adóeljárási törvény egységes szerkezetben, magyarázatokkal 1 ELŐSZÓ 7 GYAKRABBAN HASZNÁLT RÖVIDÍTÉSEK 8 I. fejezet ÁLTALÁNOS RENDELKEZÉSEK 9 Alapelvek 9 A törvény hatálya 17 II. fejezet

Csanytelek Község Önkormányzata. Képviselő-testülete. 26/2007.(XI. 29.) Ökt. rendelete AZ IPARŰZÉSI ADÓRÓL

Ökt. rendelete AZ IPARŰZÉSI ADÓRÓL") Csanytelek Község Önkormányzata Képviselő-testülete 26/2007.(XI. 29.) Ökt rendelete AZ IPARŰZÉSI ADÓRÓL Csanytelek Község Önkormányzata Képviselő-testülete 26/2007.(XI. 29.) Ökt rendelete az iparűzési

Csanytelek Község Önkormányzata Képviselő-testülete 26/2007.(XI. 29.) Ökt rendelete AZ IPARŰZÉSI ADÓRÓL Csanytelek Község Önkormányzata Képviselő-testülete 26/2007.(XI. 29.) Ökt rendelete az iparűzési

Az adózás rendjéről szóló törvény január 1-től hatályos változásai

Évközi változások Az adózás rendjéről szóló törvény 2016. január 1-től hatályos változásai Dr. Varga Árpád NAV elnökhelyettes - Magánszemélyek adóazonosító jelének megállapítása hivatalból - 2016. július

Évközi változások Az adózás rendjéről szóló törvény 2016. január 1-től hatályos változásai Dr. Varga Árpád NAV elnökhelyettes - Magánszemélyek adóazonosító jelének megállapítása hivatalból - 2016. július

a helyi iparűzési adóról

Emőd Város**** Önkormányzat Képviselő-testületének 6/1998. (III. 26.), 15/1998. (XII. 18.), 15/2000. (XII. 21.), 17/2002. (XII. 12.), 20/2004. (VIII. 13.), 15/2007. (XII. 14.) rendeletével módosított 12/1997.

Emőd Város**** Önkormányzat Képviselő-testületének 6/1998. (III. 26.), 15/1998. (XII. 18.), 15/2000. (XII. 21.), 17/2002. (XII. 12.), 20/2004. (VIII. 13.), 15/2007. (XII. 14.) rendeletével módosított 12/1997.

Két adónem szűnik meg 2011-től (Egptv.) 1. a vállalkozók kommunális adója (bevallás a 2010. adóévről 2011-ben)

1. a vállalkozók kommunális adója (bevallás a 2010. adóévről 2011-ben)") HELYI ADÓK Htv-t módosító jogszabályok 1. a helyi iparűzési adóval kapcsolatos egyes törvények módosításáról szóló 2010. évi LVII. törvény 2. az egyes gazdasági és pénzügyi tárgyú törvények megalkotásáról,

HELYI ADÓK Htv-t módosító jogszabályok 1. a helyi iparűzési adóval kapcsolatos egyes törvények módosításáról szóló 2010. évi LVII. törvény 2. az egyes gazdasági és pénzügyi tárgyú törvények megalkotásáról,

KPMG Biztosítási Konferencia 2012 Siófok. Dr. Varga Árpád Elnökhelyettes, NAV 2012. május 10.

KPMG Biztosítási Konferencia 2012 Siófok Dr. Varga Árpád Elnökhelyettes, NAV 2012. május 10. Vectigalia pensitare necesse est - szerethető adóhivatal Ezért építeni kívánunk arra, hogy egy jó állam a jogszerűen

KPMG Biztosítási Konferencia 2012 Siófok Dr. Varga Árpád Elnökhelyettes, NAV 2012. május 10. Vectigalia pensitare necesse est - szerethető adóhivatal Ezért építeni kívánunk arra, hogy egy jó állam a jogszerűen

Magyarkeszi Község Önkormányzat Képviselő-testületének 7/1999./XII.14./ sz. rendelete a helyi iparűzési adóról. A rendelet hatálya.

Magyarkeszi Község Önkormányzat Képviselő-testületének 7/1999./XII.14./ sz. rendelete a helyi iparűzési adóról Magyarkeszi Község Önkormányzatának Képviselő-testülete az önkormányzat pénzeszközeinek hatékonyabb

Magyarkeszi Község Önkormányzat Képviselő-testületének 7/1999./XII.14./ sz. rendelete a helyi iparűzési adóról Magyarkeszi Község Önkormányzatának Képviselő-testülete az önkormányzat pénzeszközeinek hatékonyabb

Tisztelt Adózó! 1. EGYKE-Főlap, EGYKE-01-A és EGYKE-02 lap. Az adatlapot törvényes képviselőként nyújtom be

Tisztelt Adózó! Kérjük, válasszon az alábbi pontok közül a pontokhoz írt leírásnak megfelelően annak érdekében, hogy a nyomtatványkitöltő program a megfelelő lapokat ajánlja fel Önnek az adatlap kitöltéséhez.

Tisztelt Adózó! Kérjük, válasszon az alábbi pontok közül a pontokhoz írt leírásnak megfelelően annak érdekében, hogy a nyomtatványkitöltő program a megfelelő lapokat ajánlja fel Önnek az adatlap kitöltéséhez.

1.. 2.. Adókötelezettség, az adó alanya:

Vállaj Község (1) Önkormányzata 3/1994.(VI.08) KT számú 12/2003.(XII.28.) KT számú rendelettel többször módosított egységes szerkezetbe foglalt r e n d e l e t e A helyi iparűzési adóról Vállaj Község

Vállaj Község (1) Önkormányzata 3/1994.(VI.08) KT számú 12/2003.(XII.28.) KT számú rendelettel többször módosított egységes szerkezetbe foglalt r e n d e l e t e A helyi iparűzési adóról Vállaj Község

Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról. (egységes szerkezetben)

rendelete a helyi iparűzési adóról. (egységes szerkezetben)") Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról (egységes szerkezetben) Akasztó Község Képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (a továbbiakban

Akasztó Község Képviselőtestületének 9/2007. (XI.27.) rendelete a helyi iparűzési adóról (egységes szerkezetben) Akasztó Község Képviselőtestülete a helyi adókról szóló 1990. évi C. törvény (a továbbiakban

Az adózás rendjéről szóló törvény. 2003. évi XCII. tv.

Az adózás rendjéről szóló törvény 2003. évi XCII. tv. Az adózás "rendjének" szabályozása Az adózók jogait és köteleze:ségeit "teszi rendbe" Kódexnek nem minősülő, de kódexszerű jogszabály Eljárásjognak

Az adózás rendjéről szóló törvény 2003. évi XCII. tv. Az adózás "rendjének" szabályozása Az adózók jogait és köteleze:ségeit "teszi rendbe" Kódexnek nem minősülő, de kódexszerű jogszabály Eljárásjognak

Adóigazgatásadóellenőrzés

IV. évfolyam PSZ/Pü szak TANTÁRGYI ÚTMUTATÓ Adóigazgatásadóellenőrzés 2013/2014. I. félév Tantárgyi útmutató Tantárgy megnevezése ADÓIGAZGATÁS, ADÓELLENŐRZÉS Tantárgy felelőse: DR SZALAI ERZSÉBET Kontaktórák

IV. évfolyam PSZ/Pü szak TANTÁRGYI ÚTMUTATÓ Adóigazgatásadóellenőrzés 2013/2014. I. félév Tantárgyi útmutató Tantárgy megnevezése ADÓIGAZGATÁS, ADÓELLENŐRZÉS Tantárgy felelőse: DR SZALAI ERZSÉBET Kontaktórák

A NAV számlaszámok és adónemeik február 2-ától érvényes jegyzéke

A NAV számok és adónemeik 2018. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására az alábbi jegyzékben szereplő költségvetési

A NAV számok és adónemeik 2018. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására az alábbi jegyzékben szereplő költségvetési

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján.

Korm. rendelet alapján.") Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Törvényi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Törvényi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) A társadalombiztosítás

THE POWER OF BEING UNDERSTOOD ADÓ SZÁMVITEL AUDIT BÉR HR

THE POWER OF BEING UNDERSTOOD ADÓ SZÁMVITEL AUDIT BÉR HR AZ ART 2016-OS VÁLTOZÁSÁNAK HATÁSAI A VÁLLALKOZÁSOKRA dr. Fekete Zoltán Titusz Az Art. változásának hatásai a vállalkozásokra - 2016 Adózók minősítésének

THE POWER OF BEING UNDERSTOOD ADÓ SZÁMVITEL AUDIT BÉR HR AZ ART 2016-OS VÁLTOZÁSÁNAK HATÁSAI A VÁLLALKOZÁSOKRA dr. Fekete Zoltán Titusz Az Art. változásának hatásai a vállalkozásokra - 2016 Adózók minősítésének

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján.

Korm. rendelet alapján.") Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Aktuális kérdések. Előadó: Vadász Iván. Budapest, 2015. március 26.

Aktuális kérdések. Előadó: Vadász Iván Budapest, 2015. március 26. Tagi kölcsön típusai a nyújtó személye szerint magánszemély belföldi jogi személy külföldi jogi személy Tagi kölcsön típusai a nyújtó

Aktuális kérdések. Előadó: Vadász Iván Budapest, 2015. március 26. Tagi kölcsön típusai a nyújtó személye szerint magánszemély belföldi jogi személy külföldi jogi személy Tagi kölcsön típusai a nyújtó

Szápár Község Önkormányzat Képviselő-testületének 14/2013. (XII.02.) Kt. számú R E N D E L E T E. A helyi iparűzési adóról

Kt. számú R E N D E L E T E. A helyi iparűzési adóról") 1 Szápár Község Önkormányzat Képviselő-testületének 14/2013. (XII.02.) Kt. számú R E N D E L E T E A helyi iparűzési adóról Szápár Község Önkormányzat Képviselő-testülete a a Magyarország helyi önkormányzatairól

1 Szápár Község Önkormányzat Képviselő-testületének 14/2013. (XII.02.) Kt. számú R E N D E L E T E A helyi iparűzési adóról Szápár Község Önkormányzat Képviselő-testülete a a Magyarország helyi önkormányzatairól

A NAV adóztatási tevékenységével összefüggő számlaszámok és adónemeik 2015. február 2-ától érvényes jegyzéke

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2015. február 2-ától érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

Zalacsány község Önkormányzata 7/1999. (VI. 29.) számú rendelete. A helyi iparűzési adóról.

számú rendelete. A helyi iparűzési adóról.") Zalacsány község Önkormányzata 7/1999. (VI. 29.) számú rendelete A helyi iparűzési adóról. Zalacsány község Önkormányzati képviselőtestülete a helyi adókról szóló módosított 1990. évi C. törvény 1.. (1)

Zalacsány község Önkormányzata 7/1999. (VI. 29.) számú rendelete A helyi iparűzési adóról. Zalacsány község Önkormányzati képviselőtestülete a helyi adókról szóló módosított 1990. évi C. törvény 1.. (1)

KATA KIVA ésaktuáliskérdések

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

KATA KIVA ésaktuáliskérdések Pestuka Gabriella Osztályvezető NAV Csongrád Megyei Adóigazgatósága Kisadózók tételes adója Ki választhatja a Kata adózást? Akisadózóvállalkozásoktételesadójának (KATA)alanyaazaz

Az adózás rendjéről szóló törvény január 1-től hatályos változásai

Az adózás rendjéről szóló törvény 2013. január 1-től hatályos változásai 2012. év során történt változtatások Dr. Varga Árpád NAV elnökhelyettes Pénzforgalmi számlanyitásra kötelezett Adókötelezettség

Az adózás rendjéről szóló törvény 2013. január 1-től hatályos változásai 2012. év során történt változtatások Dr. Varga Árpád NAV elnökhelyettes Pénzforgalmi számlanyitásra kötelezett Adókötelezettség

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK. többször módosított 43/1992. (1993.I.1.) rendelete*

rendelete*") NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS KÖZGYŰLÉSÉNEK többször módosított 43/1992. (1993.I.1.) rendelete* a helyi iparűzési adóról (a módosításokkal egységes szerkezetbe foglalt szöveg) A Közgyűlés a helyi adókról

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról

Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról") 19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

19/1991. (XI. 14.) Szentgotthárd Város Önkormányzata Képviselőtestületének rendelete a kommunális adóról Mód: 22/1992.(XII.23), 21/1993. (XI. 25.), 32/1995.(XII.28.),24/1999.(XII.16.), 41/2002.(XII.12.)

A NAV számlaszámok és adónemeik január 1-től érvényes jegyzéke

A NAV számok és adónemeik 2017. január 1-től érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására az alábbi jegyzékben szereplő költségvetési

A NAV számok és adónemeik 2017. január 1-től érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására az alábbi jegyzékben szereplő költségvetési

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai. dr. Horváth Gábor 2015. január

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

Az adózás rendjéről szóló 2003. évi XCII. törvény 2015. évi változásai dr. Horváth Gábor 2015. január 2015. évi Art. módosítások I. A módosításokat a 2014. évi LXXIV. törvény tartalmazza! Alapelvek Az

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK. 26/2003. (XII. 22.) Ök. számú R E N D E L E T E. a helyi iparűzési adóról

Ök. számú R E N D E L E T E. a helyi iparűzési adóról") MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK 26/2003. (XII. 22.) Ök. számú R E N D E L E T E a helyi iparűzési adóról (egységes szerkezetben a 22/2011.(XII.30.) önkormányzati rendelettel) a helyi adókról szóló a

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK 26/2003. (XII. 22.) Ök. számú R E N D E L E T E a helyi iparűzési adóról (egységes szerkezetben a 22/2011.(XII.30.) önkormányzati rendelettel) a helyi adókról szóló a

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Jogszabályi háttér Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) Az adóigazgatási rendtartásról

Kitöltési útmutató a nulla értékadatú bevallás kiváltásáról szóló NY jelű Nyilatkozathoz Jogszabályi háttér Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) Az adóigazgatási rendtartásról

13/2018. (XII. 18.) PM rendelet. az egyes önkormányzati adózási, illetékezési tárgyú miniszteri rendeletek módosításáról

PM rendelet. az egyes önkormányzati adózási, illetékezési tárgyú miniszteri rendeletek módosításáról") Hatály: 2019.I.1. - 2019.I.1. 13/2018. (XII. 18.) PM rendelet az egyes önkormányzati adózási, illetékezési tárgyú miniszteri rendeletek módosításáról Az illetékekről szóló 1990. évi XCIII. törvény 100.

Hatály: 2019.I.1. - 2019.I.1. 13/2018. (XII. 18.) PM rendelet az egyes önkormányzati adózási, illetékezési tárgyú miniszteri rendeletek módosításáról Az illetékekről szóló 1990. évi XCIII. törvény 100.

1.a) Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Költségvetési számlaszámhoz tartozó IBAN számlaszám

Adó és járulék, valamint a kapcsolódó bírság és pótlék adónemek. Költségvetési számlaszámhoz tartozó IBAN számlaszám") A NAV adóztatási tevékenységével összefüggésben, kizárólag a nemzetközi pénzforgalomban alkalmazandó IBAN számok 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek

A NAV adóztatási tevékenységével összefüggésben, kizárólag a nemzetközi pénzforgalomban alkalmazandó IBAN számok 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek

Az adózás rendjének 2014. évi. módosítása. NAV Nógrád Megyei Adóigazgatósága. Nagyfalusi Sándor

Az adózás rendjének 2014. évi módosítása NAV Nógrád Megyei Adóigazgatósága Nagyfalusi Sándor A törvénymódosítás indokai 1. Adminisztráció könnyítése adózók: bejelentkezés, képviselet, önellenőrzés adóhatóság:

Az adózás rendjének 2014. évi módosítása NAV Nógrád Megyei Adóigazgatósága Nagyfalusi Sándor A törvénymódosítás indokai 1. Adminisztráció könnyítése adózók: bejelentkezés, képviselet, önellenőrzés adóhatóság:

NEMZETGAZDASÁGI MINISZTÉRIUM. Szóbeli vizsgatevékenység

NEMZETGAZDASÁGI MINISZTÉRIUM A vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 2644-06 Adóigazgatási szakmai feladatok A vizsgarészhez rendelt vizsgafeladat megnevezése: Az üzletfinanszírozási

NEMZETGAZDASÁGI MINISZTÉRIUM A vizsgarészhez rendelt követelménymodul azonosítója, megnevezése: 2644-06 Adóigazgatási szakmai feladatok A vizsgarészhez rendelt vizsgafeladat megnevezése: Az üzletfinanszírozási

www.apeh.hu Nyomdai sorszámintervallumok Áfa adóalanyok EVA adóalanyok Közösségi adószámok megerősítése Köztartozásmentes adózók

ELLENŐRZÉS www.apeh.hu Az adózókat terhelő adókötelezettségek jogszerű teljesítéséhez, valamint a költségvetési támogatások jogszerű igénybevételéhez - különösen az áfa visszaigénylések tekintetében -

ELLENŐRZÉS www.apeh.hu Az adózókat terhelő adókötelezettségek jogszerű teljesítéséhez, valamint a költségvetési támogatások jogszerű igénybevételéhez - különösen az áfa visszaigénylések tekintetében -

VAJTA KŐZSÉG ÖNKORMÁNYZATA KÉPVISELŐTESTÜLETÉNEK

VAJTA KŐZSÉG ÖNKORMÁNYZATA KÉPVISELŐTESTÜLETÉNEK 6/2005.(IV. 6.) Ktr., 18/2005.(XII.01.)Ktr., valamint a 16/2009.(XII.15.)Ktr. rendeletekkel módosított egységes szerkezetbe foglalt 19/2004. (XII. 22.)

VAJTA KŐZSÉG ÖNKORMÁNYZATA KÉPVISELŐTESTÜLETÉNEK 6/2005.(IV. 6.) Ktr., 18/2005.(XII.01.)Ktr., valamint a 16/2009.(XII.15.)Ktr. rendeletekkel módosított egységes szerkezetbe foglalt 19/2004. (XII. 22.)

Az adózás rendjéről szóló január 1-jétől hatályos változásai

Az adózás rendjéről szóló 2013. január 1-jétől hatályos változásai Összeállította: Dr. Varga Árpád NAV elnökhelyettes Főbb témakörök Adókötelezettség Pénzforgalmi számlanyitásra kötelezett Jövedelemigazolás

Az adózás rendjéről szóló 2013. január 1-jétől hatályos változásai Összeállította: Dr. Varga Árpád NAV elnökhelyettes Főbb témakörök Adókötelezettség Pénzforgalmi számlanyitásra kötelezett Jövedelemigazolás

Az adózás rendje törvény 2003. évi XCII. törvény. EKF Csorba László

Az adózás rendje törvény 2003. évi XCII. törvény EKF Csorba László A törvény célja Az adózók és az adóhatóságok jogainak és kötelezettségeinek egységes szabályozása valamennyi adó, állam által előírt járulék

Az adózás rendje törvény 2003. évi XCII. törvény EKF Csorba László A törvény célja Az adózók és az adóhatóságok jogainak és kötelezettségeinek egységes szabályozása valamennyi adó, állam által előírt járulék

A törvény célja. Az adózás rendje törvény 2003. évi XCII. törvény. A törvény hatálya. Általános feltételek. Adóhatóságok és felügyeletük

A törvény célja Az adózás rendje törvény 2003. évi XCII. törvény EKF Csorba László Az adózók és az adóhatóságok jogainak és kötelezettségeinek egységes szabályozása valamennyi adó, állam által előírt járulék

A törvény célja Az adózás rendje törvény 2003. évi XCII. törvény EKF Csorba László Az adózók és az adóhatóságok jogainak és kötelezettségeinek egységes szabályozása valamennyi adó, állam által előírt járulék

61 344 01 0000 00 00 Adótanácsadó Adótanácsadó

2127-06 z adózás rendje és az adóigazgatási eljárás z Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet

2127-06 z adózás rendje és az adóigazgatási eljárás z Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet

Az, aki a gazdasági tevékenységet saját nevében és kockázatára haszonszerzés céljából, üzletszerűen végző

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

BEJELENTKEZÉS / ADATMÓDOSÍTÁS

Szatymaz Községi Önkormányzat 6763 Szatymaz, Kossuth u. 30. Tel.: 62/583560, Fax: 62/283311 BEJELENTKEZÉS / ADATMÓDOSÍTÁS (állandó, ideiglenes jellegű helyi iparűzési adó, idegenforgalmi adó) I. A vállalkozás

Szatymaz Községi Önkormányzat 6763 Szatymaz, Kossuth u. 30. Tel.: 62/583560, Fax: 62/283311 BEJELENTKEZÉS / ADATMÓDOSÍTÁS (állandó, ideiglenes jellegű helyi iparűzési adó, idegenforgalmi adó) I. A vállalkozás

II. HELYI IPARŰZÉSI ADÓELŐLEG BEJELENTÉSE (ÁLLANDÓ JELLEGŰ IPARŰZÉSI TEVÉKENYSÉG ESETÉN) (lásd segédlet) Ft Ft Ft. aránya: aránya: aránya:

(lásd segédlet) Ft Ft Ft. aránya: aránya: aránya:") DERECSKEI KÖZÖS ÖNKORMÁNYZATI HIVATAL 4130 Derecske, Köztársaság út 87. Pénzügyi és Adóügyi Osztály "A" épület 9. sz. irodahelyiség Tel.: (54) 410-078, (54) 548-086 Fax: (54) 410-002 E-mail: derecskephti@t-online.hu

DERECSKEI KÖZÖS ÖNKORMÁNYZATI HIVATAL 4130 Derecske, Köztársaság út 87. Pénzügyi és Adóügyi Osztály "A" épület 9. sz. irodahelyiség Tel.: (54) 410-078, (54) 548-086 Fax: (54) 410-002 E-mail: derecskephti@t-online.hu

Szombathely, 2013. szeptember 3. Készítette: Berényiné Bosch Cecília Adótanácsadó - pénzügyi szakértő

A szociális szövetkezeteket érintő pénzügyi adózási számviteli szabályok és azokat érintő jogszabályi módosulások Szombathely, 2013. szeptember 3. Készítette: Berényiné Bosch Cecília Adótanácsadó - pénzügyi

A szociális szövetkezeteket érintő pénzügyi adózási számviteli szabályok és azokat érintő jogszabályi módosulások Szombathely, 2013. szeptember 3. Készítette: Berényiné Bosch Cecília Adótanácsadó - pénzügyi

Mentor program Amit az adózásról tudni érdemes NAV Társ az adózásban

Mentor program 2018. Amit az adózásról tudni érdemes NAV 2.0 - Társ az adózásban Adókötelezettségek önadózás és képviselet bejelentkezés és változás-bejelentés bizonylatok, könyvvezetés, nyilvántartás

Mentor program 2018. Amit az adózásról tudni érdemes NAV 2.0 - Társ az adózásban Adókötelezettségek önadózás és képviselet bejelentkezés és változás-bejelentés bizonylatok, könyvvezetés, nyilvántartás

Be nem jelentett alkalmazott foglalkoztatásának jogkövetkezményei

Be nem jelentett alkalmazott foglalkoztatásának jogkövetkezményei Készítette: Nagy László főosztályvezető NAV Észak-Budapesti Adóigazgatósága A társadalombiztosítási (biztosított) bejelentési kötelezettséget

Be nem jelentett alkalmazott foglalkoztatásának jogkövetkezményei Készítette: Nagy László főosztályvezető NAV Észak-Budapesti Adóigazgatósága A társadalombiztosítási (biztosított) bejelentési kötelezettséget

Hosszúhetény Község Önkormányzat Képviselőtestületének. a helyi iparűzési adóról szóló

Hosszúhetény Község Önkormányzat Képviselőtestületének a helyi iparűzési adóról szóló 7/2002.(IX.02.) 12/2003.(X.06.) 11/2005.(X.24.) 15/2006.(XII.15.) rendeletekkel módosított 11/1999.XII.01.) rendelete

Hosszúhetény Község Önkormányzat Képviselőtestületének a helyi iparűzési adóról szóló 7/2002.(IX.02.) 12/2003.(X.06.) 11/2005.(X.24.) 15/2006.(XII.15.) rendeletekkel módosított 11/1999.XII.01.) rendelete

K I V O N A T. Készült: Sényő Község Képviselőtestületének 2003. november 28-án tartott ülésének jegyzőkönyvéből.

SÉNYŐ KÖZSÉG KÉPVISELŐTESTÜLETE 4533. Sényő, Kossuth u.69. 1308-6/2003. K I V O N A T Készült: Sényő Község Képviselőtestületének 2003. november 28-án tartott ülésének jegyzőkönyvéből. Tárgy: Iparűzési

SÉNYŐ KÖZSÉG KÉPVISELŐTESTÜLETE 4533. Sényő, Kossuth u.69. 1308-6/2003. K I V O N A T Készült: Sényő Község Képviselőtestületének 2003. november 28-án tartott ülésének jegyzőkönyvéből. Tárgy: Iparűzési

Ellenőrzési terv december 31-ig. (a helyi adók és a törvény által önkormányzati feladatként meghatározottak vonatkozásában)

") Ellenőrzési terv 2016. december 31-ig (a helyi adók és a törvény által önkormányzati feladatként meghatározottak vonatkozásában) Az adózás rendjéről szóló 2003. évi XCII. törvényben (továbbiakban: Art.)

Ellenőrzési terv 2016. december 31-ig (a helyi adók és a törvény által önkormányzati feladatként meghatározottak vonatkozásában) Az adózás rendjéről szóló 2003. évi XCII. törvényben (továbbiakban: Art.)

Tájékoztatás a helyi iparűzési adóbevallásokról 2010.01.15. 2010. január 1-jétől a helyi iparűzési adóval összefüggő hatásköröket a 2010.

Tájékoztatás a helyi iparűzési adóbevallásokról 2010.01.15. 2010. január 1-jétől a helyi iparűzési adóval összefüggő hatásköröket a 2010. január 1-től kezdődő adóéveket érintően az Adó- és Pénzügyi Ellenőrzési

Tájékoztatás a helyi iparűzési adóbevallásokról 2010.01.15. 2010. január 1-jétől a helyi iparűzési adóval összefüggő hatásköröket a 2010. január 1-től kezdődő adóéveket érintően az Adó- és Pénzügyi Ellenőrzési

Az adóigazolásnak két fajtája van: általános és nemleges adóigazolás

Adóigazolás igénylése 2011-ben: hogyan kell az APEH-től (NAV) adóigazolást, jövedelemigazolást és illetőségigazolást igényelni? Tájékoztató az adó-, az együttes adó-, a jövedelem- és az illetőségigazolások

Adóigazolás igénylése 2011-ben: hogyan kell az APEH-től (NAV) adóigazolást, jövedelemigazolást és illetőségigazolást igényelni? Tájékoztató az adó-, az együttes adó-, a jövedelem- és az illetőségigazolások

Nagykereki Község Önkormányzat Képviselő-testületének. 6/2003. (VIII. 28.) rendelete. A helyi iparűzési adóról

rendelete. A helyi iparűzési adóról") Nagykereki Község Önkormányzat Képviselő-testületének 6/2003. (VIII. 28.) rendelete A helyi iparűzési adóról A Képviselő-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16.. (1). bekezdésében

Nagykereki Község Önkormányzat Képviselő-testületének 6/2003. (VIII. 28.) rendelete A helyi iparűzési adóról A Képviselő-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16.. (1). bekezdésében

Baks Község Önkormányzat Képviselő-testületének 11/2010.(XI. 15.) Ör. rendelete az iparűzési adóról /egységes szerkezetben/

Ör. rendelete az iparűzési adóról /egységes szerkezetben/") Baks Község Önkormányzat Képviselő-testületének 11/2010.(XI. 15.) Ör. rendelete az iparűzési adóról /egységes szerkezetben/ Baks Község Önkormányzata a helyi adókról szóló többször módosított 1990. évi

Baks Község Önkormányzat Képviselő-testületének 11/2010.(XI. 15.) Ör. rendelete az iparűzési adóról /egységes szerkezetben/ Baks Község Önkormányzata a helyi adókról szóló többször módosított 1990. évi

BEJELENTKEZÉS VÁLTOZÁS-BEJELENTÉS

BEJELENTKEZÉS VÁLTOZÁS-BEJELENTÉS az adózás rendjéről szóló 2003. évi XCII. tv. és a helyi adókról szóló 1990. évi C. tv. alapján a Marcali Városi Önkormányzat adóhatóságához I. Adónem: 1. Idegenforgalmi

BEJELENTKEZÉS VÁLTOZÁS-BEJELENTÉS az adózás rendjéről szóló 2003. évi XCII. tv. és a helyi adókról szóló 1990. évi C. tv. alapján a Marcali Városi Önkormányzat adóhatóságához I. Adónem: 1. Idegenforgalmi

változásai Dr. Kovács Ferenc Igazságügyi adó- és járulékszakértő www.saldo.hu www.adozasitanacsadas.hu

Az adóeljárási szabályok változásai Dr. Kovács Ferenc Okleveles adószakértő Igazságügyi adó- és járulékszakértő Áttekintés Adózók minősítése: megbízható adózó, kockázatos adózó Kedvezmények, büntetések

Az adóeljárási szabályok változásai Dr. Kovács Ferenc Okleveles adószakértő Igazságügyi adó- és járulékszakértő Áttekintés Adózók minősítése: megbízható adózó, kockázatos adózó Kedvezmények, büntetések

EKAER Kockázati biztosíték

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

1. a) Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek

Adó és járulék, valamint a kapcsolódó bírság és pótlék számlák, adónemek") Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2013. február 15-től érvényes jegyzéke

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására szolgáló, a NAV adóztatási tevékenységével összefüggő számok és adónemeik 2013. február 15-től érvényes jegyzéke

Személyi jövedelemadózás 2017-ben. Előadó: Sinkáné dr. Csendes Ágnes adóügyi szakfőigazgató Nemzeti Adó- és Vámhivatal

Személyi jövedelemadózás 2017-ben Előadó: Sinkáné dr. Csendes Ágnes adóügyi szakfőigazgató Nemzeti Adó- és Vámhivatal Személyi jövedelemadó bevallás 2015. A 2015-ös adóévre vonatkozó személyi jövedelemadó

Személyi jövedelemadózás 2017-ben Előadó: Sinkáné dr. Csendes Ágnes adóügyi szakfőigazgató Nemzeti Adó- és Vámhivatal Személyi jövedelemadó bevallás 2015. A 2015-ös adóévre vonatkozó személyi jövedelemadó

KISÚJSZÁLLÁS VÁROS ÖNKORMÁNYZATÁNAK. 18/1997.(XII.10.) önkormányzati rendelete. a helyi iparűzési adóról. Az adó alanya, adókötelezettség

önkormányzati rendelete. a helyi iparűzési adóról. Az adó alanya, adókötelezettség") KISÚJSZÁLLÁS VÁROS ÖNKORMÁNYZATÁNAK 8/997.(XII.0.) önkormányzati rendelete a helyi iparűzési adóról a /00. (XI.9.), a 7/00. (X.9.), az 5/00. (XII.7.), a /005. (I.8.) és a 8/005. (X.8.) 5 önkormányzati

KISÚJSZÁLLÁS VÁROS ÖNKORMÁNYZATÁNAK 8/997.(XII.0.) önkormányzati rendelete a helyi iparűzési adóról a /00. (XI.9.), a 7/00. (X.9.), az 5/00. (XII.7.), a /005. (I.8.) és a 8/005. (X.8.) 5 önkormányzati

nemzetközi pénzforgalomban alkalmazandó a NAV adóztatási tevékenységével összefüggő számlaszámok IBAN számlaszámok 2013.

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok (IBAN számok)

Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a nemzetközi pénzforgalomban alkalmazandó, a NAV adóztatási tevékenységével összefüggő számok (IBAN számok)

Adóigazgatásadóellenőrzés

PSZK Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 IV. évfolyam PSZ/Pü szak Név: Neptun kód: Tanár neve: HÁZI DOLGOZAT 1. Adóigazgatásadóellenőrzés 2012/2013. I. félév

PSZK Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 IV. évfolyam PSZ/Pü szak Név: Neptun kód: Tanár neve: HÁZI DOLGOZAT 1. Adóigazgatásadóellenőrzés 2012/2013. I. félév

IZSÁK NAGYKÖZSÉG KÉPVISELŐTESTÜLETE

IZSÁK NAGYKÖZSÉG KÉPVISELŐTESTÜLETE 1/1994.(I.19.) számú rendelete és a módosításáról szóló 17/2003.(XII.24.) kt. sz.; 7/2004. (IV.28.) kt. sz. rendelete A vállalkozók kommunális adójáról. (Egységes szerkezetbe

IZSÁK NAGYKÖZSÉG KÉPVISELŐTESTÜLETE 1/1994.(I.19.) számú rendelete és a módosításáról szóló 17/2003.(XII.24.) kt. sz.; 7/2004. (IV.28.) kt. sz. rendelete A vállalkozók kommunális adójáról. (Egységes szerkezetbe

BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS

BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS az adózás rendjéről szóló 2003. évi XCII. törvény és a helyi adókról szóló 1990. évi C. törvény alapján.. önkormányzat adóhatóságához I. Bejelentés jellege 1. Idegenforgalmi

BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS az adózás rendjéről szóló 2003. évi XCII. törvény és a helyi adókról szóló 1990. évi C. törvény alapján.. önkormányzat adóhatóságához I. Bejelentés jellege 1. Idegenforgalmi

A szakmai követelménymodul tartalma:

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

KISKISVÁLLALKOZÁSOK TÉTELES ADÓJA (KATA) 2012.nov. 23.

2012.nov. 23.") KISKISVÁLLALKOZÁSOK TÉTELES ADÓJA (KATA) 2012.nov. 23. Adóalany lehet: az egyéni vállalkozó, Az egyéni cég, a kizárólag magánszemély taggal rendelkező betéti társaság, a kizárólag magánszemély taggal rendelkező

KISKISVÁLLALKOZÁSOK TÉTELES ADÓJA (KATA) 2012.nov. 23. Adóalany lehet: az egyéni vállalkozó, Az egyéni cég, a kizárólag magánszemély taggal rendelkező betéti társaság, a kizárólag magánszemély taggal rendelkező

2017. évi CLI. törvény tartalma

2017. évi CLI. törvény tartalma I. FEJEZET: ALAPELVEK ÉS A TÖRVÉNY HATÁLYA 1. Alapelvek 1. [Törvényesség (legalitás) elve] 2. [Szakszerű és hatékony eljárás elve] 3. [A megkülönböztetés és részrehajlás

2017. évi CLI. törvény tartalma I. FEJEZET: ALAPELVEK ÉS A TÖRVÉNY HATÁLYA 1. Alapelvek 1. [Törvényesség (legalitás) elve] 2. [Szakszerű és hatékony eljárás elve] 3. [A megkülönböztetés és részrehajlás

ADÓVÁLTOZÁSOK 2011. KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

A Kerekegyháza Városi Önkormányzat Képviselőtestületének 2009. december 16 - i ülésére

10234-2/2009. E L Ő T E R J E S Z T É S A Kerekegyháza Városi Önkormányzat Képviselőtestületének 2009. december 16 - i ülésére Tárgy: Helyi iparűzési adóról szóló 15/1996. (XII. 12.) sz. rendelet módosítása

10234-2/2009. E L Ő T E R J E S Z T É S A Kerekegyháza Városi Önkormányzat Képviselőtestületének 2009. december 16 - i ülésére Tárgy: Helyi iparűzési adóról szóló 15/1996. (XII. 12.) sz. rendelet módosítása

2.1. I. előlegrészlet esedékessége: év hó nap, összege: Ft

Hajdúszoboszlói Polgármesteri Hivatal 4200 Hajdúszoboszló, Hősök tere 1. Telefon: 52/557-300 Fax: 52/557-301 www.hajduszoboszlo.eu Ügyintéző: Adócsoport "B" épület/15.sz. irodahelyiség Tel.:52/557-353

Hajdúszoboszlói Polgármesteri Hivatal 4200 Hajdúszoboszló, Hősök tere 1. Telefon: 52/557-300 Fax: 52/557-301 www.hajduszoboszlo.eu Ügyintéző: Adócsoport "B" épület/15.sz. irodahelyiség Tel.:52/557-353

Az adóeljárás évi változásai. Dr. Kovács Ferenc Okleveles adószakértő

Az adóeljárás 2014. évi változásai Dr. Kovács Ferenc Okleveles adószakértő Ket., mint mögöttes szabály az adóeljárásban: A Ket. szerint az ügyfél kezdeményezhet ellenőrzést. Ilyen az adóztatásban nem lehetséges,

Az adóeljárás 2014. évi változásai Dr. Kovács Ferenc Okleveles adószakértő Ket., mint mögöttes szabály az adóeljárásban: A Ket. szerint az ügyfél kezdeményezhet ellenőrzést. Ilyen az adóztatásban nem lehetséges,

Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben)

rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben)") Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben) Vaszar Község Önkormányzat képviselőtestülete (továbbiakban:

Vaszar Község Önkormányzat Képviselőtestületének 12/1997.(XII.19.) rendelete a helyi iparűzési adóról (módosításokkal 1 egységes szerkezetben) Vaszar Község Önkormányzat képviselőtestülete (továbbiakban:

Adónaptár adóév

Adónaptár 2019. adóév Fontosabb adóbevallási, adatbejelentési, bejelentési és fizetési határidők Helyi adók Az adózónak az állandó jellegű helyi iparűzési tevékenysége után - ha törvény másként nem rendelkezik

Adónaptár 2019. adóév Fontosabb adóbevallási, adatbejelentési, bejelentési és fizetési határidők Helyi adók Az adózónak az állandó jellegű helyi iparűzési tevékenysége után - ha törvény másként nem rendelkezik

A rendelet hatálya. A rendelet hatálya kiterjed Gyömrő város közigazgatási területének egészére. Az adókötelezettség 2.

Gyömrő Város Képviselő-testületének 25/2002. (XII.19.) sz. önk. rendelete a helyi iparűzési adóról a 33/2003. (XII.22.) az 5/2004. (III.11.) sz. a 8/2012.(III.09.) sz. 29/2012. (XI.29.) sz. és a 19/2015.(XI.30.)

Gyömrő Város Képviselő-testületének 25/2002. (XII.19.) sz. önk. rendelete a helyi iparűzési adóról a 33/2003. (XII.22.) az 5/2004. (III.11.) sz. a 8/2012.(III.09.) sz. 29/2012. (XI.29.) sz. és a 19/2015.(XI.30.)

BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS az adózás rendjéről szóló 2003. évi XCII. törvény és a helyi adókról szóló 1990. évi C.

Derecskei Polgármesteri Hivatal 4130 Derecske, Köztársaság út 87. Tel.: (54) 410-078, (54) 548-086 Fax: (54) 410-002 E-mail: derecskephti@t-online.hu Pénzügyi és Adóügyi Osztály "A" épület/ 9. sz. irodahelyiség

Derecskei Polgármesteri Hivatal 4130 Derecske, Köztársaság út 87. Tel.: (54) 410-078, (54) 548-086 Fax: (54) 410-002 E-mail: derecskephti@t-online.hu Pénzügyi és Adóügyi Osztály "A" épület/ 9. sz. irodahelyiség

Az adóigazgatás szabályainak megújítása Dr. Papp Adrienn

Az adóigazgatás szabályainak megújítása - 2018 Dr. Papp Adrienn I. A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII.

Az adóigazgatás szabályainak megújítása - 2018 Dr. Papp Adrienn I. A hatályos szabályozás Az adóeljárási szabályokat, az adózók és az adóhatóságok jogviszonyát az adózás rendjéről szóló 2003. évi XCII.

2003. évi XCII. tv. 2009. évi LXXVII. tv. 2009. évi CX. tv. 2009. évi. CXV. tv. 2009. évi. CXVI. tv. Adózás rendjérıl szóló

Jogszabályi háttér Adózás rendjérıl szóló 2003. évi XCII. tv. változásai 2003. évi XCII. tv. 2009. évi LXXVII. tv. 2009. évi CX. tv. 2009. évi. CXV. tv. 2009. évi. CXVI. tv. Települési önkormányzat bevétele:

Jogszabályi háttér Adózás rendjérıl szóló 2003. évi XCII. tv. változásai 2003. évi XCII. tv. 2009. évi LXXVII. tv. 2009. évi CX. tv. 2009. évi. CXV. tv. 2009. évi. CXVI. tv. Települési önkormányzat bevétele:

Kitöltési útmutató a 09VAMO Állandó meghatalmazás bejelentésére szolgáló nyomtatványhoz

Kitöltési útmutató a 09VAMO Állandó meghatalmazás bejelentésére szolgáló nyomtatványhoz Az állami adóhatóság előtti eljárásban az adózónak lehetősége van arra, hogy ügyében helyette képviselője, meghatalmazottja

Kitöltési útmutató a 09VAMO Állandó meghatalmazás bejelentésére szolgáló nyomtatványhoz Az állami adóhatóság előtti eljárásban az adózónak lehetősége van arra, hogy ügyében helyette képviselője, meghatalmazottja

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL (EGYSÉGES SZERKEZETBEN)

RENDELETE A HELYI IPARŰZÉSI ADÓRÓL (EGYSÉGES SZERKEZETBEN)") GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL Egységes szerkezetben: 2010. december 13. A 2011. január 1-jétől hatályos szöveg. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK

GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK 14/2004. (V. 1.) RENDELETE A HELYI IPARŰZÉSI ADÓRÓL Egységes szerkezetben: 2010. december 13. A 2011. január 1-jétől hatályos szöveg. 2 GYÖNGYÖSTARJÁN KÖZSÉG ÖNKORMÁNYZATÁNAK

Készítette: Nagypál Imre Pécs, november 29.

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

A kisadózó vállalkozások tételes adója és a kisvállalati adó 2014. évi változásai Készítette: Nagypál Imre Pécs, 2013. november 29. Jogszabályi hely A 2012. évi XCLVII. tv. a kisadózó vállalkozások tételes

BEJELENT(KEZ)ÉSI, ADÓBEVALLÁSI ÉS BEFIZETÉSI HATÁRIDŐK:

ÉSI, ADÓBEVALLÁSI ÉS BEFIZETÉSI HATÁRIDŐK:") BEJELENT(KEZ)ÉSI, ADÓBEVALLÁSI ÉS BEFIZETÉSI HATÁRIDŐK: GÉPJÁRMŰADÓ ("SÚLYADÓ") Befizetési határidők Szüneteltetés, adómentesség, bekövetkezését követő 15 napon belül. A bevallás a gépjármű vásárlását,

BEJELENT(KEZ)ÉSI, ADÓBEVALLÁSI ÉS BEFIZETÉSI HATÁRIDŐK: GÉPJÁRMŰADÓ ("SÚLYADÓ") Befizetési határidők Szüneteltetés, adómentesség, bekövetkezését követő 15 napon belül. A bevallás a gépjármű vásárlását,

BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS iparűzési adó hatálya alá

Az adóhatóság tölti ki! Iktatószám:. Adóhatóság: Nyírmihálydi Község Jegyzője Átvétel dátuma:... Átvevő:...Adózó mutatója:... BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS iparűzési adó hatálya alá I. Bejelentkezés

Az adóhatóság tölti ki! Iktatószám:. Adóhatóság: Nyírmihálydi Község Jegyzője Átvétel dátuma:... Átvevő:...Adózó mutatója:... BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS iparűzési adó hatálya alá I. Bejelentkezés

II. Helyi iparűzési adóelőleg bejelentése (állandó jellegű iparűzési tevékenység esetén) 1. Előlegfizetési időszak: év hó naptól év hó napig

1. Előlegfizetési időszak: év hó naptól év hó napig") BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS az adózás rendjéről szóló 2003. évi XCII. törvény és a helyi adókról szóló 1990. évi C. törvény alapján a Zalaegerszeg önkormányzat adóhatóságához I. Bejelentés jellege

BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS az adózás rendjéről szóló 2003. évi XCII. törvény és a helyi adókról szóló 1990. évi C. törvény alapján a Zalaegerszeg önkormányzat adóhatóságához I. Bejelentés jellege

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK. 26/2003. (XII. 22.) Ök. számú R E N D E L E T E. a helyi iparűzési adóról

Ök. számú R E N D E L E T E. a helyi iparűzési adóról") MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK 26/2003. (XII. 22.) Ök. számú R E N D E L E T E a helyi iparűzési adóról (egységes szerkezetben a 22/2011.(XII.30.) és a 31/2015.(XII.29.) önkormányzati rendelettel) a

MÁTÉSZALKA VÁROS ÖNKORMÁNYZATÁNAK 26/2003. (XII. 22.) Ök. számú R E N D E L E T E a helyi iparűzési adóról (egységes szerkezetben a 22/2011.(XII.30.) és a 31/2015.(XII.29.) önkormányzati rendelettel) a

I. Bejelentés jellege Adóköteles tevékenység megkezdése változás bejelentés megszűnése 1. Helyi iparűzési adó állandó jellegű iparűzési tevékenység

Az adóhatóság tölti ki! Az adóhatóság megnevezése:... Adózó azonosító száma:... Benyújtás napja:... IPARŰZÉSI ADÓRA BEJELENTÉS (BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS, MEGSZŰNÉS) az adózás rendjéről szóló

Az adóhatóság tölti ki! Az adóhatóság megnevezése:... Adózó azonosító száma:... Benyújtás napja:... IPARŰZÉSI ADÓRA BEJELENTÉS (BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS, MEGSZŰNÉS) az adózás rendjéről szóló

A NAV adóztatási tevékenységével összefüggő számlaszámok és adónemeik 2014. január 1-jétől érvényes jegyzéke

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

A NAV adóztatási tevékenységével összefüggő számok és adónemeik 2014. január 1-jétől érvényes jegyzéke Az adózók költségvetéssel szembeni kötelezettségeinek és juttatási igényeinek lebonyolítására a NAV

2.1. I. előlegrészlet esedékessége: év hó nap, összege: Ft. 2.2. II. előlegrészlet esedékessége: év hó nap, összege: Ft

Biharkeresztesi Közös Önkormányzati Hivatal 4110 Biharkeresztes, Széchenyi u.57. Telefon: 54/430-001/118 Fax: 54/541-052 www.biharkeresztes.hu Ügyintéző: Adócsoport BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS az

Biharkeresztesi Közös Önkormányzati Hivatal 4110 Biharkeresztes, Széchenyi u.57. Telefon: 54/430-001/118 Fax: 54/541-052 www.biharkeresztes.hu Ügyintéző: Adócsoport BEJELENTKEZÉS, VÁLTOZÁS-BEJELENTÉS az

AZ ADÓSSÁGKEZELÉS ESZKÖZEI AZ ÁLLAMI ADÓHATÓSÁGNÁL

AZ ADÓSSÁGKEZELÉS ESZKÖZEI AZ ÁLLAMI ADÓHATÓSÁGNÁL A végrehajtás alapjául szolgáló jogszabályok Az adózás rendjéről szóló 2003.évi XCII. tv. (a továbbiakban Art.) Bírósági végrehajtásról szóló 1994. évi

AZ ADÓSSÁGKEZELÉS ESZKÖZEI AZ ÁLLAMI ADÓHATÓSÁGNÁL A végrehajtás alapjául szolgáló jogszabályok Az adózás rendjéről szóló 2003.évi XCII. tv. (a továbbiakban Art.) Bírósági végrehajtásról szóló 1994. évi

legfontosabb 2006. évi

A pénztp nztárakat érintő legfontosabb 2006. évi adóváltoz ltozások VIII. Pénztárkonferencia 2005. november 10-11. 11. Tapolca Dr. Juhász István az APEH szakmai elnökhelyettese Előzmények Konvergenciaprogram

A pénztp nztárakat érintő legfontosabb 2006. évi adóváltoz ltozások VIII. Pénztárkonferencia 2005. november 10-11. 11. Tapolca Dr. Juhász István az APEH szakmai elnökhelyettese Előzmények Konvergenciaprogram

Nemzeti Adó- és Vámhivatal (NAV) adó és járulék, valamint a kapcsolódó bírság- és pótlékszámlák, adónemek:

adó és járulék, valamint a kapcsolódó bírság- és pótlékszámlák, adónemek:") NAV (APEH) számlaszámok, NAV számlaszámok az adóbevalláshoz - ADÓBEVALLÁS 2014 - Adó 2014 - A NAV (APEH) számlaszámok 2012-2013, NAV számlaszámok az adóbevalláshoz. A Nemzeti Adó- és Vámhivatalhoz (NAV,

NAV (APEH) számlaszámok, NAV számlaszámok az adóbevalláshoz - ADÓBEVALLÁS 2014 - Adó 2014 - A NAV (APEH) számlaszámok 2012-2013, NAV számlaszámok az adóbevalláshoz. A Nemzeti Adó- és Vámhivatalhoz (NAV,