Az előadás képei letölthetőek:

|

|

|

- Rudolf Soós

- 7 évvel ezelőtt

- Látták:

Átírás

1 Az előadás képei letölthetőek: Előadások

2

3 Adózás 2016 Budapest, január 5.

4 Előadó: Vadász Iván alelnök

5 Az előadás képei letölthetőek: Előadások

6

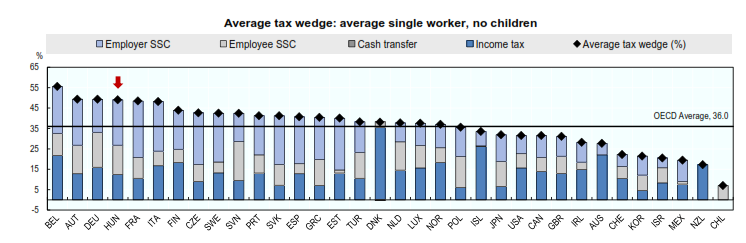

7 GDP arányos adóterhelés % 33 % 35 % 28 % 39 % 28 %

8 A tagállamok és az EFTA országok adóbevételei a GDP %-ában és évben Forrás: Eurostat

9 GDP arányos állami kiadások 36,8-39,5 % 42,2 % 44,5 % 37,8 % 48,7 % 36,7 %

10 Adóék

11 Európai sorrend az árnyékgazdaság arányában Forrás: Friedrich Schneider

12 VTTL = VAT theoretical liability = 12 milliárd EUR VAT receipts = 9 milliárd EUR VAT Gap = 2,9 milliárd EUR

13

14 SZJA Bevallás a adóévről Önadózás Adónyilatkozat Munkáltatói adómegállapítás Egyszerűsített bevallás Bevallási nyilatkozat május 20-ig május 20-ig január 31-ig febr. 15-ig 53NY nyilatkozat január 31-ig

15 Bevallási nyilatkozatot tehet Art 26/A. adóévben kizárólag munkáltatótól szerzett jövedelmet megfelel az Szja tv 12/A. -ának

16 Bevallási nyilatkozat következményei évben január 31-ig (jogvesztő határidő) benyújtás a munkáltatóhoz, vagy NAV-hoz február 12-ig munkáltatói adatszolgáltatás 08-ason kik tettek nyilatkozatot 2016.május 20-ig NAV megállapítja meg a magánszemély adóját

17 SZJA Bevallás az adóévről Önadózás Munkáltatói adómegállapítás Bevallási nyilatkozat Bevallási tervezet

18 SZJA Bevallás az adóévről Önadózás Munkáltatói adómegállapítás Bevallási nyilatkozat Bevallási tervezet Bevallási tervezet első alkalom: 2017-ben - ügyfélkapu, vagy egyéb e-hozzáférés és - nem kért munkáltatói adómegállapítást, vagy a munkáltató nem vállalta, vagy - nem tett bevallási nyilatkozatot

19 2017. évtől adóbevallási tervezettel összefüggő eljárás Art 26/B március 15-től NAV elektronikusan megküldi a tervezetet adózónak május 20-ig adózó elfogadja a tervezetet, vagy javítja

20

21 Adózók csoportosítása minősített adózó köztartozásmentes adózói adatbázis adóévtől megbízható adózó kockázatos adózó

22 Minősítés negyedévenként Art 6/J. automatikus eljárás, ha az adózó - cégjegyzékbe bejegyzett, vagy - ÁFA-regisztrált belföldön nincs gazdasági célú letelepedése, de belföldön áfa-köteles tevékenységet végez, és áfa fizetésére kötelezett

23 Minősítés negyedévenként negyedév 6 hónap kifogás előterjesztése 30 nap elektronikus betekintés első megtekintés: től

24 Megbízható adózó Art 6/A. FELTÉTELEK együttesen érvényesülnek! 1. min. 3 éve folyamatosan működő vagy 3 éve áfaregisztrált adóalany

25 Megbízható adózó Art 6/A tárgyévben és a megelőző 5 évben (ill. a működés vagy az áfaregisztrált adóalanyiság kezdetétől): a NAV nem állapított meg terhére az adóteljesítményének 3%-át meghaladó adókülönbözetet a NAV nem indított ellene végrehajtási eljárást nem állt és nem áll csőd-, felszámolási- illetve kényszertörlési eljárás alatt nem állt és nem áll adószám-felfüggesztés hatálya alatt nem állt és nem áll adószám-törlés hatálya alatt nem állt és nem áll fokozott adóhatósági felügyelet hatálya alatt

26 Megbízható adózó Art 6/A tárgyévben és a megelőző 5 évben (ill. a működés vagy az áfaregisztrált adóalanyiság kezdetétől): a NAV nem állapított meg terhére az adóteljesítményének 3%-át meghaladó adókülönbözetet a NAV nem indított ellene végrehajtási eljárást nem állt és nem áll csőd-, felszámolási- illetve kényszertörlési eljárás alatt nem állt és nem áll adószám-felfüggesztés hatálya alatt nem állt és nem áll adószám-törlés hatálya alatt nem állt és nem áll fokozott adóhatósági felügyelet hatálya alatt

27 Adóteljesítmény fogalma Art 178. az adózó bruttó módon számított (költségvetési támogatással, adókedvezménnyel, adómentességgel növelt) összes, elévülési időn belüli adókötelezettségének egy évre vetített átlaga, amelyben az általános forgalmi adó esetében a fizetendő, továbbá az előzetesen felszámított és levonható általános forgalmi adó értékei közül a nagyobb abszolút értéket kell figyelembe venni

28 Adóteljesítmény fogalma Art 178. az adózó bruttó módon számított (költségvetési támogatással, adókedvezménnyel, adómentességgel növelt) összes, elévülési időn belüli adókötelezettségének egy évre vetített átlaga, amelyben az általános forgalmi adó esetében a fizetendő, továbbá az előzetesen felszámított és levonható általános forgalmi adó értékei közül a nagyobb abszolút értéket kell figyelembe venni

29 Megbízható adózó Art 6/A. 8. nem rendelkezik forintot meghaladó nettó adótartozással 9. a terhére kiszabott, a tárgyévet megelőző 2 évben esedékessé vált mulasztási bírság összege nem haladja meg az adózó tárgyévi adóteljesítményének 1%-át 10. nem minősül kockázatos adózónak.

30 Megbízhatóság előnyei 1.) Az adóellenőrzés időtartama max. 180 nap kivéve: ha az adózó az ellenőrzést akadályozza 2.) Egyes adózói kötelezettségszegés esetén először csak felhívást kap a megbízható adózó A bejelentési, bevallási, adatszolgáltatási kötelezettség elmulasztása/hibás teljesítése esetén mulasztási bírság kiszabása nélkül felhívás pótlásra/javításra.

31 Megbízhatóság előnyei 3.) Alacsonyabb bírság A mulasztási bírság/adóbírság felső határa a kiszabható felső határának 50%-a (kivéve: olyan mulasztás vagy adóhiány miatt, amely a megbízható adózói minősítés elveszítését eredményezi) 4.) Évente egy alkalommal legfeljebb 12 havi pótlékmentes részletfizetés forint összegű adótartozásra, kérelemre, vagy a negyedévente automatikusan 5.) Az áfa kiutalás ideje lerövidül jan. 1-től 45 nap, jan. 1-től 30 nap

32

33 Hatályos: január évi CCXV. törvény a pénzügyi közvetítőrendszer egyes szereplőit érintő törvények jogharmonizációs célú módosításáról évi CXCII. törvény az adó- és egyéb közterhekkel kapcsolatos nemzetközi közigazgatási együttműködés egyes szabályairól szóló évi XXXVII. törvény és egyes törvények módosításáról

34 Management/oecd/taxation/standard-for-automatic-exchange-of- financial-account-information-for-tax-matters_ en#page8

35 Csatlakozó államok Jelenleg 74 ország Többség 2017-től jelent ( től kezdődő időszakra visszamenően) 21 ország évtől jelent

36

37 Jelentendő adatok köre Külföldi tulajdonú bankszámlák értékpapírszámlák biztosítások Ide kell érteni nem csak a bankok, hanem: brókercégek, kollektív befektetési eszközök, kezelt vagyon (trust) A számla adatai: tényleges tulajdonos egyenleg és pénzmozgások

38 Meglévő számla Új számla Információ csere Mindenről Magánszemély 1 millió USD felett szigorúbb átvilágítás Mindenről Aktív Szervezet Passzív NEM USD feletti összeg NEM Tényleges irányító illetősége szerinti országnak Tényleges irányító illetősége szerinti országnak

39 Aktív szervezet fogalma 8. Aktív Nem Pénzügyi Jogalany: minden olyan Nem Pénzügyi Jogalany, amely teljesíti a következő feltételek valamelyikét: a) az előző adóévben bruttó jövedelmének kevesebb mint 50%-a volt passzív jövedelem, és az előző adóévben a Nem Pénzügyi Jogalany eszközeinek kevesebb mint 50%-a állt olyan eszközökből, amelyekből passzív bevétel származott, vagy passzív bevétel szerzés céljából tartották őket;. példák passzív jövedelemre: jogdíj, befektetés, részesedés ingatlan

40 Lehetséges következmények adatok a NAV számára a magánszemély vagyongyarapodásáról kapcsolt vállalkozások láthatóvá válnak

41 külföldi tagi kölcsön Megoldandó problémák

42 Megoldandó problémák külföldi tagi kölcsön külföldi részesedés

43 Megoldandó problémák külföldi tagi kölcsön külföldi részesedés pénz kivonása

44 Külföldi tagi kölcsön és részesedés megszüntetése apportálás új cégbe, kivásárlás majd beolvadás a régi cégbe

45 Pénz kivonása

46 Pénz kivonása elhelyezés széfben, vagy Stabilitási Megtakarítási Számla

47

48 2011. évi CXCIV. törvény Magyarország gazdasági stabilitásáról (Gst) 8/C. A Stabilitási Megtakarítási Számla

49 Korábbi adóamnesztiák színlelt szerződések 2006 házipénztár, tagi kölcsön tagi kölcsön, offshore pénzek hazahozatala offshore pénzek hazahozatala, cégmagyarosítás

50 Stabilitás Megtakarítási Számla értékpapír számla pénzszámla befektetési tevékenységet végző hitelintézet által vezetett számla

51 Stabilitás Megtakarítási Számla minimum 5 millió Ft befizetés a betett pénz után kamat nincs az értékpapírszámlán kizárólag dematerializált, forintban jegyzett állampapír értékpapírok nyeresége után csak szja-t kell fizetni

52 Szja kötelezettség megfizetése adófizetési kötelezettség keletkezik ha pénz vagy értékpapír kivonás történik értékpapír adóalapja a kivonáskori szokásos piaci érték

53 Pénzkivonáskor az adóalap sávosan csökken a befizetés és kifizetés között eltelt idő függvényében 3. év 4. év 5. év adóalap a kifizetés 200 %-a adóalap a kifizetés 100 %-a adóalap a kifizetés 50 %-a nincs adó

54 2015. július 1-je és július 1-je között befizetett összeget terhelő adó, ha a számlántartás kevesebb, mint 1 év, az adóalap 20 százaléka, legalább 1 év, az adóalap 10 százaléka.

55 Garanciák befizetéskor megszerzett jövedelemnek kell tekinteni a hitelintézet anonim módon vonja le az szja-t büntetőjogi mentesség?

56 39/B. (1). a természetes személy számlatulajdonos által befizetett összeget valamennyi..jogkövetkezményt megállapító jogszabály alkalmazásában a befizetés időpontjában megszerzett..jövedelemnek kell tekinteni.

57 39/B. (1). a természetes személy számlatulajdonos által befizetett összeget valamennyi..jogkövetkezményt megállapító jogszabály alkalmazásában a befizetés időpontjában megszerzett..jövedelemnek kell tekinteni.

58

59 Teljesítés fogalma egy határidő = a szerződésben leírt feltételek megvalósulása

60 Adófizetési kötelezettség keletkezése teljesítés joghatásai Számla kiállítása Kettős könyvvitel

61 Teljesítés időpontja polgári jogi ÁFA számviteli ÁFA ÁFA

62 Áfa törvény 58., ha a szerződő felek a) időszakonkénti elszámolásban, vagy b) időszakonkénti fizetésben állapodnak meg, vagy c) az ügylet ellenértékét meghatározott időszakra állapítják meg Az elszámolási időszak maximum 12 hónap lehet. Lízingre nem vonatkozik.

63 Példák Áfa tv 58. az időszakos elszámolásra közüzemi szerződés, telefon és internet szolgáltatás, ingó- és ingatlan bérbeadás, egyéb folyamatos szolgáltatások átalánydíjas ügyletek rendszeresen beszerzett termékek, újság-előfizetés

64 Teljesítés időpontja időszakos elszámolásnál FŐSZABÁLY évben az ellenérték megtérítésének esedékessége évben az elszámolási időszak utolsó napja

65 Időszakos elszámolás teljesítési időpontja 2016-tól főszabály: a teljesítés időpontja az elszámolással vagy fizetéssel érintett időszak utolsó napja kivéve: ha az ellenérték esedékessége az időszak utolsó napját 1) megelőzi, vagy 2) követi

66 Időszakos elszámolás főszabályának 4 típusa 1. a végén kell fizetni 2. előre kell fizetni 3. közben kell fizetni 4. utána kell fizetni

67 Időszakos elszámolás főszabály augusztusi elszámolási időszak számla kibocsátása ellenérték esedékessége Időpontok a számlán Számla kelte: Teljesítés időpontja: Fizetés esedékessége: Elszámolási időszak:

68 Időszakos elszámolás kivétel/1 ha az ellenérték esedékesség az időszak utolsó napját megelőzi teljesítés időpontja: a számla vagy nyugta kibocsátásának napja, ha az megelőzi az időszak utolsó napját

69 Időszakos elszámolás kivétel/1a számla kibocsátása teljesítés augusztusi elszámolási időszak ellenérték esedékessége Időpontok a számlán Számla kelte: Teljesítés időpontja: Fizetés esedékessége: Elszámolási időszak:

70 Időszakos elszámolás kivétel/1b augusztusi elszámolási időszak számla kibocsátása teljesítés ellenérték esedékessége Időpontok a számlán Számla kelte: Teljesítés időpontja: Fizetés esedékessége: Elszámolási időszak:

71 Időszakos elszámolás kivétel/2 ha az ellenérték esedékessége az időszak utolsó napját követi teljesítés időpontja: az ellenérték esedékességének napja (max. az időszak utolsó napját követő 60. nap)

72 Időszakos elszámolás kivétel/ augusztusi elszámolási időszak ellenérték esedékessége teljesítés Időpontok a számlán Számla kelte: Teljesítés időpontja: Fizetés esedékessége: Elszámolási időszak: számla kibocsátása max. 60. nap

73 Új főszabály első alkalmazása ha - az elszámolási időszak kezdete, és - a fizetés esedékessége december 31-ét követő időpont

74 Folyamatos teljesítési időpontok típusai január Főszabály + 3 kivétel 2. Egy hónapon túli közösségen belüli termékértékesítés időarányos részteljesítés hónapot meghaladó időszak általában hónapot meghaladó időszak szolgáltatásnál, ha az áfa-t a 140. alapján (fordítottan) fizetik

75 fizikai teljesítés fizikai teljesítés naptári hónap vagy év utolsó napja elszámolási időszak utolsó napja

76 Teljesítés időpontjának eltolása Szerződés típus Halasztott adó Előleg Tao Előszerződés Tao ÁFA Tulajdonjog fenntartás Tao ÁFA Bizomány Tao ÁFA Időszakos elszámolás Tao ÁFA Felfüggesztő feltétel Tao ÁFA Vevői készlet ÁFA raktár Tao ÁFA

77

78 A levonási jog gyakorlásának módja Áfa tv 153/A. + adómegállapítási időszakban megállapított fizetendő adó adómegállapítási időszakban keletkezett levonható adó naptári évet megelőző egy naptári éven belül keletkezett levonható adó = ± elszámolandó adó korábban: elévülési időn belül

79 A levonási jog gyakorlásának módja Áfa tv 153/A. és áfa bevallás a napját megelőzően keletkezett áfa levonási jog már csak önellenőrzéssel gyakorolható az elévülési időn belül

80

81 Előleg adóévben, végszámla adóévben előleg végszámla

82 Ellenérték meghatározása a szerződésben Bruttó ár nettó ár + ÁFA Áfa mentességnél bruttó ár = nettó ár

83

84 Javadalmazási politika keretében megszerezhető pénzügyi eszközök kezelését szolgáló MRP szervezete kedvezmény: jövedelemfizetés munkavállalóknak osztalékágon + hosszú távú ösztönzés hátrány: különálló MRP szervezet, ezért sok adminisztráció

85

86 Behajtási költségátalány új NAV álláspont: az adóalanyokra bízzák, hogy behajtják vagy lemondanak róla így nem is könyvelik html [NAV Ügyfélkapcsolati és Tájékoztatási Főosztály ]

87

88

89 Az első sikeres vagyongyarapodási vizsgálat áldozata Al Capone

90 Eltitkolt jövedelem adóhatósági bizonyítása

91 Eltitkolt jövedelem adóhatósági bizonyítása A bevétel felderítése

92 Eltitkolt jövedelem adóhatósági bizonyítása Kiadások alapján A bevétel felderítése

93 Eltitkolt jövedelem adóhatósági bizonyítása Kiadások alapján A bevétel felderítése forráshiány becslése

94 A becslési eljárás előfeltétele évtől bűncselekmény nyomozó hatóság részéről fennálló gyanúja például: - sikkasztás - költségvetési csalás - pénzmosás - gazdálkodás rendjének megsértése

95

96 új Ptk március 16. napjáig Kft kötelező törzstőke felemelés 3 millió forintra

97 Osztalék kifizetés Gt Gt 132. (3) A társasági szerződés eltérő rendelkezése hiányában az (1) bekezdésben meghatározott eredményt a törzsbetétek arányában kell a tagok között felosztani. újptk 3:185. [Az osztalék] (1) A tagot a társaságnak a tag javára történő kifizetések céljából felosztható és a taggyűlés által felosztani rendelt saját tőkéjéből a törzsbetétek arányában meghatározott összeg illeti meg.

98 Osztalék kifizetés Gt Gt 132. (3) A társasági szerződés eltérő rendelkezése hiányában az (1) bekezdésben meghatározott eredményt a törzsbetétek arányában kell a tagok között felosztani. újptk 3:185. [Az osztalék] (1) A tagot a társaságnak a tag javára történő kifizetések céljából felosztható és a taggyűlés által felosztani rendelt saját tőkéjéből a törzsbetétek arányában meghatározott összeg illeti meg.

99 Osztalék kifizetés Gt Gt 132. (3) A társasági szerződés eltérő rendelkezése hiányában az (1) bekezdésben meghatározott eredményt a törzsbetétek arányában kell a tagok között felosztani. újptk 3:185. [Az osztalék] (1) A tagot a társaságnak a tag javára történő kifizetések céljából felosztható és a taggyűlés által felosztani rendelt saját tőkéjéből a törzsbetétek arányában meghatározott összeg illeti meg.

100 Osztalék kifizetés Gt Gt 132. (3) A társasági szerződés eltérő rendelkezése hiányában az (1) bekezdésben meghatározott eredményt a törzsbetétek arányában kell a tagok között felosztani. újptk 3:185. [Az osztalék] (1) A tagot a társaságnak a tag javára történő kifizetések céljából felosztható és a taggyűlés által felosztani rendelt saját tőkéjéből a törzsbetétek arányában meghatározott összeg illeti meg.

101 Osztalékkorlát megkerülése Bt-re Rt-re nem vonatkozik ha az eltérést tartalmazó Kft társasági szerződést a cégbíróság nem kifogásolja a minta szerződés kifejezetten lehetővé teszi oldalági cég beiktatása

102

103 Rossz cégstruktúra Jó hírnév Vagyon Kockázat

104 Korszerű cégszerkezet Jó hírnév Kockázat Vagyon

105 Jó hírnév Kft Kockázat Kft Vagyonörző Kft

106 Jó hírnév Kft Kockázat Kft bérbeadás Vagyonörző Kft

107 Jó hírnév Kft Kockázat Kft bérbeadás Vagyonörző Kft bérbeadás

108 Jó hírnév Kft alvállalkozás Kockázat Kft bérbeadás Vagyonörző Kft bérbeadás

109 Jó hírnév Kft alvállalkozás Kockázat Kft bérbeadás Vagyonörző Kft bérbeadás Külföldi cég

110 Jó hírnév Kft alvállalkozás Kockázat Kft bérbeadás Vagyonörző Kft bérbeadás osztalék Külföldi cég

111 Külföldi cég előnyei ÁFA tervezés termékértékesítés belföldre külföldi raktárból szolgáltatásnyújtás belföldre külföldi székhelyről vagyonvédelem beruházásvédelmi egyezmények

112

113 A Nemzeti Adó-és Vámhivatal által kiadott 3010/2015. útmutató az áthárított általános forgalmi adóra vonatkozó levonási jog érvényesítéséről és annak adóhatósági ellenőrzése során figyelembe vett szempontokról

114 Európai Unió Bírósága október 22. C-277/14. sz. ügy Nem létező adóalany által értékesített termék

115 1. üzleti partner (eladó) adatainak, teljesítő képességének vizsgálata (pl. eladó cégjegyzékének kinyomtatása, személyazonosítás, meghatalmazás) 2. üzleti partner adóalanyiságának ellenőrzése (pl. NAV adóalanyok listájából nyomtatás) 3. Áru átadás átvétel és a szállítás igazolása 4. utalás az eladónak a cégjegyzékben megjelölt bankszámlájára 5. gazdasági esemény dokumentumainak megőrzése

116 Személyek azonosítása meghatalmazás, cégjegyzésre jogosultság, személyi igazolvány fénymásolata azonosítani kell: - képviselő, - közvetítő, - áruátvevő, - sofőr, stb.

117 Ellenérték megfizetése - kerülni kell a készpénz fizetést - banki átutalás, kártyás fizetés - hitelfinanszírozás, akkredítív, stb.

118 Az üzleti partner adatainak ellenőrzése NAV KEKKH Központi Adatfeldolgozó Cégbíróság VIES irásbeli kérelemre weblapon: ÁFA+EVA alanyok adószám felfügg. és törlése alkalmazott létszám adótartozás egyéni vállalkozói igazolvány cégjegyzék, mérleg közösségi adószám adójogi státusz (fordított adózás)

119 A teljesítést alátámasztó okiratok - banki dokumentumok, - adóalanyiság ellenőrzése - szerződés - üzleti levelezés, , híváslisták - fuvarokmányok, - EKÁER bejelentés, - összesítő nyilatkozat, - belföldi összesítő jelentés, - származási okmányok - minőségi igazolások, - hatóság igazolások, pl. állatorvos - átvételi igazolások, - raktári nyilvántartások, - Intrastat - vámokmányok, stb..

120 Számla befogadása belső egyeztetéssel Pénzügy Üzletkötők Logisztika

121

122 EKAER bejelentést köteles tenni EU belföld Belföld belföld Belföld EU

123 Másik tagállam termékbeszerzés vagy egyéb célú behozatal Magyar adóalany 1. címzett EKAER bejelentést tesz legkésőbb a belföldi szakasz megkezdéséig 2. címzett bejelenti rendszámot legkésőbb a belföldi szakasz megkezdéséig 3. címzett bejelenti a gépjármű érkezését legkésőbb a terméket szállító gépjármű kirakodási (átvételi) címre érkezését követő 3. munkanapon

124 Másik tagállam közösségen belüli termékértékesítés, vagy egyéb célú kivitel Magyar adóalany 1. feladó EKAER bejelentést tesz legkésőbb termék fuvarozás megkezdéséig 2. feladó bejelenti a rendszámot legkésőbb a termék fuvarozás megkezdéséig 3. feladó bejelenti a fuvarozás megkezdését legkésőbb a fuvarozás megkezdéséig, de az EKAER szám érvényességi idején belül

125 Magyar adóalany vevő termékértékesítés Magyar adóalany eladó EKAER bejelentést tesz (1) általában a feladó, de láncügyletnél az a feladó, aki a terméket fuvaroztatja, (2) a címzett, ha a nem kockázatos terméket ő fuvaroztatja (3) láncügyletnél a címzett, ha a terméket ő fuvaroztatja

126 Láncértékesítés Eladó számla Első Vevő Eladó szállít Első Vevő utasítására számla Második Vevő

127 Magyar adóalany vevő termékértékesítés Magyar adóalany eladó 1. EKAER bejelentés legkésőbb termék fuvarozás megkezdéséig 2. rendszám bejelentés legkésőbb a termék fuvarozás megkezdéséig 3. gépjármű érkezés bejelentés legkésőbb a terméket szállító gépjármű kirakodási (átvételi) címre érkezését követő 3. munkanapon, de az EKAER szám érvényességi idején belül

128 Köszönöm a figyelmet

Gyakorlatban a 2016. évi adóváltozásokról. Budapest, 2015. december 9.

Gyakorlatban a 2016. évi adóváltozásokról Budapest, 2015. december 9. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Kihirdetés előtt T/7390. számú törvényjavaslat a

Gyakorlatban a 2016. évi adóváltozásokról Budapest, 2015. december 9. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Kihirdetés előtt T/7390. számú törvényjavaslat a

EDUTAX Kft. Ügyfél Hírlevél. adózás, számvitel, munkaügy. SZÁMos helyen ott vagyunk. A szerkesztőbizottság tagjai: adószakértő, könyvvizsgáló

EDUTAX Kft. SZÁMos helyen ott vagyunk Ügyfél Hírlevél adózás, számvitel, munkaügy A szerkesztőbizottság tagjai: Molnár Imre Szilai László Takács Tibor Torma Beáta Vidáné Papp Csilla adószakértő, könyvvizsgáló,

EDUTAX Kft. SZÁMos helyen ott vagyunk Ügyfél Hírlevél adózás, számvitel, munkaügy A szerkesztőbizottság tagjai: Molnár Imre Szilai László Takács Tibor Torma Beáta Vidáné Papp Csilla adószakértő, könyvvizsgáló,

A személyi jövedelemadót és járulékokat érintő változások. Harkai Réka Észak-budapesti Adó- és Vámigazgatóság Tájékoztatási Főosztály

A személyi jövedelemadót és járulékokat érintő változások Harkai Réka Észak-budapesti Adó- és Vámigazgatóság Tájékoztatási Főosztály A személyi jövedelemadó változásai 2 Az adó mértékének változása 2016.

A személyi jövedelemadót és járulékokat érintő változások Harkai Réka Észak-budapesti Adó- és Vámigazgatóság Tájékoztatási Főosztály A személyi jövedelemadó változásai 2 Az adó mértékének változása 2016.

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga. Nemzeti Adó- és Vámhivatal

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

Jogszabályváltozások 2016. Nemzeti Adó- és Vámhivatal Győr-Moson-Sopron Megyei Adó-és Vámigazgatósága

Jogszabályváltozások 2016 Nemzeti Adó- és Vámhivatal Győr-Moson-Sopron Megyei Adó-és Vámigazgatósága Témakörök Társasági adó, illeték Személyi jövedelemadó Általános forgalmi adó Adózás rendje Társasági

Jogszabályváltozások 2016 Nemzeti Adó- és Vámhivatal Győr-Moson-Sopron Megyei Adó-és Vámigazgatósága Témakörök Társasági adó, illeték Személyi jövedelemadó Általános forgalmi adó Adózás rendje Társasági

A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJA. A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII.

A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJA A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény Az adó alanya 1. a) az Szja tv. szerinti egyéni vállalkozó (egyéni

A KISADÓZÓ VÁLLALKOZÁSOK TÉTELES ADÓJA A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény Az adó alanya 1. a) az Szja tv. szerinti egyéni vállalkozó (egyéni

www.adonavigator.hu Felkészülés a 2016-os adóévre a kisvállalati adózás szakértője Előadó: Böröczkyné Verebélyi Zsuzsanna

www.adonavigator.hu Felkészülés a 2016-os adóévre Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője Főbb jogszabályok Tervezet Törvény Közlöny Téma T/4741 2015. évi LXXXI. T/4852

www.adonavigator.hu Felkészülés a 2016-os adóévre Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője Főbb jogszabályok Tervezet Törvény Közlöny Téma T/4741 2015. évi LXXXI. T/4852

Adótörvény változások 2016.

1 Adótörvény változások 2016. Alábbi hírlevelünkben foglaljuk össze a Parlament által 2015. november 17-én megszavazott, 2016-re vonatkozó legfontosabb adótörvény módosításokat. Minimálbér, garantált bérminimum

1 Adótörvény változások 2016. Alábbi hírlevelünkben foglaljuk össze a Parlament által 2015. november 17-én megszavazott, 2016-re vonatkozó legfontosabb adótörvény módosításokat. Minimálbér, garantált bérminimum

BIZONYLAT. Rezsabek Angéla 1

BIZONYLAT Rezsabek Angéla 1 A számviteli bizonylat és a számla kapcsolata Számviteli bizonylat Számla Rezsabek Angéla 2 Számviteli bizonylat kötelező tartalmi előírása Mikor kell bizonylatot kiállítani?

BIZONYLAT Rezsabek Angéla 1 A számviteli bizonylat és a számla kapcsolata Számviteli bizonylat Számla Rezsabek Angéla 2 Számviteli bizonylat kötelező tartalmi előírása Mikor kell bizonylatot kiállítani?

Adótörvények 2015 évi változásaiból

Adótörvények 2015 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

Adótörvények 2015 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 1

OptiJUS Opten Kft. I 2012. évi CXLVII. törvény 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 1 2016.01.01. óta hatályos szöveg Tartalomjegyzék I. FEJEZET

OptiJUS Opten Kft. I 2012. évi CXLVII. törvény 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról 1 2016.01.01. óta hatályos szöveg Tartalomjegyzék I. FEJEZET

Útmutató a 1441-es számú bevallás kitöltéséhez

Útmutató a 1441-es számú bevallás kitöltéséhez Jogszabályi háttér: a társasházakról szóló 2003. évi CXXXIII. törvény (Társasházi tv.) a Polgári Törvénykönyvről szóló 2013. évi V. törvény (Ptk.) az adózás

Útmutató a 1441-es számú bevallás kitöltéséhez Jogszabályi háttér: a társasházakról szóló 2003. évi CXXXIII. törvény (Társasházi tv.) a Polgári Törvénykönyvről szóló 2013. évi V. törvény (Ptk.) az adózás

ADÓVÁLTOZÁSOK 2016 BEVEZETŐ SZJA. Mint minden évben, most is jelentős változást hozott az új év a számviteli és adójogszabályok területén.

ADÓVÁLTOZÁSOK 2016 BEVEZETŐ Mint minden évben, most is jelentős változást hozott az új év a számviteli és adójogszabályok területén. J Ezúttal sem lett könnyebb nekünk, könyvelőknek, adótanácsadóknak,

ADÓVÁLTOZÁSOK 2016 BEVEZETŐ Mint minden évben, most is jelentős változást hozott az új év a számviteli és adójogszabályok területén. J Ezúttal sem lett könnyebb nekünk, könyvelőknek, adótanácsadóknak,

audit.labtech Audit-Labtech Könyvelőiroda Kft.

Tisztelt Ügyfelünk! Audit-Labtech Könyvelőiroda Kft. Tárgy: 2016 évi adóváltozások Eddigi gyakorlatunknak megfelelően összefoglaljuk a legfontosabb 2016. évi adóváltozásokat. Előreláthatólag január közepén

Tisztelt Ügyfelünk! Audit-Labtech Könyvelőiroda Kft. Tárgy: 2016 évi adóváltozások Eddigi gyakorlatunknak megfelelően összefoglaljuk a legfontosabb 2016. évi adóváltozásokat. Előreláthatólag január közepén

A társasági adó legfontosabb szabályai 2016.

A társasági adó legfontosabb szabályai 2016. A Magyarországon jövedelem- és vagyonszerzésre irányuló, vagy azt eredményező gazdasági tevékenység, azaz a vállalkozási tevékenység alapján, az annak során

A társasági adó legfontosabb szabályai 2016. A Magyarországon jövedelem- és vagyonszerzésre irányuló, vagy azt eredményező gazdasági tevékenység, azaz a vállalkozási tevékenység alapján, az annak során

Az új házastársak együttes adóalap kedvezménye jogosultsági hónaponként 31.250 forintról 33.335 forintra nőtt, az adómegtakarítás nem változik.

Módosuló adótörvények 2016 (összefoglalás) 2015. év során kilenc hírlevélben tájékoztattuk ügyfeleinket az adótörvények 2016.01.01-től hatályos változásairól. Jelen hírlevelünkben összefoglaljuk, és némileg

Módosuló adótörvények 2016 (összefoglalás) 2015. év során kilenc hírlevélben tájékoztattuk ügyfeleinket az adótörvények 2016.01.01-től hatályos változásairól. Jelen hírlevelünkben összefoglaljuk, és némileg

ADÓMEGTAKARÍTÁSI LEHETŐSÉGEK 2015

ADÓMEGTAKARÍTÁSI LEHETŐSÉGEK 2015 Kneitner Lea, okleveles és igazságügyi adószakértő előadása 2015.01.29 Tartalom: Adómegtakarítási lehetőségek a törvényváltozások tükrében - 2015 adókedvezmények a személyi

ADÓMEGTAKARÍTÁSI LEHETŐSÉGEK 2015 Kneitner Lea, okleveles és igazságügyi adószakértő előadása 2015.01.29 Tartalom: Adómegtakarítási lehetőségek a törvényváltozások tükrében - 2015 adókedvezmények a személyi

Az adózás rendjéről szóló törvény 2015. január 1-től hatályos változásai. Dr. Varga Árpád NAV elnökhelyettes

Az adózás rendjéről szóló törvény 2015. január 1-től hatályos változásai Dr. Varga Árpád NAV elnökhelyettes 2014. évi LXXIV. törvény az egyes adótörvények és azokkal összefüggő más törvények, valamint

Az adózás rendjéről szóló törvény 2015. január 1-től hatályos változásai Dr. Varga Árpád NAV elnökhelyettes 2014. évi LXXIV. törvény az egyes adótörvények és azokkal összefüggő más törvények, valamint

2013. évi bevallások főbb változásai. Készítette: Tariné Deák Edit osztályvezető

2013. évi bevallások főbb változásai Készítette: Tariné Deák Edit osztályvezető 2013. január elsejétől hatályos jogszabályok megjelenése az adóhatóság bevallási rendszerében A fekete gazdaság kifehérítése

2013. évi bevallások főbb változásai Készítette: Tariné Deák Edit osztályvezető 2013. január elsejétől hatályos jogszabályok megjelenése az adóhatóság bevallási rendszerében A fekete gazdaság kifehérítése

Adótörvények 2015 évi változásaiból

Adótörvények 2015 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

Adótörvények 2015 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

Az általános forgalmi adózást érintő szabályok változásai 2016

Az általános forgalmi adózást érintő szabályok változásai 2016 Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása 2015. évi CLXXXVII. törvény Készítette: Gayerhoszné Hajós Zsófia NAV

Az általános forgalmi adózást érintő szabályok változásai 2016 Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása 2015. évi CLXXXVII. törvény Készítette: Gayerhoszné Hajós Zsófia NAV

Adóváltozások 2013-2014

Adóváltozások 2013-2014 2013, december 18-11:35 Tisztelt Ügyfelünk! Tárgy: 2014 évi adóváltozások Eddigi gyakorlatunknak megfelelően összefoglaljuk a legfontosabb 2014. évi adóváltozásokat. Előreláthatólag

Adóváltozások 2013-2014 2013, december 18-11:35 Tisztelt Ügyfelünk! Tárgy: 2014 évi adóváltozások Eddigi gyakorlatunknak megfelelően összefoglaljuk a legfontosabb 2014. évi adóváltozásokat. Előreláthatólag

Adótörvények 2014 évi változásaiból

Adótörvények 2014 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

Adótörvények 2014 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

A Fundamenta Lakáskassza Zrt. 2016. 06. 16-tól érvényes, egységes szerkezetű DÍJTÁBLÁZATA (BETÉTSZERZŐDÉS) DÍJ MEGNEVEZÉSE MÉRTÉKE INDOKA/ALAPJA

DÍJ MEGNEVEZÉSE MÉRTÉKE INDOKA/ALAPJA") (BETÉTSZERZŐDÉS) Számlanyitási díj új szerződés kötésekor Módozat szerinti % Számlanyitási díj különbözet szerződéses összeg emelésekor Módozat szerinti % Módosítási díj Szerződéses összeg emelése, Szerződéses

(BETÉTSZERZŐDÉS) Számlanyitási díj új szerződés kötésekor Módozat szerinti % Számlanyitási díj különbözet szerződéses összeg emelésekor Módozat szerinti % Módosítási díj Szerződéses összeg emelése, Szerződéses

Egyenletes törlesztésű, zárt végű, változó kamatozású, forint alapú fogyasztóval kötött pénzügyi lízingszerződés

amely létrejött egyrészről Egyenletes törlesztésű, zárt végű, változó kamatozású, forint alapú fogyasztóval kötött pénzügyi lízingszerződés neve: Készfizető kezes neve/cégneve, aki készfizető kezességet

amely létrejött egyrészről Egyenletes törlesztésű, zárt végű, változó kamatozású, forint alapú fogyasztóval kötött pénzügyi lízingszerződés neve: Készfizető kezes neve/cégneve, aki készfizető kezességet

A Fundamenta Lakáskassza Zrt. 2014. 07. 01-jétől érvényes, egységes szerkezetű DÍJTÁBLÁZATA (BETÉTSZERZŐDÉS)

") (BETÉTSZERZŐDÉS) Számlanyitási díj új szerződés kötésekor Módozat szerinti % Számlanyitási díj különbözet szerződéses összeg emelésekor Módozat szerinti % Módosítási díj - emelése - csökkentése - Szerződés

(BETÉTSZERZŐDÉS) Számlanyitási díj új szerződés kötésekor Módozat szerinti % Számlanyitási díj különbözet szerződéses összeg emelésekor Módozat szerinti % Módosítási díj - emelése - csökkentése - Szerződés

Jövőidő kötött időre szóló életbiztosítás

Jövőidő kötött időre szóló életbiztosítás szerződési feltételei Tartalom Jövőidő kötött időre szóló életbiztosítás szerződési feltételei (G0431)... 5 Fogalmak, meghatározások... 5 1. A biztosítási szerződés

Jövőidő kötött időre szóló életbiztosítás szerződési feltételei Tartalom Jövőidő kötött időre szóló életbiztosítás szerződési feltételei (G0431)... 5 Fogalmak, meghatározások... 5 1. A biztosítási szerződés

A számvitel és az adózás időszerű kérdései 2014

Madarasiné Dr. Szirmai Andrea Dr. Siklósi Ágnes Dr. Sztanó Imre Sztanó Imréné dr. Dr. Veress Attila A számvitel és az adózás időszerű kérdései 2014 PR-017/14 Tartalomjegyzék 1. A SZÁMVITEL IDŐSZERŰ KÉRDÉSEI.....................

Madarasiné Dr. Szirmai Andrea Dr. Siklósi Ágnes Dr. Sztanó Imre Sztanó Imréné dr. Dr. Veress Attila A számvitel és az adózás időszerű kérdései 2014 PR-017/14 Tartalomjegyzék 1. A SZÁMVITEL IDŐSZERŰ KÉRDÉSEI.....................

A kisadózó vállalkozások tételes adójának szabályai 2016. évben

A kisadózó vállalkozások tételes adójának szabályai 2016. évben A kisadózó vállalkozások tételes adójával kapcsolatos rendelkezéseket a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

A kisadózó vállalkozások tételes adójának szabályai 2016. évben A kisadózó vállalkozások tételes adójával kapcsolatos rendelkezéseket a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

ADÓTÖRVÉNY VÁLTOZÁSOK 2014

ADÓTÖRVÉNY VÁLTOZÁSOK 2014 2013. október 31. TARTALOMJEGYZÉK ÖSSZEFOGLALÓ... 2 SZJA... 2 Adómentességek bővítése... 2 Családi kedvezmény részletszabályainak bővülése... 2 Biztosítások adózási szabályainak

ADÓTÖRVÉNY VÁLTOZÁSOK 2014 2013. október 31. TARTALOMJEGYZÉK ÖSSZEFOGLALÓ... 2 SZJA... 2 Adómentességek bővítése... 2 Családi kedvezmény részletszabályainak bővülése... 2 Biztosítások adózási szabályainak

Adótörvények 2016 évi változásaiból

Adótörvények 2016 évi változásaiból SZJA 2016.01.01-től az SZJA általános mértéke:16%-ról 15%-ra csökken 2016 évtől kapott jövedelmekre kell alkalmazni először. Egyes külön adózó jövedelmeknél alkalmazott

Adótörvények 2016 évi változásaiból SZJA 2016.01.01-től az SZJA általános mértéke:16%-ról 15%-ra csökken 2016 évtől kapott jövedelmekre kell alkalmazni először. Egyes külön adózó jövedelmeknél alkalmazott

Az elektronikus árverés Üzemeltetési Szabályzata

Az elektronikus árverés Üzemeltetési Szabályzata Tartalomjegyzék Üzemeltetési Szabályzat... 3 I. Az elektronikus ingó és ingatlan árverés közös szabályai... 3 1. Részvételi feltételek... 3 1.1 Regisztráció...

Az elektronikus árverés Üzemeltetési Szabályzata Tartalomjegyzék Üzemeltetési Szabályzat... 3 I. Az elektronikus ingó és ingatlan árverés közös szabályai... 3 1. Részvételi feltételek... 3 1.1 Regisztráció...

Az Adózás rendjéről szóló törvény 2016. évi változásai

Az Adózás rendjéről szóló törvény 2016. évi változásai Ket. módosítása miatt az Art. számos rendelkezését is módosítani kell Ket. szerinti függő hatályú döntés kizárása, Ket.-ből kikerült, ezért az Art.-ba

Az Adózás rendjéről szóló törvény 2016. évi változásai Ket. módosítása miatt az Art. számos rendelkezését is módosítani kell Ket. szerinti függő hatályú döntés kizárása, Ket.-ből kikerült, ezért az Art.-ba

1. Kamatjövedelem. Személyi jövedelemadó (Szja tv. 65. )

") Adózási tudnivalók az OTP Bank Nyrt. értékpapír szolgáltatásainak díjtételeiről szóló hirdetménnyel kapcsolatban (2008. január 1-től érvényes szabályok) 1. Kamatjövedelem Személyi jövedelemadó (Szja tv.

Adózási tudnivalók az OTP Bank Nyrt. értékpapír szolgáltatásainak díjtételeiről szóló hirdetménnyel kapcsolatban (2008. január 1-től érvényes szabályok) 1. Kamatjövedelem Személyi jövedelemadó (Szja tv.

Személyi jövedelemadó, KATA, cégautóadó változások 2015.

Családi kedvezmény 2015. Személyi jövedelemadó, KATA, cégautóadó változások 2015. Szűcs Józsefné A családi kedvezmény összege kedvezményezett eltartottanként és havonta - egy és két eltartott esetén 62

Családi kedvezmény 2015. Személyi jövedelemadó, KATA, cégautóadó változások 2015. Szűcs Józsefné A családi kedvezmény összege kedvezményezett eltartottanként és havonta - egy és két eltartott esetén 62

A reklámadó legfontosabb szabályai 2016.

A reklámadó legfontosabb szabályai 2016. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései értelmében 2016-ban is adóköteles a meghatározott csatornákon, felületeken közzétett reklám.

A reklámadó legfontosabb szabályai 2016. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései értelmében 2016-ban is adóköteles a meghatározott csatornákon, felületeken közzétett reklám.

Tájékoztatás. Az elnöki tájékoztató e törvényeken alapul, de azokat nem pótolja.

Tájékoztatás a magánszemély 2011. évi személyi jövedelemadó bevallásához, adónyilatkozat benyújtásához kapcsolódó munkáltatói és kifizetői feladatokról A 2011. január 1-jétől alkalmazandó a személyi jövedelemadó

Tájékoztatás a magánszemély 2011. évi személyi jövedelemadó bevallásához, adónyilatkozat benyújtásához kapcsolódó munkáltatói és kifizetői feladatokról A 2011. január 1-jétől alkalmazandó a személyi jövedelemadó

A FEVITAL Mezőgazdasági Termelő és Kereskedelmi Kft. NYILVÁNOS VÉTELI AJÁNLATA A SZÉKESFEHÉRVÁRI HŰTŐIPARI Rt. TÖRZSRÉSZVÉNYEI VONATKOZÁSÁBAN

A FELÜGYELET RÉSZÉRE JÓVÁHAGYÁSRA BENYÚJTOTT PÉLDÁNY. A JELEN AJÁNLATOT A FELÜGYELET MÉG NEM HAGYTA JÓVÁ A FEVITAL Mezőgazdasági Termelő és Kereskedelmi Kft. NYILVÁNOS VÉTELI AJÁNLATA A SZÉKESFEHÉRVÁRI

A FELÜGYELET RÉSZÉRE JÓVÁHAGYÁSRA BENYÚJTOTT PÉLDÁNY. A JELEN AJÁNLATOT A FELÜGYELET MÉG NEM HAGYTA JÓVÁ A FEVITAL Mezőgazdasági Termelő és Kereskedelmi Kft. NYILVÁNOS VÉTELI AJÁNLATA A SZÉKESFEHÉRVÁRI

Személyi jövedelemadó és családi kedvezmény 2014

Személyi jövedelemadó és családi kedvezmény 2014 Témakörök: 1. Családi kedvezmény 2. Rendelkezési jogosultság 3. Új adómentes lehetőségek 4. Önálló tevékenységre vonatkozó változások 5. Nem önálló tevékenységre

Személyi jövedelemadó és családi kedvezmény 2014 Témakörök: 1. Családi kedvezmény 2. Rendelkezési jogosultság 3. Új adómentes lehetőségek 4. Önálló tevékenységre vonatkozó változások 5. Nem önálló tevékenységre

FORRÁS Vagyonkezelési és Befektetési Részvénytársaság

A FORRÁS Vagyonkezelési és Befektetési Részvénytársaság új szövegű Alapszabálya (T E R V E Z E T) készült a 2004. szeptember 14. napjára kitűzött rendkívüli közgyűlés írásbeli előterjesztéseként A FORRÁS

A FORRÁS Vagyonkezelési és Befektetési Részvénytársaság új szövegű Alapszabálya (T E R V E Z E T) készült a 2004. szeptember 14. napjára kitűzött rendkívüli közgyűlés írásbeli előterjesztéseként A FORRÁS

Adótörvény-változások 2012

ADÓHÍRLEVÉL 2011. NOVEMBER Adótörvény-változások 2012 2011. november 21-én elfogadta a Parlament az új adótörvénycsomagot, mely az eredeti tervezethez képest jelentős változtatáson esett át. Az elfogadott

ADÓHÍRLEVÉL 2011. NOVEMBER Adótörvény-változások 2012 2011. november 21-én elfogadta a Parlament az új adótörvénycsomagot, mely az eredeti tervezethez képest jelentős változtatáson esett át. Az elfogadott

A kisadózó vállalkozás tételes adója (KATA)

") Copyright 2014 Egzatik Szakkiadó Kft. - Minden jog fenntartva. Ezt a dokumentumot a Könyvelői Praktikumból nyomtatták 2014-02-23 20:13:27-kor, a(z) 78.92.204.112 IP címről. Tartalomjegyzék: A kisadózó

Copyright 2014 Egzatik Szakkiadó Kft. - Minden jog fenntartva. Ezt a dokumentumot a Könyvelői Praktikumból nyomtatták 2014-02-23 20:13:27-kor, a(z) 78.92.204.112 IP címről. Tartalomjegyzék: A kisadózó

Reklámadó. Szilágyi Miklósné okleveles adószakértő

Reklámadó Szilágyi Miklósné okleveles adószakértő Jogszabályi háttér 2015. évi LXII. törvény a reklámadóhoz kapcsolódó törvények módosításáról, mely módosította a 2014. évi XXII. törvényt A társasági adóról

Reklámadó Szilágyi Miklósné okleveles adószakértő Jogszabályi háttér 2015. évi LXII. törvény a reklámadóhoz kapcsolódó törvények módosításáról, mely módosította a 2014. évi XXII. törvényt A társasági adóról

MAGYARORSZÁG KORMÁNYA. T/10537. számú

MAGYARORSZÁG KORMÁNYA T/10537. számú törvényjavaslat az egyes adótörvények és más kapcsolódó törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról Előadó: Varga

MAGYARORSZÁG KORMÁNYA T/10537. számú törvényjavaslat az egyes adótörvények és más kapcsolódó törvények, valamint a Nemzeti Adó- és Vámhivatalról szóló 2010. évi CXXII. törvény módosításáról Előadó: Varga

HIRDETMÉNY. az OTP Lakástakarék Zrt. kamat, díj és költség tételeiről Érvényes: 2016. június 1-től

HIRDETMÉNY az OTP Lakástakarék Zrt. kamat, díj és költség tételeiről Érvényes: 2016. június 1-től A Hirdetményben történt módosítások dőlt betűvel kerültek feltüntetésre! I. LAKÁSTAKARÉK MEGTAKARÍTÁSI

HIRDETMÉNY az OTP Lakástakarék Zrt. kamat, díj és költség tételeiről Érvényes: 2016. június 1-től A Hirdetményben történt módosítások dőlt betűvel kerültek feltüntetésre! I. LAKÁSTAKARÉK MEGTAKARÍTÁSI

Adótörvények változásai 2013. január 1-től

Adótörvények változásai 2013. január 1-től SZJA Marad az SZJA mértéke: 16% Megszűnik az adóalap-kiegészítés 2 millió 424 ezer forintot meghaladó összevont adóalapba tartozó jövedelemrész felett sem kell

Adótörvények változásai 2013. január 1-től SZJA Marad az SZJA mértéke: 16% Megszűnik az adóalap-kiegészítés 2 millió 424 ezer forintot meghaladó összevont adóalapba tartozó jövedelemrész felett sem kell

Ügyfél-tájékoztatási tevékenység. Dr. Rákosa Melinda NAV KAVIG Kiemelt Adózók Adóügyi és Végrehajtási Igazgatóhelyettes

Ügyfél-tájékoztatási tevékenység Dr. Rákosa Melinda NAV KAVIG Kiemelt Adózók Adóügyi és Végrehajtási Igazgatóhelyettes Témakörök Ügyfél-tájékoztatás, mint szolgáltató tevékenység Gyakori kérdések Időszakos

Ügyfél-tájékoztatási tevékenység Dr. Rákosa Melinda NAV KAVIG Kiemelt Adózók Adóügyi és Végrehajtási Igazgatóhelyettes Témakörök Ügyfél-tájékoztatás, mint szolgáltató tevékenység Gyakori kérdések Időszakos

SBERBANK PÉNZPIACI BEFEKTETÉSI ALAP

SBERBANK PÉNZPIACI BEFEKTETÉSI ALAP Tájékoztató és Kezelési szabályzat Alapkezelő: Generali Alapkezelő Zrt. (Székhely: 1066 Budapest, Teréz krt. 42-44.) Forgalmazó: Sberbank Magyarország Zrt. (Székhely:

SBERBANK PÉNZPIACI BEFEKTETÉSI ALAP Tájékoztató és Kezelési szabályzat Alapkezelő: Generali Alapkezelő Zrt. (Székhely: 1066 Budapest, Teréz krt. 42-44.) Forgalmazó: Sberbank Magyarország Zrt. (Székhely:

Tájékoztató a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról

Tájékoztató a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról Tisztelt Mérnöki Kamarai Tag! Kedves Kolléga! Felhívjuk figyelmét, hogy az Országgyûlés 2012. október 1-jén elfogadta a kisadózó

Tájékoztató a kisadózó vállalkozások tételes adójáról és a kisvállalati adóról Tisztelt Mérnöki Kamarai Tag! Kedves Kolléga! Felhívjuk figyelmét, hogy az Országgyûlés 2012. október 1-jén elfogadta a kisadózó

Környezetvédelmi termékdíj. Készítette: Debreczeni László

Környezetvédelmi termékdíj Készítette: Debreczeni László Termékdíjról szóló jogszabályi alapok 2011. évi LXXXV. törvény a környezetvédelmi termékdíjról A környezetvédelmi termékdíjról szóló 2011. évi LXXXV.

Környezetvédelmi termékdíj Készítette: Debreczeni László Termékdíjról szóló jogszabályi alapok 2011. évi LXXXV. törvény a környezetvédelmi termékdíjról A környezetvédelmi termékdíjról szóló 2011. évi LXXXV.

Szakképzési hozzájárulás 2016-ban. Készítette: Tóth-Szabó Anna

Szakképzési hozzájárulás 2016-ban Készítette: Tóth-Szabó Anna Változást előidéző jogszabályok: A szakképzésről szóló 2011. évi CLXXXVII. törvény, a felnőttképzésről szóló 2013. évi LXXVII. törvény és az

Szakképzési hozzájárulás 2016-ban Készítette: Tóth-Szabó Anna Változást előidéző jogszabályok: A szakképzésről szóló 2011. évi CLXXXVII. törvény, a felnőttképzésről szóló 2013. évi LXXVII. törvény és az

A társas vállalkozás kifejezést a társadalombiztosítási jogszabály 1 használja.

A társas vállalkozások, társas vállalkozók, gazdasági társaságok vezető tisztségviselői járulék-és egészségügyi hozzájárulás, valamint szociális hozzájárulási adó fizetésének alapvető szabályai 2016. I.

A társas vállalkozások, társas vállalkozók, gazdasági társaságok vezető tisztségviselői járulék-és egészségügyi hozzájárulás, valamint szociális hozzájárulási adó fizetésének alapvető szabályai 2016. I.

OTP Lakástakarék Zrt. annak megbízásából hitelközvetítőként eljáró OTP Bank Nyrt.

OTP Lakástakarék Zrt. annak megbízásából hitelközvetítőként eljáró OTP Bank Nyrt. Régió Fiók Lakáselőtakarékossági számla száma:... Kölcsönszám:... Kölcsön számlaszám:... Kölcsönszerződés amely egyrészről

OTP Lakástakarék Zrt. annak megbízásából hitelközvetítőként eljáró OTP Bank Nyrt. Régió Fiók Lakáselőtakarékossági számla száma:... Kölcsönszám:... Kölcsön számlaszám:... Kölcsönszerződés amely egyrészről

Földvári Gábor és Korányi G. Tamás

Földvári Gábor és Korányi G. Tamás KÖZÖS KÖTELEZŐ VÉTELI AJÁNLATA AZ Exbus Vagyonkezelő Nyilvánosan Működő Részvénytársaság tőzsdére bevezetett és tőzsdére be nem vezetett törzsrészvényei vonatkozásában

Földvári Gábor és Korányi G. Tamás KÖZÖS KÖTELEZŐ VÉTELI AJÁNLATA AZ Exbus Vagyonkezelő Nyilvánosan Működő Részvénytársaság tőzsdére bevezetett és tőzsdére be nem vezetett törzsrészvényei vonatkozásában

DEBRECENI EGYETEM Külföldi kiküldetés szabályzata

DEBRECENI EGYETEM Külföldi kiküldetés szabályzata Készítette: Kancellária Hatályos: 2016. január 1-től Tartalomjegyzék Tartalomjegyzék... 2 I. ÁLTALÁNOS RÉSZ... 3 1. Bevezető rendelkezések... 3 2. Értelmező

DEBRECENI EGYETEM Külföldi kiküldetés szabályzata Készítette: Kancellária Hatályos: 2016. január 1-től Tartalomjegyzék Tartalomjegyzék... 2 I. ÁLTALÁNOS RÉSZ... 3 1. Bevezető rendelkezések... 3 2. Értelmező

Ingatlanok és befektetések adózása (áfa, tao, szja, illeték) Öszeállította: Horváth Józsefné

Öszeállította: Horváth Józsefné") Ingatlanok és befektetések adózása (áfa, tao, szja, illeték) Öszeállította: Horváth Józsefné Ingatlanok fogalma: Az egyes adótörvényekben az ingatlan fogalmának értelmezése nem egységes: A Tao törvény

Ingatlanok és befektetések adózása (áfa, tao, szja, illeték) Öszeállította: Horváth Józsefné Ingatlanok fogalma: Az egyes adótörvényekben az ingatlan fogalmának értelmezése nem egységes: A Tao törvény

Az egyes adótörvények 2014. évtől hatályba lépő változásai ÁLTALÁNOS FORGALMI ADÓ

Az egyes adótörvények 2014. évtől hatályba lépő változásai ÁLTALÁNOS FORGALMI ADÓ Részletfizetés,időszakos elszámolás/esedékesség/kivéve zárt végű pü-i lízing esedékesség a teljesítés időpontja. 12 hónapos

Az egyes adótörvények 2014. évtől hatályba lépő változásai ÁLTALÁNOS FORGALMI ADÓ Részletfizetés,időszakos elszámolás/esedékesség/kivéve zárt végű pü-i lízing esedékesség a teljesítés időpontja. 12 hónapos

Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer. 2015. március 1-től

Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer 2015. március 1-től Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer Jogszabályi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (Art.)

Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer 2015. március 1-től Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer Jogszabályi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (Art.)

HIRDETMÉNY. Nem nyitható, de forgalomban visszaváltható lakossági betétek Érvényes: 2016. január 05 -tól

Ikt.szám: 17 /2016. 4025 Debrecen Petőfi tér 6. Telefon: 52/417-497, Fax: 52/535-921 Cégjegyzékszám:09-02-000063 HBM Cégb. HIRDETMÉNY Nem nyitható, de forgalomban visszaváltható lakossági betétek Érvényes:

Ikt.szám: 17 /2016. 4025 Debrecen Petőfi tér 6. Telefon: 52/417-497, Fax: 52/535-921 Cégjegyzékszám:09-02-000063 HBM Cégb. HIRDETMÉNY Nem nyitható, de forgalomban visszaváltható lakossági betétek Érvényes:

Devizakülföldi/devizabelföldi természetes/nem természetes személyek részére vezetett devizaszámla kondíciói

1/b. sz. melléklet Érvényes: 2015. szeptember 15. Devizakülföldi/devizabelföldi természetes/nem természetes személyek részére vezetett devizaszámla kondíciói I. Általános feltételek A Takarékszövetkezet

1/b. sz. melléklet Érvényes: 2015. szeptember 15. Devizakülföldi/devizabelföldi természetes/nem természetes személyek részére vezetett devizaszámla kondíciói I. Általános feltételek A Takarékszövetkezet

1.Példa Mekkora adójóváírás jár évi 4.000.000 forintos bruttó kereset után?

PÉLDATÁR Példák a személyi jövedelemadózáshoz 1.Példa Mekkora adójóváírás jár évi 4.000.000 forintos bruttó kereset után? Adójóváírás 2013 Megszűnt. 0 forint 2 Példa Mennyi SZJA-t fizet az az alkalmazott,

PÉLDATÁR Példák a személyi jövedelemadózáshoz 1.Példa Mekkora adójóváírás jár évi 4.000.000 forintos bruttó kereset után? Adójóváírás 2013 Megszűnt. 0 forint 2 Példa Mennyi SZJA-t fizet az az alkalmazott,

Takarék Személyi Kölcsönszerződés Fogyasztó Ügyfél számára

Takarék Személyi Kölcsönszerződés Fogyasztó Ügyfél számára A szerződő felek, egyrészről: Hévíz és Vidéke Takarékszövetkezet székhelye: 8380 Hévíz, Széchenyi u. 66. cégjegyzék száma: 20-02-050059 Cégbíróság:

Takarék Személyi Kölcsönszerződés Fogyasztó Ügyfél számára A szerződő felek, egyrészről: Hévíz és Vidéke Takarékszövetkezet székhelye: 8380 Hévíz, Széchenyi u. 66. cégjegyzék száma: 20-02-050059 Cégbíróság:

Kedvezmények, külön adózó jövedelmek

Kedvezmények, külön adózó jövedelmek A béren kívüli juttatások megadóztatásával nagy összegű adóbevételre lehet szert tenni ( Robert W.Turner) Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási

Kedvezmények, külön adózó jövedelmek A béren kívüli juttatások megadóztatásával nagy összegű adóbevételre lehet szert tenni ( Robert W.Turner) Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási

K&H Biztosító Zrt. K&H egyszeri díjas - befektetési egységekhez kötött - nyugdíjbiztosítás szerződési feltétele. 2014. augusztus 27.

K&H Biztosító Zrt. K&H egyszeri díjas - befektetési egységekhez kötött - nyugdíjbiztosítás szerződési feltétele 2014. augusztus 27. ügyféltájékoztató Tisztelt Ügyfelünk! Köszönjük megtisztelő bizalmát,

K&H Biztosító Zrt. K&H egyszeri díjas - befektetési egységekhez kötött - nyugdíjbiztosítás szerződési feltétele 2014. augusztus 27. ügyféltájékoztató Tisztelt Ügyfelünk! Köszönjük megtisztelő bizalmát,

Kölcsönszerződés fogyasztóknak nyújtott forint alapú ingatlanvásárlási/ingatlan felújítási kölcsönhöz 1

Kirendeltség: Ügyintéző: Iktatószám: Kölcsönszerződés fogyasztóknak nyújtott forint alapú ingatlanvásárlási/ingatlan felújítási kölcsönhöz 1 A szerződő felek, egyrészről: HAJDÚ TAKARÉK Takarékszövetkezet

Kirendeltség: Ügyintéző: Iktatószám: Kölcsönszerződés fogyasztóknak nyújtott forint alapú ingatlanvásárlási/ingatlan felújítási kölcsönhöz 1 A szerződő felek, egyrészről: HAJDÚ TAKARÉK Takarékszövetkezet

BÉREN KÍVÜLI JUTTATÁSOK SZABÁLYZATA

BÉREN KÍVÜLI JUTTATÁSOK SZABÁLYZATA Cím: Fővárosi Önkormányzat Vázsonyi Vilmos Idősek Otthona Adószám: 15492526-1-42 Törzsszám: 492-522 BÉREN KÍVÜLI JUTTATÁSOK SZABÁLYZATA Hatályos: 2015. július 01-től

BÉREN KÍVÜLI JUTTATÁSOK SZABÁLYZATA Cím: Fővárosi Önkormányzat Vázsonyi Vilmos Idősek Otthona Adószám: 15492526-1-42 Törzsszám: 492-522 BÉREN KÍVÜLI JUTTATÁSOK SZABÁLYZATA Hatályos: 2015. július 01-től

Személyi azonosító okmány száma/cg

Egyenletes törlesztésű, zárt végű, fix kamatozású, forint alapú pénzügyi lízingszerződés kárbiztosítás nélkül 1 amely létrejött egyrészről Lízingbevevő neve Készfizető kezes neve/cégneve, aki készfizető

Egyenletes törlesztésű, zárt végű, fix kamatozású, forint alapú pénzügyi lízingszerződés kárbiztosítás nélkül 1 amely létrejött egyrészről Lízingbevevő neve Készfizető kezes neve/cégneve, aki készfizető

VÁLLALATI INGATLAN PÉNZÜGYI LÍZING ÜGYLETEK ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEI

VÁLLALATI INGATLAN PÉNZÜGYI LÍZING ÜGYLETEK ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEI Hatályos: 2016. február 1. Alkalmazandó a 2014. március 15. után kötött vállalati ingatlan pénzügyi lízingszerződésekre TARTALOM

VÁLLALATI INGATLAN PÉNZÜGYI LÍZING ÜGYLETEK ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEI Hatályos: 2016. február 1. Alkalmazandó a 2014. március 15. után kötött vállalati ingatlan pénzügyi lízingszerződésekre TARTALOM

Illetékek. 2014/2015.II. félév ADÓZÁS I. 83-92

Illetékek Hol tartunk? Vagyonadók eredete Helyi adózás Magyarországon Használathoz kötődő adók Iparűzési adó 73-83 Miről lesz szó? Illetékek eredete Illeték fajták Fizetés öröklés esetén Fizetés ajándékozás

Illetékek Hol tartunk? Vagyonadók eredete Helyi adózás Magyarországon Használathoz kötődő adók Iparűzési adó 73-83 Miről lesz szó? Illetékek eredete Illeték fajták Fizetés öröklés esetén Fizetés ajándékozás

OTP Lakástakarék Zrt. annak megbízásából hitelközvetítőként eljáró OTP Bank Nyrt.

OTP Lakástakarék Zrt. annak megbízásából hitelközvetítőként eljáró OTP Bank Nyrt. Régió Fiók Lakáselőtakarékossági számla száma:... Kölcsönszám:... Kölcsön számlaszám:... Kölcsönszerződés amely egyrészről

OTP Lakástakarék Zrt. annak megbízásából hitelközvetítőként eljáró OTP Bank Nyrt. Régió Fiók Lakáselőtakarékossági számla száma:... Kölcsönszám:... Kölcsön számlaszám:... Kölcsönszerződés amely egyrészről

Hunalpa Nyugdíjpénztár

Hunalpa Nyugdíjpénztár 2013. évi üzleti év Éves beszámoló Kiegészítő melléklete 1 I. A nyugdíjpénztár bemutatása A nyugdíjpénztár alapismérvei NÉV: Hunalpa (Magyar Közforgalmi Pilóták) Önkéntes Nyugdíjpénztára

Hunalpa Nyugdíjpénztár 2013. évi üzleti év Éves beszámoló Kiegészítő melléklete 1 I. A nyugdíjpénztár bemutatása A nyugdíjpénztár alapismérvei NÉV: Hunalpa (Magyar Közforgalmi Pilóták) Önkéntes Nyugdíjpénztára

1. 2016.július elsején A kft eladott egy berendezést az állóeszközei közül, nettó értéken 22 millió forintért..ezt a berendezést 2015.

1. 2016.július elsején A kft eladott egy berendezést az állóeszközei közül, nettó értéken 22 millió forintért..ezt a berendezést 2015. március 1-én vásárolta nettó 18 millió forintért és még abban a hónapban

1. 2016.július elsején A kft eladott egy berendezést az állóeszközei közül, nettó értéken 22 millió forintért..ezt a berendezést 2015. március 1-én vásárolta nettó 18 millió forintért és még abban a hónapban

ÁLTALÁNOS TERMÉKTÁJÉKOZTATÓ AEGON Magyarország Hitel Zrt. ingatlanvásárlási célú kölcsöne

ÁLTALÁNOS TERMÉKTÁJÉKOZTATÓ AEGON Magyarország Hitel Zrt. ingatlanvásárlási célú kölcsöne AEGON Magyarország Hitel Zrt. Információs vonal: +36/40 400 800 1091 Budapest, Üllői út 1. www.aegonhitel.hu Érvényes:

ÁLTALÁNOS TERMÉKTÁJÉKOZTATÓ AEGON Magyarország Hitel Zrt. ingatlanvásárlási célú kölcsöne AEGON Magyarország Hitel Zrt. Információs vonal: +36/40 400 800 1091 Budapest, Üllői út 1. www.aegonhitel.hu Érvényes:

2201-06 (gyakorlat) Kereskedelem, vállalkozás, ügyvitel. 1. Határozza meg a számla és a nyugta kötelező tartalmi elemeit!

Kereskedelem, vállalkozás, ügyvitel. 1. Határozza meg a számla és a nyugta kötelező tartalmi elemeit!") 2201-06 (gyakorlat) Kereskedelem, vállalkozás, ügyvitel 1. Határozza meg a számla és a nyugta kötelező tartalmi elemeit! - Teljesítés időpontja (több alkalmi szállításnál utolsó nap) - Számla kelte - Fizetési

2201-06 (gyakorlat) Kereskedelem, vállalkozás, ügyvitel 1. Határozza meg a számla és a nyugta kötelező tartalmi elemeit! - Teljesítés időpontja (több alkalmi szállításnál utolsó nap) - Számla kelte - Fizetési

Az adókkal szembeni általános ellenállás költséges: az adóalanyok minden utat és módot felhasználnak az adó kikerülésére ( Erich Streissler, Bécs)

") Költségelszámolások Az adókkal szembeni általános ellenállás költséges: az adóalanyok minden utat és módot felhasználnak az adó kikerülésére ( Erich Streissler, Bécs) Hol tartunk SZJA hatálya,alanyi, tárgyi

Költségelszámolások Az adókkal szembeni általános ellenállás költséges: az adóalanyok minden utat és módot felhasználnak az adó kikerülésére ( Erich Streissler, Bécs) Hol tartunk SZJA hatálya,alanyi, tárgyi

Ügyfél neve:... Szerződés száma:... Kapiti száma:... KÖLCSÖNSZERZŐDÉS

Felügyeleti hatóság neve: Magyar Nemzeti Bank székhelye: 1054 Budapest, Szabadság tér 8-9. KÖLCSÖNSZERZŐDÉS mely létrejött egyrészről a másrészről Raiffeisen Bank Zrt. X.Y Székhely: 1054 Budapest, Akadémia

Felügyeleti hatóság neve: Magyar Nemzeti Bank székhelye: 1054 Budapest, Szabadság tér 8-9. KÖLCSÖNSZERZŐDÉS mely létrejött egyrészről a másrészről Raiffeisen Bank Zrt. X.Y Székhely: 1054 Budapest, Akadémia

PÉCSI NEMZETI SZÍNHÁZ NONPROFIT KFT

PÉCSI NEMZETI SZÍNHÁZ NONPROFIT KFT KIEGÉSZÍTŐ MELLÉKLET 2014. Pécs, 2015. március 31. Rázga Miklós ügyvezető igazgató Tartalom Tartalom:...2 I. ÁLTALÁNOS RÉSZ...3 A Társaság bemutatása...3 A Társaság

PÉCSI NEMZETI SZÍNHÁZ NONPROFIT KFT KIEGÉSZÍTŐ MELLÉKLET 2014. Pécs, 2015. március 31. Rázga Miklós ügyvezető igazgató Tartalom Tartalom:...2 I. ÁLTALÁNOS RÉSZ...3 A Társaság bemutatása...3 A Társaság

1990. évi C. törvény. a helyi adókról1

1990. évi C. törvény a helyi adókról1 Hazánkban a demokratikus választással létrejöttek az önszervező helyi hatalomgyakorlás szervezeti kereteit megteremtő önkormányzatok. A települési önkormányzatok alapvető

1990. évi C. törvény a helyi adókról1 Hazánkban a demokratikus választással létrejöttek az önszervező helyi hatalomgyakorlás szervezeti kereteit megteremtő önkormányzatok. A települési önkormányzatok alapvető

KÁRTALANÍTÁSI ÉS EGYÜTTMŰKÖDÉSI MEGÁLLAPODÁS

FGSZ FÖLDGÁZSZÁLLÍTÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG ÜZLETSZABÁLYZATA KÁRTALANÍTÁSI ÉS EGYÜTTMŰKÖDÉSI MEGÁLLAPODÁS továbbiakban Megállapodás, amely létrejött egyrészről az FGSZ Földgázszállító Zártkörűen

FGSZ FÖLDGÁZSZÁLLÍTÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG ÜZLETSZABÁLYZATA KÁRTALANÍTÁSI ÉS EGYÜTTMŰKÖDÉSI MEGÁLLAPODÁS továbbiakban Megállapodás, amely létrejött egyrészről az FGSZ Földgázszállító Zártkörűen

VÁLLALKOZÁSOK VAGYONSZERZÉSI ILLETÉKKÖTELEZETTSÉGE

VÁLLALKOZÁSOK VAGYONSZERZÉSI ILLETÉKKÖTELEZETTSÉGE Dr. Németh Mária Nemzeti Adó- és Vámhivatal Vas Megyei Adóigazgatósága Sopron, 2011. október 7. Előadás témái Jogszabályi háttér Visszterhes vagyonszerzések

VÁLLALKOZÁSOK VAGYONSZERZÉSI ILLETÉKKÖTELEZETTSÉGE Dr. Németh Mária Nemzeti Adó- és Vámhivatal Vas Megyei Adóigazgatósága Sopron, 2011. október 7. Előadás témái Jogszabályi háttér Visszterhes vagyonszerzések

BKV Zrt. VÁLLALKOZÁSI KERETSZERZŐDÉS

BKV Zrt. VÁLLALKOZÁSI KERETSZERZŐDÉS A jelen vállalkozási keretszerződés (a továbbiakban: Keretszerződés) létrejött egyrészről a Budapesti Közlekedési Zártkörűen Működő Részvénytársaság Székhely: 1980

BKV Zrt. VÁLLALKOZÁSI KERETSZERZŐDÉS A jelen vállalkozási keretszerződés (a továbbiakban: Keretszerződés) létrejött egyrészről a Budapesti Közlekedési Zártkörűen Működő Részvénytársaság Székhely: 1980

A kisvállalkozásokat érintő 2012. évi fontosabb adó- és járulékváltozások

A kisvállalkozásokat érintő 2012. évi fontosabb adó- és járulékváltozások Gábriel Péter BKIK gabriel.peter@bkik.hu gépjármű hajtómotorjának teljesítménye (kw) cégautóadó Az adó a hengerűrtartalom (kamratérfogat)

A kisvállalkozásokat érintő 2012. évi fontosabb adó- és járulékváltozások Gábriel Péter BKIK gabriel.peter@bkik.hu gépjármű hajtómotorjának teljesítménye (kw) cégautóadó Az adó a hengerűrtartalom (kamratérfogat)

2003. évi XCII. törvény az adózás rendjéről 1

OptiJUS Opten Kft. I 2003. évi XCII. törvény 2003. évi XCII. törvény az adózás rendjéről 1 2016.01.01. és 2016.12.31. között hatályos szöveg Tartalomjegyzék I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK 1 Alapelvek..................................................

OptiJUS Opten Kft. I 2003. évi XCII. törvény 2003. évi XCII. törvény az adózás rendjéről 1 2016.01.01. és 2016.12.31. között hatályos szöveg Tartalomjegyzék I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK 1 Alapelvek..................................................

A nyomtatvány Nyilatkozat részét nullás adattartalommal is be kell nyújtania, ha 2014- ben nem keletkezett bevétele!

Kitöltési útmutató a kisadózó vállalkozás által megszerzett bevételről, a bevételi értékhatárt meghaladó összeg után fizetendő százalékos mértékű adóról 2014. évre, valamint adatszolgáltatásról [14KATA]

Kitöltési útmutató a kisadózó vállalkozás által megszerzett bevételről, a bevételi értékhatárt meghaladó összeg után fizetendő százalékos mértékű adóról 2014. évre, valamint adatszolgáltatásról [14KATA]

S Z Á M V I T E L P O L I T I K A É R T É K E L É S I S Z A B Á L Y Z A T

ÜVEGIPARI MUNKÁSOK Lakásfenntartó Szövetkezete 3100. Salgótarján Ybl Miklós út 47. S Z Á M V I T E L P O L I T I K A ÉS É R T É K E L É S I S Z A B Á L Y Z A T S z ö v e g e s s z á m l a k e r e t t e

ÜVEGIPARI MUNKÁSOK Lakásfenntartó Szövetkezete 3100. Salgótarján Ybl Miklós út 47. S Z Á M V I T E L P O L I T I K A ÉS É R T É K E L É S I S Z A B Á L Y Z A T S z ö v e g e s s z á m l a k e r e t t e

Előterjesztés a Képviselő-testület 2007. december 20-dikai ülésére a helyi adókról szóló rendelet megalkotásáról

Előterjesztés a Képviselő-testület 2007. december 20-dikai ülésére a helyi adókról szóló rendelet megalkotásáról Tisztelt Képviselő-testület! A település hatályos 30/2005.(XII.12.) számú rendelettel módosított

Előterjesztés a Képviselő-testület 2007. december 20-dikai ülésére a helyi adókról szóló rendelet megalkotásáról Tisztelt Képviselő-testület! A település hatályos 30/2005.(XII.12.) számú rendelettel módosított

Porsche részleges körű casco szabályzat

Porsche részleges körű casco szabályzat 1 PORSCHE RÉSZLEGES KÖRŰ CASCO SZABÁLYZAT PORSCHE RÉSZLEGES KÖRŰ CASCO SZERZŐDÉS ELEMEI: Töréskárból eredő totálkár-biztosítás Elemi- és tűzkár-biztosítás Teljes

Porsche részleges körű casco szabályzat 1 PORSCHE RÉSZLEGES KÖRŰ CASCO SZABÁLYZAT PORSCHE RÉSZLEGES KÖRŰ CASCO SZERZŐDÉS ELEMEI: Töréskárból eredő totálkár-biztosítás Elemi- és tűzkár-biztosítás Teljes

1. melléklet A Projekt költségvetése

1. melléklet A Projekt költségvetése 1 2. melléklet A Projekt forrásai 2 3. melléklet A Projekt mérföldkövei 3 4. melléklet A Projekt műszaki-szakmai tartalma és eredményei 4 5. melléklet A Projekt indikátorai

1. melléklet A Projekt költségvetése 1 2. melléklet A Projekt forrásai 2 3. melléklet A Projekt mérföldkövei 3 4. melléklet A Projekt műszaki-szakmai tartalma és eredményei 4 5. melléklet A Projekt indikátorai

KÖLCSÖNSZERZŐDÉS (SZEMÉLYI KÖLCSÖN NYÚJTÁSÁRÓL)

") KÖLCSÖNSZERZŐDÉS (SZEMÉLYI KÖLCSÖN NYÚJTÁSÁRÓL) Hitelszám: Iktatószám: amelyet egyrészről az Örkényi Takarékszövetkezet (Székhely: 2377 Örkény, Kossuth L. u. 34/A, Statisztikai számjel: Cégjegyzékszám:

KÖLCSÖNSZERZŐDÉS (SZEMÉLYI KÖLCSÖN NYÚJTÁSÁRÓL) Hitelszám: Iktatószám: amelyet egyrészről az Örkényi Takarékszövetkezet (Székhely: 2377 Örkény, Kossuth L. u. 34/A, Statisztikai számjel: Cégjegyzékszám:

(hatályos: 2016.03.21.-től) TERMÉKISMERTETŐ

TERMÉKISMERTETŐ") ERSTE BANK HUNGARY ZRT. FORINT ALAPÚ PIACI KAMATOZÁSÚ LAKÁSCÉLÚ HITEL 10 ÉVES KAMATPERIÓDUSSAL ELŐBÍRÁLATI IGAZOLÁSSAL IS (hatályos: 2016.03.21.-től) A hitelt igényelheti minden 18. életévét betöltött

ERSTE BANK HUNGARY ZRT. FORINT ALAPÚ PIACI KAMATOZÁSÚ LAKÁSCÉLÚ HITEL 10 ÉVES KAMATPERIÓDUSSAL ELŐBÍRÁLATI IGAZOLÁSSAL IS (hatályos: 2016.03.21.-től) A hitelt igényelheti minden 18. életévét betöltött

CSALÁDI OTTHONTEREMTÉSI KEDVEZMÉNY ÚJ LAKÁS VÁSÁRLÁSÁHOZ, BŐVÍTÉSÉHEZ

CSOK CSALÁDI OTTHONTEREMTÉSI KEDVEZMÉNY ÚJ LAKÁS VÁSÁRLÁSÁHOZ, BŐVÍTÉSÉHEZ Meghatározás: új lakás vagy családi ház vásárlására, építésére igényelhető, vissza nem térítendő állami támogatás, melynek összege

CSOK CSALÁDI OTTHONTEREMTÉSI KEDVEZMÉNY ÚJ LAKÁS VÁSÁRLÁSÁHOZ, BŐVÍTÉSÉHEZ Meghatározás: új lakás vagy családi ház vásárlására, építésére igényelhető, vissza nem térítendő állami támogatás, melynek összege

Duna Takarék Bank Zrt. által kötött szerződés mintaszövege Jelzálogalapú nem lakáscélú forint kölcsönszerződés

1. oldal KÖLCSÖNSZERZŐDÉS () amely létrejött egyrészről: a DUNA TAKARÉK BANK Zrt. (székhelye: 9022 Győr, Árpád út 93., adószáma: 24719018-2-44, statisztikai számjele: 24719018-6419-114-08, cégjegyzékszáma:

1. oldal KÖLCSÖNSZERZŐDÉS () amely létrejött egyrészről: a DUNA TAKARÉK BANK Zrt. (székhelye: 9022 Győr, Árpád út 93., adószáma: 24719018-2-44, statisztikai számjele: 24719018-6419-114-08, cégjegyzékszáma:

T/3892/181. számú EGYSÉGES JAVASLAT. egyes adótörvények módosításáról szóló T/3892. számú törvényjavaslat zárószavazásához

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/3892/181. számú EGYSÉGES JAVASLAT egyes adótörvények módosításáról szóló T/3892. számú törvényjavaslat zárószavazásához Előadó: Dr. Veres János pénzügyminiszter Budapest,

MAGYAR KÖZTÁRSASÁG KORMÁNYA T/3892/181. számú EGYSÉGES JAVASLAT egyes adótörvények módosításáról szóló T/3892. számú törvényjavaslat zárószavazásához Előadó: Dr. Veres János pénzügyminiszter Budapest,

Őstermelők, családi gazdálkodók személyi jövedelemadó, járulék és egészségügyi hozzájárulás kötelezettsége, áfa szabályok

Őstermelők, családi gazdálkodók személyi jövedelemadó, járulék és egészségügyi hozzájárulás kötelezettsége, áfa szabályok Személyi jövedelemadó Járulék Egészségügyi hozzájárulás Adózási módszerek és értékhatárok

Őstermelők, családi gazdálkodók személyi jövedelemadó, járulék és egészségügyi hozzájárulás kötelezettsége, áfa szabályok Személyi jövedelemadó Járulék Egészségügyi hozzájárulás Adózási módszerek és értékhatárok

Kiegészítő meléklet. a Misszió Egészségügyi Központ Közhasznú Társaság 2007 évi éves beszámolójához

Kiegészítő meléklet a Misszió Egészségügyi Központ Közhasznú Társaság 2007 évi éves beszámolójához I. Általános rész 1.A vállalkozás bemutatása A Társaság 1996. április 30-án alakult. A Társaság 100%-os

Kiegészítő meléklet a Misszió Egészségügyi Központ Közhasznú Társaság 2007 évi éves beszámolójához I. Általános rész 1.A vállalkozás bemutatása A Társaság 1996. április 30-án alakult. A Társaság 100%-os

1996. évi CXIII. törvény. a lakástakarékpénztárakról. A törvény hatálya. Fogalmak

1996. évi CXIII. törvény a lakástakarékpénztárakról Az Országgyűlés annak érdekében, hogy - ösztönözze a lakáscélok saját erőből történő megvalósítását elősegítő előtakarékosságot, - elősegítse a lakásvagyon

1996. évi CXIII. törvény a lakástakarékpénztárakról Az Országgyűlés annak érdekében, hogy - ösztönözze a lakáscélok saját erőből történő megvalósítását elősegítő előtakarékosságot, - elősegítse a lakásvagyon

egyes adótörvények és azzal összefüggő egyéb törvények módosításáról

2012. évi törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról I. Fejezet A JÖVEDELEMADÓZÁST ÉRINTŐ TÖRVÉNYEK MÓDOSÍTÁSA 1. A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

2012. évi törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról I. Fejezet A JÖVEDELEMADÓZÁST ÉRINTŐ TÖRVÉNYEK MÓDOSÍTÁSA 1. A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

1. A bejelentésre meghatalmazottak számára vonatkozóan van-e korlátozás cégenként?

1. A bejelentésre meghatalmazottak számára vonatkozóan van-e korlátozás cégenként? Nincs ilyen korlátozás. 2. A vonatkozó rendelkezések szerint az EKAER szám megállapítása érdekében szükséges bejelentést

1. A bejelentésre meghatalmazottak számára vonatkozóan van-e korlátozás cégenként? Nincs ilyen korlátozás. 2. A vonatkozó rendelkezések szerint az EKAER szám megállapítása érdekében szükséges bejelentést

SZEMÉLYI JÖVEDELEMADÓ 2015.

SZEMÉLYI JÖVEDELEMADÓ 2015. Kihirdetve: Magyar Közlöny 161. szám 2014. november 26., szerda 2014. évi LXXIV. törvény A személyi jövedelemadót érintő 2015. évi adótörvény változások CSALÁDI KEDVEZMÉNY,

SZEMÉLYI JÖVEDELEMADÓ 2015. Kihirdetve: Magyar Közlöny 161. szám 2014. november 26., szerda 2014. évi LXXIV. törvény A személyi jövedelemadót érintő 2015. évi adótörvény változások CSALÁDI KEDVEZMÉNY,

Kikre vonatkozik e tájékoztatás?

Az általános szabályok szerint adózó áfaalanyoknak a közösségen belüli termékbeszerzéseik, szolgáltatás-igénybevételük, termékértékesítéseik, szolgáltatásnyújtásaik után teljesítendő áfakötelezettségének

Az általános szabályok szerint adózó áfaalanyoknak a közösségen belüli termékbeszerzéseik, szolgáltatás-igénybevételük, termékértékesítéseik, szolgáltatásnyújtásaik után teljesítendő áfakötelezettségének