Környezetvédelmi termékdíj. Készítette: Debreczeni László

|

|

|

- Dávid Pintér

- 8 évvel ezelőtt

- Látták:

Átírás

1 Környezetvédelmi termékdíj Készítette: Debreczeni László

2 Termékdíjról szóló jogszabályi alapok évi LXXXV. törvény a környezetvédelmi termékdíjról A környezetvédelmi termékdíjról szóló évi LXXXV. törvény (a továbbiakban: Ktdt.) január 1-jén lépett hatályba a Magyar Közlöny július 4-i, 75. számában került kihirdetésre 343/2011.(XII.29.) Korm. rendelet a környezetvédelmi termékdíjról szóló évi LXXXV. törvény végrehajtásáról A Ktdt. végrehajtásának részletes szabályait állapítja meg a 343/2011.(XII.29.) Korm. rendelet (a továbbiakban: Vhr.) és mellékletei tartalmazzák a technikai részleteket is. 533/2013. (XII. 30.) Korm. rendelet az újrahasználható csomagolószer bérleti rendszerének szabályairól A Ktdt. felhatalmazta a Kormányt, hogy rendeletben állapítsa meg az újrahasználható csomagolószerek bérleti rendszerének szabályait, mely az 533/2013.(XII.30.) Korm. rendelettel (a továbbiakban: Úcsbr.) került kihirdetésre. 209/2005. (X. 5.) Korm. rendelet a betétdíj alkalmazásának szabályairól A betétdíj alkalmazásának szabályairól szóló 209/2005.(X.5.) Korm. rendelet (a továbbiakban: Bkr.) ugyan nem a termékdíjas szabályozás jogforrása, de szorosan kapcsolódik a termékdíjas szabályozáshoz, mivel a Ktdt. a betétdíjas csomagolószerek felhasználóinak lehetővé teszi a termékdíj meg nem fizetését. 2

3 Mögöttes jogszabályok - hazai az adózás rendjéről szóló évi XCII. törvény (Art.) a közigazgatási hatósági eljárás és szolgáltatás általános szabályairól szóló évi CXL. törvény (Ket.) 3

4 Egyéb jogszabályok - hazai a környezet védelmének általános szabályairól szóló évi LIII. törvény; a számvitelről szóló évi C. törvény (Sztv.); az általános forgalmi adóról szóló évi CXXVII. törvény (Áfa tv.); a Polgári Törvénykönyvről szóló évi V. törvény (Ptk.) a gazdasági társaságokról szóló évi IV. törvény (Gt.); a külföldi székhelyű vállalkozások magyarországi fióktelepeiről és kereskedelmi képviseleteiről szóló évi CXXXII. törvény; a kereskedelemről szóló évi CLXIV. törvény; a gazdasági reklámtevékenység alapvető feltételeiről és egyes korlátairól szóló évi XLVIII. törvény; a médiaszolgáltatásokról és a tömegkommunikációról szóló évi CLXXXV. törvény; a kutatás-fejlesztésről és a technológiai innovációról szóló évi CXXXIV. törvény; az élelmiszerláncról és hatósági felügyeletéről szóló évi XLVI. törvény; az elektronikus aláírásról szóló évi XXXV. törvény; a csődeljárásról és a felszámolási eljárásról szóló évi XLIX. törvény. 4

5 Termékdíj rendszer aktualitásai Hatásköri szabályok Anyagi jogi szabályok Kapcsolat a hulladékgazdálkodással Termékdíj-kötelezettség Adóigazgatási eljárás és ellenőrzés Jogkövetkezmények

6 Termékdíj rendszer aktualitásai Fogalmak: csomagolás; gépjármű-átalány; td. hiány, - különbözet, -tartozás. Kötelezett pontosítás: lebontás, készletes; Egyéni hulladékkezelő: éves bevallás, előleg, td. raktár, bérletes ÚHCS, csekély mennyiség; Átalány: gépjármű-átalány; Jogkövetkezmények: termékdíj-bírság, kés. pótlék.

7 Új fogalmak és pontosítások alapanyagként történő felhasználás: egyéb kőolajtermék esetén elveszítve az eredeti tulajdonságait csomagolás: fajtái és szintjei, (442/2012. (XII. 29.) Korm. Rendelet) csomagolás alkotóeleme, csomagolás-összetevő, csomagolás része, csomagolási hulladék, építési termék, (EU szabály szerint) gépjármű, (szgk, motor kp.) alkotórészek kérdésköre kézműipari termék, kézműipari tevékenység, (kivételek) nagyméretű rögzített ipari szerszám, (kivétel a barkácsgépek alól) termékdíj-átalány, (egyszerűsítés) termékdíjhiány, termékdíj-különbözet, termékdíj-tartozás, (adózási elvek) újrahasználható csomagolószer, (könnyítések) vámtarifaszám. (pontosítás)

8 Hatályukat vesztő fogalmak, illetve a jövőben a Ht. szerint kell értelmezni Termékdíj nettó összege Jövőben a Ht. szerint kell értelmezni anyagában történő hasznosítás, ártalmatlanítás, hasznosítás, közvetítő,

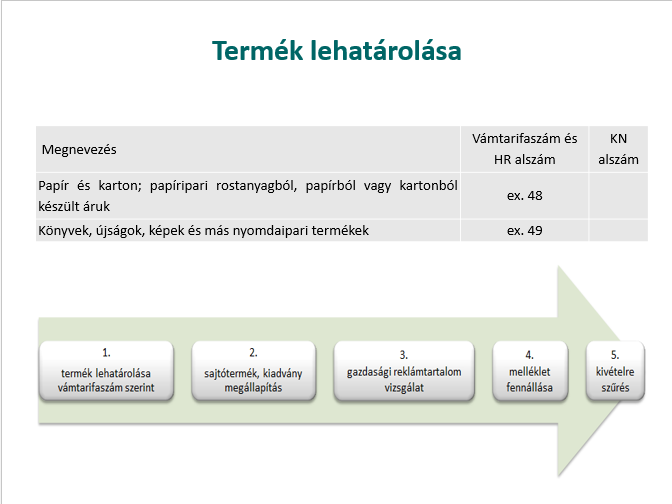

9 akkumulátor csomagolószer egyéb kőolajtermék Termékdíjköteles termékek elektromos, elektronikai berendezés gumiabroncs reklámhordozó papír egyéb műanyag termék egyéb vegyipari termék irodai papír termék lehatárolás: 1. melléklet szerint, ami a január 1-jén hatályos Kombinált Nomenklatúrára épül új termékdíjköteles termék jön létre: ha a feldolgozás, megmunkálás következtében a vámtarifaszám, a KT kód vagy CsK kód első három jegye megváltozik. 9

10 Termékváltozások Belépő termékek o a festett fém pántolószalag, o a szilikagél, mint páralekötő anyag, Kivételek, pontosítások: o tömör kerékpár gumiabroncs, o o pontosításra kerül a * meghatározás (tömeg, elektromos teljesítmény), kikerülnek a tárgyi hatály alól a farostból készült lemezek. 10

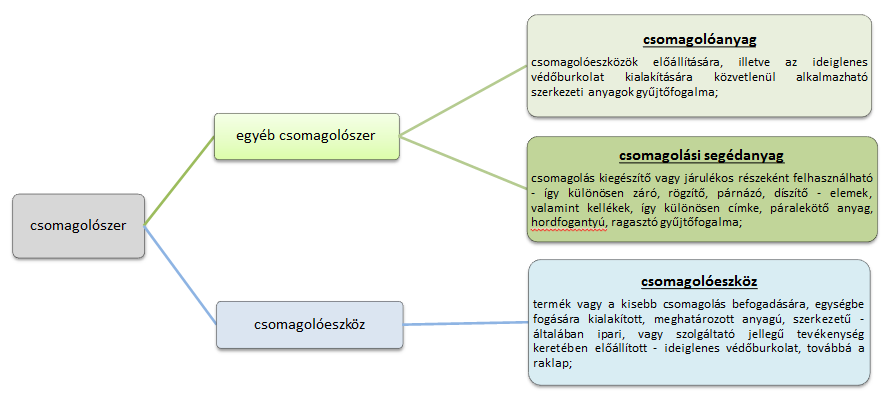

11 Csomagolás típusai I. Termék áru tartására, megóvására, átadására, átvételére, szállítására, valamint bemutatására használnak, és ezek egyutasok. II. Árucikk ami a csomagolás fogalom-meghatározásnak a csomagolás által még biztosított egyéb funkciók sérelme nélkül megfelel, (kivéve három dolog: 1. termék szerves része, 2. termék tartásához vagy megőrzéséhez a termék teljes élettartama alatt szükség van, 3. egyes alkotóelemeket együttes felhasználásra, fogyasztásra vagy értékesítésre szánták, III. Értékesítés helyén történő megtöltésre tervezett és szánt árucikk, továbbá az értékesítés helyén eladott, megtöltött vagy az értékesítés helyén történő megtöltésre tervezett és szánt egyszer használatos (eldobható) árucikk, ha azok csomagolási funkciót látnak el, IV. Csomagolásba beépülőegyes alkotó-, kiegészítő elem 1. amelyek a csomagolásba beépültek; 2. termékre közvetlenül ráakasztott vagy ahhoz rögzített, csomagolási funkciót ellátó kiegészítő elem kivéve, ha azok a termék szerves részét képezik, és minden alkotóelem, amelyet együttes fogyasztásra vagy értékesítésre szántak.

12 Csomagolási szintek fogyasztói csomagolás, amely értékesítési egységet képez a fogyasztó számára az értékesítés helyszínén; gyűjtő csomagolás, amely az értékesítés helyszínén meghatározott számú értékesítési egységet foglal magában, ha ezeket az egységeket a fogyasztó részére értékesítik, vagy ezek az egységek csupán a polcok feltöltésére szolgálnak, és a csomagolást a termékről a termék tulajdonságainak megváltoztatása nélkül el lehet távolítani, valamint szállítási csomagolás, amely megkönnyíti a fogyasztói vagy gyűjtőcsomagolás átadását, átvételét és szállítását annak érdekében, hogy a fizikai átadásnál, átvételnél és szállításnál megóvja az árut a károsodástól, ide nem értve a közúti, vasúti, vízi és légi közlekedésben használatos tartályokat;

13 Kiindulópont

14 Csomagolószer változások 2015-ben és 2016-ban Nem díjköteles Élvédő profil csomagolási segédanyag ex ua Rugalmas tömlő csomagolószer Furnérlap tűlevelű fából kivéve: építési termék, bútoripari áru ex ex ex Furnérlap más fából kivéve: építési termék, bútoripari áru ex ua Forgácslemez, irányított forgácselrendezésű lemez (OSB) és hasonló tábla fából vagy más fatartalmú anyagból, gyantával vagy más szerves kötőanyagokkal agglomerálva (tömörítve) is kivéve: építési termék, bútoripari áru Rostlemez fából vagy más fatartalmú anyagból, gyantával vagy más szerves anyaggal összeragasztva is kivéve: építési termék, bútoripari áru ex ex Vasból vagy acélból készült csomagolási segédanyag (pántolószalag) ex ex 7211, ex 7212 Páralekötő csomagolási segédanyag ex ex

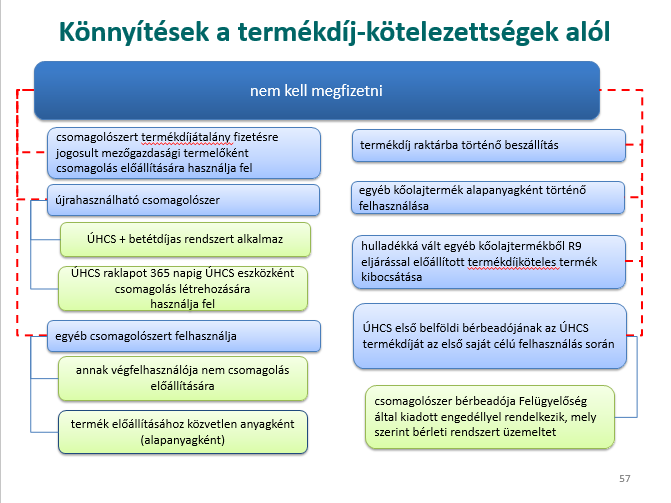

15 Csomagolószer (nem kereskedelmi) Csomagolószer díjtételei Termékdíjtétel Termékdíjtétel Műanyag (a bevásárló reklámtáska kivételével) 57,- Ft/kg 57,- Ft/kg Műanyag bevásárló reklámtáska 1900,- Ft/kg 1900,- Ft/kg Társított (kivéve rétegzett) 57,- Ft/kg 57,- Ft/kg Rétegzett 19,- Ft/kg 19,- Ft/kg Fém 19,- Ft/kg 19,- Ft/kg Papír 19,- Ft/kg 19,- Ft/kg Fa, természetes anyag 19,- Ft/kg 19,- Ft/kg Üveg 19,- Ft/kg 19,- Ft/kg Egyéb 57,- Ft/kg 57,- Ft/kg Fém kereskedelmi csomagolószer 304,- Ft/kg 304,- Ft/kg 15

16

17

18 Hivatkozás a hulladék jogszabályára anyagában történő hasznosítás, ártalmatlanítás, hasznosítás, közvetítő, újrahasználat, újbóli felhasználásra előkészítés.

19 Újrahasználható csomagolószer

20 Újrahasználható csomagolószer olyan csomagolószer, amely az MSZ EN 13429:2004 Csomagolás - Újrahasználat szerinti szabvány, vagy azzal egyenértékű megoldás alapján alkalmas csomagolásként történő többszöri felhasználásra; Az újrahasználat, vagyis a többször felhasználható termékek szélesebb í korábbiakhoz képest kevesebb adminisztrációval járnak.

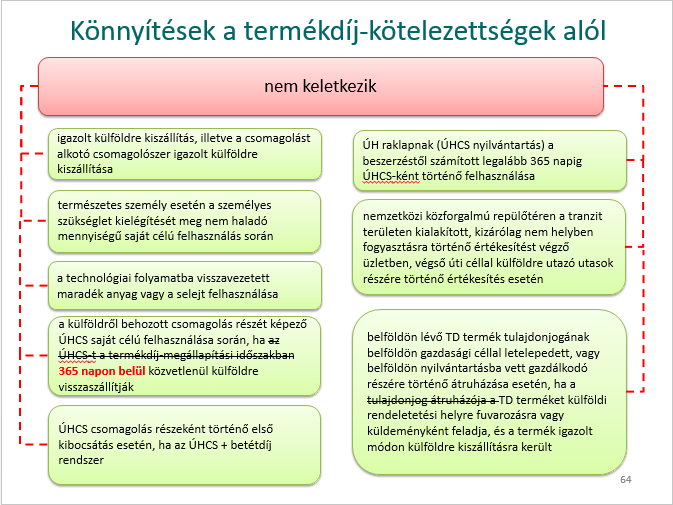

21 Úhcs - nem minősül saját célú felhasználásnak 1. ÚH-raklapot a tulajdonos az Úcsbr. szerinti engedélyes számára - az Úcsbr. keretén belül történő használat céljából - rendelkezésre bocsátja. Az engedélyesnek az újrahasználható raklapon olyan jelzést, típusazonosító jelet kell elhelyezni, amely egyértelműen azonosítja az engedélyest vagy annak kapcsolt vállalkozását, de annak nem kell egyedileg azonosítania az azonos típusú bérletes csomagolószerek különböző darabjait. 2. Belföldi gazdálkodó szervezet tulajdonában lévő külföldről visszahozott ÚHCS elválasztása.

22 Nem kell megfizetni az ÚHCS termékdíját Vevői nyilatkozat ÚHCs-t betétdíjas rendszerben használják ÚH-raklap egy éven át újrahasználják Bérleti rendszeres raklap nyilatkozattal beszerzése, átadása.

23 Nem keletkezik termékdíj kötelezettség Külföldre 365 napon belül visszaszállított ÚHCs Betétdíjas ÚHCs ÚH-raklap egy éven át történő újrahasználata

24 Újrahasználat szabályai Nyilvántartásba vétel Betétdíj rendszer Újrahasználható csomagolószer nyilvántartás az intraneten

25 Főfelügyelőség kezeli az újrahasználható csomagolószerek nyilvántartást kérelemre felveszi a kötelezettet ha a csomagolószer többszöri felhasználásra alkalmas Vhr. 8. számú melléklete a Főfelügyelőség a nyilvántartásba vételről szóló döntést és annak alapjául szolgáló adatokat tájékoztatásul a vámhatóság részére megküldi

26

27

28 Újrahasználható csomagolószerekre vonatkozó szabályrendszer A hatályos szabályozásban az újrahasználható csomagolószer külföldre történő forgatása esetében akkor nem keletkezik termékdíj-kötelezettség, ha a behozatal és a kivitel 365 napon belül történik meg. Ez könnyíti a göngyölegek kereskedelmi forgalmában érintett gazdálkodók adminisztrációs terheit.

29

30

31 Kiadvány, sajtótermék grafikát, rajzot vagy fotót tartalmazó kiadvány, térkép; röplap; nyomtatott képeslap, üdvözlő- és más hasonló kártya; nyomtatott naptár; nyomtatott üzleti reklámanyag, katalógus, prospektus, reklámposzter és hasonlók; egyéb szöveges kiadvány időszaki lap egyes számai, amelyet gazdasági szolgáltatásként nyújtanak, amelynek tartalmáért szerkesztői felelősséget viselnek, és amelynek elsődleges célja szövegből, illetve képekből álló tartalmaknak a nyilvánossághoz való eljuttatása tájékoztatás, szórakoztatás vagy oktatás céljából, nyomtatott formátumban

32 Gazdasági reklám közlés, tájékoztatás, illetve megjelenítési mód, birtokba vehető forgalomképes ingó dolog, szolgáltatás, ingatlan, vagyoni értékű jog értékesítésének vagy más módon történő igénybevételének előmozdítása vállalkozás neve, megjelölése, tevékenysége népszerűsítésére vagy áru, árujelző ismertségének növelésére irányul

33 Kivétel a kiadványonként, annak teljes nyomtatott felületére vetítve legalább 50%-ában nem gazdasági reklám terjesztésére szolgáló kiadvány, időszaki lap, a közhasznú szervezet, állami, önkormányzati szerv által, alapfeladata körében kiadott kiadvány, időszaki lap, a könyv, tankönyv; a könyv, amely egybekötött, lapozható ívekből álló, rendszerint fedéllel ellátott nyomtatott írásmű és a tankönyv, amely különféle tantárgyak ismeretanyagát tartalmazó könyv szintén kivétel.

34 Reklámhordozó papír termékdíja változás 2016-tól A hatályos Ktdt. a reklámhordozó papír gyártója (nyomda) és a megrendelő közötti ügylet során határoz meg a feleknek kötelezettségeket, gyakran előfordul, hogy pl: az állami szerv megrendeli a reklámhordozó papírt, azonban nem közvetlenül a nyomdától, hanem harmadik féltől, aki a nyomda megrendelőjeként szerepel. Ezt az esetet kívánja lefedni az ide vonatkozó kiegészítés.

35 Kötelezettek

36

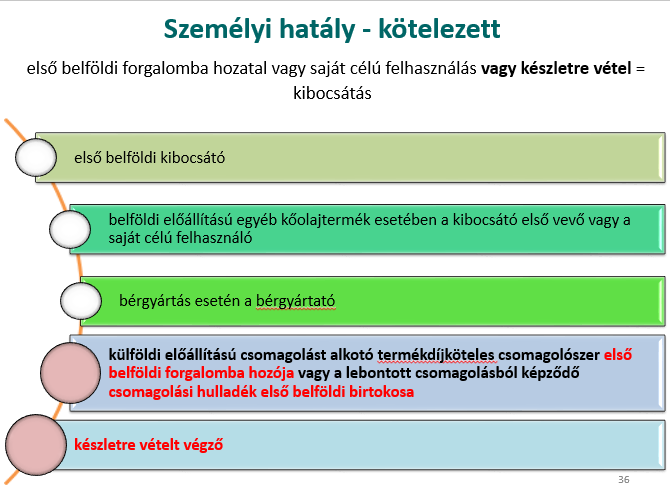

37 Kötelezetti kör változása, pontosítása Személyi hatály csomagolás lebontása (logisztikai szolgáltatás), készletre vétel a külföldi előállítású csomagolást alkotó termékdíjköteles csomagolószer első belföldi forgalomba hozója vagy a lebontott csomagolásból képződő csomagolási hulladék első belföldi birtokosa, Főszabály szerint a külföldről beérkező csomagolással ellátott áru esetén a csomagolószer saját célú felhasználásának minősül a csomagolás (raklap, fólia, pántolószalag stb.) végleges elválasztása a terméktől. A hatályos szabályok szerint kérdésként merül fel, hogy ebben az esetben kit terhel a termékdíj-kötelezettség. Két személy jöhet szóba, vagy az áru megrendelője, vagy a fuvarozást (logisztikai szolgáltatást) végző. Készletre vételt végző. Eddig nem a személyi hatálynál került nevesítésre, hanem a termékdíj-kötelezettség keletkezésének időpontjánál, és ez sok esetben értelmezési problémákat okozott, így 2016-tól a készletre történő felvételt választó nevesítésre került a személyi hatálynál.

38 Értékesítés belföldre - külföldre

39 Forgalomba hozatal Korábbi: termékdíjköteles termék tulajdonjogának a) belföldi ingyenes vagy visszterhes átruházása, b) belföldön gazdasági céllal letelepedett vagy belföldön nyilvántartásba vett kötelezett általi átruházása, ha a külföldről beszerzett és külföldön küldeményként vagy a fuvarozásra feladott termék a küldeményként való megérkezésekor vagy a fuvarozás befejezésekor belföldön van, ideértve a tulajdonjog más termék tartozékaként vagy alkotórészeként való átruházását, továbbá a csomagolószer csomagolás részekénti átruházását; 2016-tól: termékdíjköteles termék tulajdonjogának a) belföldi ingyenes vagy visszterhes átruházása, b) belföldön gazdasági céllal letelepedett vagy belföldön nyilvántartásba vett kötelezett általi átruházása, ha a külföldről beszerzett és külföldön ha a külföldön küldeményként vagy a fuvarozásra feladott termék a küldeményként való megérkezésekor vagy a fuvarozás befejezésekor belföldön van, ideértve a tulajdonjog más termék tartozékaként vagy alkotórészeként való átruházását, továbbá a csomagolószer csomagolás részekénti átruházását;

40 Forgalomba hozatal a termékdíjköteles termék tulajdonjogának belföldi ingyenes vagy visszterhes átruházás más termék tartozékaként vagy alkotórészeként való átruházás belföldön gazdasági céllal letelepedett vagy belföldön nyilvántartásba vett kötelezett általi átruházása, ha külföldön küldeményként való megérkezésekor és a csomagolószer csomagolás részekénti átruházása vagy a fuvarozás befejezésekor belföldön van 40

41

42 Áfa fizetési kötelezettséggel nem járó esetek Nem áll be a termék értékesítéséhez, szolgáltatás nyújtásához fűződő joghatás, ha az adóalany a terméket apport, jogutódlással történő megszűnés vagy üzletág-átruházás keretében történő átadása nem minősül forgalomba hozatalnak. Feltételek Áfa tv. 18. (1) és (2) Következő feltételeknek kell egyidejűleg megfelelnie: a) a szerzéskor vagy annak közvetlen következményeként belföldön nyilvántartásba vett adóalany legyen; b) kötelezettséget vállal arra, hogy a szerzéshez és a szerzett vagyonhoz fűződő, az e törvényben szabályozott jogok és kötelezettségek a szerzéstől kezdődően jogutódként őt illetik és terhelik; c) sem a szerzéskor, sem azt követően nincs olyan, e törvényben szabályozott jogállása, amely természeténél fogva összeegyeztethetetlen lenne a b) pontban említett kötelezettségek teljesítésével, vagy annak csorbítására lenne alkalmas. (1a) Üzletág-átruházás esetében további feltétele, hogy a) az üzletág keretében folytatott gazdasági tevékenység kizárólag adólevonásra jogosító termékértékesítés, szolgáltatásnyújtás, és b) ha a szerzett vagyon olyan ingatlant (ingatlanrészt) tartalmaz ba) amelyre vonatkozóan az üzletágat átruházó adóalany élt a 88. -ban említett választási jogával, vagy bb) amelynek értékesítése az üzletág-átruházás időpontjában a 86. (1) bekezdés j) pont ja) vagy jb) alpontja hatálya alá tartozna, az üzletágat megszerző adóalany a 88. szerinti adófizetési kötelezettséget válasszon. 42

43 Nem minősül forgalomba hozatalnak a termékdíjköteles termék tulajdonjogának természetes személy által, nem gazdasági tevékenység keretében végzett átruházása Áfa törvény szerinti adóraktárba való beraktározás keretében és az adóraktáron belüli átruházása vámjogi szabadforgalomba kerülését megelőző átruházása termékdíj raktáron belüli átruházása 43

44 Külföldre értékesítés fogalmának pontosítása A NAV a fogalom módosítására tett szövegjavaslatot, annak érdekében, hogy a külföldre irányuló kereskedelmet elősegítse azáltal, hogy a fuvarozással összefüggő, jelenleg fennálló korlátozást feloldja. A javaslattal nem csak kizárólag a tulajdonjog átruházója adhatja fel a termékdíjköteles terméket fuvarozásra vagy küldeményként. A munkacsoport elfogadta a NAV javaslatot, és megállapodtak abban, hogy az ide vonatkozó jogszabályi pontban a tulajdonjog átruházója megnevezést általános alannyal helyettesítik. Módosítást követően a szöveg: belföldön lévő termékdíjköteles termék tulajdonjogának belföldön gazdasági céllal letelepedett, vagy belföldön nyilvántartásba vett gazdálkodó részére történő átruházása esetén, ha a tulajdonjog átruházója a termékdíjköteles terméket külföldi rendeletetési helyre fuvarozásra vagy küldeményként feladja, és a termék igazolt módon külföldre kiszállításra került.

45

46 Saját célú felhasználás

47

48 Kötelezettség keletkezése Mikortól?

49

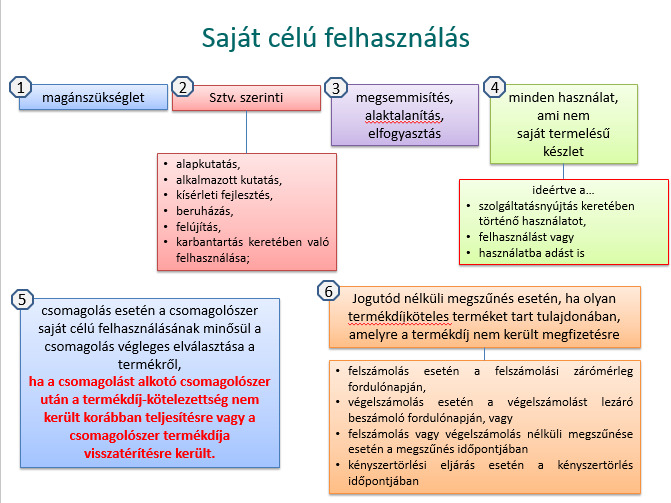

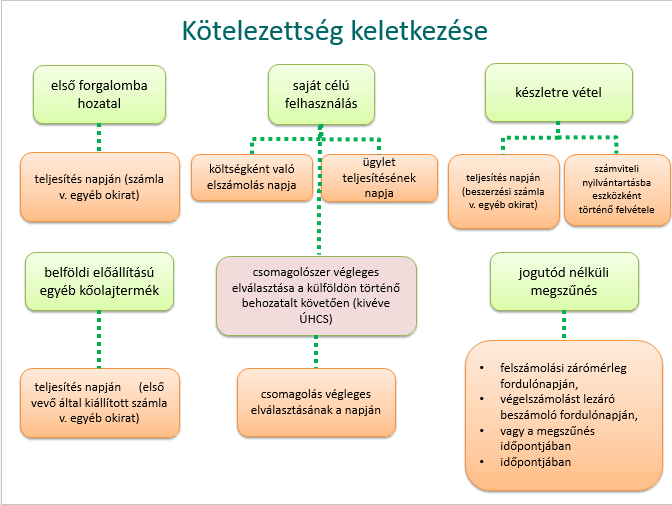

50 A termékdíj-kötelezettség keletkezésének időpontja Az első belföldi forgalomba hozatalkor a számlán vagy számlakibocsátás hiányában az ügylet teljesítését tanúsító egyéb okiraton feltüntetett teljesítés napján, ezek hiányában az ügylet teljesítésének napján keletkezik. Saját célú felhasználás esetén költségként való elszámolásának napján, ha nem határozható meg időpont, az ügylet teljesítésének napján keletkezik. a külföldről behozott csomagolás esetén, ha az előző kettő időpont egyike sem határozható meg, a csomagolás végleges lebontásának napján. 50

51 Termékdíj-kötelezettség

52 Termékdíj-kötelezettség bejelentkezési, bejelentési, változás-bejelentési, termékdíj-megállapítási, termékdíj-előleg megállapítási, termékdíj-bevallási, termékdíj-előleg bevallási, termékdíj-fizetési, termékdíj-előleg fizetési, bizonylat kiállítási, -megőrzési, számlamegőrzési, számlán történő feltüntetési, nyilvántartás-vezetési, adatszolgáltatási, nyilatkozattételi.

53

54 Változások a termékdíj-kötelezettségben Bejelentési kötelezettség: egyes jogintézményekhez fűződő bejelentési kötelezettség (átalányfizetés, a készletre vétel, egyéni hulladékkezelés) határidőn túli teljesítésére nem lesz lehetőség a jogvesztő határidő rögzítésével. Bevallási kötelezettség: az egyéni hulladékkezelést választó kötelezett éves bevallási kötelezettsége, egészen pontosan a tárgyévet követő április 20-ig. Szintén új elemként szerepel a gépjármű termékdíj átalány bevallása, melyet a kötelezettnek a tárgyévet követő év január hónap 20. napjáig kell teljesíteni. Számlán történő termékdíj-feltüntetési kötelezettség: hatályon kívül kerül a csomagolószer, illetve reklámhordozó papír első belföldi forgalomba hozatalakor eddig alkalmazandó számlán feltüntetés szabálya. Módosul a termékdíj raktárba történő beszállítás során, a termékdíj számlán feltüntetésének szabálya, így 2016-tól nem csak a raktárengedélyes részére kell feltüntetni a záradékszöveget. Termékdíj-kötelezettség átvállalása: 2016-tól az átvállalónak kell az átvállalási szerződés nyilvántartásba vételét kérelmezni. Korábban az átvállaló általi bejelentés egyértelmű és tiszta viszonyokat teremtett, és ellenőrzési oldalról jól nyomon követhető volt, most ez a szabály visszakerül a Ktdt-be. Jogutódlás esetén az átvállalási szerződés nyilvántartásba vételét kell kérelmezni.

55

56

57

58

59

60

61 Számlán történő termékdíj-feltüntetés számlán vagy szerződéssel történő átvállalás esetén kötelezett és vevőinek visszaigénylésre jogosult vevő partnerei által igényelt esetben, csomagolószer, illetve reklámhordozó papír első belföldi forgalomba hozatalakor nyilatkozattal történő beszerzés, értékesítés esetén, termékdíj raktár engedélyese részére, a termékdíjköteles termék termékdíjának felszámítása nélkül vagy a termékdíj visszaigénylésével történő értékesítése esetén termékdíj-átalányfizetést választó (csekély és meg termelő) kötelezett a visszaigényléshez szükséges szöveget (átalánytermékdíj-fizetéssel teljesített termékdíj-kötelezettség esetében ) nem tüntethet fel!!! visszaigénylésre jogosult vevő igénye alapján (kötelezettnek vagy kötelezett vevőjének) а számlán fel kell tüntetni а termékdíjköteles termék KT vagy CsK kódját termékdíj mértékét és összegét, továbbá а termékdíj megfizetését (bevallását) igazoló dokumentumok adatait (számla szám, kelt, а kötelezett neve, címe, adószámа)!!! nem kell a számlán záradékot feltüntetni a csomagolószer kiskereskedelmi értékesítése esetén 61

62

63

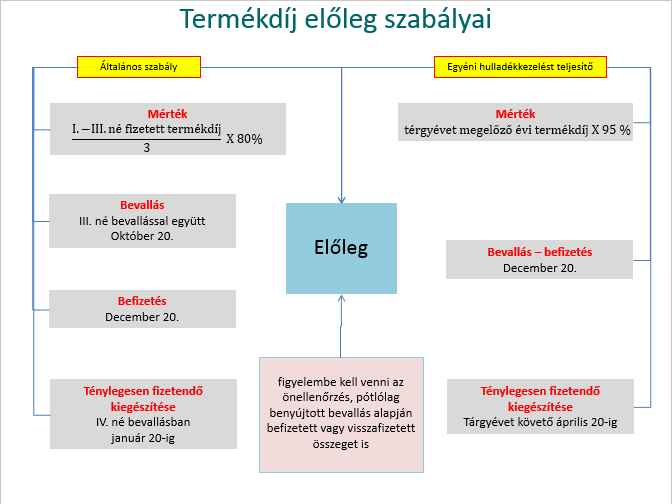

64 Átalány

65 Csekély mennyiségű kibocsátó tárgyévben 30 kg akkumulátort, csomagolószer termékkör esetén 3000 kg üveget, 300 kg kivéve mbrt - műanyagot, 75 kg műanyag bevásárló-reklám táskát, 300 kg társított vagy rétegzett csomszert, 500 kg papír, fa, természetes alapú textil 300 kg fém csomagolószert, 300 kg egyéb csomagolószert, legfeljebb (kivéve üveg) 1000 kg csomszert, 40 kg egyéb kőolajterméket, 60 kg gumiabroncsot, 100 kg reklámhordozó papírt 2 kg egyéb műanyag terméket, 200 kg egyéb vegyipari terméket, 200 kg irodai papírt elektromos, elektronikai berendezés termékkör esetében, 40 kg háztartási nagygépet, 40 kg háztartási kisgépet, 40 kg információs (IT) és távközlési berendezést, 40 kg szórakoztató elektronikai cikket, 40 kg barkácsgépet, szerszámot, 10 kg játékot, szabadidős és sportfelszerelést, 10 kg ellenőrző, vezérlő és megfigyelő eszközt, 10 kg adagoló automatát, 5 kg rádiótelefon készüléket mindösszesen legfeljebb 100 kg e + e kizárólag végfelhasználó vevő részére - belföldi forgalomba hozó, - saját célra felhasználó, vagy - készletre vevő kötelezett; 65

66 A csekély mennyiségű kibocsátó termékdíj átalánya akkumulátor termékáram esetén Ft/év; csomagolószer termékáram esetén Ft/év; egyéb kőolajtermék termékáram esetén Ft/év; elektromos, elektronikai berendezés termékáram esetén Ft/év; gumiabroncs termékáram esetén Ft/év; f) reklámhordozó papír termékáram esetén Ft/év. reklámhordozó papír termékáram esetén 8000 Ft/év; egyéb műanyag termék termékáram esetén 4000 Ft/év; egyéb vegyipari termék termékáram esetén 4000 Ft/év; irodai papír termékáram esetén 4000 Ft/év. 66

67 Mezőgazdasági termelő a közös agrárpolitika keretébe tartozó támogatási rendszerek alapján a mezőgazdasági termelők részére nyújtott közvetlen kifizetésekre vonatkozó szabályok megállapításáról, valamint a 637/2008/EK és a 73/2009/EK tanácsi rendelet hatályon kívül helyezéséről szóló, december 17-i 1307/2013/EU európai parlamenti és tanácsi rendelet szerinti mezőgazdasági termelő, és A tárgyévet megelőző évben legfeljebb évi tízmillió forintos értékesítési nettó árbevételt elérő mezőgazdasági termelő termékdíjátalánya 2000 Ft/év. A tárgyévet megelőző évben évi tízmillió forintot meghaladó, azonban legfeljebb évi ötvenmillió forintos értékesítési nettó árbevételt elérő mezőgazdasági termelő termékdíjátalánya 7000 Ft/év, a tárgyévben kötelezetté váló mezőgazdasági termelő termékdíjátalánya 5000 Ft/év 67

68 Gépjármű alkotórész, tartozék átalánya gépjárművek termékdíjköteles termék alkotórészeinek, tartozékainak átlagos tömege és az átalánydíj összege Gépjármű Más szikragyújtású, dugattyús, belső égésű motorral működő jármű legfeljebb cm3 hengerűrtartalommal Más szikragyújtású, dugattyús, belső égésű motorral működő jármű cm3-t meghaladó, de legfeljebb cm3 hengerűrtartalommal Motorkerékpár (beleértve a segédmotoros kerékpárt [moped] is), oldalkocsival is; 500 cm3-t meghaladó, de legfeljebb 800 cm3 hengerűrtartalmú, dugattyús, belső égésű motorral működő Motorkerékpár (beleértve a segédmotoros kerékpárt [moped] is), oldalkocsival is; 800 cm3-t meghaladó hengerűrtartalmú, dugattyús, belső égésű motorral működő akkumulátor (kg/db) gumiabroncs (kg/db) kenőolaj (kg/db) E + E (kg/db) átalány (Ft/db)

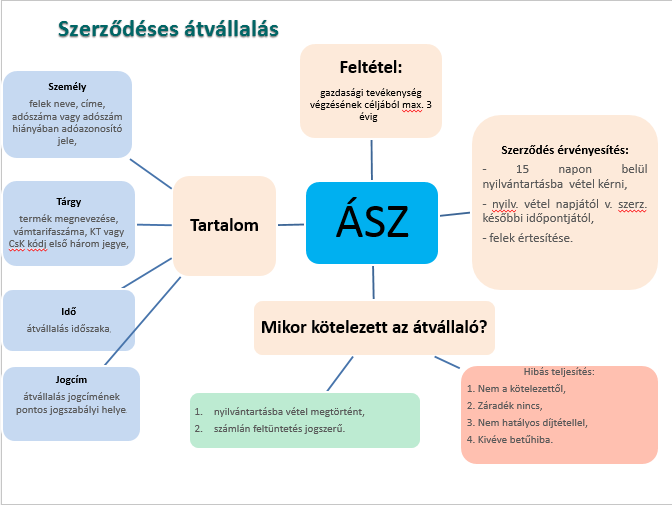

69

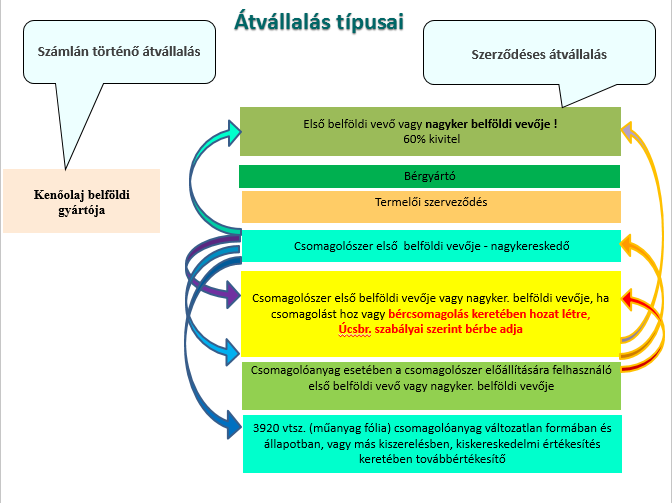

70 Egyéni hulladékkezelést teljesítő

71 egyéni hulladékkezelés teljesítésének egyszerűsítése Az egyéni teljesítők fizetendő termékdíja a tárgyévi hulladékhasznosítási teljesítményük függvénye. Amennyiben az egyéni teljesítő kötelezett hasznosítási teljesítménye eléri vagy meghaladja a felső hasznosítási arányt, a megfizetendő termékdíj kizárólag a rendszerirányítási alapköltség tól az egyéni hulladékkezelők esetében éves bevallási gyakoriságot határoz meg, előlegfizetés mellett. Az előleget tárgyév december 20-ig kell megfizetni, majd az éves bevallást a tárgyévet követő év április 20-ig kell benyújtani és ezzel egy időben az előlegfizetéssel kapcsolatosan esetlegesen fennálló termékdíj-különbözetet megfizetni, vagy túlfizetés esetén visszaigényelni. Az előleg mértéke a tárgyévet megelőző évre, adott termékkör vonatkozásában bevallott és megfizetett termékdíj 95 %-a. A javaslat szerinti a tárgyévben kötelezetté váló gazdálkodó fizetendő előlege nulla (tekintve, hogy ez esetben nincs a tárgyévet megelőző évre vonatkozó adat), viszont a tárgyévet záró bevallás benyújtásakor a tárgyévre vonatkozó teljes termékdíjat meg kell fizetni.

72 Az egyéni hulladékkezelés teljesítésének egyszerűsítése Határidők: előleg bevallási és megfizetési kötelezettség (XII. 20-ig), igazolás kiadásának határideje: tárgyévet követő év III.31., éves bevallás! (tárgyévet követő év IV. 20-ig), Egyéb szabályok: az előleg mértéke az előző évi érintett termék vagy anyagáram után megfizetett termékdíj 95%-a, megfizetés a bevallási határidőig, 3 negyedéves bevallással csökken az adminisztrációs teher, kedvező az új kötelezettnek, a nem választott termék vagy anyagáramoknál az általános szabályok érvényesek! 72

73 Átvállalás 73

74

75

76 Részletszabályok o átvállalási szerződés hatályosságához nyilvántartásba vétel szükséges, o nyilvántartásba vételre vonatkozó kérelmet a szerződés keltétől számított 15 napon belül kell elektronikus úton megküldeni az adóhatóságnak, o nyilvántartásba vételi kérelemhez a szerződést nem kell csatolni, o szerződés a nyilvántartásba vétel napjától, vagy ha a felek későbbi időpontban állapodnak meg, a szerződésben megjelölt időponttól hatályos, o adóhatóság a nyilvántartásba vételről mindkét szerződő felet értesíti.

77 Szerződéses átvállalás feltételei szerződésnek tartalmaznia kell szerződő felek nevét, címét adószámát vagy adószám hiányában adóazonosító jelét, termékdíjköteles termék megnevezését, vámtarifaszámát, KT vagy CsK kód átvállalás időszakát, átvállalás jogcímének pontos jogszabályi helyét legfeljebb 3 év időtartamra bejelentés szükséges 15 napon belül az átvállaló részéről: átvállalási szerződés hatályosságához, ideértve annak módosítását vagy megszűnését 60%-ának külföldre értékesítését az átvállalás tárgynegyedévének utolsó napjától max. 365 napon belül kell igazoltan külföldre kiszállítani, 366. napon а termékdíj-kötelezettség beáll az átvállalónál а ki nem szállított mennyiség tekintetében. А kiszállítás mértékének elmaradása esetén az állami adóhatóság mulasztási bírságot szabhat ki csomagolószerekre vonatkozó szerződéses átvállalás során a csomagolóeszközt és az egyéb csomagolószert külön-külön termékdíjköteles termékként kell figyelembe venni bérgyártás során a bérgyártó anyagáramonként és termékáramonként legfeljebb a termékdíjköteles termék tömegében számított 50%-os mértéket meg nem haladóan adhat hozzá terméket a bérgyártató részére gyártott termékdíjköteles termékhez 77

78 Termékdíj raktár

79

80 Székhely - telephely szerinti adóigazgatóság > székhely szerinti adóigazgatóság > kérelem befogadása, > engedélyezési eljárás lefolytatása, > engedély kiadása, > eljárás megszüntetése, kérelem elutasítása, > telephely szerinti adóigazgatóság > engedély visszavonása. > helyszíni vizsgálat lefolytatása, > jegyzőkönyv átadása v. megküldése, > eljárási bírság alkalmazása, > termékdíj raktár felügyelete. 80

81

82

83

84

85 Jogkövetkezmények termékdíj bírság, mulasztási bírság, késedelmi pótlék, késedelmes bevallások, önellenőrzési pótlék!

86 Szankciórendszer pontosítása mögöttes szabály az Art. (2003. évi XCII. tv.) ellenőrzési határidők, ellenőrzési formák, ellenőrzési szabályok késedelmi pótlék a késedelmes fizetésre és a jogosulatlan visszatérítésre is! új fogalmak: termékdíjhiány ( 30a. pont) termékdíj-különbözet (30b. pont) termékdíj-tartozás (30c. pont) termékdíjbírság (31. ) újrafogalmazása az új fogalmakkal késedelmi pótlékra vonatkozó különös szabály (új 31/A. ) késedelmes megfizetés és termékdíjhiány esetén is költségvetési támogatás jogosulatlan igénybevételére is 86

87 Magatartás Termékdíj bírság Termékdíj bírság mértéke termékdíjhiány jogellenes visszaigényelés, jogosulatlan visszatérítés, egyéni hulladékkezelés teljesítését választó kötelezett nem teljesítése csomagolás termékdíjhiány hiány 100%-a visszaigényléssel vagy visszatérítéssel érintett összeg 3 x termékdíj-különbözet után megállapított termékdíjhiány 3x szerinti összeg egyéb anyagok díjtétele szerint, ha a nyilvántartásból a csomagolás anyagárama tételesen nem állapítható meg.

88 Mulasztási bírság Magatartás Mulasztási bírság mértéke Ktdt. szerinti Art-ban foglalt kötelezettség megszegése Art. 172 szerinti összeg Art-ba nem szabályozott kötelezettség megszegése 500 eft-ig

89 Késedelmi pótlék Magatartás Késedelmi pótlék mértéke késedelmes fizetés vagy megállapított termékdíjhiány esetén Art. szerinti összeg költségvetési támogatás jogosulatlan igénybe vétele esetén támogatás igénybe vételének napjától a jogosulatlanul igénybe vett támogatás kétszeresének megfizetése napjáig

90 Köszönöm a figyelmet!

Környezetvédelmi termékdíj 2014. évi változásai

Környezetvédelmi termékdíj 2014. évi változásai 2011. évi LXXXV. Törvény 343/2011. (XII.29.) Korm. rendelet Készítette: Banitz István NAV Dél-dunántúli Regionális Adó Főigazgatósága Tájékoztatási és Koordinációs

Környezetvédelmi termékdíj 2014. évi változásai 2011. évi LXXXV. Törvény 343/2011. (XII.29.) Korm. rendelet Készítette: Banitz István NAV Dél-dunántúli Regionális Adó Főigazgatósága Tájékoztatási és Koordinációs

2011. évi LXXXV. törvény a környezetvédelmi termékdíjról 1

2011 évi LXXXV törvény a környezetvédelmi termékdíjról 1 Az Országgyűlés, hogy hozzájáruljon a környezetszennyezés megelőzéséhez, illetve csökkentéséhez, a természeti erőforrásokkal való takarékos gazdálkodásra

2011 évi LXXXV törvény a környezetvédelmi termékdíjról 1 Az Országgyűlés, hogy hozzájáruljon a környezetszennyezés megelőzéséhez, illetve csökkentéséhez, a természeti erőforrásokkal való takarékos gazdálkodásra

Környezetvédelmi termékdíj 2014

Környezetvédelmi termékdíj 2014 Sztruhár Imre, tanácsadó Green Tax Consulting Kft. Nyíregyháza, 2014. január 23. Áttekintés Esettanulmányok Importőr nagykereskedő Importőr termelő Üdítőital-gyártó Elektronikai

Környezetvédelmi termékdíj 2014 Sztruhár Imre, tanácsadó Green Tax Consulting Kft. Nyíregyháza, 2014. január 23. Áttekintés Esettanulmányok Importőr nagykereskedő Importőr termelő Üdítőital-gyártó Elektronikai

2011. évi LXXXV. törvény a környezetvédelmi termékdíjról 1

OptiJUS Opten Kft. I 2011. évi LXXXV. törvény 2011. évi LXXXV. törvény a környezetvédelmi termékdíjról 1 2016.01.01. óta hatályos szöveg Tartalomjegyzék I. FEJEZET ÁLTALÁNOS RENDELKEZÉSEK 1 1. A törvény

OptiJUS Opten Kft. I 2011. évi LXXXV. törvény 2011. évi LXXXV. törvény a környezetvédelmi termékdíjról 1 2016.01.01. óta hatályos szöveg Tartalomjegyzék I. FEJEZET ÁLTALÁNOS RENDELKEZÉSEK 1 1. A törvény

www.termekdijszakerto.hu

2011. évi LXXXV. törvény 1 a környezetvédelmi termékdíjról (Ktdt.) Az Országgyűlés, hogy hozzájáruljon a környezetszennyezés megelőzéséhez, illetve csökkentéséhez, a természeti erőforrásokkal való takarékos

2011. évi LXXXV. törvény 1 a környezetvédelmi termékdíjról (Ktdt.) Az Országgyűlés, hogy hozzájáruljon a környezetszennyezés megelőzéséhez, illetve csökkentéséhez, a természeti erőforrásokkal való takarékos

A TERMÉKDÍJ SZABÁLYOZÁS VÁLTOZÁSA 2015-BEN. Fieder Ildikó Földművelésügyi Minisztérium Környezetfejlesztési Főosztály

A TERMÉKDÍJ SZABÁLYOZÁS VÁLTOZÁSA 2015-BEN Fieder Ildikó Földművelésügyi Minisztérium Környezetfejlesztési Főosztály A módosítás tartalma I. A környezetvédelmi termékdíj törvény módosítása 1. Díjszerkezet

A TERMÉKDÍJ SZABÁLYOZÁS VÁLTOZÁSA 2015-BEN Fieder Ildikó Földművelésügyi Minisztérium Környezetfejlesztési Főosztály A módosítás tartalma I. A környezetvédelmi termékdíj törvény módosítása 1. Díjszerkezet

Zalai Környezetbarátok Egyesülete szakmai előadássorozat 1

2011 Zalai Környezetbarátok Egyesülete szakmai előadássorozat 1 hatály, hatáskör és illetékesség Hogyan csökkenthető a hulladék kibocsátás azáltal, hogy a hulladéknak forintban kifejezhető értéke lesz?

2011 Zalai Környezetbarátok Egyesülete szakmai előadássorozat 1 hatály, hatáskör és illetékesség Hogyan csökkenthető a hulladék kibocsátás azáltal, hogy a hulladéknak forintban kifejezhető értéke lesz?

2015. évi CLXVIII. törvény a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény módosításáról 1.

2015. évi CLXVIII. törvény a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény módosításáról M A G Y A R K Ö Z L Ö N Y 2015. évi 172. szám A törvényt az Országgyűlés a 2015. november 3-i ülésnapján

2015. évi CLXVIII. törvény a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény módosításáról M A G Y A R K Ö Z L Ö N Y 2015. évi 172. szám A törvényt az Országgyűlés a 2015. november 3-i ülésnapján

www.termekdijszakerto.hu 343/2011.(XII.29.) Korm. rendelete a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény végrehajtásáról

Korm. rendelete a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény végrehajtásáról") 343/2011.(XII.29.) Korm. rendelete a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény végrehajtásáról A Kormány a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény 38. (1) bekezdés

343/2011.(XII.29.) Korm. rendelete a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény végrehajtásáról A Kormány a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény 38. (1) bekezdés

343/2011. (XII. 29.) Korm. rendelet a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény végrehajtásáról

Korm. rendelet a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény végrehajtásáról") 343/2011. (XII. 29.) Korm. rendelet a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény végrehajtásáról A Kormány a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény 38. (1) bekezdés

343/2011. (XII. 29.) Korm. rendelet a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény végrehajtásáról A Kormány a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény 38. (1) bekezdés

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján.

Korm. rendelet alapján.") Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

kitöltési útmutató TRAKT kérelem a termékdíj raktár üzemeltetésének engedélyezése iránt

kitöltési útmutató TRAKT kérelem a termékdíj raktár üzemeltetésének engedélyezése iránt Jogszabályi háttér - A környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény (a továbbiakban: Ktdt.) - A környezetvédelmi

kitöltési útmutató TRAKT kérelem a termékdíj raktár üzemeltetésének engedélyezése iránt Jogszabályi háttér - A környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény (a továbbiakban: Ktdt.) - A környezetvédelmi

a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény végrehajtásáról szóló

A Kormány 529/2013. (XII. 30.) Korm. rendelete a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény végrehajtásáról szóló 343/2011. (XII. 29.) Korm. rendelet módosításáról A Kormány a környezetvédelmi

A Kormány 529/2013. (XII. 30.) Korm. rendelete a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény végrehajtásáról szóló 343/2011. (XII. 29.) Korm. rendelet módosításáról A Kormány a környezetvédelmi

A reklámadó legfontosabb szabályai 2016.

A reklámadó legfontosabb szabályai 2016. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései értelmében 2016-ban is adóköteles a meghatározott csatornákon, felületeken közzétett reklám.

A reklámadó legfontosabb szabályai 2016. A reklámadóról szóló 2014. évi XXII. törvény [Ratv.] rendelkezései értelmében 2016-ban is adóköteles a meghatározott csatornákon, felületeken közzétett reklám.

Adótörvény változások 2016.

1 Adótörvény változások 2016. Alábbi hírlevelünkben foglaljuk össze a Parlament által 2015. november 17-én megszavazott, 2016-re vonatkozó legfontosabb adótörvény módosításokat. Minimálbér, garantált bérminimum

1 Adótörvény változások 2016. Alábbi hírlevelünkben foglaljuk össze a Parlament által 2015. november 17-én megszavazott, 2016-re vonatkozó legfontosabb adótörvény módosításokat. Minimálbér, garantált bérminimum

ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEK GELBERT ECO PRINT KFT.

ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEK GELBERT ECO PRINT KFT. Gelbert Eco Print Kft. székhely: 1033 Budapest, Szentendrei út 89-93. cégjegyzékszám: 01-09-071874 adószám: 10448986-2-41 képviselő: Gellér Róbert

ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEK GELBERT ECO PRINT KFT. Gelbert Eco Print Kft. székhely: 1033 Budapest, Szentendrei út 89-93. cégjegyzékszám: 01-09-071874 adószám: 10448986-2-41 képviselő: Gellér Róbert

Vám, Jövedéki és Adóügyi Szolgáltatók Szövetsége 1134 Budapest, Lehel u. 11.

A jogi szabályozás és hatáskör történeti áttekintése Vámhatóság APEH NAV - Vámhatóság NAV - Adóág 1995 2004 2008 2013 2012-ig: 1995. évi LVI. törvény (Kt.) 10/1995. (IX. 28.) KTM rendelet (Ktmr.) 2012-től:

A jogi szabályozás és hatáskör történeti áttekintése Vámhatóság APEH NAV - Vámhatóság NAV - Adóág 1995 2004 2008 2013 2012-ig: 1995. évi LVI. törvény (Kt.) 10/1995. (IX. 28.) KTM rendelet (Ktmr.) 2012-től:

Jogszabályváltozások 2016. Nemzeti Adó- és Vámhivatal Győr-Moson-Sopron Megyei Adó-és Vámigazgatósága

Jogszabályváltozások 2016 Nemzeti Adó- és Vámhivatal Győr-Moson-Sopron Megyei Adó-és Vámigazgatósága Témakörök Társasági adó, illeték Személyi jövedelemadó Általános forgalmi adó Adózás rendje Társasági

Jogszabályváltozások 2016 Nemzeti Adó- és Vámhivatal Győr-Moson-Sopron Megyei Adó-és Vámigazgatósága Témakörök Társasági adó, illeték Személyi jövedelemadó Általános forgalmi adó Adózás rendje Társasági

Reklámadó. Szilágyi Miklósné okleveles adószakértő

Reklámadó Szilágyi Miklósné okleveles adószakértő Jogszabályi háttér 2015. évi LXII. törvény a reklámadóhoz kapcsolódó törvények módosításáról, mely módosította a 2014. évi XXII. törvényt A társasági adóról

Reklámadó Szilágyi Miklósné okleveles adószakértő Jogszabályi háttér 2015. évi LXII. törvény a reklámadóhoz kapcsolódó törvények módosításáról, mely módosította a 2014. évi XXII. törvényt A társasági adóról

A legfontosabb termékdíj kötelezettségek és a 2013-as termékdíj változások. Szabó Viktor, adótanácsadó RSM DTM Hungary Zrt.

A legfontosabb termékdíj kötelezettségek és a 2013-as termékdíj változások Szabó Viktor, adótanácsadó RSM DTM Hungary Zrt. Környezetvédelmi termékdíj Környezetvédelmi termékdíj a legfontosabb teendők 1.

A legfontosabb termékdíj kötelezettségek és a 2013-as termékdíj változások Szabó Viktor, adótanácsadó RSM DTM Hungary Zrt. Környezetvédelmi termékdíj Környezetvédelmi termékdíj a legfontosabb teendők 1.

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján.

Korm. rendelet alapján.") Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

Az Országos Képzési Jegyzékről és az Országos Képzési Jegyzék módosításának eljárási rendjéről szóló 133/2010. (IV. 22.) Korm. rendelet alapján. Szakképesítés, szakképesítés-elágazás, rész-szakképesítés,

2011. évi LXXXV. törvény a környezetvédelmi termékdíjról

2011. évi LXXXV. törvény a környezetvédelmi termékdíjról Hatályos: 2011.11.30 - Az Országgyőlés, hogy hozzájáruljon a környezetszennyezés megelızéséhez, illetve csökkentéséhez, a természeti erıforrásokkal

2011. évi LXXXV. törvény a környezetvédelmi termékdíjról Hatályos: 2011.11.30 - Az Országgyőlés, hogy hozzájáruljon a környezetszennyezés megelızéséhez, illetve csökkentéséhez, a természeti erıforrásokkal

343/2011. (XII. 29.) Korm. rendelet. a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény végrehajtásáról

Korm. rendelet. a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény végrehajtásáról") a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény végrehajtásáról A Kormány a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény 38. (1) bekezdés a)-g) pontjaiban kapott felhatalmazás

a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény végrehajtásáról A Kormány a környezetvédelmi termékdíjról szóló 2011. évi LXXXV. törvény 38. (1) bekezdés a)-g) pontjaiban kapott felhatalmazás

KITÖLTÉSI ÚTMUTATÓ a környezetvédelmi termékdíjról szóló BEV_KT12BEV termékdíj bevalláshoz

KITÖLTÉSI ÚTMUTATÓ a környezetvédelmi termékdíjról szóló BEV_KT12BEV termékdíj bevalláshoz Jogszabályi háttér a környezetvédelmi termékdíjról szóló 2011. évi. LXXXV. törvény (a továbbiakban: Ktdt.) a környezetvédelmi

KITÖLTÉSI ÚTMUTATÓ a környezetvédelmi termékdíjról szóló BEV_KT12BEV termékdíj bevalláshoz Jogszabályi háttér a környezetvédelmi termékdíjról szóló 2011. évi. LXXXV. törvény (a továbbiakban: Ktdt.) a környezetvédelmi

Tájékoztató az 5%-os adómérték alá tartozó lakóingatlan-értékesítésekről (Áfa tv. 82. (2) bekezdés, 3. számú melléklet I. rész 50-51.

bekezdés, 3. számú melléklet I. rész 50-51.") Tájékoztató az 5%-os adómérték alá tartozó lakóingatlan-értékesítésekről (Áfa tv. 82. (2) bekezdés, 3. számú melléklet I. rész 50-51. pontjai) Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény

Tájékoztató az 5%-os adómérték alá tartozó lakóingatlan-értékesítésekről (Áfa tv. 82. (2) bekezdés, 3. számú melléklet I. rész 50-51. pontjai) Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény

KÖRNYEZETVÉDELMI TERMÉKDÍJ 2012. április 3. (Budapest) és 2012. április 5. (Debrecen)

és 2012. április 5. (Debrecen)") KÖRNYEZETVÉDELMI TERMÉKDÍJ 2012. április 3. (Budapest) és 2012. április 5. (Debrecen) Konzultánsok: Dr. Bendik Gábor jogász, környezetvédelmi termékdíj-szakértő Horváthné Józsefné okleveles könyvvizsgáló-adószakértő,

KÖRNYEZETVÉDELMI TERMÉKDÍJ 2012. április 3. (Budapest) és 2012. április 5. (Debrecen) Konzultánsok: Dr. Bendik Gábor jogász, környezetvédelmi termékdíj-szakértő Horváthné Józsefné okleveles könyvvizsgáló-adószakértő,

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása. 2013. január 1-től

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása 2013. január 1-től Közösségen belüli termékmozgatás Nem keletkezik Közösségen belüli termékmozgatás jogcímén adóztatandó tényállás,

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása 2013. január 1-től Közösségen belüli termékmozgatás Nem keletkezik Közösségen belüli termékmozgatás jogcímén adóztatandó tényállás,

Tisztelt Elnök Úr! kapcsolódó módosító javaslato t

Orz G 1t sil= 3n Itt (o(o')- /1 2.-'( Érkezett : 2011, 1 v Q 1. Országgy űlési képvisel ő Kapcsolódó módosító javaslat Kövér László úr, az Országgyűlés elnöke részére Buda") e s t Tisztelt Elnök Úr! A

Orz G 1t sil= 3n Itt (o(o')- /1 2.-'( Érkezett : 2011, 1 v Q 1. Országgy űlési képvisel ő Kapcsolódó módosító javaslat Kövér László úr, az Országgyűlés elnöke részére Buda") e s t Tisztelt Elnök Úr! A

2. A vagyonszerzési illeték fizetésére kötelezettek

A visszterhes vagyonátruházási illeték 1. Mire terjed ki a visszterhes vagyonátruházási illetékfizetési kötelezettség? 1 Ingatlannak, valamint a lentebb meghatározott ingónak és vagyoni értékű jognak visszteher

A visszterhes vagyonátruházási illeték 1. Mire terjed ki a visszterhes vagyonátruházási illetékfizetési kötelezettség? 1 Ingatlannak, valamint a lentebb meghatározott ingónak és vagyoni értékű jognak visszteher

2007. évi CXXVII. törvény. az általános forgalmi adóról

2007. évi CXXVII. törvény az általános forgalmi adóról Az Országgyűlés - figyelemmel az államháztartás feladatainak ellátásához szükséges állandó, nem konjunktúraérzékeny és értékálló bevétel biztosítására,

2007. évi CXXVII. törvény az általános forgalmi adóról Az Országgyűlés - figyelemmel az államháztartás feladatainak ellátásához szükséges állandó, nem konjunktúraérzékeny és értékálló bevétel biztosítására,

Környezetvédelmi termékdíj 2010.

Öko-Hungária Nonprofit Kft Cím.: 8000, Székesfehérvár, Kőrösi út 228. Tel.: 06-22-502-774 Fax.: 06-22-502-773 Email.: info@okohungaria.eu Környezetvédelmi termékdíj 2010. Sztruhár Imre, tanácsadó imre.sztruhar@okohungaria.eu

Öko-Hungária Nonprofit Kft Cím.: 8000, Székesfehérvár, Kőrösi út 228. Tel.: 06-22-502-774 Fax.: 06-22-502-773 Email.: info@okohungaria.eu Környezetvédelmi termékdíj 2010. Sztruhár Imre, tanácsadó imre.sztruhar@okohungaria.eu

Adótörvény-változások 2012

ADÓHÍRLEVÉL 2011. NOVEMBER Adótörvény-változások 2012 2011. november 21-én elfogadta a Parlament az új adótörvénycsomagot, mely az eredeti tervezethez képest jelentős változtatáson esett át. Az elfogadott

ADÓHÍRLEVÉL 2011. NOVEMBER Adótörvény-változások 2012 2011. november 21-én elfogadta a Parlament az új adótörvénycsomagot, mely az eredeti tervezethez képest jelentős változtatáson esett át. Az elfogadott

Illetékek. 2012/2013.II. félév ADÓZÁS I. 83-92

Illetékek Hol tartunk? Vagyonadók eredete Helyi adózás Magyarországon Használathoz kötődő adók Iparűzési adó 73-83 Miről lesz szó? Illetékek eredete Illeték fajták Fizetés öröklés esetén Fizetés ajándékozás

Illetékek Hol tartunk? Vagyonadók eredete Helyi adózás Magyarországon Használathoz kötődő adók Iparűzési adó 73-83 Miről lesz szó? Illetékek eredete Illeték fajták Fizetés öröklés esetén Fizetés ajándékozás

KITÖLTÉSI ÚTMUTATÓ. Általános tudnivalók

KITÖLTÉSI ÚTMUTATÓ a csekély mennyiségű csomagolást kiskereskedelmi értékesítés során a fogyasztó részére forgalomba hozó vagy saját célra felhasználó termékdíjátalány fizetésére kötelezettek részére rendszeresített

KITÖLTÉSI ÚTMUTATÓ a csekély mennyiségű csomagolást kiskereskedelmi értékesítés során a fogyasztó részére forgalomba hozó vagy saját célra felhasználó termékdíjátalány fizetésére kötelezettek részére rendszeresített

Az iparűzési adó bevallásának aktualitásai

Az iparűzési adó bevallásának aktualitásai dr. Kovács Attila 2016. 04. 25. 11:37 Értesítő a rovat cikkeiről A következő írás az állandó jellegű iparűzési tevékenység utáni 2015. adóévi adóbevallás elkészítéséhez

Az iparűzési adó bevallásának aktualitásai dr. Kovács Attila 2016. 04. 25. 11:37 Értesítő a rovat cikkeiről A következő írás az állandó jellegű iparűzési tevékenység utáni 2015. adóévi adóbevallás elkészítéséhez

egyes adótörvények és azzal összefüggő egyéb törvények módosításáról

2012. évi törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról I. Fejezet A JÖVEDELEMADÓZÁST ÉRINTŐ TÖRVÉNYEK MÓDOSÍTÁSA 1. A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

2012. évi törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról I. Fejezet A JÖVEDELEMADÓZÁST ÉRINTŐ TÖRVÉNYEK MÓDOSÍTÁSA 1. A személyi jövedelemadóról szóló 1995. évi CXVII. törvény

A MEGÚJULÓ MAGYARORSZÁG ADÓRENDSZERE... 4. I. Célok... 4. II. Javasolt intézkedések... 5. 1. Személyi jövedelemadó... 5

Tartalom A MEGÚJULÓ MAGYARORSZÁG ADÓRENDSZERE... 4 I. Célok... 4 II. Javasolt intézkedések... 5 1. Személyi jövedelemadó... 5 1.1. 2013. január elsejétől valódi, arányos, egykulcsos személyi jövedelemadó...

Tartalom A MEGÚJULÓ MAGYARORSZÁG ADÓRENDSZERE... 4 I. Célok... 4 II. Javasolt intézkedések... 5 1. Személyi jövedelemadó... 5 1.1. 2013. január elsejétől valódi, arányos, egykulcsos személyi jövedelemadó...

Az általános forgalmi adóról szóló törvény változása

A 2016. évre vonatkozó adóváltozásokat bemutató Adókódex kiadványaink megjelenését követően számos újabb törvénymódosítás elfogadására került sor. Ezek többsége csupán pontosító jellegű rendelkezés, amelyeket

A 2016. évre vonatkozó adóváltozásokat bemutató Adókódex kiadványaink megjelenését követően számos újabb törvénymódosítás elfogadására került sor. Ezek többsége csupán pontosító jellegű rendelkezés, amelyeket

AZ E-KERESKEDELEM JOGI SZABÁLYOZÁSA

AZ E-KERESKEDELEM JOGI SZABÁLYOZÁSA Tartalomjegyzék 1. Az elektronikus kereskedelemre vonatkozó jogszabályok... 2 2. Az elektronikus kereskedelmi tevékenység megkezdésének feltételei... 2 2.1.Vállalkozási

AZ E-KERESKEDELEM JOGI SZABÁLYOZÁSA Tartalomjegyzék 1. Az elektronikus kereskedelemre vonatkozó jogszabályok... 2 2. Az elektronikus kereskedelmi tevékenység megkezdésének feltételei... 2 2.1.Vállalkozási

2007. évi CXXVII. törvény az általános forgalmi adóról. ELSŐ RÉSZ ÁLTALÁNOS RENDELKEZÉSEK I. Fejezet ALAPVETŐ RENDELKEZÉSEK Bevezető rendelkezés

2007. évi CXXVII. törvény az általános forgalmi adóról Az Országgyűlés - figyelemmel az államháztartás feladatainak ellátásához szükséges állandó, nem konjunktúraérzékeny és értékálló bevétel biztosítására,

2007. évi CXXVII. törvény az általános forgalmi adóról Az Országgyűlés - figyelemmel az államháztartás feladatainak ellátásához szükséges állandó, nem konjunktúraérzékeny és értékálló bevétel biztosítására,

ELŐTERJESZTÉS. a Kormány részére. Budapest, 2015. november

EMBERI ERŐFORRÁSOK MINISZTERE IGAZSÁGÜGYI MINISZTER 56941/2015. A 2011. évi CXII. törvény 27. (5) bekezdése alapján NEM NYILVÁNOS. Készült 2015. november 19-én ELŐTERJESZTÉS a Kormány részére az előadó-művészeti

EMBERI ERŐFORRÁSOK MINISZTERE IGAZSÁGÜGYI MINISZTER 56941/2015. A 2011. évi CXII. törvény 27. (5) bekezdése alapján NEM NYILVÁNOS. Készült 2015. november 19-én ELŐTERJESZTÉS a Kormány részére az előadó-művészeti

Eljárás fajtája: Közzététel dátuma: 2015.10.28. Iktatószám: 21201/2015 CPV Kód: 90514000-3;90511000-2;90512000-9;90513300-9 2016.01.11.

MKB3/2016 2016. évre szolgáltatás-megrendelési keretszerződés Magyarország közigazgatási területén keletkező termékként tovább nem használható gumiabroncsok (EWC 160103) gyűjtése, szállítása és őrlés útján

MKB3/2016 2016. évre szolgáltatás-megrendelési keretszerződés Magyarország közigazgatási területén keletkező termékként tovább nem használható gumiabroncsok (EWC 160103) gyűjtése, szállítása és őrlés útján

I. FEJEZET A SZEMÉLYI JÖVEDELEMADÓT, A TÁRSASÁGI ADÓT ÉS AZ EGYSZERÛSÍTETT KÖZTEHERVISELÉSI HOZZÁJÁRULÁST ÉRINTÕ MÓDOSÍTÁSOK

33404 M A G Y A R K Ö Z L Ö N Y 2011. évi 140. szám II. Törvények 2011. évi CLVI. törvény egyes adótörvények és azzal összefüggõ egyéb törvények módosításáról* Az Országgyûlés a pénzügyi stabilitás és

33404 M A G Y A R K Ö Z L Ö N Y 2011. évi 140. szám II. Törvények 2011. évi CLVI. törvény egyes adótörvények és azzal összefüggõ egyéb törvények módosításáról* Az Országgyûlés a pénzügyi stabilitás és

I. FEJEZET. Általános rendelkezések

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 37/2009 (VIII.28.) önkormányzati rendelete a települési hulladékkal kapcsolatos hulladékgazdálkodási helyi közszolgáltatásokról, valamint a szervezett

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 37/2009 (VIII.28.) önkormányzati rendelete a települési hulladékkal kapcsolatos hulladékgazdálkodási helyi közszolgáltatásokról, valamint a szervezett

E L Ő T E R J E S Z T É S

E L Ő T E R J E S Z T É S Zirc Városi Önkormányzat Képviselő-testülete 2008. év december 15.-i ülésére Tárgy: A közterületek tisztántartásáról és a települési szilárd hulladékkal kapcsolatos közszolgáltatásról

E L Ő T E R J E S Z T É S Zirc Városi Önkormányzat Képviselő-testülete 2008. év december 15.-i ülésére Tárgy: A közterületek tisztántartásáról és a települési szilárd hulladékkal kapcsolatos közszolgáltatásról

2007. évi CXXVII. törvény az általános forgalmi adóról

1 / 130 2016.04.20. 11:59 2007. évi CXXVII. törvény az általános forgalmi adóról 2016.01.01 2016.04.30 44 2007. évi CXXVII. törvény az általános forgalmi adóról Az Országgyűlés figyelemmel az államháztartás

1 / 130 2016.04.20. 11:59 2007. évi CXXVII. törvény az általános forgalmi adóról 2016.01.01 2016.04.30 44 2007. évi CXXVII. törvény az általános forgalmi adóról Az Országgyűlés figyelemmel az államháztartás

Az egyes adótörvények 2014. évtől hatályba lépő változásai ÁLTALÁNOS FORGALMI ADÓ

Az egyes adótörvények 2014. évtől hatályba lépő változásai ÁLTALÁNOS FORGALMI ADÓ Részletfizetés,időszakos elszámolás/esedékesség/kivéve zárt végű pü-i lízing esedékesség a teljesítés időpontja. 12 hónapos

Az egyes adótörvények 2014. évtől hatályba lépő változásai ÁLTALÁNOS FORGALMI ADÓ Részletfizetés,időszakos elszámolás/esedékesség/kivéve zárt végű pü-i lízing esedékesség a teljesítés időpontja. 12 hónapos

1990. évi XCIII. törvény

1990. évi XCIII. törvény az illetékekről[1] Az Országgyűlés az állami és társadalmi feladatokhoz való arányos hozzájárulás, valamint az önkormányzatok saját bevételi forrásának gyarapítása érdekében az

1990. évi XCIII. törvény az illetékekről[1] Az Országgyűlés az állami és társadalmi feladatokhoz való arányos hozzájárulás, valamint az önkormányzatok saját bevételi forrásának gyarapítása érdekében az

I. Fejezet. Általános és értelmező rendelkezések

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 35/2015.(X.30.) önkormányzati rendelete az önkormányzat vagyonáról és a vagyongazdálkodásról (módosította: 5/2016 önkormányzati rendelet) Eger Megyei

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 35/2015.(X.30.) önkormányzati rendelete az önkormányzat vagyonáról és a vagyongazdálkodásról (módosította: 5/2016 önkormányzati rendelet) Eger Megyei

Mátraszentimre Önkormányzat Képviselőtestületének 3/2014. (III.28. ) önkormányzati rendelete a hulladékkezelési közszolgáltatásról

önkormányzati rendelete a hulladékkezelési közszolgáltatásról") Mátraszentimre Önkormányzat Képviselőtestületének 3/2014. (III.28. ) önkormányzati rendelete a hulladékkezelési közszolgáltatásról Mátraszentimre Községi Önkormányzat Képviselő-testülete az Alaptörvény

Mátraszentimre Önkormányzat Képviselőtestületének 3/2014. (III.28. ) önkormányzati rendelete a hulladékkezelési közszolgáltatásról Mátraszentimre Községi Önkormányzat Képviselő-testülete az Alaptörvény

Aktuális adózási kérdések 2014. Szabó Gábor Tájékoztatási Osztály NAV Dél-alföldi Reg. Adó Főig.

Aktuális adózási kérdések 2014 Szabó Gábor Tájékoztatási Osztály NAV Dél-alföldi Reg. Adó Főig. Online pénztárgép, számlázás Mikor kötelező számlát adni -A vevő adóalany - Cég, egyéb szervezet esetén egyértelmű

Aktuális adózási kérdések 2014 Szabó Gábor Tájékoztatási Osztály NAV Dél-alföldi Reg. Adó Főig. Online pénztárgép, számlázás Mikor kötelező számlát adni -A vevő adóalany - Cég, egyéb szervezet esetén egyértelmű

Hatása: Beépül a termék árába, így ösztönözve a gyártót és a felhasználót a társadalmi célok elérésében. (pl. műanyag bevásárló reklám táska)

") Környezetvédelmi termékdíj 2013. Változások, kötelezettségek, lehetőségek Barta Klaudia Célja: környezeti veszélyeztetések, károk megelőzéséhez és csökkentéséhez pénzügyi források teremtése EU-s és hazai

Környezetvédelmi termékdíj 2013. Változások, kötelezettségek, lehetőségek Barta Klaudia Célja: környezeti veszélyeztetések, károk megelőzéséhez és csökkentéséhez pénzügyi források teremtése EU-s és hazai

33/2005. (XII. 27.) KvVM rendelet. a környezetvédelmi, természetvédelmi, valamint a vízügyi hatósági eljárások igazgatási szolgáltatási díjairól

KvVM rendelet. a környezetvédelmi, természetvédelmi, valamint a vízügyi hatósági eljárások igazgatási szolgáltatási díjairól") 1. oldal 33/2005. (XII. 27.) KvVM rendelet a környezetvédelmi, természetvédelmi, valamint a vízügyi hatósági eljárások igazgatási szolgáltatási díjairól A környezet védelmének általános szabályairól szóló

1. oldal 33/2005. (XII. 27.) KvVM rendelet a környezetvédelmi, természetvédelmi, valamint a vízügyi hatósági eljárások igazgatási szolgáltatási díjairól A környezet védelmének általános szabályairól szóló

VÁLLALKOZÁSOK VAGYONSZERZÉSI ILLETÉKKÖTELEZETTSÉGE

VÁLLALKOZÁSOK VAGYONSZERZÉSI ILLETÉKKÖTELEZETTSÉGE Dr. Németh Mária Nemzeti Adó- és Vámhivatal Vas Megyei Adóigazgatósága Sopron, 2011. október 7. Előadás témái Jogszabályi háttér Visszterhes vagyonszerzések

VÁLLALKOZÁSOK VAGYONSZERZÉSI ILLETÉKKÖTELEZETTSÉGE Dr. Németh Mária Nemzeti Adó- és Vámhivatal Vas Megyei Adóigazgatósága Sopron, 2011. október 7. Előadás témái Jogszabályi háttér Visszterhes vagyonszerzések

A számla, nyugta kibocsátásának alapvető szabályai 2016.

A számla, nyugta kibocsátásának alapvető szabályai 2016. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

A számla, nyugta kibocsátásának alapvető szabályai 2016. A számlázásra vonatkozó előírásokat meghatározóan az általános forgalmi adóról szóló 2007. évi CXXVII. törvény (a továbbiakban: Áfa tv.), valamint

KITÖLTÉSI ÚTMUTATÓ az általános forgalmi adó bevallásához, önellenõrzéséhez és elmulasztott bevallásának pótlásához

APEH 913. r. sz. Fogyasztói ár: 201 Ft KITÖLTÉSI ÚTMUTATÓ az általános forgalmi adó bevallásához, önellenõrzéséhez és elmulasztott bevallásának pótlásához Forgalmazza: Magyar Posta Zrt. Felvilágosítás:

APEH 913. r. sz. Fogyasztói ár: 201 Ft KITÖLTÉSI ÚTMUTATÓ az általános forgalmi adó bevallásához, önellenõrzéséhez és elmulasztott bevallásának pótlásához Forgalmazza: Magyar Posta Zrt. Felvilágosítás:

Általános szerződési feltételek

Általános szerződési feltételek Érvényes: 2015. október 20-tól visszavonásig Sun & Fun Holidays Kft. Székhely: 1138 Budapest, Meder u 8/D. fszt. MKEH- engedélyszám: U-001050, Adószám: 14126523-2-42, EU-s

Általános szerződési feltételek Érvényes: 2015. október 20-tól visszavonásig Sun & Fun Holidays Kft. Székhely: 1138 Budapest, Meder u 8/D. fszt. MKEH- engedélyszám: U-001050, Adószám: 14126523-2-42, EU-s

ADÓMEGTAKARÍTÁSI LEHETŐSÉGEK 2015

ADÓMEGTAKARÍTÁSI LEHETŐSÉGEK 2015 Kneitner Lea, okleveles és igazságügyi adószakértő előadása 2015.01.29 Tartalom: Adómegtakarítási lehetőségek a törvényváltozások tükrében - 2015 adókedvezmények a személyi

ADÓMEGTAKARÍTÁSI LEHETŐSÉGEK 2015 Kneitner Lea, okleveles és igazságügyi adószakértő előadása 2015.01.29 Tartalom: Adómegtakarítási lehetőségek a törvényváltozások tükrében - 2015 adókedvezmények a személyi

BELFÖLDI CÍMEZETLEN REKLÁMKIADVÁNY SZOLGÁLTATÁS

BELFÖLDI CÍMEZETLEN REKLÁMKIADVÁNY SZOLGÁLTATÁS ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEI Hatályos 2013. április 23-ától TARTALOMJEGYZÉK 1. ÁLTALÁNOS RÉSZ... 3 1.1. A SZOLGÁLTATÓ AZONOSÍTÓ ADATAI... 3 1.2. A SZOLGÁLTATÁS

BELFÖLDI CÍMEZETLEN REKLÁMKIADVÁNY SZOLGÁLTATÁS ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEI Hatályos 2013. április 23-ától TARTALOMJEGYZÉK 1. ÁLTALÁNOS RÉSZ... 3 1.1. A SZOLGÁLTATÓ AZONOSÍTÓ ADATAI... 3 1.2. A SZOLGÁLTATÁS

Mezőgazdaságot érintő aktuális adózási kérdések. Szabó Gábor Tájékoztatási Osztály NAV Dél-alföldi Regionális Adó Főig.

Mezőgazdaságot érintő aktuális adózási kérdések Szabó Gábor Tájékoztatási Osztály NAV Dél-alföldi Regionális Adó Főig. Tartalom: 2013. évi Szja bevalláshoz kapcsolódó információk, kiemelten: Támogatások

Mezőgazdaságot érintő aktuális adózási kérdések Szabó Gábor Tájékoztatási Osztály NAV Dél-alföldi Regionális Adó Főig. Tartalom: 2013. évi Szja bevalláshoz kapcsolódó információk, kiemelten: Támogatások

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása. 2014. január 1-től

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása 2014. január 1-től 2014. június 30-ig: Folyamatos teljesítés I. Termék értékesítése, szolgáltatás nyújtása esetében, ha a felek részletfizetésben

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása 2014. január 1-től 2014. június 30-ig: Folyamatos teljesítés I. Termék értékesítése, szolgáltatás nyújtása esetében, ha a felek részletfizetésben

Az Art. 2015. évi módosítása. Dr. Bobonka Miklós Kornél főosztályvezető-helyettes

Az Art. 2015. évi módosítása Dr. Bobonka Miklós Kornél főosztályvezető-helyettes Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) módosítása A 2014. évi LXXIV. törvény az egyes

Az Art. 2015. évi módosítása Dr. Bobonka Miklós Kornél főosztályvezető-helyettes Az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) módosítása A 2014. évi LXXIV. törvény az egyes

Abony város területén végzett hulladékgazdálkodási közszolgáltatásról

Abony Város Önkormányzata Képviselő-testületének 36/2013. (XII.16.) önkormányzati rendelete Abony város területén végzett hulladékgazdálkodási közszolgáltatásról (egységes szerkezetben a 37/2014. (XII.16.)

Abony Város Önkormányzata Képviselő-testületének 36/2013. (XII.16.) önkormányzati rendelete Abony város területén végzett hulladékgazdálkodási közszolgáltatásról (egységes szerkezetben a 37/2014. (XII.16.)

Eljárást megindító felhívás "A NAV Központi Hivatala egyes ingatlanjainak takarítása" tárgyú közbeszerzési eljárásban

Eljárást megindító felhívás "A NAV Központi Hivatala egyes ingatlanjainak takarítása" tárgyú közbeszerzési eljárásban Közbeszerzési Értesítő száma: 2015/125 Beszerzés tárgya: Szolgáltatásmegrendelés Hirdetmény

Eljárást megindító felhívás "A NAV Központi Hivatala egyes ingatlanjainak takarítása" tárgyú közbeszerzési eljárásban Közbeszerzési Értesítő száma: 2015/125 Beszerzés tárgya: Szolgáltatásmegrendelés Hirdetmény

Adótörvények 2015 évi változásaiból

Adótörvények 2015 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

Adótörvények 2015 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

Általános tájékoztató Tartalomjegyzék

Általános tájékoztató Tartalomjegyzék Általános tájékoztató... 1 GÉPJÁRMŰ ÜZEMBENTARTÓI JOGGAL KAPCSOLATOS ELJÁRÁS... 2 A törzskönyv... 3 A törzskönyv pótlása... 4 A forgalmi engedély és az igazoló lap...

Általános tájékoztató Tartalomjegyzék Általános tájékoztató... 1 GÉPJÁRMŰ ÜZEMBENTARTÓI JOGGAL KAPCSOLATOS ELJÁRÁS... 2 A törzskönyv... 3 A törzskönyv pótlása... 4 A forgalmi engedély és az igazoló lap...

MAGYAR KÖZTÁRSASÁG KORMÁNYA. Új változat at/18803 törvényjavaslat helyett

MAGYAR KÖZTÁRSASÁG KORMÁNYA Új változat at/18803 törvényjavaslat helyett T/18814. számú törvényjavaslat az adózás rendjéről szóló törvény egyes rendelkezéseinek alkalmazásáról és módosításáról, valamint

MAGYAR KÖZTÁRSASÁG KORMÁNYA Új változat at/18803 törvényjavaslat helyett T/18814. számú törvényjavaslat az adózás rendjéről szóló törvény egyes rendelkezéseinek alkalmazásáról és módosításáról, valamint

1990. évi XCIII. törvény. az illetékekről 1 ELSŐ RÉSZ ÁLTALÁNOS RENDELKEZÉSEK. I. Fejezet AZ ILLETÉKFIZETÉSI KÖTELEZETTSÉG

1990. évi XCIII. törvény az illetékekről 1 Az Országgyűlés az állami és társadalmi feladatokhoz való arányos hozzájárulás, valamint az önkormányzatok saját bevételi forrásának gyarapítása érdekében az

1990. évi XCIII. törvény az illetékekről 1 Az Országgyűlés az állami és társadalmi feladatokhoz való arányos hozzájárulás, valamint az önkormányzatok saját bevételi forrásának gyarapítása érdekében az

2011. évi CIII. törvény. a népegészségügyi termékadóról

2011. évi CIII. törvény a népegészségügyi termékadóról Az Országgyűlés a népegészségügyileg nem hasznos élelmiszerek fogyasztásának visszaszorítása és az egészséges táplálkozás előmozdítása, valamint az

2011. évi CIII. törvény a népegészségügyi termékadóról Az Országgyűlés a népegészségügyileg nem hasznos élelmiszerek fogyasztásának visszaszorítása és az egészséges táplálkozás előmozdítása, valamint az

Semmelweis Egyetem kiegészítő gyógyszerbeszerzése

Semmelweis Egyetem kiegészítő gyógyszerbeszerzése Közbeszerzési Értesítő száma: 2015/124 Beszerzés tárgya: Árubeszerzés Hirdetmény típusa: Ajánlati felhívás/eu/2011.08.19. EUHL Eljárás fajtája: Nyílt Közzététel

Semmelweis Egyetem kiegészítő gyógyszerbeszerzése Közbeszerzési Értesítő száma: 2015/124 Beszerzés tárgya: Árubeszerzés Hirdetmény típusa: Ajánlati felhívás/eu/2011.08.19. EUHL Eljárás fajtája: Nyílt Közzététel

Illetékek. 2014/2015.II. félév ADÓZÁS I. 83-92

Illetékek Hol tartunk? Vagyonadók eredete Helyi adózás Magyarországon Használathoz kötődő adók Iparűzési adó 73-83 Miről lesz szó? Illetékek eredete Illeték fajták Fizetés öröklés esetén Fizetés ajándékozás

Illetékek Hol tartunk? Vagyonadók eredete Helyi adózás Magyarországon Használathoz kötődő adók Iparűzési adó 73-83 Miről lesz szó? Illetékek eredete Illeték fajták Fizetés öröklés esetén Fizetés ajándékozás

A Femina Média Korlátolt Felelősségű Társaság. Általános Szerződési Feltételei a Femina Media által kiadott termékekre vonatkozóan

A jelen Általános Szerződési Feltételek (a továbbiakban: ÁSZF) vonatkozó részei elválaszthatatlan részét képezik mindazon Hirdetési szerződésnek (a továbbiakban: Egyedi Szerződés), melyet a Femina Média

A jelen Általános Szerződési Feltételek (a továbbiakban: ÁSZF) vonatkozó részei elválaszthatatlan részét képezik mindazon Hirdetési szerződésnek (a továbbiakban: Egyedi Szerződés), melyet a Femina Média

Balatonszárszó Nagyközség Önkormányzata Képviselő-testületének

Balatonszárszó Nagyközség Önkormányzata Képviselő-testületének 15/2012.(V.31.) önkormányzati rendelete a helyi adókról (Egységes szerkezetben a 23/2014.(XII.16.) és a 10/2014.(V.30.) önkormányzati rendelettel)

Balatonszárszó Nagyközség Önkormányzata Képviselő-testületének 15/2012.(V.31.) önkormányzati rendelete a helyi adókról (Egységes szerkezetben a 23/2014.(XII.16.) és a 10/2014.(V.30.) önkormányzati rendelettel)

2011. évi CLVI. törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról 1

OptiJus Opten Kft. I. 2011. évi CLVI. törvény 2011. évi CLVI. törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról 1 A 2012.1.2. és 2012.1.31. között hatályos szöveg Tartalomjegyzék

OptiJus Opten Kft. I. 2011. évi CLVI. törvény 2011. évi CLVI. törvény egyes adótörvények és azzal összefüggő egyéb törvények módosításáról 1 A 2012.1.2. és 2012.1.31. között hatályos szöveg Tartalomjegyzék

Ingatlanok bérbeadásának, egyéb hasznosításának alapvető szabályai 2016.

Ingatlanok bérbeadásának, egyéb hasznosításának alapvető szabályai 2016. A lakóingatlanok hosszabb-rövidebb időre történő hasznosításának legelterjedtebb módozatai a tartósabb jellegű bérbeadás, de egyre

Ingatlanok bérbeadásának, egyéb hasznosításának alapvető szabályai 2016. A lakóingatlanok hosszabb-rövidebb időre történő hasznosításának legelterjedtebb módozatai a tartósabb jellegű bérbeadás, de egyre

46/2001.(12.18.) Kgy. sz. rendelet 1

Kgy. sz. rendelet 1") 46/2001.(12.18.) Kgy. sz. rendelet 1 A köztisztaság és a településtisztaság fenntartásáról a települési szilárd hulladékkal kapcsolatos hulladékkezelési helyi közszolgáltatásról egységes szerkezetben Hódmezővásárhely

46/2001.(12.18.) Kgy. sz. rendelet 1 A köztisztaság és a településtisztaság fenntartásáról a települési szilárd hulladékkal kapcsolatos hulladékkezelési helyi közszolgáltatásról egységes szerkezetben Hódmezővásárhely

2007. évi CXXVII. törvény az általános forgalmi adóról 1

OptiJUS Opten Kft. I 2007. évi CXXVII. törvény 2007. évi CXXVII. törvény az általános forgalmi adóról 1 2016.01.01. és 2018.12.31. között hatályos szöveg Tartalomjegyzék ELSŐ RÉSZ ÁLTALÁNOS RENDELKEZÉSEK

OptiJUS Opten Kft. I 2007. évi CXXVII. törvény 2007. évi CXXVII. törvény az általános forgalmi adóról 1 2016.01.01. és 2018.12.31. között hatályos szöveg Tartalomjegyzék ELSŐ RÉSZ ÁLTALÁNOS RENDELKEZÉSEK

Tartalom 1 ELLENŐRZÉS Vezető tisztségviselő nyilatkozattételének kockázatai

E-Adótanácsadó E-Adótanácsadó Szakmai folyóirat XI. évfolyam 6. szám 2015. június Az Art, az Áfa, az Szja, a Tao, a Tb, az Eho és a Szocho törvények változásai ELLENŐRZÉS Vezető tisztségviselő nyilatkozattételének

E-Adótanácsadó E-Adótanácsadó Szakmai folyóirat XI. évfolyam 6. szám 2015. június Az Art, az Áfa, az Szja, a Tao, a Tb, az Eho és a Szocho törvények változásai ELLENŐRZÉS Vezető tisztségviselő nyilatkozattételének

ELŐ TERJESZTÉS és elő zetes hatástanulmány a hulladékgazdálkodásról szóló önkormányzati rendelet

3. Napirend a hulladékgazdálkodásról szóló önkormányzati rendelet 3. Napirend ELŐ TERJESZTÉS és elő zetes hatástanulmány a hulladékgazdálkodásról szóló önkormányzati rendelet Tisztelt képviselő-testület!

3. Napirend a hulladékgazdálkodásról szóló önkormányzati rendelet 3. Napirend ELŐ TERJESZTÉS és elő zetes hatástanulmány a hulladékgazdálkodásról szóló önkormányzati rendelet Tisztelt képviselő-testület!

Támogatási Szerződés

Támogatási Szerződés amely létrejött egyrészről az cégnév: székhely: cégjegyzékszám: adószám: képviseli: mint Támogató (a továbbiakban: Támogató ), másrészről a cégnév: Csokonai Színház székhely: 4024

Támogatási Szerződés amely létrejött egyrészről az cégnév: székhely: cégjegyzékszám: adószám: képviseli: mint Támogató (a továbbiakban: Támogató ), másrészről a cégnév: Csokonai Színház székhely: 4024

Magyarország-Budapest: Hulladék ártalmatlanítása és kezelése 2015/S 208-378128. Ajánlati/részvételi felhívás. Szolgáltatásmegrendelés

1/19 Ez a hirdetmény a TED weboldalán: http://ted.europa.eu/udl?uri=ted:notice:378128-2015:text:hu:html Magyarország-Budapest: Hulladék ártalmatlanítása és kezelése 2015/S 208-378128 Ajánlati/részvételi

1/19 Ez a hirdetmény a TED weboldalán: http://ted.europa.eu/udl?uri=ted:notice:378128-2015:text:hu:html Magyarország-Budapest: Hulladék ártalmatlanítása és kezelése 2015/S 208-378128 Ajánlati/részvételi

79/1997. (XII. 31.) IKIM rendelet. az egyes villamossági termékek biztonsági követelményeiről és az azoknak való megfelelőség értékeléséről

IKIM rendelet. az egyes villamossági termékek biztonsági követelményeiről és az azoknak való megfelelőség értékeléséről") Joganyagok - 79/1997. (XII. 31.) IKIM rendelet - az egyes villamossági termékek biztonsági követelményeiről és az azoknak 1. oldal való megfelelőség 79/1997. (XII. 31.) IKIM rendelet az egyes villamossági

Joganyagok - 79/1997. (XII. 31.) IKIM rendelet - az egyes villamossági termékek biztonsági követelményeiről és az azoknak 1. oldal való megfelelőség 79/1997. (XII. 31.) IKIM rendelet az egyes villamossági

3/2014(III.5.) önkormányzati rendelete

önkormányzati rendelete") Csákánydoroszló község Önkormányzata Képviselő-testületének a települési szilárd hulladékkal kapcsolatos köztisztasági közszolgáltatás kötelező igénybevételéről szóló 3/2014(III.5.) önkormányzati rendelete

Csákánydoroszló község Önkormányzata Képviselő-testületének a települési szilárd hulladékkal kapcsolatos köztisztasági közszolgáltatás kötelező igénybevételéről szóló 3/2014(III.5.) önkormányzati rendelete

Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer. 2015. március 1-től

Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer 2015. március 1-től Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer Jogszabályi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (Art.)

Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer 2015. március 1-től Az Elektronikus Közúti Áruforgalom Ellenőrző Rendszer Jogszabályi háttér Az adózás rendjéről szóló 2003. évi XCII. törvény (Art.)

Előterjesztő: Polgármester Előkészítő: PH. Településfejlesztési és Vagyongazdálkodási Osztály. Ózd, 2015. október 29.

Ózd Város Önkormányzata Képviselő-testületének /...(..) önkormányzati rendelete a közterületek használatáról és a közösségi együttélés egyéb alapvető szabályairól Előterjesztő: Polgármester Előkészítő:

Ózd Város Önkormányzata Képviselő-testületének /...(..) önkormányzati rendelete a közterületek használatáról és a közösségi együttélés egyéb alapvető szabályairól Előterjesztő: Polgármester Előkészítő:

T/229/1. T/230/1. T/231/2. számú TÁJÉKOZTATÓ. az Országgyűlés részére

PÉNZÜGYMINISZTÉRIUM T/229/1. T/230/1. T/231/2. számú TÁJÉKOZTATÓ az Országgyűlés részére az államháztartás egyensúlyát javító különadóról és a költségvetési forrásból származó kamattámogatások után fizetendő

PÉNZÜGYMINISZTÉRIUM T/229/1. T/230/1. T/231/2. számú TÁJÉKOZTATÓ az Országgyűlés részére az államháztartás egyensúlyát javító különadóról és a költségvetési forrásból származó kamattámogatások után fizetendő

Az új házastársak együttes adóalap kedvezménye jogosultsági hónaponként 31.250 forintról 33.335 forintra nőtt, az adómegtakarítás nem változik.

Módosuló adótörvények 2016 (összefoglalás) 2015. év során kilenc hírlevélben tájékoztattuk ügyfeleinket az adótörvények 2016.01.01-től hatályos változásairól. Jelen hírlevelünkben összefoglaljuk, és némileg

Módosuló adótörvények 2016 (összefoglalás) 2015. év során kilenc hírlevélben tájékoztattuk ügyfeleinket az adótörvények 2016.01.01-től hatályos változásairól. Jelen hírlevelünkben összefoglaljuk, és némileg

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Adózás 2016 Budapest, 2016. január 5. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások GDP arányos adóterhelés 27-28-32

Az előadás képei letölthetőek: www.adko.hu Előadások Adózás 2016 Budapest, 2016. január 5. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások GDP arányos adóterhelés 27-28-32

1 A szerződő felek adatai HCSSZ_3

DÉMÁSZ Hálózati Elosztó Kft. HÁLÓZATI CSATLAKOZÁSI SZERZŐDÉS KÖZCÉLÚ VILLAMOS HÁLÓZAT ÉS CSATLAKOZÓ BERENDEZÉS LÉTESÍTÉSÉRE Ügyfél azonosító: Felhasználási hely azonosító: Szerződés szám: Ügyfélkapcsolat

DÉMÁSZ Hálózati Elosztó Kft. HÁLÓZATI CSATLAKOZÁSI SZERZŐDÉS KÖZCÉLÚ VILLAMOS HÁLÓZAT ÉS CSATLAKOZÓ BERENDEZÉS LÉTESÍTÉSÉRE Ügyfél azonosító: Felhasználási hely azonosító: Szerződés szám: Ügyfélkapcsolat

Jogszabályok felülvizsgálata és jogszabályi keretek összefoglalása. a Szervezetfejlesztés és hatékonyságnövelés Miskolc MJV Önkormányzatánál

Jogszabályok felülvizsgálata és jogszabályi keretek összefoglalása a Szervezetfejlesztés és hatékonyságnövelés Miskolc MJV Önkormányzatánál ÁROP-1.A.5-2013-2013-0047 azonosító számú projekt keretében 1

Jogszabályok felülvizsgálata és jogszabályi keretek összefoglalása a Szervezetfejlesztés és hatékonyságnövelés Miskolc MJV Önkormányzatánál ÁROP-1.A.5-2013-2013-0047 azonosító számú projekt keretében 1

T/9522. számú törvényjavaslat. a behozott kőolaj és kőolajtermékek biztonsági készletezéséről

MAGYARORSZÁG KORMÁNYA T/9522. számú törvényjavaslat a behozott kőolaj és kőolajtermékek biztonsági készletezéséről Előadó: Németh Lászlóné nemzeti fejlesztési miniszter Budapest, 2012. december 201. évi...

MAGYARORSZÁG KORMÁNYA T/9522. számú törvényjavaslat a behozott kőolaj és kőolajtermékek biztonsági készletezéséről Előadó: Németh Lászlóné nemzeti fejlesztési miniszter Budapest, 2012. december 201. évi...

Egyes adótörvényi előírások módosítása a 2013. évi XXXVII. törvény alapján

Egyes adótörvényi előírások módosítása a 2013. évi XXXVII. törvény alapján I. Az illetéktől szóló 1990. évi XCIII. törvény módosítása 1. Mentes az öröklési, ajándékozási illeték alól [Itv. 16. -a (1) bekezdésének

Egyes adótörvényi előírások módosítása a 2013. évi XXXVII. törvény alapján I. Az illetéktől szóló 1990. évi XCIII. törvény módosítása 1. Mentes az öröklési, ajándékozási illeték alól [Itv. 16. -a (1) bekezdésének

Budapest, 2009. december

KÖRNYEZETVÉDELMI ÉS VÍZÜGYI MINISZTÉRIUM KVVM/KJKF/1234/2009. Készült: 2009. december 8-án TERVEZET a a környezetvédelmi, természetvédelmi, valamint a vízügyi hatósági eljárások igazgatási szolgáltatási

KÖRNYEZETVÉDELMI ÉS VÍZÜGYI MINISZTÉRIUM KVVM/KJKF/1234/2009. Készült: 2009. december 8-án TERVEZET a a környezetvédelmi, természetvédelmi, valamint a vízügyi hatósági eljárások igazgatási szolgáltatási

A fordított adózás bemutatása egy konkrét cégen keresztül

Miskolci Egyetem Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet A fordított adózás bemutatása egy konkrét cégen keresztül Szilágyi Tímea 2014. Tartalomjegyzék 1. Bevezetés...

Miskolci Egyetem Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet A fordított adózás bemutatása egy konkrét cégen keresztül Szilágyi Tímea 2014. Tartalomjegyzék 1. Bevezetés...

Kikre vonatkozik e tájékoztatás?

Az általános szabályok szerint adózó áfaalanyoknak a közösségen belüli termékbeszerzéseik, szolgáltatás-igénybevételük, termékértékesítéseik, szolgáltatásnyújtásaik után teljesítendő áfakötelezettségének

Az általános szabályok szerint adózó áfaalanyoknak a közösségen belüli termékbeszerzéseik, szolgáltatás-igénybevételük, termékértékesítéseik, szolgáltatásnyújtásaik után teljesítendő áfakötelezettségének

HU-Budapest: Többcélú sportlétesítmények építése 2013/S 017-024424. Ajánlati/részvételi felhívás. Építési beruházás

1/15 Ez a hirdetmény a TED weboldalán: http://ted.europa.eu/udl?uri=ted:notice:24424-2013:text:hu:html HU-Budapest: Többcélú sportlétesítmények építése 2013/S 017-024424 Ajánlati/részvételi felhívás Építési

1/15 Ez a hirdetmény a TED weboldalán: http://ted.europa.eu/udl?uri=ted:notice:24424-2013:text:hu:html HU-Budapest: Többcélú sportlétesítmények építése 2013/S 017-024424 Ajánlati/részvételi felhívás Építési

Ordacsehi Község Önkormányzat Képviselő-testületének. 15/2015. (XI.30.) önkormányzati rendelete A HELYI ADÓKRÓL