|

|

|

- Bence Molnár

- 8 évvel ezelőtt

- Látták:

Átírás

1

2

3

4

5

6

7

8

9

10

11 Tartalomjegyzék A ÁLTALÁNOS RÉSZ...1 I. ÁLTALÁNOS JELLEGŰ KIEGÉSZÍTÉSEK... 1 I/1. A VÁLLALKOZÁS RÖVID BEMUTATÁSA... 1 I/2. A SZÁMVITELI POLITIKA ISMERTETÉSE... 6 B. SPECIFIKUS RÉSZ I. A MÉRLEGHEZ KAPCSOLÓDÓ KIEGÉSZÍTÉSEK I/1. IMMATERIÁLIS JAVAK I/2. TÁRGYI ESZKÖZÖK I/3. TULAJDONI RÉSZESEDÉST JELENTŐ BEFEKTETÉSEK I/4. KÉSZLETEK I/5. KÖVETELÉSEK I/6. ÉRTÉKVESZTÉS I/7. ÉRTÉKPAPÍROK I/8. AKTÍV IDŐBELI ELHATÁROLÁSOK ÖSSZESEN I/9. SAJÁT TŐKE I/10. LEKÖTÖTT TARTALÉK I/11. CÉLTARTALÉKOK I/12. KÖTELEZETTSÉGEK I/13. PASSZÍV IDŐBELI ELHATÁROLÁSOK (ÖSSZESEN) II. EREDMÉNYKIMUTATÁSHOZ KAPCSOLÓDÓ KIEGÉSZÍTÉSEK II/1.BELFÖLDI ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE II/2. EGYÉB BEVÉTELEK II/3. TÁMOGATÁSOK II/4. KÖLTSÉGEK KÖLTSÉGNEMENKÉNTI MEGBONTÁSA II/5. EGYÉB RÁFORDÍTÁSOK II/6. PÉNZÜGYI MŰVELETEK EREDMÉNYE II/7. RENDKÍVÜLI EREDMÉNY II/8. AZ ÉRTÉKESÍTÉS KÖLTSÉGEI II/9. AZ NFM-NEK A HELYKÖZI SZEMÉLYSZÁLLÍTÁSI KÖZSZOLGÁLTATÁSI TEVÉKENYSÉGRŐL NYÚJTOTT ÉVES ADATSZOLGÁLTATÁS A VESZTESÉGTÉRÍTÉS ELSZÁMOLÁSÁHOZ II/10. MÉRLEG FORDULÓNAPJA UTÁNI VÁLTOZÁSOK C. TÁJÉKOZTATÓ RÉSZ I. ÁLTALÁNOS JELLEGŰ KIEGÉSZÍTÉSEK I/1. VAGYONI HELYZET ÉRTÉKELÉSE I/2. PÉNZÜGYI HELYZET VIZSGÁLATA I/3. HATÉKONYSÁG VIZSGÁLATA I/4. JÖVEDELMEZŐSÉGI ÉS FEDEZETI MUTATÓK II. TÉTELES ELŐÍRÁSOK II/1. A TÁRSASÁG EGYÉB RÉSZESEDÉSI VISZONYBAN LÉVŐ VÁLLALKOZÁSAI II/2. FELÜGYELŐBIZOTTSÁG JÁRANDÓSÁGA II/3. TÁRGYÉVBEN FOGLALKOZTATOTT MUNKAVÁLLALÓK BÉR- ÉS LÉTSZÁMADATA II/4. KÖTELEZETTSÉGVÁLLALÁSOK II/5. TÁRSASÁGI ADÓALAPOT MÓDOSÍTÓ TÉTELEK II/6. KÖRNYEZETVÉDELEM Veszélyes anyagok Záró készlet Hulladékok Talajterhelés vizsgálatok Levegőterhelés vizsgálatok II/7. CASH-FLOW KIMUTATÁS

... 49 II. EREDMÉNYKIMUTATÁSHOZ KAPCSOLÓDÓ KIEGÉSZÍTÉSEK... 52 II/1.BELFÖLDI ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE 2... 52 II/2. EGYÉB BEVÉTELEK... 53 II/3. TÁMOGATÁSOK.")

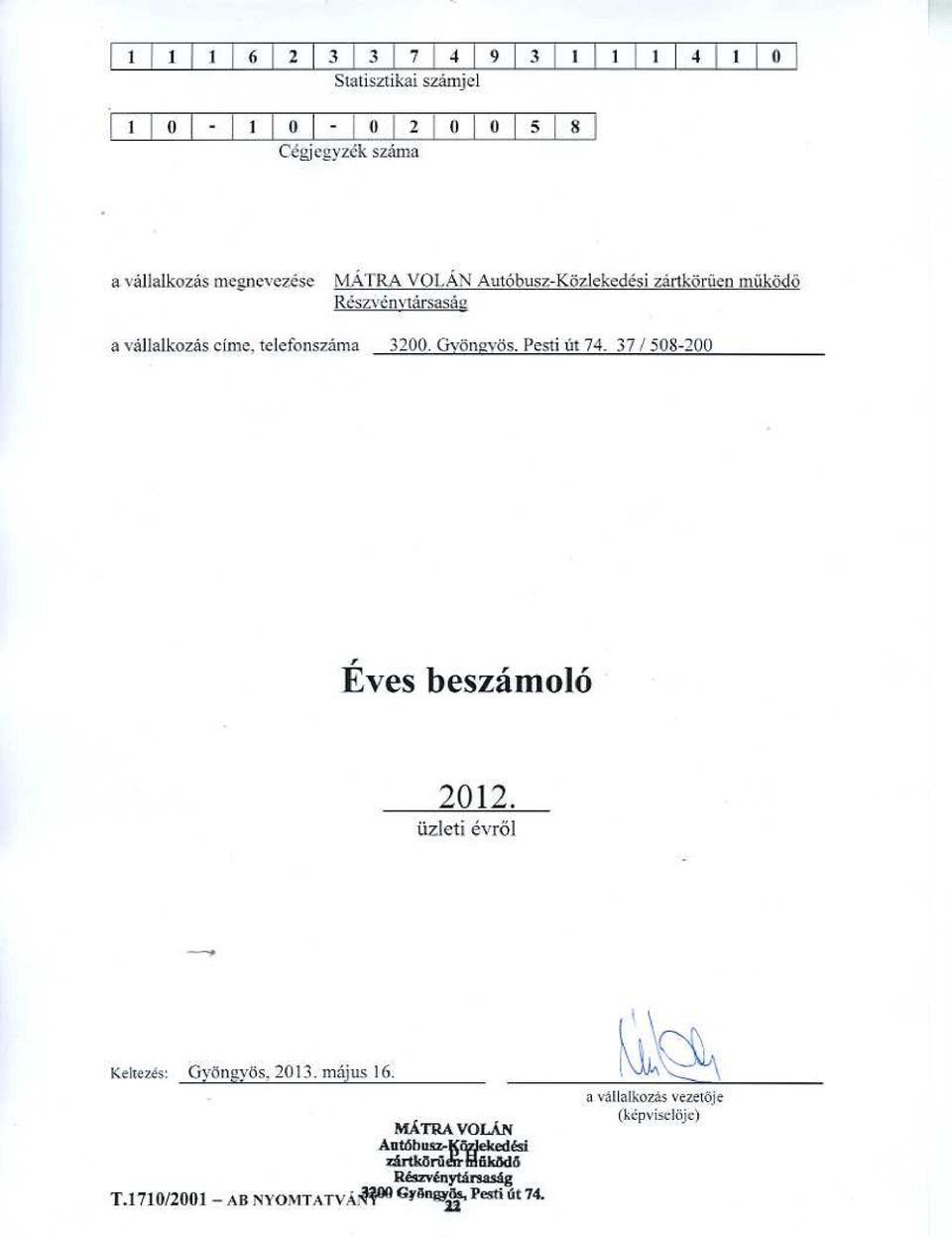

12 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság A ÁLTALÁNOS RÉSZ I. ÁLTALÁNOS JELLEGŰ KIEGÉSZÍTÉSEK I/1. A VÁLLALKOZÁS RÖVID BEMUTATÁSA A közlekedési, hírközlési és vízügyi miniszter július 1-jével az egri székhelyű megyei szintű MÁTRA VOLÁN Vállalat gyöngyösi üzemegységéből létrehozta a - államigazgatási felügyelet alatt álló - gyöngyösi székhelyű MÁTRA VOLÁN Vállalatot. A Vállalat 151 darab autóbusszal látta el Gyöngyös és Heves városokban a helyi, Gyöngyös és vonzáskörzetében elhelyezkedő települések között a helyközi, a szerződéses és a különjárati személyszállítást. A Vállalat a KHVM koncepciójának megfelelően a személyszállítási és a műszaki tevékenységen kívüli egyéb tevékenységeit árufuvarozási gazdasági társaságokba szervezte. A MÁTRA VOLÁN Vállalatból a közlekedési, hírközlési és vízügyi miniszter december 31-i időponttal megalapította - az évi VI. törvény rendelkezése szerint - a MÁTRA VOLÁN Autóbusz-Közlekedési Részvénytársaságot. A Részvénytársaság bejegyzett székhelye Gyöngyös, Pesti út 74. sz. alatt található. További telephelyek és fióktelepek: telephely(ek): 3200 Gyöngyös, 1920 hrsz., Koháry út 3200 Gyöngyös, 1922 hrsz., Koháry út 3200 Gyöngyös, 7176 hrsz., Mátraháza fióktelep(ek): 3360 Heves, Hősök u. 4. A Társaság Gyöngyösön és a vonzáskörzetébe tartozó 23 településen jelenleg 104 autóbusszal és közel 245 munkatárssal végzi a tevékenységét. Fő feladata a menetrend szerinti helyi és helyközi személyszállítás, melyet a különjárati és a szerződéses menetrend szerinti személyszállítás egészít ki. A Társaság működési területén belül közforgalmú menetrendszerinti járataival 39 települést érint, távolsági járatai 174 települést kapcsolnak össze. Távolsági járatokat közlekedtet Budapestre, Debrecenbe, Gyulára, Jászberénybe, Kecskemétre, Nyíregyházára, Salgótarjánba, Szegedre. Forgalmi helyzetére jelentős hatással van Budapest közelsége, valamint az, hogy a környező települések mintegy 10%-a érhető csak el vasúti közlekedéssel. A Társaság saját járműveinek javítása mellett más gazdasági társaságok, vállalkozások járműveinek javítását is vállalja. A járműjavítási szolgáltatáson belül kiemelt jelentőséget tulajdonít a gépjárművek műszaki vizsgáztatásának. Az autóbusz közlekedésen kívüli tevékenységek (ipari tevékenység, járműjavítás, karbantartás, bérbeadás) sem önmagukban, sem összességükben nem meghatározóak. A TÜV Rheinland Euroqua Kft május 16-án kelt TANÚSÍTVÁNYA igazolja, hogy a MÁTRA VOLÁN Zrt. az elsők között vezette be a személyszállítási és a járműjavítási szolgáltatásokra kiterjedő ISO 9002:1996 szabvány szerinti minőségbiztosítási rendszert. A évi felügyeleti audit lehetővé tette egy új minőségbiztosítási (ISO 9001:2000) és egy környezetközpontú környezetirányítási (ISO 14001:1996) szabványnak való megfelelést is. Kiegészítő melléklet 1. oldal

13 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság E két szabvány adta az integrált minőségbiztosítási és környezetirányítási rendszer alapját. Jelenleg az ISO 9001:2009 és a 14001:2005 szabványoknak felel meg a társaság és végzi tevékenységét ennek megfelelően. Társaságunk 2010-ben két pályázaton nyert támogatási szerződést az Észak- Magyarországi Operatív Program keretében június 27. napján megkötött szerződés az ÉMOP közösségi közlekedés infrastrukturális fejlesztése alapján Ft tervezett összköltségű, ebből Ft támogatási összegű fejlesztés valósítható meg. A szerződés tárgya A közösségi közlekedés fejlesztése a gyöngyösi és hevesi kistérségekben. A projekt fizikai megvalósulásának eredetileg tervezett időpontja: Az aktuális helyzetet tekintve, a projekt kormányzati utasításra, a NEK (Nemzeti Egységes Kártyarendszer) kialakításával összefüggésben felfüggesztésre került. A támogatási szerződés meghosszabbításra került, így a tervezett befejezési időpontot december 31-re módosult. A módosítással együtt a műszaki tartalom is változott, mivel az elektronikus jegy- és bérletrendszerhez kapcsolódó tételek törlésre kerültek. A szeptember 26. napján megkötött szerződés az ÉMOP kereskedelmi szálláshelyek és szolgáltatások minőségi fejlesztése alapján Ft tervezett összköltségű, ebből Ft támogatási összegű fejlesztés valósítható meg. A szerződés tárgya: Üdülőház létesítése Mátraházán. A projekt fizikai megvalósulásának eredetileg tervezett időpontja: A projekt befejezésének időpontja többször módosult. Az eredeti vállalkozói szerződéstől a Mátra Volán Zrt. elállt, mivel annak teljesítése nem volt várható. Az aktuális helyzet, hogy a beruházás befejeződött, a hatósági engedélyek megszerzése megtörtént. A Részvénytársaság Alapszabálya az alábbi tevékenységeket tartalmazza: A társaság főtevékenysége Városi, elővárosi szárazföldi személyszállítás Kiegészítő tevékenységek Fémmegmunkálás Gépjármű-karosszéria, pótkocsi gyártása Közúti jármű, járműmotor alkatrészeinek gyártása Épületépítési projekt szervezése Lakó- és nem lakó épület építése Híd, alagút építése Folyadék szállítására szolgáló közmű építése Egyéb m.n.s. építés Építési terület előkészítése Villanyszerelés Víz-, gáz-, fűtés-, légkondicionáló-szerelés Egyéb épületgépészeti szerelés Vakolás Kiegészítő melléklet 2. oldal

14 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság Épületasztalos-szerkezet szerelése Padló-, falburkolás Festés, üvegezés Egyéb befejező építés m.n.s Tetőfedés, tetőszerkezet-építés Egyéb speciális szaképítés m.n.s Személygépjármű-, könnyűgépjármű-kereskedelem Egyéb gépjármű-kereskedelem Gépjárműjavítás, -karbantartás Gépjárműalkatrész-nagykereskedelem Gépjárműalkatrész-kiskereskedelem Gépjárműüzemanyag-kiskereskedelem Taxis személyszállítás M.n.s. egyéb szárazföldi személyszállítás Közúti áruszállítás Raktározás, tárolás Szárazföldi szállítást kiegészítő szolgáltatás Rakománykezelés Egyéb szállítást kiegészítő szolgáltatás Szállodai szolgáltatás Üdülési, egyéb átmeneti szálláshely-szolgáltatás Egyéb szálláshely-szolgáltatás Éttermi, mozgó vendéglátás Egyéb vendéglátás M.n.s. egyéb információs szolgáltatás Biztosítás, nyugdíjalap egyéb kiegészítő tevékenysége Saját tulajdonú, bérelt ingatlan bérbeadása, üzemeltetése Mérnöki tevékenység, műszaki tanácsadás Műszaki vizsgálat, elemzés Reklámügynöki tevékenység Médiareklám M.n.s. egyéb szakmai, tudományos, műszaki tevékenység Gépjárműkölcsönzés (3,5 tonna fölött) Irodagép kölcsönzése (beleértve: számítógép) Egyéb gép, tárgyi eszköz kölcsönzése Utazásközvetítés Utazásszervezés Egyéb foglalás Konferencia, kereskedelmi bemutató szervezése M.n.s. egyéb kiegészítő üzleti szolgáltatás Járművezető-oktatás M.n.s. egyéb oktatás Számítógép, -periféria javítása Kommunikációs eszköz javítása Egyéb személyi, háztartási cikk javítása Kiegészítő melléklet 3. oldal

15 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság A Társaság alaptőkéje, részvényei és tulajdonosai A Társaság jegyzett tőkéje január 1-jén E Ft, december 31-én E Ft volt. Névérték Tulajdonos MNV Zrt Ft x db Ft x db Kisebbségi tulajdonosok Ft x db Ft x db (magánszemélyek) Összesen: Ft x db Ft x db Névérték E Ft Tulajdonos MNV Zrt (97%) (97%) Kisebbségi tulajdonosok (3%) (3%) (magánszemélyek) Összesen: (100%) (100%) A kibocsátott db részvény db egyenként Ft névértékű névre szóló törzsrészvényből és db egyenként Ft névértékű névre szóló dolgozói részvényből áll. A 17/2006 (V.08.) számú közgyűlési határozattal a MÁTRA VOLÁN Zrt. törzsrészvényei október 10.-én dematerializált értékpapírokká lettek átalakítva. A MÁTRA VOLÁN Zrt darab törzsrészvényéből a KELER Zrt darab be nem nyújtott értékpapírt tart nyilván. A be nem nyújtott nyomdai úton előállított törzsrészvények ellenében kibocsátott dematerializált törzsrészvényekkel kapcsolatban a Társaság a évi CXX. törvény 11. (3) illetve a 12 (2) bekezdése szerint jár el. Kiegészítő melléklet 4. oldal

16 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság A Társaság cégjegyzése A Társaság cégjegyzésére jogosultak: - a vezérigazgató önállóan, - a vezérigazgató az ügyek meghatározott csoportjaira nézve, a gazdasági társaság munkavállalóit képviseleti joggal ruházhatja fel, ezen feljogosított társasági munkavállalók közül bármelyik kettő együttesen. A Társaság éves beszámolóját a vezérigazgató önállóan írja alá. Neve: Úti Csaba Mihály Lakóhelye: 3000 Hatvan, Peresi utca 16. A beszámolót összeállító természetes személy: Neve: Hidvéginé Litkei Eszter Regisztrálási szám: Pénzügyminisztérium A Társaság könyvvizsgálója A Számviteli Törvény 155. (2) bekezdése szerint kötelező a könyvvizsgálat. A 16/2011 (V.30) sz. közgyűlési határozat alapján a MÁTRA VOLÁN Zrt. közgyűlése a Társaság könyvvizsgálójává június 01-től május 31-ig terjedő időtartamra, Ft + ÁFA/2011. év, Ft + ÁFA/2012. év, Ft + ÁFA/2013. év megbízási díj ellenében a PAGATOR Könyvvizsgáló, Adótanácsadó és Gazdasági Szolgáltató Kft-t (székhelye: 7100 Szekszárd, Táncsics u. 32., cégjegyzékszáma: , könyvvizsgáló cég kamarai nyilvántartási száma: ) választotta meg. A PAGATOR Könyvvizsgáló, Adótanácsadó és Gazdasági Szolgáltató Kft. által kijelölt könyvvizsgálat elvégzéséért személyében felelős könyvvizsgáló Eszterbauer Julianna (kamarai tagsági igazolvány száma: ), helyettesítésére - tartós távolléte esetén Novotny Éva (kamarai tagsági igazolvány száma: ) jogosult. A évben kifizetésre került Ft+Áfa a évi közszolgáltatási szerződés teljesítésének auditálására, Ft+Áfa évi első negyedéves jelentés auditálására, Ft+Áfa a évi éves beszámoló auditálására. Továbbá 2 x Ft+Áfa került kifizetésre a évi negyedéves jelentések auditálására A Társaság elérhetősége Internetes honlap címe: Kiegészítő melléklet 5. oldal

17 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság I/2. A SZÁMVITELI POLITIKA ISMERTETÉSE a) Beszámolási forma, a mérleg és az eredménykimutatás alkalmazott sémája A társaság a számviteli törvény 9. (1) bekezdése alapján működéséről, vagyoni és pénzügyi helyzetéről az üzleti év könyveinek zárását követően, az üzleti év utolsó napjával, a számviteli törvényben meghatározott könyvvezetéssel alátámasztott éves beszámoló és üzleti jelentés készítésére kötelezett. Az éves beszámoló mérlegből, eredménykimutatásból, kiegészítő mellékletből áll. A mérlegben és az eredménykimutatásban minden tételnél fel kell tüntetni az előző év megfelelő adatát és ha az adatok nem hasonlíthatók össze, akkor azt a kiegészítő mellékletben indokolni kell. A beszámoló készítésének időpontja a tárgyévet követő év február 15. napja. Az éves beszámoló a magyar számviteli törvénnyel összhangban a bekerülési költség elvének alkalmazásával készült. A Társaság összköltség eljárással készülő A eredménykimutatást, és A változatú mérlegsémát alkalmaz, a továbbtagolás lehetőségével nem él. A Társaság konszolidált beszámoló készítésére nem kötelezett. Az éves beszámoló adatai ezer forintban értendők. b) A beszámoló fordulónapja és a mérlegkészítés napja Éves beszámolót az üzleti évről kell készíteni. A társaság üzleti évének időtartama megegyezik a naptári évvel, január 1-jétől december 31-ig tart. A mérlegkészítés időpontja a mérleg fordulónapját követő azon időpont, amely időpontig a megbízható és valós vagyoni helyzet bemutatásához szükséges értékelési feladatokat el lehet, ill. el kell végezni. Annak érdekében, hogy a beszámoló megbízható és valós összképet adjon a vállalkozás vagyonáról, pénzügyi helyzetéről és a tevékenysége eredményéről, a társaság alkalmazta a számviteli törvény 4 (4) bekezdésének előírását a személyszállítási közszolgáltatási tevékenység végzése során bevétellel nem fedezett indokolt költségek megtérítésére kapott költségtérítés elszámolása vonatkozásában. A bevétellel nem fedezett indokolt költségtérítés 2012 üzleti évre járó összegéről a Nemzeti Fejlesztési Minisztérium a mérlegkészítés napját követően tájékoztatta a társaságot, azonban a valós kép érdekében a közölt összeg szerepel az egyéb bevételek között a beszámolóban. A társaság éves beszámolójának készítéséhez az alábbi, főbb határidőket rögzíti, melyek betartása szükséges ahhoz, hogy a vezérigazgató által előterjesztett éves beszámolót és az eredményfelosztásra vonatkozó javaslatot a közgyűlés a mérleg fordulónapjától számított 150 napon belül elfogadhassa. február 15. Leltár értékelések befejezése, analitikus nyilvántartások főkönyvi egyeztetése, rendezése, aktív és passzív időbeli elhatárolások tételeinek meghatározása február 15. mérlegkészítés időpontja, a fordulónap és a mérlegkészítési időpont közötti tételek számbavétele,könyvviteli zárlat, adóalap és adófizetési kötelezettség meghatározása a mérleg fordulónapjától számított 150 napon belül az éves beszámoló közzététele, Céginformációs Szolgálatnak megküldése. Kiegészítő melléklet 6. oldal

18 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság c) A számviteli politikában meghatározott kritériumok ismertetése A Társaság a számviteli törvény előírásai szerint számolja el a gazdasági eseményeket. A Társaság a számviteli törvénnyel összhangban kialakította a pénzkezelési, leltározási, eszköz- és forrásértékelési, valamint önköltség-számítási szabályzatát. A Társaság rögzítette számviteli politikájában, hogy a vállalkozás folytatásának elvéből kiindulva biztosítani kell a (teljesség, valódiság, világosság, következetesség, folytonosság, összemérés, óvatosság, bruttó elszámolás, egyedi értékelés, az időbeli elhatárolás, a tartalom elsődlegessége a formával szemben, a lényegesség és a költséghaszon összevetés) számviteli alapelvek érvényesülését. Lényegesnek minősül a beszámoló szempontjából minden olyan információ, amelynek elhagyása vagy téves bemutatása befolyásolja a felhasználók döntéseit. A tárgyévet megelőző évekre vonatkozó, már közzétett éves beszámolót módosításokkal kiegészítve akkor teszi ismételten közzé a Társaság, ha az ellenőrzés, az önellenőrzés olyan jelentős összegű hibákat tárt fel, amelyek a vagyoni, pénzügyi, jövedelmi helyzetre vonatkozó megbízható és valós képet a saját tőke változásán keresztül lényegesen befolyásolják és így a már közzétett adatok megtévesztők. Minden esetben a megbízható és valós képet lényegesen befolyásoló hibának kell tekinteni, ha a megállapítások következtében a hiba feltárásának évét megelőző üzleti év mérlegében kimutatott saját tőke legalább 20 százalékkal változik (nő vagy csökken). Vevőnként, adósonként együttesen kisösszegűnek minősülnek azok a követelések, melyek nem haladják meg a végrehajtás várható költségét. A mérlegben a valutapénztárban lévő valutakészletet, a devizaszámlán lévő devizát, továbbá a külföldi pénzértékre szóló év végén minősített minden követelést, befektetett pénzügyi eszközt, értékpapírt, illetve kötelezettséget az üzleti év mérlegfordulónapjára vonatkozó MNB középárfolyam devizaárfolyamon átszámított forintértéken kell kimutatni. Az utólagos ellenőrzések, önellenőrzések által feltárt azon hibák meghatározása (a törvénnyel összhangban), amelyek hatással lehetnek a beszámolóban bemutatott megbízható és valós képre. Jelentős összegű a hiba, ha a hiba feltárásának évében, a különböző ellenőrzések során, egy adott üzleti évet érintően (évenként külön-külön) feltárt hibák és hibahatások eredményt, saját tőkét növelő csökkentő értékének együttes (előjeltől független) összege meghaladja az ellenőrzött üzleti év mérleg főösszegének 2 %-át, illetve, ha a mérleg főösszeg 2 %-a meghaladja az 500 millió forintot, akkor az 500 millió Ft. Az előző évekre vonatkozó a mérlegkészítés napjáig megismert és nem vitatott, nem fellebbezett, illetve a jogerőssé vált megállapítások miatti módosításokat a mérleg és eredménykimutatás minden tételénél az előző év adatai mellett be kell mutatni, azok nem képezik részét az eredménykimutatás tárgyévi adatainak. Ez esetben a mérlegben és az eredménykimutatásban is külön-külön oszlopban szerepelnek az előző üzleti év adatai, a lezárt üzleti év(ek)re vonatkozó módosítások, valamint a tárgyévi adatok (számviteli tv. 19 (3)). Kiegészítő melléklet 7. oldal

számviteli alapelvek érvényesülését.")

19 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság Jelentős összegű hiba esetén a társaság teendői: Az ellenőrzés során a mérlegkészítés időpontjáig megállapított az előző üzleti év(ek)re vonatkozó jelentős összegű hibák elkülönítetten kimutatott eredményre gyakorolt hatásának összegét (mérleg szerinti eredményét) az eredménytartalékot növelő-csökkentő tételként a hiba megállapításának üzleti évében kell elszámolni. Az elszámolás következtében a hiba feltárásához kapcsolódó mérleg szerinti eredmény a Mérleg középső oszlopában szerepel egyidejűleg a tárgy évi megállapítás eredményhatása, azaz a mérleg szerinti eredmény a Mérleg tárgy évi adatában, mint eredménytartalék kell, hogy megjelenjen. A kiegészítő mellékletben részletesen be kell mutatni a jelentős összegű hibák eredményre, az eszközök és a források állományára gyakorolt hatását évenkénti bontásban. Nem jelentős összegű a hiba, ha a hiba feltárásának évében, a különböző ellenőrzések során, egy adott üzleti évet érintően (évenként külön-külön) feltárt hibák és hibahatások - eredményt, saját tőkét növelő-csökkentő - értékének együttes (előjeltől független) összege nem haladja meg a jelentős összegű hiba értékhatárát. Az ellenőrzés által megállapított nem jelentős összegű hibák eredményre gyakorolt hatását az eredménykimutatás megfelelő tárgyévi adatai tartalmazzák. d) Az alkalmazott értékelési eljárások Az értékelés alapvetően múltbeli adatokon alapul, a mérlegtételek értékelésénél a következő számviteli alapelvekre kell figyelemmel lenni: - a vállalkozás folytatásának elvére - a folytonosság elvére - az egyedi értékelés elvére - az összemérés elvére. Kiegészítő melléklet 8. oldal

20 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság A befektetett eszközök illetve forgóeszközök értékelése - állományba vételkor bekerülési értéken - a mérlegkészítéskor, a mérleg fordulónapjára vonatkozó érték meghatározásával történik. A bekerülési érték általánosan az eszköz megszerzése, létesítése, üzembe helyezése, raktárba történő beszállítása érdekében az eszközhöz egyedileg hozzákapcsolható, az eszköz beszerzéséhez szorosan vagy közvetlenül kapcsolódó tételeket tartalmazza. A mérlegkészítéskor, a mérleg fordulónapjára vonatkozó értékmeghatározásnál az állományba vételkori értéket korrigáljuk, igazítjuk a valósághoz, a terv szerinti, a terven felüli értékcsökkenés, az értékvesztés, valamint az értékvesztés visszaírásának meghatározásával illetve elszámolásával. A korrekciók elvégzése után alakul ki a mérlegérték: a visszaírás utáni könyv szerinti érték. Befektetett eszközök A vagyoni értékű jogok, szellemi termékek és az alapítás átszervezés aktivált értéke bekerülési értéken lettek állományba véve, majd ezen értékből levonásra került a számviteli törvény szerint elszámolt értékcsökkenés összege. Az év folyamán újonnan vásárolt tárgyi eszközök bekerülési értéken lettek állományba véve, a mérlegben nettó értéken szerepelnek. A beruházások, felújítások beszerzési értéken kerültek a nyilvántartásba. A beruházásra adott előleg ÁFA nélkül, a folyósított összegben került a mérlegbe. A egyéb tartós részesedést (gazdasági társaságokban lévő tulajdoni részesedést) jelentő befektetések az átalakuláskor az évi piaci értékhez közelítve, az ez időt követően vásárolt befektetések pedig vételi árfolyamon szerepelnek a mérlegben. Az egyéb tartósan adott kölcsön (lakásvásárlási és építési kölcsönök) értéke az egy éven túl lejáró pénzkövetelés összegét mutatja. Forgóeszközök A vásárolt készletek az év folyamán (göngyölítve) átlagos (súlyozott) beszerzési áron szerepelnek. A követelések a mérlegben bekerülési értéken szerepelnek. Az áruszállításból, szolgáltatás teljesítéséből származó követelés a vevő által elismert, elfogadott az ÁFA-t is tartalmazó, az egyéb követelés a fizetendő összegben került a mérlegbe. A vevőkövetelések, a váltókövetelések, illetve az egyéb követelések közül a kapcsolt vállalkozással és az egyéb részesedési viszonyban lévő vállalkozással szembeni követeléseket ki kell emelni, azokat külön kell kimutatni. A pénzeszközök értéke a pénzintézetek által közölt december 31-i bankszámlakivonatok záró egyenlegével megegyezik. Kiegészítő melléklet 9. oldal

21 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság A deviza és valutakészleteket az MNB által közzétett hivatalos deviza középárfolyamon tartja nyilván a társaság. Források A jegyzett tőke elemeit az alapító okiratban meghatározott névértéken kell kimutatni. A tőketartalék és az eredménytartalék könyvszerinti értéken lett beállítva a mérlegbe. A hosszú lejáratú kötelezettségek, a rövid lejáratú hitelek, kölcsönök a folyósított, illetve a törlesztésekkel csökkentett összegben kerültek be a mérleg soraiba. A vevőktől kapott előlegek a befolyt, az áruszállításból származó kötelezettségek az elismert, számlázott összegben szerepelnek a beszámolóban. e) Amortizációs politika Immateriális javak Az immateriális javak beszerzési, illetve előállítási költségen halmozott értékcsökkenéssel csökkentve az ismert piaci értéküknél nem magasabb értéken kerülnek kimutatásra. A bekerülési érték alapján lineáris leírás alkalmazása történik az alábbi immateriális javaknál: alapítás-átszervezés aktivált értékénél (5 év alatt), kísérleti fejlesztés aktivált értéke (5 év alatt), vagyoni értékű jogot 5 év alatt, szellemi termékek 5 év alatt, üzleti vagy cégérték 5 év alatt íródik le. A Ft alatti immateriális javakat azonnali leírással kell elszámolni. Az immateriális javak értékhelyesbítéseként csak a vagyoni értékű jogok, továbbá a szellemi termékek - könyv szerinti értéket meghaladó - piaci értéke és könyv szerinti értéke (a bekerülési értéknek a terv szerinti értékcsökkenés elszámolt összegével csökkentett értéke) közötti különbözet mutatható ki. Ha az egyedi eszköz könyv szerinti értéke a piaci értéket tartósan meghaladja, akkor nem értékhelyesbítést, hanem terven felüli értékcsökkenést kell elszámolni. Tárgyi eszközök A tárgyi eszközök a mérlegben beszerzési, illetve előállítási költségen halmozott értékcsökkenéssel csökkentve kerülnek kimutatásra december 31.-ig az értékcsökkenés kiszámítása a lineáris és teljesítményarányos módszer alkalmazásával történt, az eszközök értékének a várható hasznos élettartam alatt történő leíráshoz szükséges értékcsökkenési kulcsok alapján a megállapított maradványérték figyelembevételével január 1.-től a társaság az egyenletesen elhasználódó eszközök esetén lineáris leírást alkalmaz, amely változás az autóbuszok esetében jelentős volt. Kiegészítő melléklet 10. oldal

22 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság Épületeknél: a hosszú élettartamú szerkezetből épülteknél 50 év használati időt figyelembe véve évente 2% a közepes élettartamú szerkezetekből épülteknél 33,3 év használati időt figyelembe véve 3% a rövid élettartamú szerkezetekből épülteknél 16,7 év használati időt figyelembe véve 6% a környezetvédelmi célú épületeknél 25 év használati időt figyelembe véve 4% a leírási kulcs bérbe adott épületeknél figyelembe vehető használati idő 20 év, leírási kulcsa 5%. Az épületek maradványértéke a bekerülési érték 5%-a. Egyéb építményeknél: Megnevezés Hasznos élettartam Leírási kulcs - kőolaj, földgáz és gázvezetékek 16,7 év 6% - elektromos vezetékek 12,5 év 8% - gőzvezetékek 25 év 4% - egyéb más vezetékek 33,3 év 3% - üzemanyag tartály 20 év 5% - ipari építmény 50 év 2% Az egyéb építmények maradványértéke a bekerülési érték 5%-a. Kiegészítő melléklet 11. oldal

23 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság Műszaki és egyéb gépek, berendezések, felszerelések (közvetlenül szolgálják a tevékenységet.) Hasznos élettartam Leírási kulcs - Járművek, kivéve az autóbuszokat 5 év 20% - HR 8469, 8470, 8472, év 33% HR ügyvitel-technikai eszközök - HR , év 33% programvezérlésű szerszámgépek, számvezérlésű gépek, berendezések - HR8471, 8530, év 33% általános rendeltetésű számítástechnikai gépek, berendezések - Jegykiadó gépek 3 év 33% (számítógép alapú jegykiadók) - Környezetvédelmet szolgáló berendezések 3 év 33% Bérbe adott gépek berendezések 3 év 33% Hulladéktároló 5 év 20% Egyéb gépek, berendezések 6,9 év 14,5% Ft alatti tárgyi eszközök azonnali leírás Ft közötti tárgyi eszközök 2 év 50% Kiegészítő melléklet 12. oldal

24 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság Autóbuszok Az autóbuszok esetén a társaság lineáris leírási módszert alkalmaz. Új és korábban beszerzett autóbuszok esetén a hasznos élettartam 10 év, a maradványérték 5%. Használtan beszerzett autóbuszok esetében a várható élettartam egyedileg kerül meghatározásra a konkrét műszaki állapot, kilométer telítettség, a gyártási év és a használtsági fok alapján. Ezen autóbuszoknál is a bekerülési érték 10%-ában állapítjuk meg a maradványértéket, de jelentősnek csak akkor minősítjük, ha az 500 EFt-ot meghaladja. Maradványértékek A társaság vonatkozásában jelentős maradványértéknek tekintendő a hasznos élettartam végén várható maradványérték meghatározásánál: Épületek esetén a bekerülési érték 5%-a. Építmények esetén a bekerülési érték 5%-a, ha a 100 EFt-ot meghaladja. Autóbuszok kivételével valamennyi jármű esetén a bekerülési érték 10%-a Újonnan beszerzett autóbuszok esetében a bekerülési érték 5%-a, használtan beszerzett autóbuszok esetében a bekerülési érték 10%-a Műszaki és egyéb gépek, berendezések (a járművek kivételével) esetén a bekerülési érték 10%-a, ha a 100 EFt-ot meghaladja A 200 EFt alatti tárgyi eszközöknél a maradványérték nem értelmezhető. Kiegészítő melléklet 13. oldal

25 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság Egyéb berendezések, gépek, járművek (közvetetten vesznek részt a tevékenységben.) Ezen számlaosztályba tartozó eszközök után a termelési célokat közvetlenül szolgáló műszaki berendezésekre, gépekre, járművekre meghatározott módszer, használati idő (leírási kulcsok) alkalmazásával kell az értékcsökkenést elszámolni. A 200 ezer forint egyedi bekerülési (beszerzési), előállítási érték alatti és az 100 ezer Ft egyedi beszerzési előállítási értéket meghaladó gépek, berendezések, felszerelések elhasználódási ideje 2 évben is megállapítható, a leírási kulcs 50%. Az 100 ezer forint egyedi bekerülési (beszerzési), előállítási érték alatti tárgyi eszközöket, vagyoni értékű jogokat, szellemi termékeket használatbavételkor egy összegben kell elszámolni. f) Egyes mérlegtételek értékelési előírásai Befektetett pénzügyi eszközök A befektetett pénzügyi eszközök vásárlás esetén vételi áron, alapítás esetén a társasági szerződésben meghatározott alapításkori értéken kerülnek értékelésre mindaddig, míg piaci értékük tartósan nem csökken a nyilvántartási érték alá. Ez esetben a mérlegkészítéskor ismert piaci áron kerülnek értékelésre. Készletek A vásárolt készletek a beszerzési költség és a nettó piaci érték közül az alacsonyabbik értéken kerülnek kimutatásra. A befejezetlen termelés és a késztermékek értéke tartalmazza a közvetlen anyag- és élőmunkát terhelő költséget és a felosztott közvetlen költségek megfelelően arányosított részét. Követelések Követelések áruszállításból és szolgáltatásból (vevők) között kell kimutatni minden olyan, a részvénytársaság által teljesített - a vevő által elismert - termékértékesítésből, szolgáltatásnyújtásból származó követelést, amely nem tartozik a kapcsolt vállalkozás szerinti követelések és a tartósan adott pénzkölcsönök közé. Követelések kapcsolt vállalkozással szemben mérlegtétel azokat a követeléseket tartalmazza, amelyeknél a kapcsolt vállalkozású adós és a követelés nem tartozik a tartósan adott pénzkölcsönök közé. Kiegészítő melléklet 14. oldal

26 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság A vevőkövetelések, a váltókövetelések, illetve az egyéb követelések közül a kapcsolt vállalkozással és az egyéb részesedési viszonyban lévő vállalkozással szembeni követeléseket ki kell emelni, azokat külön kell kimutatni. Kiegészítő melléklet 15. oldal

27 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság Értékpapírok A forgóeszközök között azok az értékpapírok mutathatók ki, amelyeket forgatási célból, átmeneti, nem tartós befektetésként, kamatbevétel, illetve árfolyamnyereség elérése érdekében szereztek be, ide sorolva azokat a hitelviszonyt megtestesítő értékpapírokat is, amelyek a tárgyévet követő üzleti évben lejárnak. A forgóeszközök között kimutatott értékpapírokat elkülönítve kell kimutatni, mint a kapcsolt vállalkozásban lévő részesedéseket, illetve a visszavásárolt tulajdoni részesedést jelentő saját befektetéseket. Külföldi pénzeszközben felmerülő ügyletek elszámolása A külföldi pénzeszközben felmerülő ügyletek az ügylet napján érvényes MNB által közzé tett árfolyamon kerülnek elszámolásra. A pénzügyi teljesítés és az ügylet felmerülésének időpontjában érvényes árfolyam különbözetéből adódó árfolyamnyereséget vagy veszteséget az eredmény kimutatás sorai tartalmazzák. A külföldi pénzeszközben nyilvántartott eszközök és források értékelése a mérlegben az alábbiak szerint alakul: Valuta- és devizakészletek: A valutapénztárban levő valutakészletet, a devizaszámlán lévő devizát az üzleti év mérlegforduló napjára vonatkozó a Magyar Nemzeti Bank által közzétett, hivatalos devizaárfolyamon átszámított forint értéken mutatjuk ki a mérlegben. Külföldi pénzértékre fennálló követelés: A külföldi pénzértékre szóló követelést az MNB hivatalos deviza árfolyamán értékeljük. Külföldi pénzértékre szóló kötelezettség: A devizában fennálló kötelezettségek forintra történő átszámítása az MNB hivatalos deviza árfolyamán történik. g) Az eredménykimutatás tételeinek tartalma és értékelési előírásai Az eredménykimutatás tartalmazza a vállalkozás naptári év időbeli elhatárolásokkal korrigált általános forgalmi adót nem tartalmazó árbevételeit és bevételeit, valamint költségeit és ráfordításait, a mérleg szerint eredmény levezetését, az eredményre ható főbb tényezők bemutatását. Kiegészítő melléklet 16. oldal

28 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság Céltartalékok A Társaság a halasztott ráfordításként elszámolt nem realizált árfolyamveszteségekre képzett céltartalékot. Társasági adó A társasági adó a tárgyévben érvényes adó jogszabályok alapján lett elszámolva. Változások a számviteli politikában A évi C. törvénynek megfelelően kialakított számviteli politikát október 1- jén hagyta jóvá a Mátra Volán Zrt. Felügyelőbizottsága, melyet a társaság Vezérigazgatója léptetett hatályba január 1-jén évben a társaság számviteli politikája nem változott. A beszámoló a magyar számviteli törvény szabályainak megfelelően készült el. Kiegészítő melléklet 17. oldal

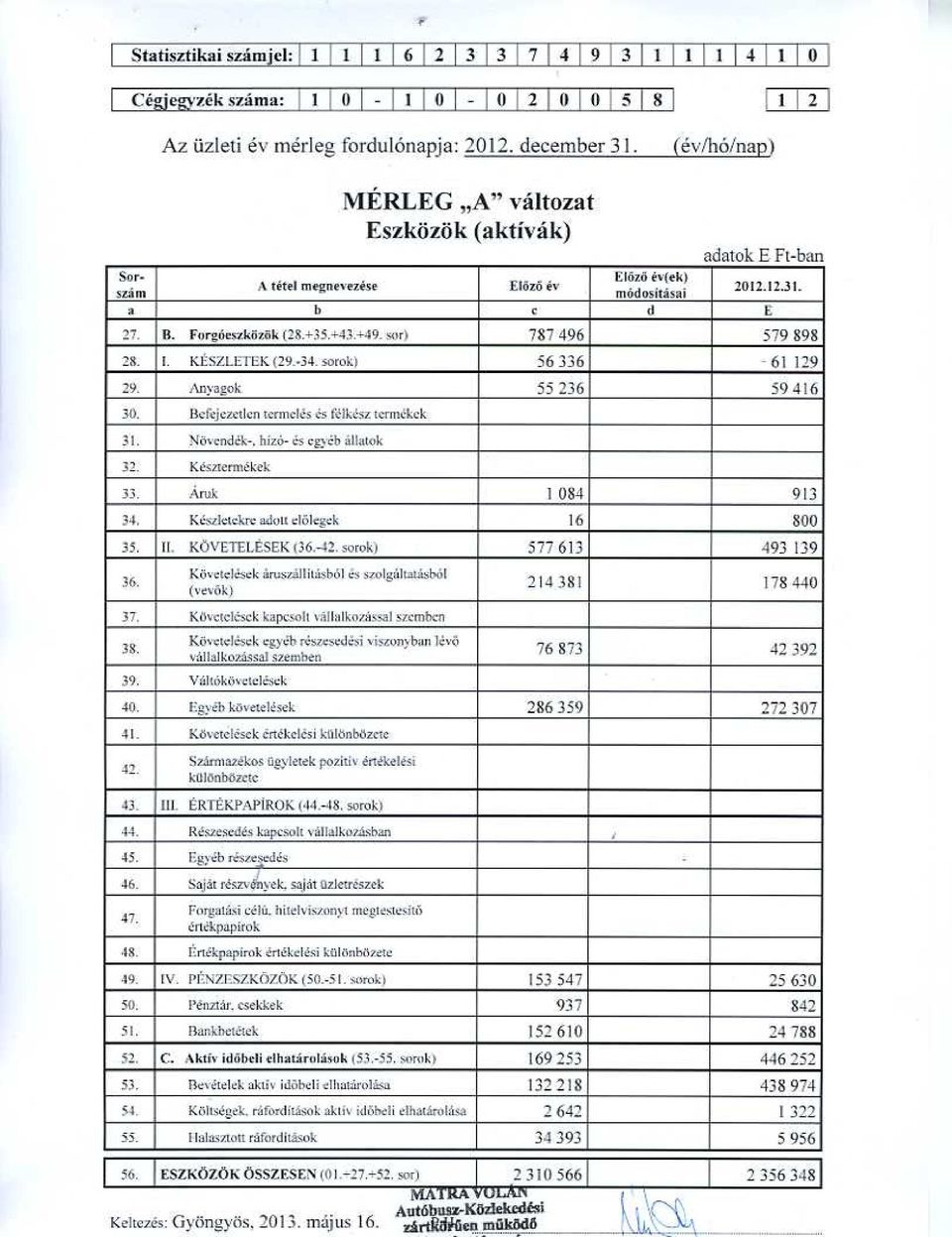

29 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság B. SPECIFIKUS RÉSZ I. A MÉRLEGHEZ KAPCSOLÓDÓ KIEGÉSZÍTÉSEK I/1. IMMATERIÁLIS JAVAK E Ft E Ft Az immateriális javak értéke az alábbiak szerint alakult: Megnevezés Nyitó Záró Növekedés Csökkenés Átsorolás Állomány Állomány E Ft E Ft E Ft E Ft E Ft Bruttó érték Alapítás-átszervezés aktivált értéke Kísérleti fejlesztés aktivált értéke Vagyoni értékű jogok Szellemi termékek Üzleti vagy cégérték Immateriális javak bruttó értéke összesen: Értékcsökkenés Alapítás-átszervezés aktivált értéke Kísérleti fejlesztés aktivált értéke Vagyoni értékű jogok Szellemi termékek Üzleti vagy cégérték Immateriális javak értékcsökkenése összesen: * Nettó érték: *Terven felüli értékcsökkenést is tartalmazza Az immateriális javak nettó értékének alakulása mérlegtételek szerint: év év Alapítás-átszervezés aktivált értéke 352 E Ft 281 E Ft Vagyoni értékű jogok E Ft E Ft Szellemi termékek E Ft E Ft Az előző évhez képest az immateriális javak nettó értéke 14,2 %-kal csökkent, melynek oka, hogy a Társaság évben az elszámolt értékcsökkenésnél kisebb értékű fejlesztést hajtott végre. Kiegészítő melléklet 18. oldal

30 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság I/2. TÁRGYI ESZKÖZÖK E Ft E Ft A tárgyi eszközök nettó értéke az előző évi értékhez képest 1,8 %-kal csökkent. A tárgyi eszközök értéke az alábbiak szerint alakult: Nyitó Záró Növekedés Csökkenés Átsorolás állomány állomány E Ft E Ft E Ft E Ft E Ft Bruttó érték Ingatlanok Műszaki berendezések, gépek, járművek Egyéb berendezések, felszerelések, járművek Beruházások Beruházásokra adott előlegek Tárgyi eszközök bruttó értéke összesen: Értékcsökkenés Ingatlanok Műszaki berendezések, gépek, járművek Egyéb berendezések, felszerelések, járművek Beruházások Beruházásokra adott előlegek Tárgyi eszközök ért. Csökkenési leírása összesen: * Nettó érték: *Terven felüli értékcsökkenést is tartalmazza A tárgyi eszközök nettó értéke mérlegtételek szerint: év év Ingatlanok és a kapcsolódó vagyoni értékű jogok E Ft E Ft Műszaki berendezések, gépek, járművek E Ft E Ft - ezen belül autóbuszok E Ft E Ft Egyéb berendezések, gépek, járművek E Ft E Ft Kiegészítő melléklet 19. oldal

31 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság A tárgyi eszközök közül kiemelve az alábbi táblázat mutatja be a környezet védelmét közvetlenül szolgáló tárgyi eszközök bruttó értékét és a december 31-ig elszámolt halmozott értékcsökkenését: Nyitó Záró Növekedés Csökkenés Átsorolás állomány Állomány E Ft E Ft E Ft E Ft E Ft Bruttó érték Ingatlanok Műszaki berendezések, gépek, járművek Egyéb berendezések, felszerelések, járművek Beruházások Beruházásokra adott előlegek Tárgyi eszközök bruttó értéke összesen: Értékcsökkenés Ingatlanok Műszaki berendezések, gépek, járművek Egyéb berendezések, felszerelések, járművek Beruházások Beruházásokra adott előlegek Tárgyi eszközök ért. csökkenési leírása összesen: Nettó érték: A környezetvédelmet szolgáló eszközök nettó értéke mérlegtételek szerint: év év Ingatlanok E Ft E Ft Műszaki berendezések, gépek, járművek E Ft E Ft Egyéb berendezések, gépek, járművek E Ft E Ft A környezet védelmét közvetlenül szolgáló tárgyi eszközök a következők: Ingatlanok (építmények) közül: olaj és iszapülepítő, veszélyes hulladéktároló, olajleeresztő állás, szennyvíz- és csapadék csatorna külső és belső üzemanyagkút, javítóműhely légszennyezés csökkentés, monitoring kút, irodaház fűtéskorszerűsítés festőműhely hőszigetelés Kiegészítő melléklet 20. oldal

32 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság Műszaki gépek, berendezések közül: festőműhely elszívó és szűrő berendezés, füstölésmérő, friss levegős készülék, EURO-0 EURO-IV. motorral felszerelt autóbuszok. Egyéb berendezések közül: gépjármű mosó berendezés, szemétgyűjtő konténerek, tartályok, vízvisszaforgató berendezés, kipufogógáz elszívó berendezés. A tárgyi eszközök állományváltozásai Az ingatlanok bruttó értéke E Ft-tal növekedett. Az ÉMOP Közösségi közlekedés fejlesztése a gyöngyösi és hevesi kistérségben pályázathoz kapcsolódóan elkészült az abasári autóbuszöböl, melyet E Ft értékben aktiváltunk. A napi szemlés műhelyre korszerű ipari kaput szereltek fel, melynek aktivált értéke 930 E Ft volt, a gumiszerelő műhely hőszigetelése és egyéb felújító munkái E Ft-ba kerültek. A lakatos műhely előtt beton térburkolat került kialakításra E Ft értékben. Társaságunk sikeresen pályázott a TÁMOP / az Egészséges életmódra ösztönző program keretein belül. A pályázat által biztosított eszközök elhelyezéséhez az irodaházban használaton kívüli helyiség átalakításával teakonyha és sportszoba kialakítására került sor, 353 E Ft értékben. A mátraházai mini hotel átalakítása tovább folytatódott évben is, az átalakítás miatt lebontott épületrész részleges selejtezésre került, bruttó értéke 3960 E Ft, elszámolt értékcsökkenése E Ft, nettó értéke E Ft. A forgalmi telepen a szivattyúház nem megfelelő statikai állapota miatt lebontásra került, bruttó értéke 70 E Ft, értékcsökkenése 25 E Ft, nettó értéke 45 E Ft volt. A évi vagyonmegállapító leltár alkalmával az ingatlanokat is leltároztuk. A mátrafüredi autóbusz-állomáson található váró épületével kapcsolatosan megállapításra került, hogy az épület a Mátra Volán Zrt. tulajdona, ám eddig értéke nem szerepelt a nyilvántartásban. Értékbecslő szakvéleménye alapján E Ft összeggel került könyvelésre. Kiegészítő melléklet 21. oldal

33 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság Műszaki berendezések, gépek, járművek beruházási értéke E Ft volt. Az autóbusz eszközállomány E Ft bekerülési értékkel növekedett, melyből a saját vállalkozásban végzett beruházások értéke E Ft (1 757 E Ft 1 db motorfelújítás, E Ft 3 db sebességváltó és retarder felújítás, E Ft 2 db karosszéria felújítás, E Ft 4 db vezető klímaberendezés beszerelés), a más vállalkozó által végzett tevékenységből származó E Ft-os értéknövekedés 8 db klímaberendezés beszereléséből adódott. A műszerek között modern fényerősségmérő és zajszintmérő műszer került beszerzésre, a diesel injektor vizsgáló és fogyasztásmérő műszerhez pedig új adaptert vásároltunk, összesen 391 E Ft értékben. Szerszámok vásárlásáért 1505 E Ft-ot fizetett a Társaság. Egyéb műszaki berendezés 51 E Ft értékben került aktiválásra. Az elhasználódott szerszámok, berendezések kiselejtezése megtörtént, bruttó értékük 808 E Ft, értékcsökkenésük 782 E Ft, nettó értékük 26 Ft volt. Leltározás során megállapított hiány miatt 1 db tachográfkorong tartó, valamint 1 db chipkártya került kivezetésre, bruttó értékük 5 E Ft, értékcsökkenése 5 E Ft volt. Részleges selejtezés történt egyéb tárgyi eszközök között, melyeknek bruttó értéke 57 E Ft, elszámolt értékcsökkenése 57 E Ft. A műszerek közül értékesítésre került egy diesel fogyasztásmérő, bruttó értéke E Ft, értékcsökkenése 357 E Ft. Az egyéb berendezések, felszerelések, járművek E Ft értékben lettek aktiválva. A számítástechnikai berendezések között számítógépek, laptopok, szünetmentes tápegység, valamint egy új szerver került aktiválásra összesen E Ft értékben, selejtezésre pedig bruttó E Ft értékben került sor, elszámolt értékcsökkenés E Ft, nettó érték 115 E Ft. Egyéb irodai, irodatechnikai berendezések és felszerelések között összesen E Ft értékben aktiváltunk klímaberendezéseket, mobiltelefonokat, nyomtatókat, régi, elavult eszközöket E Ft-ért selejteztünk, elszámolt értékcsökkenés E ft, nettó érték 34 E Ft. Az egyik gépkocsi mosó berendezés keféjét saját rezsis beruházás keretében felújítottuk 563 E Ft értékben és E Ft-ért egy gőzborotva és egy új szivattyú is beszerzésre került. Kiegészítő melléklet 22. oldal

34 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság A gyöngyösi autóbusz-állomáson a beléptető rendszert 3 új beléptető ponttal bővítettük 512 E Ft-ért, valamint IP kamerás megfigyelő rendszer került kiépítésre 880 E Ft értékben. Ezen kívül az üzemi berendezések, felszerelések között még 743 E Ft értékben kerültek eszközök aktiválásra, a selejt bruttó értéke 29 E Ft, elszámolt értékcsökkenése 29 E Ft volt. A múlt évben felújított sástói üdülőház korszerűsítése keretében az elavult eszközök cseréje valósult meg, az új eszközök aktivált értéke 289 E Ft volt, valamint 176 E Ft-ért riasztórendszer került kiépítésre. Zamárdiban az egyik klímaberendezés cseréjére volt szükség 100 E Ft értékben. A régi berendezéseket selejteztük, bruttó értékük 168 E Ft, elszámolt értékcsökkenésük 168 E Ft volt. Leltározás során megállapított hiány miatt 46 E Ft értékben eszközök kivezetésre /2 db szék, 1 db autórádió magnó, 1 pár hangszóró, 1 db asztali ventilátor/, elszámolt értékcsökkenés 46 E Ft. A tárgyi eszközökre értékhelyesbítést nem számolt a Társaság évben fejlesztésre képződött pénzügyi források Megnevezés E Ft Előző évi forrás maradvány Saját forrásból Támogatásból Tőkeemelésből - Előző évi mérleg szerinti eredmény Tárgyévi amortizáció Kapott fejlesztési támogatások felhasználása (tárgyévi écs. korrekció) Térítés nélkül kapott eszközök - Tárgyévi hitel tőke törlesztés EURO alapú, HUF-ban törlesztett - - CHF alapú, HUF-ban törlesztett EURO alapú, EURO-ban törlesztett Tárgyévi hitel és kölcsön felvétel - Tárgyévi támogatás (ÉMOP pályázatok) Fejlesztési források összesen Forrás felhasználás Forrás maradvány Kiegészítő melléklet 23. oldal

35 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság A évi beruházás finanszírozása pénzügyi források szerint (eszközönként részletezve) évi beruházás finanszírozása Saját forrásból Tőkeemelésből Támogatásból Összesen Megnevezés E Ft E Ft E Ft E Ft Immateriális javak összesen Tárgyi eszközök összesen Ingatlanok: ÉMOP autóbuszöböl napi szemlésműhely ipari kapu gumiszerelő műhely szigetelése forg.telepen beton térburkolat irodaház teakonyha, sportszoba kial Műszaki berendezések, gépek, járművek: autóbuszok felújítása szerszámok, műszerek egyéb műszaki berendezés Egyéb gépek, berendezések, felszerelések: számítástechnikai eszközök egyéb berendezések Beruházás összesen (aktivált) Befejezetlen beruházások Beruházás összesen évi fejlesztések, beruházások összesítése december 31. december 31. Megnevezés E Ft E Ft Immateriális javak összesen Tárgyi eszközök összesen Ingatlanok Műszaki berendezések gépek, járművek ebből autóbuszok Egyéb gépek, berendezések, felszerelések Aktivált eszközök összesen Befejezetlen beruházások Beruházás összesen Finanszírozása - Saját forrásból Támogatásból * * Tartalmazza a 2011.évben fel nem használt támogatás összegét is. Kiegészítő melléklet 24. oldal

36 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság évben aktivált (állományba vett) eszközök részletezése Megnevezés évről évről 2010.évről évről évről Összesen E Ft E Ft E Ft E Ft E Ft E Ft Immateriális javak összesen Ingatlanok: ÉMOP autóbuszöböl napi szemlés műhely ipari kapu forg.telepen gumiszerelő műhely felúj. - forg.telepen beton térburkolat Irodaház teakonyha, sportszoba kial Műszaki berendezések, gépek, járművek: autóbuszok szerszám, műszerek egyéb műszaki berendezés Egyéb gépek, berend., felszerelések: számítástechnikai eszközök egyéb berendezések Tárgyi eszközök összesen Aktivált eszközök összesen Befejezetlen beruházások Selejtezett beruházás Befejezetlen beruházás végén Beruházás összesen A tárgyévi értékcsökkenési leírás mérlegtételek szerinti bontásban Lineáris T e r v s z e r i n t i écs. Degresszív Teljesítmény arányos Összesen Terven felüli érték csökkenés Kivezetett eszk. écs.-e adatok E Ft-ban Értékcsökkenés összesen Immateriális javak Alapítás átszervezés Kísérleti kutatás, fejl. Vagyoni értékű jogok Szellemi termékek Üzleti vagy cégérték Tárgyi eszközök Ingatlanok Műszaki berendezés ebből jármű Egyéb berendezések Mindösszesen Kiegészítő melléklet 25. oldal

37 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság A fenti táblázatból a környezetvédelmet szolgáló eszközök tárgyévi értékcsökkenésének alakulása Lineáris T e r v s z e r i n t i écs. Degresszív Teljesítmény arányos Összesen adatok E Ft-ban Terven felüli érték csökkenés Értékcsökkenés összesen Immateriális javak Alapítás átszervezés Kísérleti kutatás, fejl. Vagyoni értékű jogok Szellemi termékek Üzleti vagy cégérték Tárgyi eszközök Ingatlanok Műszaki berendezés ebből jármű Egyéb berendezések Mindösszesen A terven felüli értékcsökkenés elszámolása Terven felüli értékcsökkenésként selejtezésből adódóan E Ft lett elszámolva. A terv szerinti értékcsökkenés elszámolása A január 1-től hatályos számviteli politika pontosan meghatározza az eszközcsoportokra vonatkozó értékcsökkenés elszámolásának rendjét, illetve a maradványérték meghatározásának lehetőségét és annak mértékét. Az üzembe-helyezéseket hitelt érdemlően dokumentálta a Társaság. Terv szerinti értékcsökkenés elszámolása mind az immateriális javaknál, mind a tárgyi eszközöknél havonta megtörtént. Az immateriális javaknál csak lineáris, a tárgyi eszközöknél lineáris és teljesítményarányos, valamint degresszív leírással történt az amortizáció kiszámítása. A 100 E Ft egyedi beszerzési érték alatti vagyoni értékű jogok, szellemi termékek és tárgyi eszközök bekerülési értéken a használatba vételkor - értékcsökkenési leírásként - egy összegben lettek elszámolva. A E Ft közötti egyedi beszerzési értékű tárgyi eszközök esetében a hasznos élettartam 2 év, leírási kulcs 50 %. Az eszközök piaci értéke közvetett módon lett meghatározva. Kiegészítő melléklet 26. oldal

38 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság A terv szerinti értékcsökkenés az adott eszközzel előállított termékek, nyújtott szolgáltatások egyik költségtényezője, aminek az értékesítésre kerülő termékek, szolgáltatások eladási árában meg kell térülnie. Ha megtérül, akkor a könyv szerinti értékről vélelmezhető, hogy alacsonyabb, mint a piaci érték. Ha nem térül meg, akkor a piac nem ismeri el a felmerülő költségeket, vagyis vélelmezhető, hogy a könyv szerinti érték magasabb, mint a piaci érték. A Társaság eredménykimutatásának E Ft-os mérleg szerinti eredménye alapján, figyelembe véve a fejlesztési célú támogatásokat, a személyszállítási, műszaki és egyéb szolgáltatások eladási árában megtérültek a közvetlen és a közvetett költségek, így az amortizáció is. Kiegészítő melléklet 27. oldal

39 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság A társaság autóbusz-állományának összetétele, az átlagéletkor alakulása Induló autóbusz-állomány összetétele, átlagéletkor, selejtezések és beruházások, záró autóbusz-állomány összetétele, átlagéletkora Induló autóbusz-állomány Az autóbusz állomány életkora Az autóbusz állomány életkor szerinti összetételét a következő diagram mutatja: 22 évesnél idősebb 21,1-22 éves 20,1-21 éves 19,1-20 éves 18,1-19 éves 17,1-18 éves 16,1-17 éves 15,1-16 éves 14,1-15 éves 13,1-14 éves 12,1-13 éves 11,1-12 éves 10,1-11 éves 9,1-10 éves 8,1-9 éves 7,1-8 éves 6,1-7 éves 5,1-6 éves 4,1-5 éves 3,1-4 éves 2,1-3 éves 1,1-2 éves 0-1 éves Autóbusz állomány életkor szerinti összetétele január 1-én darab január 1.-jén az autóbuszok 21,2 %-ának az életkora érte el a 15 évet. Megnevezés Helyi autóbusz állomány Helyközi autóbusz állomány Bérbe adott autóbusz állomány Összesen január 1.-i állomány 6 db 90 db 8 db 104 db 0-5 év közötti állomány 0 db 9 db 0 db 9 db 5,1-10 év közötti állomány 0 db 23 db 4 db 27 db 10,1-15 év közötti állomány 2 db 40 db 4 db 46 db 15 év feletti állomány 4 db 18 db 0 db 22 db Kiegészítő melléklet 28. oldal

40 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság Az autóbusz állomány évi változásai A társaság autóbusz állománya 2012 évben nem változott. Záró autóbusz állomány 22 évesnél idősebb 21,1-22 éves 20,1-21 éves 19,1-20 éves 18,1-19 éves 17,1-18 éves 16,1-17 éves 15,1-16 éves 14,1-15 éves 13,1-14 éves 12,1-13 éves 11,1-12 éves 10,1-11 éves 9,1-10 éves 8,1-9 éves 7,1-8 éves 6,1-7 éves 5,1-6 éves 4,1-5 éves 3,1-4 éves 2,1-3 éves 1,1-2 éves 0-1 éves Autóbusz állomány életkor szerinti összetétele december 31-én darab A társaság autóbusz állományának december 31-i járatfajta és életkor szerinti megoszlását az alábbi táblázat tartalmazza: Megnevezés Helyi autóbusz állomány Helyközi autóbusz állomány Bérbe adott autóbusz állomány Összesen ei állomány 6 db 90 db 8 db 104 db 0-5 év közötti állomány 0 db 9 db 0 db 9 db 5,1-10 év közötti állomány 0 db 21 db 4 db 25 db 10,1-15 év közötti állomány 2 db 42 db 4 db 48 db 15 év feletti állomány 4 db 18 db 0 db 22 db A helyi autóbusz állomány átlagéletkora 16,1 év, a helyközi autóbusz-állomány (mely magába foglalja a közszolgáltatási helyközi, a különjárati, a szerződéses járati autóbuszokat) átlag Kiegészítő melléklet 29. oldal

41 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság életkora 11,6 év, a bérbe adott autóbusz állomány átlagéletkora 10,3 év. Összességében a 104 db autóbusz átlagéletkora 11,71 év december 31-én. Ez a évi nyitó átlagéletkortól 4,4%-kal több. Kiegészítő melléklet 30. oldal

42 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság Az átépítések, felújítások alapján képzett állomány műszaki élettartamának elemzése Rendszám Típus Felújítás jellege Érték (EFt) HCT-401 IKARUS 256 Seb.váltó és retarder felújítás 812 IAF-403 MAN SL283 Motor felújítás, klímaber HFZ-813 RÁBA Contact Sebességváltó felújítás 636 EWS-865 IKARUS Vezető klíma beszerelés 984 EWS-866 IKARUS Vezető klíma beszerelés 988 EWS-867 IKARUS Vezető klíma beszerelés 985 EWS-868 IKARUS Vezető klíma beszerelés 986 IAF-404 MAN SL283 Klímaberendezés FJY-065 MAN SL283 Klímaberendezés HYG-661 MAN SL283 Klímaberendezés FKS-991 MAN SL283 Klímaberendezés FKS-992 MAN SL283 Klímaberendezés HYG-662 MAN SL283 Klímaberendezés HOG-405 MAN SL283 Klímaberendezés HAN-769 MAN 263 Karosszéria felújítás HAN-769 MAN 263 Karosszéria felújítás KXW-312 Volvo Alfa Sebességváltó felújítás Összesen: Ezen autóbuszok műszaki életkora a beruházásokkal csökkent, mely az összes autóbusz állomány műszaki átlagéletkorát is csökkentette, így a társaság autóbusz állományának műszaki életkora december 31-én 11,49 év lett. Kiegészítő melléklet 31. oldal

43 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság I/3. TULAJDONI RÉSZESEDÉST JELENTŐ BEFEKTETÉSEK Egyéb tartós részesedés EFt EFt Tulajdoni hányad (%) Névérték Könyv szerinti érték Piaci érték Járó osztalék december 31. % E Ft E Ft E Ft E Ft Üzletrész KÉKESBUSZ Kft. 19, VOLÁN HOTEL Szálloda és Vendéglátó Kft. 0, Részjegy Összesen: december 31. % E Ft E Ft E Ft E Ft Üzletrész KÉKESBUSZ Kft. 19, VOLÁN HOTEL Szálloda és Vendéglátó Kft. 0, Részjegy Összesen: A Társaság a felsorolt vállalkozásokhoz fűződő viszonyában nem minősül anyavállalatnak, ezért összevont (konszolidált) éves beszámoló készítésére nem kötelezett. Kiegészítő melléklet 32. oldal

44 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság EGYÉB TARTÓSAN ADOTT KÖLCSÖN E Ft E Ft Az egyéb tartósan adott kölcsön a munkavállalóknak adott lakásépítési kölcsönt tartalmazza. A mérlegfordulónapot követő egy éven belül esedékes törlesztő részlet 821 E Ft átvezetése a mérleg 23. Egyéb tartósan adott kölcsön sorából a 40. Egyéb követelések sorába megtörtént. A társaság évben négy fő munkavállaló részére nyújtott lakásépítési kölcsönt. Kiegészítő melléklet 33. oldal

45 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság I/4. KÉSZLETEK E Ft E Ft MEGNEVEZÉS évi készletérték Változás évi készletérték Új fenntartási anyagok Használt anyagok, alkatrészek Kenőanyagok Tisztítószerek Új fődarabok raktáron Használt fődarabok Új gumi (köpenyek, tömlők, védőszalagok) Használt gumi (köpenyek,tömlők,védőszalagok) Benzin Gázolaj Ad Blue Új akkumulátor Használt akkumulátor Motorolaj Nyomtatványok(szigorú számadású) Számítástechnikai anyagok Szerszámok, műszerek, berendezések, felszerelések Polgárvédelmi anyagok Védőruha Munkaruha Munkavédelemmel kapcsolatos anyagok Egyéb anyagok Vásárolt és jav.-ból visszanyert hulladék Bontásból visszanyert hulladék Veszélyes hulladék Veszélyes anyagok ISUZU új fenntartási anyag,alkatrész ISUZU használt, javított alkatrész ISUZU, TÁTRA szerszámok, műszerek Anyagok összesen: Kiskereskedelmi áruk Göngyölegek TÁTRA alkatrész beszerzési áron Áruk összesen: Készletekre adott előlegek Készletek összesen: A készletek értéke E Ft-tal nőtt az előző évhez képest. Kiegészítő melléklet 34. oldal

46 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság Az anyaggazdálkodás célja, hogy optimális készletszinten, kellő időben, megfelelő mennyiségben, jó minőségben, a legkisebb költséggel a felhasználás helyén biztosítsa a Társaság üzemviteléhez, a gépjárművek üzemeltetéséhez és javításához szükséges anyag és alkatrészféleségeket, különböző gépeket, fenntartási anyagokat, fődarabokat, gumikat, üzemanyagot. Az anyaggazdálkodás további feladata még vizsgálni a javítás várható igényét, a leggazdaságosabb beszerzési lehetőségek feltárását és a beszerzés biztonságát, valamint megszüntetni az anyaghiány miatti gépjármű állásidőket. Az anyaggazdálkodás elősegítése érdekében analizálni kell az elfekvő és az immobil készletek nagyságát, továbbá értékelni szükséges a szállítások szervezettségét, átfutási idejét, valamint a feleslegessé vált anyagok feltárását és hasznosítását. Az anyaggazdálkodási tevékenységet befolyásolta: a gépjárműpark átlagéletkorának és típus összetételének változása. az alkatrészárak inflációt meghaladó emelkedése. a 300-as és 400-as járműcsaládhoz bontásból nem biztosítható alkatrészek beszerzése. egyes autóbusztípusok /MAN, ISUZU, SETRA, MERCEDES, CREDO/ alkatrészeinek magas ára. Az üzemanyag nélküli készlet mobilitás szerinti megoszlását az alábbi táblázat szemlélteti: év (E Ft) évi készletérték összetétele (E Ft) 2012.év (E Ft) évi készletérték összetétele (E Ft) Készlet összesen Ebből - 30 napos napos napos napos napos A készletösszetétel alakulásából látható, hogy a tavalyi évhez képest EFt-tal nőtt az év végén nyilvántartott készlet értéke. A 30 napon belüli készletérték 826 EFt-tal nőtt. A 360 napos készletérték (elfekvő készlet) összesen 61 E Ft-tal csökkent. Az alkatrészféleségek tételes listájának meghatározása és a készletgazdálkodás tervezése után a beszállítókat meg kell versenyeztetni, pályáztatni. A beszállítók versenyeztetése alkatrészekre bontva, tételesen történik, a kialakított termék és szolgáltatás csoportoknak megfelelően. Azoknál az anyagféleségeknél, amelyeknek a felhasználása a Közbeszerzési Törvényben előírt határértékeket elérik vagy meghaladják, a MÁTRA VOLÁN Zrt. közbeszerzési szabályzata szerint kell a beszerzés során eljárni. A készletekről év közben mennyiségi és értékbeli nyilvántartás készült. Kiegészítő melléklet 35. oldal

47 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság A vásárolt készletek évközi folyamatos nyilvántartása átlagos (súlyozott) bekerülési értéken történt a LIBRA6i integrált vállalatirányítási rendszer ANYAG és SZERVÍZ moduljában. Minden beszerzés után új átlagár képződött. A készletcsökkenés értékének meghatározása az érvényben lévő (aktuális) átlagáron valósult meg. A Társaság 14 minősített beszállítóval konszignációs /bizományosi/ szerződést kötött az alábbi anyag- és alkatrészfajtákra: Auto Rad Controlle Kft. Kárpátia Kft. Variens Kft. Prím Vol. Kft. Lédem Kft. Korrekt Trió Kft. Mol Lub Kft. ENI Hungária Zrt. Hungarofék Kft. Akksi Kft. Caroflex Kft. Turbószervíz Felcsiki Draspó-Tempó Kft. Inter-Gumi Kft. szélvédők, új anyagok, alkatrészek fékdobok szűrők, Ik. 200-as alkatrészek hűtők, Ik. 200-as alkatrészek javított alkatrészek izzók, új anyagok, alkatrészek kenőanyagok motorolaj fékek akkumulátor fékbetét turbófeltöltők alkatrészek gumiköpeny A társaságnál bizományosi és/vagy konszignációs szerződés alapján beszállítóként a LIBRA6i ANYAG modulban történik a raktárban tárolt anyagok, alkatrészek bevételezése és nyilvántartása. A beszerzések biztosítása szempontjából fontos feladat a bizományosi készlet optimális kialakítása és folyamatos fenntartása. A készletekre a Társaság évében nem számolt el értékvesztést, mert a vásárolt készletek bekerülési értéke, illetve a könyv szerinti értéke jelentősen és tartósan nem volt magasabb a mérlegkészítéskor ismert piaci értéktől. Kiegészítő melléklet 36. oldal

48 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság I/5. KÖVETELÉSEK E Ft E Ft Követelések áruszállításból és szolgáltatásból E Ft (vevők) E Ft december 31. E Ft december 31. E Ft Határidőn belüli vevő követelések Határidőn túli vevő követelések napos késedelem napos késedelem napos késedelem napon túli késedelem Követelések eredeti nyilvántartási értéke összesen: Értékvesztés Követelések mérleg szerinti értéke összesen: Követelések egyéb részesedési viszonyban lévő E Ft vállalkozással szemben E Ft december 31. E Ft december 31. E Ft Határidőn belüli vevő követelések Határidőn túli vevő követelések napos késedelem napos késedelem napos késedelem napon túli késedelem Követelések eredeti nyilvántartási értéke összesen: Értékvesztés Vevő követelések összesen: Egyéb követelések (rövid lejáratú kölcsön) Követelések egyéb részesedési viszonyban lévő vállalkozással szemben összesen: Kiegészítő melléklet 37. oldal

49 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság Egyéb követelések E Ft E Ft december december 31. E Ft E Ft Társasági adó egyenlege 2119 Általános forgalmi adó egyenlege Nemzeti Közlekedési Hatóság elszámolás Árkiegészítés igénylése Lakáskölcsön elszámolás Kilépett dolgozók tartozása, váltópénztartozás, munkavállalókkal szembeni kártérítési igény ill. egyéb követelés Biztosítóktól kártérítés igénylése Biztosítóval szembeni követelés Fizetett óvadék miatti követelés Vevők által fizetett előlegek áfája Társadalombiztosítási szolgáltatások elszámolása Gépjárműadó túlfizetés Innovációs járulék visszaigénylése Jövedéki adó elszámolása Szállítói tartozás Különféle egyéb követelés Követelések eredeti nyilvántartási értéken összesen: Értékvesztés Követelések mérleg szerinti értéke összesen: A mérleg 23. Egyéb tartósan adott kölcsön sorból a lakáskölcsön 821 E Ft-os egy éven belül visszafizetendő összege a 40. Egyéb követelések sorába került átvezetésre. A mérleg 95. Egyéb rövid lejáratú kötelezettségek sorból a TB szolgáltatások 114 E Ft-os, a visszaigényelhető általános forgalmi adó E Ft-os és a társasági adó E Ft-os összege, a gépjárműadó túlfizetés összege 152 E Ft, és az Innovációs járulék visszaigényelhető 784 E Ft-os összege a 40. Egyéb követelések sorába lett átvezetve. A Társaság akár csak az előző évben, a tárgyévben is gyakorított árkiegészítést igényelt, havonta három alkalommal. A december végi követelés E Ft volt, mely a november és december havi helyi és helyközi ingyenes utazás utáni igénylésből ( E Ft), a november havi utolsó, a teljes december havi igénylésből ( E Ft), a december havi elszámolásból és önellenőrzésből ( E Ft) tevődik össze. A mérlegkészítés előtt pénzügyileg teljesített IV. negyedévi NFM költségtérítés előlegének E Ft-os összege a különféle egyéb követelések között lett kimutatva. Kiegészítő melléklet 38. oldal

50 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság I/6. ÉRTÉKVESZTÉS Követelések elszámolt értékvesztése E Ft E Ft A vevő követelésekből év során a Társaság 250 E Ft összegű értékvesztést számolt el, a Mátra Kivitelező Kft. vevőtartozásaira, tekintettel arra, hogy a tartozás átlépte a 365 napos lejárati határidőt. Az eddig elszámolt értékvesztésekre alapot adó jogi folyamatok 2012-ben is tovább folytatódtak, így nevezetesen: Budai Miklós vállalkozó bérleti díj és közüzemi költségtartozást halmozott fel 2006-ban, ellene a végrehajtási eljárás évben is folytatódott tovább. A követelésre a korábbi években 100 %-ban számoltunk el értékvesztést. Kuti Travel Kft. a különjárati szolgáltatásról készült számlák részösszegeivel tartozik. Ez ügyben a törvényességi eljárás 2012-ben is folytatódott, a követelésre már a korábbi években 100%-ban számoltunk el értékvesztést szeptember 7-i banki értéknappal, a bírósági végrehajtás eredményeként, a tartozás teljes összegét a bírósági végrehajtó Társaságunk folyószámlájára átutalta. Ezért az előző években elszámolt 636 E Ft értékvesztést visszaírtuk, a banki kiegyenlítést a számlákkal szemben lekönyveltük. A bírósági eljárás a MÁTRA VOLÁN Zrt. számára sikerrel zárult. Az elszámolt követelések összesített értékvesztéséről a 41. oldalon található a táblázat. Kiegészítő melléklet 39. oldal

51 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság I/7. ÉRTÉKPAPÍROK E Ft E Ft Kiegészítő melléklet 40. oldal

52 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság Elszámolt követelések összesített értékvesztése években Vevő (adós) megnevezése Éve Követelés Értéke (E Ft) évben elszámolt értékvesztés Elszámolás éve Késedelmes napok száma Követelés %- ában ig elszámolt értékvesztés (E Ft) évben behajthatatlan követelés (E Ft) évben elszámolt értékvesztés (E Ft) évben visszaírt követelés (E Ft) Egyenleg december 31. Kuti Travel Kft % Budai Miklós % 859 Mátra Kivitelező Kft % Összesen Kiegészítő melléklet 41. oldal

53 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság I/8. AKTÍV IDŐBELI ELHATÁROLÁSOK ÖSSZESEN E Ft Bevételek aktív időbeli elhatárolása E Ft év NFM költségtérítés elszámolás E Ft hó kamat lakáskölcsön 22 E Ft hó banki kamatok 44 E Ft évi KÉKESBUSZ Kft. kötbér 200 E Ft évi COLOR TOURS Kft kötbér 420 E Ft évi kapott osztalék Kékesbusz Kft E Ft évi NAV késedelmi kamat 6 E Ft Költségek, ráfordítások aktív időbeli elhatárolása Autópályamatrica évre Balesetbiztosítás évre Szakmai kiadványok és telefon előfizetési díjak évre, stb. Tartálybérlet évre E Ft 125 E Ft 54 E Ft E Ft 11 E Ft Halasztott ráfordítások (év végi nem realizált árfolyam veszteség) E Ft Helyközi közszolgáltatói tevékenység pénzügyi lízingelt autóbuszaira E Ft Kiegészítő melléklet 42. oldal

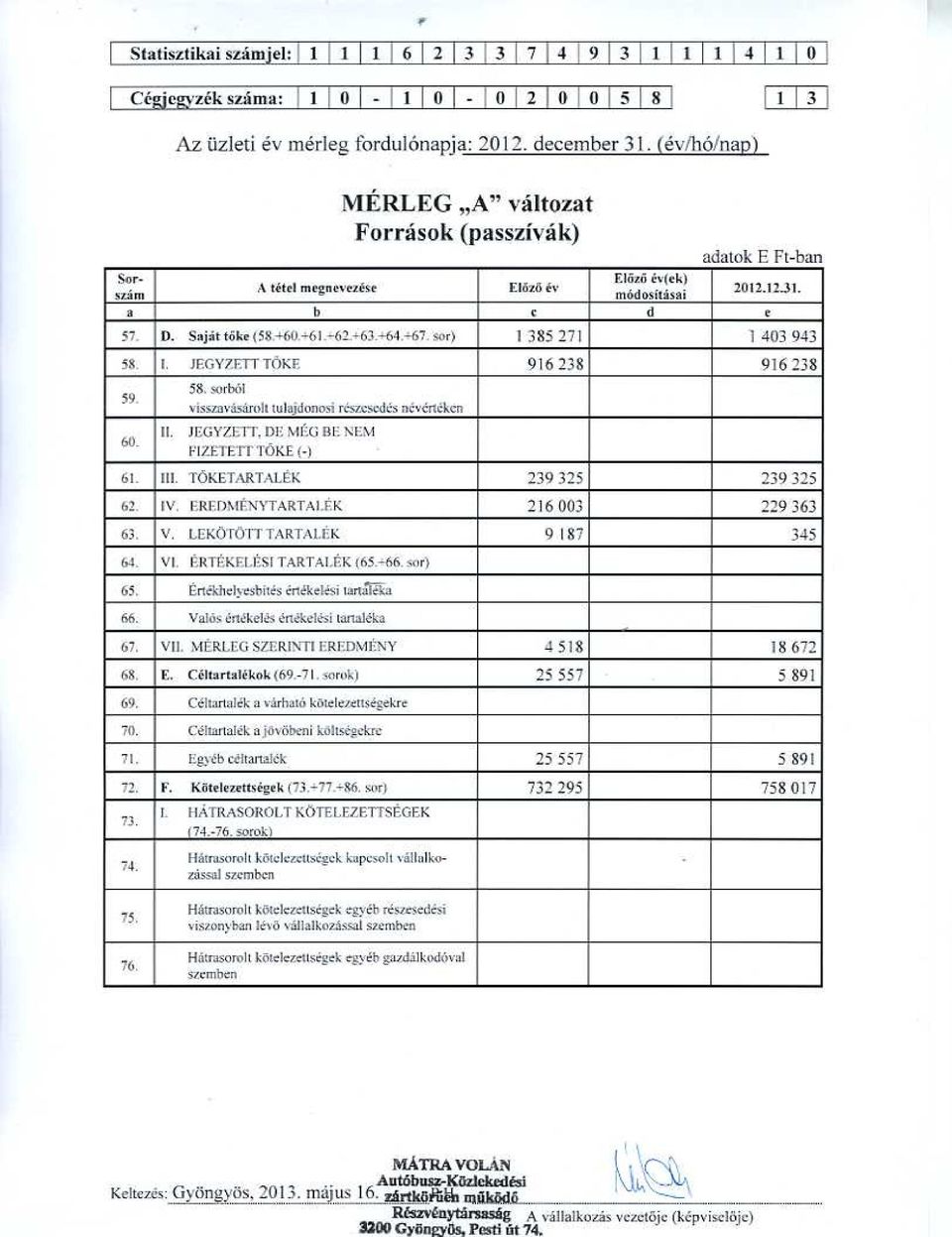

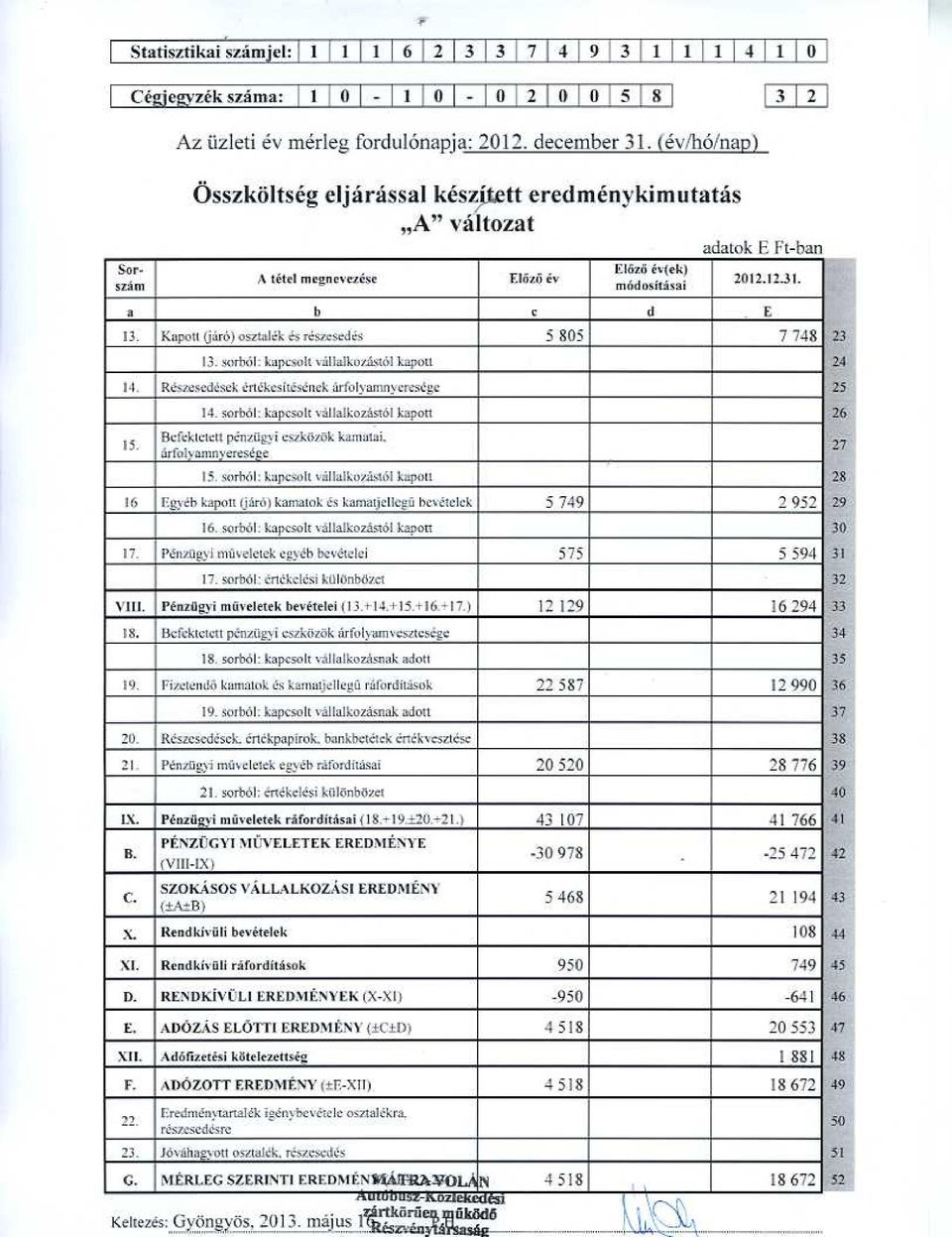

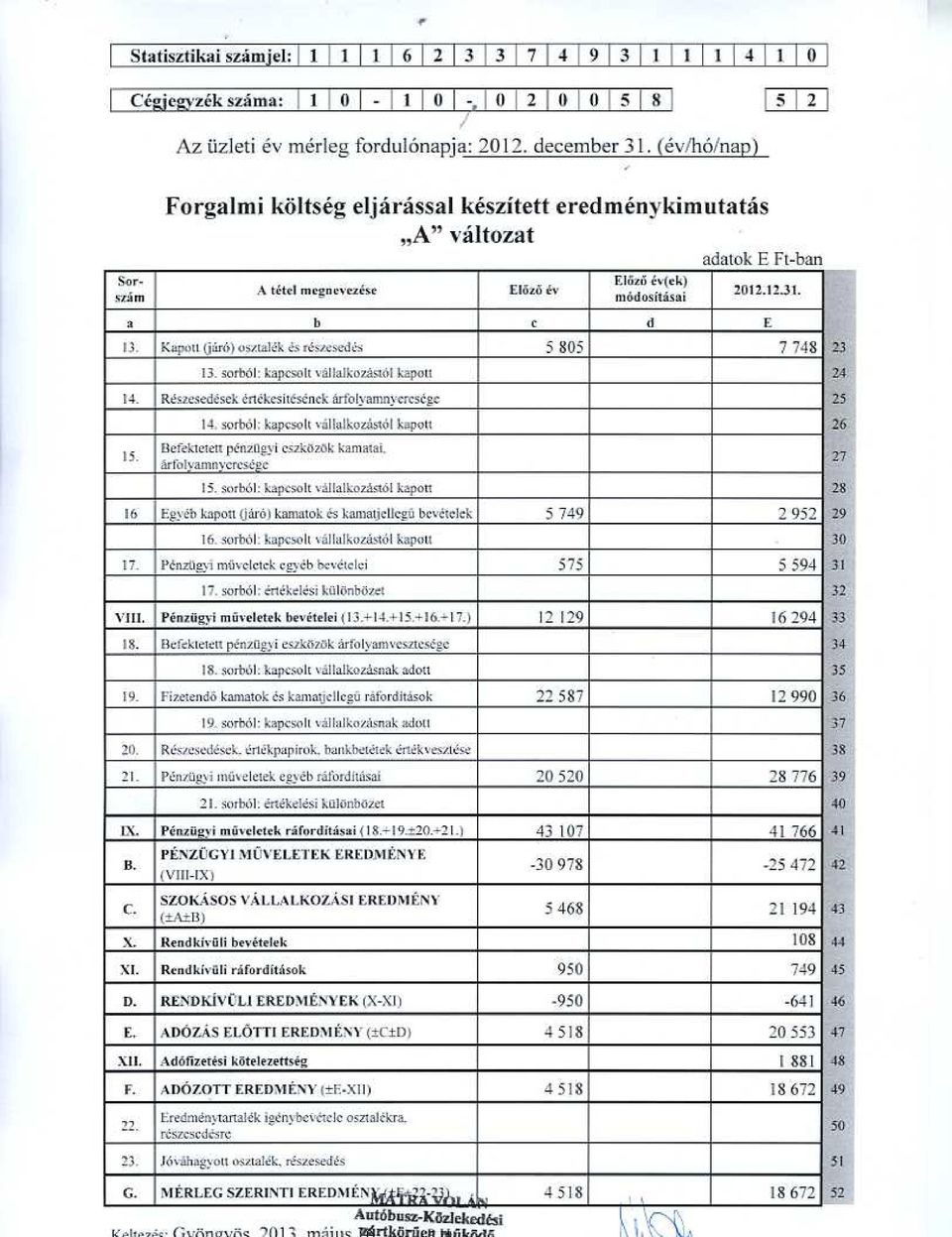

54 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság I/9. SAJÁT TŐKE E Ft E Ft A saját tőke év során az alábbiak szerint változott: Nyitó egyenleg január 1. Jegyzett tőke Tőke tartalék Eredménytartalék Lekötött tartalék Értékelési tartalék Mérleg szerinti eredmény Saját tőke összesen E Ft E Ft E Ft E Ft E Ft E Ft E Ft Növekedés (+) Csökkenés (-) évi eredmény Záró egyenleg december A Társaság jegyzett tőkéje és tőketartaléka a tárgyévben nem változott. Az eredménytartalék lekötött tartalékban nyilvántartott alapítás-átszervezés aktivált értékéből a visszaírt összeggel 564 E Ft-tal, a halasztott ráfordítások E Ft, valamint az árfolyamveszteségekre képzett céltartalék E Ft különbségével, összesen E Ft-tal, a évi mérleg szerinti eredmény összegével E Ft-tal növekedett. A csökkenést 493 E Ft az ISO minőségbiztosítási rendszer ráaktiválása eredményezte, amely átvezetésre került a lekötött tartalék sorába. A lekötött tartalék csökkent az 564 E Ft alapítás-átszervezés aktivált értékéből visszaírt összeggel és a halasztott ráfordítások E Ft, és az árfolyamveszteségekre képzett céltartalék E Ft különbözetével (8 771 E Ft-tal), a 493 E Ft ISO minőségbiztosítási rendszer ráaktiválásával nőtt. A mérleg szerinti eredmény a évi adózott eredmény (4 518 E Ft) eredménytartalékba történő átvezetésével csökkent és a évi E Ft-os mérleg szerinti eredménnyel növekedett. Összegezve a fenti változások alapján a saját tőke összege E Ft-tal növekedett az előző évhez képest. Kiegészítő melléklet 43. oldal

55 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság I/10. LEKÖTÖTT TARTALÉK Eredménytartalékból: Lekötés időpontja év Szerződés szám Szerződés fajtája Partner megnevezése 4910/1-L-310/1999 DQT 850/080/20 Megbízási szerződés Megbízási szerződés év IMS 1753/2001 Megbízási szerződés év TZP07 NZ TZP07 NZ TZP07 NZ TZP07 NZ TÜV RHEINLAND EURO- AQUA DUNAFFER QUAL. MINÜ. KFT. IMSYS VEZETÉSI TANÁCS- ADÓ Kft. Lekötés tárgya (Jelzálog) ISO 9002 minőségbiztosítási rendszer ISO 9001:2000, ISO 14001:1996 Minőségbiztosítási és környezetirányítási rendszer Nettó érték 118 E Ft 163 E Ft Lízing szerződés CIB LÍZING Zrt. Árfolyamveszteség 10 E Ft év LP1E06 / Lízing szerződés BUDAPEST LÍZING Zrt. Árfolyamveszteség 3 E Ft év TZP08 GN Lízing szerződés CIB LÍZING Zrt. Árfolyamveszteség 48 E Ft év TZP08 GN Lízing szerződés CIB LÍZING Zrt. Árfolyamveszteség 3 E Ft Összesen lekötött tartalék: 345 E Ft Kiegészítő melléklet 44. oldal

56 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság I/11. CÉLTARTALÉKOK E Ft E Ft A Társaság a fennálló deviza alapú lízingszerződései miatt a Számviteli törvény bekezdését, a bekezdésének d, pontját és a bekezdését figyelembe véve, a várható árfolyam veszteségekre E Ft céltartalékot képzett. Kiegészítő melléklet 45. oldal

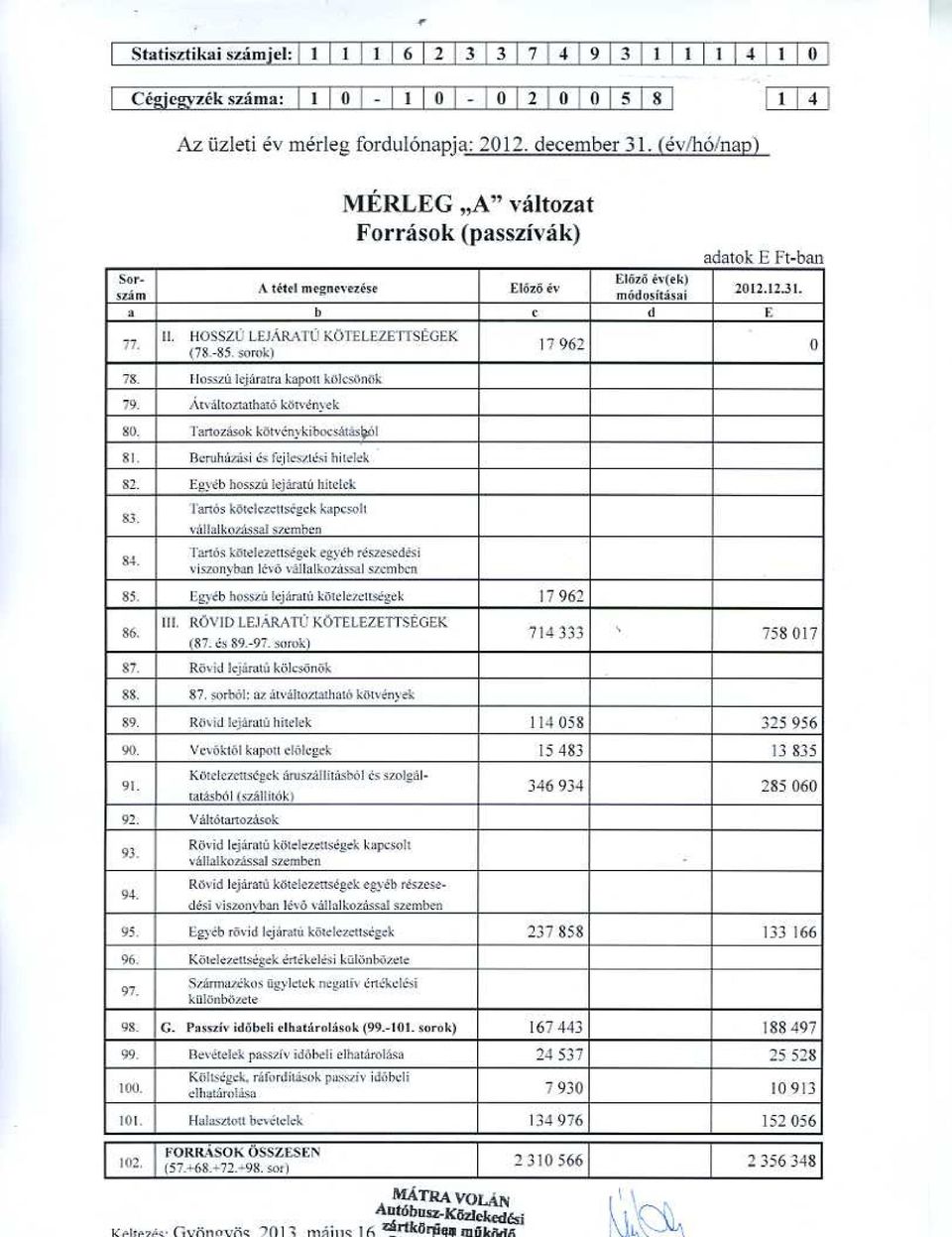

57 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság I/12. KÖTELEZETTSÉGEK E Ft E Ft HÁTRASOROLT KÖTELEZETTSÉGEK A Társaságnak hátrasorolt kötelezettsége nincs. HOSSZÚ LEJÁRATÚ KÖTELEZETTSÉGEK E Ft E Ft Beruházási és fejlesztési hitelek A Társaságnak beruházási és fejlesztési célú hitele nincs. Egyéb hosszú lejáratú kötelezettségek A Társaságnak a lízingkötelezettségéből adódóan évre E Ft tőke visszafizetési kötelezettsége áll fenn az alábbi bontásban: január 20-ig BUDAPEST LÍZING Zrt. felé (2006) E Ft / 6.256,46 EUR/ január 21-ig CIB Lízing Zrt. felé (2007) E Ft / ,86 CHF/ január 21-ig CIB Lízing Zrt.felé (2009) E Ft / ,52 CHF/ 2013 január 02.-ig CIB Lízing Zrt felé (2010) E Ft / ,75 CHF/ Devizában összesen ,13 CHF és 6.256,46 EURO. A Mérleg 85. Egyéb hosszú lejáratú kötelezettségek sorából a lízing éven belül fizetendő törlesztő részlet E Ft-os összege a mérleg 95. Egyéb rövid lejáratú kötelezettségek sorába lett átvezetve. RÖVID LEJÁRATÚ KÖTELEZETTSÉGEK E Ft E Ft Rövid lejáratú kölcsönök A Társaságnak rövid lejáratú kölcsöne nincs. Rövid lejáratú hitelek én a rövid lejáratú hitelállomány E Ft, amely a Mérleg 51. Bankbetétek sorából átvezetésre került. Vevőktől kapott előlegek Kiszámlázott vevő előlegek ÁFA nélküli összege E Ft. Kiegészítő melléklet 46. oldal

58 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság Kötelezettségek áruszállításból és szolgáltatásból (szállítók) december 31. E Ft december 31. E Ft Belföldi szállítók felé kötelezettség Beruházási szállítók felé kötelezettség Összesen: A szállítói kötelezettségekből az Energas Kft. felé fennálló ,-Ft összegű tartozás éven túli lejáratú. A számla kifizetésére a vállalkozó súlyos késedelme, szerződésszegése miatt nem került sor. A április 28-án létrejött építési szerződéstől a MÁTRA VOLÁN Zrt október 28-án kelt jognyilatkozatával elállt. Jelenleg zajlik az ügy jogi rendezése. Egyéb rövid lejáratú kötelezettségek december 31. E Ft december 31. E Ft Adókkal kapcsolatos kötelezettség Decemberi munkabér és járulékai Munkavállalókkal szembeni egyéb kötelezettségek Pénzügyi lízing éven belüli törlesztő rész Egyéb kötelezettségek Részv Részvényesekkel szembeni kötelezettségek AjánlatAjánlati biztosíték ÉMOP pályázathoz Összesen: A Mérleg 95. Egyéb rövid lejáratú kötelezettségek sorából a 40. Egyéb követelések sorába került átvezetésre a visszaigényelhető általános forgalmi adó E Ft, a évi innovációs járulék túlfizetés 784 E Ft, a évi társasági adó túlfizetés E Ft, a társadalombiztosítási szolgáltatások miatti visszaigénylés 113 E Ft, illetve gépjárműadó túlfizetés miatt 152 E Ft, összege összesen E Ft. A Mérleg 91. sorából a 40. Egyéb követelések sorába került átvezetésre a GDF Suez Zrt. 284 E Ft összegű kifizetése. A Mérleg 23. Egyéb tartósan adott kölcsön sorából a lakáskölcsön 1 éven belüli része 821 E Ft átvezetésre került a 40. Egyéb követelések sorba. A Társaságnak nincs olyan kötelezettsége, mely esetben a visszafizetendő összeg nagyobb lenne, mint a kapott összeg. A Társaságnak nincs váltótartozása, kötvénykibocsátásból eredő tartozása és alapítókkal szembeni kötelezettség sem terheli. Kiegészítő melléklet 47. oldal

59 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság A részvényesekkel szembeni kötelezettségből 31 E Ft visszavásárolt részvény, amely még nincs kifizetve. Nincs olyan vagyontárgy, amely értékkel nincs nyilvántartva és a mérlegben nem szerepel. Hitelek, kölcsönök futamidő és devizanem szerinti részletezése Éven belül fizetendő Egy és öt év között Fizetendő Öt éven túl fizetendő Forint Deviza Forint Deviza Forint Deviza alapú alapú Alapú alapú alapú Alapú E Ft E Ft E Ft E Ft E Ft E Ft Hosszú lejáratú kötelezettségek összesen - - Egyéb hosszú lejáratú hitelek: - - Egyéb hosszú lejáratú kötelezettségek összesen Pénzügyi lízing Pénzügyi lízing Pénzügyi lízing Pénzügyi lízing Rövid lejáratú (folyószámla) hitel Kiegészítő melléklet 48. oldal

60 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság I/13. PASSZÍV IDŐBELI ELHATÁROLÁSOK (ÖSSZESEN) E Ft Bevételek passzív időbeli elhatárolása E Ft Dolgozó tanuló bérlet, szociálpolitikai menetdíj támogatás év Hirdetési díj év E Ft 23 E Ft Költségek, ráfordítások passzív időbeli elhatárolása hó parkolás évi prémium és járulékai elhatárolás évi bankköltségek E Ft 1 E Ft E Ft E Ft Halasztott bevételek Fejlesztési célra kapott támogatás E Ft E Ft évi KöVIM támogatás (MAN autóbuszok HYG 661,662) E Ft évi KöVIM támogatás (IAF 403, IAF 404 autóbuszok) E Ft évi ÁPV Zrt. rekonstrukciós tám. (autóbusz FKE 346) E Ft évi Magyar Államkincstár rekonstrukciós támogatás (autóbusz IRV 229) E Ft évi ÁPV Zrt. támogatás (üzemanyagkút) E Ft évi GKM támogatás (autóbusz FJY 065) E Ft évi ÁPV Zrt. támogatás (veszélyes hulladéktároló) E Ft évi ÁPV Zrt. támogatás (szennyvízforgató) 500 E Ft évi ÁPV Zrt. támogatás (földalatti tartály kiemelése) E Ft évi ÁPV Zrt. támogatás (kármentesítési E Ft monitoring) évi MNV Zrt. támogatás (környezetvédelmi ) E Ft Kiegészítő melléklet 49. oldal

61 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság Térítés nélkül átvett eszközök E Ft évi térítés nélkül átvett eszközök /HFF-782/ E Ft évi térítés nélkül átvett eszközök /HFF-783/ E Ft évi térítés nélkül átvett eszközök /HFF-784/ E Ft évi térítés nélkül átvett eszközök /HOG-404/ E Ft évi térítés nélkül átvett eszközök /HOG-405/ E Ft évi térítés nélkül átvett eszközök /HOG-414/ E Ft Halasztott bevételek ÉMOP Közösségi közlekedés Infrastrukturális fejlesztése Fellelt eszközök Halasztott bevételek ÉMOP Üdülőház Mátraháza E Ft E Ft E Ft Társaságba bevitt eszközök értéke 300 E Ft Kiegészítő melléklet 50. oldal

62 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság Ingatlan megnevezése beépítetlen terület sportpáya, épület autóbusz pályaudvar beépítetlen terület irodaház, udvar, műhely, szivattyúház, áramfejlesztő épület, raktár, tanműhely, vesz.hull.tároló, gk.mosó üzemanyag töltő állomás + kút beépítetlen terület aszfaltozott út beépítetlen terület aszfaltozott út autóbusz pályaudvar autóbusz pályaudvar és kereskedelmi szálláshely Település Heves Hősök tere elhelyezkedés (belkülterület) hrsz. területe (m2) Felépítmény vagy műtárgy van/nincs könyv szerinti értéke (Ft) /telek, épület, építmény Ingatlanért. szerinti értéke (Ft) belterület 2741/ nincs nincs belterület 2741/ van nincs Ingatlanért. éve Jelzálogjog, egyéb teher ig Gyöngyös Város Önkormányzata visszavásárlási jog ig Gyöngyös Város Önkormányzata visszavásárlási jog. használatban / használaton kívül használatban használatban belterület van nincs nincs használatban belterület nincs nincs nincs használatban belterület 4007/ van telek + ingatlan érték Jelzálogjog Nemzeti Fejlesztési Ügynökség Ft. használatban belterület 4007/ van használatban belterület 3999/ nincs használatban belterület 3999/ nincs használatban belterület 1443/ van nincs nincs használatban Mátraháza belterület van Jelzálogjog Nemzeti Fejlesztési Ügynökség Ft. használatban Egyéb megjegyzés Új autóbusz pályauvar építésének helyszíne Új autóbusz pályauvar építésének helyszíne épület Mátrafüred belterület 6262/A 84 van nincs nincs használatban autóbusz állomás üdülőépület és udvar Gyöngyös Egri u. Gyöngyös Koháry u. Gyöngyös Pesti út 74. Sástó Farkas u telekérték belterület van nincs nincs használatban üdülő telephely Gyöngyös Vasöntő u. belterület nincs nincs nincs használaton kívül Tervezett autóbuszparkoló az új autóbusz pályaudvarhoz kapcsolódóan épület Parád belterület van nincs nincs használatban autóbusz állomás üdülőépület és udvar Zamárdi Alkotás u. belterület van nincs nincs használatban üdülő Tul.hányad: 30/100 Kiegészítő melléklet 51. oldal

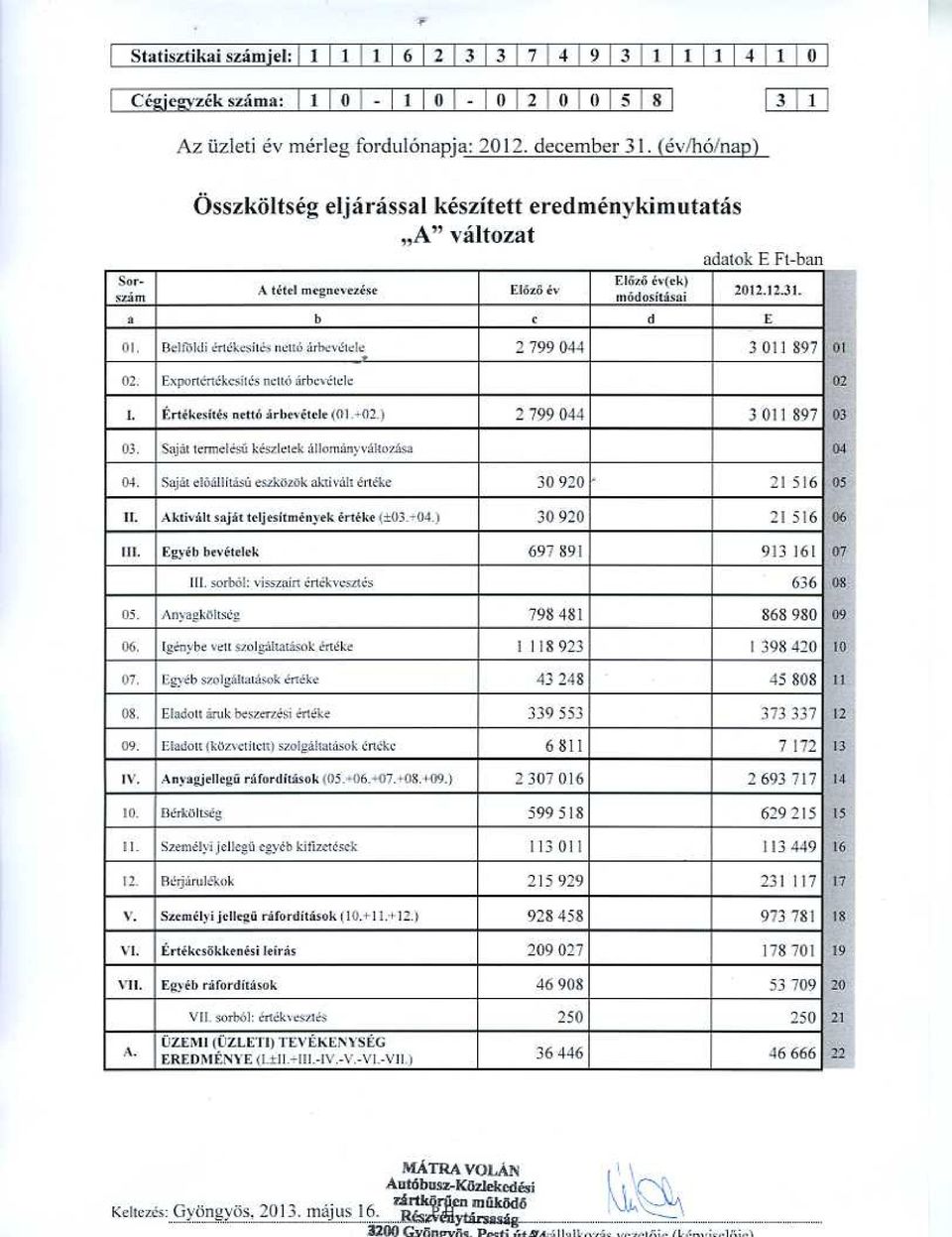

63 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság II. EREDMÉNYKIMUTATÁSHOZ KAPCSOLÓDÓ KIEGÉSZÍTÉSEK II/1.BELFÖLDI ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE EFt EFt A nettó árbevétel megoszlása az értékesítés főbb irányai szerint: december december 31. E Ft E Ft Üzleti tevékenység I. Helyi személyszállítási közlekedési tevékenység Gyöngyös városban (belföldi) Üzleti tevékenység II. Helyközi személyszállítási közlekedési tevékenység Gyöngyös vonzásterülete, távolsági járatok (belföldi) Üzleti tevékenység III. Különjárati és szerződéses közlekedési tevékenység Belföldi különjárat Egyéb személyszállítás Egyéb személyszállításhoz kapcsolódó szerződéses Üzleti tevékenység IV. Egyéb tevékenységek bevétele Javítás Bérbeadás Értékesítés Más tevékenység Összesen: A bevétel megoszlása év Autóbusz-közlekedés: 82% 55% 24% 1% 2% 18% Helyi Helyközi Szerződéses Különjárat Egyéb tevékenységek Kiegészítő melléklet 52. oldal

64 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság II/2. EGYÉB BEVÉTELEK E Ft E Ft december 31. E Ft december 31. E Ft Értékesített immateriális javak, tárgyi eszközök Költségek ellentételezésére kapott támogatás Káreseményekkel kapcsolatosan kapott bev. (biztosító által térített) Káreseményekkel kapcsolatosan kapott bev. (kárt okozó téríti) Kártérítés bevétele (nem káreseményhez kapcsolódó) Kapott késedelmi kamat Kapott kötbér Kapott bírságok Munkavállalóktól beszedett üdüléssel kapcsolatos költségtérítés Adminisztrációs munka után kapott költségtérítés (biztosítótól) Egyéb tételek bevételei Munkabérek nettó értékének 2012.évi megőrzése támogatás Várható kötelezettségekre képzett céltartalék felhasználás Egyéb címen képzett céltartalék felhasználás Követelések visszaírt értékvesztése Költségvetésből kapott támogatás (visszavezetett ÉCS) Térítés nélküli eszközök (visszavezetett ÉCS) Közösségi közlekedés infrastrukturális fejlesz. (visszavez. ÉCS) Önkormányzattól kapott támogatás, juttatás Különféle egyéb bevételek Készletek nyereség jellegű leltárértékelési különbözete Kerekítés Összesen: A Közszolgáltatási szerződés alapján a helyközi autóbusszal végzett közlekedési közszolgáltatások bevétellel nem fedezett indokolt költségeinek ellentételezésére E Ft működési támogatásban részesült a Társaság. Káreseményekkel kapcsolatos bevétel (9 222 E Ft) a biztosítók felé küldött kárszámlák összegéből tevődik össze. Az Egyéb tételek bevételei sor tartalmazza a kilépett munkavállalók által megfizetett formaruha tartozást, a munkavállalóktól egyéb címen beszedett költségtérítést, a társadalombiztosítótól kapott költségtérítést, a évben jóváírt apanap összegét és az alvállalkozók által megtérített utasbiztosítás összegét. Társaságunk pályázat útján E Ft összegű támogatást kapott a Heves Megyei Kormányhivatal Munkaügyi Központja útján a munkabérek nettó értékének évi megőrzéséhez. Kiegészítő melléklet 53. oldal

65 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság A korábbi években halasztott ráfordításként elszámolt nem realizált árfolyamveszteség során képzett egyéb céltartalék felhasználása a Számviteli törvény bekezdését figyelembe véve E Ft. A korábbi években elszámolt követelések értékvesztéséből a Számviteli törvény 55. alapján évben 636 E Ft visszaírása került, mivel a KUTI TRAVEL Kft. teljes mértékben rendezte tartozását. A Gyöngyösi Önkormányzat a helyi járati tevékenység üzemeltetési támogatására E Ft-ot utalt át. A véglegesen fejlesztési célra kapott támogatások évi felhasználása (visszaírása) E Ft, mely megegyezik az évi amortizációs költségből a támogatások arányának figyelembevételével számított összeggel évben 6 db autóbusz térítés nélküli átvételére került sor az Autóbusz-Invest Kfttől évben a térítés nélkül átvett eszközök halasztott bevételként kimutatott összegének felhasználása (visszaírása) E Ft. Az ÉMOP Közösségi közlekedés fejlesztése a gyöngyösi és hevesi kistérségben pályázathoz kapcsolódóan kapott támogatás évi felhasználása (visszaírása) E Ft. Társaságunk sikeresen pályázott a TÁMOP / az Egészséges életmódra ösztönző program keretein belül. A támogatás összege E Ft. Kiegészítő melléklet 54. oldal

66 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság II/3. TÁMOGATÁSOK 1. Helyi járati személyszállítási tevékenység működési (üzemeltetési) támogatása Megnevezés (támogatás tárgya) Támogató megnevezése adatok E Ft-ban Kapott támogatás Helyi járati személyszállítási tevékenység működési finanszírozása Gyöngyösi Önkormányzat Helyi járati személyszállítási tevékenység normatív támogatása Gyöngyösi Önkormányzat Helyközi autóbusszal végzett közszolgáltatási tevékenység indokolt költségeinek ellentételezésére kapott támogatás évi indokolt költségek ellentételezésére kapott támogatás Megnevezés Támogatás adatok E Ft-ban Igény Pénzügyi teljesítés Dátum Különbözet Előleg Előleg Előleg Elszámolás Összesen: Megkapott összesen A évi helyközi autóbusszal végzett közszolgáltatási tevékenység indokolt költségeinek ellentételezésére a E Ft költségtérítési igény merült fel. Ezzel szemben a társaság E Ft költségtérítést kapott meg előlegként, majd elszámolásként E Ft-ot, amely összesen E Ft. Ez E Ft-tal kevesebb az igényelt összegnél. Kiegészítő melléklet 55. oldal

67 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság 3. Véglegesen fejlesztési célra kapott támogatások és évenkénti felhasználásuk (adatok E Ft-ban) Támogató Kapott Kapott támogatások Halasztott Dátum Megnevezés megnevezése támogatás felhasználása bevétel (év) (támogatás tárgya) összege év db autóbusz KÖVIM db autóbusz KÖVIM db autóbusz ÁPV Zrt db autóbusz Magyar Államkincstár db autóbusz GKM Üzemanyagkút korszerűsítése ÁPV Zrt Veszélyes hulladék tároló ÁPV Zrt Szennyvíz visszaforgató ÁPV Zrt Földalatti tartály kiemelése ÁPV Zrt Kármentesítési monitoring kút ÁPV Zrt Környezetvédelmi fejlesztés MNV Zrt Összesen: Kiegészítő melléklet 56.oldal

68 MÁTRA VOLÁN Autóbusz-Közlekedési zártkörűen működő Részvénytársaság ÉMOP Közösség közlekedés fejlesztése a gyöngyösi és hevesi kistérségben adatok E Ft-ban Kapott Kapott támogatások Halasztott Dátum Megnevezés támogatás felhasználása bevétel (év) (támogatás tárgya) összege Heves autóbuszállomás Autóbuszöböl Kiegészítő melléklet 57.oldal