PlanPlus Planit. A PlanPlus Több mint terv Tervezd meg! támogatásával

|

|

|

- Flóra Fazekas

- 8 évvel ezelőtt

- Látták:

Átírás

1 PlanPlus Planit A PlanPlus Több mint terv Tervezd meg! támogatásával

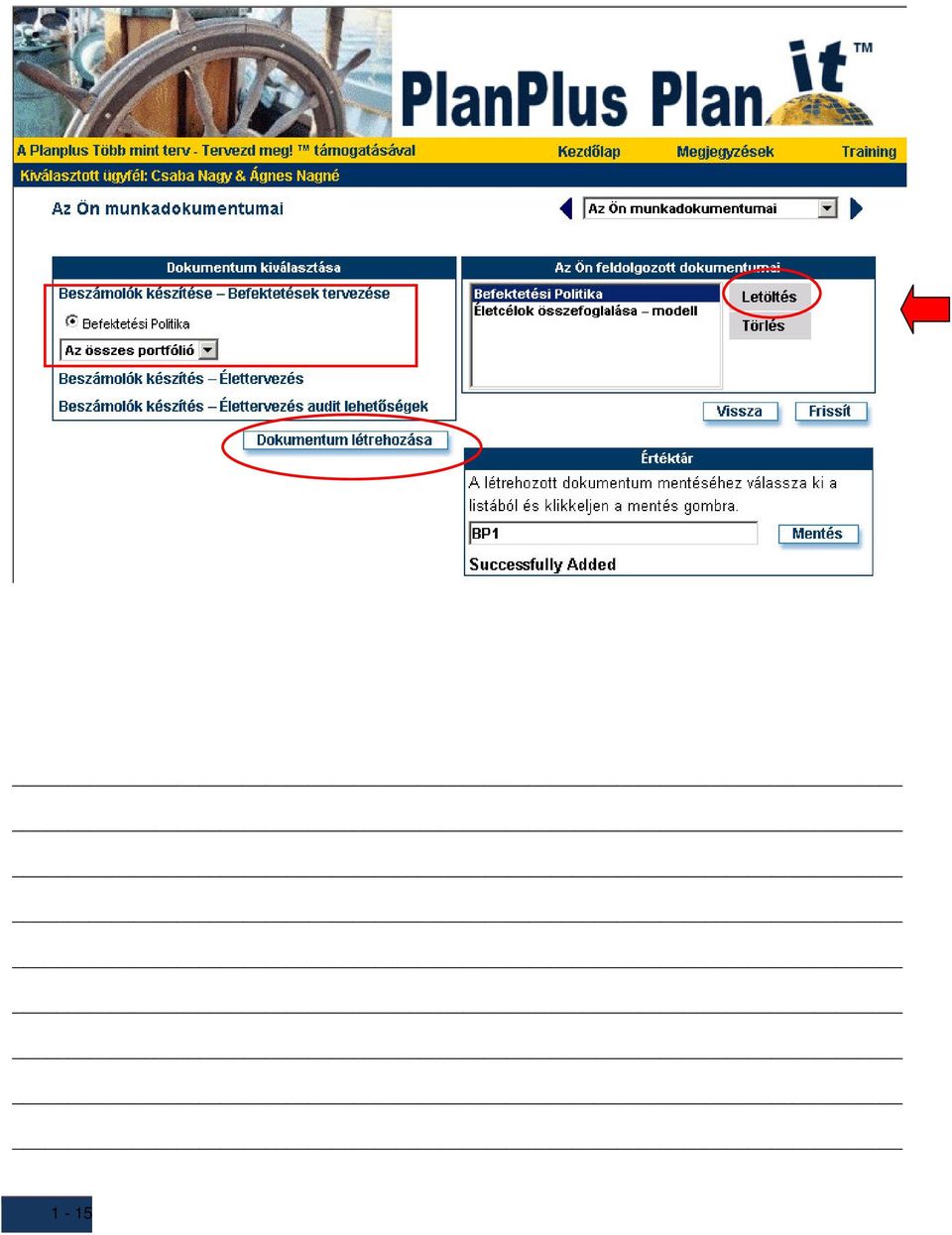

2 A Planplus Több mint terv - Tervezd meg! : PlanPlus Planit Befektetési Politika ügyfelünk részére 1 (Investment Policy) Nyugdijcél-kalkulátor 2 (Retirement Goal Calculator) Élettervezés 3 (Life Planning) Képzési célok igényfelmérése 4 (Education Goal Needs Analysis) Biztosítás-kalkulátor 5 (Life Insurance Calculator) Hitelkalkulátor 6 (Loan Calculator) Esettanulmány Case Study(Angol) 7

Biztosítás-kalkulátor 5 (Life Insurance")

3 PlanPlus Planit Befektetési politika 1-1

4 1-2

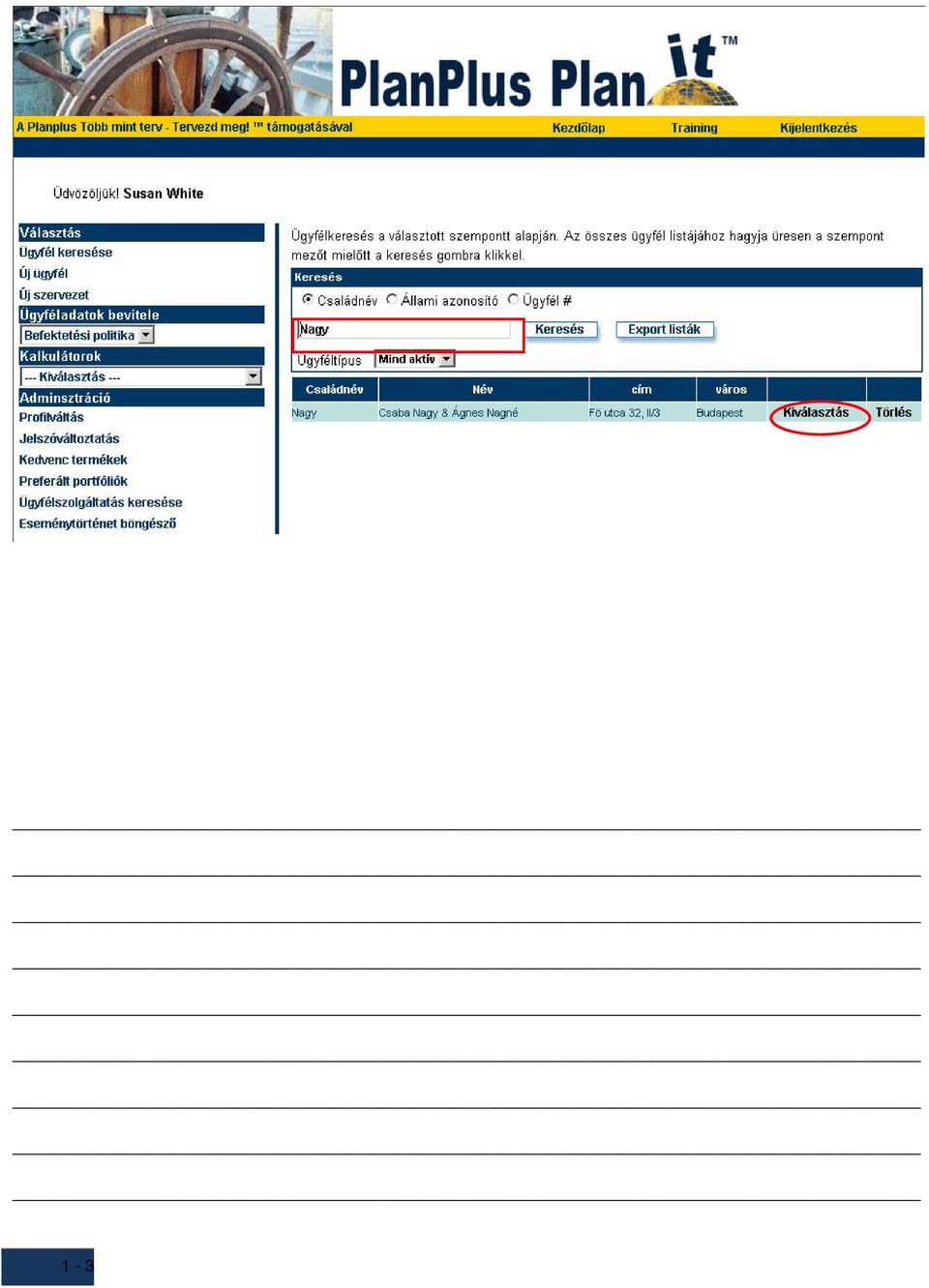

5 1-3

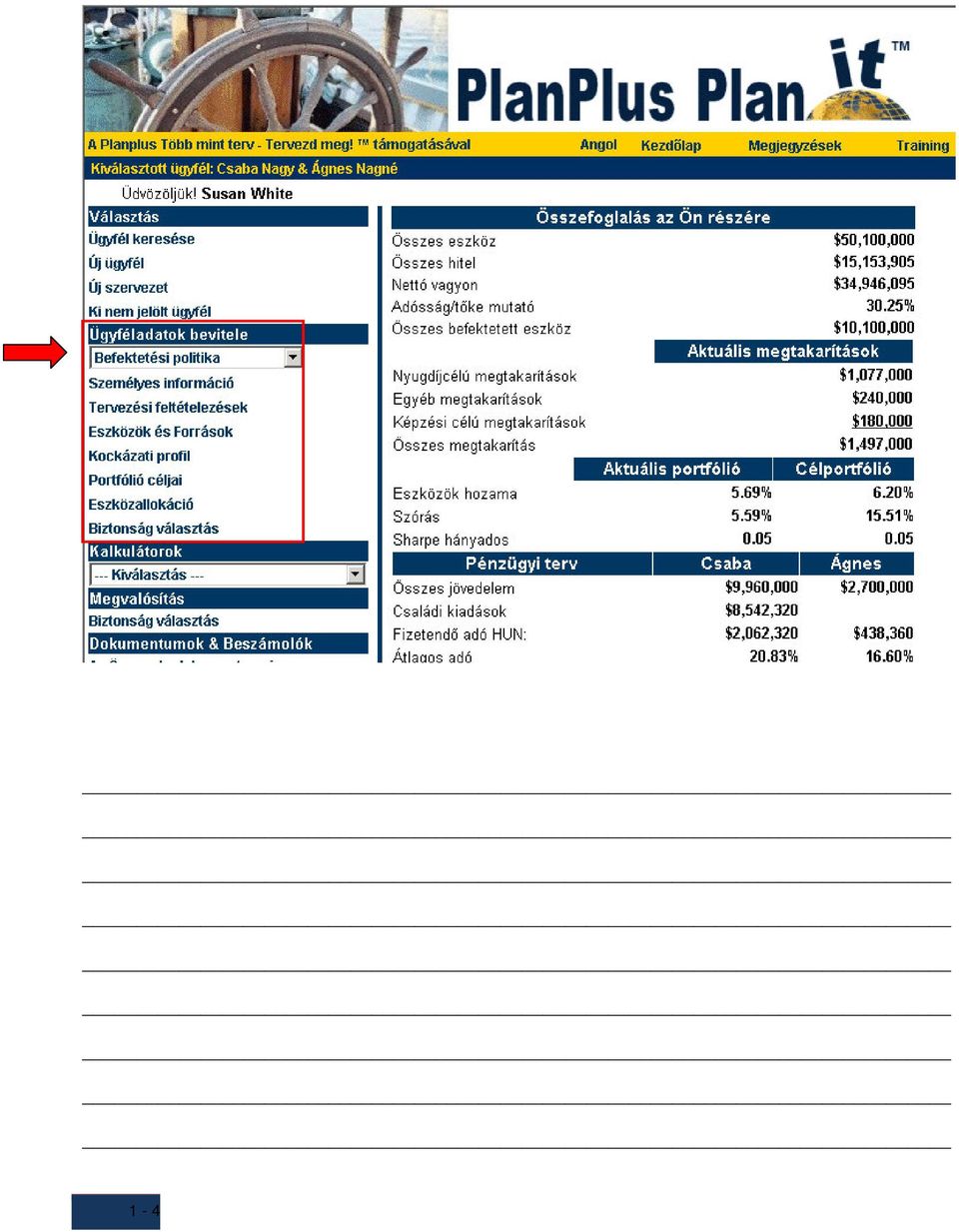

6 1-4

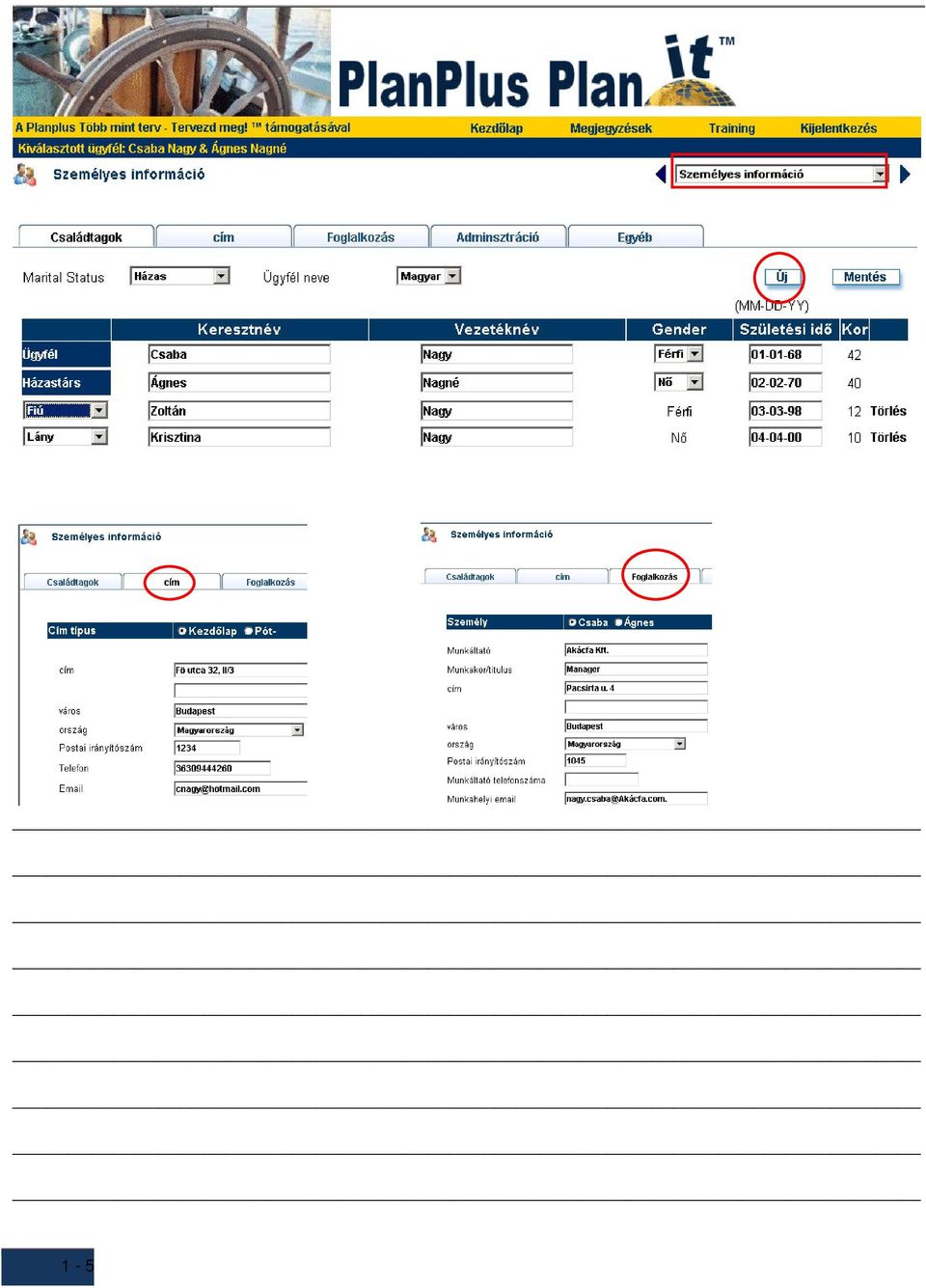

7 1-5

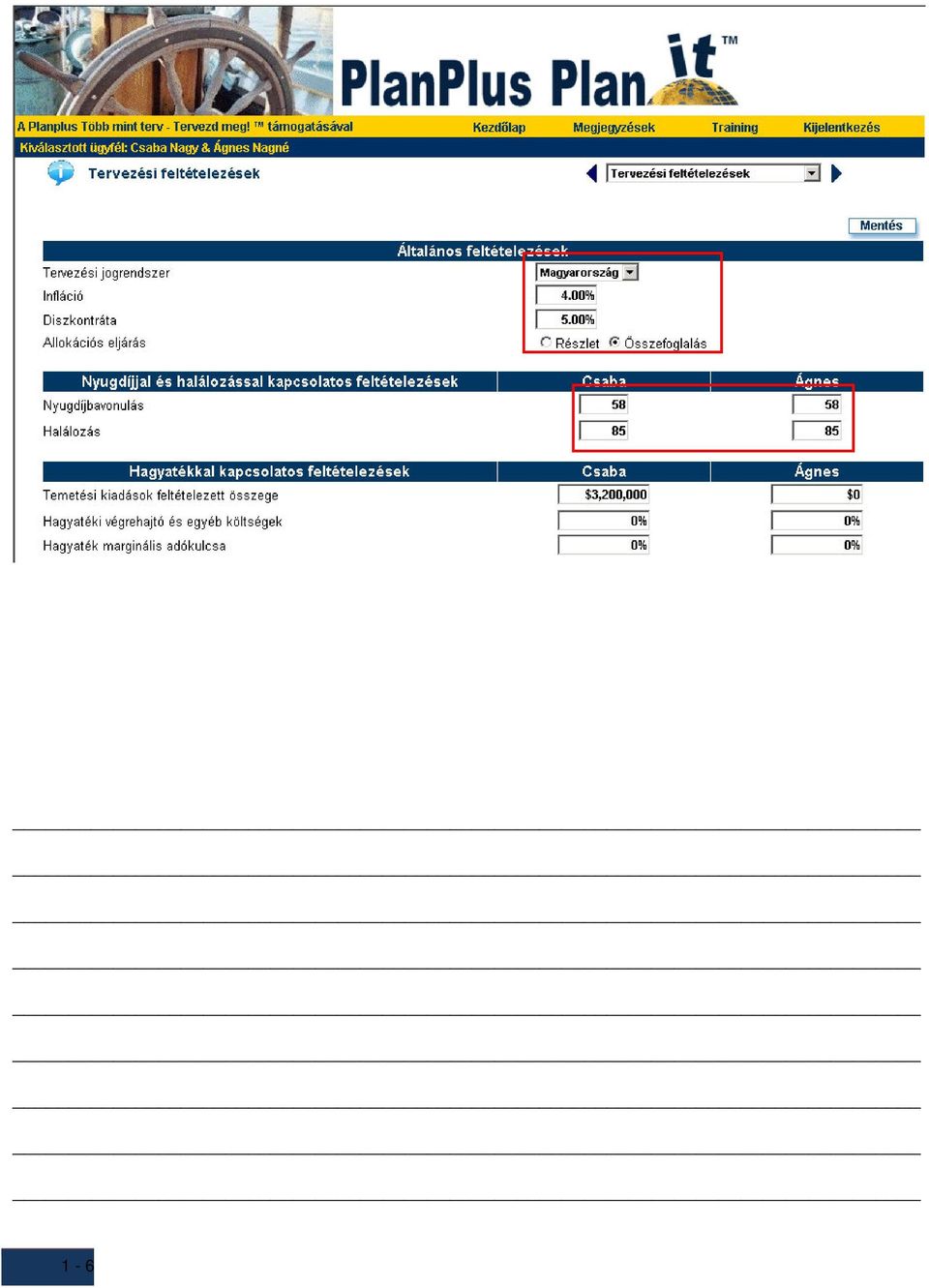

8 1-6

9 1-7

10 1-8

11 1-9

12 1-10

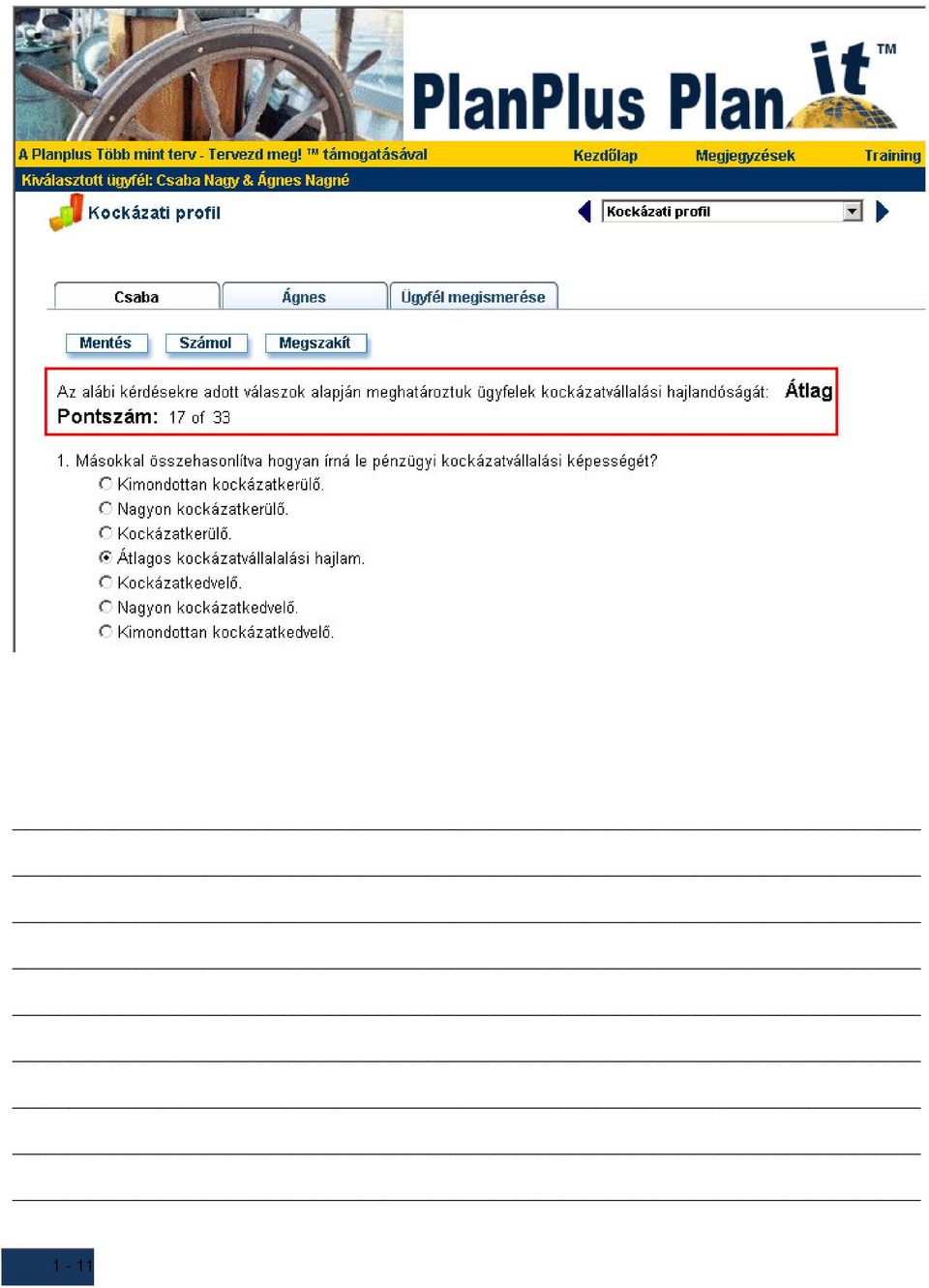

13 1-11

14 1-12

15 1-13

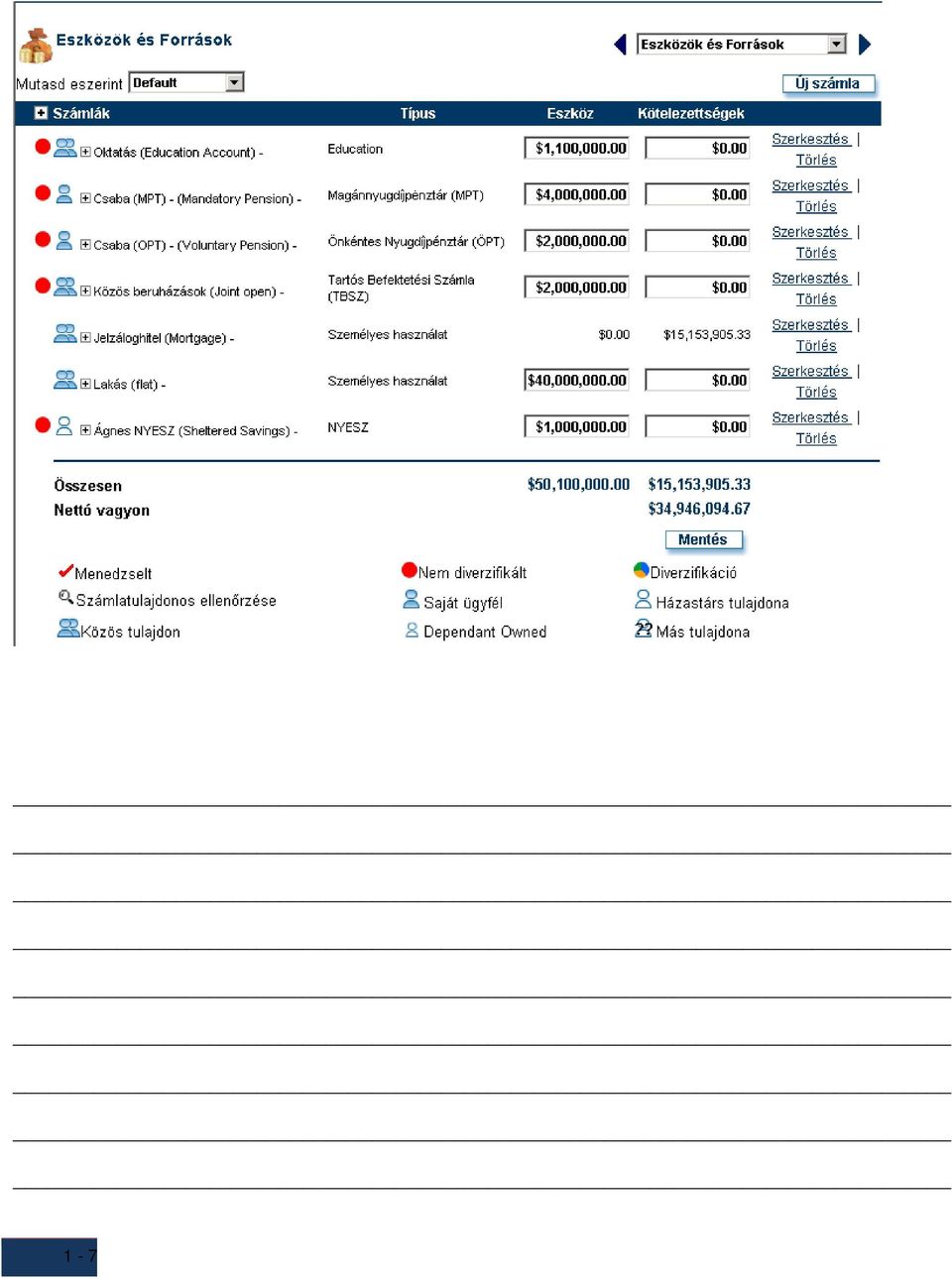

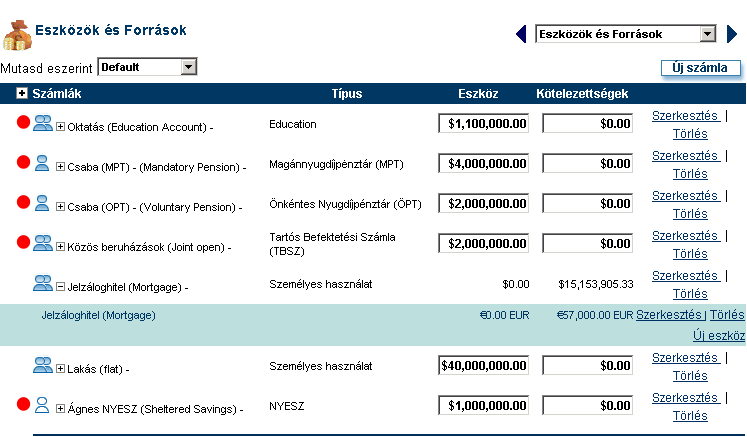

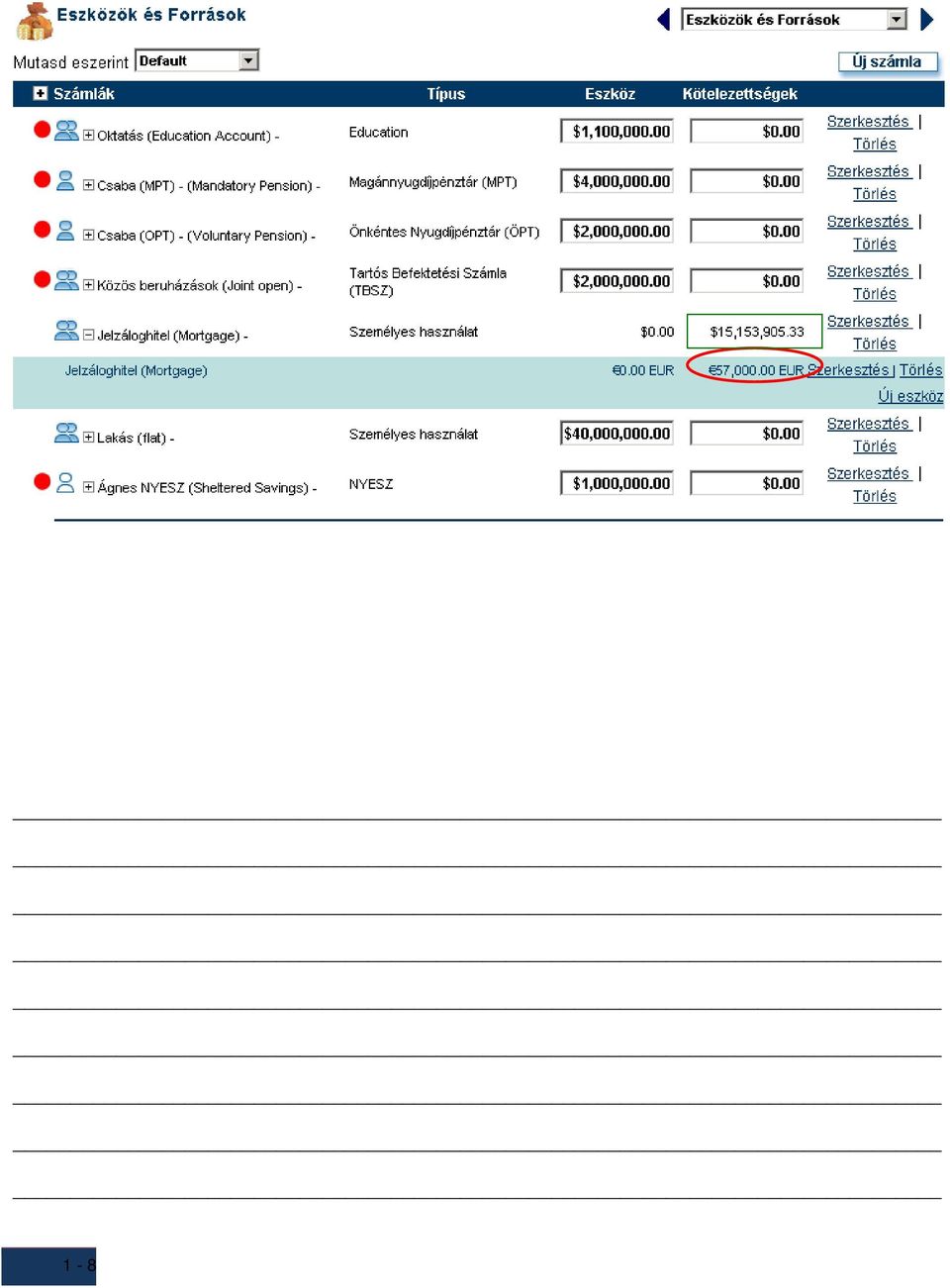

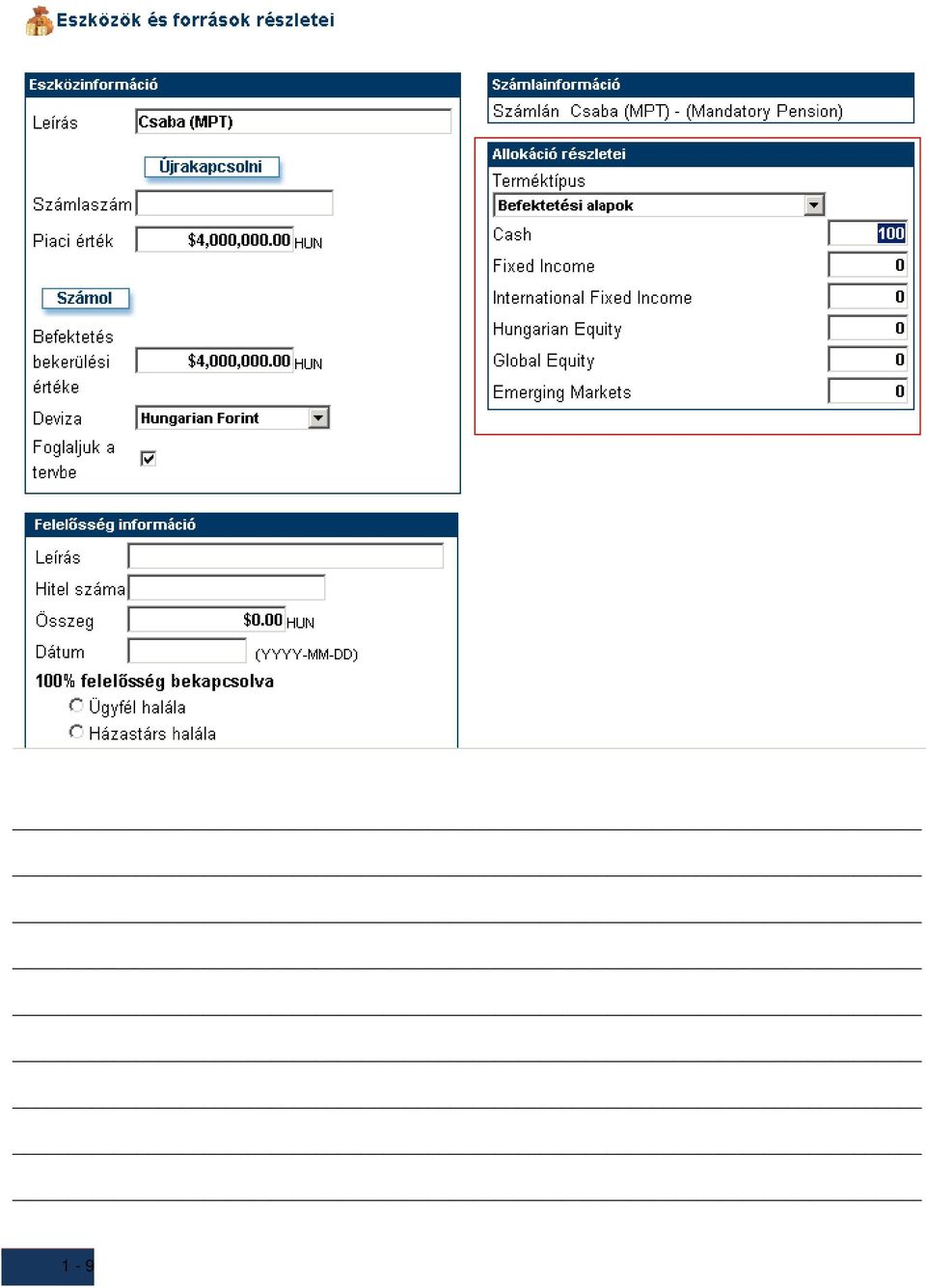

16 Hozam Nagyon Kockázatkerülő Mérsékelt Kockázatkedvelő Nagyon kockázatkerülő kockázatvállaló Kockázatkedvelő Készpénz 5.43% 50.0% 30.0% 15.0% 10.0% 5.0% Rövidtávú lekötés Nemzetközi Rövidtávú lekötés Magyar járadék Nemzetközi részesedések 5.45% 30.0% 25.0% 20.0% 15.0% 5.0% 5.35% 10.0% 20.0% 15.0% 5.0% 5.0% 6.95% 5.0% 10.0% 20.0% 25.0% 30.0% 6.55% 5.0% 10.0% 20.0% 25.0% 30.0% Fejlődő piacok 7.59% 0.0% 5.0% 10.0% 20.0% 25.0% Eszközök hozama 5.43% 5.56% 5.79% 6.16% 6.52% 6.75% Szórás 1.89% 3.14% 7.35% 14.73% 21.91% 26.82% Sharpe hányados

17 1-15

18 Befektetési Politika ügyfelünk részére: Csaba Nagy & Ágnes Nagné Készült: 1 Június, 2010 Készítette: Shawn Brayman

19 Index Page Mire való a Befektetési Politika 3 Kockázattűrő Képesség 4 A Befektetési Portfólió céljai 5 Meglévő (jelenlegi) befektetések 6 Eszközallokáció 7 A portfólió kockázata és hozama 8 A hatékony portfóliók görbéje 9 Az éves hozamok történeti értéke 10 A portfólió kockázata és az idő 11 Feltételezések 13 Portfólió átstruktúrálási javaslatok 15 A Befektetési Politika jóváhagyása 17 Teendők ellenőrző listája 18

20 Mire való a Befektetési Politika? A Befektetési Politika (BP) szolgál az Ön befektetési döntéseinek alapjául. Biztosítja, hogy a befektetésivel kapcsolatos döntési folyamat következetes legyen, akkor is, ha váratlan piaci mozgások csábítják arra, hogy letérjen a hosszútávú stratégiája által kijelölt útról. Befektetési javaslatainkat mindig ezen útmutató alapján tesszük, melyben most megegyezünk és ebben a dokumentumban rögzítünk. A Befektési Politikát nélkülözhetetlen eszköznek tartom, mely tartóoszlopa lesz együttműködésünknek, közös munkának.

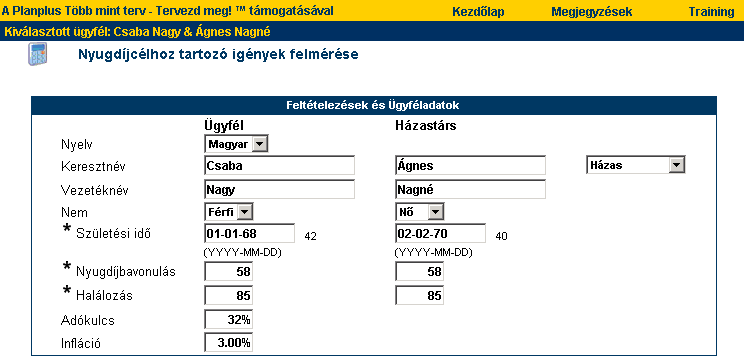

21 Kockázattűrő Képesség Csaba Beszélgetéseink alapján és a kockázatt?r? képességet felmér? kérd?ívre adott válaszok tükrében, a befektetési kockázathoz való viszonya: Átlag. Az Ön személyes kockázatt?r? képességének tárgyilagos felmérése és a befektetési céljai együttesen képezik befektetési stratégiájának alapját, ami mellett kitart a piaci árfolyamemelkedések és zuhanások idején egyaránt. Készség pénzügyi kockázatvállalásra: Másokkal összehasonlítva átlagosnak érzi pénzügy kockázatvállaló képességét. Befektetési kockázat elfogadása: Ha befektetésekr?l volt szó, meglehet?sen ritkán tett nagyobb összeget egy kockázatos befektetésbe csak azért, hogy érezze a piaci mozgásoknak az idegeket borzoló hatását. Aktuális kockázati küszöb: Ha pénzügyi döntéseket hoz, akkor jelenleg közepes akar kockázatot vállalni. Bizalom: Reális esélyem van arra, hogy egyedül is jó pénzügyi döntéseket hozzak. Alkalmazkodóképesség: Ha korábban egy neves cég részvényével pórul járt a rossz menedzsment miatt, akkor most nem biztos, hogy vesz ebb?l a részvényb?l, akkor sem, ha id?közben átszervezték a céget és átlag feletti hozam várható. Kockázat-hozam átváltási képesség: Ha a befektetései negyedét egy konkrét befektetésbe teszi, aminek a várható hozama a lekötött betétek duplája, akkor ezt csak akkor teszi, ha a veszteség lehet?sége mérsékelt. Befektetési trend: Az el? években a személyes befektetési filozófiája nem változott vagy nem egy konkrét irányba változott.

22 Ágnes Beszélgetéseink alapján és a kockázatt?r? képességet felmér? kérd?ívre adott válaszok tükrében, a befektetési kockázathoz való viszonya: Low. Az Ön személyes kockázatt?r? képességének tárgyilagos felmérése és a befektetési céljai együttesen képezik befektetési stratégiájának alapját, ami mellett kitart a piaci árfolyamemelkedések és zuhanások idején egyaránt. Készség pénzügyi kockázatvállalásra: Másokhoz képest nagyon alacsonynak érzi pénzügy kockázatvállaló képességét. Befektetési kockázat elfogadása: Ha befektetésekr?l volt szó, sose tett nagyobb összeget egy kockázatos befektetésbe csak azért, hogy érezze a piaci mozgásoknak az idegeket borzoló hatását. Aktuális kockázati küszöb: Ha pénzügyi döntéseket hoz, akkor jelenleg kis mértékben akar kockázatot vállalni. Bizalom: Nem nagyon hiszi, hogy egyedül képes lenne jó pénzügyi döntéseket hozni. Alkalmazkodóképesség: Ha korábban egy neves cég részvényével pórul járt a rossz menedzsment miatt, akkor most biztos nem veszi meg ezt a részvényt, akkor sem, ha id?közben átszervezték a céget és átlag feletti hozam várható. Kockázat-hozam átváltási képesség: Ha a befektetései negyedét egy konkrét befektetésbe teszi, aminek a várható hozama a lekötött betétek duplája, akkor ezt csak akkor teszi, ha a veszteség lehet?sége minimális. Befektetési trend: Az el?z? években a személyes befektetési filozófiája leggyakrabban a kisebb kockázat irányába mozdult el.

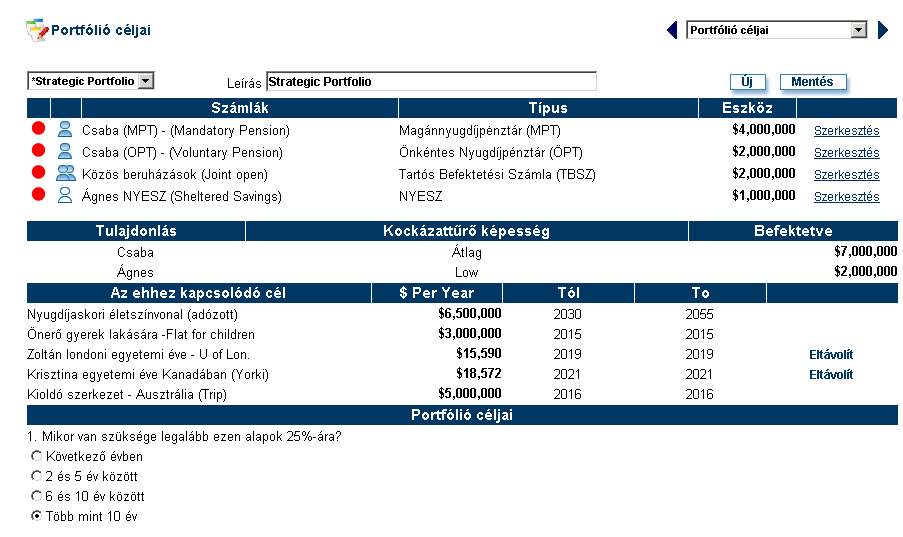

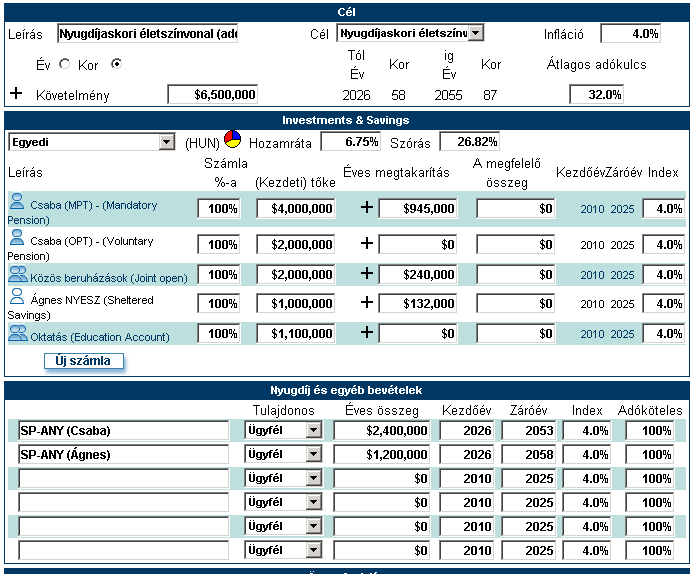

23 A Befektetési Portfólió céljai Befektetési stratégia készítéséhez elengedhetetlen a befektetési célok rögzítése és értelmezése. Ennek érdekében, minden befektetési (letéti) számlájának a célját egyeztetjük és azokat "Portfóliókba" rendezzük. Ezen portfóliók mindegyikének lesz konkrét befektetési célja, ennek megfelelően: Időtáv: a portfólió egyes céljainak időzítése és a rövidtávú likviditási igények. Kockázattűrő képesség: Milyen mértékű vesztéseget képes elviselni, miközben eléri céljait az adott időtávon. Itt tekintheti át portfólióit, a hozzájuk tartozó kockázati szintekkel, befektetési célokkal és javasolt befektetési portfóliókkal. Portfólió Capital Kockázatt?r? képesség Strategic Portfolio 9,000,000 Átlag You indicated that you had no constraints related to this portfolio. Education 1,100,000 High You indicated that you had no constraints related to this portfolio. Összesen 10,100,000 Id?táv Több mint 10 év 6 és 10 év között Kockázatvállalalási hajlandóság Mérsékelten képes alkalmazkodni Mérsékelten képes alkalmazkodni A javasolt befektetési portfólió Mérsékelt kockázatvállaló Kockázatkedvel?

24 Meglévő (jelenlegi) befektetések Ez a Befektetési Politika a következő befektetésekre tekintettel készült: Portfólió leírása: Education Számlát leírás Befektetések Számla típusa Tulajdonos Összeg Oktatás (Education Account) Oktatás (Education Account) Oktatás Közös 1,100,000 Portfólió összesen 1,100,000 Portfólió leírása: Strategic Portfolio Számlát leírás Befektetések Számla típusa Tulajdonos Összeg Közös beruházások (Joint open) Csaba (MPT) - (Mandatory Pension) Csaba (OPT) - (Voluntary Pension) Ágnes NYESZ (Sheltered Savings) Közös beruházások (Joint open) Nyitva Közös 2,000,000 Csaba (MPT) Adómentes Csaba 4,000,000 Csaba - (OPT) Adómentes Csaba 2,000,000 Ágnes NYESZ (Sheltered Savings) Nyitva Ágnes 1,000,000 Portfólió összesen 9,000,000 Mindösszesen 10,100,000

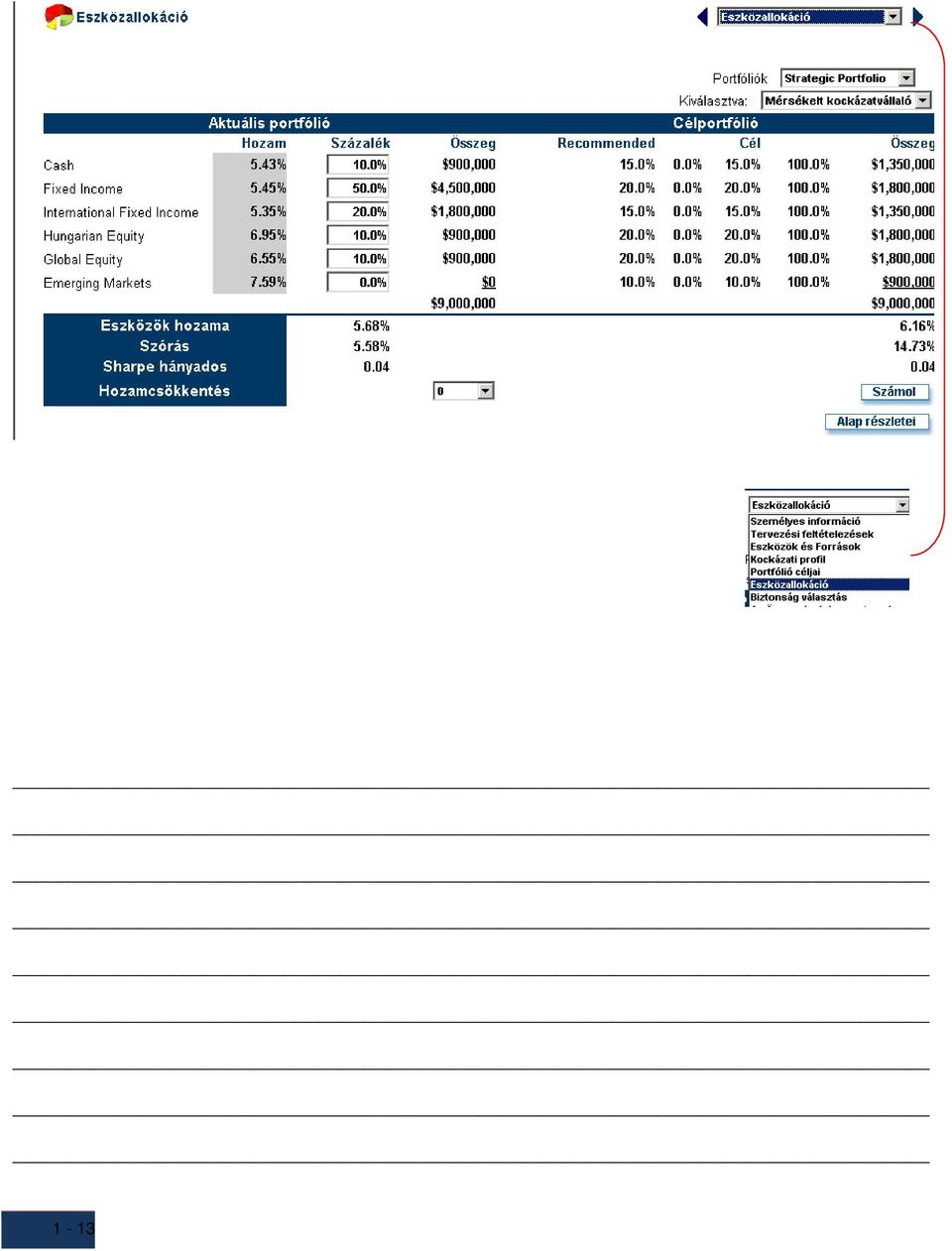

25 Eszközallokáció Az eszközök felosztása az egyes befektetési formák és eszközök között (vagyis az eszközallokáció) a jó befektetés alapja. A portfólió minden egyes részének (elemének) illeszkednie kell befektetési stratégiájába. A megfelelő eszközallokáció kidolgozásához szükségünk van az Ön kockázattűrő képességére és befektetési céljaira. Ezen feltételek keretei között teszünk javaslatot az Ön eszközallokációjára. Strategic Portfolio Jelenlegi eszközallokáció Az Ön által adott információk alapján az aktuális eszközallokáció ebben a portfólióban a következ: Készpénz 100% Összesen 100% Hosszútávú történeti hozamok: 6.43% Hosszútávú történeti kockázat: 1.89% A javasolt eszközallokáció A következ eszközallokációt javasoljuk ehhez a portfólióhoz: Készpénz 15.05% Rövidtávú lekötés 20.05% Fix kamatozású 15.27% Magyar részedesek 20.32% Nemzetközi részesedések 20.00% Fejld piacok 10.00% Összesen % Hosszútávú történeti hozamok: 7.16% Hosszútávú történeti kockázat: 14.73%

26 Education Jelenlegi eszközallokáció Az Ön által adott információk alapján az aktuális eszközallokáció ebben a portfólióban a következ: Készpénz 10% Rövidtávú lekötés 50% Fix kamatozású 20% Magyar részedesek 10% Nemzetközi részesedések 10% Összesen 100% Hosszútávú történeti hozamok: 6.68% Hosszútávú történeti kockázat: 5.58% A javasolt eszközallokáció A következ eszközallokációt javasoljuk ehhez a portfólióhoz: Készpénz 10.00% Rövidtávú lekötés 15.00% Fix kamatozású 5.00% Magyar részedesek 25.00% Nemzetközi részesedések 25.00% Fejld piacok 20.00% Összesen % Hosszútávú történeti hozamok: 7.52% Hosszútávú történeti kockázat: 21.91%

27 All Portfolios Jelenlegi eszközallokáció Az Ön által adott információk alapján az aktuális eszközallokáció ebben a portfólióban a következ: Készpénz 90.20% Rövidtávú lekötés 5.40% Fix kamatozású 2.20% Magyar részedesek 1.10% Nemzetközi részesedések 1.10% Összesen % Hosszútávú történeti hozamok: 6.46% Hosszútávú történeti kockázat: 1.91% A javasolt eszközallokáció A következ eszközallokációt javasoljuk ehhez a portfólióhoz: Készpénz 14.50% Rövidtávú lekötés 19.50% Fix kamatozású 14.18% Magyar részedesek 20.86% Nemzetközi részesedések 20.54% Fejld piacok 11.09% Összesen % Hosszútávú történeti hozamok: 7.20% Hosszútávú történeti kockázat: 15.51%

28 A portfólió kockázata és hozama Manapság köztudott, hogy a befektetések kockázata és hozama összefügg. Magasabb hozam magasabb kockázat vállalásával jár. Mindemellett, a befektetési portfóliók tervezésében a célokat úgy kell elérni, hogy a lehető legmagasabb hozamot érjük el a lehető legkisebb kockázattal. A hozamok mérése világos: megegyezik az egyes befektetések várható hozamának kombinációjával (súlyozott átlagával). Mialatt kockázatot többféleképpen mérhetjük, erre leggyakrabban a volatilitás (árfolyamingadozás) statisztikai mérőszámát, a szórást használják. Ez a technika a hozamok ingadozási tartományát méri adott portfólióösszetétel esetén a nagyobb eszközosztályok mentén. A portfólió volatilitásának mérésében egy másik tényezőt is figyelembe kell vennünk, mégpedig azt, ahogy az egyes eszközosztályok hozama egymáshoz képest le-föl mozog. Szakkifejezéssel ezt a hozamok korrelációjának hívjuk, és ez a portfólió valódi képessége a kockázat csökkentésére. Az egyes eszközökből úgy rakjuk össze a portfóliót, hogy azoknak a hozamai olyan mintákat kövessenek, hogy az egyik árfolyamesése idején a másik éppen nyereséget ér el. Az eszközallokációs stratégia kialakításában az a célunk, hogy olyan portfóliót határozzunk meg, ami leginkább megfelel annak a kockázat-hozam profilnak, mellyel az Ön céljai a legnagyobb valószínűséggel érhetők el. Az alábbi kockázat-hozam grafikon mutatja a portfóliójában javasolt változásnak a hatását a hosszú távon várható hozamra és a kockázat szintjére vagy a portfólió volatilitására (árfolyamingadozására). A grafikon bal szélén lent látható a szinte csak pénzpiaci befektetéseket tartalmazó portfólió, ami a legkisebb kockázattal jár, értéke a legkevésbé ingadozik rövidtávon és a várható hozama a legalacsonyabb. Az ábra jobb szélén látható portfólió legnagyobbrészt részvényeket (részesedéseket) tartalmaz, ennek a legnagyobb a rövidtávú értékingadozása és egyúttal a várható hozama is. Az e két szélsőséges portfólió között elhelyezkedő portfóliók fokozatosan növekvő hozamot és kockázatot jelentenek.

29 A hatékony portfóliók görbéje A Nobel-díjas Harry Markowitz matematikai eszközökkel kimutatta, hogyan lehet a legnagyobb hozamot a (hozzá tartozó) legkisebb kockázat mellett elérni. Kiszámolta a matematikailag helyes eszközösszetételét azoknak a portfólióknak, melyek optimálisan használták ki a kockázat-hozam átváltást az egyes eszközosztályokban. Ezeket a portfóliókat nevezete hatékonynak (mivel a többi uo. hozamhoz magasabb kockázatot vagy uo. kockázathoz kisebb hozamot rendelt) és a kockázatok és várható hozamok lehetséges értékeit grafikusan is ábrázolta. Az alábbi grafikon mutatja az Ön hatékony portfólióinak a görbéjét az általános befektetési stratégia szempontjából. Mialatt az Ön javasolt portfóliója ideális esetben rajta van a hatékony portfóliók görbéjén, de a való életben lehetnek olyan feltételek, körülmények, melyek korlátozzák ennek az ideális helyzetnek az elérését. Ilyen ok lehet likviditási szükséglet a meglévő portfóliójában, adózásból eredő hatások, melyek akadályoznak bizonyos portfóliómozgásokat, vagy egyéb korlátozó tényezők. Ezért nem tudja az optimális portfóliót azonnal elérni, de hosszútávon erre törekszünk, milyen az akadályok hatása minimalizált.

30 A portfólió kockázata és az idő A jelenlegi és a javasolt portfólió hosszútávú elvárt hozamai az eszközosztályoknak az 1950-es évekig visszamenő történeit hozamain alapulnak, és az aktuális infláció helyett ezzel a becsült inflációval számolunk: 4.0%. Mialatt tudjuk, hogy történeti adatok nem ismétlődnek meg pontosan, és az egyes eszközosztályok hozamrátái és kockázati szintjük függ a gazdasági ciklusoktól, melyek hosszútávú szabályok szerint működnek. Tekintse meg ezt a Portfólió-kockázat és az idő grafikont, mely a legmagasabb, legalacsonyabb és az átlagos történeti hozamokat mutatja rövid- és hosszútávon az Ön meglévő és javasolt portfóliójára. 1 Év 2 Évek 3 Évek 5 Évek 10 Évek 20 Évek 30 Évek Jelenlegi portfólió A valószín legmagasabb (%) Elvárt hozam (%) A valószín legalacsonyabb (%) Javasolt portfólió A valószín legmagasabb (%) Elvárt hozam (%) A valószín legalacsonyabb (%) Világosan látható, hogy rövidtávon a történeti hozamok erősen ingadoztak, míg hosszútávon az ingadozás csökkent. Ez a kockázat-hozam alakulás kulcsfontosságú az Ön Befektetési Politikájában, mivel közvetlenül összefügg az Ön kockázatviselő képességével (másszóval kockázatvállalási hajlandóságával). A tendencia azt mutatja, hosszútávú, agesszív növekedésre koncentráló portfóliók rövidtávon nagyobb értékingadozással járnak mint a mérsékelt vagy konzervítív növekedést célzó portfóliók. Ez egy olyan szabály, melyet tudomásul kell venni, ha magasabb hozamokat szeretnénk elérni.

31 Feltételezések A Befektetési Politika hosszútávra tervez. Ezért, számos feltételezéssel kell élnünk a jövővel kapcsolatban, hogy lássuk a befektetési döntések hatását az Ön portfóliójára. A következőkben bemutatjuk néhányat a főbb feltételezésekből, melyekkel éltünk a a számítások folyamán. Infláció A legtöbb befektetés eredménye jelentősen függ számos gazdasági tényezőtől az egyik legfontosabb az infláció. Az infláció alakulása az Ön jövőbeni céljait is érinteni fogja, ezért szükségünk van egy feltételezett inflációs számra. Az Ön esetében ez az érték a dokumentumban mindenütt 4.0% hacsak az attól való eltérésre külön fel nem hívjuk a figyelmet adott helyen. Portfólió hozamok A jövőbeni hosszútávú átlagos portfólióhozamok becsléséhez az egyes eszközosztályok történeti hozamait használjuk. A un. reálhozamot úgy kapjuk, hogy az eszközosztály történeti hozamából levonjuk ugyanannak az időszaknak az inflációját. Utána fogjuk a fenti inflációs becslését ami 4.0% és hozzáadjuk a reálhozam-rátához, így megkapjuk a jövőbeni elvárt hozamot. Ezek a hosszútávú átlaghozamok az eszközosztályok megfelelő hozammércéin alapulnak: 59 minden évben, ahol a történeti adatok elérhetők. Befektetési osztály Benchmark Készpénz HUN Governement 2 month T-Bills Rövidtávú lekötés HUN Governement 5 year Bond Fix kamatozású JP Morgan Global Gov t Bond Magyar részedesek BUX Nemzetközi részesedések BUMIX Fejld piacok MSCI EAFE (5) Mialatt múltbéli befektetési eredmények nem jelentenek semmiféle garanciát a jövőbeni eredményekre, de a történeti alakulása a hozamoknak azt megmutatják, hogyan viselkednek az eszközosztályok hosszútávon és ezért használjuk ezeket a hozammércéket a jövőbeni befektetési eredmények (hozamok) bemutatására.

32 Portfólió átstruktúrálási javaslatok A következőkben bemutatjuk, milyen általános változtatások szükségesek a jelenlegi portfóliójában ahhoz, hogy megvalósítsa a javasolt eszközallokációt, melyet kidolgoztunk. Miközben haladunk az ideális állapot felé, számos megfontolnivalónk van. Így például figyelnünk kell a befektetési számlákra vonatkozó szabályozásokra, a befektetések mozgatásával járó esetleges adóhatásokra vagy a mozgásokkal járó díjak minimalizálására. Befektetési osztály Jelenlegi Jelenlegi Átrendezés Átrendezés Cél % Célérték % érték % értéke Készpénz ,110, ,464, ,645,443 Rövidtávú lekötés , ,969, ,419,556 Fix kamatozású , ,432, ,212,339 Magyar részedesek , ,106, ,996,896 Nemzetközi részesedések , ,075, ,965,000 Fejld piacok ,120, ,120,000 Összesen 100% 10,100, % 10,168,348 N/A N/A

33 A Befektetési Politika jóváhagyása Az Ön által elmondottak és megbeszéléseink alapján, együttes munkánk eredménye ez a Befektetési Politika (BP), melynek a célja, hogy segítse az Ön befektetési stratégiájának hatékony megvalósítását és felügyeletét. Ennek érdekében a következőket tettük (eddig): Felmértük az Ön attitűdjeit, elvárásait és céljait. Felvázoltuk a különféle eszközosztályokat és eszközmegosztásokat (allokációkat), melyeket használni fogunk a Befektetési Politika megvalósítása folyamán. Bemutattuk a javasolt portfóliójához tartozó hozamcélt és az ahhoz kapcsolódó kockázatot. Ez a Befektetési Politika egyúttal hatékony kommunikációs csatornát is jelent, ami tisztázza a Feleknél felmerülő egyes fontos kérdéseket, problémákat. Ennek az írott dokumentumnak az elfogadásával és betartásával, a félreértések és konfliktusok lehetősége jelentősen csökken minimalizált. Ezért kérjük, írja is alá ezt a Megállapodást annak megerősítésére, hogy egyetért az ebben a dokumentumban foglaltakkal. Ez a Befektetési Politika ugyanakkor nem szerződés, hanem arra szánjuk, hogy összefoglalja a közösen egyeztetett befektetési stratégiát az Ön portfóliójával kapcsolatban. Egyetértek a Befektetési Politikával, ahogy az ebben a dokumentumban rögzítve van. Megerősítem továbbá, hogy ez a dokumentum szolgáltatja az irányelveket, melyek alapján a befektetési portfóliómat kezelik. Hely, dátum:, 20. Csaba Nagy Ágnes Nagné Shawn Brayman

34 Teendők ellenőrző listája Mikor Ki Mit Kész Most Shawn Megállapodás a Befektetési Politikáról Ellenőrizzék Csaba ezt a Befektetési Politikát és válaszoljanak meg minden Ágnes kérdést és kifogást, ami felmerül Önökben. Miután meggyőződtek, hogy a javasolt stratégia megfelel Most Shawn Csaba Ágnes Rendszeres Shawn en Csaba Ágnes Évente Shawn Csaba Ágnes Önöknek, írják alá a megállapodást. A javasolt eszközallokáció megvalósítása Önnel együtt azon fogunk dolgozni, hogy a javasolt eszközallokáció megvalósításra kerüljön különböző befektetési lehetőségek felhasználásával. Beszámoló a befektetésekről A megvalósításra tett javaslatnak megfelelően rendszeres riportokat fog kapni a befektetéseiről, ami tartalmazza az összes időszaki mozgást. Portfólió értékelés Évente találkozunk azzal a céllal, hogy a portfólió eredményét értékeljük. Minden esetben, ha (lényegesen) változnak a pénzügyei vagy az életcéljai, egyeztetnünk kell, hogy annak milyen hatásai lehetnek az Ön portfóliójára. Tervezési feladatok a jövőben Mikor Ki Mit Kész év/hónap Shawn Életcélok elemzése >A befektetések értékelését Csaba továbbgondolva adódik, hogy érdemes egy lépést tennie Ágnes az Életcélok elemzése felé, hogy a Befektetési Politikáját kiegészítse és létrehozzuk Személyi Pénzügyek Stratégiáját, mely messze többet mond és nyújt, mint a portfóliókezelés. Az Életcélok elemzése a személyes pénzügyi célok átfogó felmérését jelenti és a pénzügyek számos területét érintő javaslattételet azokra a lépésekre, melyek szükségesek a céljai eléréséhez. A felmérés részletessége sok jót, újdonságot mutat fel, de a legfontosabb, hogy lesz egy olyan útmutatója, mely segít eligazodni minden pénzügyi döntésben, nemcsak a befektetésekkel kapcsolatban. év/hónap Shawn Csaba Ágnes Nekünk ehhez a munkához további információra van szükségünk Önről, úgymint életcéljainak körüljárása, személyes pénzmozgásainak alakulása és adóügyi helyzetének felmérése. Életcélok elemzése haláleset vagy rokkantság esetére > A befektetések értékelését továbbgondolva adódik, hogy érdemes továbblépnie az Életcélok elemzése haláleset vagy rokkantság esetére felé, hogy a Befektetési Politikáját kiegészítse és létrehozzunk egy általánosan érvényes Személyi Pénzügyek Stratégiát. Ehhez szükségünk lesz annak egyeztetésére, milyen szándékai vannak a váratlan elhalálozás vagy rokkantság lehetőségével kapcsolatban: milyen életvitelt kíván biztosítani családjának, mi tartozik a végakaratába, és minden egyéb hagyatéki ügy. Egyúttal megvizsgáljuk meglévő életbiztosítási és rokkantsági biztosításait fedezet, munkáltatói (csoportos) biztosításait, hitelfedezeti biztosításait és így tovább.

35 év/hónap Shawn Csaba Ágnes év/hónap Shawn Csaba Ágnes év/hónap Shawn Csaba Ágnes Hagyatéktervezési felmérés A befektetések értékelését továbbgondolva adódik, hogy érdemes továbblépnie a Hagyatéktervezési felméréssel. Ennek folymán áttekintjük végrendeletét (végrendeleteit) és az ügyvédi meghatalmazásokat (a vagyonával és az Önről való gondoskodással kapcsolatban egyaránt). A beszámolónk felmutatná mindazokat a kötelezettségeket, melyek az Ön vagy házastársa elhalálozása esetén keletkeznek. Ehhez a beszámolóhoz időt kell szánnunk arra, hogy meghatározzuk, mit szeretne, mi történjen az örökséggel az Ön halála után. Ennek a beszámolónak a része égrendelet(ek) és az ügyvédi meghatalmazás(ok) áttekintése. Kritikus Betegségek felmérése A jelenkori egészségügyben, a kritikus betegségek (mint pl. érrendszeri katasztrófák, rák stb.) esetére szóló biztosítás megvédhetik a kezelésekkel járó jelentős kiadásoktól súlyos vagy tartós megbetegedés esetén. Arra is lehetősége nyílik, hogy várólisták helyett időben részesüljön speciális kezelésben, akkor, amikor szüksége van rá és ne kelljen addig várakoznia, amíg sorra kerül. Úgy érezzük, hasznos lehet Önnek, hogy megbízzon az ezzel kapcsolatos lehetőségek felderítésével az Ön számára. Ápolásbiztosítási felmérés Az ápolásbiztosítással kapcsolatos jövőbeni lehetőségeinek a felmérése igen hasznos lehet az Ön számára. Ennek elhagyása kihatással van az életmódjára és csökkenti a hagyatéki tőkét, amikor olyan helyzetbe kerül, hogy nem képes gondoskodni önmagáról tartós fizikai vagy szellemi megbetegedés vagy rokkantság esetén. Úgy érezzük, hasznos lehet Önnek, hogy megbízzon az ezzel kapcsolatos lehetőségek felderítésével az Ön számára.

36 PlanPlus Planit - Nyugdíjcél- kalkulátor A Planplus Több mint terv - Tervezd meg! támogatásával Примечания: 2-1

37 Примечания: 2-2

38 Примечания: 2-3

39 Примечания: 2-4

40 PlanPlus Planit - Élettervezés Примечания: 3-1

41 Примечания: 3-2

42 Примечания: 3-3

43 Примечания: 3-4

44 Примечания: 3-5

45 Примечания: 3-6

46 Примечания: 3-7

47 Примечания: 3-8

48 Примечания: 3-9

49 Примечания: 3-10

50 Примечания: 3-11

51 Примечания: 3-12

52 Примечания: 3-13

53 Примечания: 3-14

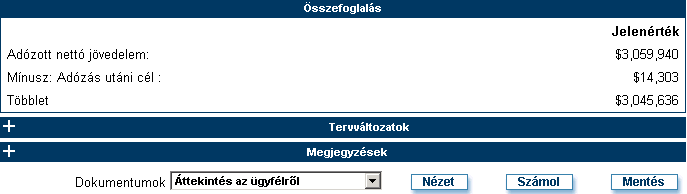

54 Примечания: 3-15

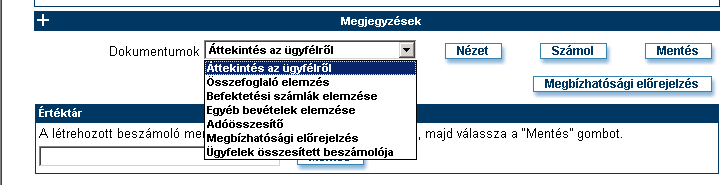

55 Tartalomjegyzék Mire való a Személyi Pénzügyek Stratégia? Az Ön céljai Kimutatás a Nettó vagyonról (Eszközök Kötelezettségek) Cash Flow (pénzáramok) kimutatás Eszközallokáció Személyi Pénzügyek Stratégia Ügyfelünk részére: Csaba Nagy & Ágnes Nagné Mire jó az életcélok elemzése? Nyugdíjcél elemzés Jelenlegi helyzet A Nyugdíjcélhoz tartozó stratégia Előtte és utána az eredmények összehasonlítása Szükségletek elhalálozás esetén Feladatlista Támogatjuk Önt! Készült: 1 Június, 2010 Készítette: Shawn Brayman

56 Mire való a Személyi Pénzügyek Stratégia? A Személyi Pénzügyek Stratégia lényege, hogy megmutassa, milyen lépésekre van szükség az Ön pénzügyi céljainak az eléréséhez. Ezzel az útmutatóval képes lesz körültekintően, jobb döntéseket hozni a kiadások, megtakarítások és befektetésekvonatkozásában. Miért fontosak a jó pénzügyi döntések? Látni fogja ebből a beszámolóból, milyen hatással vannak jelenlegi döntései jövőbeni helyzetére. Azt is tudnunk kell, hogy ennek az útmutatónak van érvényességi ideje, nem maradhat változatlan örökké. Elveszti aktualitását, ha megváltoznak az Ön céljai, vagy az adórendszer vagy a gazdasági környezet Önt is érintő egyéb elemei. Ezért fontos az Ön Személyi Pénzügyek Stratégiájának is rendszeres átvizsgálása, frissítése. Nyomtatási idő: 1-Jun oldal PlanPlus Inc

57 Az Ön céljai Személyi Pénzügyi Stratágiája az Ön céljain nyugszik valójában. Azok a célok, melyeket Ön (a mi segítségünkkel) megfogalmaz, mai pénzben (jelenértéken) kifejezve forint, adózott. Nyugdíjbavonulás ideje: Pénzügyei tekintetében független életet akar élni Csaba korától: 58 és Ágnes korától: 58. Nyugdíjak: Évi nettó adózottnyugdíjcéljának 6,500,000 értékkövetése (évi) 4.0%. Egyéb célok: Ezeket a további célokat fogalmazta meg: Infláció Start Leírás Cél Deviza End Év Rank Hányados Év Öner gyerek lakására -Flat for children 3,000,000 HUN 4.00% Kioldó szerkezet - Ausztrália (Trip) 5,000,000 HUN 4.00% Zoltán londoni egyetemi éve - U of Lon. 15,590 EUR 4.00% Krisztina egyetemi éve Kanadában (Yorki) 18,572 CAD 4.00% Nyomtatási idő: 1-Jun oldal PlanPlus Inc

58 Kimutatás a Nettó vagyonról (Eszközök Kötelezettségek) Eszközök Csaba Ágnes Egyéb Összesen Személyes használatú eszközök Lakás (flat) 20,000,000 20,000, ,000,000 Total Personal Use Assets 20,000,000 20,000, ,000,000 Nyugdíjcélú befektetések Csaba (MPT) 4,000, ,000,000 Csaba - (OPT) 2,000, ,000,000 Oktatás (Education Account) 550, , ,100,000 Összes adómentes befektetés 6,550, , ,100,000 Befektetések Ágnes NYESZ (Sheltered Savings) 0 1,000, ,000,000 Közös beruházások (Joint open) 1,000,000 1,000, ,000,000 Összes befektetés 1,000,000 2,000, ,000,000 Összes eszköz 27,550,000 22,550, ,100,000 Kötelezettségek Csaba Ágnes Egyéb Összesen Személyes célú kötelezettségek Jelzáloghitel 7,576,952 7,576, ,153,905 Total Personal Use Liabilities 7,576,952 7,576, ,153,905 Összes kötelezettség 7,576,952 7,576, ,153,905 Nettó vagyon 19,973,047 14,973, ,946,094 Nettó vagyon felmérése Az Ön nettó vagyona megmutatja a pénzügyi helyzetét egy adott időpontban. Kiindulást képez ahhoz az összehasonlításhoz, milyen irányba fejlődnek pénzügyei a jövőben. Jelenleg az Ön nettó vagyona: 34,946,094 mely áll egyrészt 50,100,000 értékű eszközökből, melynek összegét 15,153,905 kötelezettség csökkent. Befektetések nettó értéke Míg az Ön nettó vagyona pénzügyinek általános alakulását mutatja, pénzügyi céljai elérésére a befektetéseinek nettó értéke áll rendelkezésre. Nettó vagyonából 10,100,000 amit befektetései nettójaként határoztunk meg. (Összes befektetés mínusz befektetésekkel kapcsolatos kötelezetsségek.) Nyomtatási idő: 1-Jun oldal PlanPlus Inc

59 Cash Flow (pénzáramok) kimutatás Csaba Ágnes /Mth /Yr Cash Inflow Munkajövedelem Salary 725, , ,000 11,340,000 Bonus 100, ,000 1,200,000 Befektetésekbl származó bevételek Interest 5,000 5,000 60,000 Dividends 5,000 5,000 60,000 Total Inflows 830, ,000 1,055,000 12,660,000 Cash Outflow Családi kiadások és rezsi Képzés/óradíjak 17,000 17, ,000 Személyes kiadások Holidays/Vacations 33,500 33,500 67, ,000 Megtakarítások és újrabefektetés Adómentes befizetések 78,750 11,000 89,750 1,077,000 Egyéb megtakarítások 20,000 20, ,000 Képzési célú megtakarítások 7,500 7,500 15, ,000 Újrabefektett befektetési hozam 5,000 5,000 10, ,000 Adók Fizetend adó 171,860 36, ,390 2,500,680 Net Outflows 313, , ,140 5,125,680 Unallocated Cash Flow 627,860 7,534,320 Megtakarítások elemzése Megtakarításit jelenleg ebben az éves összegben határozta meg: 1,497,000 Ez 11.9% of -os megtakarítási hányadnak felel meg jövedelme alapján, mely 12,540,000. Amire a pénzét költi Összeállítottuk, mire adja ki a pénzét, annak alapján, ami információt Öntől kaptunk: Nyomtatási idő: 1-Jun oldal PlanPlus Inc

60 Eszközallokáció All Portfolios Jelenlegi eszközallokáció Az Ön által adott információk alapján az aktuális eszközallokáció ebben a portfólióban a következ: Készpénz % Rövidtávú lekötés 0.0% Fix kamatozású 0.0% Magyar részedesek 0.0% Nemzetközi részesedések 0.0% Összesen % Hosszútávú történeti hozamok: 5.46% Hosszútávú történeti kockázat: 1.91% A javasolt eszközallokáció A következ eszközallokációt javasoljuk ehhez a portfólióhoz: Készpénz 15.00% Rövidtávú lekötés 20.00% Fix kamatozású 15.00% Magyar részedesek 20.00% Nemzetközi részesedések 20.00% Fejld piacok 10.00% Összesen % Hosszútávú történeti hozamok: 6.20% Hosszútávú történeti kockázat: 15.51% Nyomtatási idő: 1-Jun oldal PlanPlus Inc

61 Mire jó az életcélok elemzése? Az életcélok elemzése megmutatja, hogy jó irányba halad-e jövőbeni életcéljai elérést illetően. Az elemzés pillanatfevételként szolgál pénzügyi jövőjéről. Felmérjük minden bevételforrását, így a munkajövedelmeket, az állami és vállalati (nyugdí)szolgáltatásokat, a befektetési hozamokat és minden egyéb pénzforrást, amit feltártunk. Az elemzés természetesen bemutatja a feltételezett kiadásokat is. Az életviteléből fakadó kiadásokat aktív és nyugdíjas korában, a jövedelemadót, a jelzálog törlesztőrészletét, a gyerekek képzési kiadásait, egyszeri és eseti kiadásokat, melyeket előrejelzett, például egy új lakás, nyaraló, felújítás vagy kocsi, hajó stb. Miközben a bevételeket és a kiadásokat időben kimutatjuk felismerés, lehetőségünk van rámutatni, hogy mely években várható hiány (több kiadás mint bevétel). Ezen években a befektetési portfólióból Befektetés pótolhatjuk a hiányt. Ha ehhez nincs megfelelő portfólió(rész) Befektetés akkor valódi hiányt kell kezelnünk, ami a változók megfelelő módosításával érhető el. Ilyen állítható változók: Több megtakarítás, kevesebb kiadás Adók csökkentése A befektetési portfólió hozamának növelése stratégiaváltás mellett Egy vagy több életcél, pénzügyi cél szűkítése, elhagyása Ezekkel a lépésekkel a hiány többletbe fordulhat, melyet hagyatékként mutatunk ki, ami akkor is megmarad (a tervezési időszak végén), miután elérte életcéljait (age 85). Nyomtatási idő: 1-Jun oldal PlanPlus Inc

62 Nyugdíjcél elemzés Jelenlegi helyzet Az életcélok elemzésének az aktuális helyzetet feltáró része pillanatfelvétel arról az esetről, mi történik, ha semmit nem változtat pénzügyi szokásain, vagyis annyit költ és takarít meg, mint eddig, és ugyanazt a befektetési stratégiát követi mint eddig. Az Ön jelenlegi portfóliójának 5.46% adózás előtti történeti hozamrátáját használtuk fel az elemzésben mint elvárt (várható) hozamot. Az elemzés azt mutatja, hogy bizonyos összeg hiányozni fog a szükséges tőkéből:61,550,394. Ez azt jelenti, hogy jelenértéken (mai pénzben) ennyire lenne szüksége pluszban a bankban. A következő ábra mutatja a megtakarítások, tőkekivonások és a várható hozamráta hatását a felhalmozott tőkéjére (befektetéseire) az Ön élete folyamán: Növelni kell a havi megtakarításokat (értékkövetéssel együtt) Ahogy azt korábban már említettük, a célok eléréséhez szükséges pénzben látható hiány kiegyenlítéséhez mai pénzben erre az összegre lenne szükség: 61,550,394. Ezen nem tud változtatni, de vannak más lehetőségek amivel ez a hiány megszüntethető! Az egyik lehetőség a megtakarítások növelése, mely havi összegben számítva a jelenlegihez képest 375,683 többletet jelent. Ez esetben, az inflációkövetéssel és a többi tényező változatlansága mellett eléri kívánt céljait. A Személyi Pénzügyi Stratégia részletei a következő szakaszban ezt vagy visszaigazolják vagy csökkentjük a megtakarítást, de akkor más, befolyásolható tényezőket változtatunk meg. Nyomtatási idő: 1-Jun oldal PlanPlus Inc

63 Életcélok elemzése: Nyugdíj a jelenlegi helyzet Per Év Index Hányados Tól (Év) To (Év) Jelenlegi Érték Kor Kor BEVÉTELEK Fizetés, Nyugdíj és egyéb bevételek Csaba's Fizetés 9,900, % ,573,781 Ágnes's Fizetés 2,640, % ,861,847 Csaba - SP - ANY 2,400, % ,566,493 Ágnes - SP - ANY 1,200, % ,283,247 Csaba's Adókedvezmény 204, % Csaba - Önkéntes Nyugdíjpénztár 120, % ,548,657 Életbiztosítás 5,000, ,520 Fizetés, Nyugdíj és egyéb bevételek összesen 251,447,545 Befektetésekbl származó bevételek Csaba's Investment Income 5,250,343 Ágnes's Investment Income 7,242,805 Összes bevétel befektetésekbl 12,493,147 Tkekivonás (befektetésekbl) Csaba's adómentes tkekivonás ,058,840 Education funds 1,419,283 Csaba tkekivonás befektetésekbl 9,887,170 Ágnes tkekivonás befektetésekbl 13,613,669 Összes tkekivonás (befektetésekbl) 50,978,962 Összes bevétel és tke minden forrásból 314,919,654 Fizetend adó Fizetend adó összesen Nettó bevételek 314,919,654 KIADÁSOK Megtakarítások Csaba's adómentes megtakarítások 945, ,338,768 Ágnes's Planned Other Savings 372, ,180,533 Ágnes's Unplanned Other Savings 18,070,663 Képzési célú megtakarítások 30, ,301 Csaba's Unplanned Other Savings 18,070,663 Összes megtakarítás 59,930,927 Életcélok Jelenlegi életszínvonal 8,542, % ,245,560 Nyugdíjaskori életszínvonal (adózott) 6,500, % ,138,948 Nyomtatási idő: 1-Jun oldal PlanPlus Inc

64 Öner gyerek lakására -Flat for children 3,000, % ,859,797 Kioldó szerkezet - Ausztrália (Trip) 5,000, % ,455,087 Zoltán londoni egyetemi éve - U of Lon. 4,144, % ,802,770 Krisztina egyetemi éve Kanadában 3,607, % (Yorki) ,247,082 Az összes életcél 285,749,243 Kiadások összesen 345,680,170 A célokkal kapcsolatos (tke)hiány -30,760,516 Havi megtakarítás évente indexálva, ami szükséges a céleléréshez 375,683 Nyomtatási idő: 1-Jun oldal PlanPlus Inc

65 A Nyugdíjcélhoz tartozó stratégia Áttekintettük általános pénzügyi helyzetét és prioritásait, majd létrehoztunk egy startégiát, amivel leginkább elérhetővé válnak a céljai. Az életcélok elemzése alapján készült megoldási javaslat bemutatja azon változások hatását, melyeket Személyi Pénzügyi Stratégiája részeként javaslunk. Ennek lényege: Megtakarítások Jelenlegi helyzet Az Ön stratágiája Variancia Összeg Kezdév Záróév Összeg Kezdév Záróév Csaba éves adómentes megtakarításai 945, ,225, ,000 Csaba - Önkéntes Nyugdíjpénztár 252, , Ágnes éves adómentes megtakarításai 132, , Csaba's szabad megtakarítások 240, ,000 Ágnes's szabad megtakarítások 240, , ,000 Képzési célú megtakarítások 280, ,000 Oktatás 30, , Age of Retirement Jelenlegi helyzet Az Ön stratágiája Variancia Csaba's Nyugdíjbamenetel kora Ágnes's Nyugdíjbamenetel kora Retirement Objectives Jelenlegi helyzet Az Ön stratágiája Variancia Összeg Kezdév Záróév Összeg Kezdév Záróév Nyugdíjaskori életszínvonal (adózott) 6,500, ,500, Other Objectives Jelenlegi helyzet Az Ön stratágiája Variancia Összeg Kezdév Záróév Összeg Kezdév Záróév Öner gyerek lakására -Flat for children 3,000, ,000, Kioldó szerkezet - Ausztrália - 5,000, (Trip) 5,000,000 Zoltán londoni egyetemi éve - U of Lon. 15, , Krisztina egyetemi éve Kanadában (Yorki) 18, , Portfolio Returns Jelenlegi helyzet Az Ön stratágiája Variancia Összeg Kezdév Záróév Összeg Kezdév Záróév Portfólió hozamráta- Els 5.68% % % Portfólió Vannak olyan életcélok a korábban felsoroltak közül, melyeket korlátoztunk (csökkentettünk) vagy kivettünk a listából, de ez nem jelenti azt, hogy ezekről biztosan le is kell mondania. langnp3084ezeket nem tudja finanszírozni a megtakarításaiból, ezért vagy le kell mondania róluk vagy hitelből tudja megvalósítani, aminek viszont a törlesztőrészletei növelik megélhetési kiadásait. A lényeg, hogy a hitelek ne ütközzenek a tervezett megtakarításokkal (ne szorítsák ki azokat), mert különben a hosszútávon várt pénzügyi eredmények elmaradnak. A fenti stratégia alapján erre a hagyatéki többletre számíthat: 4,117,439 in today's forint or 38,844,983 in future forint. Nyomtatási idő: 1-Jun oldal PlanPlus Inc

66 Életcélok elemzése: Nyugdíjstratégia Per Év Index Hányados Tól (Év) To (Év) Jelenlegi Érték Kor Kor BEVÉTELEK Fizetés, Nyugdíj és egyéb bevételek Csaba's Fizetés 9,900, % ,363,009 Ágnes's Fizetés 2,640, % ,763,469 Csaba - SP - ANY 2,400, % ,900,050 Ágnes - SP - ANY 1,200, % ,283,247 Csaba's Adókedvezmény 204, % Csaba - Önkéntes Nyugdíjpénztár 120, % ,548,657 Életbiztosítás 5,000, ,520 Fizetés, Nyugdíj és egyéb bevételek összesen 308,471,952 Befektetésekbl származó bevételek Csaba's Investment Income 32,972,390 Ágnes's Investment Income 40,926,162 Összes bevétel befektetésekbl 73,898,551 Tkekivonás (befektetésekbl) Csaba's adómentes tkekivonás ,203,229 Ágnes's adómentes tkekivonás ,209,957 Education funds 1,484,517 Csaba tkekivonás befektetésekbl 7,886,646 Ágnes tkekivonás befektetésekbl 27,226,920 Összes tkekivonás (befektetésekbl) 87,011,268 Összes bevétel és tke minden forrásból 469,381,772 Fizetend adó Fizetend adó összesen Nettó bevételek 469,381,772 KIADÁSOK Megtakarítások Csaba's adómentes megtakarítások 1,225, ,663,259 Ágnes's Planned Other Savings 532, ,490,588 Ágnes's Unplanned Other Savings 43,637,562 Csaba's Planned Other Savings 240, ,577,546 Csaba's Unplanned Other Savings 43,637,562 Képzési célú megtakarítások 30, ,301 Összes megtakarítás 130,276,818 Életcélok Jelenlegi életszínvonal 7,862, % ,548,704 Nyomtatási idő: 1-Jun oldal PlanPlus Inc

67 Nyugdíjaskori életszínvonal (adózott) 6,500, % ,196,525 Öner gyerek lakására -Flat for children 3,000, % ,859,797 Zoltán londoni egyetemi éve - U of Lon. 4,144, % ,802,770 Krisztina egyetemi éve Kanadában 3,607, % (Yorki) ,247,082 Az összes életcél 279,654,878 Kiadások összesen 409,931,697 Hagyatéki többlet 59,450,075 Nyomtatási idő: 1-Jun oldal PlanPlus Inc

68 Előtte és utána az eredmények összehasonlítása Az eredmények a Személyi Pénzügyi Stratégia megvalósítása előtt: Hogy nyilvánvalóvá tegyük az Ön Személyi Pénzügyi Stratégiájának előnyeit, a jelenlegi pénzügyi szokásainak megfelelő jövőbeni eredményeket egy másik nézetben is megmutatjuk. Ha nem tesz semmit, ezzel a tőkehiánnyal kell szembenéznie:61,550,394. Ez ugyanaz az ábra, mint amit korábban már bemutattunk, a megtakarítások, tőkekivonások és a várható hozamráta hatása a felhalmozott tőkéjére (befektetéseire) az Ön élete folyamán: Az eredmények az Ön Személyi Pénzügyi Stratégiájának a megvalósítása UTÁN Most vessünk egy pillantást ugyanarra az ábrára, amikor már mutatja az Ön Személyi Pénzügyi Stratégiájának a végrehajtásával elért eredményeket is! Vesse össze a fenti ábrával. A 61,550,394 hiány többletbe fordult, ami 4,117,439 mai forint-ban illetve38,844,983 jövőbeni forint. Az összehasonlítás világosan megmutatja az Ön Személyi Pénzügyi Stratégiájának a hatását a befektetéseivel élete folyamán elérhető tőkére. A pénzügyi szokásainak viszonylag kis változásával nagyon komoly eredményeket érhet el pénzügyeinek jövőbeni alakulásában. Nyomtatási idő: 1-Jun oldal PlanPlus Inc

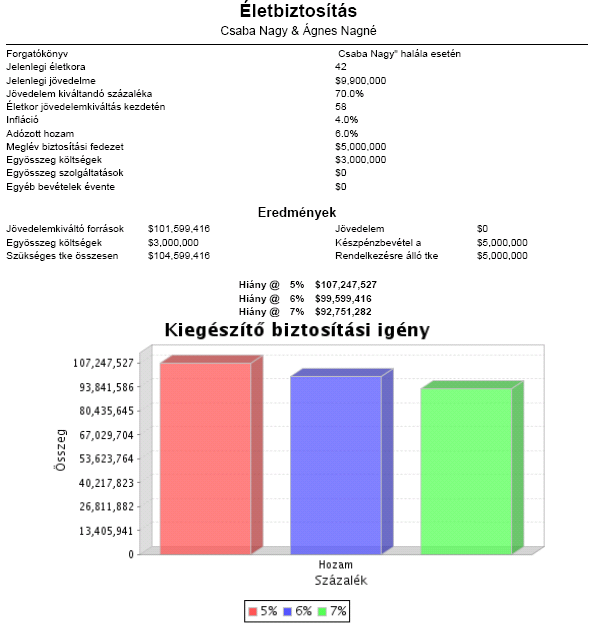

69 Szükségletek elhalálozás esetén Kockázatkezelés szükségessé teszi, hogy megnézzük, mi történik egyikük halála esetén. Ezt az elemzést a kapott jövedelmi, kiadási, befektetési és biztosítási információkból kiindulva készítettük. Csaba halála esetén ezt a pénzügyi hiányt látjuk: 158,166,489. Ágnes halála esetén ezt a pénzügyi hiányt látjuk:9,316,801. Rokkantsági szükségletek Kockázatkezelés szükségessé teszi, hogy megnézzük, mi történne abban az esetben, ha egyikük megrokkan. Ezt az elemzést a kapott jövedelmi, kiadási, befektetési és biztosítási információkból kiindulva készítettük. Elemzésünk azt mutatja, hogy Csaba tartós rokkantsága esetén további havi 827,067 összegre van szüksége. Az életviteli kiadások adózott mely a fogyasztói átindexszel növekszik. Elemzésünk azt mutatja, hogy Ágnes tartós rokkantsága esetén további havi 162,253összegre van szüksége. Az életviteli kiadások adózott mely a fogyasztói átindexszel növekszik. Nyomtatási idő: 1-Jun oldal PlanPlus Inc

70 Feltételezések a tervezésben Ez a Személyi Pénzügyi Stratégia hosszútávra készült, és tartalmazza az Ön jelenlegi és jövőbeni pénzügyi helyzetenének felismeri minden aspektusát. Ehhez szükséges, hogy bizonyos tényezők jövőbeni alakulásával kapcsolatban feltételezésekkel éljünk, és így be tudjuk mutatni, hogy befektetései vagy egyéb döntései milyen hatással vannak helyzetére hosszú távon. A következőkben néhány olyan fontos feltételezést mutatunk be, melyet alkalmaztunk számításainkban. Infláció A legtöbb befektetés teljesítményét jelentősen befolyásolják bizonyos gazdasági tényezők, ezek közül az egyik legfontosabb az infláció. AZ Ön jövőbeni céljainak elérését is befolyásolja az infláció alakulása. Ezért, szükségünk van inflációs várakozásokra is a modellben. Az Ön terve estében 4.0% inflációs rátával számoltunk, kivéve azokat a helyeket, ahol erre külön felhívjuk a figyelmet. Portfólió hozamok Hosszútávú történeti (múltbéli) reál (inflációtól tisztított) átlaghozamokat használunk az egyes befektetési osztályok (eszközosztályok) hozamának előrejelzésére. Az előrejelzéskor a várható reálhozamot növeljük az Ön által várt inflációval, 3.0%, így kapjuk a jövőben várt nominálhozamot. Ezek a hosszútávú hozamok minden befektetési osztályban megfelelő benchmarkhoz igazodnak és 12 éves adatsorra tekintenek vissza, ahol az rendelkezésre áll. Befektetési osztály Benchmark Készpénz HUN Governement 2 month T-Bills Rövidtávú lekötés HUN Governement 5 year Bond Fix kamatozású JP Morgan Global Gov t Bond Magyar részedesek BUX Nemzetközi részesedések BUMIX Fejld piacok MSCI EAFE (5) Bár a múltbéli hozamok nem jelentenek garanciát a jövőre nézve, történeti alakulásuk segít abban, hogyan viselkednek az egyes befektetési osztályok hosszútávon. Ezért használjuk a benchmarkokat a jövőbeni hozamok előrejelzésében. A portfólió kockázata és változékonysága, volatilitása A várható kockázatot és volatilitást is a befektetési osztályok történeti benchmarkjai alapján számítjuk. A teljes portfólió vonatkozásában arra is tekintettel vagyunk, hogyan mozognak az egyes osztályok hozamai egymáshoz képest le-föl, szakkifejezéssel milyen mértékű a korreláció, aminek az alakulása adja a valódi erejét az eszközallokációnak, a portfólió összetételének. Ezt úgy tudjuk kihasználni, hogy kombináljuk azokat az eszközöket a portfólióban, melyek eltérő módon viselkednek. Persze a tényelges számítás ennél bonyolultabb. A modern számítástechnika segít nekünk abban, hogy bármelyik kockázati szinthez megtaláljuk a pontos portfólióösszetételt, ami az ahhoz a kockázathoz tartozó legmagasabb hozamot teszi elérhetővé. Ez azt jelenti, ki tudjuk választani azt a portfóliót, ami leginkább megfelel az Ön kockázat-hozam elvárásának és a legnagyobb valószínűséggel alkalmas a céljai elérésére. Nyomtatási idő: 1-Jun oldal PlanPlus Inc

71 Feladatlista A Személyi Pénzügyi Stratégia elkészítése fontos lépés a pénzügyinek jövőjét illetően, viszont a tervezett változások érdekében végre is kell hajtani azt. Ez a feladatlista lesz segítségünkre, hogy mikor milyen feladatot kell elvégeznünk. Ha bármikor kérdés vagy kétely merül az egyes teendőkkel kapcsolatban, vagy úgy látja, valami hiányzik a listából, kérem, egyzetessünk. Mikor Ki Mit Kész Most Shawn Csaba Ágnes Szerződéstervezet Az Ön Személyi Pénzügyi Stratégiája képezik jövőbeni döntéseinek alapját, ezért fontos, hogy a stratégia minden elemével egyetértsen, ami és ahogy ebben a év/hónap Shawn Csaba Ágnes dokumentumban van. Javasolt Eszközallokáció A Befektési Stratégiájából kiindulva, kezdje el átrendezni meglévő befektetéseit a következő eszközallokációra támaszkodva: Készpénz 14.50% Rövidtávú lekötés 19.50% Fix kamatozású 14.18% Magyar részedesek 20.86% Nemzetközi részesedések 20.54% Fejld piacok 11.09% Összesen % év/hónap Shawn Csaba Ágnes Tervezett megtakarítások Alakítsa megtakarításait a következők szerint: Leírás Jelenlegi megtakarítások Új megtakarítások Összes megtakarítás Csaba éves adómentes megtakarításai 945, ,000 1,225,000 Ágnes éves adómentes megtakarításai 132, ,000 Csaba's szabad megtakarítások 0 240, ,000 Ágnes's szabad megtakarítások 240, , ,000 Képzési célú megtakarítások 180, ,000 Összesen 1,497, ,000 2,177,000 év/hónap év/hónap Most Shawn Csaba Ágnes Shawn Csaba Ágnes Shawn Csaba Ágnes Pótlólagos jövőbeni megtakarítások: - Jelenleg fizeti az otthonát terhelő jelzálogot, melyet a jelenlegi feltételem esetén ebben az évben zár le: 20. Ezután ezt az összeget megtakarításra fordítja s. Pótlólagos jövőbeni megtakarítások és gyorsított jelzálogvisszafizetés Jelenleg jelzálog van az otthonán, melyet a jelenlegi feltételek mellett ebben az évben fizetett ki véglegesen: 20. Ha idéntől növeli a befizetést évente ennyivel 3.0%, akkor ezt a jelzálogot X évvel korábban lezárhatja, ebben az évben: (2000). Ezt követően, ezt a befizetést megtakarításra használhatja s. Rokkantsági szükségletek Csaba rokkantsága esetén havi 827,067 hiányt látunk. Meg kell néznünk, tudunk-e fedezet kötni a hiány megszüntetése érdekében. shortfall. Ágnes rokkantsága esetén havi 162,253 hiány van. Meg kell Nyomtatási idő: 1-Jun oldal PlanPlus Inc

72 Mikor Ki Mit Kész néznünk, tudunk-e megfelelő fedezet kötni a hiány megelőzésére. év/hónap Shawn Csaba Ágnes Hagyatéktervezés ellenőrzése Az Ön helyzetében fontos, hogy áttekintsük együtt a hagyatéki kérdéseket is, az erre adott megbízás alapján. Ez kiterjedne a végrendeleteire, az ügyvédi meghatalmazásokra, melyekben a vagyonáról és az Ön személyes ellátásáról rendelkezett. Felmérnénk a hagyatékot terhelő esetleges kötelezettségeket is, melyek halála után felmerülnének. év/hónap év/hónap év/hónap év/hónap év/hónap Shawn Csaba Ágnes Shawn Csaba Ágnes Csaba Ágnes Shawn Csaba Ágnes Shawn Csaba Ágnes A hagyatéktervezéshez szükségünk van további információra, milyen tervei vannak az örökséggel kapcsolatban és látnunk kell a végrendeleteket ilietve ügyvédi meghatalmazásokat. Kritikus betegségek tervezése A mai egészségügyben, fedezet védelmet nyújt a magas kezelési költségekkel szemben, valamint elérhetővé tesz sürgős kezelések is, amikot szükség van rájuk és nem amikor sora kerülne a várólitáról. Úgy látjuk, előnyös lenne Önnek, ha megbíz minket ennek a területnek az áttekintésével, hogy milyen opciók állnak az Ön rendelkezésére. Ápolásbiztosítási igényfelmérés Megéri áttekinteni a lehetőségeket abban az esetben, ha a jövőben valamikor tartósan ápolásra szorul. A kérdés, milyen hatással lenne ez az életvitelére és mennyo tőkét használna el erre, ami természetesen a hagyatékot csökkenti. Az ápolási igénynek több oka lehet, fiziológiai betegség, rokkantság vagy pszihikai baj (Alzheimer). Úgy látjuk, előnyös lenne Önnek, ha megbíz minket ennek a területnek az áttekintésével, hogy milyen opciók állnak az Ön rendelkezésére. Tervezési Szolgáltatásaink értékelése Portólió ellenőrzés ideje A Személyi Pénzügyi Stratégia felülvizsgálatának összefoglalója és a feladatlista aktualizálása Nyomtatási idő: 1-Jun oldal PlanPlus Inc

73 Támogatjuk Önt! Az Ön Személyi Pénzügyi Srtatégiájának az elkészítése a kezdete kölcsönösen előnyös és reményeink szerint- hosszútávú együttműködésünknek. Hosszú évek tapasztalatából tudjuk viszont azt is, hogy egy terv, egy stratégia, semmit sem ér ha nem valósítják meg! A megvalósítás változást jelent néhány olyan dologban, amit jelenleg másként tesz. Sok olyan emberrel is dolgozunk, akik nem szeretik a változást. Változás nélkül viszont kárba veszne közös erőfeszítésünk, amit a Személyi Pénzügyi Stratégia létrehozására tettünk. Ezért minden lehetséges módon segíteni fogunk a feladatlista rendszeres áttekintése folyamán abban, hogy végre tudja hajtani azokat a változásokat, melyeknek szükségességéről egyetértésre jutottunk. Ez a támogatás a mi felelősségvállalásunk az Ön sikere érdekében. Amit kérünk, hogy Ön is vegye ki a részét a közös erőfeszítésből és vállalja a közös felelősséget, vagyis a szükséges lépéseket tegye is meg a megfelelő időben. Nyomtatási idő: 1-Jun oldal PlanPlus Inc

74

75

76

77

78 PlanPlus Planit - Képzési célok igényfelmérése kalkulátor Примечания: 4-1

79 Примечания: 4-2

80 PlanPlus Planit - Biztosítás-kalkulátor Примечания: 5-1

81 Примечания: 5-2

82 Примечания: 5-3

Személyi Pénzügyek Stratégia. Ügyfelünk részére: Demo Dénes & Dorottya

Tartalomjegyzék Mire való a Személyi Pénzügyek Stratégia? Az Ön céljai Kimutatás a Nettó vagyonról (Eszközök Kötelezettségek) Cash Flow (pénzáramok) kimutatás Eszközallokáció Személyi Pénzügyek Stratégia

Tartalomjegyzék Mire való a Személyi Pénzügyek Stratégia? Az Ön céljai Kimutatás a Nettó vagyonról (Eszközök Kötelezettségek) Cash Flow (pénzáramok) kimutatás Eszközallokáció Személyi Pénzügyek Stratégia

PlanPlus Planit TM - Több mint terv Tervezd meg! TM részletes termékjellemzők és árlista

PlanPlus Planit TM - Több mint terv Tervezd meg! TM részletes termékjellemzők és árlista ÜGYFÉLVÁLASZTÁS Ügyfélkeresés Irodai háttértámogatás keresése Exportlista Új ügyfél hozzáadása Korlátlan Korlátlan

PlanPlus Planit TM - Több mint terv Tervezd meg! TM részletes termékjellemzők és árlista ÜGYFÉLVÁLASZTÁS Ügyfélkeresés Irodai háttértámogatás keresése Exportlista Új ügyfél hozzáadása Korlátlan Korlátlan

Hírlevél ERGO Befektetési egységekhez kötött életbiztosítás eszközalapjainak teljesítményéről

Hírlevél ERGO Befektetési egységekhez kötött életbiztosítás eszközalapjainak teljesítményéről 2016.07.29 Smart Child Befektetési egységekhez kötött életbiztosítás Smart Senior Befektetési egységekhez kötött

Hírlevél ERGO Befektetési egységekhez kötött életbiztosítás eszközalapjainak teljesítményéről 2016.07.29 Smart Child Befektetési egységekhez kötött életbiztosítás Smart Senior Befektetési egységekhez kötött

Megfelelési és alkalmassági teszt

Megfelelési és alkalmassági teszt Ajánlatszám: Tanácsadó neve, kódja: Szerződő neve: Anyja neve: Születési hely, idő: Tisztelt Ügyfelünk! Jogszabályi előírás alapján a biztosítási alapú befektetési termékek

Megfelelési és alkalmassági teszt Ajánlatszám: Tanácsadó neve, kódja: Szerződő neve: Anyja neve: Születési hely, idő: Tisztelt Ügyfelünk! Jogszabályi előírás alapján a biztosítási alapú befektetési termékek

Érdeklődés, hogy adódhatnak-e költségek, ha pénzt vesz fel egy bizonyos országban

- Általános Fel tudok venni pénzt külön díjak fizetése nélkül? Érdeklődés, hogy adódhatnak-e költségek, ha pénzt vesz fel egy bizonyos országban Mennyi a költsége annak, ha nem a saját bankom automatáját

- Általános Fel tudok venni pénzt külön díjak fizetése nélkül? Érdeklődés, hogy adódhatnak-e költségek, ha pénzt vesz fel egy bizonyos országban Mennyi a költsége annak, ha nem a saját bankom automatáját

Érdeklődés, hogy adódhatnak-e költségek, ha pénzt vesz fel egy bizonyos országban

- Általános Can I withdraw money in [country] without paying fees? Fel tudok venni pénzt külön díjak fizetése nélkül? Érdeklődés, hogy adódhatnak-e költségek, ha pénzt vesz fel egy bizonyos országban What

- Általános Can I withdraw money in [country] without paying fees? Fel tudok venni pénzt külön díjak fizetése nélkül? Érdeklődés, hogy adódhatnak-e költségek, ha pénzt vesz fel egy bizonyos országban What

Életpálya szakaszok. Életpálya Életkor Jellemző célok Befektetési jellemző Ajánlott termékek Kisgyerekkor. 0-6 - - Bankbetét, állampapír

Pénzügyi tervezés Életpálya szakaszok Életpálya Életkor Jellemző célok Befektetési jellemző Ajánlott termékek Kisgyerekkor 0-6 - - Bankbetét, állampapír Iskoláskor 7-18 - - Bankbetét Fiatal felnőtt Fiatal

Pénzügyi tervezés Életpálya szakaszok Életpálya Életkor Jellemző célok Befektetési jellemző Ajánlott termékek Kisgyerekkor 0-6 - - Bankbetét, állampapír Iskoláskor 7-18 - - Bankbetét Fiatal felnőtt Fiatal

Megtakarítási program az Ön által választott célra. Regnum Életbiztosítás

Megtakarítási program az Ön által választott célra Regnum Életbiztosítás Akár évi 130 000 Ft értékű adókedvezménnyel! Rendszeres megtakarítással a biztos jövőért Céljaink megvalósítása jelentős kiadással

Megtakarítási program az Ön által választott célra Regnum Életbiztosítás Akár évi 130 000 Ft értékű adókedvezménnyel! Rendszeres megtakarítással a biztos jövőért Céljaink megvalósítása jelentős kiadással

A befektetési eszközalap portfolió teljesítményét bemutató grafikonok

PÉNZPIACI befektetési eszközalap portfólió Benchmark: RMAX Típus: Rövid lejáratú állampapír Árfolyam 1,638 HUF/egység Valuta HUF Portfolió nagysága 8 180 498 608 HUF Kockázati besorolás: alacsony A bemutatott

PÉNZPIACI befektetési eszközalap portfólió Benchmark: RMAX Típus: Rövid lejáratú állampapír Árfolyam 1,638 HUF/egység Valuta HUF Portfolió nagysága 8 180 498 608 HUF Kockázati besorolás: alacsony A bemutatott

nyugdíjbiztosítás Hosszú távú nyugdíjcélok,

Hosszú távú nyugdíjcélok, nyugdíjbiztosítás Alapozza meg nyugdíjas éveit! Kezdjen megtakarítani mielőbb, hogy a gondtalan évek alatt az anyagi kérdések se okozhassanak problémát! ÖNGONDOSKODÁS 22 Milyen

Hosszú távú nyugdíjcélok, nyugdíjbiztosítás Alapozza meg nyugdíjas éveit! Kezdjen megtakarítani mielőbb, hogy a gondtalan évek alatt az anyagi kérdések se okozhassanak problémát! ÖNGONDOSKODÁS 22 Milyen

nyugdíjbiztosítás Hosszú távú nyugdíjcélok, Szeretné megalapozni jövője anyagi biztonságát?

Hosszú távú nyugdíjcélok, nyugdíjbiztosítás Szeretné megalapozni jövője anyagi biztonságát? Kezdjen megtakarítani mielőbb, hogy a nyugdíjas évek alatt a pénzügyi kérdések ne okozhassanak problémát! ÖNGONDOSKODÁS

Hosszú távú nyugdíjcélok, nyugdíjbiztosítás Szeretné megalapozni jövője anyagi biztonságát? Kezdjen megtakarítani mielőbb, hogy a nyugdíjas évek alatt a pénzügyi kérdések ne okozhassanak problémát! ÖNGONDOSKODÁS

A befektetési eszközalap portfolió teljesítményét bemutató grafikonok

PÉNZPIACI befektetési eszközalap portfólió Benchmark: RMAX Típus: Rövid lejáratú állampapír Árfolyam 1,657HUF/egység Valuta HUF Portfolió nagysága 7 625 768 268 HUF Kockázati besorolás: alacsony A bemutatott

PÉNZPIACI befektetési eszközalap portfólió Benchmark: RMAX Típus: Rövid lejáratú állampapír Árfolyam 1,657HUF/egység Valuta HUF Portfolió nagysága 7 625 768 268 HUF Kockázati besorolás: alacsony A bemutatott

A pénztárak szerepe a magyar bankok stratégiájában

2009.03.17. 10:22 A pénztárak szerepe a magyar bankok stratégiájában Pénztárkonferencia 2006. november 8-9. PSZÁF Előadó: dr. Csányi Sándor Elnök-vezérigazgató OTP Bank Magyarország a lakossági megtakarítási

2009.03.17. 10:22 A pénztárak szerepe a magyar bankok stratégiájában Pénztárkonferencia 2006. november 8-9. PSZÁF Előadó: dr. Csányi Sándor Elnök-vezérigazgató OTP Bank Magyarország a lakossági megtakarítási

Jó befektetési lehetőség kell? - Ebben van minden, amit keresel

Jó befektetési lehetőség kell? - Ebben van minden, amit keresel 2014.11.18 14:17 Árgyelán Ágnes A jelenlegi hozamsivatagban különösen felértékelődik egy-egy jó befektetési lehetőség. A pénzpiaci- és kötvényalapok

Jó befektetési lehetőség kell? - Ebben van minden, amit keresel 2014.11.18 14:17 Árgyelán Ágnes A jelenlegi hozamsivatagban különösen felértékelődik egy-egy jó befektetési lehetőség. A pénzpiaci- és kötvényalapok

Hírlevél ERGO Befektetési egységekhez kötött életbiztosítás eszközalapjainak teljesítményéről

Hírlevél ERGO Befektetési egységekhez kötött életbiztosítás eszközalapjainak teljesítményéről 2017.03.31 Aqua Befektetési egységekhez kötött életbiztosítás Terra Befektetési egységekhez kötött életbiztosítás

Hírlevél ERGO Befektetési egységekhez kötött életbiztosítás eszközalapjainak teljesítményéről 2017.03.31 Aqua Befektetési egységekhez kötött életbiztosítás Terra Befektetési egységekhez kötött életbiztosítás

kötvényekről EXTRA Egy percben a

EXTRA Egy percben a kötvényekről Szeretne befektetni? A befektetések egyik lehetséges formája a kötvény. Tudjon meg többet a kötvényekről! Olvassa el tájékoztatónkat! BEFEKTETÉSEK kérdésekben segít ez

EXTRA Egy percben a kötvényekről Szeretne befektetni? A befektetések egyik lehetséges formája a kötvény. Tudjon meg többet a kötvényekről! Olvassa el tájékoztatónkat! BEFEKTETÉSEK kérdésekben segít ez

Életbiztosítási igényfelmérő és termékismertető

Életbiztosítási igényfelmérő és termékismertető Kérjük, nyomtatott betűvel töltse ki! A megfelelő helyen így jelölje! Ajánlatszám: Tanácsadó neve, kódja: Szerződő neve: Anyja neve: Születési hely, idő:

Életbiztosítási igényfelmérő és termékismertető Kérjük, nyomtatott betűvel töltse ki! A megfelelő helyen így jelölje! Ajánlatszám: Tanácsadó neve, kódja: Szerződő neve: Anyja neve: Születési hely, idő:

Hosszú távú nyugdíjcélok, önkéntes nyugdíjpénztár. Öngondoskodással megalapozhatja nyugdíjas éveinek anyagi biztonságát!

Hosszú távú nyugdíjcélok, önkéntes nyugdíjpénztár Öngondoskodással megalapozhatja nyugdíjas éveinek anyagi biztonságát! Tudjon meg többet az önkéntes nyugdíjpénztárakról! ÖNGONDOSKODÁS 26 Milyen kérdésekben

Hosszú távú nyugdíjcélok, önkéntes nyugdíjpénztár Öngondoskodással megalapozhatja nyugdíjas éveinek anyagi biztonságát! Tudjon meg többet az önkéntes nyugdíjpénztárakról! ÖNGONDOSKODÁS 26 Milyen kérdésekben

Optimax Céldátum Vegyes eszközalap Befektetési politika Befektetési eszközalapokhoz kapcsolódó élet- és nyugdíjbiztosításhoz

2/a sz. melléklet Eszközalapok összetétele és befektetési politika Optimax Céldátum Vegyes eszközalap politika eszközalapokhoz kapcsolódó élet- és nyugdíjbiztosításhoz Az Optimax Céldátum Vegyes eszközalap

2/a sz. melléklet Eszközalapok összetétele és befektetési politika Optimax Céldátum Vegyes eszközalap politika eszközalapokhoz kapcsolódó élet- és nyugdíjbiztosításhoz Az Optimax Céldátum Vegyes eszközalap

Hosszú távú nyugdíjcélok, önkéntes nyugdíjpénztár. Öngondoskodással megalapozhatja nyugdíjas éveinek anyagi biztonságát!

Hosszú távú nyugdíjcélok, önkéntes nyugdíjpénztár Öngondoskodással megalapozhatja nyugdíjas éveinek anyagi biztonságát! Tudjon meg többet az önkéntes nyugdíjpénztárakról! ÖNGONDOSKODÁS 26 Milyen kérdésekben

Hosszú távú nyugdíjcélok, önkéntes nyugdíjpénztár Öngondoskodással megalapozhatja nyugdíjas éveinek anyagi biztonságát! Tudjon meg többet az önkéntes nyugdíjpénztárakról! ÖNGONDOSKODÁS 26 Milyen kérdésekben

A hosszú távú finanszírozási döntések főbb jellemzői

A hosszú távú finanszírozási döntések főbb jellemzői s Mikor, milyen eszközökbe, mennyi tőkét fektessenek be, és ezt honnan, milyen formában biztosítsák. s A döntések célja a tőkeszerkezet, a saját tőke

A hosszú távú finanszírozási döntések főbb jellemzői s Mikor, milyen eszközökbe, mennyi tőkét fektessenek be, és ezt honnan, milyen formában biztosítsák. s A döntések célja a tőkeszerkezet, a saját tőke

Befektetések a gyakorlatban

Befektetések a gyakorlatban Hogyan gondolkodik egy intézményi befektető? Allianz Alapkezelő Zrt. Pártl Zoltán, CFA Budapest, 2013.11.12. 1 1 Intézményi befektetők, stratégiák, döntéshozatal 2 Piaci folyamatok

Befektetések a gyakorlatban Hogyan gondolkodik egy intézményi befektető? Allianz Alapkezelő Zrt. Pártl Zoltán, CFA Budapest, 2013.11.12. 1 1 Intézményi befektetők, stratégiák, döntéshozatal 2 Piaci folyamatok

MINŐSÍTŐ VIZSGA REGISZTRÁLT PÉNZÜGYI TERVEZŐ TM 2008.06.19.

MINŐSÍTŐ VIZSGA REGISZTRÁLT PÉNZÜGYI TERVEZŐ TM 2008.06.19. 1. KÉRDÉS Két életre szóló vagy garanciaidős járadékot akkor javasoljunk, ha a házaspár egyik tagjának halála esetén a túlélő félnek vagy családtagjainak

MINŐSÍTŐ VIZSGA REGISZTRÁLT PÉNZÜGYI TERVEZŐ TM 2008.06.19. 1. KÉRDÉS Két életre szóló vagy garanciaidős járadékot akkor javasoljunk, ha a házaspár egyik tagjának halála esetén a túlélő félnek vagy családtagjainak

3. Pénztári hozamok, valamint a referenciaindexek hozamrátájának alakulása. hozamrátája

Danubius Nyugdíjpénztár 2017. év 1. A pénztár 2017. év eleji és végi taglétszáma Megnevezés 2017. január 1. 2017. december 31. Taglétszám (fő) 3 450 3 671 2. A tagdíjbevételek pénztári tartalékok közötti

Danubius Nyugdíjpénztár 2017. év 1. A pénztár 2017. év eleji és végi taglétszáma Megnevezés 2017. január 1. 2017. december 31. Taglétszám (fő) 3 450 3 671 2. A tagdíjbevételek pénztári tartalékok közötti

STEP by STEP (Lépésről lépésre) előgondoskodás befektetési alapokkal

előgondoskodás befektetési alapokkal") STEP by STEP (Lépésről lépésre) előgondoskodás befektetési alapokkal Marketing információ Adatok megadása felelősségvállalás nélkül! Állapot: 2014.03. ÉRTÉKPAPÍROKBA történő BEFEKTETÉS A tőzsdéket továbbra

STEP by STEP (Lépésről lépésre) előgondoskodás befektetési alapokkal Marketing információ Adatok megadása felelősségvállalás nélkül! Állapot: 2014.03. ÉRTÉKPAPÍROKBA történő BEFEKTETÉS A tőzsdéket továbbra

Az önkéntes nyugdíjpénztárak működése és sajátosságai

MOTTÓ: MAGUNK FORMÁLJUK SZERENCSÉNKET, S ÚGY HÍVJUK SORS... Az önkéntes nyugdíjpénztárak működése és sajátosságai Előadók: Hanák Márta ügyvezető Jakab Ilona befektetési kontroller 2015. augusztus 31. TARTALOM

MOTTÓ: MAGUNK FORMÁLJUK SZERENCSÉNKET, S ÚGY HÍVJUK SORS... Az önkéntes nyugdíjpénztárak működése és sajátosságai Előadók: Hanák Márta ügyvezető Jakab Ilona befektetési kontroller 2015. augusztus 31. TARTALOM

KÉRDÉS 1 KÉRDÉS 2 KÉRDÉS 3. Melyik állítás igaz? Kikre vonatkozik az Etikai Kódex? Mire van szükség egy pénzügyi terv elkészítéséhez?

RPT Minősítő Vizsga 1 / 8 KÉRDÉS 1 Melyik állítás igaz? a. Az etikai elvek: Jogszerű működés, Objektivitás, Transzparencia b. Az etikai elvek: Tisztesség, Méltányosság, Tanácsadói érdek elsődlegessége

RPT Minősítő Vizsga 1 / 8 KÉRDÉS 1 Melyik állítás igaz? a. Az etikai elvek: Jogszerű működés, Objektivitás, Transzparencia b. Az etikai elvek: Tisztesség, Méltányosság, Tanácsadói érdek elsődlegessége

Alkalmassági és Megfelelési teszt KÖZÜLETEKNEK

KÖZÜLETEKNEK Az Üzletszabályzat 19. sz. melléklete Az alábbi teszt kitöltését a befektetési vállalkozásokról és árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló

KÖZÜLETEKNEK Az Üzletszabályzat 19. sz. melléklete Az alábbi teszt kitöltését a befektetési vállalkozásokról és árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló

Forintban Denominált Modell Portfoliók Átmeneti portfolió 45% 10% Átmeneti portfolió 45% Pénzpiaci Kötvény Abszolút hozamú A befektetési stratégia célja: A tőke reálértékének megőrzése és egy stabil kamatjövedelem

Forintban Denominált Modell Portfoliók Átmeneti portfolió 45% 10% Átmeneti portfolió 45% Pénzpiaci Kötvény Abszolút hozamú A befektetési stratégia célja: A tőke reálértékének megőrzése és egy stabil kamatjövedelem

Hírlevél ERGO Befektetési egységekhez kötött életbiztosítás eszközalapjainak teljesítményéről

Hírlevél ERGO Befektetési egységekhez kötött életbiztosítás eszközalapjainak teljesítményéről 2016.01.29 Smart Child Befektetési egységekhez kötött életbiztosítás Smart Senior Befektetési egységekhez kötött

Hírlevél ERGO Befektetési egységekhez kötött életbiztosítás eszközalapjainak teljesítményéről 2016.01.29 Smart Child Befektetési egységekhez kötött életbiztosítás Smart Senior Befektetési egységekhez kötött

I. Az önkéntes nyugdíjpénztárak nyilvánosságra hozatali kötelezettsége - valamennyi pénztárra vonatkozó szabályok

Artisjus Kardos Gyula Nyugdíjpénztár 281/2001. (XII. 26.) kormányrendelet 25. -a által meghatározott adatokat nyilvánosságra hozza 2015. évre vonatkozóan: I. Az önkéntes nyugdíjpénztárak nyilvánosságra

Artisjus Kardos Gyula Nyugdíjpénztár 281/2001. (XII. 26.) kormányrendelet 25. -a által meghatározott adatokat nyilvánosságra hozza 2015. évre vonatkozóan: I. Az önkéntes nyugdíjpénztárak nyilvánosságra

Gyermekem támogatása. Novum Életbiztosítás

Gyermekem támogatása Novum Életbiztosítás Ma egy biztosítás, holnap gyermeke jövőjének záloga Minden szülő arra vágyik, hogy megadhassa gyerme - kének mindazt a támogatást, amellyel hozzásegítheti céljai

Gyermekem támogatása Novum Életbiztosítás Ma egy biztosítás, holnap gyermeke jövőjének záloga Minden szülő arra vágyik, hogy megadhassa gyerme - kének mindazt a támogatást, amellyel hozzásegítheti céljai

Pénzügy menedzsment. Hosszú távú pénzügyi tervezés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

Pénzügy menedzsment Hosszú távú pénzügyi tervezés Egy vállalat egyszerűsített mérlege és eredménykimutatása 2007-ben és 2008-ban a következőképpen alakult: Egyszerűsített eredménykimutatás (2008) Értékesítés

A Markowitz modell: kvadratikus programozás

A Markowitz modell: kvadratikus programozás Harry Markowitz 1990-ben kapott Közgazdasági Nobel díjat a portfolió optimalizálási modelljéért. Ld. http://en.wikipedia.org/wiki/harry_markowitz Ennek a legegyszer

A Markowitz modell: kvadratikus programozás Harry Markowitz 1990-ben kapott Közgazdasági Nobel díjat a portfolió optimalizálási modelljéért. Ld. http://en.wikipedia.org/wiki/harry_markowitz Ennek a legegyszer

A Bizalom Nyugdíjpénztár Igazgatótanácsának évi Üzleti jelentése

BIZALOM Önkéntes Nyugdíjpénztár Székhely:1146 Budapest, Borostyán u. 1/b. Adószám: 18061457-1-42 Bankszámlaszám: K&H Bank 10200964-20221713 Tel./Fax: (06) 1-351-4843 Tel.: (06) 1-351-0372 Honlap: www.bizalompenztar.hu

BIZALOM Önkéntes Nyugdíjpénztár Székhely:1146 Budapest, Borostyán u. 1/b. Adószám: 18061457-1-42 Bankszámlaszám: K&H Bank 10200964-20221713 Tel./Fax: (06) 1-351-4843 Tel.: (06) 1-351-0372 Honlap: www.bizalompenztar.hu

ALKALMASSÁGI KÉRDŐÍV Magánszemély részére A évi CXXXVIII. törvény 44. alapján. Személyes adatok

ALKALMASSÁGI KÉRDŐÍV Magánszemély részére A 2007. évi CXXXVIII. törvény 44. alapján Személyes adatok Kérjük, hogy az alábbi adatokat nyomtatott betűvel töltse ki! Név: Lakcím: E-mail cím: Telefonszám:

ALKALMASSÁGI KÉRDŐÍV Magánszemély részére A 2007. évi CXXXVIII. törvény 44. alapján Személyes adatok Kérjük, hogy az alábbi adatokat nyomtatott betűvel töltse ki! Név: Lakcím: E-mail cím: Telefonszám:

III.1/A. Alkalmassági teszt adatlap. - lakossági ügyfelek részére -

III.1/A. Alkalmassági teszt adatlap - lakossági ügyfelek részére - ALKALMASSÁGI TESZT CÉLJA A Diófa Alapkezelő Zártkörűen Működő Részvénytársaság (székhelye: 1027 Budapest, Kacsa u. 15-23. VI. em... 1/1.,

III.1/A. Alkalmassági teszt adatlap - lakossági ügyfelek részére - ALKALMASSÁGI TESZT CÉLJA A Diófa Alapkezelő Zártkörűen Működő Részvénytársaság (székhelye: 1027 Budapest, Kacsa u. 15-23. VI. em... 1/1.,

Megfelelési teszt. Név: Cím: Ügyfélszám: Számlatulajdonos: Meghatalmazott/képviselő:

Megfelelési teszt Felhívjuk Tisztelt Ügyfelünk figyelmét, hogy a Random Capital Zrt. a befektetési szolgáltatási tevékenysége és kiegészítő tevékenysége és kiegészítő szolgáltatása keretében történő szerződéskötést,

Megfelelési teszt Felhívjuk Tisztelt Ügyfelünk figyelmét, hogy a Random Capital Zrt. a befektetési szolgáltatási tevékenysége és kiegészítő tevékenysége és kiegészítő szolgáltatása keretében történő szerződéskötést,

Befektetés és biztonság

Befektetés és biztonság kompromisszumok nélkül Terra Életbiztosítás Befektetés és többszörös gondoskodás A befektetéssel kombinált életbiztosításokról sokan azt állítják, hogy indokolatlan költségekkel

Befektetés és biztonság kompromisszumok nélkül Terra Életbiztosítás Befektetés és többszörös gondoskodás A befektetéssel kombinált életbiztosításokról sokan azt állítják, hogy indokolatlan költségekkel

K&H HOZAMLÁNC ÉLETBIZTOSÍTÁSHOZ VÁLASZTHATÓ NYÍLTVÉGŰ ESZKÖZALAPOK

K&H HOZAMLÁNC ÉLETBIZTOSÍTÁSHOZ VÁLASZTHATÓ NYÍLTVÉGŰ ESZKÖZALAPOK K&H TŐKEVÉDETT PÉNZPIACI ESZKÖZALAP Az eszközalap kockázatviselő kategória szerinti besorolása: védekező A tőkevédett pénzpiaci eszközalap

K&H HOZAMLÁNC ÉLETBIZTOSÍTÁSHOZ VÁLASZTHATÓ NYÍLTVÉGŰ ESZKÖZALAPOK K&H TŐKEVÉDETT PÉNZPIACI ESZKÖZALAP Az eszközalap kockázatviselő kategória szerinti besorolása: védekező A tőkevédett pénzpiaci eszközalap

CIB FEJLETT RÉSZVÉNYPIACI ALAPOK ALAPJA. Féléves jelentés. CIB Befektetési Alapkezelő Zrt. Vezető forgalmazó, Letétkezelő: CIB Bank Zrt.

CIB FEJLETT RÉSZVÉNYPIACI ALAPOK ALAPJA Féléves jelentés CIB Befektetési Alapkezelő Zrt. Vezető forgalmazó, Letétkezelő: CIB Bank Zrt. 2013 1/5 1. Alapadatok 1.1. A CIB Fejlett Részvénypiaci Alapok Alapja

CIB FEJLETT RÉSZVÉNYPIACI ALAPOK ALAPJA Féléves jelentés CIB Befektetési Alapkezelő Zrt. Vezető forgalmazó, Letétkezelő: CIB Bank Zrt. 2013 1/5 1. Alapadatok 1.1. A CIB Fejlett Részvénypiaci Alapok Alapja

Nyugdíjpénztári rendszerek tapasztalatai Közép-Kelet Európában

Local knowledge. Global power. Nyugdíjpénztári rendszerek tapasztalatai Közép-Kelet Európában Dr.Kepecs Gábor Hogyan tovább Nyugdíj, Egészségügy, Pénztárkonferencia Budapest 2009. október 14. Local knowledge.

Local knowledge. Global power. Nyugdíjpénztári rendszerek tapasztalatai Közép-Kelet Európában Dr.Kepecs Gábor Hogyan tovább Nyugdíj, Egészségügy, Pénztárkonferencia Budapest 2009. október 14. Local knowledge.

Piackutatás versenytárs elemzés

Piackutatás versenytárs elemzés 2015 TÁJÉKOZTATÓ Jelen szigorúan bizalmas piackutatást / versenytárs elemzést (a továbbiakban mellékleteivel és kiegészítéseivel együtt Elemzés ) az Elemző (a továbbiakban

Piackutatás versenytárs elemzés 2015 TÁJÉKOZTATÓ Jelen szigorúan bizalmas piackutatást / versenytárs elemzést (a továbbiakban mellékleteivel és kiegészítéseivel együtt Elemzés ) az Elemző (a továbbiakban

Biztosítási Eszközalapok brosúrája

Biztosítási Eszközalapok brosúrája ESZKÖZALAP MEGNEVEZÉSE: NOVIS ETF Részvény Eszközalap Jelen Biztosítási Eszközalapok brosúrája 2018. január 1- től érvényes. Milyen eszközalapról van szó? TIPUS: Biztosítási

Biztosítási Eszközalapok brosúrája ESZKÖZALAP MEGNEVEZÉSE: NOVIS ETF Részvény Eszközalap Jelen Biztosítási Eszközalapok brosúrája 2018. január 1- től érvényes. Milyen eszközalapról van szó? TIPUS: Biztosítási

kockázatai A befektetési egységekhez kötött életbiztosítások

A befektetési egységekhez kötött életbiztosítások kockázatai Mennyiben jelenthet megoldást befektetési/megtakarítási céljai elérésére, nyugdíjas évei, illetve gyermekei anyagi biztonságára nézve a befektetési

A befektetési egységekhez kötött életbiztosítások kockázatai Mennyiben jelenthet megoldást befektetési/megtakarítási céljai elérésére, nyugdíjas évei, illetve gyermekei anyagi biztonságára nézve a befektetési

ALLIANZ BÓNUSZ ÉLETPROGRAM-EURÓ

ÉLET- ÉS SZEMÉLYBIZTOSÍTÁS ALLIANZ.HU ALLIANZ BÓNUSZ ÉLETPROGRAM-EURÓ Az eszközalapokra vonatkozó konkrét információk BIZTONSÁGOS KÖTVÉNY EURÓ (BKE) ESZKÖZALAPRA VONATKOZÓ KONKRÉT INFORMÁCIÓK TERMÉK A

ÉLET- ÉS SZEMÉLYBIZTOSÍTÁS ALLIANZ.HU ALLIANZ BÓNUSZ ÉLETPROGRAM-EURÓ Az eszközalapokra vonatkozó konkrét információk BIZTONSÁGOS KÖTVÉNY EURÓ (BKE) ESZKÖZALAPRA VONATKOZÓ KONKRÉT INFORMÁCIÓK TERMÉK A

A Bizalom Nyugdíjpénztár Igazgatótanácsának évi Üzleti jelentése

BIZALOM Önkéntes Nyugdíjpénztár Székhely:1146 Budapest, Borostyán u. 1/b. Adószám: 18061457-1-42 Bankszámlaszám: K&H Bank 10200964-20221713 Tel./Fax: (06) 1-351-4843 Tel.: (06) 1-351-0372 Honlap: www.bizalompenztar.hu

BIZALOM Önkéntes Nyugdíjpénztár Székhely:1146 Budapest, Borostyán u. 1/b. Adószám: 18061457-1-42 Bankszámlaszám: K&H Bank 10200964-20221713 Tel./Fax: (06) 1-351-4843 Tel.: (06) 1-351-0372 Honlap: www.bizalompenztar.hu

Kiből lehet milliomos? Körséta a befektetések világában

Kiből lehet milliomos? Körséta a befektetések világában Szalay György szakértő Pannon Egyetem Veszprém 2015. október 12. 1 2 Pénzügyi pozíció az egyes életszakaszokban Több megtakarítás, mint adósság Egyszerű

Kiből lehet milliomos? Körséta a befektetések világában Szalay György szakértő Pannon Egyetem Veszprém 2015. október 12. 1 2 Pénzügyi pozíció az egyes életszakaszokban Több megtakarítás, mint adósság Egyszerű

Az önkéntes nyugdíjpénztárak szerepe a hazai megtakarítási és nyugdíj-el. előtakarékossági piacon

MOTTÓ: MAGUNK FORMÁLJUK SZERENCSÉNKET, S ÚGY HÍVJUK SORS... Az önkéntes nyugdíjpénztárak szerepe a hazai megtakarítási és nyugdíj-el előtakarékossági piacon Előadó: dr. Hardy Ilona Előadó: az Aranykor

MOTTÓ: MAGUNK FORMÁLJUK SZERENCSÉNKET, S ÚGY HÍVJUK SORS... Az önkéntes nyugdíjpénztárak szerepe a hazai megtakarítási és nyugdíj-el előtakarékossági piacon Előadó: dr. Hardy Ilona Előadó: az Aranykor

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium E Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Harsányi János Főiskola Gazdaságtudományok tanszék Vállalkozási finanszírozás kollokvium E Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes 19 26

Budapest Önkéntes Nyugdíjpénztár

Budapest Önkéntes Nyugdíjpénztár Az önkéntes kölcsönös nyugdíjpénztárak befektetési és gazdálkodási szabályairól szóló 281/2001. (XII. 26.) Kormányrendelet (a továbbiakban: 281/2001. (XII. 26.) Kormányrendelet)

Budapest Önkéntes Nyugdíjpénztár Az önkéntes kölcsönös nyugdíjpénztárak befektetési és gazdálkodási szabályairól szóló 281/2001. (XII. 26.) Kormányrendelet (a továbbiakban: 281/2001. (XII. 26.) Kormányrendelet)

Költségtranszparencia a pénztárak szemszögéből

Költségtranszparencia a pénztárak szemszögéből Nagy Csaba OTP Magánnyugdíjpénztár ügyvezető igazgató PSZÁF II. Biztosítás-konferencia Siófok, 2007. május 17. OTP Magánnyugdíjpénztár OTP Önkéntes Nyugdíjpénztár

Költségtranszparencia a pénztárak szemszögéből Nagy Csaba OTP Magánnyugdíjpénztár ügyvezető igazgató PSZÁF II. Biztosítás-konferencia Siófok, 2007. május 17. OTP Magánnyugdíjpénztár OTP Önkéntes Nyugdíjpénztár

Megtakarítás és biztonság

Megtakarítás és biztonság kompromisszumok nélkül Aqua Életbiztosítás Rendszeres megtakarítás és többszörös gondoskodás A befektetéssel kombinált életbiztosításokról sokan azt állítják, hogy indokolatlan

Megtakarítás és biztonság kompromisszumok nélkül Aqua Életbiztosítás Rendszeres megtakarítás és többszörös gondoskodás A befektetéssel kombinált életbiztosításokról sokan azt állítják, hogy indokolatlan

DE! Hol van az optimális tőkeszerkezet???

DE! Hol van az optimális tőkeszerkezet??? Adósság és/vagy saját tőke A tulajdonosi érték maximalizálása miatt elemezni kell: 1. A pénzügyi tőkeáttétel hatását a részvények hozamára és kockázatára; 2. A

DE! Hol van az optimális tőkeszerkezet??? Adósság és/vagy saját tőke A tulajdonosi érték maximalizálása miatt elemezni kell: 1. A pénzügyi tőkeáttétel hatását a részvények hozamára és kockázatára; 2. A

Első Országos Iparszövetségi Nyugdíjpénztár A PÉNZTÁR BEFEKTETÉSI POLITIKÁJÁRA VONATKOZÓ SZABÁLYZAT

Első Országos Iparszövetségi Nyugdíjpénztár A PÉNZTÁR BEFEKTETÉSI POLITIKÁJÁRA VONATKOZÓ SZABÁLYZAT 2015 2 Az Első Országos Iparszövetségi Nyugdíjpénztár BEFEKTETÉSI POLITIKÁJA 1./ Az önkéntes pénztár

Első Országos Iparszövetségi Nyugdíjpénztár A PÉNZTÁR BEFEKTETÉSI POLITIKÁJÁRA VONATKOZÓ SZABÁLYZAT 2015 2 Az Első Országos Iparszövetségi Nyugdíjpénztár BEFEKTETÉSI POLITIKÁJA 1./ Az önkéntes pénztár

MINŐSÍTŐ VIZSGA REGISZTRÁLT PÉNZÜGYI TERVEZŐ TM 2008.06.11.

MINŐSÍTŐ VIZSGA REGISZTRÁLT PÉNZÜGYI TERVEZŐ TM 2008.06.11. 1. KÉRDÉS Rendezze a következő tevékenységeket olyan logikai sorrendbe, ahogy ezt egy MPTSZ minősítéssel rendelkező pénzügyi tervező teszi.

MINŐSÍTŐ VIZSGA REGISZTRÁLT PÉNZÜGYI TERVEZŐ TM 2008.06.11. 1. KÉRDÉS Rendezze a következő tevékenységeket olyan logikai sorrendbe, ahogy ezt egy MPTSZ minősítéssel rendelkező pénzügyi tervező teszi.

III.1./B. Alkalmassági teszt adatlap. - szakmai ügyfelek és elfogadható partnerek részére -

III.1./B. Alkalmassági teszt adatlap - szakmai ügyfelek és elfogadható partnerek részére - ALKALMASSÁGI TESZT CÉLJA A Diófa Alapkezelő Zártkörűen Működő Részvénytársaság (székhelye: 1027 Budapest, Kacsa

III.1./B. Alkalmassági teszt adatlap - szakmai ügyfelek és elfogadható partnerek részére - ALKALMASSÁGI TESZT CÉLJA A Diófa Alapkezelő Zártkörűen Működő Részvénytársaság (székhelye: 1027 Budapest, Kacsa

FÓKUSZBAN AZ ÖNGONDOSKODÁS PANELBESZÉLGETÉS

Moderátor: dr. Kandrács Csaba ügyvezető igazgató, MNB MKT 56. Vándorgyűlés, pénzügyi szekció Debrecen, 218. szeptember 7. FÓKUSZBAN AZ ÖNGONDOSKODÁS PANELBESZÉLGETÉS 1 RÉSZTVEVŐK Erdős Mihály elnök-vezérigazgató,

Moderátor: dr. Kandrács Csaba ügyvezető igazgató, MNB MKT 56. Vándorgyűlés, pénzügyi szekció Debrecen, 218. szeptember 7. FÓKUSZBAN AZ ÖNGONDOSKODÁS PANELBESZÉLGETÉS 1 RÉSZTVEVŐK Erdős Mihály elnök-vezérigazgató,

Vállalkozási finanszírozás kollokvium

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium G Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Harsányi János Főiskola Gazdálkodási és Menedzsment Intézet Vállalkozási finanszírozás kollokvium G Név: soport: Tagozat: Elért pont: Érdemjegy: Javította: 43 50 pont jeles 35 42 pont jó 27 34 pont közepes

Működési szabvány MPTSZ Minősített Pénzügyi Tervezők Magyarországi Szövetsége

MPTSZ NONPROFIT KFT. HAQFP Hungarian Association of Qualified Financial Planners Nonprofit Ltd. Sas utca 9. II/5., Budapest H-1051, Hungary P: (+36)30944426 e-mail: info@mptsz.org www.mptsz.org Működési

MPTSZ NONPROFIT KFT. HAQFP Hungarian Association of Qualified Financial Planners Nonprofit Ltd. Sas utca 9. II/5., Budapest H-1051, Hungary P: (+36)30944426 e-mail: info@mptsz.org www.mptsz.org Működési

Hozamfelosztási és Hozamelszámolási Szabályzat

Honvéd Közszolgálati Önkéntes Nyugdíjpénztár Székhely: 1135 Budapest Aba utca 4. Levelezési cím: 1397 Budapest, Pf.: 528. Hozamfelosztási és Hozamelszámolási Szabályzat A Hozamfelosztási és Hozamelszámolási

Honvéd Közszolgálati Önkéntes Nyugdíjpénztár Székhely: 1135 Budapest Aba utca 4. Levelezési cím: 1397 Budapest, Pf.: 528. Hozamfelosztási és Hozamelszámolási Szabályzat A Hozamfelosztási és Hozamelszámolási

Lejáratkor kamatadó- és Eho-mentes befektetés

Dinamikus portfóliókezeléssel! Lejáratkor kamatadóés Eho-mentes befektetés Bonum Életbiztosítás Befektetés és biztosítási védelem Meglévő megtakarításunk befektetésekor mindannyiunk számára fontos szempont,

Dinamikus portfóliókezeléssel! Lejáratkor kamatadóés Eho-mentes befektetés Bonum Életbiztosítás Befektetés és biztosítási védelem Meglévő megtakarításunk befektetésekor mindannyiunk számára fontos szempont,

Budapest 2015 Alap FÉLÉVES JELENTÉS 2013

Budapest 2015 Alap FÉLÉVES JELENTÉS 2013 Alapadatok Elnevezés angolul Rövid neve Rövid név angolul Harmonizáció Az alap típusa, fajtája Futamideje Indulás dátuma Az alapcímlet devizaneme Budapest 2015

Budapest 2015 Alap FÉLÉVES JELENTÉS 2013 Alapadatok Elnevezés angolul Rövid neve Rövid név angolul Harmonizáció Az alap típusa, fajtája Futamideje Indulás dátuma Az alapcímlet devizaneme Budapest 2015

Alkalmassági és Megfelelési teszt MAGÁNSZEMÉLYEKNEK

MAGÁNSZEMÉLYEKNEK Az Üzletszabályzat 19. sz. melléklete Az alábbi teszt kitöltését a befektetési vállalkozásokról és árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól

MAGÁNSZEMÉLYEKNEK Az Üzletszabályzat 19. sz. melléklete Az alábbi teszt kitöltését a befektetési vállalkozásokról és árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól

A magyar nyugdíj-modell jelene és jövője. A magánnyugdíjpénztárak államosításának elvi és elméleti kérdései 2010. október 19.