Mintavételezés és becslés módszertana

|

|

|

- Laura Pintér

- 8 évvel ezelőtt

- Látták:

Átírás

1 1 Mintavételezés és becslés módszertana Készítette: KRISTÁLY-Audit Kft., 7100 Szekszárd, Tinódi u Nyirati Ferenc kamarai tag könyvvizsgáló 2009.

2 2 Bevezetés A mintavételezés a könyvvizsgálati bizonyítékszerzés egyik eszköze, mely alkalmas lehet az ellenırzési rendszerek hatékony mőködésének vizsgálatára, valamint az adatok tesztelésére. A módszer növelheti a könyvvizsgálat hatékonyságát, és csökkentheti a könyvvizsgálati kockázatokat is. Mit szeretnénk elérni? 2. Elegendı és megfelelı legyen, Túl - és alul vizsgálat elkerülése Minél hatékonyabban dolgozzunk! A könyvvizsgálati mintavételezés elsısorban azon könyvvizsgálati területeken lehet hasznos, ahol nagyszámú, rendszerbefoglalt és teljes körő adtabázissal rendelkezünk, melyben az egyes elemek vizsgálata alapján képesek lehetünk következtetéseket levonni az ellenırzési rendszer mőködésére, vagy/és a pénzügyi kimutatások állításaira vonatkozóan. Az informatikai rendszerek fejlıdése és elterjedése lehetıséget ad a könyvvizsgálónak arra, hogy munkaprogramjába, ellenırzési módszertanába beépítse valamennyi ügyfelének rögzített adatait, még abban az esetben is, ha mindenhol más-és más az adatbázis szerkezete. Az adatok teljes körő átvétele, és azonos formátumú szerkesztése, feldolgozása lehetıséget ad a könyvvizsgálati tesztelés, kiértékelés, archiválás mennyiségi és minıségi növelésére. Az adatátvétel ma már bárki számára elérhetı, az ECDL szintő alkalmazói ismeretek széles körben elterjedtek, a könyvvizsgált vállalkozások döntı részben képesek az adatok megfelelı mentésére, átalakítására és a kért formátumú átadásra. A rendszerezett nagytömegő adatok átvételének lehetısége döntı hatással bír a könyvvizsgálati módszertanra, a vizsgálattal elérhetı könyvvizsgálati bizonyosság növekedhet, a vizsgálatok alakszerősége, az eredmények dokumentálása, a folyamat ellenırzése javul, az adatok megırzése biztonságosabb. Összefoglalóan tehát levonhatjuk azt a következtetést, hogy az informatikai eszközök módszertani felhasználása nélkül nehezen képzelhetı el korszerő auditálás, és természetesen ez igaz a mintavételezésre is. Elméleti háttér és feldolgozási cél A könyvvizsgálati mintavételezés elméleti hátteréül elsıdlegesen az 530. témaszámú, Mintavételezés címő standard szolgált, melyet kiegészítettünk a statisztikai alapozó tankönyvekkel és jegyzetekkel, valamint egyéb tudományos igényő dolgozatokkal (lásd: forráshivatkozások). Számos idegen nyelvő publikáció és feldolgozás is elérhetı, melyet egyszerő eszközzel, az interneten keresztül, az audit sampling szavak keresıbe történı begépelésével tölthetünk le. A jelen módszertani segédlet azonban nem kíván túllépni az 530. sz. standard és a feldolgozásra biztosított terjedelmi határon, továbbá folytatni kívánja a kamara évi tananyagának oldalain megkezdett téma feldolgozását, ám attól eltérı céllal, részletes esettanulmányon keresztül kívánja a mintavételes eljárások egy lehetséges módszerét bemutatni.

3 3 Eszközök A gyakorlatban elterjedt és rugalmas szerkesztési lehetıséget biztosító Windows Excel programot az általunk ismert könyvvizsgálói programok alkalmazzák, biztosítható az adatok exportálásának és importálásának lehetısége, ezért nekünk is célszerő ennek kereteiben bemutatni az esettanulmányt. Az említett 530. témaszámú standard mellett a feldolgozáshoz tehát szükség volt az Excel program egyes szolgáltatásaira, valamint figyelembe vettük a megismert módszertani segédletek logikai lépéseit, melyet igyekezetünk továbbfejleszteni, a gyakorlatban elıforduló kérdésekre adott általánosítható megoldásokkal bıvíteni. Fontos azonban rögzítenünk, hogy a bemutatott módszer gondolatmenete és levezetései nem csupán az Excel program ismeretével adhatnak példát a könyvvizsgálóknak a mintavételezés végrehajtásának lépéseire. Amennyiben az adatok győjtésére, szerkesztésére, dokumentálására egyéb megoldást, például egyszerő manuális módszert alkalmazunk, a bemutatott esettanulmány ez esetben is tartalmaz követhetı eljárási lépéseket. Módszer A tananyag feldolgozásának szerkesztési elvéül a standard logikai felépítésére hagyatkoztunk, és ahol a standard által megfogalmazott ajánlást párosítani tudtuk a gyakorlati megoldással, megadtuk az esettanulmányunk módszertani válaszát az adott feladatra. A módszertani választ a vetített diák jobb felsı sarkában az ESETTANULMÁNY felirat is jelzi. A szöveges anyag szerkesztésénél normál betőtípust használtunk a standard szöveges magyarázatára és vastag betőket az esettanulmány gyakorlati megoldásának leírására. A tananyag tartalomjegyzékét az 530. sz. standardtól kölcsönöztük, melyet a 3-4. diaképek mutatnak be. Könyvvizsgálati bizonyíték /13. Az 500. témaszámú, Könyvvizsgálati bizonyítékok címő Nemzetközi Könyvvizsgálati Standard szerint a könyvvizsgálati bizonyítékok beszerzése kockázatbecslési eljárások, ellenırzési tesztek és alapvetı vizsgálati eljárások végrehajtása útján történik.. Az üzleti tevékenység megismerése Az üzleti tevékenység megismerése keretében megállapítottuk, hogy ügyfelünk termelı vállalkozás jelentıs számú tárgyi eszközzel végzi tevékenységét és az elmúlt években több százmillió forintértékben aktivált kisebb nagyobb értékő egyedileg nyilvántartatott mőszaki gépet, berendezést, informatikai eszközt és programot. (Az üzleti tevékenység keretében tett egyéb megállapításoktól eltekintünk, mert azok a téma feldolgozása szempontjából nem tartalmaznak lényeges információt.)

4 4 Kockázatbecslési eljárások / 13a.. A kockázatbecslési eljárások rendszerint nem foglalják magukban könyvvizsgálati mintavételezés alkalmazását..... A könyvvizsgálati kockázat feltárása során, nem találtunk az alacsonynál magasabb kockázatra utaló tényt. Az eredendı kockázat értékelésével megállapítottuk, hogy az immateriális javak és a tárgyi eszközök magas kockázatot képviselnek, melynek alapvetı okai: - a fejlesztési célú támogatásokkal együtt járó elszámolási kötelezettségek, - az egyes berendezések besorolásainak összetettsége, - a beruházások több beszámolási idıszakot érintı elhúzódása voltak, - továbbá a könyvvizsgálati megbízás átvételekor nem volt mód az elızı könyvvizsgáló munkapapírjainak áttekintésére sem, melynek az volt az eredménye, hogy a megelızı idıszakban használatba vett eszközök ellenırzését is el kellett végezni. Az immateriális javak és a tárgyi eszközök számlaegyenlegére felosztott hibahatárt ,- e Ftban határoztuk meg. Ezt követıen megfogalmaztuk a könyvvizsgálat célját: Az immateriális javak és tárgyi eszközök fordulónapi értékelésének ellenırzése. Adatok tesztelésével gyızıdünk meg a helyes beszerzési ár megállapításról, értékcsökkenés elszámolásról, nettó értékrıl. Ellenırzések tesztelése akkor kerül sor ellenırzési tesztek végrehajtására, ha a könyvvizsgáló kockázatbecslése a kontrollok mőködési hatékonyságára vonatkozó feltevést tartalmaz Az ellenırzések teszteléséhez történı könyvvizsgálati mintavételezés rendszerint akkor megfelelı, ha az ellenırzés végrehajtása könyvvizsgálói bizonyítékot hagy maga után. A beruházásokhoz kapcsolódó adatfeldolgozás áttekintése arra az eredményre vezetett, hogy a társaság több éve kialakított gyakorlatot folytat, a beruházások elıkészítése, engedélyezése a fejlesztési folyamat adatfeldolgozása és ellenırzése terén. Alapos okkal feltételezhettük, hogy az ellenırzési rendszer elkülönített felelısséggel, a szakterületek megfelelı elhatárolásával szabályozott folyamat. Ezért úgy határoztunk, hogy a bizonyítékszerzés körébe bevonjuk a társaság által mőködtetett rendszert. Ennek keretében az elıkészítés és felkészülés során áttekintettük a számviteli politikát, az analitikus feldolgozási rendszert, megismertük az immateriális javak és a tárgyi eszközök nyilvántartó program adatbázisát és az Excel - l kinyerhetı adatstruktúrát. A szervezeti és mőködési szabályzat áttekintése, a számviteli vezetıvel, valamint a beruházásért felelıs részleg

5 5 vezetıvel végzett interjú alapján felvázoltuk a feldolgozási rendszer felelısségi és végrehajtási struktúráját (lásd 1. sz. melléklet). A két vezetı úgy ítélte meg, hogy a beruházások folyamatát a vállalatvezetés szigorúan nyomon követi, az egymásra épülı felelısségi rendszer és munkafázis lépések kiküszöbölik a lényeges kontrollpontok elmulasztását, alkalmasak a hibák feltárására és a javításra. A gazdasági vezetı kiemelte, hogy a helyes mőködtetés az adóalap növelı és csökkentı tételek analitikus nyilvántartásai miatt is kiemelt fontosságú, ezért a rendszerben feldolgozásra kerülı aktiválási jegyzıkönyvek tartalmi felülvizsgálatát, valamint az állomány mozgások feladásait, minden esetben személyesen végzi el, meggyızıdik a mőködés hatékonyságáról és ezt aláírásával is igazolja a számviteli bizonylaton. Ennek eredményeként a 1. sz. mellékletben vázolt struktúrából kiemeltük a lényegesebb kontrollpontokat és az eljárás során kiválasztott tételek tesztelésével állapítjuk meg az ellenırzési rendszer hatékonyságára vonatkozó feltevésünk helyességét. (Lásd: tábla) Alapvetı vizsgálati eljárások 530/17. Az alapvetı vizsgálati eljárások számadatokra vonatkoznak és kétfélék lehetnek: ügyletcsoportok, számlaegyenlegek és közzétételek részleteinek tesztelése, valamint alapvetı elemzı eljárások. 8. A mintavételezés, mint alapvetı vizsgálati eljárás 9. Ügyletcsoport, Számlaegyenleg, Közzétételek tesztelése Kiemelt tételek (vizsgálat, megfigyelés, visszaigazolás, számszaki felülvizsgálat, egyéb) Maradékegyenleg > Lényegességi küszöbérték NEM mintavételes eljárások Könyvvizsgálati mintavétel, vagy egyéb módszer A mintavételezés mint alapvetı eljárás célszerő lehet, amennyiben a nem mintavételes alapvetı könyvvizsgálati eljárás nem terjed ki valamely vizsgálat alá vont számlaforgalom, vagy számlaegyenleg értékének lényegességi küszöbértéket meghaladó értéket képviselı részére, és a maradékegyenleg - további alapvetı könyvvizsgálati eljárás hiányában - a lényegességet meghaladó kockázatot jelent. A kockázat megfelelı csökkentése érdekében a könyvvizsgálónak mérlegelnie kell, hogy milyen vizsgálati módszerrel mérsékli azt és ezen belül meg kell fontolnia a mintavétel lehetıségét is. Amennyiben a maradékegyenleg elemeinek száma olyan magas, hogy a mintavétel hatékonyabb, mint más módszer, akkor ezzel a könyvvizsgáló elérheti a szükséges kockázatcsökkentı bizonyítékok megszerzését. A teljesség igénye nélkül, a mintavételezés hatékony lehet a vállalkozás méretétıl függetlenül az alábbi számlaforgalmak és egyenlegek esetén: - kereskedelmi tevékenységnél o a követelések forgalma és fordulónapi egyenlege, o az árukészletek forgalma és fordulónapi leltára, o a pénzforgalom, o a szállítók forgalma és egyenlege,

6 6 - termelı tevékenység esetén o termelıeszközök bruttó értéke, értékcsökkenése, nettó értéke, o követelések forgalma és fordulónapi egyenlege, o anyagok forgalma és fordulónapi egyenlege, o saját termeléső készletek forgalma és fordulónapi egyenlege, o pénzforgalom, o a szállítók forgalma és egyenlege. A fentieken túl tevékenységtıl függetlenül szóba jöhetnek: a nettó árbevétel, a személyi jellegő költségek, az igénybe vett szolgáltatások, valamint az idegen finanszírozás magas aránya esetén a pénzügyi mőveletek ráfordításai is. A pénzügyi tevékenységet folytató vállalkozásoknál nehéz bármely területet is kiemelni, mert az esetükben, talán a jegyzett tıkén kívül, valamennyi mérleg és eredménykimutatás tétel magas elemszámú sokaságot jelenthet, mely indokolttá teheti a könyvvizsgálati mintavételezést. Az általánosítható kategóriákon felül szinte valamennyi számlaforgalom és tétel esetében hasznos lehet a mintavételezés, amennyiben az egyéb alapvetı vizsgálati eljárásokhoz képest gyorsabb könyvvizsgálói következtetés levonását eredményezi. A könyvvizsgálati munkaterv összeállítása során úgy döntöttünk, hogy az ellenırzési teszteket a mintavételezéssel kiválasztott adatok tesztelésével egyidejőleg végezzük el. Az immateriális javak és a tárgyi eszközök nyilvántartó rendszerébıl a forgalmi és állományi adatokat a vállalkozás *.xls formátumban rendelkezésre bocsátotta. Az elızetes idıkalkulációban a vizsgálat lefolytatására 20 óra munkaidıvel kalkuláltunk, melybıl 4 órát június 30-ig, 12 órát augusztus 31-ig, 4 órát a fordulónapi adatok birtokában február 28-ig kell elvégezni. Kockázatok 10. Kockázati megfontolások a bizonyítékszerzés során 530/18. Lásd: a évi tananyagban A könyvvizsgálói kockázat felmérésének és megfelelı alacsony szintre csökkentésének könyvvizsgálati eljárásait, a mintavételezésbıl és a nem mintavételezésbıl eredı kockázatok megítélését és csökkentését a korábbi tananyagok kellı részletességgel mutatták be, erre itt nem térünk ki. A vizsgált tételek kiválasztása /22.. A könyvvizsgáló számára a következı módszerek állnak rendelkezésre: (a) Az összes tétel kiválasztása (teljes körő vizsgálat); (b) A konkrét tételek kiválasztása, és (c) A könyvvizsgálati mintavételezés. 23. A körülményektıl függ, hogy melyik megközelítés használata mellett döntenek, és a fentiek közüli módszerek egyikének, vagy azok kombinációinak alkalmazása lehet az adott körülményeknek megfelelı.. A nagytömegő adatok vizsgálatának egyik kulcs kérdése hogy, miként válasszuk ki az egyes tételeket úgy, hogy azok kellıen reprezentálják a sokaságot, továbbá a vizsgálatok eredményeként elegendı és

7 7 megfelelı könyvvizsgálói bizonyítékot szolgáltassanak. Hogyan jut el a könyvvizsgáló az alapadatig, vagy az alapbizonylatig, az adatok, vagy alapbizonylatok azon kritikus mennyiségéig, mely már elégséges bizonyosság megszerzését teszi lehetıvé? Az alapbizonylatok általában rendelkezésre állnak, a társaság iktatási rendszere alapján csoportosítva, a legtöbb esetben hatalmas tömegben, papír alapon, újólag pedig elektronikus formában is. Az alapbizonylatok és a különbözı algoritmusokkal készített győjtések tartalmazzák az adatokat, melyeket a könyvvizsgálónak tesztelnie kell abból a szempontból, hogy megfelel-e a valóságnak és a norma elıírásoknak, melyeket a törvényi, vagy belsı szabályozás fogalmaz meg. A könyvvizsgálóra hárul a feladat és nem utolsósorban a számon kérhetı felelısség a megfelelı kiválasztási módszer alkalmazásában. Az összes tétel kiválasztása /24.. Az ellenırzések tesztelése során 100%-os vizsgálat nem jellemzı; ugyanakkor gyakoribb az adatok tesztelése során. Az összes tétel kiválasztása néhány esetben megkerülhetetlen, más esetekben a vállalkozás tevékenysége, üzletmenete alapján jellemzı lehet. A teljes körő vizsgálat megkerülhetetlen például a saját tıke elemek ellenırzése, a vagyont terhelı jelzálog (ha az nem része a normál üzletmenetnek), vagy a tisztségviselık számára adott juttatások esetében. Egy-egy vállalkozásnál ebbe a körbe vonhatók azok az eszközök, források, bevétel és költség-ráfordítás tételek, melyeket néhány gazdasági esemény okoz és számlaegyenlegük egyedileg, vagy összességében meghaladja a felosztott hibahatár értékét, például az egyetlen ingatlan, a befektetett pénzügyi eszköz, a folyószámla, vagy beruházási hitel. Az ilyen tételek helytelen véleményezése kiemelkedı könyvvizsgálati kockázatot jelenthetnek ezért tételes ellenırzésük nem hanyagolható el. Konkrét tételek kiválasztása /25. A könyvvizsgáló dönthet úgy, hogy egy adott sokaságból konkrét tételeket választ ki olyan tényezık alapján, mint például a gazdálkodó ismerete, a lényeges hibás állítás becsült kockázata, és a vizsgálandó sokaság jellemzıi. A konkrét kiválasztott tételek közé a következık tartozhatnak: Nagy értékő vagy kulcsfontosságú tételek. Minden egyes tétel egy adott összeg felett. Információt szolgáltató tételek. Ellenırzési tevékenységeket tesztelı tételek. A konkrét tételek kiválasztása a könyvvizsgálati munka hatékonyságát növelı eszköz, mely megfelel a késıbb részletezett rétegzés fogalmának is 530/ /26. Habár egy konkrét számlaegyenleg vagy tranzakció típus szelektív vizsgálata. nem tartozik a könyvvizsgálati mintavételezés körébe. Az ily módon a kiválasztott tételekkel kapcsolatban alkalmazott eljárás eredményét nem lehet az egész sokaságra kivetíteni... Módszertanunkban a feldolgozásra legalkalmasabb megoldásnak a konkrét tételek kiválasztását és a könyvvizsgálati mintavételezés kombinációját tartjuk. A könyvvizsgálati munkaprogramunkban meghatároztuk azokat a tényezıket, melyek alapján konkrét tételeket választunk ki, ezeket táblázatos formában a 2. sz. melléklet tartalmazza. Az esettanulmány

8 8 adatai között azonban csak néhány tényezı fordult elı, így a vizsgálatot leszőkítettük az értelmezhetı kategóriákra, ezek az alábbiak: 15. Immateriális javak és Megnevezés Tárgyi eszközök Felosztott hibahatár 75 %-t meghaladó ügyletérték X Kapcsolt felekkel lebonyolított ügyletek X Ellenırzés miatti módosítások Nem volt Apport, ajándék, találás Nem volt Nem mozgó tételek Nem volt Eltérı T/K egyenleg Nem volt Leltárhiány, leltártöbblet Nem volt Selejtezés Nem volt Támogatott tételek X Ráaktiválás Nem volt Terven felüli leírás Nem volt Terven felüli leírás visszaírása Nem volt Értékesítés; átruházás; átvállalás Nem volt Használaton kívül X Tehát a munkalapra felkerülnek az alábbi tényezık: - Felosztott hibahatár 75 %-t meghaladó ügyletértékő tételek, - Kapcsolt felekkel lebonyolított ügyletek, - Támogatott tételek, - Használaton kívüli eszközök tételei. A munkaprogram végrehajtása során az eszközök állományának adatbázisából a kiválasztott tényezıknek megfelelı adatcsoportok lesznek a tételes vizsgálat körébe vonva. A eszközök egyes tételei több tényezınek is megfelelhetnek, azonban minden tételt elégséges csak egyszer vizsgálni, tehát gondoskodnunk kell arról, hogy ha valamely eszköz adatait kiválasztottuk, azt el kell különítenünk, hogy még egyszer ne tegyük vizsgálat tárgyává. Mintavételezés / 10. A statisztikai mintavételezés bármely, a következı jellemzıkkel rendelkezı mintavételezés: (a) a minta véletlenszerő kiválasztása; valamint (b) a valószínőség elméletének alkalmazása a minta eredményének értékeléséhez, beleértve a mintavételezési kockázat mérését is. Az (a) illetve (b) jellemzıkkel nem rendelkezı mintavételezést nem-statisztikai mintavételezésnek tekinthetı. 28..a statisztikai vagy nem-statisztikai mintavételezés alkalmazása a könyvvizsgáló megítélésének függvénye.

9 habár a kiválasztott módszer nem felel meg a statisztikai mintavételezés definíciójának, a statisztikai mintavételezés elemeit alkalmazzák, például számítógép által véletlenszerően elıállított számokat használnak a tételek véletlenszerő kiválasztására A standard a könyvvizsgálati mintavételezést két csoportra bontja: statisztikai és nem statisztikai mintavételezésre. Annak eldöntése, hogy melyik módszert alkalmazzuk több tényezıtıl függ, melynek elemzését és bemutatását nem tekintettük feladatunknak, az megismerhetı a Standard magyarázatából. A statisztikai és nem statisztikai módszerek elınyeit és hátrányait a szakirodalom részletesen tárgyalja, magyar nyelvő elemzések a forrásmunkákban 1 találhatók sz. Standard magyarázata A nem statisztikai mintavételhez tartozik azaz eljárás is, amikor a minta úgy kerül összeállításra, hogy az a sokaságot jól reprezentálja. A kivetítés (extrapolálás) két módszerrel történhet: 1. Egyrészt meghatározható a mintában tapasztalt hibaarány, amely kivetíthetı az egész sokaságra. 2. Másrészt meghatározható a mintában szereplı elemek értékének átlagos eltérése a könyv szerinti értéktıl, és ez megszorozható a sokaság létszámával. Az esettanulmányban úgy döntöttünk, hogy nem-statisztikai mintavételezést alkalmazunk, mert úgy ítéltük meg, hogy nem mondhatunk le a konkrét tételek kiválasztásában megnyilvánuló szubjektív szakmai értékeléseinkrıl és az ebbıl fakadó hatékonyság javulásról, azaz a nagy értékő, a támogatott, a kapcsolt és a használatból kivonás miatt módosuló tételek közvetlen ellenırzésérıl. Továbbá azt is fontosnak tekintettük, hogy az említett tételek teljes körő vizsgálata a mintavételezéssel nem biztosítható. A sokaság hiba értékét a minta hibaarányának kivetítésével állapítjuk meg. 18. A minta kijelölése kell vennie a vizsgálat célját és annak a sokaságnak a jellemzıit, amelybıl a mintát veszi. 33. A könyvvizsgáló.. határozza meg, hogy milyen feltételek testesítenek meg hibát..a hibák kivetítése során csak és kizárólag a vizsgálat céljára vonatkozó feltételek szerepeljenek. 34. a tesztelendı sokaságban milyen nagyságrendő hiba várható és milyen szintő az ellenırzési kockázat. A felmérés alapja hogy azokat bevezették-e, vagy a sokaság egy kisebb részének vizsgálata. az adatok tesztelésénél a könyvvizsgáló általában megbecsüli a hibák sokaságban várható összegét. Ezek az elızetes megbecsülések igen hasznosak a könyvvizsgálati minta kijelölésénél illetve a minta nagyságának meghatározásánál.. A rendelkezésre álló adatsor az eszközök állományi listáját tartalmazza a tárgyév elsı féléves adatai alapján, mely megfelel a könyvvizsgálati célnak, tartalmazza a beszerzési árat, az aktiválás dátumát, a maradványértéket, az értékcsökkenés módszerének megfelelı leírási kulcsokat, a halmozott értékcsökkenés összegét és a nettó értéket is. A konkrét tételek kiválasztását követıen megállapítottuk, hogy a maradékegyenleg a felosztott hibahatárt meghaladó értéket képvisel, a benne rejlı kockázat magasabb a lényegességi küszöbértéknél, 1 Statisztikai eljárások alkalmazása az ellenırzésben (doktori értekezés) Lolbert Tamás A könyvvizsgálati mintavétel szerepe a tételes könyvvizsgálatokban (szakdolgozat) Peterdi Réka

10 10 azaz mintavételes eljárással, vagy más alapvetı eljárással kell könyvvizsgálati bizonyítékot szereznünk. Sokaság Fontos, hogy a könyvvizsgáló biztosítsa, hogy a sokaság: (a) Megfelel a könyvvizsgálati eljárás céljának,. (b) Teljes... 35a.. mintavételezés végrehajtásakor a könyvvizsgáló könyvvizsgálati eljárásokat végez annak biztosítása érdekében, hogy az információ, amelybıl a könyvvizsgálati mintavételezés történik, kellıen teljes és pontos.. Tartalmi megfelelés: A sokaság tartalmi megfelelésérıl a számviteli politika fogalom meghatározásainak ellenırzése és az átvett adatbázis szerkesztése során gyızıdtünk meg, mely tartalmazta a munkaprogramunk által elvárt minimális adatokat. Pontosság, teljesség: A sokaság elsı félévi adatainak teljességérıl meggyızıdtünk, egyrészt az aktiválási jegyzıkönyvek csoportosított (dossziékban győjtött és feliratozott) sorozat számának (idıszaki elsı-utolsó, darabszám) összevetésébıl, másrészt az átvett adatállomány összesített bruttó értékének fıkönyvi kivonatban szereplı értékkel való összevetésébıl. Rétegzés a sokaságot olyan részsokaságokra osztja, amelyek meghatározott jellemzıkkel rendelkeznek. A rétegezés célja az, hogy csökkentse az egyes rétegeket alkotó tételek különbözıségeit.egyes mintavételezési egységek csak egy réteghez tartozhassanak lehetıvé válik, hogy a könyvvizsgálat nagyobb figyelmet fordítson a nagyobb értékő tételekre,. monetáris hibákat hordoznak. Hasonló módon a sokaságot lehet más, nagyobb hibalehetıségre utaló konkrét jellemzık alapján is rétegezni,. 38. Adott mintában egy rétegen alkalmazott eljárás eredményeit csak az adott réteget alkotó tételekre szabad kivetíteni.. A standard hangsúlyosan emeli ki, hogy a rétegzés során az eredmények kivetítése és értékelése csak az adott rétegre vonatkozhat, továbbá arra is figyelmeztet, hogy egy tétel csak egy rétegben vizsgálható és azt is biztosítani kell, hogy a rétegzéssel kiválasztott adatsor ne szerepeljen a mintavétellel vizsgált adatok között. Megállapítottuk, hogy a mintavétel eredményét csak az elsı féléves adatállományra fogjuk kivetíteni, és a beszámolási idıszak második felében elszámolt tételek elfogadhatóságára más módszert fogunk alkalmazni. Az esettanulmányban a konkrét tételek kiválasztásával alkottunk rétegeket, mellyel az volt a célunk, hogy a kiválasztási szempontnak megfelelı gazdasági események adatai nagyobb súllyal

11 11 vagyis nagyobb eséllyel kerüljenek kiválasztásra. A példa alapján kiválasztott tételek 100 %- s súlyt képviselnek. Természetesen az is elképzelhetı, például leány-anyavállalat viszonylatban, hogy egy kiemelt csoport, a kapcsolt tételek képviselik a sokaság jelentısebb tételszámát, mely önmagában is meghaladja azt a mértéket, melyet minta alapján célszerő vizsgálni. Ilyen esetben elıfordul, hogy egy vizsgálati szemponton belül a konkrét tételek vizsgálata során a kiválasztási szemponthoz tartozó nagyszámú tételsorra - a maradékegyenleg mintavételes vizsgálatát megelızıen - elvégezzük a véletlen mintaválasztást, elemzést és kiértékelést. Érték alapján súlyozott kiválasztás a konkrét pénzegységet, A mintavételezési egység ily módon történı meghatározása biztosítja azt, hogy a könyvvizsgálat a nagyobb értékő tételekre irányul, hiszen ezek nagyobb valószínőséggel kerülnek a mintába és így kisebb lesz a minta nagysága. (lásd a 3. sz. mellékletet),.. Módszertanunkban az érték alapú kiválasztást nem alkalmazzuk. A szakirodalom és a könyvvizsgálati módszertani ajánlások ugyanakkor széles körben elterjedt eljárásként említik a statisztikai mintavételezés körébe tartozó Monetary Unit System (MUS) módszert, mely érték alapú kiválasztásnak tekinthetı. A minta nagysága 24/ A minta nagyságának meghatározásakor a könyvvizsgálónak fel kell mérnie, hogy a mintavételezési kockázat elfogadhatóan alacsony szintre csökkent-e. 41. A minta nagyságát statisztikai képlet a körülményekre objektíven vonatkoztatott szakszerő értékítélet alkalmazásával lehet meghatározni. Befolyásoló tényezık (1.-2. sz. melléklet) Ellenırzési rendszertesztek: NÖVELİ: Belsı ellenırzési rendszerekre való támaszkodás mértékének növekedése; Ellenırzési eljárástól való eltérés mértékének növekedése; Elvárt megbízhatósági szint növekedése CSÖKKENTİ: Elfogadott eltérés mértékének növekedése ELHANYAGOLHATÓ: Növekedés a sokaság mintavételezési egységeinek számában Alapvetı vizsgálati eljárások: NÖVELİ: Eredendı és/vagy az ellenırzési kockázat növekedése; Elvárt megbízhatósági szint növelése; Feltételezett hiba nagysága növekszik a sokaságban CSÖKKENTİ: Ugyanarra, más alapvetı könyvvizsgálati eljárások növekedése; Elfogadható hiba nagysága növekszik; Rétegzés ELHANYAGOLHATÓ: Mintavételezési egységek száma a sokaságon belül 24/2. A mintanagyság meghatározás a mintavételezési eljárás igen fontos kérdése. Mikor, miért, mibıl, mit kérdésekre már válaszoltunk, csak azt nem döntöttük még el, hogy mennyit. Valószínő, hogy a helyes

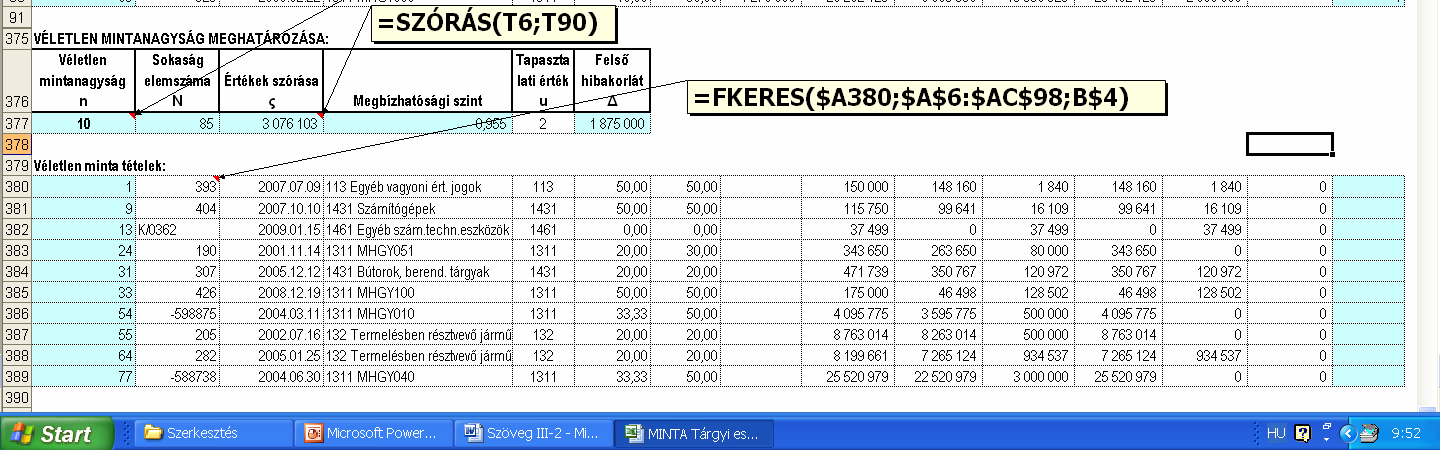

12 12 megoldás az, amikor a rendelkezésre álló idıt a leghatékonyabban kihasználjuk, azaz a módszertani lépések sorozatán keresztül a könyvvizsgáló eléri a mintavételezés célját, és a mintavétel hozzájárul a könyvvizsgáló kockázatának csökkentéséhez. Fontos azt is leszögezni, hogy a választ nem lehet minden esetre, minden tételszámra érvényes függvénnyel leírni, melynek a megoldása egy adott mintaszám. Csupán azt lehet felvállalni, hogy valamilyen közelítı, legtöbb esetben tapasztalati, gyakorlatban bevált megoldással állapítjuk meg az adott helyzetben alkalmazott mintanagyságot, és döntésünk alátámasztásához megfelelı érvanyaggal is rendelkezünk. A könyvvizsgálati eljárások többszintősége, folyamata és egymásra épülése ebben a dilemmában jól értelmezhetı, hiszen a mintanagyság meghatározása csupán egy eleme az elegendı és megfelelı bizonyosság megszerzéséhez szükséges tényezıknek és a többi munkaprogram lépés végrehajtása kisegítheti a könyvvizsgálót a mintanagyság meghatározásával bevállalt kockázat jelentıs részébıl. Az említett, mintanagyság befolyásoló tényezıket a standard megkülönbözteti abból a szempontból, hogy a mintavételezés az ellenırzési rendszerek tesztelésére, vagy az adatok tesztelésére irányul-e. A szabvány 1 és 2. sz. melléklete továbbá leírja, hogy mely tényezık növelik és melyek csökkentik a mintanagyságot. Egyebekben a standard magyarázata tartalmaz iránymutatást a mintanagyság kategóriái és a tételszám közötti összefüggésre. A mintanagyság meghatározása módszertanunkban kétszintő folyamat, egyrészt a részletes munkaprogram alapján eldöntjük, hogy mennyi mintát fogunk vizsgálni másrészt, ha a standard 1-2. mellékletében megadott növelı-csökkentı tényezık azt indokolttá teszik, növeljük, vagy csökkenjük a végleges minta elemek számát. A részletes könyvvizsgálati program tervezésekor a mintanagyságot az alábbi képlet segítségével határozzuk meg 2 : 25. N * u² * ς² n= u² * ς²+n * ² n a minta elemeinek száma N a sokaság elemeinek száma u a minta elemeinek megbízhatósági szintjéhez kapcsolódó érték ς a sokasági szórás maximális hiba Módszertani ajánlásunkban 95,5 % megbízhatóság mellett u=2, a maximális hibát pedig a felosztott lényegesség 75 %-nak, 5 %-ban határozzuk meg. A sokaság értékeinek szórását az Excel program segítségével számíthatjuk ki, egyszerően a megfelelı cellába beírjuk : SZÓRÁS(szám1;szám2;...) szintaxisát. Az esettanulmány adatainak felhasználásával a mintanagyság induló értéke az alábbiak szerint kerül kiszámításra: N = 85 ; u = 2 ; ς = ; = * 5%= , melybıl a képlet alapján n= 10 mintaszámot kapunk. 2 Forrás: Általános statisztika II. Köves-Párniczky

13 13 A minta elemek (adatsorok) kiválasztása Az adott mintához tartózó tételeket a könyvvizsgálónak úgy kell kiválasztania, hogy a sokaságban szereplı minden mintavételezési egységnek esélye legyen a kiválasztásra. A statisztikai mintavételezés során a mintában szereplı tételeket véletlenszerően választjuk ki,.mintavételezési egységnek ismert esélye legyen a kiválasztásra.. A nem-statisztikai mintavételezésnél a könyvvizsgáló szakmai értékítélete alapján választja ki a tételeket a mintába. igyekszik reprezentatív mintát összeállítani, ne legyen torz. 43. fıbb módszerek a véletlenszerő számtáblázatok vagy számítógépes programok, a rendszerezett kiválasztás illetve a véletlenszerő kiválasztás alkalmazása. Ezeket a módszereket a 3. sz. melléklet írja le. A minta számának meghatározása után a maradékegyenleget alkotó tételek közül ki kell választani a vizsgálat alá vont tételeket. A mintavételi technikák különbözıek lehetnek, például szisztematikusan a sokaság minden tizedik, vagy huszadik, ötvenedik, stb eleme (lásd standard 3. sz. melléklete), vagy egyszerő véletlen mintavétel, melyet az Excel program Eszközök/Adatelemzés/Mintavétel menüpontjaival hajthatunk végre. A minta kiválasztását megelızıen a 0 -ra leírt elemeket kiválogattuk, a sokaságtól elkülönítettük, mert a minta reprezentációját torzították volna, majd a sokaság elemeit sorszámmal láttuk el, mely azonosítja az egyes tételeket és a kiválasztott minta tételsorát is. (Ha az Adatelemzés parancs nem található az Excel/Eszközök menüben, be kell tölteni az Analysis ToolPak bıvítményt.) A program a sokaság mintába választott elemeinek sorszámát adja eredményül, melyet külön munkalapra, vagy a sokaságot tartalmazó munkalap egy kimeneti tartományára (szabadon választott cellától kezdve) rögzíthetünk. Amennyiben a program egy tételt többször választ ki, az ismétléseket figyelmen kívül kell hagyni és helyére az eljárás ismételt végrehajtásával újat kell kiválasztani. Az így megismert mintaazonosítókhoz hozzá rendeljük Párosítjuk - a sokaság tételeinek többi adatát, melyre ismét az Excel programot használjuk az FKERES(keresési_érték;tábla;oszlop_szám;tartományban_keres) függvény alkalmazásával. Melyben - a keresési érték: a kiválasztott minta sorszámát tartalmazó cella - a tábla: a sokaság összes adatát tartalmazó mátrix bal felsı és jobb alsó celláival határolt négyzet, - az oszlop_száma pedig a keresett adat oszlopának sorszáma a mátrixban - a tartományban_keres elhagyható. A cellák megfelelı címzéseivel elérhetjük, hogy a függvényt csak egyszer kell begépelni, melynek átmásolásával a minta adatai gyorsan rendelkezésre állnak. pl: =FKERES($A380;$A$6:$AC$98;B$4), bıvebben lásd az Excel megfelelı súgóját. Az eljárás eredményeként rendelkezésünkre állnak azok az adatsorok, melyeket a munkaprogramunk alapján meg kell vizsgálnunk abból a szempontból, hogy megfelelnek-e az elvárásainknak, teljesítik-e valamely norma elıírását, tehát nincs hiba, vagy a normától eltérı adattartalom alapján hibás tételt azonosítottunk. A könyvvizsgálati eljárás lefolytatása /44. A könyvvizsgálónak a könyvvizsgálati eljárásokat a kiválasztott vizsgálati célnak megfelelıen kell lefolytatnia, minden egyes kiválasztott tétel vonatkozásában. 45. Ha a tétel nem felel meg. másik tételen hajtják végre. pl.: érvénytelenített tétel 46.. Ha az adott tételre vonatkozóan elfogadható alternatív eljárás nem alkalmazható, akkor a könyvvizsgáló az adott tételt hibának tekintheti. pl.: elveszett bizonylat

14 14 Hibatípusok és okaik /48. Ellenırzési tesztek az ellenırzések gazdálkodó általi alkalmazásában elıfordulhatnak hibák. Ilyen hibák azonosításakor azonban a könyvvizsgáló konkrét kikérdezéseket hajt végre., továbbá figyelembe kell vennie..: (a) a feltárt hibák közvetlen hatása a pénzügyi kimutatásokra; és (b) a számviteli és belsı ellenırzési rendszerek hatékonysága és hatása a könyvvizsgálati módszerre,... megfelelı alapot nyújtanak-e könyvvizsgálati bizonyítékként történı felhasználáshoz, illetve megállapítja azt is, hogy szükség van-e további ellenırzési tesztek végrehajtására, vagy kockázatait alapvetı vizsgálati eljárások alkalmazásával kell-e kezelni sok hiba rendelkezik közös jellemzıkkel, kiválasztja a sokaságból a közös jellemzıvel rendelkezı tételeket. eljárást ezen a rétegen folytatja... lehetnek szándékosak és jelezhetnek csalást is. 50. nem ismétlıdött meg, így nem reprezentálja a sokaság hasonló hibáit (tehát rendhagyó hiba)... a könyvvizsgáló nagy biztonsággal tudja, hogy a hiba nem jellemzı a sokaságra. Ezt a biztonságot a könyvvizsgáló kiegészítı munkával tudja megszerezni... Adatok tesztelése A standard a hibák jellegének, okának és hatásának figyelembe vételét írja elı a könyvvizsgáló számára, ugyanakkor a mintavétel eredményének kivetítése szempontjából lényeges körülmény, hogy rendhagyó, más néven rendszer hiba típust, vagy nem rendhagyó, tehát egyedi hibatípust azonosított-e a tesztelés. A hibatípus meghatározása azért nagyon fontos, mert a hiba hatásának értelmezése másmás eredményre vezet. Az egyedi hibák hatása lokális, míg a rendszer hibáké az egész sokaságra jellemzı, ezért hatása is nagyobb lesz, mint az egyes mintatételekben talált hibák összege. Az ellenırzési rendszer tesztelése Az ellenırzési tesztek hibáinak értelmezése a vizsgálat céljának és módszerének megfelelıen eltérı. Ebben az esetben a könyvvizsgáló arra kíváncsi, hogy az eredeti feltételezése szerint az ellenırzési rendszer betölti-e a hibák megelızésére és kijavítására szánt szerepét, a könyvvizsgáló támaszkodhat-e a mőködés hatékonyságára. Amennyiben a könyvvizsgáló hibát azonosít, mely befolyásolja az ellenırzési rendszerrel kapcsolatos korábbi feltételezését, egyúttal azt is meg kell fontolni, hogy a hibának van-e közvetlen hatása a pénzügyi kimutatásra, tehát az ellenırzési rendszer tesztelése sem nélkülözheti az azonosított hibás tételek számadatait. Ismétlıdı hibák A feltárt hibák elemzésével és tipizálásával arra is figyelemmel kell lenni, hogy a jellemzı hibák sorozata növeli a kockázatot, ezért a hibák által meghatározott jellemzı alapján, mint elkülönült rétegre célszerő lehet külön vizsgálatot lefolytatni, mert az ilyen hibák lehetnek szándékosak és utalhatnak csalásra is. A mintavételes eljáráshoz meghatároztuk az adatteszt hiba tartalmát. Hibának tekintjük: - a nyilvántartott bruttó érték eltérését, - a számviteli törvény szerinti halmozott értékcsökkenés érték eltérését, - a számviteli törvény szerinti nettó érték eltérését, az újraszámított értékhez képest. Az ellenırzés tesztelésével szembeni elvárás elızetes megállapításához nem alkalmaztuk a próba mintavételt, mert az ellenırzési rendszer hibátlan mőködését feltételeztük. Az ellenırzési rendszer mőködése során hibának tekintettük, ha valamely kontrollpont megvalósulására nem találunk igazolást (a felelıs személy nem írta alá a megfelelı dokumentumot).

15 15 Hibák kivetítése (c) 51. Az adatok tesztelésénél a könyvvizsgálónak a mintában feltárt számszaki hibákat ki kell vetítenie az egész sokaságra és figyelembe kell vennie az ily módon kivetített hiba által a konkrét vizsgálati célra illetve a könyvvizsgálat más területeire gyakorolt hatást 52. Ha egy hibáról kiderült, hogy az rendhagyó hiba, akkor azt ki lehet zárni a körbıl.. Ha az ilyen hibát nem javítják ki, akkor továbbra is figyelembe kell venni a hatását a nem rendhagyó hibák kivetítésén felül... a hibát minden egyes rétegre külön kell kivetíteni. Az egyes rétegekre kivetített hibákat és a rendhagyó hibákat ezek után összegezve kell figyelembe venni a teljes számlaegyenlegre vagy tranzakció típusra a hibák által gyakorolt lehetséges hatásnál. 53. Az ellenırzések tesztelése esetén nincs szükség a hibák explicit kivetítésére, 54.A könyvvizsgálónak értékelnie kell a minta eredményeit, és az alapján kell meghatároznia, hogy azok igazolják-e a populáció releváns jellemzıinek felmérését vagy szükség van a felülvizsgálatra. 55. a kivetített hibák és a rendhagyó hibák összege kisebb (mint, amit a könyvvizsgáló elfogadhatónak tart), de ahhoz közel áll, akkor a könyvvizsgáló a minta eredményeinek meggyızı jellegét a többi könyvvizsgálati eljárás fényében kell, hogy értékelje.. A kivetített hiba plusz rendhagyó hiba összege nem más, mint a könyvvizsgálónak a sokaságban elıforduló hibákra vonatkozó legjobb becslése Ha a minta eredményének értékelése azt mutatja, hogy a sokaság releváns jellemzıinek felmérését felül kell vizsgálni, akkor a könyvvizsgáló: (a) kérheti a vezetést arra, hogy kivizsgálják a feltárt hibákat és a további hibák elıfordulásának esélyét, és hogy végrehajtsák a szükséges korrekciókat; és/vagy (b) módosíthatja a további könyvvizsgálati eljárások jellegét, ütemezését és terjedelmét.. megfontolhatja ezek hatását a könyvvizsgálói jelentésre. A feltárt hibákat ki kell vetíteni a sokaságra és ennek eredményeként meg lehet állapítani, hogy a hibák együttes hatása milyen nagyságrendet képvisel a sokaságban és ez több, vagy kevesebb az elfogadható hibához viszonyítva. A rendhagyó hibát a kivetítésnél figyelmen kívül kell hagyni, de ha annak kijavítása elmarad, akkor értékével meg kell növelni a kivetített nem rendhagyó hibák értékét, és ezt kell összevetni az elfogadható hiba értékkel. Az ellenırzések tesztelése esetén a kivetítésre nincs szükség, mert azok érték arányos súlyozása a vizsgálat célja szempontjából nem bír jelentıséggel. Azonban figyelemmel kell lenni az esetleges egyéb hatásokra, melyek a rendhagyó hibák elıfordulását tartalmi szempontból is felértékelhetik, ha azok a nagy értékő ügyletek esetén fordulnak elı. Ez tehát azt jelenti, hogy az ellenırzési rendszer tesztelésének kiértékelésénél az ellenırzött tételek értékadata is jelentıséggel bírhat. Mintavételi eljárásunkban a mintát véletlenszerően választjuk, a mintában tapasztalt hibaarányt kivetítjük a sokaságra, és a minta eredményének értékeléséhez, a mintavételezési kockázat méréséhez nem alkalmazzuk a valószínőségelméletet.

16 16 A minta eredményeinek értékelése A minta eredményének kiértékelése arra irányul, hogy a könyvvizsgáló megállapítsa, hogy az általa elvárt elızetes becsléshez képest a kivetített és rendhagyó hibával összesített hiba elfogadható, vagy nem. Amennyiben a hibák mértéke alacsonyabb az elvártnál, akkor a könyvvizsgáló a mintavételt lezárja, ellenkezı esetben kéréssel fordul a vezetéshez a hibák kijavítása érdekében, vagy kiterjeszti a vizsgálat jellegét ütemezését és terjedelmét, végül mindezek alapján következtetést von le a könyvvizsgálói véleményre vonatkozóan. A mintavételezés folyamatának összefoglalása: A mintavételezés folyamatának leírását a 3. sz. mellékletben mutatjuk be, mely alapul szolgálhat a tananyag összefoglalásához, valamint az egyedi módszertani eljárások elkészítéséhez is. A kapcsolódó diák sorszáma: A mintavételezés végrehajtása Excel program használatával Esettanulmány: Elıkészítés: Exportálás Szőkítés/Bıvítés *.xls formátum 48 oszlop; 332 tételsor 28 oszlop; 104 tételsor (228 db 0 -ra leírt) 20 oszlop felesleges, 1 oszlop a támogatás azonosítására bıvítés, lásd 4. sz. melléklet 2. pont. Adatformátum Nem volt rá szükség (Szám=Szám; Szöveg=Szöveg), ha lett volna, lásd 4. sz. melléklet 1. pont. Végrehajtás: Konkrét kiválasztása tételek Maradék sorszámozás Pontosság, Teljesség Vizsgálati szint feletti összegek 6 tételsor; Kapcsolt ügyletek 1 tételsor; Támogatott tételek 11 tételsor; Használaton kívül 1 tételsor, lásd 4. sz. melléklet 3. pont tételsor Bruttó; Halmozott écs.; Halmozott nettó érték egyeztetése a fıkönyvi adatokkal; Nyilvántartási (leltári ) számok összevetése, Üzembehelyezési jegyzıkönyvek számbavétele Mintanagyság n= 10 Mintavétel Eszközök/Adatelemzés/Mintavétel=Sorszámok: 1;9;13;24;31;33;54;55;64;77 Párosítás: FKERES(keresési_érték;tábla;oszlop_szám;tartományban_keres) Adatok tesztelése: Újraszámítás Adatteszt értékelés: Eltérések: Kivetítés: Számviteli politika, Üzembe-helyezési okmány és mellékletei és egyedi nyilvántartó karton alapján Eltérések megállapítása, nem rendhagyó és rendhagyó hibák azonosítása, összesítése. Munkamódszerünkben a rendhagyó hibát: egyedi hibának, a nem rendhagyó hibát: rendszerhibának nevezzük. (Maradék egyenleg/minta egyenleg)*nem rendhagyó hibák összesen értékével)+ Kijavítatlan rendhagyó hibák értéke Eredmény: Szöveges értékelés és döntés: RENDEZETT/KOCKÁZATOS Következtetés: Lezárva; Feljegyzés; Vezetıi levél; Figyelemfelhívó jelentés; Minısített jelentés Megjegyzés: A kivetített Excel táblák néhány adat sorát és oszlopát elrejtettük a bemutatás érdekében.

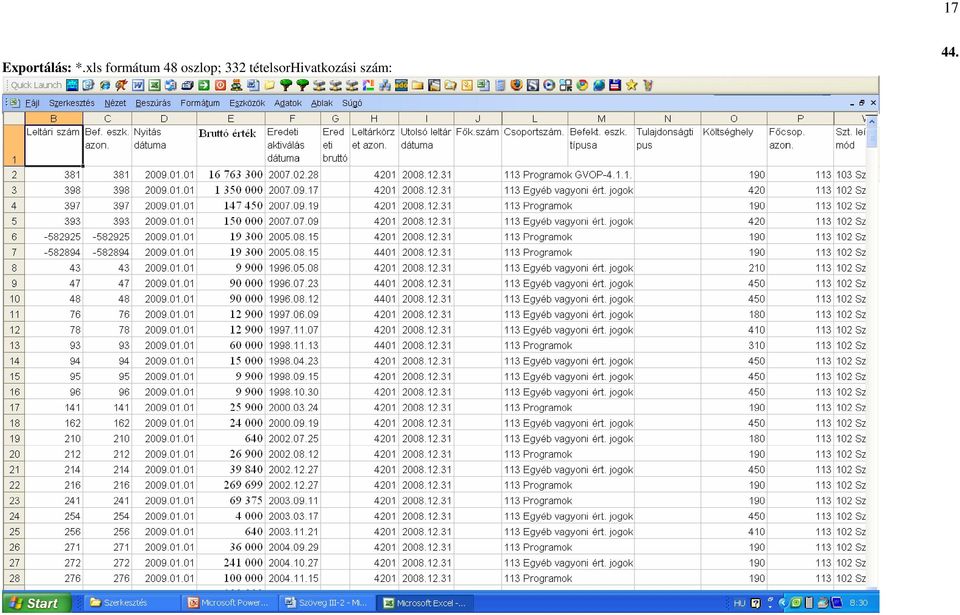

17 17 Exportálás: *.xls formátum 48 oszlop; 332 tételsorhivatkozási szám: 44.

18 18 Szőkítés/Bıvítés: 28 oszlop; 104 tételsor (228 db 0 -ra leírt) 21 oszlop felesleges, 1 oszlop a támogatás azonosítására bıvítés 45.

19 19 Konkrét tételek kiválasztása; Maradék sorszámozása; Pontosság, Teljesség 46. KONKRÉT TÉTELEK MARADÉK SORSZÁMOZÁSA PONTOSSÁG TELJESSÉG

20 20 Mintanagyság: n= 10 Mintavétel: Sorszámok: 1;9;13;24;31;33;54;55;64;77 Párosítás: FKERES(keresési_érték;tábla;oszlop_szám;tartományban_keres) ESZKÖZÖK/ADATELEMZÉS/MINTAVÉTEL 47. BEMENETI TARTOMÁNY KIMENETI TARTOMÁNY PÁROSÍTÁS

21 21 Bruttó érték újraszámítása KONKRÉT TÉTELEK ÚJRASZÁMÍTÁS ÉRTÉKELÉS 48. MINTA TÉTELEK

22 Kiértékelés: Bruttó érték újraszámítása VIZSGÁLT ELEMEK ÖSSZESEN: 29 VIZSGÁLT ELEMEK ARÁNYA 9% SOKASÁG ÉRTÉKE: TELJES KÖRŐ ÉRTÉKE TELJES KÖRŐ ARÁNYA 88% TELJES KÖRŐ HIBAÉRTÉK 0,00 MARADÉK ÉRTÉKE MARADÉK ARÁNYA 12% MINTA ELTÉRÉSE 0,00 EGYEDI HIBÁK 0,00 MINTA ELTÉRÉS KIVETÍTÉSE 0,00 KIVETÍTETT HIBAÉRTÉK: 0,00 FELOSZTOTT HIBAHATÁR HIBAÉRTÉK ÖSSZESEN: 0,00 RENDSZER HIBÁK SZÁMA: 0 EGYEDI HIBÁK SZÁMA: 0 MINİSÍTÉS ÉRTÉK ELTÉRÉS RENDEZETT Szöveges értékelés: A beruházások bruttó értékét a társaság helyesen állapítja meg. A használaton kívüli épületet a II. félévben értékesíteni kívánják, ezért át kell sorolni az árúk közé. 50. Kiértékelés: Sztv. szerinti értékcsökkenés újraszámítása; Nettó érték újraszámítása: VIZSGÁLT ELEMEK ÖSSZESEN: 29 VIZSGÁLT ELEMEK ARÁNYA 9% SOKASÁG ÉRTÉKE: TELJES KÖRŐ ÉRTÉKE TELJES KÖRŐ ARÁNYA 88% TELJES KÖRŐ HIBAÉRTÉK MARADÉK ÉRTÉKE MARADÉK ARÁNYA 12% MINTA ELTÉRÉSE EGYEDI HIBÁK ( / )*290= MINTA ELTÉRÉS KIVETÍTÉSE KIVETÍTETT HIBAÉRTÉK: FELOSZTOTT HIBAHATÁR HIBAÉRTÉK ÖSSZESEN: = RENDSZER HIBÁK SZÁMA: 6 EGYEDI HIBÁK SZÁMA: 4 MINİSÍTÉSEK: ÉRTÉK ELTÉRÉS RENDEZETT Szöveges értékelés: Az exportált adatok, és a fıkönyvi számlák adatai és az egyedi nyilvántartó kartonok adataitól eltérnek, megállapítottuk, hogy a karton adatai megfelelıek. Felhívtuk a vezetés figyelmét és kértük, a fordulónapig korrigálják az eltéréseket.

23 23 Sztv. szerinti értékcsökkenés újraszámítása: KONKRÉT TÉTELEK ÚJRASZÁMÍTÁS ÉRTÉKELÉS 51. MINTA TÉTELEK

24 24 Nettó érték újraszámítása: KONKRÉT TÉTELEK ÚJRASZÁMÍTÁS ÉRTÉKELÉS 52. MINTA TÉTELEK

25 A mintanagyság növelésének mérlegelése: Az alapvetı vizsgálati eljárás folyamán nem merült fel olyan körülmény, melyet az 530. Standard 2. sz. melléklete alapján mérlegelve a mintanagyság növelését indokolta volna. 25 Ellenırzési rendszer hatékonyságának tesztelése: Ellenırzési rendszerteszt Ellenırzési rendszerteszt értékelés: Eltérések: Eredmény: Hatásvizsgálat: Következtetés: Szervezeti-mőködési szabályzat, Munkaköri leírás, Kimutatásalapbizonylat igazolásainak ellenırzése, pontozása ( 0 - hiányzik; 1 igazolt) Nem rendhagyó és rendhagyó hibák azonosítása összesítése, arányának megállapítása Szöveges értékelés és döntés: RENDEZETT/KOCKÁZATOS Ellenırzési rendszer hatékonyságával kapcsolatos feltételezés módosítása; A pénzügyi kimutatásra gyakorolt hatás mérlegelése Lezárva; Feljegyzés; Vezetıi levél; Figyelemfelhívó jelentés; Minısített jelentés 53. Kiemelt kontrollpontok: ADATFELDOLGOZÁS ÉS ELLENİRZÉS IRÁNYÍTÁS SZAKMAI FELELİS Részleg vezetı GAZDASÁGI FELELİSİK Pénzügyiszámviteli vezetı Kontírozó könyvelı Igazgatóság Ügyvezetı FOLYAMAT LEÍRÁS Éves beruházási terv jóváhagyása X Szállítási szerzıdés X Teljesítés igazolása, jegyzıkönyv X Üzembe helyezés, aktiválás X X Aktiválás (állománynövekedés) feladás X X INFORMATIKA FELDOLGOZÁS Alapbizonylatok (intputok) Beérkezı / Kimenı számla X Üzembehelyezési okmány / Selejtezési jk. X X X Feldolgozott adatok (outputok) Negyedéves fıkönyvi állományváltozás leltári számonként Havi értékcsökkenés feladás Eszköz egyedi nyilvántartás Állomány változás mozgástáblái ELLENİRZÉS Folyamatba épített Analitika fıköny egyeztetése Üzembe helyezési okmány tartalmi és számszaki ellenırzése X X X X X X

26 26 Ellenırzési rendszerteszt: KONKRÉT TÉTELEK TESZTELÉS ÉRTÉKELÉS 56. MINTA TÉTELEK

27 27 Kiértékelés: Ellenırzési rendszerteszt 57. ELLENİRZÉSI RENDSZER HATÉKONYSÁGA: VIZSGÁLT KONTROLL ÖSSZESEN 145 VIZSGÁLT KONTROLL ARÁNYA 9% ÖSSZES KONTROLL ÖSSZES HIBA 0 HIBA ARÁNY 0% HIBÁS TÉTELEK ÉRTÉKE 0 MINİSÍTÉSEK: RENDEZETT Szöveges értékelés: A társaság Immateriális javak, tárgyi eszközök adatfeldolgozási rendszere alkalmas az esetleges hibák feltárására és kijavítására. Az ellenırzési rendszerteszt eredménye megfelelı alapot nyújt könyvvizsgálói bizonyítékként való felhasználásra, nincs szükség újabb tesztre. Becslés a forduló napi adatokra: 58. diakép a következı oldalon. (Mj.: Kivetítve csak a nettó értékre vonatkozóan.) Szöveges értékelés: Az adatok tesztelése, a rendhagyó hibák kijavítása, valamint az ellenırzési rendszer hatékony mőködése lehetıvé teszi, hogy az év végi adatokra készített egyszerő becslés eredményének kiértékelése és maximum 5 %-s, felosztott hibahatárt el nem érı eltérése esetén a pénzügyi kimutatás Immateriális javakra és Tárgyi eszközökre vonatkozó állítását a könyvvizsgáló elfogadja. (Becsült nettó érték: *5%= < )

28 28 Becslés a forduló napi adatokra 58. ZÁRÓ ADATOK KITÖLTÉSE ÉRTÉKELÉS

A mintavételezés és a becslés módszertana

A mintavételezés és a becslés módszertana út az alapbizonylatig Mit szeretnénk elérni? Elegendı és megfelelı legyen, Túl - és alul vizsgálat elkerülése Minél hatékonyabban dolgozzunk! 2 530. st. TARTALOM

A mintavételezés és a becslés módszertana út az alapbizonylatig Mit szeretnénk elérni? Elegendı és megfelelı legyen, Túl - és alul vizsgálat elkerülése Minél hatékonyabban dolgozzunk! 2 530. st. TARTALOM

Kérem, ismerkedjen meg a DigitAudit program AuditTeszt moduljának Adatok tesztelése menüpontjával.

Tisztelt Felhasználó! Kérem, ismerkedjen meg a DigitAudit program AuditTeszt moduljának Adatok tesztelése menüpontjával. A program céljai: A programot azért fejlesztettük ki, hogy segítséget adjunk a nagytömegű

Tisztelt Felhasználó! Kérem, ismerkedjen meg a DigitAudit program AuditTeszt moduljának Adatok tesztelése menüpontjával. A program céljai: A programot azért fejlesztettük ki, hogy segítséget adjunk a nagytömegű

PONGOR TIBORNÉ BEJEGYZETT KÖNYVVIZSGÁLÓ 4026 Debrecen, Zsák u. 9/B. Tel.: /52/

PONGOR TIBORNÉ BEJEGYZETT KÖNYVVIZSGÁLÓ 4026 Debrecen, Zsák u. 9/B. Tel.: /52/ 425-689 Részéletes könyvvizsgálói jelentés a Hajdú-Bihar Megyei Kereskedelmi és Iparkamara 2009. december 31-i fordulónappal

PONGOR TIBORNÉ BEJEGYZETT KÖNYVVIZSGÁLÓ 4026 Debrecen, Zsák u. 9/B. Tel.: /52/ 425-689 Részéletes könyvvizsgálói jelentés a Hajdú-Bihar Megyei Kereskedelmi és Iparkamara 2009. december 31-i fordulónappal

Bevezető 11. A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

Bevezető 11 A rész Az általános könyvvizsgálati és bankszámviteli előírások összefoglalása 13 I. rész Rövid összefoglaló az általános könyvvizsgálati előírásokról 15 1. A könyvvizsgálati környezet 17 1.1.

SEGÉDLET. Összeállításra került:

Magyar Könyvvizsgálói Kamara K o m á r o m - E s z t e r g o m M e g y e i S z e r v e z e t e 2 8 0 0 T a t a b á n y a, F ı t é r 3 6. T e l. / F a x : 3 4 / 3 0 9-5 2 1 E - m a i l : k o m a r o m @

Magyar Könyvvizsgálói Kamara K o m á r o m - E s z t e r g o m M e g y e i S z e r v e z e t e 2 8 0 0 T a t a b á n y a, F ı t é r 3 6. T e l. / F a x : 3 4 / 3 0 9-5 2 1 E - m a i l : k o m a r o m @

Magyar Könyvvizsgálói Kamara

Magyar Könyvvizsgálói Kamara K o m á r o m - E s z t e r g o m M e g y e i S z e r v e z e t e 2 8 0 0 T a t a b á n y a, F ı t é r 3 6. T e l. / F a x : 3 4 / 3 0 9-5 2 1 E - m a i l : k o m a r o m @

Magyar Könyvvizsgálói Kamara K o m á r o m - E s z t e r g o m M e g y e i S z e r v e z e t e 2 8 0 0 T a t a b á n y a, F ı t é r 3 6. T e l. / F a x : 3 4 / 3 0 9-5 2 1 E - m a i l : k o m a r o m @

Jelentés Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójáról

Jelentés Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójáról Elvégeztem Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójának könyvvizsgálatát.

Jelentés Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójáról Elvégeztem Dávod Község Önkormányzatának 2009. évi egyszerősített éves költségvetési beszámolójának könyvvizsgálatát.

Dr. Kántor Béla

Dr. Kántor Béla szükséges a könyvvizsgálói vélemény és jelentés alátámasztásához. jellegét tekintve kumulatív, és elsősorban a könyvvizsgálat során végrehajtott könyvvizsgálati eljárásokból származik.

Dr. Kántor Béla szükséges a könyvvizsgálói vélemény és jelentés alátámasztásához. jellegét tekintve kumulatív, és elsősorban a könyvvizsgálat során végrehajtott könyvvizsgálati eljárásokból származik.

3. A mintavételi kockázat elfogadható szintjének meghatározása (pl. 5 vagy 10%)

") MINTAVÉTELEZÉSI ELJÁRÁSOK A mintavételezés célja A statisztikai és nem statisztikai mintavételi eljárások során az ellenőr megtervezi és kiválasztja az ellenőrzési mintát, valamint kiértékeli a mintavétel

MINTAVÉTELEZÉSI ELJÁRÁSOK A mintavételezés célja A statisztikai és nem statisztikai mintavételi eljárások során az ellenőr megtervezi és kiválasztja az ellenőrzési mintát, valamint kiértékeli a mintavétel

Informatika, mint mintavételezési támogatottság a könyvvizsgálók munkájában. (Wessely Vilmos, az MKVK informatikai tagozatának alelnöke)

") Informatika, mint mintavételezési támogatottság a könyvvizsgálók munkájában (Wessely Vilmos, az MKVK informatikai tagozatának alelnöke) 1 3/8/2013 Mintavétel Könyvvizsgálat tételes ellenırzés Könyvvizsgálat

Informatika, mint mintavételezési támogatottság a könyvvizsgálók munkájában (Wessely Vilmos, az MKVK informatikai tagozatának alelnöke) 1 3/8/2013 Mintavétel Könyvvizsgálat tételes ellenırzés Könyvvizsgálat

Erzsébeti Fúvósok és Ütősök Egyesülete

18236741-9001-529-01 Statisztikai számjel 18236741-1-43 Adószám Erzsébeti Fúvósok és Ütősök Egyesülete Kiegészítő melléklet a 2013. évi egyszerűsített beszámolóhoz Budapest, 2014. május 25. a Egyesület

18236741-9001-529-01 Statisztikai számjel 18236741-1-43 Adószám Erzsébeti Fúvósok és Ütősök Egyesülete Kiegészítő melléklet a 2013. évi egyszerűsített beszámolóhoz Budapest, 2014. május 25. a Egyesület

A könyvvizsgálat módszertana

A könyvvizsgálat módszertana Belső ellenőrzés és a könyvvizsgálat 2011 Deloitte Magyarország Tematika A belső ellenőrzési rendszer célja és típusai A belső ellenőrzési rendszer szerepe a könyvvizsgálat

A könyvvizsgálat módszertana Belső ellenőrzés és a könyvvizsgálat 2011 Deloitte Magyarország Tematika A belső ellenőrzési rendszer célja és típusai A belső ellenőrzési rendszer szerepe a könyvvizsgálat

Betekintés a Könyvvizsgálati munkába. Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás

Betekintés a Könyvvizsgálati munkába Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás Könyvvizsgálati munka szakaszai: - megbízás elfogadása, - tervezés, - vizsgálat, - áttekintés, értékelés

Betekintés a Könyvvizsgálati munkába Könyvvizsgálói munka szakaszai, Könyvvizsgálói jelentés változás Könyvvizsgálati munka szakaszai: - megbízás elfogadása, - tervezés, - vizsgálat, - áttekintés, értékelés

Egyszerűsített éves beszámoló

19215422-9120-331-16 Statisztikai számjel ----------------- Cégjegyzék száma A vállalkozás megnevezése: PEDAGÓGUS SZAKSZERVEZET A vállalkozás címe, telefonszáma: 5000 Szolnok, Baross út 20. 3/20. 2011.

19215422-9120-331-16 Statisztikai számjel ----------------- Cégjegyzék száma A vállalkozás megnevezése: PEDAGÓGUS SZAKSZERVEZET A vállalkozás címe, telefonszáma: 5000 Szolnok, Baross út 20. 3/20. 2011.

330. témaszámú nemzetközi könyvvizsgálati standard április Nemzetközi könyvvizsgálati standard A könyvvizsgáló válaszai a becsült kockázatokra

330. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A könyvvizsgáló válaszai a becsült kockázatokra Követelmények Átfogó válaszok 5. A könyvvizsgálónak

330. témaszámú nemzetközi könyvvizsgálati standard 2009. április Nemzetközi könyvvizsgálati standard A könyvvizsgáló válaszai a becsült kockázatokra Követelmények Átfogó válaszok 5. A könyvvizsgálónak

Számviteli szabályozás

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Társasági törvény Egyéb Könyvvizsgálati törvény KÖNYVVIZSGÁLAT Könyvvizsgálati standardok Számviteli

Dr. Pál Tibor 2012.09.10. Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Társasági törvény Egyéb Könyvvizsgálati törvény KÖNYVVIZSGÁLAT Könyvvizsgálati standardok Számviteli

FÜGGETLEN KÖNYVVIZSGÁLÓI RÉSZJELENTÉS. Szeged Megyei Jogú Város Önkormányzat I-III. negyedévi költségvetés teljesítésének átvilágításáról

FÜGGETLEN KÖNYVVIZSGÁLÓI RÉSZJELENTÉS Szeged Megyei Jogú Város Önkormányzat 2009. I-III. negyedévi költségvetés teljesítésének átvilágításáról (Jelentés az évközi pénzügyi információk átvilágításáról)

FÜGGETLEN KÖNYVVIZSGÁLÓI RÉSZJELENTÉS Szeged Megyei Jogú Város Önkormányzat 2009. I-III. negyedévi költségvetés teljesítésének átvilágításáról (Jelentés az évközi pénzügyi információk átvilágításáról)

Mindezek figyelembevételével Tengelic Község Önkormányzatának 2015. évi belsı ellenırzési terve a következıket tartalmazza.

Melléklet a. /2014. (XII. 16.) kt. határozathoz Tengelic Község Önkormányzatának 2015. évi belsı ellenırzési terve A Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX. Törvény, az államháztartásról

Melléklet a. /2014. (XII. 16.) kt. határozathoz Tengelic Község Önkormányzatának 2015. évi belsı ellenırzési terve A Magyarország helyi önkormányzatairól szóló 2011. évi CLXXXIX. Törvény, az államháztartásról

Komló-Habilitas Nonprofit Közhasznú Kft. 2009. Kiegészítı melléklete. Wágner László ügyvezetı igazgató

Komló-Habilitas Nonprofit Közhasznú Kft. 2009. Kiegészítı melléklete Wágner László ügyvezetı igazgató Komló-Habilitas Nonprofit Közhasznú Kft. adószám: 22265434-2-02 Cégjegyzék szám: 02-09-074143 Statisztikai

Komló-Habilitas Nonprofit Közhasznú Kft. 2009. Kiegészítı melléklete Wágner László ügyvezetı igazgató Komló-Habilitas Nonprofit Közhasznú Kft. adószám: 22265434-2-02 Cégjegyzék szám: 02-09-074143 Statisztikai

KIEGÉSZITÖ MELLÉKLET A 2008. évi beszámolóhoz

Biztonság 2014 Kereskedelmi és Szolgáltató Kft Cégjegyzék száma 8500 Pápa, Második utca 25. 1 9 0 9 5 1 0 0 3 5 KIEGÉSZITÖ MELLÉKLET A 2008. évi beszámolóhoz Általános összefoglalás A kiegészítı melléklet

Biztonság 2014 Kereskedelmi és Szolgáltató Kft Cégjegyzék száma 8500 Pápa, Második utca 25. 1 9 0 9 5 1 0 0 3 5 KIEGÉSZITÖ MELLÉKLET A 2008. évi beszámolóhoz Általános összefoglalás A kiegészítı melléklet

KIEGÉSZÍTİ MELLÉKLET üzleti évrıl

1 2 2 9 4 6 0 4 4 6 9 0 1 1 3 0 8 Statisztikai számjel 0 8-0 9-0 1 1 6 7 2 Cégjegyzék száma A vállalkozás megnevezése ZANZA KERESKEDİHÁZ KFT A vállalkozás címe, telefonszáma 9011 GYİR, PÁSKOM UTCA 75.

1 2 2 9 4 6 0 4 4 6 9 0 1 1 3 0 8 Statisztikai számjel 0 8-0 9-0 1 1 6 7 2 Cégjegyzék száma A vállalkozás megnevezése ZANZA KERESKEDİHÁZ KFT A vállalkozás címe, telefonszáma 9011 GYİR, PÁSKOM UTCA 75.

A költségvetés tervezésének ellenırzési nyomvonala

A költségvetés tervezésének ellenırzési nyomvonala Fejlesztési többletigények összeállítása Saját bevételek körének tervévre történı kialakítása 0998. (XII.30.) fejezet tervezési szabályai SZMSZ 7/998.

A költségvetés tervezésének ellenırzési nyomvonala Fejlesztési többletigények összeállítása Saját bevételek körének tervévre történı kialakítása 0998. (XII.30.) fejezet tervezési szabályai SZMSZ 7/998.

Kisvállalkozások könyvvizsgálati sajátosságai

Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? DR. KÁNTOR BÉLA Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem lehet definiálni pl. 100 MFt árbevétel alatt Jogi előírások,

Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? DR. KÁNTOR BÉLA Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem lehet definiálni pl. 100 MFt árbevétel alatt Jogi előírások,

Minőségellenőrzési tanulságok. Munkácsi Márta Mádi-Szabó Zoltán Minőség-ellenőrzési Bizottság

Minőségellenőrzési tanulságok Munkácsi Márta Mádi-Szabó Zoltán Minőség-ellenőrzési Bizottság A kamarai minőség-ellenőrzés sajátosságai Könyvvizsgálók végzik könyvvizsgálóknál. A könyvvizsgálók dokumentációjából.

Minőségellenőrzési tanulságok Munkácsi Márta Mádi-Szabó Zoltán Minőség-ellenőrzési Bizottság A kamarai minőség-ellenőrzés sajátosságai Könyvvizsgálók végzik könyvvizsgálóknál. A könyvvizsgálók dokumentációjából.

Könyvviteli zárlat és a nyitás, valamint a hibák javítása

VII. Fejezet Könyvviteli zárlat és a nyitás, valamint a hibák javítása 1. A könyvviteli zárási feladatok A Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén

VII. Fejezet Könyvviteli zárlat és a nyitás, valamint a hibák javítása 1. A könyvviteli zárási feladatok A Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén

MOZGÁSSÉRÜLTEK MEZŐKÖVESDI EGYESÜLETE

MOZGÁSSÉRÜLTEK MEZŐKÖVESDI EGYESÜLETE SZÁMVITELI POLITIKA Érvényes: 2011. január 02. Aktualizálva: 2012. január 02. Készítette: Újhelyiné Bukta Mónika Jóváhagyta: Bukta László elnök A számviteli politika

MOZGÁSSÉRÜLTEK MEZŐKÖVESDI EGYESÜLETE SZÁMVITELI POLITIKA Érvényes: 2011. január 02. Aktualizálva: 2012. január 02. Készítette: Újhelyiné Bukta Mónika Jóváhagyta: Bukta László elnök A számviteli politika

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

A könyvvizsgálat kihívásai a változó világgazdasági helyzetben Gion Gábor, Deloitte vezérigazgató Balatonalmádi, 2012. szeptember 6. Könyvvizsgálói szakma kilátásai A jelen és jövő kihívásai Az auditált

Szélessáv Közhasznú Alapítvány

1 Szélessáv Közhasznú Alapítvány Kiegészitı melléklet : a 2012.01.01-tıl 2012.12.31-ig tartó üzleti évrıl készített közhasznú egyszerősített éves beszámolójához I. ÁLTALÁNOS JELLEGŐ KIEGÉSZÍTÉSEK a) A

1 Szélessáv Közhasznú Alapítvány Kiegészitı melléklet : a 2012.01.01-tıl 2012.12.31-ig tartó üzleti évrıl készített közhasznú egyszerősített éves beszámolójához I. ÁLTALÁNOS JELLEGŐ KIEGÉSZÍTÉSEK a) A

A könyvvizsgálat számítógépes támogatása

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Levelező tagozat SZÁMVITEL MESTERSZAK A könyvvizsgálat számítógépes támogatása Tantárgyi útmutató

PSZK Mesterképzési és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 Levelező tagozat SZÁMVITEL MESTERSZAK A könyvvizsgálat számítógépes támogatása Tantárgyi útmutató

Támogatások elszámolása, ellenőrzése

Támogatások elszámolása, ellenőrzése 2008.11.07. Számviteli elszámolási kérdések Visszafizetési kötelezettség nélkül kapott, pénzügyileg rendezett támogatás A támogatás lehet jogszabályi előíráson alapuló

Támogatások elszámolása, ellenőrzése 2008.11.07. Számviteli elszámolási kérdések Visszafizetési kötelezettség nélkül kapott, pénzügyileg rendezett támogatás A támogatás lehet jogszabályi előíráson alapuló

Számviteli szabályozás

Dr. Pál Tibor 2010.11.29. Társasági Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Egyéb standardok KÖNYVVIZSGÁLAT Számviteli Könyvvizsgáló választása Ki lehet könyvvizsgáló?

Dr. Pál Tibor 2010.11.29. Társasági Számviteli szabályozás 7. ELŐADÁS Szabályok és elvek a könyvvizsgálat során Egyéb standardok KÖNYVVIZSGÁLAT Számviteli Könyvvizsgáló választása Ki lehet könyvvizsgáló?

VII. Fejezet. Könyvviteli zárlat. 1. A könyvviteli zárási feladatok

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

VII. Fejezet Könyvviteli zárlat Az Intézménynél a könyvviteli zárlat meghatározott időszakonként, illetve a költségvetési év végén a folyamatos könyvelés teljessé tétele érdekében végzett: - kiegészítő,

Pécel Város Önkormányzatának Jegyzıje 2119 Pécel, Kossuth tér 1. Tel: 28/452-745, 452-751; Fax: 28/452-755 e-mail: jegyzo@pecel.hu

Pécel Város Önkormányzatának Jegyzıje 2119 Pécel, Kossuth tér 1. Tel: 28/452-745, 452-751; Fax: 28/452-755 e-mail: jegyzo@pecel.hu Iktatószám: SZ/706/16/2009 ELİTERJESZTÉS a 2010. évre vonatkozó Éves i

Pécel Város Önkormányzatának Jegyzıje 2119 Pécel, Kossuth tér 1. Tel: 28/452-745, 452-751; Fax: 28/452-755 e-mail: jegyzo@pecel.hu Iktatószám: SZ/706/16/2009 ELİTERJESZTÉS a 2010. évre vonatkozó Éves i

Községi Önkormányzat Balatonberény

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

a(z) RICH SPORT EGYESÜLET 2008.12.31 fordulónapi egyszerősített mérlegbeszámolójához I. Általános rész

RICH SPORT EGYESÜLET 2008.12.31 fordulónapi egyszerősített mérlegbeszámolójához I. Általános rész") 1 1. A társaság bemutatása I. Általános rész Székhely: 1135 Budapest, Fáy u. 81-83. Cégjegyzék-szám: 9pk60649/1997/9 Statisztikai szám: 18086869-9311-521-01 Tevékenységi körök: TEÁOR Tevékenység megnevezése

1 1. A társaság bemutatása I. Általános rész Székhely: 1135 Budapest, Fáy u. 81-83. Cégjegyzék-szám: 9pk60649/1997/9 Statisztikai szám: 18086869-9311-521-01 Tevékenységi körök: TEÁOR Tevékenység megnevezése

Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a évi beszámolóhoz /Adatok: ezer Ft -ban/

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2016. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2016. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

KÖZHASZNÚSÁGI JELENTÉS évi közhasznú egyszerősített éves beszámolóhoz

Dkmt Kht. KSH szám: 21803310 9133 571 06 Szeged, Victor H u. 1 Cégjegyzékszám.: 06 14 000103 6720 KÖZHASZNÚSÁGI JELENTÉS 2005. évi közhasznú egyszerősített éves beszámolóhoz A Dkmt Kht. könyvvizsgálója

Dkmt Kht. KSH szám: 21803310 9133 571 06 Szeged, Victor H u. 1 Cégjegyzékszám.: 06 14 000103 6720 KÖZHASZNÚSÁGI JELENTÉS 2005. évi közhasznú egyszerősített éves beszámolóhoz A Dkmt Kht. könyvvizsgálója

Az informatika alkalmazásának lehetőségei a könyvvizsgálati dokumentáció elkészítése során

Az informatika alkalmazásának lehetőségei a könyvvizsgálati dokumentáció elkészítése során (Wessely Vilmos, az MKVK informatikai tagozatának alelnöke) 1 8/15/2016 Informatika a módszertan része Napjainkban

Az informatika alkalmazásának lehetőségei a könyvvizsgálati dokumentáció elkészítése során (Wessely Vilmos, az MKVK informatikai tagozatának alelnöke) 1 8/15/2016 Informatika a módszertan része Napjainkban

A belsı kontrollok szerepe az önkormányzati ellenırzésekben. a Magyar Könyvvizsgálói Kamara és az Állami Számvevıszék szemináriuma 2013. március 7.

A belsı kontrollok szerepe az önkormányzati ellenırzésekben a Magyar Könyvvizsgálói Kamara és az Állami Számvevıszék szemináriuma 2013. március 7. Az Állami Számvevıszék küldetése 2 Szilárd szakmai alapon

A belsı kontrollok szerepe az önkormányzati ellenırzésekben a Magyar Könyvvizsgálói Kamara és az Állami Számvevıszék szemináriuma 2013. március 7. Az Állami Számvevıszék küldetése 2 Szilárd szakmai alapon

Informatikai ellenırzések, az informatika szerepe az ellenırzések támogatásában

Nincs informatika-mentes folyamat! Informatikai ellenırzések, az informatika szerepe az ellenırzések támogatásában Oláh Róbert számvevı tanácsos Az elıadás témái 2 Miért, mit, hogyan? Az IT ellenırzés

Nincs informatika-mentes folyamat! Informatikai ellenırzések, az informatika szerepe az ellenırzések támogatásában Oláh Róbert számvevı tanácsos Az elıadás témái 2 Miért, mit, hogyan? Az IT ellenırzés

Szépmővészeti Múzeum térszint alatti bıvítése: A projekt idıt befolyásoló kockázatok értékelése. Készítette: Kassai Eszter Rónafalvi György

Szépmővészeti Múzeum térszint alatti bıvítése: A projekt idıt befolyásoló kockázatok értékelése Készítette: Kassai Eszter Rónafalvi György Tartalom A kockázatról általában A kockázatelemzés folyamata Az

Szépmővészeti Múzeum térszint alatti bıvítése: A projekt idıt befolyásoló kockázatok értékelése Készítette: Kassai Eszter Rónafalvi György Tartalom A kockázatról általában A kockázatelemzés folyamata Az

Kiegészítı melléklet 2010.

Adószám: 14843008-2-13 Cégbíróság: Pest Megyei Bíróság Cégjegyzék szám: 13-09-130253 Budakeszi Városfejlesztési és Városüzemeltetési Kft 2092 Budakeszi, Szél utca 25 2010. Fordulónap: 2010. december 31.

Adószám: 14843008-2-13 Cégbíróság: Pest Megyei Bíróság Cégjegyzék szám: 13-09-130253 Budakeszi Városfejlesztési és Városüzemeltetési Kft 2092 Budakeszi, Szél utca 25 2010. Fordulónap: 2010. december 31.

Statisztikai számjel: Szervezet neve: Bakony és Balaton Keleti Kapuja Közhasznú Egyesület

Statisztikai számjel: 19383578-9499-569-19 Szervezet neve: Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2017. évi

Statisztikai számjel: 19383578-9499-569-19 Szervezet neve: Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2017. évi

KSH számjel: Cégjegyzék szám: Szılısgyörökért Közösségi Szolgáltató Közhasznú Nonprofit Kft. KIEGÉSZÍTİ MELLÉKLET

KSH számjel: 14476464-9499-113-14 Cégjegyzék szám: 14 09 308489 Szılısgyörökért Közösségi Szolgáltató Közhasznú Nonprofit Kft. KIEGÉSZÍTİ MELLÉKLET a 2008. évi egyszerősített éves beszámolóhoz I. ÁLTALÁNOS

KSH számjel: 14476464-9499-113-14 Cégjegyzék szám: 14 09 308489 Szılısgyörökért Közösségi Szolgáltató Közhasznú Nonprofit Kft. KIEGÉSZÍTİ MELLÉKLET a 2008. évi egyszerősített éves beszámolóhoz I. ÁLTALÁNOS

Kiegészítı melléklet a. Vadászati Kulturális Egyesület

Kiegészítı melléklet a Vadászati Kulturális Egyesület 2011. évi egyszerősített éves beszámolójához ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítı melléklet a Vadászati Kulturális Egyesület (a továbbiakban: Társaság)

Kiegészítı melléklet a Vadászati Kulturális Egyesület 2011. évi egyszerősített éves beszámolójához ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítı melléklet a Vadászati Kulturális Egyesület (a továbbiakban: Társaság)

Kisvállalkozások könyvvizsgálati sajátosságai. Mi a kisvállalkozás? Könyvvizsgálat rendszere és számítógépes támogatása. Dr.

Könyvvizsgálat rendszere és számítógépes támogatása Dr. Kántor Béla Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? 1 Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem

Könyvvizsgálat rendszere és számítógépes támogatása Dr. Kántor Béla Kisvállalkozások könyvvizsgálati sajátosságai Mi a kisvállalkozás? 1 Kisvállalkozás kategória Kizárólag mennyiségi adatok alapján nem

1. sz. melléklet EGYÜTTMŐKÖDÉSI MEGÁLLAPODÁS

EGYÜTTMŐKÖDÉSI MEGÁLLAPODÁS 1. sz. melléklet amely létrejött Hajdúdorog Város Önkormányzat Képviselı-testülete, mint az önállóan mőködı és gazdálkodó Hajdúdorog Városi Polgármesteri Hivatal irányító szerve,

EGYÜTTMŐKÖDÉSI MEGÁLLAPODÁS 1. sz. melléklet amely létrejött Hajdúdorog Város Önkormányzat Képviselı-testülete, mint az önállóan mőködı és gazdálkodó Hajdúdorog Városi Polgármesteri Hivatal irányító szerve,

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

a Gandhi Gimnázium Közhasznú Nonprofit Korlátolt Felelősségű Társaság 2014. évi egyszerűsített éves beszámolójáról, valamint a közhasznúsági mellékletéről Készítette: C.C. Audit Könyvvizsgáló Korlátolt

a Gandhi Gimnázium Közhasznú Nonprofit Korlátolt Felelősségű Társaság 2014. évi egyszerűsített éves beszámolójáról, valamint a közhasznúsági mellékletéről Készítette: C.C. Audit Könyvvizsgáló Korlátolt

2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.

ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.") FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

Alsónémedi Nagyközség J e g y z ı j é n e k

1 EL-SZÁM Ellenırzı és Számviteli Szolgálató Kft. 2310 Szigetszentmiklós, Szent Miklós u. 16/B. II/7. Tel.: 06-24-442-710 Alsónémedi Nagyközség J e g y z ı j é n e k Alsónémedi Fı u. 58. 2351 Ellenırzési

1 EL-SZÁM Ellenırzı és Számviteli Szolgálató Kft. 2310 Szigetszentmiklós, Szent Miklós u. 16/B. II/7. Tel.: 06-24-442-710 Alsónémedi Nagyközség J e g y z ı j é n e k Alsónémedi Fı u. 58. 2351 Ellenırzési

E L İ T E R J E S Z T É S a költségvetési intézmények 2010. évi pénzügyi-gazdasági ellenırzéseinek tapasztalatairól

HAJDÚNÁNÁS VÁROSI ÖNKORMÁNYZAT P O L G Á R M E S T E R É T İ L 8. Száma: 9214-9/2011. Elıkészítı: Dr. Nagy Attila revizor Az elıterjesztés törvényességi ellenırzıje: Dr. Kiss Imre jegyzı E L İ T E R J

HAJDÚNÁNÁS VÁROSI ÖNKORMÁNYZAT P O L G Á R M E S T E R É T İ L 8. Száma: 9214-9/2011. Elıkészítı: Dr. Nagy Attila revizor Az elıterjesztés törvényességi ellenırzıje: Dr. Kiss Imre jegyzı E L İ T E R J

Az ellenırz. Statisztika

Civil SzámAdó Konferencia Civil SzámAd madó Konferencia Az Állami Számvevıszéki ellenırzések tapasztalatai Jakab Éva Az ellenırz rzés s céljac Döntéshozókhoz, kezelı szervhez kapcsolódó az NCA-ból nyújtott

Civil SzámAdó Konferencia Civil SzámAd madó Konferencia Az Állami Számvevıszéki ellenırzések tapasztalatai Jakab Éva Az ellenırz rzés s céljac Döntéshozókhoz, kezelı szervhez kapcsolódó az NCA-ból nyújtott

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2010. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések feltételei 2009. évben 2010.

A minőség-ellenőrzés tapasztalatai a pénz- és tőkepiac könyvvizsgálóinál 2010. december 9. Biróné Zeller Judit A Minőségellenőrzési Bizottság tagja 1 A minőségellenőrzések feltételei 2009. évben 2010.

KISKANIZSA KULTURÁLIS EGYESÜLET NAGYKANIZSA, HAJGATÓ S. u. 1. A Számviteli Törvénynek a C. számú törvénnyel módosított változata

KISKANIZSA KULTURÁLIS EGYESÜLET 8800 NAGYKANIZSA, HAJGATÓ S. u. 1. A Számviteli Törvénynek a 2000. C. számú törvénnyel módosított változata 2001. január 01-től hatályos, ennek megfelelően az Egyesület

KISKANIZSA KULTURÁLIS EGYESÜLET 8800 NAGYKANIZSA, HAJGATÓ S. u. 1. A Számviteli Törvénynek a 2000. C. számú törvénnyel módosított változata 2001. január 01-től hatályos, ennek megfelelően az Egyesület

KÖZHASZNÚSÁGI JELENTÉS évi közhasznú egyszerősített éves beszámolóhoz

DKMT Kht. KSH szám: 21803310 9133 571 06 Szeged, Tábor u. 7/B. Cégjegyzékszám.: 06 14 000103 6722 KÖZHASZNÚSÁGI JELENTÉS 2008. évi közhasznú egyszerősített éves beszámolóhoz 1. Számviteli beszámoló A Kht.

DKMT Kht. KSH szám: 21803310 9133 571 06 Szeged, Tábor u. 7/B. Cégjegyzékszám.: 06 14 000103 6722 KÖZHASZNÚSÁGI JELENTÉS 2008. évi közhasznú egyszerősített éves beszámolóhoz 1. Számviteli beszámoló A Kht.

A TANTÁRGY ADATLAPJA

A TANTÁRGY ADATLAPJA 1. A képzési program adatai 1.1 Felsıoktatási intézmény Babeş-Bolyai Tudományegyetem 1.2 Kar Földrajz kar 1.3 Intézet Magyar Földrajzi Intézet 1.4 Szakterület Földrajz 1.5 Képzési

A TANTÁRGY ADATLAPJA 1. A képzési program adatai 1.1 Felsıoktatási intézmény Babeş-Bolyai Tudományegyetem 1.2 Kar Földrajz kar 1.3 Intézet Magyar Földrajzi Intézet 1.4 Szakterület Földrajz 1.5 Képzési

KIEGÉSZÍTİ MELLÉKLET AZ 2012. ÉVI

1 KIEGÉSZÍTİ MELLÉKLET AZ ISTER-GRANUM KORLÁTOLT FELELİSSÉGŐ EURÓPAI TERÜLETI EGYÜTTMŐKÖDÉSI CSOPORTOSULÁS 2012. ÉVI EGYSZERŐSÍTETT ÉVES BESZÁMOLÓJÁHOZ Esztergom, 2013. március 23. A közzétett adatok könyvvizsgálattal

1 KIEGÉSZÍTİ MELLÉKLET AZ ISTER-GRANUM KORLÁTOLT FELELİSSÉGŐ EURÓPAI TERÜLETI EGYÜTTMŐKÖDÉSI CSOPORTOSULÁS 2012. ÉVI EGYSZERŐSÍTETT ÉVES BESZÁMOLÓJÁHOZ Esztergom, 2013. március 23. A közzétett adatok könyvvizsgálattal

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata 2018. ÉVI KÖLTSÉGVETÉSI ZÁRSZÁMADÁSRÓL ALKOTOTT RENDELET-TERVEZETHEZ Készítette: a Dialog Plusz Audit Könyvvizsgáló Kft-munkatársa

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata 2018. ÉVI KÖLTSÉGVETÉSI ZÁRSZÁMADÁSRÓL ALKOTOTT RENDELET-TERVEZETHEZ Készítette: a Dialog Plusz Audit Könyvvizsgáló Kft-munkatársa

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan. Erős Gergely Péter, menedzser 2013. december 9.

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Erős Gergely Péter, menedzser 2013. december 9. Tematika Könyvvizsgálati munkafolyamat Munkalapok, dokumentálás Kérdések és válaszok 2 Tematika

Befektetési alapokkal kapcsolatos könyvvizsgálati módszertan Erős Gergely Péter, menedzser 2013. december 9. Tematika Könyvvizsgálati munkafolyamat Munkalapok, dokumentálás Kérdések és válaszok 2 Tematika

2018. évi. Egyszerűsített éves beszámoló

Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2018. évi Egyszerűsített éves beszámoló Berhida, 2019. május 16. Elnök 1/a melléklet MÉRLEG Fordulónap: 2018.12.31 adatok

Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2018. évi Egyszerűsített éves beszámoló Berhida, 2019. május 16. Elnök 1/a melléklet MÉRLEG Fordulónap: 2018.12.31 adatok

PATIKA ÖNKÉNTES KÖLCSÖNÖS EGÉSZSÉGPÉNZTÁR

PATIKA ÖNKÉNTES KÖLCSÖNÖS EGÉSZSÉGPÉNZTÁR KIEGÉSZÍTİ MELLÉKLET 2007. ÉV 2008. ÁPRILIS 30. 1. Általános kiegészítések A pénztár mőködési formája: kiegészítı egészségpénztár Alapítás idıpontja: 1999. november

PATIKA ÖNKÉNTES KÖLCSÖNÖS EGÉSZSÉGPÉNZTÁR KIEGÉSZÍTİ MELLÉKLET 2007. ÉV 2008. ÁPRILIS 30. 1. Általános kiegészítések A pénztár mőködési formája: kiegészítı egészségpénztár Alapítás idıpontja: 1999. november

2006. évi költségvetési beszámoló szöveges indoklása. 1.1. A fejezet felügyeletét ellátó szerv neve, törzskönyvi azonosító száma, honlapjának címe

2006. évi költségvetési beszámoló szöveges indoklása 1. Feladatkör, tevékenység 1.1. A fejezet felügyeletét ellátó szerv neve, törzskönyvi azonosító száma, honlapjának címe Költségvetési szerv megnevezése:

2006. évi költségvetési beszámoló szöveges indoklása 1. Feladatkör, tevékenység 1.1. A fejezet felügyeletét ellátó szerv neve, törzskönyvi azonosító száma, honlapjának címe Költségvetési szerv megnevezése:

Könyvvizsgálói jelentés

Könyvvizsgálói jelentés 2016-2017 Könyvvizsgálói jelentéssel kapcsolatos változások 2016. december 15-én vagy azt követően végződő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálata során kell

Könyvvizsgálói jelentés 2016-2017 Könyvvizsgálói jelentéssel kapcsolatos változások 2016. december 15-én vagy azt követően végződő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálata során kell

Határozati javaslat melléklete

Határozati javaslat melléklete I. Számviteli beszámoló Általános rész A MUNKÁCSY-TRILÓGIÁÉRT KÖZALAPÍTVÁNY tevékenységét 2001-ben kezdte meg. A közalapítvány célja kulturális tevékenység, a kulturális

Határozati javaslat melléklete I. Számviteli beszámoló Általános rész A MUNKÁCSY-TRILÓGIÁÉRT KÖZALAPÍTVÁNY tevékenységét 2001-ben kezdte meg. A közalapítvány célja kulturális tevékenység, a kulturális

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Magyar Pénzverő Zrt. részvényesének. Az éves beszámolóról készült jelentés. Vélemény

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Magyar Pénzverő Zrt. részvényesének Az éves beszámolóról készült jelentés Vélemény Elvégeztük a Magyar Pénzverő Zrt. ( a Társaság ) 2018. évi éves beszámolójának könyvvizsgálatát,

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Magyar Pénzverő Zrt. részvényesének Az éves beszámolóról készült jelentés Vélemény Elvégeztük a Magyar Pénzverő Zrt. ( a Társaság ) 2018. évi éves beszámolójának könyvvizsgálatát,

Salgótarján Megyei Jogú Város J e g y zıjétıl 3100 Salgótarján, Múzeum tér 1. 32/311-683 E-mail: jegyzo@salgotarjan.hu