Felszámoló és Vagyonfelügyeleti Szak TÉMAVÁZLATOK

|

|

|

- Judit Molnárné

- 8 évvel ezelőtt

- Látták:

Átírás

1 BUDAPESTI CORVINUS EGYETEM SZENT ISTVÁN EGYETEM Felszámoló és Vagyonfelügyeleti Szak TÉMAVÁZLATOK a Felszámolási technikák, fizetőképességet helyreállító módszerek, etikai kérdések c. tantárgy II. féléves ismeretanyagához /a felszámolások módszertana/ (tizenkettedik átdolgozott kiadás.) Összeállította: Dr. Zsiga László szeptember

2 TARTALOMJEGYZÉK BEVEZETÉS 2 A FELSZÁMOLÓ FELADATAI A KIJELÖLÉSTŐL A HITELEZŐI GYŰLÉSIG AZ ELŐNYÖS KIELÉGÍTÉST ÉLVEZŐ HITELEZŐVEL (BIZTOSÍTOTT) KAPCSOLATOS SAJÁTOSSÁGOK AZ ADÓS CÉG VAGYONI HELYZETÉNEK FELMÉRÉSE, A NYITÓ MÉRLEG FELSZÁMOLÁSI ÜTEM, ÉS KÖLTSÉGTERVVEL KAPCSOLATOS TARTALMI KÖVETELMÉNYEK HITELEZŐI GYŰLÉS, HITELEZŐI VÁLASZTMÁNY ALAKÍTÁSA, A VÁLASZTMÁNY JOGAI, A HITELEZŐK KÉPVISLŐJE A FELSZÁMOLÁSI VAGYON, ENNEK ÉRTÉKESÍTÉSI MÓDSZERTANA, A KÖVETELÉSEK BEHAJTÁSA A TERMELŐ - SZOLGÁLTATÓ TEVÉKENYSÉG FELSZÁMOLÁS ALATTI TOVÁBBFOLYTATÁSÁNAK KÖVETELMÉNYEI AZ ÉSZREVÉTEL, A KIFOGÁS, ÉS A FELSZÁMOLÓ POLGÁRI JOGI FELELŐSSÉGE A KÖZBENSŐ FELSZÁMOLÁSI MÉRLEG ÉS JELENTÉS FOR- MAI ÉS TARTALMI KÖVETELMÉNYYEI ZÁRÓJELENTÉS ÉS A ZÁRÓMÉRLEG, A FELSZÁMOLÁS BEFEJEZÉSÉNEK FELADATAI ELSZÁMOLÁSOK, BEVÉTELEK ÉS KÖLTSÉGEK (KIADÁSOK) ALAKULÁSÁRÓL KÉSZÍTETT KIMUTATÁS A FELSZÁMOLÓ DÍJA, SZÁMÍTÁSI METÓDUSA ÉS A DÍJ FEDEZETE A VAGYONFELOSZTÁSI (RÉSZLEGES ÉS ZÁRÓ) JAVASLAT FORMAI ÉS TARTALMI KÖVETELMÉNYEI AZ ADÓSI IRATOKKAL ÖSSZEFÜGGŐ FELADATOK A CSŐDDEL KAPCSOLATOS BŰNCSELEKMÉNYEK 143 AJÁNLOTT IRODALOM 150 1

3 BEVEZETÉS A FTECH tantárgy II. féléves anyaga a leggyakoribb fizetésképtelenségi eljárás, a felszámolás módszertani kérdéseivel foglalkozik. Az ismeretanyag feldolgozása és elsajátítása feltételezi az egyéb tárgyként tanult jogelméleti alapok tudását, illetve e tárgy I. féléve során megismert eljárási alapismereteket, definíciókat, összefüggéseket. Az eljárás módszertana alatt, jelen tárgy oktatása során mindazokat a döntési és intézkedési technikákat értjük, amelyekkel a jogszabályi előírások értelmezését követően, azok végrehajtását a szakértő megvalósítja. Nyilvánvaló, hogy amennyire a mozgásteret biztosító jogszabály értelmezése bizonytalan, s az adott eljárás egyes elemeire a változó joggyakorlat válik jellemzővé, a módszertan is alternatív megoldásokat kínálhat, feltételezve az alkalmazó szakértőnek a helyi elvárásokhoz igazodó hozzáállását. A felszámolásról általábban A felszámolási eljárás olyan nem peres bírósági eljárás, amelynek célja, hogy a fizetésképtelen adós jogutód nélküli megszüntetése során a hitelezők, a vonatkozó (Cstv.) törvényben meghatározott módon nyerjenek kielégítést az adóssal szembeni követeléseikre. [Cstv.1. (3)] A stratégiailag kiemelt jelentőségű gazdálkodók esetében a felszámolás elsődleges célja nem a jogutód nélküli megszüntetés, hanem a hitelezőkkel történő megegyezés az adósság rendezéséről, illetve a nemzetgazdasági érdeket szolgáló reorganizáció előkészítése. A felszámolási eljárást az adott Törvényszék: hivatalból rendeli el, amikor a csődeljárásban nem jön létre egyezség a hitelezőkkel, vagy az nem felel meg a törvényi előírásoknak, illetve a felszámolásban kötött egyezséget az adós nem teljesíti [Cstv.21/B., illetve 27. (2)d)], az adós, hitelező, vagy a végelszámoló kérelmére rendeli el, miután megállapítja az adós fizetésképtelenségét, a cégbíróság értesítése alapján rendeli el (a cég megszüntetése, vagy törlése után), illetve a büntetőügyben eljáró bíróság értesítése alapján rendelheti el, ha a jogi személlyel szemben alkalmazott pénzbírság behajtása érdekében lefolytatott végrehajtás eredménytelen volt. A felszámolási eljárás tehát vagy a fizetésképtelenség megállapítására irányuló vizsgálattal, vagy közvetlenül a felszámolás elrendelésével kezdődik, és általában (kivéve egyezség, stratégiai cég) az adós 2

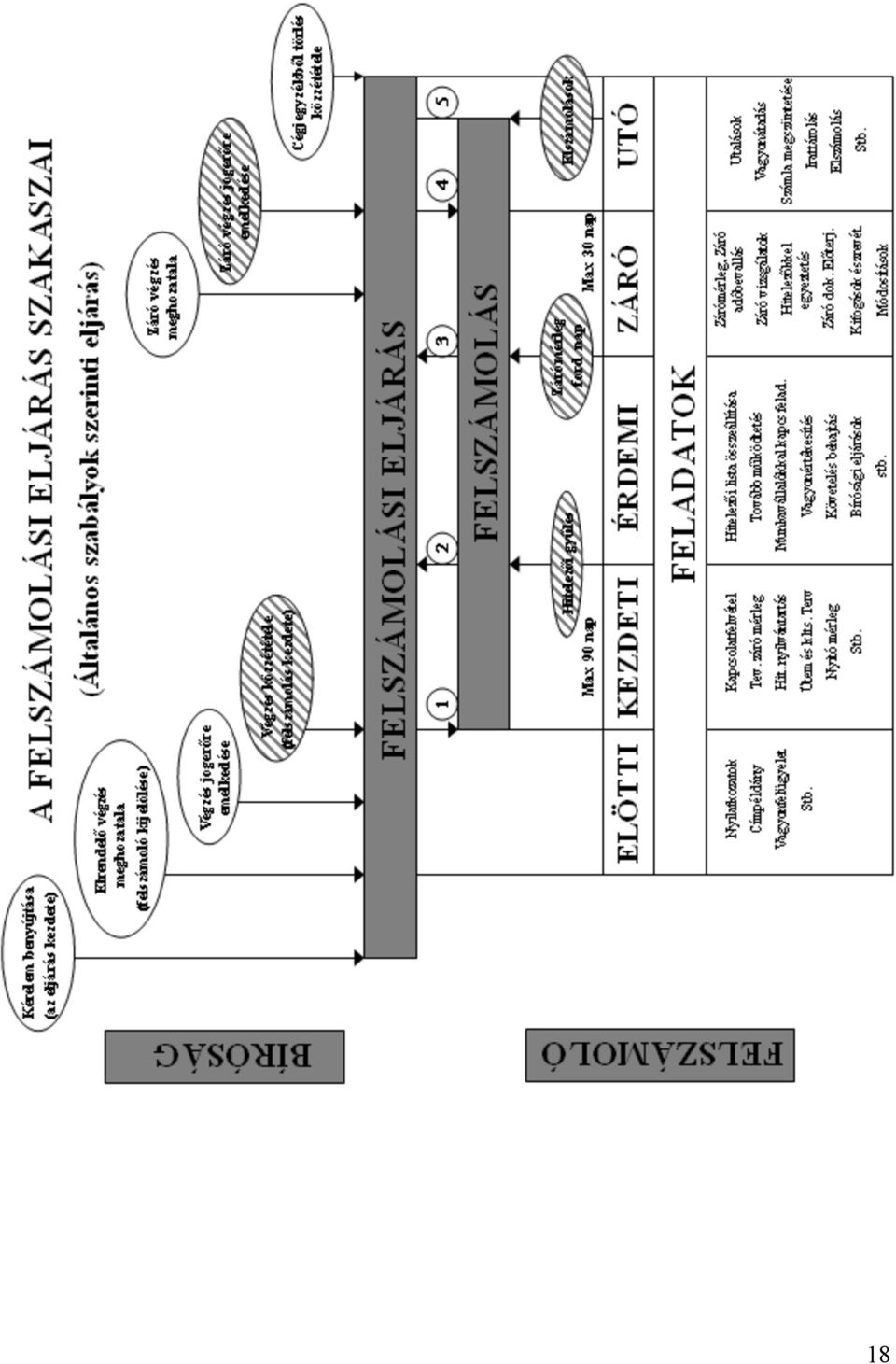

4 cégjegyzékből történő törlésével fejeződik be. Az eljárás kifejezést, mint bírósági eljárást értelmezzük, aminek része a felszámolás. A felszámolás a felszámoló által irányított szakasza a felszámolási eljárásnak, vagyis része az eljárásnak. A felszámolás alapvetően a vonatkozó törvényben előírt feladatok megvalósítási folyamata. A feladatok - a felszámoló (mint irányító szakértő) szemszögéből - időrendben szakaszolhatóak: felszámolás előtti-, kezdeti-, érdemi-, záró- és utó feladatokra. A folyamat szakaszainak elnevezése öncélú, de a hozzájuk rendelt feladatok konkrétak. A 16. oldal ábrája szemléletesen mutatja a bírósági eljárás meghatározó eseményeit, illetve a felszámolói feladatsort, ezek összefüggéseit, a felszámoló kötelezettségeit az általános szabályok szerinti eljárás esetében. Nyilvánvaló, hogy az általános szabályok szerint folyó eljárások sajátos befejezései (egyezség, egyszerűsített szabályok szerinti zárás, a felszámolás bírósági megszüntetése), illetve a különleges szabályok szerinti felszámolásokban (pénz- és hitelintézetek felszámolása, stratégiailag kiemelt jelentőségű gazdálkodó szervezetek felszámolása) esetében a feladatfolyam részlegesen, sajátosan jelenik meg. Az általános felszámolói feladatoknak fent vázolt kronologikus csoportosítása, a módszertan tárgyalásához megfelelő keretet nyújt. A felszámolások módszertana a vonatkozó eljárási szabályok eredményes alkalmazásának tudománya, amely feltételezi a jogszabályok (nem kizárólag a Cstv.) és a joggyakorlat átfogó és értelmezett ismeretét, a szakterület etikai normáit, a működés taktikai mozgásterét és ezek együtthatásának mérlegelésével, a jogszabály eseti alkalmazását biztosítja. A felszámolóként kijelölhetők körét a hatályos szabályozás alapján a Kormány rendelettel állapítja meg [27/A. (2)]. A Törvényszékek jelenleg a Közigazgatási és Igazságügyi Hivatal által vezetett felszámolói névjegyzékben pályázat alapján felvételt nyert - szereplő 130 db jogosítással rendelkező jogi személyek közül elektronikus, véletlenszerű kiválasztás segítségével rendelik ki a felszámolót. Átmeneti jelleggel befejezik folyó felszámolásaikat mindazok a korábbi névjegyzéken szereplő társaságok, amelyek a pályázatuk alapján megfeleltek az előírt kritériumoknak, de a pályázati keretszám miatt nem kerültek be a felszámolók névjegyzékébe. [27/A. (6a)] A stratégiailag kiemelt jelentőségű gazdálkodó szervezetek esetében a felszámolás lefolytatására kizárólag az állami felszámoló (Nemzeti 3

5 Reorganizációs Nonprofit Kft.) jelölhető ki. Ezekre az eljárásokra az évi XLIX. tv. különös szabályai [Cstv. IV. fejezet] vonatkoznak. A hitelintézetek, pénzügyi vállalkozások, biztosítók felszámolásának sajátos szabályait a többször módosított, hitelintézetekről és pénzügyi vállalkozásokról szóló évi CXII. tv. [Hpt.], illetve a évi LX. számú, a biztosítókról és a biztosítási tevékenységről szóló törvény tartalmazza [Bit.]. A szeptember 26-án hatályba lépő CXXXIX. tv. alapján megszűnt a Pénzügyi Szervezetek Állami Felügyelete, szerepét ezek között a felszámolások felügyeleti hatósági jogkörök szept. 30-tól a Magyar Nemzeti Bank Zrt. vette át. A speciális szabályozású eljárásokat kizárólag a Hitelintézeti Felszámoló Nonprofit Kft. folytathatja le, amely szerepel a Felszámolók Névjegyzékében (hisz egyéb felszámolásban is kirendelhető). A felszámolások módszertanának bemutatása során az általános szabályozást tekintjük át, utalva a különös szabályok szerinti eltérésekre. A kirendelt/kijelölt felszámoló a felszámolási eljárás lefolytatását másnak nem engedheti át. A felszámoló az adós gazdálkodó szervezet képviseletében jár el, ezt a jogkörét az általa kijelölt felszámolóbiztos útján látja el. [27/A. (12)] 4

![], illetve a 2003. évi LX. számú, a biztosítókról és a biztosítási tevékenységről szóló törvény tartalmazza [Bit.]. A 2013. szeptember 26-án hatályba lépő CXXXIX. tv.](/docs-images/40/1527363/images/page_5.jpg "alapján megszűnt a Pénzügyi Szervezetek Állami Felügyelete, szerepét ezek között a felszámolások felügyeleti hatósági jogkörök 2013. szept. 30-tól a Magyar Nemzeti Bank Zrt. vette át.")

6 A FELSZÁMOLÓ FELADATAI A KIJELÖLÉSTŐL A HITELEZŐI GYŰLÉSIG 1. / A felszámoló fogalma A közbeszéd, de hatályos Cstv. is a felszámoló kifejezést egyaránt használja a felszámoló szervezetre és az eljárást operatívan lefolytató felszámolóbiztosra. Az illetékességgel rendelkező Törvényszék a felszámolás lefolytatására a felszámolók névjegyzékében szereplő, a vonatkozó jogszabályokban előírt szakmai feltételeknek megfelelő gazdasági társaságot, számítógépes véletlenszerű kiválasztással-, illetve a évi CXV.tv. alapján létesített (jelenleg névjegyzéken kívüli) állami tulajdonú társaságot a Kormány által meghatározott stratégiai jelentőségű adósok esetében eljárásra jogosult - közvetlenül rendelhetik ki felszámoló szervezetnek. A névjegyzéki-, illetve az állami felszámolónak eltérőek bizonyos működési jogosításai (pl. kijelölés, értékesítés, felmentés szabályai, stb.) A Cstv. 27/A. (3) bekezdése (1997. VIII. 6-i hatállyal) emelte be a törvénybe a felszámolóbiztos kifejezést a szabályozásba, amit a évi LI. tv. finomított a következők szerint: A felszámoló az adós felszámolásának lefolytatására felszámolóbiztost nevez ki. A felszámolóbiztos a felszámolóval létesített munkaviszonya, tagsági viszonya vagy megbízási jogviszonya alapján, annak nevében jár el. A évi CXCVII. tv. módosítása alapján től a hatályos Cstv. szerint: A felszámoló az adós gazdálkodó szervezet képviseletében jár el, ezt a jogkörét az általa kijelölt felszámolóbiztos útján látja el. A felszámoló (mint jogi személy) tehát az adós képviseletében jár el, s ezt a képviseletet az általa kijelölt felszámolóbiztos látja el. A felszámoló és a felszámolóbiztos viszonyában tehát lényeges szempont, hogy a bíróság (Törvényszék) által kirendelt felszámolónak (annak cégjegyzésre jogosult vezetőjének) csupán addig van rendelkezési jogosultsága az adós cégre vonatkozóan, amíg ki nem jelöli (kinevezi) a felszámolóbiztost. 5

7 A felszámoló kirendelése valójában névjegyzékről történő kiválasztás, a felszámolóbiztos kijelölése pedig ebben az összefüggésben kinevezés. A Cégbíróság a felszámolóbiztost jegyzi be rendelkezési-, cégjegyzési jogosultnak. [Megjegyzendő, hogy a cégképviseleti jogosultság nem teljes körűen kerül át a felszámolóhoz, hisz az eredeti tulajdonosnak joga marad ügyvezetőt felmenteni, kinevezni felszámolás alatt is, sőt még székhelyet is válthat. Az adós megmaradó cégjogi képviseletének leginkább előforduló esete felszámolásban az adós egyezségkötésének kezdeményezése, bonyolítása, amire a volt (esetleg újonnan kinevezett) vezető jogosult. A felszámoló tehát nem jogutódja a korábbi tisztségviselőnek, a nyilvánvaló cégképviseleti jogosultságának bizonyos korlátai vannak. Az adós vagyona feletti rendelkezési jog viszont egyértelmű és teljes körű.] A felszámoló szervezet vezetőjének tehát nincs döntési kompetenciája az adós cég felett (csupán kinevezési joga van), A Cstv. vele szemben nem is ír elő szakirányú szakmai képesítést, mint a felszámolóbiztossal szemben. (Kinevezheti a felszámoló szervezet vezetője önmagát is felszámolóbiztosnak, de ekkor már rá is érvényesek a kinevezés tartalmi elvárásai.) A felszámolóbiztos kinevezésének legfőbb feltétele, hogy szerepeljen bejelentett, szakirányú képesítéssel rendelkező szakértőként az őt kinevező cég vonatkozásában a KIH névjegyzéki nyilvántartásában. A kirendelés/kiválasztás/kijelölés [27/A. (1)], illetve [65. (2)-(3)] mint a Törvényszék döntése - és a kinevezés/kijelölés [27/A. (3)] mint a kijelölt felszámoló döntése tartalmilag eltérő fogalmak. A csődeljárásban pl. a vagyonfelügyelő mint szervezet kijelölésére és felmentésére a Cstv.13. (1) bekezdése a felszámolóra vonatkozó szabályozást írja elő, viszont a vagyonfelügyelő mint szakértő kinevezéséről a Cstv. nem rendelkezik. Ez tehát azt jelenti, hogy a vagyonfelügyelőként eljáró szakértőre nem vonatkoznak a felszámolóbiztos személyére előírt kinevezési szakmai követelmények. (Logikailag is belátható, hogy más szakmai felkészültséget is igényel a két feladat.) A Cstv évi módosítása (2006. évi VI. tv.) már meghatározta az elvárt szakképesítést [korábban ez a 114/2006.(V.12) Korm. rendeletben volt (névjegyzékről) előírva], illetve az alkalmazás jogviszonyát és az összeférhetetlenség szabályait a felszámolóbiztosokra vonatkozóan. A névjegyzéki- és állami 6

8 felszámoló által kinevezett felszámolóbiztosokra ugyanazok a szakmai és összeférhetetlenségi szabályok vonatkoznak. A évi VI. tv.20. (4) bekezdése szerint: A Cstv.27/C. (1) bekezdése július 1-jén lép hatályba. A hatálybalépéskor a felszámolók névjegyzékéről szóló 167/1993.(XI.30.) Kormány rendelettel meghatározott felsőfokú végzettséggel rendelkező, okirattal igazoltan legalább 10 éve, megszakítás nélkül, felszámolói tevékenységben személyesen közreműködő gazdasági társasági tagokat, munkavállalókat, illetve a társasággal kötött tartós polgári jogi szerződés alapján a társaság javára tevékenykedőket e törvény által előírt, a felszámolási és vagyonfelügyeleti szakirányú továbbképzési szak képesítési követelményeiről szóló 9/2002. (III.22.) OM rendeletben meghatározott szakképzettséggel rendelkezőnek kell tekinteni. Mindezek alapján: felszámoló az a társaság, amely szerepel a (korábban PM) Közigazgatási és Igazságügyi Hivatal által vezetett, 114/2006.(V.12.) Korm. rendeletben előírt névjegy-zékében [korábban ez a 167/1993.(XI.30.) Korm. rendelet volt], illetve a évi CXV.tv. alapján létrehozott, névjegyzéken kívüli, non profit rendszerben működő állami felszámoló szervezet. felszámolóbiztos július 1-ig az a természetes személy, aki: - közgazdász, szakvizsgázott jogász, vagy bejegyzett könyvvizsgáló és - munkaviszonyban, tagsági viszonyban, vagy megbízási jogviszonyban áll a felszámolóval július 1-től pedig aki: - megszerezte a felszámolási és vagyonfelügyeleti szakképesítést a Corvinus Egyetemen vagy a korábbi szakképesítéssel 10 évet folyamatosan ledolgozott egy felszámolónál (okirati igazolás) [83/B. (1), és - munkaviszonyban, tagsági viszonyban, vagy megbízási jogviszonyban áll a felszámolóval. (2012-től szakirányú képzés folyik a Pécsi Tudomány Egyetemen, illetve a Gödöllői Szent István Egyetemen is.) - nyilatkozik, hogy nem áll fenn az adott ügyben összeférhetetlenségi ok 7

9 2016. január 1-től az előbbieken túl [83/K. (8)] - felszámoló szervezetnél töltött, legalább egy éves szakmai gyakorlatot is igazolni kell, és - nyilatkozik, hogy nem esik kizáró ok alá - Az állami felszámoló létrehozásával és ennek irányított bírósági kijelölésével, a fizetésképtelenségi eljárások történetének az a közel 20 éves szakasza zárult le, amelynek meghatározó jellemzője a profitérdekelt felszámolók versenye volt a vagyonos felszámolásokért. A jogszabály módosításával ez a verseny nagy valószínűséggel értelmét veszítette, hisz a pozícionálást a Kormány magához ragadta. - A 2012-ben kiírt, majd visszavont és 2013-ban ismételten kiírt pályázati felhívás a felszámolói névjegyzékre kerülésre, alapvető átrendeződést eredményezett a felszámolói piacon. A 113 db. jogosulttal szemben 130 db. felszámoló került az új névjegyzékre, és mintegy 40 korábbi felszámoló köztük több piacvezető - elveszítette licenszét. Ezt az átrendeződést lekövette a Felszámolók és Vagyonfelügyelők Országos Egyesületének (FOE) tisztújítása is tavaszán. - A felszámoló jogállását, a kijelölés és kinevezés összefüggéseit a tantárgy I. féléves ismeretanyaga tartalmazta a Témavázlatok 3. fejezetében. Nyilvánvaló, hogy az ott közöltek a évi CXV. tv. által beemelt állami felszámoló sajátos jogi státuszával értelmezhetők. A Cstv. 24/A. (1) bekezdés alapján (beiktatta a évi XXVII. tv. az EU normákkal) a bíróság a hitelező kérelmére ideiglenes vagyonfelügyelőt (i.v.f.) nevezhet ki a felszámolói névjegyzékből, a felszámolás kezdő időpontjáig. Erre sor kerülhet az adós fizetésképtelensége vizsgálatának időszakában bírósági kijelöléssel, illetve a felszámolást elrendelő végzésben a kijelölt felszámoló felhatalmazásával [(27/A. (1)], illetve eredménytelen csődegyezség záró végzésében a vagyonfelügyelő átmeneti (felszámolás kezdő napjáig) kinevezésével. Az ideiglenes vagyonfelügyelőnek kizárólag jelző szerepe van a vagyonmozgásra vonatkozóan. Az ideiglenes vagyonfelügyelő díját ( ,-Ft + ÁFA) a hitelezőnek meg kell előlegezni letét formájában. A stratégiailag kiemelt vállalkozások esetében, akár adósi, akár hitelezői felszámolás iránti kérelem érkezik a bíróságra, az adós továbbműködését a jogszabály az egy munkanapon belül közzétett 8

10 rendkívüli moratóriummal és rendkívüli vagyonfelügyelő kirendelésével biztosítja [69. (2) és (3)]. A rendkívüli vagyonfelügyelőnek valós döntési pozíciója van a biztosított ellenjegyzési/kettős cégjegyzési jogosítványával [69. (3)]. A rendkívüli moratórium a felszámolás közzétételét követő 90 napos időtartamra meghosszabbítható [69. (10)]. A rendkívüli vagyonfelügyelő konkrét díjáról a Cstv. nem rendelkezik, a 69. (14) csupán azt rögzíti, hogy a felszámoló később megállapított díjában kerül ez érvényesítésre, ami az adóst terheli és felszámolási költségként elszámolható. Amennyiben nem az adós, hanem hitelező kéri a stratégiai fontosságú adós felszámolását, a bíróság az adós által kezdeményezett eljárással megegyezően, rendkívüli moratóriumot rendel el, viszont 8 napon belül meghallgatást tart, és ezt követően dönt 15 napon belül a felszámolás elrendeléséről. - A évi LI. tv. alapján módosult Cstv. 24/A. (1) szerint, amikor a felszámolást csődeljárás előzte meg, és a bíróság hivatalból rendelte el a felszámolást, a csődeljárásban eljáró vagyonfelügyelőt jelöli ki a bíróság ideiglenes vagyonfelügyelőnek. (ilyenkor a külön díja felszámolási költség) A felszámoló (ideiglenes vagyonfelügyelő) feladatai tehát már a fizetésképtelenséget megállapító és felszámolást elrendelő végzés előtt is fennállhatnak. 2. / Felszámolás előtti feladatok (az eljárás közzétételéig) 2.1. Ideiglenes vagyonfelügyelő (i.v.f.) jellemző feladatai a következők: [Cstv. 24/A., évi VI. tv.7. és 69. (3)] Tevékenysége elkülönül a felszámolástól (még nincs felszámolás) A Törvényszék hitelező kérésére - adott feltételek megléte esetén rendeli ki az ideiglenes vagyonfelügyelőt a 27/A. szabályai szerint. Sikertelen csődeljárás esetén a Törvényszék a regnáló vagyonfelügyelő mandátumát ideiglenes vagyonfelügyelői jogosítványokkal és díjazással meghosszabbítja. 9

![A rendkívüli moratórium a felszámolás közzétételét követő 90 napos időtartamra meghosszabbítható [69. (10)]. A rendkívüli vagyonfelügyelő konkrét díjáról a Cstv. nem rendelkezik, a 69.](/docs-images/40/1527363/images/page_10.jpg "(14) csupán azt rögzíti, hogy a felszámoló később megállapított díjában kerül ez érvényesítésre, ami az adóst terheli és felszámolási költségként elszámolható.")

11 Az összeférhetetlenséget (kizárási ok) a kijelölő végzés kézhezvételét követő napon belül kell bejelenteni. (kivéve állami felszámoló és vagyonfelügyelő) Díja: bruttó ,- vagy ,- Ft + ÁFA ( jogi személyiség nélküli-, vagy jogi személy az adós), amit a hitelező a kirendelés feltételeként köteles letétbe helyezni. Elrendelt felszámolás esetén a hitelező visszakapja a letétet. A díjat a bíróság a felszámolást elrendelő végzésben állapítja meg és az adós viseli. [24/A. (11) és 69. (2)] Csődeljárásban eljárt vagyonfelügyelő kijelölése esetén, megállapított díj felszámolási költségként térül meg (mint a csődben eljáró vagyonfelügyelőnek az a díja, ami az eljárásban nem térült meg) Az i.v.f. feladata az adós gazdálkodásának felügyelete, amelynek során: a végzés kézhezvételét követő napon jelenteni köteles az esetleges kizárási okot a bíróságnak ha nincs kizárási ok, haladéktalanul kapcsolatot keres az adóssal, az adós köteles bejelenteni a banknál, (címpéldány) tájékozódik az adós vagyoni-pénzügyi helyzetéről minden vagyonnal kapcsolatos döntés a jóváhagyásával hozható a mindennapi ( rendes ) gazdálkodás körét meghaladó jognyilatkozatot ellenjegyzésével lehet tenni kvóta feletti kifizetéshez az ellenjegyzése kell kiemelt ügyekben - a rendkívüli moratórium alatt - együttes rendelkezési jog a számlák felett rendkívüli moratórium esetén, ellenőrzi az esedékes kifizetések elkülönített (biztonságos működés!) alapból történő teljesítését a már létrejött szerződések teljesítéséhez is a jóváhagyása kell a majdani hitelezők érdekeit képviselve, mindenbe betekinthet és vizsgálódhat csak a bíróságot tájékoztatja a tudomására jutott információkról (hisz nincs még hitelező) 10

] Csődeljárásban eljárt vagyonfelügyelő kijelölése esetén, megállapított díj felszámolási költségként térül meg (mint a csődben eljáró vagyonfelügyelőnek az a díja, ami az eljárásban nem térült")

12 különösen feladata a vagyoncsökkentés hitelezői érdeket sértő megvalósításának (Cstv.40. ) megakadályozása kifogással támadható, mint a felszámoló Az i.v.f. feladata általános helyzetben a felszámolás kezdő időpontjáig, az eljárás megszüntetéséig, vagy a kirendelés végzéssel történő visszavonásáig tart. Ha az adós nem működik együtt, az i.v.f. kérelmére a bíróság elrendeli (érdemi vizsgálat nélkül!) a felszámolást. 11

13 A szabályozás ellentmondásai: Ha a bíróság már kinevezett i.v.f.-t, az újabb kérelmet elutasítja. Lehet, hogy a kirendelést végzéssel visszavonja, de erről az elutasított hitelező (akinek a kérelme most időszerű lenne) nem szerez tudomást és az adós ellenőrizetlen marad. Célszerű megoldás lenne, ha az újabb kérelem vonatkozásában a bíróság nem elutasítaná, hanem felfüggesztené a döntést, és amikor (az adós és a hitelező közös kérelmére) megszűnik az első i.v.f. státusza, a bíróság a függesztésből automatikusan intézkedne az új i.v.f. (gyakorlatilag ugyanaz) kirendeléséről a még veszélyeztetett hitelező érdekében. Nem definiált a a követelések későbbi kielégítésének veszélye, mint a kirendelés oka. Igen szubjektívnek ítélhető fogalom a rendes gazdálkodás köre, amelynek meghaladása már az i.v.f felügyeletébe rendelt. Hol van a vagyonkimentés és az ésszerű gazdálkodás közti határ? Nem körülírt a rendkívüli moratórium esetére előírt elkülönített pénzalap. Elkülönül a fizetésképtelenség bírósági megállapítása (felszámolás elrendelése) és az i.v.f. kirendelése. Ennek következtében az i.v.f. intézkedései utólag támadhatók, ha mégsem indul felszámolás. (Az i.v.f. működése akár egy év is lehet a felszámolási döntés jogerősítéséig.) Ellentmondásosak az i.v.f. jogosítványai, hisz nem kerül gazdasági értelemben tényleges döntési pozícióba, viszont kezdeményezésére a bíróság, a fizetésképtelenség érdemi vizsgálata nélkül elrendelheti a felszámolást. Amennyiben az i.v.f. indítványozza a felszámolást, azonnal felszámolói pozícióba emeli magát, hisz a végzés, fellebbezésre tekintet nélkül végrehajtható. A felszámolás tehát kvázi jogerősen indul meg. A szakértői intézkedések utólagos támadása (amennyiben fellebbezésre megszűnik az eljárás) miatt, óriási a felszámoló háttérfelelőssége. ÓVATOSAN TEHÁT AZ INTÉZKEDÉSEKKEL!! 12

kirendeléséről a még veszélyeztetett hitelező érdekében. Nem definiált a a követelések későbbi kielégítésének veszélye, mint a kirendelés oka.")

14 2.2 A felszámoló felszámolás előtti feladatai: A kirendelő végzés kézhezvételét követő két munkanapon belül (ha az ok később keletkezik, attól számított két munkanapon belül) köteles bejelenteni a felszámoló a bíróságnak, ha kizárási ok áll fenn. [27/A. (5)] (Elmulasztása névjegyzékről történő törlési ok lehet, de mindenképp felmentést eredményez!). a felszámolást elrendelő végzés kézhezvételét követő két munkanapon belül köteles a felszámoló az általa kijelölt felszámolóbiztos személyi adatait, illetve a kizárási okokra, összeférhetetlenségre vonatkozó nyilatkozatát megküldeni a bíróságnak. [27/A. (5a)] az állami felszámolónak nem kell az összeférhetetlenségről nyilatkoznia, a vonatkozó előírások az alapítás feltételei. Kizárási okok: a Cstv. 27/A. (4) bekezdésében és a évi VI. tv. 11. (3) bekezdésében rögzítettek. [A Cstv. 66. (4) és (5) az állami felszámoló esetében sajátos összeférhetetlenségi előírásokat hozott 2011-ben.] kiadja a felszámolóbiztos megbízólevelét szerződést (megállapodást) köt a felszámolóbiztossal, kioktatja stb. figyeli a közzétételt, a végzés jogerősítését mint esetleges ideiglenes vagyonfelügyelő, biztosítja a hitelezői érdekek érvényesülését. 3. A felszámolás kezdeti feladatai [az első 75 (nemzetgazdaságilag kiemelt ügyeknél 60) nap feladatai (a hitelezői gyűlésig)] Aláírási címpéldány (aláírási minta) készíttetése Cégbírósági változásbejegyzés elküldése Kapcsolatfelvétel az adós céggel (közvetett és közvetlen megkeresés a cég székhelyén, bejegyzett adósi vezető lakásán, stb.) 13

15 Az adós vezetőjének kötelezettségeit tartalmazó tájékoztató [Cstv. 31. (1)] átadása és értelmezése, nyitó értekezlet előkészítése (mit és hogyan készítsen össze, rendszerezzen, szerezzen be az adós? ) Amennyiben a évi CXV. tv. 65. (1) alapján, az adóst már folyó felszámolási eljárásban minősítette nemzetgazdaságilag kiemelt jelentőségű társasággá a Kormány, a névjegyzéki felszámolónak haladéktalanul elszámolással - át kell adnia az állami felszámolónak az ügyet. A hatályos jogszabály alapján: általános esetben a felszámolás kezdő időpontjától számított 365 napon belűl, többségi állami befolyással működő cég esetén időhatár nélkül (vagyis a zárómérleg benyújtásáig) stratégiailag kiemelt jelentőségű szervezetté nyilváníthatja a Kormány bármely felszámolás alatt álló társaságot. Ez esetben a rendelet hatálybalépését követő 3 munkanapon belül az eljárást lefolytató bíró felmenti az eljáró felszámolót és dönt felmerült költségeiről, arányos díjazásáról. (Fellebbezni csak a végzés díjmegállapító része ellen lehet.) Nyitó értekezlet lebonyolítása (cél: pozíciók tisztázása) A nyitó tárgyalást 5 nagy szerkezeti fejezetben célszerű megtervezni. A fejezetek tartalma nyílván eltérő lesz, követve az ügy sajátosságait. A nyitótárgyalás jegyzőkönyvében mindent kellő részletességgel rögzíteni kell a dokumentálás, és a későbbi viták elkerülése érdekében. A nyitó értekezleten öt nagy témakörben vannak teendői a felszámolónak. Ezek a következők: I. Eljárás-technikai kérdések tisztázása: Az adósnak szándékában áll-e egyezség kezdeményezése? Ha egyezséget kíván kötni az adós, milyen határidőn belül? Folyik-e termelő, szolgáltató, kereskedelmi tevékenység az adósnál? A feltételek a tevékenység teljes, vagy részleges azonnali befejezését indokolják, vagy a fokozatos (ésszerű) befejezéssel kell/célszerű tervezni? Lehetséges-e a tevékenység továbbfolytatásával számolni? 14

16 Mik az adósi vagyon (részben/egészben)értékesítési alternatívái? A munkavállalók helyzetének, jövőjének tisztázása. Bérkifizetések elmaradásának tisztázása. Őrzés-védelem helyzetének, a portaszolgálat rendjének tisztázása. (A kérdésekre adott válaszok a tárgyalás további témaköreit nagy mértékben befolyásolják.) II. Cégiratok, dokumentumok és nyilatkozatok átvétele: Kapcsolatfelvevő levélben kért adatlapok és nyilatkozatok átvétele. Környezetvédelmi nyilatkozat másolatának átvétele (feladóvevény másolata is). Az adós cég alapdokumentumainak (cégiratainak és szabályzatainak) átvétele. Folyamatban lévő gazdasági szerződések, és kötelezettség vállalások átvétele. Korábbi (öt évre visszamenően) gazdasági szerződések átvétele. Vagyonbiztosítási szerződések átvétele. Bankszámla szerződések-, és házi pénztár-napló átvétele. Közüzemi szolgáltatási szerződések átvétele. Felső vezetők munkaszerződéseinek átvétele. Passzív-, jogi állományban lévő dolgozók munkaügyi iratának átvétele. TB. kifizetőhelyi iratok átvétele. Pénzkezelési szabályzat, utalványozási rendet szabályozó belső előírások átvétele. Balesetvédelmi-, és tűzrendészeti szabályzatok átvétele. Legutolsó vagyonértékelés átvétele. Legutolsó vagyonleltár átvétele. Az elmúlt öt év mérlegbeszámolóinak átvétele. Folyó bírósági peres eljárások iratainak átvétele. Valamennyi bélyegző (teljességi nyilatkozattal) átvétele. Kimutatás a garanciális kötelezettségekről, illetve az alvállalkozói kifizetések garanciális visszatartásairól. 15

átvétele. Folyamatban lévő gazdasági szerződések, és kötelezettség vállalások átvétele.")

17 III. IV. Rendelkezési jogok átvétele: Számlák feletti rendelkezési jog átvétele. Munkáltatói jogok átvétele. Utalványozási jog átvétele és újra szabályozása Vagyonnal kapcsolatos rendelkezés kizárólagosságának meghirdetése. Titkos minősítésű iratokkal való rendelkezés (és jegyzék) átvétele. Nyilatkozattételi kizárólagosság kinyilvánítása. Vagyoni elszámolások előkészítése: Tevékenységet lezáró mérleg formai, tartalmi egyeztetése. Főkönyvi kartonok, analitikák követelményeinek tisztázása. Ingó-, és ingatlan leltár előkészítése. (bizottságok felállítása, követelmények megfogalmazása. A kezdő nap utáni tevékenységgel kapcsolatos elszámolás (igazolási kérelem) előkészítése, tartalmi egyeztetése. Anyagok, áruk, félkész-, és késztermékek, bolti készletek leltárának előkészítése. Követelések, kintlévőségek analitikus kimutatásának (leírások!) egyeztetése, ezek bizonyító dokumentumainak összeállíttatása. Pénzkötelezettségek tételsoros kimutatásának egyeztetése. A munkaügyi iratok rendszerezése, átadása rendjének tisztázása. Az iratanyag rendszerezésének előírása. V. Azonnali intézkedések meghozatala: Bélyegzők bevonása. Gazdasági felelősségvállalások visszavonása. Hitelkártyák bevonása, letiltása. Vagyonnal és munkaerővel kapcsolatos rendelkezési jogok megvonása/átvétele. Bankszámlák feletti rendelkezési jog azonnali átvétele. Menedzser szerződések felmondása/módosítása. Utalványozási rendszer módosítása. Ügykezelési (postázás, aláírás, stb.) előírások módosítása. Könyvviteli, pénzügyi szabályozások módosítása. Pénztárnapló lezárása, házipénztár átvétele. 16

18 Portaszolgálat, teherporta és árumozgás újraszabályozása. Őrzés-védelem biztosítása. Riasztás rendszerének (tűz, betörés, műszaki hiba, baleset, stb.) szabályozása. Dolgozók tájékoztatása, dolgozói képviseletekkel egyeztetés. Tevékenység folytatásakor a finanszírozás és annak ellenőrzésének biztosítása. Közüzemi szerződések áttekintése, módosításuk szükség szerinti kezdeményezése, fogyasztási kvóták átalakítása. Leállt közüzemi szolgáltatások újra indíttatása. Tevékenység folytatásakor üzleti terv és Cash-Flow készíttetése. A szerződések Cstv. 40. szerinti áttekintése Folyamatos hitelezői regisztrálás, egyeztetés és visszaigazolás Vitatott hitelezői igények előterjesztése A felszámoló eljárási koncepciójának előkészítése (felmérés, egyeztetés, latolgatás, kalkuláció stb.) 17

19 18

20 22. KÖTELEZETTSÉGEK SZÁMBAVÉTELE, A HITELEZŐI IGÉNYEK FELDOLGOZÁSA A Cstv. 3. (1) ca) bekezdése egyértelműen rögzíti, hogy a felszámolásokban és csődeljárásokban kizárólag pénz-, vagy pénzben kifejezett vagyoni követelés érvényesíthető. Rögzíti azt is a Cstv, hogy mely követelést kell jogérvényesnek tekinteni. Felszámolásban a valamely végrehajtható okiraton alapuló, és az adós által nem vitatott, vagy elismert követelések érvényesíthetőek. Csődeljárásban az is, amit az adós vitat, vagy aminek esedékessége a csődeljárás alatt következik be. A beállta és esedékessége vonatkozásában bizonytalan függő követelések közül a hatályos Cstv. leszűkítve a Számviteli tv. szerinti függő követelés tartalmát kizárólag a banki-, biztosítói garanciából, vagy biztosító által kiállított készfizető kezesi kötelezettségvállalásból származó követelést engedi érvényesíteni [3. (1)g)]. (Vagyis a Cstv. szerint nem vehető nyilvántartásba hitelezői igényként minden Szvt. szerinti függő követelés. Igy pl. nem vehető nyilvántartásba az a jogosult/követelés, amelynek kötelezettje nem az adós, de - az adós biztosíték nyújtása alapján zálogjog került bejegyzésre az adós vagyonára.) Minden adósi vagyonnal szembeni követelést hitelezői igényként kell és lehet érvényesíteni, kivéve a felszámolás kezdő időpontjában esedékessé váló, munkavállalókat megillető, munkaviszonnyal összefüggő járandóságok [Cstv. 37. (4)], illetve a felszámolást megelőző csődeljárásban bejelentett igények (csupán a csődeljárásban befizetett regisztrációs díjat kell szükség szerint kiegészíteni), továbbá a felszámolás kezdeményezőjének igénye a felszámolás alatt keletkezett, felszámolási költségnek minősülő követelések. A csődeljárást követő felszámolásokban az is érvényesítheti követelését, aki ezt a csődeljárásban elmulasztotta. A 37. megfogalmazása egyértelműsíti, hogy a jogalkotó mit is ért a felszámolási eljárás keretében érvényesíthető követelés alatt. A jogszabály ennek két kritériumát rögzíti: a felszámolási vagyonnal szembeni pénzkövetelés. 19

X. A végelszámolási eljárást szabályzó főbb jogszabályok, irányelvek

1 X. A végelszámolási eljárást szabályzó főbb jogszabályok, irányelvek 1) 2006. évi IV. törvény a gazdasági társaságokról 2) 1991. évi XLIX. törvény a csődeljárásról és a felszámolási eljárásról (Cstv)

1 X. A végelszámolási eljárást szabályzó főbb jogszabályok, irányelvek 1) 2006. évi IV. törvény a gazdasági társaságokról 2) 1991. évi XLIX. törvény a csődeljárásról és a felszámolási eljárásról (Cstv)

Felszámolók szakmai felelősségbiztosítása Kiegészítő biztosítási feltételek

Felszámolók szakmai felelősségbiztosítása Kiegészítő biztosítási A jelen kiegészítő biztosítási azokat a rendelkezéseket tartalmazzák, amelyeket az Allianz Hungária Zrt. Cg. 01-10-041356, székhely: 1087

Felszámolók szakmai felelősségbiztosítása Kiegészítő biztosítási A jelen kiegészítő biztosítási azokat a rendelkezéseket tartalmazzák, amelyeket az Allianz Hungária Zrt. Cg. 01-10-041356, székhely: 1087

40 Országos sportági szakszövetség változásbejegyzése iránti kérelem PK-105V 41 Országos sportági szakszövetség nyilvántartásból való törlése iránti

Dokumentum neve Dokumentum kódja Polgári peres elektronikus formanyomtatványok 1 Személyi adat-, lakcímváltozás bejelentése KÍTMV-KPMG-12-12-01 2 Polgári keresetlevélhez tartozó formanyomtatvány T-P-12-02-01

Dokumentum neve Dokumentum kódja Polgári peres elektronikus formanyomtatványok 1 Személyi adat-, lakcímváltozás bejelentése KÍTMV-KPMG-12-12-01 2 Polgári keresetlevélhez tartozó formanyomtatvány T-P-12-02-01

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG A JOGI SZEMÉLY ÁLTALÁNOS SZABÁLYAI (A Ptk. 3:1. -3:48., az egyes jogi személyek átalakulásáról,

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG A JOGI SZEMÉLY ÁLTALÁNOS SZABÁLYAI (A Ptk. 3:1. -3:48., az egyes jogi személyek átalakulásáról,

SZEGEDI ÍTÉLŐTÁBLA POLGÁRI KOLLÉGIUM 3/2003. (XI. 6.) számú Kollégiumi ajánlása

számú Kollégiumi ajánlása") SZEGEDI ÍTÉLŐTÁBLA POLGÁRI KOLLÉGIUM 3/2003. (XI. 6.) számú Kollégiumi ajánlása I. Az adóhatóság által a felszámolási eljárásban érvényesített, az államháztartás valamely alrendszerét megillető követelések,

SZEGEDI ÍTÉLŐTÁBLA POLGÁRI KOLLÉGIUM 3/2003. (XI. 6.) számú Kollégiumi ajánlása I. Az adóhatóság által a felszámolási eljárásban érvényesített, az államháztartás valamely alrendszerét megillető követelések,

II. Felszámolási eljárás megindítása

1 II. Felszámolási eljárás megindítása Mint említettük, a felszámolás a fizetésképtelen gazdálkodó szervezetek jogutód nélküli megszűnésére irányuló eljárás. A felszámolási eljárás az adós fizetésképtelensége

1 II. Felszámolási eljárás megindítása Mint említettük, a felszámolás a fizetésképtelen gazdálkodó szervezetek jogutód nélküli megszűnésére irányuló eljárás. A felszámolási eljárás az adós fizetésképtelensége

III. Felszámoló kijelölése, felelőssége, felmentése. A felszámolói névjegyzék

1 III. Felszámoló kijelölése, felelőssége, felmentése. A felszámolói névjegyzék 1. A felszámoló kijelölése A bíróság az adós felszámolását elrendelő jogerős végzés közzétételét követően, külön jogszabályban

1 III. Felszámoló kijelölése, felelőssége, felmentése. A felszámolói névjegyzék 1. A felszámoló kijelölése A bíróság az adós felszámolását elrendelő jogerős végzés közzétételét követően, külön jogszabályban

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék. Várkonyiné Dr.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Várkonyiné Dr. Juhász Mária A csődeljárásról, és a felszámolási eljárásról szóló 1991.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Intézeti Tanszék Várkonyiné Dr. Juhász Mária A csődeljárásról, és a felszámolási eljárásról szóló 1991.

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG Az alábbi jogszabályok átfogó ismerete szükséges: - a Polgári Törvénykönyvről szóló 2013. évi V.

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG Az alábbi jogszabályok átfogó ismerete szükséges: - a Polgári Törvénykönyvről szóló 2013. évi V.

1. A csődeljárásról és a felszámolási eljárásról szóló évi XLIX. törvény módosítása

Orsifcggyíűiés Hivatala irományezám : ' l4 k o 'l 5.---2 í gy' 1, Érkezett : 2015 DEC 0 2015. évi... törvény a cs ődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény, valamint a bírósági

Orsifcggyíűiés Hivatala irományezám : ' l4 k o 'l 5.---2 í gy' 1, Érkezett : 2015 DEC 0 2015. évi... törvény a cs ődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény, valamint a bírósági

Juhász László A függő követelés a csőd- és a felszámolási eljárásban

Juhász László A függő követelés a csőd- és a felszámolási eljárásban A függő követelésekkel kapcsolatos kérdések gyakran felbukkannak a csőd- és felszámolási eljárásban, ugyanakkor nagy a bizonytalanság

Juhász László A függő követelés a csőd- és a felszámolási eljárásban A függő követelésekkel kapcsolatos kérdések gyakran felbukkannak a csőd- és felszámolási eljárásban, ugyanakkor nagy a bizonytalanság

Közbeszerzési Hatóság közleménye

Közbeszerzési Hatóság közleménye A Közbeszerzési Hatóság - a közbeszerzésekről szóló 2015. évi CXLIII. törvény (a továbbiakban: Kbt.) 187. (2) bekezdésének ab) alpontjával, valamint az r) ponttal összhangban

Közbeszerzési Hatóság közleménye A Közbeszerzési Hatóság - a közbeszerzésekről szóló 2015. évi CXLIII. törvény (a továbbiakban: Kbt.) 187. (2) bekezdésének ab) alpontjával, valamint az r) ponttal összhangban

HIRDETMÉNY BÍRÓSÁGI ADÓSSÁGRENDEZÉS ELRENDELÉSÉRŐL A HITELEZŐK ADÓSSÁGRENDEZÉSBE TÖRTÉNŐ BEVONÁSA ÉRDEKÉBEN

ARE-HIR-003-ELREND HIRDETMÉNY ADÓSSÁGRENDEZÉSI ÜGYSZÁM: ARE2016000219 BÍRÓSÁGI ADÓSSÁGRENDEZÉS ELRENDELÉSÉRŐL A HITELEZŐK ADÓSSÁGRENDEZÉSBE TÖRTÉNŐ BEVONÁSA ÉRDEKÉBEN (A természetes személyek adósságrendezéséről

ARE-HIR-003-ELREND HIRDETMÉNY ADÓSSÁGRENDEZÉSI ÜGYSZÁM: ARE2016000219 BÍRÓSÁGI ADÓSSÁGRENDEZÉS ELRENDELÉSÉRŐL A HITELEZŐK ADÓSSÁGRENDEZÉSBE TÖRTÉNŐ BEVONÁSA ÉRDEKÉBEN (A természetes személyek adósságrendezéséről

EGYSÉGES SZERKEZETBEN. Kalocsa Város Önkormányzata Képviselő-testülete 1/1997. (II.10.) ör. sz. rendelete az önkormányzati biztosról

ör. sz. rendelete az önkormányzati biztosról") EGYSÉGES SZERKEZETBEN (a 9/2005. (v.18.), az 1/2009. (I.30.) és a 11/2011. (III.25.) sz. rendeletekkel módosítva!) Kalocsa Város Önkormányzata Képviselő-testülete 1/1997. (II.10.) ör. sz. rendelete az

EGYSÉGES SZERKEZETBEN (a 9/2005. (v.18.), az 1/2009. (I.30.) és a 11/2011. (III.25.) sz. rendeletekkel módosítva!) Kalocsa Város Önkormányzata Képviselő-testülete 1/1997. (II.10.) ör. sz. rendelete az

A biztosító mint hitelező és mint adós. Dr. Csőke Andrea

A biztosító mint hitelező és mint adós Dr. Csőke Andrea A biztosító mint hitelező A csődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény (Cstv.) - Magyarországon + anyagi jogi szabályok

A biztosító mint hitelező és mint adós Dr. Csőke Andrea A biztosító mint hitelező A csődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény (Cstv.) - Magyarországon + anyagi jogi szabályok

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG Az alábbi jogszabályok átfogó ismerete szükséges: - a Polgári Törvénykönyvről szóló 2013. évi V.

A/3. A JOGI SZEMÉLYEK JOGÁVAL ÉS A GAZDASÁGGAL KAPCSOLATOS JOGANYAG TÉTELEK ÉS AZ ELSAJÁTÍTANDÓ JOGANYAG Az alábbi jogszabályok átfogó ismerete szükséges: - a Polgári Törvénykönyvről szóló 2013. évi V.

Érkezett : Az Országgyűlés Törvényalkotási bizottsága. Egységes javaslat. Kövér László úr, az Országgyűlés elnöke részére. Tisztelt Elnök Úr!

Az Országgyűlés Törvényalkotási bizottsága ttomá űy8 c(sp : Érkezett : T) 2015 NOV 2 7 ó 4o 6 [ 2 Egységes javaslat Kövér László úr, az Országgyűlés elnöke részére Tisztelt Elnök Úr! Az egyes házszabályi

Az Országgyűlés Törvényalkotási bizottsága ttomá űy8 c(sp : Érkezett : T) 2015 NOV 2 7 ó 4o 6 [ 2 Egységes javaslat Kövér László úr, az Országgyűlés elnöke részére Tisztelt Elnök Úr! Az egyes házszabályi

HÍRLEVÉL 2009. III. NEGYEDÉV

S Z E C S K A Y Ü g y v é d i I r o d a - A t t o r n e y s a t L a w H-1055 BUDAPEST, KOSSUTH TÉR 16-17 (MAIL: H-1245 BUDAPEST PF/POB 1228) HUNGARY --------------------------------- Tel: +36 (1) 472 3000

S Z E C S K A Y Ü g y v é d i I r o d a - A t t o r n e y s a t L a w H-1055 BUDAPEST, KOSSUTH TÉR 16-17 (MAIL: H-1245 BUDAPEST PF/POB 1228) HUNGARY --------------------------------- Tel: +36 (1) 472 3000

MEZŐKOVÁCSHÁZA VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK

MEZŐKOVÁCSHÁZA VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK a behajthatatlannak minősülő követelések leírásának rendjéről és a pénzügyi követelések elengedéséről szóló 25/2013. (XII. 03.) sz. önkormányzati

MEZŐKOVÁCSHÁZA VÁROS ÖNKORMÁNYZATA KÉPVISELŐ-TESTÜLETÉNEK a behajthatatlannak minősülő követelések leírásának rendjéről és a pénzügyi követelések elengedéséről szóló 25/2013. (XII. 03.) sz. önkormányzati

TÉVESEN AZ ADÓS SZÁMJÁRÁRA UTALT ÖSSZEG - A FELSZÁMOLÓ KÖTELEZETTSÉGE

TÉVESEN AZ ADÓS SZÁMJÁRÁRA UTALT ÖSSZEG - A FELSZÁMOLÓ KÖTELEZETTSÉGE A téves átutalást nem kell hitelezői igényként bejelenteni. Az összeget, függetlenül attól, hogy a téves utalás a felszámolás kezdő

TÉVESEN AZ ADÓS SZÁMJÁRÁRA UTALT ÖSSZEG - A FELSZÁMOLÓ KÖTELEZETTSÉGE A téves átutalást nem kell hitelezői igényként bejelenteni. Az összeget, függetlenül attól, hogy a téves utalás a felszámolás kezdő

A felszámolási eljárás kezdete:

BIHARI ÁGNES, 2010 A felszámolási eljárás célja a fizetésképtelen adós jogutód nélküli megszüntetése, valamint annak során a hitelezők törvényben meghatározott módon és sorrendben történő kielégítése.

BIHARI ÁGNES, 2010 A felszámolási eljárás célja a fizetésképtelen adós jogutód nélküli megszüntetése, valamint annak során a hitelezők törvényben meghatározott módon és sorrendben történő kielégítése.

ALANYVÁLTOZÁSRA IRÁNYULÓ SZERZŐDÉSEK; BIZTOSÍTÉKI SZERZŐDÉSEK; HITEL- ÉS SZÁMLASZERZŐDÉSEK

ALANYVÁLTOZÁSRA IRÁNYULÓ SZERZŐDÉSEK; BIZTOSÍTÉKI SZERZŐDÉSEK; HITEL- ÉS SZÁMLASZERZŐDÉSEK DR. GÁRDOS PÉTER HVG-ORAC SZERZŐDÉSEK AZ ÚJ PTK. ALAPJÁN BUDAPEST 2014. NOVEMBER 25. SZERZŐDÉSEK AZ ÚJ PTK. ALAPJÁN

ALANYVÁLTOZÁSRA IRÁNYULÓ SZERZŐDÉSEK; BIZTOSÍTÉKI SZERZŐDÉSEK; HITEL- ÉS SZÁMLASZERZŐDÉSEK DR. GÁRDOS PÉTER HVG-ORAC SZERZŐDÉSEK AZ ÚJ PTK. ALAPJÁN BUDAPEST 2014. NOVEMBER 25. SZERZŐDÉSEK AZ ÚJ PTK. ALAPJÁN

Ki kezdeményezhet felszámolási eljárást?

http://gyorugyved.hu FELSZÁMOLÁSI ELJÁRÁS A Cstv. 1. (3) bekezdése alapján a felszámolási eljárás olyan eljárás, amelynek célja, hogy a fizetésképtelen adós jogutód nélküli megszüntetése során a hitelezők

http://gyorugyved.hu FELSZÁMOLÁSI ELJÁRÁS A Cstv. 1. (3) bekezdése alapján a felszámolási eljárás olyan eljárás, amelynek célja, hogy a fizetésképtelen adós jogutód nélküli megszüntetése során a hitelezők

Juhász László A módosított csődtörvény tapasztalatai. Milyen az ítélkezési gyakorlat?

Juhász László A módosított csődtörvény tapasztalatai Milyen az ítélkezési gyakorlat? A csődtörvény módosításai Az 1991. évi XLIX. tv. (Cstv.) megalkotásának körülményei (három eljárás, kötelező csőd.)

Juhász László A módosított csődtörvény tapasztalatai Milyen az ítélkezési gyakorlat? A csődtörvény módosításai Az 1991. évi XLIX. tv. (Cstv.) megalkotásának körülményei (három eljárás, kötelező csőd.)

Győri Ítélőtábla Fpkf.II /2 015/5. szám

I. Nincsen akadálya, hogy a felszámoló a felszámolási eljárás során indokolt esetben utólagosan tegyen vitássá egy korábban elismertként nyilvántartásba vett követelést. Ezen eljárás jogszerűsége kifogással

I. Nincsen akadálya, hogy a felszámoló a felszámolási eljárás során indokolt esetben utólagosan tegyen vitássá egy korábban elismertként nyilvántartásba vett követelést. Ezen eljárás jogszerűsége kifogással

Javaslat egyes behajthatatlannak minősülő követelések elengedésére. Vagyonkezelési Osztály

Budapest Főváros XXIII. kerület Budapest Főváros XXIII. kerület Soroksári Polgármesteri Hivatal Soroksári Polgármesteri Hivatal Vagyonkezelési Osztály Jogi és Koordinációs Osztály 1239 Budapest, Grassalkovich

Budapest Főváros XXIII. kerület Budapest Főváros XXIII. kerület Soroksári Polgármesteri Hivatal Soroksári Polgármesteri Hivatal Vagyonkezelési Osztály Jogi és Koordinációs Osztály 1239 Budapest, Grassalkovich

Tájékoztató az Általános Szerződési Feltételek 2011. augusztus elsejei változásáról

Tájékoztató az Általános Szerződési Feltételek 2011. augusztus elsejei változásáról Tisztelt Ügyfelünk! Tájékoztatjuk Önt, hogy a pénzforgalmi keretszerződés részét képező Általános Szerződési Feltételeink

Tájékoztató az Általános Szerződési Feltételek 2011. augusztus elsejei változásáról Tisztelt Ügyfelünk! Tájékoztatjuk Önt, hogy a pénzforgalmi keretszerződés részét képező Általános Szerződési Feltételeink

E L Ő T E R J E S Z T É S. Kerekegyháza Város Önkormányzat Képviselő-testületének, január 25-i ülésére. Az előterjesztést készítette: ügyvezető

550-1/2017. E L Ő T E R J E S Z T É S Kerekegyháza Város Önkormányzat Képviselő-testületének, 2017. január 25-i ülésére Tárgy: A Kerekegyházi Kábelkommunikációs Kft megszüntetése Az előterjesztést készítette:

550-1/2017. E L Ő T E R J E S Z T É S Kerekegyháza Város Önkormányzat Képviselő-testületének, 2017. január 25-i ülésére Tárgy: A Kerekegyházi Kábelkommunikációs Kft megszüntetése Az előterjesztést készítette:

Tartozáselismerés kontra fizetési haladék a felszámolási eljárásban

Tartozáselismerés kontra fizetési haladék a felszámolási eljárásban Szerző: Dr. Bori Beáta 2013. december I. Bevezetés Gazdasági életünk jogi szabályozásának fejlődésében jelentős mérföldkőnek számított

Tartozáselismerés kontra fizetési haladék a felszámolási eljárásban Szerző: Dr. Bori Beáta 2013. december I. Bevezetés Gazdasági életünk jogi szabályozásának fejlődésében jelentős mérföldkőnek számított

Társasági szerződés módosítása

Társasági szerződés módosítása A kiemelten közhasznú Bárka Józsefvárosi Színházi- és Kulturális Nonprofit Gazdasági Társaság (1082 Budapest, Üllői út 82.), a taggyűlés.. sz. határozata értelmében, a gazdasági

Társasági szerződés módosítása A kiemelten közhasznú Bárka Józsefvárosi Színházi- és Kulturális Nonprofit Gazdasági Társaság (1082 Budapest, Üllői út 82.), a taggyűlés.. sz. határozata értelmében, a gazdasági

Üzletszabályzat a garanciák vállalásának rendjéről

A Lakiteleki Takarékszövetkezet 013/2014. számú saját szabályzata Üzletszabályzat a garanciák vállalásának rendjéről Hatálybalépés időpontja: 2014. október 16. Tartalomjegyzék 1. Az Üzletszabályzat tárgya,

A Lakiteleki Takarékszövetkezet 013/2014. számú saját szabályzata Üzletszabályzat a garanciák vállalásának rendjéről Hatálybalépés időpontja: 2014. október 16. Tartalomjegyzék 1. Az Üzletszabályzat tárgya,

Salgótarján Megyei Jogú Város. Javaslat kamatmentes kölcsön nyújtására a Salgótarjáni Acélárugyár Zrt.,,cs.a. munkavállalói részére

Salgótarján Megyei Jogú Város Polgárm es tere Iktatószám: 9693/2014. Javaslat kamatmentes kölcsön nyújtására a Salgótarjáni Acélárugyár Zrt.,,cs.a. munkavállalói részére Tisztelt Közgyűlés! A Salgótarján

Salgótarján Megyei Jogú Város Polgárm es tere Iktatószám: 9693/2014. Javaslat kamatmentes kölcsön nyújtására a Salgótarjáni Acélárugyár Zrt.,,cs.a. munkavállalói részére Tisztelt Közgyűlés! A Salgótarján

7/2017. (XI. 20.) MÜK szabályzat az irodagondnokról 1

MÜK szabályzat az irodagondnokról 1") 7/2017. (XI. 20.) MÜK szabályzat az irodagondnokról 1 A Magyar Ügyvédi Kamara teljes ülése az ügyvédi tevékenységről szóló 2017. évi LXXVIII. törvény (a továbbiakban: Üttv.) az Üttv. 158. (1) bekezdés

7/2017. (XI. 20.) MÜK szabályzat az irodagondnokról 1 A Magyar Ügyvédi Kamara teljes ülése az ügyvédi tevékenységről szóló 2017. évi LXXVIII. törvény (a továbbiakban: Üttv.) az Üttv. 158. (1) bekezdés

Allianz Hungária Nyugdíjpénztár Tagi Kölcsön Szabályzat

Allianz Hungária Nyugdíjpénztár Tagi Kölcsön Szabályzat Ezen szabályzat továbbadása az Allianz Hungária Nyugdíjpénztár írásos engedélye nélkül nem megengedett. TARTALOMJEGYZÉK 1 A SZABÁLYZAT CÉLJA...3

Allianz Hungária Nyugdíjpénztár Tagi Kölcsön Szabályzat Ezen szabályzat továbbadása az Allianz Hungária Nyugdíjpénztár írásos engedélye nélkül nem megengedett. TARTALOMJEGYZÉK 1 A SZABÁLYZAT CÉLJA...3

7/2014. (XI.27.) számú ELNÖKSÉGI HATÁROZAT a Győr-Moson-Sopron Megyei Ügyvédi Kamara tagdíj és nyilvántartásba vételi Szabályzata

számú ELNÖKSÉGI HATÁROZAT a Győr-Moson-Sopron Megyei Ügyvédi Kamara tagdíj és nyilvántartásba vételi Szabályzata") 7/2014. (XI.27.) számú ELNÖKSÉGI HATÁROZAT a Győr-Moson-Sopron Megyei Ügyvédi Kamara tagdíj és nyilvántartásba vételi Szabályzata A Győr-Moson-Sopron Megyei Ügyvédi Kamara (a továbbiakban: Kamara) Elnöksége

7/2014. (XI.27.) számú ELNÖKSÉGI HATÁROZAT a Győr-Moson-Sopron Megyei Ügyvédi Kamara tagdíj és nyilvántartásba vételi Szabályzata A Győr-Moson-Sopron Megyei Ügyvédi Kamara (a továbbiakban: Kamara) Elnöksége

T/6631. számú. törvényjavaslat. a természetes személyek adósságrendezéséről szóló évi CV. törvény módosításáról

MAGYARORSZÁG KORMÁNYA T/6631. számú törvényjavaslat a természetes személyek adósságrendezéséről szóló 2015. évi CV. törvény módosításáról Előadó: Dr. Trócsányi László igazságügyi miniszter Budapest, 2015.

MAGYARORSZÁG KORMÁNYA T/6631. számú törvényjavaslat a természetes személyek adósságrendezéséről szóló 2015. évi CV. törvény módosításáról Előadó: Dr. Trócsányi László igazságügyi miniszter Budapest, 2015.

FELSZÁMOLÁS PÁLYÁZATI BIZTOSÍTÉK ELSZÁMOLÁSI KÖTELEZETTSÉG

FELSZÁMOLÁS PÁLYÁZATI BIZTOSÍTÉK ELSZÁMOLÁSI KÖTELEZETTSÉG A jogszabály alapján fizetendő pályázati biztosíték utólagos átminősítése csak a szerződő felek egymás közötti viszonyában bír jelentőséggel,

FELSZÁMOLÁS PÁLYÁZATI BIZTOSÍTÉK ELSZÁMOLÁSI KÖTELEZETTSÉG A jogszabály alapján fizetendő pályázati biztosíték utólagos átminősítése csak a szerződő felek egymás közötti viszonyában bír jelentőséggel,

Pénzügyi számvitel VII. előadás. Kötelezettségek

Pénzügyi számvitel VII. előadás Kötelezettségek Kötelezettségek Szerződésből, jogszabályi előírásból Pénzben kifejezett Teljesített, elismert Kötelezettségek fajtái Mérlegben megjelenítve Hátrasorolt Hosszú

Pénzügyi számvitel VII. előadás Kötelezettségek Kötelezettségek Szerződésből, jogszabályi előírásból Pénzben kifejezett Teljesített, elismert Kötelezettségek fajtái Mérlegben megjelenítve Hátrasorolt Hosszú

Renkó Ferenc István: Gazdálkodó szervezetek felszámolási eljárása

1 A csődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény 2009. szeptember 1. napjával átfogó módosításra került. A módosítások elsődleges célja az volt, hogy kedvezőbb szabályozási

1 A csődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény 2009. szeptember 1. napjával átfogó módosításra került. A módosítások elsődleges célja az volt, hogy kedvezőbb szabályozási

A civil szervezetekkel kapcsolatos jogalkalmazás gyakorlati tapasztalatai A közeljövő kihívásai dr. Lódi Petra Szilvia

A civil szervezetekkel kapcsolatos jogalkalmazás gyakorlati tapasztalatai A közeljövő kihívásai dr. Lódi Petra Szilvia A civil szervezetekkel kapcsolatos főbb jogszabályok Alaptörvény Ptk. Az egyesülési

A civil szervezetekkel kapcsolatos jogalkalmazás gyakorlati tapasztalatai A közeljövő kihívásai dr. Lódi Petra Szilvia A civil szervezetekkel kapcsolatos főbb jogszabályok Alaptörvény Ptk. Az egyesülési

Útmutató befektetési alapok nyilvántartásból törléséhez

Útmutató befektetési alapok nyilvántartásból törléséhez Tartalom Irányadó jogszabályok... 3 A Felügyelet engedélyezési hatásköre... 3 Egyéb jogszabályi rendelkezések... 3 A Felügyelethez benyújtandó dokumentumok...

Útmutató befektetési alapok nyilvántartásból törléséhez Tartalom Irányadó jogszabályok... 3 A Felügyelet engedélyezési hatásköre... 3 Egyéb jogszabályi rendelkezések... 3 A Felügyelethez benyújtandó dokumentumok...

A Configuro Válságkezelő és Tanácsadó Kft. Panaszkezelési Szabályzata

A Configuro Válságkezelő és Tanácsadó Kft. Panaszkezelési Szabályzata I. ÁLTALÁNOS RÉSZ 1. A Szabályzat célja A panaszkezelés szabályozásának célja a csődeljárásról és a felszámolási eljárásról 1991. évi

A Configuro Válságkezelő és Tanácsadó Kft. Panaszkezelési Szabályzata I. ÁLTALÁNOS RÉSZ 1. A Szabályzat célja A panaszkezelés szabályozásának célja a csődeljárásról és a felszámolási eljárásról 1991. évi

2017. évi CLI. törvény tartalma

2017. évi CLI. törvény tartalma I. FEJEZET: ALAPELVEK ÉS A TÖRVÉNY HATÁLYA 1. Alapelvek 1. [Törvényesség (legalitás) elve] 2. [Szakszerű és hatékony eljárás elve] 3. [A megkülönböztetés és részrehajlás

2017. évi CLI. törvény tartalma I. FEJEZET: ALAPELVEK ÉS A TÖRVÉNY HATÁLYA 1. Alapelvek 1. [Törvényesség (legalitás) elve] 2. [Szakszerű és hatékony eljárás elve] 3. [A megkülönböztetés és részrehajlás

Budakalászi Közmű Üzemeltető Kft. ügyvezetője E L ŐT E R J E S Z T É S. A Képviselő-testület január 13-án tartandó rendkívüli ülésére

Budakalászi Közmű Üzemeltető Kft. ügyvezetője 1/2015.(I.13.) számú előterjesztés E L ŐT E R J E S Z T É S A Képviselő-testület 2015. január 13-án tartandó rendkívüli ülésére Tárgy: Javaslat a Budakalászi

Budakalászi Közmű Üzemeltető Kft. ügyvezetője 1/2015.(I.13.) számú előterjesztés E L ŐT E R J E S Z T É S A Képviselő-testület 2015. január 13-án tartandó rendkívüli ülésére Tárgy: Javaslat a Budakalászi

Értékvesztés és a 20% TAO adóalap csökkentés. A jogszabályi hivatkozás évi C. törvény a számvitelről

Érték és a 20% TAO adóalap csökkentés Az év végével értékelni kell a követeléseinket is. Lehetőség van a 365 napon túli tartozásoknál, a 20% TAO adóalap csökkentő tétel figyelembe vételére, de csak a számviteli

Érték és a 20% TAO adóalap csökkentés Az év végével értékelni kell a követeléseinket is. Lehetőség van a 365 napon túli tartozásoknál, a 20% TAO adóalap csökkentő tétel figyelembe vételére, de csak a számviteli

B E F I Z E T É S I S Z A B Á L Y Z A T

B E F I Z E T É S I S Z A B Á L Y Z A T 2016. december 14. 2 T A R T A L O M 1. Általános rendelkezések... 3 2. Befizetésre kötelezettek... 3 3. Az éves befizetési kötelezettség meghatározása... 4 4. A

B E F I Z E T É S I S Z A B Á L Y Z A T 2016. december 14. 2 T A R T A L O M 1. Általános rendelkezések... 3 2. Befizetésre kötelezettek... 3 3. Az éves befizetési kötelezettség meghatározása... 4 4. A

A VEZETŐ TISZTSÉGVISELŐ BIZTOSÍTÉKADÁSI KÖTELEZETTSÉGÉNEK MÉRTÉKE

A VEZETŐ TISZTSÉGVISELŐ BIZTOSÍTÉKADÁSI KÖTELEZETTSÉGÉNEK MÉRTÉKE A fizetésképtelenséggel fenyegető helyzet bekövetkeztét követően tanúsított magatartása miatt a vezető tisztségviselő felelősségének megállapítása

A VEZETŐ TISZTSÉGVISELŐ BIZTOSÍTÉKADÁSI KÖTELEZETTSÉGÉNEK MÉRTÉKE A fizetésképtelenséggel fenyegető helyzet bekövetkeztét követően tanúsított magatartása miatt a vezető tisztségviselő felelősségének megállapítása

A végelszámolási eljárás

A végelszámolási eljárás A pénztár - a felszámolás esetét kivéve - csak végelszámolást követően szűnhet meg (Öpt. 45. (1) bekezdés). A pénztár végelszámolási eljárására az e törvényben meghatározott eltérésekkel

A végelszámolási eljárás A pénztár - a felszámolás esetét kivéve - csak végelszámolást követően szűnhet meg (Öpt. 45. (1) bekezdés). A pénztár végelszámolási eljárására az e törvényben meghatározott eltérésekkel

VII. A felszámolás befejezése

1 VII. A felszámolás befejezése 1. A felszámolás befejezésének dokumentumai A felszámoló a felszámolás befejezésekor - felszámolási zárómérleget - a bevételek és költségek alakulásáról kimutatást - záró

1 VII. A felszámolás befejezése 1. A felszámolás befejezésének dokumentumai A felszámoló a felszámolás befejezésekor - felszámolási zárómérleget - a bevételek és költségek alakulásáról kimutatást - záró

Pályázati Hirdetmény. nyilvános pályázati felhívás

Pályázati Hirdetmény A(z) Advoco Kft. (cégjegyzékszám: 08-09-003091, székhely: 9022 Győr, Liszt F. utca 37.., levelezési cím: 9022 Győr, Liszt F. utca 37..), mint a(z) Acélárugyár Zrt. f.a (cégjegyzékszám:

Pályázati Hirdetmény A(z) Advoco Kft. (cégjegyzékszám: 08-09-003091, székhely: 9022 Győr, Liszt F. utca 37.., levelezési cím: 9022 Győr, Liszt F. utca 37..), mint a(z) Acélárugyár Zrt. f.a (cégjegyzékszám:

A évben behajthatatlanná vált követelések állománya a következőkből tevődik össze:

SV/ /2013. J a v a s l a t behajthatatlan díjkövetelések leírására Tisztelt Közgyűlés! Az önkormányzat tulajdonában lévő, bérbeadással hasznosított ingatlanok analitikus nyilvántartásának felülvizsgálata

SV/ /2013. J a v a s l a t behajthatatlan díjkövetelések leírására Tisztelt Közgyűlés! Az önkormányzat tulajdonában lévő, bérbeadással hasznosított ingatlanok analitikus nyilvántartásának felülvizsgálata

KEZESSÉGVÁLLALÁSI MEGÁLLAPODÁS (készfizető kezesség)

") OTP BANK Nyrt. Szerződésszám: Előadó: KEZESSÉGVÁLLALÁSI MEGÁLLAPODÁS (készfizető kezesség) amely létrejött egyrészről az OTP BANK NYRT., (székhely: 1051 Budapest, Nádor u. 16., nyilvántartásba vette a

OTP BANK Nyrt. Szerződésszám: Előadó: KEZESSÉGVÁLLALÁSI MEGÁLLAPODÁS (készfizető kezesség) amely létrejött egyrészről az OTP BANK NYRT., (székhely: 1051 Budapest, Nádor u. 16., nyilvántartásba vette a

A Kormány. Korm. rendelete. a rendvédelmi feladatokat ellátó szervek személyi állományának kártalanításáról

TERVEZET! A Kormány /2016. ( ) Korm. rendelete a rendvédelmi feladatokat ellátó szervek személyi állományának kártalanításáról A Kormány a rendvédelmi feladatokat ellátó szervek hivatásos állományának

TERVEZET! A Kormány /2016. ( ) Korm. rendelete a rendvédelmi feladatokat ellátó szervek személyi állományának kártalanításáról A Kormány a rendvédelmi feladatokat ellátó szervek hivatásos állományának

Tájékoztató a bírósági szervezetet érintő, 2014.január 1. napján hatályba lépő törvénymódosításokról

Tájékoztató a bírósági szervezetet érintő, 2014.január 1. napján hatályba lépő törvénymódosításokról I. A bíróságok szervezetéről és igazgatásáról szóló 2011. évi CLXI. törvény (Bszi.) módosítása Meghatározásra

Tájékoztató a bírósági szervezetet érintő, 2014.január 1. napján hatályba lépő törvénymódosításokról I. A bíróságok szervezetéről és igazgatásáról szóló 2011. évi CLXI. törvény (Bszi.) módosítása Meghatározásra

A végrehajtási eljárás

Végrehajtás A végrehajtási eljárás Végrehajtás döntések gyakorlati érvényesülése Nem minden hatósági ügyben Aktusban rögzített kötelezettség kikényszerítése Közigazgatási szervek (Állami) kényszer Viszonylagos

Végrehajtás A végrehajtási eljárás Végrehajtás döntések gyakorlati érvényesülése Nem minden hatósági ügyben Aktusban rögzített kötelezettség kikényszerítése Közigazgatási szervek (Állami) kényszer Viszonylagos

A HEVES MEGYEI KORMÁNYHIVATAL TÁRSADALOMBIZTOSÍTÁSI FŐOSZTÁLYÁNAK ElSŐFOKÚ HATÓSÁGI ÜGYKÖREI

A HEVES MEGYEI KORMÁNYHIVATAL TÁRSADALOMBIZTOSÍTÁSI FŐOSZTÁLYÁNAK ElSŐFOKÚ HATÓSÁGI ÜGYKÖREI Ssz. Osztály I. fokú hatósági ügytípus megnevezése A jogkört megállapító jogszabályhely pontos megjelölése Jogorvoslat

A HEVES MEGYEI KORMÁNYHIVATAL TÁRSADALOMBIZTOSÍTÁSI FŐOSZTÁLYÁNAK ElSŐFOKÚ HATÓSÁGI ÜGYKÖREI Ssz. Osztály I. fokú hatósági ügytípus megnevezése A jogkört megállapító jogszabályhely pontos megjelölése Jogorvoslat

Gazdasági társaságok működéséhez kapcsolódó szerződések elkészítése

Büntetőjog Csődjog Ingatlanjog Családjog Munkajog Társasági jog Polgári jog Képviselet közigazgatási eljárásban Követelések, adósságok behajtása Állandó, komplex képviselet Gazdasági társaságok működéséhez

Büntetőjog Csődjog Ingatlanjog Családjog Munkajog Társasági jog Polgári jog Képviselet közigazgatási eljárásban Követelések, adósságok behajtása Állandó, komplex képviselet Gazdasági társaságok működéséhez

Magyar joganyagok - Pénzügyi Szervezetek Állami Felügyeletének - megszüntető okir 2. oldal A október 1-jén már fennálló, továbbá a PSZÁF megszűn

Magyar joganyagok - Pénzügyi Szervezetek Állami Felügyeletének - megszüntető okir 1. oldal Pénzügyi Szervezetek Állami Felügyeletének megszüntető okirata, általános jogutódlással történő megszüntetéséről

Magyar joganyagok - Pénzügyi Szervezetek Állami Felügyeletének - megszüntető okir 1. oldal Pénzügyi Szervezetek Állami Felügyeletének megszüntető okirata, általános jogutódlással történő megszüntetéséről

v é g z é s t: Az alapítvány neve: törölve: Szászbereki Római Katolikus Alapítvány megszűnt bejegyezve: Szászbereki Római Katolikus Alapítvány v. a.

Szolnoki Törvényszék Pk.61.126/1992/34. szám A Szolnoki Törvényszék, a Szászbereki Római Katolikus Alapítvány megszűnt (5053 Szászberek, Kossuth út 197.) elnevezésű civil szervezet nyilvántartott adataiban

Szolnoki Törvényszék Pk.61.126/1992/34. szám A Szolnoki Törvényszék, a Szászbereki Római Katolikus Alapítvány megszűnt (5053 Szászberek, Kossuth út 197.) elnevezésű civil szervezet nyilvántartott adataiban

Pályázati Hirdetmény. nyilvános pályázati felhívás

Pályázati Hirdetmény A(z) Keszau-Solder-Serec-L Kft. (cégjegyzékszám: 01-09-077793, székhely: 1125 Budapest, Istenhegyi út 58.., levelezési cím: 1125 Budapest, Istenhegyi út 58..), mint a(z) HU-CO Kft.

Pályázati Hirdetmény A(z) Keszau-Solder-Serec-L Kft. (cégjegyzékszám: 01-09-077793, székhely: 1125 Budapest, Istenhegyi út 58.., levelezési cím: 1125 Budapest, Istenhegyi út 58..), mint a(z) HU-CO Kft.

Pályázati Hirdetmény. nyilvános pályázati felhívás

Pályázati Hirdetmény A(z) Yplon Kft. (cégjegyzékszám: 01-09-461424, székhely: 1025 Budapest, Csévi út 11.., levelezési cím: 1025 Budapest, Csévi út 11..), mint a(z) Terra Zebra Kft. f.a (cégjegyzékszám:

Pályázati Hirdetmény A(z) Yplon Kft. (cégjegyzékszám: 01-09-461424, székhely: 1025 Budapest, Csévi út 11.., levelezési cím: 1025 Budapest, Csévi út 11..), mint a(z) Terra Zebra Kft. f.a (cégjegyzékszám:

A közigazgatási határozatok végrehajtása

A közigazgatási határozatok végrehajtása fogalma: a határozatban előírt pénzfizetési vagy egyéb magatartási kötelezettség teljesítésének kikényszerítése állami kényszer alkalmazásával, amennyiben a kötelezett

A közigazgatási határozatok végrehajtása fogalma: a határozatban előírt pénzfizetési vagy egyéb magatartási kötelezettség teljesítésének kikényszerítése állami kényszer alkalmazásával, amennyiben a kötelezett

Tájékoztató a természetes személyek adósságrendezési eljárásáról szóló 2015. évi CV. törvény alapján

Tájékoztató a természetes személyek adósságrendezési eljárásáról szóló 2015. évi CV. törvény alapján Mi a magáncsőd? A magáncsőd vagy családi csődvédelem, illetve az adósságrendezési eljárás szinonim szavak,

Tájékoztató a természetes személyek adósságrendezési eljárásáról szóló 2015. évi CV. törvény alapján Mi a magáncsőd? A magáncsőd vagy családi csődvédelem, illetve az adósságrendezési eljárás szinonim szavak,

A csőd- és felszámolási eljárás során felmerülő cégeljárási feladatok. jogalkalmazási problémái

A csőd- és felszámolási eljárás során felmerülő cégeljárási feladatok jogalkalmazási problémái Szerző: dr. Bori Beáta Pécs 2014. május I. Bevezetés A magyar fizetésképtelenségi és jogutód nélküli megszűnéssel

A csőd- és felszámolási eljárás során felmerülő cégeljárási feladatok jogalkalmazási problémái Szerző: dr. Bori Beáta Pécs 2014. május I. Bevezetés A magyar fizetésképtelenségi és jogutód nélküli megszűnéssel

Füzesgyarmat Város Önkormányzat Polgármesterétől 5525 Füzesgyarmat, Szabadság tér 1. szám (66) Fax:

Fax:") ELŐTERJESZTÉS a Képviselő-testület 2017. október 26-án tartandó ülésére Füzesgyarmati Városgazdálkodási és Intézményüzemeltetési Korlátolt Felelősségű Társaság ügyvezetői tisztségére vonatkozó pályázat

ELŐTERJESZTÉS a Képviselő-testület 2017. október 26-án tartandó ülésére Füzesgyarmati Városgazdálkodási és Intézményüzemeltetési Korlátolt Felelősségű Társaság ügyvezetői tisztségére vonatkozó pályázat

Alkalmazott Tudományért Kutatási és Fejlesztési Alapítvány Szervezeti és Működési Szabályzata

1 Alkalmazott Tudományért Kutatási és Fejlesztési Alapítvány Szervezeti és Működési Szabályzata Kelt: Budapest, 2006.november 16. 2 Az Alapítvány adatai: Az Alapítvány cégneve: Alkalmazott Tudományért

1 Alkalmazott Tudományért Kutatási és Fejlesztési Alapítvány Szervezeti és Működési Szabályzata Kelt: Budapest, 2006.november 16. 2 Az Alapítvány adatai: Az Alapítvány cégneve: Alkalmazott Tudományért

a Pénzügyi Békéltető Testület Elnökének 2/2014. számú utasítása módosításának tárgyában

A Pénzügyi Békéltető Testület Elnökének 2/2016. számú utasítása a Pénzügyi Békéltető Testület Elnökének 2/2014. számú utasítása módosításának tárgyában Alkalmazását 2017. január hó 01. napjától elrendelem

A Pénzügyi Békéltető Testület Elnökének 2/2016. számú utasítása a Pénzügyi Békéltető Testület Elnökének 2/2014. számú utasítása módosításának tárgyában Alkalmazását 2017. január hó 01. napjától elrendelem

Magyar joganyagok - 22/2006. (V. 18.) IM rendelet - a Cégközlönyben megjelenő közl 2. oldal (4)1 Ha a bejegyzési (változásbejegyzési) kérelem visszaut

IM rendelet - a Cégközlönyben megjelenő közl 2. oldal (4)1 Ha a bejegyzési (változásbejegyzési) kérelem visszaut") Magyar joganyagok - 22/2006. (V. 18.) IM rendelet - a Cégközlönyben megjelenő közl 1. oldal 22/2006. (V. 18.) IM rendelet a Cégközlönyben megjelenő közlemények közzétételéről és költségtérítéséről A cégnyilvánosságról,

Magyar joganyagok - 22/2006. (V. 18.) IM rendelet - a Cégközlönyben megjelenő közl 1. oldal 22/2006. (V. 18.) IM rendelet a Cégközlönyben megjelenő közlemények közzétételéről és költségtérítéséről A cégnyilvánosságról,

Alkalmazott jogszabályok: Cstv. 10. (2) bekezdés, 20. (3) bekezdés, Pp (1) bekezdés f.) pont, 157. a.) pont.

bekezdés, 20. (3) bekezdés, Pp (1) bekezdés f.) pont, 157. a.) pont.") A hitelező a csődeljárás kezdő időpontjában már fennálló, vagy az alatt keletkezett a moratórium hatálya alá eső határidőben be nem jelentett követelése tekintetében a nem érvényesíthetőség mint joghatás

A hitelező a csődeljárás kezdő időpontjában már fennálló, vagy az alatt keletkezett a moratórium hatálya alá eső határidőben be nem jelentett követelése tekintetében a nem érvényesíthetőség mint joghatás

Üzleti reggeli 2014. 06. 27. Új Ptk. - változások az üzleti életben

Üzleti reggeli 2014. 06. 27. Új Ptk. - változások az üzleti életben Dr. Kovács László Email: kovacs.laszlo@gtk.szie.hu Főbb témakörök 1. Röviden a Ptk. szerkezetéről 2. Átállási határidők - a régiről az

Üzleti reggeli 2014. 06. 27. Új Ptk. - változások az üzleti életben Dr. Kovács László Email: kovacs.laszlo@gtk.szie.hu Főbb témakörök 1. Röviden a Ptk. szerkezetéről 2. Átállási határidők - a régiről az

I. Fejezet ÁLTALÁNOS RENDELKEZÉSEK

11/2006. (VIII. 1.) MNB rendelet a hitelintézeti elszámolóházak üzletszabályzatára és szabályzataira vonatkozó követelményekről A Magyar Nemzeti Bankról szóló 2001. évi LVIII. törvény 60. -a (1) bekezdésének

11/2006. (VIII. 1.) MNB rendelet a hitelintézeti elszámolóházak üzletszabályzatára és szabályzataira vonatkozó követelményekről A Magyar Nemzeti Bankról szóló 2001. évi LVIII. törvény 60. -a (1) bekezdésének

Könyvelő és az adótanácsadó szerepe az adóeljárásban, és az adóperekben

Könyvelő és az adótanácsadó szerepe az adóeljárásban, és az adóperekben Előadó: Vadász Iván Budapest, 2015. szeptember 23. Adóhatóság új eszközei Elévülési idő meghosszabítása Adóregisztrációs eljárás

Könyvelő és az adótanácsadó szerepe az adóeljárásban, és az adóperekben Előadó: Vadász Iván Budapest, 2015. szeptember 23. Adóhatóság új eszközei Elévülési idő meghosszabítása Adóregisztrációs eljárás

A GY RI ÍTÉL TÁBLA POLGÁRI KOLLÉGIUMA

A GYŐRII ÍÍTÉLŐTÁBLA POLGÁRII KOLLÉGIIUMA A Győri Ítélőtábla Polgári Kollégiumának 2/2005.sz. (XI.11.)kollégiumi véleménye A felszámoló által elismert illetőleg vitatott hitelezői igény néhány kérdéséről

A GYŐRII ÍÍTÉLŐTÁBLA POLGÁRII KOLLÉGIIUMA A Győri Ítélőtábla Polgári Kollégiumának 2/2005.sz. (XI.11.)kollégiumi véleménye A felszámoló által elismert illetőleg vitatott hitelezői igény néhány kérdéséről

VIS MAIOR - SZABÁLYZAT

VIS MAIOR - SZABÁLYZAT 1.) Hatáskör 1.1. A Magyar Kereskedelmi és Iparkamara (MKIK) hagyományosan látja el a vis maior hivatkozások érvényesítésének igazolására irányuló tevékenységét. A vis maior igazolások

VIS MAIOR - SZABÁLYZAT 1.) Hatáskör 1.1. A Magyar Kereskedelmi és Iparkamara (MKIK) hagyományosan látja el a vis maior hivatkozások érvényesítésének igazolására irányuló tevékenységét. A vis maior igazolások

8600 SIÓFOK, FŐ TÉR 1. TELEFON +36 84 504100 FAX: +36 84 504103

SIÓFOK VÁROS ÖNKORMÁNYZATA POLGÁRMESTER 8600 SIÓFOK, FŐ TÉR 1. TELEFON +36 84 504100 FAX: +36 84 504103 Az előterjesztés törvényességi szempontból megfelelő. Siófok, 2014. január 24. Dr. Pavlek Tünde sk.

SIÓFOK VÁROS ÖNKORMÁNYZATA POLGÁRMESTER 8600 SIÓFOK, FŐ TÉR 1. TELEFON +36 84 504100 FAX: +36 84 504103 Az előterjesztés törvényességi szempontból megfelelő. Siófok, 2014. január 24. Dr. Pavlek Tünde sk.

EKAER Kockázati biztosíték

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

EKAER _ A kockázati biztosíték EKAER Kockázati biztosíték Vörös Attila Szakmai Főigazgató-helyettes NAV KMRAFI Jogszabályi háttér Art 22/E. (5) Amennyiben az adózó az (1) bekezdés a) és c) alpontja szerinti

A végelszámolással kapcsolatos legfontosabb tudnivalók

A végelszámolással kapcsolatos legfontosabb tudnivalók A cég jogutód nélkül történő megszűnése esetén - ha a cég nem fizetésképtelen, és a cégre vonatkozó jogszabály eltérő rendelkezést nem tartalmaz -

A végelszámolással kapcsolatos legfontosabb tudnivalók A cég jogutód nélkül történő megszűnése esetén - ha a cég nem fizetésképtelen, és a cégre vonatkozó jogszabály eltérő rendelkezést nem tartalmaz -

8600 SIÓFOK, FŐ TÉR 1. TELEFON +36 84 504100 FAX: +36 84 504103

SIÓFOK VÁROS ÖNKORMÁNYZATA POLGÁRMESTER 8600 SIÓFOK, FŐ TÉR 1. TELEFON +36 84 504100 FAX: +36 84 504103 Az előterjesztés törvényességi szempontból megfelelő. Siófok, 2013. október 10. Dr. Pavlek Tünde

SIÓFOK VÁROS ÖNKORMÁNYZATA POLGÁRMESTER 8600 SIÓFOK, FŐ TÉR 1. TELEFON +36 84 504100 FAX: +36 84 504103 Az előterjesztés törvényességi szempontból megfelelő. Siófok, 2013. október 10. Dr. Pavlek Tünde

Tápiószecső Nagyközség Önkormányzat képviselő-testületének 10/2012 (III.22.) önkormányzati rendelete

önkormányzati rendelete") Tápiószecső Nagyközség Önkormányzat képviselő-testületének 10/2012 (III.22.) önkormányzati rendelete az önkormányzat vagyonáról, és a vagyongazdálkodás szabályairól Tápiószecső Nagyközség Önkormányzata

Tápiószecső Nagyközség Önkormányzat képviselő-testületének 10/2012 (III.22.) önkormányzati rendelete az önkormányzat vagyonáról, és a vagyongazdálkodás szabályairól Tápiószecső Nagyközség Önkormányzata

E L Ő T E R J E S Z T É S a Térségi Tanács február 15. ülésére

Mosonmagyaróvár Térségi Társulás Elnökétől 14.sz. napirend E L Ő T E R J E S Z T É S a Térségi Tanács 2016. február 15. ülésére Tárgy: Kistérségi Egyesített Szociális Intézménynél és a Család és Gyermekjóléti

Mosonmagyaróvár Térségi Társulás Elnökétől 14.sz. napirend E L Ő T E R J E S Z T É S a Térségi Tanács 2016. február 15. ülésére Tárgy: Kistérségi Egyesített Szociális Intézménynél és a Család és Gyermekjóléti

A tervezet előterjesztője

Jelen előterjesztés csak tervezet, amelynek közigazgatási egyeztetése folyamatban van. A minisztériumok közötti egyeztetés során az előterjesztés koncepcionális kérdései is jelentősen módosulhatnak, ezért

Jelen előterjesztés csak tervezet, amelynek közigazgatási egyeztetése folyamatban van. A minisztériumok közötti egyeztetés során az előterjesztés koncepcionális kérdései is jelentősen módosulhatnak, ezért

Juhász László A felszámolási eljárások egyes gyakorlati kérdései Tartalom 1. A gyakorlat és a felszámolási szabályozás

Juhász László A felszámolási eljárások egyes gyakorlati kérdései Tartalom 1. A gyakorlat és a felszámolási szabályozás 1.1. Igazolási kérelem a bejelentkezési határidő elmulasztása miatt 1.2. A hitelezői

Juhász László A felszámolási eljárások egyes gyakorlati kérdései Tartalom 1. A gyakorlat és a felszámolási szabályozás 1.1. Igazolási kérelem a bejelentkezési határidő elmulasztása miatt 1.2. A hitelezői

Üzletszabályzat a garanciák vállalásának rendjéről

A Lakiteleki Takarékszövetkezet 013/2014. számú saját szabályzata Üzletszabályzat a garanciák vállalásának rendjéről Hatálybalépés időpontja: 2014. október 16. Tartalomjegyzék 1. Az Üzletszabályzat tárgya,

A Lakiteleki Takarékszövetkezet 013/2014. számú saját szabályzata Üzletszabályzat a garanciák vállalásának rendjéről Hatálybalépés időpontja: 2014. október 16. Tartalomjegyzék 1. Az Üzletszabályzat tárgya,

TERVEZET. 2012. évi. törvény

2012. évi. törvény a MÁV Általános Biztosító Egyesülettel kötött kötelező gépjármű-felelősségbiztosítási szerződéseken alapuló kártérítési igények érvényesítésével kapcsolatos szabályokról 1. (1) A Magyar

2012. évi. törvény a MÁV Általános Biztosító Egyesülettel kötött kötelező gépjármű-felelősségbiztosítási szerződéseken alapuló kártérítési igények érvényesítésével kapcsolatos szabályokról 1. (1) A Magyar

Dr. Szecskó József bíró Fővárosi Törvényszék Közigazgatási és Munkaügyi Regionális Kollégium

SZERZŐDÉSEK ÉRVÉNYTELENSÉGÉRE IRÁNYULÓ EGYSÉGES PEREK TAPASZTALATAI, AZ ÉRVÉNYTELENSÉG ÚJ SZABÁLYAI Dr. Szecskó József bíró Fővárosi Törvényszék Közigazgatási és Munkaügyi Regionális Kollégium JOGSZABÁLYI

SZERZŐDÉSEK ÉRVÉNYTELENSÉGÉRE IRÁNYULÓ EGYSÉGES PEREK TAPASZTALATAI, AZ ÉRVÉNYTELENSÉG ÚJ SZABÁLYAI Dr. Szecskó József bíró Fővárosi Törvényszék Közigazgatási és Munkaügyi Regionális Kollégium JOGSZABÁLYI

2. VÁLLALKOZÁSI FORMÁK JOGI SZABÁLYOZÁSA A gazdasági társaságok megszűnése, átalakulása A megszűnés okai

2. VÁLLALKOZÁSI FORMÁK JOGI SZABÁLYOZÁSA 2.8. A gazdasági társaságok megszűnése, átalakulása 2.8.1. A megszűnés okai A gazdasági társaságok az alább felsorolt okok valamelyike miatt szűnnek meg: a társasági

2. VÁLLALKOZÁSI FORMÁK JOGI SZABÁLYOZÁSA 2.8. A gazdasági társaságok megszűnése, átalakulása 2.8.1. A megszűnés okai A gazdasági társaságok az alább felsorolt okok valamelyike miatt szűnnek meg: a társasági

Ha az önkormányzat nem fizet

Ha az önkormányzat nem fizet igényérvényesítés, adósságrendezési eljárás helyi önkormányzatokkal szemben Kapa Mátyás főiskolai tanár TARTALOM I. Bevezetés II. A követelések érvényesítésének hagyományos

Ha az önkormányzat nem fizet igényérvényesítés, adósságrendezési eljárás helyi önkormányzatokkal szemben Kapa Mátyás főiskolai tanár TARTALOM I. Bevezetés II. A követelések érvényesítésének hagyományos

A TÁRSASÁG LÉTESÍTŐ OKIRAT MÓDOSÍTÁSI KÖTELEZETTSÉGE KOGENCIA DISZPOZITIVITÁS

A TÁRSASÁG LÉTESÍTŐ OKIRAT MÓDOSÍTÁSI KÖTELEZETTSÉGE KOGENCIA DISZPOZITIVITÁS I. A hatályos törvényi szabályozás ugyan a korábbinál részletesebben határozza meg a volt tag üzletrészének értékesítését,

A TÁRSASÁG LÉTESÍTŐ OKIRAT MÓDOSÍTÁSI KÖTELEZETTSÉGE KOGENCIA DISZPOZITIVITÁS I. A hatályos törvényi szabályozás ugyan a korábbinál részletesebben határozza meg a volt tag üzletrészének értékesítését,

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM. Igazságügyi szakértők jogi oktatása

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM Igazságügyi szakértők jogi oktatása Tisztelt Érdeklődő! Az igazságügyi szakértői tevékenységről szóló 2005. évi XLVII. törvény (a továbbiakban: Szaktv.) 18. (1)

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM Igazságügyi szakértők jogi oktatása Tisztelt Érdeklődő! Az igazságügyi szakértői tevékenységről szóló 2005. évi XLVII. törvény (a továbbiakban: Szaktv.) 18. (1)

SZÁNTÓ ÉS TÁRSA. Sorszám Dokumentum Összeállításért

Kormányzati szektorba sorolt, többségi önkormányzati tulajdonban lévő gazdasági társaságok vizsgálata és intézkedési terve az Állami Számvevőszék gyakorlata alapján Az ellenőrzés fókuszkérdései: - Az önkormányzat

Kormányzati szektorba sorolt, többségi önkormányzati tulajdonban lévő gazdasági társaságok vizsgálata és intézkedési terve az Állami Számvevőszék gyakorlata alapján Az ellenőrzés fókuszkérdései: - Az önkormányzat

Tájékoztató a jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenység végzéséhez szükséges igazolásról

1 Tájékoztató a jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenység végzéséhez szükséges igazolásról A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói

1 Tájékoztató a jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenység végzéséhez szükséges igazolásról A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói

KIEGÉSZÍTŐ MELLÉKLET a Pro Szentendre Városfejlesztési Kft. v.a. 2015.06.30-i tevékenységet záró egyszerűsített éves beszámolójához

KIEGÉSZÍTŐ MELLÉKLET a Pro Szentendre Városfejlesztési Kft. v.a. 2015.06.30-i tevékenységet záró egyszerűsített éves beszámolójához A Pro Szentendre Városfejlesztési Kft. v.a. (továbbiakban: Társaság)

KIEGÉSZÍTŐ MELLÉKLET a Pro Szentendre Városfejlesztési Kft. v.a. 2015.06.30-i tevékenységet záró egyszerűsített éves beszámolójához A Pro Szentendre Városfejlesztési Kft. v.a. (továbbiakban: Társaság)

Az Országos Bírósági Hivatal elnökének 2/2015. (III. 18.) OBH utasítása a felszámoló kijelölő program üzemeltetési szabályzatáról

OBH utasítása a felszámoló kijelölő program üzemeltetési szabályzatáról") Az Országos Bírósági Hivatal elnökének 2/2015. (III. 18.) OBH utasítása a felszámoló kijelölő program üzemeltetési szabályzatáról az Országos Bírósági Hivatal elnöke a bíróságok szervezetéről és igazgatásáról

Az Országos Bírósági Hivatal elnökének 2/2015. (III. 18.) OBH utasítása a felszámoló kijelölő program üzemeltetési szabályzatáról az Országos Bírósági Hivatal elnöke a bíróságok szervezetéről és igazgatásáról