Társasági adó évi LXXXI. törvény. Dr. Zsombori Zsolt adjunktus

|

|

|

- Ágnes Szalainé

- 4 évvel ezelőtt

- Látták:

Átírás

1 Társasági adó évi LXXXI. törvény Dr. Zsombori Zsolt adjunktus

2 A társasági adó A társasági adó a jogi személyiségű és jogi személyiséggel nem rendelkező gazdasági társaságok által az adott évben elért jövedelmük után fizetett direkt adó. Általános jellemzői: a vállalkozás rendszeres jövedelem- és vagyonszerzésre irányuló vagy azt eredményező pozitív eredménye alapján fizetendő, nem áthárítható, versenysemleges vagyis tulajdonosi struktúrától, vállalkozási mérettől, tevékenység jellegétől független, az adóköteles jövedelem arányában százalékosan meghatározott, lineáris adó.

Külföldi illetőségű adóalanyok tekintetében korlátozott adókötelezettség (a belföldről származó vagy nemzetközi szerződés, viszonosság alapján, belföldön adózó jövedelmekre")

3 A törvény hatálya Területi hatálya: Magyarország Személyi hatálya: Belföldi illetőségű adóalanyok tekintetében korlátlan teljes körű adókötelezettség (a belföldről és külföldről származó jövedelmekre egyaránt vonatkozik) Külföldi illetőségű adóalanyok tekintetében korlátozott adókötelezettség (a belföldről származó vagy nemzetközi szerződés, viszonosság alapján, belföldön adózó jövedelmekre vonatkozik)

4 Teljes körű adókötelezettséggel rendelkező társaságiadó-alanyok: Adóalanyok gazdasági társaság és az egyesülés, az európai részvénytársaság és az európai szövetkezet, szövetkezet, állami vállalat, tröszt, az egyéb állami gazdálkodó szerv, az egyes jogi személyek vállalata, leányvállalat, ügyvédi iroda, végrehajtó iroda, szabadalmi ügyvivő iroda, a közjegyzői iroda, az erdő birtokossági társulat, a Munkavállalói Résztulajdonosi Program (MRP) szervezete, vízi társulat, alapítvány, közalapítvány, társadalmi szervezet, köztestület, egyházi jogi személy, lakásszövetkezet, önkéntes kölcsönös biztosító pénztár, felsőoktatási intézmény és a diákotthon európai területi társulás, egyéni cég, európai kutatási infrastruktúráért felelős konzorcium (ERIC).

5 Adóalanyok Korlátozott adókötelezettséggel rendelkező adóalany az a külföldi személy, aki: belföldi telephelyen végez vállalkozási tevékenységet, feltéve, hogy az üzletvezetésének helyére tekintettel nem tekinthető belföldi illetőségű adózónak, azaz külföldi vállalkozó, ingatlannal rendelkező társaságban meglévő részesedésének elidegenítése vagy kivonása révén szerez jövedelmet, azaz ingatlannal rendelkező társaság tagja.

6 Nem adóalany I. Magyar Nemzeti Bank, Büntetés-végrehajtásért felelős miniszter felügyelete alá tartozó, a fogvatartottak kötelező foglalkoztatására létrehozott gazdálkodó szervezetek, Kizárólag a fogvatartottak foglalkoztatása céljából létesített közhasznú társaság, illetve a tevékenységét folytató közhasznú nonprofit gazdasági társaság, Tartalék Gazdálkodási Közhasznú Társaság, illetve a tevékenységét folytató nonprofit gazdasági társaság, Közlekedési, Hírközlési és Vízügyi Tartalékgazdálkodási Közhasznú Társaság, illetve a tevékenységét folytató nonprofit gazdasági társaság, Magyar Nemzeti Vagyonkezelő Zrt., Jogszabályban meghatározott közszolgálati médiaszolgáltatók (MR, MTV, Duna TV), Felszámolás kezdő napjától a felszámolási eljárás alatt állók, a kényszertörlési eljárás kezdő napjától a kényszertörlési eljárás alatt állók, Pártok,

7 Nem adóalany II. Magyar Távirati Iroda Részvénytársaság, Külön törvényben és annak felhatalmazása alapján kiadott jogszabályban meghatározott feltételeknek megfelelően működő, kizárólag készfizetőkezesség-vállalást folytató részvénytársaság, Jogi személy, amely az adóévben az egyszerűsített vállalkozói adó alanyának minősül, Költségvetési szervként működő felsőoktatási intézmény (ideértve az általa létrehozott intézményt is) és diákotthon, Nemzeti Eszközkezelő Zrt., Adózó, aki az adóévben a kisadózó vállalkozások tételes adójának alanya vagy a kisvállalati adó alanya Országos Betétbiztosítási Alap, a Szanálási Alap, a Befektetővédelmi Alap és a Kárrendezési Alap, Nemzeti otthonteremtési közösségek.

8 Az adókötelezettség meghatározásának menete + I. Adóévi bevételek - II. Adóévi költségek, ráfordítások +/- I-II = III. Adózás előtti eredmény (AEE) - IV. Adóalapot csökkentő tételek (külföldről származó jövedelem is!) + V. Adóalapot növelő tételek +/- III-IV+V = VI. Adóalap = +VI*TAO% = VII. Számított adó - VIII. Adókedvezmények - IX. Külföldön megfizetett adó = VII-VIII-IX = X. Társasági adófizetési kötelezettség (TAO) = III-X = XI. Adózott eredmény (AE)

9 Az adómérték Lineáris adó Az adókulcs egységesen: 9%

10 Jövedelem minimum Ha az adózás előtti eredmény vagy a társasági adóalap közül a nagyobb érték nem éri el a jövedelem- (nyereség-) minimumot, akkor az adózó választhat: Vagy nyilatkozatot tesz a társasági adóbevallásában Vagy a jövedelem- (nyereség-) minimumot tekinti adóalapnak Jövedelem- (nyereség-) minimum (elvárt adóalap) = összes bevétel 2,00% -a

11 Elvárt adó 2015-től A korrigált összes bevétel számításánál csökkentő tételként lehet figyelembe venni: a jogelőd tagjánál, részvényesénél a kedvezményezett átalakulással létrejött adózóban szerzett részesedés nyilvántartásba vétele következtében az adóévben elszámolt bevételt, árfolyamnyereséget; az átruházó társaságnál kedvezményezett eszközátruházás esetén az önálló szervezeti egységének átruházása alapján az adóévben elszámolt bevételt; a megszerzett társaság tagjánál, részvényesénél a kedvezményezett részesedéscsere alapján kivezetett részesedésre az adóévben elszámolt árfolyamnyereséget.

12 Elvárt adó 2015-től A korrigált összes bevétel számításánál növelő tételként kell figyelembe venni: A jogelőd kedvezményezett átalakulására, illetve kedvezményezett részesedéscserére tekintettel a tag, a részvényes az általa csökkentő tételként figyelembe vett összegből a megszerzett részesedés bekerülési értéke csökkentéseként, könyv szerinti értéke kivezetéseként az adóévben bármely jogcímen elszámolt (de összesen legfeljebb a részesedésre az említett rendelkezés alapján csökkentő tételként figyelembe vett) összeg, továbbá jogutód nélküli megszűnésének adóévében az a rész, amelyet még nem számolt el növelő tételként, Az átvevő társaság - az átruházó nyilatkozata alapján - az átruházónál az összes bevétel csökkentéseként figyelembe vett összegből az átvett tárgyi eszközökre és immateriális javakra a számviteli előírás alapján elszámolt értékcsökkenésnek az átvett eszközök bekerülési értéke arányában számított összeggel, továbbá jogutód nélküli megszűnésének adóévében a fennmaradó összeggel, Magánszemély taggal szemben fennálló kötelezettség napi átlagos állományának (ide nem értve az áruszállításból és a szolgáltatásból származó kötelezettséget, továbbá a megállapított, de ki nem fizetett osztalék kötelezettségként kimutatott összegét) az adóévet megelőző adóév utolsó napján a magánszemély taggal szemben fennálló kötelezettségét (ide nem értve az áruszállításból és a szolgáltatásból származó kötelezettséget, továbbá a megállapított, de ki nem fizetett osztalék kötelezettségként kimutatott összegét) meghaladó összegének az ötven százaléka.

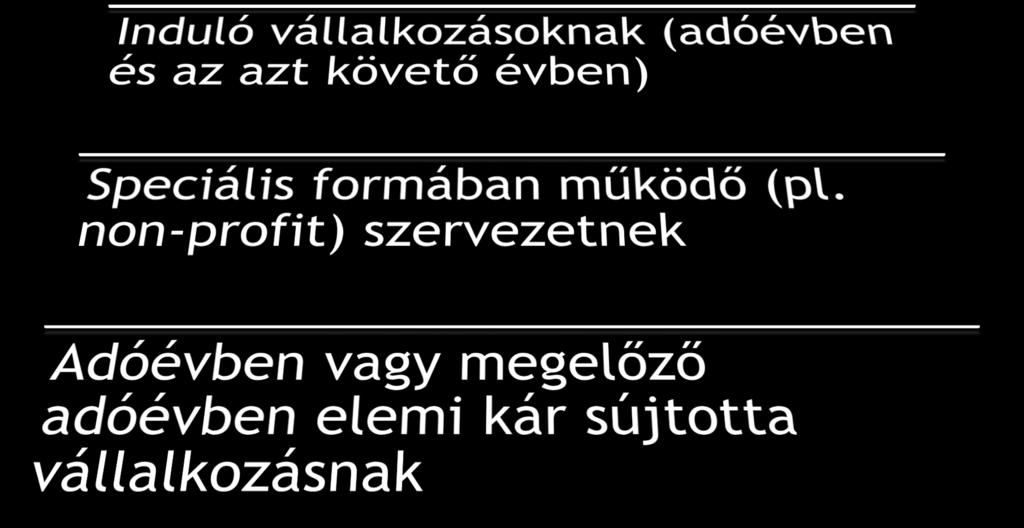

13 Elvárt adót nem kell alkalmaznia:

14 Példa: Elvárt adó A Mini-adó Kft.-t 2007-ben alapították. Elemi kár nem érte és nem non-profit szervezetként működik. A üzleti év végén a nyilvántartásaiból a következő adatok derültek ki: Értékesítés nettó árbevétele Egyéb bevétel Püi műveletek bevétele Eladott áruk beszerzési értéke Közvetített szolg. értéke Adózás előtti eredmény Korrigált társasági adóalap eft eft eft 262 eft 181 eft 414 eft -114 eft

15 Példa: Elvárt adó Feladat: Vonatkoznak-e a kft.-re a társasági adótörvény elvárt adóról szóló rendelkezései? Kell-e alkalmaznia a vállalatnak a tárgyévi társasági adó kötelezettség számítása során ezen rendelkezéseket? Ha igen, mekkora összegű elvárt adót köteles megfizetni a vállalkozás? (Tegyük fel, hogy a Kft. nem kíván nyilatkozatot tenni.)

16 Megoldás: A kft.-re vonatkoznak az elvárt adóról szóló rendelkezések, mert: A Mini-adó Kft. nem induló vállalkozás. Az adóévben vagy a megelőző adóévben nem érte elemi kár. Nem működik speciális non profit szervezeti formában. Összes bevétel alakulása: Értékesítés nettó árbevétele Egyéb bevétel Püi műveletek bevétele Összes bevétel eft eft eft eft

17 Elvárt adóalap számítása: Összes bevétel eft Összes bevétel = korrigált összes bevétel Megoldás: Korrigált összes bevétel eft Jövedelem- (nyereség-) minimum: eft * Jövedelem-minimum (2,00%) = 462 eft elvárt adóalap Mivel: Adózás előtti eredmény (414 eft) < Elvárt adóalap (462 eft) és Korrigált társasági adóalap (-114 eft) < Elvárt adóalap (462 eft) Ezért alkalmazni kell az elvárt adóról szóló rendelkezéseket!

18 Megoldás: Mivel a kft. nem kíván nyilatkozatot tenni, így a jövedelem- (nyereség-) minimumot tekintjük adóalapnak és erre vonatkozóan kell megfizetnie az elvárt adót. A társasági adófizetési kötelezettség: 462 eft * Társasági adó (9,00%) 42 eft Adózott eredmény: 414 eft - 42 eft = 372 eft

adóztatás elkerülése Az adóelkerülés elkerülése Preferált célok")

19 Adózás előtti eredményt módosító tételek Céljuk: Az adóalap védelme, a költségvetési bevételek biztosítása A kétszeres (többszörös) adóztatás elkerülése Az adóelkerülés elkerülése Preferált célok megvalósulása

20 AEE csökkentő tételek I. Korábbi adóévek elhatárolt vesztesége (de legfeljebb az adózás előtti eredmény elszámolása nélkül számított adóévi adóalap 50%-áig és maximum a veszteséget követő 5 adóéven át) A várható kötelezettségekre és a jövőbeni költségekre képzett céltartalék felhasználása miatt az adóévben bevételként elszámolt összeg Értékcsökkenési leírásként az adóévre (a TAO törvény által) megállapított összeg Terven felüli értékcsökkenés adóévben visszaírt összege Immateriális jószág, tárgyi eszköz értékesítésekor a számított nyilvántartás szerinti értéke A kapott (járó) osztalék (kivéve az ellenőrzött külföldi társaságtól kapott osztalék és részesedés következtében elszámolt bevételt) Fejlesztési tartalék képzése (jövőbeli beruházásra) (max. 10 Mrd és 50%-a az AEE-nek)

21 AEE csökkentő tételek II. Iskolai rendszerű szakképzésben közreműködő adózónál tanulónként minden megkezdett hónap után havonta az adóév első napján érvényes minimálbér 24%- a, illetve 12%-a, ha elméleti képzést végző iskolával kötött együttműködési megállapodás alapján végzi Sikeres szakmai vizsgát tett szakképző iskolai tanuló után folyamatos továbbfoglalkoztatása esetén, valamint a korábban munkanélküli személy, továbbá a szabadulást követő 6 hónapon belül alkalmazott szabadságvesztésből szabaduló személy, illetve a pártfogó felügyelet hatálya alatt álló személy után a foglalkoztatásának ideje alatt, de legfeljebb 12 hónapon át befizetett társadalombiztosítási járuléka (ktsg-ként történő elszámolásán felül!) Legalább 50%-ban megváltozott munkaképességű munkavállaló foglalkoztatása esetén személyenként, havonta a munkavállalónak kifizetett munkabér, de max. az adóév első napján érvényes minimálbér, ha az adózó átlagos állományi létszáma az adóévben nem haladja meg a 20 főt Követelésre az adóévben visszaírt értékvesztés Befektetett deviza pénzügyi eszk. / hosszú lej. kötelezettség nem realizált árfolyamnyeresége (fedezeti ügylettel nem fedezett) Elektromos töltőállomás létesítése (beruházás összege)

22 AEE csökkentő tételek III. Bírság elengedése miatt az adóévben bevételként elszámolt összeg KKV-k beruházási kedvezménye Az adóellenőrzés, önellenőrzés során megállapított, adóévi bevételként/költség, ráfordítás csökkentéseként elszámolt összeg Alapkutatás, alkalmazott kutatás, kísérleti fejlesztés (K+F) közvetlen költsége. A szolgáltatást nyújtó és az igénybe vevő megállapodása alapján megosztható a felek között. (Meghat. szervezetekkel, -pld. felsőoktatási intézmények- kötött szerződés alapján az összeg 3-szorosával, de max. 50 MFt-al) Közhasznú szervezetnek, az adóévben visszafizetési kötelezettség nélkül adott támogatás értékének a 20%-a (Tartós adományozási szerződés esetén további 20%, A Magyar Kármentő Alap, a Nemzeti Kulturális Alap, a Kárenyhítési Alap részére, továbbá felsőoktatási intézmény felsőoktatási támogatási megállapodása alapján az adóévben visszafizetési kötelezettség nélkül adott támogatás 50%-a (támogatások együttesen legfeljebb az adózás előtti eredmény összegéig!)

23 AEE növelő tételek I. Céltartalék képzés (várható kötelezettségekre és jövőbeli költségekre) A számviteli politika alapján elszámolt terv szerinti és terven felüli értékcsökkenés Immateriális jószág, tárgyi eszköz értékesítésekor a könyv szerinti értéke Költségként, ráfordításként elszámolt összeg, amely nincs összefüggésben a vállalkozás tevékenységével Követelésre adóévben elszámolt értékvesztés összege

24 AEE növelő tételek II. Az igénybe vett KKV-k beruházási kedvezményének a 2x-ese, ha elveszti a kedvezményt az adózó Adóellenőrzés során megállapított, adóévi költségként/ráfordításként/bevétel csökkentéseként elszámolt összeg Visszafizetési kötelezettség nélkül adott támogatás Bírság, büntetés Befektetett deviza pénzügyi eszk. / hosszú lej. kötelezettség nem realizált árfolyamvesztesége (fedezeti ügylettel nem fedezett)

25 Példa: Értékcsökkenési leírás A Futár 2000 Kft. által birtokolt gépjárművek adatait az alábbi táblázat tartalmazza. A vállalkozás számviteli politikája szerint az értékcsökkenést a táblázatban feltüntetett időtartam alatt számolják el lineárisan, maradványérték nélkül. Típus Bruttó érték (Ft) Hasznos élettartam (év) Opel Combo Tour Ford Transit Connect Volkswagen Transporter Renault Kangoo Express Maxi Peugeot Partner

26 Példa: Értékcsökkenési leírás Adótörvény szerinti amortizációs kulcs (14,50%) Határozzuk meg az az alábbi táblázat kitöltésével az értékcsökkenés adózás előtti eredményre gyakorolt összesített korrekciós hatását! Opel Combo Tour Ford Transit Connect Volkswagen Transporter Típus Elszámolt értékcsökkenés (Ft) Tao szerinti écs (Ft) Renault Kangoo Express Maxi Peugeot Partner Összesen: Összesített korrekciós hatás:

27 Megoldás: Típus Opel Combo Tour Ford Transit Connect Volkswagen Transporter Renault Kangoo Express Maxi Peugeot Partner Összesen: Összesített korrekciós hatás: Elszámolt értékcsökkenés (Ft) *1 Tao szerinti écs (Ft) *2 ( / 5) = ( * 14,50%) = *1 Elszámolt értékcsökkenés = Bruttó érték / hasznos élettartam *2 TAO szerinti értékcsökkenés = Bruttó érték * TAO szerinti leírási kulcs

28 Megoldás: Típus Elszámolt értékcsökkenés Tao szerinti écs (Ft) (Ft) Opel Combo Tour Ford Transit Connect Volkswagen Transporter Renault Kangoo Express Maxi Peugeot Partner Összesen: Összesített korrekciós hatás: ( / 8) = ( * 14,50%) =

29 Megoldás: Típus Elszámolt értékcsökkenés Tao szerinti écs (Ft) (Ft) Opel Combo Tour Ford Transit Connect Volkswagen Transporter Renault Kangoo Express Maxi Peugeot Partner Összesen: Összesített korrekciós hatás: =

30 Példa: AEE korrekciós tényezők A Módosító Kft. adóévi eredménykimutatásából megtudtuk, hogy Az adott évben az adózás előtti eredménye eft A kiegészítő mellékletből, illetve a társaság által szolgáltatott egyéb adatokból további információk derültek ki a kft. gazdálkodásával kapcsolatban: A vállalatnál a tárgyévben elszámolt terv szerinti értékcsökkenés összege A társasági adótörvény szerinti értékcsökkenés összege A vállalatnál jogerős határozatban járulékbírságot állapítottak meg. Adóellenőrzés során megállapított, adóévi költségként elszámolt összeg Követelésre adóévben elszámolt értékvesztés összege eft eft 500 eft 310 eft 230 eft

31 Példa: AEE korrekciós tényezők A Magyar Kármentő Alapnak adományt nyújtott a kft. a tárgyévben. A cég belföldről kapott osztalékot, melyet a tárgyévben bevételként könyvelt el. A kft. várható kötelezettségeire céltartalékot képzett Visszafizetési kötelezettség nélküli támogatást adott a vállalat egy alapítvány részére. A kft. egyik állóeszközének könyv szerinti értéke tartósan és jelentősen meghaladta a piaci értékét, ezért a korábban elszámolt terven felüli értékcsökkenés visszaírására került sor 94 eft 280 eft eft 130 eft eft Tudjuk továbbá, hogy a vállalatnak nem kell alkalmaznia a társasági adótörvény elvárt adóról szóló rendelkezéseit. Számítsa ki a vállalat társaságiadó-fizetési kötelezettségét és adózott eredményét!

32 Megoldás (AEE korrekciós tényezők): Adózás előtti eredményt (AEE) csökkentő jogcímek: Társasági adótörvény szerinti értékcsökkenés Visszaírt terven felüli écs. Belföldről kapott osztalék Adomány (50%-a) Összesen: eft eft 280 eft 47 eft eft Adózás előtti eredményt (AEE) növelő jogcímek: Elszámolt terv szerinti écs. Járulékbírság, munkaügyi bírság Adóellenőrzés során megállapított, adóévi költségként elszámolt összeg Követelésre adóévben elszámolt értékvesztés összege Céltartalék a várható kötelezettségekre Visszafizetési kötelezettség nélkül adott támogatás: Összesen: eft 500 eft 310 eft 230 eft eft 130 eft eft

33 Megoldás Módosító Kft.: + Adózás előtti eredmény (AEE): eft - Adóalapot csökkentő tételek: eft + Adóalapot növelő tételek: eft = Adóalap: eft A társasági adófizetési kötelezettség (TAO): eft * Társasági adó (9,00%) eft Mivel adókedvezmény és külföldön megfizetett adó nem volt a vállalkozás esetén, ezért a számított adó összege megegyezik társasági adófizetési kötelezettséggel. Adózott eredmény (AE): AE= AEE TAO ( eft eft) eft

KKV-k beruházási hitel adókedvezménye (hitelkamat 100%-a) Energiahatékonysági célokat növelő beruházás, felújítás ktsg-e (országrészenként és kkv besorolásonként eltérő mértékű) Filmgyártás")

34 Fontosabb adókedvezmények Fejlesztési adókedvezmény (meghatározott beruházásokra, pld. jelenértéken min. 3 Mrd értékű beruházásra, vagy 100 MFt K+F-re, vagy KKV-által megvalósított min. 500 MFt beruh.) KKV-k beruházási hitel adókedvezménye (hitelkamat 100%-a) Energiahatékonysági célokat növelő beruházás, felújítás ktsg-e (országrészenként és kkv besorolásonként eltérő mértékű) Filmgyártás támogatásának adókedvezménye Élőzene szolgáltatás kedvezménye (ktsg 50%-a, de ez esetben adóalap növelő tétel is!) Szövetkezeti közösségi alap-képzés Látvány-csapatsportok támogatásának adókedvezménye

35 Az adókedvezmények általános szabályai A számított társasági adóból, legfeljebb annak 80 %-áig érvényesíthető a fejlesztési adókedvezmény Az igénybe vett fejlesztési adókedvezménnyel csökkentett adóból legfeljebb annak 70 %-áig érvényesíthető minden más adókedvezmény, nincs 100%-os adókedvezmény! Az adókedvezmény adóvisszatartás formájában vehető igénybe A külföldi vállalkozó adókedvezményekkel a belföldi telephelyén megvalósított beruházás, a foglalkoztatottak éves átlagos állományi létszáma, illetve a belföldi telephelye útján elért árbevétel alapján élhet, Ha törvény az adókedvezmény igénybevételének utolsó évét meghatározza, akkor azt utoljára abban az adóévben lehet érvényesíteni, amelynek utolsó napja a törvényben megjelölt évben van.

36 Példa: Fagyi Kft. alapadatok Gazdasági esemény, bevétel, költség eft 1 Belföldi termékértékesítésből származó nettó árbevétel Külföldi értékesítésből származó nettó bevétel A vállalat saját tevékenységben egy irodházat épített (aktivált saját telj.) A vállalkozás késedelmi kamatot kapott A fagylaltgépek gyártásához felmerült anyagjell.ktsgek Igénybe vett szolg.értéke Egyéb szolgáltatások ELÁBÉ Eladott közvetített szolg.értéke Dolgozóknak fizetett bérktsg Dolgozók bérleteinek ktsge Egyéb, nem nevesített költségek Eszközök écsje a Számviteli Tv. szerint Késedelmi kamat átutalás egy másik cégnek Részvények után kapott osztalék Püi. befektetéseik kamatbevétele Püi. befektetéseik árfolyamnyeresége Egyéb kapott kamat és kamatjell. bevétel A püi.tevékenység árfolyamvesztesége Felvett hitel évi kamatterhe Részesedések értékvesztése Értékpapírok écsje Püi műveletek egyéb ráfordításai Egyéb, nem nevesített bevételek

37 Példa: Fagyi Kft. további adatok AEE és adó korrekciós tételek eft 25 A vállalatra jogerős határozatban járulékbírságot szabtak ki A vállalkozás tevékenységével nem összefüggő költség Bírság elengedése miat az adóévben bevételként elszámolt összeg Követelésre elszámolt értékvesztés Az irodák korszerűsítése nyílászárók cseréjével, melyek beszerzésének összege A Nemzeti Kulturális Alapnak a cég adományt nyújt 86-50% 31 A cég belföldről kapott osztalékot, melyet a tárgyévben bevételként elszámolt Tárgyi eszköz beszerzésére pénzintézettől hitelt vett fel, melynek adóévi kamata % 33 A fagylaltgépek korszerűsítésre szorulnak, melyre félretett tartalék A várható kötelezettségekre céltartalékot képez a cég A vállalat jogszabályban meghatározott tanulószerződés alapján felvett 9 fő 35 szakmunkás tanulót és 3 fő 50 %-ban megváltozott munkaképességű személyt 12 - hónapra. Visszafizetési kötelezettség nélküli támogatást adott a Sajó Alapítvány (nem 36 közhasznú szervezet) részére Eszközök écsje a TAO tv. szerint AEE csökkentő tételek: eft 1 Adó Trv. szerinti écs (37) Adóellenőrzés során megállapított adóévi bevételként elszámolt összeg (27) KKV beruházás (29) Nemzeti Kulturális Alapnak adomány / 2 (30) 43 5 Belföldről kapott osztalék (31) Fejlesztési tartalék képzése (33) fő szakmunkástanuló (9* *24,0%*12) (35) fő 50 %-ban megváltozott munkaképességű személy (3* *12) (35) Összesen AEE növelő tételek: eft 1 Számviteli tv. Szerinti écs (13) Járulékbírság (25) A vállalkozás tevékenységével nem összefüggő ktsg. (26) Követelésre elszámolt értékvesztés ( 28) Céltartalék képzés (34) Visszafizetési kötelezettség nélkül adott támogatás (36) 326 Összesen 8 409

38 Megoldás: + Összes bevétel: eft Összes költség és ráfordítás: eft = AEE: eft Adóalapot csökkentő tételek: eft + Adóalapot növelő tételek: eft = Korrigált adóalap: eft Jövedelem (nyereség) minimum: eft Tényleges adóalap eft Számított adó eft Fejlesztési adókedvezmény maximuma eft 80% Adóévi fejlesztési adókedvezményre jogosító beruh. 0 eft Igénybe vehető Fejlesztési adókedvezmény 0 eft Fejlesztési adókedvezménnyel csökkentett számított adó eft Minden egyéb TAO kedvezmény maximuma eft 70% KKV-k adókedvezménye (hitelkamat) 176 eft 70%-os korlát szerinti kedvezmények összesen 176 eft Igénybe vehető 70%-os adókedvezmény 176 eft - TAO csökkentő tételek összesen: 176 eft Fizetendő társasági adó (TAO) eft Adózott eredmény (AEE-TAO) eft Adókedvezmény: 38 Tárgyi eszköz beszerzésére pénzintézettől hitelt vett fel, melynek aktuális kamata 176 eft. Ennek a kamatnak a 100% -a vehető igénybe adókedvezményként.

39 Példa: Számított adót módosító tételek A MinINTERNATIONAL Kft. nem csupán hazánkban, hanem egyéb (közösségen belüli) országokban is végez gazdasági tevékenységet. A vállalkozás adóévi gazdálkodására vonatkozó fontosabb adatok a következők: A kft. adózás előtti eredménye A számviteli törvény által elszámolt értékcsökkenési leírás A társasági adó törvény szerint elszámolt értékcsökkenés A vállalatnál jogerős határozatban járulékbírságot állapítottak meg. A vállalkozás által külföldön megfizetett adó összege az adott adóévben Visszafizetési kötelezettség nélküli támogatást adott a vállalat egy alapítvány részére A cég felvett 5 fő szakmunkás tanulót jogszabályban meghatározott tanulószerződés alapján és a foglalkoztatás ideje 10 hónap. A cég hitelt vett fel gép vásárlására, melynek kamata Követelésre elszámolt értékvesztés Vállalkozáson belül egy központi költségvetési szervként működő kutatóintézettel közösen végzett K+F tevékenység Nem a tevékenységgel összefüggő ktsg. A cég belföldről kapott osztalékot A cég korrigált összes bevétele eft eft eft 750 eft eft 900 eft 200 eft 400 eft eft 850 eft 300 eft eft

40 Megoldás: Adózás előtti eredményt csökkentő jogcímek: Társasági adótörvény szerinti értékcsökkenés: eft Szakmunkástanuló 5 fő 5 fő szakmunkástanuló (5*149*24,0%*10) eft K + F (1 000 eft * 3) eft Belföldről kapott osztalék 300 eft Adózás előtti eredményt növelő jogcímek: Elszámolt terv szerinti écs Járulékbírság, munkaügyi bírság Visszafizetési köt.nélkül adott támogatás Köv.re elsz. Értékvesztés Nem a tevékenységgel összefüggő ktsg eft 750 eft 900 eft 400 eft 850 eft

41 Megoldás: + Adózás előtti eredmény (AEE): eft - Adóalapot csökkentő tételek: eft + Adóalapot növelő tételek: eft = Adóalap: eft Jövedelem-(nyereség)-minimum eft Jövedelem- (nyereség-) minimum: * Jövedelem-minimum (2,00%) eft = Adóalap: ( ) > (Jövedelem-(nyereség)-minimum ) és AEE ( ) > (Jövedelem-(nyereség)-minimum ) Nem kell alkalmazni a tárasági adótörvény elvárt adóról szóló rendelkezéseit!

42 Megoldás: + Számított adó * Társasági adó (9,00%) eft - Adókedvezmények 200 eft - Külföldön megfizetett adó eft Társasági adófizetési kötelezettség eft Adókedvezmény: A gépvásárlásra felvett hitel kamata A külföldön megfizetett adó is csökkenti a társasági adófizetési kötelezettséget Adózott eredmény: Adózott eredmény eft

43 Befizetés bevallás Összeghatár Befizetés Bevallás Előző adóévi fizetendő adó > 5 millió Ft. Előző adóévi fizetendő adó < 5 millió forint Adókiegészítés Mezőgazdasági adózó (ha a fizetendő adó legfeljebb 5 millió Ft) Minden hónap 20.-ig Minden negyedévet követő hó 20-ig December 20., (ha árbevétel nagyobb, mint 100 millió forint) I. n.é. 10% II. n.é. 20% III. n.é. 30% IV. n.é. 40% Tárgy-évet követő május 31.

44 Gyakorló feladat Gazdasági esemény, bevétel, költség eft 1 Belföldi termékértékesítésből származó nettó árbevétel Külföldi értékesítésből származó nettó bevétel Saját termelésű készlet állományváltozása Saját előállítású tárgyieszköz aktivált értéke Kapott késedelmi kamat Anyagköltségek Fizetett biztosítási díjak ELÁBÉ Eladott közvetített szolg.értéke (ELÁSZÉ) Dolgozóknak fizetett bérktsg Bérjárulékok Anyagköltségek Eszközök écsje a Számviteli Tv. szerint Fizetett késedelmi kamatok Kapott osztalék Bank által a cégnek fizetett kamatok Püi. befektetéseik árfolyamnyeresége Határidős devizaügyletek árfolyamnyeresége Határidős devizaügyletek árfolyamvesztesége Beruházási hitel fizetet kamata Folyószámlahitel kamata Fizetett kötbér (késedelmes teljesítés miatt) Bankszámlavezetés költségei Egyéb, nem nevesített bevételek 5 000

45 Egyéb adatok AEE és adó korrekciós tételek eft 25 A vállalatra jogerős határozatban járulékbírságot szabtak ki A vállalkozás tevékenységével nem összefüggő költség Céltartalék felhasználás Várható veszteségekre céltartalék képzése 500 Adóévben állományba vett új szoftvertermékek felhasználási jogának bekerülési 29 értéke A Nemzeti Kulturális Alapnak a cég adományt nyújt A cég belföldről kapott osztalékot, melyet a tárgyévben bevételként elszámolt Beruházási hitel adóévi kamata Jövőbeli beruházásokra félretett tartalék Fizetett bírság (NAV-felé) A vállalat jogszabályban meghatározott tanulószerződés alapján felvett 10 fő 35 szakmunkás tanulót és 1 fő 50 %-ban megváltozott munkaképességű személyt 12 hónapra. Visszafizetési kötelezettség nélküli támogatást adott egy nem közhasznú 36 szervezet részére Eszközök écsje a TAO tv. szerint Látvány csapatsport támogatására átutalt összeg Üzembehelyezett K+F beruházás, melynek jelenértéke

46 Megoldás AEE csökkentő tételek: eft 1 Adó Trv. szerinti écs (37) Céltartalék felhasználás (27) KKV beruházás (29) Nemzeti Kulturális Alapnak adomány / 2 (30) Belföldről kapott osztalék (31) Fejlesztési tartalék képzése (33) fő szakmunkástanuló (10* *24,0%*12) (35) fő 50 %-ban megváltozott munkaképességű személy (1* *12) (35) Összesen AEE növelő tételek: eft 1 Számviteli tv. Szerinti écs (13) Járulékbírság (25) A vállalkozás tevékenységével nem összefüggő ktsg. (26) Céltartalék képzése ( 28) Fizetett bírság (34) Visszafizetési kötelezettség nélkül adott támogatás (36) Összesen

47 Megoldás: + Összes bevétel: eft Összes költség és ráfordítás: eft = AEE: eft Adóalapot csökkentő tételek: eft + Adóalapot növelő tételek: eft = Korrigált adóalap: eft Jövedelem (nyereség) minimum: eft Tényleges adóalap eft Számított adó eft Fejlesztési adókedvezmény maximuma eft 80% Adóévi fejlesztési adókedvezményre jogosító beruh eft Igénybe vehető Fejlesztési adókedvezmény eft Fejlesztési adókedvezménnyel csökkentett számított adó eft Minden egyéb TAO kedvezmény maximuma eft 70% KKV-k adókedvezménye (hitelkamat) eft Látvány csapatsportok támogatása eft 70%-os korlát szerinti kedvezmények összesen eft Igénybe vehető 70%-os adókedvezmény eft - TAO csökkentő tételek összesen: eft Fizetendő társasági adó (TAO) eft Adózott eredmény (AEE-TAO) eft

48

ADÓZÁS GYAKORLATOK. Tao

ADÓZÁS GYAKORLATOK Tao Társasági adó A társasági adó A társas vállalkozások (részvénytársaságok, kft-k, bt-k) eredményét terhelő központi költségvetést illető adónem. Közvetlen (direkt), jövedelemadó Magyarországon

ADÓZÁS GYAKORLATOK Tao Társasági adó A társasági adó A társas vállalkozások (részvénytársaságok, kft-k, bt-k) eredményét terhelő központi költségvetést illető adónem. Közvetlen (direkt), jövedelemadó Magyarországon

Társasági adó évi LXXXI. törvény

Társasági adó 1996. évi LXXXI. törvény A társasági adó A társasági adó a jogi személyiségű és jogi személyiséggel nem rendelkező gazdasági társaságok által az adott évben elért jövedelmük után fizetett

Társasági adó 1996. évi LXXXI. törvény A társasági adó A társasági adó a jogi személyiségű és jogi személyiséggel nem rendelkező gazdasági társaságok által az adott évben elért jövedelmük után fizetett

Társasági adó évi LXXXI. törvény. Dr. Zsombori Zsolt egyetemi adjunktus

Társasági adó 1996. évi LXXXI. törvény Dr. Zsombori Zsolt egyetemi adjunktus A társasági adó A társasági adó a jogi személyiségű és jogi személyiséggel nem rendelkező gazdasági társaságok által az adott

Társasági adó 1996. évi LXXXI. törvény Dr. Zsombori Zsolt egyetemi adjunktus A társasági adó A társasági adó a jogi személyiségű és jogi személyiséggel nem rendelkező gazdasági társaságok által az adott

Társasági adó. Gyakorlat

Társasági adó Gyakorlat Fiktív Fagyi Kft. társasági adója Megnevezés Összeg (eft-ban) 1 Belföldi termékértékesítésből származó nettó 65 230 árbevétel 2 Külföldi értékesítésből származó nettó bevétel 34

Társasági adó Gyakorlat Fiktív Fagyi Kft. társasági adója Megnevezés Összeg (eft-ban) 1 Belföldi termékértékesítésből származó nettó 65 230 árbevétel 2 Külföldi értékesítésből származó nettó bevétel 34

Társasági adó. Gyakorlat

Társasági adó Gyakorlat A társasági adó A társas vállalkozások (részvénytársaságok, kft-k, bt-k) eredményét terhelő központi költségvetést illető adónem. Közvetlen (direkt), jövedelemadó Magyarországon

Társasági adó Gyakorlat A társasági adó A társas vállalkozások (részvénytársaságok, kft-k, bt-k) eredményét terhelő központi költségvetést illető adónem. Közvetlen (direkt), jövedelemadó Magyarországon

Pénzügytan gyakorlat. Társasági adó (Tao) és helyi iparűzési adó (Hipa) Dr. Zsombori Zsolt adjunktus

és helyi iparűzési adó (Hipa) Dr. Zsombori Zsolt adjunktus") Pénzügytan gyakorlat Társasági adó (Tao) és helyi iparűzési adó (Hipa) Dr. Zsombori Zsolt adjunktus 1996. évi LXXXI. törvény Társasági adó A társasági adókötelezettség meghatározásának menete TAO = 9,0%

Pénzügytan gyakorlat Társasági adó (Tao) és helyi iparűzési adó (Hipa) Dr. Zsombori Zsolt adjunktus 1996. évi LXXXI. törvény Társasági adó A társasági adókötelezettség meghatározásának menete TAO = 9,0%

Adózási alapismeretek 4. konzultáció. Társasági adó

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

A társasági adóról szóló 1996. évi LXXXI. törvény 2011/2012

A társasági adóról szóló 1996. évi LXXXI. törvény 2011/2012 Hatálya Vállalkozási tevékenységet folytató Magyarországi illetőségű vállalkozások: Kft, Nyrt, Zrt, Bt, KKt, szövetkezetek, Egyesületek, Alapítványok,

A társasági adóról szóló 1996. évi LXXXI. törvény 2011/2012 Hatálya Vállalkozási tevékenységet folytató Magyarországi illetőségű vállalkozások: Kft, Nyrt, Zrt, Bt, KKt, szövetkezetek, Egyesületek, Alapítványok,

TÁRSASÁGI ADÓ. Az adó az állam fogalmából közvetlenül folyó szolgáltatás(védelem, rend) ellenértéke. (Samuelson& Nordhaus)

ellenértéke. (Samuelson& Nordhaus)") TÁRSASÁGI ADÓ Az adó az állam fogalmából közvetlenül folyó szolgáltatás(védelem, rend) ellenértéke. (Samuelson& Nordhaus) A számviteli tv. és a Tao-tv. összefüggései Az adózás előtti eredményt a számviteli

TÁRSASÁGI ADÓ Az adó az állam fogalmából közvetlenül folyó szolgáltatás(védelem, rend) ellenértéke. (Samuelson& Nordhaus) A számviteli tv. és a Tao-tv. összefüggései Az adózás előtti eredményt a számviteli

Elvárt adó - nyilatkozat

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

Elvárt adó - nyilatkozat Megnevezés Az adóévben Az adóévet megelőző adóévben 2. adóévben Igen Nem Igen Nem Igen Nem Az adózás előtti eredmény nagyobb-e, mint a korrigált bevétel 2%-a? Igen esetén a további

Társas vállalkozók 2012/2013.II ADÓZÁS I.

Társas vállalkozók Hol tartunk? Társasági adózás eredete VÁNYA,TÁNYA A társasági adózás elvei Társasági adó alapjának kiszámítása Mit rejt az adózás előtti eredmény? Növelő és csökkentő tételek Páros és

Társas vállalkozók Hol tartunk? Társasági adózás eredete VÁNYA,TÁNYA A társasági adózás elvei Társasági adó alapjának kiszámítása Mit rejt az adózás előtti eredmény? Növelő és csökkentő tételek Páros és

Megszűnik a külföldi szervezet társaságiadókötelezettsége.

Társasági adó Társasági adó Adóalany Gazdasági társaság, egyesülés, európai Rt. és európai szövetkezet Szövetkezet, MRP (Munkavállalói Részvénytulajdonosi Program) Állami vállalat, tröszt, egyéb állami

Társasági adó Társasági adó Adóalany Gazdasági társaság, egyesülés, európai Rt. és európai szövetkezet Szövetkezet, MRP (Munkavállalói Részvénytulajdonosi Program) Állami vállalat, tröszt, egyéb állami

Értékcsökkenési leírás

Társasági adó Gyakorlat Értékcsökkenési leírás A Futár 2000 Kft. által birtokolt gépjárművek adatait az alábbi táblázat tartalmazza. A vállalkozás számviteli politikája szerint az értékcsökkenést a táblázatban

Társasági adó Gyakorlat Értékcsökkenési leírás A Futár 2000 Kft. által birtokolt gépjárművek adatait az alábbi táblázat tartalmazza. A vállalkozás számviteli politikája szerint az értékcsökkenést a táblázatban

1429 BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 2014. évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jöv.adójáról, a hitelintézetek különadójáról, az inno. járulékról, ill. a szakképzési hozzájárulásról

Társasági adó 2013. évi változásai

Társasági adó 2013. évi változásai a 2012. évi CLXXVIII. törvény alapján S. Csizmazia György könyvvizsgáló, okleveles adószakértő MKVK OK Kft. FOGALMI VÁLTOZÁSOK 1 Bejelentett immateriális jószág 4. 5/a.

Társasági adó 2013. évi változásai a 2012. évi CLXXVIII. törvény alapján S. Csizmazia György könyvvizsgáló, okleveles adószakértő MKVK OK Kft. FOGALMI VÁLTOZÁSOK 1 Bejelentett immateriális jószág 4. 5/a.

Társasági adótörvény változása

Dr. Gróf Gabriella 2012. évi CLXXVIII. törvény Hatály: 2013. 01. 01. Adóalanyok Nem Tao alany a Nemzeti Eszközkezelő Zrt (2012. 06. 20.) Nem Tao alany a kényszertörlési eljárás alatt álló adózó a kényszertörlési

Dr. Gróf Gabriella 2012. évi CLXXVIII. törvény Hatály: 2013. 01. 01. Adóalanyok Nem Tao alany a Nemzeti Eszközkezelő Zrt (2012. 06. 20.) Nem Tao alany a kényszertörlési eljárás alatt álló adózó a kényszertörlési

A 484/2015. (XII. 29.) Korm. rendelet

Korm. rendelet") A 484/2015. (XII. 29.) Korm. rendelet A számviteli törvényhez kapcsolódó, sajátos számviteli szabályokat tartalmazó kormányrendeletek módosításáról szóló 484/2015. (XII. 29.) Korm. rendelet szabályait

A 484/2015. (XII. 29.) Korm. rendelet A számviteli törvényhez kapcsolódó, sajátos számviteli szabályokat tartalmazó kormányrendeletek módosításáról szóló 484/2015. (XII. 29.) Korm. rendelet szabályait

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

BEVALLÁS és 1329-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1329-A ADATSZOLGÁLTATÁS a 2 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési

BEVALLÁS és 1329-A ADATSZOLGÁLTATÁS a 2 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési

Szakképzési hozzájárulás. A 2012. január 1-től hatályos 2011. évi CLV. törvény ismertetése

Szakképzési hozzájárulás A 2012. január 1-től hatályos 2011. évi CLV. törvény ismertetése Az adó alanyai Témák (különös szabályok és mentességek) A hozzájárulás alapja, korrekciós tényezők, a hozzájárulás

Szakképzési hozzájárulás A 2012. január 1-től hatályos 2011. évi CLV. törvény ismertetése Az adó alanyai Témák (különös szabályok és mentességek) A hozzájárulás alapja, korrekciós tényezők, a hozzájárulás

Társas vállalkozók 2013/2014.II ADÓZÁS I.

Társas vállalkozók 2013/2014.II ADÓZÁS I. Miről lesz szó? Példák a kedvezmények átalakulásra Amortizáció időarányosítása Maradványértékkel való számolás Eredmény növelő és csökkentő hatások 122-145 Értékesítés,

Társas vállalkozók 2013/2014.II ADÓZÁS I. Miről lesz szó? Példák a kedvezmények átalakulásra Amortizáció időarányosítása Maradványértékkel való számolás Eredmény növelő és csökkentő hatások 122-145 Értékesítés,

ÜZLETI TERV 2014. ÉVRE

ESZKÖZÖK (aktívák) ÜZLETI TERV 2014. ÉVRE Tervadat 2014.év 01. A. Befektetett eszközök (02.+10.+17.) 739 644 712 382 703 558 02. I. Immateriális javak (03.-09.) 15 846 12 883 23 858 03. Alapítás-átszervezés

ESZKÖZÖK (aktívák) ÜZLETI TERV 2014. ÉVRE Tervadat 2014.év 01. A. Befektetett eszközök (02.+10.+17.) 739 644 712 382 703 558 02. I. Immateriális javak (03.-09.) 15 846 12 883 23 858 03. Alapítás-átszervezés

Társasági adó törvény kiemelt változásai november 19-én elfogadott törvény alapján Hatályba lépés: január 1.

Társasági adó törvény kiemelt változásai 2012. november 19-én elfogadott törvény alapján Hatályba lépés: 2013. január 1. Alapfogalmak Bejelentett immateriális jószág kiterjed arra az esetre is, ha az adózó

Társasági adó törvény kiemelt változásai 2012. november 19-én elfogadott törvény alapján Hatályba lépés: 2013. január 1. Alapfogalmak Bejelentett immateriális jószág kiterjed arra az esetre is, ha az adózó

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

Társasági adó 2012/2013. II. ADÓZÁS I

Társasági adó A jogi és nem jogi személyiségű vállalkozások nyereségének adóztatására. Jellemzően lineáris, egykulcsos adó. Mértéke: erősen szóródik, 18-40% Összes adóbevétel 5-10%-a A nyereségadóztatás

Társasági adó A jogi és nem jogi személyiségű vállalkozások nyereségének adóztatására. Jellemzően lineáris, egykulcsos adó. Mértéke: erősen szóródik, 18-40% Összes adóbevétel 5-10%-a A nyereségadóztatás

Társasági adó. Adóalany

Társasági adó 2010 Társasági adó Adóalany Belföldi gazdasági társaság Szövetkezet, MRP (Munkavállalói Részvénytulajdonosi Program) Jogi személyiségő munkaközösség Közhasznú társaság, vizitársulat Egyebek,

Társasági adó 2010 Társasági adó Adóalany Belföldi gazdasági társaság Szövetkezet, MRP (Munkavállalói Részvénytulajdonosi Program) Jogi személyiségő munkaközösség Közhasznú társaság, vizitársulat Egyebek,

BEVALLÁS és 1129-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1129-A ADATSZOLGÁLTATÁS a 20 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról illetve a hitelintézetek különadójáról vonalkód helye H IV A T A L (A) Nemzeti

BEVALLÁS és 1129-A ADATSZOLGÁLTATÁS a 20 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról illetve a hitelintézetek különadójáról vonalkód helye H IV A T A L (A) Nemzeti

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Vállalkozási mérlegképes könyvelő szakképesítés-ráépülés. Komplex szakmai vizsga Írásbeli vizsgatevékenysége javítási-értékelési útmutató

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/4-11/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. február 17. 15.00-óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 24/4-11/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. február 17. 15.00-óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Számvitel III 10 gyakorlat Vállalkozási jövedelmet terhelő adók 11. szeminárium

1. Egy Kft 201X. évi könyvelésében az ADEER 26000000 forint. Az üzleti évben a vállalkozás számviteli politikája alapján elszámolt terv szerinti értékcsökkenés összege 125000000 forint, a TAO törvény alapján

1. Egy Kft 201X. évi könyvelésében az ADEER 26000000 forint. Az üzleti évben a vállalkozás számviteli politikája alapján elszámolt terv szerinti értékcsökkenés összege 125000000 forint, a TAO törvény alapján

ÁLTALÁNOS FORGALMI ADÓ

ÁLTALÁNOS FORGALMI ADÓ ÁLTALÁNOS FORGALMI ADÓ 1. Adóköteles teljesítés Adóköteles termékértékesítés, szolgáltatásnyújtás esetén Adólevonási jog illeti meg az adóalanyt A kulcsok mértéke Általános/normál

ÁLTALÁNOS FORGALMI ADÓ ÁLTALÁNOS FORGALMI ADÓ 1. Adóköteles teljesítés Adóköteles termékértékesítés, szolgáltatásnyújtás esetén Adólevonási jog illeti meg az adóalanyt A kulcsok mértéke Általános/normál

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 20 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 20 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési

ÁLTALÁNOS FORGALMI ADÓ

ÁLTALÁNOS FORGALMI ADÓ ÁLTALÁNOS FORGALMI ADÓ 1. Adóköteles teljesítés Adóköteles termékértékesítés, szolgáltatásnyújtás esetén Adólevonási jog illeti meg az adóalanyt A kulcsok mértéke Általános/normál

ÁLTALÁNOS FORGALMI ADÓ ÁLTALÁNOS FORGALMI ADÓ 1. Adóköteles teljesítés Adóköteles termékértékesítés, szolgáltatásnyújtás esetén Adólevonási jog illeti meg az adóalanyt A kulcsok mértéke Általános/normál

2012. ÉVI VEVŐKINTLÉVŐSÉG. 2012.12.31. csökkentve a 2013.01.31.-ig befolyt befizetésekkel

NAGYKOVÁCSI VIZIKÖZMŰ KFT 1.sz.melléklet 2012. ÉVI VEVŐKINTLÉVŐSÉG 2012.12.31. csökkentve a 2013.01.31.-ig befolyt befizetésekkel Adatok eft-ban 0-30 31-60 61-90 91-180 181-360 360 NAPON 100% HATÁRIDŐN

NAGYKOVÁCSI VIZIKÖZMŰ KFT 1.sz.melléklet 2012. ÉVI VEVŐKINTLÉVŐSÉG 2012.12.31. csökkentve a 2013.01.31.-ig befolyt befizetésekkel Adatok eft-ban 0-30 31-60 61-90 91-180 181-360 360 NAPON 100% HATÁRIDŐN

Statisztikai számjel: 23024216-6420-114-01 Cégjegyzék szám: 01-10-046833. BVK Holding Zrt. MÉRLEG Eszközök (aktívák)

") MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

A társasági adó legfontosabb szabályai 2013.

A társasági adó legfontosabb szabályai 2013. A Magyarországon jövedelem- és vagyonszerzésre irányuló, vagy azt eredményező gazdasági tevékenység, azaz a vállalkozási tevékenység alapján, az annak során

A társasági adó legfontosabb szabályai 2013. A Magyarországon jövedelem- és vagyonszerzésre irányuló, vagy azt eredményező gazdasági tevékenység, azaz a vállalkozási tevékenység alapján, az annak során

Az, aki a gazdasági tevékenységet saját nevében és kockázatára haszonszerzés céljából, üzletszerűen végző

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

IPARŰZÉSI ADÓ ( nyomtatvány ) Adókötelezettség: Adóköteles Szerencs Város illetékességi területén állandó vagy ideiglenes jelleggel végzett v állalkozási tevékenység (a továbbiakban: iparűzési tevékenység).

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

IBS NEMZETKÖZI ÜZLETI FŐISKOLA január december 31.

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

A társasági adóról és az osztalékadóról szóló évi LXXXI. törvény (továbbiakban : Tao. törvény) változásai

változásai") A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (továbbiakban : Tao. törvény) változásai Jövedelem-(nyereség-)minimum A jövedelem-(nyereség-) minimum alapjának meghatározásakor először

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (továbbiakban : Tao. törvény) változásai Jövedelem-(nyereség-)minimum A jövedelem-(nyereség-) minimum alapjának meghatározásakor először

Összköltség eljárással készített eredménykimutatás "A" változat

31 Összköltség eljárással készített eredménykimutatás "A" változat (ek) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.) 03. Saját

31 Összköltség eljárással készített eredménykimutatás "A" változat (ek) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.) 03. Saját

DÉKÁ KFT. Statisztikai számjel. Cégjegyzékszám. MÉRLEG Eszközök (aktívák) adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése

adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése") 0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

Cégjegyzék száma: A társaság adószáma: Dátum (készítés ideje): február 23.

: február 23.") 2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

Éves beszámoló Statisztikai számjel Cégjegyzék száma

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

A tétel megnevezése 2007.12.31 2008.12.31. a b d d

1.2.4.6.4.7.8.0./5.1.9.0./1.1.4/0.1. Statisztikai jel 01-10-044336 Cégjegyzék 0.1 BMSK Beruházási, Mőszaki Fejlesztési, Sportüzemeltetési és Közbeszerzési Zrt. MÉRLEG - 2008.01.01.- 2008.12.31. MÉRLEG

1.2.4.6.4.7.8.0./5.1.9.0./1.1.4/0.1. Statisztikai jel 01-10-044336 Cégjegyzék 0.1 BMSK Beruházási, Mőszaki Fejlesztési, Sportüzemeltetési és Közbeszerzési Zrt. MÉRLEG - 2008.01.01.- 2008.12.31. MÉRLEG

BEVALLÁS. Benyújtandó az állami adóhatósághoz. Postára adás dátuma 2 0. Beérkezés dátuma 2 0. város/ fióktelep Budapest.

BEVLLÁS a tevékenységét 214. ben megszüntető, átalakulással megszűnő adózók valamint a kisadózó vállalkozások tételes adóját vagy a kisvállalati adót 214. ben vagy 215. től választó valamint a kisadózó

BEVLLÁS a tevékenységét 214. ben megszüntető, átalakulással megszűnő adózók valamint a kisadózó vállalkozások tételes adóját vagy a kisvállalati adót 214. ben vagy 215. től választó valamint a kisadózó

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

Keltezés: Budapest, 2015.március 25.

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 193 172 0 0 88 386 281 558 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 2 828 2 828 03. Alapítás-átszervezés

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 193 172 0 0 88 386 281 558 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 2 828 2 828 03. Alapítás-átszervezés

"A" MÉRLEG Eszközök (aktívák) adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév

adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév") "A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

"A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

ÉVES BESZÁMOLÓ (TERVEZET) december 31.

december 31.") TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

KIEGÉSZITŐ MELLÉKLET. Felsőtárkányi Sziklaforrás Egyesület. Székhelye: 3324 Felsőtárkány, Fő út 101.

1 2016.évi egyszerűsített beszámolójához KIEGÉSZITŐ MELLÉKLET A Felsőtárkányi Sziklaforrás Egyesület A társaság alakulásának éve: 2007 Székhelye: 3324 Felsőtárkány, Fő út 101. Működési forma : Tevékenységi

1 2016.évi egyszerűsített beszámolójához KIEGÉSZITŐ MELLÉKLET A Felsőtárkányi Sziklaforrás Egyesület A társaság alakulásának éve: 2007 Székhelye: 3324 Felsőtárkány, Fő út 101. Működési forma : Tevékenységi

RENDSZERVÍZ PLUSZ KFT 1031 BUDAPEST, VÁCI MIHÁLY TÉR 1. KIEGÉSZÍTŐ MELLÉKLET A 2012. ÉVI BESZÁMOLÓHOZ

RENDSZERVÍZ PLUSZ KFT 1031 BUDAPEST, VÁCI MIHÁLY TÉR 1. KIEGÉSZÍTŐ MELLÉKLET A 2012. ÉVI BESZÁMOLÓHOZ I. Általános rész 1. A társaság bemutatása A cég neve: (rövidített) RENDSZERVÍZ PLUSZ KFT A cég neve:

RENDSZERVÍZ PLUSZ KFT 1031 BUDAPEST, VÁCI MIHÁLY TÉR 1. KIEGÉSZÍTŐ MELLÉKLET A 2012. ÉVI BESZÁMOLÓHOZ I. Általános rész 1. A társaság bemutatása A cég neve: (rövidített) RENDSZERVÍZ PLUSZ KFT A cég neve:

Kisvállalati adó. Dr. Gróf Gabriella

Dr. Gróf Gabriella Jogszabályi háttér: 2012. évi CXLVII. törvény Hatály: 2013. január 1. 2012. évi CLXXVIII. törvény Adó alanya lehet - egyéni cég - bt, kkt - kft, zrt - ügyvédi iroda, végrehajtói iroda,

Dr. Gróf Gabriella Jogszabályi háttér: 2012. évi CXLVII. törvény Hatály: 2013. január 1. 2012. évi CLXXVIII. törvény Adó alanya lehet - egyéni cég - bt, kkt - kft, zrt - ügyvédi iroda, végrehajtói iroda,

Körösladány Város Önkormányzatának Képviselő-testülete /2014.(XII.3.) sz. rendelete a az iparűzési adóról.

sz. rendelete a az iparűzési adóról.") Körösladány Város Önkormányzatának Képviselő-testülete /2014.(XII.3.) sz. rendelete a az iparűzési adóról. Körösladány Város Önkormányzat Képviselő-testülete (a helyi adókról szóló 1990. évi C. törvény

Körösladány Város Önkormányzatának Képviselő-testülete /2014.(XII.3.) sz. rendelete a az iparűzési adóról. Körösladány Város Önkormányzat Képviselő-testülete (a helyi adókról szóló 1990. évi C. törvény

MÉRLEG "A" változat - Eszközök (aktívák)

") 6720 Szeged, Tisza L. krt. 24. 11090081-9329-113-06 MÉRLEG "A" változat - Eszközök (aktívák) 1 A A. Befektetett eszközök 2 151 127 0 2 605 249 2 I I. Immateriális javak 7 061 6 196 3 Alapítás-átszervezés

6720 Szeged, Tisza L. krt. 24. 11090081-9329-113-06 MÉRLEG "A" változat - Eszközök (aktívák) 1 A A. Befektetett eszközök 2 151 127 0 2 605 249 2 I I. Immateriális javak 7 061 6 196 3 Alapítás-átszervezés

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év.. hó. nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

Összköltség eljárással készített eredménykimutatás "A" változat

31 Összköltség eljárással készített eredménykimutatás "A" változat 01. Belföldi értékesítés nettó árbevétele 31 863-1 189 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.)

31 Összköltség eljárással készített eredménykimutatás "A" változat 01. Belföldi értékesítés nettó árbevétele 31 863-1 189 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.)

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 20 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési

BEVALLÁS és 1429-A ADATSZOLGÁLTATÁS a 20 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési

Szerencsejáték Zártkörűen Működő Részvénytársaság Budapest, Csalogány u december 31-ei. Éves beszámoló

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

HungaroControl Magyar Légiforgalmi Szolgálat Zrt Budapest, Igló u Éves beszámoló

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

Éves beszámoló december 31.

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

NEMZETI ADÓ- ÉS VÁMHIVATAL. Elfogadó nyugta MARMAT KERESKEDELMI ÉS SZOLGÁLTATÓ KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG

NEMZETI ADÓ- ÉS VÁMHIVATAL Elfogadó nyugta Adóazonosító 11766010 VPID MARMAT KERESKEDELMI ÉS SZOLGÁLTATÓ KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG NAV iktatószám 4252595121 KR érkeztetési szám 518124715201405301227733900

NEMZETI ADÓ- ÉS VÁMHIVATAL Elfogadó nyugta Adóazonosító 11766010 VPID MARMAT KERESKEDELMI ÉS SZOLGÁLTATÓ KORLÁTOLT FELELŐSSÉGŰ TÁRSASÁG NAV iktatószám 4252595121 KR érkeztetési szám 518124715201405301227733900

MÉRLEG "A" változat Eszközök (aktívák)

") 0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

EREDMÉNYKIMUTATÁS ÖSSZKÖLTSÉG ELJÁRÁSSAL A változat

I. Feladatcsoport Saját részvények, saját üzletrészek névértéke: 19.360.000 / 0,88 = 22.000.000 Állományváltozás = Zárókészlet Nyitókészlet 91.576.000 38.365.000 = + 53.211.000 Az állományváltozás Követel

I. Feladatcsoport Saját részvények, saját üzletrészek névértéke: 19.360.000 / 0,88 = 22.000.000 Állományváltozás = Zárókészlet Nyitókészlet 91.576.000 38.365.000 = + 53.211.000 Az állományváltozás Követel

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

1. melléklet a évi CI. törvényhez 1. számú melléklet a évi C. törvényhez A mérleg előírt tagolása A változat

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

1. melléklet a 2015. évi CI. törvényhez 1. számú melléklet a 2000. évi C. törvényhez A mérleg előírt tagolása A változat Eszközök (aktívák) A. Befektetett eszközök I. Immateriális javak 1. Alapítás-átszervezés

Előző év(ek) módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)

módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)") 0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

Éves beszámoló Első Hazai Energia-Portfolió Nyilvánosan Működő Rt szeptember 30.

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefonszáma 1118 Budapest, Ménesi út 22. 2015. szeptember 30. Éves beszámoló a vállalkozás vezetője Első

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefonszáma 1118 Budapest, Ménesi út 22. 2015. szeptember 30. Éves beszámoló a vállalkozás vezetője Első

Éves beszámoló üzleti évről

2 2 2 6 0 3 3 6139257201 Statisztikai jel 0 1-0 9-9 1 9 8 82 Cégjegyzék a KÉZMŰ Fővárosi Kézműipari Nonprofit Korlátolt Felelősségű Társaság 1147 Budapest, Csömöri út 50-60. Éves beoló 2012. üzleti évről

2 2 2 6 0 3 3 6139257201 Statisztikai jel 0 1-0 9-9 1 9 8 82 Cégjegyzék a KÉZMŰ Fővárosi Kézműipari Nonprofit Korlátolt Felelősségű Társaság 1147 Budapest, Csömöri út 50-60. Éves beoló 2012. üzleti évről

Keltezés: Budapest, január 20.

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 212 913 0 0 11 579 5 429 83 942 313 863 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 0 0 273 273 03. Alapítás-átszervezés

0 1 0 9 7 0 6 0 8 6 1 1 "A" MÉRLEG Eszközök (aktívák) 01. A BEFEKTETETT ESZKÖZÖK (2.+10.+18.) 212 913 0 0 11 579 5 429 83 942 313 863 02. I. IMMATERIÁLIS JAVAK (3.... 9.) 0 0 0 0 0 273 273 03. Alapítás-átszervezés

Éves beszámoló Első Hazai Energia-Portfolió Nyilvánosan Működő Rt március 31.

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefona 1118 Budapest, Ménesi út 22. 2015. március 31. Éves beoló a vállalkozás vezetője "A" EREDMÉNYKIMUTATÁS

A vállalkozás megnevezése Első Hazai Energia-Portfolió Nyilvánosan Működő Rt. A vállalkozás címe, telefona 1118 Budapest, Ménesi út 22. 2015. március 31. Éves beoló a vállalkozás vezetője "A" EREDMÉNYKIMUTATÁS

Éves beszámoló üzleti évről

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

Éves beszámoló 2013. december 31.

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

KIEGÉSZÍTŐ MELLÉKLET. Felsőtárkány Nonprofit Kft. Székhelye: 3324 Felsőtárkány, Fő út 101.

1 2016. évi egyszerűsített éves beszámolójához KIEGÉSZÍTŐ MELLÉKLET A Felsőtárkány Nonprofit Kft. A társaság alakulásának éve: 2004 Székhelye: 3324 Felsőtárkány, Fő út 101. Működési forma: Tevékenységi

1 2016. évi egyszerűsített éves beszámolójához KIEGÉSZÍTŐ MELLÉKLET A Felsőtárkány Nonprofit Kft. A társaság alakulásának éve: 2004 Székhelye: 3324 Felsőtárkány, Fő út 101. Működési forma: Tevékenységi

Kiegészítő melléklet 2017.

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

Éves beszámoló 0 1-1 0-0 4 2 8 4 2. Pannon-Váltó Vagyonkezelõ és Kereskedelmi Részvénytársaság

1 1 1 3 7 6 6 5 7 1 2 1 1 4 1 1-1 - 4 2 8 4 2 a vállalkozás megnevezése 139 Budapest Kossuth Lajos üdülõpart 12. I/B. a vállalkozás címe, telefonszáma 22. december 31. Éves beszámoló Keltezés: Budapest,

1 1 1 3 7 6 6 5 7 1 2 1 1 4 1 1-1 - 4 2 8 4 2 a vállalkozás megnevezése 139 Budapest Kossuth Lajos üdülõpart 12. I/B. a vállalkozás címe, telefonszáma 22. december 31. Éves beszámoló Keltezés: Budapest,

Mérleg "A" betű római arab Megnevezés Megnevezések módosulásai

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve

Érintett témák, a feldolgozás ütemterve") A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

Zuglóiak Egymásért Alapítvány Budapest, Pétervárad u év Éves beszámoló

Statisztikai jel: 184773-9499-569-1 1145. Budapest, Pétervárad u. 2. Éves beoló Budapest, 217. február 25. Statisztikai jel: 184773-9499-569-1 Éves beoló MÉRLEGE Eszközök (aktívák) ezer Ft 1. A. Befektetett

Statisztikai jel: 184773-9499-569-1 1145. Budapest, Pétervárad u. 2. Éves beoló Budapest, 217. február 25. Statisztikai jel: 184773-9499-569-1 Éves beoló MÉRLEGE Eszközök (aktívák) ezer Ft 1. A. Befektetett

Tárgy : Szentes Városellátó Nkft. 2015. I. negyedéves beszámolója Témafelelős: Varga Sándor Mell. : 2015 I. negyedéves mérleg Ikt. sz.

Szentes Városellátó Nonprofit Kft. 6600 Szentes, Kossuth tér 6. Tárgy : Szentes Városellátó Nkft. 2015. I. negyedéves beszámolója Témafelelős: Varga Sándor Mell. : 2015 I. negyedéves mérleg Ikt. sz. :

Szentes Városellátó Nonprofit Kft. 6600 Szentes, Kossuth tér 6. Tárgy : Szentes Városellátó Nkft. 2015. I. negyedéves beszámolója Témafelelős: Varga Sándor Mell. : 2015 I. negyedéves mérleg Ikt. sz. :

Eredménykimutatás 2014.

1 1 1 0 9 0 0 0 0 1 5 0 1 1 3 0 7 Statisztikai számjel 0 7-0 9-0 0 3 0 6 2 Cégjegyzék száma a vállalkozás megnevezése Pálhalmai Agrospeciál Kft. a vállalkozás címe, telefonszáma 2407 Dunaújváros, Pálhalma

1 1 1 0 9 0 0 0 0 1 5 0 1 1 3 0 7 Statisztikai számjel 0 7-0 9-0 0 3 0 6 2 Cégjegyzék száma a vállalkozás megnevezése Pálhalmai Agrospeciál Kft. a vállalkozás címe, telefonszáma 2407 Dunaújváros, Pálhalma

Éves beszámoló. 2012. üzleti évről. 2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel. 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

RENDSZERVÍZ PLUSZ KFT 1146 BUDAPEST, ISTVÁNMEZEI ÚT 2/C társaság. KIEGÉSZÍTŐ MELLÉKLET évi beszámolóhoz

RENDSZERVÍZ PLUSZ KFT 1146 BUDAPEST, ISTVÁNMEZEI ÚT 2/C társaság KIEGÉSZÍTŐ MELLÉKLET 2010. évi beszámolóhoz I. Általános rész 1. A társaság bemutatása A cég neve: (rövidített) RENDSZERVÍZ PLUSZ KFT A

RENDSZERVÍZ PLUSZ KFT 1146 BUDAPEST, ISTVÁNMEZEI ÚT 2/C társaság KIEGÉSZÍTŐ MELLÉKLET 2010. évi beszámolóhoz I. Általános rész 1. A társaság bemutatása A cég neve: (rövidített) RENDSZERVÍZ PLUSZ KFT A

BEVALLÁS és 1329-A ADATSZOLGÁLTATÁS

BEVALLÁS és 1329-A ADATSZOLGÁLTATÁS a 2 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési

BEVALLÁS és 1329-A ADATSZOLGÁLTATÁS a 2 évi társasági adóról, a hitelintézeti járadékról, az energiaellátók jövedelemadójáról, a hitelintézetek különadójáról, az innovációs járulékról, illetve a szakképzési

Eredménykimutatás II.

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzése V. előadás Eredménykimutatás II. Egyéb bevételek ráfordítások

MISKOLCI EGYETEM Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet Számvitel Tanszék Éves beszámoló összeállítása és elemzése V. előadás Eredménykimutatás II. Egyéb bevételek ráfordítások

Mérleg "A" változat Eszközök (aktívák)

") Statisztikai számjel:23711402-3600-113-17 11 Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18.sorok) 263 320 0 263 320 02. I. IMMATERIÁLIS JAVAK (03.-09.sorok) 0 0 0 03. Alapítás-átszervezés

Statisztikai számjel:23711402-3600-113-17 11 Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18.sorok) 263 320 0 263 320 02. I. IMMATERIÁLIS JAVAK (03.-09.sorok) 0 0 0 03. Alapítás-átszervezés

1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról. Dr. Bedőházi Zita-Rózália

1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról Dr. Bedőházi Zita-Rózália 1 Általános információk Törvényalkotó: az Országgyűlés A törvény célja: Az állami feladatok ellátásához szükséges

1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról Dr. Bedőházi Zita-Rózália 1 Általános információk Törvényalkotó: az Országgyűlés A törvény célja: Az állami feladatok ellátásához szükséges

CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

2 0 1 9 8 9 5 0-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 1 7 9 0 0 cégjegyzék szám A vállalkozás megnevezése: CENTRÁL SZÍNHÁZ Színházművészeti Nonprofit Korlátolt Felelősségű Társaság címe: 1065

IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: correct@correct.hu IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: correct@correct.hu IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

. melléklet a 3 /2013. (XII. 29.) MNB rendelethez

MNB rendelethez") . melléklet a 3 /2013. (XII. 29.) MNB rendelethez 10. melléklet a 38/2013. (XII. ) MNB rendelethez A független biztosításközvetítő éves felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltató

. melléklet a 3 /2013. (XII. 29.) MNB rendelethez 10. melléklet a 38/2013. (XII. ) MNB rendelethez A független biztosításközvetítő éves felügyeleti jelentése ÖSSZEFOGLALÓ TÁBLA Táblakód Megnevezés Adatszolgáltató

2015. I. féléves beszámoló

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

Éves beszámoló. EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság üzleti évről

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

Eredmény és eredménykimutatás

Eredmény és eredménykimutatás Eredmény Eredmény Az adott időszak hozamainak és ráfordításainak különbsége. Nyereség Veszteség 0 A hozam - bevétel A létrehozott teljesítmények várható ellenértéke Az értékesített,

Eredmény és eredménykimutatás Eredmény Eredmény Az adott időszak hozamainak és ráfordításainak különbsége. Nyereség Veszteség 0 A hozam - bevétel A létrehozott teljesítmények várható ellenértéke Az értékesített,

ÖSSZKÖLTSÉG TÍPUSÚ EREDMÉNYKIMUTATÁS ( A VÁLTOZAT)

") ÖSSZKÖLTSÉG TÍPUSÚ EREDMÉNYKIMUTATÁS ( A VÁLTOZAT) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01+02) 03. Saját termelésű készletek

ÖSSZKÖLTSÉG TÍPUSÚ EREDMÉNYKIMUTATÁS ( A VÁLTOZAT) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01+02) 03. Saját termelésű készletek