Budapest, október 15.

|

|

|

- Domokos Tamás

- 8 évvel ezelőtt

- Látták:

Átírás

1 Hatásvizsgálat Dombóvár Város Önkormányzata Integrált Önkormányzati Szolgáltató Szervezet intézménye fenntartására vonatkozóan Készítette: CCA Adó- és Pénzgyi Tanácsadó, Menedzser Zrt. Készlt: 4 példányban 3 példány megbízói 1 példány megbízotti Budapest, október 15.

2 Tartalomjegyzék I. Vezetői összefoglaló II. Az intézményi működés jogszabályi hátterének és jelenlegi formájának ismertetése, értékelése III. Költségvetések-alakulása IV. Feladat és hatáskör megosztás, kötelezettségvállalás, pénzgazdálkodás rendszere V. Finanszírozási rendszer VI. A további működtetésre vonatkozó javaslat részletes bemutatása, előnyei az egyéb lehetőségekkel szemben Dombóvár Város Önkormányzata, valamint a CCA Adó- és Pénzgyi Tanácsadó, Menedzser Zártkörűen Működő Részvénytársaság között augusztus 17-én az Önkormányzat 217/2010. (VI. 05.) számú határozata alapján Megbízási szerződés jött létre, melynek tárgya hatásvizsgálat készítése Dombóvár Város Önkormányzata részére, az Integrált Önkormányzati Szolgáltató Szervezet átalakítására, illetve megszűntetésére vonatkozóan. 2

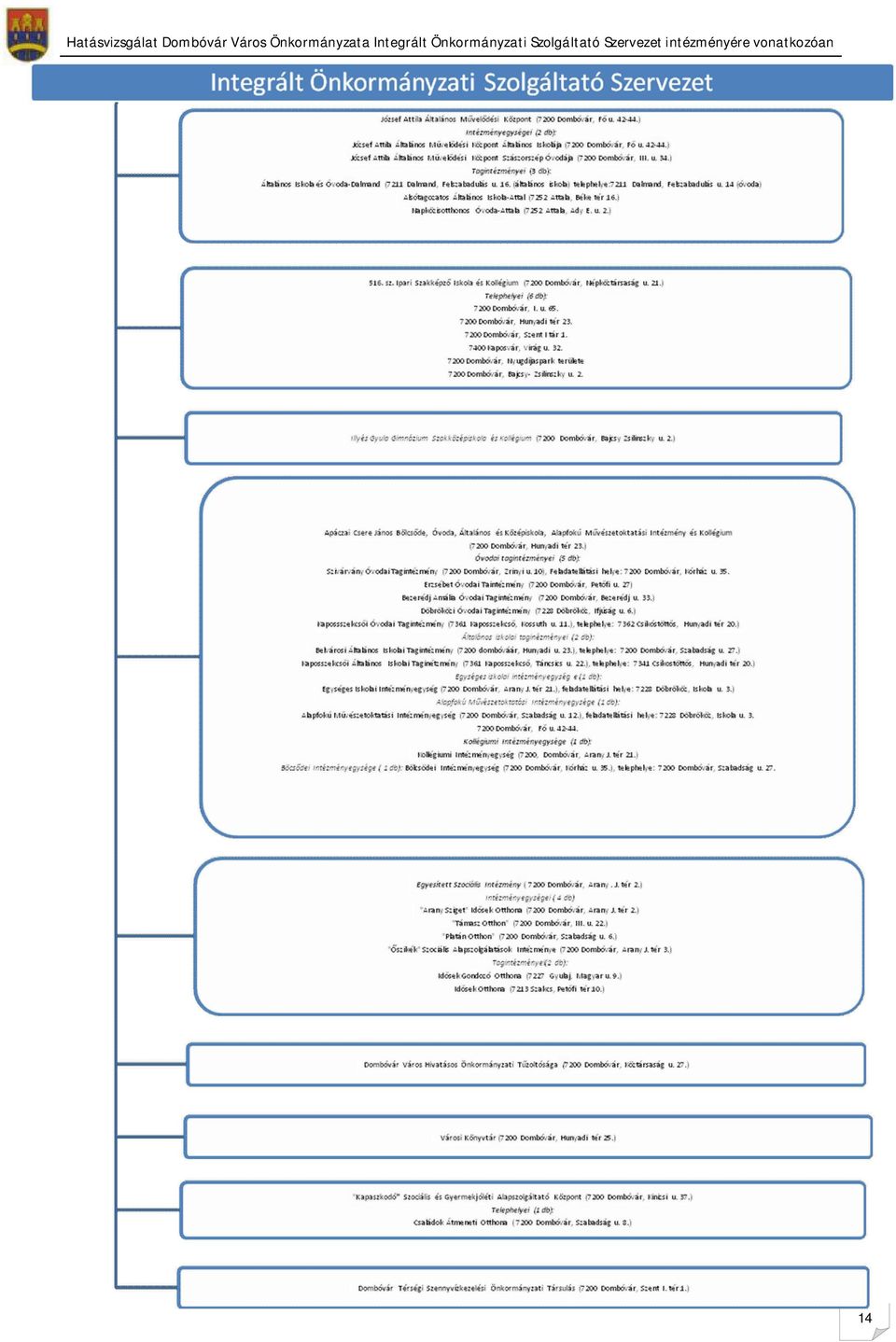

3 I. Vezetői összefoglaló A hatásvizsgálat elvégzése során a főbb megállapítások a következők: Dombóvár Város Önkormányzata, intézményei pénzgyi-gazdasági feladatainak ellátására szeptember 1-i hatállyal egységes gazdasági szervezetet hozott létre, egy meglévő intézmény bővítésével, Integrált Önkormányzati Szolgáltató Szervezet (továbbiakban Szolgáltató Szervezet) elnevezéssel. Ettől az időponttól valamennyi, az Önkormányzat által fenntartott intézmény pénzgyi, gazdálkodási feladatait ez a szervezet látja el. A Szolgáltató Szervezethez hozzárendelt intézményeket a gazdálkodás szervezésének módja alapján - az akkor hatályos jogszabályoknak megfelelően - önállóan gazdálkodó kategóriából részben önállóan gazdálkodóvá sorolta át augusztus 1-jétől az intézmények takarítási feladatainak ellátását és irányítását is a Szolgáltató Szervezet biztosítja. Ennek megfelelően bővlt az intézmény létszáma a takarítási feladatot végzőkkel évben tovább bővlt a Szervezet feladata, egy új intézmény alapításával. A Szolgáltató Szervezethez közoktatási, kulturális, szociális és gyermekjóléti intézmények, a tűzoltóság és egy társulás tartoznak. A Szolgáltató Szervezet valamennyi saját előirányzatára, valamint a hozzárendelt részjogkörrel rendelkező, költségvetési szervek meghatározott előirányzatára rendelkezési jogosultságot kapott. 3

4 A Szolgáltató Szervezet belső szabályzatai (SzMSz, Ügyrend) tartalmazzák a működési struktúrát, illetve a delegált feladatokat. A Szolgáltató Szervezet többfunkciós (zemeltetési, gazdálkodási, pénzgyi) feladatellátása, valamint a hozzárendelt intézmények sokasága, feladataik sokrétűsége okán javasolt, a már meglévő Szolgáltató Szervezet bázisán egy a korszerű önkormányzati intézményi gazdálkodást támogató, Elszámolóház létrehozása és működtetése. A Szolgáltató Szervezet, mint önállóan működő és gazdálkodó szervezet költségvetése tartalmazza a saját, illetőleg a hozzárendelt önállóan működő költségvetési szervek költségvetését, mely évben 9, évben 10, illetőleg évben 8 volt. A Szolgáltató Szervezet költségvetése, a hozzá tartozó önállóan működő intézményeket is figyelembe véve jelentős súllyal (47,7 %) szerepel az Önkormányzat költségvetésében. Ennek értelmében az intézmények részéről fontos a szakmailag megalapozott, fegyelmezett gazdálkodás. A költségvetés tervezése évről évre alacsonyabb pénzgyi kondíciókat tartalmaz, mely mellett a feladat ellátás volumene és színvonala számottevő csökkenést nem mutat. Alapvetően a források csökkenése korlátozza a kötelezettségvállalás lehetőségeit. Ennek alapvető figyelemmel kísérésére, egy jól működő kötelezettség-vállalás nyilvántartási-rendszerrel nyílik lehetőség. Ennek hiánya okozhatja a fedezet nélkli kötelezettségvállalást, melynek mutatója a Szervezet gazdálkodása során a fizetési határidőn túli szállítói állomány növekedése. 4

5 A évben a 30 napon túli elismert és kifizetetlen szállítói tartozás folyamatosan magas szintet mutat. Amennyiben a tendencia az év további részében állandúsul, úgy szkséges figyelembe venni a az Államháztartásról szóló évi XXXVIII. törvény 100/F. (6) bekezdése által előírt önkormányzati biztos intézményének alkalmazását. A pénzgyi kondíciók látványos romlása, a fegyelmezett, szigorúan determinált költségvetési paraméterek meghatározása mellett szkségessé teszi a feladatellátás volumenének és minőségének fellvizsgálatát, elsősorban a kötelező és nem kötelező feladatok tekintetében, mely kiadási megtakarítást eredményez. Mindamellett ösztönözni kell az intézményeket saját forrásaik bővítésre, melyben a centralizált gazdálkodás támogató lehet, elsősorban a klönböző Európai Uniós, vagy hazai pályázatok benyújtása tekintetében. Az Ámr. 16. (4) bekezdése szerint a gazdasági szervezettel nem rendelkező költségvetési szerv és a kijelölt önállóan működő és gazdálkodó költségvetési szerv a munkamegosztás és felelősségvállalás rendjét megállapodásban, munkamegosztási megállapodásban rögzíti. A munkamegosztási megállapodást az irányító szerv hagyja jóvá. A munkamegosztási megállapodásnak tartalmaznia kell, hogy a meghatározott feladatok közl melyik feladatot melyik költségvetési szerv látja el. A Szolgáltató Szervezet és a hozzárendelt önállóan működő intézmények munkamegosztási megállapodásában rögzítésre kerltek az ellátandó feladatok és a hatásköri kompetenciák. Részletes szabályozás formájában határozták meg a kötelezettségvállalás, ellenjegyzés, utalványozás, 5

6 érvényesítés jogköreit, azonban nem részletezettek megfelelően a teljesítés igazolásával, illetve az utalvány ellenjegyzésével kapcsolatos kompetenciák. A Megállapodás a gazdálkodással kapcsolatos tervezési, előirányzatok feletti rendelkezési, a beszámolási, az információ-szolgáltatási kötelezettségeket, a számviteli, az analitikus nyilvántartásokra vonatkozó előírásokat, ellenőrzés funkciókat, illetve a működtetés feladatai foglalja magában. A Megállapodáson kívl a klönböző gazdálkodási kompetenciák szabályozása az Ügyrendben és a Pénzkezelési Szabályzatban történik. A kötelezettségvállaláshoz és a pénzgazdálkodáshoz kapcsolódó jogkörök meghatározása nem egyértelmű. Maradéktalanul nem biztosított a hatályos jogszabályi előírások és a belső szabályzatok közötti összhang. Dombóvár Város Önkormányzatának Képviselő-Testlete a 19/2001. (V. 02.) számon rendeletet alkotott az önkormányzati kis-kincstár működéséről. A rendelet hatálya a felgyeleti szervi támogatásban részeslő összes intézményre vonatkozóan kiterjed. A kis-kincstári rendszer működtetése az OTP Bank közreműködésével történik. A rendelet egy alkalommal évben módosításra kerlt. A rendszer az alábbi főbb elemekből áll: előirányzat felhasználási keret (limit) meghatározásával történik a finanszírozás, a költségvetésben meghatározott, a TÁH klönbözettel csökkentett havi limit összegét az intézmények lehívhatják a Polgármesteri Hivatal költségvetési elszámolási számlájáról, amennyiben a saját bevételk nem fedezi a felmerlt kiadásokat, a limit temezését a polgármester vagy az általa felhatalmazott személy állapítja meg, felújítások, beruházások esetén lehet eltérni, rendkívli kifizetés esetén engedély szkséges, a céltámogatásokkal az intézményi limit automatikusan emelkedik, minden hónap 25-ig meghatározott formátumú, tartalmú pénzforgalmi temtervet készít az intézmény, 6

7 az Önkormányzat az intézmények pénzellátását egyetlen elszámolási számlán bonyolítja, a Polgármesteri Hivatal az intézmények pénzellátását biztosító egyetlen elszámolási számlára vezeti a szkséges összeget (amire a saját bevételk nem nyújt fedezetet), a fel nem használt összeg nap végén visszavezetődik a Polgármesteri Hivatal számlájára, a havi limit maradványa a következő hónapokban szabadon felhasználható, a kamatmegtakarítás 50 %-át az intézmény visszakapja. A rendelet alkotásának és módosításának időpontját figyelembe véve -, nem határozza meg a finanszírozásban Szolgáltató Szervezet szerepét, funkcióit. Célszerű a jelenlegi rendeletet aktualizálni és egy korszerűbb, kiskincstári rendszert hatékonyabb, bővített formában továbbműködtetni. A szakmai és a szigorú gazdálkodási követelmények egyttes figyelembevételéhez és a döntések mindkét szempontból történő jó megalapozásához mindenképp jól átgondolt és szabályozott finanszírozási rendszer szkséges. A jelenleginél korszerűbb költségvetési tervezési és finanszírozási módszerek bevezetése indokolt a jövőben. A kialakításra kerlő tervezési, kötelezettségvállalási és finanszírozási rendszereknek egyttesen biztosítania kell a gazdálkodási fegyelem betartását, a fizetőképesség biztosítását és a költségvetésen belli, szigorú, fegyelmezett és megfelelően kontrollált költségvetési gazdálkodást. Kerljön követelményként meghatározásra az átalakítással létrehozandó új szervezettel szemben a megfelelő tájékoztatás biztosítása a feladatellátó intézménynek az ellátott feladatokhoz kapcsolódó előirányzatok és teljesítésk alakulásáról, amennyiben szkséges a gazdálkodási fegyelem betartására vonatkozóan jelzés történik. Egyttesen biztosítsa a szakmai feladatellátáshoz feltétlenl 7

8 szkséges források rendelkezésre állását és a gazdálkodás szabályszerűségét, a gazdaságossági követelmények teljeslését. A bemutatott tények, a jogszabályi előírások, a gazdálkodási paraméterek ismeretében a jelenlegi Szolgáltató Szervezet átalakítása javasolt, mely egy korszerűbb struktúrával, gazdálkodási prioritásokkal rendelkező intézményként, támogatja az önkormányzat feladatellátást, a racionális gazdálkodást. A hatásvizsgálat elvégzése alapján a főbb javaslataink az alábbiak: A jelenlegi Szolgáltató Szervezet bázisán, annak átalakításával Elszámoló Szervezet létrehozása. Új, racionalizáltabb szervezeti struktúra kialakítása. Technikai jellegű feladatok kiszervezése. Korszerűbb finanszírozási szemlélet meghonosítása (korrigált null bázisú tervezés módszerével). Az intézményi önköltségszámítások módszerének pontosítása. A kiskincstári rendszer fejlesztésével és a megfelelő szervezetre és helyi adottságokra éplő szabályozás kidolgozásával a finanszírozás és pénzeszköz-gazdálkodás hatékony és gazdaságos működtetése. A kötelezettségvállalás, utalványozás, ellenjegyzés és érvényesítés folyamatainak a jogszabályi előírások és a szervezeti forma követelményeinek megfelelő újraszabályozása indokolt. 8

9 Irányított költségvetési alkufolyamat bevezetése az Önkormányzat, a Szolgáltató Szervezet, valamint az intézmények között, az intézményvezetők valódi felelősségvállalásának érvényesítésével. Az intézményvezetők intézkedési tervet készítenének a költségvetés végrehajtásához igazodóan. Fontos a költségvetés tervezésének reális alapokra helyezése, érdekeltségi rendszer kialakítása a takarékos gazdálkodásra, bevételek és kiadások összhangjának biztosítása. A költségvetési rendeletben meghatározott feltételekkel és a hatáskörök hatékony megosztásával szigorú, hatékony és gazdaságos operatív gazdálkodás biztosítása. A controlling funkciók bővítése, az intézményről szóló adatok átláthatóságának megteremtése. A controlling képes legyen kimutatni a tartalékokat, az adósságállományt akár szakfeladatonként is, folyamatos információkkal szolgáljon a fenntartó és az intézményvezetők számára is. Jól szabályozott egyttműködés és intézményi gazdálkodás biztosítása. Kommunikáció javítása a Szolgáltató Szervezet, az intézményvezetés, illetve az Önkormányzat között. Az intézmények gazdasági munkatársai részére belső továbbképzések tartása. Egységes vezetői értékelési rendszer bevezetése, a költségvetési és a szakmai feladatok összehangolása. 9

10 FEUVE bővítése. Aktualizálják ellenőrzési nyomvonalukat, úgy követelményként szerepeljen, hogy hangolja össze a tevékenységeket, célokat a szabályszerűség, szabályozottság és megbízható gazdálkodás elveivel, továbbá biztosítsa, hogy a gazdálkodásban ne kerljön sor pazarlásra, visszaélésre, rendeltetésellenes felhasználásra, naprakész, pontos információk biztosításához hozzájáruljon. Budapest, október 15. Hirsch László CCA Adó és Pénzgyi Tanácsadó Menedzser Zrt. elnök-vezérigazgató 10

11 II. Az intézményi működés jogszabályi hátterének és jelenlegi formájának ismertetése, értékelése Dombóvár Város Önkormányzata az intézmények gazdasági feladatainak ellátására szeptember 1-től egységes gazdasági szervezetet hozott létre egy meglévő intézmény bővítésével, Integrált Önkormányzati Szolgáltató Szervezet (továbbiakban Szolgáltató Szervezet) elnevezéssel. Valamennyi önkormányzati fenntartású intézmény feladatait ez a szervezet látja el ettől az időponttól. A hozzárendelt intézményeket a gazdálkodás szervezésének módja alapján az akkor hatályos jogszabályoknak megfelelően - önállóan gazdálkodó kategóriából részben önállóan gazdálkodóvá sorolta át augusztus 1-jétől az intézmények takarítási feladatainak ellátását és irányítását is a Szolgáltató Szervezet biztosítja. Ennek megfelelően bővlt az intézmény létszáma a takarítási feladatot végzőkkel. Az így létrehozott gazdasági szervezet a korábbi intézmény több mint hatszoros létszámával és több, mint hétszeres költségvetéssel működött évben egy újabb intézmény megalakulásával tovább bővlt a Szolgáltató Szervezethez rendelt intézmények száma től az önállóan ill. részben önállóan működő költségvetési szervi megklönböztetés helyébe az önállóan működő és gazdálkodó, valamint az önállóan működő költségvetési szerv meghatározás lépett. (Az utóbbi kategóriába tartozó szerv kizárólag a szakmai alapfeladata ellátását végző szervezeti egységekkel rendelkezhet.) A Szolgáltató Szervezet valamennyi saját előirányzatára, valamint a hozzárendelt részjogkörrel rendelkező, költségvetési szervek meghatározott előirányzatára rendelkezési jogosultságot kapott. 11

12 A feladatokat a következők szerint határozták meg: Þ tervezés, Þ Þ Þ Þ Þ Þ Þ Þ Þ Þ pénzkezelés, előirányzat-felhasználás, előirányzat módosítás, utalványozás, ellenjegyzés, érvényesítés, számviteli feladatok teljes köre, analitikus nyilvántartások vezetése, gazdálkodással kapcsolatos információáramlás, információszolgáltatás, beszámolás, működtetés, tárgyi eszköz felújítás, beruházás és vagyonkezelés, Þ adminisztratív jellegű feladatainak ellátása. A Szolgáltató Szervezethez közoktatási, kulturális, szociális és gyermekjóléti intézmények, a tűzoltóság és egy társulás tartoznak, az alábbiak szerint: 12

13 Jelenleg a Szolgáltató Szervezet működését alapvetően a számvitelről szóló évi C. törvény (továbbiakban Sztv.), az államháztartásról szóló évi XXXVIII. törvény (továbbiakban Áht.), az államháztartás működési rendjéről szóló 292/2009. (XII. 30.) Kormányrendelet (továbbiakban Ámr.), valamint az államháztartás szervezete beszámolási és könyvvezetési kötelezettségének sajátosságairól szóló 249/2000. (XII. 24.) számú Kormányrendelet (továbbiakban Áhsz.), valamint Dombóvár Város Önkormányzata Képviselő-testletének rendeletei és határozatai határozzák meg. Az Ámr. 15. (4) bekezdésének a) pontja kimondja, hogy gazdasági szervezettel az önállóan működő költségvetési szerv nem rendelkezik. Az említett intézmények esetében gazdasági szervezet funkcióit látja el a kifejezetten erre a célra létrehozott Szolgáltató Szervezet. Tehát más szervek ellátására létrehozott önkormányzati költségvetési szervként célja szerint biztosítja a jogszabályban a gazdasági szervezet részére meghatározott feladatokat, így feladatai elsősorban a pénzgyiszámviteli tevékenységek biztosítása (előirányzat-gazdálkodás, kötelezettségvállalások és előirányzatok nyilvántartása, likviditásmenedzselés, könyvvezetés, adatszolgáltatás, ellenjegyzés, kifizetések teljesítése), valamint a működtetéshez kapcsolódó (zemeltetési, vagyongazdálkodási, vagyonhasznosítási, vagyonvédelmi és beruházási) feladatok ellátása. A gazdasági szervezet feladatait amennyiben indokolt több szervezeti egység is elláthatja. Az Integrált Önkormányzati Szolgáltató Szervezet az alábbi önállóan működő intézmények esetében látja el a gazdasági szervezet funkcióit: 13

, valamint Dombóvár Város Önkormányzata Képviselő-testletének rendeletei és határozatai határozzák meg. Az Ámr. 15.")

14 14

15 Az Ámr. 15. és 16. -ai határozzák meg a gazdasági szervezet és az önállóan működő intézmények feladataira és egyttműködésére vonatkozó alapvető szabályokat. Az előírások szerint a gazdasági szervezet a költségvetési szerv, illetve az irányító szerv által jóváhagyott, később részletezett munkamegosztási megállapodás szerint - a hozzá rendelt költségvetési szervek működtetéséért, a gazdálkodás megszervezéséért és irányításáért, a vagyon használatával, védelmével összefggő feladatok teljesítéséért, a pénzgyi, számviteli rend betartásáért felelős szervezeti egység. A gazdasági szervezet ellátja a) a költségvetési szerv költségvetésének előirányzatai tekintetében a gazdálkodással, könyvvezetéssel és az adatszolgáltatással kapcsolatos feladatokat, b) a költségvetési szerv működtetésével, zemeltetésével, a költségvetési szerv vagyongazdálkodása körében a beruházással, a vagyon használatával, hasznosításával, védelmével kapcsolatos feladatokat, és c) a költségvetési szervhez rendelt más költségvetési szerv a) és - ha nem szolgáltatás-vásárlással történik annak ellátása - b) pont szerinti feladatait. A b) pontban foglalt feladatok ellátása a gazdasági szervezeten kívl jogszabály előírása, annak hiányában az irányító szerv által szabályozott vagy engedélyezett módon, és a felelősség átruházása nélkl szolgáltatás megrendelésével is történhet. A gazdasági szervezetnek gyrenddel kell rendelkeznie. A gazdasági szervezet gyrendjében nem kell szabályozni az Ámr. 20. (3) bekezdése szerint kiadott szabályzatokban rendezett kérdéseket. A költségvetési szerv Þ szervezeti egységei által ellátott feladatok munkafolyamatainak leírását, Þ a szervezeti egység vezetőinek és alkalmazottainak feladat- és hatáskörét (munkakörét), Þ a helyettesítés rendjét, Þ a szervezeti egység költségvetési szerven belli belső és azon kívli klső kapcsolattartásának módját, szabályait, 15

16 ha azokról a Szervezeti és Működési Szabályzat vagy a költségvetési szerv más szabályzata nem rendelkezik - a szervezeti egységek gyrendje kell, hogy tartalmazza. Ügyrendjk csak részben tartalmazza az előírtakat, kiegészítése, aktualizálása szkséges. Az gyrendi szabályozás célja az legyen, hogy részletesen rögzítse a gazdasági szervezet feladatait, a gazdasági vezető és más dolgozók feladat-, hatás- és jogkörét. Az Ámr. 16. (4) bekezdése szerint a gazdasági szervezettel nem rendelkező költségvetési szerv és a kijelölt önállóan működő és gazdálkodó költségvetési szerv a munkamegosztás és felelősségvállalás rendjét megállapodásban (a továbbiakban: munkamegosztási megállapodás) rögzíti. A munkamegosztási megállapodást az irányító szerv hagyja jóvá. A munkamegosztási megállapodásnak tartalmaznia kell, hogy ý ý az előirányzatai tekintetében a gazdálkodással, könyvvezetéssel és az adatszolgáltatással kapcsolatos feladatok közl, valamint a költségvetési szerv működtetésével, zemeltetésével, a költségvetési szerv vagyongazdálkodása körében a beruházással, a vagyon használatával, hasznosításával, védelmével kapcsolatos feladatok (amennyiben nem szolgáltatás vásárlással történik) közl melyik feladatot látja el az önállóan működő és gazdálkodó Szolgáltató Szervezet és melyeket a kapcsolt önállóan működő intézmény. A munkamegosztási megállapodás tartalma alapvetően befolyásolja a működési forma és az egyttműködés hatékonyságát. 16

bekezdése szerint a gazdasági szervezettel nem rendelkező költségvetési szerv és a kijelölt önállóan működő és gazdálkodó költségvetési szerv a munkamegosztás és felelősségvállalás rendjét")

17 Az Ámr. 20. (1) bekezdése alapján a költségvetési szerv szervezeti felépítését, feladatait és működési folyamatait - az Ámr-ben és más jogszabályokban foglaltak figyelembevételével - a Szervezeti és Működési Szabályzat határozza meg. A (2) bekezdés megfogalmazza a tartalmi követelményeket, melyek jelentős részét a Szolgáltató Szervezet szabályzata tartalmaz, viszont a szervezeti egységek engedélyezett létszámra, feladataira, és a szervezeti egységek közötti kapcsolattartás rendjére nem terjed ki, így azokat egyéb dokumentumokban talált adatok alapján értékeltk. A Szolgáltató Szervezet esetében sem a Szervezeti és Működési Szabályzat, sem az Ügyrendje nem tartalmaz a gazdasági vezetőre vonatkozó előírásokat. Az Ámr. 17. és 18. -ai tartalmazzák a költségvetési szerv gazdasági vezetőjére vonatkozó előírásokat. Kinevezése során az Áht. szabályait is figyelembe kell venni. A gazdasági vezető Þ irányítja és ellenőrzi a gazdasági szervezetet, Þ felelős az Ámr-ben a gazdasági szervezet részére meghatározott feladatok ellátásáért, Þ a költségvetési szerv más szervezeti egységéhez beosztott, továbbá a költségvetési szervhez rendelt más költségvetési szerv által foglalkoztatott, a gazdálkodási, könyvvezetési, adatszolgáltatási feladatok ellátásáért felelős alkalmazottaknak iránymutatást ad, Þ gazdasági intézkedéseket hoz. A gazdasági szervezettel nem rendelkező költségvetési szerv esetén gazdasági vezetőt nem kell kinevezni (megbízni), az Ámr. gazdasági vezetőre vonatkozó előírásait a kijelölt költségvetési szerv gazdasági vezetőjére nézve kell alkalmazni. 17

bekezdés megfogalmazza a tartalmi követelményeket, melyek jelentős részét a Szolgáltató Szervezet szabályzata tartalmaz, viszont a szervezeti egységek engedélyezett létszámra, feladataira, és a")

18 A gazdasági vezető a feladatait a költségvetési szerv vezetőjének közvetlen vezetése és ellenőrzése mellett látja el. A gazdasági vezető a gazdálkodási feladatok tekintetében a költségvetési szerv vezetőjének helyettese abban az esetben is, ha munkaköri elnevezése, beosztása ezt nem jelöli. A gazdasági vezető vagy az általa írásban kijelölt személy ellenjegyzése nélkl kötelezettségvállalásra nem kerlhet sor, illetve követelés nem írható elő. Ellenjegyzőként a Szolgáltató Szervezet vezetőjét, vagy az általa megbízott személyt határozták meg. A gazdasági vezetőnek a felsőoktatásban szerzett pénzgyi-számviteli végzettséggel, vagy a felsőoktatásban szerzett egyéb végzettséggel és emellett legalább államháztartási mérlegképes könyvelői képesítéssel kell rendelkeznie. A gazdasági vezetőnek a könyvviteli szolgáltatás körébe tartozó feladatok ellátása tekintetében szerepelnie kell a számvitelről szóló évi C. törvény 151. (3) bekezdése szerinti nyilvántartásban, és rendelkeznie kell a tevékenység ellátására jogosító engedéllyel. 18

19 A Szolgáltató Szervezet jelenlegi felépítését és szervezeti tagozódását mutatja az alábbi ábra: A vezető az intézmény egyszemélyi felelős vezetője, képviseli az intézményt, a belső ellenőrzés jogát a Szervezeti és Működési Szabályzatban a vezető jogosultságai között említi. (Nem derl ki egyértelműen, hogy kialakították-e az előírásoknak megfelelően a belső ellenőrzés rendszerét. Viszont rögzítésre kerlt, hogy a belső ellenőr az intézményvezető közvetlen irányításával végzi munkáját.) Jelentősebb feladatok között a jogszabályok betartása, az ellenőrzési feladatok, a fizetőképesség figyelemmel kísérése, szabályzatok elkészítése, klönböző jogkörök gyakorlása szerepelnek. A vezetői helyettest a dokumentumok szerint, hogy az intézmény vezetője nevezi ki. Munkáját munkaköri leírás szerint végzi, feladata helyettesítés esetén megegyezik a vezető feladatával. 19

Jelentősebb feladatok között a jogszabályok betartása, az ellenőrzési feladatok, a fizetőképesség figyelemmel kísérése, szabályzatok elkészítése, klönböző jogkörök gyakorlása szerepelnek.")

20 A csoportok közvetlenl a csoportvezető irányításával végzik a feladataikat. & A Számviteli csoport legfontosabb feladatai közé az érvényesítés, könyvvezetés, adóbevallások készítése, leltárak egyeztetése a főkönyvvel, analitikus nyilvántartásokkal való egyeztetések, beszámoló készítés tartozik, adatszolgáltatás havi rendszerességgel az intézményvezetők részére. A könyvelés Gordius Integrált Költségvetési Gazdálkodási rendszer pénzgyi moduljának használatával történik, melyet Tatigazd program segítségével fordítanak át a Magyar Államkincstár rendszerébe. : A Pénzgyi csoport lényegesebb tevékenységei az ellátmányrendszer működtetése, készpénzforgalom bonyolítása, beérkező számlák felszerelése, kimenő számlák kezelése, átutalások az OTP elektronikus rendszerében, pénzigénylés a kincstári rendszer keretében, kapcsolattartás az intézményekhez kihelyezett gyintézőkkel. 2 A Munkagyi csoport teljes körűen ellátja a munkagyi feladatokat a Szolgáltató Szervezet és a hozzárendelt intézményeik dolgozói tekintetében is (több mint 800 fő munkagyi feladatait jelenti) a Magyar Államkincstár programmal. 4 A Vagyonrendezési és gyviteli csoport végzi a tárgyi eszközök, készletek nyilvántartását, ezeken kívl a leltározási feladatokat, az irodaszerek beszerzését és a titkársági feladatokat. 7 A kihelyezett gazdasági gyintézők is egy csoportot alkotnak, a beérkező számlák feljegyzését, továbbítását, a kötelezettségvállalás dokumentumainak, kezelését végzik elsősorban, a leltározási feladatok, tárgyi eszköz nyilvántartásokat és további feladatokat is ellátnak. 20

21 I A technikai dolgozók csoportja egyrészt a takarítási feladatokat, másrészt a főzőkonyhákon étkeztetési feladatokat látják el, egy fő a takarítási feladatokat irányítja, egy fő pedig élelmezésvezető. A belső ellenőrzésre vonatkozóan nem tartalmaz feladatokat, mindössze a szervezeti ábrán szerepel. Erre vonatkozóan nincs összhang a szabályozásban. A kapott információk szerint a Polgármesteri Hivatal belső ellenőrei látják el a feladatot. 21

22 III. Költségvetések alakulása A Szolgáltató Szervezet, mint önállóan működő és gazdálkodó szervezet költségvetése tartalmazza a saját, illetőleg a hozzárendelt önállóan működő költségvetési szervek költségvetését, mely évben 9, évben 10, illetőleg évben 8 volt. A Szolgáltató Szervezet előirányzatainak alakulását az alábbi diagramok szemléltetik. A kezelt előirányzatok értéke a vizsgált időszakban folyamatosan csökkent 4-5%-kal, de összességében három milliárd forint felett maradt. A első féléves adatok szerint valószínűsíthető, hogy az eredeti előirányzatnál 8-10 %-kal magasabb lesz a bevételek teljesítése Integrált Önkormányzati Szolgáltató Szervezet bevételi előirányzatainak alakulása érték (e Ft) időszak évi költségvetés Forrás: A , előirányzat teljesítésekről, évi költségvetési előirányzatokról, ai előirányzat teljesítésekről készített kimutatások 22

23 Integrált Önkormányzati Szolgáltató Szervezet kiadási előirányzatainak alakulása érték (e Ft) időszak évi költségvetés Forrás: A , előirányzat teljesítésekről, évi költségvetési előirányzatokról, ai előirányzat teljesítésekről készített kimutatások A Szolgáltató Szervezet előirányzatainak részletes bemutatására az 1. számú illetve 2. számú melléklet szerinti táblázatokban kerlt sor, elklönítve a kiadási és a bevételi előirányzatokat. A táblázatokból megállapítható, hogy a Szolgáltató Szervezethez tartozó önállóan működő költségvetési szervek közl a Szivárvány Óvodai Tagintézmény és a Belvárosi Általános Iskola és Alapfokú Művészetoktatási Intézmény az Apáczai Oktatási Központ részeit képezik augusztus 1-től, így a hozzájuk tartozó költségvetési adatok is ott kerltek kimutatásra. A vizsgált időszak költségvetése összességében jellemezhető úgy, hogy a kiadási és a bevételi előirányzatok évről-évre fokozatosan csökkentek, mely jellemzés az intézmények többségére is igaz, azaz az intézmények költségvetései szintén kisebb-nagyobb mértékben alacsonyabb összeggel kerltek elfogadásra. 23

24 Az Apáczai Oktatási Központ előirányzata jelentősen megnövekedett az intézmény átszervezés következményeként. A mellékletekben szereplő táblázatok adatit, azaz a Szolgáltató Szervezethez tartozó költségvetési szervek költségvetési előirányzatainak intézményenkénti bontását, megoszlását az alábbi diagramok szemléltetik kiemelt előirányzat részletességében, elklönítve a kiadási és bevételi előirányzatokat. 100% Kiadási előirányzatok megoszlása intézményenként 80% 60% arány 40% 20% 0% évi költségvetés évi költségvetés évi költségvetés évi költségvetés évi költségvetés évi költségvetés évi költségvetés évi költségvetés évi költségvetés Személy i kiadás Munkaadókat terhelő Dologi kiadások Ellátottak juttatásai Felújítás Felhalmozás Működési pénzeszköz Pénzforgalom nélkli Összesen járulékok átadás kiadás előirányzat megnevezése Dombóvár Város Hivatásos Önkormányzati Tűzoltóság Egyesített Szociális Intézmény Városi Könyvtár "Kapaszkodó" Szociális és Gyermekjóléti Alapszolgáltató Központ Társulás 516. sz. Ipari Szakképző Iskola és Kollégium Illyés Gyula Gimnázium, Szakközépiskola és Kollégium Apáczai Csere János Bölcsőde, Óvoda, Általános és Középiskola, Alapfokú Művészetoktatási Intézmény és Kollégium József Attila Általános Művelődési Központ Belvárosi Általános Iskola és Alapfokú Művészetoktatási Intézmény Szivárvány Óvodai Tagintézmény Integrált Önkormányzati Szolgáltató Szervezet 24

25 100% Bevételi előirányzatok megoszlása intézményenként 80% 60% 40% 20% 0% évi költségvetés évi költségvetés évi költségvetés évi költségvetés évi költségvetés évi költségvetés évi költségvetés évi költségvetés évi költségvetés arány Saját bevétel Működési pénzátvétel Felhalmozási pénzátvétel Intézmény finanszírozás Támogatási kölcsön visszatérlése Felhalmozási tőke jellegű bevétel Pénzmaradvány Költségvetés visszatérlése Összesen előirányzat megnevezése Dombóvár Város Hivatásos Önkormányzati Tűzoltóság Egyesített Szociális Intézmény Városi Könyvtár "Kapaszkodó" Szociális és Gyermekjóléti Alapszolgáltató Központ Társulás 516. sz. Ipari Szakképző Iskola és Kollégium Illyés Gyula Gimnázium, Szakközépiskola és Kollégium Apáczai Csere János Bölcsőde, Óvoda, Általános és Középiskola, Alapfokú Művészetoktatási Intézmény és Kollégium József Attila Általános Művelődési Központ Belvárosi Általános Iskola és Alapfokú Művészetoktatási Intézmény Szivárvány Óvodai Tagintézmény Integrált Önkormányzati Szolgáltató Szervezet A Szolgáltató Szervezet kifizetetlen szállítói állománya június 30-án e Ft volt, a december 31-ei állomány értékéhez képest jelentősen növekedett, e Ft-tal, mely 47 %-os adósságállomány növekedést jelentett. A kifizetetlen szállítói állományok a Szolgáltató Szervezet évi költségvetésének eredeti kiadási előirányzatainak 1,89 % át képezték. A Szolgáltató Szervezethez rendelt önállóan működő költségvetési szervek közl az Apáczai Oktatási Központ és az 516. sz. Ipari Szakképző Iskola és Kollégium rendelkezik a legmagasabb mértékű kifizetetlen szállítói állománnyal, mely az Apáczai Oktatási Központ esetében az intézmény kiadási előirányzatainak több mint 2%-át ( e Ft), illetőleg az 516. sz. Ipari Szakképző Iskola és Kollégium kiadási eredeti előirányzatának több mint, 5,2 %-át ( e Ft) teszi ki. A Dombóvár Város Önkormányzat Hivatásos Tűzoltósága nem, illetőleg az Egyesített Szociális Intézmény csekély kifizetetlen szállítói állománnyal rendelkezik. 25

26 Dombóvár Város Önkormányzat évi költségvetéséről szóló 8/2010. (III.8.) önkormányzati rendelet 14. (13) bekezdése rendelkezik, arról, hogy a költségvetési szervek vezetői kötelesek önkormányzati biztos kinevezését kezdeményezni, ha elismert, az esedékességet követő 30 napon túli tartozás állománya meghaladja a tárgyévi éves eredeti költségvetési kiadási előirányzatának 10%-át, vagy összege meghaladja a 15 millió forintot. Az alábbi táblázat szemlélteti a Szolgáltató Szervezet évre vonatkozó költségvetésének kiadási eredetileg tervezett előirányzatait, illetőleg a hozzárendelt költségvetési szervek pénzgyileg rendezetlen szállítói állományait, valamint e kettő kapcsolatát arányszámmal kifejezve, azaz meghatározásra kerlt a kifizetetlen szállítói állomány, illetőleg a 30 napja lejárt, elismert kötelezettség és a kiadási előirányzatok aránya. Mindezek a kötelezettségvállalás nyilvántartási rendszerének hiányosságaira is felhívhatják a figyelmet. 26

27 Kifizetetlen szállítói állomány bemutatása a évi eredeti kiadási előirányzatok adatainak arányában Intézmény megnevezése Kiadási előirányzatok (e Ft) Kifizetetlen szállítói állomány, klön kiemelve a 30 napon túli tartozás állomány (e Ft) Kifizetetlen szállítói állomány alakulása a teljesített bevételi előirányzatok arányában (%), klön kiemelve a 30 napon túli tartozás állomány arányát Integrált Önkormányzati Szolgáltató Szervezet ,89 0,85 József Attila ÁMK , ,41 Apáczai Oktatási Központ , ,19 Illyés Gyula Gimnázium, Szakközépiskola és Kollégium ,06 0, sz. Ipari Szakképző Iskola és Kollégium , ,83 Kapaszkodó Szociális és Gyermekjóléti Alapszolgáltató Központ ,43 0,37 Városi Könyvtár , ,56 Egyesített Szociális Intézmény ,002 Dombóvár Város Hivatásos Önkormányzati Társulás Összesen , ,15 Forrás: Szolgáltató Szervezet I. félévi működéséről szóló beszámoló 27

28 A Szolgáltató Szervezet költségvetésének eft - legjelentősebb arányát a december 31-ei bevételi teljesítési adatok alapján az 516. sz. Ipari Szakképző Iskola és Kollégium költségvetése képezte, mely 18% ( e Ft) volt, a legminimálisabb arányt a Városi Könyvtár költségvetése tette ki 1%-kal ( e Ft). A költségvetésből 10 % alatti mértéket a Kapaszkodó Szociális és Gyermekjóléti Alapszolgáltató Központi Társulás, az Illyés Gyula Gimnázium, Szakközépiskola és Kollégium, illetőleg a Dombóvár Város Hivatásos Önkormányzati Tűzoltóság képviselt. A további intézmények költségvetésének aránya 10-13% volt. A Szolgáltató Szervezet költségvetésének megoszlását az alábbi diagram szemlélteti. Forrás: december 31-ére vonatkozó kimutatás A december 31-ei bevételi előirányzatok teljesítéséből e Ft - a legnagyobb arányt az Apáczai Oktatási Központ költségvetési adatai képezték, mely összességében 20% ( e Ft) volt, míg a legkisebb arányt -1% ( e Ft)- a korábbi évhez hasonlóan a Városi Könyvtár költségvetése képviselte. 28

29 Az 516. sz. Ipari Szakképző Iskola és Kollégium költségvetése a korábbi évhez képest 3%-kal alacsonyabb arányt, 15%-ot képviselt. A költségvetésből % közötti arányt a József Attila Általános Művelődési Központ, Egyesített Szociális Intézmény, Dombóvár Város Hivatásos Önkormányzati Tűzoltóság képviselt. A további intézmények költségvetésének aránya 10 % alatt volt. Forrás: december 31-ére vonatkozó kimutatás A december 31-ei költségvetéshez hasonlóan a év költségvetéséből e Ft-, illetőleg a június 30-ai költségvetés bevételi előirányzatainak teljesítéséből e Ft a legjelentősebb arányt szintén az Apáczai Oktatási Központ és a legcsekélyebb arányt a Városi Könyvtár költségvetése, illetőleg teljesítési adatai képezték. A képviselt arányok 33-33%, illetőleg 1-1%-ra voltak tehetőek. A Szolgáltató Szervezet költségvetéséből a korábbi évhez hasonlóan 516. sz. Ipari Szakképző Iskola és Kollégium, a József Attila Általános Művelődési Központ, Egyesített Szociális Intézmény költségvetése képviselt 10 % feletti arányt. A további intézmények költségvetése 10 % alatt maradt. 29

30 A június 30-ai költségvetési adatok alapján ugyanazok az intézmények képviseltek 10 % feletti arányt a Szolgáltató Szervezet összesített költségvetéséből, mint a évi költségvetési előirányzat adatai alapján, kiegészlve a Dombóvár Város Hivatásos Önkormányzati Tűzoltóságával. Forrás: évi költségvetésre vonatkozó kimutatás 30

31 Forrás: június 30-ra vonatkozó kimutatás Összességében, a Szolgáltató Szervezet költségvetése kapcsán megállapítottuk, hogy a költségvetés jelenleg a saját és további nyolc önállóan működő költségvetési szervet foglal magában. A nyolc intézmény természetesen több intézményegységgel, tagintézménnyel, illetőleg telephellyel és feladatellátási hellyel rendelkezik. A Szolgáltató Szervezet költségvetési előirányzatai a június 30-i teljesítési adatok alapján az összes költségvetési bevétel 7,7%-át képzi. A költségvetési előirányzatok összességében jellemezhetőek úgy, hogy a viszgált időszak alatt fokozatosan csökkentek, mérséklődtek. Az Apáczai Oktatási Központ a Szolgáltató Szervezet egyedli költségvetési szerve, mely esetében a költségvetési előirányzatok jelentősen növekedtek. 31

32 A költségvetési előirányzatok jelentőebb arányával az Apáczai Oktatási Központ, az 516. sz. Ipari Szakképző Iskola és Kollégium rendelkezett. A eredeti kiadási előirányzatok összehasonlításra kerltek a kifizetetlen szállítói állományok értékével. A legjelentősebb adósságállománnyal az Apáczai Oktatási Központ és az 516. sz. Ipari Szakképző Iskola és Kollégium rendelkezik június 30-án. Indokolt megvizsgálni az önkormányzati biztos kijelölésének szkségességét, a költségvetési rendeletben előírtaknak megfelelően. A Szolgáltató Szervezet és a hozzá tartozó önállóan működő költségvetési szervek összesített kiadási előirányzatai az Önkormányzat költségvetésének 47,7 %-át ( e Ft) teszi ki, míg az önállóan működő költségvetési szervek nélkl ez az arány 3,7 % a évi eredeti kiadási előirányzatok alapján. A Szolgáltató Szervezet költségvetése önállóan működő költségvetési szervek nélkl a évi kiadási előirányzatok teljesítése alapján e Ft volt. A évi költségvetés eredeti előirányzata a év teljesítési adatnál közel 2%-kal, azaz 5 millió Ft-tal magasabb értékben kerlt meghatározásra, mely e Ft-ot jelent. 32

33 IV. Feladat és hatáskör megosztás, kötelezettségvállalás, pénzgazdálkodás rendszere Az Ámr. 16. (4) bekezdése szerint a gazdasági szervezettel nem rendelkező költségvetési szerv és a kijelölt önállóan működő és gazdálkodó költségvetési szerv a munkamegosztás és felelősségvállalás rendjét megállapodásban korábban már részletezett munkamegosztási megállapodásban - rögzíti. A munkamegosztási megállapodást az irányító szerv hagyja jóvá. A munkamegosztási megállapodásnak tartalmaznia kell, hogy a meghatározott feladatok közl melyik feladatot melyik költségvetési szerv látja el. A Szolgáltató Szervezet (az Integrált elnevezést használják) és a hozzárendelt önállóan működő intézmények munkamegosztási megállapodásában az alábbiak szerint kerltek a feladatok és hatáskörök megosztásra: Integrált Önkormányzati Szolgáltató Szervezet Önállóan Működő és Gazdálkodó Intézmény Utalványozási, Érvényesítési, ellenjegyzési jogkör Kötelezettségvállalás: Nyilvántartás vezetése Ellenjegyzés: Önállóan Működő Intézmények Kötelezettségvállalás: Kiemelt előirányzatok erejéig a főigazgató, vagy az általa megbízott személy vállalhat Írásbeliség a rendszeresen jelentkező szolgáltatások és az Ft-ot meg nem haladó kifizetések esetében nem kötelező Ha nincs írásbeli kötelezettségvállalás, akkor a teljesítés igazolását a kötelezettségvállalásra jogosult személynek kell megtennie Élelmezési nyersanyag tekintetében a kötelezettségvállalást(átruházott hatáskörben) az élelmezésvezető végezheti, de akkor az integrált ellenjegyzése kell hozzá Ellenjegyzés: Integrált vezetője, az általa megbízott személy jogosult Szabálytalanság esetén a kötelezettségvállalót tájékoztatni kell Szabályos kötelezettségvállalást ellenjegyző és felveszi a kötelezettségvállalási nyilvántartásba Kísérő belső bizonylaton kldi meg a kötelezettségvállalásait, megjelöli a tevékenységet, pályázatot, mely terhére a kifizetést kéri Érvényesítés: Érvényesítés: Összevontan, saját intézményi feladataival egytt látja el Kötelesek a bevételek és a kiadások érvényesítéséhez szkséges dokumentumokat megfelelő időben 33

34 rendelkezésre bocsátani Meg kell jelölnik a szakmai teljesítést végzők névsorát Utalványozás: Utalványozás: Integrált vezetője jogosult rá, vagy az általa megbízott személy Utalványrendeletet alkalmaznak Csak az ellenjegyzésre jogosult személy aláírásával egytt érvényes Ellenjegyzés: Számla átadó-átvevő könyvvel kell az integrált irodába eljuttatni, melyből ki kell tűnnie annak, hogy a számla a kifizetésig melyik szervezetnél volt Integrált megbízott dolgozója végzi A számla ellenjegyzésekor a kötelezettségvállalás nyilvántartásával való összevezetésnek meg kell történnie Intézményenkénti csoportosításban, időrendi sorrendben tárolja, utalja Folyamatba épített belső ellenőrzési feladatok: Belső ellenőrzés: A folyamatba épített előzetes és utólagos vezetői ellenőrzés szabályozását az Integrált szervezet erre vonatkozó szabályzata tartalmazza Fenntartó látja el Gazdálkodással kapcsolatos állami, önkormányzati szabályozások elkészítése és gyakorlati végrehajtásának segítése Tervezés: az önállóan működő által rendelkezésre bocsátja a dokumentumokat és információkat, mely alapján elkészíti az önállóan működő intézmény költségvetési tervét a rendelet-tervezet összeállításához Tervezés: az Integrált rendelkezésére bocsátja a dokumentumokat, információkat Intézmény költségvetését megalapozó adatszolgáltatások Tervezés: az önállóan működő intézménnyel egyttműködve figyelemmel kíséri az éves költségvetés teljesítését és számításokat végez a következő évi intézményi előirányzatokra Egyeztető tárgyalásra előkészíti az adatokat ( polgármesterfőigazgató- tagintézmény vezető) Segíti a szakmai feladatok pénzgyi igényeinek megállapítását Előirányzat-nyilvántartások szakfeladatonkénti bontásban vezeti és egyeztetést végez Részletes elemi költségvetés készítése és a PM felé továbbítása Pénzkezelés: Bankszámlán bonyolódó számlapénzforgalom bonyolítása Ellátmányrendszeren keresztl bonyolítja a készpénzforgalmat Havonta meghatározza az önállóan működő költségvetési szerv számára a szabad felhasználású ellátmány összegét, melyet a Pénz-és értékkezelési szabályzatban rögzíti a térítési díj beszedési és pénzkezelési feladatokat ellátó dolgozó az önállóan működő intézményben végzi a munkáját Teljesíthetnek az elklönített bankszámláról utalást, de csak az integrált ellenjegyzésével Előirányzat-felhasználás Előirányzat-módosítás Előirányzat-felhasználás: saját felelősséggel gondoskodik róla Előirányzat-módosítás: saját hatáskörű előirányzat módosítással kapcsolatban átvezeti a költségvetésen és megőrzi a kapott bizonylatokat gondoskodik az előirányzat módosítás hivatalos menetéről kiemelt előirányzatokon bell átcsoportosíthat az integrálttal egyeztetnie kell előtte saját hatáskörű előirányzat módosítással kapcsolatban az integrálttal kell egyeztetnie, 34

35 többletbevétel esetén jelölnie kell a bevételi és a kiadási jogcímeken és meg kell kldenie a dokumentációt Személyi juttatásokkal és munkaerővel való gazdálkodás szabályai: személyi juttatások számfejtése, MÁK felé jelentés szakfeladatonként létszám és bérnyilvántartást vezet Teljes körű számviteli feladatok: Személyi juttatásokkal és munkaerővel való gazdálkodás szabályai: főigazgató, illetve tagintézmény vezetők a hatáskörkbe utalt személyi juttatások előirányzatával önállóan gazdálkodik a költségvetési rendeletben jóváhagyott létszámkerettel önállóan gazdálkodnak o o összevontan látja el a számviteli feladatokat, összevontan állapítja meg a számviteli rendet a szabályozásnak ki kell térnie az önállóan működő szerv gazdálkodási sajátosságaira Analitikus nyilvántartások vezetése: Analitikus nyilvántartások vezetése: Követelések esetén: analitikus nyilvántartásokat összevontan látja el leltárfelvételeket elvégzi leltározási temtervet készít leltárértékelést végez selejtezési bizottságot hoz létre tárolja a selejtezési iratokat Egyttműködik az év végi leltárfelvételeknél Selejtezésre előkészíti az eszközöket Tagot delegál a selejtezési bizottságba A raktározási készletekkel kapcsolatos elsőfokú analitikát elkészíti (szállítólevelek alapján) és a számlákat átkldi az integráltnak áfa bevallás készítése kimenő számlák, vevő számlák analitikus nyilvántartás vezetése Fggő, átfutó tételekkel kapcsolatos nyilvántartások vezetése Követelések esetén: információt szolgáltat a számlázáshoz az analitikus nyilvántartáshoz információt szolgáltat ( követelések keletkezése, oka, összeg) Információszolgáltatás: Információszolgáltatás: adatszolgáltatást kérhet írásban, telefonon, szóban, de mindig az önállóan működő vezetőjétől vagy távollétében helyetteseitől az információszolgáltatási kötelezettség továbbítása, a megelőző adatgyűjtés Adatszolgáltatáshoz szkséges tevékenységet elrendeli a szerv vezetője és adatot szolgáltat Nyilvántartásokat vezetése és rendelkezésre bocsátás az integrált információszolgáltatásához Beszámolás: Beszámolás: o o Elkészíti az önkormányzati szintű összesített beszámolót Pénzmaradvány kimutatása, indoklása a beszámoló szöveges részéből a szakmai feladatok ismertetését elkészíti a pénzgyi teljesítésről szóló tájékoztatást egytt készítik a pénzmaradvány kimutatása, indoklása a személyi juttatások előirányzat körében Működtetés, tárgyi eszköz felújítás, beruházás és vagyonkezelés 35

36 Az Szolgáltató Szervezet gazdálkodására vonatkozó szabályzatait valamennyi önállóan működő intézményre is kiterjesztette az munkamegosztási megállapodás szerint. Az Ámr. V. fejezete határozza meg a kötelezettségvállalás, ellenjegyzés, utalványozás, érvényesítésre vonatkozó szabályokat. Az Ámr. rendelkezései alapján költségvetési szervnél kötelezettségvállalásra, szakmai teljesítés igazolására, utalványozásra a költségvetési szerv vezetője vagy az általa írásban kijelölt személy, a kötelezettségvállalás ellenjegyzésére, érvényesítésre, az utalvány ellenjegyzésére a gazdasági vezető, gazdasági szervezettel nem rendelkező költségvetési szervnél a kijelölt költségvetési szerv gazdasági vezetője, ill. az általa írásban megbízott személy jogosult. A Szolgáltató Szervezet és a kapcsolódó önállóan működő gazdasági szervezettel nem rendelkező költségvetési szervek esetében az alábbiakban szabályozták a kötelezettségvállaláshoz és pénzgazdálkodáshoz kapcsolódó jogköröket: Kötelezettségvállalásra jogosultak az önállóan működő költségvetési intézmények vezetői, a saját hatáskörkbe tartozó, az intézményi költségvetésben szereplő kiemelt előirányzatok erejéig, illetve a belső megállapodásban foglalt tételek tekintetében. A megállapodás alapján a főigazgató által megbízott személy is vállalhat kötelezettséget. Kötelezettségvállalásra jogosult az Integrált Szervezet vezetője a fentieken kívli minden gazdálkodással, fenntartással, működtetéssel kapcsolatos feladatot érintő bevétel-kiadás vonatkozásában, melyet átruházhat a konyhák működése esetén a helyi élelmezésvezetők személyére. Nem szkséges írásbeli kötelezettségvállalás a gazdasági eseményenként 100 e Ft-ot el nem érő kifizetések esetében. 36

37 Megállapodás 50 e Ft-ról szól még, illetve a rendszeresen jelentkező szolgáltatások esetéről. Kötelezettségvállalás ellenjegyzésére az Integrált Szervezet vezetője jogosult, távolléte esetén helyettese. Kötelezettségvállalás nyilvántartását az Integrált Szervezet végzi. Utalványozásra az Integrált Szervezet vezetője jogosult. Nem tartalmaz előírást a szakmai teljesítés igazolásáról. A Számviteli törvény 14. (5) bekezdése szerint a Számviteli politika keretében el kell készíteni a pénzkezelési szabályzatot. Az Integrált Önkormányzati Szolgáltató Szervezet Pénz-, és értékkezelési szabályzata június 24. óta hatályos, azóta többször módosították, utolsó alkalommal szeptember 1-jén, és kiterjesztették minden önállóan működő intézményre is. A házipénztár az Integrált Önkormányzati Szolgáltató Szervezet, valamint a hozzá tartozó önállóan működő intézmények működéséhez szkséges készpénz és egyéb értékek kezelésére, forgalmának lebonyolítására és megőrzésére kijelölt helyiség. Az önállóan működő költségvetési szervek pénzkezelő helyként működnek. A szkséges készpénz biztosítása részkre ellátmányrendszeren keresztl történik. Előírásra kerlt, hogy a tankonyha bevételéből jogosult az azonnali készpénzes kiadásokat kifizetni. Meghatározták az Integrált Konyhák működtetéséhez, a postai költségek fedezésére, valamint az zemanyag vásárlásra felvehető ellátmányok összegét és a felvételre jogosultak nevét. Rögzítették, hogy az intézmények részére az ellátmány megállapodás szerint Ft, mely indokolt esetben ettől eltérő is lehet, illetve néhány intézmény esetében eleve magasabb összeget határoztak meg. Meghatározták a pénzkezelésért felelős személyek nevét intézményenként. A pénzkezelésért, ellátmányért felelős személyek felelősségvállalási nyilatkozatai a szabályzat mellékletét képezik. 37

38 Az állandó készpénzellátmányok esetében 30 nap elszámolási határidőt határoztak meg, valamint azt, hogy év végével valamennyi ellátmányt el kell számolni, a fel nem használt összegeket vissza kell fizetni a számlára. Felsorolták a kötelezettségvállalásra jogosultakat, a szabályzat melléklete tartalmazza intézményenként a kötelezettségvállalásra jogosult személyeket. Utalványozási jogköre az Integrált Szervezet vezetőjének van, melyet távollétében átruházhat az Integrált Iroda helyettesére. A szabályzat melléklete tartalmazta a megbízást, illetve nyilvántartást az utalványozásra jogosult személyekről. Szakmai teljesítés igazolásáról csak annyiban rendelkezik, hogy a kötelezettségvállaló, intézményvezető végzi, valamint helyettesítheti a banki aláírási jogosultsággal rendelkező személy. A szabályzat melléklete intézményenként tartalmazza a nyilvántartást a szakmai teljesítést igazoló személyekről. 38

39 Az alábbi táblázatban foglaltuk össze szabályzatonként, illetve intézményenként a pénzgazdálkodással kapcsolatos jogköröket Jogkörök Megállapodás Ügyrend Pénz-és értékkezelési szabályzat Kötelezettségvállalás Az önállóan működő Az önállóan működő Az önállóan működő Önállóan működő költségvetési intézmények költségvetési intézmények költségvetési intézmények költségvetési vezetői, a saját vezetői, a saját vezetői, a saját Intézményeknél hatáskörkbe tartozó, az hatáskörkbe tartozó, az hatáskörkbe tartozó, az intézményi költségvetésben intézményi költségvetésben intézményi költségvetésben szereplő kiemelt szereplő kiemelt szereplő kiemelt előirányzatok erejéig, előirányzatok erejéig, előirányzatok erejéig, illetve a belső illetve a belső illetve a belső megállapodásban foglalt megállapodásban foglalt megállapodásban foglalt tételek tekintetében. A tételek tekintetében. tételek tekintetében. megállapodás alapján a főigazgató által megbízott személy is vállalhat kötelezettséget. Kötelezettségvállalás Integrált Szervezetnél Kötelezettségvállalás ellenjegyzése Önállóan működő költségvetési Intézményeknél Az Integrált Szervezet vezetője a fentieken kívli minden gazdálkodással, fenntartással, működtetéssel kapcsolatos feladatot érintő bevétel-kiadás vonatkozásában, melyet átruházhat a konyhák működése esetén a helyi élelmezésvezetők személyére. Kötelezettségvállalás ellenjegyzésére nem jogosultak Kötelezettségvállalás ellenjegyzése Integrált Szervezetnél Integrált Szerv vezetője vagy az általa megbízott személy Integrált Szervezet vezetője jogosult, távolléte esetén helyettese Nem tartalmaz előírást Érvényesítés Önállóan működő Költségvetési szervnél Érvényesítésre nem jogosultak. Érvényesítés Integrált Szervezetnél Utalványozás Önállóan működő Költségvetési szervnél Utalványozás Integrált Szervezetnél Ellenjegyzés Önállóan működő Költségvetési szervnél Összevontan, saját intézményi feladataival egytt látja el Integrált Szerv vezetője vagy az általa megbízott személy Számviteli csoport vezetője és dolgozói Pénzgyi csoport vezetője és dolgozói Utalványozásra nem jogosultak Integrált Szervezet vezetőjének van, melyet távollétében átruházhat az Integrált iroda helyettesére. Ellenjegyzésre nem jogosultak Ellenjegyzés Integrált Integrált megbízott Számviteli csoport vezetője és dolgozói 39