ADÓZÁSI ISMERETEK. Két dolog biztos az életben az adó és a halál. Benjamin Franklin és sajnos ebben a sorrendben.

|

|

|

- Réka Székelyné

- 8 évvel ezelőtt

- Látták:

Átírás

1 Két dolog biztos az életben az adó és a halál. Benjamin Franklin és sajnos ebben a sorrendben. ismeretlen szerző ADÓZÁSI ISMERETEK Dr. FELLEGI MIKLÓS Egyetemi docens

2 Alapfogalmak Az adózás annak tudománya, hogyan lehet a legtöbb tollat a legkevesebb gágogás árán megszerezni Colbert (Napóleon pénzügyminisztere) Az adó közvetlen ellenszolgáltatás nélküli, ismétlődő kötelezettség, amelynek mértékét és módját az állam egyoldalúan határozza meg és biztosítja annak jogi feltételeit Az adózás általános célja a terhek szétosztása, a közös fogyasztás finanszírozásának biztosítására 2

3 Adózási elvek I. Fedezeti elv: Az adózásból befolyó bevételeknek fedezetet kell nyújtaniuk a költségvetés kiadásaira A legritkább esetben sikerül betartani Haszonelv: (Normativitás elve) A hozzájárulás mértéke akkor nevezhető igazságosnak, ha az arányban áll a fogyasztással, vagyis mindenkinek a ráeső haszon arányában kell adóznia Fizetőképességi elv: (Méltányossági elv) A hozzájárulás mértékét a jövedelmi és vagyoni helyzet függvényében kell meghatározni Horizontális méltányosság Vertikális méltányosság 3

A hozzájárulás")

4 Adózási elvek II. Törvényi elfogadás elve: (Népképviseleti elv) Adótörvényekről csak az országgyűlés dönthet Áttekinthetőség elve: (Nyilvánosság elve) Átlátható, közvetlen kapcsolatnak kell lenni az adóbevétel és a finanszírozandó cél között Egyszerűség elve: Az adófizetés szabályai legyenek egyszerűek, betarthatóak, könnyen követhetőek Adóbehajtás gazdaságosságának elve: Az adóból származó költségvetési bevételek és azok megszerzése érdekében tett erőfeszítés racionális arányban álljon egymással 4

5 Adózási alapfogalmak I. Adóalany, az a természetes vagy jogi személy, akit a törvény az adó fizetésére kötelez Adófizető, az a természetes vagy jogi személy, aki az adót ténylegesen megfizeti (Személyi jövedelemadó adó esetén a két személy egybeesik, de forgalmi adó esetén az adóalany a forgalmi adót befizető termelő, vagy nagykereskedő, az adófizető pedig a végső fogyasztó) 5

6 Adózási alapfogalmak II. Adóalap, az a pénzben vagy egyéb természetes mértékegységben meghatározott összeg, amelyre kiszámítják a fizetendő adót Adótárgy, az a termék, szolgáltatás, vagyontárgy vagy tevékenység, ami alapján az adózás történhet Adóforrás, az a jövedelem, amiből kifizetik az adót (Személyi jövedelemadó esetében az adótárgy, pl. egy jegyzet írása, az adóalap, a jegyzetírás bevétele, csökkentve az elismert költségekkel, az adó forrása pedig a belőle szerzett jövedelem) 6

7 Adózási alapfogalmak III. Adómérték, az adóalap egy egységére jutó adó Adótétel, ha az adómérték fix összeg (A jövedéki adótörvény az ásványolaj ipari termékek esetében adótételt alkalmaz) Adókulcsról beszélünk, ha az adó mértéke az adóalap meghatározott százaléka (Az Áfatörvény százalékosan megadott adómértéket tartalmaz) 7

8 Adózási alapfogalmak IV. Adóátalány, ha az adózás megkönnyítése érdekében egy, az általános szabálytól eltérő módon számított adóalapot adóztatunk, az általánostól eltérő adómértékkel (A személyi jövedelemadó rendszerben bizonyos foglalkozási ágakban pl.: személyszállítás, fodrászat, stb. választható tételes átalányadó) 8

9 Adózási alapfogalmak V. Adókedvezmény, az adó összegének csökkentése vagy fizetési halasztás, adóalap vagy adócsökkentés útján (Az adóalanyra vagy az adótárgyra vonatkozik az adótörvény, de az általános szabályoktól kedvezőbb az elbírálás) Adómentesség, az adókötelezettség alól jogszabály által megengedett kivétel (A törvény nem vonatkozik az adóalanyra vagy az adótárgyra) Az export ÁFA kulcsa 0%, míg az oktatás ÁFA mentes Az értékesítésre egyik esetben sem kell ÁFA-t felszámítani és befizetni, de az exportőr a beszerzéseire jutó ÁFA-t visszaigényelheti, az oktatási tevékenység ÁFA-ja viszont nem igényelhető vissza (Ebben az esetben az adókedvezmény kedvezőbb az adózó számára, mint az adómentesség) 9

Az export ÁFA kulcsa 0%, míg az oktatás ÁFA mentes Az értékesítésre egyik esetben sem kell ÁFA-t felszámítani és befizetni, de az exportőr a beszerzéseire jutó ÁFA-t")

10 Adózási alapfogalmak VI. Alanyi adókedvezmény/adómentesség, valamely helyzetű természetes vagy jogi személyt illet meg, tehát az adóalanyra vonatkozik Tárgyi adókedvezmény/adómentesség, valamely tevékenységet vagy tárgyat illet meg, tehát az adótárgyra vonatkozik Adóáthárítás, a közvetett adók esetében az adóval megnövelem a termék árát, így az adót vagy annak egy részét áthárítom a végső fogyasztóra Adóelhárítás, eltitkolom, nem fizetem be az adót 10

11 Kedvezmények - Mentességek Alanyi Adókedvezmény Személyi jövedelemadó: Családi kedvezmény Adómentesség Társasági adó: Magyar Nemzeti Bank Tárgyi Általános forgalmi adó: Orvosi radioaktív izotópok Gépjárműadó: Tömegközlekedési eszköz 11

12 Adók csoportosítása I. Adó alanya szerint természetes személy, jogi személy, egyéb Adóviselés alapján direkt, indirekt Adó tárgya szerint jövedelmet terhelő, vagyont terhelő, fogyasztást terhelő Adó felhasználása szerint általános adó, céladó 12

13 Adók csoportosítása II. Adó mértéke szerint lineáris, progresszív, degresszív, sávosan progresszív Adó megjelenése szerint pénzbeli, természetbeni Közgazdasági funkciója szerint költséget befolyásoló, nyereséget alakító Behajtás módja alapján önadózás, levonás, kivetés, behajtás 13

14 Adófajták I. Direkt (közvetlen) adók: Természetes személyekre vagy gazdálkodókra kivetett, azok egyéni körülményeitől függően változó közterhek A közvetlen adók valamely gazdasági tevékenység pénzügyi eredményéhez, azaz jövedelem vagy vagyon nagyságához kapcsolódnak (személyi, vállalati jövedelemadó, vagyonadó) Ebben az esetben az adótárgy jövedelemszerzés vagy vagyontárgy Az adóalany és az adófizető személye egybeesik 14

Ebben az")

15 Adófajták II. Indirekt (közvetett) adók: Olyan, árukra, szolgáltatásokra kivetett adók, amelyek kivetésekor nem veszik figyelembe az adózó egyéni körülményeit (például a benzin árába épített fogyasztási adó mértéke mindenkire azonos) A közvetett adók termékhez vagy szolgáltatáshoz kapcsolódnak (forgalmi adó, fogyasztási adó, jövedéki adó, iparűzési adó, idegenforgalmi adó) Ebben az esetben az adótárgy szolgáltatásnyújtás vagy termékértékesítés Az adóalany és az adófizető különböző személy 15

16 ADÓPOLITIKÁK I. Az adókulcs változása az adóalap függvényében adókulcs progresszív lineáris degresszív adóalap 16

17 Adópolitikák II. A degresszív adó ellentmondana a haszon és a fizetőképesség elvének is (nem alkalmazzák) A lineáris adó mértéke változatlan marad az adóalap változásától függetlenül A progresszív adót akkor alkalmazzák, amikor a fizetőképesség elvére helyeznek nagyobb hangsúlyt és jövedelemarány változást is el akarnak érni az adózással (hátránya a teljesítmény visszafogó hatása, mert az adóalap növekedésével a jövedelem egyre kisebb hányada marad az adózónál) 17

18 Keynesianus adópolitika (beavatkozó) Erősen progresszív jövedelemadók (ellenkező eset, a szegényekkel szembeni méltánytalanságot jelentené) Sok adókedvezmény (a piacot, önszabályozásának kétségbe vonása miatt, az államnak kell tevékenyen befolyásolni, hogy a társadalom számára hasznosan működjön) Tőkejövedelmek adóztatása (kamat, osztalék, járadék, a bérekkel azonos feltételek szerinti adóztatása) 18

Tőkejövedelmek adóztatása (kamat, osztalék, járadék, a bérekkel azonos feltételek szerinti")

19 Monetarista adópolitika (önszabályozó) Határadókulcsok csökkentése, progresszivitás enyhítése (mert a nagy progresszivitás kisebb teljesítményhez vezet) Kedvezmények leépítése, normatív adóztatás (mert torzulnak az árarányok, a termelés nem a legjövedelmezőbb területeken növekszik) Tőkejövedelmek adójának csökkentése, megszüntetése (mert adózott jövedelmet újra adóztatunk és megdrágul a vállalatok forrásköltsége) Fogyasztást adóztató rendszer kiépítése, direkt adók kisebb szerepe, közvetett adók elterjesztése (csökkenthetők a direkt adók kulcsai, így a teljesítményösztönzés tovább nő) 19

20 adóbevétel MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI KAR A Laffer-görbe alakja a monetaristák szerint keynesianus határadókulcsok 0% 50% 80% 100% adókulcs 20

21 adóbevétel MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI KAR A Laffer-görbe alakja a neokeynesianusok szerint 0% 50% 80% 100% adókulcs 21

22 22

23 Adóparadicsomok No tax haven offshore országok (nincs adó) Anguilla, Cook szigetek, Aruba, Gibraltár, Bahamák, Jersey, Barbados, Man szigete, Belize, Marshall szigetek, Bermuda, Mauritius, Brit Virgin Szigetek, Seychelles, Campione, St. Kitts and Nevis, Dominikai Köztársaság, St. Vincent, Kajmán szigetek Zero-tax haven (nincs adó a külföldi jövedelmekre) Costa Rica, Ciprus, Hong Kong, Panama, Libéria, Szingapúr Low-tax haven (alacsony adó) Barbados, Luxemburg, Írország, Málta, Dubai, Monaco, Egyesült Királyság, San Marino, Holland Antillák, Svájc, Liechtenstein Zero-tax haven (US) (nincs adó, csak minimális éves illeték) Arkansas, Oklahoma, Delaware, Utah, Florida, Washington D.C., Kalifornia, Wisconsin, New York, Wyoming 23

24 Az offshore Fogalom: parttól távoli Napjainkban a jelentése megváltozott Tax Heaven: kedvező adózás, fejlett infrastruktúra, rugalmasság, széleskörű diszkréció, biztonság, minimális bürokrácia.

25 Tax heaven? Adóparadicsomok elhelyezkedése Forrás:

26 Magyarország és az offshore Magyar cégek offshore kapcsolatai forrás:

27 A korrupcióval összefüggésbe hozható adókiesés a jövedelemadók és a forgalmi adók tekintetében 27

28 28

29

30 Adók és adójellegű bevételek Személyi jövedelemadó (SZJA) Általános forgalmi adó (ÁFA) Társasági adó (TAO) Vállalkozások egyszerűsített adózási lehetőségei Átalányadó, EVA, KATA, KIVA Jövedéki adó Népegészségügyi termékadó Gépjárműadó; Cégautóadó; Regisztrációs adó; Baleseti adó Szerencsejáték adó Helyi adók Iparűzési adó Építmény- és telekadó Magánszemélyek kommunális adója Idegenforgalmi adó Szociális hozzájárulási adó és egyéb járulékok Vámok 30

31 Nem adójellegű bevételek Az illeték, állami előírásokon alapuló, kényszer jellegű, közvetlen ellenszolgáltatást nyújtó, egyszeri fizetési kötelezettség Illetékfajták Vagyonszerzési Örökösödési Ajándékozási Visszterhes vagyonátruházási Eljárási Államigazgatási eljárási Bírósági eljárási Államigazgatási és bírósági díjak 31

32 Az államháztartás alrendszereinek adójellegű bevételei I. Közvetlen Közvetett 1.Központi Társasági adó ÁFA költségvetés Szerencsejáték Jövedéki adó adó 2.Helyi Építményadó Idegenforgalmi önkormányzatok Telekadó adó Kommunális Iparűzési adó adó 3.Megosztott SZJA bevételek (1-2) között Gépjárműadó 32

33 Az államháztartás alrendszereinek adójellegű bevételei II. 4.Elkülönített állami alapok Szakképzési hozzájárulás Rehabilitációs hozzájárulás Munkaerőpiaci járulék 5.Társadalombiztosítás Szociális hozzájárulási adó Egészségügyi hozzájárulás 33

34 Személyi jövedelemadó Magánszemélyek és egyéni vállalkozások éves jövedelmét terhelő lineáris adó Céljai: Minden állampolgár egységesen adózzon a jövedelme után (A különböző forrásokból szerzett jövedelmek összevontan, egységesen adózzanak) Az adófizetés általános kötelezettség (Ha mindenki fizet Eltartja az államot Jobban ellenőrzi az adóforintok elköltését) Méltányos teherviselés (Beépíthető számos kedvezmény és mentesség, az egyes gazdaság- és társadalompolitikai célok megvalósulása érdekében) Alanya a magánszemély, aki önmaga számítja ki, vallja és fizeti be az adóját (Adóbevallás évente egyszer történik, de évközben a kifizető havonta adóelőleget von le) 34

35 Családi jövedelemadó I. Előnyei: (az SZJA-val szemben) A család jövedelmét elosztják a családtagok számával és az egy főre eső jövedelmet adóztatják (Kevesebb az adólevonás) Ösztönzi a gyermekvállalást és az idősebb rokonok ápolását (Ez az ösztönzés annál erősebb, minél nagyobb a család jövedelme A gyermekvállalási kedv ott fog megnőni, ahol a legjobban tudják biztosítani az anyagi feltételeket a gyermeknevelésre) Ösztönzi a házasságok egyben maradását (Elsősorban nagy jövedelem különbségek esetén) Csökkennek az adminisztrációs költségek (Kevesebb lesz az adózó egység) 35

36 Családi jövedelemadó II. Hátrányai: (az SZJA-val szemben) A nagyobb jövedelmű családok nagyobb kedvezményt kapnak, mint az alacsony jövedelműek (Egy bizonyos jövedelem alatt nem tudják a kedvezményeket teljes egészében kihasználni) A gyermekszám növelésével a kedvezmény arányosan csökken (1/2>1/3> 50%>33%> ) Hátrányos helyzetbe kerülnek az egyedülállók, a gyermektelenek és a nyugdíjas munkavállalók Adminisztrációs nehézségek (Bonyolultabb adóbevallás, nyilvántartás, adóelőleg számítás, stb.) 36

37 Általános forgalmi adó: ÁFA Általános: Minden termékértékesítésre és szolgáltatásnyújtásra kiterjed és minden adóalanynak fizetnie kell, aki belföldön rendszeres bevétel elérésére irányuló tevékenységet végez (Adómentes tevékenység: oktatás, természetbeni egészségügyi ellátás, pénzügyi szolgáltatás) Nettó: A vállalat által termelt hozzáadott értéket adóztatja (Ez a vállalat árbevételének és a más vállalkozótól megrendelt termékek és szolgáltatások értékének különbsége) Összfázisú: A termelési folyamat minden pontján fel kell számítani az értékesítés után (Az értékesítés ÁFA-jából le kell vonni, a beszerzéskor a vállalat felé felszámított ÁFA-t és csak a különbözetet kell befizetni a költségvetésbe) 37

38 Az ÁFA bevezetésének időrendje Franciaország (Taxe sur la valeur ajoutée), 1954, illetve 1968 Német Szövetségi Köztársaság (Mehrwertsteuer), 1968 Hollandia (Belasting over de toegevoegde waarde), 1969 Belgium (Taxe sur la valeur ajoutée), 1971 Olaszország (Imposta generale sull entrata), 1973 Nagy-Britannia (Purchase tax; Value-added Tax), 1973 (EGKcsatlakozás) 38

39 Adóköteles ügyletek Belföldi termékértékesítés Belföldi szolgáltatásnyújtás Közösségen belüli termékbeszerzés Termék import 39

40 EXPORT Közösségen belüli beszerzés/értékesítés IMPORT 40

41 Közérdekű tevékenységek Postai szolgáltatás Egészségügyi ellátás Emberi szövet, vér, anyatej értékesítése Fogorvosi ellátás Szociális ellátás Gyermek- és ifjúságvédelem Oktatás adómentessége (pl.) Sportolás, testedzéssel kapcsolatos szolgáltatásnyújtás 41

42 Egyéb sajátos tevékenységek adómentessége (pl.) Biztosítási, viszontbiztosítási szolgáltatás Hitel-, pénzkölcsön szolgáltatás Postai bélyeg névértéken történő értékesítése Ingatlan bérbeadása (kivételekkel) 42

43 Példa I. Kövessük nyomon a papír útját, amíg a termelés és értékesítés után eladott könyv válik belőle. Az előállításhoz két fázisra van szükség, az adókulcs legyen egységesen 10%. I.fázis: A nyomda megvásárolja a terméket a papírgyártól, majd a szükséges munka elvégzése után eladja a kiadónak II.fázis: A kiadó megvásárolja a terméket a nyomdától, majd eladja az olvasónak b: beszerzés értéke; h: hozzáadott érték 43

44 Nyomda + Kiadó I.fázis: (Nyomda) nettó (adó nélküli) ár = 1000(b)+400(h) = 1400 Ft bruttó (Áfa-s) ár = = 1540 Ft output adó (értékesítés) = 1400 x 0,1 = 140 Ft input adó (beszerzés) = 1000 x 0,1 = 100 Ft Nettó ÁFA befizetés = = 40 Ft II.fázis: (Kiadó) nettó ár = 1400(b) + 250(h) = 1650 Ft bruttó ár = = 1815 FT (Olvasó) befizetendő adó = 1650 x 0,1 = 165 Ft visszaigényelhető adó = 1400 x 0,1 = 140 Ft Nettó ÁFA befizetés = = 25 Ft 44

45 Példa II. Kövessük végig egy gyapjúpulóver elkészítését és eladását négy fázison keresztül: Termelő Gyártó Kereskedő Fogyasztó 45

46 1. A termelő eladja a gyapjút a gyártónak: % Áfa = 12 Áfa befizetés : 2 2. A gyártó eladja a pulóvert a forgalmazónak: % Áfa = 24 Áfa befizetés : 2 (4-2 ) 3. A kereskedő eladja a pulóvert a fogyasztónak: % Áfa = 48 Áfa befizetés : 4 (8-4 ) 4. A teljes költségvetési bevétel: = 8 (A fogyasztó nem visszaigénylő) Minden fázisban csak a hozzáadott érték adózott 46

47 Alulról vs. felülről számított ÁFA Alulról számított ÁFA A termék, szolgáltatás nettó értékére vetülő adó mértéke: 5%, 18%, 27% Felülről számított ÁFA A termék, szolgáltatás bruttó értékében foglalt adótartalom aránya 27 ( ) = 21,26% 18 ( ) = 15,25% 5 ( ) = 4,76% 47

48 ÁFA kulcsok az EU-ban Tagállam Általános kulcs Különlegesen alacsony Kedvezményes kulcs Németország 19% - 7% Luxemburg 15% 3% 6/12% Spanyolország 21% 4% 10% Portugália 23% - 6/13% Egyesült Királyság 20% - 5% Hollandia 21% - 6% Görögország 23% - 6,5/13% Olaszország 21% 4% 10% Ausztria 20% - 10% Franciaország 19.6% 2.1% 5.5/7% Belgium 21% - 6/12% Írország 23% 4,8% 9/13.5% Finnország 24% - 10/14% Dánia 25% - - Svédország 25% - 6/12% Eu-28 átlag 21.3% 3,6% 6,1/10,2% Magyarország 27% - 5/18% 48

49 49

50 50

51 Társasági adó I. Az adókötelezettség a vállalkozások jövedelemszerző tevékenységével keletkezik és ennek befejeztével szűnik meg Célja: Az államháztartás bevételeinek növelése A tulajdonosi motiváció erősítése (A kulcsok csökkentésével és azzal, hogy a visszaforgatott eredmény nem adózik) Tőkebefektetések ösztönzése (Csak jövedelem kivonás esetén kell többletadót fizetni) KKV-k támogatása (Sávosan progresszív, 500 millió Ft adózás előtti eredmény esetén minden vállalkozásra egységes 10%-os adókulcs; fölötte 19%-os, de csak a meghaladó részre) Európai Uniós illeszkedés 51

52 Társasági adó II. A jogi személyiségű és jogi személyiséggel nem rendelkező gazdasági társaságok által az adott évben elért jövedelmük után fizetett közvetlen sávosan progresszív adó Jellemzője: Szektor semleges normatív adó Megállapítása: (Az adó alapját korrekciók után állapítják meg az adózás előtti eredményből) + Bevétel Nem adóköteles bevétel Kiadás + Költségként nem elszámolható kiadás = Jövedelem Adózás előtti eredmény Adóalap korrekciók Külföldről származó jövedelem = Adóalap Adó + Adókedvezmények + Külföldön megfizetett adó = Adózott jövedelem 52

53 Sávosan progresszív adózás Adókulcs (%) 19% 10% millió Ft Adóalap (Ft) 53

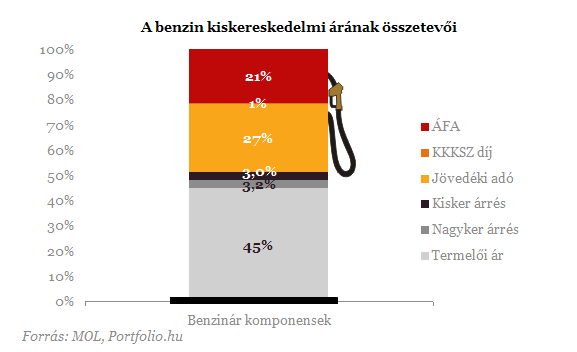

54 Australia* Austria Belgium* Canada Chile* Czech Republic Denmark Estonia* Finland France* Germany* Greece Hungary* Iceland Ireland Israel* Italy* Japan Korea Luxembourg* Mexico Netherlands* New Zealand* Norway Poland* Portugal* Slovak Republic Slovenia Spain Sweden Switzerland* Turkey United Kingdom* United States* MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI KAR Társasági adókulcsok a világban OECD tagországok társasági adókulcsai Forrás: OECD Statisztikai adatbázis 54

55 55

56 Elvárt adó Ha az adózás előtti eredmény vagy a társasági adóalap közül a nagyobb érték nem éri el a jövedelem-(nyereség-) minimumot, akkor az adózó választhat 1) Nyilatkozatot tesz a társasági adóbevallásában VAGY 2) A jövedelem-(nyereség-)minimumot tekinti adóalapnak Bizonyos adózói kör esetében nem kell alkalmazni a szabályt 1) Induló vállalkozás, 2) Elemi kár érte, 3) Speciális non-profit szervezeti formában működik 56

57 Az adózóra vonatkozik az elvárt adóalap rendelkezése és nyilatkozik: 57

58 Elvárt adóalap számítás + Összes bevétel - Eladott áruk beszerzési értéke (ELÁBÉ) - Közvetített szolgáltatások értéke (stb.) = Korrigált összes bevétel Elvárt adóalap = Korrigált összes bevétel * 0,02 58

59 A Kft.-t őszén alapították. A üzleti évét az alábbi számokkal zárta (elemi kár nem érte, nem non-profit szervezet). Kell-e alkalmaznia a Kft.-nek az elvárt adóról szóló rendelkezéseket a évi társasági adó kötelezettség számítása során? Ha igen, vonatkozik-e a Kft évi társasági adókötelezettségére az elvárt adó? Tegyük fel, hogy a Kft. nem kíván nyilatkozni. Ez esetben, számolja ki az elvárt adó összegét! Értékesítés nettó árbevétele Egyéb bevétel Pénzügyi műveletek bevétele Rendkívüli bevétel Eladott áruk beszerzési értéke Közvetített szolgáltatások értéke Adózás előtti eredmény Társasági adóalap Ft Ft Ft Ft Ft Ft Ft Ft 59

60 Jövedelem nyereség minimum Összes bevétel Ft - Eladott áruk beszerzési értéke Ft - Közvetített szolg. értéke Ft Korrigált összes bevétel Ft Elvárt adóalap (korrigált bevétel 2%-a) TAO fizetési kötelezettség Ft Ft 60

Adóelkerülés megakadályozása (pl. ellenőrzött külföldi társaságok) Adóalap kedvezmények biztosítása (pl.")

61 Adózás előtti eredményt módosító tételek Költségvetési bevételek védelme (pl. écs korrekció) Kettős adóztatás elkerülése (pl. kapott osztalék) Adóelkerülés megakadályozása (pl. ellenőrzött külföldi társaságok) Adóalap kedvezmények biztosítása (pl. adományozás) Sajátos adóalanyok/gazdasági események kezelése 61

62 Adóalap növelő tételek Céltartalék záró állománya Elszámolt amortizáció, könyv szerinti érték Bírság, büntetés Követelésre elszámolt értékvesztés összege + előző évi adócsökkentő tétel Behajthatatlan követelés adóévben leírt összege, elengedett követelés Nem hitelintézeti kötelezettség saját tőke háromszorosát meghaladó részére fizetett kamat Ellenőrzött vállalkozásoknak fizetett értékvesztés, árfolyamveszteség Adóellenőrzés során megállapított adóévi költségként elszámolt összeg Megváltási áron nyilvántartott föld, erdő értékesítésekor a könyv szerinti érték 62

63 Adóalap csökkentő tételek I. Elhatárolt veszteség Kapott osztalék, kivezetett érték bekerülési vagy könyv szerinti értéket meghaladó része Visszaírt értékvesztés, visszaírt terven felüli értékcsökkenés Társasági adótörvény szerint elszámolható amortizáció Fejlesztési tartalék: max. adózás előtti eredmény 50%-a, vagy 500 millió forint Szakmunkásképzéskor minimálbér 24%-a jogszabály, illetve 12%-a, az iskolával kötött együttműködési szerződés alapján 12 hónapi Szocho, 6 hónapig munkanélküli, vagy börtönből szabadult Bírság elengedése miatt bevételként elszámolt összeg 63

64 Adóalap csökkentő tételek II. Adóellenőrzés során bevételként megállapított összeg 50%-ban megváltozott munkaképességű esetén munkabér, max. minimálbér Követelésből behajthatatlan, de később befolyt, követelésre visszaírt értékvesztés Céltartalék felhasználás, környezetvédelmi céltartalék Követelés értékvesztésére az adott évben adótörvény szerint elszámolható összeg Adóévi beruházás értéke a kis- és a középvállalkozásoknál Visszavásárolt üzletrész bevonása következtében elszámolt bevételnek a visszavásárolt üzletrész bekerülési értékét meghaladó része Csak a terv szerinti ÉCS elszámolása következtében maradványértéken nyilvántartott eszköz ÉCS leírása érvényesíthető Kivétel: épület, építmény 64

65 Speciális fogyasztási adó Az állam egyes cikkek árát megdrágítja a ráfordításokhoz képest Jövedéki adó: Érvényességi köre az ún. ABC termékek (Alkohol, Benzin, Cigaretta) Ramsey-szabály: Azokat a ráfordításokat és kibocsátásokat adóztassuk meg legerősebben, amelyek kínálata vagy kereslete leginkább árrugalmatlan Így tudja az állam az adóbevételeit maximalizálni, mivel ekkor kell a legkevésbé tartani az adóalap csökkenésétől (Pl.: benzin, arany, dohány, stb. magas fogyasztási adója) 65

66 Jövedéki termékek adómértéke Termékek Adó 2013-ban EU-minimum Ásványolaj Ólmozatlan benzin 120 Ft/liter 0,359 /liter Ólmozott benzin 124,2 Ft/liter 0,421 /liter Gázolaj 110,35 Ft/liter 0,330 /liter Alkohol Minőségi szeszesitalok (pálinka, whisky, rum) Ft/hl tiszta alkohol 550 /hl tiszta alkohol Egyéb szeszesitalok Ft/hl tiszta alkohol 550 /hl tiszta alkohol Szőlőbor 0 Ft/hl 0 /hl Egyéb bor Ft/hl 0 /hl Pezsgő Ft/hl 0 /hl Köztes alkoholtermék Ft/hl 45 /hl Sör Ft/alkoholfok/hl 1,87 /alkoholfok/hl Dohány Cigaretta Ft/ezer db és a kisker.ár 31%-a, de min Ft/ezer db kisker.ár 57%-a, illetve 64 /ezer db 66

67 67

Svájci adószeminárium

Zürich Zug www.taxexpert.ch Svájci adószeminárium Sebestyén Péter,, Zürich Budapest, 2015. június 24. 2015. All rights reserved. Tartalom 2 I. Fontos tudnivalók a svájci adórendszerröl II. III. IV. Az

Zürich Zug www.taxexpert.ch Svájci adószeminárium Sebestyén Péter,, Zürich Budapest, 2015. június 24. 2015. All rights reserved. Tartalom 2 I. Fontos tudnivalók a svájci adórendszerröl II. III. IV. Az

A TheCompanyHouse Ltd. és a konferencia előadói nem vállalnak felelősséget a prezentációban és honlapjainkon található információk, tájékoztatók,

A TheCompanyHouse Ltd. és a konferencia előadói nem vállalnak felelősséget a prezentációban és honlapjainkon található információk, tájékoztatók, tanulmányok és az előadásokon elhangzottak nem megfelelő

A TheCompanyHouse Ltd. és a konferencia előadói nem vállalnak felelősséget a prezentációban és honlapjainkon található információk, tájékoztatók, tanulmányok és az előadásokon elhangzottak nem megfelelő

ADÓZÁSI ISMERETEK. Két dolog biztos az életben az adó és a halál. Benjamin Franklin. Dr. Zsombori Zsolt egyetemi adjunktus

Két dolog biztos az életben az adó és a halál. Benjamin Franklin ADÓZÁSI ISMERETEK Dr. Zsombori Zsolt egyetemi adjunktus Alapfogalmak Az adó közvetlen ellenszolgáltatás nélküli, ismétlődő kötelezettség,

Két dolog biztos az életben az adó és a halál. Benjamin Franklin ADÓZÁSI ISMERETEK Dr. Zsombori Zsolt egyetemi adjunktus Alapfogalmak Az adó közvetlen ellenszolgáltatás nélküli, ismétlődő kötelezettség,

Adatok és tények a magyar felsőoktatásról II. Forrás: Adatok a felsőoktatásról és a diplomások foglalkoztatásáról, GVI

Adatok és tények a magyar felsőoktatásról II. Forrás: Adatok a felsőoktatásról és a diplomások foglalkoztatásáról, GVI- 2013. 04. 17. 1: A GDP és a felsőfokú végzettségűek arányának összefüggése Forrásév

Adatok és tények a magyar felsőoktatásról II. Forrás: Adatok a felsőoktatásról és a diplomások foglalkoztatásáról, GVI- 2013. 04. 17. 1: A GDP és a felsőfokú végzettségűek arányának összefüggése Forrásév

Helyzetkép. múlt jelen jövő. A képességmérés dilemmái. A magyar tanulók tudásának alakulása történeti és nemzetközi kontextusban

Molnár Gyöngyvér SZTE Neveléstudományi Intézet http://www.staff.u-szeged.hu/~gymolnar A képességmérés dilemmái Amit nem tudunk megmérni, azon nem tudunk javítani. Kelvin Szeged, 2014. november 29. Helyzetkép

Molnár Gyöngyvér SZTE Neveléstudományi Intézet http://www.staff.u-szeged.hu/~gymolnar A képességmérés dilemmái Amit nem tudunk megmérni, azon nem tudunk javítani. Kelvin Szeged, 2014. november 29. Helyzetkép

A PISA 2003 vizsgálat eredményei. Értékelési Központ december

A PISA 2003 vizsgálat eredményei Értékelési Központ 2004. december PISA Programme for International Students Assessment Monitorozó jellegű felmérés-sorozat Három felmért terület Szövegértés, matematika,

A PISA 2003 vizsgálat eredményei Értékelési Központ 2004. december PISA Programme for International Students Assessment Monitorozó jellegű felmérés-sorozat Három felmért terület Szövegértés, matematika,

A nő mint főbevásárló

A nő mint főbevásárló Csillag-Vella Rita, GfK Médiapiac 2016 1 Glamour napok a budapesti Aréna plázában akkora a tömeg, hogy ma (szombat) délután a 2800 férőhelyes parkolóban elfogytak a helyek. (Pénzcentrum.hu)

A nő mint főbevásárló Csillag-Vella Rita, GfK Médiapiac 2016 1 Glamour napok a budapesti Aréna plázában akkora a tömeg, hogy ma (szombat) délután a 2800 férőhelyes parkolóban elfogytak a helyek. (Pénzcentrum.hu)

dr. Lorenzovici László, MSc orvos, közgazdász egészségügy közgazdász

dr. Lorenzovici László, MSc orvos, közgazdász egészségügy közgazdász Rólunk Piacvezetők Romániában Kórházfinanszírozás Kórházkontrolling, gazdálkodásjavítás Egészséggazdaságtani felmérések 2 Az egészségügyről

dr. Lorenzovici László, MSc orvos, közgazdász egészségügy közgazdász Rólunk Piacvezetők Romániában Kórházfinanszírozás Kórházkontrolling, gazdálkodásjavítás Egészséggazdaságtani felmérések 2 Az egészségügyről

Penta Unió Oktatási Centrum. A magyar és román adórendszer összehasonlítása

Penta Unió Oktatási Centrum A magyar és román adórendszer összehasonlítása Név: Polyák Judit Szak: Nemzetközi adószakértő Konzulens: Dr. Kenyeres Sándor Tartalomjegyzék BEVEZETÉS... 1 1 MAGYARORSZÁG ÉS

Penta Unió Oktatási Centrum A magyar és román adórendszer összehasonlítása Név: Polyák Judit Szak: Nemzetközi adószakértő Konzulens: Dr. Kenyeres Sándor Tartalomjegyzék BEVEZETÉS... 1 1 MAGYARORSZÁG ÉS

halálos iramban Németh Dávid vezető elemző

halálos iramban Németh Dávid vezető elemző 2016.11.10. 1 innováció vezető innovátor követő innovátor mérsékelt innovátor lemaradó innovátor ki a gazdagabb? 0,5 1 1,5 2 2,5 3 3,5 4 versenyképesség alakulása

halálos iramban Németh Dávid vezető elemző 2016.11.10. 1 innováció vezető innovátor követő innovátor mérsékelt innovátor lemaradó innovátor ki a gazdagabb? 0,5 1 1,5 2 2,5 3 3,5 4 versenyképesség alakulása

TÁJÉKOZTATÓ A COMMON REPORTING STANDARD (TOVÁBBIAKBAN: CRS) SZERINTI PÉNZÜGYI SZÁMLÁKKAL KAPCSOLATOS ADÓILLETŐSÉG VIZSGÁLATRÓL (CRS Tájékoztató)

SZERINTI PÉNZÜGYI SZÁMLÁKKAL KAPCSOLATOS ADÓILLETŐSÉG VIZSGÁLATRÓL (CRS Tájékoztató)") TÁJÉKOZTATÓ A COMMON REPORTING STANDARD (TOVÁBBIAKBAN: CRS) SZERINTI PÉNZÜGYI SZÁMLÁKKAL KAPCSOLATOS ADÓILLETŐSÉG VIZSGÁLATRÓL (CRS Tájékoztató) JOGSZABÁLYI HÁTTÉR: 2014 októberében több mint 50 ország,

TÁJÉKOZTATÓ A COMMON REPORTING STANDARD (TOVÁBBIAKBAN: CRS) SZERINTI PÉNZÜGYI SZÁMLÁKKAL KAPCSOLATOS ADÓILLETŐSÉG VIZSGÁLATRÓL (CRS Tájékoztató) JOGSZABÁLYI HÁTTÉR: 2014 októberében több mint 50 ország,

Előadás a KPMG Biztosítási Konferenciáján 2012. Május 11. Urbán László

Előadás a KPMG Biztosítási Konferenciáján 2012. Május 11. Urbán László Túlzott eladósodottság külföld felé, vagyis elégtelen belföldi megtakarítás (kb. az utóbbi 30 évben) Közszféra is, magánszféra is

Előadás a KPMG Biztosítási Konferenciáján 2012. Május 11. Urbán László Túlzott eladósodottság külföld felé, vagyis elégtelen belföldi megtakarítás (kb. az utóbbi 30 évben) Közszféra is, magánszféra is

Területi kormányzás és regionális fejlődés

Területi kormányzás és regionális fejlődés Pálné Kovács Ilona MTA Székház, 2014. november 20. Regionális kormányzás kiment a divatból? Területi jelző néha elmarad (Oxford Handbook of Governance 2014. 800

Területi kormányzás és regionális fejlődés Pálné Kovács Ilona MTA Székház, 2014. november 20. Regionális kormányzás kiment a divatból? Területi jelző néha elmarad (Oxford Handbook of Governance 2014. 800

SZABÁLYZAT A PÉNZMOSÁS ÉS TERRORIZMUS FINANSZÍROZÁSA MEGELŐZÉSÉRŐL ÉS MEGAKADÁLYOZÁSÁRÓL

A PÉNZMOSÁS ÉS TERRORIZMUS FINANSZÍROZÁSA MEGELŐZÉSÉRŐL ÉS MEGAKADÁLYOZÁSÁRÓL CÉGNÉV: KOZMA ÉS TÁRSA KFT. SZÉKHELY: 2536 NYERGESÚJFALU, AKÁCFA U. 8. ADÓSZÁM: 11799182-2-11 CÉGJEGYZÉKSZÁM: 11-09-007053

A PÉNZMOSÁS ÉS TERRORIZMUS FINANSZÍROZÁSA MEGELŐZÉSÉRŐL ÉS MEGAKADÁLYOZÁSÁRÓL CÉGNÉV: KOZMA ÉS TÁRSA KFT. SZÉKHELY: 2536 NYERGESÚJFALU, AKÁCFA U. 8. ADÓSZÁM: 11799182-2-11 CÉGJEGYZÉKSZÁM: 11-09-007053

Horváth Gábor főtitkár

. Horváth Gábor főtitkár Előadó szándéka A parlament előtt levő földforgalmi törvény mellett nincs hatástanulmány (jogalkotásról szóló törvény) Objektív hatásfelméréshez: Ismerni kellene mit sikerül megszülni

. Horváth Gábor főtitkár Előadó szándéka A parlament előtt levő földforgalmi törvény mellett nincs hatástanulmány (jogalkotásról szóló törvény) Objektív hatásfelméréshez: Ismerni kellene mit sikerül megszülni

Enterprise Vision Day

Dr. Strublik Sándor Kereskedelmi igazgató sandor.strublik@arrowecs.hu 2014.06.18. Fontos információ Parkolás A várba történő behajtáskor kapott parkoló kártyát tartsa magánál! A rendezvény után ezt a parkoló

Dr. Strublik Sándor Kereskedelmi igazgató sandor.strublik@arrowecs.hu 2014.06.18. Fontos információ Parkolás A várba történő behajtáskor kapott parkoló kártyát tartsa magánál! A rendezvény után ezt a parkoló

Munkavállalók adózása

Munkavállalók adózása Külföldi munkavállalók Magyarországon, magyarok külföldön 2013/2014 II.. ADÓZÁS II. Munkavállal llalók k adózása sa-tie brake teszt Főszabály: az illetőség államában adózik. Kivéve,

Munkavállalók adózása Külföldi munkavállalók Magyarországon, magyarok külföldön 2013/2014 II.. ADÓZÁS II. Munkavállal llalók k adózása sa-tie brake teszt Főszabály: az illetőség államában adózik. Kivéve,

Személyi díjszabások Név: Alföld Kábel Kft. Pénznem: HUF

Személyi díjszabások Név: Alföld Kábel Kft. Pénznem: HUF Név Típus Díjszabás Díjszabás ÁFA-val Afghanistan FIX 70.000 88.900 Afghanistan MOB 70.000 88.900 Albania FIX 35.000 44.450 Albania Mobile MOB 89.000

Személyi díjszabások Név: Alföld Kábel Kft. Pénznem: HUF Név Típus Díjszabás Díjszabás ÁFA-val Afghanistan FIX 70.000 88.900 Afghanistan MOB 70.000 88.900 Albania FIX 35.000 44.450 Albania Mobile MOB 89.000

Híves Tamás. Az iskoláztatási, szakképzési, lemorzsolódási és munkapiaci adatok elemzése

Híves Tamás Az iskoláztatási, szakképzési, lemorzsolódási és munkapiaci adatok elemzése 1. Adatok a középfokú továbbtanulásról Tanulók száma és aránya a nappali oktatásban év szakiskola szakközépiskola

Híves Tamás Az iskoláztatási, szakképzési, lemorzsolódási és munkapiaci adatok elemzése 1. Adatok a középfokú továbbtanulásról Tanulók száma és aránya a nappali oktatásban év szakiskola szakközépiskola

Dr. Jane Pillinger Az EPSU Kollektív Szerzıdéskötési Konferencia számára készült bemutató Pozsony, 2010. szeptember 14-15.

Egyenlı bérek és a recesszió hatása a nıi dolgozókra Dr. Jane Pillinger Az EPSU Kollektív Szerzıdéskötési Konferencia számára készült bemutató Pozsony, 2010. szeptember 14-15. Miért állnak fenn a nemek

Egyenlı bérek és a recesszió hatása a nıi dolgozókra Dr. Jane Pillinger Az EPSU Kollektív Szerzıdéskötési Konferencia számára készült bemutató Pozsony, 2010. szeptember 14-15. Miért állnak fenn a nemek

NeoPhone ClassIP árlista NeoPhone ClassIP price list

NeoPhone ClassIP árlista NeoPhone ClassIP price list Érvényes 2008.10.01-tıl. Az árak az áfát tartalmazzák Valid from 01.10.2008. Prices include VAT Másodperc alapú számlázás Nincs kapcsolási díj Second

NeoPhone ClassIP árlista NeoPhone ClassIP price list Érvényes 2008.10.01-tıl. Az árak az áfát tartalmazzák Valid from 01.10.2008. Prices include VAT Másodperc alapú számlázás Nincs kapcsolási díj Second

Az idegenekkel szembeni attitűdök változása a menekültkrízis hatására

Az idegenekkel szembeni attitűdök változása a menekültkrízis hatására Örkény Antal ELTE Szociológiai Doktori Iskola vezetője Menedék Egyesület elnöke Elméleti megfontolások 1 Az idegen mint szociológiai

Az idegenekkel szembeni attitűdök változása a menekültkrízis hatására Örkény Antal ELTE Szociológiai Doktori Iskola vezetője Menedék Egyesület elnöke Elméleti megfontolások 1 Az idegen mint szociológiai

Általános szerződési feltételek VoIP telefonszolgáltatásra / MÓDOSÍTÁSOK KIVONATA /

székhely: 9700 Szombathely, Rákóczi Ferenc u. 1. Általános szerződési feltételek VoIP telefonszolgáltatásra / MÓDOSÍTÁSOK KIVONATA / Szombathely, 2012. június 29. 1 1. számú melléklet Havi előfizetési

székhely: 9700 Szombathely, Rákóczi Ferenc u. 1. Általános szerződési feltételek VoIP telefonszolgáltatásra / MÓDOSÍTÁSOK KIVONATA / Szombathely, 2012. június 29. 1 1. számú melléklet Havi előfizetési

Egyszerűsített statisztika

http://www.pvmh.hu http://www.pv www.pvmh.hu [ALAPBEÁLLÍT Egyszerűsített statisztika 2011.04.14. 2012.09.03. % a teljesből: egyedi látogatók: 100,00% Jelentés lap Mutatócsoport Egyedi látogatók 1 200 600

http://www.pvmh.hu http://www.pv www.pvmh.hu [ALAPBEÁLLÍT Egyszerűsített statisztika 2011.04.14. 2012.09.03. % a teljesből: egyedi látogatók: 100,00% Jelentés lap Mutatócsoport Egyedi látogatók 1 200 600

AZ ELVESZETT MOBILINTERNET

NAGY PÉTER PÁPAI ZOLTÁN MCLEAN ALIZ PAPP BERTALAN AZ ELVESZETT MOBILINTERNET NYOMÁBAN A MAGYAR MOBIL SZÉLESSÁV PENETRÁCIÓS LEMARADÁS LEHETSÉGES OKAI Verseny és Szabályozás 2016 2017.02.22. A lemaradás

NAGY PÉTER PÁPAI ZOLTÁN MCLEAN ALIZ PAPP BERTALAN AZ ELVESZETT MOBILINTERNET NYOMÁBAN A MAGYAR MOBIL SZÉLESSÁV PENETRÁCIÓS LEMARADÁS LEHETSÉGES OKAI Verseny és Szabályozás 2016 2017.02.22. A lemaradás

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI KAR. Két dolog biztos az életben az adó és a halál. Benjamin Franklin ADÓZÁSI ISMERETEK. Dr.

Két dolog biztos az életben az adó és a halál. Benjamin Franklin ADÓZÁSI ISMERETEK Dr. FELLEGI MIKLÓS Alapfogalmak Az adó közvetlen ellenszolgáltatás nélküli, ismétlődő kötelezettség, amelynek mértékét

Két dolog biztos az életben az adó és a halál. Benjamin Franklin ADÓZÁSI ISMERETEK Dr. FELLEGI MIKLÓS Alapfogalmak Az adó közvetlen ellenszolgáltatás nélküli, ismétlődő kötelezettség, amelynek mértékét

Az Európai Bizottság mellett működő ESF (European Science Foundation) a. kilencvenes évek közepe óta támogatja és szervezi a European Social Survey

a. kilencvenes évek közepe óta támogatja és szervezi a European Social Survey") Az Európai Bizottság mellett működő ESF (European Science Foundation) a kilencvenes évek közepe óta támogatja és szervezi a European Social Survey elnevezésű nagyszabású nemzetközi project előkészítő munkálatait.

Az Európai Bizottság mellett működő ESF (European Science Foundation) a kilencvenes évek közepe óta támogatja és szervezi a European Social Survey elnevezésű nagyszabású nemzetközi project előkészítő munkálatait.

Várj reám, s én megjövök, hogyha vársz nagyon.

Várj reám, s én megjövök, hogyha vársz nagyon. Ne nézd tétlenül, míg a digitális forradalom kihagy a mindent behálózó digitális gazdaságából TNS 2015 1 Alkalmazkodnunk kell a digitálisan inkább passzív

Várj reám, s én megjövök, hogyha vársz nagyon. Ne nézd tétlenül, míg a digitális forradalom kihagy a mindent behálózó digitális gazdaságából TNS 2015 1 Alkalmazkodnunk kell a digitálisan inkább passzív

Felülvizsgálat napja : - Verzió : 01. BEKEZDÉS 1: Az anyag/készítmény és a vállalat/társaság azonosítása

Biztonsági adatlap A kiállítás kelte : 31-Aug-2015 SDS # : IRW 0002 N - 01 EU EN Verzió : 01 BEKEZDÉS 1: Az anyag/készítmény és a vállalat/társaság azonosítása 1.1. Termékazonosító Terméknév A termék kódja(i)

Biztonsági adatlap A kiállítás kelte : 31-Aug-2015 SDS # : IRW 0002 N - 01 EU EN Verzió : 01 BEKEZDÉS 1: Az anyag/készítmény és a vállalat/társaság azonosítása 1.1. Termékazonosító Terméknév A termék kódja(i)

Simor András a Magyar Nemzeti Bank elnöke: (Nemzeti Csúcs, MTA Székház, 2008. október 18.)

") Csapó Benő www.staff.u-szeged.hu/~csapo A közoktatás új fejlődési pályára állítása Zöld könyv a magyar közoktatás megújításáért Budapest, 2008. november 25. NEVELÉSTUDOMÁNYI INTÉZET Simor András a Magyar

Csapó Benő www.staff.u-szeged.hu/~csapo A közoktatás új fejlődési pályára állítása Zöld könyv a magyar közoktatás megújításáért Budapest, 2008. november 25. NEVELÉSTUDOMÁNYI INTÉZET Simor András a Magyar

Változások a felsőoktatásban. DR. PALKOVICS LÁSZLÓ felsőoktatásért felelős államtitkár

Változások a felsőoktatásban DR. PALKOVICS LÁSZLÓ felsőoktatásért felelős államtitkár Motíváció és lehetőségek A magyar gazdaság és társadalom igényei 2 Kutatás és innováció - helyzetelemzés Gazdaságstratégiai

Változások a felsőoktatásban DR. PALKOVICS LÁSZLÓ felsőoktatásért felelős államtitkár Motíváció és lehetőségek A magyar gazdaság és társadalom igényei 2 Kutatás és innováció - helyzetelemzés Gazdaságstratégiai

Az időskori balesetek terhe

Az időskori balesetek terhe Bényi Mária EUNESE konferencia Budapest, 2007. március 6. EUNESE EUropean NEtwork for Safety among Elderly = Európai Hálózat az Időskorúak Biztonságáért EUNESE, DG SANCO project

Az időskori balesetek terhe Bényi Mária EUNESE konferencia Budapest, 2007. március 6. EUNESE EUropean NEtwork for Safety among Elderly = Európai Hálózat az Időskorúak Biztonságáért EUNESE, DG SANCO project

A szolgáltatásmenedzsment nemzetközi szabványa magyarul

A szolgáltatásmenedzsment nemzetközi szabványa magyarul (MSZ ISO/IEC 20000-1:2013) LATERAL Consulting 1 Tartalom ISO/IEC 20000-1 alapú tanúsítások a nagyvilágban és itthon ISO/IEC 20000-1:2011 f jellemz

A szolgáltatásmenedzsment nemzetközi szabványa magyarul (MSZ ISO/IEC 20000-1:2013) LATERAL Consulting 1 Tartalom ISO/IEC 20000-1 alapú tanúsítások a nagyvilágban és itthon ISO/IEC 20000-1:2011 f jellemz

ÁFA fizetés esetei, példák

ÁFA fizetés esetei, példák 161-177 Hol tartunk? ÁFA, mint közvetett adó Történeti visszatekintés Hatásmechanizmusok 1988 as reform Jelenlegi ÁFA rendszer Különleges ÁFA elszámolási módok Valódi mentesség,

ÁFA fizetés esetei, példák 161-177 Hol tartunk? ÁFA, mint közvetett adó Történeti visszatekintés Hatásmechanizmusok 1988 as reform Jelenlegi ÁFA rendszer Különleges ÁFA elszámolási módok Valódi mentesség,

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adóellenőrzési tapasztalatok Budapest, 2013. február 18. Az adóhatóság gyengeségei 1. Nincs tervszerű

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adóellenőrzési tapasztalatok Budapest, 2013. február 18. Az adóhatóság gyengeségei 1. Nincs tervszerű

Az emulticoop Szociális Szövetkezet bemutat(koz)ása Pro Bono díj átadó Budapest, 2011 március 21.

ása Pro Bono díj átadó Budapest, 2011 március 21.") Az emulticoop Szociális Szövetkezet bemutat(koz)ása Pro Bono díj átadó Budapest, 2011 március 21. 1 Előzm zmények -GyENP A társadalmi különbségek parttalan növekedése A szegénység kiterjedésének és mélységének

Az emulticoop Szociális Szövetkezet bemutat(koz)ása Pro Bono díj átadó Budapest, 2011 március 21. 1 Előzm zmények -GyENP A társadalmi különbségek parttalan növekedése A szegénység kiterjedésének és mélységének

1.Példa Mekkora adójóváírás jár évi 4.000.000 forintos bruttó kereset után?

PÉLDATÁR Példák a személyi jövedelemadózáshoz 1.Példa Mekkora adójóváírás jár évi 4.000.000 forintos bruttó kereset után? Adójóváírás 2013 Megszűnt. 0 forint 2 Példa Mennyi SZJA-t fizet az az alkalmazott,

PÉLDATÁR Példák a személyi jövedelemadózáshoz 1.Példa Mekkora adójóváírás jár évi 4.000.000 forintos bruttó kereset után? Adójóváírás 2013 Megszűnt. 0 forint 2 Példa Mennyi SZJA-t fizet az az alkalmazott,

Működőtőke-befektetések Adatok és tények

Német-Magyar Ipari és Kereskedelmi Kamara 1. Konjunktúrafórum 13. november. Működőtőke-befektetések Adatok és tények Működőtőke-befektetések állománya Magyarországon 1.1.31., származási ország szerint,

Német-Magyar Ipari és Kereskedelmi Kamara 1. Konjunktúrafórum 13. november. Működőtőke-befektetések Adatok és tények Működőtőke-befektetések állománya Magyarországon 1.1.31., származási ország szerint,

Személyi jövedelemadó és családi kedvezmény 2014

Személyi jövedelemadó és családi kedvezmény 2014 Témakörök: 1. Családi kedvezmény 2. Rendelkezési jogosultság 3. Új adómentes lehetőségek 4. Önálló tevékenységre vonatkozó változások 5. Nem önálló tevékenységre

Személyi jövedelemadó és családi kedvezmény 2014 Témakörök: 1. Családi kedvezmény 2. Rendelkezési jogosultság 3. Új adómentes lehetőségek 4. Önálló tevékenységre vonatkozó változások 5. Nem önálló tevékenységre

Illetékek. 2014/2015.II. félév ADÓZÁS I. 83-92

Illetékek Hol tartunk? Vagyonadók eredete Helyi adózás Magyarországon Használathoz kötődő adók Iparűzési adó 73-83 Miről lesz szó? Illetékek eredete Illeték fajták Fizetés öröklés esetén Fizetés ajándékozás

Illetékek Hol tartunk? Vagyonadók eredete Helyi adózás Magyarországon Használathoz kötődő adók Iparűzési adó 73-83 Miről lesz szó? Illetékek eredete Illeték fajták Fizetés öröklés esetén Fizetés ajándékozás

ADÓMEGTAKARÍTÁSI LEHETŐSÉGEK 2015

ADÓMEGTAKARÍTÁSI LEHETŐSÉGEK 2015 Kneitner Lea, okleveles és igazságügyi adószakértő előadása 2015.01.29 Tartalom: Adómegtakarítási lehetőségek a törvényváltozások tükrében - 2015 adókedvezmények a személyi

ADÓMEGTAKARÍTÁSI LEHETŐSÉGEK 2015 Kneitner Lea, okleveles és igazságügyi adószakértő előadása 2015.01.29 Tartalom: Adómegtakarítási lehetőségek a törvényváltozások tükrében - 2015 adókedvezmények a személyi

Application Picture to follow

1.0-1.5 t Elektromos hajtású targonca Application Picture to follow www.toyota-forklifts.hu 2 Toyota Traigo 24 Toyota Traigo 24 Az új Toyota Traigo 24 Biztonság Termelékenység Tartósság Kezelhetőség Az

1.0-1.5 t Elektromos hajtású targonca Application Picture to follow www.toyota-forklifts.hu 2 Toyota Traigo 24 Toyota Traigo 24 Az új Toyota Traigo 24 Biztonság Termelékenység Tartósság Kezelhetőség Az

A évi demográfiai adatok értékelése. Dr. Valek Andrea Országos Gyermekegészségügyi Intézet

A 212. évi demográfiai adatok értékelése Dr. Valek Andrea Országos Gyermekegészségügyi Intézet Tartalom Népesség száma, megoszlása Élveszületések Magzati veszteségek Születés körüli halálozás Csecsemőhalálozás

A 212. évi demográfiai adatok értékelése Dr. Valek Andrea Országos Gyermekegészségügyi Intézet Tartalom Népesség száma, megoszlása Élveszületések Magzati veszteségek Születés körüli halálozás Csecsemőhalálozás

A fordított adózás bemutatása egy konkrét cégen keresztül

Miskolci Egyetem Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet A fordított adózás bemutatása egy konkrét cégen keresztül Szilágyi Tímea 2014. Tartalomjegyzék 1. Bevezetés...

Miskolci Egyetem Gazdaságtudományi Kar Üzleti Információgazdálkodási és Módszertani Intézet A fordított adózás bemutatása egy konkrét cégen keresztül Szilágyi Tímea 2014. Tartalomjegyzék 1. Bevezetés...

A MEGÚJULÓ MAGYARORSZÁG ADÓRENDSZERE... 4. I. Célok... 4. II. Javasolt intézkedések... 5. 1. Személyi jövedelemadó... 5

Tartalom A MEGÚJULÓ MAGYARORSZÁG ADÓRENDSZERE... 4 I. Célok... 4 II. Javasolt intézkedések... 5 1. Személyi jövedelemadó... 5 1.1. 2013. január elsejétől valódi, arányos, egykulcsos személyi jövedelemadó...

Tartalom A MEGÚJULÓ MAGYARORSZÁG ADÓRENDSZERE... 4 I. Célok... 4 II. Javasolt intézkedések... 5 1. Személyi jövedelemadó... 5 1.1. 2013. január elsejétől valódi, arányos, egykulcsos személyi jövedelemadó...

Adótörvények 2014 évi változásaiból

Adótörvények 2014 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

Adótörvények 2014 évi változásaiból SZJA Marad az SZJA mértéke: 16% Januári bér elszámolása Január hónapban kifizetett munkaviszonyból származó jövedelmet (bért) akkor kell az előző évinek tekinteni, ha

Az adókkal szembeni általános ellenállás költséges: az adóalanyok minden utat és módot felhasználnak az adó kikerülésére ( Erich Streissler, Bécs)

") Költségelszámolások Az adókkal szembeni általános ellenállás költséges: az adóalanyok minden utat és módot felhasználnak az adó kikerülésére ( Erich Streissler, Bécs) Hol tartunk SZJA hatálya,alanyi, tárgyi

Költségelszámolások Az adókkal szembeni általános ellenállás költséges: az adóalanyok minden utat és módot felhasználnak az adó kikerülésére ( Erich Streissler, Bécs) Hol tartunk SZJA hatálya,alanyi, tárgyi

Nemzetközi ÁFA elszámolások. 2013/2014. II. félév Nemzetközi adózás

Nemzetközi ÁFA elszámolások Néhány fogalom Közösségen belüli értékesítés: Export EU tagországa Közösségen belüli beszerzés: import EU tagországból 3. ország mindig EU-n kívüli Elvek: a több országot érintő

Nemzetközi ÁFA elszámolások Néhány fogalom Közösségen belüli értékesítés: Export EU tagországa Közösségen belüli beszerzés: import EU tagországból 3. ország mindig EU-n kívüli Elvek: a több országot érintő

ELTE TáTK Közgazdaságtudományi Tanszék OKTATÁSGAZDASÁGTAN. Készítette: Varga Júlia. Szakmai felelős: Varga Júlia június

OKTATÁSGAZDASÁGTAN OKTATÁSGAZDASÁGTAN Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TátK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék,

OKTATÁSGAZDASÁGTAN OKTATÁSGAZDASÁGTAN Készült a TÁMOP-4.1.2-08/2/A/KMR-2009-0041pályázati projekt keretében Tartalomfejlesztés az ELTE TátK Közgazdaságtudományi Tanszékén az ELTE Közgazdaságtudományi Tanszék,

DPD Express szolgáltatás

DPD Express szolgáltatás A DPD Express nemzetközi szolgáltatásával rendkívül gyors, megbízható és gazdaságos légi szállítást kínálunk ügyfeleinknek világszerte, köszönhetıen a DPD partner vállalatainak,

DPD Express szolgáltatás A DPD Express nemzetközi szolgáltatásával rendkívül gyors, megbízható és gazdaságos légi szállítást kínálunk ügyfeleinknek világszerte, köszönhetıen a DPD partner vállalatainak,

Legyen a természettudomány mindenkié!

Csapó Benő http://www.staff.u-szeged.hu/~csapo/ Legyen a természettudomány mindenkié! A természettudomány-tanulás fejlesztése TERMÉSZETTUDOMÁNY ÚJRAGONDOLVA MTA Közoktatási Elnöki Bizottság, 2016. június

Csapó Benő http://www.staff.u-szeged.hu/~csapo/ Legyen a természettudomány mindenkié! A természettudomány-tanulás fejlesztése TERMÉSZETTUDOMÁNY ÚJRAGONDOLVA MTA Közoktatási Elnöki Bizottság, 2016. június

Ireland. Luxembourg. Austria

Üdvözöljük a Megújuló Energia Információs Nap résztvevőit 1 Köszöntő Néhány gondolat a megújuló energia hasznosítás jelentőségéről Innovatív megújuló energetikai kis- és középvállalkozások együttműködése:

Üdvözöljük a Megújuló Energia Információs Nap résztvevőit 1 Köszöntő Néhány gondolat a megújuló energia hasznosítás jelentőségéről Innovatív megújuló energetikai kis- és középvállalkozások együttműködése:

Közlemény 2016. március 1. Bejelentés jogszabály változás miatti ÁSZF módosításról

Közlemény 2016. március 1. Bejelentés jogszabály változás miatti ÁSZF módosításról A Szolgáltató tájékoztatja Tisztelt Előfizetőit, hogy Általános Szerződési Feltételei 2016. április 1- től az ÁSZF 12.1.1

Közlemény 2016. március 1. Bejelentés jogszabály változás miatti ÁSZF módosításról A Szolgáltató tájékoztatja Tisztelt Előfizetőit, hogy Általános Szerződési Feltételei 2016. április 1- től az ÁSZF 12.1.1

TRIOTEL Távközlési Kft.

TRIOTEL Távközlési Kft. helyhez kötött telefon szolgáltatásának és helytől független telefon szolgáltatásának alap és kiegészítő szolgáltatások díjai 1. Lakossági díjcsomagok leírása A lakossági díjcsomagokat

TRIOTEL Távközlési Kft. helyhez kötött telefon szolgáltatásának és helytől független telefon szolgáltatásának alap és kiegészítő szolgáltatások díjai 1. Lakossági díjcsomagok leírása A lakossági díjcsomagokat

Fogyasztói árak, 2007. február

Közzététel: 2007. március 13. Sorszám: 47. Következik: 2007. március 14. Ipar Fogyasztói árak, 2007. február 2007. februárban az egyhavi átlagos fogyasztóiár-emelkedés 1,2% volt, 2006. februárhoz viszonyítva

Közzététel: 2007. március 13. Sorszám: 47. Következik: 2007. március 14. Ipar Fogyasztói árak, 2007. február 2007. februárban az egyhavi átlagos fogyasztóiár-emelkedés 1,2% volt, 2006. februárhoz viszonyítva

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA A BIZOTTSÁG BELSŐ SZOLGÁLATAINAK MUNKADOKUMENTUMA

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA Brüsszel, XXX SEC(2007) 707 A BIZOTTSÁG BELSŐ SZOLGÁLATAINAK MUNKADOKUMENTUMA Kísérő dokumentum a következőhöz: A Bizottság fehér könyve az Európai Parlamentnek és a Tanácsnak

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA Brüsszel, XXX SEC(2007) 707 A BIZOTTSÁG BELSŐ SZOLGÁLATAINAK MUNKADOKUMENTUMA Kísérő dokumentum a következőhöz: A Bizottság fehér könyve az Európai Parlamentnek és a Tanácsnak

ISIS-COM Szolgáltató Kereskedelmi Kft.

SZOLGÁLTATÁSI DÍJAK I-Tel telefoncsomag Havi előfizetési díjak (Ft) Előfizetési dij 752 203 955 Számfenntartási díj 1 394 106 500 Korlátozás időtartama alatti előfizetési díj 394 106 500 1 szolgáltatás

SZOLGÁLTATÁSI DÍJAK I-Tel telefoncsomag Havi előfizetési díjak (Ft) Előfizetési dij 752 203 955 Számfenntartási díj 1 394 106 500 Korlátozás időtartama alatti előfizetési díj 394 106 500 1 szolgáltatás

A FINN OKTATÁSPOLITIKA A SIKERHEZ VEZETŐ ÚT? Jari Vilén Nagykövet Szekszárd, december 13.

A FINN OKTATÁSPOLITIKA A SIKERHEZ VEZETŐ ÚT? Jari Vilén Nagykövet Szekszárd, 2012. december 13. A FINN OKTATÁSPOLITIKA ALAPELVEI A finn oktatás- és tudománypolitika a minőségre, az esélyegyenlőségre és

A FINN OKTATÁSPOLITIKA A SIKERHEZ VEZETŐ ÚT? Jari Vilén Nagykövet Szekszárd, 2012. december 13. A FINN OKTATÁSPOLITIKA ALAPELVEI A finn oktatás- és tudománypolitika a minőségre, az esélyegyenlőségre és

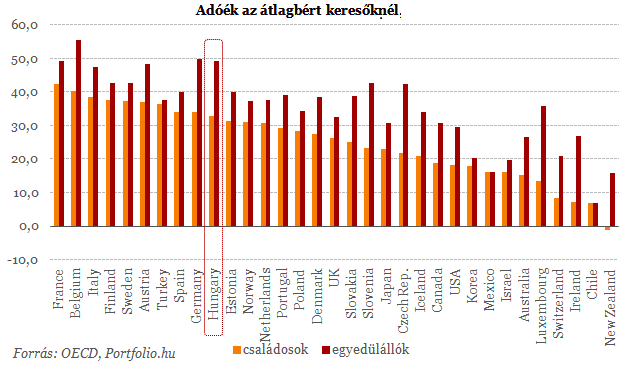

Magyar adóterhelés nemzetközi összehasonlításban, 2007-2011

Magyar adóterhelés nemzetközi összehasonlításban, -2011 Kísérlet járja be Európát, az adóreformok kísérlete Előadó: Pitti Zoltán tudományos kutató BCE Az előadás főbb gondolatkörei A globális és átfogó

Magyar adóterhelés nemzetközi összehasonlításban, -2011 Kísérlet járja be Európát, az adóreformok kísérlete Előadó: Pitti Zoltán tudományos kutató BCE Az előadás főbb gondolatkörei A globális és átfogó

Előfizetői adat változtatás adminisztrációs díja: Számváltoztatás díja (Előfizető kérésére): Visszakapcsolási díj (szüneteltetés esetén):

: Visszakapcsolási díj (szüneteltetés esetén):") Egyszeri díjak Előfizetői adat változtatás adminisztrációs díja: Számváltoztatás díja (Előfizető kérésére): Visszakapcsolási díj (szüneteltetés esetén): ÁSZF másolat készítésének díja: Fizetési felszólító

Egyszeri díjak Előfizetői adat változtatás adminisztrációs díja: Számváltoztatás díja (Előfizető kérésére): Visszakapcsolási díj (szüneteltetés esetén): ÁSZF másolat készítésének díja: Fizetési felszólító

1. 2016.július elsején A kft eladott egy berendezést az állóeszközei közül, nettó értéken 22 millió forintért..ezt a berendezést 2015.

1. 2016.július elsején A kft eladott egy berendezést az állóeszközei közül, nettó értéken 22 millió forintért..ezt a berendezést 2015. március 1-én vásárolta nettó 18 millió forintért és még abban a hónapban

1. 2016.július elsején A kft eladott egy berendezést az állóeszközei közül, nettó értéken 22 millió forintért..ezt a berendezést 2015. március 1-én vásárolta nettó 18 millió forintért és még abban a hónapban

A HAZAI FELSŐOKTATÁS ELMÚLT 10 ÉVÉNEK

Polónyi István A HAZAI FELSŐOKTATÁS ELMÚLT 10 ÉVÉNEK NÉHÁNY GAZDASÁGI ÉS FELVÉTELI JELLEMZŐJE Ajánlott irodalom : Kováts Temesi (szerk, 2018): A magyar felsőoktatás egy évtizede 2008-2017 http://nfkk.unicorvinus.hu/fileadmin/user_upload/hu/kutatokozpontok/nfkk/publikaciok/mf_20

Polónyi István A HAZAI FELSŐOKTATÁS ELMÚLT 10 ÉVÉNEK NÉHÁNY GAZDASÁGI ÉS FELVÉTELI JELLEMZŐJE Ajánlott irodalom : Kováts Temesi (szerk, 2018): A magyar felsőoktatás egy évtizede 2008-2017 http://nfkk.unicorvinus.hu/fileadmin/user_upload/hu/kutatokozpontok/nfkk/publikaciok/mf_20

special NEWSLETTER Jelen hírlevelünkben három fontos elemre kivánjuk felhivni a figyelmet:

LAVECO since 1991. 2009/2 special NEWSLETTER Közeleg az új év, amely egyben új adóévet is jelent a vállalkozások életében. 2010. január 1-jétől számos törvény módosul, igy többek között a személyi jövedelemadó

LAVECO since 1991. 2009/2 special NEWSLETTER Közeleg az új év, amely egyben új adóévet is jelent a vállalkozások életében. 2010. január 1-jétől számos törvény módosul, igy többek között a személyi jövedelemadó

Nemzetközi kitekintés. 350 milliárd Euró, 1000 milliárd Ft leírt követelés

Nemzetközi kitekintés 350 milliárd Euró, 1000 milliárd Ft leírt követelés Leírási veszteség 2013. (EU27) EU átlag: 2.8%-tól 3.0%-ig Jelmagyarázat Magyarázat A fizetési idő a különböző szektorokban (EU27)

Nemzetközi kitekintés 350 milliárd Euró, 1000 milliárd Ft leírt követelés Leírási veszteség 2013. (EU27) EU átlag: 2.8%-tól 3.0%-ig Jelmagyarázat Magyarázat A fizetési idő a különböző szektorokban (EU27)

TRIOTEL Távközlési Kft.

TRIOTEL Távközlési Kft. helyhez kötött telefon szolgáltatásának és helytıl független telefon szolgáltatásának alap és kiegészítı szolgáltatások díjai 1. Lakossági díjcsomagok leírása A lakossági díjcsomagokat

TRIOTEL Távközlési Kft. helyhez kötött telefon szolgáltatásának és helytıl független telefon szolgáltatásának alap és kiegészítı szolgáltatások díjai 1. Lakossági díjcsomagok leírása A lakossági díjcsomagokat

Adóváltozások 2013-2014

Adóváltozások 2013-2014 2013, december 18-11:35 Tisztelt Ügyfelünk! Tárgy: 2014 évi adóváltozások Eddigi gyakorlatunknak megfelelően összefoglaljuk a legfontosabb 2014. évi adóváltozásokat. Előreláthatólag

Adóváltozások 2013-2014 2013, december 18-11:35 Tisztelt Ügyfelünk! Tárgy: 2014 évi adóváltozások Eddigi gyakorlatunknak megfelelően összefoglaljuk a legfontosabb 2014. évi adóváltozásokat. Előreláthatólag

ADÓZÁSI ISMERETEK. Két dolog biztos az életben az adó és a halál. Benjamin Franklin és sajnos ebben a sorrendben.

Két dolog biztos az életben az adó és a halál. Benjamin Franklin és sajnos ebben a sorrendben. ismeretlen szerző ADÓZÁSI ISMERETEK Dr. FELLEGI MIKLÓS Egyetemi docens Alapfogalmak Az adózás annak tudománya,

Két dolog biztos az életben az adó és a halál. Benjamin Franklin és sajnos ebben a sorrendben. ismeretlen szerző ADÓZÁSI ISMERETEK Dr. FELLEGI MIKLÓS Egyetemi docens Alapfogalmak Az adózás annak tudománya,

Esettanulmány egy hard természetföldrajz és soft közgazdaságtan tudományterület folyóiratainak országokra vonatkozó mintázatairól

Esettanulmány egy hard természetföldrajz és soft közgazdaságtan tudományterület folyóiratainak országokra vonatkozó mintázatairól Zsófia Viktória Vida MTA KIK Tudománypolitikai és Tudományelemzési Osztály

Esettanulmány egy hard természetföldrajz és soft közgazdaságtan tudományterület folyóiratainak országokra vonatkozó mintázatairól Zsófia Viktória Vida MTA KIK Tudománypolitikai és Tudományelemzési Osztály

Adózási alapismeretek 2. konzultáció. Adózási alapfogalmak Adóhatóságok Ellenőrzés Jogkövetkezmények Feladatmegoldás

Adózási alapismeretek 2. konzultáció Adózási alapfogalmak Adóhatóságok Ellenőrzés Jogkövetkezmények Feladatmegoldás Adózási alapfogalmak Adóalany: az adó fizetésére kötelezett természetes vagy jogi személy,

Adózási alapismeretek 2. konzultáció Adózási alapfogalmak Adóhatóságok Ellenőrzés Jogkövetkezmények Feladatmegoldás Adózási alapfogalmak Adóalany: az adó fizetésére kötelezett természetes vagy jogi személy,

Januárban változatlan maradt a fogyasztóiár-színvonal (Fogyasztói árak, 2014. január)

") Közzététel: 2014. február 14. Következik: 2014. február 20. Népmozgalom Sorszám: 26. Januárban változatlan maradt a fogyasztóiár-színvonal (Fogyasztói árak, 2014. január) Januárban változatlan maradt a

Közzététel: 2014. február 14. Következik: 2014. február 20. Népmozgalom Sorszám: 26. Januárban változatlan maradt a fogyasztóiár-színvonal (Fogyasztói árak, 2014. január) Januárban változatlan maradt a

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. június 27.

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. június 27. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

ADÓTERVEZÉS- VAGYONÁTHELYEZÉS- OFFSHORE- ADÓAMNESZTIA 2012. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2012. június 27. FOGALOM alacsony vagy 0 % az adókulcs kettős adózást kizáró egyezmény

A Tanács. A pilléres szerkezet. A Közösség fő szervei. Az Európai Unió szerkezete 3. Az Európai Unió szerkezete. 2. pillér. 3. pillér.

A Tanács EU Európa Tanács Brussels Strasbourg Európai Unió 27 tagállam Európa Tanács 47 tagállam A pilléres szerkezet EU ELSŐ PILLÉR (EK) alapvetően közösségi jellegű Az Európai Unió szerkezete 3. MÁSODIK

A Tanács EU Európa Tanács Brussels Strasbourg Európai Unió 27 tagállam Európa Tanács 47 tagállam A pilléres szerkezet EU ELSŐ PILLÉR (EK) alapvetően közösségi jellegű Az Európai Unió szerkezete 3. MÁSODIK

Fogyasztói árak, 2009. augusztus

Közzététel: 2009. szeptember 11. Sorszám: 146. Következik: 2009. szeptember 14. Mezőgazdasági árak Fogyasztói árak, 2009. augusztus 2009. augusztusban az egyhavi átlagos fogyasztóiár-csökkenés 0,3% volt.

Közzététel: 2009. szeptember 11. Sorszám: 146. Következik: 2009. szeptember 14. Mezőgazdasági árak Fogyasztói árak, 2009. augusztus 2009. augusztusban az egyhavi átlagos fogyasztóiár-csökkenés 0,3% volt.

Bérezési tanulmány

Bérezési tanulmány 2009-2010 Magyar bérköltségek és foglalkoztatás nemzetközi összehasonlításban Dirk Wölfer 2009.12.09 1 Befektetési döntések Beruházási motívumok gazdaságosság költségcsökkentés piacbıvítés

Bérezési tanulmány 2009-2010 Magyar bérköltségek és foglalkoztatás nemzetközi összehasonlításban Dirk Wölfer 2009.12.09 1 Befektetési döntések Beruházási motívumok gazdaságosság költségcsökkentés piacbıvítés

Adótörvény-változások 2012

ADÓHÍRLEVÉL 2011. NOVEMBER Adótörvény-változások 2012 2011. november 21-én elfogadta a Parlament az új adótörvénycsomagot, mely az eredeti tervezethez képest jelentős változtatáson esett át. Az elfogadott

ADÓHÍRLEVÉL 2011. NOVEMBER Adótörvény-változások 2012 2011. november 21-én elfogadta a Parlament az új adótörvénycsomagot, mely az eredeti tervezethez képest jelentős változtatáson esett át. Az elfogadott

Februárban leginkább az energia és élelmiszer árak mozgatták az inflációt

Közzététel: 2012. március 13. Következik: 2012. március 13. Mezőgazdasági árak Sorszám: 45. Februárban leginkább az energia és élelmiszer árak mozgatták az inflációt (Fogyasztói árak, 2012. február) Februárban

Közzététel: 2012. március 13. Következik: 2012. március 13. Mezőgazdasági árak Sorszám: 45. Februárban leginkább az energia és élelmiszer árak mozgatták az inflációt (Fogyasztói árak, 2012. február) Februárban

Az információs társadalom és a digitális egyenlőtlenségek főbb irányai és teljesítményei

Projektzáró workshop (TÁMOP-4.2.1/B-09/1/KONV-2010-0005) Generációk az információs társadalomban Infokommunikációs kultúra, értékrend, biztonságkeresési stratégiák Az információs társadalom és a digitális

Projektzáró workshop (TÁMOP-4.2.1/B-09/1/KONV-2010-0005) Generációk az információs társadalomban Infokommunikációs kultúra, értékrend, biztonságkeresési stratégiák Az információs társadalom és a digitális

Közlemény 2014. július 1. Bejelentés az előfizetői igények szélesebb körű kiszolgálása miatti ÁSZF módosításról

Közlemény 2014. július 1. Bejelentés az előfizetői igények szélesebb körű kiszolgálása miatti ÁSZF módosításról A Szolgáltató tájékoztatja Tisztelt Előfizetőit, hogy Általános Szerződési Feltételei 2014.

Közlemény 2014. július 1. Bejelentés az előfizetői igények szélesebb körű kiszolgálása miatti ÁSZF módosításról A Szolgáltató tájékoztatja Tisztelt Előfizetőit, hogy Általános Szerződési Feltételei 2014.

Augusztusban 1,3% volt az infláció (Fogyasztói árak, 2013. augusztus)

") Közzététel: 2013. szeptember 11. Következik: 2013. szeptember 12. Mezőgazdasági árak Sorszám: 137. Augusztusban 1,3% volt az infláció (Fogyasztói árak, 2013. augusztus) Augusztusban a fogyasztói árak 1,3%-kal

Közzététel: 2013. szeptember 11. Következik: 2013. szeptember 12. Mezőgazdasági árak Sorszám: 137. Augusztusban 1,3% volt az infláció (Fogyasztói árak, 2013. augusztus) Augusztusban a fogyasztói árak 1,3%-kal

Digitális? Oktatás? C o m p u t e r a n d S t a t i s t i c s C e n t e r

Digitális? Oktatás? D r. B a l o g h A n i k ó K ö z é p - E u r ó p a i E g y e t e m C o m p u t e r a n d S t a t i s t i c s C e n t e r Digitális? Oktatás? Digitális? Digitális eszközök használati

Digitális? Oktatás? D r. B a l o g h A n i k ó K ö z é p - E u r ó p a i E g y e t e m C o m p u t e r a n d S t a t i s t i c s C e n t e r Digitális? Oktatás? Digitális? Digitális eszközök használati

Újabb lendület a visszaélés elleni harcban

Újabb lendület a visszaélés elleni harcban A vállalati visszaélésekre vonatkozó 13. globális felmérés magyarországi eredményei 2014. június A felmérésről Munkatársaink 2013. novembere és 2014. februárja

Újabb lendület a visszaélés elleni harcban A vállalati visszaélésekre vonatkozó 13. globális felmérés magyarországi eredményei 2014. június A felmérésről Munkatársaink 2013. novembere és 2014. februárja

A fotovillamos energiaátalakítás helyzete Magyarországon

A fotovillamos energiaátalakítás helyzete Magyarországon Pálfy Miklós Solart-System Bevezetés Sugárzási energia Elözmények, mai helyzet, növekedés Napelemes berendezések Potenciál Európai helyzetkép Sugárzási

A fotovillamos energiaátalakítás helyzete Magyarországon Pálfy Miklós Solart-System Bevezetés Sugárzási energia Elözmények, mai helyzet, növekedés Napelemes berendezések Potenciál Európai helyzetkép Sugárzási

ELEKTRONIKUS MELLÉKLET

ELEKTRONIKUS MELLÉKLET XXVII. ÉVFOLYAM 2011 VOCATIONAL TRAINING REVIEW RUNDSCHAU DER BERUFSBILDUNG Hordósy Rita Király Gábor Pályakövetési tipológia Ábra és melléklet torgyik judit a nyelvtanulás európai

ELEKTRONIKUS MELLÉKLET XXVII. ÉVFOLYAM 2011 VOCATIONAL TRAINING REVIEW RUNDSCHAU DER BERUFSBILDUNG Hordósy Rita Király Gábor Pályakövetési tipológia Ábra és melléklet torgyik judit a nyelvtanulás európai

TRIOTEL Távközlési Kft.

TRIOTEL Távközlési Kft. helyhez kötött telefon szolgáltatásának alap és kiegészítő szolgáltatások díjai 1. Lakossági díjcsomagok leírása A lakossági díjcsomagokat lakossági ügyfeleinknek ajánljuk. 1.1.

TRIOTEL Távközlési Kft. helyhez kötött telefon szolgáltatásának alap és kiegészítő szolgáltatások díjai 1. Lakossági díjcsomagok leírása A lakossági díjcsomagokat lakossági ügyfeleinknek ajánljuk. 1.1.

PENTA UNIÓ ZRT. NÉV: Gálicza Zoltán Ottóné. Szak: Forgalmi adószakértő. Konzulens: Fábiánné Játékos Judit. Oldalszám: 1

PENTA UNIÓ ZRT. A fordított adózás alkalmazásának jogszabályi háttere, indokoltsága, valamint az ingatlanokkal kapcsolatok belföldi fordított ÁFA szabályozás részletes bemutatása Oldalszám: 1 NÉV: Gálicza

PENTA UNIÓ ZRT. A fordított adózás alkalmazásának jogszabályi háttere, indokoltsága, valamint az ingatlanokkal kapcsolatok belföldi fordított ÁFA szabályozás részletes bemutatása Oldalszám: 1 NÉV: Gálicza

A HAZAI INTERNET KEZDETE AZ NIIF/HUNGARNET HÁLÓZATA, A HBONE

A HAZAI INTERNET KEZDETE AZ NIIF/HUNGARNET HÁLÓZATA, A HBONE Martos Balázs Networkshop 2016 FONTOSABB NEMZETKÖZI ESEMÉNYEK AZ AKADÉMIAI SZFÉRÁBAN 1986 Az Internet megjelenik az USA akadémiai intézményeiben

A HAZAI INTERNET KEZDETE AZ NIIF/HUNGARNET HÁLÓZATA, A HBONE Martos Balázs Networkshop 2016 FONTOSABB NEMZETKÖZI ESEMÉNYEK AZ AKADÉMIAI SZFÉRÁBAN 1986 Az Internet megjelenik az USA akadémiai intézményeiben

Egyenlőtlenség és szegénység a mai magyar társadalomban és a társadalom értékválasztásaiban

A konferenciája a magyarországi mélyszegénységről és egy lehetséges segélyezési reform szakpolitikai elemeiről Courtyard Budapest City Center 2012. március 29 Egyenlőtlenség és szegénység a mai magyar

A konferenciája a magyarországi mélyszegénységről és egy lehetséges segélyezési reform szakpolitikai elemeiről Courtyard Budapest City Center 2012. március 29 Egyenlőtlenség és szegénység a mai magyar

A minőségügyi szakfőorvosi és a szakfelügyelő főorvosi rendszer felépítése

Semmelweis Egyetem Fogorvostudományi Kar Fogászati és Szájsebészeti Oktató Intézet igazgató: Dr. Kivovics Péter egyetemi docens http://semmelweis-egyetem.hu/fszoi/ https://www.facebook.com/fszoi A minőségügyi

Semmelweis Egyetem Fogorvostudományi Kar Fogászati és Szájsebészeti Oktató Intézet igazgató: Dr. Kivovics Péter egyetemi docens http://semmelweis-egyetem.hu/fszoi/ https://www.facebook.com/fszoi A minőségügyi

A CERN beszerzési politikája és eljárása

A CERN beszerzési politikája és eljárása Németh Vilmos CERN ILO Üzleti lehetıségek a CERN-ben és más nemzetközi K+F létesítményeknél Nemzeti Külgazdasági Hivatal 2012. április 18. A CERN számokban 2256

A CERN beszerzési politikája és eljárása Németh Vilmos CERN ILO Üzleti lehetıségek a CERN-ben és más nemzetközi K+F létesítményeknél Nemzeti Külgazdasági Hivatal 2012. április 18. A CERN számokban 2256

Egyenlőtlen növekedés?

Budapest, 11 February 2009 Growing Unequal? Egyenlőtlen növekedés? New evidence on changes in income inequality and poverty over the past 20 years Új tények a jövedelem eloszlás és a szegénység elmúlt

Budapest, 11 February 2009 Growing Unequal? Egyenlőtlen növekedés? New evidence on changes in income inequality and poverty over the past 20 years Új tények a jövedelem eloszlás és a szegénység elmúlt

1/2006/09 Az iskolakezdési támogatás az érettségi utáni technikumban tanulmányokat folytató tanuló után is adómentesen jár?

SZEMÉLYI JÖVEDELEMADÓ Az iskolakezdési támogatás az érettségi utáni technikumban tanulmányokat folytató tanuló után is adómentesen jár? A személyi jövedelemadóról szóló többször módosított 1995. évi CXVII.

SZEMÉLYI JÖVEDELEMADÓ Az iskolakezdési támogatás az érettségi utáni technikumban tanulmányokat folytató tanuló után is adómentesen jár? A személyi jövedelemadóról szóló többször módosított 1995. évi CXVII.

EGYEDI SZOLGÁLTATÁSI SZERZŐDÉS

Szerződésszám: VNM/2015/xxx/1 EGYEDI SZOLGÁLTATÁSI SZERZŐDÉS Amely létrejött egyrészről: X. Y. Kft. Székhely: Cégjegyzékszám: Adószám: Bankszámlaszám: a továbbiakban: Előfizető és VNM Távközlési Zártkörűen

Szerződésszám: VNM/2015/xxx/1 EGYEDI SZOLGÁLTATÁSI SZERZŐDÉS Amely létrejött egyrészről: X. Y. Kft. Székhely: Cégjegyzékszám: Adószám: Bankszámlaszám: a továbbiakban: Előfizető és VNM Távközlési Zártkörűen

SZEMÉLYI JÖVEDELEMADÓ 2015.

SZEMÉLYI JÖVEDELEMADÓ 2015. Kihirdetve: Magyar Közlöny 161. szám 2014. november 26., szerda 2014. évi LXXIV. törvény A személyi jövedelemadót érintő 2015. évi adótörvény változások CSALÁDI KEDVEZMÉNY,

SZEMÉLYI JÖVEDELEMADÓ 2015. Kihirdetve: Magyar Közlöny 161. szám 2014. november 26., szerda 2014. évi LXXIV. törvény A személyi jövedelemadót érintő 2015. évi adótörvény változások CSALÁDI KEDVEZMÉNY,

Egyéni vállalkozás átalakulása egyéni céggé és a további fejlődési lehetőségek bemutatása XY cég példáján keresztül

BUDAPESTI GAZDASÁGI EGYETEM GAZDÁLKODÁSI KAR ZALAEGERSZEG Egyéni vállalkozás átalakulása egyéni céggé és a további fejlődési lehetőségek bemutatása XY cég példáján keresztül Belső konzulens: Dr. Antal

BUDAPESTI GAZDASÁGI EGYETEM GAZDÁLKODÁSI KAR ZALAEGERSZEG Egyéni vállalkozás átalakulása egyéni céggé és a további fejlődési lehetőségek bemutatása XY cég példáján keresztül Belső konzulens: Dr. Antal

Illetékek. 2012/2013.II. félév ADÓZÁS I. 83-92

Illetékek Hol tartunk? Vagyonadók eredete Helyi adózás Magyarországon Használathoz kötődő adók Iparűzési adó 73-83 Miről lesz szó? Illetékek eredete Illeték fajták Fizetés öröklés esetén Fizetés ajándékozás

Illetékek Hol tartunk? Vagyonadók eredete Helyi adózás Magyarországon Használathoz kötődő adók Iparűzési adó 73-83 Miről lesz szó? Illetékek eredete Illeték fajták Fizetés öröklés esetén Fizetés ajándékozás

Folyékony halmazállapot

Folyékony halmazállapot Bio-üzemanyagok Drink the best and drive the rest Etanol = CH3CH2OH vagy C 2 H 6 O A világ folyékony bioüzemanyag termelése A termelés területi megoszlása 2001-2011 között Million

Folyékony halmazállapot Bio-üzemanyagok Drink the best and drive the rest Etanol = CH3CH2OH vagy C 2 H 6 O A világ folyékony bioüzemanyag termelése A termelés területi megoszlása 2001-2011 között Million

A munka, a fogyasztás és a tőke adókötelezettsége (EU és Magyarország)

") Dr. Hetényi István A munka, a fogyasztás és a tőke adókötelezettsége (EU és Magyarország) Az Európai Unió Bizottsága nagy figyelmet fordít a tagországok adópolitikájára. Ennek egyik bizonyítéka az a terjedelmes

Dr. Hetényi István A munka, a fogyasztás és a tőke adókötelezettsége (EU és Magyarország) Az Európai Unió Bizottsága nagy figyelmet fordít a tagországok adópolitikájára. Ennek egyik bizonyítéka az a terjedelmes

Munkaerőpiac és migráció

Munkaerőpiac és migráció Hárs Ágnes, Kopint-Tárki Migránsok munkaerő-piaci integrációjának támogatása Pintér Galéria, 2018. 2. 22. Miről lesz szó Migráns fogalmak és használatuk Miért és hogyan kerülnek

Munkaerőpiac és migráció Hárs Ágnes, Kopint-Tárki Migránsok munkaerő-piaci integrációjának támogatása Pintér Galéria, 2018. 2. 22. Miről lesz szó Migráns fogalmak és használatuk Miért és hogyan kerülnek

Közhasznúsági jelentés

Közhasznúsági jelentés Közhasznú szervezet neve: MŰHELY PRODUKCIÓ Adószáma: 22631792-1-42 Cégjegyzék száma: 01-09-936654 Statisztikai számjele: 22631792-9001-113-01 Címe: 1117. Budapest, Galambóc u. 34.

Közhasznúsági jelentés Közhasznú szervezet neve: MŰHELY PRODUKCIÓ Adószáma: 22631792-1-42 Cégjegyzék száma: 01-09-936654 Statisztikai számjele: 22631792-9001-113-01 Címe: 1117. Budapest, Galambóc u. 34.

Szöveges kiegészítés a 2015.01.01-06.30. időszakra vonatkozó közbenső mérleghez MÉRLEG

MÉRLEG 1. Vagyoni értékű jogok 2015. 01.01-06.30. időszakban e vagyonelemek körében a terepi leolvasó rendszer (bruttó értéken 300 ), a számviteli ügyviteli rendszer (bruttó értéken 288 ), a bérszámfejtő

MÉRLEG 1. Vagyoni értékű jogok 2015. 01.01-06.30. időszakban e vagyonelemek körében a terepi leolvasó rendszer (bruttó értéken 300 ), a számviteli ügyviteli rendszer (bruttó értéken 288 ), a bérszámfejtő