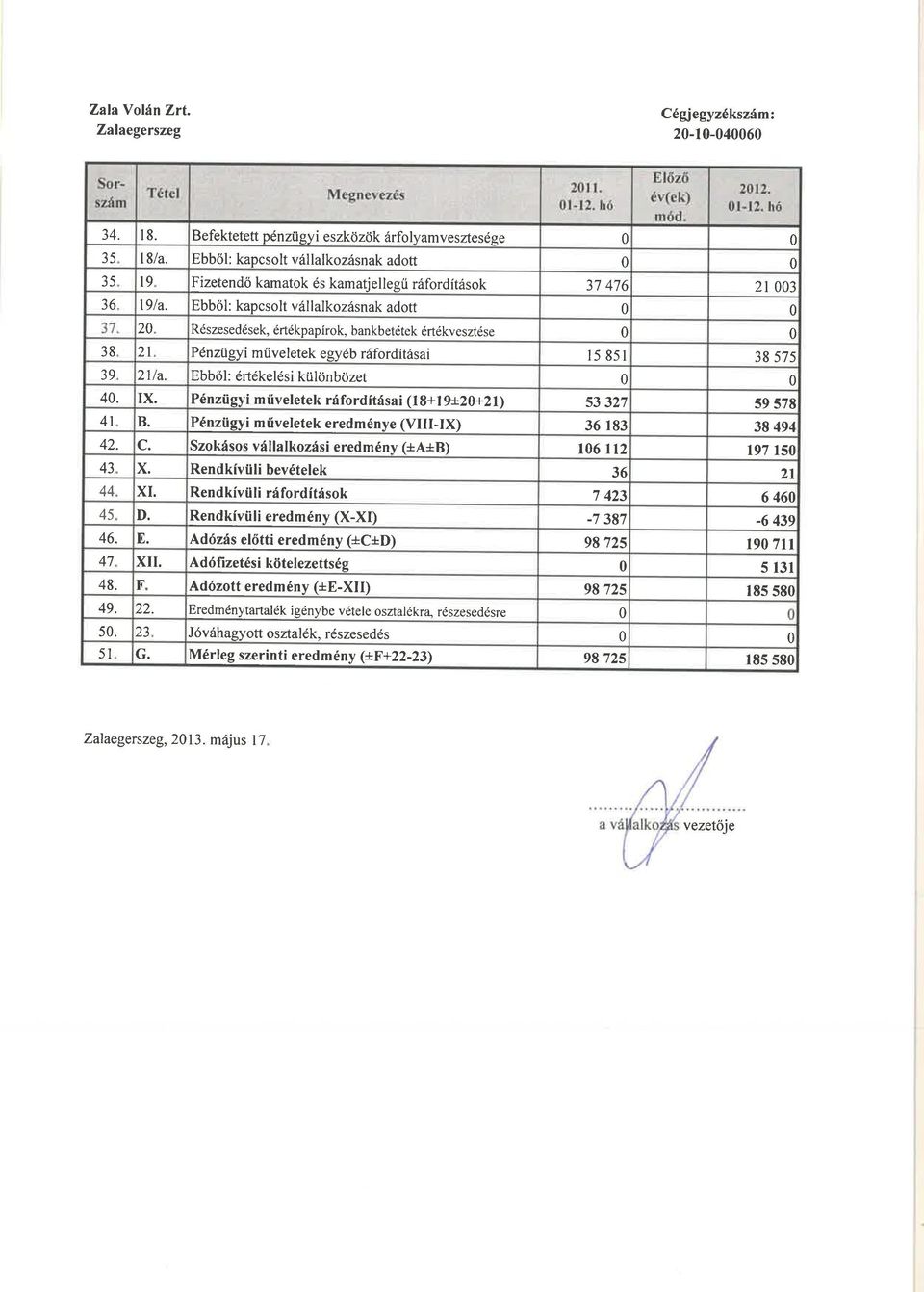

|

|

|

- Renáta Fehér

- 8 évvel ezelőtt

- Látták:

Átírás

1

2

3

4

5

6

7

8

9

10 1. ÁLTALÁNOS RÉSZ 1.1. A társaságra vonatkozó legfontosabb információk bemutatása Elnevezése, működési formája, honlapja, cégjegyzék száma, statisztikai számjele és adószáma: Elnevezése, működési formája: Zala Volán Közlekedési Zártkörűen Működő Részvénytársaság Társaság honlapja: Cégjegyzék száma: Statisztikai számjele: Adószáma: december 31-éig: január 1-jétől: Közösségi adószáma: HU Alapítás időpontja, tulajdonosi szerkezete: Alapítás időpontja: december 31. A társaság jogelődje: október 1-jével került megalapításra. Az alapszabály utolsó módosítására a február 26-ai rendkívüli közgyűlésen került sor. A társaság tulajdonosi szerkezete: Névérték (E Ft) Tulajdonosi részarány % Tulajdonos MNV Zrt ,60 96,60 Munkavállalók ,40 3,40 Összesen ,0 100,0 A társaság december 31-ei alaptőkéje (jegyzett tőkéje) a következő részvényekből áll: I. Törzsrészvények Összesen db A sorozatú, egyenként 1.010,- Ft névértékű részvény (összértéke Ft) II. Dolgozói részvények A dolgozói részvények "C és D" sorozatú, névre szóló, általános szavazati- és osztalékjogot biztosító részvények. A dolgozói részvények csak a részvénytársaság munkavállalóira és azokra ruházható át, akik munkaviszonya nyugdíjba vonulásukra tekintettel szűnt meg. 7

11 C sorozatú, dolgozó részvények: db C sorozatú, egyenként 1.010,- Ft névértékű és mindösszesen ,- Ft össznévértékű dolgozói részvény. D sorozatú, dolgozói részvények: db D sorozatú, egyenként ,- Ft névértékű és mindösszesen ,- Ft össznévértékű dolgozói részvény. A társaság tevékenységi köre Főtevékenység: Város, elővárosi, város-térségi szárazföldi személyszállítás (közforgalmú személyszállítás autóbusszal) Kiegészítő tevékenységek (a folyamatosan gyakorolt, jelentős nagyságrendűek): Gépjármű-karosszéria, pótkocsi gyártása Használt eszköz bontása Személygépjármű-, könnyűgépjármű-kereskedelme Gépjárműjavítás, karbantartás Gépjárműalkatrész-kiskereskedelem Gépjármű-üzemanyag kiskereskedelem Raktározás, tárolás Üdülési, egyéb átmeneti szálláshely szolgáltatás Saját tulajdonú, bérelt ingatlan bérbeadása, üzemeltetése Mérnöki tevékenység, műszaki tanácsadás Gépjárműkölcsönzés (3,5 tonna fölött) Utazásközvetítés Utazásszervezés Egyéb humán-egészségügyi ellátás A társaság székhelye, telephelyei és fióktelepei Székhelye: 8900 Zalaegerszeg, Gasparich út 16. Telephelyei: 8900 Zalaegerszeg, Zrínyi út 99. /Műszaki-forgalmi telep/ 8900 Zalaegerszeg, Balatoni út 1. /Autóbuszállomás/ 8900 Zalaegerszeg, Vasútállomás 8900 Zalaegerszeg, Köztársaság úti decentrum Fióktelepei: 8800 Nagykanizsa, Virág B. út 4. /Műszaki-forgalmi telep/ 8800 Nagykanizsa, Báthory u. 2. /Autóbuszállomás/ 8360 Keszthely, Mártírok u Lenti, Petőfi S. út Zalaszentgrót, Szőlő u Keszthely, Kossuth L. u Hévíz, Deák tér (Autóbuszállomás) 8

12 Piaci helyzet értékelése 8960 Lenti, Ifjúság út (Autóbuszállomás) 8790 Zalaszentgrót, Kinizsi tér (Autóbuszállomás) 8868 Letenye, Szabadság tér (Autóbuszállomás) 8360 Keszthely, Napsugár u Lenti, Templom tér Nagykanizsa, Zemplén Gy. u. Cégünk többségi állami tulajdonú, közszolgáltató tevékenységi jellegű autóbuszközlekedési társaságként teljesíti a számára meghatározott fő feladatokat. Zala megye lakosságának közforgalmi személyszállítási utaztatását döntő részben társaságunk látja el; megfelelő színvonalon, célirányos és kiegyensúlyozott gazdálkodás keretében. A helyi és helyközi menetrend szerinti személyszállítási feladatait közszolgáltatási szerződés alapján végzi. A Zala Volán Zrt. helyi menetrend szerinti személyszállítási tevékenységet Zala megye négy városában (Zalaegerszeg és Nagykanizsa megyei jogú városokban, valamint Keszthely és Lenti városban) végez, amelyre vonatkozó helyi közszolgáltatási szerződések év végén egységesen 8 éves időtartamra köttettek, így azok december 31-ével lejártak. A helyi menetrend szerinti közösségi közlekedés közszolgáltatási szerződés keretében történő ellátására mind a négy város önkormányzata III-IV. negyedévében pályázatot írt ki, melyekre a társaságunk a megadott határidőig a pályázati ajánlatát benyújtotta. Lenti és Keszthely város Önkormányzatával a pályázat alapján került a közszolgáltatási szerződés megkötésre. A megyei jogú városok esetében a benyújtott pályázatokat az önkormányzatok érvényesnek, de eredménytelennek minősítették. Az önkormányzatok a évi XLI. sz. A személyszállítási szolgáltatásokról szóló törvény 24. (4) és (5) bekezdése alapján a helyi menetrend szerinti személyszállítási közszolgáltatás végzésére a évekre a Zala Volánt közvetlenül bízták meg. A helyközi menetrend szerinti személyszállítási tevékenységnél a közszolgáltatási szerződés év végén 8 éves időtartamra került aláírásra, amelyet december 31-éig meghosszabbítottak. Piaci pozícióink megfelelőek, a működésünkben jelentős zavarok nem mutatkoznak. Az eredményesség biztosításában szakmai szinten kiemelkedő arányú szerepet kaptak az ún. kiegészítő tevékenységeink; fő eleme az üzemanyag értékesítés továbbá az idegenforgalom, műszaki tevékenység és alkatrész-, személygépkocsi kereskedelem. A társaság gazdálkodásának részletes bemutatását az üzleti jelentés tartalmazza. 9

13 Lényeges befektetések és megvalósított szerkezetváltások A társaság befektetett eszköz aránya az összes eszközön belül csökkent a pénzeszközök növekedése miatt, egyéb eszközünk értéke lényegesen nem változott. A befektetett eszközökön belül továbbra is az ingatlan és a műszaki gépek, berendezések aránya a meghatározó, amelyen belül az autóbusz állomány adja a bruttó érték 92,9 %-át és a nettó érték 97,1 %-át. A társaságunk szervezeti felépítése, a munkavállalói állománycsoportok aránya, a tevékenységi köre és a telephelyeinek száma nem változott. A tevékenységet szabályozó speciális jogszabályok A vasúti, közúti és belvízi közlekedési közszolgáltatás fogalmában benne rejlő kötelezettségek terén a tagállamok tevékenységéről szóló 1191/69/EGK rendelete, (1969. június 26.); a december 3-án hatályba lépő, a vasúti és közúti személyszállítási közszolgáltatásról, valamint az 1191/69/EGK és az 1107/70/EGK tanácsi rendelet hatályon kívül helyezéséről szóló 1370/2007/EK rendelet (2007. október 23.); az autóbusszal végzett menetrend szerinti személyszállításról szóló évi XXXIII. törvény, amely június 30-ával hatályát vesztette; július 1-jétől a évi XLI. sz. A személyszállítási szolgáltatásokról szóló törvény hatályos; a helyi közforgalmú közlekedés normatív támogatásának igénylése során a bevételekkel nem fedezett indokolt költségek meghatározásáról szóló 1/2009. (IV. 15.) KHEM tájékoztató; a számvitelről szóló többször módosított évi C. törvény; a Gazdasági és Közlekedési Minisztériummal kötött, majd a Közlekedési, Hírközlési és Energiaügyi Minisztériummal módosított helyközi közszolgáltatási szerződés; a Helyi Önkormányzatok és a társaság között kötött közszolgáltatási szerződések; megállapodások a közlekedési, hírközlési és energiaügyi miniszter, valamint az önkormányzatok között a helyi személyszállítás ellátásáról. A társaság könyvvizsgálatával kapcsolatos adatok A társaság könyvvizsgálatra kötelezett, a társaság könyvvizsgálójának adatai: Megbízás kezdete: június 1. Könyvvizsgáló cég neve: Lengyel & Wágner Kft. kamarai tagsági szám: MKVK 520 címe: 9021 Győr, Árpád u. 21. Személyesen közreműködő könyvvizsgáló neve: Lengyel Tibor kamarai tagsági szám: MKVK

14 A személyesen közreműködő könyvvizsgáló tartós távolléte esetére helyettesítésre kijelölt helyettes könyvvizsgáló neve: Horváth Andrea kamarai tagsági szám: MKVK 5498 A évben könyvvizsgálati díj címen ezer Ft + ÁFA költséget számoltunk el, egyéb kiadás nem merült fel. A cégképviseletre jogosult személyek: a.) vezérigazgató önállóan, b.) erre feljogosított két munkavállaló együttesen. A Felügyelő Bizottság tagjai: Csomós Éva FB elnök Bartha Mária Horváth László Kővágó Krisztina Németh István Wágner János 1.2. A Zala Volán Zrt. számviteli politikájának rövid ismertetése A január 1-jétől hatályos számviteli politikáját a társaság Felügyelő Bizottsága ügydöntő hatáskörében eljárva előzetesen a szeptember 30-ai ülésén tudomásul vette, amely alapján a Vezérigazgató jóváhagyta az 1/2010. sz Vezérigazgatói Ügydöntő Határozata alapján. A bekövetkezett jogszabály változások miatt szükségessé vált a számviteli politika módosítása: - 1. sz. módosítás: erre a Felügyelő Bizottság december 13-ai ülésén került sor és a módosítások január 1-jei hatállyal visszamenőlegesen érvényesek sz. módosítás: a Felügyelő Bizottság a szeptember 12-ei ülésén tárgyalta és január 1-jétől visszamenőleges hatállyal érvényes. A Számviteli politika a Számviteli törvény (többször módosított évi C. törvény) által előírt beszámolási kötelezettség végrehajtásához szükséges módszerek és eljárások összessége, amely a Zala Volán Zártkörűen Működő Részvénytársaság méretének, adottságainak, szabályozási környezetének, gazdálkodási rendszerének leginkább megfelelő rendszer kialakítását alapozza meg. A számviteli politika célja, hogy a vállalkozásnál olyan számviteli információs rendszer funkcionáljon, amely elősegíti a Társaság eredményes gazdálkodását, amelynek alapján a gazdálkodásról, a vagyoni helyzetről megbízható és valós összképet adó információt tartalmazó éves beszámoló állítható össze, továbbá járuljon hozzá a döntéshozatalhoz szükséges információk biztosításához. 11

15 A társaság a számviteli törvény 9. (1) bekezdése alapján működéséről, vagyoni és pénzügyi helyzetéről az üzleti év könyveinek zárását követően, az üzleti év utolsó napjával, a számviteli törvényben meghatározott könyvvezetéssel alátámasztott éves beszámoló és üzleti jelentés készítésére kötelezett. Az éves beszámoló mérlegből, eredménykimutatásból és a kiegészítő mellékletből áll. A számviteli törvény 1-3. sz. mellékletében a mérleg és eredménykimutatás formájára adott választási lehetőség közül társaságunk a mérleg sémára az 1. sz. melléklet A változatát, az eredménykimutatásra pedig a 2. sz. melléklet A változatát, az összköltség eljárással készített eredménykimutatás sémát választotta. Az éves beszámoló az adatokat ezer Ft-ban tartalmazza. A mérleg és eredménykimutatás tételek továbbtagolásának vagy összevonásának lehetőségét a társaság nem alkalmazza. A társaság az éves beszámolóhoz szükséges számviteli adatokat a kettős könyvvitel rendszerében rögzíti. A könyvvezetés hitelt érdemlő bizonylatokon alapul és az éves beszámolót megfelelően alátámasztja. A társaság a főkönyvi könyvelését a LIBRA 6i integrált ügyviteli rendszer alkalmazását vezeti, az analitikus nyilvántartások vezetését egyrészt az ügyviteli rendszer moduljai, másrészt kézi nyilvántartások biztosítják. A társaságunk az eddig kialakult költség elszámolási rendszerét fenntartva, továbbra is elsődlegesen 6-7. költségviselő és költséghely, másodlagos 5. költségnem megbontásban rögzíti költségeit. Szabályzatok A társaság számviteli rendjére vonatkozó fontosabb szabályzatok: - Számviteli politika - Leltározási szabályzat - Költségfelelősi rendszer szabályozása - Pénzkezelési szabályzat - Eszközök és források értékelési szabályzata - Önköltségszámítási szabályzat Az éves beszámoló összeállításánál alkalmazott értékelési módok, módszerek ismertetése A számviteli törvényben megfogalmazott cél (a beszámoló megbízható és valós összképet mutasson a vállalkozás vagyoni-, pénzügyi-, és jövedelmi helyzetéről) eléréséhez a számviteli törvény előírásait és az értékelésre vonatkozó szabályait kell alkalmazni. A beszámoló összeállításánál, az alkalmazott értékeléseknél a vállalkozás folytatásának elvéből indultunk ki. 12

16 A mérlegkészítésnél alkalmazott értékelési elveknél változtatás nem történt, mert változtatást előidéző tényezők tartósan legalább egy éven túl nem jelentkeztek, és emiatt álladónak és tartósnak minősülő változás nem merült fel. A beszámolóban kimutatott eszközöket és kötelezettségeket leltározással, egyeztetéssel ellenőriztük, és egyedileg értékeltük. Az eredmény meghatározása és a mérlegtételek értékelése során figyelembevettünk minden olyan értékcsökkenést, értékvesztést, amely a mérlegben szereplő tételeket érinti, és a mérlegkészítés időpontjáig ismertté vált Az eszközök bekerülési (beszerzési, előállítási) értéke A mérlegben a befektetett eszközöket a számviteli törvény előírásai alapján bekerülési értéken értékeljük, csökkentve az elszámolt értékvesztéssel és az értékcsökkenéssel, növelve a visszaírás összegével. Az eszközök bekerülési (beszerzési, előállítási) értéke az eszköz megszerzése, létesítése, üzembe helyezése érdekében az üzembe helyezésig, a raktárba történő beszállításig felmerült, az eszközhöz egyedileg hozzákapcsolható tételek együttes összege. A bekerülési (beszerzési) érték az engedményekkel csökkentett, felárakkal növelt vételárat, továbbá az eszköz beszerzésével, üzembe helyezésével, raktárba történt beszállításával kapcsolatban felmerült szállítási és rakodási, alapozási, szerelési, üzembe helyezési, közvetítői tevékenység ellenértékét, díjait, a bizományi díjat, a beszerzéshez kapcsolódó adókat (a beszerzéskor fizetett fogyasztási adót, jövedéki adót), a vámterheket foglalja magában. A bekerülési (beszerzési) érték részét képezi az eszköz beszerzéséhez szorosan kapcsolódó illeték /vagyonszerzés (ajándék, öröklés, adásvétel, csere után járó) illetéke/ az előzetesen felszámított, de le nem vonható általános forgalmi adó a jogszabályon alapuló hatósági igazgatási, szolgáltatási díj az egyéb hatósági igazgatási, szolgáltatási eljárási díj (környezetvédelmi termékdíj, szakértői díj) a vásárolt vételi opció díja. A bekerülési (beszerzési) értéknek nem része a levonható előzetesen felszámított általános forgalmi adó. A beruházáshoz kapcsolódó, véglegesen kapott támogatás összege nem csökkenti az eszköz bekerülési (beszerzési) értékét. A bekerülési (beszerzési) érték részét képezi a) az eszköz beszerzéséhez, előállításához közvetlenül kapcsolódóan igénybe vett hitel, kölcsön felvétele előtt fizetett a hitel, a kölcsön feltételként előírt bankgarancia díja 13

17 szerződésben meghatározott, a hitel igénybevétele miatt fizetett kezelési díj, folyósítási jutalék, a hitel igénybevételéig felszámított rendelkezésre tartási jutalék szerződés közjegyzői hitelesítésének díja felvétele után az eszköz üzembe helyezéséig, raktárba történő beszállításáig terjedő időszakra elszámolt (időszakot terhelő) kamat, b) a beruházáshoz, a vagyoni értékű joghoz közvetlenül kapcsolódó az eszköz üzembe helyezéséig terjedő időszakra elszámolt (időszakot terhelő) biztosítási díj, továbbá c) a beruházáshoz közvetlenül kapcsolódó devizahitelnek az eszköz üzembe helyezéséig terjedő időszakra elszámolt (időszakot terhelő) árfolyam-különbözete, függetlenül attól, hogy árfolyamnyereség vagy árfolyamveszteség, d) a beruházás-tervezés, a beruházás-előkészítés, a beruházás-lebonyolítás, az új technológiaelsajátítás (a betanítás) díjai, közvetlen költségei. A tárgyi eszköz biztonságos üzemeltetéséhez, rendeltetésszerű használatához szükséges és a tárgyi eszköz beszerzésével egyidőben vagy annak üzembe helyezéséig beszerzett tartozékok, tartalék alkatrészek beszerzési értéke függetlenül attól, hogy az a tárgyi eszköz számlázott értékében vagy külön számlában jelenik meg a tárgyi eszköz bekerülési (beszerzési) értéke részének tekintendő. A részvénytársaságnál az autóbuszok esetében a bekerülési érték részét képezi különösen az autóbuszok beszerzési ára, a kapcsolódó illetékek, az üzembe helyezés egyéb költségei, a közbeszerzési eljárás lebonyolításának költségei. A részvénytársaság az autóbuszok beszerzésénél tartozéknak minősíti a forgalomba helyezéshez előírt eszközöket, melyek az alábbiak: - mentődoboz (feltöltve) - elakadás jelző háromszög - üvegtörő kalapács - biztonsági ék - tűzoltó készülék. Egyébként a bekerülési érték részét képezi még: tachográf légkondicionáló berendezés. Több tárgyi eszközhöz is használható (cserélhető) tartozékok önállóan, egyedileg minősítendők tárgyi eszköznek, vagy forgóeszköznek. Bekerülési értékbe nem tartozó eszközök, tartozékok: A járművek üzemeltetéséhez szükséges közvetett módon tartozéknak tekinthető eszközök nem egyértelműen kapcsolhatók az adott járműhöz, ezért önállóan, egyedileg minősítendők egy éven túli elhasználódás esetén tárgyi eszköznek, egy év vagy azon belüli elhasználódás esetén anyagnak. 14

árfolyam-különbözete, függetlenül attól, hogy árfolyamnyereség vagy árfolyamveszteség, d) a beruházás-tervezés, a beruházás-előkészítés, a")

18 Amennyiben a tartozékok nem kerülnek külön kiemelésre a számlán, de cserélhetők, így nem részei a beszerzési árnak, így értékük a piaci érték meghatározásával (árlista vagy műszaki becslés) kiemelendők a tárgyi eszköz eredeti beszerzési értékéből. Közvetlenül kapcsolódónak minősülnek a fentiekben felsorolt tételek, ha a szerződésből, megállapodásból egyértelműen beazonosítható az adott eszköz. A bekerülési (beszerzési) érték részét képező tételeket a felmerüléskor, a gazdasági esemény megtörténtekor (legkésőbb az üzembe helyezéskor) kell számításba venni a számlázott, a kivetett összegben. Amennyiben az üzembe helyezésig, a raktárba történő beszállításig a számla, a megfelelő bizonylat nem érkezett meg, a fizetendő összeget az illetékes hatóság nem állapította meg, akkor az adott eszköz értékét a rendelkezésre álló dokumentumok (szerződés, piaci információ, jogszabályi előírás) alapján kell meghatározni. Az így meghatározott érték és a ténylegesen számlázott vagy később módosított fizetendő (kivetett) összeg közötti különbözettel a beszerzési értéket a végleges bizonylatok kézhezvétele időpontjában akkor kell módosítani, ha a különbözet összege az adott eszköz értékét jelentősen módosítja. Jelentősnek minősül a különbözet, ha az adott eszköz bekerülési értékének 10 %-át meghaladja. A különbözet elszámolása nem visszamenőleges, akkor kell elszámolni, amikor a végleges információk rendelkezésre állnak. Ha a levonható és a le nem vonható előzetesen felszámított általános forgalmi adó összegét az Áfa törvény szerint utólag módosítani kell, és a módosítás jelentős összegű (ha az állományba vétel és a számla közötti különbözet a számla ÁFA nélküli értékének a 10 %-át meghaladja), és a le nem vonható adó az eszközhöz egyedileg hozzárendelhető, akkor utólag, a módosítással egyidejűleg de nem visszamenőlegesen a beszerzési értéket az egyéb követelésekkel, illetve az egyéb kötelezettségekkel szemben kell helyesbíteni. Az eszköz értékét növelő bekerülési (beszerzési) értékként kell figyelembe venni ingatlan beszerzése esetén az ingatlan értékébe szerződés alapján beszámított, korábban a bérleti jog megvásárolása címén fizetett, bérleti jogként kimutatott (még le nem írt) összeget. Az eszköz értékét növelő bekerülési (beszerzési) értékként kell figyelembe venni az eszköz használati értékét növelő munkafolyamatok, illetve megmunkálás ellenértékét jelentő bérmunkadíjat Alapítás-átszervezés költségeinek elszámolása A társaság alapítás-átszervezés aktivált értékeként számolja el a vállalkozási tevékenység indításával, jelentős bővítésével, átalakításával, átszervezésével kapcsolatosan felmerült külső vállalkozók által számlázott, és a saját tevékenység során felmerült közvetlen költségeket, amelyek az alapítás-átszervezés befejezését követően a tevékenység során a bevételekben várhatóan megtérülnek. A társaság döntése értelmében aktiválásra kerül az ISO minősítő rendszer bevezetése is. A minőségbiztosítási rendszerrel kapcsolatban a későbbiekben 15

érték részét képező tételeket a felmerüléskor, a gazdasági esemény megtörténtekor (legkésőbb az üzembe helyezéskor) kell számításba venni a számlázott, a kivetett összegben.")

19 felmerülő költségek azokra az évekre számolandók el időarányosan, amelyekre a minősítés vonatkozik A hasznos élettartam, a maradványérték és az amortizáció elszámolásának módszere A hasznos élettartam és a maradványérték szorosan összefüggő kategóriák. A maradvány érték nulla, ha annak értéke valószínűsíthetően nem jelentős. A táraság vonatkozásában jelentős a maradványérték: - épületek esetén a bekerülési érték 5,0 %-a, - építmények esetében a bekerülési érték 5,0 %-a, ha a 100 ezer Ft-ot meghaladja, - autóbuszok kivételével valamennyi jármű esetén a bekerülési érték 10,0 %-a, - újonnan beszerzett autóbuszok esetén a bekerülési érték 5,0 %-a, használtan beszerzett autóbuszok esetén a bekerülési érték 10,0 %-a, ha az 500 ezer Ft-ot meghaladja, - műszaki gépek és egyéb gépek, berendezések (a járművek kivételével) esetén a bekerülési érték 10,0 %-a, ha a 100 ezer Ft-ot meghaladja, - a 200 ezer Ft alatti eszközöknél a maradványérték nem értelmezhető A piaci érték meghatározása értékvesztés és terven felüli értékcsökkenés elszámolásánál A befektetett eszközök és készletek beszámolóban szereplő értékének megállapítása az eszköz piaci értéke alapján történik. Ennek ismeretében elszámoljuk illetve visszaírjuk a terven felüli értékcsökkenés valamint az értékvesztés összegét. A piaci érték meghatározására a mérlegkészítés napjáig rendelkezésre álló információk figyelembe kerül sor A felújítás, karbantartás fogalma, elszámolás elkülönítése Felújítás: az elhasználódott tárgyi eszköz eredeti állaga (kapacitása, pontossága) helyreállítását szolgáló, időszakonként visszatérő olyan tevékenység, amely mindenképpen azzal jár, hogy az adott eszköz élettartama megnövekszik, eredeti műszaki állapota, teljesítőképessége megközelítően vagy teljesen visszaáll, az előállított termékek minősége vagy az adott eszköz használata jelentősen javul és így a felújítás pótlólagos ráfordításából a jövőben gazdasági előnyök származnak. Felújítás a korszerűsítés is, ha az a korszerű technika alkalmazásával a tárgyi eszköz egyes részeinek az eredetitől eltérő megoldásával vagy kicserélésével a tárgyi eszköz üzembiztonságát, teljesítőképességét, használhatóságát vagy gazdaságosságát növeli. A tárgyi eszközt akkor kell felújítani, amikor a folyamatosan, rendszeresen elvégzett karbantartás mellett a tárgyi eszköz oly mértékben elhasználódott (szerkezeti elemei elöregedtek), amely elhasználódottság már a rendeltetésszerű használatot veszélyezteti. Nem felújítás az elmaradt és felhalmozódó karbantartás egy időben való elvégzése, függetlenül a költségek nagyságától. 16

20 Karbantartás: a használatban lévő tárgyi eszköz folyamatos, zavartalan, biztonságos üzemeltetését szolgáló javítási, karbantartási tevékenység, ideértve a tervszerű megelőző karbantartást, a hosszabb időszakonként, de rendszeresen visszatérő nagyjavítást is és mindazon javítási, karbantartási tevékenységet, amelyet a rendeltetésszerű használat érdekében el kell végezni, amely a folyamatos elhasználódás rendszeres helyreállítását eredményezi. Az ilyen célú ráfordításokat a tárgyidőszaki fenntartási költségek közt kell elszámolni Az amortizációs politika bemutatása Terv szerinti értékcsökkenési leírás Az elszámolandó értékcsökkenési leírás alapja a maradványértékkel csökkentett bekerülési érték, és attól az időponttól kell kezdeni, amikor az eszköz üzembehelyezése, használatbavétele megtörtént. A társaság az amortizációt a napi állomány után számolja el, módja lineáris, gyakorisága havi. Az immateriális javak és a tárgyi eszközök hasznos élettartamát és a leírási kulcs mértékét a következő táblázat tartalmazza: Megnevezés Hasznos élettartam Leírási kulcs Üzleti vagy cégérték 5 év 20 % Kísérleti fejlesztés aktivált értéke 5 év 20 % Alapítás átszervezés aktivált értéke Ebből ISO minősítő rendszer bevezetése 5 év minősített időszak 20 % Szellemi termékek 3 év 33% Vagyoni értékű jogok 5 év 20 % Ingatlanok Épületek Hosszú élettartamú szerkezetből 50 év 2 % Közepes élettartamú szerkezetből 33,3 év 3 % Rövid élettartamú szerkezetből 16,7 év 6 % Környezetvédelmi célú épületek 25 év 4 % Bérbeadott épületek 20 év 5 % Építmények Ipari építmény 50 év 2 % Üzemanyag tartály 20 év 5 % Elektromos vezeték (távközlési hálózat vezetékei is) 12,5 év 8 % Kőolaj-, földgáz és gázvezeték 16,7 év 6 % Gőzvezetékek 10 év 10 % Egyéb más vezetékek 33,3 év 3 % 17

21 Műszaki és egyéb gépek, berendezések, felszerelések Járművek, kivéve az autóbuszokat 5 év 20 % Ügyviteltechnikai eszközök 3 év 33 % programvezérlésű szerszámgépek, számvezérlésű 3 év 33 % gépek, berendezések általános rendeltetésű számítástechnikai gépek, berendezések 3 év 33 % Jegykiadó gépek 3 év 33% (számítógép alapú jegykiadó gépek) Környezetvédelmet szolgáló berendezések 3 év 33% Bérbeadott gépek, berendezések 3 év 33 % Hulladéktároló 5 év 20 % Egyéb gépek, berendezések 6,9 év 14,5 % Ft alatti immateriális javak és tárgyi Azonnali leírás eszközök Ft közötti tárgyi eszköz 2 év 50 % Újonnan beszerzett autóbuszok esetében a hasznos élettartam 10 év, maradványérték 5 %. Használtan beszerzett autóbuszok esetében a várható élettartam egyedileg kerül meghatározásra a konkrét műszaki állapot, kilométer telítettség, a gyártási év, és a használtsági fok alapján. Ezen autóbuszoknál a bekerülési érték 10 %-ában állapítjuk meg a maradványértékét, de jelentősnek csak akkor minősítjük, ha az 500 ezer Ft-ot meghaladja. A társaság tulajdonában levő autóbuszon, amennyiben felújítás történik (ráaktiválás), a felújítást követő hasznos élettartamot 5 évben jelöljük meg, ez esetben maradványértéket nem állapítunk meg A terven felüli értékcsökkenési leírás Terven felüli értékcsökkenést számolunk el, ha az immateriális javak és tárgyi eszközök könyv szerinti értéke tartósan és jelentősen magasabb, mint ezen eszköz mérlegkészítéskor érvényes (ismert) piaci értéke. Terven felüli értékcsökkenést számolunk el akkor is, ha a szellemi termék, tárgyi eszköz feleslegessé vált, vagy megrongálódás, megsemmisülés illetve hiány következtében rendeltetésének megfelelően nem használható, illetve használhatatlan. Tartósnak tekinthető, ha egy éven túli, jelentősnek, ha az eredeti beszerzési érték 20,0 %-át meghaladó mértékű Értékvesztés elszámolása Befektetések és értékpapírok értékvesztése Értékvesztést kell elszámolni, ha a befektetés könyv szerinti érték és piaci értéke közötti veszteségjellegű különbözet összegében, ha ez a különbözet tartósnak mutatkozik és jelentős összegű. Tartósnak minősül, ha legalább egy éven keresztül a gazdasági társaság saját tőke/jegyzett tőke aránya 10,0 %-kal kisebb, mint a befektetés könyv szerinti értéke/befektetés névértéke aránya. Az elszámolás és visszaírás tekintetében jelentősnek 18

22 minősül, ha a piaci érték és a könyv szerinti érték különbözete meghaladja a könyv szerinti érték 20,0 %-át Vásárolt és saját termelésű készletek értékvesztése Ha a vásárolt készlet (anyag, áru) bekerülési (beszerzési), illetve könyv szerinti értéke jelentősen és tartósan magasabb, mint a mérlegkészítéskor ismert tényleges piaci értéke, ha pedig a saját termelésű készlet (befejezetlen termelés, félkész és késztermék, állat) bekerülési (előállítási), illetve könyv szerinti értéke jelentősen és tartósan magasabb, mint a mérlegkészítéskor ismert és várható eladási ára, a készlet értékét értékvesztés elszámolásával csökkentjük. A készletek bekerülési, illetve könyv szerinti értéke akkor tekinthető jelentősen magasabbnak, mint a mérlegkészítéskor ismert tényleges piaci értéke (illetve várható eladási ára), ha azt legalább 20 %-kal meghaladja. Tartós - az előzőekben megfogalmazott - eltérésről akkor beszélhetünk, ha a készletek bekerülési, illetve könyv szerinti értéke legalább egy éven keresztül meghaladja a mérlegkészítéskor ismert tényleges piaci értéket (várható eladási árat). Amennyiben a készlet piaci értéke jelentősen és tartósan meghaladja könyv szerinti értékét, a különbözettel a korábban elszámolt értékvesztést visszaírással csökkenteni kell A vevő követeléseket a mérlegben az elfogadott, elismert összegben, illetve a már elszámolt értékvesztéssel csökkentett, az értékvesztés visszaírt összegével növelt könyv szerinti értéken kell kimutatni. Az egyéb követelések értékét az elfogadott, egyeztetett értékben kell beállítani a mérlegben Követelések értékvesztése Az üzleti év mérlegfordulónapján fennálló és a mérlegkészítés napjáig pénzügyileg nem rendezett követelések esetében a vevő, az adós minősítése alapján értékvesztést kell elszámolni a mérlegkészítés időpontjában rendelkezésre álló információk alapján a követelés könyv szerinti értéke és a követelés várhatóan megtérülő összege közötti veszteségjellegű-különbözet összegében, ha ez a különbözet tartósnak mutatkozik és jelentős összegű. Tartósnak tekinthető a követelés könyv szerinti értéke és várhatóan megtérülő összege közötti veszteségjellegű különbözet, ha a követelés kiegyenlítésére a fizetési határidőt követő 60 napon belül nem került sor. Jelentősnek akkor tekinthető a veszteségjellegű különbözet, ha meghaladja a követelés eredeti bekerülési értékének a 20 %-át, vagy az 50 ezer Ft-ot. 19

23 Társaságunk a fizetési késedelem alapján számolja el az értékvesztés, amelynek mértéke a következő: Időintervallum Értékvesztés %-a nap 25 % nap 50 % nap 80 % 361 nap felett 100 % Abban az esetben, amikor egy vevőnél több különböző lejáratú követelés is van, az értékvesztést az adott vevőhöz tartozó valamennyi követelésre a legmagasabb %-kal számolja el. Amennyiben a vevő, az adós minősítése alapján a követelés várhatóan megtérülő összege jelentősen (legalább 20 %-kal) meghaladja a követelés könyv szerinti értékét, a különbözettel a korábban elszámolt értékvesztést visszaírást csökkentjük Céltartalékképzés elvei Céltartalékként kell kimutatni az olyan passzívákat, amellyel a társaság: az óvatosság és az összemérés elvéből kiindulva, pontosítja az eredményt, valósabbá teszi a saját tőkét, fedezetet teremt a tárgyidőszakból eredő, de a következő év(ek)ben várhatóan jelentkező kötelezettségekre, költségekre és ráfordításokra. A számviteli törvény előírásai szerint a céltartalék képzése részben kötelező, részben pedig lehetőség. Jogcímei: 1. Céltartalék a várható kötelezettségekre Fogalma: olyan ráfordítások, amelyek harmadik féllel kapcsolatban, várhatóan, vagy bizonyosan felmerülnek a jövőben, múltbeli, vagy folyamatban lévő ügyletekből származnak, s azokra a szükséges fedezetet a vállalkozó más módon nem biztosította. Az ilyen címen felmerülő céltartalék képzése kötelező. Fajtái: Garanciális kötelezettségre képzett céltartalék Függő kötelezettségre képzett céltartalék kezességvállalás opciós ügyletek garanciavállalás nem valódi penziós ügyletek 20

ÉRTÉKELÉSI SZABÁLYZAT

ÉRTÉKELÉSI SZABÁLYZAT Városi Művelődési Központ Veszprém Hatályba lép 2014. január 7-től. A Városi Művelődési Központ eszközeinek és forrásainak értékelési szabályzatát a számvitelről szóló 2000. évi C.

ÉRTÉKELÉSI SZABÁLYZAT Városi Művelődési Központ Veszprém Hatályba lép 2014. január 7-től. A Városi Művelődési Központ eszközeinek és forrásainak értékelési szabályzatát a számvitelről szóló 2000. évi C.

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET. Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 2013.02.07-2013.12.31. egyszerűsített éves beszámolójához. 2013. március 31.

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

KIEGÉSZÍTŐ MELLÉKLET a Mérték Médiaelemző Műhely Közhasznú Nonprofit Kft. 213.2.7-213.12.31 egyszerűsített éves beszámolójához 213. március 31. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft 217 egyszerűsített éves beszámolójához Budapest, 218.5.22. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: atlatszo.hu

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

www.szamviteltanar.hu

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

ÉVES BESZÁMOLÓ - MÉRLEG A változat Eszközök (aktívák) 200X. december 31. adatok E Ft-ban Sorszám A tétel megnevezése Előző év Előző év(ek) módosításai Tárgyév a b c d e 1 A. Befektetett eszközök 2 I. IMMATERIÁLIS

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve

Érintett témák, a feldolgozás ütemterve") A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

A beszámoló összeállítása (A nagyfeladat ) Érintett témák, a feldolgozás ütemterve 1. Egy nagyfeladat kidolgozása 2. A mérlegkészítés időszakának típus elszámolásai I. sz. feladat A Beszámol-Ő-1 Kft. 2X16.

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

statisztikai számjel cégjegyzék szám. Szegedi Sport és Fürdők Kft Szeged, Temesvári krt. 33.

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

statisztikai számjel cégjegyzék szám Szegedi Sport és Fürdők Kft. 2011. december 31. BESZÁMOLÓ Keltezés: Szeged, 2012.június 08. vállalkozás vezetője (képviselője) PH. MÉRLEG "A" változat - Eszközök (aktívák)

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE. Székesfehérvár, 2014. május 29.

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a évi beszámolóhoz /Adatok: ezer Ft -ban/

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2016. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2016. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

Cash flow-kimutatás. A Cash flow-kimutatás tartalma

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

Cash flow-kimutatás Az éves beszámoló kiegészítő mellékletének tartalmaznia kell legalább a számviteli törvény által előírt, a 7. számú melléklet szerinti tartalmú cash flow-kimutatást is. Az egyszerűsített

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

Éves beszámoló üzleti évről

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

1 0 5 8 5 5 6 0 6 2 0 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 6 3 3 Cégjegyzék száma a vállalkozás megnevezése: a vállalkozás címe, telefonszáma: K O P I N T - D A T O R G Zrt. 1081 Budapest, Csokonai

Éves Beszámoló. A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. "A" változat

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

A vállalkozás neve: A vállalkozás címe: 3532 Miskolc, Nemzetőr u 20. Éves Beszámoló Beszámolási időszak: 2005. január 1. - Előző időszak: 2004. január 1. - 2004. december 31. Beszámoló készítés oka: Normál,

Éves beszámoló 2013. december 31.

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

2465481-1412-113-3 Statisztikai számjel 3-9- 126499 Cégjegyzék száma Adorján-Tex Kft. 63 Kalocsa Szent István király út 26. Éves beszámoló Keltezés: 214. április 25. 2465481-1412-113-3 1/6. oldal "A" MÉRLEG

Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

Éves beszámoló Statisztikai számjel Cégjegyzék száma

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

2 0 3 9 0 7 5 0 9 0 0 1 5 7 2 0 1 Statisztikai számjel 0 1 0 9 9 2 0 8 3 6 Cégjegyzék száma A vállalkozás megnevezése Duna Palota Kulturális Közhasznú Nonprofit Kft. A vállalkozás címe, telefonszáma 1051

Éves beszámoló. Csepeli Hőszolgáltató Kft Budapest, Kalotaszeg utca Statisztikai számjel Cégjegyzék száma

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

Csepeli Hőszolgáltató Kft Éves beszámoló 2011 "A" MÉRLEG Eszközök (aktívák) módosí- tásai 1 A. Befektetett eszközök 288 472 6 289 281 544 2 I. IMMATERIÁLIS JAVAK 3 787 0 2 526 3 Alapítás-átszervezés aktivált

2006. január 1-jétől a szolgáltatások költségeinek elszámolása elsődlegesen költségviselőkre, költséghelyekre történő könyvelés esetén

2006. január 1-jétől a szolgáltatások költségeinek elszámolása elsődlegesen költségviselőkre, költséghelyekre történő könyvelés esetén 71. Szolgáltatás költségei 1/231. 4. 81 82. Belföldi értékesítés közvetlen

2006. január 1-jétől a szolgáltatások költségeinek elszámolása elsődlegesen költségviselőkre, költséghelyekre történő könyvelés esetén 71. Szolgáltatás költségei 1/231. 4. 81 82. Belföldi értékesítés közvetlen

Éves beszámoló. 2012. üzleti évről. 2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel. 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

2 3 9 2 1 9 1 7 3 7 0 0 1 1 3 1 3 Statisztikai számjel 1 3 0 9 1 5 6 2 9 2 Cégjegyzék száma a vállalkozás megnevezése Érd és Térsége Csatorna-szolgáltató Kft a vállalkozás címe, telefonszáma 2030 Érd,

Bajtársi Egyesületek Országos Szövetsége Szöveges kiegészítő melléklete a 2014. évi beszámolóhoz Budapest, 2015.03.12 a szervezet képviselője 1 K I E G É S Z Í T Ő M E L L É K L E T 2014. I. Általános

Bajtársi Egyesületek Országos Szövetsége Szöveges kiegészítő melléklete a 2014. évi beszámolóhoz Budapest, 2015.03.12 a szervezet képviselője 1 K I E G É S Z Í T Ő M E L L É K L E T 2014. I. Általános

KIEGÉSZÍTŐ MELLÉKLET A ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ

Rivalda Stúdió Közh.Nonp. Kft 1055 Budapest Stollár Béla utca 12/C KIEGÉSZÍTŐ MELLÉKLET A 2016. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2016. január 01. - 2016. december 31. A beszámoló

Rivalda Stúdió Közh.Nonp. Kft 1055 Budapest Stollár Béla utca 12/C KIEGÉSZÍTŐ MELLÉKLET A 2016. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2016. január 01. - 2016. december 31. A beszámoló

15EB-01. Cégadatok (A) Cégjegyzékszáma: Székhelye:

Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

15EB-01 Cégadatok (A) Cég neve: KOPINT-DATORG KFT Cégjegyzékszáma: 01-09-168162 Székhelye: 1081 BUDAPEST CSOKONAI utca 3. Adószáma: 10777488-2-42 KSH jelzőszáma: 10777488-6209-113-01 (B) Beszámoló aláírására

2018. évi. Egyszerűsített éves beszámoló

Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2018. évi Egyszerűsített éves beszámoló Berhida, 2019. május 16. Elnök 1/a melléklet MÉRLEG Fordulónap: 2018.12.31 adatok

Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2018. évi Egyszerűsített éves beszámoló Berhida, 2019. május 16. Elnök 1/a melléklet MÉRLEG Fordulónap: 2018.12.31 adatok

Statisztikai számjel: Szervezet neve: Bakony és Balaton Keleti Kapuja Közhasznú Egyesület

Statisztikai számjel: 19383578-9499-569-19 Szervezet neve: Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2017. évi

Statisztikai számjel: 19383578-9499-569-19 Szervezet neve: Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Szervezet címe: 8181 Berhida, Veszprémi út 1-3. Nyilvántartási szám: 19-02-0002960 2017. évi

Őszikék 2005 Közhasznú Nonprofit Kft

Őszikék 2005 Közhasznú Nonprofit Kft 3232 Gyöngyös Üdülősor út 58. 2015. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó

Őszikék 2005 Közhasznú Nonprofit Kft 3232 Gyöngyös Üdülősor út 58. 2015. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1. A vállalkozás bemutatása 1.1.1. A gazdálkodó

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1. A vállalkozás bemutatása 1.1.1. A gazdálkodó

Kiegészítő melléklet. Forcont Kft

Adószám: 12167191-2-13 Közösségi adószám: HU12167191 Cégbíróság: Budapest Környéki Törvényszék Cégbírósága Cégjegyzék szám: 13-09-149998 Kiegészítő melléklet Forcont Kft. 2015. Fordulónap: 2015. december

Adószám: 12167191-2-13 Közösségi adószám: HU12167191 Cégbíróság: Budapest Környéki Törvényszék Cégbírósága Cégjegyzék szám: 13-09-149998 Kiegészítő melléklet Forcont Kft. 2015. Fordulónap: 2015. december

15EB 02 15EB 02/A. Cégadatok (A) Cégjegyzékszáma:

Cégjegyzékszáma:") Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Hatvan TISZK Kft Cégjegyzékszáma: 10 09 028738

Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Hatvan TISZK Kft Cégjegyzékszáma: 10 09 028738

2017. ÉVI BESZÁMOLÓ. Mérleg : - Eszközök - Források. Eredmény-kimutatás. Cash-flow kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

Sasadi és Farkasréti Öregdiákok Egyesülete

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Társasdalmi Rgyesület

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Társasdalmi Rgyesület

Hajós Alfréd Általános Iskola Alapítvány Kiegészítő melléklet 2011.

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

Norbi Update Lowcarb Nyrt Budapest, Záhony u. 7/C. Negyedéves jelentés

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 01.01-06.30 Cégjegyzék szám "A" MÉRLEG Eszközök (aktívák)

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 01.01-06.30 Cégjegyzék szám "A" MÉRLEG Eszközök (aktívák)

közötti időszakról szóló ÉVES BESZÁMOLÓ

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

22700368-3523-113-01 A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: 1031 Budapest, Nánási út 5-7. B-325. 2016.01.01-2016.12.31 közötti időszakról szóló ÉVES BESZÁMOLÓ Kelt: Budapest, 2017.04.25

Előző év(ek) módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)

módosításai a b c d e I. IMMATERIÁLIS JAVAK ( sorok)") 0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

0 1-1 0-0 4 6 4 7 9 1 1 MÉRLEG Eszközök (aktívák) "A" változat (ek) 01 A. Befektetett eszközök (02.+10.+18. sor) 7 389 0 4 358 02 I. IMMATERIÁLIS JAVAK (03.-09. sorok) 5 728 0 4 291 03 1. Alapítás-átszervezés

Szerencsejáték Zártkörűen Működő Részvénytársaság Budapest, Csalogány u december 31-ei. Éves beszámoló

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

Szerencsejáték Zártkörűen Működő Részvénytársaság 1015 Budapest, Csalogány u. 30-32. 2013. december 31-ei Éves beszámoló..... a vállalkozás vezetője (képviselője) 1 MÉRLEG "A" változat - Eszközök (aktívák)

2012.ÉV KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ Kiegészítő melléklete

Alapítvány a cukorbetegekért 8200. Veszprém Ádám Iván u. 1. 2012.ÉV KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ Kiegészítő melléklete Veszprém, 2013. április 26. Reichardt Béláné alapítvány képviselője I.

Alapítvány a cukorbetegekért 8200. Veszprém Ádám Iván u. 1. 2012.ÉV KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ Kiegészítő melléklete Veszprém, 2013. április 26. Reichardt Béláné alapítvány képviselője I.

"A" MÉRLEG Eszközök (aktívák) adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév

adatok e Ft-ban. Sorszám A tétel megnevezése Előző év Tárgyév") "A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

"A" MÉRLEG Eszközök (aktívák) 2011.01.01-2011.12.31 1 A. Befektetett eszközök 46 605 42 994 2 I. IMMATERIÁLIS JAVAK 281 1 640 3 Alapítás-átszervezés aktivált értéke - - 4 Kísérleti fejlesztés aktivált

XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

1 2 0 5 2 5 8 5-6 8 1 0-1 1 4-0 1 Statisztikai szám 0 1-1 0-0 4 2 8 5 0 cégjegyzékszám XIII. KERÜLETI KÖZSZOLGÁLTATÓ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG Mérleg : - Eszközök - Források Eredmény-kimutatás

15EB-01. Cégadatok (A) IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:

IdomSoft Informatikai Zrt Cégjegyzékszáma: Székhelye:") 15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

15EB-01 Cégadatok (A) Cég neve: IdomSoft Informatikai Zrt Cégjegyzékszáma: 01-10-046896 Székhelye: 1134 Budapest Tüzér utca 41. Adószáma: 23083185-2-41 KSH jelzőszáma: 23083185-6201-114-01 (B) Beszámoló

KIEGÉSZÍT MELLÉKLET. Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 2014.01.01-2014.12.31. egyszer sített éves beszámolójához. 2015. május 18.

KIEGÉSZÍT MELLÉKLET a Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 214.1.1-214.12.31 egyszer sített éves beszámolójához 215. május 18. a vállalkozás vezet je (képvisel je) I. ÁLTALÁNOS RÉSZ A cég

KIEGÉSZÍT MELLÉKLET a Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 214.1.1-214.12.31 egyszer sített éves beszámolójához 215. május 18. a vállalkozás vezet je (képvisel je) I. ÁLTALÁNOS RÉSZ A cég

Statisztikai számjel. PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák)

") 1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

1 1 4 0 1 4 2 9 3 6 0 0 1 1 4 0 8 Statisztikai számjel PANNON-VÍZ Zrt. A változat MÉRLEG Eszközök (aktívák) A. BEFEKTETETT ESZKÖZÖK 32.585.877 35.266.884 I. Immateriális javak 300.339 296.016 1. Alapítás-átszervezés

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához A Műegyetemi Ifjúsági Szolgáltató Nonprofit Közhasznú Kft. (továbbiakban:

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához A Műegyetemi Ifjúsági Szolgáltató Nonprofit Közhasznú Kft. (továbbiakban:

HungaroControl Magyar Légiforgalmi Szolgálat Zrt Budapest, Igló u Éves beszámoló

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

01-10-045570 HungaroControl Magyar Légiforgalmi Szolgálat Zrt. 1185 Budapest, Igló u. 33-35. Éves beszámoló 2011. január 01. - 2011. december 31-ig tartó gazdasági évről 01-10-045570 11 "A" MÉRLEG Eszközök

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

Mérleg- és eredménykimutatás adatok - E.R.Ö.V. Víziközmű Zrt Éves beszámoló Forgalmi költség eljárással készített eredménykimutatás "A" változat A beszámolóban szereplő cégnév: E.R.Ö.V. Víziközmû Zrt Beszámolási

Éves beszámoló december 31.

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

0. 6720 Szeged Zrínyi u. 4-8. 62/592250 ŀ11092612493111306 Éves beszámoló 2012. december 31. 11092612493111306 1/6. oldal "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 7842874

ÉVES BESZÁMOLÓ (TERVEZET) december 31.

december 31.") TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

TERVEZET a vállalkozás megnevezése 1082 Budapest, Futó u. 47-53. VII. emelet a vállakozás címe ÉVES BESZÁMOLÓ (TERVEZET) 2013. december 31. a vállalkozás vezetője (képviselője) TERVEZET "A" MÉRLEG Eszközök

Éves beszámoló mérlege - "A"

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

Cégbíróság: Fővárosi Bíróság mint Cégbíróság Global NRG Kereskedelmi és Tanácsadó Zártkörűen Működő Részvénytársaság 1122 Budapest, Maros u. 12. Éves beszámoló mérlege - "A" A mérleg fordulónapja: 2005.

2015. I. féléves beszámoló

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

1 3 8 1 2 2 0 3 5 8 2 9 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 5 5 3 1 Cégjegyzék száma Kulcs-Soft Számítástechnika Nyrt. a vállalkozás megnevezése 1022 Budapest, Törökvész út 30/a a vállalkozás címe,

13EB-01 Robert Stöllinger Controlling Audit Kft./Török Zoltán

1 / 8 2015.10.16. 7:35 Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 13EB-01 KPMG Tanácsadó Kft. Cégjegyzékszáma:

1 / 8 2015.10.16. 7:35 Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 13EB-01 KPMG Tanácsadó Kft. Cégjegyzékszáma:

Összköltség eljárással készített eredménykimutatás "A" változat

31 Összköltség eljárással készített eredménykimutatás "A" változat (ek) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.) 03. Saját

31 Összköltség eljárással készített eredménykimutatás "A" változat (ek) 01. Belföldi értékesítés nettó árbevétele 02. Exportértékesítés nettó árbevétele I. Értékesítés nettó árbevétele (01.+ 02.) 03. Saját

KIEGÉSZÍTŐ MELLÉKLET

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

KIEGÉSZÍTŐ MELLÉKLET 2015. 01. 01. 2015. 12. 31. Budapest, 2016. április 30... A vállalkozás vezetője ( képviselője ) 1 1. Általános bemutatás A vállalkozás neve: STEMO MARKETING Kft. A vállalkozás rövidített

Cégjegyzék száma: A társaság adószáma: Dátum (készítés ideje): február 23.

: február 23.") 2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

2016. Évi beszámoló Ügyfél neve: Ügyfél címe, telefonszáma: 9024. Győr, Szérűskert u.36. Statisztikai számjele: 2 3 1 7 5 7 6 9 0 3 2 2 5 7 2 0 8 Cégjegyzék száma: 0 8-0 9-0 2 1 4 0 6 A társaság adószáma:

Norbi Update Lowcarb Nyrt Budapest, Záhony u. 7/C. Negyedéves jelentés

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 2015.01.01-2015.09.30 Cégjegyzék szám "A" MÉRLEG Eszközök

24359573774011401 Statisztikai számjel 0110047754 Cégjegyzék szám Norbi Update Lowcarb Nyrt. 1031. Budapest, Záhony u. 7/C. Negyedéves jelentés 2015.01.01-2015.09.30 Cégjegyzék szám "A" MÉRLEG Eszközök

2017. évi éves beszámoló kiegészítő melléklete

2017. évi éves beszámoló kiegészítő melléklete Elek-Ágh Állatmenhely Közhasznú Alapítvány I. Általános kiegészítések 1.A gazdálkodó bemutatása 1.1. A gazdálkodó főbb adatai - székhely: 2316 Tököl, Fő u.129.

2017. évi éves beszámoló kiegészítő melléklete Elek-Ágh Állatmenhely Közhasznú Alapítvány I. Általános kiegészítések 1.A gazdálkodó bemutatása 1.1. A gazdálkodó főbb adatai - székhely: 2316 Tököl, Fő u.129.

Statisztikai számjel: 23024216-6420-114-01 Cégjegyzék szám: 01-10-046833. BVK Holding Zrt. MÉRLEG Eszközök (aktívák)

") MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02.+10.+18. sorok) 55 999 937-103 742 764 02. I. IMMATERIÁLIS JAVAK (03. - 09. sorok) 2 029-3 942 03. Alapítás- átszervezés aktivált értéke - - 04.

KIEGÉSZITŐ MELLÉKLET. Felsőtárkányi Sziklaforrás Egyesület. Székhelye: 3324 Felsőtárkány, Fő út 101.

1 2016.évi egyszerűsített beszámolójához KIEGÉSZITŐ MELLÉKLET A Felsőtárkányi Sziklaforrás Egyesület A társaság alakulásának éve: 2007 Székhelye: 3324 Felsőtárkány, Fő út 101. Működési forma : Tevékenységi

1 2016.évi egyszerűsített beszámolójához KIEGÉSZITŐ MELLÉKLET A Felsőtárkányi Sziklaforrás Egyesület A társaság alakulásának éve: 2007 Székhelye: 3324 Felsőtárkány, Fő út 101. Működési forma : Tevékenységi

Mérleg "A" betű római arab Megnevezés Megnevezések módosulásai

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Mérleg "A" A Befektetett eszközök A I Immateriális javak A I 1 Alapítás-átszervezés aktivált értéke A I 2 Kísérleti fejlesztés aktivált értéke A I 3 Vagyoni értékű jogok A I 4 Szellemi termékek A I 5 Üzleti

Éves beszámoló üzleti évről

2 2 2 6 0 3 3 6139257201 Statisztikai jel 0 1-0 9-9 1 9 8 82 Cégjegyzék a KÉZMŰ Fővárosi Kézműipari Nonprofit Korlátolt Felelősségű Társaság 1147 Budapest, Csömöri út 50-60. Éves beoló 2012. üzleti évről

2 2 2 6 0 3 3 6139257201 Statisztikai jel 0 1-0 9-9 1 9 8 82 Cégjegyzék a KÉZMŰ Fővárosi Kézműipari Nonprofit Korlátolt Felelősségű Társaság 1147 Budapest, Csömöri út 50-60. Éves beoló 2012. üzleti évről

15EB 02 15EB 02/A. Cégadatok (A) BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:

BROKERGOLD MAGYARORSZÁG KFT. Cégjegyzékszáma:") Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálat 1055 Budapest, Kossuth tér 4. Cégadatok (A) Cég neve: 15EB 02 Cégjegyzékszáma: 05 09 018640 Székhelye: BROKERGOLD

2015 évi Éves beszámoló

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

0 1-1 0-0 4 7 7 5 4 a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2015 évi Éves zárómérleg 2015.01.01. - 2015. 12. 31. a vállalkozás vezetője (képviselője) P.H. Sorszám 2 4 3 5 9 5 7 3 7 7

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R. Készletek

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R P É N Z Ü G Y I É S S Z Á M V I T E L I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Készletek MÉRLEG,... év... A. BEFEKTETETT ESZKÖZÖK I. IMMATERIÁLIS

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R P É N Z Ü G Y I É S S Z Á M V I T E L I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Készletek MÉRLEG,... év... A. BEFEKTETETT ESZKÖZÖK I. IMMATERIÁLIS

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 11EB-1 11EB 11EB/A 11EB/M/A1 11EB/M/A2 11EB/M/A3 11EB/M/A4 11EB/E-O/A1 11EB/E-O/A2 Cégadatok

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 11EB-1 11EB 11EB/A 11EB/M/A1 11EB/M/A2 11EB/M/A3 11EB/M/A4 11EB/E-O/A1 11EB/E-O/A2 Cégadatok

MÉRLEG "A" változat Eszközök (aktívák)

") 0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

0 1-0 9-9 1 3 6 5 7 1 1 S.sz. A tétel megnevezése Előző év 01. A. Befektetett eszközök (02.+10.+18. sor) 894 282 0 818 312 02. I. IMMATERIÁLIS JAVAK (03.-09. sorok) 127 898 0 38 989 03. Alapítás-átszervezés

Éves beszámoló 0 1-1 0-0 4 1 7 6 8. Statisztikai számjel. Cégjegyzék száma. Palota Holding Zártkörűen Működő Részvénytársaság. 2014. december 31.

1 0 7 0 6 9 9 6 6 8 3 2 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 7 6 8 Cégjegyzék száma Palota Holding Zártkörűen Működő Részvénytársaság a vállalkozás megnevezése 1156 Budapest, Száraznád u. 4-6.,

1 0 7 0 6 9 9 6 6 8 3 2 1 1 4 0 1 Statisztikai számjel 0 1-1 0-0 4 1 7 6 8 Cégjegyzék száma Palota Holding Zártkörűen Működő Részvénytársaság a vállalkozás megnevezése 1156 Budapest, Száraznád u. 4-6.,

Példa az egyszerűsített éves beszámolót készítők részére

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

1. Az egyszerűsített éves beszámoló készítése lehetőségének meghatározása: A vállalkozás 2006. október 1-jével kezdte meg előtársaságként működését, a társaságot a cégbíróság október 31.-vel jegyezte be,

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaság (a továbbiakban: Társaság)

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaság (a továbbiakban: Társaság)

Egyszerűsített éves beszámoló

1 3 6 2 0 2 7 5 6 0 2 4 1 1 3 0 1 0 1-0 9-8 6 4 6 9 7 a vállalkozás megnevezése 1196 BUDAPEST KISFALUDY UTCA 181. a vállalkozás címe, telefonszáma 2005.12.09.-2005.12.31. Egyszerűsített éves beszámoló

1 3 6 2 0 2 7 5 6 0 2 4 1 1 3 0 1 0 1-0 9-8 6 4 6 9 7 a vállalkozás megnevezése 1196 BUDAPEST KISFALUDY UTCA 181. a vállalkozás címe, telefonszáma 2005.12.09.-2005.12.31. Egyszerűsített éves beszámoló

Könyvvezetési ismeretek

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Könyvvezetési ismeretek 2014/2015 II. félév 2 Elméleti kérdések 1. Egy vállalkozás saját tőkéjével kapcsolatosan az alábbi információkkal

1 I. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Könyvvezetési ismeretek 2014/2015 II. félév 2 Elméleti kérdések 1. Egy vállalkozás saját tőkéjével kapcsolatosan az alábbi információkkal

a 2012. évi A számviteli törvény szerinti egyéb szervezetek közhasznú egyszerűsített éves beszámolójához

a 2012. évi A számviteli törvény szerinti egyéb szervezetek közhasznú egyszerűsített éves beszámolójához Győr, 2013. április 25. ph. vállalkozás vezetője Jelen kiegészítő melléklet tartalmazza mindazon

a 2012. évi A számviteli törvény szerinti egyéb szervezetek közhasznú egyszerűsített éves beszámolójához Győr, 2013. április 25. ph. vállalkozás vezetője Jelen kiegészítő melléklet tartalmazza mindazon

Hulladékgazdálkodók Országos Szövetsége 1088 BUDAPEST Vas utca 12. II/2.

Hulladékgazdálkodók Országos Szövetsége 1088 BUDAPEST Vas utca 12. II/2. KIEGÉSZITÕ MELLÉKLET 2016. 01. 01. - 2016. 12. 31. I. Általános kiegészítések II. Mérlegtételekhez kapcsolódó kiegészítések III.

Hulladékgazdálkodók Országos Szövetsége 1088 BUDAPEST Vas utca 12. II/2. KIEGÉSZITÕ MELLÉKLET 2016. 01. 01. - 2016. 12. 31. I. Általános kiegészítések II. Mérlegtételekhez kapcsolódó kiegészítések III.

1116 Budapest, Kalotaszeg utca 31. Éves beszámoló. Az adatok könyvvizsgálattal alátámasztva

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

Csepeli Hőszolgáltató Kft Éves beszámoló 2013 Az adatok könyvvizsgálattal alátámasztva "A" MÉRLEG Eszközök (aktívák) módosí- év tásai 1 A. Befektetett eszközök 268 396 255 285 2 I. IMMATERIÁLIS JAVAK 1

KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához

A Kft. rövid bemutatása : KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához A társaságot, mint egyszemélyes Kft.-t Érd Város

A Kft. rövid bemutatása : KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához A társaságot, mint egyszemélyes Kft.-t Érd Város

Vígszínház Nonprofit Kft

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

2 3 3 9 5 8 1 9-9 0 0 1-5 7 2-0 1 Statisztikai számjel 0 1-0 9-9 6 3 6 4 5 cégjegyzék szám A vállalkozás megnevezése: címe: 1137 Budapest, Szent István krt 14. 2016.december 31 ÉVES BESZÁMOLÓ. Cg-01-09-963645

IBS NEMZETKÖZI ÜZLETI FŐISKOLA január december 31.

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

IBS NEMZETKÖZI ÜZLETI FŐISKOLA 1031 Budapest, Záhony u. 7. 2015. január 1. - 2015. december 31. ÉVES BESZÁMOLÓ 1 1 MÉRLEG Eszközök (aktívák) 01. A. Befektetett eszközök (02. +10. +18. sor) 193 921 225

2012. december 31. adatok E Ft-ban Előző év Tárgyév módosí tásai a b c d e. A tétel megnevezése

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

Statisztikai jel 1/6. oldal A MÉRLEG Eszközök (aktívák) év l A. Befektetett eszközök 208981 0 216469 2 I. IMMATERIÁLIS JAVAK 4678 0 3580 3 Alapítás-átszervezés aktivált értéke 4 Kísérleti fejlesztés aktivált

Éves beszámoló december 31. Egyéb. üzleti évről

1 1 4 7 4 5 3 5 3 5 3 0 1 1 3 1 1 Statitsztikai számjel 1 1-0 9-0 0 5 8 6 6 Cégjegyzék szám Adószám 11474535-2-11 A vállalkozás székhelye 2931 Almásfüzitő, Fő út 1 Éves beszámoló 2016. december 31. Egyéb

1 1 4 7 4 5 3 5 3 5 3 0 1 1 3 1 1 Statitsztikai számjel 1 1-0 9-0 0 5 8 6 6 Cégjegyzék szám Adószám 11474535-2-11 A vállalkozás székhelye 2931 Almásfüzitő, Fő út 1 Éves beszámoló 2016. december 31. Egyéb

KIEGÉSZÍTŐ MELLÉKLET A ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ

Víz, Zene, Virág Fesztivál Nonprofit Kft 2890 Tata Váralja utca 2 KIEGÉSZÍTŐ MELLÉKLET A 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2017. január 01. - 2017. december 31. A beszámoló

Víz, Zene, Virág Fesztivál Nonprofit Kft 2890 Tata Váralja utca 2 KIEGÉSZÍTŐ MELLÉKLET A 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2017. január 01. - 2017. december 31. A beszámoló

GYULAI KÖZÜZEMI NONPROFIT KFT GYULA, Szent László u Eves beszámoló

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

0 GYULAI KÖZÜZEMI NONPROFIT KFT 5700. GYULA, Szent László u. 16. 06-66-362-377, Eves beszámoló 2016 Keltezés: 2017. március 16. ~~--= 1/6. oldal "A" MÉRLEG Eszközök (aktívák) 2016 december 31 adatok E

DÉKÁ KFT. Statisztikai számjel. Cégjegyzékszám. MÉRLEG Eszközök (aktívák) adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése

adatok eft-ban. Előző év(ek) módosításai. Előző év. A tétel megnevezése") 0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

0 1-0 9-9 8 0 0 7 5 1 1 MÉRLEG Eszközök (aktívák) (ek) A. BEFEKTETETT ESZKÖZÖK (I.+II.+III. sorok) 3 612 3 439 I. IMMATERIÁLIS JAVAK (1-7. sorok) 2 000 2 000 1 Alapítás-átszervezés aktivált értéke 2 Kísérleti

A. A VÁLLALKOZÁS ÉS A SZÁMVITELPOLITIKA BEMUTATÁSA

I. ÁLTALÁNOS RÉSZ A. A VÁLLALKOZÁS ÉS A SZÁMVITELPOLITIKA BEMUTATÁSA 1. A VÁLLALKOZÁS ISMERTETÉSE A River Dunainvest Kft. 2015. március 30-án alakult. A Társaság székhelye 1013 Budapest, Lánchíd u. 7-9.

I. ÁLTALÁNOS RÉSZ A. A VÁLLALKOZÁS ÉS A SZÁMVITELPOLITIKA BEMUTATÁSA 1. A VÁLLALKOZÁS ISMERTETÉSE A River Dunainvest Kft. 2015. március 30-án alakult. A Társaság székhelye 1013 Budapest, Lánchíd u. 7-9.

MOZGÁSSÉRÜLTEK MEZŐKÖVESDI EGYESÜLETE

MOZGÁSSÉRÜLTEK MEZŐKÖVESDI EGYESÜLETE SZÁMVITELI POLITIKA Érvényes: 2011. január 02. Aktualizálva: 2012. január 02. Készítette: Újhelyiné Bukta Mónika Jóváhagyta: Bukta László elnök A számviteli politika

MOZGÁSSÉRÜLTEK MEZŐKÖVESDI EGYESÜLETE SZÁMVITELI POLITIKA Érvényes: 2011. január 02. Aktualizálva: 2012. január 02. Készítette: Újhelyiné Bukta Mónika Jóváhagyta: Bukta László elnök A számviteli politika

Statisztikai számjel: Cégjegyzékszám: MECSEKERDŐ Zártkörűen Működő Részvénytársaság

Statisztikai számjel: 1 1 0 0 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 0 0 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2012. év Éves beszámoló Pécs, 2013. február

Statisztikai számjel: 1 1 0 0 9 4 2 9-0 2 1 0-1 1 4-0 2 Cégjegyzékszám: 0 2-1 0-0 6 0 0 9 3 MECSEKERDŐ Zártkörűen Működő Részvénytársaság 7623 Pécs, Rét u. 8. 2012. év Éves beszámoló Pécs, 2013. február

Éves beszámoló. EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság üzleti évről

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

0 1-1 4-0 0 0 3 0 8 EDUCATIO Társadalmi Szolgáltató Közhasznú Társaság a vállalkozás megnevezése 1134 Budapest,Váci út. 37. Tel.: 06/1-477-3100 a vállalkozás címe, telefonszáma Éves beszámoló 2005.01.01-2005.12.31.

MÉRLEG "A" változat - Eszközök (aktívák)

") 6720 Szeged, Tisza L. krt. 24. 11090081-9329-113-06 MÉRLEG "A" változat - Eszközök (aktívák) 1 A A. Befektetett eszközök 2 151 127 0 2 605 249 2 I I. Immateriális javak 7 061 6 196 3 Alapítás-átszervezés

6720 Szeged, Tisza L. krt. 24. 11090081-9329-113-06 MÉRLEG "A" változat - Eszközök (aktívák) 1 A A. Befektetett eszközök 2 151 127 0 2 605 249 2 I I. Immateriális javak 7 061 6 196 3 Alapítás-átszervezés

Cégjegyzék szám

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

A vállalkozás megnevezése: A vállalkozás címe, telefonszáma: A beszámoló: Lehet például: Üzleti év Időszak Keltezés helye dátuma 1 1 9 9 0 7 7 8 7 2 2 0 1 1 4 0 6 0 6-1 0-0 0 0 2 7 9 Előtársasági beszámoló

2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

SVÁBHEGYI ORSZÁGOS ALLERGOLÓGIAI, IMMUNOLÓGIAI ÉS PULMONOLÓGIAI NONPROFIT KÖZHASZNÚ KFT 1037 BUDAPEST, BOKOR U. 17-21. 2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Budapest, 2015-05-27

SVÁBHEGYI ORSZÁGOS ALLERGOLÓGIAI, IMMUNOLÓGIAI ÉS PULMONOLÓGIAI NONPROFIT KÖZHASZNÚ KFT 1037 BUDAPEST, BOKOR U. 17-21. 2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Budapest, 2015-05-27

PARKOLÓ-GAZDA Kft. Éves beszámoló. 2010. év. 8900 Zalaegerszeg, Rákóczi F. u. 10-22. 12701227-5221-113-20 Statisztikai számjel

12701227-5221-113-20 Statisztikai számjel 20-09-065082 Cégjegyzék száma PARKOLÓ-GAZDA Kft. 8900 Zalaegerszeg, Rákóczi F. u. 10-22. Éves beszámoló 2010. év Oldal 1 12701227-5221-113-20 Statisztikai számjel

12701227-5221-113-20 Statisztikai számjel 20-09-065082 Cégjegyzék száma PARKOLÓ-GAZDA Kft. 8900 Zalaegerszeg, Rákóczi F. u. 10-22. Éves beszámoló 2010. év Oldal 1 12701227-5221-113-20 Statisztikai számjel

Egyszerűsített éves beszámoló

13620275-4941-113-01 Statisztikai számjel 01-09-864697 Cégjegyzék száma Drayman Team Kft. 1196 Budapest, Kisfaludy utca 181. Egyszerűsített éves beszámoló 2008. december 31. A közzétett adatokat könyvvizsgáló

13620275-4941-113-01 Statisztikai számjel 01-09-864697 Cégjegyzék száma Drayman Team Kft. 1196 Budapest, Kisfaludy utca 181. Egyszerűsített éves beszámoló 2008. december 31. A közzétett adatokat könyvvizsgáló

Kiegészítő melléklet 2017.

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest Mérlegzárás éve 2005 o 1 - o 9-6 9 4 4 4 2 Cégjegyzék szám Mérlegzárás dátuma

Ügyfél neve Bookline Magyarország Kft 1 2 6 o 2 1 8 o 5 2 4 7 1 1 3 o 1 Statisztikai számjel Mérlegkészítés helye Budapest Mérlegzárás éve 2005 o 1 - o 9-6 9 4 4 4 2 Cégjegyzék szám Mérlegzárás dátuma

Nextent Informatika Zrt.

1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1 - 4 5 2 6 a vállalkozás megnevezése 1112 Budapest, Facsemete u. 1/5 a vállalkozás címe 27. évi ÉVES BESZÁMOLÓ Budapest, 28. május 6. 1 3 5 2 2 2 2 5 6 2 2 1 1 4 1 1-1