MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI KAR

|

|

|

- Hanna Tamás

- 8 évvel ezelőtt

- Látták:

Átírás

1 ADÓZÁSI ISMERETEK Dr. FELLEGI MIKLÓS egyetemi adjunktus

2 Fogalmak Az adó közvetlen ellenszolgáltatás nélküli, visszatérı, ismétlıdı kötelezettség, amelynek mértékét és módját az állam egyoldalúan határozza meg és biztosítja jogi feltételeit Az adózás általános célja a terhek szétosztása, a közös fogyasztás finanszírozásának biztosítása

3 Az adózás elvei I. Fedezeti elv: Az adózásból befolyó bevételeknek fedezetet kell nyújtaniuk a költségvetés kiadásaira (A legritkábban tartják be) Haszonelv: (Normativitás elve) A hozzájárulás mértéke akkor igazságos, ha az arányban áll a fogyasztással, vagyis mindenkinek a ráesı haszon arányában kell adóznia Fizetıképességi elv: (Méltányossági elv) A hozzájárulás mértékét a jövedelmi és vagyoni helyzet függvényében kell meghatározni

4 Az adózás elvei II. Törvényi elfogadás elve: (Népképviseleti elv) Adótörvényekrıl csak az országgyőlés dönthet Áttekinthetıség elve: (Nyilvánosság elve) Átlátható, közvetlen kapcsolat legyen az adóbevétel és a finanszírozandó cél között Egyszerőség elve: Az adófizetés szabályai legyenek egyszerőek, könnyen követhetıek Adóbehajtás gazdaságosságának elve: Az adóból származó költségvetési bevételek és a bevételek megszerzése érdekében tett erıfeszítés racionális arányban álljon egymással

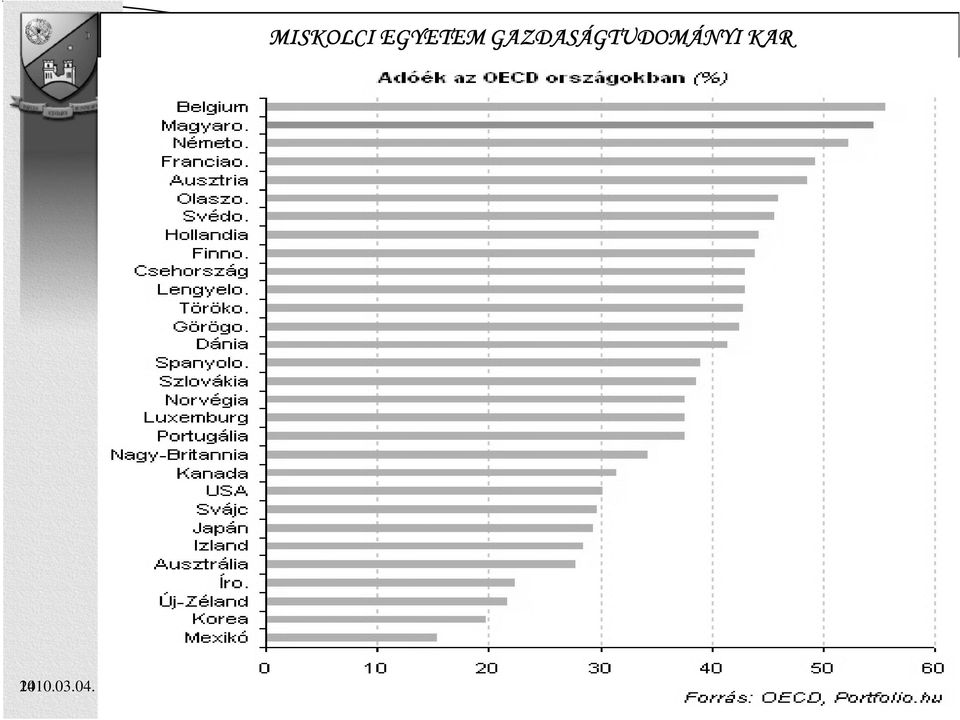

5 Az adórátákkal és a korrupcióval összefüggésbe hozható adókiesés a GDP %-ában a munkát sújtó és a forgalmi adók összesített bevételére értelmezve

6 Adófajták I. Direkt (közvetlen) adók: Természetes személyekre vagy gazdálkodókra kivetett, azok egyéni körülményeitıl függıen változó közterhek A közvetlen adók valamely gazdasági tevékenység pénzügyi eredményéhez, azaz jövedelem vagy vagyon nagyságához kapcsolódnak (személyi, vállalati jövedelemadó, vagyonadó) Ebben az esetben az adótárgy jövedelemszerzés vagy vagyontárgy A adóalany és az adófizetı személye egybeesik

Ebben az")

7 Adófajták II. Indirekt (közvetett) adók: Olyan, árukra kivetett adók, amelyek kivetésekor nem veszik figyelembe az adózó egyéni körülményeit (például a benzin árába épített fogyasztási adó mértéke mindenkire azonos) A közvetett adók termékhez vagy szolgáltatáshoz kapcsolódnak (forgalmi adó, fogyasztási adó, jövedéki adó, iparőzési adó, idegenforgalmi adó) Ebben az esetben az adótárgy szolgáltatásnyújtás vagy termékértékesítés Az adóalany és az adófizetı különbözı személy

Ebben az")

8 ADÓPOLITIKÁK I. Az adókulcs változása az adóalap függvényében adókulcs progresszív lineáris degresszív adóalap

9 Adópolitikák II. A degresszív adó ellentmondana a haszon és a fizetıképesség elvének is (nem alkalmazzák) A lineáris adó mértéke változatlan marad az adóalap változásától függetlenül A progresszív adót akkor alkalmazzák, amikor a fizetıképesség elvére helyeznek nagyobb hangsúlyt és jövedelemarány változást is el akarnak érni az adózással (hátránya a teljesítmény visszafogó hatása, mert az adóalap növekedésével a jövedelem egyre kisebb hányada marad az adózónál)

10 Keynesianus adópolitika (beavatkozó) Erısen progresszív jövedelemadók (ellenkezı eset, a szegényekkel szembeni méltánytalanságot jelentené) Sok adókedvezmény (a piacot, önszabályozásának kétségbe vonása miatt, az államnak kell tevékenyen befolyásolni, hogy a társadalom számára hasznosan mőködjön) Tıkejövedelmek adóztatása (kamat, osztalék, járadék, a bérekkel azonos feltételek szerinti adóztatása)

")

11 Monetarista adópolitika (önszabályozó) Határadókulcsok csökkentése, progresszivitás enyhítése (mert a nagy progresszivitás kisebb teljesítményhez vezet) Kedvezmények leépítése, normatív adóztatás (mert torzulnak az árarányok, a termelés nem a legjövedelmezıbb területeken növekszik) Tıkejövedelmek adójának csökkentése, megszüntetése (mert adózott jövedelmet újra adóztatunk és megdrágul a vállalatok forrásköltsége) Fogyasztást adóztató rendszer kiépítése, direkt adók kisebb szerepe, közvetett adók elterjesztése (csökkenthetık a direkt adók kulcsai, így a teljesítményösztönzés tovább nı)

2010.")

12 adóbevétel A Laffer-görbe alakja a monetaristák szerint keynesianus határadókulcsok 0% 50% 80% 100% adókulcs

13 A Laffer-görbe alakja a neokeynesianusok szerint adóbevétel 0% 50% 80% 100% adókulcs

14

15 Adózási alapfogalmak I. Adóalany, az a természetes vagy jogi személy, akit a törvény az adó fizetésére kötelez Adófizetı, az a természetes vagy jogi személy, aki az adót ténylegesen megfizeti (Személyi jövedelemadó adó esetén a két személy egybeesik, de forgalmi adó esetén az adóalany a forgalmi adót befizetı termelı, vagy nagykereskedı, az adófizetı pedig a végsı fogyasztó)

16 Adózási alapfogalmak II. Adóalap, az a pénzben vagy egyéb természetes mértékegységben meghatározott összeg, amelyre kiszámítják a fizetendı adót Adótárgy, az a termék, szolgáltatás, vagyontárgy vagy tevékenység, ami alapján az adózás történhet Adóforrás, az a jövedelem, amibıl kifizetik az adót (Személyi jövedelemadó esetében az adótárgy, pl. egy jegyzet írása, az adóalap, a jegyzetírás bevétele, csökkentve az elismert költségekkel, az adó forrása pedig a belıle szerzett jövedelem)

17 Adózási alapfogalmak III. Adómérték, az adóalap egy egységére jutó adó Adótétel, ha az adómérték fix összeg (A jövedéki adótörvény az ásványolaj-ipari termékek esetében adótételt alkalmaz) Adókulcsról beszélünk, ha az adó mértéke az adóalap meghatározott százaléka (Az Áfatörvény százalékosan megadott adómértéket tartalmaz)

18 Adózási alapfogalmak IV. Adóátalány, ha az adózás megkönnyítése érdekében egy, az általános szabálytól eltérı módon számított adóalapot adóztatunk, az általánostól eltérı adómértékkel (A személyi jövedelemadó rendszerben bizonyos foglalkozási ágakban -pl. személyszállítás, fodrászat, stb.- választható tételes átalányadó, amelynek alapja nem jövedelem, hanem egy fix éves összeg)

19 Adózási alapfogalmak V. Adókedvezmény, az adó összegének csökkentése vagy fizetési halasztás, adóalap-vagy adócsökkentés útján (Az adóalanyra vagy az adótárgyra vonatkozik az adótörvény, de az általános szabályoktól kedvezıbb az elbírálás) Adómentesség, az adókötelezettség alól jogszabály által megengedett kivétel (A törvény nem vonatkozik az adóalanyra vagy az adótárgyra) Az export ÁFA kulcsa 0%, míg az oktatás ÁFA-mentes Az értékesítésre egyik esetben sem kell ÁFA-t felszámítani és befizetni, de az exportır a beszerzéseire jutó ÁFA-t visszaigényelheti, az oktatási tevékenység ÁFA-ja viszont nem igényelhetı vissza (Ebben az esetben az adókedvezmény kedvezıbb az adózó számára, mint az adómentesség)

20 Adózási alapfogalmak VI. Alanyi adókedvezmény/adómentesség, valamely helyzető természetes vagy jogi személyt illet meg, tehát az adóalanyra vonatkozik Tárgyi adókedvezmény/adómentesség, valamely tevékenységet vagy tárgyat illet meg, tehát az adótárgyra vonatkozik Adóáthárítás, a közvetett adók esetében az adóval megnövelem a termék árát, így az adót vagy annak egy részét áthárítom a végsı fogyasztóra Adóelhárítás, eltitkolom, nem fizetem be az adót

21 Kedvezmények - Mentességek Alanyi Tárgyi Adókedvezmény Személyi Általános jövedelemadó: forgalmi adó: Családi Orvosi radioaktív kedvezmény izotópok Adómentesség Társasági Gépjármőadó: adó: Magyar Tömegközlekedési Nemzeti Bank eszköz

22 Adók és adójellegő bevételek Személyi jövedelemadó (SZJA) Általános forgalmi adó (ÁFA) Társasági adó (TAO) EVA Jövedéki adó Elvárt adó Gépjármőadó (teljesítményadó + súlyadó) Kereskedelmi és játékadó Helyi adók Iparőzési adó Vagyonadó Építmény- és telekadó Kommunális adó Idegenforgalmi adó Társadalombiztosítási és egyéb járulékok Vámok

23 Nem adójellegő bevételek Az illeték, állami elıírásokon alapuló, kényszer jellegő, közvetlen ellenszolgáltatást nyújtó, egyszeri fizetési kötelezettség Illetékfajták Vagyonszerzési Örökösödési Ajándékozási Visszterhes vagyonátruházási Eljárási Államigazgatási eljárási Bírósági eljárási Államigazgatási és bírósági díjak

24 Az államháztartás alrendszereinek adójellegő bevételei I. Közvetlen Közvetett 1.Központi Társasági adó ÁFA költségvetés Kereskedelmi Fogyasztási és játékadó adó Jövedéki adó 2.Helyi Építményadó Idegenforgalmi önkormányzatok Telekadó adó Kommunális Iparőzési adó adó Gépjármőadó 3.Megosztott SZJA bevételek (1-2) között

25 Az államháztartás alrendszereinek adójellegő bevételei II. 4.Elkülönített Szakképzési Központi állami alapok hozzájárulás mőszaki Rehabilitációs fejlesztési hozzájárulás hozzájárulás Munkaerıpiaci járulék 5.Társadalombiztosítás Társadalombiztosítási járulék Egészségügyi hozzájárulás

26 Személyi jövedelemadó Magánszemélyek és egyéni vállalkozások éves jövedelmét terhelı sávosan progresszív adó Céljai: Minden állampolgár egységesen adózzon a jövedelme után (A különbözı forrásokból szerzett jövedelmek összevontan, egységesen adózzanak) Az adófizetés általános kötelezettség (Ha mindenki fizet Eltartja az államot Jobban ellenırzi az adóforintok elköltését) Jövedelem-újraelosztás (A sávos progresszivitás miatt csökkennek az elsıdleges jövedelemelosztás során keletkezı különbségek) Méltányos teherviselés (Beépíthetı számos kedvezmény és mentesség, az egyes gazdaság-és társadalompolitikai célok megvalósulása érdekében) Alanya a magánszemély, aki önmaga számítja ki, vallja és fizeti be az adóját (Adóbevallás évente egyszer történik, de közben a kifizetı adóelıleget von le)

27 Családi jövedelemadó I. Elınyei: (az SZJA-val szemben) A család jövedelmét elosztják a családtagok számával és az egy fıre esı jövedelmet adóztatják (Kevesebb az adólevonás) Ösztönzi a gyermekvállalást és az idısebb rokonok ápolását (Ez az ösztönzés annál erısebb, minél nagyobb a család jövedelme A gyermekvállalási kedv ott fog megnıni, ahol a legjobban tudják biztosítani az anyagi feltételeket a gyermeknevelésre) Ösztönzi a házasságok egyben maradását (Elsısorban nagy jövedelem különbségek esetén) Csökkennek az adminisztrációs költségek (Kevesebb lesz az adózó egység)

28 Családi jövedelemadó II. Hátrányai: (az SZJA-val szemben) A nagyobb jövedelmő családok nagyobb kedvezményt kapnak, mint az alacsony jövedelmőek (Egy bizonyos jövedelem alatt nem tudják a kedvezményeket sem teljes egészében kihasználni) A gyermekszám növelésével a kedvezmény arányosan csökken (1/2>1/3> 50%>33%> ) Hátrányos helyzetbe kerülnek az egyedülállók, a gyermektelenek és a nyugdíjas munkavállalók Adminisztrációs nehézségek (Bonyolultabb adóbevallás, nyilvántartás, adóelıleg számítás, stb.)

29 Általános forgalmi adó: ÁFA Általános: Minden termékértékesítésre és szolgáltatásnyújtásra kiterjed és minden adóalanynak fizetni kell, aki belföldön rendszeres bevétel elérésére irányuló tevékenységet végez (Adómentes tevékenység: oktatás, természetbeni egészségügyi ellátás, pénzügyi szolgáltatás) Nettó: A vállalat által termelt hozzáadott értéket adóztatja (Ez a vállalat árbevételének és a más vállalkozótól megrendelt termékek és szolgáltatások értékének különbsége) Összfázisú: A termelési folyamat minden pontján fel kell számítani az értékesítés után (Az értékesítés ÁFA-jából le kell vonni, a beszerzéskor a vállalat felé felszámított ÁFA-t és csak a különbözetet kell befizetni a költségvetésbe)

30 Példa I. Kövessük nyomon a papír útját, amíg a termelés és értékesítés után eladott könyv válik belıle. Az elıállításhoz két fázisra van szükség, az adókulcs legyen egységesen 10%. I.fázis: A nyomda megvásárolja a terméket a papírgyártól, majd a szükséges munka elvégzése után eladja a kiadónak II.fázis: A kiadó megvásárolja a terméket a nyomdától, majd eladja az olvasónak b: beszerzés értéke; h: hozzáadott érték

31 Nyomda + Kiadó I.fázis: (Nyomda) nettó (adó nélküli) ár = 1000(b)+400(h) = 1400 Ft bruttó (Áfa-s) ár = = 1540 Ft output adó (értékesítés) = 1400 x 0,1 = 140 Ft input adó (beszerzés) = 1000 x 0,1 = 100 Ft Nettó ÁFA befizetés = = 40 Ft II.fázis: (Kiadó) nettó ár = 1400(b) + 250(h) = 1650 Ft bruttó ár = = 1815 FT (Olvasó) befizetendı adó = 1650 x 0,1 = 165 Ft visszaigényelhetı adó = 1400 x 0,1 = 140 Ft Nettó ÁFA befizetés = = 25 Ft

32 Példa II. Kövessük végig egy gyapjú pulóver elkészítését és eladását négy fázison keresztül: Termelı Gyártó Forgalmazó Fogyasztó

33 1. A termelı eladja a gyapjút a gyártónak: % Áfa = 12 Áfa befizetés : 2 2. A gyártó eladja a pulóvert a forgalmazónak: % Áfa = 24 Áfa befizetés : 2 (4-2 ) 3. A forgalmazó eladja a pulóvert a fogyasztónak: % Áfa = 48 Áfa befizetés : 4 (8-4 ) 4. A teljes költségvetési bevétel: = 8 (A fogyasztó nem visszaigénylı) Minden fázisban csak a hozzáadott érték adózott

34 ÁFA kulcsok az EU-ban Tagállam Általános kulcs Különlegesen alacsony Kedvezményes kulcs Németország 15% 6% 7% Luxemburg 15% 3% 6% Spanyolország 16% 4% 7% Portugália 17% 5% 12% Egyesült Királyság 17.5% 5% 6% Hollandia 17.5% 5% 6% Görögország 18% 4% 8% Olaszország 20% 4% 10% Ausztria 20% 10% 12% Franciaország 20.6% 2.1% 5.5% Belgium 21% 1% 3.3% Írország 21% 6% 12.5% Finnország 22% 8% 17% Dánia 25% 6% 12% Svédország 25% 6/ 12% Eu átlag 19.4% 5.1% 9% Magyarország 25% 5% 18% 34

35 Társasági adó I. A jogi személyiségő és jogi személyiséggel nem rendelkezı gazdasági társaságok által az adott évben elért jövedelmük után fizetett közvetlen lineáris adó Jellemzıje: Szektor semleges normatív adó Megállapítása: (Az adó alapját korrekciók után állapítják meg az adózás elıtti eredménybıl) + Bevétel Nem adóköteles bevétel Kiadás + Költségként nem elszámolható kiadás = Jövedelem ± Adóalap-korrekciók = Adóalap Adó + Adócsökkentés = Adózott jövedelem

36 Társasági adó II. Az adókötelezettség a vállalkozások jövedelemszerzı tevékenységével keletkezik és ennek befejeztével szőnik meg Célja: Az államháztartás bevételeinek növelése A tulajdonosi motiváció erısítése (A kulcsok csökkentésével és azzal, hogy a visszaforgatott eredmény nem adózik) Tıkebefektetések ösztönzése (Csak jövedelem kivonás esetén kell többletadót fizetni) Versenysemlegesség (Lineáris, minden vállalkozásra egységes adókulcs) Európai Uniós illeszkedés

37 Adóalap növelı tételek Céltartalék záró állománya Elszámolt amortizáció, könyv szerinti érték Bírság, büntetés Követelésre elszámolt értékvesztés összege + elızı évi adócsökkentı tétel Behajthatatlan követelés adóévben leírt összege, elengedett követelés Nem hitelintézeti kötelezettség saját tıke háromszorosát meghaladó részére fizetett kamat Ellenırzött vállalkozásoknak fizetett értékvesztés, árfolyamveszteség Adóellenırzés során megállapított adóévi költségként elszámolt összeg Megváltási áron nyilvántartott föld, erdı értékesítésekor a könyv szerinti érték

38 Adóalap csökkentı tételek I. Elhatárolt veszteség Kapott osztalék, kivezetett érték bekerülési vagy könyv szerinti értéket meghaladó része Visszaírt értékvesztés, visszaírt terven felüli értékcsökkenés Társasági adótörvény szerint elszámolható amortizáció Tızsdei árfolyamnyereség 50%-a Fejlesztési tartalék: max. adózás elıtti eredmény 50%-a, vagy 500 millió forint Szakmunkásképzéskor minimálbér 24%-a jogszabály, illetve 12%-a, az iskolával kötött együttmőködési szerzıdés alapján 12 hónapi TB, ha szakmunkástanuló, vagy 6 hónapig munkanélküli, vagy börtönbıl szabadult Bírság elengedése miatt bevételként elszámolt összeg

39 Adóalap csökkentı tételek II. Adóellenırzés során bevételként megállapított összeg 50%-ban megváltozott munkaképességő esetén munkabér, max. minimálbér Adomány, max adóalap 20% vagy 25% Követelésbıl behajthatatlan, de késıbb befolyt, követelésre visszaírt értékvesztés Céltartalék felhasználás, környezetvédelmi céltartalék Követelés értékvesztésére az adott évben adótörvény szerint elszámolható összeg Adóévi beruházás értéke a kis- és a középvállalkozásoknál Visszavásárolt üzletrész bevonása következtében elszámolt bevételnek a visszavásárolt üzletrész bekerülési értékét meghaladó része Csak a terv szerinti ÉCS elszámolása következtében maradványértéken nyilvántartott eszköz ÉCS leírása érvényesíthetı. Kivétel: épület, építmény

40 Fogyasztási adó Az állam egyes cikkek árát megdrágítja a ráfordításokhoz képest Jövedéki adó: Érvényességi köre az ún. ABC termékek (Alkohol, Benzin, Cigaretta) Ramsey-szabály: Azokat a ráfordításokat és kibocsátásokat adóztassuk meg legerısebben, amelyek kínálata vagy kereslete a legrugalmatlanabb. Így tudja az állam az adóbevételeit maximalizálni, hisz ekkor kell a legkevésbé tartani az adóalap csökkenésétıl (Pl.: benzin, arany, dohány magas fogyasztási adója)

41 Jövedéki termékek adómértéke Termék Adó Minimum az EU-ban Ásványolaj-termékek: Ólmozatlan benzin 120,0 Ft/liter 0,359 euró/liter Ólmozott benzin 124,2 Ft/liter 0,421 euró/liter Gázolaj 97,35 Ft/liter 0,330 euró/liter Alkoholtermékek: Bérfızési szeszadó (50 hektoliter fok alatt) 138,05 Ft/hlf Normál adó 50%-a Bérfızési szeszadó (50 hektoliter fok fölött) 276,10 Ft/hlf 0,55 euró/hlf Szılıbor 0 Ft/liter 0 euró/liter Pezsgı 122 Ft/liter 0 euró/liter Köztes alkoholtermék 188 Ft/liter 0,45 euró/liter Sör 633 Ft/Bolling fok/hektorliter 0,748euró/Bolling fok/hektorliter Dohányipari termékek: Cigaretta 9350 Ft/ezer darab és a kiskereskedelmi ár 28,3%-a, de A kiskereskedelmi ár 57%-a, illetve 64 euró/ezer darab

42 Az egyszerősített vállalkozói adó EVA I. Az adó alanya: Egyéni vállalkozó Közkereseti társaság Kkt. Betéti társaság Bt. Korlátolt felelısségő társaság Kft. Szövetkezet és lakásszövetkezet Erdıbirtokossági társulat Végrehajtó iroda Ügyvédi iroda Szabadalmi ügyvédi iroda Közjegyzıi iroda Egyéni cég

43 Az adóalanyiság feltételei EVA II. Bevételi korlát: a bejelentkezést megelızı adóévben és a bejelentkezés évében és várhatóan az elsı EVA-s évben a vállalkozó éves szintre átszámított Áfa-val növelt bevétele a 25 millió Forintot nem haladja meg. Tevékenységi korlát: a vállalkozó nem folytathat jövedéki vagy fogyasztási adó szerinti tevékenységet, a vámtörvényben meghatározott közvetett vámjogi képviselıi tevékenységet, valamint olyan tevékenységet, amelyhez a Pénzügyi Szervezetek Állami Felügyelete, vagy a Szerencsejáték-felügyelet engedélye, vagy e szervekhez való bejelentés szükséges. Tulajdonosi korlát: egyéni vállalkozónál: folyamatosan mőködött, - vállalkozói bevétele termékértékesítésbıl és szolgáltatásból volt, - nincs másik EVA-s vállalkozásban 10 %-ot meghaladó részesedése, társaságnál: nem alakult át a bejelentést megelızı évben és a bejelentés évében, illetve ezen idıszakokban új tag nem szerzett 50 %-ot meghaladó szavazati jogú részesedést. valamennyi tagja magánszemély, más társaságban nem rendelkezik részesedéssel. Áfa korlát: a különös szabályok szerint különbözeti, illetve árrés adózók nem választhatják. Számla adás elmulasztás korlát: a bejelentkezést megelızı évben és a bejelentkezés évében nem volt adóhatóság által kiszabott bírsága számla vagy nyugtaadás ismételt elmulasztása miatt. Köztartozás korlát: a bejelentkezéskor nincs adóhatóságnál (APEH, VPOP, Önkormányzat, Illetékhivatal) nyilvántartott végrehajtható köztartozása

44 Az egyszerősített vállalkozói adó EVA III. Kiváltott adók: egyéni vállalkozónál: vállalkozói Szja, vállalkozói osztalékalap utáni Szja, átalányadó, cégautóadó, Áfa társaságnál: társasági adó, Áfa, cégautó adó, osztalék utáni Szja Az adó alapja: a bevételi nyilvántartás vezetınél: minden megkapott vagyoni érték, amit a vállalkozás megszerzett, a kettıs könyvvitelt vezetınél: az árbevétel, az egyéb bevétel, a pénzügyi bevétel és a rendkívüli bevétel figyelembe véve a megszerzés idıpontjára vonatkozó szabályokat és a törvény szerint nevesített módosító tételeket. Az adó mértéke: Pozitív adóalap 30%-a ha az adóalany bevétele és a bevételt növelı összeg együttesen meghaladja az adóalanyiság választására jogosító értékhatárt: bevétel értékhatárt meghaladó része után az eva mértéke 50%

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI KAR

ADÓÜGYI ISMERETEK Dr. FELLEGI MIKLÓS egyetemi adjunktus Fogalmak Az adó közvetlen ellenszolgáltatás nélküli, visszatérő, ismétlődő kötelezettség, amelynek mértékét és módját az állam egyoldalúan határozza

ADÓÜGYI ISMERETEK Dr. FELLEGI MIKLÓS egyetemi adjunktus Fogalmak Az adó közvetlen ellenszolgáltatás nélküli, visszatérő, ismétlődő kötelezettség, amelynek mértékét és módját az állam egyoldalúan határozza

ADÓZÁSI ISMERETEK. Két dolog biztos az életben az adó és a halál. Benjamin Franklin. Dr. Zsombori Zsolt egyetemi adjunktus

Két dolog biztos az életben az adó és a halál. Benjamin Franklin ADÓZÁSI ISMERETEK Dr. Zsombori Zsolt egyetemi adjunktus Alapfogalmak Az adó közvetlen ellenszolgáltatás nélküli, ismétlődő kötelezettség,

Két dolog biztos az életben az adó és a halál. Benjamin Franklin ADÓZÁSI ISMERETEK Dr. Zsombori Zsolt egyetemi adjunktus Alapfogalmak Az adó közvetlen ellenszolgáltatás nélküli, ismétlődő kötelezettség,

adózása (Előadó: dr. Bozsik Sándor) Tananyag: előadások anyaga + adózás ÁFA törvény Félórás vizsga az elméletből 1,5 órás nyitott könyves vizsga a

Tananyag: előadások anyaga + adózás ÁFA törvény Félórás vizsga az elméletből 1,5 órás nyitott könyves vizsga a") Vállalkozások lk á k adózása (MSC levelező hallgatók részére) (Előadó: dr. Bozsik Sándor) Tananyag: előadások anyaga + adózás rendjéről szóló tv., SZJA, TA, ÁFA törvény Vizsga: Félórás vizsga az elméletből

Vállalkozások lk á k adózása (MSC levelező hallgatók részére) (Előadó: dr. Bozsik Sándor) Tananyag: előadások anyaga + adózás rendjéről szóló tv., SZJA, TA, ÁFA törvény Vizsga: Félórás vizsga az elméletből

Társasági adó. Adóalany

Társasági adó 2010 Társasági adó Adóalany Belföldi gazdasági társaság Szövetkezet, MRP (Munkavállalói Részvénytulajdonosi Program) Jogi személyiségő munkaközösség Közhasznú társaság, vizitársulat Egyebek,

Társasági adó 2010 Társasági adó Adóalany Belföldi gazdasági társaság Szövetkezet, MRP (Munkavállalói Részvénytulajdonosi Program) Jogi személyiségő munkaközösség Közhasznú társaság, vizitársulat Egyebek,

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI KAR. Két dolog biztos az életben az adó és a halál. Benjamin Franklin ADÓZÁSI ISMERETEK. Dr.

Két dolog biztos az életben az adó és a halál. Benjamin Franklin ADÓZÁSI ISMERETEK Dr. FELLEGI MIKLÓS Alapfogalmak Az adó közvetlen ellenszolgáltatás nélküli, ismétlődő kötelezettség, amelynek mértékét

Két dolog biztos az életben az adó és a halál. Benjamin Franklin ADÓZÁSI ISMERETEK Dr. FELLEGI MIKLÓS Alapfogalmak Az adó közvetlen ellenszolgáltatás nélküli, ismétlődő kötelezettség, amelynek mértékét

keverék törvény több törvényt vált ki komplex törvény mindent egy helyen központi költségvetést illeti APEH hatáskörébe tartozik

EVA EGYSZERŐSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA Fİ JELLEMZİI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

EVA EGYSZERŐSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA Fİ JELLEMZİI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

Adókhoz kapcsolódó feladatok

Adókhoz kapcsolódó feladatok Az adórendszer általános jellemzıi 1. feladat A gazdaságirányítás milyen feladatokat tölthet be a piacgazdaságokban: 2. feladat Kik a gazdaságirányítás szereplıi? 3. feladat

Adókhoz kapcsolódó feladatok Az adórendszer általános jellemzıi 1. feladat A gazdaságirányítás milyen feladatokat tölthet be a piacgazdaságokban: 2. feladat Kik a gazdaságirányítás szereplıi? 3. feladat

EVA. EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv.

EVA EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

EVA EGYSZERŰSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

Adózási általános elmélet. EKF Csorba László

Adózási általános elmélet EKF Csorba László A magyar államháztartás mérete, aránya az országhoz képest GDP Bruttó hazai termék GDP 47 (2005) 42 (2010)% az államháztartáson folyik keresztül Visegrádi országok:

Adózási általános elmélet EKF Csorba László A magyar államháztartás mérete, aránya az országhoz képest GDP Bruttó hazai termék GDP 47 (2005) 42 (2010)% az államháztartáson folyik keresztül Visegrádi országok:

ADÓZÁSI ISMERETEK. Két dolog biztos az életben az adó és a halál. Benjamin Franklin és sajnos ebben a sorrendben.

Két dolog biztos az életben az adó és a halál. Benjamin Franklin és sajnos ebben a sorrendben. ismeretlen szerző ADÓZÁSI ISMERETEK Dr. FELLEGI MIKLÓS Egyetemi docens Alapfogalmak Az adózás annak tudománya,

Két dolog biztos az életben az adó és a halál. Benjamin Franklin és sajnos ebben a sorrendben. ismeretlen szerző ADÓZÁSI ISMERETEK Dr. FELLEGI MIKLÓS Egyetemi docens Alapfogalmak Az adózás annak tudománya,

Adózási ismeretek. Adózási alapfogalmak. Illeték. Adó csoportosítása. Adózási alapelvek 2012.11.07.

Adózási ismeretek Czibula Zoltán igazgató 06-30-9451590 czibula@alfakepzo.hu www.alfakepzo.hu Adózási alapfogalmak Adó: Állam egyoldalú bevétele, ellenszolgáltatás nélküli elvonását törvény biztosítja.

Adózási ismeretek Czibula Zoltán igazgató 06-30-9451590 czibula@alfakepzo.hu www.alfakepzo.hu Adózási alapfogalmak Adó: Állam egyoldalú bevétele, ellenszolgáltatás nélküli elvonását törvény biztosítja.

AZ EVA FÕ JELLEMZÕI EVA KI LEHET EVA-ALANY? AZ EVA FELTÉTELEI AZ EVA MEGFIZETÉSE KIVÁLTJA

AZ EVA FÕ JELLEMZÕI EVA EGYSZERÛSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

AZ EVA FÕ JELLEMZÕI EVA EGYSZERÛSÍTETT VÁLLALKOZÁSI ADÓ 2002/XLIII tv. keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés, bevallás,

Páty Község Önkormányzat Képviselı-testületének 24/2005. (IX. 16.) Kt. számú rendelete a helyi iparőzési adóról

Kt. számú rendelete a helyi iparőzési adóról") Páty Község Önkormányzat Képviselı-testületének 24/2005. (IX. 16.) Kt. számú rendelete a helyi iparőzési adóról Páty Önkormányzat Képviselı-testülete a helyi önkormányzatokról szóló 1990. évi LXV. törvény

Páty Község Önkormányzat Képviselı-testületének 24/2005. (IX. 16.) Kt. számú rendelete a helyi iparőzési adóról Páty Önkormányzat Képviselı-testülete a helyi önkormányzatokról szóló 1990. évi LXV. törvény

ADÓZÁS GYAKORLATOK. Tao

ADÓZÁS GYAKORLATOK Tao Társasági adó A társasági adó A társas vállalkozások (részvénytársaságok, kft-k, bt-k) eredményét terhelő központi költségvetést illető adónem. Közvetlen (direkt), jövedelemadó Magyarországon

ADÓZÁS GYAKORLATOK Tao Társasági adó A társasági adó A társas vállalkozások (részvénytársaságok, kft-k, bt-k) eredményét terhelő központi költségvetést illető adónem. Közvetlen (direkt), jövedelemadó Magyarországon

Társasági adó. Gyakorlat

Társasági adó Gyakorlat A társasági adó A társas vállalkozások (részvénytársaságok, kft-k, bt-k) eredményét terhelő központi költségvetést illető adónem. Közvetlen (direkt), jövedelemadó Magyarországon

Társasági adó Gyakorlat A társasági adó A társas vállalkozások (részvénytársaságok, kft-k, bt-k) eredményét terhelő központi költségvetést illető adónem. Közvetlen (direkt), jövedelemadó Magyarországon

Egyszerűsített vállalkozói adó 2015/2016. I. ADÓZÁS I.

Egyszerűsített vállalkozói adó Bevezetés indokai Túlzott adminisztráció a mikro - és a kis cégeknél Egyszerűsített adóellenőrzés számának növelése EU irányelvek egyszerű, versenysemleges mikro -és kisvállalati

Egyszerűsített vállalkozói adó Bevezetés indokai Túlzott adminisztráció a mikro - és a kis cégeknél Egyszerűsített adóellenőrzés számának növelése EU irányelvek egyszerű, versenysemleges mikro -és kisvállalati

ADÓZÁSI ALAPFOGALMAK

ADÓZÁSI ALAPFOGALMAK AZ ADÓ FOGALMA Az adó nem más, mint közvetlen ellenszolgáltatás nélküli, visszatérő, ismétlődő kötelezettség, amelynek mértékét és módját az állam, vagy annak egy szerve egyoldalúan

ADÓZÁSI ALAPFOGALMAK AZ ADÓ FOGALMA Az adó nem más, mint közvetlen ellenszolgáltatás nélküli, visszatérő, ismétlődő kötelezettség, amelynek mértékét és módját az állam, vagy annak egy szerve egyoldalúan

Társas vállalkozók 2012/2013.II ADÓZÁS I.

Társas vállalkozók Hol tartunk? Társasági adózás eredete VÁNYA,TÁNYA A társasági adózás elvei Társasági adó alapjának kiszámítása Mit rejt az adózás előtti eredmény? Növelő és csökkentő tételek Páros és

Társas vállalkozók Hol tartunk? Társasági adózás eredete VÁNYA,TÁNYA A társasági adózás elvei Társasági adó alapjának kiszámítása Mit rejt az adózás előtti eredmény? Növelő és csökkentő tételek Páros és

AZ ADÓ FOGALMA ADÓZÁSI ALAPFOGALMAK ADÓZÁSI ELVEK I. ADÓZÁSI ELVEK II. ADÓZÁSI ALAPFOGALMAK I. ADÓZÁSI ALAPFOGALMAK II

AZ ADÓ FOGALMA Az adó nem más, mint közvetlen ellenszolgáltatás nélküli, visszatérő, ismétlődő kötelezettség, amelynek mértékét és módját az állam, vagy annak egy szerve egyoldalúan határozza meg és biztosítja

AZ ADÓ FOGALMA Az adó nem más, mint közvetlen ellenszolgáltatás nélküli, visszatérő, ismétlődő kötelezettség, amelynek mértékét és módját az állam, vagy annak egy szerve egyoldalúan határozza meg és biztosítja

Példák a személyi jövedelemadó kiszámítására

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

Példák a személyi jövedelemadó kiszámítására 191-192 Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék 2012/2013. II. félév 72-83 Miről lesz szó?

Darvas község önkormányzat Képviselı-testületének 4/2010.( II.3. ) DÖR rendelete a helyi iparőzési adóról

DÖR rendelete a helyi iparőzési adóról") Darvas község önkormányzat Képviselı-testületének 4/2010.( II.3. ) DÖR rendelete a helyi iparőzési adóról Darvas község Önkormányzat képviselı-testülete a helyi önkormányzatokról szóló 1990. évi LXV. Törvény

Darvas község önkormányzat Képviselı-testületének 4/2010.( II.3. ) DÖR rendelete a helyi iparőzési adóról Darvas község Önkormányzat képviselı-testülete a helyi önkormányzatokról szóló 1990. évi LXV. Törvény

Társas vállalkozók 2013/2014.II ADÓZÁS I.

Társas vállalkozók 2013/2014.II ADÓZÁS I. Miről lesz szó? Példák a kedvezmények átalakulásra Amortizáció időarányosítása Maradványértékkel való számolás Eredmény növelő és csökkentő hatások 122-145 Értékesítés,

Társas vállalkozók 2013/2014.II ADÓZÁS I. Miről lesz szó? Példák a kedvezmények átalakulásra Amortizáció időarányosítása Maradványértékkel való számolás Eredmény növelő és csökkentő hatások 122-145 Értékesítés,

ADÓZÁSI ALAPFOGALMAK

ADÓZÁSI ALAPFOGALMAK AZ ADÓ FOGALMA Az adó nem más, mint közvetlen ellenszolgáltatás nélküli, visszatérő, ismétlődő kötelezettség, amelynek mértékét és módját az állam, vagy annak egy szerve egyoldalúan

ADÓZÁSI ALAPFOGALMAK AZ ADÓ FOGALMA Az adó nem más, mint közvetlen ellenszolgáltatás nélküli, visszatérő, ismétlődő kötelezettség, amelynek mértékét és módját az állam, vagy annak egy szerve egyoldalúan

EGYSZERŰSÍTETT. Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas)

") EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas) Az EVA alanya lehet Egyéni vállalkozó Kft. Bt. Szövetkezet Végrehajtói iroda

EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ Az adó, az állam fogalmából közvetlenül folyó ellenszolgáltatás ellenértéke. (Heller Farkas) Az EVA alanya lehet Egyéni vállalkozó Kft. Bt. Szövetkezet Végrehajtói iroda

EVA. EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ 2002. évi XLIII tv.

EVA EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ 2002. évi XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés,

EVA EGYSZERŰSÍTETT VÁLLALKOZÓI ADÓ 2002. évi XLIII tv. AZ EVA FŐ JELLEMZŐI keverék törvény több törvényt vált ki (SZJA, ÁFA, számviteli törvény) komplex törvény mindent egy helyen szabályoz (befizetés,

Ellend községi Önkormányzat 21/2004. (XII.20.) rendelete a helyi iparőzési adóról

rendelete a helyi iparőzési adóról") Ellend községi Önkormányzat 21/2004. (XII.20.) rendelete a helyi iparőzési adóról A képviselı-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16. (1) bekezdésében biztosított jogkörében

Ellend községi Önkormányzat 21/2004. (XII.20.) rendelete a helyi iparőzési adóról A képviselı-testület a helyi önkormányzatokról szóló 1990. évi LXV. törvény 16. (1) bekezdésében biztosított jogkörében

ADÓZÁSI ISMERETEK. Két dolog biztos az életben az adó és a halál. Benjamin Franklin és sajnos ebben a sorrendben.

Két dolog biztos az életben az adó és a halál. Benjamin Franklin és sajnos ebben a sorrendben. ismeretlen szerző ADÓZÁSI ISMERETEK Dr. FELLEGI MIKLÓS Egyetemi docens Alapfogalmak Az adózás annak tudománya,

Két dolog biztos az életben az adó és a halál. Benjamin Franklin és sajnos ebben a sorrendben. ismeretlen szerző ADÓZÁSI ISMERETEK Dr. FELLEGI MIKLÓS Egyetemi docens Alapfogalmak Az adózás annak tudománya,

I. Bevallás jellege (A bevallás jellegét a megfelelı X-szel jelölje.)

") HELYI IPARŐZÉSI ADÓBEVALLÁS 2010. adóévrıl Ercsi Város önkormányzat illetékességi területén folytatott állandó jellegő iparőzési tevékenység utáni adókötelezettségrıl Benyújtás, postára adás napja:..év

HELYI IPARŐZÉSI ADÓBEVALLÁS 2010. adóévrıl Ercsi Város önkormányzat illetékességi területén folytatott állandó jellegő iparőzési tevékenység utáni adókötelezettségrıl Benyújtás, postára adás napja:..év

Vállalkozási forma. A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet

KIM rendelet") Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

Vállalkozási forma A tevékenység TEÁOR önálló vállalkozói tevékenységek jegyzéke KSH 36/2011(XII.23) KIM rendelet Bejelentés köteles telepengedély köteles tevékenységek 57/2013 (II.27.) Korm. rendelet

3. Pénzügytan szeminárium Államháztartás. Bárdos Máté Slánicz Melinda GK17 GK18 2010. március 24., 2010. március 31. 1

3. Pénzügytan szeminárium Államháztartás Bárdos Máté Slánicz Melinda GK17 GK18 2010. március 24., 2010. március 31. 1 Miért van szükség államra? A tıkeáramlási mátrix elméleti keretében az állami szektor

3. Pénzügytan szeminárium Államháztartás Bárdos Máté Slánicz Melinda GK17 GK18 2010. március 24., 2010. március 31. 1 Miért van szükség államra? A tıkeáramlási mátrix elméleti keretében az állami szektor

1/2009.(II.11.)Kt. Ör. számú. rendelete. a helyi adókról szóló egyes rendeletei módosításáról egyes rendelkezéseinek a hatályon kívül helyezésérıl

Kt. Ör. számú. rendelete. a helyi adókról szóló egyes rendeletei módosításáról egyes rendelkezéseinek a hatályon kívül helyezésérıl") RÖSZKE KÖZSÉG ÖNKORMÁNYZAT KÉPVISELİ-TESTÜLETÉNEK 1/2009.(II.11.)Kt. Ör. számú rendelete a helyi adókról szóló egyes rendeletei módosításáról egyes rendelkezéseinek a hatályon kívül helyezésérıl Röszke

RÖSZKE KÖZSÉG ÖNKORMÁNYZAT KÉPVISELİ-TESTÜLETÉNEK 1/2009.(II.11.)Kt. Ör. számú rendelete a helyi adókról szóló egyes rendeletei módosításáról egyes rendelkezéseinek a hatályon kívül helyezésérıl Röszke

Társasági adó. Gyakorlat

Társasági adó Gyakorlat Fiktív Fagyi Kft. társasági adója Megnevezés Összeg (eft-ban) 1 Belföldi termékértékesítésből származó nettó 65 230 árbevétel 2 Külföldi értékesítésből származó nettó bevétel 34

Társasági adó Gyakorlat Fiktív Fagyi Kft. társasági adója Megnevezés Összeg (eft-ban) 1 Belföldi termékértékesítésből származó nettó 65 230 árbevétel 2 Külföldi értékesítésből származó nettó bevétel 34

adóreform A knyvd-i adózás fajtái Értékelés

Ökológiai adóreform A knyvd-i adózás fajtái alapképzés visszaforgatás a költségvetés finanszírozása ökológiai adóreform zöld áht reform (= ökol. adóref. + támogatási ref. + zöld közbeszerzés) Értékelés

Ökológiai adóreform A knyvd-i adózás fajtái alapképzés visszaforgatás a költségvetés finanszírozása ökológiai adóreform zöld áht reform (= ökol. adóref. + támogatási ref. + zöld közbeszerzés) Értékelés

Adózási alapismeretek 4. konzultáció. Társasági adó

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

Bánd Községi Önkormányzat 8/2003. (XI. 24.) ÖK. számú RENDELETE A helyi adókról. I. Fejezet Általános rendelkezések. (Egységes szerkezet)

ÖK. számú RENDELETE A helyi adókról. I. Fejezet Általános rendelkezések. (Egységes szerkezet)") Bánd Községi Önkormányzat 8/2003. (XI. 24.) ÖK. számú RENDELETE A helyi adókról I. Fejezet Általános rendelkezések (Egységes szerkezet) 1.. Az adókötelezettség Bánd Községi Önkormányzat illetékességi területére

Bánd Községi Önkormányzat 8/2003. (XI. 24.) ÖK. számú RENDELETE A helyi adókról I. Fejezet Általános rendelkezések (Egységes szerkezet) 1.. Az adókötelezettség Bánd Községi Önkormányzat illetékességi területére

1. Vállalkozói alapismeretek

1. Vállalkozói alapismeretek Az üzleti vállalkozás főbb jellemzői: a kitűzött célok megvalósítására viszonylag magas fokú döntési szabadság, autonómia mellett kerül sor, az üzleti tevékenység mindig profitorientált,

1. Vállalkozói alapismeretek Az üzleti vállalkozás főbb jellemzői: a kitűzött célok megvalósítására viszonylag magas fokú döntési szabadság, autonómia mellett kerül sor, az üzleti tevékenység mindig profitorientált,

I. ÁLTALÁNOS RENDELKEZÉSEK

FELSİZSOLCA NAGYKÖZSÉG KÉPVISELİ-TESTÜLETÉNEK 14/1991. (XI.30.) SZÁMÚ ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL (A 16/1993. (IX.25.), a 6/1995. (V.26.), a 11/1995. (XII.8.), a 12/1996. (XII.20.), a 14/1999.

FELSİZSOLCA NAGYKÖZSÉG KÉPVISELİ-TESTÜLETÉNEK 14/1991. (XI.30.) SZÁMÚ ÖNKORMÁNYZATI RENDELETE A HELYI ADÓKRÓL (A 16/1993. (IX.25.), a 6/1995. (V.26.), a 11/1995. (XII.8.), a 12/1996. (XII.20.), a 14/1999.

Reprezentáció és üzleti ajándék

Reprezentáció és üzleti ajándék A társasági adóbevallások elkészítésénél fontos odafigyelni a reprezentáció és üzleti ajándék megváltozott szabályaira. 2010. január 1-jétıl a társasági adóalanyoknál a

Reprezentáció és üzleti ajándék A társasági adóbevallások elkészítésénél fontos odafigyelni a reprezentáció és üzleti ajándék megváltozott szabályaira. 2010. január 1-jétıl a társasági adóalanyoknál a

ADÓVÁLTOZÁSOK 2011. KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

ADÓVÁLTOZÁSOK 2011 KIEGÉSZÍTŐ az ADÓZÁS című könyv 2010. évi kiadásához Budapest, 2011 Adozas_kieg_2011.indd 1 2011.04.05. 10:46:11 Szerző: Sztanó Imréné dr. Lektor: Dr. Bokor Pál Kézirat lezárva: 20.03.31.

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén Fılap 2008. adóévben a/az önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl (Benyújtandó

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén Fılap 2008. adóévben a/az önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl (Benyújtandó

A társasági adóról szóló 1996. évi LXXXI. törvény 2011/2012

A társasági adóról szóló 1996. évi LXXXI. törvény 2011/2012 Hatálya Vállalkozási tevékenységet folytató Magyarországi illetőségű vállalkozások: Kft, Nyrt, Zrt, Bt, KKt, szövetkezetek, Egyesületek, Alapítványok,

A társasági adóról szóló 1996. évi LXXXI. törvény 2011/2012 Hatálya Vállalkozási tevékenységet folytató Magyarországi illetőségű vállalkozások: Kft, Nyrt, Zrt, Bt, KKt, szövetkezetek, Egyesületek, Alapítványok,

Kenderes Város Polgármesteri Hivatal BEVALLÁS

Kenderes Város Polgármesteri Hivatal Városgazdálkodási Osztály Adócsoport 5331 KENDERES SZENT ISTVÁN ÚT 56. Tel: 59/528-033; Fax: 59/328-251 Átvétel: BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési

Kenderes Város Polgármesteri Hivatal Városgazdálkodási Osztály Adócsoport 5331 KENDERES SZENT ISTVÁN ÚT 56. Tel: 59/528-033; Fax: 59/328-251 Átvétel: BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési

Markaz Községi Önkormányzat Képviselı-testületének 12/1995 (XII. 15.) rendelete A helyi iparőzési adóról

rendelete A helyi iparőzési adóról") Markaz Községi Önkormányzat Képviselı-testületének 12/1995 (XII. 15.) rendelete A helyi iparőzési adóról valamint az ezt módosító 8/1996 (IV. 16.), 13/1996 (XII. 20.), 1/1997 (II. 11.), 13/1997 (XII. 18.),

Markaz Községi Önkormányzat Képviselı-testületének 12/1995 (XII. 15.) rendelete A helyi iparőzési adóról valamint az ezt módosító 8/1996 (IV. 16.), 13/1996 (XII. 20.), 1/1997 (II. 11.), 13/1997 (XII. 18.),

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

KIEGÉSZITÖ MELLÉKLET A 2008. évi beszámolóhoz

Biztonság 2014 Kereskedelmi és Szolgáltató Kft Cégjegyzék száma 8500 Pápa, Második utca 25. 1 9 0 9 5 1 0 0 3 5 KIEGÉSZITÖ MELLÉKLET A 2008. évi beszámolóhoz Általános összefoglalás A kiegészítı melléklet

Biztonság 2014 Kereskedelmi és Szolgáltató Kft Cégjegyzék száma 8500 Pápa, Második utca 25. 1 9 0 9 5 1 0 0 3 5 KIEGÉSZITÖ MELLÉKLET A 2008. évi beszámolóhoz Általános összefoglalás A kiegészítı melléklet

Könyvelői Praktikum ( :34:29 IP: Copyright 2018 Egzatik Szakkiadó Kft. - Minden jog fenntartva.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Munkabér előleg Időállapot: 2017-01-01-2017-12-31 Szerző: Varga Ferenc, Lektor: Zatik László, Módosítva: 2017-01-03 14:57:11 Tartalomjegyzék: 1. A munkabérelőleg elszámolásának gyakorlata 2. Adózás 3.

Mentességek: I, alanyi: elızı évi árbevétel nagysága alapján adható II, tárgyi: tevékenységhez kapcsolódik. Pl.: sport, oktatás, közmővelıdés.

2007.11.16. Áfa: olyan több fázisú, nettó forgalmi adó, amelyet a termelés, és a forgalmazás minden szakaszában kötelesek megfizetni a hozzáadott érték után, de az adó terhét a termék, a szolgáltatás végsı

2007.11.16. Áfa: olyan több fázisú, nettó forgalmi adó, amelyet a termelés, és a forgalmazás minden szakaszában kötelesek megfizetni a hozzáadott érték után, de az adó terhét a termék, a szolgáltatás végsı

I. fejezet A rendelet hatálya 1.. II. fejezet Az adókötelezettség, az adó alanya 2..

Kisköre Nagyközségi Önkormányzat Képviselı-testületének 18/1995.(XII. 28.) rendelete a helyi iparőzési adóról (Módosítással egységes szöveg) Kisköre Nagyközség Önkormányzatának Képviselı-testülete a Helyi

Kisköre Nagyközségi Önkormányzat Képviselı-testületének 18/1995.(XII. 28.) rendelete a helyi iparőzési adóról (Módosítással egységes szöveg) Kisköre Nagyközség Önkormányzatának Képviselı-testülete a Helyi

ADÓZÁS Budapest, 2008

ADÓZÁS Budapest, 2008 Szerző: Sztanó Imréné dr. Alkotó szerkesztő: Dr. Sugár Katalin Lektor: Dr. Bokor Pál ISBN 978 963 638 280 3 ISSN 1789-5103 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Felelős

ADÓZÁS Budapest, 2008 Szerző: Sztanó Imréné dr. Alkotó szerkesztő: Dr. Sugár Katalin Lektor: Dr. Bokor Pál ISBN 978 963 638 280 3 ISSN 1789-5103 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Felelős

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén Fılap 2010. adóévben a BUDAKESZI önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl (Benyújtandó

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén Fılap 2010. adóévben a BUDAKESZI önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl (Benyújtandó

1.Kivét után fizetendő szja: forintnak a 16%-a= forint.

1. Példa Egyéni vállalkozó SZJA-ja 10 000 000 forint bevétel, 3 000 000 költség, ebből 1 000 000 kivét! Mennyi adót fizet majd összesen? Megoldás ( 2014-es szabályok) 1.Kivét után fizetendő szja: 1.000.000

1. Példa Egyéni vállalkozó SZJA-ja 10 000 000 forint bevétel, 3 000 000 költség, ebből 1 000 000 kivét! Mennyi adót fizet majd összesen? Megoldás ( 2014-es szabályok) 1.Kivét után fizetendő szja: 1.000.000

... Az átvevı aláírása. AZONOSÍTÓ ADATOK 1. Az adózó neve (cégneve): címe (lakóhelye, székhelye) telephelye: levelezési címe:...

: címe (lakóhelye, székhelye) telephelye: levelezési címe:...") HELYI IPARŐZÉSI ADÓBEVALLÁS 2004. adóévrıl PÁTY önkormányzat illetékességi területén folytatott állandó jellegő iparőzési tevékenység utáni adókötelezettségrıl Az adóhatóság tölti ki! Benyújtás, postára

HELYI IPARŐZÉSI ADÓBEVALLÁS 2004. adóévrıl PÁTY önkormányzat illetékességi területén folytatott állandó jellegő iparőzési tevékenység utáni adókötelezettségrıl Az adóhatóság tölti ki! Benyújtás, postára

1. SZÁMLAOSZTÁLY: BEFEKTETETT ESZKÖZÖK

Számlatükör 1. SZÁMLAOSZTÁLY: BEFEKTETETT ESZKÖZÖK 11. Immateriális javak 111 Alapításátszervezés aktivált értéke 112 Kísérleti fejlesztés aktivált értéke 113 Vagyon értékő jogok 114 Szellemi termékek

Számlatükör 1. SZÁMLAOSZTÁLY: BEFEKTETETT ESZKÖZÖK 11. Immateriális javak 111 Alapításátszervezés aktivált értéke 112 Kísérleti fejlesztés aktivált értéke 113 Vagyon értékő jogok 114 Szellemi termékek

BODONY KÖZSÉG ÖNKORMÁNYZAT KÉPVISELİTESTÜLETÉNEK 13/2003. (XII. 18.) ÖNKORMÁNYZATI RENDELETE

ÖNKORMÁNYZATI RENDELETE") BODONY KÖZSÉG ÖNKORMÁNYZAT KÉPVISELİTESTÜLETÉNEK 13/2003. (XII. 18.) ÖNKORMÁNYZATI RENDELETE A HELYI IPARŐZÉSI ADÓRÓL Bodony Község Önkormányzat Képviselıtestülete a helyi adókról szóló 1990. évi C. törvény

BODONY KÖZSÉG ÖNKORMÁNYZAT KÉPVISELİTESTÜLETÉNEK 13/2003. (XII. 18.) ÖNKORMÁNYZATI RENDELETE A HELYI IPARŐZÉSI ADÓRÓL Bodony Község Önkormányzat Képviselıtestülete a helyi adókról szóló 1990. évi C. törvény

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén Fılap 2010. évben Várvölgy Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl (Benyújtandó

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén Fılap 2010. évben Várvölgy Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl (Benyújtandó

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

1.Jellemezze a fejlett országok adórendszerének kialakulást, a f

ESSZÉ KÉRDÉSEK AZ ADÓZÁS I. CÍMŐ TÁRGY VIZSGÁJÁHOZ 1.Jellemezze a fejlett országok adórendszerének kialakulást, a fıbb adónemeket és azok viszonyát! ( 1.4. fejezet, teljes 3. fejezet) 1) az egységes adórendszerek

ESSZÉ KÉRDÉSEK AZ ADÓZÁS I. CÍMŐ TÁRGY VIZSGÁJÁHOZ 1.Jellemezze a fejlett országok adórendszerének kialakulást, a fıbb adónemeket és azok viszonyát! ( 1.4. fejezet, teljes 3. fejezet) 1) az egységes adórendszerek

Megszűnik a külföldi szervezet társaságiadókötelezettsége.

Társasági adó Társasági adó Adóalany Gazdasági társaság, egyesülés, európai Rt. és európai szövetkezet Szövetkezet, MRP (Munkavállalói Részvénytulajdonosi Program) Állami vállalat, tröszt, egyéb állami

Társasági adó Társasági adó Adóalany Gazdasági társaság, egyesülés, európai Rt. és európai szövetkezet Szövetkezet, MRP (Munkavállalói Részvénytulajdonosi Program) Állami vállalat, tröszt, egyéb állami

Tisztelt Ügyfelünk! Társadalombiztosítás. Társas vállalkozónak számít

Körrllevéll Tisztelt Ügyfelünk! Folytatjuk az adótörvények változásainak ismertetését. A 113. körlevelünket az azóta tudomásunkra jutott értelmezések alapján javítottuk. Kérjük Ügyfeleinket, az újonnan

Körrllevéll Tisztelt Ügyfelünk! Folytatjuk az adótörvények változásainak ismertetését. A 113. körlevelünket az azóta tudomásunkra jutott értelmezések alapján javítottuk. Kérjük Ügyfeleinket, az újonnan

Csörög Község Önkormányzata 14/2005.(XII.28.) rendelete a HELYI ADÓKRÓL. Egységes szerkezet. I. rész. Magánszemélyek kommunális adója

rendelete a HELYI ADÓKRÓL. Egységes szerkezet. I. rész. Magánszemélyek kommunális adója") Csörög Község Önkormányzata 14/2005.(XII.28.) rendelete a HELYI ADÓKRÓL Egységes szerkezet Csörög Község Önkormányzatának Képviselı-testülete a Helyi önkormányzatokról szóló 1990 évi LXV. tv. 16 (1). -a

Csörög Község Önkormányzata 14/2005.(XII.28.) rendelete a HELYI ADÓKRÓL Egységes szerkezet Csörög Község Önkormányzatának Képviselı-testülete a Helyi önkormányzatokról szóló 1990 évi LXV. tv. 16 (1). -a

HELYI IPARŐZÉSI ADÓBEVALLÁS

HELYI IPARŐZÉSI ADÓBEVALLÁS 2009. adóévrıl Hıgyész Nagyközség önkormányzat illetékességi területén folytatott állandó jellegő iparőzési tevékenység utáni adókötelezettségrıl Adóhatóság tölti ki! Benyújtás,

HELYI IPARŐZÉSI ADÓBEVALLÁS 2009. adóévrıl Hıgyész Nagyközség önkormányzat illetékességi területén folytatott állandó jellegő iparőzési tevékenység utáni adókötelezettségrıl Adóhatóság tölti ki! Benyújtás,

Az EVA, a KATA, a KIVA és az iparűzési adó évi évközi és évi változásai. Készítette: Ferenczi Szilvia

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

A 484/2015. (XII. 29.) Korm. rendelet

Korm. rendelet") A 484/2015. (XII. 29.) Korm. rendelet A számviteli törvényhez kapcsolódó, sajátos számviteli szabályokat tartalmazó kormányrendeletek módosításáról szóló 484/2015. (XII. 29.) Korm. rendelet szabályait

A 484/2015. (XII. 29.) Korm. rendelet A számviteli törvényhez kapcsolódó, sajátos számviteli szabályokat tartalmazó kormányrendeletek módosításáról szóló 484/2015. (XII. 29.) Korm. rendelet szabályait

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása jétől

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

Élethosszig tartó, befektetési egységekhez kötött életbiztosítások adózási szabályainak változása 2018.01.01-jétől Azon kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére

48. oldal 9. c) válasz javítandó: c) Közép-dunántúli Regionális Igazgatóság rendelkezik.

válasz javítandó: c) Közép-dunántúli Regionális Igazgatóság rendelkezik.") Az 58340/1 r. sz. Dr. Horváth Zsuzsanna: Pénzügyi példatár és feladatgyőjtemény tankönyv javításai a 2006. július 17-tıl érvényes jogszabályok alapján (a változások vastagon szedett betővel). Segítségével

Az 58340/1 r. sz. Dr. Horváth Zsuzsanna: Pénzügyi példatár és feladatgyőjtemény tankönyv javításai a 2006. július 17-tıl érvényes jogszabályok alapján (a változások vastagon szedett betővel). Segítségével

23/2003. (XI. 27.) Kál Nagyközség Önkormányzati rendelet. A helyi iparőzési adóról.

Kál Nagyközség Önkormányzati rendelet. A helyi iparőzési adóról.") 23/2003. (XI. 27.) Kál Nagyközség Önkormányzati rendelet A helyi iparőzési adóról. Kál Nagyközség Önkormányzat Képviselıtestülete a helyi adóról szóló 1990. évi C törvény (továbbiakban: Htv.) 1. -ának

23/2003. (XI. 27.) Kál Nagyközség Önkormányzati rendelet A helyi iparőzési adóról. Kál Nagyközség Önkormányzat Képviselıtestülete a helyi adóról szóló 1990. évi C törvény (továbbiakban: Htv.) 1. -ának

Papkeszi Községi Önkormányzat

Papkeszi Községi Önkormányzat 8183 Papkeszi Fı u. 42. Telefon: (88) 588-650 Fax: (88) 588-651 papkesziadoep@invitel.hu 35/2008.(X31.) PM rendelet alapján HELYI IPARŐZÉSI ADÓBEVALLÁS 2011. adóévrıl Papkeszi

Papkeszi Községi Önkormányzat 8183 Papkeszi Fı u. 42. Telefon: (88) 588-650 Fax: (88) 588-651 papkesziadoep@invitel.hu 35/2008.(X31.) PM rendelet alapján HELYI IPARŐZÉSI ADÓBEVALLÁS 2011. adóévrıl Papkeszi

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén 2009. adóévben a B O R D Á N Y önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl (Benyújtandó

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén 2009. adóévben a B O R D Á N Y önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl (Benyújtandó

AZ ADÓ FOGALMA ADÓZÁSI ALAPFOGALMAK ADÓZÁSI ELVEK I. ADÓZÁSI ELVEK II. ADÓZÁSI ALAPFOGALMAK I. ADÓZÁSI ALAPFOGALMAK II. 2015.02.27.

AZ ADÓ FOGALMA Az adó nem más, mint közvetlen ellenszolgáltatás nélküli, visszatérő, ismétlődő kötelezettség, amelynek mértékét és módját az állam, vagy annak egy szerve egyoldalúan határozza meg és biztosítja

AZ ADÓ FOGALMA Az adó nem más, mint közvetlen ellenszolgáltatás nélküli, visszatérő, ismétlődő kötelezettség, amelynek mértékét és módját az állam, vagy annak egy szerve egyoldalúan határozza meg és biztosítja

Grant Thornton Hungary News

Grant Thornton Hungary News 2012 október Tartalom 2013. január 1-én hatályba lépı törvényi változások A. Általános forgalmi adó változások B. Új adónemek C. Társasági szerzıdéssel, cégbejegyzéssel kapcsolatos

Grant Thornton Hungary News 2012 október Tartalom 2013. január 1-én hatályba lépı törvényi változások A. Általános forgalmi adó változások B. Új adónemek C. Társasági szerzıdéssel, cégbejegyzéssel kapcsolatos

Biharnagybajom Község Önkormányzata Képviselő-testületének. 9/2004. (IV. 30.) rendelete. a helyi iparűzési adóról

rendelete. a helyi iparűzési adóról") Biharnagybajom Község Önkormányzata Képviselő-testületének 9/2004. (IV. 30.) rendelete a helyi iparűzési adóról Biharnagybajom Község Önkormányzata Képviselő-testületének 9/2004. (IV. 30.) rendelete a

Biharnagybajom Község Önkormányzata Képviselő-testületének 9/2004. (IV. 30.) rendelete a helyi iparűzési adóról Biharnagybajom Község Önkormányzata Képviselő-testületének 9/2004. (IV. 30.) rendelete a

vállalkozás vezetıje

Balatonalmádi Kistérségi Egészségügyi Központ Közhasznú Nonprofit Kft 8220 Balatonalmádi Petıfi Sándor u. 2-4. KIEGÉSZÍTİ MELLÉKLET a 2013. évi Egyszerősített Éves Beszámolóhoz 2013.01.01-2013.12.31. üzleti

Balatonalmádi Kistérségi Egészségügyi Központ Közhasznú Nonprofit Kft 8220 Balatonalmádi Petıfi Sándor u. 2-4. KIEGÉSZÍTİ MELLÉKLET a 2013. évi Egyszerősített Éves Beszámolóhoz 2013.01.01-2013.12.31. üzleti

Kiegészítı melléklet a 2007. évi egyszerősített éves beszámolóhoz

Szegedi Kistérség- és Gazdaságfejlesztési Tanácsadó és Szolgáltató KHT. 6720 Szeged, Széchenyi tér 10. Cégjegyzékszám: 06-14-000119 Kiegészítı melléklet a évi egyszerősített éves beszámolóhoz A Kht. 2004.

Szegedi Kistérség- és Gazdaságfejlesztési Tanácsadó és Szolgáltató KHT. 6720 Szeged, Széchenyi tér 10. Cégjegyzékszám: 06-14-000119 Kiegészítı melléklet a évi egyszerősített éves beszámolóhoz A Kht. 2004.

Példák a személyi jövedelemadó kiszámítására. 2014/2015. II. félév ADÓZÁS I.

Példák a személyi jövedelemadó kiszámítására 2014/2015. II. félév Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék Miről lesz szó? Példák a bér

Példák a személyi jövedelemadó kiszámítására 2014/2015. II. félév Hol tartunk? Természetbeni juttatások Adók és közterhek Ingóság értékesítése Árfolyamnyereség Kamat Osztalék Miről lesz szó? Példák a bér

Változások. Társasági adó. Külföldi szervezet. Új adóalanyok. Külföldi szervezet

Változások Társasági adó Adómérték Adóalanyi kör Fogalmak, adókedvezmények Válságkezelı intézkedések Kettıs adóztatás elkerülése A módosítások túlnyomó része 2010. január 1-jén lép hatályba, de egyes rendelkezések

Változások Társasági adó Adómérték Adóalanyi kör Fogalmak, adókedvezmények Válságkezelı intézkedések Kettıs adóztatás elkerülése A módosítások túlnyomó része 2010. január 1-jén lép hatályba, de egyes rendelkezések

Adózási alapismeretek 2. konzultáció. Adózási alapfogalmak Adóhatóságok Ellenőrzés Jogkövetkezmények

Adózási alapismeretek 2. konzultáció Adózási alapfogalmak Adóhatóságok Ellenőrzés Jogkövetkezmények Adózási alapfogalmak Adóalany: az adó fizetésére kötelezett természetes vagy jogi személy, jogi személyiség

Adózási alapismeretek 2. konzultáció Adózási alapfogalmak Adóhatóságok Ellenőrzés Jogkövetkezmények Adózási alapfogalmak Adóalany: az adó fizetésére kötelezett természetes vagy jogi személy, jogi személyiség

7530 Kadarkút, Petıfi Sándor u. 2. Telefon: 82/581-003, fax: 82/385-250 Web: www.kadarkutph.hu e-mail: hivatal@kadarkutph.hu

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén 2011. adóévben a/az Kadarkút város önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl (Benyújtandó

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén 2011. adóévben a/az Kadarkút város önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl (Benyújtandó

Benyújtás, postára adás napja: átvevı aláírása

HELYI IPARŐZÉSI ADÓBEVALLÁS iparőzési tevékenység utáni adókötelezettségrıl 6413 Kunfehértó, Szabadság tér 8. Tel.: 77/507-106 Fax.: 77/507-131 ADÓHATÓSÁG TÖLTI KI! Benyújtás, postára adás napja:......

HELYI IPARŐZÉSI ADÓBEVALLÁS iparőzési tevékenység utáni adókötelezettségrıl 6413 Kunfehértó, Szabadság tér 8. Tel.: 77/507-106 Fax.: 77/507-131 ADÓHATÓSÁG TÖLTI KI! Benyújtás, postára adás napja:......

Vállalkozások működésének költségei Adók, illetékek, vámok (2012) Onyestyák Nikoletta Sportszervező II. évfolyam

Onyestyák Nikoletta Sportszervező II. évfolyam") Vállalkozások működésének költségei Adók, illetékek, vámok (2012) Onyestyák Nikoletta Sportszervező II. évfolyam A vállalkozókat érintő adótípusok állami: SZJA, ÁFA, Társasági adó, Kereskedelmi és játékadó

Vállalkozások működésének költségei Adók, illetékek, vámok (2012) Onyestyák Nikoletta Sportszervező II. évfolyam A vállalkozókat érintő adótípusok állami: SZJA, ÁFA, Társasági adó, Kereskedelmi és játékadó

REGISZTRÁLT MÉRLEGKÉPES KÖNYVELÕK TOVÁBBKÉPZÉSE 2011

REGISZTRÁLT MÉRLEGKÉPES KÖNYVELÕK TOVÁBBKÉPZÉSE 2011 Budapest, 2011 Szerzõ: Dr. Nagy Gábor Lektorok: Pölöskei Pálné Botka Erika ISBN 978 963 638 394 7 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai

REGISZTRÁLT MÉRLEGKÉPES KÖNYVELÕK TOVÁBBKÉPZÉSE 2011 Budapest, 2011 Szerzõ: Dr. Nagy Gábor Lektorok: Pölöskei Pálné Botka Erika ISBN 978 963 638 394 7 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai

3. A záró bevallás benyújtásának oka: ( A megfelel négyzetbe tegyen egy x-et.)

") HELYI IPARZÉSI ADÓBEVALLÁS 2004. adóévrl... önkormányzat illetékességi területén folytatott állandó jelleg0 ipar0zési tevékenység utáni adókötelezettségrl Az adóhatóság tölti ki! Benyújtás, postára adás

HELYI IPARZÉSI ADÓBEVALLÁS 2004. adóévrl... önkormányzat illetékességi területén folytatott állandó jelleg0 ipar0zési tevékenység utáni adókötelezettségrl Az adóhatóság tölti ki! Benyújtás, postára adás

Egyszerűsített éves beszámoló

19215422-9120-331-16 Statisztikai számjel ----------------- Cégjegyzék száma A vállalkozás megnevezése: PEDAGÓGUS SZAKSZERVEZET A vállalkozás címe, telefonszáma: 5000 Szolnok, Baross út 20. 3/20. 2011.

19215422-9120-331-16 Statisztikai számjel ----------------- Cégjegyzék száma A vállalkozás megnevezése: PEDAGÓGUS SZAKSZERVEZET A vállalkozás címe, telefonszáma: 5000 Szolnok, Baross út 20. 3/20. 2011.

Az adóhatóság tölti ki! Benyújtás, postára adás napja:. év.. hó. nap Az adóhatóság megnevezése: Az adóhatóság azonosító száma: Az átvevő aláírása

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

Kozármisleny Város Polgármesteri Hivatala 7761 Kozármisleny, Pécsi u. 124. Telefon: 72/ 570-910 Fax: 72/570-916 HELYI IPARŰZÉSI ADÓBEVALLÁS 2006. adóévről Kozármisleny Város Önkormányzata illetékességi

A 2012 évi CXLVII. törvény ú,j választható adónemként vezette be a kisvállalati adót.

A 2012 évi CXLVII. törvény ú,j választható adónemként vezette be a kisvállalati adót. Első ránézésre igen vonzó lehetőségről van szó, hiszen azok, akik 2013 januárjától e törvény szerint kívánnak adózni

A 2012 évi CXLVII. törvény ú,j választható adónemként vezette be a kisvállalati adót. Első ránézésre igen vonzó lehetőségről van szó, hiszen azok, akik 2013 januárjától e törvény szerint kívánnak adózni

Kisvállalati adó (KIVA) LOGO

LOGO") Kisvállalati adó (KIVA) Készítette: Szabó Gabriella 1. A KISVÁLLALATI ADÓ Törvény: 2012. évi CXLVII. törvény Célja: kis- és s közepes k vvállalkozások adózási feltételeinek teleinek javítása adminisztrációs

Kisvállalati adó (KIVA) Készítette: Szabó Gabriella 1. A KISVÁLLALATI ADÓ Törvény: 2012. évi CXLVII. törvény Célja: kis- és s közepes k vvállalkozások adózási feltételeinek teleinek javítása adminisztrációs

Balatonszılıs Község Önkormányzatának 11/2003. (XII.23.) rendelete a helyi iparőzési adóról

rendelete a helyi iparőzési adóról") Balatonszılıs Község Önkormányzatának 11/2003. (XII.23.) rendelete a helyi iparőzési adóról Balatonszılıs Község Önkormányzata a helyi adókról szóló 1990. évi C. törvény a továbbiakban (Ht.) 1. -ának (1)

Balatonszılıs Község Önkormányzatának 11/2003. (XII.23.) rendelete a helyi iparőzési adóról Balatonszılıs Község Önkormányzata a helyi adókról szóló 1990. évi C. törvény a továbbiakban (Ht.) 1. -ának (1)

Munkavállalók adózása

Munkavállalók adózása Külföldi munkavállalók Magyarországon, magyarok külföldön 2015/2016. II.. ADÓZÁS II. Leggyakrabban előforduló jövedelmek Nem önálló munkából származó jövedelmek Önálló jövedelmek

Munkavállalók adózása Külföldi munkavállalók Magyarországon, magyarok külföldön 2015/2016. II.. ADÓZÁS II. Leggyakrabban előforduló jövedelmek Nem önálló munkából származó jövedelmek Önálló jövedelmek

Az adóhatóság megnevezése: CSÖRÖG KÖZSÉG ÖNKORMÁNYZAT. Az adóhatóság azonosító száma: Az adózó neve (cégneve): címe (lakóhelye, székhelye):

: címe (lakóhelye, székhelye):") [16. számú melléklet a 13/1991. (V. 21.) PM rendelethez] HELYI IPARŐZÉSI ADÓBEVALLÁS 2006. adóévrıl CSÖRÖG önkormányzat illetékességi területén folytatott állandó jellegő iparőzési tevékenység utáni adókötelezettségrıl

[16. számú melléklet a 13/1991. (V. 21.) PM rendelethez] HELYI IPARŐZÉSI ADÓBEVALLÁS 2006. adóévrıl CSÖRÖG önkormányzat illetékességi területén folytatott állandó jellegő iparőzési tevékenység utáni adókötelezettségrıl

a helyi iparüzési adóról. I. fejezet Általános rendelkezések

SIROK KÖZSÉG ÖNKORMÁNYZATA 2004. évi 13., 2003. évi 16., 2002. évi 16. 2000.évi 18., 1999. évi 18. és 1998. évi 16. számu rendeletekkel módositott 1997. évi 18. /1997.december 23./ rendelete a helyi iparüzési

SIROK KÖZSÉG ÖNKORMÁNYZATA 2004. évi 13., 2003. évi 16., 2002. évi 16. 2000.évi 18., 1999. évi 18. és 1998. évi 16. számu rendeletekkel módositott 1997. évi 18. /1997.december 23./ rendelete a helyi iparüzési

Megváltozott munkaképességű személyek foglalkoztatásának támogatása

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

SZOCIÁLIS ÉS GYERMEKVÉDELMI FŐIGAZGATÓSÁG Megváltozott munkaképességű személyek foglalkoztatásának támogatása 1. Rehabilitációs hozzájárulás A rehabilitációs hozzájárulást a megváltozott munkaképességű

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén

I. Bevallás jellege 1. Éves bevallás 2. Záró bevallás BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén Fılap 2012. évben kezdıdı adóévben a Bér Község Önkormányzat illetékességi

I. Bevallás jellege 1. Éves bevallás 2. Záró bevallás BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén Fılap 2012. évben kezdıdı adóévben a Bér Község Önkormányzat illetékességi

Kedvezmények, külön adózó jövedelmek ADÓZÁS I.

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Kedvezmények, külön adózó jövedelmek Hol tartunk Az SZJA jellemzői A törvény alanyi hatálya A bevallási kötelezettség A jövedelemadó általános sémája Jövedelmek csoportosítása Összevonás alá eső jövedelmek

Kisadózók tételes adója

Kisadózók tételes adója Tájékoztató Gyakori kérdések - válaszok 2012. 12. 21. Tartalom Kisadózók tételes adója... 1 Általános tájékoztató a kisadózók tételes adójáról... 4 Gyakori kérdések - válaszok...

Kisadózók tételes adója Tájékoztató Gyakori kérdések - válaszok 2012. 12. 21. Tartalom Kisadózók tételes adója... 1 Általános tájékoztató a kisadózók tételes adójáról... 4 Gyakori kérdések - válaszok...

Útmutató. az SZJA- bevalláshoz

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Útmutató az SZJA- bevalláshoz Utmutató A magánszemély által értékpapír-kölcsönzés díjaként megszerzett összeg egésze jövedelemnek minõsül. Az értékpapír-kölcsönzésbõl származó jövedelem után az adó mértéke

Kadarkút Város Önkormányzata Képviselı-testületének 6/2007. (VII.02.) rendelete. a helyi iparőzési adóról. (Egységes szerkezetben)

rendelete. a helyi iparőzési adóról. (Egységes szerkezetben)") Kadarkút Város Önkormányzata Képviselı-testületének 6/2007. (VII.02.) rendelete a helyi iparőzési adóról (Egységes szerkezetben) Kadarkút Város Önkormányzata a közigazgatási terület lakosság igényeinek

Kadarkút Város Önkormányzata Képviselı-testületének 6/2007. (VII.02.) rendelete a helyi iparőzési adóról (Egységes szerkezetben) Kadarkút Város Önkormányzata a közigazgatási terület lakosság igényeinek

a helyi iparőzési adóról

SAJÓLÁD KÖZSÉGI ÖNKORMÁNYZAT KÉPVISELİ-TESTÜLETÉNEK 6/2003/II.19/sz. RENDELETE a helyi iparőzési adóról A képviselı-testület a helyi önkormányzatokról szóló 1990. évi LXV. Törvény 16..(1) bekezdésében

SAJÓLÁD KÖZSÉGI ÖNKORMÁNYZAT KÉPVISELİ-TESTÜLETÉNEK 6/2003/II.19/sz. RENDELETE a helyi iparőzési adóról A képviselı-testület a helyi önkormányzatokról szóló 1990. évi LXV. Törvény 16..(1) bekezdésében

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén

I. Bevallás jellege 1. Éves bevallás 2. Záró bevallás 3. Elıtársasági bevallás BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén Fılap 2010. adóévben Kunbaracs önkormányzat

I. Bevallás jellege 1. Éves bevallás 2. Záró bevallás 3. Elıtársasági bevallás BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén Fılap 2010. adóévben Kunbaracs önkormányzat

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén Fılap 2009. adóévben a Hásságy Községi Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl.

BEVALLÁS a helyi iparőzési adóról állandó jellegő iparőzési tevékenység esetén Fılap 2009. adóévben a Hásságy Községi Önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségrıl.

Az általános forgalmi adóbevételek alakulása évi tény

Mellékletek Az általános forgalmi adóbevételek alakulása előzetes Vásárolt fogyasztás 2 800 491,9 3 139 306,1 3 055 556,9 Lakossági beruházások 35 805,6 41 400,0 41 137,6 Egyéb (áht) vásárlás 460 858,8

Mellékletek Az általános forgalmi adóbevételek alakulása előzetes Vásárolt fogyasztás 2 800 491,9 3 139 306,1 3 055 556,9 Lakossági beruházások 35 805,6 41 400,0 41 137,6 Egyéb (áht) vásárlás 460 858,8

vállalkozás vezetıje

Balatonalmádi Kistérségi Egészségügyi Központ Közhasznú Nonprofit Kft 8220 Balatonalmádi Petıfi Sándor u. 2-4. KIEGÉSZÍTİ MELLÉKLET a 2012. évi Egyszerősített Éves Beszámolóhoz 2012.01.01-2012.12.31. üzleti

Balatonalmádi Kistérségi Egészségügyi Központ Közhasznú Nonprofit Kft 8220 Balatonalmádi Petıfi Sándor u. 2-4. KIEGÉSZÍTİ MELLÉKLET a 2012. évi Egyszerősített Éves Beszámolóhoz 2012.01.01-2012.12.31. üzleti