Nemzetközi Számviteli Beszámolási Rendszerek. IAS 16 Ingatlanok, gépek, berendezések. Füredi-Fülöp Judit

|

|

|

- Károly Dávid Gáspár

- 8 évvel ezelőtt

- Látták:

Átírás

1 Nemzetközi Számviteli Beszámolási Rendszerek IAS 16 Ingatlanok, gépek, berendezések Füredi-Fülöp Judit

2 Standard célja, hatóköre Célja: befektetett eszközök számviteli kezelése Hatókör nem igen Befektetési célú ingatlan mezőgazdaság lízing Értékesítésre tartottnak minősített eszközök Minden más

3 Alapvető fogalmak Eszközök: olyan erőforrások, amelyek a gazdálkodó egység ellenőrzése alatt állnak, múltbeli események eredményeként jöttek létre, és amelyből várhatóan gazdasági haszna származik a gazdálkodó egységnek. Ingatlanok, gépek és berendezések (PPE): Anyagi / tárgyiasult eszközök Nem monetáris eszközök Amelyeket várhatóan egy perióduson túl, a beszámolási időszakot meghaladóan használ a vállalkozás. amelyeket a vállalkozás a termelés, szolgáltatásnyújtás érdekében tart és használ amelyeket mások számára bérbe ad amelyek építés alatt állnak amelyek adminisztratív, irányítási célokat szolgálnak

4 Az értékeléshez kapcsolódó fogalmak Bekerülési érték: fizetett pénzeszköz/egyenértékes összege, egyéb ellenérték valós értéke a megszerzés időpontjában Hasznos élettartam: tervezett használati időszak vagy tervezett elért darabszám/teljesítmény Maradványérték: becsült érték, amelyet a vállalkozás jelenleg kapna az eszköz hasznos élettartama végén történő elide4genítésből elidegenítés során felmerült költségek Értékcsökkenthető összeg: bekerülési érték - maradványérték Értékcsökkenés: értékcsökkenthető összeg szisztematikus elosztása a hasznos élettartam alatt Értékvesztés: összeg, amellyel a könyv szerinti érték > megtérülési érték Könyv szerinti érték: bekerülési érték kumulált értékcsökkenés értékvesztés Gazdálkodó egységre jellemző érték - Entity specific value: eszközből származó CF-ek jelenértéke Valós érték: IFRS 13, összeg, amelyet szokásos körülmények között a piaci szereplők egy eszköz vásárlásakor kapnának, vagy egy kötelezettség átadásakor fizetnének

5 Megjelenítési kritériumok Mérlegképesség általános szabályai Az eszközzel kapcsolatos gazdasági hasznok a gazdálkodó egységhez fognak befolyni Értéke megbízhatóan mérhető Kezdeti költségek Későbbi költségek Költség: karbantartás Készlet: tartalék alkatrész; karbantartásra használt eszközök Eszközre: felújítás (jövőben gazdasági haszna van) eszköz rész cseréje: régi érték kivezetése (nem é.v.), új aktiválása éven túl vagy kizárólag tárgyi eszközhöz használható alkatrészek önállóan működő eszköz; főalkatrész (komponens) nagyobb periodikus átvizsgálás költségei: aktiválás + écs Komponens megközelítés!

6 Megjelenítés Megjelenítés Kezdeti költségek megjelenítése Későbbi költségek megjelenítése Az ingatlanok, gépek és berendezések tétele akkor jeleníthető meg eszközként a pénzügyi kimutatásokban, ha valószínű, hogy a jövőben gazdasági haszon származik belőle és bekerülési értéke megbízhatóan mérhető. Az ingatlanok, gépek, berendezések a befektetett eszközök között kerülnek kimutatásra, jellemzően nem szerepel külön soron az ingatlanok, gépek,berendezések csoportja, hanem összevontan jelennek meg, kiegészítő megjegyzések között kell részletezni az összevont információkat.

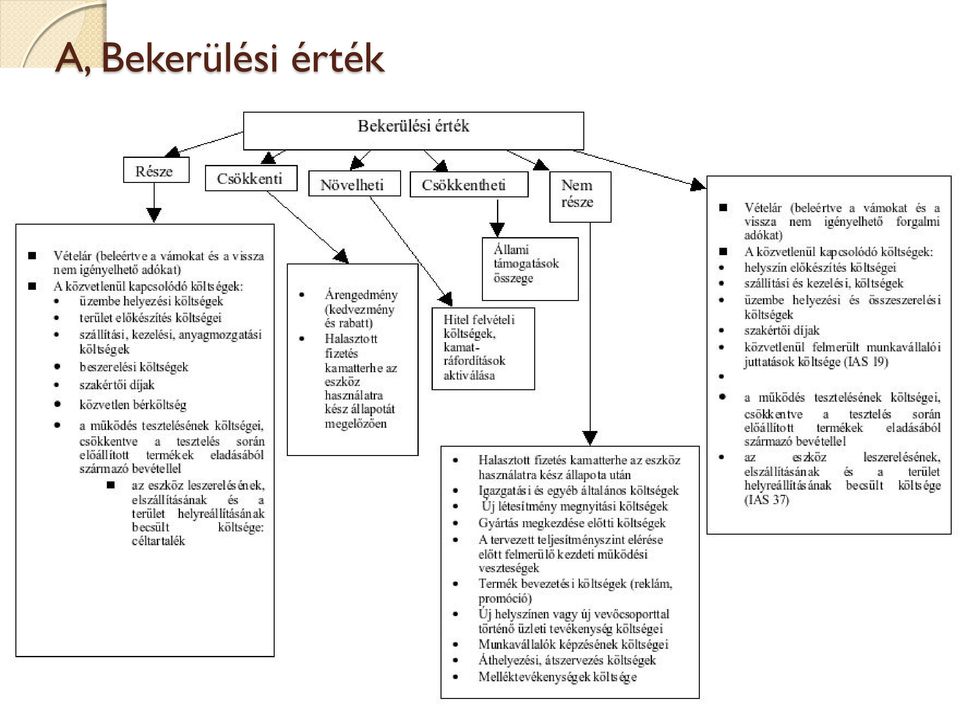

7 Az ingatlanok, gépek és berendezések értékelése Értékelés Megjelenítéskor Megjelenítés után A, Bekerülési érték B, Bekerülési érték modell C, Átértékelési modell

8 A, Bekerülési érték

9 Vételár Tárgyi eszközök bekerülési értéke fizetett ár, számlázott érték engedmények, késleltetett fizetés miatti módosítások (IFRS: nincs számlázott engedmény!) Szükséges költségek: Szállítás Alapozás az eszköz leszerelésének, elszállításának és a terület helyreállításának becsült költsége (ARO) amilyen értékben az IAS 37 Céltartalékok, függő kötelezettségek és függő követelések standard alapján céltartalékot képeztek rá; céltartalékot kell képezni, ha múltbeli eseményből származik egy jelenleg fennálló kötelezettség, a kötelezettség kiegyenlítése várhatóan erőforrás kiáramlást okoz és a kötelezettség összege megbízhatóan megbecsülhető; a céltartalék becsült - ha a pénz időértékének hatása jelentősnek minősül - diszkontált összegét az (IAS 16 értelmében) nem ráfordításként kell elszámolni, hanem az eszköz bekerülési értékének részeként, minősített eszközök hitelfelvételi költségei!!! halasztott fizetés kamatterhe az államtól kapott támogatások összege csere eszköz: valós értéke, átadott eszköz könyv szerintiértéke

10 A standard szerint a bekerülési költség nem tartalmazhatja az adminisztrációs, igazgatási költségek összegét, hacsak közvetlenül fel nem osztható az adott eszközre a megszerzéséhez vagy működésbe hozatalához kapcsolódóan az egyéb közvetett költségeket értékesítés, promóció a beüzemelési és más, a termelés megkezdése előtt felmerülő költségeket - például próbaüzemelés költségei - kivéve, ha azért szükségesek, hogy az eszközt használatba lehessen venni, működőképes legyen az eszköz üzembe helyezését követő, kezdeti működési veszteségeket, amelyek az előtt merülnek fel, hogy az eszköz a tervezett teljesítményét elérné (ráfordítás) a szervezeti egység teljes vagy részleges áthelyezése vagy átalakítása működtetés költségei

a szervezeti egység teljes vagy részleges áthelyezése vagy átalakítása")

11 B, Bekerülési érték modell Költség modell az eszközöket a könyvekben a bekerülési értékükön kell kimutatni csökkentve azt a halmozott értékcsökkenés és halmozott értékvesztés miatti veszteség összegével;

12 C, Átértékelési modell az ingatlanok, gépek és berendezések valamely tételét, amelynek valós értékét megbízhatóan meg lehet határozni, az átértékelés időpontjában megállapított valós értéken kell nyilvántartani, csökkentve azt a halmozott értékcsökkenés és halmozott értékvesztés miatti veszteség összegével, A valós értéken történő értékelés jelentősége: múltbeli értékelés módszere nem kezeli az infláció, illetve árszínvonal változásának hatását így nem reális, nem valós vagyonértéket mutat az értékcsökkenés összege az eszköz jövőbeni pótlási költségét nem fedezi pótlólagos, nem várt tőkebevonásra lehet szükség, ami likviditási gondokat okozhat időközönként átértékel

13 Az átértékelés alapjai Az átértékelt eszközök értékcsökkenésének alapja az átértékelt eszköz értéke! Minden egyes átértékeléskor az értékcsökkenés módját és a maradványértéket újból meg kell állapítani A piaci érték, valós érték (fair value) az IAS definíciója alapján: az az összeg, amelyért egy adott eszköz gazdát cserélhet, vagy amellyel egy kötelezettséget rendezni lehet. olyan összeg, amely tájékozott, üzletkötési hajlandóságot mutató, független felek között létrejövő, a szokásos piaci feltételeknek megfelelő tranzakció keretében kerül megállapításra. Az átértékelés esetén az értékelést rendszeresen felül kell vizsgálni, meg kell bizonyosodni arról, hogy a nyilvántartási érték nem tér el lényegesen attól a piaci valós értéktől. Nem feltétlenül szükséges az évenkénti átértékelés!

14 A valós érték megállapításának módszerei Újrabeszerzési ár: egy eszköz pontos másának a költsége jelenértéken Költségalapon: helyettesítési, pótlási költség Jövedelemalapon: Jelenérték, a jövőbeni pénzáramok jelenértéke Piaci árak alapján

15 Az átértékelt eszközök elszámolási sajátosságai Az átértékelt eszközök könyv szerinti értékének módosítása az átértékelés időpontjában két módon kezelhető: A bruttó érték és a halmozott értékcsökkenés értékének módosítása az átértékelés arányával A nettó érték módosítása az átértékelt eszközértékre Átértékelés oka: valós vagyon bemutatása Átértékelés másik lába: átértékelési többlet Adott csoportban mindent vagy semmit

16 A realizált értékelési tartalék értelmezése, elszámolása Átértékelési többlet Eredménytartalék Realizált Á.É.T. Átértékelési többlet Realizált Á.É.T. közvetlenül az eredménytartalékba kerül átvezetésre, nem érintheti az eredménykimutatást. Realizálódás folyamatos átvezetés: NEM: az eszköz könyvekből történő kivezetésekor (selejtezésekor) vagy értékesítésekor ( teljes értéknövekmény) IGEN: eszköz használata során: az átértékelt eszköz értéke alapján számított értékcsökkenés és az eredeti eszközérték alapján számított értékcsökkenés különbsége

IGEN: eszköz használata során: az átértékelt eszköz értéke alapján számított értékcsökkenés és az eredeti eszközérték")

17 Az átértékelési többlet átvezetése Az átértékelés hatása: Növekedés: Bevétel (értékvesztés visszaírása) Egyéb átfogó eredménybe (ST) Bruttó érték Könyv szerinti érték Elszámolt értékvesztés Átértékelési többlet Elszámolt értékvesztés visszaírása Könyv szerinti érték Elszámolt értékcsökkenés Elszámolt értékcsökkenés

18 Az átértékelési többlet átvezetése Az átértékelés hatása: Csökkenés: Egyéb átfogó eredmény Eredmény Átértékelési többlet Könyv szerinti érték Könyv szerinti érték Bruttó érték Értékvesztés Elszámolt értékcsökkenés Elszámolt értékcsökkenés

19 Értékcsökkenés leírási módszerek Écs forrása: Hasznosítás Fizikai elhasználódás Idő múlása Avulás (technológiai) Kimerülés (pl.: bányászat) Écs célja: NEM pótlás vagy megtakarítás újrabeszerzésre, hanem ÖSSZEMÉRÉS és ELHATÁROLÁS elve Nevesített módszerek: lineáris módszer, degresszív módszer: évek-száma-összege és mértani sor módszere, teljesítményarányos módszer Nem nevesített, gyakorlatban alkalmazott módszerek: progresszív leírási módszer töredék év módszere: viszonylag homogén csoportba tartozó eszközök rendszeres beszerezése esetén célja, az értékcsökkenés számításának egyszerűbbé tétele a beszerzés évében teljes évi értékcsökkenés, elidegenítés évében nincs elszámolt értékcsökkenés, vagy féléves értékcsökkenés a beszerzés és az elidegenítés évében is.

20 Könyvekből történő kivezetés A könyv szerinti értéket a nyilvántartásból ki kell vezetni: Eszközt elidegenítették Annak használatából jövőbeni gazdasági hasznon már nem várható A kivezetés miatti realizált nyereség/veszteség (nettó módon) a kivezetés időpontjában kerül a tárgyévi eredménybe Eszköz bruttó értéke Halmozott értékcsökkenés Bruttó érték Bruttó érték É.CS. É.CS. Kivezetés (P/L), egyéb bevétel/ráfordítás Pénzeszköz/Követelés Bruttó érték EREDMÉN Y É.CS. Ellenérték Ellenérték

, egyéb bevétel/ráfordítás Pénzeszköz/Követelés Bruttó érték EREDMÉN Y É.CS. Ellenérték Ellenérték")

21 A tárgyi eszközök terven felüli értékcsökkenése ÉRTÉKVESZTÉS (IAS 36) Értékvesztést kell elszámolni, ha az eszköz könyv szerinti értéke magasabb a megtérülési értékénél. A megtérülési értéket két módon kell kalkulálni: a nettó eladási érték: az eszköz piaci, valós értéke csökkentve azt a várhatóan felmerülő értékesítési költségekkel vagy a használati érték: az eszközzel kapcsolatos jövőbeni várható pénzáramok diszkontált jelenértéke alapján. Az értékvesztés összegének kiszámításához a könyv szerinti értékből ki kell vonni a nettó eladási érték vagy a használati érték közül a magasabb összeget.

22 Jelenlegi gyakorlat buktatói Keveredik a bekerülési értéken és a valós értéken mért eszközök összessége (nem világos) Teljesítményre való kihatás (eredménykimutatásba mikor kerül be a tétel) Összahasonlíthatóság hiánya

23 Közzététel az átértékelési modellre Valós érték meghatározása Átértékelés napja Ki végezte az átértékelést (határozta meg a valós értéket) Átértékelés módszertana Átértékelés nélküli értékek Stb.

24 Magyar vonatkozások (IFRS- Számviteli Törvény kapcsolata) Nagy hasonlóság, de nem teljes egyezőség Egyes esetekben csak részletesebb- összevontabb fogalmazás Más esetekben alapvető eltérések Alapvető eltérések: IFRS-ek nem tételesen szabályozzák a mérlegcsoportokat/sorokat Bekerülési érték eltérései Komponens megközelítés Szt. nem szabályozza részletesen a tartalék alkatrészek, karbantartási célú berendezések, biztonsági és környezetvédelmi eszközök kimutatását Szt.:bruttó elszámolás elve; IFRS: nettó elszámolás Átértékelés, értékvesztés sajátosságai

25 Példa Egy társaság beszámolóját minden évben december 31-i fordulónappal készíti el január 1-jén vásárolt egy gépet ért, és évi 15%-o kulccsal nettó érték alapján számolta el az értékcsökkenését december 31-én a gép a beszámolóban így szerepel: Bekerülési érték Halmozott értékcsökkenés Nettó könyv szerinti érték folyamán a társaság úgy döntött, hogy az értékcsökkenést lineárisra változtatja, 10 évre (fennmaradó hasznos élettartam 6 év). Számítsa ki a évi újrabecsült értékcsökkenési leírást az IFRSnek megfelelően! Hogyan kerül elszámolásra ha az eszközt ért értékesítik?

26 Példa Egy társaság megvásárolt egy földet és egy rajta fekvő ingatlant július 1-jén ért, amelyből a telek t tett ki. Az épületre évi 4%-os értékcsökkenést számoltak el, a június 30-ig tartó tíz év mindegyikére július 1-jén értékbecslő állapította meg az ingatlan értékét, amely volt, melyből a telek Az átértékelést rögzítették a könyvekben július 1-el. Ezzel a nappal megváltoztatták az épület hátralévő hasznos élettartamát is 20 évre és úgy becsülték, hogy a maradványérték lesz az időszak végén július 1-jén úgy becsülték, hogy az épületek fennmaradó hasznos élettartama 20 év és a maradványérték az időszak végén.

27 Példa január 1-jén egy gazdálkodó használatba vesz egy repülőgépet, amelynek bekerülési költsége volt. A repülőgép öt összetevőből áll: a hajtóművekből, az elektronikából, a biztonsági rendszerből, a géptestből és a repülő fennmaradó részéből. A gazdálkodó megállapította, hogy a hajtóműveket minden 5. évben ki kell cserélni, az elektronikai rendszer 10 évig bírja, a biztonsági rendszer azonban csak 2 évig. A géptest használható 20 évig. A repülőgép fennmaradó része kb. 14 évig használható. A társaság megállapított, hogy a gép értéke az alábbiak szerint osztható részekre: Hajtómű Elektronika Biztonsági rendszer Géptest Minden egyéb

28 Mekkora a gép nettó értéke én? Hogyan kezelendő, ha minden 3. évben végre kell hajtani egy nagyobb átvizsgálást a repülőgépen (először 2011-ben), amelynek költsége a becslések szerint ? Mekkora a gép várható értéke én? Hogyan kezelendő: júliusban a biztonsági rendszer váratlanul meghibásodott és ki kell cserélni. Az új rendszer ba kerül.

29 Példa Az Ön vállalkozása 20x7. január 1-jén beszerzett egy berendezést összegben. Az adott eszköz várható hasznos élettartama 5 év, maradványértéke nulla, az értékcsökkenését lineáris módszerrel számítják. A berendezést 20x9. december 31-én értékesíti összegért.

30 Példa Az Ön vállalkozása 20x9. március 1-jén egy raktárbázist vásárolt 15 MFt-os számlázott áron. Az eszköz megszerzéséhez kapcsolódóan: 1,5 MFt ügyvédi költség, 800 EFt mérnöki díj, 3 MFt átírási illeték és a használatba vételhez kapcsolódóan 5 MFt felújítási munka (tartályok földbe történő süllyesztésével kapcsolatban) merült fel. A raktárbázist várhatóan 20 éven át használja vegyi anyagok tárolására. Az értékcsökkenési módszer lineáris, maradványértéke az eszköz bekerülési értékének a 20 %-a. A raktárbázis bezárásakor, értékesítésekor a tartályok kiemelése után várhatóan felmerülő gödrök betemetésére és a terület helyreállítására vonatkozó költség 2 MFt. Az alkalmazandó éves kamatláb 5 %. Használatra kész állapotba a raktárbázis 20x9. május 1-jén kerül.

31 2x11. január 1-jén az eszköz valós értékre történő átértékeléséről dönt. Az értékbecslés alapján a valós értéke Ft. A maradványérték változása nem jelentős, így annak összegét nem módosították. 2x13. november 1-jén a raktárbázis egy része leégett. A káresemény utáni értékbecslés szerint a raktárbázis valós értéke Ft, a maradványértéke nem módosul június 1-jén a raktárbázis eladásra került 18 MFt- értékben.

32 Példa A társaság tevékenysége során többek között vonatutakat kínál, amelyekhez 32 db nagy teljesítményű mozdonyt alkalmaz. A társaság a vasúti építési és üzemi szabályzatában foglaltak értelmében köteles legalább hatévenként elvégezni a mozdonyok átfogó vizsgálatát, amelynek költsége a tapasztalatok alapján átlagosan 0,8 millió /mozdony. A vizsgált vállalkozás 20xl. július hó 01. napján vásárolta a mozdonyokat, amelyek beszerzési költsége mozdonyonként 3,5 millió volt. A mozdonyok a következő főbb alkotóegységekre bonthatók: M e g n e v e z é s Beszerzési költsége (millió euróban) Forgóalváz kerékpárral 0,5 Mozdonyszekrény 0,6 Transzformátor 0,8 Egyenirányító 0,4 Vezérlőkészülék 0,3 Segédüzemi átalakító 0,3 Egyéb alkatrészek 0,6 Összesen 3,5

33 Az átfogó vizsgálat keretében a főbb alkotórészeket hatévenként cserélik ki, karbantartják, majd ismét beépítik. Kivételt képeznek ez alól a transzformátorok, amelyeket minden második nagyjavítás alkalmával, azaz 12 évenként cserélnek újakra. A mozdonyok becsült hasznos élettartama éves szinten km feltételezett futásteljesitmény esetén 20 év. A mozdonyok beszerzésekor a vállalkozás biztonsági okokra hivatkozva a fontosabb alkotórészekből tartalékot is vásárolt annak érdekében, hogy baleset esetén ezeket be lehessen építeni (első készletezés). Ezeket a tartalék alkotórészeket csak a 410-es sorozatgyártású mozdonyokhoz lehet felhasználni. Ezeken kívül még apróbb alkatrész-vásárlásokra is sor kerül az évközi karbantartásokhoz. Mindemellett a társaság 20x4.január 2. napján négy új forgóalvázat is vásárolt kerékpárral együtt, amit szintén tartalék alkatrésznek szántak. Feladat: Határozza meg az egyes mozdonyok mérlegértékét 20x4. január 1-jei időpontra vonatkozóan az IFRS előírásai alapján!

12.000 eft A kivitelezéshez közvetlenül kapcsolódó általános költségek (kivitelezés időszakára) 11.")

34 Példa A vállalat saját beruházásban új gyártósort hozott 3 hónap alatt létre. A beruházással kapcsolatos költségek az alábbiak: Alapanyagok költségei eft Visszaigényelhető ÁFA eft A kivételezést végző alkalmazottak munkaerő költsége (kivitelezés időszakára) eft A kivitelezéshez közvetlenül kapcsolódó általános költségek (kivitelezés időszakára) eft A kivitelezéshez kapcsolódó szakértői díjak eft Leszereléssel és helyreállítással kapcsolatos költségek becsült összege: eft Az általános költségek között szerepel egy elektromos hiba javításából eredő nem szokásos tétel eft értékben. A gyártósor becsült hasznos élettartama 10 év, melyet követően a vállalkozási törvényi kötelezettsége annak leszerelése és a terület elfogadható szinten történő helyreállítása. A eft a 10 év múlva várhatóan felmerülő költségek összege. A diszkont faktor 5 %, melynek alapján 1 Ft jelenérték 0,61 Ft. Határozza meg a gyártósor bekerülési értékét!

35 Példa átértékelési modell Ingatlan bekerülési értéke 100 mft becsült hasznos élettartam 20 év elszámolt értékcsökkenés 20X5. év végén 5 mft maradványérték 0 Ft A vállalkozás a megjelenítést követően az átértékelési modell alkalmazza: Értékbecslő szerint a valós érték a 20X5. üzleti év végén 93 mft Becsült hasznos élettartam, maradványérték változatlan 20X7. üzleti év végén az értékbecslő szerint a valós érték 90 mft Határozza meg a két átértékelés során könyvelendő összegeket és a könyvelés módját!

36 Példa - értékvesztés Berendezés Könyv szerinti érték 15 mft Értékesítési költségekkel csökkentett piaci értéke 12 mft Használati értéke 14 mft A társaság a bekerülési érték modellt alkalmazza! Végezze el a megfelelő értékelést!

37 Példa - értékvesztés Ingatlan Könyv szerinti érték 800 mft Ebben kimutatott átértékelési különbözet 50 mft Valós érték 720 mft A társaság az átértékelési modellt alkalmazza! Végezze el a megfelelő értékelést!

38 Példa könyvekből történő kivezetés Berendezés Bruttó érték 11 mft Elszámolt halmozott értékcsökkenés 1 mft Könyv szerinti érték 10 mft Eladási ár 9 mft A kimutatott átértékelési tartalék 2 mft (A társaság az átértékelési modellt alkalmazza!) Hogyan történik a berendezés kivezetése a könyvekből?

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 16 Ingatlanok, gépek, berendezések Füredi-Fülöp Judit STANDARD CÉLJA, HATÓKÖRE Célja: befektetett eszközök számviteli kezelése Hatókör nem igen Befektetési

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 16 Ingatlanok, gépek, berendezések Füredi-Fülöp Judit STANDARD CÉLJA, HATÓKÖRE Célja: befektetett eszközök számviteli kezelése Hatókör nem igen Befektetési

Nemzetközi számvitel Előadás. IAS 16 Ingatlanok, gépek, berendezések IAS 40 Befektetési célú ingatlanok. Dr. Pál Tibor

Nemzetközi számvitel 9.-10. Előadás IAS 16 Ingatlanok, gépek, berendezések IAS 40 Befektetési célú ingatlanok 2018. 02. 11. Dr. Pál Tibor Alapvető fogalmak Eszközök: olyan erőforrások, amelyek a gazdálkodó

Nemzetközi számvitel 9.-10. Előadás IAS 16 Ingatlanok, gépek, berendezések IAS 40 Befektetési célú ingatlanok 2018. 02. 11. Dr. Pál Tibor Alapvető fogalmak Eszközök: olyan erőforrások, amelyek a gazdálkodó

Nemzetközi számvitel. 9.-10. Előadás IAS 16 Ingatlanok, gépek, berendezések IAS 40 Befektetési célú ingatlanok IAS 11 Beruházási szerződések

Nemzetközi számvitel 9.-10. Előadás IAS 16 Ingatlanok, gépek, berendezések IAS 40 Befektetési célú ingatlanok IAS 11 Beruházási szerződések 2013.02.23. Dr. Pál Tibor Alapvető fogalmak Eszközök: olyan

Nemzetközi számvitel 9.-10. Előadás IAS 16 Ingatlanok, gépek, berendezések IAS 40 Befektetési célú ingatlanok IAS 11 Beruházási szerződések 2013.02.23. Dr. Pál Tibor Alapvető fogalmak Eszközök: olyan

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 40 BEFEKTETÉSI CÉLÚ INGATLANOK

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 40 BEFEKTETÉSI CÉLÚ INGATLANOK Füredi-Fülöp Judit FOGALMA A befektetési célú ingatlan: tartalma alapján földterület és/vagy épület(rész) bérbeadási és/vagy

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 40 BEFEKTETÉSI CÉLÚ INGATLANOK Füredi-Fülöp Judit FOGALMA A befektetési célú ingatlan: tartalma alapján földterület és/vagy épület(rész) bérbeadási és/vagy

IAS 20. Állami támogatások elszámolása és az állami közreműködés közzététele

IAS 20 Állami támogatások elszámolása és az állami közreműködés közzététele A standard célja A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

IAS 20 Állami támogatások elszámolása és az állami közreműködés közzététele A standard célja A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

IAS 20 ÁLLAMI TÁMOGATÁSOK ELSZÁMOLÁSA ÉS AZ ÁLLAMI KÖZREMŰKÖDÉS KÖZZÉTÉTELE

IAS 20 ÁLLAMI TÁMOGATÁSOK ELSZÁMOLÁSA ÉS AZ ÁLLAMI KÖZREMŰKÖDÉS KÖZZÉTÉTELE A STANDARD CÉLJA A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

IAS 20 ÁLLAMI TÁMOGATÁSOK ELSZÁMOLÁSA ÉS AZ ÁLLAMI KÖZREMŰKÖDÉS KÖZZÉTÉTELE A STANDARD CÉLJA A kapott állami támogatások befolyással vannak a gazdálkodó egység vagyoni, pénzügyi és jövedelmi helyzetére.

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 2 KÉSZLETEK. Füredi-Fülöp Judit

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 2 KÉSZLETEK Füredi-Fülöp Judit FOGALOM A készletek olyan eszközök, amelyeket a szokásos üzletmenetben megvalósuló értékesítésre tartanak amelyek még az

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 2 KÉSZLETEK Füredi-Fülöp Judit FOGALOM A készletek olyan eszközök, amelyeket a szokásos üzletmenetben megvalósuló értékesítésre tartanak amelyek még az

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 36. ESZKÖZÖK ÉRTÉKVESZTÉSE

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 36. ESZKÖZÖK ÉRTÉKVESZTÉSE Füredi-Fülöp Judit CÉLJA,HATÓKÖRE Olyan eljárásokat határoz meg, melyekkel biztosítható a gazdálkodó egységek számára, hogy eszközeiket

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 36. ESZKÖZÖK ÉRTÉKVESZTÉSE Füredi-Fülöp Judit CÉLJA,HATÓKÖRE Olyan eljárásokat határoz meg, melyekkel biztosítható a gazdálkodó egységek számára, hogy eszközeiket

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 1 2013/2014. I. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 1 2013/2014 I. félév 1. Feladat (10 pont) Egy tárgyi eszközről a következő információkkal rendelkezik: Bruttó érték 15 000 000

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 1 2013/2014 I. félév 1. Feladat (10 pont) Egy tárgyi eszközről a következő információkkal rendelkezik: Bruttó érték 15 000 000

Az értékcsökkenés számvitele című előadás

Az értékcsökkenés számvitele című előadás Előadó: Tóth Mihály bejegyzett könyvvizsgáló Főbb témakörök: Terv szerinti értékcsökkenés Terven felüli értékcsökkenés Értékhelyesbítés www.kotelezotovabbkepzes.hu

Az értékcsökkenés számvitele című előadás Előadó: Tóth Mihály bejegyzett könyvvizsgáló Főbb témakörök: Terv szerinti értékcsökkenés Terven felüli értékcsökkenés Értékhelyesbítés www.kotelezotovabbkepzes.hu

IFRS lexikon. IAS 16 Ingatlanok, gépek és berendezések

IFRS lexikon IAS 16 Ingatlanok, gépek és berendezések IFRS lexikon IAS 16 Ingatlanok, gépek és berendezések Termő növény Könyv szerinti érték Bekerülési érték Értékcsökkenthető összeg Értékcsökkenés Gazdálkodó

IFRS lexikon IAS 16 Ingatlanok, gépek és berendezések IFRS lexikon IAS 16 Ingatlanok, gépek és berendezések Termő növény Könyv szerinti érték Bekerülési érték Értékcsökkenthető összeg Értékcsökkenés Gazdálkodó

Nemzetközi Számviteli Beszámolási Rendszerek. IAS 17 Lízing. Füredi-Fülöp Judit

Nemzetközi Számviteli Beszámolási Rendszerek IAS 17 Lízing Füredi-Fülöp Judit A standard célja, hatóköre Lízingügyletek értelmezése Elszámolási sajátosságainak szabályozása és összefoglalása Közzétételi

Nemzetközi Számviteli Beszámolási Rendszerek IAS 17 Lízing Füredi-Fülöp Judit A standard célja, hatóköre Lízingügyletek értelmezése Elszámolási sajátosságainak szabályozása és összefoglalása Közzétételi

SZÁMVITEL MSC 2015/2016

SZÁMVITEL MSC 2015/2016 SZIGORLATI TÉTELEK 2 9. Mit nevezünk a számviteli törvény szerint sajátos számviteli helyzetnek? a) Mutassa be az átalakulás folyamatát, b) Mutassa be az átalakulás során készítendő

SZÁMVITEL MSC 2015/2016 SZIGORLATI TÉTELEK 2 9. Mit nevezünk a számviteli törvény szerint sajátos számviteli helyzetnek? a) Mutassa be az átalakulás folyamatát, b) Mutassa be az átalakulás során készítendő

IFRS 1 - TOTAL. Gazdasági események a 20X6. január 1-jei főkönyvi kivonat alapján:

IFRS 1 - TOTAL A következő gazdasági események TOTAL könyveiben szerepelnek, aki úgy döntött, hogy IFRS szerinti egyedi pénzügyi kimutatásokat készít 20X7. december 31-ére vonatkozóan. A vállalkozás az

IFRS 1 - TOTAL A következő gazdasági események TOTAL könyveiben szerepelnek, aki úgy döntött, hogy IFRS szerinti egyedi pénzügyi kimutatásokat készít 20X7. december 31-ére vonatkozóan. A vállalkozás az

Gigahertz Hungary Kft 2008 december 31-i Egyszerűsített beszámolójának. Kiegészítő melléklete.

Gigahertz Hungary Kft 2008 december 31-i Egyszerűsített beszámolójának Kiegészítő melléklete. I. Általános rész: 1. A vállalkozás bemutatása: A társaság cégneve: Gigahertz Hungary Korlátolt Felelősségű

Gigahertz Hungary Kft 2008 december 31-i Egyszerűsített beszámolójának Kiegészítő melléklete. I. Általános rész: 1. A vállalkozás bemutatása: A társaság cégneve: Gigahertz Hungary Korlátolt Felelősségű

Pénzügyi számvitel II. előadás. Tárgyi eszközök, beruházások, immateriális javak főkönyvi elszámolása

Pénzügyi számvitel II. előadás Tárgyi eszközök, beruházások, immateriális javak főkönyvi elszámolása A befektetett eszközök I. Immateriális javak II. Tárgyi eszközök III. Befektetett pénzügyi eszközök

Pénzügyi számvitel II. előadás Tárgyi eszközök, beruházások, immateriális javak főkönyvi elszámolása A befektetett eszközök I. Immateriális javak II. Tárgyi eszközök III. Befektetett pénzügyi eszközök

TARTALOM. 2.1 Aktiválási és passziválási kritériumok A mérlegértékek alapjául szolgáló értékek Az eszközök bekerülési értéke 15

1. FEJEZET / BEVEZETÉS 11 2. FEJEZET / ÁLLOMÁNYBAVÉTELI ÉRTÉKEK 13 2.1 Aktiválási és passziválási kritériumok 13 2.2 A mérlegértékek alapjául szolgáló értékek 15 2.2.1 Az eszközök bekerülési értéke 15

1. FEJEZET / BEVEZETÉS 11 2. FEJEZET / ÁLLOMÁNYBAVÉTELI ÉRTÉKEK 13 2.1 Aktiválási és passziválási kritériumok 13 2.2 A mérlegértékek alapjául szolgáló értékek 15 2.2.1 Az eszközök bekerülési értéke 15

A társaság vezetői tisztában vannak az IFRS beszámoló összeállítási szabályokkal, azonban bizonyos tételek módosításában nem biztosak.

Vizsgafeladat 1. Feladat 24 pont A SZÁMVITELTSZERETŐ Kft. taggyűlése döntést hozott arról, hogy a nemzetközi számviteli standardok alapján is elkészíti éves beszámolóját. A 2010 és 2011 évi adatok birtokában

Vizsgafeladat 1. Feladat 24 pont A SZÁMVITELTSZERETŐ Kft. taggyűlése döntést hozott arról, hogy a nemzetközi számviteli standardok alapján is elkészíti éves beszámolóját. A 2010 és 2011 évi adatok birtokában

Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 2. oldal (2)1 A kockázati tőkealap a csőd- vagy felszámolási eljár

Korm. rendelet - a kockázati tőketársaságo 2. oldal (2)1 A kockázati tőkealap a csőd- vagy felszámolási eljár") Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 1. oldal 216/2000. (XII. 11.) Korm. rendelet a kockázati tőketársaságok és a kockázati tőkealapok éves beszámoló készítési

Magyar joganyagok - 216/2000. (XII. 11.) Korm. rendelet - a kockázati tőketársaságo 1. oldal 216/2000. (XII. 11.) Korm. rendelet a kockázati tőketársaságok és a kockázati tőkealapok éves beszámoló készítési

2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

SVÁBHEGYI ORSZÁGOS ALLERGOLÓGIAI, IMMUNOLÓGIAI ÉS PULMONOLÓGIAI NONPROFIT KÖZHASZNÚ KFT 1037 BUDAPEST, BOKOR U. 17-21. 2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Budapest, 2015-05-27

SVÁBHEGYI ORSZÁGOS ALLERGOLÓGIAI, IMMUNOLÓGIAI ÉS PULMONOLÓGIAI NONPROFIT KÖZHASZNÚ KFT 1037 BUDAPEST, BOKOR U. 17-21. 2014. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Budapest, 2015-05-27

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 38 Immateriális eszközök Füredi-Fülöp Judit ÉRVEK ÉS ELLENÉRVEK Kell-e megjeleníteni a pénzügyi kimutatásokban? Mellette szóló érvek: - teljesség igénye

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 38 Immateriális eszközök Füredi-Fülöp Judit ÉRVEK ÉS ELLENÉRVEK Kell-e megjeleníteni a pénzügyi kimutatásokban? Mellette szóló érvek: - teljesség igénye

2012.ÉV KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ Kiegészítő melléklete

Alapítvány a cukorbetegekért 8200. Veszprém Ádám Iván u. 1. 2012.ÉV KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ Kiegészítő melléklete Veszprém, 2013. április 26. Reichardt Béláné alapítvány képviselője I.

Alapítvány a cukorbetegekért 8200. Veszprém Ádám Iván u. 1. 2012.ÉV KÖZHASZNÚ EGYSZERŰSÍTETT ÉVES BESZÁMOLÓ Kiegészítő melléklete Veszprém, 2013. április 26. Reichardt Béláné alapítvány képviselője I.

Az Egyesület bejegyzett székhelye :1146 Budapest, Istvánmezei út 1-3. Iratőrzés helye: 1146 Budapest, Istvánmezei út 1-3.

1. A SPORTEGYESÜLET ISMERTETÉSE Az Egyesület bejegyzett székhelye :1146 Budapest, Istvánmezei út 1-3. Iratőrzés helye: 1146 Budapest, Istvánmezei út 1-3. 2. SZÁMVITELI POLITIKA a) Az elszámolás alapja

1. A SPORTEGYESÜLET ISMERTETÉSE Az Egyesület bejegyzett székhelye :1146 Budapest, Istvánmezei út 1-3. Iratőrzés helye: 1146 Budapest, Istvánmezei út 1-3. 2. SZÁMVITELI POLITIKA a) Az elszámolás alapja

Pallas 70. A tárgyi eszközök értékcsökkenésének elszámolása: lásd 15. tétel

16.) Ismertesse a tárgyi eszközök fogalmát, csoportosítsa a tárgyi eszközöket! Mutassa be a tárgyi eszközök főkönyvi és analitikus nyilvántartását, és az értékelésük szabályait! Sorolja fel az állományváltozások

16.) Ismertesse a tárgyi eszközök fogalmát, csoportosítsa a tárgyi eszközöket! Mutassa be a tárgyi eszközök főkönyvi és analitikus nyilvántartását, és az értékelésük szabályait! Sorolja fel az állományváltozások

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaság (a továbbiakban: Társaság)

Kiegészítő melléklet a 2010. évi egyszerűsített éves beszámolóhoz ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet az Óbudai Sport és Szabadidő Nonprofit Korlátolt Felelősségű Társaság (a továbbiakban: Társaság)

2017. évi éves beszámoló kiegészítő melléklete

2017. évi éves beszámoló kiegészítő melléklete Elek-Ágh Állatmenhely Közhasznú Alapítvány I. Általános kiegészítések 1.A gazdálkodó bemutatása 1.1. A gazdálkodó főbb adatai - székhely: 2316 Tököl, Fő u.129.

2017. évi éves beszámoló kiegészítő melléklete Elek-Ágh Állatmenhely Közhasznú Alapítvány I. Általános kiegészítések 1.A gazdálkodó bemutatása 1.1. A gazdálkodó főbb adatai - székhely: 2316 Tököl, Fő u.129.

Hulladékgazdálkodók Országos Szövetsége 1088 BUDAPEST Vas utca 12. II/2.

Hulladékgazdálkodók Országos Szövetsége 1088 BUDAPEST Vas utca 12. II/2. KIEGÉSZITÕ MELLÉKLET 2016. 01. 01. - 2016. 12. 31. I. Általános kiegészítések II. Mérlegtételekhez kapcsolódó kiegészítések III.

Hulladékgazdálkodók Országos Szövetsége 1088 BUDAPEST Vas utca 12. II/2. KIEGÉSZITÕ MELLÉKLET 2016. 01. 01. - 2016. 12. 31. I. Általános kiegészítések II. Mérlegtételekhez kapcsolódó kiegészítések III.

I. RÉSZ. 2. FEJEZET TÁRGYI ESZKÖZÖK

I. RÉSZ. 2. FEJEZET TÁRGYI ESZKÖZÖK GYAKORLÓ FELADATOK 1. feladat megoldása 1.1 Beszerzés (vételár) 1.2 Áfa elszámolása 2.1 Szállítási díj 2.2 Áfa elszámolása 4. Aktiválás 5. Tárgyévi időarányos értékcsökkenés

I. RÉSZ. 2. FEJEZET TÁRGYI ESZKÖZÖK GYAKORLÓ FELADATOK 1. feladat megoldása 1.1 Beszerzés (vételár) 1.2 Áfa elszámolása 2.1 Szállítási díj 2.2 Áfa elszámolása 4. Aktiválás 5. Tárgyévi időarányos értékcsökkenés

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2018. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2019. május 27. A társaság bemutatása

A számvitel nemzetközi szabályozása vizsga megoldás szeptember 10.

Magyar Könyvvizsgálói Kamara A számvitel nemzetközi szabályozása vizsga megoldás 2015. szeptember 10. Rendelkezésre álló idő: 180 perc Megfelelthez szükséges: 60% Kérjük, ne nyissa ki a lapot, amíg a teremfelügyelők

Magyar Könyvvizsgálói Kamara A számvitel nemzetközi szabályozása vizsga megoldás 2015. szeptember 10. Rendelkezésre álló idő: 180 perc Megfelelthez szükséges: 60% Kérjük, ne nyissa ki a lapot, amíg a teremfelügyelők

Nemzetközi Számviteli Standardok

BGF PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR SZÁMVITELI TANSZÉK Hallgató neve: Tanulócsoport száma: Gyakorlatvezető neve: Neptun kódja: Nemzetközi Számviteli Standardok A sor Értékelés: Feladat- Szám Maximális

BGF PÉNZÜGYI ÉS SZÁMVITELI FŐISKOLAI KAR SZÁMVITELI TANSZÉK Hallgató neve: Tanulócsoport száma: Gyakorlatvezető neve: Neptun kódja: Nemzetközi Számviteli Standardok A sor Értékelés: Feladat- Szám Maximális

TÁRGYI ESZKÖZÖK BEKERÜLÉSI ÉRTÉKE, ÉRTÉKCSÖKKENÉSEK ELSZÁMOLÁSA. Adótanácsadók Egyesülete Budapest, október 5.

TÁRGYI ESZKÖZÖK BEKERÜLÉSI ÉRTÉKE, ÉRTÉKCSÖKKENÉSEK ELSZÁMOLÁSA Adótanácsadók Egyesülete Budapest, 2017. október 5. BEFEKTETETT ESZKÖZÖK Közös ismérv: tartósan, egy éven túl szolgálják a vállalkozás érdekeit.

TÁRGYI ESZKÖZÖK BEKERÜLÉSI ÉRTÉKE, ÉRTÉKCSÖKKENÉSEK ELSZÁMOLÁSA Adótanácsadók Egyesülete Budapest, 2017. október 5. BEFEKTETETT ESZKÖZÖK Közös ismérv: tartósan, egy éven túl szolgálják a vállalkozás érdekeit.

ÉRTÉKELÉSI SZABÁLYZAT

ÉRTÉKELÉSI SZABÁLYZAT Városi Művelődési Központ Veszprém Hatályba lép 2014. január 7-től. A Városi Művelődési Központ eszközeinek és forrásainak értékelési szabályzatát a számvitelről szóló 2000. évi C.

ÉRTÉKELÉSI SZABÁLYZAT Városi Művelődési Központ Veszprém Hatályba lép 2014. január 7-től. A Városi Művelődési Központ eszközeinek és forrásainak értékelési szabályzatát a számvitelről szóló 2000. évi C.

Konszernszámvitel Mintavizsga

BUDAPESTI MŰSZAKI ÉS GAZDASÁGTUDOMÁNYI EGYETEM Pénzügyek Tanszék Név:... NEPTUN KÓD:... Konszernszámvitel Mintavizsga Feladat Elérhető pontszám Elért pontszám 1. 5 2. 30 3. 25 4. 5 5. 35 Összesen 100 A

BUDAPESTI MŰSZAKI ÉS GAZDASÁGTUDOMÁNYI EGYETEM Pénzügyek Tanszék Név:... NEPTUN KÓD:... Konszernszámvitel Mintavizsga Feladat Elérhető pontszám Elért pontszám 1. 5 2. 30 3. 25 4. 5 5. 35 Összesen 100 A

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

VÁLLALATGAZDASÁGTAN. Eszközgazdálkodás alapok. ELŐADÓ: Dr. Pónusz Mónika PhD

Eszközgazdálkodás alapok ELŐADÓ: Dr. Pónusz Mónika PhD Az előadás témakörei ESZKÖZÖK - Tárgyi eszközök 1. Tárgyi eszközök fogalma, csoportosítása 2. Tárgyi eszközökkel való gazdálkodás 3. Tárgyi eszközök

Eszközgazdálkodás alapok ELŐADÓ: Dr. Pónusz Mónika PhD Az előadás témakörei ESZKÖZÖK - Tárgyi eszközök 1. Tárgyi eszközök fogalma, csoportosítása 2. Tárgyi eszközökkel való gazdálkodás 3. Tárgyi eszközök

Egyszerűsített éves beszámoló

1 8 0 3 2 1 0 7 6 9 1 0 1 3 1 0 2 - - Statisztikai számjel Dr Szakály Ügyvédi Iroda a vállalkozás megnevezése 7630 Pécs, Zsolnay Vilmos út 45. a vállalkozás címe, telefonszáma Egyszerűsített éves beszámoló

1 8 0 3 2 1 0 7 6 9 1 0 1 3 1 0 2 - - Statisztikai számjel Dr Szakály Ügyvédi Iroda a vállalkozás megnevezése 7630 Pécs, Zsolnay Vilmos út 45. a vállalkozás címe, telefonszáma Egyszerűsített éves beszámoló

Nemzetközi REFA Controllerképző

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 4. nap : Nemzetközi számvitel 1 Nemzetközi számvitel - témák Szervezeti / intézményi háttér Elfogadottság és szabályozás

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 4. nap : Nemzetközi számvitel 1 Nemzetközi számvitel - témák Szervezeti / intézményi háttér Elfogadottság és szabályozás

IFRS lázban ég a szakma: IFRS versus magyar számvitel? Madarasiné Dr. Szirmai Andrea BGE PSZK, egyetemi docens

IFRS lázban ég a szakma: IFRS versus magyar számvitel? Madarasiné Dr. Szirmai Andrea BGE PSZK, egyetemi docens Törvényi háttér 1387/2015 kormányhatározat 2015. évi CLXXVIII. törvény: IFRS törvény 2016.

IFRS lázban ég a szakma: IFRS versus magyar számvitel? Madarasiné Dr. Szirmai Andrea BGE PSZK, egyetemi docens Törvényi háttér 1387/2015 kormányhatározat 2015. évi CLXXVIII. törvény: IFRS törvény 2016.

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1. A vállalkozás bemutatása 1.1.1. A gazdálkodó

Szegedi Vadaspark és Programszervező Közhasznú Nonprofit Kft. 2013. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1. A vállalkozás bemutatása 1.1.1. A gazdálkodó

ONLINE IFRS KÉPZÉS Tematika 205 perc

ONLINE IFRS KÉPZÉS Tematika 205 perc Tematika: IFRS 15 (vevők) IAS 37 (céltartalék, függő követelés, kötelezettség) IFRS 1 (áttérés) IFRS 8 (működési szegmensek) IAS 10 (fordulónap utáni események) 00:00:00-00:41:00

ONLINE IFRS KÉPZÉS Tematika 205 perc Tematika: IFRS 15 (vevők) IAS 37 (céltartalék, függő követelés, kötelezettség) IFRS 1 (áttérés) IFRS 8 (működési szegmensek) IAS 10 (fordulónap utáni események) 00:00:00-00:41:00

Ismertetendő fogalmak

Ismertetendő fogalmak 1. szintű inptuok (IFRS 13) 2. szintű inputok (IFRS 13) 3. szintű inputok (IFRS 13) a (kormányzati) támogatással összefüggő bevétel a (kormányzati) támogatással összefüggő eszköz

Ismertetendő fogalmak 1. szintű inptuok (IFRS 13) 2. szintű inputok (IFRS 13) 3. szintű inputok (IFRS 13) a (kormányzati) támogatással összefüggő bevétel a (kormányzati) támogatással összefüggő eszköz

Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely eltérés esetén az eredeti angol nyelvu jelentés az irányadó.

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

US GAAP szerinti konszolidált éves beszámolója 2003. és 2002. december 31-én végzodo évekre független könyvvizsgálói jelentéssel együtt Ezen beszámoló az eredeti angol nyelvu jelentés fordítása. Bármely

Számviteli alapismeretek VI. ELŐADÁS. Az értékbeni számbavétel

Számviteli alapismeretek VI. ELŐADÁS Az értékbeni számbavétel 1 Mérlegelméletek: - Materiális (statikus, dinamikus, organikus) - Reáltudományos, klasszikus (tőkemegtartás orientációjú, jövőorientált, antimérleg,

Számviteli alapismeretek VI. ELŐADÁS Az értékbeni számbavétel 1 Mérlegelméletek: - Materiális (statikus, dinamikus, organikus) - Reáltudományos, klasszikus (tőkemegtartás orientációjú, jövőorientált, antimérleg,

Mérlegképes Tanoncok Mikulásának ajándéka. Immateriális javak könyvelési Segédlete - Puska

Mérlegképes Tanoncok Mikulásának ajándéka Immateriális javak könyvelési Segédlete - Puska www.merlegkepestanoncok.hu Immateriális javak: Állomány növekedések Vásárlás T: 113/114 Immateriális javak T: 466

Mérlegképes Tanoncok Mikulásának ajándéka Immateriális javak könyvelési Segédlete - Puska www.merlegkepestanoncok.hu Immateriális javak: Állomány növekedések Vásárlás T: 113/114 Immateriális javak T: 466

Nemzetközi REFA Controllerképző

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 2. nap : Számvitel alapjai feladatok, kérdések, cash flow, mutatószámok és likviditáskezelés előkészítés Előadó: Szívós

Nemzetközi REFA Controllerképző tanfolyam 1. modul: Mutatószámok és mérlegelemzés 2. nap : Számvitel alapjai feladatok, kérdések, cash flow, mutatószámok és likviditáskezelés előkészítés Előadó: Szívós

Egyszerűsített éves beszámoló

a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2011 évi Egyszerűsített éves beszámoló Éves zárómérleg P.H. 1 1 Egyszerűsített éves beszámoló MÉRLEGE "A" változat ESZKÖZÖK (AKTÍVÁK) Időszak:

a vállalkozás megnevezése a vállalkozás címe, telefonszáma 2011 évi Egyszerűsített éves beszámoló Éves zárómérleg P.H. 1 1 Egyszerűsített éves beszámoló MÉRLEGE "A" változat ESZKÖZÖK (AKTÍVÁK) Időszak:

Értékcsökkenés (amortizáció)

") Értékcsökkenés (amortizáció) Fogalmak: A befektetett javak (immateriális és tárgyi eszközök) elhasználódásának, műszaki-gazdasági avulásának pénzben kifejezett értéke. Az eszközök pénzben kifejezett értékének

Értékcsökkenés (amortizáció) Fogalmak: A befektetett javak (immateriális és tárgyi eszközök) elhasználódásának, műszaki-gazdasági avulásának pénzben kifejezett értéke. Az eszközök pénzben kifejezett értékének

KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához

A Kft. rövid bemutatása : KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához A társaságot, mint egyszemélyes Kft.-t Érd Város

A Kft. rövid bemutatása : KIEGÉSZÍTŐ MELLÉKLET Az Érdi Városi Televízió és Kulturális Nonprofit Kft. 2011 évre vonatkozó Egyszerűsített Éves beszámolójához A társaságot, mint egyszemélyes Kft.-t Érd Város

Hajós Alfréd Általános Iskola Alapítvány Kiegészítő melléklet 2011.

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

Adószám: 18715792-1-13 Bíróság: Budapest Környéki Törvényszék Bírósági végzés: 4.13.PK.60.034/2007/4 Statisztikai számjel: Fordulónap: december 31. Beszámolási időszak: január 01- december 31. Gödöllő,

Őszikék 2005 Közhasznú Nonprofit Kft

Őszikék 2005 Közhasznú Nonprofit Kft 3232 Gyöngyös Üdülősor út 58. 2015. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó

Őszikék 2005 Közhasznú Nonprofit Kft 3232 Gyöngyös Üdülősor út 58. 2015. évi Egyszerűsített éves beszámolójának KIEGÉSZÍTŐ MELLÉKLETE 1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó

55 345 01 0010 55 01 Európai Uniós üzleti

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

A 10/2007 (II. 27.) SzMM rendelettel módosított 1/2006 (II. 17.) OM rendelet Országos Képzési Jegyzékről és az Országos Képzési Jegyzékbe történő felvétel és törlés eljárási rendjéről alapján. Szakképesítés,

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE. Székesfehérvár, 2014. május 29.

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

DÉL-BALATONI IDEGENFORGALMI ÉS KÖZGAZDASÁGI SZAKKÖZÉPISKOLA 2013 EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Dél-balatoni Idegenforgalmi

Számviteli törvény módosítása

Dr. Gróf Gabriella Évközi módosítás: 2012. évi CXLVI. törvény 2012. évi CLXXVIII. törvény Szabályok hatályba lépése 2013. 01, 01., de a rendelkezések jelentős része 2012-re is alkalmazható Mikrogazdálkodói

Dr. Gróf Gabriella Évközi módosítás: 2012. évi CXLVI. törvény 2012. évi CLXXVIII. törvény Szabályok hatályba lépése 2013. 01, 01., de a rendelkezések jelentős része 2012-re is alkalmazható Mikrogazdálkodói

MAGYAR EVEZŐS SZÖVETSÉG évi beszámolóhoz

MAGYAR EVEZŐS SZÖVETSÉG KIEGÉSZÍTŐ MELLÉKLET 2013. évi beszámolóhoz Kelt: Budapest, 2014. április 29... dr. Regényi Tamás elnök 1. A SZÖVETSÉG BEMUTATÁSA A Magyar Evezős Szövetség (a továbbiakban a ''Szövetség''),

MAGYAR EVEZŐS SZÖVETSÉG KIEGÉSZÍTŐ MELLÉKLET 2013. évi beszámolóhoz Kelt: Budapest, 2014. április 29... dr. Regényi Tamás elnök 1. A SZÖVETSÉG BEMUTATÁSA A Magyar Evezős Szövetség (a továbbiakban a ''Szövetség''),

Sasadi és Farkasréti Öregdiákok Egyesülete

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Társasdalmi Rgyesület

1. Általános kiegészítések 1.1.A gazdálkodó bemutatása 1.1.1. A gazdálkodó főbb adatai - Székhely: - Internetes honlap címe: (ha a beszámolót a honlapon is közzéteszi) - Működési forma: Társasdalmi Rgyesület

KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

2014.2.25. ELEKTRONIKUS BESZÁMOLÓ PORTÁL - NYOMTATÓBARÁT VERZIÓ KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 13EB-02 13EB 13EB/A 13EB/M/A1

2014.2.25. ELEKTRONIKUS BESZÁMOLÓ PORTÁL - NYOMTATÓBARÁT VERZIÓ KÖZIGAZGATÁSI ÉS IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 13EB-02 13EB 13EB/A 13EB/M/A1

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2013. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2014. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

Példa az eszközök és források értékelésében jelentkező hibák elszámolására

Példa az eszközök és források értékelésében jelentkező hibák elszámolására Egy vállalkozásnál az önellenőrzés keretében hibát tártak fel 2008. március 12-én (a 2007. évi mérlegkészítés napját megelőzően).

Példa az eszközök és források értékelésében jelentkező hibák elszámolására Egy vállalkozásnál az önellenőrzés keretében hibát tártak fel 2008. március 12-én (a 2007. évi mérlegkészítés napját megelőzően).

Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a évi beszámolóhoz /Adatok: ezer Ft -ban/

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2016. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2016. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

Egyszerűsített éves beszámoló

1 3 6 2 0 2 7 5 6 0 2 4 1 1 3 0 1 0 1-0 9-8 6 4 6 9 7 a vállalkozás megnevezése 1196 BUDAPEST KISFALUDY UTCA 181. a vállalkozás címe, telefonszáma 2005.12.09.-2005.12.31. Egyszerűsített éves beszámoló

1 3 6 2 0 2 7 5 6 0 2 4 1 1 3 0 1 0 1-0 9-8 6 4 6 9 7 a vállalkozás megnevezése 1196 BUDAPEST KISFALUDY UTCA 181. a vállalkozás címe, telefonszáma 2005.12.09.-2005.12.31. Egyszerűsített éves beszámoló

Évközi konszolidált pénzügyi kimutatások

Évközi konszolidált pénzügyi kimutatások AKKO INVEST Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont leányvállalatairól a 2019. I. félévéről az Európai Unió által befogadott Nemzetközi

Évközi konszolidált pénzügyi kimutatások AKKO INVEST Nyilvánosan Működő Részvénytársaságról és konszolidálásba bevont leányvállalatairól a 2019. I. félévéről az Európai Unió által befogadott Nemzetközi

IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

2015. 07. 02. ELEKTRONIKUS BESZÁMOLÓ PORTÁL NYOMTATÓBARÁT VERZIÓ IGAZSÁGÜGYI MINISZTÉRIUM CÉGINFORMÁCIÓS ÉS AZ ELEKTRONIKUS CÉGELJÁRÁSBAN KÖZREMŰKÖDŐ SZOLGÁLAT 15EB 02 15EB 15EB/A 15EB/M/A1 15EB/M/A2 15EB/E

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT

SZERINT") WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

WABERER'S International ZRt. 2012-2014. évi KONSZOLIDÁLT BESZÁMOLÓ AZ EU ÁLTAL BEFOGADOTT NEMZETKÖZI PÉNZÜGYI BESZÁMOLÁSI STANDARDOK (IFRS-ek) SZERINT a vállalkozás vezetője (képviselője) WABERER'S International

IFRS 9. Pénzügyi instrumentumok - megjelenítés és értékelés. Megjelenítés. Besorolás. Kezdeti értékelés. Követő értékelés. Kivezetés RDA 2014.10.21.

Pénzügyi instrumentumokkal kapcsolatos standardok IAS 32 IFRS 13 2014. január 1-től Pénzügyi instrumentumok - megjelenítés és értékelés IFRS 7 2013. január 1-től Megjelenés: 2014. július, Alkalmazás: 2018.

Pénzügyi instrumentumokkal kapcsolatos standardok IAS 32 IFRS 13 2014. január 1-től Pénzügyi instrumentumok - megjelenítés és értékelés IFRS 7 2013. január 1-től Megjelenés: 2014. július, Alkalmazás: 2018.

KIEGÉSZÍTŐ MELLÉKLET 2014. december 31.

Marcali Mentők Közalapítvány 8700 Marcali, Kossuth L. u. 41. KIEGÉSZÍTŐ MELLÉKLET 2014. december 31. Marcali, 2015. március 26. képviselő A közzétett adatok könyvvizsgálattal nincsenek alátámasztva. I.

Marcali Mentők Közalapítvány 8700 Marcali, Kossuth L. u. 41. KIEGÉSZÍTŐ MELLÉKLET 2014. december 31. Marcali, 2015. március 26. képviselő A közzétett adatok könyvvizsgálattal nincsenek alátámasztva. I.

KIEGÉSZÍTŐ MELLÉKLET december 31.

MARCALI AZ OTTHONUNK EGYESÜLET 8700 Marcali, Dózsa Gy. u. 54. KIEGÉSZÍTŐ MELLÉKLET 2014. december 31. Marcali, 2015. március 23. képviselő A közzétett adatok könyvvizsgálattal nincsenek alátámasztva. I.

MARCALI AZ OTTHONUNK EGYESÜLET 8700 Marcali, Dózsa Gy. u. 54. KIEGÉSZÍTŐ MELLÉKLET 2014. december 31. Marcali, 2015. március 23. képviselő A közzétett adatok könyvvizsgálattal nincsenek alátámasztva. I.

II. évfolyam BA. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Számvitel 1 2013/2014. I. félév

II. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Számvitel 1 2013/2014 I. félév 1. Feladat (40 pont) Könyvelés Főkönyvi számlavázakon Eszközök Nyitó mérleg Források A. Befektetett

II. évfolyam BA Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 1. Számvitel 1 2013/2014 I. félév 1. Feladat (40 pont) Könyvelés Főkönyvi számlavázakon Eszközök Nyitó mérleg Források A. Befektetett

Böröczkyné Verebélyi Zsuzsanna

Tárgyi eszköz és csökkenés számviteli kezelése a gyakorlatban Előadó: Böröczkyné Verebélyi Zsuzsanna Könyvvizsgáló, adószakértő Tárgyi eszközök Tárgyi eszközök helye a beszámolóban Tárgyi eszközök fogalma

Tárgyi eszköz és csökkenés számviteli kezelése a gyakorlatban Előadó: Böröczkyné Verebélyi Zsuzsanna Könyvvizsgáló, adószakértő Tárgyi eszközök Tárgyi eszközök helye a beszámolóban Tárgyi eszközök fogalma

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 37 CÉLTARTALÉKOK, FÜGGŐ KÖTELEZETTSÉGEK ÉS KÖVETELÉSEK

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 37 CÉLTARTALÉKOK, FÜGGŐ KÖTELEZETTSÉGEK ÉS KÖVETELÉSEK Füredi-Fülöp Judit A STANDARD CÉLJA Bizonytalanságot hordozó gazdasági eseményeket hogyan, milyen

NEMZETKÖZI SZÁMVITELI BESZÁMOLÁSI RENDSZEREK IAS 37 CÉLTARTALÉKOK, FÜGGŐ KÖTELEZETTSÉGEK ÉS KÖVETELÉSEK Füredi-Fülöp Judit A STANDARD CÉLJA Bizonytalanságot hordozó gazdasági eseményeket hogyan, milyen

Egyszerűsített éves beszámoló A EREDMÉNYKIMUTATÁSA (összköltség eljárással) adatok E Ft-ban

adatok E Ft-ban") 2 4 7 3 4 1 9 0 4 7 5 9 1 1 3 1 0 Statisztikai számjel 1 0-0 9-0 3 4 2 7 4 3 1 Cégjegyzék száma Az üzleti év mérlegfordulónapja: 2013. 12. 31. (év, hó, nap ) Egyszerűsített éves beszámoló A EREDMÉNYKIMUTATÁSA

2 4 7 3 4 1 9 0 4 7 5 9 1 1 3 1 0 Statisztikai számjel 1 0-0 9-0 3 4 2 7 4 3 1 Cégjegyzék száma Az üzleti év mérlegfordulónapja: 2013. 12. 31. (év, hó, nap ) Egyszerűsített éves beszámoló A EREDMÉNYKIMUTATÁSA

KIEGÉSZÍTŐ MELLÉKLET december 31.

Marcali Bajtársi Egyesület 8700 Marcali, Orgona u. 2. KIEGÉSZÍTŐ MELLÉKLET 2015. december 31. Marcali, 2016. január 13. képviselő A közzétett adatok könyvvizsgálattal nincsenek alátámasztva. I. Általános

Marcali Bajtársi Egyesület 8700 Marcali, Orgona u. 2. KIEGÉSZÍTŐ MELLÉKLET 2015. december 31. Marcali, 2016. január 13. képviselő A közzétett adatok könyvvizsgálattal nincsenek alátámasztva. I. Általános

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

COMENIUS ANGOL-MAGYAR KÉTTANÍTÁSI NYELVŰ ÁLTALÁNOS ISKOLA 2014. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2015. május 29. A társaság bemutatása A Comenius Angol-Magyar Két

SEM IX. Városfejlesztő Zrt. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI ÉVES BESZÁMOLÓHOZ

SEM IX. Városfejlesztő Zrt. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI ÉVES BESZÁMOLÓHOZ Budapest, 2012. március 28. 1. SZÁMVITELI POLITIKA A SEM IX. Városfejlesztő Zrt. könyveit és nyilvántartásait a Számviteli

SEM IX. Városfejlesztő Zrt. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI ÉVES BESZÁMOLÓHOZ Budapest, 2012. március 28. 1. SZÁMVITELI POLITIKA A SEM IX. Városfejlesztő Zrt. könyveit és nyilvántartásait a Számviteli

Eredmény és eredménykimutatás

Eredmény és eredménykimutatás Eredmény Eredmény Az adott időszak hozamainak és ráfordításainak különbsége. Nyereség Veszteség 0 A hozam - bevétel A létrehozott teljesítmények várható ellenértéke Az értékesített,

Eredmény és eredménykimutatás Eredmény Eredmény Az adott időszak hozamainak és ráfordításainak különbsége. Nyereség Veszteség 0 A hozam - bevétel A létrehozott teljesítmények várható ellenértéke Az értékesített,

A Mikrogazdálkodói egyszerűsített éves beszámoló bemutatása

A Mikrogazdálkodói egyszerűsített éves beszámoló bemutatása Kapcsolata az éves beszámolóval Készítette: Bodnár Márton Az előadás tartalma 1) Jogszabályi háttér, alkalmazási feltételek 2) Mikrogazdálkodó

A Mikrogazdálkodói egyszerűsített éves beszámoló bemutatása Kapcsolata az éves beszámolóval Készítette: Bodnár Márton Az előadás tartalma 1) Jogszabályi háttér, alkalmazási feltételek 2) Mikrogazdálkodó

Nemzetközi Számviteli Beszámolási Rendszerek. IAS 36. Eszközök értékvesztése. Füredi-Fülöp Judit

Nemzetközi Számviteli Beszámolási Rendszerek IAS 36. Eszközök értékvesztése Füredi-Fülöp Judit Célja,hatóköre Olyan eljárásokat határoz meg, melyekkel biztosítható a gazdálkodó egységek számára, hogy eszközeiket

Nemzetközi Számviteli Beszámolási Rendszerek IAS 36. Eszközök értékvesztése Füredi-Fülöp Judit Célja,hatóköre Olyan eljárásokat határoz meg, melyekkel biztosítható a gazdálkodó egységek számára, hogy eszközeiket

Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

1. oldal Bakony és Balaton Keleti Kapuja Közhasznú Egyesület Kiegészítő melléklete a 2012. évi beszámolóhoz /Adatok: ezer Ft -ban/ I. Általános rész 1./ Általános háttérinformációk Bakony és Balaton Keleti

KIEGÉSZÍTŐ MELLÉKLET. a évi. egyszerűsített éves beszámolóhoz

1 Kumánia Gyógyfürdő Kft. Cégjegyzék száma: 16-09-013675 5310. Kisújszállás Statisztikai számjele: 23580259-9329-113-16 KIEGÉSZÍTŐ MELLÉKLET a 2011. évi egyszerűsített éves beszámolóhoz 2 I. ÁLTALÁNOS

1 Kumánia Gyógyfürdő Kft. Cégjegyzék száma: 16-09-013675 5310. Kisújszállás Statisztikai számjele: 23580259-9329-113-16 KIEGÉSZÍTŐ MELLÉKLET a 2011. évi egyszerűsített éves beszámolóhoz 2 I. ÁLTALÁNOS

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük.

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

PÉNZFOLYAM Kft. tárgyévi cash-flow kimutatásának összeállításához a következő információkat ismerjük. ESZKÖZÖK (aktívák) Előző év Tárgyév A. BEFEKTETETT ESZKÖZÖK 79 260 72 655 I. IMMATERIÁLIS JAVAK 10

a 2012. évi A számviteli törvény szerinti egyéb szervezetek közhasznú egyszerűsített éves beszámolójához

a 2012. évi A számviteli törvény szerinti egyéb szervezetek közhasznú egyszerűsített éves beszámolójához Győr, 2013. április 25. ph. vállalkozás vezetője Jelen kiegészítő melléklet tartalmazza mindazon

a 2012. évi A számviteli törvény szerinti egyéb szervezetek közhasznú egyszerűsített éves beszámolójához Győr, 2013. április 25. ph. vállalkozás vezetője Jelen kiegészítő melléklet tartalmazza mindazon

Mennyi az üzleti eredmény? 3600e 3180e. A gép eladása: 961 311 467 861 800e 800e 200e (áfa)

") I Számvitel 1/6 PallasSzámvitel feladatok Fogy ár: 960 Ft Feladat: Gépbeszerzés: 3600000 Ft Aktiválás: 2003.05.31 Leírási kulcs: 20% lineáris Értékesítése: 2007. nov.1 Leírása: Évi ÉCS-leírás 3600*0,2=

I Számvitel 1/6 PallasSzámvitel feladatok Fogy ár: 960 Ft Feladat: Gépbeszerzés: 3600000 Ft Aktiválás: 2003.05.31 Leírási kulcs: 20% lineáris Értékesítése: 2007. nov.1 Leírása: Évi ÉCS-leírás 3600*0,2=

Kiegészítő melléklet. Szakképz.az Emb. és Áll.kh Alapitvány

A tevékenységét 2010-ben kezdte meg. A társaság alaptevékenysége:. A vállalkozás közhasznú alapitványként működik, a törzstőke nagysága 200 ezer Ft. Székhelye: 7100 Szekszárd Rákóczi utca 41. A társaság

A tevékenységét 2010-ben kezdte meg. A társaság alaptevékenysége:. A vállalkozás közhasznú alapitványként működik, a törzstőke nagysága 200 ezer Ft. Székhelye: 7100 Szekszárd Rákóczi utca 41. A társaság

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

I/2. A konszolidált beszámoló készítése során alkalmazott értékelési, konszolidálási eljárások A Bank a konszolidálást könyv szerinti értéken végezte el. A leányvállalatok az éves beszámolók elkészítése

MÁV SZIMFONIKUSOK ZENEKARI ALAPÍTVÁNY

Kiegészítő melléklet a 2012.évi beszámolóhoz A közzétett adatok könyvvizsgálattal nincsenek alátámasztva. Budapest, 2013. május 15. I. Általános rész 1. A szervezet főbb adatai Neve: MÁV Szimfonikusok

Kiegészítő melléklet a 2012.évi beszámolóhoz A közzétett adatok könyvvizsgálattal nincsenek alátámasztva. Budapest, 2013. május 15. I. Általános rész 1. A szervezet főbb adatai Neve: MÁV Szimfonikusok

KIEGÉSZÍTŐ MELLÉKLET A ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ

Víz, Zene, Virág Fesztivál Nonprofit Kft 2890 Tata Váralja utca 2 KIEGÉSZÍTŐ MELLÉKLET A 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2017. január 01. - 2017. december 31. A beszámoló

Víz, Zene, Virág Fesztivál Nonprofit Kft 2890 Tata Váralja utca 2 KIEGÉSZÍTŐ MELLÉKLET A 2017. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓHOZ Beszámolási időszak: 2017. január 01. - 2017. december 31. A beszámoló

KIEGÉSZÍTŐ MELLÉKLET december 31.

Szivárvány Városi Nyugdíjas Egyesület 8700 Marcali, Múzeum köz 2. KIEGÉSZÍTŐ MELLÉKLET 2015. december 31. Marcali, 2016. február 15. képviselő A közzétett adatok könyvvizsgálattal nincsenek alátámasztva.

Szivárvány Városi Nyugdíjas Egyesület 8700 Marcali, Múzeum köz 2. KIEGÉSZÍTŐ MELLÉKLET 2015. december 31. Marcali, 2016. február 15. képviselő A közzétett adatok könyvvizsgálattal nincsenek alátámasztva.

1/ Sajátos egyszerűsített éves beszámoló választásának előfeltételei:

1/ Sajátos egyszerűsített éves beszámoló választásának előfeltételei: A/ bármely cég választhatja, ha két egymást követő üzleti évben, a fordulónapi adatok alapján három mutatóérték közül bármely kettő

1/ Sajátos egyszerűsített éves beszámoló választásának előfeltételei: A/ bármely cég választhatja, ha két egymást követő üzleti évben, a fordulónapi adatok alapján három mutatóérték közül bármely kettő

Kiegészítő melléklet

Kiegészítő melléklet ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet a SZOMBATHELYI MÉDIAKÖZPONT NONPROFIT KFT. 2014. január1-től december 31-ig terjedő időszak üzleti tevékenységéről készült. Jogszabályi

Kiegészítő melléklet ÁLTALÁNOS ÖSSZEFOGLALÁS A kiegészítő melléklet a SZOMBATHELYI MÉDIAKÖZPONT NONPROFIT KFT. 2014. január1-től december 31-ig terjedő időszak üzleti tevékenységéről készült. Jogszabályi

KIEGÉSZÍT MELLÉKLET. Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 2014.01.01-2014.12.31. egyszer sített éves beszámolójához. 2015. május 18.

KIEGÉSZÍT MELLÉKLET a Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 214.1.1-214.12.31 egyszer sített éves beszámolójához 215. május 18. a vállalkozás vezet je (képvisel je) I. ÁLTALÁNOS RÉSZ A cég

KIEGÉSZÍT MELLÉKLET a Mérték Médiaelemz M hely Közhasznú Nonprofit Kft. 214.1.1-214.12.31 egyszer sített éves beszámolójához 215. május 18. a vállalkozás vezet je (képvisel je) I. ÁLTALÁNOS RÉSZ A cég

Kiegészítő melléklet 2017.

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

Adószám: 2584638-2-4 Cégbíróság: Gyulai Törvényszék Cégjegyzék szám: 4-9-13973 KÖRÖSLADÁNYI NAPELEMPARK KFT 5516 Körösladány, Dózsa Gy út 2. Kiegészítő melléklet 217. Fordulónap: 217 december 31. Beszámolási

LÍZING ÉS BÉRLET SZÁMVITELI ELSZÁMOLÁSA

LÍZING ÉS BÉRLET SZÁMVITELI ELSZÁMOLÁSA ADÓTANÁCSADÓK EGYESÜLETE 2018. Junkertné Dr. Szűcs Zsuzsanna Fogalmi meghatározás/1 A számviteli törvény és a Ptk fogalma eltér. A számviteli törvény a Hpt-re hivatkozik.

LÍZING ÉS BÉRLET SZÁMVITELI ELSZÁMOLÁSA ADÓTANÁCSADÓK EGYESÜLETE 2018. Junkertné Dr. Szűcs Zsuzsanna Fogalmi meghatározás/1 A számviteli törvény és a Ptk fogalma eltér. A számviteli törvény a Hpt-re hivatkozik.

KIEGÉSZÍTŐ MELLÉKLET. atlatszo.hu Közhasznú Nonprofit Kft. egyszerűsített éves beszámolójához. 2015. május 29. a vállalkozás vezetője (képviselője)

") KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

KIEGÉSZÍTŐ MELLÉKLET a atlatszo.hu Közhasznú Nonprofit Kft. 2014 egyszerűsített éves beszámolójához 2015. május 29. a vállalkozás vezetője (képviselője) I. ÁLTALÁNOS RÉSZ A cég teljes neve: Alapítás időpontja:

IFRS 5 nap tematika Ipacs Laura

IFRS 5 nap tematika Ipacs Laura 1. nap (360 perc) 1. IFRS háttere 1.1. Az IFRS (Nemzetközi számviteli szabványok) általános áttekintése, története, elvei 1.1.1. Számviteli rendszerek a világban milyen

IFRS 5 nap tematika Ipacs Laura 1. nap (360 perc) 1. IFRS háttere 1.1. Az IFRS (Nemzetközi számviteli szabványok) általános áttekintése, története, elvei 1.1.1. Számviteli rendszerek a világban milyen

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

RENDSZERVÍZ PLUSZ KFT 1031 BUDAPEST, VÁCI MIHÁLY TÉR 1. KIEGÉSZÍTŐ MELLÉKLET A ÉVI BESZÁMOLÓHOZ

RENDSZERVÍZ PLUSZ KFT 1031 BUDAPEST, VÁCI MIHÁLY TÉR 1. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI BESZÁMOLÓHOZ I. Általános rész 1. A társaság bemutatása A cég neve: (rövidített) RENDSZERVÍZ PLUSZ KFT A cég neve:

RENDSZERVÍZ PLUSZ KFT 1031 BUDAPEST, VÁCI MIHÁLY TÉR 1. KIEGÉSZÍTŐ MELLÉKLET A 2011. ÉVI BESZÁMOLÓHOZ I. Általános rész 1. A társaság bemutatása A cég neve: (rövidített) RENDSZERVÍZ PLUSZ KFT A cég neve:

Kiegészítő melléklet az Egyszerűsített éves beszámolóhoz 2010.01.01.-2010.12.31.

Adószám: 18617450-1-11 Bírósági bejegyzés száma: PK.65050/2008 Ister-Granum Korlátolt Felelősségű Európai Területi Együttműködési Csoportosulás 2500 Esztergom, Széchenyi tér 1. Kiegészítő melléklet az

Adószám: 18617450-1-11 Bírósági bejegyzés száma: PK.65050/2008 Ister-Granum Korlátolt Felelősségű Európai Területi Együttműködési Csoportosulás 2500 Esztergom, Széchenyi tér 1. Kiegészítő melléklet az

KIEGÉSZÍTŐ MELLÉKLET december 31.

Szivárvány Közalapítvány 8700 Marcali, Mikszáth K. u. 10. KIEGÉSZÍTŐ MELLÉKLET 2014. december 31. Marcali, 2015. március 25. képviselő A közzétett adatok könyvvizsgálattal nincsenek alátámasztva. I. Általános

Szivárvány Közalapítvány 8700 Marcali, Mikszáth K. u. 10. KIEGÉSZÍTŐ MELLÉKLET 2014. december 31. Marcali, 2015. március 25. képviselő A közzétett adatok könyvvizsgálattal nincsenek alátámasztva. I. Általános

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R. Immateriális javak

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R P É N Z Ü G Y I É S S Z Á M V I T E L I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Immateriális javak MÉRLEG,... év... A. BEFEKTETETT ESZKÖZÖK

MISKOLCI EGYETEM GAZDASÁGTUDOMÁNYI K A R P É N Z Ü G Y I É S S Z Á M V I T E L I I N T É Z E T S Z Á M V I T E L I N T É Z E T I TA N S Z É K Immateriális javak MÉRLEG,... év... A. BEFEKTETETT ESZKÖZÖK