Ötlettől a termékig K+F támogatások. Badak Zsuzsanna Badak Béla

|

|

|

- Enikő Királyné

- 5 évvel ezelőtt

- Látták:

Átírás

1 Ötlettől a termékig K+F támogatások Badak Zsuzsanna Badak Béla

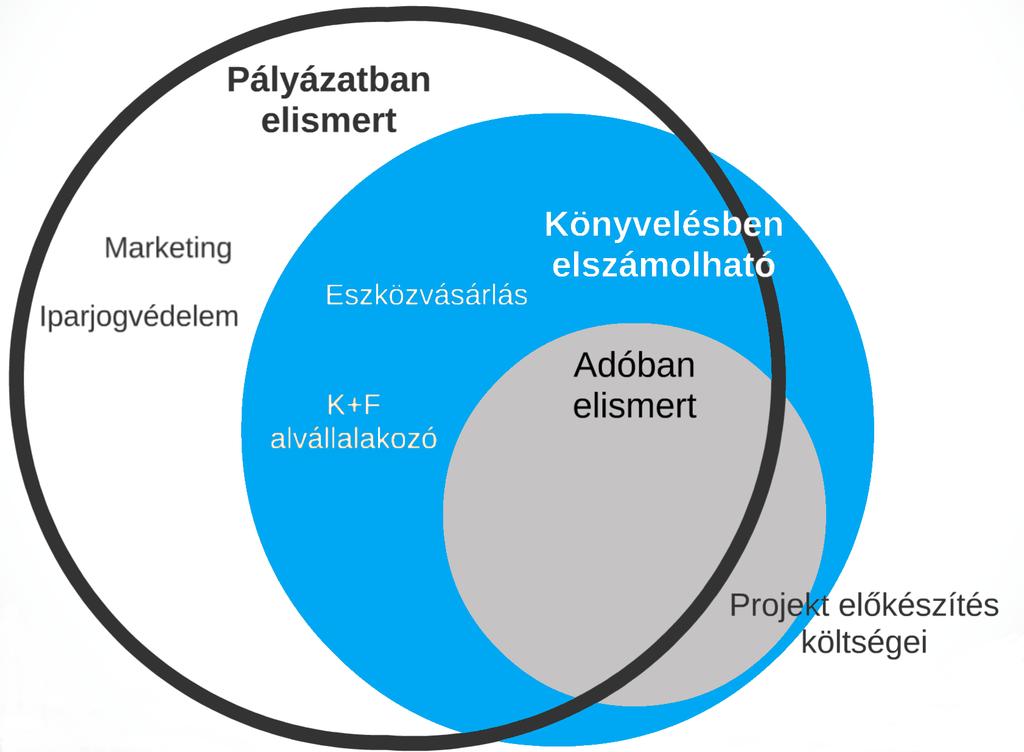

2 Mai program 1. Jellemző projektek a piacon kockáztok és megtérülés 2. K+F elszámolása a könyvelésben 3. De minimis támogatás 4. A költségkimutatás problémái 5. Az SzTNH minősítés kockázatai 6. Az adókedvezmények előnyei 7. A K+F ellenőrzés az adózásban 8. A K+F statisztikák és a valóság

3 Projektek jellemzői

4 K+F projektek adótervezése A K+F adótervezés csak a költségekről szól. A tervezés célja: A felmerülő költségeket a társaság céljainak megfelelő módon és ütemezéssel számolják el. A folyamatban döntési pontok vannak, amelyekkel a társaság a költségelszámolást alakíthatja.

5 Egyes típusok elszámolása Alap és ipari kutatás esetén csak a kutatás időzítésével lehet a költségelszámolást befolyásolni. Alapkutatás Ipari kutatás Azonnali költségelszámolás Kísérleti fejlesztés Aktiválás

6 Egyedi elszámolási mód: Eszközök elszámolása Beszerzés a fejlesztéshez, ezért a projekt ideje alatt 0-ra írható. A. A projekt eredménytelen Nem kell terven felüli écs-t elszámolni. B. Sikeres a projekt Eszköz értéke 0, további, egyéb célú hasznosításáról döntés szükséges. C. Részben sikeres projekt tovább folytatódik, az eszköz is használatban marad. TAO tv., 1.melléklet, 5.bek. g.

7 Kísérleti fejlesztés elszámolása

8 Aktiválás Éven túli projekteknél Kísérleti fejlesztés elszámolása Fejlesztési bizonytalanságok miatt jelentős többlet költségek. A jelentős többletköltséget több évre elosztva lehet elszámolni. Azonnali költségelszámolás Éven belüli projektekhez Az eredmény értéke megközelíti a fejlesztési költségeket

9 Kérdések a befejezéskor 1. A projekt elérte-e a kitűzött célt? 2. Milyen eredmény jött létre? 3. Mennyi az eredmény piaci értéke? 4. Ha az eredmény értéke kevesebb mint a ráfordított összes költség, a különbség meg fog-e térülni? 5. Ha nem mind térül meg, mennyi a megtérülő része? 6. Mennyi a létrejött eredménytermékek leírási kulcsa? 7. Mennyi a megtérülő kísérleti fejlesztés aktivált értékének leírási kulcsa?

10 Költségek kezelése

11 Aktiválás következményei A lekötött tartalék osztalékfizetési korlát Ha nem hasznosul, terven felüli ÉCS-t kell elszámolni Ha később megszűnik a hasznosítás, terven felüli ÉCS-t kell elszámolni Kiegészítő mellékletben be kell mutatni Nem terheli a projekt költségeivel az üzleti évet

12 De minimis mértéke Minden vállalkozás esetén a nem támogatott tevékenységek kivételével Támogatás mértéke: (jelenértéken) Utolsó három pénzügyi év időszakában bármely vállalkozás részére odaítélt csekély összegű (de minimis) támogatás összege nem haladhatja meg a határértéket.

13 Támogatás fajtái Közvetlen Közvetett Dátuma A támogatás odaítélésének dátuma Adóbevallás benyújtásának napja Árfolyama A kérelem benyújtását megelőző hónap utolsó napi MNB árfolyam Adóév utolsó napján érvényes MNB árfolyam

14 De minimisben nem támogatott Mezőgazdasági termelés Halászat, akvakultúra Szénbányászat Kereskedelmi fuvarozás esetén teherszállító járművek vásárlása Nehéz helyzetben lévő vállalkozások támogatása Import áruk kiváltása Export támogatások (harmadik ország, tagállam): Exportált mennyiséghez kapcsolódó támogatás Értékesítési hálózat kialakítása és működtetése Export tevékenységgel összefüggő kiadások fedezése

15 A támogatás korlátja De minimis támogatások Regionális támogatási intenzitás küszöbértéke Egyéb állami támogatások Adott területre érvényes küszöbértéket a vállalkozás nem haladhatja meg.

16 Költségkimutatás problémái

17 Költségkimutatás problémái

18 SzTNH minősítés kockázatai Minősítés folyamata Beküldés K+F osztály kiosztja a feladatot A minősítő (szabadalmi ügyvivő vagy külsős) elvégzi a munkát Az eredmény általános ellenőrzése az osztályon Az osztály kiküldi az eredményt Kockázatok A szabadalmi ügyvivők más esetekben világújdonságot keresnek Külső szakértők ellenőrzése nem megoldott Ami nincs leírva azt nem veszik figyelembe Csak előre kötelező érvényű A projekt változásaira nincs tekintettel

19 Adókedvezmények előnyei Tao, Hipa és Innov. J. alap csökkentés (a támogatásra nem jár) Megtakarítás a projekt önrészének összesen 11,3 %-a Egy eft-os projekt eft-os önrészére eft esik utólagos bevételként támogatást növel Egyes pályázati kiírásokban előny az igénybevétele Kiegészítő kedvezmények: Egyetemmel közös projektre max Tao adóalap csökkentés PHD-s kutató szocho kedvezménye Kapcsolt vállalkozások közti átadhatóság A dokumentáció összesítőként is szolgál a fejlesztésekhez

20 A K+F ellenőrzés az adózásban Ellenőrzési folyamat Dokumentum bekérés Minősítése kérelem az SzTNH felé (45 nap) Pénzügyi adatok vizsgálata Eredmények összevetésével az adózó tájékoztatása Jellemzők Állandó kiemelt téma Pontosan szabályozott folyamat Az ellenőr a minősítésre támaszkodik, a pénzügyi vizsgálat rövid (eddig) Lehetőség van a felülvizsgálatra, ha a minősítés negatív Teljeskörű, formailag is rendes dokumentáció fél siker (az ellenőrnél)

21 A K+F statisztikák és a valóság Kimutatott projektek köre szűk Kommunikációs problémák a területek között Projekt minősítésbeli bizonytalanságok A költségek közül gyakran hiányzik: Eszközök értékcsökkenése Energiaköltségek Az ismert projektek kimutatott költségére sincs adókedvezmény igénybe véve az esetek legalább felében.

22 Köszönjük a figyelmet!

Adózás HÁZI DOLGOZAT 2. III. évfolyam PSZ szak. 2013/2014. I. félév. Név: Neptun kód: Kurzus: Tanár neve:

PSZK Mester és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 III. évfolyam PSZ szak Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Adózás 2013/2014. I. félév

PSZK Mester és Távoktatási Központ / H-1149 Budapest, Buzogány utca 10-12. / 1426 Budapest Pf.:35 III. évfolyam PSZ szak Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Adózás 2013/2014. I. félév

43/2010. (XII.10.) önkormányzati rendelet. a helyi iparűzési adóról

önkormányzati rendelet. a helyi iparűzési adóról") 43/2010. (XII.10.) önkormányzati rendelet a helyi iparűzési adóról (Módosította a 24/2012. (VI.28.), a 16/2015. (V.7.), a 34/2015. (XI.30.) önkormányzati rendelet) Szolnok Megyei Jogú Város Közgyűlése

43/2010. (XII.10.) önkormányzati rendelet a helyi iparűzési adóról (Módosította a 24/2012. (VI.28.), a 16/2015. (V.7.), a 34/2015. (XI.30.) önkormányzati rendelet) Szolnok Megyei Jogú Város Közgyűlése

Hogyan számszerűsíthető a kutatás-fejlesztés adóhatása?

INNOVÁCIÓ MENEDZSMENT SZOLGÁLTATÁSOK Hogyan számszerűsíthető a kutatás-fejlesztés adóhatása? Tudástár 2018/04 Glósz és Társa Kft. Az adót érintő kedvezmények igénybevételének alapfeltételei Az adót érintő

INNOVÁCIÓ MENEDZSMENT SZOLGÁLTATÁSOK Hogyan számszerűsíthető a kutatás-fejlesztés adóhatása? Tudástár 2018/04 Glósz és Társa Kft. Az adót érintő kedvezmények igénybevételének alapfeltételei Az adót érintő

I. Közúti áruszállítási tevékenységet végző kkv-k tárgyi eszköz beruházásai

Kis- és középvállalkozások beruházásai kapcsán igénybe vehető egyes kedvezmények az uniós szabályozásra is figyelemmel [Tao. tv. 4. 23/d. pont, 7. (12) bekezdés, 22/A. (4) bekezdés, 1. számú melléklet

Kis- és középvállalkozások beruházásai kapcsán igénybe vehető egyes kedvezmények az uniós szabályozásra is figyelemmel [Tao. tv. 4. 23/d. pont, 7. (12) bekezdés, 22/A. (4) bekezdés, 1. számú melléklet

A csekély összegű (de minimis) támogatások szabályai

támogatások szabályai") A csekély összegű (de minimis) támogatások szabályai Háttér Csekély összegű (de minimis) támogatás: a Szerződés 87. és 88. cikkének a de minimis támogatásokra való alkalmazásáról szóló 2006. december 15-i

A csekély összegű (de minimis) támogatások szabályai Háttér Csekély összegű (de minimis) támogatás: a Szerződés 87. és 88. cikkének a de minimis támogatásokra való alkalmazásáról szóló 2006. december 15-i

Tájékoztatás a csekély összegű, de minimis támogatások elszámolásának szabályairól a helyi iparűzési adóbevallásban

Tájékoztatás a csekély összegű, de minimis támogatások elszámolásának szabályairól a helyi iparűzési adóbevallásban 2016. január 1-től az adókedvezmények igénybevételének feltétele a helyi iparűzési adóban

Tájékoztatás a csekély összegű, de minimis támogatások elszámolásának szabályairól a helyi iparűzési adóbevallásban 2016. január 1-től az adókedvezmények igénybevételének feltétele a helyi iparűzési adóban

GINOP Munkahelyi képzések támogatása mikro-, kis- és középvállalatok munkavállalói számára

GINOP-6.1.6-17 Munkahelyi képzések támogatása mikro-, kis- és középvállalatok munkavállalói számára Pályázat benyújtása Jelen Felhívás keretében a támogatási kérelmek benyújtására 2018. március 21.- 10.00

GINOP-6.1.6-17 Munkahelyi képzések támogatása mikro-, kis- és középvállalatok munkavállalói számára Pályázat benyújtása Jelen Felhívás keretében a támogatási kérelmek benyújtására 2018. március 21.- 10.00

A 2014-es év zárásának adózási és számviteli feladatai

A 2014-es év zárásának adózási és számviteli feladatai Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A jövedelem-minimum alkalmazásának szabályai 2014-re még a korábbi szabály

A 2014-es év zárásának adózási és számviteli feladatai Előadó: Böröczkyné Verebélyi Zsuzsanna a kisvállalati adózás szakértője A jövedelem-minimum alkalmazásának szabályai 2014-re még a korábbi szabály

Bevezetés. I. Fejezet. Általános rendelkezések. 1. Helyi iparűzési adó

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 12/2012. (III. 30.) önkormányzati rendelete a helyi iparűzési adóról (egységes szerkezetben 2016. január 1.) Bevezetés Eger Megyei Jogú Város képviselő-testülete

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 12/2012. (III. 30.) önkormányzati rendelete a helyi iparűzési adóról (egységes szerkezetben 2016. január 1.) Bevezetés Eger Megyei Jogú Város képviselő-testülete

Tiszaroff Községi Önkormányzat Képviselő-testületének 6/2016.(VI.29.) Rendelete a helyi iparűzési adóról. Az adó mértéke.

Rendelete a helyi iparűzési adóról. Az adó mértéke.") Tiszaroff Községi Önkormányzat Képviselő-testületének 6/2016.(VI.29.) Rendelete a helyi iparűzési adóról Tiszaroff Községi Önkormányzat Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény 1.

Tiszaroff Községi Önkormányzat Képviselő-testületének 6/2016.(VI.29.) Rendelete a helyi iparűzési adóról Tiszaroff Községi Önkormányzat Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény 1.

Módosuló rendelkezések

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 50/2015. (XII.18.) önkormányzati rendelete Eger Megyei Jogú Város Önkormányzata Közgyűlésének a helyi iparűzési adóról szóló 12/2012. (III.30.) önkormányzati

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 50/2015. (XII.18.) önkormányzati rendelete Eger Megyei Jogú Város Önkormányzata Közgyűlésének a helyi iparűzési adóról szóló 12/2012. (III.30.) önkormányzati

A csekély összegű (de minimis) támogatások szabályai

támogatások szabályai") A csekély összegű (de minimis) támogatások szabályai I. Háttér Egy támogatás általános megközelítésben - akkor minősül ún. állami támogatásnak, ha a következő feltételek mindegyike teljesül: A támogatás

A csekély összegű (de minimis) támogatások szabályai I. Háttér Egy támogatás általános megközelítésben - akkor minősül ún. állami támogatásnak, ha a következő feltételek mindegyike teljesül: A támogatás

Á LTA L Á N O S F E LT É T E L E K

Á LTA L Á N O S F E LT É T E L E K A HITELPROGRAM CÉLJA a hazai mikro- és kisvállalkozóknak kíván az indulásukhoz, a vállalkozásuk fejlesztéséhez indokolt, szükséges, megalapozott és elégséges forrásokat

Á LTA L Á N O S F E LT É T E L E K A HITELPROGRAM CÉLJA a hazai mikro- és kisvállalkozóknak kíván az indulásukhoz, a vállalkozásuk fejlesztéséhez indokolt, szükséges, megalapozott és elégséges forrásokat

Az értékcsökkenés számvitele című előadás

Az értékcsökkenés számvitele című előadás Előadó: Tóth Mihály bejegyzett könyvvizsgáló Főbb témakörök: Terv szerinti értékcsökkenés Terven felüli értékcsökkenés Értékhelyesbítés www.kotelezotovabbkepzes.hu

Az értékcsökkenés számvitele című előadás Előadó: Tóth Mihály bejegyzett könyvvizsgáló Főbb témakörök: Terv szerinti értékcsökkenés Terven felüli értékcsökkenés Értékhelyesbítés www.kotelezotovabbkepzes.hu

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

Társasági adó bevallás Böröczkyné Verebélyi Zsuzsanna Bejegyzett könyvvizsgáló, adószakértő Adózási határidő: 2007.05.31 Bevallás a 2006. évi társasági adóról az egyszeres könyvvitelt vezető adózó részére

Társasági adótörvény változása

Dr. Gróf Gabriella 2012. évi CLXXVIII. törvény Hatály: 2013. 01. 01. Adóalanyok Nem Tao alany a Nemzeti Eszközkezelő Zrt (2012. 06. 20.) Nem Tao alany a kényszertörlési eljárás alatt álló adózó a kényszertörlési

Dr. Gróf Gabriella 2012. évi CLXXVIII. törvény Hatály: 2013. 01. 01. Adóalanyok Nem Tao alany a Nemzeti Eszközkezelő Zrt (2012. 06. 20.) Nem Tao alany a kényszertörlési eljárás alatt álló adózó a kényszertörlési

1. A helyi adókról szóló 9/2014. (IX. 30.) önkormányzati rendelet 4. -a a következő (3)- (12) bekezdésekkel egészül ki:

önkormányzati rendelet 4. -a a következő (3)- (12) bekezdésekkel egészül ki:") Lovászpatona Község Önkormányzatának 12/2015. (XII. 8.) önkormányzati rendelete a helyi adókról szóló 9/2014. (IX. 30.) önkormányzati rendelet módosításáról Lovászpatona Község Önkormányzatának Képviselő-testülete

Lovászpatona Község Önkormányzatának 12/2015. (XII. 8.) önkormányzati rendelete a helyi adókról szóló 9/2014. (IX. 30.) önkormányzati rendelet módosításáról Lovászpatona Község Önkormányzatának Képviselő-testülete

1.. A 30/2012.(XII.12.) sz. helyi adókról szóló rendelet 25/A..-a (2) bekezdéssel egészül ki:

sz. helyi adókról szóló rendelet 25/A..-a (2) bekezdéssel egészül ki:") Újhartyán Város Önkormányzatának 19/2015.(XI.27.) sz. Önkormányzati rendelete a 30/2012. (XII.12.) sz. rendelete a helyi adókról szóló rendelet módosításáról Újhartyán Város Önkormányzatának Képviselőtestülete

Újhartyán Város Önkormányzatának 19/2015.(XI.27.) sz. Önkormányzati rendelete a 30/2012. (XII.12.) sz. rendelete a helyi adókról szóló rendelet módosításáról Újhartyán Város Önkormányzatának Képviselőtestülete

Jászfelsőszentgyörgy Község Önkormányzata Képviselő-testületének 18/2016. (XI.30.)) önkormányzati rendelete. a helyi iparűzési adóról

) önkormányzati rendelete. a helyi iparűzési adóról") Jászfelsőszentgyörgy Község Önkormányzata Képviselő-testületének 18/2016. (XI.30.)) önkormányzati rendelete a helyi iparűzési adóról Jászfelsőszentgyörgy Község Önkormányzatának Képviselő-testülete az

Jászfelsőszentgyörgy Község Önkormányzata Képviselő-testületének 18/2016. (XI.30.)) önkormányzati rendelete a helyi iparűzési adóról Jászfelsőszentgyörgy Község Önkormányzatának Képviselő-testülete az

Hogyan számszerűsíthető az innováció adóhatása

1. 2015 1 www.glosz.hu 2015 Az adót érintő kedvezmények igénybevételének alapfeltételei Az adót érintő kedvezmények igénybevételének alapfeltételei innováció esetén: Kutatás-fejlesztésnek minősített innovációs

1. 2015 1 www.glosz.hu 2015 Az adót érintő kedvezmények igénybevételének alapfeltételei Az adót érintő kedvezmények igénybevételének alapfeltételei innováció esetén: Kutatás-fejlesztésnek minősített innovációs

Vállalkozók nettó árbevételének a kiszámítása. A jelű kiegészítő lap

A Vállalkozók nettó árbevételének a kiszámítása 2013. adóévről a község önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési

A Vállalkozók nettó árbevételének a kiszámítása 2013. adóévről a község önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről szóló helyi iparűzési

Ivád Község Önkormányzat Képviselőtestületének 19/2015. (XI.26.) önkormányzati rendelete a helyi adókról

önkormányzati rendelete a helyi adókról") Ivád Község Önkormányzat Képviselőtestületének 19/2015. (XI.26.) önkormányzati rendelete a helyi adókról Ivád Község Város Önkormányzat Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény 1.

Ivád Község Önkormányzat Képviselőtestületének 19/2015. (XI.26.) önkormányzati rendelete a helyi adókról Ivád Község Város Önkormányzat Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény 1.

Zalaegerszeg Megyei Jogú Város Közgyűlésének 56/2007. (XII.28.) önkormányzati rendelete a helyi iparűzési adóról

önkormányzati rendelete a helyi iparűzési adóról") Zalaegerszeg Megyei Jogú Város Közgyűlésének 56/2007. (XII.28.) önkormányzati rendelete a helyi iparűzési adóról1 Zalaegerszeg Megyei Jogú Város Közgyűlése a helyi adókról szóló 1990. évi C. törvény 1.

Zalaegerszeg Megyei Jogú Város Közgyűlésének 56/2007. (XII.28.) önkormányzati rendelete a helyi iparűzési adóról1 Zalaegerszeg Megyei Jogú Város Közgyűlése a helyi adókról szóló 1990. évi C. törvény 1.

GINOP 2.1.1-15. Vállalatok K+F+I tevékenységének támogatása

Vállalatok K+F+I tevékenységének a GINOP 2.1.1-15 Célja Jelen pályázat célja a hazai vállalkozások kutatás-fejlesztési és innovációs tevékenységének növelése olyan hazai kutatás-fejlesztési és innovációs

Vállalatok K+F+I tevékenységének a GINOP 2.1.1-15 Célja Jelen pályázat célja a hazai vállalkozások kutatás-fejlesztési és innovációs tevékenységének növelése olyan hazai kutatás-fejlesztési és innovációs

TÁRGY: Javaslat az Elektromos gépkocsi vásárlás támogatása című pályázat benyújtására E L Ő T E R J E S Z T É S

AZ ELŐTERJESZTÉS SORSZÁMA: 319. MELLÉKLET: 1 db TÁRGY: Javaslat az Elektromos gépkocsi vásárlás támogatása című pályázat benyújtására E L Ő T E R J E S Z T É S SZEKSZÁRD MEGYEI JOGÚ VÁROS ÖNKORMÁNYZATA

AZ ELŐTERJESZTÉS SORSZÁMA: 319. MELLÉKLET: 1 db TÁRGY: Javaslat az Elektromos gépkocsi vásárlás támogatása című pályázat benyújtására E L Ő T E R J E S Z T É S SZEKSZÁRD MEGYEI JOGÚ VÁROS ÖNKORMÁNYZATA

Adózási alapismeretek 4. konzultáció. Társasági adó

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

Adózási alapismeretek 4. konzultáció Társasági adó A törvény 1996. évi LXXXI. törvény a társasági és osztalékadóról Az állami feladatok ellátásához szükséges bevételek biztosítása, a vállalkozások kedvező

www.pwc.com/hu Adózási kérdések az innováció és a K+F területén 2012. február 28.

www.pwc.com/hu Adózási kérdések az innováció és a K+F területén Kutatás-fejlesztéshez kapcsolódó fogalmak K+F tevékenység fogalma - 2012. január 1. előtt: nem egységes, adónemenként eltérhetett K+F tevékenység

www.pwc.com/hu Adózási kérdések az innováció és a K+F területén Kutatás-fejlesztéshez kapcsolódó fogalmak K+F tevékenység fogalma - 2012. január 1. előtt: nem egységes, adónemenként eltérhetett K+F tevékenység

Kutatás-fejlesztés az adózás szemszögéből, különös tekintettel az adóellenőrzési tapasztalatokra

Kutatás-fejlesztés az adózás szemszögéből, különös tekintettel az adóellenőrzési tapasztalatokra Dr. Bajusz Dániel Főosztályvezető NAV / Kiemelt Ügyek és Adózók Adó Főigazgatósága / Hatósági Önálló Osztály

Kutatás-fejlesztés az adózás szemszögéből, különös tekintettel az adóellenőrzési tapasztalatokra Dr. Bajusz Dániel Főosztályvezető NAV / Kiemelt Ügyek és Adózók Adó Főigazgatósága / Hatósági Önálló Osztály

Tárnokréti Község Önkormányzata Képviselő-testületének. 1/2016.(I.27.) önkormányzati rendelete

önkormányzati rendelete") Tárnokréti Község Önkormányzata Képviselő-testületének 1/2016.(I.27.) önkormányzati rendelete a helyi adókról szóló 12/2015.(XI.27.) rendelet módosításáról Tárnokréti Község Önkormányzatának Képviselő-testülete

Tárnokréti Község Önkormányzata Képviselő-testületének 1/2016.(I.27.) önkormányzati rendelete a helyi adókról szóló 12/2015.(XI.27.) rendelet módosításáról Tárnokréti Község Önkormányzatának Képviselő-testülete

1/2016.(II.1.) 8/2014. (X.19.)

8/2014. (X.19.)") Bakonyszücs Község Önkormányzat Képviselő-testületének 1/2016.(II.1.) önkormányzati rendelete a helyi adókról szóló 8/2014. (X.19.) önkormányzati rendelet módosításáról Bakonyszücs Község Önkormányzata

Bakonyszücs Község Önkormányzat Képviselő-testületének 1/2016.(II.1.) önkormányzati rendelete a helyi adókról szóló 8/2014. (X.19.) önkormányzati rendelet módosításáról Bakonyszücs Község Önkormányzata

A helyi iparűzési adóról szóló 37/2012. (XII.2.) önkormányzati rendelet (a továbbiakban: Rendelet) 2. -a helyébe a következő rendelkezés lép:

önkormányzati rendelet (a továbbiakban: Rendelet) 2. -a helyébe a következő rendelkezés lép:") 1 Szeged Megyei Jogú Város Önkormányzata Közgyűlésének 36/2015. (XI.25.) önkormányzati rendelete a helyi iparűzési adóról szóló 37/2012. (XII.2.) önkormányzati rendelet módosításáról Szeged Megyei Jogú

1 Szeged Megyei Jogú Város Önkormányzata Közgyűlésének 36/2015. (XI.25.) önkormányzati rendelete a helyi iparűzési adóról szóló 37/2012. (XII.2.) önkormányzati rendelet módosításáról Szeged Megyei Jogú

Vállalkozási mérlegképes könyvelő szakképesítés-ráépülés. Komplex szakmai vizsga Írásbeli vizsgatevékenysége javítási-értékelési útmutató

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/4-59/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. március 16. 15.00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: 28/4-59/2016. KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2016. március 16. 15.00 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és

2/2016. (I.26.) 13/2015. (XI.24.)

13/2015. (XI.24.)") Baj Község Önkormányzat Képviselő-testületének 2/2016. (I.26.) önkormányzati rendelete a helyi adókról szóló 13/2015. (XI.24.) önkormányzati rendelet módosításáról Baj Község Önkormányzat Képviselő-testülete

Baj Község Önkormányzat Képviselő-testületének 2/2016. (I.26.) önkormányzati rendelete a helyi adókról szóló 13/2015. (XI.24.) önkormányzati rendelet módosításáról Baj Község Önkormányzat Képviselő-testülete

Szentes Város Polgármesterétől Szentes, Kossuth tér 6

Szentes Város Polgármesterétől Szentes, Kossuth tér 6 A-7327-2/2016 Témafelelős: Tonnesné Kiss Ildikó Tárgy: Helyi iparűzési adó rendelet módosítása Mell.: 1 db rendelettervezet 1 db állásfoglalás Szentes

Szentes Város Polgármesterétől Szentes, Kossuth tér 6 A-7327-2/2016 Témafelelős: Tonnesné Kiss Ildikó Tárgy: Helyi iparűzési adó rendelet módosítása Mell.: 1 db rendelettervezet 1 db állásfoglalás Szentes

Tájékoztatás a csekély összegű de minimis támogatások elszámolásának szabályairól a helyi iparűzési adóbevallásban és a gépjárműadóban

Tájékoztatás a csekély összegű de minimis támogatások elszámolásának szabályairól a helyi iparűzési adóbevallásban és a gépjárműadóban 2016. január 1-től az adókedvezmények igénybe vételének feltétele

Tájékoztatás a csekély összegű de minimis támogatások elszámolásának szabályairól a helyi iparűzési adóbevallásban és a gépjárműadóban 2016. január 1-től az adókedvezmények igénybe vételének feltétele

Eredménykimutatás FORRÁS Zrt. ). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .

. A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül minden információt tartalmaz! .") Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Eredménykimutatás A FORRÁS Zrt. (továbbiakban: Társaság) 2009. december 31-i főkönyvi kivonatának forgalmi adatai (forintban). A főkönyvi kivonat az adózás előtti eredmény utáni könyvelési tételeken kívül

Adóalapok védelmére hozott intézkedések Magyarországon szeptember 30. Sopron

Adóalapok védelmére hozott intézkedések Magyarországon 2016. szeptember 30. Sopron Adózás rendje Általános forgalmi adó Változások, hozott intézkedések Adókulcs megemelése 25%-ról 27%-ra, Belföldi összesítő

Adóalapok védelmére hozott intézkedések Magyarországon 2016. szeptember 30. Sopron Adózás rendje Általános forgalmi adó Változások, hozott intézkedések Adókulcs megemelése 25%-ról 27%-ra, Belföldi összesítő

Pécs Megyei Jogú Város Önkormányzata Közgyűlésének 53/2011. (X.29.) önkormányzati rendelete az iparűzési adóról

önkormányzati rendelete az iparűzési adóról") Pécs Megyei Jogú Város Önkormányzata Közgyűlésének 53/2011. (X.29.) önkormányzati rendelete az iparűzési adóról (A 31/2015. (XI.3.) és a 10/2016. (II.29.) önkormányzati rendeletekkel egységes szerkezetben.)

Pécs Megyei Jogú Város Önkormányzata Közgyűlésének 53/2011. (X.29.) önkormányzati rendelete az iparűzési adóról (A 31/2015. (XI.3.) és a 10/2016. (II.29.) önkormányzati rendeletekkel egységes szerkezetben.)

Vokány Község Önkormányzata Képviselő-testületének 16/2012. (XI.28.) önkormányzati rendelete a helyi iparűzési adóról

önkormányzati rendelete a helyi iparűzési adóról") Vokány Község Önkormányzata Képviselő-testületének 16/2012. (XI.28.) önkormányzati rendelete a helyi iparűzési adóról Vokány Község Önkormányzatának Képviselő-testülete a helyi adókról szóló 1990. évi

Vokány Község Önkormányzata Képviselő-testületének 16/2012. (XI.28.) önkormányzati rendelete a helyi iparűzési adóról Vokány Község Önkormányzatának Képviselő-testülete a helyi adókról szóló 1990. évi

NYILATKOZAT. Egyesülés, szétválás ideje: (év) (hónap) (nap)

(hónap) (nap)") 1. 72 számú melléklet a helyi adókról szóló 27/2002. önkormányzati rendelethez NYILATKOZAT az Európai Unió működéséről szóló szerződés 107. és 108. cikkének a csekély összegű támogatásokra való alkalmazásáról

1. 72 számú melléklet a helyi adókról szóló 27/2002. önkormányzati rendelethez NYILATKOZAT az Európai Unió működéséről szóló szerződés 107. és 108. cikkének a csekély összegű támogatásokra való alkalmazásáról

A helyi adókról szóló 18/2015. (XII.1.) önkormányzati rendelet (a továbbiakban: R.) 10. (1) bekezdés helyébe a következő rendelkezés lép:

önkormányzati rendelet (a továbbiakban: R.) 10. (1) bekezdés helyébe a következő rendelkezés lép:") Ócsa Város Önkormányzat Képviselő-testületének 21/2016. (XII.1.) önkormányzati rendelete a helyi adókról szóló 18/2015. (XII.1.) önkormányzati rendelet módosításáról Ócsa Város Önkormányzatának Képviselő-testülete

Ócsa Város Önkormányzat Képviselő-testületének 21/2016. (XII.1.) önkormányzati rendelete a helyi adókról szóló 18/2015. (XII.1.) önkormányzati rendelet módosításáról Ócsa Város Önkormányzatának Képviselő-testülete

NYILATKOZAT. Egyesülés, szétválás ideje: (év) (hónap) (nap)

(hónap) (nap)") 1. melléklet a 19/2014.(XI. 27.) önkormányzati rendelethez 1 NYILATKOZAT az Európai Unió működéséről szóló szerződés 107. és 108. cikkének a csekély összegű támogatásokra való alkalmazásáról szóló, 2013.

1. melléklet a 19/2014.(XI. 27.) önkormányzati rendelethez 1 NYILATKOZAT az Európai Unió működéséről szóló szerződés 107. és 108. cikkének a csekély összegű támogatásokra való alkalmazásáról szóló, 2013.

Letenye Város Önkormányzata Képviselő-testületének. 18/2012. (XII.28.) önkormányzati rendelete. a helyi iparűzési adóról

önkormányzati rendelete. a helyi iparűzési adóról") Letenye Város Önkormányzata Képviselő-testületének 18/2012. (XII.28.) önkormányzati rendelete a helyi iparűzési adóról (módosításokkal egységes szerkezetben) Letenye Város Önkormányzatának Képviselő-testülete

Letenye Város Önkormányzata Képviselő-testületének 18/2012. (XII.28.) önkormányzati rendelete a helyi iparűzési adóról (módosításokkal egységes szerkezetben) Letenye Város Önkormányzatának Képviselő-testülete

Bejelentett részesedés

TÁRSASÁGI ADÓ 2019. Bejelentett részesedés Kedvező irányba változik a hozzá kapcsolódó adóalap csökkentő tétel A kedvezményes szabályokat átalakulás, egyesülés és szétválás esetén is lehet alkalmazni,

TÁRSASÁGI ADÓ 2019. Bejelentett részesedés Kedvező irányba változik a hozzá kapcsolódó adóalap csökkentő tétel A kedvezményes szabályokat átalakulás, egyesülés és szétválás esetén is lehet alkalmazni,

Tiszacsege Város Önkormányzata Képviselő-testületének / ( ) önkormányzati rendelete a helyi adókról szóló 28/2012. (XII. 13.) rendelet módosításáról

önkormányzati rendelete a helyi adókról szóló 28/2012. (XII. 13.) rendelet módosításáról") melléklet a 155/2016.(XI. 21.) KT. számú határozathoz Tiszacsege Város Önkormányzata Képviselő-testületének / ( ) önkormányzati rendelete a helyi adókról szóló 28/2012. (XII. 13.) rendelet módosításáról

melléklet a 155/2016.(XI. 21.) KT. számú határozathoz Tiszacsege Város Önkormányzata Képviselő-testületének / ( ) önkormányzati rendelete a helyi adókról szóló 28/2012. (XII. 13.) rendelet módosításáról

Egységes szerkezetben. 1. Magánszemélyek kommunális adója. 1. Adókötelezettség

Bucsa Község Önkormányzat Képviselő-testületének a 12/2016.(X.28.) önkormányzati rendelettel, és a 17/2015.(XI.27.) önkormányzati rendelettel módosított 21/2013.(XI.29.) önkormányzati rendelete a helyi

Bucsa Község Önkormányzat Képviselő-testületének a 12/2016.(X.28.) önkormányzati rendelettel, és a 17/2015.(XI.27.) önkormányzati rendelettel módosított 21/2013.(XI.29.) önkormányzati rendelete a helyi

A helyi iparűzési adóról szóló 19/2010. (XII.17.) önkormányzati rendelet 2. -a a következő 2/A. -sal egészül ki: 2/A.

önkormányzati rendelet 2. -a a következő 2/A. -sal egészül ki: 2/A.") Emőd Város Önkormányzat Képviselő-testületének 14/2015. (XII.18.) önkormányzati rendelete a helyi iparűzési adóról szóló 19/2010. (XII.17.) önkormányzati rendeletének módosításáról Emőd Város Önkormányzat

Emőd Város Önkormányzat Képviselő-testületének 14/2015. (XII.18.) önkormányzati rendelete a helyi iparűzési adóról szóló 19/2010. (XII.17.) önkormányzati rendeletének módosításáról Emőd Város Önkormányzat

Dunaújváros Megyei Jogú Város Önkormányzata Közgyűlésének 33/2015. (XI.20.) önkormányzati rendelete a helyi iparűzési adóról

önkormányzati rendelete a helyi iparűzési adóról") Dunaújváros Megyei Jogú Város Önkormányzata Közgyűlésének 33/2015. (XI.20.) önkormányzati rendelete a helyi iparűzési adóról Dunaújváros Megyei Jogú Város Önkormányzata Közgyűlése a helyi adókról szóló

Dunaújváros Megyei Jogú Város Önkormányzata Közgyűlésének 33/2015. (XI.20.) önkormányzati rendelete a helyi iparűzési adóról Dunaújváros Megyei Jogú Város Önkormányzata Közgyűlése a helyi adókról szóló

Ez a rendelet a kihirdetését követő napon lép hatályba, és a hatálybalépést követő napon hatályát veszti.

Bak Község Önkormányzat Képviselő-testülete 1/2016. (I. 15.) önkormányzatai rendelete A HELYI ADÓKRÓL SZÓLÓ 9/2015. (VIII. 10.) önkormányzati rendelet MÓDOSÍTÁSÁRÓL. Bak község Önkormányzat Képviselő-testülete

Bak Község Önkormányzat Képviselő-testülete 1/2016. (I. 15.) önkormányzatai rendelete A HELYI ADÓKRÓL SZÓLÓ 9/2015. (VIII. 10.) önkormányzati rendelet MÓDOSÍTÁSÁRÓL. Bak község Önkormányzat Képviselő-testülete

FELELŐSSÉGKIZÁRÓ NYILATKOZAT

Általános csoportmentességi rendelet (651/2014/EU rendelet) munkadokumentum Távoli területek lakosainak közlekedésére irányuló szociális támogatás Először az általános csoportmentességi rendelet alkalmazásának

Általános csoportmentességi rendelet (651/2014/EU rendelet) munkadokumentum Távoli területek lakosainak közlekedésére irányuló szociális támogatás Először az általános csoportmentességi rendelet alkalmazásának

Kapolcs község Önkormányzata Képviselő-testülete /2015. (.) önkormányzati rendelete

önkormányzati rendelete") Kapolcs község Önkormányzata Képviselő-testülete /2015. (.) önkormányzati rendelete a helyi adókról szóló 10/2011.(XII.31.)önkormányzati rendelet módosításáról Kapolcs község Önkormányzat Képviselő-testülete

Kapolcs község Önkormányzata Képviselő-testülete /2015. (.) önkormányzati rendelete a helyi adókról szóló 10/2011.(XII.31.)önkormányzati rendelet módosításáról Kapolcs község Önkormányzat Képviselő-testülete

Baj község Önkormányzat Képviselő-testületének 13/2015. (XI.24.) önkormányzati rendelete. A helyi adókról

önkormányzati rendelete. A helyi adókról") Baj község Önkormányzat Képviselő-testületének 13/2015. (XI.24.) önkormányzati rendelete A helyi adókról Baj Község Önkormányzat Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény 1. (1) bekezdésében

Baj község Önkormányzat Képviselő-testületének 13/2015. (XI.24.) önkormányzati rendelete A helyi adókról Baj Község Önkormányzat Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény 1. (1) bekezdésében

Innováció menedzsment szolgáltatások bemutatása

Innováció menedzsment szolgáltatások bemutatása AZ INNOVÁCIÓRÓL A VÁLLALKOZÁSOKNAK EGYSZERŰEN 2016 www.glosz.hu IGÉNYFELMÉRÉS Milyen szolgáltatásokat kínálunk az innováció menedzsment részeként? Az innováció

Innováció menedzsment szolgáltatások bemutatása AZ INNOVÁCIÓRÓL A VÁLLALKOZÁSOKNAK EGYSZERŰEN 2016 www.glosz.hu IGÉNYFELMÉRÉS Milyen szolgáltatásokat kínálunk az innováció menedzsment részeként? Az innováció

26/2015. (XI.27.) önkormányzati rendelet A helyi iparűzési adóról és a helyi adókkal kapcsolatos eljárási szabályokról.

önkormányzati rendelet A helyi iparűzési adóról és a helyi adókkal kapcsolatos eljárási szabályokról.") 26/2015. (XI.27.) önkormányzati rendelet A helyi iparűzési adóról és a helyi adókkal kapcsolatos eljárási szabályokról Hódmezővásárhely Megyei Jogú Város Közgyűlése az Alaptörvény 32. cikk (1) bekezdés

26/2015. (XI.27.) önkormányzati rendelet A helyi iparűzési adóról és a helyi adókkal kapcsolatos eljárási szabályokról Hódmezővásárhely Megyei Jogú Város Közgyűlése az Alaptörvény 32. cikk (1) bekezdés

Bakonyszücs Község Önkormányzat Képviselő-testületének 8/2014. (X.19.) önkormányzati rendelete a helyi adókról

önkormányzati rendelete a helyi adókról") Bakonyszücs Község Önkormányzat Képviselő-testületének 8/2014. (X.19.) önkormányzati rendelete a helyi adókról Bakonyszücs Község Önkormányzatának Képviselő-testülete a helyi adókról szóló1990. évi C.

Bakonyszücs Község Önkormányzat Képviselő-testületének 8/2014. (X.19.) önkormányzati rendelete a helyi adókról Bakonyszücs Község Önkormányzatának Képviselő-testülete a helyi adókról szóló1990. évi C.

Kisar Község Önkormányzata Képviselő-testületének. (módosításokkal egységes szerkezetbe foglalt) 12/2004. (XII. 16.) Önkormányzati rendelete

12/2004. (XII. 16.) Önkormányzati rendelete") Kisar Község Önkormányzata Képviselő-testületének (módosításokkal egységes szerkezetbe foglalt) 12/2004. (XII. 16.) Önkormányzati rendelete - a helyi iparűzési adóról - A képviselő-testület a helyi önkormányzatról

Kisar Község Önkormányzata Képviselő-testületének (módosításokkal egységes szerkezetbe foglalt) 12/2004. (XII. 16.) Önkormányzati rendelete - a helyi iparűzési adóról - A képviselő-testület a helyi önkormányzatról

1. A helyi adóról szóló 11/2015. (XI.25.) önkormányzati rendelet 4. -a a következő szöveggel lép hatályba:

önkormányzati rendelet 4. -a a következő szöveggel lép hatályba:") Súr Község Önkormányzata Képviselő-testületének 13/2015. (XII. 16.) önkormányzati rendelet a helyi adókról szóló 11/2015. (XI. 25.) önkormányzati rendelet eltérő szöveggel történő hatálybaléptetéséről

Súr Község Önkormányzata Képviselő-testületének 13/2015. (XII. 16.) önkormányzati rendelet a helyi adókról szóló 11/2015. (XI. 25.) önkormányzati rendelet eltérő szöveggel történő hatálybaléptetéséről

Vállalkozók nettó árbevételének a kiszámítása. A jelű kiegészítő lap

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1. Htv. szerinti vállalkozási szintű - éves nettó árbevétel 2-(3+4+5+6)

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1. Htv. szerinti vállalkozási szintű - éves nettó árbevétel 2-(3+4+5+6)

Vállalkozás-fejlesztési program. a helyi vállalkozások segítése, hatékonyságuk és a foglalkoztatás növelése érdekében

Vállalkozás-fejlesztési program a helyi vállalkozások segítése, hatékonyságuk és a foglalkoztatás növelése érdekében A helyi vállalkozások segítése, hatékonyságuk növelése, ezáltal nagyobb érték előállítása,

Vállalkozás-fejlesztési program a helyi vállalkozások segítése, hatékonyságuk és a foglalkoztatás növelése érdekében A helyi vállalkozások segítése, hatékonyságuk növelése, ezáltal nagyobb érték előállítása,

Csátalja Község Önkormányzat Képviselő-testületének. 3/2011.(II.16.) önkormányzati rendelete. a helyi iparűzési adóról

önkormányzati rendelete. a helyi iparűzési adóról") Csátalja Község Önkormányzat Képviselő-testületének 3/2011.(II.16.) önkormányzati rendelete a helyi iparűzési adóról Csátalja Község Önkormányzat Képviselő-testülete a helyi adókról szóló 1990. évi C.

Csátalja Község Önkormányzat Képviselő-testületének 3/2011.(II.16.) önkormányzati rendelete a helyi iparűzési adóról Csátalja Község Önkormányzat Képviselő-testülete a helyi adókról szóló 1990. évi C.

Bugyi Nagyközség Önkormányzatának 27/2004. (XII. 13. ) számú r e n d e l e t e a helyi adókról I. FEJEZET. ÁLTALÁNOS RENDELKEZÉSEK

számú r e n d e l e t e a helyi adókról I. FEJEZET. ÁLTALÁNOS RENDELKEZÉSEK") Bugyi Nagyközség Önkormányzatának 27/2004. (XII. 13. ) számú r e n d e l e t e a helyi adókról egységes szerkezetben a 31/2004. (XII.14.) sz. a 29/2005. (XII.12.) és a 19/2007. (XII.17.) 16/2010. (XII.17.)

Bugyi Nagyközség Önkormányzatának 27/2004. (XII. 13. ) számú r e n d e l e t e a helyi adókról egységes szerkezetben a 31/2004. (XII.14.) sz. a 29/2005. (XII.12.) és a 19/2007. (XII.17.) 16/2010. (XII.17.)

Tájékoztatás a csekély összegű, de minimis támogatások elszámolásának szabályairól a helyi iparűzési adóbevallásban és a gépjárműadóban

Tájékoztatás a csekély összegű, de minimis támogatások elszámolásának szabályairól a helyi iparűzési adóbevallásban és a gépjárműadóban 2016. január 1-től az adókedvezmények igénybe vételének feltétele

Tájékoztatás a csekély összegű, de minimis támogatások elszámolásának szabályairól a helyi iparűzési adóbevallásban és a gépjárműadóban 2016. január 1-től az adókedvezmények igénybe vételének feltétele

Vállalkozók nettó árbevételének a kiszámítása

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2.Számviteli

A Vállalkozók nettó árbevételének a kiszámítása A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító jele: 1.Htv. szerinti vállalkozási szintű éves nettó árbevétel (2-3-4-5-6) 2.Számviteli

Értelmező rendelkezések 1/A.

Szálka Község Önkormányzata képviselő-testületének 8/2015. (XII. 17.) önkormányzati rendelete a helyi iparűzési adóról szóló 8/2013. (V. 30.) önkormányzati rendelet módosításáról Szálka Község Önkormányzatának

Szálka Község Önkormányzata képviselő-testületének 8/2015. (XII. 17.) önkormányzati rendelete a helyi iparűzési adóról szóló 8/2013. (V. 30.) önkormányzati rendelet módosításáról Szálka Község Önkormányzatának

Szekszárd Megyei Jogú Város Önkormányzata Közgyűlésének 26/2009.(XII.22.) rendelete a helyi iparűzési adóról * a módosításokkal egységes szerkezetben

rendelete a helyi iparűzési adóról * a módosításokkal egységes szerkezetben") Szekszárd Megyei Jogú Város Önkormányzata Közgyűlésének 26/2009.(XII.22.) rendelete a helyi iparűzési adóról * a módosításokkal egységes szerkezetben A helyi adókról szóló többször módosított 1990. évi

Szekszárd Megyei Jogú Város Önkormányzata Közgyűlésének 26/2009.(XII.22.) rendelete a helyi iparűzési adóról * a módosításokkal egységes szerkezetben A helyi adókról szóló többször módosított 1990. évi

Nemesnádudvar Község Önkormányzat Képviselő-testületének 12/2015. (XI.16.) önkormányzati rendelete. a helyi adókról egységes szerkezetben

önkormányzati rendelete. a helyi adókról egységes szerkezetben") Nemesnádudvar Község Önkormányzat Képviselő-testületének 12/2015. (XI.16.) önkormányzati rendelete a helyi adókról egységes szerkezetben Nemesnádudvar Község Önkormányzat Képviselő-testülete a helyi adókról

Nemesnádudvar Község Önkormányzat Képviselő-testületének 12/2015. (XI.16.) önkormányzati rendelete a helyi adókról egységes szerkezetben Nemesnádudvar Község Önkormányzat Képviselő-testülete a helyi adókról

30/2015. (XII.17.) 51/2011. (XII.

51/2011. (XII.") Makó Város Önkormányzat Képviselő-testületének 30/2015. (XII.17.) önkormányzati rendelete a helyi adókról szóló 51/2011. (XII. 15.) önkormányzati rendelet módosításáról Makó Város Önkormányzat Képviselő-testülete

Makó Város Önkormányzat Képviselő-testületének 30/2015. (XII.17.) önkormányzati rendelete a helyi adókról szóló 51/2011. (XII. 15.) önkormányzati rendelet módosításáról Makó Város Önkormányzat Képviselő-testülete

Vállalkozók nettó árbevételének a kiszámítása. A jelű kiegészítő lap

Vállalkozók nettó árbevételének a kiszámítása A 201. adóévről a Csólyospálos Község önkormányzatának illetékességi területén folytatott A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító

Vállalkozók nettó árbevételének a kiszámítása A 201. adóévről a Csólyospálos Község önkormányzatának illetékességi területén folytatott A jelű kiegészítő lap Adózó neve (cégneve)... Adószáma: - _ - Adóazonosító

Monor Város Önkormányzatának Képviselő-testülete. 22/2015. (XII. 15.) önkormányzati rendelete

önkormányzati rendelete") Monor Város Önkormányzatának Képviselő-testülete 22/2015. (XII. 15.) önkormányzati rendelete A helyi adókról szóló 27/2002. (XII. 27.) önkormányzati rendelet módosításáról Monor Város Önkormányzatának

Monor Város Önkormányzatának Képviselő-testülete 22/2015. (XII. 15.) önkormányzati rendelete A helyi adókról szóló 27/2002. (XII. 27.) önkormányzati rendelet módosításáról Monor Város Önkormányzatának

Szatymaz Község Képviselő-testületének 16/2015. (XI.20.) Ör. rendelet a helyi iparűzési adóról

Ör. rendelet a helyi iparűzési adóról") Szatymaz Község Képviselő-testületének 16/2015. (XI.20.) Ör. rendelet a helyi iparűzési adóról Egységes szerkezetben az 19/2015.(XII.11.) önkormányzati rendelettel. Szatymaz Község Képviselő-testülete

Szatymaz Község Képviselő-testületének 16/2015. (XI.20.) Ör. rendelet a helyi iparűzési adóról Egységes szerkezetben az 19/2015.(XII.11.) önkormányzati rendelettel. Szatymaz Község Képviselő-testülete

Kaposvár Megyei Jogú Város Önkormányzatának 53/2015. (XII. 15.) önkormányzati rendelete

önkormányzati rendelete") Kaposvár Megyei Jogú Város Önkormányzatának 53/2015. (XII. 15.) önkormányzati rendelete a helyi iparűzési adóról szóló 79/2008. (XII.15.) önkormányzati rendelet módosításáról Kaposvár Megyei Jogú Város

Kaposvár Megyei Jogú Város Önkormányzatának 53/2015. (XII. 15.) önkormányzati rendelete a helyi iparűzési adóról szóló 79/2008. (XII.15.) önkormányzati rendelet módosításáról Kaposvár Megyei Jogú Város

ELŐZETES KÖLTSÉGKALKULÁCIÓ

ELŐZETES KÖLTSÉGKALKULÁCIÓ (FELTÉTELEZETT BEFEKTETÉSI ÖSSZEGRE, UNICREDIT PRIVATE BANKING ÜGYFELEK RÉSZÉRE) Budapest befektetési alapok Az előzetes költségkalkuláció (továbbiakban: költségkalkuláció )

ELŐZETES KÖLTSÉGKALKULÁCIÓ (FELTÉTELEZETT BEFEKTETÉSI ÖSSZEGRE, UNICREDIT PRIVATE BANKING ÜGYFELEK RÉSZÉRE) Budapest befektetési alapok Az előzetes költségkalkuláció (továbbiakban: költségkalkuláció )

ELŐZETES KÖLTSÉGKALKULÁCIÓ

ELŐZETES KÖLTSÉGKALKULÁCIÓ (FELTÉTELEZETT BEFEKTETÉSI ÖSSZEGRE, UNICREDIT PRIVATE BANKING ÜGYFELEK RÉSZÉRE) Aberdeen befektetési alapok Az előzetes költségkalkuláció (továbbiakban: költségkalkuláció )

ELŐZETES KÖLTSÉGKALKULÁCIÓ (FELTÉTELEZETT BEFEKTETÉSI ÖSSZEGRE, UNICREDIT PRIVATE BANKING ÜGYFELEK RÉSZÉRE) Aberdeen befektetési alapok Az előzetes költségkalkuláció (továbbiakban: költségkalkuláció )

Adókötelezettség. Az adó alanya. A helyi iparűzési adó vonatkozásában az adó alanyát a Htv. 35. (2) bekezdése határozza meg.

bekezdése határozza meg.") Tiszakürt Község Önkormányzat Képviselő-testületének 5/2015.(III.27.) rendelete A HELYI IPARŰZÉSI ADÓRÓL Tiszakürt Község Önkormányzat Képviselő-testülete Magyarország Alaptörvénye 32. cikk (1) bekezdés

Tiszakürt Község Önkormányzat Képviselő-testületének 5/2015.(III.27.) rendelete A HELYI IPARŰZÉSI ADÓRÓL Tiszakürt Község Önkormányzat Képviselő-testülete Magyarország Alaptörvénye 32. cikk (1) bekezdés

BIHARKERESZTES VÁROS ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK. 24/2015. (XII. 17.) önkormányzati rendelete. a helyi iparűzési adóról

önkormányzati rendelete. a helyi iparűzési adóról") BIHARKERESZTES VÁROS ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 24/2015. (XII. 17.) önkormányzati rendelete a helyi iparűzési adóról Biharkeresztes Város Önkormányzat Képviselő-testülete a Magyarország Alaptörvénye

BIHARKERESZTES VÁROS ÖNKORMÁNYZAT KÉPVISELŐ-TESTÜLETÉNEK 24/2015. (XII. 17.) önkormányzati rendelete a helyi iparűzési adóról Biharkeresztes Város Önkormányzat Képviselő-testülete a Magyarország Alaptörvénye

Berzék Község Önkormányzat Képviselő-testületének 8/2010. (XII.20) önkormányzati rendelete a helyi iparűzési adóról

önkormányzati rendelete a helyi iparűzési adóról") Berzék Község Önkormányzat Képviselő-testületének 8/2010. (XII.20) önkormányzati rendelete a helyi iparűzési adóról Berzék Község Önkormányzat Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény

Berzék Község Önkormányzat Képviselő-testületének 8/2010. (XII.20) önkormányzati rendelete a helyi iparűzési adóról Berzék Község Önkormányzat Képviselő-testülete a helyi adókról szóló 1990. évi C. törvény

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS ÖNKORMÁNYZATA KÖZGYŰLÉSÉNEK. 30/2015.(XII.18.) önkormányzati rendelete. a helyi iparűzési adóról

önkormányzati rendelete. a helyi iparűzési adóról") NYÍREGYHÁZA MEGYEI JOGÚ VÁROS ÖNKORMÁNYZATA KÖZGYŰLÉSÉNEK 30/2015.(XII.18.) önkormányzati rendelete a helyi iparűzési adóról Nyíregyháza Megyei Jogú Város Önkormányzatának Közgyűlése az Alaptörvény 32.

NYÍREGYHÁZA MEGYEI JOGÚ VÁROS ÖNKORMÁNYZATA KÖZGYŰLÉSÉNEK 30/2015.(XII.18.) önkormányzati rendelete a helyi iparűzési adóról Nyíregyháza Megyei Jogú Város Önkormányzatának Közgyűlése az Alaptörvény 32.

1. Értelmező rendelkezések

Nagykáta Város Önkormányzata Képviselő-testületének 13/2015. (XI.25.) önkormányzati rendelete a 16/2015. (XII.14.) számú rendelettel módosítva a helyi iparűzési adóról (egységes szerkezetbe foglalva) Nagykáta

Nagykáta Város Önkormányzata Képviselő-testületének 13/2015. (XI.25.) önkormányzati rendelete a 16/2015. (XII.14.) számú rendelettel módosítva a helyi iparűzési adóról (egységes szerkezetbe foglalva) Nagykáta

(3) Adókedvezmény illeti meg a vállalkozó háziorvost. Az adókedvezmény mértéke az (1) bekezdésben meghatározott adómérték 50%-a.

Adókedvezmény illeti meg a vállalkozó háziorvost. Az adókedvezmény mértéke az (1) bekezdésben meghatározott adómérték 50%-a.") Hárskút Község Önkormányzat Képviselő-testületének 3/2016. (I.26.) önkormányzati rendelete a helyi adókról szóló 7/2014. (X.2.) önkormányzati rendelet módosításáról Hárskút Község Önkormányzat képviselő

Hárskút Község Önkormányzat Képviselő-testületének 3/2016. (I.26.) önkormányzati rendelete a helyi adókról szóló 7/2014. (X.2.) önkormányzati rendelet módosításáról Hárskút Község Önkormányzat képviselő

Kivonat a TAO érdekesebb részeiből 22/C. (1)

") Kivonat a TAO érdekesebb részeiből 22/C. (1) Látvány-csapatsport támogatása keretében az adózó a következő jogcímekre nyújthat támogatást (juttatást): a) a látvány-csapatsport országos sportági szakszövetsége

Kivonat a TAO érdekesebb részeiből 22/C. (1) Látvány-csapatsport támogatása keretében az adózó a következő jogcímekre nyújthat támogatást (juttatást): a) a látvány-csapatsport országos sportági szakszövetsége

Magyar Asztronautikai Társaság. Kiegészítő melléklet a évi egyszerűsített éves beszámolóhoz

I. ÁLTALÁNOS RÉSZ 1. A TÁRSASÁG BEMUTATÁSA A Magyar Asztronautikai Társaság (a továbbiakban Társaság"), melynek székhelye 1044 Budapest, Ipari Park utca 10. főtevékenységként szakmai érdekképviseletet

I. ÁLTALÁNOS RÉSZ 1. A TÁRSASÁG BEMUTATÁSA A Magyar Asztronautikai Társaság (a továbbiakban Társaság"), melynek székhelye 1044 Budapest, Ipari Park utca 10. főtevékenységként szakmai érdekképviseletet

Pénzügytan gyakorlat. Társasági adó (Tao) és helyi iparűzési adó (Hipa) Dr. Zsombori Zsolt adjunktus

és helyi iparűzési adó (Hipa) Dr. Zsombori Zsolt adjunktus") Pénzügytan gyakorlat Társasági adó (Tao) és helyi iparűzési adó (Hipa) Dr. Zsombori Zsolt adjunktus 1996. évi LXXXI. törvény Társasági adó A társasági adókötelezettség meghatározásának menete TAO = 9,0%

Pénzügytan gyakorlat Társasági adó (Tao) és helyi iparűzési adó (Hipa) Dr. Zsombori Zsolt adjunktus 1996. évi LXXXI. törvény Társasági adó A társasági adókötelezettség meghatározásának menete TAO = 9,0%

MIKRO- ÉS KISVÁLLALKOZÁSOK INNOVÁCIÓS TEVÉKENYSÉGÉNEK TÁMOGATÁSA

MIKRO- ÉS KISVÁLLALKOZÁSOK INNOVÁCIÓS TEVÉKENYSÉGÉNEK TÁMOGATÁSA Pályázat kódja Keretösszeg Támogatási összeg Intenzitás Pályázók köre Területi szűkítés Beadási határidő Megvalósítási idő Támogatható tevékenységek

MIKRO- ÉS KISVÁLLALKOZÁSOK INNOVÁCIÓS TEVÉKENYSÉGÉNEK TÁMOGATÁSA Pályázat kódja Keretösszeg Támogatási összeg Intenzitás Pályázók köre Területi szűkítés Beadási határidő Megvalósítási idő Támogatható tevékenységek

I. RÉSZ / 9. FEJEZET IMMATERIÁLIS JAVAK

I. RÉSZ / 9. FEJEZET IMMATERIÁLIS JAVAK GYAKORLÓ FELADATOK. feladat megoldása. feladatrész megoldása a) eset / Ügyvédi díj 454. Szállítók 60 60 / Áfa felsz. 454. Szállítók 43,2 43,2 2/ Cégbejegyzési díj

I. RÉSZ / 9. FEJEZET IMMATERIÁLIS JAVAK GYAKORLÓ FELADATOK. feladat megoldása. feladatrész megoldása a) eset / Ügyvédi díj 454. Szállítók 60 60 / Áfa felsz. 454. Szállítók 43,2 43,2 2/ Cégbejegyzési díj

1.. A bevezetett helyi adó. 1. Nagysimonyi Község Önkormányzatának Képviselő-testülete

Nagysimonyi Község Önkormányzat Képviselő-testületének 7/2015. (VI. 24.) önkormányzati rendelete a helyi adókról (egységes szerkezetbe foglalva a 2016. március 17-től hatályba lépő 5/2016. (III.18.) módosító

Nagysimonyi Község Önkormányzat Képviselő-testületének 7/2015. (VI. 24.) önkormányzati rendelete a helyi adókról (egységes szerkezetbe foglalva a 2016. március 17-től hatályba lépő 5/2016. (III.18.) módosító

Jászszentlászló Község Önkormányzatának Képviselő-testülete 6/2011.(III.25. ) önkormányzati rendelete a helyi iparűzési adóról

önkormányzati rendelete a helyi iparűzési adóról") Egységes szerkezetbe foglalta: Valentovics Beáta jegyző Egységes szerkezetbe foglalás ideje: 2016. október 10. Jászszentlászló Község Önkormányzatának Képviselő-testülete 6/2011.(III.25. ) önkormányzati

Egységes szerkezetbe foglalta: Valentovics Beáta jegyző Egységes szerkezetbe foglalás ideje: 2016. október 10. Jászszentlászló Község Önkormányzatának Képviselő-testülete 6/2011.(III.25. ) önkormányzati

1. sz. melléklet ZFR-TÁV/2019 NYILATKOZAT

1. sz. melléklet ZFR-TÁV/2019 NYILATKOZAT az Európai Unió működéséről szóló szerződés 107. és 108. cikkének a csekély összegű támogatásokra való alkalmazásáról szóló, 2013. december 18-i 1407/2013/EU bizottsági

1. sz. melléklet ZFR-TÁV/2019 NYILATKOZAT az Európai Unió működéséről szóló szerződés 107. és 108. cikkének a csekély összegű támogatásokra való alkalmazásáról szóló, 2013. december 18-i 1407/2013/EU bizottsági

Társasági adó 2013. Társasági adó 2013. Társasági adó 2013. 2013.12.16.

Társasági adó 2013. ÚJ: Látvány-csapatsport fejlesztése 4. 43/a. pont érdekében létrejött közhasznú alapítvány Minden olyan, a sportról szóló (2004. évi I.) törvényben meghatározott szabályok szerint működő

Társasági adó 2013. ÚJ: Látvány-csapatsport fejlesztése 4. 43/a. pont érdekében létrejött közhasznú alapítvány Minden olyan, a sportról szóló (2004. évi I.) törvényben meghatározott szabályok szerint működő

Miért nem használhatók a számviteli információk az adótervezésben?

Mintacím szerkesztése Dr. Kiss Árpád Miért nem használhatók a számviteli információk az adótervezésben? 1 Vizsgálat területe 1. tárgyi eszköz, 2. ingatlan, 3. jármű, 4. személygépkocsi, 5. tehergépkocsi,

Mintacím szerkesztése Dr. Kiss Árpád Miért nem használhatók a számviteli információk az adótervezésben? 1 Vizsgálat területe 1. tárgyi eszköz, 2. ingatlan, 3. jármű, 4. személygépkocsi, 5. tehergépkocsi,

Rákóczifalva Város Önkormányzat Képviselő-testületének 2/2010. (II. 12.) önkormányzati rendelete. a helyi iparűzési adóról. (egységes szerkezetben)

önkormányzati rendelete. a helyi iparűzési adóról. (egységes szerkezetben)") Másolat: Rákóczifalva Városi Önkormányzat Képviselő testületének 2015. december 10-ei soros, nyílt üléséről: Rákóczifalva Város Önkormányzat Képviselő-testületének 2/2010. (II. 12.) önkormányzati rendelete

Másolat: Rákóczifalva Városi Önkormányzat Képviselő testületének 2015. december 10-ei soros, nyílt üléséről: Rákóczifalva Város Önkormányzat Képviselő-testületének 2/2010. (II. 12.) önkormányzati rendelete

HATÁROZATOT. 1% Közreműködői díj

Oldalszám: 1 Ügyintézés helye: Magyar Jégkorong Szövetség, 1146 Budapest, Istvánmezei út 1-3. (Magyar Jégkorong Szövetség) Ügyszám (kérelem azonosító): KE09016/2017/MJSZ Ügyintéző: Klem Erzsébet Telefon:

Oldalszám: 1 Ügyintézés helye: Magyar Jégkorong Szövetség, 1146 Budapest, Istvánmezei út 1-3. (Magyar Jégkorong Szövetség) Ügyszám (kérelem azonosító): KE09016/2017/MJSZ Ügyintéző: Klem Erzsébet Telefon:

háziorvos, védőnő vállalkozó akinek/amelynek a vállalkozási szintű adóalapja az adóévben a 20 millió forintot nem haladja meg.

Szentgotthárd Város Önkormányzata Képviselő-testületének 22/2015. (X. 1.) önkormányzati rendelete a helyi adókról Módosította: a 29/2015.(XI.26.) és a 3/2016.(I.28.) önkormányzati rendelet (egységes szerkezetben)

Szentgotthárd Város Önkormányzata Képviselő-testületének 22/2015. (X. 1.) önkormányzati rendelete a helyi adókról Módosította: a 29/2015.(XI.26.) és a 3/2016.(I.28.) önkormányzati rendelet (egységes szerkezetben)

Balatonederics Község Önkormányzata Képviselő-testületének 16/2015. (XII.31.) önkormányzati rendelete

önkormányzati rendelete") Balatonederics Község Önkormányzata Képviselő-testületének 16/2015. (XII.31.) önkormányzati rendelete a helyi adókról szóló 16/2014. (IX. 22.) önkormányzati rendelet módosításáról Balatonederics Község

Balatonederics Község Önkormányzata Képviselő-testületének 16/2015. (XII.31.) önkormányzati rendelete a helyi adókról szóló 16/2014. (IX. 22.) önkormányzati rendelet módosításáról Balatonederics Község

Révfülöp Község Önkormányzata Képviselő-testületének. 7/2016. (V.06.) önkormányzati rendelete

önkormányzati rendelete") Révfülöp Község Önkormányzata Képviselő-testületének 7/2016. (V.06.) önkormányzati rendelete a helyi adókról szóló 13/2014. (XI. 26.) önkormányzati rendelet módosításáról Révfülöp Község Önkormányzata

Révfülöp Község Önkormányzata Képviselő-testületének 7/2016. (V.06.) önkormányzati rendelete a helyi adókról szóló 13/2014. (XI. 26.) önkormányzati rendelet módosításáról Révfülöp Község Önkormányzata

1. Adóalany neve (cégneve):.. 2.Születéskori neve:. 3. Születési helye:... város/község,ideje. év..hó.nap. 4. Anyja születési családi és utóneve:.

:.. 2.Születéskori neve:. 3. Születési helye:... város/község,ideje. év..hó.nap. 4. Anyja születési családi és utóneve:.") I. Adóalany BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. adóévben a Várgesztes önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

I. Adóalany BEVALLÁS a helyi iparűzési adóról állandó jellegű iparűzési tevékenység esetén Főlap 2016. adóévben a Várgesztes önkormányzat illetékességi területén folytatott tevékenység utáni adókötelezettségről

Vállalkozási mérlegképes könyvelő szakképesítés-ráépülés. Komplex szakmai vizsga Írásbeli vizsgatevékenysége javítási-értékelési útmutató

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: /2015. MK/HU KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2015. március 17. 08 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm.

NEMZETGAZDASÁGI MINISZTÉRIUM TÜK szám: /2015. MK/HU KORLÁTOZOTT TERJESZTÉSŰ Érvényességi idő: 2015. március 17. 08 óra Minősítő neve: Mészáros László Beosztása: főosztályvezető Készült: 1 eredeti és fm.

A pénzügyi kimutatásokban előforduló leggyakoribb hibák. Zatykó Zsuzsanna Kontrolling Önálló Iroda irodavezető

A pénzügyi kimutatásokban előforduló leggyakoribb hibák Zatykó Zsuzsanna Kontrolling Önálló Iroda irodavezető Irányadó jogszabály 2000.évi C. törvény a számvitelről 2016.évtől alkalmazandó szabályváltozások

A pénzügyi kimutatásokban előforduló leggyakoribb hibák Zatykó Zsuzsanna Kontrolling Önálló Iroda irodavezető Irányadó jogszabály 2000.évi C. törvény a számvitelről 2016.évtől alkalmazandó szabályváltozások

Oldalszám: 1 HATÁROZATOT.

Oldalszám: 1 Ügyintézés helye: Magyar Jégkorong Szövetség, 1146 Budapest, Istvánmezei út 1-3. (Magyar Jégkorong Szövetség) Ügyszám (kérelem azonosító): KE10471/2018/MJSZ Ügyintéző: Klem Erzsébet Telefon:

Oldalszám: 1 Ügyintézés helye: Magyar Jégkorong Szövetség, 1146 Budapest, Istvánmezei út 1-3. (Magyar Jégkorong Szövetség) Ügyszám (kérelem azonosító): KE10471/2018/MJSZ Ügyintéző: Klem Erzsébet Telefon:

II. évfolyam. Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014. II. félév

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet

II. évfolyam Név: Neptun kód: Kurzus: Tanár neve: HÁZI DOLGOZAT 2. Számvitel 2 2013/2014 II. félév 1. feladat (lekötött tartalék meghatározása, osztalékkal kapcsolatos számítások, saját tőke mérlegrészlet