|

|

|

- Vince Gulyás

- 8 évvel ezelőtt

- Látták:

Átírás

1 Kutatási jelentés CIVIL SZERVEZETEK ÉS JOGALKALMAZÓK RÉSZVÉTELÉVEL KÉSZÜL KÉRDŐÍV EREDMÉNYEI A CIVIL SZERVEZETEK MŰKÖDÉSÉNEK EGYES KÉRDÉSEIRŐL január-február CÉLOK ÉS MÓDSZER A civil szervezetekre vonatkozó joganyag módosításával kapcsolatos előfeltevések alátámasztására, illetve további alakítására közvélemény-kutatást végeztünk civil szervezetek és a civil szervezetekkel foglalkozó jogalkalmazók, ügyészségek és bíróságok munkatársai körében.. Amellett, hogy a jogszabályi környezet egyes elemeit igyekeztünk jogi érvekkel alátámasztani vagy elvetni, történeti összefüggésbe helyezve értelmezni és javaslatainkat érthetően felépített, indokolt rendszerrel alátámasztani, e közvélemény-kutatás adataival is szélesíteni kívántuk a javaslatok megalapozottságát, beágyazottságát. A kutatást január-februárjában végeztük: a civil szervezeteket online módon, link kiküldésével kerestük meg, a jogalkalmazókat a kérdőív en történő kiküldésével, tőlük a válaszokat ügyelve a fokozottabb diszkrécióra levélben és ben egyaránt vártuk. Az adatfelvétel mindkét esetben anonim volt. E kutatási jelentés valamennyi fontosabb civil szervezet és jogalkalmazó által megválaszolt kérdés kiértékelését tartalmazza, illetve egyes fontosabb szegmensek válaszainak kiértékelését is. A kutatási jelentésben a válaszok kiértékelésének tárgyilagos bemutatására szorítkozunk, nem vonunk le következtetéseket és nem teszünk javaslatot. A jogalkalmazók által megválaszolt kérdőívet összesen 42 címre juttattuk el valamennyi megyei ügyészségre és bíróságra küldtünk egyet, és 15 válasz érkezett. Az elemszám relatív: az, hogy a rendkívüli ügyteher mellett az Ökotárs Alapítvány kérdéseire választ adók majd 36%-nyian voltak, magasnak mondható, valódi elemzésre azonban alkalmatlan, ugyanis statisztikai értelemben ez az elemszám alacsony. Ezért a jogalkalmazók tekintetében nem is végeztünk arányosítást, csak leíró jellegűen bemutatjuk, hogy milyen válaszok születtek. Hozzá kell tenni, hogy ez is orientál bizonyos esetekben, különös tekintettel a civil szervezetek válaszaival összehasonlítva. Összesen 145 civil szervezet válaszolt a kérdéseinkre, közülük több az egyesület, mint az alapítvány, és összesen 121 közhasznú minősítéssel rendelkező válaszadót regisztráltunk. 1

2 STÁTUSZBELI KÉRDÉSEK Az egyesületek alapítóinak létszámára vonatkozó kérdésre a megkérdezett szervezetek 26%-a, azaz kevesebb, mint egyharmada válaszolta azt, hogy nem indokolt fenntartani azt, a többi szervezet (kevés bizonytalan válaszadótól eltekintve) indokoltnak látta fenntartani a 10-es létszámot. Az összes megkérdezett válaszadó 64%-a volt egyesület, így az egyesületi válaszadók körében külön is megvizsgáltuk a 10-es létszámkorlát fenntartásának indokoltságát. 67%-uk indokoltnak látja, 29%-uk pedig nem látja indokoltnak a 10-es létszámkorlát fenntartását, ami megfelel az összes megkérdezett körében tapasztalt aránynak. A megkérdezett jogalkalmazók egyöntetűen úgy válaszoltak, hogy az alapítói minimumlétszámot indokolt fenntartani. 2

3 Érdekes választ kaptunk az új jogintézmények egyikére vonatkozó kérdésünkre: a válaszadó egyesületek 19%-a állította, hogy ismernek olyan egyesületet, amelyiknél működik az elektronikus ülésezés. A 138 válaszadóból (tehát az alapítványokkal együtt számolt összes megkérdezett köréből) 25-en mondták el ugyanezt, tehát az arány ebben az esetben is egyötöd alatt van, 18%. Az érdemi választ adó megkérdezett jogalkalmazók közül tízen nem láttak még jogszabályoknak megfelelő és működtethető alapszabályi rendelkezéseket az elektronikus ülésezésre, míg négyen már tapasztaltak ilyet. Az alapítványok induló vagyonának normatív meghatározása időről időre felmerül szakértői anyagokban, előkészítés alatt álló javaslatokban, nemzetközi összehasonlításokban. Az összes megkérdezett közül 71 válaszolt igennel arra a kérdésre, hogy indokolt lenne-e az alapítványok induló vagyonának meghatározása, ami 49%-os arányt jelent. 53-an (37%) nemmel válaszoltak, ez egyben azt is jelenti, hogy e kérdés kapcsán magasabb a bizonytalanok aránya, mint más kérdések esetében. 3

4 Azon válaszadók körében, akik indokoltnak tartják az alapítványok induló vagyonának meghatározását, arra a kérdésre, hogy mit tartanának reálisnak induló vagyonként, a 100 ezer és 500 ezer forint közötti összeg (vélhetően a válaszadók véleménye szerint ebből a legtöbb alapítványi célt meg lehet valósítani) és a tevékenységenként változó összeg válaszok a legnagyobb arányúak, e kettő alkotja a válaszok 70%-át. Ha csak az alapítványi válaszadókat vizsgáljuk, körükben is magasabb azoknak az aránya, akik indokoltnak tartják az induló vagyon meghatározását (45-ből 25 válaszadó gondolta így, míg 16 nemmel válaszolt). 4

5 Az alapítványok induló vagyonának meghatározását a jogalkalmazók jelentős többsége is szükségesnek tartaná: 15-ből 11-en igennel válaszoltak a kérdésre. A válaszadók rendkívül megosztottak abban a tekintetben, hogy célszerű lenne-e az alapítványok megkülönböztetése tevékenységük szerint (pl. közcélú-tőkésített, magán-, családi stb.). Az érdemi választ adók közül 52 szerint nem érdemes, 56 szerint viszont igen. Az induló vagyon kérdéséhez hasonlóan tehát ebben a kérdésben is a kitöltőknek az általánosnál nagyobb része nem adott érdemi választ (145-ből 38-an, ami 25%-os aránynak felel meg). Az alapítványi válaszadók között 16-an jó ötletnek tartják ezt, 18-an viszont ellenzik. A megkérdezett jogalkotók kicsit kevesebb, mint egyharmada: 4 a 15-ből nem válaszolt a kérdésre, ugyanakkor az érdemi válaszadók kétszer akkora arányú csoportja (8 a 15-ből) szerint nem érdemes, míg 4 válaszadó szerint érdemes lenne az adományosztó, közcélú-tőkésített, családi, magánalapítványokat megkülönböztetni alapításukkor. 5

.")

6 KÖZHASZNÚSÁG Arra a kérdésre, hogy a megkérdezett ismer-e olyan szervezetet, amelynek már az új szabályok szerint bejegyezték a közhasznúsági jogállását, a megkérdezettek 15%-a igennel válaszolt, tehát kijelenthetjük, hogy van konkrét tapasztalat arról, hogy volt olyan szervezet, amely közhasznú minősítését január 1- e után vette nyilvántartásba a bíróság. Hozzá kell tenni, hogy ez a tapasztalat országszerte szóródik (a 15%-nyi igen választ adó szervezet esetében egyik törvényszék sem felülreprezentált, némileg leszámítva a Fővárosi Törvényszéket) ami alapján arra következtethetünk, hogy a bíróságok gyakorlata az ország teljes területét tekintve ugyanolyan. Ezt erősíti, hogy a jogalkalmazókhoz intézett ugyanilyen tartalmú kérdésre a 15 válaszadóból 9 azt jelezte, hogy kezdeményeztek már közhasznú jogállás bejegyzését, és 12 válaszadóból pedig 8 azt is, hogy olyan szervezet is megszerezte már a minősítést január 1-e óta, amelyik január 1-ét megelőzően nem rendelkezett ezzel. Arra a kérdésre, hogy a válaszadók hogyan értelmeznék a közhasznúság fogalmát, a négy válaszlehetőség közül: jótékonykodik - 1%, közfeladatot lát el - 22%, a tagjain kívül mások számára is nyújt szolgáltatásokat - 5%, illetve a feladatait közcélúan, a köz érdekében látja el - 70% a legutóbbi volt a legnépszerűbb a válaszadók között: több mint kétharmaduk válaszolt ezzel a kérdésre. 6

7 Érdekes azonban a jelenleg közhasznú státuszú válaszadók válaszaival összevetni az összeset, ugyanis ezek esetében a 119 közhasznú válaszadóból 87 válaszolta azt, hogy feladatait a köz érdekében, közcélúan látja el, és összesen 32-en azt, hogy közfeladatot lát el, illetve a tagjain kívül mások számára is nyújt szolgáltatásokat. Ez érdemben nem tér el az összes válaszadó által adott válaszokhoz képest. 7

8 A válaszok meglehetősen szóródtak a közhasznúság hatályos meghatározását illetően. A szervezetek arra a kérdésre, hogy egyetértenek-e a közhasznúság hatályos meghatározásával (jogszabályban meghatározott közfeladat ellátása közvetlenül vagy közvetetten) viszonylag magas arányban (27%) nem tudtak vagy nem akartak (érdemi) választ adni, a hatályos meghatározással egyetértők 33%-nyian, míg az egyet nem értők 40%-nyian voltak. Ez a megosztottság fakadhat abból, hogy a válaszadók előtt még nem ismert a szabályok nyomán előállt gyakorlat. Akik nem értenek egyet a meghatározással, a legtöbben arra vezették ezt vissza, hogy a) ez az állam feladata lenne: 7 válasz (14%); b) a közfeladat nem egyenlő a közhasznúsággal: 9 válasz (17%); c) nem írja körül/nem definiálja/nem pontos/rossz a jogszabály, illetve a megfogalmazás: 22 válasz (42%); d) akkor közhasznú, ha a köz érdekében működik, és ennek nem feltétlenül van köze hivatalos szervhez/államhoz/önkormányzathoz: 14 válasz (27%). A jogalkalmazók számára feltett ugyanazon kérdésre, jelesül arra, hogy egyetértenek-e a közhasznúság hatályos szabályozásával, a 15 válaszadóból ketten nem értenek egyet, mivel az indokaik szerint nem illeszkedik szervesen a jogszabályi közegbe, illetve a többszörös jogszabályi utalás jogbizonytalanságot eredményez, ami megyénként eltérő gyakorlatot eredményez majd; 11-en ugyanakkor egyetértettek a definícióval. A hatályos közhasznúság-fogalom egyik eleme a társadalmi támogatottság és az erőforrások vizsgálata, amivel a válaszadók 53%-a nem ért egyet, 35%-a viszont igen, tehát ebben az esetben is hasonlóan a közhasznúság fogalom, azaz a meghatározás kérdéséhez megosztottak a válaszadók, ugyanakkor határozottan az egyet nem értők felé billen a mérleg. 8

9 Akik nem értenek egyet a társadalmi támogatottság és az erőforrások primátusával, ezt azzal indokolják, hogy a) a közcélú feladatellátás nem a támogatottság és az erőforrás függvénye: 14 válasz (22%); b) inkább a társadalmi támogatottság függvénye: 8 válasz (12%); c) nem mérhető adatokon alapszik: 8 válasz (12%); d) a közhasznúság megszerzésekor a civil szervezet tevékenységi körét kellene vizsgálni, mert az egyértelmű, mérhető és minősíthető: 9 válasz (14%); e) lehetnek olyan közcélok, melyeket a széles társadalom még nem támogat: 5 válasz (8%); f) a szűk csoportot megszólító, kisebb reklámmal rendelkező, helyi szervezetek hátrányban vannak: 10 válasz (16%); g) nem szeretnénk közhasznúak lenni: 2 válasz (3%); h) a bíróság nem tudja megítélni: 3 válasz (5%); i) nem megfelelőek a kritériumok: 5 válasz (8%). A jogalkalmazók többsége ugyanerre a kérdésre (egyetértenek-e azzal, hogy a bíróság az erőforrásokat és a társadalmi támogatottságot vizsgálja) azt válaszolta, hogy egyetért, egy válaszadó a 15-ből nem értett egyet, míg hárman nem válaszoltak. A válaszadók mintegy 20%-a szerint a közhasznúság feltételei megfelelően szabályozottak, 53%-uk szerint nehezebbek és csupán 5%-uk szerint könnyebbek a kelleténél. Ez különösen azért érdekes, mert ha csak a jogi szempontokat vizsgáljuk korábbi véleményünk szerint is, az új közhasznú szabályozás feltételeit a szervezetek nagyságrendileg azonos méretű köre képes teljesíteni, mint a január 1-e előtt hatályos szabályok szerintieket. 9

; g) nem szeretnénk közhasznúak lenni: 2 válasz (3%); h) a bíróság nem tudja megítélni: 3 válasz (5%); i) nem megfelelőek a")

10 121 közhasznú szervezeti válaszadó közül a közhasznúság feltételeit megfelelőre értékelte a válaszadók 19%-a, míg a közhasznúak 54%-a nehezebbnek értékelte a feltételeket a kelleténél, ami gyakorlatilag ugyanolyan arány, mint a teljes vizsgált elemszám esetében. Akik könnyebbnek vagy éppen nehezebbnek, de összességében eltérőnek ítélték meg a jelenleg hatályos szabályok alapján a közhasznúság feltételeit, nyitott kérdésre válaszolva kifejthették véleményüket is ezzel kapcsolatban. Erre összesen 46 reagáló szervezettől a következő válaszokat kaptuk: j) a jelenlegi nehezebb, a régi volt a jobb, mert a mostaniból nem derül ki, hogy a szervezet tényleg közhasznú-e, illetve megfelelő apparátus kellene ehhez az újhoz, valamint kevesebb bürokratikus elem: 30 válasz (65%); k) finanszírozhatóság, gazdasági függetlenség, korrekt átláthatóság, stabil jogszabályi háttér, társadalmi támogatottság megszerzése: 11 válasz (24%); l) összeférhetetlenség, nyilvánosság szabályainak betartása; adósság, hiány tilalma; politikamentesség; önkéntesek foglalkoztatása; non-profit jelleg: 3 válasz (6%); m) kettős könyvelés kiiktatása: 2 válasz (4%). Az összes válaszadó közül mindössze 69 (48%) válaszolta azt, hogy a közhasznú státusz ma többletjogokat jelent, ugyanakkor 64-en (44%) ugyanerre a kérdésre nemmel válaszoltak. 10

11 Ugyanekkor a jelenleg közhasznú szervezetek közül 58 (50%) válaszadó véleménye az, hogy járnak többletjogok, míg 59 (50%) szerint nem. Mindezek alapján csak azt a megállapítást tehetjük az alacsony elemszám és a magas statisztikai hibahatár miatt, hogy a válaszadók rendkívül megosztottak a kérdést illetően legyenek azok közhasznúak, vagy az összes megkérdezett. A válaszadók a többletjogokat is rangsorolták: leginkább a támogatóknak nyújtandó adókedvezményeket preferálják, mintegy 80%-ban; ezután következnek a kevésbé preferált pályázati pluszpontok, közvetlen kedvezmények (társasági adó, befektetések után járó kamatadó stb.) és a munkavállalók foglalkoztatási könnyítése (pl. járulékkedvezmények) melyeket 66-66%-ban támogattak. A hitelfelvétel könnyítése mint 11

12 többletjog viszont erősen szóródott válaszokat eredményezett (volt olyan válaszadó, aki szerint egyértelműen jó lenne egy ilyen kedvezmény, míg mások szerint ez kifejezetten rossz lenne: a válaszok egyik esetben sem mutatnak nagy arányú eltérést a másiktól), így arról kijelenthető, hogy a válaszadók nem preferálják ezt a felvetést. A közhasznú szervezeti válaszadók közül mintegy 39-en (32%) vesznek igénybe közhasznúságukhoz kötődő kedvezményt, 64-en (57%) viszont nem, 14-en pedig nem válaszoltak erre a kérdésre. A felmérésben részt vevő közhasznú szervezeteknek tehát kevesebb, mint egyharmada vesz igénybe kedvezményeket. 12

vesznek igénybe közhasznúságukhoz kötődő kedvezményt, 64-en (57%) viszont nem, 14-en pedig nem")

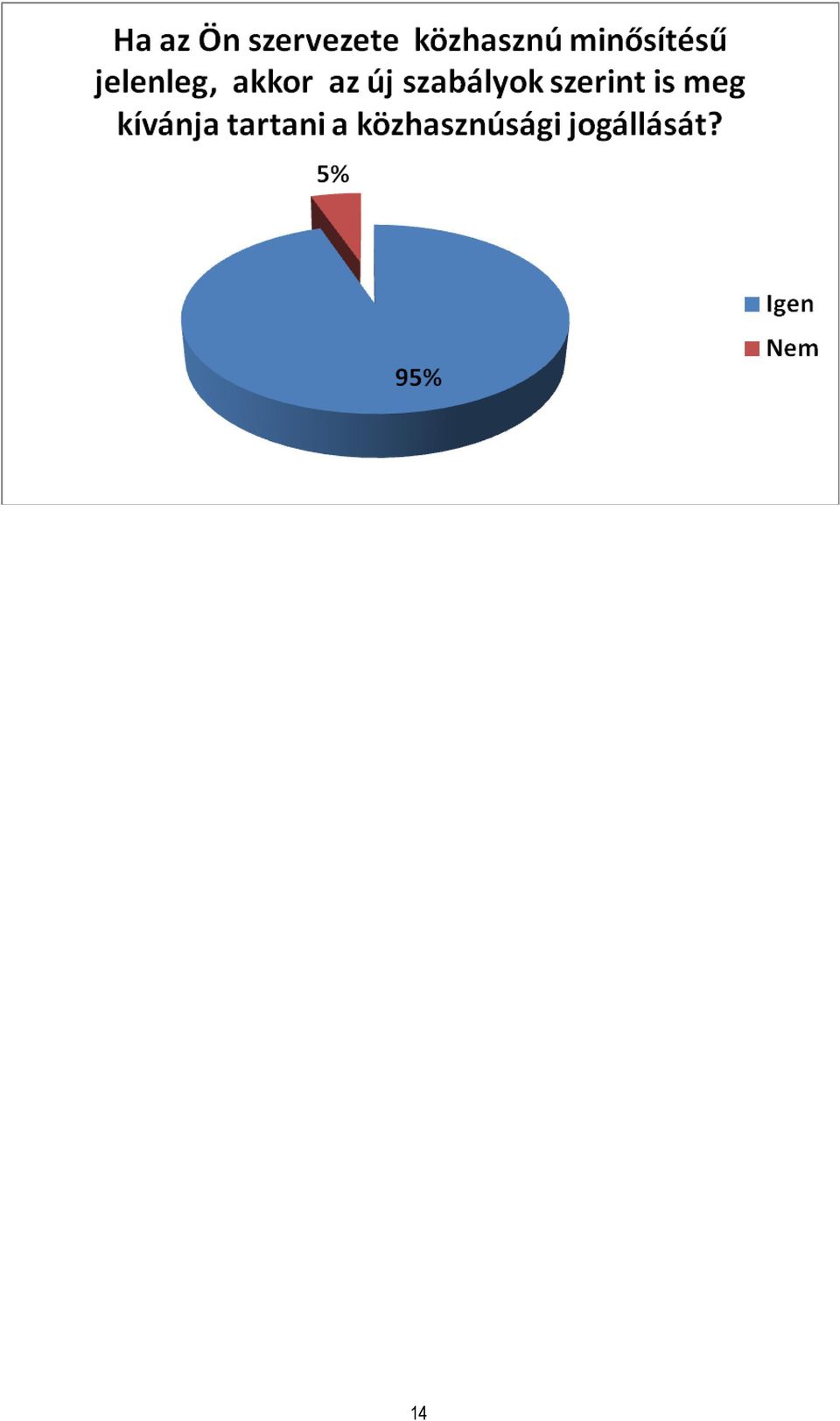

13 A gyakorló közhasznú szervezetek esetében is ugyanez az arány: 85-ből 28 vesz igénybe a jogállásához köthető kedvezményt. Gyakorló közhasznú szervezeteknek tartjuk azokat a szervezeteket, amelyek válaszaik szerint legalább 1 millió forintos éves bevételt értek el 2011-ben, és amelyekben legalább 6 fő aktív személy tevékenykedett (azért itt húztuk meg a határt, mert a válaszadó szervezetek mintegy 83 %-a ilyen volt, míg csupán 17 %-uk esetében volt 6 alatt a tevékenykedő személyek száma) a szervezet feladatellátása során (tagok, képviselők, munkavállalók, megbízottak, önkéntesek stb.). A más minőség elérése, mint jogalkotói szándék így nem értelmezhető, ehhez a közhasznú és gyakorló közhasznú szervezetek körében a kedvezmények igénybe vételének mindenképpen nagyobb arányúnak kellene lennie. A jelenleg közhasznú szervezetek elsöprő többsége (115-ből 109 szervezet) meg kívánja tartani a közhasznú jogállását a jelenleg hatályos (nem átmeneti) szabályok szerint is. 13

.")

14 14

15 CIVIL INFORMÁCIÓS CENTRUMOKKAL (CIC) KAPCSOLATOS KÉRDÉSEK A szervezetek állításai alapján kimutatható, hogy január 1. óta a szervezetek fele került kapcsolatba Civil Információs Centrumokkal, és a CIC-ekkel kapcsolatba került civilek 35%-a nem tud arra a kérdésre biztos választ adni, hogy korábban működött-e Civil Szolgáltató Központként az a CIC, amelyikkel kapcsolatba került, vagy sem. A megkérdezettek közel fele (39%) viszont azt felelte, hogy a CIC, amelyikkel kapcsolatba került a szervezet, nem volt civil szolgáltató központ korábban. 15

viszont azt felelte, hogy a CIC, amelyikkel kapcsolatba került a szervezet, nem volt civil szolgáltató")

16 A szervezetek válaszai alapján felállítható egy rangsor is a CIC-ekkel szemben támasztott elvárásokat illetően. A legfontosabb a szervezetek számára a tájékoztatás jogszabályi kérdésekben : erre a válaszadók közül 114 (78%) válaszolta összesen, hogy a CIC-nek ennek a követelménynek leginkább meg kell felelnie, illetve meg kell felelnie. Az összeszámolt válaszok (a CIC-nek ennek a követelménynek leginkább meg kell felelnie, illetve meg kell felelnie) alapján a második a tárgyilagosság lett, ez 111 (76%) összeszámolt választ ért el. A két legkevésbé értékes attribútum a CIC-ek esetében az elektronikus segítség, internethasználat, amely ilyen módon 56 (38%) összeszámolt választ ért el, és a partnerek keresése, közvetítése, amely 79 (54%) választ kapott. 16

alapján a második a tárgyilagosság lett, ez 111 (76%) összeszámolt választ")

17 EGYEBEK A válaszadó szervezetek közül 36 hallott már gyakorlatban működő civil társaságról (ez az összes válaszadó 25%-a), a többi szervezet, vagyis az összes válaszadó 72%-a erre a kérdésre nemmel válaszolt. Azok a válaszadók, akik hallottak már a gyakorlatban működő civil társaságról, többségükben hasznosnak tartják ezt a szervezeti formát: a 36 válaszadóból huszan, igaz, 13-an bizonytalannak minősülnek e tekintetben, és csak hárman válaszolták azt, hogy nem hasznos a civil társaság mint jogintézmény. A szövetség meghatározása több szabályozási változást is átélt, de végleges modelljét láthatóan a megkérdezettek 60%-a nem tartja jónak. Az érdemi választ adó jogalkotók közül 15-ből 4-nek az a véleménye, hogy a szövetség jelenlegi definíciója nem fejezi ki annak lényegét. Körükben volt olyan indokolás, hogy attól, hogy két egyesület vagy alapítvány létrehoz egy harmadikat közösen, még nem indokolt azt szövetségnek nevezni. 17

18 A szervezetek 61%-a könnyűnek vagy inkább könnyűnek tartja a különböző tevékenységekből származó bevételek és kiadások könyvelésben történő elhatárolását. Ahol az 1 a leginkább és a 4 a legkevésbé Ennek ellenére arra a kérdésre, hogy ha egy szervezet értelmi sérülteket lát el alaptevékenysége körében és a sérültek munkaerő-piaci visszailleszkedése érdekében az ellátottak a foglalkoztatás során kézműves tárgyakat állítanak elő, amit a szervezet értékesít, akkor az ebből származó bevétel minek minősül, a 126 érdemi választ adó válaszadóból 47-en (40%) tévesen válaszoltak és a bevételt a gazdasági-vállalkozási tevékenységből származó tételek közé sorolták. 18

tévesen válaszoltak és a bevételt a gazdasági-vállalkozási tevékenységből származó")

19 Az összes válaszadó mintegy 68%-a (96 a 141-ből) válaszolta azt, hogy a szervezete pályázott a Nemzeti Együttműködési Alap (NEA) támogatására 2012-ben, ezzel szemben 32%-uk nem. Arra a kérdésre, hogy pályázott-e az Ön szervezete 2012-ben NEA pályázatra? Ha nem, miért nem? - a következő válaszokat kaptuk (31 válaszból): a) az 50 M Ft árbevétel felső korlátja miatt: 6 válasz (19%); b) nem éri meg; bonyolult; túl bürokratikus; nem elégedett az elbírálással: 12 válasz (38%); c) nem volt a szervezetnek megfelelő/nem tudott róla/késve tudta meg: 7 válasz (23%); d) más pályázatot nyert: 3 válasz (10%); e) a szervezet átalakult/megszűnt: 3 válasz (10%). A pályázatokról döntő személyek meghatározására az összes válaszadó 8%-a nem tudott vagy nem akart választ adni. A válaszadók közül 1 írta azt, hogy a kormány által delegált személyeknek kellene dönteni. Az összes válaszadó 53%-a azt jelezte, hogy civil szervezetekkel kapcsolatos igazolt ismeretekkel rendelkező, véletlenszerűen a pályázatokhoz rendelt külső szakértőknek kellene dönteni és 35%-uk úgy gondolta, hogy a civil szervezetek választott képviselőinek. 19

; c) nem volt a szervezetnek megfelelő/nem tudott róla/késve tudta meg: 7 válasz (23%); d) más pályázatot nyert: 3 válasz (10%); e) a szervezet átalakult/megszűnt: 3 válasz (10%).")

20 Ez alapján kijelenthető, hogy a korábbi NCA és a jelenlegi NEA rendszer a pályázatokról döntő személyek tekintetében a civilek egyharmadának a támogatását bírja. A szervezetek mindössze 2%-a válaszolt igennel arra a kérdésre, hogy hallott-e olyan szervezetről, amelyik ellen az ügyészség törvényességi felügyeleti eljárást indított amiatt, hogy nem küldte be az Országos Bírói Hivatalnak az éves beszámolóját 2012-ben. A birosag.hu honlap március 14-i tájékoztatása szerint a csőd-, felszámolási és végelszámolási eljárás alatt álló szervezetek közül felszámolási eljárás alatt állt 34 szervezet, csődeljárás alatt pedig egy szervezet sem állt ezen a napon. Érdemben ezek az adatok lassan változnak, tehát kijelenthető, hogy egy kiválasztott alkalommal párhuzamosan harmincas nagyságrendű azon szervezetek száma, amelyek felszámolási eljárás alatt állnak. Ehhez kapcsolódik a civil szervezetek csőd- vagy felszámolási eljárásával kapcsolatos információ: a 145 válaszadó szervezetből 36 válaszolta azt, hogy tudomása van civil szervezettel szembeni csőd- vagy felszámolási eljárásról, és 23 azt, hogy tud olyan szervezetről, amelyik felszámolási eljárás alapján megszűnt. Az általunk megkérdezett jogalkalmazók közül 8-an nemmel, míg 7-en igennel feleltek arra a kérdésre, hogy van-e olyan civil szervezetről tudomásuk, amelyik csőd- vagy felszámolási eljárás alatt áll. A jogalkalmazók abban a kérdésben is megosztottak voltak, hogy marad-e kiegyenlítetlen tartozás vagy vagyon a felszámolási eljárások során a hitelezők kielégítésére, ugyanis többen azért választották a nem tudom/nem válaszolok válaszlehetőséget, mert arról tájékoztattak minket, hogy még nincs befejezett eljárás. 20

Szervezeti és működési kérdések - civil szervezetek, közhasznúság és változásbejegyzés -

Szervezeti és működési kérdések - civil szervezetek, közhasznúság és változásbejegyzés - NOSZA Egyesület 2014. február 28. Új jogszabályi környezet 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú

Szervezeti és működési kérdések - civil szervezetek, közhasznúság és változásbejegyzés - NOSZA Egyesület 2014. február 28. Új jogszabályi környezet 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú

Civil törvény változásai. Péteri Község Önkormányzata

Civil törvény változásai Péteri Község Önkormányzata Az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról szóló 2011. évi CLXXV. Törvény A civil szervezetek

Civil törvény változásai Péteri Község Önkormányzata Az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról szóló 2011. évi CLXXV. Törvény A civil szervezetek

Új szabályok a civil szférában

Új szabályok a civil szférában Szablics Bálint Civil Kapcsolatok Főosztálya Új jogszabályok 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről

Új szabályok a civil szférában Szablics Bálint Civil Kapcsolatok Főosztálya Új jogszabályok 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről

Civil változások 2012. Dr. Orosz Ágnes jogász-könyvelő MADÁSZSZ Regionális Fórum 2012. március 26.

Civil változások 2012 Dr. Orosz Ágnes jogász-könyvelő MADÁSZSZ Regionális Fórum 2012. március 26. 2011. évi CLXXV. Tv. fogalmak Közhasznúság fogalma: minden olyan tevékenység, amely közfeladat teljesítését

Civil változások 2012 Dr. Orosz Ágnes jogász-könyvelő MADÁSZSZ Regionális Fórum 2012. március 26. 2011. évi CLXXV. Tv. fogalmak Közhasznúság fogalma: minden olyan tevékenység, amely közfeladat teljesítését

A civil szervezetekkel kapcsolatos jogalkalmazás gyakorlati tapasztalatai A közeljövő kihívásai dr. Lódi Petra Szilvia

A civil szervezetekkel kapcsolatos jogalkalmazás gyakorlati tapasztalatai A közeljövő kihívásai dr. Lódi Petra Szilvia A civil szervezetekkel kapcsolatos főbb jogszabályok Alaptörvény Ptk. Az egyesülési

A civil szervezetekkel kapcsolatos jogalkalmazás gyakorlati tapasztalatai A közeljövő kihívásai dr. Lódi Petra Szilvia A civil szervezetekkel kapcsolatos főbb jogszabályok Alaptörvény Ptk. Az egyesülési

Választásoktól távolmaradók indokai:

KUTATÁSI BESZÁMOLÓ Az Identitás Kisebbségkutató Műhely 2016 januárjában közvéleménykutatást végzett a vajdasági magyarok körében. A 800 fős reprezentatív mintán végzett kérdőíves vizsgálat fő témája a

KUTATÁSI BESZÁMOLÓ Az Identitás Kisebbségkutató Műhely 2016 januárjában közvéleménykutatást végzett a vajdasági magyarok körében. A 800 fős reprezentatív mintán végzett kérdőíves vizsgálat fő témája a

CIVIL FÓRUM. Jogszabályok a civil szervezetek életében. Kötelezettségek a működés során. 2015.február 9. helyett, március 3.

CIVIL FÓRUM Jogszabályok a civil szervezetek életében. Kötelezettségek a működés során. 2015.február 9. helyett, március 3. 2015.február 9. Pakod Mit jelent a közhasznúság a törvény szerint? Érdemese-e

CIVIL FÓRUM Jogszabályok a civil szervezetek életében. Kötelezettségek a működés során. 2015.február 9. helyett, március 3. 2015.február 9. Pakod Mit jelent a közhasznúság a törvény szerint? Érdemese-e

Civil szervezetek gazdálkodása. ÁROP-1.1.18-2012-2012-0002 Civil szervezetek működési környezetének javítása kiemelt projekt

Civil szervezetek gazdálkodása Civil szervezetek gazdálkodása Alapfogalmak Gazdálkodó tevékenység [Ectv. 2. 10.]: A civil szervezet vagyoni, pénzügyi, jövedelmi helyzetére eredményt gyakorló gazdasági

Civil szervezetek gazdálkodása Civil szervezetek gazdálkodása Alapfogalmak Gazdálkodó tevékenység [Ectv. 2. 10.]: A civil szervezet vagyoni, pénzügyi, jövedelmi helyzetére eredményt gyakorló gazdasági

NONPROFIT? CIVIL? EGYÉB SZERVEZET?

NONPROFIT? CIVIL? EGYÉB SZERVEZET? Önkéntes céllal tevékenykedő szervezet egyszerre lehet: - Nonprofit - Civil - Egyéb Nonprofit szervezet: - 2007. júl. 1-től alapítható np. gazdasági társaság, - jelenleg

NONPROFIT? CIVIL? EGYÉB SZERVEZET? Önkéntes céllal tevékenykedő szervezet egyszerre lehet: - Nonprofit - Civil - Egyéb Nonprofit szervezet: - 2007. júl. 1-től alapítható np. gazdasági társaság, - jelenleg

A civil szervezetek működését szabályozó jogi környezet kihívásai a gyakorlat szemszögéből

A civil szervezetek működését szabályozó jogi környezet kihívásai a gyakorlat szemszögéből A civil szervezetek működését szabályozó jogi környezet kihívásai a gyakorlat szemszögéből dr. Homolya Szilvia

A civil szervezetek működését szabályozó jogi környezet kihívásai a gyakorlat szemszögéből A civil szervezetek működését szabályozó jogi környezet kihívásai a gyakorlat szemszögéből dr. Homolya Szilvia

2014. május 29-i rendes ülésére

8. számú előterjesztés Minősített többség (mindhárom határozati javaslat) ELŐTERJESZTÉS Dombóvár Város Önkormányzata Képviselő-testületének 2014. május 29-i rendes ülésére Tárgy: Az önkormányzati közalapítványok

8. számú előterjesztés Minősített többség (mindhárom határozati javaslat) ELŐTERJESZTÉS Dombóvár Város Önkormányzata Képviselő-testületének 2014. május 29-i rendes ülésére Tárgy: Az önkormányzati közalapítványok

Egyesületekre vonatkozó adózási és jogi szabályok

Egyesületekre vonatkozó adózási és jogi szabályok Jogszabályok 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról (Civil tv.)

Egyesületekre vonatkozó adózási és jogi szabályok Jogszabályok 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról (Civil tv.)

A civil szervezetek és jogi környezetük. Szablics Bálint Civil Kapcsolatok Főosztálya

A civil szervezetek és jogi környezetük Szablics Bálint Civil Kapcsolatok Főosztálya Jogszabályok 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről

A civil szervezetek és jogi környezetük Szablics Bálint Civil Kapcsolatok Főosztálya Jogszabályok 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről

Lakossági vélemények a közbiztonságról és a halálbüntetésrôl a közép-kelet-európai országokban

Közép-európai közvélemény: Lakossági vélemények a közbiztonságról és a halálbüntetésrôl a közép-kelet-európai országokban A Central European Opinion Research Group (CEORG) havi rendszeres közvéleménykutatása

Közép-európai közvélemény: Lakossági vélemények a közbiztonságról és a halálbüntetésrôl a közép-kelet-európai országokban A Central European Opinion Research Group (CEORG) havi rendszeres közvéleménykutatása

A számviteli törvény szerinti egyéb szervezet egyszerűsített éves beszámolója ÉV

A számviteli törvény szerinti egyéb szervezet egyszerűsített éves beszámolója 2 0 1 5. ÉV egyéb szervezet megnevezése 1053 Budapest, Curia utca 3. címe Keltezés: Budapest, 2016. május 17. P. H. az egyéb

A számviteli törvény szerinti egyéb szervezet egyszerűsített éves beszámolója 2 0 1 5. ÉV egyéb szervezet megnevezése 1053 Budapest, Curia utca 3. címe Keltezés: Budapest, 2016. május 17. P. H. az egyéb

Dr.Hosszú Károly ügyvéd. Összefoglaló az Új Civil Törvényről

Összefoglaló az Új Civil Törvényről -Magyarország Alaptörvénye (2011. április 25.) Vonatkozó jogszabályok - Az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról

Összefoglaló az Új Civil Törvényről -Magyarország Alaptörvénye (2011. április 25.) Vonatkozó jogszabályok - Az egyesülési jogról, a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról

Átalakuló civil világ. A 2012. évre vonatkozó, az új szabályok szerinti. beszámolót és közhasznúsági. mellékletet az elektronikus. bíróságnak.

Átalakuló civil világ Tisztelt Ügyfelünk! Jelen hírlevelünkben, a civil szervezetek működési rendjének, a közhasznú jogállás megszerzés feltételeinek, a beszámolók elkészítésének és közzétételének módjának

Átalakuló civil világ Tisztelt Ügyfelünk! Jelen hírlevelünkben, a civil szervezetek működési rendjének, a közhasznú jogállás megszerzés feltételeinek, a beszámolók elkészítésének és közzétételének módjának

2016. évi pályázati adatlap. Füzesabony Városban működő civil szervezetek támogatására, Füzesabonyért 2016

2016. évi pályázati adatlap Füzesabony Városban működő civil szervezetek támogatására, Füzesabonyért 2016 1. A PÁLYÁZÓ ADATAI 1.1. A pályázó szervezet teljes neve: 1.2. A pályázó szervezet rövidített neve

2016. évi pályázati adatlap Füzesabony Városban működő civil szervezetek támogatására, Füzesabonyért 2016 1. A PÁLYÁZÓ ADATAI 1.1. A pályázó szervezet teljes neve: 1.2. A pályázó szervezet rövidített neve

A civil szervezetek előtt álló gyakorlati feladatok

A civil szervezetek előtt álló gyakorlati feladatok Civil nap 2014. május 3. Schütt Margit Tartalom 1. Bevezető gondolatok 1.1. Civilség fogalma 1.2. Civil szféra helye, céljai (szabályozási és irányítási

A civil szervezetek előtt álló gyakorlati feladatok Civil nap 2014. május 3. Schütt Margit Tartalom 1. Bevezető gondolatok 1.1. Civilség fogalma 1.2. Civil szféra helye, céljai (szabályozási és irányítási

2016. évi pályázati adatlap. Füzesabony Városban működő civil szervezetek támogatására, Civil szakmai programok megvalósítása 2016

2016. évi pályázati adatlap Füzesabony Városban működő civil szervezetek támogatására, Civil szakmai programok megvalósítása 2016 1. A PÁLYÁZÓ ADATAI 1.1. A pályázó szervezet teljes neve: 1.2. A pályázó

2016. évi pályázati adatlap Füzesabony Városban működő civil szervezetek támogatására, Civil szakmai programok megvalósítása 2016 1. A PÁLYÁZÓ ADATAI 1.1. A pályázó szervezet teljes neve: 1.2. A pályázó

REGIONÁLIS ÉRDEKVÉDELEM HÍD EGYESÜLET ALAPÍTVÁNY ÖSSZEGZÉS

ÖSSZEGZÉS A RÉV Alapítvány által a munkáltatók körében végzett közvéleménykutatási akció eredményéről A közvéleménykutatási akció az Átmeneti Támogatás 2006/018-176.03.01 számú Civil szervezetek és az

ÖSSZEGZÉS A RÉV Alapítvány által a munkáltatók körében végzett közvéleménykutatási akció eredményéről A közvéleménykutatási akció az Átmeneti Támogatás 2006/018-176.03.01 számú Civil szervezetek és az

Alba Radar. 28. hullám

Alba Radar Lakossági közvélemény-kutatási program Székesfehérváron 28. hullám Civil szervezetek megítélése Székesfehérváron 2015. november 6. Készítette: Bokros Hajnalka bokros.hajnalka@echomail.hu www.echoinn.hu

Alba Radar Lakossági közvélemény-kutatási program Székesfehérváron 28. hullám Civil szervezetek megítélése Székesfehérváron 2015. november 6. Készítette: Bokros Hajnalka bokros.hajnalka@echomail.hu www.echoinn.hu

Vállalkozások fejlesztési tervei

Vállalkozások fejlesztési tervei A 2014-2020-as fejlesztési időszak konkrét pályázati konstrukcióinak kialakítása előtt célszerű felmérni a vállalkozások fejlesztési terveit, a tervezett forrásbevonási

Vállalkozások fejlesztési tervei A 2014-2020-as fejlesztési időszak konkrét pályázati konstrukcióinak kialakítása előtt célszerű felmérni a vállalkozások fejlesztési terveit, a tervezett forrásbevonási

Budapest XVIII. kerület Pestszentlőrinc-Pestszentimre Önkormányzatának Képviselőtestülete. 5/2012. (III. 13.) önkormányzati rendelete

önkormányzati rendelete") Budapest XVIII. kerület Pestszentlőrinc-Pestszentimre Önkormányzata Képviselő-testületének 5/2012. (III. 13.) önkormányzati rendelete A civil szervezetek pénzügyi támogatásának rendjéről szóló 55/2004.

Budapest XVIII. kerület Pestszentlőrinc-Pestszentimre Önkormányzata Képviselő-testületének 5/2012. (III. 13.) önkormányzati rendelete A civil szervezetek pénzügyi támogatásának rendjéről szóló 55/2004.

30. hullám. II. Gyorsjelentés. Adományozási szokások január 2.

30. hullám II. Gyorsjelentés Adományozási szokások 2017. január 2. 1 A KUTATÁS HÁTTERE ÉS MÓDSZERTANA A Magyar Városkutató Intézet havi rendszerességgel vizsgálja a települések, különös tekintettel a városok

30. hullám II. Gyorsjelentés Adományozási szokások 2017. január 2. 1 A KUTATÁS HÁTTERE ÉS MÓDSZERTANA A Magyar Városkutató Intézet havi rendszerességgel vizsgálja a települések, különös tekintettel a városok

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék 2018.08.12 12:58:55 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék 2018.08.12 12:58:55 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt

PÁLYÁZATI ADATLAP. 1. Pályázó (közművelődési, sport és egyéb civil szervezet) Neve:. Székhelye:. Adószáma: Képviselőjének neve:

Neve:. Székhelye:. Adószáma: Képviselőjének neve:") 2. sz. melléklet a 41/2011. (IX. 23.) önkormányzati rendelethez PÁLYÁZATI ADATLAP KÖZMŰVELŐDÉSI, SPORT ÉS CIVIL SZERVEZETEK PÁLYÁZATAINAK BENYÚJTÁSÁRA 1. Pályázó (közművelődési, sport és egyéb civil szervezet)

2. sz. melléklet a 41/2011. (IX. 23.) önkormányzati rendelethez PÁLYÁZATI ADATLAP KÖZMŰVELŐDÉSI, SPORT ÉS CIVIL SZERVEZETEK PÁLYÁZATAINAK BENYÚJTÁSÁRA 1. Pályázó (közművelődési, sport és egyéb civil szervezet)

Országos Bírósági Hivatal

Országos Bírósági Hivatal Közhasznúsági melléklet F ü g g e t l e n ü l E g y m á s s a l K ö z h a s z n ú E g y e s ü l e t Szervezet székhelye: Település: S z é k e s f e h é r v á r Közterület neve:

Országos Bírósági Hivatal Közhasznúsági melléklet F ü g g e t l e n ü l E g y m á s s a l K ö z h a s z n ú E g y e s ü l e t Szervezet székhelye: Település: S z é k e s f e h é r v á r Közterület neve:

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági mellékletepk-142

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Viselt név: Előtag Horváth Családi név Első utónév További utónevek Zsolt

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Viselt név: Előtag Horváth Családi név Első utónév További utónevek Zsolt

KÖZHASZNÚSÁGI JELENTÉS

Statisztikai számjel: 18197134-6910-529-01 Egyéb szervezet neve: SPORTJUS Magyar Sportjogász Társaság Egyéb szervezet címe: 1146 Budapest, Istvánmezei út 1-3 KÖZHASZNÚSÁGI JELENTÉS 2012. évről Keltezés:

Statisztikai számjel: 18197134-6910-529-01 Egyéb szervezet neve: SPORTJUS Magyar Sportjogász Társaság Egyéb szervezet címe: 1146 Budapest, Istvánmezei út 1-3 KÖZHASZNÚSÁGI JELENTÉS 2012. évről Keltezés:

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 7 Időszak terjedelme: egész év töredék év 2 0 1 7 0 1 0 1 2 0 1 7 1 2 3 1 időszak kezdete időszak vége Válassza ki,

A szervezetet nyilvántartó bíróság megnevezése: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 7 Időszak terjedelme: egész év töredék év 2 0 1 7 0 1 0 1 2 0 1 7 1 2 3 1 időszak kezdete időszak vége Válassza ki,

Diplomás pályakövetés diplomás kutatás, 2010

Diplomás pályakövetés diplomás kutatás, 2010 A jogi és igazgatási képzési terület diplomásainak munkaerő piaci helyzete Az Educatio Társadalmi Szolgáltató Nonprofit Kft. által végzett, Diplomás pályakövetés

Diplomás pályakövetés diplomás kutatás, 2010 A jogi és igazgatási képzési terület diplomásainak munkaerő piaci helyzete Az Educatio Társadalmi Szolgáltató Nonprofit Kft. által végzett, Diplomás pályakövetés

A bíróság a jelen végzés egy példányát megküldi a törvényességi ellenőrzést gyakorló Fővárosi Főügyészségnek. I N D O K O L Á S

V É G Z É S A Fővárosi Törvényszék a 01-01-0001286. sorszám alatt nyilvántartásba vett Children's International Sumer Villages Hungary Gyermek Alapítvány nyilvántartási ügyében az alapítóknak (kérelmezőknek)

V É G Z É S A Fővárosi Törvényszék a 01-01-0001286. sorszám alatt nyilvántartásba vett Children's International Sumer Villages Hungary Gyermek Alapítvány nyilvántartási ügyében az alapítóknak (kérelmezőknek)

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt

KÖZHASZNÚSÁGI JELENTÉS

KÖZHASZNÚSÁGI JELENTÉS a Pannon Fejlesztési Alapítvány 2005 évi tevékenységérıl TARTALOM: 1. Bevezetés 2. Fenntartható gazdálkodás 3. Közhasznú tevékenység Az alapítvány éves pénzügyi beszámolójának, mérlegének

KÖZHASZNÚSÁGI JELENTÉS a Pannon Fejlesztési Alapítvány 2005 évi tevékenységérıl TARTALOM: 1. Bevezetés 2. Fenntartható gazdálkodás 3. Közhasznú tevékenység Az alapítvány éves pénzügyi beszámolójának, mérlegének

Szükség van-e kamarai nyilvántartásra?

Felmérés az iparkamarai szolgáltatásokról és díjakról kutatási jelentés A felmérés A Magyar Adótanácsadók és Könyvviteli Szolgáltatok Országos Egyesülete 2015 március 3-a és 18-a között online felmérést

Felmérés az iparkamarai szolgáltatásokról és díjakról kutatási jelentés A felmérés A Magyar Adótanácsadók és Könyvviteli Szolgáltatok Országos Egyesülete 2015 március 3-a és 18-a között online felmérést

2013. évi Közhasznúsági jelentése

1181 Budapest, Szélmalom u. 33. Adószám: 19011637-2-43 Bírósági bejegyzési szám: 596/1989. 2013. évi Közhasznúsági jelentése 2014. május 8. Dalotti Tibor elnök 1. Számviteli beszámoló: A 2013. évi gazdálkodásáról

1181 Budapest, Szélmalom u. 33. Adószám: 19011637-2-43 Bírósági bejegyzési szám: 596/1989. 2013. évi Közhasznúsági jelentése 2014. május 8. Dalotti Tibor elnök 1. Számviteli beszámoló: A 2013. évi gazdálkodásáról

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék 2018.06.19 11:30:05 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék 2018.06.19 11:30:05 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt

Kérdőív értékelés 76% 1. ábra

Kérdőív értékelés Az adatfelmérést a Petőfi Sándor Művelődési Sportház és Könyvtár olvasói töltötték ki 0- ben. Önkéntesen ember töltötte ki a kérdőívet teljes anonimitás mellett. A kérdőív célcsoportja

Kérdőív értékelés Az adatfelmérést a Petőfi Sándor Művelődési Sportház és Könyvtár olvasói töltötték ki 0- ben. Önkéntesen ember töltötte ki a kérdőívet teljes anonimitás mellett. A kérdőív célcsoportja

Az Iránytű Intézet júniusi közvélemény-kutatásának eredményei. Iránytű Közéleti Barométer

Az Iránytű Intézet júniusi közvélemény-kutatásának eredményei Iránytű Közéleti Barométer Kutatásunk 2000 fős reprezentatív mintára épül. A feldolgozott adatok a megyei és fővárosi nem- és korösszetétel,

Az Iránytű Intézet júniusi közvélemény-kutatásának eredményei Iránytű Közéleti Barométer Kutatásunk 2000 fős reprezentatív mintára épül. A feldolgozott adatok a megyei és fővárosi nem- és korösszetétel,

Tisztelt BODÓ SÁNDOR!

ORSZÁGOS BÍRÓSÁGI HIVATAL ELEKTRONIKUS ELJÁRÁSOK FŐOSZTÁLYA ORSZÁGOS NYILVÁNTARTÁSI ÉS ÜGYFÉLKAPCSOLATI OSZTÁLY ORSZÁGOS NYILVÁNTARTÁSI IRODA 1055 Budapest, Szalay utca 16. 1363 Bp. Pf. 24. t. 06 1 354

ORSZÁGOS BÍRÓSÁGI HIVATAL ELEKTRONIKUS ELJÁRÁSOK FŐOSZTÁLYA ORSZÁGOS NYILVÁNTARTÁSI ÉS ÜGYFÉLKAPCSOLATI OSZTÁLY ORSZÁGOS NYILVÁNTARTÁSI IRODA 1055 Budapest, Szalay utca 16. 1363 Bp. Pf. 24. t. 06 1 354

EGYESÜLETEK MŰKÖDÉSÉVEL KAPCSOLATOS KÉRDÉSEK

EGYESÜLETEK MŰKÖDÉSÉVEL KAPCSOLATOS KÉRDÉSEK 2014. november Szentgyörgyi Magdolna Fontosabb hatályos jogszabályok 2011. ÉVI CLXXV TÖRVÉNY AZ EGYESÜLÉSI JOGRÓL, A KÖZHASZNÚ JOGÁLLÁSRÓL, VALAMINT A CIVIL

EGYESÜLETEK MŰKÖDÉSÉVEL KAPCSOLATOS KÉRDÉSEK 2014. november Szentgyörgyi Magdolna Fontosabb hatályos jogszabályok 2011. ÉVI CLXXV TÖRVÉNY AZ EGYESÜLÉSI JOGRÓL, A KÖZHASZNÚ JOGÁLLÁSRÓL, VALAMINT A CIVIL

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt

AZ ÚJ CIVIL TÖRVÉNY ÉS AZ ADÓIGAZGATÁS KAPCSOLATA. Előadó: Dr. Ondi Sándor Nyíregyháza, 2012. október 5.

AZ ÚJ CIVIL TÖRVÉNY ÉS AZ ADÓIGAZGATÁS KAPCSOLATA Előadó: Dr. Ondi Sándor Nyíregyháza, 2012. október 5. Új jogszabályok: 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint

AZ ÚJ CIVIL TÖRVÉNY ÉS AZ ADÓIGAZGATÁS KAPCSOLATA Előadó: Dr. Ondi Sándor Nyíregyháza, 2012. október 5. Új jogszabályok: 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint

KÖRNYEZETTUDATOS VÁLLALATIRÁNYÍTÁSI EGYESÜLET évi számviteli beszámoló

KÖRNYEZETTUDATOS VÁLLALATIRÁNYÍTÁSI EGYESÜLET 2007. évi számviteli beszámoló Környezettudatos Vállalatirányítási Egyesület Budapest, 1063 Munkácsy M. u. 16 KSH szám: 18154630911244101 Kettős könyvvitelt

KÖRNYEZETTUDATOS VÁLLALATIRÁNYÍTÁSI EGYESÜLET 2007. évi számviteli beszámoló Környezettudatos Vállalatirányítási Egyesület Budapest, 1063 Munkácsy M. u. 16 KSH szám: 18154630911244101 Kettős könyvvitelt

E L Ő T E R J E S Z T É S. Zirc Városi Önkormányzat Képviselő-testülete. 2015. május 28-i ülésére

E L Ő T E R J E S Z T É S Zirc Városi Önkormányzat Képviselő-testülete 2015. május 28-i ülésére Tárgy: Zirci Erzsébet Kórház Alapítvány tájékoztatója a vagyon kezeléséről és felhasználásáról Előadó: Ottó

E L Ő T E R J E S Z T É S Zirc Városi Önkormányzat Képviselő-testülete 2015. május 28-i ülésére Tárgy: Zirci Erzsébet Kórház Alapítvány tájékoztatója a vagyon kezeléséről és felhasználásáról Előadó: Ottó

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklete év

A szervezetet nyilvántartó bíróság megnevezése: Tárgyév: 13 Budapest Környéki Törvényszék 2 0 1 7 Időszak terjedelme: egész év töredék év 2 0 1 7 0 1 0 1 2 0 1 7 1 2 3 1 időszak kezdete időszak vége Válassza

A szervezetet nyilvántartó bíróság megnevezése: Tárgyév: 13 Budapest Környéki Törvényszék 2 0 1 7 Időszak terjedelme: egész év töredék év 2 0 1 7 0 1 0 1 2 0 1 7 1 2 3 1 időszak kezdete időszak vége Válassza

Non-profit vállalkozások. Vállalkozási alapismeretek 4. Előadás Onyestyák Nikoletta

Non-profit vállalkozások Vállalkozási alapismeretek 4. Előadás Onyestyák Nikoletta A nonprofit szektor Politikai pártok A szektor statisztikai f ogalma Alapítványok Közalapítványok Egyesületek Köztestületek

Non-profit vállalkozások Vállalkozási alapismeretek 4. Előadás Onyestyák Nikoletta A nonprofit szektor Politikai pártok A szektor statisztikai f ogalma Alapítványok Közalapítványok Egyesületek Köztestületek

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: 19 Veszprémi Törvényszék 2019.01.24 09:30:56 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt

A szervezetet nyilvántartó bíróság megnevezése: 19 Veszprémi Törvényszék 2019.01.24 09:30:56 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt

A számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolója. Két Kéz Segítő Alapítvány egyéb szervezet megnevezése

1 8 0 0 0 6 2 7-1 - 4 3 Statisztikai számjel vagy adószám (csekkszámlaszám) A számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolója 2 0 1 3 Két Kéz Segítő Alapítvány egyéb szervezet

1 8 0 0 0 6 2 7-1 - 4 3 Statisztikai számjel vagy adószám (csekkszámlaszám) A számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolója 2 0 1 3 Két Kéz Segítő Alapítvány egyéb szervezet

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: 13 Budapest Környéki Törvényszék 218.5.16 11:54: Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt

A szervezetet nyilvántartó bíróság megnevezése: 13 Budapest Környéki Törvényszék 218.5.16 11:54: Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: 1 Fővárosi Törvényszék 218.5.3 21:55:7 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt - nem

A szervezetet nyilvántartó bíróság megnevezése: 1 Fővárosi Törvényszék 218.5.3 21:55:7 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt - nem

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 5 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 5 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 7 Időszak terjedelme: egész év töredék év 2 0 1 7 0 1 0 1 2 0 1 7 1 2 3 1 időszak kezdete időszak vége Válassza ki,

A szervezetet nyilvántartó bíróság megnevezése: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 7 Időszak terjedelme: egész év töredék év 2 0 1 7 0 1 0 1 2 0 1 7 1 2 3 1 időszak kezdete időszak vége Válassza ki,

1997. évi CLVI. törvény. a közhasznú szervezetekről1

1997. évi CLVI. törvény a közhasznú szervezetekről1 Az Országgyűlés a nem kormányzati és nem haszonelvű szervezetek hazai hagyományainak megőrzése, társadalmi szerepük növelése, közhasznú működésük és

1997. évi CLVI. törvény a közhasznú szervezetekről1 Az Országgyűlés a nem kormányzati és nem haszonelvű szervezetek hazai hagyományainak megőrzése, társadalmi szerepük növelése, közhasznú működésük és

Külső partneri elégedettség felmérés 2013.

Munkaügyi Központja Iktatószám: VAM/01/473-16/2013. Külső partneri elégedettség felmérés 2013. 2010-ben az MSZ EN ISO 9001:2009 Minőségirányítási rendszer bevezetése kapcsán kidolgozásra került egy új

Munkaügyi Központja Iktatószám: VAM/01/473-16/2013. Külső partneri elégedettség felmérés 2013. 2010-ben az MSZ EN ISO 9001:2009 Minőségirányítási rendszer bevezetése kapcsán kidolgozásra került egy új

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: 19 Veszprémi Törvényszék 2018.05.23 13:12:03 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt

A szervezetet nyilvántartó bíróság megnevezése: 19 Veszprémi Törvényszék 2018.05.23 13:12:03 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék 2018.05.29 09:36:58 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék 2018.05.29 09:36:58 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete PK-142 Törvényszék: Tárgyév: 03 Kecskeméti Törvényszék 2 0 1 4 2015.05.27 11:24:39 Szervezet neve: Magyar

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete PK-142 Törvényszék: Tárgyév: 03 Kecskeméti Törvényszék 2 0 1 4 2015.05.27 11:24:39 Szervezet neve: Magyar

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: 01 Fővárosi Törvényszék Tárgyév: 2 0 1 3 Beküldő adatai Előtag Családi név Első utónév További utónevek Viselt név: Kis József Születési név: Kis József Anyja neve: Születési ország neve:

Törvényszék: 01 Fővárosi Törvényszék Tárgyév: 2 0 1 3 Beküldő adatai Előtag Családi név Első utónév További utónevek Viselt név: Kis József Születési név: Kis József Anyja neve: Születési ország neve:

Iránytű a budapesti olimpiához Az Iránytű Intézet októberi közvélemény-kutatásának eredményei

Iránytű a budapesti olimpiához Az Iránytű Intézet októberi közvélemény-kutatásának eredményei Módszertan Kutatásunk ezerfős mintára épül. A feldolgozott adatok a megyei és fővárosi nem- és korösszetétel,

Iránytű a budapesti olimpiához Az Iránytű Intézet októberi közvélemény-kutatásának eredményei Módszertan Kutatásunk ezerfős mintára épül. A feldolgozott adatok a megyei és fővárosi nem- és korösszetétel,

CIVIL SZERVEZETEK, EGYESÜLETEK, ALAPÍTVÁNYOK ADÓZÁSA AZ ÚJ CIVIL TÖRVÉNY TÜKRÉBEN. Dr. H. Nagy Dániel osztályvezető

CIVIL SZERVEZETEK, EGYESÜLETEK, ALAPÍTVÁNYOK ADÓZÁSA AZ ÚJ CIVIL TÖRVÉNY TÜKRÉBEN Dr. H. Nagy Dániel osztályvezető 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil

CIVIL SZERVEZETEK, EGYESÜLETEK, ALAPÍTVÁNYOK ADÓZÁSA AZ ÚJ CIVIL TÖRVÉNY TÜKRÉBEN Dr. H. Nagy Dániel osztályvezető 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú jogállásról, valamint a civil

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 7 Időszak terjedelme: egész év töredék év 2 0 1 7 0 1 0 1 2 0 1 7 1 2 3 1 időszak kezdete időszak vége Válassza ki,

A szervezetet nyilvántartó bíróság megnevezése: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 7 Időszak terjedelme: egész év töredék év 2 0 1 7 0 1 0 1 2 0 1 7 1 2 3 1 időszak kezdete időszak vége Válassza ki,

Output menedzsment felmérés. Tartalomjegyzék

Összefoglaló Output menedzsment felmérés 2009.11.12. Alerant Zrt. Tartalomjegyzék 1. A kutatásról... 3 2. A célcsoport meghatározása... 3 2.1 Célszervezetek... 3 2.2 Célszemélyek... 3 3. Eredmények...

Összefoglaló Output menedzsment felmérés 2009.11.12. Alerant Zrt. Tartalomjegyzék 1. A kutatásról... 3 2. A célcsoport meghatározása... 3 2.1 Célszervezetek... 3 2.2 Célszemélyek... 3 3. Eredmények...

Kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója

1 8 1 7 6 8 5 0 9 4 9 9 5 6 9 0 1 Statisztikai számjel vagy adószám Kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója 2 0 1 2 év MKFE Önkéntes Segélyező Alapítvány egyéb szervezet

1 8 1 7 6 8 5 0 9 4 9 9 5 6 9 0 1 Statisztikai számjel vagy adószám Kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója 2 0 1 2 év MKFE Önkéntes Segélyező Alapítvány egyéb szervezet

Civil szervezetek 2018.

Civil szervezetek 2018. Érintett szervezetek és szabályozásuk Civil szervezetek: Egyesületek Alapítványok Szabályozásuk: A polgári törvénykönyvről szóló 2013. évi V. törvény Az egyesülési jogról, a közhasznú

Civil szervezetek 2018. Érintett szervezetek és szabályozásuk Civil szervezetek: Egyesületek Alapítványok Szabályozásuk: A polgári törvénykönyvről szóló 2013. évi V. törvény Az egyesülési jogról, a közhasznú

A számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolója

1 9 6 7 5 9 1 9 9 5 2 9 1 Statisztikai számjel vagy adószám (csekkszámlaszám) A számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolója 2 1 3 egyéb szervezet megnevezése 125 Budapest

1 9 6 7 5 9 1 9 9 5 2 9 1 Statisztikai számjel vagy adószám (csekkszámlaszám) A számviteli törvény szerinti egyéb szervezetek egyszerűsített éves beszámolója 2 1 3 egyéb szervezet megnevezése 125 Budapest

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: 13 Budapest Környéki Törvényszék 2018.05.29 09:11:23 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén

A szervezetet nyilvántartó bíróság megnevezése: 13 Budapest Környéki Törvényszék 2018.05.29 09:11:23 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

217. év A szervezetet nyilvántartó bíróság megnevezése: Tárgyév: 1 Fővárosi Törvényszék 2 1 7 Időszak terjedelme: egész év töredék év 2 1 7 1 1 2 1 7 1 2 3 1 időszak kezdete időszak vége Válassza ki, hogy

217. év A szervezetet nyilvántartó bíróság megnevezése: Tárgyév: 1 Fővárosi Törvényszék 2 1 7 Időszak terjedelme: egész év töredék év 2 1 7 1 1 2 1 7 1 2 3 1 időszak kezdete időszak vége Válassza ki, hogy

GYÖNGYÖS VÁROS KÉPVISELŐ-TESTÜLETE P Á L Y Á Z A T I A D A T L A P

GYÖNGYÖS VÁROS KÉPVISELŐ-TESTÜLETE P Á L Y Á Z A T I A D A T L A P NYUGDÍJAS SZERVEZETEK TÁMOGATÁSÁRA KIÍRT PÁLYÁZATHOZ I. PÁLYÁZÓ SZERVEZET ADATAI A pályázó neve:.. A pályázó székhelye:. A pályázó címe,

GYÖNGYÖS VÁROS KÉPVISELŐ-TESTÜLETE P Á L Y Á Z A T I A D A T L A P NYUGDÍJAS SZERVEZETEK TÁMOGATÁSÁRA KIÍRT PÁLYÁZATHOZ I. PÁLYÁZÓ SZERVEZET ADATAI A pályázó neve:.. A pályázó székhelye:. A pályázó címe,

Civil szervezetek 2017.

Civil szervezetek 2017. Érintett szervezetek és szabályozásuk Civil szervezetek: Egyesületek Alapítványok Szabályozásuk: A polgári törvénykönyvről szóló 2013. évi V. törvény Az egyesülési jogról, a közhasznú

Civil szervezetek 2017. Érintett szervezetek és szabályozásuk Civil szervezetek: Egyesületek Alapítványok Szabályozásuk: A polgári törvénykönyvről szóló 2013. évi V. törvény Az egyesülési jogról, a közhasznú

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Beküldő adatai A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Viselt név: Előtag Családi név Első

Beküldő adatai A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Viselt név: Előtag Családi név Első

A helyi demokrácia helyzete Székesfehérváron Helyi Demokrácia Audit 3. jelentés

A helyi demokrácia helyzete Székesfehérváron Helyi Demokrácia Audit 3. jelentés Készült a Helyi demokrácia erősítése Székesfehérváron című Phare program keretében (Phare 2003/004-02-02-0039) 2006. június

A helyi demokrácia helyzete Székesfehérváron Helyi Demokrácia Audit 3. jelentés Készült a Helyi demokrácia erősítése Székesfehérváron című Phare program keretében (Phare 2003/004-02-02-0039) 2006. június

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete év

A szervezetet nyilvántartó bíróság megnevezése: 1 Fővárosi Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Viselt név: Előtag Szalai Családi név Első utónév További

A szervezetet nyilvántartó bíróság megnevezése: 1 Fővárosi Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Viselt név: Előtag Szalai Családi név Első utónév További

A megkérdezettek köre: az Észak-Alföldi régió kis, közepes és nagy vállalkozásai

Értékelés Ennek a kérdőívnek a célja az volt, hogy az EUROKONTAKT projekt munkatársait felvilágosítsa a vidéki vállalkozások szolgáltatási szükségleteiről, azok kielégítettségének szintjéről. A felmérést

Értékelés Ennek a kérdőívnek a célja az volt, hogy az EUROKONTAKT projekt munkatársait felvilágosítsa a vidéki vállalkozások szolgáltatási szükségleteiről, azok kielégítettségének szintjéről. A felmérést

Közszolgálati teljesítményértékelés - véleményfelmérés eredmények -

Közszolgálati teljesítményértékelés - véleményfelmérés eredmények - 203. 2 Bevezetés Kitöltési időszak: 203.08.2. 5:00 óra és 203.08.27. 2:30 között Az eredetileg tervezett határidőt (203.08.25. 24:00)

Közszolgálati teljesítményértékelés - véleményfelmérés eredmények - 203. 2 Bevezetés Kitöltési időszak: 203.08.2. 5:00 óra és 203.08.27. 2:30 között Az eredetileg tervezett határidőt (203.08.25. 24:00)

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete év

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete 2016. év PK-242 A szervezetet nyilvántartó bíróság megnevezése: 04 Gyulai Törvényszék 2017.05.18 17:00:56

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete 2016. év PK-242 A szervezetet nyilvántartó bíróság megnevezése: 04 Gyulai Törvényszék 2017.05.18 17:00:56

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 5 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 5 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék 2018.05.30 20:44:57 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék 2018.05.30 20:44:57 Szervezet / Jogi személy szervezeti egység főbb adatainak megjelenítése (Elektronikus kitöltés esetén másolt

Tájékoztatom, hogy a beszámoló a internetes oldalon a Civil Szervezetek Névjegyzékében közzétételre kerül.

ORSZÁGOS BÍRÓSÁGI HIVATAL ELEKTRONIKUS ELJÁRÁSOK FŐOSZTÁLYA ORSZÁGOS NYILVÁNTARTÁSI ÉS ÜGYFÉLKAPCSOLATI OSZTÁLY ORSZÁGOS NYILVÁNTARTÁSI IRODA 1055 Budapest, Szalay utca 16. 1363 Bp. Pf. 24. t. 06 1 354

ORSZÁGOS BÍRÓSÁGI HIVATAL ELEKTRONIKUS ELJÁRÁSOK FŐOSZTÁLYA ORSZÁGOS NYILVÁNTARTÁSI ÉS ÜGYFÉLKAPCSOLATI OSZTÁLY ORSZÁGOS NYILVÁNTARTÁSI IRODA 1055 Budapest, Szalay utca 16. 1363 Bp. Pf. 24. t. 06 1 354

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete PK-142 Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 5 2016.05.03 13:06:35 Szervezet neve: Nemzeti

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete PK-142 Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 5 2016.05.03 13:06:35 Szervezet neve: Nemzeti

E LŐ T E R J E S Z T É S

E LŐ T E R J E S Z T É S Zirc Városi Önkormányzat Képviselő- testületének 2010. május 31-i ülésére Tárgy: Zirci Erzsébet Kórház Alapítvány tájékoztatója a vagyon kezeléséről és felhasználásáról Előadó:

E LŐ T E R J E S Z T É S Zirc Városi Önkormányzat Képviselő- testületének 2010. május 31-i ülésére Tárgy: Zirci Erzsébet Kórház Alapítvány tájékoztatója a vagyon kezeléséről és felhasználásáról Előadó:

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Beküldő adatai A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Viselt név: Születési név: Előtag Családi

Beküldő adatai A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Viselt név: Születési név: Előtag Családi

Partnerségi információs nap a civil szervezetek előtt álló feladatokról

Partnerségi információs nap a civil szervezetek előtt álló feladatokról Főbb jogszabályok Alaptörvény Ptk. Az egyesülési jogról a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról

Partnerségi információs nap a civil szervezetek előtt álló feladatokról Főbb jogszabályok Alaptörvény Ptk. Az egyesülési jogról a közhasznú jogállásról, valamint a civil szervezetek működéséről és támogatásáról

ELŐTERJESZTÉS. 2012. április 26-i rendes ülésére

8. számú előterjesztés Egyszerű többség ELŐTERJESZTÉS Dombóvár Város Önkormányzata Képviselő-testületének 2012. április 26-i rendes ülésére Tárgy: A Hamulyák Közalapítvány tartozásainak rendezése Előterjesztő:

8. számú előterjesztés Egyszerű többség ELŐTERJESZTÉS Dombóvár Város Önkormányzata Képviselő-testületének 2012. április 26-i rendes ülésére Tárgy: A Hamulyák Közalapítvány tartozásainak rendezése Előterjesztő:

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: 01 Fővárosi Törvényszék Tárgyév: 2 0 1 3 Beküldő adatai Viselt név: Előtag Nagy Lantos Családi név Első utónév További utónevek Balázs Születési név: Anyja neve: Születési ország neve: Születési

Törvényszék: 01 Fővárosi Törvényszék Tárgyév: 2 0 1 3 Beküldő adatai Viselt név: Előtag Nagy Lantos Családi név Első utónév További utónevek Balázs Születési név: Anyja neve: Születési ország neve: Születési

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: 20 Zalaegerszegi Törvényszék Tárgyév: 2 0 1 2 Beküldő adatai Viselt név: Előtag Horváth Családi név Első utónév További utónevek Miklós Születési név: Anyja neve: Születési ország neve: Születési

Törvényszék: 20 Zalaegerszegi Törvényszék Tárgyév: 2 0 1 2 Beküldő adatai Viselt név: Előtag Horváth Családi név Első utónév További utónevek Miklós Születési név: Anyja neve: Születési ország neve: Születési

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: 14 Kaposvári Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt

A szervezetet nyilvántartó bíróság megnevezése: 14 Kaposvári Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 4 2016.03.24 17:43:50 Szervezet székhelye: Irányítószám: 1 0 6 3 Település: Budapest Közterület neve: Szív Közterület jellege: utca Házszám: 44. Lépcsőház:

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 4 2016.03.24 17:43:50 Szervezet székhelye: Irányítószám: 1 0 6 3 Település: Budapest Közterület neve: Szív Közterület jellege: utca Házszám: 44. Lépcsőház:

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 20 Zalaegerszegi Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

Törvényszék: Tárgyév: 20 Zalaegerszegi Törvényszék 2 0 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához A Műegyetemi Ifjúsági Szolgáltató Nonprofit Közhasznú Kft. (továbbiakban:

KIEGÉSZÍTŐ MELLÉKLET a Szkéné Színház Nonprofit Közhasznú Kft. 2011. december 31-i közhasznú egyszerűsített éves beszámolójához A Műegyetemi Ifjúsági Szolgáltató Nonprofit Közhasznú Kft. (továbbiakban:

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: 1 Fővárosi Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt

A szervezetet nyilvántartó bíróság megnevezése: 1 Fővárosi Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: 04 Gyulai Törvényszék Tárgyév: 2 0 1 2 Beküldő adatai Viselt név: Előtag Birkás Családi név Első utónév További utónevek István Születési név: Anyja neve: Születési ország neve: Születési

Törvényszék: 04 Gyulai Törvényszék Tárgyév: 2 0 1 2 Beküldő adatai Viselt név: Előtag Birkás Családi név Első utónév További utónevek István Születési név: Anyja neve: Születési ország neve: Születési

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 4 Gyulai Törvényszék 2 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési név:

Törvényszék: Tárgyév: 4 Gyulai Törvényszék 2 1 4 Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt név: Születési név:

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 13 Budapest Környéki Törvényszék 2 0 1 4 2016.03.23 11:38:40 Szervezet neve: Szervezet székhelye: Irányítószám: 2 4 4 0 Település: Százhalombatta Közterület neve: Ifjúság Közterület

Törvényszék: Tárgyév: 13 Budapest Környéki Törvényszék 2 0 1 4 2016.03.23 11:38:40 Szervezet neve: Szervezet székhelye: Irányítószám: 2 4 4 0 Település: Százhalombatta Közterület neve: Ifjúság Közterület

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: 16 Szolnoki Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt

A szervezetet nyilvántartó bíróság megnevezése: 16 Szolnoki Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített éves beszámolója és közhasznúsági melléklet év

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt

A szervezetet nyilvántartó bíróság megnevezése: 01 Fővárosi Törvényszék Beküldő adatai (akinek az ügyfélkapuján keresztül a kérelem beküldésre kerül) Előtag Családi név Első utónév További utónevek Viselt

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete PK-142 Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 5 2016.05.30 19:44:30 Szervezet neve: Teljes

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete PK-142 Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 5 2016.05.30 19:44:30 Szervezet neve: Teljes