Az üzleti szerződések adójogi és számviteli megközelítése. Budapest, október 15.

|

|

|

- Lőrinc Gergely Bognár

- 8 évvel ezelőtt

- Látták:

Átírás

1

2

3 Az üzleti szerződések adójogi és számviteli megközelítése Budapest, október 15.

4 Előadó: Vadász Iván alelnök

5 Az előadás képei letölthetőek: Előadások

6 Szerződések új megközelítésben

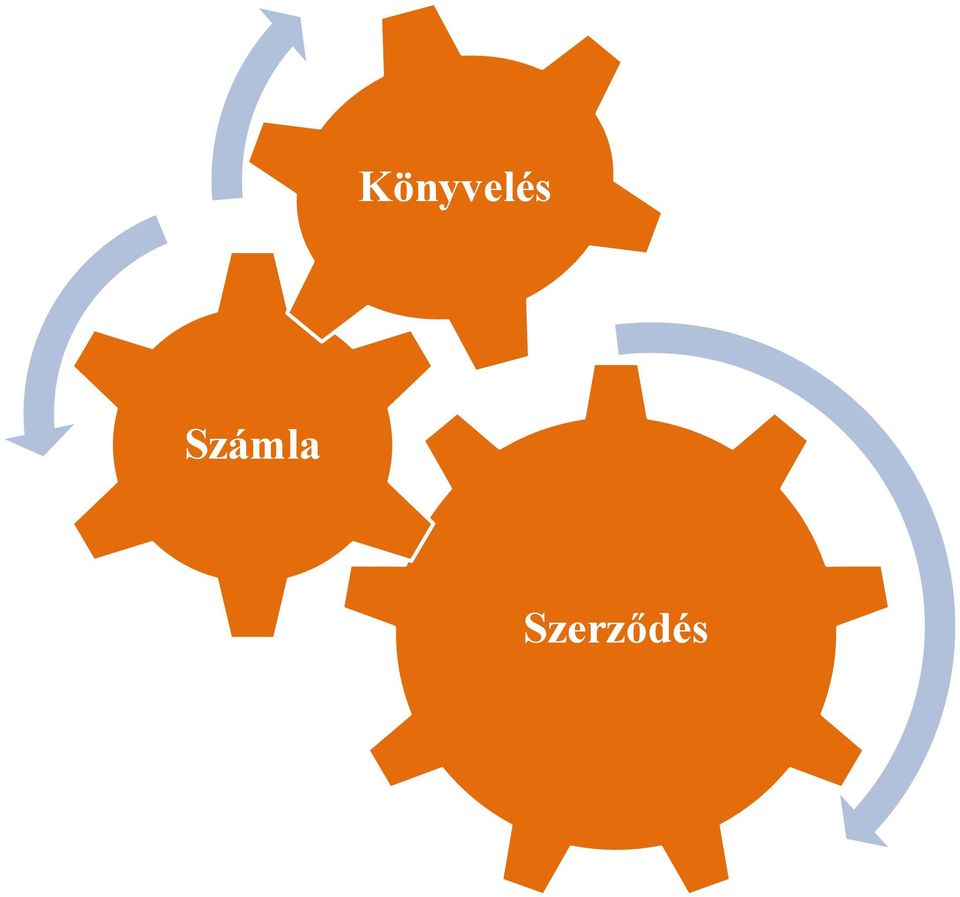

7 A szerződés alapján kell könyvelni számlázni adózni

8 Példa a könyvelés szerződés összefüggésére az ingatlan vételárát egy összegben határozták meg a szerződésben de a könyvelésben külön-külön kell kimutatni a) a telek, b) épület, c) egyéb jogok, alkotórészek, tartozékok értékét.

egyéb jogok, alkotórészek, tartozékok értékét.")

9 A szerződés hatással van: 1. számvitel 2. társasági adó 3. ÁFA 4. illeték 5. Szja és járulékok 6. helyi adók 7. tevékenységre jellemző közteher 6. bejelentések, adatszolgáltatások, belső ellenőrzések

10 kontírozás = jogi minősítés adótervezés = szerződések láncolata

11 Tartozik Követel

12 Tartozik Követel

13 Tartozik Követel

14 Könyvelés Számla Szerződés

15 Jogász Ügyvezető Szerződés Könyvelő készítés Adótanácsadó Mérnök

16 Richard Susskind: Az ügyvédség vége?

17 Adójogi alapelvek a szerződések adóhatósági átminősítése

18 Adóhatósági támadás iránya

19 Adóhatósági támadás iránya szerződések átminősítés

20 Adóhatósági támadás iránya szerződések átminősítés teljesítés tagadása

21 Zsinórmérték

22 Zsinórmérték tartalom elsődlegessége a formával szemben (pl. színlelésnél)

23 Zsinórmérték tartalom elsődlegessége a formával szemben (pl. színlelésnél) gazdasági cél elsődlegessége az adóelőnnyel szemben

24 Zsinórmérték tartalom elsődlegessége a formával szemben (pl. színlelésnél) gazdasági cél elsődlegessége az adóelőnnyel szemben rendeltetésszerű joggyakorlás következmény: mesterséges konstrukciók kizárása

25 Eub C-255/02. sz. Halifax ügyben, 75 Másrészt az objektív körülmények összességéből ki kell tűnnie, hogy a szóban forgó ügyletek elsődleges célja valamely adóelőny megszerzése.. a visszaélésszerű magatartás tilalma nem releváns azokban az esetekben, amikor a végzett gazdasági tevékenységnek lehet más magyarázata is, mint pusztán az adóelőny elérése.

26 Eub C-255/02. sz. Halifax ügyben, 75 Másrészt az objektív körülmények összességéből ki kell tűnnie, hogy a szóban forgó ügyletek elsődleges célja valamely adóelőny megszerzése.. a visszaélésszerű magatartás tilalma nem releváns azokban az esetekben, amikor a végzett gazdasági tevékenységnek lehet más magyarázata is, mint pusztán az adóelőny elérése.

27 Példa az átmínősítésre Tagi kölcsön apport végelszámolásnál hitel-tőke konverzió Kúria március 31. Kfv.III /2014 A jegyzett tőke megemelése nem minősült rendeltetésszerű gyakorlásnak, annak kizárólagos célja a társasági adótörvényben foglalt rendelkezések megkerülése és az adófizetési kötelezettség minimalizálása volt.. a hitel-tőke konverzió figyelemmel az eset összes egyedileg felmerülő körülményeire ténylegesen nem a felperes működését szolgálta... az adózó adóoptimalizálásra vonatkozó magatartása csak akkor jogszerű, ha nem valósít meg a jogalkotói szándékkal ellentétes adóelkerülést, vagyis nem ütközik a rendeltetésellenes joggyakorlás követelményébe.

28 Tagi kölcsön apport nincs átminősítés átminősítés elengedés az ügylet az adózás előtti eredményt nem érinti az adóalap növekszik

29 Szerződés elnevezése, típusa

30 Szerződés elnevezése jogszabályi típusok alkalmazása adójogi fogalmak használata

31 Konzorcium (időleges üzlettársulás) helyett vállalkozási szerződés fővállalkozó konzorcium vezető alvállalkozó konzorciumi tag

32 Példa: adókedvezmény jogi forma felhasználási szerződés Szjt 42. jogdíj adókedvezménye Tao 50 % Ipa 100 %

33 Példa: tipusszerződésre láncügylet Áfa tv 27. A Termékértékesítéértékesítéértékesítés Termék- Termék- B C D Fuvarozás eladás többször, feladás-fuvarozás csak egyszer

34 Magyar eladó (A) Magyar kereskedő (B) Termékértékesítés Termékértékesítés Magyar kereskedő (C) Termékértékesítés szállítás Ukrán megrendelő (D)

35 Láncértékesítés háromszögügylet Áfa tv 91. (2) bek. HU eladó számla AT kereskedő (vevő) HU eladó szállít számla RO vevő

36 Adó megtakarítás/halasztás a jogi forma megválasztásával Elkerülhető Fizetendő Apport ÁFA illeték Kiválás ÁFA illeték Egyesülés ÁFA illeték Kedvezményezett eszközátruházás ÁFA+illeték+Ta Részesedéscsere ÁFA+Ta+Szja illeték Kedvezményezett részesedéscsere ÁFA+illeték+Ta+Szja Kedvezményezett átalakulás ÁFA+illeték+Ta

37 Szerződő felek

38 A felek adójogi státusza leírása - adóalanyiság - alvállalkozók - kapcsolt vállalkozás - speciális személyi feltételek adómentesség (pl. határon átnyúló ügyletek) fordított adózás - közvetítő megjelölése

39 Igénybe vevő adóalany Ellenőrzés módja 1. magyar NAV weblap, e-cégjegyzék kinyomtatása 2. közösségi NAV VIES (ha nincs héa-száma bármely más igazolás) 3. harmadik ország adószám, helyi hatóságok igazolása, kereskedelmi biztonsági eljárások (fizetések, személyazosság ellenőrzése, stb.) 282/2011/EU végrehajtási rendelet

40 Kapcsolt vállalkozás - piaci ár alkalmazási kötelezettség, - transzferár nyilvántartás

41 Főszabály az ÁFA elszámolásra E la d ó N e ttóe lle n é r té k +Á F A V e v ő Á F Ae ls z á m o lá s a d ó h a tó s á g

42 Fordított adózás ELADÓ adóalany Nettó ellenérték VEVŐ adóalany ÁFA elszámolás adóhatóság

43 Fordított adózás tipusai külföldi adóalany + belföldi adóalany belföldi adóalany + belföldi adóalany

44 Szerződés tárgya

45 Ptk 6:1. (2) bek. termékértékesítés A kötelem valamely dolog adására, tevékenységre, tevékenységtől való tartózkodásra vagy más magatartásra irányulhat. szolgáltatásnyújtás

46 Szerződés tárgyánál is használni kell a jogszabályi típusszerződéseket, és az adójogi fogalmakat például: pénzügyi lízing Ptk számvitel ÁFA

47 Példa az adójogi fogalmak használatára ingatlan típusok ÁFA szempontból: 1.Építési telek 2.Új lakóingatlan 3.Új nem lakóingatlan 4.Nem építési telek 5.Használt lakóingatlan 6.Használt nem lakóingatlan 7.Átalakítás alatt álló ingatlan

48 Könyvelni külön főkönyvi számlára Számv. tv. 26. a földterület, a telek, a telkesítés, az épület, az épületrész, az egyéb építmény, az üzemkörön kívüli ingatlan, a bérbe vett ingatlanokon végzett és aktivált beruházás, felújítás, az ingatlanokhoz kapcsolódó vagyoni értékű jogok földhasználat, haszonélvezet, használat, bérleti jog, szolgalmi jog, stb.

49 Értékcsökkenés elszámolása Számv. tv. 52. telek: NEM számolható el értékcsökkenés építmény: elszámolható értékcsökkenés építmény és telek értékének megbontása

50 Járulékos költség - összetett ügylet Áfa tv 70. főtevékenység - melléktevékenység befolyásolja: az ügylet minősítését (pl. egyenes vagy fordított) az adó mértékét a teljesítés helyét

51 oktatás + járulékos költség +

52 Ptk fogalmak osztható, oszthatatlan fizikailag osztható jogilag oszthatatlan összetett dolog dologösszesség jogegység fizikai egység fődolog tartozék alkotórész feldolgozás és az egyesítés adójogi fogalom járulékos költségek (Áfa tv 70. )

53 5 % 27 %

54 Termékek közötti kapcsolat ÁFA mértéke könyv a könyv 5 % melléklete használati szoftver 27 % útmutató könyv hanglemez 5 % és 27%

55 Összetett, vagy több önálló értékesítésből áll az ügylet?

56 Önálló értékesítések Összetett, vagy több önálló értékesítésből áll az ügylet?

57 Összetett, vagy több önálló értékesítésből áll az ügylet? Önálló értékesítések Összetett értékesítés

58 Összetett, vagy több önálló értékesítésből áll az ügylet? Önálló értékesítések Összetett értékesítés Minden egyes értékesítésre külön-külön ÁFA szabályokat kell alkalmazni

59 Összetett, vagy több önálló értékesítésből áll az ügylet? Önálló értékesítések Összetett értékesítés Minden egyes értékesítésre külön-külön ÁFA szabályokat kell alakalmazni Az adóztatás a domináns értékesítésre vonatkozó szabály szerint történik

60 Vegyes kivitelezés termékértékesítésnél Vállalkozó Megrendelő

61 Vegyes kivitelezés termékértékesítésnél Vállalkozó Szerződés (oszthatatlan szolgáltatás) Megrendelő

62 Vegyes kivitelezés termékértékesítésnél Vállalkozó Régi épület felújítása Szerződés (oszthatatlan szolgáltatás) Megrendelő

63 Vegyes kivitelezés termékértékesítésnél Vállalkozó Régi épület felújítása Régi épület bővítése Szerződés (oszthatatlan szolgáltatás) Megrendelő

64 Vegyes kivitelezés termékértékesítésnél Vállalkozó Régi épület felújítása Régi épület bővítése Szerződés (oszthatatlan szolgáltatás) Megrendelő domináns

65 Vegyes kivitelezés termékértékesítésnél Vállalkozó Régi épület felújítása Régi épület bővítése Szerződés (oszthatatlan szolgáltatás) fordított értékesítés Megrendelő domináns

66 Vegyes kivitelezés termékértékesítésnél domináns Vállalkozó Régi épület felújítása Régi épület bővítése Szerződés (oszthatatlan szolgáltatás) Megrendelő

67 Vegyes kivitelezés termékértékesítésnél domináns Vállalkozó Régi épület felújítása Régi épület bővítése Szerződés (oszthatatlan szolgáltatás) egyenes értékesítés Megrendelő

68 A szerződés teljesítése

69 Teljesítés fogalma egy határidő = a szerződésben leírt feltételek megvalósulása

70 Adófizetési kötelezettség keletkezése teljesítés joghatásai Számla kiállítása Kettős könyvvitel

71 Teljesítés fogalma Ptk alapján a) szerződés szerint 6:34 b) ha a felek nem rendelkeznek, akkor a Ptk szabályai Jogszabály alapján a) adójogszabály b) egyéb jogszabály

72 Teljesítés 1. időpontja 2. helye 3. tagadása

73 Teljesítés időpontja polgári jogi ÁFA számviteli ÁFA ÁFA

74 Ingatlan értékesítés teljesítés időpontja

75 Ingatlan értékesítés teljesítés időpontja Részletvétel, lízing

76 Ingatlan értékesítés teljesítés időpontja Részletvétel, lízing Tulajdonjogfenntartás

77 Ingatlan értékesítés teljesítés időpontja Részletvétel, lízing Főszabály Tulajdonjogfenntartás

78 Ingatlan értékesítés teljesítés időpontja Részletvétel, lízing Főszabály Tulajdonjogfenntartás

79 Ingatlan értékesítés teljesítés időpontja Részletvétel, lízing Főszabály Tulajdonjogfenntartás Birtokba adás

80 Ingatlan értékesítés teljesítés időpontja Új építés, (ing. nyilv-ba bejegyzés) Részletvétel, lízing Főszabály Tulajdonjogfenntartás Birtokba adás

81 Ingatlan értékesítés teljesítés időpontja Új építés, (ing. nyilv-ba bejegyzés) Részletvétel, lízing Főszabály Tulajdonjogfenntartás Birtokba adás

82 Ingatlan értékesítés teljesítés időpontja Új építés, (ing. nyilv-ba bejegyzés) Részletvétel, lízing Főszabály Tulajdonjogfenntartás átadás-átvételi jegyzőkönyvben dátum Birtokba adás

83 Áfa törvény 58., ha a szerződő felek részletfizetésben, vagy határozott időre szóló elszámolásban állapodtak meg. Az elszámolási időszak maximum 12 hónap lehet. Lízingre nem vonatkozik.

84 Példák Áfa tv 58. az időszakos elszámolásra közüzemi szerződés, telefon és internet szolgáltatás, ingó- és ingatlan bérbeadás, rendszeresen, folyamatos jelleggel beszerzett termékek, szolgáltatások (nem szállításonként, hanem meghatározott periódusokban számolnak el) átalánydíjas ügyletek újság-előfizetések, stb.

85 Teljesítés időpontja időszakos elszámolásnál FŐSZABÁLY évben az ellenérték megtérítésének esedékessége évben az elszámolási időszak utolsó napja

86 Időszakos elszámolás teljesítési időpontja 2016-tól főszabály: a teljesítés időpontja az elszámolással vagy fizetéssel érintett időszak utolsó napja kivéve: ha az ellenérték esedékessége az időszak utolsó napját 1) megelőzi, vagy 2) követi

87 Időszakos elszámolás kivétel/1 ha az ellenérték esedékesség az időszak utolsó napját megelőzi teljesítés időpontja: a számla vagy nyugta kibocsátásának napja, ha az megelőzi az időszak utolsó napját

88 Időszakos elszámolás kivétel/1a számla kibocsátása teljesítés augusztusi elszámolási időszak ellenérték esedékessége

89 Időszakos elszámolás kivétel/1b augusztusi elszámolási időszak ellenérték esedékessége számla kibocsátása teljesítés

90 Időszakos elszámolás kivétel/2 ha az ellenérték esedékessége az időszak utolsó napját követi teljesítés időpontja: az ellenérték esedékességének napja (max. az időszak utolsó napját követő 30. nap)

91 Időszakos elszámolás kivétel/ augusztusi elszámolási időszak ellenérték esedékessége teljesítés számla kibocsátása max.30. nap

92 Új főszabály első alkalmazása ha - az elszámolási időszak kezdete, és - a fizetés esedékessége december 31-ét követő időpont

93 Folyamatos teljesítési időpontok típusai január Főszabály 2. Egy hónapon túli közösségen belüli termékértékesítés időarányos részteljesítés hónapot meghaladó időszak általában hónapot meghaladó időszak szolgáltatásnál, ha az áfa-t a 140. alapján (fordítottan) fizetik

94 fizikai teljesítés fizikai teljesítés naptári hónap vagy év utolsó napja

95 Teljesítés időpontjának eltolása Szerződés típus Halasztott adó Előleg Tao Előszerződés Tao ÁFA Tulajdonjog fenntartás Tao ÁFA Bizomány Tao ÁFA Időszakos elszámolás Tao ÁFA Felfüggesztő feltétel Tao ÁFA Vevői készlet ÁFA raktár Tao ÁFA

96 A teljesítési helye az ÁFA rendszerében tényleges törvényi vélelem például: - szállítás, - ingatlanhoz kapcsolódó cél: a fogyasztás helyén történő adóztatás

97 Termékértékesítés teljesítési helye nincs fuvarozás, feladás van fuvarozás, feladás ahol a teljesítéskor a termék van ahol a termék a fuvarozás kezdetén van

98 Másik tagállamba szállítás igazolása Független fuvarozó szállít Eladó saját eszközével szállít Vevő saját eszközével szállít - vevő által igazolt CMR fuvarlevél - rakományjegyzék - a kiszállítást igazoló egyéb okmány (pl. menetlevél, útnyilvántartás, írásbeli megrendelés, átadás-átvételi jkv.)

99 Szolgáltatás teljesítési helye Főszabály1 B2B Főszabály2 B2C Kivételek a megrendelő székhelye (vagy eltérő telephelye) a nyújtó székhelye (vagy eltérő telephelye)

100 Nem fizető vevő mondja: Könyvelésben: Bíróság előtt: nem jó a számla, ha fizetni kell jó a számla költségnek, ÁFA levonásra

101 Számviteli törvény 42. (1) bek. Kötelezettségek. a már teljesített, a vállalkozó által elfogadott, elismert szállításhoz, szolgáltatáshoz, pénznyújtáshoz kapcsolódnak.

102 Számviteli törvény 42. (1) bek. Kötelezettségek. a már teljesített, a vállalkozó által elfogadott, elismert szállításhoz, szolgáltatáshoz, pénznyújtáshoz kapcsolódnak.

103 Számviteli törvény 42. (1) bek. Kötelezettségek. a már teljesített, a vállalkozó által elfogadott, elismert szállításhoz, szolgáltatáshoz, pénznyújtáshoz kapcsolódnak. Számviteli törvény 16. (1) bek. Az eszközöket és a kötelezettségeket a könyvvezetés és a beszámoló elkészítése során egyedileg kell rögzíteni és értékelni (az egyedi értékelés elve).

104 Számviteli törvény 42. (1) bek. Kötelezettségek. a már teljesített, a vállalkozó által elfogadott, elismert szállításhoz, szolgáltatáshoz, pénznyújtáshoz kapcsolódnak. Számviteli törvény 16. (1) bek. Az eszközöket és a kötelezettségeket a könyvvezetés és a beszámoló elkészítése során egyedileg kell rögzíteni és értékelni (az egyedi értékelés elve).

105 Eladó számlája

106 Vevő teljesen visszautasítja Eladó számlája

107 Eladó számlája Vevő teljesen visszautasítja számla stornírozása

108 Eladó számlája Vevő teljesen visszautasítja Vevő részben visszautasítja számla stornírozása

109 Eladó számlája Vevő teljesen visszautasítja Vevő részben visszautasítja számla stornírozása számla helyesbítése

110 Eladó számlája Vevő teljesen visszautasítja Vevő részben visszautasítja Vevő elfogadja, de nem fizet számla stornírozása számla helyesbítése

111 Eladó számlája Vevő teljesen visszautasítja Vevő részben visszautasítja Vevő elfogadja, de nem fizet számla stornírozása számla helyesbítése behajthatatlan követelés

112 A teljesítést alátámasztó okiratok - banki dokumentumok, - adóalanyiság ellenőrzése - szerződés - üzleti levelezés, , híváslisták - fuvarokmányok, - EKÁER bejelentés, - összesítő nyilatkozat - Intrastat - származási okmányok - átvételi igazolások, - vámokmányok, stb..

113 Ellenérték

114 Ellenérték meghatározása természetben pénzben

115 Ellenérték meghatározása Bruttó ár nettó ár + ÁFA Áfa mentességnél célszerű kikötni: a vevő köteles utólag befogadni +ÁFA számlát

116 Egy összeg ÁFA tartalma Felülről Felfelé Lefelé Alulról

117 Alulról, vagy felülről? 27 % ÁFA 27 % ÁFA Tényleges ellenérték Tényleges ellenérték

118 Természetbeni kiegyenlítés ELADÓ VEVŐ

119 Természetbeni kiegyenlítés Követelés áruszállításból kiegyenlítetlen számla ELADÓ VEVŐ

120 Természetbeni kiegyenlítés Követelés áruszállításból kiegyenlítetlen számla ELADÓ VEVŐ Természetbeni kiegyenlítés

121 Természetbeni kiegyenlítés Követelés áruszállításból kiegyenlítetlen számla ELADÓ VEVŐ Természetbeni kiegyenlítés Tárgyi eszköz értékesítés - számla

122 Természetbeni kiegyenlítés Követelés áruszállításból kiegyenlítetlen számla ELADÓ VEVŐ VEVŐ ELADÓ Természetbeni kiegyenlítés Tárgyi eszköz értékesítés - számla

123 Az áfatörvény pontja értelmében ellenérték: Bármilyen vagyoni előny, ideértve a meglévő követelés mérséklésére elismert vagyoni értéket is.

124 Követelés/számla ELADÓ Vevő Beszámítás VEVŐ Eladó Követelés/számla

125 Kötelezettségvállalás a szerződésben Például: a ingatlan bérleti szerződésben a bérbevevő köteles a szükséges karbantartást és a felújítást elvégezni karbantartás és a felújítás értékesítésnek minősül, tehát számlázni kell a bérbevevőnek és a bérbeadónak egyaránt

126 Kötelezettségvállalás a szerződésben Bérleti díj számla (pénzbeli díj + felújítás értéke) Bérbeadó Ingatlan bérbeadás Bérbevevő Felújítás számla

127 Ingyenesség elengedés támogatás véglegesen átvett pénzeszköz a térítés nélkül átvett eszköz ajándék tartozásátvállalás a térítés nélkül kapott (igénybe vett) szolgáltatás, stb. az ellenértékes ügyletekhez hasonlóan adóznak!

128 Ingyenesség fajtái Kapott Adott Látszólagos bevétel ráfordítás, de egyidejüleg növelheti az adóalapot is értékesítés árába beépített pl. árengedmény

129 Árengedmény elhatárolás: - elengedés - ajándék - engedményezés

130 Az előadásban árengedménynek tekintem, ha az eladó által meghirdetett katalógus ár, vagy a szerződésben rögzített ellenérték valamilyen feltétel hatására csökken. A csökkentő feltétel formája lehet: az eladó árajánlata, a felek közötti szerződésben kikötött feltétel, a szerződés módosítása.

131

132 Ha az árengedmény nincs számlázva: az engedmény összege után 1. ÁFA-t és 2. helyi iparűzési adót kell fizetni

133 Diszkont (azonnali mennyiségi engedmény) 1. ha többet vesz, azonnal csökken a vételár 2. számlán megjelenik az engedmény

134 Rabatt (meghatározott forgalom elérése után adott visszatérítés) 1. a vevő teljes ellenértékről kap számlát 2. későbbi vásárlásoknál eléri a mennyiségi feltételt 3. az eladó helyesbítő számlát állít ki (a korábbi vételárat csökkenti) 4. vevő visszakapja a korábbi vételár X %-át

135 Rabatt (meghatározott forgalom elérése után csökkentett áron történő eladás) Csökkentett ár alkalmazása 1. számla 100 % 2. számla 100 % elérik a kedvezményezett mennyiséget 3. számla 95 %

136 Skontó fizetési határidő előtti kiegyenlítés ösztönzése 1. a vevő teljes ellenértékről kap számlát 2. a vevő a kedvezményre jogosító határidőn a csökkentett vételárat megfizeti, 3. az eladó helyesbítő számlát állít ki (a korábbi vételárat csökkenti)

137 Bónus1 1. a vevő megvásárolja a célterméket, amelyhez kap egy ajándék terméket, 2. a számlán a céltermék + ajándék vételára egy összeg

138 Bónus2 1. a vevő teljes ellenértékről kap számlát, 2. az eladó a vételárral arányos pontot ad a vevőnek, 3. következő vásárlásnál a pont beszámítható a vételárba 4. az eladó a számlában csökkenti a vételárat

139 Közvetett 1. a vevő teljes ellenértékről kap számlát, 2. az eladó az elszámolási időszak végén összesíti az forgalommal arányos engedményt, 3. eladó visszafizeti az engedményt

140 Árengedmény típusai az ÁFA törvényben ÁRCSÖKKENTÉS VISSZATÉRÍTÉS

141 Árengedmény típusai az ÁFA törvényben ÁRCSÖKKENTÉS VISSZATÉRÍTÉS Teljesítéskor Teljesítés után

142 Árengedmény típusai az ÁFA törvényben ÁRCSÖKKENTÉS VISSZATÉRÍTÉS Teljesítéskor Teljesítés után Korábban elért engedmény beszámításával Az értékesítéshez kapcsolódó engedmény beszámításával

143 Árengedmény típusai az ÁFA törvényben ÁRCSÖKKENTÉS VISSZATÉRÍTÉS Korábban elért engedmény beszámításával Teljesítéskor Az értékesítéshez kapcsolódó engedmény beszámításával Teljesítés után Az ÁFA alapja helyesbítő számlával csökkenthető Az ÁFA alapja helyesbítő számlával csökkenthető Az árengedmény az eredeti számlán csökkenti az ÁFA alapját

144 Árengedmény típusai az ÁFA törvényben ÁRCSÖKKENTÉS VISSZATÉRÍTÉS Korábban elért engedmény beszámításával Teljesítéskor Az értékesítéshez kapcsolódó engedmény beszámításával Teljesítés után Az ÁFA alapja helyesbítő számlával csökkenthető Az ÁFA alapja helyesbítő számlával csökkenthető Az árengedmény az eredeti számlán csökkenti az ÁFA alapját és a nettó árbevételt Helyesbítés nélkül az utólag adott engedmény nem csökkenti a nettó árbevételt

145 HELYESBÍTŐ SZÁMLA Szállító adatai Vevő adatai A teljesítés kelte A számla kelte Fizetési határidő Sorszám: november december /2012 Megnevezés Helyes összeg: Eredeti összeg Különbözet A november 5. napján kelt 12345/2011. sz. eredeti számla helyesbítése Nettó összeg: ÁFA összeg: Bruttó összeg: Összes különbözet: 2.540

146 Helyesbítő számla Helyes érték eredeti tételek = ± különbözet negatív csökken az eladónál vevő követelés fizetendő ÁFA árbevétel pozitív növekszik az eladónál vevő követelés fizetendő ÁFA árbevétel

147 Biztosítékok

148 Biztosíték megnevezése Előleg Foglaló Kötbér Bánatpénz Óvadék, ha ellenértékbe beszámítható Tulajdonjog-fenntartás Letét Fedezeti vétel-eladás Kötelezettség ÁFA bevétel bevétel ÁFA, bevétel ÁFA/ bevétel

149 Tulajdonjog-fenntartás Ptk 6:216. A vevő a tulajdonjog-fenntartás hatályossága idején - a dolgot nem idegenítheti el, - és nem terhelheti meg, ezért a tulajdonjog fenntartás ideje alatt nem rendelkezik tulajdonosként

150 Tulajdonjog fenntartás Áfa törvény 9. (1) bek. Termékértékesítés: a birtokba vehető dolog ellenérték fejében történő átengedése, mely az átvevőt tulajdonosként való rendelkezésre jogosítja.

151 Tulajdonjogfenntartás Átadás-átvétel Vételár kiegyenlítése Nincs teljesítés Nincs számla Teljesítés Számla kibocsátás

152 Biztonsági kikötések

153 Biztonsági kikötések 1. személyazonosság ellenőrzése, meghatalmazás

154 Biztonsági kikötések 1. személyazonosság ellenőrzése, meghatalmazás 2. alvállalkozók megjelölése és ellenőrzése

155 Biztonsági kikötések 1. személyazonosság ellenőrzése, meghatalmazás 2. alvállalkozók megjelölése és ellenőrzése 3. a cégjegyzék szerinti bankszámlára utalás

156 Biztonsági kikötések 1. személyazonosság ellenőrzése, meghatalmazás 2. alvállalkozók megjelölése és ellenőrzése 3. a cégjegyzék szerinti bankszámlára utalás 4. a teljesítés (áru átadás átvétel, szállítás) igazolásának módja

157 Biztonsági kikötések 1. személyazonosság ellenőrzése, meghatalmazás 2. alvállalkozók megjelölése és ellenőrzése 3. a cégjegyzék szerinti bankszámlára utalás 4. a teljesítés (áru átadás átvétel, szállítás) igazolásának módja 5. gazdasági esemény dokumentumainak megőrzése

158 Biztonsági kikötések 1. személyazonosság ellenőrzése, meghatalmazás 2. alvállalkozók megjelölése és ellenőrzése 3. a cégjegyzék szerinti bankszámlára utalás 4. a teljesítés (áru átadás átvétel, szállítás) igazolásának módja 5. gazdasági esemény dokumentumainak megőrzése 6. kapcsolattartási formák, személyek

159 Köszönöm a figyelmet

160 Az előadás képei letölthetőek: Előadások

Az üzleti szerződések adójogi és számviteli megközelítése amit az okiratszerkesztő jogásznak tudnia kell. Joghajó, 2015. augusztus 29.

Az üzleti szerződések adójogi és számviteli megközelítése amit az okiratszerkesztő jogásznak tudnia kell Joghajó, 2015. augusztus 29. Előadó: Vadász Iván alelnök Szerződések új megközelítésben Richard

Az üzleti szerződések adójogi és számviteli megközelítése amit az okiratszerkesztő jogásznak tudnia kell Joghajó, 2015. augusztus 29. Előadó: Vadász Iván alelnök Szerződések új megközelítésben Richard

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2016. február 24. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2016. február 24. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu

A kötelmi jog és az adójog kapcsolódási pontjai. előadó: Vadász Iván. Budapest, szeptember 28.

A kötelmi jog és az adójog kapcsolódási pontjai előadó: Vadász Iván Budapest, 2017. szeptember 28. I. rész A szerződések adójogi szerkezete A jogászi és könyvelői szemlélet A szerződés alapján kell könyvelni

A kötelmi jog és az adójog kapcsolódási pontjai előadó: Vadász Iván Budapest, 2017. szeptember 28. I. rész A szerződések adójogi szerkezete A jogászi és könyvelői szemlélet A szerződés alapján kell könyvelni

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2016. április 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adójogi és számviteli megközelítése Budapest, 2016. április 21. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu

Pénzforgalmi szemléletű ÁFA elszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Pénzforgalmi szemléletű ÁFA elszámolás Előadó: Vadász Iván Budapest, 2013. január 24. Pénzforgalmi szemléletű ÁFA elszámolás választhatja - kisvállalkozás - belföldön letelepedett - nem áll csőd és felszámolás

Az üzleti szerződések adótervezése

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2017. március 1. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások A jogászi és könyvelői szemlélet

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2017. március 1. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások A jogászi és könyvelői szemlélet

II. rész. Előadó: Dr. Kises Éva ügyvéd, adószakértő

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

II. rész Előadó: Dr. Kises Éva ügyvéd, adószakértő INGATLANÜGYLETEK TELJESÍTÉS IDŐPONTJA Áfa tv. 9. termékértékesítés: birtokba vehető dolog átengedése, amely az átvevőt tulajdonosként való rendelkezésre

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Üzleti szerződések adótervezése Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Üzleti szerződések adótervezése Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu

Számlakorrekciók célja. Számviteli aktualitások a gyakorlatban I. rész Számlakorrekciók számviteli elszámolása. előadó: Vadász Iván

Számviteli aktualitások a gyakorlatban I. rész Számlakorrekciók számviteli elszámolása előadó: Vadász Iván Budapest, 2017. október 5. Számlakorrekciók célja Eredeti számla Korrekció Terhek csökkentése

Számviteli aktualitások a gyakorlatban I. rész Számlakorrekciók számviteli elszámolása előadó: Vadász Iván Budapest, 2017. október 5. Számlakorrekciók célja Eredeti számla Korrekció Terhek csökkentése

Az üzleti szerződések adótervezése

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. április 19. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. április 19. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

Az üzleti szerződések adótervezése

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. március 28. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. március 28. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

Üzleti szerződések adótervezése Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

hvgorac Üzleti szerződések adótervezése Budapest, 2011. április 6. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési

Az üzleti szerződések adótervezése

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. november 30. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2018. november 30. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető A szerződések

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adótervezése Budapest, 2019. március 26. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adótervezése Budapest, 2019. március 26. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Bevezető

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2016. október 17. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az üzleti szerződések adótervezése előadók: Dr Kises Éva Vadász Iván Budapest, 2016. október 17. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek:

Ingatlanok aktuális adózási kérdései Munkabér kiváltása KATA-val

Pest Megyei Szervezete Ingatlanok aktuális adózási kérdései Munkabér kiváltása KATA-val Budapest, 2017. február 28. Előadó: Vadász Iván okleveles adószakértő, alelnök Az előadás képei letölthetőek: www.adko.hu

Pest Megyei Szervezete Ingatlanok aktuális adózási kérdései Munkabér kiváltása KATA-val Budapest, 2017. február 28. Előadó: Vadász Iván okleveles adószakértő, alelnök Az előadás képei letölthetőek: www.adko.hu

Üzleti szerződések adótervezése. Budapest, 2011. október 25.

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Üzleti szerződések adótervezése Budapest, 2011. október 25. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó ADÁSVÉTEL Ptk. 365. piaci érték Értékpapír szerzési értéke Szja tv 77/A. Értékpapír szerzési értéke

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2010. október 13. Az előadás képei letölthetőek: www.adko.hu

Üzleti szerződések adótervezése

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. október 25. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Eladó

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. október 25. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Eladó

ÁFA kulcs változás. 2012. január 1-től

ÁFA kulcs változás 2012. január 1-től 2011. évi CLVI. törvény 112-133. Tartalom: 1. Főszabály 2. Külön szabály az 58. esetében 3. Előleg részteljesítés végszámla készítette: Vadász Iván Budapest, 2012.

ÁFA kulcs változás 2012. január 1-től 2011. évi CLVI. törvény 112-133. Tartalom: 1. Főszabály 2. Külön szabály az 58. esetében 3. Előleg részteljesítés végszámla készítette: Vadász Iván Budapest, 2012.

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG ÁFA ÉS SZÁMLÁZÁS 2013 Budapest, 2013. január 16. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG ÁFA ÉS SZÁMLÁZÁS 2013 Budapest, 2013. január 16. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés és számlázás Budapest, 2011.

Az előadás képei letölthetőek: www.adko.hu Előadások CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés és számlázás Budapest, 2011.

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]](/thumbs/93/113989118.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ]") ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

ÁLTALÁNOS FORGALMI ADÓ VÁLTOZÁSOK 2016. Sike Olga főosztályvezető-helyettes Nemzeti Adó- és Vámhivatal FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA I. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FŐSZABÁLY:

Számlázás és adótervezés 2013

Pallas 70 Számlázás és adótervezés 2013 Budapest, 2013. április 29. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Adófizetési kötelezettség keletkezése teljesítés Számla

Pallas 70 Számlázás és adótervezés 2013 Budapest, 2013. április 29. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Adófizetési kötelezettség keletkezése teljesítés Számla

Nemzetközi ügyletek számlázása. Budapest, 2013. január 16.

Nemzetközi ügyletek számlázása Budapest, 2013. január 16. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Főszabály: minden értékesítés ÁFA köteles

Nemzetközi ügyletek számlázása Budapest, 2013. január 16. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Főszabály: minden értékesítés ÁFA köteles

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6.

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

hvgorac Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2011. április 6. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás

Szolgáltatások ÁFA-ja és számlázása

VEZINFÓ Szolgáltatások ÁFA-ja és számlázása Budapest, 2012. október 9. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Az előadás képei letölthetőek:

VEZINFÓ Szolgáltatások ÁFA-ja és számlázása Budapest, 2012. október 9. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja Az előadás képei letölthetőek:

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Vezinfó Adótervezés vagyonőrzés offshore Budapest, 2011. november 30. Az előadás képei letölthetőek: www.adko.hu

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Vezinfó Adótervezés vagyonőrzés offshore Budapest, 2011. november 30. Az előadás képei letölthetőek: www.adko.hu

Ingatlanokhoz kapcsolódó számviteli kérdések 2013 című előadás

Ingatlanokhoz kapcsolódó számviteli kérdések 2013 című előadás Előadó: Tóth Mihály bejegyzett könyvvizsgáló Főbb témakörök: Az ingatlanok számviteli besorolása Az ingatlanhoz kapcsolódó jogok Az ingatlan

Ingatlanokhoz kapcsolódó számviteli kérdések 2013 című előadás Előadó: Tóth Mihály bejegyzett könyvvizsgáló Főbb témakörök: Az ingatlanok számviteli besorolása Az ingatlanhoz kapcsolódó jogok Az ingatlan

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Adótervezés, külföldi bankszámlák, offshore

Az előadás képei letölthetőek: www.adko.hu Előadások Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Adótervezés, külföldi bankszámlák, offshore

Ha nem fizet a vevő Szerződéses biztosítékok

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. szeptember 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. szeptember 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

Áfa változások dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző

Áfa változások 2015. dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző 2015 Időszakos elszámolású ügyletek Általános forgalmi adó 58. (1) bekezdés Termék értékesítése, szolgáltatás nyújtása esetében,

Áfa változások 2015. dr. Király Kata NAV KMRAFI Tájékoztatási ügyintéző 2015 Időszakos elszámolású ügyletek Általános forgalmi adó 58. (1) bekezdés Termék értékesítése, szolgáltatás nyújtása esetében,

Ingyenes ügyletek számviteli elszámolása

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Ingyenes ügyletek számviteli elszámolása Előadó: Vadász Iván Budapest, 2016. november 18. Tartalom: Ingyenesség fogalma Számviteli változások Időbeli elhatárolások Térítés nélkül átadott eszközök Tartozásátvállalás

Budapest, augusztus 30.

Budapest, 2012. augusztus 30. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Szolgáltatások Az előadás képei letölthetőek: www.adko.hu Előadások A lényeg külföldi adóalany vevő belföldi adóalany eladó szolgáltatás

Budapest, 2012. augusztus 30. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Szolgáltatások Az előadás képei letölthetőek: www.adko.hu Előadások A lényeg külföldi adóalany vevő belföldi adóalany eladó szolgáltatás

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. január 11. Az előadás képei letölthetőek: www.adko.hu

Ha nem fizet a vevő Szerződéses biztosítékok

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. június 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

Ha nem fizet a vevő Szerződéses biztosítékok Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. június 17. Az előadás képei letölthetőek: www.adko.hu Előadások engedményezés jótállás

Előadó: Vadász Iván alelnök

Előadó: Vadász Iván alelnök Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2015. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások Tartalom Fogalmak Kivitelezés Értékesítés

Előadó: Vadász Iván alelnök Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2015. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások Tartalom Fogalmak Kivitelezés Értékesítés

Előadó: Vadász Iván alelnök

Előadó: Vadász Iván alelnök Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. január 25. Az előadás képei letölthetőek: www.adko.hu Előadások Tartalom Fogalmak Kivitelezés Értékesítés

Előadó: Vadász Iván alelnök Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. január 25. Az előadás képei letölthetőek: www.adko.hu Előadások Tartalom Fogalmak Kivitelezés Értékesítés

Kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Kapcsolt vállalkozások Budapest, 2011. március 10. Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Art 1. (8) bekezdése: A szokásos piaci ártól eltérő szerződési feltételeket alkalmazó kapcsolt vállalkozások

Nemzetközi szolgáltatások számlázása. Budapest, 2015. április 15.

Nemzetközi szolgáltatások számlázása Budapest, 2015. április 15. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja külföldi adóalany vevő belföldi adóalany

Nemzetközi szolgáltatások számlázása Budapest, 2015. április 15. Előadó: Dr Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó Adótanácsadók Egyesülete Szakmai Bizottság tagja külföldi adóalany vevő belföldi adóalany

Áfa 2015. Köztisztasági Egyesülés

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

Áfa 2015. Köztisztasági Egyesülés Direktíva változásához kapcsolódó, kihirdetett Áfa tv. módosítás 2014. évi XXXIII. tv. Magyar Közlöny 94. szám, kihirdetve 2014. 07. 14. Hatályba lép 2015. január 1. Az

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások kérdések interneten

Az előadás képei letölthetőek: www.adko.hu Előadások Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások kérdések interneten

Várható változások 2012

Áfa 2012. Közhatalmi tevékenység fogalma 2011. 12. 31-ig: feltétel az, hogy a tevékenység során az államigazgatási jogkörben okozott kár szabályai alkalmazandók legyenek 2012-től ez a kitétel megszűnik

Áfa 2012. Közhatalmi tevékenység fogalma 2011. 12. 31-ig: feltétel az, hogy a tevékenység során az államigazgatási jogkörben okozott kár szabályai alkalmazandók legyenek 2012-től ez a kitétel megszűnik

NEXON. Gyakorlatban az adóváltozásokról. Budapest, 2013. december 5.

NEXON Gyakorlatban az adóváltozásokról Budapest, 2013. december 5. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Magyar árnyékgazdaság a GDP %-ban 120 100 105 93 98 100

NEXON Gyakorlatban az adóváltozásokról Budapest, 2013. december 5. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Magyar árnyékgazdaság a GDP %-ban 120 100 105 93 98 100

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások Magyar Könyvvizsgálói Kamara Jász-Nagykun-Szolnok megyei Szervezet Szolnok, 2011. június 16. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és

Az előadás képei letölthetőek: www.adko.hu Előadások Magyar Könyvvizsgálói Kamara Jász-Nagykun-Szolnok megyei Szervezet Szolnok, 2011. június 16. Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és

Vadász Iván okleveles adószakértő, alelnök

Az ingatlanágazat adózása vállalkozásoknál: kivitelezés, értékesítés, bérbeadás 2017-ben. Természetes személyek lakásépítési adóvisszatérítési támogatása Budapest, 2017. február 23. Előadó: Vadász Iván

Az ingatlanágazat adózása vállalkozásoknál: kivitelezés, értékesítés, bérbeadás 2017-ben. Természetes személyek lakásépítési adóvisszatérítési támogatása Budapest, 2017. február 23. Előadó: Vadász Iván

Budapest, február 23.

Az ingatlanágazat adózása vállalkozásoknál: kivitelezés, értékesítés, bérbeadás 2017-ben. Természetes személyek lakásépítési adóvisszatérítési támogatása NGM/72-68/2017. határozat Mérlegképes könyvelők

Az ingatlanágazat adózása vállalkozásoknál: kivitelezés, értékesítés, bérbeadás 2017-ben. Természetes személyek lakásépítési adóvisszatérítési támogatása NGM/72-68/2017. határozat Mérlegképes könyvelők

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. május 26. Az előadás képei letölthetőek: www.adko.hu

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adótervezés vagyonőrzés offshore Budapest, 2011. május 26. Az előadás képei letölthetőek: www.adko.hu

Nemzetközi számlázás. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó

Nemzetközi számlázás Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Közösségen belüli (adómentes) termékértékesítés HU GB HUadóalany1 DEadóalany2 Közösségen belüli termékértékesítés Közösségen belüli termékbeszerzés

Nemzetközi számlázás Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Közösségen belüli (adómentes) termékértékesítés HU GB HUadóalany1 DEadóalany2 Közösségen belüli termékértékesítés Közösségen belüli termékbeszerzés

Előadó: Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó

Előadó: Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó 2010. szeptember 29. Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóév Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

Előadó: Dr. Ditrói-Tóth Zsuzsa ügyvéd, adótanácsadó 2010. szeptember 29. Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóév Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

Pénzügyi számvitel II. előadás. Tárgyi eszközök, beruházások, immateriális javak főkönyvi elszámolása

Pénzügyi számvitel II. előadás Tárgyi eszközök, beruházások, immateriális javak főkönyvi elszámolása A befektetett eszközök I. Immateriális javak II. Tárgyi eszközök III. Befektetett pénzügyi eszközök

Pénzügyi számvitel II. előadás Tárgyi eszközök, beruházások, immateriális javak főkönyvi elszámolása A befektetett eszközök I. Immateriális javak II. Tárgyi eszközök III. Befektetett pénzügyi eszközök

TÁJÉKOZTATÓ A HATÁROZOTT IDŐSZAKI ELSZÁMOLÁSÚ ÜGYLETEK SZÁMLÁZÁSÁNAK 2015. JÚLIUS 01-TŐL HATÁLYOS VÁLTOZÁSÁRÓL

BaraMa Könyvvizsgáló és Könyvelő KFT 2943 Bábolna, Kisfaludy ltp. C. ép. I/4. Telefon: 34/ 568-159; Fax: 34/369-159 E-mail: konyvvizsgalat@barama.hu Honlap: www.barama.hu TÁJÉKOZTATÓ A HATÁROZOTT IDŐSZAKI

BaraMa Könyvvizsgáló és Könyvelő KFT 2943 Bábolna, Kisfaludy ltp. C. ép. I/4. Telefon: 34/ 568-159; Fax: 34/369-159 E-mail: konyvvizsgalat@barama.hu Honlap: www.barama.hu TÁJÉKOZTATÓ A HATÁROZOTT IDŐSZAKI

LÍZING ÉS BÉRLET SZÁMVITELI ELSZÁMOLÁSA

LÍZING ÉS BÉRLET SZÁMVITELI ELSZÁMOLÁSA ADÓTANÁCSADÓK EGYESÜLETE 2018. Junkertné Dr. Szűcs Zsuzsanna Fogalmi meghatározás/1 A számviteli törvény és a Ptk fogalma eltér. A számviteli törvény a Hpt-re hivatkozik.

LÍZING ÉS BÉRLET SZÁMVITELI ELSZÁMOLÁSA ADÓTANÁCSADÓK EGYESÜLETE 2018. Junkertné Dr. Szűcs Zsuzsanna Fogalmi meghatározás/1 A számviteli törvény és a Ptk fogalma eltér. A számviteli törvény a Hpt-re hivatkozik.

Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó. Kivételek

2011. március 22. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

2011. március 22. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

Általános forgalmi adó (Áfa) számviteli elszámolása

számviteli elszámolása") Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

Mintacím szerkesztése Általános forgalmi adó (Áfa) számviteli elszámolása Általános szabályok szerint Az általános forgalmi adóra vonatkozó adókötelezettséget tartalmazó jogszabályok: 2007. évi CXXVII.

FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG

![FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG](/thumbs/27/10374853.jpg "FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK IDŐPONTJA II. [Áfa tv. 58. (1) bek., Mód. tv.* 10. ] FIZETÉSI KÖTELEZETTSÉG") Áfa szakmai nap Változások 2015. E-számlázás Közösségi áfa Bírósági ítéletek - Gyakorlat 2015. március 24. Előadó: 10 00-11 00 Sike Olga főosztályvezető helyettes, NAV FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK

Áfa szakmai nap Változások 2015. E-számlázás Közösségi áfa Bírósági ítéletek - Gyakorlat 2015. március 24. Előadó: 10 00-11 00 Sike Olga főosztályvezető helyettes, NAV FIZETÉSI KÖTELEZETTSÉG KELETKEZÉSÉNEK

Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó. Kivételek

2011. február 8. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

2011. február 8. Dr. Ditrói Tóth Zsuzsa ügyvéd, adótanácsadó Kivételek Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások 2010. adóévtől Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2

KIVA. Három éves tapasztalatok, kinek igen, kinek nem? Gottgeisl Rita Könyvvizsgáló. MKVK Könyvelői Tagozat

KIVA Három éves tapasztalatok, kinek igen, kinek nem? Gottgeisl Rita Könyvvizsgáló MKVK Könyvelői Tagozat 2016.03.23 2016.03.23 MKVK Könyvelői Tagozat 1 KIVA ki választhatja Egyéni cég BT, Kkt, Kft, Zrt,

KIVA Három éves tapasztalatok, kinek igen, kinek nem? Gottgeisl Rita Könyvvizsgáló MKVK Könyvelői Tagozat 2016.03.23 2016.03.23 MKVK Könyvelői Tagozat 1 KIVA ki választhatja Egyéni cég BT, Kkt, Kft, Zrt,

A évben megváltoztak az időszakonkénti elszámolású ügyletek áfa adószabályai.

Az időszakos elszámolású ügyletek áfa vonzata A 2016. évben megváltoztak az időszakonkénti elszámolású ügyletek áfa adószabályai. Mi a nem időszakos elszámolású ügylet? A gazdasági események elméletben

Az időszakos elszámolású ügyletek áfa vonzata A 2016. évben megváltoztak az időszakonkénti elszámolású ügyletek áfa adószabályai. Mi a nem időszakos elszámolású ügylet? A gazdasági események elméletben

A kötelmi jog és az adójog kapcsolódási pontjai. előadó: Vadász Iván. Budapest, szeptember 28. II. rész. Konkrét szerződések

A kötelmi jog és az adójog kapcsolódási pontjai előadó: Vadász Iván Budapest, 2017. szeptember 28. II. rész Konkrét szerződések Adásvétel Adásvétel 1. Export 2. Közösségen belüli termékértékesítés 3. Belföldi

A kötelmi jog és az adójog kapcsolódási pontjai előadó: Vadász Iván Budapest, 2017. szeptember 28. II. rész Konkrét szerződések Adásvétel Adásvétel 1. Export 2. Közösségen belüli termékértékesítés 3. Belföldi

Mohl Gergely. www.uni-corvinus.hu/szamvitel/mg.html

Mohl Gergely Tárgyi eszközök I. (TK 95.-109.) 2008. szeptember 29. www.uni-corvinus.hu/szamvitel/mg.html Megbízható, valós összkép követelménye (Sztv. 4. (2) Vállalkozás folytatásának elve Tartalmi elvek

Mohl Gergely Tárgyi eszközök I. (TK 95.-109.) 2008. szeptember 29. www.uni-corvinus.hu/szamvitel/mg.html Megbízható, valós összkép követelménye (Sztv. 4. (2) Vállalkozás folytatásának elve Tartalmi elvek

ÁFA tv. változások 2014

ÁFA tv. változások 2014 Áfa tv. 58.. Főszabály [58. (1)]: Ha a felek időszakonként, vagy az ellenértéket meghatározott időszakra állapítják meg, teljesítési időpont az érintett időszak utolsó napja. Kivétel

ÁFA tv. változások 2014 Áfa tv. 58.. Főszabály [58. (1)]: Ha a felek időszakonként, vagy az ellenértéket meghatározott időszakra állapítják meg, teljesítési időpont az érintett időszak utolsó napja. Kivétel

Ingatlanokkal kapcsolatos gazdasági műveletek. Határozott időszaki elszámolás. Adólevonási jog

Ingatlanokkal kapcsolatos gazdasági műveletek Határozott időszaki elszámolás Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 Ingatlanokkal kapcsolatos gazdasági műveletek 2

Ingatlanokkal kapcsolatos gazdasági műveletek Határozott időszaki elszámolás Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 Ingatlanokkal kapcsolatos gazdasági műveletek 2

A magánszemélyek ingatlanértékesítésének adójogi kérdései

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

A magánszemélyek ingatlanértékesítésének adójogi kérdései Szja tv. 3., 59-64., 1. sz. mell. Készítette: Kelemen Hilda NAV Csongrád Megyei Adóigazgatósága Készítette: Kelemen Hilda NAV Csongrád Megyei Adó-

Az EVA, a KATA, a KIVA és az iparűzési adó évi évközi és évi változásai. Készítette: Ferenczi Szilvia

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Az EVA, a KATA, a KIVA és az iparűzési adó 2018. évi évközi és 2019. évi változásai Készítette: Ferenczi Szilvia Az egyszerűsített vállalkozói adó változásai (2018. évi évköz változások) 1. Az egyszerűsített

Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó

Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások Kölcsön Lízing

Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Az ingatlanforgalmazás és az építési ágazat adózása Budapest, 2016. október 27. Az előadás képei letölthetőek: www.adko.hu Előadások Kölcsön Lízing

Ingatlanokkal kapcsolatos gazdasági műveletek. Ingatlanokkal kapcsolatos gazdasági műveletek. Határozott időszaki elszámolás

Ingatlanokkal kapcsolatos gazdasági műveletek Ingatlanokkal kapcsolatos gazdasági műveletek Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 2 Ingatlan definíciója 282/2011/EU

Ingatlanokkal kapcsolatos gazdasági műveletek Ingatlanokkal kapcsolatos gazdasági műveletek Adólevonási jog Vira Sándor Vincze Péter Saldo Zrt. Tanácsadó Igazgatóság 1 2 Ingatlan definíciója 282/2011/EU

Üzleti szerződések adótervezése

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Fordított

Üzleti szerződések adótervezése Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2012. október 30. Az előadás képei letölthetőek: www.adko.hu Előadások FORDÍTOTT ADÓZÁS Egyenes ÁFA elszámolás Fordított

Aktuális gazdasági események

Magyar Könyvvizsgáló Kamara Budapesti tagozata Nincs szükség arra, hogy az ember egy személyben tudjon mindent, de ismernie kell, hol és hogyan tudja bármelyik kérdésre megtalálni a választ. (Adam J. Jackson)

Magyar Könyvvizsgáló Kamara Budapesti tagozata Nincs szükség arra, hogy az ember egy személyben tudjon mindent, de ismernie kell, hol és hogyan tudja bármelyik kérdésre megtalálni a választ. (Adam J. Jackson)

Az előadás képei letölthetőek:

Az előadás képei letölthetőek: www.adko.hu Előadások EKAER rendszer bevezetése Budapest, 2014. december 19. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások EKAER együttműködés

Az előadás képei letölthetőek: www.adko.hu Előadások EKAER rendszer bevezetése Budapest, 2014. december 19. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások EKAER együttműködés

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó december

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Beiktatta a 2012. évi CXLVI. törvény, hatályos, bejelentkezni már lehet alá A pénzforgalmi elszámolást azonban első alkalommal a 2013. január 1. napjától

Összeállította: dr. Csátaljay Zsuzsanna adótanácsadó Beiktatta a 2012. évi CXLVI. törvény, hatályos, bejelentkezni már lehet alá A pénzforgalmi elszámolást azonban első alkalommal a 2013. január 1. napjától

EKAER rendszer 2015. március 1-től. Pétfürdő, 2015. március 4.

EKAER rendszer 2015. március 1-től Pétfürdő, 2015. március 4. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Elektronikus Közúti Áruforgalom Ellenőrző Rendszer 2015.

EKAER rendszer 2015. március 1-től Pétfürdő, 2015. március 4. Előadó: Vadász Iván alelnök Az előadás képei letölthetőek: www.adko.hu Előadások Elektronikus Közúti Áruforgalom Ellenőrző Rendszer 2015.

Nemzetközi ügyletek adómentessége

Nemzetközi ügyletek adómentessége Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. október 14. Az előadás képei letölthetőek: www.adko.hu Előadások Főszabály: minden értékesítés ÁFA

Nemzetközi ügyletek adómentessége Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. október 14. Az előadás képei letölthetőek: www.adko.hu Előadások Főszabály: minden értékesítés ÁFA

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS 2016.01.01-től nettó módon kell elszámolni a részesedés kivonást és az apport kivezetését Tartalmi változás nincs Adóalap növelő jogcím TAO tv 8 (1) m) a)ellenőrzött

ADÓVÁLTOZÁSOK I. 2. DIA: NETTÓ ELSZÁMOLÁS 2016.01.01-től nettó módon kell elszámolni a részesedés kivonást és az apport kivezetését Tartalmi változás nincs Adóalap növelő jogcím TAO tv 8 (1) m) a)ellenőrzött

2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott állandó jellegű iparűzési tevékenység utáni adókötelezettségről

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: HELYI IPARŰZÉSI ADÓBEVALLÁS 2017. adóévről Tótvázsony község önkormányzatának illetékességi területén folytatott

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Budapesti CORVINUS Egyetem Számvitel mester szak II. évfolyam Ellenőrzés és könyvvizsgálat szakirány Offshore

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Budapesti CORVINUS Egyetem Számvitel mester szak II. évfolyam Ellenőrzés és könyvvizsgálat szakirány Offshore

Az Európai Unió Bíróságának magyar ítéletei

Az Európai Unió Bíróságának magyar ítéletei Előadó: Vadász Iván Budapest, 2012. szeptember 27. ezért továbbra is szükséges 1. körültekintő számlakiállítás és befogadás 2. üzleti partner adóalanyiságának

Az Európai Unió Bíróságának magyar ítéletei Előadó: Vadász Iván Budapest, 2012. szeptember 27. ezért továbbra is szükséges 1. körültekintő számlakiállítás és befogadás 2. üzleti partner adóalanyiságának

MÉG MINDIG OFFSHORE. Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9.

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9. tőke Multi cég Magyar leányvállalat Osztalék adómentes tőke Tulajdonos magánszemély Magyar középvállalkozás

MÉG MINDIG OFFSHORE Előadó: Dr. Fülöp Péter ügyvéd, adótanácsadó Budapest, 2010. november 9. tőke Multi cég Magyar leányvállalat Osztalék adómentes tőke Tulajdonos magánszemély Magyar középvállalkozás

Nemzetközi ügyletek adómentessége

Nemzetközi ügyletek adómentessége Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. november 27. Az előadás képei letölthetőek: www.adko.hu Előadások Főszabály: minden értékesítés ÁFA

Nemzetközi ügyletek adómentessége Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2013. november 27. Az előadás képei letölthetőek: www.adko.hu Előadások Főszabály: minden értékesítés ÁFA

Az ingatlanforgalmazás és az építési ágazat adózása

vadasz.pre.so Az ingatlanforgalmazás és az építési ágazat adózása Kecskemét, 2016. október 4. Előadó: Vadász Iván alelnök Tartalom Fogalmak Kivitelezés Értékesítés Bérbeadás A teljesítés fogalma Teljesítés

vadasz.pre.so Az ingatlanforgalmazás és az építési ágazat adózása Kecskemét, 2016. október 4. Előadó: Vadász Iván alelnök Tartalom Fogalmak Kivitelezés Értékesítés Bérbeadás A teljesítés fogalma Teljesítés

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete ÁFA vissza 2010 Budapest, 2010. október 18. Az előadás képei letölthetőek: www.adko.hu Előadások

CONFORG Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete ÁFA vissza 2010 Budapest, 2010. október 18. Az előadás képei letölthetőek: www.adko.hu Előadások

IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: correct@correct.hu IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

Pénzügyi és Könyvszakértő Kft Székhely: 1026 Budapest, Bimbó út 182. Telefon+Fax: 209-9373, Fax: 466-8409 Web: http://www.correct.hu/ e-mail: correct@correct.hu IV. KEDVEZMÉNYEZETT ÁTALAKULÁS ADÓZÁSI SZABÁLYAI

ÁFA. A fizetett előleg az "ellenérték megtérítésének" minősül? Mikor és milyen összeg után keletkezik az Áfa fizetési kötelezettsége társaságunknak?

ÁFA 1. Egy külföldi (Szerbia) vállalkozásnak van magyar fióktelepe, áfás adószámmal. Ugyanennek a társaságnak a tulajdonában van egy építési telek Magyarországon, amit értékesíteni kíván. A telek az osztrák

ÁFA 1. Egy külföldi (Szerbia) vállalkozásnak van magyar fióktelepe, áfás adószámmal. Ugyanennek a társaságnak a tulajdonában van egy építési telek Magyarországon, amit értékesíteni kíván. A telek az osztrák

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT VESZPRÉM MEGYEI JOGÚ VÁROS. Benyújtás, postára adás napja:... Átvevő aláírása:

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2017. adóévről Eplény község önkormányzatának

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2017. adóévről Eplény község önkormányzatának

Évközi változások Ingyenes átadások és adomány

Áfa 2010-2011. 1 Évközi változások Ingyenes átadások és adomány Ingyenes átadás: a) Az adó levonható és nincs áfa-fizetés: Vállalkozási célú kisértékű termék Áruminta Adomány (feltéve, ha a beszerzéskor

Áfa 2010-2011. 1 Évközi változások Ingyenes átadások és adomány Ingyenes átadás: a) Az adó levonható és nincs áfa-fizetés: Vállalkozási célú kisértékű termék Áruminta Adomány (feltéve, ha a beszerzéskor

Kereskedelmi akciók, árengedmények, utalványok, üzleti ajándékok ingyenes értékesítések új adózási, könyvelési szabályai

Kereskedelmi akciók, árengedmények, utalványok, üzleti ajándékok ingyenes értékesítések új adózási, könyvelési szabályai 2018-2019. Budapest, 2018. november 13. 1 1 Előadó: Vadász Iván alelnök 2 2 2 Az

Kereskedelmi akciók, árengedmények, utalványok, üzleti ajándékok ingyenes értékesítések új adózási, könyvelési szabályai 2018-2019. Budapest, 2018. november 13. 1 1 Előadó: Vadász Iván alelnök 2 2 2 Az

ÁLLAMHÁZTARTÁSI SZÁMVITEL A GYAKORLATBAN. I. kötet

Lilliné Fecz Ildikó ÁLLAMHÁZTARTÁSI SZÁMVITEL A GYAKORLATBAN I. kötet 2014 Budapest, 2014 Szerző: Lilliné Fecz Ildikó ISBN 978-963-638-465-4 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Felelős

Lilliné Fecz Ildikó ÁLLAMHÁZTARTÁSI SZÁMVITEL A GYAKORLATBAN I. kötet 2014 Budapest, 2014 Szerző: Lilliné Fecz Ildikó ISBN 978-963-638-465-4 Kiadja a SALDO Pénzügyi Tanácsadó és Informatikai Zrt. Felelős

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFO 2011. február 8. Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások HU GB HUadóalany1

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFO 2011. február 8. Az előadás képei letölthetőek: www.adko.hu Főmenű Előadások HU GB HUadóalany1

Nemzetközi ügyletek adómentessége

Nemzetközi ügyletek adómentessége Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2014. január 21. Az előadás képei letölthetőek: www.adko.hu Előadások Főszabály: minden értékesítés ÁFA

Nemzetközi ügyletek adómentessége Előadó: Dr. Ditrói-Tóth Zsuzsa Ügyvéd, adótanácsadó Budapest, 2014. január 21. Az előadás képei letölthetőek: www.adko.hu Előadások Főszabály: minden értékesítés ÁFA

EPLÉNY KÖZSÉGI ÖNKORMÁNYZAT VESZPRÉM MEGYEI JOGÚ VÁROS. Benyújtás, postára adás napja:... Átvevő aláírása:

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2016. adóévről Eplény község önkormányzatának

Tel.: 88/549-364, 549-363, 549-360, 549-310 AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I PARŰZÉSI ADÓBEVALLÁS 2016. adóévről Eplény község önkormányzatának

Az ÁFA törvény változásai

Törvény módosítás okai: Az ÁFA törvény változásai Hatályba lépése 2010. január l. Az Európai Közösségi irányelvek módosulása, a helyi jogalkalmazásba történı adaptálás Módosulnak: - Szolgáltatásnyújtások

Törvény módosítás okai: Az ÁFA törvény változásai Hatályba lépése 2010. január l. Az Európai Közösségi irányelvek módosulása, a helyi jogalkalmazásba történı adaptálás Módosulnak: - Szolgáltatásnyújtások

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

COMENIUS Angol-Magyar Két Tanítási Nyelvű Gimnázium, Általános Iskola, Óvoda és Szakgimnázium 2017. EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁNAK KIEGÉSZÍTŐ MELLÉKLETE Székesfehérvár, 2018. május 02. A társaság bemutatása

Pallas 70. A tárgyi eszközök értékcsökkenésének elszámolása: lásd 15. tétel

16.) Ismertesse a tárgyi eszközök fogalmát, csoportosítsa a tárgyi eszközöket! Mutassa be a tárgyi eszközök főkönyvi és analitikus nyilvántartását, és az értékelésük szabályait! Sorolja fel az állományváltozások

16.) Ismertesse a tárgyi eszközök fogalmát, csoportosítsa a tárgyi eszközöket! Mutassa be a tárgyi eszközök főkönyvi és analitikus nyilvántartását, és az értékelésük szabályait! Sorolja fel az állományváltozások

Közvetített szolgáltatás Előleg, lakás áfa Számlakorrekciók

Közvetített szolgáltatás Előleg, lakás áfa Számlakorrekciók Előadó: Vadász Iván Budapest, 2016. január 28. 1 2 Közvetített szolgáltatás 3. (4) 1. közvetített szolgáltatás: 2000. évi C. törvény a számvitelről

Közvetített szolgáltatás Előleg, lakás áfa Számlakorrekciók Előadó: Vadász Iván Budapest, 2016. január 28. 1 2 Közvetített szolgáltatás 3. (4) 1. közvetített szolgáltatás: 2000. évi C. törvény a számvitelről

Benyújtás, postára adás napja:... Átvevő aláírása:

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I P A R Ű Z É S I A D Ó B E V A L L Á S 2016. adóévről Kisszőlős község önkormányzatának illetékességi

AZ ADÓHATÓSÁG TÖLTI KI! Azonosító szám:.. Benyújtás, postára adás napja:... Átvevő aláírása: H E L Y I I P A R Ű Z É S I A D Ó B E V A L L Á S 2016. adóévről Kisszőlős község önkormányzatának illetékességi

Számlakorrekciók áfa szabályai a gyakorlatban

Számlakorrekciók áfa szabályai a gyakorlatban Készítette: Vira Sándor Igazgatóhelyettes, okl. adószakértő 2017. szeptember Vincze Péter Gazd. tanácsadó, okl. adószakértő Milyen adat módosítható a számlán?

Számlakorrekciók áfa szabályai a gyakorlatban Készítette: Vira Sándor Igazgatóhelyettes, okl. adószakértő 2017. szeptember Vincze Péter Gazd. tanácsadó, okl. adószakértő Milyen adat módosítható a számlán?

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Évközi ÁFA változások 2012. Nemzetközi ügyletek ÁFA-ja és számlázása Budapest, 2012. október 9.

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete VEZINFÓ Évközi ÁFA változások 2012. Nemzetközi ügyletek ÁFA-ja és számlázása Budapest, 2012. október 9.

Előadó: Vadász Iván alelnök. a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete hvgorac Nemzetközi ügyletek ÁFA-ja és számlázása Budapest, 2011. október 4. Az előadás képei letölthetőek:

Előadó: Vadász Iván alelnök a Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete hvgorac Nemzetközi ügyletek ÁFA-ja és számlázása Budapest, 2011. október 4. Az előadás képei letölthetőek: