Előterjesztés a Baranya Megyei Önkormányzat Közgyűlése Gazdasági és Foglalkoztatási Bizottsága május 10-i ülésére

|

|

|

- Jenő Pintér

- 8 évvel ezelőtt

- Látták:

Átírás

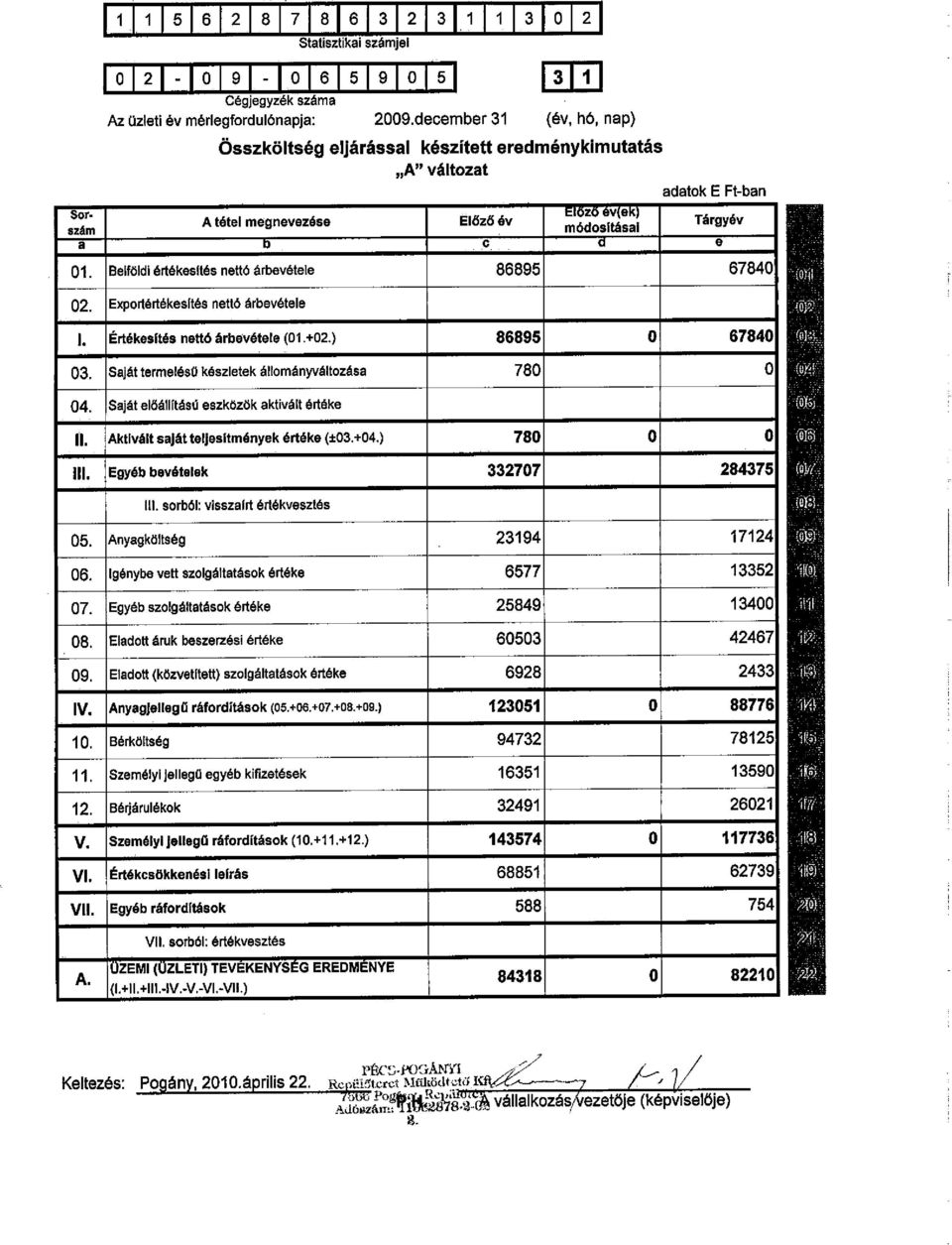

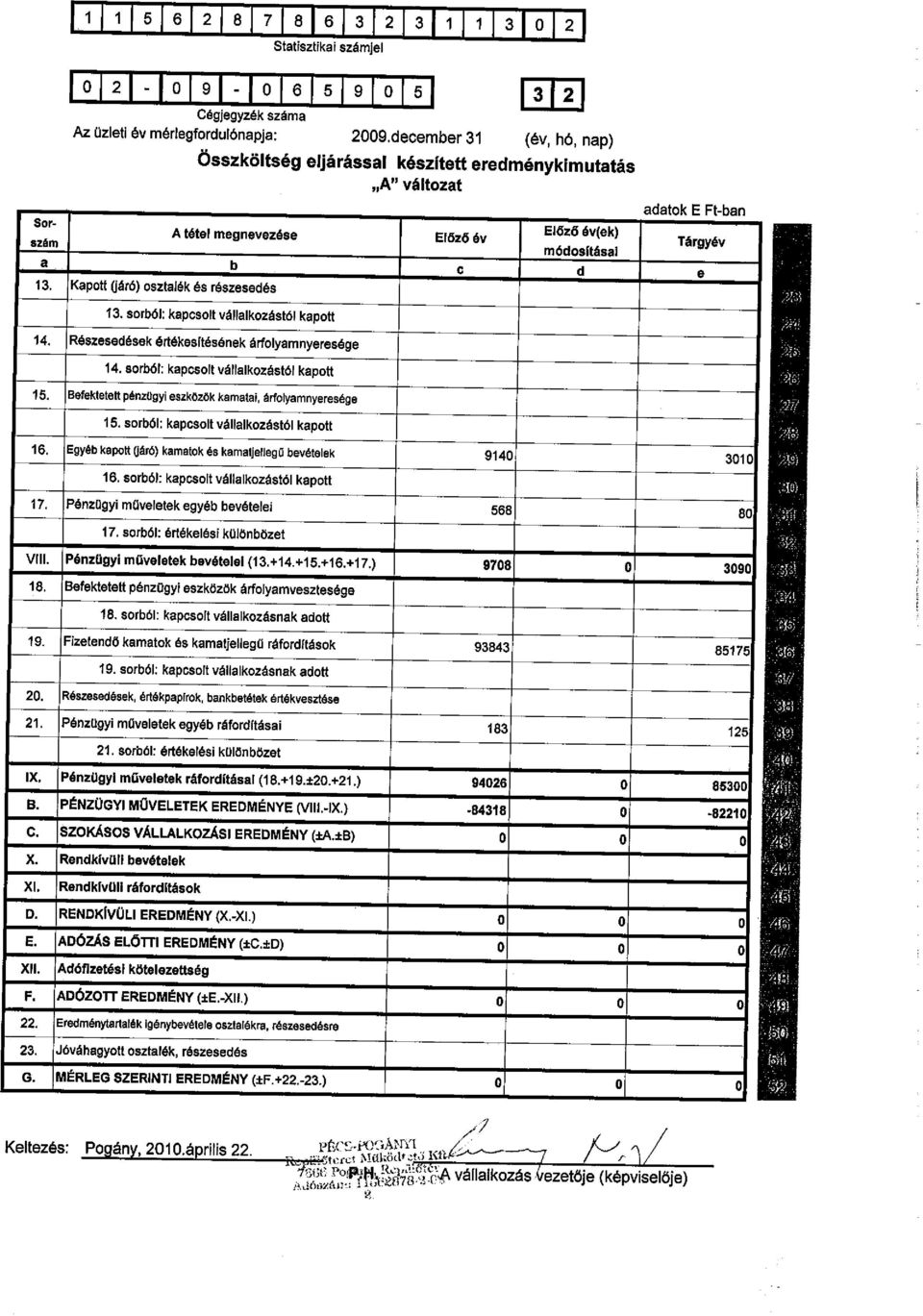

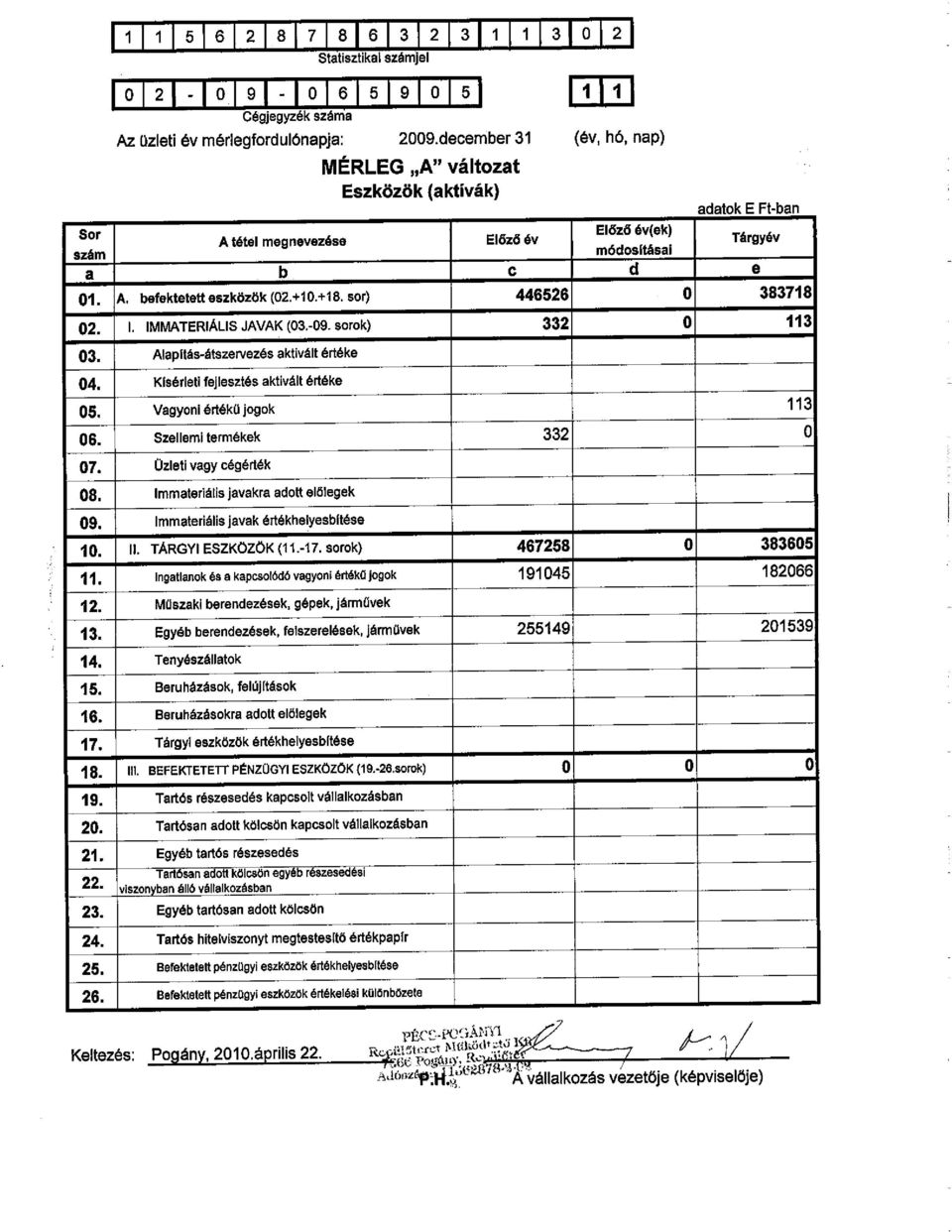

1 Baranya Megyei Önkormányzat Közgyűlése Gazdasági és Foglalkoztatási Bizottsága Elnöke Sz.:366-2/2010. Előterjesztés a Baranya Megyei Önkormányzat Közgyűlése Gazdasági és Foglalkoztatási Bizottsága május 10-i ülésére Tárgy: A Pécs-Pogányi Repülőteret Működtető Kft. taggyűlési napirendi pontjainak véleményezése A társaság ügyvezetője május 11-re összehívta a társaság évi rendes taggyűlését. (Meghívó és előterjesztések mellékelve.) A taggyűlés az alábbi napirendi pontokat tárgyalja: 1. A Kft évi mérlegének elfogadása A csatolt üzleti jelentést és mérleget a felügyelőbizottság csak a taggyűlés előtt tárgyalja meg, így a taggyűlés csak e szervezet véleményének ismeretében hozhat a tárgyban döntést. A Társaság könyvvizsgálója a beszámolót korlátozásmentes záradékkal látta el, azt a könyvvizsgálói jelentés szerint a számviteli törvényben foglaltak és az érvényes számviteli elvek szerint készítették el, és a társaság vagyoni, pénzügyi és jövedelmi helyzetéről megbízható, valós képet ad. A beszámoló mérlege, eredmény-kimutatása, a Kft évi gazdálkodásáról, vagyoni-, pénzügyi- és jövedelmi helyzetéről, annak alakulásáról és az azt befolyásoló gazdasági folyamatokról és körülményekről kielégítő tájékoztatást nyújt. Javaslom a mérleg elfogadásának támogatását, ha azt az FB is javasolja. 2. Könyvvizsgáló választása A Kft. könyvvizsgálójának megbízatása én lejár. Dönteni szükséges a megbízás meghosszabbításáról, vagy új könyvvizsgáló választásáról. A többségi tulajdonos Pécs- Holding Zrt. elképzeléseiről sajnos nincsenek információink. Javaslom, hogy a többségi tulajdonossal azonos módon gyakoroljuk szavazati jogunkat. 3. A Kft. és Pécs MJV, illetve a Baranya Megyei Önkormányzat között megkötött közszolgáltatási szerződés felülvizsgálata Ez a napirendi pont csak tájékoztató jellegű. Tény, hogy e szerződésből fakadóan a Baranya Megyei Önkormányzatnak 75 millió forint tartozása áll fen a Társasággal szemben. Erre a könyvvizsgálói jelentés is felhívj a figyelmet. Mindenképpen célszerű lenne legalább a jövőre nézve megszűntetni, hogy a kötelezettségünk nem növekedjen. 4. A évi CXXII. tv. szerinti javadalmazási szabályzat jóváhagyása Ezt a napirendi pontot már tárgyalta a taggyűlés 2010 februárjában, de akkor jogi aggályok miatt nem született döntés. Javaslom, hogy a többségi tulajdonossal azonos módon gyakoroljuk szavazati jogunkat. 5. Beszámoló az átadás-átvételi eszközleltár megállapításairól, Ács Gyula volt ügyvezetővel felvett jegyzőkönyv ismertetése E napirendi ponthoz nem érkezett előterjesztés, így tartózkodást javasolok.

A taggyűlés az alábbi napirendi pontokat tárgyalja: 1. A Kft. 2009.")

2 2 Határozati javaslat: A Baranya Megyei Önkormányzat Közgyűlésének Gazdasági és Foglalkoztatási Bizottsága felkéri a Baranya Megyei Önkormányzat képviseletét ellátó személyt, hogy a Pécs-Pogányi Repülőteret Működtető Kft május 11-i taggyűlésén szavazati jogát az alábbiak szerint gyakorolja: 1. A Kft évi mérlegének elfogadása: igen, ha az FB is javasolja 2. Könyvvizsgáló választása: a Pécs- Holding Zrt-vel azonosan 4. A évi CXXII. tv. szerinti javadalmazási szabályzat jóváhagyása: a Pécs- Holding Zrtvel azonosan 5. Beszámoló az átadás-átvételi eszközleltár megállapításairól, Ács Gyula volt ügyvezetővel felvett jegyzőkönyv ismertetése: tartózkodás A Bizottság felkéri a Közgyűlés elnökét, hogy gondoskodjon a Baranya Megyei Önkormányzat képviseletének ellátásáról. Határidő: május 11. Felelős: dr. Hargitai János, a közgyűlés elnöke május 7. Pávkovics Gábor sk. a bizottság elnöke

3 Kapják a Kft. tagjai/üzletrész tulajdonosai, nevezetesen: Tértív! Tárgy: Pécs-pogányi repülőteret működtető Kft. taggyűlésének összehívása Pécs Holding Városi Vagyonkezelő Zrt. ( 7626 Pécs, Búza tér 8/b. ) Baranya Megyei Önkormányzat ( 7621 Pécs, Széchenyi tér 1. ) Tisztelt Cím! Mint a Pécs-pogányi repülőteret működtető Kft. ügyvezetője, ( kedd ) napjára a Kft. székhelyére ( 7666 Pogány, repülőtér külterület 08 hrsz. ) ra a Kft. taggyűlését összehívom az alábbi napirendi pontokkal: 1. A Kft évi mérlegének elfogadása 2. Könyvvizsgáló választása 3. A Kft. és Pécs MJV, illetve a Baranya Megyei Önkormányzat között megkötött közszolgáltatási szerződés felülvizsgálata 4. a évi CXXII. tv. szerinti javadalmazási szabályzat jóváhagyása 5. Beszámoló az átadás-átvételi eszközleltár megállapításairól, Ács Gyula volt ügyvezetővel felvett jegyzőkönyv ismertetése A taggyűlés akkor határozatképes, ha azon a törzstőke legalább fele vagy a leadható szavazatok többsége képviselve van. Határozatképtelenség esetén megismételt taggyűlés időpontja ( azonos helyszínnel és napirendi pontokkal ): ( kedd ) óra. A határozatképtelenség miatt megismételt taggyűlés az eredeti napirenden szereplő ügyekben a jelenlévők által képviselt törzstőke, ill. szavazati jog mértékétől függetlenül határozatképes. Ha a taggyűlés nincs szabályszerűen összehívva, határozatot csak akkor hozhat, ha valamennyi tag jelen van és a taggyűlés megtartása ellen a tagok egyike sem tiltakozik. Bármelyik tag jogosult az általa megjelölt napirendi kérdés megtárgyalását kérni, ha javaslatát a taggyűlés előtt legalább 3 nappal ismerteti a tagokkal. A meghívóban nem szereplő, illetőleg a tagokkal utóbb nem ismertetett kérdések csak akkor tárgyalhatók meg a taggyűlésen, ha valamennyi tag jelen van, és egyhangúlag hozzájárul a napirendi kérdés megtárgyalásához. Kérem a taggyűlésen a személyes jelenlét ill. üzletrész tulajdonosok tekintetében képviselet biztosítását. Tisztelettel: Pogány, Pécs-pogányi repülőteret működtető Kft. Dragovácz Márk ügyvezető

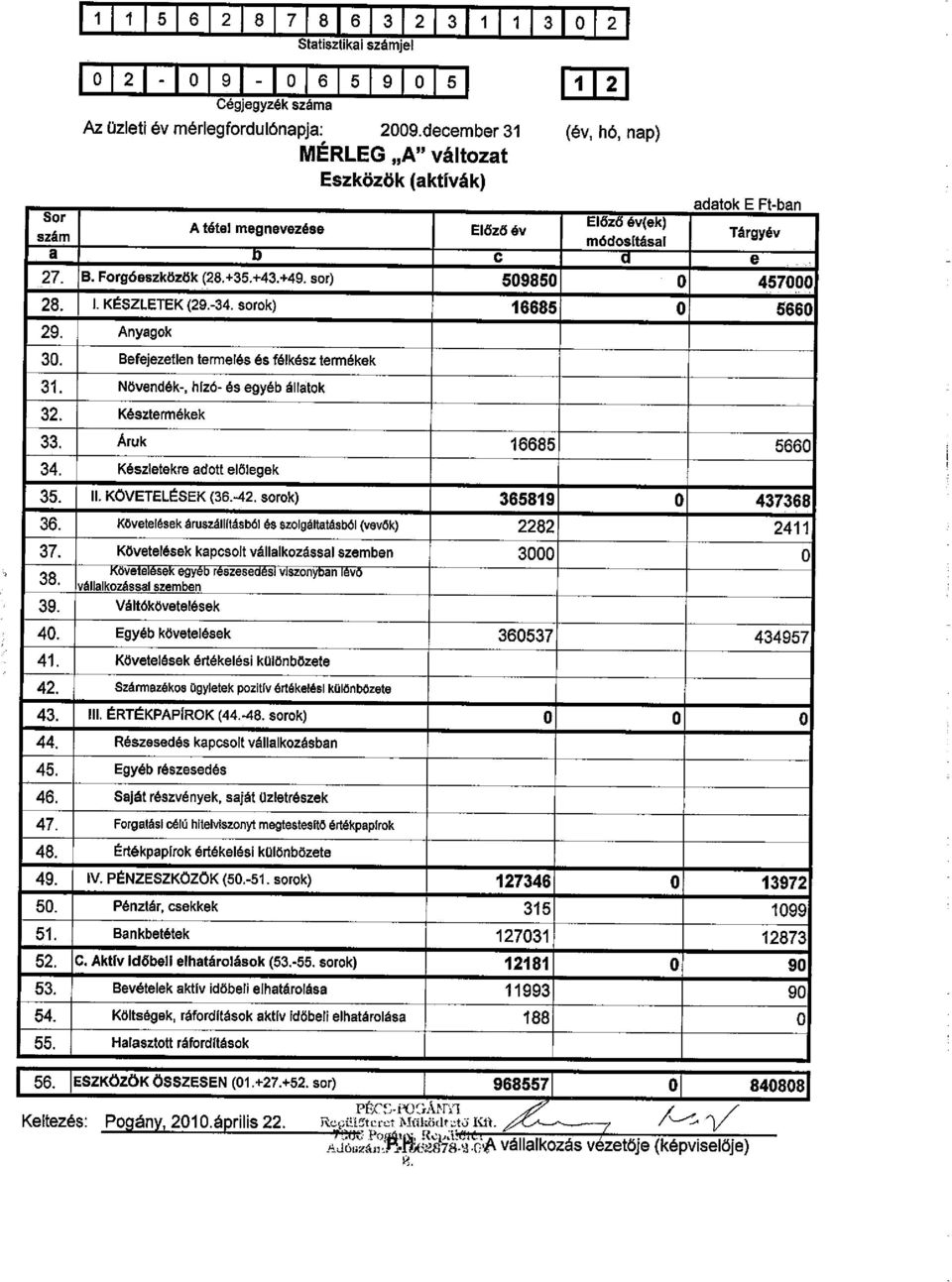

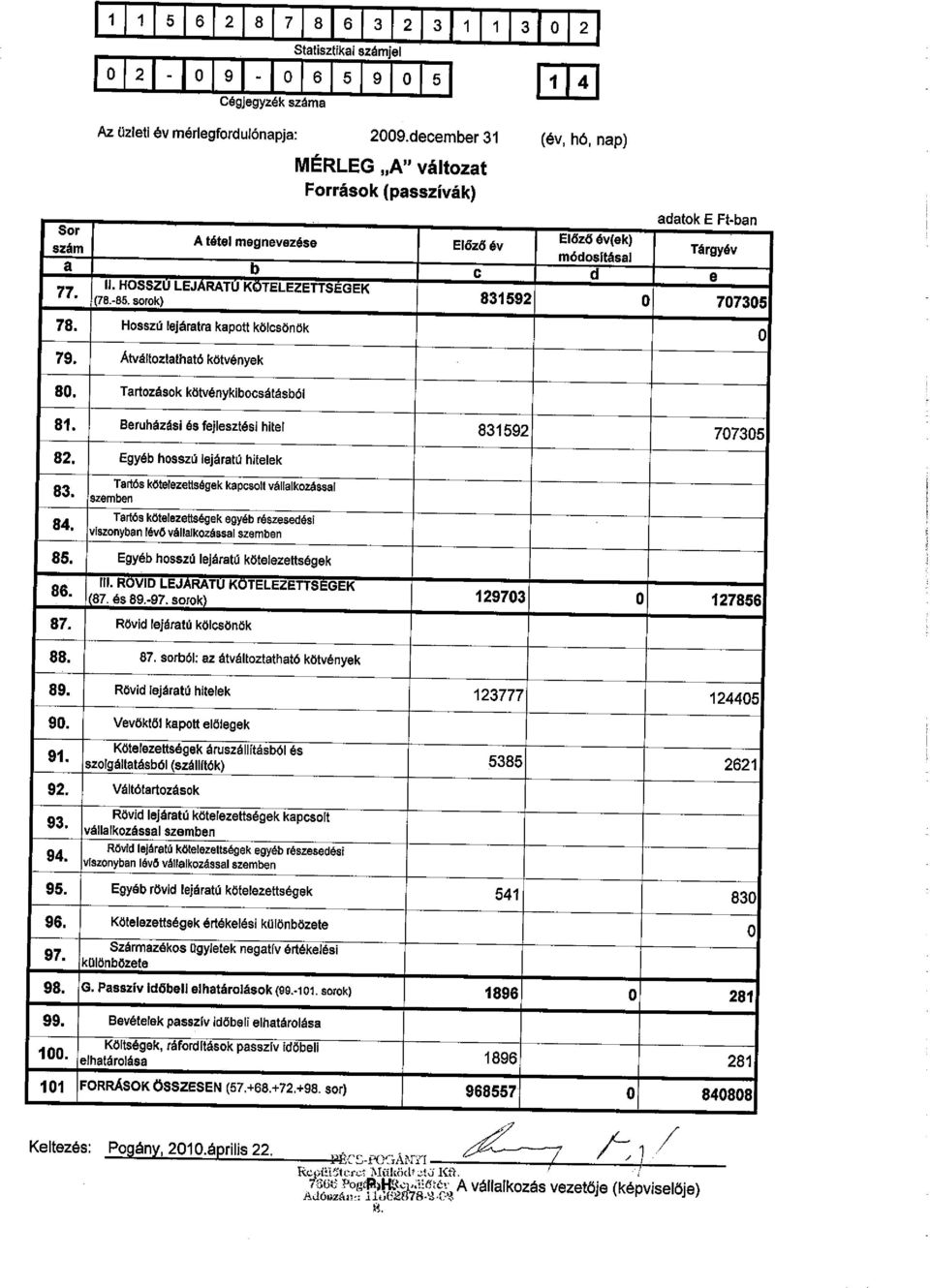

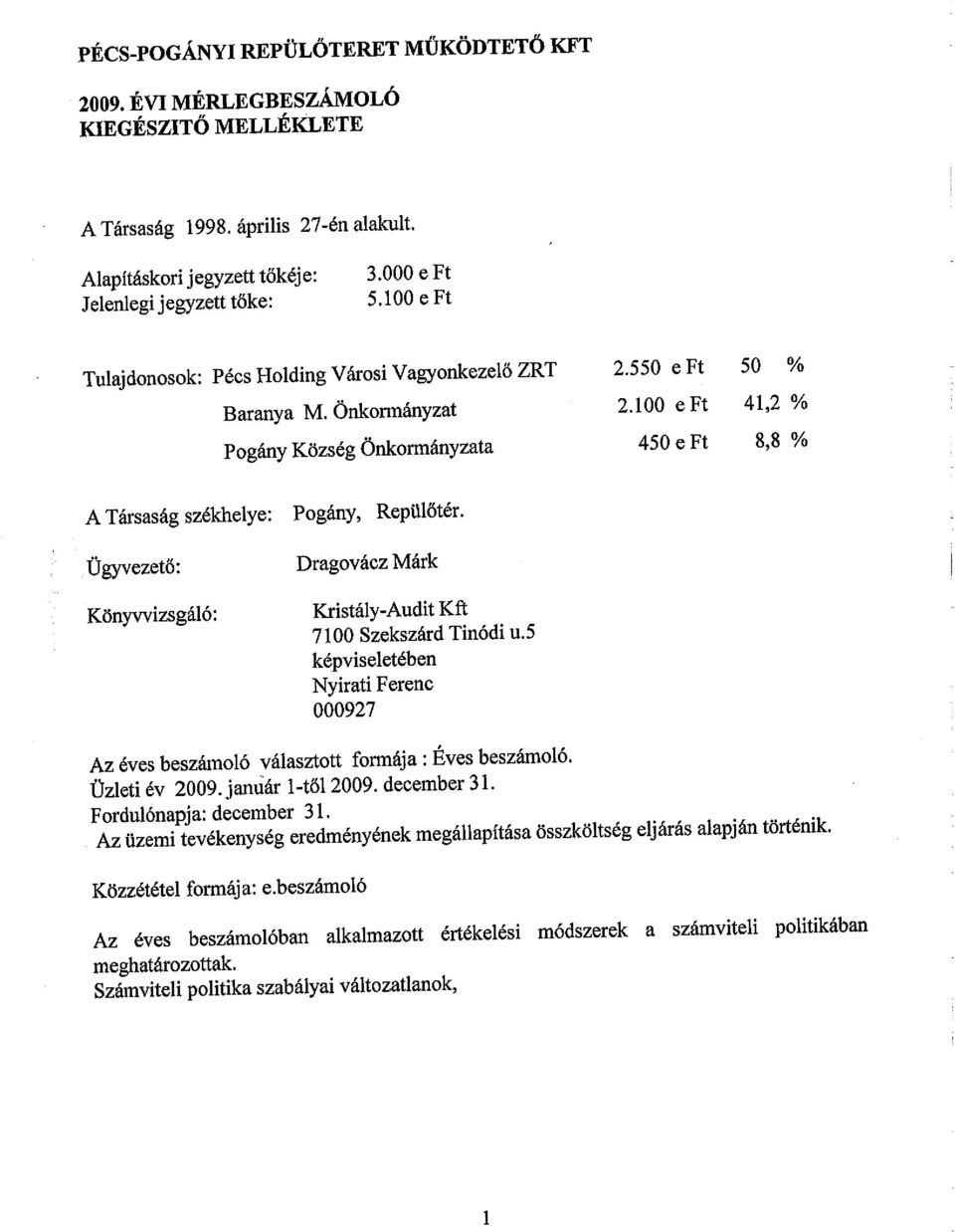

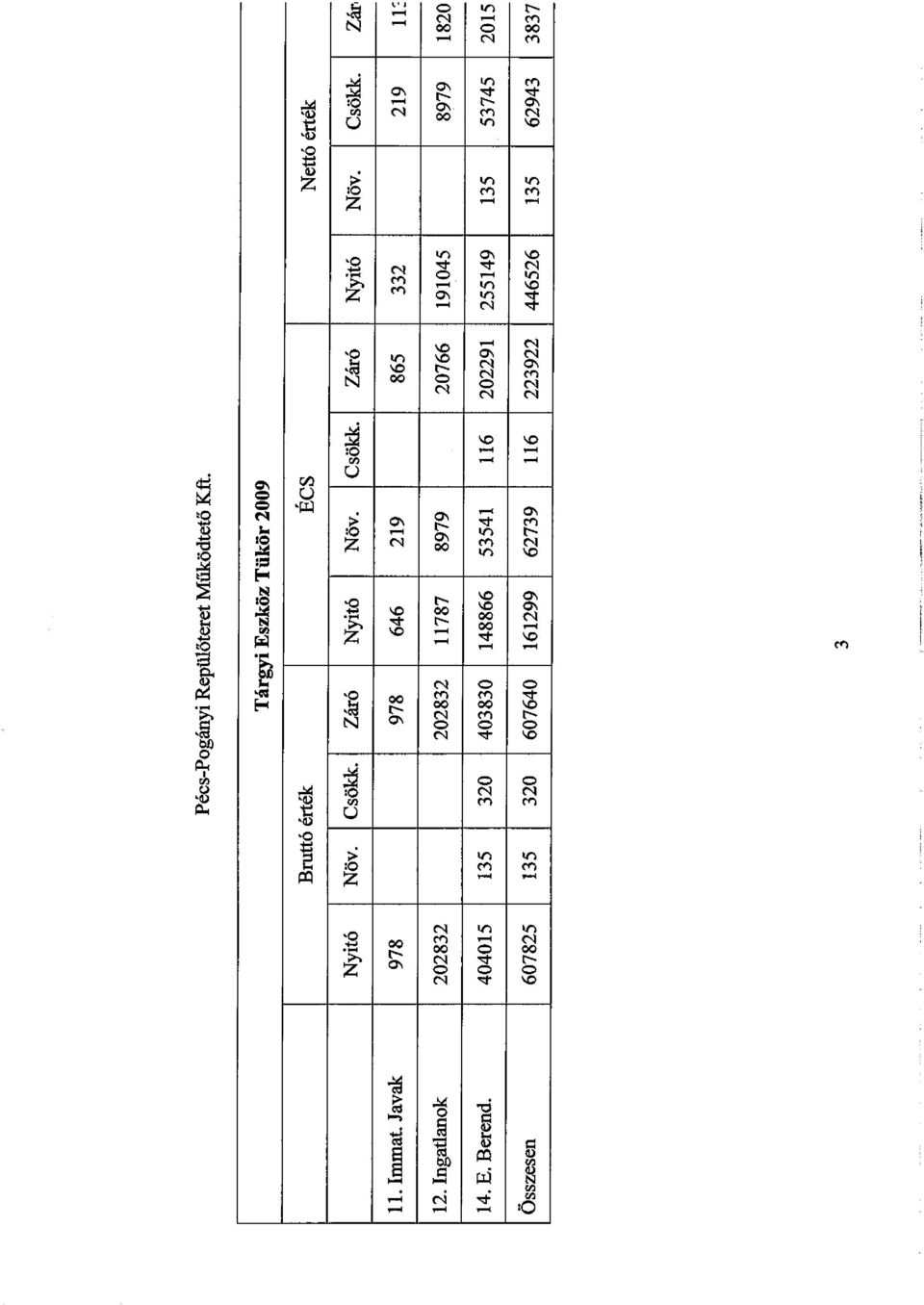

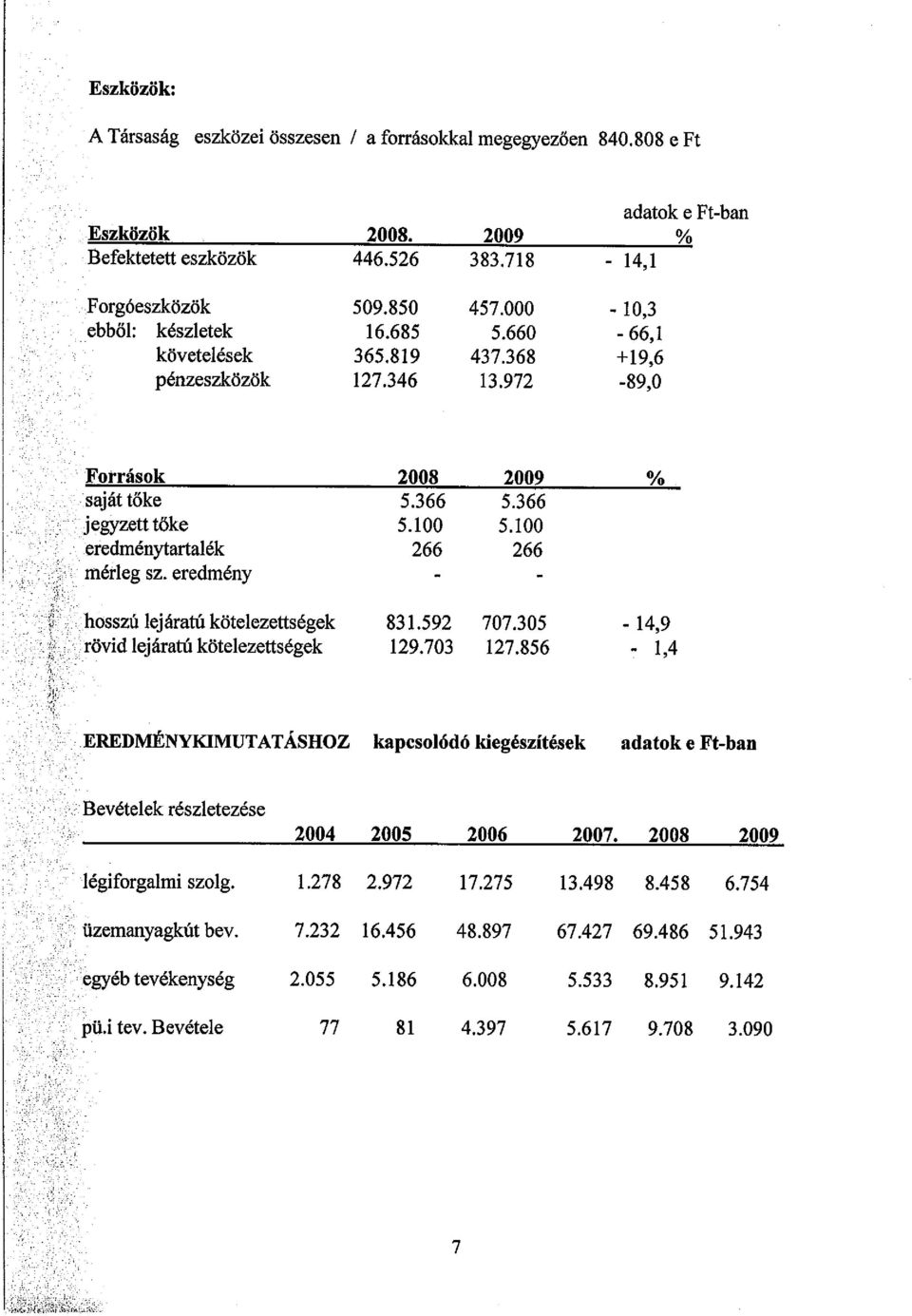

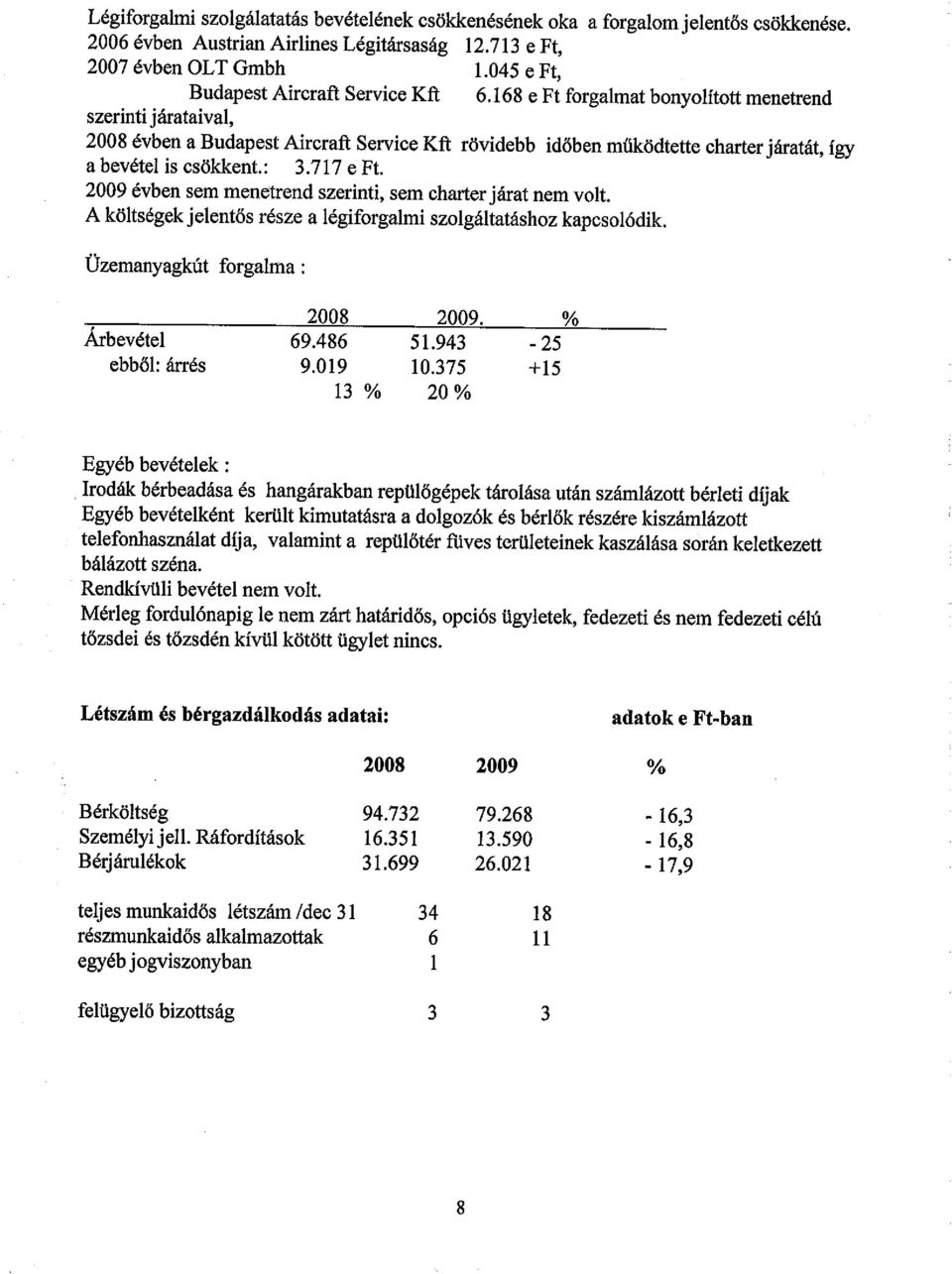

4 Pécs-Pogányi Repülőteret Működtető Kft. H-7666 Pogány, Repülőtér Tel: Fax: ÜZLETI JELENTÉS A 2009-es esztendő jelentős változásokat hozott a Pécs-Pogányi Repülőteret Működtető Kft. életében. A globális pénzügyi válság és az ehhez kapcsolódó recesszió a légiközlekedésben különösképpen éreztette hatását, ennek ellenére a repülőtér forgalma gyakorlatilag stagnált a 2009-es évben (a repülőtéri műveletszámok a 2008-as év 98%-át teszik ki). Sajnos a légitársaságok, illetve az utazási irodák is igyekeztek a költségeiket racionalizálni, nagyrészt ennek köszönhető, hogy menetrendszerinti járatok nem, charter-járatok pedig csak ad-hoc jelleggel közlekedtek a repülőtéren. Ez mutatkozik az utas-számokon is, hiszen 2009-ben a 2008-as esztendő utas-számainak 70%-át (5.500 fő) tudtuk produkálni Helyi repülés (db) Belföldi induló légijármű (db) Belföldi érkező légijármű (db) Nemzetközi induló légijármű (db) Nemzetközi érkező légijármű (db) Összes műveletszám: Belföldi induló utas (fő) Belföldi érkező utas (fő) Nemzetközi induló utas (fő) Nemzetközi érkező utas (fő) Összes utas (helyiek nélkül): Az utas-számok csökkenése együtt járt a repülőtéri bevételek csökkenésével, hiszen a kisebb kapacitású légijárművek kevesebb illetéket fizetnek, illetve kisebb üzemanyag mennyiséget vásárolnak. Az utas-számok csökkenésénél valamivel kisebb mértékben, 25%-al csökkentek a repülőtér üzemanyag eladásból, illetve légiforgalmi szolgáltatásból származó bevételei. Az egyéb bérleti díjakból és értékesítésből származó bevételek 2%-al növekedtek a megelőző évhez képest. Bevételek Légiforgalmi szolgáltatás Ft Ft Üzemanyag eladás Ft Ft Bérleti díj, egyéb Ft Ft A repülőtér továbbra is Magyarország öt legjelentősebb légikikötője közé tartozik, az utasforgalom tekintetében, a nyújtott szolgáltatások és azok színvonala azonban a

.")

5 dobogóra emelik. A meglévő problémák -, mint a főváros központúság, a magas költségszint, illetve a hatósági előírások további szigorítása, - tovább mélyültek, ezáltal is nehezítve működésünket. Ennek ellenére a repülőtér bizonyos értelemben sikeres évet zárt, hiszen a negyedik negyedévben végrehajtott intézkedésekkel, a létszám és a nyitva tartási idő racionalizálásával, bizonyos munkafolyamatok átszervezésével, munkakörök bővítésével, szerződések felülvizsgálatával a működési költségek jelentősen csökkentek. A személyi jellegű kiadások 2009 decemberében a januári szint 58%-ára ( Ft-ra) estek vissza. A január elsejétől megváltozó adószabályoknak köszönhetően, ezen a téren további csökkenés prognosztizálható január december Létszám 40 fő 26 fő Bérek és járulékaik Ft Ft A 2009 végén végrehajtott költségcsökkentést célzó intézkedések igazán 2010-ben fogják kifejteni hatásukat. A csökkentett nyitva tartás a korábbi jellemző forgalom mindössze kb. 5%-át fogja érinteni, de mivel meghagytuk a lehetőségét a nyitvatartási időn kívül történő üzemelésnek a visszaesés várhatóan még ennél is alacsonyabb lesz. A készenléti díjakból befolyó összegek pedig bőségesen fedezik a vele járó kiadásokat, így akár plusz bevételre is szert tehet a repülőtér. Mindemellett a 2010-es évben, tekintettel Pécs Európa Kulturális Fővárosa címére, bízunk a forgalom növekedésében. Ha menetrendszerinti járatok nem is, chartergépek minden bizonnyal nagyobb sűrűséggel fognak megfordulni a repülőtéren. A pozitív folyamatok ellenére a repülőtér a 2010-es évben sem fogja tudni megtermelni a működéséhez szükséges anyagi erőforrásokat, így továbbra is a tulajdonosok pénzügyi támogatására szorul. Azonban, köszönhetően a végrehajtott intézkedéseknek, a támogatás mértéke várhatóan jóval alacsonyabb lesz a korábbi évekhez viszonyítva. P o g á n y, február 19. Dragovácz Márk ügyvezető igazgató

estek vissza. A 2010.")

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23 KRISTÁLY~Audit Könyvvizsgáló Kft. Független Könyvvizsgálói Jelentés a Pécs-Pogányi repülőteret működtető Kft. tulajdonosainak Elvégeztük a Pécs-Pogányi repülőteret működtető Kft. (továbbiakban: a Társaság ) mellékelt évi éves beszámolójának a könyvvizsgálatát, amely éves beszámoló a december 31-i fordulónapra elkészített mérlegből melyben az eszközök és források egyező végösszege E Ft a mérleg szerinti eredmény 0 E Ft - az ezen időpontra végződő évre vonatkozó eredménykimutatásból és a számviteli politika meghatározó elemeit és az egyéb magyarázó megjegyzéseket tartalmazó kiegészítő mellékletből áll. A vezetés felelőssége az éves beszámolóért Az éves beszámolónak a számviteli törvényben foglaltak és a Magyarországon elfogadott általános számviteli elvek szerint történő elkészítése és valós bemutatása az ügyvezetés felelőssége. Ez a felelősség magában foglalja az akár csalásból, akár hibából eredő, lényeges hibás állításoktól mentes éves beszámoló elkészítése és valós bemutatása szempontjából releváns belső ellenőrzés kialakítását, bevezetését, fenntartását, megfelelő számviteli politika kiválasztását és alkalmazását, valamint az adott körülmények között ésszerű számviteli becsléseket. A könyvvizsgáló felelőssége A mi felelősségünk az éves beszámoló véleményezése az elvégzett könyvvizsgálat alapján, valamint az üzleti jelentés és az éves beszámoló összhangjának megítélése. A Társaság évi éves beszámolóját más könyvvizsgáló könyvvizsgálta, aki november 10- én kelt könyvvizsgálói jelentésében a vélemény korlátozása nélkül felhívta a figyelmet, hogy a Kft. tulajdonosaival kötött szerződések és azok teljesítései nem konzekvensek. A közszolgáltatási szerződésben vállalt kötelezettségeiktől részben eltértek. A Társaság február 19-n keltezett évi éves beszámolójához azonos dátummal korlátozó független könyvvizsgálói jelentést adtunk ki, melynek oka ,- Ft követelés elismerésének hiánya volt. A követelés elismerését a Társaság a április 22-n keltezett évi éves beszámolójának időpontjára megfelelő okirattal igazolta. A korlátozás okának megszűnése miatt a jelen könyvvizsgálói jelentésünkkel a február 19-n kiadott független könyvvizsgálói jelentésünket visszavonjuk. A könyvvizsgálatot a magyar Nemzeti Könyvvizsgálati Standardok és a könyvvizsgálatra vonatkozó Magyarországon érvényes törvények és egyéb jogszabályok alapján hajtottuk végre. A fentiek megkövetelik, hogy megfeleljünk bizonyos etikai követelményeknek, valamint hogy a könyvvizsgálat tervezése és elvégzése révén elegendő és megfelelő bizonyítékot szerezzünk arról, hogy az éves beszámoló nem tartalmaz lényeges hibás állításokat. Az elvégzett könyvvizsgálat magában foglalta olyan eljárások végrehajtását, amelyek célja könyvvizsgálati bizonyítékot szerezni az éves beszámolóban szereplő összegekről és közzétételekről. A kiválasztott eljárások, beleértve az éves beszámoló akár csalásból, akár tévedésekből eredő, lényeges hibás állításai kockázatának felméréseit, a könyvvizsgáló megítélésétől függnek. A kockázatok ilyen felmérésekor a könyvvizsgáló az éves beszámoló ügyvezetés általi elkészítése és valós bemutatása szempontjából releváns belső ellenőrzést azért mérlegeli, hogy olyan könyvvizsgálati eljárásokat tervezzen meg, amelyek az adott körülmények között megfelelőek, de nem azért, hogy a vállalkozás belső ellenőrzésének hatékonyságára vonatkozóan véleményt mondjon. A könyvvizsgálat magában foglalta továbbá az alkalmazott számviteli alapelvek és az ügyvezetés lényegesebb becsléseinek, valamint az éves beszámoló bemutatásának értékelését. Az üzleti jelentéssel kapcsolatos munkánk az üzleti jelentés és az éves beszámoló összhangjának megítélésre korlátozódott és nem tartalmazta egyéb, a Társaság nem auditált számviteli nyilvántartásaiból levezetett információk áttekintését. KRISTÁLY~Audit Kft. H-7100 Szekszárd, Tinódi u. 5., Tel: , Fax: , nyirati@kristalyaudit.hu, Cg.: , Asz.: Kamarai nyilvántartási szám:

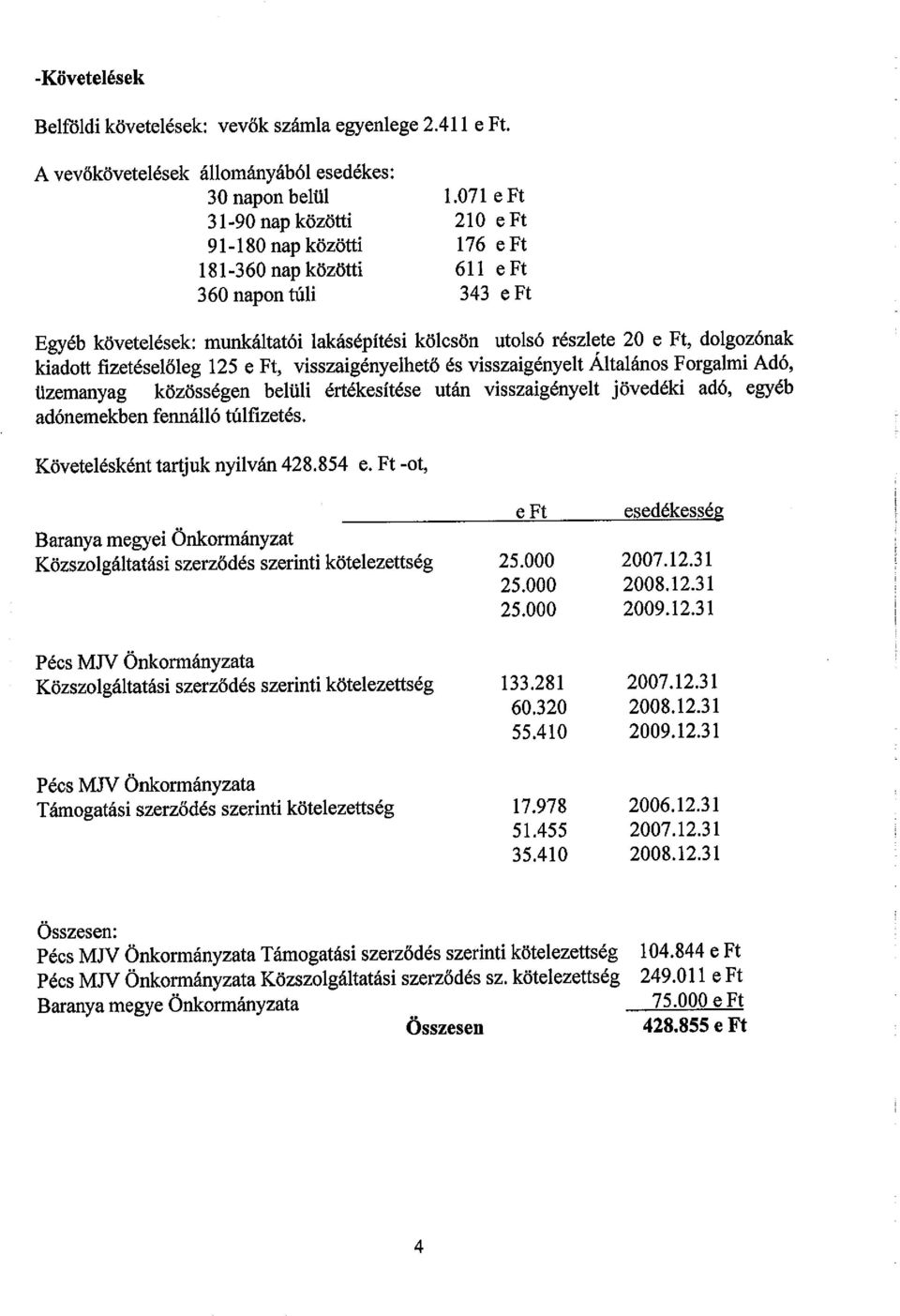

24 KRISTÁLY~Audit Könyvvizsgáló Kft. Meggyőződésünk, hogy a megszerzett könyvvizsgálati bizonyíték elegendő és megfelelő alapot nyújt a könyvvizsgálói záradék (vélemény) megadásához. A könyvvizsgálat során a Pécs-Pogányi repülőteret működtető Kft. éves beszámolóját, annak részeit és tételeit, azok könyvelési és bizonylati alátámasztását az érvényes nemzeti könyvvizsgálati standardokban foglaltak szerint felülvizsgáltuk, ennek alapján elegendő és megfelelő bizonyosságot szereztünk arról, hogy az éves beszámolót a számviteli törvényben foglaltak és a Magyarországon elfogadott általános számviteli elvek szerint készítették el. Véleményünk szerint az éves beszámoló a fenti korlátozással a Pécs-Pogányi repülőteret működtető Kft december 31-én fennálló vagyoni, pénzügyi és jövedelmi helyzetéről megbízható és valós képet ad. Az üzleti jelentés az éves beszámoló adataival összhangban van. Véleményünk korlátozása nélkül felhívjuk a figyelmet: Az éves beszámoló a vállalkozás folytatása elve alapján készült. A Társaság a támogatási jogcímeken fennálló követelését mérlegében kimutatja, melyből Ft egy évet meghaladóan lejárt követelés, ,- Ft pedig december 31-n volt esedékes. A Társaság jövőbeni, a vállalkozás folytatásának elve szerinti működése, fizetőképességének fenntartása a támogatások kifizetésének függvénye, ennek elmaradása esetén jelentős mértékű gazdálkodási bizonytalanságok és pénzügyi hiányok várhatók. A lejárt követelések mértéke és az igényérvényesítés elmaradása jelentősen veszélyezteti a Társaság jövőbeni működését. Ha a vállalkozás folytatása elve nem érvényesül, szükségessé válhat az eszközök, források és a várható kötelezettségek könyv szerinti értéktől eltérő értékelése, de ebből a bizonytalanságból fakadó módosításokat a jelen beszámoló nem tartalmaz. A jelentésünk elkészítéséig a Társaság nem rendelkezik ,- Ft ki nem fizetett pénzügyi támogatás elszámolásának jóváhagyásával, ezért a tárgyévi és a megelőző évi támogatások lezárása nem tekinthető véglegesnek. A Társaság működését támogató Közszolgáltatási szerződésen a szükséges tartalmai és formai módosításokat nem vezették át. A Társaság a költségeit és ráfordításait ellentételező szerződésekben vállalt valamennyi kötelezettségét nem teljesítette és várhatóan a jövőben sem teljesíti, ezért a támogatók pénzügyi ellentételezése, csak azok utólagos, egyoldalú jóváhagyása esetén követelhető. Szekszárd, április 22. Nyirati Ferenc ügyvezető KRISTÁLY-Audit Kft. kamarai nyilvántartási szám: Nyirati Ferenc bejegyzett könyvvizsgáló kamarai tagsági szám: KRISTÁLY~Audit Kft. H-7100 Szekszárd, Tinódi u. 5., Tel: , Fax: , nyirati@kristalyaudit.hu, Cg.: , Asz.: Kamarai nyilvántartási szám:

25 Pécs-pogányi repülőteret működtető Korlátolt Felelősségű Társaság JAVADALMAZÁSI SZABÁLYZAT

26 I. A szabályozás célja és hatálya 1. A szabályzat célja A köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló évi CXXII. törvény (a továbbiakban: Kt.) 5. (3) bekezdése alapján a társaság legfőbb szerve köteles szabályzatot alkotni a köztulajdonban álló gazdasági társaság vezető tisztségviselői, felügyelő bizottsági tagjai, valamint a Munka Törvénykönyvéről szóló évi XXII. törvény (a továbbiakban: Mt.) 188. (1) bekezdése vagy 188/A. (1) bekezdése hatálya alá eső munkavállalói javadalmazása, valamint a jogviszony megszűnése esetére biztosított juttatások módjának, mértékének elveiről, annak rendszeréről. Jelen Szabályzat biztosítja a közpénzek és a köztulajdon törvényes és ésszerű módon történő felhasználásának nyilvánosságát, szabályrendszere lehetővé teszi és segíti a költségvetési források hatékony felhasználását és ellenőrzését abban az esetben is, ha az önkormányzat közfeladatait az általa alapított gazdasági társaságok útján látja el. A szabályzatot az elfogadásától számított harminc napon belül a cégiratok közé letétbe kell helyezni. A javadalmazási szabályzat kidolgozásáért, karbantartásáért és működtetéséért az ügyvezető igazgató felelős. 2. A szabályzat hatálya 2.1. A szabályzat személyi hatálya kiterjed (1) az Mt (1) bekezdésében, vagy a 188/A. (1) bekezdésében meghatározott munkavállalókra, (2) a Társaság felügyelő bizottságának tagjaira és elnökére (a továbbiakban: tisztségviselők) 2.2. A szabályzat tárgyi hatálya kiterjed: a. javadalmazási elveinek szabályozására, b. munkaviszonyának megszüntetése esetén járó juttatásokra, c. prémium fizetési feltételeire, d. költségtérítésének szabályozására, e. az Mt. 3..-ának (6) bekezdés alapján kötött megállapodásokra, a továbbiakban együtt javadalmazásnak nevezve A javadalmazás módjának főbb elvei Jelen szabályzat hatálya alá tartozó javadalmazási formák és módok szerinti jövedelmek és juttatások sem külön-külön, sem pedig együttesen károsan nem befolyásolhatják a társaság gazdálkodását, kiegyensúlyozott működését. 2

27 2.3.2 A javadalmazás mértékének megállapításakor érvényesülnie kell: a.) az azonos elbírálásnak, b.) átláthatóságnak, c.) a társaságon belüli arányosságnak d.) a felelősséggel való arányosságnak, e.) a létrehozott, az elért eredménnyel való arányosságnak, f.) a hatékonysággal való arányosságnak, g.) a többlet teljesítménnyel, többleteredménnyel való arányosságnak, h.) a célhoz, célértékhez kötött tényleges teljesítménnyel való arányosságnak, II. Javadalmazási elvek és szabályok 1. Az ügyvezető igazgató, valamint az Mt. 188/A (1) bekezdés hatálya alá tartozók javadalmazása 1.1. Az ügyvezető igazgató személyi alapbére A javadalmazás megállapítására hivatott szerv, vagy személy, legalább évente egy alkalommal külön határozatban állapítja meg, hogy - a Társaság saját vagyona (saját tőke, összes eszköz), az értékesítés nettó árbevétele, a foglalkoztatottak létszáma, jövedelemtermelő képessége, városgazdasági súlya, jelentősége alapján, figyelemmel a jelen Szabályzatban megállapított elvekre az ügyvezető milyen mértékű személyi alapbérben részesülhet, az alábbiakban meghatározott legmagasabb értékhez képest. Az ügyvezető igazgató személyi alapbére évente olyan mértékben növelhető, hogy az megfeleljen a Társaságnál beállt bérszínvonal emelkedés mértékének Az ügyvezető igazgató prémiuma Az ügyvezető igazgatónál a Társaság adott évi üzletpolitikai és gazdasági célkitűzéseinek eredményes megvalósítását elősegítő, hatékony működésre ösztönző prémiumjavadalmazási formát kell érvényesíteni. A prémiumfeladatok kitűzése során alkalmazható ún. eredményességi prémiumfeltétel, illetve meghatározott feladatok teljesítéséhez fűzött ún. feladatprémium feltétel. A prémium meghatározására egyedileg kerül sor az üzleti terv elfogadásával egyidejűleg, vagy indokolt esetben azt követően, de legkésőbb május hó 31. napjáig. A felügyelő bizottság véleménye alapján az ügyvezető igazgató részére a prémiumfeladatokat az Alapító okirat rendelkezései szerint kijelölt szerv határozza meg. Teljesítménykövetelményként az üzleti terv fő számainak teljesítése mellett csak olyan feltétel határozható meg, amelynek teljesítése a munkakör elvárható szakértelemmel és gondossággal való ellátásán túlmutató, objektíven meghatározható teljesítményt takar. A kitűzés tartalmazza a prémium mértékét, a teljesítendő feladatokat a hozzájuk tartozó prémiumhányaddal, az előleg esetleges kifizethetőségének idejét és az értékelés időpontját, a prémiumfeladatok részteljesítésének esetleges értékelhetőségét. Prémiumelőleg összege legfeljebb a kitűzött éves prémium 50%-a lehet. Amennyiben a gazdasági év végére az előírt feltételek nem teljesülnek, a már kifizetett prémiumelőleget 3

28 vissza kell fizetni. A prémiumfeladatok kiértékelése és az elszámolás az üzleti évet lezáró mérleg elfogadásakor történik A prémium kifizetését kizáró okok a) a társaság ellen csőd- vagy felszámolási eljárás megindítása b) a társaság működésének, gazdálkodásának felügyeletét ellátó szervek súlyos hiányosságokat, mulasztást, jogellenes magatartást tárnak fel c) ha a könyvvizsgáló a Társaság éves beszámolóját elutasító záradékkal látja el. Az ügyvezető igazgató munkaviszonyának év közben történő megszűnése esetén a prémium időarányos része számolható el és (ha teljesültek a feladatok) az utolsó munkában töltött napon ki kell fizetni a részére. Éves szinten, illetve időarányosan a prémium összege az éves alapbér legfeljebb 80%-ban kerülhet megállapításra Az ügyvezető igazgató munkaszerződésének egyes feltételeinek meghatározása: A vezető állású munkavállalók munkaviszonyának létesítése, munkáltatói jogkör gyakorlása: A vezető állású munkavállalók munkaszerződését a munkáltató és a munkavállaló megállapodását feltételezve jellemzően határozatlan időre, kivételes esetben határozott időtartamra jön létre A munkaszerződés alapján a vezető állásúak részére a munkaviszony megszüntetése esetén járó juttatások: Határozott időtartamú munkaviszony esetén a vezető állásúakat az Mt. általános szabályai szerinti mértékben (Mt. 88. (2) bekezdés) illethetik meg a járandóságok Felmondási idő A köztulajdonban álló gazdasági társaságnál a felmondási idő a három hónapot nem haladhatja meg. A felmondási idő harminc nap, ha a munkáltató rendes felmondásának indoka ide nem értve az egészségügyi alkalmatlanságot a munkavállaló képességeivel vagy munkaviszonnyal, kapcsolatos magatartásával összefügg. [Kt. 7. (2) bekezdés] Végkielégítés A vezető állásúakra - határozatlan időtartamú munkaviszony megszűnése esetén - a végkielégítés tekintetében az Mt. előírásait kell alkalmazni, hacsak a jelen szabályzat attól eltérően nem rendelkezik. A vezető állású munkavállalót végkielégítés illeti meg, ha munkaviszonya a munkáltató rendes felmondása (határozatlan idejű munkaviszony esetén) vagy jogutód nélküli megszűnése következtében szűnik meg. Nem jár végkielégítés a vezető állású munkavállalónak, ha legkésőbb a munkaviszony megszűnésének időpontjában nyugdíjasnak minősül és akkor sem, ha munkaviszonyát rendkívüli felmondással szűntetik meg. A végkielégítésre való jogosultság tekintetében a vezető állású munkavállalók esetében az Mt-ben szabályozott feltételektől a felek megállapodása nem térhet el. 4

29 1.5. Költségtérítések és egyéb juttatások A vezető állásúak munkaszerződésének állandó (standard) részeként jogosult: a) a vonatkozó jogszabályok figyelembe vételével, a munkaszerződésbenelfogadottak szerint használhatja a Társaság, illetve a saját tulajdonában lévő személygépkocsi(ka)t. b) munkakörével összefüggésben a munkaszerződésben foglaltak szerint jogosult mobiltelefon használatára. A vezető állásúak a nem vezető munkavállalók számára biztosított mértékben jogosult a munkáltató által biztosított jóléti, szociális juttatásokra (különösen étkezési hozzájárulás, üdülési kedvezmény, önkéntes kölcsönös egészségpénztári befizetés, önkéntes kölcsönös nyugdíjpénztári befizetés, szakmai képzés, továbbképzés költségeinek támogatása). 2. Tisztségviselők díjazása 2.1.Tisztségviselők A tisztségviselők díjazását úgy kell megállapítani, hogy a díjazás mértéke igazodjon a felelősség mértékéhez, ne okozzon túl nagy anyagi megterhelést a Társaság számára, arányban álljon a tisztségviselő munkavégzésével, a Társaság előző éves gazdasági eredményével, a Társaság által foglalkoztatottak létszámával, valamint megfeleljen az adott tisztség társadalmi elismertségének és a gazdasági szférában elfoglalt helyének, szerepének Felügyelő Bizottság A felügyelő bizottság elnöke és tagjai tiszteletdíjra jogosultak, amelynek összegét a Társaság Taggyűlése határozza meg. A testület elnöke számára többletfeladataira tekintettel a tagokénál magasabb díjazás állapítható meg. A Kt. 6. (2) bekezdése alapján a köztulajdonban álló gazdasági társaság felügyelő bizottsága elnökének e jogviszonyára tekintettel megállapított havi díjazása nem haladhatja meg a mindenkori kötelező legkisebb munkabér ötszörösét, illetve a felügyelő bizottság többi tagja esetében a mindenkori kötelező legkisebb munkabér háromszorosát. E díjazáson kívül a köztulajdonban álló gazdasági társaság felügyelő bizottságának tagja az igazolt, a megbízásával összefüggésben felmerült költségeinek megtérítésén kívül más javadalmazásra nem jogosult. A felügyelő bizottság elnökének vagy más tagjának e jogviszonyára tekintettel a megbízás megszűnése esetére juttatás nem biztosítható. [Kt.6. (3) bek.] A felügyelő bizottság elnökének és tagjainak tiszteletdíját minden évben az előző év beszámolójának elfogadásakor a legfőbb szerv módosíthatja. 3. Kivételes rendelkezés Rendkívül indokolt esetben a Társaság speciális helyzetére, más egyéb körülményekre tekintettel, egyedi mérlegelés alapján a javadalmazás megállapítója eltérhet a fenti általánosnak tekinthető szabályoktól azzal, hogy a kivételes javadalmazás mértéke nem haladhatja meg a szabályzatban előírt általános mérték 50%-kal felemelt mértékét, és a kivételes javadalmazás alkalmazását, a döntést hozó külön indokolni köteles. 5

30 4. Az Mt. 3..-ának (6) bek. alapján kötendő megállapodások Az Mt. 3.. (6) bekezdése alapján szerződések csak nemzetgazdasági érdekből, valamint a Társaság valós és méltányos, a piaci helyzetet figyelembe vevő gazdasági érdekeire tekintettel külön megállapodás alapján köthetők, melyre a évi CXXII. Törvény 7.. (3) bekezdésében meghatározottak irányadóak. Az ilyen szerződésben kiköthető ellenértéknek arányban kell állnia a gazdasági érdek súlyával. A megállapodásnak tartalmaznia kell továbbá azon kitételt, hogy a Társasággal fennállt munkaviszony megszűnésétől számított egy évig a munkavállaló nem létesíthet sem munkaviszonyt, sem munkavégzésre irányuló egyéb jogviszonyt olyan gazdálkodó szervezettel, amely a munkáltatóval, annak vagyoni eszközeinek részben, vagy egészben történő elidegenítésére, illetve hasznosítására vonatkozóan tárgyalásokat folytat, a munkáltatóval közösen tulajdonol gazdasági társaságot, a munkáltatóval perben áll, vagy a munkáltató tevékenységével nyilvánvalóan konkurens tevékenységet folytat, kivéve, ha a munkáltató ezen gazdálkodó szervezeteknél történő munkavállalói tevékenység kifejtéséhez kifejezetten hozzájárul. Pécs, február.. Záradék: A Taggyűlés a./2010. sz. határozatával a Javadalmazási szabályzatot elfogadta. 6

Javadalmazási Szabályzat. a... Társaság (székhely:... cégjegyzékszám:...)

") Javadalmazási Szabályzat a... Társaság (székhely:... cégjegyzékszám:...) vezető tisztségviselője (ügyvezetője), felügyelő bizottsági tagjai javadalmazása, valamint a jogviszony megszűnése esetére biztosított

Javadalmazási Szabályzat a... Társaság (székhely:... cégjegyzékszám:...) vezető tisztségviselője (ügyvezetője), felügyelő bizottsági tagjai javadalmazása, valamint a jogviszony megszűnése esetére biztosított

A II. határozati javaslat melléklete KFT. VEZETŐI JAVADALMAZÁSI SZABÁLYZATA

A II. határozati javaslat melléklete KFT. VEZETŐI JAVADALMAZÁSI SZABÁLYZATA Bevezető 1) A köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény (a továbbiakban:

A II. határozati javaslat melléklete KFT. VEZETŐI JAVADALMAZÁSI SZABÁLYZATA Bevezető 1) A köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény (a továbbiakban:

Előterjesztés a Püspökladányi Városüzemeltető és Gyógyfürdő Kft. javadalmazási szabályzatáról

Püspökladány Város Polgármesterétől 4150 Püspökladány, Bocskai u. 2. Előterjesztés a Püspökladányi Városüzemeltető és Gyógyfürdő Kft. javadalmazási szabályzatáról A köztulajdonban álló gazdasági társaságok

Püspökladány Város Polgármesterétől 4150 Püspökladány, Bocskai u. 2. Előterjesztés a Püspökladányi Városüzemeltető és Gyógyfürdő Kft. javadalmazási szabályzatáról A köztulajdonban álló gazdasági társaságok

Előterjesztés a Püspökladányi Egészségügyi Szolgáltató Nonprofit Kft. javadalmazási szabályzatáról

Püspökladány Város Polgármesterétől 4150 Püspökladány, Bocskai u. 2. Előterjesztés a Püspökladányi Egészségügyi Szolgáltató Nonprofit Kft. javadalmazási szabályzatáról A köztulajdonban álló gazdasági társaságok

Püspökladány Város Polgármesterétől 4150 Püspökladány, Bocskai u. 2. Előterjesztés a Püspökladányi Egészségügyi Szolgáltató Nonprofit Kft. javadalmazási szabályzatáról A köztulajdonban álló gazdasági társaságok

A B U D A P E S T I É R T É K T Ő Z S D E Z Á R T K Ö R Ű E N M Ű K Ö D Ő R É S Z V É N Y T Á R S A S Á G

Változásokkal egységes szerkezetben Lezárva: 2016. május 25. 1. oldal Jelen Javadalmazási Szabályzat (továbbiakban: Szabályzat) a köztulajdonban álló gazdasági társaságok takarékos működéséről szóló 2009.

Változásokkal egységes szerkezetben Lezárva: 2016. május 25. 1. oldal Jelen Javadalmazási Szabályzat (továbbiakban: Szabályzat) a köztulajdonban álló gazdasági társaságok takarékos működéséről szóló 2009.

Előterjesztés a Püspökladányi Egészségügyi Szolgáltató Nonprofit Kft. javadalmazási szabályzatáról és a benne foglaltakról

Püspökladány Város Polgármesterétől 4150 Püspökladány, Bocskai u. 2. Készítette: Pandur Erika Előterjesztés a Püspökladányi Egészségügyi Szolgáltató Nonprofit Kft. javadalmazási szabályzatáról és a benne

Püspökladány Város Polgármesterétől 4150 Püspökladány, Bocskai u. 2. Készítette: Pandur Erika Előterjesztés a Püspökladányi Egészségügyi Szolgáltató Nonprofit Kft. javadalmazási szabályzatáról és a benne

Az alapító Pásztó Városi Önkormányzat a tulajdonában lévő Pásztói Városgazdálkodási 1

Pásztó Város Polgármestere 3060 Pásztó, Kölcsey F. u. 35. (06-32) *460-753 ; *460-155/113 Fax: (06-32) 460-918 forum@paszto.hu Szám: 1-67/2015. A javaslat elfogadása minősített szavazattöbbséget igényel!

Pásztó Város Polgármestere 3060 Pásztó, Kölcsey F. u. 35. (06-32) *460-753 ; *460-155/113 Fax: (06-32) 460-918 forum@paszto.hu Szám: 1-67/2015. A javaslat elfogadása minősített szavazattöbbséget igényel!

E L Ő T E R J E S Z T É S

Városi Önkormányzat Polgármesterétől Abony Kossuth tér 1. 494/2011./HUM. : (53) 360-010 : (53) 360-010 Az előterjesztés készítésében közreműködött: Humán Közszolgáltatások és Munkaügyi Osztály Az előterjesztést

Városi Önkormányzat Polgármesterétől Abony Kossuth tér 1. 494/2011./HUM. : (53) 360-010 : (53) 360-010 Az előterjesztés készítésében közreműködött: Humán Közszolgáltatások és Munkaügyi Osztály Az előterjesztést

72/2012.(V.15.) önkormányzati képviselő-testületi határozat: A Jászdózsai Vízmű Kft. javadalmazási szabályzatának módosításáról.

önkormányzati képviselő-testületi határozat: A Jászdózsai Vízmű Kft. javadalmazási szabályzatának módosításáról.") Kivonat: Jászdózsa Község Önkormányzata Képviselő-testületének 2012. május 15-én megtartott soros ülésének jegyzőkönyvéből. 72/2012.(V.15.) önkormányzati képviselő-testületi határozat: A Jászdózsai Vízmű

Kivonat: Jászdózsa Község Önkormányzata Képviselő-testületének 2012. május 15-én megtartott soros ülésének jegyzőkönyvéből. 72/2012.(V.15.) önkormányzati képviselő-testületi határozat: A Jászdózsai Vízmű

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Szegvár és Vidéke Takarékszövetkezet tulajdonosainak Elvégeztem a Szegvár és Vidéke Takarékszövetkezet (6635 Szegvár, Szabadság tér 1. Cg.: 06-02-000246) mellékelt 2014.

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Szegvár és Vidéke Takarékszövetkezet tulajdonosainak Elvégeztem a Szegvár és Vidéke Takarékszövetkezet (6635 Szegvár, Szabadság tér 1. Cg.: 06-02-000246) mellékelt 2014.

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak Az egyszerűsített éves beszámolóról készült jelentés Elvégeztük a Pro Rekreatione

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Pro Rekreatione Közhasznú Nonprofit Korlátolt Felelősségű Társaság tulajdonosainak Az egyszerűsített éves beszámolóról készült jelentés Elvégeztük a Pro Rekreatione

JAVADALMAZÁSI SZABÁLYZAT

JAVADALMAZÁSI SZABÁLYZAT Alulírott Dorog Város Önkormányzata (adószám: 15729741-2-11, cím: 2510 Dorog, Bécsi út 79-81., képviseli: Dr. Tittmann János polgármester), mint a KOMMUNÁL-JUNK Közszolgáltató

JAVADALMAZÁSI SZABÁLYZAT Alulírott Dorog Város Önkormányzata (adószám: 15729741-2-11, cím: 2510 Dorog, Bécsi út 79-81., képviseli: Dr. Tittmann János polgármester), mint a KOMMUNÁL-JUNK Közszolgáltató

2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.

ÉVES BESZÁMOLÓJÁRÓL. Korlátolt Felelősségű Társaság 1148 Budapest, Fogarasi út 58. (Nysz.") FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS a BVK HOLDING Budapesti Városüzemeltetési Központ Zártkörűen Működő Részvénytársaság és a konszolidálásba bevont vállalkozások 2011. ÉVI ÖSSZEVONT (KONSZOLIDÁLT) ÉVES

Javadalmazási Szabályzat

Javadalmazási Szabályzat Melléklet a 47/2013.(IV.30.)Öh.sz határozathoz Bátonyterenye Város Önkormányzata Képviselő-testülete a köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló -

Javadalmazási Szabályzat Melléklet a 47/2013.(IV.30.)Öh.sz határozathoz Bátonyterenye Város Önkormányzata Képviselő-testülete a köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló -

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Plotinus Holding Nyrt. részvényesei részére A konszolidált éves beszámolóról készült jelentés Elvégeztem a Plotinus Holding Nyrt. (a Társaság ) mellékelt 2013. évi konszolidált

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Plotinus Holding Nyrt. részvényesei részére A konszolidált éves beszámolóról készült jelentés Elvégeztem a Plotinus Holding Nyrt. (a Társaság ) mellékelt 2013. évi konszolidált

PILIS VÁROS ÖNKORMÁNYZATA ALAPÍTÁSÁBAN LÉVŐ GERJE-FORRÁS NONPROFIT KFT. JAVADALMAZÁSI SZABÁLYZATA

PILIS VÁROS ÖNKORMÁNYZATA ALAPÍTÁSÁBAN LÉVŐ GERJE-FORRÁS NONPROFIT KFT. JAVADALMAZÁSI SZABÁLYZATA A JELEN JAVADALMAZÁSI SZABÁLYZATOT PILIS VÁROS ÖNKORMÁNYZATÁNAK KÉPVISELŐ-TESTÜLETE A /2015. ( ) SZÁMÚ

PILIS VÁROS ÖNKORMÁNYZATA ALAPÍTÁSÁBAN LÉVŐ GERJE-FORRÁS NONPROFIT KFT. JAVADALMAZÁSI SZABÁLYZATA A JELEN JAVADALMAZÁSI SZABÁLYZATOT PILIS VÁROS ÖNKORMÁNYZATÁNAK KÉPVISELŐ-TESTÜLETE A /2015. ( ) SZÁMÚ

VEZETŐI JAVADALMAZÁSI SZABÁLYZAT

UV Újpesti Vagyonkezelő Zártkörűen Működő Részvénytársaság VEZETŐI JAVADALMAZÁSI SZABÁLYZAT (EGYSÉGES SZERKEZETBEN) Budapest, 2012. Jóváhagyta a Tulajdonos...számú határozatával Az UV Újpesti Vagyonkezelő

UV Újpesti Vagyonkezelő Zártkörűen Működő Részvénytársaság VEZETŐI JAVADALMAZÁSI SZABÁLYZAT (EGYSÉGES SZERKEZETBEN) Budapest, 2012. Jóváhagyta a Tulajdonos...számú határozatával Az UV Újpesti Vagyonkezelő

K I V O N A T. szabályzatának elfogadásáról 7 igen szavazattal, tartózkodás és ellenszavazat nélkül az alábbi határozatot hozta:

1 K I V O N A T Ercsi Város Önkormányzat Képviselő-testületének 2015. június 30-án megtartott nyílt ülésének jegyzőkönyvéből Ercsi Város Önkormányzat Képviselő-testülete az Ercsi Dunakavics Nonprofit Kft.

1 K I V O N A T Ercsi Város Önkormányzat Képviselő-testületének 2015. június 30-án megtartott nyílt ülésének jegyzőkönyvéből Ercsi Város Önkormányzat Képviselő-testülete az Ercsi Dunakavics Nonprofit Kft.

JAVADALMAZÁSI SZABÁLYZAT

JAVADALMAZÁSI SZABÁLYZAT 1 Preambulum: Túrkeve Város Önkormányzata (a továbbiakban: Tulajdonos), mint a Túrkevei Városgondnokság Nonprofit Kft, 5420 Túrkeve Kinizsi u. 51 (a továbbiakban: Társaság) 100%-ban

JAVADALMAZÁSI SZABÁLYZAT 1 Preambulum: Túrkeve Város Önkormányzata (a továbbiakban: Tulajdonos), mint a Túrkevei Városgondnokság Nonprofit Kft, 5420 Túrkeve Kinizsi u. 51 (a továbbiakban: Társaság) 100%-ban

E L Ő T E R J E S Z T É S. a Képviselő-testület március 24-i soros ülésére a Javadalmazási Szabályzat elfogadása tárgyában

E L Ő T E R J E S Z T É S 20. a Képviselő-testület 2016. március 24-i soros ülésére a Javadalmazási Szabályzat elfogadása tárgyában Tisztelt Képviselő-testület! A 2016. február 11-i képviselő-testületi

E L Ő T E R J E S Z T É S 20. a Képviselő-testület 2016. március 24-i soros ülésére a Javadalmazási Szabályzat elfogadása tárgyában Tisztelt Képviselő-testület! A 2016. február 11-i képviselő-testületi

Független könyvvizsgálói jelentés a Felcsúti Utánpótlás Neveléséért Alapítvány (8086 Felcsút Fő utca 176) tulajdonosainak. Elvégeztem a Felcsúti Utánpótlás Neveléséért Alapítvány (továbbiakban Alapítvány)

Független könyvvizsgálói jelentés a Felcsúti Utánpótlás Neveléséért Alapítvány (8086 Felcsút Fő utca 176) tulajdonosainak. Elvégeztem a Felcsúti Utánpótlás Neveléséért Alapítvány (továbbiakban Alapítvány)

Sárospatak Város Polgármesterétől

Sárospatak Város Polgármesterétől 3950 Sárospatak, Rákóczi út 32. Tel.: 47/513-240 Fax: 47/311-404 E-mail: sarospatak@sarospatak.hu JAVASLAT - a Képviselő-testületnek - a Sárospatak Város Önkormányzata

Sárospatak Város Polgármesterétől 3950 Sárospatak, Rákóczi út 32. Tel.: 47/513-240 Fax: 47/311-404 E-mail: sarospatak@sarospatak.hu JAVASLAT - a Képviselő-testületnek - a Sárospatak Város Önkormányzata

A BERÉNYÉP Építő, Szolgáltató és Kereskedelmi Kft. Javadalmazási Szabályzata

A BERÉNYÉP Építő, Szolgáltató és Kereskedelmi Kft. Javadalmazási Szabályzata Amely készült a köztulajdonban álló gazdasági társaságok takarékos működéséről szóló 2009. évi CXXII. törvény 5. * (3) bekezdésében

A BERÉNYÉP Építő, Szolgáltató és Kereskedelmi Kft. Javadalmazási Szabályzata Amely készült a köztulajdonban álló gazdasági társaságok takarékos működéséről szóló 2009. évi CXXII. törvény 5. * (3) bekezdésében

10. Önkormányzati gazdasági társaságok javadalmazási szabályzata június 21. ELŐTERJESZTÉS

ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselő-testületének 2018. június 21-ei ülésére 10. napirend Tárgya: Előadó: Önkormányzati gazdasági társaságok javadalmazási szabályzatának elfogadása. Tabányi

ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselő-testületének 2018. június 21-ei ülésére 10. napirend Tárgya: Előadó: Önkormányzati gazdasági társaságok javadalmazási szabályzatának elfogadása. Tabányi

Könyvvizsgálói jelentés

Független könyvvizsgálói jelentés a Vezetési Tanácsadók Magyarországi Szövetsége vezetősége részére Azegyszerűsítettévesbeszámolórólkészültjelentés Elvégeztük a VTMSZ mellékelt 2013. évi az egyéb szervezetek

Független könyvvizsgálói jelentés a Vezetési Tanácsadók Magyarországi Szövetsége vezetősége részére Azegyszerűsítettévesbeszámolórólkészültjelentés Elvégeztük a VTMSZ mellékelt 2013. évi az egyéb szervezetek

JÁBORCSIK és TÁRSA Könyvvizsgáló és Pénztárszolgáltató Kft.

JÁBORCSIK és TÁRSA Könyvvizsgáló és Pénztárszolgáltató Kft. : 1042 Budapest, József A. u. 32-34. B. lph. I/3. TH: 1042 Budapest, József A. u. 18. II/15. : 1-369-7555,1-369-6648. fax: 1-369-7555. e-mail:

JÁBORCSIK és TÁRSA Könyvvizsgáló és Pénztárszolgáltató Kft. : 1042 Budapest, József A. u. 32-34. B. lph. I/3. TH: 1042 Budapest, József A. u. 18. II/15. : 1-369-7555,1-369-6648. fax: 1-369-7555. e-mail:

JAVASLAT Javadalmazási Szabályzat elfogadására

JAVASLAT Javadalmazási Szabályzat elfogadására Előterjesztő: Polgármester Előkészítő: Településfejlesztési Osztály Ózd, 2018. november 15. Tisztelt Képviselő-testület! Az Állami Számvevőszék ellenőrzési

JAVASLAT Javadalmazási Szabályzat elfogadására Előterjesztő: Polgármester Előkészítő: Településfejlesztési Osztály Ózd, 2018. november 15. Tisztelt Képviselő-testület! Az Állami Számvevőszék ellenőrzési

Javadalmazási Szabályzat

Javadalmazási Szabályzat Szombathely Megyei Jogú Város Önkormányzata által alapított köztulajdonban álló (kizárólagos és többségi tulajdonú) gazdasági és nonprofit gazdasági társaságai vonatkozásában alapítói

Javadalmazási Szabályzat Szombathely Megyei Jogú Város Önkormányzata által alapított köztulajdonban álló (kizárólagos és többségi tulajdonú) gazdasági és nonprofit gazdasági társaságai vonatkozásában alapítói

Kerekegyháza Város Önkormányzat Képviselő-testületének 2014. május 07-i ülésére

1684-1/2014. E L Ő T E R J E S Z T É S Kerekegyháza Város Önkormányzat Képviselő-testületének 2014. május 07-i ülésére Tárgy: Kerekegyháza Város Önkormányzata Kizárólagos Tulajdonában lévő gazdasági társaságok

1684-1/2014. E L Ő T E R J E S Z T É S Kerekegyháza Város Önkormányzat Képviselő-testületének 2014. május 07-i ülésére Tárgy: Kerekegyháza Város Önkormányzata Kizárólagos Tulajdonában lévő gazdasági társaságok

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

a Gandhi Gimnázium Közhasznú Nonprofit Korlátolt Felelősségű Társaság 2014. évi egyszerűsített éves beszámolójáról, valamint a közhasznúsági mellékletéről Készítette: C.C. Audit Könyvvizsgáló Korlátolt

a Gandhi Gimnázium Közhasznú Nonprofit Korlátolt Felelősségű Társaság 2014. évi egyszerűsített éves beszámolójáról, valamint a közhasznúsági mellékletéről Készítette: C.C. Audit Könyvvizsgáló Korlátolt

Előterjesztés a Bicske Város Sportjáért Közalapítvány évi beszámolójáról

Előterjesztés a Bicske Város Sportjáért Közalapítvány 2015. évi beszámolójáról 1. előterjesztés száma: 131/2016 2. Előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében közreműködő

Előterjesztés a Bicske Város Sportjáért Közalapítvány 2015. évi beszámolójáról 1. előterjesztés száma: 131/2016 2. Előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében közreműködő

ÉRDEKELTSÉGI SZABÁLYZAT

Környezetgazdálkodási és Foglalkoztatási Nonprofit Közhasznú Kft. 1152 Budapest, Hunyadi u. 3. ÉRDEKELTSÉGI SZABÁLYZAT A RÉPSZOLG Környezetgazdálkodási és Foglalkoztatási Nonprofit Közhasznú Kft. Szervezeti

Környezetgazdálkodási és Foglalkoztatási Nonprofit Közhasznú Kft. 1152 Budapest, Hunyadi u. 3. ÉRDEKELTSÉGI SZABÁLYZAT A RÉPSZOLG Környezetgazdálkodási és Foglalkoztatási Nonprofit Közhasznú Kft. Szervezeti

Intézkedés tartalma Felelős/ Döntéshozó Határidő Készenléti állapot. Polgármester/ képviselő testület. Polgármester ügyvezető / képviselő testület

Tisztelt Képviselő testület! 2014. évben a Vanin Kft. és Responsum Kft. végzett szervezetfejlesztési Tanulmányában a Füzesgyarmati Városgazdálkodási és Intézmény Üzemeltetési Kft nek a belső működésével

Tisztelt Képviselő testület! 2014. évben a Vanin Kft. és Responsum Kft. végzett szervezetfejlesztési Tanulmányában a Füzesgyarmati Városgazdálkodási és Intézmény Üzemeltetési Kft nek a belső működésével

Községi Önkormányzat Balatonberény

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

Községi Önkormányzat Balatonberény A helyi önkormányzatokról szóló 1990. évi LXV. Tv. 92/A.. (3) bekezdése szerinti 2011. évi önkormányzati közzététele ESZKÖZÖK költségveté si 21. melléklet a 10./2012.(05.03

A Jászberényi Vagyonkezelő és Városiizemeltető Zrt. Javadalmazási szabályzata :

1cI41%-9t~ /207 A Jászberényi Vagyonkezelő és Városiizemeltető Zrt. Javadalmazási szabályzata : mely készült a köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény

1cI41%-9t~ /207 A Jászberényi Vagyonkezelő és Városiizemeltető Zrt. Javadalmazási szabályzata : mely készült a köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény

TÁRGY: Javaslat az önkormányzati tulajdonú gazdasági társaságok javadalmazási szabályzatának elfogadásáról (tervezet)

") AZ ELŐTERJESZTÉS SORSZÁMA: 141. MELLÉKLET: - TÁRGY: Javaslat az önkormányzati tulajdonú gazdasági társaságok javadalmazási szabályzatának elfogadásáról (tervezet) E L Ő T E R J E S Z T É S SZEKSZÁRD MEGYEI

AZ ELŐTERJESZTÉS SORSZÁMA: 141. MELLÉKLET: - TÁRGY: Javaslat az önkormányzati tulajdonú gazdasági társaságok javadalmazási szabályzatának elfogadásáról (tervezet) E L Ő T E R J E S Z T É S SZEKSZÁRD MEGYEI

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 13 Budapest Környéki Törvényszék 2 0 1 4 2016.03.23 11:38:40 Szervezet neve: Szervezet székhelye: Irányítószám: 2 4 4 0 Település: Százhalombatta Közterület neve: Ifjúság Közterület

Törvényszék: Tárgyév: 13 Budapest Környéki Törvényszék 2 0 1 4 2016.03.23 11:38:40 Szervezet neve: Szervezet székhelye: Irányítószám: 2 4 4 0 Település: Százhalombatta Közterület neve: Ifjúság Közterület

2013. Szobért-Szobiakért Közalapítvány. Egyszerűsített éves beszámoló. Nyilvántartási szám: 1380. 2628 Szob, Szent Imre u. 12.

Szobért-Szobiakért Közalapítvány 2628 Szob, Szent Imre u. 12. Nyilvántartási szám: 138 Egyszerűsített éves beszámoló 213. Tartalom: - közhasznúsági jelentés - mérleg - eredménykimutatás - könyvvizsgálói

Szobért-Szobiakért Közalapítvány 2628 Szob, Szent Imre u. 12. Nyilvántartási szám: 138 Egyszerűsített éves beszámoló 213. Tartalom: - közhasznúsági jelentés - mérleg - eredménykimutatás - könyvvizsgálói

Javadalmazási Szabályzat

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 578/2015. (XII.17.) határozatával elfogadott Javadalmazási Szabályzat Hatályos: 2016. január 1. napjától JAVADA LM AZÁS I S ZABÁLYZAT Eger Megyei Jogú

Eger Megyei Jogú Város Önkormányzata Közgyűlésének 578/2015. (XII.17.) határozatával elfogadott Javadalmazási Szabályzat Hatályos: 2016. január 1. napjától JAVADA LM AZÁS I S ZABÁLYZAT Eger Megyei Jogú

VEZETŐ TISZTSÉGVISELŐ, FELÜGYELŐBIZOTTSÁG ÉS VEZETŐ ÁLLÁSÚ MUNKAVÁLLALÓK JAVADALMAZÁSI SZABÁLYZATA

VEZETŐ TISZTSÉGVISELŐ, FELÜGYELŐBIZOTTSÁG ÉS VEZETŐ ÁLLÁSÚ MUNKAVÁLLALÓK JAVADALMAZÁSI SZABÁLYZATA MTKSZ MARCALI ÉS TÉRSÉGE KÖZSZOLGÁLTATÓ NONPROFIT KFT. MSZ EN ISO 9001:2015 MSZ EN ISO 14001:2015 MSZ

VEZETŐ TISZTSÉGVISELŐ, FELÜGYELŐBIZOTTSÁG ÉS VEZETŐ ÁLLÁSÚ MUNKAVÁLLALÓK JAVADALMAZÁSI SZABÁLYZATA MTKSZ MARCALI ÉS TÉRSÉGE KÖZSZOLGÁLTATÓ NONPROFIT KFT. MSZ EN ISO 9001:2015 MSZ EN ISO 14001:2015 MSZ

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 5 2016.05.30 22:39:34 Szervezet székhelye: Irányítószám: 1 1 6 2 Település: Budapest Közterület neve: Budapesti Közterület jellege: út Házszám: 180 Lépcsőház:

Törvényszék: Tárgyév: 01 Fővárosi Törvényszék 2 0 1 5 2016.05.30 22:39:34 Szervezet székhelye: Irányítószám: 1 1 6 2 Település: Budapest Közterület neve: Budapesti Közterület jellege: út Házszám: 180 Lépcsőház:

4. A Maglód Projekt Kft évi mérleg-beszámolója május 24. ELŐTERJESZTÉS

ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselőtestületének 2018. május 24-ei ülésére 4. napirend Tárgya: A Maglód Projekt Kft. 2017. évi mérleg-beszámolója. Előadó: Varga Krisztina ügyvezető Melléklet:

ELŐTERJESZTÉS Maglód Város Önkormányzat Képviselőtestületének 2018. május 24-ei ülésére 4. napirend Tárgya: A Maglód Projekt Kft. 2017. évi mérleg-beszámolója. Előadó: Varga Krisztina ügyvezető Melléklet:

Független Könyvvizsgálói Jelentés. Az egyszerűsített éves beszámoló könyvvizsgálatáról készült jelentés

Ernst & Young Kft. Ernst & Young Ltd. H-1132 Budapest Váci út 20. 1399 Budapest 62. Pf.632, Hungary Tel: +36 1 451 8100 Fax: +36 1 451 8199 www.ey.com/hu Cg. 01-09-267553 Független Könyvvizsgálói Jelentés

Ernst & Young Kft. Ernst & Young Ltd. H-1132 Budapest Váci út 20. 1399 Budapest 62. Pf.632, Hungary Tel: +36 1 451 8100 Fax: +36 1 451 8199 www.ey.com/hu Cg. 01-09-267553 Független Könyvvizsgálói Jelentés

Előterjesztés A Bicske Város Sportjáért Közalapítvány évi beszámolójának elfogadásáról

Előterjesztés A Bicske Város Sportjáért Közalapítvány 2018. évi beszámolójának elfogadásáról 1. előterjesztés száma: 128/2019. 2. előterjesztést készítő személy neve: Setéth-Fazekas Hajnalka 3. előterjesztést

Előterjesztés A Bicske Város Sportjáért Közalapítvány 2018. évi beszámolójának elfogadásáról 1. előterjesztés száma: 128/2019. 2. előterjesztést készítő személy neve: Setéth-Fazekas Hajnalka 3. előterjesztést

1. Az MVM Paks II Zrt. küldetése. 2. Foglalkoztatás. 3. Vezető tisztségviselők

Tájékoztatás a köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény alapján az MVM Paks II Zrt. vezető tisztségviselői, felügyelőbizottsági tagjai, továbbá a

Tájékoztatás a köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény alapján az MVM Paks II Zrt. vezető tisztségviselői, felügyelőbizottsági tagjai, továbbá a

Javadalmazási szabályzat

1 Adószám: 10266562-2-11 Cégbíróság: Komárom-Esztergom Megyei Törvényszék Cégjegyzék szám: 11-10-000349 Strigonium Számviteli és Gazdasági Tanácsadó Zártkörűen Működő Részvénytársaság Javadalmazási szabályzat

1 Adószám: 10266562-2-11 Cégbíróság: Komárom-Esztergom Megyei Törvényszék Cégjegyzék szám: 11-10-000349 Strigonium Számviteli és Gazdasági Tanácsadó Zártkörűen Működő Részvénytársaság Javadalmazási szabályzat

E L Ő T E R J E S Z T É S - a Képviselő-testülethez

FÖLDES VAGYONGAZDÁLKODÁSI KFT. 4177 FÖLDES, Karácsony Sándor tér 1. E-mail: foldes.vagyongazd@gmail.com Iktatószám: 1335-2/2015. 7. E L Ő T E R J E S Z T É S - a Képviselő-testülethez a Földes Közmű Kft.

FÖLDES VAGYONGAZDÁLKODÁSI KFT. 4177 FÖLDES, Karácsony Sándor tér 1. E-mail: foldes.vagyongazd@gmail.com Iktatószám: 1335-2/2015. 7. E L Ő T E R J E S Z T É S - a Képviselő-testülethez a Földes Közmű Kft.

JAVADALMAZÁSI SZABÁLYZAT

302/2014. (VI.26.) közgyűlési határozat Eger Megyei Jogú Város Közgyűlése jóváhagyja a módosításokkal egységes szerkezetbe foglalt Javadalmazási Szabályzatot jelen határozat 1. melléklete szerint. JAVADALMAZÁSI

302/2014. (VI.26.) közgyűlési határozat Eger Megyei Jogú Város Közgyűlése jóváhagyja a módosításokkal egységes szerkezetbe foglalt Javadalmazási Szabályzatot jelen határozat 1. melléklete szerint. JAVADALMAZÁSI

Magyar joganyagok évi CXXII. törvény - a köztulajdonban álló gazdasági társas 2. oldal d) a gazdasági társaságokról szóló évi IV. törvén

a gazdasági társaságokról szóló évi IV. törvén") Magyar joganyagok - 2009. évi CXXII. törvény - a köztulajdonban álló gazdasági társas 1. oldal 2009. évi CXXII. törvény a köztulajdonban álló gazdasági társaságok takarékosabb működéséről 1 Az Országgyűlés

Magyar joganyagok - 2009. évi CXXII. törvény - a köztulajdonban álló gazdasági társas 1. oldal 2009. évi CXXII. törvény a köztulajdonban álló gazdasági társaságok takarékosabb működéséről 1 Az Országgyűlés

A kettős könyvvitelt vezető egyéb szervezet egyszerűsített beszámolója és közhasznúsági melléklete

Törvényszék: Tárgyév: 09 Debreceni Törvényszék 2 0 1 5 2016.07.04 09:44:31 Szervezet neve: DORCAS AID HUNGARY ALAPÍTVÁNY Szervezet székhelye: Irányítószám: 4 0 0 2 Település: Debrecen Közterület neve:

Törvényszék: Tárgyév: 09 Debreceni Törvényszék 2 0 1 5 2016.07.04 09:44:31 Szervezet neve: DORCAS AID HUNGARY ALAPÍTVÁNY Szervezet székhelye: Irányítószám: 4 0 0 2 Település: Debrecen Közterület neve:

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ EURÓPAI TERÜLETI EGYÜTTMŰKÖDÉSI CSOPORTOSULÁS tagjainak Vélemény Elvégeztem a BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ EURÓPAI TERÜLETI EGYÜTTMŰKÖDÉSI CSOPORTOSULÁS tagjainak Vélemény Elvégeztem a BANAT-TRIPLEX CONFINIUM KORLÁTOLT FELELŐSSÉGŰ

Új napirendi pont 26. számú előterjesztés Egyszerű többség ELŐTERJESZTÉS

Új napirendi pont 26. számú előterjesztés Egyszerű többség ELŐTERJESZTÉS Dombóvár Város Önkormányzata Képviselő-testületének 2012. május 24-i rendkívüli ülésére Tárgy: ÖKO-DOMBÓ Kft. ügyvezetője prémiumfeladatainak

Új napirendi pont 26. számú előterjesztés Egyszerű többség ELŐTERJESZTÉS Dombóvár Város Önkormányzata Képviselő-testületének 2012. május 24-i rendkívüli ülésére Tárgy: ÖKO-DOMBÓ Kft. ügyvezetője prémiumfeladatainak

BUDAPEST FŐVÁROS XVI. KERÜLETI ÖNKORMÁNYZAT POLGÁRMESTERE

BUDAPEST FŐVÁROS XVI. KERÜLETI ÖNKORMÁNYZAT POLGÁRMESTERE Tárgy: Javaslat az önkormányzati tulajdonú gazdasági társaságok javadalmazási szabályzatainak megalkotására Tisztelt Képviselő-testület! 2009.

BUDAPEST FŐVÁROS XVI. KERÜLETI ÖNKORMÁNYZAT POLGÁRMESTERE Tárgy: Javaslat az önkormányzati tulajdonú gazdasági társaságok javadalmazási szabályzatainak megalkotására Tisztelt Képviselő-testület! 2009.

Vezetői Javadalmazási Szabályzat

/GB/2017. (.) sz. határozat melléklete Vezetői Javadalmazási Szabályzat Budapest Főváros XI. kerület Újbuda Önkormányzata (a továbbiakban: önkormányzat) Gazdasági Bizottsága, mint az önkormányzat tulajdonosi

/GB/2017. (.) sz. határozat melléklete Vezetői Javadalmazási Szabályzat Budapest Főváros XI. kerület Újbuda Önkormányzata (a továbbiakban: önkormányzat) Gazdasági Bizottsága, mint az önkormányzat tulajdonosi

El z évi felülvizsgált beszámoló záró adatai. Tárgyévi felülvizsgált beszámoló záró adatai MÉRLEG-ESZKÖZÖK

A 008.0.30-ai nappal beolvadással megsz n UNIQA és Egyesült Közszolgálati Nyugdíjpénztár Önkéntes és Magáni ágazatának 008. évi gazdálkodásáról közzétett adatok az összesített alapján MÉRLEG-ESZKÖZÖK i

A 008.0.30-ai nappal beolvadással megsz n UNIQA és Egyesült Közszolgálati Nyugdíjpénztár Önkéntes és Magáni ágazatának 008. évi gazdálkodásáról közzétett adatok az összesített alapján MÉRLEG-ESZKÖZÖK i

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A Magyar Pénzverő Zrt. részvényesének. Az éves beszámolóról készült jelentés. Vélemény

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Magyar Pénzverő Zrt. részvényesének Az éves beszámolóról készült jelentés Vélemény Elvégeztük a Magyar Pénzverő Zrt. ( a Társaság ) 2018. évi éves beszámolójának könyvvizsgálatát,

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A Magyar Pénzverő Zrt. részvényesének Az éves beszámolóról készült jelentés Vélemény Elvégeztük a Magyar Pénzverő Zrt. ( a Társaság ) 2018. évi éves beszámolójának könyvvizsgálatát,

Az éves pénztári beszámoló elkészítése az Igazgatótanács feladata.

Az Egészségpénztár azonosító adata: A pénztár neve: PRO V1TA Elso Magyar Kiegészíto Egészségpénztár Rövidítése: PRO V1TA Egészségpénztár Székhelye: 1075 Budapest, Károly krt. 3/a. Muködési területe: Magyarország

Az Egészségpénztár azonosító adata: A pénztár neve: PRO V1TA Elso Magyar Kiegészíto Egészségpénztár Rövidítése: PRO V1TA Egészségpénztár Székhelye: 1075 Budapest, Károly krt. 3/a. Muködési területe: Magyarország

Mezőkövesdi VG Zrt JAVADALMAZÁSI SZABÁLYZATA

1. melléklet a /2013. (VIII..) önkormányzati határozathoz Mezőkövesdi VG Zrt JAVADALMAZÁSI SZABÁLYZATA 1.oldal I. Bevezetés A köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009.

1. melléklet a /2013. (VIII..) önkormányzati határozathoz Mezőkövesdi VG Zrt JAVADALMAZÁSI SZABÁLYZATA 1.oldal I. Bevezetés A köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009.

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS az Érd és Térsége Regionális Víziközmű Kft. tulajdonosainak a Társaság taggyűlése elé terjesztett 2017. december 31-i éves beszámolóról Vélemény Elvégeztük az Érd és Térsége

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS az Érd és Térsége Regionális Víziközmű Kft. tulajdonosainak a Társaság taggyűlése elé terjesztett 2017. december 31-i éves beszámolóról Vélemény Elvégeztük az Érd és Térsége

Társasági szerződés módosítása

Társasági szerződés módosítása A kiemelten közhasznú Bárka Józsefvárosi Színházi- és Kulturális Nonprofit Gazdasági Társaság (1082 Budapest, Üllői út 82.), a taggyűlés.. sz. határozata értelmében, a gazdasági

Társasági szerződés módosítása A kiemelten közhasznú Bárka Józsefvárosi Színházi- és Kulturális Nonprofit Gazdasági Társaság (1082 Budapest, Üllői út 82.), a taggyűlés.. sz. határozata értelmében, a gazdasági

Végleges Vagyonmérleg

22411825845701111308 08-09-008156 Kapuvári Ipari Park KFT 9330 Kapuvár, Fő utca 1. Végleges Vagyonmérleg 2011. július 14. Átvevő Kapuvári Ipari Park KFT végleges vagyonmérlege 1/2. oldal 22411825845701111308

22411825845701111308 08-09-008156 Kapuvári Ipari Park KFT 9330 Kapuvár, Fő utca 1. Végleges Vagyonmérleg 2011. július 14. Átvevő Kapuvári Ipari Park KFT végleges vagyonmérlege 1/2. oldal 22411825845701111308

3. Felügyelő bizottsági tagok

Tájékoztatás a köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény alapján az MVM Oroszlányi Erőműfejlesztő Zrt. felügyelő bizottsági tagjai, továbbá a vezető

Tájékoztatás a köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény alapján az MVM Oroszlányi Erőműfejlesztő Zrt. felügyelő bizottsági tagjai, továbbá a vezető

TERVEZET. A Hajdúnánási Holding Zrt. és tagvállalatai javadalmazási szabályzata. I. A szabályzat célja és hatálya

TERVEZET A Hajdúnánási Holding Zrt. és tagvállalatai javadalmazási szabályzata. I. A szabályzat célja és hatálya 1. Jelen szabályzat célja, hogy biztosítsa a köztulajdonban álló gazdasági társaságok takarékosabb

TERVEZET A Hajdúnánási Holding Zrt. és tagvállalatai javadalmazási szabályzata. I. A szabályzat célja és hatálya 1. Jelen szabályzat célja, hogy biztosítsa a köztulajdonban álló gazdasági társaságok takarékosabb

Működési alap 9.99% 5.99% 1.99% Fedezeti alap egyéni számlák 90.00% 94.00% 98.00% Likviditási alap 0.01% 0.01% 0.

A PRÉMIUM Önkéntes Nyugdíjpénztár ezúton hozza nyilvánosságra a 281/2001. (XII. 26.) kormányrendelet 25. -a által meghatározott adatokat a 2013. évre vonatkozóan: A PRÉMIUM Önkéntes Nyugdíjpénztár (korábban

A PRÉMIUM Önkéntes Nyugdíjpénztár ezúton hozza nyilvánosságra a 281/2001. (XII. 26.) kormányrendelet 25. -a által meghatározott adatokat a 2013. évre vonatkozóan: A PRÉMIUM Önkéntes Nyugdíjpénztár (korábban

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS. A HEVES MEGYEI VÍZMŰ ZÁRTKÖRŰEN MŰKÖDŐ RÉSZVÉNYTÁRSASÁG (3300 Eger, Hadnagy u. 2.) TULAJDONOSAI RÉSZÉRE

TULAJDONOSAI RÉSZÉRE") EGER-AUDIT KÖNYVSZAKÉRTŐ ÉS TANÁCSADÓ KFT. 3300 EGER, Trinitárius u. 2. Telefon/Fax: 36/411-210, 36/518-167 E-mail: titkarsag@eger-audit.t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A HEVES MEGYEI VÍZMŰ

EGER-AUDIT KÖNYVSZAKÉRTŐ ÉS TANÁCSADÓ KFT. 3300 EGER, Trinitárius u. 2. Telefon/Fax: 36/411-210, 36/518-167 E-mail: titkarsag@eger-audit.t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS A HEVES MEGYEI VÍZMŰ

Paks Város Ön kormányzata K pviselő-testülete február 20-i üi~s6nek napirendi pontja

Paks Város Ön kormányzata K pviselő-testülete 2019. február 20-i üi~s6nek napirendi pontja Tárgy: Paksi Közművelődési Közhasznú Nonprofit Kft. Javadalmazási Szabályzatának e [fogad ása Előadó: Szabó Péter

Paks Város Ön kormányzata K pviselő-testülete 2019. február 20-i üi~s6nek napirendi pontja Tárgy: Paksi Közművelődési Közhasznú Nonprofit Kft. Javadalmazási Szabályzatának e [fogad ása Előadó: Szabó Péter

Javadalmazási Szabályzat

Javadalmazási Szabályzat az NHSZ Tatabánya Hulladékgazdálkodási és Környezetvédelmi Zártkörűen Működő Részvénytársaság (székhely: 2800 Tatabánya, Erdész u. E. ép., cégjegyzékszám: 11-10-001423) vezető

Javadalmazási Szabályzat az NHSZ Tatabánya Hulladékgazdálkodási és Környezetvédelmi Zártkörűen Működő Részvénytársaság (székhely: 2800 Tatabánya, Erdész u. E. ép., cégjegyzékszám: 11-10-001423) vezető

Javadalmazási Szabályzat

2/2013. (III.20.) sz. taggyűlési határozat melléklete Javadalmazási Szabályzat a Vasútegészségügyi Szolgáltató Nonprofit Kiemelten Közhasznú Korlátolt Felelősségű Társaság Mt. 208. hatálya alá tartozó

2/2013. (III.20.) sz. taggyűlési határozat melléklete Javadalmazási Szabályzat a Vasútegészségügyi Szolgáltató Nonprofit Kiemelten Közhasznú Korlátolt Felelősségű Társaság Mt. 208. hatálya alá tartozó

ELŐTERJESZTÉS. 2012. május 24-i rendkívüli ülésére

6. számú előterjesztés Egyszerű többség ELŐTERJESZTÉS Dombóvár Város Önkormányzata Képviselő-testületének 2012. május 24-i rendkívüli ülésére Tárgy: A Dombóvár és Környéke Víz- és Csatornamű Kft.-hez kapcsolódó

6. számú előterjesztés Egyszerű többség ELŐTERJESZTÉS Dombóvár Város Önkormányzata Képviselő-testületének 2012. május 24-i rendkívüli ülésére Tárgy: A Dombóvár és Környéke Víz- és Csatornamű Kft.-hez kapcsolódó

JAVADALMAZÁSI SZABÁLYZAT

JAVADALMAZÁSI SZABÁLYZAT mely készült a köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvényben foglaltak figyelembevételével, az alábbiak szerint: I. A szabályzat

JAVADALMAZÁSI SZABÁLYZAT mely készült a köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvényben foglaltak figyelembevételével, az alábbiak szerint: I. A szabályzat

Könyvvizsgálói jelentés

Könyvvizsgálói jelentés 2016-2017 Könyvvizsgálói jelentéssel kapcsolatos változások 2016. december 15-én vagy azt követően végződő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálata során kell

Könyvvizsgálói jelentés 2016-2017 Könyvvizsgálói jelentéssel kapcsolatos változások 2016. december 15-én vagy azt követően végződő időszakokra vonatkozó pénzügyi kimutatások könyvvizsgálata során kell

E L Ő T E R J E S Z T É S. Kerekegyháza Város Önkormányzat Képviselő-testületének 2008. május 29-i ülésére

E L Ő T E R J E S Z T É S Kerekegyháza Város Önkormányzat Képviselő-testületének 2008. május 29-i ülésére Tárgy: A Kerekegyházi Kábelkommunikációs Kft. ügyvezetője prémiumcéljainak, és az önkormányzat

E L Ő T E R J E S Z T É S Kerekegyháza Város Önkormányzat Képviselő-testületének 2008. május 29-i ülésére Tárgy: A Kerekegyházi Kábelkommunikációs Kft. ügyvezetője prémiumcéljainak, és az önkormányzat

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD MEGYEI JOGÚ VÁROS ÖNKORMÁNYZATA

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

Dr. Cseke László kamarai tag könyvvizsgáló, engedély szám: 001430. 7400 Kaposvár, Kazinczy F. u. 36. tel/fax:82-427-456, 06-30-288-54-23, e-mail:kondit@t-online.hu FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS SZEKSZÁRD

ELŐTERJESZTÉS Dombóvár Város Önkormányzata Képviselő-testületének 2014. március 4-i rendkívüli ülésére

1. számú előterjesztés Egyszerű többség ELŐTERJESZTÉS Dombóvár Város Önkormányzata Képviselő-testületének 2014. március 4-i rendkívüli ülésére Tárgy: Az ÖKO-DOMBÓ Nonprofit Kft. 2013. évi beszámolója és

1. számú előterjesztés Egyszerű többség ELŐTERJESZTÉS Dombóvár Város Önkormányzata Képviselő-testületének 2014. március 4-i rendkívüli ülésére Tárgy: Az ÖKO-DOMBÓ Nonprofit Kft. 2013. évi beszámolója és

Salgótarján Megyei Jogú Város Polgármestere. Javaslat

Szám: 50.362/2010. Salgótarján Megyei Jogú Város Polgármestere Javaslat a Létesítmény és Sport Nonprofit Korlátolt Felelősségű Társaság ügyvezető igazgatójának megválasztására Tisztelt Közgyűlés! Salgótarján

Szám: 50.362/2010. Salgótarján Megyei Jogú Város Polgármestere Javaslat a Létesítmény és Sport Nonprofit Korlátolt Felelősségű Társaság ügyvezető igazgatójának megválasztására Tisztelt Közgyűlés! Salgótarján

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS UNIVERSAL-SALD 0 Kö~YVSZAKÉR'ró, nvzi'gyi- ÉS AuóTH:Íl'Srnó KPT. IROll~ : 1137 Brum:sr, RHJ.\ÓTI Hmós r. 15. II. 3. TEL. / f'h: 359-9508 www.unimsalsaldo.hu > 11rn: un

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS UNIVERSAL-SALD 0 Kö~YVSZAKÉR'ró, nvzi'gyi- ÉS AuóTH:Íl'Srnó KPT. IROll~ : 1137 Brum:sr, RHJ.\ÓTI Hmós r. 15. II. 3. TEL. / f'h: 359-9508 www.unimsalsaldo.hu > 11rn: un

1. Az MVM Oroszlányi Erőműfejlesztő Zrt. tevékenységi körének ismertetése. 2. Foglalkoztatás

Tájékoztatás a köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény alapján az MVM Oroszlányi Erőműfejlesztő Zrt. felügyelő bizottsági tagjai, továbbá a vezető

Tájékoztatás a köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény alapján az MVM Oroszlányi Erőműfejlesztő Zrt. felügyelő bizottsági tagjai, továbbá a vezető

A Jogi és Ügyrendi Bizottság 2012.04.12-i ülésének 4/ napirendi pontja

A Jogi és Ügyrendi Bizottság 2012.04.12-i ülésének 4/ napirendi pontja 4/ Napirendi pont A Sárvár Távhő Kft. ügyvezető igazgatójának megbízása. ELŐTERJESZTÉS a Sárvár TÁVHŐ Kft. ügyvezető igazgatójának

A Jogi és Ügyrendi Bizottság 2012.04.12-i ülésének 4/ napirendi pontja 4/ Napirendi pont A Sárvár Távhő Kft. ügyvezető igazgatójának megbízása. ELŐTERJESZTÉS a Sárvár TÁVHŐ Kft. ügyvezető igazgatójának

Az AEGON Magyarország Önkéntes és Magánnyugdíjpénztár magánnyugdíjpénztári ágazatának 2007. évi gazdálkodásáról közzétett adatok

Az AEGON Magyarország Önkéntes és Magánnyugdíjpénztár magánnyugdíjpénztári ágazatának 007. évi gazdálkodásáról közzétett adatok ESZKÖZÖK Adatok: ezer Ft-ban A. Befektetett 0 65 661 191 979 370 0 191 979

Az AEGON Magyarország Önkéntes és Magánnyugdíjpénztár magánnyugdíjpénztári ágazatának 007. évi gazdálkodásáról közzétett adatok ESZKÖZÖK Adatok: ezer Ft-ban A. Befektetett 0 65 661 191 979 370 0 191 979

Előterjesztés a Baranya Megyei Önkormányzat Közgyűlése Gazdasági és Foglalkoztatási Bizottsága 2009. december 22-i ülésére

Baranya Megyei Önkormányzat Közgyűlése Gazdasági és Foglalkoztatási Bizottsága Elnöke Sz.:35419/2009. Előterjesztés a Baranya Megyei Önkormányzat Közgyűlése Gazdasági és Foglalkoztatási Bizottsága 2009.

Baranya Megyei Önkormányzat Közgyűlése Gazdasági és Foglalkoztatási Bizottsága Elnöke Sz.:35419/2009. Előterjesztés a Baranya Megyei Önkormányzat Közgyűlése Gazdasági és Foglalkoztatási Bizottsága 2009.

Gyömrő Város Önkormányzat 2010. évi EGYSZERŰsíTETT MÉRLEGE

Gyömrő Várs Önkrmányzat 2010. évi EGYSZERŰsíTETT MÉRLEGE ezer Ft-ban ESZKÖZÖK Előző évi költségvetési beszámló (+,-) Előző évi auditált beszámló Tárgyévi költségvetési beszámló (+,-) Tárgyévi auditált

Gyömrő Várs Önkrmányzat 2010. évi EGYSZERŰsíTETT MÉRLEGE ezer Ft-ban ESZKÖZÖK Előző évi költségvetési beszámló (+,-) Előző évi auditált beszámló Tárgyévi költségvetési beszámló (+,-) Tárgyévi auditált

Az MVM Magyar Villamos Művek Zrt. és az általa irányított energetikai társaságcsoport tagja a Vértesi Erőmű Zrt.

Tájékoztatás a köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény alapján a Vértesi Erőmű Zrt. vezető tisztségviselői, felügyelő bizottsági tagjai, továbbá

Tájékoztatás a köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény alapján a Vértesi Erőmű Zrt. vezető tisztségviselői, felügyelő bizottsági tagjai, továbbá

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata 2018. ÉVI KÖLTSÉGVETÉSI ZÁRSZÁMADÁSRÓL ALKOTOTT RENDELET-TERVEZETHEZ Készítette: a Dialog Plusz Audit Könyvvizsgáló Kft-munkatársa

Független Könyvvizsgálói jelentés Szombathely Megyei Jogú Város Önkormányzata 2018. ÉVI KÖLTSÉGVETÉSI ZÁRSZÁMADÁSRÓL ALKOTOTT RENDELET-TERVEZETHEZ Készítette: a Dialog Plusz Audit Könyvvizsgáló Kft-munkatársa

CIB Faktor Zrt.-ből beolvadásos kiválás keretében változatlan fomában továbbműködő gazdasági társaság VAGYONMÉRLEG-TERVEZET

CIB Faktor Zrt.-ből beolvadásos kiválás keretében változatlan fomában továbbműködő gazdasági társaság VAGYONMÉRLEG-TERVEZET 2015.12.31. NTC Audit Kft. 2100 Gödöllő Bástya utca 6. Cg. 13-09-127516 Független

CIB Faktor Zrt.-ből beolvadásos kiválás keretében változatlan fomában továbbműködő gazdasági társaság VAGYONMÉRLEG-TERVEZET 2015.12.31. NTC Audit Kft. 2100 Gödöllő Bástya utca 6. Cg. 13-09-127516 Független

Könyvvizsgálói jelentés

11110077... BBuuddaappeesst tt BBaal llkkáánn uu... 1122... ffsszzt f tt...11. TTeel ll: : 226633- -2299- -0033 ee- -mmaai iil ll: : iinnf i ffoo@aauuddi iit ttl lli iinn ee...hhuu wwwwww...aauuddi iit

11110077... BBuuddaappeesst tt BBaal llkkáánn uu... 1122... ffsszzt f tt...11. TTeel ll: : 226633- -2299- -0033 ee- -mmaai iil ll: : iinnf i ffoo@aauuddi iit ttl lli iinn ee...hhuu wwwwww...aauuddi iit

178/2012.(V.21.) AH számú ALAPÍTÓI HATÁROZAT

AH számú ALAPÍTÓI HATÁROZAT") 178/2012.(V.21.) AH számú ALAPÍTÓI HATÁROZAT Az MNV Zrt. vezérigazgatója, az egyszemélyes állami tulajdonban lévő OMSZI Nonprofit Kft. taggyűlési jogkörében eljárva, a 2006. évi IV. törvény 168. (1) bekezdésben

178/2012.(V.21.) AH számú ALAPÍTÓI HATÁROZAT Az MNV Zrt. vezérigazgatója, az egyszemélyes állami tulajdonban lévő OMSZI Nonprofit Kft. taggyűlési jogkörében eljárva, a 2006. évi IV. törvény 168. (1) bekezdésben

J A V A S L A T. az Ózdi Távhőtermelő és Szolgáltató Kft. Felügyelő Bizottsága Ügyrendjének jóváhagyására

J A V A S L A T az Ózdi Távhőtermelő és Szolgáltató Kft. Felügyelő Bizottsága Ügyrendjének jóváhagyására Ózd, 2015. október 29. Előterjesztő: Ózdi Távhőtermelő és Szolgáltató Kft ügyvezetője Ózd Város

J A V A S L A T az Ózdi Távhőtermelő és Szolgáltató Kft. Felügyelő Bizottsága Ügyrendjének jóváhagyására Ózd, 2015. október 29. Előterjesztő: Ózdi Távhőtermelő és Szolgáltató Kft ügyvezetője Ózd Város

Előterjesztés Bicske Város Önkormányzat kizárólagos tulajdonában vagy többségi tulajdonában lévő gazdasági társaságok javadalmazási szabályzatáról

Előterjesztés Bicske Város Önkormányzat kizárólagos tulajdonában vagy többségi tulajdonában lévő gazdasági társaságok javadalmazási szabályzatáról 1. előterjesztés száma: 338/2018 2. előterjesztést készítő

Előterjesztés Bicske Város Önkormányzat kizárólagos tulajdonában vagy többségi tulajdonában lévő gazdasági társaságok javadalmazási szabályzatáról 1. előterjesztés száma: 338/2018 2. előterjesztést készítő

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

«M O B I L C O N S U L T» K Ö N Y V V I Z S G Á L Ó É S G A Z D A S Á G I T A N Á C S A D Ó K F T A L A P Í T Á S É V E : 1991 1106 Budapest, Fehér út 10. (WHITEOFFICE II.em 206.) Telefon/Fax: 215-2543;

Borsod-Abaúj-Zemplén Megyei Közgyűlés ELNÖKÉTŐL ELŐTERJESZTÉS A BORSOD-ABAÚJ-ZEMPLÉN MEGYEI ÖNKORMÁNYZAT KÖZGYŰLÉSÉNEK JÚNIUS 29-EI ÜLÉSÉRE

Borsod-Abaúj-Zemplén Megyei Közgyűlés ELNÖKÉTŐL 3525 MISKOLC, Városház tér 1. Telefon: (46) 517-700*, (46) 517-750, (46) 323-600 Telefax: (46) 320-601 http://www.baz.hu elnok@hivatal.baz.hu Iktatószám:

Borsod-Abaúj-Zemplén Megyei Közgyűlés ELNÖKÉTŐL 3525 MISKOLC, Városház tér 1. Telefon: (46) 517-700*, (46) 517-750, (46) 323-600 Telefax: (46) 320-601 http://www.baz.hu elnok@hivatal.baz.hu Iktatószám:

A Jászberényi Vagyonkezelő és Városüzemeltető Zrt. Javadalmazási szabályzata (tervezet)

") * A Jászberényi Vagyonkezelő és Városüzemeltető Zrt. Javadalmazási szabályzata (tervezet) mely készült a köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény

* A Jászberényi Vagyonkezelő és Városüzemeltető Zrt. Javadalmazási szabályzata (tervezet) mely készült a köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény

Igazságügyi Adó-» Járulék és Könyvszakértő Tanácsadó Zártkörűen Működő Részvénytársaság

3/f East-Audit" Igazságügyi Adó-» Járulék és Könyvszakértő Tanácsadó Zártkörűen Működő Részvénytársaság FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTES A Budapest Főváros VIII. kerület Józsefvárosi Önkormányzat Képviselő-testülete

3/f East-Audit" Igazságügyi Adó-» Járulék és Könyvszakértő Tanácsadó Zártkörűen Működő Részvénytársaság FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTES A Budapest Főváros VIII. kerület Józsefvárosi Önkormányzat Képviselő-testülete

Borsod-Abaúj-Zemplén Megyei Közgyűlés ELNÖKÉTŐL

Borsod-Abaúj-Zemplén Megyei Közgyűlés ELNÖKÉTŐL 3525 MISKOLC, Városház tér 1. Telefon: (46) 517-700*, (46) 517-750, (46) 323-600 Telefax: (46) 320-601 http://www.baz.hu elnok@hivatal.baz.hu Iktatószám:

Borsod-Abaúj-Zemplén Megyei Közgyűlés ELNÖKÉTŐL 3525 MISKOLC, Városház tér 1. Telefon: (46) 517-700*, (46) 517-750, (46) 323-600 Telefax: (46) 320-601 http://www.baz.hu elnok@hivatal.baz.hu Iktatószám:

Előterjesztés A Bicskei Művelődési Közalapítvány évi beszámolójának elfogadásáról

Előterjesztés A Bicskei Művelődési Közalapítvány 2017. évi beszámolójának elfogadásáról 1. előterjesztés száma: 241/2018 2. előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében

Előterjesztés A Bicskei Művelődési Közalapítvány 2017. évi beszámolójának elfogadásáról 1. előterjesztés száma: 241/2018 2. előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést készítésében

Előterjesztések és határozati javaslatok a Synergon Informatika Nyrt. 2009. július 24-én megtartandó rendkívüli közgyűlésére

1047 Budapest, Baross utca 91-95. telefon: 399-5500 fax: 399-5599 press@synergon.hu www.synergon.hu Előterjesztések és határozati javaslatok a Synergon Informatika Nyrt. 2009. július 24-én megtartandó

1047 Budapest, Baross utca 91-95. telefon: 399-5500 fax: 399-5599 press@synergon.hu www.synergon.hu Előterjesztések és határozati javaslatok a Synergon Informatika Nyrt. 2009. július 24-én megtartandó

Előterjesztés a Bicskei Egészségügyi Központ Szolgáltató Nonprofit Kft. javadalmazási szabályzatáról

Előterjesztés a Bicskei Egészségügyi Központ Szolgáltató Nonprofit Kft. javadalmazási szabályzatáról 1. előterjesztés száma: 265/2018 2. előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést

Előterjesztés a Bicskei Egészségügyi Központ Szolgáltató Nonprofit Kft. javadalmazási szabályzatáról 1. előterjesztés száma: 265/2018 2. előterjesztést készítő személy neve: Molnár Enikő 3. előterjesztést

Az MVM Magyar Villamos Művek Zrt. és az általa irányított energetikai társaságcsoport tagja a Vértesi Erőmű Zrt.

Tájékoztatás a köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény alapján a Vértesi Erőmű Zrt. vezető tisztségviselői, felügyelő bizottsági tagjai, továbbá

Tájékoztatás a köztulajdonban álló gazdasági társaságok takarékosabb működéséről szóló 2009. évi CXXII. törvény alapján a Vértesi Erőmű Zrt. vezető tisztségviselői, felügyelő bizottsági tagjai, továbbá

TÁRGY: Javaslat felügyelıbizottsági tiszteletdíjak megállapítására, valamint a /2010. (X.21.) szekszárdi öh. számú határozatok kiegészítésére

szekszárdi öh. számú határozatok kiegészítésére") AZ ELİTERJESZTÉS SORSZÁMA: 237. MELLÉKLET : - TÁRGY: Javaslat felügyelıbizottsági tiszteletdíjak megállapítására, valamint a 227-228/2010. (X.21.) szekszárdi öh. számú határozatok kiegészítésére ELİTERJESZTİ:

AZ ELİTERJESZTÉS SORSZÁMA: 237. MELLÉKLET : - TÁRGY: Javaslat felügyelıbizottsági tiszteletdíjak megállapítására, valamint a 227-228/2010. (X.21.) szekszárdi öh. számú határozatok kiegészítésére ELİTERJESZTİ:

részére a prémiumfeladatok teljesítésével arányos prémium állapíthatá meg és

l. szám ú melléklet A Fővárosi Önkormányzat kulturális ágazatba tartozó, egyszemélyes tulajdonban levő gazdasági társaságai ügyvezetői nek, egyéb vezető állású munkavállalóinak, valamint felügyelőbizottsági

l. szám ú melléklet A Fővárosi Önkormányzat kulturális ágazatba tartozó, egyszemélyes tulajdonban levő gazdasági társaságai ügyvezetői nek, egyéb vezető állású munkavállalóinak, valamint felügyelőbizottsági

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott Alap befektetőinek Vélemény Elvégeztük az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott

FÜGGETLEN KÖNYVVIZSGÁLÓI JELENTÉS Az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott Alap befektetőinek Vélemény Elvégeztük az OTP Reál Globális TOP Nyilvános Tőkevédett Zártvégű Származtatott